第五章 政策性保險內涵與應用

政策性保險(government sponsored insurance)係政府為實現某種政策 目的,以法令規定人民應投保或是規定經營保險之保險人不得拒保之保 險,由一般商業保險公司或是政府專設機構經營,並由政府以某種補助方 式鼓勵或強制人民投保之保險。本章並將介紹該項保險之源起、型態及目 的,並以作者親自參與制定我國第一部完整之政策性保險法立法程序說明 該項保險立法之過程,最後再以舉一反三之方式介紹政策性保險可在我國 目前環境之下,在傳統社會保險及商業保險之外,為社會安全提供更深一 層保障之可能機制。

第一節 政策性保險定義、源起與型態 壹、政策性保險的定義

政策性保險應如何界定,其看法恐較前述「社會安全」更為分歧。傳 統保險學者依據保險在政策上之分類區分為任意保險與強制保險、商業保 險與社會保險及普通保險與「政策保險」。(袁宗蔚 1991:129-130)根據袁 宗蔚教授解釋:「凡依據政府政策而成立之保險,稱為政策保險;此外,即 屬普通保險或稱為非政策保險。政策保險大別有二:一為社會政策之保險

,即社會保險;一為經濟政策之保險,如農業保險、漁船保險、輸出保險 等。」由是可知,在傳統保險學者心目中,社會保險亦屬國家「政策」保 險之一。

本論文採取不同的看法,係要跳脫窠臼,就世界上已存在之現象,重 新界定保險之種類。「社會保險」,其內容並無一定之界限。55依照美國危險

55以財政部保險司 90.8.30 台保司(三)第 0910708031 號函釋內容,亦可明瞭「社會保險」界限尚未一致,其 內容為「查國內現行法制上對「社會保險」乙詞尚無一定義,例如保險法、強制汽車責任保險法及犯罪 被害人保護法條文所稱之社會保險,其定義、目的及範圍均各有不同,應分由案關主管機關參酌其立法 意旨解釋之。次查依據保險法第一百七十四條:「社會保險另以法律定之」、中央法規標準法第四條:「法

及保險學會保險名詞委員會(The Commission on Insurance Terminology of American Risk and Insurance Association)對社會保險之解釋如下:

「社會保險乃將危險集中而移轉於某一組織(通常屬政府機構)之一 種措施,由法律規定,在下列條件下,於某種預定損失發生時,提供金錢 或勞務給付於被保險人或其利益關係人:

1、實際上各種社會保險之對象,皆由法律強制規定。

2、受給資格源於過去已繳之保險費,申請給付者無須證明經濟 困難,但受其扶養者之關係必先確立。

3、決定給付之方法,由法律規定之。

4、對任何個人之給付,與其所繳之保險費,並無直接關係,主要 在於所得之重分配,較有利於低工資或受扶養者較多之

被保險人。

5、給付所需財源須有明確計畫,就長期考慮應有充足之財源。

6、保險成本主要由保險費負擔,保險費由被保險人、雇主或兩 者分擔。

7、社會保險計畫由政府執行,至少應由政府監督實施。

8、社會保險計畫並非僅為政府中現有或原有之受僱人而建立。」56 依照上述界說,涵義甚廣,加入者限於從事某種職業或小額收入者之 保險,固可為社會保險,即以全國國民為保險之對象者,亦可為社會保險

;對勞力之保險,固可為社會保險,對勞心之保險,亦應不在排除之列。(

袁宗蔚 1991:727-728)

而本文所指「政策性保險」,其實質意義與上述美國危險及保險學會保 險名詞委員會所作「社會保險」之定義極為類似,但是因經營組織之不同

律應經立法院通過,總統公布」準此,我國現行之各種社會保險,如勞工保險、公教人員保險、軍人保 險、全民健康保險、農民健康保險等皆分別另以法律定之,不在本部保險法監理範圍之列。而目前我國 各級教育主管機關所推行之學生團體保險,其辦理依據及給付標準係以訂定自治條例或發布行政函令方 式為之,本部則僅配合督導保險業者提供相關保險商品配合推動。」請參中華民國人壽保險商業同業公 會編印(2003),《保險法及相關法規》,台北市:壽險公會,頁 1038。

56 Rejda, George E.(1999), Social Insurance and Economic Security ,New Jersey: Prentice-Hall, Inc., pp.10-11.

(一為政府機構,一為商業保險公司),因此呈現迥然不同之經營型態。根 據本論文觀察,該類政策性保險具有下列特點:

1、法令規定強制民眾投保或強制保險公司不得拒保;

2、由一般商業保險公司或是政府另訂專法設置機構承辦該項業務;

3、政策性保險仍為私法契約關係,相關權利義務關係仍應適用私法規 定;

4、部分保險已設有獨立帳戶,保險人必須以專款專用、無盈無虧方式 經營;

5、仍以要保人有訂立契約意思為契約生效要件;57

6、為實現某些公益政策(例如公序良俗),保險公司對於被 保險人具有代位權之行使;58

7、因此類保險具有濃厚社會安全之政策性目的,目的事業主管機 關與保險監理機關必須較普通商業保險更為重視監理品質與程序。

8、政府補助該類保險保險費為推動方式之ㄧ(例如我國之學生平安保 險),但仍不乏特例(例如汽車強制保險或勞工退休年金保險皆未 有政府直接補助),然許多國家政府仍會以財稅減免方式間接補助 以資鼓勵民眾投保。

綜合上述特點,本論文試定義政策性保險為:政府為實現某種政策 目的,以法令規定人民應投保或是規定經營保險之保險人不得拒保之保 險,由一般商業保險公司或是政府專設機構經營,並由政府以某種補助 方式鼓勵或強制人民投保之保險。

以商業保險經營國家政策性立法通過執行之保險事業,在先進國家

57 蔡維音教授特別舉強制汽車責任保險與全民健康保險為例,前者只是課予汽車所有人加保之義務,並 佐以行政罰鍰之手段;後者之發動,全繫諸法定事實,並不問當事人主觀上是否同意或認知如何…,更 不問是否完成投保手續。參氏著( 2003),〈遺漏在全民健保外的人民-未加保民眾之法律權益解析〉,《月 旦法學教室》,台北市:元照出版,第七期,頁 32。

58例如強制汽車責任保險法第二十九條規定,如駕駛人酗酒、吸食毒品或無照駕駛造成他人傷亡時,保險 公司於給付受害人之後,得向駕駛人代位求償。參鄭濟世、曾武仁、鄭燦堂、陳定輝(1999),《監理保 險業辦理強制汽車責任保險業務之研究》,財政部 1999 年度研究發展專題報告,台北市:財政部保險司,

頁 8。

所在多有,例如德國法律體系中所稱之「法定保險」(gesetzlish Versicherung

),以有別於「社會保險」(sozial Versicherung),(卓俊吉 2004:4)英國在 1897 年仿效德國俾斯麥首相 1884 年推行職災保險(社會保險)後,是以較 非傳統社會保險( less-conventional social insurance)型態由一般商業保險公 司經營該項保險,亦是政策性保險早在一世紀前即已存在之明證。(Williams 1995:595)

我國政府出版品中最早見諸「政策性保險」一 詞者,為 1992 年 6 月 24 日行政院函送立法院審議之「強制汽車責任保險法草案」,根據該草案總說 明介紹「汽車責任保險係為補償汽車交通事故受害人經濟損失之重要制度 之一,各國為合理保障交通事故受害人之權益,每以法律強制汽車所有人 或駕駛人應投保汽車責任保險。故強制汽車責任保險係屬政府之『政策性 保險』,其政策性目標在由經由強制汽車所有人投保責任保險,俾被保險汽 車肇事致受害人遭受損害,被保險人受賠償之請求時,保險人負賠償及給 付保險金予受害人之責,使汽車交通事故受害人之損失獲得合理之基本補 償,實現道路交通管理政策,維護道路交通安全與秩序,保障行人之安全 與權益。交通部所主管之業務如航空運送與大眾捷運系統,亦有強制投保 責任保險之規定,以維護航空運送與大眾捷運之安全與秩序。如民用航空 法第七十二條規定航空器所有人或民用航空運輸業應依交通部所定最高損 害賠償額,投保責任保險,又大眾捷運法第四十七條規定大眾運捷運系統 應依交通部所指定之金額投保責任保險。」(立法院秘書處 1997:1)

此外,強制汽車責任保險法訂定草案分別在第七條、第十七條、第十 九條、第二十條、第二十八條、第四十一條及第四十三條立法說明中重複 闡釋該項保險因屬「政策性保險」,故與一般商業保險相關規定並不相同,

應適用特別規定。(立法院秘書處 1997:2-37)以第四十三條為例,該條文 草案規定:「保險人應設置獨立會計及帳簿,記載強制汽車責任保險之業務 及財務狀況。並將經營強制汽車責任保險有關資料送交交通部及財政部指 定之統計機構」。該條文立法說明則為「本保險為政策性保險,其經營有別

於一般商業保險,特明定保險人應設置獨立會計帳簿。保險人並有依規定 送交資料之義務,俾使有關統計趨於正確。」

該法施行之後,政府相關函令中亦多次提及該項保險屬於「政策性保 險」,例如財政部保險司 2001 年 3 月 12 日台保司(七)第0890712 571號函規定:

一、強制汽車責任保險屬政策性保險,其目標在經由強制汽車所有人投保責 任保險,俾被保險汽車肇事致受害人遭受損害,被保險人受賠償請求時,保 險人負賠償及給付保險金與受害人之責,使汽車交通事故受害人之損失獲得 合理之基本補償,實現道路交通管理政策,維護道路交通安全與秩序,保障 行人之安全與權益。由前揭立法意旨可知本保險之性質為責任保險;故該法 施行細則第三條第二項規定汽車交通事故僅涉及一輛汽車者(例如自行碰撞

樹木、橋墩等),因並無對汽車責任問題,因此受害人不包括該汽車之駕駛人

,該駕駛人如有加強保障之必要,可自行加保附加傷害保險。前揭細則規定 僅係將該法立法意旨明文,非所謂違反憲法或中央法規標準法。

二、國家賠償法第二條及第四條規定,國家賠償之成立,以「行使公權力」

為前提要件,而所謂「公權力」之意義,不包括私經濟作用,次查強制汽車 責任保險法第二章規定,可知強制汽車責任保險當事人間存在之權利義務,

繫於要保人與保險人間成立之保險契約,而該保險契約之成立屬私經濟行為

,綜觀強制汽車責任保險法全文,保險人辦理強制汽車責任保險並非所謂之 公權力行使。」(中華民國產物保險商業同業公會 2003:14-15)

本函內容不僅詮釋政策性保險之目的,並將強制汽車責任保險之要保 人與保險公司之基本法律關係,定性為屬於私經濟行為之契約性質,對於 政策性保險之定義確有助益。茲以表 5-1 說明社會保險、商業保險及政策 性保險之異同。

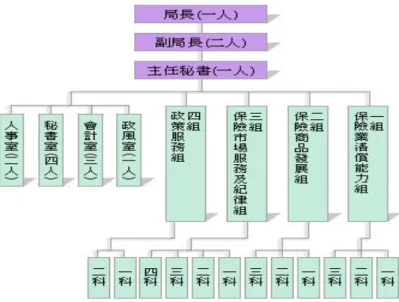

此外,由於我國各類政策性保險種類逐年增加,業已達一百二十六種

(詳附錄一),因此,依據行政院金融監督管理委員會組織條例之規定,於

2004 年 7 月 1 日該會保險局成立後,將其第四組名稱訂為「政策服務組」

(詳圖 5-1),該組目前分為二科,第一科主要監理強制汽車責任保險法及 勞工退休年金保險制度規劃;第二科主要監理 2002 年 4 月 1 日開辦之住宅 地震保險,附帶籌備規劃擬議中之「颱風洪水保險」及「農作物保險」。

表 5-1 社會保險、商業保險及政策性保險異同

社 會 保 險 商 業 保 險 政 策 性 保 險

強制性 任意性 主要為強制性(但也有要求

保險公司不得拒保者)

提供最低收入保障 較大給付額係基於個人需要

及支付能大

提供最低收入保障

給付由法律規定 給付由雙方契約規定 給付由法律或命令規定

政府獨占 競爭性 競爭性

強調社會適當性之福利因素 強調個人公平性之保險因素 強調個人公平性之保險因素

成本較難以預測 成本大部分可事先預測 成本大部分可事先預測

對長期給付不必完全提存基 金準備,因為尚有新加入者 強制度繳納保險費,同時假 定保險制度會無限期的延續 下去

對長期給付須完全提存基金 準備,並不依賴新加入者的 保險費

對長期給付須完全提存基金 準備,並不依賴新加入者的 保險費

不需核保手續 個人及團體保險均需要核保

手續

原則不需核保手續,部分基 於政策性目的仍須核保

保險基金由政府負有投資運 用的責任

保險基金主要由私人方面來 投資運用

保險基金主要由私人方面來 投資運用,但部分依據政府 法令規定投資運用

可利用調整保險費率來應付 通貨膨脹的影響

受通貨膨脹的影響較大 可利用調整保險費率來應付

通貨膨脹的影響

公法關係 私法關係 私法關係

無個人帳戶 有個人帳戶及無個人帳戶 有個人帳戶及無個人帳戶

無代位權行使 有代位權行使 有代位權行使

涉訟由行政法院審理 涉訟由普通法院受理 涉訟由普通法院受理

資料來源:作者整理

圖 5-1 行政院金融監督管理委員會保險局

資料來源:行政院金融監督管理委員會保險局網站(www.ib.gov.tw)

貳、政策性保險源起與型態

一、政策性保險源起

事實上,政策性保險在先進國家發達極早,且承保範圍影響國計民生 極廣,部分已在第三章介紹。例如 1829 年時美國紐約州法律即強制部分在 該州設立之銀行必須每年繳交保險費至「銀行保證基金」(Bank Guaranty Fund),倘該銀行支付不能時則由該基金代為給付。(Keeton & Widiss 1988:973)

歷經將近二百年來的發展,政策性保險已深入美國社會許多角落,其 主要以下列方式推出於世:

1、由政府設立一專責公營機構直接承作承保業務或作為商業保險公司背 後之再保險組織;

2、經由政府預算的補助,支援上述之公營機構或符合條件之商業保險 公司;

3、藉由立法強制或鼓勵民眾投保商業保險。

政策性保險藉由上述政府介入、補助或立法強制的方式逐漸在美國社 會推展,惟根據過往經驗顯示,政府介入常較其他二種方式容易引起嚴重 的政治力反彈。(Keeton & Widiss 1988:971)

二、政策性保險型態

政策性保險主要自強制性責任保險發展而生,目的在於要求特定業主投 保該項保險,若一旦造成他人損失時,而自己無法負擔賠償責任時,由該 保險人負擔理賠之責,例如上述美國銀行之保證基金。其次,針對特定族 群經濟安全之需要而開發(例如退伍軍人壽險),近年則擴及因天然災害造 成大規模損失之財產保險,例如洪水保險。

以下介紹美國社會目前較廣為人知之政策性保險之名稱: (Keeton &

Widiss 1988:972-973)

1、勞工賠償保險(workers’ compensation insurance)

2、針對車禍事故理賠判決不滿意基金(unsatisfied judgment funds for injuries sustained in motor vehicle accidents)59

3、農作物保險 (crop insurance) 4、存款保險 (bank deposit insurance) 5、銀行保證基金 (bank guaranty fund) 6、公共財產保險 (public property insurance) 7、公共公債基金 (public official bonding funds) 8、動物損害基金 (animal-damage funds)60

59此類基金最早在 1945 年加拿大之曼省 (The province of Manitoba) 創立, 美國本土則係在 1948 年北達科他州 (North Dakota) 設立,隨後在紐澤西、馬里蘭、密西根州設立,紐約州類似機構稱為 紐約汽車交通事故補償公司(New York Motor Vehicle Accident Indemnification Corporation (MVAIC)),

我國則稱為財團法人汽車交通事故特別補償基金,係依據原強制汽車責任保險法第三十八條規定,

於 1998 年 1 月 1 日在台北市設立。對於肇事逃逸、未保險車輛肇事以及已投保車輛之保險公司不 能清償之三種狀況之受害人給予補償,詳本論文第六章第二節第壹項第六款。

60動物損害基金主要係為補償墾荒時期遭無故侵入牲畜所致損害之地主而設,後來演變遭惡犬咬傷

9、所有權保險 (title insurance)61

10、住屋抵押保險 (housing mortgage insurance) 11、退伍軍人壽險 (veterans’ life insurance) 12、郵政保險 (postal insurance)

13、戰爭風險保險 (war risk insurance) 14、核能保險 (nuclear hazard insurance)

15、市區財產保險 (inner-city property insurance)62 16、洪水保險 (flood insurance)

17、強制汽車責任法 (Motor Vehicle Financial Responsibility Acts)

上述保險僅為少數與國計民生較有關係者,事實上之政策性保險遠 較此數目為多,在美國,除強制汽車責任保險法並未獲得政府任何補助 外,63其他皆有某種型態之政府財務補貼 (含租稅減免)。

之受害人也可請求補償,其主要收入為對任意縱放牲畜之所有人所課之罰鍰而得,因此該類基金雖 早自 1794 年在麻州設立,本論文認為此類基金並非屬保險組織。

61 所有權保險,主要係承保於買賣契約訂立時,因登記不實或其他資訊不確實,致購買土地或房屋 未能取得所有權所發生之損失。此種保險之特色是保險契約所承保之危險在訂約時客觀上已經存 在,只是查證困難或查證不實而已。此種保單多見於英美國家。參劉宗榮(1995),《保險 法》,台北市:作者自印,頁 20。

62由於一般住宅或商店綜合保險均將暴動(Riots)列為除外不保項目,惟美國因種族暴動情形較為常 見,故許多州政府設立市區財產保險,提供遭受該類損失之屋主保險給付以加速市區復甦。詳參 Keeton, Robert E.& A. I. Widiss (1988) ,Insurance Law, pp.976.

63 我國辦理之強制汽車責任保險法亦無接受國家財政補助,惟依據營業稅法第八條第一項第二十三 款規定:保險業承辦政府推行之軍公教人員與其眷屬保險、勞工保險、學生保險、農、漁民保險、

輸出保險及強制汽車第三人責任保險…免徵營業稅。

第二節 政策性保險與社會安全之關聯

政府以設立專責公營機構介入經營、財務補助(含租稅減免)及立法 強制手段的方式推動政策性保險,必有其政策性目的。茲將政策性保險 之設立目的分述如下。

壹、政策性保險之目的

一、落實保障經濟安全(economic security)

如同本論文前所述,政策性保險可提供人民迅速之給付,其主要目 的則在使請求權人儘速獲得理賠,以填補其損害。例如前面所述之勞工 賠償保險給付、市區財產保險給付、強制汽車責任保險等。

由於政策性保險之被保險對象不限於人民,因此若被保險人為法 人,其也可以獲得保障,例如前述在 1829 年設立之紐約「銀行保證基 金」即為一例。

二、積極鼓勵潛在或強制無意願之人民投保

由於商業保險易產生高危險民眾自動投保或低風險民眾不主動投 保之逆選擇(anti-selection)現象,因此政策性保險採取強制或鼓勵方 式來經營,俾可擴大承保範圍,降低成本,連帶吸引更多人加入。

此外,國家既然以法令強制人民投保政策保險,惟法令若未禁止保 險公司不得拒保,針對風險較高之民眾則保險公司自然會敬謝不敏,

導致民眾投保無門,因此諸如危險分 n計畫 (assigned-risk plans)64之組 織 必 須 建 立 , 或 是 准 許 設 立 專 屬 保 險 公 司 (captive insurance

64 危險風派計畫(Assigned- Risk Plan)係指保險公司在一般情形下不願意承保,但是因法令規定民眾必 須強制投保時,此種業務可由保險同業共保聯營方式,由各保險公司按約定比例分配承保責任之計畫。

此計畫為本論文認為社會安全可委由民間保險公司與政府機構共同經營原因之一,將會在第六章與第七 章中詳述。此外,在本論文第三章第三節第貳項介紹德國醫療保險合作社時所引薦之風險結構補償(risk structure compensation)機制,亦與此制度相似,請參閱黃淑燕(1996),《我國汽車保險剩餘市場實施危險 分派計畫之探討》,逢甲大學保險學研究所碩士論文,頁 5。

corporation),65均為解決此一窘境之方案。

三、替特殊職業人士提供職業福利(fringe benefits)

一般商業保險公司均將因戰爭事故所導致之風險列為除外不保原 因,但於保家衛國之軍人而言,戰爭卻是其可能面臨之風險。因此政 府必須責成相關機關設立政策性保險(例如軍人保險、退伍軍人保險) 加以保障。

四、對於各機關(構)提供財產及責任之保障

以美國紐約州為例,該州州政府即設立二個保險基金,一個係針 對州內全部公立學校(New York Schools Insurance Reciprocal, 簡稱 NYSIR),一個係針對州內所有州立機關之財產及責任提供保險之保障

(New York Municipal Insurance Reciprocal, 簡稱 NYMIR)。我國之內 政部要求特殊公共場所之業主投保公共意外責任保險亦屬相同保障目 的。

五、政策性保險可振興經濟

例如目前房屋短缺,則政府可設立貸款保證保險,提高建商較高 成數貸款,俾促進房市;核能保險之援用則可促進核能發電;所有權狀 保險可降低交易風險增進不動產買賣之誘因;以及前述市區財物保險 可迅速恢復市容,填補受災戶損害,當更可促進經濟之發展。

六、政策性保險之實施可以作為風險控管(risk control)工具 之一,達到降低損害發生頻率及幅度之目的

以美國麻州為例,該州強制汽車責任保險允許未滿二十五歲的青 年駕駛訓練者,強制汽車保險則可享有折扣;勞工賠償保險更大幅度要 求雇主提供一個工安和衛生條件優良之環境,當然,其保險費更是以 過往損失經驗作為未來收費之標準。

65 專屬保險公司係指非保險業之大企業組織或性質相近之公會團體或企業組織,為節省保險費及增加保 險業務之延展性,而投資設立之獨立附屬保險機構,用以承保母公司或團體本身風險。我國已有長榮集 團設立,此亦為本論文認為社會安全可委由民間保險公司與政府機構共同經營原因之一,將會在第七章 第一節中詳述。請參閱劉俊明(2000),《新竹科學園區損失共濟制度之研究-以團體型專屬保險專款專 用模式為例》,高雄第一科技大學保險營運學系碩士論文,頁 43;李建輝(2001),《企業實施專屬保險可 行性分析》,中山大學企業管理研究所碩士論文,頁 3-5。

我國自 1998 年 1 月施行之強制汽車責任保險也採取該項肇事加減 費制度,最近(2005 年 3 月 1 日施行)之費率表詳如附錄三,近年來我 國每年因車禍死亡之人數大為下降(詳表 5 一 2),該項制度之實施可能 亦為原因之一。

表 5-2:1997 年至 2003 年台灣地區車禍死亡人數表

年 度 死 亡 人 數

1997 3,162 1998 2,720 1999 2,487 2000 3,207 2001 3,142 2002 2,725 2003 2,572

※2000 年以前警政署係以事故發生後 24 小時內死亡人數統計,該年以後則以警察可追 W該次車禍受害人死亡之件數作統計,由上述數據顯示,死亡人數確呈大幅降低之 勢。

資料來源:《中華民國統計月報》 2004:25

七、政策性保險可幫助新科技與新產品之產生

廠商如有意願開發新產品,但必須先行做人體實驗,為避免沈重不可 預知之損失,因此透過政策性保險投保降低該項風險為可行之道。例如在 2000 年時財政部同意某家產險公司推出「藥物臨床試驗責任保險」,該商 品係提供製藥廠商、參加臨床試驗之醫療人員限額無過失責任保障,於受 試驗者於臨床試驗期間,因藥物不良反應所致之身體傷害或死亡時,給付

補償66

貳、政策性保險與社會安全之關聯

一、關聯性

從上述第壹項可知,政策性保險之推行可以落實保障被保險人經 濟安全、提高投保人之數目及意願、提供職業福利,分散法人財產及 責任風險、振興經濟、強化民眾風險管理意識,不僅可以消極減輕損 失負擔,亦且可以提供保險給付,活絡經濟,因此均與強化社會安全 功能有關,至於輔助新科技或物品之創新,雖較無直接關連,惟新科 技與物品之發明間接亦可提升人民生活水平,效果同樣顯著。

二、具體內涵

(一)提供民眾經濟安全

社會安全制度之主要目的即在提供人民經濟安全,如上所述,多數 政策性保險設立目的在於提供遭遇不可預料或不可抗力外來事故之受 害人提供回復原狀或金錢給付,因此政策性保險之直接功能就在提供民 眾經濟安全之保障。

(二)降低人民經濟負擔

根據上述說明,以及參考附錄一共一百二十六種目前在我國社會各 階層實施之政策性保險種類,多數為責任保險或保證保險。責任保險依 據保險法第九十條規定係指保險公司於被保險人對於第三人,依法應負 賠償責任,而受賠償之請求時,負賠償之責;保證保險依據保險法第九 十五條之ㄧ規定:保證保險公司對於被保險人因為其受僱人之不誠實行 為或是其債務人之不履行債務所負責任,負賠償之責。例如甲在大廈一 樓經營餐飲業,依據公寓大廈管理條例第十七條規定必須投保公共意外 責任保險。若其因為員工疏失導致瓦斯發生氣爆,致顧客及樓上住戶身

66依據 2005 年 1 月 6 日行政院衛生署所訂藥品優良臨床試驗準則第四十七條規定:試驗委託者應負責試 驗主持人或試驗機構因試驗所生之賠償責任或投保責任保險。但因試驗主持人或試驗機構之醫療疏失所 致者,不在此限。該項保險商品即是呼應該項法令規定而設計。

體受傷,財物毀損。如果沒有保險給付,則某甲畢生積蓄恐怕毀於一旦,

若其並無資力賠償,則受害人求助無門,因此政策性保險此時發揮之功 能,除前述提供受害民眾經濟安全外,對於被保險人某甲而言,具有降 低經濟負擔之功能。

(三)政策性保險具有風險控管功能

依據保險法第九十七條規定:保險公司有隨時查勘保險標的物之 權,如發現全部或一部分處於不正常狀態,經建議要保人或被保險人修 復後,再行使用。如要保人或被保險人不接受建議時,得以書面通知終 止保險契約或其有關部份。如上述某甲投保公共意外責任保險案例,保 險公司承保當時,必然會派員至現場查勘俾計算合理保險費率,因此若 有不符合公共安全法令之建材或設施必然會建議改善,否則可能加費或 是婉拒受理;承保之後保險公司亦會派員隨時留意,因此具有直接風險 控管功能,此外,如上所述汽車責任保險對於駕駛紀錄良好之車主提供 減費優待,對於經常肇事車主給予加費懲罰,亦屬間接風險控管方式。

政策性保險實施固然對於社會安全加強具有顯著功效,然而,政府 藉強制手段要求國民投保政策性保險,在民主及多元價值的國家中,自 然少不了一番爭議。以美國 1950 代中期研議推展洪水保險為例,當時 倡議以強制方式開辦者認為若採任意險方式經營勢必導致(1)逆選擇 (例如住在易淹水區者才會投保,高地者則不來);(2)由於上述逆選擇效 應,所以保費易偏高;(3)由於洪水損害是巨大損失,所以保險費勢必不 足。 經過多年爭辯,經濟學者提出倘政府為推動此政策性保險所支 出保險費之補貼少於政府在洪災過後所支出之救助費用及鼓勵民眾投 保本保險所允許之抵稅費用之總和,該項保險方始實施。(Keeton &

Widiss 1988:979)由此可知政策性保險推廣仍需多方主客觀環境配合方 可為社會大眾所接受。

第三節 政策性保險的推廣與福利國家危機的紓解 壹、福利國家危機之由來

自 1970 年代中期以來,由於全球性能源危機造成先進國家經濟成長趨 緩,各先進國家政府稅收降低,然而因實施社會福利政策,相關支出卻不 斷增加,以美國為例,其社會安全支出佔 GNP 比值從 1929 年的百分之四快 速上升,至 1975 年時已逼近百分之二十,為此,各國政府採取增稅政策彌 補,不意更降低富有者之投資意願,更低的投資水準,加上國家福利支出 逐年增加,深化通貨膨脹之壓力。

此外,反對黨與利益團體之施壓,使得各國執政黨競相以增加社會福 利為施政目標,政府支出增加,更蔚為趨勢。

1965 年至 1970 年所發生中、高所得階層對政府稅賦產生之反福利租稅 制度運動,亦使得政府入不敷出的現象更加明顯。以上所述現象,符合「

食之者眾,生之者寡」原理,此即 1970 年代中期多國產生「福利國家危機

」(welfare state in crisis)的緣由,因此實施福利緊縮政策便成為必要的措 施。

大體而言,福利的緊縮要有三種不同的方式:

(一)減少福利支出(curbing of expenditure)

福利支出的減少可由真實社會支出的變動佔 GNP 百分比及政府預算中 福利支出的比例來衡量;

(二)改變福利方案(programmatic change)

例如對申請條件的限制、服務費用的增加、給付的減少等;

(三)重組社會福利體系(system restructuring)

著重於私有化(民營化)、行政體系的變革與公共部門財源籌措和財政 分擔方式的權變及調整。(劉憲文 2000:94-95)

一些新的代替福利國家的概念、理論也應運而生,福利多元主義與新公 共管理理論均為較熱門學說,茲分述如下。

貳、福利多元主義與政策性保險

所謂福利多元主義,係指:「降低或逆轉國家在福利提供的優勢力量,

而增加非正式、志願部門及市場部門的角色」。(Johnson 1987:54)雖自字面 上此名詞代表福利國家的多元發展,較偏向中性慨念,但其實質意義,以 及更常為學者所揭櫫者,稱為「福利私有化」(privatization of social welfare

)更能表達其內容。

一般將經濟(社會)體分成國家、市場、非營利部門(即 Johnson 上述 所稱之非正式、志願部門),後二者所謂私人部門,因此多元主義和私有化 一樣,皆表示福利工作由公部門轉移到私部門。(郭馨元 2000:39)

福利多元主義倡議多元化的福利體系,以平衡以往獨尊政府公權力的 缺陷,該理論具體主張為:一方面要求國家分權,主張國家應從福利供給 者退出,並轉型為規範者、品管者、仲裁者及福利購買者,另一方面鼓勵 家庭、市場及非營利組織(即第三部門)介入,填補國家所遺留之職能。

一般所稱「社會福利私有化」係指市場力量之介入。

社會福利私有化的目的,係希望藉市場化自由運作的原則,競爭、有 效率的經營,試圖降低政府在社會福利方面的負擔,同時又希望不降低服 務的品質。這個概念在 1980 年代以後大幅提倡,但是其觀念自古皆有,

(謝美娥 1991:139)例如我國之寺廟,西洋之教堂長久以來均有濟助窮人 之義行。

社會福利私有化的優點分別為:增加行政和預算的彈性、成本低廉、

價格低廉、借重私人機構的專業能力、服務較易擴及特定族群及增加服務 使用者的選擇性。67

政策性保險主要透過私人保險公司經營原本為政府應為之社會安全業 務,為市場力量之介入,符合上述社會福利私有化趨勢,根據歐美國家推

67謝美娥(1991),《美國社會福利的私有化爭議》,《國立政治大學學報》,62 期,頁 145-147。所謂「增加服 務使用者的選擇性」,例如雇主可以讓受雇者在許多互有競爭的「健康維護組織」(Health Maintenance Organizations=HMOs)裏選擇一個價格適當而服務範圍夠廣泛的醫療保險計畫。

廣之先例,以及眾多學者著書立說,68該類保險對於解決福利國家危機而言

,確有具體成效。

參、福利多元主義與新公共管理理論

傳統公共行政係以官僚體系為基礎,惟近年來遭受:(1)政治對於行 政的干預與控制問題;(2)官僚體系無法提升行政效率問題;及(3)追求 政府與預算極大化之問題挑戰,因此有以下數點質疑:(1)政府是沒有效 率的,但市場則有高度效率,為何不將市場分配資源的能力應用在公部門 呢?;(2)政府規模實在太大,應該要加以限縮;(3)政府連解決少數民 族貧窮問題都無法完成,為何還要擴張其規模?(4)為了縮小政府規模,

政府部門必須解除管制,卸下更多的責任負擔;(5)政府所處理的公共事 務最好予以民營化,以提高其效率;(6)私部門的企業管理手段同樣可以 適用於公部門。為解決上述問題,自 1980 年代中期開始,學術界倡導新公 共管理理論,其核心理念則為「市場機制的引進」。(丘昌泰 2000:60-85)

關於新公共管理主張「市場機制的引進」,其理論基礎在於公共選擇理 論、委託人代理人理論及交易成本理論。(李宗勳 2002:49)茲簡要說明 如下:

1、公共選擇理論:傳統政府部門是以獨占方式提供公共服務,這樣結果導 致過度供應以及無效率;故本說主張市場機制應代替政府體制以提供財 貨與服務,並透過私部門參與公部門服務與契約之競標,使生產財貨或 服務的單位成本降低,進而提高整體效率;(李宗勳 2002:121)

2、委託人代理人理論:假定社會生活是由一連串的契約所組成。一般而言

,將財貨或服務的買方視為委託人(此處即指政府),而提供財貨或服 務之賣方視為代理人,委託人與代理人之關係是由契約明確規範代理人 應該做什麼事情,相對的,委託人要給予代理人何種報酬;(李宗勳 2002

:129)

68 參本論文第一章第二節第貳項第五款所引述包括海耶克、彼得杜拉克等專家學者之見解。

3、交易成本理論:交易成本是為確保交易順利進行時,交易雙方所需負擔 與生產本質無直接關係之各種成本,例如資訊蒐集分析、議價過程、合 約協議等所需付出時間、金錢、人力、物力及風險等。市場機制引進,

係政府與民間組織以契約方式尋求降低交易成本的方式。

新公共管理理論憑藉經濟學與契約原理,目的在於建立一個「小而美

」、「小而好」的政府,其核心理念則為「市場機制的引進」。政策性保險的 實施符合新公共管理理論有關以簽約外包方式(contract out)引進市場 機制主張,因此該項保險的推廣,更符合該項理論之核心理念。

第四節 政策性保險法制化過程-以強制汽車責任 保險法立法過程為例-

壹、緣由

自 1957 年 7 月 1 日起,政府以行政命令規定汽機車所有人必須投保強 制 第 三 人 責 任 保 險 , 當 時 規 定 每 一 個 人 體 傷 理 賠 金 額 為 新 台 幣 (以 下 同)7,500 元,死亡為 15,000 元,每一意外事故最高理賠金額為 25,000 元,

迄 1963 年 1 月 1 日以修訂公路法部分條文之方式,將前述應強制投保規定 定於法律之中,每一意外事故最高理賠金額提高為 40,000 元,每一個人體 傷理賠金額則維持不變,該項制度至 1992 年 4 月 1 日方作變革,自該日起,

因車禍死亡或受傷者,每一人最高理賠 300,000 元,每一意外事故最高理 賠金額為 600,000 元,惟因為仍依據公路法所授權之行政命令規範相關權 利義務,衍生流弊甚多,因此行政院在同年 6 月 18 日將研議多年「強制汽 車責任保險法」草案送交立法院審議。(陳定輝 1995:174)由於受到部份 利益團體之壓力與阻礙,該草案立法院歷經三屆立法委員審議,費時四年 半時間,終於在 1996 年 12 月 13 日三讀通過,經過一年的籌備,首先於 1998 年 1 月 1 日將五百萬輛汽車納入投保,次(1999)年 1 月 1 日起一千萬輛機 車亦開始納保,根據 2001 年 7 月號現代保險雜誌社所作民調顯示,高達百 分之八十七民眾滿意該項保險的成效。69保險立法過程並非單純 d立法機關 或行政機關互動之工作,依據「政治力量說」所主張,各種政治上的之利 益團體皆有可能影響立法政策的形成,(林建智 2002:217)由於目前投保 強制汽車責任保險之汽機車數量已逾 1500 萬輛,70該項保險已深入國人日 常生活之中,其重要性不言可喻。本節將就該項攸關人民道路交通安全之 政策性保險制定與籌備施行過程提供觀察分析,俾供日後各級政府與議會

69 《現代保險雜誌》,2001年7月,第151期,台北:現代保險雜誌社,頁116。標題為:〈車主十之八九認 為強制車險不錯〉;另外相隔三年,該雜誌於2004年七月針對相同議題所做問卷顯示,百分之九十一點 七的受訪民眾肯定本項保險制度,參《現代保險雜誌》,2004年7月,第187期,台北:現代保險雜誌社,

頁86。

70 財團法人保險事業發展中心(2005年3月),《中華民國台灣地區保險市場重要指標》,頁45-46。至2004 年年底,共計有650萬輛汽車,850萬輛機車投保,兩者合計超過15,000,000輛。

籌畫類似相關政策性保險立法時參考。

貳、行政機關的遲滯與覺醒

一、行政機關的遲滯

依據前述緣由內容可知,自1963年時起,我國地區每一人因車禍死 亡強制汽車第三人責任保險理賠金額即為新台幣15,000元,根據統計資 料顯示,該年度平均每人國民所得為新台幣6,395元,(彭懷真 1987:

103)迄1992年時,平均每人所得已達新台幣241,307元,71由於政府相 關機關政策的懈怠,三十年間未調整該項保險金額,使得因車禍致人死 亡的國家強制規定最低理賠標準,自原來相當於國民所得兩年四個月之 金額(15,000÷6,395=2.35年),因為通貨膨脹及國民所得增加,於三十 年之後僅等值相當於三條豬的售價,(馬丁思等 2004:44)當時世界主 要國家相關車禍法定理賠金額對照表詳見表5-3,其與我國當時強制保 險給付金額差距之懸殊,令人印象深刻。造成該現象的理由主要在於當 時法定主管機關-交通部,該部於1960年起同意運輸業者可以以較少金 額之定期存單存放在各地公路監理機關之中,接受該機關之保管,即以 該筆保證金代替保險,倘若該運輸業者肇事而受害人求償無門時,受害 人可就該受保管之定存單進行假扣押,(馬丁思等 2004:45)因此若提 高保險金額,勢必將增加運輸業者提存保證金之負擔,並降低其可運用 之現金流量,為防止運輸業者的反彈,因此該部對於該項保險金額之調 整採取消極態度以對;此外,財政部當時雖為該項保險協辦機關,然因 長久以來,財政部監理商業保險公司運作係以置於金融司之下的保險科 負責,全部編制僅七人,包括科長一人及科員六人,72由於人少事繁,

71 財政部統計處(2002年10月),《中華民國台灣地區重要財經統計資料》。

72 簡宣博、黃秀玲、胡宜仁(1992),《保險學》,台北縣:國立空中大學,頁589。自1991年7月1日起,保 險科改制為保險司,2004年初已有七科,約60位員工,並已於2004年7月1日起改制為行政院金融監督管 理委員會保險局。

因此也無力改善該種現象,而這就是造成當時輿論指責台灣車禍理賠金 額超低,學者指出不僅是一種時代錯誤,亦屬一種保險發展史上不求進 步,罔顧社會需要之表現。(施文森 1980:235)除此之外,台灣地區長 達三十八年期間(1949至1987)實施戒嚴,國會議員長期不改選,(陳春 生 1996:24)民意無法伸張,行政機關欠缺有力的監督,此也是造成前 開不合理現象長期存在的主要原因。

表5-3:1989年時世界各國強制汽車責任保險金額對照表

國別 每一事故 每一死亡 1989年6月匯率 法國 NT$23,000,000 NT$23,000,000 4.6

西德 NT$23,130,000 NT$15,420,000 15.42 英國 無限責任 無限責任 44.85 瑞士 NT$54,540,000 NT$54,540,000 18.18 美國紐約 NT$536,000 NT$268,000 26.87 日本 無限責任 NT$4,498,000 0.1799 南韓 無限責任 NT$320,000 0.04 菲律賓 NT$60,000 NT$60,000 1.21 新加坡 無限責任 無限責任 14.04 資料來源:林勳發 1997:894

二、行政機關的覺醒

另一方面,行政機關也察覺到強制汽車責任保險在國家工業化過程中扮 演的重要角色,因此從 1974 年起,行政院即指示交通部與財政部共同研擬 汽車責任保險改進方案。依據當時預算法第十九條規定,並奉行政院73核 定,於 1980 年起,由交通部訂定「汽車責任保險作業基金收支保管運用辦 法」,並在同年 5 月 3 日依據前開辦法第五條規定,在交通部之下設立汽車

73行政院1980年1月30日台交字第1199號函。

責任保險監理委員會組織規程,原為監理保險公司保費收支及運用,其後 因故擱置,業務並停止推動。財、交兩部遂陳請行政院裁示汽車責任保險 改進方向,行政院將該案交由經建會研議,經過三年期間,1987 年 10 月 29 日經建會向行政院提出「強制汽車第三人責任保險改進方案研究報告」,

行政院依據該項報告,指示財政部依據 1987 年 12 月 3 日第 2059 次院會決 議,邀集政府相關機關代表組成專案小組研議該項保險改進方案。74其間是 否廢止提存保證金制度方式及究竟由財政部或交通部擔任未來該項保險主 管機關,為財、交兩部代表相持不下之爭點。財政部代表的立場為應廢止 輿論所詬病之保證金方式,且本項保險事關道路交通安全,世界多數國家 皆以交通部為主管機關;交通部代表則為運輸業者請願,希望維持強制保險 與提存保證金並存之雙軌制,且該項制度仍以財政部主政為宜。財政部在 1992 年 5 月 16 日向行政院陳報「強制汽車責任保險法草案」時,就上開兩 爭點採取兩案併陳方式,陳請行政院裁示,75同年 6 月 18 日行政院第 2284 次院會時,擔任財政部部長之王建 O先生與交通部部長之簡又新先生分別 就各該部立場提出完整而詳細說明,當時行政院郝柏村院長於聆聽兩位部 長說明之後,由於其他參與院會之部會首長均未針對本案表示意見,因此 郝院長僅徵詢王秘書長昭明先生後,立即裁示:「交通部,單軌制」六字,

本案遂告確定,於 6 月 24 日將強制汽車責任保險法草案函送立法院審議,

該草案共計六章,合計五十二條條文。(立法院秘書處 1997:1)

參、利益團體的遊說與杯葛

一、立法院聯席會議審查本案情形舉隅

立法院於 1992 年 6 月 30 日召開該院第一屆第八十九會期第三十八次 院會時決議將本法案交由交通、財政、司法三委員會審查,同年 7 月 6 日 起該三委員會召開第一次聯席會議,開始審查,前後歷經十八次審查會議,

74 行政院1987年12月12日台76財119086號函。

75 財政部1992年5月16日台財保第811760455號函。

直至 1994 年 12 月 19 日該三委員會第二屆第四會期第三十五次會議始完成 聯席會議審查,計通過十八條,修正十八條,刪除五條,保留十一條。

前述聯席會議於 1994 年 7 月 11 日召開第十五次會議時,由於主席李 顯榮委員質疑該項保險一年收入保險費七百五十億元,陳哲男委員質疑一 年保險費收入為一千六百億元,規模已不亞於即將開辦之全民健康保險,

為免有圖利保險公司之口實,且並不信賴行政機關官員保證該項保險係採 取無盈無虧,專款專用的方式經營,決議在該法草案第四十二條中增列:

保險業務採公辦公營方式為之。(立法院秘書處 1997:546)隨後沈智慧委 員及黃昭順委員又以公辦公營方式草擬「強制汽車責任保險法草案」,與行 政院版草案併案審查,匆忙之中完成審查,卻留下聯席會議通過本保險經 營採第四十一條公辦公營方式與第七條民營方式辦理之相互矛盾現象,此 點為導致日後爭議不斷,立法延宕的主因。

事實上,立法委員開始關注並進而影響本案立法程序係有跡可循,交 通委員會於 1994 年 1 月 6 日上午在立法院第七會議室邀請學者專家、政府 官員、保險公會理事長及全國多位運輸公會理事長舉辦公聽會,會中運輸 業者針對本案反彈極大,主要訴求即為暫緩通過本案、維持保證金制度、

降低保險費率、同意運輸業者成立保險合作社等,業者並揚言,若相關機 關不作善意回應,該業將發動數千會員駕駛所屬汽車於同月 18 日到立法院 向各位委員拜早年,並順便拜訪行政機關,2 月 6 日則全部車輛停駛,2 月 6 日至 15 日之間則一律不載送日常用品。由於語帶威脅口吻,致遭出席委 員嚴啟昌先生斥責,該業遂打消前述抗爭的說法,惟轉而以其他方式進行。

該次公聽會中運輸業者、保險業者及車禍受難者協會代表壁壘分明,該案 之難解,由此可見。由於當時立法進度已經審查到第三十條,曹爾忠委員 針對運輸業者表示維持保證金制度之建議指出:該項建議在審查法案第四 條時即已否決,且與會專家學者及各公益團體代表發言都表示現行汽車肇 事理賠案件中最為人詬病的制度即為該項保證金制度,因此運輸業者自該 次會議後即不再提及維持該項制度,轉而主張未來該項保險應由公部門負

責辦理相關業務,或者財政部應允許運輸業者成立保險合作社以自辦保 險。同年 7 月 11 日前述聯席會議於召開第十五次會議所作本項保險應採公 辦公營方式經營模式,即為運輸業者私下運作結果。

1994 年 10 月 5 日立院第十六次聯席會議時,交通部路政司黃司長德治 回應前次聯席會議決議,報告關於公辦公營強制責任保險之評估結果。該 項制度之優點為:(1)公辦公營有利單軌制之施行;(2)公辦公營較能落實 無盈無虧原則;(3)公辦公營無圖利保險業者之虞;(4)公辦公營有利事權 之統一,然而該部並非保險公司之主管機關,對於保險業者並無直接監督 權力,若採公辦公營方式經營,不論係委託郵局代辦或是成立專責機構辦 理,因與公路監理機關都為該部管轄,協調較無困難,事權容易統一。至 於該項制度之缺點,則為:(1)政府需增加人力及預算;(2)將增加汽車所 有人投保之不便,因為強制保險由公營機關辦理,任意保險則由商業保險 公司辦理,車主 d愛車投保保險必須跑兩處地方,申請理賠時亦同,違反 便民原則;(3)增加國家財政負擔,若有虧損時由政府經費彌補,形成政府 拿納稅人所繳稅款共同承擔開車人保險費之不公平現象;(4)需要較長籌備 期間;(5)公辦公營方式與政府近年主張人事精簡、公營事業民營化的趨勢 背道而馳。黃司長最後以該部評估公辦公營本保險並非不可行,若仍以交 通部為主管機關,則該部必須以增加預算與人力因應,希望立法機關支持 方為可行。其次,若本保險倘以委託民營保險公司經營方式,因交通部並 無保險專業人員編制,亦非保險業主管機關,基於事權統一之故,似以財 政部為主管機關較宜。(立法院秘書處 1997:554)

由於立法院聯席會議審議本法案,第一條至第四十一條皆以由商業保 險公司經營之前提下完成審議程序,至第四十二條時則反轉為公辦公營方 式經營,則前面四十一條條文勢必配合作適度修正,而原行政院草案第四 十二條以後條文關於罰責部分也需加以翻修,這種工程不僅巨大,也是立 法院審議法案中難得出現的特例。根據 1994 年 10 月 19 日第十七次聯席會

議主席沈智慧委員所作會議結論發言指出,這種現象在過去從未發生,因 此本案暫時擱置,促請朝野協商,協商時請行政院派相關官員列席,就本 案採「公辦公營」亦或「公辦民營」,政策上先予以確定。(立法院秘書處 1997:600)

1994 年 12 月 19 日第十八次聯席會議主席沈智慧委員說明協商經過,

並就過去內政委員會審議勞工保險條例,法制委員會對中央通訊社設置條 例,均在審議途中有新版本介入,便重頭從第一條開始審起之先例,提出 一項解套之方案,便是由沈委員與黃昭順委員等二十一位委員提出共三十 七條條文之公辦公營法案版本,然後再重頭與行政院版本併案重新審查。

主席該項建議立即受到數位出席委員的制止,出席委員表示,本法第一條 至第四十一條已由聯席會議通過,如果審到第四十二條時發覺窒礙難行,

聯席會議可以建議院會將該案退回行政部門重新研擬,此外本案關係一千 五百萬輛汽機車車主之權益,僅由少數委員提案改為公辦公營方案,政策 是否可行,行政機關能否配合?均未經詳細評估,率爾改變方向,爾後施行 造成窒礙難行景況時,絕非立法院可以承擔,遂擱置沈委員之建議,惟沈 委員遂說出本公辦公營法案實是交通部遵照第十五次聯席會議附帶決議所 制定,可是基於行政倫理,交通部無法以正式方式行文,所以才以折衷方 式透過關心本議題之委員提案,並經院會決議,交程序委員會,再由程序 委員會交付本聯席會議審查,以解決聯席會所面臨之難題。(立法院秘書處 1997:620)

最後一次聯席會議召開至此,出席委員已有共識,當時中華民國車禍 受難者救援協會柯蔡玉瓊理事長已開始進行絕食,抗爭陳情等動作也逐漸 加大,輿論同情柯媽媽的聲浪也增強,將法案退回行政機關或是重審均緩 不濟急,因此出席委員決議從行政院版第四十三條以後至第五十二條與沈 委員版本相對應條文併案審查,終於在該日下午將全案審畢,並針對全案,

做出三項決議:(1)委員會已審查通過之條文與沈委員提案條文相同者,以 審查通過之條文提報院會;(2)委員會已審查通過之條文與沈委員提案條文

有出入者,除提報已通過條文外,並併案提沈委員提案條文送院會;(3)審 查會保留條文與沈委員等提案之相同條文併案提報院會。並作附帶決議 為:院會討論本案時,建議先經政黨協商,確定原則。本法案全部五十二 條條文均依照上述三項決議內容逐條由出席委員同意確認處理方式後,該 聯席會遂於 1994 年年底將本案審查報告提報院會。76

二、送交院會一讀審議情況

1995 年 12 月 8 日立法院第二屆第六會期第十一次院會開始針對本案進 行報告事項,沈智慧委員將本案始末發言說明,由於送至院會的法案變成 兩案併陳,引起許多未參與審查委員質疑,因此院會決議:本案俟協商後 再行逐條討論。由於第二屆立法委員任期將屆,立委無心問政,因此協商 一直無法進行,第十四次院會、第十六次院會、第二十次院會均以本案俟 協商後再行逐條討論而草草結束,第二屆立委也任期屆滿。針對立法院將 行政院所送草案做出重大修正,行政院明瞭該項修正確有窒礙難行之處,

因此在 1995 年間也做出兩項化解僵局的措施,第一點在二月間以從政黨員 名義,由時任行政院長之連戰先生具名向立法院劉院長致函表示行政院立 場,行政院立場仍將維持民營方式辦理該項業務,此外,行政院也於 1995 年 2 月 16 日指示「交通部會同財政部針對立法院聯席會議所作決議研議去 蕪存菁,制定可行方案供立委進行法案審議時參考」,而行政院也在該函中 明確指示「該保險應維持民營方式經營,此外,主管機關准予改由財政部」。

77交通部與財政部邀請專家學者多次研商後,於 1995 年 10 月 22 日陳請行 政院同意「強制汽車責任保險法草案二讀建議條文」,78行政院於同年 12 月 13 日函覆:「准予修正核定,並請財交兩部與立法委員進行協調。」該建議 二讀條文主要草擬原則為:(1)秉持原草案精神並尊重立法院一讀審查意 見;(2)經營型態採民營方式辦理並改由財政部主管而作必要之修正;(3)

76 1994年12月29日八三發文台通字第321號函,另請參照立法院秘書處(1997),《第196輯法律案專輯-強制 汽車責任保險法案》,中冊,頁645。

77 行政院1985年2月16日台八四交第05556號函。

78 交通部1985年10月22日交路密八四字第0922號函。

如立法院一讀審查採取暫行保留者,維持行政院原函送草案條文為原則,

以及(4)實務上推行預見有困難者並予必要修正等四大類。79該建議二讀條 文於日後審議法案時確曾發揮助益的功效。

第三屆立委於 1996 年初就任,由於必須適應議會環境,此外該次會期 主審中央政府總預算,因此遲至同年 6 月 14 日第三屆第一會期第二十一次 院會時始審查本案,惟仍以「俟協商後再行逐條討論」作為會議決議。隨 後第二十二次至第二十四次院會均以相同決議結束,立院的表現實令人失 望,柯蔡玉瓊女士遂加大抗爭的力道,新黨的謝啟大委員也私下透過立院 諮詢中心,委託任教大學法律系,專精保險法的學者研擬該法建議草案,

並於同年九月間提出乙套版本,針對行政院原版本及立院一讀版本在法理 及實務上缺失作通盤修正,該草案體系與內容更見周詳。

立法院第三屆第二會期開始,審查本案仍進度緩慢,1996 年 9 月 17 日 第四次院會、9 月 24 日之第六次院會均以另定期進行逐條討論作為決議,

至 10 月 4 日始進行逐條討論,朱高正委員首先直指本案係行政院所提法 案,結果竟然由執政黨籍立法委員在聯席會議時提出一個完全針鋒相對的 案子,其體制殊為奇怪,朱委員也首次提到謝啟大委員將提出一項新版本,

黃國鐘委員也附和朱委員的看法,此外他以謝啟大委員在二小時內通過三 百一十條條文之行政程序法為例指出,本案若非三方利益團體競逐,難道 真複雜到需要經過四年審議尚無結論?另林政則委員及謝錦川委員均提及 受到運輸業者陳情,要求准予設立保險合作社,惟渠等並不支持該項建議。

(立法院秘書處 1997:795)

1996 年 11 月 13 日是本法案峰迴路轉之日,這天上午業已進行三十三 週不間斷,每週二、五在立法院門口,每週三在國民黨中央黨部前面靜坐、

陳情抗議的柯蔡玉瓊女士被時任國民黨主席之李登輝先生召見,李主席對 於柯媽媽長期無私推動此一民生法案表達誠摯之敬意,隨即指示該黨政策

79 行政院1985年12月13日台八四財字第43913號函。