第四章 研究結果與討論

第一節 學校游泳池設施現況分析

台北縣各類體育活動相當興盛,本研究旨在了解目前臺北縣縣立學校 游泳池經營模式,台北縣政府於 89 年 11 月 28 日公佈高中及國中小學生游 泳能力檢測實施要點,於 89 年調查當時現況指出臺北縣縣立高中及中小學 具有游泳池學校使用中國小計 7 所,高、國中 7 所,合計 14 所,國小為秀 朗、重慶、麗園、新店、中和、安溪、興福等七所;高、國中為福和國中、

中和國中、永和國中、三民高中、清水高中、永平高中、樹林高中等 7 所;

其中有 8 座溫水游泳池、6 座一般游泳池。當時國小部分尚有榮富國小預定 89 學年度下學期啟用;景新、秀山國小預定 90 學年度啟用。高、國中部份 光榮國中預定 89 學年度啟用;明德、海山高中、重慶國中預定 90 學年度 使用,新莊國中則因工程施作停用。

該要點中並對推動提升游泳方案擬出具體目標、游泳教學實施方式、

學生游泳能力檢測、活動經費來源、及督導評鑑方式等,顯示出台北縣政 府對推展學生游泳教學活動的重視。

為提升學生游泳能力,台北縣政府教育局依據教育部提升學生游泳能 力中程計畫及台北縣高中及國民中小學無游泳池學校推動游泳教學研討會 會議結論,於民國 91 年 1 月 7 日北府教體字第 0900009435 號函頒訂「台 北縣高中及國中小無游泳池學校推動游泳教學實施計畫」,主要目的在鼓勵 學校推展游泳運動,加強學生游泳知能並養成游泳的運動習慣同時有效運 用學校與社區游泳池資源,培養學生正確休閒運動習慣。此方案係以充分 運用學校及社區游泳池資源、使用者付費、合法性及安全性等原則為前提,

同時並對於無游泳池學校與具有游泳池學校提出「合作共用泳池」方案。

本研究將台北縣縣立學校依九大教育視導區,分區整理目前學校游泳 池之現況如表 4-1。

表 4-1 台北縣縣立學校游泳池設施一覽表

國民小學 國民中學 高中職 總計

游泳池 游泳池 游泳池 游泳池

視導區

校 數

學生 數

溫 水

一 般

總 計

校 數

學生 數

溫 水

一 般

總 計

校 數

學生 數

溫 水

一 般

總 計

校 數

學生 數

溫 水

一 般

總 計

板橋

24 65723 1 0 1 11 35706 1 0 1 2 2183 1 1 2 37 103612 3 1 4

雙和

14 44055 4 0 4 6 21791 2 1 3 2 2057 0 1 1 22 67903 6 2 8

三鶯

29 33102 0 1 1 9 13389 0 0 0 3 5021 0 2 2 41 51512 0 3 3

文山

21 23647 0 1 1 5 8651 0 0 0 2 1115 0 0 0 28 33413 0 1 1

新莊

34 60948 2 1 3 12 27477 0 0 0 0 0 0 0 0 46 88425 2 1 3

三重

19 48875 0 0 0 7 22891 1 0 1 2 2070 1 0 1 28 73836 2 0 2

瑞芳

25 4674 0 0 0 5 1328 0 0 0 1 451 0 0 0 31 6453 0 0 0

淡水

19 13142 0 0 0 6 5455 0 0 0 0 0 0 0 0 25 18597 0 0 0

七星

20 17024 0 0 0 4 6213 0 0 0 2 902 0 0 0 26 24139 0 0 0

總計

205 311190 7 3 10 65 142901 4 1 5 14 13799 2 4 6 284 467890 13 8 21

資料來源:台北縣政府教育局(2003),本研究整理(縣立高中之國中部學生人數併入該 區國民中學學生數中)

由表 4-1 可知國民小學游泳池數量有 10 座,國民中學有 5 座,高中職 有 6 座;國民小學總校數有 205 所,國民中學有 65 所,高中職有 14 所,

以此資料來看國民小學擁有游泳池之比例明顯偏低。

圖4-1 台北縣縣立學校游泳池設施現況數量圖

195 60

8

3 1

4

7 4 2

國民小學 國民中學 高中職

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

國民小學有 205 所,有游泳池的學校只有 10 所,游泳池佔有率不到 5%,

平均約每 20 所學校才擁有 1 座游泳池,而其中溫水游泳池有 7 座,一般游 泳池有 3 座,到了冬天大部分學校均無法繼續上游泳課。

以台北縣國民小學之學生數總數 311190 人來看,平均每 10 萬名學生 有 3.21 座學校游泳池,台北市平均每萬名學生就有 2.09 座學校游泳池(王 凱立,2000),可見台北縣國民小學游泳池設施相當缺乏。

圖4-2 台北縣國民小學游泳池設施比例圖

溫水游泳池, 3.41%

無游泳池, 95.12%

一般游泳池, 1.46%

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

若分區來看,國民小學的游泳池設施是相當不平均的,三重、瑞芳、

淡水、七星等 4 區完全無游泳池,佔有率為零;板橋、三鶯、文山等三區 各有 1 座游泳池各佔 10%;新莊區有 3 座佔有率 30%;雙和區有 4 座佔有率 40%為最高,其中雙和區 4 座皆為溫水游泳池。

1 0

23

4 0

10 0

1 28

0 1

20

2 1

31

0 0

19

0 0

25

0 0

19

0 0

20

0 10 20 30 40

板橋 雙和 三鶯 文山 新莊 三重 瑞芳 淡水 七星

圖4-3 台北縣國民小學游泳池設施分區數量圖

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

台北縣縣立國民中學共有 65 所,其中游泳池設施佔有率為 7.69%,比 縣屬國民小學的 4.88%高,比全國平均值 5.5%還高,但卻遠比台北市的 52.4%

相去甚遠。

圖4-4 台北縣縣立國民中學游泳池設施比例圖

溫水游泳池, 6.15%

無游泳池, 92.31%

一般游泳池, 1.54%

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

若以分區來看,如圖 4-5 所示,三鶯、文山、新莊、瑞芳、淡水、七 星等 6 區並未設有游泳池佔有率為 0,其中以雙和區有 6 所國民中學,擁有 3 座游泳池,佔有率為該區之 50%,比例最高,其中 2 座溫水游泳池,1 座 一般游泳池,其中國民中學溫水游泳池總共只有 4 座,該區全縣佔有率 50%;

三重區 14.29%之佔有率次之;板橋區 9.09%第三。

平均每 10 萬名國民中學學生擁有 3.49 座學校游泳池,情況與國民小 學的 3.21 座相近,可見游泳池的佔有率相當低。

10 10

2 1 3

00 9

00 5

0 0

12

10 6

0 0

5 0

0 6

0 0 4

0 2 4 6 8 10 12

板橋 雙和 三鶯 文山 新莊 三重 瑞芳 淡水 七星

圖4-5 台北縣縣立國民中學游泳池設施分區數量圖

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

台北縣共有 14 所縣立高中職,有游泳池設施的學校高達 42.86%,每 2.33 所學校就有 1 座游泳池,其中溫水游泳池有 2 座,一般游泳池有 4 座,

佔台北縣縣立學校游泳池設施的 28.57%。

圖4-6 台北縣縣立高中職游泳池設施比例圖

溫水游泳池, 14.29%

無游泳池,

57.14% 一般游泳池,

28.57%

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

若以分區來看以板橋區 2 所縣立高中皆有游泳池佔有率為 100%;三鶯 區佔有率為 66.7%次之;雙和、三重兩區佔有率為 50%並列第三位;文山、

瑞芳、七星等三區並無設游泳池,佔有率為 0;新莊、淡水兩區無縣立高中 職。

10 10

2 1 3

00 9

00 5

0 0

12

1 0

6

0 0

5 0

0 6

0 0 4

0 2 4 6 8 10 12

板橋 雙和 三鶯 文山 新莊 三重 瑞芳 淡水 七星

圖4-7 台北縣縣立高中職游泳池設施分區數量圖

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

圖4-8 台北縣縣立學校游泳池設施比例圖

溫水游泳池, 4.58%

無游泳池, 92.61%

一般游泳池, 2.82%

溫水游泳池 一般游泳池 無游泳池

資料來源:本研究整理

臺北縣縣立學校共計 21 所學校設有游泳池,目前經營模式現況由表 4-2 可知,委外經營者有 8 所學校,自營模式者有 2 所,學期當中採封閉式經 營,暑假期間採自營者有 10 所,另外新店國小因池體毀損,正規劃以 ROT 方式辦理委外經營。

表 4-2 臺北縣學校游泳池經營模式現況表

學校名稱 經營模式 備 註

1 樹林高中 委外

2 清水高中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主 3 明德高中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主 4 三民高中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主 5 永平高中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主 6 海山高中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主

7 中和國中 委外

8 福和國中 委外

9 光榮國中 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主

10 永和國中 委外

11 重慶國中 委外

12 安溪國小 自營

13 新店國小 目前正規劃採 ROT 方案 池 體 毀 損 停 用 14 重慶國小 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主 15 興福國小 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主

16 麗園國小 委外

17 中和國小 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主

18 榮富國小 自營 自 營 對 外 開 放

19 秀朗國小 封閉式經營+自營 游 泳 課 、 育 樂 營 為 主

20 秀山國小 委外

21 景新國小 委外(ROT)

資料來源:本研究整理

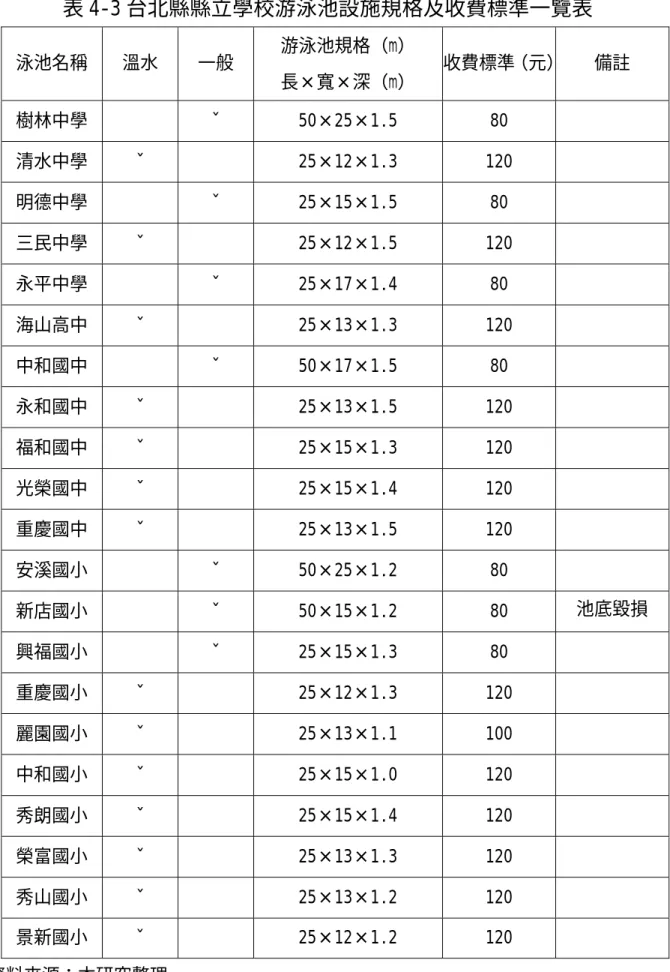

依據台北縣政府 90 年 3 月 5 日 90 北府教體字第 075944 號函規定,凡 對外開放者門票收費標準,一般游泳池不得超過 80 元,溫水游泳池不得超 過 120 元,各校得參酌地方實際情況另訂票價,惟不得高於上述標準。由 表 4-3 臺北縣各級縣立學校游泳池設施規格及收費標準一覽表中可了解各 校游泳池設施狀況,是屬溫水游泳池或一般游泳池,設施長度、寬度及深 度,以及收費標準。

表 4-3 台北縣縣立學校游泳池設施規格及收費標準一覽表

游泳池規格(m)

泳池名稱 溫水 一般

長×寬×深(m)

收費標準(元) 備註

樹林中學 ˇ 50×25×1.5 80

清水中學 ˇ 25×12×1.3 120

明德中學 ˇ 25×15×1.5 80

三民中學 ˇ 25×12×1.5 120

永平中學 ˇ 25×17×1.4 80

海山高中 ˇ 25×13×1.3 120

中和國中 ˇ 50×17×1.5 80

永和國中 ˇ 25×13×1.5 120

福和國中 ˇ 25×15×1.3 120

光榮國中 ˇ 25×15×1.4 120

重慶國中 ˇ 25×13×1.5 120

安溪國小 ˇ 50×25×1.2 80

新店國小 ˇ 50×15×1.2 80 池底毀損

興福國小 ˇ 25×15×1.3 80

重慶國小 ˇ 25×12×1.3 120

麗園國小 ˇ 25×13×1.1 100

中和國小 ˇ 25×15×1.0 120

秀朗國小 ˇ 25×15×1.4 120

榮富國小 ˇ 25×13×1.3 120

秀山國小 ˇ 25×13×1.2 120

景新國小 ˇ 25×12×1.2 120

資料來源:本研究整理

由圖 4-9 臺北縣學校游泳池經營模式現況比例圖可知,學期間採封閉 式經營,暑假期間採自營模式者所佔比例最高,為 47.62﹪;委外經營之比 例為 38.10﹪次之;採用自營模式者佔 9.52﹪,其他佔 4.76﹪。

圖4-9 台北縣學校游泳池經營模式現況比例圖

4.76%

38.10%

47.62%

9.52%

委外經營模式 自營模式

自營+封閉式經營 其他

資料來源:本研究整理

第二節 學校游泳池經營模式分析

學校游泳池經營模式的決策已形成各校探討的一個話題,學校游泳池 經營不再只靠直覺與少部分人的經驗從事規劃,或認為某一方案必定成 功,學校游泳池經營模式的在各校已發展出一些經營模式的運作方式。本 研究發現,臺北縣學校游泳池的經營模式的類型的選擇可由政策性因素、

社會性因素、內部因素、經費因素、工作負荷量因素等五大因素所形成,

以下將就研究結果分析來說明。

一、政策性因素分析

(一)政府政策分析 1.校長觀點

根據訪談所得資料發現採委外經營模式之學校,校長們認 為學校是教育單位,校長應以辦教育為主要工作,若能配合國 家政策,鼓勵民間參與學校游泳池之經營,不但可節省校內相 關人員之工作負荷,又能協助校內游泳教學之落實,彌補校內 師資不足之問題,且以專業之人員管理經營又可將游泳運動推 廣於社區,以創造學校與民間營利單位及社區三雙贏局面。

目前採封閉式經營及自營模式者,校長認為未來若能配合 政府政策委外經營,將游泳池交由專業之公司、人員來管理應 有助於游泳池服務品質之提昇。

榮富國小校長則認為該校採自營模式,雖未配合政策規劃 委外經營,但學校在開放校園政策上亦配合政府政策開放學校 游泳池設施。

2.總務主任觀點

研究發現目前採用委外經營模式者,總務主任認為游泳池 經營配合政府政策,採委外經營方式將游泳池交由專業之公 司、人員來管理有助於游泳池服務品質之提昇;採用封閉式經 營及自營模式者,總務主任認為未來若能委外經營,將游泳池 交由專業之公司、人員來管理亦有助於游泳池服務品質之提昇。

3.體育組長觀點

研究發現目前採用委外經營模式者,體育組長認為配合國 家政策將游泳池交由專業之公司、人員來管理有助於游泳池服 務品質之提昇;目前採封閉式經營及自營模式者,體育組長也 都認為未來若能委外經營,將游泳池交由專業之公司、人員來 管理對學校有助益,未來希望校長能夠支持將游泳池委外經 營,讓民間機構來參與學校游泳池之經營。

(二)學校政策分析

對於校內行政決策單位的組成方式,接受訪談者都認為應成 立游泳池管理相關委員會,來共同討論並決定學校游泳池之經營 模式之類型,而決策過程應於該委員會會議中透過民主機制進行 討論後議決,各學校游泳池管理相關委員會的成員主要是校長、

家長會長、各處室主任、體育組長、事務組長、體育教師等,有 些學校並未將家長會長或體育教師納入管理委員會;部分學校雖 有規劃成立相關委員會,但並未實際運作。

本研究發現各校在行政決策過程,整理如圖 4-10 學校游泳 池經營模式決策流程圖。學校行政單位先行分析本身游泳池各項 條件及組織游泳池管理委員會,由校長召開游泳池經營管理相關 會議,討論學校游泳池經營模式的方向,如委外經營(OT、ROT)、 自營、封閉式經營等,決定以何種方式來經營游泳池後,依業務 性質,分配由相關業務單位規劃游泳池經營及游泳教學等相關事 宜,在執行過程中應評估經營模式之相關效益,如游泳池收入、

游泳教學效益等,再透過召開游泳池經營管理相關會議來檢視並 討論所實施之經營模式類型是否得宜,使游泳池的經營模式類型 的選擇可以透過計畫、執行、考核的機制提供決策單位參考之依 據。

二、社會性因素分析

(一)經濟景氣因素

研究發現目前學校無論採用何種經營模式類型,校長、總務 主任、體育組長均認為社會經濟景氣與否將直接影響學校游泳池 經營模式之改變。

(二)民間參與意願因素

研究發現目前學校無論採用何種經營模式類型,校長、總務 主任、體育組長均認為民間參與學校游泳池經營之意願將直接影 響已經委外或將規劃委外經營之學校,而對採自營或封閉式經營 之學校則較無影響。

考核

組織游泳池管理委員會

召開游泳池經營管理相關會議 分析學校游泳池條件

規劃及執行經營相關事宜

經營模式類型之選擇【委外經營(OT、ROT)、自營、封閉式經營】

規劃及執行教學相關事宜

評估經營模式之相關效益(收入、游泳教學等)

圖 4-10 學校游泳池經營模式決策流程圖

計畫階段執行階段

資料來源:本研究整理

三、學校內部因素分析

(一)課程因素

研究發現採委外經營者之受訪者均認為,學校在規劃委外經 營時,均將教學時段設定為學校使用,廠商應提供學校救生員服 務及協助教學等,因此對課程應有正面幫助,並不會影響游泳池 經營模式之改變;而採自營或封閉式經營者則認為課程因素並不 會影響游泳池經營模式之改變。

(二)教師因素

研究發現無論是採委外經營、自營或封閉式經營者之受訪者 均認為,學校游泳池在規劃採用何種類型之經營模式時,教師因 素並不會直接影響游泳池經營模式之改變。

四、經費因素分析

(一)經費來源分析

研究發現採委外經營之學校,其經費來源主要有游泳池委外 權利金、場地租借費、學生游泳池使用維護費等各項收入;採自營

或自營及封閉式經營者之經費來源有場地租借費、學生游泳池使用 維護費、門票、游泳育樂營等各項收入。

採委外經營者,其委外權利金每年新台幣 50 至 60 萬元間,場 地租借費用則僅有麗園國小每個月 1 萬元整,一年有 12 萬元整,

重慶國中則於合約中訂有廠商必須將年營業收入總額 3﹪存入學 校專戶,專款專用於游泳池委外期間之機具設備等維修與汰換。學 生游泳池使用維護費依據台北縣政府 91.09.03 北府教體字第 0910509668 號函規定,設有溫水游泳池之學校每位學生每學期繳 交游泳池費用 150 元;一般游泳池之學校每位學生每學期繳交游泳 池費用 100 元,收入總金額則依據學生數多寡而定。

採自營或自營及封閉式經營者,場地租借費依據台北縣立各級 學校校園場所開放實施要點中所訂台北縣立各級學校校園場地借 用收費基準表中有關游泳池收費規定,每校收取之費用由各校自行 依據收費基準表來訂定收費標準,本研究整理如表 4-4;學生游 泳池使用維護費則與委外經營者一樣依據台北縣政府規定辦理,收

入總金額視學生數多寡而定;在門票收入方面,則依據台北縣政府 90 年 3 月 5 日 90 北府教體字第 075944 號函規定,一般游泳池不 得超過 80 元,溫水游泳池不得超過 120 元,各校得參酌地方實際 情況另訂票價,惟不得高於上述標準,門票總收入則視各校所訂門 票價格及對外開放時到校游泳之人數而定;游泳育樂營收費每期從 650 元至 1500 元不等,大部分學校收費為 1000 元,總收入視參與 育樂營之總人數而定。

表 4-4 臺北縣立各級學校游泳池場地借用收費基準表

收 費 基 準 ( 新 台 幣 ) 備 註 一、半池開放者依票價

收取四十至八十 人次之費用。

二、全池開放者依票價 收取八十至ㄧ百 六十人次之費用。

一、 各校如因設備狀況特殊,有新建或老舊者,得視實際在收費基準上下各 百分之三十內彈性調整,收取場地出借費。

二、借用收費以單位時段三小時為計算單位,借用未足一單位時段者,以一 單位時段計算。

三、 舉辦體育活動若出售門票者加收門票總收入金額之百分之十。

四、 凡借用場地需預演或預先練習者,依第三點規定辦理。

五、 若收取保證金不得超過場地借用費的二倍。

資料來源:台北縣政府教育局(2003),本研究整理

(二)編列預算分析

研究發現各學校有關游泳池預算編列的部分,在 92 年度時,

委外經營權利金、場地租借費、門票、游泳育樂營等收支,採收支 對列方式納入預算辦理,這些項目之收入應編列於歲入項目;學生 游泳池使用維護費之收入則以代辦經費方式辦理,免納入預算辦 理。委外經營權利金、學生游泳池使用維護費在預算推估上較易掌 控,誤差較小;場地租借費、門票、游泳育樂營等項目,在預算推 估上較不容易推估,誤差較大。

在歲出方面,採委外經營者,其委外經營權利金、場地租借費 等,應編列於校園內各項設備購置及維修或游泳池相關事務上,學 生游泳池使用維護費屬代辦經費,得依相關規定支出唯不得支出委

託合約書中明訂應由受委託單位負責之支出項目;採自營或自營及 封閉式經營者,其場地租借費、門票、游泳育樂營等,得編列人事 費【專人值勤薪資(含約聘僱待遇與獎金)、專人值勤保險費(含 退休職給付與保險)、加班值班費】、業務費【水電等費用、其他 管理維護費用】、資本門【場地設備費— 校園各項設備購置及維修 等】等項目,但人事費用之支出不得高於總收入之 30%,學生游泳 池使用維護費屬代辦經費,得依相關規定支出,但應以游泳池或游 泳教學等相關業務為限。

在民國 93 年度時,除委外經營權利金、場地租借費、門票、

游泳育樂營等收支,應採收支對列方式納入預算辦理外,學生游泳 池使用維護費亦改以收支對列方式辦理,所有收入依法應依收支對 列之相關規定辦理。

(三)收支狀況分析

本研究將經費收入以圖 4-11 學校游泳池收入作業流程圖來表 示,根據訪談所得資料,採委外經營之學校,每年收入狀況依據合 約規定及學生數多寡,收入較為固定,在支出方面,主要支出項目 為校園設備購置及維修、游泳池相關設備及教學事務;採自營或封 閉式經營者,其收入項目為場地租借費、門票、游泳育樂營、學生 游泳池使用維護費等,收入項目除學生游泳池使用維護費依學校學 生數而定收入較為固定外,其餘則需視學校經營狀況而定,收入較 不固定。

資料來源:本研究整理

圖 4-11 學校游泳池收入作業流程圖

學校游泳池收入項目—

委外權利金、場地出借費、門票收入、學生游 泳池使用維護費等收入

繳款人繳交款項

收款人將款項繳交出納及收據存根

會計單位開立收入傳票

會計單位開立支出傳票

出納辦理繳庫

項目繳庫階段收款階段

收款人收款並開立收據

根據所訪談學校中,除麗園國小在自營期間針對游泳池之收入 有專人專帳記載外,其餘學校只針對年度所編列預算數及年度之各 類場租費總收入有數據外,並未對游泳池成立專帳。

以麗園國小為例,該校於 92 年度採自營模式,其年度門票收 入為 1,376,000 元整,暑期育樂營收入 2,085,355 元整,年度總收

入為 3,461,355 元整。其中支出部分經常門 2,020,308 元整,含人 事費用(專職人員值勤薪資、保險費、加班值班費)760,308 元整 及業務費 1,260,000 元整;資本門經費 1,150,000 元整,總計 3,170,308 元整。剩餘經費 291,047 元整,於 92 年度底繳庫,其 自營期間除增加校內各項設備購置及維修外,並增加政府財政收 入。

五、工作負荷量因素分析

(一)人力運用情形分析

研究發現採委外經營之學校,其人力運用情形主要由受委 託單位負責其救生員、機房人員、水質管理人員、櫃檯人員(收 票及販賣部人員),學校僅由業務單位或管理委員會負責監督之 責;採自營及封閉式經營者,主要人力運用由使用單位(體育 組),負責有關救生員、機房人員、水質管理人員、收票員等之 管理,而這類型之學校又受限於人事費用之支出不得超過 30%

之限制,而所聘僱之人員或校內協助人員常一人負責雙重或多 重工作,如救生員兼機房管理,教師兼售票員或兼救生員等。

(二)編制人員及工作負荷量分析

委外經營之人力編制由受委託單位依據服務建議書內容來 編制,其人力編制較自營或封閉式經營者多。

研究發現委外經營因游泳池之營運已交由受委託單位,校 內人員在工作負荷量已明顯減輕;自營及封閉式經營者因對外 開放所必須增加之人力除臨僱人員外常以教師來協助,除增加 相關教師之工作負荷量外,也增加體育組之工作負荷量。

研究發現榮富國小採自營模式,在民國 92 年時,游泳池人 力配置:管理員 1 人(學校教師兼任)、顧問(學校教師兼任)、

救生員兼機房(臨僱人員)、收票員等,售票員平日由體育組長 等 3 位教師負責,於夏季因泳客增多,工作負荷量較大,聘請 兼職人員。民國 93 年時,在人力運用情形調整以僱用兼職人員 來分擔校內相關人員之工作負荷,讓老師於校內能專心教學事 務,游泳池管理(教師兼)以減課方式(即協助行政)來處理,

並由其負責游泳池之相關人員管理,而游泳池業務在校內由訓 導處及總務處共同負責,並將例行性事務交由兼職人員負責,

體育組長負責游泳教學之規劃。

第三節 討論

一、游泳池設施現況方面

台北縣國民小學205所,游泳池數量10座,才佔4.88%;國民中學 65所,游泳池數量5座,佔7.69%;高中職14所,游泳池數量6座,佔 42.86%。台北縣學校游泳池總比例佔7.39%,根據教育部(2001)指出,

目前國內游泳池設施國民小學只佔5﹪國民中學只佔5.5﹪,研究顯示 台北縣國民小學游泳池設施之比例明顯偏低。

目前要新建游泳池所需經費對縣政府是一個龐大的財政負擔,葉 公鼎(2001b)所提學校體育設施之經營模式針對尚未興建者有 BOT、

BT 等兩種模式,因此,針對市區型未設有游泳池之學校能先評估學校 游泳池設立之可行性,學校若能將本身之各項優勢加以分析,鼓勵民 間參與投資,學校事先做好完善之評估,民間營利單位應有願意採 BOT 模式來參與投資興建,若以此方案進行學校游泳池之興建則驗證李永 展(1997)認為民間資金參與技術經驗進行公部門之公共建設中之 BOT 模式、廖慶隆、陳天賜(1999)所提民間參與公共建設可能方式之 BOT、

黃世孟(1998)所提「學校游泳池 BOT 專案」等研究。

針對地處偏遠或地段不佳之學校,民間營利機構基於成本因素考 量,恐怕不太願意參與興建或營運,若民間企業願意採葉公鼎(2001b)

所提之 BT 方式興建,則校方無須負擔營造經費又可具有營運主控權,

能規劃進行自身的發展,而捐助單位可獲得節稅的優惠,又可因捐贈 行為而提升企業形象,創造了民間與學校雙贏的局面。

二、經營模式方面

(一)政策性因素方面

1.校長、總務主任、體育組長都認為委外經營將游泳池交由專業 之公司、人員來管理有助於游泳池服務品質之提昇,且降低校 內相關人員之工作負荷,設有游泳池之學校是否主動將學校優 勢加以分析,規劃委外之可能性將有助於營利單位參與學校游 泳池經營之意願。

2.榮富國小目前採自營模式,陳校長認為該校採自營模式,雖未 配合政策規劃委外經營,但學校在開放校園政策上亦配合政府 政策開放學校游泳池設施,而針對過去工作負荷量過大問題在 民國 93 年調整以僱用兼職人員來分擔校內相關人員之工作負 荷,並對參與游泳池實際經營之相關教師以減課方式(即協助 行政)來處理,應可作為採自營模式之學校參考。

3.學校游泳池管理相關委員會的成員主要是校長、家長會長、各 處室主任、體育組長、事務組長、體育教師等,有些學校並未 將家長會長或體育教師納入管理委員會,是否將實際擔任游泳 教學之教師納入或採代表制等,尚有討論空間。

(二)社會性因素

依據研究發現無論採用何種經營模式類型,受訪者均認為社 會經濟景氣與否將直接影響學校游泳池經營模式之改變;而民間 參與學校游泳池經營之意願將直接影響已經委外或將規劃委外經 營之學校,而對採自營或封閉式經營之學校則較無影響。

社會性因素之影響可提供學校在評估游泳池採用何種經營模 式時之參考。

(三)學校內部因素

研究發現課程或教師因素並不會影響游泳池經營模式之改 變,主要是因委外經營者,學校在規劃委外經營時,均將教學時段 設定為學校使用,表示學校在規劃委外經營時已經考慮到學校游泳 池之以教學、校隊組訓等功能,驗證了王凱立(2001)學校運動設 施以教學為主,訓練為輔,其次才是去推廣運動之論述。

(四)經費因素

1.在民國 92 年麗園國小在自營期間針對游泳池之收入有專人專帳 記載,對於年度游泳池之相關收入相當清楚,雖然所有帳目都 應依相關規定進行收款付款等程序,但若能針對游泳池之收入 有專人專帳記載,則針對游泳池在年度編列預算時推估應較為 精準,且學校其他項目如活動中心、教室、球場等之租借收支 也一體適用。

2.經費收支以收支對列方式納入預算辦理,採自營或封閉式經營 者,在編列年度預算時因學校相關行政人員替換或對游泳池之 相關業務推動不熟悉而錯估年度預算,且當執行機關年度預算 編列估算錯誤,造成多餘之經費須繳庫,且下年度預算要增列 時恐有遭刪減之慮,而針對委外經營者因收入固定,且依合約 編列預算因此較無此問題,是否對游泳池採自營模式者產生衝 擊尚有待觀察。

3.無論學校游泳池的經營模式為何?使用者付費已經成為一必然 趨勢,台北縣政府所訂台北縣立各級學校校園場地借用收費基 準表及有關學生游泳池使用維護費之規定,與熊秉元(1996)、 吳崇祺、周靈山(2001)、陳五洲(1999)、鄭志富(1997)、錢 紀明(2001)等學者之使用者付費之相關論述相呼應。

(五)工作負荷量因素

1.研究發現採委外經營之人力運用情形主要由受委託單位負責游 泳池內所有人員之分配,實際經營主體為受委託單位,學校僅 由業務單位或管理委員會負責監督之責;採自營及封閉式經營 者,主要人力運用由使用單位(體育組)負責,這類型之學校 又受限於人事費用之支出不得超過 30%之限制,造成相關人員工 作負荷過重,是否有相關配套措施得以減輕校內相關工作人員 之工作負荷量,有賴校內之管理委員會來尋找解套措施。

2.榮富國小採自營模式,民國 92 年時,游泳池人力配置問題造成 校內相關教師工作負荷量過大,民國 93 年在人力運用情形調整 以僱用兼職人員來分擔校內相關人員之工作負荷,讓相關教師 以減課方式(即協助行政)來處理,並由訓導處及總務處共同

負責游泳池業務,將例行性事務交由兼職人員負責,體育組長 負責游泳教學之規劃,游泳池管理委員會發揮效能,將游泳池 業務權責確實畫分,行政單位亦能配合,達到充分分工合作。