國立臺灣大學管理學院財務金融研究所 碩士論文

Department of Finance College of Management National Taiwan University

Master Thesis

兩岸家族傳承對企業績效之影響

The Impact of Succession on Firm Performance:

Evidence from Cross-strait Family-controlled Firms

陳矞璇 Yu-Hsuan Chen

指導教授:李存修 博士 Advisor: Tsun-Siou Lee, Ph.D.

中華民國 107 年 6 月

June 2018

目 錄

口試委員會審定書……….i

誌謝………..………ii

中文摘要……….iii

英文摘要……….iv

第一章 緒論………..…1

第一節 研究背景………..1

第二節 研究動機及目的……….2

第三節 研究方法及架構……….3

第二章 文獻探討………4

第一節 家族企業特色………..4

第二節 家族傳承決定因素.……….7

第三節 家族傳承與公司表現……….9

第四節 研究方法探討………….………..12

第五節 文獻探討小結………….……….14

第三章 研究方法……….………15

第一節 研究樣本………15

第二節 研究假設.………16

第三節 模型構建及變數介紹………19

第四章 實證分析………23

第一節 敘述統計………23

第二節 相關係數.………28

第三節 迴歸分析……….………29

第五章 研究結論和建議………..35

參考文獻………36

表 目 錄

表 1 家族企業定義彙整表……….……….4

表 2 研究方法彙整表..………..……….………12

表 3 兩岸家族企業比較彙整表……….………..………...16

表 4 迴歸模型變數彙整表……….……….…….22

表 5 兩岸家族企業績效比較表…….……….….23

表 6 兩岸家族企業傳承因素比較表………….………..….24

表 7 兩岸家族企業其他因素比較表……….25

表 8 樣本發生年統計表……….26

表 9 樣本產業統計表………..……….……27

表 10 樣本相關係數矩陣表……….……28

表 11 接班計畫迴歸分析摘要表-臺灣樣本…………..……….30

表 12 接班計畫迴歸分析摘要表-中國樣本…………..……….31

表 13 創始人迴歸分析摘要表-臺灣樣本……….32

表 14 創始人迴歸分析摘要表-中國樣本……….34

誌謝

完成論文,是承先啟後的研究所求學過程中,一項重大的里程碑,也是一種 苦盡甘來的圓滿。透過不斷發掘及探索問題,一步一腳印的釐清思路,訓練嚴謹 的邏輯思維,其中,不僅要時時注意研究方向的掌握,更須注意每項細節的細緻 處理,如同撿石頭的累積過程,點點滴滴都是生命珍貴的印記及肯定。

首先,最感謝的是論文指導教授——李存修老師,謝謝老師一直以來的諄諄 教誨,讓我研究自身有興趣、甚而與未來職涯緊密相連的議題。迷茫時,老師用 心傾聽、指點迷津,從每次討論的反饋中,精闢解析思慮不足之處,讓我解惑後 真正豁然開朗,思維的廣度與深度皆蛻變、昇華,進而得以心定而踏實的邁向下 段進展。

謝謝口試委員——胡星陽老師和廖咸興老師,從老師們口試的問答中,讓我 更清晰瞭解可再探索的研究面向,以及如何讓論文內容更臻完善,體認到考驗也 是一種成長,是非常充實的學習體驗。

謝謝一起打拚論文的好夥伴們,慶幸有你們的一路相挺,讓我們彼此相互激 勵,闖過種種困難險阻的挑戰,淚與笑並行的一同挺過風雨。

最後,謝謝最愛、也是最強後盾的家人們,一直給予我無盡的支持與鼓勵,

讓我能夠無後顧之憂的往理想邁進。

回首這段時光,感恩的人事物點滴在心,無論光影都是深刻的養份,這段旅 程的結束亦非終點,而是圓滿的逗點,期許自己未來不忘初心,繼續向目標全力 以赴。

摘要

家族企業無論在市值規模或數量方面,都緊緊掌握著全球經濟命脈,同時,

企業主多已屆退休年齡,表示全球家族企業正共同面臨「傳承接班」的艱鉅挑戰。

然而,大多家族企業缺乏憂患意識,鮮少事先制定書面接班計畫,更遑論落地執 行,因而成為未來企業經營的一大隱憂。

過往文獻中,多將研究重心放在資產規模、股權結構等因素對企業價值與績 效的影響,然而,針對傳承過程中,兩岸家族企業的企業績效受到哪些因素的影 響,是否訂定接班計畫、擁有特殊資產與否等因素,又扮演何種角色及產生何種 程度的影響性,卻是較少探討的議題。

因此,本研究以 2010 年至 2016 年曾因董事長過世或退休而發生傳承事件的 兩岸家族企業為樣本,探討不同傳承因素對於企業長期績效的影響力。

實證結果發現,當傳承事件發生,一方面,事先訂定接班計畫的臺灣家族企 業,比缺乏計畫的績效好;其中,有接班計畫且董事長因退休而離任者,績效最 佳。另一方面,離任董事長為創始人的臺灣家族企業,績效也比非創始人的企業 好;其中,董事長為創始人且因退休交棒者,績效表現最佳。

以中國家族企業為研究樣本的迴歸分析未有顯著結果,建議後續可考量其政 經環境、文化體制等獨特性作延伸研究。而因接班計畫的執行未必在傳承事件發 生年就有成效,亦可考慮延長績效期間,更深入分析接班計畫落實的效果。

關鍵詞:家族企業、接班傳承、接班計畫、特殊資產、創始人

Abstract

Family firms have played a key role in the global economy. Many family business owners are near retirement age, which implies that challenge of succession planning also shows up. However, few of them have been aware of this urgent threat and had anything resembling a succession plan in place.

Thus, this paper aims to investigate whether different factors would have impact on firm performance when family business owners transition their business to successors, in a sample of cross-strait family firms.

The empirical result shows that developing a succession plan has a positive impact on the firm performance in Taiwan, especially when old owners announced their retirement.

The results also indicates that a Taiwanese family firm outperformed when its founder-chairman announced his/her retirement.

Since the results based on a sample of Chinese family firms are not statistically significant, we suggest that further research could take the political and economic environment in China into account, or measure the effect of implementing succession plans in a longer period.

Keywords: family business, succession, succession planning, family assets, founder

第一章 緒論

由於家族企業掌握全球經濟命脈,其掌門人的迭代更有牽一髮而動全身的影 響力。因此,本章將先概覽家族企業對於全球的重要性,再探討企業雖面臨傳承 接班的危機,擁有憂患意識並預先制訂接班計畫者,卻屬鳳毛麟角,因而引發本 文對於不同因素在傳承事件發生時,如何影響企業績效的研究動機。

第一節 研究背景

家族企業對全球經濟的影響力至關重大,根據國際家族企業協會數據,家族 企業家數占全球企業家數的 75%,營業額高達全球GDP 的 70%至 90%;臺灣董事 學會在《2016 華人家族關鍵報告》也指出,兩岸三地 6,031 家上市公司中,有 2,747 家為家族企業,佔比 46%;單看臺灣上市櫃公司中,有 1,153 家屬於家族企業,占 比 73%、市值佔比 63%、營業額占臺灣GDP90%以上。可見家族企業的經營狀況緊 密牽動全球經濟發展的命脈。

自二戰結束之後,1950 年代戰後重建時期和 1960 年代景氣蓬勃的黃金年代,

為世界經濟及工業化的快速增長拉開序幕,而二戰時觸發約兩億人口總數的戰後 嬰兒潮,不僅是創造財富的一代,更是累積財富的世代,他們生活至今已到了退 休年齡。依照瑞士銀行和資誠聯合會計師事務所共同發布的《2016 年億萬富豪報 告》,全球三分之一的億萬富豪屆滿 70 歲以上高齡,持有的財富佔總數的 40%,且 有 460 位左右的億萬富豪將會在未來 20 年間,移轉 2.1 兆美元給繼承人,其規模 相當於印度的國內生產總值。

其中以亞太地區來說,中國在 1978 年改革開放後,持續加快經濟增速,國力 日漸富強外,亦造就新一代的高淨值富豪,因此亞洲新增加的億萬富豪企業家中,

有 80 位來自中國,平均年齡 53 歲,雖然現在看起來相對較年輕,但再過十數年

將會掀起退休潮。而臺灣自 1960 年代致力發展工業化,引領經濟高速發展,讓人 們開始逐步積累財富,根據中華徵信所〈2013 年版臺灣地區大型集團企業研究〉

統計,臺灣百大集團已屆 60 歲以上的 CEO,占比達 60%。種種跡象顯示,世界 各地的家族企業正共同面臨一項急迫且重要的挑戰——「傳承接班」。

第二節 研究動機及目的

近年來媒體上常報導層出不窮的接班風暴事件,像是長榮集團創辦人張榮發 先生逝世後,因生前未妥善處理而引起一連串的家族紛爭,使社會動盪不安,可 見對家族傳承制定明確的策略和具共識的角色及責任劃分相當重要,否則一旦掌 權人遇到突然的意外或發生驟變,產生的紛擾鬥爭不僅對內部治理有負面影響,

更會動搖投資大眾對企業經營穩定的信心,甚而撼動經濟社會的發展,須保持防 患未然的態度,慎重處理和擬定規劃。

儘管傳承接班的問題迫在眉睫,但真正意識到問題的嚴重性,並制定應對計 畫,進而落地執行的企業實屬鳳毛麟角。資誠聯合會計師事務所發布的《2016 PwC 全球家族企業接班人調查報告》指出,全球已訂定詳盡書面接班計畫的企業平均 占比約 15%,臺灣地區僅占 9%,可能原因是臺灣社會深受華人文化的濡染,創辦 人在位時往往認為自己還年輕、健康狀態良好,對接班問題諱莫如深,內部組織 也不敢妄言,導致缺乏預先布局傳承制度的策略。進一步對臺灣地區家族企業的 現況進行調查,將經營權和所有權一併交棒給下一代的比例為 58%,高於全球平均 的 39%;只傳所有權,再另外引進專業經理人的企業為 29%,略低於全球平均的 34%,

呈現臺灣家族企業大多選擇傳子,以及低度專業化治理的現象。

家族傳承的過程中面臨諸多挑戰,像是下一代是否有意願和能力接班、老臣 是否願意提供支持、創業理念與關係(即香港中文大學范博宏教授在《接班人計 畫:決定家族企業未來 20 年最重要的生存之鑰》提到的「特殊資產」概念)是否 得以維繫等等,根據資誠聯合會計師事務所《2016 PwC 全球家族企業接班人調查

報告》統計,約 52%的下一代擔心需要花時間處理家族政治方面的議題,而這些挑 戰同時影響了家族企業選擇的傳承方式。

此外,家族企業過往多使用投資公司、基金會或財團法人等措施來處理家族 傳承的議題,而今已逐步轉向專業化趨勢,例如採用家族控股公司、家族信託、

財團法人基金會、閉鎖性公司或家族憲法等工具,藉由第三方機構的協助制定全 面且整合性的計畫,進而確保規章得以順利、客觀的落實。

基於上述論點,當傳承接班成為全球家族企業最迫切面臨的問題,本文動機 是探討家族企業在面臨傳承接班事件時,有哪些因素會對其長期績效產生影響。

研究目的則希望分析當傳承事件發生時:

1. 企業是否訂定接班計畫,將如何影響長期績效;

2. 家族企業獨特的特殊資產,將如何影響長期績效。

期望結合理論與實務,根據家族企業本身的狀態及條件,提供具實證研究支 持的建議方案,讓企業得以參考,進而訂立適合的傳承方針,並在真正執行和落 實計畫後,最終達到永續經營的目標。

第三節 研究方法及架構

本文的研究方法是蒐集從 2010 年至 2016 年間,曾因董事長過世或退休而引 發傳承事件的兩岸家族企業,作為研究樣本。首先就資料進行敘述統計分析,再 採用迴歸分析探討不同傳承因素對家族企業績效的影響幅度。

本文架構以第一章緒論為始點,概述家族傳承議題產生的環境背景、現有的 認知及應對不足引發的研究動機,以及期望為實務問題提供解決方案的目的;第 二章為文獻探討,統整和借鑒前人的研究方法和結果;第三章為研究方法,詳細 說明所選擇的研究資料和採行的研究方法;第四章為實證探討,對上述資料進行 研究分析;第五章為結論,歸納研究結果及提出建議。

第二章 文獻探討

過往關於家族傳承的相關議題,已積累相當多元的研究,本章將綜述先前文 獻中與本文有關的研究論述,依序探討家族企業的特色、家族傳承的決定因素和 對企業價值的影響,並歸納較常使用的研究方法,期望透過文獻探討的過程,對 本文後續的研究有所啟發。

第一節 家族企業特色

談到家族傳承,首先須了解何謂家族企業,從過去的文獻中發現,家族企業 的定義並未有統一的定論,但多數是以企業的所有權、經營權和傳承與否,三方 面作為判斷家族企業的基礎。所有權方面,即個人或家族全體對企業的持股比例 多寡;經營權方面,指的是家族成員是否擔任企業的核心管理層職位;傳承與否,

則觀察企業是否已歷經董事長或CEO 交棒的過程。Bennedsen, Fan, Jian and Yeh (2015)亦提出廣義的家族企業定義,以企業的所有權和管理權是由家族或外部成員 掌控,作為標準,區分為「家族所有和管理」、「外部所有和家族管理」、「家族擁 有和外部管理」、「外部擁有和管理」四種類別,前三者即歸類為家族企業;而狹 義的家族企業定義除了須符合上述條件,亦須滿足「創始人已傳承給家族成員」

的門檻。以下將列舉文獻中如何定義家族企業:

表 1 家族企業定義彙整表

作者(年) 家族企業定義 樣本國

劉靜, 劉剛與梁晗 (2017)

年報披露的最終控制人可追溯到家族或自然人,

且其至少持有企業的 10%股份;抑或是家族成員擔 任除董事長外,如董事、監事、高階管理層或核 心技術人員等職務。

中國

Shen and Su (2017) 企業創始人或最大股東為家族成員。

Bennedsen et al.

(2015)

廣義的定義是家族所有和管理、外部所有和家族 管理、家族所有和外部管理;狹義的定義為須經 過創始人傳承家族成員的歷程。

臺灣、

香港、

新加坡 Ansari, Goergen

and Mira (2014)

家族擁有企業的 25%以上股份,且CEO 為創始人 的家族成員。

英國、

德國、

法國 Bunkanwanicha,

Fan and

Wiwattanakantang (2013)

家族透過家族成員(直接方式)或其持有 10%股份 以上的企業(間接方式),擁有企業 10%以上股份。

泰國

Bertrand, Johnson, Samphantharak and Schoar (2008)

家族擁有企業最高比例的最終控制權。

Amore, Minichilli and Corbetta (2011)

家族需有企業持股 50%以上;若為上市公司,家族 需持股 25%以上。

義大利

Hillier and

McColgan (2009)

CEO 為創始人或創始人的後代。 英國

Klasa (2007) 家族持有企業的 20%以上現金流量權,且董事長為 家族成員。

美國

Villalonga and Amit (2006)

創始人或其家族成員(擁有血緣或婚姻關係者)為 企業的高階管理層、董事或大股東,但不計入仍 由創始人管理的企業。

Smith and 個人或家族全體不僅持有企業 10%以上股份,也 加拿大

Amoako-Adu (1999)

是最大股東,且傳承前董事長或CEO 為家族成員。

資料來源:本研究整理

首先,家族企業的形成,與其本身發展的歷史長短、企業規模,以及外部政 商環境等因素息息相關,像是Claessens, Djankov and Lang (2000)發現,東亞國家 的家族企業大多成立較久或規模較小;韓朝華, 陳凌與應麗芬 (2006)則認為,由 於中國的企業經營環境受到政治因素的影響較大,倘若企業創立之初的國有化程 度較低,之後家族化的程度會較高。

家族企業與非家族企業究竟孰優孰劣,一直是廣泛討論的議題,雖然家族企 業相較於非家族企業,具有權威式領導、企業透明度較低(Anderson, Duru and Reeb, 2009)和以家族利益為導向的缺陷,不過同時具備代理問題較小(Wang, 2006)、凝聚 力較強、長期經營模式等優點。其中「特殊資產」是家族企業獨特的優勢所在,

諸如企業與員工間的信任、宗教信仰、創始人價值觀、名聲、政商關係等都涵蓋 在內,對於企業營運有莫大助益(Bennedsen et al., 2015)。

家族企業的特性對於企業價值亦有莫大影響,一方面從股權結構的觀點來看,

家族企業若為創始人擔任CEO,同時採用控制增強機制(如雙重股權、金字塔和交 叉持股),其價值比非家族企業高出 25%(Villalonga and Amit, 2006)。而以八個亞洲 國家的上市公司(Claessens, 2002)或中國的上市家族企業(陸麗, 2007)作為樣本,

公司價值皆隨著最大股東的現金流量權、控制權和高層主管薪酬的增加而提升;

然而,當大股東的現金流量權與控制權的偏離程度越大,公司價值反而呈現下降 趨勢。

另一方面,可從利益掠奪效果(entrenchment effect)與利益一致效果(alignment effect)觀點呼應以上論述,利益掠奪效果是指管理層的持股比例越高,其職位受到 越多保障,越可能有誘因掠奪投資人以牟取私利,致使企業價值下降。相對的,

利益一致效果則是指管理層握有的股權越高,與股東的利益會越一致,同時代表

與股東間的代理問題降低(Wang, 2006),進而提升了企業價值。基於這兩種效果,

Bennedsen, Nielsen, Perez-Gonzalez and Wolfenzon (2007)認為,由於家族企業擁有 企業的控制股權,較可能為了獲取私人利益,作出對其他利害關係人不利的決策;

Anderson and Reeb (2003)則提出,當家族擁有企業的最大控制權,利益掠奪效果的 問題最為嚴重。因而研究顯示,大股東死亡會導致利益掠奪效果減弱、利益一致 效果提升,進一步推升了公司價值(Slovin and Sushka, 1993)。不過值得注意的是,

由於美國地區對於小股東的法律保護相當完善,控股家族其實無法輕易侵害小股 東的利益(Klasa, 2007)。

第二節 家族傳承決定因素

當家族企業的掌門人退休或死亡,家族將必須決定是否出售股權而退場(Klasa, 2007),抑或是繼續扛起永續經營企業的使命;若欲繼續經營,則須進一步決定是 否交棒給家族成員,還是尋求企業內部經理人或外部經理人來經營企業,因此,

此節將分別從制度、企業和家族三個層面,探討傳承方式的決策因素。

一是制度層面,由於中國自 1979 年開始強制實行一胎化政策,造成人力資本 市場上的限制,以及企業管理層的勞動市場發展和競爭程度低落,倘若創始人欲 從後代選擇接班人,其實沒有太多的選擇(Xu, Yuan, Jiang and Chan, 2015)。Cao, Cumming and Wang (2015)的研究也認為,一胎化政策導致家族的長期經營誘因下 降,並降低了創始人的成年子女至企業工作的可能性,同時,企業關於投資和研 發的支出亦呈現下滑趨勢,顯示該政策不僅不利於家族傳承方式,也對公司價值 產生負面影響。法律制度對於小股東的保護程度,亦影響創始人選擇家族成員或 外部經理人管理企業的決策,若法律保護強勁,創始人應聘請專業經理人,並出 售其持有股份;若法律保護為中度,創始人仍可聘請專業經理人,但需保有一定 的股權以達到監督效果;若法律強度疲弱,表示代理問題相當嚴重,創始人應選 擇其家族成員繼續管理企業,即便要聘請專業經理人,須符合讓經理人先成為家

族一份子的前提(Burkart, Panunzi and Shleifer, 2003)。而 Tsoutsoura (2015)以 2002 年希臘調降移轉稅的背景進行研究,發現降低移轉稅大幅提高了企業採家族傳承 的可能性達 60%,再度顯示制度環境的變動,對於企業是否家族傳承有相當大的影 響力。

二是企業層面,企業的規模大小、經營表現,或是董事會組成等,亦影響家 族傳承的決策。Smith and Amoako-Adu (1999)認為,大型的家族企業可能因為其規 模較大以及業務較為複雜,傾向尋求外部經理人。而文獻中關於企業的經營表現 如何影響接班人的選擇,看法並不一致,中國上市家族企業的研究認為,若企業 的經營狀況良好,超越了家族成員的能力範疇,則應引進外部力量協助管理,反 之若企業的經營狀態不佳,缺乏足夠誘因吸引外部經理人,以家族成員作為接班 人較為合適(張曼如, 2017);然而,加拿大上市家族企業的樣本卻顯示,當企業 的業績表現不佳,反而傾向任命非家族成員(尤其是外部經理人)作為接班人(Smith and Amoako-Adu, 1999)。兩者看法的迥異,可能導因於樣本國的企業文化不同,

因此當家族企業適逢低潮,對於引入外部力量的開放性及態度也不盡相同。此外,

董事會的家族化程度越低、獨立性越高,或採跨國交叉上市的企業,由於擁有優 質的公司治理體系,較少產生掠奪少數股東權益的問題,也因此較不採用家族傳 承的方式(Ansari et al., 2014; 劉季勳, 2014)。

三是家族層面,Shen and Su (2017)以創始人的性別、年齡和教育水準作為衡量 經濟態度的指標,發現中國家族企業的創始人若為女性、年齡越大或學歷越高,

其傳承的意願越小。觀察丹麥地區的企業樣本,外生的家族特徵會影響CEO 職位 採用家族傳承或外部經理人接班的決策,若離任CEO 的第一胎為兒子,家族傳承 的可能性比第一胎是女兒高了三分之一(Bennedsen et al., 2007)。由於家族企業具有 獨特的特殊資產,臺灣、香港、新加坡的 217 家上市家族企業樣本顯示,由創始 人和其家族成員管理企業,方能善加利用及傳承這些特殊資產(Bennedsen et al., 2015)。其中,宗教信仰屬於家族企業的特殊資產之一,擁有宗教信仰的創始人,

相較於沒有的創始人的傳承意願更高(Shen and Su, 2017);政治環境的變動對於中 國企業的日常營運影響甚大,而政治關係隸屬於特殊資產的範疇,亦是創始人的 後代是否參與企業經營的關鍵因素,研究認為,擁有政治關係的創始人為了繼續 保有該特殊資產,傾向選擇第二代接任企業的董事長、CEO 或董事等職位(Xu et al., 2015)。倘若創始人感知外在的制度環境不利於己,會降低傳承及對企業長期經營 的意願,不過擁有良好的政治關係,可抵禦上述感知造成的負面效果(何軒, 宋麗 紅, 朱沆與李新春, 2014)。

值得一提的是,中國的國有企業與民營企業在接班文化上,兼具相同及不同 之處。相同點在於,「家長式企業」的特性在國有及民營企業中都相當常見,其不 等同於家族企業,而是指企業中存在著不可或缺、過往成績斐然且長期任職的掌 門人,更是凌駕股權之上、於企業內長期積累的領導力,因而當這位靈魂人物死 亡或離任時,是否能夠維持正常營運及順利接班,往往成為企業共同面臨的一大 挑戰(楊光, 2007)。

李光斗 (2014)認為不同點在於,民營企業擁有清楚的產權,國有企業雖歸全 民所有,但全民所有人實際上為虛位,國有企業的產權相對模糊;國有企業在治 理上也缺乏明確的制度架構,同時創始元老們認為自己勞苦功高,理應獲得相當 報酬,但迫於現有制度無法讓其退位後擁有足夠保障,因而在心理不平衡的狀態 下,出現掌門人拖延在位期間,不願交棒也不培養接班人的現象,傳承問題層出 不窮。楊光 與王立 (2006)則提到,國有企業在接班後常面臨新官上任三把火的 問題,因變革幅度過大,或是忽略是否合適及對企業發展具有助益等考量因素,

反而造成企業價值的損害,因此,接班人須克制本能上、衝動性的改革舉措。

第三節 家族傳承與公司表現

家族傳承的成功與否,可透過市場對此消息的反應,即短期股價的變動狀況,

和長期公司價值是否顯著提升等面向進行觀察。曾有文獻針對父傳子事件歸納三

項失敗傳承的特徵,分別為對過去創始人的營運方式過於依戀的保守型、完全排 斥過去管理模式的叛逆型,以及在過去和現在經營模式遊走的搖擺不定型,並提 到及早觀察這些早期預警信號,以辨別可能發生問題的傳承,將有助於後續傳承 方式的落實與改善(Miller, Steier and Le Breton-Miller, 2003)。

誠如第一節所述,創始人或其家族成員掌控企業,會產生嚴重的利益掠奪效 果,因而家族企業宣布創始人離任對小股東有利,股價反應良好,也改善了企業 的經營表現(Hillier and McColgan, 2009)。宣告家族成員為接班人,實證上的股價 跌幅為 3.2%,且由於家族接班人在接班後著重於強化家族控制力,經營策略偏向 保守,導致企業績效下滑(劉靜 et al., 2017);泰國家族企業的樣本研究顯示,當 創始人有越多兒子,不僅家族對企業的控制力越強,且當越多兒子爭奪利益輸送 行為(tunneling)產生的利益,造成企業價值的傷害就越大,其中在眾多家族成員中,

只有創始人的兒子有上述現象,代表獲取私人利益的能力取決於其家族地位的高 低(Bertrand et al., 2008)。Smith and Amoako-Adu (1999) 則發現,任命非家族經理 人接班,企業的長期 ROA 會有所提升。根據研究,外部經理人接班後,多數會對 傳承前表現不佳的企業進行重組計畫,以提振企業營運狀況,此現象不僅表示外 部接班有利公司經營狀況,同時代表家族關係(family ties)並不利於經營不善的公司,

因當公司亟需外求優秀人才協助時,強烈的家族關係反而增加改革的困難度 (Bennedsen et al., 2007; Cucculelli and Micucci, 2008)。

然而,從利益一致效果的角度分析,由於創始人對企業抱持著人生志業和長 期經營的使命感,其大量持股更減少代理問題、推升利益一致效果,使創始人在 研發支出、資本支出和併購活動方面都有更多的投入,反而有助於公司價值和股 價表現(Fahlenbrach, 2009),因此利益掠奪效果與利益一致效果在創始人對企業表 現影響的看法分歧;不過,兩種效果對於二代接班的看法卻具共通性,當第二代 接班人接班後,與經理人間的代理問題加劇,對公司價值產生負面影響。

進一步探討控制加強機制的影響,Villalonga and Amit (2006)認為創始人與其

後代運用該機制的動機不盡相同,創始人施行的動機是希望有效控制、獲取適當 程度的私人利益;後代使用控制加強機制則被視為家族企業擴張的進程中,為避 免所有權稀釋而採取的防禦措施。而Anderson et al. (2009)認為,公司透明程度的 高低亦扮演關鍵角色,若公司透明程度低,創始人或家族接班人可利用控制加強 機制獲取私人利益,使公司價值低落;反之公司透明度高,家族無法輕易掠奪公 司資源,便有助於提升公司價值。

家族企業的接班人是否具備相稱的能力及意願,也是成功的家族傳承的重要 因素。接班人若缺乏企業經營過程中管理決策的能力,企業在傳承後的全要素生 產率(Total Factor Productivity)下降(Caselli and Gennaioli, 2013)。觀察美國的上市家 族企業樣本,裙帶關係(nepotism)導致勞動市場的競爭程度降低,再加上選擇接班 人時大多看重血緣或婚姻聯繫的家族關係,而非企業經營能力,因此家族傳承相 較外部接班來說,傳承後三年的營運資產報酬率(Operating ROA)下降 14%、市帳比 (Market-to-Book Ratio)減少 16%(Perez-Gonzalez, 2012)。韓朝華 et al. (2006)亦認為 家族化程度較高的企業在選拔人才時,往往著重諸如忠誠等的個人特質,忽略了 個人能力,因而企業在傳承後的利潤水準普遍下降,尤其對於競爭激烈、發展快 速、技術密集或大型企業來說,極度重視創始人的能力,創始人的離開加大了上 述的負面效果。

特殊資產係家族企業獨特的核心競爭力,若能在家族傳承的過程中有效保存、

運用及傳承,對於企業的運營過程和永續性都有莫大裨益。根據 Bennedsen et al.

(2015)對臺灣、香港和新加坡的上市家族企業的研究,創始人因賦予公司寶貴的特 殊資產,故傾向家族傳承以保留其價值,然而,家族傳承的同時,亦伴隨高達 60%

的公司價值損耗。且擁有的特殊資產越多,價值減損的幅度越大,顯示特殊資產 在跨世代間難以傳承的現象(劉季勳, 2014)。

香港中文大學教授范博宏針對特殊資產的示例,包含了企業經營的價值觀和 理念、商界或政府的關係網絡,以及特殊技藝或祕方等,創始人的家族成員也同

屬特殊資產範疇。關於泰國的上市家族企業研究認為,無論家族成員是否直接參 與公司的營運管理,透過其與知名企業或政治家族聯姻的過程,讓公司與競爭對 手的關係或垂直產業鏈的商業聯盟更為緊密,進而提升股價及公司價值,家族成 員便成為公司擁有的特殊資產(Bunkanwanicha et al., 2013)。

特殊資產在家族傳承時的影響不僅限於企業價值,也可能導致制度層面的變 動。Fan, Wong and Zhang (2012)認為,由於家族企業擁有的特殊資產在傳承過程中 損耗價值,企業較無誘因採用與特殊資產關係緊密的內部人基礎(insider-based)會 計制度,因而傳承後將企業導向採用更為公平的契約(arms-length contract)。

第四節 研究方法探討

過往文獻中採用的研究方法,可分為量化分析和質化分析兩方面,量化分析 主 要 使 用 迴 歸 分 析 法 , 其 中 包 含 了 事 件 研 究 法 、 三 重 差 分 法 (difference-in-difference-in-differences)和差中差分析法(difference-in-differences);質 化分析則採用問卷調查、賽局模型和探索性研究等方式,以下列舉常見的研究方 法:

表 2 研究方法彙整表 研究方法 說明

一般迴歸分析 最常使用的分析方式,研究傳承決策的決定因素、特殊資產對 選擇接班人的影響等面向。

因變數方面,探討公司獲利最常使用的變數為 ROA (Anderson and Reeb, 2003; Mehrotra, Morck, Shim and Wiwattanakantang, 2013;

Waelchli and Zeller, 2013),也有使用 ROE、EPS(陸麗, 2007)或營 收成長率(Mehrotra et al., 2013)。研究股東價值則以 Tobin’s Q 為 主(Anderson et al., 2009; Anderson and Reeb, 2003; Fahlenbrach,

2009; Mehrotra et al., 2013; Villalonga and Amit, 2006)。

自變數方面,主要研究公司獲利(營收成長率、盈餘、股票報酬 率) (Johnson, Magee, Nagarajan and Newman, 1985)、股權結構 (現金流量權、控制權、偏離比例)(陸麗, 2007) 、管理層特性 (董事會規模、家族或外部人擔任董事比例)(Villalonga and Amit, 2006; 陸 麗 , 2007) 、 特 殊 資 產 ( 無 形 資 產 (Shen and Su, 2017)、關係銀行(Bennedsen et al., 2015)、政治關係(Xu et al., 2015)或利益掠奪效果(董事會規模、董事會獨立性、董事長是否 兼任CEO)(Waelchli and Zeller, 2013) 等層面

控制變數方面,包括行業、企業規模、企業成立年數(Waelchli and Zeller, 2013; 何軒 et al., 2014; 劉靜 et al., 2017),或是衡量 創始人經濟態度(年齡、性別、教育程度)(Shen and Su, 2017; 何 軒 et al., 2014)皆包含在內。

有些文獻亦使用工具變數(instrumental variable),以處理變數間 的內生性問題。

事件研究法 以傳承事件發生日作為基準點,分析傳承過程的公告效果或傳 承方式對公司價值的影響,主要分析累積平均異常報酬率(CAR) 是否顯著(Bennedsen et al., 2015; Claessens, 2002; Hillier and McColgan, 2009; Johnson et al., 1985; Smith and Amoako-Adu, 1999; 劉季勳, 2014)。

差分法 包含差中差分析法和三重差分法。差中差分析法是將外部接班 (實驗組)與家族傳承(控制組)相互比對,探討傳承對企業表現 的影響(Amore et al., 2011; Bennedsen et al., 2007)。Tsoutsoura (2015)則利用三重差分法,進行家族傳承(實驗組)和外部接班 (控制組)在移轉稅政策實施前後的比較。

探索性研究 提出前人較無著墨的想法,但仍需後續結構性的研究以確認問 題的範疇、可靠性和有效性(Miller et al., 2003)。

問卷調查 透過設計問卷,針對目標研究對象進行訪談,再將訪談結果作 統計分析(韓朝華 et al., 2006)。

賽局模型 透過賽局模型的設計,進行邏輯性推導(Burkart et al., 2003;

Caselli and Gennaioli, 2013) 。 資料來源:本研究整理

第五節 文獻探討小結

總結上述,過去文獻中較著墨於企業本身的規模、股權結構、創始人及接班 人的個人特質、選擇家族傳承或外部接班,抑或是傳承後企業價值的變動分析;

研究樣本也多集中於歐美國家,或單就臺灣或中國企業進行研究。

然而,鮮少文獻針對兩岸家族企業在面臨接班問題時,受到哪些因素影響作 比較分析,也甚少研究制定接班計畫與否,將如何影響企業長期績效等問題。因 此,本文主要將採用迴歸分析的方法,深入探討上述議題。

第三章 研究方法

本章旨在說明研究方法,首先第一節將介紹研究樣本的數據來源和篩選過程;

第二節承接上章的研究啟發,並結合本文研究目的,進行研究假設;第三節則據 此構建迴歸模型,最後解釋各項變數的定義。

第一節 研究樣本

本文以 2010 年初至 2016 年底曾發生過傳承接班事件,即董事長過世或退休的 臺灣和中國家族企業,作為研究樣本。

臺灣的數據來自於臺灣經濟新報(Taiwan Economic Journal, TEJ)。「家族企業」

定義依據 TEJ 的說明條件,單一家族控制基本條件須符合家族裡面至少有兩人以 上出任集團旗下公司的董監事,或有達到公開說明書及年報揭露標準的經理人(經 理以上)。單一家族控制型態則須符合董事長及總經理由單一家族成員出任;董事 控制席次(%)大於 50%(不含友好席次),且友好董事席次(%)及外部董事席次(%)均 小於 33%;董事控制席次(%)大於 33%,且最終控制者家族成員至少有 3 人出任董 監事及經理人;控制持股(%)大於必要控制持股(%)。

針對公開發行以上的家族企業,從 TEJ 公司治理模組的臺灣董監事辭就任明 細,篩選出 2010 年初至 2016 年底曾公告董事長離職原因為死亡或退休的企業,

經確認後,董事長逝世共有 16 筆,其中若曾交棒給兒女但已再更替董事長的企業,

不納入樣本;董事長退休共有 15 筆,退休的定義則包括「明示退休」及「為進行 世代交接交班傳承」等。

中國的數據來自於萬得(Wind 資料庫),「家族企業」定義沿用上述 TEJ 的條 件進行確認。針對全部主板(含中小企業板)的家族企業,從Wind 多維數據庫中的 公司行動事件匯總,篩選出 2014 年初至 2016 年底曾公告董事長離職的企業;同

時從Wind 新聞資訊中的人事變動公司公告,篩選出 2010 年初至 2013 年底曾揭露 董事長離職的企業,因多數並未清楚揭露確切離職原因,故需逐一搜索新聞報導 作進一步的確認。最後,董事長逝世共有 3 筆;董事長退休共有 46 筆,退休定義 包含新聞中提到因退休離職,或揭露下任董事長為離職董事長或實際控制人的兒 女,或雖然不符合上述兩項條件、僅揭露為「個人原因」離職、非公司重組原因,

但離職年齡超過 60 歲者。其中若曾交棒給兒女但已再更替董事長的企業,不納入 樣本;若資訊缺失嚴重者亦剔除。最終,符合研究樣本條件的兩岸家族企業總共 80 筆。

此外,研究假設和模型中所需的公司治理、企業財務等變數資料,皆來自Wind 和 TEJ 資料庫,若資料庫無法直接取得相關數據,則以人工方式另從公司年報或 新聞報導獲取。

第二節 研究假設

傳承接班的危機不僅止於臺灣地區,更是兩岸乃至全球的議題,然而在過往 文獻中,較少將兩岸企業共同進行比較分析。因而本文在驗證研究假設的過程,

將分別對臺灣、中國和全樣本探討兩岸家族企業在面臨傳承事件時,各項因素對 績效的影響程度。

根據臺灣董事協會發布的〈2016 華人家族企業關鍵報告〉,兩岸家族企業呈現 諸多不同的特性,本文除了借鑒過往文獻,亦參考下表因素構建假說及迴歸模型。

表 3 兩岸家族企業比較彙整表

項目 臺灣家族企業 中國家族企業

相 異

市值與 財富

1. 市場占比最多,約 74%

2. 平均市值最低(4.1 億),市值 占比 26%;家族財富占比 22

1. 市場占比約 32%

2. 平均市值 6.7 億;市值成長 最快;重資產居多,平均財

%;可控市值及財富均低 (2.9 億美元)

3. 股東權益報酬率最低 (4.66%)

富 3.84 億美元

3. 股東權益報酬率 9.56%

企業 年齡

1. 歷史最長

2. 平均年齡最高 33 年

歷史較短

企業家 年齡

1. 在位創辦人平均年齡 60 歲 2. 大於 60 歲占比超過 52%

1. 最年輕,平均年齡 53 歲 2. 第一代創辦人 40-50 歲 3. 年輕企業家比例逾 92%

財務 槓桿

高財務槓桿(9.9 倍) 槓桿約 2.35 倍

控股 比例

1. 持股比例最低(32%) 2. 控股形式複雜

3. 交叉持股最多

1. 持股高(60%) 2. 結構單純

接班 計畫

1. 1980 年為創立高峰,今進入 交棒第三代的高峰

2. 60-70 歲領導人仍在位者,僅 38%已安排接班人進入董事 會

3. 62%家族掌權者超過 50 歲,

其中 44%有接班布局 4. 中小企業的董事成員結構老

化封閉

59%家族掌權者超過 50 歲,其 中 22%有接班布局

績效 表現

1. 營收最高;績效穩健 2. 平均淨利 0.25 億

1. 績效波動性大 2. 平均淨利 0.32 億

規模 多為小型企業 多為中型企業 行業 科技與工業製造為主 工業為核心 相

同

去家 族化

1. 兩岸同時發生

2. 過去兩岸企業有相當數量下市,或改讓專業經理人為董事長 3. 中國有愈多「前沿」企業將專業經理人轉為「企業合夥人」

資料來源:臺灣董事協會〈2016 華人家族企業關鍵報告〉、本研究整理

H1:家族企業在傳承事件發生時,事先訂定接班計畫,對企業績效有正向影響 根據資誠聯合會計師事務所企管顧問(股)公司執行董事李潤之對《2016 全球 家族企業調查報告》──消失的連結:銜接家族企業的策略鴻溝(Family Business Survey 2016: The ” Missing Middle”: Bridging the strategy gap in family firms)的分析,

表示家族企業在接班計畫仍沒有具體進展。一個規劃良好的接班流程可以讓家族 團結、凝聚家族向心力,並重新塑造家族企業以回應外在環境的改變;但是,如 果沒有完善的計畫,對家族企業來說可能是最明顯的「失敗因素」。因此,本文認 為家族企業在面臨傳承事件時,事先訂定接班計畫對其企業績效具有正向影響。

H2:家族企業在傳承事件發生時,離任董事長年齡越大,對企業績效有負向影響

Waelchli and Zeller (2013)對瑞士非上市公司的問卷研究顯示,董事長年齡與公 司績效間存在強烈的負相關,主要原因是其認知能力和打拚的動機下降,且小股 東越多,負向關係越強。陳主原 (2015)則以 2006 年臺灣上市企業為樣本,發現 董事長年齡隨著企業成立年數、資產規模、資產報酬率、股價報酬率成長而上升,

但隨著研究發展費用及企業前景上升而下降。本研究希望進一步探討兩岸家族企 業在傳承事件發生時,離任董事長年齡越大,是否對企業績效產生負面影響。

H3:家族企業在傳承事件發生時,離任董事長為創始人,對企業績效有負向影響 利益掠奪和利益一致效果對於創始人離任的影響,具有不同見解。利益掠奪 效果認為,創始人離任將改善企業的經營表現;利益一致效果方面,Fahlenbrach

(2009)將 Tobin’s Q 作為研究變數,認為創始人對企業抱持的高度使命感及持股比 例有助於公司價值和股價表現,所以其離任反而對企業不利。

Bennedsen et al. (2015)則從特殊資產的面向探討,以離任董事長是否為創始人、

擔任執行董事的家族成員人數、是否有關係銀行,抑或是否擁有博物館、美術館 和餐飲業務等,作為研究的指標變數,提出創始人擁有政商關係、價值觀等特殊 資產,故企業應交棒給其家族成員。但也因特殊資產不易在跨世代間傳承,將使 企業價值產生莫大耗損,即創始人離任不利於企業未來經營。因而,本文將以離 任董事長為創始人與否來衡量特殊資產,探討傳承事件之際,其與企業績效是否 具有負向關係。

第三節 模型構建及變數介紹

為了驗證前文的研究假設,本文將使用下列模型為基礎,探討企業績效影響 因素,t 為 i 公司發生傳承事件的年份。

產業調整ROAi,t或ROEi,t=α+β1(是否事先訂定接班計畫) i,t+β2(離任董事長離職年 齡) i,t+β3(是否離任董事長為創辦人)i,t+β4(交互作用項) i,t+β5(控制變數)i,t+εi,t

因變數方面,本文參考過往文獻,以資產報酬率(Return on Assets, ROA) (Waelchli and Zeller, 2013; 劉靜 et al., 2017)和淨值報酬率(Return on Shareholders' Equity, ROE)(Waelchli and Zeller, 2013; 陸麗, 2007)作為企業績效的衡量指標,

並考量到行業效果及年效果的影響,以「產業調整ROA(ROE)」作為模型因變數,

即「原始ROA(ROE)」減去「事件發生年的產業平均 ROA(ROE)」。

ROA 方面,臺灣是以 TEJ 資料庫中依 IFRS 會計準則編製、主要以公司合併 資料為主的「ROA(A)稅後息前」(定義為(繼續營業單位損益+利息支出*(1-17%))/

平均資產總額*100(%)),作為對應之因變數,其中因有 2 筆缺乏資訊,以對應產

業之平均值替代。

中國自 2005 年建成與國際財務報告準則(IFRS)趨同的企業會計準則體系,

2010 年中國財政部也發佈《中國企業會計準則與國際財務報告準則持續趨同路線 圖》,表示截至 2009 年底,此企業會計準則體系已在所有上市公司和全國 35 個省、

自治區、直轄市、計畫單列市(含新疆生產建設兵團)的非上市大中型企業執行,

2010 年年底前將全面覆蓋所有大中型企業。2014 年則發佈公允價值計量、財務報 表列報等 8 項新制定或修訂的企業會計準則,2015 年中國會計準則委員會與國際 會計準則理事會發佈聯合聲明,表示中國企業會計準則已實現與國際財務報告準 則的實質性趨同。因此本文選擇依IFRS 會計準則編製的「資產報酬率(A)-稅後」

(定義為(稅後淨利+利息支出)/平均資產總額*100(%)),作為中國樣本之因變數。

ROE 方面,臺灣是以 TEJ 資料庫中依 IFRS 會計準則編製、主要以公司合併 資料為主的「ROE(A)-稅後」(定義為(繼續營業單位損益/平均淨值*100(%)),作 為對應之因變數,其中因有 2 筆缺乏資訊,以對應產業之平均值替代。中國則取 依 IFRS 會計準則編製的「淨值報酬率(A)-稅後」(定義為(繼續營業單位損益/平 均淨值*100(%)),作為中國樣本之因變數。

由於臺灣證券交易所與中國證監會的產業分類方式不盡相同,將 2010 至 2016

年臺灣公開發行以上企業、中國全部主板(含中小企業板)企業,以及 80 筆研究樣 本,按行政院主計總處於 2016 年 1 月公布的「行業標準分類」標準,將子產業科 目作統一轉換,再分別計算臺灣和中國於 2010 至 2016 年的各產業平均ROA(ROE),

最後依照樣本的事件發生年、所屬產業及所在地,將「原始 ROA(ROE)」扣除產 業平均,即得出「產業調整ROA(ROE)」。

自變數是本研究主要探討對象,第一項是傳承事件發生前,事先訂定接班計 畫與否,判斷依據是逐一查看過往媒體報導或訪談中,是否曾經表示訂定明確接 班計畫,或安排接班人從基層累積經驗等,若明確表示缺乏接班計畫,或未落實 先前制定的接班計畫,皆歸類為沒有接班計畫。第二項是離任董事長的離職年齡,

計算方式是將離職年份(資料庫公告的事件發生日期)扣除其出生年份,再取自然 對數,出生年是從公司官網、年報或新聞媒體獲取資訊,其中因有 13 筆缺乏資訊,

故以總樣本平均值替代。第三項是離任董事長是否為企業創始人,資料來源為公 司官網或新聞媒體。

控制變數方面,首先是離職原因,分為死亡或退休,臺灣資料取自TEJ 資 料庫中企業揭露的離職原因,因而較易篩選及判別;由於Wind 資料庫缺乏中國相 關資料,需逐筆從公司公告或媒體報導查證。第二項是企業規模,Bennedsen et al.

(2015)將總資產的自然對數作為指標變數,故本文從 TEJ 資料庫提取總資產數據,

並取其自然對數。TEJ 資料庫對總資產的定義是企業過去的交易或其他事項所形成 的、由企業擁有或控制、預期會給企業帶來經濟效益的資源,為流動資產及非流 動資產之和(臺灣資料庫的會計科目名是「資產總額」、中國資料庫裡的科目名是

「資產總計」)。由於中國「資產總計」科目是以人民幣為單位,為與臺灣資料維 持一致性,本文參考中國外匯交易中心根據中國人民銀行授權,為便於有關主體 瞭解未在中國外匯交易中心掛牌交易貨幣對人民幣的折算匯率情況,以每月最後 一個交易日人民幣對美元匯率中間價與上午 9 時國際外匯市場相應貨幣對美元匯 率得出的「人民幣參考匯率」,透過各年度 12 月的參考匯率將對應的「資產總計」

轉為新台幣單位,因中心資料始自 2014 年 3 月,2010 年至 2013 年的樣本是以 2014 年至 2016 年 12 月的平均取代作計算。

第三項是企業年齡,參考Anderson et al. (2009)將公司成立年數取自然對數後 納入控制變數,本文將離任董事長的離職年份減去企業設立年份,再取自然對數,

納入控制變數。設立年份係取自 TEJ 資料庫及公司官網。第四項是樣本所在地,

即分為臺灣家族企業或中國家族企業。

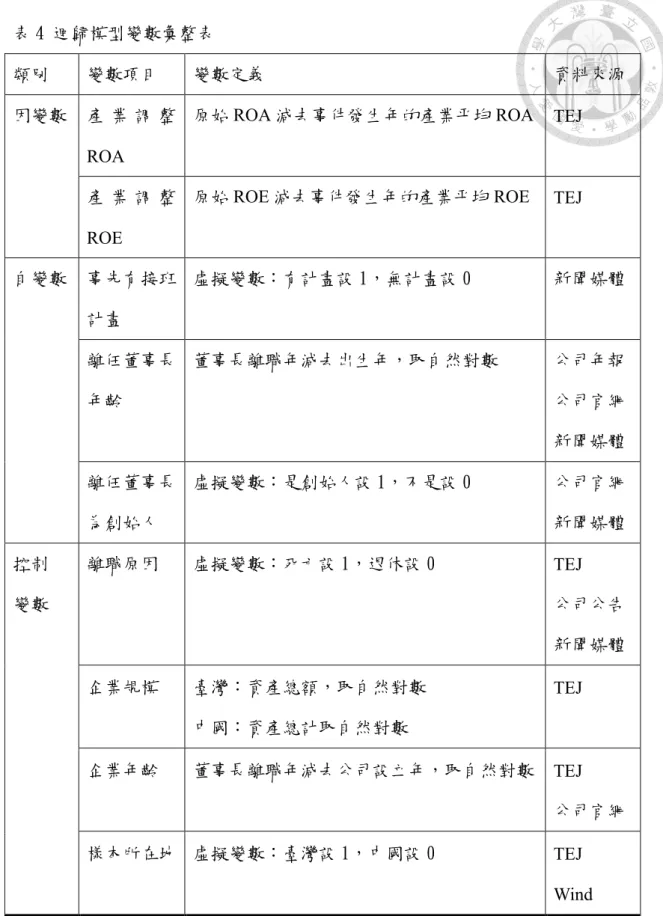

表 4 迴歸模型變數彙整表

類別 變數項目 變數定義 資料來源

因變數 產 業 調 整 ROA

原始ROA 減去事件發生年的產業平均 ROA TEJ

產 業 調 整 ROE

原始ROE 減去事件發生年的產業平均 ROE TEJ

自變數 事先有接班 計畫

虛擬變數:有計畫設 1,無計畫設 0 新聞媒體

離任董事長 年齡

董事長離職年減去出生年,取自然對數 公司年報 公司官網 新聞媒體 離任董事長

為創始人

虛擬變數:是創始人設 1,不是設 0 公司官網 新聞媒體 控制

變數

離職原因 虛擬變數:死亡設 1,退休設 0 TEJ 公司公告 新聞媒體 企業規模 臺灣:資產總額,取自然對數

中國:資產總計取自然對數

TEJ

企業年齡 董事長離職年減去公司設立年,取自然對數 TEJ 公司官網 樣本所在地 虛擬變數:臺灣設 1,中國設 0 TEJ

Wind

第四章 實證分析

本章將使用Excel 對研究樣本進行分析,首先透過敘述統計了解樣本屬性,再 以相關係數分析各變數間關係,進而開展多元變數迴歸分析,探討不同傳承因素 對家族企業的長期績效影響。

第一節 敘述統計

本文在開展迴歸分析之前,先以敘述統計分析樣本。首先,針對兩岸家族企 業的長期績效表現進行比較,衡量指標為ROA 及 ROE,以及分別透過產業平均平 減後的ROA 和 ROE,結果如表 5 所示:

表 5 兩岸家族企業績效比較表

全樣本 臺灣 中國 全樣本 臺灣 中國 原始 ROA(%) 原始 ROE(%)

平均數 3.61 2.41 4.36 5.58 4.78 6.08 中位數 3.88 3.80 3.95 6.17 6.34 6.02 標準差 6.80 6.65 6.86 16.02 11.49 18.41 最小值 -20.00 -17.35 -20.00 -77.37 -31.39 -77.37 最大值 19.49 13.77 19.49 84.44 21.75 84.44

樣本數 80 31 49 80 31 49

產業調整 ROA(%) 產業調整 ROE(%) 平均數 -0.62 0.20 -1.14 -1.03 1.51 -2.64 中位數 -0.78 0.78 -1.88 -0.61 2.60 -2.41 標準差 7.07 6.92 7.18 15.94 11.67 18.07 最小值 -25.92 -19.73 -25.92 -85.80 -33.54 -85.80 最大值 14.64 13.97 14.64 68.52 19.60 68.52

樣本數 80 31 49 80 31 49

根據臺灣董事協會發布的〈2016 華人家族企業關鍵報告〉,臺灣家族企業的 ROE 約 4.66%,中國家族企業約 9.56%。參照上表統計,兩岸家族企業的整體平均 ROA 為 3.61%、平均 ROE 為 5.58%,其中,中國家族企業的 ROA 和 ROE 分別為

4.36%和 6.08%,比臺灣對應值高出 1.2 至 1.8 倍,與報告呈現的現象相符。

然而,經過產業調整後的兩項變數,卻顯示中國家族企業的獲利能力略低於 臺灣家族企業,代表考量產業因素及經濟環境變動的因素並加以調整後,臺灣家 族企業實際上的績效表現較佳。

表 6 兩岸家族企業傳承因素比較表

全樣本 臺灣 中國

是否有接班計畫(有 1 無 0)

平均數 0.28 0.19 0.33

總和 22 6 16

樣本數 80 31 49

是否離任董事長為創始人(是 1 否 0)

平均數 0.59 0.45 0.67

總和 47 14 33

樣本數 80 31 49

離職年齡

平均數 64.46 68.06 62.18

中位數 64 65 63

標準差 8.03 8.37 6.99

最小值 43 54 43

最大值 93 93 75

樣本數 80 31 49

資誠聯合會計師事務所《2016 PwC 全球家族企業接班人調查報告》表示,全 球已訂定詳盡書面接班計畫的企業平均占比約 15%,臺灣地區約 9%。上表顯示,

有 22 筆樣本在傳承事件發生之前訂定接班計畫,佔比約 28%,其中,臺灣有 6 筆,

佔臺灣子樣本 19%,中國有 16 筆,佔中國子樣本 33%,雖然相對調查報告所統計 的數據略高,仍顯現大多家族企業忽略了接班問題的嚴重性,未防患未然的制定 具體的傳承計畫。

超過一半以上的兩岸家族企業,其離任董事長是企業創始人,因許多臺灣家 族企業早已經歷接班過程,創始人的比例較低,約 45%;中國家族企業則剛開始面 臨創始人傳承給下一代的艱鉅挑戰,故離任董事長為創始人的比例稍高,約 67%。

離職年齡方面,兩岸家族企業的董事長平均離任年齡為 68 歲,臺灣家族企業 的董事長平均離任年齡 68 歲,相對中國的平均年齡較大,顯示臺灣家族企業的掌 門人待年紀較老才願意交棒。

表 7 兩岸家族企業其他因素比較表

全樣本 臺灣 中國

是否接班人為家族成員(家族 1 外部 0)

平均數 0.46 0.39 0.51

總和 37 12 25

樣本數 80 31 49

離職原因(死亡 1 退休 0)

平均數 0.24 0.52 0.06

總和 19 16 3

樣本數 80 31 49

總資產(千元,新台幣)

平均數 62,988,702 131,342,185 19,744,661 中位數 12,643,331 5,922,050 19,611,804 標準差 257,967,654 408,723,114 13,791,251 最小值 324,374 324,374 2,412,406 最大值 2,113,515,574 2,113,515,574 63,171,143

樣本數 80 31 49

企業年齡

平均數 25.90 32.90 21.47

中位數 22 33 18

標準差 13.86 12.22 13.08

最小值 8 10 8

最大值 74 54 74

樣本數 80 31 49

樣本顯示,約一半的兩岸家族企業選擇內部家族成員為下任接班人,一半則 選擇非家族成員,而臺灣家族企業相較中國企業來說,選擇家族成員的比例更低,

約 39%,顯示兩岸家族企業「去家族化」趨勢興起,掌門人對於企業的經營發展漸 漸不再桎梏於傳子不傳賢的傳統觀念,開始引入專業經理人籌畫公司營運的策 略。

樣本顯示,兩岸家族企業離任董事長公告離任的原因為退休居多,佔比 76%;

臺灣家族企業公告離任董事長死亡的比例略高,佔比約一半,中國家族企業則僅 6%是因董事長死亡而交棒。

規模結構方面,臺灣家族企業的平均總資產規模較小,約新台幣 1,300 億元,

中國家族企業的平均為新台幣 1,900 億元。企業成立年數方面,由於臺灣自 1960 年代工業化開始蓬勃發展,平均企業年齡約三十多年;中國經濟發展則始於 1978 年改革開放,平均企業年齡約二十多年,發展歷程較短。

上述結果皆呼應了臺灣董事協會〈2016 華人家族關鍵報告〉,呈現臺灣家族 企業正值獲利較低、規模較小、較老化的現象,面臨極大的轉型壓力。

表 8 樣本發生年統計表

發生年 全樣本 臺灣 中國

2016 27 6 21

2015 24 8 16

2014 15 7 8

2013 7 7 0

2012 5 3 2

2011 1 0 1

2010 1 0 1

樣本數 80 31 49

由上表可知,兩岸家族企業的傳承接班事件多在近三年發生,無論是屆齡退 休或因意外、生病等狀況逝世,抑或是依循接班計畫的時程安排而離任,家族企 業的生命週期已係交棒之際,臺灣董事協會〈2016 華人家族關鍵報告〉更指出,

臺灣企業已進入交棒第三代的高峰期。

表 9 樣本產業統計表

產業 全樣本 臺灣 中國

農、林、牧、漁業 1 0 1

其他服務業 1 1 0

營建工程業 1 1 0

批發及零售業 8 4 4

金融及保險業 4 3 1

運輸及倉儲業 2 2 0

電力及燃氣供應業 1 1 0

不動產業 2 0 2

礦業及土石採取業 2 0 2

用水供應及污染整治業 1 0 1

出版、影音製作、傳播及資通訊服務業 2 0 2

製造業 55 19 36

樣本數 80 31 49

觀察研究樣本的產業分布情況,無論臺灣或中國地區,近年經歷傳承事件的 家族企業大多屬於製造業(包含電子業、紡織業、造紙業等子產業),符合臺灣以 製造業起家、中國以工業為發展核心的歷史進程。

第二節 相關係數

此節將對迴歸模型之各變數進行相關係數分析,並透過雙尾 t 檢定進一步檢 測各相關係數是否呈顯著相關,以作為後續迴歸模型的參考,結果如表 10:

表 10 樣本相關係數矩陣表

(1) (2) (3) (4) (5) (6) (7) (8) (9) (1)

產業調整 ROA 1 (2)

產業調整 ROE .87*** 1 (3)

是否有接班計畫 .01 -.02 1 (4)

ln 離職年齡 .07 .11 .02 1 (5)

是否離任

董事長為創始人

.06 .10 .35*** -.05 1 (6)

離職原因 .004 .04 -.01 .14 -.07 1 (7)

ln 總資產 .07 .07 -.09 .01 .01 -.13 1 (8)

ln 企業年齡 -.03 -.05 .04 .26** -.16 .30*** -.27** 1 (9)

所在地 .09 .13 -.15 .36*** -.22* .52*** -.21* .45*** 1 註:*、**和***代表顯著水準 0.1、0.05 和 0.01 時,相關係數呈顯著

統計學上,一般將 0.4 和 0.7 作為變數間低度相關、中度相關或高度相關的 分水嶺。本研究為了更嚴謹探討變數間的相關係數是否顯著,透過 t 檢定對各欄 相關係數作雙尾檢測。

結果如上表,產業調整ROA 與產業調整 ROE、接班計畫與創始人、ln 離職年 齡與所在地、離職原因與ln 企業年齡、離職原因與所在地,以及 ln 企業年齡與所 在地,在顯著水準為 0.1、0.05、0.01 時都呈顯著正相關。顯著水準為 0.1 和 0.5

時,ln 離職年齡與 ln 企業年齡呈顯著正相關;ln 總資產與 ln 企業年齡則為顯著負 相關。顯著水準為 0.1 時,創始人與所在地、ln 總資產與所在地,呈顯著負相關。

從總樣本的相關係數初步觀察因變數與各項自變數的關係,對照第三章提出 的研究假設,發現產業調整ROA 與接班計畫呈正向關係,符合研究假設,但與 ln 離職年齡、創始人呈正相關,則與研究假設相悖。產業調整ROE 與接班計畫呈負 相關,與 ln 離職年齡、創始人呈正相關,皆與研究假設相悖。故下一節將透過迴 歸分析對企業績效與各傳承因素的關係作更深入的探討。

第三節 迴歸分析

承上節對各變數間的相關係數進行t 檢定,為避免共線性的干擾影響模型估計 準確性,將相關係數顯著的兩變數分開放入迴歸模型,最後以下列兩種迴歸模型 開展研究分析。第一種模型如下,迴歸結果如表 11 和表 12:

產業調整ROAi,t 或ROEi,t =α+β1D1i,t+β2X1i,t+β3D2i,t+β4X2i,t+β5D3i,t+εi,t

D1:是否事先訂定接班計畫,是為 1,否為 0 X1:離任董事長的離職年齡,取自然對數 D2:離職原因,死亡為 1,退休為 0 X2:總資產,取自然對數

D3:接班計畫乘上離職原因

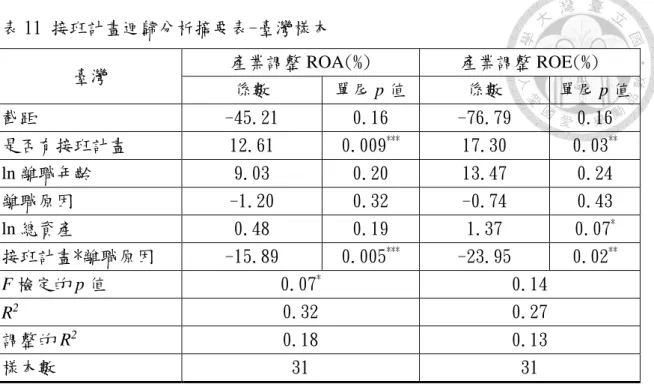

表 11 接班計畫迴歸分析摘要表-臺灣樣本

臺灣 產業調整 ROA(%) 產業調整 ROE(%) 係數 單尾 p 值 係數 單尾 p 值 截距 -45.21 0.16 -76.79 0.16 是否有接班計畫 12.61 0.009*** 17.30 0.03**

ln 離職年齡 9.03 0.20 13.47 0.24 離職原因 -1.20 0.32 -0.74 0.43 ln 總資產 0.48 0.19 1.37 0.07* 接班計畫*離職原因 -15.89 0.005*** -23.95 0.02**

F 檢定的 p 值 0.07* 0.14

R2 0.32 0.27

調整的 R2 0.18 0.13

樣本數 31 31

註:*、**和***代表顯著水準 0.1、0.05 和 0.01 時,係數呈顯著

上表是以臺灣家族企業為樣本、接班計畫和離職年齡為自變數的迴歸模型,

以因變數為產業調整 ROA 為例,F 檢定的 p 值=0.07,在顯著水準為 0.1 時達到 顯著,R2=0.32,調整後為 0.18,有相當程度的解釋能力。

β1=12.61 且 p 值小於 0.01,表示事先訂定接班計畫的臺灣家族企業,在傳承 事件發生時比缺乏計畫者的績效好,且在統計上呈顯著差異,符合研究假設。呼 應資誠聯合會計師事務所提出的,接班流程的規劃及執行不佳是家族企業最明顯 的潛在「失敗因素」,若忽視這項重大風險,將危及企業永續經營的願景;安排 接班人盡早進入企業累積經驗,亦是接班計畫的重要一環,無論是累積業務實戰 經驗,或是向老臣們請益策略面的格局視野,都有助於未來企業傳承接班過程中 的經營表現。因此,完善的接班計畫對於臺灣家族企業的績效有正面影響。

Waelchli and Zeller (2013)以瑞士非上市公司作為研究樣本的結果顯示,董事長 年齡與公司績效為負相關,並認為原因是年邁董事長的認知能力和打拚動力下降。

根據本研究樣本,β2=9.03 雖未達到統計上的顯著,但其係數為正,表示離任董事 長在交棒時的年紀越大,反而與企業績效具有正向關係,與研究假設相悖。可能 原因有二,一是研究樣本屬性不同,歐美非上市公司與臺灣家族企業的企業文化、

社會價值觀等因素迥異;二是董事長年齡愈大、歷練愈豐富,其過去數十年披荊 斬棘累積的人生閱歷,在面對現今瞬息萬變的產經環境下,可能有更佳的應對能 力和態度,因而其年歲如同特殊資產,對企業經營有所助益。不過,離任年齡居 高不下的現象,同時代表家族企業掌門人若想早交棒給安心又適任的接班人,仍 是難上加難。

本模型放入了「接班計畫乘上離職原因」的交互作用項,β5=-15.89 且 p 值小 於 0.01,表示β5迴歸係數的斜率,在統計上有顯著不同。進一步分析發現,當傳 承事件發生,有事先接班計畫且董事長是因退休而離任的臺灣家族企業,其經營 績效的表現最好,可能原因是退休相較生病或意外離世,擁有更足夠的時間完善 規劃和督導傳承計畫的落實,對企業經營產生較小的衝擊。

表 12 接班計畫迴歸分析摘要表-中國樣本

中國 產業調整 ROA 產業調整 ROE

係數 單尾 p 值 係數 單尾 p 值 截距 -14.035 0.37 -45.43 0.34 是否有接班計畫 -1.260 0.29 -0.99 0.43 ln 離職年齡 2.168 0.41 14.38 0.28 離職原因 1.528 0.39 6.77 0.32 ln 總資產 0.240 0.43 -1.02 0.38 接班計畫*離職原因 14.523 0.06* 12.29 0.31

F 檢定的 p 值 0.45 0.94

R2 0.10 0.03

調整的 R2 -0.003 -0.09

樣本數 49 49

註:*、**和***代表顯著水準 0.1、0.05 和 0.01 時,係數呈顯著

上表是以中國家族企業為樣本、接班計畫和離職年齡為自變數的迴歸模型,

模型和係數幾乎未達到顯著,只有「接班計畫乘上離職原因」的交互作用項在顯 著水準為 0.1 時顯著;且「是否有接班計畫」和交互作用項的係數方向,與研究 假設及臺灣家族企業樣本的迴歸結果相反,進一步分析,績效最佳者為事先訂定 接班計畫且董事長是因死亡交棒的中國家族企業。

推測兩個原因,一是中國家族企業的傳承接班過程有其獨特文化特性,須再 考量如政治環境、經濟體制等不同因素;二是接班計畫的落地執行及成效未必反 映在傳承事件發生當年度的績效,因此模型的解釋能力不佳。

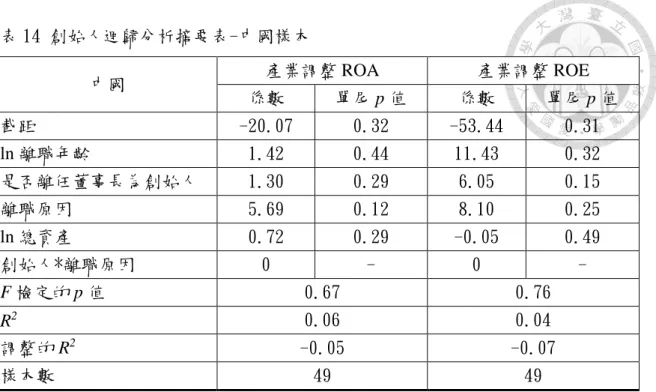

第二種模型如下,迴歸結果如表 13 和表 14:

產業調整ROAi,t 或ROEi,t =α+β6X3i,t +β7D4i,t +β8D5i,t+β9X4i,t+β10D6i,t+εi,t

X3:離任董事長的離職年齡,取自然對數 D4:是否離任董事長為創始人,是為 1,否為 0 D5:離職原因,死亡為 1,退休為 0

X4:總資產,取自然對數 D6:創始人乘上離職原因

表 13 創始人迴歸分析摘要表-臺灣樣本

臺灣 產業調整 ROA 產業調整 ROE

係數 單尾 p 值 係數 單尾 p 值 截距 -40.08 0.18 -61.31 0.20 ln 離職年齡 8.14 0.21 9.86 0.29 是否離任董事長為創始人 6.57 0.03** 10.16 0.04**

離職原因 1.58 0.31 3.81 0.24

ln 總資產 0.30 0.28 1.20 0.09* 創始人*離職原因 -11.69 0.009*** -18.68 0.013**

F 檢定的 p 值 0.11 0.13

R2 0.29 0.28

調整的 R2 0.15 0.13

樣本數 31 31

註:*、**和***代表顯著水準 0.1、0.05 和 0.01 時,係數呈顯著

上表是以臺灣家族企業為樣本、離職年齡和創始人為自變數的迴歸模型,以

因變數為產業調整 ROA 為例,F 檢定的 p 值=0.11,R2=0.29,調整後為 0.15,亦 有相當程度的解釋能力。Β7=6.57 且 p 值小於 0.05,表示離任董事長為創始人的 臺灣家族企業,在傳承事件發生時比非創始人的績效好,且在統計上呈顯著差異。

此結果與Hillier and McColgan (2009)的主張相符,從利益掠奪效果觀念進行 分析,由於創始人或其家族成員掌控企業時,容易產生嚴重的利益掠奪行為,因 而創始人離任對於小股東反而有利,公司價值及經營表現都將改善。同時,呼應 了Anderson et al. (2009)提出的觀點,身處資訊較不透明環境的企業(相較股權分散 公司),創始人家族有誘因將企業資源掠取為私人利益,進而損害公司績效,所以 創始人離任亦是對公司有利。

然而,此結果卻與若干立基於利益一致效果的文獻分析不同,Fahlenbrach (2009)以 Tobin’s Q 作為衡量變數,對美國大型企業進行研究,認為創始人對企業 的高度投入減少了代理問題,有助於公司價值表現,因此創始人離任對企業不利。

Bennedsen et al. (2015)以臺灣、香港和新加坡的上市家族企業為研究樣本,認為創 始人作為家族企業獨特的特殊資產,在特殊資產於跨世代間難以傳承的情況下,

創始人離任不利於公司未來發展。相異的原因可能為,研究對象涵蓋的地區文化 不同、使用的指標變數不同(上述兩篇文獻針對企業價值面向進行研究),或是各 國家族企業的CEO 與董事長角色定位有所差異,因而在傳承過程中對企業的經營 可能產生不同程度的影響。

本模型放入了「創始人乘上離職原因」的交互作用項,β10=-11.69 且 p 值小於 0.01,表示β10迴歸係數的斜率,在統計上有顯著不同。深入分析發現,當傳承事 件發生,離任董事長為創始人且是因退休交棒的臺灣家族企業,其經營績效的表 現最好,再度驗證利益掠奪假說的觀點,且呈現退休離任給予企業經營更為充裕 的調適空間,因而對經營績效的負面影響最為輕微。