會計師簽證私立大學校院財務報表之效益與影響研究

1.緒論

1.1 研究動機及背景國外研究顯示(Turner & Williams, 1990; Brace et al., 1980; Chamberlain et al.,

1990),大學院校近年面臨成本上升、資源縮減之壓力,為有效控制成本及向外 募取資金,使得會計責任之需求與財務報告之揭露皆有提高之趨勢,各大學間財 務資料之交流與標竿數值(Benchmark)之設定比較均成為當代高等教育機構財 務管理上的重要課題。反觀國內,雖然統計數字顯示,近年來私立大學院校政府 補助款及外界捐贈之總金額有逐年上升的趨勢1,但私立大學院校說明會計責 任、交流財務資訊及設定績效標竿之作法仍付之闕如。因此盱衡國外趨勢及國內 現況,為求提高經營效率及滿足資源提供者與主管教育機關監督之需求,實有必 要有系統地建立我國私立大學院校財務資訊之資料庫,含決算書及經會計師簽證 之財務報告與附註揭露,以利資訊交流及學術研究之用。 其次,民國 63 年公布之私立學校法除規範學校之財務收支外,並於第六十 條中規定「主管教育行政機關為瞭解私立學校財務情況,得派員或委請會計師檢 查其帳目」。民國 80 年教育部依「私立學校建立會計制度實施辦法」之法源,訂 定「會計師查核簽證專科以上私立學校財務報表應行注意事項」,其中第六條即 明確規定「私立學校得按本部核可之聯合會計師事務所名單逕行遴選會計師事務 所委託辦理查核簽證財務報表,所需查核簽證費用,由私立學校與會計師事務所 直接議定,事後檢具憑證,由教育部補助二分之一。」自民國 79 學年度施行以 來,至今已有一段期間,且由於實行成效獲得社會肯定,已在民國 86 年納入私 立學校法第六十七條第一項:「私立學校應於學年度終了後二個月內辦理決算, 其年度財務報表並應經符合主管教育行政機關規定之會計師查核簽證。」但是究 竟會計師簽證私立大專財務報表之效益如何值得深入探討,而會計師之查核簽證 並非同質產品,自選會計師及主管機關派任之會計師其簽證效益差別如何?聘請 較高(低)品質之會計師須負擔較高(低)之審計公費,在異質產品特性下,私 立學校之會計師聘任決策是否基於成本與效益二者之綜合考量,亦是有待回答之 問題。 1.2 研究問題 1例如國內二十餘所私立大學校院 83 學年度至 87 學年度之政府補助及捐贈收入之總金額分 別為 5,161,851,000、4,988,815,000、5,908,641,000、9,325,987,000、7,512,083,000 元。

1.2.1 會計師簽證財務報表之效益

控制、公信力與多元服務項目是會計師查核簽證服務的三個產品屬性

(Simunic and Stein 1987)。就控制屬性而言,審計可增強客戶之內部控制制度,

易於達成內部控制制度的三個目的:增加會計資訊之可靠性、符合法令規範以及 提昇營運效率。而提昇營運效率即為本研究所著重之效益。所謂營運效率乃在探 討投入與產出之關係,對私立學校而言,投入是指總支出,主要產出為學生人數。 由於可招生之人數主要取決於主管機關之規定,學校本身之裁量空間較小,本研 究將著重以投入為基礎之效率衡量,亦即,在既定之產出下,投入愈少,代表愈 有效率。 第一個研究問題將比較法規規定前後,私立大專營運效率之變化,亦即, 相較於以往未經會計師查核之時期,經會計師查核後,私立大專之營運效率是否 將較為提昇。 第二個研究問題將比較審計品質高低對私立大專營運效率之影響,亦即, 相較於經低品質會計師查核之私立學校,經高品質會計師查核之私立大專是否將 有較高之營運效率。 1.2.2 會計師聘任之考量 私立學校選擇高品質會計師所承受之效益主要是營運效率的提昇,但可能 同時亦負擔較高之審計公費,故其會計師之聘任決策應是基於二者之綜合考量。 因此第三個研究問題將分析私立大專之會計師選任。 1.3 研究貢獻 Wallace(1980)認為上市公司在政府管制前即有自動聘請會計師查核之現 象,本研究根據「私立學校建立會計制度實施辦法」強制規定會計師簽證前後, 各校委託會計師查核之情形分析比較,對自願性審計需求提供實證證據。再者, 基於學校乃非營利事業組織,無法採用資本市場之衡量方式,乃利用資料包絡分 析估計效率分數,藉以捕捉會計師查核簽證對經營管理之影響,為審計服務對非 營利事業經營管理之影響提出證據。

2.文獻探討

本文目的在探討會計師查核簽證私立大學院校財務報表之效益,而營運效率 之提昇是本文著重之效益,故本章共分三小節。首先闡述審計服務之需求,其次 彙總資本市場上會計師查核簽證之效益,最後則是回顧學校效率之相關文獻。 2.1 審計服務之需求 2.1.1 審計服務需求之特質Lancaster(1966,1979)提出一項觀念,認為商品的需求並非起源於商品本 身,而是商品之隱含特質所帶來之效用。將此觀念應用至審計領域,審計服務之 需求係來自審計服務屬性所帶來之滿足。綜合 Wallace(1980)及 Simunic & Stein

(1987)之歸納與分析,審計服務具有公信力(credibility)、控制(control)、多

元服務項目(product line)及符合法令規範(regulation compliance)四種特質, 任一特質之差異均可能造成審計服務品質之差異。以下就這四種特質分別說明 之: (A)公信力:主要作用在於降低外部代理成本2。在理性預期的假設下,委 託人(外部股東)預期代理人(經理人員)會有自利行為,且其可能會損害到委 託人的權益。因此,委託人將此種損害當成成本的一部分,而將經理人員的薪資 報酬向下調整;或者在效率市場的情況下,利用價格保護策略,將此成本反應在 公司股票價值中。此時經理人員為了能夠獲取其原本「應得」的薪資報酬,乃有 誘因主動提議訂定一個契約,保證自己不會因自利行為而損害到委託人的權益。 但是除非契約得到監督與落實,否則契約就無法產生降低代理成本的作用,而審 計正是監督的方法之一。當外部股東接受審計人員的公信力時,即可舒緩經理人 員與外部股東間的利益衝突,而降低外部代理成本。 (B)控制:主要作用在於降低內部代理成本。當公司的規模擴大時(包括 員工人數增加、地理區域分散等),公司高層管理人員必須透過各式報表,而非 親自監督來管理員工。但內部報告系統可能因太過複雜或職員存心隱瞞而產生錯 誤或舞弊。由於會計師擅長於設計內部控制與報告制度,如有會計師加以簽證的 話,除了可減少內部報告的錯誤、降低員工舞弊的企圖外,還可藉由會計師改善 公司的內部控制。因此基於公司內部控制而產生的審計需求,即為審計服務的控 制特質。 (C)多元服務項目:除了提供審計服務的控制與公信力特質外,作為專業 人士,會計師對於商業活動與營運管理方面皆有相當之專業知識。例如國內外之 工商登記、法規制度、稅務申報、稅務規劃、證管會與交易所之繁雜規定、訂定 商業契約、招募人才等等皆有深入之瞭解與研究,可提供公司有關營運各方面之 建議。這種產品可用性(product availability)減低了管理者的搜尋成本。此外會 計師於進行查核時,必須對公司的作業流程、內部控制、資金流向,甚至稅務機 密皆有所瞭解,此時聘請會計師提供其他服務,可以減少成本(亦即,知識外溢 效果,聯合提供二種服務,可減少諮詢成本)。會計師具有業務保密責任,在客 戶基於安全保密之考量下,反而使會計師成為提供管理諮詢服務的最佳人選。然 而,多元服務項目欲成為審計服務特徵之一,則維持其他服務可用性必須與固定 成本有關。亦即,不管其他服務是否被購買,管理者所支付的審計公費中,必須 2 公司的外部代理關係包括經理人員與外部股東(含現在及潛在股東),經理人員與債權人,以 及外部股東與債權人等之關係。此處以經理人員與外部股東間之代理關係說明公信力特質如何減 低外部代理成本。

有一部分是非審計服務的可用性。 (D)符合法令規範:上市公司必須向證管會申報經會計師審計過之財務報 表(證券交易法),私立學校之年度財務報表應經會計師查核簽證(私立學校法) 等規定,可知審計服務會衍生一個符合法規的特質。 2.1.2 審計服務需求之起源 有關審計服務起源的假說,依 Wallace(1980)之歸納可分成四種,分別為 管制假說、代理或監管假說、資訊假說與保險假說。 在管制假說下,市場之所以有審計服務,完全是法令要求下之產物。例如證 管會強制要求上市公司之財務報表必須經會計師簽證。然而早在法規管制存在之 前即有公司自願聘任會計師提供審計服務,所以此假說並不太受到重視。 在代理假說中,代理人(agent)及主理人(principal)都想要極大化本身的 利益,因此代理人的行為未必與主理人所希望的一致。以外部代理關係為例,由 於資訊不對稱以及股東擁有價格保護機能,股東會預期公司經理人的行為,進而 降低其對公司價值之評估。因此,若效益超過成本,則公司經理人有動機使其自 身之行為受到外部投資人之監督,而提供有關其經營績效之財務報表。然而,為 使其所提供之財務報表具有公信力,經理人員有動機聘請超然獨立的第三者— 會 計師— 評估其財務報表是否允當表達。 資訊假說認為投資人因需要「他們可相信」的財務資訊做投資決策,而經審 計過的財務資訊可降低投資決策的風險,改善公司內部與對外決策等,所以投資 人會主動需求經會計師簽證過的財務報表。 保險假說認為會計師是擁有「深口袋」(deep pocket)的有錢人,因此財務 資訊最好經由他們的「背書擔保」。當公司因發生財務危機而有訟案發生時,投 資人可向會計師索賠因財務報表之誤導資訊所招致之損失。另一方面,公司之管 理人員亦會主動需求會計師的「背書保證」,以減輕其責任,證實自己已善盡應 有之注意義務。 2.2 審計品質簽證效益之相關研究 探討審計品質簽證效益之文獻,目前多著重在公信力特質上,而且公信力特 質除了減低權益代理成本外,亦可減低債務代理成本,故以下將分此二小節介紹 審計品質簽證效益之文獻。 2.2.1 減低權益代理成本之效益 (A) 在初次公開發行市場,股價低估(underpricing)現象較輕微 Beatty(1989)自 1975 至 1984 年間 2567 家新上市公司中,選取 2215 家公司

為樣本,探討會計師事務所聲譽與初期報酬之關係。其研究假設在初次公開上市 時,會計師事務所聲譽與投資人所賺得的初期報酬間,其初期報酬率將比聘請較 不具聲譽會計師事務所的公司為低。會計師事務所聲譽之衡量,採兩種方式:第 一,以會計師事務所規模代替,亦即一般所採用之八大/非八大的分類方法﹔第 二,採兩階段迴歸法,第一階段先以公司支付予會計師事務所之報酬為因變數, 事務所執行審計之若干邊際成本的衡量為自變數進行迴歸,第二階段再將第一階 段迴歸所產生的殘差與初期報酬率作迴歸分析,以檢定聲譽之假設。 研究結果顯示,兩種檢定均支持其假設,但第一種方法以八大/非八大為 分類標準將有偏差,特別是對於較小的八大與較大的非八大會計師事務所,第二 種方法之結果顯示公司支付予會計師事務所之報酬愈大,初期報酬率愈低,且第 二法比第一法提供更強、更直接的證據。 (B) 盈餘反應係數較高

在次級市場研究中,Teoh and Wong(1993)修正 Holthausen and Verricchia (1988)之模式,推導出盈餘反應係數隨著盈餘信號之品質而增加,並以審計品 質表彰盈餘公信力,探討審計品質與盈餘反應係數之關聯性。實證結果顯示由高 品質審計人員所查核之客戶的盈餘反應係數顯著高於由低品質審計人員所查核 之客戶。在台灣,李秀霞(民 84)以更換審計人員樣本探討審計品質與盈餘反 應係數之關聯性,但因樣本量太小,以致結果不顯著。羅懿芬(民 84)則以上 市公司為樣本,探討會計師選擇與盈餘資訊內涵之關聯,其不顯著之結果或許可 能來自遺漏變數影響。李宣進(民 85)亦以上市公司為樣本,並控制影響盈餘 反應係數之其他決定因素後,結果支持審計品質與盈餘反應係數成正相關。 (C) 盈餘管理較少 管理者可能為自己利益或為達成債務契約規定或公開發行等原因,進行盈 餘管理行為,然而卻有很多因素可能會抑制或趨緩管理者盈餘管理行為,如:公 司內部監理機制或外部監督單位。在此本研究僅針對公司外部監督者─會計師之 情況,探討審計品質差異是否可抑制企業盈餘管理現象。

Hansen and Watts(1997)以決策理論模式與賽局理論模式探討審計人員查 核成本與客戶盈餘管理之交互影響。在決策理論模式下,審計人員是扮演消極之 角色,亦即客戶從事盈餘管理之決策是外生的,並不受審計人員影響。審計人員 是收到客戶的會計選擇後,始肩負起財務報表守衛者之角色,因此可以預期審計 查核成本因盈餘管理而增加。在賽局理論模式下,審計人員是扮演積極之角色, 亦即審計人員不僅消極扮演「把關者」的角色,甚而客戶從事盈餘管理之策略會 受審計人員查核策略影響,所以審計人員是積極地影響客戶的盈餘管理。作者以 聯立方程式捕捉策略相依概念,實證結果顯示決策理論模式與賽局理論模式二者 皆可產生合理結果,但後者較前者更佳。

Becker et. al (1998)研究審計品質是否影響企業盈餘管理。作者假設非六大 會計師事務所較會屈服於客戶壓力或不易偵測出盈餘管理行為,故給予企業較多 調控增加盈餘之機會。該研究僅注意企業調控增加盈餘的原因有二:(1.) 過去研 究顯示企業比較可能調控增加盈餘(DeFond & Jiambalve,1991),(2.) 過去研究顯 示會計師因無法偵測企業虛增盈餘而被控告,卻沒有證據顯示企業虛減盈餘致使 會計師被控告之情形。裁量性應計數作為複迴歸模型之應變數,審計品質作為自 變數,並控制其他影響裁量性應計數之因素,如:應計數絕對值、營業現金流量、 流通在外股票變動、財務槓桿及公司規模等。研究結果顯示:低審計品質會計師 事務所查核的客戶所報導之裁量性應計數較高審計品質事務所之客戶多,也說明 低審計品質會計師事務查核時,確實給予企業較多會計處理彈性。 Francis et al.(1991)亦探討審計品質差異是否影響企業盈餘管理之行為,認 為企業不僅會調控增加盈餘亦會調控減少盈餘,故觀察企業盈餘管理正向、負向 及絕對值之影響。研究中採用會計師事務所聲譽作為審計品質代理變數,把六大 會計師事務所視為高審計品質事務所,進而觀察高、低審計品質查核之企業其盈 餘管理跡象。研究結果顯示:六大會計師事務所簽證之企業其盈餘管理行為較非 六大事務所簽證之企業少,顯示查核會計師之審計品質與企業之盈餘管理程度具 有負向關聯性。 臧芝君(1992)研究新上市公司會計師聲譽與盈餘管理之關聯。作者採用 DeAnglo(1981)觀點認為會計師事務所規模愈大,所獲得知客戶准租愈多,事務 所愈不會有欺騙行為且容易保持其獨立性,審計品質愈佳,故其所簽證之客戶上 市前採用調控盈餘增加程度愈低。研究中審計品質代理變數分類採用柯承恩 (1991)方式,認為國內與美國會計師事務所結盟可提供技術上支援及人員訓練, 結盟時間愈長愈能提高國內會計師事務所之聲譽。有關盈餘管理衡量方面則採用 DeAnglo(1986)方式並加入 Friedlan(1990)以各期期末總資產來調整應計項目成長 率之方式。研究結論顯示:聲譽較高會計師事務所簽證之新上市公司與聲譽較低 會計師事務所簽證之新上市公司兩者,在上市前一年度應計項目變動、繼續營業 部門淨利變動及營業活動之現金流量變動並無顯著差異。 陳雅琳(1993)亦研究上市公司盈餘管理與會計師聲譽之間關聯性,認為會計 師聲譽與新上市公司盈餘操縱之程度為負相關。此處所指的會計師聲譽乃採用下 列各項總客觀衡量指標:事務所規模大小、與美國六大會計師事務所結盟時間長 短、簽證上市公司家數多寡及會計師簽證之申請通過率,因此將事務所分為前五 大及非前五大在偵測新上市公司盈餘管理時,則採用 Friendlan(1992)模式將新上 市公司銷貨成長納入考量,並考慮公司規模大小對應計項目變動之影響。其研究 結果顯示:不同聲譽會計師所簽證之新上市公司間,上市前應計項目操縱程度並 無顯著差異。 張文 等人(民 90)以前後年度盈餘無重大變動之公司為樣本,探討審計

品質對門檻動因型盈餘管理之影響。其實證設計特點是利用對照組以凸顯出樣本 公司之盈餘管理行為。除此之外,審計品質之衡量係同時考量審計人員產業專長 與客戶集中度二者所形成之綜合衡量。高低審計品質之分類,較諸傳統六大與非 六大二分法更為嚴謹。實證結果顯示高審計品質僅存在限制增加所得之盈餘管理 現象。 2.2.2 減低債務代理成本之效益

Blackwell, Noland and Winters(1998)認為,若是審計可以降低代理成本, 則債權人所要求之利率將會較低,故其藉由分析公司是否委託會計師審計與其循 環信用借款利率間之關係來探討審計對公司之價值。結果顯示,經審計之公司的 借款利率較未經審計之公司的借款利率為低。 綜上所述,在代理需求假說下,同時存在外部代理成本與內部代理成本。公 信力特質主要在減低外部代理成本,顯現在量化上之價值(quantitative value) 是減低因資訊不對稱所帶來之風險溢酬,在質化上之價值(qualitative value)則 是增進投資人對資訊之信心(Bottom 1998)。控制特質主要在減低內部代理成 本,目前鮮少為文獻所探索。因此本文以控制特質為主,研究目的在探討是否經 由會計師的查核簽證,可因降低錯誤並減少盜用資產的可能性,而使公司的資料 更可靠,減少損失及浪費的可能性,降低無效率及舞弊之發生。 2.3 學校整體效率評估 國內外有關大學校院效率評估之文獻,可依研究對象分為二類。有些研究 以某一特定學術單位(如會計系或經濟系等)之效率為研究焦點,有些則以學校的 整體效率為研究重點。由於審計服務控制特質可提昇學校營運效率之簽證效益, 不應侷限於校內之特定單位,故底下之文獻探討以學校整體效率評估之文獻為 主。 2.3.1 效率差異

Rhodes and Southwick(1986)採用 CCR 模型估計效率分數,並評估美國公 私立大學在 1979-1980 年的營運效率差異。採用的產出變數有大學生的註冊人 數、研究生的註冊人數、授與的學士學位證書數,以及研究經費。投入變數有全 職的教授人數、副教授人數、助教授人數、維修與圖書經費。作者主張公立大學 的經費來自稅收,而私立大學的經費來自市場的過程,所以公立大學的平均效率 應比私立大學低;另一方面,私立大學的營運規則不若公立學校嚴格,所以私立 大學間的效率差異情況應該較大。實證結果顯示,公立大學的效率平均值顯著較 私立大學差,但在變異數方面則沒有顯著的差異。郭振雄(民 89)認為 Rhodes and Southwick 的缺點是同時採用註冊人數與畢業人數作為產出衡量。在性質上,前 者是後者中間產品,將此兩者同時列為產出,有重複計算部份產出之嫌。

Ahn, Charnes and Cooper(1988)以 1984-1985 年為研究年度,延續與 Rhodes and Southwick(1986)之研究,並且檢視附設醫學院對學校效率的影響。樣本包 括 80 所沒有醫學院的大學與 81 所有醫學院的大學。產出變數有大學部約當學生 數、研究所約當學生數、以及來自聯邦與委託契約的研究補助。投入變數則有教 學經費(教員薪資)、資本支出經費、與間接經費等三項。實證的結果顯示:在 沒有醫學院的群組中,私立大學之平均計畫效率(program efficiency)較高。在 有醫學院的群組中,則公立大學的平均計畫效率較高。Ahn, Charnes and Cooper 認為此種差異與大學是否設有醫學院有關。

Ahn, Arnold,Charnes and Cooper(1989)探討 1990 年代美國德州政府是否 基於營運效率的考量,關閉或合併公立大學。估計效率分數時,作者採用 CCR 模型估計之,並與傳統的每位學生平均成本比較。產出變數有大學部註冊人數、 研究所註冊人數、學分小時數、聯邦政府與私人提供的研究基金。投入變數有教 員的薪資總額、州政府補助的研究基金、間接經費(包括一般管理費用、一般教 學費用、教員福利經費、圖書館經費、公共服務經費與房舍維修費)與資本設備 投資(歷史成本或重置成本)。研究對象為 1985 年 33 所公立大學,並蒐集相關 資料進行效率評估。DEA 評估的效率結果顯示,被政府關閉之學校其 DEA 效率 分數偏低。但是 DEA 計算的效率值與每位學生平均成本間,並不存在顯著的關 係(兩者間的 Spearman 相關係數為-0.07679,P 值為 0.671)。

Athanassopoulos and Shale(1997)採用 CCR 模式與 cone ratio 模式,評估 英國 45 所大學校院 1992-1993 年的成本效率(cost efficiency)與結果效率

(outcome efficiency)。兩者的產出均為畢業人數(successful leavers)、授與碩、

博士學位數(higher degree awards)與加權研究評等(weighted research rating)。 在投入變數方面,成本效率採用研究收入與一般性學術經費(general academic expenditure)兩者之和;結果效率的投入變數為約當大學部學生數、約當研究生 數、過去三年學生入學成績為 A 等的平均人數、約當教師數、研究所得與圖書 館與計算中心經費,前兩項為相對應畢業生的投入項,第三項為入學學生的品質 變數,最後兩項為投入資源。結果顯示,在成本效率方面,具有效率的學校傾向 從事研究工作,成本效率與結果效率均不存有規模經濟現象。 賴仁基(民 86)以 CCR 模式與 BCC 模式評估台灣地區 83 學年度,22 所 公私立綜合大學的技術效率。投入變數有教師人數、職工人數、助教人數、校地 面積、校舍面積;產出變數有大學生、研究生、國科會研究計畫數。結果發現: 私立大學的平均效率較公立大學高,而公立大學無效率是因為生產規模不當所 致,亦即,公立學校的生產規模多處於規模報酬遞增或遞減的規模。但是單只觀 察「研究」產出時,公立大學的技術效率高於私立大學。 鄭淑芳(民 87)分別以 CCR 模式與 BCC 模式,評估台灣地區 86 學年度 30 所國立大學校院的相對效率。投入變數有人事費預算、除人事費外的經常門

支出預算與五年資本門預算的平均金額。產出變數有大學部註冊學生人數、研究 生註冊約當人數、國科會輔助專題研究之金額與發表於 SCI、SSCI 的論文篇數。 結果顯示在 CCR(BCC)模式有 12(21)間學校相對有效率。 郭振雄(民 89)為了彌補學者在分析技術效率時,忽略了中間產品在大專 院校整體的角色之缺陷,因此假設大專院校由三個異質子程序彙集而成,分別是 學術單位(最後成品)、行政單位(中間產出)與圖書館(中間產出)三個單位, 以進行分析。利用 82、83、84 學年度各大學院校之資料,並採用 Färe 模式、修 正 Färe 模式和 CCR 模式三者分別估計效率分數。產出變數有大學畢業生數、碩 士畢業生數、博士畢業生數、約當研究所畢業生數與研究計畫數。投入變數有專 職教員數、兼職教員數、學術單位校舍面積、行政人員數、行政單位校舍面積數、 圖書館館員數、圖書館面積、圖書館館藏與其他投入。中間產品在行政單位有教 學支援與研究支援,在圖書館有借閱冊數與資料檢索次數。實證結果發現,效率 值因模式不同而不同,且學校整體效率與三個單位的效率,都存有顯著的線性相 依關係,整體效率與學術單位效率之相關性最高、圖書館次之、行政單位最小。 但三個單位間之效率關係,則彼此缺乏顯著相關性。除了考慮中間產品在大學校 院生產活動之角色外,郭振雄一文尚有另一特色:即考慮決策變數與環境變數對 學校效率之影響。環境變數之結果顯示私立大學較公立大學具有效率性,歷史愈 悠久的學校效率愈高。在決策變數影響之結果上,理工學門導向和專任教師比, 均具顯著之影響。 林秋萍(民 88)探討國立大學校長遴選對大學院校經營效率的影響。作者認 為方派校長由教育部派任,其治校理念與學校經營較易受限於主管機關,而或為 主管機關的政策執行者。遴選校長是由校內組織遴選委員會並加以推舉,較能為 學校成員所認同,且校長較具自主與獨立性,較易帶領學校成員完成學校目標。 結果顯示:校長由方派改為遴選,國立大學的經營效率顯著提高。 李宜芳(民 89)採用八十三學年度資料,探討教育部對大學院校的補助與技 術效率的關聯性。結果顯示教育部補助總金額與私立大學院校的技術效率具正向 關聯性,但教育部補助的每生金額與技術效率無關。 2.3.2 生產力變動

Glass , Mckillop and O’Rourke(1998)探討在 1980 年代初期,英國政府為了節 省公共支出,以不增加高等教育經費的前提下,大幅擴充教育的容量對高等教育 機構生產力的影響。作者蒐集英國 54 所大學院校在 1989 年與 1992 年的資料, 以麥式生產力指標(Malmquist productivity index)衡量生產力變動的情況。結果顯 示:在 1989-1992 年間高等教育機構的生產力平均降低 4%。此一生產力的降低 在研究評等最高的學校尤其顯著,僅有研究評等最低的學校才有生產力提昇的情 況。在技術變動方面,生產前緣偏向變動(biased technology change)相對有利教學 活動的生產,而研究活動則是相對不利。此一情況可以說明,研究評等較高的學

校,在研究產出大幅減少,但教學產出增加的幅度有限下,造成生產力大幅降低。 在效率變動方面,整體平均增加 3%,技術效率的提昇主要來自純粹技術效率(pure technology efficiency)。

Frosund and Kalhgen (1999)使用麥式生產力指標衡量 1994、1995 與 1996 三 年生產力變動的情況,探討挪威政府在 1994 為了節省教育經費的支出,以提昇 效率與生產力考量下,將 98 所學院合併為 26 所學院的政策效果,是否達到提昇 效率的目的。結果顯示,合併後顯著的提昇學校的生產力,而此一生產力的提昇 主要的來自生產前緣移動的正向效果。

3.效率評估模式

文獻上較常被使用的相對效率估計方法有三(Dopuch and Gupta 1997)。一 是傳統所使用的 translog 函數,此乃屬於有母數研究法(parametric approach)。 預先設定生產函數的型態為 translog 函數,再以樣本資料用計量迴歸模式估計參 數,最後將估計的參數帶入預先設定之生產函數,用以求出估計之生產函數, 並以之當作比較基準,來評估各樣本單位之相對效率。Translog 生產/成本函數 之使用程序與優缺點可參閱 Mensah and Li (1993)。第二種方法是資料包絡分析 (data envelop analysis, DEA) 、 此 為 定 式 無 母 數 前 緣 研 究 法 ( deterministic

non-parametric frontier approach),由 Farrell (1957)首先提出。它是利用數學規劃

之技巧,找出所有樣本觀察值的效率前緣,作為衡量各決策單位(decision making unit,DMU)相對效率的基準。只要有數量性的變數資料,便可估計各樣本單位 之經營效率。

同樣應用前緣觀念,Aigner and Chu (1968)假設 Cobb-Douglas 生產函數形 式,以建立定式有母數前緣研究法(deterministic parametric frontier approach)。 然而,定式前緣研究法最大的問題乃是假設所有事業單位皆面臨相同技術與相 同前緣,偏離效率前緣乃是無效率所致,Aigner, Lovell and Schmidt (1977)提出 第三種估計方法,認為某些非技術性的隨機因素(如氣候或政府政策)亦可能 影響產出,因此應有二種隨機項:一是不可控制的、對稱的隨機因素,另一則 是技術無效率項。所以 DMU 面臨不同的非技術性問題,即面臨不同的效率前 緣,稱為隨機前緣研究法(stochastic frontier estimation approach, SFE)(Lin and

Wang 1999)。 雖然 SFE 較符合直覺,但須假設投入與產出之函數形式,將承受函數形式 設立不當而影響研究結果之風險。其次,就單一迴歸式而言,單一因變數之故, 只允許有一項產出(投入),或者是多項產出(投入)必須結合成為一項單一產出(投 入)指標。若遇到產出(投入)之間不具相加性,即有因變數衡量之困擾。最後, 迴歸分析所得到的結果是一種集中趨勢,類似平均的概念,而非效率上所要求 的邊際、或最佳表現的概念。

就 DEA 而言,它以線性規劃的方式處理,通常具有下列優點:可以同時處 理多投入、多產出的體系;計算之前緣符合邊際、效率的概念;不受限於生產函 數形式。但是 DEA 也有著下列的問題:首先,在 DEA 的應用下,所有投入、 產出的資料都必須明確且可以衡量,一旦資料不正確將導致效率值的偏誤。其 次,DEA 假設每一個 DMU 均使用相同的型式來配置投入與產出,這在現實狀 況下也不盡相符。再者,DEA 極具敏感性,因此容易受到錯誤的極端值影響, 這也是 DEA 在運用上常遭受批評的地方。最後,DEA 的模式所得到的是相對效 率值,並不能直接用來解釋一些經濟現象或經濟觀點,換言之,DEA 所得到之 權數並無實際上的價值。DEA 的用途並不是在確定投入或產出的單位價值,而 僅僅是用來衡量相對效率而已。

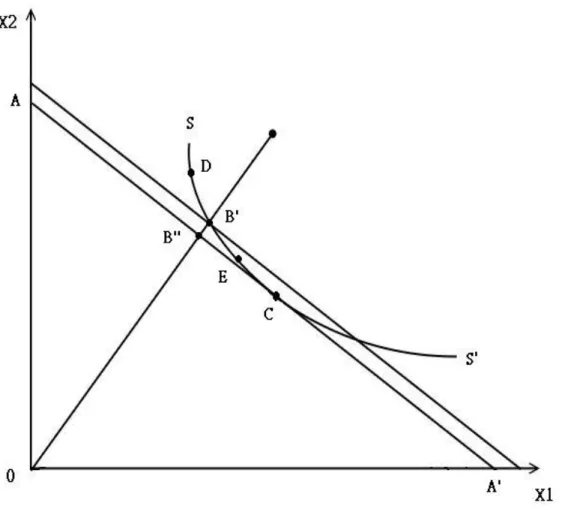

由此可知,SFE 與 DEA 這二種衡量效率的方式,雖各具優缺點,但 DEA 的 方式,大體來說仍是在效率評估上較為良好的衡量工具,因此本文以 DEA 的方 式來進行分析。 3.1 Far rell 生產效率衡量 最早對技術效率提出正式定義的當推 Koopmans(1951)。他對產出面技術效 率的定義是,當生產者要增加任何一項產出時,就必須以減少一項其他產出為代 價,或者是必須增加至少一項投入為代價。反之,投入面的技術效率則是,當生 產者欲減少任何一項投入時,則不得不增加其他任何一項投入,或者是必須減少 至少一項產出作為代價。由於台灣地區可招生之人數主要取決於主管機關之規 定,學校在產出面的自主性較低,本研究乃著重投入面之效率衡量。故以下以投 入面為例,說明投入面效率衡量。 Farrell 為了衡量 Koopmans 所提出的效率概念,進一步提出了一種衡量效率 的指標,稱為 Farrell 生產效率衡量。假設一生產函數Y* = f

(

X1,X2)

,其中 * Y 為 生產要素(

X1,X2)

之組合下所能達到之最大產出水準。若廠商實際產出Y 等於其 潛在最大產出水準 * Y ,則此廠商具有技術效率(technical efficiency)。廠商之生產 效率可由實際產出與潛在最大產出水準之比(Y/Y*)加以衡量。以圖 3-1 說明。假 設 B、C、D、E 四校皆使用兩種投入(

X1,X2)

生產一種產出 Y1。SS’為四校的等 產量曲線,表示生產 Y1 所需(

X1,X2)

之最小可能組合。位於 SS’上的生產點具 有完全技術效率,故 C、D、E 三校具有完全技術效率。但實際生產組合並不然 一定會落在 SS’上,若落在 SS’右上方,則有無效率狀況,如B校。B校之所以 不效率,係因同樣生產等量的 Y1,等產量曲線上的 B’之投入組合少於 B。換言 之,B 校的投入減少 OB OB' 仍可維持相同的產出量。因而可以 OB OB' 來衡量 B 點之技 術效率。此時,B’稱為 B 的投射(projection),而 B’位於 D 與 E 之間,稱 D、E 為 B 之參考集合(reference set),表示 B 之效率,係以 D、E 為參考基準。Farrell 同時也考慮成本函數的觀念,廠商的實際成本若為所有投入組合中最低的,則符合配置效率(allocative efficiency)或價格效率(price efficiency)。圖之 AA’線為等成 本線,其斜率等於兩種投入要素之價格比。於C點生產,可達最小成本,因此C 學校具有最適生產方法。雖然 B’及 C 同樣具有百分之百之技術效率,但C的生 產成本只有 B’的 ' ' ' OB OB 。若B點在技術及價格兩方面者達完全效率,則其成本應 可為目前成本的 OB OB '' 比例,此比率即所謂之整體效率。由此可知,B 校投入活 動的不效率性,事實上是由二個因素所造成的:(1)因為在資源投入的運用錯誤 而引發了資源配置的成本,(2)就純粹因技術角度來看時,代表在資源使用上產 生了浪費的狀況。因此,整體效率=技術效率×價格效率,以代號表示如下: ' '' ' '' OB OB OB OB OB OB = × 。 插入圖 3-1 3.2 DEA 模式 當以多元準則評估組織之相對效率時,便無法再以圖形方式表示多項投入與 多項產出之關係,此時效率前緣無法由觀測得知。Charnes, Cooper and Rhodes (1978,以下簡稱 CCR 模式)使用數學規劃最適方法,將 Farrell(1957)衡量技術效 率的方法,推廣至多種產出/多種投入,以衡量相對效率。本文目的係以投入導 向 CCR 模式評估學校效率,故將模式介紹於下。 假設 DMU 共有 n 個,各 DMUj(j=0… n)係使用 m 種投入,生產 s 種產出,則 DMU0之效率可由以下模式求得:

∑

∑

= = = m i i i s r r r X V Y U MAX 1 0 1 0 0 h S.T. h 1 1 1 0 = ≤∑

∑

= = m i ij i s r rj r X V Y U (3-1) j=1,… ,n Ur , Vi ≥ε>0S 1,..., r ; ,..., 1 = = m i r U (V )為虛擬乘數(virtual multiplier)i ,為目標函數的權數,代表增加 一單位產出(減少一單位投入)對相對效率的貢獻。DMU 第 r 項虛擬產出0 (virtual

output)是U ×r Y ,第 i 項虛擬投入(virtual input)是r0 V ×i X ,而i0 DMU 所有0

虛擬產出的總和除上所有虛擬投入的總和即為DMU 的效率數,亦即目標函數值0 0 h 。式 3-1 限制式代表DMU 之效率值不得不大於 1。所以,若0 h =1,0 DMU 是0 有效率的。h 若小於 1,則該 DMU 是無效率的。0 r U 及V 係由數學規劃產生,無人為主觀的成份在內,因而能滿足立足點的i 公平原則。在設定之評估方式下,任一 DMU 均無法依主觀判斷找到另一組權重, 而使其效率大於以 DEA 模式之評估結果。 上述的分數線性規劃問題可轉換為線性規劃問題以利執行。轉換後之變數 則以u 及r v 表示i MAX

∑

= = s r ro rY u h 1 0 S.T.∑

= = m i io iX v 1 1 0 1 1 ≤ −∑

∑

= = m i ij i s r rj rY vX u (3-2) j=1,… .,n ur , vi≥ε>0 解線性規劃問題所需耗費之轉換次數,一般是問題中函數內列的個數(或限 制式的個數)。因原題之限制式較變數多,因此將原始問題轉換成對偶問題(dual problem)可更快求解。式 3-2 之對偶問題為 Min + − =∑

∑

= = + − m i s r ro io S S h 1 1 0 0 θ ε S.T.∑

= + = − n j ro ro j rj S Y Y 1 λ ,r=1,… ,S∑

= − = + − n j io io j ij X S X 1 0 0 θ λ i=1,… ,m (3-3) , , ro+ j S λ Sio− ≥0 * 0 θ 代表DMU 所有投入量可等比例縮減的額度,使能達到包絡前緣之效0率。S ,r+ S 代表差額(slack value)變數。i− Sr0+*>0 表示可在不改變 * j λ 之下,將 產出項 r 增加 * r0 S + 的量,相同地, * i0 S − >0 表示可在不改變 * j λ 之下,將投入項 i 減少 * i0 S − 。λ 代表DMU 之參考集合,0 λ 為j* DMU 的技術權數。j 式 3-3 之最適解係以二階段程序達成,首先求最適θ ,計算所有投入量得* 以等比例縮減的最大程度。其次則是經由差額變數( * r S + 、 * i S− ),移動至效率前 緣。所以,DMU 唯有在下列兩個條件同時成立時,方為有效率:(1) 0 θ0* =1; (2)所有差額變數Sr0+*與 * i0 S − 均為零。亦即若且唯若DMU 有效率,0 h0* =1。 無效率DMU 可將其每項投入縮減(1-0 * 0 θ )倍,即成為 i0 * 0 X θ ,仍可有相 同之產出。若 * i S− >0,表示可再將投入減少Si * − 的量仍不影響產出。同時,即使 在所有的投入已縮減至極限,產出項仍可再增加 * r S + 的量。唯有在這些調整都進 行之後,DMU 才會成為相對有效率。0 * 0 i X 及 * r0 Y 代表DMU 由無效率變成有效0 率所應有的投入及產出,其應做的調整為 m , 1, i , Si0 * i0 * 0 * i0 = − = K − X X θ s , 1, r , S Y Y r0 r0 * * r0 = + = K +

4.研究方法

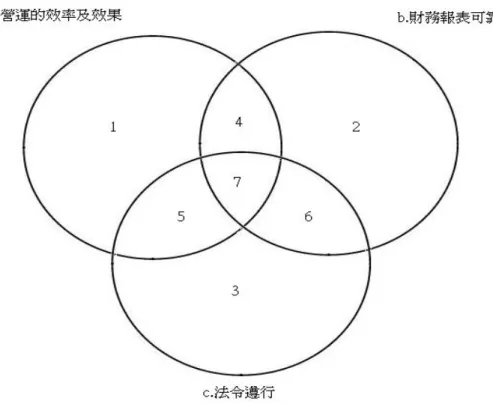

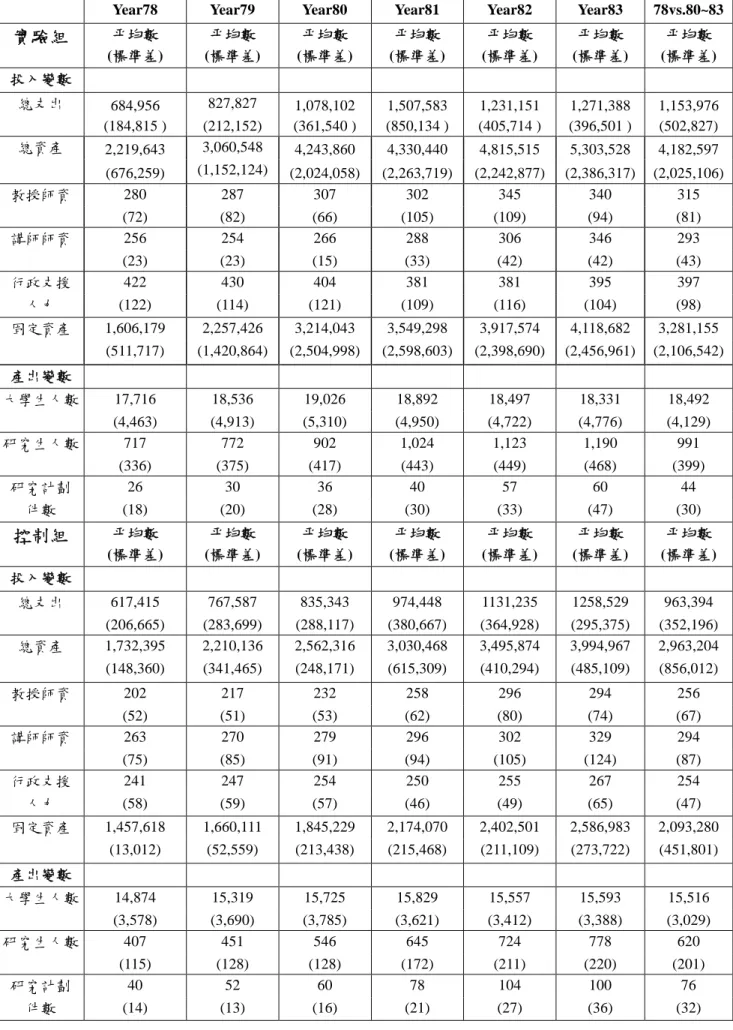

4.1 實證研究設計 本研究所蒐集之資料年度係始自 78 學年,終至 87 學年止。79 學年度教育 部開始補助半數審計公費。84 年 7 月教育部發佈「私立學校會計制度之一致規 定」(以下簡稱一致規定),與之前的「私立學校會計制度準則」有別。一致規定 係將學校會計資訊之功能,從原有之收支紀錄功能,提升為兼具紀錄資料與資料 分析,因此一致規定下之會計科目分類與會計制度準則之規定多所不同。為避免 資料年度過長,多項結構性變遷影響結果之推論,因此法規實施前後之會計師簽證效益檢定,乃將資料年度定位在 78 學年至 83 學年,並刪除事件年度 79 學年。 78 學年為實施前之年度,80 至 83 學年為實施後之年度。此外,為凸顯結果之顯 著性,本研究以實施前未聘請會計師查帳之學校為實驗組,另外再找出一組控制 組,形成 2×2 的方格分析(實驗、控制組,實施前、後)。高、低審計品質之簽 證效益檢定以及審計品質選擇之檢定,本研究乃將資料年度定位在 84 學年至 87 學年,取其財務報表較具可比較性。 4.2 研究假說 控制、公信力、多元服務項目以及遵守法令規範,是會計師查核簽證服務的 四個產品屬性。公信力特質已為資本市場多所著墨,如上市公司首次公開承銷之 股價低估(underpricing)現象(Beatty, 1989;Balvers et al., 1988)、盈餘反應係 數(Teoh and Wong, 1993;Moreland 1995)與交易量(Jane and Lin, 1993)等均受 到審計品質之影響而有不同。我國私立大學院校均未公開發行,且向外舉債多受 主管機關限制,除興建校舍抵押借款外,甚少信用借貸。因此公信力特質對私立 大學院校而言,並未如資本市場般重要。依據私立學校法第六十二條:「私立學 校之收入,應悉數用於預算項目之支出﹔如有餘款,應撥充學校基金。」而第六 十條規定:「私立學校校產及基金之管理使用,受主管教育行政機關之監督。」 由此可知,法令對學校多角化轉投資行為之限制,導致學校當局較不需求會計師 之管理諮詢服務。再者,依據所得稅法第四條之規定,教育、文化、公益、慈善 機關或團體係免納所得稅,相信會計師之各種稅務服務亦非學校關注之焦點。因 此,多元服務項目之特質並非學校需求會計師查核簽證服務之重要考慮。本文乃 著重會計師查核簽證之控制特質對學校產生之效益。 就控制屬性而言,審計可增強客戶之內部控制制度,易於達成內部控制制 度的目的。會計審計專業通常以「內部控制」表示在組織內的控制,這個名詞首 先在 1949 年由美國會計師協會(AICPA)提出,其定義內部控制的四個目標,分別 是:保護資產安全、確保會計資料的正確性、促進營運效率、鼓勵遵循既定管理 政策。而最新之規定則是 AICPA 發佈的 COSO(Committee of Sponsoring

Organizations of the Treadway Commission)報告(1994)。COSO 委員會於 1992

年成立,成員包括 AICPA 和財務主管協會(Financial Executive Institute, FEI), 其對內部控制作更廣泛的定義,認為內部控制之目標包括達成 1.營運效果和效 率、2.可靠的財務報導、3.遵循法令之規定等三項目標。Kinney(2000)將 COSO 對內部控制的三大分類劃成部份重疊的三個圓,再細分為 7 小類。「財務報表查 核」所要求的內部控制在達成「財務報導可靠」的目標,屬第 2、4、6、7 區。 重疊部分第 4 區的例子如,一般公認會計原則要求公司於編歷史性財務報表時須 附註揭露公司未來繼續經營可能面臨的風險。重疊部分第 6 區的例子如,一般公 認會計原則雖規定了重大負債的揭露與認列處理準則,但財務報告卻漏未處理, 而負債之所以低估係因公司未紀錄非法行為所導致的可能損失,如此即同時未達 成遵行法令與財務報導可靠性二個控制目標。第 7 區的例子如,公司發生舞弊事

件導致財務報告含有重大誤述,且該舞弊案件嚴重到足以影響公司的繼續經營能 力。第 5 區的例子如員工舞弊行為雖影響公司的營運,但對財務報表的影響卻是 不重大。落在第 3 區未遵行法令的行為雖對管理者屬重大事件,但對財務報導卻 是不重要的。第 1 區的例子如,未來盈餘可能下跌的完全資訊,此部份純粹屬營 運的效率和效果範圍,與財務報導可靠範圍無關。 插入圖 4-1 雖然會計師查核簽證之目的,乃在對財務報告之允當表達與否表示意見,因 此著重要求內部控制在達成「財務報導可靠」之目標,屬第 2、4、6、7 區。然 而第 4 區與第 7 區之重疊,即可得知財務報導可靠性並非與營運的效率及效果完 全獨立。強調「財務報導可靠」目標之內部控制,亦會增進營運的效率及效果。 除此之外,會計師為增加服務之附加價值,往往於評估內部控制後,亦會針對內 部控制上之缺失提出建議。建議事項不只針對資產和財產紀錄可靠度的控制事 項,亦含括促進營運效率及管理政策之遵循等事項。因此,本研究主張會計師查 核簽證之控制特質帶給其受查者之效益即為營運效率之提升3。 第一個研究問題係比較法規規定前後,私立大學校院營運效率之變化。因此 發展假說一:相較於以往未經會計師查核之時期,經會計師查核簽證後,私立大 學校院之營運效率將較為提昇。 第二個研究問題比較審計品質高低對私立大學校院營運效率之影響。據此發 展假說二:相較於選擇低品質會計師查核之私立學校,經高品質會計師查核之私 立大學院校將有較高之營運效率。 審計品質之選擇同時包含需求面與供給面之影響。長久以來,一直為會計學 者所關心,但是不同的學者有不同的結果,並未有一致之實證證據。Titman and Trueman(1986)認為審計人員品質有傳遞公司價值資訊之作用。公司若選擇高 品質審計人員即表示企業主對公司價值有信心,希冀透過審計人員品質來彰顯公 司的真正價值。有別於 Titman and Trueman 之看法,Datar, Feltham, and Hughes (1991, 以下簡稱 DFH)認為審計人員執行傳統簽證角色,審計人員品質並未傳 遞公司價值之額外資訊。審計(審計品質)之作用乃在減低投資人對財務報表資 訊之不確定性,降低企業主為彰顯公司價值所保留股權之比率。因此公司風險愈 3 經濟學家將營運效率區分為技術效率與價格效率。本文主張會計師之查核簽證可減少教職 員人頭戶之狀況而降低技術無效率;可減少支出金額浮報之現象而降低價格無效率。本研究並無 意區分會計師查核簽證對技術無效率與價格無效率之影響,係著重在整體營運效率上。

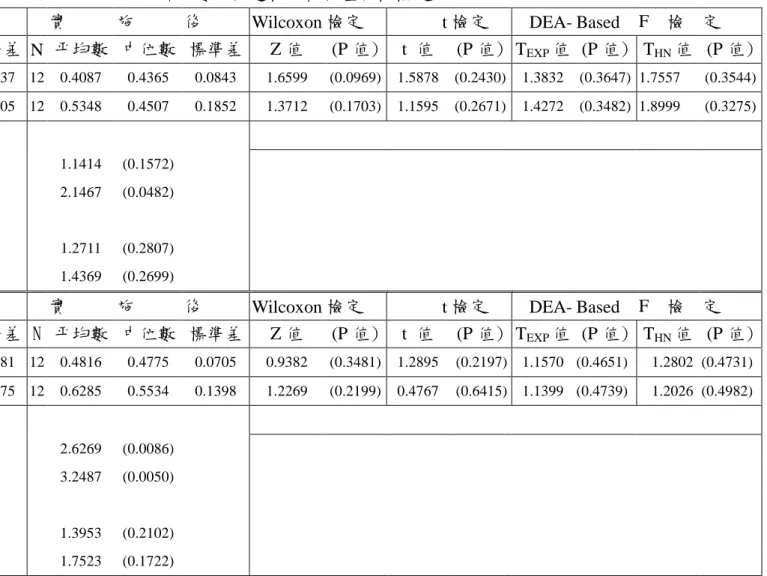

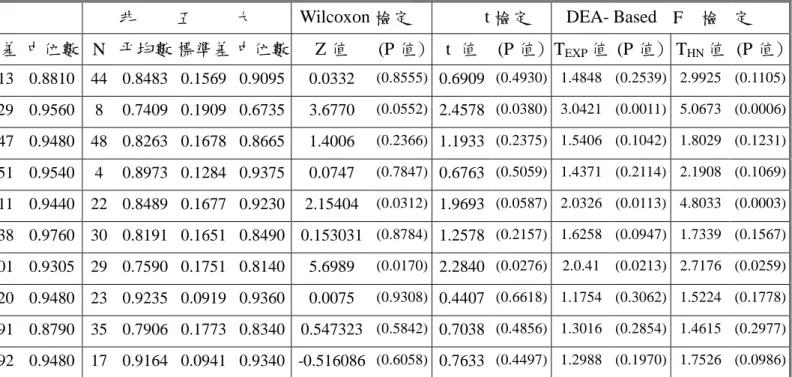

高,高審計風險所減低之資訊不確定性愈大,管理者愈傾向聘任之。由於二篇文 章之模式與預測各不相同,引發審計人員品質選擇與企業風險正相關或負相關之 爭論,並各有續後之實證研究。前者如 Beatty(1989)實證發現選擇高品質審計 人員之公司,其股價低估現象較輕,所採之觀點即類似 Titman and Trueman;後 者如 Feltham, Hughes, and Simunic(1991,以下簡稱 FHS)。但 FHS 之研究並未 支持 DFH 之推論,而認為由於美國審計人員所面臨之訴訟風險較高,故不願接 高風險客戶,所以供給面因素混淆了審計品質選擇與公司風險間之正向關聯性。 隨後 Clarkson and Simunic(1994)以及 Firth and Liau-Tan(1998)皆控制審計人 員訴訟風險,選擇訴訟壓力較鬆之環境,分別以加拿大與新加坡資料,再次實證 DFH 之推論,並獲得支持。Hogan(1997)有鑑於美國之環境,認為探討企業對 審計品質之選擇,不應是需求面(減低初次公開發行之股價低估現象)或是供給 面 ( 昂 貴 的 審 計 公 費 ) 任 何 單 方 面 之 考 量 , 而 是 基於 成 本 與 效 益 之 權 衡 (trade-off),最後的審計品質選擇將極小化審計公費與股價低估之總和成本。其 實證工作以自我選擇分析(self-selection analysis)檢定假說,結果支持其預測。 本研究延續 Hogan(1997)之觀念與研究方法,將研究情境設定在私立大學 校院。審計服務之公信力特質在私立大學校院之重要性並不若初次公開發行市 場,因此凸出了控制特質之重要性。私立學校選擇高品質會計師所享受之控制特 質效益主要是營運效率的提昇,但可能同時亦負擔較高之審計公費,故其會計師 之聘任決策應是基於二者之綜合考量。因此第三個研究問題分析私立大學校院之 審計品質選擇。因此提出假說三:私立大學校院會基於營運無效率與審計公費二 者和為最小之標準而選擇審計人員之品質。 4.3 實證模式 4.3.1 假說一之實證模式 本研究假說一係探討法規實施前後,私立大學校院營運效率之變化。實證作 法上只採用兩樣本群組之差異檢定,計有 Wilcoxon 檢定、t 檢定與 DEA-based F 檢定。DEA-based F 檢定是由 Banker(1993,1996)所提出。Banker 分別假設 DEA

效率分數為指數分配與半常態分配,得到兩個測試效率差異之統計量,TEXP 與

THN。在蒙地卡羅模擬分析中,TEXP與 THN的表現優於傳統的有母數檢定(Banker

1996, Bank and Chang 1995, Grosskopf 1996)。為增加結果的穩定性,本研究同時

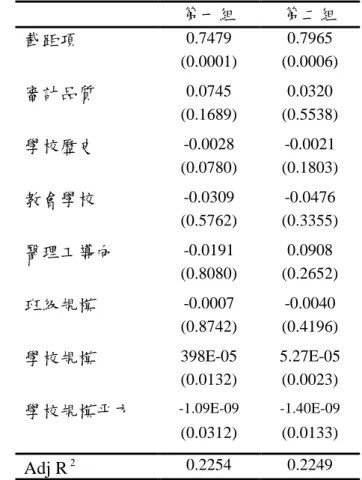

採用這四種檢定方法。 4.3.2 假說二之實證模式 本研究假說二係探討審計品質高低對私立大學校院營運效率之影響。實證 模式列示如下: ) 1 ( SIZE SIZE CSIZE MSIC OWN HIST AQ EFF 2 7 6 5 4 3 2 1 0 ε α α α α α α α α + + + + + + + + =

其中,EFF=DEA 估計而得的效率分數。 AQ=審計品質。 HIST=學校歷史,為控制變數。 OWN=教會學校,為控制變數。 MSIC=醫理工導向,為控制變數。 CSIZE=班級規模,為控制變數。 SIZE=學校規模,為控制變數。 1 α 係捕捉審計品質對營運效率之影響。審計服務之控制特質帶給客戶的主 要效益為營運效率之提昇。審計品質愈高,控制特質愈高,營運效率愈高,因此 預期α 顯著為正。1 真實的效率指標(y )是不可觀察的,此處係以 DEA 所計算的效率指標∗ (EFF)作為因變數。在線性規劃的過程中,EFF 被設定為恆小於等於一。即使 真實的y >1,估計而得的 EFF 只能被設定為 1,經濟學家稱此種偏態資料為設∗

限資料(censored data)。對設限資料之重視,肇始於 Tobin(1958)有關耐久財 購買支出的研究,他發現許多家庭在他的研究年度中都沒有耐久財支出(設限於

0),乃提出新的計量方法以分析設限資料,這種方法被 Goldberger(1964)稱為

Tobit 模型。該模型曾被廣泛應用於社會科學之研究(Amemiya 1984),例如 Greene

and Quester(1982)探討婦女在勞動市場之工作時數,Clotfelter(1983)研究美 國個人所得稅的逃漏情形,以及林惠玲(民 86)對我國電子電器業研究發展支 出之分析,都曾經使用 Tobit 作為計量分析之模型。因此本研究亦以 Tobit 分析 式(1)。 在 Tobit 迴歸模型列式如式(1):

( )

0, , ~ n , , 1 , 2 * β ε ε σ N i x yi = ′ i + i = L i + < = ∗ 其他情況 若 1 1 ' y x EFF β i ε (1) 雖然被觀察到的因變數為 EFF,但是 EFF 背後有一個 * y 才是隱匿的(latent) 真實因變數。如果y*0 <1,此時觀察到的 EFF 係等於 * i y ;如果y*i >1,則我們只 觀察到 EFF=1。亦即在y*i >1時,我們無法觀察到 * i y 的確切值,但y 卻是代表*i真實效率傾向的隱匿變數。舉例言之,雖然很多學校的效率估計值 EFF 同為 1, 但是其效率傾向事實上是不同的,例如 A 學校的效率估計值雖然為 1,但相對於 效率估計值亦為 1 的 B 學校而言,A 可能有較低的效率程度。當情況變動時, * A y (A 校的效率程度)可能比 * B y (B 校的效率性)更快小於 1,而觀察到的 DEA 估計值EFFA<1,但EFF 仍等於 1,表示 A 校已處於無效率狀態,B 校仍具效B 率性(參照林惠玲 民 86, p.75)。

(

Eff x)

x[ ]

z( )

z E i = β iΦ +σϕ ' (2)(

)

( )

z Ö â x x Eff Å j ij i i = ∂ ∂ (3) 其中,φ 為標準常態機率密度函數,( )

⋅ Φ( )

⋅ 為標準常態累積分配函數,χ 為ij i 個觀察值向量的第j 個解釋變數,而z= β'xi σ 。 第(2)式係指在x=xi的特定情況下,不管學校是否處於效率狀態,全部合併 起來,所求出之效率分數 EFF 的平均值。第(3)式乃第(2)式之偏導函數,乃在x=xi 的特定情況下,若第 j 個解釋變數x 增加一單位,將引起ij EFF 增減變動的平均i 值,亦即x 對ij EFF 的邊際影響。估計邊際影響的比較基準點是 x (全體樣本觀察i 值的平均向量),對於虛擬變數 AQ 的邊際影響,本文是先用 AQ=1 與其他解釋 變數之平均數,代入第(2)式;再用 AQ=0 與其他解釋變數之平均數代入第(2) 式,然後用前者減後者以求算邊際影響。換言之,審計品質高低對學校營運效率 之影響可表示為 E(

yi xi但AQ=1) (

−E yi xi但AQ=0)

。 4.3.3 假說三之實證模式 本研究假說三探討私立大學校院之會計師選任因素。本研究認為私立學校選 擇高品質會計師所享受的效益主要是營運效率的提昇,但亦可能同時負擔較高之 審計公費,學校當局乃希望能極小化審計公費與營運無效率二者之和。因此本文 以自我選擇分析(self-selection)(Maddala 1983)檢定此假說。前人研究在探討 審計品質對審計公費或初次公開發行股價低估之影響時,皆是以最小平方法 (ordinary least square, OLS)估計審計品質之係數,並將該係數直接解釋為高審 計品質對審計公費或低價發行之增額影響(Beatty 1989,Balvers et al 1988)。然 而,會計師選擇是內生變數,OLS 並未考量會計師選擇會受到高低品質會計師類型成本差異影響,因此係數估計會產生不一致的結果。 自我選擇分析視審計品質為一選擇變數,會同時影響審計公費與營運無效率 之水準。實際觀察到的審計公費與營運無效率係來自一截斷分配(truncated distribution)。此截斷分配之偏差程度可經由調整項而減低之。以TCTA 代表查1j 帳會計師為五大的樣本學校 j 其審計公費與營運無效率二項成本之和(以總資產 予以平減)。相對地,TCTA0j則代表非五大查核的樣本學校 j 之總成本。當 j 1

TCTA <TCTA0j時,j 校將選任五大,反之則選擇非五大。假設TCTA 與1 TCTA0

屬於聯合常態分配,平均數為

(

µ1,µ0)

,變異數為(

2)

0 2 1,σ σ ,共變異數為σ 。10 µ1(µ0) 代 表 所 有 學 校 皆 選 擇 五 大 ( 非 五 大 ) 的 平 均 總 成 本 。 令(

)

σ µ µ0 − 1 = Z , 1 1 1 TCTA =µ +ε , TCTA0 =µ0 +ε0 ( 其 中 ε 為 隨 機 誤 差 項 ),i(

)

2 10 2 0 2 1 0 1 2 2σ σ σ ε ε σ =Var − = + − ,(

)

σ ε ε ε = 1 − 0 ,學校當局正確選擇五大的平均 總成本為:(

) (

)

( )

( )

Φ − + = < = < Z Z Z TCTA E TCTA TCTA TCTA E 1 | 1 0 1 |ε µ1 σ1ε φ … … … .(2) 其中σ1ε =cov( )

ε1,ε ,φ 跟( )

⋅ Φ( )

⋅ 分別為標準常態變數的機率密度函數和累積 分配函數。第二項是用來更正選擇性偏差,且為截斷常態分配下殘差項(即ε )1 的期望值。相同地,學校當局正確選擇非五大的平均總成本為(

) (

)

( )

( )

Φ − + = > = < Z Z Z TCTA E TCTA TCTA TCTA E 1 | | 0 1 0 0 0 0 φ σ µ ε ε … … … (3) 因為( )

(

)

σ σ σ ε ε σ ε 10 2 1 1 1 cov , − = = ,以及(

)

(

)

σ σ σ ε ε σ ε 2 0 10 0 0 cov , − = = ,所以選 擇性因子與成本極小化觀念一致,隱含(

)

0 2 1 0 1 < − − = − σ σ σ σ σoε ε 。 µ 與 Z 的估計需要建構類似式(2)和式(3)的迴歸模式。高、低審計品i 質群組的總成本迴歸模式列示如下: i i i i i i i i ii =r +r SIZETA+r SUBS+r LEV+r CV+r ROA+λW +ε

TCTA 0 1 2 3 4 5 … (4)

其中 i =1 代表選擇五大簽證的學校,反之則為 0。 TCTA=審計公費與營運無效率二者之總成本。

SIZETA=學校規模,用以衡量內部代理成本。 SUBS=營運複雜性,用以衡量內部代理成本。 LEV=負債比率,用以衡量外部代理成本。 CV=盈餘變異數,用以衡量學校營運風險。 ROA=總資產報酬率。 W=選擇變數,在截斷常態分配下,用以更正殘差項的期望值。而λi =σiε, 將透過式(4)之係數估計而得。 若審計市場存在產品差異性,且不同審計品質存在不同審計公費,應可觀察 到選擇性偏差。學校當局選擇使總成本極小的審計品質水準將導致每一審計品質 群組所被觀察到的總成本分配有被截掉(being truncated)現象。若式(4)的 W 係數達顯著性,即與總成本的截斷分配一致,與選擇性偏差之預測一致。若自我 選擇與成本極小化一致,則預期λ0 −λ1 <0。 4.4 變數衡量 4.4.1 投入產出變數 大學法第一條第一項開宗明義指出:「大學以研究學術,培育人才,提升文 化,服務社會,促進國家發展為宗旨。」因此高等教育之三大功能為:教育、研 究、社會服務(Ahn 1988, 陳漢強 民 86)。有關教育產出部份,學生人數可作為 具體之衡量項目。大學培育人才,就程度可分為學士、碩士與博士。不同教育程 度,耗用資源之程度不同,在決定教育產出項目時,大學生人數與研究生人數4各 分別獨立為單一產出項目。大學生人數包括大學生、二技生、五專生及三專生等 日夜間部之註冊學生人數。研究生人數包括碩、博士研究生。 有關研究產出方面,行政院國家科學委員會(以下簡稱國科會)為提升國家 研究水準,開放學者提出專題研究計劃,經審查通過者,則補助研究所需之經費。 國科會專題計劃通過經費雖不能全面代表大專院校之研究成果,但國科會專題計 劃通過經費具備一致、客觀性,不失為一良好指標,故本文以國科會核定計劃件 數作為研究產出項目。 有關社會服務之產出項目,由於沒有明確的指標可以代表大學對於該地區、 社會或是政府部門所做的服務,因此假設這項產出與前二項產出具有同質性(一 4 不將碩、博士分別列為產出項目之原因乃是基於資料包絡分析法之運算。若一 DMU 之投入、產 出項目為 0,此 DMU 可能成為受評估群中之外圍單位(outlier)而影響效率評估結果。研究樣 本共 27 個 DMU,其中授予博士課程者僅有十六校。若將未授予博士課程之十一校捨棄,則失 去本文研究之意義,故將碩士班與博士班合併成研究生人數

致性),而對結果不會產生影響5。 從生產函數的觀點來看,大學的生產過程必須有人力的投入、資本財的投入 以及各種非耐久財之業務支出(如水電費、郵電費、辦公用品等費用)。由於收 支平衡表之支出係按功能別列示,如董事會支出、行政管理支出、教學研究及輔 導支出等,並非按性質別列示,如人事費、業務費、維護及報廢等,因此無法自 收支平衡表中分別蒐集人力投入與其他業務支出之資訊,乃以總支出6衡量二項 投入。資本財的投入則以總資產7衡量之。 DEA 的計算過程會建構一決定性(deterministic)之生產前緣,使得生產前 緣敏感性變動的考慮相當重要。一般而言,研究者所選取的投入產出組合不同, 極可能造成生產前緣的敏感性變動。為減低 DEA 計算效率的敏感性,本研究取 2 組不同的投入產出組合。兩組資料差異在於一組投入是以金額為基礎,另一組 投入是以量為基礎。人力投入包括教師與行政支援人力。前者代表直接人力投 入,後者代表間接人力投入。由於教授師資對研究產出的貢獻程度不同於講師師 資,故教師又再進一步區分為教授師資投入與講師師資投入。教授師資包括教 授、副教授及助理教授。講師師資包括講師、助教及其他。行政支援人力則包括 職員、警衛及工友。資本投入包括辦公及研究使用之校地、校舍與各項設備等耐 久財,故以固定資產總額衡量之。投入產出的分組如下: 第一組: 產出:大學生人數、研究生人數、國科會核定計畫件數。 投入:總支出、總資產。 第二組: 產出:大學生人數、研究生人數、國科會核定計畫件數。 投入:教授師資、講師師資、行政支援人力、固定資產總額。 4.4.2 Tobit 迴歸各變數衡量

因變數EFF 為 DEA 估計而得的效率分數,而應用 DEA 所需要的投入產出

變數詳見 4.4.1 節。審計品質 AQ 為研究變數,以往利用檔案資料(archival data) 5 因無法克服衡量技術之困難,探討學校營運效率之研究者多未對服務產出項目設立變數,如賴 仁基(民 86),鄭淑芳(民 87),郭振雄(民 89)等。 6 教育部於 80 學年度明定不得提列折舊,因此 78 學年的總支出則剔除折舊,使不同年度的資料 有一致的基礎。此外,審計(審計品質)為本文之關鍵研究變數。為避免總支出包括審計公費, 致使已查帳與未查帳之學校未立於一致之基礎,故總支出乃剔除審計公費項目。 7教育部於 80 學年度明定不得提列折舊,為使不同年度的資料有一致之基礎,故總資產乃加回累 積折舊。

之研究已提供證據顯示審計人員聲譽在審計市場上扮演重要角色,在這些研究 中,以五大為較具聲譽之審計人員替代衡量,結果發現五大可賺取較高公費 (Craswell et al. 1995; Beatty 1993; Palmrose 1986),減低初次公開發行公司價格 低估現象(Beatty 1989),減低投機性盈餘管理(Becker et al. 1998),以及其客

戶有較高之盈餘反應係數(Teoh and Wong 1993;李宣進 民 85)。研究亦顯示審

計人員若未維持聲譽將損失市場佔有率(Wilson and Grimlund 1990)和投資銀行 較偏好承銷五大客戶之證券發行(Menon and Williams 1991)。Palmrose(1988) 以訴訟為審計失敗之證據,發現六大訴訟可能性較低。在台灣,審計訴訟並不普 遍,無法如美國般以訴訟多寡判斷審計品質良窳,但若以主管機關之懲戒案件區 分,仍可觀察到五大為較高品質提供者之傾向(俞洪昭等人 民 88)。因此本研 究以五大會計師事務所為較高品質審計人員。 有關控制變數之衡量,茲分述如下: (1)學校歷史(HIST):樣本年度減建(復)校年度。學校歷史愈長的學校, 表示學校經由經驗的學習,可以改變生產技術與發展出合宜的經營策略,進 而提高營運效率。所以學校經營的歷史愈長,效率愈高(Besanko,Dranove and Shanley 1996)。據此,預期符號為正。

(2)所有權(OWN):若為教會學校,則 OWN=1;若為非教會學校,則 OWN=0。

而教會學校之認定,須符合 2 個條件:由基督教會或天主教會所創辦,而且 董事會現任成員中包含教會代表。不同的所有權屬其營運誘因與營運限制不 同,所以效率表現亦會有所不同。現代非營利機構同時包含公益性與商業化 二種特徵,但一般而言,教會組織較為慈善公益導向。因此,預期教會學校 會投入較多資源以達成組織之公益使命。由於無法評估公益使命對組織效率 之影響,故此處不做方向預期,僅預期教會與非教會學校之營運效率有所不 同。 (3)醫理工學門導向(MSIC):醫理工學門的生產模式與人文社會科學學門不 同,且投入的資源也有所差異。醫理工學門來自政府的補助金與學費都較 高,且這些學門多以實驗為主,需要較多的實驗設備與原料,所以資源的使 用會偏向購買研究設備與實驗原料為主,與以授課為主的人文社會科學學門 不同。所以,迴歸分析時需要控制醫理工學門導向。MSIC 計算為: MSIC 全校系所數 醫理工學門系所數 = 其中醫理工學門系所數之認定,係依據大專院校概況統計中之大學校院系所 代碼表,代號為 42 至 58 者。 (4)規模變數:衡量學校規模的相關變數有平均班級人數與全校註冊學生總數。 前者衡量班級規模(BCSIZE);後者衡量學校規模(SIZE)。如果大學院校之生

產活動具有規模經濟,則以大班或大校的生產方式可以提昇效率,反之,會降低 效率。因為教育屬於準公共財(quasi-public good),在使用未達擁擠之前,學校 規模愈大效率愈高。據此,預期符號為正。 4.4.3 總成本迴歸各變數衡量 (1) 總成本(TCTA) 學校聘請會計師簽證所承擔的成本為審計公費,所承受的效益為營運效率的 提昇,亦即營運無效率的減少。由於 DEA 估計的過程,是比較樣本點與效率前 緣上的投射值之差距,因此本研究以此段差距定義為無效率成本。在第一組投入 產出組合下,使用兩種投入:總支出與總資產,利用 DEA 可估計得到總支出投 射值與總資產投射值。以實際總支出(總資產)減掉總支出(總資產)投射值, 即可得到超額總支出(總資產),所以,總成本是指審計公費、超額總支出與超 額總資產三者之和8,並以實際總資產平減之。 (2)與內部代理成本有關之控制變數(SIZETA, SUBS) 根據代理理論,當企業規模愈大,組織複雜程度愈高,愈影響公司代理關係 之複雜性,且高階管理者愈不容易直接觀察基層管理者行為,因此內部代理問題 也愈嚴重,愈需求高審計品質以減低代理成本。此外,規模經濟之考量,大型、 高品質審計人員似更能符合大型、營運複雜度高或經營地理區域分散之客戶的需

求(Reed, Trombley and Dhaliwal 2000),故企業規模或營運複雜性會影響管理者

選任審計品質。本研究以總資產取自然對數之後當作學校規模,是否設有附屬作 業組織為營運複雜性之衡量9。預期學校規模、營運複雜性分別與審計品質之需 求呈正相關。 (3)與債務代理成本有關之變數(LEV) 當公司財務槓桿愈高時,表示股東由債權人移轉財富之動機愈強,股東採行 不利於債權人之決策可能性愈高,故當財務槓桿愈高時,公司管理者對於公信力 需求愈高,愈傾向於選擇高品質會計師事務所。對於負債比率之衡量,以總負債 除以總資產計算之。 (4)與客戶特性有關之控制變數(CV, ROA) (A)客戶風險(CV)

Titman and Trueman(1986)認為審計人員品質有傳遞公司價值資訊之作用, 8 本研究是選用投入為基礎的效率衡量觀念,亦即,在既定產出水準下,投入變數能節省的程度。 故在此基礎下,產出的投射值即等於實際值。此外,在第二組投入產出組合下,投入變數之衡量 係以量為基礎,由於超額投入量與審計公費因衡量單位不同而不具有相加性,故假說三僅以第一 組投入產出組合為之。 9 亦即設有附屬作業組織者,設定其值為 1,否則為 0。

高風險公司若選擇高品質審計人員除了需負擔較高之審計公費外,高品質審計人 員會將公司的真正價值甚或不利的資訊傳達給投資人,因此,企業主將不願聘僱 高品質審計人員。有別於 Titman and Trueman 之看法,Datar, Feltham, and Hughes (1991)認為審計人員執行傳統簽證角色,主要作用乃在減低投資人對財務報表 資訊之不確定性,降低企業主為彰顯公司價值所保留股權之比率。因此公司風險 愈高,高審計品質所減低之資訊不確定性愈大,管理者愈傾向聘任之。由於二篇 文章之模式與預測各不相同,引發審計人員品質選擇與企業風險正相關或負相關 之爭論。故此處不做方向性預期,僅預期客戶風險與會計師選擇具有顯著關聯性。 以過去盈餘的變異係數衡量客戶風險(Imhoff 1978),本文取事件年度前五年以 淨利率計算之變異係數衡量之。其計算公式如下:

(

)

jt jt jt ROS ROS CV =σ 其中CV 為 j 校第 t 年之盈餘變異係數,而jt(

)

(

)

1 5 2 5 1 − − =∑

= = − k k jt k jt jt ROS ROS ROS σ , 5 5 1∑

= = − = k k jt k jt ROS ROS ,ROS 為本期餘絀 除以總收入。 (B)客戶獲利性(ROA)Johnson and Lys(1990)認為獲利能力愈高的客戶,愈有能力支付高品質審計 人員所索取的高額審計公費,所以受查者的獲利能力與審計品質具有正向關聯 性。本研究以本期餘絀除以總資產作為獲利能力之衡量,預期符號為正。 (3)選擇變數(W) 五大群組的

( )

( )

Z Z W Φ − = φ 1 ,而非五大群組的( )

( )

Z Z W Φ − = 1 0 φ ,其中φ 和( )

⋅ Φ( )

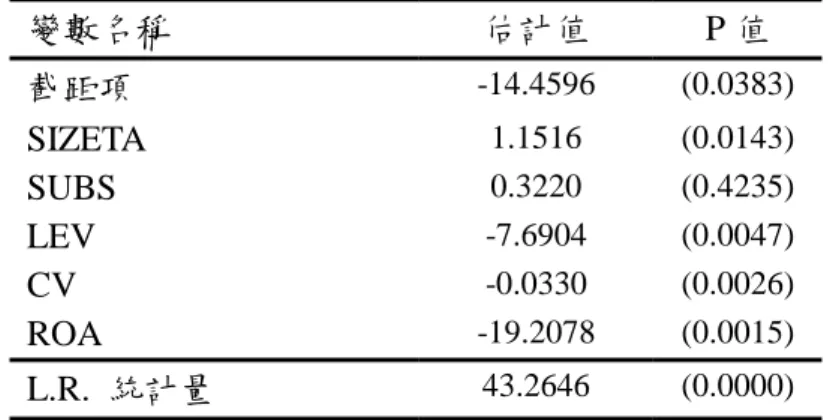

⋅ 分 別為標準常態變數的機率密度函數和累積分配函數, σ µ µ0 − 1 = Z ,代表高低審 計品質群組間總成本之差異,由下述式(5)probit 模式的預測值估計之:AQ=β0 +β1SIZETA+β2SUBS+β3LEV+β4CV+β5ROA+ε… … … (5)

其中 AQ=1 代表學校當局選擇五大,否則 AQ=0。 4.5 樣本選擇與資料來源

由於各級學校的規範、性質不盡相同,為了讓實證更具有同質性與可比較 性,因此在分析時,以私立大學校院為主要的分析對象。目前私立大學校院共有