台灣股票初次上市櫃相關研究文獻回顧

50

0

0

全文

(2) 78. 姜堯民.戴維芯. 時, 公司通常會想到辦理初次上市櫃公開募股承銷。 一旦公司上市櫃後, 其 股票可以在市場上自由買賣, 股票的流動性增加, 原有股東可藉由拿出部 份股票出售而達到多角化其投資組合的目的; 公司的真實價值也會因市場 資訊的充分揭露而顯現; 公司也較容易在股票市場上籌資, 強化其經營能 力; 公司也會因為股票在公開市場上交易, 而提升公司知名度。 但相對地, 上市櫃掛牌買賣也有缺點。 包括公司必須揭露營運資訊, 可 能造成競爭上的不利; 有時經營者會考慮市場價格的波動, 而被迫更改經 營策略, 或被迫採取一些不必要的措施; 以及募集新股會造成所有權分散, 經營權容易受到挑戰等。 除此之外, 初次上市櫃公開承銷往往是一件費時 費錢的工作; 也就是說, 上市櫃的發行成本很高。 Ritter (1998) 提及因為初次上市櫃股票承銷是將一家原先私有公司的. 股票賣給大眾, 發行公司相對於承購股票的新投資者擁有較多的資訊。 這 個資訊不對稱問題會造成公司初次上市櫃時, 投資者對發行公司的逆選擇 (adverse selection) 問題。 而資訊不對稱也有可能造成經理人做損及投資人 利益的道德危險 (moral hazard) 問題。 這些問題可能會造成初次上市櫃期 初報酬偏高及長期報酬偏低的現象。 此亦初次上市櫃所需付出的代價。 在台灣, 有台灣證券交易所及櫃檯買賣中心兩個市場可以讓公司股票 掛牌買賣, 現行法令規定要到這兩個市場首次掛牌買賣必須先進行股票承 銷, 讓股權分散。 這兩個市場的掛牌交易標準不同, 櫃買中心掛牌的標準較 鬆, 有些公司會先選擇在櫃買中心上櫃交易, 而後再轉到台灣證券交易所 掛牌交易。 根據 Ritter (1998) 的定義, 初次上市櫃 (initial public offering) 指的是證券 (可以是股票或是債券) 第一次對大眾做公開發行以募集資金, 並進而希望建立證券的流動市場。 根據這樣的定義, 在我國的股票初次上 市櫃指的是公司首次對大眾發行股票以募集資金, 然後在台灣證券交易所 或是櫃買中心掛牌交易, 所以上櫃轉上市不算初次上市櫃,1 興櫃掛牌交易 也不算初次上市櫃。2 1 上櫃轉上市的股票價格在櫃檯買賣中心掛牌交易期間已有較為合理的供需競逐, 因此. 資訊揭露程度不同於一般直接初次於台灣證券交易所上市的 IPOs, 故不列入初次上市櫃 的討論範圍。 2 申請上興櫃交易由於在公司規模、 設立年限、 獲利能力、 股權分散以及集中保管等都 沒有任何限制條件, 興櫃主要功能在提供股票上市櫃前一個流通交易的平台, 與一般上市.

(3) 台灣股票初次上市櫃相關研究文獻回顧. 79. 在台灣有關股票初次上市櫃的研究主要有兩個方向: 一是利用台灣的 資料測試相關理論, 例如以資訊不對稱解釋折價現象; 二是針對台灣獨特 的初次上市櫃承銷制度及資料來進行探討, 例如比較公開申購配售、 競價 拍賣與詢價圈購的差異, 或承銷費用的影響等。 台灣初次上市櫃承銷提供 了學術界一個發揮的空間, 在這篇文章中我們討論利用台灣初次上市櫃股 票資料所進行分析的研究, 了解這些研究的貢獻, 以及啟發新的研究方向。 本文試圖整理文獻的研究成果, 不對個別文章提出評論。 本文結構如下: 首先在第2 節, 我們對目前台灣初次上市櫃股票承銷的 程序及方法做一簡要介紹, 藉此點出台灣具有特色的制度, 及所能產生的 珍貴資料。 第3 節中我們就 1971 年來至今的初次上市櫃公司資料進行描 述。 在第 4 節中, 我們針對文獻上討論最多的初次上市櫃折價問題, 彙整台 灣學者提出哪些看法及證據。 在第 5 節, 針對初次上市櫃的長期績效問題 進行文獻回顧。 在第 6 節中, 我們將針對獨特台灣承銷制度所做的研究做 一整理探討。 最後在第 7 節提出結論及建議。 2. 台灣初次上市櫃制度. 台灣股票初次上市櫃公開承銷歷經多次改革, 其中重要的變革包括: 1. 1995 年增加新的承銷方式。 初次上市櫃公司承銷股票可以選擇公開. 申購配售 (fixed-price offerings), 競價拍賣 (auctions), 及詢價圈購 (bookbuildings) 等方法。 2. 2005 年承銷新制改革。 改採新股承銷, 取消首 5 個營業日漲跌幅限. 制, 及引進過額配售機制等。 2005 年之前, 法令限制詢價圈購只能用於新股的承銷, 然而台灣公司初次. 上市櫃在 2005 年前習慣採用提老股 (secondary shares) 的方式來進行大眾 的公開承銷, 因此多選擇公開申購配售或是競價拍賣搭配公開申購配售的 方式來承銷。 在 2005 年以前上市櫃公司僅在進行現金增資時, 會以詢價圈 櫃在公司規模、 設立年限、 獲利能力、 股權分散以及集中保管的嚴格要求有所不同, 且上 興櫃交易前不需要辦理公開承銷的動作, 故不列入初次上市櫃的討論範圍。.

(4) 80. 姜堯民.戴維芯. 購搭配公開申購配售二種方式在發行成本與現有股東財富損失最小的取 捨下來進行股票配售的選擇 (Chen, Shu, and Chiang, 2011)。 一直到2005 年承銷新制規定初次上市櫃公司原則上採行新股 (primary shares) 方式辦 理承銷, 詢價圈購才成為承銷初次上市櫃股票的主流方法。 這些新制度的實施除了讓發行公司得以選擇不同方法上市之外, 多樣 化的承銷方式也提供了一個良好的實驗處所, 帶動了學術界一連串的精彩 研究: 例如探討到底哪一種初次上市櫃承銷方式較好, 或是哪一類的公司, 在哪一個時間點, 較適合使用哪一特定的初次上市櫃方法。 文獻上有許多 研究探討初次上市櫃承銷方式的選擇, 例如馬黛與胡德中 (2003)、 Sherman (2005)、 Wilhelm (2005)、 Chemmanur and Liu (2006)、 Jagannathan, Jirnyi, and Sherman (2014) 以及 Chen and Wu (2015) 等。 尤其是2004 年 Google 採競價拍賣方式承銷, 引起了學者對競價拍賣與詢價圈購方式比 較的興趣。 在美國, 詢價圈購一直是獨占鰲頭的初次上市承銷方式, 但在 其他國家則試行了其他種類的承銷方式, 像是競價拍賣在英國、 法國、 日 本、 以色列、 台灣及新加坡等國實行過; 許多國家傳統上都習慣採用公開 申購配售的方式; 但現今世界上多數國家都改採詢價圈購的方式進行承銷 (Jagannathan, Jirnyi, and Sherman, 2014)。3 以下針對台灣所施行的承銷方 式分別進行說明。. 2.1 公開申購配售 此乃傳統上許多國家所採行的承銷方法, 現在許多國家仍繼續採用。 在台 灣, 可選擇單獨以公開申購配售方式進行承銷, 或是與競價拍賣混合, 或是 與詢價圈購混合, 來進行承銷。 公開申購配售最重要的一個特性是承銷價 格先由承銷商決定, 投資人再提出申購, 當全部申購數量總和大於承銷數 量時, 用抽籤決定那些投資人可以獲得配售股票。 2005 年以前依據訂價公 式來決定公開申購配售的承銷價格,4 2005 年承銷新制改革, 廢除慣用已久 3 有關各國初次上市承銷方式的說明,. 可以參考 Jagannathan, Jirnyi, and Sherman (2014)。 他們文章中的表一對各國 IPO 發行制度做了詳細的列表說明。 4 訂價公式為 P = A × 40% + B × 20% + C × 20% + D × 20%。 P 是承銷價格。 A 是發行公司最近3 年平均每股稅後純益乘以類似公司最近公司 3 年平均本益比; B 是發行 公司最近 3 年平均股利除以類似公司最近 3 年每股股利; C 是會計師查核簽證發行公司最.

(5) 台灣股票初次上市櫃相關研究文獻回顧. 81. 的訂價公式。 承銷價格的訂定改依據競價拍賣或是詢價圈購結果或根據興 櫃市場的交易情況決定之。5 證券商受理公開申購配售之對象以中華民國國民為限, 也就是說, 機構 投資人不能參與公開申購配售, 只有個別投資人可以參與申購。 申購人就 每一種有價證券之公開申購配售僅能選擇一家經紀商辦理申購, 不得重複 申購, 且每一申購人限申購一銷售單位 (通常為 1,000 股)。 公開申購配售可選擇搭配競價拍賣或是詢價圈購進行承銷。 當採用部 分競價拍賣與部分公開申購配售時, 目前法規規定公開申購配售部分不得 超過承銷總股數百分之二十。6 而以詢價圈購搭配公開申購配售方式辦理 者, 應先行就公開銷售股數之百分之十額度辦理公開申購配售,7 並依申購 數量調整公開申購配售數量。8 有鑑於公開申購配售部分比例過低時, 中籤 率過低, 投資者往往無法獲得配股; 因此在 2011 年 2 月 14 日修正配售規定: 當申購數量超過公開申購配售數量達一定倍數時, 必須按比例調整公開申 配售額度。. 2.2 競價拍賣 從 1995 年起至 2014 年 3 月共有 91 家初次上市櫃公開承銷採用競價拍賣 方式。 詳細各年分布狀況見表 1, 使用競價拍賣的高峰落在 1997–1999 年。 台灣的初次上市櫃股票承銷競價拍賣是採用複數價格標 (discriminatory auction), 不像新加坡、 法國及以色列等國所用的是單一價格標 (uniform price auction)。 在單一價格標中, 所有得標者都是支付最低得標價格。 複數價格標投標者一旦得標時, 必須支付其所投標的金額。 投標前, 承銷商 會公布發行數量, 投標底價, 及投標日期。 投標者支付每筆新台幣 500 元的 投標金, 及投標金額的至少百分之二十當投標押金。 在延續四天的投標期 近年度每股淨值; D 是本年度預估每股股利除以金融機構 1 年定期存款利率。 5 中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法第30 條規定 「承銷價格不得低於向本公會申報詢圈約定書前興櫃有成交之 10 個營業日其成交均價簡 單算術平均數之七成; 若承銷價格與訂價日前一營業日之興櫃價格差距達百分之五十時, 應具體說明訂價之理由。」 6 中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法第7 條。 7 已扣除依相關法令規定保留供發行公司員工認股部分, 且不含過額配售部分。 8 請見中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法第21–1 條。.

(6) 82. 姜堯民.戴維芯. 表 1: 歷年初次上市櫃數目及期初報酬. 年. 公開申購配售 期初報 期初 酬標準 報酬 差 計數 (%) (%). 競價拍賣 期初報 期初 酬標準 報酬 差 計數 (%) (%). 詢價圈購 期初報 期初 酬標準 報酬 差 計數 (%) (%). 合計. 計數. 期初 報酬 (%). 期初報 酬標準 差 (%). 1985. 4 0.094. 0.120. 4 0.094. 0.120. 1986. 5 0.213. 0.257. 5 0.213. 0.257. 1987. 13 0.471. 0.434. 13 0.471. 0.434. 1988. 21 0.845. 0.637. 21 0.845. 0.637. 1989. 18 3.265. 1.032. 18 3.265. 1.032. 1990. 21 1.083. 1.467. 21 1.083. 1.467. 1991. 29 0.497. 0.374. 29 0.497. 0.374. 1992. 38 0.441. 0.332. 38 0.441. 0.332. 1993. 29 0.381. 0.320. 29 0.381. 0.320. 1994. 32 0.315. 0.327. 34 0.315. 0.327. 1995. 56 0.122. 0.250. 56 0.122. 0.250. 1996. 62 0.354. 0.538. 6. 0.465. 0.339. 68 0.364. 0.523. 1997. 13 0.804. 0.470. 22. 0.264. 0.311. 35 0.465. 0.456. 1998. 30 0.059. 0.216. 23. 0.152. 0.217. 53 0.099. 0.219. 1999. 94 0.218. 0.424. 19. 0.197. 0.475. 113 0.214. 0.431. 2000. 91 0.273. 0.665. 12. 0.712. 0.999. 103 0.324. 0.720. 2001. 101 0.311. 0.445. 3. 0.116. 0.382. 103 0.305. 0.443. 2002. 137 0.338. 0.476. 2. 0.300. 0.011. 139 0.337. 0.473. 2003. 102 0.045. 0.194. 1. 0.286. 2004. 79 0.082. 0.232. 1. 0.643. 19. 0.017. 2005. 10 0.208. 0.201. 1. 0.236. 51. 2006. 1 0.479. 42. 103 0.048. 0.194. 0.128. 99 0.075. 0.223. 0.319. 0.389. 62 0.300. 0.363. 0.560. 0.553. 43 0.558. 0.546. 52. 0.652. 1.165. 52 0.652. 1.165. 35. 0.308. 0.313. 36 0.318. 0.315. 2009. 39. 0.871. 0.781. 39 0.871. 0.781. 2010. 38. 0.472. 0.441. 38 0.472. 0.441. 2011. 59. 0.188. 0.212. 59 0.188. 0.212. 2012. 48. 0.312. 0.350. 48 0.312. 0.350. 2013. 45. 0.367. 0.260. 45 0.367. 0.260. 2007 2008. 1. 2014. 總計. 987 0.341. 0.655. 0.693. 2. 0.397. 0.544. 34. 0.266. 0.211. 36 0.273. 0.227. 93. 0.301. 0.496. 462. 0.408. 0.583. 1,542 0.359. 0.626. 說明: 這個表顯示1985 年至 2014 年初次上市櫃的樣本數, 期初報酬, 及期初報酬標準差分布情形。 期初報酬為 蜜月期結束日收盤價或是首次交易日收盤價除以承銷價格減去 1。. 間內, 承銷商彙集標單, 送至證券公會, 由證券公會於開標日, 統一進行開 標。 按價格排序, 累積得標數量至發行數量止, 以決定得標最低價。 當最低 得標價格上有多筆標單總和大於剩餘股數時, 則以抽籤決定得標者。 開標.

(7) 台灣股票初次上市櫃相關研究文獻回顧. 83. 後, 證券商同業公會會公布投標總數量、 最低得標價格、 得標者價格及數 量, 以及數量加權平均得標價格。 2004 年 12 月 9 日法規修正, 股票初次上市、 上櫃案件, 得全數辦理競價. 拍賣, 或部分競價拍賣部分公開申購配售。9 實務上, 多數初次上市櫃股公 司使用競價拍賣承銷股票時, 多搭配一半採用公開申購配售的兩階段承銷 方法: 先執行競價拍賣出售承銷股份的一半, 再進行公開申購配售出售另 一半。 如果前半段競價拍賣沒能賣完, 則沒賣完的股份轉移至後半段的公 開申購配售。10 但如果競價拍賣投標單不足一萬張 (一張等於一千股), 則 該次競價拍賣承銷算失敗。11 我國的競價拍賣與公開申購配售採前後兩階 段實施, 主要想法是希望能藉由競價拍賣匯集投資者資訊, 以訂定合理承 銷價格, 作為發行公司與投資者進行公開申購決策的參考。 競價拍賣開放給機構投資人及個人投資人參加, 台灣的競價拍賣採複 數價格標, 每個投資人可以投多單, 每位得標人支付自己所投標的價格, 但 至多不能贏得超過6% 的出售股數。 Chiang, Qian, and Sherman (2010) 認 為複數價格標下才不會有 「搭便車」 (free riding) 的問題。 在複數價格標下, 投資者須依投標價購買股票。 投資者會依自己所擁有的資訊來出價, 較不 會以抬高出價, 來增加贏的機率。 競價拍賣程序始於承銷商公布可投標股數、 底標、 投標日期等資訊。 承銷商蒐集投標日投遞的標單, 統一於開標日交由證券商同業公會執行開 標。 這過程中, 承銷商不能透漏任何投標情形。 Chiang, Qian, and Sherman (2010) 認為在這樣的規定下, 不會有人能夠參考投標情形而決定是否 投標。 開標後依投標價格排序決定得標價格, 超過得標價格的標單獲得所 9 請見中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法第7 條。. 2004 年 12 月 9 日年前中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理 辦法第 7 條規定股票初次上市、 上櫃 (櫃檯買賣第二類股票除外) 案件, 百分之五十應辦理 競價拍賣, 其餘部分辦理公開申購配售。 自 2004 年 12 月 9 日之後至今此第 7 條規定為股 票初次上市、 上櫃案件, 得全數辦理競價拍賣, 或部分競價拍賣部分公開申購配售, 惟公開. 申購配售部分不得超過承銷總數百分之二十。 10 1995 年至 2014 年 3 月共有三家樣本的投標單不足。 11 如果投標標單不足, 競價拍賣有可能被取消。 雖然這在台灣沒有發生過, 但 Chiang, Qian, and Sherman (2010) 表示承銷商擔心投資者來不來投標非其所能控制, 以致承銷失 敗, 因而傾向使用詢價圈購, 以確保承銷能夠成功。.

(8) 84. 姜堯民.戴維芯. 投標的數量; 投標價格落在得標價上的標單則依抽籤決定得標者。 競價拍 賣後承銷價格的訂定是依據證券商同業公會公布之投標競價拍賣結果來 決定的: 如果投標量不足發行股數, 則公開申購配售價格訂為原先競價拍 賣的底價。 如果投標量超過發行股數, 且最低得標價超過底價的1.5 倍, 則 公開申購配售的申購價訂為底價的 1.5 倍。 如果投標量超過發行股數, 且 最低得標價不超過底價的 1.5 倍, 則公開申購配售的承銷申購價訂為得標 標單的數量加權平均價格, 但不得超過底價的 1.5 倍。12 承銷商及發行公司為何要選用競價拍賣方式來進行承銷, 投資者是否 願意參與投標, 要如何投標, 他們的報酬如何, 競價拍賣與其他方法比是否 為較佳的承銷方法等等這些問題, 都是研究上熱門的課題。 本文在第六節 嘗試整理台灣競價拍賣資料相關研究, 試圖了解有哪些疑問已獲得解決, 有哪些疑問仍未有解答。. 2.3 詢價圈購 根據 Jagannathan, Jirnyi, and Sherman (2014) 的統計, 世界上大多數國家 以詢價圈購為主要承銷方式, 台灣從2005 年承銷新制改革後, 詢價圈購也 已成為承銷主流方法。13 詢價圈購也都搭配著公開申購配售一起執行, 2006 年 10 月以前是採 兩方法兩階段實施, 之後是採同時舉行。14 詢價圈購部分允許機構投資人 及個別投資人參與; 但公開申購配售部分只允許個別投資人參與。 承銷商首先發布同時辦理初次上市 (櫃) 詢價圈購暨公開申購承銷案 件公告, 在公告中會說明下列事項: • 承銷總數、 預計過額配售數量、 證券承銷商先行保留自行認購數量、. 對外公開銷售及提出詢價圈購數量佔對外公開銷售部分之比例。 • 有關保證金之收取方式、 對象、 金額及沒入退回之規定。 12 此1.5 倍,. 在 2000 年之前之規定則為 1.3 倍。 並不表示不能用競價拍賣及單獨公開申購來配售股票, 請參見 「中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法」 第52 條 規定。 14 Chang, Chen, et al. (2014) 在2005–2011 年間的 218 家樣本中, 有 14 家只有單獨使用 詢價圈購; 有 32 家採用詢價圈購搭配公開申購配售兩階段實施。 13 詢價圈購成為主流承銷方法,.

(9) 台灣股票初次上市櫃相關研究文獻回顧. 85. • 收取圈購處理費規定。 • 預計承銷價格之可能範圍。 • 圈購項目、 圈購方式、 期間及場所。 • 圈購及申購數量限制。 • 詢價圈購對象、 公開申購投資人資格及事前應辦理事項。 • 公開申購期間及申購時應注意事項。. 其中過額配售數量各家不一, 圈購處理費收取各家也不一樣, 這些數額背 後所代表的涵義, 值得進一步探討。 過額配售高, 張邦茹等 (2013) 認為這 可能表示承銷商不看好該股上市後表現, 需要一些籌碼在新股上市後五日 內做穩定價格操作。 Chang, Chen, et al. (2014) 認為圈購處理費的收取背 後代表著承銷商會因競租行為 (rent seeking behavior) 而有誘因去降低承 銷價格。 投資人於圈購期間, 投遞圈購書, 表明願意認購的股數及價格。 承銷商 蒐集投資人圈購意願, 然後決定發行價格, 以及決定配售股票給哪一些投 資者。 這個決定配售股票給哪一些投資人的決策權是詢價圈購中一個非常 重要的特點。 Loughran and Ritter (2004) 認為這是許多詢價圈購弊端的源 頭。 若詢價圈購搭配公開申購發行, 則公開申購的價格跟詢價圈購所決定 的承銷價格是一致的, 投資人是依抽籤決定誰能獲得配股; 之後投資人辦 理繳款, 承銷商撥股。 然後股票上市櫃開始交易。 2005 年新的承銷制度之後, 新上市櫃公司幾乎都採詢價圈購進行承銷。 Chiang, Qian, and Sherman (2010) 認為法令的允許初次上市櫃公司承銷 可以使用新股; 以及同時舉行詢價圈購及公開申購配售以節省承銷時間這 兩點, 是促成詢價圈購成為主流承銷方法的重要因素。. 2.4 現行承銷程序 圖1 顯示當前股票初次上市櫃的過程。 2005 年起規定申請上市櫃公司必須 先於興櫃市場交易滿 6 個月。 是以整個初次上市櫃過程要遠從興櫃掛牌開 始。 興櫃掛牌的條件不似申請上市櫃那樣嚴格, 只要求: (1) 必須公開發行; (2) 二家以上推薦證券商。 需指定一家為主辦推薦證券商, 餘係協辦推薦.

(10) 券 商 , 餘 係 協 辦 推 薦 證 券 商 ; 興 櫃 掛 牌 前 不 可 公 開 承 銷 。. 需 滿 足 條 件 : 公 開 發 行 ; 二 家 以 上 推 薦 證 券 商 , 需 指 定 一 家 為 主 辦 推 薦 證. 興櫃掛牌 限 , 獲 利 能 力 , 及 股 權 分 散 等 項 目 有 規 定 ; 應 辦 理 對 外 公 開 承 銷 。. 需 滿 足 上 市 櫃 標 準 : 須 於 興 櫃 市 場 交 易 滿 六 個 月 ; 於 公 司 規 模 , 設 立 年. 申請上市櫃. 公 開 申 購 配 售. 詢 價 圈 購. T-6. 第 二 天 ⌣. ⌢. 第 一 天 ⌣. ⌢. 第 二 天 ⌣. ⌢. 第 一 天 ⌣. 受 理 公 開 申 購 配 售. 受 理 公 開 申 購 配 售. ⌣. 第 三 天. ⌢. ⌢. 受 理 詢 圈. 刊 登 公 開 申 購 配 售 公 告. 刊 登 詢 價 公 告. T-4. 承銷過程 T-3 | 受 受 理 理 詢 詢 圈 圈. T-5. 圖 1: 初次上市櫃承銷程序. 向 公 會 報 備 公 告 稿 及 作 業 時. 向 公 會 報 備 約 定 書 及 公 告 稿. T-7. 資料來源: 參考中華民國證券商業同業公會資料做修改而成。. 內 容. 步驟 時程. ⌣. 最 後 一 天. ⌢. 1 受 理 公 開 申 購 配 售. 2 申 購 人 申 購 處 理 費 、 認 購 及. 中 籤 通 知 郵 寄 工 本 費 繳 存 往. ⌣. 最 後 一 天. ⌣. 受 理 詢 圈. T-2. 來 銀 行 截 止 日. 2 證 交 所 確 定 抽 籤 張 數. 1 訂 價 日. 確 定 詢 圈 額 度. 訂 價 日. T-1 2 1. 公 開 抽 籤 日. T. 上市櫃 T+4 掛 牌. 86 姜堯民.戴維芯.

(11) 台灣股票初次上市櫃相關研究文獻回顧. 87. 證券商; (3) 興櫃掛牌前不做公開承銷。 在興櫃市場交易滿六個月之後, 始 得申請上市櫃。 根據 Chang, Chen, et al. (2014) 的2005–2011 年的 218 家 樣本顯示有公司一滿 6 個月 (183 天) 就申請上市櫃, 有公司則在興櫃交易 達 2,716 天才申請上市, 平均興櫃天數為 634 天。 相較於興櫃, 上市櫃條件 則極為嚴格: 於公司規模、 設立年限、 獲利能力及股權分散等項都有規定; 尤其重要的是, 在上市櫃之前必須對外辦理公開承銷。15 根據 Shu, Yeh, and Su (2009) 的發現, 公司之所以被核准上市與其具 備良好的績效以及股權規模較大有關。 他們審視1997–2005 年間 142 家核 准上市的公司及 17 家公司被拒絕或撤銷上市的公司, 發現被核准上市的 公司都屬於大型且在上市前具有良好績效的公司。 如進一步區分無異議通 過與非無異議通過核准上市的公司, 發現前者屬於沒有經歷更換會計師或 會計師沒有出具保留意見書的公司。 在收到初次上市申請後, 台灣證券交 易所會花六週進行審查, 包括將所有資料集結並在開會至少 10 天前送交 審查委員, 獲得同意者始可上市。 台灣證券交易所不定期召開上市審議會 議, 由 3–4 位台灣證券交易所代表以及超過 8 位不同背景的外部獨立委員 組成, 必須獲得過半投票同意才能核准上市, 因此投票結果可以用來檢定 上市審議委員會是否提供一個好的初次上市個案與壞的初次上市個案的 監督機制。 Shu, Yeh, and Su (2009) 證實無異議核准上市的公司在上市兩 年後相對於非無異議核准上市的公司有顯著較佳的績效。 經過至少6 個月的興櫃交易期間與審議流程後, 即進入承銷過程。 承銷 商舉辦說明會, 辦理詢價圈購或競價拍賣, 決定承銷價格, 完成配售名單; 也進行公開抽籤決定公開申購配售得標人, 然後掛牌買賣。 根據 Chang, Chen, et al. (2014) 的218 家詢價圈購樣本顯示從申請開始到正式掛牌買 賣, 這段期間平均有 192 天。 2006 年 10 月之前混合詢價圈購及公開申購配售是採兩階段進行, 先 決定公開申購配售額度, 藉由詢價圈購決定承銷價格, 再進行公開申購配 15 如依此條件,. 則早年一些已達股權分散標準, 未經公開承銷即上市櫃的公司似乎不宜 列入 IPO 樣本。 另外經中央目的事業主管機關出具其係屬科技事業之明確意見書, 屬於 國家經濟建設之重大事業, 及屬於政府獎勵民間參與之國家重大公共建設事業, 取得中央 政府、 直轄市級地方自治團體或其台資百分之五十以上之法人核准投資興建及營運之特 許權合約的公司, 也可不用滿足公司規模, 設立年限, 獲利能力, 及股權分散等規定就可上 市, 這些公司是否列入 IPO 樣本, 也需考量。.

(12) 88. 姜堯民.戴維芯. 售; 2006 年 10 月之後改採同時進行詢價圈購及公開申購配售, 且提撥公 開申購配售之額度依公開申購配售申購狀況作調整。16 Derrien and Womack (2003) 以法國為例, 說明法國的詢價圈購使用兩階段承銷, 價格必須 提早幾天決定。 Ljungqvist, Jenkinson, and Wilhelm (2003) 認為兩階段實 行及同時實施的差別在於兩階段實施會給投資人操縱承銷價格的機會。 然 Chiang, Qian, and Sherman (2010) 及 Chang, Chiang, et al. (2014) 則認 為這樣的情形並不會發生。 兩階段實施及同時進行兩種方式是否會造成投 資者操縱承銷價格的機會必須做進一步討論。 詢價圈購與競價拍賣皆開放機構投資人及個別投資人參加, 惟公開申 購配售只允許個別投資人參加。 利用競價拍賣的初次上市櫃資料, Chen and Kao (2006) 估計當存在有機構投資人參與競價拍賣承銷案之承銷價 格折價幅度比沒有機構投資人參與的折價幅度高4%, 故只允許個別投資 人參與公開申購配售抽籤是對的。 Chiang, Qian, and Sherman (2010) 認 為應該只允許機構投資人參與競價拍賣部分, 而只允許個別投資人參與公 開申購配售。 其主要理由是在競價過程中, 機構投資者所握有資訊可以顯 露出來, 待訂得合理的承銷價格後, 再開放個別投資人來申購。 而於詢價 圈購與公開申購配售混合使用的情形下, 是否也只允許機構投資人參與詢 價圈購, 而只讓個別投資人參與公開申購配售? 如此是否會影響到個別投 資人的權利, 以及對折價幅度的影響等都值得進一步探討。 投資人參與股票申購, 皆必須繳交費用。 於詢價圈購部分: 承銷商可 向獲配售的圈購人收取不低於承銷價款2% 的圈購處理費; 有些案件會向 投資人收取保證金。 於公開申購配售部分: 申購處理費為新台幣 20 元,17 不合格申購件或重複申購者, 處理費不予退回。 中籤通知郵寄工本費新台 幣50 元。 因為詢價圈購與公開申購配售係同時辦理, 申購人應依暫定承銷 價格區間之上限預繳價款; 訂價後並就預繳價款與實際承銷價款之差額無 息退還中籤人。 如圈購單累計數量未達詢價圈購數量, 重新辦理詢價圈購, 將不辦理公開抽籤, 無息退回申購人之申購價款及中籤通知郵寄工本費, 16 請參考. 「中華民國證券商業同業公會證券商承銷或再行銷售有價證券處理辦法」, 第21–1 條。 17 1990 年 3 月 14 日前是 NT$40, 1990 年 3 月 14 日至 1997 年 11 月 11 日之間為 NT$30。 請見 Chen, Fok, and Wang (2006)。.

(13) 台灣股票初次上市櫃相關研究文獻回顧. 89. 惟申購處理費不予退回。 如果是採取競價拍賣方式, 每張投標單收取投標 處理費新台幣 500 元, 及需繳交不低於投標金額 20% 之投標保證金。 這些 費用是承銷商收入的重要來源 (見 Chen, Fok, and Wang (2006); Chen, Huang, et al. (2009); Chang, Chiang, et al. (2014))。 2005 年承銷新制改革後, 如使用詢價圈購承銷, 承銷商依據圈購過程. 中蒐集到的資訊, 及觀察興櫃市場交易情形來訂定承銷價格 (見 Chang, Chiang, et al. (2014), 及本文後面的討論)。 現有樣本中, 承銷價格的訂定 皆落在原先的訂價區間內, 不似美國的樣本, 最終承銷價可能低於區間下 限, 或是高於區間上限。 Chang, Chen, et al. (2014) 認為即使台灣對承銷價 格訂定規範頗多, 然而價格調整幅度 (price revision) 並不比美國來得小。18 決定配售名單是詢價圈購中承銷商的一項非常重大的自主權利。 如徐 政義 (2007) 所說 「即使願意認購的價格比別人高, 承銷商不一定配售給 你。」 這樣的做法好處是 「刻意地將承銷價格訂低, 來吸引投資人進行對新 上市公司的評價 · · · 可以產生比較多的資訊。」 壞處是 「損及發行公司與 原始股東利益 · · · 承銷商有可能會利用配售的裁量權來向特定的客戶交 換利益。」 這個問題涉及承銷商的競租行為 (rent seeking behavior) 及詢價 圈購與其他承銷方式的優劣比較, 我們將在本文後段加以討論。 詢價圈購認購人在獲得配售股票後, 需於一定期間內完成繳款, 但投資 人可能不繳款。 於詢價圈購中, 認購人若不如期履行繳款義務者, 證券承銷 商就該認購保證金得沒入之, 並應依該認購人認購價款自行認購。 競價拍 賣也有相關規定, 得標人不如期履行繳款義務者, 證券承銷商就該投標保 證金得沒入之, 並應依該得標人得標價款自行認購。 曾經有違約不履行繳 款紀錄者, 即使於後來承銷案參與投標, 該投標單不得參與競價, 投標處 理費不予退回。 投資人的不繳款行為是一個投資人所擁有的選擇權, 當投 資人覺得履行繳款義務後損失更大時, 他們會選擇放棄保證金。 Lin, Kao, and Chen (2010) 認為這個投資人所擁有的放棄權利, 可以保護投資者免 於買到過高價格的股票; 但相對地也提高了承銷商的承銷風險。 是以存在 這個放棄選擇權, Lin, Kao, and Chen (2010) 認為會促使承銷商訂定更低 的承銷價格。 18 價格調整幅度 (price revision). 定義為承銷價格除以價格區間中點再減去1。.

(14) 90. 姜堯民.戴維芯. 根據中華民國證券商業同業公會承銷商會員輔導發行公司募集與發行 有價證券自律規則第3 條, 承銷商輔導發行公司募集與發行有價證券, 於向 金管會申報案件至繳款截止日止, 其相關宣傳或資訊揭露應以公開說明書 所載內容為限, 不得對特定人或不特定人說明或發布依金管會 「公開發行 公司公開財務預測資訊處理準則」 辦理公告之財務預測資訊內容以外之其 他財務業務預測性資訊。 這即是所謂的 「靜默期」 (quiet period)。 美國有 關靜默期的規定是在上市後 40 天內, 承銷商及發行公司不能發布任何盈 餘預測或是分析報告。 之所以會有這個規定, 是要求承銷商及發行公司應 該要將所有已知訊息公布在承銷時發布的公開說明書裡。 Bradley, Jordan, and Ritter (2003) 及 Bradley, Jordan, Ritter, and Wolf (2004) 發現有76%. 的初次上市櫃公司會在靜默期一結束就有分析師作盈餘預測; 而有 95% 以 上的公司會在靜默期結束時, 建議投資人買進或是強烈買進。 可見靜默期 結束後分析師報告會左右投資者的買賣行為, 這一點在台灣市場的效果值 得進一步探討。 2005 年之後的承銷新制有閉鎖期 (lockup period) 的規定。 董事、 監察. 人、 持股百分之十以上股東, 特殊產業另有某種程度之擴張應集保人員之 範圍, 應將其申請書件上所載持股, 扣除承銷之部位後, 全數提交保管, 且 總計不得低於股本一定比率。 如有不足者, 應協調其他股東補足之。 另加 計申請日至掛牌日之應集保人員增加持股亦應全數提交保管。 於上櫃滿 6 個月後, 得領回 「應集保部位」 之 1/2; 上櫃滿 1 年後, 即得將剩餘之集保 部位全數領回; 此為強制集保。 除依規定應提出強制集保股份外, 主辦承 銷商應要求發行公司協助取得該公司之董事、 監察人、 持股達百分之十之 股東等之配偶及其二親等親屬、 該公司經理人本人及其配偶及其二親等親 屬及其他股東, 就其所持有之已發行普通股股票, 於掛牌日起一定期間 (不 得少於 3 個月, 長於 6 個月) 內, 自願送存台灣證券集中保管股份有限公司 (以下簡稱集保公司) 集保並不得賣出之承諾; 此為自願集保。 然提供老股. 供承銷商辦理過額配售, 且實際執行過額配售, 由承銷商執行穩定價格措 施購回後交回董監大股東者免集保。 2005 年承銷新制亦訂有穩定價格措施。 承銷商應要求發行公司協調其. 股東, 委託承銷商辦理公開銷售股數之 15% 額度辦理過額配售。 過額配售.

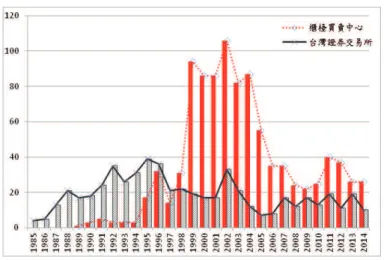

(15) 91. 台灣股票初次上市櫃相關研究文獻回顧. 所得價款保留於代收承銷款專戶。 而在掛牌日起五個交易日內, 利用這穩 定價格操作專戶, 在跌破承銷價時執行買進股票, 買進後於同期間不得賣 出, 以維持初次上市櫃股票的價格。 另外主辦及協辦承銷商之自營帳戶, 以 及承銷商取得有價證券出售專戶均不得以低於承銷價格賣出。 這個穩定價 格措施對台灣初次上市櫃後績效的影響是一項新的研究議題。. 3. 初次上市櫃資料. 我們從台灣經濟新報 (TEJ) 的新上市 (櫃) 首次承銷 (初次上市櫃) 資料庫 蒐集初次上市櫃資料, 選取所有普通股股票樣本, 去除台灣存託憑證 (TDR) 及外國公司。 TEJ 係成立於 1990 年, 往前追溯資料時, 如已找不到某公司 的初次上市櫃相關資訊, 則 TEJ 無法建置。 同時再比對 TEJ 的基本資料 庫中的首次於 TSE 上市日及首次於 OTC 上櫃日, 看哪一個較早,19 以 判定各家公司的初次上市櫃時間。 早年有些公司初上市時因為符合股權 分散達標準, 就不需要再做賣股的動作, 即可掛牌買賣, 我們將這些樣本 去除。 過去在櫃買中心曾有二類股的規則, 類似於興櫃。 以4110 博登為例, 2000/12/28 首次於 OTC 二類股掛牌, 2000/8/16 轉掛上櫃公司, 此日才. 為初次上市櫃日。 也就是說首次在櫃買中心或是在交易所掛牌才算初次 上市櫃。 我們共篩選出從 1985 開始到 2014 年止, 有 1,542 家公司。 其中 台肥掛牌兩次, 第一次是在 1966/1/1 上市, 1972/3/28 下市; 第二次是在 1998/3/24 再度上市並做公開承銷。 我們把它從樣本中剔除。 其中初次於. 櫃檯買賣中心上櫃的有 978 家, 初次於台灣證券交易所上市的有 564 家, 歷 年初次上市櫃市場分布詳見表 2 與圖 2。 表 1 列有各年度初次上市櫃股票的分布情形。 1999–2003 年間是初次 上市櫃的熱門期間, 每一年都有超過一百家公司做初次上市櫃, 近年來初 次上市櫃公司數目大幅減少, 2008 年只有 36 家, 近兩年都不到 50 家。 美 國近年來也有類似的現象。 Ritter (2013) 統計美國的初次上市櫃公司, 發 現1980–2000 年間, 每一年平均有 310 公司新上市, 但在 2001–2012 年間, 19 在興櫃市場掛牌買賣並不定義為初次上市櫃。. 似於興櫃, 也不算初次上市櫃。. 過去在櫃買中心曾有二類股的規則, 類.

(16) 92. 姜堯民.戴維芯. 表 2: 歷年初次上市櫃公司市場別 年 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 總計. 店頭市場/櫃檯買賣中心. 1 3 5 3 3 3 17 32 14 31 94 86 86 106 82 87 55 35 35 24 22 25 40 37 26 26 978. 台灣證券交易所 4 5 13 21 17 18 24 35 26 31 39 36 21 22 19 17 17 33 21 12 7 8 17 12 17 13 19 11 19 10 564. 合計 4 5 13 21 18 21 29 38 29 34 56 68 35 53 113 103 103 139 103 99 62 43 52 36 39 38 59 48 45 36 1,542. 說明: 這個表說明1985 年至 2014 年台灣初次上市櫃股票在 台灣證券交易所及櫃檯買賣中心首次掛牌買賣的情形。.

(17) 93. 台灣股票初次上市櫃相關研究文獻回顧. 圖 2: 歷年初次上市櫃公司市場別 說明: 這個圖說明 1985 年至 2014 年台灣初次上市櫃股票在台灣證券交易所及櫃檯買 賣中心首次掛牌買賣的情形。. 每年平均只有 99 家公司上市。20 我國歷經三種承銷方式, 先是使用公開申購配售, 後試驗了競價拍賣, 又採用了全世界通用的詢價圈購方式。 從1995 年 3 月起開始台灣市場允許 初次上市櫃公司可以選擇使用以下三種方式來進行股票承銷: 競價拍賣、 詢價圈購、 及公開申購配售。 圖 3 列出從 1985 年到 2008 年各年間使用不 同承銷方法進行初次上市櫃的公司分佈情形。 在 2005 年承銷制度改革之 前, 初次上市櫃公司多選擇單獨的公開申購配售, 或是競價拍賣與公開申 購配售混合方式來進行承銷; 大多數仍是選公開申購配售。 2000 年是一個 分水嶺, 還有 6 家採行競價拍賣與公開申購配售混合方式, 2001 年有 3 家, 2002 年有 2 家, 到 2003 年還有 1 家, 2008 年只有台船上市使用競價拍賣, 2014 年則有漢翔與正德兩家。 2005 年承銷制度改革, 允許公司初次上市. 櫃時可以以發行新股的方式來釋股, 之後初次上市櫃公司幾乎都使用詢價 圈購的方式來進行股票承銷。 1985 年至 2014 年間, 共有 987 家公司採用純 粹的公開申購配售方式, 93 家採用了競價拍賣與公開申購配售混合方式, 20 這個問題已引起許多學者探討其原因。. (2013)。. 見 Ritter (2013) 及 Gao, Ritter, and Zhu.

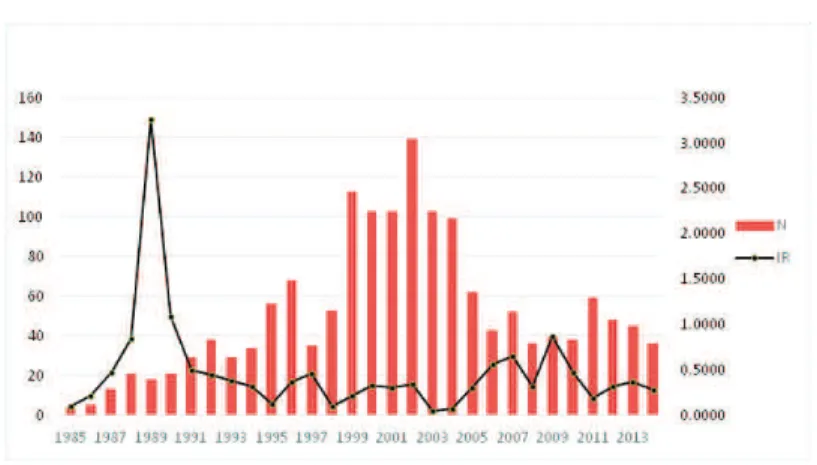

(18) 94. 姜堯民.戴維芯. 圖 3: 公開申購配售, 競價拍賣, 及詢價圈購歷年樣本數 說明: 此圖按承銷方式: 公開申購配售, 競價拍賣, 及詢價圈購於 1985 年至 2014 年期 間樣本數目繪製。. 462 家採用了單純的詢價圈購或是詢價圈購與公開申購配售混合方式。 4. 上市櫃期初報酬. 初次上市櫃股票研究的重點大多在討論為何會有極大的期初報酬 (initial returns)。 表 1 與圖 4 呈現各年台灣初次上市櫃期初報酬統計資料與分布。 2005 年承銷制度改變前的初次上市櫃股票, 仍受台灣股票市場交易每天 有 7% 漲跌停幅限制。 2005 年承銷制度改變之後, 初次上市櫃股票首 5 日 交易不再適用漲跌停限制。 因此自英華達 (3367) 開始, 初次上市櫃股票 首 5 日無漲跌停限制。 但剔除弘憶科 (3312), 因為該公司仍是適用舊法。 一般計算初次上市櫃股票期初報酬是以首交易日收盤價除以承銷價格減 去一來衡量; 當有漲跌停限制時, 我們必須找出蜜月期結束日, 即漲跌停 打開日的收盤價為基準來計算期初報酬。 根據這樣的定義, 我們發現全部 樣本的平均期初報酬為 35.9%。 相較於美國在 1993–2008 年這一段期間的 24% 為高 (見 Liu and Ritter (2011))。 1989 年平均高達326.5%, 而在 2003 年及 2004 年則分別只有 4.8% 及 7.5%, 2012 年及 2013 年則有 31.19% 及 36.73%, 2014 年有 27.3%。 從表 1 我們可發現不同承銷方式會有不同的期初報酬。 公開申購配售 樣本的平均期初報酬是 34.1%; 競價拍賣樣本的平均期初報酬是 30.1%;.

(19) 台灣股票初次上市櫃相關研究文獻回顧. 95. 圖 4: 歷年初次上市櫃公司數目及期初報酬統計 說明: 這個圖顯示 1985 年至 2014 年初次上市櫃的樣本數及期初報酬分布情形。 期初 報酬為蜜月期結束日收盤價或是首次交易日收盤價除以承銷價格減去 1. 而詢價圈購的平均期初報酬是 40.8%。 競價拍賣後再採用公開申購配售的承銷價格訂定, 基本上是依投標競 價拍賣結果來決定的, 但有受到底價 1.5 倍的限制。 Chiang, Qian, and Sherman (2010) 認為以這樣的承銷價格為基準來計算期初報酬並不能真正反 應參與投標者的期初報酬, 他們採用個別投資者的數量加權平均得標價格 為基準, 以蜜月期結束日收盤價除以數量加權平均得標價格減去一來衡量 競價拍賣下的期初報酬。 他們算得1996–2010 年間 84 家採用競價拍賣公 司的平均期初報酬是 7.25%, Chiang, Lowry, and Qian (2014) 算得1996– 2013 年 90 家採用競價拍賣公司的平均期初報酬是 6.7%, 統計上顯著的小 於他們樣本中 218 家採用詢價圈購樣本的平均期初報酬, 55.3%。 從表 1 也可發現期初報酬的變異非常大, 全部樣本的期初報酬標準差 高達 62.6%。 Lowry, Officer, and Schwert (2010) 表示期初報酬的變異在 不同期間變化很大, 尤其是初次上市櫃熱門期間 (hot IPO market), 更是 明顯。 他們認為這主要是受資訊不確定性的影響, 當不確定性愈高時, 期 初報酬變異會愈大。 Lowry, Officer, and Schwert (2010) 特別指出這個期 初報酬變異大的現象, 在不同承銷方法, 如競價拍賣下, 可望變小。 在台灣 樣本中, 公開申購配售全部樣本的期初報酬標準差是65.5%, 競價拍賣是 49.6%, 而詢價圈購的期初報酬標準差是 58.3%。 有關在台灣期初報酬變.

(20) 96. 姜堯民.戴維芯. 異大小, 是否因不同承銷方式而有所不同, 其原因為何, 以及初次上市櫃熱 門期間是否會有較大的期初報酬變異是值得進一步探討的議題。. 4.1 資訊不對稱 大部分初次上市櫃文獻都在探討為何會有折價現象, 其中最重要的理論依 據是市場上存在資訊不對稱 (information asymmetry)。 雖然折價發行對發 行公司而言是具有高成本的, 但這是為了誘使沒有資訊的投資人參與承銷 市場 (Rock, 1986) 或對於投資者提供資訊的必要補償 (見 Benveniste and Spindt (1989))。 過去研究顯示發行公司資訊不對稱程度愈高, 承銷過程的 折價幅度愈大。 發行公司的特性, 如資產大小、 負債比、 本益比、 設立年期、 產業別; 會計師聲譽都可以衡量發行公司資訊不對稱的程度; 而市場報酬 水準及市場風險等變數則可能會進一步影響資訊不對稱對於初次上市櫃 股票折價幅度的影響程度。 Chen, Hung, and Wu (2002) 認為造成高期初報酬的原因可能是因為. 折價發行的關係, 也可能是上市櫃後市場交易所造成的價格飆升情形。 他 們證實上市櫃後市場上的雜音交易 (noisy trading) 對期初報酬有顯著的影 響, 說明高期初報酬不單是折價發行所引起的。 Huang (1999) 分析台灣早年公開申購配售樣本的折價情形。 在1971– 1995 年樣本中, 上市首日調整市場報酬後的平均報酬高達 42.6%, 但在首. 日後的 24 個交易日之累積超額報酬則未顯著異於 0。 公開申購配售中的 申購倍數可以用來衡量有資訊投資人需求的一項重要指標, 亦可視為有資 訊投資人與沒有資訊投資人對於初次上市櫃股票資訊不對稱程度的衡量, Huang (1999) 證實申購倍數愈高, 初次上市櫃股票的折價幅度愈大。 支持 Rock (1986) 的模型推論。 而徐燕山與徐政義 (2002) 則從投資人的身分類別 (機構投資人與散 戶) 及申購金額 (大戶及小戶) 為資訊不對稱的代理變數, 檢定資訊不對稱 對於採用競價拍賣初次上市櫃公司上市後期初報酬的影響, 結果發現機構 投資人得標單高於散戶投資人的得標單越多, 期初報酬越高; 申購金額大 戶之得標單高於申購金額小戶之得標單越多, 期初報酬越高, 亦支持 Rock (1986) 的理論模型。 此外, 也發現申購金額大小的差異比投資人的身分別.

(21) 台灣股票初次上市櫃相關研究文獻回顧. 97. 對於初次上市櫃股票期初報酬的解釋能力較佳, 顯示申購分配資料具有較 強的解釋能力, 而競價拍賣的標單投資人身分無法得知, 但申購金額分配 資料得以觀察得到, 故競價拍賣的資訊可以做為後續公開申購配售是否應 參與投標的重要參考。 根據 Rock (1986) 所提出贏家詛咒對於股票承銷折價現象的解釋, 參 與公開申購配售的投資人的得標機率決定於事前參與投標的人數。 因此如 果承銷案的承銷價是高估的, 則有資訊的機構投資人不會參與投標; 而沒 有資訊的個人投資人較有機會得標, 但得標後會因為價格高估在次級市場 上造成損失。 相對地, 當承銷案的承銷價是低估時, 個人投資人因為必須與 機構投資人競爭, 故得標的機率較低。 因此為吸引個人投資者參與投標, 發 行公司必須使承銷價更為低估來補貼並吸引個人投資者參與投標。 Chen and Kao (2006) 估計當存在有機構投資人參與競價拍賣的承銷案比沒有 機構投資人參與競價拍賣的承銷案之承銷價格低估程度多4%。 台灣有許多的高科技產業, Chen, Hung, and Wu (2002) 認為因為高科 技產業面臨較大的未來不確定性, 所以折價幅度會較大。 其實證顯示折價 幅度會受到該公司研發支出程度所左右。 研發支出愈高的高科技公司, 其 折價幅度愈小。 他們認為這是因為研發支出能夠降低資訊不對稱程度。 Lee, Kuo, and Yen (2011) 區分不同的市場狀況來觀察初次上市櫃公司. 期初報酬的變化。 實證發現會計師聲譽可以降低發行公司和投資人之間資 訊不對稱的情形, 進而降低折價幅度, 但此會計師聲譽對於發行公司折價 幅度的影響主要發生在市場區間震盪期間, 在市場看漲與看跌期間則無顯 著影響。 此外, 上市櫃公司期初報酬在市場上漲與下跌時都較市場區間震 盪期間顯著為大, 且市場看漲期間較下跌期間為大, 此不對稱現象顯示投 資人的樂觀程度會影響發行公司在上市初期的市場評價。 最後, 發現投資 者在看跌市場時會有較強烈的風險意識, 因此在市場下跌期間基於對市場 波動要求更高的溢酬, 以至於期初報酬會上升。 且在他們的控制變量測試 中, 也證實了資產愈大的公司, 資訊不對稱程度越小, 折價幅度愈小。 Yeh, Shu, and Guo (2008) 則從公司治理的角度出發探討股權結構對. 於台灣初次上市櫃評價的影響, 特別是在台灣存在許多大股東利用金字塔 的控制權或交叉持股方式, 具有超過現金流量權的投票權能夠影響公司在.

(22) 98. 姜堯民.戴維芯. 上市承銷過程的決策。 其實證結果指出控制股東現金流量權越大, 對於經 理人的監督動機越強, 會使得經理人決策與極大化公司價值的策略一致, 故會使承銷價格訂越高, 符合利益一致假說 (interest alignment hypothesis)。 但由於控制股東在投票權與現金流量權偏離程度越高的情況下, 則會 使得控制股東為了自身利益影響經理決策而剝削小股東的利益, 這在上市 過程中會影響外部股東在對於初次上市櫃股票之評價, 外部股東會考量大 股東剝削的可能性, 因此呈現投票權與現金流量權的偏離程度在一開始次 級市場價格相對於真實價值上呈反比關係, 支持鞏固假說 (entrenchment hypothesis)。 此外, 此投票權與現金流量權的偏離程度越大, 會使得控制股 東要維持控制權的動機下降, 進一步使得股票上市的折價幅度程度下降, 故呈現偏離程度與折價幅度成反比的現象, 支持減緩監督假說 (reduced monitoring hypothesis)。 顯示透過公司治理機制降低控制股東與外部小股 東的資訊不對稱, 或降低股東與經理人之間的資訊不對稱, 都能夠降低發 行公司於初次上市櫃承銷過程中的折價幅度。. 4.2 承銷商的競租行為 (rent-seeking behavior) Ritter and Welch (2002) 及 Ritter (2011) 認為傳統的資訊不對稱理論並. 不足以解釋美國以及世界各國普遍存在的高期初報酬的現象, 他們認為高 期初報酬及 「留下大量財富於桌面上」 (large amount of money left on the table) 的現象跟承銷商的競租行為有關。 Ritter 歸納四種可能的競租行為, 稱為 CLAS: excessive Commissions, Laddering, Analyst conflicts of interest, 以及 Spinning。 Loughran and Ritter (2002) 及 Liu and Ritter (2011) 認 為承銷商有動機把承銷價訂低, 然後將這些低價股票配售給忠實客戶, 好 換取他們在其他生意上的往來; 例如將來的投資銀行業務 (Liu and Ritter, 2011), 經紀仲介業務費收入等 (Reuter, 2006; Nimalendran, Ritter, and Zhang, 2007; Goldstein, Irvine, and Puckett, 2011)。 Chang, Chen, et al. (2014) 以興櫃交易至少6 個月以上的 218 家採行詢. 價圈購初次上市櫃股票為樣本 (不包含台灣存託憑證、 外國公司、 子公司 上市等),21 實證結果顯示經歷至少 6 個月的興櫃交易期間仍有高達 55.3% 21 根據證交所通過營業細則第51 條之 2 修正草案,. 母子公司因分割可不必上興櫃。.

(23) 台灣股票初次上市櫃相關研究文獻回顧. 99. 的期初報酬, 他們認為在興櫃市場已提供許多資訊的情形下, 顯示資訊不 對稱理論不足以解釋如此高的期初報酬; 相對地, 他們認為代理問題 (agency problem) 會是解釋存在這麼大期初報酬的原因, 因為承銷商有動機將承銷 價格訂低。 Chen, Fok, and Wang (2006) 表示在台灣承銷商除了收取新台 幣500 萬元的承銷費用外, 他們還在承銷過程中向投資人收取費用 (在下 文中, 我們會討論這些費用的內容), 這些費用的收取帶給承銷商訂低承銷 價的動機。 Chang, Chiang, et al. (2014) 實際測試這些費用與折價幅度間 的關係, 發現當折價幅度愈大, 承銷商的承銷收入愈大。 證實承銷商有動機 將承銷價訂低以增加承銷手續費收入, 這個結果提供直接證據證明 Ritter (2011) 有關承銷商競租行為的理論。. 4.3 需求曲線估計 競價拍賣過程中蒐集到的投標者投標數量及價格, 可以彙總以繪出投資者 的需求曲線, 藉以了解投標人的投標分布情形如何影響投標結果。 Liu, Wei, and Liaw (2001) 以台灣競價拍賣的初次上市櫃股票為樣本, 探討初次上市 櫃的需求彈性如何影響初次上市櫃的期初報酬。 他們以投標者出價的標準 差來衡量投資者異質性, 發現當投資人之間對股票價格的意見差異愈大時, 需求曲線會變的較不具彈性, 亦即需求彈性與異質性呈負相關。 他們更進 一步發現上市後調整市場風險的報酬與需求彈性呈現正相關, 與機構投資 人參與比例呈現正相關。 這表示投資人異質性愈低, 上市後期初報酬愈高。 機構投資人參與愈多, 資訊愈充分, 投資人異質性會降低, 期初報酬愈高。 需求的價格彈性既然會影響初上市櫃股票之折價幅度, 是否會進一步影響 到初次上市方法的選擇, 當公司面臨高價格彈性的需求曲線時, 應該選擇 競價拍賣或是公開申購配售值得後續研究。 詢價圈購過程中所蒐集到的投資者願意認購數量及價格, 也是彙總投 資者需求的重要資訊, 但這些資訊屬於承銷商的商業機密, 並不容易取得。 投資人對於初次上市櫃股票在公開申購配售的積極性也是一種市場需 求的衡量指標, 王朝仕與陳振遠 (2008) 以投資人申購公開抽籤初次上市 櫃股票的中籤機率倒數取自然對數衡量投資人的申購積極性與上市初期 報酬的關係, 發現當初次上市櫃股票的申購過度積極時, 上市初期的績效.

(24) 100. 姜堯民.戴維芯. 表現較佳, 而此申購積極性與初次上市櫃股票之承銷價、 市場時機、 掛牌 市場與所屬產業類別有關。 5. 長期績效. 5.1 台灣初次上市櫃公司上市後長期績效表現 初次上市櫃研究多發現初次上市櫃股票在上市後3 到 5 年的長期績效顯著 表現不佳 (Ritter, 1991; Loughran and Ritter, 1995; Loughran and Ritter, 2000), 此長期表現不佳的現象不只存在於美國市場, 也在其他已開發國家 和新興市場發現相似的證據。 但台灣初次上市櫃股票的長期績效表現在實 證上則有所爭議; Chen (1999)、 Chen (2001) 及 Ku (2003) 使用日資料和 三因子模型或四因子模型去檢測台灣初次上市櫃股票之長期表現, 皆發現 台灣初次上櫃股票長期績效不僅不會表現不佳, 實際上某些時候甚至表現 更佳。 Cheng and Shiu (2005) 以1988–2002 年 944 家台灣初次上市櫃公司 為樣本, 分析使用日資料計算初次上市櫃股票之長期績效會使系統風險被 低估且使報酬分配呈現右偏現象, 故改採用月修改平均報酬去計算買進持 有超額和累積異常報酬。 在避免受偏態影響而刪除最高與最低 5% 的樣本 後, 發現在單因子或三因子模型下呈現台灣初次上市櫃股票相對於股票市 場基準表現會顯著低 19%。 顯示台灣初次上市櫃股票在長期表現不佳, 與 過去國外的實證發現有相似的現象。. 5.2 影響長期績效表現的因素 文獻對於初次上市櫃股票長期績效下滑有不同的解釋, Ljungqvist, Nanda, and Singh (2006) 認為初次上市櫃股票的資訊不對稱會使投資人情緒對初 次上市櫃股票的長期績效造成影響, 當資訊不對稱隨著上市時間日久, 投 資人對於各項攸關真實價值資訊的收集越完整, 進而校正其評價的偏誤, 公司的長期績效就會回歸公司的基本面。 王朝仕與陳振遠 (2008) 以投資 人申購公開抽籤初次上市櫃股票的中籤機率倒數取自然對數衡量投資人 的申購積極性, 探討此過度積極的投資人情緒對於初次上市櫃股票長期績 效的影響, 發現投資人對於初次上市櫃股票的申購過度積極時, 長期績效 會顯著為負, 但當投資人申購積極性較低時, 長期績效卻顯著超越投資人.

(25) 台灣股票初次上市櫃相關研究文獻回顧. 101. 過度積極申購的初次上市櫃股票。 基於此, 該研究建議若要長期投資初次 上市櫃股票, 應該選擇買進投資人申購積極性低的初次上市櫃股票, 才能 大幅提升獲利機會。 除初次上市櫃股票的資訊不對稱會使投資人情緒對初次上市櫃股票的 長期績效造成影響外, Jain and Kini (1994) 亦從營運面的決策指出影響初 次上市公司上市後績效衰退的原因可能因上市後管理權與所有權更形分 離所形成的代理問題、 上市前的盈餘管理行為以及管理當局對於在公司前 景亮麗時間點對於上市時機選擇所造成。 李建然與羅元銘 (2002) 以台灣 早期初次於證券交易所上市股票在上市前後之營運績效進行分析, 發現初 次上市公司在上市後的主要營業活動的獲利能力、 資產使用效率及財務槓 桿皆較上市前明顯衰退, 獲利能力方面在上市後第二年或第三年開始顯著 下降, 在資產使用效率上則在上市後第一年即顯著下降。 李建然與羅元銘 (2002) 進一步分析原因, 發現 Jain and Kini (1994) 所提基於初次上市公 司資訊不對稱的問題, 上市後代理問題、 盈餘操縱以及上市時機選擇也都 是造成台灣初次上市公司在上市後長期營運績效衰退的原因。 2002 年2 月開始, 證管會要求所有初次上市櫃公司之董事會至少須具. 備二席獨立董事, Liao, Yu, and Huang (2011) 利用此法規制度的變革, 探討獨立董事的治理制度對於初次上市櫃公司之長期績效的影響, 發現 在2002 年後上市櫃的公司相對於 2002 年獨立董事法規通過前的初次上市 櫃公司之長期績效較佳。 他們並且發現在 2002 年後, 獨立董事在董事會 所佔比例越高時, 初次上市櫃公司的長期績效越佳。 Liao, Yu, and Huang (2011) 結果顯示透過公司治理的監督機制能夠改善初次上市櫃股票長期 績效不佳的問題。 6. 承銷制度改變. 有很多國外的理論文章在探討選擇合適的初次上市櫃方法, 但受限於資料 取得, 實證的文章較少。 台灣同時有競價拍賣, 公開申購配售及詢價圈購 等方法, 正提供了研究者一個好的探索園地。 我國股票初次上市櫃公開承 銷歷經多次變革, 等於做了多場的試驗, 這些實務經驗可以提供對學理的 驗證及觀察制度改變對市場的影響, 及對投資人行為改變的影響。 有許多.

(26) 102. 姜堯民.戴維芯. 學者提供了豐富的研究成果。. 6.1 承銷訂價規範的改變 2005 年之前, 我國股票承銷有一個訂價公式, 此公式主要基於比較乘數的. 原則進行評價, 乘數法的基本假設是公司的價值與某些績效指標 (即乘數) 間存有一定的關係, 包括本益比、 每股股利、 每股淨值及預估每股股利, 假 設這種關係在性質相近的公司間是一致的。 但如果市場對特定公司或產業 有著不同於其同儕的普遍看法時, 就會導致市場乘數法的評價失誤。 崔可 欣與廖恆毅 (2007) 驗證市場乘數法是否能合理的預估公司上市時應有之 市價, 發現同產業比較公司的本益比與市價銷售比對初次上市櫃公司的乘 數有良好預測能力, 市價淨值比模式表現則較差。 此外, 發現加入成長性 與獲利性變數後會提高模型的解釋力, 顯示對初次上市公司櫃以比較乘數 作評價時, 有必要針對成長性與獲利性進行調整。 Chang and Tang (2007) 也認為此包含配對公司盈餘比、 市值對帳面價值比及市價對營收比的承銷 訂價公式並不是一個好的模式。 而此訂價公式在2005 年承銷新制改革時 已經取消了。 2011 年開始承銷價格不得低於向證券商業同業公會申報詢圈約定書前. 興櫃有成交之 10 個營業日其成交均價簡單算術平均數之七成。 這個規定 的主要目的是希望透過興櫃市場的交易活動傳遞更多初次上市櫃股票的 相關資訊, 進一步消彌折價幅度過高的情形。 Chang, Chiang, et al. (2014) 指出興櫃市場上的交易資訊對預測上市後價格具有顯著性影響。 那麼承銷 商會依據興櫃市場交易資訊來訂定承銷價格嗎? 還是會依照傳統上市場比 較法來訂定承銷價格? 他們發現當同時將興櫃市場交易資訊與配對公司或 產業的資訊於承銷價格迴歸模型中時, 興櫃交易資訊完全支配了同業資訊, 能夠解釋超過90% 的承銷價格變異。 這個結論與 Chang and Tang (2007) 的傳統比較公司本益比、 市場對帳面價值比與市價對營收比的評價初次上 市櫃股票方法不適用台灣的結論相一致。 Chang, Chiang, et al. (2014) 證 實承銷商確實會使用興櫃市場交易資訊來訂定承銷價格, 且興櫃市場交易 活動確實能提供更多有關將初次上市櫃公司的資訊給投資者。 2012 年 Facebook 上市前, SeondMarket 及 SharePost 提供交易平台.

(27) 台灣股票初次上市櫃相關研究文獻回顧. 103. 供投資者買賣 Facebook 股票, Smith and Eaglesham (2012) 在華爾街日 報中提到美國 SEC 為保護投資者, 對於 SecondMarket 及 SharePost 在 Facebook 未上市前大量交易 Facebook 及 Twitter 的股票的行為, 提出糾 正。 美國國會也對未上市前股票交易提出關切。 興櫃市場是我國特有的制 度, 我國興櫃市場的經驗, 正可提供美國及其他國家做參考。. 6.2 初上市櫃股票交易漲跌幅規範的改變 我國股票市場平日交易有漲跌幅限制。 以往初次上市櫃股票一開始掛牌交 易也會受到此漲跌幅限制。 2005 年3 月 1 日之後取消這個規定, 期望初次 上市櫃股票的交易能夠更有效率, 同時降低評價的不確定性與交易成本。 Liao, Lin, and Wang (2011) 比較191 個漲跌幅限制取消前與 67 筆漲跌幅 限制取消後的初上市櫃股票之報酬與週轉率, 發現取消 7% 漲跌停限制後, 初次上市櫃股票之流動性提高且價格發現過程能縮短使價格調整更平穩。. 6.3 承銷方式對折價現象的影響 初次上市櫃文獻最常討論的問題是折價現象, 使用競價拍賣方法的目的之 一就是要降低折價現象 (Sherman, 2005)。 初次上市櫃的股價因為沒有過 去交易資料參考, 所以 Sherman and Titman (2002) 認為投資者必須花成 本來蒐集資訊, 應該要給投資者在價格上一點補償, 也就是要折價發行, 但 這樣的過程會有搭便車 (free riding) 的現象。 有些人會不去蒐集資訊, 而 只想獲得配股, 賺得高的期初報酬。 因此在詢價圈購中, 承銷商會分配股 份給那些願意分享資訊給承銷商的投資者, 給予的補償就是折價。 在競價 拍賣過程中, 投資者蒐集資訊也一樣要花成本, 但是他去投標, 卻不一定會 得標, 這樣一來使得投資人蒐集資訊的意願下降; 二來造成投資人投標的 意願會下降。 以致有很多的投資人會有搭便車的心理, 想說不用蒐集資訊 就去投標, 買到賺到。 傳統用來解釋詢價圈購初次上市折價的原因可能不適合拿來解釋競價 拍賣初次上市的折價, 原因是造成詢價圈購初次上市折價的理由大多與承 銷商的配股及訂價權力有關, 而在競價拍賣中, 承銷商並沒有配股及訂價 的權力, 配股及訂價是由投資者投標結果來決定。 但有一些用來解釋詢價.

(28) 104. 姜堯民.戴維芯. 圈購初次上市櫃折價的原因仍可幫忙解釋競價拍賣初次上市的折價, 像是 資訊蒐集成本模型, 例如 Sherman (1992) and Sherman (2000)、 Chemmanur (1993)、 Booth and Chua (1996) 以及 Sherman and Titman (2002) 等文獻, 基於 Benveniste and Spindt (1989) 及 Benveniste and Wilhelm (1990) 的詢價圈購資訊蒐集成本模型來解釋競價拍賣的折價現象。 透過競價拍賣與公開申購配售兩階段承銷程序的設計, 競價拍賣的資 訊理當可以幫助訂定合理的承銷價格。 陳軒基, 葉秀娟, 與陳右超 (2003) 發現1995 年承銷制度改革後的折價幅度從 74% 降低至 29%, 但在迴歸模 型中未達顯著, 顯示 1995 年競價拍賣制度對於降低折價幅度並無助益。 但 馬黛與胡德中 (2003) 與 Chen and Wu (2015) 皆發現競價拍賣比公開申 購配售的折價幅度顯著較小, 但釋股收益則較大。 他們認為一些會影響初 次上市櫃股票折價幅度的因素也會影響承銷方式的選擇, 包括資訊不對稱 程度、 股票流動性、 未來在次級市場流通的價格和市場因素等。 實證證實 資訊不對稱較高、 績效較佳且較不擔心控制權的發行公司, 會傾向於選擇 競價拍賣方式進行初次上市櫃的承銷配售; 以大股東持股及股東人數來衡 量之股票流動性差的公司, 會傾向採用公開申購配售以增加股票流動性。 Hsu, Hung, and Shiu (2009) 比較台灣競價拍賣與公開申購配售樣本 的差異, 發現使用競價拍賣進行承銷的公司有比較大的資產規模及營收, 承銷股數也比較多。 這樣的結果隱含著資訊較多的公司較容易選擇使用競 價拍賣作為股票承銷的方法, 他們也發現競價拍賣確實能比公開申購配售 產生較小的折價幅度。 Chiang, Qian, and Sherman (2010) 也比較競價拍 賣與公開申購配售的期初報酬與上市後1 年報酬, 他們發現競價拍賣比公 開申購配售有較低的期初報酬 (7.3% 比 34.7%), 但有較高的上市後 1 年期 報酬 (6.1% 比 −1.0%)。 Chiang, Lowry, and Qian (2014) 探討218 家詢價圈購樣本與 90 家競 價拍賣樣本在折價幅度上的差異。 在他們的樣本中, 90 家使用競價拍賣公 司的期初報酬是 6.7%, 而 218 家使用詢價圈購公司的期初報酬是 55.3%。 這些數字與 DeGeorge, Derrien, and Womack (2007) 有關法國的實證, 及 Lowry, Officer, and Schwert (2010) 有關美國的實證資料相一致。.

(29) 台灣股票初次上市櫃相關研究文獻回顧. 105. 6.4 承銷方式對於承銷商行為的影響 從前文有關競價拍賣及詢價圈購制度的說明中, 可以了解在詢價圈購過程 中, 承銷商透過詢圈過程蒐集資訊, 最後決定承銷價格及配售股票給誰。 這個過程中, 承銷商必須認真地蒐集及了解發行公司的各項資訊 (Chiang, Lowry, and Qian, 2014)。 承銷商在競價拍賣過程中所扮演的角色要比在 詢價圈購過程中能扮演的角色要少得多, 多少人來投標, 得標價格多少, 及 誰得標, 這些都不是承銷商所能置喙的。 Chiang, Lowry, and Qian (2014) 以218 家詢價圈購樣本與 90 家競價拍賣的初次上市櫃股票為樣本, 比較承 銷商在不同承銷方式中利用資訊優勢所獲得之利益與行為。 發現詢價圈購 初次上市櫃公司的承銷商在上市之後的交易中可以獲取顯著的正報酬, 而 競價拍賣初次上市櫃公司的承銷商則沒有這樣的結果。 顯示承銷商在承銷 過程中可以深入獲得上市公司的各項資訊, 而承銷商在詢價圈購過程中, 可以比在競價拍賣過程中, 獲得更多有關上市公司的各項資訊, 承銷商可 以利用這些知識, 在後續的同公司自營商部門交易中獲取利潤。 是以承銷 商會偏向選用詢價圈購來執行股票承銷。. 6.5 為何競價拍賣不見了 近年來只有民營化釋股上市案採用競價拍賣方式承銷, 其餘初次上市櫃股 票承銷皆用詢價圈購方式; 其他試用過競價拍賣的國家也紛紛棄用。 這個 曾經為世界各國仿傚使用的承銷制度, 已被詢價圈購所取代。 Lin, Lee, and Liu (2007) 分析競價拍賣在台灣股票初次上市櫃市場逐 漸失去青睞的原因。 他們指出初次上市櫃股票的折價幅度會與競價拍賣機 構投資人的參與程度成正比, 顯示在競價拍賣的初次上市櫃股票的承銷過 程中, 越多的機構投資人得標會使得發行公司的承銷成本上升, 與 Chen and Kao (2006) 的發現一致。 同時散戶投資人僅能獲得未顯著異於零的超 額報酬, 故競價拍賣對散戶投資人而言也沒有好處。 機構投資人雖獲得正 的超額報酬, 但相對於詢價圈購的方式, 所獲得的配股相對是較少的。 Lin, Lee, and Liu (2007) 認為在詢價圈購過程中的承銷商, 可以用較高的配股 補償機構投資人以及訂定較低的承銷價格, 來增加機構投資人期望的獲利; 這樣可以使得發行公司與機構投資人同時獲利, 但又不傷害散戶投資人。.

(30) 106. 姜堯民.戴維芯. Hsu, Hung, and Shiu (2009) 提出三個股票市場狀況的假說來解釋為. 什麼競價拍賣相對於公開申購配售在台灣的初次上市櫃承銷市場中漸漸 不被採用。 第一個假說是風險趨避發行人假說: 假設競價拍賣的風險隨 著市場波動而上升, 因此風險趨避的發行公司會避免使用競價拍賣方式。 實證結果發現台灣的初次上市櫃股票傾向在市場長期處於穩定期間採用 競價拍賣方式進行上市櫃承銷, 支持風險趨避發行人假說。 假說二為評價 衝突假說: 競價拍賣可以視為解決發行公司與承銷商間評價衝突的方法。 Hsu, Hung, and Shiu (2009) 認為評價衝突發生在初次上市櫃股票之期 初報酬上升但市場報酬不變或下降的時候, 且這種情況並不經常發生, 因 為初次上市櫃股票之期初報酬與市場報酬通常同方向, 很少是相反方向, 故實證結果沒有強烈支持評價衝突假說。 最後則是股票需求彈性不足假 說: 推論愈大型的初次上市櫃股票採用競價拍賣愈能夠降低折價發行的壓 力, 因此小型的初次上市櫃公司較少選擇採用競價拍賣, 而實證結果強烈 支持需求彈性不足假說。 Chen and Wu (2015) 從探究是承銷商還是發行公司掌控承銷方式選. 擇的主要決策來探討競價拍賣制度式微的原因, 他們提出承銷商預期營收 極大化以及發行公司初次上市前股東之預期淨財富利益極大化二項假說; 實證結果支持在台灣多數初次上市櫃發行公司不選擇以競價拍賣方式進 行承銷是基於股東極大化預期淨財富利益的理由。 此結果與 Jagannathan, Jirnyi, and Sherman (2014) 認為發行公司避免選擇競價拍賣的承銷方式是 基於發行程序過於複雜的看法不同; 也與 Ritter (1984) 及 Ausubel (2002) 認為承銷商基於資訊優勢與議價能力會主導承銷方式的選擇而在採取極 大化承銷收益的決策下打壓對於競價拍賣承銷方式的選擇的看法不同。 實 證結果顯示, 在台灣, 承銷方式的決定權主要在發行公司手中, 而競價拍賣 制度的式微與發行公司的最佳決策選擇有關。. 6.6 競價拍賣投標行為分析 台灣的競價拍賣方式屬於複數價格標 (discriminatory auction), 得標者需 支付所投標的價格。 台灣的樣本可以用來詳細討論初次上市櫃股票在進行 競價拍賣時, 投資者的申購意願、 投資者申購比例、 初次上市櫃股票期初報.

(31) 台灣股票初次上市櫃相關研究文獻回顧. 107. 酬等結果是否與傳統拍賣理論相吻合。 另外承銷商及發行公司為何要選用 競價拍賣來賣新股, 投資者為何要參與投標, 要如何投標, 投標者的報酬如 何, 競價拍賣與其他方法比是否為較佳的方法等等這些問題, 都是研究上 熱門的課題。. 6.6.1 投標行為分析 在詢價圈購過程中, 承銷商扮演著蒐集資訊、 訂價, 及配股的工作; 相對地, 在競價拍賣過程中, 承銷商所扮演的資訊蒐集角色不是那麼重要, 其必須 依賴投資者, 尤其是機構投資者, 在投標過程中將他們所握有的資訊顯露 出來。 Lin, Lee, and Liu (2007) 分析在競價拍賣下機構投資人與一般散 戶的投標行為, 以測試機構投資人在新股上市過程中所握有資訊優勢的價 值。 他們發現機構投資人參與程度以及得標率與期初報酬有關, 結果發現 機構投資者的參與比例愈高則期初報酬愈高。 他們認為機構投資者比個別 投資人能獲得更高的報酬, 顯示機構投資者握有私有資訊的價值。 此結果 和徐燕山與徐政義 (2002) 及徐燕山與徐政義 (2004) 的發現一致, 但徐燕 山與徐政義 (2002) 的發現顯示投標金額大小比投資人身分別, 更具解釋 初次上市股票期初報酬的資訊能力。 徐燕山與徐政義 (2004) 更進一步探討台灣 IPO 競價拍賣中投資人標 單的資訊內涵, 發現投資人在競價拍賣的標單會參考可取得之公開訊息, 包括公司營收、 是否屬於高科技產業、 同期其他初次上市股票期初報酬, 以及競價拍賣前市場報酬等, 且當市場公開資訊都已經反映到投資人標單 內涵中, 所剩餘的公開資訊已經沒有額外預測未來上市後報酬的能力。 Chiang, Qian, and Sherman (2010) 利用台灣1995 至 2000 年之間 84. 個採用競價拍賣方式的初次上市櫃股票為研究樣本, 檢視投資人的投標行 為, 試圖找出影響投資人參與競標及股票報酬的決定因素。 根據 Sherman (2005) 的資訊收集成本模型 (information production model), 當投資人 需花費更多的時間與金錢去蒐集資訊時, 他們參與競標的意願會降低, 競 價拍賣的初次上市櫃後會有折價 (underpricing) 現象, 即較高的期初報酬, 以做為給予投資人蒐集資訊的補償。 故當愈多擁有資訊的機構投資人來參 與投標時, 競價拍賣新股的資訊會愈充分, 給予投資人蒐集資訊的補償越.

(32) 108. 姜堯民.戴維芯. 多, 上市後的期初報酬會越大; 但當愈多未擁有資訊的個別投資者參與競 標時, 價格會被標高, 以致初次上市後期初報酬會變得很差。 Chiang, Qian, and Sherman (2010) 測試對投資者參與競標意願及初次上市櫃股票期初 報酬的影響, 發現: (1) 當市場報酬波動度愈大時, 拍賣參與者意願愈低, 且 股票折價現象愈明顯, 初次上市櫃股票報酬高以作為投資者承擔風險的補 償。 這也驗證了在初次上市櫃競價拍賣中有對公開資訊部分調整 (partial adjustment) 的現象。 (2) 公司不確定性愈高時, 投資者需花費更多的時間 與金錢了解這一家公司, 因此參與投標意願下降, 要求的補償更高, 即初次 上市折價愈大。 有關公司不確定性的代理變數包括公司大小、 設立年期、 本益比、 有無創投投資及競價拍賣的股數等。 (3) 依據報酬追求者之假設 (return-chasing model), 最近採行競價拍賣初次上市櫃股票的報酬愈大時, 投標者投標數量會越多且態度愈為積極。 Chiang, Qian, and Sherman (2010) 實證結果顯示機構投資人多能遵 循拍賣理論去進行投資的動作, 機構投資人會依公司的不確定性高低及市 場的不確定性情況, 來調整其投標策略。 愈多機構投資人加入投標, 初次 上市櫃股票期初報酬會愈大, 以給予這些投資人提供資訊來導正價格的補 貼。 但個別投資人在參與初次上市櫃股票的競價拍賣時, 往往因取得的資 訊不夠充足, 多呈現報酬追求的現象, 看到最近競拍股票有好報酬, 便會有 高估股票價格的投標行為, 一窩蜂跟進, 造成投標價格普遍偏高, 結果都陷 入贏家詛咒 (winner’s curse) 的困境裡。 因此愈多非預期的個別投資人參 與競標時, 初次上市櫃股票的期初報酬愈低。 這樣的現象, 一來扭曲競價 拍賣所希望能導入資訊的功能; 二來這些個別投資人也面臨較高的投資風 險。 因此為求保護這些個人投資者, 應限制個別投資人參與競價拍賣股票, 而只允許他們參與第二階段的公開申購配售。 Chen and Kao (2006) 也有相同的看法。 Chen and Kao (2006) 估計有 機構投資人參與競價拍賣承銷案之承銷價格低估的程度比沒有機構投資 人參與競價拍賣的承銷案承銷價格低估的程度高4%。 故只允許個別投資 人參與公開申購配售抽籤是對的。.

數據

+2

相關文件

傳統上市場上所採取集群分析方法,多 為「硬分類(Crisp partition)」,本研 究採用模糊集群鋰論來解決傳統的分群

百貨公司售價為定價先打 9 折,會員優待再打 85 折;而大賣場則先依定價減價 20%. 為售價,會員再優待

• 買股票是要買該股票「未來的配息」,所 以應該應用未來的EPS的資訊來估計股

假如基金所持有投資的價格上升,但基金經理並無賣出有關 投資,則在基金的股份價格上升的情況下,投資者可以賣出

這次是我第一次踏足日本,以往只能從學校的日文課或網上資源暸解日本文

定義: 供應商按貨品定價提供的 折扣2. 供應商按貨品的淨發票價所提

1900年, Bachelier以數學方法分析巴黎股票交易的價格變化,自

熊好喝飲料店推出特價活動,相同價位飲品,凡是購買 10 杯以上(含)享九折,30 杯以上(含)享八折。阿然老師打算購買每杯 30