科技部補助專題研究計畫成果報告

期末報告

在季節性、不對稱性及極端氣候下隨機波動度之氣候衍生性商

品定價與避險:GARCH 與 SV 模型之應用(第2年)

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 104-2410-H-004-021-MY2 執 行 期 間 : 105年08月01日至106年07月31日 執 行 單 位 : 國立政治大學金融系 計 畫 主 持 人 : 林士貴 計畫參與人員: 碩士級-專任助理:莊明哲 碩士班研究生-兼任助理:王暐豪 碩士班研究生-兼任助理:郭獻聰 博士班研究生-兼任助理:蔡佩玲 博士班研究生-兼任助理:林偉翔 報 告 附 件 : 出席國際學術會議心得報告中 華 民 國 106 年 07 月 21 日

中 文 摘 要 : 本計畫針對 CME 在美國 18 個城市所發行之 CDD/HDD 衍生性商品 進行模型配適、評價公式與評價績效。在模型配適部分,提出 S-MR-S-SA-GARCH 模型來刻畫溫度指數之走勢,透過粒子群最適化演 算法進行參數估計,並利用 AIC、BIC、概似比檢定等方法判斷此模 型之配適度優於其他模型。評價之部分,提出一組溫度期貨評價公 式之封閉解,僅存在一層積分因此透過 Laguerre-Gauss-Quadrature 積分法即可有效率地計算溫度期貨價格。然而,溫度期 貨選擇權可視為以一系列歐式買權或賣權總和所組成之複合選擇權 ,此商品不存在封閉解因此本研究利用蒙地卡羅模擬之方式進行評 價。評價績效方面,研究期間內 S-MR-S-SA-GARCH 模型具有較好之 評價績效,即理論價格與市場價格誤差較小,因此可作為未來市場 參與者之評估溫度衍生性商品價格之工具。 中 文 關 鍵 詞 : 日均溫、CDD/HDD衍生性商品、均數復歸、一般化自我迴歸條件變異 模型、季節性不對稱非預期效果、特徵函數評價法、粒子群演算法 。

英 文 摘 要 : This study focuses on the CDD/HDD derivatives issued by CME for 18 cities in the U.S. There are three parts in this study: the model estimation, the pricing formula, and the pricing performance. For the part of model estimation, we support the S-MR-S-SA-GARCH model to depict the path of daily temperature index (DAT), and employ the particle swarm optimization algorithms to estimate the model parameters. Comparing to the AICs, BICs, and likelihood ratio tests cross five models, the S-MR-S-SA-GARCH model improves the goodness-of-fit for the DAT. For the part of pricing formula, we develop a closed form for the CDD/HDD futures with only one integral. The Laguerre-Gauss

quadrature integration can approximate the price of futures efficiently. However, the CDD/HDD futures options can be seen as the sum of a series of European call/put options, and we use the Monte-Carlo simulation to price futures options owing to no closed form solution. For the part of pricing performance, over the study period, the S-MR-S-SA-GARCH model has the better performance than other models. That is, the pricing error which is compute by the

difference between the model price and the market price is smaller than other four models. Thus, the pricing formula under the S-MR-S-SA-GARCH model can provide a

methodology/tool for the market participants.

英 文 關 鍵 詞 : Daily average temperature index, CDD/HDD derivatives, Mean reversion, GARCH model, Asymmetric unexpected effect with seasonality, Zharacteristic function pricing method, Particle swarm optimization.

第一章 緒論

氣候衍生性商品(weather derivatives) 是指以氣候指數為標的之衍生性商品,如溫度指數、 降雨量、降雪量、颶風指數等,此商品提供能源公司、公共事業公司、保險公司、再保公司 等規避氣候風險之管道。以溫度衍生性商品(temperature derivatives) 為例,標的資產為一段期 間內之累積 heating degree day/cooling degree day (HDD/CDD),HDD 定義為當日溫度指數低 於參考溫度指數(reference temperature) 之差,其中當日溫度指數定義為當日最大值與最小值 之平均數;參考指數通常設定為攝氏 18 度或華氏 65 度。HDD/CDD 可衡量一段期間內特定 地區對於暖氣或冷氣之需求。當寒流來襲時民眾為了禦寒而使用暖氣,因此必須對於電能之 需求增加,能源公司必須付出更多生產要素來發電,亦必須付出較高之生產設備維護費。然 而能源公司可透過產物保險之方式將溫度風險轉嫁給保險公司,但是此種保險通常僅在生產 機具故障時才支付理賠,並無法彌補增加生產要素所帶來之成本或損失。凜冽之寒冬亦可能 為一般民眾之健康帶來負面影響甚至造成人員死亡,人壽保險公司在醫療險或身故險之部位 所面臨之風險大增,為了規避此風險除了提高保險險費、向再保公司保險之外,亦可利用資 本市場之溫度衍生性商品進行避險。 本研究針對 CME 在美國地區 18 個城市,包括亞特蘭大(Atlanta)、巴爾蒂摩(Baltimore)、 波斯頓(Boston)、芝加哥(Chicago)、辛辛那提(Cincinnati)、達拉斯(Dallas)、狄蒙(Des Moines)、 底特律(Detroit)、休斯頓(Houston)、堪薩斯城(Kansas City)、拉斯維加斯(Las Vegas)、明尼阿 波利斯(Minneapolis)、紐約(New York)、費城(Philadelphia)、波特蘭(Portland)、沙加緬度 (Sacramento)、鹽湖城(Salt Lake City)、土桑(Tucson)等,所發行之 HDD/CDD 衍生性商品進行 模型配適、評價公式與評價績效。在模型配適部份,由於溫度指數具有(1)溫度指數呈現均數 復歸現象,表示指數沿著長期溫度上下震盪;(2)受到全球暖化影響,長期溫度除了具有冬冷 夏熱之外,仍具長期緩慢上升之趨勢;(3)大部份而言,波動度呈現夏季低冬季高之趨勢,即 波動度存在季節性;(4)溫度指數存在波動叢聚現象,即大波動跟隨大波動,小波動跟隨小波 動;(5)波動度存在不對稱性之非預期效果,即當實際溫度高於預期時,下一期波動度較高, 反之則當實際溫度低廉於預期時,下一期波動度較低;及(6)不對稱性亦具有季節性等六大特

徵,故本研究提出 S-MR-S-SA-GARCH 模型來刻畫溫度指數的走勢,透過粒子群最適化演算 法進行參數估計,並利用 AIC、BIC、概似比檢定等方法判斷此模型之配適度優於其他模型。

在評價部份,過去諸如 Cao and Wei (1999, 2000, 2004)、Davis (2001)、Alaton et al. (2002)、 Brody et al. (2002)、Bellini (2005)、Benth and Šaltytė-Benth (2005, 2007, 2011)、Huang et al. (2008)、 Zapranis and Alexandridis (2008, 2009a, 2009b)等文獻所使用假設及評價方法存在許多缺點,如 (1)研究期間內 CDD/HDD 值為 0 之機率相當高,不可視為一組線性函數;(2)雖然溫度指數服 從常態分配下可得到評價之封閉解,但實證結果發現溫度指數具有左偏且厚尾分配,因此需 修正常態分配的假設;(3)在非常態分配下,透過特徵函數及傅立葉轉換進行推導公式,此時 評價公式存在多重積分,使得數值積分時運算誤差提高。故本研究成功推導出一組溫度期貨 評價公式之封閉解,與 Heston (1993)歐式股票買權之評價公式相似,僅存在一層積分,因此 透過 Leauerre-Gauss Quadrature 積分法,即可有效率地計算溫度期貨價格。然而,溫度期貨選 擇權可視為以一系列歐式買權或賣權總和而成之複合選擇權,此商品不存在封閉解,因此本 研究利用蒙地卡羅模擬方式進行評價。 本文假設風險中立測度下,溫度參數與真實機率測度相同,並透過非線性最小平方法與 模式搜索最適演算法校準測度轉換參數或稱市場風險價格,實證結果指出 18 個城市平均而 言,轉換參數顯著為負,表示溫度衍生性商品之投資人面對溫度風險時,會要求較多的風險 溢酬。評價績效方面,研究期間內 S-MR-S-SA-GARCH 模型具有較佳的評價績效,即理論價 格與市場價格誤差較小,因此可作為未來市場參數參與者之評估溫度衍生性商品價格的工具。

第二章 文獻回顧

本文分別對溫度模型及 HDD/CDD 衍生性商品評價進行文獻回顧。

一、 溫度模型

Lau and Weng (1995) 利用 Morlet (1983) 發展之小波轉換(wavelet transform) 來刻劃溫度 指數之走勢,此方法在影像處理、流體力學、信號等領域已被充分運用,目的在於將一段時 間序列之走勢分解為數個小波所組成。與傅立葉轉換(Fourier transform) 不同在於傅立葉轉換 僅可分析此段時間序列之「平均」特徵,因此容易受到極端值影響而分析結果有所偏差。小 波轉換乃是以縮張、平移原型函數(prototype function) 所形成之基底函數來描述時間序列,可 用來刻劃突發事件影發之跳躍變動與平穩狀態之走勢。Lau and Weng (1995) 以 1945 年 1 月 至 1993 年 7 月,每個月北半球之地表平面溫度(North Hemisphere surface temperature, NHST) 為樣本,透過小波轉換可得知在研究期間內溫度指數可分解為三種頻濾波段 (frequency branches):(1) 年際變化帶(interannual band),2-5 年;(2) 代際變化帶(interdecadal bands),10-12 年、20-25 年、40-60 年;(3) 世紀變化帶(century sacle) 90-180 年。Lau and Weng (1995) 認為此結果可有效衡量極端氣候導致溫度指數巨幅變動之走勢。

Cao and Wei (1999、2000、2004) 指出溫度指數扣除當月平均溫度所得到之「淨」溫度指 數或稱殘差項具有自我相關(autocorrelation) 之現象,即當氣候發生變化時通常持續一段期間, 如寒流、熱浪來襲。為了捕捉此現象,採用自我迴歸模型(autoregression model)來刻劃「淨」 溫度走勢,此外引入正弦來衡量不同月份之溫度指數波動度。Cao and Wei (1999、2000) 從美 國國家海洋大氣管理局(National Oceanic Atmospheric Administration, NOAA) 之美國國家氣候 數據中心(National Climate Data Center, NCDC) 取得 1979 年至 1998 年亞特蘭大、芝加哥、 達拉斯、紐約、費城等城市之氣象觀測站之每日溫度指數,透過最大概似法得到自我迴歸模 型之參數。實證結果指出最適落後期數為四期,表示溫度指數具有顯著地自我相關,因此評 價溫度衍生性商品時必須將此因素納入考量。

Alaton, Djehince, and Stillberg (2002) 假設溫度指數之長期平均水準服從一組包含時間趨 勢與季節因子之線性迴歸模型,時間趨勢可衡量溫室效應導致之全球暖化現象、季節因子乃

利用正弦函數來刻劃溫度指數冬低夏高之走勢。溫度指數波動度則假設在當月內為固定常數。 此外溫度指數不可能隨著時間而逐日遞增或遞減,應該環繞著長期平均水準上下震盪,因此 溫度指數具有均數復歸(mean-reversion, MR) 之特徵。由於溫度指數具有上述特徵,Alaton et al. (2002) 假設溫度指數服從 Ornstein-Uhlenbeck 過程或稱 Hull-White 模型 (1990)、Vasicek 模型(1977)。以瑞典 Bromma 機場之氣象觀測站 40 年來所所記錄之每日溫度指數做為樣本, 透過三個階段來估計模型參數:(1) 長期平均水準之部分乃利用最小平方法來估計線性迴歸 之模型參數,其依變數為每日溫度指數、自變數為時間趨勢與季節因子;(2) 將每日溫度指數 扣除長期平均水準後,計算當月份「淨」溫度指數之標準差即為當月份之波動度水準;(3) 均 數復歸參數則利用 Bibby and Sørensen (1995) 所提出之平賭估計函數法(martingale estimation function method) 進行估計。實證結果指出 40 年間全球暖化使得溫度指數有著逐年上升之趨 勢;波動度亦具有季節性之變化,在冬季時波動度較高而夏季時較低;溫度指數具有均數復 歸之走勢,即溫度指數沿著長期平均水準上下震盪,而非逐年上升或下降。

Brody, Syroka, and Zervos (2002) 指出溫度指數存在自我相關之現象,若使用標準布朗運 動(standard Brownian motion, BM) 或白噪音過程(white noise process) 無法精準捕捉其長記憶 性(long memory property),因此引入碎形布朗運動(fractional Brownian motion, FBM),並結合 均數復歸模型,假設均數復歸參數、長期平均水準、波動度參數服從確定性過程(deterministic process)。碎形布朗運動中 Hurst 指數(0 < 𝐻 < 1)是用來捕捉前後期溫度指數增量相關係數之 主要參數,當0 < 𝐻 < 0.5時相關係數為負;當0.5 < 𝐻 < 1時相關係數為正;當𝐻 = 0.5時相關 係數為零,此時碎形布朗運動退化至標準布朗運動。與 Cao and Wei (1999、2000) 不同在於 直接採用碎形布朗運動可衡量自我相關之風險溢酬。Brody et al. (2002) 並未使用每日溫度指 數來估計模型參數,因此無法比較碎形布朗運動之配適優劣。Bellini (2005) 亦採用 Ornstein-Uhlenbeck 過程來刻劃溫度指數之走勢,其中溫度指數之長期平均水準與波動度皆用截斷式 傅立葉級數(truncated Fourier series) 來衡量其季節循環之現象,其修正 Alaton et al. (2002) 波 動度在特定月份內為固定常數之假設。此外,Bellini (2005) 指出溫度指數並不服從常態分配, 因此引入 Lévy 過程來刻劃溫度走勢。Lévy 過程具有(1) 期間不重疊增量互相獨立;(2) 左極 限右連續等性質,除了具有標準布朗運動之性質外,亦可描述不連續走適所帶來之跳躍風險。 實證部分,以 1950 年 1 月 1 日至 2004 年 12 月 31 日美國芝加哥、費城、波特蘭、土桑等城

市之每日溫度指數為樣本,實證結果指出利用 Lévy 過程對於溫度指數之走勢配適度較好。

Benth and Šaltytė-Benth (2005) 主張利用 Ornstein-Uhlenbeck 過程與 Lévy 過程來捕捉溫度 指數之走勢較為適合,其溫度指數之長期平均水準與波動度皆服從截斷式傅立葉級數。利用 1990 年 1 月 1 日至 2003 年 4 月 8 日挪威沿海城市如阿爾塔(Alta),卑爾根(Bergen),克里斯 蒂安桑(Kristiansand),奧斯陸(Oslo),斯塔萬格(Stavanger),特羅姆瑟(Troms_)、特隆赫姆 (Trondheim) 等,統計結果指出挪威之淨溫度指數呈現低擴峰分配,表示此地區在研究期間內 發生極端氣溫之可能性較低。此外實證結果指出溫度指數具有 1 期正相關、2 期負相關之自 我相關現象;波動度在短期內亦具有自我相關或稱波動叢集,因此未來研究上應引入 Bollerslev (1986) 之一般化自我迴歸條件異質變異數 (generalized autoregression conditional heteroskedasticity,GARCH) 模型來捕捉波動度之特徵。

Campbell and Diebold (2005) 亦採用斷式傅立葉級數來描述具季節性之溫度指數與其波 動度。然而實證指出溫度指數波動度除了具有季節性之外仍存在波動叢集之特徵,即溫度指 數具有大波動跟隨大波動、小波動跟隨小波動。因此引入 GARCH 模型來捕捉波動叢集可更 精確刻劃溫度指數之走勢。採用 1960 年 1 月 1 日至 2001 年 11 月 5 日亞特蘭大、芝加哥、拉 斯維加斯、費城等城市之每日溫度指數為樣本,實證結果指出各城市之溫度指數不服從常態 分配甚至呈雙峰分配,如拉斯維加斯。扣除時間趨勢、季節性因子、自我相關因子之「淨」 溫度指數或稱殘差項,其服從左偏、厚尾分配,因此無法僅用標準布朗運動或白噪音過程來 刻劃溫度走勢。此外根據各個模型預測溫度指數之誤差平方和,在 Campbell and Diebold (2005) 模型下雖然短期預測能力較差,但可較精準地預測長天期之溫度走勢。

Benth and Šaltytė-Benth (2007) 利用 Ornstein-Uhlenbeck 過程,其溫度指數之長期平均水 準與波動度皆服從截斷式傅立葉級數,設定此模型有利於參數估計與推導溫度衍生性商品之 評價公式。利用 1961 年 1 月 1 日至 2006 年 5 月 25 日瑞典首都斯德哥爾摩(Stockholm)為樣 本,實證結果與 Benth and Šaltytė-Benth (2005)相似。

Zapranis and Alexandridis (2008, 2009a, 2009b) 延續 Benth and Šaltytė-Benth (2007) 之模 型,過去文獻決定截斷式傅立葉級數之落後期乃是採用概似比檢定、Akaike information criterion (AIC)、Bayesian information criterion (BIC)、樣本內或樣本外預測誤差大小等方法來

決定最適落後期數。此文獻透過 Lau and Weng (1995) 之小波轉換並結合神經網路(neural networks) 之概念來決定落後期數。以 1971 年 1 月 1 日至 2000 年 12 月 31 日法國巴黎之每日 溫度指數為樣本,實證結果溫度指數可分解為 1 年期與 7 年期之小波。此外 Zapranis and Alexandridis (2008, 2009a, 2009b) 指出溫度指數之均數復歸速度非常快速,實證指出在研究期 間內 OU 過程中之均數復歸不為常數,而應服從雙峰分配(bimodal distribution),其中右方高 峰之發生頻率較低。

Huang et al. (2008) 延伸 Alaton et al. (2002) 模型,由於溫度指數存在自我相關與波動叢 集之特徵,此文獻引入 GARCH 模型來刻劃溫度指數波動度之走勢。由台灣中央氣象局 (Taiwan Central Weather Bureau) 取得台北氣象觀測站 1974 年 1 月 1 日至 2003 年 12 月 31 日 每日溫度指數,實證結果指出波動度以 GARCH(4,3) 配適度最好,顯示台灣溫度指數具有落 後 4 期非預期效果與落後 3 期波動叢集,然而此文獻中 GARCH 模型之變異數方程式中部 分參數為負,可能導致變異數為負之缺點,在估計模型參數時應加入參數之上下限以防止負 波動度之可能性。

Benth and Šaltytė-Benth (2011) 引入連續時間自我迴歸模型(continuous-time auroregressive model, CAR),此方法類似 Barndorff-Nielsen and Shephard (2001) 所提出之隨機波動度模型。 由於 GARCH 模型下之波動度屬於可預測波動度,實際上未來溫度指數波動度無法預測,此 外波動度亦具有自我迴歸、季節性之特徵,利用 CAR 可較精確刻劃溫度指數之波動度。利用 1961 年 1 月 1 日至 2006 年 5 月 25 日瑞典首都斯德哥爾摩(Stockholm) 為樣本,實證結果指 出溫度指數具有 3 期自我相關且服從厚尾高峰之機率分配。

二、 HDD/CDD 衍生性商品之評價

Cao and Wei (1999, 2000, 2004)認為溫度指數並非可交易之商品,無法使用無套利定價法 與風險中立定價法來評價溫度衍生性商品,而 Lucas (1978)所提出的資產定價模型,即給定投 資者效用函數及溫度指數動態過程、HDD/CDD 期貨契約或期貨選擇權契約之期末報償,透 過最大化期貨效用函數得到溫度衍生性商品的價格。

由於 HDD/CDD 為當日溫度指數與參考溫度之正差額,服從一組非線性函數,難以從溫 度指數的隨機過程導出 HDD/CDD 之動態過程,因此 Davis (2001)直接假設 HDD/CDD 服從 幾何布朗運動,透過 Lucas (1978)資產定價模型,即可計算出溫度衍生性商品之評價公式,此 方法之缺點在於實際上 HDD/CDD 並非服從對數常態分配,假設幾何布朗運動雖然有利於推 導評價公式,但其評價結果有嚴重的錯價。 Alaton et al. (2002) 統計結果指出在溫度衍生性商品發行期間內,HDD/CDD 指數觸及界 線零之次數很少,可忽略不計,因此可將 HDD/CDD 指數視為一組線性函數。此外,Alaton et al. (2002)亦認為雖然溫度指數不可交易,但只要經由風險市價調整,即可利用無套利評價法 與風險中立訂價法來推導其評價公式的封閉解。

Brody, Syroka, and Zervos (2002)、Bellini (2005) 認為溫度指數不可交易,因此溫度選擇 權市場屬於非完備市場(incomplete market),即無法透過傳統 Black-Scholes (1973) 建構無風險 投資組合之方式來複製溫度衍生性商品之現金流量,隱含存在無限多組風險中立機率測度。 雖然如此,只要透過溫度期貨之市場價格來反推市場投資人之風險價格,即可利用 Girsanov 定理或 Esscher 轉換來將機率測度從真實機率測度轉換至風險中立測度,並進一步對於溫度 衍生性商品進行評價,即給定資訊集合下,以風險調整折現率計算到期報償之現值,即為溫 度衍生性商品之價格。其他如 Benth and Šaltytė-Benth (2005, 2007, 2011)、Huang et al. (2008)、 Zapranis and Alexandridis (2008, 2009a, 2009b)皆使用風險中立定價法進行評價。其中 Benth and Šaltytė-Benth (2011)在計算溫度衍生性商品之評價公式時,由於計算期望值時牽涉之積分運算 較為困難,因此利用傅立葉轉換(Fourier transform) 之特徵方程式來進行計算,取其實數部位 即為溫度衍生性商品之評價公式。

第三章 研究方法

本研究就全球各地溫度走勢之特徵,如全球暖化、溫度均數與波動度具季節性變化、波 動度非預期效果、非對稱效果、波動叢聚及跳躍風險等,提出五種離散模型,分別為(一)均數 具季節性之均數復歸模型(S-MR 模型)、(二)均數、波動度具季節性之均數復歸模型(S-MR-S 模型)、(三)均數、波動度具季節性之均數復歸與一般化自我迴歸條件異質變異模型(S-MR-S-GARCH 模型) 、(四)均數、波動度具季節性之均數復歸與非對稱一般化自我迴歸條件異質變 異模型(S-MR-S-A-GARCH 模型)及(五)均數、波動度具季節性之均數復歸與非對稱一般化自 我迴歸條件異質變異與跳躍擴散模型(S-MR-S-SA-GARCH 模型),以下分別加以敘述。一、 S-MR 模型

有鑑於溫度有冬冷夏熱之週期性循環,且因溫室效度使得氣候變遷,全球存在暖化現象, 使得溫度有逐年上升的趨勢,基於上述溫度的特徵,Alaton et al. (2002)假設長期溫度水準服 從由時間趨勢、季節性所組成的線性方程式,短期溫度利用 Ornstein-Uhlenbeck (OU)過程來刻 劃,即短期內溫度指數具有均數復歸的現象。另一方面,Alaton et al. (2002)亦假設溫度在每 個月份波動度是不同的固定常數,然而溫度衍生性商品之標的資產通常為特定月份的 HDD/CDD 累加值,換句話說可假設一個固定波動度來進行評價。 考慮一組被機率空間{Ω, ℱ, 𝒫}所定義之 Weiner 過程𝑊𝑡~𝒩(0, 𝑡),其中Ω為所有出象所組 成的宇集,ℱ為屬於Ω子集之σ-field,𝒫為真實機率測度。令{ℱ𝑡}𝑡=0𝑇 為一系列包含𝑡時間點之 Weiner 過程的資訊集。根據上述定義,若溫度指數服從 S-MR 模型,則其隨機過程為 𝑑𝑋𝑡= [𝛽(𝑋𝑡𝛼− 𝑋𝑡) +𝑑𝑋𝑡 𝛼 𝑑𝑡 ] 𝑑𝑡 + 𝜎𝑑𝑊𝑡, (1) 𝑋𝑡𝛼 = 𝛼0+ 𝛼1𝑡 + 𝛼2𝑠𝑖𝑛 (2𝜋𝑡365) + 𝛼3𝑐𝑜𝑠 (2𝜋𝑡365), 其中𝑋𝑡表示每日溫度指數,𝛽 > 0為均數復歸的速度,即當日均溫偏離長期平均水準時被接回 之力道,𝜎是日均溫之瞬間波動度,𝑋𝑡𝛼為溫度之長期平均水準,𝛼 0是截距項,𝛼1為時間趨勢 項,𝛼2及𝛼3為季節性因子。根據 Itô’s lemma,給定資訊集ℱ𝑠下,𝑠 < 𝑡,則(1)式之解為𝑋𝑡 = 𝑋𝑡𝛼+ (𝑋 𝑠− 𝑋𝑠𝛼)𝑒−𝛽(𝑡−𝑠)+ 𝜎 ∫ 𝑒𝑠𝑡 −𝛽(𝑡−𝑢)𝑑𝑊𝑢, (2) 根據常態分配的相加性,(2)式等號右邊第三項積分式可視為一系列常態分配之累加,因此 上述所得之溫度指數仍服從常態分配,其平均數及變異數為 𝐸𝑠(𝑋𝑡) = 𝑋𝑡𝛼+ (𝑋𝑠− 𝑋𝑠𝛼)𝑒−𝛽(𝑡−𝑠),𝑉𝑎𝑟𝑠(𝑋𝑡) =𝜎 2(1−𝑒−2𝛽(𝑡−𝑠)) 2𝛽 。 (3) S-MR 模型的缺點為(1)特定月份之波動度為固定常數,無法有效衡量各交易日波動度之 變化,錯估衍生性商品持有期間之風險;(2)溫度服從常態分配,隨著氣候變遷而使得異常氣 候發生頻率提高,低估極端氣候的影響;(3)若溫度衍生性商品發行期間跨月份時,不連續波 動度將使得評價運算成本提高。

二、 S-MR-S 模型

為了解決 S-MR 模型的波動度在跨月間存在不連續之缺點,提出 S-MR-S 模型,假設一 組確定函數(deterministic function)來描述波動度走勢,有利於推導溫度衍生性商品評價公式。 實證結果指出大部份城市,波動度在冬季較高,而夏季較怟,即波動度也具有季節性,因此 引入正弦函數來刻劃波動度具有季節性之特徵。 考慮一組被機率空間{Ω, ℱ, 𝒫}所定義之 Weiner 過程𝑊𝑡~𝒩(0, 𝑡),根據上述定義,若溫度 指數服從 S-MR-S 模型,則其隨機過程為 𝑑𝑋𝑡= [𝛽(𝑋𝑡𝛼− 𝑋 𝑡) +𝑑𝑋𝑡 𝛼 𝑑𝑡 ] 𝑑𝑡 + 𝜎𝑑𝑊𝑡, (4) 𝑋𝑡𝛼 = 𝛼 0+ 𝛼1𝑡 + 𝛼2𝑠𝑖𝑛 (2𝜋𝑡365) + 𝛼3𝑐𝑜𝑠 (2𝜋𝑡365), 𝜎𝑡 = 𝜙0 + 𝜙1[1 + 𝑠𝑖𝑛 (3652𝜋𝑡+ 𝜙2)] > 0, 其中𝜙0 > 0為波動度基礎水準,𝜙1 ≥ 0為波動度季節性因子,利用正弦函數來刻劃波動度冬 高夏低的特徵,將正弦函數加 1,可確保波度度恆為正,𝜙2為位置參數。根據 Itô’s lemma, 給定資訊集ℱ𝑠下,𝑠 < 𝑡,則(4)式之解為 𝑋𝑡 = 𝑋𝑡𝛼+ (𝑋 𝑠− 𝑋𝑠𝛼)𝑒−𝛽(𝑡−𝑠)+ 𝜎 ∫ 𝑒𝑠𝑡 −𝛽(𝑡−𝑢)𝑑𝑊𝑢, (5)根據常態分配的相加性,(5)式等號右邊第三項積分式可視為一系列常態分配之累加,因此 上述所得之溫度指數仍服從常態分配,其平均數及變異數為 𝐸𝑠(𝑋𝑡) = 𝑋𝑡𝛼+ (𝑋𝑠− 𝑋𝑠𝛼)𝑒−𝛽(𝑡−𝑠), (6) 𝑉𝑎𝑟𝑠(𝑋𝑡) = ∫ [𝜙0+ 𝜙1+ 𝜙1𝑠𝑖𝑛 (2𝜋𝑡365+ 𝜙2)] 2 𝑒−2𝛽(𝑡−𝑢)𝑑𝑢 𝑡 𝑠 = (𝑎) + (𝑏) + (𝑐), 其中 (𝑎) = ∫ (𝜙𝑠𝑡 0+ 𝜙1)2𝑒−2𝛽(𝑡−𝑢)𝑑𝑢 =(𝜙0+𝜙1) 2(1−𝑒−2𝛽(𝑡−𝑠)) 2𝛽 , (𝑏) = ∫ 2(𝜙0+ 𝜙1)𝜙1 𝑡 𝑠 𝑠𝑖𝑛 (2𝜋𝑡 365+ 𝜙2) 𝑒−2𝛽(𝑡−𝑢)𝑑𝑢 = 2(𝜙0+𝜙1)𝜙1 4𝛽2+(2𝜋𝑡 365) 2 (2𝛽 ∙ 𝒮𝑠,𝑡(1,2) −2𝜋𝑡365∙ 𝒞𝑠,𝑡(1,2)), (𝑐) = ∫ 𝜙12 2 [1 − 𝑐𝑜𝑠 ( 4𝜋𝑡 365+ 2𝜙2)] 𝑒−2𝛽(𝑡−𝑢)𝑑𝑢 𝑡 𝑠 = 𝜙12(1−𝑒−2𝛽(𝑡−𝑠)) 4𝛽 − 𝜙12 4[𝛽2+(2𝜋𝑡 365) 2 ]( 2𝜋𝑡 365∙ 𝒮𝑠,𝑡(1,2) + 𝛽 ∙ 𝒞𝑠,𝑡(2,2)), 上述公式中,函數𝒮𝑠,𝑡(𝑥, 𝑦)及𝒞𝑠,𝑡(𝑥, 𝑦)定義為 𝒮𝑠,𝑡(𝑥, 𝑦) = 𝑠𝑖𝑛 [(2𝜋𝑡365+ 𝜙2) 𝑥] − 𝑠𝑖𝑛 [(2𝜋𝑡365+ 𝜙2) 𝑥] 𝑒−𝛽𝑦(𝑡−𝑠), 𝒞𝑠,𝑡(𝑥, 𝑦) = 𝑐𝑜𝑠 [(2𝜋𝑡365+ 𝜙2) 𝑥] − 𝑐𝑜𝑠 [(2𝜋𝑡365+ 𝜙2) 𝑥] 𝑒−𝛽𝑦(𝑡−𝑠), (6)式中之變異數可利用部分積分法計算而得。另一方面,𝜙1 = 0時隱含波動度沒有季節性變 動,此模型可退化至 S-MR 模型。 S-MR-S 模型的缺點為(1)波動度以固定週期上下振盪僅可描述長期波動度水準,無法捕 捉短期內其他因素使得波動度增減之影響;(2)溫度服從常態分配,隨著氣候變遷而使得異常 氣候發生頻率提高,低估極端氣候的影響;及(3)無法描述溫度指數具有波動性叢聚的現象。

三、 S-MR-S-GARCH 模型

由於實證結果指出許多城市溫度具有大波動跟隨大波動、小波動跟隨小波動之現象,也 就是說當寒流、暴風雪、颱風、熱浪等氣候相關之巨災發生時,在期間內溫度波動度較高, 隨後又趨於平緩。為了補捉溫度指數之波動度叢聚現象,Cao and Wei (2004)、Cambell and Diebold (2005)、Huang et al. (2008)引入 GARCH 模型,假設溫度指數服從以時間趨勢、季節 性為因子之線性迴歸模型,其殘差項之變異數不僅隨著過去指數走勢而變動,也受到過去波 動度高低之影響。在股票市場中所指之波動度受到過去股票指數高低所影響,稱為槓桿效果, 但溫度指數不是金融商品亦非公司籌資工具,為了避免名詞上的誤解,本文將之定義為非預 期效果,即當溫度高於或低於長期平均水準,錯估部分對於未來波動度之影響,另所謂波動 度叢聚現象又稱為 GARCH 效果。因此,本文以 Heston and Nandi (2000)所設之 GARCH 模 型,即利用標準化殘差項來衡量變異數方程式之非預期效果,此設定以利後續採用特徵方程 式評價法進行溫度衍生性商品之定價。

考 慮 一 組 被 機 率 空 間 {Ω, ℱ, 𝒫} 所 定 義 之 高 斯 白 噪 音 過 程 (Gaussian white noise process)𝜀𝑡|ℱ𝑡−1~𝒩(0,1),𝑡 = 1,2, ⋯ , 𝑇,令{ℱ𝑡}𝑡=0𝑇 為一系列包含𝑡時間點之高斯白噪音過程的 資訊集。根據上述定義,若溫度指數服從 S-MR-S-GARCH 模型,則其隨機過程為 𝑋𝑡= 𝑋𝑡𝛼+ (1 − 𝛽)(𝑋 𝑡−1− 𝑋𝑡−1𝛼 ) + 𝜎𝑡𝜀𝑡, (7) 𝑋𝑡𝛼 = 𝛼 0+ 𝛼1𝑡 + 𝛼2𝑠𝑖𝑛 (2𝜋𝑡365) + 𝛼3𝑐𝑜𝑠 (2𝜋𝑡365), 𝜎𝑡2 = 𝜙2+ ∑ 𝛾 𝑖𝜀𝑡−𝑖2 𝑝 𝑖=1 + ∑𝑝𝑗=1𝜉𝑗𝜎𝑡−𝑗2 > 0, 𝜙 = 𝜙0 + 𝜙1[1 + 𝑠𝑖𝑛 (2𝜋𝑡365+ 𝜙2)], 其中𝜎𝑡> 0是日均溫之瞬間波動度,𝜙 > 0為變異數方程式的截距項,𝛾𝑖 ≥ 0為歷史非預期效 果對於當期變異數影響之強度,𝜉𝑗 ≥ 0為波動度叢聚之強度。 在 S-MR-S-GARCH 模型下,(7)式中當(1) 𝛽 = 1表示溫度不具有均數復歸性質,而沿著 長期平均水準上下波動,此時退化至 Huang et al. (2008)之模型;(2)𝛾1 = 𝛾2= ⋯ = 𝛾𝑝= 0且 𝜉1 = 𝜉2 = ⋯ = 𝜉𝑞 = 0時,隱含溫度變異數不具有季節性、非預期效果及波動度叢聚之現象,

此模型會退化至 S-MR 模型。 股票市場中,當股價下跌時公司經理人必須舉債以平衡營運資金之需求,即提高公司槓 桿程度,使得公司破產機率提高,也使得股票波動度提高。相反地,當股價上漲時,公司之 負債比率降低,此時公司破產機率較低,因此股價波動度相較於股價低估時較低,在股票市 場此稱為不對稱槓桿效果,但在溫度走勢上亦存在類似的特徵,實證結果指出非預期效果有 著不對稱現象,即溫度高於或低於長期平均水準時,對未來波動度之影響程度不同,而 S-MR-S-GARCH 模型無法捕捉到此不對稱現象,為此模型之缺點。

四、 S-MR-S-A-GARCH 模型

由於溫度之非預期效果具有不對稱現象,過去許多文獻提出許多模型來刻劃股票市場中 不對稱槓桿效果的影響,如 Sentana (1995)提出二次 GARCH 模型(quadratic GARCH, QGARCH), Nelson (1990)提出 EGARCH 模型,Glosten et al. (1993)提出 GJR-GARCH 模型,Zakoian (1994) 提出門檻 GARCH 模型(asymmetric GARCH, AGARCH)等。為了便於後續評價溫度衍生性商 品,上述部份模型之變異數不為連續型函數,在推導評價公式時較為困難,因此本文採用 Heston and Nandi (2000)所設定之 GARCH 模型,其變異數方程式之形式與 Engle (1990)提出 之 AGARCH 模型相似,有助於後續使用等徵方程式評價法進商品定價。考 慮 一 組 被 機 率 空 間 {Ω, ℱ, 𝒫} 所 定 義 之 高 斯 白 噪 音 過 程 (Gaussian white noise process)𝜀𝑡|ℱ𝑡−1~𝒩(0,1),𝑡 = 1,2, ⋯ , 𝑇,令{ℱ𝑡}𝑡=0𝑇 為一系列包含𝑡時間點之高斯白噪音過程的 資訊集。根據上述定義,若溫度指數服從 S-MR-S-A-GARCH 模型,則其隨機過程為 𝑋𝑡= 𝑋𝑡𝛼+ (1 − 𝛽)(𝑋𝑡−1− 𝑋𝑡−1𝛼 ) + 𝜎𝑡𝜀𝑡, (8) 𝑋𝑡𝛼 = 𝛼 0+ 𝛼1𝑡 + 𝛼2𝑠𝑖𝑛 (2𝜋𝑡365) + 𝛼3𝑐𝑜𝑠 (2𝜋𝑡365), 𝜎𝑡2 = 𝜙2+ ∑ 𝛾 𝑖(𝜀𝑡−𝑖+ 𝜂𝑖)2 𝑝 𝑖=1 + ∑𝑝𝑗=1𝜉𝑗𝜎𝑡−𝑗2 , 𝜙 = 𝜙0 + 𝜙1[1 + 𝑠𝑖𝑛 (2𝜋𝑡365+ 𝜙2)], 其中𝜂𝑖為非預期效果之不對稱程度,(1)當𝜂𝑖 > 0表示當期溫度高於長期平均水準時,會加劇未

來溫度波動度,低於平均水準時對於未來溫度波動度之加成效果較小,(2) 當𝜂𝑖 < 0表示當期 溫度低於長期平均水準時,會提高未來溫度波動度,高估平均水準時對於未來溫度波動度之 加成效果較小。 在 S-MR-S-A-GARCH 模型下,(8)式中,當(1) 𝜂1 = 𝜂2 = ⋯ = 𝜂𝑝 = 0時,表示非預期變 動對於未來溫度波動度之影響程度相同,此模型會退化至 S-MR-S-GARCH 模型;(2) 𝛽 = 1 且𝜂1 = 𝜂2 = ⋯ = 𝜂𝑝 = 0時,表示溫度不具有均數復歸性質,而沿著長期平均水準上下波動, 此時退化至 Huang et al. (2008)之模型;(3) 𝜂1 = 𝜂2 = ⋯ = 𝜂𝑝 = 0、𝛾1 = 𝛾2 = ⋯ = 𝛾𝑝 = 0且 𝜉1 = 𝜉2 = ⋯ = 𝜉𝑞 = 0時,隱含波動度不具非預期效果及波動度叢聚之現象,此模型會退化至 S-MR-S 模型;(4) 𝜙 = 0、𝜂1 = 𝜂2 = ⋯ = 𝜂𝑝 = 0、𝛾1 = 𝛾2= ⋯ = 𝛾𝑝 = 0且𝜉1 = 𝜉2 = ⋯ = 𝜉𝑞 = 0時,隱含波動度不具有季節性、非預期效果及波動度叢聚之現象,此模型會退化至 S-MR 模 型。

五、 S-MR-S-SA-GARCH 模型

由於氣候變遷與全球暖化之影響,世界各地頻頻發生極端氣候之事件,使得溫度在一日 內有著顯著地驟降或驟升。以氣溫驟降為例,2004 年 1 月美國北部各州,2007 年 7 月阿根 廷,2008 年美國阿拉斯加州,2009 年底英國,2014 年初北美洲受極地渦漩侵襲等;氣溫驟 升之事件有 2001 年 8 月美國東部與加拿大東南部沿海地區,2003、2006 與 2007 年歐洲東 南部,2008 年印度達蒂亞,2009 年澳洲南部,2010 年 5 月巴基斯坦,2013 年美國加州與 中國南部等。上述寒流或熱浪皆會使得溫度在一日內突然下降或上升,並持續一段期間,前 者即為溫度指數存在不連續之跳躍現象或稱跳躍風險、後者為非預期效果與波動度叢聚效果。 為了刻劃溫度走勢之性質,本研究仿造 Duan, Ritchken, and Sun (2004、2006) 所提出之 DRS 模型或 GARCH-Jump 模型,並進一步對於溫度衍生性商品進行評價。 考慮一組被機率空間{Ω, ℱ, 𝒫}所定義之高斯白噪音過程𝜀𝑡|ℱ𝑡−1~𝒩(0,1),𝑡 = 1,2, ⋯ , 𝑇, 令{ℱ𝑡}𝑡=0𝑇 為一系列包含𝑡時間點之高斯白噪音過程的資訊集。根據上述定義,若溫度指數服從 S-MR-S-SA-GARCH 模型,則其隨機過程為 𝑋𝑡= 𝑋𝑡𝛼+ (1 − 𝛽)(𝑋 𝑡−1− 𝑋𝑡−1𝛼 ) + √𝑉𝑡𝑧𝑡, (9)𝑉𝑡= 𝜎𝑡+ ∑ 𝛾𝑖(𝑧𝑡−𝑖+ 𝜅𝑡,𝑖√𝑉𝑡−𝑖) 2 𝑝 𝑖=1 + ∑𝑞𝑗=1𝜉𝑗𝑉𝑡−𝑗, 𝑋𝑡𝛼 = 𝛼 0+ 𝛼1𝑡 + 𝛼2𝑠𝑖𝑛 (2𝜋𝑡365) + 𝛼3𝑐𝑜𝑠 (2𝜋𝑡365), √𝜎𝑡 = 𝜓0+ 𝜓1𝑠𝑖𝑛 (2𝜋𝑡365) + 𝜓2𝑐𝑜𝑠 (2𝜋𝑡365), 𝜅𝑡,𝑖 = 𝜂𝑖,0+ 𝜂𝑖,1𝑠𝑖𝑛 (2𝜋𝑡365) + 𝜂𝑖,2𝑐𝑜𝑠 (2𝜋𝑡365), 其中𝑉𝑡 > 0為時間𝑡之變異數,𝜎𝑡為長期平均水準且𝜓0為截距項,𝜓1及𝜓2是季節性因子,𝛾𝑖為 非預期效果或 ARCH 效果,𝜉𝑗是波動度叢聚效果或 GARCH 效果,𝜅𝑡 > 0為具有季節性不對 稱效果且𝜂0為截距項,𝜂1及𝜂2是季節性因子。此外,為了確保變異數恆為正,模型參數須滿足 𝜓02 > 𝜓 12+ 𝜓22,長期而言變異數收歛之條件為∑𝑝𝑖=1𝛾𝑖𝜅𝑡,𝑖2 + ∑𝑞𝑗=1𝜉𝑗 < 1。變異數方程式中,

ARCH 效果設定之形式,過去文獻如 Sentana (1995)、Nelson (1990)、Glosten et al. (1993)、 Zakoian (1994)、Engle (1990)、Duan (1995)等文獻皆設定為

∑𝑝𝑖=1𝛾𝑖𝑉𝑡−1(𝑧𝑡−𝑖+ 𝜅𝑡,𝑖)2, (10)

然而此形式後續無法推導期貨評價公式之解析解,因此本計畫延續 Heston and Nandi (2000)及 Ornthanalai (2014)等文獻所設定方式,假設 ARCH 效果為

∑ 𝛾𝑖(𝑧𝑡−𝑖+ 𝜅𝑡,𝑖√𝑉𝑡−𝑖) 2 𝑝

𝑖=1 ,

以得到衍生性商品評價公式之封閉解,且 Heston and Nandi (2000)證明得知當時間區間趨近於 0 時,可收歛至連續時間下隨機波動度模型,如 Heston (1993)。

第四章 實證分析

一、 資料及敘述統計量

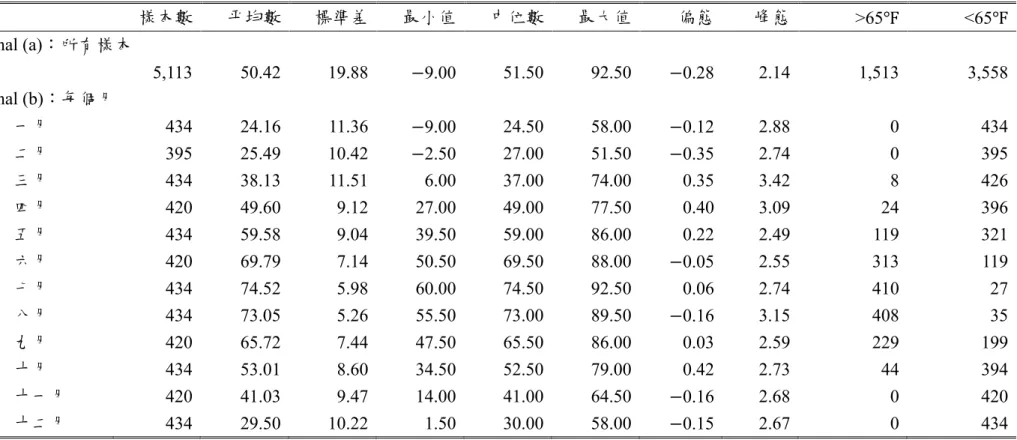

本研究從 CME 取得美國 18 個城市之溫度指數、溫度期貨價格及溫度選擇權價格,惟因 報告篇幅,本文僅揭露芝加哥(Chicago)之實證結果,研究期間為 2002 年 1 月 1 日至 2015 年 12 月 31 日,各城市溫度指數之有效樣本為 5,113 日。 表 1 為芝加哥市每日均溫度之敘述統計量。由表 1 之 Penal (a)可知,在樣本期間內平均 數與標準差分別為50.42℉及 19.88℉,可知每日溫度可能落於[30.54℉, 70.30℉],以人體感受 起來變化相當大,偏態係數為-0.28,表示溫度下降之機率大於上升的機率,峰態係數 2.14 顯 示溫度服從厚尾高峰的機率型態,由平均氣溫大於及小於 65℉之天數來看,芝加哥日平均氣 溫約有75%的天數大於 65℉。由表 1 之 Penal (b)可看出,平均而言二月至七月為春季及夏季, 當地溫度呈現上升趨勢,尤其在二月至五月上升趨勢較明顯,而六月與七月夏季溫度上升趨 緩,而八月至一月正值秋季與冬季,當地溫度呈現下降趨勢,由偏態係數及峰態係數可看出 夏季及秋季存在跳躍風險可能性較高。 【插入表 1】二、 模型參數估計與市場風險校準

本文透過最大概似估計法(MLE)進行 S-MR 模型、S-MR-S 模型、S-MR-S-GARCH 模型、 S- MR-SA-GARCH 模型和 GARCH 模型等五個模型的參數估計。以 S-MR-S-SA-GARCH 模型為例,令𝑋1:𝑇= {𝑋1, 𝑋2, ⋯ , 𝑋𝑇}為期間[1, 𝑇]之日均溫,給定資訊集ℱ𝑡−1下,如(9) 式,日均溫服從常態分配且其平均數及變異數為 𝐸𝑡−1(𝑋𝑡) = 𝑋𝑡𝛼+ (1 − 𝛽)(𝑋 𝑡−1− 𝑋𝑡−1𝛼 ), (11) 𝑉𝑎𝑟𝑡−1(𝑋𝑡) = 𝜎𝑡+ ∑ 𝛾𝑖(𝑧𝑡−𝑖+ 𝜅𝑡,𝑖√𝑉𝑡−𝑖) 2 𝑝 𝑖=1 + ∑𝑞𝑗=1𝜉𝑗𝑉𝑡−𝑗, 令Θ = {𝛼0:3, 𝛽, 𝜙0:2, 𝛾1:𝑝, 𝜉1:𝑞, 𝜂0:2}為模型參數集合,因此 S-MR-S-SA-GARCH 模型之對數概似 函數為ℒ(Θ|𝑋1:𝑇 = 𝑥1:𝑇) = ∑ −12(𝑙𝑛2𝜋 + 𝑙𝑛𝑉𝑎𝑟𝑡−1(𝑋𝑡) +[𝑥𝑡−𝐸𝑡−1(𝑋𝑡)] 2 𝑉𝑎𝑟𝑡−1(𝑋𝑡) ) 𝑇 𝑡=1 . (12) 找到一組參數使得(12)式達到最大,則該組參數即為所求之估計值,即 Θ∗ = arg max Θ∈ℝ𝑙𝑛ℒ(Θ|𝑋1:𝑇 = 𝑥1:𝑇),

本文採用粒子群最適化(particle swarm optimization)演算法來找尋全域之對數概似函數最大 值。 由於溫度指數無法交易,無法透過建構投資組合方式來複製溫度衍生性商品之現金流 量,因此溫度衍生性商品屬於不完備市場。根據財務第二基本定理,存在無限多個𝑄測度或 市場風險價格𝐼𝑡,為了找到一組合理的風險中立測度,本研究透過非線性最小平方法進行市 場風險價值之校準,即 ℎ∗ = min ℎ∈ℝ 1 𝑇∑ 1 𝑀𝑡∑ (𝑃̂𝑖,𝑡(ℎ) − 𝑃𝑖,𝑡) 2 𝑀𝑡 𝑖=1 𝑇 𝑡=1 , 其中𝑃̂𝑖,𝑡(ℎ)及𝑃𝑖,𝑡分別為溫度衍生性商品之理論價格及市場價格。本研究採用模式搜索最適化

(pattern search optimization)演算法,找尋全域之對數概似函數最大值。

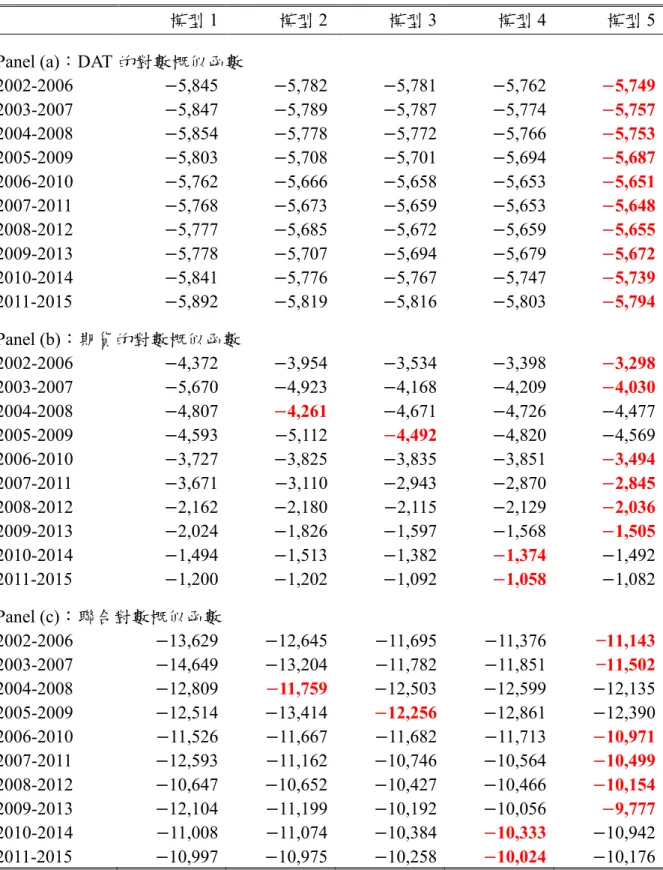

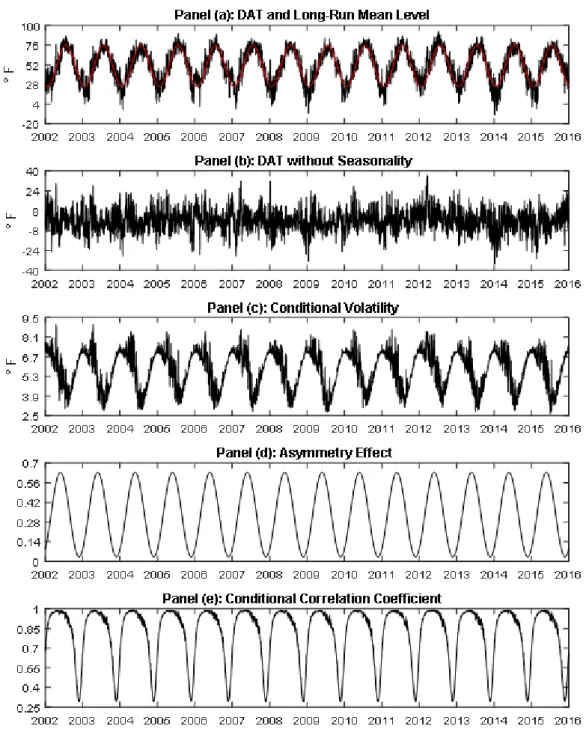

由表 2 可知,芝加哥城之日均溫為樣本下所配適之模型參數,其中模型 1 至模型 5 分別 為 S-MR 模型、S-MR-S 模型、GARCH 模型、S- MR-SA-GARCH 模型和 S-MR-S-SA-GARCH 模型等五個模型。實證結果顯示在平均方程式中,𝛼3顯著異於 0,表示溫度指 數確實存在季節性;在變異數方程式中,𝜓1和𝜓2顯著異於 0,表示芝加哥城溫度波動度具有 季節性;𝜉1 = 0.4251表示溫度指數存在波動度叢聚的現象,即大波動跟隨大波動,小波動跟 隨小波動;𝜂0顯著為正,表示非預期效果存在不對稱性,在實際溫度高於理論溫度時,下一 期波動度會變高,反之在實際溫度低於理論溫度時,下一期波動度會較低;𝜂1和𝜂2顯著異於 0,表示不對稱性具有季節性,由圖 1 可知,在春季時不對稱性最大,秋季最小。本文透過 對數概似函數值、AIC、BIC 及概似比檢定,檢驗模型的配適度,實證結果無論採用哪一種 檢驗方式,均顯示 S-MR-S-SA-GARCH 模型具有佳的配適度。 【插入表 2 及圖 1】

三、 模型評價績效

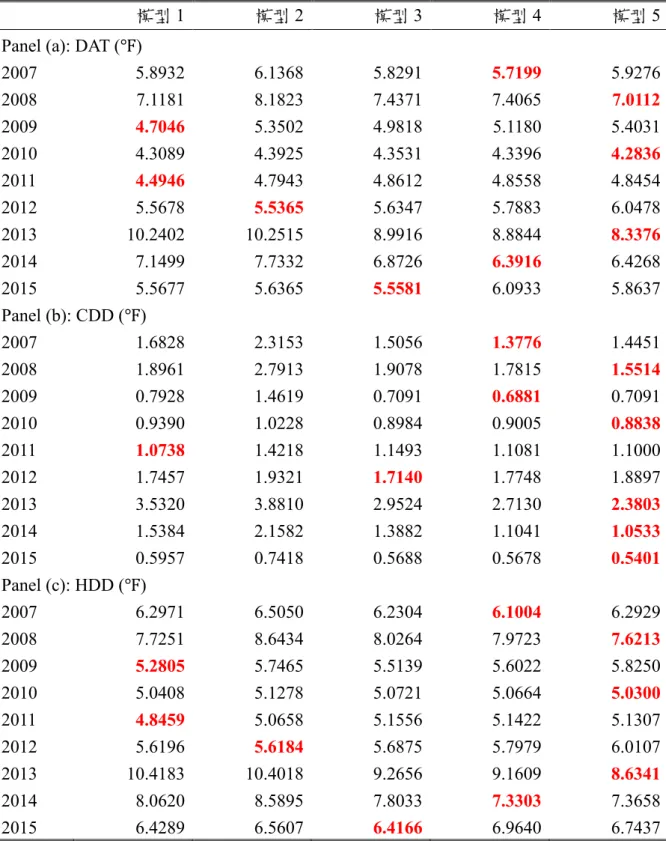

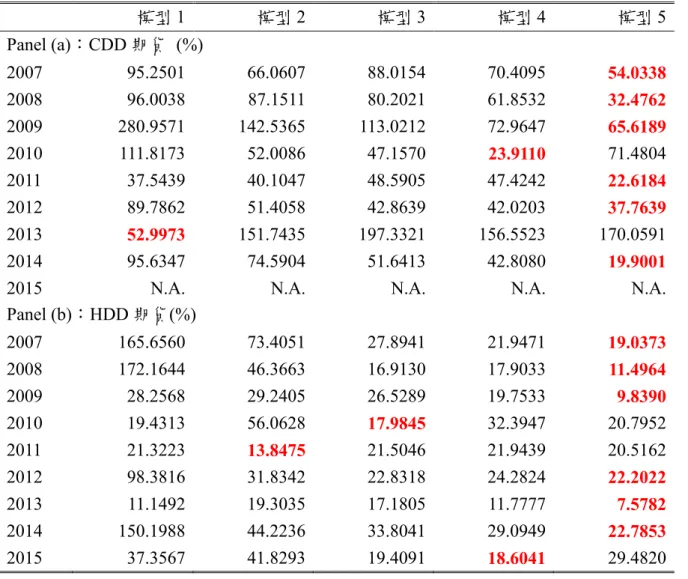

(一) 市場風險價格及樣本內評價績效 由表 3 可看出,芝加哥城之日均溫為樣本下所配適之模型參數,其中模型 1 至模型 5 分 別為 S-MR 模型、S-MR-S 模型、GARCH 模型、S- MR-SA-GARCH 模型和 S-MR-S-SA-GARCH 模型等五個模型。實證結果顯示,由每日溫度指數(DAT)的對數概似函數值可看 出 S-MR-S-SA-GARCH 模型評價績效優於其他四個模型,而溫度期貨及聯合對數概似函數值 大多時候 S-MR-S-SA-GARCH 模型評價績效優於其他四個模型,故 S-MR-S-SA-GARCH 模型 可做為未來市場參與者評價溫度衍生性商品時的工具。 【插入表 3】 (二) 樣本外評價績效 為了選擇有利的風險中立機率測度,本文提出三個假設:(1)在𝑄測度下除{ℎ1, ℎ2, ℎ3, ℎ4}以 外的各模型的參數與𝑃測度的值相同,也就是所有關於風險市場價格或投資者所需風險溢酬 的訊息都包含在 Esscher 轉換的參數中;(2)Esscher 轉換的參數是相同的,即ℎ1 = ℎ2 = ℎ3 = ℎ4;及(3)無風險利率為固定值。在上述三個假設下,CDD / HDD 期貨的風險市場價格通過平 均誤差絕對值來確定,即 𝑂𝐸𝑡= 𝑚1 𝑡∑ | F 𝑖 M (𝑡,𝑇1,𝑖,𝑇𝑛,𝑖)−𝐹𝑖(𝑡,𝑇1,𝑖,𝑇𝑛,𝑖) F𝑖M(𝑡,𝑇1,𝑖,𝑇𝑛,𝑖) | 𝑚𝑡 𝑖=1 , 其中F𝑖M(∙)為市場價格(實際值),𝐹𝑖(∙)是理論價格(預測值),𝑚𝑡表示時間𝑡時市場上 CDD/HDD 期貨的數量。另外,CDD/HDD 期貨選擇權的風險市場價格也是以平均誤差絕對值來確定,即 𝑂𝐸𝑡 =𝑚1 𝑡∑ | 𝑂𝑖M(𝑡,𝑇1,𝑖,𝑇𝑛,𝑖)−𝑂𝑖(𝑡,𝑇1,𝑖,𝑇𝑛,𝑖) 𝑂𝑖M(𝑡,𝑇1,𝑖,𝑇𝑛,𝑖) | 𝑚𝑡 𝑖=1 , 其中O𝑖M(∙)為市場價格(實際值),O𝑖(∙)是理論價格(預測值),𝑚𝑡表示時間𝑡時市場上 CDD/HDD 期貨選擇權的數量。表 4 為溫度指數之預測,由實證結果可知,S-MR 模型、S-MR-S 模型、S-MR-S-GARCH 模型、S- MR-SA-GARCH 模型和 S-MR-S-SA-GARCH 模型等五個模型的溫度指數預測能力, 無法比較出那一個模型較佳,惟由表 5 溫度期貨價格的預測能力,可看出 S-MR-S-SA-GARCH 模型預測能力優於其他四個模型,故建議未來市場參與者在評價溫度衍生性商品時,應選擇 使用 S-MR-S-SA-GARCH 模型進行評價。 【插入表 4 及表 5】

第五章 結論

本文針對美國 18 個城市之溫度指數、溫度期貨及溫度期貨選擇權進行理論推導及實證分 析,實證結果發現溫度指數存在以下特徵:(1)溫度指數呈現均數復歸的現象,表示指數沿著 長期平均水準上下震盪;(2)溫度指數存在波動度叢聚的現象;(4)不對稱性存在季節性,春季 時不對稱性最大,秋季最小。此外,S-MR-S-SA-GARCH 模型對於 18 個城市溫度指數及溫度 衍生性商品的配適度均較其他四個模型佳,惟在樣本外的預測能力上,五個模型的預測能力 無法比較出優劣,但在溫度衍生性商品價格的預測能力上,S-MR-S-SA-GARCH 模型優於其 他四個模型。 未來研究方向有風險管理與上市可行性分析等二方面。在風險管理上,由於溫度指數無 法交易,且觀測站與避險目標存在空間風險或地理風險,根據財務第二基本定理,無法透過 建構無風險投資組合來完美規避溫度風險;另一方面,當聖嬰現象使得冬季溫度較高時,此 時 HDD 衍生性商品無法提有效避險之工具,稱為時間風險,因此未來研究方向在於討論如何 規避以上二種風險,如納入鄰近城市之溫度商品進行建構投資組合,利用風險值或最小風險 之概念,決定資產配置權重,預期可達到有效降低風險的目的。而溫度衍生性商品相較於利 率商品、匯率商品、權益商品不具有流動性,未來研究方向亦討論其流動性不足之原因及解 決之道,並引入 Ç etin, Jarrow, Protter and Warachka (2006)、Jarrow and Protter (2008)及 Feng, Hung and Wang (2014)對於流動性風險與代理變數之刻劃,試圖給予流動性風險確切之評價方 法。在台灣市場可行性部份,將整理並比較全球各主要市場,對於溫度衍生性商品、法規、 市場活絡度、市場參與者行為等進行分析與討論,以提供台灣政府對於氣候商品之發行可行 性的依據。

參考文獻

[1] Alaton, P., B. Djehince, and D. Stillberg, 2002, "On Modelling and Pricing Weather Derivatives," Applied Mathematical Finance, 9, 1-20.

[2] Barndorff-Nielsen, O. E. and N. Shephard, 2001, "Non-Gaussian Ornstein-Uhlenbeck-Based Models and Some of Their Uses in Financial Economics," Journal of the Royal Statistical

Society. Series B, 63, 167-241.

[3] Bellini, F., 2005, "The Weather Derivatives Market: Modelling and Pricing Temperature," Ph.D. thesis, University of Lugano.

[4] Benth, F. E. and J. Šaltytė-Benth, 2005, "Stochastic Modelling of Temperature Variations with a View Towards Weather Derivatives," Applied Mathematical Finance, 12, 53-85.

[5] Benth, F. E. and J. Šaltytė-Benth, 2007, "The Volatility of Temperature and Pricing of Weather Derivatives," Quantitative Finance, 7, 553-561.

[6] Benth, F. E. and J. Šaltytė-Benth, 2011, "Weather Derivatives and Stochastic Modelling of Temperature," International Journal of Stochastic Analysis, 2011, 1-21.

[7] Bibby, B. M., and M. Sørensen, 1995, "Martingale Estimation Functions for Discretely Observed Diffusion Processes," Bernoulli, 1, 17-39.

[8] Black, F. and M. Scholes, 1973, "The Pricing of Options and Corporate Liabilities," Journal of

Political Economy, 81, 637-654.

[9] Bollerslev, T, 1986, "Generalized Autoregressive Conditional Heteroscedasticity," Journal of

Econometrics, 31, 307-327.

[10] Brody, D. C., J. Syroka, and M. Zervos, 2002, "Dynamical Pricing of Weather Derivatives,"

Quantitative Finance, 2, 189-198.

[11] Campbell, S. D. and F. X. Diebold, 2005, "Weather Forecasting for Weather Derivatives,"

Journal of the American Statistical Association, 100, 6-16.

[12] Cao, M. and J. Wei, 1999, "Pricing Weather Derivatives: An Equilibrium Approach," Working Paper, Rotman Graduate School of Management, The University of Toronto.

Power Risk Manage, 67-70.

[14] Cao, M. and J. Wei, 2004, "Weather Derivatives Valuation and Market Price of Weather Risk,"

Journal of Futures Markers, 4, 1065-1089.

[15] Ç etin, U., R. Jarrow, P. Protter and M. Warachka, 2006, "Pricing Options in an Extended Black-Scholes Economy with Illiquidity Theory and Empirical Evidence," Review of Financial Studies, 19, 493-529.

[16] Davis, M., 2001, "Pricing Weather Derivatives by Marginal Value," Quantitative Finance, 1, 1-4.

[17] Duan, J. C., 1995, "The GARCH Option Pricing Model," Mathematical Finance, 5, 13-32. [18] Duan, J. C., P. Ritchken, and Z. Sun, 2004, "Jump Starting GARCH: Pricing and Hedging

Options with Jumps in Returns and Volatilities," Working Paper, University of Toronto and Case Western Reserve University.

[19] Duan, J. C., P. Ritchken, and Z. Sun, 2006, "Approximating GARCH-Jump Models, Jump-Diffusion Processes, and Option Pricing," Mathematical Finance, 16, 21-52.

[20] Engle, R. F, 1990, "Stock Volatility and the Crash of '87: Discussion," Review of Financial

Studies, 3, 103-106.

[21] Feng, S. P., M. W. Hung and Y. H. Wang, 2014, "Option Pricing with Stochastic Liquidity Risk: Theory and Evidence," Journal of Financial Markets, 18, 77-95.

[22] Glosten, L., R. Jagannathan, and D. Runkle, 1993, "On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks," Journal of Finance, 48, 1779-1801. [23] Heston, S. L, 1993, "A Closed-Form Solution for Options with Stochastic Volatility with

Applications to Bond and Currency Options," Review of Financial Studies, 6, 327-343.

[24] Heston, S. L. and S. Nandi, 2000, "The Closed-Form GARCH Option Valuation Model," Review

of Financial Studies, 13, 585-625.

[25] Huang, H. H., Y. M. Shiu, and P. S. Lin, 2008, "HDD and CDD Option Pricing with Market Price of Weather Risk for Taiwan," Journal of Futures Markets, 28, 790-814.

[26] Hull, J. and A, White, 1990, "Pricing Interest-Rate-Derivative Securities," Review of Financial

[27] Jarrow, R. A. and P. Protter, 2008, "Liquidity Risk and Option Pricing Theory," Handbooks in

OR and MS, 15, 727-762.

[28] Lau, K. M. and H. Weng, 1995, "Climate Signal Detection Using Wavelet Transform: How to Make a Time Series Sing," Bulletin of the American Meteorological Society, 76, 2391-2402. [29] Lucas, R. E., 1978, "Asset Prices in an Exchange Economy," Econometrica, 46, 1429-1445. [30] Morlet, J., 1983, "Sampling Theory and Wave Propagation," NATO ASI Series, 1, Springer,

233-261.

[31] Nelson, D., 1990, "Conditional Heteroskedasticity in Asset Returns: A New Approach,"

Econometrica, 59, 347-370.

[32] Ornthanalai, C., 2014, "Lévy Jump Risk: Evidence from Options and Returns," Journal of

Financial Economics, 112, 69-90.

[33] Sentana, E., 1995, "Quadratic ARCH Models," Review of Economic Studies, 62, 639-661. [34] Vasicek, O. A., 1977, "An Equilibrium Characterization of the Term Structure," Journal of

Financial Economics, 5, 177-188.

[35] Zakoian, J., 1994, "Threshold Heteroskedastic Models," Journal of Economic Dynamics and

Control, 18, 931-955.

[36] Zapranis, A. and A. Alexandridis, 2008, "Modelling the Temperature Time-Dependent Speed of Mean Reversion in the Context of Weather Derivatives Pricing," Applied Mathematical Finance, 15, 355-368.

[37] Zapranis, A. and A. Alexandridis, 2009a, "Modeling and Forecasting CAT and HDD Indices for Weather Derivative Pricing," In: EANN 2009, London, Springer, 210-222.

[38] Zapranis, A. and A. Alexandridis, 2009b, "Weather Derivatives Pricing: Modeling the Seasonal Residual Variance of an Ornstein-Uhlenbeck Temperature Process with Neural Networks,"

表1 DAT 描述性統計

芝加哥商品交易所(CME)獲得的芝加哥市 DAT 的描述性統計數據,樣本期為 2002 年 1 月 1 日至 2015 年 12 月 31 日,可用樣本數為 5,113 日。Penal (a)是所有樣 本的描述性統計數據,Penal (b)為每個月的描述性統計數據,最後的兩行是 DAT 大於或小於華氏 65 度的次數。 樣本數 平均數 標準差 最小值 中位數 最大值 偏態 峰態 >65℉ <65℉ Penal (a):所有樣本 5,113 50.42 19.88 −9.00 51.50 92.50 −0.28 2.14 1,513 3,558 Penal (b):每個月 一月 434 24.16 11.36 −9.00 24.50 58.00 −0.12 2.88 0 434 二月 395 25.49 10.42 −2.50 27.00 51.50 −0.35 2.74 0 395 三月 434 38.13 11.51 6.00 37.00 74.00 0.35 3.42 8 426 四月 420 49.60 9.12 27.00 49.00 77.50 0.40 3.09 24 396 五月 434 59.58 9.04 39.50 59.00 86.00 0.22 2.49 119 321 六月 420 69.79 7.14 50.50 69.50 88.00 −0.05 2.55 313 119 七月 434 74.52 5.98 60.00 74.50 92.50 0.06 2.74 410 27 八月 434 73.05 5.26 55.50 73.00 89.50 −0.16 3.15 408 35 九月 420 65.72 7.44 47.50 65.50 86.00 0.03 2.59 229 199 十月 434 53.01 8.60 34.50 52.50 79.00 0.42 2.73 44 394 十一月 420 41.03 9.47 14.00 41.00 64.50 −0.16 2.68 0 420 十二月 434 29.50 10.22 1.50 30.00 58.00 −0.15 2.67 0 434

表2 所有樣本的參數估計 芝加哥商品交易所(CME)獲得的芝加哥市的 DAT 和 CDD / HDD 期貨的每日價格,以 2002 年 1 月 1 日至 2015 年 12 月 31 日的 DAT 為樣本,可用樣本數為 5,113 日,利用 MLE 估計模型參數。模型 1 為 S-MR 模型,模型2 是 S-MR-S 模型,模型 3 是 S-MR-S-GARCH 模型,模型 4 為 S- MR-SA-GARCH 模型和模 型5 為 S-MR-S-SA-GARCH 模型。( )中為每個估計參數的標準誤,***、*、*分別為 1%、5%和 10%的 統計學顯著性水準。 模型1 模型2 模型3 模型4 模型5 Panel (a):平均數方程式 𝛼0 50.5989*** 50.2966*** 50.2146*** 50.4438*** 50.6286*** (0.1627) (1.3545) (0.7009) (0.5628) (0.6028) 𝛼1 −0.0001*** 0.0001*** 0.0001*** 0.0001*** −0.0001*** (0.0001) (0.0004) (0.0004) (0.0002) (0.0002) 𝛼2 −9.4244*** −9.6159*** −9.6287*** −9.7659*** −9.4834*** (0.0569) (0.1625) (0.1675) (0.2857) (0.3463) 𝛼3 −23.4391*** −23.1485*** −23.0517*** −23.2433*** −23.4217*** (0.1664) (0.5140) (0.5299) (0.3549) (0.3883) 𝛽 0.2719*** 0.3275*** 0.2776*** 0.2709*** 0.2683*** (0.0101) (0.0226) (0.0334) (0.0094) (0.0108) Panel (b):變異數方程式 𝜓0 5.9608*** 5.8564*** 1.3321*** 3.4693*** 3.5661*** (0.0388) (0.1410) (0.2900) (0.1140) (0.1309) 𝜓1 1.1349*** 0.2691*** 0.6998*** 0.1037*** (0.0989) (0.6052) (0.0703) (0.0772) 𝜓2 1.4112*** 0.5094*** 0.9539*** 1.7090*** (0.0193) (0.2223) (0.0319) (0.0999) 𝛾1 0.8400*** 1.5533*** 1.0173*** (0.4533) (0.1150) (0.0640) 𝜉1 0.9216*** 0.4844*** 0.4251*** (0.0535) (0.0398) (0.0597) 𝜂0 0.2754*** 0.3337*** (0.0343) (0.0828) 𝜂1 0.1626*** (0.0293) 𝜂2 −0.2534*** (0.0271) Panel (c):風險市場價格 ℎ 0.0065*** −0.0123*** 0.0567*** 0.0462*** 0.0464*** (0.0232) (0.0294) (0.0039) (0.0036) (0.0051) Log-Likelihood for DAT −16,380 −16,163 −16,148 −16,117 −16,096

Log-Likelihood for Futures −7,553 −7,412 −7,213 −7,127 −7,105

表3 每個子期間之樣本內估計績效 Panel (c)是 DAT 五年移動窗口和期貨一年移動窗口的樣本間聯合對數概似函數。 模型1 模型2 模型3 模型4 模型5 Panel (a):DAT 的對數概似函數 2002-2006 −5,845 −5,782 −5,781 −5,762 −5,749 2003-2007 −5,847 −5,789 −5,787 −5,774 −5,757 2004-2008 −5,854 −5,778 −5,772 −5,766 −5,753 2005-2009 −5,803 −5,708 −5,701 −5,694 −5,687 2006-2010 −5,762 −5,666 −5,658 −5,653 −5,651 2007-2011 −5,768 −5,673 −5,659 −5,653 −5,648 2008-2012 −5,777 −5,685 −5,672 −5,659 −5,655 2009-2013 −5,778 −5,707 −5,694 −5,679 −5,672 2010-2014 −5,841 −5,776 −5,767 −5,747 −5,739 2011-2015 −5,892 −5,819 −5,816 −5,803 −5,794 Panel (b):期貨的對數概似函數 2002-2006 −4,372 −3,954 −3,534 −3,398 −3,298 2003-2007 −5,670 −4,923 −4,168 −4,209 −4,030 2004-2008 −4,807 −4,261 −4,671 −4,726 −4,477 2005-2009 −4,593 −5,112 −4,492 −4,820 −4,569 2006-2010 −3,727 −3,825 −3,835 −3,851 −3,494 2007-2011 −3,671 −3,110 −2,943 −2,870 −2,845 2008-2012 −2,162 −2,180 −2,115 −2,129 −2,036 2009-2013 −2,024 −1,826 −1,597 −1,568 −1,505 2010-2014 −1,494 −1,513 −1,382 −1,374 −1,492 2011-2015 −1,200 −1,202 −1,092 −1,058 −1,082 Panel (c):聯合對數概似函數 2002-2006 −13,629 −12,645 −11,695 −11,376 −11,143 2003-2007 −14,649 −13,204 −11,782 −11,851 −11,502 2004-2008 −12,809 −11,759 −12,503 −12,599 −12,135 2005-2009 −12,514 −13,414 −12,256 −12,861 −12,390 2006-2010 −11,526 −11,667 −11,682 −11,713 −10,971 2007-2011 −12,593 −11,162 −10,746 −10,564 −10,499 2008-2012 −10,647 −10,652 −10,427 −10,466 −10,154 2009-2013 −12,104 −11,199 −10,192 −10,056 −9,777 2010-2014 −11,008 −11,074 −10,384 −10,333 −10,942 2011-2015 −10,997 −10,975 −10,258 −10,024 −10,176

表4 指數模型預測能力

利用前五年溫度指數與溫度期貨價格估計模型參數,預測下一年度之溫度指數、CDD、HDD,並計算實 際值與預測值之平均誤差絕對值。

模型1 模型2 模型3 模型4 模型5

Panel (a): DAT (℉)

2007 5.8932 6.1368 5.8291 5.7199 5.9276 2008 7.1181 8.1823 7.4371 7.4065 7.0112 2009 4.7046 5.3502 4.9818 5.1180 5.4031 2010 4.3089 4.3925 4.3531 4.3396 4.2836 2011 4.4946 4.7943 4.8612 4.8558 4.8454 2012 5.5678 5.5365 5.6347 5.7883 6.0478 2013 10.2402 10.2515 8.9916 8.8844 8.3376 2014 7.1499 7.7332 6.8726 6.3916 6.4268 2015 5.5677 5.6365 5.5581 6.0933 5.8637 Panel (b): CDD (℉) 2007 1.6828 2.3153 1.5056 1.3776 1.4451 2008 1.8961 2.7913 1.9078 1.7815 1.5514 2009 0.7928 1.4619 0.7091 0.6881 0.7091 2010 0.9390 1.0228 0.8984 0.9005 0.8838 2011 1.0738 1.4218 1.1493 1.1081 1.1000 2012 1.7457 1.9321 1.7140 1.7748 1.8897 2013 3.5320 3.8810 2.9524 2.7130 2.3803 2014 1.5384 2.1582 1.3882 1.1041 1.0533 2015 0.5957 0.7418 0.5688 0.5678 0.5401 Panel (c): HDD (℉) 2007 6.2971 6.5050 6.2304 6.1004 6.2929 2008 7.7251 8.6434 8.0264 7.9723 7.6213 2009 5.2805 5.7465 5.5139 5.6022 5.8250 2010 5.0408 5.1278 5.0721 5.0664 5.0300 2011 4.8459 5.0658 5.1556 5.1422 5.1307 2012 5.6196 5.6184 5.6875 5.7979 6.0107 2013 10.4183 10.4018 9.2656 9.1609 8.6341 2014 8.0620 8.5895 7.8033 7.3303 7.3658 2015 6.4289 6.5607 6.4166 6.9640 6.7437

表5 期貨模型預測能力 利用前五年溫度指數與溫度期貨價格估計模型參數,預測下一年度之溫度期貨價格,並計算實際值與預 測值之平均誤差絕對值。 模型1 模型2 模型3 模型4 模型5 Panel (a):CDD 期貨 (%) 2007 95.2501 66.0607 88.0154 70.4095 54.0338 2008 96.0038 87.1511 80.2021 61.8532 32.4762 2009 280.9571 142.5365 113.0212 72.9647 65.6189 2010 111.8173 52.0086 47.1570 23.9110 71.4804 2011 37.5439 40.1047 48.5905 47.4242 22.6184 2012 89.7862 51.4058 42.8639 42.0203 37.7639 2013 52.9973 151.7435 197.3321 156.5523 170.0591 2014 95.6347 74.5904 51.6413 42.8080 19.9001

2015 N.A. N.A. N.A. N.A. N.A.

Panel (b):HDD 期貨(%) 2007 165.6560 73.4051 27.8941 21.9471 19.0373 2008 172.1644 46.3663 16.9130 17.9033 11.4964 2009 28.2568 29.2405 26.5289 19.7533 9.8390 2010 19.4313 56.0628 17.9845 32.3947 20.7952 2011 21.3223 13.8475 21.5046 21.9439 20.5162 2012 98.3816 31.8342 22.8318 24.2824 22.2022 2013 11.1492 19.3035 17.1805 11.7777 7.5782 2014 150.1988 44.2236 33.8041 29.0949 22.7853 2015 37.3567 41.8293 19.4091 18.6041 29.4820

圖1 DAT 時間序列

註:樣本為2002 年 1 月 1 日至 2015 年 12 月 31 日期間芝加哥每日 DAT,Panel(a)中黑線為 DAT,紅線 是長期平均水平的時間序列,Panel(b)是 DAT 沒有季節性的時間序列,Panel(c)是有條件波動,Panel (d)是不對稱效應,Panel (e)為條件相關係數。

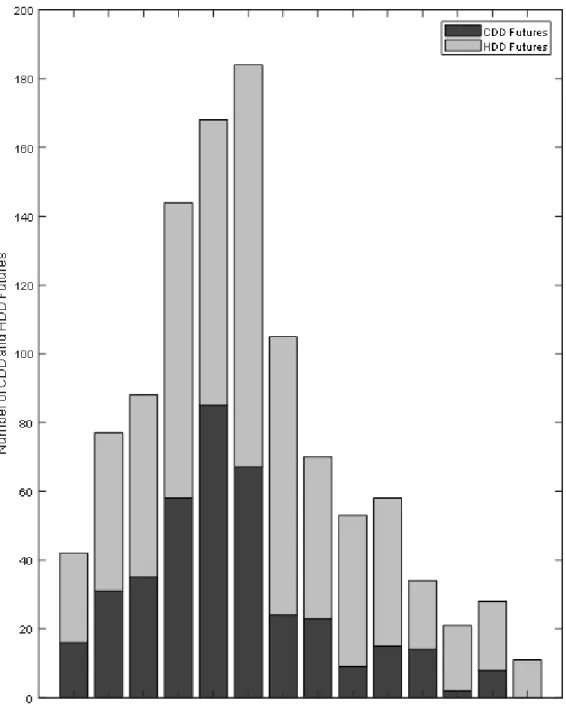

圖2 CDD 及 HDD 期貨數量

註:樣本期間為2002 年 1 月 1 日至 2015 年 12 月 31 日每日溫度期貨收盤價,其中樣本篩選條件為 (1)

科技部補助專題研究計畫出席國際學術會議心得報告

日期: 年 月 日

一、 參加會議經過

本 人 此 次 參 加 在 加 拿 大 溫 哥 華 舉 辦 的 17th International Conference of

Management and Behavioral Sciences,後學於 2016/07/18 至 2016/07/19 參加此研討

會。並於 2016/07/19 於研討會上發表學術文章「Surplus Analysis for Endowment

Contracts Considering Mortality, Interest Rate, Surrender and Liquidity Risks」

,並與來自

各國的學者進行交流。

二、 與會心得

此為國際研討會,是學術界人士有志於此者多盼能恭逢其盛,在研討會上與每位

國際學者專家進行經驗分享,最大的價值就是能夠得到聽者對論文的回饋,從來自現

場的各種指教,能夠俢正自己的研究方向。此次國際研討會,我所感受到的優點是可

以學習跨文化,接觸來自該領域的全球精英互相砌磋,並且能在現場感受到與會者探

討最先進議題的急迫性。

計畫編號

104-2410-H-004-021-MY2

計畫名稱

在季節性、不對稱性及極端氣候下隨機波動度之氣候衍生性商品定價

與避險:GARCH 與 SV 模型之應用

出國人員

姓名

林士貴

服務機構

及職稱

國立政治大學金融學系教授

會議時間

2016 年 7 月 18 日至

2016 年 7 月 19 日

會議地點

加拿大溫哥華

會議名稱

17th International Conference of Management and Behavioral Sciences

發表題目

Surplus Analysis for Endowment Contracts Considering Mortality, Interest

三、 發表論文摘要

Once an insurance contract is issued, the insurer should be capable to deal with the

unknown condition in the future as possible as they can. In this paper, we analyze the

impact of interest rate risk, surrender risk and liquidity risk on the surplus of endowment

contract. We model the interest rate risk by Vasicek model, the surrender rate by logistic

function and introduce the discounted price of zero coupon bonds as the liquidity risk.

Under such assumptions, we demonstrate the simulated insurance surplus, and finally

exhibit the statistics of the surplus from different sources. The simulated results show the

sensitivity of surplus to the parameters of surrender rate and illiquidity factor of assets held.

At the same time, we also show the probability of insolvency and illiquidity of the insurer

until the maturity of the contract due to the fluctuating surrender rate and liquidity risk

resulting from the stochastic interest rate. Although the surplus is mainly generated from

the mortality risk, the insurance company may suffer when selling assets held at a

discounted price when the duration of its assets is longer than that of its liabilities. Insurers

can test their surplus under the method provided in this paper and check out whether they

are capable for issuing the contract or not according to the level of the risk possibly be met

during the policy years.

四、 建議

參與國際會議對於學術研究有極大的幫助,可以在研討會中聆聽目前的研究熱門

議題及未來發展趨勢,也能在交流談話中學習到如何表達出自己研究的文章重點與優

勢。此次國際研討會台灣學者參與的人數略顯相對少,希望可以提升台灣參與國際會

議的風氣,讓世界各地也 都可以看到我們在學術研究上的用心與成果。

五、 攜回資料名稱及內容

17th International Conference of Management and Behavioral Sciences 會議論文發表程

序。

104年度專題研究計畫成果彙整表

計畫主持人:林士貴 計畫編號:104-2410-H-004-021-MY2 計畫名稱:在季節性、不對稱性及極端氣候下隨機波動度之氣候衍生性商品定價與避險:GARCH 與 SV 模型之應用 成果項目 量化 單位 質化 (說明:各成果項目請附佐證資料或細 項說明,如期刊名稱、年份、卷期、起 訖頁數、證號...等) 國 內 學術性論文 期刊論文 0 篇 研討會論文 1 獲得2016台灣財務金融學會研討會「富 邦論文獎」。 專書 0 本 專書論文 0 章 技術報告 0 篇 其他 0 篇 智慧財產權 及成果 專利權 發明專利 申請中 0 件 已獲得 0 新型/設計專利 0 商標權 0 營業秘密 0 積體電路電路布局權 0 著作權 0 品種權 0 其他 0 技術移轉 件數 0 件 收入 0 千元 國 外 學術性論文 期刊論文 1 篇 尚在進行文稿編修中。 研討會論文 0 專書 0 本 專書論文 0 章 技術報告 0 篇 其他 0 篇 智慧財產權 及成果 專利權 發明專利 申請中 0 件 已獲得 0 新型/設計專利 0 商標權 0 營業秘密 0 積體電路電路布局權 0 著作權 0品種權 0 其他 0 技術移轉 件數 0 件 收入 0 千元 參 與 計 畫 人 力 本國籍 大專生 0 人次 碩士生 2 幫忙進行資料蒐集 博士生 2 進行資料整理、程式撰寫及論文撰寫 博士後研究員 0 專任助理 1 具有博士學位之專任助理 非本國籍 大專生 0 碩士生 0 博士生 0 博士後研究員 0 專任助理 0 其他成果 (無法以量化表達之成果如辦理學術活動 、獲得獎項、重要國際合作、研究成果國 際影響力及其他協助產業技術發展之具體 效益事項等,請以文字敘述填列。)