外資券商公開推薦評等之資訊價值

54

0

0

全文

(2) 外資券商公開推薦評等之資訊價值 指導教授:黃一祥博士 國立高雄大學金融管理學系. 學生:方建凱 國立高雄大學金融管理所. 摘要. 過去研究外資券商推薦評等的資訊內涵時,並未考量推薦新聞的公開性,如 此一來可能造成投資人無法立刻對該資訊作出反應。本文收集臺灣每日公開發行 的報紙,將常見的外資券商對臺灣股票上市公司的推薦評等新聞作篩選,並將評 等類別分為買進、賣出與中立三大類,避免主觀的評等判斷。除了探討推薦資訊 公佈前後之市場反應,更進一步探討外資券商是否存在「利益衝突」之現象。過 去文獻發現推薦資訊公佈前後,市場反應皆為負向,且存在「利益衝突」之現象。 但本研究以更完善的研究樣本實證結果發現,不論推薦評等為何,在資訊公佈前 與公佈後,市場反應大多是正向的,其中又以推薦「買進」的資訊最為顯著,代 表外資券商的「買進」評等最具參考價值。此外,針對外資券商推薦資訊公佈前 後的買賣行為,本研究結果發現,在資訊公佈前,外資券商有先行進場佈局的可 能;在資訊公佈後,整體外資券商都會依循自身的推薦評等資訊作買賣,並未發 現明顯的「利益衝突」現象。. 關鍵字:股票推薦、利益衝突、外資券商、資訊內涵. I.

(3) The Information Content of Stock Recommendations of Foreign Security Firms. Advisor:Dr. I-Hsiang Huang Department of Finance National University of Kaohsiung Student:Jiang-Kai Fang Institute of Finance National University of Kaohsiung ABSTRACT. This study explores the information content of stock recommendations of. foreign security firms. We collect the investment recommendation reports. from daily newspapers in Taiwan in order to increase the visibility of stock recommendations and classify the recommendation words into three levels. without subjective adjudgment : upgrade、downgrade and neutral. The main. purpose of this study examines whether or not the conflict of interest exists. and the market responds before and after the reports. Previous studies show. that the market returns are negative after the reports and conflict of interest do exist. However, our results indicate that the market responds positively to. the upgrades and downgrades recommendations. In addition, we find that. these firms might buy (sell) in advance before issuing upgrades (downgrades). recommendations. Lastly, we find no evidence that conflicts of interest exist after the reports, they trade consistently with their recommendations after the reports.. Key Words: Stock Recommendations、Conflict of Interest、Foreign Security. Firms、Information Content. II.

(4) 誌謝 光陰荏苒,但有時卻又如白駒過隙般的迅速,隨著論文的完稿,研究所兩年 時光轉眼間已經接近尾聲。猶記初來高雄求學時的情景,好似是才剛發生不久的 事,卻已經渡過了兩個冬。. 經過一年多來的辛勤努力以及指導教授的諄諄教誨之下,本篇論文終於完成。 而在享受這豐碩的成果之際,我必須對於周遭所有幫助過我的人,表達我由衷的 感謝之意。因為有了大家的幫忙與協助才有今日的成果。. 首先感謝我的論文指導教授 黃一祥博士,由於老師不厭其煩指導並提供許 多在研究上的建議以及資料處理上的方法等研究經驗,使這篇論文得以完成。另 外也特別感謝兩位口試委員,高雄第一科技大學金融系 闕河士博士與系上 黃旭 輝博士,百忙之中特別給後學精闢的建議,使本文更臻圓滿。. 高雄大學金融管理系上的每位老師對我而言都是人生路上的貴人,在此由衷 表達我的感動,由於老師們不吝賜教、傾囊相授,使我更加清楚自己的人生方向。 感謝我親愛的家人在精神上與經濟上的支持,讓我可以無後顧之憂並完成學業。 最後感謝碩一及碩二的同儕好友,因為有你們的陪伴以及在課業上與生活上的指 導,使我碩士班兩年的生活更加充實、精彩,認識你們是我最大的收穫。. 建凱. 謹誌於. 國立高雄大學金融管理系 一零一年六月十七日. III.

(5) 目錄 第壹章. 緒論 ........................................ 1. 第一節 、研究背景 ................................... 1 第二節 、研究動機與目的 ............................. 4 第三節 、研究架構 ................................... 7 第貳章. 文獻回顧..................................... 8. 第一節 、傳播媒體與股價報酬 ......................... 8 第二節 、機構投資人之買賣行為 ...................... 10 第三節 、媒體資訊與機構投資人之買賣行為 ............ 12 第參章. 研究方法與資料 .............................. 15. 第一節 、資料來源與樣本篩選 ........................ 15 第二節 、研究方法 .................................. 20 第三節 、資料分析 .................................. 26 第肆章. 實證結果.................................... 28. 第一節 、推薦資訊公佈前後之市場報酬 ................ 28 第二節 、推薦資訊公佈前後之買賣超分析 .............. 35 第伍章. 結論及建議 .................................. 42. 參考文獻 .......................................... 44. IV.

(6) 表目錄 表 3-1、外資券商推薦評等用詞標準化 ....................... 17 表 3-2、新聞內容與評等等級 ............................... 18 表 3-3、新聞推薦資料分佈................................. 26 表 4-1、推廌資訊公佈前後之平均異常報酬率 ................. 30 表 4-2、推薦資訊公佈前後之累積平均異常報酬 ............... 31 表 4-3、外資券商公佈推薦資訊前後之累積平均異常報酬 ....... 33 表 4-4、外資券商公佈推薦資訊前之買賣超[-15,-2] ........... 38 表 4-5、外資券商公佈推薦資訊當日之買賣超[-1,1] ........... 39 表 4-6、外資券商公佈推薦資訊後之買賣超[2,15] ............. 40. V.

(7) 第壹章 緒論 第一節 研究背景 隨著金融市場的蓬勃發展以及金融商品不斷地推陳出新,「投資理財」已經 是現代人的必修課程之一,而股票市場往往是現代投資人學習的第一課,歸功於 資訊傳播媒介的多元化,投資人可以取得有關股票資訊的管道越來越多,資訊的 傳播速度也跟著提高。根據臺灣證券交易所的資料,到民國 101 年 2 月底為止已 有 790 家上市公司,投資累積開戶人數高達 895 萬人,而股市交易比重,本國自 然人佔了 66.4%,本國法人與外國法人則分別佔了 16%與 17.5%,換句話說,臺 灣股票市場的主要參與者是以本國自然人(散戶)為主,而機構投資人的交易整體 比重只佔了約三成。雖然主要參與者是散戶,但機構投資人可運用的資源比一般 投資人來得多,因此機構投資人的交易對股價的影響也較大。如 Barber and Odean(2008)所說,對散戶而言,蒐集股票資訊的成本較高,因此資訊來源的管 道主要是以報紙、雜誌、電視新聞以及近年來興起的網際網路媒介等成本較低的 資訊為主,而部分散戶可能會跟隨機構投資人的交易策略,甚至會根據分析師所 提供的資訊作為買賣股票的參考依據。. 但根據這樣的資訊作投資真的可以獲利嗎?Fama and French(1970)提出效 率市場假說 1,認為資本市場中所有的資訊都已迅速且充分反應在證券價格上, 因此透過分析資訊而獲得超額報酬是不可能的,然而過去相關研究文獻,都發現 證券市場上確實存在超額報酬。部分文獻針對大眾傳播媒體所提供的資訊對證券 市場的影響作研究,早期多以報紙為主,且發現若新聞內容是有關公司基本面的 1. 效率市場最早是由 Samuelson(1965)所提出,主張證券價值反應所有資訊的速度代表該市場之效率性。直. 到 Fama and French(1970)為市場效率下了明確的定義:資本市場中所有的資訊都已迅速且充分反應在證 券價格。並依照反應的資訊不同將市場效率分為三種類型:弱式、半強式及強式效率市場。. 1.

(8) 資訊,則對該公司未來盈餘與報酬的解釋能力就會大幅提高,而有新聞報導與無 新聞報導者,股價後續反應也會有所不同。若將新聞資訊內涵加以考慮並分類, 則發現正面的新聞消息,股價調整較為迅速,但對負面的新聞消息,股價調整時 間 較 長 (Chan(2003) 、 Vega(2006) 、 Tetlock(2007) 及 Antweiler. and. Frank(2004)) 。. 後期研究則以現代投資人最容易取得的網路資訊為研究對象 (Wysocki(1999)、Robert et al.(2001)、及 Da et al.(2011)),實證結果發現, 網路上討論的股票只對市場交易量有影響,對未來股價報酬並不具解釋能力 (Robert et al.(2001))。效率市場另一個假設為市場參與者都是理性的,但過 去研究也發現不論散戶或者機構投資人都有正向回饋交易(positive-feedback) 或群 聚 行為(herding)等不理性的現象。雖然臺灣股票市場交易者主要是以散 戶為主,但機構投資人的群聚行為對股價的影響更大。如 Wermers(1999)就主張 機構投資人的群聚行為具有價格發現之功能,甚至可以使證券價格調整至股票之 真 實 價 值(intrinsic value),而機構投資人積極買進或賣出的股票,在短期 內都會出現超額報酬(Nofsinger et al.(1999)、Fang and Lu(2004)、Puckett and Yan(2008)、Gutierrez and Kelley(2009)、Amil et al.(2011))。. 由新聞資訊內涵對證券市場的影響以及機構投資人的買賣行為之相關研究 可知,不論是報紙提供的資訊或網路留言板等資訊,過去文獻雖然無法提供對股 價報酬一致性的看法,但肯定新聞資訊內涵對股價報酬具有解釋能力,而機構投 資人的群聚行為對股價亦有顯著的影響。觀察臺灣新聞媒體所提供的股票資訊可 以發現,不論是本國法人或外國法人都會經常發佈股票推薦的資訊,因此許多散 戶便會根據報紙雜誌或網路資訊所提供的推薦資訊作投資,有鑑於新聞資訊與機 構投資人對股價的影響力,財務學界也開始研究機構投資人所發佈之新聞資訊與 股價報酬之關連。Chan et al.(2009)是以美國資料為主,探討機構投資人所提. 2.

(9) 供的推薦資訊與實際買賣行為是否一致,結果發現,不論推薦資訊為何,機構投 資人都會依循本身的推薦資訊做買賣,甚至會在公佈資訊後仍採行相同的交易策 略,暗示著機構投資人可能不相信效率市場假說,或者此現象只是一種自我承諾 的履行(self-fulfilling),但不論原因為何,作者並未針對推薦資訊與股價報 酬的關係做說明。Shen and Chih(2009)是以臺灣資料為研究對象,並提出利益 衝突(conflict of interest)之說 2,結果發現不論推薦資訊為何,機構投資人 都會早一步進場佈局,而且在推薦資訊公佈前會有顯著為正的超額報酬,但在公 佈後則反轉為負報酬。池祥萱及沈中華(2010)更發現不論是本國證券商或外國證 券商同樣有利益衝突的現象,而且機構投資人都會在推薦資訊公佈前就提早進場 佈局。. 有鑑於過去媒體資訊、機構投資人對股票報酬的影響,本研究是以散戶最容 易取得的報紙資訊為研究對象,並收集外資券商對臺灣股票上市公司的推薦評等 資訊,加以探討推薦資訊公佈前後之股票報酬情況,更進一步檢視外資券商是否 是否有「利益衝突 3」的現象。. 2. 文獻上所提到的利益衝突有兩類:第一類是指投資銀行推薦股票的經紀部門是否與承銷部門有利益衝突,. 舉例而言,當投資銀行的承銷部門進行某公司的股票承銷時,該經紀部門的分析師會對該公司有較樂觀的 預期,由此可知分析師與投資銀行的關係會影響判斷的客觀性。第二類是指推薦股票的經紀部門與自營部 門之間的利益衝突,舉例而言,若證券商在公佈推薦買進(賣出)股票的資訊前,就已經先進場買進(賣出), 則稱為有利益衝突。在公佈之後,推薦買進(賣出),自己卻賣出(買進)。 3. 利益衝突在此是指第二類的利益衝突(如附註 2),即證券商在公佈推薦買進(賣出)股票的資訊前,是否有. 先行進場買賣的情況。. 3.

(10) 第二節 研究動機與目的 一、研究動機. Barber and Odean(2008)、Da et al.(2011)皆主張散戶投資人較容易受到 新聞媒體的影響,容易對媒體所關注的事件過度反應,導致公司股票價格呈現短 暫的推升而隨後反轉之現象,而相較於機構投資人,散戶較無法分辨關於公司的 攸關資訊,因此常常將媒體提供的資訊內涵認知為真實資訊,導致散戶投資人會 把市場上的熱門股票誤認為是高績效股,而傾向於多買進受媒體關注的股票。由 於臺灣證券市場的股市結構是以散戶為大宗,而大眾傳播媒體的影響力也隨著經 濟發展及資訊科技的進步而日益提高,媒體資訊的內涵價值便是一個值得研究的 議題。. 過去研究新聞媒體對投資人的影響以及機構投資人的交易行為對股價的影 響已探討相當多的層面,但媒體所提供關於股票的資訊真的可以獲利嗎?例如 Copeland and Mayers(1982)、Peterson(1995)、Chandy et al.(1993)皆發現 Value Line 所提供推薦資訊,可以為投資人賺取超額報酬,甚至在資訊公佈後 三天內,仍享有顯著的超額報酬。然而,過去探討證券商所提供的推薦資訊價值 時,均只使用該國證券商的資料(Chan et al.(2009)及 Shen and Chih(2009)), 但在開發中國家,多數人認為外國券商比本國券商更具專業形象,且監督較為嚴 謹,同時公司治理的制度也較為健全,故外資券商所提供的推薦資訊較值得信 賴。. 有鑑於專業能力及資訊來源的考量,對一般散戶而言,外資券商所公佈的推 薦資訊,往往是散戶投資與否的重要依據。臺灣雖然尚未出現如 Value Line 提 供投資評等的公司,但提供推薦資訊的證券商卻不在少數,因此啟發本文研究動 機:外資券商提供的推薦資訊是否具有參考價值?. 4.

(11) 二、研究目的. 臺灣股票市場的參與者主要是以散戶為主,而散戶收集股票資訊的來源除了 一般的報紙、雜誌外,相關的電視媒體與網路資訊更是不勝枚舉。若散戶依循券 商或分析師提供的推薦資訊作投資,是否可以獲得超額報酬?早期研究大多是利 用報章雜誌專欄內的推薦名單去做預測性的研究,如黃旭輝及許惠婷(2006)是以 臺灣報紙的推薦資訊做實證,結果發現,透過推薦強度的分類以及投資組合的建 構,即使扣除交易成本,投資人仍然可以獲得超額報酬,代表臺灣報紙的推薦資 訊的確具有參考價值。而隨著網路資訊的發展,財務學界也開始利用國內網站所 提供的外資券商推薦股票資訊做為研究對象,例如,池祥萱及沈中華(2010)利用 鉅亨網站上的股票推薦資訊,同時比較本國券商與外資券商所提供的推薦資訊, 實證結果也支持券商所提供的股票推薦資訊的確可以獲得超額報酬。. 由於臺灣股票市場結構是以散戶為主,十分利於探討外資券商提供的推薦資 訊對散戶的價值。而本研究旨在探討外資券商揭露投資評等後,市場投資人的反 應,以進一步檢定其是否存在有用的資訊內涵,若根據外資券商的推薦資訊可以 獲得超額報酬,那麼外資券商的研究報告將對散戶更有意義。. 本文延續過去有關新聞報導以及機構投人的研究,旨在探討「外國券商提出 的評等推薦資訊是否具有超額報酬?」而本文有別於過去文獻之處如下:. 一、本研究是蒐集每一天的報紙新聞全文內容並將推薦資訊做分類,換句話 說,每一個外資券商所提供的推薦評等資訊的背後,都有公開的新聞資訊可供參 考,如此便可以確保該資訊的公開性。. 二、過去文獻大多只採用市場模式作為預期報酬的估計模式,本文是採用 Fama and French(1993)三因子模式作為預期報酬的估計模式,並進一步加入. 5.

(12) Carhart(1997)流動性風險因子、價格動能因子以及 Amihud(2002)的不流動風險 因子,提高實證結果的合理性。. 三、為避免主觀判斷評等類別,本研究將推薦評等資訊分為最基本的三大類, 「買進」 、 「賣出」 、 「中立」 ,有別於Shen and Chih(2009)的評等類別只有一種 4, 以及池祥萱及沈中華(2010)的五種評等類別,提高研究結果的可信度。. 四、蒐集常見外資券商之每日買賣張數,並提供各個外資券商推薦資訊公佈 前後之市場報酬與買賣超情況。過去文獻是以整體外資券商為群組作探討,本研 究是針對常見的數家外資券商個別作分析與檢視。. 整體而言,本研究是延續過去推薦資訊與股票報酬的議題,並以 Shen and Chih(2009)、Chan et al.(2009)及池祥萱及沈中華(2010)的方法為主,探討外 資券商所提供的推薦資訊是否具有超額報酬,並進一步探討外資券商的買賣行為 是否有「利益衝突」的現象。. 4. Shen and Chih(2009)是以臺灣股市為研究對象,探討經紀部門與自營部門是否有利益衝突,但僅參考經. 濟日報與工商時報星期日的報紙資訊,且資訊內容只有推薦股票之名稱而沒有其他術語,也沒有新聞全文 內容可供參考,換句話說,該推薦資訊只有推薦,而沒有不推薦等其他情況的訊息。. 6.

(13) 第三節 研究架構 本文的研究架構共分為五個章節。架構如下:. 第一章緒論中針對大眾傳播媒體對證券市場影響的研究背景作探討,並進一 步探討過去研究機構投資人所發佈的新聞資訊內涵,從而延伸出本文研究動機與 目的。. 第二章文獻回顧是彙整過去對大眾傳播媒體的研究成果,探討各種傳播媒體 對股價報酬所造成的影響,同時也將機構投資人的買賣行為與新聞資訊作結合, 更進一步探討機構投資人所提供推薦資訊之內涵價值。藉由文獻回顧的探討,思 索臺灣股票市場情況是否如先前文獻所提出之假設相同。. 第三章研究方法與資料,詳細說明本文研究樣本之取樣期間及資料的來源, 並說明本篇實證研究所使用的方法及模型,並提供研究期間內資料的基本資料分 析。. 在第四章實證結果中,是針對推薦資訊公佈前後之市場反應作探討,以及外 資券商在推薦資訊公佈前後其自身的買賣行為,並將結果彙整於表作說明。. 而最後第五章的的結論及建議之中,則彙整第四章所得之實證結果,做統合 性的歸納及討論,探討與先前文獻不同之差異。另亦針對本文研究不足之處,提 出相關建議,可作為後續研究參考之依據。. 7.

(14) 第貳章 文獻回顧 從 Fama and French(1970)提出的效率市場假說中可知,資訊的傳遞以及證 券市場上的參與者,是達成市場效率性的重要因素,所有攸關的資訊都應該迅速 且完整地反應至證券價格上且市場上的參與者都是理性的。隨著科技的進步,現 代投資人可以取得資訊的管道十分多元,舉凡報紙、雜誌、電視、廣播、網路等 都可作為投資人的資料庫,傳播媒介增加會使得資訊傳遞的速度也跟著遞增,而 證券市場參與者長久以來都是財務研究的主題之一,因此關於資訊傳播媒體以及 市場參與者對證券市場的影響之文獻也日益趨多。本章節將回顧過去研究傳播媒 體之相關文獻,並進一步探討市場參與者對證券市場的影響。. 第一節 傳播媒體與股價報酬 對於傳播媒體對股價之影響的文獻,早期大多以傳統的報紙或報紙專欄為研 究對象,最早是由Cutler et al.(1989)所提出,該作者收集1926-1985年期間各 個重大經濟事件,並以總合股票市場為樣本,實證結果發現重大經濟事件之新聞 報導無法完全解釋股票市場的波動,此結果與過去研究中指出,個別股票報酬的 波動不能被已公開的資訊所解釋相似。Chan(2003) 5觀察個別公司在登上新聞頭 版之後一個月內股價報酬情況,若新聞頭版為正面消息,則股價調整較為迅速, 出現負面消息時,股價調整過程較長,整體而言,若公司屬於有新聞報導的,股 價會出現明顯的價格動能現象(momentum)與飄移(drift),無特別新聞報導者則 沒有明顯的價格動能現象,若出現較大的價格波動時則會有反轉的情況。 Vega(2006)則認為並非所有資訊都會有相同的飄移效果,在資訊公佈後,規模較. 5. Chan(2003)是使用 Dow Jones Interactive Publication Library 的資料庫,其新聞資料包含了華爾街. 日報、美國聯合通訊社、芝加哥論壇報、環球郵報、甘奈特通訊社、洛杉磯時報、紐約時報、華盛頓郵報、 今日美國報及道瓊通訊社的新聞內容。. 8.

(15) 小的公司股價較容易出現飄移的現象。此外,Vega(2006)認為不論是私有資訊或 公開資訊都與盈餘宣告後的延遲反應無關,真正重要的是持有資訊的交易者屬於 有資訊(informed)或是雜訊(uninformed)的交易者。Tetlock(2007)以華爾街日 報的”Abreast of the Market”專欄為研究對象,並透過General Inquirer(GI) 程式作為語意分析工具,將語意類別歸類作為資訊內涵之代理變數,探討專欄內 容是否與股票價格波動有關,實證結果發現,當專欄內容對未來預期較悲觀時, 後續股票報酬表現較差;若專欄內容屬於極度悲觀或極度樂觀的情況,市場上的 交易量會暫時性地大幅提升,此現象於規模較小的公司又更為明顯。Tetlock et al.(2008)再針對華爾街日報及道瓊通訊社新聞報導的內容,試圖找出新聞報導 與個別公司盈餘宣告及股價報酬之間的關聯性,而實證結果顯示,出現負面文字 (negative word)的報導內容,公司也會出現較低的預測盈餘;負面的報導內容 則會慢慢反應至股票價格上;若新聞內容有關公司基本面的資訊則對盈餘與報酬 的解釋能力都會提高。. 資訊傳播的管道隨著網路科技的進步變得更加多元,現代投資人在網路上搜 尋、瀏覽資訊的時間與日俱增,因此近期的研究文獻更以網路上所提供的資訊為 研究對象,試圖探討網路資訊對股票市場的影響。最早是由Wysocki(1999)所提 出,該研究發現市值、交易量較高、外資持股比例較低及受到市場分析師熱門追 蹤之股票,這些類型的股票會有較大量的討論,且可以部份預測隔日市場的交易 量。Robert et al.(2001)以網路上的股市討論留言版為研究對象,實證結果發 現網路資訊可以解釋部分股票市場的波動,但對股價未來報酬並不具解釋能力。 6. Antweiler and Frank(2004)同樣以網路上的股市討論留言版 為研究對象,結果 發現,網路留言版所提及對公司的評價會與實際股價的報酬呈負相關;當網路留 6. 在 2000 年當時討論股票的網路留言版主要有兩個:Ragingbull 以及 Yahoo!Finance,Robert et al.(2001). 是以 www.ragingbull.com 網站所提供的股市討論留言版為研究對象;Antweiler and Frank(2004)則同時 採用 Ragingbull 及 Yahoo!Finance。. 9.

(16) 言版買賣雙方出現正反意見不同時,市場交易量會增加,此現象於規模較小的公 司更為明顯;而網路留言版內容與市場波動之關聯則與Robert et al.(2001)相 似。Da et al.(2011)利用Google搜尋引擎所提供的指標 7,並以搜尋頻率作為投 資人對股票的關注程度,結果發現此搜尋頻率與先前實證文獻用以代理投資人關 注的代理變數相關,且能更捕捉投資人的關注程度,而搜尋頻率越高的股票在未 來兩週內股票價格有上漲的現象,但在一年內反轉。此外,Da et al.(2011)亦 觀察投資人對公司產品的搜尋頻率盼能預測公司盈餘及營收。實證發現搜尋頻率 越高(低),能預測正向(反向)的未預期營收(revenue surprise)及未預期盈餘 (standardized unexpected earnings)。. 第二節 機構投資人之買賣行為 過去研究投資人行為時,多以個別投資人(individuals)以及機構投資人 (institutions)為研究對象,其中又以機構投資人是否 有 正 向 回 饋 交 易 (positive-feedback)或群聚行為(herding)之文獻居多。也有文獻是以退休基金 為例,如 Lakonishok et al.(1992)是觀察該基金經理人之交易行為對股價之影 響,結果發現,群聚行為與正向回饋交易之現象在市值較小股票中最為明顯,但 對於基金持股之變動與股票報酬的關係並無法給予充分的解釋。直到 Wermers(1999)與 Sias(2004)的研究中提出群聚行為具有價格發現之功能,同時 可以使證券價格調整至股票之真實價值(intrinsic value),更發現群聚行為對 未來股價報酬具有一定的解釋能力。Puckett and Yan(2008)同樣以退休基金為 樣本,並觀察每週基金交易之情況,採用 Lakonishok et al.(1992)之估計方法, 實證結果發現,機構投資人之交易行為對股票價格具有顯著的影響性:過去受到. 7. Da et al.(2011)以 2004 年到 2008 年間羅素 3000(Russell 3000)指數的股票在 Google 搜尋引及所提供. 搜尋量指標(Search Volume Index, SVI)的搜尋頻率作為投資人對股票關注程度。. 10.

(17) 機構投資人之群聚行為而積極賣出(intensely sold)之股票,會比一般賣出之股 票多出 0.36%的報酬,賣出之群聚行為會使得股價偏離該公司之基本面的價值; 過去積極買進(intensely bought)之股票,在短期內會出現約 0.16%的超額報酬。 Amil et al.(2011)則認為機構投資人之群聚行為在短期內會與股票報酬呈正相 關,但與長期報酬呈負相關,換句話說,機構投資人持續賣出的股票,其股票報 酬會比持續買進之股票來得高,而此現象於規模較小、機構投資人持股比例較高 的公司最為明顯。 基於聲譽考量 8(reputational based),故基金經理人傾向於模仿過去的交 易模式,也就是群聚行為。針對買進之群聚行為,Puckett and Yan(2008)認為 機構投資人之買進群聚行為是因為擁有較多的資訊基礎(information-based)所 致;而賣出的群聚行為,則是受到流動性因素所致。Gutierrez and Kelley(2009) 認為買進群聚行為與未來 2~3 年之異常報酬(abnormal return)會呈現負相關, 但賣出之群聚行為對未來異常報酬則不具解釋能力;除此之外,Puckett and Yan(2008)的研究更進一步發現買進群聚行為會導致股價被高估而偏離股票之真 實價值。Amil et al.(2011)實證發現機構投資人過去持續買進(賣出)某一檔股 票,會使股票價格過高(過低),而導致長期股價報酬的反轉,修正Wermers(1999) 與Sias(2004)所主張群聚行為對股價之影響。Nofsinger et al.(1999)發現機構 投資人之正向回饋交易之現象比散戶投資人更為明顯,同時更發現機構投資人持 股 之 變 動 與 股 價 報 酬 有 顯 著 的 正 相 關 , 過 去 的 動 能 交 易 策 略 (momentum strategies)並無法解釋此現象,此外,作者亦支持Puckett and Yan(2008)所主 張的機構投資人可能擁有比散戶投資人更多資訊之說法。部分文獻則是觀察機構 投資人之交易情況,試圖探討交易量與股價報酬之關係。Fang and Lu(2004)發 現當市場報酬為正時,機構投資人會傾向於大量買進市場上較受歡迎(more. 8. Scharfstein and Stein (1990)、Lakonishok et al. (1992)指出基金經理人會擔心其績效低於其他經 理人的表現,基於聲譽考量 (reputation based) 而產生從眾行為。. 11.

(18) popular)之股票,當機構投資人大量買進某一檔股票時,在未來 12 個月內很容 易出現超額報酬,但如果在這段期間內,機構投資人之交易情況到達高峰(peak) 後,超額報酬便會消失,此研究結果支持Lakonishok et al.(1992)、Puckett and Yan(2008),認為機構投資人有正向回饋交易之現象同時也握有較多的資訊。. 綜合報紙、專欄、新聞報導及網路留言版之研究,受限於新聞資訊內容難以 量化,對於新聞發佈後之股價報酬表現,過去文獻並沒有提供一致性的看法,但 部分研究已證實公司基本面資訊的發佈對股票市場的波動以及市場交易量有一 定的解釋能力。如 Vega(2006)中所主張,資訊公布的重要性遠不及資訊接收者 的反應,因此,近期研究更將視野拓展至市場參與者對新聞資訊公佈之反應,盼 能解釋股票市場如何受新聞資訊公佈所影響。. 第三節 媒體資訊與機構投資人之買賣行為 Barber and Odean(2008)認為機構投資人可以運用的資源較多,而個別投資 人收集買賣股票之資訊所必須花費的時間成本與資訊成本比機構投資人高出許 多,因此,一般散戶投資人往往會選擇跟隨機構投資人的交易策略,或者購買市 場上出現異常交易量或異常報酬之熱門股票,甚至會根據分析師所提供的推薦資 訊做選擇。如前小節所述,部分學者主張機構投資人所掌握的資訊應比一般散戶 投資人來得多,故面對新聞報導或是分析師所提供的資訊時,機構投資人所採行 的交易策略也應有所不同。Cohen et al.(2002)提出,機構投資人之交易量的增 加,通常會伴隨公司未來現金流入成長的新聞報導,但散戶投資人的交易量卻無 法透過新聞報導所捕捉。Chen and Cheng(2006)則發現新聞報導的內容會使機構 投資人對該公司的持股比例有所變動,出現正面推薦之新聞報導的公司,會使機 構投資人平均每季持股比例增加 0.9%,且經由推薦資訊而增加持股比例的公司, 未來平均每年會有 4.2%的超額報酬。此外,Chen and Cheng(2006)更以日內資 料(intraday)實證發現,股票推薦資訊內容與股票報酬、機構投資人買賣量皆呈. 12.

(19) 現正相關,其中又以負面推薦資訊對買賣量、股票報酬的影響最為顯著。Chuang and Lee(2011)也主張負面新聞報導傳遞速度比正面新聞來得快,且針對推薦資 訊內容與股票報酬之關聯亦支持 Chen and Cheng(2006)之研究結果,認為機構 投資人持股比例高、分析師積極分析之股票,其股票報酬會較高。Yan and Zhang(2009)研究結果與 Amil et al.(2011)相似,認為短期之股票報酬與機構 投資人持股比例呈正相關,但長期報酬並沒有反轉之現象;與 Cohen et al.(2002) 看法不同,Yan and Zhang(2009)發現機構投資人的交易量只有在短期會受未來 盈餘之報導影響,但長期而言,股票報酬與交易量皆不受盈餘報導之影響;此外, 研究結果亦支持短期內機構投資人握有的資訊較多,故機構投資人可以從規模較 小、成長性較高的股票中獲得超額報酬。. 過去文獻已經證實新聞資訊內涵與市場參與者之交易行為都會影響股票報 酬,而近來研究更致力於探討分析師所提供推薦買賣股票的資訊與實際上交易情 況是否一致。根據 Fama and French(1970)主張的效率市場假說,即使是弱式效 率市場,一旦資訊公佈之後,便不能獲得超額報酬。由此可知,在分析師公開股 票推薦資訊之前,甚至是公開資訊當天,應該可以觀察到超額的交易量,而 Chan et al.(2009)實證發現,機構投資人不僅會依循自家分析師所提供的推薦資訊做 交易,更會在推薦資訊公開前就進場買進股票,甚至當推薦資訊公佈後,機構投 資人仍然會根據推薦資訊作買賣,暗示著機構投資人並不相信市場是有效率的。 Shen and Chih(2009)是以臺灣股票市場為研究對象,提出了經紀商與自營部門 的利益衝突(conflicts of interest)之說,意即,證券商分析師提出買進推薦 報告之前,該證券商會早一步進場買股票,當推薦資訊公佈之後,則反向操作賣 出股票。此外,該篇研究更進一步發現,在推薦資訊公佈前 16 天會有顯著為正 的超額報酬,但在資訊公佈之後 4 天反轉為負報酬,再次證實利益衝突的確存在, 美中不足的是,Shen and Chih(2009)只針對臺灣本國的證券商,且推薦評等的 類別只有一種,因此可能會造成實證結果某種程度的失真。而池祥萱及沈中華. 13.

(20) (2010)不僅將推薦評等等級分為五種,同時也採用 Shen and Chih(2009)等人的 方法,結果發現不論是本國證券商或外國證券商同樣都有利益衝突的現象,而分 析師所提供之推薦資訊,不論是調升評等或調降評等,兩種情況之下券商都會早 一步進場佈局,此外,若券商推薦買進(賣出)之前,該券商自行先買進(賣出); 推薦買進(賣出)之後,該券商卻賣出(買進),這兩種情況下本國券商與外國券商 之利益衝突特別容易出現。另外,從散戶投資人的角度而言,券商的推薦股票資 訊可以實際獲利嗎?黃旭輝及許惠婷(2006)以臺灣當時發行量最大的聯合晚報 實證該報每週所提供的股票推薦資訊是否具有參考價值,並將每週券商所提供的 股票名單建立投資組合,同時依照分析師推薦強度做分類,結果發現,依照推薦 訊所建構的投資組合,即使考量了交易成本,仍享有顯著的超額報酬,而此現象 於推薦強度高、規模較小、週轉率低及前期報酬高之公司最為明顯,代表券商推 薦之股票確實具有投資價值。. 14.

(21) 第參章 研究方法與資料 第一節. 資料來源與樣本篩選. 本研究主旨為探討「根據外資券商對公司提出的推薦評等資訊,是否具有超 額報酬?」池祥萱及沈中華(2010)僅根據鉅亨網提供之推薦評等資訊作依據,但 推薦資訊的背後並無新聞內容可供參考,因此考量資訊的公開性以及投資人取得 資訊管道的便利性,本文是依據經濟日報、工商日報的新聞內容,將報紙中所有 有關外資券商的新聞都加以收集,接著將其發佈之新聞全文內容逐筆篩選過濾並 做推薦評等等級分類,如此便可確定該推薦評等資訊是一個公開發佈且投資人可 以容易取得的資訊。. 欲探討外資券商對公司的評等是否會影響該公司未來的股票報酬,首先必須 收集券商的新聞,接著利用外資所發佈的新聞資料來判斷外資對該公司的評等狀 況。由於「新聞知識庫」可以提供新聞標題、新聞日期、新聞全文內容等詳細資 訊,對本研究過濾、篩選樣本十分有利,故本研究之新聞資料是以該資料庫為主。 新聞資料觀察期間為 2010 年 11 月至 2011 年 12 月,共計 13 個月。此外,考量 報紙資訊的可信度、專業度以及能見度,本研究是以經濟日報及工商日報國內兩 大商業日報之新聞全文內容進行篩選。而考量同時具有推薦評等與每日買賣資料 的外資,本研究是以常見且可以取得交易資料之外資券商為研究對象,其中包含 台灣摩根士丹利(Morgan Stanley)、美商美林(Merrill Lynch) 、法銀巴黎證券 (BNP Paribas securities )、花旗環球證券(Citigroup)、美商高盛(Goldman Sachs)、港商上海匯豐證券(HSBC)、港商里昂(CLSA)、港商野村(Nomura)、港商 麥格里(Macquarie)、新加坡商瑞銀證券(UBS)、瑞士信貸(CSFB)、德商德意志亞 洲(Deutsche Bank)、摩根大通(JP Morgan)共 13 家外資。. 15.

(22) 由於本研究的重點是探討各家外資的推薦評等對公司未來股票報酬的影響, 故必須從諸多外資新聞當中過濾、篩選相關的推薦評等資訊,然而各家外資分析 師對於推薦或不推薦的資訊以及對公司前景的描述並不全然相同,故若新聞中有 出現外資對某一公司提出「持有、中立、優於大盤」的看法,或者「調升、調降 目標價」的用詞,或「喊進某某股票」等評價公司的字眼都加以收集,接著再逐 筆過濾新聞並依照評等等級將新聞歸類。在此將評等的等級分為三大類: 「買進」 、 「賣出」、「中立」,分別以等級 1、2、3 做表示,區分等級 1、2、3 只為分類推 薦評等等級,與推薦強度無關,等級分類標準詳細如表 3-1 所示。. 為避免公司之推薦評等不一致,若同一天中出現兩家或兩家以上之外資對同 一家公司有不同之評等,則將該筆資料予以剔除,但若同一家外資對不同家公司 有相同或不同之評等,仍列入計算。舉例而言,美商美林於 2011 年 11 月 25 日 對台泥(1101)推薦評等為「買進」,同時也推薦亞泥(1102)為「買進」評等,則 將兩筆新聞資料都予以保留;美商高盛於 2011 年 1 月 13 日對宏達電(2498)提出 「調高目標價」的推薦評等,但摩根士丹利於同一天對宏達電(2498)卻提出「中 立」的推薦評等,為避免推薦評等資訊受干擾,因此將此筆資料予以剔除。此外, 若外資發佈的推薦評等資訊為假日,則以下一個交易日做為事件發生日。. 16.

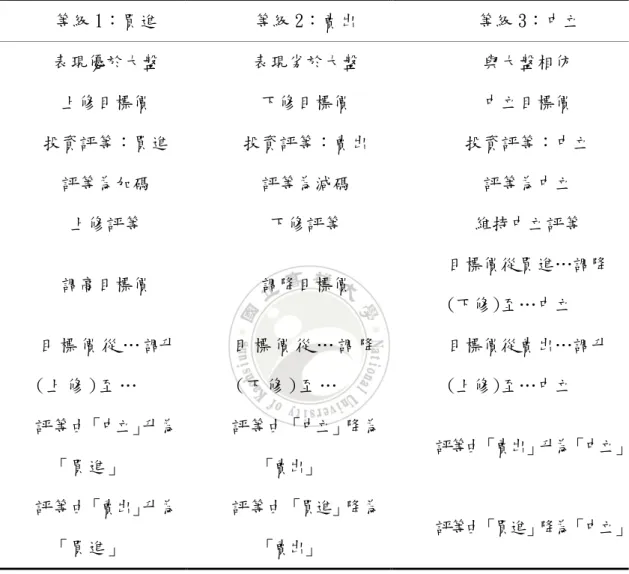

(23) 表 3-1、外資券商推薦評等用詞標準化 表 3-1 是根據新聞全文內容將外資券商推薦評等用詞加以分類,等級 1、2、3 分別代表「買進」 、 「賣出」、 「中立」的推薦評等,在此區分等級 1、2、3 只為分類推薦評等,與推薦強度無關。凡是新聞內容有表現 優於大盤、上修目標價、投資評等:「買進」 、評等為加碼等用詞都歸屬等級 1;表現劣於大盤、下修目標 價、投資評等:「賣出」等字眼歸屬等級 2;與大盤相仿、維持中立目標價、投資評等:「中立」等語句則 歸屬等級 3。. 等級 1:買進. 等級 2:賣出. 等級 3:中立. 表現優於大盤. 表現劣於大盤. 與大盤相仿. 上修目標價. 下修目標價. 中立目標價. 投資評等:買進. 投資評等:賣出. 投資評等:中立. 評等為加碼. 評等為減碼. 評等為中立. 上修評等. 下修評等. 維持中立評等. 調高目標價. 調降目標價. 目標價從買進…調降 (下修)至…中立 目 標 價 從 … 調升. 目標價從…調降. 目標價從賣出…調升. (上 修 )至 …. (下 修 )至 …. (上修)至…中立. 評等由「中立」升為. 評等由「中立」降為 評等由「賣出」升為「中立」. 「買進」 評等由「賣出」升為. 「賣出」 評等由「買進」降為 評等由「買進」降為「中立」. 「買進」. 「賣出」. 以上述方式過濾、篩選後之新聞事件總計 711 筆,考量發佈日為假日之情況, 並扣除重複評等的資訊、推薦評等資訊的干擾資料以及新聞內容中沒有明確的評 等字眼之新聞事件後,新聞事件剩下 573 筆。最後再將資料不足之樣本剔除,剩 下 440 筆推薦評等資訊。從 440 筆推薦資訊中,可以算出總共有 112 家公司的評 等資料,換句話說,外資在新聞資料觀察期中,發佈了 112 家公司的相關評等資 訊。新聞全文與評等等級分類詳見表 3-2。. 17.

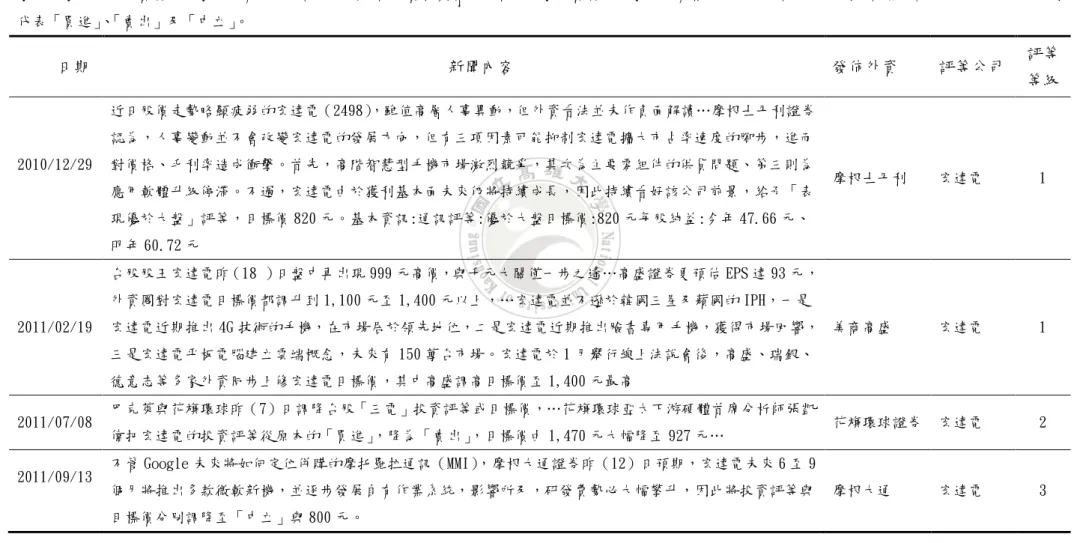

(24) 表 3-2、新聞內容與評等等級 表 3-2 是擷取外資於新聞觀察期間對宏達電之評等新聞,新聞發佈日期即為宣告日,若新聞發佈日為假日,則以下一個交易日為事件宣告日。若同一天中出現兩 家或兩家以上之外資對同一家公司有不同之評等,則將該筆資料剔除,但若同一家外資對不同家公司有相同或不同之評等,仍列入計算。評等等級 1、2、3 分別 代表「買進」、 「賣出」及「中立」。. 日期. 新聞內容. 評等. 發佈外資. 評等公司. 摩根士丹利. 宏達電. 1. 宏達電. 1. 花旗環球證券. 宏達電. 2. 摩根大通. 宏達電. 3. 等級. 近日股價走勢略顯疲弱的宏達電(2498) ,雖值高層人事異動,但外資看法並未作負面解讀…摩根士丹利證券 認為,人事變動並不會改變宏達電的發展方向,但有三項因素可能抑制宏達電擴大市占率速度的腳步,進而 2010/12/29. 對價格、毛利率造成衝擊。首先,高階智慧型手機市場激烈競爭,其次為主要零組件的供貨問題、第三則為 應用軟體升級停滯。不過,宏達電由於獲利基本面未來仍將持續成長,因此持續看好該公司前景,給予「表 現優於大盤」評等,目標價 820 元。基本資訊:通訊評等:優於大盤目標價:820 元每股純益:今年 47.66 元、 明年 60.72 元 台股股王宏達電昨(18 )日盤中再出現 999 元高價,與千元大關僅一步之遙…高盛證券更預估 EPS 達 93 元, 外資圈對宏達電目標價都調升到 1,100 元至 1,400 元以上,…宏達電並不遜於韓國三星及蘋國的 IPH,一是. 2011/02/19. 宏達電近期推出 4G 技術的手機,在市場居於領先地位,二是宏達電近期推出臉書專用手機,獲得市場回響, 美商高盛 三是宏達電平板電腦建立雲端概念,未來有 150 萬台市場。宏達電於 1 月舉行線上法說會後,高盛、瑞銀、 德意志等多家外資同步上修宏達電目標價,其中高盛調高目標價至 1,400 元最高. 2011/07/08. 2011/09/13. 巴克萊與花旗環球昨(7)日調降台股「三電」投資評等或目標價,…花旗環球亞太下游硬體首席分析師張凱 偉把宏達電的投資評等從原本的「買進」,降為「賣出」 ,目標價由 1,470 元大幅降至 927 元… 不管 Google 未來將如何定位併購的摩托羅拉通訊(MMI) ,摩根大通證券昨(12)日預期,宏達電未來 6 至 9 個月將推出多款微軟新機,並逐步發展自有作業系統,影響所及,研發費勢必大幅攀升,因此將投資評等與 目標價分別調降至「中立」與 800 元。. 18.

(25) 本研究另一個議題是觀察外資券商在當日所發佈的評等資訊與該外資當日 實際買賣情況是否相符,故在此利用「群益證券下單軟體-群益超級贏家」所提 供之資料,分別收集 13 家外資從 2010 年 11 月至 2012 年 1 月每日買賣上述 112 家公司股票的情況,包含每日買進張數、每日賣出張數。此外,為了比較三大法 人買賣情況,本研究亦收集了證券自營商專戶(自營商)、本國投資信託基金(投 信)每日買進張數、每日賣出張數、三大法人合計買賣張數、三大法人持股數量 以及持股比例等詳細資料以便比較。而新聞推薦評等之 112 家公司的股票報酬日 資料是取自台灣經濟新報的「TEJ Equity」資料庫,包含 112 家公司從 2010 年 11 月至 2012 年 1 月每日的收盤價(元)、成交值(千元)、報酬率%、週轉率%、 流通在外股數(千股)、市值(百萬元)等日資料。. 19.

(26) 第二節. 研究方法. 一、預期報酬估計模式. 本研究旨在探討外國券商發佈資訊後,股票是否會有異常報酬,而根據過去 文獻可知,欲探討某一事件發生後是否會引起股票的異常報酬,最常使用的就是 「事件研究法」 ,而本研究估計異常報酬率的方法主要是以 Fama 與 French(1993) 三因子模式進行估計。. 如圖 3-1 所示,第一步先將整段新聞觀察期間依照時間順序分為估計期與事 件期,並定義第 0 日為外資推薦評等之新聞宣告日,根據 Fama(1998)的做法, 估計期的選擇並無一定標準,惟應避開所探討事件的可能影響,故在此是以事件 日前 31 天到前 80 天作為估計期,共計 50 天。首先以估計期間資料計算預期報 酬模式的估計係數,然後將估計係數帶入事件期間計算預期報酬率,則異常報酬 率等於事件日實際報酬率減掉預期報酬率。以 Fama 與 French(1993)三因子模式 為預期報酬,則第 i 種股票在第 t 日的異常報酬率為, 𝐹𝐹𝐴𝑅𝑖,𝑡 =𝑅𝑖,𝑡 − 𝑅𝑓,𝑡 − 𝛽̂𝑖1 (𝑅m,t -𝑅𝑓,𝑡 ) − 𝛽̂𝑖2 𝐻𝑀𝐿𝑡 − 𝛽̂𝑖3 𝑆𝑀𝐵𝑡. (1). 其中R i,t 與R m,t分別表示第 i 種股票與市場投資組合在第 t 日的實際報酬率,R f,t 表 20.

(27) 示無風險報酬率,在此是以 91 天期國庫券利率轉換為日報酬率代理之,市場投 資組合報酬是以臺灣加權股價指數報酬代理,關於市場投資組合報酬率的衡量, 是以個別公司市值占全部上市櫃公司市值的比率加權計算臺灣整體股市的權益 市值加權月報酬率,建構頻率為每月一次。 HMLt 為高帳面值對市值的報酬率減低帳面值對市值的報酬率之投資組合. (high-minus-low book-to-market portfolio return)在第t日的報酬率。而SMBt. 表示低市值股票報酬率減高市值股票報酬率的投資組合(small-minus-big size portfolio return)在第t日的報酬率 9。β�i1 、β�i2 與β�i3 是由第(2)式估計而得,. 𝑅i,t -𝑅f,t =𝛽0 + 𝛽i1 (𝑅m,t -𝑅f,t )+𝛽𝑖2 𝐻𝑀𝐿t + 𝛽𝑖3 𝑆𝑀𝐵t + 𝜀𝑖,𝑡. (2). 而本研究為求實證結果之合理性,在此也採用 Carhart(1997)四因子模式為 預期報酬模式,並擴展預期報酬模式到包含流動性風險因子。則第 i 種股票在第 t 日的異常報酬率即為,. 𝐹𝐹𝐴𝑅i,t =𝑅i,t -𝑅f,t -𝛽̂i1 (𝑅m,t -𝑅f,t )-𝛽̂i2 𝐻𝑀𝐿t − 𝛽̂i3 𝑆𝑀𝐵t − 𝛽̂i4 𝑈𝑀𝐷t − 𝛽̂i5 𝐴𝐼𝐿𝐿𝐼𝑄t. (3). 𝑈𝑀𝐷𝑡 為第 t 月的價格動能因子。AILLIQt 為 Amihud(2002)的不流動風險因. 子。價格動能因子的建構是依據 Carhart(1997)的做法,第一步是先計算所有公. 司第 t-2 個月至第 t-12 個月的報酬率,第二步再將各公司短期股票報酬率按照. 9. HMLt 與SMBt 的建構是依循 Fama 與 French(1993),是將所有臺灣上市公司分為高與低市值兩組,. 再以前一年底之權益帳面價值對市值之比率,將所有公司分為高、中與低帳面價值對市值之比率三組,形 成六個組合:S/L,B/L,S/M,B/M,S/H,B/H,再按照各公司市值占市場總值比重,個別計算加權投資組合報酬 率,最後計算分別 S/L,B/L 之簡單平均報酬與 S/H,B/H 之簡單平均報酬,兩者相減得HMLt,同理可得SMBt。重 複以上程序建構出所有樣本期間的HMLt 與SMBt 。. 21.

(28) 30%、40%、30%的比率分為三組,最後此價格動能因子等於最高短期股票報酬率 組合與最低短期股票報酬率組合兩者簡單平均報酬率之差,此價格動能因子建構 頻率為每月一次。. 本研究還加入 Amihud(2002)的不流動變數(AILLIQ),增加流動性風險因子 用以強化實證結果的合理性。依循 Bali and Cakici(2008)的做法,第 i 家公司 在第 t 月的 AILLIQ 如下:. AILLIQ i,t =. �Ri,t �. VOLDi,t. (5). 𝑅𝑖,𝑡 與𝑉𝑂𝐿𝐷𝑖,𝑡 分別表示第 i 家公司在第 t 月的股票報酬及成交值。 流動性風險因子建構的方法同樣是依循 Carhart(1997)建構價格動能因子的 步驟,首先是計算每月所有公司的 AILLIQ,接著再將各公司每月的 AILLIQ 按照 30%、40%、30%的比率區分為三組,最後此不流動風險因子等於最高 AILLIQ 組合 與最低 AILLIQ 組合兩者簡單平均報酬率之差,此因子的建構頻率為每月一次。. 二、異常報酬率及累積平均異常報酬率. 事件研究法的精神在於探討某事件對股票報酬之影響,僅觀察𝐹𝐹𝐴𝑅𝑖,𝑡 並無. 法排除估計過程中的不確定因素,因此在文獻上常將所有樣本的異常報酬率加以. 平均以 降低不 確定 因 素對股 票報酬的干擾,並以平均異常報酬率(average abnormal returns;簡稱 AAR)作估計,定義為, 1. 𝐴𝐴𝑅𝐸 = ∑𝑁 𝑖=1 𝐹𝐹𝐴𝑅𝑖𝐸 𝑁. (6). 𝐴𝐴𝑅𝐸 就代表在事件期中的某一特定期 E,所有公司的異常報酬率加以平均. 求得之平均異常報酬率,其中 N 為公司個數,𝐹𝐹𝐴𝑅𝑖𝐸 為事件期 E 第 i 家公司的. 22.

(29) 異常報酬率。舉例而言, 𝐴𝐴𝑅−15是將所有公司在事件期第-15 天(即事件日前 15. 天)所估計的異常報酬率加總後再除以總樣本數而得。. 此外,文獻上也常探討累積平均異常報酬率(cumulative average abnormal returns;簡稱 CAAR),用以觀察某一事件期區間之累積平均異常報酬率,計算 方式如下, 1. 𝑁 𝜏2 𝐶𝐴𝐴𝑅(𝜏1,𝜏2) = ∑𝜏2 𝐸=𝜏1 𝐴𝐴𝑅𝐸 = ∑𝑖=1 ∑𝐸=𝜏1(𝐹𝐹𝐴𝑅𝑖𝐸 ) 𝑁. (7). 𝐶𝐴𝐴𝑅(𝜏1,𝜏2) 即代表從事件期τ1 到 τ2之累積平均異常報酬率。舉例而言,. 𝐶𝐴𝐴𝑅(2,15) 是將每一家公司在事件期第 2 天到第 15 天(即事件日後 2 天到第 15. 天)的估計異常報酬率加總,接著再除以總樣本數而得。. 三、檢定統計量. 在此是採用 Brown and Warner(1980)的傳統 t 值檢定法,檢定事件期某一 特定期 E 之平均異常報酬率( 𝐴𝐴𝑅𝐸 )是否顯著異於 0, 計算如下,. AARE. t= 1 N. (8). N. ∑ Sˆ i =1. 2 i. 其中,𝑆̂𝑖2 為估計期之殘差變異數。 檢定累積平均異常報酬率的方法,同樣是以傳統 t 值檢定法,檢定事件期某 一累計期間之累計平均異常報酬率(𝐶𝐴𝐴𝑅𝐸 )是否顯著異於 0,計算方式如下,. FFARiE ACAARτ1 ,τ 2 1 N E = 1 Sˆi t= = ∑ Var ( ACAARτ1 ,τ 2 ) N i =1 m τ2. ∑τ . 23. . (9).

(30) 其中,𝑚 = 𝜏2 − 𝜏1 + 1,𝑁為公司個數,𝑆̂𝑖 為估計期之殘差標準差,𝐴𝐶𝐴𝐴𝑅𝑖𝐸 代 表事件期 E 期之平均累積異常報酬率,計算方式如下, N. ACAARiE =. ∑ CAAR. iE. i =1. N. (10). 四、外資買賣超分析. 本研究是依循 Chan et al.(2009)等人的方法,以「外資券商對其推薦股票 的交易量」為應變數,「推薦方向」為自變數,如第(11)式, 𝑇𝑟𝑎𝑑𝑒(𝑌)𝑖,𝑡 = 𝛼 + 𝛽𝑏𝑢𝑦,𝑖 𝐷1𝑖 + 𝛽𝑠𝑒𝑙𝑙,𝑖 𝐷2𝑖 + log _𝑀𝑉i + 𝑅𝑒𝑡𝑢𝑟𝑛𝑖 + 𝐷𝑒𝑎𝑙𝑒𝑟_𝑡𝑢𝑟𝑖,𝑡 +. 𝐹𝑜𝑟𝑒_𝑡𝑢𝑟𝑖,𝑡 + 𝐼𝑛𝑣𝑒𝑠_𝑡𝑢𝑟𝑖,𝑡 + 𝜀𝑖,𝑡. (11). 其中,應變數𝑇𝑟𝑎𝑑𝑒(𝑌)𝑖,𝑡 代表某外資券商 i 在事件窗口 t 對其推薦公司的淨買進. 交易量(買進-賣出)除以該被推薦評等之公司其當天的成交量。𝐷1 為虛擬變數,. 當推薦評等等級為 1 時(意即推薦買進),其值為 1,其他情況為 0;𝐷2 亦為虛擬. 變數,當推薦評等等級為 2 時(意即推薦賣出),其值為 1,其他情況為 0;若評 等等級為 3 時(意即中立評等),則𝐷1 、𝐷2 皆為 0。Control variables 則根據過 去文獻所提出可能影響投資人買賣動向與成交量的因素做為控制變數,包含公司 市值、股票報酬率、自營商買賣超週轉率、外資買賣超週轉率、投信投顧買賣超 週轉率,其中買賣超週轉率是以券商淨買進交易量除以該公司流通在外股數作調 整。第(11)式中所估計之𝛽𝑏𝑢𝑦 與𝛽𝑠𝑒𝑙𝑙 代表外資券商的推薦評等對自身淨買進交易 量的影響。. 若外資券商的行為是「利益一致」的,則在評等日後,𝛽𝑏𝑢𝑦 應為正值,𝛽𝑠𝑒𝑙𝑙 應為. 負值。若外資券商的行為是「有利益衝突」的,則在評等日之前,𝛽𝑏𝑢𝑦 應為正值, 𝛽𝑠𝑒𝑙𝑙 應為負值,代表外資券商有提前進場佈局的疑慮;在評等日之後,𝛽𝑏𝑢𝑦 應為 24.

(31) 負值,𝛽𝑠𝑒𝑙𝑙 應為正值,代表外資券商在推薦買進之後,自己卻賣出;推薦賣出之. 後,自己卻買進,出現說法與做法前後不一致的情況。. 25.

(32) 第三節. 資料分析. 表 3-3 為新聞觀察期間 13 家外資所發佈的推薦評等之新聞筆數,扣除部分 重複評等的情況、新聞內容中沒有明確的評等字眼之新聞事件以及部分資料不足 的新聞樣本資訊後,總新聞筆數剩下 440 筆。. 表 3-3、新聞推薦資料分佈 表 3-3 為觀察期間的推薦評等新聞筆數,新聞資料觀察期間為 2010 年 11 月至 2011 年 12 月,共 計 13 個月。扣除重複評等以及沒有明確的評等字眼之新聞事件後,以及樣本資料不足的公司, 新聞推薦筆數剩下 440 筆。等級 1、2、3 分別代表「買進」 、「賣出」、 「中立」的推薦評等。. 摩根士丹利 美商美林 巴黎證券 花旗環球證券 美商高盛 上海匯豐證券 里昂證券 野村證券 麥格里證券 瑞銀證券 瑞士信貸 德意志證券 摩根大通 合計總筆數 佔全體比重. 等級 1 37 37 8 29 45 2 29 12 3 26 10 15 29 282 63.8%. 等級 2 9 11 2 16 19 2 11 2 4 8 3 2 5 94 21.6%. 等級 3 7 5 2 2 23 1 0 6 3 9 0 0 6 64 14.6%. 26. 合計 53 53 12 47 87 5 40 20 10 43 13 17 40 440 -. 佔全體比重 12.05% 12.05% 2.73% 10.68% 19.77% 1.14% 9.09% 4.55% 2.27% 9.77% 2.95% 3.86% 9.09% 100%.

(33) 一般而言,若某外資券商時常給予某公司負面的評價資訊,則該公司未來主 動提供內部資訊的意願會大幅減少,因此我們可以預期外資券商給予等級 1 的推 薦筆數應該會佔多數,如表 3-3 所示,我們所觀察的 13 家外資,在新聞觀察期 間所提出的推薦評等等級都是以代表「買進」的等級 1 最多,共有 281 筆,佔了 全部比重的 63.8%;其次是代表「賣出」的等級 2,共有 95 筆,佔全體比重約 21.6%; 「中立」評等的等級 3,只有 64 筆,佔了全體比重約 14.6%。由此可知, 絕大多數的外資券商都會給公司較正面的評價,與實際情況相符。. 在 13 家外資券商中,發佈推薦評等的新聞筆數佔全體比重在 10%以上的有 四家,分別為美商高盛、摩根士丹利、美商美林及花旗環球證券,其中又以美商 高盛所發佈的推薦評等筆數最多,共有 87 筆,佔全體比重約兩成;摩根士丹利、 美商美林,各有 53 筆,佔全體比重約 12%;花旗環球證券有 47 筆,佔全體比重 約 10%。值得一提的是,在 13 家外資券商中,美商高盛的「中立」評等比「賣 出」評等的筆數明顯偏多,代表該券商比較不願意對公司提出過度負面的評價, 而傾向給予「中立」評等,如此一來便有評等推薦偏頗之疑慮 10。. 10. 根據 Huth and Maris(1992)指出,券商較不願意公佈負面的推薦評等有下列幾種可能:1.券商害怕與該. 公司關係不佳,導致未來無法取得該公司內部最新資訊。2.若提出減碼或賣出等負面資訊,則恐怕影響股 票交易量,進而影響券商手續費之收入,甚至會影響承銷該公司新股發行之機會。也因此,Shefrin(2002) 認為,分析師所提出的「中立」評等,往往會被市場解讀為賣出的建議。由於利益上的考量,推薦資訊的 研究報告很少會給予公司負面的評價,因此 Doukas and Mcknight(2005)也提出,對於分析師所提供的「中 立」推薦資訊必須做適當的調整。. 27.

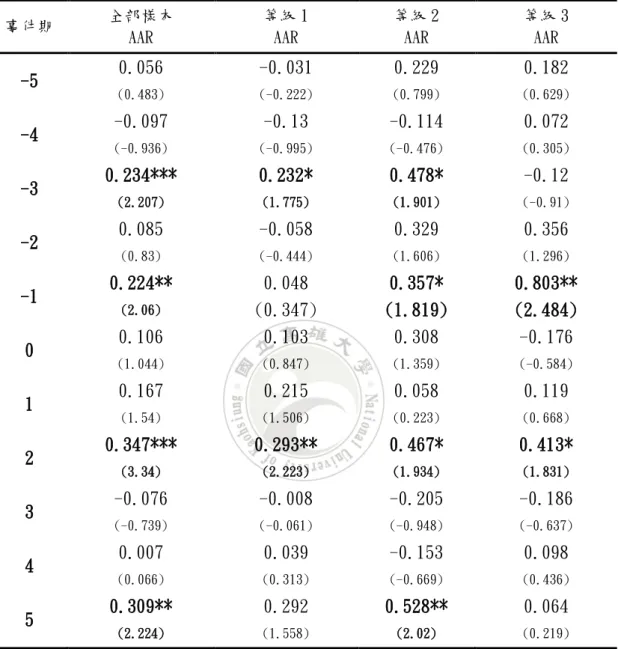

(34) 第肆章 實證結果 第一節. 推薦資訊公佈前後之市場報酬. 本研究旨在探討「外資券商對公司提出推薦評等資訊,是否具有超額報酬?」 透過事件研究法(event study)分析外資券商推薦資訊公佈前與公佈後之市場績 效反應,以外資券商發佈新聞的當天為事件日,事件日前 31 天到前 80 天為估計 期,估計期共計 50 天,最後透過 Fama 與 French(1993)三因子模式進行異常報 酬之估計,並利用第(6)式與第(7)式分別計算平均異常報酬率( AAR E )及累積平. 均異常報酬率(CAAR (τ1,τ2) )。. 表 4-1 為評等日前 5 天到評等日後 5 天之平均異常報酬率( AAR E ),在評等. 日前,平均異常報酬大部份是不顯著的,但在評等日前 3 天及前 1 天,便可以發. 現顯著的異常報酬,反觀評等日當天(即事件日),不論全體樣本或者區分等級之 樣本,結果都發現,評等日當天並無顯著的異常報酬,但在評等日後 2 天皆出現 顯著為正的異常報酬。此結果與池祥萱及沈中華(2010)研究結果相似,代表外資 券商在公佈推薦評等之前,就有資訊走漏的可能(information leakage)。. 觀察評等日之後數日的平均異常報酬可以發現,等級 1 的異常報酬率約為 0.3%,等級 2 之異常報酬率,有部分顯著的正值,雖然與預期結果不符,但可能 如 Chan(2003)等研究所主張,投資人對於正面消息的反應較為迅速,對負面的 消息股價反應較慢所致。另一個可能的原因為,外資券商雖然給予「賣出」之評 等,但實際上卻進場買進,使得股票報酬反轉為正,代表外資券商可能有「利益 衝突」的現象。針對等級 3 之「中立」評等,可以發現在評等日前後之平均異常 報酬,絕大部分並不顯著,推測其中原因可能是資料筆數過少的緣故,或者是如 Shefrin(2002)、Doukas and Mcknight(2005)所主張,分析師提出的「中立」推 薦評等,往往會被市場解讀為「賣出」的建議,因此等級 2 之異常報酬率可能隱. 28.

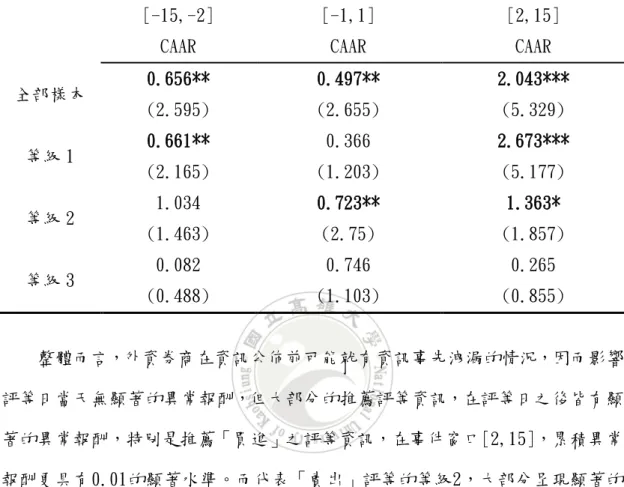

(35) 含部分等級 3 之資訊內涵,也暗示著外資券商提供之「中立」評等的資訊內涵價 值,其可信度不如等級 1、等級 2。. 表 4-2 報告推薦評等公佈前 15 天至前 2 天(即[-15,-2])、評等日當天與前 後 1 天(即[-1,1])以及評等公佈後 2 天至後 15 天(即[2,15],三種事件窗口下之 累積平均異常報酬率(𝐶𝐴𝐴𝑅𝐸 )。 與前面表 4-1 平均異常報酬的分析相同,累積平均異常報酬在評等日後較為 顯著,其中等級 1 樣本在評等日後 2 到 15 天之累積異常報酬更有 0.01 的顯著水 準,代表外資券商提出「買進」之推薦評等最具有參考價值。等級 2 樣本代表「賣 出」之推薦評等,在評等日前後 1 天以及評等日之後皆有顯著為正的累積異常報 酬,與預期結果不同,可能的原因為,若機構投資人出現集體賣出的群聚現象, 則如 Puckett and Yan(2008)所主張,短期內可能會使股價偏離真實價值,而出 現正的異常報酬,亦有可能如 Tetlock et al.(2008)所主張,股價對於負面的 新聞消息反應較慢而導致短期內負面新聞消息出現正的超額報酬。等級 3 之樣本 皆不顯著,代表外資券商之「中立」推薦評等參考價值可能並不如等級 1 或等級 2。. 29.

(36) 表 4-1、推廌資訊公佈前後之平均異常報酬率 表 4-1 報告評等日前 5 天到評等日後 5 天之平均異常報酬率( 𝐴𝐴𝑅𝐸)。等級 1、2、3 分別代表「買. 進」 、 「賣出」 、 「中立」的推薦評等。括號內為 t 值,*、**、***分別代表在 10%、5%與 1%的顯著 水準下顯著。. 事件期. -5 -4 -3 -2 -1 0 1 2 3 4 5. 全部樣本 AAR. 等級 1 AAR. 等級 2 AAR. 等級 3 AAR. 0.056. -0.031. 0.229. 0.182. (0.483). (-0.222). (0.799). (0.629). -0.097. -0.13. -0.114. 0.072. (-0.936). (-0.995). (-0.476). (0.305). 0.234***. 0.232*. 0.478*. -0.12. (2.207). (1.775). (1.901). (-0.91). 0.085. -0.058. 0.329. 0.356. (0.83). (-0.444). (1.606). (1.296). 0.224** 0.106. 0.048 (0.347) 0.103. 0.357* (1.819) 0.308. 0.803** (2.484) -0.176. (1.044). (0.847). (1.359). (-0.584). 0.167. 0.215. 0.058. 0.119. (1.54). (1.506). (0.223). (0.668). 0.347***. 0.293**. 0.467*. 0.413*. (3.34). (2.223). (1.934). (1.831). -0.076. -0.008. -0.205. -0.186. (-0.739). (-0.061). (-0.948). (-0.637). 0.007. 0.039. -0.153. 0.098. (0.066). (0.313). (-0.669). (0.436). 0.309**. 0.292. 0.528**. 0.064. (2.224). (1.558). (2.02). (0.219). (2.06). 30.

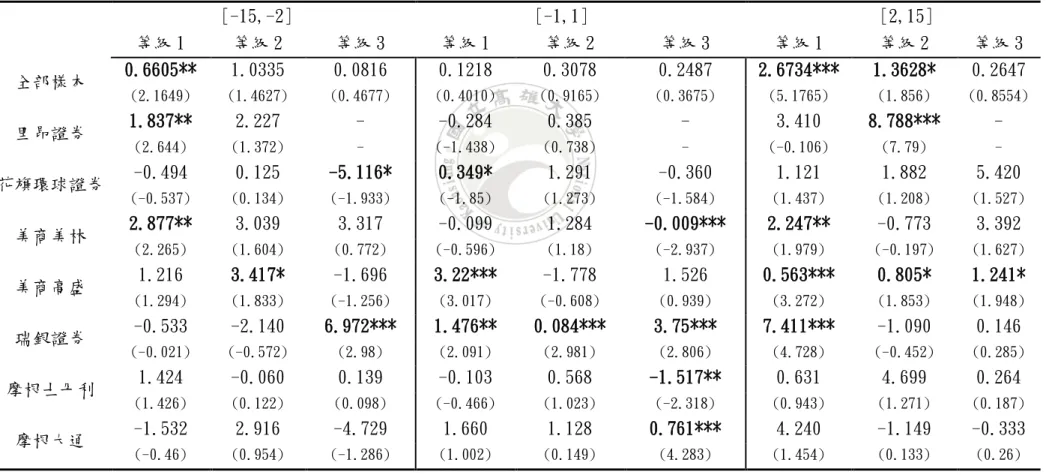

(37) 表 4-2、推薦資訊公佈前後之累積平均異常報酬 表 4-2 為外資券商推薦資訊公佈前後,市場的累積平均異常報酬(𝐶𝐴𝐴𝑅(𝜏1,𝜏2) )。等級 1、2、3 分. 別代表「買進」 、 「賣出」 、 「中立」的推薦評等。[-15,2]代表評等日前 15 天至評等日前 2 天的事 件窗口;[-1,1]代表評等日前 1 天至評等日後 1 天的事件窗口,[2,15]代表評等日後 2 天至評等 日後 15 天的事件窗口。括號內為 t 值,*、**、***分別代表在 10%、5%與 1%的顯著水準下顯著。. 全部樣本 等級 1 等級 2 等級 3. [-15,-2]. [-1,1]. [2,15]. CAAR. CAAR. CAAR. 0.656**. 0.497**. 2.043***. (2.595). (2.655). (5.329). 0.661**. 0.366. 2.673***. (2.165). (1.203). (5.177). 1.034. 0.723**. 1.363*. (1.463). (2.75). (1.857). 0.082. 0.746. 0.265. (0.488). (1.103). (0.855). 整體而言,外資券商在資訊公佈前可能就有資訊事先洩漏的情況,因而影響 評等日當天無顯著的異常報酬,但大部分的推薦評等資訊,在評等日之後皆有顯 著的異常報酬,特別是推薦「買進」之評等資訊,在事件窗口[2,15],累積異常 報酬更具有0.01的顯著水準。而代表「賣出」評等的等級2,大部分呈現顯著的 正值,推測背後原因可能為,外資券商買賣行為有前後不一致的情況,意即可能 存在「利益衝突」的現象,進而造成「賣出」評等出現正的異常報酬。. 表4-3報告各個外資券商公佈推薦資訊前後,市場的累積平均異常報酬 (𝐶𝐴𝐴𝑅𝐸 ),事件窗口與表4-2、推薦資訊公佈前後之累積平均異常報酬相同,分. 別為[-15,-2]、[-1,1]及[2,15]。考量樣本數的問題,在此僅選擇7家推薦評等 新聞筆數佔全體樣本比重在9%以上的外資券商為觀察對象,分別為:里昂證券、 花旗環球證券、美商美林、美商高盛、瑞銀證券、摩根士丹利及摩根大通,以上 7家外資的合計總新聞筆數共有363筆,超過全體比例的80%。. 31.

(38) 由表4-3可以發現,顯著的累積平均異常報酬大多集中於[-1,1]及[2,15]事 件窗口,意即在評等日前後一天及評等日後數日,7家外資券商所提供之推薦資 訊大部分都有顯著的累積異常報酬。觀察事件窗口[-15,-2]發現,在評等日前15 天到評等日前2天,其累積平均異常報酬並不顯著,可能的解釋原因為:外資券 商雖有資訊走漏的疑慮,但大部分會出現於評等日前3天,因此以事件窗口 [-15,-2]觀察的累積異常報酬會變得不顯著,與前面表4-2中的平均異常報酬的 分析結果相似。. 觀察事件窗口[-1,1]中的累積異常報酬可以發現,等級1與等級3的顯著值最 多,其中又以美商高盛所提出的「買進」推薦評等最具參考價值,有0.01的顯著 水準;而代表「中立」評等的等級3則同時出現顯著的負值與正值,與池祥萱及 沈中華(2010)的結果不同,推測背後原因可能為,外資券商可能不願意對公司提出 過度負面的評價,而導致等級3樣本出現負值。另一個可能原因為,市場上對某事. 件的解讀與外資券商的解讀並不完全相同,因此造成累積異常報酬出現正值。最 後是事件窗口[2,15],其結果與預期相符,推薦「買進」之評等於評等日後2天 到15天之累積異常報酬最為明顯。. 32.

(39) 表 4-3、外資券商公佈推薦資訊前後之累積平均異常報酬 表 4-3 報告各個外資券商公佈推薦資訊前後,市場的累積平均異常報酬(𝐶𝐴𝐴𝑅(𝜏1,𝜏2) )。等級 1、2、3 分別代表「買進」 、「賣出」、 「中立」的推薦評等。在此僅選. 擇 7 家推薦評等新聞筆數佔全體樣本比重在 9%以上的外資券商為觀察對象,其中里昂證券所發佈的推薦評等,經篩選後並未留下「中立」之推薦評等資訊,因此 無法計算其累計平均異常報酬,以”-”作表示。[-15,2]代表評等日前 15 天至評等日前 2 天的事件窗口;[-1,1]代表評等日前 1 天至評等日後 1 天的事件窗口,[2,15] 代表評等日後 2 天至評等日後 15 天的事件窗口。括號內為 t 值,*、**、***分別代表在 10%、5%與 1%的顯著水準下顯著。. 全部樣本 里昂證券 花旗環球證券 美商美林 美商高盛 瑞銀證券 摩根士丹利 摩根大通. 等級 1 0.6605**. [-15,-2] 等級 2 1.0335. 等級 1 0.1218. [-1,1] 等級 2 0.3078. 等級 1 2.6734***. [2,15] 等級 2 1.3628*. 等級 3 0.0816. 等級 3 0.2487. 等級 3 0.2647. (2.1649). (1.4627). (0.4677). (0.4010). (0.9165). (0.3675). (5.1765). (1.856). (0.8554). 1.837**. 2.227. -. -0.284. 0.385. -. 3.410. 8.788***. -. (2.644). (1.372). -. (-1.438). (0.738). -. (-0.106). (7.79). -. -0.494. 0.125. -5.116*. 0.349*. 1.291. -0.360. 1.121. 1.882. 5.420. (-0.537). (0.134). (-1.933). (-1.85). (1.273). (-1.584). (1.437). (1.208). (1.527). 2.877**. 3.039. 3.317. -0.099. 1.284. -0.009***. 2.247**. -0.773. 3.392. (2.265). (1.604). (0.772). (-0.596). (1.18). (-2.937). (1.979). (-0.197). (1.627). 1.216. 3.417*. -1.696. 3.22***. -1.778. 1.526. 0.563***. 0.805*. 1.241*. (1.294). (1.833). (-1.256). (3.017). (-0.608). (0.939). (3.272). (1.853). (1.948). -0.533. -2.140. 6.972***. 1.476**. 0.084***. 3.75***. 7.411***. -1.090. 0.146. (-0.021). (-0.572). (2.98). (2.091). (2.981). (2.806). (4.728). (-0.452). (0.285). 1.424. -0.060. 0.139. -0.103. 0.568. -1.517**. 0.631. 4.699. 0.264. (1.426). (0.122). (0.098). (-0.466). (1.023). (-2.318). (0.943). (1.271). (0.187). -1.532. 2.916. -4.729. 1.660. 1.128. 0.761***. 4.240. -1.149. -0.333. (-0.46). (0.954). (-1.286). (1.002). (0.149). (4.283). (1.454). (0.133). (0.26). 33.

(40) 以本文所收集的樣本而言,美商美林、美商高盛與瑞銀證券,三家外資所推 薦「買進」之評等於評等日後之累積異常報酬最為顯著,代表此三家外資券商的 「買進」評等最具參考價值,而所觀察的7家外資券商,其「賣出」評等的等級2, 出現部分顯著的正值,其中又以里昂證券及美商高盛最為明顯,代表該券商的買 賣行為恐有前後不一致之疑慮。代表「中立」評等的等級3,在事件窗口[2,15] 絕大部分不顯著,代表外資券商給予「中立」評等的資訊價值並不高,但在事件 窗口[-15,-2]及[-1,1]則多為顯著,因此可推測部分外資券商給予「中立」評等 會與市場解讀有所不同。針對美商高盛及瑞銀證券的累積異常報酬來看,前者在 發佈評等資訊後,皆有顯著的異常報酬,後者則是在評等日當天具有顯著的異常 報酬,換句話說,當評等公佈之後,美商高盛的後續參考價值較高,而瑞銀證券 的推薦資訊反應則較為迅速。最後觀察摩根士丹利與摩根大通,可以發現兩者在 三種事件窗口下的累積平均異常報酬大部分都不顯著,可能的原因為,資料筆數 不足所致。 綜合異常報酬率( AAR E )及累積平均異常報酬率(CAAR (τ1,τ2) )的分析,在評. 等日前後不論以 AAR E 或CAAR (τ1,τ2) 分析,都發現有顯著的異常報酬,代表外資. 券商的推薦資訊具有一定程度的參考價值。其中又以「買進」評等最具參考價值, 而外資券商提供的「賣出」評等資訊,在評等日之後會出現顯著的正值,雖然與 預期不同,但可能的解釋原因為:1.外資券商的分析報告與市場解讀不同;2. 外資券商分析結果與實際情況有所誤差,導致異常報酬出現正值。針對「中立」 推薦評等而言,在評等日前後大部分都不顯著,但於評等日當天卻出現顯著的正 值與負值,可能的解釋原因為:1.若出現正值,則代表市場解讀該資訊較外資券 商來得樂觀,因此於評等日當天出現正的異常報酬;2.若出現負值,則如Huth and Maris(1992)、Shefrin(2002)及Doukas and Mcknight(2005)所主張,公司基於. 34.

(41) 利益上的考量,較不願對公司提出過度負面的評價,因此會以「中立」評等作代 替,避免直接對公司提出的負面評價,故分析師所提出的「中立」評等,往往會 被市場解讀為賣出的建議,導致部分券商的中立評等資訊,於評等日當天出現負 的異常報酬。. 第二節. 推薦資訊公佈前後之買賣超分析. 本研究另一個議題是觀察外資在評等當日所發佈的推薦資訊與該外資之後 的實際買賣情況是否相符,並進一步探討是否具有「利益衝突」之現象,在此是 依循Shen and Chih(2009)、Chan et al.(2009)及池祥萱及沈中華(2010)的方法, 並以第(11)式分析各個外資券商於評等日前後之買賣超分析。 表4-4為各外資券商於評等日前15天至評等日前2天之買賣超情況,以全部樣 本來看,可以發現𝛽𝑏𝑢𝑦 顯著為正,𝛽𝑠𝑒𝑙𝑙 則顯著為負,代表外資券商在公佈推薦「買. 進」及「賣出」之前就已先進場佈局,代表外資券商「有利益衝突」,與Shen and Chih(2009)及池祥萱及沈中華(2010)的研究結果相符。公司市值與股票報酬呈現. 顯著的正相關,代表被推薦的股票報酬率較高、公司市值較大的時候,外資券商 會增加買進該股票。依本研究所收集的樣本而言,只有美商高盛、里昂證券、摩 根大通,可能會在推薦資訊公佈之前先行進場佈局,而其他券商則無顯著的買賣 行為,此結果與池祥萱及沈中華(2010)研究結果略有不同,本研究結果發現只有 少部分的外資券商有提早進場佈局的疑慮,並非所有的外資券商都「有利益衝突」 之現象。 表4-5為各外資券商於評等日當天之買賣超情況,以全體樣本來看,𝛽𝑏𝑢𝑦 為. 顯著正相關,代表外資券商推薦「買進」者,於評等日當天會有較明顯的買進行 為,若以個別外資券商的結果來看亦可發現相同之現象。𝛽𝑠𝑒𝑙𝑙 不顯著代表外資券 35.

(42) 商發佈「賣出」評等資訊,實際上並不一定會在評等日當天就賣出,不論以全體 樣本來看或以個別外資券商來看都有此現象。 表4-6為各外資券商於評等日後2天至評等日後15天之買賣超情況,結果與表 4-4相似,以全體樣本來看,βbuy 顯著為正,代表外資券商推薦「買進」者,於 評等日後確實有明顯的買進行為;βsell 顯著為負,代表外資券商推薦「賣出」者,. 於評等日後會有明顯的賣出行為,此結果與Chan et al.(2009)的研究結果相符, 外資券商的確會根據自家分析師提供的推薦資訊做買賣,並未發現明顯的「利益衝. 突」現象。針對控制變數的部分,公司市值與股票報酬呈現顯著的正相關,代表 被推薦的股票報酬率較高、公司市值較大的時候,外資券商會增加買進該股票。 就個別外資券商買賣超的結果來看,只有美商高盛、里昂證券,在推薦「買進」 後會進場買進,其餘券商的買進行為並不顯著。針對「賣出」之推薦評等βsell, 大部分都是正值且並不顯著。值得一提的是,針對摩根士丹利所估計出的βbuy 是. 顯著為負,代表該券商在推薦「買進」後卻在市場上賣出該股票,有「利益衝突」 之疑慮;美商高盛則出現顯著為正的βsell,代表該券商在推薦「賣出」後卻在市 場上買進該股票,亦有「利益衝突」之疑慮。. 觀察外資券商公佈推薦資訊前後的買賣超情況,整體而言,外資券商在推薦 資訊公佈之前,會出現提前買進或提前賣出之現象,支持Shen and Chih(2009) 及池祥萱與沈中華(2010)的結果;但在推薦資訊公佈之後,外資券商的買賣行為. 與推薦評等資訊,說法與做法前後一致,沒有顯著的「利益衝突」現象,支持Chan et al.(2009)的研究結果,推測背後原因可能為,本文所採用的樣本是為公開且投 資人較易取得之資料,外資券商基於「聲譽考量」,因此會依循自己所公佈的推薦 評等作買賣,否則一旦前後說法作法不一致時,券商的聲譽便會受損。若以個別券. 商的結果來看,可以發現只有美商高盛會在推薦買進資訊公佈前提早買進,但在 36.

(43) 推薦賣出資訊公佈之後卻反向操作買進該股票;摩根士丹利則會在推薦賣出資訊 公佈前提早賣出,但在推薦買進之後卻反向賣出該股票。其餘的外資券商則未發 現明顯的「利益衝突」現象。. 37.

(44) 表 4-4、外資券商公佈推薦資訊前之買賣超[-15,-2] 表 4-4 報告各個外資券商公佈推薦資訊前之買賣超。[-15,2]代表評等日前 15 天至評等日前 2 天的事件窗口,本表是以「外資券商對其推薦股票的交易量」為應 變數,「推薦方向」為自變數,以下式表示: 𝑇𝑟𝑎𝑑𝑒(𝑌)𝑖,𝑡 = 𝛼 + 𝛽𝑏𝑢𝑦,𝑖 𝐷1𝑖 + 𝛽𝑠𝑒𝑙𝑙,𝑖 𝐷2𝑖 + log 𝑀𝑉𝑖 + 𝑅𝑒𝑡𝑢𝑟𝑛𝑖 + 𝐷𝑒𝑎𝑙𝑒𝑟𝑡𝑢𝑟 𝑖,𝑡 + 𝐹𝑜𝑟𝑒𝑡𝑢𝑟 𝑖,𝑡 + 𝐼𝑛𝑣𝑒𝑠𝑡𝑢𝑟 𝑖,𝑡 + 𝜀𝑖,𝑡 ,. 應變數 𝑇𝑟𝑎𝑑𝑒(𝑌)𝑖,𝑡 代表某外資券商 i 在事件窗口 t 對其推薦公司的淨買進交易量(買進-賣出)除以該被推薦評等之公司其當天的成交量。𝐷1為虛擬變數,當推薦評. 等為 1 時(意即推薦買進),其值為 1,其他情況為 0;𝐷2 亦為虛擬變數,當推薦評等為 2 時(意即推薦賣出),其值為 1,其他情況為 0;若評等為 3 時(意即中立. 評等),則𝐷1、𝐷2 皆為 0。控制變數包含公司市值、股票報酬率、自營商買賣超週轉率、外資買賣超週轉率、投信投顧買賣超週轉率,其中買賣超週轉率是以券商 淨買進交易量除以該公司流通在外股數作估計。括號內為 t 值,*、**、***分別代表在 10%、5%與 1%的顯著水準下顯著。. 𝛽𝑏𝑢𝑦 𝛽𝑠𝑒𝑙𝑙. 股票報酬 市值 外資買賣超 投信買賣超 自營商買賣超 2. Adjusted R. 全部樣本. 里昂證券. 花旗環球證券. 美商美林. 美商高盛. 瑞銀證券. 0.0387***. 0.0082***. 0.0066. 0.0112. 0.0120***. 0.0001. 0.0076. 0.0191**. (4.13). (2.35). (0.5). (1.43). (2.56). (0.01). (0.86). (1.99). -0.0257***. 0.0026. 0.0022. 0.0027. 0.00569**. 0.0004. -0.0120**. 0.0118*. (-2.39). (0.89). (0.33). (0.61). (1.99). (0.11). (-2.15). (1.82). 0.00341**. 0.0002. 0.0018. -0.0001. -0.0015. 0.0011. 0.0017. -0.0016. (2.23). (0.14). (1.41). (-0.08). (-1.62). (0.9). (1.26). (-0.93). 0.0105*. -0.0107*. -0.0045. -0.0002. 0.047. 0.0013. 0.0089*. -0.0073. (1.75). (-1.97). (-0.82). (-0.05). 0.043. (0.23). (1.7). (-1.24). 2.661***. 0.3410*. 0.0267. 6.908***. 0.663***. 7.817***. 0.1390. 4.819***. (8.16). (1.76). (0.11). (4.97). (2.43). (5.78). (0.84). (3.05). -1.6120. -0.2360. 0.8010. 0.0386. -0.9380*. -1.5190. 0.3410. -1.0300. (-1.40). (-0.10). (0.38). (0.01). (-1.91). (-0.37). (0.11). (-0.62). 3.4880. 1.8690. -2.8020. 4.1190. 1.6910. 18.02**. 0.4390. 1.4720. (0.98). (0.71). (-0.95). (0.57). (1.05). (2.15). (0.2). (0.14). 0.0250. 0.0020. 0.0040. 0.0300. 0.0120. 0.0520. 0.0170. 0.0190. 38. 摩根士丹利 摩根大通.

數據

+5

![表 4-4、外資券商公佈推薦資訊前之買賣超[-15,-2] 表 4-4 報告各個外資券商公佈推薦資訊前之買賣超。[-15,2]代表評等日前 15 天至評等日前 2 天的事件窗口,本表是以「外資券商對其推薦股票的交易量」為應 變數,「推薦方向」為自變數,以下式表示:](https://thumb-ap.123doks.com/thumbv2/9libinfo/8793768.221080/44.1262.115.1153.354.746/資券商公佈推薦資訊前之買賣超報告各個外資券商公佈推薦資訊前之.webp)

![表 4-5、外資券商公佈推薦資訊當日之買賣超[-1,1] 表 4-5 報告各個外資券商公佈推薦資訊當日之買賣超。[-1,1]代表評等日前 1 天至評等日後 1 天的事件窗口,是以「外資券商對其推薦股票的交易量」為應變數, 「推薦方向」為自變數,以下式表示:](https://thumb-ap.123doks.com/thumbv2/9libinfo/8793768.221080/45.1262.112.1155.353.746/應變為自.webp)

![表 4-6、外資券商公佈推薦資訊後之買賣超[2,15] 表 4-6 報告各個外資券商公佈推薦資訊後之買賣超。[2,15]代表評等日後 2 天至評等日後 15 天的事件窗口,是以「外資券商對其推薦股票的交易量」為應變數, 「推薦方向」為自變數,以下式表示:](https://thumb-ap.123doks.com/thumbv2/9libinfo/8793768.221080/46.1262.111.1155.352.746/變數以下式表.webp)

相關文件

3: Calculated ratio of dynamic structure factor S(k, ω) to static structure factor S(k) for "-Ge at T = 1250K for several values of k, plotted as a function of ω, calculated

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

(1) Determine a hypersurface on which matching condition is given.. (2) Determine a

A7:依政府資訊公開法第 18 條第 1 項第 6 款規定:「政府資訊屬於

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

¾ School arranges programme review with external agencies with specific focus identified for review. ¾ All Key Learning Areas and the subject General Studies (for primary schools)

Briefing Session on the Initial Recommendations for the Ultimate Way Forward of the Business, Accounting and Financial Studies (BAFS) Curriculum and Assessment Event Date &