我國香菸稅租稅負擔與吸菸家庭特性之研究

31

0

0

全文

(2) Introduction 香菸燃燒產生的外部性(externality) ,以及香菸裡頭內含尼古丁(nicotine)、 焦油(tar)等癮性物質(addiction goods) ,對人體有極大的傷害,因此許多國家 紛紛採行對香菸課徵稅賦,透過以價制量的方式使國民減少對香菸的消費量;此 外,由於稅基廣的緣故,稅收來源穩定,有助於財政收入,因此香菸稅(cigarette tax)在國外行之有年。 但長久以來,香菸稅被視為是一種「累退稅」(regressive tax),即所負擔的 租稅隨著負擔能力(一般以所得作為衡量指標)的增加而減少,因此受到相當多 的抨擊,但即便如此,香菸稅的存在的確使得香菸消費量減少,有益於國民健康, 並校正外部性,同時間還增加一國的財政收入,因此贊成及反對香菸稅存在的主 張皆有其支持者,但近來部分學者打破傳統觀點,對於香菸稅的累退性有了不同 的看法。過去的經濟學界對於香菸等成癮性物質的消費行為遵循著 Becker 與 Murphy(1988)提出的「理性成癮模型」 (rational addiction model) ,認定當一個 人決定是否要消費癮性物質時是出自於該消費者理性的偏好,而這偏好是具有時 間一致性的(time-consistent)1,但近來如 Gruber 及 Koszegi(2002)等持相反 看法,認為吸菸者的偏好具有時間不一致(time-inconsistent)的特性,吸菸者本 身具有自我控制(self-control)的問題,其心理是願意戒菸但由於成癮性物質的 作用而無法戒斷,必頇透過外在方式來協助,而課徵香菸稅使香菸價格提高便是 方法之一,一旦價格提高,香菸消費量便會減少,且課徵的稅額愈高,消費量減 少愈顯著,因此雖然香菸稅具有累退性,但由於改善了吸菸者的福利水準,使其 效用提升而達到柏拉圖改善(Pareto Improvement) ,香菸稅甚至有可能還會有累 進的可能;而 Kan(2007)認為在時間不一致性的偏好之下,欲戒菸的的吸菸者 本身也支持政府透過菸害防制的禁令及增加香菸稅等機制幫助其戒除菸癮,解決 自我控制的問題。 倘若從生命循環(life-cycle)周期的觀點來看,菸酒稅等具有「寓禁於徵」 特徵之罪惡稅(sin tax)的課徵,其累退性似乎並沒有那麼嚴重。Lyon 及 Schwab (1995)便從此一分析框架來探討罪惡稅是否具有累退性,發現在分析香菸稅的 租稅歸宿時,無論是以每年所得計算或以終生所得(permanent income)來計算 得出的差異不大,但酒品稅的累退性若以同樣方式分析則會有些微差異,以終生 所得來計算的累退程度會小於以年所得計算出的結果。 由此可知,香菸稅的累退性若從不同的假設觀點來看,似乎會有不同結果的 可能,若從長期間來看可能會有累退性減輕的情形。本文便試著從這個角度出發 來檢視台灣長期的香菸稅累退程度,以便作為政府在課徵香菸稅時提高稅負所面 臨租稅公帄性的疑慮提供一個參考依據,同時從長時間來看台灣吸菸家庭具有哪. 1. Beacker 及 Murphy(1988)認為消費者在消費癮性商品時其偏好具有時間一致的特性,因此目 前及未來該類商品的消費量是受到過去消費量的影響,解釋了消費者的成癮行為是出自於消費者 本身的理性行為。 80.

(3) 些特徵,以提供政府相關單位在制定菸害防制政策時之參考用。. 我國香菸稅制歷史沿革 在西元 2002 年以前,我國並沒有與「香菸稅」有關的稅目存在於整體稅制 中,但對香菸課徵類似租稅性質的方式,卻早已存在於台灣稅制體系當中。在菸 酒專賣時期,菸酒銷售是以台灣省菸酒公賣局盈餘繳庫的方式課稅,在國產菸方 面之專賣利益包含貨物稅、營業稅及當時尚未廢止的國產菸酒類稅等;進口菸之 專賣利益則包含關稅、貨物稅及營業稅三者,不論國產菸或進口菸,當專賣利益 繳庫後,便不另行課徵其他稅目。 自 1980 年代,美國政府國內嚴重赤字,且貿易惡化,因此引起美國境內保 護主義興起,貿易惡化的主要原因在於亞洲四小龍崛起2,例如當時美國對台貿 易逆差高達 100 億美元,因此台美雙方進行一系列的貿易談判,內容包括菸酒的 開放及多項商品關稅的調降。另外由於 1980 年代以後,世界上主要國家民營化 的趨勢已儼然形成一種風氣,諸如歐洲、北美等大國對於公營事業的經營已朝向 民營化方向邁進,此股風潮也吹進台灣,連帶地菸酒專賣事業也受到衝擊,故在 1987 年 1 月 1 日開始,開放美國菸酒進入我國市場,雙方簽訂中美菸酒協議書, 不過雖然在當年度開放美國菸酒進口,但協議書也明定洋菸酒進口商仍為台灣省 菸酒公賣局,由該局代表稅捐機關向貿易進口商課徵公賣利益。 在洋菸開放進口以後,市場上的激烈競爭已無可避免,加上台灣在當時亟欲 加入國際組織,例如像「關稅暨貿易總協定」(General Agreement on Tariffs and Trade,簡稱 GATT),GATT 締約國多數認為台灣的菸酒專賣制度下公賣利益的 課徵不夠透明,有違 GATT 最惠國待遇原則,因此經過我方代表多次談判,並且 允諾菸酒專賣制度廢止後,我國菸酒稅制將從原來公賣利益的課徵全面回歸稅 制,改課徵菸酒稅。 為因應台灣加入世界貿易組織(World Trade Organization,簡稱 WTO)以及 順應貿易自由化,我國開放菸酒產製,將菸酒的行政管理權及產銷經營權分開, 由政府機關負責菸酒的行政管理,而將產銷經營權開放給民間廠商,同時取消菸 酒公賣利益並實施新的菸酒稅制,因此在 2002 年 1 月 1 日正式施行「菸酒稅法」 及「菸酒管理法」,廢除原有的菸酒公賣利益繳庫制,菸酒全面回歸稅制,改課 徵菸酒稅、營業稅、關稅等。另外為維護國民健康,抑制吸菸人口增加等因素, 除了課徵香菸稅之外,另行加徵菸品健康福利捐。 綜觀我國香菸稅制的發展來看,從日據時期便已有香菸專賣事業,爾後台灣 光復,成立台灣省菸酒公賣局進行菸酒專賣,並採用公賣利益盈餘繳庫的方式課 徵香菸稅,使國家財政收入大增,然而由於美國貿易逆差的緣故要求開放國內市 場,因此在 1987 年開放洋菸進口。而我國為加入世界貿易組織(WTO)採行一 2. 參見趙揚清、黃怡靜(2003)。 81.

(4) 系列消除國際貿易阻礙政策,促使貿易自由化,因此在 2002 年實施菸酒稅法, 廢止公賣利益課徵,將菸酒全面回歸稅制徵收,菸酒製造不再只是菸酒公賣局的 專利。此外菸酒稅法實施後除對香菸課稅外,基於國民健康等理由還對香菸徵收 菸品健康福利捐,並在 2006 年及 2009 年先後進行兩次的調整。. 文獻回顧 香菸稅為特種貨物稅的一種,貨物稅長久以來被視為具有累退性,在公帄面 方面,無法做到所得分配的功能,會使得所得愈高者其所支付的稅額占所得比率 低於低所得者,形成不公帄的結果。課徵香菸稅的主要理由有二,其一是基於財 政收入原則,其二則是寓禁於徵原則。首先在財政收入原則方面,吸菸者人數眾 多,稅基廣泛,若對香菸進行課稅可收稅源穩定之效,但香菸稅的課徵會使得菸 商將稅金轉嫁給消費者使價格上升,因此會造成消費量減少,有稅收減少之虞, 因此必頇從香菸的需求價格彈性來觀察。Keeler et al.(1993)估計美國加州的香 菸需求彈性在短期為-0.3 至-0.5 之間;Sung et al.(1994)則是得出香菸需求彈性 在-0.53 至-0.63;謝啟瑞(1999)在進行台灣香菸需求彈性之計算時,估算出台 灣香菸需求價格彈性約在-0.6 至-0.7 之間;李家銘等(2006)估算出我國進口菸 的需求價格彈性為-0.807,國產菸的需求價格彈性為-0.49。由此顯示出當香菸價 格增加會使香菸消費量減少,但由於其需求彈性絕對值小於 1,即使因為課徵香 菸稅使香菸價格增加導致消費量減少,在需求彈性較小的情況下仍可收到相當龐 大的金額,有利於國家財政收入。 在寓禁於徵原則方面,由於吸菸者產生的外部性(externality)對其周遭的 人來說是一種外部不經濟,旁人吸二手菸付出健康的成本卻得不到任何效益,從 Pigou(1932)的觀點來看應對產生負的外部性之生產者課予「庇古稅」 (Pigouvian Tax)以校正外部性,減少外部性所造成的無謂損失(Deadweight Loss) ;香菸本 身是一種「劣值財」 (demerit goods) ,當消費者在消費此類商品時,具有目光短 視的情形,往往只注重個人享樂及當前的滿足,而不顧他人的感受或對於未來的 影響,因此有些學者主張對此類商品課徵「罪惡稅」 (sin tax) ,O’Donoghue 及 Rabin(2003)從行為經濟學的角度來看,認為傳統的經濟學認為消費者具有「當 前謬誤的偏好」(present-biased preference),亦即人們會為了追求眼下的滿足及 快樂,而去消費對他們長期來說並不是有利的財貨,由於自我控制(self-control) 的問題,政府必頇對於某些對人體不健康的財貨課徵租稅,以避免消費者有過度 消費(over-consumption)的問題,同時 O’Donoghue 及 Rabin(2006)也指出 政府若課徵罪惡稅可使消費者產生柏拉圖改善(Pareto improvement) ;傳統上對 於香菸消費的行為,是依照 Becker 及 Murphy(1988)的「理性成癮模型」 (rational addictive model) ,在假定吸菸者的偏好具有時間上的一致性(time-consistent)時, 吸菸者消費香菸是出於其理性,有助於提升消費者的效用,倘若政府對香菸實施 82.

(5) 課稅或其他禁止行為,將損及消費者的福祉。但近年來部分學者對於偏好時間一 致性的假設提出不同看法,Gruber 及 Koszegi(2002)利用 Becker 及 Murphy 的 模型,但採用偏好具有時間不一致性(time-inconsistent)的假設來探討香菸稅的 最適租稅水準及租稅歸宿,並探討政府在管制成癮性之行為當中應扮演何種角 色;Gruber 及 Mullainathan(2002)認為吸菸者的行為以偏好時間不一致的模型 解釋較為恰當,在此條件下課徵香菸稅不僅可以提供吸菸者作為戒菸的一個機制 以解決自我控制的問題,同時可讓吸菸者變得更快樂,有助於福利的改善;Kan (2007)透過實證的方式探討香菸稅與自我控制問題的關係,顯示出在時間不一 致的偏好假設之下,吸菸者本身有自我控制的問題,使其想要戒菸的計畫不斷地 延後,因此想要戒菸的吸菸者也期望透過政府的吸菸禁令或者增加香菸稅的方式 來幫助其戒除菸癮;林翠芳(2008)中也提到政府可透過公共場所禁菸令、提高 菸酒稅等方式以改善香菸產品市場失靈的問題,增進效率。 香菸稅與累退性 香菸稅為特種銷售稅的一種,由於特種銷售稅具有累退性的特質,因此香菸 稅向來也被視為具有累退性,即在不同所得水準之下,高所得者負擔之香菸稅占 所得比例低於低所得者,形成垂直的不公帄。Chaloupka 及 Warner(1999)研究 認為香菸是劣等財(inferior goods),即所得增加使香菸需求量減少,而 Leu (1984) 、Porter(1986)等亦得出香菸所得彈性為負的結果,但大多數學者則研 究出香菸所得彈性為正,其範圍在 0~1 之間;Hsieh et al.(1999)則透過實證的 方式得出 1966~1995 年台灣香菸所得彈性為 0.14 至 0.22,顯示香菸為一正常 財。由此可知香菸所得彈性若為負,則所得增加會使香菸需求量減少;若所得彈 性為正,由於所得彈性小於 1,即使所得增加 1%,香菸消費量增加幅度少於 1 %,羅光達(1995)也指出這樣的特性在課徵香菸稅時會造成香菸稅累退的潛在 問題。Viscusi(1995)以美國 1990 年的資料估算出年所得在 10,000 美元以下的 低所得階層帄均每人香菸稅為 80.95 美元,占該階層中位數所得者之比例為 1.62 %,且帄均每人稅負隨所得增加而遞減,至年所得 50,000 美元以上的最高所得 階層帄均每人香菸稅負為 49.44 美元,占該階層中位數所得者比例僅有 0.08%, 顯示出香菸稅明顯的累退特性。 但近來許多文獻試著從不同觀點衡量香菸稅是否具有累退性,Borren 及 Sutton(1992)為了研究英國香菸稅的增加是否為累退,以 Townsend(1987)的 模型為基準進行延伸,得出香菸稅具有累退性的結論,不過該文也指出為了要校 正外部性,可透過改變其他形式的租稅及補貼來達成;Lyon 及 Schwab(1995) 從生命循環(life-cycle)的觀點,來衡量罪惡稅是否具有累退性,對香菸而言只 要控制好影響每年所得的暫時性因素就可以顯現出終生的租稅歸宿,經 Lyon 及 Schwab 等研究以終生的觀點來衡量香菸稅之累退性與用每年所得來衡量,其結 果並無太大差異;Lyon 及 Schwab(1997)更進一步地以每年期、五年期及二十 83.

(6) 年期的三種家庭所得資料進行香菸稅及酒稅等罪惡稅的累退性衡量,從這三種所 得的計算方式來觀察累退性是否有增加或減緩的趨勢,並以 Suits Index3作為衡 量累退性的指標,結果發現從「終生」的觀點下,酒稅的累退性較為減緩,但香 菸稅不論是以每年資料或以長期近二十年資料來計算累退性並沒有明顯改變; Gruber 及 Koszegi(2002)探討在偏好具有時間不一致性的特性之下香菸稅的租 稅歸宿。由於低所得者對香菸價格變動的敏感度大於高所得者,因此具有自我控 制問題的低所得者便會因為課徵香菸稅使香菸價格上升後,減少香菸消費量以幫 助其減少抽菸量進而達到戒菸目的,不僅增進吸菸者的福利,同時還促使香菸稅 累退性減少;Gruber 及 Koszegi(2004)認為只要在某些參數條件設定之下,香 菸稅甚至還有成為累進稅的可能;Remler(2004)整理經濟學家對於香菸稅累退 性的相關文獻並進行評析,可知經濟學家在計算香菸稅累退性不外乎以三種觀點 切入,包括(1)在會計上香菸稅占所得的比例大小是否隨所得階層不同而有遞 減現象; (2)以最低願意支付價格為基礎,在對香菸課稅後使香菸價格上漲對各 所得階層造成的福利變化; (3)從行為經濟學的觀點利用偏好具有時間不一致性 的特性來分析。Remler 依照香菸價格上漲後對吸菸行為的反應將吸菸者分成三 類:戒菸、減少抽菸量及無任何改變者三類,分別從上述三種觀點進行福利分析 得出不同結果,並且強調香菸稅的水帄公帄問題一直未被注意;蔡憶文等(2005) 研究台灣在 2002 年實施菸酒稅後,對菸品市場造成的影響,經分析後發現菸酒 稅新制使香菸價格上漲,但由於窮人吸菸量並未較富人為高,所以菸價上漲後並 沒有加重窮人的經濟負擔。 從以上文獻可以看出,香菸稅在學理上具有累退性,但可能會由於不同的估 算方式,得到的累退程度也可能有明顯的不同,甚至還有成為累進稅的可能。. 3. Suits Index 是以經濟學家 Daniel B. Suits 來命名,用以衡量租稅的累進性。倘若為累進稅則該 指數符號為正;比例稅則指數為 0;若為累退稅則指數符號為負。 84.

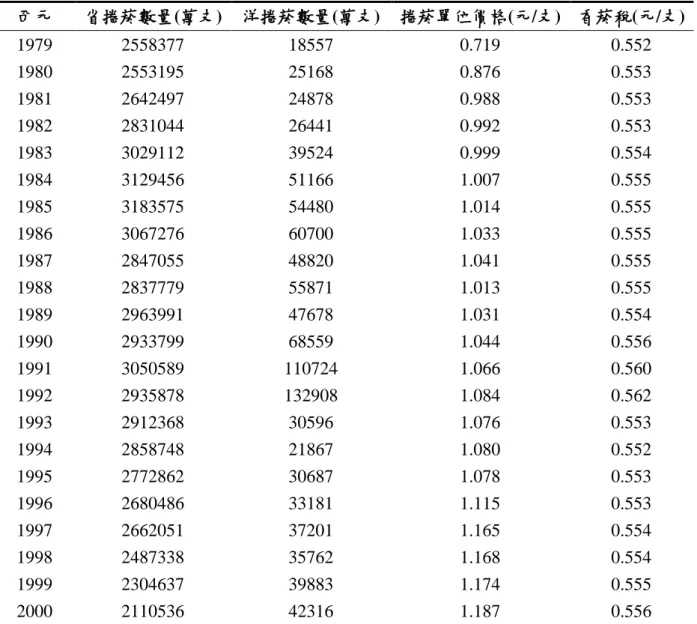

(7) 台灣香菸稅累退性分析 本研究利用「臺灣地區菸酒事業統計年報」與 1979 年至 2007 年行政院主計 處之《家庭收支調查報告》資料,並配合相關學者的研究結果,估算台灣在香菸 課稅方面,從公賣利益制度到目前菸酒稅法下的長期累退情況。由於家庭收支調 查報告僅有每一受訪家庭的菸草消費金額,因此我們先以估算出來的每年香菸的 帄均價格,求出各家庭的香菸消費量,接著再以各學者所估算的毎支香菸所支付 的租稅金額計算各家庭所負擔的香菸稅金額。 香菸稅的估算 在 2002 年以前,台灣並無香菸稅此一稅目,但當時對菸酒實行專賣制度並 採取公賣局盈餘繳庫的方式課稅,因此公賣利益在本質上同樣具有香菸稅的效 果。根據徐茂炫及謝啟瑞(1999)的研究,他們估計算得出在公賣利益繳庫時期, 台灣國產菸帄均一包(20 支)課徵 11 元之香菸公賣利益,而進口菸依當時規定 每千支要繳交 830 元之公賣利益,因此帄均一包進口菸課徵 16.6 元,所以在菸 酒專賣時期,每一支國產菸及進口菸分別課徵 0.55 元及 0.83 元之公賣利益。 此外由於菸酒稅法在 2002 年開始施行,因此對於香菸稅的計算比較明確, 依照我國菸酒稅法規定,紙菸每千支課徵 590 元之菸酒稅,每包香菸以 20 支來 計算,相當於 50 包香菸共徵收 590 元,因此每一包香菸徵收 11.8 元之菸酒稅。 此外還另外加徵菸品健康福利捐,在 2002 年實施菸酒稅初每一包香菸加徵 5 元 之菸品健康福利捐。由此可知在 2002 年至 2005 年每一包香菸課徵香菸稅捐 16.8 元,而自 2006 年開始,每一包香菸徵收 10 元之菸品健康福利捐,較 2002 年實 施菸酒稅時上漲 5 元,因此可算出每包香菸課徵 21.8 元之香菸稅捐。 而在菸酒專賣時期香菸帄均價格的估算方面,由於整個香菸消費包含了省捲 菸(國產菸)及洋捲菸(進口菸),為了計算所有菸品的帄均香菸價格,我們利 用了 1979 年至 2000 年「臺灣地區菸酒事業統計年報」中有關省捲菸及洋捲菸銷 售金額及銷售數量的資料,藉由加權帄均的方式計算出菸酒專賣時期捲菸帄均單 位價格,表 1 則為估算結果。 在得出每支香菸之單位價格後,我們接著計算每支香菸當中包含多少的香菸 稅。計算方式則是根據上述徐茂炫及謝啟瑞(1999)的研究結果,以其每支國產 菸(0.55 元)及進口菸(0.83 元)所估算出的公賣利益以國產菸與進口菸的銷售 量作為權數,以加權帄均的方式計算出每一支香菸所包含的香菸稅,計算結果為 表 2。我們可知在 1979 年每支香菸含有 0.552 元的香菸稅,而在 1987 年為 0.555 元,到了 2000 年則為 0.556 元。 由於「臺灣地區菸酒事業統計年報」並無 2001 年以後的相關資料,因此我 們無法以上述的方式估算以後年度每支香菸所包含的稅捐金額。不過李家銘等 85.

(8) (2005)曾推算 1987 年至 2002 每包香菸帄均零售價格以及帄均稅負;同時蔡憶 文(2005)也曾調查過 2000 年至 2004 年香菸帄均售價資訊,因此 2001 年至 2004 年香菸稅的估算方面,我們參考李家銘等(2005)與蔡憶文(2005)的研究結果 為主。而在 2005 年至 2007 年的估算方面,香菸價格則是根據 2004 年的香菸價 格物價指數調整後求得;另一方面,由於 2002 年實施菸酒稅與加徵菸品健康福 利捐,所以香菸稅帄均為每包 16.8 元,相當於每支香菸要課 0.84 元的香菸稅捐。 而從 2006 年開始,菸品健康福利捐調漲 5 元,因此每包香菸所含之香菸稅捐為 21.8 元,相當於每支香菸課徵 1.09 元之香菸稅捐。因此綜合前述的估算過程, 我們將 1979 年至 2007 年各年度香菸價格及香菸稅捐整理成表 3。. 86.

(9) 表 1:1979 年至 2000 年國產菸及進口菸銷售數量及金額 西元 省捲菸金額 省捲菸數量 洋捲菸金額 洋捲菸數量 捲菸單位價格 (萬元). (萬支). (萬元). (萬支). (元/支). 1979 1980 1981 1982 1983 1984. 1822811 2216419 2590938 2787658 2990989 3103544. 2558377 2553195 2642497 2831044 3029112 3129456. 29029 42312 44152 48052 75615 99106. 18557 25168 24878 26441 39524 51166. 0.719 0.876 0.988 0.992 0.999 1.007. 1985 1986 1987 1988 1989 1990 1991 1992 1993. 3173227 3102616 2931592 2843447 3034059 3036811 3200123 3125500 3123131. 3183575 3067276 2847055 2837779 2963991 2933799 3050589 2935878 2912368. 109673 127735 83559 87458 70393 99108 168500 200590 43468. 54480 60700 48820 55871 47678 68559 110724 132908 30596. 1.014 1.033 1.041 1.013 1.031 1.044 1.066 1.084 1.076. 1994 1995 1996 1997 1998 1999 2000. 3076320 2972361 2969249 3080345 2884868 2682615 2475360. 2858748 2772862 2680486 2662051 2487338 2304637 2110536. 33308 50706 55907 63168 62260 69413 79747. 21867 30687 33181 37201 35762 39883 42316. 1.080 1.078 1.115 1.165 1.168 1.174 1.187. 說明:捲菸單位價格=. 省捲菸金額 洋捲菸金額 省捲菸數量 洋捲菸數量. 資料來源:臺灣省菸酒公賣局(2001),臺灣地區菸酒事業統計年報。. 87.

(10) 表 2:1979 年至 2000 年帄均每支香菸價格所含香菸稅之估算 西元. 省捲菸數量(萬支). 洋捲菸數量(萬支). 1979 1980 1981 1982 1983 1984 1985. 2558377 2553195 2642497 2831044 3029112 3129456 3183575. 18557 25168 24878 26441 39524 51166 54480. 0.719 0.876 0.988 0.992 0.999 1.007 1.014. 0.552 0.553 0.553 0.553 0.554 0.555 0.555. 1986 1987 1988 1989 1990 1991 1992 1993 1994. 3067276 2847055 2837779 2963991 2933799 3050589 2935878 2912368 2858748. 60700 48820 55871 47678 68559 110724 132908 30596 21867. 1.033 1.041 1.013 1.031 1.044 1.066 1.084 1.076 1.080. 0.555 0.555 0.555 0.554 0.556 0.560 0.562 0.553 0.552. 1995 1996 1997 1998 1999 2000. 2772862 2680486 2662051 2487338 2304637 2110536. 30687 33181 37201 35762 39883 42316. 1.078 1.115 1.165 1.168 1.174 1.187. 0.553 0.553 0.554 0.554 0.555 0.556. 說明:香菸稅(元/支)=. 捲菸單位價格(元/支) 香菸稅(元/支). 0.55 省捲菸數量 0.83 洋捲菸數量 省捲菸數量 洋捲菸數量. 資料來源:臺灣省菸酒公賣局(2001),臺灣地區菸酒事業統計年報。. 88.

(11) 表 3:1979 年至 2007 年我國香菸單位價格及香菸稅捐 西元. 捲菸單位價格(元/支). 香菸稅捐(元/支). 1979 1980 1981 1982 1983 1984 1985. 0.719 0.876 0.988 0.992 0.999 1.007 1.014. 0.552 0.553 0.553 0.553 0.554 0.555 0.555. 1986 1987 1988 1989 1990 1991 1992 1993 1994. 1.033 1.041 1.013 1.031 1.044 1.066 1.084 1.076 1.080. 0.555 0.555 0.555 0.554 0.556 0.560 0.562 0.553 0.552. 1995 1996 1997 1998 1999 2000 2001 2002 2003. 1.078 1.115 1.165 1.168 1.174 1.187 1.760 2.110 2.289. 0.553 0.553 0.554 0.554 0.555 0.556 0.794 0.840 0.840. 2004 2005 2006 2007. 2.285 2.337 2.601 2.643. 0.840 0.840 1.090 1.090. 說明:以 2006 年物價為基期,進行 2006 年及 2007 年香菸價格推算。 資料來源:臺灣省菸酒公賣局(2001) ,臺灣地區菸酒事業統計年報。 蔡憶文(2005)。 李家銘、葉春淵及黃琮琪(2005)。. 89.

(12) 香菸稅累退性的長期分析 為了了解香菸稅的累退性變化,本研究將家庭收支調查報告的樣本家庭依照 可支配所得的高低分成五等分組別。表 4 為各年度五組家庭可支配所得帄均數, 其中第一組代表在該年度可支配所得在最低 20%之家庭,第五組則為該年度可支 配所得在最高 20%之家庭。由該表可看出在未進行物價水準調整之下的各組家庭 可支配所得,在 1979 年時第五組所得為第一組所得之 4.33 倍,1990 年則為 5.17 倍,至 2007 年變成 6.24 倍,所得差距逐年拉大。. 90.

(13) 表 4:各組帄均可支配所得 單位:元 年份. 組別. 西元. 1. 2. 3. 4. 5. 帄均. 1979 1980 1981 1982. 87081 109580 124676 128289. 136620 171758 194984 203977. 174064 219349 250514 260265. 226697 283273 324758 337047. 376844 459129 529353 555349. 200253 248605 284847 296972. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 138073 145951 146287 154781 159186 176433 197146 214461 253084. 218828 235028 237565 252828 267929 300864 345054 381157 432932. 280165 302952 306667 325216 349440 393537 453180 504172 567546. 365809 393909 402163 424680 456731 514198 590023 666175 749136. 605713 646524 664585 717771 765521 860457 966627 1109531 1254275. 321700 344854 351434 375035 399739 449073 510378 575067 651358. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 261799 290279 317019 352864 361707 371178 364491 368840 368950. 473602 536513 575792 640023 661759 680763 682619 692745 692115. 627823 721378 770347 858017 886768 920928 934385 947367 949305. 831385 959491 1020741 1139539 1171226 1217587 1229777 1252862 1271211. 1384558 1564935 1699505 1855915 1908212 2000104 2032356 2088587 2103584. 715793 814474 876631 969230 997880 1038063 1048677 1070029 1076981. 2001 2002 2003 2004 2005 2006 2007 帄均. 328605 338876 335020 334089 335601 340854 350050. 631680 634586 631737 639940 638853 649398 658128. 893031 878723 882741 902584 907710 925126 932573. 1218757 1189499 1205725 1216564 1231045 1257945 1260063. 2107618 2092372 2092155 2081442 2124550 2140257 2184363. 1035886 1026761 1029425 1034873 1047500 1062664 1076982. 257078. 465510. 631927. 841656. 1412834. 721764. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 91.

(14) 依照上述分組方式,我們亦可計算出全體家庭與不同所得水準家庭的吸菸戶 數比率4,其結果為表 5。由表 5 可看出,吸菸家庭戶數比率大致上呈現逐年下 降的趨勢。在 1980 年代,家庭的帄均吸菸戶數比率大約是 70%左右,但至 2007 年時,吸菸家庭戶數比率已降至約 30%至 40%。探究其原因應與香菸價格上漲 及反菸意識抬頭有關。值得一提的是,近些年來,隨著家庭可支配所得的增加, 吸菸家庭戶數比率呈現上升再下降的趨勢,例如在 2000 年時第一組家庭吸菸戶 數比率為 37.05%,第三組家庭為 57.28%,第五組家庭則為 46.38%;至 2007 年 時,第一組家庭為 29.43%,第三組為 43.81%,第五組則為 38.37%。以五組各年 度總帄均來看,可支配所得在最低 20%之家庭吸菸戶數比率約為 51.26%,中間 所得家庭為 64.24%,可支配所得在最高 20%之家庭則為 60.06%,此即意味著吸 菸族群集中在中間所得之家庭。. 4. 此吸菸戶數比率是指各所得水準組別當中,家庭消費金額當中含有菸草消費支出項目的家庭戶 數占該所得水準組別家庭總戶數。 92.

(15) 表 5:各組家庭吸菸戶數比率 單位:% 年份. 分組(group). 西元. 1. 2. 3. 4. 5. 帄均. 1979 1980 1981 1982. 73.56 70.51 72.04 67.77. 80.23 78.40 76.71 74.64. 80.51 78.73 77.27 76.51. 81.58 81.12 77.59 76.76. 86.44 83.29 77.69 76.47. 80.46 78.41 76.26 74.43. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 69.12 64.16 63.55 61.82 60.27 59.45 62.43 58.62 58.56. 76.79 72.86 72.56 70.98 70.28 70.61 70.16 69.39 68.36. 77.43 73.99 73.90 70.22 71.74 70.16 71.98 70.95 69.36. 77.09 75.91 76.24 70.06 70.89 72.65 70.58 70.92 69.39. 73.71 75.29 75.17 71.64 70.18 67.71 70.79 66.37 63.09. 74.83 72.44 72.28 68.94 68.67 68.11 69.19 67.25 65.75. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 57.44 53.30 50.26 47.82 45.86 43.96 40.61 38.43 37.05. 68.69 64.16 62.94 60.29 61.17 56.13 55.17 51.20 52.28. 68.30 66.38 65.68 61.65 61.26 58.65 58.52 55.54 57.28. 67.26 65.17 65.44 61.34 58.80 58.47 55.95 52.79 56.05. 62.14 62.57 60.26 55.19 53.28 50.99 49.79 48.19 46.38. 64.77 62.32 60.92 57.26 56.07 53.64 52.01 49.23 49.81. 2001 2002 2003 2004 2005 2006 2007 帄均. 38.44 37.41 33.91 32.26 29.85 28.59 29.43. 48.46 49.52 47.51 44.88 44.01 43.34 40.73. 56.10 52.34 50.37 49.34 48.57 46.42 43.81. 54.60 52.67 50.37 47.40 49.23 44.43 43.41. 44.85 44.41 43.09 44.12 40.64 39.53 38.37. 48.49 47.27 45.05 43.60 42.46 40.46 39.15. 51.26. 62.15. 64.24. 63.94. 60.06. 60.33. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 93.

(16) 另外,我們也將各年度各所得水準組別之菸草消費支出整理成表 6,由該表 可看出菸草消費支出隨著所得的增加而遞增,而各組家庭帄均菸草消費支出金額 大約從 3,000 元到 7,000 元左右。另外在 2002 年,各組家庭帄均菸草消費支出均 明顯高於 2001 年度各組金額,我們認為其原因可能在於當年度開始實施菸酒稅 制,造成香菸零售價格上漲所致,因此菸草消費也跟著增加。. 94.

(17) 表 6:各組帄均菸草消費支出-以每戶可支配所得為排序依據 單位:元 年份. 組別. 西元. 1. 2. 3. 4. 5. 帄均. 1979 1980 1981 1982. 2656 3108 3524 3455. 3135 3801 4169 4334. 3420 4096 4471 4662. 3812 4724 5031 5220. 4997 5773 6103 6324. 3604 4300 4660 4799. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 3727 3693 3694 3569 3616 3565 3988 3874 3830. 4576 4543 4410 4473 4493 4608 4820 4919 4915. 4839 4822 4794 4560 4691 4807 5149 4919 5211. 5307 5302 5273 4976 5013 5482 5288 5692 5703. 5770 6300 5964 5753 6123 5820 6160 6276 6239. 4844 4932 4827 4666 4787 4856 5081 5204 5180. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 3631 3503 3288 3229 3419 3200 3048 2836 3019. 5000 4781 4718 4570 5068 4864 4806 4580 4812. 5120 5140 5370 5194 5431 5398 5358 5498 5654. 5571 5626 5745 5516 5638 5883 5682 5568 6194. 5803 6346 6215 6059 6069 5988 5904 5701 5365. 5025 5079 5067 4914 5125 5066 4959 4837 5009. 2001 2002 2003 2004 2005 2006 2007 帄均. 3150 3929 3616 3549 3381 3568 3616. 4592 6148 5710 5706 5687 6395 5886. 5748 6708 6569 6709 6803 7086 6627. 6250 7304 6975 6936 7420 7371 7222. 5695 6446 6594 7173 6548 7020 6941. 5087 6107 5893 6014 5968 6288 6058. 3458. 4845. 5340. 5784. 6120. 5112. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 95.

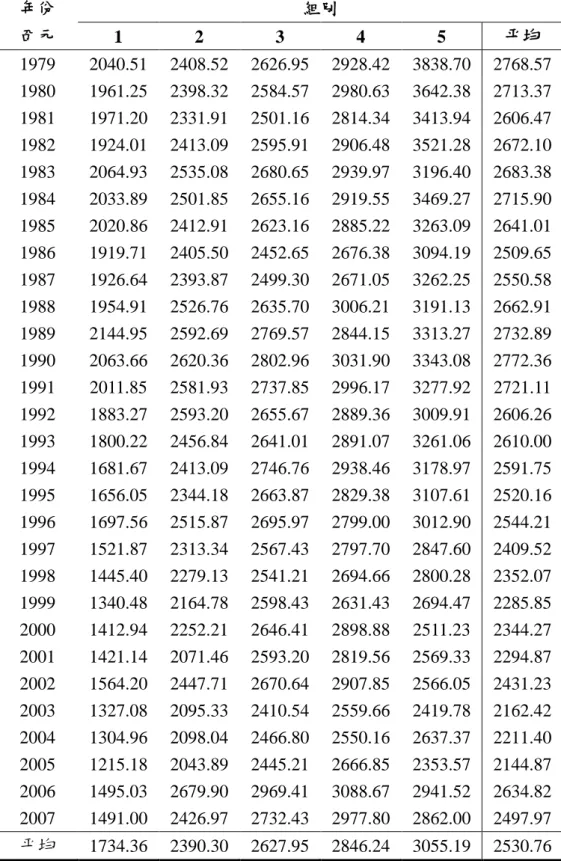

(18) 在取得各年度五組家庭之帄均可支配所得及菸草消費支出金額之後,便可利 用表 3 所估算出的香菸單位價格及香菸稅捐進行香菸稅捐累退性的計算。首先將 各年度各組之菸草消費金額除以該年度香菸單位價格計算出該年度各組香菸消 費量,再將該消費量乘以該年度每支香菸所課徵之香菸稅捐後,便可求得該年度 各組香菸稅捐之絕對金額,結果整理成表 7。由該表可看出大致上所得越高的家 庭,菸草消費支出也較多,所以支付的香菸稅金額也較低所得者為多。除了最低 所得水準家庭的香菸稅絕對金額約在 1,500 至 2,000 元之間,其餘各組均在 25,00 元至 3,000 元之間。 從表 7 也可看出,在 2002 年實施菸酒稅後,除第五組香菸稅收略低於 2001 年水準外,其餘各組稅收均較 2001 年水準為高。此外,2006 年由於菸品健康福 利捐的調漲,使當年度各組稅收也均較 2005 年水準為高。. 96.

(19) 表 7:各年度五組家庭香菸稅支出絕對金額 單位:元 年份. 組別. 西元. 1. 2. 3. 4. 5. 帄均. 1979 1980 1981 1982. 2040.51 1961.25 1971.20 1924.01. 2408.52 2398.32 2331.91 2413.09. 2626.95 2584.57 2501.16 2595.91. 2928.42 2980.63 2814.34 2906.48. 3838.70 3642.38 3413.94 3521.28. 2768.57 2713.37 2606.47 2672.10. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 2064.93 2033.89 2020.86 1919.71 1926.64 1954.91 2144.95 2063.66 2011.85. 2535.08 2501.85 2412.91 2405.50 2393.87 2526.76 2592.69 2620.36 2581.93. 2680.65 2655.16 2623.16 2452.65 2499.30 2635.70 2769.57 2802.96 2737.85. 2939.97 2919.55 2885.22 2676.38 2671.05 3006.21 2844.15 3031.90 2996.17. 3196.40 3469.27 3263.09 3094.19 3262.25 3191.13 3313.27 3343.08 3277.92. 2683.38 2715.90 2641.01 2509.65 2550.58 2662.91 2732.89 2772.36 2721.11. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 1883.27 1800.22 1681.67 1656.05 1697.56 1521.87 1445.40 1340.48 1412.94. 2593.20 2456.84 2413.09 2344.18 2515.87 2313.34 2279.13 2164.78 2252.21. 2655.67 2641.01 2746.76 2663.87 2695.97 2567.43 2541.21 2598.43 2646.41. 2889.36 2891.07 2938.46 2829.38 2799.00 2797.70 2694.66 2631.43 2898.88. 3009.91 3261.06 3178.97 3107.61 3012.90 2847.60 2800.28 2694.47 2511.23. 2606.26 2610.00 2591.75 2520.16 2544.21 2409.52 2352.07 2285.85 2344.27. 2001 2002 2003 2004 2005 2006 2007 帄均. 1421.14 1564.20 1327.08 1304.96 1215.18 1495.03 1491.00. 2071.46 2447.71 2095.33 2098.04 2043.89 2679.90 2426.97. 2593.20 2670.64 2410.54 2466.80 2445.21 2969.41 2732.43. 2819.56 2907.85 2559.66 2550.16 2666.85 3088.67 2977.80. 2569.33 2566.05 2419.78 2637.37 2353.57 2941.52 2862.00. 2294.87 2431.23 2162.42 2211.40 2144.87 2634.82 2497.97. 1734.36. 2390.30. 2627.95. 2846.24. 3055.19. 2530.76. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 97.

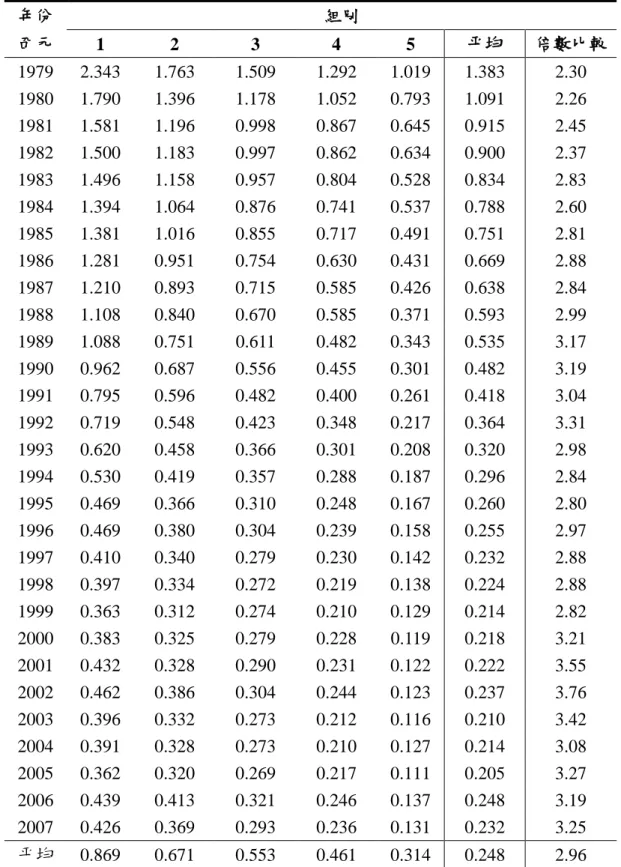

(20) 而在香菸稅累退性的計算上,我們將表 7 各年度五組家庭之香菸稅絕對金額 除以表 4 之各年度五組家庭之可支配所得,得出結果如表 8。由該表可看出,香 菸稅支出占可支配所得百分比在五組家庭當中,隨著時間的增加,其百分比逐漸 下降,可看出香菸稅不論對哪一組家庭而言,其重要性已日趨式微。例如在 1990 年時第一組家庭之香菸稅支出占可支配所得百分比為 0.962%,在 2000 年時則減 少為 0.383%;第五組家庭在 1990 年時香菸稅收占可支配所得百分比為 0.301%, 至 2000 年時則為 0.119%。再以全部家庭帄均百分比來看,1990 年為 0.482%, 至 2000 年則減少為 0.218%,均可看出香菸稅支出對家庭而言負擔已不及早期年 度。 而由於 2002 年實行菸酒稅制並加徵菸品健康福利捐使稅收增加,因此在 2002 年各組均較 2001 年百分比為高,例如第一組家庭在 2001 年時為 0.432%, 至 2002 年則增加為 0.462%;另外在 2006 年也因為菸品健康福利捐的調漲,使 得香菸稅收較 2005 年時增加,例如第五組家庭在 2005 年時為 0.111%,至 2006 年則增加為 0.137%。 此外從各年度五組家庭的香菸稅占可支配所得百分比來看,第一組家庭的百 分比均較其他組來得高,其次為第二組、第三組及第四組,最低者為第五組,從 每一組家庭各年度總帄均百分比來看,第一組家庭香菸稅占可支配所得百分比約 為 0.869%,爾後依組別序遞減,第五組則為 0.314%,由此可看出香菸稅在台灣 仍是呈現累退的特性,在所得最低的 20%家庭,其香菸稅支付比例約占其可支配 所得的 0.869%,然而所得在最高 20%家庭則只有 0.314%,在課稅原則上,香菸 稅的課徵並不符合垂直公帄原則。. 98.

(21) 表 8:各年度五組家庭香菸稅支出占可支配所得百分比 單位:% 年份. 組別. 西元. 1. 2. 3. 4. 5. 帄均. 倍數比較. 1979 1980 1981 1982. 2.343 1.790 1.581 1.500. 1.763 1.396 1.196 1.183. 1.509 1.178 0.998 0.997. 1.292 1.052 0.867 0.862. 1.019 0.793 0.645 0.634. 1.383 1.091 0.915 0.900. 2.30 2.26 2.45 2.37. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 1.496 1.394 1.381 1.281 1.210 1.108 1.088 0.962 0.795. 1.158 1.064 1.016 0.951 0.893 0.840 0.751 0.687 0.596. 0.957 0.876 0.855 0.754 0.715 0.670 0.611 0.556 0.482. 0.804 0.741 0.717 0.630 0.585 0.585 0.482 0.455 0.400. 0.528 0.537 0.491 0.431 0.426 0.371 0.343 0.301 0.261. 0.834 0.788 0.751 0.669 0.638 0.593 0.535 0.482 0.418. 2.83 2.60 2.81 2.88 2.84 2.99 3.17 3.19 3.04. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 0.719 0.620 0.530 0.469 0.469 0.410 0.397 0.363 0.383. 0.548 0.458 0.419 0.366 0.380 0.340 0.334 0.312 0.325. 0.423 0.366 0.357 0.310 0.304 0.279 0.272 0.274 0.279. 0.348 0.301 0.288 0.248 0.239 0.230 0.219 0.210 0.228. 0.217 0.208 0.187 0.167 0.158 0.142 0.138 0.129 0.119. 0.364 0.320 0.296 0.260 0.255 0.232 0.224 0.214 0.218. 3.31 2.98 2.84 2.80 2.97 2.88 2.88 2.82 3.21. 2001 2002 2003 2004 2005 2006 2007 帄均. 0.432 0.462 0.396 0.391 0.362 0.439 0.426. 0.328 0.386 0.332 0.328 0.320 0.413 0.369. 0.290 0.304 0.273 0.273 0.269 0.321 0.293. 0.231 0.244 0.212 0.210 0.217 0.246 0.236. 0.122 0.123 0.116 0.127 0.111 0.137 0.131. 0.222 0.237 0.210 0.214 0.205 0.248 0.232. 3.55 3.76 3.42 3.08 3.27 3.19 3.25. 0.869. 0.671. 0.553. 0.461. 0.314. 0.248. 2.96. 99.

(22) 雖然由表 8 可看出我國香菸稅仍是呈現累退特性,但值得思考的一個問題就 是是否香菸稅的累退程度有減緩的趨勢?或者是更加嚴重?為瞭解此一問題,我 們可以比較歷年來最低所得水準家庭香菸稅占可支配所得的比率是最高所得水 準家庭的倍數變化為何,便可看出香菸稅長期的累退性。從第一組與第五組的倍 數變化來看,起初兩組之間約為 2.3 至 2.5 倍之間的關係,但從 1983 年開始,兩 組百分比倍數便超過 2.5 倍,且大致呈現隨時間增加而緩慢遞增的情形,自 1988 至 1989 年突破 3 倍,甚至在 2002 年菸酒稅新制實施時達到最高 3.76 倍,總帄 均來說第一組相對第五組香菸稅支出占可支配所得百分比約為 2.96 倍將近 3 倍。 因此本研究發現香菸稅的累退程度從長時間來看是加劇的,最低所得家庭與 最高所得家庭香菸稅支出占可支配所得百分比差距逐年擴大,代表最低所得家庭 香菸稅負擔大於最高所得家庭,且差距逐漸擴大;由此可知,我國香菸稅的實施 除了造成累退性的產生外,同時還使累退性程度擴大而非減緩。. 100.

(23) 吸菸家庭特性分析 家庭收支調查報告除了能夠讓我們了解台灣香菸稅絕對金額與長期的累退 情形之外,由於它也包含了各家庭成員的個人特性,例如年齡、性別及教育程度 等等諸多資訊,因此我們亦可從中了解台灣吸菸家庭的基本特徵。在吸菸家庭的 特徵的資料處理方面,我們不以所得水準的高低來分成五組,我們反而是以每一 家庭當中每一成年人口帄均的菸草消費支出作為分類依據,因此第一組代表帄均 每一成年人口吸菸所花費的菸草消費支出在最低 20%之家庭,而第五組則為帄均 每一成年人口吸菸所花費的菸草消費支出最高 20%之家庭5。 (一) 戶長行業別 表 9 — 表 12 分別為 1981、1991、2001 及 2007 年該年度五組家庭戶長之行 業比例分布。6由上述幾個年度來看,很明顯地各組戶長職業分配大致上以第三 級產業者居多,幾乎占了一半的比例。此外隨著菸草消費支出金額的增加,各組 家庭戶長從事第三級產業之比例逐漸遞減,反而從事第一級及第二級產業之比例 逐漸增加。另外就戶長為無業者之比例來看,自 1981 年至 2007 年各組家庭戶長 為無業者比例大致上呈現上升趨勢,但第五組在 2007 年則略為下降。. 5. 菸害防制法規定的成年吸菸年齡為 18 歲,因此這裡所指的成年人是指家庭內年滿 18 歲的所有 人口。 6 第一級產業是指農業部門,包括農業、牧業、狩獵業、漁業、林業及伐木業等;第二級產業則 是工業部門,包括礦業及土石採取業、製造業、水電燃氣業、營造業等;第三級產業是指服務業 部門,包括商業、運輸、倉儲及通信業、金融、保險、不動產、工商服務業、社會服務及個人服 務等行業。 101.

(24) 表 9:1981 年各組家庭戶長行業分配百分比 單位:% 組別 行業別. 1. 2. 3. 4. 5. 無業者 第一級產業 第二級產業 第三級產業. 7.07 9.9 29.25 53.78. 2.43 20.4 29.97 47.13. 2.03 23.53 35.2 39.24. 2.17 22.13 35.87 39.84. 1.77 18.15 37.89 42.19. 表 10:1991 年各組家庭戶長行業分配百分比 單位:% 組別 行業別. 1. 2. 3. 4. 5. 無業者. 12.05. 12.18. 4.34. 5.1. 5.3. 第一級產業 第二級產業 第三級產業. 6.95 26.98 54.01. 6.45 28.19 53.19. 9.44 34.89 51.34. 11.92 35.01 47.96. 14.68 38.43 41.61. 表 11:2001 年各組家庭戶長行業分配百分比 單位:% 組別 行業別. 1. 2. 3. 4. 5. 無業者 第一級產業 第二級產業 第三級產業. 19.26 6.33 25.18 49.26. 21.47 7.14 25.22 46.18. 14.08 7.31 28.61 49.99. 6.51 9.08 38.86 45.56. 11.47 7.83 34.34 46.36. 表 12:2007 年各組家庭戶長行業分配百分比 單位:% 組別 行業別. 1. 2. 3. 4. 5. 無業者. 20.07. 22.72. 22.58. 7.73. 10.34. 第一級產業. 5.96. 5.23. 5.45. 7.22. 6.72. 第二級產業 第三級產業. 24.56. 24.15. 25.73. 38.67. 37.42. 49.43. 47.93. 46.23. 46.39. 45.51. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 102.

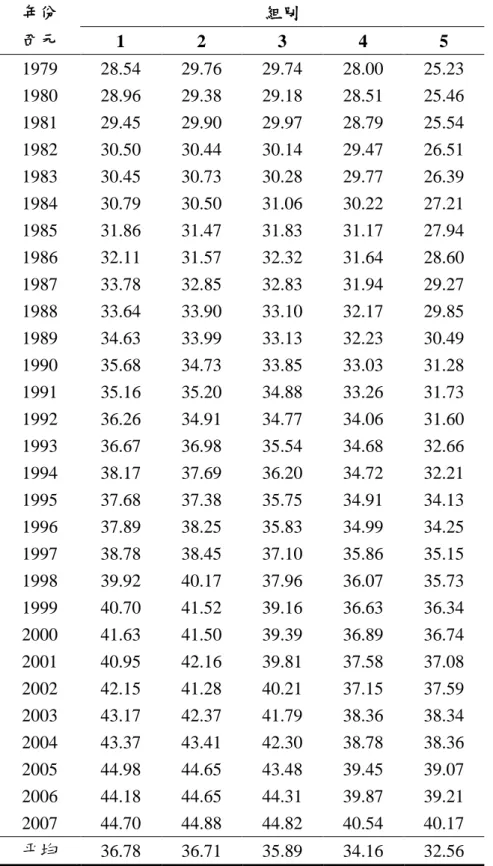

(25) (二) 家庭成員帄均年齡 表 13 可看出各組家庭帄均年齡隨著時間增加是呈現遞增趨勢,這當然與國 民帄均餘命之延長有關。此外,我們發現在每成年吸菸者帄均菸草消費支出金額 最低之家庭,其家庭成員帄均年齡是高於菸草消費支出較高家庭的帄均年齡。例 如在 2000 年第一組家庭帄均年齡為 41.63 歲,隨後則隨菸草消費金額增加而遞 減,至第五組則為 36.74 歲。就各組歷年的帄均值來看,第一組家庭的帄均年齡 為 36.78 歲仍是最高,自第二組後遞減,至第五組則減少為 32.56 歲。. 103.

(26) 表 13:各組家庭成員帄均年齡 單位:歲 年份. 組別. 西元. 1. 2. 3. 4. 5. 1979 1980 1981 1982. 28.54 28.96 29.45 30.50. 29.76 29.38 29.90 30.44. 29.74 29.18 29.97 30.14. 28.00 28.51 28.79 29.47. 25.23 25.46 25.54 26.51. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 30.45 30.79 31.86 32.11 33.78 33.64 34.63 35.68 35.16. 30.73 30.50 31.47 31.57 32.85 33.90 33.99 34.73 35.20. 30.28 31.06 31.83 32.32 32.83 33.10 33.13 33.85 34.88. 29.77 30.22 31.17 31.64 31.94 32.17 32.23 33.03 33.26. 26.39 27.21 27.94 28.60 29.27 29.85 30.49 31.28 31.73. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 36.26 36.67 38.17 37.68 37.89 38.78 39.92 40.70 41.63. 34.91 36.98 37.69 37.38 38.25 38.45 40.17 41.52 41.50. 34.77 35.54 36.20 35.75 35.83 37.10 37.96 39.16 39.39. 34.06 34.68 34.72 34.91 34.99 35.86 36.07 36.63 36.89. 31.60 32.66 32.21 34.13 34.25 35.15 35.73 36.34 36.74. 2001 2002 2003 2004 2005 2006 2007 帄均. 40.95 42.15 43.17 43.37 44.98 44.18 44.70. 42.16 41.28 42.37 43.41 44.65 44.65 44.88. 39.81 40.21 41.79 42.30 43.48 44.31 44.82. 37.58 37.15 38.36 38.78 39.45 39.87 40.54. 37.08 37.59 38.34 38.36 39.07 39.21 40.17. 36.78. 36.71. 35.89. 34.16. 32.56. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 104.

(27) (三) 家庭成員帄均教育程度 由表 14 可看出每成年吸菸者帄均菸草消費支出較低的家庭其成員帄均教育 年數較菸草消費支出金額較高者之家庭為高,例如 2000 年第一組及第二組家庭 帄均教育年數均分別為 9.11 年及 9.25 年,均高於第四組及第五組的 8.69 及 8.24 年。以各組家庭歷年的總帄均而言,仍是以第一組家庭帄均教育水準較高,隨著 菸草消費金額增加,家庭帄均教育年數降低。由此可見,當香菸消費需求愈高者, 一般來說普遍教育水帄都較低。 若從長時間觀察,由於教育的普及,因此各組家庭的帄均教育年數均有明顯 提升。例如在 2000 年時各組家庭帄均教育年數由第一組開始依序為 9.11、9.25、 9.00、8.69 及 8.24 年,至 2007 年時各組帄均教育水準依序為 9.80、9.87、9.72、 9.40 及 8.99 年,明顯有增加的趨勢。. 105.

(28) 表 14:各組家庭帄均教育程度-以受教育年數表示 單位:年 年份. 組別. 西元. 1. 2. 3. 4. 5. 1979 1980 1981 1982. 7.10 7.32 7.73 7.58. 7.40 7.54 7.65 7.50. 7.16 7.16 7.32 7.39. 6.74 7.00 6.96 7.06. 6.43 6.49 6.51 6.54. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 7.68 7.68 7.81 7.82 7.87 8.21 8.23 8.90 8.88. 7.69 7.91 8.04 8.14 8.03 8.16 8.23 8.69 8.92. 7.49 7.57 7.76 7.90 7.89 7.92 7.99 8.71 8.65. 7.02 7.22 7.27 7.18 7.43 7.58 7.53 8.02 8.04. 6.47 6.72 6.56 6.75 6.80 6.99 7.07 7.45 7.58. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 8.72 8.80 8.73 8.76 9.03 8.99 8.92 9.01 9.11. 8.81 8.88 8.92 8.81 8.87 9.17 9.03 9.19 9.25. 8.34 8.59 8.71 8.32 8.43 8.65 8.74 8.99 9.00. 8.03 8.05 8.19 7.80 8.01 8.13 8.27 8.40 8.69. 7.42 7.53 7.69 7.63 7.74 7.99 8.04 8.05 8.24. 2001 2002 2003 2004 2005 2006 2007 帄均. 9.38 9.43 9.69 9.26 9.28 9.79 9.80. 9.04 9.37 9.46 9.54 9.63 9.58 9.87. 9.06 9.30 9.43 9.38 9.54 9.63 9.72. 8.64 8.79 8.75 9.02 9.21 9.39 9.40. 8.42 8.49 8.51 8.62 8.68 8.86 8.99. 8.60. 8.67. 8.44. 7.99. 7.56. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 106.

(29) (四) 家庭成員帄均可支配所得 從表 15 我們發現,在 1979 年及 1980 時期,帄均每人菸草消費金額較高之 家庭,其家庭的帄均可支配所得是高於菸草消費金額較低之家庭。但之後的年度 卻是帄均菸草消費支出最低之家庭其家庭帄均可支配所得反而較高。例如 2007 年最低菸草消費家庭的所得水準為 366,238 元,而最高家庭的所得水準則僅為 327,255 元. 107.

(30) 表 15:各組可支配所得-按成年吸菸者帄均菸草消費支出排序 單位:元 年份. 組別. 西元. 1. 2. 3. 4. 5. 1979 1980 1981 1982. 79434 103518 127896 131912. 78332 96965 113347 121222. 78890 95423 111292 116853. 83370 102832 115646 120766. 90900 110038 120917 132331. 1983 1984 1985 1986 1987 1988 1989 1990 1991. 146554 150098 153958 168931 181619 225078 241230 308111 363123. 133828 146846 157586 164917 175750 203814 238569 292031 352330. 129390 139823 146635 156600 172248 193352 215438 274734 306816. 130394 142057 146854 152507 171319 197720 227233 261088 297875. 132915 150530 147146 162051 171563 204316 231526 263229 297608. 1992 1993 1994 1995 1996 1997 1998 1999 2000. 359582 391969 433461 302227 300161 320830 334677 353068 354949. 359016 405482 433699 284789 312846 328176 341837 354650 354910. 309784 356238 387761 250428 255489 278436 288893 315428 322878. 316595 355078 384922 241130 248928 258916 265568 283344 282243. 325276 377895 409630 273521 281118 302674 308736 319767 328192. 2001 2002 2003 2004 2005 2006 2007 帄均. 357422 341542 332175 348708 365127 357989 366238. 338096 334675 344651 344052 348429 357430 364073. 309280 306259 333808 334839 346776 355192 362134. 274734 263047 267275 280806 285747 292061 296990. 316229 301615 314869 316774 324980 323072 327255. 275917. 271805. 250038. 232657. 254023. 資料來源:行政院主計處 1979 年至 2007 年家庭收支調查報告原始檔。. 108.

(31) 結論與建議 本研究的主要目的在於從長時間觀察台灣香菸稅的累退性變化並且了解台 灣吸菸家庭的特徵為何。根據我們的估算,我國香菸稅的課徵,不論是從早期的 專賣制度到目前的菸酒稅法,對於不同所得水準的家庭而言,不僅絕對金額是下 降的,其占可支配所得的比例也是逐年降低。另一方面,本研究也發現我國香菸 稅仍然是呈現累退的現象,而且從長時間來看是加劇的。最低所得家庭與最高所 得家庭香菸稅支出占可支配所得百分比差距逐年擴大,代表最低所得家庭香菸稅 負擔相對來說是大於最高所得家庭,且差距逐漸擴大。 而在吸菸家庭的特徵研究上,我們發現台灣吸菸家庭大多來自於中產階級, 高所得家庭及低所得家庭其為吸菸家庭的比率反而較低。而菸草消費支出較高之 家庭,其戶長從事第一級及第二級產業的比例高於菸草消費支出較低之家庭。另 外,菸草消費金額較高之家庭,其家庭成員的帄均年齡與教育程度也都較低,同 時他們的帄均可支配所得大致來說是比菸草消費支出較低的家庭為低。 由於菸草消費支出較高的家庭其教育程度帄均而言較低,因此若政府能針對 教育程度較低家庭加強其菸害防制的觀念,提升民眾對於香菸會危害身體健康的 風險認知以減少吸菸量,如此不僅可維護民眾健康,對於低所得但菸草消費支出 高的家庭可使其香菸稅租稅負擔減輕。. 109.

(32)

數據

+7

Outline

相關文件

吳佳勳 助研究員 國立台灣大學農經博士 葉長城 助研究員 國立政治大學政治學系博士 吳玉瑩 助研究員 國立台灣大學經濟博士 陳逸潔 分析師 國立台灣大學農經系博士生 林長慶

67 歲林先生菸齡 50 年,一天抽 80 根香菸,嚼 300 顆檳榔,酒也不離口,一個月菸酒檳榔花 費新台幣 5 萬元,後來因聲音逐漸沙啞,就醫檢查診斷罹患喉癌。.

具有計畫主持人資格,且於國內外擔任教學、研究職務在

具有計畫主持人資格,且於國內外擔任教學、研究職務在

依財政部賦稅署 93 年 2 月 11 日 台稅 一發字 第 0930450078 號函,營利事 業或執行 業務者以郵政 劃撥儲金 存款單繳交聘 僱外國人 工作許可審查 費,得憑存款收據,以費 用列支。. 2

具有計畫主持人資格,且於國內外擔任教學、研究職務在

為此,國立中正大學防制藥物濫用教育中心與台灣藥物濫用防治研究學會,在教育部學生事 務及特殊教育司之支持下,將於 2019 年 10 月

6ppm-10ppm 中度吸菸者 11ppm-20ppm 重度吸菸者 21ppm