台灣銀行產業違約風險之探討:財會比率變數與違約距離之比較 - 政大學術集成

51

0

0

全文

(2) 國立政治大學國際經營與貿易學象碩士班. 蔡宗明. 君所撰之碩士學位論文. 台灣銀行產業違約風險之探討:財會比率變數與違約 距離之比較 業經本委員會審議通過. 治 政 論文考試委員會 大 立 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 指導教授. Ch. engchi. i n U. v. 系主任. 中華民國一百年五月二十五日.

(3) 謝. 辭. 歷經了將近一年的時間,我終於也完成自己的碩班論文,回想寫論文的這段漫長 的日子,有太多人需要感謝了。 感謝郭炳伸老師和林信助老師,在我做論文的這段時間,不斷地與我討論, 給予意見,適時幫我釐清過程中所面臨的難題,要不是有老師密集的詳實監督及 指導,我的論文恐怕無法這麼順利完成。感謝口試委員-徐之強老師,在口試過 程中給我許多寶貴的修改意見,讓我能將論文修改得更完美。. 政 治 大. 感謝爸爸、媽媽總是在我背後支持我,讓我能無後顧之憂,專心念書,此外,. 立. 你們總在我沮喪的時候為我打氣,讓我在面對挑戰更有信心。. ‧ 國. 學. 感謝偉仲一直以來的陪伴,不管是課業上還是平常的休閒活動,你都是個最 佳夥伴;感謝得琪,妳是我碩班最熟的朋友,感謝妳為我的碩班生涯增添非常多. ‧. 的樂趣;感謝 Isao、欣微和小花,不管是報告或是平常的活動,你們也都是我碩. y. Nat. sit. 班時不可或缺的朋友;感謝柏宏、阿光,謝謝你們常鼓勵我、在我疲憊時願意聽. n. al. er. io. 我抱怨;感謝紅色大門的朋友,夜間的聚會總是能大吐心中的不快;感謝我的姐. Ch. i Un. v. 姐們,與你們的聚會總是很輕鬆、有趣,讓我紓解論文寫不出來時的痛苦;感謝. engchi. 曉薇,常麻煩你幫我從台大借書,跑來跑去的。 總而言之,真的非常謝謝大家對我的照顧和包容,因為有你們,我的碩班生 涯才能這麼順利、這麼快樂、幸福。. 宗明. 於政大 2011.06.27.

(4) 摘 要. 隨著商業活動的蓬勃發展、 國際間貿易往來頻繁, 銀行所提供的服務及金融商品, 亦順應 這些需求不斷增加, 其所扮演的角色及涵蓋的產業已非昔日可比擬; 若是金融產業遭受到 衝擊、 面臨危機, 很可能會對整個經濟體造成嚴重影響; 因此, 本文將探討何種解釋變數. 政 治 大. 對於銀行營運發生狀況時, 有較佳的解釋能力。 文中所選取的解釋變數主要有兩種: 其一. 立. 來自於常被業界用來分析公司狀況的 Altman Z-scores 模型, 本文將採用 Altman 對於非. ‧ 國. 學. 製造業所歸納出的四種財會比率變數, 另一種變數為 KMV 模型利用 Black and Scholes. ‧. 選擇權評價公式所導的違約距離 (distance to default)。 於過去的論文, 此兩種模型都常 被探討其對公司發生危機時是否具解釋能力, 但於兩者間之比較則少有著墨; 故本文利. y. Nat. sit. 用 2000 至 2008 年台灣的 17 間上市銀行為樣本, 於 Logit 迴歸模型下, 同時以 Altman Z-. er. io. scores 模型的財會比率變數和 KMV 模型的違約距離為解釋變數, 探討何者對於公司的. n. a. v. l C 營運狀況發生問題時, 有較佳的解釋能力。 實證結果發現 n i , 違約距離對於銀行營運變差的. hengchi U. 情況, 有較佳且顯著的解釋能力, 故透過檢視違約距離的高低, 將有助於銀行產業及早發 現其營運之問題, 以避免情況惡化, 釀成更大的危機。 關鍵詞: Altman Z-scores、KMV 模型、 違約距離 JEL 分類代號: G21, G32.

(5) Abstract As highly development in commercial activities and international trade become more frequently, the role of banks has become much more important than before. If banks are influenced by shocks, the whole economy might encounter serious financial crisis. Therefore, this research aims to discover what variable will have better explanatory power for banks’ operating situation. In the thesis, two kinds of explanatory variables are selected: one is based on the financial accounting ratios from Altman Z-scores model, and the other is distance to default which is derived. 政 治 大. from Black and Scholes’ option pricing formula. In prior thesis, both types of model. 立. have been usually discussed about their individual explanatory power to corporate. ‧ 國. 學. default risk, but there are few papers comparing them and finding which one is better. Hence, this research takes 17 banks in Taiwan from 2000 to 2008 as samples, and puts. ‧. them in the same Logit model to find which type of variables has better explanatory. y. Nat. io. sit. power for bank’s operating situation. According to the empirical result, distance to. n. al. er. default would perform better than financial accounting ratios, so supervising the. Ch. i Un. v. distance to default of banks will be useful for banks to find if there are problems in its. engchi. operation and prevent it from becoming a big trouble in advance..

(6) 目錄. 1. 緒論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 政 治 大. 2. 研究方法 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 立. 2.1 違約距離-KMV 風險模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ‧ 國. 學. 2.2 財會比率變數-Altman Z-scores 模型 . . . . . . . . . . . . . . . . . . . . . .. 5 5 9. ‧. 2.3. 1. Logit迴歸模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11. sit. y. Nat. n. al. er. io. 3. 資料來源與變數分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. Ch. i Un. v. 3.1 違約距離變數分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 3.2. engchi. Altman Z-scores 模型比率變數分析 . . . . . . . . . . . . . . . . . . . . . . . 16. 3.3 模型控制變數資料分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. 4. 實證分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20. 5. 結論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28.

(7) 目錄. 4. 附錄. 33. A. 中華信用評等公司的評等相關資料與被解釋變數之設定 . . . . . . . . . . . . . . . . 34. B. Altman Z-scores 模型比率變數折線圖 . . . . . . . . . . . . . . . . . . . . . . . . 38. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(8) 圖目錄. 2.1. KMV 模型概念圖 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 7. 3.1 樣本銀行違約距離分配直方圖 . . . . . . . . . . . . . . . . . . . . . . . . . . 15 17. 學. ‧ 國. 3.2. 政 治 大 樣本銀行違約距離折線圖 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 立. A.1 第一銀行中華信用評等公司資料 . . . . . . . . . . . . . . . . . . . . . . . . . 37. ‧. B.1 樣本銀行WC/TA 比率折線圖 . . . . . . . . . . . . . . . . . . . . . . . . . . 39. sit. y. Nat. n. al. er. io. B.2 樣本銀行RE/TA 比率折線圖 . . . . . . . . . . . . . . . . . . . . . . . . . . 40. i Un. v. B.3 樣本銀行EBIT/TA 比率折線圖 . . . . . . . . . . . . . . . . . . . . . . . . . 41. Ch. engchi. B.4 樣本銀行BVE/TL 比率折線圖 . . . . . . . . . . . . . . . . . . . . . . . . . 42.

(9) 表目錄. 3.1 各銀行違約距離基本統計量與信用評等 . . . . . . . . . . . . . . . . . . . . . 16 3.2. Altman Z-scores 模型比率變數基本統計量 . . . . . . . . . . . . . . . . . . . 17. 政 治 大. 3.3 本文所使用控制變數之基本統計量 . . . . . . . . . . . . . . . . . . . . . . . . 19. 立. ‧ 國. 學. 4.1 隨機效果的Logit 迴歸模型結果-落後一期 . . . . . . . . . . . . . . . . . . . . 21. ‧. 4.2 隨機效果的Logit 迴歸模型結果-落後二期 . . . . . . . . . . . . . . . . . . . . 22. Nat. er. io. sit. y. 4.3 加入落後一期被解釋變數為解釋變數的模型結果-落後一期 . . . . . . . . . . . 24 4.4 加入落後一期被解釋變數為解釋變數的模型結果-落後二期 . . . . . . . . . . . 25. n. al. Ch. engchi. i Un. v. 4.5 各模型預測準確率 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26.

(10) 1. 緒論. 銀行產業於過去數十年大幅演進, 回顧其最早期的功用, 原只是讓人們從事基本儲蓄及借貸的場 所, 然隨著商業活動的蓬勃發展、 國際間貿易往來頻繁, 銀行所提供的服務及金融商品, 亦順應 這些需求不斷增加, 例如各式證券化的資產 (securitized assets)。 但這些以各種資產為標的物. 治 政 大 的衍生性商品, 卻因其本身特殊的性質, 並不會被完全當成負債顯示在一般公司的財務報表 ,使 立 ‧ 國. 學. 現今的銀行產業, 本身帳面外的財務槓桿, 往往都超過政府所預期的標準, 這也導致銀行所承受 的風險其實是比想像中高, 極可能使其在面臨一些經濟上的衝擊後面臨倒閉危機。. ‧. 再者, 由於銀行功能與環境的改變, 銀行部門所涵蓋的產業逐漸增加, 許多商業活動幾乎都. y. Nat. io. sit. 要透過銀行來處理財務上的問題, 倘若銀行產業面臨危機, 則容易對整個經濟體系造成重大的影. n. al. er. 響。Acharya and Richardson (2009)提到許多學者認為銀行的高財務槓桿是造成2008 年金融海. iv. C 嘯的重要因素。 因此, 有效控制銀行部門的風險遂成為一國經濟政策的重要部分 ; 若是能在銀行 Un hengchi. 發生危機前準確的預估並修正, 將可以大幅減少危機的發生, 或是降低危機發生時倒閉的可能 性。 於過去的文獻中, 不論是在銀行產業或是非銀行的產業, 均有許多論文分析違約風險, 並探討 和預測公司倒閉之相關議題。Altman (1968)指出快倒閉的公司在即將倒閉前, 其某些財會比率 會與其他健康完善的公司有明顯的不同, 如測量獲利率、 流動性及償付能力等比率, 故Altman 利用多變量區別分析 (Multiple Discriminant Analysis, MDA) 模型, 同時間考量許多財會比 率之組合, 歸納出最適合預測倒閉的五個因子, 推導出著名的 Z-scores 模型; 由於其使用技術並 不困難且使用的比率資料取得容易, 很快在業界被廣泛運用。 此外,Sinkey (1975)亦對銀行產業.

(11) 1. 緒論. 2. 做了類似的研究, 再次透過多變量的統計模型, 發展出最適合區分問題與健康銀行的比率組合, 藉此使銀行的決策者能有效率地利用公司所製作的財務報表, 及時發現其銀行的問題, 修正資源 的分配, 達到完善的風險控管。 總結這些模型的設定, 它們均有共同的特性, 即其解釋變數主要都是運用財會比率數據, 且 這些資料大部分都來自公司所公布的會計報表。 理論上而言, 這些會計報表應該要準確地表達公 司現在的財務狀況, 但是為了配合一般會計準則, 其實這些數據有時並不能精確地反映公司的實 際狀況, 例如前所述, 近年來銀行所大量推出的金融衍生性商品, 雖然不斷提升銀行的財務槓桿, 但是這些高風險的情況透過風險的移轉, 其實並不用記錄再財務報表上, 也就不能反映公司所曝. 政 治 大. 露的真實風險。 再者, 一般投資大眾在選擇投資公司時, 時常會參考公司的這些報表, 但為了使. 立. 這些數據漂亮以吸引投資者, 公司的經理人常會利用技巧隱藏公司不好的部分, 僅呈現公司獲利. ‧ 國. 學. 良好的部分, 使財報數據產生偏誤。 最後, 大部分的財報資料呈現的訊息均屬後顧性(backward. ‧. looking) 的概念, 其所記錄的都是歷史的資料, 所反應的都是過去的訊息, 與我們要利用的時點. y. Nat. 已有時間上的差距, 故以這些後顧性概念的訊息來計算未來違約的機率, 將會與真實情況有所落. er. io. 好的範圍, 進而低估公司倒閉的問題。 a. sit. 差; 以上原因皆可能會使取得的資料偏離公司實際的財務狀況, 導致計算出來的風險因子落在良. n. iv l C n hengchi U 然而,KMV 公司的Crosbie and Bohn (2003)運用Vasicek and Kealhofer 所建構之 KMV. 模型 (see Vasicek, 1984, Kealhofer, 2003a, and Kealhofer, 2003b), 恰彌補了財會比率分析 的不足。 有別於以往直接使用會計報表的資料,KMV 模型根據Black and Scholes (1973)選擇 權的評價公式, 延續Merton (1974)概念, 將公司的負債與股東權益想像為選擇權的買賣權, 並 考慮未來資產的不確定性, 發展出許多新的違約風險因子, 如違約距離 (distance to default, DTD) 和違約機率 (probability of default)。 由於選擇權價值來自於人們對未來標的物價格之. 預期, 故以此概念計算之風險因子將具前瞻性(forward looking), 用此來計算公司未來面臨財務 危機的可能性將較具說服力。.

(12) 1. 緒論. 3. 隨著 KMV 公司發展出選擇權概念的風險因子後, 國內外後續均有學者投入相關之研究。 國外部分,Duffie et al. (2007) 以公司的違約距離、 股票報酬率、S&P500 報酬率和美國利率為 解釋變數, 公司違約情況為被解釋變數, 做最大概似估計法估計其係數, 結果顯示此四種變數 對於違約情況均有顯著的解釋力, 且樣本外的預測效果比起以往的模型更來的好;Bharath and Shumway (2008)將違約機率應用於信用違約互換(credit default swap) 的風險模型, 發現於加. 入違約機率於解釋變數後, 將使得原本模型在樣本外的違約預測能力更佳。 除了將違約機率與 其他常用的解釋變數做比較的研究外,Gray and Walsh (2008)透過Merton 及 KMV 模型的選 擇權概念, 將經濟體系中不同部門間的連動關係串在一起, 導出銀行部門的違約距離, 而後Gray. 政 治 大 列入考量; 於實證結果發現, 立 銀行產業的違約距離確實與總體經濟變數有所關聯, 因此央行於決. et al. (2009) 在智利的實證研究時, 探討央行決定貨幣政策時, 是否應該將銀行部門違約距離. ‧ 國. 學. 策時, 若能考慮銀行產業的違約距離, 將使政策的考慮面向更臻完備。 而國內的相關研究則有丁 建華 (2006)用KMV 模型來探討銀行授信問題;穆衍東.韓千山.林玫伶 (2006) 延伸修改KMV. Nat. y. ‧. 模型後, 用其預測台灣上市公司的違約危機。. er. io. sit. 總觀國內外的研究, 我們可以發現 KMV 公司所計算的風險因子於預測公司的違約風險上 是具有解釋力的, 可使原本的模型於預測違約的表現更好 ; 雖然國內於 KMV 所導之違約距離 a. n. iv l C n hengchi U 和違約機率也有相關研究, 但是大部分仍著重在對一般公司企業的分析 , 於銀行產業的著墨較 少; 此外, 大部分的主題多在探討違約距離解釋違約機率的問題, 少與其他財會比率模型進行比 較, 故無法評斷選擇權評價公式推導的風險因子, 於預測未來公司違約的情況時, 是否優於過去 較常被使用的財會比率因子; 因此, 本文欲延續 KMV 公司的想法, 先利用選擇權評價公式導出 各銀行的違約距離, 將其與財會比率模型做比較, 以評估違約距離是否比財會因子在預估公司違. 約倒閉的情況下來的有效。 在模型設定部分, 由於過去並沒有銀行業適用的 Altman Z-scores, 且台灣並未有太多實際 銀行倒閉的樣本可供我們計算 Altman Z-scores, 故我們無法直接比較 Z-scores 值和違約距離 哪種倒閉預估能力較佳, 因此, 為了進行此兩種面向資料對銀行違約解釋能力之比較, 本文將於.

(13) 1. 緒論. 4. Logit 迴歸模型 (logit regression model) 的設定下, 以 2000 年至 2008 年國內十二間有上市的. 銀行為樣本, 同時將Altman (1983)所選取的財會比率變數和Crosbie and Bohn (2003)所導的 違約距離做為解釋變數, 以達到比較的效果。 選取Altman 的財會變數主要是因為其在不同國家 和產業的使用上都很普遍, 於財會比率分析的領域上常被探討, 以其來代表財會比率的面向較具 說服力; 而違約距離的選取原因則是因為國內違約公司的資料有限, 無法像 KMV 公司那樣利 用龐大的歷史違約資料計算違約距離所反映的違約機率, 因此本文選擇同樣是選擇權概念導出 的違約距離當作解釋變數; 被解釋變數方面, 受限於國內的政府政策, 銀行實際倒閉的情況實屬 少見, 因此本文將以中華信用評等公司將該銀行的未來展望調整為負向時的情況代替實際的倒. 政 治 大 司的未來展望改成負向時, 則表示該公司的營運有所問題。 立. 閉情況; 而選擇的原因主要是信用評等常被用來當作公司財務狀況的指標, 若是信用評等將該公. ‧ 國. 學. 實證結果顯示: 違約距離對於銀行營運不良狀況, 相對於 Altman 所提出的財會比率而言,. ‧. 具有較顯著的解釋能力。 此結果進一步驗證本文想說明的概念; 由於選擇權的價值高低, 主要會. y. Nat. 受到投資人對選擇權標的物未來價值的看法所影響, 舉賣權為例, 當投資人對標的物未來情勢看. er. io. sit. 好時, 則選擇權賣權價值也就會隨之上升; 故本文先藉著選擇權評價公式, 利用已經反應投資人 預期的銀行股票價值, 來反推實際的銀行資產市價的計算方式 , 將可使計算出的資產市價也充分 a. n. iv l C n 反映投資人對於該銀行未來的預期, h 而後 , 也會具備相同 e,n利用此資產市價計算出來的違約距離 gchi U 的特性, 較具前瞻性。 因此, 我們推論具備前瞻性的違約距離相對於後顧性的財會比率變數而言, 將更能反應銀行未來的營運情況, 對銀行的營運狀況有較佳的解釋能力, 而實證的結果也與我們. 預期相符。 故透過檢視違約距離的高低, 將有助於銀行產業及早發現其營運之問題, 修正其資源 之分配, 以避免情況惡化、 陷入更嚴重的危機。 本文其餘章節安排如下: 第 2 節將介紹本篇所欲運用之模型, 第 3 節解釋資料的來源及變數 分析, 第 4 節說明實證的結果, 最後一節為本論文之結論。.

(14) 2. 研究方法. 本文所欲檢驗的問題為對於銀行產業而言, 利用選擇權定評價理論導出的違約距離, 是否比財會 比率在預估公司營運情況惡化來的有效。 由於被解釋變數僅有兩種情況, 即中華信用評等公司對 該銀行的未來展望是否調整成負向, 故本文將採用 Logit 迴歸模型來進行分析, 並於此模型的. 治 政 大 /總資產、 保留盈餘/總資產、 設定下, 同時將Altman (1983)所選取的財會比率變數(即流動資金 立 ‧ 國. 學. 利息及稅項前盈利/總資產、 股本帳面價值/負債帳面價值) 和Crosbie and Bohn (2003)所導的 違約距離做為解釋變數, 以達到比較之效果; 本節前兩小節將介紹本篇模型解釋變數的模型背景. sit. io. 2.1 違約距離-KMV 風險模型. n. al. er. Nat. y. ‧. 以及計算方法, 最後一小節則介紹本文所欲使用的Logit 迴歸模型。. Ch. e. i. i Un. v. gch 由於此模型的計算基礎為選擇權評價公式n , 故一開始將對選擇權及其所用之公式做介紹。 Black and Scholes (1973)提及選擇權是一種約定在未來某時點, 持有人擁有依約定之履約價格買賣. 標的物的權利; 選擇權的獲利與否決定於標的物未來價格的上漲或下跌, 若是標的物價格上漲, 則選擇權買權持有者可用比市價低的約定價格買到標的物以獲取利益, 反之, 選擇權賣權的持有 者, 可以於標的物價格下跌時獲利, 此外, 有別於一般金融契約的效力, 選擇權對於持有者而言是 一種權利而非義務, 當實施選擇權的報酬低於不實施選擇權的報酬時, 持有者可以選擇不履行, 其損失僅購買選擇權權所付的權利金; 透過對選擇權市場進行若干假設後1 ,Black and Scholes 1. Black and Scholes (1973)於推導選擇權評價公式前, 先做了以下假設: (1) 短期利率已知, 而且是常數。(2). 股價是連續的(continuous), 而且遵循隨機漫步過程 (random walk)。 股價的變異數和股價的平方成反比, 到期日 的可能股價分配是對數常態 (log-normal), 而股價報酬的變異數是常數。 (3) 股票不發放股利。(4) 屬於只能在到期.

(15) 2. 研究方法. 6. 推導出下列選擇權評價公式: C = SN (d1 ) − Ke−rt N (d2 ). (2.1). (S). + (r + 0.5σ 2 ) t √ d1 = σ t √ d2 = d1 − σ t ln. K. (2.2) (2.3). 其中, C 為買權價格, S 為股票市場價格, K 為履約價格, t為距離履約日期的時間 (以年為 基準), r為無風險利率 (以年為基準), σ 為股票報酬之波動性, N (·)為標準常態分配之累積機率。. 政 治 大 東權益之於股東也是一種權利而非義務 立 ; 因為股東所持有之股東權益為公司的淨值(資產扣除負. 根據上述選擇權的定義,Merton (1974)認為公司的股東權益也具有類似選擇權的特點, 股. ‧ 國. 學. 債), 若是負債價值固定, 其價值將決定於公司的資產價值, 當公司資產價值上升時, 則股東權益 價值上升, 反之則相反; 但即使公司資產價值下跌, 甚至讓股東權益呈負值, 股東也沒有必要額. ‧. Nat. y. 外支付錢替公司清償債務。 因此,Merton 想像公司資產為選擇權之標的物, 公司負債為選擇權的. er. io. sit. 履約價格, 而股價則為選擇權的買權, 藉由此結構概念分析公司的風險。 而後,Vasicek and Kealhofer a 延伸 Merton 的概念, 以公司的資本結構、 資產收益波動性及. n. iv l C n h e模型。 資產市值為基礎, 發展其風險模型-KMV h i2.1U所示,KMV 模型先假設了一間公司的資 n g c如圖 產價值為動態且符合布朗運動 (Brownian motion)2 , 若公司的資產價值跌至低於公司的負債市 值時, 則公司會因其資產不足以給付負債, 而有違約倒閉的可能, 但此模型之評估需要資產的市 場價值; 受限於公司資產並未像股票有其市場交易價值, 我們無法得知資產之市價, 因此,KMV 模型便根據 Merton 的概念, 將公司的資產想像成選擇權的標的物, 透過 Black and Scholes 選 擇權評價公式, 以包含市場資訊的負債還有股東權益價格來反推隱含的資產市場價格, 並分析所 日履約的歐式選擇權。(5) 買賣股票或選擇權沒有交易成本。 (6) 證券是可以分割的, 同時可以依短期利率借入所需 的資金。 (7) 沒有賣空證券的限制, 賣空者可以馬上拿到賣空金額, 而在未來的某一個日期之父所賣空證券的到期 價格。 2. 此處假設公司的資產價值為布朗運動, 故我們可將公司資產價值變動過程以此代表:. dVA VA. = µdt + σA dZ, 其. 中VA 為資產價值, µ 為資產的期望報酬率, σA 為資產報酬的標準差, 而dZ 則為一擴散項 (diffusion term)。.

(16) 2. 研究方法. 7. Fig. 2.1: KMV 模型概念圖. 政 治 大 算出的公司資產隱含市場價值 立, 評估其與負債間的差距為多少資產價格波動標準差來判斷公司. ‧ 國. 學. 的違約風險;KMV 將此距離定義為違約距離, 計算公式如式 (2.4), 若是資產價格高於負債越多,. ‧. 則該公司的違約距離越大, 越不可能有倒閉的危險。 Market value Default of assets point [Distance to default] = Asset Market value al of assets i v volatility. . n. er. io. sit. y. Nat. . Ch. . (2.4). . n engchi U. 如前述, 欲計算違約距離,KMV 公司須運用 Black and Scholes 選擇權評價公式, 以股東權 益價格反推資產真實的市場價格和價格波動性, 但 Vasicek and Kealhofer 認為原本的 Black and Scholes 公式對其所適用的選擇權假設太過嚴格, 無法運用於公司資產與股東權益, 故修改. 原本的模型假設, 假設公司的股東權益是一種永續的買權, 發展了 Vasicek-Kealhofer (VK) 模 型 (即 KMV 模型), 使其較符合現實中股東權益的實際情況, 於是我們便可將原本的 Black and Scholes 評價公式套用在公司的資產與股東權益。. 以下為 Black and Scholes 評價公式套用於公司資產與股東權益的結果: VE = VA N (d1 ) + De−rt N (d2 ). (2.5).

(17) 2. 研究方法. d1 =. 8. (V ). + (r + 0.5σA2 ) t √ σA t √ d2 = d1 − σA t. ln. A. D. (2.6) (2.7). 其中, VE 為股東權益價值, VA 為資產價值, D為到期時負債3 , t為距離履約日期的時間 (以年 為基準)4 , r為無風險利率 (以年為基準)5 , σA 為資產價值波動性, N (·)為標準化常態分配的累積 機率。 但式 (2.5) 仍有兩個未知數不能由資料直接取得, 即VA (資產價值) 和σA (資產價格波動性), A 故僅透過式(2.5) 並不能解兩個未知數, 因此, 我們將公司資產變動過程的式子 ( dV = µdt + VA. 政 治 大. σA dZ) 對股東權益價值做一階微分, 取期望值後得到式 (2.8), 再進而聯立式 (2.5) 和式 (2.8). ‧ 國. (2.8). ‧. 其中, σE 為股東權益價值波動性。 6. 學. VE σE = VA σA N (d1 ). Nat. y. 立. 求解。. er. io. sit. 根據Crosbie and Bohn (2003)的研究, 式(2.8) 乃微分下的結果, 故等號發生的情況並不能 持續維持, 若是直接聯立求得的解並不穩定 , 因此, 為求得此兩未知數, 我們採取於一開始時, 先 a. n. iv l C n U 估計資產價值的變動率, 代入式 (2.8)h求得資產價值 (2.5) 求資產價 e n g c h i, 再將計算出的資產代入式 值波動率, 接著, 再將新求得的資產價值波動率代回式 (2.8) 求資產價值, 直到所求得的兩數值 均收斂為止; 透過兩式的重複代入所求得的隱含資產價格及其價格波動率將較穩定, 我們再將此 兩穩定的解代入違約距離公式即可求得違約距離; 此距離也就是本文欲用來與財會比率變數比 3. 根據Crosbie and Bohn (2003), 由於公司的負債有些是屬於長期負債, 短期間內並不會對公司財務狀況有很. 大的影響, 故公司通常並不會在資產價值低於負債價格時就違約, 因此, 在選擇負債值時, 本文將參考Gray et al. (2009)的做法, 將對長短期負債給予不同權重, 長期負債給予權重0.5, 短期負債則給予權重1。 4. 本文所選定之距離履約日期的時間為一年。. 5. 本文所採用的無風險利率為台灣國庫券的利率。. 6. Gray and Walsh (2008)提及於計算股東權益價值波動率時, 大部分會採用此兩種做法:GARCH(1,1) 和移動. 平均法(moving average process), 且經其經計算後發現, 兩種計算方法所得結果非常類似; 故本文將以樣本選取 期間的股價, 利用 GARCH(1,1) 模型進行估計。.

(18) 2. 研究方法. 9. 較的風險因子。 如緒論所述, 以往評估公司倒閉模型, 大部分是直接利用公司所提供的財務報表資料來進行 分析, 然而財務報表的資料是否能確實代表公司的財務狀況卻是存疑的, 主要原因歸結如下: 由 於這些資料所發布時間與資料記載時間常常已有一段差距, 故其所反應可能是過時而非即時的 資訊, 而且其他諸如法規和人為的因素也可能造成資料的偏誤。 此外, 過去風險模型所使用的財 會比率變數屬於後顧性的想法, 而這些比率變數並未與人們對該公司未來預期有所連結, 故以其 來預測公司未來的倒閉機率可能會較無說服力。 然而,KMV 模型卻彌補了這地方的不足, 其所 運算出的違約距離, 不僅含有原本財務報表的資訊 (即公司負債資訊), 更考慮了反應公司未來. 政 治 大. 價值預期的股價資訊, 使此指標較財會比率變數具前瞻性。. 立. ‧ 國. 學. 2.2 財會比率變數-Altman Z-scores 模型. ‧. y. Nat. 過去的許多論文, 如Beaver (1966)和Horrigan (1968), 曾提及當公司快出現危機時, 其財務報. er. io. sit. 表上某些比率變數與其他財務狀況良好的公司相比會有所差異, 故可透過財會比率的分析來判 斷公司是否處於快陷入財務危機的情況。 然而, 雖然這類文章所歸納出的財會比率變數, 於預測 a. n. iv l C n h e n, 但 公司倒閉的實證結果上具備顯著的解釋力 c h i U(1968)對於用這些變數來評估公司倒閉 gAltman 的可行性仍是存疑的, 主要原因為以下兩點: 第一, 這些論文常常會針對其所要探討的對象, 專. 門找一個適合的比率去解釋該公司所面臨的特定財務問題, 故可能當公司面臨的財務問題改變 時, 該比率的解釋力將不再顯著。 第二, 這些論文雖歸結出許多對倒閉機率具解釋力的比率變數, 但並未決定哪個比率的重要性較高, 於考慮時應優先考量。 因此, 為了使模型的考量面向更完備, Altman (1968)提出了多變量區別分析模型, 以美國製造業公司為樣本, 分析各種財會比率組合. 對公司倒閉情況的解釋力, 歸結出五個最能解釋公司倒閉的比率, 並透過回歸模型給予每個因子 不同權重, 其結果即Altman 著名的 Z-scores 模型, 當該公司所計算出的 Z-scores 越高時則代 表該公司的營運狀況越好, 越遠離倒閉的可能。.

(19) 2. 研究方法. 10. 式 (2.9) 即 Altman 利用美國 66 間製造業為樣本所計算之 Z-scores 模型: Z = 0.012X1 + 0.014X2 + 0.033X3 + 0.006X4 + 0.999X5. (2.9). 其中, X1 為流動資金/總資產, X2 為保留盈餘/總資產, X3 為利息及稅項前盈利/總資產, X4 為股本市值/負債的帳面價值, X5 為銷售額/總資產, Z 為總分數。. 藉由此模型計算每間公司的 Z-scores 後,Altman 透過比較該公司之 Z-scores 與歷史上各 公司的 Z-scores 資料, 來判斷該公司之分數是較偏向於健康公司的 Z-scores 還是倒閉公司的 Z-scores, 以此來分析公司的倒閉機率。. 政 治 大 針對 Z-scores 模型所選用的五個比率變數,Altman 認為其各自衡量了公司某個面向之表現: 立. ‧ 國. 學. 第一個是流動資金與總資產的比率 (working capital/ total assets, WC/TA), 其中流動資金是 流動資產 (current asset) 與流動負債 (current liability) 的差額; 此比率可以反映了一間公司的. ‧. 流動性以及資產大小, 且經比較後, WC/TA比率較其他兩種常用來衡量流動性的比率 (current. Nat. sit. y. ration and quick ratio) 解釋力更佳。 第二個是保留盈餘與總資產的比率 (retained earnings/. n. a. er. io. total assets, RE/TA); 從保留盈餘我們可以看出一個公司再投資的能力, 當這個比率高的時候,. v. i l , 也就較不容易倒閉。 此外n,RE/TA 表示公司營運已累積相當的利潤 比率高也表示公司保留較. Ch. engchi U. 多的盈餘在公司中, 而非將所賺的利潤投入其他具風險的市場, 因此 RE/TA 比率高時也可表示 公司將利潤投入風險市場的比率較低, 所曝露的風險程度較小。 第三個是利息及稅項前盈利與總 資產的比率 (earnings before interest and taxes/ total assets, EBIT/TA); 此比率可用以衡 量公司運用資產的生產力及獲利性; 一個公司是否能永續經營下去, 關鍵乃在於公司是否可以賺 錢, 如果公司可以有效的運用其資產去獲得更多的利益, 則公司存續的機會也就越大, 越遠離倒 閉的風險。 第四個是股本市值與負債的帳面價值的比率 (market value of equity/ book value of total liabilities, MVE/TL); MVE/TL比率可以用來衡量公司的償付能力, 看當公司的股本. 市值下降多少時會低於公司的負債, 使公司無法支持下去, 此比率是 Altman Z-scores 模型變 數中與其他財會比率模型變數較具差異的部分, 因為此比率所用的 MVE 資料具備了市場面向.

(20) 2. 研究方法. 11. 的考量。 第五個是銷售額/總資產 (sales/ total assets, S/TA) 的比率, 即資本週轉率, 我們可 以利用此週轉率來了解公司的營收狀況。 然而, 雖然此模型的設定已較過去財會比率的分析模型完善, 但對於不同公司與產業仍有應 用上的困難。 為了彌補原本模型在使用上的不足處,Altman (1983)修改了原模型的第四個比率 變數MVE/TL, 將其改為股東權益的帳面價值與負債的帳面價值比率 (book value equity/book value of liability, BVE/TL), 使原模型不再僅限於上市公司, 也可運用在一些未上市的中小. 型企業; 此外, 對於一些非製造業的產業, 如金融產業, 其實並不會有太大的銷售收入, 故若用 S/TA 比率來衡量該公司的健康程度其實並不適合, 故為了能夠將模型運用在產業特性與原樣. 政 治 大. 本 (製造業) 差異較大的產業上,Altman (1983)去除了原模型的S/TA 比率。. 立. Z = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4. (2.10). ‧. ‧ 國. 學. 式 (2.10) 則為 Altman 對於非製造業的部門所提出的 Z-scores 模型:. sit. y. Nat. 其中, X1 為WC/TA, X2 為RE/TA, X3 為EBIT/TA, X4 為BVE/ TL。. er. io. 由於 Altman 的 Z-scores 模型為財會比率分析的領域上較具代表性的模型, 且在不同國. n. a. v. l C 家和產業的使用上都很普遍, 故本文欲以此模型來代表一般財會比率模型 ; 但是, 因為銀行業 ni. hengchi U. 並未有適用的 Z-scores, 且台灣並未有足夠的銀行倒閉樣本來計算 Z-scores, 遂無法直接比較 Altman z-scores 模型和違約距離, 何者對銀行倒閉的解釋能力較佳, 故本文將於同一迴歸模型. 的設定下, 取其所選用的解釋比率變數 (即流動資金/總資產、 保留盈餘/總資產、 利息及稅項前 盈利/總資產、 股本帳面價值/負債帳面價值) 與 KMV 模型的違約距離做為被解釋變數, 以達 比較效果。. 2.3 Logit迴歸模型 誠如緒論部分所述, 國內雖有文獻探討 KMV 模型之運用, 但大部份的研究仍著重於單獨討論.

(21) 2. 研究方法. 12. 違約距離對違約風險的預測能力, 而少有將其與業界慣用的財會比率變數放在一起探討, 故本文 欲透過將財會比率變數與違約距離置於同一模型中, 以檢驗具前瞻性特色的違約距離是否比財 會比率變數更具解釋違約風險的能力; 本文所採用的財會比率變數為Altman (1983)對非製造 業部門所歸結的四個比率, 即 WA/ TA、 RE/ TA、 EBIT/ TA、 BVE/ TL。 至於模型的被解釋變數方面, 本應設定為銀行倒閉與否, 但由於台灣政府對於快倒閉的銀行 會採取積極干預、 救濟的手段, 故台灣銀行實際違約倒閉的情況並不多, 致使無法收集足夠樣本 進行研究。 因此, 本文將以信用評等公司將樣本銀行的未來展望調整為負向的情況來代替實際倒 閉的情況; 由於公司的信用評等常被做為社會大眾評斷公司財務狀況的指標, 若是信評公司將該. 政 治 大. 公司的未來展望調整為負向, 則表示其認為公司的營運狀況已出現問題。. 立. ‧ 國. 學. 因為本文預探討的被解釋變數僅有兩種情況(即信用評等之未來展望是否被調整為負向), 若 利用來線性迴歸模型分析並不恰當, 為解決此問題, 本文將採用 Logit 迴歸模型來進行分析。. ‧. Logit迴歸模型主要是用來探討當被解釋是變數是屬於離散型的模型, 尤其是被解釋變數僅有兩. n. al. er. io. 司) 的評等相關資料及被解釋變數的設定方式可見附錄 A。. sit. y. Nat. 項或少數幾類時的情況, 故應用在本文尚屬合適。 對於本文所使用的評等公司 (中華信用評等公. iv. C (cross-section) 和時間序列 由於本研究的樣本是包含橫斷面 U n (time-series) 的追蹤資料 (panel hengchi. data), 若單獨使用橫斷面或是時間序列之計量模型, 可能無法準確估計各個變數的影響, 故本文. 將採用追蹤資料之 Logit 迴歸模型來分析; 式 (2.11) 為本文 Logit 迴歸模型之設定: ( ) ( ) ( ) ( ) pi,t WA RE EBIT ln = β1 DT Di,t−1 + β2 + β3 + β4 1 − pi,t T A i,t−1 T A i,t−1 TA i,t−1 ( ) BV E + β5 + εi,t T L i,t−1 (2.11). 其中, pi,t =p(y=1|X=x) 為銀行未來展望被調整為負向的機率; y=1 時表示信評未來展望被 調整為負向, 反之則為 y=0 , i表示不同的國家; t 表示不同的時期; β 為解釋變數之係數; ε 為 相互獨立且具有相同分配 (independent and identically distributed, i.i.d.) 的誤差項, 且由於.

(22) 2. 研究方法. 13. 本文主是要看解釋變數的預測能力如何, 因此解釋變數將代入落後一期的值。 透過追蹤資料模型 的使用除了能使解釋變數效果的估計更準確外, 還可讓模型兼具橫斷面及時間序列分析的優點, 不僅於橫斷面考慮到不同樣本間的特性, 還能同時考量各樣本的時間動態資訊; 而追蹤資料迴歸 模型又可區分為固定效果模型和隨機效果模型, 其主要差異為固定效果模型假設不同樣本間的 差異並不會隨著時間而改變, 所以固定效果模型將以固定截距項來表示不同樣本所擁有的特性; 但隨機效果模型則認為樣本間的差異項是隨機的, 其會隨著時間有所改變, 因此將以隨機變數截 距來表示不同的樣本特性。 於式 (2.11) 的模型設定下考量固定效果與隨機效果, 模型的設定可 各寫成下列兩式:. 政 治 大. 固定效果的 Logit 迴歸模型: ( ) ) ( ) ( ) ( pi,t RE EBIT WA + β3 + β4 ln = αi + β1 DT Di,t−1 + β2 1 − pi,t T A i,t−1 T A i,t−1 TA i,t−1 ( ) BV E + β5 + εi,t T L i,t−1. 立. er. io. sit. y. ‧. ‧ 國. 學. Nat. 其中, α為不同銀行的固定截距項, 表示不同的銀行特性。. (2.12). n. a l: 隨機效果的 Logit 迴歸模型 i(v ) n ( ) ( ) ( ) C h pi,t WA i U RE EBIT e h + β3 + β4 + ln = αi,t + β1 DT Di,t−1 + β2n g c 1 − pi,t T A i,t−1 T A i,t−1 TA i,t−1 ( ) BV E + β5 + εi,t T L i,t−1 (2.13). 其中, α為不同銀行的隨機截距項, 表示不同的銀行特性。 從上述之模型設定可發現固定效果模型的截距項並不會隨著時間改變, 但隨機效果模型的截 距項則是呈隨機的。 由於不能單就樣本的資料直接判斷適用何種模型, 本文將於實證分析時, 採 用Hausman (1978)的設定檢驗(Hausman specification test) 來決定該適用於何種模型; Wooldridge (2008)說明若是不能顯著的拒絕虛無假設, 則通常適合將模型設定為隨機效果模型。.

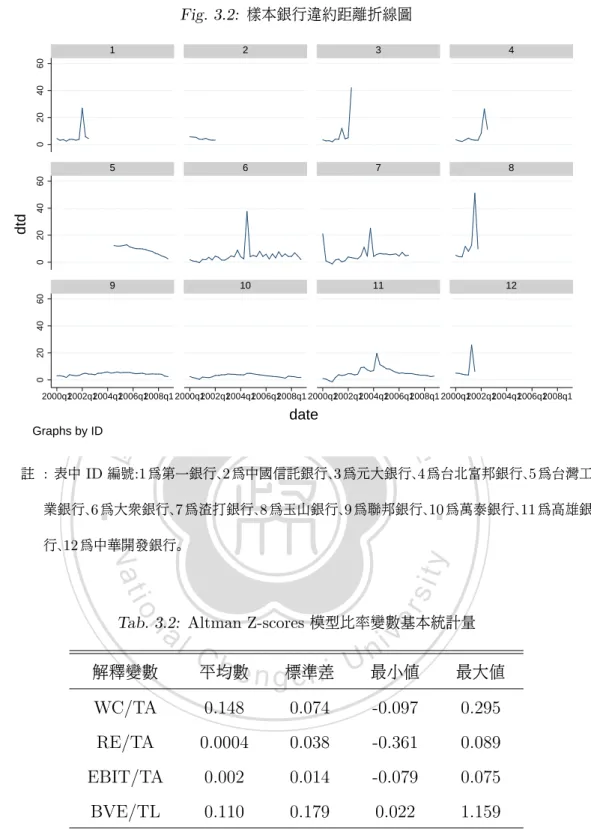

(23) 3. 資料來源與變數分析. 受限於違約距離的計算需用到銀行的股價, 本文將選取有於台灣上市的銀行做為樣本, 排除未於 台灣上市的本土銀行及外商銀行; 而本文所選擇之被解釋變數的資料, 即信用評等的未來展望, 將採用中華信用評等公司所公布的資料, 為求信用評等準則之統一, 未給予此公司評等的銀行也. 治 政 大 將排除於樣本外; 因此, 經過以上因素篩選後, 本文所選擇的銀行為下列 12 間銀行: 第一銀行、 中 立 ‧ 國. 學. 國信託銀行、 元大銀行、 台北富邦銀行、 台灣工業銀行、 大眾銀行、 渣打銀行 (原新竹銀行)、 玉. 山銀行、 聯邦銀行、 萬泰銀行、 高雄銀行、 中華開發銀行; 然而, 由於每間銀行處於上市狀態的情. ‧. 況不一 (如中信銀後來轉為中信金控上市, 台工銀於 2004 年才上市), 故各樣本的選取時間將不. n. al. er. io. 會資料及股價均來自台灣經濟新報資料庫 (TEJ)。. sit. y. Nat. 全相同; 樣本選取的區間將介於 2000 年到 2008 年, 資料頻率為季資料; 計算解釋變數所需之財. iv. 於 Logit 迴歸模型分析之前, C 本節將先對所計算出的解釋變數做初步的分析 , 檢查各解數變 Un. hengchi. 數計算出來的結果是否有異常的現象。. 3.1 違約距離變數分析 由於本文的分析重點為違約距離的解釋力, 故此處將對所算出的違約距離做詳細的分析, 檢驗所 算出的違約距離是否符合預期的想法。 根據式 (2.4) 計算出各銀行之違約距離後, 以下為違約距 離的分配直方圖。 由圖 3.1 可知違約距離的分配大致屬於右偏的分配, 未有特殊的分配型態, 如常態分配; 大部.

(24) 3. 資料來源與變數分析. 15. .05. Density .1. .15. .2. Fig. 3.1: 樣本銀行違約距離分配直方圖. 0. 立10. 0. 政 治 大 20. 30. 50. ‧. ‧ 國. 40. 學. dtd. 分的違約距離都落在正號的位置, 此情況對於所選取的樣本來說尚屬合理, 因為根據違約距離的. Nat. sit. y. 定義, 若是違約距離呈負值, 則表示銀行的隱含資產價值已經低於負債, 將有很高的違約可能,. n. a. l C 出來的違約距離大部分應該都呈正數。. hengchi. er. io. 但本文所選取的樣本在樣本選取期間內都是正常營運的銀行, 並未有真的倒閉的情況, 所以計算. i Un. v. 接著, 我們將分析違約距離基本統計量與各銀行信用評等之關係。 由表 3.1 可知, 大部分曾被 給予 twBBB 評等的銀行, 除了元大銀行外, 大部分違約距離的平均值都落在 5 以下, 而且違約 距離最小值落在負數範圍的也都是曾被評等為 twBBB 的銀行; 此外, 違約距離最大值較高的銀 行, 大部分信用評等都落在 twA 以上。 因此, 我們認為計算出的違約距離數值是合理的, 其與公 司的財務狀況應該有所關聯。.

(25) 3. 資料來源與變數分析. 16. Tab. 3.1: 各銀行違約距離基本統計量與信用評等. 樣本銀行. Obs.. DTD Mean. DTD Min. DTD Max. Credit rating. 第一銀行. 11. 5.915. 2.446. 26.933. twAA. 中信銀行. 9. 4.289. 3.194. 5.709. twAA. 元大銀行. 10. 8.216. 2.016. 42.119. twBBB. 台北富邦銀. 11. 6.562. 2.211. 26.371. twAA. 台工銀行. 18. 9.025. 2.552. 12.899. twA. 大眾銀行. 36. 4.754. -0.339. 37.617. twBBB→twA. 渣打銀行. 28. 5.428. -1.251. 25.205. twBBB. 玉山銀行. 8. 51.038. twA. 聯邦銀行. 36. 5.880. twBBB. 萬泰銀行. 35. 2.879. 0.427. 4.862. twBBB→twA→twBBB. 36. 5.154. -1.452. 19.632. twBBB→twA. 7. 7.672. 3.626. 25.875. twAA. ‧ 國. ‧. 開發銀行. 學. 高雄銀行. 3.945 政 治 大 4.332 1.815 立 13.309. sit. y. Nat. 註1:Obs 為各銀行的樣本數;Credit rating 為中華信用評等公司給予該銀行的長期信用評等。. io. n. al. er. 註2: 信用評等的欄位若多於一種評等, 則依箭號表示其信用評等改變情況。. Ch. i Un. v. e n, g長期而言 c h i , 各銀行並未有明顯的趨勢, 僅有些銀行 由圖 3.2 各銀行的違約距離折線圖看來 於特定時期有較明顯的上下變動, 因此, 單就圖形的變動看來, 我們並不認為違約距離有非定態 (nonstationary) 的情況存在, 故於 Logit 迴歸模型的套用時, 違約距離變數將採用原始計算。. 3.2 Altman Z-scores 模型比率變數分析 本文根據 Altman (1983) 對非製造業所歸結的四個比率變數 (WC/TA, RE/TA, EBIT/TA, BVE/TL) 定義, 計算出 17 間樣本銀行的比率變數, 表 3.2 為樣本各比率變數的基本統計量。.

(26) 3. 資料來源與變數分析. 17. Fig. 3.2: 樣本銀行違約距離折線圖 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. dtd. 0. 20. 40. 60. 0. 20. 40. 60. 0. 20. 40. 60. 1. 立. 政 治 大. 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1. date. ‧ 國. 學. Graphs by ID. 註 : 表中 ID 編號:1 為第一銀行、2 為中國信託銀行、3 為元大銀行、4 為台北富邦銀行、5 為台灣工. ‧. 業銀行、6 為大眾銀行、7 為渣打銀行、8 為玉山銀行、9 為聯邦銀行、10 為萬泰銀行、11 為高雄銀. er. io. sit. y. Nat. 行、12 為中華開發銀行。. Tab. 3.2: Altman Z-scores 模型比率變數基本統計量. n. al. 解釋變數. Ch. 平均數 e n g標準差 chi. i Un. v. 最小值. 最大值. WC/TA. 0.148. 0.074. -0.097. 0.295. RE/TA. 0.0004. 0.038. -0.361. 0.089. EBIT/TA. 0.002. 0.014. -0.079. 0.075. BVE/TL. 0.110. 0.179. 0.022. 1.159. 根據表 3.2 的數據, 基本上 WC/TA、RE/TA、EBIT/TA 比率的數值均落在±1之間的合理 範圍內。 接著, 我們分析所算出的比率數值是否有非定態的問題存在, 由 RE/TA、 EBIT/TA、 EBIT/TA 等比率變數的折線圖看來 (見附錄 B), 大部分的曲線都處於平穩的趨勢, 僅有萬泰.

(27) 3. 資料來源與變數分析. 18. 銀行於 2007 年後, 在 RE/TA 與 EBIT/TA 有稍微下滑的現象, 但由於其下滑的期數並不長, 故未有明顯證據指出其長期而言有下滑趨勢; 而雖然 WC/TA 比率的變動幅度相較於其他比率 而言波動程度較大, 但長期看來也僅是在一定程度下的上下震盪; 因此, 透過圖表的分析, 我們 認為此四種變數並未有非定態的情形, 將直接採取所計算出的比率數值做分析。. 3.3 模型控制變數資料分析 於 Logit 模型介紹部分, 我們已經描述本文欲使用的 Logit 模型基本設定, 但是除了將兩類變數. 政 治 大 故本文將加入其他解釋變數於模型中 立 , 如一些必須的總體情境變數和個體變數, 藉此使原本的模 於相同模型比較解釋能力外, 根據以往的文獻, 我們認為仍有一些變數與公司的財務狀況有關,. ‧ 國. 學. 型更加完整。. ‧. 於考量其他的控制變數時 (總體情境變數和個體變數), 本文參考了 Duffie, Saita, and Wang. y. Nat. (2007) 的文章。 Duffie, Saita, and Wang(2007) 在探討公司的違約情況時, 提及除了違約距. er. io. sit. 離外, 許多總體經濟變數也都被證實與公司違約情況有關, 如 McDonald and Van de Gucht (1999) 曾利用美國工業生產成長率來解釋高報酬債券的違約情況, Fons (1991), Blume and. al. n. iv n C h e(1996) Keim (1991), 和 Jonsson and Fridson , 公司違約的情況會比較多。 hi U n g c說明當景氣不好時. 此外, 一些描述公司本身狀況的資料也常在探討違約情況時被列入考慮, 如 Shumway (2001), Chava and Jarrow (2004), Bharath and Shumway (2004) 均有探討過描述公司獲利狀況的變. 數用來解釋違約情況的重要性。 因此,Duffie, Saita, and Wang 探討了許多總體經濟變數和描 述公司獲利狀況的變數, 最後歸結出個股股票報酬率、S&P500 報酬率和美國國庫券利率為較佳 的解釋變數; 其中, 個股股票報酬率不僅描述了公司本身的獲利能力, 也反應了投資大眾對於該 公司未來的預期和評價而 S&P500 報酬率和美國國庫券利率則可以用來代表當時的總體經濟環 境和景氣現象; 實證結果發現, 此三種變數與違約距離對於公司違約的情況均有顯著的解釋力, 故本文將把各銀行的股票報酬率、 台股加權指數、 台灣國庫券利率列入原模型做考量。 資料來源.

(28) 3. 資料來源與變數分析. 19. 方面, 個股股票報酬率、 台股加權指數資料來自 TEJ, 國庫券利率則來自台灣中央銀行全球資 訊網; 表 3.3 為本文所使用控制變數之基本統計量。. Tab. 3.3: 本文所使用控制變數之基本統計量. 解釋變數. 平均數. 標準差. 最小值. 最大值. Stockreturn. 0.008. 0.206. -0.611. 0.671. Trate. 0.024. 0.013. 0.01. 0.049. Index. -0.009. 0.187. -0.255. 0.526. 政 治 大. 註:Stockreturn 為各銀行的股票報酬率;Trate 為台灣國庫券的利率;Index. 立. 為台股加權指數。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(29) 4. 實證分析. 本文欲透過將財會比率變數與違約距離置於同一模型中, 以檢驗具前瞻性特色的違約距離是否 比財會比率變數更具解釋違約風險的能力, 而本文所採用的財會比率變數為Altman (1983)對 非製造業部門所歸結的四個比率, 即 WA/ TA、 RE/ TA、 EBIT/ TA、 BVE/ TL, 被解釋變. 治 政 大 數則是以信用評等公司將樣本銀行的未來展望調整為負向的情況來代替實際倒閉的情況 ; 此外, 立 ‧ 國. 證結果均會分成落後一期和落後二期兩種。. 學. 本文將探討此兩類解釋變數落後一期(三個月) 和落後二期 (六個月) 的解釋能力, 故所提出的實. ‧. 而在對模型進行 Logit 迴歸之前, 本文將先對樣本資料做 Hausman 的設定檢驗, 探究本文. y. Nat. io. sit. 的 Logit 迴歸模型應該適用固定效果或隨機效果。 根據 Hausman 設定檢驗結果, 落後一期和. n. al. er. 落後兩期檢定的卡方值各為 5.57 和 0.33,p-value 各為 0.6951 和 1, 因此, 在 5% 的顯著水準下, 我. iv. C 們均無法拒絕虛無假設; 根據Wooldridge (2008)的說法 U, n若是不能顯著的拒絕原虛無假設, 則 hengchi. 較適合將模型設定為隨機效果模型, 故本文的Logit 迴歸模型將設定為隨機效果模型。 於確認模型為隨機效果模型後, 我們針對式 (2.13) 的模型加上三種控制變數 (即各銀行的股 票報酬率、 台股加權指數、 台灣國庫券利率) 後進行迴歸, 表 4.1 和表 4.2 各為落後一期和落後兩 期的迴歸結果。.

(30) 4. 實證分析. 21. Tab. 4.1: 隨機效果的Logit 迴歸模型結果-落後一期. 解釋變數. 估計係數. 標準差. z值. p-value. L.DTD. -0.250. 0.110. -2.29. 0.022. L.WC/TA. -7.324. 3.550. -2.06. 0.039. L.RE/TA. 2.407. 10.377. 0.23. 0.817. L.EBIT/TA. 18.986. 25.0827. 0.76. 0.449. L.BVE/TL. -1.592. 1.964. -0.81. 0.418. stockreturn. -1.425. 1.266. -1.13. 0.260. trate. 12.449. 14.507. 0.86. 0.391. index. 1.822. 1.39. 0.166. 立. 政 治1.314 大. 註1: 估計係數為解釋變數進行迴歸後所估計的係數。. ‧ 國. 學. 註2: Stockreturn 為各銀行的股票報酬率;Trate 為台灣國庫券的利率;Index 為台股加權指數。. ‧. 註3: 解釋變數前的 L. 符號代表為落後一期。. sit. y. Nat. er. io. 根據表 4.1 的結果, 我們可發現落後一期的違約距離的 p-value 為 0, 故在 5% 的顯著水準下. n. a. v. 將拒絕虛無假設(H0 : β1 = 0),l 也就表示落後一期的違約距離對於當期信用評等未來展望被調 ni C. hengchi U. 整為負向的情況, 是具有顯著的解釋力的; 此外, 落後一期違約距離的係數呈負號, 表示當落後 一期的違約距離越大時, 公司的信用評等未來展望被調整為負向的機率就越低, 而此結果是符合 我們所預期的, 因為當公司的違約距離越大時, 代表公司隱含的資產價格大於負債越多, 此也意 味著公司的營運狀況較好, 信用評等之未來展望較不會有被調整為負向的可能。 於其他落後一期的財會比率解釋變數方面, 根據變數的 p-value, 落後一期的 RE/TA 、 EBIT/TA、 BVE/TL 於 5% 的顯著水準下, 均無法各自拒絕虛無假設(H0 : βi = 0, i = 3, 4, 5), 故我們推論. 落後一期的 RE/TA、 EBIT/TA 及 BVE/TL 等比率對於信用評等未來展望的調整為負向的 情況, 並沒有顯著的解釋力; 然而, 落後一期的 WC/TA 比率的 p-value 為 0.039, 故於 5% 的顯.

(31) 4. 實證分析. 22. 著水準下, 拒絕虛無假設(H0 : β2 = 0), 代表落後一期的 WC/TA 對於當期信用評等未來展望 被調整為負向的情況, 也是具有顯著的解釋力的, 且符號呈負號也是符合預期: 當流動資金相對 於資產價值越高時, 表示公司流動性越大, 越不可能倒閉。. Tab. 4.2: 隨機效果的Logit 迴歸模型結果-落後二期. 解釋變數. 估計係數. 標準差. z值. p-value. L2.DTD. -1.005. 0.227. -4.43. 0.000. L2.WC/TA. 1.547. 4.260. 0.36. 0.716. 1.68. 0.093. -0.57. 0.567. L2.RE/TA L2.EBIT/TA. 0.15. 0.880. stockreturn. -3.109. 1.510. -2.06. 0.039. trate. 29.624. 17.716. 1.67. 0.094. index. 2.929. 1.426. 2.05. y. Nat. 註1: 估計係數為解釋變數進行迴歸後所估計的係數。. 0.040. sit. ‧ 國. 2.444. ‧. 0.370. 學. 立. L2.BVE/TL. 治24.769 政 -18.540 32.400大 41.643. n. al. er. io. 註2: Stockreturn 為各銀行的股票報酬率;Trate 為台灣國庫券的利率;Index 為台股加權指數。. Ch. engchi. i Un. v. 註3: 解釋變數前的 L2. 符號代表為落後二期。. 在違約距離與財會變數為落後兩期的情況下 (見表 4.2), 落後兩期的違約距離和 RE/TA、 各 銀行股票報酬率、 台股加權指數的 p-value 均小於 5%, 顯示這幾個變數對於被解釋變數均有顯 著的解釋能力; 其中落後兩期的違約距離和各銀行股票報酬率的符號呈負號與預期相符: 銀行違 約距離越大時, 越不可能倒閉, 而各銀行股票報酬率越大時, 銀行也越不可能倒閉。 但是落後兩 期的 RE/TA 與台股加權指數的係數呈正號, 卻與預期不同: 當保留盈餘越高時, 根據 Altman 的說法, 銀行應該越不可能倒閉; 台股加權指數越大時, 表示景氣越好, 銀行也應該越不可能倒 閉。 總結表 4.1 和表 4.2 的結果, 不論在落後一期或是落後兩期的情況, 違約距離的解釋能力均.

(32) 4. 實證分析. 23. 較財會比率變數佳, 因為並未有一個財會比率變數能同時在兩種情況下都有顯著的解釋力, 此 外,RE/TA 雖然在落後二期的情況下具備顯著的解釋力, 但是其符號不符合預期的情況, 也讓 我們對於使用其來解釋被解釋變數的合理性存疑。 於進行完上述迴歸模型後, 我們認為仍然有一些公司原本既有但是觀察不到的性質存在, 因 此我們將把原本的被解釋變數取落後一期加入模型中, 當作新的解釋變數, 此舉不僅可以捕捉公 司的特性, 亦可藉著加入此解釋變數使模型的解釋力較原本的好, 讓整體模型估計的變異減少, 係數估計的誤差變小; 新的 Logit 迴歸結果結果為表 4.3、 表 4.4。 根據表 4.3 的結果, 於違約距離與財會變數為落後一期的情況下, 落後一期的 WC/TA 和. 治 政 被解釋變數在 5% 的顯著水準下, 均具備顯著的解釋力,大 而落後一期的違約距離的 p-value 為 立 ‧ 國. 學. 0.065, 略大於 0.05, 但在 10% 的顯著水準下, 仍是具備顯著的解釋力; 此外, 解釋變數係數的符. 號正負也與預期相符, 落後一期的違約距離和 WC/TA 係數呈負號, 而落後一期的被解釋變數. n. al. er. io. sit. y. Nat. 會比較高。. ‧. 係數呈正號, 表示若是銀行上一期的未來展望被調整為負向, 則下一期未來展望也是負向的機率. Ch. engchi. i Un. v.

(33) 4. 實證分析. 24. Tab. 4.3: 加入落後一期被解釋變數為解釋變數的模型結果-落後一期. 解釋變數. 估計係數. 標準差. z值. p-value. L.DTD. -0.215. 0.116. -1.85. 0.065. L.WC/TA. -9.690. 4.116. -2.35. 0.019. L.RE/TA. 2.789. 17.377. 0.16. 0.872. L.EBIT/TA. 39.664. 33.501. 1.18. 0.236. L.BVE/TL. -1.791. 2.290. -0.78. 0.434. stockreturn. -2.446. 1.489. -1.64. 0.101. trate. -16.265. 19.0188. -0.86. 0.392. index. 0.323. 0.23. 0.818. 5.75. 0.000. 立. 註1: 估計係數為解釋變數進行迴歸後所估計的係數。. 學. ‧ 國. L.signal. 政 治1.402 大 3.807 0.662. 註2: Stockreturn 為各銀行的股票報酬率;Trate 為台灣國庫券的利率;Index. ‧. 為台股加權指數。. sit. y. Nat. 註3: 解釋變數前的 L. 符號代表為落後一期。. n. al. er. io. 註4: signal 為被解釋變數, 即信用評等未來展望被調整為負向。. Ch. i Un. v. e n g c(見表 h i 4.4), 落後二期的違約距離和 RE/TA、 各 在違約距離與財會變數為落後兩期的情況下 銀行股票報酬率、 落後一期的被解釋變數的 p-value 均小於 5%, 顯示這幾個變數對於被解釋變 數均有顯著的解釋能力; 係數符號正負方面, 落後二期的違約距離、 各銀行股票報酬率、 落後一 期的被解釋變數, 這三種變數的符號都與預期相同, 唯有落後二期的 RE/TA 和先前一樣, 與預 期不符。.

(34) 4. 實證分析. 25. Tab. 4.4: 加入落後一期被解釋變數為解釋變數的模型結果-落後二期. 解釋變數. 估計係數. 標準差. z值. p-value. L2.DTD. -0.813. 0.194. -4.18. 0.000. L2.WC/TA. -1.657. 4.507. -0.37. 0.713. L2.RE/TA. 54.408. 26.882. 2.02. 0.043. L2.EBIT/TA. -19.080. 38.227. -0.50. 0.618. L2.BVE/TL. -0.718. 2.547. -0.28. 0.778. stockreturn. -3.979. 1.778. -2.24. 0.025. trate. 2.403. 21.689. 0.11. 0.912. 1.04. 0.297. 4.82. 0.000. index. 立. 註1: 估計係數為解釋變數進行迴歸後所估計的係數。. 學. ‧ 國. L.signal. 治1.515 1.581 政 大 3.415 0.708. 註2: Stockreturn 為各銀行的股票報酬率;Trate 為台灣國庫券的利率;Index. ‧. 為台股加權指數。. sit. y. Nat. 註3: 解釋變數前的 L. 符號代表落後一期,L2. 符號代表為落後二期。. n. al. er. io. 註4: signal 為被解釋變數, 即信用評等未來展望被調整為負向。. Ch. i Un. v. ngchi 總結以上的迴歸結果, 我們可發現, e 違約距離在加入落後一期的被解釋變數於模型後 , 其解 釋力不論是在落後一期還是落後二期的情況下, 均具備顯著的解釋能力, 雖然在落後一期時, 落 後一期的違約距離顯著性並沒有 WC/TA 比率好, 但是在落後二期的情況時, 違約距離的顯著 性就比 RE/TA 好, 且同時 WC/TA 並不顯著, 代表 WC/TA 其實並不能在兩種情況均有顯 著的解釋能力, 故整體看來, 違約距離仍是較佳的解釋變數, 在我們所列舉的 4 種情境下, 均能有 顯著的解釋力。 而造成各個比率變數解釋能力不佳的原因, 除了前文所提到之比率變數資料來源 缺失外, 我們認為也可能是 Altman 所選擇的比率並不適用銀行產業; 由於 Altman 最早在發 展此比率變數組合時, 所採用的樣本為製造業, 與本文所探討知銀行產業的性質差異甚大, 故儘 管本文所探討的變數已是 Altman 對非製造業進行修正後的組合, 結果顯示仍然無法用其來解.

(35) 4. 實證分析. 26. 釋銀行業的營運狀況。 在利用全部樣本做迴歸分析後, 我們將再把樣本分成 2000 至 2007 年和 2008 年兩群來做樣本 外的預測: 先以 2000 至 2007 年的樣本進行 Logit 迴歸, 再利用此迴歸結果來預測 2008 年樣本 的信評未來展望被調整為負向的機率, 當預測的機率大於 0.5 時, 我們將視此樣本被預測其未來 展望會被調整為負向, 反之, 當預測機率小於 0.5 時, 則樣本視為被預測其未來展望不會被調整 為負向; 接著, 藉由比較實際情況與預測結果的關係來看違約距離是否具備較佳的預測能力; 各 模型的預測準確率見表 4.5。. 落後一期 DTD. 落後一期財會變數. 18/20. 17/20. 落後二期 DTD. ‧. 預測準確率. Tab. 4.5: 各模型預測準確率. 學. 模型. ‧ 國. 立. 政 治 大. 18/20. 落後二期財會變數 16/20. Nat. al. er. io. 率、 台股加權指數和落後一期被解釋變數. sit. y. 註1: 落後一 (二) 期 DTD 表示樣本內迴歸模型僅包含落後一 (二) 期的 DTD、 各銀行的股票報酬率、 台灣國庫券的利. v. n. 註2: 落後一 (二) 期財會變數表示樣本內迴歸模型包含落後一 (二) 期的四個財會比率變數、 各銀行的股票報酬率、 台灣. i n C U 國庫券的利率、 台股加權指數和落後一期被解釋變數 hengchi. 註3: 預測準確率表示預測模型成功猜測未來展望是否有被調整為負向的比率。. 根據表 4.5,DTD 的預測準確率不管是在落後一期或是二期, 預測準確率均為 18/20, 較財會 比率變數的 17/20(落後一期) 和 16/20(落後二期) 有較佳的準確率, 故歸納整體實證結果, 我們 認為 DTD 不僅在樣本內具備顯著的解釋能力, 在樣本外的預測方面也著實較單獨使用財會比 率變數的模型佳。 總結實證的結果, 於模型中加入了總體經濟的變數 (台股加權指數報酬率、 台灣國庫券利率)、 銀行股票報酬率和落後一期的被解釋變數後, 違約距離相對於 Altman Z-scores 模型的比率變.

(36) 4. 實證分析. 27. 數而言, 對被解釋變數 (即信用評等未來展望的調整為負向的情況) 的解釋能力更好, 此外, 在 樣本外的預測能力, 違約距離也比財會比率變數有更好的預測準確率, 故在未來評估銀行的營運 狀況時, 可將違約距離列為優先的考量, 以違約距離大小來當作公司違約預警的一個指標。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(37) 5. 結論. 本文於緒論先探討的過去常用的財會比率變數模型後顧性的不足, 並進一步說明 KMV 模型所 推導之違約距離能改進此不足的特點: 由於違約距離是先藉著選擇權評價公式, 利用已經反應 投資人預期的股票價值, 來反推實際的銀行資產市價; 此計算方式將可使計算出的資產市價也充. 治 政 大 分反映投資人對於該銀行未來的預期, 而後, 利用此資產市價計算出來的違約距離 , 也會具備相 立 ‧ 國. 學. 同的特性, 較具前瞻性。 因此, 我們認為具備前瞻性的違約距離相對於後顧性的財會比率變數而 言, 將更能反應銀行未來的營運情況, 對銀行的營運狀況有較佳的解釋能力; 但是, 台灣過去的. ‧. 文獻少有此兩種變數的比較, 故本文主旨欲探討, 對於台灣的銀行產業而言,KMV 模型的違約. sit. y. Nat. 距離, 在解釋信用評等未來展望被調整為負向的情況時, 是否比 Altman (1983) 所歸納的財會. a. er. io. 比率變數 (WC/TA、RE/TA、EBIT/TA 及 BVE/TL) 具解釋力; 然而, 由於過去並未有銀行. n. 業適用的 Z-scores, 且台灣缺乏銀行實際倒閉的樣本 , 也無法自行計算出 Z-scores, 故直接比較 iv l. n U i e h ngc Altman z-scores 模型和違約距離的解釋能力並不可行 , 因此, 本文遂將 Altman Z-scores 模. Ch. 型的財會比率變數和違約距離列於同一迴歸模型作為解釋變數, 已達到比較的效果; 由於被解釋 變數的情況僅有兩種, 故本文採用 Logit 迴歸模型來同時分析這兩類解釋變數, 且經 Hausman 設定檢驗後, 我們判斷本文的 Logit 迴歸模型適用於隨機效果之設定。 迴歸模型結果顯示: 違約距離對於信用評等未來展望被調整為負向的情況, 不論是在落後一 期或是落後二期的情況, 均具有顯著的解釋力的, 且其係數呈現負號也與預期相符, 表示當違 約距離越大時, 公司的信用評等未來展望被調整為負向的機率就越低; 而 WC/TA、 RE/TA、 EBIT/TA 及 BVE/TL 等財會比率變數的解釋力則會因情況不同而有所改變; 此外, 在樣本.

(38) 5. 結論. 29. 外預測時, 違約距離在兩種情況下 (落後一期和落後二期) 也具備較財會比率變數好的預測準確 率。 因此, 我們推論, 在評估台灣銀行產業的營運狀況時, 違約距離確實比財會比率變數更具辨 認銀行營運缺失的能力, 故於實際評估銀行業的營運狀況時, 相較於其他的財會比率, 銀行的經 理人應優先參考當時的違約距離, 若是銀行的違約距離明顯比平常的違約距離低時, 則表示銀行 的營運狀況可能出現狀況, 經理人應該要提高警覺, 開始審視公司營運的各環節是否哪裡出現問 題。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(39) 參考文獻. 丁建華 (2006), “金融機構授信風險的評估 Kmv 模型之應用”, 創新研發學刊, 2(2), 24–32 穆衍東.韓千山.林玫伶 (2006), “公司財務危機預測能力之提升: 使用修正kmv 模型”, 風險 管理學報, 11(2), 171–95. 立. 政 治 大. Acharya, V.V. and Richardson, M. (2009), Restoring financial stability: how to repair a. ‧ 國. 學. failed system, Wiley.. ‧. Altman, E.I. (1968), “Financial ratios, discriminant analysis and the prediction of corpo-. io. sit. y. Nat. rate bankruptcy”, The Journal of finance, 23(4), 589–609.. al. er. (1983), Corporate financial distress, Wiley and sons New York et al.. n. iv n C Beaver, W.H. (1966), “Financial h ratios e nasg predictors c h i U of failure”, Journal of Accounting Research, 71–111. Bharath, S.T. and Shumway, T. (2008), “Forecasting default with the merton distance to default model”, Review of Financial Studies, 21(3), 1339. Black, F. and Scholes, M. (1973), “The pricing of options and corporate liabilities”, The journal of political economy, 81(3), 637–654. Blume, M.E., Keim, D.B., and Patel, S.A. (1991), “Returns and volatility of low-grade bonds 1977-1989”, The Journal of Finance, 46(1), 49–74..

(40) 5d.. 31. Chava, S. and Jarrow, R.A. (2004), “Bankruptcy prediction with industry effects”, Review of Finance, 8(4), 537. Crosbie, P. and Bohn, J.R. (2003), “Modeling default risk”, Moody’s KMV documentation. Duffie, D., Saita, L., and Wang, K. (2007), “Multi-period corporate default prediction with stochastic covariates”, Journal of Financial Economics, 83(3), 635–665. Fons, J. (1991), “An approach to forecasting default rates”, Moody’s Special Report. Gray, D., Garc´ıa, C., Luna, L., and Restrepo, J.E. (2009), “Incorporating financial sector. 政 治 大. risk into monetary policy models: Application to chile”, Journal Econom´ıa Chilena. 立. (The Chilean Economy), 12(2), 11–33.. ‧ 國. 學. Gray, D. and Walsh, J.P. (2008), Factor model for stress-testing with a contingent claims. ‧. model of the Chilean banking system, International Monetary Fund.. y. Nat. the Econometric Society, 1251–1271.. n. al. Ch. engchi. er. io. sit. Hausman, J.A. (1978), “Specification tests in econometrics”, Econometrica: Journal of. i Un. v. Horrigan, J.O. (1968), “A short history of financial ratio analysis”, The Accounting Review, 43(2), 284–294. Jonsson, J.G. and Fridson, M.S. (1996), “Forecasting default rates on high-yield bonds”, The Journal of Fixed Income, 6(1), 69–77. Kealhofer, S. (2003a), “Quantifying credit risk i: Default prediction”, Financial Analysts Journal, 30–44. (2003b), “Quantifying credit risk ii: Debt valuation”, Financial Analysts Journal, 78–92..

(41) 5d.. 32. McDonald, C.G. and Gucht, L.M.V. (1999), “High-yield bond default and call risks”, Review of Economics and Statistics, 81(3), 409–419. Merton, R.C. (1974), “On the pricing of corporate debt: The risk structure of interest rates”, The Journal of Finance, 29(2), 449–470. Shumway, T. (2001), “Forecasting bankruptcy more accurately: A simple hazard model*”, The Journal of Business, 74(1), 101–124. Sinkey, J.F. (1975), “A multivariate statistical analysis of the characteristics of problem. 政 治 大. banks”, The Journal of Finance, 30(1), 21–36.. 立. Vasicek, O.A. (1984), “Credit valuation”, KMV Corporation, March.. ‧ 國. 學. Wooldridge, J.M. (2008), Introductory econometrics: A modern approach, South-Western. ‧. io. sit. y. Nat. n. al. er. Pub.. Ch. engchi. i Un. v.

(42) 附錄. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(43) A. 中華信用評等公司的評等相關資料與被解釋變數之設定. 中華信用評等等級符號之字首 「tw」 代表台灣, 並表示所採行之評等標準係專用於台灣金融市 場, 因此無法直接與標準普爾的國際評等標準做比較; 而其針對信用債務所發行的信用評等, 主 要是其中華信評從相較於台灣金融市場其他債務人履行其財務義務之還本付息能力的角度, 對. 治 政 大 定存單、 或其它財務工具) 相關之 債務人履行與特定債務 (如特定借款、 債券、 租賃、 商業本票、 立 ‧ 國. 學. 財務承諾之能力的前瞻性看法。 以下為中華信評債務發行信用評等的考量因素 (但重要性各不. 相同):(1) 違約可能性-根據債務發行條件, 評估債務人及即時支付利息並償還本金的能力與意. ‧. 願。 (2) 債務的特性與條款內容, 例如擔保品、 抵押、 或附屬關係的描述。 (3) 在發生破產、 重整、. y. sit. n. al. er. io. 對的求償地位。. Nat. 或依破產法及其它可能影響債權人權利之法律進行的協商情況時, 可為該債務提供的保障與相. iv. C 中華信用評等公司的長期債務發行信用評等 , 主要是適用於原始發行到期時間在一年及以上 Un hengchi. 之債務, 下表為其評等及所代表之意義:. twAAA, 受評為 「twAAA」 之債務發行, 表示相較於其他本國債務人, 該債務之發行人對該. 債務發行有極強 (extremely strong) 的財務承諾履行能力。 twAA, 受評為 「twAA」 的債務發行與受評為最高評等等級的債務發行間, 僅在程度上有些. 微的不同。 受評為 「twAA」 之債務發行, 表示相較於其他本國債務人, 該債務之發行人對該債務 發行有相當強 (very Strong) 的財務承諾履行能力。 twA, 受評為 「twA」 的債務發行, 係指其較評等等級較高之債務發行, 易受環境及經濟條件.

(44) A. 中華信用評等公司的評等相關資料與被解釋變數之設定. 35. 變動之不利效果所影響。 受評為 「twA」 之債務發行, 表示相較於其他本國債務人, 該債務之發 行人對該債務發行有強 (strong) 的財務承諾履行能力。 twBBB, 受評為 「twBBB」 的債務發行, 係指其相較於其他本國債務發行, 仍具有適當 (adequate) 的保障性。 但較可能因不利的經濟條件或環境變動, 而減弱該債務之發行人對該債務發. 行之財務承諾履行能力。 twBB、twB、twCCC、 twCC 與 twC, 受評為 「twBB」、「twB」、「twCCC」、「twCC」、「twC」. 的債務發行, 係指相較於其它本國債務發行, 其具有較高的風險性。 受評為前述等級的債務發行 雖仍具有某些品質與保障特性, 但相對於其它本國債務發行, 該些特性可能會因其面臨重大的不. 治 政 大 確定因素或暴露於不利的條件下而抵銷。 立 ‧ 國. 學. twBB, 受評為 「twBB」 的債務發行, 係指相較於其他本國債務發行, 其保障性較弱。 由於存. 在著重要的長期性不確定因素, 或暴露於不利的企業、 財務、 或經濟條件之下, 該債務之發行人. Nat. sit. y. ‧. 對該債務發行的財務承諾履行能力稍嫌脆弱 (somewhat weak)。. io. er. twB, 受評為 「twB」 的債務發行, 係指相較於其他本國債務發行, 其保障性薄弱 (weak)。 該. n. 債務之發行人目前有履行該債務發行之財務承諾的能力 , 但不利的經營、 財務、 或經濟條件, 將 a v. i l C n U hengchi 可能損害其履行該債務發行之財務承諾的能力或意願。. twCCC, 受評為 「twCCC」 之債務發行, 表示該債務之發行人目前履行該債務發行之財務承. 諾的能力脆弱 (vulnerable), 且債務人能否履行該債務發行之財務承諾, 將視經營環境與財務狀 況是否有利而定。 twCC, 受評為 「twCC」 之債務發行, 表示該債務之發行人目前履行該債務發行之財務承諾. 的能力極度脆弱 (highly vulnerable), 有高度違約之可能性。 twC, 受評為 「twC」 之債務發行, 係指該債務之發行人已提出破產申請或已採取類似之行. 動, 但仍繼續履行該債務發行之支付義務的情況。.

(45) A. 中華信用評等公司的評等相關資料與被解釋變數之設定. 36. D, 受評為 「D」 的債務發行代表該債務發行之支付已出現違約, 或該債務發行之債務人已提. 出破產申請。 「D」 評等表示該債務發行之本金或利息已經無法如期支付, 包括在寬限期未滿之 前, 除非中華信評評估後認為該債務發行之本金或利息將可在寬限期內得到支付。 其中, 在 「twAA」 等級到 「twCCC」 等級的各等級內, 皆可以增加一個加號 (+) 或減號 (-) 方式, 來代表在同等級內信用之強弱程度。 而信用評等的未來展望意義則為中華信評對債務人長 期信用評等於中期至長期內的可能變動方向進行評估的結果。 任何經濟及/或基本經營條件的改 變, 均為決定 「評等展望」 時的考量因素。 不過 「評等展望」 並非採取調整評等行動或置入 「信用 觀察」 名單的先決條件。 其中,「正向」 代表評等可能會被調升,「負向」 代表評等可能會被調降,「穩. 政 治 大. 定」 代表評等不太可能會有調整, 「發展中」 代表評等有可能被調升亦有可能被調降,「 N.M.」 代. 立. 表無意義。. ‧ 國. 學. 接著, 此處將介紹如何將信用評等未來展望設定為本文所使用的被解釋變數, 舉第一銀行為. ‧. 例 (見圖 A.1), 我們可以看到第一銀行於 2001/02/14 和 2001/08/30 時, 評等展望均被調整為. sit. y. Nat. 負向, 故本文的做法會先取距離這兩個時點最近的季資料時點, 即 2001/03 和 2001/09 兩個月,. al. n. 數y 設定為 0。. er. io. 將這兩個時點內 (包含兩時點) 的被解釋變數y 均設定為 1, 若是評等展望為穩定, 則將被解釋變. Ch. engchi. i Un. v.

(46) 立. 政 治 大. ‧. ‧ 國. 學. Fig. A.1: 第一銀行中華信用評等公司資料. A. 中華信用評等公司的評等相關資料與被解釋變數之設定. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 37.

(47) B. ALTMAN Z-SCORES 模型比率變數折線圖. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(48) B. Altman Z-scores 模型比率變數折線圖. 39. Fig. B.1: 樣本銀行WC/TA 比率折線圖 2. 3. 4. 0. .1. .2. .3. 1. −.1. 立. 6. 7. 8. 10. 11. ‧ 國. .1. wc/ta. 0. sit. y. 12. n. al. er. .2 .1 0. io. −.1. Nat. .3. 9. ‧. −.1. 學. .2. .3. 5. 政 治 大. i Un. v. 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1. Graphs by ID. Ch. date. engchi. 註 : 表中 ID 編號:1 為第一銀行、2 為中國信託銀行、3 為元大銀行、4 為台北富邦銀行、5 為台灣工 業銀行、6 為大眾銀行、7 為渣打銀行、8 為玉山銀行、9 為聯邦銀行、10 為萬泰銀行、11 為高雄銀 行、12 為中華開發銀行。.

(49) B. Altman Z-scores 模型比率變數折線圖. 40. Fig. B.2: 樣本銀行RE/TA 比率折線圖 2. 3. 4. −.2. 0. .2. 1. −.4. 立. 6. 7. 8. 10. 11. ‧ 國. 0 −.2. sit. y. 12. n. al. er. 0 −.2. io. −.4. Nat. .2. 9. ‧. −.4. 學. re/ta. .2. 5. 政 治 大. i Un. v. 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1 2000q1 2002q1 2004q1 2006q1 2008q1. Graphs by ID. Ch. date. engchi. 註 : 表中 ID 編號:1 為第一銀行、2 為中國信託銀行、3 為元大銀行、4 為台北富邦銀行、5 為台灣工 業銀行、6 為大眾銀行、7 為渣打銀行、8 為玉山銀行、9 為聯邦銀行、10 為萬泰銀行、11 為高雄銀 行、12 為中華開發銀行。.

數據

相關文件

IMS 成立於 1985 年,總部原設於維也納第 2 區,因公司規 模擴大,於 2019 年在該公司下奧地利邦 Brunn am Gebirge 廠區新建辦公大樓,並於

設計 黃政維 聽障 銀牌 宏佳資訊有限公司 呂芳懌;李金石 網頁設計 何季倫 聽障 銀牌 台灣軟體製造股份. 有限公司 蕭佳賓;陳彥錚

三、投資 保障勞工 根據韓國法律規定,公會有權與資方談判各項福

主持人 為什麼?. G5

( )附圖是某電信公司的通話費計算方式:300 秒以內只繳基本費,超過 300 秒之後的費用與

美好時刻有限公司是一家為活動及貿易展覽會作統籌的公司,其中婚禮 派對佔業務的

財務報表分析主要是著重在資料之比較 比較 比較及關聯 比較 關聯 關聯,例如根據損益表之資料顯

高二部分,公司會計單元考股利計算;現金單元考現金及約當現金的計算、銀