行政院國家科學委員會專題研究計畫 期末報告

台灣半導體產業金融網絡的變遷:制度與網絡的機制(第 3

年)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 99-2410-H-004-170-MY3 執 行 期 間 : 101 年 08 月 01 日至 102 年 07 月 31 日 執 行 單 位 : 國立政治大學社會學系 計 畫 主 持 人 : 熊瑞梅 計畫參與人員: 碩士班研究生-兼任助理人員:黃瀞儀 碩士班研究生-兼任助理人員:洪珮華 碩士班研究生-兼任助理人員:夏中蘭 博士班研究生-兼任助理人員:官逸人 博士後研究:林亦之 報 告 附 件 : 移地研究心得報告 出席國際會議研究心得報告及發表論文 公 開 資 訊 : 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 102 年 10 月 22 日

中 文 摘 要 : 本研究為三年期國科會專題研究計畫,旨在探討及分析影響 台灣半導體產業作為財務槓桿的六種金融網絡變遷之制度與 網絡機制。本研究發現:半導體產業組織董監事股權趨向於 低家族和低集團持股,董監網絡最大組成成分隨時間的推移 佔整體產業網絡規模比例不斷上升、不同次產業組織間的董 監事多重跨坐不斷增加,以及平均最短路徑距離較低的公司 並非場域中核心公司的跡象來看,顯示此場域中網絡連結已 呈現小世界均質化的趨勢,而原本邊陲、較不重要的中小型 組織則可透過董監跨坐而在場域中獲得一席之地,再者,場 域中也不再受核心公司的控制,而朝向多元連結、去集中化 的自由競爭市場發展。此外,大部分具有國家背景的菁英退 休,而以投資銀行家和具有產業背景的菁英為主,進而能支 配更多跨越不同公司的連結網絡,並且成為跨多個組成成分 的中介者。此外,我們也發現董監事的薪酬受到網絡因素如 地位訊號及所有權結構的影響。併購在 2000 年後即以吸收合 併為場域中主要的控制概念;相較於採取其他併購類型,上 中下游企業均顯著採行資產收購策略;而投資成本較低股權 收購也快速成為場域中重要的控制概念;獨立分割則為組織 扁平化與集團財務操控的重要槓桿策略。聯貸為早期少數大 型企業成長或因應市場變化的策略,晚期中小型企業也開始 透過聯貸擴大規模,成為新的組織外部成長策略。創投在台 灣半導體產業中則多為大型企業轉投資、再間接投資其他公 司的中介機制,聯電是創投網絡變遷中最重要的關鍵行動 者。股票上市承銷網絡的分析指出,地位訊號及制度變遷是 影響上市股價初始報酬的重要因素。早期中國投資策略的選 擇主要來自尋租及市場誘因,後期進入中國的主因主要來自 新興 IC 設計公司人資與市場的需求,然而由於高流動率、不 公平補貼及中、外商的強大競爭壓力,台商在中國生存不 易,而 2006 年後的中國因素亦使得台灣半導體產業組織的金 融活動變遷更具不確定性。 中文關鍵詞: 半導體產業、董監事、併購、創投、聯貸、首次公開發行股 票承銷、中國投資、金融網絡

英 文 摘 要 : The main purpose of this project aims to analyze the mechanisms of financial leverage of six financial networks in Taiwan semiconductor industry. We found the rising proportion of the largest components in the interlocked networks, increasing interlocking of the board members over firms of different sectors, and shorter average path distance of non-core firms. These trends had shown the small world phenomena. It

also implied that the importance of large cut-vertices had been decreasing and the peripheral

small-and-medium-sized enterprises (SMEs) had reached a better status and no longer controlled by those core firms. The financial networks have been toward a much more diversified/ decentralized free competitive market. Along with the retirement of the old elites with state background, the newly elites with

financial background governed the networks through more crossing firm ties, and they have become the important brokers of multiple components. The interlocked networks seem to transform into an innovative, large, and robust network. In addition, the ownership structure and the network positions (status signal/ structural holes) affected the remuneration of board members. After 2000, mergers became the main concept of control. Firms in up-mid-downstream significantly adopted the strategy of asset acquisition, while low investment cost of equity acquisition was also becoming an important concept of control. Division was a popular leverage of downsizing/ profit-centered strategy. In the earlier stages, syndication was the strategy largest firms used in response to the changing market.

Lately, SMEs also used syndicated loan as a new

external growth strategy to enlarge their scale. Most venture capital (VC) investments were the

re-investments through the financial subsidiaries of larger firms. UMC was/ is the most important player. The status signal and the transformation of the

financial institutions were the key factors affecting IPO initial price. Early reasons of China-investment came mainly from the rent-seeking and the big market. Later, the incentives were the human capital and market demand. It`s not easy to survive in China since the high staff turnover, unfair subsidies, and the fierce competition. After 2006, China factor is the main source of uncertainty affecting the

financial activities.

英文關鍵詞: Semiconductor Industry, Interlocking Directorate, Merger and Acquisition, Venture Capital, Syndication,

Initial Public Offering, China-Investment, Financial Network

1

行政院國家科學委員會補助專題研究計畫

□

期中進度報告

期末報告

台灣半導體產業 金融網絡的變遷:制度與網絡的機制

(3/3)

計畫類別:個別型計畫

□

整合型計畫

計畫編號:

NSC 99-2410-H-004-170

-MY3

執行期間:101 年 8 月 1 日至 102 年 7 月 31 日

執行機構及系所:

國立政治大學社會學系

計畫主持人:

熊瑞梅

共同主持人:

計畫參與人員:林亦之、官逸人、洪珮華、黃瀞儀、夏中蘭

本計畫除繳交成果報告外,另含下列出國報告,共 2 份:

移地研究心得報告

出席國際學術會議心得報告

□

國際合作研究計畫國外研究報告

處理方式:除列管計畫及下列情形者外,得立即公開查詢

涉及專利或其他智慧財產權,

□

一年二年後可公開查詢

中 華 民 國 102 年 10 月 21 日

2

目 錄

頁次 目錄………2 中文摘要……… 3 英文摘要……… 4 一、前言……… 6 二、研究目的及進度……… 6 三、文獻探討……… 7 四、研究方法………11 五、結果與討論……… 12 六、結論……… 46 參考文獻. ……….… 47 國科會補助專題研究計畫成果報告自評表 .………50附錄一:The Changing Corporate Social Capital and Its Implications of Semiconductor Industry in Taiwan……… 51

3

台灣半導體產業金融網絡的變遷:制度與網絡的機制

(3/3)

熊瑞梅

中文摘要

本研究為三年期國科會專題研究計畫,旨在探討及分析影響台灣半導體產業作為財務槓桿的六種金融網 絡變遷之制度與網絡機制。本研究發現:董監事網絡中,家族股權高的公司董監事網絡的地位訊號低、 結構洞少、且與場域中其他公司的平均最短路徑距離較大。集團股權比例較高的公司,相對地位訊號高、 結構洞多,且與其他公司平均最短路徑距離短;半導體產業組織董監事股權趨向於低家族和低集團持股, 董監網絡最大組成成分隨時間的推移佔整體產業網絡規模比例不斷上升、不同次產業組織間的董監事多 重跨坐不斷增加,以及平均最短路徑距離較低的公司並非場域中核心公司的跡象來看,顯示此場域中網 絡連結已呈現小世界均質化的趨勢,而原本邊陲、較不重要的中小型組織則可透過董監跨坐而在場域中 獲得一席之地,再者,場域中也不再受核心公司的控制,而朝向多元連結、去集中化的自由競爭市場發 展。此外,大部分具有國家背景的菁英退休,而以投資銀行家和具有產業背景的菁英為主,進而能支配 更多跨越不同公司的連結網絡,並且成為跨多個組成成分的中介者。此外,我們也發現董監事的薪酬受 到網絡因素如地位訊號及所有權結構的影響。併購在 2000 年後即以吸收合併為場域中主要的控制概念; 相較於採取其他併購類型,上中下游企業均顯著採行資產收購策略;而投資成本較低股權收購也快速成 為場域中重要的控制概念;獨立分割則為組織扁平化與集團財務操控的重要槓桿策略。聯貸為早期少數 大型企業成長或因應市場變化的策略,晚期中小型企業也開始透過聯貸擴大規模,成為新的組織外部成 長策略,而隨著民間投資銀行的興起,從黨國背景銀行與大型企業間的聯貸網絡在場域中逐漸轉變為各 類金融組織與半導體組織間越來越複雜的交易網絡。創投在台灣半導體產業中則多為大型企業轉投資、 再間接投資其他公司的中介機制,聯電是創投網絡變遷中最重要的關鍵行動者。股票上市承銷網絡的分 析指出,地位訊號及制度變遷是影響上市股價初始報酬的重要因素。早期中國投資策略的選擇主要來自 尋租及市場誘因,因此中、下游廠商將人力與資本投入中國建廠,後期進入中國的主因主要來自新興 IC 設計公司人資與市場的需求,然而由於台商逐漸在地化、扶植陸商客戶,以及陸商大量挖角,直間接造 成台商中高階重要幹部的流動,制度與技術亦因此大量擴散至陸商。面對中國不公平補貼及中、外商的 強大競爭壓力,除極少數成功廠商,台商在中國生存不易,而 2006 年後的中國因素亦使得台灣半導體 產業組織的金融活動變遷更具不確定性。 關鍵詞:半導體產業、董監事、併購、創投、聯貸、首次公開發行股票承銷、中國投資、金融網絡4

The Change of Financial Networks in Taiwan Semiconductor Industry:

The Mechanisms of Institutions and Networks(3/3)

Ray-May Hsung

Abstract

The main purpose of this three-year project aims to discuss and analyze the mechanisms of financial leverage of the six changing financial networks in Taiwan semiconductor industry. The findings are as follows: a company with high-family-shareholding percentage has lower status signal, fewer structural holes, and larger average distance with other companies in the network of interlocking directories of this industrial field. In contrast, a company with high-business group-shareholding percentage, higher status signal, more structural holes, and shorter average distance. The changing patterns of the largest components indicated that there have been rising proportions of the largest component in the interlocked networks, increasing interlocking of the board members over companies of different sectors in whole industry, and shorter average path distance of non-core companies. All these trends had shown the small world phenomena of the interlocked networks of board directors in semiconductor industrial field. It also implied that the importance of large cut-vertices (old board elite directors) had be decreasing and the peripheral small-and-medium-sized companies had reached a better status and no longer were not controlled by those core companies through the director-interlocked in this field. The financial networks have been toward a much more diversified/ decentralized free competitive market. Along with the retirement of most of the old elites with state background, the newly emerged elites with the background of investment bankers or that of industrial executive governed the networks through more crossing firm ties, and they have become the important brokers of multiple components. The interlocked networks of Taiwan semiconductor industry seems to transform into an innovative, large, and robust network. In addition, the ownership structure and the network positions (status signal or structural holes) affected the remuneration of directors and supervisors.

After 2000, mergers and acquisitions became the main concept of control. Companies in up-mid-downstream significantly adopted the strategy of asset acquisition, while low investment costs of equity acquisition was also becoming an important concept of control. As for the downsizing/ profit-centered and the financial manipulation of large companies and conglomerates, division was a popular leverage strategy. Syndication was used to be a growth strategy and the response to the changing market from largest companies in the earlier stages. Lately, small and median sized enterprises also used syndicated loan as a new external growth strategy to enlarge their scale. Along with the rising of private investment banks, the few syndicate connection between party-state banking system and largest companies gradually became complex trading network among diversified financial and semiconductor companies. Most of the sources of venture capital (VC) in Taiwan semiconductor industry were the reinvestment and indirect investment through the financial subsidiaries of largest companies. United Microelectronics Corporation (UMC) was/ is the most important player of the dynamic VC network in this industrial field. In the analysis of Initial Public Offerings (IPOs), we found the

5

status signal and the transformation of the financial institutions were the key factors affecting initial market price. Early decision making of China-investment came mainly from the rent-seeking and the big market. Therefore, the mid and downstream firms put a great deal of human and financial capital into China to build their factories. In the later period, the main incentives were the human capital and market demand of products for the emerging IC design houses. Since the progressive localization of Taiwan companies, the China-customer nurturing, and the frequent key-person headhunting from Taiwan companies, high staff turnover makes the diffusion of institutions and technologies. In the face of unfair subsidies from China government and the fierce competition from China and foreign enterprises, it's not easy to survive in China except very few successful companies. After 2006, the China factor is the main source of uncertainty affecting the financial activities of Taiwan semiconductor companies.

Keywords: Semiconductor Industry, Interlocking Directorate, Merger and Acquisition, Venture Capital, Syndication, Initial Public Offering, China-Investment, Financial Network

6

一、前言

本年度為國科會三年期專題研究計畫之第三年,重點為修訂、除錯、持續更新台灣半導體產業上市、上 櫃、興櫃公司多重金融網絡資料檔,以及更細緻地分析第一、二年已蒐集建立之二者關係資料(dyadic data),包括:董監事網絡中多重跨坐的關鍵行動者橋樑者節點(cut-vertices)特質、組織間最短路徑距 離,以及企業社會資本中家族、集團所有權結構地位訊號與結構洞的變遷分析;董監事薪酬影響因素的 層級線性模型(Hierarchical Linear Model, HLM)分析;併購、創投、聯貸網絡在空間上分佈的對應分析 (Correspondence Analysis, CA),以及以多重文本和分類進行的質性研究方法分析台灣半導體組織的中 國投資網絡。二、研究目的及進度

本研究三年預期完成之工作項目均已完成,茲說明如下: (一)本研究第一年、第二年已完成自 1990 年以來的台灣半導體公開上市(上市、上櫃)公司的基本 組織資料、公司董監事、各類重要金融行動的資料庫資料建檔,並蒐集至目前能取得的資料庫及文本二 手資料,分析則以場域中具有完整資料的最後年度為分析截止年。 (二)本研究已搜尋各類資料庫,找出過錄商業雜誌報紙有關企業主重大金融策略結盟行動的報導文本 與論述的格式。除企業董監事資料的持續蒐集與分析外,併購事件於台灣《企業併購法》中包括「合併、 分割、收購」,合併可再區分為吸收合併和新設合併;收購又可分為股權收購及資產收購,包含多類半 導體企業競合的金融活動,其他類型的金融事件,除股票、基金、期貨及相關衍生性金融商品的短期進 出買賣的轉投資件數較多外,其餘類型較少。由於股票買賣為半導體企業在市場上最常使用的財務調控 策略,然多數對他公司的股權持有並未達可入主之程度,而本研究將入主目標公司的股權收購歸類於併 購事件,故以併購為主要資料蒐集對象,其次則為創投及聯貸事件。這些金融事件的蒐集及資料初步分 析在前兩期均已完成,第三期則以修訂、除錯、更新及補充最新資料,更進一步深入分析這些金融活動 的意義。至於台灣半導體廠商中國投資的部分,本研究則以質性研究多重文本的方式進行分析(請參見 附錄二)。 (三)本研究已完成建立金融網絡的整體網絡與二者聯繫網絡資料,以及測量網絡結構中的地位象徵 (status signal)、結構洞(structural hole)和小世界(small world)指標。其次,由於董監事資料為最 齊全的金融網絡資料檔,本研究除發現其隨時間而小世界現象越形明顯外,並分析董監事小世界網絡裡 中介者(broker)與非中介者(non-broker)特質差異與變遷,以及透過公司重疊關聯網絡(affiliation network) 中組織間平均最短距離之變遷和組織的家族、集團股權組合之變化,更深入地分析董監事網絡。此外, 本研究並以線性層級模型(HLM)分析董監事薪酬,以及以事件史的方法動態分析半導體廠商併購的經 濟行動及其社會學意涵。 (四)本人每年均帶著博士生和博士後研究員參與國內外研討會,除推廣經濟社會學的網絡研究和網絡 分析,吸收更新的網絡知識、增進國際交流,也從網絡分析研究中,反省Saxenian 等人從發展和經濟地 理學空間的角度研究台灣半導體廠商全球搜尋網絡的制度與網絡機制。7

三、文獻探討

本研究聚焦於半導體產業場域組織間多重金融網絡,研究金融資本市場長期變遷之因素須同時考量制度 與網絡機制。Granovetter(1985)之後,經濟社會學家多以兩種理論觀點解釋市場變遷:一為市場制度 建構論(Fligstein 1996, Dobbin 1994, Hirsch 1986),強調國家反對企業壟斷破壞市場競爭,故採反拖拉 斯法或公司法來規範企業金融與投資行動;另一則是市場中經濟行動的網絡機制(Podolny 2005, Stuart and Sorenson 2003)。前者強調 不同時代背景下,國家規範與市場制度流行的管理概念的觀念傳播動員, 會共同影響一個新時代的金融市場治理制度的變遷;後者則強調公司公開上市時與投資銀行之間的網絡、 董監事跨坐股權網絡、公司併購網絡等 金融策略聯盟網絡的地位象徵(status signal)、結構 洞(structural holes),或資本全球化的小世界(small world)機制(Kogut and Walker 2001)。

(一)公司 金融行動的制度觀點

從制度論來看公司治理,重點是放在國家相關法律如何規範公司公開上市、董監事持股及董監事權力、 轉投資與併購等金融行動。美國大企業1970年開始,公司普遍採納的企業治理的觀念是財務管理控制概 念(concept of control)(Fligstein 2001)。公司的財務控制策略包括控制公司資產和控制股價策略。控 制公司資產策略是經理人員藉著轉投資或買賣公司,來調整公司整體資產結構組成;經理人員採用產品 線多元化的經營策略,企圖極大化資產。股價控制策略也是屬於財務管理的一部份,但策略方向和控制 概念與資產控制有不同之處。主要是後者批判前者擴大了資產,卻降低了股價。臺灣的上市上櫃公司上 市時的股價會和承銷制度和承銷金融機構有關;而公司的多角化資產投資與公司的轉投資金融行動有 關。 台灣公司法公開上市的承銷制度的變遷與修正會提升投資銀行在承銷制度上的角色。公司法在 2003 年 修正之前,公司承銷上市主要是透過證券商,故承銷商與上市公司之間的資訊 不對稱,體制與功能不彰; 之後,國家配合金控法的通過,政府企圖修改公司公開上市的承銷制度,期望朝向先進國家的投資銀行 承銷制度來發展,故2003年12月通過修正上市承銷制度。西方新經濟社會學家在金融市場制度的建立研 究上,普遍關懷公司公開上市(Initial Public Offerings, IPOs)時,投資銀行與上市公司之間的關係及投 資銀行在金融市場上所扮演的角色(Baker 1984, Davis and Mizruchi 1999, Mizruchi and Sterns 1994, Rao, Davis and Ward 2000, Zuckerman 1999)。台灣2003 年公司法修正承銷制度,賦予承銷商是投資大眾和 上市公司資金供需的橋樑者角色,修正的法案,強調降低投資大眾的風險,提升上市公司資訊透明。 金融資本主義發展過程中,併購行動是社會學者投入甚多的研究主題。公司在面臨產業環境危機時,多 半採用併購策略(Fligstein 2001, Hirsch 1986)。併購運動或風潮在美國的資本主義發展過程中,扮演重 要角色;併購行動是大型公司藉著購買垂直或水平分工廠商,進行控制市場競爭次序。但在美國資本主 義發展的不同階段過程中,不同階段的併購運動,廠商創造了不同階段市場流行的管理與控制概念。從 1970 年以來,美國公司財務控制概念,面對全球市場高度競爭,無法創造股東利益,故出現1980 年代 新併購運動,公司主要控制目標是為了創造極大化的股東價值。這樣的財務控制概念,促使公司在投資 資源配置上,會分割或出售不賺錢的部門,購買能使公司整體獲利提升的其他公司,進而促進新併購風 潮。8

過去百年來,美國曾在 19-20 世紀之交、1920 年代、1960 年代、1980 年代,先後歷經 20 世紀的四波企

業併購潮(merger waves)。面對這些併購運動,學者開始關懷在個別企業行動之外、更廣大的政治經濟

結構如何影響組織併購?組織如何藉此行動回應結構的變遷?Stearns and Allan(1996)認為,當場域中 的行動者成功併購行動增加,且在商業社群中普遍被模仿時,併購潮便會出現。由於市場中沒有任何行 動者能確定哪一種行動能獲利最大,為確保組織存活,組織行動者通常將目標設定為朝向建立一個穩定 的環境(Fligstein 1996),因而學習、模仿成功案例即為增加組織生存、成長機率的重要方式。 在美國資本主義的發展過程中,不同階段的併購運動,核心廠商在場域中形塑、創造了市場流行的管理 控制概念,1920年代的併購風潮,產生了以製造(manufacturing)為主而支配市場的控制概念;1960年 代則出現以財務為主的控制概念及組織多角化的集體共識。時序進入1970年代,由於經濟危機,商業組 織死亡頻繁,在經營權與所有權分離的市場環境中,股東權益開始受到重視,企業營運不佳開始被大量 歸因於代理人的決策未考量股東價值的最大化(Fligstein 2001)。由於美國大企業的財務控制概念在面對 全球市場高度競爭時,無法創造股東最大利益,1980年代,伴隨著新的控制概念出現,「類社會運動」(social

movement like)的新併購風朝出現,此時場域中主要的控制概念是創造極大化的股東價值(Fligstein 2001)。

結構中所流行控制概念的制度同型力量,會強烈影響組織的選擇,這股流行延續至2000年後全球市場不 景氣的新一波併購潮。 台灣市場環境對併購的概念相對保守,政府通過企業併購法比市場實際併購行動來得遲緩。2002 年1 月 企業併購三法(企業併購法、公平交易法、證交法)修正通過,但台灣半導體公司的併購行動早就發生 了。一般而言,併購都發生在市場產生危機時。1997 年東南亞金融風暴後,併購已經成為台灣半導體 產業資本市場組成結構有效的金融策略行動。

(二)公司 金融行動的網絡觀點

公司的金融行動固然受到國家公司法的規範和當時產業場域流行的金融控制概念;但公司仍然會因為領 導人風格和董監事權力菁英,及公司的歷史制度慣性,而採取不同的金融結盟網絡模式。欲確實瞭解半 導體產業公司面臨相同的法規制度環境和廠商盛行的控制市場的概念下,企業在全球搜尋佈網的行動和 網絡組織之差異,須引進網絡理論機制和網絡分析。西方文獻中,解釋公司金融網絡運作機制時比較普 遍使用的理論有金融市場地位象徵論(status signal)、結構 洞論(structural holes)和小世界理論(small world)。1. 地位象徵論

Podolny(2005)從事不同類型的市場網絡研究,發現在市場網絡中是有一個啄食次序(pecking order), 市場買方與賣方行動者交易,往往不是在市場上透過不斷地搜尋訊息尋找交易合作的對象,而是在市場 上尋求那些比較多其他公司合作交易的對象來合作,或稱偏好和在市場交易網絡中集中性地位象徵 (status signal)較高的對象合作。例如:企圖上市的公司在尋找合作的承銷投資銀行時,會傾向於尋找 網絡地位較高者合作。投資銀 行在金融市場交易網絡的地位有助於上市公司降低搜尋合作的對象的搜尋 成本,上市時的承銷價格也相對較好,有助於上市公司的市場價值。Baker(1984)發現市場會隨著參9 與者增加,變得更有效率,主要原因是價格會趨於穩定,但市場參與者增加時,行動者間的地位差異也 會變得明顯。行動者會傾向於模仿地位高者,有助於市場行動者的集體行動一致性和市場行為的穩定 性。

2. 結構洞論

全球搜尋搭配機會結構網絡,需要依賴很多矽谷和台灣科學園區及派到大陸設廠的中間橋樑者,將不重 疊聚集的資源作最佳的搭配。群與群間的空白,就是結構洞(structural hole),也是橋樑者可以搭橋架 網的機會。最佳的橋樑者佈網策略是要設法創造橋樑者在網絡中最多結構洞的機會,結構洞越多代表橋 樑者能夠觸及越多不重疊(nonredundancy)的群集(clusters),這是滿足結構 洞理論的網絡佈局的效率 (efficiency)。此外,橋樑者在 連結不重疊的群集時,必須要創造最多間接聯繫的效能(effectiveness)。 一個具有高度結構洞位置的橋樑者,能夠作為兩個本來沒有聯繫的群集的聯絡者,故能從中獲取更多多 元異質的資訊,有利於創造組織新的機會和利益。結構洞多的位置橋樑者,也可以在不聯繫或衝突的雙 方,協商或操弄兩者關係的利益,藉取獲得鷸蚌相爭漁翁得利的最大利益。 市場不確定性會影響網絡的地位象徵和結構洞效果。當市場生產與消費交易時,生產者對產品市場的不 確定性,會影響到一個組織在資源分配上的決策組合模式。這種 不確定性稱作廠商自身中心的不確定性 (egocentric uncertainty)。另一種不確定性則是從交易的另一方消費者或下單者的市場不確定來看,或 稱潛在的合夥結盟對象(altercentric uncertainty)。在組織間策 略結盟的網絡脈絡下,公司行動者採取的 行動策略有多種形式:策略聯盟、聯合結盟(syndicate),例如在投資銀行在承銷公司上市時,有時公 司資本額大,由一個聯合集團來承銷,董監事跨坐網絡、或產業間公司領導之間的親屬、同學或同事個 人友誼關係串連的網絡。若公司間的網絡充滿比較多的結構洞則會使得公司間的訊息流通的較廣,也會 有較多可能有的市場訊息機會的選擇。公司間的網絡 若結構洞多,會降低交易雙方選擇機會的不確定性, 例如初次公開上市市場,這些上市公司面對市場上投資銀行的不確定性,如何確立投資銀行的品質,又 能找到搭配的投資銀行,最後可以降低不確定性,這樣的交易網絡組合,可以使得上市公司上市後在市 場的承銷價格較好,使得公司股東獲得極大 利益。結構洞可以使得上市公司可以獲得各種可能有的訊息, 增加選擇投資銀行的正確判斷,降低核心公司市場的不確定性。若生產者一方網絡的結構洞多時,會降 低生產者一方市場不確定性的機率。 結構洞理論應用在產業組織間網絡研究有出現不一致的結果。Ahuja(2000)以化學產業公司間結盟的 網絡進行研究,發現公司若具有較多的直接、間接聯繫、或結構洞多則傾向於擁有較多的專利發明。Shan, Walker and Kogut(1994)研究生物科技產業,發現公司與其他公司之間有較多元異質的聯繫關係,公 司的創新能力也較佳。3. 小世界網絡

台灣的半導體公司為了使得資本取得全球化,故也在其他全球股票市場上市,半導體公司的全球市場上 市、轉投資與併購等資本在空間和時間上的重新建構(restructuring)網絡,會呈現小世界網絡的特質。 小世界網絡可以觀察公司資本在企業集團、國境內和全球不同地點市場流動的模式。這些金融網絡之間 的聯繫是鬆散的,但連結的點橫跨空間大,由於聚集性低,因此有人主張這樣的金融網絡是脆弱的。從10

小世界的觀點來反省這樣的網絡在全球資本市場佈局網絡的結構意義會有不同的看法。即使股東跨不同 組織的聯繫是少的,但在網絡中仍然會產生堅強的協調組織效應。小世界網絡的機制效應是一個網絡連 結的結點很多,橫跨空間也大,在這樣的網絡中,有許多聚集(many dense clusters),但這些聚集會由 一些少數的中介者連結,這樣的網絡即便是整體網絡密度很低,但當組織產生小世界網絡特質時,整體 的網絡是能有效地連結,形成一個有動態系統效用的經濟網絡次序。

小世界網絡是介於兩點關係隨機配置和完全封閉的網絡之間的一種特殊網絡特性。小世界網絡近年來也 開始應用在雙元聯屬網絡(two-mode affiliation networks),Uzzi and Spiro(2005)使用美國百老匯的創 新者和音樂劇的雙元網絡的長期資料,發現了音樂劇創作場域網絡的小世界現象( Uzzi, Amaral and Reed-Tsochas 2007)。Kogut and Walker(2001)將德國公司的股東跨坐和併購網絡,進 行小世界網絡分 析(Watts 1999),他們發現德國董監事股東跨坐和併購網絡都呈現小世界的現象。由於小世界網絡相 對穩定,當一些聯繫近似隨機配置,但也能使結構很穩定。因此,當一個股東和併購網絡的全球配置若 能呈現小世界網絡特性時,反而會使得這樣的網絡,相對能面對全球化高度變動的環境(類似隨機的環 境變化),這樣的小世界網絡趨近於隨機的網絡動態系統,反而具有相對穩定性。

White(1970)發現小世界網絡是一種在全球市場的搜尋過程中,一個相當有效率的搜尋系統的均衡機 制模型。Watts and Strogatz(1998)將小世界網絡建立圖像數學模型。小世界網絡的特質是網絡要呈現

比隨機網絡平均較短的路徑距離( path distance),和比隨機網絡平均較高的聚集係數( clustering

coefficients)。最短路徑距離是在金融網絡中,所有任何兩間公司之間最短距離的平均數;而平均聚集 係數是所有任何公司和他有連結公司之間的連結關係密度的平均值。小世界網絡的模擬是從高連結密度 的在地網絡和高平均路徑距離的網絡,不斷地變遷演化。 在模擬時,他們將某部份的聯繫隨機重新安排它們之間的關係,隨機網絡出現低聚集和低平均路徑距離 的特質。當網絡從原來結構性很強的網絡,朝向隨機網絡移動時,平均路徑距離不斷下降,且下降速度 大於聚集係數下降的速度。隨之,路徑距離和聚集係數會漸漸朝向隨機網絡的特質接近。否定了全球化 網絡的路徑和聚集的負向關係。反之,一旦小世界網絡機制出現,網絡的所有點之間的平均距離會縮短, 而平均聚集也會增強;這是為何大型網絡能夠產生動態系統均衡的原理。 既然 Saxanian 認為台灣高科技產業成功的條件是台灣這些高科技留學生作為全球市場網絡聚集間的中 介者,故使得台灣半島產業的技術與資本結盟網絡產生槓桿效應;顯然,這樣的網絡應該會出現小世界 網絡特質。故本研究在將這些長期動態網絡資料合併時,企圖觀察是否台灣半導體產業金融網絡在長時 期動態變遷網絡中,存在小世界網絡特質。

4. 策略行動場域論

在半導體產業中國投資的理論觀點,本研究試圖以制度與網絡所形構出的產業策略行動場域論之觀點進 行說明。Fligstein(2001)指出,透過聚焦於場域(field)、領域(domain)或賽局(game),使新制 度論者得以藉由關注局部區域次序(local orders)的建構,提供有關行動者與所鑲嵌結構間關係之問題 的另一種思考觀點。策略性行動場域(strategic action fields)是一個建構的社會次序,在這個次序建構 中,行動者是個人或集體。這些行動者所處範圍可能是一個產業場域,行動者彼此集體目標相似,而當 其中的關鍵行動者能夠不斷複製與擴散自己的制度、技術及控制概念時,一個穩定的場域才有可能出現,11 場域結構也才能長久持續。

行動者誘使其他行動者合作的社會技術(social skill)可細緻地說明行動者在建構與再製當地次序上的重 要性(Fligstein and McAdam 2012),Fligstein及McAdam視鑲嵌為影響策略性行動場域穩定與否的重要 原因,而鑲嵌在網絡中行動者的社會技術,則是動態建構與解離關係,改變行動者間連結與造成策略行 動場域變遷或社會運動的最關鍵因素。制度論者強調行動者彼此微調,使行動者間的邏輯趨於諧調或共 識。因此,透過關鍵制度企業家(institutional entrepreneurs)或關鍵行動者社會技術的運作與建構,使 場域中行動者間出現共享的核心邏輯,從而形成一種社會權力,因而能夠解釋策略行動場域的穩定與變 遷的來源。 半導體產業是一個面對全球市場競爭的機會結構,故經常處在高度變遷的不確定性,而在這個場域的關 鍵制度企業家如何掌握駕馭複雜的場域機會結構的社會技術便是值得觀察的現象。本研究嘗試探討廠商 如何認知中國,進而採取關係鑲嵌的網絡,觀察其如何運用社會技術影響及建構起中國投資的策略行動 場域,並嘗試解釋其穩定和變遷的制度與網絡機制。

四、研究方法

本研究金融網絡的資料來源具多元性,分別蒐集與建構自:TEJ 半導體產業董監事資料、TEJ 半導體產 業董監事學經歷資料、TEJ 半導體產業首次公開發行股票承銷(IPOs)資料、TEJ 半導體產業金融大事 紀、報章雜誌、網路媒體刊載之二手資料,以及本人與助理進入田野訪談相關組織關鍵行動者的深入訪 問稿等多重文本資料。主要的事件文本資料如金融大事紀、二手資料與深入訪談等均由助理逐筆判斷過 錄及完整謄打。 本研究第三年將時間序列的制度與網絡資料合併,進行長期半導體產業金融網絡長期變遷的模式分析和 影響網絡聯繫的制度與網絡機制的實證模型分析。在比較長期網絡動態變遷模型時,採用多 類分析方法, 本 研究第二 年 已 從半導 體組 織間董監 事網 絡發現 其 朝向 具 小世界現象特 質的 全 球金 融搜尋 網 絡 (networking)的長期變遷趨勢,第三年更進一步以探討企業組織長時期在金融事件中尋求合作對象, 例如,半導體組織尋找併購的目標公司、創投投資對象的尋找、組織間董監事跨坐的對象選擇等,是否 受制度與網絡相關指標之影響? 半導體廠商中國投資的部分,由於過於敏感,廠商進入或資金匯入中國多透過第三地進入,資料不全, 本研究雖蒐集多方有關半導體廠商進中國投資的相關資料,但經分析後,發現資料品質有問題,故放棄。 此外,中國投資資料缺乏對方中國公司的董監事及組織特質等資料,因此採用質性分析的方式以多種次 級資料進行分析。第三年的分析方法包括時間序列分析、將金融網絡聯繫跨時間或受不同制度影響的聯 繫建立列聯表,以及對應分析(CA),並分析不同產業位置(上、中、下游)、不同時段中不同內聚 力的組織間併購之金融活動,及以線性層級模型(HLM)分析影響企業董監事薪酬之因素。12

五、結果與討論

(一)台灣半導體產業整體變遷趨勢

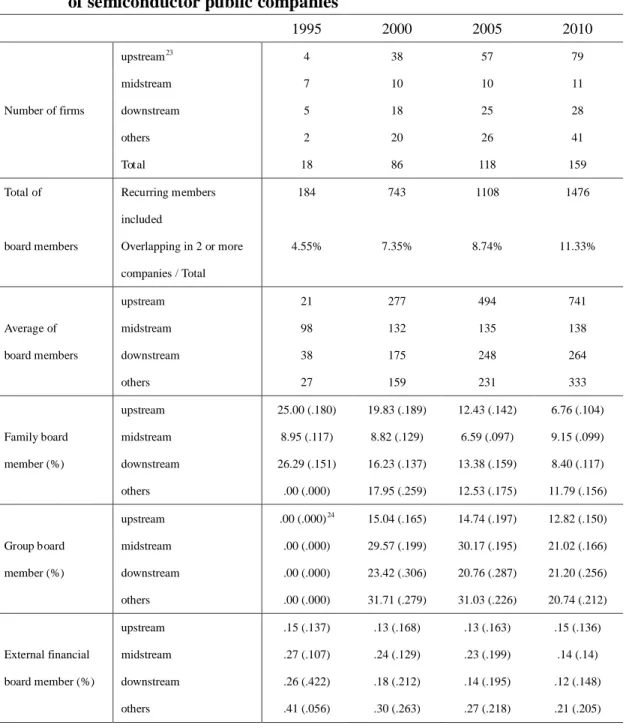

台灣半導體產業各次產業家數及產值長期趨勢變化如圖一、圖二所示。由於進入 IC 設計公司的資本門 檻較低,技術門檻亦隨 EDA(Electronic Design Automation)軟體普及而下降,圖一顯示上市、上櫃、 興櫃公司家數累計成長趨勢,上游 IC 設計公司數目從 1990 年代初即穩定而快速地成長,是家數成長最 多的次產業,若加計公開發行和未上市公司則數目將更可觀;中游 IC 製造及下游 IC 封測則由於資本額 龐大,自 2000 年後即呈穩定的狀態,家數變動極少。換言之,2000 年之後影響台灣半導體產業變遷最 主要的群體往往來自 IC 設計產業的變化。 圖一 歷年台灣半導體產業上、中、下游公司家數累計(上市、上櫃、興櫃)1 資料來源: TEJ、公開資訊觀測站。 台灣半導體產業供應鏈由於高度鑲嵌於全球半導體產業之中,因此受國際經濟景氣循環與重大事件影響 甚深,固然整體看來趨勢處於成長狀態。但從圖二產值歷年變化可見,台灣半導體產業產值整體趨勢呈 上升趨勢,但 2000 年美國那斯達克高科技股受網路股拖累大跌,以及 2007-2008 年全球金融風暴,均延 遲性地在次年造成台灣半導體產業產值陡降,主因為 IC 製造業受國際大廠大單減少,致其產值降幅較 大。 圖二 台灣 IC 產業產值(1996-2012) 單位:億元新台幣 1 上游:IC 設計公司及 IC 設計服務公司;中游:晶圓代工廠及 DRAM 廠;下游:封裝廠及測試廠;其他:設備廠、分離元 件廠、光電元件廠、半導體週邊產品製造商等半導體相關廠商。 0 0 0 0 0 0 0 0 0 1 1 1 3 5 5 6 7 12 18 20 23 26 31 40 53 59 61 63 72 77 83 85 87 89 92 93 93 93 0 0 0 0 0 0 0 1 1 1 1 2 2 6 6 7 8 8 8 8 10 11 12 12 13 14 14 14 14 15 15 15 15 15 15 15 15 15 0 1 2 3 3 3 3 3 3 4 6 6 6 7 9 9 10 12 13 13 14 15 17 20 22 23 26 26 26 26 26 26 27 27 27 27 27 27 1 1 1 1 2 3 5 5 6 6 6 6 8 9 10 11 11 12 12 13 15 19 20 25 28 28 30 32 32 35 36 36 36 38 38 38 38 39 0 10 20 30 40 50 60 70 80 90 100 1967 1971 1973 1974 1976 1978 1979 1980 1981 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 上游IC設計 中游IC製造 下游IC封測 其他 1882 2479 2834 4235 7144 5269 6529 8188 10990 11179 13933 14667 13473 12497 17535 15627 16342 0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 IC產業產值 IC設計 IC製造 晶圓代工 IC封裝 IC測試

13 資料來源:工業研究院 IEK 中心 ITIS 計畫相關報告及統計資料。 本研究第三年深入分析台灣半導體產業組織間的六種金融網絡:(1)董監事網絡、(2)併購網絡、(3) 創投網絡、(4)聯貸網絡、(5)首次公開發行股票承銷網絡、(6)中國投資網絡的長期變遷與影響 機制。以下簡述研究結果與討論。 圖三 金融事件類型變遷趨勢 圖三顯示台灣半導體公司六種金融活動次數及加總,其中,有五種類型金融活動類型隨時間演進呈現上 升趨勢,其中以收購、創投、聯貸最為明顯,分割、合併則在第三時期(2006-2012)年成長趨緩;唯一 在 2006-2012 年案數下降的金融活動是 IPO。屬於併購類型中的分割,在 2000 年以前,主要來自聯電分 拆出去的聯家軍 IC 設計公司;直接合併的案件則因金額龐大,以及 2000 年後中游已較少合併案,主因 為企業多改採股權收購的方式入主目標公司,故在 2000 年後件數成長趨緩。以下將以對應分析(CA) 描繪台灣半導體產業併購、創投、聯貸等金融活動不同產業位置(上、中、下游)的空間親近性與兩者 關係(dyads)網絡圖。

(二)台灣半導體產業企業組織金融網絡分析

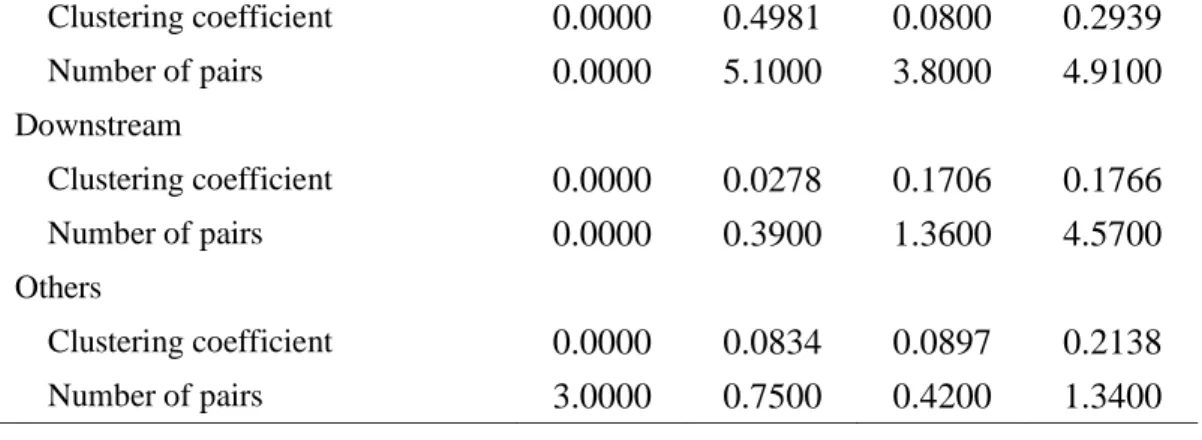

1. 董監事網絡

在第二年的研究中(請參見第二年期中報告),我們已發現董監事跨坐動態網絡中的小世界現象,這些 多重跨坐於雙組成網絡(bi-components networks)的關鍵董監事(cut-vertices),在 1995 年半導體產業 9 24 28 7 39 38 15 28 52 10 31 41 17 56 45 68 198 251 0 50 100 150 200 250 300 1991-1999 2000-2005 2006-2012 分割 合併 收購 聯貸(case) 創投 IPO Total14 發展初期,多具有國家身分,換言之,台灣半導體產業發展初期,國家透過直接介入組織運作及跨坐於 半導體產業場域金融網絡中,扮演強勢主導、干預產業形成及扶植重點企業的重要角色。 投資銀行和創投公司法人代表在 2000-2005 年間的董監事跨坐網絡中扮演多重跨坐的重要角色,一旦這 些多重網絡透過關鍵的 cut-vertices 形成穩定健全的(robust)小世界網絡,則這些網絡會如有機體般, 開始越來越自組織化(self-organizing)。本研究第三年,在小世界現象之外,更深入比較這些菁英在董 監事網絡中最大組成成分(largest component)中作為中介者(broker)與非中介者(non-broker)的差 異、半導體產業組織間平均最短路徑之動態變遷,以及作為企業社會資本重要組成要素的家族與集團之 地位符號與結構洞機制。此外,董監事網絡的分析將區分以董監事個人層次為單位的分析和以公司層次 為單位的分析。

(1)個人層次

A. 中介者與非中介者之特質差異 以下為本研究針對董監事跨坐網絡中「董監事對董監事」關聯網絡(affiliation network)最大組成成分 所進行的中介者與非中介者特質差異分析。表一指出,作為網絡中介者的關鍵董監事,在四年的中心性 (centrality)上,程度中心性(degree centrality/ normalized degree centrality)、居間性 (betweenness centrality) 上均顯著高於非中介者,表示中介者在網絡中的地位均高於非中介者;親近性(closeness centrality)則 在 2005、2010 年差異未達顯著,顯示台灣半導體產業越到後期,由於小世界越來越明顯,不論中介者 與否,任何董監事皆極易觸及(access to)其他董監事。結構洞指標則顯示中介者四年的結構限制分數 均顯著低於非中介者,代表中介者結構洞較多,在董監事網絡中的自主性較高。 表一 中介者與非中介者在董監事跨坐網絡最大組成成分中之網絡指標 1995 2000 2005 2010 非中介者 中介者 非中介者 中介者 非中介者 中介者 非中介者 中介者 程度中心性 10.84 20.00 *** 10.98 20.71 *** 10.25 20.25 *** 10.16 19.94 *** 程度中心性 (標準化) 0.27 0.50 *** 0.08 0.15 *** 0.02 0.03 *** 0.01 0.02 *** 親近中心性 0.48 0.67 *** 0.28 0.33 ** 0.16 0.16 0.20 0.21 中介性 0.00 0.37 *** 0.01 0.24 *** 0.01 0.07 *** 0.00 0.04 *** 結構限制 0.33 0.18 ** 0.33 0.17 *** 0.33 0.17 *** 0.34 0.18 *** 企業董監事人數 1.00 2.00 1.13 2.43 *** 1.12 2.36 *** 1.15 2.49 *** 董監事總人數 38 3 128 7 560 28 811 35 台灣半導體產業的發展初期,由於以引進美國技術為主,故高學歷是中游製造技術重要的學習指標,表 二指出中介者在早期(1995年)為留學國外的少數博碩士菁英,非中介者的學歷則分布較廣,各種學歷 皆有;到了2000年,雖然多數中介者仍為博碩士,但學歷為學士者開始出現(42.9%),顯示台灣自己 培養出來的人才也開始成為關鍵董監事的來源(33.3%)。事實上,2000年之前關鍵中介者的人數並不 多(1995年3人;2000年7人),此後隨著IC設計公司的大量成立,跨組織連結的重要董監事在2005及2010 年已分別達到30及35人,各種學歷也如非中介者般具多元性。在2005年,中介者的博士比例仍高於非中 介者(30.0% vs. 18.4%),但到了2010年,已低於非中介者,惟碩士在2005及2010年比例均高於非中介15 者(1995及2000年則反之)。隨著時間的推移,中介者具國外學歷的比例越來越低,反而非中介者的國 外學歷降幅不若中介者大。 表二 中介者與非中介者在董監事跨坐網絡中之社經變項差異:學歷 (%) 1995 2000 2005 2010 中介者 非中介者 中介者 非中介者 中介者 非中介者 中介者 非中介者 學歷 專科以下 --- 2.9 --- 2.5 3.3 2.7 --- 1.8 專科 --- 2.9 --- 5.0 --- 6.3 5.7 4.1 學士 --- 38.2 42.9 31.4 16.7 31.4 11.4 30.3 碩士 33.3 41.2 14.3 43.8 50.0 41.3 65.7 43.7 博士 66.7 14.7 42.9 17.4 30.0 18.4 17.1 20.1 國別 本國 --- 39.4 33.3 48.3 53.3 59.2 74.3 60.3 外國 100.0 60.6 66.7 51.7 46.7 40.8 25.7 39.7 總計 3 38 7 172 30 588 35 811 表三指出了網絡中介者與非中介者專長差異的變遷,隨著組織功能的分化,其他非技術相關專長的董監 事也逐漸成為場域中重要的中介者。早期的跨界菁英多為技術背景出身,1995年100%為電機專長背景; 2000年則於電機、理工專長之外,財經背景的中介董監事也開始跨坐於場域中。隨著時間變化,電機系 所出身的中介董監事比例不斷下降,財經、管理背景的董監在網絡中所扮演的角色則越來越重要。至於 非中介者則歷來均較多樣化,但主要亦集中於電機、理工、管理、財經等四類專長。 表三 中介者與非中介者在董監事跨坐網絡中之社經變項差異:專長 (%) 1995 2000 2005 2010 中介者 非中介者 中介者 非中介者 中介者 非中介者 中介者 非中介者 專長 人文社會 --- 9.1 --- 5.1 --- 3.1 2.9 2.5 法律 --- --- --- 1.7 3.3 2.0 --- 2.9 財經 --- 15.2 28.6 16.1 10.0 16.5 20.6 17.5 管理 --- 33.3 --- 22.9 23.3 26.2 41.2 21.4 電機 100.0 30.3 57.1 30.5 36.7 30.3 14.7 31.5 資訊 --- --- --- 1.7 6.7 3.0 2.9 3.3 理工 --- 12.1 14.3 20.3 16.7 17.9 17.6 18.4 醫學農業 --- --- --- 1.7 3.3 1.0 --- 2.4 總計 3 38 7 172 30 588 35 811 表四為四個年度中介者與非中介者經歷的比較。1995年的三位中介者完全是技術菁英,具工研院半導體 或非半導體的專業經歷背景,非中介者則除技術相關經歷,財會投資方面的經歷亦所在多有;到了2000 年,中、下游製造公司面臨成長,上游IC設計公司大量興起,雖然半導體、非半導體技術、製造相關經 歷仍居主流,然具投資、創投經歷的中介者已開始在網絡中跨界,顯示財務的控制概念逐漸影響整個場

16 域。2005及2010年,主要的中介者仍為半導體、非半導體技術、製造背景,具財會投資等經歷的中介者 也穩定地具一定比例。至於有工研院經歷的比例,不論中介者或非中介者,隨時間變遷呈現越來越低的 趨勢,似乎表示工研院在半導體產業的影響力越來越少。 表四 中介者與非中介者在董監事跨坐網絡中之社經變項差異:經歷 (%) 1995 2000 2005 2010 中介者 非中介者 中介者 非中介者 中介者 非中介者 中介者 非中介者 經歷 財務 --- 5.4 --- 5.3 1.6 5.2 1.7 5.1 法務 --- --- --- 0.6 --- 0.4 --- 1.3 會計 --- 3.6 --- 0.6 1.6 2.7 5.0 3.1 投資 --- 19.6 20.0 12.4 10.9 13.6 13.3 13.1 創投 --- 1.8 13.3 1.8 9.4 4.4 15.0 4.0 半導體 33.3 19.6 26.7 27.8 28.1 33.4 36.7 31.4 非半導體 16.7 26.8 13.3 37.3 29.7 31.1 25.0 30.1 工研院 50.0 14.3 20.0 7.7 9.4 2.9 1.7 2.2 學術 --- 3.6 6.7 2.4 6.3 4.4 1.7 6.8 政府 --- 5.4 --- 4.1 3.1 1.8 --- 2.9 總計 3 38 7 172 30 588 35 811 B. 董監事薪酬的層級線性模型分析(HLM) 在分析董監事網絡時,我們同時也針對董監事薪酬做了層級線性模型分析。表五為 2007 年一般董監事 (不含獨立董監事)的預估模型,Model1 先以個人層次的內部治理角色的相關身分與背景進行觀察,並 且加入社會資本的變項,以衡量不同的控制類型會使董監事個人關聯網絡機制對薪酬產生何種影響。因 資料以整體總薪酬進行個人薪酬的推估,故包含兼任同一組織內部的經理階層或其他高階管理職務之董 監事,因而在「董事」與「員工」身分的重疊性之下,能參與員工紅利之盈餘分配並且取得員工薪資與 獎金,使薪酬配置的比例大幅提升,達顯著的正向效果。但是同時擔任管理者和監督者使得內部權力集 中之下,容易影響企業執行經營權時的監督品質受到干擾,進而造成利益分配偏頗的可能性。在Model1 中能發現,各公司的組織內部已存在制度性的分類模式,使兼任總經理相較於未兼職的董事所配置的薪 酬最高,若兼任其他治理角色,如執行長、財務主管或副總等則次之,而未兼職的董事長所配置的薪酬 也高於未兼職的董事之間的變化,反映企業內部重視具有管理權的經理層級。但是,監察人則對於薪酬 產生負面的顯著影響,相較未兼職的董事則降低 1.135%,也呈現監察人作為董事會的內部執行業務與財 務狀況的監督與查核角色,2與董事之間形成對立性質,必須避免利益衝突而降低配置比例。此部分在研 究中作為控制變項,使其他變項納入後的影響效果能在這幾個重要因素的控制之下,更趨於半導體產業 的資源配置模式。 而治理的成效又關聯至董監事成員的背景屬性是否為內部的家族成員,或者是法人董監事與組織屬同一 集團,並且參照其具有財務投資的特性差異,使之劃分為四種治理背景特徵(家族、財務集團、集團、 財務),若未具有任一相關性質的董監成員作為對照組,則會因為董監事具有家族身分而使薪酬配置的 2 監察人的權限包含監察權、股東召集權、公司代表權等,具有查核公司會計表冊之權力。

17 比重增加 26.9%,反映企業內部的家族成員與其他外部監督角色進入組織當中的優勢。但董事若與企業 為集團的關係則會相對於一般背景的董監降低 33%,即集團之間的財務控制結構會因彼此董監事的跨坐 與持股頻繁,使高度的利潤關聯性使關係企業直接性的資金流通削弱,以規避集團成員作為監督角色與 企業之間的利益衝突。 在 2007 年(表五)的模型中,兩種社會資本指標對董監事薪酬影響的網絡效應,若具有較高程度特徵 向量中心性(eigenvector centrality)的董監事,會對於薪酬的配置比重達正向的顯著效果,即顯現半導 體產業當中,若與中心位置的董監事具有連結關係的董監事,則能夠相對提升薪酬水準,反映市場地位 作為選擇合作對象的指引信息。但是結構洞的機制若反映於董監事薪酬,則當群聚係數越高,會因結構 限制的提升而對於薪酬產生負面的顯著效果,相較於其他人會難以作為連結到其他社會群聚的中介者 (brokerage)角色,使薪酬分配的比重減少 26%,故在董監事跨坐網絡中無法產生獲得異質性資源的槓 桿效應 。在 Model2 裡面則考量董監事的治理身分與背景特徵是否使社會資本對於薪酬的影響有所不同, 因此從中心位置的高群聚系數董監事的集團與家族治理特徵進行探究,「高程度群聚系數*集團背景」的 交互作用項在 Model2 中達正向的顯著性,表示地位訊號機制在網絡的運作,使得高程度群聚系數的董 監事對於薪酬的配置,會因為作為集團成員而提高 56.2%的相對變量。此外,為了檢視總經理身分的配 置情況,在家族或集團背景差異之下所產生的變化,故加入「家族*兼任總經理」與「集團*兼任總經理」 的交互作用項,結果顯示雖然家族成員擔任董監事的薪酬配置雖相對較高,但是若家族成員亦兼任總經 理職位者時,給予的薪酬卻少於不具背景條件的董監事 51.7%,即代表從個人層次能夠驗證組織當對於 家族成員的利益會衡量其操縱企業的權力,若具有重疊身分則會因多重獲利來源的控制,即顯現家族背 景改變董監事跨坐網絡機制的運作邏輯,導致薪酬水準削弱。在 Model3 則進一步加入學經歷範疇的人 力資本相關變項,能夠發現半導體相關的理工背景所累積的專業技能與知識受到重視,使薪酬配置有正 向的顯著影響,即產業的進入門檻讓這些專才能具有競爭優勢。不過若為學術教育經歷的董監事,則相 較於其他董監事的薪酬配置降低約兩成的比例,即組織雖然借重其豐富的學識促進組織發展,但跨領域 的交流合作則未能作為配置誘因。

若將組織層次的解釋變項,在 Model3 至 Model6 中逐步放入時,Model3 先加入取自然對數後的員工人 數與資產報酬率(ROA),以組織結構的基本特性作為控制變數。模型顯示,組織規模與經營績效都對 於薪酬具有正面的顯著效果,即代表企業在營運過程若獲益增加,能促成較多的薪酬發放,顯現公司盈 餘與薪酬之間強烈的攸關性。而組織本身的大小代表著營運之效率與風險,規模越大即獲利的穩定性越 高,並且相較於規模較小的組織能擴大治理組織在補償機制的配額,同時也讓能夠協助組織營運的優秀 人才能留在組織當中,兩者分別都能達到正向的顯著性。 若以組織層次的誘因來驗證不同組織平均薪酬的差異,Model4 進一步延續個人董監的治理背景屬性作為 股權的分類方式,從組織層次考量不同型態的董監事滲透企業的所有權時,對於薪酬產生的影響。結果 發現,家族持股所佔比重越高使得薪酬配置越低,即代表對於家族治理的組織而言,因多方的獲利來源 使董監事薪酬的誘因較低,在財務集團持股當中亦能發現相同的情形。同樣在模型中驗證不同背景董監 持股與中心位置的董監事產生的跨層次交互作用,「高程度群聚系數*家族型態董監持股」的變項於模型 中達到正向顯著影響,顯示雖然結構限制較高的董監事在網絡中的薪酬水準較低,但是當家族董監持股 的比重增加形成的內部控制力量,會使之提高 6.9%的薪酬配置,創造更多獲利的優勢。

18 董事會股權結構是董事會內部不同投資者權力分配的方式,在Model5 中外資持股比例與國內法人持股 3 皆對於薪酬的影響達正向顯著水準,逐漸因資本市場在全球化效應的擴散之下,以專業且充分的流通資 訊成為企業有效的監控機制,因高額的投資比重作為重要的資金供給者,越具有投資潛力的企業則能相 對以全球性連結吸引更多元化的金融投資者投入資金,也反映這些被選擇的投資標的具有的盈利優勢能 配置更高的薪酬比例給予董監事。Model6 加入各生產鏈位置的虛擬變項,研究結果若以非上中下游的 零組件、導線架或光罩等廠商歸為「其他」類別的生產部門作為對照組,主要在上游IC設計的產業次場 域的投資獲利能力提升,使較少的董監事成員因此能相對提升薪酬配置的比重。此外, IC設計廠商更 必須在高度競爭且不確定的市場環境之下,必須策略性地透過董監事作為組織獲取外部資訊與資源的途 徑,利用較高的薪酬配置作為獲取關鍵資源的方式。最後一個模型則放入兩個不同階層的所有可能解釋 變數,能發現完整模型與其他模型的研究結果沒有太大的差異,但是特徵向量指標的影響效果因人力資 本的考量使地位訊號網絡機制消失,而同一層次的交互變項因組織層次的相關變項加入之後,使得原有 係數削減,其解釋力也逐漸隨著各模型的變項納入後降低,即受到各不同組織之間的差異所導致。 表六以 2012 年的一般董事為主,Model1 與 2007 年的差異不大,薪酬配置的模式具有一定的穩定性。在 於家族董監事正向的薪酬誘因明顯消失了,並且集團以及財務投資背景為法人董監事之薪酬水準所帶來 的負向效果增強,皆相較於不具任何背景的董監事薪酬水準高於四成以上,除了在於集團企業之間頻繁 的業務、經營與財務流動,傾向以集團利益而非個人利益為導向,也可能隱含同一集團內成員的獲利優 勢逐漸降低,除了發揮集團資源整合的綜效,更傾向向外創造更多觸及異質性資源的機會,使內部的資 源以獎酬激勵制度作為誘因的需求減少,強調能拓展外部資源的薪酬設計。此外,2012 年的資料相較於 2007 年,能發現董監事跨坐網絡機制的重要性提升,無論在 Model3 裡加入人力資本的變項,或是在 Model4 至 Model6 裡逐步放置組織層次的相關因素,兩種網絡機制的顯著效果反而漸漸增強,也意味著 市場的動態變遷使多元資源不斷流動與散佈,如何建立董監事之間的跨坐聯繫關係,更必須依循網絡效 應所形成的市場邏輯運作。並且 Model3 能發現,人力資本僅以電機理工相關科系達正向影響,但是其 解釋力較未如 2007 年的模型中顯著,即個人教育背景的重要性逐漸淡化。並且 Model2 裡的交互作用項 在研究結果當中,「高程度特徵向量*集團背景董監事」與「高程度特徵向量*家族背景董監事」為負向 效果,尤其前者在各模型裡都具有高度解釋力,也反映當董監事能匯聚多方連結而處於較高的市場地位 時,會因集團背景與家族背景屬性而降低薪酬水準,也呈現這兩種身分特質在組織當中的薪酬配置優勢 已逐漸淡化。 3 根據經濟新報資料庫之定義,外資法人持股包含外國金融機構、外國投信、外國企業法人、外國財團法人;國內法人則包 含政府機構持股、本國金融機構持股、本國信託基金持股、本國公司法人持股、本國其他法人持股。

19

表五 2007 年董監事總薪酬配置之階層線性模式 HLM-一般董監事

Null Model Model-1 Model-2 Model-3 Model-4 Model-5 Model-6 Full model

Level1 截距 6.792 *** 6.700 *** 6.681 *** 6.155 *** 6.091 *** 6.122 *** 5.552 *** 5.696 *** 治理身分 (僅任職董事=0) 監察人 -1.135 *** -1.129 *** -1.082 *** -1.076 *** -1.089 *** -1.080 *** -1.084 *** 兼任總經理 1.588 *** 1.710 *** 1.715 *** 1.704 *** 1.697 *** 1.704 *** 1.697 *** 兼任其他 1.157 *** 1.170 *** 1.172 *** 1.150 *** 1.145 *** 1.152 *** 1.139 *** 僅任職董事長 0.867 *** 0.878 *** 0.843 *** 0.841 *** 0.833 *** 0.841 *** 0.832 *** 背景屬性 (其他=0) 財務集團 0.026 0.040 0.065 0.092 0.063 0.070 0.082 家族 0.269 * 0.352 ** 0.370 * 0.392 ** 0.384 * 0.395 ** 0.396 ** 集團 -0.331 ** -0.382 *** -0.312 * -0.293 * -0.276 * -0.303 * -0.293 * 財務 0.008 0.007 0.034 0.044 0.024 0.026 0.040 社會資本 High Eigen 0.423 * 0.350 * 0.295 0.383 0.189 0.207 0.411 High CC -0.260 ** -0.244 ** -0.280 ** -0.178 ** -0.263 ** -0.266 ** -0.176 * 人力資本 教育年數 0.029 0.030 0.029 0.028 0.028 國外學歷 0.047 0.038 0.040 0.036 0.052 學經歷屬性 管理 -0.032 -0.045 -0.042 -0.038 -0.039 電機理工 0.180 * 0.172 * 0.158 * 0.163 * 0.178 * 學術 -0.251 * -0.276 * -0.258 * -0.253 * -0.282 ** 工研院 -0.125 -0.054 -0.084 -0.079 -0.060 財會 0.060 0.057 0.052 0.058 0.049 同一層次交互作用 High Eigen*集團背景 0.562 * 0.402 # 0.314 0.326 0.359 0.306 High Eigen*家族背景 0.104 -0.086 -0.165 -0.057 -0.068 -0.150 兼任總經理*集團背景 -0.182 -0.203 -0.209 -0.190 -0.196 -0.221 兼任總經理*家族背景 -0.517 * -0.541 # -0.548 # -0.504 # -0.509 # -0.549 #

20

註:本表採強韌標準誤時的固定效果係數,根據 Unit-specific model with robust standard errors 一表,數值依 Final estimation of fixed effects 整理。 #p<.10 *ρ<0.05 **ρ<0.01 ***ρ<0.00 Level2 控制變項 ROA 0.048 *** 0.039 *** 0.042 *** 0.041 *** 員工人數(Log) 0.305 *** 0.224 * 0.480 *** 0.334 ** 獨立董監事席次比例 0.116 0.110 0.380 0.318 家族集團董監持股 財務集團持股比例 -0.026 * 0.028 家族董監持股比例 -0.053 * -0.018 * 集團董監持股比例 -0.006 0.044 # 財務董監持股比例 -0.043 0.009 股權結構 外資持股比例 0.025 *** 0.019 ** 國內法人持股比例 0.014 # 0.007 經理人持股比例 0.047 0.067 董監持股比例 -0.024 *** -0.052 * 產業鏈位置(其他=0) 上游 0.952 ** 0.698 * 中游 -0.037 -0.068 下游 0.557 * 0.521 # 跨層次交互作用 家族持股 X high Eigen 0.086 0.103 家族持股 X high CC 0.069 ** 0.069 * 變異數成分 組間(𝜏00) 2.174 *** 2.485 *** 2.478 *** 2.459 *** 1.642 *** 1.556 *** 1.560 *** 1.468 *** 組內(𝜎2) 1.742 0.710 0.706 0.720 0.722 0.722 0.722 0.720

21

表六 2012 年董監事總薪酬配置之階層線性模式 HLM-一般董監事

Null Model Model-1 Model-2 Model-3 Model-4 Model-5 Model-6 Full model

Level1 截距 6.381 *** 6.028 *** 6.003 *** 5.501 *** 5.507 *** 5.502 *** 4.996 *** 5.229 *** 治理身分 (僅任職董事=0) 監察人 -0.938 *** -0.916 *** -0.932 *** -0.891 *** -0.878 *** -0.894 *** -0.891 *** 兼任總經理 2.314 *** 2.314 *** 2.199 *** 2.218 *** 2.231 *** 2.228 *** 2.218 *** 兼任其他 1.832 *** 1.843 *** 1.784 *** 1.776 *** 1.781 *** 1.789 *** 1.769 *** 僅任職董事長 1.768 *** 1.798 *** 1.730 *** 1.753 *** 1.759 *** 1.770 *** 1.754 *** 背景屬性 (其他=0) 財務集團 -0.314 * -0.296 * -0.470 ** -0.340 * -0.388 * -0.355 * -0.347 * 家族 0.003 0.031 -0.030 0.013 0.018 -0.012 0.012 集團 -0.430 ** -0.346 * -0.564 ** -0.599 *** -0.568 *** -0.632 *** -0.603 *** 財務 -0.408 ** -0.402 ** -0.464 ** -0.464 ** -0.433 ** -0.451 ** -0.478 ** 社會資本 High Eigen -0.018 0.918 * 1.109 * 1.286 ** 1.247 ** 1.242 ** 1.359 *** High CC -0.270 ** -0.281 ** -0.390 *** -0.407 *** -0.406 *** -0.408 *** -0.422 *** 人力資本 教育年數 0.032 0.029 0.030 0.026 0.024 國外學歷 0.039 -0.009 -0.018 -0.009 -0.029 學經歷屬性 管理 0.020 0.020 0.032 0.026 0.032 電機理工 0.164 # 0.173 * 0.175 * 0.152 # 0.157 # 學術 -0.177 -0.160 -0.135 -0.134 -0.128 工研院 -0.297 -0.289 -0.273 -0.260 -0.273 財會 -0.006 0.003 0.006 -0.012 0.002 同一層次交互作用 High Eigen*集團背景 -1.783 *** -1.769 ** -1.894 *** -1.839 *** -1.809 ** -1.970 *** High Eigen*家族背景 -1.530 * -1.572 * -1.582 * -1.648 -1.645 -1.658

22

註:本表採強韌標準誤時的固定效果係數,根據 Unit-specific model with robust standard errors 一表,數值依 Final estimation of fixed effects 整理。 #p<.10 *ρ<0.05 **ρ<0.01 ***ρ<0.001 兼任總經理*集團背景 0.094 0.346 0.322 0.307 0.334 0.346 兼任總經理*家族背景 0.025 0.129 0.236 0.200 0.216 0.242 Level2 控制變項 ROA 0.034 *** 0.026 ** 0.034 ** 0.029 *** 員工人數(Log) 0.305 *** 0.201 ** 0.362 *** 0.277 *** 獨立董監事席次比例 1.186 # 0.838 1.355 * 0.823 家族集團董監持股 財務集團持股比例 -0.027 * 0.003 家族董監持股比例 -0.037 ** 0.000 集團董監持股比例 -0.008 0.011 財務董監持股比例 0.020 0.034 股權結構 外資持股比例 0.023 *** 0.020 ** 國內法人持股比例 0.013 ** 0.008 經理人持股比例 0.037 # 0.022 董監持股比例 -0.022 *** -0.025 ** 產業鏈位置(其他=0) 上游 0.880 *** 0.603 ** 中游 0.491 0.151 下游 0.560 # 0.347 跨層次交互作用 家族持股 X high Eigen -0.020 -0.025 家族持股 X high CC -0.003 -0.007 變異數成分 組間(𝜏00) 1.764 *** 1.605 *** 1.604 *** 1.519 *** 0.890 *** 0.820 *** 0.837 *** 0.772 *** 組內(𝜎2) 2.665 1.110 1.100 1.084 1.075 1.075 1.075 1.077

23