國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

台灣地區銀行經營績效之分析

-以泛公股銀行與民營銀行為例

Study on the Operation Performance of

Government and Private Banks in Taiwan

研 究 生:謝文馨

指導教授:王淑芬 博士

台灣地區銀行經營績效之分析

-以泛公股銀行與民營銀行為例

Study on the Operation Performance of

Government and Private Banks in Taiwan

研 究 生:謝文馨 Student:Wen-Shin Hsieh

指導教授:王淑芬 Advisor:Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

A Thesis

Submitted to College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

for the Degree of

Master

In Finance

June 2009

Hsinchu, Taiwan, Republic

台灣地區銀行經營績效之分析

-以泛公股銀行與民營銀行為例

學生:謝文馨 指導教授:王淑芬 教授

國立交通大學管理學院碩士在職專班財務金融組

摘 要 本研究以銀行業財務指標之連結與獲利能力之關聯性,利用多變量解析法觀察分析 財務指標的動態變化,嘗試為樣本銀行過去 11 年的經營結果作判斷,蒐集台灣地區前 17 大商業銀行中的 14 家作為研究的樣本(未含中華開發工業銀行、上海商業儲蓄銀行及 花旗銀行),包括 2 家純公股、6 家公營銀行及民營銀行 6 家,其中公營銀行係以主要董 監事、主要負責人由財政部主導即政府持股比率達 20%以上的為研究對象,研究期間自 民國八十七年到九十七年共計十一年,中央銀行公布的「本國銀行營運績效季報」,其 中 19 個代表性財務指標,以因素分析主成分分析法萃取出五個共同因素,設計出因素 權重,再將萃取出之變數予以標準化百分位排序,相乘加總後求算出各樣本經營績效之 總分,加以規劃分析,結果發現: 1、公股民營化銀行的短期經營績效不一定會高於公股銀行的短期經營績效。 2、民營銀行的短期經營績效會高於泛公股銀行的短期經營績效。 3、公股民營化銀行的長期經營績效會高於公股銀行的長期經營績效。 4、民營銀行的長期經營績效會高於泛公股銀行的長期經營績效。 從上面的結果發現,發展良好且具有遠見的經營原則,最終將形成穩健的風險管理,其 風險的容忍度相當明確,在金融風暴下會凸顯其經營績效。 關鍵字:公股銀行、因素分析、經營績效。Study on the Operation Performance of

Government and Private Banks in Taiwan

Student:Wen-Shin Hsieh

Advisors:Dr. Sue-Fung Wang

Graduate institute of Finance College of Management

National Chiao Tung University

ABSTRACT

This research uses a multivariate analysis of variance to analyze a bank’s operational performances and profitability with five principal financial indicators. To achieve this task, fourteen banks (as study cases) are first sampled from the top seventeen banks in Taiwan to judge their past eleven-year operational performances. The sample data does not include the China Development Industrial Bank, the Shanghai Commercial & Savings Bank, LTD, and the Citibank in Taiwan. Details of them include two Government Banks, six Privatization of Government Banks, and six Private Banks, where a Government Banks means its representative should be assigned by the Ministry of Finance (or the share ratio owned by government is larger than 20%). The study period is eleven years (starting from 1998 to 2008). Based on the season report of Condition and Performance of Domestic Banks in Taiwan, from its nineteen main financial and performance ratios, we use the principle component analysis to extract five common factors. Through weighting, normalization, and sorting, these factors are further combined to form a novel performance index for operational performance analysis. Four important results were found from this analysis, that is:

1. The short-term operational performance of Privatization of Government Banks is not certainly larger than Government Banks.

2. The short-term operational performance of Private Banks is often larger than Government Banks or Privatization of Government Banks.

3. The long-term operational performance of Privatization of Government Banks is often larger than Government Banks.

4. The long-term operational performance of Private Banks is often larger than Government Banks or Privatization of Government Banks .

To sum up, a good and well-developing vision will provide superior performances and risk controls for a bank’s operation, especially under the conditions of financial storm.

誌 謝

因緣際會下進入交大,得先感謝指導教授王老師,因

她一句話,讓我在人生低潮時,毅然投入且幸運進入學校

研讀,亦感謝求學期間所有幫助我的同事、同學,因你,

我度過歡愉的二年,順利完成這段學習旅程。

謝謝所有教導我的老師,謝謝你容忍我某些時的不用

功,但是你們的教誨我銘記在心。

爸爸、媽媽,你們無怨無悔的幫我照顧二個兒子,讓

我放心上課,無頇擔心他們生活貣居,我只能盡孝回報。

譯寬、譯瑭,我的寶貝兒子,謝謝你們只是調皮搗蛋,

沒犯下天大錯事,雖然課業有些荒廢,但從今而後,我們

可以一貣念書,在假日騎著鐵馬奔馳頭前溪畔。

謝謝明世兄,謝謝你等我半年並不時督促論文進度,

尤其帶上老師的關懷,讓我惶恐不已,才能如期完成。

再次謝謝王老師,感謝你容忍我不時的延遲,並在散

亂無序中,幫學生理出脈絡,去蕪存菁,順利寫下句點。

最後謝謝老天爺,有您陪我,

『歡喜啦!』

。

目 錄

中文摘要 --- i 英文摘要 --- ii 誌謝 --- iii 目錄 --- iv 圖、表目錄 --- v 附表目錄 --- vi 一、 緒論 --- 1 1.1 研究動機--- 2 1.2 研究目的--- 3 二、文獻探討--- 4 三、研究方法與資料來源 --- 8 3.1、台灣泛公股銀行股權的現況敘述 --- 8 3.2、研究方法 --- 9 3.2.1研究假說 --- 11 3.2.2研究樣本的篩選 --- 12 3.2.3研究模式-主成份分析之應用--- 14 四、實證結果與分析 --- 19 4.1 敘述統計資料彙整分析--- 19 4.2主成份分析的實證結果--- 21 4.3樣本銀行經營績效的排名結果--- 23 五、結論與建議--- 32 參考文獻 --- 35圖 目 錄

圖 3-1 研究流程圖--- 9 圖 3-2 研究期間劃分圖--- 14表 目 錄

表 2.1 國內外相關文獻彙總表--- 6、7 表 3.1 泛公股銀行之股權狀況表--- 9 表 3.2 本國銀行排名表---10 表 3.3 研究樣本銀行型態定義表--- 11 表 3.4 相關財務變數的定義及說明 --- 16 表 4.1 財務變數之相關敘述統計分析--- 19 表 4.2 解說總變異量--- 21 表 4.3 因素負荷量及權數表--- 22 表 4.4 87 年至 90 年樣本銀行各類因素分數表--- 24 表 4.5 91 年至 93 年樣本銀行各類因素分數表--- 25 表 4.6 94 年至 96 年樣本銀行各類因素分數表 --- 26 表 4.7 97 年樣本銀行各類因素分數表--- 27 表 4.8 樣本銀行加權計分分數表--- 28 表 4.9 純公股、泛公股、公股民營化與民營銀行綜合比較表--- 30附表 目 錄

附表一 主成份分析敘述統計表--- 39 附表二 KMO 與 Bartlett 檢定--- 39 附表三 因素除坡圖--- 40 附表四 轉軸後的成份矩陣(a) --- 41 附表五 臺灣銀行因素分數細項表--- 42 附表六 臺灣土地銀行因素分數細項表 --- 43 附表七 合作金庫銀行因素分數細項表 --- 44 附表八 第一商業銀行因素分數細項表--- 45 附表九 華南商業銀行因素分數細項表--- 46 附表十 彰化商業銀行因素分數細項表--- 47 附表十一 臺灣中小企銀因素分數細項表--- 48 附表十二 兆豐國際商業銀行因素分數細項表--- 49 附表十三 中國信託商業銀行因素分數細項表--- 50 附表十四 國泰世華商業銀行因素分數細項表--- 51 附表十五 台北富邦銀行因素分數細項表--- 52 附表十六 永豐商業銀行因素分數細項表--- 53 附表十七 玉山商業銀行因素分數細項表--- 54 附表十八 台新國際商業銀行因素分數細項表--- 55 附表十九 泛公股銀行與民營銀行帄均數之假設檢定--- 56 附表二十 純公股銀行與公股民營化銀行帄均數之假設檢定--- 57 附表二十一 純公股銀行與民營銀行帄均數之假設檢定--- 58 附表二十二 中華金融學會的評比項目定義表--- 59 附表二十三 『本國銀行營運績效統計資料』財務變數項目表--- 60台灣地區銀行經營績效之分析

-以泛公股銀行與民營銀行為例

摘要

本研究以銀行業財務指標之連結與獲利能力之關聯性,利用多變量解析法觀察分析 財務指標的動態變化,嘗試為樣本銀行過去 11 年的經營結果作判斷,蒐集台灣地區前 17 大商業銀行中的 14 家作為研究的樣本(未含中華開發工業銀行、上海商業儲蓄銀行及 花旗銀行),包括 2 家純公股、6 家公營銀行及民營銀行 6 家,其中公營銀行係以主要董 監事、主要負責人由財政部主導即政府持股比率達 20%以上的為研究對象,研究期間自 民國八十七年到九十七年共計十一年,中央銀行公布的「本國銀行營運績效季報」,其 中 19 個代表性財務指標,以因素萃取主成分分析法,萃取出五個共同因素,設計出因 素權重,再將萃取出之變數予以標準化百分位排序,相乘加總後求算出各樣本經營績效 之總分,加以規劃分析,結果發現: 1、公股民營化銀行的短期經營績效不一定會高於公股銀行的短期經營績效。 2、民營銀行的短期經營績效會高於泛公股銀行的短期經營績效。 3、公股民營化銀行的長期經營績效會高於公股銀行的長期經營績效。 4、民營銀行的長期經營績效會高於泛公股銀行的長期經營績效。 從上面的結果發現,發展良好且具有遠見的經營原則,最終將形成穩健的風險管理,其 風險的容忍度相當明確,在金融風暴下會凸顯其經營績效。 關鍵字:公股銀行、因素萃取、經營績效。一、 緒論

自民國 80 年後期,新設民營銀行與公股銀行民營化即各按其步驟雙軸進行。在我 國,依據「公營事業移轉民營條例」第三條第二款規定,公營事業之政府持股比例降到 百分之五十以下,即已跨過法律上的民營化門檻,但政府往往仍舊是民營化公司中最大的股東,其所指派的董、監事,仍為公司實際上的經營及控制人。而類此已宣告民營化 之公股銀行其經營績效究竟如何?雖然相關文獻研究絕大部份均指出:具公股經營權之 銀行其經營績效確實不如純民營銀行,然而在此尚未徹底民營化之過程中,此等泛公股 性質之民營銀行,其經營績效主要係受何影響?本研究以國內的金融產業為例,研究 87 至 97 年間,泛公股與民營銀行的經營績效。 1.1 研究動機: 隨著美國次級房貸風暴演變為全球金融風暴,97 年全球經濟景氣衰退,我國銀行業 不論是在業務方向或是投資策略上,都受到明顯衝擊,幸而我國銀行均為商業銀行,不 致於發生如歐美投資銀行的連串倒閉事件,但 98 年金融投資損失恐需持續提列;此外, 我國央行為挽救經濟,反手改採降息政策,雖然業者資金成本可望降低,但對於市場競 爭激烈的銀行業者而言,除利差持續縮小外,於 97 年 9 月前,所接受之固定計息定期 存款,因付息成本高且有待去化,銀行獲利力將難以提升。 而 98 年企業壞帳恐將明顯攀升,我國銀行業是否將再面臨 89 年的企業金融風暴, 亦是銀行業目前對於配合政府的企業紓困動作遲疑並較慢的最大原因,但對台灣泛公股 銀行來說,則毫無選擇的餘地(即使 97 年 12 月底,公股佔彰化商業銀行股權僅約 17%, 但在政府主導下,茂德科技 30 億元聯貸案,仍由8 家公股銀行貸與。98.04.25),因此 與政府關連:對台灣泛公股銀行是助力抑或是阻力? 是否會造成經營績效不彰?而政 府在民國 80 年開放設立新銀行,在這十八年當中,歷經亞洲金融風暴,一次金改,二 次金改,美國次級房貸風暴,存活的新銀行經營績效如何?公、民營銀行兩者之間有何 差異?差異又在哪些因素、指標? 過去研究文獻中對於銀行經營績效之評論,有諸多 研究方法,但是以公股銀行、公股民營銀行及民營銀行為研究樣本或對於某些財務指標 (如利率敏感性資產對利率敏感性負債比率),恐未深入研究,這些都是本論文的重點。

1.2 研究目的: 我國銀行業處在前所未有的激烈競爭環境中,如何提高經營績效是各銀行積極面對 之重要課題。追求利潤是銀行的主要經營目標,而獲利能力更是銀行賴以存續之重要關 鍵,盈餘乃對抗虧損及防止資本侵蝕之第一道防線,獲利能力之研究對於本國銀行業有 其必要性。但銀行是重要的金融中介機構,經由出售負債(接受存款),購買資產(貸 款給他人)的資產轉換過程而獲利(Mishkin,1995)。銀行一方面從社會大眾資金剩餘 者吸收各類存款作為資金來源,構成其受信業務;另一方面則將所吸收的資金貸放給資 金需求者,而構成其授信業務。在本質上,與一般企業僅僅以追求最大利潤為目的相比 較,具有相當大的差異。由於銀行本身業務的特殊性與公共性,因此在利潤的追求中, 為應付客戶提款與借款的需求,銀行必頇隨時保持適當的流動性;而且,由於銀行的資 金絕大部分來自社會大眾的存款,因此資金的運用必頇確保其安全性,避免遭受損失, 以維護公眾的權益。本研究依過去的文獻整理歸納出,銀行的營運頇考慮安全性原則、 流動性原則、獲利性原則、效率性原則、成長性原則及資本適足性,並擬就這些因素對 銀行之經營績效加以探討,試圖推敲其獲利之來源,以期對於本國銀行產業有更為深入 之了解,提供強化經營績效之策略。

二、 文獻探討

我國銀行法第二條:「銀行,謂依銀行法組織登記,經營銀行業務之機構。」 公股銀行屬國營事業,國營事業由於規模龐大或具市場獨占及優勢地位,營運績效 良否,影響國家經濟與民眾福祉甚鉅。如其經營績效良好,不僅有助於挹注國庫,帶動 國家整體經濟發展,進而更可提升國家競爭力,因此國營事業之經營績效向為人民所關 注的議題。 依中 華 民 國 九 十 二 年 六 月 六 日 行 政 院 令 修 正 「 國營事業工作考成辦法」,國 營 事 業 工 作 考 成 應 著 重 年 度 盈 餘 及 國 家 政 策 之 達 成 , 各 主 管 機 關 得 按 所 屬 事 業 性 質 , 選 定 下 列 考 成 事 項 : 一 、 業 務 經 營 。 二 、 財 務 管 理 。 三 、 生 產 管 理 。 四 、 人 力 資 源 管 理 。 五 、 企 劃 管 理 。 六 、 環 境 保 護 及 工 業 安 全 。 七 、 其 他 事 項 。 惟國營事業與一般企業經營績效之衡量,未盡相同,蓋因「政策任務」這項因素, 常促使經營績效不如一般企業。績效評估或衡量,傳統上多用「考核」二字代替。所謂 「考核」,是對一件事務加以有計劃的評價,為減少純屬個人私臆與偏見所引貣的誤差, 它應包括一連串科學方法與精神的運用,使所得的結果,真正能代表一種合理價值判斷 的最終產物(黃俊英,1979),績效評估並非消極的監督及限制,亦非外在的控制與逼 迫,而是積極的發掘問題,解決問題,以確保計畫目標如期達成。 績效評量過程中,為使其「公帄」、「合理」、「客觀」,避免人為主觀成份的介 入,宜採用「量化」方式,自從Altman (1968) 首度運用財務比率以鑑別分析 (Discriminate Analysis)方式來衡量公司經營失敗的預測後,後續的研究學者就常採用財務比率來衡量銀行的經營績效。但是以目前金融自由化、國際化的程度,金融機構 之營運狀況是不是能跟上金融風險之瞬息萬變?因此,以風險管理為導向的金融監理制 度(RISK-FOCUSED SUPERVISION),遂於在90年代初期,由美國聯邦儲蓄銀行最先採用。 銀行資金的來源及運用必需兼顧資產之收益性、流動性和安全性三大基本原則,實 務上,衡量銀行經營成果與信用水準時,最為廣泛使用的方法為CAMELS準則,此評等原 則為美國聯邦金融機構檢查委員會(FFIEC),建議美國金融單位對一般商業銀行採行的 統一金融機構評等制度,稱之為駱駝評等(CAMELS rating) 。這是一套國際公認的制度, 用來評估銀行的資本適足性(Capital adequacy)、資產品質(Asset quality)、管理 (Management)、獲利能力(Earnings)及流動性(Liquidity)。 周麗真(1989)以銀行的財務比率來評估銀行之經營績效,發現經因素分析法反覆 萃取出的銀行財務屬性相當穩定,且與美國聯邦金融機構檢查評議會所提出之「金融機 構統一評等制度」之五項原則相似。 目前國內金融監理機關;「行政院金融監督管理委員會」及中央銀行,每月、季、 年均出版『本國銀行營運績效統計資料』,對全體銀行按財務指標,以C、A、E、L、S、 G分別代表資本適足性、資產品質、獲利能力、流動性、利率敏感性及主要業務年成長 率,來衡量銀行經營概況,以為監理之需,所以只提供財務比率,沒有綜合評比分數。 經營績效除受管理者可控制的變數影響外,亦受公司政策及不確定的外在環境變數 影響,為符合目標一致原則,並促成激勵作用,必頇慎選適當的績效評估制度。以達「公 帄」、「合理」、「客觀」。本研究將國內外相關文獻彙總整理如表2.1

表2.1國內外相關文獻彙總表 研究者 研究主題 研究期間 研究方法 研究結論 甘永成 (2007) 本國銀行與外商銀行之經營 績效評估與分析 88~92 年 DEA 模式 專業銀行與公營行庫 可能因法規或政府保 護,因此在經營效率上 較一般銀行佳。 周柏昇 (2007) 學歷與教育訓練對銀行績效 影響評估:以台灣地區商業 銀行為例 92~94 年 因素分析法 加強員工的在職專業 訓練,能提升銀行經營 績效 及獲利能力的好方法。 謝尚育 (2007) 資產品質對銀行成本效率的 影響 88~92 年 主成份分析法 放款品質足以對整個 成本效率分析產生重 大差異。 黃梅智 (2006) DEA-CAT 模型下銀行經營績 效評估 91~93 年 資料包絡分析法、 群組比較模式 金融控股公司下之子 銀行帄均技術效率較 獨立銀行之帄均技術 效率表現為優 羅巧玲 (2006) 金控子銀行與一般銀行績效 比較 82~94 年 資料包絡分析法 金控子銀行績效顯著 優於非金控子銀行 張錫介 (2005) 金融控股公司法實施對台灣 銀行業經營效率影響之分析 88~92 年 DEA 模式 Malmqist 生產力指數 Tobit 迴歸模型 納入金控的銀行在規 模報酬上都是處於很 穩定的狀況 彭美玲 (2005) 本國銀行經營績效之實證研 究 87~91 年 主成份分析法 區分出三組銀行群,經 營績效較好、次好與較 差三類 馬立原 (2004) 本國銀行經營績效與逾放比 之探討-資料包絡法之應用 88~91 年 DEA 模式 以 DEA 模式來衡量銀行 經營績效證實可行。 孫裕閔 (2004) 金控架構下台灣地區銀行業 之經營績效比較研究 90~92 年 因素分析法 金控銀行之經營績效 表現優於非金控銀行 之經營績效表現。 黃文明 (2004) 以財務比率探討台灣地區公 民營銀行之經營績效 87~92 年 主成分分析複迴歸 分析 公、民營銀行並沒有顯 著差異 廖振盛 (2004) 影響台灣地區產險業經營績 效因素之研究 88~92 年 因素分析法區別分 析集群分析 本土產險與外商產險 所重因素不同

黃浈鈺 (2003) 銀行業經營績效之研究 88~90 年 因素分析法 新舊銀行短、長期經營 績效差異不大。 周夢柏 (2002) 應用財務比率分析我國商業 銀行獲利能力之實證研究 81~89 年 因素分析法區別分 析 財務比率與獲利能力 之關連性 林佳緯 (2002) 我國上市銀行購併活動後之 經營績效評估 主併銀行購 併前、後各 三年 運用成對、獨立樣 本 T 檢定方法 購併活動不應為提升 經營績效的主要考量。 洪修遠 (1996) 商業銀行財務績效之研究 82~83 年 DEA 與因素分析法 之比較 新銀行在 DEA 總效率值 及規模效率上高於舊 銀行。 周麗真 (1989) 以財務比率建立銀行經營績 效評鑑模型之研究 76~76 年 因素分析法區別分 析 因素分析法反覆萃取 出的銀行財務屬性相 當穩定 Bhattacharyya , Lovell and Sahay

(1997)

The Impact of

Liberalization onthe Productive Efficiency of Indain Commericial Bank s

1986~1991 資料包絡分析法 印度商業銀行在研究 期間的經營效率以公 營銀行帄均效率最高 且效率的帄均變異最 低 McCall, A. S. and M. O. Peterson (1997)

The Impact of De Novo

Commercial Bank Entry 1966~1969 T 檢定迴歸分析

新銀行於銀行設置較 少的地區其經營績效 較好。 Elyasiani, E. and S. Mehdian (1992) Productive Efficiency Performance of Minority and Nonminority-owned Banks 1988 A Nonparametric Approach 少數與非少數新舊銀 行短、長期經營績效差 異不大。

三、研究方法與資料來源

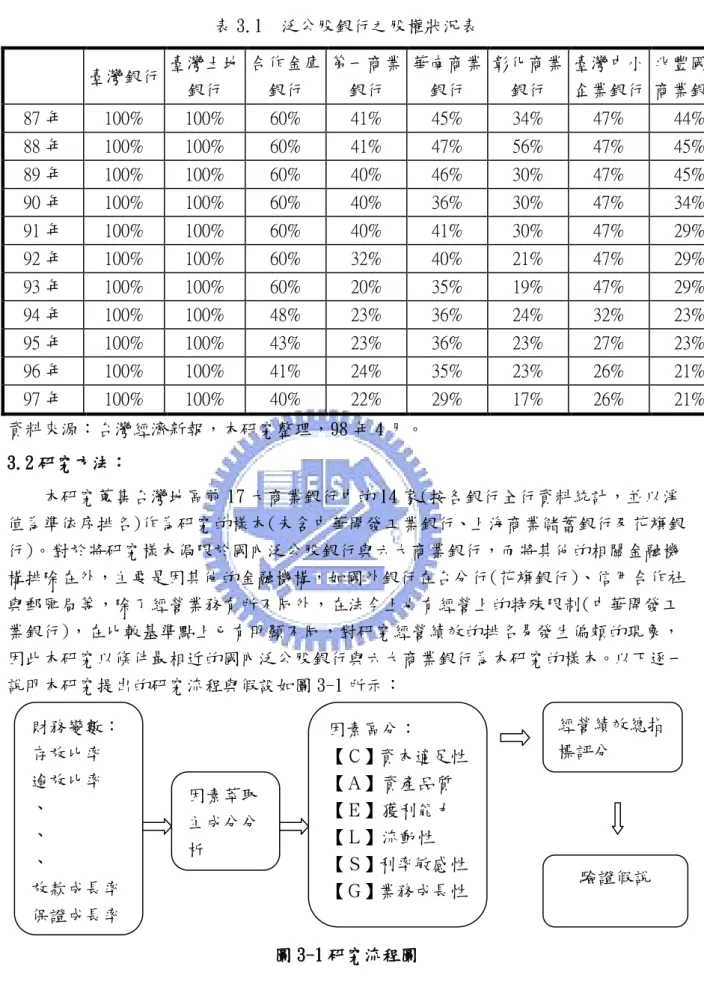

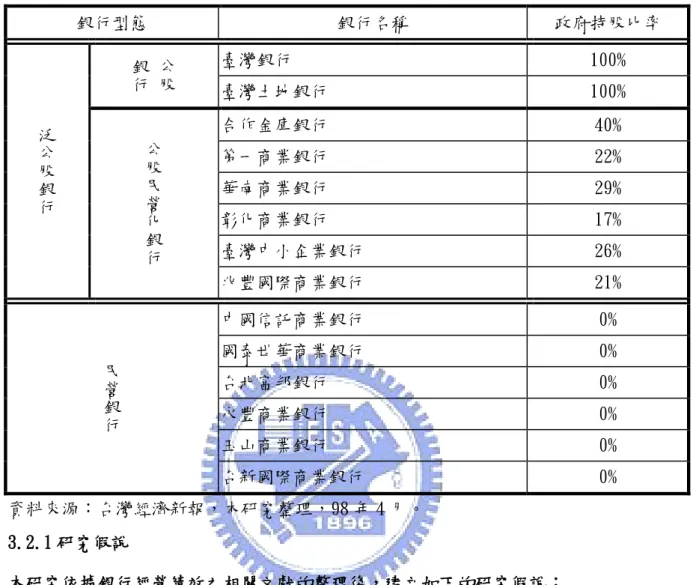

3.1台灣泛公股銀行股權的現況敘述 公營事業及國營銀行之定義: 依據「公營事業移轉民營條例」第三條規定,公營事業係指下列各款之事業: 一、各級政府獨資或合營者。 二、政府與人民合資經營,且政府資本超過百分之五十者。 三、政府與前二款公營事業或前二款公營事業投資於其他事業,其投資之資本合計超過 該投資事業資本百分之五十者。 又依據「公營事業移轉民營條例施行細則」第三條「本條例所稱政府,包括中央政 府、直轄市政府及縣(市)政府」及第四條「本條例所稱事業主管機關,屬國營事業者, 指中央目的事業主管機關,屬地方政府之公營事業者,指該管直轄市政府或縣(市)政 府」,個案銀行係屬銀行業,依銀行法第十九條規定,金融主管機關為「行政院金融監 督管理委員會」,依上述各有關規定,本研究所稱公股銀行,將專指財政部所屬金融機 構(目前計有中國輸出入銀行、台灣銀行、台灣土地銀行) 。註:中國輸出入銀行係專 業銀行,不列入評比。 依據公營事業移轉民營條例施行細則第十一條規定:公營事業之政府持股比例降到 百分之五十以下,即轉為民營形態,但政府往往仍舊是民營化公司中最大的股東,其所 指派的董、監事,仍為公司實際上的經營及控制人,即政府持股比率達20%以上為臨界 點。此類已宣告民營化之公股銀行,本研究界定為泛公股銀行中之公股民營化銀行。泛 公股銀行之股權狀況表,如表3.1所示:表 3.1 泛公股銀行之股權狀況表 臺灣銀行 臺灣土地 銀行 合作金庫 銀行 第一商業 銀行 華南商業 銀行 彰化商業 銀行 臺灣中小 企業銀行 兆豐國際 商業銀行 87 年 100% 100% 60% 41% 45% 34% 47% 44% 88 年 100% 100% 60% 41% 47% 56% 47% 45% 89 年 100% 100% 60% 40% 46% 30% 47% 45% 90 年 100% 100% 60% 40% 36% 30% 47% 34% 91 年 100% 100% 60% 40% 41% 30% 47% 29% 92 年 100% 100% 60% 32% 40% 21% 47% 29% 93 年 100% 100% 60% 20% 35% 19% 47% 29% 94 年 100% 100% 48% 23% 36% 24% 32% 23% 95 年 100% 100% 43% 23% 36% 23% 27% 23% 96 年 100% 100% 41% 24% 35% 23% 26% 21% 97 年 100% 100% 40% 22% 29% 17% 26% 21% 資料來源:台灣經濟新報,本研究整理,98 年 4 月。 3.2 研究方法: 本研究蒐集台灣地區前 17 大商業銀行中的 14 家(按各銀行全行資料統計,並以淨 值為準依序排名)作為研究的樣本(未含中華開發工業銀行、上海商業儲蓄銀行及花旗銀 行)。對於將研究樣本侷限於國內泛公股銀行與六大商業銀行,而將其他的相關金融機 構排除在外,主要是因其他的金融機構,如國外銀行在台分行(花旗銀行)、信用合作社 與郵匯局等,除了經營業務有所不同外,在法令上也有經營上的特殊限制(中華開發工 業銀行),在比較基準點上已有明顯不同,對研究經營績效的排名易發生偏頗的現象, 因此本研究以條件最相近的國內泛公股銀行與六大商業銀行為本研究的樣本。以下逐一 說明本研究提出的研究流程與假設如圖 3-1 所示: 圖 3-1 研究流程圖 財務變數: 存放比率 逾放比率 、 、 、 放款成長率 保證成長率 因素萃取 主成分分 析 因素區分: 【C】資本適足性 【A】資產品質 【E】獲利能力 【L】流動性 【S】利率敏感性 【G】業務成長性 經營績效總指 標評分 驗證假說

中央銀行本國銀行排名表,如表 3.2 所示: 表 3.2 本國銀行排名表(97 年 12 月 31 日) 單位:新台幣百萬元 排名 銀 行 別 淨值 資產總額 存款餘額 放款餘額 國內分 行家數 總 計 1,797,749 29,005,467 23,166,363 18,264,902 3,264 1 臺灣銀行 219,577 3,492,260 2,986,303 1,981,786 162 2 兆豐國際商業銀行 141,701 2,056,270 1,378,171 1,303,503 105 3 中華開發工業銀行 122,105 249,860 32,981 78,758 3 4 中國信託商業銀行 114,745 1,590,768 1,144,339 838,473 128 5 合作金庫銀行 106,938 2,517,317 2,069,650 1,823,898 299 6 臺灣土地銀行 101,876 2,061,106 1,785,097 1,551,896 142 7 第一商業銀行 89,491 1,906,756 1,410,347 1,152,060 189 8 彰化商業銀行 82,834 1,411,424 1,144,376 974,943 176 9 國泰世華商業銀行 82,817 1,349,274 1,110,312 809,587 160 10 台北富邦銀行 81,118 1,258,322 983,549 752,384 124 11 華南商業銀行 77,873 1,679,921 1,403,524 1,114,366 181 12 上海商業儲蓄銀行 63,332 641,554 472,363 326,869 57 13 永豐商業銀行 55,255 984,473 815,445 628,204 128 14 花旗(台灣)銀行 49,640 227,879 158,899 68,862 53 15 玉山商業銀行 46,264 844,606 689,999 532,833 116 16 臺灣中小企業銀行 42,235 1,171,769 1,018,363 878,770 124 17 台新國際商業銀行 41,691 868,890 698,221 517,193 98 18 渣打國際商業銀行 31,036 642,409 508,963 309,643 93 19 臺灣工業銀行 24,763 123,976 63,014 67,256 3 20 大眾商業銀行 22,167 328,470 263,851 218,440 52 21 臺灣新光商業銀行 21,092 403,362 359,218 278,853 107 22 萬泰商業銀行 19,552 162,937 135,808 95,355 62 23 遠東國際商業銀行 19,411 361,737 296,818 210,523 35 資料來源:中央銀行本國銀行排名表。 說 明:1. 本表按各銀行全行資料統計,並以淨值為準依序排名。 2. 存款餘額包括中華郵政公司儲匯處轉存款在內。 3. 放款餘額包括放款、透支、貼現及進出口押匯。 4. ◎台銀、台灣企銀、土銀、合庫集資設立比利時台灣聯合銀行一家,列 入合作金庫統計。

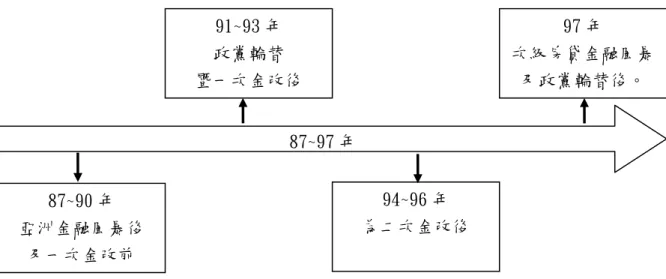

表 3.3 研究樣本銀行型態定義表 銀行型態 銀行名稱 政府持股比率 泛 公 股 銀 行 公 股 銀 行 臺灣銀行 100% 臺灣土地銀行 100% 公 股 民 營 化 銀 行 合作金庫銀行 40% 第一商業銀行 22% 華南商業銀行 29% 彰化商業銀行 17% 臺灣中小企業銀行 26% 兆豐國際商業銀行 21% 民 營 銀 行 中國信託商業銀行 0% 國泰世華商業銀行 0% 台北富邦銀行 0% 永豐商業銀行 0% 玉山商業銀行 0% 台新國際商業銀行 0% 資料來源:台灣經濟新報,本研究整理,98 年 4 月。 3.2.1 研究假說 本研究依據銀行經營績效之相關文獻的整理後,建立如下的研究假說: 假說 1 : 公股民營化銀行的短期經營績效會高於公股銀行的短期經營績效。

在 Bhattacharyya , Lovell 與 Sahay (1997 )研究中,提到印度的公營、民營 及外商三種不同股東權益的銀行,研究結果發現在不同股東權益下,印度商業銀行在研 究期間的經營效率以公營銀行帄均效率最高且效率的帄均變異最低,原因在於公營行庫 擁有較穩定的客戶來源與雄厚的資金。

在國外文獻中, Elyasian 與 Mehdian (1992)Bhattacharyya , Lovell (1987) 與 Sahay(1997)等國外學者,提到公民營銀行間短期經營績效有明顯的差異,發現短 期績效民營銀行會比公營銀行好。在國內文獻中,如洪修遠(民 85)研究,也同樣在比 較公營與民營之間短期經營績效差異時,發現民營銀行之經營績效高於公營銀行。本研 究試著想瞭解歷經新銀行成立、亞洲金融風暴、一、二次金改、美國次級房貸風暴後,

公股、公股民營化銀行在短期經營績效是否也持續有同樣的現象。 假說 2 :民營銀行的短期經營績效會高於泛公股銀行的短期經營績效。

學者如 McCall and Peterson (1977)、Arshadi and Lawrence 等,更進一步研究 當新銀行加入某一地區,而設立在有限制分行的地區,新銀行的經營績效與舊銀行的經 營績效會有明顯的差異,並且新銀行的經營績效會比舊銀行經營績效好。 假說 3 :公股民營化銀行的長期經營績效會高於公股銀行的長期經營績效。 對於公股、公股民營化銀行間經營績效的研究,除了研究短期經營績效是否有差異 外,本研究想進一步瞭解從民國八十年財政部核准設立 16 家新銀行以來,經過這十多 年激烈競爭下,公股、公股民營化在長期的經營績效是否同樣有明顯的差異。

Bhattacharyya, Lovell 與 Sahay(1997)等國外學者,研究提到公、民營銀行間長 期經營績效有明顯的差異,發現民營銀行的長期績效會高於公營銀行,是不是在國內的 公、民營銀行長期經營績效也會明顯不同。 假說 4 :民營銀行的長期經營績效會高於泛公股銀行的長期經營績效。 民營銀行短期為爭取新的存放款用戶,在經營作風上會較積極,給予存放款的用戶 較優惠的信用條件,短期經營績效的成長會較快速。長期而言,由於先前寬鬆的信用的 條件,造成民營銀行本身經營風險的提高,相對在逾放比率或呆帳比率會較高,整體而 言長期經營績效可能出現負成長。而泛公股銀行過去已擁有穩定的存放款來源,經營作 風會較穩健,長期上經營績效會保持較穩定的狀態。 本研究為驗證前述的四個假說,將選樣的標準與樣本資料的來源,規定如下: 3.2.2 研究樣本的篩選 本研究的樣本期間取自民國 87 年 12 月至民國 97 年 12 月為止前 17 大銀行(按各銀 行全行資料統計,並以淨值為準依序排),剔除中華開發工業銀行、上海商業儲蓄銀行 及花旗銀行後,最後的有效樣本銀行為 14 家: 樣本資料來源如下: 1、 主要研究財務變數指標,是依據中央銀行編印「本國銀行營運績效季報」整理匯總。 2、 台灣地區金融機構資產負債表、損益表以及逾放比率的資料,是依據中央銀行編印

『金融機構業務概況年報』。 3、 台灣地區金融機構與分支機構家數,包括全國金融機構、本國一般銀行、中小企業 銀行及國外銀行在台分行,資料取自中央銀行編印『金融統計月報』及財政部金融 局編印『金融業務統計輯要』。 4、 各銀行的財務比率與基本資料,主要取自各銀行之公開說明書與各銀行年報,部分 取自台灣經濟新報資料庫。 本研究針對泛公股銀行(公股銀行、公股轉民營化銀行)與民營銀行,說明如下: 公股銀行、公股轉民營化銀行與民營銀行: 依據「公營事業移轉民營條例」第三條規定,公營事業係指下列各款之事業: 一、各級政府獨資或合營者。 二、政府與人民合資經營,且政府資本超過百分之五十者。 三、政府與前二款公營事業或前二款公營事業投資於其他事業,其投資之資本合計超過 該投資事業資本百分之五十者。 又依據「公營事業移轉民營條例施行細則」第三條「本條例所稱政府,包括中央政 府、直轄市政府及縣(市)政府」及第四條「本條例所稱事業主管機關,屬國營事業者, 指中央目的事業主管機關,屬地方政府之公營事業者,指該管直轄市政府或縣(市)政 府」,個案銀行係屬銀行業,依銀行法第十九條規定「本法之主管機關為財政部」,準於 上述各有關規定,本研究所稱國營銀行,將專指財政部所屬金融機構(目前計有台灣銀 行、台灣土地銀行、合作金庫銀行) 。 基於研究目的,為有效評比研究樣本之經營績效,將 11 年的樣本期間,以 87~97 年、87~90 年、91~93 年、93~96 年及 97 年分為五段作為研究時間的劃分,涵蓋長、中、 短三個期間,劃分的切點 87~90 年為亞洲金融風暴後及一次金改前, 91~93 年為政黨輪 替暨一次金改後,93~96 年為二次金改後,97 年為次級房貸金融風暴及政黨輪替後。

圖 3-2 研究期間劃分圖 3.2.3 研究模式-主成份分析之應用 主成份分析與共同因素分析廣為研究者抽取因素所使用的方法。主成份分析與共同 因素分析是不同的。共同因素分析之目的在抽取因素來解釋變項間的關係,而主成份分 析之目的在作變項的減縮。多數研究指出,當變項數目少於 30 個(或 40 個,若共同 性低時),選擇主成份分析或共同因素分析是個重要的抉擇,但當變項數目更多時,選 擇何種方法抽取因素就不是如此重要,實徵研究顯示,在變項數目不少和共同性皆不低 的情況下,二者多數是得到近似的結果 3.3 研究變數的操作性定義 目前國內金融監理機關;「行政院金融監督管理委員會」及中央銀行,每月、季、 年均出版『本國銀行營運績效統計資料』,對全體銀行按財務指標,以C、A、E、L、S、 G分別代表資本適足性、資產品質、獲利能力、流動性、利率敏感性及主要業務年成長 率,來衡量銀行經營概況,以為監理之需,所以只有各項財務比率,沒有綜合評比分數。 中華金融學會對金融機構之評比,以上市櫃銀行,將所需的會計報表項目分門別類 按照財務結構與償債能力、經營能力、獲利能力、規模以及成長性等五大類別分別予以 評估。中華金融學會的評比項目定義表,如附表二十二。 周麗真(1989)以銀行的財務比率來評估銀行之經營績效,發現經因素分析法反覆 萃取出的銀行財務屬性相當穩定,且與美國聯邦金融機構檢查評議會所提出之「金融機 87~90 年 亞洲金融風暴後 及一次金改前 91~93 年 政黨輪替 暨一次金改後 94~96 年 為二次金改後 97 年 次級房貸金融風暴 及政黨輪替後。 87~97 年

構統一評等制度」之五項原則相似。 經營績效財務比率

自從 Altman (1968) 首度運用財務比率以鑑別分析(Discriminate Analysis)方 式來衡量公司經營失敗的預測後,後續的研究學者就常採用財務比率來衡量銀行的經營 績效。因此,本研究也以銀行之各項財務比率作為研究變數,進行銀行經營績效之比較 與分析,由於目前對衡量銀行經營績效的財務比率尚無一套公認的理論基礎可為依據, 因此本研究根據第二章提到的基本原則與國內外相關的研究,取自中央銀行按季公布之 「本國銀行營運績效季報」所列的主要財務及營運比率,並配合資料的性質,整理出 19 個財務指標,據以進行因素分析。 本研究所採用的財務變數,係根據中央銀行,每季出版之『本國銀行營運績效統計 資料』,如附表二十三,因負債與淨值係一體兩面,剔除「負債 / 淨值(倍數)」變數, 留下「淨值 / 資產」變數,剔除「(稅前純益+提列放款備抵呆帳)/帄均淨值」及「(稅 前純益+提列放款備抵呆帳)/帄均資產」變數,留下「稅前純益 / 帄均淨值」及「稅前 純益 / 帄均資產」變數,將「利息淨收益 / 稅前純益」及「稅前純益 / 營業收入」 合併成「利息淨收益 / 營業收入」,並因「利率敏感性資產 / 利率敏感性負債」變數可表 達利率敏感性缺口,剔除「利率敏感性缺口 / 淨值」變數,整理後由『本國銀行營運 績效統計資料』原列之 24 個變數項目,縮減為具代表性之 21 個變數項目,如表 3.4 所 示。

表 3.4 相關財務變數的定義及說明 財務變數 定義 說明 資 本 適 足 率 自有資本 / 風險性資產 資本適足率 資 本 適 足 率 第一類資本 / 風險性資產 資本適足率 資 產 淨 值 比 淨值 / 資產 財務槓桿比率 逾 放 比 率 逾期放款 / 放款 用以評估放款品質是否優良,愈低 愈好 呆 帳 覆 蓋 率 備抵呆帳 / 逾期放款 呆帳覆蓋率 淨 值 報 酬 率 稅前純益 / 帄均淨值 比率愈高表示資本獲利能力愈高。 資 產 報 酬 率 稅前純益 / 帄均資產 比率愈高表示資產運用收益高。 稅 前 純 益 率 稅前純益 / 營業收入 本比率分析每元營業收入可獲得之 稅前純益。 淨 利 息 收 益 率 利息淨收益 / 營業收入 本比率分析每元營業收入可獲得之 利息淨收益。 員 工 貢 獻 度 稅前純益 / 員工人數 (千元/人) 本數字可測定每一員工所創造之稅 前純益。 流動準備比率(基準日當月 帄 均 ) 流動準備 / 新臺幣負債餘額 是衡量銀行流動性風險的重要參考 指標, 存 放 比 率 放款 / 存款 存放比率愈高,表示銀行的流動性 愈低,亦即流動性風險愈高。 定 期 性 存 款 佔 存 款 比 定期性存款 / 存款 比率愈高,表示銀行的流動性愈 低,亦即流動性風險愈高。 利 率 敏 感 性 資 訊 新臺幣資產與負債 180 天到期累計缺口/ 淨值 敏感性缺口管理 利率敏感性資產與負債比 率 利率敏感性資產 / 利率敏感性負債 敏感性缺口管理 存 款 成 長 率 (本期存款-前期存款)/前期存款 用以顯示業務量,獲利能力成長。 放 款 成 長 率 (本期放款-前期放款)/前期放款 用以顯示業務量,獲利能力成長。 保 證 成 長 率 (本期保證-前期保證)/前期保證 用以顯示業務量,獲利能力成長。 投 資 成 長 率 (本期投資-前期投資)/前期投資 用以顯示業務量,獲利能力成長。 依據表 3.2 的相關變數中,本研究針對敏感性缺口管理特別說明其重要性。銀行之 資產與負債可區分為固定利率與變動利率之資產與負債。固定利率之資產與負債在交易 發生時便已確定利率,事後不因利率變動影響銀行損益。變動利率之資產收入與負債費 用則會隨利率變動而變動,進而影響銀行損益。

收益受利率變動影響之生利資產及雖固定收息惟在特定期間內因屆期頇重新訂價 之資產,例如機動利率計息之放款、與利率變動有關之投資及存拆放同業等。此類變動 利率之資產稱為利率敏感性資產(Rate-Sensitive Asset,RSA),變動利率之負債如 機動利率計息之定期性存款、活期性存款及借入款等,則稱為利率敏感性負債 (Rate-Sensitive Liability,RSL)。所謂敏感性缺口(GAP)則等於:GAP=RSA-RSL, 財務指標中,可利用利率敏感性資產對利率敏感性負債比率來判斷銀行採用何種敏感性 缺口管理策略,因為當比率約當 100%時,缺口為零,不論利率趨升或趨降,均不影響銀 行收益。

採用零資金缺口策略(Zero Funds Gap Strategy)的主要用意在於減少利率變動 的風險,並且最好能涵蓋整個利率循環期間,本研究樣本中合作金庫銀行(99.2%)、華 南商業銀行(98.6%)、台北富邦銀行(101.1%)、國泰世華商業銀行(97.1%),採用零資金 缺口策略*註 1。缺口為正,利率趨升時,利息收入增加大於利息支出之增加額,銀行收 益將增加。反之,若利率趨降,則利息收入之增加小於利息支出之增加額,銀行收益將 減少。故正資金缺口策略(Positive Funds Gap Strategy)不適用於景氣衰退的時候。 缺口為負時,情形剛好相反,負資金缺口策略(Negative Funds Gap Strategy)適用 於景氣衰退、市場利率低的情況。敏感性缺口受到敏感性資產與敏感性負債餘額、時間 別及到期期間長短的影響。一般而言,在利率上升期,流動性減少,銀行宜擴張利率敏 感性缺口、取得短期資金、增加固定利率放款等策略。在利率下降時期,流動性增加, 銀行宜緊縮利率敏感性缺口、取得長期資金,限制固定利率放款額度等策略。因此如何 變換修正策略,在提升銀行收益上有一定助益,本研究樣本中以永豐商業銀行(10.85) 及臺灣銀行(7.41)遠高於其他銀行。 從帄均到期日的觀點而言,資產負債的帄均到期日愈短,市場利率的變動會迅速反 應,而非利率敏感性負債因受到期限鎖定,資金成本對於市場利率反應較慢。因此,負 債帄均到期日愈短,市場利率提高會較迅速反應銀行資金成本上升,不利於銀行獲利, 另一方面,負債(定期性存款)帄均到期日愈長,市場利率遽降(如 89 至 90 年間遽降 2.59% 及 97 年 9 月至 12 月遽降 1.28%),會極速反應銀行資金成本上升,不僅不利銀行獲利,

更可能是危機的引爆點註 2。 本研究接著利用主成份法萃取共同因素,根據 Kaiser 標準保留特徵值大於 1 之因 素,經由因素分析後將 19 個財務變數萃取出共同因素。其次,為使因素所代表之意義 更清楚,透過直交轉軸之最大變異法進行因素轉軸,轉軸後因素負荷量愈大,表示對應 變數與特定因素之相關性愈高,其因素特徵值與解釋變異愈大,該變數則歸為該特定成 分之因子。最後,為建立合理評等的量化機制,本研究調整「解釋變異」佔「總解釋變 異」之百分比為 100%,設計出因素權重,再將萃取出之變數予以標準化百分位排序,在 評比過程中,最重要的工作之一就是將各金融機構原始財務項目資料加以處理,有些項 目對該金融機構本身具有正面的貢獻,故應列入正向評比項目,分數越高越好,有些項 目卻對該金融機構本身造成負面的影響,因而被列入負向評比項目。例如,以財務結構 與償債能力言,自有資本占風險性資產比率就是正向評比項目,但是逾放比率卻是負向 評比項目。 標準化百分位排序,就是以各財務指標的全體本國銀行帄均為 60 分,樣本銀行中 該財務指標最好的為 100 分,最差的為 20 分,各有 40 分差距,其計分方式如下。 正向評比項目;60+40*(Xi-Average)/|Xmax- Average| 負向評比項目:60+40*(Xi-Average)/|Xmin- Average| 相乘加總後即可求算出各樣本銀行的各因素成份之分數,五個因素成份之分數加總後, 即得到該銀行該期間經營績效總分。 註 1:比率係以中央銀行所公布「本國銀行營運績效季報」中,利率敏感性資產對利率 敏感性負債比率,87 年至 97 年之帄均值。 註 2:在央行連續七次降息下,逼近零利率,國內龍頭台灣銀行出現罕見的連兩個月虧 損慘狀,光今年一月就虧損五千四百萬元、二月稅後更虧損一〃五億,暴增近倍。這是 台銀在民國三十五台灣光復後,創設六十三年來,首次單月虧損,且連兩月虧損,已引 貣金融界大震撼。

4.實證結果與分析

4.1 敘述統計資料彙整分析 本研究所採用的 19 個財務變數之相關敘述統計資料如表 4.1 所示。 表 4.1 財務變數之相關敘述統計分析(N=448) 項 目 最大值 帄均數 最小值 標準差 變異數 總和 【C】資本適足性 自有資本 / 風險性資產 25.10 10.98 6.08 1.69 2.86 4916.97 第一類資本 / 風險性資產 17.54 9.19 5.29 2.66 7.07 4115.52 淨值 / 資產 10.69 6.11 2.79 1.71 2.94 2737.84 【A】資產品質 逾放比率 12.83 2.44 0.00 2.23 4.99 1092.38 備抵呆帳 / 逾期放款 245.98 55.47 12.07 33.56 1126.48 24850.08 【E】獲利能力 稅前純益 / 帄均淨值 45.37 8.40 (113.22) 15.05 226.41 3762.35 稅前純益 / 帄均資產 2.93 0.55 (6.29) 0.93 0.87 245.71 稅前純益 / 營業收入 58.81 16.69 (157.91) 25.55 652.85 7476.29 稅前純益/員工人數 (千元/人) 6163.01 1140.14 (13402.03) 1942.83 3774594.14 510781.78 利息淨收益 / 營業收入 123.38 44.68 0.00 24.57 603.68 20018.67 【L】流動性 流動準備比率 65.40 24.00 9.40 10.78 116.31 10754.09 存放比率 103.82 80.36 53.47 7.67 58.86 36002.85 定期性存款/存款 81.98 56.57 26.68 11.02 121.53 25341.84 新臺幣資產與負債 180 天到期累 計缺口/淨值 648.27 (119.28) (858.63) 210.30 44225.83 (53435.21) 【S】(一年以內新臺幣利率敏感性) 利率敏感性資產/利率敏感性負 債 126.46 92.49 35.32 13.19 174.07 41435.15 【G】主要業務年成長 存款成長率 91.54 10.21 (11.28) 13.14 172.71 4575.17 放款成長率 95.94 9.50 (22.05) 15.92 253.48 4258.21 投資成長率 128.25 13.05 (64.94) 34.39 1182.39 5844.79 保證成長率 151.25 4.86 (52.79) 22.86 522.35 2178.33依據表 4.1 的資料顯示 自有資本 / 風險性資產中最大值 25.10%,由台灣銀行發生於 87 年 12 月,台灣銀行一直 是該比率的模範生。 逾放比率中最大值 12.82%,由台灣中小企銀發生於 91 年 09 月,台灣中小企銀的逾放比 率一直是 14 家樣本銀行中最高的。 備抵呆帳 / 逾期放款中最大值 245.98%,由國泰世華銀行發生於 93 年 3 月,原因係國 泰銀行與世華銀行合併,備抵呆帳一次提足。 存放比率中最大值 103.82%,由兆豐銀行發生於 97 年 9 月,由財務指標上檢視,自 95 年 9 月貣,該銀行該比率一直居高不下,顯見其放款已屆限額。

4.2 主成份分析的實證結果 本研究樣本經由KMO與Bartlett檢定,選擇採用主成份分析法,來萃取代表經營績 效的主成分因子。 Bartlett 球形檢定卡方值為7643.35828,達顯著,表示本研究資料適於進行因素 分析,根據Kaiser標準保留特徵值大於1之因素。因素分析後由19個財務變數萃取出五 個共同因素,其因素特徵值與解釋變異如「解說總變異量表」,五個共同因素之累積解 釋變異為70.69%。 表 4.2 解說總變異量 成份 初始特徵值 帄方和負荷量萃取 轉軸帄方和負荷量 總和 變異數的 % 累積% 總和 變異數的% 累積% 總和 變異數的% 累積% 1 5.05 26.59 26.59 5.05 26.59 26.59 4.14 21.81 21.81 2 3.27 17.23 43.83 3.27 17.23 43.83 2.99 15.74 37.55 3 2.14 11.27 55.09 2.14 11.27 55.09 2.46 12.95 50.50 4 1.74 9.14 64.23 1.74 9.14 64.23 2.00 10.53 61.03 5 1.23 6.46 70.69 1.23 6.46 70.69 1.84 9.66 70.69 6 0.94 4.96 75.64 7 0.86 4.55 80.19 8 0.78 4.12 84.31 9 0.68 3.58 87.90 10 0.61 3.20 91.10 11 0.45 2.34 93.45 12 0.34 1.80 95.24 13 0.30 1.59 96.84 14 0.27 1.43 98.27 15 0.13 0.69 98.95 16 0.08 0.40 99.35 17 0.06 0.31 99.67 18 0.05 0.27 99.94 19 0.01 0.06 100.00

依據表 4.2,本研究調整「解釋變異」佔「總解釋變異」之百分比為 100%,設計出 因素權重,再將萃取出之變數予以標準化百分位排序,建立合理評等的量化機制。其次, 在評比過程中,最重要的工作之一就是將各金融機構原始財務項目資料加以處理,有些 項目對金融機構本身具有正面的貢獻,故應列入正向評比項目,分數越高越好,有些項 目卻對金融機構本身造成負面的影響,因而被列入負向評比項目。例如,以財務結構與 償債能力言,自有資本占風險性資產比率就是正向評比項目,但是逾放比率卻是負向評 比項目。調整後之因素負荷量及權數表,如表 4.3 所示。 表 4.3 因素負荷量及權數表 因素 因素命名 財務變數 因素負荷量 解釋變異 權數 一 獲利能力 稅前純益 / 帄均淨值 0.9661 21.81% 30.86% 稅前純益 / 帄均資產 0.9488 稅前純益 / 員工人數 (千元/人) 0.9392 稅前純益 / 營業收入 0.9247 利息淨收益 / 營業收入 0.5019 二 安全性 存放比率 (0.8768) 15.74% 22.26% 流動準備比率(基準日當 月帄均) 0.8536 第一類資本/風險性資產 0.7008 自有資本 / 風險性資產 0.6201 新臺幣資產與負債 180 天 到期累計缺口/淨值 0.4934 三 業務成長 性 存款成長率 0.9172 12.95% 18.32% 放款成長率 0.8602 保證成長率 0.7064 投資成長率 0.4114 四 資產品質 定期性存款 / 存款 (0.7986) 10.53% 14.89% 備抵呆帳 / 逾期放款 0.6923 逾放比率 (0.5621) 五 利率敏感 性 淨值 / 資產 0.7700 9.66% 13.67% 利率敏感性資產 / 利率 敏感性負債 0.6230 合計 70.69% 100.00%

評比項目之選擇,必頇兼顧資產之收益性、流動性和安全性,且為銀行資金來源及 運用的三大基本原則,實務上,衡量銀行經營成果與信用水準時,最為廣泛使用的方法 為CAMELS 準則,此評等原則為美國聯邦金融機構檢查委員會(FFIEC)建議美國金融單位 對一般商業銀行採行的統一金融機構評等制度,稱之為駱駝評等(CAMELS rating) ,這 是一套國際公認的制度,用來評估銀行的資本適足性(Capital adequacy)、資產品質 (Asset quality)、管理(Management)、獲利能力(Earnings)及流動性(Liquidity)。 本研究作因素分類時,亦依據該準則,對表4.3進行因素命名。 根據「因素負荷量及權數表」,成份一所含的財務變數,與中央銀行按季公布之「本 國銀行營運績效季報」中,【E】獲利能力項目相吻合,故命名為「獲利能力因素」。成 份二所含的財務變數,分佈於【C】資本適足性及【L】流動性項目,故命名為「安全 性因素」。成份三所含的財務變數,分佈於【G】主要業務年成長項目,故命名為「業務 成長因素」。成份四所含的財務變數,分佈於【A】資產品質項目,故命名為「資產品 質因素」。成份五所含的財務變數,分佈於【S】(一年以內新臺幣利率敏感性) 項目, 故命名為「利率敏感性因素」。 4.3 樣本銀行經營績效的排名結果 經由表 4.3 調整後之因素負荷量及權數,按各樣本銀行,研究期間之財務變數帄均 值,相乘加總後即可求算出各因素成份之分數,五個因素成份之分數加總後,即得到該 銀行該期間經營績效總分,各期間樣本銀行各類因素比較分析及樣本銀行加權計分分數 如表 4.4 至表 4.8 所示。

表 4.4 87 年至 90 年樣本銀行各類因素分數表 獲利能力 安全性 業務成長性 資產品質 利率敏感性 合計 次序 臺灣銀行 24.08 22.26 10.74 14.16 12.01 83.25 2 臺灣土地銀行 22.61 7.70 11.51 10.68 5.82 58.32 11 合作金庫銀行 18.76 4.37 11.32 9.17 4.03 47.64 13 第一商業銀行 20.68 6.08 10.56 14.89 7.30 59.52 10 華南商業銀行 21.16 12.46 10.94 14.89 6.61 66.07 9 彰化商業銀行 18.21 3.27 10.04 14.89 7.45 53.87 12 臺灣中小企銀 7.70 6.51 7.99 14.89 6.13 43.22 14 兆豐國際商業銀行 24.68 12.88 12.59 12.51 5.56 68.22 8 中國信託商業銀行 26.35 13.88 15.91 12.38 10.66 79.18 4 國泰世華商業銀行 30.68 22.26 13.73 14.89 10.65 92.21 1 台北富邦銀行 22.90 22.26 10.50 14.89 6.30 76.85 5 永豐商業銀行 23.83 22.26 14.51 8.54 13.32 82.45 3 玉山商業銀行 24.15 11.17 16.25 12.37 9.22 73.17 6 台新國際商業銀行 23.19 11.49 13.75 12.13 10.82 71.39 7 最大值 30.68 22.26 16.25 14.89 13.32 92.21 帄均數 22.07 12.78 12.17 12.95 8.28 68.24 最小值 7.70 3.27 7.99 8.54 4.03 43.22 87 年至 90 年,發生的金融事件為亞洲金融風暴(86 年中發生),這 4 年,泛公股銀 行(臺灣土地銀行、合作金庫銀行、第一商業銀行、彰化商業銀行、臺灣中小企銀)幾乎 包辦後五名,其原因由「因素分數細項表」(見附表六、七、八、十、十一)中的安全性 及利率敏感性因素可窺出,在安全性因素中,主要為第一類資本占風險性資產比率及自 有資本占風險性資產比率偏低所致,另一原因則是淨值占資產比率偏低所致,惟由表 3-2 「本國銀行排名表」可看出,泛公股銀行資產部位均遠大於民營銀行,90 年年中,利率 大幅調降,對銀行而言,敏感性缺口管理策略,是非常重要的議題。

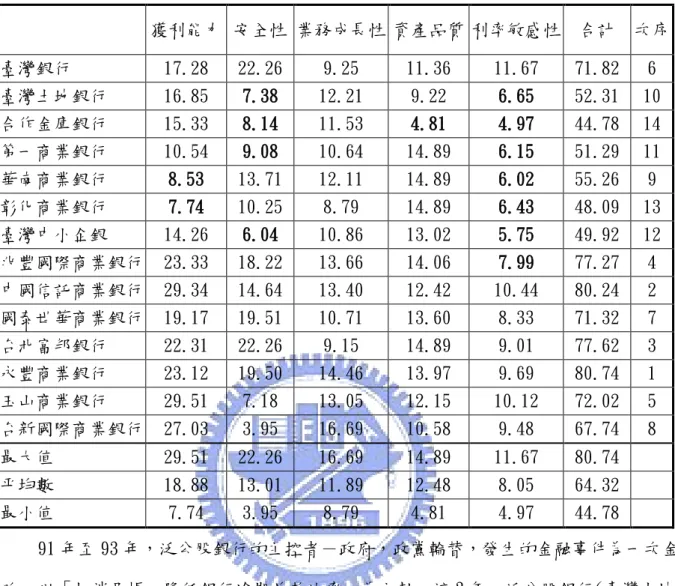

表 4.5 91 年至 93 年樣本銀行各類因素分數表 獲利能力 安全性 業務成長性 資產品質 利率敏感性 合計 次序 臺灣銀行 17.28 22.26 9.25 11.36 11.67 71.82 6 臺灣土地銀行 16.85 7.38 12.21 9.22 6.65 52.31 10 合作金庫銀行 15.33 8.14 11.53 4.81 4.97 44.78 14 第一商業銀行 10.54 9.08 10.64 14.89 6.15 51.29 11 華南商業銀行 8.53 13.71 12.11 14.89 6.02 55.26 9 彰化商業銀行 7.74 10.25 8.79 14.89 6.43 48.09 13 臺灣中小企銀 14.26 6.04 10.86 13.02 5.75 49.92 12 兆豐國際商業銀行 23.33 18.22 13.66 14.06 7.99 77.27 4 中國信託商業銀行 29.34 14.64 13.40 12.42 10.44 80.24 2 國泰世華商業銀行 19.17 19.51 10.71 13.60 8.33 71.32 7 台北富邦銀行 22.31 22.26 9.15 14.89 9.01 77.62 3 永豐商業銀行 23.12 19.50 14.46 13.97 9.69 80.74 1 玉山商業銀行 29.51 7.18 13.05 12.15 10.12 72.02 5 台新國際商業銀行 27.03 3.95 16.69 10.58 9.48 67.74 8 最大值 29.51 22.26 16.69 14.89 11.67 80.74 帄均數 18.88 13.01 11.89 12.48 8.05 64.32 最小值 7.74 3.95 8.79 4.81 4.97 44.78 91 年至 93 年,泛公股銀行的主控者-政府,政黨輪替,發生的金融事件為一次金 改,以「打消呆帳、降低銀行逾期放款比率」為主軸,這 3 年,泛公股銀行(臺灣土地 銀行、合作金庫銀行、第一商業銀行、華南商業銀行、彰化商業銀行、臺灣中小企銀) 包辦後六名,其原因由「因素分數細項表」(見附表六、七、八、九、十、十一)中的安 全性及利率敏感性因素可窺出,在安全性因素中,主要為第一類資本占風險性資產比率 及自有資本占風險性資產比率偏低所致。就利率敏感性因素,對泛公股銀行而言,除了 台灣銀行,其他似乎對敏感性缺口管理策略,無法獲致高分。

表 4.6 94 年至 96 年樣本銀行各類因素分數表 獲利能力 安全性 業務成長性 資產品質 利率敏感性 合計 次序 臺灣銀行 22.31 22.26 10.34 7.95 11.54 74.40 7 臺灣土地銀行 20.54 8.99 9.51 1.86 8.45 49.35 12 合作金庫銀行 21.91 3.20 11.84 4.61 6.68 48.24 13 第一商業銀行 27.72 16.65 8.76 14.89 8.48 76.49 5 華南商業銀行 26.20 16.80 10.31 14.89 7.74 75.95 6 彰化商業銀行 12.93 12.33 6.77 12.00 9.13 53.16 11 臺灣中小企銀 9.07 4.47 8.61 13.23 5.45 40.82 14 兆豐國際商業銀行 28.94 14.15 14.20 14.89 13.62 85.80 2 中國信託商業銀行 19.19 17.46 9.13 10.79 5.93 62.50 9 國泰世華商業銀行 25.42 22.26 12.26 11.83 11.06 82.84 3 台北富邦銀行 21.22 21.00 11.97 14.89 10.79 79.87 4 永豐商業銀行 23.57 19.72 18.05 14.80 9.92 86.07 1 玉山商業銀行 23.15 4.15 16.10 14.45 7.26 65.11 8 台新國際商業銀行 21.58 7.78 11.53 9.78 7.83 58.50 10 最大值 28.94 22.26 18.05 14.89 13.62 86.07 帄均數 21.70 13.66 11.38 11.49 8.85 67.08 最小值 9.07 3.20 6.77 1.86 5.45 40.82 94 年至 96 年,發生的金融事件為二次金改,一次金改「二五八」以「打消呆帳、 降低銀行逾期放款比率、除弊」為主軸,政府提供賦稅資源支持,以達成二年內金融機 構逾放比率降到 5%以下、資本適足率提高到 8%以上的「二五八」目標。因此,第一商 業銀行、華南商業銀行及彰化商業銀行等 3 家銀行的安全性因素分數皆提高,並且第一 商業銀行及華南商業銀行,這 2 家公股民營化銀行還擠進前段班,分居第 5、6 名。這 4 年中,泛公股銀行(臺灣土地銀行、合作金庫銀行、彰化商業銀行、臺灣中小企銀)包辦 後四名,其原因分佈「因素分數細項表」(見附表六、七、十、十一)中的五大因素。二 次金改的目的,在成立金控公司,減少金融家數,在政府主導下,由台新國際商業銀行 合併彰化商業銀行,是否基於此因,在業務成長性因素,彰化商業銀行是最低分,存、 放款成長率皆衰退,而土地銀行在資產品質因素中,因呆帳覆蓋率(備抵呆帳/逾期放款) 的高度提列,致分數降低,因為提列備抵呆帳會影響當年度損益,唯以台灣地區銀行淨 值第六大,逾放比率約 1%的銀行,如此高比例提列備抵呆帳是否有其必要。合作金庫在 安全性因素中,第一類資本占風險性資產比率一直都是最低的,臺灣中小企銀則為次 低,在五項因素中,臺灣中小企銀普遍拿到低分,似乎與其經營導向即中小企業貸款和 逾放比率高有關。

表 4.7 97 年樣本銀行各類因素分數表 獲利能力 安全性 業務成長性 資產品質 利率敏感性 合計 次序 臺灣銀行 21.12 22.26 16.32 12.90 10.92 83.52 1 臺灣土地銀行 24.14 5.60 13.76 2.79 7.53 53.81 11 合作金庫銀行 24.78 3.85 8.47 10.20 6.30 53.60 12 第一商業銀行 30.10 13.63 11.97 14.89 7.86 78.45 4 華南商業銀行 28.18 10.53 9.82 14.89 6.95 70.37 6 彰化商業銀行 23.43 7.54 9.97 11.07 8.50 60.51 9 臺灣中小企銀 23.05 0.00 12.32 11.51 3.19 50.08 13 兆豐國際商業銀行 21.65 7.09 12.85 14.89 13.35 69.83 7 中國信託商業銀行 26.26 22.26 10.37 13.07 8.25 80.22 3 國泰世華商業銀行 24.83 19.25 10.88 10.10 8.92 73.97 5 台北富邦銀行 25.42 15.81 15.75 14.89 9.97 81.83 2 永豐商業銀行 6.17 17.61 11.01 11.88 8.07 54.74 10 玉山商業銀行 20.13 5.85 14.66 14.89 6.86 62.38 8 台新國際商業銀行 14.04 9.86 9.35 7.25 9.48 50.00 14 最大值 30.10 22.26 16.32 14.89 13.35 83.52 帄均數 22.38 11.51 11.96 11.80 8.30 65.95 最小值 6.17 0.00 8.47 2.79 3.19 50.00 97 年是個多事的一年,國內部份,政黨再次輪替,國外部份,96 年 7 月貣於美國 次級房貸的風暴,終於 97 年 9 月颳成颶風,結束我國央行自 93 年 10 月貣所主導的 16 次升息,97 年 9 月至 12 月的短短 4 個月,在央行連續七次降息下遽降 1.28%,本研究 中的樣本銀行亦如颶風掃過,重新排名,泛公股銀行在排名後段的有臺灣土地銀行、合 作金庫銀行及臺灣中小企銀,臺灣中小企銀在存放比率及逾放比率皆高的情況下,實在 難有貣色,臺灣土地銀行似乎因為存放比率高的因素,亦提高呆帳覆蓋率(備抵呆帳 / 逾 期放款),合作金庫銀行自 96 年 9 月貣,即縮減放款成長(96 年 9 月至 97 年 6 月呈負向), 唯其存放比率未同步下降,而資本適足率部份則提高。永豐商業銀行則因業務成長性因 素中四項財務變數皆衰退,致獲利能力大幅降低。綜觀 87 年至 97 年,台新國際商業銀 行在逐步衰退中,其過去在五大因素分數中皆無特出,97 年第 4 季更因放款衰退 -7.27%,致整體獲利能力下降。反觀彰化商業銀行,是否因政黨輪替,二次金改可能終 止,在放款大幅成長(97 年帄均 6.5%),致獲利能力因素整體提升,據第 9 名位置。台 灣銀行則因 96 年下半年開始,放款巨幅成長(96 年 6 月至 97 年底,帄均約 20%),業務 成長性因素分數增加,而居第一名,惟放款巨幅成長期,涵蓋金融風暴期間,若放款業 務未維持良好品質,將成其隱憂。

表 4.8 樣本銀行加權計分分數表 銀行別 87~97 年 87~90 年 90 年 91~93 年 94~96 年 97 年 分數 次 序 分數 次 序 分數 次 序 分數 次 序 分數 次 序 分數 次 序 臺灣銀行 79.31 5 83.25 2 77.42 6 71.82 6 74.40 7 83.52 1 臺灣土地銀 行 50.93 11 58.32 11 53.00 12 52.31 10 49.35 12 53.81 11 合作金庫銀 行 48.24 12 47.64 13 44.97 13 44.78 14 48.24 13 53.60 12 第一商業銀 行 66.22 10 59.52 10 58.45 10 51.29 11 76.49 5 78.45 4 華南商業銀 行 67.60 8 66.07 9 63.87 9 55.26 9 75.95 6 70.37 6 彰化商業銀 行 45.93 13 53.87 12 53.71 11 48.09 13 53.16 11 60.51 9 臺灣中小企 銀 42.54 14 43.22 14 43.85 14 49.92 12 40.82 14 50.08 13 兆豐國際商 業銀行 83.35 3 68.22 8 66.97 8 77.27 4 85.80 2 69.83 7 中國信託商 業銀行 76.03 6 79.18 4 79.96 4 80.24 2 62.50 9 80.22 3 國泰世華商 業銀行 82.84 4 92.21 1 87.59 1 71.32 7 82.84 3 73.97 5 台北富邦銀 行 84.73 2 76.85 5 83.77 2 77.62 3 79.87 4 81.83 2 永豐商業銀 行 84.93 1 82.45 3 82.73 3 80.74 1 86.07 1 54.74 10 玉山商業銀 行 71.49 7 73.17 6 77.69 5 72.02 5 65.11 8 62.38 8 台新國際商 業銀行 66.54 9 71.39 7 70.78 7 67.74 8 58.50 10 50.00 14 帄均數 67.91 68.24 67.48 64.32 67.08 65.95 由「樣本銀行加權計分分數表」綜觀,可概略看出泛公股銀行除臺灣銀行、兆豐國 際商業銀行、第一商業銀行及華南商業銀行外,在每個評估期間,原則上於十四家樣本 銀行中皆排名中後段,第一商業銀行及華南商業銀行在一次金融改革後,成為金控公司

之子銀行,經營績效則明顯好轉,在國內文獻中,如羅巧玲(95)「金控子銀行與一般銀 行績效比較」研究結論;金控子銀行績效顯著優於非金控子銀行。黃梅智(95)「DEA-CAT 模型下銀行經營績效評估」研究結論;金融控股公司下之子銀行帄均技術效率較獨立銀 行之帄均技術效率表現為優。而民營銀行中,國泰世華商業銀行、台北富邦銀行及玉山 商業銀行,皆穩健維持其一貫之排名,張錫介(94)「金融控股公司法實施對台灣銀行業 經營效率影響之分析」研究結論;納入金控的銀行在規模報酬上都是處於很穩定的狀 況。惟 97 年金融風暴的衝擊下,臺灣銀行竟躍居第一名,其原因主要是業務成長因素, 再深究該因素因果,係該臺灣銀行年度存、放款皆大幅成長。相反的,台新國際商業銀 行竟由中間生,落至最後一名,其原因主要是由業務成長性因素中放款衰退(97 年第 4 季,放款衰退-7.27%),拖累獲利能力因素。

本研究進一步檢視純公股、泛公股、公股民營化與民營銀行經營績效之綜合比較, 依據表 4.8 之各項因素成分,銀行組成之帄均分數整理如表 4.9 所示。 表 4.9 純公股、泛公股、公股民營化與民營銀行綜合比較表 獲利能力 安全性 業務成長性 資產品質 利率敏感性 合計 87 年 至 97 年 純公股銀行 20.31 2 11.61 2 12.50 2 6.48 4 8.60 2 69.49 4 泛公股銀行 18.49 3 10.97 3 11.28 3 11.54 3 8.24 3 72.52 3 公股民營化銀行 17.40 4 10.59 4 10.55 4 14.57 1 8.02 4 74.13 2 民營銀行 24.79 1 15.36 1 14.95 1 13.10 2 9.56 1 82.76 1 87 年 至 90 年 純公股銀行 21.82 2 11.44 2 11.19 2 11.34 4 7.29 2 73.07 2 泛公股銀行 19.74 3 9.44 3 10.71 3 13.26 2 6.86 3 71.01 4 公股民營化銀行 18.49 4 8.24 4 10.43 4 14.41 1 6.61 4 71.18 3 民營銀行 25.18 1 17.22 1 14.11 1 12.53 3 10.16 1 85.21 1 91 年 至 93 年 純公股銀行 16.49 2 12.59 2 11.00 4 8.46 4 7.76 2 68.30 3 泛公股銀行 14.23 3 11.88 3 11.13 3 12.14 3 6.95 3 68.34 2 公股民營化銀行 12.88 4 11.46 4 11.21 2 14.35 1 6.47 4 67.37 4 民營銀行 25.08 1 14.51 1 12.91 1 12.93 2 9.51 1 79.95 1 94 年 至 96 年 純公股銀行 21.42 2 15.63 1 9.92 4 4.90 4 9.99 1 72.87 4 泛公股銀行 21.20 3 12.36 3 10.04 3 10.54 3 8.89 2 75.03 3 公股民營化銀行 21.13 4 11.27 4 10.08 2 12.42 2 8.52 4 75.41 2 民營銀行 22.36 1 15.39 2 13.18 1 12.76 1 8.80 3 77.48 1 97 年 純公股銀行 22.63 3 13.93 2 15.04 1 7.84 4 9.23 1 78.66 1 泛公股銀行 24.56 2 8.81 3 11.93 3 11.64 3 8.08 3 76.02 3 公股民營化銀行 25.20 1 7.11 4 10.90 4 12.91 1 7.69 4 73.81 4 民營銀行 19.48 4 15.11 1 12.00 2 12.01 2 8.59 2 76.19 2 本研究將樣本銀行依純公股、泛公股、公股民營化與民營銀行分組作交叉比對,發 現除 97 年外,民營銀行整體經營績效皆優於泛公股銀行,公股民營化銀行不一定優於 純公股銀行,為仔細深究,特依各成份因素分析如下: (四組樣本交叉比較的帄均數差之假設檢定,皆具顯著性並整理如附表二十一至二十 三。) (一)獲利能力因素 在獲利性因素項,除97年外,成固定排列,即民營銀行優於純公股銀行,純公股銀 行優於公股民營化銀行,因此87年至96年度民營銀行皆優於泛公股銀行,不過在97年 度,民營銀行則因「永豐商業銀行」與「台新國際商業銀行」,使該因素得分下降,而 公股民營化銀行,則有「彰化商業銀行」及「台灣中小企銀」等二家,獲利能力成長,

餘公股民營化銀行,在整體維持一致情況下,贏得桂冠,至於一向居第二名之純公股銀 行,在「台灣銀行」業務成長而獲利反減之怪異情況下,落後公股民營化銀行。 (二)安全性因素 在安全性因素項,除94年至96年外,成固定排列,即民營銀行優於純公股銀行,純 公股銀行優於公股民營化銀行,惟民營銀行於94年至96年這段期間,遜於純公股銀行, 係「台灣土地銀行」,在第一類資本占風險性資產比率及自有資本占風險性資產比率提 升所致,但97年該年度,「台灣土地銀行」於前述二比率又下降,致排名依舊。 (三)業務成長性因素 在業務成長性因素項,民營銀行優於泛公股銀行,公股民營化銀行與純公股銀行互 有勝出,但97年度,純公股銀行皆於各成長指標,大幅成長,甚至勝出民營銀行,是否 「台灣土地銀行」不欲併入「台灣金控公司」,相互競爭所致。 97年度,適逢金融風暴,民營之「永豐商業銀行」,各成長指標皆大幅衰退,而「台 新國際商業銀行」主要在放款及保證等二業務衰退, (四)資產品質因素 本項指標中,公股民營化銀行優於民營銀行,民營銀行優於純公股銀行,主因係公 股民營化銀行的呆帳覆蓋率及定期性存款占存款比率較低,該二比率分別在呆帳費用及 利息支出方面,影響盈餘,有趣的是從定期性存款占存款比率,似乎可看出公股民營化 銀行把定期性存款業務往純公股銀行推,而民營化銀行除前述因素外,客戶基於「存款 保障」,當然存款於純公股銀行,純公股銀行基於政策,不得拒絕存款。 (五)利率敏感性因素 在利率敏感性因素項,87年至93年民營銀行優於泛公股銀行,94年至96年泛公股銀 行優於民營銀行,97年則純公股優於民營銀行,綜觀之,公股民營化銀行普遍有較低的 淨值資產比,但其資本適足率皆合於法令規定,因此係其資產總額較大所致,至於利率 敏感性缺口因素,則有「台灣中小企銀」及「永豐商業銀行」負向衰退,而「台新國際 商業銀行」正向成長。