國立交通大學

管理學院碩士在職專班管理科學組

碩士論文

以投資人情緒分析中華開發敵意併購金鼎證券與

欣興電子善意併購全懋科技之併購案

Use Investor Sentiment to Analyze the Hostile

Takeover of China Development Financial Holdings

to Taiwan International Securities Group and the

Friendly Takeover of Unimicron Technology Corp.

to Phoenix Precision Technology Corporation

研究生 :陳姿伶

指導教授:王淑芬 博士

包曉天 博士

中 華 民 國 九十九 年 六 月

以投資人情緒分析中華開發敵意併購金鼎證券

與欣興電子善意併購全懋科技之併購案

Use Investor Sentiment to Analyze the Hostile Takeover

of China Development Financial Holdings to Taiwan

International Securities Group and the Friendly Takeover

of Unimicron Technology Corp. to Phoenix Precision

Technology Corporation

研 究 生:陳姿伶

Student:Tzu-Ling Chen

指導教授:王淑芬博士

Advisor:Dr. Sue-Fung Wang

包曉天博士

Dr.

Hsiao-Tien

Pao

國立交通大學

管理學院碩士在職專班管理科學組

碩 士 論 文

A Thesis

Submitted to Institute of Management Science College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master in Business Administration

June 2010

Hsinchu, Taiwan, Republic of China

中華民國 九十九年 六 月

以投資人情緒分析中華開發敵意併購金鼎證券與

欣興電子善意併購全懋科技之併購案

學生:陳姿伶

指導教授: 王淑芬博士

包曉天博士

國立交通大學管理學院碩士在職專班管理科學組

摘 要

併購案件日漸增多的情況越趨明顯,主動啟動併購的原因很多,通常是 水平整合,或者垂直整合,高估併購所帶來的綜效,也許會帶來贏家詛咒。從 這個論點,衍生出到底經理人的決策是否基於理性且宏觀的思考下決策,投資 人如何運用自己的力量反映出信任或不信任,投資人或者決策的高階經理人是 否能夠在併購的初期,就能事先知道併購的結果?! 本論文以 Kasper(2008)的論 文作為出發點,依據其觀察的假設,選定了中華開發金控敵意併購金鼎證券與 欣興電子與全懋科技的善意併購作為探討主題,藉由投資人情緒的計算,證實 了Kasper 該論文的假說,同時也證實了投資人情緒的變化走勢也適用於台灣 的公司,可以事先反映出併購之成功或失敗,藉由這樣的分析可以節省主併公 司的併購成本,或者提供投資人對併購案件的成敗可有事先的結論,如果搭配 著其他產業面或者大環境的思考,也許可以替投資人提高投資報酬率。 關鍵詞:投資人情緒、併購Use Investor Sentiment to Analyze the Hostile Takeover of China

Development Financial Holdings to Taiwan International

Securities Group and the Friendly Takeover of Unimicron

Technology Corp. to Phoenix Precision Technology Corporation

Graduate Student: Tzu-Ling Chen Advisors: Ph.D. Shu-Fen Wang

Ph.D. Hsiao-Tien Pao Institute of Management Science

College of Management National Chiao Tung University

Abstract

After the Financial Tsunami occurred at the end of 2008, the number of takeover cases has gradually increased in Taiwan, as same as the amount of such cases. Since the diversified takeover types and complicated takeover frameworks, the simplicity of takeover case has been increased that has also satisfied high-rank manages with their desire for expanding their business domain. However, whether managers’ decisions have made on the basis of rational and macroscopic thinking or not? How investors make use of their own capabilities to reflect their trust or doubt? Whether investors or high-rank decision-makers are capable of foreseeing the overtake result at the early stage of such overtake case? This study is adopted the thesis of Kasper (2008) as the starting point and based on the hypothesis of his observation to choose the hostile overtake of China Development Financial Holdings to Taiwan International Securities Group, and the friendly overtake of Unimicron Technology Corp. to Phoenix Precision Technology Corporation as the case study. By making use these 2 pairs of overtake cases and the comparison between different types of these 2 overtake cases, as well as using the computation of the investor sentiment to conduct the exploration of analysis on these two cases; at last, it has not only approved the hypothesis of Kasper’s thesis, but also verified the change tendency of investor sentiment that can be used to foresee the success or failure for these overtake cases. In addition, it is also applicable to Taiwanese companies or enterprises. Through such analysis, its result can save the overtake cost for the acquiring companies, or provide investors with foreseeing the success or failure for such overtake case. Moreover, it may possibly be improved the Return On Investment (ROI) for investors if accompanied the thinking of other industrial aspects or the macro-environment.

誌 謝

這篇論文的完成要感謝的人很多,首先要感謝我的兩位指導教授-王淑芬老師 及包曉天老師,她們兩位的督促及指導,使我在期限完成論文,還要感謝3 位口 試委員-張寶塔老師、蔡明春老師及李堯賢老師的指正,使我獲益良多。 在職進修的兩年內,跟許多同學互相學習成長,真的是美好的回憶。大家一 起努力,唸書、趕報告、分組討論,這些日子真的是我人生中很棒的回憶,也很 感謝大家的包容。 我要感謝我的小朋友-易軒,小小年紀的他每當看見媽媽在唸書時,總是會給 我打氣,或者盡量不吵我。當然,最要感謝的還是我的先生-俊鵬,他分擔了大部 分的家事,及陪伴小孩的工作,讓我在修業期間,不論是趕報告或忙於論文時, 他的犧牲成就了我的夢想。 最後,我要把這篇論文獻給我沒能親眼目睹我自研究所畢業的母親-鄧素麗。 陳姿伶 謹誌 中華民國九十九年六月目錄 摘要... i Abstract ... ii 誌謝... iii 目錄... iv 圖目錄... v 表目錄... vi 第一章 緒論... 1 第一節 研究動機與背景... 1 第二節 研究目的... 4 第三節 研究流程與貢獻... 5 第二章 文獻探討... 6 第一節 併購的相關文獻... 6 第二節 投資人情緒相關文獻... 13 第三章 研究方法... 15 第一節 樣本資料說明... 15 第二節 投資人情緒定義... 17 第四章 個案簡介... 23 第一節 公司簡介... 23 第二節 併購個案大事記... 31 第三節 敏感度分析... 47 第五章 結論與建議... 51 參考文獻... 53 附錄一 開發金與金鼎證股價及計算出之投資人情緒... 58 附錄二 欣興電子與全懋精密股價及計算出之投資人情緒... 91

圖目錄 圖1 近三年 全球併購件數金額都下滑... 2 圖2 2009 年台灣併購金額逆勢上揚... 3 圖3 研究流程圖... 5 圖4 併購的型態... 7 圖5 金鼎證券之投資人情緒圖... 36 圖6 金鼎證券之投資人情緒圖(95 年 2 月 17 日至 96 年 2 月 14 日) ... 37 圖7 全懋精密之投資人情緒圖... 42 圖8 金鼎證券之投資人情緒圖(95 年 2 月 19 日至 95 年 3 月 2 日) ... 48 圖9 全懋精密之投資人情緒圖(剔除併購價-未受影響之股價<0.4) ... 49

表目錄 表1 中華開發併購金鼎證券大事紀... 31 表2 欣興電子併購全懋科技大事紀... 34 表3 中華開發併金鼎證券-投資人情緒對照大事紀及交易建議 ... 39 表4 欣興電子併購全懋精密-投資人情緒對照大事紀及交易建議 ... 45 表5 金鼎證之敏感度分析... 48 表6 全懋精密之敏感度分析... 49

第一章 緒論

第一節 研究動機與背景

從市場上觀察到,近幾年報章雜誌上報導併購的消息大幅增加,從2005 年併購金額及併購的風氣大為盛行(如圖 1 所示),分析其併購案件的組成, 2005~2007 年多數屬中小型的併購案,但從 2008 年開始,適逢百年難得一 見金融海嘯,造成許多現金部位大的公司或者野心大的公司,利用不同的籌 資工具,併購同業或異業或者是整合上下游產業,冀望藉由攻擊式成長使得 公司的規模更上層樓。因此,攻擊式的成長成為2009 年最熱門的話題,也 成為身為財務人員的我想更進一步瞭解併購的目的、型態及方式,更甚者併 購後的結果。 以動機論,併購主要分為上下游的垂直整合、擴大營業規模的水平併購 (同業併購),併購這幾年是年年發生,年年併購案件金額日漸增加。但自 2008 年底的金融海嘯發生以來,海外併購案件及金額皆呈現減少的趨勢(見 圖一),但台灣卻是出現截然不同的結果(如圖二所示),藉著百年難得一見 的金融海嘯,藉由併購,或者是為了擴大自己的版圖(另一方則是遭逢窘境 趁機停損),此類型最多,如群創(中小面板)併統寶(較小規模的中小面 板)、奇美(大面板),成為面板業完整佈局的新奇美,一舉超過友達,成為 面板業的A 咖;或者是利用此機會跨足不同的領域,在不景氣的同時,趁 機重新思考公司未來的走向或者訓練關鍵員工,如台積電藉由入股太陽能產 業的茂迪20%,取得茂迪的二席董事,等於是先取得太陽能產業的入門票, 台積電藉由取得茂迪的二席董事,可瞭解太陽能產業的成本,並由前台積電 總經理蔡力行負責新興事業群-太陽能,茂迪則是藉由台積電的入股,提昇 自己的國際知名度及公司治理透明度,也同時取得GE 太陽能模組廠 GESolar;亦或者是這兩年才出現的新名詞-智慧財產權的併購,利用完整的智 慧財產權的佈建,取得目的公司的股權,訂定市場區隔的策略,如台積電藉 由完整策略性的智財戰,於2009 年達成與中芯國際訴訟和解,中芯國際需 賠償台積電兩億美金,及無償授予中芯國際股票8%,並於三年內台積電可 以以每股1.3 港元認購 2%的中芯國際股票,台積電並不以中芯國際倒閉或 破產為最終目標,反倒是成為中芯國際的第三大股東,背後著眼點在於”策 略”,台積電將著重在高階製程,中芯國際則將以成熟製程來區隔市場。 在國際上的併購案,則出現了龍頭產業被併購,如2010 年初 Nand Flash 龍頭恆憶(Numonyx),被美光併購;美光向奇夢達買下華亞科股份,ING 被富邦買下;元大科技收購美商E Ink。如何圓滿達成併購案的時效及資金 需求,在金融海嘯期間出現了併購架構複雜化,也是因應時代背景的需求, 因此成為這兩年來市場的關注焦點。 0 1 2 3 4 5 2005 2006 2007 2008 2009 兆 美 元 0 5000 10000 15000 20000 25000 30000 35000 件 全球併購金額 全球併購件數 圖1 近三年全球併購件數金額都下滑 資料來源:天下雜誌440 期

0 50 100 150 200 250 300 350 2005 2006 2007 2008 2009 億 美 元 0 50 100 150 200 250 300 350 400 450 件 台灣併購金額 台灣併購件數 圖2 2009 年台灣併購金額逆勢上揚 資料來源:天下雜誌440 期 併購的種類多樣化及併購架構的複雜化後,增加了併購的容易度,滿足 了高階經理人擴大版圖的欲望。但是市場上如何去反應併購案的成功機率? 是否有方法可以在併購案的初期即可預測結果?另外,採行的方式是否也會 影響最後結果?Kasper(2008)的論文,利用投資人情緒來計算出併購案的成 功與否,引發了個人想深入探討的動機,尤其是決定併購的策略與標的後, 採行的方式是敵意併購還是善意併購,投資人的反應及最後的結果,希望可 以利用Kapser 的投資人情緒模式驗證是否可以事先獲得併購案的成敗與否。

第二節 研究目的

併購案件日漸增多的情況越趨明顯,主動啟動併購通常是來自高階主管 的想法,啟動的原因來自追求規模經濟的水平整合,或者擴大版圖的上下游 產業的垂直整合,解釋併購形成風潮的學說,可大致分為兩類:傳統併購理 論、行為財務理論;傳統併購理論基於管理者(經理人)係追求股東財富的 極大化、資本市場具完全效率;行為財務理論則基於迥然不同的論點:投資 者有限理性,在不具完全效率的資本市場下,探討經理人的投資融資決策; 另一則是基於經理人的有限理性下,經理人的心理偏誤對管理決策的影響 (Baker, Ruback, and Wurgler, 2004),這種情形目前常見於現今的社會, Roll(1986)提出傲慢自大假說(Hubris hypothesis),套用於現今的併購案件分 析,經理人的過份樂觀及過份自信,可能高估併購所帶來的綜效,也許會帶 來贏家詛咒。 從這個論點,衍生出到底經理人的決策是否基於理性且宏觀的思考下決 策,投資人如何運用自己的力量反映出信任或不信任,投資人是否只能被動 的接受經理人的決策結果?! 本論文選定了這幾年來鬧得沸沸揚揚的經典案 例-中華開發金控敵意併購金鼎證券作為探討主題,另外,適逢 2009 年中欣 興電子與全懋科技的善意併購,這兩個個案分屬金融業及電子業,性質上, 一個是同業併購、一個是上下游整合;方式上,一個是敵意併購,一個是善 意併購;以現在而言,前者的併購案顯然可以說是失敗,一個是極為順利的 成功併購案。藉由這樣的對比,藉由此兩個案例來探討究竟啟動併購案件的 理由、手段至最後的結果,投資人情緒為何,來突顯投資人的情緒,及最後 併購案的成功與否的關連性。也許也可以藉由這樣的分析,獲得在併購初 期,決策就應該轉彎或喊停的結論,可避免許多不必要的成本。第三節 研究流程與貢獻

本論文將研究分為五章,第一章緒論,闡述研究背景與動機,研究問題與目 的,研究流程;第二章文獻探討,探討傳統併購理論,與行為理論,及投資人情 緒,第三章研究方法,第四章個案分析,第五章結論 依據上述文字整理如下表流程圖 圖 3 研究流程圖 研究背景與動機 研究目的與問題 文獻探討 個案簡介 結論 個案分析第二章 文獻探討

第一節 併購的相關文獻

一、併購的定義 併購係指合併和收購兩個名詞組合而成,包括企業間資產、股權、負債、 合併、收購等經濟行為。 二、購併的型態 合併常見的方式有二,吸收合併和創立合併,收購依企業併購法則分為 資產收購(purchase of asset)和股權收購(purchase of stock)。(一) 合併 合併係指兩家或兩家以上,訂定合併契約,依據當地法令(在台灣 有企業併購法)規定,進行合併的程序,歸併成一家公司,或另成立一 家新公司,可分為兩種方式,吸收合併或創立合併。 1. 吸收合併: 又稱存續合併,指兩家或兩家以上公司結合,其中一家存續,其餘 公司皆消滅,存續公司概括承受消滅公司全部資產與負債。以這種方式 合併最多,如2009 年欣興電子併全懋科技。 2. 創立合併 又稱創新合併、新設合併,指兩家或兩家以上的公司合併後,原本 公司都消滅,另外成立一家新公司,但實務上很少見。 (二) 收購 收購是指主併公司向目標公司購入資產、營業部門或股票,使目標 公司成為主併公司旗下的事業,依其型態的進行方式可分為資產收購或 股權收購。

1. 資產收購 收購目標公司資產,屬一般資產買賣的行為,因此主併公司無須 承擔目標公司的債務,通常這種資產收購方式相當單純,僅需就金額 及付款條件的部分談定後,即可完成,如2010 年矽品資產收購南茂 的測試機台即為此例。 2. 股權收購 主併公司直接或間接收購目標公司部分或全部股票後,目標公 司成為主併公司部分或全部股票後,目標公司成為主併公司部分或 全部轉投資的事業單位,主併公司依持股比率承擔目標公司的權利 與義務。如2009 年元太併 E-INK 即為此例。 圖4 併購的型態 三、購併的方式 一般併購主要分為善意併購(Friendly takeovers)或敵意併購(Hostile takeovers)。 (一)敵意併購 是指在「公司派股東」不同意的情況下,逕自進行股份轉換之行為,由 於掌控股權也就是掌控改選董監事的機會,隨著當前商業競爭日趨激烈, 這種屬於企業策略運用的敵意併購將日益增加。敵意併購的方式很多,除 併購 合併 收購 吸收合併 創立合併 資產收購 股權收購

公開收購外,大股東也可向證期會申請大額轉讓,直接在集中市場收購股 權等方法,各種股權收購的管道很多,敵意併購可搭配好幾種管道運用。 目前國內外敵意併購案例採用公開收購方式最多。1 (二)善意併購 經目標公司董事會同意而直接收購該公司,其時常發生。股東會收到現 金或(更常見)一個已同意數目的收購公司股份。2 四、併購的動機

Schmdit and Fowler(1990)將併購動機分類如下 (一) 股東價值極大化 1. 效率理論 (1) 營運綜效 透過併購所產生的規模經濟、管理差異效率來提升生產效率 及組織效率,進而獲得1+1>2 更佳的獲利。 A. 規模經濟:企業透過併購而使其達到最佳的生產規模,來降 低產品的生產成本或提高生產效率,以增強其對外競爭力。 B. 管理差異效益 C. 交易成本經濟 (2) 財務綜效 指公司透過併購後因多角化的經營,多樣化的投資組合,來 降低系統性風險,或者降低資金成本,或是其他如稅賦的考量等。 (3) 市場綜效理論 企業透過水平、垂直、複合等併購活動以提高市場佔有率, 或者使競爭公司變少,使企業可增加市場力量,有能力影響市場 產品的價格、數量等,產生更大的利益,再利用策略達到獨佔或 1 http://www.moneydj.com/z/glossary/glexp_5120.asp.htm 2 維基百科,http://zh.wikipedia.org/zh-tw/%E6%94%B6%E8%B3%BC

寡佔的報酬。 2. 訊息和信號理論

此理論認為併購過程中所表達於公開市場上的訊息,通常對投 資人而言是會重新評估該公司價值,而在評估期間被併公司的股價 波動幅度往往相當大,Bradley, Desai and Kim(1983)將訊息假說分成 以下兩類:

(1)踢一腳假說(Kick in the pants hypothesis)

公開收購股權或購併協議,會刺激目標公司的經理人因併購的訊 息而更積極採取更有效率的管理方式與策略規劃,此訊息將促使目 標公司股價上揚,使公司更具價值。

(2)坐金礦假說(Sitting on a gold mine hypothesis)

公開收購股權或購併協議,將傳達出目標公司價值被低估的訊 息,投資人將重新評估目標公司的市場價值,因此,目標公司可藉 由市場的重新評估,由市場獲得足夠的資金。 (二) 管理價值極大化 1. 傲慢假說 Roll(1986)指出主併公司管理者為了擴大公司的版圖,欲掌握市 場優勢與營運績效,常高估合併綜效,執意以高額溢價取得公司股 權。 2. 代理理論 此理論認為管理者所追求的是本身價值的極大化,而非公司股 東價值的極大化。 三、行為公司財務併購理論 近年來財務學常發現市場上存在一些異常現象,如元月效應 (January effect),從眾行為(herding behavior),規模效應(size effect); 傳統財務理論無法解釋各種市場異常現象,是因為傳統財務理論忽略了

許多非理性的因素,行為財務學將心理學加入財務學,企圖以投資人或 管理者的心裡觀點,解釋一些傳統財務理論無法解釋的市場異常現象。 Baker,Ruback,and Wurgler(2004),將行為公司財務從兩個角度, 放寬傳統效率市場及經濟理性的假設,形成兩種研究途徑,其一是假設 投資人非理性,另一則是經理人非理性的假設。 (一)投資人非理性 行為公司財務從投資者非理性和證券市場非效率角度對公司 投資與融資做了研究,Stein(1996)假設股票市場是非理性的,但管 理者是理性的,研究了管理者將如何利用股票市場錯誤定價情況對 公司進行融資行為的影響及其如何使用融資的資金進行研究,結論 顯示非理性的投資者會影響股票發行時機,但不會影響公司的投資 計畫。 (二)管理者非理性 行為公司財務研究了管理者非理性對公司資本配置決策的影 響,過去研究針對管理者過渡自信對公司併購、投資、融資、資本 配置等方面的影響。Heaton(2002)指出,公司管理者過度自信,導 致對投資項目抱持著樂觀態度,容易低估公司股票及其股權融資成 本較高,Baker et al.(2004)指出管理者過度自信,影響公司財務許 多方面,包括投資與財務決策。隨著行為公司理論的提出與修正, 文獻將更多焦點放在CEO 各項特質相關研究, (三) CEO 權力

French and Raven(1959)五種權力基礎-參考權、專家權、法定 權、獎賞權、強制權,Lehn and Zhao(2006)研究指出 CEO 主導了

併購活動和監督併購的程序,因使併購決策被視為CEO 權力的重

要指標,Finkelstein(1992)定義權力是 CEO 可透過併購決策展現個 人意志的能力,權力可以被分類為正式及非正式(Adams, Almeida

and Ferreira, 2005) 五、購併的綜效

企業從事併購的主要目的:藉由經濟規模的擴大,來增加營收或降低成 本,綜效假說(synergy hypothesis),企圖透過併購達成規模經濟之營運綜 效,降低風險之財務綜效(Bradley, Desai & Kim, 1988;Seth, 1990)。故在 綜效假說下,併購只有在併購後價值大於個別公司併購前價值時才會發生。

產生綜效之原因有:營運面與財務面之規模經濟(operating and financial economies of scale)、差異性效率(differential efficiency)以及市場獨佔力之提 升(increased market power)。

(一) 營運上的綜效 營運上的綜效主要來自規模經濟,藉由併購擴大規模,可降低成 本,尤其是在營業成本中屬固定成本比例較高的產業,如營業成本中固 定資產的折舊約佔5 成以上的封裝測試業。 其中又分為二類: 1.起動綜效( starting synergy) 此類著重在產業屬於成長期的公司,或者需要研發或開發時間久的 產業,如手機業者,藉由併購可取得專利權或者是可降低學習成本,或 者是迅速取得立即可使用之產能。 2.狹義的營運綜效 藉由併購取得產能,提高市場佔有率,並藉由減少競爭對手,來增 加對該市場的價格控制力。 (二) 財務上的綜效 Willbur G.. Lewellen(1971)提出併購的財務綜效來自二家或二家以 上的公司合併後,公司倒閉的機會降低,風險減少,因風險減少,風險 的溢酬也隨之降低,因此公司的借款成本或在資本市場募資的成本也會 下降,股東權益的價值上升。財務綜效可分為四類:

1. 節稅 利用稅法的規定,合併虧損的目標公司,使主併公司當年度的盈 餘減少,甚至追溯前期的扣減期間,可以使主併公司的應納營業所得 稅額減少,但利用此一財務綜效的結果,較為少見。若有,也通常屬 附帶的結果。 2. 降低財務上的風險 因合併取得財務規模經濟,因公司的風險降低,無論是向銀行借 款成本或向市場募資的資金成本皆會隨之降低,因此達到降低財務上 的風險。 3. 創造資本利得 藉由併購,呈現出主併公司的正面訊息,將主併公司的價格提 高,此時主併公司可賺取資本利得。 4. 呈現價值低估的訊息 主併公司認為擁有目標公司價值公司被低估的訊息,因此也會 傳達出予市場此訊息。

第二節 投資人情緒相關文獻

近期許多學者試圖將效率理論學派忽略的投資人行為因素納入考慮,考量以 心理學為基礎,並加上社會科學等觀點,研究投資人的行為如何在效率或不具效

率的市場下影響或被影響,Kumar and Lee(2006)認為,散戶投資人交易系統性行

為有部份是由非基本面因素所導致的,Brown and Cliff(2004),認為情緒是相對 的概念。

在行為財務學中所謂的情緒(sentiment),指的是投資人對外來預期的樂觀或 悲觀看法, 一般通常以個別投資人心理的偏誤來解釋投資人對過去的報酬率或 基礎的定義有過度自信、過度自卑、處置行為或保守等現象,此稱之為”bottom up” 的方式;如Hong and Stein(2003) 及 Shefrin(2005)即利用投資人間不同的意見, 有時結合超賣的情況,來得到評價錯誤的結論。將投資人的意見整合後,可以得 出符合普遍市場的投資人情緒、股價及量。

Malcolm Baker and Jeffrey Wurgler ( 2007) 從 Top-down 及總體經濟的觀點評 估投資人情緒。Top-down 方法著重在減少表單的測量、投資人情緒的加總、以 及追蹤其對市場報酬率的影響及個人股票決策。得出行為財務學中無法忽視的理 論,情緒及套利的限制,解釋了哪種股票會最被投資人情緒影響,而非單純的指 出情緒影響股票的價格。

Fama and French (1993)認為他們的 3 因素模型可以計算過度反應

(overreaction)的情況,但無法表達短期的情況(underreaction),以雜訊交易者

情緒的方向和程度變化與資產定價有關,而Brown and Cliff( 2004)則認為投資者

情緒(investor sentiment)是造成雜訊交易的其中一種非理性因素,它代表著投 資人心理對未來多空型態的主觀判斷,所產生市場參與者的相對預期,並可用來 預測小公司股票未來二至三年的報酬。情緒越高,投資者可能選擇忽略負面消息

或過度反應正面消息,使股價被高估;情緒越低,投資者可能選擇忽略正面消息 或過度反應負面消息,使股價被低估。 台灣則是由世新大學財務金融系所開始編製的「台灣投資人情緒指數」,調 查對象為「過去半年有進出股市者」。調查方式則是採問卷,問卷結構主要分為 三大部份,其中第一部份為「樂觀指數」,以調查投資人對未來前景的期望為主, 第二部份為「金融市場調查」,第三部份係關於投資心理與行為,每次針對心理 或行為進行調查與分析。3 本文指的投資人情緒則是引用Kasper(2008)於併購案的過程中測量投資人 情緒,利用推導出簡化的模型中計算出併購案中投資人的情緒,以及投資人是否 應該依據計算出的投資人情緒而持有或處分。

該論文中提出,以觀察Microsoft 併購 yahoo,與 InBev 併購 Anheuser-Busch 的案例得出: 假設1:若計算出目標公司的投資人情緒>0.85,投資人應該售出股票。 假設2:投資人情緒<0.7,投資人應該售出股票。 假設3:投資人情緒介於 0.7 至 0.85 間時,投資人應等到情緒指數離開此區 間再決定持有或賣出。 假設4:初次出價被拒絕後,投資人情緒指數如果先超過 0.75 在跌落至 0.6 時,併購案不可能成功。 假設5:成功的併購通常有成長的投資人情緒指數,不成功的併購通常使股 價失去動能並且情緒指數在一連串的刺激方案後仍呈現持續遞減的趨勢,則可以 提供其他策略的參考。 本文也基於Kasper(2008)的投資人情緒的計算方式,並選定中華開發併購 金鼎證券及欣興電子併購全懋精密兩個個案,來計算上述論點是否可成立在 本文選定的個案。 3

第三章

研究方法

第一節 樣本資料說明

本文係研究中華開發敵意購併金鼎證券與欣興電子善意購併全懋科技的個 案分析來研究在敵意購併與善意購併的投資人的情緒,利用投資人情緒的模式來 分析這兩種購併方式對於投資人的反應。吳琮藩(1997)指出個案研究尤其適合 運用在複雜的購併的相關領域上,另外因併購所產生的結果及影響,需個別個案 來探討,因不同公司文化及不同的營運模式利用同一種方法會產生截然不同的結 果,本文將採用個案的方式來進行探討。 一、 研究期間 研究期間係以個案併購宣告日前一天開始至併購結束止(最後交易日) 或至2009 年 12 月 31 日。 本文之樣本期間分為兩個,第一組-中華開發敵意購併金鼎證券,樣本 期間自併購宣告日前一天開始(2006 年 2 月 16 日)至 2009 年 12 月 31 日 止,第二組則是依個案併購宣告日前一天(2009 年 3 月 20 日)開始至併購 結束止(定義為最後交易日,2009 年 11 與 18 日)。 二、 資料來源 本文資料須以加權股價指數、研究個案之收盤價、研究個案之beta 值、 無風險之報酬率,其中係加權股價指數、研究個案之收盤價、研究個案之 beta 值採用台灣經濟新報資料庫(TEJ)之資料,無風險之報酬率係採最近期 政府發行之94 央債甲五代碼 A94105 之殖利率-則是採用路透社之資料。 1.無風險報酬率係採用最近期政府發行之 94 央債甲五代碼 A94105 於 2005 年 5 月 3 日收盤殖利率 2.3165%。2.交易日第 1 天(1)係指併購公告開始日,併購前一日以 0 為代表。 3.Beta 值係以目標公司宣佈併購前一日之 CAPM 1 個月的 Beta 值,金

鼎證以2005/5/13 CAPM 1 個月 Beta 值 1.2038,全懋精密科技以 2009/3/19 CAPM 1 個月 Beta 值 1.0162。 4.開發金併金鼎證之價格以開發金於 95 年 2 月 16 日宣布,收購金鼎證 券之股票期間:95 年 2 月 19 日至 3 月 1 日,收購股票價格 14 元, 作為本模型之併購價格。4 5.欣興電子併購全懋精密則是以欣興電子增資發行新股,宣告日時(98 年3 月 20 日),以約定之換股比率:1 股全懋精密股票換 0.6 股之欣 興電子股票,因此併購價格以欣興電子之每日收盤價依換股比率(0.6) 換算作為併購全懋精密之價格;98 年 7 月 24 日宣布決議以 1 股全懋 精密股票換0.628 股之欣興電子股票,其後併購價格則以欣興電子之 每日收盤價依新的換股比率(0.628)換算作為併購全懋精密之價格。 4 http://mops.twse.com.tw/server-java/t05st01?step=A1&colorchg=1&off=1&TYPEK=sii&year=95&m

第二節 投資人情緒定義

如前所述,投資人情緒主要係要界定出個別投資人如何做出決策,影響 或被影響的結果則有不同理論來解釋,本文欲探討的出發點是計算出投資人 情緒在併購案中的變化,以及證明初期投資人情緒的變化與併購案的結果相 關。首先,先探討傳統計算併購案的價格,再來依Kasper(2008)推導得出投 資人情緒。 一、 傳統的折現現金流量 基於傳統評價理論,乃是以現金流量為基礎的價值來評估,因此價格乃 是各期現金流量折現後加總而得。 (一)傳統的折現現金流量變數 首先,先定義出各項變數 0 P :現在的價格 T P :T 期的價格 CFT:從1 至 T 期的現金淨流量 k:計算現金流量的折現率 (二)傳統的折現現金流量公式 依傳統的折現現金流量,0 期的價格等於未來各期折現至 0 期的現 流金額加總,公式如下: P0=∑

∞ =1 + t ) k 1 ( CF t t =∑

∞ =1 (1+ ) t t t k CF + T T k P ) 1 ( + t 期的價格則是 PT=∑

∞ + =t 1(1+ ) − j t j j k CF =∑

= + − T t j t j j k CF 1(1 ) + T T t k P − + ) 1 ( t-1 期的價格則為 PT-1= t t k CF ) 1 ( + + t t k P ) 1 ( +二、本論文採用投資人情緒的計算公式 本論文基於Kasper(2008),則是以機率模型及單期理論為基礎,除了認為併 購成功,股東將可依據收購價格將持股賣出,如果併購失敗,則股價將回到未受 併購影響的價格之外,同時也導入期望值的概念。 (一)基本變數定義 交易日(Trade Day):併購消息見報後的日期 市場報酬率(Rm):台灣證券交易所每日漲跌幅 Vut:預期未受影響的價格 Vmt:提供價格 P:投資人認為會成功的機率 (二)計算機率模型基本參數定義 Pt:t 期目標公司的實際股價收盤價 P0:宣告日前目標公司(未受併購影響)的股價收盤價 t:併購宣告日後的第幾天 Rm,t:t-1 期至 t 期的市場報酬率 r :t-1 期至 t 期的目標公司報酬率 Vu,t:目標公司於t 期預期未受併購案影響的價格 Vm,t:併購價格提供價格 β:目標公司的Beta 值 t f r , :無風險報酬率 (二) 機率模型中決定性變數定義 Pt-1= 1 ) 1 ( k CFt + + t mt k V ) 1 ( + (1) Pt-1= 1 ) 1 ( k CFt + + t ut k V ) 1 ( + (2)

(三)機率模型相關變數定義 p :併購案可能成功的機率 q :併購案可能失敗的機率 E[Vt] :t 期期望殘值的折現值 E(Vt︳T=t-1) :t 期未折現的期望殘值,假設 t-1 期無併購案 E[Pt] :t 期的期望價格,在經過預期 T 期 E(Payofft︳T=t-1) :t 期未折現的報酬率,假定 t-1 期仍存活 E[CFt] :T 期的未折現現金流量 (四) 計算成功的可能性模型的公式推導 首先先利用傳統現金流量折現模型,第0 期的市場價格應等於第 1 期的市場價格折現至0 期(公式 4),同樣的第 0 期的未受影響價格應等 於第1 期的未受影響的價格折現至 0 期(公式 5)。再利用期望值的概念, 期望未來價值等於預期的市場價格加上預期未受影響價格((公式 7),預 期的市場價格乃併購案可能成功的機率*市場價格,預期未受影響價格 乃併購案可能失敗的機率*市場價格,其中併購案可能成功的機率+可 能失敗的機率=1(公式 3) q p= 1− (3) V0=Vm,0= ,1 1 ) 1 ( k Vm + (4) V0=Vu,0= ,1 1 ) 1 ( k Vu + (5) E(V)=E(Vm)+E(Vu)= p Vm1+ q Vu1=E(A)+E(B) (6) E(V1)=p1Vm,1+q1Vu,1 (7) 0 期期望值等於第 1 期期望值折現 1 期(公式 8),t 期價格的期 望值等於t 期預期的現金流加上 t 期預期的價值期望值(公式 9),也可 以換各方式表達,是t-1 期報酬+t 期預期的現金流+預期的剩餘價值(公

式10),將機率的概念帶入,t 期併購案可能成功的機率乘上 t 期現金 流量加上t 期併購案可能成功的機率乘上 t 期市場價格,再加上 t 期併 購案可能失敗的機率乘上t 期現金流量加上 t 期併購案可能失敗的機率 乘上t 期未受併購案影響價格,推導出,t 期價格的期望值等於 t 期的 現金流加上t 期併購案可能成功的機率乘上 t 期市場價格加上 t 期併購 案可能失敗的機率乘上t 期未受併購案影響價格(公式 11)。最後將公 式重新整理後,得到t 期價格的期望值=t 期現金流量+t 期併購案可能成 功的機率*t 期市場價格+t 期併購案可能失敗的機率*t 期未受併購案影 響價格(公式12)。最後,將公式 12 中,t 期併購案可能成功的機率移 到等式的左邊,其餘移至等式的右邊,推導出t 期併購案可能成功的機 率公式,即該文定義之t 期投資人情緒。 E[V0]= 1 1 ) 1 ( ] V [ E k + (8)

E[Pt]= E[CFt]+ E[Vt] (9) E(Payofft︳T=t-1)+E(Cashflow1)+E(Residual Value1) (10) =p CFt t+ p Vt m,t+q CFt t+q Vt u,t =(p CFt t+q CFt t)+ p Vt m,t+q Vt u,t = CFt+p Vt m,t+q Vt u,t (11) E(Pt)= CFt+( p Vt m,t+q Vt u,t) (12) t p = t u, m, t u, V V CF V ) E(P − − − t t t (13) t p = t u, t m, t u, t V V V P − − (14)

因此推導出 t 期投資人情緒( p )= 未受併購影響之股價 -收購價格 未受併購影響之股價 -目標公司股票市價 未受併購影響之股價=Vu,t=Vu,t-1(1+βE(Rm,t)+(1- β )Rf,t) E(Rm,t)= 期大盤指數 期大盤指數 期的大盤指數 1 -t 1 -t -t

三、計算公式 係以投資人情緒( p )之計算公式= 未受併購影響之股價 -收購市價 未受併購影響之股價 -股價市價 未受併購影響之股價:Vu,t=Vu,t-1(1+βE(Rm,t)+(1- β )Rf,t) E(Rm,t) = 依上述公式,計算出研究個案於併購期間之投資人情緒。 期大盤指數 期大盤指數 期的大盤指數 1 -t 1 -t -t

第四章 個案簡介

第一節 公司簡介

(一)中華開發金融控股股份有限公司 中華開發金融控股股份有限公司,中文簡稱開發金控,英文簡稱 CDFH,為台灣 15 家金控公司之一。 中華開發金融控股股份有限公司,最早乃民國48 年成立之中華開 發信託公司,而後改制為中華開發工業銀行(當時僅有家工業銀行), 最後轉變為現今之中華開發金融控股股份有限公司。 中華開發信託股份有限公司, 成立於民國四十八年五月十四日, 係由行政院經濟安定委員會與世界銀行合作推動,及結合民間力量所共 同創立的國內第一家民營型態的開發性金融機構。民國50、60 年代, 該公司響應政府以紡織、化纖、石化工業為發展重點的經建政策,民國 70 年代積極投入政府資訊電子業的投資,參與這些產業的投資及融資 業務,不但促使紡織化纖業在60 年代開花結果,也促成石化業在 70 年代後在全球市場上具龍頭的地位,而後在民國73 年,該信託公司開 始提供大型投資計畫之財務顧問、公司理財顧問、證券募集規劃、承銷、 土地資源規劃及顧問;也因此陸續成立中華創業投資公司、開發顧問公 司、中華證券投資信託公司,乃台灣創業投資及證券投資之先驅。 民國87 年 8 月獲得改制為工業銀行,民國 88 年 1 月 1 日正式營運, 成為我國第一家工業銀行。改制後提供國內外企業及政府機構完整的金融服務。 最後中華開發工業銀行以1:1 之換股比率,於民國 90 年 12 月 28 日轉換為中華開發金融控股公司,同日中華開發工業銀行下市,中華開 發金融控股公司上市(2881),民國 91 年 11 月 8 日加入大華證券,成 為目前的開發金控。 而後開發金控因董監持股成數不足,於民國93 年 4 月 5 日的股東 會董監全面改選,公股策略性的與辜仲瑩為首的中信集團合作,分別各 拿下7 席董監,由陳木在被推選為開發金控董事長,並任命辜仲瑩為開 發金控總經理;中華開發工銀的常務董事則一致推舉辜仲瑩為董事長, 任命原中華開發工銀副總經理孫致中為總經理。 資料來源:中華開發金控網站 在中信集團以少數資金取得開發金控的主導權後,辜仲瑩也開始興 致勃勃的利用併購來拓展自己的版圖,爾後開啟了本文想要探討的個 案。 (二) 金鼎證券 金鼎證券是1988 年 12 月 15 日由張平沼所創建的證券公司。金鼎 證券的承銷業務在初期非常的成功,為一綜合證券商,結合經紀、承銷、 自營、債券、股務代理,以及國際金融等業務,提供客戶各種專業的證 券投資及理財服務。其主辦承銷上市的廠商家數高達120 家,約佔目前 上市櫃公司總數的十分之一。包括鴻海、力晶、寶成、中視、交通銀行、

奇美在內的多家台灣知名企業都因為金鼎為其承銷上市而持續與金鼎 維持業務往來。 78 年 02 月 證管會核發許可證照,並正式開始營業。 79 年 03 月 與外商怡富集團之合作關係中止,原屬該集團等外國法人所持有之本公 司 25%股權,轉讓予東雲(股) 公司等國內其他股東。 80 年 04 月開辦 有價證券買賣融資融券業務。80 年 09 月取得中央銀行核發之中央公債 交易商資格。83 年 03 月金鼎證券投資顧問股份有限公司開始營業。 83 年05 月金鼎期貨經紀股份有限公司開始營業。83 年 11 月金鼎綜合證 券(香港)有限公司開始營業。85 年 04 月股票正式開始上櫃掛牌交易。 90 年04 月增加投資金鼎綜合證券(維京)股份有限公司新台幣三億元, 再由金鼎綜合證券(維京)股份有限公司增加投資金鼎綜合證券(香港) 有限公司港幣伍仟萬元。91 年 07 月金鼎綜合證券(香港)有限公司北 京代表處開始營業。 91 年 09 月本公司獲准兼營期貨自營業務之申請。 92 年 08 月股票正式開始上市掛牌交易。 98 年 01 月獲准辦理財富管理 之業務。

(三)欣興電子 成立於79年1月25日,從事印刷電路板之製造加工(含IC 載板)及積體 電路之預燒、測試等。 民國84 年 07 月:與新興電子工業股份有限公司合併增資發行新股 56,553 仟元。民國 87 年 12 月:正式成為股票上櫃公司。民國 89 年 06 月: 以子公司轉投資柏拉圖電子(香港)有限公司半數以上股數,正式主導其經 營。民國90 年 10 月:與群策電子股份有限公司、恒業電子股份有限公司正 式合併。民國91 年 03 月:與 Circuitech PTE LTD.及主要股東簽署股份認購 契約書。91 年 03 月:併購昆山鼎鑫電子有限公司,取得華東生產基地。 91 年 03 月:聯能科技(深圳)有限公司完工並試產。91 年 08 月:公司股 票轉上市。92 年 12 月:成為華人最大的 PCB 生產製造集團。93 年 03 月: 成立欣興同泰科技(昆山)有限公司,進入軟板市場。95 年 03 月:Flip chip 新 廠正式量產。95 年 12 月:集團合併營收名列全球印刷電路板供應商第二 名。96 年 09 月:成立蘇州群策。96 年 12 月:興邦軟硬結合板新廠試產。 98 年 06 月:股東常會通過與全懋精密科技股份有限公司合併案。

資料來源:欣興電子公開說明書,98 年 08 月

(四)全懋精密 全懋精密科技股份有限公司成立於民國 86 年2 月,並於民國90年6 月 正式在台灣證交所掛牌上巿(股票代號:2446)。全懋精密乃專業IC 載板 廠,首先成立業界第一家擁有全製程之專業IC載板廠(Full Process Workshop),乃電子業後段的封測業。 86 年2 月 公司籌備處成立於新竹科學工業園區園區二路47 號101 室。 設立登記完成,初期額定資本額488,000,000 元整,實收資本額 122,000,000 元整。 87 年1 月 遷入座落於新竹科學工業園區力行路6 號之自建廠房。 87 年5 月 工廠開工檢查通過並通過ISO-9002 認證。PBGA 產品經國內四 大封裝大廠認證通過並量產。 88 年4 月 通過ISO-14001 環境管理系統。 88 年6 月 CSP 產品經韓國封裝廠認證量產使用。 90 年6 月 股票掛牌上市。 90 年7 月 新豐廠落成啟用。 92 年11 月 可靠度實驗室通過取得UL 國家認證。 92 年12 月 Flip-Chip BGA 基板通過封裝廠認證並量產使用。 93 年3 月 可靠度實驗室通過取得CNLA 國家認證。 93 年6 月 通過OHSAS18001 職業安全衛生管理系統認證。 94 年8 月 通過ISO/TS16949:2002 品質管理系統認證。 94 年11月 本公司合併大祥科技股份有限公司。 95 年5 月 本公司廠房及總部大樓興建工程於本月舉行動土典禮。 95 年6 月 符合目前綠色環保無鉛製程及電子產品封裝需求,PPt 開發完成 BGA及SMT 表面上錫(pure tin)的技術。

於美國亞利桑那州成立全懋美國子公司(PPt America,Inc.) 95 年9 月 經濟部投資審議委員會核准赴大陸地區投資。

95 年10月 分別於英屬維京群島成立PPt (B.V.I.) Holding Limited 及英屬開 曼群島設立PPt (Cayman) Holding Limited。

96 年4 月 PPt(Cayman)Holding Limited 之上海代表處設立完成。 97 年3 月 FCCSP(Build Up)量產出貨。

97 年4 月 榮獲遠見雜誌『企業社會責任獎』科技類B 組 首獎。5

第二節

併購個案大事記

一、中華開發併購金鼎證券 中華開發自93 年 9 月自公開市場開始買進投資金鼎證券,並於 95 年 2 月17 日之臨時董事會決議通過以「公開收購」之方式收購金鼎證券仍在市 場上流通之籌碼,以期於短時間內增加開發金控對金鼎證券之持股,有效參 與金鼎證券今年股東常會中之董、監事改選,爭取席次。 表 1 中華開發併購金鼎證券大事紀 日期 事件 94/5/16 中華開發工銀持有金鼎證券比例達4.88%,開發國際持有則 為4.33% 94/8/26 金鼎證券通過與環華證金、第一證券、遠東證券的四合一 案,合併後股本達172 億元,開發金持股從 9%降至 5%以下, 使開發金無法在金鼎證券董監改選下,組成徵求人團以爭取 委託書 94/9/13 開發金公告已經持有金鼎券10.12% 94/9/14 開發金正式表態對金鼎券敵意併購 94/10/22 金鼎證券召開董事會確定未來環華以 1 股換金鼎證 0.94 股, 開發金持股也被稀釋至10%左右 94/11/15 開發金公告已持有金鼎券 28.74%,可要求召開臨時股東會進 行全面董監改選。另外,金鼎證發言人指出金鼎證券可掌握 的股權約4 成 94/12/2 開發金已掌握環華證金逾5 成股權,環華證金董事會決議終 止與金鼎證券之善意併購95/2/16 金鼎證券主動宣布與美國雷格斯集團策略聯盟,防衛中華開 發金控之敵意併購 95/2/17 開發金控宣布以公開收購方式,自2/19 至 3/1 以每股 14 元 收購金鼎證券 95/2/20 金鼎證券召開董事會,質疑開發金控對其敵意併購有涉及違 法情事,並建議股東不要參加收購,金鼎證直接在市場上買 進股票,反制開發金控 95/2/21 金鼎證迎戰開發金控,在特定買盤拉高買進,股價高於開發 金的公開收購價14 元,使得開發金控公開收購面臨困境 95/2/24 金鼎證反制寄存證信函控對手涉嫌淘空 95/4/1 金鼎證寄出股東會委託書,向股東爭取委託書 95/4/27 白色騎士雷格斯集團進駐金鼎證董事會,取得1 席董事 95/5/2 開發金控參與金鼎證股東會董監改選,中華開發金控取得金 鼎證券約32%股份,當選 4 席董事及 1 席監察人,順利進入 董事會 95/10/30 檢調疑開發金併金鼎證涉弊端,大舉搜索開發金、約談辜仲 瑩等人 96/12/ 傳開發金併金鼎證有意由敵意轉善意併購,實際上雙方數度 協商未成 98/4/30 開發金併金鼎證弊案偵結,辜仲瑩等11 名開發高階主管被 起訴 98/5/1 金管會勒令辜仲瑩下台,並解除其開發金董事職務。依規 定,辜仲瑩被解職後,未來五年不能在金控或銀行任職。 98/6/30 金鼎證改選董監,因剔除開發部分選票引爭議(「封存」開 發金股權四二.九%)雙方各組董事會,造成金鼎證董監事

史無前例鬧雙胞。雙胞案至今未解 98/7/1 金管會強力介入金鼎證券股東會爭議,派人進入金鼎證,以 確保公司正常營運,且不排除由投保中心向法院聲請指派臨 時管理人取代董事會。此舉將創下監理機關主動聲請指派管 理人首例。 98/10 金鼎證結構債弊案偵結,總裁張平沼等3 人遭起訴,張藉口 與開發金談和解,要求官司延審,開發金怒,將出脫金鼎證 持股 99/3/17 傳出群益證將接金鼎證,群益證不排除 資料來源:潘玉葉、鄭勝旭(企業公開收購與一般併購宣告對股東財富影 響,96);壹週刊 465 期 二、欣興電子併購全懋科技 欣興電子98 年 3 月 20 日宣佈併購全懋科技,欣興為存續公司,換股比 例為全懋1 股換欣興 0.6 股,合併基準日暫訂為 2009/12/1,合併後實收資 本額為152.8 億元。98 年 7 月 24 日董事會決議調整本公司與全懋精密科技 股份有限公司合併案之換股比例及合併發行新股數額按全懋精密普通股每1 股換發本公司普通股0.628 股之比例發行新股予全懋精密股東。 98 年 10 月 1 日 IC 載板廠全懋(2446-TW)宣布,董事會決議與欣興 (3037-TW)電子合併暨解散基準日為 12/1,全懋最後交易日為 11/18,11/20 為股票最後過戶日,11/21-12/1 為停止過戶日。

表2 欣興電子併購全懋科技大事紀 日期 事 件 98/3/20 欣興電子與全懋精密科技於盤後同日宣布合併,雙方董事會 通過之合併換股比例暫定為全懋精密一股換發本公司○‧ 六股 98/6/10 欣興電子股東會決議通過與全懋精密科技股份有限公司合 併事宜,特此對債權人公告 98/7/24 欣興電子董事會決議調整與全懋精密科技股份有限公司合 併案之換股比例及合併發行新股數額按全懋精密普通股每1 股換發本公司普通股0.628 股之比例發行新股予全懋精密股 東。 98/10/1 欣興電子董事會決議與全懋精密科技股份有限公司合併增 資發行新股相關事宜暨訂定合併基準日公告訂定合併基準 日為 98 年 12 月 1 日 98/11/18 全懋精密最後交易日 98/12/1 正式完成合併 資料來源:公開資訊觀測站

第三節

併購個案之投資人情緒

一、資料來源及定義

1.無風險報酬率係採用最近期政府發行之 94 央債甲五代碼 A94105 於 2005 年 5 月 3 日收盤殖利率 2.3165%。

2.交易日第 1 天(1)係指併購宣告開始日,併購宣告前一日以 0 為代表 3.Beta 值係以目標公司宣佈併購前一日之 CAPM 1 個月的 Beta 值,金

鼎證以2005/5/13 CAPM 1 個月 Beta 值 1.2038,全懋精密科技以 2009/3/19 CAPM 1 個月 Beta 值 1.0162。 二、計算公式 係以投資人情緒( p )之計算公式= 未受併購影響之股價 -收購市價 未受併購影響之股價 -股價市價 未受併購影響之股價=Vu ,t=Vu,t-1(1+βE(Rm,t)+(1- β )Rf,t) E(Rm,t)= 期大盤指數 期大盤指數 期的大盤指數 1 -t 1 -t -t

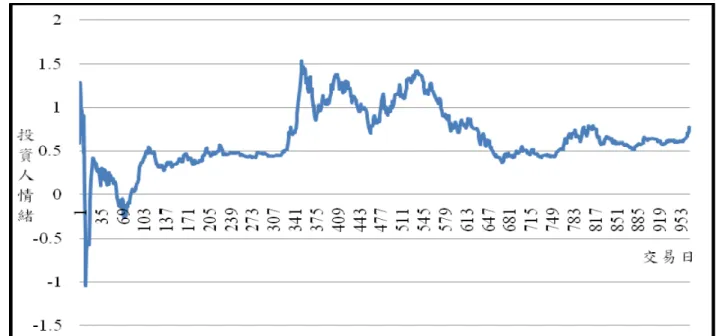

依上述公式,計算出金鼎證之投資人情緒(95 年 2 月 17 日至 98 年 12 月 31 日),結果如圖 5

觀察1 年金鼎證的投資人情緒

開發金併金鼎證因採取的方式是公開收購,價格訂為12 元至 14 元,依 投資人情緒計算公式計算出,投資人情緒交易日第一天是呈現0.59 的正向 投資人情緒,代表投資人認為此併購案可能成功的機率僅有59%,交易日第 二天,金鼎證公開建議股東不要參加收購,且金鼎證直接在市場買進股票, 並在隨後的3 天內,聯合特定買盤,將金鼎證股價尾盤拉高至 14.15、14.05、 14 元,皆高於或等於公開收購價,且那 3 天的大盤指數皆呈現下滑趨勢, 因此計算出的投資人情緒分別上升至1.29、1.07、1,而後至第 7 天投資人 情緒已滑落至0.47,第八天(公開收購結束日)投資人情緒又上升至 0.91,第 九天開始則滑落至0 附近。其後,金鼎證之投資人情緒落在 0~0.5 間居多。 本文先計算之投資人情緒期間自開發金宣佈公開收購金鼎證股票日開 始(95 年 2 月 17 日)至最近一年底(98 年 12 月 31 日)(見圖 5),再將資料縮小 至宣告公開收購日後一年6(96 年 2 月 14 日)(見圖 6) 以本文基礎的假設,若初期的投資人情緒低於70%,則應售出目標公 司的股票;初次出價被拒絕後,投資人情緒指數先超過75%再跌落至 60%, 則併購案不可能成功;開發金併購金鼎證之個案之投資人情緒先是59%, 再來升至1.29,至第九天滑落至 0.01,依假設則應售出股票,若於交易第 2 日售出金鼎證股票,則當時金鼎證股價為14.15,對照至 96 年 2 月 14 日金 鼎證之股價9.29,至少可減少虧損 4.86 元,換算得出年化報酬率 34.35%; 且自併購宣告日起10 日投資人情緒的變化-先是 0.59,再升至 1,隨後降至 0,對照基本假設,這樣的投資人情緒變化購併案不可能成功,以今日的結 果驗證果然符合。 6 96 年 2 月 15 日開始至 96 年 2 月 25 日係台灣春節連假

表3 中華開發併金鼎證券-投資人情緒對照大事紀及交易建議 日期 交易日 投資人情緒 事件 交易建議 95/2/17 1 0.59 開發金控宣布以公開收購 方式,自2/19 至 3/1 以每 股14 元收購金鼎證券7 <0.7,售出金鼎 證股票 95/2/20 2 1.29 金鼎證券召開董事會,質 疑開發金控對其敵意併購 有涉及違法情事,並建議 股東不要參加收購,金鼎 證直接在市場上買進股 票,反制開發金控 >0.85,售出金鼎 證股票 95/2/21 3 1.07 金鼎證迎戰開發金控,在 特定買盤拉高買進,股價 高於開發金的公開收購價 14 元,使得開發金控公開 收購面臨困境 >0.85,售出金鼎 證股票售出金鼎 證股票 95/2/24 6 0.73 金鼎證反制寄存證信函控 對手涉嫌掏空 >0.85,售出金鼎 證股票 95/3/31 30 0.29 金鼎證寄出股東會委託 書,向股東爭取委託書 <0.7,售出金鼎 證股票 95/4/27 48 0.25 白色騎士雷格斯集團進駐 金鼎證董事會,取得1 席 <0.7,售出金鼎 證股票 7 因開發金公開收購期間 95 年 2 月 19 日至 3 月 1 日,收購價格 14 元,其後並無宣布是否以 14 14 元作為併購價格

董事 95/5/2 50 0.23 開發金控參與金鼎證股東 會董監改選,中華開發金 控取得金鼎證券約32% 股份,當選4 席董事及 1 席監察人,順利進入董事 會 <0.7,售出金鼎 證股票 95/10/30 176 0.42 檢調疑開發金併金鼎證涉 弊端,大舉搜索開發金、 約談辜仲瑩等人 <0.7,售出金鼎 證股票 98/4/30 795 0.65 開發金併金鼎證弊案偵 結,辜仲瑩等11 名開發高 階主管被起訴 <0.7,售出金鼎 證股票 98/5/4 796 0.70 金管會勒令辜仲瑩下台, 並解除其開發金董事職 務。依規定,辜仲瑩被解 職後,未來五年不能在金 控或銀行任職 <0.7,售出金鼎 證股票 98/6/30 836 0.65 金鼎證改選董監,因剔除 開發部分選票引爭議(「封 存」開發金股權四二.九 %)雙方各組董事會,造 成金鼎證董監事史無前例 鬧雙胞。雙胞案至今未解 <0.7,售出金鼎 證股票 98/7/1 837 0.64 金管會強力介入金鼎證券 <0.7,售出金鼎

股東會爭議,派人進入金 鼎證,以確保公司正常營 運,且不排除由投保中心 向法院聲請指派臨時管理 人取代董事會。此舉將創 下 監理機關主動聲請指 派管理人首例。 證股票

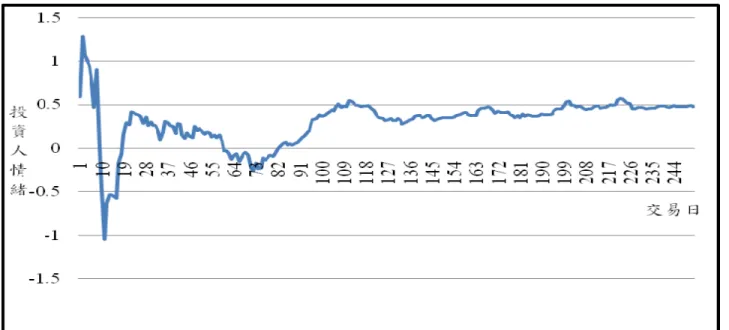

全懋精密之投資人情緒圖

欣興電子併購全懋精密個案,則是兩家公司採取善意併購的方式,因此在雙 方皆有高度意願下,排定同一天(98 年 3 月 20 日)提報各自的董事會,取得董事會 的核准後,同日於公開資訊觀測站上重大訊息公告眾知,並宣佈兩家公司併購係 以換股的方式,來完成併購,初步係以1 股全懋精密股票換 0.6 股的欣興電子股票, 因採用股權換股方式,故併購價格與股價做連動,投資人之情緒一直落在正向區 域,最高達到1.72(交易的第 36 天) 依本文假設5.成功的併購通常有成長的投資人情緒指數,不成功的併購通常 使股價失去動能並且情緒指數在一連串的刺激方案後仍呈現持續遞減的趨勢,則 可以提供其他策略的參考。 欣興電子併購全懋精密交易日第1 天投資人情緒 90%,隨後的投資人情緒一 直在1 以上,直到全懋精密的最後交易日(98 年 11 月 18 日),因此投資人應於交 易日第二天售出全懋精密的股票,但結果並不符合,推究其原因,Kasper(2008)觀 察的對象是Microsoft 及 Yahoo,InBev 與 Anheuser-Busch,四家公司皆為國際企業, 其中Microsoft 及 Yahoo 與 Anheuser-Busch,為美國 IPO 公司,InBev 則為比利時

的跨國公司,根據Kasper 計算出的投資人情緒結果,一旦投資人情緒升至 85%, 將產生反轉,或者是上檔有限,因此Kasper 在其觀察的結果下,認為投資人情緒 只要大於85%(將反轉或上檔有限)或小於 70%(併購不會成功),落於 70%至 85%,則可靜觀其變。本文第二組個案計算出的投資人情緒並不符合 Kasper 第一 點的推論,但符合其第五點的推論。分析其原因,Kasper 選定的兩組公司,在併 購方式上皆採取用現金併購目標公司股票,且價格隨著時間的更迭,也會有所異 動,本文所選定的第 2 組公司在併購上是採取換股方式,在換股比率固定的情況 下,主併公司的股價與目標公司的併購價會產生連動的關係,因此投資人情緒也 一直落在大於 1 的情形。而後因換股比率從 1 股的全懋精密換0.6 股的欣興電子, 98 年 7 月 24 日宣布提高為 1 股的全懋精密換 0.628 股的欣興電子,投資人情緒則 出現更高的情況。

Kasper 的第 5 點推論則符合本文的第二組個案-成功的併購通常有成長的投資 人情緒指數,以現狀來看,欣興電子已順利完成併購全懋精密,搭配著過程中的 投資人情緒,則證實此論點。

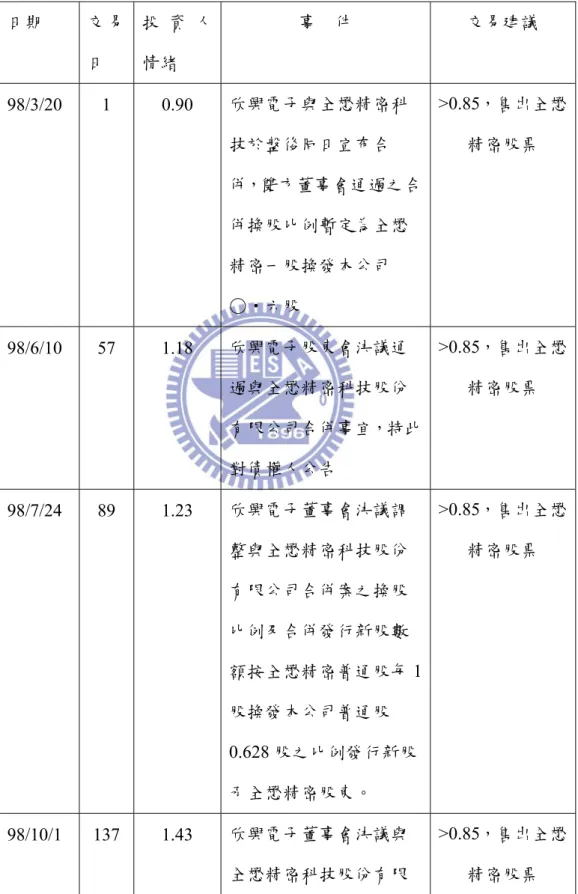

表4 欣興電子併購全懋精密-投資人情緒對照大事紀及交易建議 日期 交 易 日 投 資 人 情緒 事 件 交易建議 98/3/20 1 0.90 欣興電子與全懋精密科 技於盤後同日宣布合 併,雙方董事會通過之合 併換股比例暫定為全懋 精密一股換發本公司 ○‧六股 >0.85,售出全懋 精密股票 98/6/10 57 1.18 欣興電子股東會決議通 過與全懋精密科技股份 有限公司合併事宜,特此 對債權人公告 >0.85,售出全懋 精密股票 98/7/24 89 1.23 欣興電子董事會決議調 整與全懋精密科技股份 有限公司合併案之換股 比例及合併發行新股數 額按全懋精密普通股每1 股換發本公司普通股 0.628 股之比例發行新股 予全懋精密股東。 >0.85,售出全懋 精密股票 98/10/1 137 1.43 欣興電子董事會決議與 全懋精密科技股份有限 >0.85,售出全懋 精密股票

公司合併增資發行新股 相關事宜暨訂定合併基 準日公告訂定合併基準 日為 98 年 12 月 1 日 98/11/18 171 1.05 全懋精密最後交易日 >0.85,售出全懋 精密股票 98/12/1 180 - 正式完成合併

第三節 敏感度分析

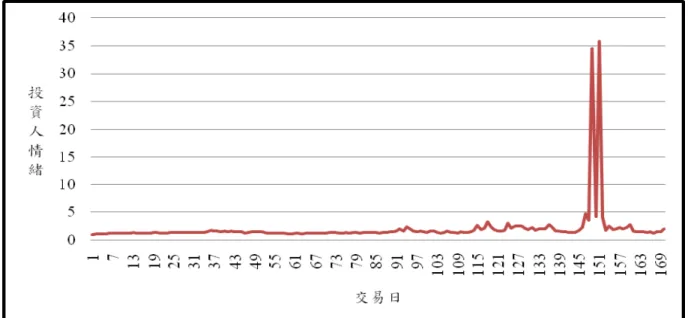

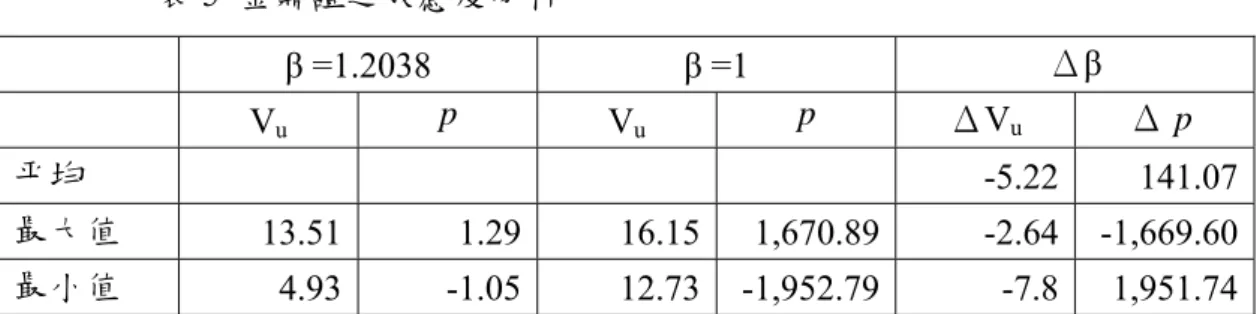

本文選定的兩組個案其公司之股票系統風險β 值皆大於 1,台灣股市屬淺碟 市場,因此多數公司的β 值皆大於 1,本文選定的 2 家目標公司也不例外,因推算 投資人情緒的公式中「未受併購案影響之股價」係由該公司之系統風險(β)、無風 險報酬率所組成、及預期t 期的報酬率。其中無風險報酬率係採用路透社最近期政 府發行之94 央債甲五代碼 A94105 之殖利率。預期 t 期的報酬率係取自台灣經濟 新報資料庫(TEJ)之加權股價指數計算出大盤的預期報酬率。目標公司的 β 值取自 台灣經濟新報資料庫(TEJ)。因 β 會影響未受併購案影響之價格,連帶的影響投資 人情緒,因此本文將目標公司的β 值作敏感度分析。由於台灣股市屬淺碟型市場, 因此β 值應大於或等於 1,因此敏感度分析以目標公司之自有的系統風險值與大盤 相符的系統風險值作敏感度分析。 一、 金鼎證 因金鼎證之系統風險值(β 值)為 1.2038,計算出未受併購案影響之股價 (Vu),及投資人情緒( p ), 對照 β 值=1 的未受併購案影響之股價(Vu),及投 資人情緒( p ),β 值的大小的確會影響未受併購案影響之股價(Vu)及投資人情 緒( p )的絕對值,尤其是因併購價格與未受併購案影響之股價相當接近時,β 值會顯著影響Vu值及投資人情緒( p ),但因本文的五項假設僅著重在投資人 情緒大於0.85、介於 0.7 至 0.85 間、小於 0.7,及投資人情緒的走勢先超過 0.75 再跌落至0.6,則併購案失敗;成功的併購案將會有成長的投資人情緒,而本 組個案因在開發金公開收購期間(95 年 2 月 19 日至 95 年 3 月 1 日)投資人的 情緒變化即從0.59 開始,然後升至 1.29,然後逐漸滑落 0.47,至公開收購結 束日後即降至0.01,依本文假設該併購案應該會失敗。因此後續的投資人情 緒波動已不具本文想探討的問題。如圖8 所示。表5 金鼎證之敏感度分析 β =1.2038 β =1 Δβ Vu p Vu p ΔVu Δ p 平均 -5.22 141.07 最大值 13.51 1.29 16.15 1,670.89 -2.64 -1,669.60 最小值 4.93 -1.05 12.73 -1,952.79 -7.8 1,951.74 圖 8 金鼎證之投資人情緒圖(95 年 2 月 19 日至 95 年 3 月 2 日) 二、 全懋精密 因全懋精密之系統風險值(β 值)為 1.0162,計算出未受併購案影響之股價 (Vu),及投資人情緒( p ), 對照 β 值=1 的未受併購案影響之股價(Vu),及投資 人情緒( p ),β 值對全懋精密的未受併購案影響之股價影響並不顯著,但對投 資人情緒影響較顯著,值得一提的是,β 值=1 的投資人情緒最大值 35.89189, 係落在98 年 10 月 21 日,同一天,大盤下滑,計算出未受併購案影響股價為 26.40,但欣興電子股價微幅上揚至 42,以換股比率換算成併購價格 42*0.628=26.376,當天全懋精密收盤價 25.4,因分子分母皆小,但因分母為

-0.02797,因此導致投資人情緒偏高。同理由,也解釋了其他幾個偏高之投資 人情緒,交易日147、149 至 152、154 日。若剔除此特殊情況,將併購價減 除未受影響之股價<0.4,不納入考量,則可出現圖 9 的走勢。則 β 值的不同, 在全懋精密的投資人情緒變化圖中,走勢是具高度關聯性,且在宣告日後90 天內,走勢高度相仿。 表6 全懋精密之敏感度分析 β = 1.1062 β =1 Δβ Vu p Vu p ΔVu Δ p 平均 -0.70 16.93 最大值 26.60 35.89 27.99 2.03 -1.39 33.86 最小值 17.87 0.90 17.88 0.90 -0.01 0.00 圖 9 全懋精密之投資人情緒圖(剔除併購價-未受影響之股價<0.4) 三、小結 大小的確會影響未受併購案影響之股價(Vu)及投資人情緒( p )的絕對值, 尤其是因併購價格與未受併購案影響之股價相當接近時,β 值會顯著影響 Vu

值及投資人情緒( p ),但因本文的五項假設僅著重在投資人情緒大於 0.85、介 於0.7 至 0.85 間、小於 0.7,及投資人情緒的走勢先超過 0.75 再跌落至 0.6,

則併購案失敗;成功的併購案將會有成長的投資人情緒,因此β 值的波動變

第五章

結論與建議

本文選定之兩組個案-開發金併金鼎證、欣興電子併全懋精密,在產業上, 前者屬金融業,後者屬電子業,甚至更細分來看,前者是台灣前幾大之金控公司 併購專業的小型券商,後者則是電子業後段封測廠之整併;在規模上,前者是大 併小,後者相對上之規模是較接近;在併購方式上,前者啟動敵意併購,後者乃 善意併購;選定之兩組個案經分析後之結論如下: 開發金併金鼎證之投資人情緒幾乎落在接近0 或小於 0 的情況下,依假設, 投資人情緒小於0.7 即應出售的前提下,對照現今之併購結果,果然是吻合的。 因開發金開始敵意併購時,第6 天投資人情緒為 7.13,但在第 7 天隨即落至-0.96, 依模型併購不可能成功,此証實了論點。開發金併購金鼎證,分別符合了假設2: 「投資人情緒<0.7,投資人應該售出股票」、假設 4:「初次出價被拒絕後,投資 人情緒指數如果先超過0.75 在跌落至 0.6 時,併購案不可能成功。」及假設 5:「不 成功的併購通常使股價失去動能並且情緒指數在一連串的刺激方案後仍呈現持 續遞減的趨勢」。 欣興電子併全懋精密之投資人情緒幾乎落在0.89 以上的情況,依假設,應 出售,且以併購宣告日開始,該個案的投資人情緒皆呈現成長的趨勢,證實了假 設1:「若計算出目標公司的投資人情緒>0.85,投資人應該售出股票」及假設 5: 「成功的併購通常有成長的投資人情緒指數。」。且以目前來看,欣興電子併全 懋精密已經是成功的併購案例。符合假設及過程中的投資人情緒的變化。 就本文欲探討的五項假設,在兩組個案中,皆得到證實。 分析其成功或失敗的原因:開發金併金鼎證因併購時間過長,且政府又有 不少開發金之持股,政府的態度扮演了極重要的角色,中間又牽涉台灣政府的政 權輪替,併購的時間過長。欣興電子則是因2002 年面臨艱難的存活戰後,電子業後段的封測廠開始積極的進行聯盟或合併,因此封測廠皆有共識是須謹慎評估 投資,與同業的策略聯盟也是可行且必要的策略。在這樣的共識下,電子業的併 購截至目前為止,全數是善意併購,再加上電子業會進行合併的公司多數屬中小 企業,因此在合併的方式上通常少採用現金支付,反而以以股換股的方式居多, 也在這樣的前提下,欣興電子善意併購全懋精密則迅速的從98 年 3 月 19 日宣佈 後,於98 年 12 月 1 日正式完成合併,且期間過程順利。 本文以Kasper(2008)的論文作為出發點,依據其觀察的假設,進行本文中兩 組個案的分析探討,最後證實了Kasper 的論文的假說,同時也證實了投資人情 緒的變化走勢也適用於台灣的公司,可以事先反映出併購之成功或失敗,藉由這 樣的分析可以節省主併公司的併購成本,或者提供投資人對併購案件的成敗可有 事先的結論,如果搭配著其他產業面或者大環境的思考,也許也可以替投資人提 高投資報酬率。

參考文獻 一、 中文部分 中華開發金融控股股份有限公司年報。 天下雜誌雙週刊,企業策略大轉彎 攻擊式成長,2010.1.27。 伍忠賢,2000,企業併購--理論與實務,台北:新陸書局出版。 全懋精密科技股份有限公司 97年度年報。 李田樹譯,克雷 等著,2002,合併與收購,台北:天下遠見出版。 金鼎證券股份有限公司年報。 欣興電子股份有限公司公開說明書(合併增資發行新股用)(98年)。 林進富(1999) ,公司併購交戰守則,初版,聯經出版。 林進富、蘇聰儒、莊國偉、金文悅(1999) ,公司併購法律實戰守則,初版, 永然文化出版。 吳琮藩(1997),資訊管理個案研究方法,資訊管理學報,第四卷,第一期, 頁7-17。 洪啟仁(2008),企業併購交易指南 策略、模式、評估與整合,初版,安侯 企業管理出版。 陳隆麒,1993,現代財務管理--理論與應用,台北:華泰書局。 陳儀譯,弗瑞德.威斯頓、山繆.威佛著,2002,企業併購,台北:美商麥 格羅.希爾國際股份有限公司。 鄭勝緒(2007),企業公開收購與一般併購宣告對股東財富影響之比較,淡江 大學國際貿易學系國際企業學碩士論文。 蘇榮昌(2004),鋼鐵產業最適併購管理模式之研究-以中鋼併購燁隆為例,中 山大學企業管理學系碩士論文。

二、 英文部分

Adams, R., Almedia, H., & Ferreira, D. ,(2005). Powerful CEOs and their impact on corporate performance. The Review of Financial Studies, 18,

1403-1432.

Amihud, Y. & Lev, B.. (1981). Risk reduction as a managerial motive for conglomerate mergers. Bell Journal of Economics: 605-617.

Baker ,Malcolm and Wurgler, Jeffrey , Investor Sentiment in the Stock Market,

Journal of Economic Perspectives—Volume 21, Number 2—Spring

2007—Pages 129–151

Baker, M., Ruback, R.S. & Wurgler, J. (2004). Behavioral corporate finance: A survey. Handbook of Corporate Finance : Empirical Corporate Finance, 4(1),146-163.

Berkovitch, E. & Narayanan, M. P.. (1993). Motives for takeovers:an empirical investigation. Journal of Financial and Quantitative Analysis, 28(3): 347-362。

Bradley, J. W. & Korn, D. H.. (1979). Acquisition and merger: a shifting route to corporate growth. Management Review, 68(3) : 46-51.

Bradley, M., Desai, A., & Kim E. (1983), The rationale behind interfirm tender offers: Information or synergy? Journal of Financial Economics 11, 183-206.