金融學院

中信銀大戰駱駝星人

War for the Planet of the CAMELS and CTBC

作者:張芯慈、李芷瑜、林恒毅、劉欣旻、黃菀淋、曾育莛、黃家嘉、黃 建智、簡哲綸 系級:財金二丙 學號:D0533526、D0533498、D0533321、D0583389、D0583435、D0533628、 D0583506、D0532968、D0533024 開課老師:林昆立 課程名稱:貨幣銀行學 開課系所:財務金融學系 開課學年:106 學年度 第 2 學期

中文摘要

在近六年的評選中,中國信託蟬聯台灣銀行業的冠軍,於銀行業中有著無法 撼動的地位。為了穩固其龍頭地位,我們透過此報告提出改善建議,藉以讓中信 銀繼續在銀行業脫穎而出。 首先,我們介紹了中國信託商業銀行,再來利用 TEJ 資料庫找到歷年的財務 數據,接著透過 CAMEL 指標分別對 2010 年到 2017 年的運行狀況進行分析,並 根據美國設定的評等標準評定中信銀的表現水準,找出其不足之處。 最後,運用創新的思維提出有別於現行制度的改造規劃及建議,我們的改造 計畫包括改良信用卡功能、提升企業形象、結合金融科技的應用、增加資訊來源、 增加獲利性、控制流動準備率等六項,期望增進顧客的福祉和企業競爭力。關鍵字:

CAMEL 指標 改造計畫 金融科技 中國信託商業銀行Abstract

In the recent six years, CTBC Bank Co.,Ltd have been ranked the first in financial bank industry of Taiwan. To be honest, it also has an unshakeable status that no-one can defeat it. In order to be stable for its status, we gave them some suggestions. We expect CTBC Bank will keep stand out from the crowd in financial industry.

First, we introduced CTBC Bank and collected financial data by TEJ. Also, we used CAMEL rating system to analyze operational situation from 2010 to 2017. Besides, according to the rating standard set by the US, we found out CTBC’s level and its deficiencies.

Finally, we gave opinions and suggestions to innovate its institutions by using innovation creation. Including amend abilities of credit cards, enhance image of enterprise, control liquid reserves, combine application of fin tech, increase information and profitability. Hope that these could increase costumers’ well-being and enterprise competitiveness.

Keyword:

CAMEL rating system CTBC Bank Co., Ltd Fin Tech

目錄

壹、公司簡介 ... 5 一、公司設立 ... 5 二、公司沿革 ... 5 貳、CAMEL 指標分析 ... 9 C:Capital 資本 ... 9 A:Asset 資產品質 ... 11 M:Management 管理能力 ... 13 E:Earnings 獲利性 ... 15 L:Liquidity 流動性 ... 18 參、改造計畫 ... 19 一、信用卡 ... 19 二、提升企業形象 ... 20 三、金融科技 ... 20 四、增加資訊來源 ... 22 五、增加獲利性 ... 22 六、控制流動準備率上升 ... 23 肆、結論及建議 ... 23表目錄

表 一 2010 年到 2017 年的自有資產、加權風險性資產和資本適足率 ... 9 表 二 2010 年到 2017 年的逾期放款、放款總額和逾放比率 ... 11 表 三 逾放比率評等表 ... 12 表 四 2010 年到 2017 年的稅前息前淨利、員工人數和每人平均獲利額 ... 13 表 五 2010 年到 2017 年的 ROE 和 ROA ... 16 表 六 資產報酬率評等表 ... 17 表 七 2010 年到 2017 年的流動準備比率 ... 18 表 八 2017 年信用卡資料統計 ... 19 表 九 銀行的時代變遷 ... 21圖目錄

圖 一 2010 年到 2017 年的資本適足率 ... 10 圖 二 2010 年到 2017 年中國信託與本國銀行的逾放比率 ... 12 圖 三 2010 年到 2017 年的每人平獲利額(千元) ... 14 圖 四 2010 年到 2017 年的 ROE 和 ROA ... 16 圖 五 2010 年到 2017 年的流動準備比率 ... 18壹、公司簡介

一、公司設立 成立 1966 年 3 月 14 日。 二、公司沿革 成立於 1966 年的「中華證券投資公司」是由辜振甫發起,並於 1971 年 7 月 9 日轉換公司的主要經營業務,成為信託投資公司,因此改名為「中國信託投資 公司」。 1990 年,在英國倫敦設立辦事處,開始經營海外業務。 1991 年,股票在臺灣證券交易所上市,股票代號 2815,為臺灣第一家上市的信 託投資公司;同年,財政部開始規劃開放信託投資公司可以改設為商業銀行。中 國信託投資公司即於 1992 年 7 月 2 日改制,也因此再度更名為「中國信託商業 銀行」。 2002 年,財政部開放設立金融控股公司,中信銀於當年 5 月 17 日以股份轉 換方式成立中國信託金融控股公司,同時成為中信金控百分之百持股的子公司。 從此,中信集團的金融業務改由中信金控主導。營業項目包括存款、放款、保證、 外匯、國際金融業務分行(OBU)、信託、信用卡、證券、債券、衍生性金融產 品、電子銀行、公益彩券代理業務等多項金融服務。為擴大營運規模,中國信託 銀行於 2003 年 12 月與萬通商業銀行合併,2004 年 7 月購併高雄縣鳳山信用合 作社,再於 2007 年 5 月順利標得花蓮區中小企業銀行;此外為使公司經營團隊 發揮更大效益,中信銀行於 2008 年 4 月正式合併中國信託票券金融(股)公司,2014 年 6 月完成日本東京之星銀行股權交割,成為東京之星銀行單一股東;至 2017 年 7 月完成泰國「LHFG 金融集團」35.6%股權交割,創下臺資銀行首宗參股泰 國金融機構的紀錄。 中國信託銀行主打著「正派經營」、「親切服務」的經營理念,推出許多創新 服務,例如:發行臺灣第一張信用卡、成立第一家銀行客服中心、首創臺外幣兌換機等。 根據英國專業品牌價值研究機構 Brand Finance 公布的「2018 年全球 500 大 銀行品牌調查」結果,中信銀在全球 500 大銀行中排名第 181 名,品牌價值達 9.7 億美元(約新台幣 291 億元),連續六年蟬聯台灣銀行業第一品牌。 中信銀在臺灣共有 150 家分行,於美國、加拿大、日本、印尼、菲律賓、印 度、泰國、越南、馬來西亞、香港、新加坡、大陸、緬甸及澳洲,合計設有 110 處海外分支機構,為臺灣最國際化的金融機構。 合併大小事: (一)萬通商業銀行合併 2003 年 12 月時,中信金以每股 12.65 元購併萬通銀行,總交易金額達新台 幣 195.6 億元,購併方式為一半特別股、一半普通股,購併之後,萬通銀行每年 至少將貢獻母公司 15 億元的純益。同時,萬通銀行全省的分行分布,正是中信 銀需要的據點,透過此次合併,中信銀的分行家數增加到 102 家。在財政部已 經不願意再對銀行發出分行執照之下,萬通銀行加入中信金,合併的綜效相當 高。萬通銀行當時有 70 萬個個人客戶,加上中信銀的 500 萬,對中信銀發展財 富管理業務,助益相當大。加上 2000 年底時,中國信託、萬通銀行與統一超商 簽署策略聯盟,導入 ATM 系統的合作意向書,使中國信託在這次購併後,獨霸 7-ELEVEN 通路。 (二)購併鳳山信用合作社 中國信託商業銀行於 2004 年 7 月 5 日以預定賠付金額 11 億元順利標得鳳山 信用合作社,為中國信託 2003 年成功合併萬通銀行後,再次成功取得國內分行 通路之購併案,在標得鳳山信用合作社之後,中信銀分行家數可擴增至 111 家。 中信銀分析,鳳山信用合作社有 10 家分支機構,分別座落於高雄縣內,對中信 銀而言極具通路擴張效益。 (三)東京之星銀行股權交割 2014 年 6 月 5 日中國信託銀行完成日本東京之星銀行 100%股權交割,正式

成為東京之星銀行單一股東,創下外資銀行收購日本銀行業首例,並將由中信金 最高顧問江丙坤出任東京之星銀行董事長。 中信銀與東京之星銀行整合後,不但持續強化東京之星銀行個金既有業務, 並且聚焦拓展財富管理業務,針對日本當地高齡化特性,建立多元的理財產品線 與理財諮詢平台,並朝向發展為亞洲區域領導金融品牌為目標。東京之星銀行具 獨特的品牌及營運模式,在個人金融與法人金融兩方面業務並重,也具備廣泛的 客戶基礎,擁有超過 75 萬個人客戶,資產超過新台幣 100 萬元以上的富裕客戶 佔 28%,法金客戶則涵蓋不動產、醫療、旅館、娛樂等產業,經常性獲利水準 約新台幣 40 億元,合併後將可持續挹注中信銀獲利。此外,中信金目前海外布 局包含美國、加拿大、日本、印尼、菲律賓、印度、泰國、越南、香港、新加坡 及大陸等 11 個國家和地區,東京之星銀行加入後,海外分支機構據點將增加至 99 個。 (四)股泰 LHFG 金融集團 35.6%股權 中國信託銀行以約 166 億泰銖(約折合台幣 151 億元),私募方式參股投資 泰國 LHFG 金融集團,該投資案於去年上半年分別取得台灣主管機關及泰國央行 核准,7 月 17 日徵得泰國證期局同意。完成股權交割後,中信銀行將可派任 2 名董事及 1 名獨立董事進入 LHFG 金融集團及其下 LH BANK 董事會,實際參 與 LHFG 金融集團及 LH BANK 之經營管理。LH BANK 是泰國第 12 大商業銀 行,於泰國境內共計 133 家分行,其中超過半數位於曼谷市中心周邊,其獲利成 長率、獲利能力、資產品質、成本效率等方面均優於同業,為經營穩健且營收獲 利能力佳的銀行。泰國位東協第二大經濟體且位於東協中心點,扮演中國大陸市 場與東南亞區域整合之重要角色,經濟地位及地理位置均具有舉足輕重的影響 力,泰國與台灣之間貿易往來密切,根據經濟部全球台商服務網最新資料顯示, 目前有超過 5,000 家台商在泰國深耕經營。 泰國營行業方展穩定,近年各項獲利指標均維持穩健成長水準,中信銀行長 久以來積極尋求拓展泰國市場的機會,此次合作有助中國信託加速開拓泰國市

場,提供當地台商更完整的金融服務,協助當地客戶走向市場。中信銀行透過此 次參股案,將可進一步串聯大中華區與東南區市場,使中國信託海外策略布局更 加完整。

現任董事長:童兆勤

貳、CAMEL 指標分析

C

:Capital 資本

資本適足率 (BIS) =

× 100%

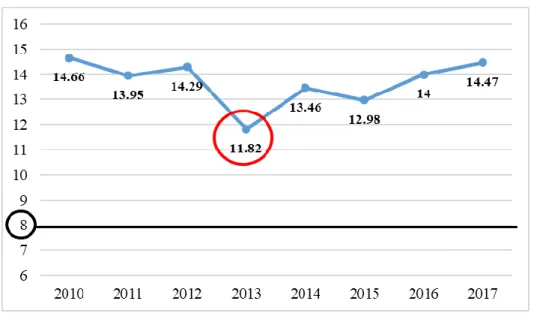

資本適足率是用來當成銀行面臨損失的最後一道防線,強調銀行相對其風險 性資產所應維持的適當資本結構。台灣銀行法規定,銀行的資本適足比率不能小 於 8%,功用在於規範金融機構操作過多的風險性資產,以確保銀行經營的安全 性及財務健全性。如果資本適足率越高,則公司的風險承擔能力越好,代表銀行 用自有資金做生意的比率越高,或是持有的風險性資產越少。 財政部將銀行低於標準適足率的情形分不同程度處分,區分為 8%、6%、4 %、2%,若資本適足率低於 2%,將會強制進行清理、退出市場。而中國信託 近八年的資本適足率均位於 8%以上,顯示出中國信託風險承擔的能力不錯。 表 一 2010 年到 2017 年的自有資產、加權風險性資產和資本適足率 年份 自有資產(千元) 加權風險性資產(千元) 資本適足率(BIS)% 2010 153,016,041 1,043,940,401 14.66 2011 154,650,885 1,108,890,403 13.95 2012 163,952,567 1,147,707,844 14.29 2013 170,352,275 1,441,238,041 11.82 2014 265,299,758 1,971,455,523 13.46 2015 286,081,249 2,203,173,021 12.98 2016 309,395,539 2,210,274,745 14.00 2017 317,382,113 2,192,954,922 14.47圖 一 2010 年到 2017 年的資本適足率 2013 年的資本適足率有大幅下降,主要是因為風險性資產額有明顯的上升, 其中,又以信用風險的增加最多。信用風險主要是由兩方面的原因造成的,分別 為經濟運行的周期性和對於公司經營有影響的特殊事件的發生。 在 2013 年前,台灣經濟發展表現不佳、呈現低成長狀態,遲遲沒有轉好轉, 進而影響到民生問題,加上物價上漲與實質工資下降的矛盾,使得借款人因各種 原因不能及時足額還款的可能性增加,且這年放款總額又增加大約 1520 億元, 但自有資產卻沒有太大幅的變動,因此,整體的資本適足率大幅下降。 接下來 2014 年資本適足率又回升,因為這年中信銀併購了日本東京之星銀 行,使它的自有資本與加權風險性資本皆有大幅度增加。 2016 年相對於 2015 年資本適足率成長了 1%左右,主要是由於中國信託的 自有資產有顯著的增加,大多是源自增資發行普通股 25 億股,推測可能是為了 因應日後的投資需求,例如投資 LINE PAY 行動支付,與 LINE PAY 合推聯名卡, 使用信用卡綁定結合掃碼的支付方式,並且以 LINE Points 點數回饋做為主要誘 因,搶先站穩市場。

整體而言,中國信託在資本適足率的表現上算是良好的,每年皆在我國訂定 的標準之上,即使 2013 年時景氣不好,使它資本適足率有大幅下降,但依然高 於標準 3%之多,代表這間公司在風險承擔的能力上有一定的水準。

A

:Asset 資產品質

資產品質(Asset quality)代表銀行對其放款資產是否具有擔保風險的能力,而 逾放比率是評估資產品質的重要指標之一。逾放比率 =

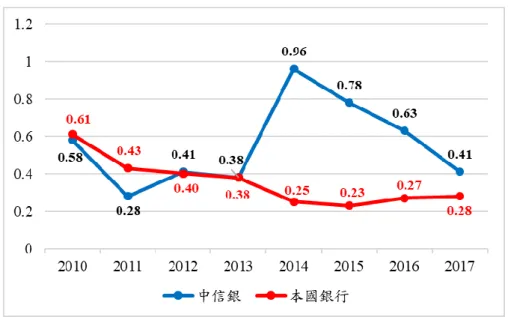

逾期放款比率簡稱逾放比率,代表金融機構承辦放款業務品質的好壞,是用 來衡量金融機構辦理授信業務的重要指標之一,通常比率越小越好,且低於 3% 較優。若過高會影響此金融機構的放款品質,代表銀行對其放款資產擔保風險的 能力較差,可能引起存款人的恐慌造成擠兌風波,也可能招到金管會的關切。 表 二 2010 年到 2017 年的逾期放款、放款總額和逾放比率 年份 逾期放款(千元) 放款總額(千元) 逾放比率(%) 2010 5,740,426 996,391,713 0.58 2011 3,020,965 1,066,100,365 0.28 2012 4,715,191 1,138,126,493 0.41 2013 4,963,896 1,290,351,832 0.38 2014 17,659,396 1,848,748,843 0.96 2015 16,011,226 2,039,955,506 0.78 2016 13,114,386 2,079,786,680 0.63 2017 8,872,330 2,171,229,788 0.41圖 二 2010 年到 2017 年中國信託與本國銀行的逾放比率 由圖二可看出,2012 年以前中國信託的逾放比率都比本國銀行低,代表放 款品質比平均來得好,但 2014 年開始其逾放比率皆較本國銀行高,雖然放款品 質相較來說比較不好,不過仍遠低於標準的 3%,且比率的差距有逐漸變小的趨 勢。 2014 年中國信託的逾期放款與放款總額皆有顯著增加,可能是由於併購日 本東京之星銀行,而東京之星銀行的放款總額約為 1.52 兆日圓,我們推論其中 逾期放款占不小的比例,造成逾放比率上升。 美國金融管理當局對商業銀行等金融機構,有一套評等的指標,而有關逾放 比率的標準如下表: 表 三 逾放比率評等表 級別 逾放比率 評價 一 5%以下 資產品質很高,風險很小 二 5%-15% 資產品質較令人滿意,管理水平較高 三 15%-30% 資產品質不太令人滿意,存在著相當程度的問題 四 30%-50% 貸款存在嚴重的問題,過度集中,管理水平較差 五 50%以上 資產品質極差,很可能在近期倒閉

從表三可看出,中國信託每年的逾放比率皆在 0.2~1.0 之間,遠低於第一級 標準的 5%以下,由此可知,在資產品質方面,中國信託有優良的表現。 雖然中國信託的逾放比率有所起伏,甚至在 2014 年後其比率高於本國銀行 的平均,但是比率都有維持在 3%以下,即使沒有名列前茅,其放款資產擔保風 險的能力也不錯,有良好的放款品質。

M

:Management 管理能力

每人平均獲利額 =

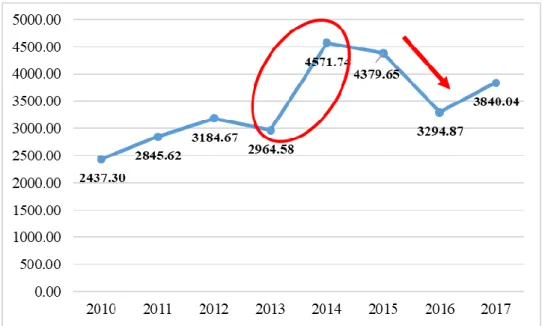

表 四 2010 年到 2017 年的稅前息前淨利、員工人數和每人平均獲利額 年份 稅前息前淨利(千 元) 員工人數 每人平均獲利額 (千元) 2010 26347160 10810 2437.30 2011 31765628 11163 2845.62 2012 35298856 11084 3184.67 2013 33093639 11163 2964.58 2014 60026890 13130 4571.74 2015 60649346 13848 4379.65 2016 46869591 14225 3294.87 2017 55822699 14537 3840.04圖 三 2010 年到 2017 年的每人平均獲利額(千元) 管理能力指標反映了管理者的領導能力和員工素質;處理突發問題的應變能 力和董事會的決策能力;內部技術控制系統的完善性和創新服務吸引顧客的能 力。 透過表格資料,可以看出中國信託每年的員工人數,除了在 2012 年些微下 降之外,其餘皆呈現上升的趨勢,特別是在 2014 年收購日本東京之星銀行,使 員工人數暴增了 2000 人。整體來看,中國信託在全球經濟體系的波動中,其規 模仍有在持續成長。 在 2013 年,中國信託的管理能力有些微下降,推估其可能原因為受到全球 經濟成長緩慢且受到美國財政緊縮影響量化寬鬆政策(QE)退場時程下,經濟 復甦依舊緩慢。而台灣也因受到此些事件影響,國內利率也依舊維持在低檔,使 得金融業的管理者面臨著艱鉅挑戰,造成其管理能力些微下降。 在 2014 年,中國信託的管理能力明顯地大幅攀升,推測由於成功地收購日 本東京之星銀行,並獲得廉價購買利益,且由於收購該銀行,造成放款量大幅上 升,使稅前息前淨利也連帶高幅度攀升,加上管理者能成功領導公司的組織,讓 管理能力有顯著成長。 在 2016 年,中國信託的管理能力大幅下降,推論其可能原因為歷經英國脫

歐、美國總統改選等多起重大事件對國際金融市場帶來震盪,使得市場不確定性 增高。而臺灣受限於全球經濟成長不佳,出口貿易趨緩,加上銀行業受房市冷清 與低利率影響,都使得銀行業在經營上更加困難。管理者在面對多重的危機下, 由於無法應付市場的經濟波動,讓管理能力大幅跌落。 在 2017 年,臺灣經濟也隨著全球經濟景氣逐漸復甦而緩步上升,相較於 2016 年有明顯地回升。 根據英國專業品牌價值研究機構 Brand Finance 公布的「全球 500 大銀行品 牌調查」,中國信託連續 6 年蟬聯台灣銀行業第一品牌,推估公司內部有一定的 管理能力才能造就這樣的佳績,所以評估公司的管理能力有一定的水準且整個管 理狀況是不錯的。

E

:Earnings 獲利性

ROE =

ROA=

股東權益報酬率(ROE)意即公司將股東挪去做投資的報酬率,用來反映企 業利用資產淨值產生純益之能力,是評價企業替股東賺錢之效率的指標。 資產報酬率(ROA)用來衡量企業利用所有資產的總體獲利能力,是評價企 業資產是否充足利用及企業營運效益的重要指標。 一般來說,如要揀選優良企業,資產報酬率有以下幾個特點值得關注: 資產報酬率越高,資產利用效率越好:資產報酬率越高代表企業將資金投入 購買資產所創造之獲利效益越高。 長期資產報酬率平均比長期公債利率高:資產報酬率為企業使用資產效率, 如若比穩定的長期公債利率還低,那將不會吸引投資人進場投資,因買債券 比股票更為穩定、風險更小。 資產報酬率的走勢平穩或上升較佳:當資產報酬率長期趨勢呈現上漲的情形 時,代表企業投入的每一分資產都可以比以前賺更多錢、創造更多獲利。 股東權益報酬率很高,資產報酬率很低,表示獲得的利益大部分來自高財務槓桿:如若資產報酬率很低,股東權益報酬率很高,這表示公司負債比例很 高,這類財務槓桿代表公司之經營有相當大的風險。因此我們可以得知適度 的財務槓桿對於公司獲利有相當大的幫助,但過度的財務槓桿類似於股東權 益報酬率超過資產報酬率過多的情形,卻可能為投資的股東帶來極大風險。 表 五 2010 年到 2017 年的 ROE 和 ROA 圖 四 2010 年到 2017 年的 ROE 和 ROA 在 2014 年,中國信託成功收購日本東京之星銀行,為台資銀行首次併購日 本銀行,因廉價購買利益造成一次性獲利,而讓中國信託資產報酬率上升。 在 2015、2016 年,國際金融市場動盪不安,連帶影響全球經濟,造成資產 報酬率的下降,而 2016 年因不當出售金融商品被裁罰 600 萬元,同年又因百尺 竿頭數位娛樂公開收購樂陞科技股票違約案,被金管會以未落實「認識你的客戶 職責」裁罰 300 萬元且停止辦理公開收購相關的信託業務三個月,這些都讓資產 報酬率進一步下降。 年份 2010 2011 2012 2013 2014 2015 2016 2017 ROE(%) 10.61 12.87 13.37 13.07 19.95 15.92 9.49 11.27 ROA(%) 0.95 1.02 1.05 0.99 1.34 1.09 0.73 0.9

在 2017 年,中國信託在財務管理業務方面推出更為創新、更為貼近客戶的 新一代服務,使得業務量增加,造成中國信託獲利增加,進而讓資產報酬率增加。 美國金融管理當局對商業銀行等金融機構,有一套評等的指標,而有關資產 報酬率的標準如下表: 表 六 資產報酬率評等表 中國信託的資產報酬率有 4 年均在 1%以上,2 年在 1%左右,僅有 2 年在 0%-1%之間。從評價表來看,中國信託大抵來說資產報酬率維持尚可,大部分皆 在第一、二級評等,然而在 2016 年跌到第三級評等,雖在隔年仍在同個級數, 但有緩緩上漲的趨勢。 中國信託的股東權益報酬率和資產報酬率起伏跌宕大致相同,這表示中國信 託並未使用過度的財務槓桿,如負債增加讓股東權益報酬率變高;而是使用適度 的財務槓桿並利用增加獲利或減少資產的方式來增加報酬率。 就中國信託的經營而言,資產報酬率在 2016、2017 年的表現相較於前幾年 較為不佳,而在 2017 年時雖然還未達到之前的水平,但已回升不少,顯現中國 信託在資產報酬率方面雖有起伏但還算穩定;此外股東權益報酬率和資產報酬率 起伏大致相同,表示中國信託使用較為適度的財務槓桿,總體而言中國信託的表 現尚可。 級別 評價 一 資產報酬率在 1%以上。 二 資產報酬率在 1%左右。 三 資產報酬率在 0-1%之間。 四 資產報酬率在 0-1%之間,其它指標較弱。 五 資產報酬率為負數,出現經營性虧損。

L

:Liquidity 流動性

流動準備比率 =

流動性主要考察銀行存款的變動情況,銀行對借款人資金的依賴程度,可隨 時變現的流動資產數量。資產負債的管理、控制能力,借入資金的頻率以及迅速 籌措資金的能力。 表 七 2010 年到 2017 年的流動準備比率 年份 2010 2011 2012 2013 2014 2015 2016 2017 流動準備 比率(%) 27.90 27.55 25.59 22.53 24.58 23.24 33.59 34.59 圖 五 2010 年到 2017 年的流動準備比率 2011 年起我國中央銀行要求本國銀行的最低流動準備比率為 10%,流動準 備比率高代表流動性風險低,銀行應對危機的能力較高,投資者的保障也較高。 從圖表數據可知 2010 年到 2015 年流動準備比率平均維持在 25%,然而卻在 2016 年大幅上升至 33.59%,推估其可能原因為歷經英國脫歐、美國總統改選等多起 重大事件對國際金融市場帶來震盪,使得市場不確定性增高,投資者不敢輕易地向銀行進行融資。 而臺灣受限於全球經濟成長不佳,出口貿易趨緩,景氣雖逐步復甦,但金融 業者面臨之挑戰甚多,如銀行業受房市冷清與低利率影響,以及股市成交易量萎 縮造成對證券業的衝擊,並預期投資者打消自身投資損失準備和預測投資人大量 贖回資產,所以銀行業者選擇提升流動準備,並偏向較保守的營運模式,以致於 流動準備比率有明顯地上升。

參、改造計畫

一、信用卡 為了提高中國信託的管理能力及獲利能力,我們設立以下的改造計畫: (一)聯名卡 2.0: 表 八 2017 年信用卡資料統計 從表八可以看出,雖然中國信託的有效卡數略低於國泰世華,但其簽帳金 額卻位居第一,為了站穩金融機構信用卡簽帳金額的龍頭,我們可以透過增加 聯名卡的優惠來維持並增進市占率。 以國民旅遊卡為例,它目前的優惠範圍僅限國內有合作的店家及旅行社, 我們認為若增加國外的住宿優惠,可以提升自由行用戶的使用率;而 2017 年 LINE Pay 信用卡剛推出時,以 3%的高回饋率取得用戶的高度支持,但於 2018 年,中國信託降低回饋率,改為 2%,此舉可能造成用戶的流失,若配合刷卡 滿額贈禮、抽獎及機場接送等優惠,有望可以留住原用戶的使用率。 (二)將聯名卡的優惠進行整合:中國信託已有單獨針對旅遊優惠及飛行里程優惠的聯名卡,用戶可以透過 紅利回饋、折扣和里程數累積來取得利益,但卻沒有卡別將其兩者作結合,我 們想整合此兩種功能,並依刷卡金額的高低取得不同的優惠及服務,如機場接 送、機場貴賓室、專人提放行李等,透過提升用戶的舒適度來增加辦卡率,並 鞏固用戶的使用率。 (三) 信用卡與 APP 結合並提升安全性: 透過在 APP 上登錄信用卡資訊,來統計自己的消費習慣,方便用戶記錄 自己的收支,以了解是否有透支,銀行也可以藉此蒐集消費者的消費偏好。 而根據 2017 年的報導,我們驚覺信用卡的盜刷金額高達 18.8 億,也因此, 我們想將信用卡與 APP 連動,參考其他應用程式的防禦機制,透過密碼系統 來降低盜刷率,這個密碼系統並非是設定好的數字,而是隨機由英文字母及數 字組成的六碼密碼,且每隔一分鐘會刷新一次,藉此可以大幅降低盜刷集團的 犯案機會,並提高信用卡的安全性。 二、提升企業形象 (一)圓夢基金──給年輕人圓夢的機會: 雖然中國信託已有圓夢基金的補貼,但其受惠範圍僅限弱勢族群,我們認 為這對一般家庭卻想創業的年輕人來說,並不公平,所以我們想改進這項措 施,設置單一計畫的獎勵金為 100 至 150 萬,仍然對弱勢族群留有保障,但只 有 4 成保障名額,其餘名額由所有參選者一同競爭,透過此舉可以提升企業形 象。 三、金融科技 隨著科技的日益發展,傳統的金融機制需要進行變革,以下,我們將管理能 力與科技進行結合,並提出改善建議: (一)改良 APP: 我們想針對銀行 APP 的部分進行改良,讓他有更多的功能,比如跟上述 的薪資資料作結合,讓使用者可以透過 APP 即可登錄自己的薪資與資產資料

財富管理,且由於中信 APP 中有提供卡友搜尋最近停車場的服務,其所顯示 的停車場都與中信銀行合作,有提供折扣優惠或可折抵紅利點數,這個功能佔 客戶愛用比率達 34%,我們認為增加合作停車場也是重要策略之一。 (二)Bank 4.0: 表 九 銀行的時代變遷 由於 FinTech 的崛起,客戶對於銀行數位化的需求日漸提升,而金融科技 產業革新如下: 金融科技搶奪傳統銀行業飯碗:實體銀行的縮減是未來的趨勢,這樣的變遷 也會造成員工數驟減,讓管理能力指標上升。 理財機器人:透過電腦程式運算,可以為用戶進行更專業、更理性的投資組 合管理,大幅降低人為干涉因素。 銀行時代 介紹簡述 Bank1.0 隨著網路蓬勃發展,銀行建立在實體分行跨行整合資訊的服務, 意旨客戶可在不同分行辦理業務。 Bank2.0 隨著行動裝置、智慧型手機盛行的年代來臨,金融交易逐漸電子 化,以網路銀行、APP 電子化開啟了創新的服務,但尚未完善。 Bank3.0 Bank3.0 即是金融互聯網,當金融交易電子化的時代逐漸成熟,越 來越多金融服務即可在行動裝置完成。 在線上直接以客戶的財務狀況、存款金額、消費習慣做整合, 為客戶財富管理。 出門以智慧型手機等行動裝置即可完成小額消費。 在家不用出門即可完成銀行的服務。 節省實體銀行人力費用,降低成本投入「雲端銀行」事業。 Bank4.0 Bank4.0 指銀行完全數位化,又稱作「雲端銀行」。透過平常消費 者的習慣,量身打造客戶需求的商品與服務,實體銀行正式消失。

P2P 集資:P2P 是透過網路與平台媒合,達到借貸的機制,提供更快速且能 彈性運用的資金,活化資金流動與商品結合的可能性。 四、增加資訊來源 增加公司的資訊來源,可以降低銀行的信用風險,連帶降低逾放比率。 (一)跟其他銀行的信用評等資訊結合: 銀行的逾放比率過高的主因是逾期放款過多,若是與其他銀行所持有的投 資人借款信用相結合,銀行便能及早判斷該借款人的信用,並藉此作為放款金 額大小的依據,避免銀行處於資訊不對稱的劣勢。 而透過這個方法也可以對信用良好的客戶進行獎勵,銀行也不需透過提高 利率來保障自身可能蒙受的損失,亦可提升借款意願,讓放款總額跟著增加。 (二)鼓勵借款人提供薪資資訊: 如果借款人願意主動提供相關薪資資訊和詳細的資產資訊,並出示相關證 明文件,以降低銀行的調查成本,我們可以提供某部分的優惠,包括一定金額 以下之借款可以在有限次數的情況下降低利率、提供高鐵及飛機票補貼等。 五、增加獲利性 由於中國信託在獲利性的表現並不是非常突出,因此我們設立以下幾點進行 改造: (一)增強控管投資風險部門: 由於基金的投資報酬率較低,我們認為不該讓投資在基金比率過高,反而 應針對較有潛力的中小企業進行投資,控管投資在股票上的報酬率,規定每年 必須高於 5%,若連續兩年未達此標準,即進行團隊重組,透過嚴格的監控, 讓銀行的投資風險降到最低。 (二)投資外國市場: 由於台灣的金融市場競爭激烈,導致利差普遍偏低,想要改善現有的獲利 結構,最好的方法就是往利差較高的國家發展,而新興國家即是高利差國家的 代表。且新興國家的金融體系尚未發展完全,若能搶先於當地發展存放款業

務,便能取得先機,保有一定的市占率。 六、控制流動準備率 銀行的流動準備率變動大多是其他事件引起的,銀行本身需要透過某些措施 來達到防止的動作。 (一)必要情況限制網路提領或轉帳: 當網路銀行越來越普及,可能一個重大事件或小道消息客戶馬上從網銀上 轉走資金。例如中國信託銀行在 2016 年的流動準備率大幅下降,推估受到英 國脫歐、川普上任等影響,民眾紛紛把錢從銀行領出來規避風險,因此在必要 情況時限制網路提領、轉帳,或是提高提領門檻可以使流動準備率上升。 (二)立即澄清負面消息 我們知道消息傳聞會影響流動準備率,因此當有不實的負面消息出現時, 此時應立即對外澄清,阻止民眾提領大量存款,造成流動準備率下降。2016 年十月,中信金大股東等人涉嫌內線交易、公款投資等弊案提起公訴,造成民 眾信心瓦解,讓 2016 年的流動準備率大幅下降。 (三)提高更多流動性準備 流動性準備為考慮銀行的競爭性及獲利性,就降低部分存款準備的要求提 供競爭,但是為了預防流動性危機,銀行必須大量買流動性大的票券,若突然 許多人到銀行提領,銀行便可以把這些資金換成現金。因此避免提領數量徒 增,可以提高更多流動性準備。

肆、結論及建議

中國信託在台灣有 150 家分行,並且海外也有 110 處分支機構,在全球 500 大銀行中排名第 181 名,連續六年蟬聯台灣銀行業第一品牌。本篇報告透過 CAMEL 指標對中國信託分析出現行運行狀況找出問題,並由此提出未來發展以 及建議。中國信託的資本適足率至 2013 年為止,皆與其他銀行打平,而逾放比率逐 年下滑,雖然依舊比台灣其他銀行平均高,但我們認為逾放比率仍需要改善。在 獲利性的方面,中國信託相較在其他指標的表現並沒有特別突出。此外,流動準 備率無論哪家銀行,都是很難去控制的,由於流動準備率對市場流出的消息及景 氣好壞是非常敏感的,因此我們也提出了建議以改善。 2016 年因世界各地歷經了英國脫歐以及美國總統改選等多起重大事件,導 致國際金融市場強烈震盪,使得市場不確定性增加,進而對台灣市場造成影響, 出口貿易變得趨緩。此外銀行業受房市冷清與低利率的影響,加上股市交易量萎 縮對證劵業的衝擊,銀行對流動性管理以及風險管理的需求大幅提升。因此我們 針對逾放比率、獲利性以及流動準備率的改善提出建議,期許中國信託能在同業 間保持領先之位。 雖中國信託已是銀行業的模範生,但我們仍對逾放比率、獲利性以及流動準 備率提出改善建議,期待中國信託能在業界站穩龍頭之位。在逾放比率方面,我 們希望藉由與其他銀行信用評等的資訊結合以及鼓勵借款人主動提供薪資資訊 等方法,使得調查成本降低,進而提升借款意願,使放款總額增加;在獲利性方 面,我們希望藉由增強投資風險管理部門、投資外國市場以及整合聯名卡優惠等 方法,使投資風險降到最低,並保有一定的市佔率以及用戶使用率;在流動準備 率的方面,我們希望藉由限制網路提領或轉帳、立即澄清負面消息以及提高流動 性的準備等方法,提高流動準備率的穩定度。 中國信託銀行即使在景氣不好的時候,仍能擁有不錯的成績,是一個非常厲 害的金融機構,如果能再採用我們的建議,再進一步的提升能力,相信中國信託 將會越來越壯大,持續站穩台灣銀行業第一的殊榮。

參考文獻

goodfunny。〈資本適足率〉。《MoneyDJ 理財網》 https://www.moneydj.com/KMDJ/Wiki/WikiViewer.aspx?KeyID=971236c3-3f7f-472 e-a4ed-6b9168b03b6f 。 2018/09/14 下載。 王建民。〈2013 年台灣經濟形勢回顧:"經濟衰"與"民生悶"〉。《華夏經緯網》 http://big5.huaxia.com/zt/rdzz/13-050/3680178.html 。 2018/09/14 下載。 數位時代。〈國際支付三強參賽,2017 台灣行動支付三大觀戰重點〉。《科技新報》 http://technews.tw/2017/02/02/taiwan-mobile-payment-point/。 2018/09/14 下載。 銀行局。〈金融統計〉。《金融監督管理委員會銀行局》 https://www.banking.gov.tw/ch/home.jsp?id=157&parentpath=0,4&mcustomize=bstat istics_view.jsp&serno=201105120001 。 2018/09/14 下載。 goodfunny。〈中 國 信 託 金 融 控 股 股 份 有 限 公 司 〉。《MoneyDJ 理財網》 https://www.moneydj.com/KMDJ/Wiki/wikiViewer.aspx?keyid=aa6d4b89-ba06-432f -b8d6-115454b4c98d 。 2018/09/14 下載。 黃菁菁、黃琮淵。〈中信銀吃下東京之星〉。《中時電子報》 http://www.chinatimes.com/newspapers/20130726000623-260110。 2018/09/14 下 載。 中國信託金控。〈2017 年年報〉。《中國信託控股股份有限公司》 http://ir.ctbcholding.com/attachment/20180516101911227569253_tc.pdf。 2018/09/14 下載。https://www.cmoney.tw/notes/note-detail.aspx?nid=17541。 2018/09/14 下載。 MBA 智庫百科。〈駱駝信用評級指標體系〉。《MBA 智庫百科》 https://wiki.mbalib.com/zh-tw/%E9%AA%86%E9%A9%BC%E4%BF%A1%E7%94 %A8%E8%AF%84%E7%BA%A7%E6%8C%87%E6%A0%87%E4%BD%93%E7% B3%BB。 2018/09/14 下載。 孫中英。〈中信金去年稅後盈餘成長 33% 台壽獲利首破百億〉。《聯合新聞網》 https://udn.com/news/story/7239/2920892。 2018/09/14 下載。