鋼鐵業併購關鍵成功因素之探討- 以C公司為例

165

0

0

全文

(2) I.

(3) 致謝詞 進入職場二十餘年,早認為與考試、挑燈夜戰的日子已完全絕緣,因緣際 會得以重拾書本進入中山大學,補償年輕時失落的研究生夢。兩年期間內,圖 書館一直是休假日流連的最佳景點,中山圖書館就像一座寶庫,任由多貪婪的 人也取之不盡,甚至一度還興起考慮延畢,以方便繼續使用資源的念頭。唯一 的缺憾是一直無暇停下腳步,好好欣賞海灣西子夕照美景。 不斷的學習、挑戰自我極限一直是我個人的興趣,感謝這段期間內人玉敏 默默的支持,趕交報告的日子裡,有時深夜蒐盡枯腸無法想通的問題,面對她 善意的關懷反而抱怨思緒被打亂,等報告完成後才察覺她悄悄地放在一旁的熱 茶早已經變涼了。 感謝當年主任林建山先生的鼓勵,參加國營班的甄試,才有後續的機會; 很榮幸蒙獲才學兼俱的黃北豪教授的不棄,他總是利用課餘時間不厭其煩的指 點出論文問題癥結、瓶頸;從他身上可以學到留德學者一絲不苟的治學風範。 同組木欣、淑貞、志雯、若穎的互相砥礪,志言、祐新的協助;瑞娥、秋福等 長期的大力支持,感念之情盡在不言中。 謝謝中鋼高副總經理東生、黃助理副總宗英、黃高專群等能於百忙中數度 撥冗指點;另蒙老長官中龍邢總經理坤貴先生之厚愛,特予中秋節休假返家時 接見;鍾組長國安的關懷,您們都是我學習中的貴人。謹致上最誠敬的感恩!. 特此獻上本論文. 蕭博如. 謹誌. 2008 年 6 月. II.

(4) 摘要 併購是 CEO 的重要工具,好處是迅速擴張產能、取得技術專利、克服進入 障礙、掌控市場、接收人才、產生營運及財務之綜效、並得以在景氣不佳時隨 時調整產品組合或削減產能。 鋼鐵產業本身就具有經濟規模優勢的特性,所以近年來由 Mittal 帶頭,並 不斷複製其成功之經驗,在國際間掀起一陣整併風潮;最近崛起的中國大陸經 濟體系鋼鐵產業也在國家政策引導下紛紛整合,許多原本默默無聞的小鋼廠彷 彿一夕之間躍昇為國際級的鋼鐵產業的領航者,都是拜併購整合後公司規模變 大、國際能見度加大,一言一行都受矚目。 由於併購本身具有相當高的風險性,鋼鐵產業須掌握關鍵成功因素才能降 低經營風險,由於每個產業、每家公司及其所處的外部環境不同,在產業價值 鏈中的地位也不一樣,所以個別公司併購的關鍵成功因素也不盡相同。 本研究之目的希望以個案研究方式探討鋼鐵產業併購的關鍵成功因素,同 時希望藉此瞭解:瞭解台灣鋼鐵產業狀況、台灣鋼鐵業併購遭遇的困難、鋼鐵 業併購的關鍵成功因素及鋼鐵產業併購所產生的效應。 研究結果顯示,大陸與台灣鋼鐵業的關係愈來愈密切,台灣的業者須隨時 掌握大陸鋼廠的動向,才不至於造成決策失誤。至於鋼鐵產業併購成功的先決 要件是須先得到最高主管的支持,並由熟練的併購團隊來執行,以便累積知識 複製成功的併購經驗。由於併購成功的比例在統計上並不多,所以執行是項工 作前須作最壞的情況之評估,設下停損點,以便情況有變時能隨時因應,反而 更容易促成併購的成功。. 關鍵詞:關鍵成功因素、綜效、併購。. III.

(5) Abstract Mergers and acquisitions (M&A) are important management tools of chief executive officers (CEOs.). The benefits of M&A include fast expanding. production capacity, acquiring technical patents, overcoming the entry of obstacles, grasping markets, taking over talents, generating the synergy of operation and finance, adjusting product mix or reducing production capacity any time during the recession of markets. Steel industry itself has the character of benefits in economical scale. Therefore, Mittal Steel Company led to hand over its successful experience unceasingly in the recent year, causing an international tide of M&A. In the recent emerging China’s economic system, China’s steel industry was integrated under the guide of national policy. Lots of small steel plants became international leading steel producers. This is contributed to the M&A rendering the company’s scale large, increasing international visibility and bringing people’s notice to its talks and behaviors. Owing to quite high risks of M&A itself, steel industry must grasp the key success factor so as to reduce the risks of operation. Due to the difference of every industry, every company and outside environment, each of their positions in the industrial value chain is also different. Therefore, the successful factors of each company’s M&A are somewhat different, too. This study aims at hoping to probe the successful factors of steel industry’s M&A by case study, as well as to understand the follows: the status of Taiwan’s steel industry, the difficulty of M&A in Taiwan’s industry, the successful factors of steel industry and the generated effect of steel industry’s M&A. The result of this study shows that the relationship between China and Taiwan has been closer and closer. Taiwan’s steel producers have to grasp the trend of changes of China’s steel plants so as to prevent error decision making. As for the successful factors of steel industry’s M&A, the first priority of conditions is to obtain the top management support and to be executed by an experienced teamwork of M&A so that the M&A experience can be handed over by cumulative knowledge. Since the statistics shows that the percentage of M&A success is small, it has better IV.

(6) to evaluate the worst situation prior to the job’s execution as well as to set a bottom line of loss in order to flexibly dispose the changes of situation at any time and to make the M&A easier to success.. Key words:Key Success Factor, KSF, Synergy, Mergers and Acquisitions, M&A.. V.

(7) 目. 錄. 摘要................................................................................................................................ I 圖目錄...................................................................................................................... VIII 表目錄......................................................................................................................... IX 第一章. 緒論................................................................................................................1. 第一節. 研究背景................................................................................................1. 第二節. 研究目的................................................................................................3. 第三節. 研究流程................................................................................................7. 第四節. 研究的範圍與限制................................................................................8. 第二章. 文獻探討........................................................................................................9. 第一節. SWOT 分析 ...........................................................................................9. 第二節. 企業併購之有關理論..........................................................................14. 第三節. 關鍵成功因素之文獻探討..................................................................25. 第四節. 併購成功的條件..................................................................................39. 第五節. Michael Porter 的產業競爭策略.........................................................41. 第三章. 研究方法......................................................................................................46. 第四章. 鋼鐵產業介紹與個案公司分析 .................................................................49. 第一節. 產業特性說明....................................................................................49. 第二節. 鋼鐵市場狀況與產業趨勢................................................................52. 第三節 台灣鋼鐵產業環境................................................................................70 第四節. C 公司簡介..........................................................................................74 VI.

(8) 第五章. 訪談分析....................................................................................................82. 第一節. 個案公司分析......................................................................................82. 第二節. 訪談摘要............................................................................................102. 第三節. 訪談結果之討論................................................................................107. 第六章. 結論與建議..............................................................................................114. 第一節. 研究結論.......................................................................................... 114. 第二節. 鋼鐵業併購成功的要素.................................................................. 115. 第三節. 建議.................................................................................................. 119. 第四節. 後續研究之建議................................................................................120. 參考文獻....................................................................................................................121 附件............................................................................................................................128. VII.

(9) 圖目錄 圖 1-1. 為何偉大的公司會步向失敗,模式一 ................................................4. 圖 1-2. 為何偉大的公司會步向失敗,模式二 ................................................5. 圖 1-3. 研究流程圖 ............................................................................................7. 圖 2-1. 麥克波特的五力競爭圖 ......................................................................42. 圖 2-2. Michael Porter 競爭之輪 .....................................................................43. 圖 2-3. 三種一般性競爭策略 ..........................................................................44. 圖 2-4. 影響公司成就極限的四個基本要素 ..................................................45. 圖 4-1. 全球粗鋼生產趨勢圖 ..........................................................................56. 圖 4-2. 全球鋼鐵產業的競爭分析-五力分析 ..............................................64. 圖 4-3. 鋼鐵產業結構圖 ..................................................................................71. 圖 4-4. C 公司的 SWOT ..................................................................................79. 圖 5-1. D 公司現有設備流程 ..........................................................................84. 圖 5-2. 併購 D 公司流程圖 .............................................................................85. 圖 5-3. D 公司負債趨勢圖 ..............................................................................88. 圖 5-4. D 公司營業損益趨勢圖 ......................................................................89. 圖 5-5. D 公司存貨周轉率趨勢圖 ..................................................................90. 圖 5-6. D 公司股東權益報酬率趨勢圖 ..........................................................91. 圖 5-7. 各被併購公司五年稅前盈餘趨勢圖 ..................................................99. VIII.

(10) 表目錄 表 4-1. 2007 年鋼鐵前十大生產國 .........................................................53. 表 4-2. C 公司與大陸寶鋼的營運比較...................................................58. 表 4-3. 鋼鐵界併購重組的代價 ..............................................................62. 表 4-4 WSD 評價各鋼鐵公司競爭力 ....................................................66 表 5-1. D 公司負債情況 ..........................................................................88. 表 5-2. D 公司營業損益趨勢表 ..............................................................89. 表 5-3. D 公司存貨周轉率 ......................................................................90. 表 5-4. D 公司股東權益報酬率 ..............................................................91. 表 5-5. 各併購公司投資及收益 ..............................................................98. 表 5-6. 各被併購公司五年稅前盈餘 ......................................................99. 表 5-7. 本研究訪談計畫表 ....................................................................101. 表 5-8. 訪談結果交叉比對表 ................................................................107. IX.

(11) 第一章 緒論 第一節. 研究背景. 近年來公司併購已蔚為世界風潮,鴻海以短短十幾年時間靠著不斷的整 併,已由一家中型規模公司發展成跨國企業的「鴻海帝國」; 此外思科也在一 個快速成長的市場中展現收購和發展 (A&D) 策略,成功的提供了發人深省的 思科差異化案例。眾所周知,在 1994 和 2001 之間,思科有一個膾炙人口的 傳奇,就是連續成功收購總數超過 70 家公司的案例。這一個策略被有時稱為“思 科 A&D 策略” (購入和發展),和我們耳熟能詳的 R&D (研究和發展)相反 (Kennedy&Moore,2003)。 思科收購案中相對規模都不大,多數介於 4 千萬到 4 億美元之間,背後的 策略是取得科技與人才,使思科能夠更進一步地在資料傳輸網路產業中扮演更 吃重的角色。有關併購,思科並未侷限在某一固定科技領域,它專注加強顧客 服務以滿足客戶需求,它的收購策略可被定義為四個領域:共享遠景、擊退市 場競爭者、創新與文化相容性。 思科的發展部門副總 Michael Vlopi 曾對文化與相容性做了一番精闢的解 釋,它指出科技在他們產業中只能維持 18 個月,因此持續的創新非常重要,由 於隨時要評估與判斷,因此為了要達成決議,經常發生爭議與論戰,個人的特 質必需能夠適應思科激進與積極的政策及組織,通常思科用股票來進行收購, 並且標的公司的高階主管必須四年後才能執行他們的選擇權。在思科,人員流 動率小於 5%,整個收購策略對思科而言是一個持續性的行動。 (吳青松,2004) 2007 年宏碁為了穩坐全球 PC 第三品牌的位置,直接花費 230 億元台幣購 入美國第四大品牌捷威,外界批評併購溢價太高,還因此被調降評等。7 月 23 日股價曾達到 75 元的高點,宣佈併購當天股市應聲下跌來到 65.5 元,並一路 跌到 9 月 17 日的 57 元,公司市值短期間蒸發了 223 億新台幣。 (鉅亨網-新聞, 2007 年 9 月 17 日) 到底這是一個成功的併購案或失敗的案例?仍有待時間來驗證。. 1.

(12) 無論如何,併購通常被視為多角化的一個選項,透過併購的手段,最能縮 短企業建廠試運轉乃至營運的時間,直接跨越學習曲線,是坐擁顧客擴大市場 佔有率及取得技術、也是專利突破研發門檻的捷徑;更是達成垂直整合或水平 整合的方便之門,做大了公司規模後根據波特的五力分析,除了擁有向上議價 的優勢外,更擴大了價格制定的能力,企業可以藉由併購的策略來提升經營的 綜效(synergy)。另外,企業併購也能當作跨進另一個領域行業的門票。但是 併購是否企業發展的萬靈丹?成功的機會到底有多大?以明碁公司為例,收購 德國西門子通訊部門一年,在已繳交了 350 億學費後,卻黯然宣告破局,除掉 金錢損失也賠上了公司形象。更有甚者,尚有勞資糾紛及官司延燒著,差點拖 垮主併購公司。成功或失敗的收購案之間的區別究竟在哪裡?是否有更精確的 工具供作更客觀的事前(併購)判斷?併購時應作怎樣的準備?過程中須如何 的溝通、併購後該怎樣作有效的整合?甚麼才是正確的選擇?沒有標準答案! 但是無論併購的功過如何,併購確實已經成了近十五年來國際企業中最熱門的 話題,尤其在全球化的風潮下,想要快速進入新的市場,掌握原料、通路與人 才、技術。直接收購該區既有的公司絕對是ㄧ個最方便的選擇。 美國專研併購的著名學者達頓商學院院長布魯諾(Robert F. Bruner) ,日前 出席《天下雜誌》的論壇時,就用「天堂和地獄」的一線之隔,來形容企業面 對併購時的兩難挑戰。根據統計,台灣地區的每年併購案成交總金額,從 2004 年不到兩百億新台幣,短短兩年,已經成長了六倍以上。同時間,全球的併購 案件總額和件數也不斷成長其中跨國併購的案件,更不斷創下歷史新高。 (熊毅 晰.張翔一,2007 年)併購也已經成為台灣企業必須學習運用的成長工具之一。 鋼鐵業是國家的基礎工業,在這個全球化浪潮趨勢下鋼鐵業應知道如何自 處。它可以選擇以靜制動坐觀其變,也可以更積極地找尋商機並發揮產業中的 優勢、或整合產業中的價值鏈,掌握競爭市場中的利基;這過程中也難以免俗 的須涉入企業的整併活動,甚麼方式的企業併購才算是成功呢?其中關鍵成功 因素又再哪裡?在在都是値得探討的議題。. 2.

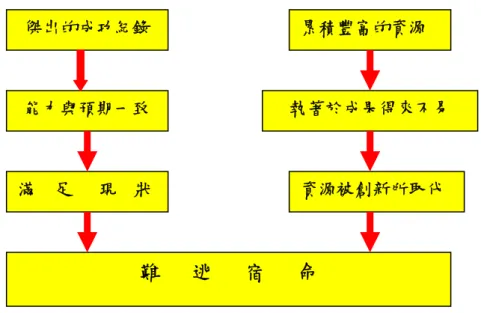

(13) 第二節. 研究目的. 想在國際競技場中佔一席之地的企業集團,在面對瞬息萬千的外部環境變 動,併購是促進成長的最重要策略工具之一;而這個策略的運用絕對與公司最 高領導者的企圖心息息相關,因為併購是有風險的,當公司領導者除非有極大 的企圖心與使命感或股東極力要求加速成長規模,其實他大可不必碰觸這個帶 有極大爭議性的議題,以免賠了夫人又折兵。 但是,盡管依靠併購達成外部成長有很大的失敗機率,為何企業主又趨之 若鶩?答案是當公司資金充裕時,利用直接購入現成公司可以在一夕之間減少 三到四年的建廠時間,以及建廠後生產整合的學習曲線,甚至當下立刻可以取 得新的市場及專利技術。併購的課題,演變迄今已經成了公司老闆的重要技能 之一,當公司面對外部劇烈的競爭時,併購可以是促成成長的策略工具。至於 策略的目標不外乎創造公司與股東的價值、並依靠併購使企業與企業結合之際 發生綜效,除此之外假若能藉此機會延攬人才,或是活化企業活力也是另外一 種附加價值。畢竟,在企業嚴苛的競爭環境中,時間就是致勝的關鍵,機會稍 縱即逝。至於,依賴一步一腳印地找尋設廠用地,開發新興市場固然是能沿襲 企業傳統優良文化,但相對也會造成企業菁英份子思維邏輯的刻板模式,缺乏 外來文化之刺激,就算是擁有優良傳統的公司,也會逐漸老化、衰退。就個人 而言,相當欣賞 Gary Hamel and Prahalad, 1994 在 “COMPETING FOR THE FUTURE ”一書中提示的“為何偉大的公司會步向失敗”模式,總共兩種模式,當 公司一直無法突破僵局時就是敗亡之兆。第一種詳參下圖:. 3.

(14) 傑出的成功紀錄. 累積豐富的資源. 能力與預期一致. 滿. 足. 現. 執著於成果得來不易. 狀. 資源被創新所取代. 難. 逃. 宿. 命. 圖 1-1 為何偉大的公司會步向失敗,模式一. 對曾經擁有過輝煌歷史的企業,它的的經營模式很明顯的會一直沉迷於過 去的成就與獨享的資源,導致對外部環境變動反應遲鈍,最後難逃一敗塗地的 宿命。 想當年,雅虎不願接見史丹福大學的研究 Larry Page,談他搜尋引擎構想。 Page 四處碰壁之餘,決定和 Sergey Brin 合創 Google。今天 Google 是網路首 屈一指的網路搜尋引擎,雅虎卻從網路明星淪為微軟的獵物。世事滄桑,令人 不勝唏噓。(羅耀宗,2008). 4.

(15) 第二種模式,參閱下圖. 良好的商業系統. 確認成功的策略. 深植人心的秘訣. 領導者使力錯誤. 新遊戲規則出現時有了弱點. 失敗導致領導關係重組. 缺乏開創未來能力. 圖 1-2 為何偉大的公司會步向失敗,模式二 資料來源:COMPETING FOR THE FUTURE p.117. 企業家都能琅琅上口「永續生存」 ,但是如果一直流連於過去輝煌紀錄,無 法痛定思痛的企業終究很難永遠維持在高峰中,這是為甚麼商場上總會留下許 多令人津津樂道或者是潮起潮落的故事,王安電腦的崛起與衰敗就是最佳例證。 在國外鋼鐵工業併購已經是很成熟的企業活動,C 公司是國內鋼鐵業之龍 頭,但由於主客觀環境影響,藉「併購」達成外部成長經驗上,仍有待努力。 尤其許多個案均不是在傳統理論下作成決策,而是由該公司被動配合來執行; 較特殊的案例是在 K 公司併購中是誤入投資陷阱,最後被迫參與重整公司,再 歷經多位專業經理人日夜匪懈的努力,才使 K 公司以 D 公司之名浴火重生;期 間的轉折,又與其他類似的併購模式截然不同,值得深入探討。 由於全球化的因素世界級的公司普遍陷入瘋狂併購潮中,大眾目光常聚焦 在又有哪家公司併了哪一家公司,若非遇上如明碁退出西門子經營權等大事, 鮮少有人知道其併購的決策是否適當?由於公司領導人對併購判斷錯誤時,為 5.

(16) 了降低傷害,公司會下達封口令,實務運作的小組人員更是三緘其口,以免影 響股價,造成大股東對經營團隊的壓力。宏碁電腦併購美國捷威公司案例後雖 使宏碁穩坐全球第三名寶座,卻造成股價連日跌停,最後是總經理具體保證若 併購決策失敗願意下臺負責,情況總算穩定下來。可見分析師、財經學家對併 購行為已經擁有各種的主客觀評估模式,公司經理人須謹慎運用這項工具。 從鴻海公司不斷靠著優勢的商業模式,與企業併購整合,促使股價不斷攀 升。負責人郭台銘躍居為台灣首富,相對明碁的慘痛經驗幾乎影響公司之存續, 可知併購雖是促成企業達到外部成長的捷徑,卻也是一把兩刃刀,稍微不慎就 會損人傷己。 鋼鐵業區域性一向很強,厚重的鋼板不利於長途搬運,主要以產地自給自 足為原則,加上台灣海島型市場型態,對於外來的競爭者而言本地生產者擁有 以逸待勞的地利優勢,所以對於國際併購整合的敏感度相對降低。綜合以上所 述,本研究希望藉由瞭解及討論 C 公司過去的併購歷程,且以對 D 公司的併購 經驗作為主軸來探討: 1. 瞭解台灣鋼鐵產業現況。 2. 台灣鋼鐵業併購遭遇的困難。 3. 鋼鐵業併購的關鍵成功因素。 4. 鋼鐵產業併購所產生的效應。. 6.

(17) 第三節. 研究流程. 本研究之流程,先確認研究動機與研究目的,訂定出題目主題。並根據現 實的狀況選擇研究方法,由於本研究類似案例並不多,可供諮商請益之對象也 有限,故決定採取質性研究方式進行問題探討;確定研究方法後,同步進行 1. 文獻蒐集與產業現況瞭解,2. 併購成功重要關鍵因素之探討;選擇兩個步驟同 時進行是為了方便發生疑惑時能立刻尋求答案。接著製定問卷題目,基於高階 主管時間寶貴,在題目上盡量以精簡為原則,問卷大綱擬妥之後嘗試請教第三 者看法,並反覆修正問卷內容,最後定稿。在個案訪談時,盡量向受訪者就個 人所擁有的管理經驗作請益,核心問題採取開放式詢問。彙整各相關經驗作交 叉比對,並以 D 個案公司為主軸核對理論與實務之關連性,最後作出結論與建 議。請參考下圖:. 研究動機與目的 研究方法與內容 文獻蒐集與產業現況瞭解 問卷設計 訪談與個案研究. 個案與購併理論條件關聯性與資料整理. 結論與建議. 圖 1-3 研究流程圖. 7.

(18) 第四節. 研究的範圍與限制. 本研究受限於國內鋼鐵業併購案例並不多,且若干個案資料欠缺,其中 C 公司併購 D(原 K)公司時間點已久,部分資料資訊或已流失,甚至關鍵人員 亦不在其位,在 K 公司遭掏空後,因為有刑事、民事官司之關係,受訪者或不 願涉及敏感問題,會使訪談內容有所保留,故研究過程仍以優先還原併購流程 為原則,除以 D 公司經驗作為研究之主軸;並訪問擁有實務經營管理經驗之高 階主管,從他們的歷練、智慧來比對並回顧問題源頭,希望能獲致意外之收獲。 本研究訪談雖廣作資料蒐集,但焦點將界定在 C、D 兩公司間,並佐之以 CH、 AL、O、CSM 等公司併購的經驗資料蒐集。 由於鋼鐵產業領域相當複雜,為了聚焦起見,本研究仍將限制在於一貫作 業鋼廠碳鋼部份。此外,在一般研究 M&A 理論時有稱「購併」 ,也有稱作「併 購」 ;因為我國法律上已制訂出併購法,所以本研究除引用之研究報告或參考書 外將統一稱作「併購」。. 8.

(19) 第二章 文獻探討 第一節. SWOT 分析. 研究公司併購的過程,絕對不能疏忽了一項重要的理由,那就是「動機」。 伍忠賢(1998)將企業併購的動機歸納為效率、傲慢、代理理論、國際化。基 於何種考量下,會促使決策者做出併購這個選項?一般都是先審慎的思考、評 估公司在產業界的定位;最常被使用的分析工具就是「SWOT」。 一個組織不管是營利(如企業)或非營利(如政府機關、學校、公益團體), 在評估其組織的強勢(Strength)和弱勢(Weakness)及其所處的外部環境所存 在的有利機會(Opportunity)和不利的威脅(Threat),這四個英文字合起來便 是 SWOT。因此,SWOT 是一種分析的概念與方法,可以用在組織,作為策略 擬定時的重要參考,也可以用在個人,例如在決定前程計畫時,要先想想自己 有甚麼條件,也要看看外在的、未來環境有何大好機會,可以一展長才(方至 民,2002)。 「SWOT」來源眾說紛紜,根據維基百科(Wikipedia, the free encyclopedia) 的解釋 SOWT 分析是一種策略規劃工具,用來分析單一項目或商業投資或是任 何需要決策的情況下的優勢、劣勢、機遇和危機。這項技術要歸功於 Albert Humphrey,1960 年代他在史丹福大學負責了一個研究項目時被引進。 而 Fleisher &Bensoussan(2003)則直指 SWOT 的分析鼻祖是 Ken Andrews, 1971 年他是首位針對企業資源能力和外部環境之間的策略提出正式分析架構 策略理論者。Ken Andrews 認為企業利用優勢開發機會,並防禦本身弱勢和對 抗環境威脅的途徑是決定利基策略的最佳方法。 策略所涉的因素極多,而「設計學派」的觀點是策略形成過程最具代表性 的學派。設計學派將策略管理劃分成策略制定與策略執行兩大部分,所謂執行 幾乎完全依據策略指導下的理性思維,而本學派最著名的分析概念就是 SWOT 分析(Mintzberg, 2003)。 SWOT 分析的基本想法是,企業在形成策略時,應該結合環境中的機會及 9.

(20) 自己的優勢,同時要避免讓企業的劣勢過度暴露在環境及所選擇的策略中。例 如當企業的研發能力較弱時,就不適合選擇技術密集、汰換快速的產品區隔。 如果利用某項環境機會或避開威脅所需要某種能力時,SWOT 可以協企業確認 出這些所缺乏的能力,並進一步設法向外獲取優勢或降低弱勢帶來的影響,然 而這些需要結合產業層次的關鍵成功因素分析(方至民、鍾憲瑞,2006)。 管理者在追求目標達成之前會先作資料整理、分析,再訂出方案;透過組 織內部分析組織之強處與弱處評估(S&W),與外部環境分析環境之機會與威 脅程度(O&T)。訂出方案,這就是規劃。管理者在進行規劃時,可先考慮組 織內部優劣勢因素,再考慮外部因素,稱為由內而外規劃;或是先考量外部環 境因素,再考量組織內部因素,稱為由外而內規劃。基本上這兩種分析方式並 無優劣之分,而是適用的情況不同,最終不論是外部環境因素或內部組織因素 皆會納入考量(曾志弘、黃北豪,2005)。 根據國內平衡計分卡推廣協會的說法如下: SWOT 分析法又稱為態勢分 析法,它是由舊金山大學的管理學教授於 1980 年代初提出來的。 所謂 SWOT 分析,就是將與研究對象密切相關的各種主要內部優勢、劣 勢、機會和威脅等,通過調查列舉出來,並依照矩陣形式排列,然後用系統分 析的思想,把各種因素相互匹配起來加以分析,從中取得一系列相應的結論, 而結論通常帶有一定的決策性。 運用這種方法,可以對研究對像所處的情景進行全面性、系統化、準確的 研究,從而根據研究結果制定相對應的發展策略、計劃以及對策等。 SWOT 分析法也常被用來作制定集團發展策略和分析競爭對手的工具, 在策略分析中,進行 SWOT 分析時,主要有以下幾個方面的內容: 一、分析環境因素 運用各種調查研究方法,分析出公司所處的各種環境因素,即外部環境因 素和內部能力因素。外部環境因素包括機會因素和威脅因素,它們是外部環境 對公司的發展直接有影響的有利和不利因素,屬於客觀因素,一般歸屬為經濟 的、政治的、社會的、人口的、產品和服務的、技術的、市場的、競爭的等不 10.

(21) 同範疇;內部能力因素包括優勢因素和弱點因素,它們是公司在其發展中自身 存在的積極和消極因素,屬主動因素,一般歸類為管理的、組織的經營的、財 務的、銷售的、人力資源的等不同範疇。在調查分析這些因素時,不僅要考慮 到公司的歷史與現狀,而且更要考慮公司的未來發展。 二、構造 SWOT 矩陣 將調查得出的各種因素根據輕重緩急或影響程度等排序方式,構成 SWOT 矩陣。在此過程中,將那些對公司發展有直接的、重要的、大量的、迫切的、 久遠的影響因素優先排列出來,而將那些間接的、次要的、不急的、短暫的影 響因素排列在後面。 三、制定行動計劃 在完成環境因素分析和 SWOT 矩陣的構造後,便可以制定出相應的行動計 劃。制定計劃的基本思路是:發揮優勢因素,克服弱點因素,利用機會因素, 化解威脅因素;考慮過去,立足當前,著眼未來。運用系統分析的綜合分析方 法,將排列與考慮的各種環境因素相互匹配起來加以組合,得出一系列公司未 來發展的可選擇對策。 SWOT 分析代表分析企業優勢、劣勢、機會和威脅。因此,SWOT 分析實 際上是將對企業內外部條件各方面內容進行綜合和概括,進而分析組織的優劣 勢、面臨的機會和威脅的一種方法。其中,優劣勢分析主要是著眼於企業自身 的實力及其與競爭對手的比較,而機會和威脅分析將注意力放在外部環境的變 化及對企業的可能影響上,但是,外部環境的同一變化給具有不同資源和能力 的企業帶來的機會與威脅卻可能完全不同,因此,兩者之間又有緊密的聯繫。 1.優勢與劣勢分析(SW) 當兩個企業處在同一市場或者說它們都有能力向同一顧客群體提供產品和 服務時,如果其中一個企業有更高的盈利率或盈利潛力,那麼,我們就認為這 個企業比另外一個企業更具有競爭優勢。換句話說,所謂競爭優勢是指一個企 業超越其競爭對手的能力,這種能力有助於實現企業的主要盈利目標。但值得 注意的是:競爭優勢並不一定完全展現在較高的盈利率上,因為有時企業更希 11.

(22) 望增加市場佔有率,或者多獎勵管理人員或僱員。 競爭優勢可以指消費者眼中一個企業或它的產品有別於其競爭對手的任何 優越的東西,它可以是產品線的寬度、產品的大小、質量、可靠性、適用性、 風格和形象以及服務的及時、態度的熱情等。雖然競爭優勢實際上指的是一個 企業比其競爭對手有較強的綜合優勢,但是明瞭企業究竟在哪一個方面具有優 勢會更有意義,因為只有這樣,才可以揚長避短,或者以實擊虛。 由於企業是一個整體,並且由於競爭優勢來源的廣泛性,所以,在做優劣 勢分析時必須從整個價值鏈的每個環節上,將企業與競爭對手做詳細的對比。 如產品是否新穎,製造程序是否複雜,銷售通路是否暢通,以及價格是否具有 競爭性等。如果一個企業在某一方面或幾個方面的優勢正是該行業企業應具備 的關鍵成功因素,那麼,該企業的綜合競爭優勢也會強一些。需要指出的是, 衡量一個企業及其產品是否具有競爭優勢,只能站在現有潛在用戶角度上,而 不是站在企業的角度上。 企業在維持競爭優勢過程中,必須深刻認識自身的資源和能力,採取適當 的措施。因為一個企業一旦在某一方面具有了競爭優勢,勢必會吸引到競爭對 手的注意。一般地說,企業經過一段時期的努力,建立起某種競爭優勢;然後 就處於維持這種競爭優勢的態勢,競爭對手開始逐漸做出反應;而後,如果競 爭對手直接進攻企業的優勢所在,或採取其他更為有力的策略,就會使這種優 勢受到削弱。 而影響企業競爭優勢的持續時間,主要的是三個關鍵因素:(1)建立這種 優勢要多長時間? (2)能夠獲得的優勢有多大?(3)競爭對手作出有力反應 需要多長時間?如果企業分析清楚了這三個因素,就會明確自己在建立和維持 競爭優勢中的地位了。 2.機會與威脅分析(OT) 隨著經濟、社會、科技等諸多方面的迅速發展,特別是世界經濟全球化、 一體化過程的加快,全球資訊網絡的建立和消費需求的多樣化,企業所處的環 境更為開放和動盪。這種變化幾乎對所有企業都產生了深刻的影響。正因為如 12.

(23) 此,環境分析成為一種日益重要的企業職能。 環境發展趨勢分為兩大類:一類表示環境威脅,另一類表示環境機會。環 境威脅指的是環境中一種不利的發展趨勢所形成的挑戰,如果不採取果斷的策 略行為,這種不利趨勢將導致公司的競爭地位受到削弱。環境機會就是對公司 行為富有吸引力的領域,在這一領域中,該公司將擁有競爭優勢。 (平衡計分卡 推廣協會,2008). 13.

(24) 第二節. 企業併購之有關理論. 併購的動機有四種理論,分別為:效率理論,企業為了營運及財務的綜效 因素來併購;傲慢假說,高階管理者自以為能力強,跨越本業經營等;代理理 論,為私利而併購;及國際化之併購理論等類型(伍忠賢,1998)。 Larsson 指出高達 60-70% 併購綜效的實現被解釋成具高策略性潛能、高度 的組織整合的發揮成果、與低員工的抗拒性。當許多公司已經學會關鍵策略和 組織因素的處理,不過合併最困難的人力因素仍留待處理。Larsson(2004) Rein 在描述併購與被併購公司之間的認知差異分析時有七個關鍵成功因 素被確認出來,這七項包括商業環境中可能引起的潛在衝突,交易動機,交易 策略,交易程序,領導,組織文化和國情文化的處理(Rein,2004)。C 公司具 有良好的體質,與優秀的管理能力,具有在國際舞台與世界各大鋼廠一較高低 的實力,可惜國際併購經驗卻較欠缺。 Reger 認為併購可以獲取許多好處,包括:經濟規模、排除進入障礙、強 化市場滲透力、取得新知識與資源;並且可以防止或解決會妨礙未來發展成功 的組織僵化問題。(Reger, 2006) Hitt 認為併購的理由可分為下類情況:增強市場力量、克服進入障礙、新 產品開發成本、增快進入市場速度、降低新產品開發風險、增加多角化程度及 避免過度競爭。相對的併購也會衍生問題,諸如:整合困難、對目標評估不足、 大額或超額負債、無法獲得綜效、過度多角化、管理者太重視併購、規模太大 等後遺症。Hitt(2007) 根據 Reuvid 的研究,追蹤英國併購成果後很遺憾的發現有 60%公司在若 干年後一事無成。剩下來 40%公司中有 63%懊悔他們所做的決定。除某些少數 耀眼的案例或特定計畫議案具代表性成果之外,絕多數的公司確認一開始的方 向就錯了。因為市場結構有四大原因導致它本身會失敗。分別為:目標公司太 少、找到不適合的目標、欠缺創新力及缺乏進一步的規劃。Reed(2007)則強 調合併有嚴格的法律意義,而且與被合併的公司未來是如何運作無關。當一個 公司進入另公司之內而且結合使另一公司消失的時候,這就是合併的發生。 14.

(25) 一、公司併購的概念 併購 (mergers & acquisitions,M&A) 實際上包括了收購 (acquisition) 及合 併 (merger) 兩種不同的特定法律行為。合併,是指兩家企業同意以相對評等的 方式整合他們的營運作業,因為他們各自所擁有的能力資源如果結合後可能創 造出更強的競爭優勢;收購,是指一個企業購買百分之百,或是足以控制其他 企業的股權,希望以被購企業所經營的事業來加強自己的事業組合(Hitt, Ireland & Hoskisson, 2007)。 併購的觀念很久前就有了,Philip(1985)認為由於市場力量不斷地在操弄 著重組產生的因素,合併活動像被一隻無形的手所控制著,這在資本主義也是 常態的現象。大部分的這些活動具有動態力量,例如新投資在會貶值的財產, 所造就的經濟結果中會產生的現象是就業增加、或某些方面的減少,但在這些 活動結束之前這一切都鮮為人所知。 「合併」換句話說,當它剛發生時就是一個 新聞,特別是當它收購了一個極大的公司時更是如此。 併購是一項既專業又複雜的活動,Lajoux & Nesvold(2004)認為典型的交 易決策包括商業結合的法律程序、會計處理、稅務處理等;當然財務的規劃更 不可免的,例如以不同方式結合現金、股票、或一般買賣下債務透過第三者擔 保(例如銀行),安排買主或賣方融資付款賺取利得等。 Buono(2006)特別提醒,併購絕非企業起死回生的萬靈丹,當企業本身 的核心商務模式產生策略性的錯誤時,千萬不要冀望購入一個光鮮亮麗的公 司,就可以妄想以健康的公司來救活奄奄一息的重症公司。Buono 指出許多 CEO 寧可把錢花在購買公司上而不做企業根本策略體質調整,這都是錯誤的行為而 且結果都是事與願違。所以他建議,遇到諸如此類公司好比搭上快沉沒的船, 與其持續愈陷愈深,不如就地棄船逃生。 併購綜效(synergy)一再的被提出用來做為評判併購的成功與否。在任何 的併購中得到有效的綜效取決於參與公司的規模和收購者的策略企圖。由於不 同類型的綜效特性,每一個成功的購案都有很多改變的可能性,也會有不同程 度的衝擊,不同層次整合的必要。. 15.

(26) 一般而言,綜效通常來自作業效率的改善以及某種功能性的技術轉移。雖 然,併購的目標公司與本身的業務相關性越高,產生綜效的機會也越大;但是, 從若干研究文獻中亦可發現,產業關連性的大小和綜效的產生與否,並沒有絕 對的關係存在;亦即當資源的配置型態不同時,企業可能獲取有價值的綜效, 而當資源的配置不同但又形成互補時,則能產生最有價值的綜效。不過,企業 在實現併購綜效的同時,有些觀念仍應該特別注意:「綜效不會自動產生,通 常必須要投入相當規模的資源,才能促使其實現。」(余尙武&江玉柏,1998) 「當考慮利用由某種功能性的技術移轉來產生綜效時,應注意適合性的問題。 因為管理者常常會犯一個錯誤,即認為自己公司的技術可以迅速無誤地應用在 目標公司上,而且對自己在不同產業上的管理能力充滿過分的自信。」 理論上最大的潛在利益,在實際上往往難以實現。成功綜效的實現有賴於 創造適當的組織條件及設定優先的發展目標。 對於綜效的實現必須要有耐心,欲達到滿意的收益水準,可能需要很長的 一段時間。 由於併購本身也具有極大的不確定性,成功的比例並不如預期多,近年來 也另外發展出以策略聯盟來替代併購。從合資的理論模式和調查證據顯現,以 下為對聯盟成功有益因素的 6 個條件(Sudarsanam, 2003): 1. 合夥人應該帶著互補的技術、能力和市場位置來結盟。 2. 兩個合夥人間的市場重疊度愈小愈好,以免利益衝突。 3. 夥伴關係奠基於商業優勢及合夥人之間的利益平衡上。 4. 結盟一定要得到合夥人自由意志的接納和強勢領導人持續不斷的承諾與支 持。 5. 結盟不只有契約的權利和義務而且一定要在合夥人之間建立信賴和信心。 6. 管理風格和企業的文化的分歧一定要謹慎處理,源自於母公司雙方所發展出 來得新風格必須被重視。 (Schweiger & Lippert, 2005)認為達成整合綜效有四種不同層次的做法: 16.

(27) 1. 創新合併(consolidation) 是最具侵入性手段,直接針對文化、流程、功能..等作全面性的整合。 2. 標準化 是針對組織運作與流程較無侵入性及最務實的方法。 3. 協調 在一個無侵入前提下混合現有公司與被併購公司的商務模式的作法。 4. 干涉 需要將制度、管理或程序方面作立即改變,是一種不受歡迎且帶有恐嚇實 質的行為。 至於併購如何為企業增加價值?學者研究認為可以透過下列四種機制:1. 資源共用 2.技能轉移 3.結合利益 4. 企業重整等手段達成(方至民&鍾憲瑞, 2006)。 併購的策略,通常是由於為了「成長」或「綜效」、「多角化」、「其他」的 目的。Gaughan(2007)認為併購最基本的動機之一就是為了達到成長。公司 找尋發展機會,會從內部或組織的成長、或者透過併購達到成長來作出選擇。 而內部或組織的成長往往相當緩慢且具有不確定性,透過併購達到成長雖然也 會給本身帶來許多不確定性,但是相對快了許多。為了「成長」目的的併購有 三種典型的模式: 1. 在低成長性產業透過收購而成長。 2. 當經理人確定成長會替股東帶來報酬時而執行。 3. 為了國際成長的跨國收購。 至於「綜效」通常在自然科學關係上勝於與經濟關係或財務。綜效是一種 典型的反應出兩種物質或因素相結合而產生出更大的超出各自獨立情況下可解 釋的效果。在營運綜效上通常是強化總營收、或是降低營運成本。兩個合併的 公司所帶來新的機會,總營收有時比後者更不容易達成。財務綜效通常指公司 17.

(28) 倂購時對收購公司或收購夥伴所產生的資金成本的影響。 「多角化」意指在公司 既有產業外的成長,像 GE 公司的多角化就是收購具有領先地位的產業,多角 化還有其他各種目的:諸如採取不同商務產品組合的管理、進入更具獲利性的 產業、為了財務利益、為了取得經驗、為了降低經營風險。併購還有一些「其 他」的動機有為了產業水準整合、為了增強市場力量、增加聚焦的社會成本、 垂直整合、傲慢接管假說、改善管理、改善研發技術、改善行銷通路、稅務動 機等等。 哈佛的 Joseph Bower 確認五大併購的理由: 1. 透過整併處理成熟產業過剩的產能。 2. 整合地區性零亂不全的產業。 3. 延伸新的產品或市場。 4. 視為研發的替代品。 5. 藉由新創立的產業來打破既有產業的界限。(Reger, 2006) 併購的動力來自哪裡?併購動作一般都認為與在上一世紀的美國公司的行 為有關。併購活動在不同的期間內被學者區分成不同的活動。Weston(1953) 在研究美國的商業行為後已確認出三個週期,隨後 Peel(1995)考慮到 1990 年代的併購動量與過去迥然不同,重新整理出五個時代波段如下: 1. 1890 年代為壟斷性的時代,動機是拓展營運擴大經濟規模。 2. 1920 年代為求過於供的市場情況,有許多垂直整合。 3.. 1960 年代為複合式合併(conglomerate)。. 4. 1980 年代為敵意接管時代。 5.. 1990 年代受到策略綜效因素所驅動而併購。 1980 與 1990 年代美國公司藉由重組議題來回應一些環境的或重大因素的. 變遷。這些議題則歸因於三大趨勢而來:1.產業的全球化 2. 政府部門的解除管 制 3.競價接管威脅日盛(Ramu, 1998)。 18.

(29) 伍忠賢(2002)將併購區分為四大類別: 從併購類型的差異性,可區分為:資產收購、股權收購 、吸收合併、設立 合併。從法律的觀點,法律對公司合併關係也可歸納為:法定(或制式合併)、 事實合併、契約合併。站在營運綜效的立場,併購可分為營運合併、財務合併 二種。從企業經營的角度,併購有兩種角度: 1. 依多角化方向,進行相關併購垂直、水平多角化,或不相關併購的複合式多 角化。 2. 依企業主動或被動,區分為有攻擊性併購或不景氣時透過併購。以減少過度 競爭、發展經濟規模的防禦性併購,也稱為防禦性併購。 以上所述的都屬於基本的併購類型,但真正企業經營時千變萬化為了因應 不同需求也出現了其他幾種特殊類型的併購方式: 1. 直接或間接合併 可直接順向或上游買入,買方公司存續;逆向或下游合併,賣方為存續公 司。間接三角順向併購,買方由轉投資控股公司出面承購,買方旗下的控股公 司存續,存續公司是買方旗下的控股公司;間接三角逆向併購,買方轉投資賣 方,買方依持股比例負擔賣方的債務、責任,賣方為存續公司。此一模式是當 年 C 公司參與 D(前之 K 公司)經營,投資 30%股權。 2. 按併購的支付方式分類 伍忠賢則將這種依支付方式區分為兩大類型:順向現金合併,目標公司併 入買方或其子公司,視為資產收購。逆向現金合併,買方新成立的子公司併入 賣方,買方取得賣方公司的股票。 任賢旺(2004)將這種類型的併購可分為現金購買和股票購買兩種類型。 具體方式有四種形態:現金購買資產(Cash For Assets),併購方企業使用現金購 買目標企業部分或全部資產,將其併入併購方企業或對目標企業實施經營管理 控制權。現金購買股份(Cash For Stock),併購方企業用現金購買目標企業部分 或全部股票或股權,對目標企業實施經營管理控制權。股票購買資產(Stock For 19.

(30) Assets),併購方企業用本企業股票或股權交換目標企業部分或全部資產,並將 其併入本身企業或對其實施經營管理控制權。股票交換股票(Stock For Stock), 併購方企業用本企業股票或股權交換目標企業的股票或股權。 任賢旺認為公司併購是收購與兼併的合稱;基本見解與伍忠賢都相當一 致。任賢旺(2004)將公司併購的概念分為企業兼併、企業合併、對上市公司 的收購、產權交易等四大區塊,分別說明如下: (一)企業兼併 企業兼併,是指一個企業購買其他企業的產權,使其他企業失去法人資格 或改變法人實體的一種行為。企業兼併主要有四種形式:1.承擔債務式,即在 資產與債務等價的情況下,兼併方以承擔被兼併方債務為條件接收其資產。2. 購買式,即兼併方出資購買被兼併企業的資產。3.吸收股份式,即被兼併企業 的所有者將被兼併企業的淨資產作為股金投資兼併方,成為兼併方的一個股 東。4.控股式,即一個企業通過購買其他企業的股權,達到控股,實現兼併。 (二)企業合併 企業合併是指兩個以上的公司按照法律規定而變成一個公司的法律行為。 其主要特徵是:公司合併是公司之間的自由合併,它是一種為進行競爭、免除 解散、清散程序複雜的合併,合併後並不易取消股東資格,公司主要股東或董 事會不會易人。 (三)對上市公司的收購 可以將上市公司的收購,理解為投資者通過直接或間接獲取上市公司發行 在外的普通股而取得該上市公司的控股權的行為,即為控股合併。 (四)產權交易。 產權交易是指產權所有人或產權受託人將其整體或部分財產在市場進行交 易的行為。 任賢旺依照不同的標準把企業併購分為簡化成三大類型,除「按併購的支 付方式分類」之前已有所敘述外,另外兩類分別為: 20.

(31) (一)按併購企業與目標企業從事業務關聯程度分類; 這種分類,也可再將併購細分為水平橫向併購、垂直併購和混合併購三種 類型(任賢旺,2004): 1. 橫向併購。 是指生產同類產品的企業之間的併購。橫向併購可以迅速擴大生產規 模,便於在更大範圍內更高水準上實現專業化分工協作,採用技術先進的專 用設備和工藝裝備,從而提高產品質量,降低產品成本,增強市場競爭能力; 另一方面,統籌安排產品銷售和材料採購,節約共同費用,增強了企業的盈 利能力。在 19 世紀後期和 20 世紀初期,這是西方企業第一次併購高潮中的 主要形式。 2. 縱向併購。 縱向併購,是指生產過程或經營環節相互銜接、密切聯繫的企業之間, 或者具有縱向協作關係的專業化企業之間的併購。縱向併購又可分為前向併 購和後向併購。 縱向併購可以縮短生產週期,節約運輸和儲存費用;保證原材料及零部 件及時供應,降低交易成本。在 1920s 年代,縱向併購是西方企業第二次併 購高潮的主要形式。 3. 混合併購。 混合併購是指生產經營的產品或服務彼此沒有關聯的企業之間的併購。 市場擴張型混合併購,是指只有相同產品銷售市場的企業間的併購;其目 的是利用本身(或目標企業)企業的市場優勢,擴大市場的銷售額。 純粹混合併購,是指產品和市場都無關聯的企業間的併購。 余尙武,江玉柏(1998)則區分為: 1. 水平式合併,指兩家從事同業務的公司合併。 2. 垂直式合併,同一產業上下游的合併。 21.

(32) 3. 同源式合併(congeneric merger) ,指兩家業務性質不同且無業務往來的公 司之合併。 4. 複合式合併(conglomerate merger)兩家不同產業,且沒有業務往來的公 司之合併。 (二)按併購方企業對目標企業進行併購的態度分類(任賢旺,2004) 按照這個標準分類,併購可分為善意併購和敵意併購。 1. 善意併購(Friendly M&A) 是指併購方企業能以較合理的價格等併購條件,與目標企業的管理層協 商,取得目標企業股東和管理層的理解與配合後所進行的併購。 2. 敵意併購 (Hostile M&A) 是指併購方企業事先未與目標企業管理層協商而秘密併購目標企業的股 份,使目標企業不得不接受條件出售企業。在敵意併購下,併購方企業通常得 不到目標企業管理層的配合;相反,後者還會設置障礙阻撓併購。 二、公司併購的法律位階 在討論學理上之併購架構之餘,當然也不能忽略了他在法律上的定義。我 國企業併購法在 2004 年 5 月 5 日修法完成,根據企業併購法第 4 條,將企業併 購區分為合併、收購及分割三大區塊: (一)合併: 指依本法或其他法律規定參與之公司全部消滅,由新成立之公司概括承受 消滅公司之全部權利義務;或參與之其中一公司存續,由存續公司概括承受消 滅公司之全部權利義務,並以存續或新設公司之股份、或其他公司之股份、現 金或其他財產作為對價之行為。 (二)收購: 指公司依本法、公司法、證券交易法、金融機構合併法或金融控股公司法 規定取得他公司之股份、營業或財產,並以股份、現金或其他財產作為對價之 22.

(33) 行為。 (三)分割: 指公司依本法或其他法律規定將其得獨立營運之一部或全部之營業讓與繼 存或新設之他公司,作為繼存公司或新設公司發行新股予該公司或該公司股東 對價之行為。 企業併購法第 2 條提到本法未規定者,依公司法、證券交易法、促進產業 升級條例、公平交易法、勞動基準法、外國人投資條例及其他法律之規定。在 公平交易法第 6 條第二款對所謂結合的定義包含「持有或取得他事業之股份或 出資額,達到他事業有表決權股份或資本總額三分之一以上者。」所以當持股 超過ㄧ定程度以上時縱然未合併,也算符合結合的要項。 三、併購成功的衡量 早期合併的成功與失敗有許多相同的故事,已由 Shaw Livermore 作成有系 統分析。Livermore 從 1888 年到 1905 年間在發生 328 個併購案,篩選出 156 個足以影響產業營運的案例。他定義了 "賺錢的能力超越資本之上"。並將公司 區分為入四大分類之:失敗、成功、接近成功或是成功的恢復企業活力。他也 區分成功、不確定成功、與初期或末期失敗等之區別(Peck and Temple,2002) 。 Fairburn,Kay(1989)提醒併購勿流於四大迷失中:聚集產業力量之合併、聚 焦的效益、合併利益及效率會自然發生、優勢公司的常態行為。當然,併購政 策的優點也不能忽視,如:消除進入障礙、政策性勸導、被推薦的政策的效果、 政治的利益。 根據 Reger(2006)在 IBM 併購文化的見解中提到併購的種種好處: 經濟規模、撤除進入障礙,更容易滲透入新市場並結合新知識和資源,及 有利於防止或解決會妨礙未來成功與組織僵化問題時,我們也該思考「甚麼才 是有效的併購?」 證據顯示,併購企業的股東很少能因併購策略獲得正面的報酬。併購策略 要如何才能獲得正面的結果呢?有些併購行動的確較其他更有可能產生正面結 果,所以管理者在考量併購決策時,應該十分謹慎的研判每個併購案件的屬性。 23.

(34) 最近的研究指出成功與不成功併購案件的重要屬性。一個成功併購案件,目標 企業所擁有的互補性資產或資源是併購企業所需要的。如果完成併購,被併購 企業與併購企業相互整合後,正面綜效與能力便能整合出來。(Hitt, Ireland & Hoskisson, 1999) 面對質疑時併購績效如何確認呢? 量測併購績效長期以來都是研究的重點,哪一種量測是最佳指標一直是引 發討論的議題,擁有極多併購實務經驗的麥肯錫專家認為只要能將績效結合綜 效達到最佳化,這個概念最普遍能被接受。這其中包括了會計帳(例如 ROAs 或現金流量的變化) 、短期或長期股價的報酬(宣告日之後的幾天或超過三至五 年的相對變化) 、評估目標綜效到某一可被大眾所接受的程度為止。沒有那一種 量測,能描述到併購流程的枝節末微,使被併購公司在面對他的競爭者時之它 獨特的優勢加分或減分被詳細估算。它甚至不像公司在處理與外部股東、客戶、 夥伴關係時能被目標化並有系統地作追蹤(Fubini, Price & Zollo, 2006)。. 24.

(35) 第三節. 關鍵成功因素之文獻探討. 甚麼是關鍵成功因素,解讀方式各有不同,關鍵成功因素(Key Success Factors,KSF),關鍵成功因素是在探討,對應環境中重要的要求條件,以獲得 良好的績效。 有關併購的理論,國內已有人員作了很好的整理。Haspeslagh & Jemision (1991)認為併購的研究可分為四個主要學派。 策略學派(Rumelt,1974;Bettis,1981;Montgomery,1982;Palepu,1985; Chatterjee, 1986; Haspeslagh & Jemison, 1987)專注於相關性(relatedness)對併 購成效之關連性;資本市場學派(Manne, 1965; Broum & Warner, 1980; Fama & Jensen, 1983; Jensen & Ruback, 1983; Jarrel, Brickley & Netter, 1988)則以事件研 究法探討併購宣告前後資本市場對股價之反映;組織行為學派(Shirley, 1977; Marks & Mirvis, 1985; Schewiger & Walsh, 1980; Buono, Bowditch & Lewis, 1988)則著重組織文化與人事議題;而程序學派( Mace & Montgomery, 1962; Lindgren, 1982; Jemison & Sitkin, 1986; Haspeslagh & Farquhar, 1987)則探討如 何避免併購交易過程中可能的錯誤,以提高成功機率。 策略學派專注於相關性(relatedness)對併購成效之關連性,資本市場學派 則以事件研究法探討併購宣告前後資本市場對股價之反映,組織行為學派則著 重組織文化與人事議題,而程序學派則探討如何避免併購交易過程中可能的錯 誤,以提高成功機率。前述各學派皆從片面角度探討影響併購成敗之關鍵因素, 但並未有綜觀全局之整體性研究。然而企業併購作為是一全面性的決策規劃與 執行的過程,因此併購研究應綜合策略、組織行為及程序學派觀點,從宏觀角 度進行整合性的探討併購成敗的關鍵因素,始能彌補個別學派或特定層面探討 之不足(張福成,2000)。 組織決策有時也會出現暫時性的措施,大部份都是由於組織內特殊活動的 理由而來,這些是在某一特定時期對組織的成功產生重大影響的活動領域。但 是關鍵成功因素的重要性一般是高過於企業所有目標、策略之上,直指管理決 25.

(36) 策階層所需的資訊層級,並點出管理者應特別注意的範圍。由於每個產業都有 它特定的產業特性,要維持或能掌握少數幾項重要因素(一般關鍵成功因素有 5~9 個),才能確保相當的競爭力,它是一組能力的組合。如果企業想要持續成 長,就必須對這些少數的關鍵領域加以管理,否則將無法達到預期的目標。企 業持續成長,就必須掌控並管理這些關鍵點,否則將會遭致失敗。 美國 ABA Banking Journal 與 Price Waterhouse 會計師事務所的一項調查結 果顯示,企業併購失敗的可能原因為: 1. 併購策略規劃不夠完善。 2. 不可預期的貸款問題,尤其是當併購金額太大而買方力有未逮時。 3. 管理深度不夠,特別是無法挽留原先優秀的管理人才。 4. 買賣雙方公司的企業文化不同。 5. 選錯併購目標。 6. 併購價格過高。 7. 整體經濟環境改變,導致預期的情境沒有出現。 8. 買方對目標公司沒有縝密的發展計畫。 9. 缺乏充裕的資本。 10. 市場地理位置太過分散。 (余尙武&江玉柏,1998) 以收購成功發展快速聞名於世的 GE 公司,有一個重要參考案例: 有某一併購案在經歷相當努力而到達最後階段時,高級主管循例從 GE 總 部和英國當地的公司主管當面談論 GE 對有關被合併的公司的期望時,討論時 浮現了一些關鍵歧見,他們發現這些歧見最後將衝擊到 GE 公司一向所捍衛的 目標價值與企業文化。它的結論是:儘管這個購案有利於財務,合併後可能引 發某些爭論;最後 GE 仍然決定選擇「放棄」(Reger, 2006) 。 26.

(37) Drucker (1981) 研究認為影響企業併購成敗的五項要件為: 1. 買方對於目標公司,應能有技術上的協助。 2. 買賣雙方必須有共同的核心價值(common core of unity);亦即相同或類似 的企業文化。 3. 買賣雙方必須性情相投 (temperamental fit);亦即買方必須與賣方的產 品、市場、客戶等資源有一定程度的關聯。 4. 買方需於併購後有人可以替代目標公司的高階管理人員。 5. 併購後,買賣雙方的中級管理階層必須有實質的升遷效益。 (蘇榮昌,2004) Burgman (1986)在研究過六百多個併購個案之後,他對於併購成敗的特徵也有 著一番不同的見解: 1. 市場價格溢價越高,併購失敗的機會越大。 2. 買方對賣方的業務越熟悉,併購成功的機會就越大。 3. 若買方管理階層可以留任時,會有相當高的成功機會。 4. 交易規模越大,成功的機會就越大。(余尙武、江玉柏 1998). 一、關鍵成功因素的主要的來源 產業的成功關鍵因素,是指在特定產業中成功經營所必須具備的要素,例 如在流通業,優良的後勤運籌能力便是關鍵成功因素之一,如果缺乏良好的後 勤運籌,即使流通業有相當良好的獲利機會,企業也很難在流通業獲得成功(方 至民、鍾憲瑞,2006) 。即使同一個產業中的個別企業會存在不同的關鍵成功因 素,關鍵成功因素有 4 個主要的來源:即使同一個產業內的個別企業中也會存 有不一樣的關鍵成功因素,Rockart(1979)認為決定關鍵成功因素的主要來源 是由於個別產業的特殊結構因素、企業的競爭策略及在產業中的地位與地理位 置因素、環境因素、暫時性因素: (一)個別產業的結構 27.

(38) 不同產業因產業本身特質及結構不同,而有不同的關鍵成功因素,此因素 是決定於產業本身的經營特性,該產業內的每一公司都必須注意這些因素。各 別產業都有特殊的結構,每一產業因產業本身特質及結構不同,就會產生不同 的關鍵成功因素,這些因素是因產業的經營特性而相異,每一公司都必須關注 這些特別的因素。 (二)競爭策略、產業中的地位及地理位置 企業的產業地位是由過去的歷史與現在的競爭策略所決定,在產業中每一 公司因其競爭地位的不同,而關鍵成功因素也會有所不同,對於由一或二家大 公司主導的產業而言,領導廠商的行動常為產業內小公司帶來重大的問題,所 以對小公司而言,大公司競爭者的策略,可能就是其生存的競爭的關鍵成功因 素。企業的競爭策略及在產業中的地位與地理位置。 (三)環境因素 企業因外在因素如總體環境的變動,國民生產毛額與景氣、政治、法律等 變化都會影響公司的關鍵成功因素。 (四)暫時因素 大部份是由組織內特殊的理由而來,這些是在某一特定時期對組織的成功 產生重大影響的活動領域。暫時性因素絕多數是由於組織內特殊的原因而來, 這是在某一特定時期對組織的成功與否產生重大影響的活動。例如研發出某一 特殊產品如 iPod,iPod 的突然問世不但影響人類的娛樂方式,也改變了整個蘋 果電腦的獲利。 對於關鍵成功因素研究的整理,國內也有許多研究報告。針對不同關鍵成 功因素研究與定義可彙整歸納為以下: Rockart (1979)認為關鍵成功因素是一組能力的集合,當這組能被充分地發 揮出來時,對機構而言,將確保其擁有成功的競爭績效。但是對於決定企業或 某部門的成功因素, Munro&Wheeler (1980)則有更仔細的看法,他們認為爲 了成功一定要做好的工作就是關鍵成功因素。而 Ferguson & Dickinson (1982) 認為即使是一個事件或是環境中的一個影響變數,只要能夠影響企業的長期規 28.

(39) 劃的都可以被稱作關鍵成功因素。至於關鍵成功因素的目的是甚麼呢? Ansoff (1984)的見解對關鍵成功因素的目的提供了一個良好的指引,他認為關鍵成功 因素是用於引導企業發展與產業關鍵成功因素成為相同一致的策略,使企業能 夠取得在競爭上的相對競爭優勢地位。Boyton & Zmud (1984)特別解釋公司為 了成功,所必須做得特別好之重要工作就是關鍵成功因素,其中包含了目前與 未來影響到該企業營運活動成功的主要原因,都可以稱為關鍵成功因素。 Hofer &Schendal (1985)認為將與該產業與競爭有關的所有因素詳細列出, 然後依照每一個因素的相對重要程度給予權重,並就其產業內的競爭狀況予以 評分,最後計算每一因素的加權分數並將之與實際的狀況比對,而排列出相對 的優先順序。目前這個理論被掌握鋼鐵資訊的權威世界鋼鐵動態(World Steel Dynamics,以下簡稱 WSD)用來做為評比全球主要鋼鐵公司競爭力的有效工 具。 此外,Hofer&Shendel (1987)也特別詮釋當企業經由其活動領域與所能掌握 之資源,所發展出之獨特優勢,所能掌握的資源就是關鍵成功因素。而此關鍵 成功因素也是管理中重要的控制變項,顯著的影響企業在產業中的競爭地位。 Rue&Holland (1987)的解釋更簡潔,只要保持產業中的地位與獲得成功的必要 因素就是關鍵成功因素。Byars (1987)強調廠商如何在良好的運作下,才能在產 業中獲得成功的必須因素稱為關鍵成功因素。 Aaker (1988)所詮釋的關鍵成功因素是產業競爭成功所需最重要的能力或 資產;他主張成功的公司通常擁有幾項關鍵成功因素的優勢,失敗的公司則通 常係缺乏其中的某一個或某幾個因素。策略發展最困難的是預測甚麼是未來的 關鍵成功因素。所以根據 Aaker 的看法關鍵成功因素與策略發展具有密不可分 的關係,就這部分尚與 Ansoff 的見解有異曲同工之妙。 Aaker 認為關鍵成功因素代表著該企業擁有的持續性競爭優勢。雖然衡量 甚麼是未來的關鍵成功因素是很困難的,然而關鍵成功因素是奠基於競爭與策 略發展的基礎上。可以從市場與競爭分析,找出在競爭環境中突出的資產與能 力,用來界定目前之關鍵成功因素,並且預測未來哪些資產與能力比較有用, 提供作為策略之形成。這裡包含兩種型態: 29.

(40) 1. 策略的必要性。 2. 策略上的優勢是企業擁有比其他企業更好的資產與能力。 所以關鍵成功因素會隨不同產業而不同,擁有關鍵成功因素的廠商表現通 常會較其他企業更好。然而除了確認關鍵成功因素,亦須預測未來可能出現的 關鍵成功因素。例如就產業市場而言,在導入期與成長期的關鍵成功因素為技 術與創新;但是到成熟期則為系統產能、行銷與售後服務。關鍵成功因素實際 上視隨著產業環境之變遷,會產生不同的變化。這一點也可印證到 WSD 在做 鋼鐵產業競爭力評比時,隨著外部環境的改變,在權數與配分比重上都會隨時 做調整。但是個人認為企業競爭當中,最困難的工作就是準確的預測到 Aaker 所說的產業未來發展的趨勢,並預作準備。 此外, Thomas (1988)也認為關鍵成功因素就是某些被視為對組織策略成 功有重大影響的變數。可見關鍵成功因素與策略間的密切關係。 吳思華 (1988)則直接從價值鏈的觀點看關鍵成功因素,他主張要找出產業 的關鍵成功因素,最簡單的方法就是分析產業價值鏈中,凡附加價值高而能取 得具有相對優勢的活動,就可以作為企業關鍵成功因素的來源。但若附加價值 高,但各企業在取得時並無障礙,則取得這些資源並不具有優勢,也不足以構 成關鍵成功因素的來源。擁有獨特的優勢與高附加價值是吳思華提供予企業界 找尋關鍵成功因素的方向。探討價值鏈時要特別留意整合守恆定律 (conservation of integration)有一項重要的觀念: 「當價值鏈上的某個部分從整 合轉變為規格化時,會影響價值鏈上的其他部分。Christensen(2005) 。」所以, 我們的弱勢正是造就對手優勢的機會。至於要如何判定企業界是否找到真正的 關鍵成功因素?而且因為企業資源有限,其優先順位應該如何? (Thompson, 1989)有更精闢的解說,他的看法是:想要確認產業成功的關鍵因素,到底是否 產業分析概念中最需優先被考慮的項目,就必須隨著經濟特性(Economic characteristics)、驅動力(Driving force)、及競爭狀況的改變;關鍵成功因素會因 產業的不同,時間的變化而有所改變。企業只要掌握一、二個關鍵成功因素即 可取得產業競爭優勢。WSD 評比鋼鐵公司競爭力的很顯然也有運用到了這個概 念。產業中經營運作,為達到成功所必須具備的重要因素,黃營杉等(1990)認 30.

(41) 為這就是關鍵成功因素。Hofer (1991)更提出四項成功關鍵因素應具有的特性, 使關鍵成功因素有了更明確的解釋:包括 1.要能反映出策略的成功性;2.是策 略制定的基礎;3.要能夠激勵管理者與其他工作者;4.要非常特殊而且是可以衡 量的。 二、關鍵成功因素的特性 合併時投資報酬的研究基本上在公司的新古典主義和管理理論之間被歸類 成不一致的動機性。有關於合併行為,理論雖不同,但對高額報酬認同度都是 一致的。大量研究發現對公司價值最大化觀點則是不規則的—這顯示出價者以 不正常的報酬開價。為什麼這樣,還會有人甘願競標,爭相投入? 這一個疑問 對研究人員和公共政策立法者兩者都隱含著極重大的可研究議題。 (Frank.1982) (一)Bradley &Korn (1979)在其規劃過的一百多個併購案件中亦發現,大部 份成功的併購案都具有下列特徵: 1. 高階管理人員的參與及授權。 2. 具有明確的併購目標及合理的併購理由。 3. 併購目標篩選準則富彈性且明確。 4. 持續性的併購程序。 5. 樂意接受顯著的風險。 6. 有利的產業趨勢。 7. 可獲得適當的財務及管理資源。(余尙武&江玉柏,1998) (二)Ferguson &Dickinson (1982)發表的文章中指出關鍵成功因素具有下列特 性: 1. 企業內部或外部必須加以確認而慎重處理的因素,因為這些因素會影響企業 目標的達成,甚至威脅企業的生存與否。 2. 必須特別注意的事件或狀況,而這些事件或狀況對企業有特別顯著之影響。 3. 它們可能是企業內在或外在的因素,對於企業之影響可能是正面或反面的。 31.

(42) 4. 它們必須加以特別注意以免不愉快的突發狀況或錯失機會。 5. 它們可由評估企業的策略、環境、資源、營運以及其他類似領域加以確認。 (三) Aaker(1992) 所指關鍵成功因素有二種型態: 1. 策略的必要性:亦即擁有此種關鍵成功因素不一定能夠提供競爭優勢,因為 其他競爭者也同時擁有,但缺少它會導致嚴重的缺失。但在本研究中,除了購買 CH公司以外的考量都不是策略的必要性,反而多是財務上為了減少損失或礙於政 府的要求。其中較特殊的只有D公司擁有獨特的資源,使得併購案最後成功之餘 還能再錦上添花開創未來。 2. 策略的強勢性:亦即是企業所擅長的,且這些資產及技能優於競爭者,為企 業帶來競爭優勢。 因此 Aaker 所指的關鍵成功因素是能為企業帶來持續的競爭優勢,特別是 未來的關鍵成功因素。 (簡世炤&陳芃婷,2003 年) 不論是 Ferguson & Dickinson 的認知或 Hofer 的研究、Aaker 的論述都很明 白的指出關鍵成功因素與公司的策略關係密切。(Weston 等,2004)在企業併 購與重組指出策略規劃關係到組織的未來,所以最終責任歸屬在組織的最高管 理階層,執行長必須負起成敗之責。至於可供選擇形成策略的方法有 19 項: 1. 內外強弱分析(即SWOT分析)紀錄並分析組織的優勢(strengths)、弱點 (weakness)、環境的機會(opportunities)、與威脅(threats)。 2. 差異分析(gap analysis):核定目標相對於預測或評估結果的差距。 3. 由上而下和/或由下而上:公司預測相對於各部門評估的總合。 4. 電腦模型:提供一個更詳盡並具複雜性的方法。 5. 競爭力分析:評估顧客、供應商、新加入競爭者、產品與產品替代性。 6. 綜效:尋找互補性。 7. 邏輯進步:從現有基礎能支援的改進開始。 8. 「胡混」(muddling through):由許多可選擇的政策中選擇循序漸進的方 法。 32.

(43) 9. 比較歷史:從其他組織的經驗學習。 10.「德菲法」(Delphi technique):根據反映的意見重述並修正問題。 11. 團體討論:透過隨性的討論激發不同意見交流。 12. 適應流程:週期性地再評估環境機會,與必須的組織能力調整。 13. 掃描環境:持續的分析有關的環境變數。 14. 直覺:卓越經理人的洞察力。 15. 企業家魅力:有創造性的領導能力。 16. 不連續性:精細的調整策略以適應趨勢變化。 17. 腦力激盪:自由地交換與重複各種意見。 18. 遊戲理論:邏輯的判斷競爭對手的行動與反應。 19. 角色扮演:指派角色並模擬不同的情境。 有了形成策略的方法後,怎麼轉變成一個併購的策略呢? Weston 強調持續的對環境再評估是在規劃中一項很重要的因素,為了確定 在環境中有哪些事情發生,企業必須分析它的產業、競爭者以及社會與政治因 素。 產業分析使企業瞭解在產業競爭中成功的關鍵因素,以及在產業中有哪些 機會與威脅,競爭者分析使企業知道既存者與潛在競爭者的能力和限制,並可 推測他們下一步的行動,透過這些分析再加上社會因素的考量,企業就能弄清 目前以及未來相對於競爭者的強弱。 瞭解環境的目的在於使企業能於眾多策略中做出選擇。而為了要做出選 擇,企業必須考慮他目前的目標與政策是否能掌握市場機會,並處理市場威脅; 同時,企業也要檢驗是否其內部的管理、技術與財務資源,能配合其目標與政 策,並視其目標與政策是否能適時地對環境變化做出反應? 企業據此分析結果擬定合理的策略選項,目前的策略(可以由企業的目標 政策表示出來)可能在這些合理的策略選項之中,也可能不是。從這些策略選 項中再選出最能夠使企業的條件因應外在機會與威脅者,而併購只是這些選項 33.

數據

+2

相關文件

一、 依經濟部簡報及鋼鐵公會說明,國內鋼筋價格近期上漲

Jack Little(又稱為 John Little)將 MATLAB 以 C 語言重 寫,並於 1984 年成立 MathWorks 公司,首次推出 MATLAB 商用版。.. MathWorks 在

Jack Little(又稱為 John Little)將 MATLAB 以 C 語言重 寫,並於 1984 年成立 MathWorks 公司,首次推出 MATLAB 商用版。.. MathWorks 在

材料 C 可取代材料 B。該公司現有以每千克$20購入 的材料C 的存貨。 材料C

Salas, Hille, Etgen Calculus: One and Several Variables Copyright 2007 © John Wiley & Sons, Inc.. All

Global Logistics and Supply Chain Management, 3rd Edition, John Wiley & Sons. Global Macrotrends and their Impact on Supply

目標構面「C 5 外部誘因因素」中,四項評量準則權重之大小排序可知,「C 54 購 買此公平貿易產品可透過網購和宅配很方便」的重要性最高, 「C

(2000), Valuation: measuring and managing the value of companies, Third Edition, John Wiley and Sons, New York. (2000), “The Dark Side Valuation: Firm with no Earning, no History,