管理會計資訊運用程度對經營績效之影響—以台灣和荷蘭觀光旅館業為例

144

0

0

全文

(2) 論文提要 學年度:92 學期:2 院校名稱:國立中山大學 系所名稱:企業管理學系 論文名稱(中):管理會計資訊運用程度對經營績效之影響:以台灣和荷蘭觀光 旅館業為例 論文名稱(英):The Effects of Managerial Accountings Informations on Business Performance- A Case Study of Tourist Hotel Industry in Taiwan and the Netherlands 學位類別:碩士 語言別:中文 學號:9141611 論文頁數: 研究生(中):鄭文蕙 研究生(英):WEN-HUI CHENG 指導教授(中):黃北豪 指導教授(英):PEI-HOW HUANG 口試委員(中):黃振聰、張瑞當、黃北豪 口試委員(英) :JEN-JSUNG HUANG, RUEY-DANG CHANG, PEI-HOW HUANG.

(3) 摘要 先前關於管理會計資訊的研究中,多將管理會計資訊應用於製造業的情形作 為探討;然而,在現今服務業占台灣整體產業比重愈來愈高的狀態下,管理會計 是否也能有效支持決策之進行?本研究以國際觀光旅館產業為例,探討管理會計 資訊、組織特質、策略與經營績效間的關聯性。此外,跨國個案比較也是本研究 之重要研究主題之一。 本研究利用了 Horngren and Sundem (1999)論點,將管理會計資訊分為三個 層面探討:紀錄事實之資訊(Scorekeeping)、找出問題之資訊(Attention Directing) 與解決問題之資訊(Problem-Solving)。以下為本研究的主要目的: 一、瞭解台灣和荷蘭兩國間觀光旅館業使用管理會計技術的現狀,以得知管理上 所需會計資訊運用的情形。 二、分析管理會計資訊、組織特質、策略和經營績效間的關聯性,以幫助瞭解管 理會計資訊的在企業界之有用性程度,作為觀光旅館產業加強會計管理功能 體認的參考。 三、由於本研究為跨國個案比較,透過比較荷蘭和台灣兩國觀光旅館運用管理會 計資訊應用的情形,以作為相互之間管理會計制度改進的參考指標。 本研究以台灣和荷蘭四家國際觀光旅館為個案對象進行分析,為了降低國際 連鎖飯店對決策所產生之干擾,在個案對象選擇上控制在 4~5 星級、非國際連鎖 的國際觀光旅館。透過深度訪談,本研究得出以下幾點結論: 一、由於外在產業環境差異與各國不同的會計規範,兩國觀光旅館在管理會計資 訊的運用程度並不相同。 二、當旅館強調專業經理人之經營方式,對管理會計資訊的功能會較為注重;此 外,該旅館的會計人員素質通常較為專業導向。. I.

(4) 三、本研究得出部分驗證:當旅館採行成本領導策略時,需要充分的管理會計資 訊配合執行。 四、在荷蘭採行差異化策略的旅館,需要有效的管理會計資訊相互配合;台灣方 面採行差異化之國際旅館,通常憑藉著經理人豐富的實際經驗進行決策,管 理會計資訊與差異化決策並沒有直接關聯性。 五、從研究結果觀察得出,荷蘭地區的管理會計資訊與經營績效有直接關聯性存 在;台灣方面,則無法歸納出一致性的結論。 關鍵字:管理會計資訊,組織特質,策略,經營績效,跨國比較,國際觀光旅館。. II.

(5) Abstract While the lack of publicly available literatures examining the applications of managerial accounting information in service organizations, this study uses the international tourist hotel as an example to determine the relationship between managerial accounting information, the organization, strategies and business performance. Multi-national comparison is another important issue of this paper. As background the paper cited a popular text by Horngren and Sundem (1999), which delineated three types of managerial accounting information: scorekeeping, attention directing, and problem solving. The purposes of the study present as follows: 1. 2. 3.. Have an outlook of managerial accounting information exercising in international tourist hotels in the Netherlands and Taiwan. To analyze the effects of organization characteristics and strategies on managerial accounting information and business performance. Through multi-national case comparison, both countries could see the differences of managerial accounting information exercising between each other and the reasons behind. Both countries can use them as a reference for future operating improvement. This study interviewed four international tourist hotels in the Netherlands and. Taiwan. To minimize the interference from international chain hotels on decision makings, the target of case research hotels were all focused on independent operated, belonged to the range of 4 to 5 stars. The results of these case studies suggest: 1.. 2. 3.. 4.. Due to the differences of multi-national environment and accounting regulations, the international tourist hotels in the Netherlands and Taiwan exercise different degrees of managerial accounting information. The result partly proved that international tourist hotels need sufficient managerial accounting information to cooperate with Cost Leadership Strategy. The hotels emphasizing corperate governance attach more importance to managerial accounting information. Besides, the accounting sections within these companies are usually more professional operated. The hotels in the Netherlands which follow Differentiation Strategy need abundant accounting information to support decision makings; while those hotels in Taiwan usually rely on the rich experiences of top managers to make decisions. There is no significant relationship between managerial accounting information and Differentiation Strategy in Taiwanese hotels. III.

(6) 5.. In the Netherlands, relevant relationship was observed between managerial accounting information and business performance; whereas there is no direct conclusion for Taiwanese hotels.. Keywords: Managerial Accounting Information, Organization, Strategy, Business Performance, Multi-National Comparison, International Tourist Hotel.. IV.

(7) 目錄 摘要........................................................................................................................... I Abstract ................................................................................................................. III 目錄..........................................................................................................................V 圖目錄 ................................................................................................................... VII 表目錄 .................................................................................................................... IX 第壹章 緒論 .............................................................................................................1 第一節 研究背景與動機 ..................................................................................1 第二節 研究目的 ..............................................................................................2 第三節 研究範圍 ..............................................................................................2 第四節 研究流程與章節結構...........................................................................3 第貳章 文獻探討......................................................................................................6 第一節 管理會計資訊 ......................................................................................6 第二節 組織與管理會計資訊.........................................................................21 第三節 策略與管理會計資訊.........................................................................23 第四節 經營績效 ............................................................................................30 第五節 台灣和荷蘭會計制度比較 .................................................................34 第參章 研究方法與研究架構 ................................................................................42 第一節 研究方法 ............................................................................................42 第二節 研究架構 ............................................................................................46 第三節 研究假設 ............................................................................................48 第四節 問卷推導 ............................................................................................50 第五節 研究對象 ............................................................................................52 第六節 研究限制 ............................................................................................54 第肆章 國際觀光旅館產業簡介.............................................................................56 第一節 國際觀光旅館產業特性.....................................................................56 第二節 荷蘭觀光旅館產業.............................................................................61 第三節 台灣觀光旅館產業.............................................................................69 第伍章 個案旅館簡介 ............................................................................................74 第一節 荷蘭 Hotel De Beer Europoort B.V. ....................................................74 第二節 荷蘭 Die Port van Cleve .....................................................................80 第三節 台灣華園大飯店 Hotel Holiday Garden .............................................85 第四節 台灣麗景麗尊大飯店 Hotel Villa de Art & the Royal Less Hotel.......90 第陸章 研究發現與分析 ........................................................................................95 第一節 跨國環境與管理會計資訊 .................................................................95 第二節 組織與管理會計資訊.........................................................................97 第三節 策略與管理會計資訊.......................................................................103 V.

(8) 第四節 管理會計資訊與經營績效 ...............................................................108 第柒章 結論與建議.............................................................................................. 112 第一節 研究結論 .......................................................................................... 112 第二節 建議.................................................................................................. 114 參考文獻 ............................................................................................................... 117 中文部分 ....................................................................................................... 117 英文部分 ....................................................................................................... 117 附錄.......................................................................................................................123 英文版問卷....................................................................................................123 中文版問卷....................................................................................................128. VI.

(9) 圖目錄 圖 1-1:研究流程 .....................................................................................................4 圖 2-1:文獻探討結構..............................................................................................6 圖 2-2:財務會計和管理會計的使用對象比較 .......................................................8 圖 2-3:資訊的類型................................................................................................10 圖 2-4:規劃與控制循環........................................................................................12 圖 2-5:管理活動循環與管理會計循環之關係 .....................................................12 圖 2-6:管理會計資訊三大目的 ............................................................................15 圖 2-7:內部使用會計資訊品質特性.....................................................................16 圖 2-8:組織績效衡量之焦點 ................................................................................31 圖 2-9:外在環境因素對會計體制發展的影響 .....................................................35 圖 2-10:西方主要國家的會計原則分類...............................................................40 圖 3-1:本研究觀念性架構 ....................................................................................47 圖 3-2:問卷推導觀念性架構圖 ............................................................................50 圖 3-3:荷蘭訪談對象選擇流程圖 ........................................................................52 圖 3-4:台灣訪談對象選擇流程圖 ........................................................................53 圖 4-1:國際觀光旅館產業價值鏈 ........................................................................58 圖 4-2:國際觀光旅館企業價值鏈 ........................................................................59 圖 4-3:國際觀光旅館提供之商品 ........................................................................60 圖 4-4:荷蘭平均旅館價位 ....................................................................................64 圖 4-5:荷蘭旅館平均住宿率(依地區別) .........................................................65 圖 4-6:歐洲城市住宿率比較 ................................................................................66 圖 4-7:台灣旅館之分類與家數圖 ........................................................................70 圖 5-1:De Beer Europoort 所在地示意圖.............................................................75 圖 5-2:De Beer Europoort 組織架構圖 .................................................................77 圖 5-3:Die Port van Cleve 組織架構圖 ................................................................83 圖 5-4:華園大飯店組織架構圖 ............................................................................87 圖 5-5:華園大飯店 2003 年總營業收入與平均住房率........................................89 VII.

(10) 圖 5-6:麗景麗尊飯店組織架構圖 ........................................................................93 圖 6-1:策略型態與管理會計資訊之關聯性 .......................................................107. VIII.

(11) 表目錄 表 2-1:管理會計和財務會計的比較.......................................................................7 表 2-2:較佳管理資訊的原則與一般標準.............................................................17 表 2-4:製造業與服務業管理會計之異同.............................................................20 表 2-5:各學者所提出的策略定義 ........................................................................24 表 2-6:策略定義歸納............................................................................................25 表 2-7:策略型態比較............................................................................................26 表 2-8:各國會計法規制訂方法的差異.................................................................36 表 2-9:台灣觀光旅館損益計算層次表.................................................................38 表 2-10:荷蘭觀光旅館損益計算層次表...............................................................39 表 4-1:荷蘭旅館分級制度表 ................................................................................62 表 4-2:荷蘭旅館數量表........................................................................................62 表 4-3:歐洲旅館價位排名 ....................................................................................64 表 4-4:荷蘭平均旅館住宿率(依旅館等級) .....................................................66 表 4-5:公司類型荷英名稱對照表 ........................................................................67 表 4-6:荷蘭有限公司和無限公司的相關規定 .....................................................67 表 4-7:荷蘭小型公司、一般公司和有限公司相關規定......................................68 表 4-8:台灣觀光旅館發展概況表 ........................................................................71 表 4-9:高雄市國際觀光旅館 ................................................................................72 表 4-10:台灣國際觀光與一般旅館平均房價與住宿率........................................72 表 5-1:Hotel De Beer Europoort 基本資料...........................................................75 表 5-2:De Beer Europoort 房間定價 ....................................................................76 表 5-3:De Beer Europoort 管理會計資訊運用程度 .............................................78 表 5-4:De Beer Europoort 簡易損益表 ................................................................79 表 5-5:De Beer Europoort 2003 年平均住宿率.....................................................79 表 5-6:Die Port van Cleve 基本資料 .....................................................................80 表 5-7:Die Port van Cleve 房間定價 ....................................................................81 表 5-8:Die Port van Cleve 管理會計資訊運用程度 .............................................84 IX.

(12) 表 5-9:華園大飯店基本資料 ................................................................................85 表 5-10:華園飯店房間定價 ..................................................................................86 表 5-11:華園飯店管理會計資訊運用程度 ...........................................................88 表 5-12:麗尊飯店基本資料 ..................................................................................91 表 5-13:麗景飯店房間定價 ..................................................................................92 表 5-14:麗尊大酒店房間定價 ..............................................................................92 表 5-15:麗景麗尊飯店管理會計資訊運用程度 ...................................................94 表 5-16:麗景麗尊大飯店 2003 年總營收與平均住宿率......................................94. X.

(13) 管理會計資訊應用程度對經營績效之影響. 第壹章. 第壹章 緒論. 緒論. 本章共分為四節,說明如下:第一章研究背景與動機,在說明產生本研究主 題的原因為何。第二章為研究範圍,在說明本研究產業別的選定和管理會計資訊 的探討範圍和方式。第三章為研究流程和章節結構,為本研究主題探討的程序和 整體的章節概況說明。. 第一節 研究背景與動機 在21世紀的今日,產業的競爭變的愈來愈激烈,世界的距離也因為科技的進 步而日漸狹小,當面對新經濟環境的挑戰時,組織內的管理會計制度必須及時且 正確地提供有效資訊給管理者,以輔助最適決策的進行,並為組織帶來良好的績 效。 先前關於管理會計資訊的研究中,多將管理會計資訊應用於製造業的情形作 為探討;然而,在現今服務業占台灣整體產業比重愈來愈高1的狀態下,管理會 計是否也能有效支持決策之進行?以本研究所探討的觀光旅館業為例,國際觀光 旅館現今在大環境的支持下,未來發展充滿前景,競爭卻也更加白熱化,企業為 求永續發展,勢必將稀少資源挹注在為公司贏得競爭優勢的關鍵成功因素上,如 何提升經營管理能力與服務品質,有效掌握旅客消費趨勢與服務需求,以及透過 建立自身經營特色以獲取營運上的競爭優勢,將是國際觀光旅館業界所共同面對 的課題,在此情形下,管理會計資訊所帶來的輔助性會有多大? 在跨國管理的議題上,現今在全球化環境的促使下,跨國界的管理已是各大 企業跨國發展所要面臨的共同議題,透過跨國比較研究的方式,可藉此看出兩國. 1. 依據經濟部工業局資料顯示,台灣地區農業、工業與服務業之國內生產毛額占全國總 GDP 比 例,已由西元 1961 年 27.45%、26.57%與 45.98%,調整至西元 2002 年 1.9%、31.0%與 67.1%。 換言之,農業比重下降,工業及服務業比重已大幅增加 -1-.

(14) 管理會計資訊應用程度對經營績效之影響. 第壹章 緒論. 在管理議題上的一致性發展或是具有顯著性的差異,以作為企業間管理方式的參 考。 本研究因為交換學生計畫的進行,得以在歐洲荷蘭地區進行半年的實地訪 查。因此,本研究以台灣和荷蘭地區之觀光旅館業為研究對象,探討兩國間現今 運用管理會計資訊的程度,並從中觀察管理會計資訊、組織特質、策略和經營績 效間的相關聯性。藉由跨國個案的比較方式,探究荷蘭和台灣兩國間管理會計資 訊運用程度的差異性,以作為相互的營運管理上的借鏡。. 第二節 研究目的 基於上述研究之動機,本研究之主要研究目的可歸納為以下三點: 一、瞭解台灣和荷蘭兩國間觀光旅館業使用管理會計技術的現狀,以得知管理上 所需會計資訊運用的情形。 二、分析管理會計資訊、組織特質、策略和經營績效間的相關連性,以幫助瞭解 管理會計資訊的在企業界之有用性程度,作為觀光旅館產業加強會計管理功 能體認的參考。 三、由於本研究為跨國個案比較,透過比較荷蘭和台灣兩國觀光旅館運用管理會 計資訊應用的情形,以作為相互之間管理會計制度改進的參考指標。. 第三節 研究範圍 本研究欲探討管理會計的運用情形,所以僅著重於台灣和荷蘭間觀光旅館業 運用管理會計資訊的程度的探討,並與其組織特質、策略和經營績效間作比較, 探討之間的關聯性,而非兩國間產業環境差異和會計制度作詳細比較。 在研究對象的選擇上,控制在四星級左右、非國際連鎖的觀光旅館為目標, 以客觀探討企業實行管理會計制度自主權,降低其他干擾因素的存在。. -2-.

(15) 管理會計資訊應用程度對經營績效之影響. 第壹章 緒論. 此外,本研究以個案研究的方式進行實證,而非兩國觀光旅館的全國性普 查。在台灣和荷蘭兩國間區域性的選擇上,荷蘭地區著重於 Randstad 地區2,台 灣則將重點放在高雄市。 最後,本研究採用深度訪談的方式,藉以探討兩國個案觀光旅館中,管理會 計資訊運用程度不同的原因,並與之間的組織特質、策略和經營績效作比較後, 得出本研究的總結。. 第四節 研究流程與章節結構 一、研究流程 本研究因為牽涉到跨國個案的比較,深度訪談分為荷蘭和台灣兩部分進行, 因此研究流程較一般來的複雜。本研究在確立研究主題後,接著定義研究的範圍 和選定產業別,並著手蒐集整理相關文獻和次級資料,以組成整篇論文的研究架 構;根據研究架構,逐步推導出訪談問卷。隨後,親赴歐洲荷蘭進行半年交換學 生計畫,藉此進行當地的文獻收集和個案公司的訪談。回國後,進行台灣部分的 個案訪談,並將訪談全部資訊進行分析與解釋,得出整篇研究的結論。 整個研究的流程如下圖1-1所示:. 2. 此地區泛指荷蘭西部人口密度最高的區域,包含了:Haarlem, Leiden, Amsterdam, The Hague, Utrecht, Rotterdam, 和 Dordreht 等區。 -3-.

(16) 管理會計資訊應用程度對經營績效之影響. 第壹章 緒論. 研究主題的界定. 荷蘭地區相關文獻和 產業資料蒐集. 相關文獻整理. 命題假設. 台灣地區產業資 料蒐集與分析. 設計研究方法與 問卷推導. 建立初始架構. 荷蘭地區個案公 司鎖定與訪談. 台灣地區個案公 司鎖定與訪談. 個案簡介與 初步分析. 實證結果分析. 結論與建議. 圖 1-1:研究流程 二、章節結構 本研究正文共分為七大章,以下略述各章之標題與內容綱要: 第一章為緒論,在敘述本研究之研究背景及動機、研究目的、研究對象、研 究流程以及各章節之架構簡介。第二章為文獻探討,本章首先整理有關於管理會. -4-.

(17) 管理會計資訊應用程度對經營績效之影響. 第壹章 緒論. 計資訊、組織特質、策略和績效評估相關的文獻進行探討,歸納得出管理會計資 訊、組織特質、策略和經營績效之間的關連性。第三章研究方法,主要在說明研 究過程中所採用的研究方法和原因,並提出本研究的的觀念性架構,接著解釋問 卷推導的過程,最後定義本研究的範圍和研究限制。 第四章為國際觀光旅館產業分析,目的在介紹台灣和荷蘭的國際觀光旅館產 業,內容包括台灣和荷蘭觀光旅館業的產業概況和競爭狀態。第五章為個案旅館 簡介,主要在介紹 De Beer Europoort 、Die Port van Cleve、華園、麗景和麗尊這 四家觀光旅館的基本資料、價位、主要策略、管理會計資訊的運用狀況和經營績 效…等。第五章為研究發現與分析,為上述四家個案旅館之訪談結果整理,內容 包含四家個案公司管理會計資訊運用程度的差異、組織特質對管理會計資訊的影 響、策略與管理會計資訊的關聯性以及四家個案旅館之間的經營績效比較。 最後,本研究以第七章研究結論與建議作為總結,提出本研究之結論並對後 續研究者提出建議。. -5-.

(18) 管理會計資訊應用程度對經營績效之影響. 第貳章. 第貳章 文獻探討. 文獻探討. 本 章 分 為 五小 節 進 行相 關 文獻 之 探 討: 第一 節 為 管 理會 計 資 訊(MAI, Managerial Accounting Information)的功能,主要在說明 MAI 的定義與 MAI 的特 徵。第二節為組織特質和 MAI,主要在探討組織結構的定義和組成之構面,以 及其與 MAI 之間的關聯性。第三節為策略與 MAI 的關係,主要在探討策略的型 態與 MAI 使用特徵之間的關係。第四節為經營績效,在說明績效的評估方法。 第五節為比較會計,說明台灣和荷蘭兩國間會計制度的差異。本章節的結構如下 所示:. 管理會計資訊的功能 • • • •. 管理資訊 會計資訊 管理會計資訊 管理會計資訊之品 質特性 • 服務業會計. 組織特徵. 經營策略 經營績效 外部環境差異 • 兩國會計比較 圖 2-1:文獻探討結構. 第一節 管理會計資訊. 一、管理會計的定義 管理會計發展至今,仍然缺乏一致性的定義,一般而言,管理會計大都指組 織中管理會計系統的一部份,管理者依據管理會計資訊去規劃與控制組織的營 運。Kaplan and Atkinson(1989)認為管理會計是收集、分類、彙總、分析並報告 資訊,以協助管理者作成決策、從事控制活動的系統;此外,管理會計有四大目 -6-.

(19) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 標:為管理者決策和規劃提供資訊、協助管理者進行指導與控制、推動管理者和 其他員工達成組織的目標,以及衡量組織內各個次級單位、各管理人員和其他員 工的績效(Hilton, 1996)。 學術界對於管理會計的內容,至今仍多半採取較狹義的觀點,主張管理會計 以提供資訊給企業內部的使用者為目的,是組織中管理資訊的一部份,管理者依 據資訊對企業的營運加以規劃控制,也因此每一家企業都必須根據本身的需求擬 定管理會計的制度。不同於以提供外部使用者資訊為目的的財務會計,管理會計 著重於資料的攸關性與未來性,而非精確客觀的資訊,而管理會計與財務會計在 定義上與目標上的差別如下表所示(參閱表 2-1): 表 2-1:管理會計和財務會計的比較 項目. 管理會計. 財務會計. 1.主要使用者. 各階層的管理人員. 行政人員及外界人士, 如:投資者和政府機關. 2.管理當局的自主權. 除考慮成本效益外,並無 依照一般公認會計原則 其他限制 (GAAP). 3.行為面的影響. 僅考慮影響管理人員日 常決策部分. 4.時間取向. 未來導向:對預算及實際 過去導向:歷史性評估 結果加以比較(比較同一 (比較不同年度的實際 年度之預算及實際結果) 結果). 5.彙報其間. 彈性運用,自一小時至數 較為固定,通常以一年或 年甚至十年不等 一季為主. 6.報告方式. 明細報告,對公司本身、 彙總式,以整個公司為主 產品、部門,甚至銷售區 域等均詳列報. 7.涵蓋範圍. 廣泛,常涉及經濟、決策 較窄,不常涉及相關學 科學及行為科學等相關 科。 領域. 衡量經濟事項,並加以表 達;行為面的影響列為次 要考慮. 資料來源:Horngren and Sundem (1999), p. 6. -7-.

(20) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. Garrison and Noreen(2000)則以財務資料的使用對象來區分財務會計和管理 會計,其差別如下(參閱圖 2-2):. 會計 紀錄、估計、 組織、彙總. 財務會計. 財務資料. 管理會計. • 供組織外面的業主、授信 機構、稅捐機關、管制機 關使用 • 強調過去財務結果的彙總 • 注重資料的客觀與可驗證 • 注重資料的精確性 • 只彙總列示整個組織的資 料 • 必須遵守一般公認會計原 則 • 強制性列報揭露. • 供組織內部用於規劃、指 揮、與激勵、控制、績效 評估等事宜 • 強調攸關未來的決策 • 注重資料的攸關與彈性 • 注重資料的及時性 • 彙總列示部門、產品、顧 客、員工別的資料 • 不必遵守一般公認會計 原則 • 不具強制性. 圖 2-2:財務會計和管理會計的使用對象比較 資料來源:Garrison and Noreen (2000), p. 20. 此外,美國一些知名會計協會也曾對管理會計提出了以下的定義: (一) 美國會計學會(American Accounting Association;AAA)(1959)曾對管理會計 作了以下的定義:. 「管理會計係應用適當的技術及觀念,處理企業個體的歷史性及預測性經濟 資料,以幫助管理規劃合理的經濟目標,並釐訂理性決策俾達成企業目標。」 在 AAA 的定義中,它將管理會計侷限在提供企業內部使用之各項資訊的技 術與觀念。. -8-.

(21) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (二) 美國會計人員學會(National Association of Accountants;NAA)(1973)的定義 中,它將管理會計侷限在提供企業內部使用的各項資訊技術與觀念,其定 義如下:. 「管理會計係指幫助企業管理人員達成目標,為記錄、分類、衡量、提示或 解釋歷史性、預測性交易所使用的一切技術與實務。」 (三) 管理會計人員機構(Institute of Management Accountants,IMA)(1981)則定義 管理會計為一套認定、衡量、計算、分析、準備、解釋與溝通財務資訊的 程序;此財務資訊係管理當局用來規劃、評估與控制組織,並確保適當使 用其資源的責任。 (四) NAA 的管理會計實務委員會(Management Accounting Practice Committee; MAPC)發佈管理會計意見書第一號 A(Statement of Management Accounting No. 1A)(1981)對管理會計的定義如下:. 「 管 理 會 計 係 確 認 ( Identification )、 衡 量 ( Measurement )、 累 積 (Accumulation) 、分析(Analysis) 、編製(Preparation) 、解釋(Interpretation) 與溝通(Communication)財務資訊,以協助管理人員規劃、評估與控制組 織的活動,並確保資源的適當使用及責任的歸屬。同時,它亦包括編製股東、 債權人與稅捐機關等所需之財務報表在內。」 根據 NAA 的報告書中我們可以看出,此時所定義的管理會計與早期教科書 書嚴格劃分管理會計為提供給企業內部使用者,財務會計則為向外對企業關係人 所提供的報表的定義已有極大的出入;亦即,此處定義的管理會計已涵蓋了財務 會計和成本會計的全盤內容,不但只提供給內部使用者使用,也必須應付外界人 士資訊的需求。 而在本研究中對管理會計的定義則採取較普遍性的狹義觀點,亦即:管理會 計以提供給企業內部使用者為對象,在管理上之規劃、控制與決策運用上所需的 資訊,不將股東、債權人等外部使用者包括在內。 -9-.

(22) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 二、會計資訊 會 計 的目的乃為提供資訊,以協助管理 問題 中的每一步驟。會計資訊 (Accounting Information)是由大量的企業交易所組成,這些資料常是獨立且分散 的,必須加以整理分析才能變成有用的資訊,再經由匯總及分析各種資料進而產 生財務報表,這些報表(如:資產負債表、損益表、現金流量表等)就是一般人所 認為的會計資訊。 然而,會計資訊也分為狹義與廣義兩種。狹義的會計資訊就是一般的記帳憑 證(傳票)、會計報表、財務分析等,能夠數量化的財務性資訊,這樣的資訊比較 偏向於提供給外部使用者做參考;但就廣義而言,會計資訊,應該包含企業各種 交易所產生的任何訊息,經過會計人員的整理分析,所做出對於內部管理當局做 決策有幫助的資料。 會計資訊乃為資訊整體的一部份,Anthony and Reece(1975)將資訊分為了三 類,由此我們可以清楚看出會計資訊所指的範圍(參閱圖 2-3):. 資訊. 非計量性資訊. 計量性資訊. 會計資訊. 作業資訊. 財務報告. 全部成本資訊. 非會計資訊. 管理會計. 差異成本資訊. 圖 2-3:資訊的類型 資料來源:Anthony and Reece (1975),p. 414. - 10 -. 責任會計資訊.

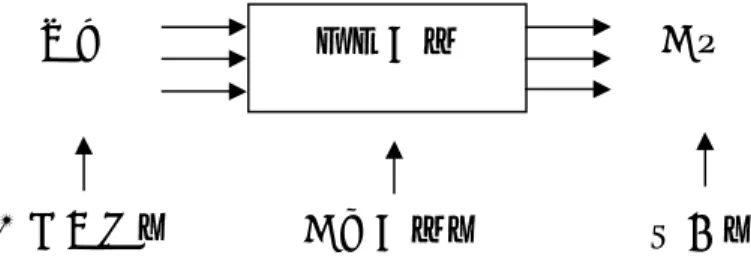

(23) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (一) 作業資訊:係指作業過程中所產生的資訊,為管理會計及財務會計所需的 基本資料,包括:生產、材料、薪資、廠房與設備、銷貨、應收帳款等資 料。 (二) 財務報告資訊:受一般公認會計原則所約束,主要來自於作業資訊,而按 資訊之內容,編制各種形式的財務報表,目的在提供投資人、外界人士、 政府機關、與企業內部管理者使用。 (三) 管理會計資訊:因不同的目的,使用不同的方法予以彙整,分為全部成本 會計資訊、差異會計資訊和責任會計資訊三大類。 會計資訊最基本的目的即為幫助相關人員作決策(Horngren and Sundem, 1999),不同的會計資訊僅針對不同的問題提供有效資訊,為使各管理階層所獲 資訊有最大意義,在質與量方面均應有適當的配置組合。在組織結構內較高層人 員,所接受的資訊較為高級且為過濾後的少量資料;較低階的管理人員所接受的 資訊等級則相對較低,並著重在詳細的資訊內容以符合其運用上的需要。這是在 探討管理會計資訊的攸關性與有用性時,所應具備的基本認知。 本研究所稱的會計資訊乃採廣義的會計資訊,只要與特定的決策有關,而且 具有相關性、正確性、時效性、可瞭解性者均可稱之。. 三、管理會計資訊(Managerial Accounting Information;MAI) (一) 規劃、領導與激勵、控制 Garrison and Noreen (2000)認為管理會計資訊三項主要活動乃是規劃、領導 與激勵和控制。規劃牽涉到行動方案的選擇與說明;領導與激勵涉及人力資源之 分配,以便實現計劃及進行例行性的營運;控制即是確定計畫已確實被執行,且 隨環境的改變做適當的修正。管理會計資訊在基本的管理活動中,尤其是在規劃 與控制的職務上,扮演著重要的角色。規劃、激勵和控制的關係如下圖所示(參 閱圖 2-4): - 11 -.

(24) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 長期與短期計畫之形成 (規劃). 決策 制定. 比較實際績效與 預計績之差異 (控制). 實施計劃 (領導與激勵). 評估績效 (控制). 圖 2-4:規劃與控制循環 資料來源:Garrison and Noreen(2001),p.6. (二) 管理活動循環與管理會計循環 管理會計的主要目的在於提供有用的資料給管理者,以幫助其解決問題,因 此管理會計必須配合管理活動循環。鄭丁旺(1988)以管理活動循環與管理會計循 環的觀念為出發點,說明管理會計資訊的四大要點(參閱圖 2-5): 計畫與決策 模擬. 溝通. 績效考核. 組織. 內部控制. 績效衡量 執行. 圖 2-5:管理活動循環與管理會計循環之關係 資料來源:改編自鄭丁旺(1988),p. 5. - 12 -.

(25) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 1. 計畫與決策—模擬 管理工作的第一步為計畫與決策。管理會計為配合管理當局,應找出各有關 因素,並模擬(Simulate)各種方案的可能結果。因此,管理會計在於說明因果 關係、成本習性、各因素的敏感度,辨別何為攸關因素、可控制因素、重要 因素,並且提供可行的方案。 2. 組織—溝通 管理當局在計畫執行擬定以後,下一個步驟即是將可用的人力與物力資源加 以整合,以執行計畫、達成目標。而計畫的具體表達即為預算,以及其所建 立的標準與程序。 3. 執行—內部控制 當計畫擬定並有良好的組織配合時,在執行上管理當局應注意各部門的活動 均能與計畫相吻合。此種控制通常以員工本身、員工之活動、設備、產品、 專案計畫及結果為對象。此時,管理會計內部的控制制度及程序,可用於配 合管理者對於計畫之執行,亦即,執行前將指示與訓令傳達給員工;執行中 隨時防止錯誤之發生;執行後儘快報告執行之偏差。 4. 績效考核—績效衡量 管理工作的最後一個步驟即是績效考核,藉以發現和診斷問題,並尋求新的 機會。欲考核績效,其先決條件必須能衡量績效。而欲追究責任,必須先確 定各種成本與利潤的可控制性。此時,管理會計藉由各種績效衡量的方法, 將各部門的績效報告給各有關管理者。 鄭丁旺(1988)對管理會計的描述,說明了管理會計資訊與企業組織各管理功 能間的關係。管理會計所提供的資訊,不僅應對組織在執行各項企業功能時扮演 著重要角色,更應以積極的角度做出發,協助管理者從事各項管理工作。. - 13 -.

(26) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (三) 內涵與資訊型態 Anthony and Reece(1975)依據了管理會計的內涵和資訊類型將管理會計資訊 區分為以下三大類型: 1. 全部成本會計(Full-Cost Accounting)資訊:其主要用途在於作為產品或勞 務訂價時的成本基礎。 2. 差別會計(Differential Accounting)資訊:通常用於行動方案的比較和選擇 上,而用以顯示隨方案選擇不同而在績效上的差別為目的資訊即為差別 會計資訊。 3. 責任會計(Responsibility Accounting)資訊:將成本、收益、投資與責任中 心相配合的會計資訊,目的在於增進成本意識,加強成本控制,以衡量 責任中心的費用、收入與投資結果。 (四) 紀 錄 事 實 (Scorekeeping) 、 找 出 問 題 (Attention Directing) 和 解 決 問 題 (Problem-Solving) Horngren and Sundem (1999)依管理會計的目的將管理會計資訊區分為三大 類:紀錄事實(Scorekeeping)的資訊、找出問題(Attention Directing)的資訊和解決 問題(Problem-Solving)的資訊。管理會計資訊的目的乃為協助組織進行決策;因 此,如將這三種資訊與決策用作一種因果關係的對等比較時,則可呈現出以下的 關係(參閱圖 2-6):. - 14 -.

(27) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 主要工具:會計資訊. 主要目標:幫助決策. • 紀錄事實的資訊. 提供訊息給企業內部和外 界人士以評估組織之績效. • 找出問題的資訊. 幫助內部管理者進行一般 例行性業務的規劃與控制. • 解決問題的資訊. 幫助內部管理者進行長期 性的規劃和非例行性決策. 圖 2-6:管理會計資訊三大目的 資料來源:Horngren and Sundem (1999),p. 5. 四、會計資訊之品質特性 會 計 資 訊的 品質 特性 , 美 國財 務會 計準 則 委員會 (Financial Accounting Standard Board;FASB)於 1980 年 5 月曾針對財務會計資訊的品質特性發表第二 號財務會計觀念公報3。由於財務會計資訊主要是針對外部使用者,必須遵守「一 般公認會計原則」(Generally Accepted Accounting Principles;GAAP),以達到公 正客觀報導的目的;而管理會計資訊的使用者為公司之管理當局,因此在資訊的 品質要求上,財務會計資訊與管理會計資訊有所不同。管理會計資訊的「決策有 用性(Usefulness)」為管理會計資訊提供的先決條件(Snavely,1977; Warren and Fess,1986)。 本研究探討的管理會計資訊係針對內部管理當局決策所需,故其中有些品質. 3. FASB 第二號財務會計觀念公報之主要內容為:財務會計資訊的品質特性:(a)主要品質:攸關 性與可靠性。(b)次要品質:可比較性與中立性。(c)認列門檻:重大性。(d)執行限制。 - 15 -.

(28) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 特性如可靠性(Reliability)下的可驗證性(Verifiability)和中立性(Neutrality),係由於 企業與外界資訊使用者之利益相衝突,為求資訊衡量公正客觀所設;比較性 (Comparability)和一致性(Consistency)是為了幫助投資人及債權人作更正確的財 務報表分析以利投資授信之決策做成。但由於考慮提供內部使用時可不必列入資 訊之品質標準,因為內部管理當局對於資訊之產生有較清楚的瞭解,且為了適應 特殊管理所需,往往超越一般公認會計原則的範疇。 本研究係參考第二號財務會計觀念公報,將管理會計資訊之品質特性繪圖說 明如下(參閱圖 2-7): 決策者及其特性. 內部會計使用人. 廣泛性限制. 效益>成本. 與使用人有關之品質. 可瞭解性. 最高品質. 決策有關性. 決策有關之主要品質. 主要品質組成要素. 攸關性. 預 測 價 值. 回 饋 價 值. 認定資訊的門檻. 忠實表達. 時 效 性. 重要性. 圖 2-7:內部使用會計資訊品質特性 資料來源:第二號財務會計觀念公報,FASB (1980). - 16 -.

(29) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 而林財源(1999)對於管理會計資訊之品質要求,認為需具有下列三項主要特 性: (一) 攸關性:係指與資訊需求相關,而具有解決問題或改變問題的能力而 言。 (二) 即時性:係對資訊的時效而言,資訊必須適時提供以解決問題或改變決 策。 (三) 正確性:係指資訊能正確反應事實而言;在成本及時效性的考量下,資 訊必須在合理的偏誤、允差的範圍內,能描述事實的真相。 Reynolds (1978)認為較佳的管理資訊需符合下列五個原則:「可瞭解性、攸 關性、可靠性、可信性與成本效益關係」(參閱表 2-2)。Warren and Fess (1986) 則主張「攸關性、時效性、準確性、清楚性、簡明性與成本效益平衡」五個特性 為達成決策有用性的必備條件。 表 2-2:較佳管理資訊的原則與一般標準 原則 可瞭解性 (Understandability). 一般的標準 顥示標題、範圍、來源 盡量簡易明瞭 提供一定的表格 使用一致的方法衡量 所報導的專業術語,使用者須充分瞭解. 攸關性 (Relevance). 由使用者所決定 攸關性的區間須告知使用者 報導須符合時效 攸關性須事先試驗. 可靠性 (Reliability). 發佈每年的「資訊報表」 發佈「會議報表」 揭露正確性與完整性的限制 定義必須一致. 可信性 (Credibility). 解釋任何圖表 確定附加之圖表為必須的 重複的報告須一致 刪除末經確實的資訊 新報導須符合使用者的經驗 - 17 -.

(30) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 表 2-2:較佳管理資訊的原則與一般標準(續) 原則. 一般的標準. 成本效益關係 僅報導會被使用的資訊 (Cost-effectiveness) 事先確認報告的需求 應用兩分鐘閲讀測試 設計人性的資訊表達方式 資料來源:Reynolds(1978), p.254. 此外,Rotch et al (1990)認為管理會計資訊的提供,除了需考量「成本效益 關係」之外,亦需注意下列三種特性: (一) 精密程度:有時近似的成本和現金流量對決策便足夠;但當邊際極其細 微且錯誤結果所造成的成本極大時,便需要精密正確的資料。 (二) 時效性:資訊的提供必須配合規劃、控制的週期。 (三) 焦點和範圍:可分為下列五個構面: 1. 產品和組織 2. 短期和長期 3. 量化和非量化 4. 財務和非財務 5. 部門和組織:避免部門與公司間認知差異所造成的衝突 Garrison and Noreen (2000)認為管理會計的基本要素之一是「整理彙總」 (Summary Form),管理者的資訊要求並非詳盡交代個別資料,而是經過彙整後的 摘要性報告,其在財務會計和管理會計的比較差異方面,有下列八大特性: (一) 提供資料供管理內部使用 (二) 更專注於未來 (三) 注重資料的攸關性與彈性 (四) 較不強調精確性,而較強調非貨幣性資料 (五) 強調組織個別部門,而非以整體組織為觀點 - 18 -.

(31) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (六) 大量引用其他學術領域的觀念與方法 (七) 不受一般公認會計原則所限制 (八) 不具強制性 五、服務業管理會計 管理會計一詞雖始自製造業,最先的出現乃為幫助製造業作為成本的控制。 但是發展至今,管理會計也極為廣泛的運用在服務業上。這裡所指的服務業為: 並未販賣有形的商品而僅在於提供勞務,本研究所探討的旅館業即為一個例子, 服務業與製造業在於服務業的主要產品 “服務”無法向製造業所生產出的產品一 樣存入倉庫。因此,這些利潤取向(profit-seeking)的服務業著有幾下幾點特徵: (一) 勞力密集:這些機構最主要的支出為員工的工資、薪資以及相關的人工成 本,不像製造業中含有的大量的固定成本,如廠房設備、機器及一些有形 的資產。 (二) 產出通常難以衡量:例如,大學中所生產的產品究竟如何衡量?是以提供 學位的多寡來衡量嗎?如是,那只是表象的衡量;如以學生所習得的知識 多寡來衡量,則會有難以界定的問題。 (三) 無法儲存主要的投入和產出:例如,航空公司的空位無法儲存到下個班機; 旅館的勞力和房間數,不論顧客多寡均不斷耗用。 因此,服務業的管理會計系統有別於其他行業的需求,以下兩點是服務業在 設計一套合適的管理會計系統時,最應注意的要點(Horngren and Sundam, 1999): (一) 成本與效益的平衡(cost-benefit balance) (二) 行為導向(behavioral implications) 如與製造業相較,服務業在管理會計方面有以下幾點與製造業有明顯差異, 如下表所示:. - 19 -.

(32) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 表 2-3:製造業與服務業管理會計之異同 相同點. 相異點. 會計作業相同. 投入產出不同. 會計 GAAP 相同. 生產流程不同. 管理功能相同. 售後服務不同. 策略應用相同. 績效衡量技巧不同 資料來源:本研究. 在財務報表編制方面,以本研究的觀光產業為例,財務報表依據使用者的不 同,可分為外部和內部財務報表:外部財務報表以摘要的格式提供資訊並且強調 公司的經營成果,主要由獨立的合格會計師來審核和公證;內部的財務報表則提 供了關於每個責任中心和飯店整體的詳細資訊,其目的在提供管理階層資訊以監 督營運單位的獲利及協助成長規劃。管理階層則根據特定的財務分析和計畫的需 求決定內部財務報表的格式。 六、小結 本研究中所稱的管理會計資訊,主要是依據 Horngren and Sundem (1999)的 論點,利用紀錄事實(Scorekeeping)的資訊、找出問題(Attention Directing)的資訊 和解決問題(Problem-Solving)的資訊這三大項目去推導出問卷的主要結構,以進 行企業管理會計資訊運用程度的衡量。. - 20 -.

(33) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 第二節 組織與管理會計資訊 一、 組織的概念 組織係管理功能的一種,其意義為將組織任務及職權予以適當分組和協調, 以達成組織目標。管理學家Koontz and Weihrich (1990)認為:組織係為達成企業 目標,將工作加以分類,並賦予該類工作管理人員職責,且建立完善溝通系統, 藉以聯繫各管理人員。Ketchand and Strawser (2001)則認為:組織乃建立有效的 人群關係,使在某種客觀環境下,有效的共同工作,達成企業目標,並獲取及滿 足感。 綜合上述,組織乃是藉由良好的分工合作,將企業資源做最適分配,以達成 企業共同目標。 二、 組織結構的構面 組織結構是企業用以達成企業目標的工具和方法之一,Child (1972)曾提出 組織結構的五大構面:(1)專業化,指功能與角色的專業化程度;(2)標準化,意 指遵循標準程序和規則的程度;(3)正式化,訂定各種程序、規則、指示和溝通 的程度;(4)集權化,意味依賴高階層制訂決策的程度;(5)垂直幅度,指組織的 層級數。而 Miller (1988)則將組織結構分為四個構面:(1)分權化 (2)正式化 (3) 特殊化 (4)整合化。 三、 組織結構與管理會計資訊 管理會計是組織過程(Organization Process)中不可或缺的一環,管理會計所 處的組織系絡(Organizational Context),如:組織結構、外部環境等等,更與企業 的管理會計資訊的運用有著密不可分的關係(Horngren, 1982),Golembiewski (1964)曾提到會計是組織理論的函數,管理會計制度所提供的資訊會因組織結構 - 21 -.

(34) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 的不同而有所偏頗,由此可看出組織與管理會計關係之密切。 在管理會計的相關文獻,曾有許多學者依據上述的組織構面去探討其與管理 會計資訊之間的關係。Simon et al (1954)曾研究分權、集權對於會計部門在紀錄 事實、引發注意和解決問題等會計資訊功能的影響;Chenhall and Morris (1986) 利用了分權化此一構面探討其與會計資訊間的關連性;而 Gul and Chia (1994)亦 提出在高度環境不確定下,執行分權化政策和提供較廣、彙總性的管理會計資 訊,可幫助經營績效的提升。 四、 小結 綜合以上所言,本研究利用上述 Child (1972) 和 Miller (1988)所提出的組織 結構衡量構面,以其中的企業規模、專業化、分權化、垂直幅度(組織架構)和 所有權型態去進行管理會計資訊與組織特徵之間的關係,其中專業化乃以會計人 員之素質去評估一企業會計部門的專業化程度。. - 22 -.

(35) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 第三節 策略與管理會計資訊 企業在面對目前快速變動及競爭激烈的經營環境,經營策略的選擇與建立是 刻不容緩的,而經營者的工作就是針對企業所面臨的環境加以評估,繼而勾勒出 一套可行的策略並貫徹實施,以求改善公司的績效。如同Tillers(1963)所提出的: 「對一個公司而言,當策略的概念很容易被領悟時,如果擬出一致的策略陳述予 公司,則對公司未來的成功有基本上的助益。」這也說明了策略的重要性。 一、策略的定義 企業運用經營策略的歷史很早,此一名詞出現在企業文獻上,大約在1950 年代因競賽理論(Game Theory)之發展,而此理論強調了策略之使用;但策略一 詞開始引起注意卻始自於Chandler(1962)的研究,它將策略定義為:「擬定企業 長程的目標,選擇達成目標之行動方案及分配需之資源」。Mintzberg(1978)認為 策略是關於組織未來的決策模式;而根據Jauch & Glueck(1989)的觀點,策略是一 種一致的、綜合的及統整的計劃,可使公司的優勢與環境挑戰相結合,以確保企 業的基本目標能經由組織適當的執行而達成。司徒達賢(1995)亦提到,策略是根 據組織目標、環境特色與趨勢,以及企業本身條件而制定的。而策略本身是在建 立企業相對的競爭優勢,但與企業的競爭優勢息息相關,企業所展現出來的策 略,必須包含其獨有的競爭優勢在內,而策略運用的重點之一在於能夠充分發揮 其具有的競爭優勢。Porter(1995)認為策略的本質就是在競爭過程中所作的取捨, 亦即靠執行和對手「不一樣」的活動或用「不同」的方式執行類似的活動。 下表為一些知名學者對策略所提出的定義:. - 23 -.

(36) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 表 2-4:各學者所提出的策略定義 學者. 年代. 策略的定義. 1962. 策略是企業成長之基本目標與目的的決定,以及 為了達成這些目標所採行的行動方案和資源配置. Ansoff. 1965. 策略是由產品/市場範圍、成長方向、策略優勢和 綜效等四要素所交織成的共同脈絡(common thread). Cannon. 1968. 策略乃是為了達成公司更具有競爭力之目的而做 的領導行為. Mintzberg. 1977. 策略是公司與所處環境之間的協調力量,與公司 決策之環境具有一致性. 1977. 策略是籌劃公司之任務,並配合公司內外部環 境,設定公司目標,形成特定政策與策略,並確 保妥適執行,以達成目標. Hatten, Schendel and Cooper. 1978. 策略為組織之基本目標,及為達成這些目標所選 出的主要行動方案,以及組織在其所處環境下, 所使用的主要資源分配方式. Hofer and Schendel. 1978. 策略提供達成公司目標之線索,同時也反映出目 前環境中的機會與威脅所在. Guth. 1980. 策略乃是為了規範公司應如何維持以及將來如何 發展,所呈現出來典型的目的、意向或目標,以 及主要的政策和計畫. Pearce and II. 1982. 凡需要企業高層參與,引發大量資源配置,對各 事業部和功能部門產生重大影響且具未來導向, 需要考慮外在環境,以及影響企業長期績效者, 皆可稱之為策略. 大前研一. 1985. 策略的制度視為瞭解顧客的需要,並盡力去滿足 顧客的需要;真正的策略是替顧客創造價值,而 且是令其滿意的價值. Porter. 1985. 企業為了取得產業中較佳的地位,所採取的攻擊 性或防禦性的行動. Quinn. 1986. 策略是整合組織主要目標、政策及行動順序使其 成為一個完整體系的配套(Pattern)或計劃. Glueck and Jauch. 1989. 策略是為了在環境變動的挑戰下,掌握組織優 勢,達到組織基本目的而設計的一套統一的、協 調的、全面的以及整合性的計畫. Fred. 1993. 策略是達成長期目標的方法. Hill and Jones. 1995. 企業制定及執行策略的目的是為了創造競爭優勢. 司徒達賢. 1995. 策略是指企業的形貌(包括經營範圍與競爭優勢 等),以及在不同時間點,這些形貌的軌跡. Chandler. Steinner and Miner. 資料來源:本研究整理 - 24 -.

(37) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 而依據各學者所提出的策略定義,本研究以環境、資源配置、目標、計畫和 動態歸納得出下表: 表 2-5:策略定義歸納 學者. 環境. Chandler Ansoff. ●. 資源分配. 目標. 計畫. ●. ●. ●. ● ●. Cannon Glueck Mintzberg. ●. Hofer and Schendel. ●. ●. ● ●. ●. ●. ●. ●. ● ●. ●. Porter 司徒達賢. 動態. ●. ●. ●. ●. ●. 資料來源:本研究. 綜合上述學者之看法,我們可以發現經營策略乃是公司或組織為了繼續經營 之目的,以資源投入、競爭優勢、經營活動、生存利基、成長方向等各觀點著手, 所規劃出一連串的實行方針,包含協調性、整合性、資源調配等,使對內能穩定 根基,對外能更具競爭優勢所做的領導行為。 又各學者對經營策略的看法不一致,其原因如Hambrick (1983) 所言,有下 列三項因素:(1)策略是多構面的,(2)策略具情境因素,(3)可能隨產業的不同。 總之,對企業整體而言「經營策略」係指組織追求目標時,如何界定它與環 境的關係,以及適應環境的挑戰所採取的方式或反應。一個有效的策略應能使公 司的長期利潤最佳化,並且提高公司之競爭能力、生存能力,以及完成其社會責 任的能力。 二、策略層級 依據Hofer and Schendel (1978)的論點,策略層級可分為三個層次: - 25 -.

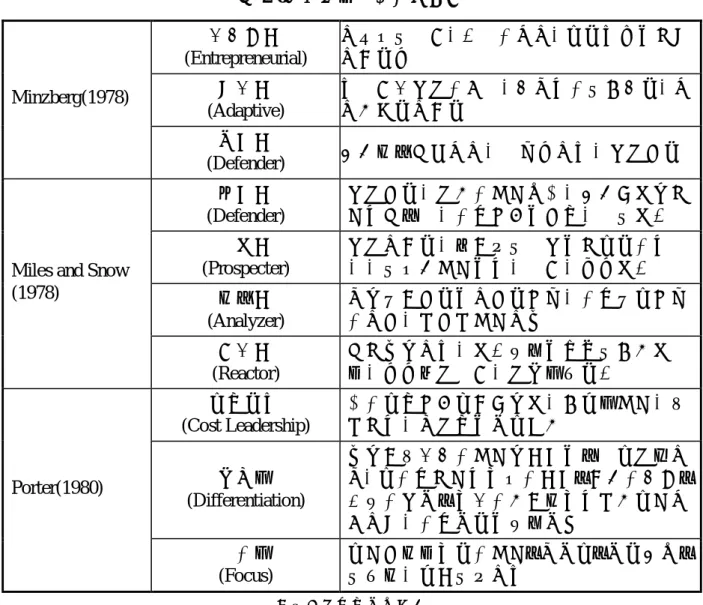

(38) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (一) 公司策略(Corporate Strategy):主要在決定公司要經營哪些事業單位,哪些 事業單位要裁撤,以符合公司的結構和提升績效。 (二) 事業策略(Business Strategy):主要在決定每一個策略性單位(SBU)應採行何 種競爭策略與如何定位,以獲得競爭優勢。 (三) 功能領域策略(functional Area Strategy):主要透過各個功能性部門來執行, 以符合經營策略的目標與創造競爭優勢。 而 大 部 分的 學者 都將 策略 的方 法以 事業 策 略層級 來作 探討 (Miller and Friesen, 1982; Simons, 1987; Govindarajan and Fisher, 1990),本研究所探討的是國 際觀光旅館之經營策略,並未論及在其他領域的多角化經營,故本研究之經營策 略也定義為「事業策略」這個層級,作為策略分析時使用的分析架構,強調事業 競爭優勢的建立、生存空間的選擇以及策略決策的內部一致性。 三、策略的型態 以下本研究根據上面對於策略層級的分類,整理出相關學者在「事業策略」 這個層級下所提出的策略型態: 表 2-6:策略型態比較 學者. 策略型態 市場滲透 (Market Penetration) 市場開發. Ansoff(1965). (Market Development). 策略型態特徵 利用行銷方法將原有產品在原有市場作推 廣、滲透 對原有產品找尋新的市場區隔進入. 產品開發. 以創新產品或改良的產品取代原有產品,以在 (Produce Development) 原有市場中維持差異性與優勢 多角化經營 (Diversificaton). 開發新市場,並且以新產品滿足新市場,企業 面對不同以往的產品與消費者. - 26 -.

(39) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 表 2-6:策略型態比較(續). Minzberg(1978). Miles and Snow (1978). Porter(1980). 企業家型 (Entrepreneurial). 不斷找尋機會,大膽的決策,成長導向與高度 不確定性. 適應型 (Adaptive). 被動反應環境的改變,漸進式的目標設定,決 策相對較為確定. 規劃型 (Defender). 透過分析來下決策,彙總性策略,環境穩定. 防禦型 (Defender). 環境穩定,有限的產品範圍,透過低價或高 品質來競爭,強調控制與效率,集權結構. 前瞻型 (Prospecter). 環境不確定,如在快速變遷與高成長的市 場,尋找新產品與市場機會,彈性結構. 分析型 (Analyzer). 同時存在穩定與不穩定之間,強調兩者之間 的平衡,以傳統產品為主. 反應型 (Reactor). 缺乏主要策略,結構無法與組織目標相結 合,常常錯失機會,失敗次數較多. 成本領導 (Cost Leadership). 加強成本控制已降低售價,標準化產品,追 求高市場佔有率與規模經濟. 差異化 (Differentiation). 主要在使企業的產品或服務與競爭者有所不 同,可強調高品質特別的服務、創新的設計、 科技的能力、特殊的形象等方式以形成品牌 忠誠度,強調行銷與技術研發. 集中化 (Focus). 可選擇某一特定的產品、購買者、行銷管道、 地區等,採用地基策略 資料來源:本研究整理. 根據上述策略型態的分類,本研究歸納得出Ansoff (1965) 提出的市場滲 透、Mintzberg(1978)提出的適應型策略、Miles and Snow (1978)提出的防禦者策 略和Porter (1985) 所提出的成本領導策略乃屬於同一類型,皆強調追求效率與成 本之控制;而其中的Ansoff (1965)產品開發、Mintzberg (1978)企業家型、Miles and Snow (1978)前瞻型與Porter (1985)的差異化策略相類似,皆強調不斷找尋新的市 場或產品開發的機會,追求行銷差異或產品創新等特色。 綜合以上,本研究採用了Porter (1985)提出的事業策略之分類,將策略型態 以低成本領導、差異化和集中化來作探討,以下是這三種策略的詳細說明: (一) 低成本領導策略(Cost Leadership Strategy):從規模、效率以及經驗等方面努 - 27 -.

(40) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 力追求成本的降低,加強成本的控制,使企業在不忽略品質、服務之下相對 於其他競爭者花較低的成本,以獲得高於產業平均的報酬。 (二) 差異化策略(Differentiation Strategy):企業提供被產業內視為獨一無二的服 務或產品,企業可透過差異化為顧客創造更高的附加價值,因此售價也能提 高,進而獲得超越產業平均的報酬。 (三) 集中化策略(Focus Strategy):事業專注於特定的市場區隔,提供特定的產品 服務,也因為企業對該市場區隔有深入的瞭解,能比其他目標市場廣泛的競 爭者更有效率,同時也達到差異化的效果,獲得高於產業平均的報酬。 四、策略和管理會計資訊 在管理會計的相關研究中,Palmer (1992)曾提到企業所追求的策略會影響到 其所需的管理會計資訊的特徵,而Roslender (1996)亦提出會計人員在組織中應以 策略為核心去重新定位會計,亦即為策略管理會計。自90年代起,策略性管理會 計逐漸被管理會計學者視為新的研究典範(Bromwich, 1990)。其中,Palmer (1992) 以Porter (1985)和Miles and Snow (1978)所提出的策略分類架構為基礎,作者認為 當廠商追求成本領導策略時,將比追求差異化策略的廠商更需要詳細的產品成本 資訊、不同生產技術的比較資訊或不同顧客對利潤的貢獻度。另一方面,當廠商 欲採取差異化策略時,則較需要關於新產品的創新、設計循環的時間、研究發展 費用的支出或行銷成本分析等相關資訊;Chenhall and Langfield-Smith (1998)發現 企業採用管理會計的技術類型,和企業追求低成本或差異化策略有相關性,並有 其績效意涵。 但是Kaplan(1984)、Johnson and Kaplan (1987)也曾對管理會計的策略性角色 提出批評,他們認為管理會計在1925年之前已達到高峰,之後卻變得與企業的策 略需求無關,而僅將焦點擺在迎合財務會計的需求。. - 28 -.

(41) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 五、小結 本研究除了探討個案公司運用管理會計資訊的程度之外,並放入策略此構 面,以Porter (1985)所提出的事業策略之分類,將國際觀光旅館業的策略型態分 為「低成本領導」、「差異化」和「集中化」來作分析,探討企業的策略是否與 管理會計資訊的運用之特徵有關聯性存在。. - 29 -.

(42) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 第四節 經營績效 一、績效評估意義 一般而言,績效評估有兩大層次:一是員工的績效評估,即是建立對員工的 回饋系統;另一則是針對組織的績效評估,即建立組織的管理系統。兩者必須相 互結合以發揮功能。而本文所指的經營績效,意指組織的績效評估。 績效在本質上,即管理活動中之「控制」功能。這種功能有消極與積極的意 義。消極的意義係指了解規劃之執行進度與狀況;積極的意義係指希望藉由績效 評估制度之建立,能在事前或活動進行中,對於行動者之決策與行為產生影響或 導引作用,使其個人的努力目標能與組織的目標趨於一致。 Szilagyi (1984)認為績效是用以顯現組織運作活動最終結果的一個整體性概 念,而Robbins (1990)則提到績效是對組織目標達成程度的一種衡量。在績效評 估的目的方面,Evans et al. (1996) 認為績效評估是管理控制的一環,績效評估及 績效管理有助於公司能更有效的管理資源,以及衡量並控制目標。而Horngren and Sundem (1999)認為良好的績效衡量方法必須具備以下幾個要點:(1)與組織的目 標相吻合;(2)在公司長期與短期經營議題上找到平衡點;(3)反應管理上的主要 行動和活動;(4)受管理者和員工的行為所影響;(5)必須能讓員工容易瞭解;(6) 用於評估和獎勵管理者和員工的成果;(7)客觀和容易評估;(8)使用上必須一致 和定期。 由上述探討可知,績效評估乃是為實現組織整體目標,透過一個量化標準或 主觀認知,來衡量組織目標的達成程度及資源運用的情形,並作出適當的修正行 動。此外,績效對企業組織而言有兩個重要的意義:一為對組織資源運用能力之 效能與效率的考核,在內部控制方面,績效衡量具有審計、查核等回饋性功能。 二為績效具有前瞻性的影響力,可更正過去的錯誤行動,並可指引組織未來的資 源分配方向。 - 30 -.

(43) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 二、績效的衡量方法 不同的績效衡量著重不同組織內部系統運作的面向,因此Narayanan and Nath (1993)認為,可分別利用三個構面達到組織所欲達到之目的,分別是系統資 源(System Resource)、內部程序(Internal Process)與目標(Goal),其關係如下:. 投入. 轉換程序. 產出. 系統資源法. 內部程序法. 目標法. 圖 2-8:組織績效衡量之焦點 資料來源:Narayanan and Nath (1993), p.216. (一) 系統資源法:此法認為組織績效是指從環境中獲取稀有、有價值的資源之程 度。例如:與供應商的協調、獲取的專利件數、彈性與適應性等。 (二) 內部程序法:此法認為衡量依組織績效主要需判斷其內部運作情形是否良 好。例如:士氣、監督控制情況、決策程序的品質。 (三) 目標法:此法包含定義一組織之目標與評估組織達成目標的程度。例如消費 者滿意度、股東權益之價值。. Venkatraman and Ramanujam (1986)提出了組成組織經營績效的三個構面: (一) 財務績效(Financial Performance):指企業的經濟目標,如銷售成長、獲利率、 每股盈餘。 (二) 事 業 績 效 (Business Performance) : 除 了 財 務 績 效 外 , 再 加 上 作 業 績 效 (Operational Performance),即事業績效是兩者之總和。作業績效指的是市場 佔有率、新產品的上市、產品的品質以及行銷之效能等。. - 31 -.

(44) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. (三) 組織效果(Organization Effectiveness):是最廣泛的組織績效的定義,包含上 述兩者,也包括達成組織各種互相衝突的目標和各種利害關係人的滿足度在 內。 而Delaney and Huselid (1996)則以「認知的組織績效」及「認知的市場績效」 來衡量組織績效: (一) 組織績效:包括產品或服務品質、新產品或服務的開發、吸引人才的能力、 顧客滿意度、管理者與員工之關係和員工間關係。 (二) 認知的市場績效:包括營業額成長率、市場佔有率、獲利率、行銷能力。 由上述的探討我們可以得知,衡量績效的指標並非只以單一構面來決定即 可。因為企業績效所包含的範圍及構面是很複雜、廣泛的,包括了許多欲達成的 目標,若以單一指標來代表企業的整體績效,多數學者認為顯然有失周延,如能 綜合多項指標或構面加以衡量則較為妥當。此外,由於組織績效涉及組織內部資 源的運用、管理程序的執行等問題,Dess & Robinson (1984)建議,在一般管理領 域進行組織績效的相關研究時,研究者經常會面臨績效比較標準無法一致或財務 資料無法取得的問題,建議可採用「主觀績效標準」作為衡量工具的替代指標。 Narayanan and Nath (1993)提到,組織內部的績效成果應是屬於主觀判斷的,組 織透過其衡量績效的三個方法,自行執行與評估。Delaney & Huselid (1996)亦認 為在判斷一個企業或事業單位有無達成目標時,必須加入一些主觀判斷來評價組 織的績效,而且認知的指標通常都會與客觀指標具有高度相關性。 三、觀光旅館業組織績效衡量指標 一般而言,我們可將衡量績效的指標分為財務性績效及非財務性績效。在財 務績效方面的主要衡量構面有:資產報酬率、純益率、股東報酬率、營業淨利率、 資產成長率、營業收入成長率等;在非財務績效方面的構面有:組織的穩定性、. - 32 -.

(45) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 員工的流動率、員工的工作績效與員工的滿足程度等(Kirchoff,1997)。 至於觀光旅館業的經營績效上,James and Chekitan (2000) 以生產力來作衡 量,包含了資本生產力(如年收入)及勞動生產力(如每個全職人員的銷售額)。 而Morey and Dittman (2003)則以旅館獨特因素、市場控制因素和高階管理者可控 制因素為績效衡量指標的投入項,以總營業收入、服務滿意度指標和設施滿意度 指標為產生項去衡量觀光旅館的經營績效。除此之外,客房住用率、平均房價和 平均員工產值也是學者在衡量觀光旅館績效經常使用的重要指標。 四、小結 綜合以上,本研究在績效的衡量方面採用了財務性績效指標與非財務性績效 指標,財務績效方面包括了總營收和平均住宿率,非財務性方面以顧客滿意度來 測量受訪旅館的經營績效。. - 33 -.

(46) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 第五節 台灣和荷蘭會計制度比較 各國不同的會計制度乃反應出各國不同的歷史、文化背景、政治、經濟與法 律制度,因此全世界有幾個國家,便有幾套不同的會計制度。而各國之會計制度 會因各國環境要素的改變而作修正,以下便從外在環境背景、會計制度的建立方 式、會計科目內容、固定資產耐用年限以及損益計算的方式和進行台灣和荷蘭觀 光旅館會計制度的比較。 一、外在環境背景 依據林嬋娟和薛富井(1991)修正自Farmer and Richman的架構,外在環境方面 可從經濟、法律和政治、社會文化以及教育這四個構面來解釋各國會計體制發展 的情形,此四構面的探討因素如下圖所示(參閱圖2-9)。以經濟面為例,荷蘭 的產業經濟結構已進入已開發國家,由當初的小規模工業發展成稱霸國際的大企 業,由個人小資本擴大到公開發行股票的龐大資本大型公司,投資者與經營者分 開,這段發展過程已歷經數百年的歷史。相較於我國,台灣工商業乃在光復後不 久才開始,萌芽迄今僅約五十年時間,而觀光旅館的發展則僅有四十年的歷史, 因此許多觀光旅館仍停留在家族型企業組織,投資者兼具經營者的狀態。在這兩 種不同的社會經濟背景下所創造出的會計制度也儼然不同。前者的會計數值通常 較為公開,是衡量營運績效及改善管理的方針;而台灣則較為隱密,通常是僅作 為納稅資料的依據。. - 34 -.

(47) 管理會計資訊應用程度對經營績效之影響. 第貳章 文獻探討. 經濟因素. 法律和政治因素. • • • •. 經濟開發程度 經濟體制 財政政策 國際貿易和企業國際 化程度 • 資金來源的方式 • 通貨膨脹及其他. • 法律體系 • 證券法及其他 法規 • 政治制度 • 政治民主化和 政治風險. 會計制度的發展 • • • •. • • • •. 會計原則制訂過程 會計原則的特性 政府的角色 會計專業. 社會文化因素. 教育因素. 保守性 神秘性 企業信任性 會計專業認知. • 國民教育水準 • 會計教育導向. 圖 2-9:外在環境因素對會計體制發展的影響 資料來源:林嬋娟、薛富井(1991),p. 44. 二、觀光旅館會計制度的建立 在會計法規的制訂方法上,台灣和荷蘭並不大相同。依據Al-Hashim and Arpan (1988)的討論,將各國會計規範的制訂方法以下面三個層面進行探討: (一) 會計規範的主要依據 (二) 會計規範的靈活度 (三) 會計專業機構在會計規範制訂過程中所扮演的角色. - 35 -.

數據

+7

相關文件

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

(Another example of close harmony is the four-bar unaccompanied vocal introduction to “Paperback Writer”, a somewhat later Beatles song.) Overall, Lennon’s and McCartney’s

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

– Lower of cost/NRV, sales or return and weighted average cost of inventory costing

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the