金融學院

報告題名:

2015 陸股的非理性繁榮

2015Irrational Exuberance In China Stock Market作者:林慧姍、陳妙湘、黃騰德、黃松瀚、曹譽瀚、郭台昀 系級:財務金融學系 學號:D0128000、D0128219、D0128266、D0170068、D0128222、D0127961 開課老師:林昆立 教授 課程名稱:財務綜合研究 開課系所:財務金融學系 開課學年: 104 學年度 第 一 學期

中文摘要

(1) 目的: 自 2008 年金融海嘯後,全球主要經濟體都相繼推出類似的量化寬鬆政 策,製造了大量的流動性。在各大央行爭相 QE 的情況下,全球股市在 2014 年累積了越來越大的泡沫,造就了人為的牛市。 大陸近幾十年來的改革開放下,不管在社會體制上,或是經濟貿易上, 跟過去相比都有很大的不同。對於全球的經濟體系更是佔有相當重要的一個 角色,因此其經濟貿易活動會牽一髮而動全身,不管大大小小的因素都會影 響著全球的經濟。一個國家的股市,可以代表著一個國家的經濟活動狀態, 有鑒於 2015 年中國股市的大起伏,是值得我們去討論的。 (2) 過程及方法: 我們在製作專題研究報告的過程中,利用網路、校園資源,使用學校所 提供之研討室以及圖書館所提供的報章雜誌進行資料蒐集和彙整,先將西元 2015 年大陸股市分為上漲、及下跌兩部分來做研究。再細分其上漲下跌的 背景因素、原因、上漲政策的成效、下跌後政府採取的應對方法、救市的效 果以及對於全球的影響作重點整理及介紹。 (3) 結果: 中國大陸的經濟成長,近年來已成為世界主要經濟體之一, 是足 以影響世界金融的第二大經濟體。2015 年的中國股災所形成的原因、 造成的結果,對於國內及國際的股市變化均會造成影響和衝擊,如何 提出完善的應對政策,則是現在各國所面臨的問題。並且我們應該將 以中國為前車之鑑來改善我國的經濟政策,以免造成相同的局面。Abstract

(1) Object:

The world’s major countries are use similar Quantitative Easing(QE), and lead to lot of financial liquidity, since the financial crisis in 2008. In the case of central banks competing to QE, the global stock market has accumulated a growing bubble in 2014, creating an artificial bull market.

China has been very different to compared with the past. Under it's reform and opening up in recent decades, including the social system, and the economy. Since China played an important role in global economy, its economy can influence the global economy, regardless of any factors.

A country's stock market, can represent the state of a country's economic activity. In view of the fluctuation in China stock market in 2015, it is worth us to study it.

(2) Process and Method:

We used the resource from Internet and school, also collected information from the magazines provided from school library, throughout the entire progress we do our monograph.

First of all, we divided 2015 China stock trend into two parts, risen part and fallen part. Second, we studied the background and the reason of rise and fall in the market. Then found out the effect of rise in stock market, the result of solution government did when the trend fallen.

In conclusion, we integrated some main point and introduction of 2015 China market crash influence to global economy.

(3) Conclusion:

In the recent years the economic growth in China has made China become one of the world’s major economy. It also made China, world’s second largest economy, have influence in the global financial market. The cause and the result of China market crash in 2015, it made impact on both domestic and

international financial market. It is a problem to face to all the country over the world, how to come up with resolutions to solve the impact it brings, and made it as an example to improve financial policy.

Keyword:

China crash、China Stock Market、Chinese policy against stock market crash、Opportunism目 錄

壹、前言 ... 8 貳、中國股市的介紹 ... 9 一、中國股市簡介 ... 9 二、中國股票交易所 ... 10 三、各交易所比較 ... 13 四、中國股票市場 ... 18 五、中國股票種類 ... 21 參、陸股上漲趨勢(2014 年 11 月至 2015 年 6 月) ... 24 一、背景因素 ... 24 二、上漲原因 ... 25 三、上漲成效 ... 30 四、瘋狂現象 ... 32 肆、陸股下跌趨勢 ... 34 一、背景因素 ... 34 二、中國股市劇烈波動的下跌原因 ... 35 三、中國面對股災採取的應對辦法 ... 37 四、中國救市效果 ... 42 五、中國股市下跌對全球之影響 ... 43 伍、結論與建議 ... 46 參考文獻 ... 48圖 目 錄

圖 1 中國對於全球的重要性 ... 9 圖 2 2014 年 11 月 3 日-2015 年 6 月 30 日深圳成指收盤價 ... 24 圖 3 2014 年 11 月 3 日-2015 年 6 月 30 日上證綜指收盤價 ... 25 圖 4 2014 年 1 月 1 日-2015 年 6 月 30 日中國銀行存放款利率 ... 26 圖 5 陸股於 2014 年下半季至 2015 年六月大幅成長 ... 31 圖 6 大學生課堂上看股票 ... 32 圖 7 2014 年大陸開戶數起伏 ... 33 圖 8 救市措施對陸股影響(上海綜指) ... 41 圖 9 2015/6/1-11/4 深圳成指與上證綜指波動圖 ... 42 圖 10 大陸救市佔 GDP 比重 ... 43表 目 錄

表 1 上海交易所有價證券種類 ... 11 表 2 深圳交易所有價證券種類 ... 12 表 3 各證交所之規模比較 ... 14 表 4 各證交所之交易制度比較 ... 15 表 5 各證交所的掛牌規則 ... 17 表 6 主板與創業板的上市要求比較 ... 19 表 7 中國股市分類 ... 21 表 8 紅籌股與 H 股之比較 ... 22 表 9 利率變動幅度與時間 ... 25 表 10 滬港通 ... 27 表 11 券商對個股的融資比率 ... 27 表 12 降稅政策內容及影響 ... 28 表 13 影響股市上漲之政策 ... 31 表 14 大陸 A 股新增開戶數量 ... 32 表 15 21 家券商救市措施 ... 402015 年陸股的非理性繁榮

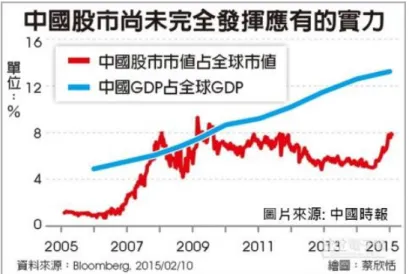

陸股上漲與下跌原因和官方應對辦法 壹、前言 自 2008 年金融海嘯後,全球主要經濟體(美國、中國、歐盟、日本… 等)都相繼推出類似的量化寬鬆政策,製造了大量的流動性。在各大央行爭 相 QE 的情況下,全球股市在去年累積了越來越大的泡沫,造就了人為的牛 市。中國是如此,其他國家亦是如此。 大陸近幾十年來的改革開放下,不管在社會體制上,或是經濟貿易上, 跟過去相比都有很大的不同。其中在經濟改革的開放下,對於全球的經濟體 系更是佔有相當重要的一個角色,已經是不可或缺的一員了,因此其經濟貿 易活動會牽一髮而動全身,不管大大小小的因素都會影響著全球的經濟。一 個國家的股市,可以代表著一個國家的經濟活動狀態,有鑒於近幾個月來中 國股市的大起伏,是值得我們去討論的,因此我們選擇中國股市作為我們專 題的研究主題。 從圖 1 中可以發現中國的 GDP 佔全球 GDP 的百分比,自 2006 年的 5~6% 一直到 2015 年的 13~14%,逐漸占有越來越高的比重,這顯示中國的經濟成 長外,扮演著是工廠的角色外,也代表中國的經濟在全球的經濟體下已經經 事越來越重要的一員,但是反觀中國股市市值占全球股市市值的百分比,卻 不像中國的 GDP 一樣逐年都有成長,反倒還曾有下降的趨勢,直到 2015 年 才又有上漲的趨勢,但從圖中我們可發現 2015 年的中國股市上漲是因為股 災前人民瘋狂的買股票,才造成股市市值的上升。畢竟中國股市屬於新興市 場,還需要時間才能趨於成熟,才能在全球股市中發揮它應有的實力。圖 1 中國對於全球的重要性 貳、中國股市的介紹 一、 中國股市簡介 中國股票市場是一個投資者結構以散戶為主的新興市場,且以短 線買賣為主,市場交投相當活躍。主要由上海證券交易所和深圳證券 交易所的上市公司股票構成,如包含香港則亦包含香港聯交所上市的 公司。股市監管機構為中國證券監督管理委員會,簡稱「證監會」。 中國股市從 1989 年開始作為試點,本來以試得好就上、試不好就停的 理念建立。所以在 1995 年之前的股市運作中,最大的利空通常是中國 股市試點要停、股市要關門這類消息。而後受到「3.27 國債期貨事件1 」 影響,中國期貨市場於 1995 年進行全面的整頓清理,中國股市成為扶 持的對象,這樣股市才由此迎來了真正的利好,轉而進入了大發展的 時期。

二、 中國股票交易所 中國自 1978 年進行金融改革2 ,2001/11 中國正式加入 WTO。近年來 中國經濟快速起飛,中國經濟成長潛力吸引全球注目。目前在中國有 兩個主要的證券交易市場。上海證券交易所於 1990/11 成立。深圳證 券交易所於 1990/12 成立。 (一) 上海證券交易所 上海證券交易所(簡稱上證所或上交所;英文:Shanghai Stock Exchange,縮寫:SSE)是中國大陸兩所證券交易所之一,位於上 海市浦東新區。上海證券交易所於 1990 年 11 月 26 日由中國人民 銀行總行批准成立,同年 12 月 19 日正式營業。 上海證券交易所是不以盈利為目的的法人,歸屬中國證監會直 接管理。其主要職能包括:提供證券交易的場所和設施;制定證券 交易所的業務規則;接受上市申請,安排證券上市;組織、監督證 券交易;對會員、上市公司進行監管;管理和公布市場信息。其主 要指數為上證指數。 1. 上海證券交易所綜合股價指數: 上海證券交易所綜合股價指數(簡稱上證指數、上證綜指、 上證綜合、滬綜指或滬指)是上海證券交易所主要的綜合股價 指數,是反應掛牌股票總體走勢的統計指標。 上證指數最初是中國工商銀行上海市分行信託投資公司靜 安證券業務部根據上海股市的實際情況,參考國外股價指標的 生成方法編制而成,於 1991 年 7 月 15 日公開發布。並於 1992 年 2 月 21 日,增設上證 A 股指數與上證 B 股指數。1993 年 6 月 1 日,又增設了上證分類指數,即工業類指數、商業類指數、 2 1978 年改革開放,首先是 1978-1984 年恢復 4 大國有銀行,1985 年後再籌設新銀行,2004 年 6 月,中國官方的中央匯金公司注資交通銀行,使交通銀行成為第 5 大國有銀行,形成如今的 5 大國有銀行與 12 家全國股份制商銀與其他區域性銀行的格局。

地產業類指數、公用事業類指數、綜合業類指數、以反映不同 行業股票的各自走勢。指數以 1990 年 12 月 19 日作為基期,基 期指數為 100 點。統計至 2015/02/17 共有 1,050 檔,包括 997 檔 A 股和 53 檔 B 股。 表 1 上海交易所有價證券種類 證券 A 股 B 股 基金 封閉式基金 ETF 債券 國債 可轉債 分離式可轉債3 企業債 公司債 權證 認購權證 認沽權證4 (二) 深圳證券交易所 深圳證券交易所(簡稱深交所;英語:Shenzhen Stock Exchange,縮寫:SZSE)成立於 1990 年 12 月 1 日,是中國大陸 兩所證券交易所之一,位於廣東省深圳市福田區。 深交所是為證券集中交易提供場所和設施,組織和監督證券 交易,履行國家有關法律、法規、規章、政策規定的職責,實行 自律管理的法人,由中國證券監督管理委員會監督管理。深交所 的主要職能包括:提供證券交易的場所和設施;制定業務規則; 審核證券上市申請、安排證券上市;組織、監督證券交易;對會 3分離交易可轉債是一種新的可轉債,是債券和股票的混合融資品種,它與普通可轉債的本質區 別在於債券與期權可分離交易。是一種附認股權證的公司債,可分離為純債和認股權證兩部分, 賦予了上市公司一次發行兩次融資的機會。

員進行監管;對上市公司進行監管;管理和公布市場信息。其主 要指數為深證指數。 1. 深圳證券交易所成份指數 深圳證券交易所成份指數(簡稱深證成指),是深圳證券交易 所的主要股指。它是按一定標準選出 500 家有代表性的上市公 司作為成份股,用成份股的自由流通股數作為權數,採用派氏 加權法編制而成的股價指標。指數以 1991 年 4 月 3 日作為基 期,基期指數為 100 點。統計至 2015/02/26 共有 1,676 檔, 包括 1,626 檔 A 股和 50 檔 B 股。 表 2 深圳交易所有價證券種類 證券 A 股 B 股 中小企業 創業板 基金 封閉式基金 ETF LOF5 債券 國債 可轉債 分離式可轉債 企業債 公司債 權證 認購權證 認沽權證 5

LOF 基金,英文全稱是“Listed Open-Ended Fund”,漢語稱為“上市型開放式基金”。也就是 上市型開放式基金髮行結束後,投資者既可以在指定網點申購與贖回基金份額,也可以在交易所 買賣該基金。

(三) 香港交易及結算所有限公司

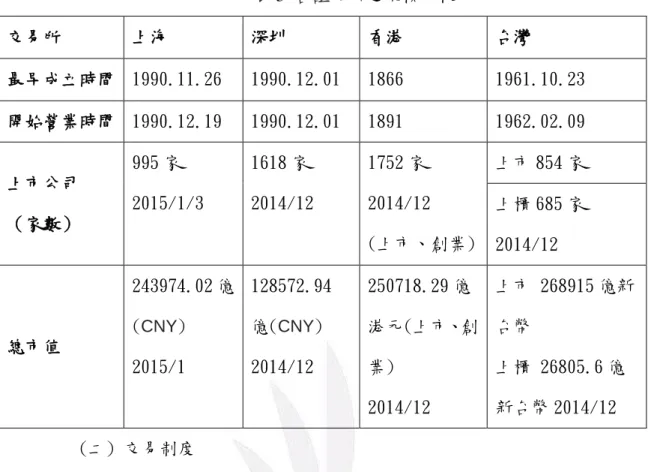

香港交易及結算所有限公司(簡稱香港交易所或港交所,英 語:Hong Kong Stock Exchange,縮寫:HKEx;港交所:0388), 是全球主要交易所之一,為一家在香港上市的控股公司,在香港 及英國倫敦均有營運交易所,旗下成員包括香港聯合交易所有限 公司、香港期貨交易所有限公司(期交所)、香港中央結算有限公 司、香港聯合交易所期權結算所有限公司及香港期貨結算有限公 司,還包括基本金屬市場─英國倫敦金屬交易所。香港交易所的 前身是由香港聯合交易所、香港期貨交易所及香港中央結算有限 公司於 2000 年合併而成。 三、 各交易所比較 (一) 市場沿革 上海及深圳交易所較晚成立,皆成立於 1990 年底,並都在當 年就開始營業交易;香港交易所成立於 1866 年,開始交易則是在 1891 年,是四個交易所之中最早成立最早交易的;台灣交易所則 成立於 1961 年 10 月,隔年 1962 年 2 月開始營業。上海交易所的 公司家數共 995 家,總市值有 243974.02 億人民幣;深圳交易所 共 1618 家,雖然公司家數較上海交易所為多,但是總市值比上海 交易所少,為 128572.94 億人民幣;香港交易所的上市公司則有 1752 家(上市公司+創業板公司),總市值有 250718.29 億港元; 台灣交易所則分為上市跟上櫃,上市公司有 854 家,總市值為 268915 億新台幣;上櫃公司也有 685 家,總市值為 26805.6 億新 台幣。(上述資料皆截至 2014 年底)

表 3 各證交所之規模比較 交易所 上海 深圳 香港 台灣 最早成立時間 1990.11.26 1990.12.01 1866 1961.10.23 開始營業時間 1990.12.19 1990.12.01 1891 1962.02.09 上市公司 (家數) 995 家 2015/1/3 1618 家 2014/12 1752 家 2014/12 (上市、創業) 上市 854 家 上櫃 685 家 2014/12 總市值 243974.02 億 (CNY) 2015/1 128572.94 億(CNY) 2014/12 250718.29 億 港元(上市、創 業) 2014/12 上市 268915 億新 台幣 上櫃 26805.6 億 新台幣 2014/12 (二) 交易制度 在上海及深圳交易所的交易對象,有 A 股(以國內為主)和 B 股(以外國為主),而在香港及台灣交易所則沒有分別。上海及 深圳交易所的交易時間有上午盤(9:30~11:30)及下午盤(13:00 ~15:00)之分,而香港的交易時間是 10:00~12:30,台灣則是 9:00~13:30,可知各交易所得交易時間是有差異的。 各交易所的交易幣別都以當地的主要貨幣為主,其中較特別 的是上海及深圳交易所得 A 股都以人民幣為主,但 B 股則不一樣, 上海 B 股以美元計價,深圳 B 股以港幣計價。交易單位上海、深 圳、香港都以「一手」為單位,但當中還是有點有差別,上海、 深圳的 A 股一手都是 100 股,而上海 B 股是一手 1000 股,深圳 B 股則和 A 股一樣同為 100 股;香港同樣以一手為單位,但不同的交 易股份,有不同的股數;台灣以一張為單位,一張代表 1000 股。 上海、深圳、香港、台灣都以現金全額交割,但上海和深圳沒有

融資融券的信用交易。上海和深圳 A 股交割時間都是 T+1 天,B 股則是 T+3 天;香港和台灣的交割時間則同為 T+2 天。在漲跌幅 限制方面,上海深圳的 A B 股都是 10%,台灣也同為 10%,香港則 是沒有漲跌幅的限制。 表 4 各證交所之交易制度比較 類別/證交所 上海 深圳 香港 台灣 交易對象 A 股:中國大陸境內機構或個人 B 股:外國自然人、法人及其他組 織 無限制 無限制 交易時間 週一至週五 上午盤 9:15~9:25(開盤集合競價) 9:30~11:30(連續競價) 10:00~12:30 9:00~13:30 下午盤 13:00~15:00(連續競價) 14:30~16:00 無 交易幣別 A 股:人民幣 B 股:美元 A 股:人民幣 B 股:港幣 港幣 台幣 交易單位 A 股:一手為 100 股 B 股:一手為 1000 股 A 股:一手為 100 股 B 股:一手為 100 股 一手;但不同 股份的交易 單位有不同 的股數 1000 股 交易方式 均為現金全額交割 均無融資、融券的信用交易 現金全額交割 融資、融券的信用交易 交割時間 A 股:T+1 B 股:T+3 T+2 T+2 漲跌幅限制 10% 無 10%

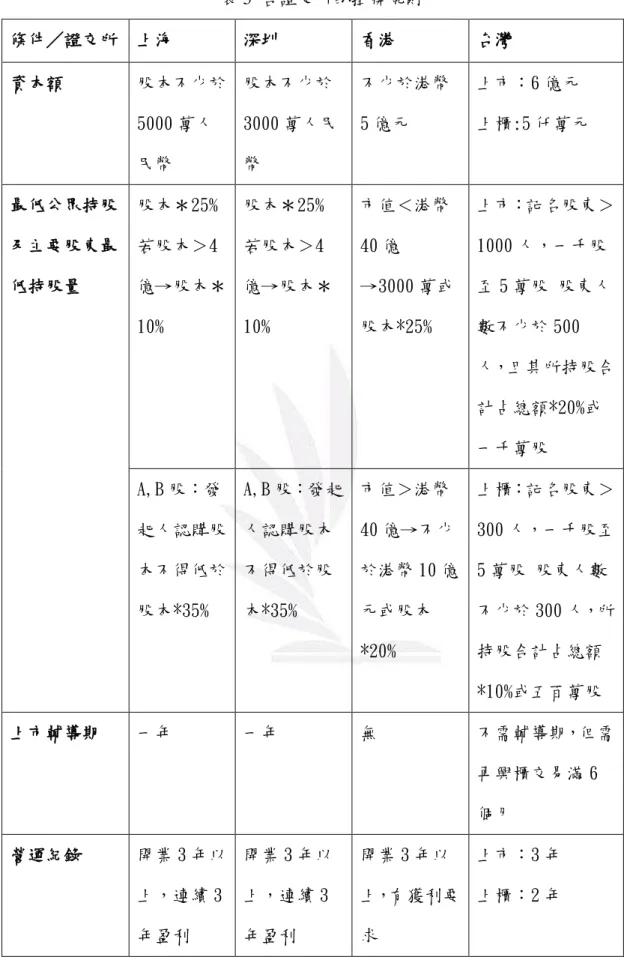

(三) 掛牌規則 上海跟深圳交易所的上市要求大致相同,只有一些地方不太 一樣,像是資本額的要求,上海是股本不得少於 5000 萬人民幣, 而深圳則是不得少於 3000 萬人民幣;最低的公眾持股上海和深圳 同為股本的 25%,但若股本大於 4 億,則為股本的 10%,而公司上 市發起人的認購股本,則不得低於股本的 35%;上海跟深圳交易 所的上市輔導期同為一年,營運紀錄也同為開業 3 年以上,連續 3 年盈利。香港交易所的上市規則,資本額的要求是不低於 5 億 港幣,最低公眾持股以 40 億港幣為分隔,若小於 40 億港幣;公 眾最低持股不得低於 3000 萬港幣或股本的 25%,若大於 40 億港 幣,公眾最低持股不得低於 10 億港幣或股本的 20%;而公司的營 運紀錄要開業 3 年以上,且要有獲利要求。 台灣的公司有上市跟上櫃之分,上市公司的資本額要求是 6 億新台幣,上櫃公司的資本額要求是 5000 萬新台幣;持股要求上 市公司是記名股東大於 1000 人,持股 1000 股至 5 萬股的股東人 數不少於 500 人,且其所持股合計占總額*20%或一千萬股,上櫃 公司的持股要求是記名股東>300 人,持股 1000 股至 5 萬股的股 東人數不少於 300 人,且其所持股合計占總額*10%或五百萬股; 台灣的公司上市不需輔導期,但是需再興櫃交易滿 6 個月;營運 紀錄上市公司最少需要 3 年,而上櫃公司最少需要 2 年。

表 5 各證交所的掛牌規則 條件/證交所 上海 深圳 香港 台灣 資本額 股本不少於 5000 萬人 民幣 股本不少於 3000 萬人民 幣 不少於港幣 5 億元 上市:6 億元 上櫃:5 仟萬元 最低公眾持股 及主要股東最 低持股量 股本*25% 若股本>4 億→股本* 10% 股本*25% 若股本>4 億→股本* 10% 市值<港幣 40 億 →3000 萬或 股本*25% 上市:記名股東> 1000 人,一千股 至 5 萬股 股東人 數不少於 500 人,且其所持股合 計占總額*20%或 一千萬股 A,B 股:發 起人認購股 本不得低於 股本*35% A,B 股:發起 人認購股本 不得低於股 本*35% 市值>港幣 40 億→不少 於港幣 10 億 元或股本 *20% 上櫃:記名股東> 300 人,一千股至 5 萬股 股東人數 不少於 300 人,所 持股合計占總額 *10%或五百萬股 上市輔導期 一年 一年 無 不需輔導期,但需 再興櫃交易滿 6 個月 營運紀錄 開業 3 年以 上,連續 3 年盈利 開業 3 年以 上,連續 3 年盈利 開業 3 年以 上,有獲利要 求 上市:3 年 上櫃:2 年

四、 中國股票市場 (一) 主板 中國股市主板包括上海證券交易所和深圳證券交易所,目前 有 A 股與 B 股二類股票。相較於創業板及中小板,主板是資本市 場中最重要的組成部分,佔全中國股市市值 80%(資料來源:上海 證券交易所、深圳 證券交易所 2014/12/31)。 (二) 中小板 即中小企業板,附屬於深圳交易所,於 2004 開始交易,為創 業板的前奏。設立該板的目的是為了扶持中小企業股市融資。 (三) 創業板(Growth Enterprise Market,GEM)

中國創業板附屬於深圳交易所,於 2009 年 10 月 30 日開始交 易,又稱二板市場(Second-board Market)、另類股票市場、增 長型股票市場。是為暫時無法在主板上市的公司提供融資途徑, 專門協助具有高成長性的中小企業和高科技企業等的新興創新公 司籌資併進行資本運作的市場。與大型成熟上市公司的主板市場 (Main-Board Market)不同,是一個具前瞻性及高風險的市場, 因此注重於公司的發展前景與增長潛力以及公司的信息披露。其 上市標準要低於成熟的主板市場。

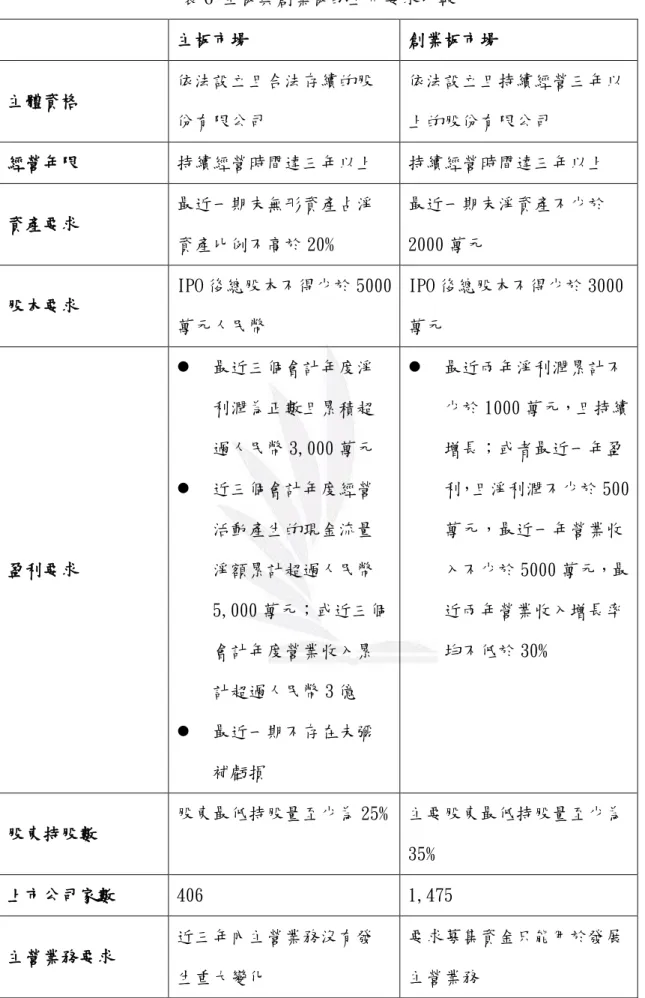

表 6 主板與創業板的上市要求比較 主板市場 創業板市場 主體資格 依法設立且合法存續的股 份有限公司 依法設立且持續經營三年以 上的股份有限公司 經營年限 持續經營時間達三年以上 持續經營時間達三年以上 資產要求 最近一期末無形資產占淨 資產比例不高於 20% 最近一期末淨資產不少於 2000 萬元 股本要求 IPO 後總股本不得少於 5000 萬元人民幣 IPO 後總股本不得少於 3000 萬元 盈利要求 最近三個會計年度淨 利潤為正數且累積超 過人民幣 3,000 萬元 近三個會計年度經營 活動產生的現金流量 淨額累計超過人民幣 5,000 萬元;或近三個 會計年度營業收入累 計超過人民幣 3 億 最近一期不存在未彌 補虧損 最近兩年淨利潤累計不 少於 1000 萬元,且持續 增長;或者最近一年盈 利,且淨利潤不少於 500 萬元,最近一年營業收 入不少於 5000 萬元,最 近兩年營業收入增長率 均不低於 30% 股東持股數 股東最低持股量至少為 25% 主要股東最低持股量至少為 35% 上市公司家數 406 1,475 主營業務要求 近三年內主營業務沒有發 要求募集資金只能用於發展

成長性與創新能力 無 發行人具有較高的成長性, 具有一定的自主創新能力。 (兩高五新)6 發審委 發行審核委員會 25 人 發行審核委員會 35 人 初審徵求意見 徵求省級人民政府、國家發 改委意見 無 保薦人持續監督 監督期間為上市當年剩餘 時間及其後兩個完整會計 年度 在發行人上市後三個會計年 度內履行持續監督責任 其它要求 無 要求董事會下設審計委 員會,並強化獨立董事履職 和控股股東責任 要求保薦人對公司成長 性、自主創新能力作盡職調 查和審慎判斷,並出具意見 要求發行人的控股股東 對招股說明書籤署確認意見 要求發行人在招股說明 書顯要位置做出風險提示。 不要求發行人編制招股說明 書 6 兩高五新: 高科技:企業擁有自主知識產權的;高增長:企業增長高於國家經濟增長、行業經濟增長 新經濟:1.互聯網與傳統經濟的結合 2.移動通訊 3.生物醫藥;新服務:新的經營模式 1.金融中 介 2.物流中介 3.地產中介;新能源:可再生能源的開發利用,資源的綜合利用;新材料:提高資 源利用效率的材料;新農業:具有農業產業化

五、 中國股票種類 中國股市發行的股票主要可分為人民幣普通股票(A 股)、人民幣 特種股票(B 股)及在香港上市的 H 股,不管是上海交易所或深圳交易 所皆有發行 A、B 股且面值為人民幣 1 元。 表 7 中國股市分類 分類基準 股票種類 票面形式 記名股票、無記名股票、有面額股票 上市交易及買賣主體 A 股(上海及深圳) B 股(上海和深圳,其中上海以美元 結算,深圳以港元結算) H 股(香港聯交所上是交易在大陸 運作的公司) 紅籌股(香港或境外登記註冊,但 實際經營活動在中國大陸的公司) 持股主體 (2005-2006 年股權分置改革前) 國家股、法人股、個人股 公司業績 績優股、垃圾股 股東權利 優先股、普通股 流通狀況 流通股、非流通股 (一) A 股 A 股也稱為人民幣普通股票,是指那些在中國註冊、在中國上 市的普通股票。以人民幣認購和交易。A 股不是實物股票,以無紙 化電子記帳,實行「T+1」交割制度,有漲跌幅限制(10%,ST 的股 票 5%),參與投資者為中國機構或個人。

(二) B 股: B 股也稱為人民幣特種股票。是指那些在中國註冊、在中國上 市的特種股票。以人民幣標明面值,只能以外幣認購和交易。1991 年第一隻 B 股上海電真空 B 股發行。 B 股不是實物股票,以無紙化電子記帳,實行「T+3」交割制 度,有漲跌幅(10%)限制,參與投資者為香港、澳門和外國人, 持有合法外匯存款的大陸居民也可投資。 (三) H 股: H 股是指在中國內地註冊成立的企業,在香港上市的外資股。 該類股份企業的主要持股人為中國政府及地方政府,所以亦稱為 國企股。至 2015 年 1 月底,在香港上市的 H 股共有 204 支(主板 180 支+創業板 24 支)。 恒生中國企業指數(簡稱國企指數或 H 股指數)反映了在香 港交易所上市的 H 股中較大型股的表現。目前國企指數成分股數 目維持在 40 支,須為市值最大,且在恒生綜合指數成份股內的 H 股。國企指數亦由恒生銀行屬下恒生指數有限公司負責計算。 (四) 紅籌股: 紅籌股是對在香港或其他中國大陸外的地區註冊,但公司起 始於中國大陸並主要在大陸開展業務的具中資背景,尤其是指具 官方背景的股票的俗稱。「紅籌」是因中國官方以紅色為主色。 表 8 紅籌股與 H 股之比較 紅籌股 H 股 註冊地 香港或中國大陸以外的地區 大陸內地 背景 中資背景,尤其具官方背景的股票 國資背景,獲中國證監會批准 對應指數 恒生香港中企指數 恒生中國企業指數(國企指數)

(五) 藍籌7 股: 藍籌股又稱績優股,指在某一行業中處於重要支配地位、業績 優良、交易活躍、公司知名度高、市值大、公司經營者可信任、營 收獲利穩定、每年固定分配股利、紅利優厚、市場認同度高的大公 司的股票。買入股價穩定度高、高殖利率(每年配發高現金股利) 的績優股,長期持有不賣出,每年都能領取現金股利,如同將資金 轉入「銀行定期存款」一般,則可稱為定存股。 (六) 紫籌股: 為香港股票的類別之一,指個別股份身兼紅籌股和藍籌股的 地位,而紅色與藍色混合便為紫色,即被泛稱為「紫籌股」。 (七) ETF: 交易所交易基金、交易所買賣基金(Exchange Traded Funds),是一種在證券交易所交易,提供投資人參與指數表現的 指數基金。ETF 基金以持有與指數相同之證券為主,分割成眾多單 價較低之投資單位,進而發行受益憑證。ETF 的優點:交易費用和 管理費用低廉、持股組合比較穩定、風險分散、流動性高。 投資者可以通過兩種方式購買 ETF:可以在證券市場收盤之 後,按照當天的基金淨值向基金發行商購買(同開放式共同基 金);也可以在證券市場上直接從其他投資者那裡購買(同封閉式 共同基金),購買的價格由買賣雙方共同決定。透過實物申購與買 回機制,ETF 市價可以貼近淨值。多數 ETF 的指數成分是股票,但 固定收益證券、債券、商品和貨幣的 ETF 也在發展中。

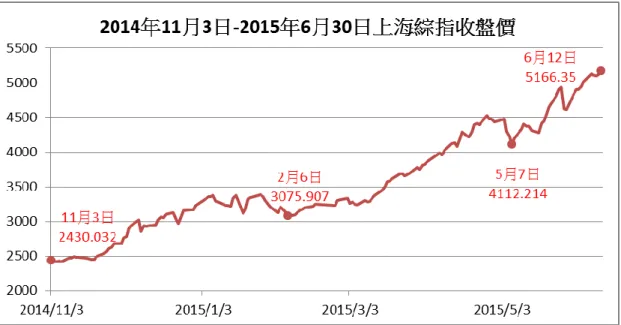

參、陸股上漲趨勢 (2014 年 11 月至 2015 年 6 月) 一、 背景因素 2014 年 11 月 21 日人民銀行宣布降息後,融資餘額在短短 2 周內由 7574 億人民幣擴大到 9225 億人民幣(約新台幣 4.65 兆),股民為之瘋 狂,這個數字是台灣融資餘額 2 千億元的 23 倍有餘。 中國股市是「政策市」,政策是股市的「威而鋼」,也就是會以政 策引導資金流向。之前中國龐大的資金停留在銀行,中國為了經濟成 長「保七」,人民銀行在去年 11 月 21 日宣布全面降息,人民把這些資 金拿去購買所謂的「理財型產品」謀求高利率,這部分規模高達 12 兆 人民幣,由於房地產在高檔,所以大量資金流入具備低基期優勢,政 策又偏多的股市,因而引爆陸股行情。 圖 2 2014 年 11 月 3 日-2015 年 6 月 30 日深圳成指收盤價 資料來源:http://quotes.money.163.com/trade/lsjysj_zhishu_399001.html

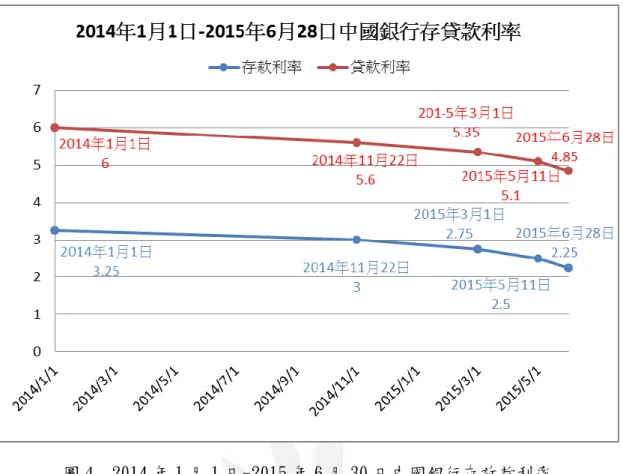

圖 3 2014 年 11 月 3 日-2015 年 6 月 30 日上證綜指收盤價 資料來源:http://quotes.money.163.com/trade/lsjysj_zhishu_399001.html 二、 上漲原因 (一) 降息降準 儘管中國國內經濟增長下行的壓力不小,但是投資者看到更 多的政府做多股市的政策傾向,看到中國經濟會向好走向,再加 上股市投資者都想短期內財富增長更快,這些就成了當前中國股 市上漲的動力。 表 9 利率變動幅度與時間 日期 利率 變動幅度 第一次 2014/11/22 2.75% -0.25% 第二次 2015/02/28 2.5% -0.25% 第三次 2015/05/10 2.25% -0.25% 第四次 2015/06/27 2% -0.25%

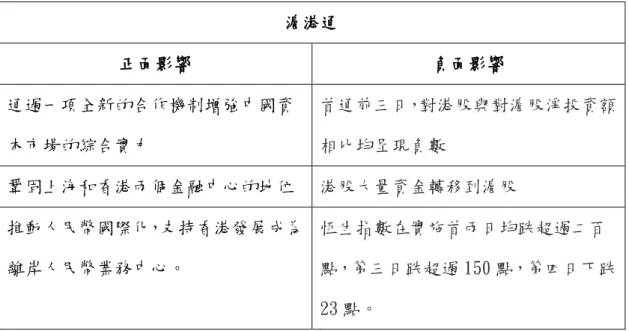

圖 4 2014 年 1 月 1 日-2015 年 6 月 30 日中國銀行存放款利率 資料來源:中國銀行 2015/11/09 (二) 滬港通 滬港通是中國資本市場對外開放的重要內容,由上海證券 交易所和香港交易所建立技術連接,使中國內地和香港投資者允 許通過當地證券公司或者經紀商買賣規定範圍內的對方交易所上 市的股票。 2014 年 11 月 17 日:滬港通正式開通,利於加強兩地資本市 場聯繫,推動資本市場雙向開放,但也因此造成了正面與負面的 影響。

表 10 滬港通 滬港通 正面影響 負面影響 通過一項全新的合作機制增強中國資 本市場的綜合實力 首通前三日,對港股與對滬股淨投資額 相比均呈現負數 鞏固上海和香港兩個金融中心的地位 港股大量資金轉移到滬股 推動人民幣國際化,支持香港發展成為 離岸人民幣業務中心。 恆生指數在實施首兩日均跌超過二百 點,第三日跌超過 150 點,第四日下跌 23 點。 滬港通一開,多家香港券商就推出”可融資 A 股”(同 A 股按金 比率表),列出滬股可以融資及其融資保證金率。其中槓桿最高的 10% 保證金的銀行為中國四大行:工商銀行、建設銀行、交通銀行、中國 銀行;次高的為中國石化及中國石油的 15%。 表 11 券商對個股的融資比率 個股 融資比率(保證金) 工商銀行、建設銀行、交通銀行、中國銀行 10% 中國石油、中石化 15% 中信銀行、中國聯通、中信證券、華電國際、興業銀行 30% 上海機場、華夏銀行、保利地產 35%~55% 武鋼股份、中國國貿、中信重工、普億實業、冠農股份 65% 重慶啤酒、中國玻纖、江河創建、恒源煤電等十支股票 75% 資料來源:耀才證券

(三) 降低稅率 經 濟 學 家 唱 衰 大 陸 下 半 年 經 濟 成 長 目 標 7%不 保 , 高 盛 經 濟 學 家 鄧 敏 強 警 告 , 近 期 實 施 重 大 貨 幣 寬 鬆 措 施 風 險 太 大 , 進 一 步 降 息 只 會 讓 資 本 外 流 雪 上 加 霜 。 政 策 寬 鬆 無 計 可 施 下 , 中 國 式 刺 激 再 現 江 湖 。 大 陸 國 務 院 依 靠 財 政 工 具 , 密 集 推 出 系 列 財 政 刺 激 措 施 , 包 括 樓 市 、 車 市 和 基 礎 建 設 刺 激 措 施 。 1. 車 市 部 分:祭 出 減 半 徵 收 車 輛 購 置 稅 的 優 惠,相 當 為 汽 車 產 業 減 稅 人 民 幣 720 億 元 。 2. 房 市 部 分 : 政 策 發 力 調 降 首 購 首 貸 門 檻 為 25%, 人 民 銀 行、銀 監 會 也 以「 分 類 指 導,因 地 施 策 」的 原 則,向 地 方 施 壓 要 政 策 落 地;同 一 天,住 建 部、財 政 部、人 行 就 切 實 提 高 住 房 公 積 金 使 用 效 率,提 高 實 際 貸 款 額 度,拓 寬 貸 款 資 金 籌 集 管 道,推 行 異 地 貸 款 業 務,刺 激 房 市 交 易 升 溫 。 表 12 降 稅 政 策 內 容 及 影 響 政 策 內 容 影 響 樓 市 調 降 首 購 首 貸 門 檻 為 25% 提 高 住 房 公 基 金 實 際 貸 款 額 度 全 面 推 動 異 地 貸 款 業 務 刺 激 三 四 線 城 市 需 求 擴 大 購 屋 貸 款 資 金 籌 集 管 到 車 市 支 持 新 能 源 和 小 排 氣 量 汽 車 發 展 , 減 半 徵 收 車 輛 購 置 稅 汽 車 產 業 減 少 稅 收 達 人 民 幣 720 億

(四) 房地產資金轉往股市 2014 年 10 月,中國央行兩年來首次降息,並降低了房屋抵 押貸款的門檻,地方政府也取消了二、三線城市住房限購的措施。 但是這些措施尚未取得明顯效果。一方面是由於中國股市近期不 斷走強,吸引中國投資者重新進入股市。另一方面,中國在 2014 年年末推出《不動產登記暫行條例》,要求房產和其他不動產擁有 者登記不動產。不少人認為,登記不動產是政府即將徵收房產稅 的前奏。這也是房市對政府救市措施反應不積極的原因之一。 房地產市場持續疲弱繼續拖累著財政收入增長。財政部 8 月 11 日公布的 7 月份主要收入項目中,與房地產相關稅種收入仍然 低迷:7 月份房地產企業所得稅出現負增長,同比下降 15.5%,降 幅創近 5 個月新高。 報導指出,「房地產稅收是目前財政的最重 要來源之一,更是地方財政貢獻最大的稅種。」中共中央財經大 學財經研究院院長王雍君在接受《證券日報》記者採訪時表示, 短期內,房地產市場恐怕難以改變低迷現狀,預計未來相關稅收 可能繼續萎縮。 近幾年,在中國內地個人高收益金融商品、理財工具被意識 到,同時,中國房地產市場持續的低迷,在資金有限的情況下, 按照排除法,投資人就將這些資金轉往股市,股票迎來買盤。 中國股票市場是一個投資者結構以散戶為主的新興市場,以 短線買賣為主,市場交易相當活躍,但充斥幾個問題: 1. 股權分割問題:股票被分割為國有、法人、個人、外資四種, 未形成統一交易市場。 2. 股票交易方式單一:經濟發達國家的股票交易方式多樣,除了

3. 法規建設尚待進一步完善:證券監管相對落後,信息披露不充 分、不對稱,各種違規事件時常發生,股市投機性較強。 4. 投資者主體不夠成熟:機構投資者所佔比例較小,股民風險意 識與承受能力較差,易受謠言左右導致股市波動,風險加大。 三、 上漲成效 陸股在 2014 年 11 月時因為政策開通的關係,迎來了一波大牛市, 股市瘋狂的上漲,其中主要的原因在於滬港通開始實施,然後緊接著 政府在 21 號股市收盤後宣布 22 號起開始降低基準利率 0.25 個百分點 至 2.75%,自此股市開始節節攀升,這波上漲持續到了隔年的二月才開 始趨緩,但這時政府又再度出招繼續降息,但只維持了兩天就再度拉 回修正,在 2015 年 5 月時股市開始疲軟反彈,開始慘跌於是政府只能 再度祭出第三階段降息,這一次的降息將上證指數及深圳成指帶到了 最高點,但相繼而來的是股市的一瀉千里,雖然政府陸續又在 6 月 27 日以及 8 月 25 日再度提出第四以及第五次的降息但是終究是止血無 效,因為投資人已經失去了信心,在中國散戶投資人佔了大多數,而 這些投資人並未具有風險意識以及承受能力較差的情況下不論政府做 再多的補救也已經是無力回天。

表 13 影響股市上漲之政策 日期 內容 2014 年 11 月 17 日 滬港通正式開通 2014 年 11 月 21 日 第一階段降息,十幾年來首次降息由原本 3% 降為 2.75% 2015 年 2 月 28 日 第二次降息,但漲幅維持不到兩天就拉回修 正 2015 年 5 月 10 日 因五月初慘跌,進行第三階段降息 2015 年 6 月 12 日 上證達到最高 5166 點深圳成指達到 18098 點之後一瀉千里 圖 5 陸股於 2014 年下半季至 2015 年六月大幅成長

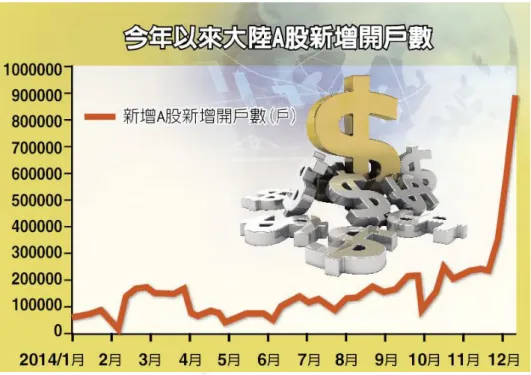

四、 瘋狂現象 (一) 大學生不上課都在看股票 根據《中國青年報》報導,位於武漢市的中南財經政法大學 金融學院,一個班將近一半學生在炒股,還有人從大一就開始入 股市,學生表示,「上課不再看到有人睡覺,時間一到大家就開始 看大盤。」大部分人看到別人成功,也想跟著入市,累積投資十 幾萬的大有人在;校園還有「股神」利用註冊的融資融券帳號, 向證券公司借錢炒股,一時身名大噪。 圖 6 大學生課堂上看股票 (二) 開戶數 上證 A 股周開戶數。達 89 萬戶,不但是今年來新高,也創下 367 周以來的新高。但自官方全面開放「一人一戶」的限制後, 新增開戶數突破 300 萬大關,達單周新增 325.71 萬戶。 表 14 大陸 A 股新增開戶數量 日期 A 股帳戶新增數(戶) 2015 年 3 月 22 日-2015 年 3 月 28 日 166.92 萬 2015 年 3 月 29 日-2015 年 4 月 04 日 156.26 萬 2015 年 4 月 05 日-2015 年 4 月 11 日 168.41 萬 2015 年 4 月 12 日-2015 年 4 月 18 日 325.71 萬

圖 7 2014 年大陸開戶數起伏 資料來源:群益投信 根據中國結算的數據顯示,直到 2015 年 4 月總數突破 4,000 萬戶大關,達到 4,015 萬戶,顯示大陸 A 股交易活躍度持續回升。 2015 年 4 月 10 日,中國結算發布實施《關於全面放開自然 人投者 A 股等賬戶一人一戶限制的通知》,明確自 2015 年 4 月 13 日起 A 股市場全面放開一人一戶限制。自此,自然人與機構投資 者均可根據自身實際需要開立多個 A 股賬戶和封閉式基金賬戶。 有研究指出,大陸股市每日人民幣上兆元的交易量,將逐漸 成為常態,一人一戶的放寬,投資者的交易更加便捷,有助於資 金入市,進一步活躍市場交易,較長時間維持較高的交易量。行 業競爭也將進一步激化。數據顯示,截至 4 月 17 日為止,大陸 A 股帳戶總數為 6,015 萬戶,單周成長幅度也達 3.33%。

肆、陸股下跌趨勢 (2015 年 6 月-8 月 26 日(最低點 2850.71),至今逐漸回穩) 一、 背景因素 (一) 國際股市回溫 金融危機自 2008 年之後,全世界的經濟慢慢復甦,已開發國 家股市漸漸反彈,但中國股市其恢復速度明顯超過其實體經濟復 甦的速度。中國的國內生產總值(GDP)穩居世界第二位,其實體 經濟的發展一度成為世界經濟復甦的先行者,但中國的 A 股股市 卻常年不景氣。在國際股市慢慢回溫的刺激下,中國的 A 股於 2014 年開始出現變化,上海證券交易所股票價格綜合指數(簡稱上證 綜指)及深圳證券交易所成分指數(簡稱深證成指)連袂上升 60% 與 122%。進入 2015 年後,中國股市的爆漲更似乎達到失控狀態。 (二) 市場的崛起 中國大陸 A 股能夠強勁上漲的最大基本面因素是國家的經濟 轉型,而屬新興市場(emerging market)的中國 A 股則須擔負起中 國經濟轉型的重則大任,在國際股市一片走俏聲中, A 股股市隨 之而起,但伴隨其往後的狂飆股市,主要原因是來自賣空、裸空 交易8 和程序化高頻率交易的失序行為所造成。 (三) 投機主義盛行 A 股市場在暴跌前後,市場曾發出強烈的預警信號,但投資 人的投機行為卻無視於風險的存在,導致政府與股民之間因監管 認知上的不同,而導致一發不可收拾的股災。 8裸空交易:是指投資者並不借入股票而直接在市場上賣出根本不存在的股票、在股價下跌時再 買回股票獲得利潤的投資手法。

(四) 政府干預政策頻繁 中國大陸官方在經濟領域一直以來非常主動,強調要「防患 於未然」,而不願意在風險已經出現的情況再介入,2015 年的「股 災」也反映出中國政府在不同階段的職能分配不甚合理的現象。 以及中共央行寬鬆的貨幣政策,使投資者的預期心理出現動搖, 導致大盤出現踐踏的走勢。 二、 中國股市劇烈波動的下跌原因 (一) 股市變化的心理因素 2015 年初,中國股市開始翻轉,指數連續上漲,同時,中共 宣傳機構亦大力宣揚大陸股票市場已轉入牛市的訊息,股市的瘋 漲同時也帶動了中國民眾炒股的熱潮。爾後,股市的變化急轉直 下,其主要原因來自於投資者的心理,而非任何實質經濟因素所 造成。 (二) 中國股市的投資者以個人投資者為主 根據上海證券交易所所發佈的「2013 年上海證券市場投資者 結構與行為報告」,從交易金額觀察,個人投資者仍居主導地位, 交易帳戶數佔比例超過 99%, 個人散戶(每日平均持有股票市值 小於人民幣 10 萬元)、個人小戶(每日平均持有股票市值介於人 民幣 10 至 100 萬元)和個人中戶(每日平均持有股票市值介於人 民幣 100 至 500 萬元)之交易金額佔最大最大的比例。 另外,在 2015 年 7 月 2 日根據金融時報之報導「FT Explainer: Why are China’s stock markets so volatile?」,個人投資者 佔中國股市成交量之 80%至 90%,其中,許多投資者是初次投資購 買股票。又因中國股市多以個人投資者為主,利多則蜂擁而上,

(三) 股市投資以雜訊交易為主 中國股市之交易價格大多為個人投資者所決定,而個人投資 者多數為雜訊交易者(noise trader),亦即以任何聽到的訊息作 為買賣股票的依據來源,股市交易人以道聽途說的資訊作為投資 的參考,並非是理性投資人,因而造成股市的波動。 (四) 融資交易盛行 中國股民傾向於投機操作,中國在股災發生前,股民透過券 商管道的融資餘額達到人民幣 2.27 兆元,約等於 2014 年同期的 4 倍,而融資餘額佔流通在外股票市值之比例約為 9%,而此一數 據皆遠高於美國(2000 年股市泡沫前為 2.5%)、台灣(1990 年股市 泡沫前為 6%)。 (五) 政府政策不當干預 根據麥肯錫的研究報告,在 2007-2014 年的七年中,中國國 家企業的負債比率從 58% 上升至 65%,為了協助國企的資產負債 表內涵,中國政府持續地釋出股市的利多政策;而為避免股市泡 沫化,又持續加強監管場外的融資活動,這種對股市的不當干預 行為,已經對中國資本市場的開放產生了負面影響。 (六) 主力機構聯手做空 由於中國政府救市受到國際組織和國際投資銀行的指責、反 對,中國政府態度開始反轉,開始試探如何平穩退出救市措施。 國內外空軍抓住機會,聯手打壓“中字”股票,中國石油、工商 銀行、農業銀行、中國鐵建,中國中車等,集體下跌,券商類股 全部跌停。中國中車被 12.33 萬手直接打倒跌停板,海通證券以 也 13.75 萬手打倒跌停板。這些巨量跌停砸盤,不是散戶行為, 而是公募基金、上市公司大股東、海外資金合謀一起聯手做空所 致。

三、 中國面對股災採取的應對辦法 (一) 降息降準 自 2015 年 6 月 28 日起下調金融機構人民幣貸款和存款基準 利率,以進一步降低企業融資成本。其中,金融機構一年期貸款 基準利率下調 0.25 個百分點至 4.85%;一年期存款基準利率下調 0.25 個百分點至 2%。 至於調降銀行準備率方面,共有 3 項措施:(1)對「三農9 」 貸款占比達到定向降準標準的城市商業銀行、非縣域農村商業銀 行降低存款準備金率 0.5 個百分點。(2)對「三農 」或小微企業 10 貸款達到定向降準標準的國有大型商業銀行、股份制商業銀 行、外資銀行降低存款準備金率 0.5 個百分點。(3)降低財務公 司存款準備金率 3 個百分點,進一步鼓勵其發揮好提高企業資金 運用效率的作用。 (二) 降低 A 股交易經手費、交易過戶費 2015 年 7 月 1 日,滬、深交易所和中國證券登記結算公司擬 調降 A 股交易結算相關收費標準,2015 年 8 月起實施。 1. 滬、深圳證券交易所收取的 A 股交易經手費,由按成交金額 0.00696%雙邊收取調整為按成交金額 0.00487%雙邊收取,降 幅為 30%。交易過戶費爲中國結算費,證券經營機構不予留存。 2. 中國證券登記結算公司收取的 A 股交易過戶費由目前滬市按照 成交面值 0.3‰雙向收取、深市按照成交金額 0.0255‰雙向收 取,一律調整為按照成交金額 0.02‰雙向收取。按照近兩年市 場數據測算,降幅約為 33%。 9 指中國的農村、農業、農民 10小微企業是小型企業、微型企業、家庭作坊式企業、個體工商戶的統稱,是由經濟學家郎咸平

(三) 官方積極推展其他政策(括兩融允許展期等) 2015 年 7 月 2 日光大證券寧波北崙營業部微信發布兩融緊急 通知,暫行規則如下: 1. 所有客戶負債到期後,如無異議,展期一次。 2. 對於維持比率低於 130%客戶 (1) 維持比率低於 115%,總部可以平倉 (2) 昨日清算回到 130%以上的,終止平倉 (3) 昨日沒有回到 130 %以上,今天為寬限期,如今天清算後 未回到 130%以上,明日平倉 (四) 嚴查放空、人頭戶 2015 年 7 月 3 日要求中國證券登記結算公司應當嚴格落實證 券帳戶實名制,強化對特殊機構帳戶開立和使用情況的檢查,嚴 禁帳戶持有人通過證券帳戶下設子帳戶、分帳戶、虛擬帳戶等方 式違規進行證券交易。任何機構和個人不得出借自己的證券帳 戶,不得借用他人證券帳戶買賣證券;大陸國家網路資訊辦公室 則要求各網路平台、媒體單位,全面清理所有配資炒股的違法宣 傳廣告資訊,採取必要措施禁止任何機構和個人通過網路管道發 布違法宣傳廣告資訊。中華人民共和國公安部副部長孟慶豐於 7 月 9 日親自率隊前往中國證券監督管理委員會,排查惡意賣出股 票與股指的線索

(五) QFII11 的擴大: 2015 年 7 月 3 日,滬指低開,收盤暴跌 5.77%,本周滬指跌 12.07%,兩市超過 1300 支個股跌停。證監會表示,QFII 額度將 從 800 億美元增加至 1500 億美元,穩定市場信心。 (六) 增資擴股 2015 年 7 月 3 日收盤後,證監會表示,證金公司將增資擴股, 從 240 億元增加到 1000 億元,用於維護資本市場穩定。 (七) 中期借貸便利操作 2015 年 7 月 3 日, 14 家金融機構中期借貸便利 3845 億元 到期,其中 11 家金融機構提出了續做申請,人民銀行滿足了這些 金融機構的流動性需求,當日開展中期借貸便利操作 2500 億元, 期限 6 個月,利率 3.35%,以保持銀行體系流動性合理充裕,同 時繼續引導金融機構加大對國民經濟重點領域和薄弱環節的支持 力度。 (八) 初次上市(IPO)計畫暫緩 2015 年 7 月 4 日晚間七點,滬深交易所收到各證券商發出的 28 間企業通告,宣布暫緩新股發行。晚間,上交所、深交所公告 稱暫停 28 支新股的發行,隨後國務院要求證監會暫停。然而 7 月 上旬僅安排 10 支新股12 上市。

11 QFII 是 Qualified Foreign Institutional Investors (合格的境外機構投資者) 的首字縮

寫,中國臺灣、南韓、印度、巴西等國家和地區在 20 世紀 90 年代初就設立和實施了這種制度。 QFII 制度本質上就是對進入本國證券市場的外資進行一定的限制。 QFII 是一國在貨幣沒有實現完全可自由兌換、資本項目尚未開放的情況下,有限度地引進 外資、開放資本市場的一項過渡性的制度。這種制度要求外國投資者若要進入一國證券市場,必 須符合一定的條件,得到該國有關部門的審批通過後匯入一定額度的外匯資金,並轉換為當地貨 幣,通過嚴格監管的專門帳戶投資當地證券市場。

(九) 21 家龍頭劵商聯合救市 21 家龍頭券商鎖定投資滬市四大藍籌股 ETF,希望藉此穩定 指數,並引導市場預期。並於 2015 年 7 月 4 日上午,赴證監會, 決定下列 4 項救市措施: 表 15 21 家券商救市措施 救市措施 合計出資 1200 億人民幣投資四大藍籌股 ETF (華泰柏瑞滬深 300ETF,華夏上證 50ETF, 華安上證 180ETF,華夏滬 300ETF) 滬指 4500 點以下不賣股、不作空、不減持 啟動上市公司回購公司股票 建立逆週期調節機制,防範後續暴跌 研究者自行整理 (十) 公司股票暫停交易 2015 年 7 月 7 日滬深兩市已有超過 1,400 多家企業停牌,8 日上證所又有 57 家、深交所 384 家上市企業宣告暫停交易,以中 國總計 2,808 家上市企業來看,暫停交易的數量已超過中國股市 的一半。7 月 8 日晚間更公告上市公司持股 5%以上的股東,6 個 月內不准賣自家的股票。 停牌原本是為確保股票市場資訊流通,維持股市公平運作,在 公司有影響股價的敏感訊息公布、配息配股等重大活動,或財報 未完整揭露等有資訊不對稱之嫌時,所採取的手段,然而,這次 中國股價暴跌,卻被上市企業用以避風頭,觀察上證所與深交所 企業停牌原因,多以「重大事項未公告」、「未披露股票交易異常 波動公告」「對相關事項進行審核」等理由自行申請停牌。

(十一) 鼓勵買股票、禁止賣股票 1. 中國國務院國有資產監督管理委員會要求逾百家中央企業承諾 在股災期間買股票、不賣股票。且於 7 月 8 日國務院常務會議 決定,各級財政將把已收回的沉澱和違規資金人民幣 2500 多億 元,統籌用於急需領域。 2. 中華人民共和國財政部要求國有金融企業在股價低於合理價格 時買進。 3. 證監會放寬上市公司大股東及「董監高」(董事、監事、高階管 理)人員增持公司股票限制。 4. 中央匯金公司承諾不賣所持上市公司公司股票,繼續買進。 (十二) 基本養老保險基金投資管理辦法 中國國務院於 2015 年 8 月 23 日公布,開放企業職工、公務 人員、城鄉居民養老保險基金投入股市。養老基金可以投資於股 票、股權、股指期貨、國債期貨等,投資比例上限為 30%,預計 可為陸股帶來約新台幣 5 兆元(約人民幣 1 兆元)資金,提高穩 定性,緩解恐慌,恢復投資戶信心。 圖 8 救市措施對陸股影響 (上證綜指 2015 年 6 月 25 日-2015 年 8 月 24 日)

四、 中國救市效果 其效果大抵可以從四個方面來分析: (一) 從指數變化觀察,滬深二指數稍有上揚,但正向效果不大。 (二) 從流動性看,總體之市場流動性有趨向正常趨勢。 (三) 從市場信心看,成交量大幅萎縮,投資者信心尚未恢復,仍存觀 望。 (四) 從市場風格觀察,藍籌股萎靡不振,救市目標仍沒有完全達成。 圖 9 2015/6/1-11/4 深圳成指與上證綜指波動圖 資料來源:http://quotes.money.163.com/trade/lsjysj_zhishu_399001.html 大陸股市大幅下挫,嚴重影響投資人信心,恐慌情緒已從股市向外匯市 場蔓延。由於投資人離開股市,並尋求各種方式避險,導致人民幣匯價呈現 弱化,7 月初,人民幣兌美元中間價收盤曾創下兩個月來新低,人民幣無本 金交割遠期外匯(NDF)貶勢擴大。受到美國加息、希臘債務危機等因素影響, 市場上早已形成美元升值預期,大陸股市劇烈波動,以及實體經濟表現低於 預期,更加重了人民幣貶值預期。短期內人民幣難以維穩,在市場上幾乎已 成為共識,未來一年走貶的可能性增加。

光是應對市場的恐慌性拋售,大陸當局投入資金不下人民幣 5 兆元(約 新台幣 25.3 兆元),占大陸國內生產總值(GDP)總值的 10%。國際貨幣基金 組織(IMF)提出警告,要大陸退出救市,否則後續還將付出更高昂代價 。 圖 10 大陸救市佔 GDP 比重 研究者自行整理 五、 中國股市下跌對全球之影響 (一) 觀點一:摩根大通估計,中國經濟成長率每削減 1 個百分點,全 球將跟著下降 0.5 個百分點,新興市場則減損 0.7 個百分點。 1. 對新興市場的影響 中國經濟成長趨緩,首當其衝就是新興市場。中國不但是 新興市場原物料出口國最重要的買家,也是東協各國最重要的 貿易夥伴,更是非洲與許多中亞國家最重要的資金提供者。中 國成長放緩已重創貿易夥伴國,影響尤其透過原油等商品行情 暴跌傳導擴散,包括澳洲鐵礦砂業、泰國橡膠業及紐西蘭乳業,

濟衰退,加拿大可能步其後塵。 2. 對台灣的影響 與中國經貿關係緊密的台灣,更是陷入一片低迷之中。主 計總處大幅下修今年 GDP 至 1.56%,主因就是大陸、歐盟的經 濟成長不如預期,而影響台灣出口表現。此外,加上紅色供應 鏈的夾擊,台灣所面臨的不僅僅是「救股市」如此簡單而已, 更必需把握時機調整策略、研擬產業的轉型升級。 目前兩岸經貿的依存度已相當高,甚至高於美國,尤其是 兩岸都是以製造加工產業在全球見長。雖然以往,台灣的製造 加工的報價高於中國大陸的 10%到 15%之間,代表台灣的製造品 質。在高競爭、高同質化、低進入門檻下,除了台積電、大立 光等具有高技術、生產品質門檻外,兩岸同質化產業的紅潮競 爭將越來越嚴重。特別是,中國若經濟步入緊縮,為了產能、 就業率,紅潮競爭對台灣經濟影響將會越來越深。 如上述的分析,若中國經濟會受股災的嚴重影響,則對於 台灣經濟的影響可簡要說明如下: (1) 本波中國股市大起大落,其實已吸引大量台灣資金,偷偷 前往中國股市套利,本波股災也傷及不少台灣股市的資 金,台灣經濟將受類似程度股災的負面影響。最近,台灣 股市行情緊縮,部分與中國股災結果相關。 (2) 中國股災將削弱中國民眾的消費能力,原來台灣擬大力發 展兩岸旅遊,中國來台旅遊遊客將大幅減少,對台灣內需 消費將產生重大影響。 (3) 中國股災將強化紅潮的競爭,讓台灣以製造加工為主的產 業將生重大壓力。

所以,台灣政府應提早因應,中國股災所帶來的經濟緊縮 效果,重新訂定相關政策發展旅遊,吸引不同型態的遊客;提 升台灣產業的相對競爭力,其中透過國際併購讓台灣快速可以 朝向創新產業發展,並延伸行銷管道,是可行方向之一,唯台 灣應培養如何判辨與實現合併綜效的人材。 3. 對全球的影響 2015 年 8 月 11 日中國當局讓人民幣重貶後,各國投資人 對於中國大陸經濟成長失去信心,繼之而起的是亞幣競貶、美 國聯準會升息不確定、新興市場需求轉弱、油價即原物料價格 持續下跌等,諸多因素終至引爆全球股災,市場投資人哀鴻遍 野,台股更在黑色星期一(2015 年 8 月 24 日)創下史上最大單 日跌幅:7203.07 點,大跌 583.85 點,跌幅達 7.49%,創歷史 新高紀錄。而表現一枝獨秀的美股,也因這波股災連續重挫, 華爾街股市甚至在開盤急殺 1000 點,危機逐漸浮現。 全球股災無預警的引爆,專家們將原因歸咎於中國大陸經 濟成長放緩、救股市政策錯誤、大動作讓人民幣重貶、以致牽 動附近國家的匯率下挫,新興市場需求減弱等。簡單來說,在 全球經濟漸顯疲軟之下,中國救景氣的動作讓全球投資人看壞 中國未來的經濟情勢、也對金融市場失去信心 (二) 觀點二 從金融市場角度觀察,有恐慌指數之稱的美股 VIX(波動率) 指數13 ,及歐豬五國(PIIGS,由葡萄牙、愛爾蘭、義大利、希臘、 西班牙國名字首集合而成,均為債務問題嚴重的歐元區邊緣國) 債券殖利率均顯示,目前恐慌情緒沒有蔓延。

很少外國投資人直接對大陸股市曝險,由於大陸仍限制海外 投資,根據凱投宏觀公司(Capital Economics),外國人僅持有 1.5%大陸股市股票。 國外真正擔憂的是經濟減緩,及股市劇烈震盪造成的更廣大 影響。擔憂大陸經濟成長下滑,已經影響商品價格,例如鐵礦砂 和銅的本週價格。 經濟學家傑克森(Brian Jackson)說:「對全球經濟的影響 將很溫和,因為直接的金融關聯性低。」 伍、結論與建議: 中國大陸的經濟成長是全球有目共睹的,近年來已成為世界主要經濟 體之一,它從一個以社會主義的國家,慢慢地改革開放,邁向資本主義的 自由經濟社會,這當中包含本身經濟的不再封閉,以及資本市場的開放, 以吸引更多的資金去投資,帶動經濟飛快地成長。對於證券自由市場,大 陸官方想要干預及操控他,但自由市場的本質是不允許被操控的,因此這 次的股災在中國證券市場發展的歷史上,無疑是帶來沉重的一擊。其原因 應該是來自中國大陸本身的經濟成長持續趨緩、炒股風氣盛行、救市政策 失當以及干預市場所造成的負面效果。因為股市大盤下跌,中國的信用貸 款、投資以及房地產也隨之泡沫化,要如何解決未來接踵而來的經濟問題, 也是對於中國政府的考驗之一。 綜觀中國股災前後的這波上漲跟下跌,其股市能夠強勁上漲,是官方 為了維持經濟成長保持 7%,而有滬港通,政府為了做多股市而降準降息, 還有在無法貨幣寬鬆政策下,而提出的降低稅率,以及因為降息造成房市 資金流往股市,種種原因以致中國股市的強勢上漲。反觀再下跌方面,中 國股市的劇烈下跌並非實質經濟因素的關係,而是眾多散戶投資者的心理 因素造成的,而這眾多的散戶,又以雜訊交易者為多數,非理性投資者, 以及頃向投機的融資交易,再加上政府政策的不當干預,和許多機構的聯

手作空,以至於陸股這次的暴跌股災。 然而「中國打噴嚏,世界就感冒」,雖然中國股市因股災的下跌並沒有 造成全球性經濟的大動盪,但也多少影響了全球股市動態,這說明了中國 已經成為全球經濟的重要組成部分,從以前世界上最大的製造大國,到現 在足以影響世界金融的第二大經濟體,中國的影響力正在與日俱增。但是 如今中國股市令人擔憂的前景,對於國內及國際的股市變化均會造成影響 和衝擊,如何提出完善的應對政策,則是現在各國所面臨的問題。 從這次的中國股災,可以當作我們日後面對類似的股市問題的借鏡, 雖然各個國家的金融市場背景不一定一樣,投資者的組成也不盡相同,但 面對這樣相關的狀況,除了政府官方主管機關的技術性政策,及應變辦法 外,我想依台灣金融投資市場類似大陸的背景而言,都是散戶居多的市場 組成,最重要的因應辦法是安撫民心,以致造成頭資者們不必要的恐荒, 而使得整個市場的情況更加慘烈,我們想這可以應對方法中最重要的一部 分。 全球性的金融危機,從早些年前的亞洲金融風暴,到 2007-2008 年間 發生的金融海嘯、次貸危機,以及 2010 年的歐債危機,再到我們研究的中 國股災,都是從一個區域性的問題開始發展,進而影響到全球的經濟金融 市場。因此,對全球經濟的觀察及研究是相當重要的,畢竟牽一髮而動全 身,任何一個經濟體的稍微波動,都可能對整體世界造成不容小覷的影響。

參考文獻

(請列出本報告的參考資料,建議可依 APA 或 MLA 格式來排列 ) 1. http://wiki.mbalib.com/zh-tw/%E5%88%86%E7%A6%BB%E4%BA%A4%E6 %98%93%E5%8F%AF%E8%BD%AC%E 2. http://wiki.mbalib.com/zh-tw/%E8%AE%A4%E6%B2%BD%E6%9D%83%E8 %AF%81 5%80%BA 3. http://wiki.mbalib.com/zh-tw/LOF%E5%9F%BA%E9%87%91 4. http://www.tej.com.tw/twsite/Default.aspx?TabId=191 5. 金融改革 http://www.chinatimes.com/newspapers/20140610001086-260303 6. 香港交易所 https://zh.wikipedia.org/wiki/%E9%A6%99%E6%B8%AF%E4%BA%A4%E6 %98%93%E6%89%80 7. 上海 https://zh.wikipedia.org/wiki/%E4%B8%8A%E6%B5%B7%E8%AF%81%E5% 88%B8%E4%BA%A4%E6%98%93%E6%89%80 8. 深圳 https://zh.wikipedia.org/wiki/%E6%B7%B1%E5%9C%B3%E8%AF%81%E5% 88%B8%E4%BA%A4%E6%98%93%E6%89%80 9. 股市簡介 https://zh.wikipedia.org/zh-tw/%E4%B8%AD%E5%8D%8E%E4%BA%BA%E 6%B0%91%E5%85%B1%E5%92%8C%E5%9B%BD%E8%82%A1%E5%B8% 82 10. http://wiki.mbalib.com/zh-tw/%E4%B8%AD%E5%9B%BD%E8%82%A1%E7 %A5%A8%E5%B8%82%E5%9C%BA 11. http://baike.baidu.com/view/1428134.htm12. 股票市場 http://www.tej.com.tw/twsite/Default.aspx?TabId=191 13. 表七中國股市分類 https://zh.wikipedia.org/wiki/%E8%82%A1%E7%A5%A8 14. 上證綜指 https://zh.wikipedia.org/wiki/%E4%B8%8A%E6%B5%B7%E8%AF%81%E5% 88%B8%E4%BA%A4%E6%98%93%E6%89%80%E7%BB%BC%E5%90%88 %E8%82%A1%E4%BB%B7%E6%8C%87%E6%95%B0 15. http://www.pru.com.tw/Uploadfiles/china_wiki.pdf 16. 深圳成指 http://baike.baidu.com/view/1561044.htm?fromtitle=%E6%B7%B1%E8%AF%8 1%E6%88%90%E6%8C%87&fromid=408981&type=syn 17. 主板中小板創業版 http://www.pru.com.tw/Uploadfiles/china_wiki.pdf 18. A 股 http://baike.baidu.com/view/33.htm 19. B 股 https://zh.wikipedia.org/wiki/B%E8%82%A1 20. H 股 https://zh.wikipedia.org/wiki/%E6%81%92%E7%94%9F%E4%B8%AD%E5%9 C%8B%E4%BC%81%E6%A5%AD%E6%8C%87%E6%95%B8 21. 紅籌股 https://zh.wikipedia.org/wiki/%E7%B4%85%E7%B1%8C%E8%82%A1 22. 藍籌股 https://zh.wikipedia.org/wiki/%E8%93%9D%E7%AD%B9%E8%82%A1 23. 紫籌股 https://zh.wikipedia.org/wiki/%E7%B4%AB%E7%B1%8C%E8%82%A1 24. ETF https://zh.wikipedia.org/wiki/ETF 25. 影響 美國 台灣

%A6%82%E4%BD%95%E5%9B%A0%E6%87%89%EF%BC%9F/ 26. http://www.appledaily.com.tw/appledaily/article/finance/20150712/36660375/hot dailyart_right 27. 觀點二 http://www.cna.com.tw/news/afe/201507090387-1.aspx 28. 主板與創業比較 http://finance.sina.com.cn/stock/cngem/gemschool/20090331/17176048516.shtm l 29. 上海證券交易所 http://www.sse.com.cn 30. 深圳證券交易所 http://www.szse.cn 31. 香港交易所 http://www.hkex.com.hk/chi/index_c.htm 32. 台灣證券交易所 http://www.twse.com.tw/ch/index.php 33. 維基百科 上海證券交易所 https://zh.wikipedia.org/wiki/上海证券交易所 34. 維基百科 深圳證券交易所 https://zh.wikipedia.org/wiki/深圳证券交易所 35. 維基百科 香港交易所 https://zh.wikipedia.org/wiki/香港交易所 36. 維基百科 台灣證券交易所 https://zh.wikipedia.org/wiki/臺灣證券交易所 37. 財團法人國家政策研究基金會 國政研究報告 中國大陸救市干預成效與監管問題 http://www.npf.org.tw/printfriendly/15359 38. 中國大陸股市前景對台影響 http://www.tri.org.tw/trinews/doc/1040831_4.pdf 39. 大紀元 中共貨幣政策生變或是 A 股下跌主因 http://www.epochtimes.com/b5/15/6/21/n4462561.htm

40. 星洲網 分析:中國股市為何波動劇烈? http://biz.sinchew.com.my/node/118548 41. http://big5.ftchinese.com/story/001062837?full=y 42. 圖九 http://udn.com/news/story/7333/1079694-陸砸 25 兆救市-IMF 示警 43. 中國股市劇烈波動的下跌原因:中國大陸股市前景對台影響 - 台灣綜合研 究院 www.tri.org.tw/trinews/doc/1040831_4.pdf 44. 降息降準 http://newtalk.tw/news/view/2015-06-27/61641 45. 降低手續費 http://finance.caixin.com/2015-07-01/100824441.html 46. 官方積極推展其他政策(括兩融允許展期等) http://finance.ifeng.com/a/20150702/13813602_0.shtml 47. 嚴查放空、人頭戶: http://money.chinatimes.com/news/news-content.aspx?id=20150713000414&cid =1205 48. QFII 的擴大 http://money.163.com/15/0703/17/ATK8NPIJ00254IU1.html 49. 增資擴股、初次上市(IPO)計畫暫緩、鼓勵買股票、禁止賣股票 https://zh.wikipedia.org/wiki/2015%E5%B9%B4%E4%B8%AD%E5%9B%BD %E8%82%A1%E7%81%BE 50. 中期借貸便利操作 http://finance.sina.com.cn/china/20150703/170722586461.shtml 51. 21 家龍頭劵商聯合救市:

5%88%B8%E5%95%86%E6%95%91A%E8%82%A1 52. 公司股票暫停交易 http://technews.cn/2015/07/08/china-stock-sellers-frozen/ 53. 基本養老保險基金投資管理辦法 http://www.ettoday.net/news/20150824/554345.htm#ixzz3nr0sC8Le 54. 救市效果四面向:中國大陸股市前景對台影響 - 台灣綜合研究院 www.tri.org.tw/trinews/doc/1040831_4.pdf 55. 房地產資金轉往股市 .http://wiki.mbalib.com/zh-tw/%E4%B8%AD%E5%9B%BD%E8%82%A1%E7 %A5%A8%E5%B8%82%E5%9C%BA 56. http://www.boxun.com/news/gb/finance/2015/01/201501081021.shtml#.VmkQH Pl97IU 57. http://www.ntdtv.com/xtr/b5/2014/08/15/a1130642.html 58. 上漲成效 http://www.cna.com.tw/news/acn/201506270256-1.aspx 59. 學生炒股 http://www.ettoday.net/news/20150429/499542.htm?feature=88&tab_id=90 60. 陸股開戶數 http://www.chinatimes.com/newspapers/20141220000623-260110 61. http://money.udn.com/money/story/5604/852293-A%E8%82%A1%E7%86%B1 %E7%88%86-%E4%B8%8A%E5%91%A8325%E8%90%AC%E4%BA%BA% E9%96%8B%E6%88%B6 62. 降低稅率 http://udn.com/news/story/7333/1227436-%E6%9D%8E%E5%85%8B%E5%B C%B7%E6%8B%9A%E4%BF%9D%E4%B8%83-%E6%8E%A8%E3%80%8C %E4%B8%AD%E5%9C%8B%E5%BC%8F%E5%88%BA%E6%BF%80%E3