多國籍企業進入模式、技術授權與貿易自由化

42

0

0

全文

(2) 多國籍企業進入模式、技術授權與貿易自由化 指導教授:楊雅博博士 國立高雄大學經營管理所. 學生:洪家淳 國立高雄大學經營管理所. 摘要. 本文建立一個兩國兩廠商的模型,在模型中,有一外國廠商選擇以出口或 FDI 的 模式進入地主國市場與地主國廠商競爭,藉以分析貿易自由化對於外國廠商之進入模 式,國際技術授權行為以及兩國福利的影響。本文假設可簽訂外國廠商在技術授權後, 不使用自有創新技術生產的授權契約,本文發現以下有趣的結果,在外國廠商採取出口 模式下,當關稅稅率較低時,最適授權契約為使用自有技術的單位權利金授權契約,當 關稅稅率較高時,最適授權契約為不使用自有技術的固定權利金授權契約。此外,我們 也發現在某些參數條件下,地主國降低進口關稅可能反而會讓原先採取出口策略的外國 廠商改採 FDI 的策略,而甚至導致外國廠商,地主國廠商及地主國福利皆下降,造成 「三輸」的情況。 關鍵字:對外直接投資、技術授權、貿易自由化、多國籍企業之進入模式. I.

(3) Entry mode of multinational enterprise, technology licensing and trade liberalization Advisor(s): Dr.(Professor) Ya-Po Yang Institute of Business and Management National University of Kaohsiung. Student: Chia-Chun Hung Institute of Business and Management National University of Kaohsiung. ABSTRACT. This paper develops a four stage game model to study the effects of trade liberalization oninternational technology licensing behavior, entry mode of a foreign firm and thewelfare of the foreign and host countries. This paper assumes that foreign firm can choose does not use his own patent after licensing. We find the following interesting results. Under foreign firm takes export, the optimal licensing contract is royalty and using his own patent at lower import tariff rate. The optimal licensing contract is fixed fee and he does not use his own patent at higher import tariff rate. Under some plausibleparameters,reducing the import tariff rate may cause the foreign to change its entry modefrom export to FDI and reduce both the welfare of the two countries. Keywords:foreign direct investment, technology licensing, entry mode, trade liberalization. II.

(4) 目錄 目錄......................................................................................................................................... III 1. 前言....................................................................................................................................1 1.1 研究動機與目的 ...................................................................................................1 1.2 文獻回顧 ...............................................................................................................2 1.1.1 產業外授權 ...............................................................................................2 1.1.2 產業內授權 ...............................................................................................2 1.1.3 進入模式 ...................................................................................................3 1.3 研究方法 ...............................................................................................................4 1.4 本文主要內容 .......................................................................................................5 2. 基本模型 ...........................................................................................................................6 2.1 市場結構與基本假設 ...........................................................................................6 2.2 賽局結構均衡及解法 ...........................................................................................8 3. 外國廠商之最適進入模式 ...............................................................................................9 3.1 出口模式下的授權模式,授權契約 ...................................................................9 3.1.1 授權後使用自有技術生產的授權契約 ...................................................9 3.1.2 授權後不使用自有技術生產的授權契約 ............................................. 11 3.2 FDI模式下的授權模式,授權契約...................................................................16 3.3 外國廠商之最適進入模式 .................................................................................16 3.4 貿易自由化對外國廠商進入模式及授權模式之影響 .....................................20 4. 貿易自由化的相關福利效果 .........................................................................................21 4.1 貿易自由化對外國廠商利潤的影響 .................................................................21 4.2 貿易自由化對地主國廠商利潤的影響 .............................................................21 4.3 貿易自由化對地主國消費者的影響 .................................................................22 4.4 貿易自由化對地主國福利的影響 .....................................................................24 5. 結論..................................................................................................................................29 參考文獻 .................................................................................................................................30 附錄..........................................................................................................................................33 . III.

(5) 1. 前言 在全球化的驅使及 WTO 的推動下,世界各國政府除了取消配額、降低關稅外,亦 逐步開放外國企業到當地市場投資生產、設置銷售據點或分支機構,而多國籍企業為因 應此一趨勢,也展開其全球化的佈局。除了出口外,多國籍企業尚可透過直接投資 (foreign direct investment 以下簡稱"FDI")、購併、與他國企業組成合資企業(joint venture)或國際技術授權等模式進入到目標市場,因此,多國籍企業進入模式的選擇也 就引起經濟學界熱烈的討論,而其中又以在出口及 FDI 之間抉擇的討論最為廣泛。除 了進入模式重新調整外,多國籍企業內部也積極從事研發,以期能在競爭白熱化的國際 市場勝出,研發成果除了可增加其產品的競爭力提高利潤,也可在專利權的保護下,授 權給其它企業甚至競爭對手來創造更多利潤。Nadiri (1993)的實證研究指出,從 1970 年 到 1988 年,英國與法國之間技術授權的交易金額成長了 400%,而美國與法國之間的 交易金額也成長了 550%。Vishwasrao (2007)乙文也指出,美國企業在 2002 年技術授權 給國外的獨立公司所收到的授權金高達 12,075 億美元。這些實證分析顯示,跨國的技 術授權也成為國際企業進入國際市場以獲取利潤的主要手段之一,也因此掀起另一波國 內外學者對於國際或跨國技術授權研究的熱潮。 1.1 研究動機與目的 在過去各國實施配額及高關稅政策等貿易保護政策的時代,一般認為國際企業會採 取 FDI 策略的主因在於要避開配額或關稅即所謂「quota-jumping」或「tariff-jumping」, 以增強對地主國廠商的競爭力,而地主國政府願意開放外國企業 FDI 的主因則在於希 望外國廠商能夠將其優越的技術移轉給當地廠商。因此,根據傳統的「tariff-jumping」 理論,當前貿易自由化的趨勢會降低國際企業 FDI 的誘因,然而,我們好奇的是在國 際技術授權愈來愈普及的今日,貿易自由化對於國際企業 FDI 的誘因會產生何種變化? 因此,本文最主要的研究動機是要在國際競爭廠商間的技術授權行為下,探討貿易自由 化對多國籍企業之進入模式以及相關福利效果的影響。 1.

(6) 在策略貿易的文獻中,多國籍企業如何選擇進入地主國市場之進入模式一直都是最 熱門的議題之一,而國際技術授權也是最近國內外學者爭相研究的議題,將上述兩個主 題結合的國內外文獻也愈來愈多,這些文獻的共同點都是專利廠商授權後仍然會使用自 有之創新技術生產。然而,國際技術授權的主要特色之一是授權與被授權廠商間存在著 成本差異,此一成本差異的主要來源為貿易成本,尤其是當外國廠商將其產品出口到地 主國市場時,必須支付運費及進口關稅等貿易成本,此一差異是否可能會導致外國廠商 在授權後不使用自有之創新技術生產以追求更大之利潤,進而影響其國際市場進入模式 選擇的決策?因此,本文最主要的目的是要建立一個兩國兩廠商之多國籍企業進入模式 選擇模型,並放寬現有產業內授權文獻之共同假設--「技術專利廠商在授權後必定使用 自有創新技術生產」,以探討地主國之貿易自由化政策對於外國廠商之進入模式以及其 相關福利效果的影響,並將其結果與探討同一議題的文獻作比較。 1.2 文獻回顧 探討技術專利廠商之最適授權模式的文獻方面,大約可分成兩類,ㄧ類是產業外授 權,此類授權是指當技術專利廠商授權給被授權廠商時,此一技術專利廠商不與被授權 廠商在同一產業銷售產品;另一類是產業內授權,此類授權是指當技術專利廠商授權給 被授權廠商時,此一技術專利廠商仍然與被授權廠商在同一產業銷售產品。 1.1.1 產業外授權 探 討 產 業 外 授 權 最 主 要 的 文 獻 包 括 Kamien and Tauman (1986) 、 Katz and Shapiro(1986)、Kamien et al.(1992)、Liao and Sen (2005)、Sen (2005)、Sen and Tauman(2007) 等。Kamien and Tauman (1986)、 Katz and Shapiro(1986)、Kamien et al.(1992)等文均得 出,產業外授權廠商以固定權利金的方式授權其利潤最大。 1.1.2 產業內授權 探 討 產 業 內 授 權 最 主 要 的 文 獻 包 括 Wang(1998) 、 Wang and Yang(1999) 、 Wang(2002),Kamien and Tauman (2002),Fosfuri and Roca(2004) 、Liao and Sen (2005)、 Sen and Tauman(2007)、蔡明芳等(2009)、Poddar and Sinha(2010)等。Wang(1998) 2.

(7) 在兩廠商生產同質產品並從事 Cournot 競爭的市場結構下,探討其中一家擁有技術專利 廠商的最適授權模式。該文得出,在非劇烈創新(non-drastic innovation)之下,技術專利 廠商選擇收取單位權利金的利潤會大於選擇收取固定權利金的利潤;在劇烈創新 (drastic innovation) 之下,技術專利廠商會選擇不授權。Wang and Yang(1999)在兩廠 商生產異質產品並從事 Bertrand 競爭的市場結構下,探討其中一家擁有技術專利廠商的 最適授權模式。該文發現,不論是劇烈創新或非劇烈創新,擁有技術專利的廠商收取單 位權利金的利潤會比收取固定權利金的利潤高。Kamien and Tauman(2002)提出,在 從事同質產品 Cournot 競爭的寡占市場結構下,授權廠商採取單位權利金授權的方式會 優於固定權利金授權和拍賣。Wang(2002)則放寬 Wang(1998)同質產品的設定,在兩 廠商生產異質產品並從事 Cournot 競爭的市場結構下,探討技術專利廠商的最適授權模 式。該文發現,在多數情況下,收取單位權利金會優於收取固定權利金。Poddar and Sinha (2010)放寬從事 Cournot 競爭之雙占廠商之生產成本對稱的假設,探討當授權廠商與 被授權廠商為成本不對稱時,授權廠商的最適授權模式。該文指出,若兩廠商的成本差 距較小,則最適授權策略為單位權利金授權;若兩廠商的成本差距居中,則最適授權策 略為兩部訂價;若兩廠商的成本差距較大,則最適授權策略為收取固定權利金。 1.1.3 進入模式 在國際貿易領域,探討外國廠商進入模式的文獻最主要有 Motta (1992)、Horstmann and Markusen (1992)、Ethier and Markusen (1996) 、Qiu and Tao(2001)、Mukherjee and Sinha (2007)、Mukherjee and Suetrong (2009)、Sinha(2010)、王光正等(2011)。Mukherjee and Sinha (2007)已文指出當地主國廠商的成本下降時,若導致外國廠商由 FDI 轉而出 口,則地主國之福利會下降。Mukherjee and Suetrong (2009)則是在一家外國廠商及一家 地主國公營廠商的雙占市場下,探討地主國的民營化政策對外國廠商進入模式的影響, 該文得出,地主國公營廠商的民營化程度會提高外國廠商 FDI 的誘因,也因此,相較 於僅有出口而沒有 FDI 模式之下,外國廠商多了 FDI 進入模式的選擇會提高地主國公 營企業的最適民營化程度。Sinha(2010)在擁有優越技術的外國廠商可選擇出口到地主國 3.

(8) 或到地主國 FDI 的架構下,探討技術授權給地主國廠商對地主國福利的影響,該文指 出,外國廠商授權給地主國廠商是否會提高地主國之福利端視授權的費率結構(the structure of license fee),在某些情況下,地主國的福利可能因為外國廠商的技術授權而 下降。王光正等(2011)將地主國市場的需求不確定性納入考慮,探討外國廠商可對地主 國廠商進行跨國技術授權下對於出口與 FDI 等進入模式的選擇行為,該文的主要結果 是,跨國授權存在時不一定會促進跨國出口,以及外國廠商進入地主國市場的模式會受 到授權策略的影響。 除了上述探討最適授權模式的文獻外,將國際技術授權納入考慮,探討政府政策的 國 內 外 論 文 如 Kabiraj and Marjit (2003) 、 Mukherjee and Pennings (2006) 、 Mukherjee(2007)、Horiuchi and Ishikawa(2009)、Sinha(2010)。Kabiraj and Marjit (2003) 建立外國廠商出口到地主國的雙占模型,以探討地主國的進口關稅政策對於外國廠商技 術授權誘因的影響,他們發現,進口國的關稅政策可提高外國廠商技術授權的誘因並增 加地主國的消費者剩餘。Mukherjee and Pennings (2006)則在外國廠商獨占地主國市場的 架構下,探討地主國政府的關稅政策如何影響該外國獨佔廠商授權給地主國廠商或另一 外國廠商的誘因,及其對地主國福利的影響。Horiuchi and Ishikawa(2009)則建立一個南 北貿易的寡占市場模型,在模型中,北國兩家廠商出口到南國與南國一家廠商在南國市 場競爭,其中北國一家廠商擁有一關鍵要素的生產技術,可選擇授權南國廠商。他們發 現,即使南國的智慧財產權保護不完全時,北國之技術專利廠商還是有誘因將技術移轉 給南國廠商,而且南國可以降低關稅以促進技術移轉及提升其福利。Sinha(2010)則在一 家外國廠商及一家地主國廠商在地主國最終財市場競爭的雙占市場下,假設製程創新技 術之外國廠商可選擇出口或 FDI 兩種進入模式,而地主國則可決定進口關稅,以比較 外國廠商技術授權前後的地主國福利。 1.3 研究方法 本文建立一個兩國兩廠商雙占市場,在模型中,有一製程創新技術專利之外國廠商 選擇以出口或 FDI 的模式進入地主國市場與地主國廠商競爭,藉以分析貿易自由化對 4.

(9) 於外國廠商之進入模式、國際技術授權行為以及地主國福利的影響。模型之賽局分成四 階段,在第一階段,外國廠商選擇出口或 FDI 的模式進入地主國市場,第二及第三階 段,外國廠商選擇授權模式及地主國廠商決定是否接受授權,在第四階段,兩廠商在最 終財市場進行 Cournot 競爭。本文的市場及賽局結構與 Sinha(2010)類似,相同點在於外 國廠商可選擇出口或 FDI 的模式,且在選定的模式下,將最適授權契約內生化。不同 之處有二,一是 Sinha(2010)將地主國的關稅內生化,本文則將地主國的關稅外生,用 以探討貿易自由化的效果;另一不同之處則是本文放寬 Sinha(2010)外國廠商授權後必 使用自有技術生產的假設,本文假設可選擇外國廠商授權後使用或不使用自有技術生產 兩種授權型態。在本文的架構下,我們發現以下有趣的結果:在外國廠商採取出口模式 下,當關稅稅率較低(高)時,最適授權契約為使用(不使用)自有技術的單位(固定)權利金 授權契約。此外,我們也發現在某些參數條件下,地主國降低進口關稅(貿易自由化)可 能反而會讓原先採取出口策略的外國廠商改採 FDI 的策略,而甚至導致外國廠商,地 主國廠商及地主國福利皆下降,造成「三輸」的情況;地主國降低進口關稅(貿易自由 化)也讓原先採取 FDI 策略的外國廠商改採出口策略,而導致外國廠商,地主國廠商及 地主國福利皆提升的「三贏」的情況。 1.4 本文主要內容 本文架構如下:第一章為前言,第二章為基本模型,第三章為外國廠商之最適進入 模式,第四章為貿易自由化的相關福利效果,第五章為結論。. 5.

(10) 2. 基本模型 在本章中,我們依序介紹本文模型之市場結構、基本假設與賽局結構等。 2.1 市場結構與基本假設 假設有一擁有專利製程技術之外國廠商(以下以廠商 1表示之) ,選擇以出口或 FDI 的模式到地主國市場,與一地主國廠商(以下以廠商 2 表示之)在地主國市場從事同質 產品之 Cournot 競爭。假設進口國市場的需求函數為 p = a − (q1 + q2 ) ,其中 q1 ( q2 )為廠 商 1(2)之銷售量。兩廠商生產每單位產品原始的邊際成本皆為 c 。地主國則將廠商 1 的 產品課徵進口從量關稅,稅率為 t 。今外國廠商 1 取得一創新技術研發專利,若使用該 創新之製程,則每單位產品的邊際成本可降低 ε ,廠商 1 可選擇以技術授權的方式,將 其專利技術授權給地主國廠商 2。假設此一製程技術創新為非劇烈創新(non-drastic innovation),亦即 0 < ε < a − c,而且不論在廠商 1 取得技術專利前、後及兩種進入模式, 兩廠商的市場均衡產量皆為正,以聚焦在雙占的地主國市場下分析。假設廠商 1 對於廠 商 2 提出的授權契約為( r , f ,U ),其中, r 為單位權利金, 0 ≤ r ≤ ε , f 為固定權利 金, f ≥ 0 , U 代表廠商 1 將其創新之技術授權給廠商 2 之後,是否使用自有之創新技 術生產,當 U = Y 時,代表廠商 1 在授權後使用該一自有之創新技術生產; U = D ,代 表廠商 1 在授權後不使用該一自有之創新技術生產。作此一設定是基於兩個主要理由: 第一個理由是廠商 1 在授權後是否使用該創新技術會影響到其對廠商 2 收取之權利金多 寡;第二個理由則是要突顯授權廠商在授權後不使用技術專利生產亦可能為其最適的授 權策略。此外,若廠商 1 採出口模式,則其每單位產品出口到地主國市場銷售之貿易成 本為地主國課徵之進口關稅稅率( t );反之,若採取 FDI,則不須負擔貿易成本,但須負 擔固定成本 G 。 根據上述設定,我們寫出兩種進入模式下,兩廠商之利潤及地主國社會福利函數。 在出口模式下,廠商 1 的利潤如下:. 6.

(11) π 1EN = (a − q1 − q 2 )q1 − (t + c − ε )q1. (1). π 1EY = (a − q1 − q 2 )q1 − (t + c − ε )q1 + rq 2 + f. (2). π 1ED = (a − q1 − q 2 )q1 − (t + c)q1 + rq 2 + f. (3). 而地主國的社會福利函數如下: SW E = CS E + π 2E + tq1. (4). 在 FDI 模式下,廠商 1 的利潤為:. π 1FN = (a − q1 − q 2 )q1 − (c − ε )q1 − G. (5). π 1FY = (a − q1 − q 2 )q1 − (c − ε )q1 + rq 2 + f − G. (6). π 1FD = (a − q1 − q 2 )q1 − cq1 + rq 2 + f − G. (7). 而地主國的社會福利函數如下: SW F = CS F + π 2F. (8). 在上述式中,E代表廠商 1 採取出口模式,EN代表廠商 1 出口不授權;1 EY代表廠 商 1 在採取出口模式下,選擇授權後使用自有創新技術生產的授權型態;ED代表廠商 1 在採取出口模式下,選擇授權後不使用自有創新技術生產的授權型態;F代表廠商 1 採 取FDI模式,FN代表廠商 1FDI不授權;FY代表廠商 1 在採取FDI下,選擇授權後使用 自有創新技術生產的授權型態;FD代表廠商 1 在採取FDI下,選擇授權後不使用自有創 新技術生產的授權型態。 不論在何種模式,廠商 2 不被授權的利潤函數為:. π 2N = ( a − q1 − q2 ) q2 − cq2. (9). 廠商 2 被授權的利潤函數則為:. π 2L = ( a − q1 − q2 ) q2 − ( c − ε + r ) q2 − f. 1. (10). 當廠商 1 不授權時,使用自有之創新技術生產為其優勢(dominant)策略,因此,其生產成本為 c − ε 。 7.

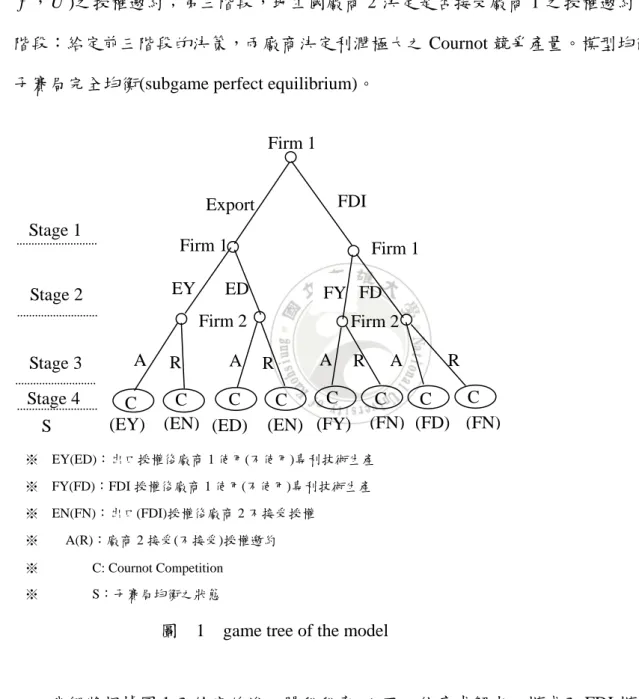

(12) 2.2 賽局結構均衡及解法 根據上述設定,在給定的進口國關稅稅率 t 之下,本模型為一四階段賽局(請參考圖 1),各階段的決策如下:第一階段,廠商 1 決定以出口或 FDI 的模式進入地主國市場銷 售產品;第二階段,在前一階段選定的進入模式下,廠商 1 對於地主國廠商 2 提出( r , f , U )之授權邀約;第三階段,地主國廠商 2 決定是否接受廠商 1 之授權邀約;第四. 階段:給定前三階段的決策,兩廠商決定利潤極大之 Cournot 競爭產量。模型均衡採取 子賽局完全均衡(subgame perfect equilibrium)。 Firm 1 FDI. Export Stage 1. Firm 1 EY. Stage 2. Firm 1. ED. FY FD. Firm 2 Stage 3. A. Stage 4. C (EY). S. A. R. C C (EN) (ED). Firm 2 R. A. A. R. C C (EN) (FY). C C C (FN) (FD) (FN). ※. EY(ED):出口授權後廠商 1 使用(不使用)專利技術生產. ※. FY(FD):FDI 授權後廠商 1 使用(不使用)專利技術生產. ※. EN(FN):出口(FDI)授權後廠商 2 不接受授權. ※. R. A(R):廠商 2 接受(不接受)授權邀約. ※. C: Cournot Competition. ※. S:子賽局均衡之狀態. 圖. 1. game tree of the model. 我們將根據圖 1 及給定的進口關稅稅率 t 之下,依序求解出口模式及 FDI 模式下, 廠商 1 的最適授權契約及市場均衡,在求解時採取後推法 (backward induction) 。. 8.

(13) 3. 外國廠商之最適進入模式 在本章中,我們將根據圖 1 及給定的進口關稅稅率 t 之下,依序求解出口模式及 FDI 模 式 下 , 廠 商 1 的 最 適 授 權 契 約 及 市 場 均 衡 , 在 求 解 時 採 取 後 推 法 (backward induction) 。在求解時,先給定某進入模式,而後在該進入模式下,求解兩種不同授權 模式下的市場均衡,進而依據市場均衡求解兩種不同授權模式下的最適授權契約,再據 此求出該給定進入模式下的最適授權模式。 3.1 出口模式下的授權模式,授權契約 在本節,出口模式下探討兩種不同授權模式的市場均衡及最適授權契約。 3.1.1 授權後使用自有技術生產的授權契約 根據(2)、(10)兩式極大化之一階條件,可解出均衡產量為 q1 =. a − c + ε + r − 2t 及 3. a − c + ε − 2r + t ,再將其代入(2)、(10)兩式可得廠商之利潤為: 3. q2 =. π 1EY =. (a − c + ε + r − 2t ) 2 ( a − c + ε − 2r + t ) +r + f 9 3. (11). πL =. ( a − c + ε − 2r + t ) 2 −f 9. (12). 2. 廠商 1 要使廠商 2 接受授權的條件為 π 2L − f ≥ π 2N ,亦即: f ≤. ( a − c + ε − 2r + t ) 2 ( a − c − ε + t ) 2 − 9 9. (13). 將(13)式代入(11)式可將廠商 1 之利潤改寫成: π 1EY =. (a − c + ε + r − 2t ) 2 ( a − c + ε − 2r + t ) ( a − c + ε − 2r + t ) 2 ( a − c − ε + t ) 2 +r + − 9 3 9 9. (14)式對 r 微分可得. dπ1EY 因此,我們可依據 dr. (14). dπ 1EY (a − c + ε − 2r − 5t ) d 2π 1EY − 2 = 。因為 0 ≤ r ≤ ε ,且 = < 0, 9 dr dr 2 9. a − c + ε − 5t dπ1EY 及 r =0 = 9 dr. r =ε. =. a − c −ε −5t 的正負號來判斷,外國 9. 廠商 1 在出口模式下,技術授權後使用自有專利技在各種稅率下的最適授權契約。 9.

(14) (i). a − c + ε − 5t < 0 (亦即 t >. a −c+ε ) 5. 此一情況隱含 a − c − ε − 5t < 0 ,因此,. dπ1EY dr. r =0 < 0 ,. dπ1EY dr. r =ε. < 0 ,表示 r = 0 為最. 適之單位權利金,將其代入(13)式可知 f > 0 ,因此,廠商 1 之最適授權契約為固定權 利金,且其在固定權利金下的均衡利潤為 π 1EYf =. ( a − c + ε − 2t ) 2 + 4ε ( a − c + t ) , π 1EYf 上 9. 標之 f 代表均衡的授權契約為固定權利金。 (ii) a − c + ε − 5t > 0 且 a − c − ε − 5t < 0 (亦即. dπ1EY 此時, dr. r =0 > 0,. dπ1EY dr. 可解出最適之單位權利金 r = 約為混和權利金,將 r = 利潤為 π 1EYm =. r =ε. a −c −ε a −c+ε ) <t< 5 5. < 0,表示最適單位權利金 0 < r < ε ,此時令. dπ 1EY = 0, dr. a − c + ε − 5t ,將其代入(13)式可知 f > 0 ,故最適授權契 2. a − c + ε − 5t ,代入(14)式,可得廠商 1 在混合權利金下的均衡 2. ( a − c + ε − t ) 2 + 4t 2 (a − c − ε + t ) 2 − , π 1LYm 上標之 m 代表均衡的授權契約 4 9. 為混合權利金授權。 (iii) a − c − ε − 5t > 0 (亦即 t <. dπ1EY 此時, dr. a −c −ε ) 5. dπ1EY r =0 > 0 , dr. r =ε. > 0 ,表示最適單位權利金 r = ε ,此時 f = 0 ,故最. 適授權契約為單位權利金,將 r = ε ,代入(14)式,可得廠商 1 在單位權利金下的均衡利 潤為 π 1EYr =. ( a − c + 2ε − 2t ) 2 (a − c − ε + t ) , π 1EYr 上標之 r 代表均衡的授權契約為單位 +ε 9 3. 權利金授權。 根據上述結果,將外國廠商 1 在出口模式及技術授權後使用自有技術下的利潤函數 整理成下式:. 10.

(15) ⎧ EYr (a − c + 2ε − 2t )2 (a − c − ε + t ) a − c −ε ⎧ +ε 0 ≤ t ≤ t1Y ≡ ⎪π1 (t ) = ⎪ 9 3 5 ⎪ ⎪ 2 2 2 a − c + ε (15) (a − c + ε − t ) + 4t (a − c − ε + t ) 如果 ⎪ Y a − c − ε ⎪ ≤ t ≤ t2Y ≡ − π1EY (t) = ⎨π1EYm(t) = ⎨t1 ≡ 5 5 4 9 ⎪ ⎪ 2 − + − a c ε a c +ε ⎪Y ⎪ EYf (a − c + ε − 2t ) + 4ε (a − c + t ) Y ≡ ≤ ≤ ≡ t t t ( ) = π t 2 ⎪ 1 ⎪ 5 2 ⎩ 9 ⎩. 由上式我們可得輔助命題 1。 輔助命題 1:在外國廠商採取出口模式下,當其與地主國廠商簽訂授權後使用自有技術 生產的授權契約時,若關稅稅率較低(居中,較大)時,最適授權契約為單位(混合,固定) 權利金。(詳細證明見附錄 1) 輔助命題 1 顯示,在出口模式下,當外國廠商的授權型態為授權後使用專利技術 時,關稅稅率之大小決定兩國廠商在出口模式下的成本差異,當關稅稅率較小(居中, 較大)時,外國廠商的最適授權契約為單位(混合,固定)權利金之授權契約。此一結果與 Sinha(2010)相同。 3.1.2 授權後不使用自有技術生產的授權契約 根據(3)、(10)兩式極大化之一階條件,可解出均衡產量為 q1 =. a − c − ε + r − 2t 及 3. a − c + 2ε − 2r + t ,將其代入(3)、(10)兩式可得給定授權契約下的利潤: 3. q2 =. π 1ED =. ( a − c − ε + r − 2t ) 2 ( a − c + 2ε − 2r + t ) +r + f 9 3. (16). πL =. (a − c + 2ε − 2r + t ) 2 −f 9. (17). 2. 廠商 1 要使廠商 2 接受授權的條件為 π 2L − f ≥ π 2N ,亦即: f ≤. (a − c + 2ε − 2r + t ) 2 (a − c − ε + t ) 2 − 9 9. (18). 若廠商 1 與廠商 2 簽訂授權後不使用專利技術的契約,由(18)式可知使 f ≤ 0 的單 位權利金為 r =. 3 ε ,此乃因為當廠商 2 不接受授權時,廠商 1 必定使用自有技術生產, 2 11.

(16) 因此,在此一授權型態下,廠商 2 不接受授權時所獲得之利潤,與前述授權後使用專利 技術的契約相同,這也就是說不論,廠商 1 採取之授權型態為何,廠商 2 之利潤皆為 π 2N。 將(18)式代入(16)式可將廠商 1 的利潤改寫成: π 1ED =. (a − c − ε + r − 2t ) 2 (a − c + 2ε − 2r + t ) (a − c + 2ε − 2r + t ) 2 (a − c − ε + t ) 2 +r + − 9 3 9 9. (19)式對 r 微分,可得. dπ1ED 3ε ,因此, 0≤r≤ 2 dr. (19). dπ 1ED ( a − c − 4ε − 2 r − 5t ) d 2π 1ED = 。因為 <0 , dr 9 dr 2. r =0. =. a − c − 4ε −5t dπ1ED 及 9 dr. 3ε r= 2. =. 且. a − c − 7ε − 5t 之正負符號,可決定外 9. 國廠商 1 在出口模式下,技術授權後不使用自有專利技在各種稅率下的最適授權契約, 如下: (i). a − c − 4ε − 5t < 0 (亦即 t >. a − c − 4ε ) 5. dπ1ED 此一情況隱含 a − c − 7ε − 5t < 0 ,因此, dr. r =0. < 0,. dπ1ED dr. r=. 3ε 2. < 0,表示 r = 0 為最. 適之單位權利金,將其代入(19)式可知 f > 0 ,因此為固定權利金,可得廠商 1 在固定 權利金下的均衡利潤為 π 1EDf =. ( a − c − ε − 2t ) 2 ( a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 。 9 9 9. (ii) a − c − 4ε − 5t > 0 且 a − c − 7ε − 5t < 0 (亦即. dπ1ED 此時, dr. dπ1ED r =0 > 0 , dr. r=. 3ε 2. a − c − 7ε a − c − 4ε ) <t< 5 5. < 0 , 表 示 最 適 單 位 權 利 金 0 < r < 3ε , 此 時 令 2. dπ 1ED a − c − 4ε − 5t = 0 ,可解出最適之單位權利金 r = ,將其代入(18)式可知 f > 0 ,故 dr 2 最適授權契約為混和權利金,將 r = 金下的均衡利潤為 π 1EDm =. a − c − 4ε − 5t ,代入(19)式可得廠商 1 在混和權利 2. (a − c − 2ε − 3t ) 2 (a − c − ε + t ) 2 + (ε + t )(a − c − t ) − 。 4 9. (iii) a − c − 7ε − 5t > 0 (亦即 t <. a − c − 7ε ) 5 12.

(17) dπ1ED 此時, dr. dπ1ED r =0 > 0 , dr. r=. 3ε 2. 最適授權契約為單位權利金,將 r = 利潤為 π. EDr 1. > 0 ,表示最適單位權利金 r = 3ε ,此時 f = 0 ,故 2. 3ε ,代入(19)式可得廠商 1 在單位權利金下的均衡 2. (2a − 2c + ε − 4t ) 2 (a − c − ε + t ) = +ε 。 36 2. 根據上述結果,將外國廠商 1 在技術授權後不使用自有技術下的利潤函數整理成下 式: ⎧ EDr (2a −2c +ε −4t)2 (a −c −ε +t) ⎧ D a −c −7ε +ε ⎪π1 (t) = ⎪0 ≤ t ≤ t1 ≡ 5 36 2 ⎪ ⎪ a −c −4ε (20) (a −c −ε +t)2 如果 ⎪ D a−c −7ε ⎪ EDm (a −c −2ε −3t)2 ED ≤ t ≤ t2D ≡ +(ε +t)(a −c −t) − π1 (t) = ⎨π1 (t) = ⎨t1 ≡ 4 9 5 5 ⎪ ⎪ 2 2 2 a−c −ε ⎪ D a−c −4ε ⎪ EDf (a −c −ε −2t) (a −c +2ε +t) (a −c −ε +t) ≤t ≤t D ≡ t2 ≡ + − ⎪ ⎪π1 (t) = 5 2 9 9 9 ⎩ ⎩. 由於本文假設 t ≥ 0 ,且市場一直維持雙占,亦即 ε < a − c ,因此,在上式中,當 a−c < ε < a − c 時,亦即研發程度 ε 較大時, t1D < 0 且 t 2D < 0 ,只有 0 ≤ t ≤ t D 符合 t ≥ 0 的 4. 限制,這表示,在我們欲分析關稅稅率的範圍內,外國廠商只會簽訂固定權利金的授權 契約。當. a−c a−c 時,亦即研發程度 ε 居中時, t1D < 0 且 t 2D > 0 ,只有 0 ≤ t ≤ t 2D , <ε < 7 4. t 2D ≤ t ≤ t D 符合 t ≥ 0 的限制,這表示,在我們欲分析關稅稅率的範圍內,外國廠商只會 簽訂混合權利金及固定權利金的授權契約。當 0 < ε <. a−c 時,即研發程度 ε 較小時, 7. t1D > 0 且 t 2D > 0 , 0 ≤ t ≤ t1D , t1D ≤ t ≤ t 2D 及 t 2D ≤ t ≤ t D 皆符合 t ≥ 0 的限制,外國廠商可能 會簽訂三種授權契約。 由上述可得輔助命題 2。 輔助命題 2:在外國廠商採取出口模式下,其授權後不使用自有技術生產, (i). 當0 < ε <. a−c 時,若關稅稅率較低(居中,較大)時,最適授權契約為單位(混合, 7. 固定)權利金。 13.

(18) (ii) 當. a−c a−c 時,若關稅稅率較低(較大),最適授權契約為混合(固定)權利金。 <ε < 7 4. (iii) 當. a−c ≤ ε ≤ a − c 時,若 0 ≤ t ≤ t D ,其會採取固定權利金。 4. (iv) 最適授權契約下的利潤函數為一個 convex 函數。(詳細證明見附錄 2) 輔助命題 2 顯示,在外國廠商授權後不使用創新技術的授權模式下,當外國廠商 1 的製程創新程度較小時,若進口關稅稅率較小(居中,較大),則其最適授權契約為單位 (混合,固定)權利金;當外國廠商 1 的製程創新程度居中時,若進口關稅稅率較小(較 大),則其最適授權契約為混合(固定)權利金;當外國廠商 1 的製程創新程度較大時, 不論進口關稅稅率為何,則其最適授權契約為固定權利金。 根據輔助命題 1 及輔助命題 2,我們可進一步求出外國廠商採取出口模式下的子賽 局均衡。為求各稅率之下的子賽局均衡,我們要在給定的稅率下,比較兩種授權模式下 的 最 適 授 權 契 約 所 對 應 的 利 潤 。 因 為 t1D < t 2D < t1Y < t 2Y , 且 稅 率 上 限 t = min(t Y , t D ) = t D =. a −c −ε ,因此,根據輔助命題 1 及輔助命題 2,我們可找出各種 2. 研發程度( ε )下,給定進口關稅稅率下的授權契約如表 1 所示。 表 1a 0 < ε ≤. a−c ,外國廠商採取出口模式下,兩種授權模式的授權契約 7 稅率\授權模式. EY. ED. 0 ≤ t ≤ t1D. royalty. royalty. t1D ≤ t ≤ t2D. royalty. mix. t 2D ≤ t ≤ t1Y. royalty. Lump-sum. t1Y ≤ t ≤ t2Y. mix. Lump-sum. t2Y ≤ t ≤ t. Lump-sum. Lump-sum. 14.

(19) 表 1b. 表 1c. a−c a−c ,外國廠商採取出口模式下,兩種授權模式的授權契約 ≤ε ≤ 7 4 稅率\授權模式. EY. ED. 0 ≤ t ≤ t2D. royalty. mix. t 2D ≤ t ≤ t1Y. royalty. Lump-sum. t1Y ≤ t ≤ t2Y. mix. Lump-sum. t2Y ≤ t ≤ t. Lump-sum. Lump-sum. a−c ≤ ε ≤ a − c ,採取出口模式下,兩種授權模式的授權契約 4 稅率\授權模式. EY. ED. 0 ≤ t ≤ t1Y. royalty. Lump-sum. t1Y ≤ t ≤ t2Y. mix. Lump-sum. t2Y ≤ t ≤ t. Lump-sum. Lump-sum. 根據表 1,我們可利用(15)式及(20)式,將外國廠商在各種關稅率之下的授權模式及 其對應的授權契約下的利潤函數: ⎧ EYr (a −c +2ε −2t)2 (a −c −ε +t) a −c −ε ⎧ ( ) = +ε π t 0 ≤ t ≤ t1Y ≡ ⎪⎪ 1 ⎪ 9 3 5 如果 ⎪⎨ π1E(t) = ⎨ 2 2 2 ⎪π EDf(t) = (a −c −ε −2t) + (a −c +2ε +t) − (a −c −ε +t) ⎪t1Y ≡ a −c −ε ≤ t ≤ t ≡ a −c −ε 1 ⎪⎩ ⎪⎩ 5 2 9 9 9. (21). 由(21)式可得命題 1。 命題 1:不論創新程度為何,當外國廠商採取出口模式時,若關稅稅率低於一臨界值, 則其會採取授權後使用技術的單位權利金授權;反之,若關稅稅率高於該一臨界值,則 其會採取授權後不使用技術的固定權利金授權。(詳細證明請參考數學附錄 3) 15.

(20) 命題 1 的結果顯示,在出口模式下,當地主國的進口關稅稅率較低時,兩國廠商原 始的邊際成本差距較小,因此,外國廠商會採取授權後使用創新技術生產的模式授權給 地主國廠商,且簽訂單位權利金得授權契約。此乃因為,在授權後,其會考慮自身產品 之利潤及授權金收入。當關稅稅率較低時,表示在不授權下,兩國廠商原始的邊際成本 差距較小,此時,外國廠商的產量雖然小於地主國廠商產量,但兩者差異不大,其以授 權後使用專利技術生產的單位權利金授權,對於其自身生產之利潤衝擊較小。當地主國 的進口關稅稅率較高時,兩國廠商原始的邊際成本差距較大,在不授權下,外國廠商之 產量遠小於地主國廠商的產量,因此,外國廠商以授權後不使用專利技術生產的固定權 利金授權,不但對其自身生產之利潤衝擊不大,還可收取較高的授權金,因此,其最佳 授權策略為授權後不使用專利技術生產的固定權利金。 3.2 FDI 模式下的授權模式,授權契約 在 FDI 模式下,由於外國廠商不須負擔進口關稅( t = 0 ),但須負擔固定成本( G ), 而固定成本並不會影響其授權模式及授權契約之訂定,因此,授權型態及授權契約與出 口模式下 t = 0 時相同。根據(21)式可知,當 t = 0 時,外國廠商會採取授權後使用專利技 術生產的單位權利金授權,其利潤為 π 1EYr (0) =. (a − c + 2ε ) 2 (a − c − ε ) +ε ,因此,在外 9 3. 國廠商採取 FDI 模式下利潤為下式:. π 1F = π 1EYr (0) − G =. ( a − c + 2ε ) 2 (a − c − ε ) +ε −G 9 3. (22). 因此,我們可得命題 2。 命題 2:在外國廠商採取 FDI 模式之下,其會採取授權後使用技術生產的單位權利金的 授權契約。 3.3 外國廠商之最適進入模式 在此小節中,我們將根據前兩小節之分析結果,探討外國廠商在各種進口關稅稅率 下的最適進入模式及其對應的授權型態與授權契約。 16.

(21) 根據(21)式,我們可將外國廠商在兩種模式下的利潤函數繪於圖 2 中。圖 2 之(i)、 (ii)、(iii)分別為 0 < ε < 在 0<ε <. (a − c) (a − c) 2( a − c ) 2( a − c ) 、 及 <ε < < ε < a − c 的情況。 2 6 6 7 7. (a − c) 之 下 , 由 圖 2(i) 可 知 , 當 π 1EDf (t ) < π 1F = π 1EYr (0) − G < π 1EYr (0) , 亦 即 6. 0 < G < π 1EYr (0) − π 1EDf (t ) 時,外國廠商採取 FDI 之利潤如圖中之 π 10F ,這表示 FDI 的固定 成本較低,因此,若 t ≥ (≤ )t c ,則外國廠商會採取 FDI(出口),此一情況即傳統的 tariff jumping. FDI. 理. 論. 。. 當. π 1EDf (t m ) < π 1F = π 1EYr (0) − G < π 1EDf (t ). ,. 亦. 即. π 1EYr (0) − π 1EDf (t ) < G < π 1EYr (0) − π 1EDf (t m ) 時,外國廠商採取 FDI 之利潤如圖中之 π 11F ,此 時,若 0 < t < t1c 或 t2c < t < t ,則外國廠商會採取出口;若 t1c < t < t2c ,則外國廠商會採取 FDI。當 π 1F = π 1EYr (0) − G < π 1EDf (t m ) ,亦即 G > π 1EYr (0) − π 1EDf (t m ) 時,外國廠商採取 FDI 之利潤如圖中之 π 12D ,此時,不論進口關稅稅率為何,外國廠商皆會採取出口,此乃 FDI 之固定成本較大之故。在. (a − c) 2( a − c ) 2( a − c ) 及 <ε < < ε < a − c 之下,其情況與(i) 6 7 7. 類似,當 G 較小時,若 t ≥ (≤ )t c ,則外國廠商會採取 FDI(出口);當 G 居中時,若 0 < t < t1c 或 t2c < t < t ,則外國廠商會採取出口;若 t1c < t < t2c ,則外國廠商會採取 FDI;當 G 較大 時,外國廠商皆會採取出口。. dπ 1EYr dπ 1EDf − 2[2(a − c ) − 7ε ] > 由輔助命題 1 可知, |t Y < 0 ,而根據(21)式可知, |t Y = 0 ,因此, 1 1 dt dt 15 < dπ 1EDf < < 2( a − c ) 2( a − c ) EDf Y 當ε 時, |t Y 0 。此外,當 ε < 時, π 1 在 t1 與 t 之間是一開口向上的拋 1 dt > > 7 7 > t1Y + t 2( a − c ) − 5ε < (a − c) EDf Y < EDf 物線,其最低點為 t m = ,當 t m ,即 ε 時, π 1 (t1 ) π 1 (t ) 。綜 4 < 2 > 6 > a−c a−c 2( c − c ) 2 ( c − c ) 、 、 合上述可得: 0 < ε < <ε < < ε < a − c 及如圖 2(i)、(ii)、(iii)所示。 6 6 7 7 2. 17.

(22) π1 π. EYr 1. ( 0). π 1EYr π 10F. π 1EDf π 1EDf (t ). π 11F. π 1EDf (t m ). 0. π 12F t1Y. tc. t1c. tm. 圖 2(i) 0 < ε <. t 2c. t. t. (a − c) 6. π1 π 1EYr (0) π 1EYr π 10F. π 1EDf. π 1EDf (t ) π 1EDf (t1Y ). π 11F. π 1EDf (t m ). π 12F 0. tc. t1Y 圖 2(ii). t1c. tm. (a − c) 2( a − c) <ε < 6 7. 18. t 2c. t. t.

(23) π1 π 1EYr (0) π 1EDf (t ). π 1EYr π 1EDf. π 1EDf (t1Y ). 0. tc. t1c 圖 3(iii). t1Y. t 2c. t. t. 2(a − c) <ε < a−c 7. 上述結果可整理成命題 3。 命題 3:(i)當 FDI 的固定成本較小時,若關稅稅率高(低)於一臨界值時,則外國廠商會 採取 FDI(出口)。(ii)當 FDI 的固定成本居中時,若關稅稅率較高或較低,則外國廠商會 採取出口;若關稅稅率居中,則外國廠商會採取 FDI。(iii)當 FDI 的固定成本較大時, 不論關稅稅率為何,外國廠商皆會採取出口。 由命題 3 可得一有趣的現象,當 FDI 的固定成本居中,若進口關稅稅率很高,則 外國廠商會採取出口,此時,若地主國調降關稅,則反而會吸引外國廠商由出口變成 FDI。此乃因為,當進口關稅率較高時,若外國廠商採取出口模式,其實質邊際成本與 地主國的差距較大,此時,採取授權後不使用專利技術生產的固定授權金授權,可獲得 較大的利潤。在其採取授權後不使用專利技術生產的固定權利金授權下,若進口關稅稅 率下降,雖然自身產品的利潤因成本降低而提高,但關稅下降,卻也導致其與地主國廠 商的成本差異縮小,當關稅稅率在較高的水準時,後項利潤下降的效果將會大於自身產 品利潤上升的效果,而導致其利潤下降,此時,外國廠商可轉而採取 FDI 以減緩利潤 19.

(24) 的下降,因此,關稅稅率下降反而可以吸引外國廠商由出口變成 FDI。 3.4 貿易自由化對外國廠商進入模式及授權模式之影響 由命題 3 可知,當 FDI 的固定成本較小時,若貿易自由化則外國廠商之進入模式 會由 FDI 轉變成出口,當關稅稅率低於 t1Y 時,授權模式由授權後不使用技術的固定權 利金授權轉變成授權後使用技術的單位權利金授權。當 FDI 的固定成本居中時,若貿 易自由化則外國廠商之進入模式會由出口變成 FDI 再轉變成出口,當關稅稅率低於 t1Y 時,授權模式由授權後不使用技術的固定權利金授權轉變成授權後使用技術的單位權利 金授權。當 FDI 的固定成本較大時,貿易自由化外國廠商皆會採取出口。. 20.

(25) 4. 貿易自由化的相關福利效果 在本章中,我們將根據前一章所得之外國廠商最適進入模式的子賽局完美均衡 (subgame perfect equilibrium),以探討貿易自由化(關稅稅率降低)下的相關福利效果。 4.1 貿易自由化對外國廠商利潤的影響 根據命題 3 及圖 2 可知,當 FDI 的固定成本較小時,地主國的關稅稅率降低至少 不會降低外國廠商的利潤,而當 FDI 的固定成本居中或較大時,在較高的關稅稅率水 準下,關稅降低反而有損於外國廠商之利潤,其經濟涵義如前所述。 4.2 貿易自由化對地主國廠商利潤的影響 給定關稅稅率 t ,當外國廠商採取出口模式且授權後使用專利技術生產時,地主國 廠商之利潤為下式: (a − c − ε + t ) 2 π = 9 E 2. (23). 此乃外國廠商僅能獲得不授權下的利潤;同理,將當其採取出口模式且授權後不使 用技術時,地主國廠商之利潤亦為(23)式。而當外國廠商採取 FDI 時,此時地主國廠商 獲得之利潤亦為不授權下的利潤,此一情況相當於關稅稅率為零,因此,其利潤為:. π 2F =. (a − c − ε ) 2 9. (24). 根據圖 2 及命題 3,我們可得地主國調降關關稅對於其廠商之利潤的影響可分成下 列情況。(i)若地主國降低關稅不改外國廠商原先採取的出口模式,則地主國廠商的利潤 會下降,此乃因為其在出口模式下獲得的利潤(不授權利潤如(23)式)變小了。(ii)若地主 國降低關稅不改變外國廠商原先採取的 FDI 模式,則地主國廠商的利潤不會改變,此 乃因為在 FDI 模式下,關稅改變不會影響兩國廠商的相對競爭力。(iii)若地主國降低關 稅,造成外國廠商由出口模式變成 FDI 模式,則地主國廠商的利潤將會由(23)式變成(24) 式,因此,其利潤會下降。(iv)若地主國降低關稅,造成外國廠商由 FDI 模式變成出口 21.

(26) 模式,則其利潤將會提高,此乃因為關稅調降造成外國廠商由 FDI 變成出口,其須負 擔關稅,導致地主國的競爭力變強,其可獲得之利潤會提高之故。 上述結果可整理成引理 1。 引理 1:當地主國調降進口關稅稅率時,(i)若外國廠商不改變其原先的出口模式,則 π 2 將會下降;(ii) 若外國廠商不改變其原先的 FDI 出口模式,則 π 2 不受影響;(iii) 若外國 廠商由出口模式變成 FDI 模式,則 π 2 將會下降;(iv) 若外國廠商由 FDI 模式變成出口 模式,則 π 2 將會上升。 4.3 貿易自由化對地主國消費者的影響 由命題 1 可知,當外國廠商採取出口模式時,若關稅稅率較高,則其會採取授權後 不使用技術的固定權利金授權,此時,外國廠商之產量為 廠商的產量為. a − 2( c + t ) + c − ε ,而地主國 3. a − 2( c − ε ) + c + t 2a − 2c + ε − t ,因此,總產量為 ;若關稅稅率較高,則 3 3. 其會採取授權後使用技術的單位權利金授權。此時,外國廠商之產量為 a − 2( c − ε + t ) + c a − 2c + c − ε + t ,而地主國廠商的產量為 ,因此,總產量亦為 3 3 2a − 2c + ε − t 。上述結果可得出,在出口模式下,地主國的消費者剩餘為下式: 3. CS E =. ( 2a − 2c + ε − t ) 2 18. (25). 當外國廠商採取 FDI 模式時,外國廠商會採取授權後使用專利技術生產的單位權 利金授權,此時,外國廠商的產量為. a − 2( c − ε ) + c ,地主國廠商的產量為 3. 2a − 2c + ε a − 2c + c − ε ,因此,總產量為 。上述結果可得出,在 FDI 模式下,地主國 3 3. 的消費者剩餘為下式: CS F =. ( 2a − 2c + ε ) 2 18. (26). 根據圖 2 及命題 3,我們可得地主國調降關稅對於其消費者剩餘的影響可分成下列 22.

(27) 情況。(i)若地主國降低關稅不改外國廠商原先採取的出口模式,則地主國廠商的消費者 剩餘提高,此乃因為其在出口模式下獲得的消費者剩餘(如(25)式)變大了。(ii)若地主國 降低關稅不改變外國廠商原先採取的 FDI 模式,則地主國廠商的消費者剩餘不會改變, 此乃因為在 FDI 模式下,關稅改變不會影響總產量之故。(iii)若地主國降低關稅,造成 外國廠商由出口模式變成 FDI 模式,則地主國廠商的消費者剩餘將會由(25)式變成(26) 式,因此,其消費者剩餘會提高。(iv)若地主國降低關稅,造成外國廠商由 FDI 模式變 成出口模式,則其消費者剩餘將會降低,此乃因為關稅調降造成外國廠商由 FDI 變成 出口,其須負擔關稅,導致總產量減少,其消費者剩餘因而降低之故。 上述結果可歸納成引理 2。 引理 2:當地主國調降進口關稅稅率時,(i)若外國廠商不改變其原先的出口模式,則 CS 將會提高, (ii) 若外國廠商不改變其原先的 FDI 模式,則 CS 不受影響;(iii) 若外國廠 商由出口模式變成 FDI 模式,則 CS 將會上升;(iv) 若外國廠商由 FDI 模式變成出口模 式,則 CS 將會下降。. 23.

(28) 4.4 貿易自由化對地主國福利的影響 欲探地主國調降進口關稅對其福利的影響,須將外國廠商的最適進入模式納入考 慮。 在出口模式下,由輔助命題 2 及(23)式及(25)式可得知,地主國之社會福利函數如 下式: ⎧ 1 2a − 2c + ε − t 2 ( a − c − ε + t ) 2 a − c + 2ε − 2t EYr = ( ) + + t( ) SW ⎪⎪ ⎧⎪t ≤ t1Y 2 3 9 3 E 如果 (27) SW = ⎨ ⎨ Y 2 ⎪ t t ≥ 2 − 2 + − ( − − + ) − − − 2 1 a c ε t a c ε t a c ε t 2 EDf 1 ⎩ ⎪ SW = ( ) + + t( ) ⎪⎩ 2 3 9 3. 上式中,第一項為消費者剩餘,第二項為地主國廠商之利潤,第三項為關稅收入。 在 FDI 模式下,地主國之社會福利為: 1 2a − 2c + ε 2 (a − c − ε ) 2 SW F = ( ) + 2 3 9. (28). 由此二式可知,給定關稅稅率,不論外國廠商在出口模式下採取授權後使用或不使 用自有技術生產模式,其消費者剩餘於小於 FDI 模式,而其廠商利潤之關稅收入卻大 於小於 FDI 模式,因此,當關稅稅率調整導致外國廠商的進入模式改變時,社會福利 就可能產生劇烈的變化。為進一步分析貿易自由化對地主國福利的影響,我們可根據(27) 式及(28)式,將地主國之福利函數繪在圖 3 中。在圖 3 之(i)、(ii)、(iii)中,上圖為外國 廠商的利潤函數,下圖為地主國的社會福利函數。(詳細之證明請參考附錄 4)。 由圖 3,我們可得命題 4。 命題 4:(i)當進口國政府調降關稅吸引外國廠商 FDI 時,若技術創新程度較小,則 π 1 、. π 2 及 SW 皆會下降;若技術創新程度居中,則 π 1 、π 2 皆會下降,而 SW 會上升或下降; 若技術創新程度較大,則 π 1 、 π 2 皆會下降,而 SW 皆會上升。(ii)當進口國政府調降關 稅吸引外國廠商出口時,在任何技術創新程度之下, π 1 、 π 2 及 SW 皆會上升。 我們可依據研發程度 ε 的大小分別說明命題 4 及圖 3。. 24.

(29) (i). 0<ε <. a−c 5. 此為創新程度相對較小的情況,如圖 3(i)所示。當關稅稅率很高時( t 接近 t )時,相 較於自由貿易( t = 0 ),高關稅造成地主國消費者剩餘流失可藉由其廠商之利潤及關稅收 入來弭補,因此,地主國之福利高於自由貿易下的福利。在此圖中,當外國廠商 FDI 之利潤為 π 10F 時,外國廠商在各關稅稅率下的利潤線為圖中之粗實線,亦即當 0 ≤ t ≤ t1c 時,採取出口;當 t1c ≤ t ≤ t 2c 時,採取 FDI;當 t 2c ≤ t ≤ t 時,採取出口。在此圖下方為, 對應於上圖各關稅稅率區間的地主國福利線(如粗實線所示)。由此圖可知,當關稅稅率 從 t 2c ≤ t ≤ t 之區間調降至 t1c ≤ t ≤ t 2c 區間時,地主國的福利將會下降;此時,地主國廠商 利潤 π 2 也會下降,此可由引理 1 之(iii)得知。而從圖中我們亦明顯地得知,外國廠商的 利潤也在下降。因此,貿易自由化不但會吸引 FDI,而且會造成外國廠商、地主國廠商 及地主國政府「三輸」的結果。而當關稅稅率從 t1c ≤ t ≤ t 2c 之區間調降至 0 < t ≤ t1c 區間時, 由引理 1 之(iv)可知,地主國廠商之利潤會上升,而從圖中我們亦可明顯地得知,外國 廠商的利潤也在上升,因此,貿易自由化雖然導致外國廠商改採出口模式,卻也造成「三 贏」的結果。當 FDI 的固定成本較高時,外國廠商 FDI 之利潤下降為 π 11F ,此時, π 1 及. SW 線分別為上下圖中之虛線,因此,進入模式改變的臨界稅率變成 t1c ' 及 t 2c ' ,此時, 我們發現,當 t 由 t1Y ≤ t ≤ t1c ' 調降為 t < t1Y 時,雖然,外國廠商的進入模式不改變,惟其 授權模式由授權後不使用專利技術生產的固定權利金變成授權後使用專利技術生產的 單位權利金,導致地主國的消費者剩餘及關稅收入皆提高,此二效果,可弭補其廠商利 潤因降稅而減少的效果,導致地主國之福利提高。 (ii) 當. 7( a − c ) a−c <ε < 5 17. 圖 3(ii)的情況與(i)類似,其不同點在於當技術研發水準較高。在技術研發水準較高 之下,當關稅稅率很高時( t 接近 t ),相較於自由貿易( t = 0 ),高關稅造成地主國消費者 剩餘流失無法藉由其廠商之利潤及關稅收入來弭補,此可由(27)式之 SW EDf (t ) 後兩項在. ε 變大時縮小得知。因此, SW EDf (0) > SW F ,此時,若外國廠商之利潤線如上圖之 π 10 , 25.

(30) 則其對應的本國福利線為下圖之 SW0 ,此時,當關稅稅率從 t 2c ≤ t ≤ t 之區間調降至 t1c ≤ t ≤ t 2c 區間時,地主國的福利將會上升,此乃因為稅率降低吸引外國廠商由出口轉成 FDI,消費者剩餘增加的效果大於地主國廠商利潤與關稅收入減少的效果,因此,地主 國之福利會提高。若外國廠商之利潤線如上圖之 π 11 ,則其對應的本國福利線為下圖之. SW1 ,此時,稅率降低吸引外國廠商由出口轉成 FDI,地主國之福利將會降低,此乃因 為,外國廠商 FDI 之利潤下降導致使外國廠商由出口轉成 FDI 的臨界稅率下降,此時, 上述消費者剩餘增加的效果擴大,地主國廠商利潤與關稅收入減少的效果也擴大,為前 者小於後者,因此,地主國之福利隨之而下降。 7( a − c ) <ε <a−c 17. (iii). 此即圖 3(iii),當技術研發水準很高時的情況。此時,不論外國廠商之利潤線為何, 調降關稅稅率吸引外國廠商由出口轉成 FDI,必定會使地主國的福利上升,此乃因為, 當技術研發水準很高時,稅率降低吸引外國廠商由出口轉成 FDI 造成的消費者剩餘增 加的效果恆大於地主國廠商利潤與關稅收入減少的效果,因此,地主國之福利必定會提 高。. 26.

(31) π1. π 10 π 11. π 1EYr. π 1EDf π 10F. π 11F 0. t1c t1Y t1c '. t2c ' t 2c. tm. t. t. SW SW EYr. SW0 SW. EDf. SW1. SW SW F. 0. t. t2c ' t 2c t a−c 圖 3(i) 0 < ε < 5. t1c t1Y t1c '. tm. π1 π. EYr 1. π 10 π 11. π 1EDf. π 10F π 11F. π 1F. 0. t. t1Y. SW. SW EYr. SW0 SW1 SW. EDf. SW F. 0. t2c ' t J t 2c t. t1Y t1c t1c ' 圖 3(ii). (a − c) 7( a − c ) <ε < 5 17 27. t.

(32) π1. π 1EYr. π1. π 1EDf. π 10D. 0. Y t J t1c t1. t 2c. t. t. SW SW EYr SW F SW EDf. SW 0. Y c t J t1 t1. 圖 3(iii). t 2c. 7( a − c ) <ε <a−c 17. 28. t. t.

(33) 5. 結論 本文建立一個兩國兩廠商的模型,在模型中,有一外國廠商選擇以出口或 FDI 的 模式進入地主國市場與地主國廠商競爭,藉以分析貿易自由化對於外國廠商之進入模 式,國際技術授權行為以及兩國福利的影響。本文假設外國廠商可與地主國廠商簽訂技 術授權後,使用或不使用自有創新技術生產的授權契約,本文發現以下有趣的結果,在 外國廠商採取出口模式下,當關稅稅率較低時,其最適授權契約為使用自有技術的單位 權利金授權契約,當關稅稅率較高時,其最適授權契約為不使用自有技術的固定權利金 授權契約。此外,我們也發現在某些參數條件下,地主國降低進口關稅(貿易自由化)可 能反而會讓外國廠商由出口策略轉而採取 FDI 的進入模式,而導致外國廠商、地主國 廠商及地主國福利皆下降,造成「三輸」的情況,也可能讓外國廠商由 FDI 轉為出口, 而造成三贏的局面。 本文的分析結果顯示,在考慮外國廠商的技術授權行為後,貿易自由化不但可能降 低外國廠商的利潤,甚至反會吸引其到地主國 FDI,並造成三敗俱傷的情況,此一結果 與過去探討外國廠商進入模式的文獻結果,截然不同。. 29.

(34) 參考文獻 王光正、王羿傑與梁文榮,(2011),”跨國授權,進入模式與不確定性”,2011 年台灣經 學會年會論文。 蔡明芳、邱俊榮、吳世傑與李依珊,(2009),”存在中間財市場下的技術授權”, 《經濟論. 文》,37(4),557-585。 Ethier, W.J. and J.R.Markusen (1996) “Multinational Firms, Technology Diffusion and Trade,” Journal of International Economics, 41, 1–28. Fosfuri, A. (2000), “Patent Protection, Imitation and the Mode of Technology Transfer,” International Journal of Industrial Organization, 18, 1129–49. Fosfuri, A and E. Roca (2004), “Optimal Licensing Strategy: Royalty or Fixed Fee?,” International Journal of Business and Economics, 3(1), 13-19. Horiuchi, E. and J. Ishikawa (2009), "Tariffs and Technology Transfer through an Intermediate Product," Review of International Economics, 17, 310-326. Horstmann, I. J. and J.R.Markusen (1992), “Endogenous Market Structure in International Trade,” Journal of International Economics, 32, 109–29. Hwang, H. and P.C.Shih (2011), “Optimal Policies on Technology Import under Duopoly”, 2011 Annual Conference of Taiwan Economic Association. Kabiraj, T. and S. Marjit (2003), “Protecting Consumers through Protection: The Role of Tariff-induced Technology Transfer,” European Economic Review, 47, 113-124. Kamien, M. and Y. Tauman (1986), “Fees versus Royalties and the Private Value of a Patent,” Quarterly Journal of Economics, 101, 471-491. Kamien, M. and Y. Tauman (2002), “Patent Licensing: The Inside Story,” The ManchesterSchool, 70(1), 7-15. Kamien, M., S. S. Oren and Y. Tauman (1992), “Optimal Licensing of Cost-reducing Innovation,” Journal of Mathematical Economics, 21, 483-508. 30.

(35) Katz, M. and C. Shapiro (1986), “How to License Intangible Property,” Quarterly Journal of Economics, 101, 567-590. Kolev, D. R. and T. Prusa (1999), “Tariff Policy for a Monopolist in a Signaling Game,” Journal of International Economics, 49, 51-76. Liao, C. H. and D. Sen (2005), “Subsidy in Licensing: Optimality and Welfare Implications,” The ManchesterSchool, 73, 281-299. Motta, M. (1992), “Multinational Firms and the Tariff-jumping Argument: AGame Theoretic Analysis with Some Unconventional Conclusions,” European Economic Review, 36, 1557–71. Mukherjee, A. and E. Pennings (2006), “ Tariffs, Licensing and Market Structure,” European Economic Review, 50, 1699-1707. Mukherjee, A. (2007), “Optimal Licensing Contract in an Open Economy,” Economics Bulletin, 12, 1–6. Mukherjee, A and U. B. Sinha (2007), “ Welfare-reducing Domestic Cost Reduction,” Review of International Economics, 15(2), 294-301 Mukherjee, Arijit&Suetrong, Kullapat, 2009. "Privatization, Strategic Foreign Direct Investment and Host-country Welfare," European Economic Review, 53(7), 775-785. Nadiri, M.I. (1993), “Innovations and Technological Spillovers,” NBER Working Paper No. 4423 Poddar, S. and U. Sinha (2010), “Patent Licensing from a High-Cost Firm to a Low-Cost Firm,” The Economic Record, 86, 384-395. Qiu, L. D. and Z. Tao (2001), “Export, Foreign Direct Investment, and Local Content Requirement,” Journal of Development Economics, 66, 101–125. Rostoker, M. (1984), “A Survey of Corporate Licensing,” Journal of Law and Technology, 24, 59-92. Saggi, K. (1996), “Entry into A Foreign Market: Foreign Direct Investment versus 31.

(36) Licensing,”Review of International Economics, 4(I), 99-104. Sen , D. (2005), “Fee versus Royalty Reconsidered,” Games and Economic Behavior, 53, 141-147. Sen, D. and Y. Tauman (2007), “General Licensing Schemes for a Cost-reduceing Innovation,” Games and Economic Behavior, 59, 163-186. Sinha, U. B. (2010), “Strategic Licensing, Export, FDI, and Host Country Welfare,” Oxford Economic Papers, 62, 114-131 Vishwasrao, S. (2007), “Royalties vs. Fees: How Do Firms Pay for Foreign Technology?” International Journal of Industrial Organization, 25, 741–759. Wang, X. H. (1998), “Fee versus Royalty Licensing in a Cournot Duopoly Model,” Economics Letters, 60, 55-62. Wang, X. H. and B. Yang (1999), “On Licensing under Bertrand Competition,” Australian Economic Papers, 38, 106-119. Wang, X. H. (2002), “Fee versus Royalty Licensing in a Differentiated Cournot Duopoly,” Journal of Economics and Business, 54, 253-266. Warren-Boulton, F. R. (1974), “Vertical Control with Variable Productions,” Journal of Political Economy, 82, 783-802.. 32.

(37) 附錄 授權後使用自有技術下的外國廠商利潤函數. 1.. 根據(15)式,我們可得外國廠商 1 在出口模式下,授權後使用自有技術生產的利潤 函數在各臨界稅率的斜率及利潤值。為簡化分析,以下令(15)式中,授權契約形式改變 的臨界稅率為. (i). a −c −ε a −c +ε ≡ t1Y 、 ≡ t 2Y 。 5 5. 當 0 ≤ t ≤ t1Y 時,授權契約為單位權利金,此時,外國廠商 1 的均衡利潤為 (a − c + 2ε − 2t ) 2 (a − c − ε + t ) +ε 9 3. π 1EYr =. d π 1EYr 1 = − ( 4 a − 4 c + 5ε − 8t ) , dt 9 d π 1EYr d π 1EYr 4 ( a − c ) + 5ε = − < 0 , t =0 9 dt dt. 。. 根. 據. d 2π 1EYr 8 = >0 9 dt 2. 此. 式. 可. ,. 因. 得 此. : ,. 4 ( a − c ) + 11ε < 0。故 π 1EYr 在 0 ≤ t ≤ t1Y 15 (a − c) 2 + 7(a − c)ε + ε 2 , 是 一 負 斜 率 的 凸 函 數 (convex function) 。 此 外 , π 1EYR (0) = t = t1Y. =−. 9. π. EYr 1. (a − c) 2 + 18(a − c)ε + 6ε 2 (t ) = 。 25 Y 1. (ii) 當 t1Y ≤ t ≤ t2Y 時,授權契約為混合權利金,此時,外國廠商 1 的均衡利潤為. π. EYm 1. (a − c + ε − t ) 2 + 4t 2 (a − c − ε + t ) 2 = − 4 9. d π 1EYm 13 ( a − c ) + 5ε − 41t =− dt 18. dπ 1EYm dt. t = t1Y. t1Y ≤ t ≤ t2Y. π. EYm 1. =−. ,. ,. 根. 據. d 2π 1EYm 41 = >0 18 dt 2. 4( a − c ) + 11ε d π 1EYm <0 , 15 dt. t = t 2Y. =−. 此 ,. 式 因. 可. 得 此. : ,. 4[3( a − c ) − 2ε ] < 0 。 故 π 1EYm 在 45. 亦 是 一 負 斜 率 的 凸 函 數 (convex. function) 。 此 外 ,. (a − c) 2 + 18(a − c)ε + 6ε 2 9(a − c) 2 + 138(a − c)ε + 29ε 2 EYm Y (t ) = , π 1 (t 2 ) = 。 25 225 Y 1. (iii) 當 t2Y ≤ t < t Y 時,授權契約為固定權利金,此時,外國廠商 1 的均衡利潤為 33.

(38) (a − c + ε − 2t ) 2 + 4ε (a − c + t ) d π 1EYf 4[( a − c ) − 2t ] ,根據此式可得: , =− 9 dt 9. π 1EYf =. dt. dπ 1 8 > 0 ,因此, dt 9. EYf. d 2 π 1EYf. =. 2. t = t 2Y. =−. 4[3( a − c ) − 2ε ] < 0 。故 π 1EYf 在 t2Y ≤ t < t Y 亦是一負 45. 斜率的凸函數(convex function)。此外, π 1. EYf. π 1EYf (t ) =. (t 2Y ) =. 9(a − c) 2 + 138(a − c)ε + 29ε 2 , 225. 2ε [3( a − c ) + ε ] 。 9. 授權後不使用自有技術下的外國廠商利潤函數. 2.. 根據(20)式,我們可得外國廠商 1 在出口模式下,授權後不使用自有技術生產的利 潤函數在各臨界稅率的斜率及利潤值。為簡化分析,以下令(20)式中,授權契約形式改 變的臨界稅率為. a − c − 7ε a − c − 4ε ≡ t1D 、 ≡ t 2D 。 5 5. (i). 當 0 ≤ t ≤ t1D 時,授權契約為單位權利金,此時,外國廠商 1 的均衡利潤為. π. (2a − 2c + ε − 4t ) 2 (a − c − ε + t ) = +ε 36 2. EDr 1. d π 1EDr d π 1EDr [8( a − c ) − 5ε − 10 t ] =− , dt dt 9 d 2π 1EDr 8 = >0 9 dt 2. π. EDr 1. ,. π. EDr 1. 。. t = t1D. =−. 根. 據. 此. 式. 可. 得. 8( a − c ) + 29 ε < 0 。二階微分可得 30. 4(a − c) 2 + 22(a − c)ε − 17ε 2 (0) = 36. ,. 4(a − c) 2 + 104(a − c)ε + ε 2 (t ) = 。 100 D 1. (ii) 當 t1D ≤ t ≤ t2D 時,授權契約為單位權利金,此時,外國廠商 1 的均衡利潤為. π. EDm 1. (a − c − 2ε − 3t ) 2 (a − c − ε + t ) 2 = + (ε + t )(a − c − t ) − 4 9. d π 1EDm 13 ( a − c ) − 40 ε − 41t =− 18 dt. d π 1EDm dt. π. EDm 1. t = t1D. =−. d π 1EDm dt. ,. (8 a − 8c + 29 ε ) <0 30. ,. t = t 2D. ,. =−. 由. 上. 式. 可. 2 ( 2 a − 2 c − 3ε ) <0 15. ,. d 2π 1EDm 41 = >0 18 dt 2. 。. 4(a − c) 2 + 104(a − c)ε + ε 2 (a − c) 2 + 22(a − c)ε − 4ε 2 EDm D (t ) = , π 1 (t 2 ) = 。 100 25 D 1. 34. 得.

(39) (iii) 當 t2D ≤ t ≤ t D 時,授權契約為固定權利金,此時,外國廠商 1 的均衡利潤為. π 1EDf =. (a − c − ε − 2t ) 2 (a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 9 9 9. 。. d π 1EDf d π 1EDf 2 2 ( 2 a − 2 c − 3ε ) = − ( 2 a − 2 c − 5ε − 4t ) =− <0 , t = t 2D dt 9 15 dt (a − c) 2 + 22(a − c)ε − 4ε 2 d 2π 1EDf 8 EDf D = > 0 , π 1 (t 2 ) = 。 25 9 dt 2 3.. ,. 命題 1 之證明 根據表 1 我們可求出各種研發程度下,外國廠商採取出口模式下的子賽局均衡。 a−c 7. (i). 0<ε <. A.. 當 0 ≤ t ≤ t1D 時,由表 1 可知,外國廠商在兩種授權模式下的最適授權契約皆為單位 權 利 金 , 因 此 , 分 別 由 (15) 式 及 (20) 式 可 知 ,. π 1EYr (t ) =. (a − c + 2ε − 2t ) 2 (a − c − ε + t ) +ε 9 3. π 1EDr (t ) =. (2a − 2c + ε − 4t ) 2 (a − c − ε + t ) +ε 36 2. π 1EYr (t ) − π 1EDr (t ) = B.. ε [6(a − c) + 7ε − 10t ] 12. ≥. , ,. 兩. ε [4(a − c) + 9ε ] 12. 者. 的. 差. 為. > 0。. 當 t1D ≤ t ≤ t2D 時,由表 1 可知,外國廠商在使用專利技術生產之授權模式下的最適 授權契約為單位權利金,而在不使用專技述生產之授權模式下的最適授權契約為混 合 權 利 金 , 因 此 , 由 (15) 式 及 (20) 式 可 知 : 兩 者 的 差 為. π 1EYr (t ) − π 1EDm (t ) = 高點在 t = C.. − (a − c − 10ε − 5t ) 2 + 72ε 2 。由於此式為 t 的 concave 函數,且最 36. 36ε 2 a − c − 10ε > 0。 < t1D < t 2D ,而 π 1EYr (t 2D ) − π 1EDm (t 2D ) = 36 5. 當 t 2D ≤ t ≤ t1Y 時,由表 1 可知,外國廠商在使用專利技術生產之授權模式下的最適 授權契約為單位權利金,而在不使用專技述生產之授權模式下的最適授權契約為固 定權利金,因此,由(15)式及(20)式可知 π. 35. EYr 1. (a − c + 2ε − 2t ) 2 (a − c − ε + t ) (t ) = +ε , 9 3.

(40) π 1EDf (t ) =. (a − c − ε − 2t ) 2 (a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 9 9 9. π 1EYr (t ) − π 1EDf (t ) =. : 兩 者 的 差 為. a −c −ε − ε [(a − c) − ε − 5t ] , 因 為 , t ≤ t1Y ≡ , 所 以 , 3 5. π 1EYr (t ) − π 1EDf (t ) > 0 ,且 π 1EYr (t1Y ) − π 1EDf (t1Y ) = 0 。 D.. 當 t1Y ≤ t ≤ t2Y 時,由表 1 可知,外國廠商在使用專利技術生產之授權模式下的最適 授權契約為混合權利金,,而在不使用專利技術生產之授權模式下的最適授權契約 為 固 定 權 利 金 。 因 此 , 由 (15) 式 及 (20) 式 可 知 ,. π 1EYm (t ) =. (a − c + ε − t ) 2 + 4t 2 (a − c − ε + t ) 2 − 4 9. π 1EDf (t ) =. (a − c − ε − 2t ) 2 (a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 9 9 9. π 1EDf (t ) − π 1EYm (t ) =. ,. , 兩 者 的 差 為. 11t 2 + 10t (a − c + 5ε ) − (a − c + 5ε ) 2 + 11ε 2 36. ,. 因. 此. ,. π 1EDf (t ) − π 1EYm (t ) 為 t 的 凸 (convex) 函 數 , 其 最 小 值 的 稅 率 為 20ε 2 + 36t1D − 5(a − c + 5ε ) > 0。 t= < 0 < t1D < t2D ,因為 π 1EDf (t1D ) − π 1EYm (t1D ) = 11 36 2. E.. 當 t2Y ≤ t ≤ t 時,由表 1 可知,外國廠商在兩種授權模式下的最式授權契約皆為固定 權 利 金 , 因 此 , 分 別 由 (15) 式 及 (20) 式 可 知 ,. π 1EDf (t ) =. (a − c − ε − 2t ) 2 (a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 9 9 9. π 1EYf (t ) =. (a − c + ε − 2t ) 2 + 4ε (a − c + t ) 9. π 1EDf (t ) − π 1EYf (t ) =. π 1EDf (t ) − π 1EYf (t ) ≥. ,. ε [−2(a − c) + 3ε + 10t ] 9. ,. 兩 因. , 者. 為. 的 t ≥ t2Y ≡. 差 a−c+ε 5. 為 ,. 5ε 2 > 0。 9. 將 A.B.C.D.E,歸納可得,當 0 ≤ t ≤ t1Y 時,外國廠商的最適授權策略為授權後使用專利 技術,且契約為單位權利金,利潤為 π 1EYr (t ) =. (a − c + 2ε − 2t ) 2 (a − c − ε + t ) +ε ;當 9 3. t1Y ≤ t ≤ t 時,外國廠商的最適授權策略為授權後不使用專利技術,且契約固定單位權利 36.

(41) 金,利潤為 π 1EDf (t ) =. (a − c − ε − 2t ) 2 (a − c + 2ε + t ) 2 (a − c − ε + t ) 2 + − 。 9 9 9. a−c a−c a−c ,其證明如同(i)之 B.C.D.E;而當 <ε < < ε < a − c 時,其證明如同(i) 7 4 4. (ii). 之 C.D.E.。 4.. 圖 3 之證明 將(27)式重新化簡可得:. SW E. ⎧ − 3t 2 + 2( a − c + ε )t + 2( a − c) 2 + ε 2 EYr = SW ⎪⎪ 6 =⎨ 2 2 2 ⎪SW EDf = − 3t + 2( a − c − 2ε )t + 2( a − c) + ε ⎪⎩ 6. (A1). 由 上 述 二 式 可 知 , SW EYr (t ) 及 SW EDf (t ) 皆 為 t 的 concave 函 數 , 而 且 SW EYr (0) = SW EDf (0) =. 2(a − c) 2 + ε 2 ,對於每個 t > 0 而言, SW EDf (t ) > SW EYr (t ),此外, 6. 將(28)式重新整理可得 SW F =. 2(a − c ) 2 + ε 2 ,因此, SW EYR (0) = SW EDF (0) = SW F 。根據 6. 以上特性,在圖 3 中,除了 t = 0 之外, SW EYr (t ) 線位於 SW EDf (t ) 線的上方,而且 SW F 線 為與 SW EYr (0) 及 SW EDf (0) 相等的水平線。根據上述特性,我們可依據研發水準 ε 值的 大小,探討將外國廠商之進入模式納入考慮後,關稅稅率調降對地主國福利的影響。 (1) 當 SW EDf (t ) > SW EDf (0) 時,由(A1)式可知,此時 0 < ε <. a−c 。 5. 在此一情況下,因為出口模式下的授權契約為 Df ,且 SW EDf (t ) 為 t 的 concave 函 數,因此,對每個 t < t 而言, SW EDf (t ) > SW EDf (0) = SW F ,這表示,若關稅稅率調降 導 致 外 國 廠 商 由 出 口 模 式 變 成 FDI 模 式 , 地 主 國 之 福 利 由 SW EDf (t ) 變 成 SW EDf (0) = SW F ,因此,地主國之福利會下降,此即圖 3(i)的情況。 (2) 當 SW EDf (t ) < SW EDf (0) ,此時 ε >. a−c 。 5. 在此一情況下,我們定義 t J 為使得 SW EDf (t J ) = SW EDf (0) 之稅率,根據(A1)式可解 出tJ =. > < 2( a − c ) − 4ε ,因此,若 t t J ,則 SW EDf (t J ) SW F 。此時,若 t J > t m > t1Y ,亦 3 < > 37.

(42) 即ε <. 2( a − c ) ,則如圖 3(ii)所示,若調降關稅稅率導致外國廠商由出口變成 FDI,則其 7. 臨界稅率 t 2c 必大於 tm ,此時,若 t2c > (<)t J ,則 SW EDf (t 2c ) < SW EDf (t J ) = SW F ,因此, 外國廠商由出口變成 FDI 會導致地主國的福利提高(下降)。同理,若 t J > t1Y > t m ,亦即 2( a − c ) 7( a − c ) ,我們亦可得出,調降關稅稅率導致外國廠商由出口變成 FDI, <ε < 7 17. 導致地主國的福利提高或下降。若 t1Y > t J ,則. 7( a − c ) < ε < a − c ,則如圖 3(iii)所示, 17. 若調降關稅稅率導致外國廠商由出口變成 FDI,則其臨界稅率 t 2c 必大於 t J 。此時,若關 稅 稅 率 由 t 2c < t < t 調 降 為 t < t2c , 地 主 國 的 福 利 將 由 SW EDf (t > t 2c ) 提 升 為 SW EDf (t J ) = SW F ,因此,調降關稅稅率吸引外國廠商 FDI 並不會造成地主國之福利下 降,而產生「三輸」的情況。. 38.

(43)

數據

Outline

相關文件

This study combines the Technology Acceptance Model and Theory of Planned Behavior as its research foundation, added with dimension of perceived value as

(1) The study used Four-Firm Concentration Ratio (CR 4 )and Herfindahl-Hirschman Index(HHI) as the index to measure the concentration of the market .(2)The model of SWOT,4P and

Thus, both of two-dimensional Kano model and IPGA mode are utilized to identify the service quality of auto repair and maintenance plants in this study, furthermore,

This paper presents a Knowledge Value-Adding Model (KVAM) for quantitative performance evaluation of the Community of Practice (CoP) in an A/E consulting firm.. The

Wilson (1996), “A Longitudinal Study of the Impact of Market Structure, Firm Structure, Strategy, and Market Orientation Culture on Dimensions of Small-Firm Performance,” Journal

Moreover, due to the firm offers fixed years condition, we focus on this condition to introduce a two-stage game theoretical model which explicitly deals with

The usage of computer and Internet has provided a passageway to satisfy the needs.The purpose of this study is to probe into the Internet usage/online behavior and Internet

The effect of gender on motivation and student achievement in digital game-based learning: A case study of a contented-based classroom. Using game-based learning to