國立臺中教育大學事業經營碩士學位學程

碩士論文

非典型聘雇員工企業社會責任認知、企業聲望認知和

組織承諾與工作滿意度之關聯性探討

The Relationships of Atypical Employment Employees among

Corporate Social Responsibility, Perceived External Prestige,

Organizational Commitment and Job Satisfaction

研究生:曾琬勻 撰

指導教授:丘周剛 教授

中華民國 102 年 1 月

The Relationships of Atypical Employment Employees

among Corporate Social Responsibility, Perceived External

Prestige, Organizational Commitment and Job Satisfaction

研 究 生:曾琬勻 Student: Tseng, Wan-Yun

指導教授:丘周剛 Advisor: Dr. Chiu, Chou-kang

國立臺中教育大學

事業經營碩士學位學程

碩士論文

A Thesis

Submitted to Master Program of Business Administration

National Taichung University of Education

In Partial Fulfillment of the Requirements

For the Degree of

Master of Business Administration

January 2013

Taichung, Taiwan, Republic of China

中華民國 102 年 01 月

謝誌

時光冉冉,終於在邁入下一個農曆年節之前,順利完成了手中這份論文,這 份得來不易的作品,承載了許許多多關於碩士生涯的回憶;兩年半的歲月,或許 對他人來說不算一段太長的時間,但是在這趟旅程中,我所獲得的經驗、啟發、 成長與智慧,卻將成為任何人生旅途都無可取代的紀念品。由衷的感謝這段時間 所累積下來的點點滴滴,以及一路上所遇見的人事物,因為有你們的參與,才使 這忙碌又艱澀的旅程變得格外耀眼且意義非凡。 撰寫論文的旅行中,很感謝能讓我的指導老師-丘周剛博士成為旅程的嚮導, 老師採取的是美式的放任式教育,給了我們寬闊且能夠自由揮灑的舞台;但在我 們猶豫不決或迷路擱淺時,亦會適時的給予建議並將我們推向正確的行進路線; 而在我們廢寢忘食的衝刺進度時,悄悄稍來的問候與關心,往往撫慰了在論文之 旅中獨自旅行的孤寂。還有擔任論文口試委員的楊老師和于老師,感謝您們對於 這篇論文的評批與建議,同時也謝謝您們給予的認同與讚賞。 另外也要感謝那群一路相伴並互相扶持的同學們,還有即將受到論文摧殘的 可愛學弟妹,雖然我們旅行的目的不盡相同,雖然旅程中偶爾也會有爭吵與摩擦, 雖然每個人最終都有自己的路要走,但是與你們相處的時光,就像七彩繽紛的調 色盤一樣,將這一路上的風景都染得格外活潑與鮮豔,也使旅程多出了許多意料 之外的驚喜與收穫。最後,我最最最要感謝的就是我的父母親,包容了我想要繼 續升學的任性,並無條件地給予了足夠的心理與物質上的支持,甚至在我提出希 望為提升論文品質而多留校半年的要求後,也僅是稍加考慮後仍舊支持我的決定, 讓我完全沒有後顧之憂的專心於學業上。這篇論文得以完成,你們才是幕後最偉 大的支持者與贊助者。謝謝你們,愛你們喔! 曾琬勻 謹致 中華民國 102 年 1 月i

非典型聘雇員工企業社會責任認知、企業聲望認知

和組織承諾與工作滿意度之關聯性探討

指導教授:丘周剛 博士 國立臺中教育大學事業經營碩士學位學程 學生:曾琬勻 國立臺中教育大學事業經營碩士學位學程摘要

近年來許多產業環境變遷速度越趨劇烈,企業人力需求亦時常發生波動,為 了能夠快速反應產業環境,企業必須保持人力資源的高度彈性,以隨時因應人力 資源供需的變化;這將使非典型聘雇員工在台灣未來勞動市場上所佔之比例日益 增加。為了管理非典型聘雇員工的工作態度,本研究企圖從企業社會責任與企業 聲望著手,研究其對於非典型聘雇員工組織承諾與工作滿意度的影響,探討此二 者是否可以成為日後管理非典型聘雇員工的工具。為了強調受訪者之要派機構的 背景一致性,本研究選定單一個案公司作為研究對象,利用立意抽樣方式發放 640 份問卷,最終回收之有效問卷共 467 份,回收率 73%,以此為基礎並利用結 構方程模型進行統計資料分析以驗證研究假設。本研究結果發現:非典型聘雇員 工的企業社會責任認知愈高,其企業聲望認知亦愈高;然而非典型聘雇員工的企 業社會責任認知,對組織承諾和工作滿意度均不存在明顯直接關係,但有完全中 介效果存在;另外,研究亦發現非典型聘雇員工的企業聲望認知愈高,其組織承 諾與工作滿意度皆愈高。最後,研究者利用本研究之發現,設計出相關的管理建 議與後續研究建議,提供各界做為參考依據。 關鍵字:非典型聘雇、企業社會責任、企業聲望認知、組織承諾、員工滿意度ii

The Relationships of Atypical Employment Employees

among Corporate Social Responsibility, Perceived External

Prestige, Organizational Commitment and Job Satisfaction

Advisor: Dr. (Professor) Chiu, Chou-kang Graduate Program of Business Administration

National Taichung University of Education

Student: Tseng, Wan-Yun

Graduate Program of Business Administration National Taichung University of Education

ABSTRACT

There are many changes in the environment of the economy lead to the change of the demand in the corporate’s human resource. To catch up this change, the corporate must highly respond abilities to follow it and in the future the Taiwan labor market will be separate atypical employees grossly. In order to manage the attitude and behavior of atypical employees, this study will impact the Corporate Social Responsibility and Corporate Reputation to highly the attitudes and behavior of atypical employee, from the might exploring new tools in management. A company was chosen to become the object of this study, and use purposively sampling, 640 samples sent to participants. And the results get back to analysis with 467 samples collected (Effective response is 73%). The discussion and conclusion will give out after using SPSS and AMOS statistical software to do data analysis. The results of research: Atypical employment employees’ perception of Corporate Social Responsibility is affected by Perceived External Prestige. Atypical employment employees’ perception of Corporate Social Responsibility is not effected between Organizational Commitment and Job Satisfaction, but they are complete mediation. And then Atypical employment employees’ Perceived External Prestige is affected by Organizational Commitment and Job Satisfaction. Finally, research conclusions and recommendations may serve as a reference for academia and industry.

Keywords: Atypical Employment. Corporate Social Responsibility. Perceived External

iii

章 節 目 錄

第一章

緒論 ... 1

第一節 研究背景 ... 1 第二節 研究動機 ... 4 第三節 研究目的 ... 7 第四節 研究流程 ... 8 第五節 研究限制 ... 10第二章

文獻探討 ... 11

第一節 非典型聘雇 ... 11 第二節 企業社會責任 ... 18 第三節 企業聲望認知 ... 32 第四節 組織承諾與工作滿意度 ... 37 第五節 研究推論與假說設計 ... 42第三章

研究方法 ... 46

第一節 操作性定義與衡量 ... 46 第二節 研究架構 ... 49 第三節 研究工具 ... 50 第四節 研究設計 ... 63 第五節 資料分析方法 ... 67iv

第四章

資料分析與研究結果 ... 70

第一節 樣本資料分析 ... 70 第二節 信度分析 ... 72 第三節 效度分析 ... 72 第四節 路徑分析 ... 77第五章

結論與建議 ... 86

第一節 研究發現 ... 86 第二節 管理意涵 ... 91 第三節 後續研究建議 ... 94參考文獻 ... 97

v

表 目 錄

表 2- 1 學者提出之「非典型聘雇」定義 ... 12 表 2- 2 亞太地區國家運用非典型人力調查結果 ... 17 表 2- 3 CSR 理念發展一覽 ... 20 表 2- 4 社會責任觀點比較 ... 22 表 2- 5 學者提出之「企業社會責任」定義 ... 23 表 2- 6 相關團體提出之企業社會責任定義 ... 24 表 2- 7 CSR 相關規範與標準 ... 25 表 2- 8 ISO26000 之核心主題相關議題分類 ... 28 表 2- 9 企業社會責任相關研究 ... 30 表 2- 10「企業聲望認知」定義彙整 ... 35 表 3- 1 企業社會責任認知問卷題項 ... 51 表 3- 2 員工企業聲望認知問卷題項 ... 53 表 3- 3 組織承諾問卷題項 ... 54 表 3- 4 工作滿意度問卷題項 ... 55 表 3- 5 項目分析之判標準則摘要表 ... 56 表 3- 6 企業社會責任認知量表之項目分析 ... 57 表 3- 7 企業聲望認知量表之項目分析 ... 58 表 3- 8 組織承諾量表之項目分析 ... 59 表 3- 9 組織承諾量表之項目分析 ... 60 表 3- 10 專家效度檢測參與名單 ... 61 表 3- 11 專家效度評測後之修改內容 ... 62 表 3- 12 針對個案公司之研究對象評估 ... 64 表 3- 13 Cronbach's α 係數對照表 ... 68vi 表 4- 1 樣本資料分析統計表 ... 71 表 4- 2 研究量表信度分析 ... 72 表 4- 3 配適度指標 ... 73 表 4- 4 Bollen-Stine p correction 各變項模型配適指標 ... 74 表 4- 5 各構面收斂效度分析 ... 76 表 4- 6 區別效度檢定表 ... 77 表 4- 7 Bollen-Stine p correction 總體模型配適指標 ... 78 表 4- 8 整體模型參數估計表 ... 81 表 4- 9 路徑關係檢定表 ... 83 表 4- 10 企業社會責任認知影響效果檢測表 ... 85

vii

圖 目 錄

圖 1- 1 本研究流程圖 ... 9 圖 2- 1 勞動派遣關係圖 ... 15 圖 2- 2 外包承攬關係圖 ... 16 圖 2- 3 台灣非典型工作者佔全體就業人口百分比趨勢圖 ... 17 圖 2- 4 企業社會責任三層次 ... 21 圖 2- 5 ISO26000 之章節架構 ... 28 圖 3- 1 企業社會責任相關構面示意圖 ... 46 圖 3- 2 企業聲望認知相關構面示意圖 ... 47 圖 3- 3 組織承諾相關構面示意圖 ... 48 圖 3- 4 組織承諾相關構面示意圖 ... 48 圖 3- 5 本研究架構 ... 49 圖 4- 1 整體模型配適圖 ... 821

第一章 緒論

第一節 研究背景 長久以來,有關於員工工作態度方面的研究一直都是人力資源管理領域中重 要的議題之一,因為員工對其工作環境的認知會影響其工作態度與工作表現,並 間接的影響到組織的績效(Koys, 2001)。在台灣方面,目前其與企業社會責任和企 業聲望認知等相關的研究論文雖開始有所增加,但研究對象多為組織中的正式員 工,對於近年來逐漸增加之非典型聘雇工作者的相關研究,由於仍在發展階段故 於此尚著墨不多,這是因為目前台灣的就業市場中,非典型聘雇的員工仍占整體 就業人力少數(約佔 7%)且此類型工作者使用尚未十分普及之原因;對於管理者而 言,這些非典型聘雇的員工變數過大,且對於公司整體績效的影響仍然不明顯, 似乎尚不需花費太多心思來管理其工作態度。但在非典型聘雇員工普遍使用的西 方國家,已有許多學者提出相關研究文獻來證明管理好非典型聘雇員工的工作態 度與行為將會對於企業在組織整體績效、人力資源管理及勞資關係上,均將產生一定程度的影響(Cuyper, Notelaers & Witte, 2009; Cuyper, Jong, Witte, Isaksson,

Rigotti, & Schalk, 2008; Cuyper & Witte, 2007; Slatterya, Selvarajanb & Andersonc,

2008 );另有研究亦指出,若企業無法針對這些非典型聘雇員工作出妥善的管理,

將會高估其所帶來的成本效益,並為企業帶來組織承諾降低、員工流動率提高、

總體生產力降低,甚至有可能會對正職員工產生負面的影響等等的威脅(Biggs &

Swailes, 2006; Dabbs & Lovatt, 2002; Feldman, Doerpinghaus, & Turnley, 1995;

Nollen, 1996)。由於近年來許多產業的環境變遷速度越趨劇烈,使得企業的人力需

求亦時常發生波動;例如 2007 年發生的金融海嘯,導致許多企業必須執行裁員、

無薪價、人事凍結…等等的人力縮減計畫,但在 2009 年的時候,電子產業卻又必 須招募人力以因應突如其來的「急單效應」(丘周剛等人,2009)。因此,為了能夠

2 時因應人力資源供給與需求的變化;而可供使用的策略除了職能彈性、薪資彈性 與時間彈性外,莫過於增加非長期雇用契約之員工的數量彈性。因此研究者認為, 這樣的需求將使非典型聘雇員工在台灣未來勞動市場上所佔之比例日益增加。 在世界情勢方面,近百年來由於資本主義主流意識的橫行,企業致力於提升 股東最大利益,往往忽略了生產過程中產生的外部效應(McKibben, 2007);這些負 面效應反映在經濟與全球化的腳步下,造成了許多意料之外的社會現象,例如: 管理者隱藏不利之訊息、階層貧富差距之懸殊、各國勞工人權之漠視、外在環境 破壞之嚴重…等(孫震,2009;黃怡翔,2008)。而這些社會現象往往成為國際動盪 的主因,並且反過頭來威脅企業的存在。例如在管理者隱藏不利之訊息方面,可 以由近年來陸續爆發出的金融醜聞中窺知一二:在國際方面,2001 年 12 月的美國 安隆(Enron)案,其致因乃安隆公司內部高層運用會計舞弊手段,利用未認列於資 產負債表之交易來掩飾虧損,並且進一步的規避負債的認列,企圖粉飾公司高達 400 億美元的損失;而 2002 年所發生的世界通訊(WorldCom)案,基本上與安隆醜

聞相同,也是用會計手法來掩蓋虧損的事實(Colley, Doyle, Logan, & Stettinius,

2003);金融醜聞不只在國際上延燒,在國內部分亦是野火燎原,例如台灣新瑞都、 博達、中興銀行案、力霸案…等等,歸咎這些醜聞的發生原因,都是企業為了其 特殊的目的欺騙自己的股東、投資人、貸款銀行,甚至欺騙伸出援手的政府及政 府背後廣大的納稅人(孫震,2009)。 種種社會現象所導致的社會問題,讓人們開始對資本主義有所省思,並對其 做出修正,在法律上以公益及人權觀點,防範企業對社會的危害。而近十年來, 公司治理關係人理論(Stakeholders Theory)促進企業重新思考企業對關係人的企業

社會責任(Corporate Social Responsibility, CSR)(陳春山, 2009)。企業社會責任是從

關懷社會的思想發展而來,目的在於糾正或補救資本主義制度下,企業追求利潤

3 的供需原則,更涉及法律層面、道德層面以及社會大眾的期待(孫震,2009)。 企業社會責任的觀念發展至今,已經成為企業追求永續發展的重要條件之一。 於是在這樣的前提下,許多企業開始注重那些原先被忽略掉的利害關係人,並隨 著自身能力的成長,主動擔負起更多的社會責任,在公司治理、社會參與、環境 保護、企業承諾...等方面,投入了大量的人力、技術與資源,引領社會改變、解決 社會問題(天下雜誌,2007);更甚者,亦將企業自身的營利行為、經營策略與其所 發展的企業社會責任方向做戰略性的結合,讓 CSR 深入企業營運模式之中,成為 企業的競爭優勢與核心能力,而不僅僅只是行銷手法或是企業形象塑造的手段

(Porter & Kramer, 2006),誠如美國管理大師 Michael Porter 曾說過:「將社會責任與

經營策略的結合,將是企業未來新競爭力的來源」,因此我們將可以預測,未來對 於任何一個追求永續經營的企業而言,承擔企業社會責任將成為其未來生存發展 刻不容緩之重要議題。 由上述可知,多數企業對於 CSR 的重要性已有所認知,而體現在學術界中, 可由近年來眾多學者對於企業社會責任相關領域的貢獻,與逐漸增多的 CSR(或跨 領域的)研究文獻推測,企業社會責任議題將成為未來管理領域中的顯學之一。研 究者將這些與 CSR 相關的研究整理後,將之概分為以下幾種類型:

(一) CSR 本身定義與現況之探討(Calton, 2010; Dahlsrud, 2008; Herrera, Alcaniz,

Perez, & Garcia, 2011)。

(二) CSR 相關規範之比較與適用性探討(Ex:McIntosh, Leipziger, & Coleman, 2003;

Tencati et al,. 2004)。

(三) CSR 應用之實證研究(Mio, 2010)。

(四) CSR 對企業績效之影響(Choi, Kwak, & Choe, 2010; Gargouri, Francoeur, &

Shabou, 2010)。

4 & Murphy, 2011)。

(六) CSR 對企業外部之影響(Senthikumar et al., 2011; Stanaland et al., 2011)。

上述針對企業社會責任的不同研究類型當中,後二者主要是探討組織與其利

害關係人之間的關聯性,而企業的利害關係人又可分為企業內部關係人與外部關

係人兩種類別;以往多數針對此種類別的 CSR 之研究,大多以探討企業社會責任

與 外 部 利 害 關 係 人 之 間 的 關 係 為 主 (Brammer & Millington, 2003; Johnson &

Greening, 1999),較少有研究是探討企業社會責任策略對於內部利害關係人的影響,

特別是在影響工作態度方面(Peterson, 2004);因此無論是在員工如何看待雇主的社

會表現,或雇主對於企業社會責任的看法如何影響員工的日常態度和行為,皆僅

有少數的實證研究是直接從內部或員工的角度來研究企業社會責任 (Aguilera,

Rupp, Williams, & Ganapathi, 2007)。

第二節 研究動機 在研究對象方面,近年來隨著我國勞基法之修訂,諸如縮短法定正常工時、 縮減外勞配額等政策的推動,及傳統產業持續面臨不景氣之影響,研究者認為國 內業者對於非典型聘雇類型員工的需求,將會因為經營環境的日益惡化而逐漸增 加。在這樣的環境之下,未來非典型聘雇的人力資源運用方式,勢必將成為台灣 就業市場之主流趨勢;且隨著非典型聘雇員工佔全體工作者之比例日益增加,其 於工作範疇上也出現了顯著的改變,從過去分擔組織中較低技術層次的工作(例如: 勞務輸出),到現在逐漸介入組織核心,甚至取代正職員工的職位,可以預見這些 工作者的態度對組織績效的影響力也將逐漸提升(陳珍珍等,2012)。因此在未雨綢 繆之下,企業亦該由現在即開始重視這些工作者的工作態度與衍生之行為。此為 本研究最大動機。

5

另一方面,企業是否重視社會責任與其員工之間的關聯性,可由許多相關的

調查與研究之中發現端倪。根據英國市場調查公司 MORI 的 2003 年企業社會責任

報告表現指出,大約有 58%的員工認為企業對社會與環境的責任表現,會是他們

是否會為組織賣命的主要原因(Dawkins, 2004);亦有許多研究者皆以實證研究來證

實 CSR 可為公司創建良好的企業聲譽並提高雇主的吸引力(Backhaus, Stone, &

Heiner, 2002; Greening & Turban, 2000; Vlachos, Tsamakos, Vrechopoulos, &

Avramidis, 2009),且企業的社會責任表現將會在其招募、甄選員工時扮演決定性

的角色(Greening & Turban, 2000),另外對於一個求職者來說,當其與組織缺乏任

何互動與認識時,CSR 將可增加求職者對於該組織的信任程度(Turker, 2009)。

曾有學者(Bhattacharya, Sen, & Korschun, 2008)撰寫過一篇關於CSR與人才爭

奪的研究,研究中提出了CSR可以作為公司「內部行銷」之工具,以滿足內部顧客 ---員工的需求,獲取並留住具有創造力之員工、促進工作滿意度、提升生產力等 等策略效果。該研究亦透過焦點群體訪談與問卷調查約一萬名之企業員工,調查 結果認為CSR可以使員工對於他們的工作產生滿意、自豪與幸福的感覺,進而提升 工作士氣、任務成果(效率及效果皆可提升)與組織承諾;而外顯效果則包括:員工 忠誠度、怠工的減少、利他行為的出現等。亦有研究發現,企業的倫理價值觀會 間接影響員工的組織公民行為,當企業倫理意識越高漲,員工從事的角色外行為

的可能性越高(Baker, Hunt & Andrews, 2006),這將使員工更願意主動協助企業與

同儕的處理相關事務,且亦與整個組織擁有更強的聯結性,使組織更具有競爭力。

許多研究人員皆已明確的提出這些有關於「企業內部」的重要性(Bartels, Pruyn,

De Jong, & Joustra, 2007; Carmeli & Freund, 2002; Fuller, Hester, Barnett, Frey, &

Relyea, 2006; Riordan, Gatewood, & Bill, 1997),尤其是在員工的工作態度,特別是

在組織承諾與工作滿意度方面,均與公司的業績和成長產生十分強烈的關聯性。

6

佳的表現(Ting, 2011)。有研究發現組織承諾與留職意願間具顯著相關性,並可有

效的預測員工的離職行為(Ponnu & Chuah, 2010; Porter, Steers, Mowday, & Boulian,

1974)、員工的績效(Morris & Sherman, 1981),亦可作為組織績效衡量的有效指標

(Ferris & Aranya, 1983);而一篇探討護理人員流失的文獻亦指出了不僅組織承諾可

以預測護士的離職意願,工作滿意度也可發揮出相同的預測作用(Gieter, Hofmans

& Pepermans, 2011)。其餘和工作滿意度相關的文獻上,有研究指出當工作者對於

工作的滿意程度愈高,其對於工作所抱持之正面態度亦將愈高(Robbins, 1996),對

於其工作績效的提升亦將產生顯著的正面效果(Rose, Kumar & Pak, 2009);另外工

作滿意度高的員工將可提高顧客對於服務品質的認知(Gazzoli, Hancer & Park,

2010),並間接提升顧客的滿意程度,特別是與消費者直接接觸到的第一線員工

(Homburg & Stock, 2005; Bernhardt, Donthu & Kennett, 2000)。因此,一個組織的企

業社會責任表現,是否會對於其組織內部成員產生工作態度方面上之影響,將是

未來管理者在管理員工及制訂相關人力資源策略上的一個重要參考指標,而此亦

為本研究的動機之二。

就廣義上的定義而言,企業社會責任是在闡述「企業必須對所有的利害關係

人負責」的觀念;而這些利害關係人們對於企業滿足他們的期望之能力的總體看

法,則被稱為「企業聲望」(Quevedo-Puente, Fuente-Sabaté, & Delgado-García, 2007)。

根據對於企業聲望當中有關於其組成構造的相關研究,有學者發現「企業聲望將

越來越涉及到一個組織在社會、環境和道德上的表現」(De Man, 2005),而這又與

企業社會責任中的「三重底線(Triple Bottom Line)」原則(Elkington, 1998),即經濟

責任、環境責任與社會責任有所重疊;另外「道德」本身亦本為 CSR 的核心概念,

加上尚有學者認為,若站在「利害關係人」的角度上來看待企業社會責任與企業

聲望,其皆為相似的企業行為,可將兩者歸納成是個一體兩面的概念(Hillenbrand &

7 然而員工感知到外部企業聲望而產生出的觀感,則稱作「Perceived External Prestige (PEP)」(本文中將以「企業聲望認知」稱之,亦有翻譯為「知覺外部聲望」), 其可視為企業聲望對於組織內部的影響之一;雖然員工對於企業聲望的認知或多 或少皆存有個人的偏見,且PEP亦無法完全反映出外界對於公司的看法,但從相關 研究當中亦可發現,其將會對員工在工作場所中表現出的態度與行為產生一定的

影響(Herrbach, Mignonac, & Gatignon, 2004),而這些影響所造成之結果亦將反過頭

來對於公司外部的利害關係人產生衝擊,進而再度影響到企業的聲望或形象

(Herrbach & Mignonac, 2004)。公司經營聲望與建立形象,主要皆是為了改善與外

部利害關係人的關係(Herrbach et al., 2004),藉以增進顧客、政府、供應商等相關 團體的認同,進而增加公司的整體績效與發展,因此員工企業聲望認知對於其工 作態度產生之影響,將成為管理者日後在進行聲望管理時須考慮到的重點項目, 此亦為本研究之動機之三。 第三節 研究目的 基於上述研究動機,本研究將針對非典型聘雇員工組織企業社會責任的認知 對於其企業聲望認知之影響,以及對於其工作態度,例如:工作滿意度、組織承 諾之間的相互關聯性,以系統性與量化的方式進行測量與研究,並於之後作出適 當結論、提出討論,以及與本研究結果相關之管理意涵與建議,希望能夠提供日 後對於研究或管理非典型聘雇員工、企業社會責任、企業聲望、組織承諾與工作 滿意度之需求者做為參考的依據。因此本研究之研究問題可細分為: 一、 探討非典型聘雇員工的企業社會責任認知是否會影響其企業聲望認知。 二、 探討非典型聘雇員工的企業社會責任認知是否會影響其組織承諾。 三、 探討非典型聘雇員工的企業社會責任認知是否會影響其工作滿意度。 四、 探討非典型聘雇員工的企業聲望認知是否會影響其組織承諾。 五、探討非典型聘雇員工的企業聲望認知是否會影響其工作滿意度。

8 第四節 研究流程 研究者有感於目前聘雇模式與勞資關係的多樣性發展,以及CSR相關議題日益 受囑之現況,因此進一步的針對勞動市場與人力資源等方面進行社會現況的分析 與探討,並從中萃取了本研究之背景與動機,再由其中確立了本研究之目的,但 同時亦發現了將造成研究瑕疵的一些限制,因此將其提出當作研究的前提限制。 另一方面,研究者開始著手於相關文獻之蒐集包括:非典型聘雇、企業社會責任、 企業聲望認知、工作態度,並在參閱之後設計出研究架構與假說,亦開始尋找符 合本研究之對象,同時進行研究方法的確立與研究問卷的設計。在正式施測之前, 為確保問卷之可信度與有效性,本研究先進行小樣本的施測,並同時邀請相關領 域之產官學專家針對問卷內容進行評估,事後彙整相關資訊進行問卷的增刪與修 改後再作正式的施測。問卷回收後,本研究將以合適的分析工具來進行資料與數 據之分析,以驗證本研究所設計之假設模型;最後提出本研究之研究結論與管理 意涵及相關建議,以提供業界管理者做為日後策略制定時的參考依據,亦同時提 出未來研究建議,作為學界後續相關研究之依據。詳見圖1-1。

9 圖 1- 1 本研究流程圖 社會現況分析與探討 確立研究目的 研究背景與動機 資料蒐集與分析 文獻探討 企業社會責任 企業聲望認知 組織承諾與工作滿意度 建立研究架構 設計研究假設 選定研究對象 研究方法與問卷設計 進行預試與專家效度分析 發放正式問卷 問卷回收與資料分析 結論與建議 問卷調整 敘述性統計 信度分析 效度分析 路徑分析 第 一 章 第 二 章 第 三 章 第 四 章 第 五 章 非典型聘僱

10 第五節 研究限制 雖研究者在研究方法上力求客觀嚴謹與完整,但在研究過程及環境中,仍難 免受到許多限制因素,而本研究所受到的限制如下: 一、研究對象之限制 本研究係針對個案公司進行問卷調查,因人力、物力及時間之因素,無法將 所有公司列皆為研究對象,故研究推論將有所侷限;另外,由於學術上對於非典 型聘雇類型員工的定義,以及目前在每個國家中對於這些工作者的實際之工作契 約、勞資雙方須遵守之法規、工作形態與內容上,尚無一個統一並可供遵循之規 範與分野,因此本研究係將部分工時工作者、定期/短期契約工作者、派遣工作、 外包或承攬工作者等等皆視為相同非典型聘雇員工之研究對象,故在研究結果推 論上需格外注意。 二、資料收集之限制 書面問卷雖於填答之前已說明調查採不記名方式進行,亦已備註於問卷之中, 並且強調調查結果僅為學術研究之用,決不對外公開;然而受訪者填答時之填答 環境(雖已盡力保持相同)、心理態度與誠實程度仍為研究者無法完全掌握之情況, 因此所得資料的確實性或許將有所損耗。

11

第二章 文獻探討

在此一章節中,研究者首先將針對研究對象的特殊性進行進一步的探討,確 認「非典型聘雇」員工的意涵與其所涵蓋之範圍,以確保本研究在研究對象的篩 選上不至於與研究目的產生誤差;另外本章節亦針對研究目的當中所提及之「企 業社會責任」、「企業聲望認知」、「組織承諾」與「工作滿意度」等研究變項進行 深入的文獻探討,以期設計出符合本研究之相關操作性定義,鞏固後續資料彙整 與研究分析之概念一致性。 第一節 非典型聘雇(Atypical Employment) 二十一世紀是一個急速變遷的世代,「變動」在這個時期隨時都有可能會發 生,無論是在生存的環境之中,或是在生活的社會之間;當然身處於兩者之下的 經濟發展亦是如此。近年來許多產業面對著生存環境與社會需求的驟變,連帶的 影響到企業人力需求波動;例如金融海嘯發生時所引起的人力縮減計畫,以及急 單效應之下的緊急人力需求。因此,為了能夠更加快速的反應環境變動,許多企 業致力於保持人力資源的彈性,以確保競爭力的維持與需求變化之因應。而「非 典型聘雇」工作者的使用,即是人力資源彈性化的策略之一(Axel, 1995)。 一、 非典型聘雇之定義 從廣義的角度來說,所有不屬於經由「典型聘雇」模式而受到聘用的工作者, 皆可視為是透過「非典型聘雇」模式所聘用之員工。然而,所謂的「典型聘雇」 工作者,依據該工作型態之特性,以及其他相關文獻所述,研究者將其歸納出以 下幾點特色(Kalleberg, 2000;鄭津津,1998): (一) 聘僱企業以全職且長期的方式僱用員工,並與其簽訂不定期契約。 (二) 員工在雇主的指揮與指導之下於受雇企業內完成工作。12 (三) 具有該雇員指揮權與監督權之雇主,其與受雇者間存在之關聯為「雇用 關係」。 (四) 此種聘雇關係之員工,依據我國勞基法規定,受非法解僱的保護及基本 薪資的保障。 然而,其他不具備以上幾項「典型工作型態」之特點的工作類型,例如:暫

時性雇用(contingent employment,或稱不定性雇用)、彈性工作(contingent work)、

非標準工作型態(nonstandard work arrangements)…等等(Gallagher & Sverke, 2005;

Polivka, 1996; Polivka & Nardone, 1989),這些並不符合「全時間(full-time)」與

「繼續性(continuous)」之特質者,皆可視為「非典型聘雇」的工作型態(Kalleberg,

2000)。至於學術界中,其他學者對於「非典型聘雇」型態之文字定義,茲就較為

重要者將之彙整如下:

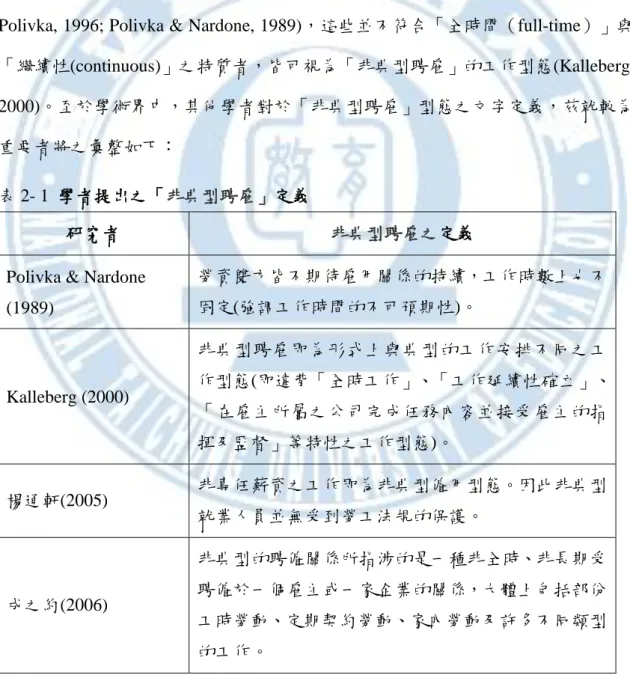

表 2- 1 學者提出之「非典型聘雇」定義

研究者 非典型聘雇之定義

Polivka & Nardone (1989) 勞資雙方皆不期待雇用關係的持續,工作時數上也不 固定(強調工作時間的不可預期性)。 Kalleberg (2000) 非典型聘雇即為形式上與典型的工作安排不同之工 作型態(即違背「全時工作」、「工作延續性確立」、 「在雇主所屬之公司完成任務內容並接受雇主的指 揮及監督」等特性之工作型態)。 楊通軒(2005) 非專任薪資之工作即為非典型僱用型態。因此非典型 就業人員並無受到勞工法規的保護。 成之約(2006) 非典型的聘僱關係所指涉的是一種非全時、非長期受 聘僱於一個雇主或一家企業的關係,大體上包括部份 工時勞動、定期契約勞動、家內勞動及許多不同類型 的工作。 (續下頁)

13 Bredgaard, Larsen,

Madsen, & Rasmussen (2009) 非典型聘雇為非標準工作的主要類型,其偏離了全 職、開放式的僱傭關係。包括兼職、固定期限的就業、 臨時機構的工作和自謀職業。 資料來源:本研究整理 二、 非典型聘雇之類型 鑑於每個國家對於勞工法律的制定、民族價值觀的不同以及學者對於其研究 著眼之目的迥異,因此有關於非典型聘雇所應包含之工作類型,無論是來自於政 府或民間組織,或是其相關研究文獻,皆有所不同(Ogura, 2005)。綜觀與之相關的 研究文獻,以及各界對於非典型工作型態的看法,研究者歸納出四種非典型聘雇 之工作類型,其亦為目前台灣地區對於此種工作類型最廣為接受之分類。四種工 作類型分別為:部分工時工作、定期/短期契約工作、派遣工作、外包工作(Axel, 1995; Belous, 1989;李誠、辛炳隆、成之約,2000;柯志哲、何明信,2002);其相關內 容如下所述: (一) 部分工時工作 由於各國對於正常工作時數以及「部分工時(part-time)」定義之不同,導致不 同國家對於此種工作類型的解釋皆存在著差異,例如:加拿大、芬蘭、紐西蘭等 地區,認為每週工作時數未屆滿 30 小時者即稱為部分工時工作者;而澳洲、日本、 瑞士與美國等地區,則認定每周 35 小時以下亦屬之,另外亦有認定時數為每周 36 小時以下,例如:匈牙利、土耳其,以及每周 37 小時以下之國家,例如:挪威等 (陳玲琍,2003);而我國依據行政院主計處對於部分工時之標準認定,則為每周工 作時數 40 小時以下者稱之。然而儘管各國對於其工時之認定皆不盡相同,但對於 此種工作型態之認定仍有共通點,即這些工作者皆是由企業直接雇用,且每周工 作時間皆少於正職員工(與同產業相比),另外亦不具有定期或短期契約工之身分 (蔡怡芳,2010)。

14 (二) 定期/短期契約工作 此種工作類型之工作者,雖然是受到雇主直接聘雇,且與雇主存有雇用關係, 而工作時間亦或許與全職員工或正職員工相同,但因其違反典型聘雇中之「繼續 性」之特質,故亦為非典型聘雇工作類型之一(蔡怡芳,2010)。換句話說,正職員 工與雇主所簽訂的契約為「不定期契約」,其保障員工在志願的基礎上,在當初之 契約期滿後,自動續約並保有工作權;然而定期/短期工作者與雇主簽訂之契約為 「定期契約」,即契約期滿後該職務便自動失效,員工與雇主間即脫離「雇用關係」。 依據我國勞基法之規定,這類型的工作包括:臨時性工作、短期性工作、季節性 工作與特定性工作四種型態。 (三) 派遣工作 此工作類型之工作者統稱為「派遣人員(contractor)」,為台灣地區最廣為人知 的一種非典型工作,其與一般典型工作的最大差異為工作者的「雇用關係」與「指 揮(使用)關係」是分開的(鄭津津,1999)。亦即:工作者與派遣機構簽訂勞動契約 並約定提供勞動力,成為該機構之派遣人員;而派遣機構則接受企業主之委託、 談妥任務報酬,與之簽定要派契約(商務契約)後,派遣旗下適合之派遣人員至要派 機構,接受要派機構之指揮與監督並完成工作(工作期間內派遣人員之薪資與福利 由派遣機構負責),因此對要派機構而言,這些人就像是其向派遣機構「租」來的 員工;而待任務完成後,派遣人員停止與要派機構間之使用關係,再次回歸派遣 機構待命。根據我國勞委會製作之「派遣勞工權益參考手冊」,派遣工作具有以下 四點特色: 1. 是一種涉及三方當事人的勞動關係。 2. 派遣勞工與派遣機構間為勞動契約關係。 3. 派遣機構與要派機構間為商務契約關係。

15 4. 要派機構與派遣勞工間雖無勞動契約關係,但派遣勞工係在要派機構之 指揮監督下提供勞務。 茲就派遣派遣工作中各當事人間之關係,與派遣工作之營運模式圖示如下: 派遣機構 派遣勞工 要派機構 勞動契約 (勞動關係) 要派契約 (商務契約關係) 指揮監督 (使用關係) 提供勞務 圖 2- 1 勞動派遣關係圖 資料來源:行政院勞工委員會(2008)。派遣勞工權益參考手冊。取自 http://www.cla. gov.tw/cgi-bin/siteMaker/SM_theme?page=43c47073 (四) 外包工作 許多企業主為了降低成本,並將有限資源充分挹注於其核心事業上,鞏固企 業競爭力,因此會將一些屬於庶務性、非核心之工作,或是因其專業技術能力不 足,須要尋求外部資源協助之工作,委託由第三者(個人或廠商)來承擔(李誠等人, 2000;勞工安全衛生研究所,2008)。而此種模式即所謂之「外包(outsourcing,或 稱承攬)」。 與派遣工作類似,外包工作之特色亦為勞務使用者並非雇主本身。依據我國 民法第 490 條規定,承攬謂「當事人約定,一方為他方完成一定之工作,他方俟 工作完成,給付報酬之契約」。亦即承包廠商先與企業主(即發包機構)談妥任務內 容與報酬,並簽訂承攬契約後,依照承攬契約指派旗下所屬勞工至發包機構提供 勞務。而其與派遣工作之主要差異在於承攬業者並未將指揮監督權讓與發包機構, 亦即發包機構對於勞動者是不具有直接指揮、監督與使用權(發包機構只論結果付

16 費),而勞動者僅需依照承包廠商之指示與命令,完成工作任務即可。 茲就外包工作中各當事人間之關係,與外包工作之營運模式圖示如下: 承攬人(承包廠商) 勞動者 定作人(發包機構) 勞動契約 (勞動關係) 承攬契約 (商務契約關係) 圖 2- 2 外包承攬關係圖 資料來源:行政院勞工委員會(2008)。派遣勞工權益參考手冊。取自 http://www.cla. gov.tw/cgi-bin/siteMaker/SM_theme?page=43c47073 三、 台灣非典型聘雇之現狀分析 在國外,「非典型聘雇」工作者的運用已經被廣為接受與流傳,而在亞太地區 方面,根據 Manpower 萬寶華人力資源公司於 2009 年對於亞太地區國家運用非典 型人力調查結果,顯示在日本地區已有 71.5%的企業將非典型勞動力之運用視為主 要的人力策略,高居於全亞太之冠;而台灣地區則僅有 33.8%的企業如此(詳見表 2-2)。這樣的調查結果或許可以呈現出「非典型聘雇」工作者的運用,尚未全面地 得到台灣方面社會大眾的認可與企業主之青睞。但是根據行政院主計處「100 年 (2011 年)人力運用調查報告」當中指出,目前台灣方面從事部份時間、臨時性或人 力派遣工作者,也就是所謂的「非典型聘雇」工作者共計有 69 萬 3 千人,佔全體 就業人數之 6.50%,雖然比率略低於 99 年度(2010 年)的 6.92%,但基本上仍舊是 呈現逐年增加的趨勢(詳見圖 2-3)。以此對應人力資源應用之世界潮流發展,研究 者認為「非典型聘雇」工作者的運用,將會成為台灣下一波人力資源彈性策略之 發展趨勢。

17 表 2- 2 亞太地區國家運用非典型人力調查結果 請問貴公司是否將非典型勞動力視為人力策略的主要成分? 是 否 不確定 亞太地區結果 32.5% 58.2% 9.2% 日本 71.5% 12.6% 15.9% 澳洲 47.7% 50.5% 1.8% 紐西蘭 39.6% 59.9% 0.6% 香港 38.1% 54.8% 7.0% 台灣 33.8% 60.6% 5.6% 新加坡 33.1% 63.8% 3.1% 中國 23.6% 59.3% 17.1% 印度 0.0% 95.0% 5.0% 資料來源:萬寶華人力資源公司(2010)。亞太地區國家運用非典型人力調查。取自 http://www.manpower.com.tw/newsPress20100209_CN.do?menuId=3-7-23 圖 2- 3 台灣非典型工作者佔全體就業人口百分比趨勢圖 資料來源:行政院主計處「人力運用調查報告」、本研究整理 註:97 年前僅有「部份時間工作者」之統計資料,97 年後主計處才將「臨時性或人力派遣工作者」 與「部份時間、臨時性或人力派遣工作者」之資料納入彙整與統計,並發布於該年度「人力運用調 查報告」中。 2.49% 2.52% 2.98% 3.60% 3.67% 3.54% 4.78% 5.04% 5.16% 4.97% 6.24% 6.71% 6.92% 6.50% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 95年 96年 97年 98年 99年 100年 部份時間工作者 臨時性或人力派遣工 作者 部份時間、臨時性或 人力派遣工作者

18

第二節 企業社會責任(Corporate Social Responsibility)

一、企業社會責任概念形成原因

關於企業社會責任(Corporate Social Responsibility, CSR)的相關議題,近年來已

經逐漸發展成為全球的主流意識之一,但是有關於企業應該要負擔起社會責任的

觀念,卻不是在近代才衍生出來的想法。十九世紀的時候,西方社會(例如:歐美

國家)普遍的將企業投入社會性公益的想法視為其應該盡到的責任之一(林宜諄,

2005)。而在學術界中一般認為,最早提出這個觀念的人是美國學者 Oliver Sheldon,

早在 1924 年的時候,他的著作《管理哲學》(The philosophy of Management)中,

已率先將「道德因素」融入商業管理的範疇當中,將企業的營運與滿足產業內外 的各種人類需要的責任聯繫起來,並且認為管理者應該著重社區的利益大於企業 的盈利。 二十世紀的工業革命後,歐美國家的經濟開始興盛起來,但是這樣的經濟榮 景卻讓人們開始思考起企業與勞工、社區甚至是整個環境之間的關係以及之間的 合理性;而「企業唯一的責任就是追求財務上的最大利潤」這個在當時幾乎被所 有企業奉為圭臬的觀念,也漸漸的遭受到了道德主義者的質疑與挑戰。直到 1953 年,被後世尊稱為「企業社會責任之父」的經濟學家 Howard R. Bowen,在他該年

所出版的著作《企業家的社會責任》(Social Responsibility of the Businessman)中,

提出企業主有義務按照著社會的目標與價值觀,做出相應的決策,並採取適當的 措施。他的論點開啟了 CSR 的理論大門,讓學術界中眾多學者開始注意此一議題, 而之後有關於企業社會責任的辯論,亦從此時如雨後春筍般的一一展開(Davis, 1973; Friedman, 2007)。 1980 年代以降,企業不再只局限於同一區域發展,隨著經濟邁向全球化的趨 勢,許多大公司逐漸將其觸角延伸到世界各地,這導致跨國公司的興起,跨國企

19

業開始活耀於世界經濟舞台。但在國與國之間,由於民族性與生活型態,乃至於

價值觀等方面都不盡相同,造成各地的勞資關係迥異,甚至出現極度不平衡的狀

況;因此在這樣的背景之下,勞工權益的問題開始受到社會的重視,成為全球性

的議題(Macdonald & Marshall, 2010)。而於此同時,由於跨國企業的蓬勃發展,跨

越國際的生產、行銷與消費行為,同時也產生了跨越國際的環境汙染、資源濫用 等企業外部的負效應,亦即所謂的「外部不經濟」(McKibben, 2007);但這些外部 成本卻沒有被加諸在企業的生產成本之中,反而是由受害的政府甚至是人民來埋 單。面對不受國境限制的跨國企業,強烈受制於政治領域的國家政府,影響力已 然式微。因此,歐美國家(尤以跨國企業數量最為眾多的美國與英國)開始認為,應 該開始減少政府負擔這些外部成本以及社會福利的責任,並將這些社會責任轉予 企業負責(林宜諄、高希均,2008)。在這樣的想法萌芽之後,企業社會責任的思想 與運動即以歐美先進國家為源頭,逐漸蔓延、擴散成為世界潮流。 亞洲地區開始重視企業社會責任,亦可歸因於上述之原因。當全球化的腳步 延伸到亞洲地區時,亞洲企業紛紛受到西方國家的合作夥伴對於這些「產品背後

的世界」(world behind the product)的密切重視與要求(黃怡翔,2008),這些來自於

外在的壓力,讓亞洲企業迫於無奈而不得不開始重視人權、環保等議題與規範。 而在 1997 年爆發幾乎波及所有亞洲國家,造成嚴重經濟衰退的亞洲金融風暴之後, 「公司治理」的議題開始浮上檯面,受到社會的重視(吳樂群、周行一、施敏雄、 陳茵琦、簡淑芬,2001)。 近年來台灣開始重視企業社會責任相關議題,一開始主要仍然是來自於外在的 壓力,全球化趨勢與企業社會責任潮流,使得企業若仍舊無法建構出一套 CSR 的 概念、內涵乃至實際行動或相關認證,面對著國際競爭越趨白熱化的世界情勢, 幾乎無法從國外大廠手上取得訂單(林宜諄、高希均,2008),甚至無法將產品外銷

20

期以 OEM(Original Equipment Manufacturing,委託代工) 為主的業務型態,轉變為

以 ODM(Own Designing & Manufacturing,設計加工),乃至 OBM(Own Branding &

Manufacturing,自有品牌)以及服務業為主的業務型態(莊瑜彬,2010),這導致企

業面對的不再只是企業顧客,還必須直接與消費者做溝通與接觸;而為了使消費

者們願意買單,企業開始加強社會參與、重視 CSR,目的即是為了達到消費者的

期望、增加其忠誠度(Birth, Illia, Lurati, & Zamparini, 2008),並預防顧客對於其產

品或服務產生抵制的行為(Weber, 2008)。 綜合以上所述,《經濟學人》(The Economist)在 2008 年一篇有關於企業社會責 任的專題報導中,將近年來 CSR 理念蓬勃發展的原因整理如下: 表 2- 3 CSR 理念發展一覽 利害關係 人類別 CSR 理念蓬勃發展的原因 政府 企業醜聞破壞社會對大型企業的信任,導致政府嚴格限制;企業 必須加倍努力維護自身聲譽與經營環境。 社會 媒體網路發達,企業受監視更多。 各種評比與排名使企業感受到強大壓力。 環境 氣候變遷問題受到重視,環保意識抬頭,企業開始檢視自己對環 境的影響。 外部顧客 消費者開始對於產品本身,甚至製造與消費過程中是否公平正 義、人權問題、環境問題(是否影響生態、剝削童工、壓榨勞工...) 等等十分重視,且對於違背倫理所產生的產品傾向於排斥。 內部顧客 投資者在評估投資計畫時,不僅會去考量財務因素,也考量公司 治理、企業倫理與環境因素。 企業社會責任聲譽良好的公司較易網羅、留住有理想與才華的員 工,且員工也更願意為公司盡忠效勞。 資料來源:《The Economist》、本研究整理

21 當學術界將 CSR 相關議題當成一個新興領域而高談闊論的時候,實務界中的 許多企業管理者對於企業社會責任仍舊處於模糊不清、混沌不明的狀況。又因為 CSR 的相關議題範圍非常的廣泛,企業很難去決定應該要將重點放在哪個區域內。 因此「慈善事業」這樣一個容易了解又容易執行的策略行為,即被懵懂的管理者 們與企業社會責任劃上等號;捐款、贊助、舉辦慈善活動、成立各種基金會等成 為許多企業執行 CSR 的唯一手段。但這樣的慈善行為只是 CSR 龐大構造之中的冰 山一角,《The Economist》曾在其報導中指出,CSR 大致上可以分成三個層次:第 一層是公司的傳統善行,第二層是風險控管,第三層則是將 CSR 當成公司的經營 策略來推行。 圖 2- 4 企業社會責任三層次 資料來源:《The Economist》、本研究整理 因此,真正的企業社會責任應與企業的核心精神相互結合,並且內化成為公 司的經營策略,將其貫徹在日常實際營運操作中,而慈善事業只不過是落實企業

社會責任的途徑之一(Carroll, 1991; Palazzo & Richter, 2005)。

將 CSR 視為機會並融入企業決策中,配合 核心業務創造價值,成為公司的競爭優勢。 企業依照訂定之準則透明化操作,並與競 爭者商定共同規則,分散風險。 「取之於社會,用之於社會」,企業行善 並從事公益,但與核心業務尚無關聯。 經營 策略 風險控管 傳統善行

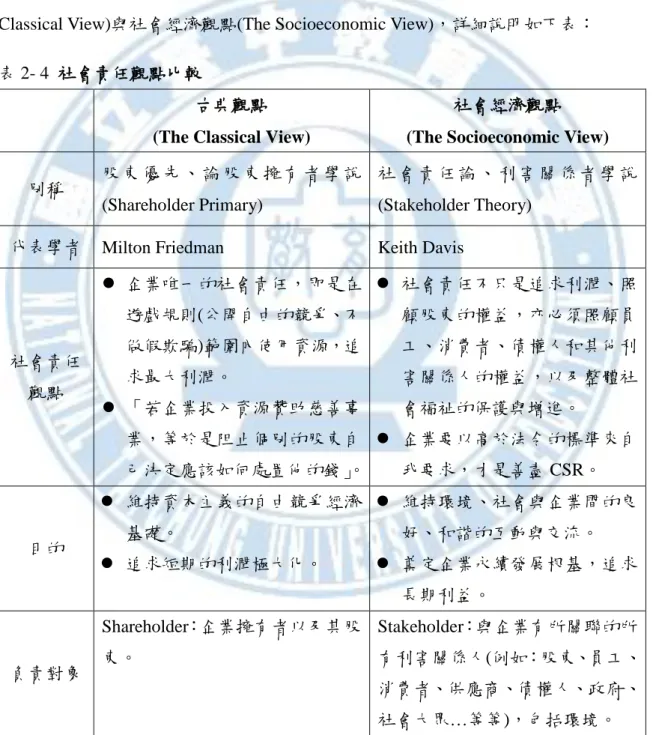

22 二、 企業社會責任之定義 社會責任(Social Responsibility)概念很久之前就已然成形,學術界中雖有許多 學者提出眾多不同看法,但對於「一個企業應該負責的對象有哪些?」、「所謂的 『利害關係人』包括哪些人?」、「該對這些人盡到何種程度的責任?」等等這些 問題的不同解釋與回應,主要可以分類成兩種不同的社會責任觀點:古典觀點(The

Classical View)與社會經濟觀點(The Socioeconomic View),詳細說明如下表:

表 2- 4 社會責任觀點比較

古典觀點 (The Classical View)

社會經濟觀點 (The Socioeconomic View)

別稱 股 東 優 先 、 論 股 東 擁 有 者 學 說

(Shareholder Primary)

社 會 責 任 論 、 利 害 關 係 者 學 說 (Stakeholder Theory)

代表學者 Milton Friedman Keith Davis

社會責任 觀點 企業唯一的社會責任,即是在 遊戲規則(公開自由的競爭、不 做假欺騙)範圍內使用資源,追 求最大利潤。 「若企業投入資源贊助慈善事 業,等於是阻止個別的股東自 己決定應該如何處置他的錢」。 社會責任不只是追求利潤、照 顧股東的權益,亦必須照顧員 工、消費者、債權人和其他利 害關係人的權益,以及整體社 會福祉的保護與增進。 企業要以高於法令的標準來自 我要求,才是善盡 CSR。 目的 維持資本主義的自由競爭經濟 基礎。 追求短期的利潤極大化。 維持環境、社會與企業間的良 好、和諧的互動與交流。 奠定企業永續發展根基,追求 長期利益。 負責對象 Shareholder:企業擁有者以及其股 東。 Stakeholder:與企業有所關聯的所 有利害關係人(例如:股東、員工、 消費者、供應商、債權人、政府、 社會大眾…等等),包括環境。 資料來源:Friedman (2007)、Davis (1973)、本研究整理

23 然而目前社會上所談論的企業社會責任,則是由上述之「社會經濟觀點」而 延伸出的概念。廣義來說,企業社會責任是指「企業除了追求股東(stockholders) 的最大權益之外,也必須顧及到其他利害關係人(stakeholders)的權益」。在這個 CSR 的基本大原則上,隨著時代的演進,以及不同時期所產生的不同社會問題、生活 環境變動、價值觀的改變等等因素,許多對於企業社會責任更為詳細的解釋紛紛 被提出。茲就國內外學者對於 CSR 之定義彙整如下: 表 2- 5 學者提出之「企業社會責任」定義 研究者 CSR 定義 Carroll (1991) 一個具有企業社會責任的企業,應是努力獲取最大經濟利 益、遵守法律與道德規範,並成為一個良好的社會公民。

Elkington (1998) 三重底線原則(Triple Bottom Line):組織的作為必須同時進

行社會、環境、經濟三個層面的考量與評估,且三方面都 須兼具並均衡發展,不得偏重或犧牲任何一項。

Morf, Schumacher, & Vitell (1999)

企業在追求最大利益的同時,亦有義務將其對於社會的負 面衝擊減低至最小的程度。

McWilliams & Siegel (2001)

出現一些進一步的社會公益行動,且皆是超越公司利益與 法律規定的行動。

Oketch (2005) CSR 是一項功能,其超越但包含了市場利潤、創造就業機

會和生產商品和服務的功能。 Branco & Rogrigues

(2006) CSR 是一個非常複雜的課題,例如像環境的保護,人力資 源的管理,健康和安全的工作環境,和當地社區的關係, 以及與供應商和消費者的關係。 Karnani (2011) 公司要主動承擔社會需要的行為以執行企業社會責任,但 這將會降低公司的利潤。根據定義,執行 CSR 相關活動將 會產生負利潤,且法律與法規是較為有效的誘引企業實行 社會理想的行為的起源,但這會降低企業的利潤。 資料來源:本研究整理

24 企業社會責任議題隨著時間的推移、環境的變遷、人們價值觀的改變…等等 之因素,亦而逐漸受到實務界與產業界的重視,許多相關團體也試圖為其定義出 一個間單、易明瞭的概念,並且制定出企業為了達到 CSR 而應該遵循之策略目標, 提供給企業主了解企業該做些什麼以滿足其社會責任。以下茲將國際間較為重要 之相關團體提出的企業社會責任定義整理如下。 表 2- 6 相關團體提出之企業社會責任定義 年代 團體名稱 CSR 定義 2001 世 界 企 業 永 續 發 展 委 員 會(WBCSD) 企業承諾持續遵守道德的規範,為經濟發展做出貢獻,並 且改善員工及其家庭、當地整體社區、社會的生活品質。 2003 國 際 雇 主 組 織(IOE) 強調企業與外部環境的關係:公司自願將對社會與環境的 關切整合入商業營運和與其利害關係人的互動中 2006 國 際 勞 工 組 織(ILO) 企業在其自身的內部方法與流程,以及與其他行動者的互 動中,考慮營運的社會影響,並且確認其社會原則和價值 的方式。 2007 世 界 銀 行 (WB) 提供經濟永續發展,與員工的家庭、當地社區和社會共同 大幅改善生活品質,有助於商業與發展。 2010 國 際 標 準 組 織(ISO) 企業因體認到其所做的決策與活動將會對社會與環境帶來 衝擊,因此透過透明並合乎道德的行為來貢獻於(1)永續發 展、健康,以及社會福祉、(2)考量利害關係人的期望、(3) 符合相關法令與國際行為準則的規範、(5)整合於全組織與 其相關利害關係人之實務中。 2011 歐盟(EU) 企業社會責任為企業對社會影響之責任。(歐盟委員會於 2011 年 10 月 25 日公布了 2011-2014 年之企業社會責任新 策略,並首次變更其對企業社會責任的定義,原本之定義 為:在自願的基礎上,企業將對社會和環境的關注,結合 於營運及與利害關係人的互動中。) 資料來源:台灣企業社會責任網站 http://csr.moea.gov.tw/main.aspx、本研究整理

25 三、企業社會責任之相關規範與標準 企業社會責任發展至今,已經不再只是學術界內高談闊論、紙上談兵的議題; 隨著社會以及越來越多的企業開始重視 CSR,許多社會團體、政府機構對於企業 社會責任之倡議十分的積極,紛紛著手制定相關的準則、規範或綱領,以便企業 主能夠循序的建立或檢視該企業之 CSR 策略與制度,這導致近年來全球出現了許 多有關 CSR 的準則、規範及評鑑指標(Leipziger, 2010),其中不乏由國際知名社會 團體所發起,並結合眾多國家之專家學者共同訂立之規範;而隨著科技發展、社 會價值觀、經濟環境與自然環境的遷移,多數的規範亦自發性的作條文的修改與 增刪,以期更能符合時下社會、環境與企業之改變。以下僅就其中幾項整理並說 明如下: 表 2- 7CSR 相關規範與標準 名稱 成立 年代 內容介紹 GRI 永續性 報告綱領 1997 由全球永續性報告協會所制訂,旨在建立永續性的框架與 推動 CSR 的標準化,成為全球適用的報告書指南。 2011 年 GRI 公布第 3.1 版永續性報告指南,改版重點主要 著重於標準揭露的部分指標內容,包括人權、當地社區衝 擊與性別等議題之擴大指引。 SA 8000 1997 目的:改善全球勞工的工作環境及工作條件,要求企業除 了在賺取利潤同時,亦須主動負起對環境、社會和利益關 係人的責任 目標:提供正確及準確的分析、評估企業的社會績效,進 而推廣優越的企業公民概念。 2008 年發表 SA8000 第三版標準,主要在作為企業及工廠 衡量其績效的標竿,並採取保護基本勞動人權的策略。 (續下頁)

26 全球盟約 Global Compact 1999 目的:尋求為 CSR 建立國際共通標準,使企業與聯合國機 構、勞工和民間社會聯合起來,共同促進社會責任實踐。 包含人權、勞工、環境、反貪腐四項核心領域及 10 項原 則,建立一個全球共通價值的原則。 AA 1000 1999 目的:提供企業實務性的發展社會性與倫理性所應遵循之 準則,期與廣大利害相關者建立更良好的關係。 目標:提供企業發展報告書基礎性的程序標準、規範外部 查驗證的程序與方法,藉以提高企業執行 CSR 程序之完整 性並協助其發行高品質之報告書。 最新版本於 2008 年發表。AA1000 系列標準由三項標準組 成:APS(當責性原則標準)、ASA(保證標準)、SES(利害關 係人參與標準)。 OECD 多國企業 指導綱領 2000 目的:成為各國政府對多國企業營運行為的建議事項,是 一項符合相關法律規範的自發性商業行為及標準。 目標:希望多國企業的營運目標能與政府一致,加強企業 與其營運所處地社會間的互信基礎,以及協助改善外國投 資氣候及強化多國企業對永續發展的貢獻。 上市上櫃 企業社會責 任實務守則 2010 目的:為協助上市上櫃公司實踐企業社會責任,並促進經 濟、社會與環境生態之平衡及永續發展,由臺灣證券交易 所股份有限公司及財團法人中華民國證券櫃檯買賣中心 共同制定。希望台灣證交市場上之上櫃公司皆能瞭解並進 而參考履行社會責任。 內容涵蓋總則、落實推動公司治理、發展永續環境、維護 社會公益、加強企業社會責任資訊揭露等等。 ISO 26000 2010 目的:明確社會責任的定義和內涵,統一社會各界對社會 責任的理解,為不同規模大小之組織推動社會責任之參考 性指南,以促進組織在永續發展貢獻之最大化。 資料來源:台灣企業社會責任網站、產業永續發展整合資訊網、本研究整理

27 總和以上幾項國際間較為受到重視之規範與準則,不難發現到其所注重之核 心議題,皆會受制於制定組織重視之對象及規範成立之目的不同而有所差異,但 不外乎都是基於「重視利害關係人」與「促進社會正義與環境和諧」之角度而有 所發展,且皆是以鼓勵或要求企業自發性的遵守為其目標之一。 鑑於太多的國際組織及國家皆提出各自的CSR原則或規範,造成許多企業面對 眾 多 選 擇 而 感 到 無 所 適 從 , 因 此 國 際 化 標 準 組 織 (International Standards Organisation, ISO) 集結了94個國家、42個組織,花費了6年的時間,與來自工業、 政府、勞工、消費者、非政府組織、服務、支援及研究等各方專家學者與利益團 體代表,共同制定出「ISO 26000社會責任指引」,並在2010年11月1日正式發布。 其制定目的可概分為下列四者: (一) 明確社會責任的定義和內涵 (二) 統一並促進社會各界對社會責任的共同理解 (三) 為不同規模大小之組織推動社會責任之參考性指南 (四) 為其他社會責任的工具和倡議提供補充 綜合以上四者,ISO26000 寄望在此社會責任指引推出後,能夠促進組織在永 續發展貢獻之最大化。 ISO26000為一全方面的企業社會責任指引,相關議題涵蓋了經濟、環境、社 會三大方面,為近年來最受世界矚目的CSR規範標準。章節架構與相關性如下圖:

28 圖 2- 5 ISO26000 之章節架構 資料來源:修改自產業永續發展整合資訊網 http://proj.moeaidb.gov.tw/isdn/ ISO26000主要之核心主題共分為七大類,茲就與其相關之議題彙整如下: 表 2- 8 ISO26000 之核心主題相關議題分類 核心主題 相關議題 組織治理 1. 組織治理 人權 1. Dug diligence 盡職調查

2. Human rights risk situations 人權風險處境

3. 避免共犯關係 4. 解決民怨、處理客訴 5. 歧視和弱勢族群 原則 責任 透明 道德行為 尊重利害相關 者 尊重法規 尊重國際標準 行為 尊重人權 促 進 組 織 在 永 續 發 展 貢 獻 之 最 大 化 核心主題 社區 參與 發展 勞動 實務 環境 消費者 議題 公平 營運 實務 人權 公司 治理 利害關係人 利害相關者辨識 利害相關者參與 實施指引 了解組織的社會 責任所在 選定與社會責任相關的計畫 評估並改善 組織與社會 責任相關的 行動與實務 分析組織的特 性與社會責任 的關係 整合整個社 會責任到組 織中 社會責任溝通 強化公司在社會責任上的可信度 (續下頁)

29 勞動實務 1. 公民權利和政治權利 2. 經濟,社會和文化權利 3. 工作中的基本權利 4. 雇用和雇用關係 5. 工作條件與社會保障 環境 1. 社會對話 2. 工作的健康和安全 3. 工作場所內的人力發展和教育訓練 4. 污染的預防 公平運作 實務 1. 永續資源的利用 2. 氣候變遷減緩和適應 3. 自然環境的保護和修復 4. 反貪腐 5. 政治參與責任 消費者 議題 1. 公平競爭 2. 促進社會責任的認知 3. 尊重智慧財產權 4. 公平行銷、真實的資訊與公平交易 5. 保護消費者的健康和安全 6. 永續消費 7. 提供消費者服務、支持和解決爭議 社區參與 與發展 1. 消費者資料的保護與隱私 2. 使消費者得以獲得基本服務 3. 教育和認識 4. 社區參與 5. 教育和文化 6. 創造就業機會和技術發展 7. 科技發展 資料來源:Leipziger (2010)、孫繼榮(2010)、本研究整理

30 四、企業社會責任之相關研究 近年來有許多學者皆致力於企業社會責任相關領域方面的研究,而與 CSR 有 所關聯之研究文獻亦有與日俱增的趨勢,而研究者將這些與 CSR 相關的研究整理 後,將之概分為以下幾種類型,而本研究所探討的主旨即為「CSR 對企業內部之 影響」。 表 2- 9 企業社會責任相關研究 研究內容 內容分析 相關文獻 CSR 本身定義 與現況之探討 主要針對企業社會責任本身做探索性研究,並 且試圖提出能夠被大眾所接受的企業社會責 任定義、架構、評價標準,或是 CSR 在不同時 期的演變過程、針對某個國家或產業的企業社 會責任作現況的分析探討,並與其他國家或產 業做比較。 Calton(2010)、 Dahlsrud(2008)、 Herrera et al. (2011) CSR 相關規範 之比較與適用 性探討 近年來許多社會團體自行訂定了眾多與企業 社會責任相關之國際規範與標準,且這些規範 逐漸受到產業界的重視與應用,但由於數量日 益增加,且其核心議題會依時間的演進而有所 增刪,因此亦有許多學者致力於這些規範的研 究,期讓企業主們能夠更容易的使用與選擇這 些標準。 McIntosh, Thomas, Leipziger, & Coleman (2003) CSR 應用之實 證研究 多以個案研究的方式進行,目的多以研究在特 定的企業或產業當中,企業社會責任的重視程 度是否會對企業造成實際上的差異。 Mio(2010) (續下頁)

31 CSR 對企業績 效之影響 早期多以探討企業執行 CSR 是否會與其成立 的 主 要 目 的 --- 追 求 股 東 的 最 大 利 益 有 所 背 馳,研究者在實務研究當中,企圖提出執行 CSR 的益處或壞處,支持或反對 CSR 的存續; 而近期相關的研究則以企業執行 CSR 策略的 程度,會對其績效方面造成哪些變動為主要探 討的方向。 Choi et al., 2010、 Gargouri et al. (2010) CSR 對企業外 部之影響 研 究 對 象 大 多 以 企 業 外 部 的 利 害 關 係 人 為 主,探討企業執行或改變 CSR 策略是否會對其 顧客(EX:消費行為、品牌忠誠…等)、上下游 廠商、潛在或目前的競爭者、相關之利益團 體、本國或他國政府…等造成影響。 Senthikumar et al.(2011)、 Stanaland et al., (2011) CSR 對企業內 部之影響 研究對象大多為企業內部的員工、管理者與股 東,而研究的議題則以企業執行 CSR 與否或執 行程度差異會對其企業的人力資源、內部的員 工態度、觀感或是組織行為產生何種交互影響 為主,以及管理者的特質或其對於 CSR 的態度 是否會對一個企業在執行 CSR 方面,或是在公 司治理方面等有所影響。 Preuss, Haunschild, & Matten(2009)、 Turker(2009) 資料來源:本研究整理 五、 小節 企業社會責任的概念由 19 世紀發展至今,由於環境背景與社會價值觀不斷變 動,各個時期的學者對於 CSR 議題之研究亦發展出不盡相同的結果,致使 CSR 在 概念發展上,產生許多次的思想更迭。但無法否認的是,這樣一個議題已越來越 受到社會大眾的重視,許多參考團體開始透過種種的測量指標,致力於評判各個 企業的社會績效,並告知社會大眾企業是否善盡社會責任;在種種壓力的施予下, 的確許多企業皆開始努力完善 CSR,但這其中仍有企業主認為其為增加企業負擔 的包袱,而以消極被動的方式來因應。然而從相關的研究文獻當中,許多研究者

32 皆以實證研究的方式,證明了善盡 CSR 不僅不會對企業造成負擔,反而可以成為 企業的管理工具,並幫助其獲得許多意想不到的非財務性利益,其中企業聲望的 提升、員工工作態度的優化均屬之。但較為遺憾的事,對於「CSR 是否有益於企 業本身」這類型的研究是近幾年才開始發燒的議題,尚無法發揮出強烈的說服力 以撼動那些原本即對 CSR 不以為意的企業家,而這樣的僵局將有賴未來的研究人 員提出數量更多、更為精確與完善的相關研究報告,進一步的為 CSR 所能帶來的 效果作背書。故研究者希望為這樣的情勢略盡棉薄之力,並由多數研究人員忽略 的非典型聘雇員工部分作為觀察對象,探討即使是對於這些非典型工作者,企業 社會責任是否亦能幫助管理者,成為一項有利的管理工具。

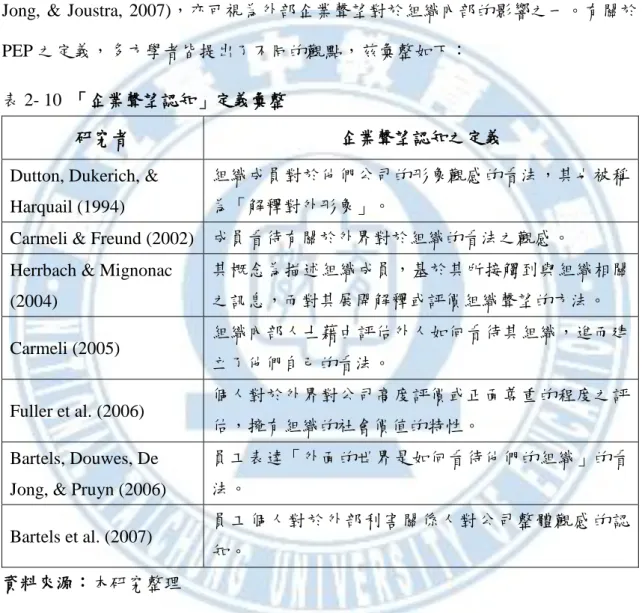

第三節 企業聲望認知(Perceived External Prestige, PEP)

企業聲望認知(Perceived External Prestige, PEP)是指「組織內部成員看待有關

於外界對於組織的看法之觀感」(Carmeli & Freund, 2002),又「外界對於組織的看

法」基本上可歸納成「企業聲望」之概念(Lange, Lee, & Dai, 2011; Turban & Cable,

2003),因此在針對企業聲望認知部分進行討論之前,必須先釐清有關於企業聲望

的意義與內涵,及其與企業聲望認知之間的關聯性。

一、企業聲望(Corporate Reputation)

企業聲望可定義為「各個利害關係人們在一段時間內對於公司的總體意見、

整體評價與觀感」(Brammer & Millington, 2005; Gotsi & Wilson, 2001),它是來自於

每 個 利 害 關 係 人 的 淨 或 總 看 法 , 而 不 單 單 僅 只 於 一 、 二 個 人 的 觀 感 (De

Quevedo-Puente et al., 2007),因此可知其具有集體代表性,且其中亦包含了外部利

害關係人與內部利害關係人的認知(Barnett, Jermier, & Lafferty, 2006),為一多方利

33 有學者認為「員工」在企業聲望上佔有重要利害關係人的地位,因為員工將 是首當其衝影響到企業聲望好壞的利益關係人,相反的也會是第一個受到企業聲 望影響的人,因此若沒有員工的支持,企業希望擁有並維持良好的聲望是不可能 的(Dortok, 2006);換句話說,公司若能得到員工的支持,則可憑藉著良好的信譽, 吸引其他優秀的員工、產生新穎和創新的產品並更好的服務客戶,進而使得公司 收益增加、員工與客戶依舊保持愉快,良好的聲望亦將可持續維持。 根據過去相關的文獻指出,聲望已被認定為擁有提高公司價值之重要作用

(Fombrun & Shanley, 1990)、加強對產品質量的消費觀念(Grewal, Krishnan, Baker,

& Borin, 1998; Milgrom & Roberts, 1986)、提高員工士氣、生產力與招聘及留任

(Turban & Cable, 2003)等等的效用;因此對於企業而言,其被認為是一個日益重要

且 必 須 加 以 管 理 的 關 鍵 架 構 (Kitchen & Laurence, 2003;MacMillan, Money, &

Downing, 2003),亦被視為是公司的一種無形資產與投資(Eberl & Schwaiger, 2005;

Kotha, Rajgopal, & Rindova, 2001; Ou, Abrattb, & Dion, 2006)。若能擁有較好的企業

聲望,則等同於為公司帶來競爭優勢,這將使得組織得以要求提高與其產品與服 務相關的保險費率、吸引更多高素質的員工,和產生更高的顧客忠誠度(Rose & Thomsen, 2004)。 二、企業聲望衡量準則 迄今為止,學術界當中尚無一個公認的企業聲望衡量依據,在相關文獻中, 企業聲望大多根據研究目的的不同而有迥異的衡量標準。例如有學者提出企業聲

望的組成包括:企業識別(Corporate identity)、企業形象(Corporate image)與企業聲

望(Corporate Reputation)三部分(Bennett & Kottasz, 2000);亦有研究認為企業聲望可

從高階管理能力、創新能力、吸引人才能力與企業整體形象來做衡量(呂奇樺,2007);

但回顧過去多數的相關文獻,更多的學者傾向於將企業聲望當作單一構面來進行