抗景氣循環緩衝資本對銀行流動性創造行為

影響之研究

The Impact of Countercyclical Capital Buffer on Banks’

Liquidity Creation behavior

丁碧慧

1Pi-Hui Ting

劉美纓

2Mei-Ying Liu

長榮大學企業管理學系 東吳大學企業管理學系

1

Department of Business Administration, Chang Jung Christian University and

2

Department of Business Administration, Soochow University

(Received May 25, 2015; Final Version January 9, 2017)

摘要:本研究以台灣銀行業為樣本,探討銀行緩衝資本對其流動性創造之影響。實證結果顯 示,提高銀行緩衝資本對銀行流動性創造金額之影響,將因景氣繁榮程度、銀行規模與銀行 經營型態而異。當景氣繁榮程度愈高,銀行緩衝資本對流動性創造的負向影響將更顯著。並 且,對經營型態著重傳統存放款業務且規模較小的小型且經營型態偏美式銀行而言,提高銀 行緩衝資本,確可降低其流動性創造金額,但對規模較大且傾向多角化經營的大型經營型態 偏德式銀行,則將導致流動性創造增加之反效果。此外,針對自有資本占風險性資產比例超 過 10.5%之銀行樣本的研究結果顯示,緩衝資本提高亦將增加大型經營型態偏德式銀行之流 動性創造金額,但對小型經營型態偏美式銀行則無明顯影響。 關鍵詞:流動性創造,緩衝資本 本文之通訊作者為丁碧慧,e-mail: [email protected]. 作者衷心感謝二位匿名評審提出之寶貴意見,以及第一銀行陳蓉瑤小姐與安泰銀行李崇綱先生在資料蒐 集與處理上的諸多協助。 167-213 頁 pp. 167-213

Abstract: The study examines the effect of banks’ capital buffer on liquidity creation by banks.

Based on a sample of Taiwan banks, the study finds that the relationship between banks’ capital buffer and their liquidity creation varies with economic conditions, bank size and operation types of banks. When economic conditions are better, the negative impact of banks’ capital buffer on liquid-ity creation appears to be enhanced. Besides, higher banks’ capital buffer leads to less liquidliquid-ity cre-ation at small separated banks which focus on traditional intermedicre-ation activities, while leading to greater liquidity creation at large universal banks which also engage in services of credit cards, de-rivative designs, underwriting, and brokerage, except traditional intermediation activities. Moreover, the study also investigates the subsample of banks whose risk-adjusted capital ratio above 10.5%. The empirical result indicates the relationship between capital and liquidity creation is still signifi-cantly positive for large universal banks, but insignificant for small separated banks.

Keywords: liquidity creation, capital buffer

1. 緒論

2007 年美國次級房貸引發連鎖性全球金融海嘯,原本全球「流動性過剩」現象,在短期 間內轉變為全球「流動性不足」的問題,不但衝擊金融產業,也嚴重影響全球經濟成長,突 顯流動性創造的重要性,也引發學者對此議題之重視 (Acharya et al., 2011; Berger and

Bouwman, 2009; Berger et al., 2016; Chatterjee, 2015; Horvath et al., 2016)1。流動性創造為銀行

業的主要功能之一,銀行持有企業貸款等低流動性資產,但讓社會大眾擁有可以隨時提領的 高流動性存款,藉由將低流動性資產轉換為高流動性負債來創造流動性 (Bryant, 1980; Dia-mond and Dybvig, 1983)。當銀行使用存款等高流動性負債去融通企業貸款等低流動性資產, 流動性創造即增加,但若以非流動負債融通流動性資產,流動性創造即減少。銀行業所創造

的流動性雖有帶動經濟成長之功能 (如 Dell’Ariccia et al., 2008; Fidrmuc et al., 2015)2,卻也帶

來流動性風險,可能增加銀行破產機率 (Acharya and Thakor, 2016; Bouwman, 2015; Fungáčová

1

Berger and Bouwman (2009) 發展銀行流動性創造之指標; Chatterjee (2015) 探討貨幣政策對銀行流動 性創造行為之影響; Acharya et al. (2011) 研究銀行面臨財務危機時,金融監理單位介入方式對銀行流 動性創造行為之影響; Berger et al. ( 2016) 與 Horvath et al. (2016) 則分別探討管制當局介入與銀行競 爭對流動創造之影響。 2 Fidrmuc et al. (2015) 以俄羅斯為研究對象,也發現銀行流動性創造與經濟成長間的確存在正相關。 Dell’Ariccia et al. (2008) 則發現銀行危機會導致經濟衰退,亦間接證實銀行流動性創造功能在經濟成 長中扮演重要角色。

et al., 2015),過高的流動性創造更將助長資產價格泡沫,引發金融危機 (Acharya and Naqvi, 2012)。值此景氣波動日益劇烈時代,如何善用銀行之流動性創造功能,既能在經濟不景氣時, 藉由提高銀行流動性創造金額,刺激景氣發展,又能透過相關管制措施,限制流動性創造金 額過高引發之危機,遂成為政府當局必須面對的重要課題,而了解影響銀行流動性創造行為 之因素應有助於達成上述目標。 由於銀行流動性創造功能具有促進經濟成長與提高流動性風險的兩面刃特性,國際清算 銀行 (BIS) 的巴塞爾監理委員會即制訂巴塞爾資本協定,規範會員國銀行的風險資本適足率 最低需達8%,希冀藉由提高銀行承受風險能力,維持金融環境之穩定。最新版巴塞爾資本協 定III (以下簡稱Basel III) 中,為進一步增加銀行風險承受能力,金融監理單位要求銀行不但 需達以風險基礎衡量的最低資本標準,還需增加提列緩衝資本 (capital buffer)。自2016年起, 銀行除需加提保留緩衝資本 (capital conservation buffer),並逐年提高,至2019年初須達2.5%, 使資本適足率達10.5%外,尚需提列抗景氣循環緩衝資本 (countercyclical capital buffer)。此一

抗景氣循環緩衝資本機制係要求銀行依據各國經濟情況,在發現信用過度成長跡象時3,動態 調整緩衝資本之範圍區間,額外提撥零至2.5%的「抗景氣循環準備」,以在景氣衰退時期得 以動用先前增提的緩衝資本,吸收金融機構在景氣下滑時衍生的損失,且維持授信業務,促 進金融穩定。巴塞爾銀行監理委員會也對抗景氣循環緩衝資本採階段性規範,於2016年 1月1 日先將抗景氣循環緩衝資本最高訂在風險性資產的0.625%,而後逐年提升,至2019年 1月1 日方達到最高占風險性資產2.5%之目標。為順應此一國際趨勢,我國金管會已於2012年11月 26日修正發布「銀行資本適足性及資本等級管理辦法」,確定自2013年起同步實施Basel III 協定。其中,在資本適足率部分已加計保留緩衝資本,規定自2016年1月1日起開始計提保留 緩衝資本0.625%,以後各年度皆增加0.625%,以在2019年1月1日達到2.5%的目標,使整體資 本適足率達10.5%之水準。然對於抗景氣循環緩衝資本之運作方式及規定則於辦法中並未明確 提及,僅於該辦法中第五條第二款提到「為避免發生系統性風險之虞,主管機關於必要時得 洽商中央銀行等相關機關,提高前項所定之最低比率 (指資本適足率)。但最高不得超過二點 五個百分點。」 Basel III 新增之抗景氣循環緩衝資本提列措施除可在信用過度擴張時,要求銀行增提額 外緩衝資本,降低系統風險外,亦可藉由強制要求銀行緩衝資本與景氣繁榮程度呈現正相關, 減緩甚至抵銷Basel II規範下可能造成的景氣循環波動幅度過大現象4。惟提高銀行緩衝資本, 3 巴賽爾銀行監理委員會於2010年12月進一步發布「各國主管機關抗景氣循環緩衝資本操作指引」 (Guidance for national authorities operating the countercyclical capital buffer) 文件,建議可以經濟體系的 信用量總合占國內生產毛額之比率做為判斷景氣是否過度成長之參考指標,作為提列抗景氣循環緩 衝資本之提列依據,詳細討論參見郭照榮等 (民102)。

4

目前實施的 Basel II 之資本計提方式可能造成銀行於景氣擴張期增加貸款,於蕭條期減少貸款的加重

是否能減少其流動性創造金額,以在景氣過熱時引導景氣降溫,達到抗景氣循環緩衝資本制

度的附帶效益5,則尚需相關研究深入探討。Berger and Bouwman (2009) 建構銀行流動性創造

之衡量指標後,有關銀行流動性創造行為之實證研究方才陸續產生6。Horvath et al. (2014) 與

Muritala and Taiwo (2014) 分別以捷克與奈及利亞銀行為研究對象,均發現銀行資本與流動性 創造呈現負相關。Berger and Bouwman (2009) 以美國1993至2003年銀行資料為樣本,也發現 銀行資本確實影響流動性創造,且其效果因資產規模不同而異。大型銀行之銀行資本與流動 性創造呈現正相關,小型銀行資本與流動性創造則呈現負相關。Fungáčová et al. (2016) 則探 討存款保險制度如何影響俄羅斯銀行資本與流動性創造行為間之關係。 上述探討銀行資本對其流動性創造影響之研究均以銀行淨值對資產毛額比例衡量銀行資 本,然Basel III要求之銀行緩衝資本提列須與風險相連結,故上述實證研究之結論並未能解釋 銀行持有超過銀行風險資本適足率最低標準8%之緩衝資本時,對銀行流動性創造能力可能造 成之影響。Distinguin et al. (2013) 雖以銀行風險資本適足率衡量銀行資本,研究銀行資本與 流動性創造間之關係,但其係將銀行流動性創造視為風險指標,探討銀行流動性創造對銀行 風險資本適足率之影響,並未著墨於提高銀行緩衝資本對其流動性創造行為之可能效果。Chen et al. (2015) 則將銀行風險資本適足率視為控制變數,主要探討超額貸款對銀行流動性創造之 影響。再者,在銀行體制之分類中,一般可分為以傳統存放款業務為主的區隔銀行體制-以美 國銀行為代表,以及除傳統存放款業務外,又涉足共同基金銷售、信用卡服務或兼營部分證 券業務7 的綜合銀行體制 - 以歐洲銀行為代表 (Vennet, 2002; Shen, 2005)。陳曉蓉 (民92) 與 Shen (2005) 分別發現考慮銀行經營型態的差異有助於解釋銀行風險承擔行為及效率評估,而 現有文獻並未探討銀行經營型態對銀行緩衝資本與流動性創造行為間關係可能產生之影 響8。 景氣循環波動幅度之現象。而文獻指出若銀行緩衝資本與景氣循環呈現正相關,將可減緩甚至抵銷 此一 Basel II 規範下衍生之問題,然大部分研究發現銀行緩衝資本與景氣循環呈現負相關,可能將加 重 Basel II 之順景氣循環效果,提高政府當局維護經濟穩定性的困難度 (如 Jokipii and Milne, 2008; Lindquist, 2004; Stolz and Wedow, 2011 等)。

5 巴賽爾銀行監理委員會於「各國主管機關抗景氣循環緩衝資本之操作指引」中指出,抗景氣循環緩 衝資本制度主要目標為保護銀行業免於受到信用循環 (credit cycle) 影響,但亦可能於信用存量相對 以往歷史經驗已過度成長時,減緩信用擴張,此可視為是抗景氣循環緩衝資本的附帶效益 (positive side benefit)。 6 在流動性創造衡量指標提出之前,實證文獻主要探討影響銀行放款行為之因素,並發現銀行資本在 銀行放款行為中扮演關鍵角色。如 Peek and Rosengren (1995) 發現美國銀行資本比例與放款金額呈現 正向關係。Aiyar et al. (2014) 亦發現英國銀行資本管制標準改變,確實影響其放款金額,但其影響 方向視銀行性質而異。 7 銀行法第七十一條規定商業銀行可代銷及自營買賣有價證券。詳細討論請參見 Shen (2005)。 8 Distinguin et al. (2013) 之研究雖發現歐洲與美國銀行兩個子樣本間,銀行之風險資本適足率與流動性 創造金額間之關係在存在差異,但因歐美銀行間亦存在規模差異,並無法了解差異之成因。

由於台灣銀行業具備有些銀行偏向分業經營的美式體制,有些則較傾向綜合銀行之德式 體制的「部分綜合銀行體制」之特殊性 (Shen, 2005),故本研究以台灣銀行為研究對象,探討 在目前銀行風險資本適足率之要求下,提高銀行緩衝資本對其流動性創造行為之影響,並將 銀行區分為著重傳統的存放款業務之經營型態偏美式銀行 (於圖表中均簡稱美式銀行),與傾 向多角化經營的經營型態偏德式銀行 (於圖表中均簡稱德式銀行) 兩類,探討銀行經營型態是 否將影響銀行緩衝資本與流動性創造間之關係,相信研究結論更可供大部分「部分綜合銀行 體制」國家之參考9 。另由於文獻顯示緩衝資本與景氣循環間之關係,以及銀行資本對流動性 創造之影響均隨銀行規模而異 (Berger and Bouwman, 2009; Jokipii and Milne, 2008),且銀行的 授信決策常受到景氣影響 (陳家彬等, 民101; Berger and Udell, 2004),故本研究亦討論銀行規 模與景氣繁榮程度是否影響緩衝資本對銀行流動性創造行為之效果。 實證結果顯示,提高銀行緩衝資本之提列對銀行流動性創造金額之影響,會視銀行規模 與經營型態而異,對小型經營型態偏美式銀行而言,提高銀行緩衝資本,確可降低流動性創 造金額,但對大型經營型態偏德式銀行,則將導致流動性創造增加之反效果。此外,以自有 資本占風險性資產比例超過10.5%之銀行為研究樣本的實證結果則顯示,雖然緩衝資本提高亦 將增加大型經營型態偏德式銀行之流動性創造金額,但對小型經營型態偏美式銀行則不具有 明顯影響。上述結果意味著,Basel III有關抗景氣循環緩衝資本之新措施可能無法帶來緩和景 氣循環之效益。值此 Basel III新制度即將於2016年實施之際,本研究之結果應可做為管制當 局政策施行之參考。 本文共分六部分。第二部分探討並回顧過去相關研究,並提出本文欲探討之假說。第三 部分說明本研究所採用之樣本、資料來源,其次定義相關變數,最後介紹所使用之實證模型。 第四部份彙整實證結果進行假說驗證,第五部分對研究結果進行穩健性測試,第六部分則針 對研究結果提出結論,並說明實證意涵。

2. 文獻回顧與假說發展

2.1 銀行緩衝資本對流動性創造之影響

Berger and Bouwman (2009) 彙整探討銀行資本與銀行流動性創造間關係之文獻,發現可分 為銀行資本與銀行流動性創造間成正相關與負相關的兩派不同論述,據而提出結合 Diamond and Rajan (2000, 2001) 的「金融脆弱性」(financial fragility) 觀點與 Gorton and Winton (2000)

9 Vennet (2002) 與 Shen (2005) 都指出大部分國家多為綜合銀行與區隔銀行並存的「部分綜合銀行體

制」。

的「資金排擠」(crowding out) 觀點的「金融脆弱-排擠」假說 (financial fragility-crowding out hypothesis),以及「風險吸收」(risk absorption) 假說兩個對立假說。

Diamond and Rajan (2000, 2001) 建立理論模式,探討銀行由家計單位的儲蓄者-即存款 戶吸收存款,而後貸款給企業以創造流動性之行為,認為「金融脆弱性」在此一過程中扮演 關鍵角色。當家計單位的儲蓄者欲直接投資企業發行之證券時,監督企業營運需支付的昂貴 資訊蒐集成本將是他必須面對之極大問題。倘使透過銀行匯集儲蓄者的存款,再由銀行直接 投資企業,則因銀行享有監督企業的資訊優勢,可代替存款戶評估企業之獲利狀況,減少家 計單位無法對企業營運妥適監督引發之問題,使得儲蓄者願意將資金存入銀行,賺取穩健的 利息收入。但銀行亦可能未善盡監督貸款企業之責,進而衍生代理問題。當銀行有經營懈怠 的情形時,存款戶可以藉由行使擠兌來威脅銀行善盡監督之責。若銀行持有高比例存款的脆 弱資本結構,由於存款戶可藉由擠兌之威脅來減輕銀行與存款戶間之代理問題,故可提高存 款戶之存款意願,增加銀行吸收存款,以貸放給企業之流動性創造金額。然而,當銀行提高 資本時,由於銀行資金不虞匱乏,存款戶擠兌之威脅減少,代理問題可能性提高,將限制存 款者存款意願,進而降低流動性創造。

Gorton and Winton (2000) 則認為高銀行資本比例係透過「資金排擠」效果降低流動性創 造。對於投資者而言,存款隨時可以面值贖回,權益證券之贖回價格則視銀行經營狀況與股 市流動性而異,因此存款之流動性遠高於權益證券。在存在單一且未區隔之資本市場的情形 下,當銀行資本比例提高時,表示資金從高流動性存款轉移到低流動性銀行資本,使流動性 創造程度降低。

由於 Diamond and Rajan (2000, 2001) 與 Gorton and Winton (2000) 分別由「金融脆弱性」 與「資金排擠」的角度出發,均得出銀行提高資本將阻礙流動性創造之結論,Berger and Bouwman (2009) 結合此兩種觀點,稱之為「金融脆弱-排擠」假說,此假說主張銀行資本提 高,將降低流動性創造金額。

「風險吸收」假說則主張較高資本比例將增強銀行創造流動性的能力,此一假說主要結合 下述兩類文獻而得 (Berger and Bouwman, 2009)。首先,流動性創造愈多,銀行處分非流動性 資產,以滿足客戶流動性需求時,造成損失的可能性與嚴重性也會越大。Allen and Gale (2004)、 Bouwman (2015) 與 Diamond and Dybvig (1983) 均認為流動性創造將提高銀行曝險程度, Fungáčová et al. (2015) 與 Shen and Chen (2014) 的實證研究結果亦發現流動性創造愈高確實 增加銀行危機發生之機率。Coval and Thakor (2005)、Repullo (2004) 與 Von Thadden (2004) 等 人則主張銀行資本可吸收風險,進而擴大銀行風險承受能力。由於流動創造愈高,風險愈大, 而銀行資本可吸納風險,因此當銀行資本比率提高時,應可使銀行有能力創造更多的流動性。

當銀行緩衝資本提高時,存款戶無法藉由行使擠兌權,降低銀行對企業監督不足的代理問題, 故將影響存戶存款意願,資本提高亦將排擠存款金額,使得銀行提高緩衝資本將對流動性創 造產生負向影響。 若由「風險吸收」假說之觀點,則可推知較高緩衝資本將增加銀行之風險承受能力,故 可增強銀行創造流動性的能力。綜合上述兩假說,本研究預期銀行緩衝資本將影響流動性創 造,然其方向並不確定。本研究建立假說一如下: 假說一:銀行緩衝資本將影響流動性創造。 上述結合「金融脆弱性」觀點與「資金排擠」觀點,而認為銀行緩衝資本將對流動性創 造產生負向影響的「金融脆弱-排擠」假說,以及主張銀行緩衝資本與流動性創造間存在正相 關的「風險吸收」假說,各有其不同的立論基礎。如 Diamond and Rajan (2000, 2001) 金融脆 弱性觀點係依據金融脆弱性可減緩銀行未善盡監督貸款企業之責而衍生之代理問題,故能提 高存款戶之存款意願,增加銀行流動性創造金額之前題推導而得。當銀行持有高緩衝資本, 將減少存款擠兌之威脅性,使銀行輕忽監督貸款企業,故會降低存款意願,使得銀行資本與 流動性創造間呈負向關係。「風險吸收」假說之主張則為流動性創造愈多,將提高銀行曝險 程度,而高緩衝資本可增加風險承受能力,因此銀行資本與流動性創造間為正向關係。由於 景氣繁榮程度之差異,以及銀行規模或經營型態之不同,均可能影響上述假說前提之適用性, 以下將針對景氣繁榮程度、銀行規模與經營型態對銀行緩衝資本與流動性創造間之關係可能 產生的影響(即為干擾效果)建立假說。

2.2 銀行規模、經營型態及景氣繁榮程度之干擾效果

當景氣處於繁榮期,文獻指出銀行容易過於樂觀,放寬授信標準。Berger et al. (2001) 即 認為在擴張期,借款人財務狀況改善及擔保品價格提升,使得監理人員對銀行放款分類及授 信審查表的評分尺度採用較為寬鬆的態度。Berger and Udell (2004) 則提出機構性記憶假說 (institutional memory hypothesis),指出銀行授信人員的能力會隨著距離上次違約放款失敗之時 間增加而變差。在景氣繁榮期,由於距離上次放款違約已有一段長時間,授信單位可能忘記 其自前次問題放款失敗中所學得的教訓,銀行授信人員的能力逐漸變差,不易分辨客戶品質 的高低,因而放寬其授信標準。銀行內部評估與制約個別授信主管的能力,也因問題放款案 例較少,而使制度性的記憶喪失問題變本加厲。陳家彬等 (民 101) 的研究結果亦發現機構性 記憶假說可解釋台灣銀行業的放款行為。綜上所述,銀行於景氣繁榮期,不但較容易放寬信 用標準,亦可能輕忽監督貸款企業之工作,或缺乏有效監督企業之能力,使得存款戶較需要 藉由行使擠兌以減輕代理問題,故本研究預期金融脆弱性觀點性較能解釋此時之銀行流動性 創造行為。

而當景氣處於衰退期,銀行不但破產風險增高,且較易受到更嚴格的管制 (Berger et al., 2001),市場監督力量亦較強,使得銀行更有誘因提高資本以擴大風險承受能力。因此,當經 濟不景氣時,銀行之流動性創造行為將較適用「風險吸收」假說,即緩衝資本對流動性創造 的正向影響較顯著。Peek and Rosengren (1995) 即發現在 1980 年代晚期及 1990 年代初期經濟 不景氣期間,美國銀行資本比例與放款金額呈現正向關係。Jiménez et al. (2015) 以西班牙銀 行為研究對象,亦發現在經濟不景氣時期,銀行緩衝資本提高,可增加銀行對企業之放款金 額。綜上所述,本研究提出假說二如下: 假說二:景氣繁榮程度愈高,銀行緩衝資本對流動性創造的負向影響愈顯著。 Berger et al. (2005) 的分析結果指出相對於大銀行而言,小銀行更願意借款給資訊不透明, 需要密切監督的企業。由於「金融脆弱性」觀點主要強調金融脆弱性在減緩銀行未善盡監督 貸款企業之責而衍生之代理問題中所扮演角色,應更能解釋較需嚴密監督貸款客戶的小銀行 之流動性創造行為。Gorton and Winton (2000) 的「資金排擠」觀點則立基於存在單一且未區 隔之資本市場的前提下,因此當投資人將錢投資到權益證券時,將減少存款金額。由於小銀 行營運之資本市場較容易存在此一限制,大銀行吸收資金的資本市場通常市場區隔較明顯, 銀行資本提高,僅會影響其他權益證券之投資金額,不至擠壓到存款金額,故 Berger and Bouwman (2009) 認為「資金排擠」觀點亦較適用於小銀行。結合上述「金融脆弱性」觀點與 「資金排擠」觀點之論述,本研究預期對小銀行而言,當銀行提高資本時,愈可能降低流動 性創造。

另一方面,Fonseca and González (2010) 則主張大銀行較有分散風險能力,且銀行界存在 「太大不容倒」 (too- big- to- fall) 迷思,使大銀行認為不需持有太多緩衝資本。Lindquist (2004) 也發現資產規模小的銀行緩衝資本的確大於資產規模大的銀行。因此,相對於小銀行而言, 當大銀行的緩衝資本增加時,其較可能增加流動性創造金額。Berger and Bouwman (2009) 亦 主張「風險吸收」假說較能解釋大銀行之現象。因大銀行受到較嚴格的管制,市場監督力量 亦較強,使其較有誘因提高資本以擴大風險承受能力,故依「風險吸收」假說,大銀行較容 易在資本提高時,方增加流動性創造金額。

Berger and Bouwman (2009) 以美國 1993 至 2003 年銀行資料為樣本,發現銀行資本對流 動性創造之影響確實因資產規模不同而異。大型銀行之資本與流動性創造呈現正相關,小型 銀行資本則與流動性創造呈現負相關。Berrospide and Edge (2010) 針對美國大型金控公司之

實證結果亦發現金控公司之資本與放款成長率呈現正相關10。Horvath et al. (2014) 與 Muritala

10

流動性創造主要指銀行透過吸收存款等高流動性負債的資金來源,去融通企業貸款等低流動性資產 的資金需求之行為,放款金額愈高,流動性創造金額亦愈高。Bouwman (2015) 指出早期研究均視放 款為銀行產出之指標,最新研究則以流動性創造指標取代放款,以衡量銀行產出,故應可將放款視

and Taiwo (2014) 分別以捷克與奈及利亞銀行為研究對象,則均發現銀行資本與流動性創造呈 現負相關,而兩國銀行業都以小銀行為主。綜上所述,本研究提出假說三如下: 假說三:對小銀行而言,銀行緩衝資本與流動性創造間呈現負相關。 對大銀行而言,銀行緩衝資本與流動性創造間呈現正相關。 此外,Shen (2005) 曾指出台灣銀行業係採部分綜合銀行體制,有的以傳統商業銀行存放 款業務為重,偏向分業經營的美式體制,有的除傳統存放款業務外,又涉足共同基金銷售、 信用卡服務等消費金融業務或兼營部分證券業務,較傾向綜合銀行之德式體制。由於經營型 態偏美式銀行,一般較著重於傳統的存放款業務,相較於偏向多角化經營之德式銀行而言, 更存在需善盡監督貸款企業之責,以吸引存款的必要性。因此,金融脆弱性觀點應較能解釋 銀行緩衝資本對經營型態偏美式銀行流動性創造行為之影響。根據上述論點,本研究提出假 說四如下: 假說四:對經營型態偏美式銀行而言,銀行緩衝資本與流動性創造間呈現負相關。

3. 研究方法

3.1 實證對象與樣本來源

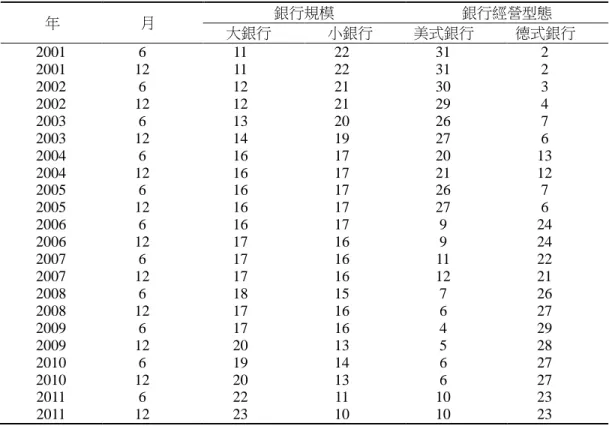

本研究以台灣地區之公開發行的本國銀行為研究對象,研究期間自2001年至2011年,共 經歷三次完整景氣循環11。為擴大樣本數,本研究係採用半年資料,共計22期資料。於研究期 間中台灣共有55家公開發行銀行,其中有20家銀行於研究期間內被併。因被併銀行樣本期間 原本就較短,加上本研究於計算流動性創造時所需資料較細,缺漏值更多,導致被併銀行資 料完整期數過少,因恐影響後續追蹤資料 (panel data) 之處理,故刪除20家於樣本期間內被併 銀行樣本。此外,中國輸出入銀行因屬於配合外貿政策,且無辦理存款業務的銀行,性質特 殊故從樣本中刪除。大台北銀行則因2007年方由原台北市第一信用合作社改制,資料亦缺漏 甚多,故也予以去除,最後樣本銀行家數共33家12。實證資料來源主要為台灣經濟新報資料庫 為一種狹義的流動性創造行為。 11 本研究期間共經歷三次景氣循環,依據經建會公布資料,第十一次景氣循環從 2001 年 9 月開始,第 十三次景氣循環於 2012 年 1 月結束。 12 33 家樣本銀行包含彰銀、一銀、華南銀、開發工銀、兆豐、渣打、京城、台中銀、中信、國泰世華、 台北富邦、台灣企銀、高雄銀、萬泰、聯邦、永豐、玉山、元大、台新、遠東、大眾、安泰、新光 誠泰、陽信、台灣工銀、日盛、華泰、三信、上海、台銀、板信銀、合作金庫,以及土地銀行。嚴 格而言,33 家銀行中,台灣工銀和開發工銀均屬工業銀行,依據銀行法之規定,工業銀行之客戶均 為公司戶,且可進行直接投資,與商業銀行之經營業務有所差別,但因其亦具有吸收存款,承做放 款的流動性創造功能,且性質上均較偏向經營型態偏德式銀行,有利於本研究探討銀行緩衝資本對 其流動性創造行為之影響是否會因銀行經營型態而異,故亦將其納入樣本中。感謝評審委員指出此及銀行年報。

3.2 流動性創造之衡量

流動性創造 (liquidity creation) 為銀行重要功能之一。時至今日,由於金融工具推陳出新, 越來越多銀行將流動性創造活動由資產負債表內,轉至資產負債表外,如 Holmstrom and Tirole (1998) 和 Kashyap et al. (2002) 即主張銀行亦可經由提供信用額度 (credit line) 或放款承諾 (loan commitments) 等資產負債表外科目創造流動性。雖然流動性創造在銀行功能中扮演著重 要角色,然卻缺乏一套合理的衡量方法。Deep and Schaefer (2004) 以流動性轉化缺口 (liquidity

transformation gap , LT gap) 來衡量銀行流動性創造13,其值愈大代表銀行愈有能力將高流動

性之存款,轉化成低流動性之貸款。Berger and Bouwman (2009) 則提出另外一種銀行流動性 創造的衡量方法,將所有資產和負債依據其轉換成現金之容易度,以及所需花費之時間與成 本劃分為流動、半流動、非流動三類,並納入放款承諾和銀行資產負債表外科目,最後進行 加權得出銀行的流動性創造金額。

Berger and Bouwman (2009) 認為不同性質之貸款,其流動性迥異,故所提出之流動性創 造衡量方法除採用 Deep and Schaefer (2004) 將貸款依到期日分類之作法外,亦將貸款依性質

分類,且涵蓋資產負債表內外的科目,為一較為完整之衡量方法14。 並且,近期眾多實證研

究也多採用此一流動性創造衡量指標衡量銀行流動性創造行為之產出 (如 Chatterjee, 2015; Chen et al., 2015; Distinguin et al. , 2013; Fidrmuc et al., 2015; Horvath et al., 2014 等),故本研究 亦採用 Berger and Bouwman (2009) 之流動性創造衡量模式,建構流動性創造指標。衡量流動 性創造有三個步驟。首先,將會計科目根據資產、負債、股東權益和資產負債表外科目之流 動性大小,分成流動性、半流動性及非流動性。本研究仿效 Berger and Bouwman (2009) 之做 法,將流動性創造依兩種構面,以四種指標衡量。第一種構面係將貸款分類方式分為依性質(簡 稱 cat) 或依期間長短 (簡稱 mat) 區分兩類;第二種構面則依是否涵蓋資產負債表外項目區分, 納入表外項目稱為 fat,未包含表外項目則稱為 nonfat,據此得 cat_fat、cat_nonfat、mat_fat 與 mat_nonfat 四種流動性創造指標。其中,cat_fat 指放款以性質區分,且包含表外項目,餘 依此類推。 受限於我國銀行業財務報表資料分類限制,本研究將銀行貸款性質區分為非消費貸款與 消費貸款兩類。再者,台灣並未強制規定表外項目須編列成表,本研究僅納入經濟新報資料 庫提供之保證款項、信用狀款項、客戶未用不可撤銷承諾及利率、匯率與權益相關衍生商品, 點,作者亦曾刪除此兩家樣本,進行穩健性測試,發現並不影響實證結果。 13 流動性轉化缺口之公式為 (總存款-流動性資產)/流動性資產,其值介於 1 與-1 之間。

14 Berger and Bouwman (2009) 指出 Deep and Schaefer (2004) 之流動性轉化缺口指標可視為其建構之

作為資產負債表外項目。依據貸款性質,本研究將非消費貸款歸類至非流動性資產,而消費 貸款歸類至半流動性資產。若依期間長短區分,一年內到期的短期放款、貼現透支和進出口 押匯可歸類至半流動性資產;一年期以上的中長期放款歸類至非流動性資產。至於表外項目, 包含保證款項、信用狀款項、客戶未用不可撤銷承諾由於性質上類似資產負債表內的貸款科 目,本研究採用 Berger and Bouwman (2009) 之做法,將其歸類至非流動性保證,權重為 1/2; 利率相關衍生商品餘額、匯率相關衍生商品餘額、權益相關衍生商品餘額則歸類至流動性衍 生性商品,權重為-1/2。其餘資產負債表內項目之詳細分類方式列於表 1 (參考 Berger and Bouwman, 2009; Chen et al., 2015; Distinguin et al., 2013)。

其次,本研究依流動性分類結果給予不同權重。銀行提升流動性創造係增加短期的流動 性負債,再融通為長期非流動性資產,即投入 1 單位產出 1 單位;若以非流動性負債融通流 動性資產反而會降低流動性創造效果。根據 Berger and Bouwman (2009) 之衡量方式,本研究 給予流動性負債和非流動性資產之權重為 1/2;非流動性負債、流動性資產和股東權益之權重 為-1/2;半流動性資產之權重為 0。最後,將分類結果依據給予的權重進行相乘並加總,即得 銀行流動性創造指標。 本研究採取的流動性創造衡量模式如下: 流動性創造 = 1/2 × 非流動性資產 + 0 × 半流動性資產 - 1/2 × 流動性資產 + 1/2 × 流動性負債 + 0 × 半流動性負債 - 1/2 × 非流動性負債 - 1/2 × 股東權益 + 1/2 × 非流動性保證 - 1/2 × 流動性衍生性商品 從模型中可看出表內的非流動性資產與流動性負債,以及表外的非流動性保證,對於流 動性創造有正向影響,能創造最大的流動性;表內與表外的半流動性項目則無法創造流動性; 表內的流動性資產、非流動性負債、股東權益及表外流動性衍生商品,對於流動性創造有負 向影響,會降低流動性創造的效果。

3.3 實證模型

本研究以台灣銀行業為對象,探討銀行緩衝資本對流動性創造之影響,實證模型如下: LCi,t= β0+ β1BUFi,t−1+ β2GDPGRi,t+ β3 MKTPOWi,t−1+β4 REVi,t−1 + β5ROAi,t−1+ β6RISKi,t−1+ β7DMERi,t+ β8DBHCi,t+ ε𝑖𝑖𝑖𝑖 (1)

其中,LC為銀行流動性創造之代理變數,由Berger and Bouwman (2009) 之四種流動性創造指 標除以銀行資產毛額而得。主要解釋變數為銀行緩衝資本BUF,定義為銀行之自有資本 (含

表 1 流動性創造衡量科目及權重分配表 資產

非流動性資產(權重=1/2) 半流動性資產(權重=0) 流動性資產(權重=-1/2)

(cat) (mat) (cat) (mat)

非消費貸款1 中長期放款 消費貸款3 短期放款 流動資產4 貼現透支 進出口押匯 長期投資 固定資產 其他資產2 負債及權益 流動性負債(權重=1/2) 半流動性負債(權重=0) 非流動性負債與權益(權重=-1/2) 流動負債5 定期性存款(含外匯定存) 長期負債 活期性存款(含外匯活存) 其他借入6 其他負債及準備7 股東權益 信託資金往來 表外項目 非流動性保證(w =1/2) 半流動性保證(w =0) 流動性保證(w =-1/2) 保證款項 信用狀款項 客戶未用不可撤銷承諾 表外衍生性項目 流動性衍生性商品(w =-1/2) 利率相關衍生商品餘額 匯率相關衍生商品餘額 權益相關商品餘額 說明: 1 非消費性放款=放款總額-消費貸款。 2 其他資產包含遞延資產、無形資產、什項資產與合併借項。 3 消費貸款=購屋貸款餘額+修繕貸款餘額+購車貸款餘額+福利貸款餘額+其它消貸餘額。 4 流動資產含現金及約當現金、短期投資、存放及拆放同業、存放央行、其他應收款、預付費用 及預付款、待處分長期投資,以及其他流動資產。 5 流動負債包含同業存款及拆款、央行存款、借入款、應付費用、預收款項、其他應付款、應付 所得稅、一年內到期長期負債,以及其他流動負債。 6 其他借入=存款匯款及儲存會金-活期性存款 (含外匯活存) -定期性存款 (含外匯定存) 。 7 其他負債及準備含遞延貸項、應計退休金負債、遞延所得稅、土地增值稅準備、各項損失準備、 合併貸項,以及什項負債。

第一及第二類資本) 占風險性資產比例與法定8%之差距除以8%15。

本研究亦考慮其他控制變數。Berger et al. (2001) 與 Berger and Udell (2004) 主張景氣好 時,放款金額較高。Pana et al. (2010) 亦認為在景氣繁榮期,市場對不同金融商品之需求較高, 銀行較有能力擴充放款與證券投資組合,故流動性創造將增加。許多文獻均以國內生產毛額 成長率 (GDPGR) 作為景氣繁榮程度之代理變數 (如 Fonseca and González,2010; Jokipii and Milne, 2008),本研究亦仿傚此作法,並預期其將與流動性創造呈現正相關。

銀行市場力量 (market power) 將影響銀行吸收資金能力與貸款組合 (Distinguin et al., 2013; Petersen and Rajan, 1995),進而影響流動性創造。銀行市場力量愈大,銀行愈有能力進 行流動性創造,故預期兩者間將呈現正相關。本研究以銀行總資產佔全國銀行總資產比例 (MKTPOW) 做為銀行市場力量之代理變數。 陳曉蓉 (民 92) 與 Shen (2005) 指出台灣銀行業屬於部分綜合銀行體制,有的以「傳統企 業金融」為重,偏向分業經營的美式體制,有的除傳統企業金融外,又涉足共同基金銷售、 信用卡服務等消費金融業務或部分證券業務,較傾向綜合銀行之德式體制。由於銀行經營型 態可能影響其流動性創造行為,故本研究仿效陳曉蓉 (民 92) 及 Shen (2005) 之做法,以「利 息收入佔營業收入比例」(REV) 來區分銀行經營型態,控制其對銀行流動性創造行為造成之 影響。

Berger and Bouwman (2009) 指出銀行資本除用以創造流動性外,也用以吸納風險,以支 援銀行風險轉換 (risk transform)之 功能。為隔離銀行資本扮演的風險吸納功能對流動性創造 之間接影響,本研究亦控制銀行風險因素 (RISK) 之影響。我們採用三個不同之風險衡量指 標,分別為股東權益報酬率標準差(STDROE)、銀行違約風險 (ZSCORE)、備抵壞帳比例 (LLP_TLO)。股東權益報酬率標準差用以衡量盈餘波動度 (Berger and Bouwman, 2009; Laeven and Levine, 2009),銀行違約風險之替代指標係參考 Berger and Bouwman (2009)、Boyd et al. (2006) 與 Hesse and Cihák (2007) 之作法,以 ZSCORE 衡量,計算方式為資產報酬率加上銀

行自有資本比例除以資產報酬率之標準差 16。備抵壞帳比例用以衡量銀行信用風險,以放款

備抵呆帳除以總放款計算而得。本文亦仿照 Chen et al. (2015) 之作法,納入銀行股東權益報 酬率(ROE) 為銀行獲利能力衡量指標,控制銀行獲利能力對流動性創造可能造成之影響。 15

本研究仿效 Fonseca and González (2010) 之作法,採用緩衝資本的相對指標。若採用緩衝資本的絕 對指標,即定義為銀行之自有資本 (含第一及第二類資本) 占風險性資產比例與法定 8%之差距,亦 不會影響本文實證結果。

16

依據 Boyd et al. (1993) 之定義,計算 ZSCORE 時,資產報酬率與銀行自有資本比例係採期間之平均 值。然 Lepetit and Strobel (2013) 彙整文獻發現雖然在橫斷面分析中 (cross-sectional analysis), ZSCORE 之衡量方法較無爭議,多是採用資產報酬率與銀行自有資本比例的平均值計算之,但使用 於追蹤資料 (panel data) 時,因 ZSCORE 值會隨時間而變,實證上的計算方式較有歧異,此處資產 報酬率與銀行自有資本比例均係採用當期值,詳細說明可參考 Lepetit and Strobel (2013), p. 74-75。

另由於樣本期間涵蓋 2004-2008 年第二次金改期間 17,在此期間內我國銀行購併事件頻

繁,而購併後,銀行經營特性可能隨之更改,進而影響其流動性創造行為。因此,本研究亦 仿效 Berger and Bouwman (2009) 之作法,加入兩個購併事件的虛擬變數,若該銀行前一期曾 與其他金融機構合併,則 DMER 設為 1,否則為 0。若該銀行前一期被併入金融控股公司, 則 DBHS 設為 1,否則為 0。所有變數之定義詳見表 2,表 3 則為所有變數之相關分析。 表 2 變數定義 變數 定義 銀行緩衝資本 BUF (銀行自有資本-8%法定資本)/8%法定資本 流動性創造 LC 流動性創造總額/銀行總資產 國內生產毛額年增率 GDPGR 當年國內生產毛額-前一年國內生產毛額 /前一年國內生產毛額 利息收入佔營業收入比例 REV 利息收入/營業收入 資產市占率 MKT_POW 銀行總資產/全國銀行總資產 股東權益報酬率 ROE 稅後淨利/平均股東權益 銀行規模 DSIZE 銀行規模大於所有樣本銀行規模中位數時, 其值設為 1,否則為 0 銀行經營型態 DREV 銀行利息收入佔營業收入比例大於所有樣本中位數時, 其值設為 1,否則為 0 購併事件的虛擬變數 DMER 該銀行前一期曾與其他金融機構合併, 其值設為 1,否則為 0 DBHC 該銀行前一期被併入金融控股公司, 其值設為 1,否則為 0 風險衡量指標 備抵呆帳比率 LLP_TLO 備抵呆帳 /總放款 銀行違約風險 ZSCORE 資產報酬率+銀行自有資本比例/資產報酬率前四期標準差 股東權益報酬率標準差 STDROE 股東報酬率前四期標準差 17 2004 年至 2008 年間為二次金改,主要目標為 2005 年底,促成三家金融機構市占率 10%以上,將 12 家公股金融機構數目至少減為 6 家,以及 2006 年底前,國內 14 家金控公司須整併為 7 家,並 至少促成一家金融機構由外資經營或在國外。樣本期間亦涵蓋 2001 年至 2003 年第一次金融改革方 案,此方案之目標為在二年內將金融機構壞帳比率降到 5%以下,銀行資本充足率提高到 8%以上。 由於本研究之樣本銀行在此期間內銀行資本充足率原就已達 8%之目標水準,故應不影響本文結果。

抗景氣循 環緩衝 資本對 銀行流 動性創 造行為 影響之 研究 181 表 3 相關係 數矩陣 A B C D E F G H I J ca t_ fa t A 1. 000 ca t_n on fa t B 0. 848 * * * 1. 000 ma t_ fat C 0. 942 * * * 0. 786* ** 1. 000 m at _n on fa t D 0. 744 * * * 0. 901* * * 0. 832* ** 1. 000 B UF E -0. 329 * * * -0. 387 *** -0. 409 *** -0. 483 *** 1. 000 GDPGR F 0. 037 0. 052 0. 050 0. 068 -0. 013 1. 000 MKT POW G 0. 246 * * * 0. 287* ** 0. 193* ** 0. 214* ** -0. 080 * -0. 021 1. 000 RE V H -0. 076 * -0. 093 ** -0. 097 ** -0. 1 18*** 0. 016 -0. 00 7 -0. 066 1. 000 RO E I -0. 017 0. 021 -0. 057 -0. 029 0. 136* ** 0. 008 0. 102* * -0. 005 1. 000 ST DR OE J 0. 081 * 0. 085 * * 0. 071 * 0. 070 * -0. 060 -0. 01 1 0. 096 * * -0. 002 0. 026 1. 000 說明:此 表為 所有 變數 之相 關係 數述 性統 計表 ,變 數定 義 參見表 2 , * 代表 p < 0. 1 , ** 代表 p< 0 .05 , *** 代表 p < 0. 01 。

根據假說二至假說四,本研究預期銀行緩衝資本對流動性創造之影響,可能因景氣繁榮

程度、銀行規模與銀行經營型態而異,故(1)式中係數 β1 應為景氣繁榮程度、銀行規模與銀

行經營型態之函數,模型如下:

β1= θ0+ θ1GDPGRi,t+ θ2 DSIZE i,t−1+ θ3 DREVi,t−1 (2)

其中,DSIZE為銀行規模之虛擬變數,銀行規模大於所有樣本銀行規模中位數時,其值設為1, 定義其為大銀行,否則為0,表示其為小銀行。DREV則為銀行經營型態之虛擬變數,當銀行 之利息收入佔營業收入比例大於所有樣本銀行利息收入佔營業收入比例中位數時,其值設為1, 代表其為經營型態偏向美式銀行,否則為0,表示其為經營型態偏德式銀行。

將(2)式代入(1)式,得到驗證假說二至四之實證模型如下:

LCi,t= β0+ θ0BUFi,t−1+ β2GDPGRi,t+ β3MKTPOWi,t−1

+β4 REVi,t−1+ β5 ROE i,t−1 +β6RISKi,t−1 + β7DMERi,t+ β8DBHCi,t𝑖𝑖𝑖𝑖

+θ1BUFi,t−1 × GDPGRi,t+ θ2BUFi,t−1 × DSIZEi,t−1

+θ3BUFi,t−1 × DREVi,t−1+ εi,t (3)

依據(3)式中,景氣繁榮程度與緩衝資本、銀行規模虛擬變數與緩衝資本,以及銀行經營 型態虛擬變數與緩衝資本之交乘項的係數正負號,即可驗證假說二至四。假說二指出景氣繁 榮程度愈高,銀行緩衝資本對流動性創造的負向影響愈顯著,因此預期係數 θ1應為負值。假 說三認為對小銀行而言,銀行緩衝資本與流動性創造間呈現負相關;對大銀行而言,銀行緩 衝資本與流動性創造間則為正相關。因此,若假說三成立,係數 θ2應為正值。假說四則主張 對經營型態偏美式銀行而言,銀行緩衝資本與流動性創造間呈現負相關,亦即對經營型態偏 美式銀行而言,銀行緩衝資本與流動性創造間之負相關性較顯著,故預期係數 θ3應為負值。 此外,模式中亦加入銀行之固定效果,以考量外生變數無法反應之個別銀行效果。由於文獻 指出銀行緩衝資本等各銀行相關自變數與流動性創造間可能存在內生性關係,我們仿效 Berger and Bouwman (2009) 與 Distinguin et al. (2013) 之作法,將所有銀行相關變數皆取前一

年的數值 18。為考量銀行間可能存在異質變異數問題,以及同一銀行不同年間可能存在自我

相關性,所有迴歸係數均採用 white 強韌標準誤 (robust standard error),且以銀行為群集 (clustered by bank)之方法進行估計 (Berger and Bouwman, 2009)。

18 本研究使用 Hausman test 進行內生性檢定,結果與 Ayuso et al. (2004) 與 Distinguin et al. (2013) 相

同,確認所有銀行相關自變數均存在內生性,因此均以前一期資料代替。

4. 實證結果

4.1 敘述性統計分析

表4為全體銀行樣本之敘述性統計分析結果。銀行之自有資本占風險性資產比例平均值為 11.54%,遠高於目前8%之資本適足率要求,亦超過2019年起,銀行要加提2.5%的保留緩衝資 本,須達到之10.5%的水準。因此,預期2019年實施之Basel III新規範對本國銀行之資本適足 性應不會造成太大衝擊19。四種流動創造指標cat_fat (貸款依性質分類,涵蓋表外項目)、 cat_nonfat (貸款依性質分類,不涵蓋表外項目)、mat_fat (貸款依期間長短分類,涵蓋表外項 目) 與mat_nonfat (貸款依期間長短分類,不涵蓋表外項目)佔總資產比例平均值分別為 表 4 敘述統計分析-全體銀行 變數 平均數 中位數 標準差 最大值 最小值 BIS (%) 11.54 10.74 4.18 41.68 0.97 cat_fat (%) 29.92 30.61 15.51 75.37 -70.94 cat_nonfat (%) 25.97 25.87 11.93 56.34 -6.54 mat_fat (%) 33.38 35.06 15.24 71.06 -65.35 mat_nonfat (%) 29.44 29.93 11.89 56.42 -6.96 TA(百萬元) 752116.60 363609.30 746570.70 3959403.00 46523.13 GDPGR (%) 3.96 4.89 4.31 12.93 -7.35 REV (%) 65.39 70.66 22.08 99.10 4.05 MKTPOW (%) 2.83 1.38 2.75 14.30 0.21 ROE (%) 0.53 3.52 14.09 22.31 -94.89 LLP_TLO (%) 1.29 1.09 0.91 10.42 0.35 ZSCORE 65.11 28.89 142.31 1417.71 -22.38 STDROE (%) 8.9 3.3 24.1 276.9 0.1 說明:此表為全體樣本銀行之敘述性統計表,變數包含 BIS:銀行自有資本占風險性資產比例;四種流 動性創造金額佔銀行資產毛額比例:cat_fat (放款以類別區別且包含表外項目)、cat_nonfat (放款以 類別區別但不包含表外項目)、mat_fat (放款以期間區別且包含表外項目) 與 mat_nonfat (放款以期 間區別且不包含表外項目),計算方式為銀行流動性創造金額/銀行資產毛額;TA為銀行資產總額; GDPGR 表示國內生產毛額年增率,作為景氣繁榮程度的代理變數,REV 為利息收入佔營業收入 比例;MKTPOW 表示銀行市場力量,計算方式為銀行總資產/全國銀行總資產;ROE 表示股東權 益報酬率;LLP_TLO 表示備抵呆帳比率,計算方式為備抵呆帳/總放款;ZSCORE 為銀行違約風 險之替代指標,計算方式為資產報酬率加上銀行自有資本比例除以資產報酬率之標準差; STDROE 為股東權益報酬率標準差,用以衡量盈餘波動度。19 由於 Basel III 從嚴認列合格資本,因此所計算而得之自有資本占風險性資產比例可能與現行 Basel II

規定下之數字略有差異。

29.92%、25.97%、33.38%與29.44%。考慮表外項目後之流動性創造金額佔總資產比例均較高, 貸款依期間長短分類之流動性創造比例則高於貸款依性質分類之流動性創造比例。所有銀行 利息收入佔總收入比例平均值為65.39%,而Distinguin et al. (2013) 發現歐洲大銀行樣本該比 例平均值為56.4%,小銀行則為67.6%,美國大銀行與小銀行樣本平均值分別為72.8%與79.9%, 相較之下我國銀行利息收入佔總收入比例平均值低於美國銀行,但高於歐洲大銀行,顯示我 國銀行平均多角化經營程度雖不如歐洲大銀行,但高於著重傳統的存放款業務之美國銀行。 為進一步比較銀行規模與經營型態差異造成之影響,本研究以中位數為區分標準,當銀 行規模大於所有樣本銀行規模中位數時,將其歸類為大銀行,否則為小銀行。另當銀行之利 息收入佔營業收入比例大於所有樣本銀行利息收入佔營業收入比例中位數時,歸類為經營型 態偏向美式銀行,否則則為經營型態偏德式銀行。依此區分標準,各年度大小銀行,以及經 營型態偏美式或德式銀行之家數整理於表520。由表5可看出大型銀行家數逐年增加,經營型態 偏美式銀行則有減少趨勢,尤其自2006年後明顯減少。近年來,政府加速推動金融自由化, 銀行競爭日益激烈,存放款利差逐漸縮小,因此銀行開始追求多角化,使得經營型態愈來愈 偏向德式銀行,加上2006年是國內銀行購併活動最盛時期,也造成經營型態之轉變。 表6即為將銀行依規模與經營型態分類後,進行之敘述性統計分析比較。表6之panel A為 大銀行與小銀行之比較。大規模銀行之四種流動性創造比例均大於小規模銀行,但大規模銀 行之銀行自有資本比率小於小規模銀行。Lindquist (2004) 與Fonseca and González (2010) 亦發 現小銀行通常持有較多緩衝資本,與敘述性統計之結果相符。再者,就市場力量而言,大規 模銀行之市場力量大於小規模銀行。此外,大規模銀行之股東權益報酬率大於小規模銀行, 但大規模銀行之股東權益報酬率標準差高於小規模銀行,ZSCORE則較低,顯示大規模銀行 獲利能力較強但經營風險也較大。並且,小銀行之總收入與利息收入雖都顯著低於大銀行, 但利息收入占總營業收入比例則明顯高於大銀行,顯示小銀行之經營型態較偏向美式。 表6之panel B則為經營型態偏美式銀行與經營型態偏德式銀行之比較。經營型態偏德式銀 行之銀行自有資本比率、四種流動性創造比例與市場力量平均值則均顯著大於經營型態偏美 式銀行。並且,經營型態偏美式銀行與經營型態偏德式銀行之獲利能力並無顯著差異,然經 營型態偏德式銀行之倒帳風險則顯著低於經營型態偏美式銀行。此外,經營型態偏德式或美 式銀行間,利息收入雖無顯著差異,經營型態偏德式銀行之總收入卻明顯高於經營型態偏美 式銀行,因而使其利息收入占總營業收入比例顯著低於經營型態偏美式銀行。 圖1為2001-2011年所有銀行流動性創造金額占銀行資產毛額比例平均值之趨勢圖。圖1之 結果顯示,不論採行何種流動性創造指標,銀行平均流動性創造功能在2005年至2006年間均 20 由於樣本期間內,台灣銀行業購併盛行,經營型態亦有調整,銀行規模與經營特性會隨時間而異, 故表 5 只列出每年各類銀行家數,各銀行分年屬性變化,可洽作者索取。

表 5 各年度樣本銀行各類型家數統計表 年 月 銀行規模 銀行經營型態 大銀行 小銀行 美式銀行 德式銀行 2001 6 11 22 31 2 2001 12 11 22 31 2 2002 6 12 21 30 3 2002 12 12 21 29 4 2003 6 13 20 26 7 2003 12 14 19 27 6 2004 6 16 17 20 13 2004 12 16 17 21 12 2005 6 16 17 26 7 2005 12 16 17 27 6 2006 6 16 17 9 24 2006 12 17 16 9 24 2007 6 17 16 11 22 2007 12 17 16 12 21 2008 6 18 15 7 26 2008 12 17 16 6 27 2009 6 17 16 4 29 2009 12 20 13 5 28 2010 6 19 14 6 27 2010 12 20 13 6 27 2011 6 22 11 10 23 2011 12 23 10 10 23 說明:美式銀行與德式銀行分別為經營型態偏向美式銀行與經營型態偏向德式銀行之簡稱。 提升,在金融海嘯發生前達到高峰,2008年金融海嘯期間銀行流動性創造功能顯著下降,但 隨即回升至原來水準,並緩步成長。圖2則列示流動性創造各組成細項之趨勢圖,由圖中可看 出,2005年至2006年間非消費性貸款及中長期放款均顯著增加,流動性資產則明顯降低,因 此造成流動性創造明顯提升,究其原因應是2005年底台灣爆發信用卡和金融卡的雙卡風暴, 使得銀行再度專注於企業金融業務所致。另外,該段期間正好是國內購併活動高峰期,亦因 此造成經營型態之轉變。金融海嘯期間銀行流動性創造功能下降則主要因為活期存款及同業 存款等流動負債下降造成。 圖3進一步顯示不同銀行規模與經營類型之流動性創造功能的時間趨勢。由圖3可發現, 在2005年前,小規模銀行之流動性創造功能略優於大規模銀行,然2005年後,大規模銀行之 流動性創造功能則逐漸超越小型銀行,且兩者間之差距有逐漸擴大趨勢,但在2010年達高峰 後,又逐漸縮小。為深入了解其原因,圖4列示各類型銀行流動性創造各細項的時間趨勢圖。 在2005年前,小型銀行之非消費性及中長期放款均高於大型銀行,但大型銀行活期存款等流 動性負債亦較高,兩相抵銷下,流動性創造金額在不同規模銀行間差異不大。然而大型銀行

表 6 敘述統計分析比較表 Panel A 小銀行與大銀行比較 變數 小銀行 大銀行 t 值 平均數 標準差 平均數 標準差 BIS (%) 11.94 5.76 11.14 1.44 2.53** cat_fat (%) 26.20 12.92 33.47 16.90 6.38*** cat_nonfat (%) 22.02 9.34 29.74 12.88 9.06*** mat_fat (%) 30.23 13.58 36.40 16.12 5.48*** mat_nonfat (%) 26.06 10.37 32.67 12.35 7.67*** MKTPOW (%) 0.82 0.33 4.83 2.63 28.77*** ROE (%) -2.51 16.22 3.48 10.82 5.81*** LLP_TLO (%) 1.45 1.19 1.13 0.44 4.66*** ZSCORE 97.10 191.09 32.49 40.20 5.73*** STDROE (%) 0.071 0.215 0.107 0.267 1.85* REV (%) 69.92 23.05 61.08 20.20 5.46*** TA(百萬元) 209583.60 82049.68 1294650.00 720577.60 28.39*** TREV(百萬元) 9960.51 12499.69 46865.69 47335.72 14.30*** INT(百萬元) 5450.96 3701.47 25065.19 16554.59 -21.94*** Panel B 德式銀行與美式銀行比較 變數 德式銀行 美式銀行 t 值 平均數 標準差 平均數 標準差 BIS (%) 12.23 4.79 10.77 3.21 4.69*** cat_fat (%) 31.85 16.70 27.94 13.88 3.37*** cat_nonfat (%) 27.44 13.35 24.45 10.00 3.35*** mat_fat (%) 35.95 16.33 30.75 13.46 4.60*** mat_nonfat (%) 31.54 13.21 27.27 9.84 4.84*** MKTPOW (%) 3.15% 2.88% 2.50% 2.57% 3.22*** ROE (%) 0.90% 14.82% 0.10% 13.32% 0.76 LLP_TLO (%) 1.28% 0.82% 1.31% 1.00% 0.45 ZSCORE 76.36 165.25 51.35 108.28 2.18** STDROE (%) 0.096 0.258 0.081 0.223 0.75 REV (%) 48.17 17.64 85.67 7.02 35.12*** TA(百萬元) 881209.20 817862.00 623185.20 642182.20 4.70*** TREV(百萬元) 37648.68 49700.00 18809.19 20398.08 6.67*** INT(百萬元) 14962.96 14400.60 15381.54 16495.89 -0.36 說明:此表為全體樣本銀行之敘述性統計表,變數包含 BIS:銀行自有資本占風險性資產比例;四種流 動性創造金額佔銀行資產毛額比例:cat_fat (放款以類別區別且包含表外項目) 、cat_nonfat (放款 以類別區別但不包含表外項目)、mat_fat (放款以期間區別且包含表外項目) 與 mat_nonfat (放款 以期間區別且不包含表外項目),計算方式為銀行流動性創造金額/銀行資產毛額;TA 為銀行資 產總額;GDPGR 表示國內生產毛額年增率,作為景氣繁榮程度的代理變數,MKTPOW 表示銀 行市場力量,計算方式為銀行總資產/全國銀行總資產;ROE 表示股東權益報酬率;LLP_TLO 表示備抵呆帳比率,計算方式為備抵呆帳/總放款;ZSCORE 為銀行違約風險之替代指標,計算 方式為資產報酬率加上銀行自有資本比例除以資產報酬率之標準差;STDROE 為股東權益報酬 率標準差,用以衡量盈餘波動度;REV 為利息收入佔營業收入比例;TREV 為總營業收入;INT 為利息收入。樣本中的平均數差異檢定其檢定結果的 t 值,*代表 p<0.1,**代表 p<0.05,*** 代表 p<0.01。

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 流動性創造占資產比例

cat_fat cat_nonfat mat_fat mat_nonfat

之流動性資產與非流動負債及權益均高於小型銀行,故使得小型銀行之流動性創造功能略高 於大型銀行。2005年卡債風暴後,大型銀行重新重視企業金融業務,非流動資產增加,大型 銀行與小型銀行間流動資產比例也逐漸拉近,故大規模銀行之流動性創造功能逐漸超越小型 銀行。 此外,經營型態偏美式銀行的流動性創造功能均顯著優於經營型態偏德式銀行,但2009 年金融海嘯後,兩者差距已逐漸縮小,經營型態偏德式銀行之流動性創造功能甚至微幅超過 經營型態偏美式銀行。由圖4可看出,金融海嘯前,經營型態偏美式銀行的流動性創造功能優 於經營型態偏德式銀行主要由於德式銀行流動性資產與非流動負債及權益金額均較高所致, 兩者間之放款型態及活期存款等流動性負債比例則並無明顯差異。金融海嘯後,經營型態偏 德式銀行之非消費性貸款與中長期放款等非流動資產、流動性負債與非流動性保證項目均超 過美式銀行,使得兩類銀行間流動性創造功能之差異變小。並且,在金融海嘯期間,經營型 態偏美式銀行與小規模銀行之非消費貸款及活期存款等流動性負債均明顯減少,使得其流動 性創造功能顯著降低,但大規模銀行與經營型態偏德式銀行則未受到太大影響。由上述比較 分析可知,銀行流動性創造行為確實因規模與經營型態而異,以下將進一步探討銀行緩衝資 本對其流動性創造行為之影響。

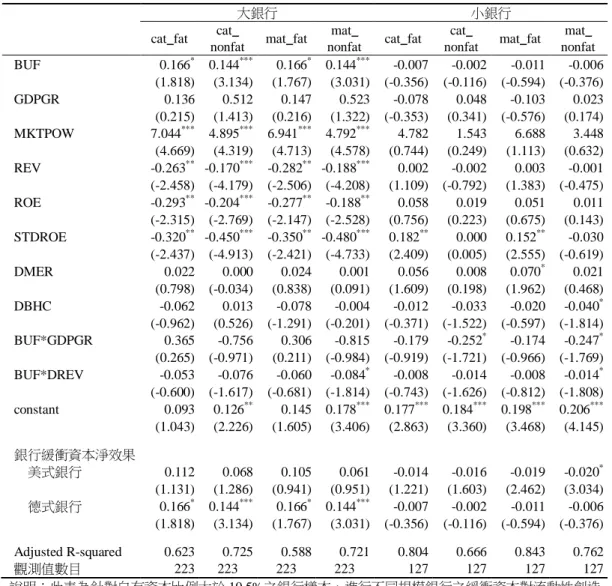

4.2 銀行緩衝資本對流動性創造之影響

表 7 為銀行緩衝資本對流動性創造之影響的迴歸分析結果。實證結果顯示不論採用何種 流動性創造指標,銀行緩衝資本對流動性創造均呈現正向影響。然而,只有當流動性創造指 標不包含資產負債表外項目-即流動性創造指標為 cat_nonfat 與 mat_nonfat 時,銀行緩衝資本 圖 1 流動性創造占資產比例趨勢圖圖 2 流動性創造組成細項占資產比例趨勢圖 cat_fat cat_nonfat mat_fat mat_nonfat

圖 3 流動性創造占資產比例趨勢圖-不同類型銀行之比較 0.05 0.15 0.25 0.35 0.45 0.55 0.65 流動性創造占資產比例 非流動性資產-cat 非流動性資產-mat 流動性資產 流動性負債 非流動性負債與權益 非流動性保證

非流動性資產-cat 非流動性資產-mat

流動性資產 流動性負債 非流動性負債與權益 非流動性保證 圖 4 流動性創造組成細項占資產比例趨勢圖-不同類型銀行之比較

190 管 理與系 統 表 7 銀行緩 衝資本對 流動性 創造之 影響 -全體銀行樣 本 ca t_ fa t ca t_ nonf a t m a t_ fa t m a t_ nonf a t BU F 0. 013 0. 018 0. 019 0. 015 0. 030 ** 0. 033 ** 0. 035 ** 0. 032 ** 0. 018 0. 023 0. 022 0. 017 0. 034 ** 0. 038 ** 0. 038 ** 0. 034 * (0. 733) (1. 030) (1. 141) (0. 832) (2. 015) (2. 355) (2. 548) (2. 132) (0. 915) (1. 249) (1. 21 1) (0. 841) (1. 983) (2. 390) (2. 431) (1. 955) GD P GR 0. 269 0. 271 0. 280 0. 298 0. 267 0. 269 0. 280 0. 297 * 0. 333 0. 327 0. 334 0. 353 0. 334 * 0. 328 0. 334 0. 351 * (1. 269) (1. 199) (1. 264) (1. 391) (1. 500) (1. 455) (1. 577) (1. 690) (1. 421) (1. 306) (1. 353) (1. 464) (1. 657) (1. 562) (1. 647) (1. 740) M KT P O W 9. 745 *** 9. 759 * ** 9. 720 *** 9. 706 *** 6. 61 1 *** 6. 607 *** 6. 573 *** 6. 578 *** 10. 203 *** 10. 207 *** 10. 132 *** 1 0 .119 *** 7. 050 *** 7. 037 *** 6. 985 *** 6. 990 *** (6. 657) (6. 681) (6. 658) (6. 626) (5. 875) (5. 930) (5. 886) (5. 892) (6. 753) (6. 770) (6. 706) (6. 669) (6. 339) (6. 372) (6. 281) (6. 268) RE V -0. 021 * -0. 019 -0. 019 -0. 023 * -0. 020 -0. 018 -0. 019 -0. 022 -0. 026 * -0. 022 -0. 022 -0. 027 * -0. 024 -0. 022 -0. 022 -0. 025 (-1. 810) (-1. 384) (-1. 386) (-1. 793) (-1. 606) (-1. 400) (-1. 404) (-1. 603) (-1. 735) (-1. 314) (-1. 322) (-1. 750) (-1. 580) (-1. 329) (-1. 339) (-1. 590) RO E -0. 001 -0. 008 -0. 025 * -0. 020 * 0. 005 -0. 001 -0. 020 * -0. 017 * -0. 010 -0. 017 -0. 024 -0. 018 -0. 004 -0. 010 -0. 019 -0. 015 (-0. 123) (-0. 701) (-1. 803) (-1. 733) (0. 592) (-0. 084) (-1. 775) (-1. 733) (-1. 012) (-1. 457) (-1. 591) (-1. 396) (-0. 471) (-1. 008) (-1. 618) (-1. 416) LLP _ T LO 0. 692 0. 808 0. 429 0. 547 0. 882 0. 993 * 0. 643 0. 732 (1. 186) (1. 376) (0. 973) (1. 225) (1. 531) (1. 681) (1. 385) (1. 526) Z SC O R E 0. 000 0. 000 0. 000 *** 0. 000 *** 0. 000 0. 000 0. 000 0. 000 (1. 406) (1. 123) (2. 846) (2. 798) (0. 629) (0. 542) (1. 630) (1. 413) S T DR OE -0. 04 4 *** -0. 041 ** -0. 051 *** -0. 048 *** -0. 020 -0. 020 -0. 027 * -0. 026 * (-2. 800) (-2. 561) (-3. 433) (-3. 542) (-1. 164) (-1. 054) (-1. 655) (-1. 647) D ME R 0. 033 ** 0. 030 ** 0. 03 0 ** 0. 033 ** -0. 003 -0. 004 -0. 004 -0. 004 0. 030 * 0. 027 * 0. 028 * 0. 031 * -0. 007 -0. 007 -0. 006 -0. 006 (2. 201) (2. 073) (2. 051) (2. 191) (-0. 390) (-0. 526) (-0. 500) (-0. 426) (1. 860) (1. 695) (1. 749) (1. 899) (-0. 596) (-0. 722) (-0. 623) (-0. 522) DB HC -0. 049 * -0. 049 -0. 050 -0. 049 0. 001 0. 001 0. 000 0. 000 -0. 065 ** -0. 065 * -0. 065 ** -0. 065 ** -0. 014 -0. 015 -0. 016 -0. 015 (-1. 648) (-1. 601) (-1. 618) (-1. 585) (0. 092) (0. 087) (-0. 024) (0. 021) (-1. 997) (-1. 958) (-1. 982) (-1. 967) (-0. 941) (-0. 992) (-1. 078) (-1. 016) B UF * GDP GR -0 .415 * -0. 393 -0. 402 * -0. 444 * -0. 425 *** -0. 418 *** -0. 431 *** -0. 458 *** -0. 466 * -0. 435 * -0. 452 * -0. 499 * -0. 484 *** -0. 465 ** -0. 481 *** -0. 513 *** (-1. 862) (-1. 633) (-1. 71 1) (-1. 927) (-2. 765) (-2. 592) (-2. 738) (-2. 873) (-1. 960) (-1. 716) (-1. 764) (-1. 951) (-2. 73 0) (-2. 569) (-2. 647) (-2. 732) BU F * D SI Z E 0. 131 *** 0. 128 *** 0. 122 *** 0. 129 *** 0. 083 *** 0. 084 *** 0. 080 *** 0. 084 *** 0. 128 *** 0. 124 *** 0. 123 *** 0. 130 *** 0. 082 *** 0. 080 *** 0. 080 *** 0. 084 *** (4. 515) (4. 571) (4. 282) (4. 431) (5. 177) (5. 635) (5. 399) (5. 741) (4. 14 7) (4. 059) (3. 852) (4. 107) (4. 253) (4. 220) (4. 350) (4. 727) BU F * D RE V -0. 058 *** -0. 058 *** -0. 058 *** -0. 060 *** -0. 048 *** -0. 048 *** -0. 048 *** -0. 050 *** -0. 057 *** -0. 057 *** -0. 060 *** -0. 062 *** -0. 048 *** -0. 048 *** -0. 051 *** -0. 053 *** (-2. 727) (-2. 737) (-2. 772 ) (-2. 867) (-3. 732) (-3. 496) (-3. 612) (-4. 027) (-3. 1 14) (-3. 018) (-2. 820) (-2. 958) (-4. 573) (-3. 964) (-3. 810) (-4. 473) cons ta n t -0. 002 -0. 002 0. 005 -0. 003 0. 054 0. 052 0. 060 0. 054 0. 019 0. 022 0. 027 0. 019 0. 075 0. 077 0. 082 * 0. 076 (-0. 034) (-0. 045) (0. 092) (-0. 065) (1. 315) (1. 299) (1. 515) (1. 288) (0. 337) (0. 392) (0. 474) (0. 327) (1. 726) (1. 810) (1. 923) (1. 703) 銀行緩衝 資本淨 效果 大銀行 0. 143 *** 0. 145 *** 0. 141 *** 0. 144 *** 0. 1 13 *** 0. 1 17 *** 0. 1 14 *** 0. 1 16 *** 0. 146 *** 0. 147 *** 0. 145 *** 0. 147 *** 0. 1 16 *** 0. 1 18 *** 0. 1 12 *** 0. 1 19 *** (26. 235) (26. 938) (26. 997) (24. 365) (98. 624) (92. 669) (99. 223) ( 102. 70 2) (22. 00 1) (23. 129) (23. 018) (20. 573) (48. 566) (46. 514) (45. 642) (51. 333) 美式銀行 -0. 045 * -0. 040 * -0. 039 * -0. 045 * -0. 018 -0. 014 -0. 014 -0. 018 -0. 039 * -0. 034 * -0. 038 * -0. 045 * -0. 014 -0. 010 -0. 013 -0. 018 (3. 660) (3. 432) (3. 401) (3. 532) (1. 031) (0. 762) (0. 762) (1. 044 ) (3. 565) (3. 288) (2. 944) (3. 390) (0. 676) (0. 393) (0. 773) (1. 017) A d ju st ed R -s q u ar e d 0. 603 0. 604 0. 6040 0. 604 0. 659 0. 661 0. 6634 0. 663 0. 574 0. 574 0. 5731 0. 573 0. 628 0. 629 0. 6297 0. 629 觀測值數 目 644 646 641 6 39 644 646 641 6 39 644 646 641 641 64 5 64 7 641 6 39 說明:此表為銀行緩 衝資本對流動 性創造之迴歸 分析結果,其 中應變數為四 種流 動性創造金額佔銀行 資產毛額比例 ,分別為 cat _ fat ( 放款以類別區別 且包含表外 項目 ) 、 ca t_no nf at ˋ (放款以類 別區別但不包含表外 項目 )、 m at _ fat (放款 以期間區別且包 含表外項目 ) 與 m at _ n on fat ( 放款以期間區別 且不包含表外項 目 ),計算方式為銀 行流動性創造 金額 /銀 行資產毛額。自變數 BU F 定義為銀行之自有資 本 (含第一及第二類 資本 )占風險性資產 比例與法 定 8% 之差 距除以 8% ; G DP GR 表示 國內生產毛額 年增率,作為 景氣繁榮程度 的代理變數 , M KT P O W 表示 銀行市場 力量,計算方式為銀 行總資產 /全國 銀行總資產; RE V 為利息 收入佔營業收 入比 例; R OE 表示股東 權益報酬率; LL P _ TLO 表示備抵 呆帳比率,計算 方式為備抵 呆帳 /總放款; ZS C O R E 為 銀行違約風險之替代 指標,計算方 式為資產報酬 率加上銀行自 有資本比例除 以資 產報酬率之標準差; S T D R OE 為 股東權益報酬 率標準差,用 以衡量盈餘波動 度 。 DM E R 與 D B HS 為購併 事件之虛擬變數,該 銀行前一期曾 與其他金融機 構合併, DM E R 設 為 1 , 否 則 為 0 ;若該銀 行前一期被併 入金融控股公 司,則 DB HS 設為 1 ,否則為 0 。 D S IZE 為銀行規模之虛擬變數 , 銀行規模大於所有樣 本銀行規模中 位數時,其值 設為 1 , 否則為 0 。 D RE V 則為 銀行經營型態之虛擬 變數,當銀行 之利息收入佔 營業收入比例 大於所有樣本 中位 數時,其值設為 1 ,代表 其經營型態傾向經營 型態偏美式銀 行,否則為 0 。銀行 緩衝資本淨效果 之計算, 大銀行為 BU F 之係數加上 BU F * D S IZE 之 係數;經營型 態偏美式銀行 則為 BU F 之係數加上 BU F * D RE V 之係數。括弧中 為 t 值。 * 代 表 p < 0. 1 , ** 代表 p< 0. 0 5 , *** 代表 p< 0 .01 。 190 管理與系統

對流動性創造之正向影響方具顯著性。此一結果迥異於Berger and Bouwman (2009) 之發現, 針對美國大型銀行之實證結果顯示當使用不含表外項目之流動性指標時,銀行資本與流動性 創造之相關性並不顯著,但考量表外項目後,兩者則為顯著正向關係。此意味著,對美國大 型銀行而言,提高銀行資本主要是透過表外項目創造流動性,但對我國銀行而言,當緩衝資 本提高時,銀行主要還是藉由傳統資產表內方式提高流動性創造金額,但對資產負債表外項 目反而有負向影響,故降低兩者間之正向關係,使其呈現不顯著正相關。表8為銀行緩衝資本 對流動性創造各組成細項之影響,由表中可發現,銀行緩衝資本提高,反而降低非流動性保 證金額,可印證上述說法。至於建構流動性指標時,貸款係依性質或依期間長短分類-即採用 cat或mat指標,則對結果並無顯著影響。 此外,表7之結果顯示銀行緩衝資本與景氣繁榮程度、銀行緩衝資本與銀行規模虛擬變數, 以及銀行緩衝資本與銀行經營型態虛擬變數之交乘項的係數均呈顯著,顯示銀行緩衝資本對 流動性創造之影響確實因景氣繁榮程度、銀行規模與銀行經營型態而異。銀行緩衝資本與景 氣繁榮程度交乘項之係數顯著為負值,顯示景氣繁榮程度愈高,銀行緩衝資本對流動性創造 的負向影響愈顯著,符合假說二之預期。Jiménez et al. (2015) 以西班牙銀行為研究對象,亦 發現在經濟景氣時期,銀行緩衝資本提高,會減少銀行對企業之放款金額,與本研究之結果 相符。陳家彬等 (民101) 發現台灣銀行確實會在景氣好轉時,放寬貸款標準,故使得存款戶 較需要藉由行使擠兌以減輕代理問題。因此,當銀行緩衝資本愈高時,存款戶愈不容易藉由 行使擠兌來威脅銀行善盡監督企業放款之責,使得存款戶之存款意願降低,進而減少銀行流 動性創造金額。 銀行緩衝資本與銀行規模虛擬變數交乘項之係數均顯著為正值,顯示銀行規模愈大,銀 行緩衝資本對流動性創造的正向影響愈顯著,與預期相符合。加總銀行緩衝資本及銀行緩衝 資本與銀行規模虛擬變數之交乘項的係數後可發現對大銀行而言,銀行緩衝資本對四種流動 性創造指標之影響均呈現顯著正值,印證大銀行確實較適用「風險吸收」假說,亦與Berger and Bouwman (2009) 及Chen et al. (2015) 之研究發現相符。Distinguin et al. (2013) 針對美國銀行 樣本,也發現銀行緩衝資本與流動性創造間呈現正向關係。大銀行吸收資金的資本市場通常 市場區隔較明顯,銀行資本比例提高,僅會影響其他權益證券之投資金額,不至擠壓到存款 金額,但因緩衝資本愈多,使其風險承受能力提升,反而能增加流動性創造金額。由表8之結 果亦發現,對大型銀行而言,緩衝資本提高,存款等流動負債與非消費性及中長期放款等非 流動資產的確均增加,可支持上述論點。 銀行緩衝資本與銀行經營型態虛擬變數交乘項之係數均顯著為負值,意味對經營型態偏 向美式之銀行而言,銀行緩衝資本對流動性創造的負向影響愈顯著,符合假說四之預期。經 營型態偏美式銀行一般較著重於傳統的存放款業務,當銀行緩衝資本愈高時,將減少存款擠