國立交通大學

管理學院碩士在職專班管理科學組

碩士論文

應用類神經網路預測快閃記憶體價格之研究

Forecasting Nand Flash Prices by Neural Network

研究生 :鄧啟民

指導教授:姜齊 博士

應用類神經網路預測快閃記憶體價格之研究

Forecasting Nand Flash Prices by Neural Network

研究生 :鄧啟民 Student:Chi-Min Teng

指導教授 姜齊博士 Advisor:Dr. Chi Chiang

國立交通大學

管理學院碩士在職專班管理科學組 碩士論文

A Thesis

Submitted to Department of Management Science Master Program of

Management Science National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

In

中文摘要

類神經網路模型預測快閃記憶體價格

學生:鄧啟民 指導教授︰姜齊 博士

國立交通大學管理學院碩士在職專班管理科學組

摘要

快閃記憶體 Nand Flash 產業蓬勃發展了二十年,各式各樣的應用帶給人們更多的 便利,並且改變了人類生活模式。1979 年 Sony 發明了第一台隨身聽,當初的人們正 在為這神奇的新產品感到著迷的時候,誰能料想到三十年後,隨身聽不只能聽音樂,還 能顯示歌詞,無限錄音,播放 MTV,甚至有專屬音樂下載網站。照相機,攝影機也不 再使用底片當成儲存媒介,不再為了儲存回憶而付出昂貴的成本。筆記型電腦可以更輕 巧更超薄, 有著更快速更強大的功能,真正讓筆記型電腦更貼近人們的生活。這一切 的演變都少不了這些身處 Nand Flash 產業中,各個努力不懈積極開發的廠商,假設地 球上從沒出現過快閃記憶體,我想很多人都不能否認,這世界將會有另一個改變。對於各大 Nand Flash 原廠與下游模組商來說,雖然 Nand Flash 潛藏商機無限, 但是也同時存在著高風險,因為佔銷售之產品總成本非常高比例的 Nand Flash 晶片是 一個隨時處於供給與需求不均衡狀態的產業,任何的稍不注意,便可能造成無法彌補的 損失,這代表著在這 Nand Flash 產業裡,有著幾項特性:”成本非常競爭”、”價格波動 劇烈”、”明顯的景氣循環”、”市場型態隨著技術發展而隨時調整”。 透過類神經預測模型,規劃出一個可以預測未來 Nand Flash 價格的方式,提供廠 商在以經驗法則判斷的同時,能有多一些參考資訊。 關鍵詞︰匯率、類神經網路、價格預測、股市指標、快閃記憶體

英文摘要

Prices of Nand Flash Forecasting by Neural Network

Student:Chi-Min Teng Advisor:Dr. Chi Chiang

Abstract

The industry of Nand Flash has been growing for twenty years. Varieties of applications make human being more convenience and make changes in its life. Since 1979, Sony invented the first walkman in the world, while people crazy about such a amazing product, who can expect that after three decades: walkman is not only just a music player, it display lyrics when the song is playing, recording without limitation , playing MTV, even more it has own download web site. Camera and Video recorder use external memory device as the recording media, high cost for store memory is just a history. Laptop is simmer, more powerful features and easier to carry, makes it more close to people’s life. All the evolution brought to us by the people and enterprises who are dedicate in the field, I think everyone will admits that it is going to be a big different in the world if Nand Flash is never be shown.

Originals and module houses in the field of Nand Flash are all knows about the huge potential business opportunities, Even though, a high risky situation exists oppositely, because the Nand Flash is usual the components with high percentage share in cost is always in the unstable of supply and demand market situation, any inattentive may causes terrible loose. It means, there are some features in the field of Nand Flash:”extreme competitive in cost”、”pricing sharp fluctuations”、”obvious business cycle” 、 ”market patterns are keeping changing by the technological development”.

致謝

在這份論文的誕生,除了感激姜齊老師的指導之外,也感謝口試委員林君信老師與 徐蕙萍老師在口試期間的不吝指教,使本文更趨完善。 從事本論文撰寫的同時,適逢遭遇到全球金融危機的影響,Nand Flash 業界有正 經歷有史以來最大的蕭條狀況:2008 年產業界所有相關的上下游公司,財報都出現虧 損。2008 年下半年起,世界景氣開始受到全球金融危機的影響,減薪、裁員或無薪假 等一些為了延續企業生存所祭出的方法持續的影響各行各業的員工,也影響了全世界的 消費,甚至是原本一向在歐洲國家中,被稱為投資天堂的國家冰島,其政府甚至宣佈了 國家破產,當時還成為全世界的重大新聞,所有的經濟分析言論,都在談論著如何面對 下一次的全球經濟大蕭條或是預測如韓國等亞洲出口導向的國家,即將步入冰島政府破 產的後塵。 聽友人提到過,六年級的工作人口是最沉重的一個世代,因為沒有遇到過父執輩的 台灣經濟奇蹟時期,那種台灣錢淹腳目的傳奇時代,但是卻有好幾次經濟不景氣的經 驗:面臨台灣經濟奇蹟後,股市泡沫化的經濟重建,與來自於很多後來開發中國家崛起 的挑戰與第一次政黨輪替後,經濟停滯成長時期。以上也許正是六年級工作人口從社會 新鮮人到目前 2009 年為止大環境的寫照。然而我卻另外有種慶幸的想法,我曾經在如 此的背景下三次創業,有如春江水暖鴨先知,因為是因為有了多一點的經驗,幾年工作 下來體驗到:不順利才是常態! 感謝我的內人小香,她的支持與鼓勵才是讓我擁有繼續完成下去動力。並也感謝身 邊的所有人,讓自己能有勇氣經歷這一切。也很幸運的能在交大認識很多很優秀的人並 與他們一起學習。此時,論文總算是完成了,在此文字上的感謝已經不足表達那些曾經 教導我或是讓我感到挫折的人事物,期待自己能不負所望,感激!目錄

中文摘要 ...ii 英文摘要 ... iii 致謝 ...iv 目錄 ... v 表目錄 ... vii 圖目錄 ... viii 一、 緒論... 1 1.1 研究背景與動機 ... 1 1.2 研究目的... 1 1.3 研究流程... 2 二、 文獻探討 ... 3 2.1 Nand Flash 產業介紹... 3 2.1.1 產業特性 ... 4 2.1.2 原廠概況 ... 7 2.2 技術指標... 10 2.3 價格預測方法... 22 2.4 小結... 28 三、 研究設計 ... 29 3.1 類神經網路預測模型介紹... 29 3.1.1 類神經網路理論... 29 3.1.2 類神經網路特性... 30 3.1.2 類神經的種類 ... 32 3.1.2 類神經網路的基本架構 ... 354.2 2Gb ... 54 4.3 4Gb MLC... 56 4.4 8Gb MLC... 58 4.5 16Gb MLC... 60 4.6 32Gb ... 62 4.7 64Gb ... 64 五、 結論與建議... 66 5.1 研究結論... 67 5.2 研究建議... 68 5.3 後續研究建議... 70 5.4 研究限制... 71 參考文獻 ... 72

表目錄

表 1-1 2GB 隨身碟成本表... 3 表 2-1 PC/NB 用 NAND Flash 需求成長表 ... 4 表 2-2 KD 指標 ...11 表 2-3 MACD 指標 ... 12 表 2-4 MTM 指標... 13 表 2-5 PSY 指標... 14 表 2-6 RSI 指標 ... 15 表 2-7 W%R 指標... 16 表 2-8 其他股市常用指標 (1) ... 17 表 2-8 其他股市常用指標 (2) ... 18 表 2-8 其他股市常用指標 (3) ... 19 表 2-8 其他股市常用指標 (4) ... 20 表 2-8 其他股市常用指標 (5) ... 21 表 2-9 預測方法比較與相關文獻表 ... 24 表 2-10 價格預測模型相關文獻... 27 表 3-1 類神經網路優缺點... 31 表 3-2 類神經網路模型比較表 ... 34 表 3-3 原始資料起始日期與天數... 47 表 3-4 本研究之 25 項輸入變數 ... 49 表 4-1 1Gb 預測結果 ... 53 表 4-2 2Gb 預測結果 ... 55 表 4-3 4Gb MLC 預測結果... 57 表 4-4 8Gb MLC 預測結果... 59 表 4-5 16Gb MLC 預測結果... 61圖目錄

圖 1-1 研究流程圖 ... 2 圖 2-1 Nand Flash 之市場供需波動過程... 6 圖 3-1 回歸型網路圖... 32 圖 3-2 前授型網路圖... 33 圖 3-3 多層前授型網路圖... 35 圖 3-4 網路增長法 ... 36 圖 3-5 倒傳遞運算法步驟圖 ... 38 圖 3-6 類神經網路模型概念 ... 39 圖 3-7 常用活化函數... 41 圖 3-8 回想演算法步驟圖... 44 圖 3-9 倒傳遞類神經網路運算流程圖... 45一、 緒論

1.1 研究背景與動機

就製造業來說,企業營運主要的活動就是採購原物料,經過加工、組裝,創造企業 存在的價值,並在銷售後賺取報酬。換句話說,企業一切的活動皆是由採購行為而開始 的一連串循環。 攤開 Nand Flash 產業的下游模組組裝廠的產品成本表,無論是主要應用於個人電 腦的固態硬碟(Solid State Disk, SSD)或是已經取代傳統磁碟的隨身碟產品,到年輕 人人手一台 MP3 的音樂播放器,甚至是相機的除記憶卡等外部記憶體裝置(External Memory Device, EMD),其最主要,且佔成本比例即高的關鍵零件便是快閃記憶體 (Nand Flash),筆記型電腦的應用方面,2008 年援用快閃記憶體的比重約是 20%, 預估今年 2009 年將近三成,到了 2011 年以快閃記憶體為主要儲存媒介的 SSD,將會 以耐震、省電等優勢,成為筆記型電腦的主流。Nand Flash 將以優越的性能,快速的 應用在更多元的解決方案。然而,在 Nand Flash 的產業中,存在著與 DRAM 相同性質的特性,就是供給與需 求並非處於均衡狀態的,如此,變造就了 Nand Flash 的市場價格變動非常劇烈,加上 景氣循環明顯的效應,使得價格更是難以捉模,而且不像股票,每日沒有漲跌幅的限制, 也因為如此,各家模組廠無不緊盯著市場行情,時時判斷市場狀況。

早在 40 年代,最原始的類神經模型便被提出,目前更被廣泛的應用於樣本識別、 分類問題、函數模擬、預測、系統控制、雜訊過濾、資料壓縮、非線性控制系統等,本 研究希望能以此預測模型,以 Nand Flash 每日之最高價與最低價所得出的指標為輸入 變數,預測出 Nand Flash 的價格與變動方向。

2000 年 8 月 Hewlett-Packard Company(HP)發展並公布了一套參考自華爾街風 險管控的一套採購風險管理系統(The Procurement Risk Management, PRM)系統, 系統發展的主要目的是為了在公司產品需求不確定的情況下,對於高單價零組件或價格 較容易波動的原料進行標準化系統的管控,此後,風險管理便成為了 HP 所有採購策略 中,最優先最重要的考慮重點。 HP 在 1999 年至 2000 年之間,擁有高利潤的印表機產品系列因為 Flash 記憶體的 供應量短缺且大幅漲價,而導致無法出貨,另外,HP 在 DRAM 的採購上也遇到了危機: 2001 年 DRAM 原料價格暴跌了超過九成卻在 2002 年又暴漲了超過原來三倍價格;世 界網通大廠思科(Cisco)也因為產品銷售量的疲弱不振,於 2001 年 4 月認列了總價高 達二十五億美金的庫存跌價損失:戴爾電腦(Dell)於 1999 年 10 月發布一個有關於因 為記憶體進貨原料價格飛漲超過預期導致衝擊業績的消息,結果導致 Dell 股價在一天之 內下跌 7%,類似的情況也發生在美國汽車業的福特汽車(Ford):2000 年間,生產汽 車時所需的貴重金屬鈀(Palladium)漲幅超過一倍,卻又在 2001 年跌價超過 50%底, 2000 至 2001 年間 Ford 在貴金屬鈀的採購上,認列了高達十億美金的損失。 在 HP 內部首先提出 PRM 系統的討論中,主要都集中在 Flash 記憶體的討論: 在未來幾年內如何對 Flash 原料付款採購? 要用什麼價格進貨以及 HP 是否應該建立屬於 HP 的採購進貨條件? 採購合約應該包含什麼範圍,何時才式最佳的簽署時? 合約中應該納入什麼條款? 此後 HP 針對貴重高科技元件的採購,便都是以風險管控為出發點。 通常企業生產產品之前,可能從事進行很多消費者需求的分析,透過消費者提供的

更強勢的產品所排擠或是需求不如預期的過多或過少,或是外在經濟環境的改變…等原 因,增加生產規劃安排的難度。相對的,當產品銷售量充滿著那麼多的不確定因素的時 候,更別說是相對應的採購動作,尤其是針對類似 Nand Flash 或 DRAM 等價格變動充 滿高度不確定性的關鍵零組件,一旦採購數量過多造成庫存,產品又無法即時的增加銷 售量以去化多餘庫存的情況下,可能會造成公司潛在的巨大損失,如上述 Cisco 的例子, 在一年之內光是在庫存的帳面上跌價損失就高達二十五億美金。 表 1-1 2GB 隨身碟成本表 2GB 隨身碟產品每生產 Kpcs標準用料與成本 大項 用料種類 單位 單價 (USD) 用量 Cost Nand Flash EA 4.100 1002 4,108.20 Controller EA 0.310 1005 311.55 小計 USD 4,419.750 銀膠2053S cc 6.954 10.1 70.23 金線--1.0Mil M 0.142 102 14.47 液態膠 F1 cc 0.160 220 35.20 液態膠 D1 cc 0.160 220 35.20 Solder Paster g 0.033 50 1.63 外殼 SET 0.108 1005 108.24 基版 EA 0.369 1005 371.08 R*5/C*6/Diode*1 EA 0.075 1010 76.14 LED EA 0.046 1010 46.62 Resonator EA 0.234 1005 235.02 接頭 EA 0.030 1000 29.81 Crystal EA 0.077 1005 77.40 Regulator EA 0.045 1000 44.72 吸塑 Blister EA 0.056 1000 55.90 彩卡 EA 0.028 1003 27.66 小計 USD 1,229.316 SMT折舊 4.308 1 4.31 組裝測試設備折舊 51.600 1 51.60 小計 USD 55.91 A. 主動 元件 C. 折舊 B. 隨身 碟本體

無論從事何種行業的企業,面對銷售量與採購量的預估,都是一個非常大的難題, 本人所從事的 Nand Flash 相關產業內,類似兩難的問題更是造成經營企業中產生損失 的最大因素,因為屬於高單價的 Nand Flash 顆粒,動輒占整體產品總成本的七成以上。 參考表 1-1 為台灣某中型生產隨身碟工廠,其 2GB 儲存容量的隨身碟產品成本分 析表,每仟支生產總成本為美金 6090.69,單支生產總成本約為美金 6.09,而在 A 項成 本中的 Nand Flash 一項就高達美金 4108.2,佔成本的 67.45%;而如果再參考儲存容 量更高的 4GB 或是 8GB 隨身碟之成本明細,將發現 Nand Flash 的成本為總生產成本 的 80.75%或是 89.06%,可見 Nand Flash 價格的變動,對於廠商的生產與銷售據有多 麼大的影響,固本研究企圖針所對 Nand Flash 零件或類似性質如 DRAM 或其他高科技 高單價零組件的原料,意圖模擬出一套透過預測價格變動的模型,當作是公司進行採購 時的參考。

1.2 研究目的

本研究擬分別就 Nand Flash 每日價格資料,與各主要產業上下游國家地區等的每 日匯率資料,類神經網路模型中,建立未來價格預測,因此,本研究之目的為: 1. 檢視 Nand Flash 以股市分析指標為輸入變數結合類神經網路模型,提供下游 模組廠價格預測參考的依據,減少非預期的損失。 2. 類神經預測模型所使用的變數包含了落後一期與落後二期的指標,共計有 25 個指標,經由分析,哪些隨機指標的輸入,會出現較佳的預測結果,這代表著其中可能 有部分隱性相關。1.3 研究流程

雖然 Nand Flash 的價格變動看似沒有規則可循,而且除了需求與供給的拉鋸之 外,尚存在著許多變數:如市場產生新的需求,1.1 研究背景與動機中敘述的 HP 因為 Nand Flash 記憶體供或不順進而發現採購風險管理的重要,便是因為當時手機製造商 對於 Nand Flash 的需求突然有爆炸性的增加導致在全球 Nand Flash 供給量固定的情況 之下,產生了排擠,而使得 HP 無法出貨,或者是下游生產商尚有庫存等,本研究需首 先確認育研究問題的目標,並參考國內外相關價格預測的文獻,嚐試挑選出可能對於 Nand Flash 價格產生變動的潛在因素,當作是輸入變數。 研究設計與研究方法在經過幾次的修正之後,期望求得容易又準確的預測方式,之 後,對於透過類神經網路所獲得的資料做分析,並在結論中證實何者為存在 Nand Flash 價格變動時的變數,研究流程如圖 1-1 所表示: 確認問題與目的 研究設計與研究方法 實證分析與比較 相關文獻探討 變數選擇 結論與建議

二、 文獻探討

2.1 Nand Flash 產業介紹

快閃記憶體 Flash 產品當中,主要區分為 NOR 型與 Nand 型,其中又以 Nand 型 Flash 的應用最為廣泛。自 1989 年由日本東芝公司發明至今不過短短二十年,製程技 術一直創新,且不同於一般電子元件,通常只需要搭配另一個控制器元件(Controller), 即可發揮 Flash 本身儲存資料的功能。

市場上主要的生產 Nand Flash 的原廠主要由 Samsung(韓)、Toshiba(日)、Hynix (韓)、Micron(美)、Intel(美)等幾間大廠所掌握。

目前可以看到的需求應用如︰應用於 PC 的固態硬碟(Solid State Disk, SSD)、混合式硬碟(Hybrid Hard Disk Drive)、主機板嵌 NAND Flash、外部記憶體裝 置(External Memory Device, EMD)如︰隨身碟或記憶卡等外部記憶體裝置。

Nand Flash 擁有體積小、耗電量、重量輕、堅固、移動性高且讀寫速度快等多項 優點,未來需求將會與筆記型電腦與桌上型電腦的市場結合。

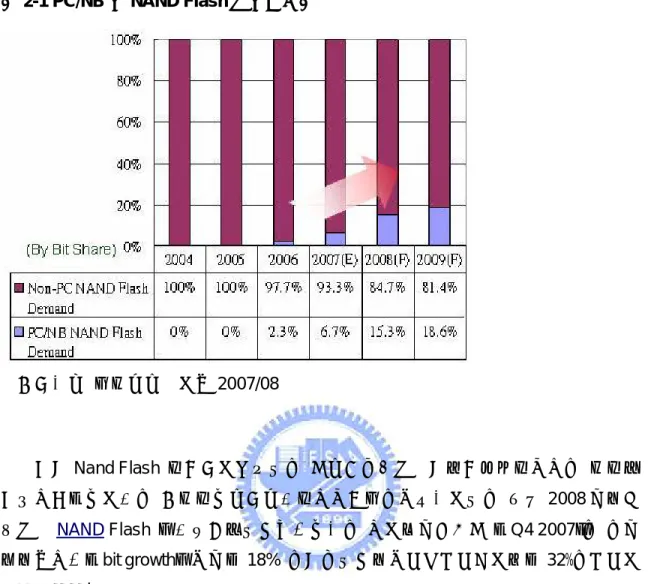

根據拓墣產業研究所(Topology Research Institute)針對 NAND Flash 應用市場 發表研究報告指出,以各應用方案的容量發展狀況來看,除了由原有外部記憶裝置的消 費電子產品持續大量採用 NAND Flash 作為儲存裝置外,混合式硬碟固態硬碟的產品型 態的表現最為優異,並逐步擴大市場佔有率,市場需求將從 2007 年的 6.7%成長至

表 2-1 PC/NB 用 NAND Flash 需求成長表 資料來源︰ 拓墣產業研究所 2007/08 雖然 Nand Flash 的應用非常普及, 但由於受到全球經濟不景氣的影響, 消費者 信心指數持續下跌, 對消費性電子產品的需求與支出均呈現下降, 觀察 2008 年第四 季全球NAND Flash 各品牌原廠整體營收發現, 相較去年同時期 (Q4 2007), 出貨 位元成長率(bit growth)增加了 18% ,然而整體平均銷售價格卻下滑了 32%,價格下 滑幅度非常大。 2.1.1 產業特性 (1) 產業特性之一︰替代性高,成本非常競爭 以製程微縮來看,在 8 吋晶圓上生產 8Gbit 的晶粒數,70nm 的製程與 90nm 的製 程雖然僅差異一個世代,但單一晶元晶粒數的產出數卻有近兩倍的差距,另外,晶圓面 積對晶片製造成本的影響也是非常顯著,在相同的製程與同規格的晶瑱條件下,理論上 12 吋晶圓的晶粒數在產出數量上約是 8 吋晶圓的 2.5~2.6 倍,如果在加上製程微縮(如 70nm 到 50nm)後產生的復合效果,扣掉薪增製程設備與採用 12 吋晶圓新增的晶圓成 本,採用 12 吋晶圓的整體成本效益應可達到甚至超過 50%,因此 12 吋晶圓廠必然將

然而觀察各個原廠供應市場總量的占有率,雖然各廠牌之間的替代性非常高,只要 相較於競爭對手來說,存在著非常小的差價,便會以極快的速度消化出貨量,但是各原 廠間似乎也小心翼翼的控制著出貨狀況,本研究假設各原廠是因為匯率因素控制出貨日 期。

(2) 產業特性之二︰市場價格波動劇烈

雖然 Nand Flash 成本競爭相當激烈,就供給面來看,Nand Flash 仍屬資本與技術 密集的產業,不僅資本投資遞延的程度隨晶圓廠晶原尺寸的增大而上揚,新世代的製程 技術的學習曲線也會影響晶片的供給。 我們發現各世代 Nand Flash 晶片價格的下跌趨勢相似性相當高:在晶片量產初期 先是快速下跌,然而在成熟期之後趨於平緩,最後在市場上消失,市場的供給與需求隨 時處於變動而產生產品價格持續波動,無法達成均衡。 並且常常可見當日價格急漲急跌,漲跌的幅度非常大,並在交易的隔日出現回漲或 是回跌的現象。 (3) 產業特性之三︰產業循環景氣明顯 影響半導體景氣循環的因素如下: (a) 市場產生新需求 (b) 存貨 (c) 晶圓產能利用率與產能 (d) 資本支出 (e) 全球經濟狀況等因素 (f) 產業收入趨勢

綜合以上因素,Nand Flash 產業景氣循環現象可說是相當明顯。 圖 2-1 Nand Flash 之市場供需波動過程 (4) 產業特性之四︰ 產業與市場型態隨著技術的發展而快速調整 持續景氣循環現象造就了 Nand Flash 產業的劇烈波動,主要調整方向是生產標準 化 (commodity) 生產廠商因策略聯盟或併購,能存活下來的廠商數目愈來越少,這 主要是成本競爭模式所導致,基本上,降低 Nand Flash 晶片生產成本主要的方式有 (a) 製程微縮技術 (b) 晶圓尺寸加大 無論採用何種方式降低成本,未來趨勢將迫使各廠商增加更多的資本支出與需要更 多的營業額,形成進入門檻極高的壟斷性競爭產業。 景氣佳, 廠商資金充足 景氣差, 廠商資金不足 大幅投資 生產過剩 價格下跌 價格上漲 供給少於需求 投資減少

2.1.2 原廠概況 Samsung 營收為 7 億 8 千 9 百萬美元,市占率由上一季(Q3 2008)的 41.2%下 滑至為 35.6%,位居第一。不過以營收金額來看,較去年同期 (Q4 2007)營收下跌 30.7% Toshiba 營收為 7 億 3 千 8 百萬美元,市占率由上一季(Q3 2008)的 28.2%微幅 增加 4.9%為 33.1%,出貨量排名第二。雖然 Toshiba 出貨量持續增加,但受到 NAND Flash 平均銷售價格下跌及日元升值的拖累,營收仍較去年同期(Q3 2007)呈現小幅 下跌 5.3%。 Hynix 目前出貨量名列第三,市占率 11.9%,較去年同季 (Q4 2007)出貨量下跌 37%, 但較上季(Q3 2008)下調 2.5%。 Hynix 在淘汰部份 8 吋廠房產能的影響下, Q4 2008 平均銷售價格較 Q4 2007 下跌了 18%,營收為 2 億 6 千 6 百萬美元,較上 季(Q3 2008)下跌 33%。 Q4 2008 Micron 營收為 2 億 1 千 4 百萬美元,市占率分別為 9.6%,受到平均銷售 價格較去年同期(Q4 2007)下降 24%的影響,較上季而呈現持平的狀況。 Intel Q4 2008 營收為 1 億 5 千萬美元。相同受到平均銷售價格下降的影響而呈現 持平的狀較上季小幅下滑了 3.2%,Q4 2008 市占率為 6.7%,位居市場第五位。 Numonyx 位居第六,市占率為 3.1%。營收較上季下滑 Q4 2008 約為 7 千萬美元。 Nand Flash 在過去的幾年發展當中,各品牌原廠均以增加市佔率做為首要目標, 且過於樂觀預估未來趨求增加的速度,以至於擴產速度太快,市場上長期處於供過於求

或期待 Nand Flash 原廠價格回饋的支持,通常也都會配合消化其庫存,然而對於市場 供過於求的狀況,短暫的因為單一事件而突然增加 Nand Flash 需求量或供給減少,並 無法影響價格持續暴跌的發生,雪上加霜的是部分原廠為了加快消化過多的庫存,同時 採取了提供下游模組廠 Nand Flash 與生產下游廠商相同產品,原本是扮演單純模組廠 商供應鏈上游的角色,卻突然轉變成模組廠的競爭對手,模組廠被當作通路商,剝奪模 組廠的附加價值,引起記憶體模組產業一陣大反彈,在雙重壓力之下,使得備有庫存的 廠商,不擇手段就是要加速出清手中 Nand Flash 庫存,演變至今,形成大模組廠一手 從原廠採購 Nand Flash 一手又私下轉售到現貨市場,而有合約價格與現貨價格的產生。 本研究以現貨價為研究資料來源,而現貨價資料來源為集邦科技網站歷史資料所蒐 集。然而縱使歷經過去三年的價格慘跌,眼前卻又面臨全球經濟不景氣,NAND Flash 廠商多已變得比較理性,未來將致力改善獲利性,避免再重蹈過去因追求市佔率,而陷 入擴產、跌價的局面。

根據集邦科技(DRAMeXchange)最近針對 NAND Flash 產業分析報告,2008 年 整體廠商資本支出較 2007 年減少 27.7%,估計今年整體產業資本支,因金融風暴效應, 以及國際大廠持續減產,將較 2008 年再減少 58.9%。並預期今年 NAND Flash 市場位 元供給年增率,將由 2008 年的 132.8%降低到 63.5%。 各廠商對於今年資本支出及產能擴充計劃都傾向保守的態度,還將持續淘汰部份 8 吋(200mm)NAND Flash 廠的設備,並暫緩 12 吋(300mm)廠房擴充進度,以降低 市場位元供給成長。 在需求方面,位元需求年成長率將由 2008 年的 118.7%降低到今年的 75.5%,在 供給及需求同時減少的情況下,估計 2009 上半年仍處供過於求的情況。

此外,由於需求急速下降,國際大廠三星(Samsung)、東芝(Toshiba)、美光(Micron) 都已表示,今年將保持生產彈性、控制整體供給成長速度,來避免重蹈嚴重供給過剩的 慘況。

此外,記憶卡的價格仍是受到 NAND Flash 影響最大,NAND Flash 價格波動劇烈, 利潤結構很難掌握,因此三星雖以成卡策略作為產能調節的手段,但並沒有創造出太多 利潤,也因此三星多年來成卡的供應量,始終起起伏伏。

2.2 技術指標

股市技術分析工具的類型,主要分為兩種類型: 1. 價格指標:是運用每日交易的價格、漲跌幅、最高價與最低價、收盤價…等資 訊,以特定的統計公式計算出數據,再利用ㄧ定期間內所構成的各種圖形,以推測未來 股價的變動趨勢。如移動平均線(MA)、指數平滑異同平均線(MACD)、相對強弱指 標(RSI)、隨機指標(KD)、乖離率(BIA)威廉指標(WMS%R)…等。 2. 交易量指標︰利用股市交易量,以特定的統計公式計算出的數據,來判斷推動 股市的能量,進而用來反映目前股價的趨勢。如能量潮(OBV)、成交量比率指標 (Volume Ratio)、指數點成交值指標(Total Amount Weigh Stock Price Index)、超買 超賣指標(Over Bought & Over Sold)…等。我們可以說所有技術分析理論及其基本假設都是以“股價是由市場供需決定”為 前提,所以股價將完全反映出所有市場基本面、消息面及心理面(理性及非理性)等資 訊。股市中供需關係的改變可由市場買賣的動向中察覺,因此技術分析理論及基本假設 指出研究股價的動向只要研究供需關係即可。因此,透過市場自然可以獲得最豐富的資 訊,加上供需情況的改變有一定之趨勢,所以股價變動也有其趨勢可循,這也正是應用 技術分析可預測股價變動趨勢的原因所在。 本研究使用股市分析指標的計算方法,當成是 Flash 價格預測的變數,因為 Flash 屬於價格會波動的交易標的物,性質與股票相似,也有著市場基本面、消息面及心理面 等資訊,如 12 吋晶圓廠的啟用以取代 8 吋晶圓廠可能導致供過於求或是景氣循環時的 需求高峰,需求可能大於供給導致 Nand Flash 價格上漲或是某同業的加入與退出… 等,均可能影響價格。 以下是常見的六個股市分析指標︰KD 值、MACD、MTM、PSY、RSI、W%R 也 是本研究接下來以每日市場行情價格求出後,作為類神經預測模型之輸入變數︰

表 2-2 KD 指標

意義

公式

指標

範圍

第一步由RSV的求算公式中,可看出這是一種支 撐壓力的概念,當股價處於多頭時,收盤價有往 當期最高價接近的傾向,這時候RSV值也將不斷 上升。而在下跌過程中,收盤價則有收在接近最 低價的傾向,這時RSV也會傾向下降。 為了解決這個問題,便採取了RSV移動平均 線%K及%K的移動平均線%D來使指標平滑,如 此並可減少許多雜訊。由公式,RSV將為一介於 0和100的數值,因此K、D值亦會落在0~100之間 (因為K為RSV的加權平均數),透過經驗法則將可 知K、D在超過某一數值時代表買超或賣超。而參 數n一般採用n=9(即9日KD),因此在應用上,KD 會屬於較短、中期的指標,而KD指標不僅運用到 開、收盤價,亦使用到最高價及最低價資訊,因 此KD指標對盤勢的反應會較敏銳。 0~100缺點

補救措施

應用

1. 在長期上漲的趨勢時,KD指標經常會在超買 區高檔徘徊,亦即當股價到達超買區時,可能還 會向上再延伸一段行情。 2. KD指標較敏感,買賣訊號出現較頻繁。 3. 但股價往往在投資人追高殺低下,會出現超漲 超跌的現象,這個現象便可透過RSV指標超過某 一區間而表現出來。當指標不斷往上至高檔時, 投資人去追高,超過合理價位的買進行為將使股 價超漲,這便形成指標超買的訊號,而超賣訊號亦 同理。不過因為RSV指標的波動程度遠大於價格 的波動,會造成許多假突破現象。 1. 買賣訊號出現頻繁,較適合短 線操作。 2. 並可配合RSI指標使用。以補 其指標易高檔鈍化的缺點。KD

隨機指標

(

) (

)

(

) (

)

(

) (

)

1 1 1 1 1: 100 2 : 2 3 1 3 2 3 1 3 9 N N N N t t N N N t t Step RSV C L H L Step K K RSV D D K C N L N H N K K D D N days − − − − = − − ∗ = ∗ + ∗ = ∗ + ∗ = = = = = = 第 日收盤價 日內最低價 日內最高價 前一日 值 前一日 值表 2-3 MACD 指標

意義

公式

指標

範圍

MACD是價格指標的重要工具,利用快慢 二條移動平均線〈快線:EMA(Short),慢 線:EMA(Long)〉的變化作為盤勢的研判 指標,具有確認中長期波段走勢並找尋短 線買賣點的功能。MACD的原理在於以慢 線移動平均線來作為大趨勢基準,而以快 線移動平均線作為趨勢變化的判定,所以 當快線移動平均線與慢線移動平均線二者 交會時,代表趨勢已發生反轉,為確認波 段趨勢的重要指標。 當行情出現上漲情況時,快線的價格移動 平均會先反應向上,成快線與慢線的離差 DIF開始擴大。而這時代表較長趨勢的 MACD仍沿舊趨勢移動。於是造成DIF與 MACD交叉,買賣訊號發生。 由於其是使用指數型移動平均(EMA)方式 求得,因此具有時間近者給較重權值,如 此更具掌握短期訊號性質。 以0為 中心缺點

補救措施

應用

1. MACD屬於落後指標,因此用於確認波 段走勢而非預測波段走勢。 2. 遇到盤整格局時獲利效果不佳。 3. 無法預知高低點。 搭配其他領先指標使用,如量能指標。MACD

移動平均線波動指標 (Moving Average Convergence/Divergence)

(

)

(

)

(

)

(

)

1:

2 :

12

9

26

Step

DIFF

EMA SHORT

EMA LONG

Step

MACD

DIFF

DMA MID

EMA

Exponential Moving Average

DMA

EMA MID of DIFF

SHORT

days

MID

days

LONG

days

=

−

=

−

=

=

=

=

=

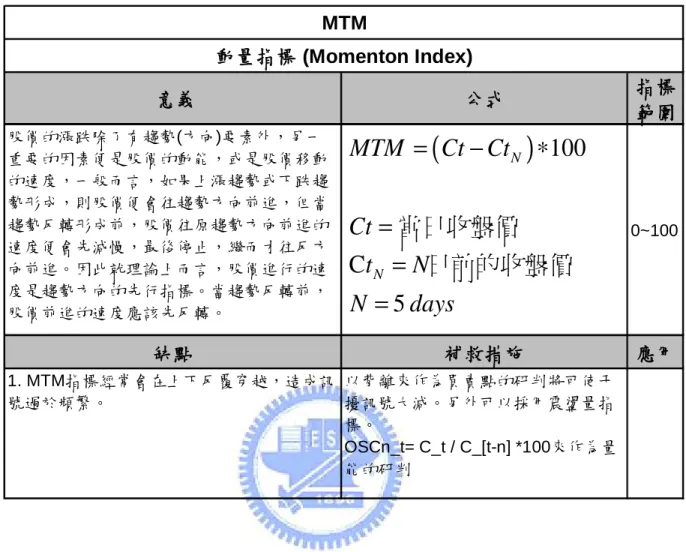

表 2-4 MTM 指標

意義

公式

指標

範圍

股價的漲跌除了有趨勢(方向)要素外,另一 重要的因素便是股價的動能,或是股價移動 的速度,一般而言,如果上漲趨勢或下跌趨 勢形成,則股價便會往趨勢方向前進,但當 趨勢反轉形成前,股價往原趨勢方向前進的 速度便會先減慢,最後停止,繼而才往反方 向前進。因此就理論上而言,股價進行的速 度是趨勢方向的先行指標。當趨勢反轉前, 股價前進的速度應該先反轉。 0~100缺點

補救措施

應用

1. MTM指標經常會在上下反覆穿越,造成訊 號過於頻繁。 以背離來作為買賣點的研判將可使干 擾訊號大減。另外可以採用震盪量指 標。 OSCn_t= C_t / C_[t-n] *100來作為量 能的研判MTM

動量指標 (Momenton Index)

(

)

100

C

5

N NMTM

Ct Ct

Ct

t

N

N

days

=

−

∗

=

=

=

當日收盤價

日前的收盤價

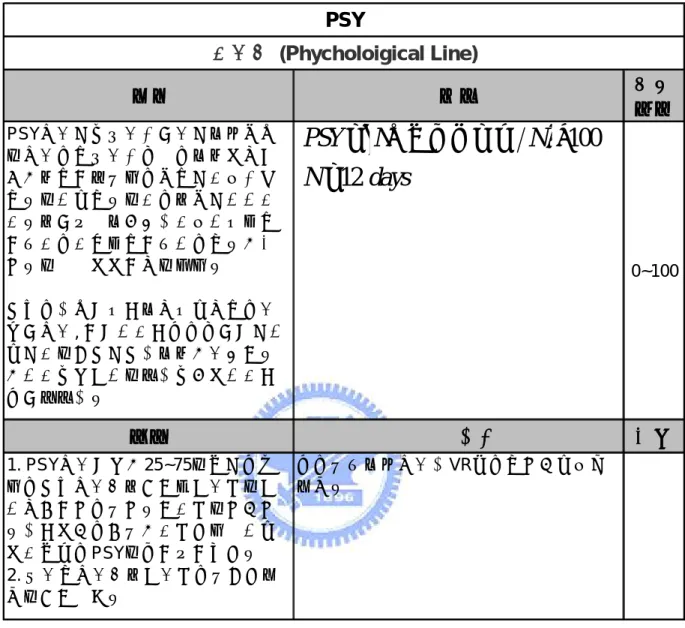

表 2-5 PSY 指標

意義

公式

指標

範圍

PSY指標是以心理面來推測人氣聚散 的指標,就心理面而言,人們較相信 外在環境不斷變動,也就是股市沒有 永遠的漲或永遠的跌,一定是漲漲跌 跌。一般投資人會認為股市漲多了就 應該跌,跌深了就應該漲,永遠在大 趨勢的上上下下不停的波動。 因此,為衡量多數人看多或看空,即 可用指標, 不取漲跌數值,而只取是漲 或是跌的原因是因為人們在感覺後勢 時漲跌發生頻率的重要性會較漲跌數 值來得重要。 0~100缺點

補救措施

應用

1. PSY指標經常在25~75的中間值移 動,因此指標到達買賣超目標區的頻 率相對不高,其趨勢與股價的高低趨 勢關聯較低,尤其在股價快速上漲或 下跌階段,PSY的反應都不夠快。 2. 且即使指標到達目標區,其亦無明 確的買賣訊號。 搭配其他人氣指標如VR等,使高低點更加 明確。PSY

心理線 (Phycholoigical Line)

(

)

100

12

PSY

N

N

N

days

=

∗

=

日內上漲天數

表 2-6 RSI 指標

意義

公式

指標範圍

RSI是一種相當可靠的動能指標, 是 假設收盤價是買賣雙方力道的最終 表現與結果,把上漲視為買方力道, 下跌視為賣方力道。 公式中 "RS" 即為買方力道與賣方力 道的比,亦即雙方相對強度的概 念。 0~100缺點

補救措施

應用

1. RSI指標在高檔或低檔有時會有 鈍化的現象,因此會發生過早賣出 或買進。 2. RSI沒有明顯規則性的買進或賣 出訊號,當指標在高檔或時,僅能 說明情行反轉的可能性增高,但並 沒有辦法進一步明確的指出時點。 3. 一般而言,RSI的背離訊號通常 是事後驗證,事前很難看出。 4. 由於RSI是一種比率的指標,因 此在趨勢分析的能力上會較弱 和其 他指標相比,RSI指標波動頻繁,而 且其預示的趨勢性不是很明顯,在 實際研判股市行情中,往往會給投 資者以錯亂無序的感覺。 可利用長天期的RSI均線與RSI線 的關係來作買賣訊號判斷或是以 RSI值為樣本,去計算其KD值來求 得買賣訊號。 1. 多天期的 RSI(即n值較大) 其訊號將更具參 考性 2.當盤勢全面連 續上漲(多頭)時 ,RS會趨近無 限大,則RSI會 趨近於100 3.當盤勢出現全 面的跌勢(空頭) ,則RS=0, RSI會趨近其下 限0 4.數值越 大,代表買方力 道越強。RSI

相對強弱指標 或 力度指標 (Relative Strength Index)

(

)

(

)

(

)

100

100 1

100

RSI

RS

UP Down UP

RS

UP Down

UP

Down

=

−

+

=

∗

+

=

=

=

期間內絕對漲幅

期間內絕對跌幅

表 2-7 W%R 指標

意義

公式

指標

範圍

H–C表示市場在交易時間中將股價由最高價往 下至收盤價,即賣盤的意義。 而H– L為當日的股價振幅,W%R的直觀意義 為賣方佔當日交易的力道強度,在計算KD中 之單日RSV(Raw Stochastic Value)恰為100的 互補數。 即RSV=(C_t– L_t) / (H_t – L_t) *100= [ 1-(H_t – C_t) / 1-(H_t – L_t)] *100=100–%R 即 RSV是以衡量買方力道來表現,而W%R是以 衡量賣方力道來表現,二個值都是界於0~100 ,且RSV+W%R=100。 0~100缺點

補救措施

應用

1. 指標訊號出現過於頻繁。 配合較穩定的指標一起使用。W%R

稱威廉超買指數 (William Overbought/ Over sold Index)

(

) (

)

% 100 14 N N N N N W R H C H L H N L N C N days = − − ∗ = = = = 日 內 最 高 價 日 內 最 低 價 當 日 收 盤 價 除了上述六種常用於股市分析的指標之外,另外介紹其他股市分析指標如下表︰表 2-8 其他股市常用指標 (1)

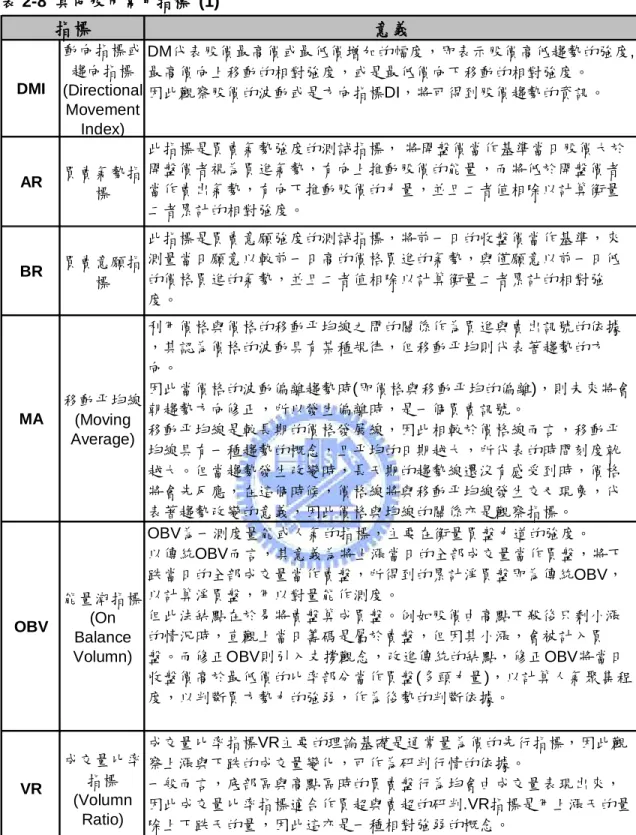

意義

DMI 動向指標或 趨向指標 (Directional Movement Index) DM代表股價最高價或最低價增加的幅度,即表示股價高低趨勢的強度, 最高價向上移動的相對強度,或是最低價向下移動的相對強度。 因此觀察股價的波動或是方向指標DI,將可得到股價趨勢的資訊。 AR 買賣氣勢指 標 此指標是買賣氣勢強度的測試指標, 將開盤價當作基準當日股價大於 開盤價者視為買進氣勢,有向上推動股價的能量,而將低於開盤價者 當作賣出氣勢,有向下推動股價的力量,並且二者值相除以計算衡量 二者累計的相對強度。 BR 買賣意願指 標 此指標是買賣意願強度的測試指標,將前一日的收盤價當作基準,來 測量當日願意以較前一日高的價格買進的氣勢,與僅願意以前一日低 的價格買進的氣勢,並且二者值相除以計算衡量二者累計的相對強 度。 MA 移動平均線 (Moving Average) 利用價格與價格的移動平均線之間的關係作為買進與賣出訊號的依據 ,其認為價格的波動具有某種規律,但移動平均則代表著趨勢的方 向。 因此當價格的波動偏離趨勢時(即價格與移動平均的偏離),則未來將會 朝趨勢方向修正,所以發生偏離時,是一個買賣訊號。 移動平均線是較長期的價格發展線,因此相較於價格線而言,移動平 均線具有一種趨勢的概念,且平均的日期越大,所代表的時間刻度就 越大。但當趨勢發生改變時,長天期的趨勢線還沒有感受到時,價格 將會先反應,在這個時候,價格線將與移動平均線發生交叉現象,代 表著趨勢改變的意義,因此價格與均線的關係亦是觀察指標。 OBV 能量潮指標 (On Balance Volumn) OBV為一測度量能或人氣的指標,主要在衡量買盤力道的強度。 以傳統OBV而言,其意義為將上漲當日的全部成交量當作買盤,將下 跌當日的全部成交量當作賣盤,所得到的累計淨買盤即為傳統OBV, 以計算淨買盤,用以對量能作測度。 但此法缺點在於易將賣盤算成買盤。例如股價由高點下殺後只剩小漲 的情況時,直觀上當日籌碼是屬於賣盤,但因其小漲,會被計入買 盤。而修正OBV則引入支撐觀念,改進傳統的缺點,修正OBV將當日 收盤價高於最低價的比率部分當作買盤(多頭力量),以計算人氣聚集程 度,以判斷買方勢力的強弱,作為後勢的判斷依據。 成交量比率 成交量比率指標VR主要的理論基礎是通常量為價的先行指標,因此觀 察上漲與下跌的成交量變化,可作為研判行情的依據。指標

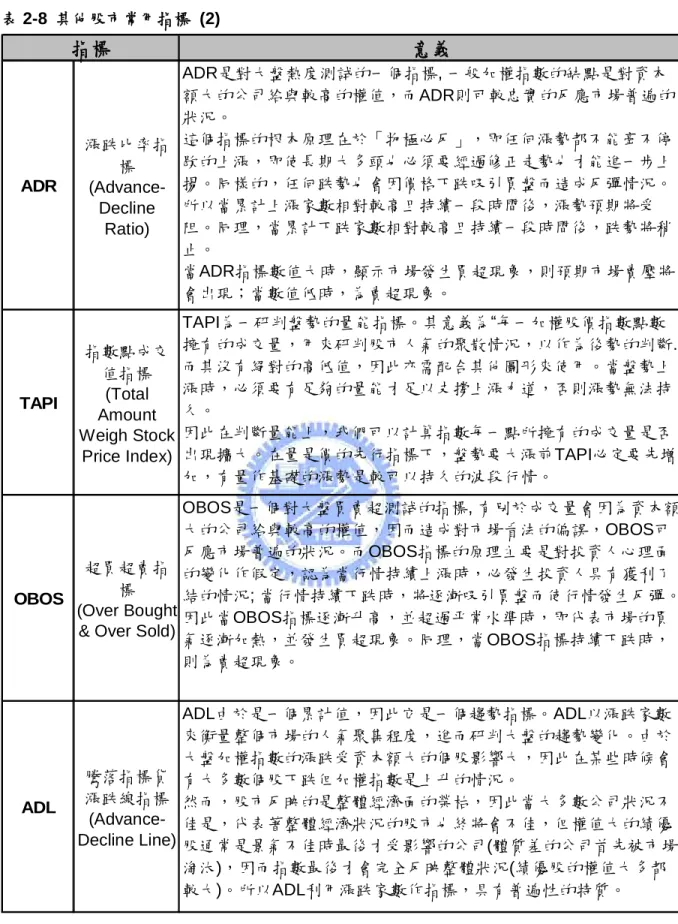

表 2-8 其他股市常用指標 (2)

意義

ADR 漲跌比率指 標 (Advance-Decline Ratio) ADR是對大盤熱度測試的一個指標, 一般加權指數的缺點是對資本 額大的公司給與較高的權值,而ADR則可較忠實的反應市場普遍的 狀況。 這個指標的根本原理在於「物極必反」,即任何漲勢都不能毫不停 歇的上漲,即使長期大多頭也必須要經過修正走勢也才能進一步上 揚。同樣的,任何跌勢也會因價格下跌吸引買盤而造成反彈情況。 所以當累計上漲家數相對較高且持續一段時間後,漲勢預期將受 阻。同理,當累計下跌家數相對較高且持續一段時間後,跌勢將稍 止。 當ADR指標數值大時,顯示市場發生買超現象,則預期市場賣壓將 會出現;當數值低時,為賣超現象。 TAPI 指數點成交 值指標 (Total Amount Weigh Stock Price Index) TAPI為一研判盤勢的量能指標。其意義為“每一加權股價指數點數 擁有的成交量,用來研判股市人氣的聚散情況,以作為後勢的判斷. 而其沒有絕對的高低值,因此亦需配合其他圖形來使用。當盤勢上 漲時,必須要有足夠的量能才足以支撐上漲力道,否則漲勢無法持 久。 因此在判斷量能上,我們可以計算指數每一點所擁有的成交量是否 出現擴大。在量是價的先行指標下,盤勢要大漲前TAPI必定要先增 加,有量作基礎的漲勢是較可以持久的波段行情。 OBOS 超買超賣指 標 (Over Bought& Over Sold)

OBOS是一個對大盤買賣超測試的指標, 有別於成交量會因為資本額 大的公司給與較高的權值,因而造成對市場看法的偏誤,OBOS可 反應市場普遍的狀況。而OBOS指標的原理主要是對投資人心理面 的變化作假定,認為當行情持續上漲時,必發生投資人具有獲利了 結的情況; 當行情持續下跌時,將逐漸吸引買盤而使行情發生反彈。 因此當OBOS指標逐漸升高,並超過平常水準時,即代表市場的買 氣逐漸加熱,並發生買超現象。同理,當OBOS指標持續下跌時, 則為賣超現象。 ADL 騰落指標貨 漲跌線指標 (Advance-Decline Line) ADL由於是一個累計值,因此它是一個趨勢指標。ADL以漲跌家數 來衡量整個市場的人氣聚集程度,進而研判大盤的趨勢變化。由於 大盤加權指數的漲跌受資本額大的個股影響大,因此在某些時候會 有大多數個股下跌但加權指數是上升的情況。 然而,股市反映的是整體經濟面的榮枯,因此當大多數公司狀況不 佳是,代表著整體經濟狀況的股市也終將會不佳,但權值大的績優 股通常是景氣不佳時最後才受影響的公司(體質差的公司首先被市場 淘汰),因而指數最後才會完全反映整體狀況(績優股的權值大多都 較大)。所以ADL利用漲跌家數作指標,具有普遍性的特質。

指標

表 2-8 其他股市常用指標 (3)

意義

TRIX 三重指數平 滑移動平均 指標 (Triple Exponentially Smoothed Average) TRIX指標是根據移動平均線理論,對一條平均線進行三次平滑處理 ,再根據這條移動平均線的變動情況來預測股價的長期走勢 , 與 TRMA等趨向類指標一樣,TRIX指標一方面忽略價格短期波動的干 擾,除去移動平均線頻繁發出假信號的缺陷,以最大可能地減少主 力“騙線行為”的干擾,避免由於交易行為過於頻繁而造成較大交易 成本的浪費,二則保留移動平均線的效果,凸現股價未來長期運動 趨勢,使投資者對未來較長時間內股價運動趨勢有個直觀、準確地 瞭解,從而降低投資者深度套牢的風險。 ASI 振動升降指 標 (Accumulatio n Swing Index)由Welles Wilder所創立。 ASI企圖以開盤、最高、最低、收盤價構 築成一條幻想線,以便取代目前的走勢,形成最能表現當前市況的 真實市場線( Real Market)。韋爾達認為當天的交易價格,並不 能代表當時真實的市況,真實的市況必須取決於當天的價格,和前 一天及次一天價格間的關係,他經過無數次的測試之後,決定了 ASI計算公式中的因數,最能代表市場的方向性。 EMV 簡易波動指 標 (Ease of Movement Value) 它是由RichardW Arm Jr 根據等量圖原理製作而成。它的數值變動 規律為:如果較少的成交量較能推動股價上漲,則EMV數值會升高 ,相反的股價下跌時也僅伴隨較少的成交量,則EMV數值將降低。 另外,如價格不漲不跌,或者價格的上漲和下跌都伴隨著較大的成 交量時,則EMV的數值會趨近於零。 WVAD 威廉變異離 散量 (William's Variable Accumulatio n 該指標是測量股價由開盤至收盤期間,多空雙方的力量,是一種將 成交量加權的量價指標,其主要的理論精髓,在於重視一天中開盤 到收盤之間的價位,而將此區域之上的價位視為壓力,區域之下的 價位視為支撐,求取區域占當天總波動的百分比,以便測量當天的 成交量中,有多少屬於此區域,成為實際有意義的交易量。 SAR 停損點轉向 操作指標 (Stop and Reveres) 是由美國技術分析大師威爾斯-威爾德(Wells Wilder)所創造的, 全稱知道它有兩層含義。一是“stop”,即停損、止損之意,這就要 求投資者在買賣某個股票之前,先要設定一個止損價位,以減少投 資風險。而這個止損價位也不是一直不變的,它是隨著股價的波動 止損位也要不斷的隨之調整。如何既可以有效地控制住潛在的風險 ,又不會錯失賺取更大收益的機會。但是股市情況變幻莫測,而且 不同的股票不同時期的走勢又各不相同,如果止損位設的過高,就

指標

表 2-8 其他股市常用指標 (4)

意義

CCI 順勢指標 (Commodity Channel Index) 是由美國股市分析家唐納德·藍伯特(Donald Lambert)於1980年 代所創造的,是一種重點研判股價偏離度的股市分析工具。它最早 是用於期貨市場的判斷,後運用於股票市場的研判,並被廣泛使 用。與大多數單一利用股票的收盤價、開盤價、最高價或最低價而 發明出的各種技術分析指標不同,CCI指標是根據統計學原理,引 進價格與固定期間的股價平均區間的偏離程度的概念,強調股價平 均絕對偏差在股市技術分析中的重要性,是一種比較獨特的技術分 析指標。 ROC 變動率指標 (Price Rate of Change) 是以當日的收盤價和N天前的收盤價比較,通過計算股價某一段時 間內收盤價變動的比例,應用價格的移動比較來測量價位動量,達 到事先探測股價買賣供需力量的強弱,進而分析股價的趨勢及其是 否有轉勢的意願,屬於反趨向的指標之一。 N的參數一般採用12天及25天做為間隔週期,計算ROC的M日移動 平均線ROCMA時,M的參數一般採用6天。該指標用來測量價位動 量,可以同時監視常態性和極端性兩種行情。ROC以0為中軸線, 可以上升至正無限大,也可以下跌至負無限小。 BOLL 布林線指標 (Bolinger Bands) BOLL指標是美國股市分析家約翰布林根據統計學中的標準差原理 設計出來的一種非常簡單實用的技術分析指標。是研判股價運動趨 勢的一種中長期技術分析工具。 布林線指標是利用統計學原理,先規定一個標準差,再求算出一個 上下限波動區間,其波動的上下限隨股價浮動, 一般而言,股價的 運動總是圍繞某一價值中樞(如均線、成本線等)在一定的範圍內 變動,布林線指標指標正是在上述條件的基礎上,引進了“股價通道 ”的概念,其認為股價通道的寬窄隨著股價波動幅度的大小而變化, 而且股價通道又具有變異性,它會隨著股價的變化而自動調整。 KDJ 隨機指標 由喬治·藍恩博士(George Lane)提出,它起先用於期貨市場的分 析,後被廣泛用於股市的中短期趨勢分析,是期貨和股票市場上最 常用的技術分析工具。隨機指標是在威廉指標的基礎上,引入移動 平均線快、慢的概念,通過計算一定時間內的最高、最低價和收市 價間的波幅,反映價格走勢的強弱及超買超買動態,分析中、短期 股市走勢,是比較實用的技術指標,KDJ一般是根據統計學的原理 ,通過一個特定的週期(常為9日、9周等)內出現過的最高價、最 低價及最後一個計算週期的收盤價及這三者之間的比例關係。指標

表 2-8 其他股市常用指標 (5)

意義

MIKE 麥克指標 (Mike Base) 是一種專門研究股價各種壓力和支撐的中長期技術分析工具。與 BOLL指標一樣,MIKE指標是隨股價波動幅度大小而變動的壓力支 撐指標,是一種路徑型指標。它隨著股價的變化而變化,能有效地 預測股價未來可能上漲或下跌的空間。目前,大多數技術分析指標 都是利用股票的價格、從各種角度來分析判斷股價的走勢,其中, 最典型的是開盤價、收盤價、最高價和最低價。 BIAS 乖離率 BIAS指標又叫Y值,是由移動平均原理派生出來的一種技術分析指 標,是目前股市技術分析中一種短中長期皆可的技術分析工具。乃 是用以測定當日股價與移動平均線偏離程度的一項技術指標:當股 價偏離平均線時,它最終應該都會回歸平均線的平衡狀態。 BIAS指標是依據葛蘭碧移動均線八大法則而派生出來的項技術分析 指標,它是通過一定的數學公式,來計算和總結出當價格偏離移動 平均線的程度,指出買賣時機。乖離率BIAS是表示計算期的股價指 數或個股的收盤價與移動平均線之間的差距的技術指標。它是對移 動平均線理論的重要補充。 CDP 逆勢操作指 標 CDP又稱逆市操作指標,反映短線進出的作法,即在一天內同時買 進賣出或賣出買進。應用前一天的最高價、最低價、及收盤價的計 算與分析,將當日的股價變動範圍為五個等級,再利用本日開盤價 的高低位置,做為超短線進出的研判標準。指標

2.3 價格預測方法

相關預測的文獻有很多,常見的方法如回歸分析、定性分析、迴歸模式、時間序列 分析法、計量經濟模式分析、德爾菲法、趨勢預測法。由於現今電腦軟硬體之進步,發 展出許多人工智慧的方法,如模糊理論、類神經網路,以下針對這些方法加以概述。 (1)迴歸分析(Regression Analysis) 利用統計理論構建出變數之間的關係,稱之為迴歸方程式。在概念上,利用方程式 闡述變數間的關係十分簡單且易於了解,故在理論上的探究與實務上的使用皆非常普 遍,為一般常使用的預測工具。 然其亦有使用上的困難之處,Huan(1996)指出在實際的問題中,所得的資料多 為非線性型態,很難找到一個適當的線性迴歸方程式去適配(fitting)一組資料。此外 使用迴歸模式時,其資料型態需符合其統計假設。若有違反其假設情形時(此情形常發 生於實務資料上),則需經過適當的轉換,更增加了使用迴歸模式的複雜與困難度。(2)趨勢預測法(Trend Forecast) 如︰ 時間數列分析(Time-Series Analysis) 、 自我迴歸(Auto Regressive) 其內涵是將所蒐集的歷史資料與某ㄧ函數型態的趨勢曲線相配適,再藉此曲線推估 未來的預測值。其優點為模式簡易且建構容易,所需的資料相對較少,因此所需花費的 時間較少、花費的成本低。 缺點為對於趨勢的改變無法加以掌握及探討,無法分析影響預測準確度之各種外在 因素。 (3)人工智慧(Artificial Intelligence) 人工智慧是指電腦系統具有人類的知識與行為,包含了學習、推理並解決問題、知 識儲存以及瞭解人類語言等之能力。 人工智慧產生的過程,是將人類對問題與各項事物所引起的刺激,而引發學習、推 理、判斷、思考及解決問題等過程,分解成一些基本步驟。再透過程式設計,將這些人 類解決問題的過程模組化或公式化,使電腦具有一個結構的方法,以解決各種複雜的問

(4)灰預測(Grey Prediction)

灰預測法是一種能充分運用有限的數據訊息及不完全訊息,預測未來數值的方法, 模式操作簡單,所需原始數列元素數目要求少,不需事前假設數列分布情形。

缺點為模型參數採取最小平方法推估,在系統受干擾時會產生偏誤估計。

(5)趨勢分析法 (Trend Extrapolation Method)

此種方法運用多項式迴歸配適估計樣本內成長趨勢,再用於延伸至樣本外之預測, 此種方法式用於外生變數長期趨勢預測用。 基本方法可分為時間序列模式和自我迴歸模式兩種。此種方法據回顧性,簡便、低 成本,適合多個預測項目共同執行,但是較無法掌握循環性變動,所以預測如季節性或 淡旺季趨勢變化時,估計應用於 Nand Flash 價格預測時,可信度不佳。 (6)定性分析 如︰ 行銷研究、德菲法 (Delphi Method)與市場調查 這種分析方法通常在歷史資料缺乏或不足的狀況下使用。此一類的預測方法,包括 有行銷研究、德菲法與市場調查等。其主要是匯集專家或客戶群的意見,再經由人為的 蒐集、觀察與分析,來探討問題的經濟面行為。 其優點是兼可處理量性問題與質性問題,但是其缺點是不易找到具代表性的樣本, 以達成高可信度的預測。 (7)計量經濟模式分析(Econometric Model) 計量經濟模式是將擬預測事物有密切關係之經濟因素予以析出,並研究擬預測事物 與這些因素間之關係。然後建立此事物之計量經濟模式,依此作為預測的工具。此種預 測方法因需要利用過去、現在以及未來的外部情報,故又稱為「外部型預測方法(Extrinsic Forecasting Method)」。

表 2-9 預測方法比較與相關文獻表 預測方法 內涵 優點 缺點 相關文獻 迴歸分析 (Regression Analysis) 以有關數據來表示事實 ,以及以計量經濟技術 的統計理論及方法來測 量及檢定某些經濟變數 間的關係從而提供經濟 分析的實證背景。 1. 具經濟理論的基礎易於 解釋自變數和應變數之間 的關係。 2. 對於趨勢的變化能有效 的分析與解釋,並能反應 出投入與產出間的關係。 3. 能考慮所得及替代效 果。 4. 變數間的關係十分簡單 且易於了解。 1. 係數固定故對外在因素 的改變缺乏反應之彈性。 2. 要求大量數據資料,若 數據量少難以找到統計規 律。 3. 資料多為非線性型態, 很難找到一個適當的線性 迴歸方程式去適配 (fitting) 一組資料。 4. 函數型態限制為線性指 數或對數。 蔡明勳(2005)、徐慶昌(2005) 李貞枝(2005)、葉孟吉(2004) 鄭光清(2004)、虞順逸(2001) 呂學慶(2001)、張世明(1999) 林建發(1999)、蔡靜瑩(1997) 童福來等(1999) 趨勢預測法 (Trend Forecast) 如: 時間數列 分析(Time-series Analysis) 自我迴歸(Auto Regressive) 運用過去的歷史資料迴 歸配適估計樣本內成長 趨勢,再用於延伸至樣 本外之預測。 1. 對於週期性、季節性、 循環性的趨勢易於掌握。 2. 純粹以歷史數據作為預 測的基礎。 3. 資料取得容易成本花費 低。 4. 對中、長期的預測有很 大的效果。 1. 模式選擇需高度技巧與 經驗。 2. 缺乏經濟理論基礎,造 成模式解釋不易。 林秀月(2008)、林秀月(2008) 蘇育德(2007)、陳美璇(2007) 洪慶鴻(2001)、廖淑美(2001) 吳訂宜(2001)、廖永熙(2001) 蔡明翰(2001)、孫立群(1998) 董國昌(1998)、 戢桂如等(1997) Gerald E.Shively(1996) 類神經網路 (Neural Network) ㄧ種計算系統,使用大 量的人工神經元來模仿 生物神經網路的能力。 之間的關係,事前無須 任何假設。 1. 輸入與輸出變數以簡單 的網路權數描述複雜的數 據組合。 2. 可適用任ㄧ型態的輸 入、輸出對應關係。 1. 無法保證可找到全面誤 差的最小點。 2. 最佳隱藏層數目及與神 經元數目無規則可循。 3. 網路結構大時學習速率 慢。 4. 模型本身不具有因果解 釋的能力。 謝富凱(2008)、周柏清(2007) 王逸芸(2007)、邱垂傑(2007) 魏慎廷(2006)、陳章評(2002) 李建信(2002)、彭克仲(1998) 施孟隆(1998)、陳昶憲(1998) 葉若春等(1999) 灰預測 (Grey Prediction) 能充分運用有限的數據 訊息,及不完全訊息預 測未來數值 。 1. 模式操作簡單。 2. 所需原始數列元素數目 要求少(超過四筆即可) 3. 不需事前假設數列分布 情形。 模型參數採最小平方法推 估,在系統受干擾時會產 生偏誤估計。 鄭慶民(2008)、楊笠詩(2007) 葉欣怡(2007)、巫逢益(2002) 李昆遠(2002)、楊志平(2002) 黃仲達(2002)、許意鈴(2002) 黃有評(1998)、許丁惠(1998) 趨勢分析法 (Trend Extrapolation Method) 將所蒐集的歷史資料與 某ㄧ函數型態的趨勢曲 線相配適,再藉此曲線 推估未來的預測值。 1. 模式簡易且建構容易。 2. 所需的時少、花費的成 本低。 3. 所需的資料較少。 4. 適合多個預測項目共同 執行。 1. 對於趨勢的改變無法加 以掌握及探討。 2. 無法分析影響預測準確 度之各種外在因素。 3. 無法掌握循環性變動。 周志遠(2002)、謝澄漢(1984) 定性分析 如: 行銷研 究、德菲法 (Delphi Method)、 市場調查 其主要是匯集專家或客 戶群的意見,再經由人 為的蒐集、觀察分析與 預測。 可處理量性問題與質性問 題 不易找到具代表性的樣本 ,以達成高可信度的預 測。 楊欣瑜(2002)盧元清(2002) 葉明哲(2002)楊錦榮(2002) 朱政威(2003)李秦強(2003) 計量經濟模式 分析 (Econometric Model) 把與預測之事物有密切 關係之經濟因素予以析 出,並研究擬預測事物 與這些因素間之關係。 然後建立此事物之計量 經濟模式,依此作為預 可分析某些事物的過去動 態,以及預測它們的未來 變化並可利用此模式來進 行模擬實驗,替代不可能 或費用昂貴且費時的實際 實驗。 模式進行預測時,基本上 是假設所建立的函數關係 不變,一旦考慮的變數間 關係改變時,模式的預測 誤差也變大。 陳韋辰(2007)

參考過去國內關於 Nand Flash 的預測分析文獻並不多,在此另外提出與 Nand Flash 有相同性質的產品 -DRAM 之相關價格預測研究︰ 陳力行 (2006) 研究 Nand 型 Flash 之下價格與交運量的決策模式,使用 2004 至 2006 年間各月的平均單價為資料來源,採用時間序列分析的天真預測法、移動平均 法、指數平滑法、灰色預測 GM(1,1)等方式,發現價格預測的實證中,當原始數列 處於穩定變動趨勢的時候,上述幾個預測方式都能有不錯的預測效果,MAPE 值皆低於 10%以下,然而當原始數列呈現不規則變動時,預測效果不佳,MAPE 值最低都仍維持 在 27.72%。此研究透過預測組合的方式,將各模式最佳的預測值予以平均,求算的結 果可將 MAPE 值降至 23.34%。 呂靜怡 (2007) DRAM 產業分析與現貨價格預測之研究中,希望能綜合所有影 響 DRAM 價格的不確定因素,參考預測股票價格趨勢之技術分析方法建立預測模式, 檢驗 MAPE 值之精確度發現,透過股價技術分析的方法,期預測能力在合理範圍(20% ~ 50%, Lewis 1982),說明用股價評估技術的方法,可用於預測 DRAM 現貨價格走勢。 葉麗貴 (2002) 提出 DRAM 年度價格預測模式,以吳福立(2000)之研究條件 架構之下,發現 DRAM 約當價格與 DRAM 實際使用量之成長率以及 DRAM 原廠的存 貨成長率有非常顯著的相關。 吳福立 (1999) DRAM 價格變動模式之探討中,以 1992 年至 1998 年的全球個 人電腦產業在 DRAM 市場供需的歷史資料,建構迴歸模式來探討 DRAM 價格變動的影 響因素。研究結果發現造成 DRAM 年度平均銷售價格變動的主要二個因素: 1. PC 對 DRAM 位元之供需比。 2. PC 對 DRAM 位元成長率供需比。

示其二因素之重要性。 蔡元哲 (2003) 動態 DRAM 價格之模擬分析從 DRAM 產業及 PC 產業之研究, 此研究使用 SDRAM 64Mb 及 SDRAM 128Mb 之顆粒價格數據為資料基礎,用複迴歸 分析的方式去檢驗各項因素之顯著性,並藉由相關分析法淘汰彼此相關度較高的因素以 選出影響 DRAM 價格的主因,而後挑選出解釋力較高之變數作為此產品價格模型中的 參數,並以 2002 年 9 月以後的數據得到模型之預測值與實際資料比對去檢測模型的預 測能力。

表 2-10 價格預測模型相關文獻 Nand Flash與DRAM 價格預測模型相關文獻 預測方法 研究內容 陳力行 (2006) NAND型Flash價格與交 運量預測在風險分析下之 決策模式 天真預測法、 移動平均法、 指數平滑法、 灰色預測 GM(1,1) 使用2004至2006年間各月的平均單價為資料來源, 發現價格 預測的實證中,當原始數列處於穩定變動趨勢的時候, 上述幾 個預測方式都能有不錯的預測效果, MAPE值皆低於10%以 下, 然而當原始數列呈現不規則變動時,預測效果不佳, MAPE 值最低都仍維持在27.72%。此研究透過預測組合的方式,將 各模是最佳的預測值予以平均, 求算的結果可將MAPE值降至 23.34%。 呂靜怡 (2007) DRAM產業分析與現貨價 格預測之研究 股價技術分析 DRAM產業分析與現貨價格預測之研究中, 希望能綜合所有 影響DRAM 價格的不確定因素, 參考預測股票價格趨勢之技 術分析方法建立預測模式,檢驗MAPE值之精確度發現,透過股 價技術分析的方法, 期預測能力在合理範圍 (20% ~ 50%, Lewis 1982), 說明用股價評估技術的方法, 可用於預測DRAM 現貨價格走勢。 吳福立(2000) DRAM 價格變動模式之 探討 迴歸分析 研究以1992 年至1998 年的全球個人電腦產業在DRAM 市場 供需的歷史資料,建構迴歸模式來探討DRAM 價格變動的影 響因素。 研究結果發現造成DRAM 年度平均銷售價格變動的 主要二個因素: 1. PC 對DRAM 位元之供需比。 2. PC 對DRAM 位元成長率供需比。 葉麗貴(2002) DRAM 季價格預測 線性迴歸技術 提出DRAM 年度價格預測模式, 以吳福立 (2000)之研究條件 架構之下, 發現DRAM 約當價格與DRAM 實際使用量之成長 率以及DRAM 原廠的存貨成長率有非常顯著的相關。 張家富(2001) DRAM 價格模式研究 因素分析方法 及迴歸模式 此研究使用迴歸方法預測DRAM 的價格變動,以1991 年至 2000 年的DRAM 市場供需面相關變數的歷史資料,使用因 素分析方法及迴歸模式來預測DRAM 價格變動。實證結果顯 示在DRAM 的平均單位位元價格預測部分,以個人電腦出貨 量與DRAM 位元成長率供需比建構的複迴歸模式(修正模式) ,MAPE值為16.96%。在DRAM 平均單位位元價格成長率預 測部分,以因素分析所建構的複迴歸模式,MAS為8.66%, 顯示其二因素之重要性。 蔡元哲(2003) 動態DRAM 價格之模擬 複迴歸分析 此研究使用SDRAM 64Mb 及SDRAM 128Mb之顆粒價格數據 為資料基礎,用複迴歸分析的方式去檢驗各項因素之顯著性

2.4 小結

本研究所採用的股市分析指標,通常見於各大財務報表或趨勢分析等相關引用,具 有相當程度的實用價值,然而, Nand Flash 市場雖然有類似股票市場的交易型態與價 格變動快速等特性,適合套用分析,但因 Nand Flash 沒有集中交易的機制,蒐集交易 量等資訊有實務上的困難,故本研究排除部分需求交易量數據才能求算的股市分析指 標。 鑒於上述文獻,類神經模型有較好之預測效果,加上 Nand Flash 市場有類似股票 市場交易型態與價格變動快速之特性,因此本研究擬利用技術分析指標,使用類神經網 路模型為分析工具,探討以此一方式預測價格的實用價值。三、 研究設計

類神經網路(Artificial Neural Network) 或稱為人工神經網路,是指模仿生物神經 網路的資訊處理系統。

3.1 類神經網路預測模型介紹

早在 1950 年代就有科學家開始研究擁有語音及影像辨認與人腦相似的功能的電腦 神經元模型, 而開始建立最原始的類神經網路 - 感知機(Perceptron)。到目前為止, 已經歷經幾十年的發展,近幾年更結合了生理、心理、電腦、醫療等科技,成為新的研 究領域,且期望能在模仿人類神經系統的這些模型能夠有更出色的成果。 3.1.1 類神經網路理論 類神經網路是由很多非線性的運算單元(神經元 Neuron)和位於這些運算單元間 的眾多連結所組成,而這些運算單元通常是以平行且分散的方式在作運算,如此就可以 同時處理大量的資料,由這樣的設計就可以被用來處理各種需要大量資料運算的應用 上,比如說影像辨識或語音辨認等。 類神經網路為使用大量人工神經元模仿生物神經網路能力,由於人腦為目前視覺及 聽覺最為優秀的生物機器,因此,人腦中必有某種計算能力,才能使其完成複雜的計算 工作,而類神經網路即是想研究此一方面。 發展至今,類神經已經擴及到各個領域︰ 1. 工業與工程的資料分析︰and Kozaki 1992)、倒閉破產預測(Odom & Sharda 1989)、利率預測、財務分析、稅 務稽查、貸款審核等。 3. 科學與資訊方面︰ 機場行李爆裂物偵測系統(Shea 1989)、閃電預測(Frankel 等 1991)、疾病診 斷、醫學影像判讀、氣象預測、軍事目標追蹤、犯罪行為聚類分析、性向測驗分析、網 路資料庫聯想搜尋…等。 3.1.2 類神經網路特性 開發神經網路的主要目的便是模仿生物判斷的能力,希望能盡量與人類相似,具有 以下幾種特性︰ 1.平行處理的特性 早期人工智慧平行處理的研究只集中在小程度的平行,而最近已朝向超大型方向進 行。類神經網路是以動物的樹狀神經網路為藍本的設計,原本因平行技術未成熟而無法 深入研究,現在因超大型平行處理的成熟及若干理論的發展,又成為人工智慧中最活躍 的研究領域。 2.容錯(Fault Tolerance)特性 其在操作上具有很高之容忍度,整個神經網路都會參與解決問題之運作。如果輸入 資料混雜少許雜訊干擾,仍然不影響其運作之正確。而且即使 10%的神經網路失效,仍 能照常運作。 3.結合式記憶(Associative Memory)的特性

其又稱為內容定址記憶(content addressable memory),它可以記憶曾經訓練過 的輸入樣式以及對應的理想輸出值。我們只要給予一部份的資料,便可以得到全部的資 料並且可以容忍錯誤,就像人類只要看到某一部份的影像可以回憶起全部的影像,這便 是結合式記憶的效果。

5.超大型積體電路實作(VLSI Implementation) 神經網路的結構具有高度的互相連接(interconnection),而且簡單,有規則性 (regularity),可以以大型積體電路(VLSI)來達到模擬功能。 6.能處理一般演算法難以處理的問題 在 非 常 大 的 推 銷 員 問 題 中 , 為 了 增 加 效 率 起 見 , 我 們 可 利” 個 個 擊 破 ” (divide-and-conquer)的方法,來求得一條正確可走的路徑。這是用傳統的方法所以 無法達到的。 實用上,其優缺點與可能遇到的問題如表 3-1︰ 表 3-1 類神經網路優缺點

類神經網路優點

類神經網路缺點

(1) 因為輸出值為連續值, 應用範圍最廣, 適用於樣本識別、分類問題、函數和 成、事應控制、雜訊過濾、資料壓縮、 專家系統等應用。 (2) 學習精度高, 可處理複雜的樣本識別 問題與高度非線性的函數和成問題。 (3) 回想速度快。 (1) 學習速度慢。 (2) 有局部最小值的困擾。 (3) 參數的決定, 例如隱藏層神經元的數 目, 學習速率等參數的決定, 尚缺乏一個 系統化的方法遵循, 必須使用嚐試錯誤法 來求得 。 (4) 網路架構與網路動態的決定尚缺乏非 常系統化的方法。 (5) 網路在學習新樣本時又有遺忘已學習 過樣本的現象。應用時可能遇到的問題:

(1) 局部最小值 (local minimum)。 (2) 處理單元飽和。 (3) 減緩現象與跳出現象。 (4) 暫時不穩定。 (5) 執行時間太長。 (6) 嚐試各種網路架構皆無法收斂。3.1.2 類神經的種類

類神經網路分為回歸型網路(Recurrent Net ),及前授型網路(Feed-Forward Net)。所謂前者,指的是平行輸入,平行輸出的網路架構,如圖 3-1 所示,

x

i為神經 元的輸入值,表示神經元的起始狀態,v

i 表示神經元的狀態,而x

i' 則表示收斂後的輸 出值。此類型網路的人工神經元彼此相連,網路中的每個神經元平行接受所有神經元輸 入,再平行將結果輸出到網路中其他神經元上,如霍普菲爾(Hopfield)網路。 圖 3-1 回歸型網路圖 資料來源︰諶香伶(2004)而前授型網路為一階層網路,包含輸入層(input layer)、隱藏層(hidden layer) 及輸出層(output layer),同層間之每一人工神經元彼此不相連,信號傳輸也是單方向 的,由輸入層至輸出層,如圖 3-2 所示,如倒傳遞類神經網路(Back-propagation neural net)。有關兩者之不同,如表 3-2 所示︰ 圖 3-2 前授型網路圖 資料來源︰諶香伶(2004)

![表 2-7 W%R 指標 意義 公式 指標 範圍 H–C表示市場在交易時間中將股價由最高價往 下至收盤價,即賣盤的意義。 而H– L為當日的股價振幅,W%R的直觀意義 為賣方佔當日交易的力道強度,在計算KD中 之單日RSV(Raw Stochastic Value)恰為100的 互補數。 即RSV=(C_t– L_t) / (H_t – L_t) *100= [ 1-(H_t – C_t) / 1-(H_t – L_t)] *100=100–%R 即 RSV是以衡量買方力道來表現,而W%R是以 衡量](https://thumb-ap.123doks.com/thumbv2/9libinfo/8476373.183769/29.918.160.852.119.663/易時間直觀意義為賣方佔當日交易強度在計之單RSVRaw恰為互補HtLt衡量.webp)