年齡依存性:產業環境及組織因素對組織失敗

的影響

Age Dependence: Exploring Industrial Environment and

Organizational Factors Influences on Business Failure

曾真真

Jen-Jen Tseng

曾曉萍

Hsiao-Ping Tsen

健行科技大學財務金融系

Department of Finance, Chien Hsin University of Science and Technology

(Received November 24, 2011; Final Version July 2, 2012)

摘要:本研究預期不同業齡的組織存在不同的失敗原因,我們利用 238 家發生財務危機的上市 (櫃) 之公司作為樣本,檢驗產業環境及組織特性與組織失敗之年齡依存性的關係。研究結果發 現年輕組織的失敗較成熟組織更易肇因於群體密度過高、對實體資源投資過鉅、研發承諾過高。 此外,研究結果亦發現員工人數增加及環境豐裕度提高均與組織壽命呈正向關係;最後,組織 過去的績效與組織壽命呈負向關係。 關鍵詞:年齡依存性、組織失敗、組織慣性

Abstract: This study predicts that there may exist different reasons of failure for firms with different

ages. Using 238 listed firms in financial crisis, this study examines how the environmental and organizational characteristics affect the age-dependent failure. The results find that high population density, excessive investment in fixed assets and high R&D commitment are the main causes of failure for young organizations. In addition, the results also indicate a positive relationship between the number of employees, the environmental munificence and the organization life. Final, this study also found that past performance of firms negatively affect their organizational life.

本文之通訊作者為曾真真,e-mail: [email protected]。

Keywords: Age Dependence, Business Failure, Organizational Inertia.

1. 前言

年齡依存性 (age dependence) 乃組織生態觀點的重要研究主軸,該主軸主張組織在創立之 初,因角色定位不清晰、關係不穩定及缺乏資源等缺陷,將面臨較大的自然選擇壓力,而有較 高的失敗機率;隨著年齡的增長,組織結構漸趨穩定,且企業透過組織學習獲得行為正當性和 競爭力,將使失敗率逐漸下降,故新組織的失敗率遠高於成熟組織 (Kale and Arditi, 1999)。然而, 2007 年 6 月爆發金融海嘯後,2008 年起美國第五大投資銀行貝爾斯登發生危機、房利美及房地 美發生信用危機、雷曼兄弟申請破產、全球最大的券商美林公司因財務危機而被併購、保險巨 擘 AIG 亦岌岌可危,2009 年則有克萊斯勒汽車、通用汽車聲請破產保護,這些大型組織受到金 融風暴衝擊而呈現的脆弱性,實與年齡依存性之論述大相逕庭,因而引發本研究重新檢視組織 失敗之年齡依存性的動機。 事實上,組織隨著時間演化呈現不同的特徵,並展現出不同的存活能力。因而,年齡依存 性的論述認為資源不足是新設組織及青春期組織的主要劣勢,新組織在耗盡創業時所準備的資 源後,極易邁入失敗的高峰 (Fichman and Levinthal, 1991; Stinchcombe, 1965)。然而,Barron et al. (1994) 則主張成熟組織經常存在過時劣勢 (liability of obsolescence),過時的危機係肇因於產業 環境改變而使利基縮小或利基改變,讓組織不得不試圖變革,惟環境變動呈高度不確定的情況 下,將使組織難以預測環境的變化,而無法經由理性的程序進行漸進式變革,因而提高變革失 敗的機率 (Amburgey et al., 1993),特別是成熟組織因結構慣性而缺乏變革的彈性,使其難以適 應環境的轉變而走向衰亡。職是之故,本研究推論不同生命階段的組織存在不同的危險因素, 因而將焦點置於探討造成年輕組織與成熟組織失敗的危險因素。 環境對不同生命階段的組織創造不同的機會與威脅,而組織在因應環境變化的歷程中,將 發展出配適的策略,然策略的執行需要資源的支持,因此企業所處之生命階段不同則對資源的 需求亦有所差異 (Jawahar and McLaughlin, 2001)。惟年齡相依性之研究主軸僅提及年輕組織的失 敗經常肇因於資源劣勢,成熟組織的失敗則經常肇因過時的劣勢 (Thornhill and Amit, 2003),未 納入資源特性的考量。由於不同種類的資源對企業經營存在不同的影響,特別是具備不可回復 性的資源極易成為組織的包袱,在產業技術更迭時,反而加重組織適應環境的限制 (Voss et al., 2008)。因而,本研究主張資源不足是否成為組織劣勢,應視資源的特性而定;再者,成熟組織 的過時劣勢是否危及組織存活,應將產業環境視為主要的權變因素,基此,本研究將依產業環 境及組織資源特性發掘造成組織失敗的因素。 本研究以發生財務危機之台灣上市 (櫃) 企業為研究對象,檢驗產業環境、組織特性與組

織失敗時之業齡的關係,藉以發掘造成年輕組織與成熟組織失敗的主要原因,預期之貢獻有三, 首先,傳統年齡依存性研究,僅止於檢驗組織年齡與組織失敗率的分配關係 (Barron et al., 1994; Fichman and Levinthal, 1991; Stinchcombe, 1965),本研究引進 Thornhill and Amit (2003) 之研究 設計,透過實證可辨識業齡較小的組織 (young firm;以下稱年輕組織) 與業齡較大組織 (older firm;以下稱成熟組織) 之失敗因素。其次,Thornhill and Amit (2003) 主張年輕組織的失敗多肇 因於資源不足,成熟組織則肇因於環境改變。惟本研究預期企業之資源有可回復及不可回復性 之分,不可回復性資源極易成為企業的包袱 (Voss et al., 2008);此外,產業環境的變動存在不同 的構面,環境變動應不單單只危及成熟組織的存活,透過本研究之實證亦支持我們的預期,故 本研究較 Thornhill and Amit (2003) 更能兼顧不同資源屬性與環境構面的差異。最後,一般財務 危機預警模型的研究 (Chava and Jarrow, 2004),僅可說明何種特性的公司較易發生財務危機,本 研究透過研究設計的特性,有助於瞭解不同業齡的組織之潛在劣勢與缺陷,可補強傳統財務危 機預警模型的研究。

2. 文獻探討及假說推導

2.1 年齡依存性

組織生態觀點係透過組織所屬群體的消長來看組織出生與死亡的過程,主張組織進化的過 程中,不同生命階段呈現不同的脆弱性,因而早期組織生態觀點多以年齡依存性為研究焦點, 從事組織年齡與存活率間的系列研究 (Barron et al., 1994; Fichman and Levinthal, 1991; Kale and Arditi, 1999)。Stinchcombe (1965) 是最早提出新進入者劣勢的概念,其主張新組織在建立組織之 行為及能力的歷程中存在許多劣勢,使新組織的失敗率極高,而其列出新進入者的劣勢有四: 一是成員在學習組織角色及功能後,新企業才能確定自身的定位;二是新企業在角色識別及建 立程序的階段,可能出現衝突、焦慮及無效率的問題;三是新企業與利害關係人尚未建立信任 關係;四是新企業尚未與顧客建立穩定的關係。由於年輕的企業缺乏可做什麼或應做什麼的知 識,且沒有足夠的資源去實現他們的策略 (Thornhill and Amit, 2003),因而在資源耗盡後,死亡 率即達到高峰 (Fichman and Levinthal, 1991),故年輕組織經常因資源不足而提高失敗的機率。隨著業齡的增長組織擁有不同的特徵,其所面臨的危機亦有所不同。當組織面臨危機時, 需要調整組織的策略與結構變革讓危機成為轉捩點,帶領組織跨越至次一成長階段,否則組織 將走向衰亡 (Greiner, 1972)。但是組織規模愈大、成立時間愈久結構愈複雜,慣性愈強,對環境 變化的因應速度較為緩慢,經常讓成熟組織受限於結構慣性而無法及時變革 (Hannan and Freeman, 1977; 1984 )。在高度不確定的環境下,企業之經營範疇需隨時彈性調整,企業須迅速 更新其資源基礎,才能在動態環境下保有競爭優勢 (Teece et al., 1997)。然而,成熟組織礙於慣

性,在環境轉變時,易使資源與環境呈現不配適的狀況,而遭到淘汰的命運,故環境不確定性 愈高,則慣性愈強的組織,愈易走向衰敗。

2.2 假說推導

企業經營良寙深受內部及環境的影響,因而探討影響組織之策略與績效的實證文章中,經 常同時納入企業內部及外部環境因素 (Makhija, 2003; Spanos et al., 2004),本研究依循之,故同 時考量產業環境及組織特性對組織失敗的影響。

2.2.1 產業環境對組織失敗的影響

組織生態觀點主張組織受環境支配,組織的利基彙集了組織賴以維生的資源,組織在利基 的資源可得性 (availability) 決定了組織的存活 (Hannan and Freeman, 1989)。由於環境中使用相 同資源的個體將形成一個群體,群體中的個體數量的多寡,直接影響個體在利基的資源可得性。 其次,組織處於開放系統中,環境除了提供組織可取用之資源外 (Hannan and Carroll, 1992),環 境的改變將為組織帶來機會和威脅,為了掌握機會或排除威脅,組織不得不隨著環境轉變而改 變其策略 (Mintzberg et al., 1998)。基此,本研究透過群體密度及環境變動二個因素觀察產業環 境對組織失敗的影響。 (1) 群體密度 環境創造組織生存的利基,利基提供組織活動所需的資源,在利基中競用環境中相同資源 的組織形成群體,群體成立初期,組織家數較少,成長空間較大,利基將吸引新組織持續加入, 雖可達到強化群體存在之正當性的目的,然而亦使群體密度逐漸增加,由於利基存在負載能力 的限制,隨著群體密度持續增加,將使群體內之成員步入資源之爭 (Hannan and Carroll, 1992), 在選擇的機制下,將淘汰某些組織,以維持群體密度 (Hannan and Freeman, 1977)。即利基所能 提供的資源是存在上限的,因而所能負載之個體數量存在一定的限制,當群體密度漸增,群體 內成員將彼此競爭。其中,成熟組織存在之正當性早已確立,且成熟組織擁有先佔優勢,因而 較易在資源之爭中勝出 (Agarwal, 2002; Lieberman and Montgomery, 1988);相對的,對年輕組織 而言,群體密度愈高,表示組織可由環境中取得的資源愈少,更易凸顯資源不足的限制,而提 高其經營失敗的機會 (Carroll and Hannan, 1989;陳心田等,民94)。基此,本研究推論高群體密 度下,年輕組織較成熟組織更可能面臨資源可得性的限制,而提高其失敗之機率。 H1:年輕組織的失敗較成熟組織更易肇因於高群體密度。 (2)環境變動 在適者生存、不適者淘汰的生態規則下,擁有配適環境之技術與能力的組織才能存活;無 法回應環境變化的組織,將被淘汰。由於成熟組織設立經年,在遭遇環境變動時易受限於結構 慣性,使其核心結構難以因應環境的變動而改變,只能透過邊陲結構從事漸進式變革 (Hannan

and Freeman, 1984)。然而環境不確定性愈高,意謂環境的變動難以預測,將使組織無法從事漸 進式變革,增加變革失敗的可能性。基此,本研究將以 Dess and Beard (1984) 所提之環境不確 定性的三項構面-資源豐裕度、環境複雜性、環境變動性進行假說推導。

資源豐裕度 (munificence) 係指組織可自環境獲得資源的數量。資源豐裕度與群體密度雖然 均探討組織之資源可得性,然群體密度著重在既有利基的資源分配;資源豐裕性則是著重在環 境變化對利基資源之數量的影響。由於不同的產業生命階段伴隨著不同的市場規模,使得利基 所能提供之資源的數量呈現變異,進而改變利基之負載能力 (Hannan and Carroll, 1992),故相關 文獻多以產業成長率檢視環境之資源豐裕度 (Carroll and Delacroix, 1982)。

產業處於導入期,產品、市場及技術均存在相當大的不確定性,群體之正當性尚未完全確 立,故利基所能提供之資源較少;隨著產品導入的成功,產業將步入成長階段,產業成長期代 表市場需求成長、市場規模擴大及擁有較多資源的特性,由於成熟組織已處理了技術或市場之 不確定性,使年輕組織獲得先佔者的搭便車效應 (Lieberman and Montogomery, 1998),且產業成 長率愈高、產業規模被做大的情況下將擴大利基,提高環境的資源豐裕性,進而提升利基負載 能力,使群體內之競爭程度降低,減低年輕組織因資源不足而被迫退出市場的機會 (Strotmann, 2007; Tan and Litschert, 1994)。

惟主流市場未形成前,市場需求度低,且技術、潛在顧客、通路、供應商等均存在許多的 不確定,既有的組織在開創市場時篳路藍縷,耗費大量資源 (Anderson and Zeithaml, 1984),部 分既存的舊組織在開創市場的歷程,因資源消耗過多資源而使體質變得脆弱,本可在主流市場 形成時坐享先佔優勢,然知識具備外部性 (externalities) 的特質,若知識外溢的速度過快 (Spence, 1984),則後起的年輕組織因具備較佳的彈性,經常可快速修正產品,搶佔成熟市場的利基,提 高其在產業競爭中落敗的機率,基此,本研究推導: H2: 成熟組織之失敗較年輕組織更易肇因於環境豐裕度。 環境複雜性 (complexity) 係指組織需管理之環境因素的多寡,當環境中影響組織的因素愈 多,則組織複雜度愈高。由於組織所處之產業的競爭愈激烈,則組織競爭活動愈趨多樣化,表 示組織所處環境愈複雜 (Dess and Beard, 1984),因而文獻傾向以市場集中度檢視環境的複雜程 度 (Palmer and Wiseman, 1999)。當市場集中度愈高,則大企業對市場的控制力愈高,市場競爭 程度較低,故複雜性較低;反之,市場集中度愈低,表示產業結構零散,產業內的競爭愈趨激 烈。

群體成立初期,組織家數較少,產業集中度較高,群體內的競爭程度不高,群體內因資源 可得性高而降低組織失敗率;隨著群體的確立,新組織持續加入,使得產業結構漸趨零散 (Hannan and Carroll, 1992),產業趨於成熟,此時競爭成為組織失敗的主因 (Carroll and Delacroix, 1982)。其中,成熟組織通常設立於群體成立初期,其歷經產業結構由集中轉變為零散,然組織

受制於銘印與世襲力量而使核心能力的發展一直依循著設立時的需求 (Boeker, 1989),當產業漸 趨成熟、產業結構轉趨零散時,成熟組織之核心能力將與環境呈現不配適的現象,使其無法適 應環境的轉變,進而提高成熟組織失敗的機率。事實上,生命週期觀點亦主張企業隨著業齡的 增加,規模亦隨之擴張,組織任務及外在干擾變得愈加複雜 (Boeker and Wiltbank, 2005),且主 流市場亦隨著產品生命週期的衰退,使成熟組織對資源的控制力產生變化,競爭力降低 (Romanelli, 1989),加重成熟組織面臨失敗的威脅。 相對的,年輕組織設立時即受制於資源不足,因而傾向集中資源鎖定成熟企業所忽略的市 場以降低競爭壓力,故年輕組織設立時多採利基策略,與主流產品進行差異化,經常因創新而 開拓出新的利基,甚至發展出另一群體;此外,年輕組織設立期間不長,組織的特徵與能力係 配適設立時之環境,因而定位與現有環境相去不遠 (King et al., 2003)。即環境複雜度增高時, 對成熟組織的不利影響更甚於年輕組織。基此,本研究據以推導下列假說: H3: 成熟組織的失敗較年輕組織更易肇因於高環境複雜性。 環境動態性 (dynamism) 是指環境變異的程度,當環境變異程度不高時,組織可循例行的 程序運作;環境變化愈大,則組織需要經常調整營運方向,方能適應環境的轉變 (Duncan, 1972)。 惟環境變化程度愈高,將使組織無法正確預測未來,易增加決策錯誤的機率,提高組織失敗的 風險。特別是成熟組織礙於結構慣性,讓組織對環境的變化反應遲緩,易使組織陷入策略僵化, 造成決策的無效率,甚至危及組織的存活 (Shimizu and Hitt, 2004)。

惟在動態環境下,企業之經營範疇須隨時彈性調整,組織需在策略的保有彈性,方能因應 環境不確定性 (Shane and Venkataraman, 2000),年輕組織的彈性遠較成熟企業高,且具備決策快 速、與顧客關係密切、可以快速得知外部環境變化,並因應環境變化而改變策略特質 (Welsh and White, 1981),因而在環境變動時,年輕組織適應環境變動的能力遠較成熟組織強。基此,可推 導: H4: 成熟組織的失敗較年輕組織更易肇因於高環境變動性。 2.2.2 資源特性對組織失敗的影響 資源基礎觀點主張組織係透過策略性資源之累積與培養,提升外部適應力,並利用策略性 資源創造競爭優勢 (Prahalad and Hamel, 1990),由於不同的組織因擁有不同的資源而呈現異質 性,因而本研究將以組織資源據以識別組織的特性。此外,環境存在變異,使得企業之經營範 疇須彈性調整,組織須持續更新其資源基礎,才能繼續保有優勢 (Teece et al., 1997),組織能否 在利基中存活,仍須賴其取得資源的能力而定,基此,本研究將針對企業現有資源及其取得資 源的能力推導其對組織失敗的影響。 (1) 組織累積之資源 企業擁有之實體資源、人力資源及無形資源係逐步累積而成 (Ho et al., 2006)。其中,無形

資源以技術對企業經營之影響最鉅 (Mintzberg et al., 1998),而技術乃研發承諾的成果,因此, 本研究將依實體資源、人力資源及研發資源三項因素探討組織累積之資源對其存活的影響。 由於企業對實體資源的投資將成為沉沒成本,並影響成本結構中之固定成本,而提高企業 之事業風險 (郭敏華,民 93)。況實體資源的投資係配合資源設置時之所需,這些資產的投資經 常專屬於特殊目的,具備不可回復性,欲改變這些實體資源之用途通常較為困難 (Mishina et al., 2004),因此,對實體資產的大舉投資,在產業技術更迭時,易使組織缺乏彈性,降低因應環境 變動的應變能力。

年輕組織之稟賦多配適設立時環境的利基 (Miller and Friesen, 1984),因此,年輕組織所投 資之實體資產與現有技術較配適。惟成熟組織的實體資源經常設立經年,在產業技術升級時, 既有的實體資源易面臨汰舊的命運 (Voss et al., 2008),即實體資源投資過鉅,使成熟組織更加缺 乏因應環境變動的彈性,而提高組織失敗的機率。故可推導: H5: 成熟組織的失敗較年輕組織更易肇因於高沉没成本。 員 工 為 組 織 稟 賦 之 資 源 , 一個 組 織 經 由 人 力 資源與 其 他 資 源 的 互 動 創 造 經 營績 效 (Hoskisson et al., 1999),因而人力成為企業的四大生產要素之一。特別是,知識經濟時代係以知 識為競爭的關鍵,而組織之知識係以員工為載體,因此組織所擁有的人力資源經常被視為競爭 優勢的來源。 惟新設組織因失敗率較高 (Stinchcombe, 1965),缺乏吸引新進員工的組織吸引力,因而年 輕組織所擁有的人力多為與創業者共同胼手胝足打造企業的成員,這些成員在創業初期彼此共 同努力且相互依賴,對新設組織而言是最難得的資源。然隨著組織持續成長,聘任員工人數增 加,大量聘任員工後,將使成熟組織面臨管理幅度超越管理人有效管理範圍的問題,組織遂向 下授權,惟授權行之有年後極易讓各部門形成本位主義,使成熟組織面臨「控制危機」,為達控 制的目的,組織乃設計出有系統及理性的方法因應管理需求,逐漸提高組織正式化的程度 (Daft, 2001)。然隨著組織正式化程度的提高,組織逐漸設置過多的規則、程序及控制系統,反而衍生 內部溝通、協調的官僚成本,讓成熟組織出現決策緩慢、安於現狀的僵化現象 (Greiner, 1972), 使組織生產力下降、競爭力喪失,極易提高成熟組織失敗的機率。基此,本研究推導: H6: 成熟組織的失敗較年輕組織更易肇因於員工人數過多。 資源基礎理論主張創新能力係長期累積而成,企業須持續進行研發承諾,才能維繫競爭優 勢之持久性 (Peteraf, 1993; Prahalad and Hamel, 1990),企業累積之研發存量愈高,愈可提高研發 成功之機率,而有較高的存活率及成長率 (Audretsch, 1995)。

惟年輕組織之研發資源尚於累積階段,因而其研發投資並無法於短期彰顯效益,且在有限 的時間內,投入過多的研發資源,亦將受限於時間壓縮不經濟 (Dierickx and Cool, 1989),使組 織無法充分吸收。再者,無形資源的投入僅能以費用出帳,投入愈多愈可能侵蝕利潤,危及組

織存在之正當性,對組織存在負向影響。由於年輕組織經常缺乏資源而無法有效實現其策略, 若將資金大舉投入研發承諾,將瓜分其他投資的金額,易因資源耗竭而走向失敗 (Thornhill and Amit, 2003)。相對的,成熟組織則處於持續研發承諾的收割期,過去從事持續的研發承諾逐漸累 積為知識存量,有助於提高其對外界資訊、知識及技術的識別與吸收能力 (Nelson and Winter, 1982),且在面對技術升級時,亦得以順利進行技術世代移轉 (Adner and Levinthal, 2002),取得 較佳的成長及存活的機會。因而,高研發承諾對年輕組織的不利影響甚於成熟組織。 H7: 年輕組織的失敗較成熟組織更易肇因於高研發承諾。 (2) 取得資源的能力 組織成立初期即獲得良好的績效,雖然有助於確立年輕組織存在的正當性,且融資時亦可 獲得較佳的舉債條件 (郭敏華, 2004)。然而,高績效的年輕組織,常因管理人之經驗不足,將成 功的績效作了錯誤的歸因 (Hayward, 2002),甚至因而誤判環境之因素而忽略尋求更佳解,導致 後續決策及行動的失敗 (Lowe and Ziedonis, 2006),使其績效呈現較高的變異,甚至危及存活。

相對的,成熟組織的管理機制隨著經驗學習不斷地演化,管理人透過學習機制,在不同的 成長階段發展出不同的結構與行為模式,並強化其問題解決能力,這種透過時間逐漸累積管理 經驗的學習,可以形成獨特的管理能力 (Boeker and Wiltbank, 2005)。再者,成熟的組織已進入 形式化階段,組織藉由官僚制度的引進讓結構呈現正式化及複雜度,即隨著組織逐漸成熟,將 出現專業分工的需求,引導組織走向正式化,並建立各項監督機制 (Daft, 2001)。在監督機制的 有效運作下,將可減少管理人的決策錯誤,降低績效的變異。基此,本研究推論年輕組織較成 熟組織更易落入成功者的詛咒。 H8: 年輕組織較成熟組織更易在高績效後邁入失敗。 資源基礎觀點主張企業須對資源持續承諾,逐漸累積其資源基礎,方能提高競爭力。然而 資源承諾,需要資金的挹注,因此企業擁有雄厚的財務資源,更能積極地追求成長。惟財務資 源非取之不盡,用之不竭,管理人須考量成本效益,決定一最適水準 (Cheng and Kesner, 1997; Tan and Peng, 2003)。此外,雖組織生態觀點主張利基提供組織活動所需的資源,然群體成員在利基 中取得資源是需要成本的 (Hannan and Freeman, 1984),組織須以財務資源取得資源,而資本成 本即為資源取得成本,因而資金成本可據以衡量組織取得資源的能力 (Hannan and Freeman, 1987)。

然年輕組織因經營尚未殝穩定,欠缺可信賴性及可歸責性的形象 (Hannan and Freeman, 1984),使企業無法順利取得外部資金,即便可向金融機構融資,或透過發行股票及公司債募集 資金,但因外部投資人缺乏對年輕組織之管理能力及投資機會的相關資訊,在資訊不對稱的前 提下,使組織在舉債時無法獲得合理的資金成本 (Honjo and Harada, 2006),加重年輕組織的成 本負擔,提高經營的困難度。相對的,成熟組織存在的正當性已獲得認可,且與外界建立較穩

定的網絡關係 (Stinchcombe, 1965; Thornhill and Amit, 2003),此外,成熟組織通常擁有較多的資 產可作為質借的抵押品,因而較易取得低成本的資金。基此,推導假說如下: H9: 年輕組織的失敗較成熟組織更易肇因於高資金成本。

3. 研究設計

3.1 研究對象

企業發生財務危機即被視為經營失敗,由於組織失敗經常受整體經濟環境所影響,而 2008 年因美國次級房貸引發全球金融海嘯,旋至 2009 年第三季經濟呈彈跳式的快速成長。為了觀察 完整的經濟循環,本研究之研究期間取至 2008 年止,經搜尋台灣經濟新報資料庫財務危機模組, 共取得 1992 至 2008 年間 238 個財務危機公司作為樣本1。3.2 變數

3.2.1 應變數 本研究將組織發生財務危機之事件視為組織失敗,依台灣證券交易所營業細則第 49、50 條 規範之情事,將上市 (櫃) 公司變更交易型態、改列全額交割股、停止買賣、終止上市、跳票、 申請紓困等事項定義為組織失敗。然為比較造成年輕組織與成熟組織失敗的原因,本研究參照 Thornhill and Amit (2003) 之操作,以組織失敗時之業齡作為應變數,即衡量企業設立日截至財 務危機發生日的期間,並命名為組織壽命。 3.2.2 自變數 本研究旨在探討環境變動、組織特性與組織失敗之關係。其中,產業環境係觀察群體密度 及環境不確定等因素;組織特性則納入組織所累積之資源及取得資源的能力二項因素。 群體密度係觀察組織在利基的資源可得性,而組織生態觀點係將一個產業類比為一個群 體,基此本研究依循 Agarwal (2002) 的操作,以組織發生財務危機的前一年度之同業家數作為 群體密度的替代變數。其次,環境不確定性涵蓋環境豐裕性、環境複雜度及環境變動性三個變 數 (Dess and Beard, 1984),其中,環境豐裕度係指因環境變化而影響利基所能提供資源的數量, 由於產業在不同的生命階段存在不同的市場規模,因而相關文獻均視產業營收成長率為環境豐 裕度指標 (Carroll and Delacroix, 1982; Richard et al., 2007),本研究亦依循之,故以財務危機前一1 依我國經濟成長率觀察 2002 年網路泡沫危機至 2008 年金融海嘯恰為一完整的景氣循環,2009 年開始 景氣攀升,故本研究研究期間取至 2008 年止。然台灣經濟新報資料庫財務危機模組可溯自 1992 年,礙 於財務危機樣本數過少的限制,因而,研究期間延伸至 1992 年,惟 1992-2001 年景氣平緩,波動較少, 為考慮自由度的限制,故在年度別變數中予以併組,並作為比較組。

年的產業營收成長率衡量環境豐裕度;環境複雜度係檢視產業之競爭結構,當產業競爭愈激烈, 則市場競爭型態愈趨多樣化,表示組織所處理環境愈複雜,故本研究參考 Palmer and Wiseman (1999) 的操作,以財務危機事件前一年之產業集中度的倒數作為環境複雜度的替代變數,產業 集中度為產業內營收前四大企業的營收淨額除以整個產業之營收淨額;環境變動性為環境的變 異程度,本研究亦參考 Palmer and Wiseman (1999) 的操作,以產業營收成長率之標準差作為替 代變數,時間參數設為五年,取財務危機發生前五年作為觀察期間。

本研究亦以組織累積之資源及取得資源之能力檢視組織特性。由於企業擁有之實體資源、 人力資源及研發資源係逐步累積而成 (Ho et al., 2006; Mintzberg et al., 1998),因此,本研究將依 實體資源、人力資源及研發資源三項因素探討組織現有之資源對組織失敗的影響。其中,實體 資源的存量乃企業之沉沒成本,由於企業的固定資產經常被視為不可回復性的資產,故本研究 取財務危機前一年之固定資產總額佔總資產之比例作為替代變數 (Dean et al., 1998)。此外, Edvinsson and Malone (1997) 以員工人數衡量組織人力資源之存量,本研究遵循之,故以樣本公 司在財務危機前一年之員工人數作為人力資源之替代變數。此外,研發承諾是建立及維持創新 能力的要件,實證文章係以研發密度作為研發承諾之替代變數 (O’Brien et al., 2003),本研究亦 將依循之,取財務危機前一年之研發密度,研發密度為研發費用除以營收淨額。

良好的經營績效可以強化組織存在之正當性,提升企業取得外部資源的潛力;再者,取得 資源的成本為資金成本 (Hannan and Freeman, 1987),故本研究分別以財務危機前一年之淨利率 及資金成本二個變數衡量組織取得資源之能力。其中,營業淨利是公司未計算業外損益前的獲 益,因此以營業利益衡量的淨利率最能顯示一個企業的獲利能力 (郭敏華,2004),因而本研究 採淨利率衡量組織績效,淨利率為營業利益除以營收淨額;資金成本乃公司為使用資金所付出 的代價,因而本研究參考 Hannan and Freeman (1987) 之操作,即利息支出淨額除以負債總額。 最後,本研究亦控制年度別變數。依台灣歷年經濟成長率可知 2002 至 2008 為一完整的景氣循 環,2001 年以前非屬該景氣循環期且景氣平緩,因此本研究將 2001 年以前予以併組,並作為比 較組。

3.3 實證模型

本研究在檢驗產業環境、組織特性與組織壽命之關係,採發生財務危機之台灣上市 (櫃) 企 業為樣本,以樣本公司設立到經營失敗的期間作為應變數 (Life_Age)。由於本研究之研究樣本皆 為經營失敗的公司,當自變數對應變數呈正向關係,則估算出的 Life_Age 愈大,結合實證時所 採樣本的特性,即為組織業齡愈大愈易失敗,意謂對失敗的成熟公司較年輕更易受該項自變數 影響,或謂成熟公司的失敗較年輕公司更可歸因於該項因素;反之,若自變數對應變數呈顯著 負向關係,則算出的 Life_Age 愈小,表示年輕公司的失敗受該變數的影響較成熟組織大。即透過實證結果,可據以推論年輕組織與成熟組織失敗之危險因素,而依文獻探討所發展之實證模 型如下: it it it it

it Population Munificence Complexity Dynamism

Age

Life_ +1=β0+β1 +β2 +β3 +β4

it it

it

it Employee RDindensity Performance

SunkCost 6 7 8 5 β β β β + + + + it jit j j it Control t CapitalCos γ ε β + + +

∑

=1 9 (1)其中,Life_Age 為組織失敗時的業齡;Population 為群體密度;Munificence 為環境豐裕度;

Complexity 則為環境複雜度;Dynamism 為環境變動程度;SunkCost 為沉沒成本;Employee 為員

工人數;RDindensity 則為研發承諾;Performance 則為過去績效;CapitalCost 則為資金成本。另 外,Control 為年度別控制變數。

4. 資料分析

4.1 敘述性統計

表 1 彙整研究變數之敘述性統計及變數之相關矩陣,分析結果顯示自變數間之相關係數最 高僅 0.489,無偏高之嫌,將逕予建模。此外,由於群體密度、環境變動性、過去績效及員工人 數等變數之單位較大,為了統一單位,本研究於建模時,將連續型的自變數先予標準化。4.2 假說驗證

表 2 以複迴歸模型建立產業環境、資源特性與組織壽命的關係,以驗證研究假說。其中, 表 1 敘述性統計及相關矩陣 平均數 標準差 1 2 3 4 5 6 7 8 9 1 業齡 20.664 11.213 2 環境豐裕度 842.66 4649.623 .071 3 環境複雜性 20.100 55.441 -.021 .017 4 環境變動性 3494.369 4516.972 -.269 *** .069 .311 *** 5 群體密度 47.348 42.267 -.531 *** -.007 .171 *** .489 *** 6 資金成本 .031 .017 .302 *** .022 .052 .063 -.352 *** 7 過去績效 -57.107 228.703 -.037 .023 .013 .035 .039 -.067 8 沉沒成本 .288 .211 .134 ** -.089 -.143 ** -.073 -.155 ** .252 *** -.010 9 研發密度 .056 .245 -.216 *** -.005 -.011 .087 .141 ** -.101 -.282 *** .047 10 員工人數 440.671 605.518 .399 *** .064 .143 ** .037 -.170 ** .259 *** .187 ** .373 *** -.268 *** ***:p≤ 0.01, **: p ≤ 0.05, *: p ≤ 0.1表 2 產業環境與資源特性對組織失敗的影響

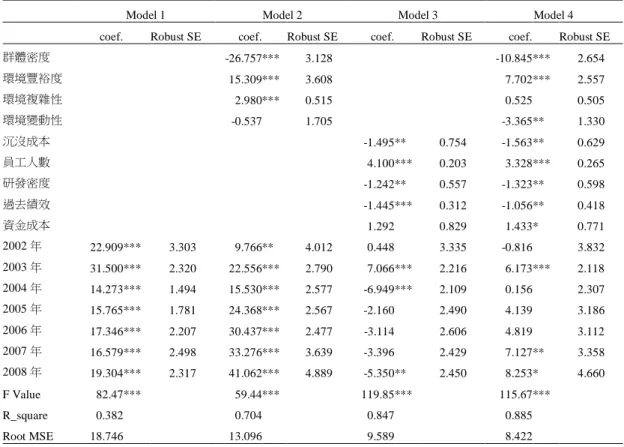

Model 1 Model 2 Model 3 Model 4 coef. Robust SE coef. Robust SE coef. Robust SE coef. Robust SE 群體密度 -26.757 *** 3.128 -10.845 *** 2.654 環境豐裕度 15.309 *** 3.608 7.702 *** 2.557 環境複雜性 2.980 *** 0.515 0.525 0.505 環境變動性 -0.537 1.705 -3.365 ** 1.330 沉沒成本 -1.495 ** 0.754 -1.563 ** 0.629 員工人數 4.100 *** 0.203 3.328 *** 0.265 研發密度 -1.242 ** 0.557 -1.323 ** 0.598 過去績效 -1.445 *** 0.312 -1.056 ** 0.418 資金成本 1.292 0.829 1.433 * 0.771 2002 年 22.909 *** 3.303 9.766 ** 4.012 0.448 3.335 -0.816 3.832 2003 年 31.500 *** 2.320 22.556 *** 2.790 7.066 *** 2.216 6.173 *** 2.118 2004 年 14.273 *** 1.494 15.530 *** 2.577 -6.949 *** 2.109 0.156 2.307 2005 年 15.765 *** 1.781 24.368 *** 2.567 -2.160 2.490 4.139 3.186 2006 年 17.346 *** 2.207 30.437 *** 2.477 -3.114 2.606 4.819 3.112 2007 年 16.579 *** 2.498 33.276 *** 3.639 -3.396 2.429 7.127 ** 3.358 2008 年 19.304 *** 2.317 41.062 *** 4.889 -5.350 ** 2.450 8.253 * 4.660 F Value 82.47 *** 59.44 *** 119.85 *** 115.67 *** R_square 0.382 0.704 0.847 0.885 Root MSE 18.746 13.096 9.589 8.422 ***:p≤ 0.01, **: p ≤ 0.05, *: p ≤ 0.1 模型 1 係由控制變數所建立的基礎模型;模型 2 則納入環境因素所建立的模型;模型 3 則檢 視資源特性對組織壽命的影響。最後,模型 4 則為整合模型。為檢驗迴歸模型之基本假設,本 研究以 Durbin-Watson 值檢測殘差項是否存在一階自我相關,分析結果顯示 DW 值介於 1.848 ~ 1.945 間,可推論殘差項無自我相關問題,毋須進行變數變換。此外,本研究以 stata 10.0 版 的計量軟體進行實證,建模時採程式內設的 Robust 的變異數估計參數,據以修正誤差項變異數 不齊一的問題 (Wooldridge, 2002)。 本研究以財務危機公司為樣本,探討環境與資源特性對組織壽命的影響,實證結果可據以 比較年輕企業與成熟企業之衰亡原因,而假說 1 至假說 3 係檢驗環境層級因素對組織失敗的 影響。其中,假說 1 預期年輕組織之失敗較成熟組織更易肇因於高群體密度。實證結果顯示群 體密度與組織壽命的關係達負向顯著水準 (t=-4.09, p=.000),與組織生態學對新設劣勢、青春期 劣勢的論述一致 (Barron et al., 1994; Fichman and Levinthal, 1991; Stinchcombe, 1965),即群體密 度愈高,則組織在利基中競食資源的歷程中,年輕組織比成熟組織存在更多的劣勢,故假說 1 獲 得支持。

其次,假說 2-5 檢驗環境不確定性與組織壽命之關係。其中,假說 2 推論環境豐裕度與組 織壽命呈正向關係。實證結果發現環境豐裕度確實與組織壽命呈現顯著的正向關係 (t=3.01, p=.003),即環境豐裕度愈高,則利基所能提供的資源愈多,將可順利培植年輕組織使其足以與 成熟組織競爭,且年輕組織具備較佳的彈性,將有助於產品擴張以搶攻成熟組織之利基 (Miller and Friesen, 1984; Mintzberg et al., 1998),故環境豐裕度對成熟組織產生的不利影響遠甚於年輕 組織,即假說 2 獲得支持。研究假說 3 推論成熟組織的失敗較年輕組織更易肇因於高度環境複 雜性。惟實證結果顯示環境複雜程度對組織失敗的影響,未達顯著水準 (t=1.04, p=.3),故假說 3 未獲支持。最後,假說 4 推論成熟組織的失敗較年輕組織更易肇因於環境的高度變動。惟實證 結果顯示環境變動程度對組織失敗的影響,呈負向顯著水準 (t=-2.53, p=.012),顯示環境變動程 度愈高,則對年輕組織的不利影響甚於成熟組織,恰與假說相悖,故假說 4 亦未獲支持。 假說 5 預測成熟組織的失敗較年輕組織更易肇因高沉没成本,惟實證結果發現沉没成本與 組織壽命呈負向關係 (t=-2.480, p=.014),即年輕組織投入愈多的實體資源,極可能耗盡資源, 反而較成熟組織更易失敗,故假說 5 亦未獲支持。 假說 6 則驗證人力資源與組織壽命之關係,實證結果顯示員工人數與組織壽命呈正向關係 (t=12.580, p=.000),表示成熟組織的失敗較年輕組織更易肇因於人力資源過多,符合假說之預 期。研究結果支持 Mishina et al. (2004)、Voss et al. (2008) 之論述,即企業現有的人力資源,在 技術轉換時,經常難以移作他用,因而當員工人數愈多時,反而限制企業在環境變動時的適應 力,使成熟組織較年輕組織更易受其累。

假說 7 探討企業研發承諾與組織壽命之關係,實證結果顯示研發承諾與組織壽命呈負向關 係 (t=-2.210, p=.028),表示年輕組織投入過多的研發承諾,極易增加其失敗的機率,即假說 7 獲得支持。如 Thornhill and Amit (2003) 所提年輕組織存在資源不足的劣勢,若將資金大舉投入 研發承諾,將瓜分其他投資的金額,加速資源耗竭。且研發承諾雖具智慧資本特性,但按一般 公認會計原則仍須以費用出帳,故投資愈高,對短期的會計績效將存在負向影響,恐損及年輕 組織存活的正當性,因而研發承諾過高對年輕組織的不利影響遠甚於成熟組織。 假說 8 預期年輕組織的失敗較成熟組織更易肇因於高績效的經驗,實證結果發現過去績效 與組織壽命確呈負向關係 (t=-2.530, p=.012),即假說 8 獲得支持。研究結果意涵經驗不足的組 織,在獲得高績效後易做錯誤的歸因 (Hayward, 2002),即年輕組織較成熟組織更易落入成功者 詛咒的陷阱。 此外,假說 9 考量資源取得能力對組織失敗的影響,主張年輕組織的失敗較成熟組織更易 肇因於高資金成本,惟實證結果顯示資金成本對組織壽命呈正向影響,但未達0.05 的顯著水準 (t=1.860, p=.065),不符假說之預期,故假說 9 未獲支持。

4.3 討論

本研究依產業環境及組織特性發掘影響組織壽命的危險因素,期識別年輕組織及成熟組織 劣勢的來源,實證時,採 1992 至 2008 年間發生財務危機的 238 家台灣上市(櫃)企業作為組織 失敗樣本,研究結果發現群體密度愈高、實體資源投資過鉅、研發承諾過高對年輕組織的不利 影響甚於成熟組織。相對的,與年輕組織相較,成熟組織的失敗較可能因聘任過多的員工而導 致控制危機 (Greiner, 1972)。特別是在技術更迭時,過多員工易成為成熟組織的包袱 (Voss et al., 2008)。另外,本研究亦發現高績效的經驗易使年輕組織誤入成功者詛咒的陷阱。

惟本研究假說 3 及 4 預期環境複雜性及環境變異程度對成熟組織的傷害甚於年輕組織,然 實證結果均未獲得支持。由於傳統組織理論主張剩餘資源是企業對抗環境不確定性的緩衝機 制,剩餘資源的存在除了可以因應環境的衝擊外,亦有助於企業安排預應措施,以平緩環境對 企業造成的負面影響。因而相關文獻主張剩餘資源對企業經營績效存在正向影響 (Bromiley, 1991; Indjejikian and Matejka, 2006)。年輕組織雖然在經營上存在較大的彈性,然其資源匱乏, 可能因而削弱年輕組織對環境變動的應變能力;相對的,成熟組織通常擁有較多的剩餘資源 (Fuentelsaz et al., 2002),讓其在面對環境不確定性有較多的緩衝,極可能是環境複雜性、環境變 異程度與組織失敗之關係未符假說預期的原因。 此外,假說 5 預測成熟組織的失敗較年輕組織更易肇因高沉没成本,惟實證結果顯示沉没 成本與組織壽命呈負向關係,即實體資源投資愈多,對年輕組織的傷害反而較成熟組織更為嚴 重。由於年輕組織缺乏可做什麼或應做什麼的知識,且沒有足夠的資源去實行他們的策略 (Thornhill and Amit, 2003),而實體資源的投資金額通常較為龐大,對實體資源過度投資,將加 速資源耗竭,使年輕組織失敗機率大增 (Fichman and Levinthal, 1991),此應為沉没成本對組織 壽命達顯著負向關係的原因。

最後,假說 9 主張年輕組織的失敗較成熟組織更易肇因高資金成本,惟實證結果顯示資金 成本與組織壽命之關係亦不符合假說預期。由於年輕組織存在之正當性尚未確立,較難取得外 部融資的機會,除了少數新設組織可以取得創投資金的支持外2,年輕組織的資金大多為創業者

之自籌資金 (Ho and Wang, 2007),由於年輕組織鮮少使用外來資金,因而資金成本對其較無影 響;相對的,成熟組織通常獲利已逐漸降低 (Miller and Friesen, 1984),若須負擔較高的資金成 本,將成為組織沉重的負擔,故資金成本提高對成熟組織的不利影響遠大於年輕組織。

4.4 敏感性測試

本研究採取以下程序進行敏感性分析。首先,本研究將原產業豐裕度的時間參數由一年拉

2

創投基金存在相當高的交易成本 (Ho and Wang, 2007),且新設企業獲得創投資金挹注者,不到三分之 一 (Phelps et al., 2007),因此創投基金仍為不普及的資金來源。

長為五年,即以五年平均產業成長率取代原有的產業豐裕度變數重新建模,詳表 3 模型 2。其 次,本研究原以破產前一年度的研發密度進行實證,惟研發承諾係持續投入方能成為企業的創 新能力,準此,本研究亦將時間參數拉長,取五年平均研發密度取代原研究變數進行敏感性測 試,即模型 3。最後,企業之獲利通常在財務危機發生前幾年即見端倪,故本研究將過去績效的 時間參數分別拉長 3 及 5 年,惟拉長至 5 年後,因有效樣本數減少,且迴歸線未達顯著水準, 故表 3 模型 4 僅呈現過去 3 年的平均績效的測試結果。 模型 2 以五年平均的環境豐裕度取代原有的產業豐裕度變數進行敏感性測試,雖主要研究 變數多符合預期,然環境不確定性之相關變數卻未達顯著水準,顯示產業近期的成長概況,對 企業生存利基方有直接的影響,相對的,過去產業成長的軌跡,因時間久遠對企業存活機率較 無顯著的影響力。其次,模型 3 之測試結果顯示拉長研發密度的時間參數,與實證結果一致, 通過敏感性測試。最後,模型 4 將衡量過去績效之時間參數拉長後,可能因企業績效的變異較 大,導致過去績效的影響亦不顯著,惟其他變數之檢驗結果與模型 1 一致,支持本研究之檢驗 結果。 表 3 敏感性分析

Model 1 Model 2 Model 3 Model 4 群體密度 -10.845 *** -5.072 *** -10.636 *** -10.967 *** 環境豐裕度 7.702 *** 0.262 8.411 *** 7.630 *** 環境複雜性 0.525 0.121 0.673 0.562 環境變動性 -3.365 ** -0.755 -3.984 *** -3.381 *** 沉沒成本 -1.563 ** -1.522 ** -1.526 ** -1.539 ** 員工人數 3.328 *** 3.504 *** 3.478 *** 3.285 *** 研發密度 -1.323 ** -1.304 ** -1.001 * -1.088 * 過去績效 -1.056 ** -0.935 ** -0.937 * -0.404 資金成本 1.433 * 1.181 1.450 * 1.579 ** 年度別效果 control control control control F Value 115.67 *** 99.41 *** 123.26 *** 111.46 *** R_square 0.885 0.875 0.886 0.883 Root MSE 8.422 8.686 8.407 8.455 ***:p≤ 0.01, **: p ≤ 0.05, *: p ≤ 0.1 Model 1 為本研究之實證結果。 Model 2 拉長環境豐裕度之時間參數進行敏感性測試。 Model 3 拉長研發密度之時間參數進行敏感性測試。 Model 4 拉長過去績效之時間參數進行敏感性測試。

5. 結論

5.1 研究結果

本研究引進 Thornhill and Amit (2003) 所提之研究設計,採經營失敗的公司為樣本,取 1992 年至 2008 年間 238 個發生財務危機的上市 (櫃) 公司為樣本,依產業環境與組織特性預測成熟 組織與年輕組織失敗的危險因素。首先,在檢驗環境因素對組織失敗之關係時,本研究發現群 體密度與組織失敗時之業齡呈負向關係,表示年輕組織的失敗較成熟組織更易肇因於高群體密 度。其次,本研究亦發現環境豐裕度愈高,對成熟組織的不利影響甚於年輕組織。即產業環境 不單單只危及成熟組織的存活,透過本研究之實證亦支持本研究的預期。 此外,本研究亦探討組織資源之特性對成熟組織與年輕組織失敗的影響,研究結果發現沉 沒成本、研發承諾愈高,對年輕組織的負面影響更甚於成熟組織。再者,研究結果亦發現組織 過去的績效愈佳,較易使年輕組織陷入成功者的詛咒。最後,實證結果亦顯示員工人數與組織 壽命呈正向關係,意涵員工愈多,對成熟組織的不利影響甚於年輕組織,支持本研究主張過多 的資源亦有可能成為成熟組織的包袱。事實上,Thornhill and Amit (2003) 主張相較於成熟組織, 年輕組織的失敗肇因於資源不足;相較於年輕組織,成熟組織的失敗肇因環境變動。惟本研究 實證結果可修正其論述,即組織資源存在不同屬性,不可回復性資源極易成為企業的包袱,而 非愈多資源愈有利組織存活;另外,環境變動存在不同構面,對年輕組織與成熟組織的影響亦 有所不同,因而在評估組織壽命時,須兼顧不同資源屬性與環境構面的差異。

5.2 管理意涵

本研究預期不同生命階段的組織存在不同的失敗原因,並檢驗產業環境、組織特性與組織 失敗時之業齡的關係,研究結果可據以發掘成熟組織與年輕組織失敗的潛在危險因素。經由台 灣上市 (櫃) 之財務危機公司的研究,本研究發現產業的群體密度愈高,則年輕組織較成熟組織 更易失敗;另外,本研究亦發現市場豐裕度與組織壽命呈正向關係,意涵組織在創立時,應選 擇群體密度較低及市場持續成長的產業,將可提高新設組織存活的機會。 其次,年輕組織較可能存在資源不足的劣勢,故實體資產投資過鉅、研發承諾過高易提高 年輕組織的失敗率。即年輕組織因資源有限更應有效配置,若將過多資源投入於無法短期彰顯 效益的專案,極易危及組織存在的正當性,而增加組織失敗的機會。本研究亦發現年輕組織獲 得高績效的經驗,極可能使管理人對後續決策過度自信與樂觀,增加決策錯誤的機會,進而提 高組織失敗的機率。然而,新組織在獲得高績效後,可提高其組織吸引力,組織可藉機引進管 理團隊或專業管理人以提高管理能力,俾降低後續決策錯誤的機率。 最後,實證結果確立組織聘任過多員工將成為成熟組織的劣勢來源,蓋因過多的員工易使成熟組織面臨控制危機,若建立官僚機制,又易衍生官僚成本,使組織決策呈現僵化,進而危 及組織經營。由於組織聘任的員工多屬作業性人力,這些作業性人力在技術更迭時經常難以移 作他用,因而,組織應加強員工的職業訓練,俾利作業性人力的技術升級;另外,管理人亦可 考慮將部分作業委外經營,以達裁簡的目的。

5.3 未來發展方向

企業發生財務危機之影響層面暨深且廣,不僅損及投資人及債權人之權益,亦可能造成產 業內之蔓延效應,進而影響總體經濟,對社會造成極大的負面影響,因而,本研究以發生財務 危機的上市 (櫃) 公司為研究對象,透過實證發掘年輕組織與成熟組織的劣勢及缺陷,期瞭解組 織失敗的原因。然組織衰亡終究是無法避免的宿命,後續可針對財務危機事件探討同業間的競 爭效應 (Hoetker and Agarwal, 2007; Lang and Stulz, 1992),檢驗同業經營失敗時,存活組織如何 從財務危機事件中獲益。 另外,企業經營失敗係肇因於財務資源的嚴重短少,因而負債比例一直是影響企業經營失 敗的重要變數,故本研究曾測試財務槓桿對年齡依存性的影響,惟實證結果未達顯著水準,表 示財務槓桿應用不當而導致經營失敗的情況與企業業齡無關,惟礙於納入過多非研究變數將影 響自由度,因而最終建模時並未納入,然企業財務槓桿是否得宜,將直接影響財務風險,進而 影響企業失敗的機率,故後續進行財務危機事件之相關研究時,宜納入財務槓桿的考量。 最後,本研究採次級資料進行實證,雖次級資料具備可比較性且資料完整的的優勢,然資 料收集的目的和研究目的並非完全一致,因而為了提高變數衡量的效度,本研究在變數操作時, 除參考自管理領域之主要期刊外,對各項變數操作之特色及爰用理由亦仔細陳述,惟後續可採 個案研究進行初級資料的搜集,將可獲得更具深度的研究成果。參考文獻

郭敏華,財務報表分析,台北:智勝書局,民國 93 年。 陳心田、林惠燦、孟憲章、許金田,「資源分割、密度依賴、組織樣態與組織死亡:臺灣工具機 產業之分析」,管理學報,第二十二卷第六期,民國 94 年,709-725 頁。Adner, R. and Levinthal, D., “The Emergence of Emerging Technologies,” California Management

Review, Vol. 45, No. 1, 2002, pp.50- 66.

Agarwal, S., “Restructuring Seaside Tourism: The Resort Llifecycle,” Annals of Tourism Research, Vol. 29, No.1, 2002, pp. 25-55.

Change and Failure,” Administrative Science Quarterly, Vol. 38, No. 1, 1993, pp. 51-73.

Anderson, C. R. and Zeithaml, C. P., “Stage of the Product Life Cycle, Business Strategy and Business Performance,” Academy of Management Journal, Vol. 27, No. 1, 1984, pp. 5-24.

Audretsch, D. B., Innovation and Industry Evolution, Cambridge: MIT Press, 1995.

Barron, D. N., West, E., and Hannan, M. T., “A Time to Grow and a Time to Die: Growth and Mortality of Credit Unions in New York City, 1914-1990,” American Journal of Sociology, Vol. 100, No. 12, 1994, pp. 381-421.

Boeker, W., “Strategic Change: The Effects of Founding and History,” Academy of Management

Journal, Vol. 329, No. 3, 1989, pp. 489-515.

Boeker, W. and Wiltbank, R., “New Venture Evolution and Managerial Capabilities,” Organization

Science, Vol. 16, No. 2, 2005, pp. 123-133.

Bromiley, P., “Testing a Causal Model of Corporate Risk Taking and Performance,” Academy of

Management Journal, Vol. 34, No. 1, 1991, pp. 37-59.

Carroll, G. R. and Delacroix, J., “Organizational Mortality in the Newspaper Industries of Argentina and Ireland: an Ecological Approach,” Administrative Science Quarterly, Vol. 27, No. 2, 1982, pp.169-198.

Carroll, G. R. and Hannan, M. T., “Density Delay in the Evolution of Organizational Populations: A Model and Five Empirical Tests,” Administrative Science Quarterly, Vol. 34, No. 3, 1989, pp.411-430.

Chava, S. and Jarrow, R., “Bankruptcy Prediction with Industry Effects,” Review of Finance, Vol. 8, No. 4, 2004, pp.537-569.

Cheng, J. L. C. and Kesner, I. F., “Organizational Slack and Response to Environmental Shifts: The Impact of Resource Allocation Patterns,” Journal of Management, Vol. 23, No. 1, 1997, pp. 1-18. Daft, R. A., Organization Theory and Design, Ohio: South-Western College Publishing, 2001.

Dean, T. J., Brown, R. L., and Bamford, C. E., “Differences in Large and Small Firm Responses to Environmental Context: Strategic Implications from a Comparative Analysis of Business Formations,” Strategic Management Journal, Vol. 19, No. 8, 1998, pp. 709-728.

Dess, G. and Beard, D., “Dimensions of Organizational Task Environments,” Administrative Science

Quarterly, Vol. 29, No. 1, 1984, pp. 52-73.

Dierickx, I. and Cool, K., “Asset Stock Accumulation and Sustainability of Competitive Advantage,”

Management Science, Vol. 35, No. 12, 1989, pp. 1504 -1513.

Uncertainty,” Administrative Science Quarterly, Vol. 17, No. 3, 1972, pp. 313-327.

Edvinsson, L. and Malone, M. S., Intellectual Capital: Realizing Your Company’s True Value by

Finding it’s Hidden Roots, New York: Harper Collins Publishers Inc, 1997.

Fichman, M. and Levinthal, D. A., “Honeymoons and the Liability of Adolescence: A New Perspective on Duration Dependence in Social and Organizational Relationships,” Academy of Management

Review, Vol. 16, No. 2, 1991, pp. 442- 468.

Fuentelsaz, L., Gomez, J., and Polo, Y.,” Followers’ Entry Timing: Evidence from the Spanish Banking Sector after Deregulation,” Strategic Management Journal, Vol. 23, No. 3, 2002, pp. 245-264 . Greiner, L. E., “Evolution and Revolution as Organizations Grow,” Harvard Business Review, Vol. 50,

No. 4, 1972, pp. 37-46.

Hannan, M. T. and Freeman, J., “The Population Ecology of Organizations,” American Journal of

Sociology, Vol. 82, No. 5, 1977, pp. 929-964.

Hannan, M. T. and Freeman, J., “Structural Inertia and Organizational Change,” American Sociological

Review, Vol. 49, No. 1, 1984, pp. 149-164.

Hannan, M. T. and Freeman, J., “The Ecology of Organizational Founding: American Labor Unions, 1836–1975,” American Journal of Sociology, Vol. 92, No. 4, 1987, pp. 910-943.

Hannan, M. and Freeman, J., Organizational Ecology, Cambridge Mass: Harvard University Press, 1989.

Hannan, M. T. and Carroll, G. R., Dynamics of Organizational Populations: Density, Legitimation and

Competition, New York: Oxford University Press, 1992.

Hayward, M. A., “When do Firms Learn from their Acquisition Experience? Evidence from 1990-1995,” Strategic Management Journal, Vol. 23, No. 1, 2002, pp. 21- 39.

Hindle, K. and Yencken, J., “Public Research Commercialisation, Entrepreneurship and New Technology Based Firms: An Integrated Model,” Technovation, Vol. 24, No. 10, 2004, pp. 793-803. Ho, Y. K., Tjahjapranata, M., and Yap, C. M., “Size, Leverage, Concentration, and R&D Investment in

Generating Growth Opportunities,” Journal of Business, Vol. 79, No. 2, 2006, pp. 851-876.

Ho, Y. P. and Wong, P. K., “Financing, Regulatory Business Costs, and Entrepreneurial Propensity,”

Small Business Economics, Vol. 28, No. 2, 2007, pp. 187-204.

Hoetker, G. and Agarwal, R., “Death Hurts but it is not Fatal: The Post Exit Diffusion of Knowledge Created by Innovative Companies,” Academy of Management Journal, Vol. 50, No. 2, 2007, pp. 446-467.

Small Business Economic, Vol. 27, No. 4, 2006, pp. 289- 300.

Hoskisson, R. E., Hitt, M. A., Wan, W. P., and Yiu, D., “Theory and Research in Strategic Management: Swings of a Pendulum,” Journal of Management, Vol. 25, No. 3, 1999, pp. 417-456.

Indjejikian, R. J. and Matějka, M., “Organizational Slack in Decentralized Firms: The Role of Business Unit Controllers,” Accounting Review, Vol. 81, No. 4, 2006, pp. 849- 872.

Jawahar, I. M. and McLaughlin, G. L., “Toward a Descriptive Stakeholder Theory: An Organizational Life Cycle Approach,” Academy of Management Review, Vol. 26, No. 3, 2001, pp. 397-414.

Kale, S. and Arditi, D., “Age-Dependent Business Failures in the U.S. Construction Industry,”

Construction Management and Economics, Vol. 17, No. 4, 1999, pp. 493-503.

King, D. R., Covin, J. G., and Hegarty, W. H., “Complementary Resources and the Exploitation of Technological Innovations,” Journal of Management, Vol. 29, No. 4, 2003, pp. 589-606.

Lang, L. H. P. and Stulz, R. M., “Contagion and Competitive Intra-Industry Effects of Bankruptcy Announcements: An empirical analysis,” Journal of Financial Economics, Vol. 32, No. 1, 1992, pp. 45-60.

Lieberman, M. B. and Montgomery D. B., “First-Mover Advantages,” Strategic Management Journal, Vol. 9, No. 1, 1988, pp. 41-58.

Lieberman, M. B. and Montgomery, D. B., “First-Mover (Dis) Advantages: Retrospective and link with the Resource-Based View,” Strategic Management Journal, Vol. 19, No. 12, 1998, pp. 1111-1125.

Lowe, R. A. and Ziedonis, A. A., “Overoptimism and the Performance of Entrepreneurial Firms,”

Management Science, Vol. 52, No. 2, 2006, pp. 173-186.

Makhija, M., “Comparing the Resource-Based and Market-Based Views of the Firm: Empirical Evidence from Czech Privatization,” Strategic Management Journal, Vol. 24, No. 5, 2003, pp. 433-451.

Miller, D. and Friesen, P. H., “A Longitudinal Study of the Corporate Life Cycle,” Management

Science, Vol. 30, No. 10, 1984, pp. 1161-1183.

Mintzberg, H., Ahlstrand, B., and Lampel, J., Strategy Safari: A Guided Tour through the Wilds of

Strategic Management, New York: Free Press, 1998.

Mishina, Y., Pollock, T. G., and Porac, J. F., “Are more Resources Always Better for Growth? Resource Stickiness in Market and Product Expansion,” Strategic Management Journal, Vol. 25, No. 12, 2004, pp. 1179-1197.

Harvard University Press, 1982.

O’Brien, J. P., Folta, T. B., and Johnson, D. R., “A Real Options Perspective on Entrepreneurial Entry in the Face of Uncertainty,” Managerial and Decision Economics, Vol. 24, No. 8, 2003, pp. 515-533.

Palmer, T. B. and Wiseman, R. M., “Decoupling Risk Taking from Income Stream Uncertainty: A Holistic Model of Risk,” Strategic Management Journal, Vol. 20, No. 11, 1999, pp. 1037-1062. Peteraf, M. A., “The Cornerstones of Competitive Advantage: A Resource-Based View,” Strategic

Management Journal, Vol. 14, No. 3, 1993, pp. 179-191.

Phelps, B., Adams, R., and Bessant, J., “Life Cycles of Growing Organizations: A Review with Implications for Knowledge and Learning,” International Journal of Management Reviews, Vol. 9, No. 1, 2007, pp. 1-30.

Prahalad, C. K. and Hamel, G., “The Core Competence of the Corporation,” Harvard Business Review, Vol. 68, No. 3, 1990, pp. 79-91.

Richard, O. C., Murthi, B. P. S., and Ismail, K., “The Impact of Racial Diversity on Intermediate and Long-Term Performance: The Moderating Role of Environmental Context,” Strategic Management

Journal, Vol. 28, No. 12, 2007, pp. 1213-1233.

Romanelli, E., “Environments and Strategies of Organization Start-Up: Effects on Early Survival,”

Administrative Science Quarterly, Vol. 34, No. 3, 1989, pp. 369- 387.

Shane, S. and Venkataraman, S., “The Promise of Entrepreneurship as a Field of Research,” Academy

of Management Review, Vol. 25, No. 1, 2000, pp. 217-226.

Shimizu, K. and Hitt, M. A., “Strategic Flexibility: Organizational Preparedness to Reverse Ineffective Strategic Decisions,” Academy of Management Executive, Vol. 18, No. 4, 2004, pp.44-59.

Spanos, Y. E., Zaralis, G., and Lioukas, S., “Strategy and Industry Effects on Profitability: Evidence from Greece,” Strategic Management Journal, Vol. 25, No. 4, 2004, pp. 139–165.

Spence, M., “Cost Reduction, Competition, and Industry Performance,” Econometrica, Vol. 52, No. 1, 1984, pp. 101-121.

Stinchcombe, A. L., “Social Structure and Organizations,” In J. G. March (Ed.), Handbook of

Organizations, Chicago: Rand McNally, 1965. pp. 142-193,

Strotmann, H., “Entrepreneurial Survival,” Small Business Economics, Vol. 28, No. 1, 2007, pp. 87-104.

Tan, J. J. and Litschert, R. J., “Environment-Strategy Relationship and it’s Performance Implications: An Empirical Study of the Chinese Electronics Industry,” Strategic Management Journal, Vol. 15,

No. 1, 1994, pp. 1-20.

Tan, J. and Peng, M., “Organizational Slack and Firm Performance during Economic Transitions: Two Studies from an Emerging Economy,” Strategic Management Journal, Vol. 24, No. 13, 2003, pp. 1249-1263.

Teece, D. J., Pisano, G., and Shuen, A., “Dynamic Capabilities and Strategic Management,” Strategic

Management Journal, Vol. 18, No. 7, 1997, pp. 509-533.

Thornhill, S. and Amit, R., “Learning about Failure: Bankruptcy, Firm Age and the Resource-Based View,” Organization Science, Vol. 14, No. 5, 2003, pp. 497-509.

Voss, G. B., Sirdeshmukh, D., and Voss, Z. G., “The Effects of Slack Resources and Environmental Threat on Product Exploration and Exploitation,” Academy of Management Journal, Vol. 51, No. 1, 2008, pp. 147-164.

Welsh, J. A. and White, J. F., “A Small Business Is Not a Little Big Business,” Harvard Business

Review, Vol. 59, No. 4, 1981, pp. 18-32.

Wooldridge, J. M., Econometric Analysis of Cross Section and Panel Data, Cambridge MA: MIT Press, 2002.