保險法第六十四條對電話行銷管理與成交保單適用之研究

123

0

0

全文

(2) 謝誌 回想剛進高雄大學 EMLBA 先修學分班時,帶著緊張及不安的心來就讀,在就讀 2 年期間,每每當學期初要開學時,都有想逃避不想再念的念頭出來,因為工作、家庭、 學業蠟燭三頭燒,真的有時體力、精神快負荷不了,幸好有 102 級法律班同班同學麗 惠、嘉湘、明珠、玉芳、信中、智陞、應達、世裕、及 103 級學弟憲聰、學妹詠帷、 雅雯等一路的堅持跟陪伴,讓我在高大就讀期間不孤獨。還有感謝熱心周祖祐學長的 協助,引薦姚志明老師當我論文的指導教授,又加上學長、姐們努力學習上課的感動 下,讓我深深的覺得很榮幸能成為高大的研究生。更要感謝張麗卿院長、陳月端副院 長及翁明章主任、楊書成執行長還有其他教過我的教授及老師們。 很高興來到這個充滿人文氣息的大家庭—國立高雄大學,上課至今學習到的不只 是知識,更是很多教授、老師們的人生經驗,在這邊我認識了很多優秀的教授、學長 姊、同學、學弟妹,同時也感謝學校很用心的找這麼多的全台名師來授課、教學,學 習至今讓我受益良多、收穫滿滿,透過上課學習及跟同學間的交流,讓我覺得終身學 習的重要,也讓我明白上課學習到的不止是知識,更是態度、行為上許許多多的人生 經歷及謙卑待人處事的道理,如果說:未來我有所發展或更上一層樓時,這些都是要 感謝高大所有的師長、同學們不藏私的付出及解惑,讓我看到一群成功人士學習及待 人、處事的態度。 在寫論文期間,感謝姚志明教授不斷提醒及指導,在我頭快想破時,及時的給學 生我意見及方向,讓我寫論文有更明確的定位,感謝我最愛的家人建寰、俊澔、召明 的支持及體諒,謝謝你們無私的付出及包容,沒有你們,我一個人是無法完成的,更 要感謝我在天上的父親,讓我相信我可以成為您的驕傲,最後我要謝謝自己的堅持及 無窮求知慾,完成夢想真的要有不放棄的信念及相信自己可以辦到的決心,才可以在 預訂的 2 年內築夢完成,謝謝大家!!. 孫碧蓮. 謹誌 2015.1.7.

(3) 保險法第六十四條對電話行銷管理與成交保單 適用之研究 指導教授:姚志明 博士 中原大學財經法律學系. 指導教授:莊寶鵰 博士 國立高雄大學亞太工商管理學系. 研究生:孫碧蓮 國立高雄大學高階法律暨管理碩士(EMLBA)在職專班. 摘要 保險之宗旨,在於互助共濟,保險契約為善意契約,又稱誠信契約;保險契約仍 最大之誠信契約,保險契約之締結,更須本於當事人最大之善意。保險標的通常為要 保人掌握中,保險人較難詳為調查,保險契約既係以將來偶發之保險事故為保險人支 付保險金之基礎,則保險人必須且有權測定危險之發生率,已決定保險費甚至是否願 意承保等;若要保人違反保險法之告知義務,勢必使保險人對於危險之測定更加困難, 形成保險人不利之局面,為保護保險人,各國保險法律多規定保險人於此情形下,得 行使契約解除權。 傳統保險之行銷方式多以面晤銷售為主,隨著科技進步及時代變遷成多元化行銷 方式,電話行銷就是其中一個很成功之銷售通路,主管機關金管會於 99 年 9 月 1 日 起,規定電話行銷線上投保有一段宣告必須向客戶宣讀:「要保人於電話中就詢問事 項所為說明之內容,僅能作為保險公司承保與否之參考,不得作為保險公司行使保. I.

(4) 險法第 64 條保險契約解除權之依據。」保險法第 64 條,此條文為要保人違反據實告 知義務之時,為保護保險人得行使契約解除權之條款,也謂為保險人之帝王條款。惟 電話行銷保險都是口頭詢問線上成交並無書面,故保險法第 64 條,對電話行銷線上 成交保險而言,完全沒有保護力;反之,保險法第 64 條法令,是在保護透過電話行 銷線上購買保險之要保人。 研究生從事電話行銷保險工作十一年時間,對此規定之宣告內容一直百思不解, 所以特別研究電話行銷與面晤行銷在此條法令規範差異性,以及電話行銷管理與話術 之規範,同時也希望透過此研究,讓更多人了解購買電話行銷保險之優點,更希望基 於保險契約之對價平衡原則、誠信原則、最大善意原則,此條宣告規定內容應予於修 改,或保險法第 64 條可以修改為要、被保險人書面或口頭詢問告知均適,在現行相 關法令及規定未為修改前,可能衍生之問題提出個人研究之見解及建議。本文要探討 是保險法第 64 條對電話行銷管理及成交保單適用之省思研究。. 關鍵詞: 據實說明義務、解除契約權、電話行銷、線上成交。. II.

(5) Study on Article 64 of Insurance Law against the Applicable Management and Telemarketing Trading Strategies Advisor:Dr.Chih-Ming Jau Department of Financial & Economic Law Chung Yuan Christian University. Advisor:Dr.Pao-Tiao Chuang Department of Asia Pacific Industrial and Business Management National University of Kaohsiung. Student:Pi-Lien Sun Institute of Executive Master of Law&Business Administration National University of Kaohsiung. Abstract The purpose of insurance is mutual aid, contract of insurance, or contract of good-faith, is also the contract of integrity. The upmost good-faith of litigant is the foundation of insurance contract. The subject insured is normally grasped by policy-holder, and difficult to be investigated by insurer. As insurance contract is the base of possible insurance perils for coverage from insurer, insurer must and have rights to evaluate the incidence rate, and determine the premium, even the will of insurance contract; basis Insurance Law policy-holder violates truthful disclosure, is bound to raised difficulty of insurer, and leads to adverse condition of insurer. To protect insurer, basis insurance low from mainly countries insurer has rights of contract recession. Direct selling is one of the most selected traditional marketing channels, changes of III.

(6) times and modern technology brings diversified marketing strategy, telemarketing is one of the successful channels. Starting 1st-Sep-2010, the central governing authority FSC (Financial Supervisory Commission) stated that an announcement shall be noticed by client before entering into an insurance contract over the telephone:“Policy-holder’s disclosure to questions is reference of insurer’s decision to insure, the provisions of Article 64 shall not be used by insurer to exercise the right of contract recession.” The provision of Article 64 of Insurance Law, is to protect insurer from policy-holder disobeying duty of truthfully inform by exercising right of contract recession, as known as insurer’s empire provision.Yet insurance contracts complete over telephone are without written forms, the provisions of Article 64 have no protection to insurer from insurance selling by telemarketing, but policy-holder. Through 11 years of working experiences with insurance by telemarketing, the content of the provisions has been confusing me, which leads to my study of variance between insurance selling by telemarketing and directing selling, normativity of provisions to telemarketing management and communication skills. Expecting advantages of insurance by telemarketing may be discovered by society. Furthermore, based on Equality of the Premium and Coverage in Insurance Law, Principle of Integrity, and Principle of Upmost Good-faith, expecting the Provisions can be reviewed, or modified the applicability of Provision either by form or verbal acknowledge. As well as my point of view and suggestions to possible problems given current circumstance without Provision corrections. The major study of my research is the normativity of provisions of Article 64 in Insurance Law, and its applicability to complete insurance contracts.. Keywords:Duty of disclosure and representation, The right to rescind the contract, Telemarketing, Telemarketing Online Trading. IV.

(7) 目錄 中文摘要 …………………………………………………………………………………Ⅰ 英文摘要/Abstract ………………………………………………………………………Ⅲ 目錄…………………………………………………………………………………………V 圖目錄 ……………………………………………………………………………………IX 表目錄………………………………………………………………………………………X 第一章 緒論………………………………………………………………………………1 第一節 研究動機與目的……………………………………………………………1 第一項. 研究動機………………………………………………………………1. 第二項. 研究目的………………………………………………………………4. 第二節. 第二章. 研究範圍與方法……………………………………………………………5. 第一項. 研究範圍………………………………………………………………5. 第二項. 研究方法………………………………………………………………6. 第三項. 研究架構(研究流程)…………………………………………………7. 電話行銷與保險契約據實說明之義務…………………………………………9. 第一節. 電話行銷之由來……………………………………………………………9. 第一項. 電話行銷之特色 ……………………………………………………10. 第二項. 電話行銷與面晤行銷之差異 ………………………………………11. 第二節. 第一款. 面晤行銷 ………………………………………………………12. 第二款. 電話行銷 ………………………………………………………13. 保險法第 64 條據實說明之義務…………………………………………14. 第一項. 據實說明之義務 ……………………………………………………14. 第一款. 據實說明義務之根據 …………………………………………15. 第二款. 據實說明義務人之主體 ………………………………………17. 第二項. 據實說明義務之範圍 ………………………………………………20. 第一款. 無限告知主義 …………………………………………………21. 第二款. 詢問告知主義 …………………………………………………21. 第三款. 小結 ……………………………………………………………23 V.

(8) 第三節. 保險法第 64 條據實說明告知之方法……………………………………23. 第一項. 第一款. 書面告知 ………………………………………………………24. 第二款. 書面告知義務之違反 …………………………………………24. 第三款. 小結 ……………………………………………………………25. 第二項. 第四節. 第三章. 面晤行銷保險 ………………………………………………………24. 電話行銷保險 ………………………………………………………26. 第一款. 口頭告知 ………………………………………………………27. 第二款. 口頭告知義務之違反 …………………………………………27. 第三款. 小結 ……………………………………………………………28. 保險法第 64 條據實說明義務之違反……………………………………29. 第一項. 違反據實說明義務之法律規定 ……………………………………29. 第二項. 違反據實說明義務之要件 …………………………………………30. 第三項. 違反據實說明義務之種類 …………………………………………30. 第四項. 違反據實說明義務之效果 …………………………………………31. 第五項. 解除權行使除斥期間之規定 ………………………………………31. 契約解除權之影響 ……………………………………………………………33. 第一節 契約解除權 ………………………………………………………………33 第一項. 第一款. 民法契約之成立 ………………………………………………34. 第二款. 民法契約之解除 ………………………………………………36. 第二項. 第二節. 民法契約解除權 ……………………………………………………34. 保險法契約解除權 …………………………………………………37. 第一款. 保險法契約之成立 ……………………………………………37. 第二款. 保險法契約之解除 ……………………………………………38. 第三款. 小結 ……………………………………………………………40. 契約解除對契約相對人之影響 …………………………………………41. VI.

(9) 第一項. 第一款. 防弊規範與道德之保護 ………………………………………42. 第二款. 保險經營與運作實務 …………………………………………43. 第二項. 第四章. 對電話行銷投保人之影響 …………………………………………50. 第一款. 保費之影響 ……………………………………………………50. 第二款. 對投保人之影響 ………………………………………………54. 電話行銷話術管理與相關法規說明 …………………………………………61. 第一節. 電話行銷話術之要求與禁忌 ……………………………………………61. 第一項. 電話行銷制式話術之要求 …………………………………………61. 第二項. 電話行銷禁忌話術之說明 …………………………………………64. 第二節. 第一款. 電話行銷禁忌之話術 …………………………………………64. 第二款. 電話行銷禁忌話術懲處說明 …………………………………66. 電話行銷管理及其相關規範之法令 ……………………………………67. 第一項. 金融消費者保護法 …………………………………………………68. 第一款. 立法沿革由來 …………………………………………………68. 第二款. 金融消費者保護法之形成及法治基礎 ………………………69. 第三款. 金融消費評議中心申訴及評議處理機制 ……………………70. 第四款. 金融消費者保護法對電話行銷保險之影響 …………………72. 第三項. 第五章. 對電話行銷保險人之影響 …………………………………………41. 個人資料保護法 ……………………………………………………74. 第一款. 立法沿革由來 …………………………………………………74. 第二款. 個人資料保護法規範與處理機制 ……………………………75. 第三款. 個人資料保護法對電話行銷之影響…………………………79. 結論與建議 ……………………………………………………………………83. 第一節. 結論 ………………………………………………………………………83. VII.

(10) 第二節. 建議 ………………………………………………………………………85. 附錄 ………………………………………………………………………………………87 參考文獻…………………………………………………………………………………105 壹、專書…………………………………………………………………………………105 貳、期刊論文……………………………………………………………………………107 参、學位論文……………………………………………………………………………108 肆、判決…………………………………………………………………………………109 伍、網路資料……………………………………………………………………………110. VIII.

(11) 圖目錄 圖 1-1 研究流程圖…………………………………………………………………………7 圖 1-2 論文結構示意圖. …………………………………………………………………8. IX.

(12) 表目錄 表 1-1「保險業辦理電話行銷業務應注意事項」………………………………………86 表 3-1 金管會回覆之內容……………………………………………………………… 91 表 3-2 金管會回覆之內容……………………………………………………………… 93 表 4-1「業務員所屬公司依保險業務員管理規則第 19 條第 1 項懲處登錄之參考標準 表 …………………………………………………………………………………95 表 4-2 OO人壽,於 2014 年 3 月 31 日裁罰 (如附表 4-2)…………………………100 表 4-3 OO人壽,於 2014 年 2 月 24 日裁罰 (如附表 4-3)…………………………101 表 4-4 國際OO人壽,於 2014 年 2 月 18 日裁罰 (如附表 4-4)……………………102 表 4-5 OO人壽,於 2013 年 11 月 26 日裁罰 (如附表 4-5)…………………………103. X.

(13) 第一章 第一節. 緒論. 研究動機與目的. 第一項. 研究動機. 電話行銷保險一直以來還是有部分之人無法接受,總認為購買電話行銷之保險沒 有保障,也有人認為銷售員電話講一講,購買人沒有簽任何文件契約就生效,這樣購 買到之保險到底有沒有保障?研究生從事電話行銷保險 10 幾年,從剛開始入行做銷 售員到現在已晉升管理職,這個問題一直都存在,早期電話行銷保險,從最先之傳真 簽名要保書相關資料投保,到現在只要電話錄音取得客戶線上同意投保即可,參加辦 法越來越簡單,但相關規範之法令卻越來越多也越來越嚴格,這幾年電話行銷之業務 一直被法令及相關規定一圈一圈給圈住,讓從業者更難做,每次法令調整及規範對電 話行銷業務影響都很大,每次之法規規範都讓業務人員喊苦連天,同時也讓管理者更 加費心,一邊要安撫業務員情緒,一邊又得要求符合相關法令話術及規定。 本文研究是針對保險法第 64 條對電話行銷管理與成交保單之影響,及電話行銷 與面晤行銷規範差異性及相關法令研究,特別以保險法第 64 條契約解除權之規定加 以探討。保險契約成立據實說明之部分,不管是電銷還是面銷,兩者皆為保險銷售, 惟相關規範就是不一樣。一般契約之成立,依民法第 153 條第 1 項規定:「當事人互 相表示意思一致者,無論其為明示或默示,契約即為成立。」(A contract is concluded when the parties have reciprocally dec;ared expressly or tacitly their concording intention.) 保險契約亦屬契約之一種,亦應依要約與承諾而成立,亦即當要約與承諾這兩個意思 表示相互一致時,即為成立1。契約是雙方當事人合意而生法律上效果之行為,口頭 約定或書面約定都是契約之一種。. 1. 林群弼, 《保險法論》,三民書局出版,2003 年 11 月增訂二版一刷,頁 166。 1.

(14) 電話行銷保單成立要件為銷售員向要保人要約保險契約,雙方合意即成立,加上 又有電話錄音2存證,表意人與相對人能直接為意思表示,如打電話、旗語等,且因 民法第 94 條(對話意思表示之生效):「對話人為意思表示者,其意思表示,以相對 人瞭解時,發生效力3 。」 另一種面晤行銷保單成立之要件,銷售員跟要保人面晤行銷並透過書面要保文件 簽名同意,雙方合意約定契約即成立。以上電話行銷或面晤行銷兩種銷售之保單,應 都符合契約成立要件,後者面晤行銷保險契約之成立謂為書面契約,所以保險人可以 主張保險法第 64 條契約解除權,保險法第 64 條第 1 項規定:「訂立契約時,要保人 對於保險人之書面詢問,應據實說明。」;惟前者電話行銷保險之契約,透過電話雙 方口頭合意並錄音,少了書面契約,保險人就無法主張保險法第 64 條契約解除權。 行政院金融監督管理委員會(簡稱:金管會)4於 99 年 8 月 12 日以金管保理字第 09902559461 號令修正發布,「保險業辦理電話行銷業務應注意事項5」自中華民國 99 年 9 月 1 日生效,其說明二、保險業辦理本注意事項第 3 點第 1 項第 1 款或第 2 款業務者,(一)保險業透過電話行銷中心由電話行銷人員從事招攬保險,並經要保人 同意於電話線上成立保險契約。(二)保險業透過電話行銷中心由電話行銷人員從事招 攬保險,確認要保人投保意願並經保險業同意承保後成立保險契約。規定電話行銷人 員應於電話行銷成交之保單在電話中必須要向要保人宣讀以下:「要保人於電話中就 詢問事項所為說明之內容,僅能作為保險公司承保與否之參考,不得作為保險公司 行使保險法第 64 條保險契約解除權之依據」等文字,並應依規定予以錄音存檔,以 2. 3 4. 5. 「保險業辦理電話行銷業務應注意事項」 ,第 9 條第 1 項規定:「保險業辦理本項業務應設置電話 行銷中心,電話行銷人員進行電話行銷過程應經要保人同意全程錄音並備份存檔,並針對傳統型 人壽保險已提供要保人審閱之契約條款內容、聲明書、電話錄音紀錄等相關紀錄存檔列管,保存 期限不得低於保險契約期滿或通知要保人不同意承保後五年。 王澤鑑, 《民法總則》,三民書局出版,2002 年 9 月,頁 370。 「金融監督管理委員會」(保險法第 12 條),93 年 7 月 1 日起新設「行政院金融監督管理委員會」 (簡稱金管會) ,以實踐金融監理一元化目標。主要掌管四業務局:銀行局、證券期貨局、保險局 及檢查局。及國營事業:中央存款保險股份有限公司。99 年 2 月 3 日修正公布之行政院組織法明 列「金融監督管理委員會」為行政院所屬委員會,爰據以修正本會現行組織法,並更名為「金融 監督管理委員會組織法」 ,又於 100 年 6 月 14 日經立法院第七屆第七會期三讀通過,經總統於 100 年 6 月 29 日公布,並經行政院命令自 101 年 7 月 1 日施行。 「保險業辦理電話行銷業務應注意事項」 ,條文詳附表 1-1。 2.

(15) 避免日後爭議。同法第 9 點第 4 項規定保險業依第 3 點第 1 項第 1 款或第 2 款方式銷 售之人壽保險及健康保險限為免體檢及免告知之保件,住宅火災保險及汽車保險限為 免勘屋或免勘車之保件,電話行銷人員對於被保險人之詢問事項僅能作為承保與否之 參考,不得作為行使保險契約解除權之依據。 換言之,電話行銷保單只要是線上招攬保險(銷售人壽、健康險種且免健告免體 檢),確定要保人投保意願,並經保險人同意承保,成立之保單不適用保險法第 64 條契約解除權。研究生從事電話行銷工作至今,不管是銷售任何保險險種均要詢問被 保險人健康狀況(簡易或完整詢問-視投保險種而定)。傳統面晤行銷保險契約成立之 時有書面文件做書面詢問,要保人盡據實說明之義務;電話行銷保險有錄音做為存檔 證據,透過電話錄音口頭詢問,要保人於電話中就所詢問之事項盡據實說明之義務, 兩者均為保險之要約,契約成立均符合法令及相關規定,惟上述規定,電話行銷人員 於要保人投保時應於電話中向要保人宣讀:「要保人於電話中就詢問事項所為說明之 內容,僅能作為保險公司承保與否之參考,不得作為保險公司行使保險法第 64 條保 險契約解除權之依據。」保險人如遇故意隱匿或欺騙之客戶又無法主張解除契約之規 定,實為不公平,且易造成投保人誤會其意思鑽漏洞,讓其他健康投保人及保險人未 受公平之對待,綜以上觀點有必要探討及研究。 面銷之保險,雖有書面契約但沒有銷售之時全程錄音,業務員要約要保人投保 之時,基於國人見面三分情及信賴原則之習慣,常常不疑有他就簽署要保文件,惟投 保後經 3 年、5 年或一定時間後,需要理賠時而發生爭議,或疑慮之時而產生糾紛, 就會處於各說各話之狀況,往往也都是沒有任何依據也提不出證據,甚至有一些要保 文件也是業務員幫其填寫或教保戶如何填寫,惟因沒有證據且舉證困難,往往申訴案 件多理賠糾紛也多,甚至有些要保人為了怕麻煩或生氣憤而解約,如此之現象至今仍 常常發生,惟因無法避免及難以約束,最後都以保單條款為依據做為理賠及處理爭議 解決之辦法,倘若嚴重一點甚至到訴訟之程度,要保人無法舉證當時簽訂契約業務員 行銷狀況(舉證之所在敗訴之所在),如此之現象對弱勢之投保人也失去投保之意義。 3.

(16) 上揭據實說明之部分,電話行銷保險與面晤行銷保險相關規範差異性有多大?值 得深入探討,保險法第 64 條對保險人而言是用來懲罰不據實告知之要保人最佳利器, 與保險人保護自己最大之保護傘,惟對電話行銷線上成交作業之保險人而言却無任何 保護作用,反之~等於是開了一扇圖利之門給有心人,殆造成了逆選擇。金管會規定 電話行銷線上成交之保單,保險人無法主張保險法第 64 條,這樣到底適用與否?值 得省思。. 第二項. 研究目的. 本論文期盼透過電話行銷與傳統面晤行銷兩種銷售模式之比較,與相關立法沿革、 規定要件了解及相關實務運作之探討達到以下目的:. 一、讓大眾了解電話行銷話術嚴謹管理可讓投保者信任與安心 以保險法第 64 條法令為基礎,針對人壽保險多元行銷通路(電話行銷)與傳 統面晤行兩種銷售模式、法律之規定比較說明,與一己之實務經驗與觀察,並整 理電話行銷話術規範與我國相關學者論述與司法實務見解及運作,讓更多人了解 電話行銷管理嚴謹之規範並非外界所言複雜及不被信任,期盼透過此研究能讓購 買者更加心安且備感保障。在現行相關法令及規定未為修改前,可能衍生之問題 提出個人研究之見解及建議。. 二、探討保險法第 64 條對電話成交保單不適用之省思 基於保險契約之對價平衡原則、誠信原則,對此規定之宣告「要保人於電 話中就詢問事項所為說明之內容,僅能作為保險公司承保與否之參考,不得作 為保險公司行使保險法第 64 條保險契約解除權之依據。」應予於修改。又保險 法第 64 條,可以修改為要/被保險人書面或口頭詢問據實告知均適之,期盼能 透過此研究讓相關單位思考保險法第 64 條對電話線上成交保單適用之省思,漸 而修改保險法第 64 條第 1 項「書面告知」之部分。. 4.

(17) 三、未來修法之參考及意見 透過此研究盼能讓相關單位重視,電話行銷之相關法令與高標準話術規範可 培養高素質之電話行銷業務員,惟也不要矯枉過正,導致從業者如履薄冰、戰戰 兢兢無法生存,且讓優秀電話行銷保險從業人員因而轉任到其他產業或非法行銷 之未上市股票公司工作,這樣也讓金融保險業因此錯失掉很多優秀之人才,同時 希望藉此研究讓相關單位重視,並透過此研究能提供未來修法之參考及意見。. 第二節. 研究範圍與方法. 第一項. 研究範圍. 在多元行銷之二十一世紀當中,不僅行銷成效快速,且有越來越多保險公司透過 電話行銷來擴展保險業務,因此,電話行銷已成為在銷售上不可或缺之角色。近年來, 相關規範電話行銷法令陸續上路且一直不斷做調整,從早期被大家認為像詐騙集團行 銷模式,到現在已慢慢被大部份消費者接受、相信。 金管會 99 年 8 月 12 日發布「保險業辦理電話行銷業務應注意事項」,以金管保 理字第 09902559461 號令修正發布規定:電話行銷人員應於電話中向要保人宣讀「要 保人於電話中就詢問事項所為說明之內容,僅能作為保險公司承保與否之參考,不得 作為保險公司行使保險法第 64 條保險契約解除權之依據」 ,並應依規定予以錄音存檔, 以避免日後爭議。 本文擬由上揭規定,並透過研究生在保險業電話行銷部門工作 11 多年一己之實 務經驗,在工作管理上碰到一些矯往過正不合理話術規範與要求,分析保險法第 64 條契約解除權之規定,以我國學理為出發點,分析告知義務制度、告知方法之相關規 定,以現行法及實務問題為主,除了面晤行銷與電銷行銷保險,在管理上簡略著墨外, 討論之範圍,仍限定電話行銷與保險法第 64 條第 1 項要保人「書面」據實說明義務, 及其相關規範,尤其是違反告知義務之法律效果,對電話行銷之保險人及要保人之影 響。並整理我國學者對保險法第 64 條及民法契約之規定加以說明,及對面晤行銷與. 5.

(18) 電話行銷管理相關法令之規定與比較。. 第二項. 研究方法(Method). 保險法第 64 條告知工具謂為「書面」,電話行銷只有口頭告知沒有書面事實。 惟口頭約定也是契約之一種,電話行銷是口頭契約又有錄音存證,為什麼電話行銷線 上成交之保險契約,如遇客戶不實告知(違反告知義務)不適用保險法第 64 條?研究 生透過先前服務之保險公司行銷話術及相關管理之法令加以探討,主要針對保險法第 64 條第 1 項據實說明告知工具之部份做研究引申。 目前,關於電話行銷不適用契約解除權之討論,國內並無完整之專論,本論文以 保險公司電話行銷話術為主,運用歷年來修法及其相關規定法學方法論,參酌相關學 者著作、專家、論文、判例、政府出版品、實務經歷及向相關制定法規單位協求疑惑 答案等,分析其相關規範,以及歷年來我國電話行銷管理相關之修法沿革、理由佐以 實務個案探討,再歸納運用文獻探討、法制分析、比較研究等法學研究方法,以探討 保險法第 64 條對電話行銷管理與成交保單適用與否之問題?. 一、文獻分析法 本研究主要以國內保險法現有法律分析為主,係蒐集國內相關文獻進行研究, 並透過相關之專書、期刊論文、學術論著等,透過文獻資料之搜集與整理歸納, 針對保險法第 64 條契約解除權對電話行銷線上成交不適用,到底適法性與否之 問題研究,並藉以探索保險法第 64 條契約解除權之規定在過去之研究情形,與 現在之研究成果與不足之處。. 二、法制分析法 保險法為特別民法,如保險法有特別規定,應優先適用保險法,其無規定之 時,始適用民法6;法制分析法係以我國現行之法制內容做為分析對象,探討我國 保險法、民法對契約解除權之規定,並整理近年來對電話行銷較具影響之金融消. 6. 王澤鑑,《民法總則》 ,頁 19。 6.

(19) 費者保護法、個人資料保護法、保險業辦理電話行銷業務應注意事項等加以簡略 說明。. 三、比較研究法 比較研究法係以面晤行銷及電話行銷為研究對像,並且比較法令給予保障內 容之異同,就其內容求取保險法最適之定位。. 第一項. 研究架構(研究流程). 圖 1-1(論文架構圖) 第二章 電話行銷與保險契約據實 說明之義務 第四章 電話行銷話術管理 與相關法規說明. 第一章 緒論. 第三章 契約解除權之規定. 第五章 結論與建議. 本文共為五章,以下為簡述 第一章:研究動機與目的之概述,並說明研究範圍及其方法。 第二章:電話行銷之由來與特色,同時探討(保 64)據實說明之義務,並針對電話行 銷與面晤行銷告知異同方式加以說明。 第三章:民法與保險法契約解除之規定,並說明對契約相對人之影響。 第四章:電話行銷與禁忌話術說明,並說明近 3 年來對電話行銷較為影響之金融消費 者保護法與個人資料保護法。 第五章:建議(保 64ⅠⅡ)修法,與金管會規定電話行銷線上投保宣告話術內容修改。. 7.

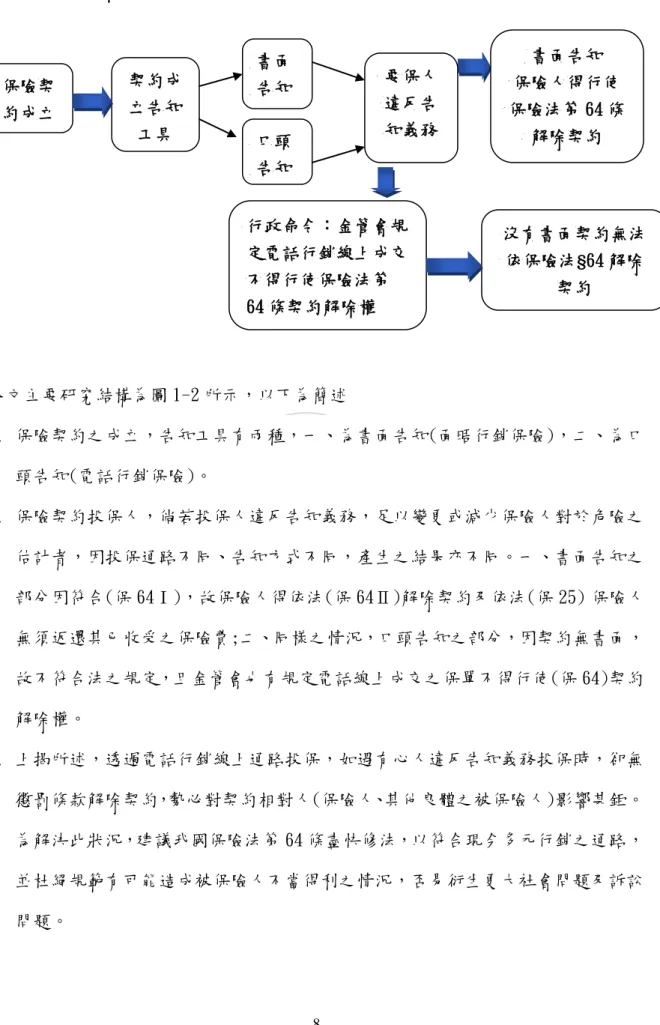

(20) 圖 1-2(論文結構示意圖). 保險契 約成立. 契約成 立告知 工具. 書面 告知. 要保人 違反告 知義務. 口頭 告知. 行政命令:金管會規 定電話行銷線上成交 不得行使保險法第 64 條契約解除權. 書面告知 保險人得行使 保險法第 64 條 解除契約. 沒有書面契約無法 依保險法§64 解除 契約. 本文主要研究結構為圖 1-2 所示,以下為簡述 1. 保險契約之成立,告知工具有兩種,一、為書面告知(面晤行銷保險),二、為口 頭告知(電話行銷保險)。 2. 保險契約投保人,倘若投保人違反告知義務,足以變更或減少保險人對於危險之 估計者,因投保通路不同、告知方式不同,產生之結果亦不同。一、書面告知之 部分因符合(保 64Ⅰ),故保險人得依法(保 64Ⅱ)解除契約及依法(保 25) 保險人 無須返還其已收受之保險費;二、同樣之情況,口頭告知之部分,因契約無書面, 故不符合法之規定,且金管會也有規定電話線上成交之保單不得行使(保 64)契約 解除權。 3. 上揭所述,透過電話行銷線上通路投保,如遇有心人違反告知義務投保時,卻無 懲罰條款解除契約,勢必對契約相對人(保險人、其他良體之被保險人)影響甚鉅。 為解決此狀況,建議我國保險法第 64 條盡快修法,以符合現今多元行銷之通路, 並杜絕規範有可能造成被保險人不當得利之情況,否易衍生更大社會問題及訴訟 問題。. 8.

(21) 第二章 電話行銷與保險契約據實說明之義務 第一節. 電話行銷之由來. 電話行銷(Telemarketing)是一種直效行銷(Direct Marketing)模式,一般是銷售人 員通過電話向潛在之客戶推銷商品和服務。銷售之商品,大多以內容簡單、手續簡便 為主7。隨著時代進步,加上消費者意識抬頭,保險行銷之方式,從早期傳統「人情 壓力導向」銷售方式,漸漸轉型為「消費者需求取向」之行銷方式。因此,保險行銷 之方式,由早期須透過業務員行銷方式,逐漸演變出無須業務員經手之直效行銷方式。 直效行銷之意義,係為運用多重管道,直接把產品之資料向顧客傳達,以產生一種認 知與歸屬感,並建立產品在顧客心中之形象與價值8。 Nadege Gentay & Philip Molyneux(1998 年)指出,歐洲金融之自由化造成保險公 司競爭日趨激烈;而行銷通路上也逐漸由行銷費用過高之傳統保險代理人,衍生至多 種行銷通路。電話行銷可分為主動行銷(outbound call)與被動行銷(inbound call)這二 種型態9。被動行銷通常被歸類為客戶服務之一環,亦即是由客戶撥打電話給業者, 而在客服人員進行客戶服務之過程中,在適當之時機介紹新促銷專案或是新產品給客 戶,最常見為銀行客服。電話行銷最早出現在 60 年代之美國,主動行銷大約是從 1988 10. 年左右台灣開始應用於電話行銷上,並逐漸蓬勃發展起來 。美國人壽於 1990 年 11 月奉財政部核准,正式在台成立分公司,為我國第一家用電話行銷保險之保險公司11, 7. 8. 9. 10. 11. 隨明輝,2006 年,〈金融機構實施電話行銷之研究〉 ,台中:逢甲大學經營管理碩士在職專班碩論 文,頁 65。 王言,《無形產品行銷管理概論―保險行銷管理理論與實務》 ,廣場文化出版,1997 年 6 月出版 3 刷,頁 74。 Nadege Gentay & Philip Molyneux(1998 年),轉引自:姚能筆,2006 年, 〈人壽保險多元化行銷通路 之研究-以電話行銷為例〉 ,台北:國立政治大學經營管理學程碩士論文,頁 6。 姚能筆,《電話行銷輕鬆成交》 ,美商麥格羅‧希爾國際股份有限公司台灣分公司出版,2002 年 6 月出版,頁 17。 美國人壽(2009 年 6 月更名為 AIA 友邦人壽),成立於 1990 年 11 月,為國內第一家採用電話行銷模 式之保險公司,早期以電話行銷和銀行業務為主。瀏覽日為 2014 年 12 月 1 日,網址如下 https://www.aia.com.tw/zh-tw/about-aia/about-us/about-aia.html, http://www.1111.com.tw/%E8%8B%B1%E5%B1%AC%E7%99%BE%E6%85%95%E9%81%94%E5%9 5%86%E5%8F%8B%E9%82%A6%E4%BA%BA%E5%A3%BD%E4%BF%9D%E9%9A%AA%E8%8 2%A1%E4%BB%BD%E6%9C%89%E9%99%90%E5%85%AC%E5%8F%B8%E5%8F%B0%E7%81% A3%E5%88%86%E5%85%AC%E5%8F%B8-%E6%89%BE%E5%B7%A5%E4%BD%9C%E6%A9%9 9.

(22) 陸續有高達十幾家保險公司跟進,將近二十幾年來展現相當不錯之成績。. 第一項. 電話行銷之特色. 電話行銷之特色如下 1. 速度快,數量大,效果立即可見(行銷成效大數法則。) 2. 可以直接接觸到客戶。(透過撥打手機,可直接接觸客戶本人,減少騷擾家人及 影響工作職場轉接。) 3. 可以針對產品做更深入之說明與分析。(單一商品行銷,電話行銷人員只要把商 品講清楚並分析,客戶可以憑理性分析需求,不用有人情壓力。) 4. 可以立即解決客戶問題。(電話中只有行銷員與客戶兩人,故客戶之問題可以迅 速得到解決,且電話行銷人員皆有受過Q&A專業話術訓練。) 5. 可以幫助準客戶做決定,因此能大幅提升成交率。(因行銷商品單一化,客戶沒 有商品選擇性,故只有需求與否之問題,客戶可以更快做決定。) 6. 相對於 DM 行銷,效果更佳,大約可以提高 100 倍以上之效果。(電話行銷 One Call 成交幾乎全憑行銷人員電話中反覆講解商品,讓客戶從注意(懷疑)→產生興趣 (好奇)→了解商品(聆聽)→產生購買欲望(理性分析需求)→決定(參加/拒絕) →採取購買行動(購買/掛電話)。) 7. 可以針對某項任務、某種產品或特定對象測試。(利用電腦資訊之便,可將客戶 名單篩選至符合電銷銷售需求,例:賣婦女險,可將名單篩選出女性及 20~45 歲 之族群;賣意外險 1~4 類,可將名單篩選出符合銷售職業等級之客戶;賣老年保 單,可將名單篩選出年齡適當之客戶來銷售。) 8. 可以被應用來與準客戶(或客戶)維持某種程度之關係。 9. 可以被應用來更新或篩選準客戶資料。(電話行銷銷售時,每一次行銷可以將客 戶資料及資訊更新,提高下一次行銷接觸率及準確度,並可篩選名單做下一次 適合之商品行銷。) F%E6%9C%83-1295265.htm 10.

(23) 10.相對於面對面銷售,成本比較低。(保險公司給予電話行銷人員大量顧客名單撥 打,加上所有管銷費用皆由公司負責(名單、電話費、所有設備) ,保險公司每 個月固定給予底薪加上每月達成績效獎金(電話行銷公司幾乎都不提供續年佣 金,只有少數幾家保險公司有提供,且還要綁條件才給予) ,故等於給獎金是一 次買斷;傳統面晤行銷業務員,因顧客為業務員自行開發找尋,公司沒有提供客 源,保險公司也沒有給予保證底薪(部分公司有提供專案津貼),故給予高佣金 及可領續年佣金,等於是保戶繳保險費後,首年先給一筆高佣金給業務員,續 年(約可領 5 年,視保險公司及商品而定)再給予續年獎金。故在成本上,電話 行銷成本較低。) 11.相對於面對面銷售,準客戶之接觸率及量可以大幅提昇。(透過電話行銷方式, 每天給予電銷員約 25~50 筆新名單不等,加上電銷員手邊回撥名單,等於電銷 員一天可以打約 50~120 位左右之客戶,以接觸率 50%來看,約可以找到 25~ 60 個客戶本人;面晤行銷保險,因須與客戶約好時間再訪,且拜訪人數有限,接 觸客戶時間長短不一,一天約 3~10 位已是極限。兩種行銷模式再從客戶中篩 選準客戶,故電話行銷較高。) 12.可以滿足不願意面對行銷之客戶需求12。(保險業者與消費者之間,提供了一個 沒有時間與空間藩籬之電話交易環境,因現代人忙碌,加上注重個人隱私及不 想家庭被打擾,故電話行銷可以省去約訪及到訪時間之不方便,以滿足客戶之 需求。. 第二項. 電話行銷與面晤行銷之差異. 傳統面晤行銷與電話行銷差異頗大,但各有特色,以下就電話行銷與面晤行銷之 差異說明。. 12. 姚能筆,2006 年,〈人壽保險多元化行銷通路之研究-以電話行銷為例〉 ,頁 16-17; 姚能筆, 《電話 行銷輕鬆成交》 ,頁 32。(括弧處)為本文實務之見解。. 11.

(24) 第一款 面晤行銷 1. 客戶導向,以客戶為主,替準客戶做全面性之規劃,商品與價錢決定權在客 戶身上,相對產品價格較高價,一般大眾需要考慮且無法立即做決定。 2. 面晤行銷因面對面之關係,基於國人見面三分情之習慣,故比較容易取得客 戶之信任感;在擴展銷售上,相對較容易取得客戶推薦介紹。 3. 行銷模式,適合深耕型行銷;與客戶關係,較長長久久,客戶通常歸屬為業 務員個人並能延續應用。(有機會促成家庭保單,行銷一人全家投保) 一、缺點 銷售上之缺點,行銷空間及模糊地帶比較大,客戶及業務員比較難盡到完整 權利及義務,且雙方資訊較難做到完全揭露之義務,因沒有法規及全程監督、錄 音或錄影,難免在雙方告知上以自身較優之方式告知,早期保險招攬人員素質低 落,只顧爭取業務領取佣金後一概不管,遇保險責任發生時,多方推諉,故信譽 日墜13。故保險糾紛也因雙方各說各說之故,所以較難釐清。(例如:身體狀況、 保單之缺點、審閱期、、、、等等) 二、優點 銷售上之優點,因是面晤行銷之故,所以在業務員做第一關銷售面晤時,可 以清楚知道要保人與被保險人之實際狀況,倘若面晤行銷時如有發現體況不佳之 狀況,業務員可以明確判斷是否要銷售下去,也不容易被投保人所騙,因有面晤 之故,且契約又以書面,故在相關法令上控管也較為寬鬆。(面晤行銷已有親晤 做第一關把關,且有書面讓要保人/被保險人填寫,還有保險法第 64 條做嚴格規 範把關,如填寫要保文件時有故意隱匿、過失遺漏或不實告知,違反告知義務之 時,保險人還可以在 2 年內依保險法第 64 條來解除契約,這點對面晤行銷之保 險人而言保障甚大,反之~對投保人之保障相對就降低。). 13. 宋明哲,《保險實務》 ,五南書局,1996 年 9 月五版二刷,頁 53。 12.

(25) 第二款. 電話行銷. 1. 商品導向,以商品為主,適合單一或簡單易懂之產品做銷售,商品與價格決 定權在業務員身上,相對價錢較低,一般大眾能接受且可以立即做決定。 2. 電話行銷因沒有親晤,故需要應用行銷技巧及更佳專業度才能取得準客戶之 信任感;在擴展銷售上,較不容易取得客戶推薦介紹,所以需要大量撥打電 話名單累積有效客戶。 3. 行銷模式,適合廣耕型行銷;與客戶關係,無法長久,因成交後名單資源屬 公司所有,電銷員無法再運用,不易經營個人關係,只限於公司與準客戶關 係,密切程度有限,且個資法管控嚴格,所以需採大數法則需要大量開發。 一、缺點 銷售之缺點,因無面晤之故,倘若遇到客戶有故意隱匿、過失遺漏或不實告 知,違反告知義務之時,較不易察覺,因業務員為核保第一道防線14,惟無法做 到把關。因無面晤之故,且契約非書面,故電話行銷核保與其他相關法令管控上 也相較嚴格。(例如:客戶有體況或外觀明顯有殘缺),在電話行銷上就無法察覺, 只能憑信賴原則,相信客戶告知之部份,所以保險法第 64 條對電話行銷保險人 而言,相對更為重要;惟明知是重要性保險條款,只因電話行銷沒有書面之故, 卻不給電話行銷保險人保障,實為不解。 二、優點 銷售之優點,行銷空間沒有模糊地帶,因全程皆有電話錄音,且錄音需保 存至保單期滿後 5 年後才能做銷毀(保險業辦理電話行銷業務應注意事項第 9 點 第 1 項規定),如其中有任何爭議,錄音 Call 皆會還原真相。電銷員須盡到資訊 完全揭露之責任,在雙方告知上較難隱匿或不實之引導,所以雙方對話及告知部. 14. 核保有三防線;第一線核保為業務員,主要最前線最直接跟客戶接觸,最了解客戶實際狀況,為分 析客戶投保能力、需求、初步之道德篩檢,第二線為醫務員核保,不是每一位客戶都需要經過此關 卡,為抽檢或身體上有風險者,3.核保員,根據前二線核保員或調查員之資料,做為最後是否承保 之決定。 13.

(26) 分皆以詢問方式做紀錄,並記載於要保書上,將來製成書面與保單一併寄給客 戶。對客戶而言購買電話行銷之保單,不僅有書面之保單,還多一份錄音檔記錄 存證,未來不管是保單經過 10 年或 20 年期間,只要保單仍有效,未來發生理賠 爭議或有模糊銷售時,錄音 Call 皆可調出來釐清,如是客戶認知有問題,也不 會誤會行銷有瑕疵;或者是行銷有瑕疵時,投保人可以得以申訴,得到完整之保 障。. 第二節 保險法第 64 條據實說明之義務 第一項. 據實說明之義務. 所謂告知,係指訂立契約時,要保人對於保險人之書面詢問所為之陳述也。說明 義務亦稱告知義務,係指訂立契約時,要保人對於保險人之書面詢問據實陳述義務也。 亦即訂立契約時,要保人應將與保險標的之危險程度或狀態等有關之重要事項,據實 向保險人陳述之義務也。保險法第 64 條第 1 項為「據實說明」 ,故說明義務或告知義 務之正式名稱應為「據實說明義務15」 。保險契約謂為最大善意契約,訂定保險契約時, 要保人須盡善意將保險人所承擔危險有關事項告知,以便保險人據以衡估保險費16。 保險法第 64 條規定:「I 訂立契約時,要保人對於保險人之書面詢問,應據實說 明。Ⅱ要保人故意隱匿,或過失遺漏,或為不實之說明,足以變更或簡少保險人對於 危險之估計者,保險人得已解除契約;其危險發生後亦同。但要保人證明危險之發生 為基於說明或未說明之事實實,不在此限。Ⅲ前項解除契約權,自保險人知有解除之 原因後,經過一個月不行使而消滅;或契約訂立後經過 2 年,即有可以解除之原因, 亦不得解除契約。」 保險法第 64 條據實說明義務之立法意旨,蓋本條僅係接續於第 2 項義務違反之 效果,為了貫徹對價平衡原則,使保險人得正確掌握被保險人之風險狀況,進而評估 承擔風險須收取之保費,且基於保險契約係以承保他方風險為目的之契約,執行之良 15 16. 林群弼,《保險法論》 ,頁 204。 江朝國,《保險法基礎理論》 ,瑞興圖書出版,2012 年 3 月 5 版再刷,頁 275。 14.

(27) 窳攸關於被保險人、要保人是否誠實以告,故保險契約尤重誠信原則17。我國針對違 反告知義務之法律效果,無論故意或過失,亦無論告知事項影響危險估計之程度,皆 一律允許保險人解除契約18。. 第一款 據實說明義務之根據 保險契約立法意旨根據以下兩大原則 一、誠信原則 任何契約之簽訂,都須以契約當事人之誠信做基礎19。誠信原則原為道德之 規範,後轉為法律之規定。西元前 2 至 3 世紀,羅馬法將誠信原則附加於嚴法訴 訟之要求;而現今大陸法系國家,誠信原則可謂為法律之帝王條款20。保險契約, 性質特殊,訂約者往往存有僥倖之心態。要保人希望所付之保費少而得利益高; 保險人反之,希望所收保費高,而所負責任小。事故發生後,保險人運用法律與 契約條款,以圖卸免或減輕賠償之責,事所恒見;而被保險者掩飾虛浮,欲得非 份之利者,亦世情之常21。保險契約為善意契約,即誠信契約。要保人或被保險 人對於保險標的之危險狀況為最熟悉,其過失或故意不為據實告知,即有違誠信 原則。 保險契約仍最大之誠信契約,係指因當事人所處地位懸殊,當事人一方須將 有關重要事項告知他方之契約。亦即當事人之一方,負將有關重要事項告知他方 之義務,否則當事人之他方,得據以解除契約之契約型態也。保險契約既係以將 來偶發之保險事故為保險人支付保險金之基礎,則保險人必須有權測定危險之發 生率,已決定保險費與是否願意承保等;若告知義務人違反保險法之告知義務, 勢必使保險人對於危險之測定更加困難,形成保險人不利之局面,為保護保險人,. 17 18. 19 20 21. 江朝國,《保險法逐條釋義第一卷:總則》 ,元照出版有限公司,2012 年 1 月出版,頁 697。 林勳發教授六秩華誕祝壽論問集,《保險法學之前瞻》 ,元照出版有限公司,2011 年 8 月出版第 1 刷,頁 100。 湯俊湘,《保險學》 ,三民書局出版,1996 年 10 月三修訂三版,頁 95。 林勳發教授六秩華誕祝壽論問集,《保險法學之前瞻》 ,頁 188-189。 桂裕,《保險法》 ,三民書局出版,1992 年 12 月增訂新五版,頁 166。 15.

(28) 各國保險法律多規定保險人於此情形下,得行使契約解除權。 (民 148Ⅱ)「行 使權利,履行義務,應依誠實及信用方法」,為民法上之帝王條款,惟保險契約 中,當事人之間誠信及善意原則,被要求得更加徹底嚴格,故保險契約又稱「最 大善意契約」,係保險契約最基本之原則。要保人一旦違反此原則,對於重要事 項或不實、不為之說明,影響保險人對於危險之估計,保險人自得解除契約,使 要保人或被險人無法獲得參加保險預期之保障。 二、對價平衡原則 商法與一般法律最大之差異,係在於思考方式不同,一般法律較側重於國家 社會之公益及公安;反之,商法則較側重當事人雙方利益之平衡。商法之契約, 多為有償契約,如何維持當事人利益之平衡,當為商法立法之重點。保險業之經 營,均係依據保險事故發生之「蓋然率」(probability),以測定其應收之保險 費(premium),與其將來應付之保險金額(sum insured)22。 要保人給付保險費於保險人,換取保險人擔保危險事故發生所致損害賠償 對價之平衡關係。因此要保人或被保險人對於保險標的之重要事項,故意隱匿、 過失遺漏,或為不實之說明,足以變更或減少保險人對於危險評估者,將影響保 險人填補損害之賠償能力,故保險法規定保險人得解除契約,以求對價平衡。又 保險法第 64 條第 2 項但書規定:「但要保人證明危險之發生未基於其說明或未說 明之事實時,不在此限。」在不影響對價平衡之原則下,維護被保險人之利益23。 三、小結 「對價衡平原則」及「最大誠信原則」係保險制度二大基石,保險法第 64 條據實告知義務即源自此二原則,要保人或被保險人據實提供與該保險有關之事 實資料之義務,以作為保險人核保承保判斷之依據,讓保險人所承擔之風險與所 收取之保險費對等相當。美國保險法學者 Kenneth. S. Abraham 認為保險三大功. 能,第一是危險轉移(risk-transfer),第二是危險分擔(risk-pooling),第三是危險 22 23. 林群弼,《保險法論》 ,頁 205-206。 梁宇賢,《保險法新論》 ,瑞興圖書出版,2007 年 10 月 6 修初版,頁 159-160。 16.

(29) 分配(risk-allocation),保險具備此三大功能,故保險能「分散風險,消化損害24」。 在實務上有許多保險糾紛訴訟之案例都為,要保人或被保險人在當初訂立保險契 約時,未據實告知,違反告知義務,足以變更或減少保險人對於危險之估計者, 以致在被保險人發生事故時,於理賠發生爭議時或被迫解除契約時,因已影響到 保險人填補損害之賠償能力,故本法規定保險人得解除契約,以求對價平衡。. 第二款 據實說明義務之主體 保險契約之主體,是指與契約相關之人,包括兩種,即當事人(保險人、要保人) 與關係人(被保險人、受益人),前者為直接關係,後者為間接關係25。在此有告知據 實說明義務人為要保人與被保險人。 一、要保人 要保人為保險契約之當事人,也是投保人,一般稱為保戶26。保險法第 3 條規定: 「本法所稱要保人,指對保險標的具有保險利益,向保險人申請訂立保險契約,並負 有交付保險費義務之人。」要保人對於保險人負有據實說明義務,況且保險法第 64 條第 1 項明文規定: 「要保人對於保險人之書面詢問,應據實說明」 ,又保險契約屬誠 信契約,要保人若違反此規定時,保險人得解除契約。因此,要保人負有據實說明之 義務,此點無爭議。 二、被保險人 如要保人與被保險人同一人時,因規定要保人負有據實說明之義務,因是同一人 之故,此點無爭議。惟要保人與被保險人不同一人時,據實說明之義務針對被保險人 27. 是否適用呢?因目前法條無明確之規定,以致眾說紛紜,莫衷一是。茲分述如下:. 24. 25 26 27. Kenneth S.Abraham,Insurance Law and Regulation-Cases and Materials,pp2,轉引自:劉振鯤,2012 年, 〈保險法上損害填補原則之研究―兩岸保險法相關原則之實踐〉 ,台北:中國文化大學社會科學院 中山與中國大陸研究所博士論文,頁 280。 鄭鎮梁,《保險學原理》 ,五南圖書出版,2009 年 10 月二版一刷,頁 105。 潘秀菊,《保險法入門》 ,元照出版,2000 年 2 月出版第 1 刷,頁 31-32。 保險法第六十四條僅規定要保人負有據實說明之義務,顯係對於被險人之漏列,事實上 1992 年 2 月第一次修正保險法時,第六十四條第一項曾經修正為「訂立契約時,要保人及被保險人對於保險 人知書面詢問,應據實說明」。其修正理由及謂「保險契約訂立時,據實告知除要保人外,被保險 人亦應據實說明」 。1992 年 4 月第二次修法時,復將「及被保險人」刪除,而恢復為 1992 年 2 月 17.

(30) 1.肯定說 肯定說認為,被保險人(保險法第 4 條)是保險之標的,其危險之高低將影響 保費之計算,保險法第 64 條規定負告知義務之人僅為要保人,惟因人壽保險契 約中,保險標的物為被保險人之身體、生命或健康,在要保書面中均係針對被保 險人之身體狀況為詢問,就詢問之事項被保險人知之最詳,是僅要求要保人告知 是有所不足,目前司法實務上,認為被保險人須負告知知義務(72 年 5 月司法院 司法院研究會第三期)。而且在保險實務上,在保單條款中亦記載被保險人須負 告知義務之條款28以補足之29。所以被保險人應於要保之時與要保人一樣要善盡據 實告知之義務(保險法第 64 條),也應投保後善盡通知之義務(保險法第 33 條、 第 58 條、第 59 條、第 80 條等等)。在人身保險方面,如要、被保險人為不同人 時,而對於被保險人之身體健康狀況,往往非被保險人本人而無法回答,故被保 險人應負有據實說明之義務責任。在司法實務界,則於審理涉及保險法第 64 條 案件時,直接將被保險人納入適用範圍而未闡述其理由(最高法院 76 年度台上字 第 919 號)。例如江朝國教授即主張:「義務履行主體皆為要保人和被保險人併 列,據實說明義務既屬同類,被保險人當然亦具有依誠實信用原則將知悉事項告 知保險人之義務。同時也提出解決辦法,保險法修訂時,將被保險人列入條文中。 或者有關要保人或被保險人不同一,訂立所謂「被保險人視為要保人」條款 ( Gleichstellung des Versicherten mit dem Versicherungsnehmer),而無須於個別條 款中再重複併列要保人或被保險人之用語30。」 2.否定說 否定說認為,要保人(保險法第 3 條)主要義務為交付保險費,與訂定契約時 對危險之告知(保險法第 64 條第 1 項),以及訂約後對危險增加(保險法第 59 條)、. 28. 29 30. 第一次修正前之規定,可見保險法第六十四條僅規定要保人負有據實說明之義務,絕非立法上之過 失漏列,而應為立法上之「故意刪除」 。林群弼, 《保險法論》,頁 208-209。 「告知義務之條款」為保險法第 64 條,解除契約時,如要保人身故、居住所不明,通知無法送達 時,保險人得將該通知送達受益人「財團法人保險事業發展中心」。 張簡志漢,《保險法》 ,書泉出版,2004 年 2 月四版一刷,頁 96。 江朝國,《保險法基礎理論》,頁 277。 18.

(31) 危險事故發生之通知(保險法第 58 條)等亦是要保人應盡之義務;要保人如違反 告知義務,且違反之事項足以影響保險人對危險之估計者,不論危險是否發生, 保險人都可解除契約,為保障保險人之權益31。惟保險法第 64 條僅規定要保人負 有據實說明之義務,並未規定被保險人負有據實說明之義務。例如:凌氤寶教授 等人主張:「告知義務之主體為要保人,至於被保險人或受益人無此義務32。」例 如:鄭玉波教授主張:「說明義務之主體為要保人。至於被保險人或受益人則無 此義務33。」 3.折衷說: 折衷說認為,據實說明義務之主體,在財產保險方面,因要、被保險人多為 同一人,僅要保人負有據實說明之義務即可;而在人身保險方面,則要、被保險 人多為不同人,針對被保險人之身體及實際狀況,往往被保險人最為清楚,故被 保險人亦應負據實說明之義務。又因我國現行產險(財產保險)保單,均將要保人 稱為被保險人,在保單上無要保人之字樣,故應由保單所稱之被保險人負告知義 務;我國現行人壽保險,要、被保險人如不同一人之時,除要保人負告知義務外, 被保險人為保險事故之客體,對危險與自身有關身體健康狀況最清楚,故被保險 人亦負告知義務34,故理論上要保人與被保險人皆為據實說明義務人。 三、小結 依保險法第 64 條規定,訂立契約時,據實說明義務之主體,原則上以要保 人為限,惟若要保人未能據實之說明,而由被保險人補足說明義務時,因保險人 之危險估計已不受影響,自不得再以要保人未盡據實說明義務為由而解除契約35。 又投保標的為被保險人36,被保險人對自己健康及所有狀況為詳,研究生認為被. 31 32 33 34. 35 36. 謝國成,《保險學》,滄海書局,1998 年 10 月,頁 169。 凌氤寶、康裕民、陳森松,《保險學理論與實務》,華泰文化事業,2003 年 9 月第四版,頁 68。 鄭玉波,《保險法論》 ,三民書局,1998 年 1 月修訂出版,頁 73。 主張折衷說學者有陳志川教授、袁宗蔚教授,施文森教授等人,轉引自:林群弼,《保險法論》 , 頁 206-210。 余耀順,《保險法-案例式》,五南圖書出版,2007 年 12 月,頁 175。 保險法第 64 條只言「要保人」以據實說明義務,惟同法第 65 條有關消滅時效之規定:「要保人或 19.

(32) 保險人亦有說明義務,據實說明義務人應為要、被保險人均適才對。下述說明, 以電話行銷為例: (一) 要、被保險人為同一人時,據實說明義務人無庸置疑,當然為投保之要保 人;目前電話行銷保險,線上投保規定也只有開放要、被保險人為同一人, 且需滿 20 足歲方可線上參加。 (二) 如要、被保險人不同人時,電話行銷沒有開放線上參加投保。目前管理辦 法37規定,如要、被保險人不同人時,必須做到親晤親簽招攬,故無法透 過電話線上行銷。所以要、被保險人必須同時簽名並據實告知,此點如果 要、被保險人有違反不實告知義務,因有書面之故,保險人 2 年內得以主 張保險法第 64 條契約解除權。如為要、被保險人不同人時,業者必須做 到親晤親簽方可招攬,親簽方法可用郵寄或其他方式完成,但因行銷客群 遍及全省,電話行銷業務員要親晤客戶不易,且又要同時親晤要、被保險 人 2 人更是困難。故目前各家電話行銷保險業者均放棄此部分(要、被保 險人不同人)居多,只有少數幾家保險業者或是針對投資型保單之電話行 銷銷售部分,另有安排業務員親晤。. 第二項. 據實說明義務之範圍. 告知之範圍,固極廣泛,以對危險測定有關之重要事項為限,即告知保險標的過 往與現在之真實狀況。倘告知之內容與實際狀況,相差太遠,導致與保險人原來對危 險之測定不相一致,保險人自得以解除契約。要保人應告知之事實,有下列四項:1.. 37. 被保險人對於危險之說明,有隱匿遺漏或不實者,自保險人知情之日起算。」可見立法者關於第 64 條之規定,必非有意只限「要保人」;保險法第 59 條第 2 項及第 3 項皆仍有規定被保險人,可知 關於危險狀況之告知或通知人,應不僅限於「要保人」 。學者見解:江朝國,《保險法逐條釋義,第 二卷 保險契約》 ,元照出版,2013 年 7 月,頁 566-567。人身保險上要保人與被保險人常為不同一 人,而被保險人本身對其自己身體健康狀態最為了解,身體的健康涉及個人隱私,他人無法強求, 有被保險人說明自己的身體狀況,最能接近客觀事實,也最能達到保險法第 64 條之立法意旨,劉 宗榮。 《新保險法―保險契約的理論與實物抵二版》 ,漢蘆圖書,2011 年 9 月,頁 176。施文森, 《保 險法總論》 ,三民書局,1990 年 9 月,頁 155。 電話行銷業務應注意事項,第 3 點第 1 項第 3 款「保險業透過電話行銷中心由電話行銷人員從事招 攬保險,經要保人及被保險人於要保書簽名,並經保險業同意承保後成立保險契約。」 20.

(33) 足以使被保險危險增加之事實。2.為特殊動機而投保者,有關此動機之事實,3.表明 被保危險特殊性質之事實,4.顯示要保人在某方面非正常之事實38。 保險法第 64 條第 2 項規定,應告知事項之範圍應限已足以變更或減少危險之估 計者,始足當之。人身保險契約訂立時,保險人須對保險標的本身重要事項39及財務 狀況、投保動機等知悉,如保險人有關事項未告知或為不實之說明時,保險人須證明 其重要性。例如:若保險人對此問題已於書面標明(schriftlich und ausdruecklich)之, 則視為重要事項40。為界定要保人是否違反告知之義務,實有必要先行告知義務之內 容與範圍與以確定,告知義務內容及範圍,歷來對於據實說明義務之範圍,有下列二 說。. 第一款 無限告知義務主義 無限告知義務主義,亦稱客觀主義,主張內容與保險標的物相關之事項,不論重 要與否要保人皆要告知保險人,以便保險人得依據其告知之事項內容,以為保險估計 之標準,即使無法完全確定者仍須毫無保留告知,且要與客觀存在事實一致。對要保 人負無限告知義務,衡平性來說有失公平,再者,非重要事項全告知,徒具形式41。 法、比等國採此主義。過去因保險技術不成熟,保險人經驗較缺乏,保險人欲為危險 加以測定欲為保險費之計算。唯有專賴要保人之告知不可,因此使要保人負無限告知 之義務,或有其必要。惟現今保險技術已較為發達,保險人憑其專業知識及豐富之保 險經驗,保險人及專業人員已足以掌握危險之測定,而無須專賴要保人之告知,因此 強使要保人為無限告知,則對要保人而言有失公平,且在事實上無此必要。. 第二款 詢問回答義務主義 詢問回答義務主義,又稱主觀主義,主張內容為須告知僅以與保險人估計危險相 38 39. 40 41. 袁宗蔚,《保險學》,總經銷三民書局,發行者合作經濟月刊社,1998 年 7 月 34 版,頁 254-256。 人壽保險重要事項內容,要保人包含:姓名、與被保險人關係、年齡、住所、收費住址等。被保險 人包含:婚姻狀況(已婚、未婚、離婚、喪偶)、出生年月日、性別、年齡、住所、服務單位(職業)、 姓名、健康狀況(含既往症)等均屬之 江朝國,《保險法基礎理論》,頁 282-283。 鄭鎮梁,《保險學原理》 ,頁 163-164。 21.

數據

相關文件

(十二)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十三)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

本專題研究目的旨在活用 kinect 捕捉人體動作,並設法順暢與 設備連動的方法;同時對 HTML5(少許)與 javascript 進行研究,設

本專題研究目的旨在活用 kinect 捕捉人體動作,並設法順暢與 設備連動的方法;同時對 HTML5(少許)與 javascript 進行研究,設

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

shall be noted. In principle, documents attached by the employer shall be affixed with the seals of application unit and owner. The application and list shall be affixed with

(四)於結訓後一百二十日 TIMS