ISSN 1023-2842

中山管理評論2006 年 3 號 第十四卷第一期p.11-42

ࡊԫயຽயݡᆊࣃ౹ౄᄃҖ

ዚᆊࣃᛳ̼̝ዋྤ੨ཉ

The Optimal Resources Allocation between

Product Value Creation and Marketing Value

Appropriation Activities in High-Tech Industry

任立中 Jen, Lichung

國立台灣大學國際企業學系

Department of International Business, National Taiwan University

林婷鈴 Lin, Ting-Ling

國立台北大學企業管理學系

Department of Business Administration, National Taipei University

陳靜怡 Chen, Ching-I

國立暨南國際大學國際企業學系

Department of International Business Studies, National Chi Nan

University

李吉仁 Lee, Ji-Ren

國立台灣大學國際企業學系

摘

要

廠商策略性資源的投資可分為兩大類別:一是產品價值創造活動,以研究 發展支出為代表;二是行銷價值專屬化活動,以廣告促銷活動支出為代表。廠 商持續投資研究發展形成產品價值的創造能力,獲得競爭優勢;但此競爭優勢 之持續必須依賴廠商透過行銷活動予以專屬化,形成阻絕機制,產生有效的競 爭障礙。本研究透過層級貝氏迴歸模式,針對資訊電子業上市廠商歷年財務資 料進行實證分析。實證結果顯示,廠商經營活動之最終消費市場接近性的程度 扮演重要的調和變項,在應用兩種策略性資源的執行效率上有顯著的不同。最 後,本研究具體建議不同類別廠商在擴增兩種資源時,適當的調整方向及最適 比例,做為廠商思考如何配置策略性資源的重要參考依據。 ᙯᔣф:產品價值創造、行銷價值專屬化、層級貝氏迴歸模式、最終消費市場 接近性Abstract

There are two distinctive investments on the strategic resources. One is to invest on activities of product value creation, such as R&D. The other is to spend on the investment of marketing value appropriation like advertising and promotion. Firms build competitive advantages through continuous focus on R&D to develop the creative capabilities of product value. The sustainability of those advantages needs firms to invest on marketing value appropriation to enhance barriers to entry. The authors employ a hierarchical Bayesian regression model to analyze the financial data of firms in the IT (Information Technology) industry to do empirical tests. The results show that the degree of market accessibility to the end user plays as a moderator in the model. Based on this model, this research can suggest the direction and optimal ratios of resource allocation for those firms to decide investment strategy in competence establishment.

Key words : product value creation, marketing value appropriation, hierarchical Bayesian regression model, market accessibility

壹、

緒 論

資訊科技的快速發展使產品生命週期縮短,許多在過去曾被廠商認為是其 競爭的主要核心能力的資訊技術,隨著競爭環境的變遷已成為廠商的維生因素 (hygienic factors)。因之,對廠商而言,隨時檢視資源價值以及思考如何將 現有的資源重新配置於各項功能領域以達成提高經營效率之目標,成為廠商首 要的決策行動。Clausewitz(1832)曾言,在激烈的戰爭中,絕對優勢是不易 獲得的,倘若能在決定性的關鍵時刻建構相對的優勢,就可以贏得勝利。商場 如戰場,廠商在變動的環境下,如何為顧客創造價值使組織獲得競爭優勢,並 將此市場利益轉化成為廠商專屬性財務績效成為勝利的關鍵。廠商可透過兩個 主要過程之結合與互動而達成。首先是為顧客創造產品價值的過程,透過產品 滿足顧客的需求並留住顧客,以獲得競爭優勢(Kotler, 1989; Levitt, 1960; Drucker, 1954)。此種優勢的獲得有賴於廠商持續投注資源於研究發展(R&D) 活動以形成產品的價值創造能力。但這並不足以阻絕競爭對手的覬覦,故廠商 還須進一步將此創新活動所創造的市場價值,透過行銷活動以期能在顧客心中 建立優勢地位,使產品價值優勢得以專屬化(Grant, 1991)。 此種阻絕機制(isolating mechanisms)之建立形成有效的競爭障礙。除能 限 制 競 爭 者 的 模 仿 與 抄 襲 , 還 能 將 競 爭 者 排 除 於 消 費 者 的 考 慮 集 合 (consideration set)之外,讓行銷活動所產生的價值利益專屬於廠商獨享。創 新價值利益專屬化有別於傳統經濟理論中所謂之「獨佔市場」利益之定義,而 是專指廠商在消費者心中建立無可取代的獨佔地位。此種利益是否能專屬於廠 商所有,須有賴於行銷活動的運作;唯有產品價值創造與行銷價值專屬化兩者 之間的結合與互動才能使廠商真正持續獲利。因此,若廠商僅能創造價值卻無 法保有其價值的專屬性,將還是無法有效地產生經濟租。 Itami 與 Rohel(1987)認為成功組織應能瞭解自身所經營的價值鏈活動與 各功能部門平行性活動所形成的實體資產與無形資產,如專利權、商標、 know-how、企業信譽、品牌形象、顧客移轉成本、廣告、商譽與企業外部網 路效益等,其現在與未來潛在性價值,並能適時地加以調整資產投資之配罝。 產品價值之研發創造與產品價值之專屬化(須透過行銷活動),二者均需要廠 商予以持續的資源挹注,但廠商的資源卻是受限的,故投資策略必須有其優先 順序與替代性。所以,對於廠商而言,面對原有的生產優勢價值逐漸受侵蝕的 情況下,首要的任務為重新檢視自身資源的價值,並適當地分配其資源於產品 價值創造與行銷價值專屬化就成為其主要的決策問題。基於上述的研究動機與問題,本研究的目的如下:

1. 探討廠商於擬定資源分配策略時,如何分辨何種投資活動對廠商而

言較具有持久性優勢。本研究藉由整合行銷與策略相關文獻,對產

品價值創造所產生的資產價值與藉由行銷活動在消費者心中所形成

專屬經濟租之策略活動,探討何者較能產生阻絕機制,防止競爭者

的模仿與競爭,以提高廠商經營活動之績效。

2. 重新對廠商資源與能力進行分類,協助於廠商評估不同類別資源的

有效性,並探討不同資源類別對廠商績效之影響,使廠商根據本身

所處的最終消費市場接近性之不同,能有效地配置現有資源於各種

可行的替代策略。

貳、理論基礎與文獻探討

本研究希望廠商能重新思考其本身之策略性資源的價值,對自身資源條件 的競爭優勢之現況與未來的效益有進一步的瞭解,作為配置有限資源於各種投 資決策時之參考。本研究擬根據近代學者所提出的觀點將廠商的主要優勢能力 予以分類,檢視何種資源較具有持續性;然後探討廠商在面對不同的顧客時(最 終消費市場接近性的差異)應培養何種策略性資源,對廠商而言是較重要的投 資焦點。一、掌握顧客認知與策略選擇

廠商希望能持續地建立與競爭者之間的差異條件,經常是基於廠商能對某 一市場區隔內的顧客具有獨特價值與市場知識。如果廠商能為其顧客創造相較 於競爭者更高的產品價值,或比競爭者以更低的成本提供同等的價值,則具有 比較優勢的(Hunt & Morgan, 1995, 1996)。然而,不同的比較優勢所展現的競爭定位優勢之穩定性卻有所差異。圖1 係根據廠商相對於競爭者所提供的產

品或服務所產生的相對資源價值高低與相對資源成本高低的差異,形成九種不

同資源配罝的競爭地位。其中,第 3 格所呈現給顧客的認知是較高的產品品

質,但卻是較低的支付成本,是廠商最偏好的競爭定位;第2 格與 6 格,當在

務績效。至於第1 格與第 9 格,優勢定位或不利定位之決定仍視此區隔內消費 者的價格敏感度與對品質要求的程度而定。所以廠商優勢地位的建構,應是基 於其目標市場消費者的認知(Coyne, 1986; Hall, 1993)。相反的,第 4,7,8 格對廠商而言均屬於相對劣勢的定位。 相對資源價值--顧客認知價值 低 均等 高 低 1 ? 2 競爭優勢 3 競爭優勢 均 等 4 競爭劣勢 5 勢均力敵 6 競爭優勢 相 對 資 源 成 本 高 7 競爭劣勢 8 競爭劣勢 9 ? 圖1 競爭定位矩陣

資 料 來 源 : Hunt, Shelby D. and Robert M. Morgan, 1995, p.7

具有比較優勢之資源配罝可進一步轉換為廠商在競爭市場的競爭優勢定 位與產生優越的財務績效(Conner, 1991)。管理者重要的角色是認知與瞭解 目前的狀況,創造新的策略,選擇更合適的策略,並執行或管理所選擇的策略 活動。策略活動隨廠商能力的改變與時間經過,需要加以修改(Mintzberg, 1973),方能博得主要顧客(消費者)的青睞。藉由分析顧客的意見與需求, 並讓目標顧客認知到廠商價值創新活動,進而產生購買行為的行銷活動,是廠 商在產業競爭中重要的策略性工具(Srivastava, Shervani & Fahey, 1998; Moorman & Rust, 1999)。廠商不但能藉由行銷活動重組新的產業結構,以產 生有利的市場區隔(Dickson & Ginter, 1987),亦能形成廠商專屬性的資產(如 品牌與產品信譽)有效地阻絕競爭者的競爭障礙,使得此市場區隔的利益專屬 於廠商獨享。

二、資源配置與阻絕機制

隨時檢視本身的資源是否能提供消費者現今和未來的需求。當廠商所提供的產 品或服務能滿足目標市場顧客的需求時,此種能力才成為廠商的競爭優勢 (Hall, 1993; Bharadwaj, Varadarajan & Fahy,1993)。因此,廠商應隨環境的變 化而調整資源要素之配置比重(Day & Reibstein,1997)。資源配置的議題,策 略理論和行銷理論雖各有其論點,但並非相互矛盾,而是相輔相成。策略理論 認為廠商資源的調適行為,是由於廠商本身技術更新的能力,或由於市場環境 的變化而因應之。不過,策略理論強調的市場環境變化,多半指的是技術改變 的速度,故認為廠商資源配置多半是內部取向,希望藉由技術的創新造成資源 的稀少性與模仿障礙。然而,模仿障礙僅能阻止競爭者的模仿,若消費者不在 意或不知道此技術,則模仿障礙對廠商績效而言不具實質效益。行銷理論強調 的資源配置是以市場消費者的需求為出發點,認為廠商除了因應現在或潛在的 需求而從事技術創新,還要能使消費者認知到此創新技術是廠商所獨創的,在 顧客心中形成無以取代的知覺定位。此種知覺定位具有將競爭者阻絕在顧客的 考慮集合之外的功能,故行銷理論所強調的資源建立過程是內外兼顧的。 本研究擬以廠商與消費者、競爭者與企業內協調為基礎所建立的市場基礎 資產(Srivastava et al., 1998),說明阻絕機制的內涵,如表 1 所示。過去的相 關文獻在討論阻絕機制之建立時,並未指出可透過行銷活動建立市場基礎資產 (Porter, 1996; Amit & Schoemaker, 1993; Wernerfelt, 1984)。由表 1 的分析可 知,阻絕機制有助於廠商尋求較佳的市場位置,形成競爭者之間的進入、模仿 與競爭障礙。但是不同的阻絕機制具不同的有效性與持久性,需要不同的能力 支持。因此,企業的競爭優勢與資源配置及能力內涵有密切的關係。

表

1 策略理論與行銷理論所論及的阻絕機制比較

策略理論 理論 項目 競爭基礎理論 (產業結構分析) 資源基礎理論 行銷理論 分析單位 產業 廠商 消費者 造成市場不 完全競爭的 原因 市場結構 廠商規模 資源能力的異質性 消費者認知差異 廠商策略: 建立競爭優 勢的方式 創造吸引人的產業 地位 廠商內部培養創造資 源獨特性的能力與動 態調整能力 廠商根據市場知識提供或 創造產品以滿足消費者需 求,並透過行銷建立獨特 的知覺定位 廠商績效之 差異原因 相對的談判力 資源創造能力的不同 市場知識與廠商能力的配 適度 阻絕機制 阻止競爭者進入的 進入障礙 阻止競爭者模仿的模 仿障礙 排除競爭者在消費者選擇 組合之外的競爭障礙 利潤的來源 獨占租的取得 因廠商執行效率產生 的李嘉圖租 因為消費者認為廠商具有 獨特性而願意支付的溢酬 主要參考 文獻Day & Reistein (1997); Porter (1980)

Werenerfelt (1984); Teece, Pisano & Shuen (1997); Eisenhardt & Martin (2000)

Comanor & Wilson (1967); Dickson & Ginter (1987); Srivastava, Shervani & Fahey (1998)

資料來源:本研究整理

三、能力內涵與阻絕效果

部分資源基礎學派的文獻嘗試將廠商的資源進行分類,認為廠商因為擁有 不同的資源而形成不同的競爭優勢。廠商唯有適切的配罝資源進行各種投資才 能產生核心能力,並形成阻絕效果(Barney, 1991; Prahalad & Hamel, 1990; Snow & Hreiniak, 1980)。因之,廠商須先確認本身所擁有之資源種類,才能 調整資源配置,形成相對競爭優勢。Hall(1992,1993)認為,廠商持久性競爭 優勢乃基於四種資源之差異,分別是:(1)功能性差異(functional differential)、 (2)文化性差異(cultural differential)、(3)定位性差異(positional differential) 與(4)控制性差異(regulatory differential)。其中,功能性差異與定位差異通常

是透過行銷活動而產生的資產與能力差異;文化性差異則與組織內部的作業效 率與技術改善所產生的能力差異有關;管制性差異則是基於法定的力量所取得 的資產差異。Hamel 與 Heene (1994)亦曾提出三種核心能力的分類,分別為: (1)使企業能更接近其顧客的技巧與知識的接觸市場類型競爭力、(2)使企業更 迅速、更有彈性運作的整合相關類型之競爭力、與(3)能使企業以獨特的機能 投資於其產品與服務改善的機能相關類型之競爭力。

根據Hall(1992,1993)與 Hamel 與 Heene(1994)的分類基礎,本研究

得以進一步將廠商的資源整合為兩類,如表2 所示。第一類是為產品價值創造

能力(the ability of product value creation),廠商藉由產品或服務的價值創造, 產生獨特顧客利益的能力。第二大類為行銷價值專屬化能力(the ability of marketing value appropriation),廠商藉由行銷活動建立品牌或專屬資產之能 力;此種資源能力的主要價值乃基於廠商對目標市場消費者認知的洞察力而提 供給消費者較高的知覺利益,以排除競爭者使廠商能形成優越的阻絕機制 (Hunt & Morgan,1995)。

表2 廠商資源能力類別 能力 類別 主要來源 阻絕機 制 Hall (1992,1993) Hamel &Heene (1994) 產 品 價 值 創造 基於廠商技術創新能力與作業改 善,或基於專利權的保護所產生 的能力差異。廠商藉由此能力投 資於其產品與服務的價值創造, 產生獨特的顧客利益。 模仿 障礙 專利權的保護使資產 產生管制性的能力差 異或組織內文化性能 耐差異。 機 能 相 關 類 型 之 競 爭力 行 銷 價 值 專 屬 化 基於市場知識,透過行銷活動或 建立品牌而產生之能力差異。廠 商藉由對消費者的分析而更能接 近並掌握與顧客需求有關的技巧 與知識,如廣告、品牌的發展與 管理、行銷、物流系統與通路的 掌控能力等。 競爭 障礙 源自於廠商與市場關 係人互動所產生的技 術、知識與經驗的功能 性能耐差異,或基於顧 客對企業的認同所產 生的定位差異。 接 觸 市 場 類 型 之 競 爭力 資 料 來 源 : 本 研 究 整 理

四、能力與資源配置效果

產品價值創造能力與行銷價值專屬化能力必須相輔相成,方能提升資源配 置的有效性,從而達成組織績效。廠商取得技術領導地位,是競爭優勢的重要 來源(Maidique & Patch, 1978; Porter, 1980),並有利於廠商獲取股票市場的 報酬(Pakes, 1985)。然而,廠商的技術研發常是基於本身技術能力的條件思 考,忽略了市場上消費者的接受性,使得投資的技術研發對廠商的績效無法產 生優越的表現(Dvir, Segev & Shenhar, 1993)。另外,許多研發出來的技術或 產品價值,在商品化的過程中,常常由於無法成功的上市以致於無疾而終 (Little, 1979; Eisenhardt & Sull, 2001)。因此,廠商若能將此產品創新價值, 藉由行銷活動讓目標顧客知覺到與接受,不但能形成競爭障礙,同時可使廠商 長期的維持與保有經濟租的獨享。

行銷活動所代表的價值專屬化能力,不但有利於廠商將利潤保留在企業內 獨享,且對於價值創造亦具有正面的影響效果。廠商若能在投入研究發展經費 前,先分析潛在顧客的需求狀況,將有助於提高創新活動成功的機會(Dvir et al., 1993; Jaworski & Kohli, 1993; Hurley & Hult, 1998)。廠商使用自市場上所 獲得的消費者資訊,發展策略計畫以反應消費者需求,對於廠商新產品的發展 計畫具有潛在的利益(Bentley, 1990; Kohli & Jaworski, 1990; Day, 1994; Kwaku, 1995; Han, Kim & Srivastava, 1998; Li & Calantone, 1998)。運用行銷活動中的 廣告促銷工具,不但有助於將新產品導入市場,亦扮演資訊提供的角色 (Kopalle & Lehmann, 1995; Wright & Lutz, 1994)。廣告所提供的產品相關資 訊 會 成 為 消 費 者 辨 別 產 品 品 質 的 標 準 , 不 但 能 影 響 消 費 者 的 購 買 決 策 (Boulding, Kalra, Staelin & Zeithaml, 1993; Burke, Wayne, Edsarbo, Oliver & Robertson, 1988),還能增加購買頻率與提高每次購買的數量與金額(Wansink & Ray, 1996),有時還能防止廠商銷售量的下降,如提醒式的廣告(Barwise, Marsh & Wensley, 1989)。廠商經由廣告與促銷活動所產生的品牌權益,更可 使廠商避免淪入一般大宗商品的價格戰中,形成廠商重要的無形資產(Barwise et al, 1989; Herremans & Ryans, 1995)。

行銷價值專屬化對產品價值創造的影響,造成此兩種能力對廠商的重要性 具有差異性。所以,當廠商重新考量其資源配罝時,應考量此兩種資源配罝對 廠商績效的影響。然而,過去的研究對於此兩類資源配置對績效影響之有效 性,卻甚少關注,本研究擬針對此一研究議題進行有系統的分析並提出適當實 證方法。除此之外,資源優勢並非一成不變,而會因為廠商自身資源擴充、競

爭者的學習與模仿以及消費者偏好的改變,造成動態性的市場,進而使廠商原 有的優勢價值受到侵蝕。所以,對於廠商而言,重新檢視自身能力,尋求新的 資源配置,也就是改變產品價值創造與行銷價值專屬化兩能力要素組合之調適 與整合的能力,正是廠商在面對不斷變動的環境時,所需擁有的動態能力 (Dierickx & Cool, 1989; Teece et al., 1997; Eisenhardt & Martin, 2000)。最適 資源配罝隨著資源擴充的移動軌跡,亦是本研究討論的重點。

參、研究方法

一、資料來源

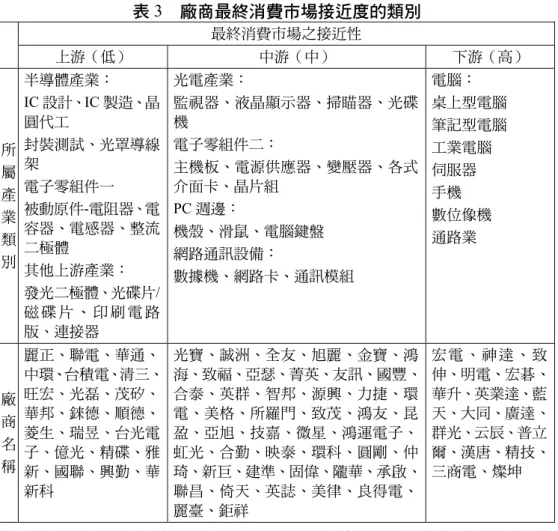

本研究所採用的資料來源為台灣經濟新報財務資料庫,以資訊電子產業做 為研究對象。選取該產業的主要理由為資訊電子產業為台灣經濟的重要指標, 出口金額歷年屢創新高,並占我國出口額總額一半以上的比率。資料樣本是來 自於82 家廠商自 1996 年下半年度至 2001 年的上半年度所報導的財務與股價 資料,包括市場價值、投資報酬率、研究發展費用、廣告促銷費用、總資產額 與本期損益等,累計共有觀察值627 筆。個別廠商的選取主要是由於部分廠商 上市的時間與財務資料揭露時間過短,造成觀察值過少,所以自本研究刪除不 予處理。時間長度的擷取主要是受限於研究發展費用與廣告促銷費用的開始揭 露時點為1996 年下半年度以後。表 3 開列研究樣本之相關廠商名稱,並以該 公司主要銷售之產品在產業附加價值鍊的上、中、下游所處的最終消費市場接 近程度不同而分為三種不同的類別。表3 廠商最終消費市場接近度的類別 最終消費市場之接近性 上游(低) 中游(中) 下游(高) 所 屬 產 業 類 別 半導體產業: IC 設計、IC 製造、晶 圓代工 封裝測試、光罩導線 架 電子零組件一 被動原件-電阻器、電 容器、電感器、整流 二極體 其他上游產業: 發光二極體、光碟片/ 磁 碟 片 、 印 刷 電 路 版、連接器 光電產業: 監視器、液晶顯示器、掃瞄器、光碟 機 電子零組件二: 主機板、電源供應器、變壓器、各式 介面卡、晶片組 PC 週邊: 機殼、滑鼠、電腦鍵盤 網路通訊設備: 數據機、網路卡、通訊模組 電腦: 桌上型電腦 筆記型電腦 工業電腦 伺服器 手機 數位像機 通路業 廠 商 名 稱 麗正、聯電、華通、 中環、台積電、清三、 旺宏、光磊、茂矽、 華邦、錸德、順德、 菱生、瑞昱、台光電 子、億光、精碟、雅 新、國聯、興勤、華 新科 光寶、誠洲、全友、旭麗、金寶、鴻 海、致福、亞瑟、菁英、友訊、國豐、 合泰、英群、智邦、源興、力捷、環 電、美格、所羅門、致茂、鴻友、昆 盈、亞旭、技嘉、微星、鴻運電子、 虹光、合勤、映泰、環科、圓剛、仲 琦、新巨、建準、固偉、隴華、承啟、 聯昌、倚天、英誌、美律、良得電、 麗臺、鉅祥 宏 電 、 神 達 、 致 伸、明電、宏碁、 華升、英業達、藍 天、大同、廣達、 群光、云辰、普立 爾、漢唐、精技、 三商電、燦坤 資 料 來 源:本 研 究 根 據 廠 商 主 要 產 品 項 目 配 合 工 業 資 訊 策 進 會 與 大 華 證 券 公 司 相 關 資 料 加 以 整 理 。

二、研究假說與操作性定義

(一)研究假說 廠商透過策略性活動所創造出來的能力應能更有效率與效能地提供其顧 客所需要的產品或服務,並能防止競爭者的模仿,進而產生優越的財務績效。 然而,當廠商最終消費市場接近性愈高時,利用行銷活動接近顧客的策略將愈 形重要。Hong & Wyer(1990)指出專家的購買者(如其他廠商組織)較重視 產品本身的品質,而非專家的購買者(如一般消費大眾)較重視產品來源國或 品牌等類別屬性。因此,若廠商所面對之購買者若為最終消費市場,則廠商以行銷活動建立品牌權益而產生的經營績效,應更勝於以研發活動創造產品價值 而產生的經營績效,反之亦然。因此,當廠商所處之最終消費市場接近性不同 時,將造成其擁有的產品價值創造與行銷價值專屬化能力對廠商績效的有效性 是具有差異性的情況,本研究提出有關的研究假說為: H1:隨廠商所處的最終消費市場接近性的不同,廠商對於產品價值創造 與行銷價值專屬化能力的運用,將對廠商績效產生不同程度的影響; H1a:當廠商所處的最終消費市場接近性愈低時,其所投入的產品價值 創造資源,對廠商績效有較高正向影響。 H1b:當廠商所處的最終消費市場接近性愈高時,其所投入的行銷價值 專屬化資源,對廠商績效有較高正向影響。 而在動態變化的市場環境中,廠商能力應能配合消費者需求的改變,隨時 檢視本身的資源是否能滿足消費者現今和未來的需求。此種廠商隨環境與資源 條件的變化而加以調整其配置要素內涵與比重,造成廠商擁有的產品價值創造 與行銷價值專屬能力的有效性具有差異性,本研究提出之相關研究假設為: H2:最終消費市場接近性不同的廠商,對於資源配置的移動軌跡將有所 差異; H2a:廠商的最終消費市場接近度愈低時,隨著資源規模擴充時,其所 投入之產品價值創造能力的資源配置比例會愈來愈高。 H2b:廠商的最終消費市場接近度愈高時,隨著資源規模擴充時,其所 投入之行銷價值專屬化能力的資源配置比例會愈來愈

高。

(二)操作性定義 1. 應變數 本研究欲探討兩種資源的投入對於廠商經營績效之影響,並探討此 一影響(即資源執行效率或資源效果)是否因廠商性質而異。因此,「廠 商經營績效」為本研究主要的應變數(dependent variables)。過去文獻 多於以資產負債表和損益表為主的財務比率(financial ratios)做為衡量 指標,如總資產投資報酬率(ROA)、股東權益投資報酬率(ROE)或本期淨利率。此類績效衡量標準會造成經理人員僅為滿足當期股東的需 求,而以加強成本控制做為手段,儘量降低廠商資本性的投資活動。然 而,本研究所重視的產品價值創造與行銷價值專屬化正是資本性的投資 活動,財務比率指標反而會使廠商對其長期性的投資活動績效,無法做 出正確的評估。股價報酬率是衡量企業長期財務績效的指標,以永續經 營為目標的企業對於投資策略的執行應會重視長期性與未來價值,而非 僅強調短期獲利;股價市場資料因即時公開且能反映投資大眾對該公司 價 值 之 預 期 , 可 作 為 衡 量 整 體 策 略 價 值 的 財 務 市 場 評 估 基 礎 (Chakravarthy, 1986; Christensen and Montgomery, 1981; Miller and Bromiley, 1990)。因此,本研究以台灣經濟新報資料庫所報導之「股價 報酬率」做為廠商經營績效之衡量指標。 2. 自變數 本研究之自變數(independent variables)分為兩個層次,一是影響 廠商經營績效之資源投入,另是造成資源效果差異之廠商類型變數。在 資源投入方面,分成「產品價值創造」及「行銷價值專屬化」等兩種資 源;在廠商類型變數方面,包括「廠商所屬的最終消費市場接近性」、 「廠商規模大小」、「資源投入水準多寡」等。操作化定義說明如下: (1) 產品價值創造 廠商投資於研究發展的成本為價值創造的礎石,因該投資項 目將可使廠商獲得產品的相關知識,使之更有能力提供優越的產 品與改善本身的生產製程,讓廠商更具有能力配合其顧客的需 求,以取得競爭優勢(Baily, 1972; Branch, 1974)。研究發展 (R&D)投資是促進經濟發展的基礎(Solow, 1957; Denison, 1962)同時對廠商新產品績效是具有正向的影響(Pakes, 1985; Gatignon & Xuereb, 1997),但由於有些產業之廠商績效深受其 市場特性的影響,如技術變化快速,產品生命週期縮短…等,造 成廠商因價值創造所產生的競爭優勢無法具有持久性(Kohli & Jaworski, 1990),同時該投資所需的費用又非常龐大,而且專 利權對廠商保障的效果又受質疑。Mansfield, Schwartz & Wagner (1981)曾指出成功創新的專利權保護效果,有六成研發成果僅 在四年內就又很容易受競爭者所模仿,使模仿者的成本較價值創 新者為低,造成模仿者能享有更高的利潤(Teece,1987; Levin,

Klevorick, Nelson & Winter,1987),這也就是為何產品價值創造 無法成為廠商持久競爭優勢的主要原因(Aaker,1998)。因此, 本研究將廠商產品價值創造能力,界定為廠商在其經營活動中, 與其技術與產品創新有關的所有研究發展經費的投資活動項 目,並利用台灣經濟新報財務資料庫所報導的「廠商當期之研究 發展費用」1作為本研究產品價值創造之代理變數。 (2) 行銷價值專屬化 行銷活動之促銷與推廣活動,是藉由影響消費者的知覺以增 加品牌的價值,而成為競爭者的模仿與競爭障礙,有助於廠商提 高其市場佔有率並產生更佳的獲利性,在實證上獲得支持(Bunch & Smiley, 1992; Mueller, 1992; Kessides, 1990)。一個有 效的行銷策略方案的執行,可確立廠商在目標市場心中之相要的 知覺定位,就能降低競爭者行銷活動與價格干擾的影響,形成有 力的阻絕機制,使廠商獨享此利潤(Peles, 1971; Schmalensee, 1972 ) 。 Shaw ( 1962 ) 認 為 產 品 差 異 化 策 略 ( product differentiation strategy :PDS)乃廠商透過廣告訴求傳達產 品訊息,除期能滿足消費者需求,也可達到降低消費者的價格敏 感度之目的,甚至使得產品品牌的壽命較實體設備為長,讓廠商 獨享此持久性的價值(Dickson & Ginter, 1987)。因此,本研 究將廠商行銷價值專屬化能力的定義,界定為廠商在其經營活動 中,與其市場知識或將創新價值專屬有關的所有廣告與促銷活動 的投資項目,並利用台灣經濟新報財務資料庫所報導之「廠商當 期所投入的廣告與促銷費用」2作為本研究行銷價值專屬化之代 理變數。 (3) 其他自變數 在「最終消費市場接近性」方面,本研究以產業的附加價值 鍊將廠商分為上中下游三類。位處下游的廠商,因其接觸的顧客 為一般消費大眾,故其最終消費市場接近性相對較高;位處上游

1 此費用項目本研究曾向資料庫提供單位查詢,內容包含研究人員薪資,各項研究發展費用之 投入,如耗材、器具…等,及專案申請費。 2 此費用項目本研究曾向資料庫提供單位查詢,內容包含報章雜誌、媒體廣告、海報、義賣、 巡迴宣傳、樣品贈送、贊助公益及體育活動、調查郵件及贈品費…等。

的廠商,因其接觸的顧客為中下游廠商,故其最終消費市場接近 性相對較低。一般消費大眾與企業組織的購買行為具有很大的差 異。在「廠商規模」方面,本研究利用台灣經濟新報財務資料庫 所報導之廠商於研究期間之總資產平均數作為代理變數。在「資 源投入水準」方面,則是以廠商於研究期間內投入於前述兩種資 源的平均值作為代理變數。

三、實證模式之建構

本研究所採用的資料為上市資訊電子業廠商的歷年財務性資料,該資料為 結合橫斷面(cross section)和縱斷面(longitudinal)的資料特性。處理此種資 料 之 傳 統 方 法 為 固 定 效 果 模 式 (fixed-effect model ) 或 隨 機 效 果 模 式 (random-effect model),其模式假設雖已兼顧異質性與動態性,但對於迴歸 係數(斜率項)之估計仍然只能得到總合估計值,無法反映個別廠商在資源效 果 上 的 異 質 性 。 為 解 決 個 體 觀 察 值 稀 少 性 的 問 題 , 層 級 貝 氏 統 計 模 式 (hierarchical Bayesian models)結合參數的先驗分配與樣本分配,產生參數的 條件後驗分配之後,再藉由模擬方法,如馬可夫鏈蒙地卡羅(MCMC, Markov Chain Monte Carlo)方法,逼近參數之邊際後驗分配,能有效的同時產生個體 層次(individual level)與總合層次(aggregate level)的參數估計(Rossi, Allenby & McCulloch, 2005)。因此,本研究採用層級貝氏迴歸模式(Hierarchical Bayesian Regression Model)評估個別廠商之資源效果;模式包含兩層,即個別廠商層 次及跨廠商層次。 (一)個別廠商層次 第一層為個別廠商層次之行為模式,探討各期資源配置與經營績效之間的 關係,模式如下所示:Y

i=X

iβ

i+ε

ii=1,2,…,N

(式

1)

其中 Yi=廠啇經營績效,本研究以股價報酬率衡量之,假設第 i 家廠商之 觀察期數為mi,則各期股價報酬率資料組成一(mi×1)向量; Xi=第 i 家廠商之資源配置行為,包括各期之產品價值創造活動(研發費用支出)與行銷價值專屬化活動(廣告與促銷費用支出), 與常數項組成一(mi×3)矩陣; i

β

=迴歸係數,為產品價值創造活動(研發費用支出)與行銷價值專 屬化活動(廣告與促銷費用支出)之效果的衡量指標,係一(3×1) 向量; iε

= 誤 差 項 , 係 一 (mi×1) 向 量 , 假 設 遵 循 多 變 量 常 態 分 配 MNmi(εi|σ2Imi)。 (二)跨廠商層次 第二層為跨廠商層次分析或總合分析,探討個別廠商之迴歸係數與其本身 特性之間的關係。本研究欲探討的主要議題,一是廠商之最終消費市場接近性 與不同資源效果之關係,另是探討廠商之資源規模與資源效果的關係,以推導 最適預算軌跡。隨著探討議題之不同,第二層模式將會有所修正。 1. 資源效果與最終消費市場接近度之關係 本研究認為廠商在兩種資源上之效果會因廠商之最終市場接近度而有所 不同。因此,就第i 家廠商而言,資源效果之迴歸模式如下所示: βi=Θ'di+δi (式 2) 其中 βi=第一層的迴歸係數向量,包括截距項及兩種資源效果,係一(3×1) 向量; d'i=[1 d1i d2i],為虛擬變數(dummy variables),用以衡量廠商之產業層 級;d1i=1 代表中游廠商,d1i=0 代表非中游廠商;d2i=1 代表下游廠 商,d2i=0 代表非下游廠商。di為一(3×1)向量; Θ=第二層的迴歸係數矩陣,衡量資源效果與廠商特性之關係,係一(3×3) 矩陣; δi=誤差項,係一(3×1)向量,假設遵循多變量常態分配 MN3(δi | 0, Λ) 2. 資源效果與資源規模之關係 為推導個別廠商之最適資源預算軌跡,本研究欲探討資源效果與資源規模之關係。此處的資源規模包括研發規模、廣告規模、資產規模等, 模式如下所示: βi=Θ'zi+δi (式 3) 其中 βi=第一層的迴歸係數向量,即資源效果,係一(3×1)向量; z'i=[1 z1i z2i z3i],z1i為研發規模,以平均研發費用衡量之;z2i為廣告規 模,以平均廣告與促銷活動費用衡量之;z3i為資產規模,以平均資 產額衡量之。zi為一(4×1)向量; Θ=第二層的迴歸係數矩陣,衡量資源效果與廠商特性之關係,係一(3×3) 矩陣; δi=誤差項,係一(3×1)向量,假設遵循多變量常態分配 N3×1(δi | 0, Λ)。 式(1)至式(3)之參數包括βi, σ2, Θ, Λ等,層級貝氏統計乃透過馬可夫鏈蒙 地卡羅(MCMC)方法,產生所有參數的後驗分配,並以後驗分配之平均值做點 估計值。後驗分配之推導過程與MCMC 方法之執行過程請參考 Rossi, Allenby 與McCulloch(2005)。

肆、實證分析

本研究以資訊電子產業為主要的研究對象,廠商基本資料特性如表 4 所 示。表中,顯示不同最終消費市場接近性廠商之廠商個數,以及規模(平均資 產額)、產品價值創造活動(研發費用支出;R&D)與行銷價值專屬化活動 (廣告與促銷支出;AD)的概況。由 1996-1998 與 1999-2001 兩期間比較可 知,低最終消費市場接近性的廠商(上游)不但規模擴增約2 倍,且在產品價 值創造的資源投入也具有大幅度的增加,其餘類別的廠商則無顯著的變化,甚 至有些微的下降。表4 廠商基本資料

單位:千元 最終消費市場接近性 低 (上游) 中 (中游) 高 (下游) 廠商家數 21 家 44 家 17 家 1996-1998 22,251,211 7,598,342 19,505,414 規模 (平均資產額) 1999-2001 43,930,516 8,263,280 23,464,029 1996-1998 401,483 152,793 385,425 產品價值創造 (R&D) 1999-2001 718,532 133,596 358,902 1996-1998 17,484 27,769 98,292 行銷價值專屬化 (AD) 1999-2001 24,645 22,649 96,905 資 料 來 源 : 本 研 究 廠商行銷價值專屬化(AD)與產品價值創造(R&D)資源配置之比重變 化情況,如圖2 所示。圖中,高最終消費市場接近性(下游)廠商在行銷價值 專屬化相對於產品價值創造資源的配置比重上,明顯具有較高比率的資源投入 於行銷價值專屬化的活動,此與Kolter(1989)提及當廠商最終消費市場接近 性愈高時,其利用行銷活動接近其顧客的重要性愈高相符合。而且,中最終消 費市場接近性(中游)廠商與低最終消費市場接近性(上游)廠商在此兩種資 源配置的相對比率上則有下降的趨勢。 下游 中游 上游 1996 /12/1 1997 /6/1 1997 /12/1 1998 /6/1 1998 /12/1 1999 /6/1 1999 /12/1 2000 /6/1 2000 /12/1 2001 /6/1 0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16 0.18 0.2 圖2 行銷價值專屬化相對於產品價值創造之比率變化趨勢 資 料 來 源 : 本 研 究 產品價值創造活動(R&D)與行銷價值專屬化活動(AD)對廠商經營績

效之影響,如圖3 所示。就整體廠商而言,行銷價值專屬化的資源投入對廠商 經營績效之效果(βAD),平均而言是具有較高效果且呈現正面之影響;反之, 在 產 品 價 值 創 造 的 資 源 投 入 對 整 體 廠 商 之 經 營 績 效 卻 呈 現 負 面 效 果 (βR&D)。同時,由兩個效果參數的分配狀況可看出廠商間存在極大的異質 性,實有必要進一步探討此異質性的來源。 -10 -8 -6 -4 -2 0 2 4 6 8 10 Beta_R&D Beta_AD 圖3 βR&D 與 βAD 之常態分配圖 資 料 來 源 : 本 研 究 層級貝氏迴歸模式之第二層迴歸係數估計,可說明廠商異質性的來源,如 表 5 所示。個別廠商之產品價值創造效果(βR&D)與行銷價值專屬化效果 (βAD)並未因廠商規模(如總資產平均值)而有顯著的差異,而因廠商所屬 之最終消費市場接近性而有顯著的差異,支持研究假說H1 之陳述。表 5 亦顯 示最終消費市場接近性低(上游)的廠商,其研發(R&D)資源之投入具有 較高的產品價值創造效果,且對廠商的績效表現具有正向的影響,支持本研究 之研究假說H1a。此外,愈是最終消費市場接近性中或高(中下游)的廠商, 其R&D 資源之投入的效果顯著低於上游廠商,搭配圖 3 來看,可知大部份的 中下游廠商的βR&D 為負值。但相反地,愈向中高最終消費市場接近性(中、 下游)之廠商,其廣告與促銷(AD)資源之投入對行銷價值專屬之效果(βAD) 則顯著高於上游廠商,可知中下游廠商的βAD 多為正值,支持本研究之研究 假設H1b。

表5 Θ 之後驗估計值結果 產品價值創造之效果 (βR&D) 行銷價值專屬化之效果 (βAD) 規模(總資產) -0.2888 (0.7625) 0.2130 (0.5164) 中市場接近性 -1.6037 (0.3755)*** 1.6078 (0.4302)*** 高市場接近性 -2.0432 (0.9263)** 1.6586 (1.0192)* 註:()內的數值為後驗標準差

***表示p-value<0.01; **表示p-value<0.05; *表示p-value<0.1

資 料 來 源 : 本 研 究 本研究擬進一步探討不同最終消費市場接近性程度的廠商,其最適之資源 配置。根據層級貝氏迴歸模式之設定,廠商經營績效(y)與兩種資源投入(令 x1=研發資源投入,x2=廣告投入)之關係可用下述方程式表示之: 0 R&D 1 AD 2

Y

= β + β

x

+ β

x

(式 4)

其中

R&D 0 1 1 2 2 AD 3 4 1 5 2 x x x x β = γ + γ + γ ⎧ ⎨β = γ + γ + γ ⎩(式 5)

式中,(βj,γk)等參數值,皆可透過層級貝氏迴歸模式取得參數估計值。本研究 進一步假設個別廠商投資於價值創造與創新價值專屬的資源總和限制為固定 值 C,即令 x1+x2=C,x2=C−x1。將此限制式連同式(5),一起代入式(4),推 導如下所示:(

)

(

) (

)

0 0 1 1 2 1 1 3 4 1 5 1 1Y

= β + γ + γ

⎣

⎡

x

+ γ

C x

−

⎤

⎦

x

+ γ + γ

⎡

⎣

x

+ γ

C x

−

⎤

⎦

C x

−

⇒(

)

(

)

2 0 0 2 4 3 5 1 1 2 4 5 1 Y= β + γ + γ + γ − γ − γC C 2 C x + γ − γ − γ + γ x (式 6)若式(6)之二階微分結果為負值3 ,則可透過令一階微分結果為 0 之條件式, 求得廠商利潤極大化時的產品價值創造與行銷價值專屬化的最適資源分配量 (

x

1∗,x

∗2),如下所示:(

)

(

)

0 2 4 3 5 1 1 2 4 5C

C

2 C

x

2

∗=

− γ + γ + γ − γ − γ

γ − γ − γ + γ

,x

2∗= −

C x

1∗ (式 7) 將兩群廠商之參數估計結果代入式(7),即可得各不同市場接近性廠商的最適 資源配置比率。 隨著廠商投資規模的擴增情況下,產品價值創造與行銷價值專屬化活動最 適資源配置比率的移動狀況,如表6 及圖 4 所示。在投資資源總規模受到限制 的條件下,廠商會依其在兩種投資活動之執行效率的不同,而產生不同的最適 資源配置。由表可知,低最終消費市場接近性之廠商隨著資源總規模之擴增, 價值創造活動相對於行銷價值專屬化活動之最適投資比值(R&D/總預算)有 略為下滑的趨勢,故不支持研究假說H2a,但整體而言顯著大於高最終消費市 場接近性之廠商。反之,高最終消費市場接近性之廠商隨著資源總規模之擴 增,價值創造活動相對於行銷價值專屬化活動之最適投資比值(R&D/總預算) 有大幅下降之趨勢,行銷價值專屬化活動之最適投資額甚至遠遠超過價值創造 活動,支持研究假說H2b。3 只有當二階微分結果(γ 4−γ5−γ7+γ8)為負值時,利潤極大值才存在。實證結果顯示僅高與低 最終消費市場接近性之廠商的參數估計結果,才符合此一條件,故最適資源配置之推論僅適 用於高與低最終消費市場接近性之廠商,不適合中最終消費市場接近性之廠商。

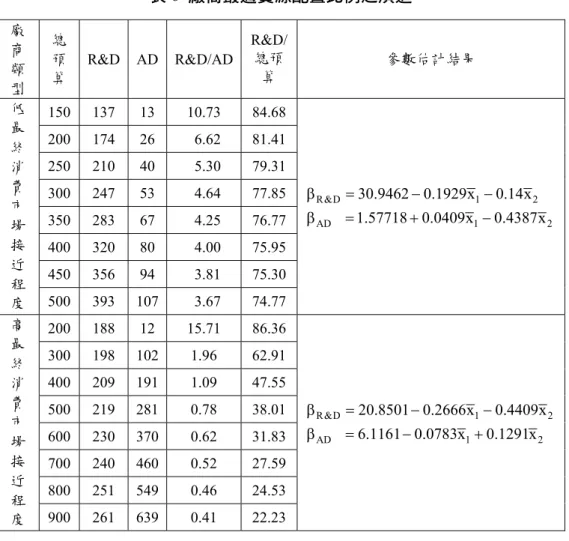

表6 廠商最適資源配置比例之演進 廠 商 類 型 總 預 算 R&D AD R&D/AD R&D/ 總預 算 參數估計結果 150 137 13 10.73 84.68 200 174 26 6.62 81.41 250 210 40 5.30 79.31 300 247 53 4.64 77.85 350 283 67 4.25 76.77 400 320 80 4.00 75.95 450 356 94 3.81 75.30 低 最 終 消 費 市 場 接 近 程 度 500 393 107 3.67 74.77 R&D 1 2 AD 1 2 30.9462 0.1929x 0.14x 1.57718 0.0409x 0.4387x β = − − β = + − 200 188 12 15.71 86.36 300 198 102 1.96 62.91 400 209 191 1.09 47.55 500 219 281 0.78 38.01 600 230 370 0.62 31.83 700 240 460 0.52 27.59 800 251 549 0.46 24.53 高 最 終 消 費 市 場 接 近 程 度 900 261 639 0.41 22.23 R&D 1 2 AD 1 2 20.8501 0.2666x 0.4409x 6.1161 0.0783x 0.1291x β = − − β = − +

上游廠商 (最終消費市場接近程度低) 下游廠商 (最終消費市場接近程度高) 45度等分線 總預算限制線 廣告支出費用 研 發 支 出 費 用 x 圖4 產品價值創造與行銷價值專屬化預算最適比例之演化軌跡 資 料 來 源 : 本 研 究 若進一步搭配圖2 來看,圖 2 顯示實際上三種類型廠商實際上的價值創造 活動相對於行銷價值專屬化活動之投資比值有隨時間逐漸慢慢上升的趨勢。由 於表4 顯示廠商之投資資源總規模隨時間而增加之趨勢,這意謂著低最終消費 市場接近性之廠商隨著總規模之擴增,實際上的資源配置與最適資源配置之調 整方向相反,其應逐漸降低價值創造活動之投入,方能提升經營績效。反之, 高終消費市場接近性之廠商的資源配置之調整方向雖然與最適資源配置一 致,但調整幅度顯然不足,其應大幅增加行銷價值專屬化活動之投入,方能達 到最適投資配置比例。

伍、結論與建議

一、結論與政策管理意涵

資訊電子產業在面對快速變動的產業環境,有需要對所擁有的資源配罝詳 加評估。由研究結果分析顯示,廠商規模除低最終消費市場接近性(上游)廠 商有大幅度增加的趨勢外,其餘的增加幅度有限。產品價值創造與行銷價值專 屬化的資源投入也僅是低最終消費市場接近性(上游)廠商有增加的趨勢,其 餘的是不增反減。若結合廠商之行銷價值專屬化(廣告與促銷)相對於產品價 值創造(研發)活動之資源配置比重(圖2),可看出三種最終消費市場接近 性廠商皆有微幅下降的趨勢。就整體廠商而言,行銷價值專屬化的資源投入對 廠商經營績效具有較高的效果且呈現正面的影響,而在產品價值創造的資源投 入對經營績效卻呈現負面效果。但若就不同最終消費市場接近性廠商而言,低 最終消費市場接近性(上游)的廠商相較於其他廠商而言,其研發(R&D) 資源之投入具有高的產品價值創造效果。相反地,廣告(AD)資源之投入對 於將創新價值專屬之效果(βAD)則愈向中高最終消費市場接近性(中、下游) 之廠商其效果愈具有顯著的正向影響。 再就不同最終消費市場接近性廠商資源配罝問題的討論,研究發現高最終 消費市場接近性之廠商應重視其行銷活動的價值專屬化活動,以建立其在目標 消費群中的優勢地位。相對地,低最終消費市場近性之廠商,則應重視其產品 品質的改良活動,也就是應著重其研發的產品價值創造,方能滿足其目標顧客 的需求。隨著廠商資源的擴增不同類別的廠商其相對資源調適的方向重點也有 不同,低最終消費市場接近性之廠商隨資源限制的擴增,仍應強調其產品的研 發能力,但對此能力之投資比例應逐漸慢慢降低,逐漸提高價值專屬化活動之 投資比例。反之,高最終消費市場接近性之廠商則應更加重視其價值專屬化的 行銷活動。價值專屬活動不但能使廠商重組新的產業結構,以產生有利的市場 區隔,並能藉由該活動形成廠商專屬性資產(如品牌與產品信譽),有效地阻 絕競爭者的競爭障礙,而使得此市場區隔的利益專屬於廠商獨享。廠商藉此所 累積的市場知識,正是廠商能力與顧客需求動態互動過程中所產生的寶貴策略 性資產。 藉由對廠商經營實務的探討,其結論將有助於台灣資訊電子產業之廠商明 瞭各種資源對於優勢之影響,從而對其未來資源配置的調整方向能做出適當的 決策。追求「規模經濟」的成本考量,多年來一直是台灣廠商共同的世界觀, 因之,研發與創新的投資活動也一直是廠商奉行的典範;相反的,台灣廠商對 於建立「行銷價值專屬化能力」的活動,卻多半認為是廠商非必要性的支出, 由本研究可知,行銷價值專屬化活動之投資確能創造廠商利潤的獨享,故高度 最終消費市場接近性廠商應將其思維模式由「產品價值創造」典範移轉至「行

銷價值專屬化」。這正對一味地僅是強調ODM 或 OBM 的單一性全面策略的 台灣廠商而言,此研究結果正可以提供廠商在思考其策略時,應重視自身所處 的產業階段與自身資源的存量,不要僅是追求流行的口號。

二、研究限制與後續研究建議

(一)研究限制 本研究主要是使用次級資料(台灣經濟新報財務資料庫)進行實證分析, 在使用資料庫分析與研究過程所遭遇的限制如下: 1. 變數代理的合理性 本研究切入議題的角度是以廠商「產品價值創造」與「行銷價值專 屬化」能力的面向來看資源配置的最適性。本研究雖想儘量能合理地選 擇適合的代理變數4,但受限於次級資料之內容受到資料庫所提供資料性 質的限制,況且企業各功能領域間原本就具有其重疊性,故此兩種投資 活動難免會涉及與其他功能領域的互動性,強要將其分割是有其困難 性。再則,本研究是運用資料庫內廠商之「研究發展」與「廣告與促銷」 兩費用科目來代替「產品價值創造」與「行銷價值專屬化」兩活動,僅 考慮廠商的資源投入量,並未論及該活動所執行的實質內容為何。一般 而言,廠商的行銷活動將因其所面對的顧客群不同,而會運用不同的行 銷組合工具其成效也有所差異5。所以,本研究僅運用廣告與促銷費用將 無法完全代理行銷活動所能創造出的「行銷價值專屬化」能力,未能考 量執行的實質內容是本研究主要的限制。 2. 顧客特性考量與廠商分類 本研究根據廠商生產的主要產品類別在資訊電子產業體系中所屬的 價值鏈位置,將廠商概分為高、中、低三類不同的最終消費市場接近性 的廠商,並假設三種不同市場接近性廠商相對所面對之顧客特性將有所 不同。雖然這可初步做為探討廠商配合其主要顧客決策準則的資源配置4 本研究亦曾新增「機器設備更新率」與「銷售人員薪資」以代理「產品價值創造」與「行銷 價值專屬化」,但卻使可用以分析的樣本數減為54 家,造成研究結果不顯著。 5 廠商的廣告費用支出內容,低最終消費市場接近性之廠商多用於參加商展、刊登專業雜誌或 印製型錄與工商日誌,高最終消費市場接近性之廠商其支出則多置於雜誌、媒體之廣告與各 種調查費用的支出。

策略考量,但並非是最好的方法,因為台灣的資訊電子產業具有高度的 代工傾向,所以高度的市場接近性廠商並不是均銷售給一般消費大眾, 故本研究之重要限制。 (二)後續研究建議 本研究對於廠商資料之分析,雖有納入其時間性資料,但卻未考量廠商資 源也會因時間改變,這與不同能力的選擇所造成的資源累積效果是不同的動態 性觀點。在建立模式時亦應注意廠商資料是否產生自我相關之問題。再則,由 於資訊電子產業的代工情況實屬普遍,故須進一步探討廠商所採行的業務型態 (自有品牌/代工比率)的調和效果,即成為未來研究方向的重點。同時運用 問卷調查方式探討屬質性的問題(如廠商廣告與促銷的主要活動方式),以修 正純為量化分析的缺失。 至於產業資料的選取,本研究僅以資訊電子產業為研究對象,其產業特性 有別於其他傳統的產業,如建材、食品等。在後續的研究中應採取更多種不同 產業特性資料,如此可以知不同產業間策略性資源的運用是否具有差異,再則 廠商策略行為不僅受限於本身的資源限制,更會受產業競爭強度與競爭者的反 應的影響,建議後續研究者應將此影響性加入模式考量。由於產品價值創造的 研究發展費用與行銷價值專屬化的廣告支出與一國的經濟成長與國民所得的 增長具有高度的相關性,故各國的經濟發展條件不同,對於廠商可以選擇的策 略彈性將有所差異,若能進一步針對不同經濟發展程度與所得水準的國家進行 比較分析,將有助於台灣產業欲躋身於國際舞台成為已開發國家之林時,廠商 的參考依據。

參考文獻

Aaker, D. A., 1998, Strategic Market Management, New York: John Wiley & Sons. Amit, R. & Schoemaker, P., 1993, Strategic Assets and Organizational Rent, Strategic

Management Journal, Vol.14, No.1, 33-46.

Baily, M. N., 1972, "Research and Development Costs and Returns: The U.S. Pharmaceutical Industry", Journal of Political Economy, Vol.80, January, 70-85. Barney, J., 1991, "Firm Resources and Sustained Competitive Advantage", Journal of

Barwise, P., Marsh,P. R. & Wensley, R., 1989, "Must Finance and Strategy Clash?", Harvard Business Review, September, 85-90.

Bentley, K., 1990, "A Discussion of The Link Between One Organization’s Style and Structure and Its Connection With Its Market", Journal of Product Innovation Management, Vol.7, 19-34.

Bharadwaj, S. G., Varadarajan, P. R. & Fahy, J., 1993, "Sustainable Competitive Advantage in Service Industries: A Conceptual Model and Research Propositions", Journal of Marketing, Vol.57, October, 83-99.

Boulding, W., Kalra, A., Staelin, R. & Zeithaml, V. A., 1993, "A Dynamic Process Model of Service Quality: From Expectations to Behavioral Intentions", Journal of Marketing Research, Vol.30, February, 7-27.

Branch, B., 1974, "Research and Development Activity and Profitability: A Distributed Lag Analysis", Journal of Political Economy, Vol.82, September, 999-1011.

Bunch, D. S. & Smiley, R., 1992, "Who Deter Entry? Evidence of The Use of Strategic Entry Deterrence", Review of Economics and Statistics, Vol.3, August, 509-521. Burke, R. R., Desarbo, W. S., Oliver, R. L. & Robertson, T. S., 1988, "Deception by

Implication: An Experimental Investigation", Journal of Consumer Research, Vol.14, March, 483-494.

Chakravarthy, B.S., 1986, "Measuring Strategic Performance", Strategic Management Journal, Vol.7, 437-458.

Christensen, H. K. and Montgomery, C. A., 1981, "Corporate Economic Performance: Diversification Strategy versus Market Structure", Strategic Management Journal, Vol.2, 327-343.

Clausewitz, Carl von, 1832, On War, edited by M. Howard & P. Paret 1984, Princeton, N.J. : Princeton University Press.

Comanor, W. S. & Wilson, T. A., 1967, "Advertising, Market Structure and Performance", Review of Economics and Statistics, Vol.49, November, 423-440.

Conner, K. R., 1991, "A Historical Comparison of Resource-Based Theory and Five Schools of Thought Within Industrial Organization Economics: Do We Have A New Theory of The Firm", Journal of management, Vol.17, 121-154.

Coyne, K. P., 1986, "Sustainable Competitive Advantage: What It Is and What It Isn't", Business Horizons, Vol.29, 54-61.

Day, G. S., 1994, "The Capabilities of Market-Drive Organization", Journal of Marketing, Vol.58, October, 37-52.

Day, G. S., & Reibstein, D. J. 1997, Wharton on Dynamic Competitive Strategy, The Wharton School with Robert Gunther.

Denison, E. F., 1962, The Sources of Economic Growth In The United States, New York: Committee for Economic Development.

Dickson, P. R. & Ginter, J. L., 1987, "Market Segmentation, Product Differentiation, and Marketing Strategy", Journal of Marketing, Vol.51, April, 1-10.

Dierickx, I. & Cool, K., 1989, "Asset Stock Accumulation and Sustainability of Competitive Advantage", Management Science, Vol.35, No.12, 1504-1511.

Drucker, P. F., 1954, The Practice of Management, New York: Harper & Row Publishers, Inc.

Dvir, D., Segev, E. & Shenhar, A., 1993, "Technology’s Varying Impact on The Success of Strategic Business Units Within The Miles and Snow Typology", Strategic Management Journal, Vol.14, 155-162.

Eisenhardt, K. M. & Martin, J. A., 2000, "Dynamic Capabilities: What Are They?", Strategic Management Journal, Vol.21, 1105-1121.

Eisenhardt, K. M. & Sull, D. N., 2001, "Strategy as Simple Rules", Harvard Business Review, January, 32-42.

Gatignon, H. & Xuereb, Jean-Marc, 1997, "Strategic Orientation of The Firm and New Product Performance", Journal of Marketing Research, Vol.34, Februbary, 77-90. Grant, R. M., 1991, "The Resource-Based Theory of Competitive Advantage: Implications

for Strategy Formulation", California Management Review, Vol.33, Spring, 114-35. Hall, R., 1992, "The Strategic Analysis of Intangible Resources", Strategic Management

Journal, Vol.13, 135-144.

Eisenhardt, K. M., 1993, "A Framework Linking Intangible Resources and Capabilities to Sustainable Competitive Advantage", Strategic Management Journal, 14: 607-618.

Hamel, G.., 1994, "The Concept of Core Competence", in Hamel, G. & Heene, A. (eds.), Competence-Based Competition, New York: Wiley: 315-320.

Han, J. K., Kim, N. & Srivastava, R. K., 1998, "Market Orientation and Organizational Performance: Is Innovation A Missing Link?", Journal of Marketing, Vol.62, October, 30-45.

Herremans, I. M. & Ryans, J. K., 1995, "The Case for Better Measurement and Reporting of Marketing Performance", Business Horizons, Vol.38, 51-60.

Hong, S., and Wyner, R., 1990, "Determinants of Product Evaluation: Effects of The Time Interval Between Knowledge of A Product’s Country of Origin and Information about It’s Specific Attributes", Journal of Consumer Research, Vol.17, December, 277-288.

Journal of Marketing, Vol.9, April, 1-15.

Hunt, S. D. & Morgan, R. M., 1996, "The Resource-Advantage Theory of Competition: Dynamics, Path Dependent, and Evolutionary Dimensions", Journal of Marketing, Vol.60, October, 107-114.

Hurley, R. F., Tomas, G. & Hult M., 1998, "Innovation, Market Orientation, and Organizational Learning: An Integration and Empirical Examination", Journal of Marketing, Vol.62, July, 42-54.

Itami, H & Rohel, T. W., 1987, Mobilizing Invisible Assets, Cambridge, MA: Harvard University Press.

Jaworski, B. & Kohli, A., 1993, "Market Orientation: Antecedents and Consequences", Journal of Marketing, Vol.57, July, 53-70.

Kessides, I. N., 1990, "The Persistence of Profits in U.S. Manufacturing Industries", in Dennis Mueller (eds.), The Dynamics of Company Profits, Cambridge University Press.

Kohli, A. K. & Jaworski, B. J., 1990, "Market Orientation: The Construct, Research Propositions & Managerial Implications", Journal of Marketing, Vol.54, April, 1-18.

Kopalle, P. K. & Lehmann, D. R., 1995, "The Effects of Advertised and Observed Quality on Expectations About New Product Quality", Journal of Marketing Research, Vol.32, 280-290.

Kotler, P. 1989, Marketing Management, 6th ed. Englewood Cliffs, NJ: Prentice Hall.

Kwaku, Atuahene-Gima, 1995, "An Exploratory Analysis of The Impact of Market Orientation on New Product Performance: A Contingency Approach", Journal of Product Innovation Management, Vol.12, 275-293.

Levin, R. C., Klevoric, A. K. Nelson, R. R., & Winter, S. G., 1987, "Appropriating The Returns Form Industrial Research and Development", Brookings Papers on Economic Activity, Winter, 783-820.

Levitt, T., 1960, "Marketing Myopia", Harvard Business Review, Vol.38, July-August, 24-47.

Li, T. & Calantone, R. J., 1998, "The Impact of Market Knowledge Competence on New Product Advantage: Conceptualization and Empirical Examination", Journal of Marketing, Vol.62, October, 13-29.

Little, J. D. C., 1979, "Decision Support Systems for Marketing Managers", Journal of Marketing, Vol.43, Summer, 9-26.

Maidique, M. A. & Patch, P., 1978, "Corporate Strategy and Technological Strategy", in Tushman, M. L. & W. L. Moore (eds.), Readings in The Management of

Innovation, Ballinger, Cambridge, MA: 273-285.

Mansfield, E., Schwartz, M. & Wagner, S., 1981, "Imitation Costs and Patents: An Empirical Study", Economic Journal, Vol.91, December, 907-918.

Miller, K. D. and P. Bromiley, 1990, "Strategic Risk and Corporate Performance: An Analysis of Alternative Risk Measures", Academy of Management Journal, Vol.33, 756-79.

Mintzberg, H., 1973, The Nature of Managerial Work, Englewood Cliffs, N.J.: Prentice-Hall.

Moorman, C. & Rust. R. T., 1999, "The Role of Marketing", Journal of Marketing, Vol.63, Special issue, 180-197.

Mueller, D. C., 1992, "The Persistence of Profits", in The United States", in Dennis Mueller (eds.), The Dynamics of Company Profits, Cambridge University Press.

Pakes, A., 1985, "On Patents R&D and The Stock Market Rate of Return", Journal of Political Economy, Vol.93, April, 390-409.

Peles, Y., 1971, "Rates of Amortization of Advertising Expenses", Journal of Political Economy, Vol.79, September, 25-36.

Porter, M. E., 1980, Competitive Strategy, New York: Free Press.

Porter, M. E., 1996, "What Is Strategy? Harvard Business Review", 74(6): 61-78.

Prahalad, C. K. & Hamel, G., 1990, "The Core Competence of The Corporation", Harvard Business Review, Vol.68, No.3, 79-91.

Rossi, P. E., Allenby, G. M. & McCulloch, R. E., 2005, Bayesian Statistics and Marketing. Hoboken, NJ: John Wiley & Sons.

Schmalensee, R., 1972, The Economics of Advertising, Amsterdam: North Holland. Shaw, A. W., 1962, "Some Problems in Market Distribution", Quarterly Journal of

Economics, August, 703-765.

Snow, C. C. & Hrebiniak, L. G., 1980, "Strategy, Distinctive Competence, and Organizational Performance", Administrative Science Quarterly, Vol.25, 317-336. Solow, R. M., 1957, "Technical Change and The Aggregate Production Function", Review

of Economics and Statistics, Vol.39, August, 912-330.

Srivastava, R. K., Shervani, T. A. & Fahey, L., 1998, "Market-Based Assets and Shareholder Value: A Framework for Analysis", Journal of Marketing, Vol.62, January, 2-18.

Teece, D. J., 1987, "Profiting for Technological Innovation: Implications for Integration, Collaboration, Licensing, and Public Policy", in Teece (eds.), The Competitive Challenge: Strategies for Industrial Innovation and Renewal, Cambridge, MA: Ballinger.

Teece, D. J., Pisano, G. & Shuen, A., 1997, "Dynamic Capabilities and Strategic Management", Strategic Management Journal, Vol.18, No.7, 509-533.

Wansink, B. & Ray, M. L., 1996, "Advertising Strategies to Increase Usage Frequency", Journal of Marketing, Vol.60, January, 31-46.

Wernerfelt, B., 1984, "A Resource-Based View of The Firm", Strategic Management Journal, Vol.5, 171-180.

Wright, A. A. & Lutz, R. J., 1994, "Cognitive Response to New Product Advertising and Trial: Intentional and Interpretational Framing Effects", Journal of Consumer Research, Vol.21, 45-62.

作者簡介

Ї ϲ ̚

,

國立台灣大學國際企業學系副教授,畢業於美國俄亥俄州立大學行銷管理 博士,專長於行銷管理與策略規劃、行銷決策數量模式、策略性資料庫行銷, 學術著作發表於Marketing Letters, Journal of American Statistics Association, International Journal of Operations and Quantitative Management, Journal of Business & Economic Statistics, 台灣管理學刊、中山管理評論、企銀季刊等期 刊。

ڒ ನ ࿚

,

國立台北大學企業管理學系副教授,畢業於國立台灣大學國際企業學研究 所 博 士 , 專 長 於 策 略 行 銷 與 企 業 能 力 基 礎 策 略 , 學 術 著 作 發 表 於 Entrepreneurship and Regional Development、企業管理學報、中華管理評論等 期刊

ౘ ᐖ ِ

國立暨南國際大學國際企業學系助理教授,畢業於國立臺灣大學國際企業 學研究所博士,專長於資料庫行銷、銷售預測、品牌競爭分析、產品推薦系統、 顧客價值路徑分析等,學術著作發表於台灣管理學刊、行銷科學學報。Ղ Р ̥

國立台灣大學國際企業學系教授,畢業於美國伊利諾大學香檳校區企業管 理博士,專長於策略管理之相關研究,目前研究主題包括企業能耐基礎成長策 略、產業分工與企業佈局、新興市場進入策略等,學術著作發表於Journal ofBusiness Research, Asia Pacific Journal of Management, Journal of International Management, 以及 Advances in Applied Business 等期刊。