國

立

交

通

大

學

資訊學院 數位圖書資訊學程

碩

士

論

文

大學圖書館智慧資本衡量指標之研究

A Study of the Measurement Indicators of the Intellectual Capital

in University

Library

研 究 生:龔彥融

指導教授:黃明居 博士

大學圖書館智慧資本衡量指標之研究

A Study of the Measurement Indicators of the Intellectual Capital

in University

Library

研 究 生:龔彥融 Student:Yan-Rung Gung

指導教授:黃明居 Advisor:Ming-Jiu Hwang

國 立 交 通 大 學

資訊學院

數位圖書資訊學程

碩 士 論 文

A ThesisSubmitted to College of Computer Science National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master of Science

in

Digital Library September 2010

大學圖書館智慧資本衡量指標之研究

學生:龔彥融 指導教授:黃明居

國 立 交 通 大 學

資 訊 學 院 數 位 圖 書 資 訊 學 程 碩 士 班

摘

要

本研究所提出之大學圖書館智慧資本衡量指標,目的在瞭解大學圖書

館智慧資本之所在,揭示大學圖書館所蘊含之豐富的無形資產、資源以及

能力。首先,本文分析現行國內外發展之大學圖書館評鑑相關標準,以及

智慧資本領域所發展之衡量指標,二者之內涵及其關聯性,提出發展大學

圖書館智慧資本衡量指標之必要性。其次,研擬「大學圖書館智慧資本要

項」,並依據要項發展「大學圖書館智慧資本衡量指標」。最後,本文以

大學圖書館資深從業人員、高階管理者及研究領域為「圖書館評鑑」之大

學圖書資訊系所教師為訪查對象,進行問卷調查,調查結果顯示,受訪者

對本研究所發展之「大學圖書館智慧資本要項」重要性,及「大學圖書館

智慧資本衡量指標」代表性具高度認同。

A Study of the Measurement Indicators of the Intellectual Capital

in University Library

Student:Yan-Rung Gung Advisors:Dr. Ming-Jiu Hwang

Degree Program of Computer Science

National Chiao Tung University

ABSTRACT

The purpose of this study is to research and develop the measurement

indicators of the Intellectual Capital(IC) in university

library with understanding

the university library’s multiple intangible assets, resources, and efforts it

produced. First, this study analyzed the connotation and relatedness of current

library evaluation standards and measurement indicators of IC and proposed the

necessary of development the IC measurement indicators of university library.

Second, the study drew up the “intellectual capital items in university library”

and developed the “measurement indicators of intellectual capital in university

library” according to the items. Finally, this article mainly talked about the

university library experienced employees, the high level governors and the

department of library and information science teachers in university who the

research area is library evaluation and carried out a questionnaire survey. The

result demonstrated that the participants highly approved the importance of the

誌

謝

將近一年的時間,終於完成這本論文,首先,非常感謝指導教授黃明居老師,在論 文研究的過程當中,給予的指導與建議,以及家人們的默默支持,還有一群致力於研究 智慧資本的朋友們,論文的完成是另一個開始,往後,我們仍要一起打拼,將智慧資本 理念推廣至實務面。 一路走來,心中的感覺五味雜陳;對我來說,最重要的並不是結果,而是過程當中 所培養的研究精神─求真以及堅持,除了感謝給予我協助的朋友,也要感謝那些給予我 挫折的人,因為,我相信,適當挫折是激發動力的來源之一。 最後,特別感謝我的父母親,「爸、媽,謝謝你們!」;感謝老天爺,我的論文終 於完成了! 龔彥融 謹誌 2010/9/26

目

錄

頁

次

中文摘要

………

i

英文摘要

………

ii

誌謝

………

iii

目錄

………

iv

表目錄

………

vi

圖目錄

………

viii

一、

緒論………

1

1.1

研究背景與動機………

1

1.2

研究目的………

2

1.3

研究範圍與限制………

2

1.4

研究流程………

3

二、

文獻回顧………

4

2.1

大學圖書館評鑑………

5

2.1.1

大學圖書館評鑑相關標準………

6

2.2

智慧資本………

22

2.2.1

智慧資本定義………

22

2.2.2

智慧資本組成………

23

2.2.3

智慧資本內涵………

29

2.2.4

智慧資本衡量………

32

2.2.4.1

Sveiby 無形資產衡量方法………

34

2.2.4.2 智慧資本衡量指標………

36

2.3

大學圖書館評鑑指標與智慧資本衡量指標之比較………

44

2.4

本章小結………

50

三、

研究設計與研究方法………

51

3.1

研究架構設計………

51

3.2

智慧資本指標建構程序………

52

3.3

問卷設計與問卷調查………

53

3.4

研究資料來源………

55

四、

研究結果………

56

4.1

大學圖書館智慧資本要項………

56

4.1.1

大學圖書館人力資本要項………

56

4.2.1

大學圖書館人力資本衡量指標………

66

4.2.2

大學圖書館結構資本衡量指標………

74

4.2.3

大學圖書館顧客關係資本衡量指標………

79

4.3

「大學圖書館智慧資本調查問卷」結果分析………

85

五、

結論與建議………

112

5.1

研究結論………

112

5.2

研究貢獻………

115

5.3

未來研究建議………

116

參考文獻

………

117

附錄一

大學圖書館智慧資本調查問卷………

122

表目錄

表1 IFLA:圖書館績效評估指標,2007……… 7 表2 ISO 11620:圖書館績效指標,2008……… 9 表3 ACRL:評量學術圖書館之績效指標,1990……… 14 表4 我國大專校院圖書館評鑑共同評鑑項目,2009……… 17 表5 我國大專校院圖書館評鑑個別評鑑項目類別,2009……… 18 表6 我國大專校院圖書館評鑑個別評鑑項目,2009……… 18 表7 Dzinkowski 智慧資本要素表……… 27 表8 智慧資本之組成素……… 28 表9 無形資產衡量方法比較……… 32 表10 Sveiby 無形資產衡量分類法優缺點比較……… 35 表11 Stewart 智慧資本衡量指標……… 38 表12 Skandia 智慧資本衡量指標……… 39 表13 網際網路企業智慧資本衡量指標……… 42 表14 我國產業智慧資本衡量指標……… 43 表15 智慧資本衡量指標與大學圖書館評鑑指標之比較……… 44 表16 「大學圖書館智慧資本調查問卷」基本資料項目……… 53 表17 大學圖書館人力資本衡量指標……… 72 表18 大學圖書館結構資本衡量指標……… 77 表19 大學圖書館顧客關係資本衡量指標……… 83 表20 大學圖書館智慧資本衡量指標……… 84 表21 研究對象分布情形……… 85 表22 「大學圖書館智慧資本(要項)調查問卷」信度分析……… 88 表23 「大學圖書館智慧資本(衡量指標)調查問卷」信度分析……… 88 表24 「大學圖書館智慧資本調查問卷」KMO 值與 Bartlett 之球形檢定 表……… 89表28 「大學圖書館智慧資本要項」重要性評估之現況分析表……… 91 表29 「大學圖書館智慧資本衡量指標」敘述統計分表……… 91 表30 「大學圖書館智慧資本衡量指標」代表性評估之現況分析表………… 94 表31 「大學圖書館智慧資本衡量指標」平均數未達 4 分以上之指標……… 95 表32 不同服務單位對「大學圖書館智慧資本要項」重要性評估摘要表……… 96 表33 不同職稱對「大學圖書館智慧資本要項」重要性評估摘要表………… 97 表34 不同服務年資對「大學圖書館智慧資本要項」重要性評估摘要表……… 98 表35 不同服務單位對「大學圖書館智慧資本衡量指標」代表性評估摘要表 99 表36 不同職稱對「大學圖書館智慧資本衡量指標」代表性評估摘要表…… 100 表37 不同服務年資對「大學圖書館智慧資本衡量指標」代表性評估摘要表… 103 表38 不同「服務年資」對「管理者才能-中階管理者」各題項之單因子變異 數分析……… 107 表39 不同「服務年資」題項 4.1.2 之多重比較分析……… 107 表40 不同「服務年資」對「管理者才能-高階管理者」各題項之單因子變異 數分析……… 108 表41 不同「服務年資」題項 4.2.1 之多重比較分析……… 108 表42 不同「服務年資」題項 4.2.4 之多重比較分析 ……… 109 表43 「大學圖書館人力資本要項」重要性評估與「大學圖書館人力資本衡 量指標」代表性評估之相關分析表……… 111 表44 「大學圖書館結構資本要項」重要性評估與「大學圖書館結構資本衡 量指標」代表性評估之相關分析表……… 111 表45 「大學圖書館顧客關係資本要項」重要性評估與「大學圖書館顧客關 係資本衡量指標」代表性評估之相關分析表……… 112

圖目錄

圖1 研究流程圖……… 3 圖2 與本研究相關文獻圖……… 4 圖3 智慧資本概念圖……… 23 圖4 Brooking 智慧資本組成要素圖……… 24 圖5 Skandia 市場價值架構圖……… 26 圖6 Sveiby 無形資產衡量法分類矩陣……… 35 圖7 本研究架構圖……… 51 圖8 大學圖書館智慧資本要項……… 65 圖9 填答者服務單位……… 86 圖10 填答者職稱……… 86 圖11 填答者服務年資……… 87一、緒 論

1.1 研究背景與動機

大專校院圖書館(以下簡稱大學圖書館)之設置,其主要功能在蒐集及整理圖書資 源,並結合館藏、人員與設備,提升學校教學與學術研究效果;大學圖書館在歐美常被 稱為「大學之心臟」(The Heart of a University),美國小說家及歷史學家富特(Shelby Foote) 曾說,「一所大學只不過是一群圍著圖書館的建築物─圖書館就是大學!」由此可見, 大學圖書館在大學扮演著關鍵性的角色,沒有健全的圖書館,就沒有建全的大學(胡述

兆、王梅玲,民92),因此,評鑑大學圖書館體質強健與否,是否有達成母機構所付予

之使命,遂成為一項重要議題。

現行大學圖書館評鑑方法,以國際標準組織(International Organization for

Standardization, 簡稱 ISO) 制定之 ISO 11620:Information and Documentation-Library

Performance Indicators (以下簡稱 ISO 11620)圖書館績效指標,以及 ISO 2789:Information

and Documentation – International Library Statistics (以下簡稱 ISO 2789)圖書館統計二種 國際標準為代表: 1. 圖書館統計:包括圖書館投入之館藏、設備、經費、人力以及服務與資源的使 用情形等統計項目;同時,作為規範圖書館績效評估所需的數據,確保統計數 據有一致性的標準。 2. 圖書館績效指標:含蓋層面較為廣泛,有針對圖書館所提供的技術服務與讀者 服務衡量其效率(efficiency)及效能(effectiveness),亦包括提供服務所花費的成 本、讀者滿意度、經費的獲取與分配、人員的訓練等等,衡量圖書館整體的績 效。 以系統作業的概念而論,圖書館統計主要規範輸入(input)與輸出(output)二大程序; 圖書館績效指標則著重於輸出與結果(outcome)之評量(王麗蕉、鄭雅靜,民 95),對於 大學圖書館所擁有豐富的無形資產、資源及能力,卻未被列入年度評估或統計報告中 (White, 2007),然而,大學是一個成長的有機體,除了實體資源的增加,許多無形的資 產也跟著不斷地累積,如:館員的專業知識及經驗、資訊蒐集與整理相關知識、提供資 訊服務的能力等等,這些經年累月下來所凝聚之龐大技能、知識以及習慣作法,是能夠

隨著時間使用而成長的資產,必須以無形資產的概念衡量,因此,本研究引進智慧資本 (Intellectual Capital)評估方法衡量大學圖書館的價值,發展大學圖書館智慧資本衡量指 標,具體表達大學圖書館所蘊含之智慧資本。 1.2 研究目的 根據1.1 研究背景與動機,本研究主要目的陳述如下: 1. 瞭解大學圖書館智慧資本主要範疇,研擬「大學圖書館智慧資本要項」。 2. 依據「大學圖書館智慧資本要項」發展能具體表達大學圖書館智慧資本之衡 量指標。 3. 藉由問卷調查,瞭解學界及業界對本研究所發展之「大學圖書館智慧資本要 項」及「大學圖書館智慧資本衡量指標」認同度。 1.3 研究範圍與限制 1. 本研究之研究對象為《圖書館法》第四條所定義之大學圖書館。 2. 大學圖書館屬非營利機構,並無市場價值及組織所生產之「盈餘」等財務數值, 需要此類數值之智慧資本衡量方法即無法使用,故本研究所發展之指標,除經 費之外亦無財務性衡量指標。 3. 國內外研究智慧資本衡量指標者,多採德菲法(Delphi methed)彙整產、官、學 界學者專家之意見,訂定符合該組織之智慧資本衡量指標,然國內圖書館界對 於智慧資本領域尚未有專門研究者,而智慧資本領域亦尚未有針對圖書館進行 研究者,專家意見獲取不易;故本研究以智慧資本理論分析現行大學圖書館運 作模式,一路檢視其間重要的資訊,發展適當的衡量指標,並採問卷調查方式, 探討研究所發展之「大學圖書館智慧資本要項」及「大學圖書館智慧資本衡量 指標」認同程度,在產、學界以及大學圖書館內不同職稱之間是否有顯著差異。

1.4 研究流程 蒐集圖書館績效評估指標 及智慧資本衡量指標,作 為研究發展指標參考依據 比較圖書館績效評估指標及智慧資本衡量指標之差異及關聯性,建立大學圖書 館智慧資本指標衡量模式,並透過問卷調查驗證指標公信力 確認「大學圖書館智 慧資本調查問卷」之 內容、調查實施方式 及資料分析方法 圖1 研究流程圖 文獻蒐集與整理 界定主題 研究設計 與 研究方法 確立研究動機與目的 1. 界定研究內容 2. 設定研究範圍與限制 文獻探 討 1. 圖書館績效評估與統計標準 2. 圖書館評鑑相關研究 3. 圖書館智慧資本相關研究 4. 智慧資本衡量方法與衡量指標 資料蒐 集 確認「大學圖書館智 慧資本要項」及「大 學圖書館智慧資本衡 量指標」發展步驟 確認「大學圖書館智慧資 本要項」研擬依據,以及 「大學圖書館智慧資本衡 量指標」參考指標來源 智慧資本指標編制 與 問卷調查實施 研擬「大學圖書館智慧資本要項」 發展「大學圖書館智慧資本衡量指標」 問卷調查實施 問卷結果統計分析 未來發展方向 結論與建議 研究成果與貢獻 未來發展方向

二、文獻回顧

本研究涉及構面包括圖書館績效評估與統計標準、圖書館評鑑相關研究、圖書館智 慧資本相關研究以及智慧資本衡量方法與衡量指標等四項主題,各主題於各年代發表之 重要文獻如圖2 所示: (吳思華,民89) (資策會資訊市場情報中心[MIC],民91) (Roos et al.,1998) (Sveiby, 1997)(Edvinsson & Malone, 1997)* 智慧資本 衡量方法 及 衡量指標 (Stewart,1997)* (White, 2007) 圖書館 智慧資本

相關研究 (Huotari & Iivonen, 2005)

(王麗蕉、鄭雅靜,民 95) (吳明德,民 92) 圖書館 評鑑 相關研究 (盧秀菊,民 88) (陳雪華,民 98) (ISO 11620, 2008)* (IFLA, 2007)* 研究相關主題 圖書館 績效評估 與 統計標準 (ISO 2789, 2006) 1997 2000 2005 年代 註:□*為本研究主要參考資料 圖2 與本研究相關文獻圖

2.1 大學圖書館評鑑 圖書館評鑑(Library Evaluation)是對照圖書館既定之目標評量圖書館業務進展之 程度及其達成之成果;圖書館評鑑概念,可以成效評量(Output Measure)、效能 (Effectiveness)及績效評估(Performance Measurement)等名詞涵蓋(王麗蕉、鄭雅靜,民 95);八○年代,「績效評估」一詞,因獲美國政府及公共事務機構採用而通行,績效 評估源自企業管理的理念和方法,經適當的取捨採擷亦可用於具公益目的之圖書館(盧 秀菊,民88)。 楊美華(民 78)在其著作《大學圖書館之經營理念》中提到,圖書館評鑑類型可依目 的分為以下三類: 1. 績效(Effectiveness):評量讀者滿意程度,旨在瞭解圖書館的服務效能。 2. 效率(Efficiency):考量圖書館內部運作效率,以瞭解運作方式是否符合圖書館 目標。 3. 成本效益(Cost-benefit):計算圖書館所有付出的人力、物力等代價能否符合服 務效果,以知悉圖書館的運作效益是否平衡。 圖書館評鑑可分為「質」與「量」評鑑,亦可分為「圖書館導向」及「讀者導向」 評鑑;以系統化作業程序─輸入(含處理)、輸出與結果觀之,「圖書館導向」的評鑑主要 是評估輸入(input),也就是投入的部分;而「讀者導向」的評鑑主要是評估產出(output) 與結果(outcome),圖書館導向的評鑑,主要可用於圖書館行政與管理的改善,而讀者導 向的評鑑可用於服務的改善(吳明德,民 92)。 王麗蕉與鄭雅靜(民 95)研究指出,大學圖書館績效評估的實現,需要一套兼顧質與 量的標準和績效指標: 1. 質量標準:反映圖書館營運目標與讀者需求。 2. 績效指標:對圖書館達成既定目標的行為進行量化說明與評鑑。 以上兩者都是評鑑圖書館營運及其他服務活動的有效工具;圖書館統計為圖書館評 鑑的基礎,規範圖書館績效評估所需的數據,確保統計數據的一致性,標準化的統計規 範,提供一致性計量標準,可降低各館提供統計資料的不安心理,使圖書館的績效評估 藉由具客觀性、數據性的資料蒐集與分析,具體呈現組織的效益與效能。

2.1.1 大學圖書館評鑑相關標準 1. 圖書館評鑑先驅

(1) Lancaster 是較早將企業管理的觀念及方法應用在圖書館服務評量方面, 1977 年,其發表《The Measurement and Evaluation of Library Services》一 書,將圖書館評鑑項目分為下列四大類別:

z 圖書館參考服務 z 文獻傳遞

z 館藏發展

z 圖書館技術服務

(2) 1993 年,Lancaster 又發表《IF You Want to Evaluate Your Library》,將圖 書館評鑑項目分為三大類,如下:

z 文獻傳遞 z 參考服務 z 其它

(3) House 等人於 2000 年發表《Measuring Academic Library Performance: A Practical Approach》,將學術圖書館評鑑分為四大類,並特別著重讀者服 務,各類目如下: z 一般性 z 資料的獲取與使用 z 設備 z 圖書館利用與資訊服務 2. 大學圖書館評鑑之相關國際標準

(1) 國際圖書館協會聯盟(The International Federation of Library Associations and Institutions, 簡稱 IFLA)於 2007 年出版《Measuring Quality: Performance Measurement in Libraries》一書,該手冊之正題名為《評估品質》(Measuring Quality),「品質」一詞乃取自企業管理之產品品質管理,除探討圖書館 績效評估外,並提供績效評估指標,為兼顧理論與實務之操作型指引,為 一國際性指引手冊(盧秀菊,民 88),適用於大學及公共圖書館,第二版指

表1 IFLA:圖書館績效評估指標,2007 類別一 資源及基礎建設(Resources, Infrastructure)

指標1 每人可使用之圖書館面積 (User area per capita) 指標2 每人獲配之閱覽席次 (Seats per capita)

指標3 圖書館開放時數與使用者期望時數之比較 (Opening hours compared to demand)

指標4 提供每人資訊之支出(Expenditure on information provision per capita) 指標5 需求資料之可得性 (Availability of required titles)

指標6 連線被拒百分比 (Percentage of Rejected Sessions)

指標7 館際互借之借入借出比 (Ratio of requests received to requests sent out in interlibrary lending)

指標8 圖書資源立即可得性(immediate availability)

指標9 每人可獲得圖書館員協助之千分比 (Staff per capita)

指標10 直接連結圖書館首頁數量 (Direct access from the homepage)

類別二 使用(Use)

指標1 市場滲透力 (Market penetration) 指標2 使用者滿意度(User satisfaction)

指標3 每人每年進館次數(Library visits per capita) 指標4 閱覽座位利用率 (Seat occupancy rate)

指標5 每人(一段時間內)下載電子資源數量 (Number of content units downloaded per capita)

指標6 館藏平均流通次數 (Collection use (turnover))

指標7 未被使用之館藏百分比 (Percentage of stock not used) 指標8 每人每年借閱量 (Loans per capita)

指標9 館外讀者借閱百分比 (Percentage of loans to external user)

指標10 每人每年參與圖書館利用活動千分比 (Attendances at training lessons per capita)

指標11 每人每年使用參考諮詢服務次數 (Reference question per capita) 指標12 每人每年參與圖書館活動千分比 (Attendances at events per capita) 類別三 效率(Efficiency)

指標1 圖書館服務每位使用者之平均成本(Cost per user)

指標2 服務每次進館讀者之平均成本(Cost per visit)

指標3 每次使用圖書資源之平均成本(Cost per use)

指標4 採購支出與員工成本比(Ratio of acquisition costs to staff costs) 指標5 文獻處理平均成本(Cost per document processed)

指標6 文獻下載平均成本(Cost per download) 指標7 採購速度 (Acquisition speed)

指標8 圖書資料處理速度 (Media processing speed)

指標9 每年員工處理採購資料生產力 (Employee productivity in media processing)

指標10 圖書資源傳遞速度 (Lending speed) 指標11 館際互借速度 (Interlibrary loan speed) 指標12 參考諮詢服務使用率(Reference fill rate) 指標13 排架正確率 (Shelving accuracy)

類別四 潛力及發展(Potentials and development)

指標1 電子館藏支出佔所有支出百分比 (Percentage of expenditure acquisitions spent on the electronic collection)

指標2 圖書館人員提供電子化服務百分比(Percentage of library staff providing electronic services)

指標3 每位員工參與一般訓練課程的時數 (Attendances at training lessons per staff member)

指標4 圖書館接受特別獎助或產生收入百分比(Percentage of library received by special grant or income generated)

指標5 機構經費分配到圖書館的百分比(Percentage of institutional means allocated to the library)

資料來源:Measuring Quality: Performance Measurement in Libraries (2nd ed.) (P.43-250), by Roswitha Pall and Peter te Boekhorst (Eds.), 2007, Munich, Germany: K.G.Saur.

(2) IS0 於 2008 年公布 ISO 11620 第二版,指標分為資源、獲取及基礎建設 (Resources, Access & Infrastructure)、使用(Use)、效率(Efficiency)、潛力及 發展(Potentials & Development)四大類,各類再依次類目發展指標,共計 45 項指標,列示如表 2:

表2 ISO 11620:圖書館績效指標,2008

類別一 資源、獲取及基礎建設(Resources, Access & Infrastructure) 次項一 館藏(Collection)

指標1 讀者所需圖書資料之可得性(Required Titles Availability)

指標2 讀者所需圖書資料佔所有館藏比例(Percentage of Required Titles in the Collection)

指標3 主題目錄查詢成功率(Subject Catalogue Search Success Rate) 指標4 連線被拒百分比(Percentage of Rejected Sessions)

次項二 獲取(Access)

指標1 排架正確率(Shelving Accuracy)

指標2 閉架式館藏檢索所需平均時間(Median Time of Document Retrieval from Closed Stacks)

指標3 館際互借處理速度(Speed of Interlibrary lending) 指標4 館際互借百分比(Percentage of Interlibrary Loans) 次項三 設備(Facilities)

指標1 每人可連結之公共工作站千分比(Public Access Workstations per Capita)

指標2 每年每人可連結工作站之平均時數(Workstation Hours Available per Capita)

指標3 每人可使用之圖書館面積(User Area per Capita)

指標4 每人在圖書館閱讀、學習或工作可獲得的席次千分比(Seats per Capita)

指標5 圖書館開放時數與使用者期望時數之比較(Hours Open Compared to

Demand) 次項四 人員(Staff)

指標1 每人可獲得圖書館員協助之千分比(Staff per Capita)

類別二 使用(Use)

次項一 館藏(Collection)

指標1 館藏平均流通次數(Collection Turnover) 指標2 每人每年借閱量(Loans per Capita)

指標3 未被使用之圖書資料百分比(Percentage of Stock Not Used) 指標4 每人(一段時間內)下載電子資源數量(Number of Content Units

指標5 每人每年館內使用量(In-library Use per Capita)

次項二 獲取(Access)

指標1 每人每年進館次數(Library Visits per Capita)

指標2 藉由電子通訊提出資訊需求的百分比(Percentage of Information Requests Submitted Electronically)

指標3 館外使用者百分比(Percentage of External Users)

指標4 館外使用者借閱量佔總借閱量之百分比(Percentage of the Total Library Lending to External Users)

指標5 每人每年參與圖書館活動千分比(User Attendances at Library Events per Capita)

指標6 每人每年參與圖書館利用活動千分比(Number of User Attendances at Training Lessons per Capita)

次項三 設備(Facilities)

指標1 閱覽座位利用率(Public Seating Occupancy Rate) 指標2 工作站使用率(Workstation Use Rate)

次項四 一般(General)

指標1 圖書館服務人口使用圖書館之百分比(Percentage of Target Population Reached)

指標2 讀者滿意度(User Satisfaction)

類別三 效率(Efficiency)

次項一 館藏(Collection)

指標1 每次圖書資料流通之平均成本(Cost per Loan)

指標2 每次連結資料庫之平均成本(Cost per Database Session) 指標3 文獻下載之平均成本(Cost per Content Unit Downloaded)

指標4 圖書館對每次到訪(實體或虛擬)圖書館讀者之平均成本(Cost per

Library Visit)

次項二 獲取(Access)

指標1 圖書資料採購進館平均時間(Median Time of Document Acquisition) 指標2 圖書資料處理平均時間(Median Time of Document Processing) 次項三 人員(Staff)

指標1 使用者服務人員佔全部館員的百分比(User Services Staff as a Percentage of Total Staff)

指標2 參考諮詢回答正確率(Correct Answer Fill Rate)

指標1 圖書館服務每位使用者的平均成本(Cost per User) 類別四 潛力及發展(Potentials & Development)

次項一 館藏(Collection)

指標1 電子館藏支出佔所有支出百分比(Percentage of Expenditure on Information Provision Spent on the Electronic Collection)

次項二 人員(Staff)

指標1 圖書館人員提供電子化服務百分比(Percentage of Library Staff Providing Electronic Services)

指標2 每位員工參與一般訓練課程的時數(Number of Attendance Hours at Formal Training Lessons per Staff Member)

次項三 一般(General)

指標1 圖書館接受特別獎助或產生收入百分比(Percentage of Library

Received by Special Grant or Income Generated

指標2 機構經費分配到圖書館的百分比(Percentage of Institutional Means Allocated to the Library

資料來源:ISO. (2008). ISO 11620 Information and documentation: Library Performance indicators (2nd ed.). Geneva, Switzerland: International Organization for

(3) ISO 於 2006 年公布 ISO 2789 第四版,內容架構如下: z 適用範圍 z 參考標準 z 名詞定義 ¾ 圖書館 ¾ 館藏 ¾ 圖書館使用及使用者 ¾ 連線及設備 ¾ 經費 ¾ 圖書館工作人員 z 統計資料之使用、利益及限制 z 統計資料之提報 z 蒐集統計資料 ¾ 圖書館 ¾ 館藏 ¾ 圖書館使用及使用者 ¾ 連線及設備 ¾ 經費(報告含蓋期間) ¾ 圖書館工作人員(到報告涵蓋期間為止) z 附錄 A:電子圖書館服務使用評量 ¾ 電子化服務:線上公用目錄、圖書館網站、電子化館藏、電 子文獻傳遞、電子化參考服務、電子化服務使用者訓練、透 過圖書館提供的網際網路連線 ¾ 電子化服務使用:統計項目包括連線數量、文獻下載數量、 紀錄下載數量、虛擬到館數量、連線時間、連線被拒數量、 檢索數量、網際網路連線數量

3. 美國大學圖書館評鑑相關標準

(1) 美國大學與研究圖書館學會(Association of College and Research

Libraries,簡稱 ACRL)於 1990 年正式出版《評量學術圖書館之績效》 (Measuring Academic Library Performance: A Practical Approach),內容分為 二大部分: z 第一部份:評量法(measurement),就學術圖書館本身的「系統模 式」(Systems Model)與「評量」、「評鑑」、「服務成效」之間 的關係,作一探討;其次,提出與「評量」有關的準則、如何去 選擇、管理、準備適合圖書館的評量法,並且對於樣本的取決、 實施時段的決定、資料的蒐集、表示、解釋,以所得結果作解釋; 同時,在每一評量法下,提出進一步評估建議。 z 第二部份:評量項目(measures),如表 3,針對所規範的四大類 15 項評量法作介紹,手冊每一項評量法皆依照下列步驟具體說 明,具參考及實用性價值: ¾ 評量項目界定 ¾ 背景發展,包含相關文獻分析 ¾ 資料蒐集,包括如何蒐集資料、表格設計、樣本數目、 取樣方法的介紹 ¾ 資料分析,包括數據資料的製表及結果簡要說明 ¾ 結果討論 ¾ 進一步評量建議

表3 ACRL:評量學術圖書館之績效指標,1990 類別一 圖書館使用者滿意度(General User Satisfaction)

指標1 一般使用者滿意度(General Satisfaction)

類別二 圖書館資料之獲取性及使用性(Materials Availability and

Use)

指標1 圖書資料流通量(Circulation)

指標2 館內圖書資料使用量(In-Library Materials Use) 指標3 所有圖書資料使用量(Total Materials Use) 指標4 圖書資料的獲取性(Materials Availability) 指標5 需求資料的延誤情形(Request Materials Delay) 類別三 設備與圖書館使用情形(Facilities and Library Use)

指標1 使用者到訪次數(Attendance)

指標2 使用者遠端使用次數(Remote Uses)

指標3 使用者到館及館外使用總次數(Total Uses)

指標4 設備使用率(Facilities Use Rate)

指標5 流通及參考服務使用人次(Service Point Use)

指標6 館內總使用人次(Building Use) 類別四 資訊服務(Information Services)

指標1 參考諮詢服務使用次數(Reference Transactions) 指標2 參考諮詢服務滿意度(Reference Satisfaction) 指標3 線上檢索評估(Online Search Evaluation)

資料來源:張淑惠(民 83)。圖書館績效評估之研究(頁 58-59)。臺北市:漢美。

(2) ACRL 於 2004 年修訂之Standards for Libraries in Higher Education高

等教育圖書館標準,其內容分為:計劃、評估和結果評估(Planning,

Assessment, and Outcomes Assessment)、服務(Services)、操作指南

(Instruction)、資源(Resources)、獲取(Access)、人員(Staff)、設備

(Facilities)、溝通與合作(Communication and Cooperation)、行政管理

(Administration)、經費(Budget)等十大項,希望協助圖書館建立與學校

發展配合的目標,提供與同儕圖書館間相互比較的基準(陳雪華、張

4. 我國圖書館評鑑相關標準 (1) 民 93 年,依《圖書館法》第五條規定訂定公布之《大學圖書館營運及設 立準則》內容包含:總則、設立、組織與人員、經費、圖書資訊資源、建 築與設施、服務、經營管理等八章36 條,以促進大學圖書館健全發展, 達到一定的服務品質,也可做為評量大學圖書館的基本標準。 (2) 圖書館統計(CNS13151)於民國 82 年通過審查後成為國家標準(王麗蕉、鄭 雅靜,民95),目的在於定義圖書館統計的項目名稱、內容與範圍,使各 圖書館業務與服務項目有統一的定義與一致性的計量單位,內容分為四大 節,統計分六大主題;後為因應資訊時代,電子圖書館服務項目,經濟部 標準檢驗局於民國96 年 11 月 20 日修訂公布標準,以附錄方式新增「電 子圖書館使用評量規範」,各類目如下: z 適用範圍 z 名詞與定義 ¾ 圖書館 ¾ 館藏 ¾ 服務與資源使用 ¾ 空間與設備 ¾ 經費 ¾ 圖書館工作人員 z 統計資料之提報 z 收集統計資料 ¾ 圖書館 ¾ 館藏 ¾ 服務與資源使用 ¾ 空間與設備 ¾ 經費 ¾ 圖書館工作人員 z 附錄 A:電子圖書館服務使用評量規範 ¾ 概述

¾ 電子化服務 ¾ 電子化服務使用統計 ¾ 調查資料 (3) 中華民國 97 年 10 月 17 日館長聯席會與館合協會工作小組第一次會議決 議,針對圖書館評鑑指標訂立事項成立工作小組,研議適用於國內各大專 校院圖書館之評鑑項目,提供主管機關參考,期能作為教育部進行各大專 校院校務評鑑之依據。 圖書館評鑑指標工作小組循教育部現行校務評鑑之實施精神作業,將 評鑑項目分為基本資料(統計)、共同評鑑項目(量化)與個別評鑑項目(質 化);前二項必填,第三項由各校視情況選擇填列;研究結果,各館對於 評鑑項目多數能夠接受,惟對基本統計項目之定義與資料蒐集方式尚有疑 議,相關標準需進一步規範。 該小組首先參考國內外現有標準及相關文獻分析,研擬評鑑項目初 稿;其次,邀請各大學、科技大學及專科學校圖書館館長或圖書資訊學相 關專家學者,分區舉辦座談會;繼而,依據座談意見修訂完成大學圖書館 評鑑項目指標初稿,發送各大專校院圖書館惠示意見,最後,彙整各館意 見,撰寫成果報告(陳雪華、張慈玲、杜宜凌,民98);因其衡量指標為評 鑑大學圖書館建置是否達到《大學圖書館設立及營運基準》,與績效評估 指標內涵不同,故僅將此法列為參考指標;該評鑑方法將大專校院圖書館 評鑑項目分為三大部份: z 基本統計資料:基本統計項目(填表人資料、圖書館基本資料、 圖書館數量、服務人口數等)、館藏、圖書館服務與資源使用、 資訊取用與空間設備、經費、人員。 z 共同評鑑項目:計 12 項,如表 4 所示。 z 個別評鑑項目:計 9 大類 75 項,各大類及包含的項目數量如表 5,評鑑項目列示如表 6。

表4 我國大專校院圖書館評鑑共同評鑑項目,2009 項次 評鑑項目 1 全體教職員工生平均獲配館藏量 (館藏量/全體教職員生) 2 全體教職員工生平均獲配館藏量年增率 (館藏年增量/全體教職員生) 3 全體教職員工生平均獲配圖書館館藏經費 (館藏購置經費/全體教職員生) 4 圖書館經費支出比例 4.1 館藏支出 (含圖書、期刊、非書資料、電子資源等) 4.2 人力支出 (含編制館員、約用人員、助理、工讀生) 4.3 其他業務支出 (如:網路、設備等) 5 全時館員人數佔全體教職員工生比例 (全時館員人數/全體教職員生) 6 圖書館專業人員佔全館工作人員比例 (圖書館專業人員/圖書館工作人員) 7 全體教職員工生平均獲配圖書館使用空間 (圖書館使用空間/全體教職員生) 8 圖書館利用教育參與學生總人次佔全體學生人數比例 (參與學生總人次/全體學生人數) 9 全體教職員工生平均獲配的閱覽席次 (圖書館閱覽席次/全體教職員生) 10 圖書館提供公用電腦數量佔全體教職員工生比例 (公用電腦數量/全體教職員生) 11 全體教職員工生平均借閱冊次 (借閱冊次/全體教職員生) 12 館際互借中借出貸入比例 (借出/貸入) 資料來源:陳雪華、張慈玲、杜宜凌(民98)。大專校院圖書館評鑑工作小組執行成果報 告。取自:http://www.ilca.org.tw/20090717_final.pdf

表5 我國大專校院圖書館評鑑個別評鑑項目類別,2009 項次 類 別 項目數 1 願景與目標 7 2 組織與人員 8 3 經費 9 4 圖書資訊資源 10 5 建築與設施 8 6 服務 12 7 取用 9 8 經營管理 6 9 溝通與合作 6 總計 75 項 資料來源:陳雪華、張慈玲、杜宜凌(民98)。大專校院圖書館評鑑工作小組執行成果報 告。取自:http://www.ilca.org.tw/20090717_final.pdf 表6 我國大專校院圖書館評鑑個別評鑑項目,2009 類別一 願景與目標 1 圖書館工作人員及學校行政管理階層是否清楚地了解圖書館的任 務目標?是否定期審閱? 2 圖書館如何將學校願景納入其目標和目的? 3 圖書館如何有系統並持續進行成果評估,使學校社群瞭解其成 效? 4 圖書館的評估計畫是否為學校整體評估與認可策略項目?例如: 圖書館是否受到全校性計畫及學術單位的影響,而改變其評估程 序? 5 圖書館如何進行自我評估(收集哪些量化質化數據?) 6 圖書館評量哪些成果?如何評量? 7 圖書館是否設定標竿圖書館,與其差距如何? 類別二 組織與人員 1 圖書館是否參與學校校務、行政與教學相關會議? 2 圖書館是否設有圖書館委員會? 3 圖書館於學校隸屬層級為何?組織架構為何? 4 圖書館如何提供工作人員在職訓練及進修教育?

7 圖書館人員的數量是否能夠配合圖書館的目標及服務、學校系 所、授予學位、學生人數、教職員工數及推廣課程? 8 圖書館人員的政策和流程,特別是在招聘、僱用、任用、續約、 晉升、任職、解職和申訴等方面,與學校人事管理制度相較如何? 類別三 經費 1 圖書館每年書刊資料費及業務費占全校年度總預算之比例是否固 定?所佔比例是否適當? 2 圖書館館長/主任是否依既定目標,編列、審核並管理預算 3 編列圖書館預算時,如何考量學校課程需求、教學方式?預算經 費是否足以維持各學術領域課程館藏成長? 4 師生人數的多寡如何影響經費分配? 5 經費是否支援適當的人員報酬? 6 如何分配其他圖書館資源(如檔案和特藏)所需的經費? 7 預算是否充分足以提供圖書館徵集、編目整理、提供服務與各項 館藏資源? 8 館長對於經費分配的權責範圍為何? 9 圖書館如何監控其經費收支?如何決定其支出方式及時程? 類別四 圖書資訊資源 1 圖書館是否訂有館藏發展計畫,並徵集特色館藏? 2 圖書館是否提供圖書、期刊、報紙、視聽資料、電子媒體等出版 品及網路資源,以利教職員生獲取使用? 3 圖書館館藏總數量是否依各校發展方向、重點及特色,配合增設 系所班及學生增長逐年成長? 4 圖書館如何為其讀者選擇採訪各類型圖書資源? 5 教師在館藏資源選擇、館藏發展與館藏評鑑上扮演何種角色? 6 各類型館藏資源是否反映了學校課程教學和研究需求? 7 圖書館是否提供充分的電子資源上線使用人數以滿足館內與遠端 使用者的需求? 8 如何利用聯盟採購與授權協議? 9 圖書館如何執行典藏與維護學校檔案之職責?(如果該項任務隸 屬圖書館) 10 圖書館如何與其他圖書館比較館藏資源(包含紙本與電子館藏)? 類別五 建築與設施 1 圖書館建築之規劃設計,是否就業務需要及未來發展提出需求 書,並組織籌建委員會監督審議? 2 圖書館於校園之位置是否適宜?是否預留擴展空間? 3 圖書館建築與設施是否符合實用、安全、美觀、易於維護及節約 能源?

4 圖書館設計是否考量樓板載重量、空間與動線配置、業務運作及 讀者利用之安全與便利? 5 圖書館館舍空間配置是否考量各類空間功能、樓板面積比例與相 對位置及動線? 6 使用者對有助於學習的空間觀點為何?是否提供足夠的座位?是 否針對不同的需求規劃不同的座位? 7 圖書館的指標是否有效引導其設施的使用? 8 圖書館環境是否符合無障礙空間的要求? 類別六 服務 1 圖書館是否提供服務對象獲取公平、自由、適時及便利之圖書資 訊資源? 2 圖書館是否推展館際及其他資料服務單位之合作以促進圖書資訊 共建與共享? 3 圖書館是否提供圖書資訊之採訪、編目、典藏、閱覽、參考諮詢、 資訊檢索、文獻傳遞、推廣輔導、館際合作、特殊讀者(視覺及聽 覺障礙者等)服務等各項服務? 4 圖書館如何推展圖書資訊利用教育?是否舉圖書館導覽、參考工 具、資料庫檢索、網路資源等圖書資訊利用相關教育活動? 5 圖書館是否協同教學,並開設圖書資訊素養相關課程,提升教學 研究品質? 6 圖書館是否遵循國內外通用書目標準,編製各類型資源目錄供使 用,並明確顯示圖書資訊資源之位置或內容? 7 圖書館是否研訂電子資訊資源取用相關政策,以有效傳遞電子資 訊資源? 8 圖書館是否參與圖書資訊資源聯盟、連結電子資源、提供文件傳 遞與遠距服務,以利館外圖書資訊資源取得? 9 學生和教師的期望如何影響圖書館服務? 10 館際互借和文獻傳遞服務是否滿足使用者的需求? 11 圖書館開館時間是否符合合理使用需求? 12 如何讓全體教職員周知圖書館的服務內容? 類別七 取用 1 如何促使圖書館與其資源提供無障礙的最大使用? 2 如何確保目錄內容的準確性和及時性? 3 館藏排列是否合乎邏輯性、且易於理解?

7 使用者從校內或校外是否皆能連結圖書館目錄並取用館藏資源? 8 位於遠端書庫或密集書庫中的資源是否容易被取用? 9 圖書館以何種方式提供服務給遠距學習的讀者? 類別八 經營管理 1 圖書館是否訂有行政管理規則及相關服務規定? 2 圖書館館藏是否集中典藏,並定期清點,建立館藏淘汰機制? 3 圖書館是否定期進行館藏、讀者服務及技術服務之調查統計,並 實施績效評估,以改進服務品質? 4 圖書館行政主管如何鼓勵館藏資源的有效利用? 5 圖書館營運有無符合圖書館服務白皮書所倡導之精神? 6 館長/主任是否為學校一級主管?其位階是否適當?是否有書面 文件陳述其權責? 類別九 溝通與管理 1 圖書館內部是否能有效溝通,使行政和管理方面的資訊自由流 通? 2 圖書館與學校間是否有定期資訊交流模式? 3 圖書館是否與校內其他單位建立合作的工作關係? 4 若圖書館和電算中心隸屬不同行政體系,整體組織架構是否能提 供兩者有效的溝通與合作機會? 5 若由一位行政主管同時負責圖書館和電算中心,能如何有效地整 合兩者業務? 6 圖書館是否或電算中心支援,提供校內外電子資源服務,且頻寬 足以負載合理的回應時間? 資料來源:陳雪華、張慈玲、杜宜凌(民98)。大專校院圖書館評鑑工作小組執行成果報 告。取自:http://www.ilca.org.tw/20090717_final.pdf

2.2 智慧資本 2.2.1 智慧資本定義

1969 年,加拿大經濟學者 Galbraith 首先提出「智慧資本」1一詞,呼籲社會重視智

慧資本;智慧資本定義,目前尚未有一致性的說法,管理學和經濟學中不同的理論流派, 對於智慧資本的定義也有所不同,不過對於智慧資本屬於「無形資產(intangibles)」的 定義是無爭議的,其特點在於它既無形無相,亦非審計類型的資本(an auditable style of capital),很難將其執行成效數據化成為財務報表的一部份,然而它卻是創造組織高價 值、提升其競爭力的主要來源。

Salzer-Mörling and Yakhlef (1999)研究指出,知識經濟時代,創造公司高價值的不再

是有形資產,而是無形的「知識財」,傳統會計複式簿記法無法反應現今世界的經濟內

涵,智慧資本的揭露即為解釋企業市場價值與會計帳面價值之間的差額;智慧資本定義 眾說紛紜,以下列舉幾項較為人熟知的說法:

1. Stewart(1997)認為是智慧資本是每個人或團隊能為組織帶來競爭優勢的一切知 識與能力的總和。

2. Edvinsson and Malone(1997)研究發現,公司資產負債表和投資者評價兩者之間

的差距越來越大,此差距即所謂智慧資本;智慧資本是負債的一種,如圖3 所

示,就像股東權益(equity)一樣,而且是從持股人,也就是顧客、員工等等那裡 借來的。

財務資本 資產 負債 股東權益 資產 負債表 非財務資本 商譽 技術 能力

智慧資本

人力資本 顧客資本 結構資本 隱 藏 價 值 圖3 智慧資本概念圖 資料來源:林大容譯(民88)。智慧資本:如何衡量資訊時代無形資產的價值(頁73)。臺 北市:麥田。國際電腦公司(ICL, International Computers, Ltd.)未來學顧問 Hugh McDonald(1997) 稱「知識」是企業裡面可以用來創造差別優勢(differential advantage)的東西─這樣的說法 偏向智慧資本的「功能」;綜合上述所言,以下二點,可泛稱為智慧資本: 1. 能夠提升組織競爭優勢。 2. 能產生出超出組織帳面價值之無形資產。 2.2.2 智慧資本組成 1997 年,《財富》雜誌編輯 Thomas Stewart 將自 1991 年以來陸續蒐集、整理有關 智慧資本的相資料,集結成《Intellectual Capital: The New Wealth of Organizations》一書, 在此著作中,Stewart 首先提出智慧資本組成構面,往後的研究者多依循 Stewart 的分類 架構,進一步闡述、調整及研究;以下為各學者之說法: 1. Stewart(1997)認為智慧資本由人力資本(human capital)、結構資本(structural capital)及顧客資本(customer capital)組成: (1) 人力資本:是所有員工頭腦裡與組織目標有關的知識,當員工的時間和才 能都是投入以「創新」活動為主,那麼,就有一份人力資本因而形成,而 且正在發揮作用;人力資本的增長,分成兩路:一是組織多多運用員工的 知識, 一是組織內的成員多知道一些對組織有用的知識;要將組織裡既 有的人力資本釋放出來,需要先將組織裡不用大腦的工作、無聊的紙上作 業,還有耗損生產力的內鬥,盡量消除乾淨。 (2) 結構資本:屬於整個組織所有,不會隨員工下班回家的知識,可以複製,

也可以分享;例如:科技、發明、資料、出版、製程等,在法律上是擁有 權的,可以申請專利、著作權、以商業機密法保護不被它人擅自取用,也 可以出售;結構資本的元素裡還包括策略和文化,構造和體系,組織的日 常業務和程序等等這些資產,通常比具體化的資產更廣闊,更有價值。 (3) 顧客資本:代表一個組織和與它們有往來的他人或其它組織的持續關係的 價值;顧客資本的指標包含市場佔有率、顧客留滯率和背離率,以及每位 顧客的獲利率等等;雖然如此,顧客資本可能是所有無形資產裡面,管理 得最糟的一樣,有許多企業,甚至連他們的顧客是誰都不知道。 2. Brooking(1996)將智慧資本分成四大部份,包括市場資產、人力中心資產、智 慧財產權資產、基礎設施資產,並提出智慧資本概念圖(圖 4),各部分敘述如 下: (1) 市場資產:與市場有關的所有無形資產,包括品牌、顧客群、顧客忠誠度、 銷售管道以及接到的訂單等等。 (2) 人力中心資產:專業技術、解決問題的能力,以及員工本身擁有的其它能 力。 (3) 智慧財產權資產:應用技術、商標、專利,加上其它由著作權法所保障的 無形東西。 (4) 基礎設施資產:所有科技、生產程序以及幫助企業組織運作的方法。 圖4 Brooking智慧資本組成要素圖

資料來源:Intellectual Capital: Core asset for the Third Millennium Enterprise (p.13), by A. Brooking, 1996, London, United Kingdom: Thomson Business Press.

公司營運目標

基礎設施資產 智慧財產權資產

市場資產 人力中心資產

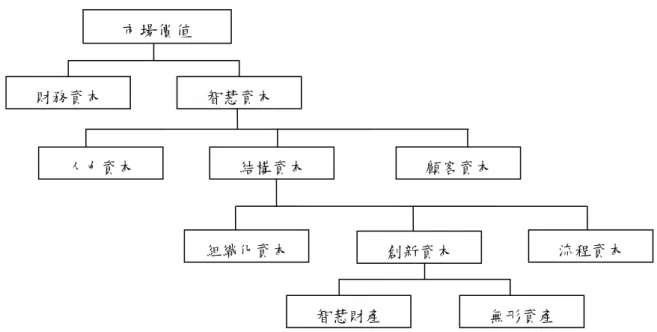

3. Edvinsson and Malone(1997)提出 Skandia 市場價值架構圖(圖 5),將市場價值分 為財務資本(financial capital)及智慧資本,智慧資本又分為人力資本、結構資本 及顧客資本,說明如下: (1) 人力資本:公司所有員工與管理者的個人能力、知識、技術以及經驗; 也包括組織的創造力和創新能力。 (2) 結構資本:人力資本的具體化、權力化以及支援性的基礎結構,它是一 種組織化的能力,包括用來傳達和儲存智慧材料的有型系統;它是組織 化資本、創新資本及流程資本的組合: z 組織化資本(organizational capital):公司針對系統、工具、增加 知識在組織內流通的速度,以及知識供給及散佈管道的投資;這 是一種組織的系統化、組合與整理的能力,也是加強產能的系統。 z 創新資本(innovation capital):能使企業在未來成功的事物,是企 業更新自我所必須仰賴的資源,包括革新能力和保護商業權利, 以及其它用來開發並加速新產品與新服務上市的無形資產和才 能;亦包含兩項傳統的非實務資產:智慧財產,如商標;其餘的 無形資產,如企業運作理論。 z 流程資本(process capital):內部發展出的所有技術總合,包括技 術手冊、最好的實務做法(practice)、專案資料庫(project library)、 工作流程、特殊方法(如:ISO 9000)以及擴大並加強產品製造或 服務效率的員工計畫。 (3) 顧客資本:原始的 Skandia 模式是將顧客關係價值放在結構資本裡,後 來被分出來另成一類,表示企業和顧客的關係,與處理員工及策略夥伴 的方法不同;衡量這種關係的強度和忠誠度,包括衡量滿意度、持久性、 價格敏感度,甚至長期顧客的財務狀況。

圖5 Skandia 市場價值架構圖

資料來源:林大容譯(民88)。智慧資本:如何衡量資訊時代無形資產的價值(頁82)。臺 北市:麥田。

4. Sveiby(1997)認為市場價值是由有形資產帳面淨值及無形資產組成,並將無形 資產分成員工競爭力(Employee Competence)、內部結構(Internal Structure)及外 部結構(External Structure)三大指標群(Indicators)提出成長、更新、效率、穩定 性作為上述三大指標群的思考方向: (1) 員工競爭力:組織內部人員的技能、教育、經驗、價值觀及社交技巧等, 所代表的即是人員在面臨各種情況的應變力。 (2) 內部結構:泛指專利權、概念、模式、電腦及系統管理,由員工創造, 企業所擁有,可自行發展或是購入。 (3) 外部結構:顧客及供應商的關係、品牌、商標、形象等,伴隨著不確定 性。 財務資本 智慧資本 組織化資本 創新資本 流程資本 智慧財產 無形資產 人力資本 結構資本 顧客資本 市場價值

5. Dzinkowski(2000)認為智慧資本的內涵為人力資本、結構資本以及關係資本, 各資本說明如下,Dzinkowski 並列示出智慧資本的組成要素之內容,如表 7 所 示: (1) 人力資本:組織內成員的知識、教育程度、職業認證、工作評估、企圖 心、創新、積極態度。 (2) 結構資本:組織內的智慧財產以及基礎建設資產,包含:專利、版權、 經營機密、商標、管理哲學、公司文化、管理程序、資訊系統、網路系 統。 (3) 關係資本:組織與顧客互動及交易之關係,如品牌、顧客忠誠度、公司 名稱、存貨訂購、配銷通路、策略夥伴關係、許可認定、契約、特權認 定。 表7 Dzinkowski智慧資本要素表 人力資本 顧客(關係)資本 know-how 教育 職業證照 工作上相關的知識 職業評估 心理評估 工作上相關的能力 企業活力、創新與反應能力 品牌 顧客 顧客忠誠 公司名稱 存貨管理 通路 企業合作 授權 經銷權協議(Franchise agreement) 組織(結構)資本 智慧財產 專利權 版權 商標 商業秘密(Trade secrets) 服務標章(Service marks) 基礎結構資產 管理哲學(Management philosophy) 公司文化(Corporare culture) 管理流程(Management processes) 資訊技術系統(Information technology systems) 網路系統(Networking systems) 財務關係

資料來源:“The Measurement and Management of Intellectual Capital: An Introduction” by R. Dzinkowski, 2000, International Management Accounting Study, 33.

以上學者所提出之智慧資本組成要素,儘管在分類項目上有些增減,名稱也不盡相 同,但根據學者對各組成要素之定義,智慧資本基本上分為人力資本、結構資本及顧客 關係資本三大主軸;表8 為政治大學會計所吳安妮教授(2003)根據不同學者之研究彙整 出智慧資本重要組成構面表,可見一斑。 表8 智慧資本之組成要素 結構資本 作者(年代) 人力 資本 創新資本 流程資本 顧客 關係 資本 Ross et al. (1997) ◎ ◎ Stewart (1997) ◎ ◎ ◎

Edvinsson & Malone (1997) ◎ ◎ ◎ ◎

Sveiby, K. E. (1997) ◎ ◎ ◎ ◎ Brooking et al. (1998) ◎ ◎ ◎ ◎ Bontis (1999) ◎ ◎ ◎ Dzinkowski, R. (2000) ◎ ◎ ◎ ◎ 吳思華(2000) ◎ ◎ ◎ ◎ 資策會資訊市場情報中心(2000) ◎ ◎ ◎ ◎ 吳安妮 (2003) ◎ ◎ ◎ ◎ 資料來源:吳安妮(民92)。「智慧資本的類別與評價機制之探討」。智慧資本的創造與 管理研討會,2-14。

2.2.3 智慧資本內涵 由2.2.2 可知,智慧資本由人力資本、結構資本及顧客關係資本三大構面組成,這 些資本都是屬於比較難以量化的無形資產,本研究整理出三大資本之內涵,如下所述: 1. 人力資本 在智慧資本管理學上將人力資本視為組織真正的生命;依Stewart(1997)說法, 組織的人力資本深植在一些人身上:他們以才能和經驗創造出來的產品、服務,是 組織可以抓住顧客,不讓它們跑到競爭者那邊去的主要力量,這類「知識型工作人 口」才算是組織的資產;其餘的能力只是組織的「勞力成本」而已。 這項資本的管理目標在使組織成員的腦力多投入能提升組織競爭力的活動 上,也就是顧客在乎的工作,如:新產品、新服務的研發或流程改善等等;除了多 利用人員的「腦力」外,還要讓員工多獲取對組織有用的知識。 人力資本的建立或是培養,不在於「教育訓練」,而是員工「個人化的學習」, 將他們現在為顧客做的事和顧客希望他們做的事之間的落差補起來;學習,是一種 社交行為,「實務社群」就是人力資本的生產場所;「員工配股制」則是企業留住這 些「人才」的主要方法。 人力資本衡量主要在「創新」,最簡單的是統計「新產品」或「新服務」的銷 售額;除此之外,員工心態、年資、流動率等亦是常見項目。 2. 結構資本 成功的智慧資本管理當中,有一個條件:不斷地將共享的知識和經驗,透過科 技、製程說明、手冊、網路等等,將「員工能力」組織、包裝,作重覆利用和創造 性運用,以求員工下班後,能力仍留在公司;創造知識得以快速分享、維持、集體 性知識成長的條件,進而使學習和知識分享的前置時間縮短,人力資本的生產力增 加;客戶能得到整個組織最好的服務,而不只是該組織員工最好的服務。 Stewart(1997)主張,組織必須建立知識資料庫,將企業內部黃皮書、前事之師、 競爭對手的智慧等與組織策略有關的知識儲存起來,利用資訊科技讓資料庫的資料 隨時隨地都在更新、到處傳遞;知識的分享需要組織體系和文化的配合:有團隊合 作的文化和良好的報酬作支撐;有知識經理人,將創新的點子找出來、公布出來、 記錄下來;最重要的還是要靠領導;另一方面,組織也要防止「知識投資」過度,

看出資訊是硬「塞」給員工的,還是員工自己「拉」進來的。 綜合上述,網路、科技、發明、資料、出版、製成等,策略和文化,構造和體 系,組織的日常業務和程序等等這些資產,都屬於結構資本範疇;結構資本的衡量 除了衡量知識庫的價值外,當然也包含知識流通的效率,因此從網路電腦設備、組 織文化及組織階層架構都在衡量的範圍之內。 3. 顧客關係資本 智慧資本管理將顧客資本視為組織真正的財富;資訊科技時代,當資訊就是力 量的時候,這力量一定是朝下流動,流到顧客那裡,顧客或供應商對賣方的資訊了 解比以往多,透過結盟關係,能節省許多行政成本,如存貨管理、稽查等等。 若要瞭解顧客資本能為買賣雙方創造多少財富,必須看看產品或服務從第一位 賣主到最一位使用者,或是從原料到成品的過程中,每一個階段,都為它加一點價 值,其中的關鍵就是以最少的成本加上最大的價值,這條價值鏈上,價值最高的線 路,通常是連在有知識的人身上,特別是關於顧客的知識,例如組裝電腦,非得知 道怎樣為顧客組裝他們要的系統;其管理技巧就是在價值鏈裡尋找資訊,並將它放 在報酬最大的地方;經理人必須問,推動作業的資訊?擁有這些資訊的人?這些資 訊對誰最有價值? 組織和顧客之間的關係,和組織和員工之間的關係很像,彼此之間一樣可以共 同創造智慧資本,列舉如下: (1) 和顧客一起創新:創新是人力資本的輸出,也是顧客資本的組成元素;創 新,可以幫助雙方達成各自的目標;再者,和顧客一起創新等於有了現成 的買主。 (2) 授與顧客權力:顧客和供應商,都可以直接至組織的系統下訂單、查庫存, 這種做法可節省成本,又增進雙方交情;客戶可以透過網路彼此交流心 得、提供免費的點子給供應商。 (3) 把顧客當作個人來看:需要有人力資本和結構資本,開發「客制化」的能

將整個系統外包給供應商,兩者之間的關係不再是採購案,而是契約,供 應商的毛利、顧客佔有率、保障等也一路增加。 (5) 向顧客學習:發現客戶隱而未現的需要,進而發明新的產品,滿足顧客的 需要;對主力客戶,應該派出一支包括後勤、行銷、會計、工程等人員所 組成的小組,他們的專業知識可以讓組織多瞭解客戶的需求,別人如何賺 錢,還能提供哪些服務給客戶。 (6) 成為不可或缺的角色:提供顧客不可或缺的服務,包括提供資訊、管理等 無形資產,增加組織的收入。 顧客資本的衡量一般包括顧客滯留率和背離率、市場佔有率、每位顧客的獲利 率等等;顧客滿意度調查,必須留意顧客滿意度提升和財務績效提升的關聯性,有 幾種跡象可供參考:忠誠(滯留率和背離率)、業務增加、價格忍受度(顧客不會因競 爭對手削價競爭而被搶走);再者,顧客資本是組織與顧客共同持有的,因此也必 須計算結盟的價值,因為彼此合作共享的程序而節省下來的支出、了解顧客的財力 和成長率,以及組織在客戶的業務裡佔的比率;最終,計算客戶的忠誠度值多少錢, 也就是成本效益的計算,新客戶值多少?留住舊顧客的成本?再定出一段時間,計 算客戶留在組織中為組織帶來多少收益?

2.2.4 智慧資本衡量 無形資產衡量系統可分為兩種不同的途徑:指標(Indicator Measurements)及評價 (Value Calculation),其定義、優缺點等說明整理如表 9: 表9 無形資產衡量方法比較 方法 指標 評價 定義 標的物以粗略的方式估計衡量結 果,又稱為非精嚴的衡量系統, 可以滿足局部性需求。 標的物以「數量」呈現,需包含 其所有屬性,同時所有衡量方法 及控制變數也都遵循衡量理論。 使用時機 如果想要檢視目標執行之進度, 對於結果有相當程度的信任,就 使用指標。 組織需要可靠的資訊來作關於未 來的決定時,必需建立一個適當 的衡量系統。 相關方法 z Skandia 領航者報告 z 平衡計分卡(Balanced Scorecard, BSC) z 市價/帳面比 z Tobin’s Q z 無形資產計算值(Calculated Intangible Value, CIV) z 智慧資本附加價值係數

(Value Added Intellectual Capital, VAICTM) 觀點 主觀的 客觀的 優點 z 建立迅速 z 容易操作 z 若經適當的架構,其準確性 較高 z 能提供標的物完整的觀點 z 資料均被揭露 z 結果可以當作標竿 z 可作為其它方法的延伸基礎 z 可以作為其它組織之範例 z 具透明性及可審計性 z 能考慮多樣價值觀點 缺點 z 限定用途 z 無法作為標竿 z 僅考慮單一平均價值觀點 z 無法評價組成較複雜的標的 物 z 有重複的風險 z 花費精力與時間建立架構 z 需大量資料樣本數 z 資料品質要求嚴格

方法 指標 評價 2. 依據各類別的特性,設 定不同的衡量指標,例 如:以教育訓練經費來 衡量創新資本、以市場 佔有率來衡量顧客資本 3. 給予每個指標評分,結 果可得出一張智慧資本 評分表 智慧資本指標衡量可以讓投資者 瞭解組織完整的智慧資本價值, 並在年度報告中揭露智慧資本, 從報告中找出組織仰賴知識以及 智慧資本的程度;它主要的缺失 在於,智慧資本指標衡量大多由 組織的高階主管評量,經理人主 觀的判斷會影響智慧資本的評估 結果。 可以獲得一個客觀量化的數值, 它使用標準的衡量公式提供組織 一個較易被接受的智慧資本報 告;它主要的缺失在於,某些並 無紀錄在財務報表裡的資本,例 如人力資本,這些資料會被忽略。 資料來源:本研究整理

2.2.4.1 Sveiby 無形資產衡量方法

1997 年瑞典學者 Sveiby 在其發表之 Methods for Measuring Intangible Assets 一文 中,將無形資產衡量方法分為四大類,各類說明如下,該文並評比了這四類衡量方法的

優缺點,整理如表10;至 2010 年,Sveiby 共整理出 42 種衡量方法,畫出分類矩陣圖(圖

6):

1. 直接智慧資本方法(Direct Intellectual Capital Methods, DIC):

藉由辨識組織中無形資產各組成元件,計算其價格;一旦能辨識出這些組件, 就能各別地直接評價或是給予一個綜合係數。

2. 市場資本化方法(Market Capitalization Methods, MCM):

計算公司市場價值與股東權益之差異,作為智慧資本或無形資產的價值。 3. 資產報酬率方法(Return on Assets Methods, ROA):

將公司一段時期的稅前淨利平均,除以公司有形資產的平均值,其結果就是一 家公司的資產報酬率,將結果與其它同業平均值比較;將其差額乘上公司的平均有 形資產,可計算出公司每年從無形資產所產生的盈餘,將上述公司平均盈餘除以公 司平均資金成本或一個利率,就可以得出無形資產的估計值或者智力資本。 4. 計分卡方法(Scorecard Methods, SC): 辨識組織中智慧資本或無形資產各種組成元件,產生指標(indicators)及指數 (indices),顯示在計分卡或圖表上;SC 方法與 DIC 方法類似,沒有無形資產的金錢 價值估計,可能或者不產生一個綜合指數(composite index)。

表10 Sveiby 無形資產衡量分類法優缺點比較

MCM & ROA DIC & SC

優點 1. 建立在會計原則基礎上,因此較易 於與會計人員溝通; 2. 適用於企業的併購及股票評價; 3. 易於同業間(粗略地)比較。 1. 方法較為詳盡,在衡量組織各方面 的資源更精確、迅速; 2. 可用於組織任何層級; 3. 適用於政府機關、非營利機構。 缺點 1. 做詳盡審查工作時,這兩種方法提 供太少細節進行完備的比較; 2. ROA 對於利率的假設十分敏感,且 只適用於組織層級; 3. 無法用於非營利事業,尤其是 MCM。 1. 不易與財務資料做連結; 2. 指標會隨著不同案例有不同的解 釋,同業之間較不易比較。

資料來源:Sveiby, K.E.(2010) Methods for Measuring Intangible Assets. Retrieved May 10, 2010, from http://www.sveiby.com/articles/IntangibleMethods.htm

圖6 Sveiby 無形資產衡量法分類矩陣

資料來源:Sveiby, K.E.(2010) Methods for Measuring Intangible Assets. Retrieved May 10, 2010, from http://www.sveiby.com/articles/IntangibleMethods.htm

2.2.4.2 智慧資本衡量指標 本小節列出一些學界、業界所提出的智慧資本衡量指標,供參考: 1. Stewart 智慧資本衡量指標 Stewart(1997)對於智慧資本的闡述,有助於智慧資本指標的建構及對指標的瞭 解,其將智慧資本分為人力資本、結構資本以及顧客資本,以下對Stewart 的論點 做簡單的敘述,並將Stewart 所提出的衡量方式整理如表 11。 (1) 人力資本計算:Stewart 分別從創新、員工心態、年資、流動率、經驗、 學習、知識銀行及其它評量方法來論述人力資本的關鍵指標。 z 創新:人力資本的「輸出」是創新,追蹤創新的成效,最簡單的方式 是統計新產品或新服務的銷售額,3M規定在他們的年度銷售額裡面, 至少要有百分之二十五是上市未滿四年的產品,其他公司則計算新產 品或專利數;此法衍生出的算法,在資訊業最明顯,就是計算新產品 的毛利,拿它和舊產品的毛利做比較。 z 員工心態:漂亮的財務報表,與員工滿意度並不一定成正比;員工若 是能感覺公司需要自己,自己對公司有用,那麼員工士氣會更加高昂, 會有更高的生產力,面對供應商、顧客以及同事的態度都會比較好, 而員工的態度和顧客的態度有很強的關聯。 z 年資、流動率、經驗、學習:人力資本是存在於擁有專門技術的員工 身上,而他們做的事,是在為顧客增加價值;試著回答某些問題,可 以得到許多「質」方面的資訊,例如:客戶最重視員工的哪些技能? 員工離職原因?是否有完整的訓練計劃?等等。 z 知識銀行:每家公司保存研究、技能、顧客名錄、經營術的「知識銀 行」,讓員工輕易地找到所需要的資料,對於知識蓄積、移轉都有明 顯的效果。

(2) 結構資本計算 z 計算知識庫藏的價值:Stewart提出Weston Anson2的無形資產分類方 法,可協助分辯出結構性的無形資本,如下: ¾ 技巧:獨家秘方、測試 ¾ 行銷工具:版權、品牌、許可證、廣告、包裝設計、註冊商標 ¾ 技術知識:資料庫、手冊、品管標準、資訊系統

z 流動資本周轉率(working capital turover):計算流動資本一年內會在公 司裡轉過幾圈,所得到的數字越高,表示公司綁死在銷售業績上的錢 愈少,算法如下: ¾ 寫下公司流動資本數字,包括應收帳款加上庫存,再減掉應付 帳 ¾ 扣掉季節變量(每年年初以及每季終了時各扣一次) ¾ 將以上五個數字求其平均數,然後分攤到該年的銷售裡面 z 計算階層關卡的阻礙(也就是組織扁平化程度): ¾ 提議和決議之比 ¾ 上市時間 ¾ 營收和業務、總務、行政三者的成本比 ¾ 評量公司的靈活度,如安裝時間,最低訂購數量等等 z 計算行政費用:組織做的事,有些是從來沒有賣出去卻一樣要花成本 去做的,像是填發訂單或是帳單,或是蒐集數據、咀嚼資訊、製作報 告等內勤的資訊服務等,這些程序是找不到客觀的方法來計算其價 值;Stewart提出「豪瑟/卡尼夫斯基算法」3 ,其先決條件是,認為附 加價值等於改變,也就是原料送進製程後,就會有一連串作用改變這 些原料,最後製造出價值更高的新東西,若是沒有改變,就是沒有附 加價值,知識型工作就可以用資訊來計算改變,加進去或是改變的資 訊愈多,創造出來的價值也就愈多。

2 Weston Andson 是位有企管碩士學位的律師,在加州拉約拉(La Jolla)經營一家「商標使用權聯合事務所」

(Trademark & Licensing Associates, Inc.),曾和寶鹼、杜邦等多家公司合作,也曾幫教廷估過梵諦岡圖書館 的價碼。