行政院國家科學委員會專題研究計畫 成果報告

華人地區創業投資產業投資策略及投資行為─台灣與新加

坡之實証及與歐美之比較研究

計畫類別: 個別型計畫 計畫編號: NSC91-2416-H-110-032-執行期間: 91 年 08 月 01 日至 92 年 07 月 31 日 執行單位: 國立中山大學企業管理學系(所) 計畫主持人: 方至民 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中

華

民

國 92 年 9 月 19 日

行政院國家科學委員會專題研究計畫成果報告

華人地區創業投資策略及投資行為-台灣與新加坡之

實証與歐美之比較研究

計畫編號:NSC91-2416-H110-032-執行單位:國立中山大學企業管理研究所

執行期間:民國 91 年 8 月 1 日至 92 年 7 月 31 日

計畫主持人:方至民

第一章 緒論

第一節 研究背景 本計畫緣起於本計畫主持人於負責規畫國立中山大學「高科技投資與創業投資 投資專業經理人培訓計畫」以及已執行完畢之國科會委託研究案「台灣創業投資 產業持續性競爭優勢之建構過程、發展與未來-動態資源觀點之運用」(計畫編 號:NSC 90-2416-H-110-027),與國內許多資深創業投資經理人頻繁接觸,並深 入了解台灣創業投資之產業現況後,所提出欲進一步探討之議題。台灣創業投資 (venture capital)產業規模全球僅次於美國,在中華民國創業投資公會二千年「創 業投資產業年鑑」中亦指出,2000 年台灣創業投資產業之資本額,約為新台幣 一千三百億,創業投資公司所投資之新創公司共計超過了一千八百家(中華民國 八十九年度創業投資產業調查報告專刊,2001)。對台灣整個新興產業的發展來 說,此項事實亦彰顯了創業投資產業實扮演產業發展火車頭的角色,且近年來國 內創業投資產業之平均報酬率亦遠高於許多金融投資機構之報酬。 由於全球產業競合加速進行,我國的創業投資產業也進入高度競爭的時期,由 怡和創業投資管理公司由全球各地募集一支三億美元之世界級資金,足也顯示台 灣的創業投資產業已由亞洲地區走向全世界。然而經過本計畫主持人長期與國內 資深創業投資經理人的深度訪談與接觸,與國外學者對創投產業相關文獻的閱讀 與整理,卻深覺國內創投產業經理人對於投資案的審查與評估時並沒有真正可依 為參考的準則為憑據,或僅止於移植美國創投產業所發展的準則做為投資參考, 更有甚者以主觀好惡做為評估準則,此外,對於投資後對創業者的育成、輔導及 階段資金的投入,卻又往往處於模糊而相互學習的狀態,如此不旦會使創投產業 投資獲利大為延後,更會因創業育成不成而斲喪國家產業未來發展命脈。而國內 學者對於此重要的創業投資準則及投資行為的研究為數並不多(e.g. 蔡幸娟, 1997;高全壽,2000;關家祺,2000),在研究議題的廣度及周延性上仍顯得相 當不足。 故基於此緣故,實有必要對國內創投業者的投資準則及投資行為做一詳審的實 証研究。而更為深刻的意義在於,將此項研究成果與歐洲及美國的創業投資準則 及其投資行為做比較研究,以廓清國別差異對創業投資產業發展的意義,此外, 本計畫將華人社會中的另一創投重心新加坡亦納入此項研究計畫的範疇,將更有 助於將文化背景與歐美全然不同的華人社會對於創業投資的準則與行為,與歐美 各國的研究成果做深刻的對話與回應,以求不僅以此項研究成果對創業投資產業 能有所回饋,並對於創業投資相關知識的積累亦具有深刻的意義。第二節 台灣創業投資產業的發展過程 台灣的創業投資業發展其實可以用簡單的兩階段來畫分。1983 年,政府為推 動高科技產業的發展,有關創業投資的相關法令開始研擬頒行,如改善投資方 案、創業投資事業管理規則等。後者規定國內創業投資總額 70%以上必須在高科 技產業。其後,民間開始出現私人組成的創業投資公司,以高科技公司為標的物, 如 1984 年以宏碁電腦及大陸工程顧問公司的殷之浩等為主要股東的宏大創業投 資。在這之後創業投資產業每年皆有少數的成員加入,但由於當時國內的產業環 境無法配合,故創業投資產業並未蓬勃發展,也一直未受到很多的注意。進入九 ○年代,國內資訊電子等高科技產業取代傳統產業成為主要出口大宗,再加上網 路風潮在美國興起後,國內創業投資公司的數量便快速增加,創業投資產業也由 原來的慘淡經營,轉而成為重要的高科技推手,而其規模也由 1984 年時的二億 元資金,快速成長到 2000 年的一千二百八十億資金,也邁入 184 家。 創業投資產業的發源地為美國,故實有必要將台灣創業投資產業的特色與美國 做一簡單的對比。 表 1-1:美國及台灣創投產業之比較 國外 美國 台灣 動機 獲利因素 獲利因素、科技政策 資金來源 1978 1983 1988 1995 (%) (%) (%) (%) 個人 32 21 8 8 國內法人 50 63 79 80 國外個人 18 16 13 12 國外法人 1997 1999 2000 (%) (%) (%) 國內個人 19.33 20.13 20.55 國內法人 72.23 74.91 71.03 國外個人 0.33 0.10 0.07 國外法人 8.10 3.72 7.46 組織型態 1.私人的創投公司(多為合夥型態)約佔 創投業總數的 75% 2.小型企業投資公司 3.大公司附屬的創投公司 股份有限公司(法人) 投資範圍 不設限 原僅能投資科技事業,直至 1993 年 才准許將實收資本額的 30%投資於 國內傳統製造業 政策態度 1978 年將資本利得稅從 49%降低至 28% 1981 年又再降至 20%,可說從 1978 年始 對創投事業持鼓勵態度 1983 年引進,持鼓勵態度 上市(櫃)條件 多為合夥型態,不須論及上市(櫃) 不能上市(櫃) 政府介入程度 為民間自行發展而成,政府介入程度低 具有一定程度影響力 技術型態 多為系統性(systematic)技術 多為自主性(autonomous)技術 風險偏好 較偏好風險 較不偏好風險 文化面 傾向個人主義 傾向集體主義 出典:本計畫整理(註:為求能比較,將美國退休基金、保險公司、捐贈基金、銀行及金融公司

視為國內法人,國外投資者視為國外個人) 經由上表所例舉的各面向比較可知,台灣及美國的創投事業存在相當的差異, 故雖然我國的創業投資產業的肇建及發展完全倣效美國,且在投資評估及涉入行 為的操作亦深受美國影響,但我們實有理由相信台灣在投資案的評選及投資的決 策及行為必有與美國不同之處。而這種差異的比較,不僅可以各映出各國在文化 價值、政府政策、產業型態上的諸多差異,有助於建立適用的台灣的評估準則及 投資行為。 第二節 新加坡的創業投資發展概況 本計畫亦圖經由將亞洲另一創投事業中心新加坡亦納入考量,對於適用於華人 社會的創業投資評估準則的建立及投資行為的瞭解,確信會有一定程度的貢獻。 此外,就台灣創業投資產業學術增進而言,亦可略盡棉薄,此外,亦可與國外創 投產業主流國家及地區的研究成果做雙邊的交流,這是本計畫更為積極的意義。 新加坡於 1983 年左右便開發展其創業投資產業,約與台灣同時,但至 1990 年代開始才真正快速發展起來。新國的創業投資主管機關為新加坡貿易工業部經 濟發展局以及新加坡科技局,其本身也成立創投基金進行投資,目前約有四個創 業投資基金。依該局表示,新加坡約管理創投基金高達 102 億星元,共約有 90 家本地和國際基金集團在星國管理基金。諸如美國的 Whitney、DOLIC、英國的 3I、德國的 TVM 等創投集團皆紛紛在星國成立新基金管理公司,而台灣的創投 公司也不例外,包含怡和、富鑫、中經合等創投基金也在新加坡成立創投基金。 為了因為知識經濟時代,新國經濟發展局提出了產業 21 願景,作為新加坡 21 世紀的發展藍圖。內容除了從教育、基礎設施、法規與融資等方面著手,營造出 有利高科技業創立與蓬勃發展的社會環境,培養新加坡人民創新與冒險精神也被 列為重點項目,資政李光耀也大為鼓吹。經濟發展局以及科技局訂下的新目標 是,在 2005 年之前要把獲得創投基金扶植的新創科技公司家數增加至 300 家, 創投事業經營人員增加至少 50%至 540 名,也同時要把新加坡管理的創投基金提 高至一百七十六億的水準。

第二章 文獻回顧

創業投資產業具有高報酬的特性,相對而言,對於任一件投資案,亦存在非常 高的風險及不確定性,諸如環境及產品未來市場風險、沒有創業團隊歷史資料可 供評估等。這驅使創投業者必須建立某些準則始能對各投資案予以審慎的評估, 用以做為是否投資的標準。然對創投業者而言,由投資後至獲利退出,卻是最大的挑戰,對於創業投資公司而言,若能對其決策過程及投資行為更加瞭解,則必 能增加被投資公司的成功率,是以,為了本研究計畫的順利推展,以下將相關學 者之研究成果做一整理。 第一節 評估準則部份 對創業投資公司而言,如何以一個有效的標準來審查投資案,被認為是與投資 案的成功具有密切關係。故在此先將國內外學者對於投資評估準則的看法加以整 理,以做為深入探討國內創投產業評估準則的理論依據。 國外學者約將投資評估準則區分為七大類,分別為創業家人格特質、創業團隊 的經驗與特質、目標市場的特性、產品或服務的特性、財務因素、技術因素及環 境因素(Tyebjee & Bruno, 1984; MacMillan et al. 1985, 1987; Siskos & Zopounids, 1987; Timmons, 1987; Ribinson, 1987)。然而各學者對所使用準則的重要性看法, 則有相當大的差異。

許多學者(Wells,1974; Tyebjee & Bruno,1984; MacMillan et. al, 1985)均認為創 業團隊的經驗及特質是創投業者最為重要的投資評選標準,其中 MacMillan et al. (1985)並認為創業計劃書中所詳列的產品及服務特性、目標市場的特性僅是必 要但非充份條件。換言之,沒有好的創業團隊,恐亦無法在未來市場上佔一席之 地。而 MacMillan et al.(1987)卻無法証明符合此標準對創業者的成功有預測效 果,且創業成功者也未必具有此項特質。顯見僅以此準則判定創業公司能否成功 是有相當的侷限性。故對於這樣的批評,Siegel, Siegel & MacMillan(1993)含 蓄指出創業家的特質及能力仍是一重要指標,但在使用上則有相當大的差異。

亦多有學者由不同角度出發探討評估準則。Rea(1989)認為創投業者及創業 家二造對風險的認知不同,得到評估條件重要性依次為企業面(包含未來市場潛

力及財務)、產品面、技術面,經營團隊為最末。Rhunka & Young(1991)認為

投資準則選用過於主觀,並無法有效降低風險,創投業者僅能以本身的能力選擇 低於理想風險水準(ideal risk)的投資案。而 Amit, Brander & Zott(1998)納入 資訊不對稱下的風險考量,認為創投業者會選擇監督及篩選成本較低的投資案。 Robinson(1987)則由產業組織理論的角度切入,認為最重要的評估準則依次 為創業團隊的完整性、技術能力及產業要素、所需資源及個人技能及激勵、財務、

專業參考(professional references),而創業團隊仍是創投公司最為重視者。雖亦

由產業組織論出發,但 Shepherd, Ettenson & Crouch(2000)避談惱人的準則適 用性問題,認為創投公司視策略因子為準則,最重要為產業相關能力,其次為競

定性及進入時點與導先時間的互動項。

在一些以不同國別為研究的論文中,Muzyka, Birley & Leleux(1996)認為歐 洲創投產業發展完全師法美國,並且雙邊在資金上具有高度連結,故應在準則的 使用上應無二致。而實証結果則指出,經營團隊、策略競爭力、行銷及獲利最為 重要,這與美國重視經營者能力及特質 MacMillan et al.(1985)是不同的。而 Shepherd et al.(2000)亦指陳雖澳洲創投產業亦以美國為模型,且在解除金融管 制後國際資金大舉進入,但對將澳洲研究結果一般化卻仍有疑慮。Wright, Robbie & Ennew ( 1997 ) 指 出 英 國 創 投 產 業 偏 好 投 資 於 持 續 創 業 家 ( habitual

entrepreneur),這亦應是相具有地域性的研究結果。 在有限的國內關於評估準則研究中,高全壽(2001)指出評估準則的重要性依 次為產品與技術、市場與行銷、經營團隊,最末為財務因素。但周昀生(1997) 則認為重要性依次為經營團隊、市場因素、財務因素,最末為產品面因素,顯見 在準則重要性的認定上有相當的歧異性。而較為細緻的研究為蔡幸娟(1998), 她由創業投資經營團隊背景特質入手,區分為專業、學歷、年資、參與創投以前 背景,及不同創業投資事業型態(集團企業附屬、創投基金管理者及獨立經營 者),得出不但不同的背景特質會對準則評估的重要性順序不同,並回應陳振祥 (1985)之創投公司沒有明顯評估階段說法,認為創投公司意願投資的各個階段 所注重的準則重要性亦有不同,即所謂遞延現象。換言之,即對市場因素及財務 投資因素的重視程度,會隨著被投資案所處階段的遞延,而有愈來愈重視的傾 向,經營團隊與產品技術因素則有漸減趨勢,類似的觀點亦見陳政楠(2001)、 高全壽(2001)。 陳振祥(1985)指出創業投資公司對於準則的評估是有所取捨,較大的創投公 司是採全面性評估,而較小的創投公司則是依各特定重點逐次評估。亦有準對特 定產業的探討,黃慶鴻(2001)以生物科技為標的,討論評估準則為何,而有無 專利是僅次於經營團隊的重要考量。而孟嘉元(2001)則以網路產業為標的,指 出良好的企業經營模式為最重要的標準。而張子成(1998)則企圖找到創投公司 在評估投資案時並不重視,但對被投資公司成功與否卻有相當影響的因素,得出 投資當時被投資公司本身資本結構、理財能力及融資記錄,皆為財務面因素,這 與 MacMillan et al.(1987)所得出二因素皆為市場面因素並不相同。 故經由前述的文獻整理可知,雖然各研究者在創投產業評估準則應包含項目上 的差異並不大,然而無論就事後觀點對準則各項目的探討,或是研究方法改進, 或是以不同切入角度重新審視,或是考量不同的地理區間所可能造成的差異,但 似乎對準則的相對重要性看法並沒有一致的共識,更遑論對評估準則研究相對而 言更為稀少的台灣。在美國創投研究有較大差異的原因應是來自地區及投資產業

明顯差異之結果。台灣創投相對於美國而言,具高集中度,因此類似研究對產業 的貢獻度會更高。台灣創投產業的發展亦是師法美國,故理應在準則的選用上亦 應與美國無太大差異。但就產品面考量而言,相較於美國注重產品的創新,台灣 則專長為製造,故台灣創投所投資的產品特性組合必與美國存在相當差異。此 外,國外評估準則研究並未考量創投公司在評估時評選人個人特質、能力、經驗 差異的影響,且對不同地理(文化)的觀察亦不多見,而這對評估準則的選用必 存在相當大的影響,故基於以上數點的考量,一個對台灣創投產業標估準則全面 而廣泛的檢討是極其必要的。 第二節 投資行為部份 無疑的,以投資評估準則的選用為角度觀察僅是對創業投資研究的一個面向。 對創業投資公司而言,投資後亦必須隨被投資公司的發展階段不同而有不同的涉 入行為。而投資行為亦會受到創投公司及基金經理人特質、對風險的態度、產業 環境、地理區間等多重影響。此外,創投公司在進行投資決策時,事實上是一個 過程(process),而對此一過程的瞭解,可使決策的準確度提升,進而產生更多 成功的創業者(Wells, 1974; Poindexter, 1976; Tyebjee & Bruno, 1984; MacMillan et

al., 1985, 1987)。故對於創投業者投資決策過程及投資後涉入行為的理解,亦是

對創投產業研究不可或缺的重要面向,為求研究的正當性,我們首先就國內外相 關文獻做一番整理。

Zacharakis & Meyer(1998)延續 Hall & Hofer(1993)的觀點,進一步使用認 知心理學中的透鏡模型(lens model),認為人的決策是一種真時(real time)行 為,並認為人實際上非常缺乏內省(introspecting)能力,故回顧以往事件時會 有很大的誤差出現。他們認為投資決策是一資訊處理過程,是一種直觀(intuitive) 活動(MacMillan et al. 1987),然決策時卻僅能跟據經驗選出明顯因子(salient factors)(Fiske & Taylor, 1991),與真實標準(real standard)存在相當大誤差。 即便是提供資訊增加,因為沒有學習效果,無法選取與決策品質相關的因子,反 使決策品質下降(Zacharakis & Meyer, 2000)。而 Zacharakis & Meyer(2001)則 進一步提出使決策品質下降的過度信心誤差(overconfidence bias)。此誤差指決 策者信心水準減去其決策的正確性(Mahajan, 1992),成因為資訊上升所造成的 安全感、經驗及評估時所選用的評價指標(cognitive cues)有關。Shepherd & Zacharakis(2001)則提出可使決策品質提升的靴帶(bootstrapping)模型做為決 策輔助工具。靴帶模型的主要目的是捕捉認知系統(cognitive system),包含了 創投決策者在過去真正使用過的評價指標及其相對權重,是以此模型可以真正抓 到決策者的評估政策為何。

(extrinsic risk),內部風險指拙劣的管理、異常的資金燃燒率、財務管控太差; 外部風險即市場風險,包含競爭者出現、技術轉變、景氣衰退等。創業公司發展 初期內部風險高,而愈後期外部風險增高,故創投業者風險降低的策略為投資前

詳細審查,投資後視每階段是否達到標準(benchmark),且要有以不同產業、發

展階段的投資組合(portfolio)。Rea(1989)則認為創投業者與創業者以協商方 式降低風險。Gupta & Sapienza(1992)指出創投公司為降低風險,必有特別的

投資偏好(preferences),偏好的形成與融資階段、所有權結構、資金來源及不同 國別有關。Gompers(1993)則指出,成立年數較短的創投公司,為建立聲譬 (reputation),相對於成立年數較長的創投公司,會傾向提早首度公開發行 (IPO)。 學者亦有以分類方式以解釋創投公司決策行為及其內涵。Robinson(1987)將 創投視為一產業,認為創投公司資金來源不同會影響投資行為,創投公司對創業 者提供協助(以時間計)差異很大,產業整體偏好投資早期,但不同廠商間的差 異很大,及創投公司的投資金額變化很大。MacMillan et al.(1987)以創投業者 涉入(involvement)程度不同分成三類,分別為自由放任、中庸及緊迫盯人,並 指出不同的類別搭配不同的活動會產生不同的績效。而 Elango, Fried, Hirsch & Polonchek(1995)進一步以創投公司發展階段(Ruhnka & Young, 1987)及策略 選擇(Robinson, 1987)為角度,將創投公司區分為四類,認為在地理區域差別 上,加州創投公司傾向投資在早期,而紐約創投公司傾向投資於晚期;就投資階 段而言,偏好投資早期階段的創投業者花費較多時間評估或雇用管理者,偏好投 資晚期的創投業者則花費較多時間評估潛在投資;以創投業者規模而言,大型創 投業者提供最少協助,中型創投公司提供最多協助;就涉入程度而言,分為三類, 最積極每月 35 小時,最不積極每月不超過 7 小時。

Gupta & Sapienza(1992)則以創投公司對產業多角化及地理區間範疇為標準, 將之分為四類,分別為專門投資第一階段的創投業者不偏好產業多角化及廣的地 理範疇;大型創投公司則偏好產業多角化及廣的地理範疇;公司創投業者 (corporate VC)則偏好較少的產業多角化但較廣的地理區間;提供中小企業投 資公司(SBIC)的創投業者,則偏好較窄的地理區間。Muzyka et al.(1996)亦 以地理為區分,將歐洲創投業者分為三類,分別為關心投資地點的國家投資者, 注重損益平衡及是否符投資組合需求的交易型投資者,及注重符合投資準則的主 流投資者。

Rosenstein, Bruno, Bygrave & Taylor(1993)回應 MacMillan et al.(1988, 1989) 中的涉入觀點,認為創投業者除了提供資金外,尚提供許多加值(value-added) 服務(Robinson, 1987),但創業家所需的服務卻亦可由外部董事(outside board ) 成員得到。若將創業者所評價的協助與 MacMillan et al.(1989)中創投業者涉入

最多的活動相較,則創業家最為評價的活動為發聲董事(sounding board)、監督 財務及營運績效,最不評價但創投業者涉入最多則為獲得債務及權益融通的來 源,而最評價但投入最少的活動則為召募及替換經理人,處理短期危機問題及發 展策略。顯見二造間仍存有相當的落差。 在國內為數不多的對創投公司的投資行為研究中,約可分為數個面向討論。就 創業投資公司介入活動與績效方面,劉怡君(1999)及涂立薇(2000)認為創投 公司佔有股權比例上升則被投資公司績效上升,許蕙婷(1996)及邱法聖(1999) 則認為創投公司涉入被投資公司績效較好,但亦有研究認為涉入與績效二者間無 關(蔡志明,1993;盧倩儀,1999;劉怡君,1999)。就創投公司涉入最多的活 動來看,依各研究所指,有擔任董監事(黃秋藤,1991);參與重大決策(蔡敏 菁,1991);財務面監督(邑仁杰,1995)等。若就被投資公司對創投公司參與 認同度而言,蔡敏菁(1991)指出被投資公司最滿意者為資金、協助技術轉移、 參與董事會解決問題,最怕的則為創投公司僅注重短期收益;許蕙婷(1996)指 出被投資公司最滿意者為財務協助、與外界溝通及人才推薦。 為求能更為深刻瞭解創投公司(即基金管理公司)及基金經理人性質、投資行 為及環境對創投產業的影響,故將國內外研究相關部份摘要整理如後數表。 表 2-1:創投公司特質及行為 創投公司特質 決策及行為

大型創投 喜多角化及地理區間廣(Gupta & Sapienza, 1992)

投資到後期,也多個人投資及早期投資(Elango et al. 1995) 小型創投 傾向投資到早期(Elango et al.1995)

公司創投(corporate VC)不喜多角化,但地理區間廣(Gupta & Sapienza, 1992) 多家創投聯投 愈少則與績效正相關(劉怡君,1999)

對經營績效及市場價值有部份影響力(鄭景原,1999) 資金組成 影響對風險評估態度(Ruhnka & Young, 1991)

注重發展重點不同,但都偏好投資後期、集中在高科技(關家祺,2001) 資本額 愈高與被投資公司績效負相關(涂立薇,2000)

投資後出路(exit) 若出路多會願投資(Ruhnka & Young, 1991)

因資訊不對稱,故未必用 IPO,而傾向用 multiple exit(Amit et al. 1998) 財務型投資(money builders)會有過度信心誤差,使決策品質下降(Zacharakis & Shepherd, 2001)

傾向投資晚期(Elango et al., 1995) 科技導向投資 傾向投資早期(Elango et al., 1995) 小規模公司較多(Siegel et al., 1993)

經驗 若愈多則有過度信心誤差,準確性下降(Zacharakis & Shepherd, 2001) 使創業公司快速成長(Siegel et al. 1993)

資訊量 資訊若非情感、不模糊,則決策品質上升(Tversky & Kahneman, 1973) 愈多則準確性下降(Zacharakis & Shepherd, 2001)

愈多則資訊不對稱下降愈偏好投資後期(Amit et al. 1998) 公司成立年資 愈短則傾向提早公開發行(IPO)(Gompers, 1996) 愈長則與投資案上市(櫃)比例呈正相關(薛菁菁,2001) 擁有 equity 多寡 與創業者成功負相關(Hobson, 1976) 與創業者績效負相關(Amit, 1998) 愈多則與績效負相關(劉怡君,1999;涂立薇,2000) 國外所佔愈多與績效負相關(薛菁菁,2001) 出典:本計劃整理 表 2-2:投資階段與特質 投資階段 特質、決策

早期 會多角化及地理區域廣,傾向投資離總公司近(Gupta & Sapienza, 1992)

喜冒風險,也可能是具有特殊能耐(產業知識)及輔助能力(Gupta & Sapienza, 1992; Robinson, 1987)

追求極大化潛在報酬會投資此一階段(Ruhnka et al. 1991)

會花較多時間評估及雇用管理者(Sapienza & Timmons,1989; Fried & Hiscrich, 1991; Elango et al. 1995; Rosenstein et al. 1993; Gomez-Mejia et al.1990)

因其產品特殊及具有市場性(Elango et al., 1995; Fried & Hiscrich, 1991) 要求較高報酬率(Elango et al.1995; Ruhnka & Young, 1987)

科技導向的創投業者(Elango et al.1995)

通常所投資為高創新科技公司(Timmons & Bygrave, 1986) 創投公司中階專業人員介入此階段較多(Gorman & Sahlman, 1986) 戰後嬰兒潮出生人口傾向投資此階段(Robinson, 1987)

較為注重產品面(高全壽,2001)

具有工程背景人員注重此期(蔡幸娟,1998) 後期 以獲利為導向的公司(Elango et al., 1993)

創投公司高階人員介入較多(Gorman & Sahlman, 1986) 以回應型廠商(responding firm)較多(Robinson, 1987) 因資訊不對稱下降而投資(Amit et al. 1998) 較為注重市場及財務(蔡幸娟,1998;高全壽,2001) 出典:本計劃整理 表 2-3:分類方法與類別 分類法 類別 出處 依使用準則 國家投資人、交易商、主流投資人 (Muzyka et al. 1996) 風險 專業於第一階段投資者、公司創投業者、大型創投業者、 對中小企業投資的創投業者

(Gupta & Sapienza, 1992) 創 投 公 司 發 展 階 段及策略選擇 地理位置(加州、德州、紐約)、公司規模(大、小)、提 供協助時間(早期、晚期)、有興趣階段(早期、晚期) (Elango et al. 1995) 涉入程度 自由放任、中庸、緊迫盯人 (MacMillan et al. 1988) 產業組織(策略群 組) 財務資源、團隊資源(staff resources)、偏好投資的階段、 投資規模 (Robinson, 1987) 成長速度 高成長:雷諾樣本(小公司):集中策略、投資高科技 普誠樣本(大公司):多角化、平衡團隊、市場 成長快 (MacMillan et al. 1993)

資金來源 傳統企業所屬創投公司、高科技公司出資創投公司、政府 所屬創投公司、個人組成創投公司 (關家祺,2001) 以型態區分 集團企業所屬創投公司、負責創投事業的基金管理或管理 顧問公司、獨立經營的創投公司 (蔡幸娟,1998) 出典:本計劃整理 由上述的文獻探討及檢視所列諸表可知,創投業者的投資決策及其行為深深受 到公司本身性質、產業特質、地理區間、對風險的偏好及資訊處理能力所影響。 就國內研究而言,顯然在研究面向的廣度及深度不及國外研究者,必須加以補 強。另一方面,在這些相關研究中,卻亦甚缺乏由創投高階經營團隊成員組成特 質及其互動為出發點探討投資決策及行為的相關研究,亦沒有針對亞洲國家(文 化)別為區隔的投資行為研究,事實上,除文化外,各國相關法令、政策亦深深 型塑創投產業的發展,而這些研究視點上的巨大空白,極需詳審的實証研究加以 填補。 第三節 創投基金經理人特質部份 一般認為對資源投資決策多來自於高階經理人,而創投經理人形成投資決策 時,除了公司政策考量外,經理人個人特質也將左右投資案的接受與否以及介入 的時點與方式。經理人複雜的決策形成主要來自「行為因素」(Cyert & March,

1963),高階經理人背景資料反映個人資歷與學習,Hambrick and Mason(1984)

認為「組織的結果、策略選擇與績效」可由管理背景特質加以預測,許多研究結 果顯示高階經理特質對決策行為有其影響(Hambrick & Mason, 1984; O’Relly & Flatt, 1989; Grimm & Smith, 1991; Bantel, 1993; Smith, Smith, Sims, Olian & Scully, 1994; Fong, 1995),學者也陸續證明了這種說法(Bantel & Jackson,1989; Wiersema & Bantel,1992)。

隨著人口統計特性的不同,經理人在個別的「認知基礎」與「價值判斷」所形

成視窗,限制了管理者的視野(Limited Field of Vision),使其選擇性地接收或詮

釋資訊(Hambrick & Mason, 1984)。不同的背景使得經理人以特定方式來理解世

界,從而優先次序或觀點(Bantel, 1993)也會有所不同,而其特定行動(focused action)結果將強化經理人原先假設。為清楚釐清個別創投經理人的決策差異, 有必要對經理人特質加以討論。

年齡

過去研究顯示,經理人年紀是經理人特質中重要討論因素(Hambrick & Mason, 1984; 莊欣杰 1998; 蔡幸娟, 1998; 郭明秀, 2000)。一般而言,年輕的經理人企圖 創新,對新科技較為熱衷,亦較能整合資訊做決策,傾向追求風險性策略,偏好 獲利能力上有較高之企業成長率與變異的投資標的,如異業多角化、產品創新和

財務槓桿 (Hambrick & Mason,1984)﹔年長經理人重視財務與職業穩定階段, 避險傾向高,找尋資訊與學習新觀念時間較長,傾向經過正確分析後再做決策。 教育程度

過去研究陸續證明經理人教育背景的確對其決策有所影響(Bantel & Jackson, 1989; Wiersema & Bantel, 1992; 莊欣杰, 1998; 蔡幸娟, 1998; 薛招治, 1999; 林聖 凡, 2000; 邱士榮, 2000)。教育有三種觀察向面,一是教育的型態(type),如 MBA 或理工﹔其次是教育的數量,如大學或碩博士;最後為是否有海外教育的 經驗。Hambrick & Mason(1984)提出的論點是,高階經理人受正式教育的多寡 與創新則呈正相關。但正式教育的型態(type)與獲利性並無關係。相較於對新 科技熱衷的理工人,MBA 訓練教導學生如何規避風險。加上理工人對科技了解 與吸收上的優勢,使得理工教育下的經理人風險傾向較高,傾向選擇投資早期介 入,而介入後期程度相對較低。而由於理工轉念 MBA 的趨勢下,同時擁有兩型 態學位,其投資行為的選擇與方式則在二者之間。而受正式管理教育較多者,在 評估上應傾向於使用客觀指標。其所具備行政統合能力優勢,也使得經理人傾向 選擇後期介入方式。 工作經驗 創投界不乏之前有多年產業工作經驗而後轉換跑到者,職涯所累積的「隱性知 識」是居存(indwell)於人心中作為對事實的觀點或想像,其難以編纂或溝通的 特性成為模仿的障礙,是潛在競爭優勢來源。高階經理人的其他工作經驗對其決 策行動有明顯的影響。 高階經理人會建立來自工作經驗上的認知與情感,因此職場生涯都一直待在同 一家組織或產業的經理人,有熟悉產業脈動的優勢,所以可能延伸其投資觸角到 科技的最前緣﹔但相對的,其應變的知識基礎會非常侷限(Cyert & March, 1963;

Hambrick & Mason, 1984)。經理人將其職業生涯花在一個產業或一個組織的時間

愈長,其有限的知識背景將使其無法掌握這個產業之外的新機會及新想法 (Hambrick and Mason, 1984; Grimm and Smith, 1991; Smith, Grimm and Gannon, 1992)。

除了產業經驗外,過去工作的功能性背景(部門工作領域)經驗雖可能不會在

經理人決策上有主導作用,但也多少具影響力(Hambrick & Mason, 1984)。如財

務出身的創投經理人與行銷出身的創投經理人,在投資標的評估與介入時段的選 擇上應有差異。有學者發現不同機能背景高階經理人在週邊部門,如財務或法律 的經驗多寡與企業從事異業多角化之程度成正相關(Hambrick & Mason, 1984)。 意即,經理人會選擇自己最容易理解或過去工作經驗中功能性專長的相符部分, 深入評估。

駕馭多國研發新產品及建構生產 Know-how 與技術強度的知識,是未來競爭的 焦點。除了教育外,工作背景也被視為經理人全球領導與全球心智的重要決定因 素。國際工作經驗(International work experience)是高階經理人最常被考慮到的 背景﹔經理人的海外工作經驗使其海外隱性知識與社會連結產生「資產鉅量效

率」,由資源基礎觀點,將可對競爭優勢產生貢獻,讓創投經理人有能力角逐海

外投資案,使海外投資比重將增加。 任期(Tenure)

「社會資本」是一項可產生利益的資源,隨著任期的延長,經理人社會網絡的

發展程度越完備(Hambrick & Mason, 1984),其社會資本存量越高,有助於創業

網絡間的訊息流通。學者認為網絡的資訊利益有三種:接近、時機、與推薦﹔網 絡間信任與人際連結讓案源搜尋成本降低,並提高行為可預測性,經理人評估時 間將縮短;而產業的專業網路連結,促使創投經理人投資介入時段提前。此外過 去研究認為任期會降低創新意願(Hambrick & Mason, 1984; 薛招治, 1999; 林聖

凡, 2000; 邱士榮, 2000),所以任期較短的創投經理人,其投資標的較為多樣化。

第三章 研究設計

第一節 研究假說建立 一、創投經理人特質對評估準則的影響 過去曾有許多研究針對高階經營團隊的特性作研究,包含由年齡、年資、功能 性背景及專業教育等因素來加以探討高階經營團隊的組成之特性,對於決策、組 織學習、創新能力及經營績效等構面之間的關聯進行研究,而研究結果也證實, 高階經營團隊的特質的確會影響策略決策,故本研究認為創業投資公司的投資經 理人因為各別特質的不同,將會影響其對不同準則的重視程度,然而過去的研究 並未特別針對這兩部分的關係作連結與研究,故本研究在此將借用高階經營團隊 的特質對決策的影響,來作為假設推論的依據。 年齡 年齡代表某一個程度的心智成熟狀況,也適度反應著一個人的價值態度,進而 影響其決策行為(Thomas, 1995)。高階經營團隊的年齡被認為會影響一家公司 創新的程度與及風險偏好的程度(Hambrick & Mason, 1984;Grimm & Smith, 1991;Smith, Grimm & Gannon, 1992;Wiersema & Bantel, 1992;Fong, 1995), 有少數的研究證明,高階經理人較年輕,對公司的成長有關連性(Child, 1974 ,Hart& Mellons, 1970),因為他們追求高風險且高報酬的事業。Child(1974)發現年 輕的經理人較重視創新的事物與偏好風險性較高的決策,所以年輕的經理人員較 有動機追求成長,傾向追求更多創新與風險的策略(Hambrick & Mason, 1984), 並進行策略變革(Wiersema & Bantel, 1992)。

H1-1:創投經理人的年紀越大,會較不重視產品與技術的創新程度。

另外也有研究發現影響年紀較大的高階經理人作風偏向比較保守。這主要是因 為年長的經理人不論在生理或心理上已經缺乏動力(Child, 1974),所以他們較

無法產生新的想法並學習新的事物(Chown, 1960),所以比較不願意去採用新的

概念或行為(Bantel & Jackson, 1989)此外經理人的年齡也會對資訊的蒐集有所 影響,呈現年齡與整合資訊的能力呈現負相關,卻與獲得更多與更正確資訊成現 正相關的現象(Taylor, 1975),也因為經驗的豐富,使他對企業管理的知識也就 為豐富,故高階經理人對企業的管理有較好的判斷能力,會較重視組織經營管理 的能力。此外一般來說年長的經理人對公司的承諾度會比較高,故會喜歡較保守 的策略(Alutto & Hrebiniak, 1975;Stevens, Beyer, & Trice, 1978)。這也是因為一 個年紀較大的經理人為了追求生活上的財務穩定與工作穩定,會使他們成為風險 趨避者(Carlsson & Karlsson, 1970),他們認為目前的職位安定是最重要的,而 冒風險的行為被視為一種職位的威脅(Wiersema & Bantel, 1992),因此,在考量 投資與否時會需要較多的資訊作為參考,若資訊不足,則傾向不進行投資,以規 避風險,故隨著年齡的增長,創投經理人會有較高的趨避風險傾向。

而以投資一個風險性事業來說,創業團隊往往扮演創業成功的關鍵因素(Wells, 1974; Tyebjee & Bruno, 1984; MacMillan et al. 1985),這主要是因為創業的過程中 有太多的不確定性,現在產業變化太快了,融資時的計畫書跟後來實際的情況也 許已經完全不一樣了,當中是否能做很好的改變,要看創業團隊是否能掌握到關 鍵的時間,做適當的調整,所以創業團隊的領導能力與應變能力相較下就非常的 重要了,這樣可以有效的降低風險。而且由研究顯示,創業團隊發生大幅的流動 往往是造成創業失敗的主因之一(劉常勇,2001),故本研究認為年紀較大的經 理人會較重視創業團隊的承諾度。 H1-2:創投經理人的年紀越大,會較重視經營團隊的承諾度。 H1-3:創投經理人的年紀越大,會較重視經營團隊的管理能力。 教育程度

根據 Hambrick & Mason(1984)的研究,教育程度可以當作衡量經理人員在 知識及專業技能基礎上的指標,因為當你受到的教育程度越高時,你所能應用的 分析工具也會越多,同時在受教育的過程中更能培養邏輯思考與組織的能力。一

般而言擁有越高教育程度的經理人較可能去參與外界監控活動並擁有較佳資訊 處理能力去區別多角化的刺激,因為求學的過程使他們必須去去蒐集大量的資料 並作分析整理的工作,所以教育程度越高整合能力也會越高,對於事情的想法能 從較多元的角度切入,也因此他們對事物的觀察更加敏銳,能夠很容易的就尋找 出新的機會,所以會比較傾向創新的活動(Wiersema & Bantel, 1992)。此外通 常教育程度越高的經理人對於模糊性的容忍程度較大,因為他們自信有很好的能 力去處理各種不確定事件的發生,也較有能力去整合複雜的事物,所以會較重視 創新(Kimberly & Evanisko, 1984)。而 Bantel & Jackson(1993)以銀行為研究 對象,實證結果也指出教育程度度較高,較容易接受創新,且面對複雜的問題時, 較能夠創造與執行有效的解決方案。故本研究認為當創業投資經理人的教育程度 越高時,使他越有自信能夠判斷產品與技術的創新是否具有發展性,故教育程度 越高的創業投資經理人,會較重視產品與技術的創新程度。 H2:創投經理人的教育程度越高,會較重視產品與技術的創新程度。 學術背景 另外,教育的學術背景可以當作衡量經理人員在知識及專業技能基礎上的指 標,因為每一門專業教育有其不同的訓練方法、學習方式及涉及的領域或範圍, 所以這些專業上的訓練對於一個人的基本價值取捨及態度表現有一定程度的影 響(Hitt & Tyler, 1991),受過管理教育的人他們會有較複雜的管理模式,

(Hambrick & Mason, 1984),所以相對的他們也會認為創業時的管理能力與行銷

能力是非常重要的,此外在受管理教育時,會有許多的分析估工具讓經理人去評 估市場的潛力與發展機會,也會使商學背景的經理人會較重視市場的潛力,而一 般而言有管理背景與受過 MBA 教育的人,他們通常會運用較多理性的分析工具 去做評估,所以比較不重視創新(Collins & Moore, 1970),而 Wiersema & Bantel (1992)指出,先前受過科學背景教育的經理人較為重視事物的改良或發明,因 此,相較於先前背景為商學、文學、或法律等未受過科學背景教育的經理人,他 們會比較傾向策略變革。Daellenbach& McCarthy & Schoenecker(1999)的研 究中則指出,具有較高科技導向的經營團隊與創新承諾之間具有正向的關係存 在,所以念理工的人,他們非常重視研發的工作,對於新的技術常常比較能夠勇 於嘗試,會較重視創新能力,然而學理工的人,由於他們並沒受過財務相關知識 的專業訓練,故他們會較不重視經營團隊的財務能力。故本研究認為創業投資經 理人擁有不同學歷背景會使其對評估準則的重視程度不同。 H3-1:創投經理人若受過商學教育,會較重視經營團隊的管理能力。 H3-2:創投經理人若受過商學教育,會較重視經營團隊的行銷能力。 H3-3:創投經理人若受過商學教育,會較重視被投資公司的市場潛力。 H3-4:創投經理人若受過理工教育,會較重視產品與技術的創新程度。

H3-5:創投經理人若受過理工教育,會較不重視經營團隊的財務能力。 產業經驗 根據我們的訪問,創投經理人除了一畢業就進入創投產業或是從傳統產業及學 術單位進入創投產業的之外,其他的創投經理人依照其過去的產業大致可以再分 成兩大類,第一類是本來從事是金融產業,所以他們對財務分析與投資評估具有 專業的訓練,另一類是他們主要來自高科技產業,這些人主要都是具有技術背景 的人,過去可能從事產品、技術研發的工作,故他們對產業的脈動與趨勢以及技 術的發展與研發有很深的瞭解。而在文獻研究中,學者研究顯示經理人在做決策 時,可能會受到過去經驗與所處部門功能別的影響(Hambrick & Mason, 1984), 因為這些工作經驗對一個管理者在專業知識的累積過程中佔據非常重要的關鍵 地位(Cohen & Levinthal, 1990)。Dearborn & Simon(1958)發現,當高階經營 者從不同的功能別晉升上來時,他們對同一件問題的看法,所切入的角度往往會 受他們原本經驗與功能的特性影響。而 Miles & Snow(1978)則將不同導向的功 能區分成兩大類,一類是產出功能(Output Functions)--行銷、銷售與研發的功 能,這些功能強調的是成長或是重視創新的機會;另一類是過程功能(Throughput Functions)--主要是指製造、財務、會計的功能,重視資訊傳送時的正確性與效 率性。前述研究多以不同部門經驗作為自變數,然而本研究則試圖探討創投經理 人先前產業背景的不同對其本身風險偏好程度之關連性。從經理人之功能背景對 於策略選擇之影響,可以延伸解釋經理人先前之產業背景與評估準則重視程度之 相關性。隨著產業的不同,這些功能背景類型所面臨的情況便有所不同,受到的 重視程度自然不同(Pfeffer & Salancik, 1978)。舉例來說,在高度資本密集的產 業中,因為固定資產的投資龐大,對於資產有效的管理便相對重要(Hambrick & Schecter, 1983);而在低成長產業中便需要相當注重成本的降低以及提高效率 (Harrigan, 1981)。換句話說,在具有高度資本密集或是低成長之產業經驗的經 理人,將類似具有過程功能背景的人會較重視效率與正確性,而金融產業就具有 這樣的特性,故一般而言具有金融產業經驗的人會較重視財務;相較起來,具有 高成長率以及高產品異質性之產業經驗的經理人,像是高科技產業,則會類似具 有產出功能背景的人較重視成長與創新的機會,所以對於創新的技術及產品之開 發等活動較為重視,也對行銷的能力較為重視(Haleblian & Finkelstein, 1993)。 H4-1:有金融產業經驗的創投經理人,會較重視經營團隊的財務能力。

H4-2:有高科技產業經驗的創投經理人,會較重視經營團隊的行銷能力。 H4-3:有高科技產業經驗的創投經理人,會較重視產品與技術的創新程度。

二、創投經理人特質對風險偏好的影響 年齡

年輕的經理人通常較為熱衷於高深技術的追求,並且喜好創新,盡可能的尋找 高風險但高報酬的投資案;相反的,年齡越高,越傾向安定的生活及穩定的環境, 因此,在考量投資與否時會需要較多的資訊作為參考,若資訊不足,則傾向不進 行投資,以規避風險,故隨著年齡的增長,創投經理人會有較高的趨避風險傾向。 H5:若創投經理人年齡越高,故越傾向風險趨避的態度。 創投產業之年資 過去研究認為經理人的任期會降低創新意願,因此可能產生一種情況:創投經 理人在創投產業的年資越長,累積了許多對於投資案的評估經驗,而先前許多投 資成功與失敗的經驗,使其在進行新的投資時會以以前的情況做為借鏡,因而導 致其投資標的特性的多樣化較低,因此會越傾向風險的趨避,選擇一些先前曾經 成功過的投資類型。 相較起來,年資較淺的創投經理人通常較為年輕,經驗也較為不足,由於初進 創投產業,對創投產業仍具有相當大的好奇心,希望多方面的嘗試,加上對該產 業尚不瞭解,且先前的投資經驗不足,便難以判斷是否有能力掌控投資案,另外, 年資較短的投資經理人也可能為了求表現,因而造成有較高的風險傾向 H6:若創投經理人在創投產業年資越高,風險偏好度越低。 學術背景 創投經理人的投資行為除了受到上述因素的影響之外,還會受到其先前所受教 育之影響,若創投經理人先前學術背景為理工相關科系,可能會有技術的追求及 狂熱傾向,可能會產生一種情況:創投經理人不斷追求具有高深技術的投資案, 因而傾向追求較高的風險;若創投經理人先前學術背景是工商管理相關科系,甚 至是 MBA 背景,通常會傾向運用多種分析工具進行風險的衡量,且會以較廣泛 的角度進行思考,不只是技術或產品的面向,還包括策略、行銷、財務等等,因 此在經過眾多的考量及分析之後,可能會導致其傾向於風險趨避的態度。 H7-1:若創投經理人先前學術背景為商學相關科系,較傾向風險趨避的態度。 H7-2:若創投經理人先前學術背景為理工相關科系,較傾向風險偏好的態度。 產業經驗 創投經理人先前從事工作的產業背景,影響創投經理人在投資時的風險承擔程 度。若其先前從事的是高科技產業,在投資評估時較能瞭解投資案在技術或產品 方面的可行性,在能夠掌握較多資訊的同時,也願意承擔較高的風險;若其先前 從事的是金融產業,一方面因為對於技術、產品較不熟悉,另一方面則因金融產

業本身的特性,通常重視的是風險趨避或避險的觀念,因此可能導致經理人在評 估投資案時較不願承擔過高的風險。 H8-1:若創投經理人先前產業背景為金融產業,較傾向風險趨避的態度。 H8-2:若創投經理人先前產業背景為高科技產業,較傾向風險偏好的態度。 三、創投經理人特質對涉入程度的影響 年齡 先前文獻探討曾指出,隨著年齡的增長,經理人會因為家庭的負擔、財富的累 積而導致需要較多的安全感,加上隨著年齡逐漸的增長,資訊處理的速度及準確 性也降低,因而導致對於風險較為趨避的態度。也有研究指出,組織的成長速度 與經理人的年齡具有反向的相關性(Child,1974; Hart & Mellons,1970),運用在創 投產業中,可以推導出一個現象:年長創投經理人追求的並非投資標的不斷的快 速成長,而是穩定的成長速度;而年輕的經理人則可能因為追求表現而表現出較 為積極投資行為。這樣的心態若反映在其投資後的涉入行為上,便可能出現一種 現象:創投經理人的年齡越輕,對於投資後的涉入行為越積極。 H9-1:創投經理人的年紀越低,財務活動協助的程度較高。 H9-2:創投經理人的年紀越低,行銷活動協助的程度較高。 H9-3:創投經理人的年紀越低,管理活動協助的程度較高。 創投產業年資

Hambrick & Mason(1984)的研究中指出,「社會資本」是一項可產生利益的

資源,隨著任期的延長,經理人社會網絡的發展程度會逐漸完備,隨著社會資本 存量越高,創業網絡間的訊息流通也越為活絡。在這些協助的活動中,財務涉入 能力(如協助尋找其他投資者、財務規劃、協助銀行貸款)、管理涉入能力(如 協助新創公司建立制度、尋找人才、制訂策略)以及行銷涉入的能力(介紹客戶 及供應商)會隨著在創投產業的經驗的累積而逐漸提高,因此,創投經理人在 VC 產業年資越長,在該產業累積的社會資本及能力越雄厚,能夠給予上述協助 的能力也較高。 H10-1:創投經理人在 VC 產業年資越長,財務活動協助的程度較高。 H10-2:創投經理人在 VC 產業年限越長,行銷活動協助的程度較高。 H10-3:創投經理人在 VC 產業年限越長,管理活動協助的程度較高。 學術背景 過去研究陸續證明創投經理人學術背景確實對決策具有一定的影響力。舉例來

說,理工背景的人對科技瞭解與吸收上有明顯的優勢,且通常對於高深的技術有 莫名的追求及狂熱,因而導致理工教育下的經理人風險傾向較高,並且傾向於技 術方面的涉入。相對於理工背景的人,一般認為具有商學背景之創投經理人經過 較嚴謹的學術訓練,較具商業概念,且對於行銷及市場概念較為清晰,能夠給予 新創公司較多的建議,此外,由於其先前對於財務、行銷等策略制訂的訓練,使 其對於公司的管理或銷售層面較為重視,在涉入行為上自然偏向策略方向的擬 定、財務規劃、行銷策略制訂等與公司營運較為相關的活動。 H11-1:具有商學背景的經理人在管理及營運方面的涉入程度較高。 H11-2:具有商學背景的經理人在行銷方面的涉入程度較高。 產業背景 許多的創投經理人先前都有多年的產業工作經驗,而在其職業生涯所累積的知 識及經驗,便是其潛在競爭優勢來源,因此經理人的先前工作經驗對其決策、以 及投資之後的活動皆有明顯的影響。在職場生涯都一直待在高科技產業的經理 人,因為具有深厚的實務經驗,較為熟悉產業脈動的趨勢,並且有較廣的人脈, 對於新創公司營運或策略擬定相關的問題自然較為瞭解,自然能夠給予投資標的 較多在實際營運上的協助。 一般普遍認為在高科技產業具有深厚實務經驗的創投經理人在技術方面涉入 有較高的傾向,然而,根據深入的訪談結果,高階經理人認為由於其在技術專精 程度上並不如新創公司,反而不應干預過多,因此在技術方面反而是涉入較低的 部分。除此之外,創投經理人若曾在金融產業內工作,在財務方面的協助可能會 顯著較高。 H12-1:若創投經理人先前有高科技相關產業的產業背景,管理及營運相關活動 的涉入程度較高。 H12-2:若創投經理人先前有高科技相關產業的產業背景,行銷相關活動的涉入 程度較高。 H12-3:若創投經理人先前產業背景為金融產業,財務相關活動的涉入程度較高。 四、創投公司特質對風險偏好程度的影響 公司規模及成立年限 原則上,創投公司的規模與其資源有高度的相關,若創投公司的規模龐大,經 理人可運用的資金充足,在選擇投資案時有較高的資金接受度,也能夠承受因為 投資錯誤所造成的損失;另一方面,由於資金充裕,能夠投資的案子也相對較多, 可透過公司內部的投資組合進行風險的分散,因此,在個別投資標的選擇時,創

投經理人能夠承擔較高的風險,也會有較高的風險偏好程度。 另外,創投公司的成立年資對於風險的偏好及承擔傾向也有所影響,從前述文 獻中可看出,年輕的創投公司欲快速建立聲譽並籌募資金,將使經理人傾向風險 較高的行為,如使新創公司快速 IPO;相反的,由於成立年資較久的創投公司在 同業中已建立一定的聲譽,不需透過較高風險的行為來獲取資金或聲譽,因此, 隨著創投公司成立年資的逐漸成長,創投經理人也會逐漸偏向風險趨避的投資行 為。 H13-1:若創投公司規模越大,則風險偏好程度較高。 H13-2:若創投公司成立年限越久,則風險偏好程度越低。 五、創投公司特質對涉入程度的影響 公司規模 創投公司能夠給予投資標的協助的多寡,與創投公司的規模有某種程度的關 連,若創投公司的規模較小,所參與的投資案必然較少,在投資後管理方面所需 的人員相對也較少,因此每個創投經理人便可能較為傾向涉入程度較低,並且選 擇較不花費時間或資源的涉入方式;若創投公司具有一定規模,某些創投經理人 自然可以專注於投資後管理,可進行較深入的涉入行為;此外,由於投資案之間 可能會有互相幫助的效果,例如技術、產品、原物料之間的互相供應,因此規模 較大的創投公司因為有較多的投資案,比較可能在投資案之間產生綜效,也能夠 為投資標的帶來更多的幫助。 H14:若創投公司規模較大,在行銷通路方面涉入程度較高。 成立年限 隨著公司的成長及發展,創投公司根據其本身特性及在產業的定位逐漸累積某 些能力,並且因為長期在該領域的努力,而建立在產業內的特定聲譽,加上曾經 投資過的案子較多,較能槓桿先前的資源,進行對投資標的的協助。因此,在創 立年資較長的公司中,創投經理人通常能夠在公司中獲得較多的支援與協助,因 而會有較高涉入程度的行為。 而在涉入活動之類型方面,隨著投資標的逐漸增加,創投公司能夠逐漸累積協 助的能力與經驗,主要在三方面,一方面是人才的尋找以及對於新創公司之運作 給予建議及支持,這方面主要是管理方面的涉入行為;其次,由於創投公司對於 產業有一定了解,加上先前投資過之標的皆為其人脈資源,因此能夠協助新創公 司尋找客戶來源以及供應商;最後,在財務方面,由於某些新創事業的財務規劃

或公司融資經驗難以從其他產業經驗中學習,因此,隨著經驗的累積,創投公司 除了給予新創公司資金上的協助之外,也能協助其財務規劃、其他資金之募集等 活動,使新創公司在營運上更為順利。 H15-1:若創投公司成立年資較長,在行銷通路方面涉入程度較高。 H15-2:若創投公司成立年資較長,在管理方面涉入程度較高。 H15-3:若創投公司成立年資較長,在財務方面涉入程度較高。 第二節 研究架構及研究假設彙總 圖 3-1:研究架構 1 圖 3-2:研究架構 2 創投經理人特質 1. 創投經理人的年齡 2. 創投經理人的教育年限 3. 創投經理人的學術背景 4. 創投經理人的過去產業經 歷 投資評估準則 1. 經營團隊的承諾度 2. 經營團隊的行銷能力 3. 經營團隊的管理能力 4. 經營團隊的財務能力 5. 產品、技術的創新程 度 6. 市場潛力 創投公司條件 公司規模 公司成立年資 創投經理人條件 學術背景 產業經驗 在 VC 的經驗 年紀 投資考量及行為 對於風險之態度 投資後涉入行為類型及 程度

相關假說彙整 H1-1:創投經理人的年紀越大,會較不重視產品與技術的創新程度。 H1-2:創投經理人的年紀越大,會較重視經營團隊的承諾度。 H1-3:創投經理人的年紀越大,會較重視經營團隊的管理能力。 H2:創投經理人的教育程度越高,會較重視產品與技術的創新程度。 H3-1:創投經理人若受過商學教育,會較重視經營團隊的管理能力。 H3-2:創投經理人若受過商學教育,會較重視經營團隊的行銷能力。 H3-3:創投經理人若受過商學教育,會較重視被投資公司的市場潛力。 H3-4:創投經理人若受過理工教育,會較重視產品與技術的創新程度。 H3-5:創投經理人若受過理工教育,會較不重視經營團隊的財務能力。 H4-1:有金融產業經驗的創投經理人,會較重視經營團隊的財務能力。 H4-2:有高科技產業經驗的創投經理人,會較重視經營團隊的行銷能力。 H4-3:有高科技產業經驗的創投經理人,會較重視產品與技術的創新程度。 H5:若創投經理人年齡越高,越傾向風險趨避的態度。 H6:若創投經理人在創投產業年資越高,風險偏好度越低。 H7-1:若創投經理人先前學術背景為商學相關科系,較傾向風險趨避的態度。 H7-2:若創投經理人先前學術背景為理工相關科系,較傾向風險偏好的態度。 H8-1:若創投經理人先前產業背景為金融產業,較傾向風險趨避的態度。 H8-2:若創投經理人先前產業背景為高科技產業,較傾向風險偏好的態度。 H9-1:創投經理人的年紀越低,財務活動協助的程度較高。 H9-2:創投經理人的年紀越低,行銷活動協助的程度較高。 H9-3:創投經理人的年紀越低,管理活動協助的程度較高。 H10-1:創投經理人在 VC 產業年資越長,財務活動協助的程度較高。 H10-2:創投經理人在 VC 產業年限越長,行銷活動協助的程度較高。 H10-3:創投經理人在 VC 產業年限越長,管理活動協助的程度較高。 H11-1:具有商學背景的經理人在管理及營運方面的涉入程度較高。 H11-2:具有商學背景的經理人在行銷方面的涉入程度較高。 H12-1:若創投經理人先前有高科技相關產業的產業背景,管理及營運相關活動 的涉入程度較高。 H12-2:若創投經理人先前有高科技相關產業的產業背景,行銷相關活動的涉入 程度較高。 H12-3:若創投經理人先前產業背景為金融產業,財務相關活動的涉入程度較高。 H13-1:若創投公司規模越大,則風險偏好程度較高。 H13-2:若創投公司成立年限越久,則風險偏好程度越低。 H14:若創投公司規模較大,在行銷通路方面涉入程度較高。 H15-1:若創投公司成立年資較長,在行銷通路方面涉入程度較高。 H15-2:若創投公司成立年資較長,在管理方面涉入程度較高。 H15-3:若創投公司成立年資較長,在財務方面涉入程度較高。

第三節 變數操作性定義 表 3-1:各構念操作性定義 構念 題目內容 文獻來源 經 營 團 隊 的 承諾度 「經營團隊成員間彼此熟悉」 「經營團隊在公司所佔股份」 「經營團隊的教育或工作背景具互補性」 「經營團隊人員已經全數就位」 MacMillan et al., 1985; Wells,1974 ; Kelley & Campanella & Mckiernan, 1971

經 營 團 隊 的 行銷能力

「銷售能力」

「開創新市場、教育顧客的能力」

Muzyka & Birley & Leleux, 1996;Shepherd & Ettenson & Crouch, 2000

經 營 團 隊 的 管理能力 「領導能力」 「面對不確定性的權變能力」 Tyebjee&Bruno,1984 ; MacMillan et al.,1985 ; Muzyka & Birley & Leleux, 1996 經 營 團 隊 的 財務能力 「財務預測」 「現金控管」 黃 鈺 玲 ,1989 ; 陸 彥 妙,1994;張子成, 1998 產品、技術的 創新程度 「技術的創新程度」 「產品的創新程度」 「產品與技術的獨特性、差異性」

Kelley & Campanella & Mckiernan,1971 ; Tyebjee & Bruno,1984 ; 白 俊 男,1984;陳振遠,1986 市場潛力 「市場大小」 「市場的成長與吸引力」 「市場需求的穩定性與持久性」

Park & Maillie,1970 ; Well,1974 ; MacMillan et al.,1985 對 於 風 險 的 態度 「對未接觸過產業的接受程度」 「對於創新事業模式接受程度」 「對於原型產品尚未出現之事業之接受程度」 「對於投資國外事業之接受程度」 「對於無產業經驗創業者的接受程度」 MacMillan, Siegel, Subbanarasimha, 1985; Elango et al.,1995 管理涉入 「協助經營團隊人才尋找與更換」 「協助策略與經營模式的擬定」 「協助管理制度的建立」 MacMillan et al., 1988; Elango et al., 1995; 行銷涉入 「協助尋找客戶」 「協助通路的建立」 「協助尋找策略聯盟的對象」 MacMillan et al., 1988; Elango et al., 1995; 財務介入 「協助尋找銀行的貸款」 「協助尋找其他投資人」 MacMillan et al., 1988; Elango et al., 1995;

「協助財務的規劃」 第四節 研究對象與抽樣方法 本研究主要是針對 2000 年底已經設立通過並在台北市創業投資商業同業工會 登記的 184 家創業投資公司作為研究對象,但是在台灣這些創業投資公司其實只 是代表一個創業投資基金的組成,這家公司雖然會有一董事會的組成,但事實上 卻沒有像一般的公司有實際的運作,而實際的投資評估工作則是交由基金管理團 隊來管理創業投資基金,故一個基金管理團隊可能同時管理了許多的創業公司。 而目前全國 184 家創業投資公司,係由 74 個基金管理團隊管理,其中已經開始 運作的只有 69 家,故本研究將以這 69 個基金管理團隊,而由於創業投資公司數 量實在有限,所以本研究並採用雪球抽樣的方法,利用起始受訪者,然後從起始 受訪者所提供之資訊去取得在近兩年內成立的創業投資公司的經理人做為研究 對象。進行的方式將分成三大階段,第一階段先以電話聯絡所有的創投基金管理 公司,詢問是否有適當的人選可以填寫此問卷,以及該公司可以填寫的問卷數 量,並確認公司所在地與事後追蹤的聯絡人。此外為了提高樣本的回收率,並確 保調查對象能夠真正了解問卷的目的,在部分公司聯絡人時間的允許下採用實地 的拜訪方式。第二階段,則將設計好的問卷,以廣告回函的方式寄發給無法接受 實地拜訪的公司,而部分可以接受拜訪的公司則約定好時間,親自前往拜訪,若 時間上允許則請該公司的聯絡人現場填寫,若無法現場填答者,則請聯絡人事後 將自己填答的問卷及協助發放的問填答後寄回。第三階段在問卷發出後一個星期 進行問卷催收。共寄發出問卷 176 份,全部問卷回收 43 份,回收率 24.43%,43 份問卷皆有完整填答,所以沒有無效問卷,茲將問卷數、有效樣本數及回收率列 出如表 3-2: 表3-2: 問卷回收情形 問卷總數 176 回卷數 43 回收率 24.43% 有效問卷數 43 有效回收率 24.43% 第五節 敘述統計分析 創業投資經理人的年齡分佈 回收樣本中創業投資經理人的年齡以 35 歲~40 歲人數最多,共 14 人,佔全部 的 32.55%,其次是 30 歲~35 歲,佔 27.90%,這顯示在創業投資這個產業中,創 業投資經理人的平均年齡都相當年輕,完整資料整理如下表 3-3。

表3-3:創業投資經理人的年齡分佈 創投經理人的年齡 人數 百分比% 30 歲以下 7 16.28% 30 歲~35 歲 12 27.90% 35 歲~40 歲 14 32.55% 40 歲~45 歲 4 9.30% 45 歲~50 歲 2 4.67% 50 歲以上 4 9.30% 總計 43 100% 創業投資經理人的學位分佈 回收樣本中創業投資經理人的學位以獲得碩士學位的人數最多,共 35 人,佔 全部的 81.40%,其次是大學學歷,佔 13.95.%,這可能是由於創業投資事業的經 理人,由於工作的特性需要有相當專業的專業水準養成教育,以勝任投資分析的 工作,完整資料整理如下表 3-4。 表3-4:創業投資經理人的學位分布 創投經理人的學位 人數 百分比% 大學 6 13.95% 碩士 35 81.40% 博士 2 4.65% 總計 43 100% 創業投資經理人的學術背景分佈 回收樣本中創業投資經理人的學術背景以純商學背景的人數佔最多,21 人, 佔全部的 48.84%,其次是同時具商學與理工背景,佔 25.28%,這可能是因為過 去從事投資分析的人員大多是商學背景出身,不過根據實地的訪談,創業者表示 從事創業投資評估最好的人才應該是具理工與商學背景的 MBA,完整資料整理 如下表 3-5。 表3-5:創業投資經理人的學術背景分佈 創投經理人的學術背景 人數 百分比% 純商學背景 21 48.84% 純理工背景 10 23.26% 具商學與理工背景 11 25.28% 其他 1 2.32% 總計 43 100%

創業投資經理人的過去產業經驗分佈 創投經理人除了一畢業就近入創投產業或是從傳統產業及學術單位進入創投 產業的之外,其他的創投經理人大致可以依照其過去的產業分成兩大類,第一類 是本來從事是金融產業,另一類是他們主要來自高科技產業,所以在回收樣本中 創業投資經理人的過去產業經驗,我們將其分成金融與高科技兩大產業,剩下則 歸為其他,其中以具有金融產業經驗的人數佔最多,有 15 人,佔全部的 34.88%, 其次是其他產業,佔 32.56%完整資料整理如下表 3-6。 表3-6:創業投資經理人的過去產業經驗分佈 創投經理人的過去產業經驗 人數 百分比% 純金融產業 15 34.88% 純高科技產業 10 23.26% 具金融與高科技產業 4 9.30% 其他 (無經驗、傳統產業、學術機構) 14 32.56% 總計 43 100% 創業投資公司的基金規模 回收樣本中經理人所屬創業投資公司的總規模以 20 億以下佔最多,共 19 家, 佔全部的 44.19%,而 20 億~40 億之間,佔 25.58%,這顯示在創業投資這個產業 中,資金的規模差距是相當大的,故這可能影響到公司決策的差異,完整資料整 理如下表 3-7。 表3-7:經理人所屬創業投資公司的總基金規模 創基金規模(單位:億) 個數 百分比% 20 億以下 19 44.19% 20 億~40 億 11 25.58% 40 億~60 億 1 2.33% 60 億~70 億 6 13.95% 70 億以上 6 13.95% 總計 43 100% 創業投資公司成立的年限 回收樣本中經理人所屬創業投資公司的成立年限以 5 年以下佔最多,共 19 家, 佔全部的 44.19%,其次是 10 年到~15 年之間,佔 20.93%,從中可以發現許多公 司的成立時間都還相當短,這可能是跟近年來創投產業蓬勃發展,造成與多新的 競爭者加入有關,完整資料整理如下表 3-8。

表3-8:經理人所屬創業投資公司的成立年限 創成立年限(單位:年) 個數 百分比% 5 年以下 19 44.19% 5 年~10 年 9 20.93% 10 年~15 年 8 18.60% 15 年以上 7 16.28% 總計 43 100%

第四章 研究結果分析

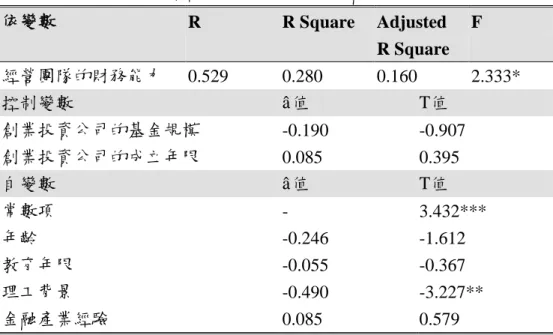

第一節 創投經理人特質對評估準則影響部份 本節主要是對創業投資經理人的特質對評估準則的影響進行迴歸模型的實證分 析,並驗證假設1到假設12。而在進行迴歸分析時,我們必須知道變數之間的相 關性會影響迴歸式的建立,因此在進行迴歸分析前必須對變數間的相關情形進行 了解。變數之相關矩陣列於表5-1。變數的相關可能會使迴歸模型產生共線性 (collinearity)的問題,使各別自變數的貢獻度難以估計,且其他變數的解釋能 力亦會受限(Hair, Anderson, Tatham & Black,1995)。迴歸分析中,共線性的衡 量指標有兩種,容忍值(tolerance)或VIF(variance inflation factor)值,後者為 前者的倒數,可以評估各別變數被其他變數解釋的程度。一般而言,以容忍值0.1 或VIF值10為判別點,容忍值小於0.1或VIF值大於10者認為有高度共線性的問題 (Hair, Anderson, Tatham & Black,1995)。故在觀察變數彼此之間相關性後,本 研究發現在模型中的兩個控制變數其相關性非常高(相關係數=0.706),故為了 避免會造成模型的扭曲,本研究事前曾將各模型都只放入一個控制變數,結果發 現結果與同時放入兩個控制變數的結果並沒有造成模型顯著上的差異,而且本研 究也探討了每個模型變數的VIF值,發現所有的VIF值皆小於10,所以本研究所 採用的模型的共線性的問題在可容忍範圍之內,故可以採用迴歸分析。 經營團隊的承諾度 依變數:經營團隊的承諾度 自變數:創投經理人的年齡、教育年限、商學背景、金融產業經驗 控制變數:創業投資公司的基金規模、成立年限表 4-1:經營團隊承諾度之迴歸分析 依變數 R R Squar e Adjusted R Squar e F 經營團隊承諾度 0.223 0.050 -0.108 0.315 控制變數 â值 T值 創業投資公司的基金規模 0.058 0.241 創業投資公司的成立年限 -0.169 -0.683 自變數 â值 T值 常數項 - 2.385** 年齡 0.108 0.619 教育年限 -0.001 -0.004 商學背景 0.038 0.209 金融產業經驗 0.114 0.635 *代表p<0.1, **代表p<0.05, ***代表p<0.01 由統計分析結果可知,創業投資者的年齡雖然會與重視經營團隊承諾度的準則 成現正相關,卻未為達到顯著水準,故不符合假設1。 經營團隊的行銷能力 依變數:經營團隊的行銷能力 自變數:創投經理人的年齡、教育年限、商學背景、高科技產業經驗 控制變數:創業投資公司的基金規模、成立年限 表 4-2: 經營團隊行銷能力之迴歸分析 依變數 R R Squar e Adjusted R Squar e F 經營團隊的行銷能力 0.493 0.244 0.117 1.932 控制變數 â值 T值 創業投資公司的基金規模 0.158 0.731 創業投資公司的成立年限 -0.165 -0.756 自變數 â值 T值 常數項 - 3.022*** 年齡 0.022 0.144 教育年限 -0.117 -0.764 商學背景 0.268 1.751* 高科技產業經驗 -0.355 -2.427** *代表p<0.1, **代表p<0.05, ***代表p<0.01

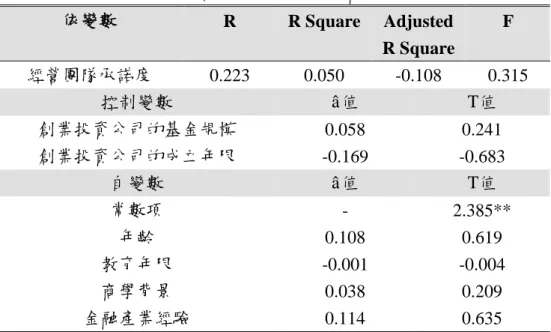

由統計分析結果可知,創業投資經理人若受過商學教育相較於其他學術背景的 創業投資經理人會較重視經營團隊的行銷能力,且達到顯著水準,故符合假設 1-2。而創業投資經理人若擁有高科技的產業經驗相較於擁有其他產業經驗的創 業投資經理人卻較不重視經營團隊的行銷能力,並且達到顯著水準,與預期正好 相反,故不符合假設1-3。 經營團隊的管理能力 依變數:經營團隊的管理能力 自變數:創投經理人的年齡、教育年限、商學背景、金融產業經驗 控制變數:創業投資公司的基金規模、成立年限 表 4-3: 經營團隊管理能力之迴歸分析 依變數 R R Squar e Adjusted R Squar e F 經營團隊的管理能力 0.421 0.177 0.040 1.292 控制變數 â值 T值 創業投資公司的基金規模 0.255 1.135 創業投資公司的成立年限 -0.255 -1.106 自變數 â值 T值 常數項 - 2.084** 年齡 0.360 2.218** 教育年限 -0.018 -0.114 商學背景 0.090 0.536 金融產業經驗 -0.152 -0.913 *代表p<0.1, **代表p<0.05, ***代表p<0.01 由統計分析結果可知,創業投資者的年齡越大會越重視經營團隊的管理能力, 並且達到顯著水準,故符合假設2。研究結果也發現,結果不符合假設3-1,假設 3-2呈現正向,但未達顯著水準。 經營團隊的財務能力 依變數:經營團隊的財務能力 自變數:創投經理人的年齡、教育年限、理工背景、金融產業經驗 控制變數:創業投資公司的基金規模、成立年限