策略群組特性對企業管理控制系統構成因素之影響性研究-以台灣汽車零組件廠商為例

88

0

0

全文

(2) I.

(3) 致謝詞 走過這兩年研究生生涯,一路上受到許多人的慷慨相助,讓我心懷感恩。每 一句感謝,其所代表的是一次協助、一句勉勵、一段難得的情誼、亦或是一片真 誠的關懷。在課業、學位論文完成,即將步出中山大學校門之際,心中有許許多 多的感激之意;在此,藉由隻字片語表達無盡的感謝,希望透過以下心意,豐盈 彼此的生命能量。 論文的撰寫是一項前所未有的挑戰,首先非常感謝恩師黃北豪教授,在老師 的悉心指導與鼓勵之下,對於論文題目的選定、寫作技巧及研究架構均花費無數 的時間與精神給予指導,使我能順利的完成此篇論文,在此致上由衷的謝意。特 別感謝承蒙口試老師高明瑞教授、郭倉義教授,於事務繁忙之中撥冗審閱論文, 對於論文內容愷切指正並提出許多精闢的見解與建議,使得論文內容更臻週延完 善,在此謹致以最深的感謝。 在論文撰寫過程中,感謝志言學長一年來的提攜與照顧,在觀念架構、訪談 技巧、統計方法上的指導;同門好友仲懋學長、博如、木欣、淑珍、若穎、祐欣, 分享齊聚一堂報告進度時的歷程分享;瑞娥、玉鈴、仲維、嘉良、思因、慧佳、 曉伶、潔芬、榮裕、宣志,與 97 級企碩乙班的全體同學,在這段日子以來的關 心與勉勵;好友珮珊、怡芬、靜如、敏琪,生活上有了你們更顯多采多彩;仕斌、 錫豪、孟芳、正文的穿針引線地幫我找尋訪談對象,與這些高階主管會談,同時 也讓我有了許多啟發,也謝謝這些受訪者的指導,一切的感謝之情盡在不言中。 最後,要感謝的是我親愛的家人,我最敬愛的父親宏權、母親美金及弟妹祈 銘、至君,謝謝您們在各方面給予我最大的支持與鼓勵,使我不畏艱難的勇往邁 進,順利取得學位,謝謝您們,永遠愛您們。謹以此論文獻給我摯愛的雙親,並 將所有的喜悅與榮耀,分享給我的親人及所有愛護我的人。. 戴志雯. 謹誌. 於中山企研所 九十七年六月. II.

(4) 摘. 要. 本研究以台灣汽車零組件廠商為研究對象,依據廠商的供應市場特性將廠商 區分為 OEM 與 AM 兩個策略群組,研究不同群組的業者在管理控制系統的應用 差異。本研究之目的在於研究廠商所處的策略群組與管理控制系統的關係,並針 對管理控制系統的運用現況進行個案研究工作,藉此研究,提供企業或組織的管 理階層做日後設計與運用管理控制系統之參考。 本研究透過複個案訪談與問卷調查,採用權變理論的觀點發展出本研究之研 究假說,主要假說為 (1)成本領導策略群組面對外部產業環境相對穩定;差異化策略群組面對外 部產業環境相對不穩定 (2)成本領導策略群組的技術不確定性較低,著重於標準化大量生產;差異 化策略群組的技術不確定較高,著重於研發能力 (3)成本領導策略群組的組織結構偏向正式化、集權化,偏好大型組織;差 異化策略群組的組織結構偏向彈性化、分權化,偏好小型組織 (4)成本領導策略群組的策略特性,重視正式化控制、預算制度;差異化策 略群組的策略特性,重視規劃過程、人際控制 經由受訪廠商的訪談與問卷調查結果發現:OEM 群組廠商屬於成本領導策 略群組,其管理控制系統著重於成本預算的正式化控管;AM 群組廠商屬於差異 化策略群組,其管理控制系統偏向資訊的過程整合,強調參與式的預算。 未來的研究方向,建議可利用大量問卷收集相關量化資料,或者利用管理控 制系統的工具更加具體化說明並進行分析研究,有助於企業在設計管理控制工具 的參考之依據,以利企業經營策略能有效地執行及達成即定目標。. 關鍵字:策略群組、管理控制系統、權變理論. III.

(5) Abstract This thesis serves auto part manufacturers as research objects, and categorizes them by market characters into types of OEM and AM strategy groups in order to discover the application differences in managerial control systems by group. This thesis aims at finding the relation between strategy group and their managerial control systems. This research took these firms’ current application practices of managerial control systems as the cases. The outcomes of this study could provide a reference base for the management of underlying firms for the design and operation management of managerial control systems. This thesis developed related hypotheses via multiple case interview and questionnaire surveys with contingency point of view. The main hypotheses used in this study are: (1) Cost leadership group is facing a generally stable environment while differentiation group facing a generally uncertain environment, (2) Cost leadership group assumes less uncertainty in techniques, firms in this group aim at mass production while differentiation group assumes more uncertainty in techniques, aims at researching capacity, (3) Firms in cost leadership group have relatively formal, centralized and larger sized organizations while firms in differentiation group have flexible, decentralized and smaller sized organizations, and (4) Cost leadership firms value formal control, budgeting systems while differentiation firms value planning process and interpersonal control. Via interviews and questionnaires, the study discovered following points: OEM firms are categorized into cost leadership group, their managerial control systems think highly of cost budgeting and formal control; AM firms are categorized into differentiation group, their managerial control systems think highly of information process integration and participative budgeting. Gather quantitative information via mass amount of questionnaires is recommended. Researchers could also analyze and research further in practical realms through managerial control systems’ tools in order to help forms design their tools for enhancing forms strategy implementation and objective attainment.. Keywords: strategy group, managerial control system, contingency theory. IV.

(6) 目. 錄. 審 定 書 .................................................... I 致 謝 詞 ................................................... II 中文摘要 .................................................. III 英文摘要 ................................................... IV 目 錄 .................................................... V 圖 次 ................................................... VI 表 次 .................................................. VII 第一章 緒論 ................................................. 1 第一節 第二節 第三節 第四節. 研究動機................................................... 研究目的................................................... 研究範圍................................................... 研究流程.................................................... 1 2 2 3. 第二章 文獻探討 ............................................. 4 第一節 第二節 第三節 第四節. 企業業務型態............................................... 4 企業經營策略............................................... 6 管理控制系統.............................................. 18 策略群組與管理控制系統之關連性............................ 29. 第三章 研究設計 ............................................ 32 第一節 第二節 第三節 第四節 第五節. 研究架構.................................................. 研究方法.................................................. 研究假說.................................................. 訪談問卷與訪談問題的設計.................................. 研究對象................................................... 32 33 33 34 35. 第四章 資料分析與討論 ...................................... 38 第一節 個案公司介紹.............................................. 38 第二節 訪談結果.................................................. 39 第三節 研究問卷調查結果.......................................... 50. 第五章 結論與建議 .......................................... 68 第一節 研究結論.................................................. 68 第二節 研究貢獻與未來研究建議.................................... 70. 參考文獻 ................................................... 71 《附錄一》 ................................................. 78 《附錄二》 ................................................. 79. V.

(7) 圖. 次. 圖 1-1. 研究流程圖.................................................... 3. 圖 2-1. 買主價值鏈活動涉入階段、業務型態與產品顧客化程度之關係........ 5. 圖 2-2. PORTER 一般性策略............................................ 11. 圖 2-3. 產業四大競爭策略組........................................... 15. 圖 3-1. 研究架構圖................................................... 32. VI.

(8) 表 表 2-1. 次. 企業資源的特性彙整表 ..................................................................................... 7. 表 2-2 PORTER 的一般性策略的特色 ...................................................................... 12 表 2-3. 策略群組分類表 ............................................................................................... 16. 表 2-4. 生產技術型態與控制型態 ............................................................................... 19. 表 2-5 SIMONS 管理控制系統的四種分類 .............................................................. 21 表 2-6. 有機式(ORGANIC)之 MCS 特點.................................................................... 22. 表 2-7. 機械式(MECHANISTIC)之 MCS 特點........................................................... 23. 表 2-8. 管理控制系統組成因素 ................................................................................... 24. 表 2-9 WIDENER 管理控制系統研究文獻整理....................................................... 25 表 2-10 管理控制系統工具 ........................................................................................... 25 表 2-11 管理控制系統和策略選擇之相關研究彙整表 ............................................... 30 表 2-12 策略群組特性與管理控制系統 ....................................................................... 31 表 3-1. 近年車輛工業產值統計表 ............................................................................... 37. 表 3-2. 台灣汽車零組件外銷金額統計表 ................................................................... 37. 表 4-1. 八家訪談公司之資料整理 ............................................................................... 38. 表 4-2. 各構面之 CRONBACH’S ALPHA ....................................................................... 50. 表 4-3. 敘述統計量表-產業競爭特性.......................................................................... 51. 表 4-4. 敘述統計量表-產業內競爭方式對於公司獲利的影響.................................. 51. 表 4-5. 敘述統計量表-企業管理控制系統的應用情況(1) ......................................... 53. 表 4-6. 敘述統計量表-預算編列之應用情況.............................................................. 55. 表 4-7. 敘述統計量表-企業管理控制系統的應用情況(2) ......................................... 58. 表 4-8. 敘述統計量表-責任中心制度之應用情況...................................................... 60. 表 5-1. 策略群組與管理控制系統運用情況 ............................................................... 68. VII.

(9) 第一章. 緒論. 早期對於管理控制系統的研究工作多半以組織控制與管理會計系統為主,研 究企業如何利用組織設計以及預算控制落實企業的績效目標,同時相關的文獻亦 討論管理資訊系統在控制活動方面的貢獻。現有對於企業管理控制系統的研究則 轉以企業經營策略、生命週期特徵、企業資源組合為研究對象,研究企業經營策 略與管理控制系統之間的相關性。以往文獻慣用的研究方法是以問卷調查與統計 分析模型為基礎,分析企業對於管理控制系統的應用以及其與經營策略之間的相 關性;利用個案研究方式進行的研究較為少見。 本研究嘗試以產業內策略群組特性為分析基礎,研究處於不同策略群組的企 業對於管理控制的設計以及應用有何差異。本研究以台灣汽車零組件廠商為研究 對象,以相關文獻所提及的權變因素為分析架構,探討企業所處的策略群組特性 是否會影響管理控制系統的設計以及運作。. 第一節. 研究動機. 近年來,台灣汽車市場逐步邁向國際化,面臨的競爭環境更趨勢劇烈,台灣 早期對於汽車工業採取高關稅,高自製率的保護作風,而 1985 年後市場逐漸開 放,在「汽車工業發展方案」中指出,需逐年降低自製率及汽車進口關稅等開放 措施;2002 年時台灣正式加入世界貿易組織(WTO),使得市場環境變動更加快 速。在此情況下,企業必須更加厚植自身競爭力,除了強化產品研發和提升技術 能力外,企業內部運作的效率性、有效性幾乎是企業生存的基本要件。企業若擁 有良好的管理控制系統(Management control systems, MCS)可確保資源有效地取 得、耗用,進而達成企業目標(Anthony et al., 1989),所以建立良好且健全的管理 控制系統有助於企業持續發展。 管理控制系統涵括範圍相當廣,涵蓋數個功能性子系統,例如規劃、預算編 制、執行與衡量、報告與分析、績效衡量系統、資訊系統(Anthony et al., 2001) 等,因為各個企業特質上的差異,適合的管理控制也會有所差異。 本研究以台灣汽車零組件廠商的管理控制系統主題進行研究,以整體性管理 控制系統觀點切入分析,討論在不同的權變因子對汽車零組件產業之管理控制系. 1.

(10) 統有何影響,及其如何能有效達成企業目標,希望未來對於企業界之高階管理者 在設計管理控制系統能有所助益。. 第二節. 研究目的. 本研究乃是選擇台灣汽車零組件廠商為研究對象,希望藉由本研究之過程, 透過理論探討、文獻蒐集、個案訪談與問卷調查之分析,欲具體探討的問題可歸 納如下: 一、了解汽車零組件廠商業務型態的差異(OEM/AM)。 二、嘗試以外部環境、技術、組織結構、規模因素來探討汽車零組件廠商對策略 群組的影響。 三、了解不同的策略群組下其管理控制系統的設計與運用程度。. 第三節. 研究範圍. 本研究範圍界定在台灣汽車零組件產業的廠商,由於汽車零組件產品種類繁 多,包括供應組車廠組裝用與供應一般修護更換用,在供應組車市場方面,其顧 客相當固定且為數不多,是以合約方式訂定價格與雙方買賣義務與權益;在一般 修護更換市場,其顧客群大致可分為進口商、經銷商、代理商、材料行與修護廠, 顧客為數眾多且雜,而買賣雙方未有合約約束雙方義務與權益及價格,買者可與 不同的製造商購買,價格上每次交易會有不同,仍是與組車市場完全不同的市場 特性。兩者不同的市場其特性相差甚遠,故本研究將針對台灣汽車零組件製造廠 商為主要調查研究對象,分析 OEM 群組與 AM 群組的零組件廠商在管理控制系 統的應用差異。. 2.

(11) 第四節. 研究流程. 本研究流程如下圖 1-1 所示:. 圖 1-1. 研究流程圖. 3.

(12) 第二章. 文獻探討. 在確認研究動機與目的後,本章就研究所涉及的文獻資料進行回顧分析,主 要分成四大部分。第一節為企業業務型態,主要探討企業業務型態的意涵與分 類;第二節為企業經營策略,主要探討企業經營策略的意涵與分類;第三節為管 理控制系統,主要探討管理控制系統的定義、功能與各項控制工具方法;第四節 為策略群組與管理控制系統之關連性,主要探討在不同策略群組的管理控制系統 設計與運用則有何不同,藉由文獻理論基礎歸納其適當的研究構面與整合模式。. 第一節. 企業業務型態. 製造業廠商提供顧客服務的主要核心功能區分為三大活動項目:產品研發、 製造裝配、以及配銷服務(Song, Thieme & Xie, 1998)。現今國際市場規模拓展, 僅有少數的企業可以在不仰賴其他公司的協助,獨自完成這三項活動任務;通常 大多數的公司會選取其中一或兩項,扮演國際分工的次要角色。全球性經營廠商 雖然能獨力完成這三項任務,需同時承擔兼顧全球整合、地區因應的跨國界經營 運作之挑戰(Hill & Jones, 1995),廠商大多選擇與全球各地廠商進行各種型態的 分工與合作活動,促使各地的優勢經營條件,整合成為最具效率與彈性,同時能 充份掌握與反應市場動態的全球性經營運作廠商。 國際分工的角色區分成 OEM、ODM、OBM 三種業務型態,根據外貿協會 定義,認為原廠委製造(Original Equipment Manufacturing; OEM)是受託廠商依據 原廠之需求與授權,進行特定的材質、規格、加工程序、檢驗標準、品牌標示, 而生產零配件、半成品或成品。故 OEM 廠商的業務型態,為 OEM 廠商依據 OEM 買主所提供的產品規格與完整的細部設計,進行產品代工組裝,並根據買主指定 的形式交貨(陳振洋, 1997)。此種分工結構方式,OEM 廠商在價值鏈活動上只涉 及生產組裝部分活動,對於產品行銷、設計階段的利潤無法掌握,整個交易活動 主導權及利益分配都由 OEM 買主決定,故 OEM 廠商需能保有持續生產成本優 勢與高度營運效率,以求提高市場佔有率、擴大生產規模經濟,才能因應 OEM 買主的需求。原廠委託設計(Original Design Manufactures; ODM)是著重在產品設 計與發展的活動上,經由高效能的產品開發速度與高度競爭力的製造效能,滿足. 4.

(13) 買主具備競爭優勢(湯明哲, 1999)。ODM 廠商的業務型態,為產品製造商以自行 設計產品、爭取買主訂單並使用買主品牌出貨的交易方式,故 ODM 廠商需具備 完整的產品生產與設計能力,ODM 買主則專注於產品品牌經營、通路與銷售服 務等活動,雙方間形成既競爭又合作的互補合作的型態,其利益分配視雙方議價 能力而定。自有品牌(Owm Brand Manufactures; OBM)是指產品製造商透過自行 建立的產品品牌與行銷通路,在市場中推廣所生產製造的產品。故 OBM 廠商不 僅將企業經營的範疇,往上延伸至設計開發,也同時向下連結行銷通路,整合整 條價值鏈活動(陳振洋, 1997)。 國際分工則是代表企業在整個價值鏈活動經營範圍的選擇而定,其廠商的業 務型態與價值鏈範疇的組合有非常密切的關係,也可看出產品顧客化程度的高 低,如圖 2-1 (陳嵩 & 陳光偉, 2001)。 買 主 涉 入 階 段. ODM. OEM. OBM. 產品設計. 製造裝配. 配銷服務. 高 圖 2-1. 產品顧客化程度. 低. 買主價值鏈活動涉入階段、業務型態與產品顧客化程度之關係. 5.

(14) 第二節. 企業經營策略. 一、企業經營策略的意涵與內容 Bain 提出「結構-績效」模式,用實證研究為主要進行產業經濟的論述(Bain, 1956),後來 Scherer 提出完整的「結構-行為-績效」(SCP)模式,除了確認市場結 構反映著市場績效的同時,也強調市場行為的重要性,進行分析後才能確認市場 績效(Scherer, 1990)。產業中企業經營行為的差異性會形成各種不同特性,將這 些產業特性進行具體分析和實證研究提出理論基礎,尤其對產業結構因素的產業 集中度、產品差異化、進入障礙、市場結構和績效之間關係的分析 (Gonzalez-Fidalgo & Ventura-Victoria, 2002),基於產業結構上的差異,再加上企 業本身具備的異質性資源,以及相似的策略性資源,就可以建立一系列獨特的能 力與資源以追求長期利潤,此為產業組織模式(Industrial organization model)所發 展出來的策略觀點。因此,產業組織模式注重環境因素對企業的影響程度,認為 策略的形成主要是由產業結構所造成,如 Poter 所提出的企業策略架構是根據產 業結構與競爭,進行選擇的工作,企業可以根據本身在產業中的位置,與各類關 係人的談判力進行活動的選擇,以建構出適當之企業經營策略(Poter, 1980)。 Wernerfelt 提出企業資源的組成包含了有形和無形資源兩部分,以「資源」 的觀點取代「產品」的觀點思考企業經營策略,不同於外在因素思考,轉以內部 資源的出發點(Wernerfelt, 1984)。Barney 則是將資源的形成做更精確的描述,諸 如:公司所擁有的資產、能力、處理、態度和知識、工作技術皆可視為資源,經 由適當的應用得以形成公司競爭策略(Barney, 1991)。Peteraf 認為企業是否擁有 獨特且異質性資源、組織有效地運用與重新組合這些資源方式,能為企業帶來持 續性競爭優勢(Peteraf, 1993)。方至民指出競爭優勢是企業有效運用所擁有的資產 及技能,而在某個經營領域獲致比競爭者高的績效結果(方至民, 2000),此一學 派被認為是採取資源基礎模式(Resource base model)作為詮釋策略的觀點。資源 的意義隨著時代的演進而衍生出許多不同的看法,由於學者對於資源的特牲、內 涵分別整理如表 2-1。. 6.

(15) 表 2-1. 企業資源的特性彙整表. 學年/年代. 企業資源的特性 1.價值性 2.稀少性. Barney, 1991. 3.無法完全模仿(歷史獨特、因果模糊、社會複雜性) 4.不可替代性. Grant, 1991 Amit & Schoemaker,. 1.耐久性. 2.透明性. 3.移轉性. 1.互補性. 2.稀少性. 3.難以交易性. 5.有限度替代性. 6.專屬性. 4.複雜性 4.無法模仿性. 7.耐久性. 1993 8.策略產業因素 1.不可言傳性(模糊性、透明度、複雜性、互補性) 林晉寬, 1995. 2.不可交易性(不可分割性、不可移動性、不可替代 性、專屬性). 吳思華, 1998. 1.獨特性. 2.專屬性. 3.模糊性(內隱性/複雜性). 1.競爭價值準則(稀少性、相關性、可替代性) 方至民, 2000. 2.優勢持續原則(耐久性、可移動性、可複製程度) 3.組織專用準則(知識財產權、相對議價力、資源鑲 嵌程度). 資料來源:本研究整理. 7.

(16) 除了上述兩種觀點之外,其他學者也針對策略提出定義與相關研究。 Chandler 提出策略是企業長期性根本目標和目的之確立,以及為實踐該目標所採 取的一系列行為和資源配置過程,認為策略與組織結構之間存有特定的因果關係 (Chandler, 1962)。Andrew 則定義經營策略是目標、目的和意圖的整體模式,以 及達成基本目標所制定的政策和計劃。目標表現的形式為:我們現在是什麼樣的 企業、以及我們如何定義公司所從事的商業活動(Andrew, 1971)。Quinn 認為策 略是整合企業的主要目標、政策、和行動過程的整體模式或計劃(Quinn, 1980)。 Cool 認為策略是一組活動及應用資源在活動上,以利企業達成競爭優勢及目標 (Cool, 1985)。Gluek 定義策略是為了達成企業基本目標而設計的一套具備協調 性、整合性、廣泛性的計劃(Glueck, 1989)。吳思華覺得任何一個企業或組織擁有 的資源均是有限的,而成功的企業需能夠妥善運用這些資源(吳思華, 1998)。司 徒達賢指出策略是指企業經營的形貌,以及不同時間點間,這些形貌改變的軌跡 (司徒達賢, 2001)。 綜合各學者的意見可知,經營策略是經過企業透過對於內外在環境的衡量與 分析活動後,進行企業資源調配及運用的抉擇,亦可成為企業經營活動的指導方 針,進而達成目標,創造競爭優勢,從競爭者手中爭奪更多的市場與機會。企業 運用策略加以定位自己在產業內的競爭地位,形成選擇相同策略的不同企業可以 被視為處於同一個策略群組下。. 二、策略群組的形成 Hunt 定義策略群組為一群在制定主要決策變數上遵循共同策略的企業,產 業是由數個策略群組所構成的。策略群組在運用上有三項用途:瞭解產業內各競 爭者在群組中的分佈狀態;確認產業中的關鍵成功因素,提供競爭標竿企業;尋 求出一個全新的企業利基所在,且建立未來的進入障礙(Hunt, 1972)。產業內策 略群組形成的原因,是由於不同企業採取相同競爭策略所造成群集效應,當在產 業群組內,企業採用的競爭優勢策略能長期經營且獲利時,便會吸引產業內其他 競爭對手爭相模仿,但並非同一策略群組內,其績效表現都相同,即使各種條件 均相同,使用相同策略的公司,並不一定能同樣的獲利(Porter,1980)。 Harrigan 認為透過策略群組之分析,有助於管理者評估公司的市場機會或競 爭對手等優劣勢分析(Harrigan, 1985)。Hatten 指出策略群組是一群運用相同資源. 8.

(17) 來追求相同策略的企業(Hatten, 1987)。Miller 以觀念界定來說明採取相同或相似 的策略競爭廠商之集群稱為策略群組(Miller, 1998)。方至民認為在同一策略群組 的企業,會具有相似的產品線、相似的垂直整合、相似的顧客區隔、使用相同的 通路和相同的產品定位(方至民, 2006)。因此,企業可經由策略群組的分析可瞭 解產業中之競爭對手其所處的相對位置,瞭解群組對於環境改變所採取之因應手 段。. 三、策略群組的分類 Miles & Snow 以企業適應外在環境的特質來分類策略群組,稱為適應性策略 (Adaptive Strategy),分類如下(Miles & Snow, 1978): (一)探勘者(Prospector) 是一種積極地進入不同的市場區隔,透過新產品開發與創造新服 務,懂得掌握成長的機會的策略手法。它適用於動態的並成長的環境, 將視創意比效率更為重要,不斷地追求彈性與創新。 (二)防禦者(Defender) 重視穩定環境與維持現況,注重企業內部效率和生產出高品質的產 品給顧客,因此主張用少數的產品種類固守原有的特定市場區隔,而不 會積極地尋求外在成長的機會,與探勘者策略幾乎是相反的。 (三)分析者(Analyzer) 在彈性與效率之間取得平衡,一面發展周邊產品的同時,一面保持 穩定的成長;將視不同市場需要,採取不同的策略,有些產品以維持現 有的顧客群為目標,有些產品則是積極地尋求新機會的成長。 (四)反應者(Reactor) 沒有一致的策略邏輯,對於外在環境的變化敏感度低,也未設定企 業的長期計畫或目標,會依照當時的情況採取因應對策,常為後知後 覺、亡羊補牢。. 9.

(18) Porter 提出三種一般性策略:全面成本領導策略、差異化策略、集中策略, 可用來超越產業內其他企業。任何一種一般性策略要能有效實施,通常都必須全 力投入,並獲得組織支援(Porter, 1980)。 (一)全面成本領導策略(Overall Cost Leadership Strategy) 全面成本領導策略讓企業擁有較佳的彈性應付成本調漲,抵禦有力 的供應商,而取得「低」整體成本地位的條件,往往是先要有較「大」 的相對市場佔有率,或其他優勢(如原料易於取得)。同時還很可能必 須(1)設計一些產品,以利製造;(2)維持一系列相關產品,分攤成本; (3)服務所有大客戶,藉以鞏固產量等。 低成本策略的執行,也必須相對投入大手筆前期資金,支應設備、 掠奪式訂價、以及建立市場佔有率的開辦虧損。建立了高市場佔有率以 後,才可以反過來取得規模經濟優勢,進一步追求更低的成本。低成本 地位一旦達成,所得的高盈餘就可以再投資新設備與現代化設施,保持 成本領先。 (二)差異化策略(Differentiation Strategy) 差異化策略是企業所提供的產品與其他企業形成差異,創造出全產 業都視為獨一無二的產品。造成差異化的做法很多:(1)靠設計或品牌 形象;(2)運用科技;(3)靠持色;(4)靠客戶服務;(5)或經銷網路,一家 企業最好能在幾個構面形成差異。 建立差異必須讓外界產生「只此一家別無分號」的印象,故在實施 差異化有時必須犧牲成本,因為創造差異的活動,本質上都相當花錢, 勢必無法同時兼顧成本。 (三)集中策略(Focus Strategy) 集中策略是專注於特定客戶群、產品線、地域市場。將焦點環繞在 某一個特定目標,盡力滿足其需求而定,也會因焦點集中,獲利也可能 高於產業平均。 集中策略是主張一個企業針對特定的策略目標全力以赴,企業提供 比目標廣泛的競爭者一個更有效用或效率的服務或產品。雖然,集中策 略不能達成低成本或差異化,但在面對特定目標市場時它能達成這兩者 之一或兩者兼具。這三種一般策略的差別如圖 2-2 所示:. 10.

(19) 圖 2-2. Porter 一般性策略. Porter 的一般性策略除了以上所述在功能性差異外,尚有其他的不同。企業 想成功地實現這三種策略,則需有不同的資源與技巧,也要有不同的組織安排、 控制程序和創造發明體系。因此,長期專注這三種策略之一作為主要目標,通常 是能獲致成功的要件,故其這三種策略在這些方面的涵意如下表 2-2 所述:. 11.

(20) 一般性策略種類. 表 2-2 Porter 的一般性策略的特色 技術與資源的共同要件 組織的共同要件 1.大量投注資金,且有資金 取得管道;. 全面成本領導. 1.嚴格的成本控制; 2.頻繁而仔細的管制報告;. 2.流程加工技術;. 3.組織與權責分明;. 3.嚴格的督導員工;. 4.以達成嚴格量化目標為基 礎,進行激勵。. 4.產品易於製造; 5.低成本的配銷體系。 1.堅強的行銷能力;. 行銷等功能;. 2.產品處理技術; 3.創造力充沛;. 2.以主觀評鑑與激勵取代量. 4.堅強的基礎研究能力; 差異化. 1.密切整合研發、產品開發、. 5.企業以品質或科技領先享 有聲譽;. 化評鑑; 3.以良好的環境吸引高技術 勞工、科學人才、創意人. 6.在產業內有悠久的歷史,. 才。. 軾擷取其他事業的技術做 獨特的組合; 7.獲各通路充分合作。 集中. 將上述政策中,有助於促成 將上述政策中,有助於促成 特定策略目標者加以結合. 特定策略目標者加以結合. 資料來源:周旭華譯,競爭策略,p.58-59 Porter 建議選擇一種一般性策略作為企業主要的經營策略。假如企業未能在 這三種策略中選擇其一,企業將處於極端貧乏的策略困境中。採取中間策略的公 司將會欠缺市場佔有率、資金,因此不能採行成本領導策略;又因為未能跟上產 業的腳步,形成必要的差異,來免於追求低成本;同時,也無法集中焦點,在較 小的範圍內,創造出差異化或低成本地位。企業在策略抉擇上應該朝特定目標邁 進並集中焦點或創造某些獨特之處而形成差異。. 12.

(21) Miller 綜合 Miles & Snow 與 Porter 等學者論點,提出四種策略形態如下 (Miller, 1986): (一)利基型差異化(Niche Differentiation) 此種策略的目的是針對較小的目標市場,並以此策略與競爭者的產品 服務做一區隔。 (二)成本領導(Cost Leadership) 此種策略強調組織效率,以此策略提供比競爭者更低的價格提供服務。 (三)創新型差異化(Innovative Differentiation) 此種策略經由產品服務上進行較複雜的創新,藉此策略與競爭者做一 區隔。 (四)市場型差異化(Market Differentiation) 此種策略藉由廣告、定價及市場區隔,與競爭者做一區隔。. Treacy & Wiersema 由市場領導者的準則中,說明企業透過管理系統、 營運流程、組織架構以及組織文化之差異,提出三種領導企業原則(Treacy & Wiersema, 1997)。 (一)產品領導者(Product leadership) 著重產品開發與市場趨勢,組織上採用較為彈性的結構與創業家精 神探索企業潛在領域,管理上多採用結果導向的管理風格,文化上鼓勵 個人創新能力。 (二)營運效能(Operational excellence) 將產品從供應商到最終消費者之間的一連串服務活動做最有效率 之安排,以降低成本與不必要的活動。組織上多採用嚴密的科層結構, 管理上由企業整體規劃,採以標準化、簡單化與緊密控制為原則,減少 一般員工之決策行為以提升整體營運效率,文化上強調全面成本控制。 (三)親密顧客服務(Customer Intimacy) 滿足顧客全面的需求與服務,以維持與顧客間溝通的順暢為群組的 特點。組織上採用較扁平的組織架構,讓第一線的員工擁有決策權以因 應顧客的需要,管理與文化上是針對企業的客戶建立更好的服務品質與 長期特殊的關係。. 13.

(22) 產業構面分析是將修改自 Porter 所提出的一般性策略,將產業中各競爭廠商 依競爭領域的廣狹程度,及低成本或差異化的競爭競爭優勢等兩大構面,將策略 群組區分為四種(徐作聖、邱奕嘉, 2000)。如圖 2-3 所示。 (一)獨特技術能力 代表企業擁有技術上差異化的競爭優勢,以及擁有專精的競爭領 域。此種企業專注於某種專門技術的研發累積與創新,且有能力將此技 術移轉及應用至不同的產業領域,並參與產業技術規格及標準的制定。 簡單說,此競爭策略在於建立技術研發上的利基(Niche),以技術標準的 制定及研發創新來形成進入障礙,是一種以「技術導向」為主的經營型 態。 (二)低成本營運能力 代表企業擁有低成本的競爭優勢,但是產品集中於狹窄的競爭構面 上,其專注於產品製造與生產效率的滿足,將總成本的降低為其主要的 經營重點。簡單說,此競爭策略在於建立以提升製造效率與量產速度為 主要利基,以規模經濟或兼顧品質的縮短製程來建立成本優勢形成進入 障礙,是一種以「生產導向」或「成本導向」為主的經營型態。 (三)市場導向經營 代表企業專注於滿足產業最終顧客的需求、市場的開拓、企業品牌 與形象的建立及產品的多樣化等。企業具有多樣化的產品種類、掌握進 入市場的時效,為市場開發先驅者。簡單說,此種競爭策略在於建立顧 客滿意、品牌形象及市場通路為主要利基,藉此形成其他廠商的進入障 礙,是一種以「市場導向」為主的經營型態。 (四)多元化經營 代表企業擁有成本上的競爭優勢,以及較為寬廣的競爭構面。此種 企業的特性為:(1)擁有所處產業的產品與技術;(2)其他相關產業的多 元性技術;(3)掌握範圍經濟的優勢。企業資本額龐大,擁有高度的混 合型組織,以全球化市場為導向,將產品行銷到全球各地。簡單說,此 種競爭策略是建立適用於不同產業型態的技術、生產或市場間的綜效, 並藉此達成經營規模的擴展,是一種以「多元化導向」為主的經營型態。. 14.

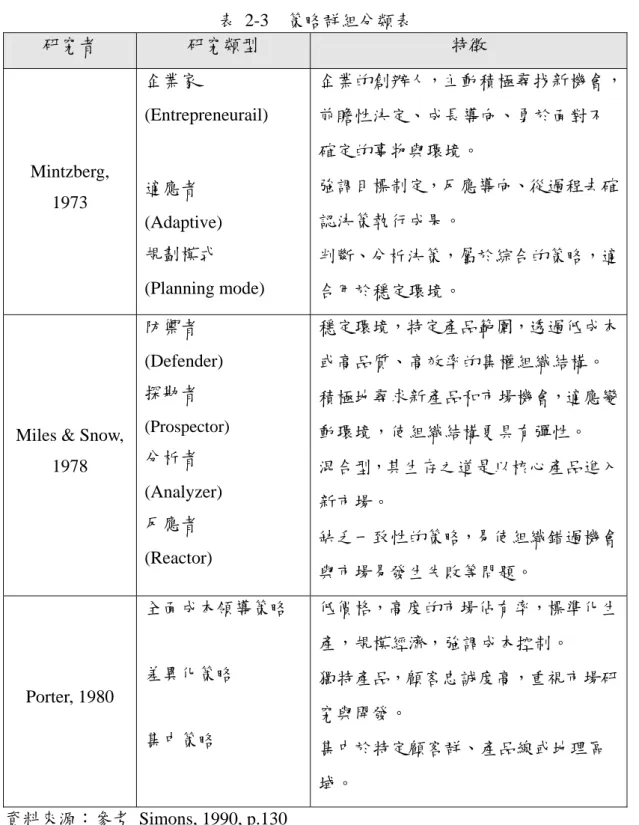

(23) 競爭優勢. 競 爭 領 域. 廣. 窄. 低成本. 差異化. 多元化經營. 市場導向經營. 低成本營運能力 獨特技術能力. 圖 2-3 產業四大競爭策略組 資料來源:徐作聖、邱奕嘉,高科技創新與競爭, 2000. 四、企業策略與組織設計 策略的選擇會影響到企業內部的組織設計。Simons 的研究認為採用 Porter 的全面成本領導策略(Overall Cost Leadership Strategy),管理者需要以有效率的方 式來嚴格監控、標準化的作業流程、高效率的採購與物流系統,使企業達成具備 低價競爭優勢;採用 Porter 的差異化策略(Differentiation Strategy)則會奬勵員工 發揮創造力與革新,建立組織的價值機制及重視高度的研發能力,如表 2-3 內容 中,加以描述各學者對策略類型之特徵整理(Simons, 1990)。. 15.

(24) 研究者. 表 2-3 策略群組分類表 研究類型. 特徵. 企業家. 企業的創辦人,主動積極尋找新機會,. (Entrepreneurail). 前瞻性決定、成長導向、勇於面對不 確定的事物與環境。. Mintzberg, 1973. Miles & Snow, 1978. 適應者. 強調目標制定,反應導向、從過程去確. (Adaptive). 認決策執行成果。. 規劃模式. 判斷、分析決策,屬於綜合的策略,適. (Planning mode). 合用於穩定環境。. 防禦者. 穩定環境,特定產品範圍,透過低成本. (Defender). 或高品質、高效率的集權組織結構。. 探勘者. 積極地尋求新產品和市場機會,適應變. (Prospector). 動環境,使組織結構更具有彈性。. 分析者 (Analyzer). 反應者 (Reactor). 全面成本領導策略. 混合型,其生存之道是以核心產品進入 新市場。 缺乏一致性的策略,易使組織錯過機會 與市場易發生失敗等問題。 低價格,高度的市場佔有率,標準化生 產,規模經濟,強調成本控制。. 差異化策略 Porter, 1980. 獨特產品,顧客忠誠度高,重視市場研 究與開發。. 集中策略. 集中於特定顧客群、產品線或地理區 域。. 資料來源:參考 Simons, 1990, p.130. Simons 認為 Porter 的成本領導策略與 Miles & Snow 的防禦者策略(Defender). 和 Mintzberg 的適應者策略(Adapters)有些雷同,三者皆是在穩定的環境或同質的 市場中,尋求企業的長期經營之目標。而另一方面,Porter 的差異化策略與 Miles & Snow 的探勘者(Prospector)和 Mintzberg 的企業家策略(Entrepreneurial)各有異. 曲同工之妙,三者皆是在激烈競爭環境中,重視彈性與機動性的管控手法,不斷. 16.

(25) 尋求新的發展機會(Simons, 1990)。 本節主要在介紹企業經營策略以及策略群組的形成原因,並且分析不同策略 群組對於組織設計則有所不同。本研究將採以 Poter 對於策略群組的分類:全面 成本領導策略與差異化策略兩者為主要探討範疇,並將定義為全面成本領導策略 身處環境較為穩定,差異化策略則身處於較不穩定的環境中,其兩者間要能有效 地執行企業經營策略,則在結構設計上需做搭配,才能促使組織目標的達成。. 17.

(26) 第三節. 管理控制系統. 一、管理控制系統的內涵 過去學者對於管理控制系統(MCS)之看法與定義各有不同,一般認為管理會 計(Management Accounting, MA)、管理會計系統(Management Accounting System, MAS)、組織控制(Organization Control, OC)等都是管理控制系統的一環。管理會. 計是指預算或產品成本的收集,而管理會計系統則是系統化的使用管理會計活動 以達到某些目標。但管理控制系統最為廣泛,包含了 MAS 以及其他控制如個人 控制和群體控制。組織控制指是控制活動和過程的建立,例如統計品質控制、即 時生產系統管理(Chenhall, 2003)。 對於管理控制系統的有關定義。Anthony 認為管理控制系統是管理者確保資 源取得且使用有效率、有效果的去達成組織目標之程序(Anthony, 1965)。Kaplan 認為能提供經理人在決策制定、規劃、控制及評估時,能即時提供有用的資訊 (Kaplan, 1983),換言之,也就是經理人藉由影響組織成員執行策略的一種程序 (Anthony, 1989)。Simons 說明管理控制系統包括規劃、預算、績效、評估、資源. 分配,以及員工獎勵等正式化的基礎活動。經由設定目標,再將執行的成果與預 設的目標做比較,所採取必要行動作為經理人之差異分析(Simons, 1992)。 Anthony & Govindarajan 管理控制之目的為確保策略的落實,進而達成組織目標 (Anthony & Govindarajan, 2001)。Chenhall 定義管理控制系統是提供經理人正式. 的財務數據資料做為決策之依據,包括了外部市場資訊、顧客、競爭者與非財務 資訊例如生產過程和非正式的個人與社會控制(Chenhall, 2003)。 綜合各學者觀點,可歸納出管理控制系統的意義,是由一連串的相關流程所 組成,包含組織內所有能夠協助管理者進行管理的活動,除了執行活動外,還需 報導攸關的資訊以供評估與決策。. 18.

(27) 二、管理控制系統的形態 管理控制(Managerial Control)是一種評價企業組織內部各項作業效能、效率 的手法。可分成內部控制(Internal Control)是企業運用內部的控制系統,如內部的 稽核部門定期或不定期的監督活動;外部控制(External Control)則是企業引進外 部的控制系統做企業績效或有無執行標準作業稱為外部稽核,例如會計師簽證、 金融檢查等。然而,企業的每一項作業活動均需經由管理控制,才能使組織在正 常的軌道上運行,達成組織目標。(范瑞珠、張瑞當、黃北豪, 2005) Quchi 將控制劃分成市場控制(Market Control)、官僚控制(Bureaucratic Control)與派閥控制(Clan Control)三種;所謂市場控制是組織成員對組織的貢獻. 與獲得的報酬,或組織內各部門的協調,都是建立在交易的觀念上;官僚控制是 廣泛地運用規章制度,主管直接監督部屬;派閥控制則是成員對組織認同與承諾 所產生的自我要求(Quchi, 1979)。 Burack 則認為組織使用不同的技術型態,其適用的控制型態亦不相同。他將技. 術分為單位生產、大量生產及連續生產,其與技術之配合情形(Burack, 1982),如 表 2-4。 表 2-4 生產技術型態與控制型態 技術型態. 控制的連續帶 單位生產. 大量生產. 連續生產. 自我控制. 高. 低. 低. 管理監督. 中. 高. 低. 規則、規章. 低. 高. 高. 機械控制. 低. 中. 高. 資料來源:Burack, 1982, p.450. 19.

(28) Merchant 提出產出控制(Result Control)、行為控制(Action Control)與人員控. 制(Personnel Control)。產出控制是指管理者較少監督或指導員工工作的過程,績 效評估與奬賞則是以有形及可衡量的產出結果作為依據;行為控制是指監督與介 入部門工作過程,其績效評估與奬賞時,則以部屬對組織活動的貢獻程度為根 據,例如員工的工作態度、工作技巧、專業知識及努力程度等;人員控制是利用 管理者個人手段來進行控制(Merchant, 1985)。 Anthony 將控制分成正式控制(Formal Control)與非正式控制(Informal control);所謂正式控制是透過組織所設立的規章、標準經營活動及預算系統來. 進行控制;非正式控制是利用組織文化或群體規範來進行控制(Anthony et al.,1989)。Snell 將控制分為輸入控制、程序控制與產出控制三種,輸入控制是藉. 由遴選與訓練來進行社會化並達成組織目標;程序控制乃藉由清楚的作業程序幫 助員工執行工作,並藉由嚴密監督確保組織目標,包括集權化層級、作業程序標 準化;產出控制則藉由奬賞與激勵員工,包括主管由設立目標、績效與報償相互 聯結等(Snell, 1992)。 Simons 以企業經理人如何運用資訊系統所獲得之資訊,將控制系統區分為. 信念型系統(Beliefs systems)、邊際型系統(Boundary systems)、診斷式控制系統 (Diagnostic control systems)與互動式控制系統(interactive control systems)等四大. 系統如表 2-5 所示。利用信仰型系統讓信仰正式化;以邊際系統為可接受的事業 策略設立範圍;而診斷式控制系統係指經理人運用系統之資訊以監督或改進組織 績效,並強調特定目標的達成;互動式控制系統則是經理人運用系統之資訊協助 自己或部屬形成管理決策,可使高階經理人專注於企業策略並促進產品的研發與 創新(Simons, 2000)。. 20.

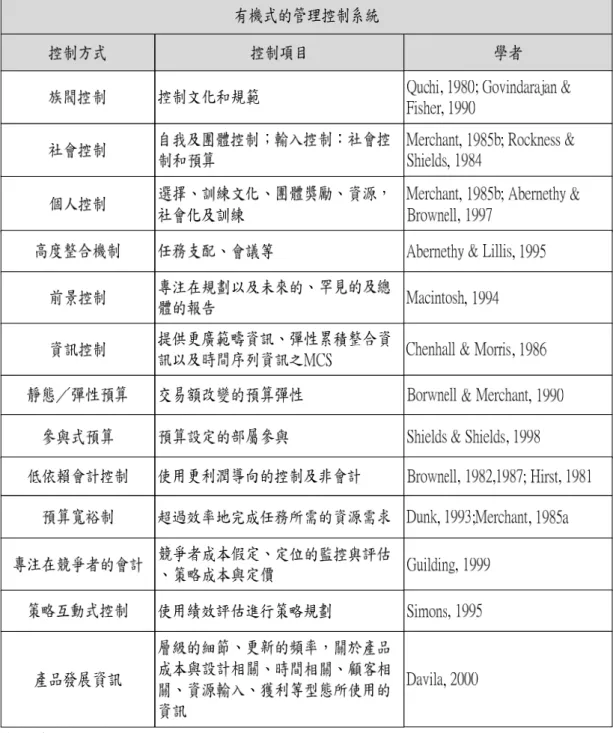

(29) 表 2-5 Simons 管理控制系統的四種分類 系統分類. 系統性質. 意圖. 主要設計變數. 信念型系統. 以定義基本價值、意圖與 提供追求機會的行為 導引來明確設立共有信仰 導引. 核心價值. 邊際型系統. 必須要遵守的正式化限制 讓個體能在某個自由 限度中創造 與規劃. 風險避免. 利用監視企業的產出以及 提供激勵資源與訊息 診斷型控制系統 矯正與預設績效之差異的 ,去確定組織的策略 關鍵績效變數 與目標能被完成 回饋系統 管理者會使用此控制系統 讓企業專注於策略不 互動型控制系統 定期地與直接地涉入員工 確定性,因此能引起 新的刺激與策略 的決策活動. 策略不確定. 資料來源:Simons, 1994, p.172 一般而言,常將管理控制系統劃分成產出控制與行為控制兩種型態,產出控 制是依賴正式規章、標準化操作程序和常規,但行為控制則是具有較佳彈性與反 應機制、以少量的規章制度進行控制。經由研究證據顯示出成功的企業依靠大量 的正式預算,這是因為在限制預算控制的研究內,缺乏考慮更廣義的控制和資訊 網路,故 Chenhall 彙整研究者的研究標的,分類為機械式 (Mechanistic)和有機 式(Organic)兩種,並做一整理如表 2-6 與表 2-7 所示(Chenhall, 2003)。. 21.

(30) 表 2-6 有機式(Organic)之 MCS 特點. 資料來源:Chenhall, 2003, p.133. 22.

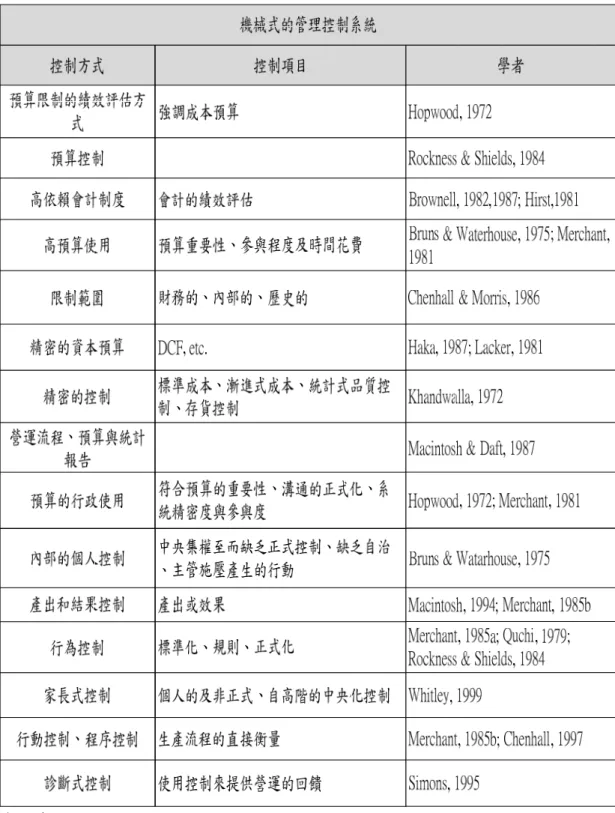

(31) 表 2-7 機械式(Mechanistic)之 MCS 特點. 資料來源:Chehnall, 2003, p.133. 23.

(32) 三、影響管理控制系統組成的因素 Daft & Macintosh 列出管理控制系統主要組成因素:預算與財務報告、定期. 的非財務統計報告、獎勵系統與品質控制系統,如表 2-8 所示。研究發現四項 子系統皆專注在不同方面的生產程序而形成全面性的管理控制系統,中階管理者 可從中獲得有關資源投入、生產效能與產出的控制資訊,再根據高階管理者制定 的策略目標,使用並依賴控制系統(Daft& Macintosh, 1984)。. 子系統. 表 2-8 管理控制系統組成因素 內容與結果. 預算與財務報告 財務性、資源支出、盈虧資料:每月 統計報告. 非財務性產出:每週或每月. 獎勵系統. 根據部門目標與績效由管理者評估、設立績效:每年. 品質控制系統. 參與、標竿準則、六標準差:持續性的. 資料來源:Daft, 2006, p.447. Rotch 對管理控制系統提出綜合性的觀點,認為其中包括績效衡量、策略、. 組織結構、方向(direction)和激勵,以上每一項要素都隱含著管理控制系統的選 擇與各要素彼此也會相互影響(Rotch, 1993)。Simons 提到由於正式的預算機制可 提供交互控制,藉由不確定的預算編列產生情報資訊,轉化成新策略形成之基礎 (Simons, 1987,1995)。Widener 彙整管理控制系統相關研究文獻,可得知各研究者. 對管理控制系統工具範圍的認定與演進,如表 2-9 所示(Widerner, 1999)。. 24.

(33) 表 2-9 Widener 管理控制系統研究文獻整理 研究者 管理控制系統的構成 標準成本、邊際成本、彈性預算、內部稽核、外部 Khanwalla, 1972. 稽核、IRR、統計品質控制、作業研究、人員評估 管理資訊系統、成本中心、利潤中心、樣品檢測品. Miller & Friesen, 1982 Govindarajan & Gupta,. 質控制、標準成本與評價 誘因獎勵機制. 1985. 預算控制、外部環境偵測、績效監控、成本控制、 Simons, 1988. 資料預測、目標產出法、解法獎勵制、個別控制系 統. Govindarajan, 1988 Ittner et al., 1997 Abernethy & Brownell,. 預算評估方式 獎勵契約 訓練、會計控制. 1997. 資料來源:Widener, 1999, p.6 Anthony & Govindarajan 主張管理控制系統的元素需包含策略規劃、預算制. 度、資源分配、績效衡量、評估與奬勵、責任中心配置以及移轉價格。其管理控 制系統的工具歸納如表 2-10 所示(Anthony & Govindarajan, 2006)。. 表 2-10 管理控制系統工具 管理控制系統工具 1、策略規劃. 6、作業基礎成本法. 2、責任中心. 7、財務績效分析(差異分析). 3、轉撥計價. 8、績效衡量系統(PMS). 4、投資評估之介紹:ROI,EVA. 9、平衡計分卡(分類於 PMS). 5、預算制度. 10、管理報償(誘因建立,績效連結報償). 資料來源:參考 Anthony & Govindarajan, 2006. 25.

(34) 依權變理論的觀點,對於企業最適當的管理控制系統必須隨著企業內在和外 在環境而不斷改變。過去研究學者在探討如何設計有效的管理控制系統時,大多 著重於環境、技術與組織等權變因子的影響。如今企業的生存壓力,環境與工作 的不確定性提高,對於管理控制設計的影響,也隨經營模式的改變而逐漸擴大, 因此,Langfield-Smith 強調將策略、管理控制系統、環境、技術與組織結構相連 結的重要性(Langfield-Smith, 1997)。Chenhall 提出企業應持續評估環境、技術與 組織結構以確保策略的可行性,進而提升組織績效,而管理控制系統可協助管理 者規劃與策略相關的市場、產品、技術與組織結構等,同時監督策略之執行,藉 由資訊的回饋達成學習效果(Chenhall, 2003)。因此,權變因子包含外部環境、技 術、組織結構、規模、策略類型等因素。依據 Chenhall 在 2003 年針對權變理論 與管理控制系統進行研究,並從過去學者之研究報告中,彙整出相關之權變因素 結論如下: (一)外部環境因素 (1)在高度不確定性的外部環境中,需更投入或專注在管理控制系統。 (2)在競爭激烈或動盪的外部環境中,會更加依賴正式控制和強調預算。 (3)在高度不確定性的外部環境中,管理控制系統著重於嚴密的財務控. 制,並強調彈性和人際互動。 (二)技術因素 (1)企業技術特性為標準化的自動流程時,適用正式化控制與預算控管。 (2)在高度的工作任務不確定性,其適用非正式控制,較不強調標準的. 營運流程、方案與計畫、會計績效衡量、行為控制;而採用參與式 預算、人際控制與內部團體控制,故管理控制系統須廣泛收集資訊。 (3)在高度工作相依性時,則需更多的非正式化控制,運用較少的統計. 作業流程,著重於較多的規劃與非正式的協調,主管與下屬間互動 頻繁,同時較不強調預算控管,故管理控制系統須提供較多整合性 資訊。 (4)全面品質管理(TQM)適用之管理控制系統應具備即時性與彈性,同時. 注重外部資訊,將策略與技術相互連結,並採用非財務績效衡量。 (5)及時生產系統(JIT)適用之管理控制系統為非正式化控制,同時增加. 非財務績效指標的使用。. 26.

(35) (6)彈性製造(FM)適用於非正式控制,強調整合性資訊的使用。 (7)新技術與非財務績效指標結合,並使績效指標納入獎勵系統的範圍. 內,有助於提升績效。 (8)企業應與供應商有密切的連繫及互動,藉此建立良好且穩定的合作. 關係。 (三)組織結構因素 (1)大型組織擁有較複雜技術,因為採用分權化結構,強調正式化的管. 理控制系統,強調預算控制和正式溝通。 (2)依部門特性來看,相較於行銷部門而言,研發部門面對更高的工作. 不確定性,應採用參與式預算;而行銷部門的環境不確定高於生產 部門,其適用非正式化的管理控制系統。 (3)多樣化的經營策略需高度分析並與組織結構相互配合,但授權程度. 會影響到經理人的決策與策略擬定。 (4)分權化組織之管理控制將更著重整合性資訊的使用。 (5)組織可採以團隊為基礎的結構,將個人薪資與團隊績效作連結。 (6)有機式結構,將著重未來導向的管理控制系統,有效的實施活動分. 析與活動成本分析。 (四)規模因素 (1)大型組織具有專業化、經營多樣化與流程正式化的特性。 (2)大型組織強調高度分工與分權化。 (3)大型組織著重參與式預算、控制方面將趨於複雜化。 (五)策略特性因素 (1)保守性策略、防禦者策略與成本領導策略適用於正式化的管理控制. 系統,強調成本控制、特定營運目標,並且做嚴密的預算控制;企 業家、建立策略與差異化策略則反之。 (2)產品差異化與競爭者為焦點之相關策略,將藉由管理控制系統蒐集. 廣泛資訊以協助規劃。 (3)創業型策略應採正式化的管理控制系統,以及有機式的決策與溝通。 (4)探勘者策略適用非正式的管理控制系統,強調主觀及長期性的控. 制、互動式的非正式溝通,並使用彈性預算。. 27.

(36) 以上文獻由管理控制系統的內涵、控制形態,以及影響管理控制系統的組成 因素,藉此說明了管理控制系統整體性的概念。本研究亦將焦點著重於全面性的 權變理論,其分析權變因子為外部環境、技術、組織結構與規模、策略特牲等四 構面,在不同的策略群組與管理控制系統的運用情況有何差異之研究。. 28.

(37) 第四節. 策略群組與管理控制系統之關連性. Khandwalla 認為產業的競爭程度增加,將促使企業本身會採取較複雜、非人. 際的正式管理控制,在競爭激烈的產業所使用的控制程序將愈精密詳細 (Khandwalla, 1972)。Kamm 提出正式控制,經常用於產品和市場創新的公司 (Kamm, 1980)。Miller & Friesen 的研究發現,公司策略會影響管理控制系統的設. 計與應用。在該研究中,正式的控制系統和保守組的創新呈現正相關;但和創業 組的創新呈現負相關,意味著保守型公司運用正式化控制系統來傳達市場機會和 衰退結果;對於創新型公司,控制系統抑制過度創新,造成較少創新(Miller & Friesen, 1982)。Nilsson 認為策略因素的策略定位、策略位置與策略任務會影響到. 公司營運策略,因此,可以比較策略選擇與管理控制相關性研究(Nilsson, 2000), 如表 2-11。. 29.

(38) 表 2-11 管理控制系統和策略選擇之相關研究彙整表. 資料來源:Nillson, 2000, p.202. 30.

(39) 不同的公司策略群組,在運用管理控制系統時,其設計和使用皆有所不同。 Goold 認為財務控制僅是短期的財務目標,使用於穩定環境、成熟的企業。然而,. 企業在進行策略計劃時,所面對的為一個相對不確定性較高的環境,故企業需要 以長遠的角度,規劃並選擇本身的策略群組(Goold, 1994)。企業策略會影響管理 控制系統的設計與應用,以 Porter 的成本領導與差異化策略為例,若以權變理論 所提及之因素歸類,可以發現不同策略的管理控制系統在內容上有差異存在。如 表 2-12 所示。. 表 2-12 策略群組特性與管理控制系統:以 Porter 的成本領導與差異化策略為例 權變因素/群組特性 成本領導策略群組 差異化策略群組 外部環境因素. 技術因素. 產業環境相對穩定. 產業環境相對變動. 強調標準化. 強調研發技術. 強調大量生產與彈性生. 重視新產品開發. 產 重視 JIT、TQM. 組織結構/規模因素. 管理控制系統之應用. 重視正式化結構. 重視彈性結構. 偏向中央集權. 偏向分權設計. 偏好大型組織. 偏好小型組織. 重視正式化控制. 著視協助規劃的功能. 傳統性的成本控制. 重視整合性、時效性的. 功能目標控制. 營運決策控制. 預算制度的運用 資料來源:Chenhall, 2003. 本研究將以 Chenhall 之策略群組特性與管理控制系統之應用相結合,進而發 展出研究假說,希望透過假說的實證性研究,來了解不同策略群組對管理控制系 統的使用與應用情況之研究。. 31.

(40) 第三章. 研究設計. 本研究利用 Chenhall 對於管理控制系統的研究結果,探討企業管理控制系統 在不同構面的變化以及個案在企業管理控制系統的使用情形(Chenhall, 2003)。本 研究採用「敘述性研究」,運用科學方法及流程來蒐集相關資料,提出一個觀念 性研究架構,發展出研究方法設計。. 第一節. 研究架構. 本文主要探討內容為台灣汽車零組件廠商的業務型態不同,其策略群組的選 擇亦有所不同,透過權變因子做為中介變數,藉以了解不同策略群組所採行的管 理控制系統之設計與應用情況,如圖 3-1。. 權變因子 .外部環境 .技術 .組織結構 .組織規模 業務型態. 策略群組. H1-3. .OEM 廠商. .成本領導策略 .差異化策略. .AM 廠商 H4. 管理控制系統 .預算制度 .責任中心 .認證制度. 圖 3-1 研究架構圖. 32.

(41) 第二節. 研究方法. 本研究依據「複個案設計」(Multiple-case design),亦即同時針對多個個案予 以描述、分析與比較,這主要考慮到其在理論架構上所具備較健全程序(Yin, 1984)。從個案中蒐集質化之資料,透過對研究對象的資料分析、訪談、彙整,. 了解台灣汽車零組件廠商運用管理控制系統之現況,以及產業中策略群組的分 類。 Yin 的觀點,認為不論是實驗法、調查法、歷史法、個案研究法或檔案分析. 法都可運用於探索性、描述性或解釋性的研究,其區別的判定標準是依據「研究 問題的性質」、「研究都對研究現象可掌控的程度」、及「研究現象同時期或非 同時期的事物」來做為進行研究方法之選擇。一般而言,當研究者對於同時期的 社會現象提出「為什麼(why)」及「如何(how)的研究問題,並對研究現象只有一 些或沒有控制性時,多數傾向採用個案研究法(Yin, 1984)。龍冠海提出任何一種 現象,若是拿來當做研究的基本單位或中心對象,都可稱為個案(龍冠海, 1993)。 葉重新指出個案研究是對特別的個人或團體,蒐集完整的資料之後,再對其問題 的前因後果做深入的剖析(葉重新, 2001)。 總而言之,個案研究的意涵為透過針對單一或若干個個案進行研究,藉由多 元資料及多重的比較分析,以期找出規律性的東西,故是一種邏輯性的導向思考 過程,以尋求解決問題的方法或途徑。. 第三節. 研究假說. 在過去文獻探討策略群組與管理控制系統的關係,認為管理控制系統須與組 織所採行的策略群組相配合,才能享有競爭優勢與較佳的績效表現(Simons, 1987),因此適當的管理控制系統應視企業之競爭競策略而定(Fisher, 1998)。企業. 策略會影響管理控制系統的設計與應用,故本研究將針對 Porter 的成本領導策略 群組與差異化策略群組進行探討,並採權變理論所提及之權變因素提出假說如 下: H 1-1:成本領導策略群組面對外部產業環境相對穩定 H 1-2:差異化策略群組面對外部產業環境相對不穩定. 33.

(42) H 2-1:成本領導策略群組的技術不確定性較低,著重於標準化大量生產 H 2-2:差異化策略群組的技術不確定較高,著重於研發能力. H 3-1:成本領導策略群組的組織結構偏向正式化、集權化,偏好大型組織。 H 3-2:差異化策略群組的組織結構偏向彈性化、分權化,偏好小型組織。. H 4-1:成本領導策略群組的策略特性,重視正式化控制、預算制度。 H 4-2:差異化策略群組的策略特性,重視協助規劃的功能、人際控制。. 第四節. 訪談問卷與訪談問題的設計. 本研究所使用的問卷主要依據 Khandwalls 在 1972 年完成的研究觀點延伸發 展而來。Khandwalls 認為隨著產業競爭程度增加,企業本身會採取較複雜、非人 際正式管理控制。在愈是競爭的環境中,對於價格競爭、銷售通路競爭、產品競 爭與管理控制系統的項目運用相關性各有些不同,而管理控制的衡量項目為:標 準成本制度、邊際成本分析、彈性預算制度、內部稽核、外部稽核、投資計畫收 益分析、統計品質控制、作業研究、資深經理人的個人評估等九大項目為主,其 企業重視運用的程度皆有所不同(Khandwalls, 1972)。 結構式問卷衡量方法採用 Liket 七點尺度加以分析,由受訪者依據公司實際 狀況,勾選一個適當的答案。訪談共分成三大類內容調查, 第一部分:產業競爭特性; 第二部分:產業內競爭方式對於公司獲利的影響; 第三部分:企業管理控制系統的應用。 當分數愈高代表產業內競爭激烈或該調查項目在公司中使用程度愈高:分數 愈低代表產業內競爭不激烈或該調查項目在公司中使用程度愈低。本研究所使用 之問卷如附錄一與附錄二。. 34.

(43) 第五節. 研究對象. 本研究在探討之策略群組與管理控制系統相關性,其研究對象選擇以台灣汽 車零組件製造廠商為主,訪談個案的選擇方式採以便利抽樣,由「車輛同業公會 會員名單」內選定受訪公司後,尋求介紹人的協助或直接與受訪人聯絡,並確認 受訪者意願。受訪者皆為個案公司高階主管,對於公司內部之管理控制系統運作 情況皆有相當程度的了解,因此能夠提供足夠且適切的研究資料。待與受訪者確 認意願後,研究者再利用電話、傳真或電子郵件方式與受訪者先作溝通。讓受訪 者充分了解本研究的具體內容,避免雙方有誤解意思的情況,讓接下來的訪談能 夠順利進行。研究者依訪談大網進行提問,由受訪者回答,研究者並適時提出更 深入或確認性的問題,以期獲得更多的研究資料。 共計訪談 8 家汽車零組件製造廠商,符合 Eisenhardt 對個案數目的建議應在 4 到 10 家之間(Eisenhardt, 1991)。一般而言,汽車製造生產過程相當繁複,所影. 響的產業範圍也相當廣泛,其相關聯產品種類甚多,大致上可分成車體鈑金、引 擎系統、車燈類、懸吊系統、煞車系統、電器電子類等六大類,而本研究訪談對 象包含了 3 家鈑金業、2 家鑄件業、2 家車燈業、1 家電子業;總計訪談個案公 司高階主管 8 人 15 次,有 80%的訪問是利用口述及電話訪談方式完成,每次口 頭訪談均在受訪者的允許下予以錄音存檔,訪談時間約為 60 至 90 分鐘,以便事 後之整理,若有任何疑問,將再與受訪者取得聯絡;20%則是由公司利用信件或 其他二手書面資料加以回答(根據次數)。 本研究挑選的 8 家廠商,其中 6 家為上市公司,因此在汽車零組件製造產業 中具有領導之地位,並且每家廠商成立時間皆長達 15 年以上,依據主計處1調查 台灣有四分之一的公司壽命不到 5 年而言,這些樣本對於企業在競爭激烈的環境 中,即能生存且能長期經營,故具有代表性。 一般而言,台灣零組件產業具有少量多樣、彈性製造的優勢,在業者不斷投 入研發後,部份項目已初具國際競爭力。依據供應市場為直接供應國內外各大汽 車 組 裝 的 零 組 件 市 場 , 其 廠 商 是 屬 於 代 工 生 產 廠 商 (Original Equipment Manufacturing, OEM)與供應全球汽車售後服務市場的零組件廠商(After Market, AM)二大類。 1. 主計處最新公佈的 95 年工商服務業普查,企業經營超過 5 年的存活率為 74%。. 35.

(44) OEM 汽車零組件廠商皆屬於中心衛星工廠,亦即當接到客戶(汽車組裝廠). 的訂單後,會在規定的日期、時間點準時將產品生產完成並直接供應客戶(汽車 組裝廠)做組裝,汽車廠立即將各項零件依序組裝完成後,經由經銷商賣給消費 者。OEM 汽車零組件廠商與中心衛星工廠的相互依存度很高且關係非常密切, 因此在產業配合與管理控制上可歸納五項特性: (1)重視中心車廠的銷售預測 (2)重視銷售與訂單管理 (3)及時生產與同步生產 (4)汽車改款與設計變更頻繁 (5)車型與顏色變化多。 AM 汽車零組件廠商則將產品外銷到歐美及世界各地的售後服務市場,經由. 大盤代理商賣給中、小盤商,最後再賣到汽車保養廠做維修及更換較便宜的汽車 零件。故若屬於外銷到各地之售後市場的汽車零件廠商,其在產業配合與管理控 制要求上有六項特性: (1)自已投資所有開模費用 (2)產品種類眾多,生產管理非常困難 (3)需求數量太小,製造與購料管理困難 (4)供貨前置時間很短 (5)需同步生產許多產品,準時交貨 (6)必須另外發展預測模型。. 36.

(45) 依據 ITIS 研究報告指出,台灣汽車整車業歷經 2005 年換車潮,在原物料上 漲、石油價格大漲、全球經濟情況不佳的不利因素下,國人消費指數明顯不足, 由表 3-1 可看出,2006 年開始無論汽車整車產業或零組件產業皆呈現衰退情形, 在汽車整車部份,較 2007 年第一、二季與去年同期衰退 26.4%,其零組件部份, 則較 2007 年第一、二季與去年同期衰退 5.54%。 再則,依據海關出口統計與台灣區車輛工業同業的統計數據指出,台灣汽車 零組件產業以出口為導向,外銷至美國、澳洲、歐洲及東南亞等各國其出口產值 呈現成長趨勢,未受到國內整車銷售衰退之影響,所示表 3-2。. 表 3-1 近年車輛工業產值統計表 單位:新台幣萬元 與去年同期 產業/年分 2003 2004 2005 2006 2007 Q1 Q2 比較% 汽車整車 195,587 219,698 230,648 159,712 70,712 -26.40% 零組件 143,539 167,712 171,075 149,789 74,788 -5.54% 車輛產業 339,126 387,410 401,723 309,501 145,500 -16.98% 資料來源:ITIS 產業技術知識服務計畫(2007/08). 表 3-2 台灣汽車零組件外銷金額統計表 單位:新台幣億元 年度 2002 2003 2004 2005 2006 2007 Q1 Q2 金額 912 1,078 1,274 1,280 1,329 732 成長率 15.44% 18.20% 18.09% 0.48% 3.83% 13.80% 資料來源:海關出口統計、台灣區車輛工業同業公會整理. 37.

(46) 第四章. 資料分析與討論. 本研究之對象以台灣汽車零組件廠商為主。為能充分了解實務界如何執行控 制系統,本研究透過個案公司深度訪談,整理分析個案研究所得之資料,驗證本 研究假說在個案公司中是否成立。. 第一節. 個案公司介紹. 本研究共訪談八家從事汽車零組件製造生產的企業,表 4-1 為訪談公司及訪 談對象之基本資料整理如下,其分類是以公司之主要生產產品為類別區分。 表 4-1 八家訪談公司之資料整理 職級. 年資. 主要. 員工人數. 資本額. 上市年代. 佔比. 產品別. J 公司. W 公司. I 公司. H 公司. Y 公司. T 公司. C 公司. L 公司. 業務部. OEM/AM. 16 年. 鈑金業. 約 510 人. 約 17 億元. 1994 年. 3:7. 13 年. 鈑金業. 約 620 人. 約 15 億元. 1998 年. 0 : 10. 劉總經理. 15 年. 鈑金業. 約 90 人. 約 1 仟萬元. 否. 0 : 10. 陳總經理. 31 年. 鑄件業. 約 600 人. 約 12 億元. 2000 年. 10 : 0. 夏董事長. 28 年. 鑄件業. 約 180 人. 約 6 仟萬元. 否. 9.5 : 0.5. 稽核室. 15 年. 車燈業. 約 1530 人. 約 24 億元. 1997 年. 0.5 : 9.5. 22 年. 車燈業. 約 730 人. 約 7 億元. 1998 年. 10 : 0. 11 年. 電子零. 約 800 人. 約 54 億元. 1997 年. 6:4. 李經理 品保部 王經理. 何經理 研發部 林經理 業務部 謝經理. 件業. 資料來源:本研究整理. 38.

(47) 由上表可知,本研究訪談對象之職級皆為中高階管理者,其對該公司之策略 動態及管控機制皆有深刻的認識及關鍵的影響力,並且符合本研究所用之探索性 研究之精英訪談技術。並且將策略群組以 OEM/AM 的主要供應市場佔比來看, 依據超過五成以上佔比來區分策略群組,分類為 OEM 群組廠商:H 公司、Y 公 司、C 公司、L 公司;AM 策組廠商:J 公司、W 公司、I 公司、T 公司。本研究 定義 OEM 群組廠商屬於成本領導策略群組;AM 群組廠商屬於差異化策略群組。. 第二節. 訪談結果. 西方學者提出權變概念,解釋不同的組織與管理系統之間的搭配問題,認為 企業管理工作是根據企業內外環境條件而採取不同的策略,管理工作並不存在放 諸四海的通則。Fiedler 由組織領導風格進行研究,利用任務結構、領導者與下屬 關係、領導職權等三項構面的高低,分析在不同情境下對於領導風格的要求有何 差異。在 Fiedler 的研究中,有效的領導風格是會隨環境條件變化而有所不同, 有效的管理必須與所處的環境特性相互匹配,但是若領導人想要改變無效的領導 模式,可以嘗試改變任務結構、領導者與下屬關係、領導職權設計,使管理工作 的績效能夠明顯改善(Fiedler, 1965) Kast & Rosenzweig 認為組織可以被視為一個開放性系統,與所處的環境具. 有相互作用的能力。組織基本上可以分為五大系統:目標與價值子系統、技術子 系統、結構子系統、社會心理子系統以及管理子系統。權變理論認為不同類型的 組織都有適當的對應關係模式,例如在環境相對穩定而確定、目標明確而持久、 技術相對統一、生產效率為組織主要目標時,採取機械式組織設計是較為適宜的 作法。若組織所處的環境與上述情形不一致時,採取有機式的組織設計較能夠因 應外界變動的情形(Kast & Rosenzweig, 1979)。 Chenhall 指出若孤立地探討管理控制系統的個別元素可能嚴重地造成模式. 的不完整,所以必須考量不同權變因子在管理控制系統的角色,權變因子包含外 部環境、技術、組織結構、規模、策略特性等因素(Chenhall, 2003)。茲將訪談結 果與權變因素之探討彙整如下:. 39.

(48) 一、外部環境因素 以變權為基礎的研究中,文獻強調環境不確定性(Uncertainty)因素,其環境 不確定性的定義為:(1)與決策制定有關的環境因素缺乏資訊(2)假使決策錯誤, 組織會付出多大代價(3)對於環境因素會如何影響決策的成功或失敗,如估計機 率。從過去之研究結果指出,環境不確定性使管理控制系統更加廣泛地應用,並 專注於外部資訊與非財務資訊(Chenhall & Morris, 1986; Chong & Chong, 1997; Morres & Sharma,1998)。環境的變動與限制會增加正式控制與預算目標的採用 (Otley, 1978; Imosisili,1985)。. Y 公司夏董事長:「我們公司是以 OEM 為主,屬於比較安定,會隨著中心. 體系廠的腳步,會依據體系、品質要求、交貨程序等,在一個安定的環境中成長, 在零件設計上會與中心體系廠協調溝通,共同研發新產品,並且也會學習中心體 系廠的品質管理程序。……目前大陸有工廠是跟著中衛體系車廠的腳步過去設 廠,設廠於常州地區,主要客源為車廠、歐美訂單與台灣本公司的下單」 H 公司陳總經理:「公司是以 OEM 為主,只要認證通過之後,車廠就會一. 次購買 5 年或 10 年不等年限的訂單量,至少是 5 年限的長期訂單量,而車廠今 年的預測,假如是估計組合 30 萬台車輛、明年是 35 萬台車輛、後年是 40 萬台 車輛,中衛體系車廠會提供相關資訊,故公司是依據車廠所提供的資訊去做銷售 預測,但預測有時會有修正,例如過去美國車銷售情況不佳時,車廠會做調整相 關預測資訊,將會每個月進行更新未來 3 個月的需求量,公司內部也會即時依據 車廠資訊修正銷售計畫。 C 公司林經理:「本身公司的工作是穩定性比較高,會依照車廠的銷售量在. 走,是不至於是車廠原先答應的數量,最後會變到 0 的機會是很少見,因為像一 些外銷訂單,有時生意好時一個月出貨幾十萬,但是生意不好時是有可能會變成 0,OEM 的市場是十分穩定。」 J 公司李經理:「AM 產品則是自行評估市場,像我們公司是生產鈑金部份. 的,簡單來說是汽車外觀易碰撞到的,例如引擎蓋、葉子板版…等,當碰撞時一 定會損壞,一定要維修的,我們則是需要自行評估市場上什麼車種比較多,其維 修需求量也一定會比較高,故會自行投資開模,因此從產品開發、行銷皆是公司 自主控制,也是屬於公司的產品,而 OEM 產品則是屬於別人公司的產品。」. 40.

數據

+3

相關文件

7 HPM 原是 International Study Group on the Relations between History and Pedagogy of Mathematics 這

We explicitly saw the dimensional reason for the occurrence of the magnetic catalysis on the basis of the scaling argument. However, the precise form of gap depends

Elsewhere the difference between and this plain wave is, in virtue of equation (A13), of order of .Generally the best choice for x 1 ,x 2 are the points where V(x) has

This paper examines the effect of banks’off-balance sheet activities on their risk and profitability in Taiwan.We takes quarterly data of 37 commercial banks, covering the period

資訊和通訊科技 物料和結構 營運和製造 策略和管理 系統和控制

For Experimental Group 1 and Control Group 1, the learning environment was adaptive based on each student’s learning ability, and difficulty level of a new subject unit was

本研究除請教於學者專家外,在 1998 年版天下雜誌調查發布 在台灣地區 1000 大企業中,台鹽排名 414,在最賺錢的 50 家公 司中排名 13,但在最會賺錢的 50

After 1995, the competitive environment changed a lot in Taiwan, the cost of employee and land got higher and higher, the medium and small enterprises in Taiwan faced to