金融海嘯後中國對於東亞貨幣整合的策略

分析:亞元與人民幣之間的抉擇

左正東

(臺灣大學政治學系副教授)葉國俊

(中正大學經濟學系副教授)摘

要

「亞元」本由亞洲金融危機催生,故此次金融海嘯有可能加速其 發展。不過,在中國經濟規模超越日本,人民幣成為強勢貨幣後,中 國是否願意支持亞元,與他國分享貨幣主權,抑或使人民幣單獨成為 國際儲備貨幣,涉及複雜的成本效益。本文認為中國雖對亞元存有疑 慮,但鑑於對抗美國霸權之需要,以及人民幣國際化的成本,中國未 必反對亞元。只要在中國轉化為內需市場且加速金融自由化前,完成 包含人民幣在內的單一貨幣,亞元仍有機會。 關鍵詞:亞元、人民幣、金融海嘯、國際貨幣制度、亞洲貨幣基金壹、前言

自 2007 年金融海嘯爆發以來,焦點已逐漸自美國轉移至歐元區。1希臘國民所得(Gross Domestic Product, GDP)僅占歐盟 2%,

但與西班牙、愛爾蘭、葡萄牙等國的財政問題,暴露出德、法等中心 國家銀行業對上述四國過度放貸,各國層峰對於紓困與改革遲疑不 決,標榜貨幣政策獨立性的歐洲中央銀行(European Central Bank,

ECB)不得不在次級市場購買其公債,以及歐元區是否有必要自行成立 歐洲貨幣基金,以無損歐洲中央銀行獨立性又能適時提供必要流動性 等爭議性問題,引發各界重新省思貨幣統合的功能與必要性。部分在 1990年代即對歐洲貨幣整合採懷疑論點的學者,2自不會放棄這個批評 的大好機會。國內亦有論者以為,3亞洲各國間的經濟發展差距較歐洲 更甚,在希臘危機的刺激之下,原本欲以歐元為藍本的「亞元」提議 (詳 下文 說 明) 不切 實際 ,「未 來 數年 恐怕 不會 再受 到熱 烈 的討 論」。 然而證諸近來的發展,卻與上述懷疑論者的預期相反。首先,學 術界所進行的深入檢討中,發現歐元與其貨幣政策並無問題,區域與 全球的貿易失衡才是此次危機的主要(但非唯一)關鍵。4美國對東 亞,以及希臘與西班牙等國對德國的長期貿易赤字,兼以債權與債務

of Financial Folly (Princeton, NJ: Princeton University Press, 2009),

p. 75;根據其長達八世紀的數據資料,認為金融危機之後,資金供應問題 將使國家債務危機接踵而來,並預言此次金融海嘯後可能也不例外。他們顯 然是正確的。

Richard Baldwin & Charles Wyplosz, “How to Destroy the Eurozone: Feldstein’s Euro-Holiday Idea,” VoxEU.org, February 22, 2010, <http:// www.voxeu.org/index.php?q=node/4665>.

呂紹煒,〈亞元,甭再提了〉,《中國時報》,2010 年 5 月 14 日,版 A23; 謝金河,〈從歐洲危機看出幾個方向〉,《今周刊》,第 699 期,2010 年 5 月 12 日,頁 112-115。

Richard Baldwin & Daniel Gros, “Introduction: The Euro in Crisis —

What to Do,” in Richard Baldwin, Daniel Gros, & Luc Laeven, eds.,

Completing the Eurozone Rescue: What More Needs to be Done? (London:

國均未善盡財政支出與銀行貸放的監督之責,方導致債務關係失衡。 然而,失衡很難自行消除,除非以既有國際經濟秩序為基礎,有效率 地進行跨國經濟政策監督協調,否則我們很難期望債權與債務國能夠 自行完成諸如財政支出、金融放貸監督,以及債務國勞動市場薪資縮 減以恢復對外競爭力等政策調整,這將使全球經濟復甦始終籠罩在風 險之中。5換言之,歐元及其貨幣政策問題不大,反倒是任何成員若想 退出歐元區,將引發該國財政與貨幣政策紀律廢弛的預期,致使資金 急速流出。誠如艾肯格林(Barry Eichengreen)所言,這將成為「引發 所有金融危機之母」。6 其次,東亞各國是否因金融海嘯與歐洲危機,而延緩了貨幣整合 與「亞元」的步調呢?如果對於東亞經濟合作歷史有所認識,答案顯 然是否定的,因為幾乎所有具體成果,包括東協加 3(ASEAN+3)、東 亞高峰會、清邁倡議(Chiang Mai Initiative, CMI)、亞洲債券協議與 亞洲債券基金等,都出現在 1997-1998 年亞洲金融危機之後,且焦點

均集中在增加國際流動性相互支援以防範危機的議題上。7換言之,匯

率與金融危機威脅再次降臨,只會使東亞國家優先而非延緩進行此一 急迫性議題。至於諸如貿易自由區等問題並非不重要,而是它可由市 場機能引導,且眾多法規達成共識曠日廢時。

Olivier Blanchard & Gian Maria Milesi-Ferreti, “Global Imbalances: In Midstream?” International Monetary Fund, December 22, 2009, <http:// www.imf.org/external/pubs/ft/spn/2009/spn0929.pdf>.

Barry Eichengreen, “Eurozone Breakup Would Trigger the Mother of All Financial Crises,” VoxEU.org, May 4, 2010, <http://www.voxeu.org/index. php?q=node/729>.

Chalongphob Sussangkarn, “The Chiang Mai Initiative Multilateralization: Origin, Development and Outlook,” Asian Development Bank Institute, July 13, 2010, <http://www.adbi.org/files/2010.07.13.wp230.chiang.mai.initiative. multilateralization.pdf>.

此一持續深化的努力,可由亞洲開發銀行(Asian Development Bank, ADB)甫於 2010 年 6 月集合專家學者,分別就未來可能出現的 全球貨幣金融儲備體系調整,8以及亞洲在制度機構上進行變革的規畫 可知。9根據河合正弘(Masahiro Kawai)所擘畫的藍圖,10亞洲開發銀 行將先建立更有效率的國際流動性相互支援監督機制,進而分五階段 完成區域匯率、貨幣、財政,以及投資貿易的整合,最終建立東亞共 同市場(請見表 1)。由此可見,區域經濟貨幣整合與「亞元」的政策 思維,反而是受到了金融海嘯的催化,而有了較過去更為有利的條 件。 表 1 亞洲開發銀行對於東亞匯率與貨幣政策協調合作的進程規畫 進度 匯率政策 機構建置 貿易與投資安排 現況 目前尚無協調性 清邁多邊倡議(Chiang

Mai Initiative Multi-lateralization, CMIM)

與即將成立的監督機 制「東協加 3 總體經濟 研 究 處 」(ASEAN+3

Macroeconomic Re-search Office, AMRO)*

區域內所有的雙邊自 由貿易協定(Free Trade

Agreements, FTAs)尚 未通盤檢討。

Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo, eds., The

Future Global Reserve System — An Asian Perspective (Manila: ADB, 2010),

pp. 1-27, <http://aric.db.org/grs/papers/Future_Glbal_Reserve_System.pdf>. Asian Development Bank, Institutions for Asian Integration: Toward an Asian

Economic Community (Manila: ADB, 2010), <http://www.adb.org/documents/

books/institutions-regional-integration/institutions-regional-integration.pdf>. Masahiro Kawai, “The Role of an Asian Currency Unit for Asian Monetary Integration,” in Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo eds., The Future Global Reserve System — An Asian Perspective

(Manila: ADB, 2010), pp. 34-45, <http://aric.db.org/grs/papers/Future_Glbal_ Reserve_System.pdf>.

深 度 政 策 對 話 以各國貨幣對亞洲貨 幣單位(Asian Currency Unit, ACU)的匯價, 作為匯率是否偏離正 常水準的指標。 「東協加 3 總體經濟研 究處」將成為正式編 制,且具自有財源運 作的獨立監督單位(In-dependent Surveillance Unit, ISU)。 就各雙邊自由貿易協 定的內容進行協調一 致。 非 正 式 的 匯 率 政 策 協 調 合作機制 亞洲各國不再以美元 為標的,而是以偏離 亞洲貨幣單位匯價程 度 , 作 為 調 整 的 依 據。但此時仍以國際 貨幣基金的特別提款 權 (Special Drawing Rights, SDR)與部分國 家 所 組 成 的 通 貨 籃 (Special Drawing Rights plus)作為相關 指標。 將獨立監督單位轉換 為亞洲貨幣基金(Asian

Monetary Fund, AMF)

,並將清邁多邊倡議 財長與東亞暨太平洋 地區中央銀行首長會 議(Executives’ Meeting

o f E a s t A s i a a n d Pacific Central Banks, EMEAP)擴大成為財政 與貨幣政策的協調機 制。 將所有雙邊自由貿易 協定,整合為東亞地 區單一的投資與貿易 協定。 正 式 匯 率 政 策 協 調 合 作 機制 人 民 幣 完 成 自 由 兌 換,則亞洲貨幣單位 將 能 提 供 更 充 分 資 訊,如此則可正式以 亞洲貨幣單位作為匯 率政策協調依據。 以亞洲貨幣基金提供 成員國適時的短期流 動性支援,減輕資本 快速流動的威脅。 成立東亞關稅同盟 密 切 貨 幣 政 策合作 仿 效 歐 洲 貨 幣 系 統 (European Monetary System, EMS)經驗, 開始實施以亞洲貨幣 單位為主的固定匯率 機制,所有成員國釘 住亞洲貨幣單位。 以亞洲貨幣單位作為 本區域的清算單位。 成立東亞共同市場 完整機制 亞洲貨幣同盟 亞洲中央銀行與財長 會議 完成東亞單一市場 資料來源:Masahiro Kawai, “The Role of an Asian Currency Unit for Asian Monetary

Integration,” pp. 34-45。

說 明:*「東協加 3 總體經濟研究處」即將於 2011 年 5 月於新加坡成立。而清邁多邊

第一,東亞各國經常帳盈餘與外匯儲備,除受強調儲蓄等文化因 素影響外, 1997-1998 年亞洲金融危機流動性不足與國際貨幣基金

(International Monetary Fund, IMF)救援失當,仍令受災各國餘悸猶

存,因而採取預防性的外匯存底累積。11在美元與歐元地位因金融海嘯 而受到質疑,且東亞地區漸成全球經濟復甦動力,外匯儲備是否有第 三種選擇,由東亞某些初具條件的國家貨幣(如人民幣或日圓)來承 擔,或是由東亞各國合作推出共同計價單位並擴大其使用流通性,應 是很自然的想法。 第二,歷次金融危機即便少數東亞國家未受重創,亦飽受國際資 金快速進出,導致固定匯率制度崩潰或浮動匯率大幅波動,產生資產 價格泡沫化與國內經濟衰退的威脅。各種穩定匯率與資本流動的作 法,例如清邁倡議自 2000 年迄今,規模由 750 億擴增至 1,200 億美 元,成為使用本國貨幣兌換所需美元的清邁多邊倡議,12以及對短期流 動資本進行管制與課稅,設計亞洲貨幣單位,作為衡量區域內各國匯 率波動程度,乃至於各國採取集體行動穩定匯率與資本流動的指標等 等,不是已經推出就是獲得廣泛迴響。之所以要採取集體行動的另一 原因,在於亞洲多國仍為出口導向,視情況採取集體升、貶值等干預 措施,除穩定匯率與資本流動外,亦可避免各國使用匯率提升出口競 爭力的行為。13 第三,國際貨幣基金與歐美各國態度亦已轉變。國際貨幣基金公

Olivier Jeanne, “Dealing with Volatile Capital Flows,” Peterson Institute for

International Economics, July 2010, <http://www.piie.com/publications/pb/

pb10-18.pdf>.

同註 7。

Shinji Takagi, “Managing Capital Inflows: Post-global Financial Crisis Agenda for Asia,” paper presented at Conference on Managing Capital Inflows after Global Financial Crisis in East Asia (Taipei: Taiwan Academy of Banking and Finance, June 29, 2010), pp. 1-42.

開承認亞洲金融危機時期的作法失當,除改革援外方案內容,積極尋 求東亞各國合作與諒解外,且已表明不反對會員自行建構區域匯率機

制,期與國際貨幣基金分工相輔相成。14過去美國、國際貨幣基金及經

濟 合 作 暨 發 展 組 織(Organisation for Economic Cooperation and

Development, OECD)在自由化大旗下,均對國際資本管制持否定態 度。但在金融海嘯後態度已有所軟化,認為短期控管應有助於無謂的 資產價格與經濟波動。15而 1997 年日本倡議成立亞洲貨幣基金,為流 動性不足的國家提供適時援助,但遭歐美各國以製造道德風險且侵犯 國際貨幣基金職權與為由反對。16清邁多邊倡議雖已被視為東亞建立區 域外匯支援機制的基礎,但額度使用仍受限於國際貨幣基金規範。然 而在歐洲債務危機之後,學界卻已提議成立歐洲貨幣基金,17以適時提

Shinji Takagi, “Applying the Lessons of Asia: The IMF’s Crisis Management Strategy in 2008,” Asian Development Bank Institute, March 16, 2010, <http:// www.adbi.org/files/2010.03.16.wp206.imf.crisis.management.strategy.2008.pdf>; International Monetary Fund, “Asia and IMF Forge Stronger Partnership,” IMF, July 13, 2010, <http://www.imf.org/external/pubs/ft/survey/so/2010/new071310b.htm>. Jonathan D. Ostry, Atish R. Ghosh, Karl Habermeier, Marcos S. Chamon, Mahvash S. Qureshi, & Dennis Bernhard Sebastian Reinhardt, “Capital Inflows: The Role of Controls,” International Monetary Fund, February 19, 2010, <http://www.imf.org/external/pubs/ft/spn/2010/spn1004.pdf>.

日本當時提議細節請見 Phillip Y. Lipscy, “Japan’s Asian Monetary Fund

Proposal,” Stanford Journal of East Asian Affairs, Vol. 3, No. 1, Spring 2003, pp. 93-104。事實上早有其他區域性機制與國際貨幣基金共存,例如 拉丁美洲外匯基金(Latin American Reserve Fund)與阿拉伯貨幣基金(Arab

Monetary Fund);同註 7。

Daniel Gros & Thomas Mayer, “How to Deal with Sovereign Default in Europe: Create the European Monetary Fund Now!” Center for European

Policy Studies, No. 202, May 17, 2010,

供受災國必要流動性並兼顧歐洲央行政策獨立性。這其實也意味著原 本胎死腹中的亞洲貨幣基金,阻力已較前大為減低。 根據以上背景說明,果真如我國央行總裁彭淮南所言,18金融海嘯 之後「亞洲國家應建立正式的區域匯率協調機制,以實際行動共同穩 定亞洲通貨的價位」,那麼東亞區域貨幣整合進程,將會有以下兩個 值得持續關注的課題: 首先,所謂的亞洲貨幣單位以及相應的清邁多邊倡議與亞洲貨幣 基金,其理論基礎、具體規畫、發展階段與限制為何?未來會發展成 為類似國際貨幣基金的架構(即特別提款權加上國際流動性支援), 還是歐元誕生前夕的歐洲貨幣系統〔即歐洲貨幣單位(European

Cur-rency Unit, ECU)加上歐洲匯率機制(Exchange Rate Mechanism,

ERM)〕,進而朝區域單一貨幣前進? 第二,金融海嘯後中國對於區域貨幣整合的態度為何?人民幣將 扮演何種角色?是如同德國馬克在歐洲貨幣單位一般,成為亞洲貨幣 單位的中心?還是隨經濟力量的壯大,自行發展成為區域的主要交易 儲備媒介?限制為何? 本文即根據最新發展趨勢,以及此一趨勢所揭露的二項重要問題 進行分析。第二節介紹貨幣整合政治經濟基礎相關文獻,並輔以數學 附錄,19說明亞洲貨幣單位的理論基礎,以及其在國際貨幣體系行將變 化下可能的角色與發展限制。第三節探討中國對於金融危機之下亞洲 區域貨幣合作的策略思考,以及人民幣成為區域與全球儲備貨幣的可

Own IMF,” Financial Times, March 8, 2010, <http://www.ft.com/cms/s/0/ c4853732-2ab4-11df-b7d7-00144feabdc0.html>.

彭淮南,〈2010 年亞洲開發銀行第四十三屆年會書面講辭〉,《中央銀行 全球資訊網》,2010 年 5 月 4 日,<http://www.cbc.gov.tw/ct.asp?xItem=

36691&ctNode=303&mp=3>。

能性與限制。結論則根據上述內容,分析中國對於人民幣和亞元的未 來策略,並闡述臺灣在不同發展情境下可採行的具體作為。

貳、亞洲貨幣整合的政治經濟分析

一、貨幣整合一般性理論

自孟代爾(Robert Mundell)的第一代最適通貨區域理論〔麥金農

(Ronald McKinnon)稱之為舊的孟代爾模式(Mundell I)20〕以來,21一

般認為其揭櫫各國進行貨幣整合的嚴格標準,包括跨國勞動流動、各 國經濟結構對稱,以及國際高度貿易整合等三項,並不容易同時達 成,因此也被視為對於浮動匯率制度的間接肯定。但在布列敦森林制

度崩潰,且全球資金流動性增強下,孟代爾改變其重點,22強調國際風

險共攤(international risk sharing)與外匯相互支援(reserve pooling) 以因應匯率劇烈波動的需求更為殷切,麥金農稱之為新的孟代爾模式 (Mundell II)。23這也是為何學術界公認歐元區並不符合舊的孟代爾模 式標準,24但歐盟仍依新的孟代爾模式理念,建立歐洲貨幣系統取代布 列敦森林制度,以歐洲匯率機制與歐洲貨幣單位分別作為集體固定匯 率機制與共同計價單位,最後轉換為歐元並運作迄今的主因。 上述國際風險共攤與外匯相互支援的概念,演化成以德國馬克為

Ronald McKinnon, Exchange Rates under the East Asian Dollar Standard:

Living with Conflicted Virtue (Cambridge: The MIT Press, 2005), pp. 1-291.

Robert Mundell, “A Theory of Optimal Currency Area,” American Economic

Review, Vol. 51, No. 4, September 1961, pp. 657-665.

Robert Mundell, “Uncommon Arguments for Common Currencies,” in Harry G. Johnson & Alexander K. Swoboda, eds., The Economics of

Common Currencies (London: Allen & Unwin, 1973), pp. 114-132. 同註 20,頁 199-226。

Paul De Grauwe, Economics of Monetary Union (London: Oxford University Press, 2009), pp. 1-300.

中心的固定匯率機制。除了各國進行匯率政策協調合作,定期檢討並 進行匯率重整外,25原則上如果投機客對任何一個成員國貨幣(如英鎊 與法國法郎)進行狙擊,只要德國增加發行馬克,對英法等國進行無 限制的支援(unlimited support),26持續買進英鎊、法郎並拋出馬克, 則固定匯率必可維持。但 1992-1993 年德國卻因自身統一需求陷入物 價膨脹隱憂,拒絕增加貨幣供給以全面履行此一義務,遂導致匯率危 機且英國自此退出歐元統合進程。27 然而上述失敗經驗主要在於執行上的問題,並不代表它的邏輯有 誤。孟代爾仍認為,集體的固定匯率,輔以國際風險共攤與外匯相互 支援機制,可適用於亞洲國家。28因此在東亞國家目前仍以美元馬首是 瞻下,遂將外匯存底所提撥成立的清邁倡議,於金融海嘯後擴張為 1,200億美元的清邁多邊倡議,作為投機客攻擊成員國貨幣時的流動性 支援。只是與歐洲不同之處,在於即使金額擴大但仍然有限,且受到 在德國馬克相對強勢之下,1987 年前歐洲匯率機制進行了 11 次匯價重整, 有效消除外匯市場的投機預期。但之後至 1992-1993 年歐洲匯率機制危機爆 發前夕,因準備進行單一貨幣而沒有進行任何調整,這也被視為危機的主因 之一。

Charles Wyplosz, “Regional Exchange Rate Arrangement: Lessons from Europe for East Asia,” in Asian Development Bank, ed., Monetary and

Financial Integration in East Asia, Vol. 2 (London: Palgrave Macmillan,

2004), pp. 241-284.

有關這段政策協調機制失誤的歷史回顧,請見 Willem H. Buiter, Giancarlo

Corsetti, & Paolo A. Pesenti, Financial Markets and European Monetary

Cooperation: The Lesson of the 1992-93 Exchange Rate Mechanism

(Cambridge: Cambridge University Press, 1998), pp. 1-237;Barry Eichengreen,

“The EMS Crisis in Retrospect,” the National Bureau of Economic Research, December 2000, pp. 1-63, <http://www.nber.org/papers/w8035.pdf>。

Robert Mundell, “Prospects for an Asian Currency Area,” Journal of Asian

國際貨幣基金以職權與避免道德風險為由的干預,各國配額僅 20%可 以立即提用,完全沒有「無限制支援」的功能。再加上發行關鍵通貨 的美國,根本不是協議成員。因此才會有與國際貨幣基金脫鉤(IMF de-link),29且自行成立亞洲貨幣基金並發行亞洲貨幣單位,為「無限制 支援」鋪路的進一步想法。 然而在舊的孟代爾模式下,鑑於決策者的私利傾向,重視本國之 相對獲利更甚於區域整體福祉提升,或是基於決策者認知能力侷限, 無法有效判斷三項標準是否滿足進入貨幣整合要求,其決策結果未必 按照最適通貨區域規畫而行。而在新的孟代爾模式下,各國決策者對 於匯率劇烈波動所帶來的風險,和外匯相互支援的必要性,更需有充 分認知,方可邁向貨幣整合。換言之,政治意志是邁向貨幣合作的關 鍵。對於國家是否參與貨幣區域化,柯恩(Benjamin J. Cohen)歸納五 項決策者考量的主觀需要,分別是降低交易成本、穩定總體經濟、分 配鑄幣稅(seigniorage)、強化國家認同、防止外國干預。30除主觀因素 外,影響國家參與區域貨幣合作的客觀條件則為國家大小、經濟聯 結、政治聯結、國內政治。簡言之,國家愈小,經濟和政治聯結愈 深;國內政治在本國金融市場融入全球金融市場過程之中獲利的團體 力量(通常為金融業、進出口商和富裕階層)愈強,國家愈偏向於參 與區域貨幣合作,反之則會抗拒。31

Masahiro Kawai, “Reform of the International Financial Architecture: An Asian Perspective,” Asian Development Bank Institute, November 24, 2009, <http://www.adbi.org/files/2009.11.24.wp167.reform.international.financial. architecture.pdf>.

Benjamin J. Cohen, “Monetary Governance in a World of Regional Currencies,” in Miles Kahler & David A. Lake, eds., Governance in a

Global Economy (Princeton: Princeton University Press, 2003), pp. 148-153. 同註 30,頁 156-161。

綜觀柯恩所提出五項主觀考量和四項客觀條件,可以發現從主觀 考量來看,除基於降低交易成本,國家不太可能放棄貨幣主權,但從 客觀條件來看,鑑於多數國家為中小型國家,加上經濟聯結加深和政 治氣氛緩和,整體環境本應愈來愈有利於區域貨幣合作。然而,從國 內政治角度來看,全球化浪潮下各國政府更加迫切需要維持本國就業 水準,自然難以忽略給養大量就業人口的製造業,更經常需要借助貨 幣政策以刺激國內需求維持景氣,也就不敢輕率將本國金融業與全球 接軌。且與新的孟代爾模式所言相反,正因全球化時代貨幣危機日趨 頻繁,在沒有適當對策因應下,國家只好走回控制資本流動的老路。 因此,儘管經濟學家極力鼓吹區域貨幣合作,實際推行的貨幣合作仍 屬有限, 倒是強調國 家貨幣主權 和控制資本 流動的貨幣民 族主義 (Monetary Nationalism)日益興盛。32只是,貨幣民族主義帶來的不是 貨幣危機的消弭,反而是因為各國要求人民持有其不被信賴之貨幣, 造成貨幣危機不斷循環。33然而,上述的分析因素,較適於用來理解國 家是否加入既成的貨幣合作,或是否追隨主流的國際貨幣,而難以此 探究國家是否決定發起新的貨幣合作機制或承擔貨幣合作的責任。如 果從承擔貨幣合作責任的角度來看,上述五項主觀考量之中,防止外 國干預反而有可能成為區域大國承擔貨幣合作機制的促進因素,以避 免全球大國對於區域金融的影響。同樣地,在客觀條件之中,大國會 比小國更願意和有能力承擔貨幣合作機制的責任。其次,上述架構雖 涵蓋多項主客觀分析因素,各項因素之間如何相互作用以塑造國家的 貨幣民族主義乃是強調貨幣的疆界應與其發行銀行所屬國家政治疆界合一之 經濟政策,與全世界共同使用同一貨幣,其流通完全由市場決定之國際貨幣 主義相互對立。請見 Friedrich A. Hayek, Monetary Nationalism and International Stability (NJ: Augustus/M. Kelley, 1989), p. 4。

Benn Steil, “The End of National Currency,” Foreign Affairs, Vol. 86, No. 3, May/June 2007, pp. 83-96.

偏好,本已不易釐清,而這些因素之中缺乏與時間相關的變項,更無 法判斷貨幣合作何時發生。對於區域整合的時間問題,金融危機提供 理論工作者極佳的啟發。誠如凱德(Kent E. Calder)和葉敏(Min Ye)認 為,外在巨變所提供的刺激挑戰既有體制的正當性,導致體系內權力 分配迅速轉變,為決策者創造接觸的機會,和體會以集體行動解決問 題的必要性。尤其,危機所帶來的時間壓力可能降低利益團體影響決 策的能力,有利於決策者建立有利於己的政治聯盟,從而提升決策者 主導結果的能力。34但是,危機所帶來的合作動能絕非萬靈丹,尤其是 具有主導能力的大國,在危機發生時反而可能對於承擔領導責任更加 遲疑,著名的例子是 20 世紀 30 年代大蕭條的美國,儘管走出危機需 提供投資、吸納過剩商品,和制定規則的領導者,當時美國也已經具 備領導世界經濟的能力,但是小羅斯福總統卻等到 30 年代末期第二次 蕭條即將來臨之際才改弦更張,採取積極對策領導世界走出危機。35更 有甚者,危機有可能激發國家走向經濟民族主義,如 20 世紀 30 年代 東歐各國所興起的保護主義,未必有利於區域整合計畫的推動。綜上 所述,大國是否會在危機之後迅速邁向貨幣整合,需要結合前述柯恩 的分析架構依個案判斷,而難如凱德和葉敏所預測的如此樂觀。

二、全球失衡、金融危機與亞元

如就上述觀點,觀察自 1997 年由前日本首相宮澤喜一倡議亞洲貨 幣基金迄今,亞元概念十餘年來的發展,可知一開始也是區域大國日 本,在 1980 年代廣場協議後日圓對美元大幅升值,導致國內投資成本Kent E. Calder & Min Ye, “Regionalism and Critical Junctures: Explaining the ‘Organization Gap’ in Northeast Asia,” Journal of East Asian Studies, Vol. 4, No. 2, May-August 2004, pp. 191-226.

Charles P. Kindleberger, The World in Depression: 1929-1939 (Berkeley: University of California Press, 1973), pp. 28-29.

上升且資產價格因而滑落,進而陷入 10 年經濟衰退之後的思維方向。 由於日圓在國際壓力下幾完全浮動,但東亞其他國家除 1997-1998 年 亞洲金融危機期間外,對美元匯率變動較小,日圓對東亞國家貨幣因 之也形同升值,使日本區域內貿易投資承受較大風險。與東亞國家保 持穩定的經貿往來,也成為其脫離衰退泥淖的策略之一。 只是此一策略制定時,適逢亞洲金融危機與歐元區建立二大國際 金融事件,在後者的啟發之下,日本與其所主導的亞洲開發銀行,便 以歐洲貨幣系統中的歐洲匯率機制與歐洲貨幣單位為典範,以確保區 域金融體系穩定與經濟成長為主要訴求,這也就成為後來清邁倡議與 亞洲貨幣單位的雛型。清邁倡議強調建立區域內流動性相互支援機 制,防範國際資金快速移動並穩定匯率;亞洲貨幣單位則以建立區域 共同計價單位為目標,期望東亞國家釘住此一共同計價單位。二者相 輔相成下,可望保持區域內多邊匯率穩定,而該計價單位即可如歐元 般對美元浮動,達成日本原先所期望,東亞國家均以共同步調對美元 浮動,避免日圓單獨浮動的不利影響。俟時機成熟則可依據亞洲貨幣 單位與各國間匯率平價轉換為亞元,過程與歐洲貨幣單位轉換為歐元 相同。 然而在此次金融海嘯前,上述架構進展仍屬有限。2000 年東協加 3成立的清邁倡議,即使已擴增至 1,200 億美元的清邁多邊倡議,並期 望以此為基礎建立亞洲貨幣基金,但在國際貨幣基金與美國干預下, 僅 20%金額能夠在面臨突發事件時立即無條件動用。也因此 2009 年南 韓與新加坡面臨國際流動性短缺困境時,竟選擇跳過清邁倡議而與美 國聯邦準備理事會直接進行貨幣互換以滿足其需求。至於亞洲貨幣單 位係由亞洲開發銀行進行理論架構工作,以現成的歐洲貨幣單位作為 典範並不困難(其計算公式請見本文附錄),在美國的反對不若以往 強烈下,也順勢推出以亞洲貨幣單位為單位發行亞洲債券擴大其使用 程度的計畫,接下來就是期望各國能夠釘住亞洲貨幣單位及相關指 標,達成亞洲國家對「對外集體浮動,對內保持穩定」的目標。只是

亞洲貨幣單位在草創時,並未將經濟成長雖快但角色仍不顯著的中國 視為主要障礙。在現今東亞國家與中國經貿日趨緊密下,若中國不能 立即改為釘住亞洲貨幣單位,其他國家就未必有強大誘因跟進。 不可諱言,由亞洲貨幣基金、清邁多邊倡議與亞洲貨幣單位的發 展歷程來看,都是日本此一區域大國由自利觀點出發,利用最近二次 區域與全球金融危機,以及東亞國家對國際貨幣基金的不信任感,並 加入穩定深化區域金融市場,減低對區域外金融資產依賴,以隔絕區 域外金融衝擊等國際合作重點,與歐洲貨幣系統形似但理念卻有極大 差異。然國際政經形勢的演變,10 年前的想法已面臨了許多新舊難 題: 第一,並非所有的學者都認同東亞貨幣整合的觀點。其他國家地 區能否沿襲歐洲經驗並進行集體固定匯率制度,早有學者提出警告。36 如果區域內國家,沒有達成主權讓渡走向單一貨幣的政治協議與決 心,那麼包括亞洲貨幣單位、亞洲債券市場與固定匯率等安排,對外 界都不會具有任何吸引力。亞洲貨幣單位及其計價的金融商品不可能 廣泛使用流通,其命運就如同過去的歐洲貨幣單位。換言之,如果沒 有堅定的決心,或許就不必浪費時間精力在匯率貨幣方面,以免在各 國政治意向與制度差異下徒勞無功。而外匯相互支援這個議題,不必 涉及複雜的匯率貨幣協調也可進行。37 第二,亞洲貨幣基金與亞洲貨幣單位是否真能與國際貨幣基金及 區域外大國脫鉤運作也令人質疑。聯合國史蒂格里茲報告(Stiglitz Re-port)38與國際貨幣基金,39都已對 1997-1998 年亞洲金融危機進行反 同註 26。

Wing Thye Woo, “A Realistic Vision of Asian Economic Integration,” in Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo, eds.,

The Future Global Reserve System-An Asian Perspective (Manila: ADB,

省,體認東亞的需求與第三種國際貨幣的可能性,顯示來自歐美與國 際貨幣基金的反對力量似乎已經減弱。亞洲貨幣單位的規畫者,現任 亞洲開發銀行研究院院長河合正弘更樂觀認為,在美國官方已公開表 明不反對亞洲貨幣單位的態度之下〔例如前財政部官員亞當斯(Timothy Adams)在 2006 年亞洲開發銀行年會的談話〕,40國際貨幣基金與未來 的亞洲貨幣基金可以扮演互補角色,後者擔任區域的第一道防火牆, 基於對東亞國家的深入觀察了解,可立即適時提供必要支援。前者則 專注於全球金融秩序的維護,並專責對如美國與歐元區等大型經濟體 與全球共同事務進行監督。41然而這會不會僅是美國此一國際強權在危 機之下的暫時性反應,仍有待觀察。 第三,中國的發展與態度已成關鍵。儘管中國參與了上述所有東 亞經濟整合的組織與構想,仍在亞洲開發銀行扮演要角,且亦不曾對 所謂區域貨幣一體化趨勢或亞洲貨幣單位表達任何反對意見,42但似乎 也找不到任何證據,顯示中國官方與學術界大力支持這個理念。首 先,不論人民幣自由化進程如何,只要中國經濟金融持續增長,人民 幣就有機會逐漸成為區域與國際要角,而不必透過亞洲貨幣單位。其

United Nations, “Report of the Commission of Experts of the President of the United Nations General Assembly on Reforms of the International Monetary and Financial System,” United Nations, September 21, 2009, <http://www.un. org/ga/econcrisissummit/docs/FinalReport_CoE.pdf>.

同註 14。 同註 29。

Masahiro Kawai & Peter A. Petri, “Asia’s Role in the Global Financial Architecture,” Asian Development Bank Institute, August 4, 2010, <http:// www.adbi.org/file/2010.08.04.wp235.asia.role.global.financial.architecture.pdf>.

史廣林、楊洋,〈成思危:亞洲貨幣一體化是必然趨勢〉,《中國經濟 網》,2010 年 7 月 27 日,<http://big5.ce.cn/xwzx/gnsz/gdxw/201007/27/

次,亞洲貨幣單位是由亞洲開發銀行所主導,自 1966 年成立以來歷任 總裁均為日本籍。中國在實力日漸增強下,走自己的路似乎更容易, 以後也未必願意聽任由日本與美國支持的亞洲開發銀行,來發展區域 貨幣整合構想。如果亞洲貨幣單位少了人民幣,甚至還須面臨其競 爭,發展勢將受限。第三,根據前述亞洲貨幣單位理念,區域內國家 藉亞洲貨幣單位保持匯率穩定,且共同對區域外貨幣(美元)浮動。 但目前人民幣對美元彈性仍低,日本則採完全浮動,致使現階段亞洲 貨幣單位根本沒有協調匯率政策的功能。43觀察圖 1 由本文附錄所計算 的亞洲貨幣單位對人民幣、日圓與韓圜雙邊匯率,若以 2000 年為比較 基期(即 2000 年的值為 100,高於 100 表示應升值),則 2010 年亞 洲貨幣單位對日圓與基期不相上下,沒有調整的必要,但人民幣與韓 圜則分別被高估(須貶值)與低估(須升值),然而事實是這三國均 有對外貿易出超,外界均期望三者(尤其是人民幣)升值。這說明亞 洲貨幣單位目前不但無政策協調功能,反易引起內部與外界爭議。換 言之,除非將人民幣排除在外,否則亞洲貨幣單位必須等待中國完全 開放金融管制與匯率自由化,才能有效運作。

Charles Wyplosz, “An Asian Monetary Unit?” in Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo, eds., The Future Global Reserve

System-An Asian Perspective (Manila: ADB, 2010), pp. 9-11, <http://aric.

RMB/AMU Yen/AMU Won/AMU 130 120 110 100 90 80 2000.1.3 2002.1.3 2004.1.3 2006.1.3 2008.1.3 2010.1.3 ਢ % 圖 1 亞洲貨幣單位對人民幣、日圓與韓圜的匯率(2000-2010 年)

資料來源:Charles Wyplosz, “An Asian Monetary Unit?” p. 4。

說 明:RMB/AMU:人民幣對亞洲貨幣單位;Yen/AMU:日圓對亞洲貨幣 單位;Won/AMU:韓圜對亞洲貨幣單位。以上均根據本文附錄公式 計算,以 2000 年為基期,高於 100 表示低估,應對亞洲貨幣單位升 值。 由此可見,未來可能使「亞元」式微且不再引發熱烈討論者,絕 非金融海嘯。其步伐之所以加快,實因面臨兩難局面而不得不然:若 不能儘快步上軌道取得國際貨幣使用上的網路外部性優勢,可能時不 我予而為人民幣取代。但區域內國家的認知差異,又使其未必能取信

外界(尤其是中國),擴張亞元金融版圖進而成為國際貨幣。然而能 否儘快到位,不僅僅是為解決過去金融危機所衍生的問題,也關係到 「亞元」概念與日本區域主導權的前途。

參、金融海嘯後中國對東亞貨幣整合的策略

金融海嘯後,如何透過區域貨幣合作防範衝擊,再度成為東亞各 國關注的焦點。對此,中國所採取的策略可分為兩方面,一是尋求主 導既有多邊架構;一是積極推動人民幣區域化,兩者看來路徑相異, 實則皆有助於將人民幣推向國際通用貨幣。首先,2009 年 5 月峇里島 東協加 3 財長會議所簽署的清邁多邊倡議,其最重要的突破在於成立金 額達 1,200 億美元的外匯儲備基金,讓締約國可於危機時用各該國貨幣 與美元實施互換,以保護本國匯率。其次,清邁多邊倡議將建立區域 信用擔保和投資基金,以促進亞洲企業發行本幣債券。未來,新的基 金將設在亞洲開發銀行之下,最初規模為 5 億美元。44其實,這兩項倡 議皆非金融風暴後驟然而出,而是經過數年來各國相互磋商所形成的 貨幣合作路徑。以外匯儲備基金來說, 2006 年各國即有共識推動原本 雙邊換匯協議的多邊化。金融海嘯爆發前的 2007 年 5 月,東協加 3 財 長會議已同意成立區域外匯儲備基金。45同樣地,亞洲債券市場最早為 泰國提議,並於 2003 年 8 月馬尼拉東協加 3 財長會議通過。金融海嘯 席捲全球前的 2008 年 5 月,東協加 3 財長會議於馬德里召開時通過新 路線圖,希望透過區域合作,致力發展區域債券市場。46 上海證券報,〈東盟與中日韓將設 5 億美元基金扶持亞洲債券市場〉,《和 訊網》,2009 年 5 月 4 日,<http://news.hexun.com.tw/2009-05-04/ 117315852. html>。 中國財經報,〈十年鑄一劍 磨礪現鋒芒--回顧清邁倡議多邊化進程〉, 《中華人民共和國財政部》,2009 年 6 月 9 日,<http://www.mof.gov.cn/ zhuantihuigu/12jiecaizhenghui/12xinwenbaodao/200906/t20090625_171873. html>。不過,區域內主要國家對於如何達成這兩項目標仍有歧見。自 2006年成立清邁多邊倡議工作小組後,中國與日本對於區域外匯儲備 基金的出資比例相持不下,歷經三年談判才達成共識。47即便在清邁多 邊倡議通過後,中日雙方及其他參與協議國家對於未來此一儲備基金 的治理結構設計和管理權限分配,仍有相當歧見。48換個角度來看,歧 見也說明中日雙方對於清邁多邊倡議皆相當積極。由官方資料看來, 中國對於主導清邁多邊倡議極具企圖心。早在 2003 年東協加 3 領袖會 議時,溫家寶就提出推動清邁倡議之雙邊換匯網絡多邊化,是東亞最 早提出此構想的國家領袖。49金融海嘯席捲全球後,溫家寶於 2008 年 10月透過亞歐領袖會議,呼籲加速完成清邁多邊倡議,對於清邁多邊 倡議的簽署發揮關鍵作用。50 中國的積極態度,除要扮演東亞貨幣合作領導人的角色之外,也 有實質上推進人民幣區域化之目的。正如前人民銀行行長戴相龍所 說,推進人民幣國際化的路徑有二,一是透過市場自發選擇;另一是 透過各國中央銀行間的特別安排。51因此,中國大力推動清邁多邊倡議 〈亞洲債券市場發展倡議〉,《中華人民共和國財政部》,2009 年 4 月 29 日, <http://www.mof.gov.cn/zhuantihuigu/12jiecaizhenghui/caijinghezuoch-angshi/200904/t20090429_138273.html>。 廖舜右,〈亞元圈與人民幣之關聯性評估〉,《台灣經濟研究月刊》,第 33 卷第 1 期, 2010 年 1 月,頁 110。 鄭聯盛,〈儲備庫、清邁倡議、與東亞財金合作進展、前景、與中國的政 策〉,《Policy Brief》(北京),第 09032 號,2009 年 5 月 7 日,頁 4。 〈溫家寶總理出席第七次東盟與中日韓(10+3)領導人會議〉,《中華人民共 和國外交部》,2003 年 10 月 7 日,<http://big5.fmprc.gov.cn/gate/big5/www1. fmprc.gov.cn/chn/pds/gjhdq/gjhdqzz/lhg_13/xgxw/t26501.htm>。 同註 45。 〈戴相龍:人民幣國際化並非取代美元是有相應地位〉,《中國新聞網》, 2010年 4 月 2 日,<http://www.chinanews.com.cn/cj/cj-ylgd/news/2010/04-02/2206515.shtml>。

外匯儲備基金,並積極和東亞國簽署總金額超過 8,000 億人民幣之雙邊 換匯協議,都可看作是透過各國中央銀行安排推進人民幣國際化。52除 此之外,清邁多邊倡議成立鼓勵企業發行本幣債券的基金,同樣有助 於人民幣國際化。正如部分學者所稱,無論中國自己或其他國家發行 人民幣債券,都能發揮鼓勵其他國家持有人民幣資產和中國減持美元 資產的雙重好處。53事實上,2008 年底金融海嘯最為嚴峻時,中國銀 監會核准外資銀行三菱東京日聯銀行發行達人民幣 10 億的人民幣債 券,54成為國際金融公司和亞洲開發銀行之後的第三家發行熊貓債券機 構。55不過,由於債券市場所需要的相關條件仍付之闕如,各國對於美 國債券信心仍高於本地債券。56因此,成立區域型的債券發展基金,恰 可提供必要的擔保和投資基金,鼓勵各國改善發展債券市場相關條 件,從而有助於各國選擇人民幣債券或放棄美元債券。 此外,更直接的作法是擴大與周邊國家貿易使用人民幣結算。 2008年 12 月,中國國務院決定在廣東、長江三角洲、港澳、廣西和雲 王宇、姚均芳,〈央行與新加坡金融管理局簽署雙邊本幣互換協議〉,《中 華人民共和國中央人民政府》,2010 年 7 月 23 日,<http://big5.gov.cn/gate/ big5/www.gov.cn/jrzg/2010-07/23/content_1662481.htm>。 花馨,〈人民幣國際化:發展人民幣債券市場是關鍵〉,《中證網》,2009 年 5 月 15 日,<http://www.cs.com.cn/zq/02/200905/t20090515_1896738.htm>。 世華財訊,〈三菱東京日聯銀行(中國)啟動中國內地 10 億人民幣融資計 劃 ?〉,《 鉅 亨 網 》,2010 年 5 月 18 日 ,<http://news.cnyes.com/Con-tent/20100518/KC9AMA9OIWFP6.shtml>。

中國 2005 年授權世界銀行的國際金融公司(International Finance Corporation,

IFC)和亞洲開發銀行發行人民幣債券各約十億人民幣,之後分別於 2006 年 和 2009 年再發行第二期。

21世紀經濟報導,〈中日韓角力清邁倡議 亞洲金融合作期待破冰〉,《鳳 凰財經網》,2009 年 4 月 11 日,<http://big5.ifeng.com/gate/big5/finance.

南與東協國家的貨物貿易進行人民幣結算試點,2009 年 4 月決定由上 海及廣州、深圳、珠海、東莞等五市作為第一批跨境貿易人民幣結算 試驗地。572010年 7 月,跨境貿易人民幣結算境內試驗地區擴大到 20 個省市地區。其實,中國推動邊境貿易用人民幣結算已有超過十年的 歷史。58 1997年亞洲金融風暴後,部分亞洲國家開始重視人民幣,接 受人民幣作為貿易償付和結算工具。在中國這邊,雲南率先在邊境貿 易採用人民幣結算。59 2004年起中國在雲南推動邊貿以人民幣結算的 出口退稅,以鼓勵中國本地出口商用人民幣結算貨款。由於政府的鼓 勵,2010 年雲南邊貿出口已有 90%使用人民幣結算。60但是,邊境貿 易與跨境貿易終究不同,因為僅上海和廣東等城市的跨境貿易,就是 邊境貿易的上百倍,且邊境貿易的人民幣結算由非正規金融體系辦 理,跨境貿易卻是透過大型商業銀行操作,其影響不可等量齊觀。61不 過,要讓各國進出口商接受人民幣,邊境貿易所累積的優勢,還是關 鍵。因此,2010 年 3 月,中國國務院擴大辦理跨境貿易人民幣結算試 中國人民銀行貨幣政策二司,〈中國人民銀行有關負責人就《跨境貿易人民 幣結算試點管理辦法》有關問題答記者問〉,《中國人民銀行》,2009 年 9 月 15 日 ,<http://www.pbc.gov.cn/publish/huobizhengceersi/3131/2010/ 20100915163129546360558/20100915163129546360558_.html>。 中國〈邊境貿易外匯管理辦法〉第二條,邊境貿易係指邊境線 20 公里內之 邊民互市、小額貿易和經濟技術合作。跨境貿易與國際貿易類似,但因涉及 香港、澳門故稱之。 劉振冬、李圓,〈人民幣「亞元」之路從東南亞開始〉,《南方網》,2004 年 11 月 8 日,<http://www.southcn.com/finance/picture/200411080827.htm>。 雲南網,〈跨境結算省總成本 人民幣國際化機遇考驗雲南〉,《北部灣在 線》,2010 年 8 月 16 日,<http://www.bbrmedia.com/2010/0816/31905.html>。 黃金老,〈跨境貿易人民幣結算推廣思路需要拓寬〉,《中國金融四十人論 壇 》,2009 年 7 月 11 日 ,<http://www.cf40.org.cn/html/CF40guandian/ 1/200907/10-1723.html>。

點時,不但加入 18 個省市自治區和廣東全省,還將邊境貿易人民幣結 算及退稅試點擴大到八個邊境省區。62可以說,在金融海嘯之後,中國 已從全方位推進人民幣的區域化。

肆、危機誘發的合作還是貨幣民族主義的展現

誠如前述,中國在金融海嘯後對於東亞貨幣整合,無論是清邁多 邊倡議還是亞洲債券基金,大體仍延續危機前東亞各國的基本策略, 只是形式上強調其領導地位。然與危機前後所不同者,是中國積極推 動人民幣的區域使用。可說金融海嘯對於中國參與東亞貨幣整合的影 響,不是說是誘發中國與其他強權合作,不如說是強化其對於貨幣民 族主義政策的信心。回溯 1997 年後,亞洲國家開始思考建立共同貨 幣,當時中國學者認為日圓是最有可能,也應是未來形式上的錨貨 幣。63 2003年孟代爾提出亞元概念時,中國多數媒體抱持高度期待, 認為人民幣就是未來的亞元,但學者卻持保留態度,尤其是具有官方 背景者更是低調。一種看法認為雖然透過人民幣境外流通和保持匯率 穩定,可讓人民幣在亞洲具支配性,但在沒有完成自由兌換前,人民 幣只能作為雙邊貿易結算工具。64在亞元概念剛出現時,中國基本上採 取審慎評估態度,既不反對,也不認為人民幣一定可以成為亞元。 2005年底亞洲開發銀行宣布將於 2006 年 6 月推動亞元,中國財政 部委託學者研究,得出的結論是「釘住亞洲貨幣單位,能夠在一定程 度上借助國際金融市場,幫助人民幣匯率向均衡水準靠攏」,因為人 中國人民銀行,〈跨境貿易人民幣結算試點範圍將擴大〉,《中華人民共和 國中央人民政府》,2010 年 6 月 22 日,<http://big5.gov.cn/gate/big5/www. gov.cn/fwxx/sh/2010-06/22/content_1633870.htm>。 余永定、何帆、李婧,〈亞洲金融合作:背景、最新進展與發展前景〉, 《國際金融研究》(北京),第 2 期,2002 年 2 月,頁 6-12。 這是巴曙松的說法。同註 59。民幣在亞洲貨幣單位占有相當比重,釘住亞洲貨幣單位等於借助國際 市場幫人民幣合理定價。65不過,也有學者表示反對,因為日圓為國際 貨幣,亞元必然由日本主導,中國參與將延緩人民幣國際化的進程, 對中國不利。66只是,後來亞元計畫暫緩,中國會參與或杯葛也無從得 證。從有限的證據來看,臺幣和港幣應否納入,可能也是亞元未能如 期上路的重要原因。67 無論是中日爭霸還是東協加 3 的範圍界定,可 以確定的是,當時中國對於亞元的評估是,經濟上或許可行,但其政 治困難仍待克服。 2008年金融海嘯後,中國學界對於是否要參與或推進亞洲貨幣單 位,呈現兩種不同意見。贊成者認為金融海嘯下更應該推進區域匯率 機制以避免競爭性貶值。至於機制的基礎可以是亞元,或以中日韓三 國貨幣所組成亞洲核心貨幣單位。68反對者則認為,在金融海嘯下,各 國原本存在的經濟結構和波動差異會被放大突出,此時推動匯率合 作,政策成本過高而難以獲得足夠的政治支持。69究竟何種意見居於主 張斌、何帆,〈亞洲貨幣單位對東亞貨幣合作和人民幣匯率改革的影響〉, 《管理世界》(北京),第 4 期,2006 年 4 月,頁 17。 北京現代商報,〈專家:中國應拒絕亞元 聯合日本會吃虧〉,《人民網》, 2006年 5 月 15 日,<http://finance.people.com.cn/GB/1045/4373409.html>。 2010年,表示反對亞元的李稻葵被任命為人民銀行貨幣政策委員會委員, 其觀點如何影響中國參與東亞貨幣整合的策略,值得觀察。

Victor Mallet, “Bickering Delays Asian Currency Unit Launch,” Financial

Times, March 26, 2006,

<http://www.ft.com/cms/s/0/fba697ae-bcfb-11da-bdf6-0000779e2340.html#axzz1E1ZddB1N>. 高海紅,〈金融全球化與國際金融體系對東亞的挑戰〉,《當代亞太》(北 京),第 2 期,2008 年 3-4 月,頁 59-60;〈構建 A3 貨幣聯盟〉,《21 世 紀 網 》,2010 年 6 月 24 日 ,<http://www.21cbh.com/HTML/2010-6-24/ 1NMDAwMDE 4MzU1Nw.html>。 李曉、丁一兵,〈全球金融動盪環境下的東亞金融合作:政策選擇及建 議〉,《國際經濟評論》(北京),第 6 期,2008 年 11-12 月,頁 47。

導,以現有證據尚未可知。但相較於 2006 年,會發現此時學界的觀察 除了政治因素,也注意到參與亞元尚有經濟上的顧慮。從官方和半官 方人士的說法來看,中國對於亞元的態度日漸明確,也就是在人民幣 成為主導貨幣之後,才會推進以共同貨幣單位為方向的亞洲貨幣整 合。 綜觀中國對於區域貨幣整合的策略,有兩項重要的思考,一是抗 衡美元霸權;另一則是推進人民幣國際化。首先,中國學者普遍認 為,美國憑藉大量美元在外流通,得以貶值支付巨額國際貿易赤字, 通過發行美元徵收鑄幣稅,占有其他國家資源。由於美元為東亞地區 的國際貨幣,也是各國的外匯儲備貨幣,當美元貶值各國均難以倖 免,外匯儲備大幅縮水。70因此,建立亞元或其他形式的亞洲貨幣體 系,將可建立更公平的國際貨幣體系,71降低亞洲對美元的依賴,中國 未必反對。其次,所謂人民幣國際化,根據中國學者的定義,是指人 民幣提供之價值衡量、貿易結算、外匯儲備,以及國際經濟政策參考 四方面工具的條件提升,72既不需要在一開始就達成自由兌換,也未必 一定會發展為如同美元一般的國際貨幣。在 1996 年人民幣經常帳開放 後,各界關注的焦點遂集中於資本帳開放。只是,1997 年亞洲金融風 暴衝擊下,中國對於開放資本帳轉趨保留。 儘管,從官方到學界對於人民幣自由兌換,皆認為不可能也無需 在短期開放。73但若把這個問題和人民幣是否要發展為如同美元一樣的 國際貨幣聯結起來,答案就不是如此簡單。事實上,中國學者普遍對 同註 68,頁 52。 同註 56。 巴曙松等,〈人民幣國際化起點和趨勢〉,《中證網》,2007 年 10 月 15 日,<http://www.cs.com.cn/wh/03/200710/t20071011_1220010.htm>。 盧錚,〈易綱:人民幣可兌換沒有時間表〉,《騰訊網》,2010 年 7 月 31 日,<http://finance.qq.com/a/20100731/000048.htm>。

於人民幣成為國際貨幣仍有期待,因為一旦成為國際貨幣,就可以享 受巨額的鑄幣稅、降低交易成本、影響他國的貨幣政策、掌握大宗商 品國際訂價權並促進本國金融市場發展。74尤其是鑄幣稅,更為中國學 術論文和傳媒廣泛引用,認為是人民幣成功發展所能掌握的關鍵利 益。有趣地是,金融海嘯後美元聲望大幅滑落,人民幣成為國際貨幣 的機會大增,反而有學者公開表示,人民幣國際化不能輕舉妄動,時 機不成熟推動國際化長期有害。75而且,人民幣在短期不能取代美 元。76無論推動超主權貨幣或是人民幣成為儲備貨幣,不但有風險也不 易實現。77不但學者的態度保守,前人民銀行行長戴相龍也公開喊話, 表示人民幣無意取代美元。78由此可知,中國雖不樂見由日本主導的亞 元阻礙人民幣成為國際貨幣,但對於人民幣能否於近期成為國際貨 幣,仍採取相當保留的態度。為何如此,以下本文從人民幣成為國際 貨幣所需具備的客觀限制加以分析。 由於人民幣可跳過國際整合階段直接成為國際貨幣,與亞元概念 相較自是較占優勢。且目前在中國國民所得與貿易規模,甚至總體經 濟政策方面都已漸上軌道,僅在人民幣金融市場及克服既有國際貨幣 網路外部性方面仍待努力,但這也是最困難的部分。首先,人民幣自 由化進程仍有爭議,焦點在於使人民幣匯率浮動的必要性與效果。黃 張宇燕、張靜春,〈貨幣的性質與人民幣的未來選擇:兼論亞洲貨幣合 作〉,《當代亞太》(北京),第 2 期,2008 年 3-4 月,頁 24-27。 何帆,〈人民幣國際化的現實選擇〉,《國際經濟評論》(北京),第 10 期,2009 年 7-8 月,頁 13。 曲鳳杰,〈後危機時代人民幣國際化:定位、挑戰、與決策〉,《新金融》 (上海),第 3 期,2010 年 3 月,頁 18。 李永寧、黃明皓、鄭潤祥,〈金融危機中的中國核心利益〉,《財經科學》 (成都),第 7 期,2010 年 7 月,頁 17-21。 同註 51。

益平定義熱錢流入中國的計算公式,79發現中國的資本帳管制,自 2003 年以來效果愈來愈差,尤其金融海嘯後似難有效遏制熱錢進出。如果 管制成本極高但收效甚微,自應正視解除管制並改為浮動匯率的必要 性。相對於上述金融面分析,林毅夫則是基於實體面,使用將本國與 外國經濟區分為貿易與非貿易部門,並觀察二國各部門生產力相對變 化的貝拉薩-薩謬爾森效果(Balassa-Samuelson effect)來推論,認為 人民幣並未出現過份低估的現象。80上述二種針鋒相對卻各有所本的看 法,或許就是中國在金融自由化與國內實體經濟發展取捨中,令人民 幣升值但仍有所遲疑的主因。 其次,即使因中國的遲疑而放緩人民幣發展腳步,但因中國與周 邊國家的貿易投資實在太大,仍會使人民幣的國際持有占一席之地。 亞洲開發銀行首席經濟學家李鍾和(Jong-Wha Lee)根據國際貨幣交易 量(請見表 2),與外匯儲備比重的變動(請見表 3)進行模擬推估, 認為即使此次金融海嘯未必能夠影響美元地位,且人民幣現仍微不足 道,但在 2035 年時人民幣的外匯持有比重可望達 3-12%。81胡祖六 (Fred Hu)的模擬結果較樂觀,認為若能在 2013 年完全自由化,則 2020 即每年外匯存底的增量,減去貿易餘額與外人投資淨額之和。請見 Yiping

Huang, “Capital Account Controls in Mainland China: Effectiveness and Prospects,” paper presented at Conference on Managing Capital Inflows after Global Financial Crisis in East Asia (Taipei: Taiwan Academy of Banking and Finance, June 29, 2010), pp. 1-9。

林毅夫,〈關於人民幣匯率問題的思考與政策建議〉,《國際經濟評論》 (北京),第 5-6 期,2007 年 1 月,頁 9-14。

Jong-Wha Lee, “Will the Renminbi Emerge as an International Reserve Currency?” in Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo, eds., The Future Global Reserve System- An Asian Perspective

(Manila: ADB, 2010), p. 23, <http://aric.db.org/grs/papers/Future_Glbal_ Reserve_System.pdf>.

年外匯持有比重即有 15-20%。82這些數據在種種未知限制下並不精 確,3%(相當於目前的日圓)、12%(不到歐元的一半)或 20%也都 不算是很高的數字,但已顯示其確具潛力。尤其中國已與多國簽署貨 幣互換協 議,在現階 段各種國際 相互支援機 制(例如清邁 多邊倡 議),仍然不如單一貨幣的外匯儲備或雙邊互換來得即時有效之下, 中國仍可藉由自身發展與各國的雙邊貨幣互換,以及境外與境內合格 機構投資者(Qualified Foreign Institutional Investor, QFII and Qualified Domestic Institutional Investor, QDII)等措施,保持人民 幣一定的區域與國際地位。 表 2 全球外匯市場主要貨幣交易比重 單位:% 1992 1995 1998 2001 2004 2007 美元 83.1 84.1 88.5 91.9 90.4 88.2 歐元 -- -- -- 37.5 36.5 36.1 日圓 22.0 23.1 19.6 22.3 19.7 16.3 人民幣 -- -- -- 0.0 0.1 0.6 英鎊 14.0 9.4 11.0 13.4 17.0 14.9 瑞郎 8.7 7.2 6.8 6.0 6.0 6.7 加幣 3.3 3.4 3.6 4.4 4.1 4.2 馬克 40.4 36.3 31.0 -- -- --法郎 3.8 8.0 5.1 -- -- --其他 24.7 28.6 34.3 24.6 26.1 33.0 總計 200.0 200.0 200.0 200.0 200.0 200.0

資料來源:Jong-Wha Lee, “Will the Renminbi Emerge as an International Reserve

Currency?” p. 23。

說 明:因為一項外匯交易涉及二種貨幣,故總比重為 200%。

Fred Hu, “The Role of the Renminbi in the World Economy,” Cato Journal, Vol. 28, No. 2, Spring/Summer 2008, pp. 219-224.

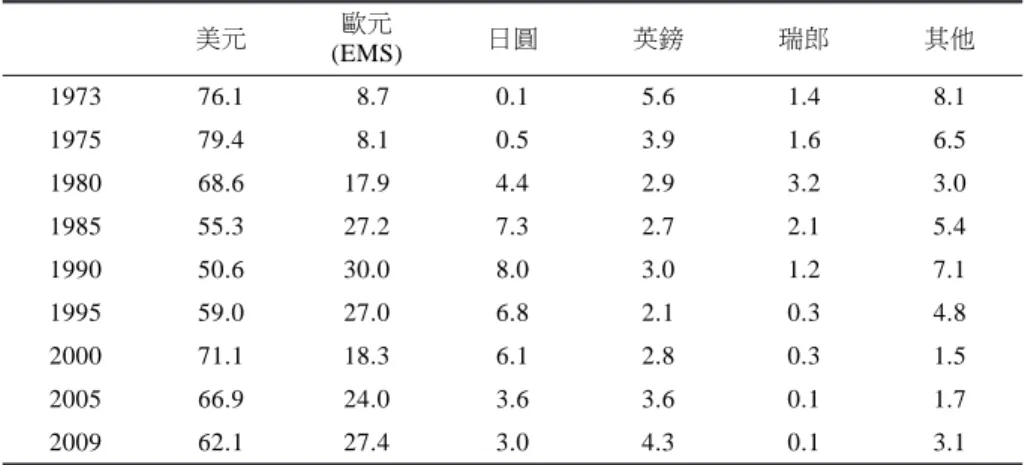

表 3 歷年全球外匯存底持有比重的演變 單位:% 美元 歐元 (EMS) 日圓 英鎊 瑞郎 其他 1973 76.1 8.7 0.1 5.6 1.4 8.1 1975 79.4 8.1 0.5 3.9 1.6 6.5 1980 68.6 17.9 4.4 2.9 3.2 3.0 1985 55.3 27.2 7.3 2.7 2.1 5.4 1990 50.6 30.0 8.0 3.0 1.2 7.1 1995 59.0 27.0 6.8 2.1 0.3 4.8 2000 71.1 18.3 6.1 2.8 0.3 1.5 2005 66.9 24.0 3.6 3.6 0.1 1.7 2009 62.1 27.4 3.0 4.3 0.1 3.1

資料來源:Jong-Wha Lee, “Will the Renminbi Emerge as an International Reserve

Currency?” p. 23。 說 明:EMS 指歐元誕生前包含馬克、法郎、荷蘭盾與歐洲貨幣單位之和。 最後,國際使用習慣、網路外部性、中國當局就市場對本國貨幣 需求的掌握程度,以及國際政經影響力等其他因素,將是中國最難克 服的部分。日圓的歷史經驗顯示,83如果中國仍然依賴美國、美元區與 歐元區的出口市場,除非其產品差異化程度有所提升,否則為避免使 用本國貨幣報價,匯率浮動而導致競爭力受到影響,則即使其經濟規 模與對外貿易持續擴張,最後仍會選擇使用出口地區貨幣來報價。前 述李鍾和與胡祖六的估計自有其可信度,則中國有必要在前述問題之 下,為了最高 12-20%的國際持有,面臨提供國際流動性後可能的總體 經濟與物價風險嗎?這點值得論者深思。

Takatoshi Ito, Satoshi Koibuchi, Kiyotaka Sato, & Junko Shimizu, “Why Has the Yen Failed to Become a Dominant Invoicing Currency in Asia? A Firm-level Analysis of Japanese Exporters’ Invoicing Behavior,” the National

伍、結論與建議

由亞洲貨幣單位與清邁多邊倡議所組成的亞元概念,除避免以往 過度依賴美元造成資產價值損失與流動性衝擊,進而緩和國際收支失 衡問題,促進區域經濟政策協調合作等經濟因素外,亦有區域內國際 政治經濟現實的考量。如果日本與亞洲開發銀行主導的亞元能夠先行 成立,並以國際經濟政策協調合作的正當性,使中國與人民幣亦參與 其中,且順利朝單一貨幣之路邁進,則依據過去歐洲經濟整合經驗, 即使未來中國相對國力大幅超越其他國家,亦須受區域內集體力量監 督制約。而且,於此情況下,人民幣雖強勢但至多僅為機制內中心貨 幣,且仍將隨經濟整合進程而消失,一如歐元區的德國馬克。同時, 整合完成後任何國家很難輕言退出。以此次希臘危機為例,成員國若 擅自退出歐元區,則重建國家貨幣體系需要時間,而國內外投資人聞 言早將資金撤離一空,進而引發該國更大的金融危機,成為「引發所 有金融危機之母」。84 不過,亞洲貨幣單位發展上的一大缺陷,在於若堅持人民幣必須 納入,則必須俟後者自由化後方能發揮其功能。因此時間對人民幣的 發展有利。只要國際現狀無太大改變,自身總體經濟與金融未如日本 1990年代般持續衰退,且亞元架構在日本的領導下無法突破,中國即 可好整以暇,就國際貨幣制度、區域流動性支援機制,和區域單一貨 幣分頭嘗試而不相互衝突,並在時機成熟時選擇自行發展,或是在多 邊架構中取得中心領導地位。而且,這些嘗試難免具有「摸著石頭過 河」的成分,也一定會呈現「路徑依賴」的現象。不過,所謂「摸著 石頭過河」,絕非隨機行動,而是中國自身利益和外在客觀條件相互 作用下之所做的選擇。唯有了解其利益和條件限制,才能對中國在特 定時刻的選擇,提出適切的解釋與判斷。從以下的分析來看,儘管中 同註 6。國上下對人民幣成為國際通用貨幣的期望甚高,但未必一定反對亞 元。因為,將人民幣發展為國際通用貨幣,雖是多數人的主觀願望, 卻也受到中國內部發展和國際權力政治的限制,當此二條件不利於人 民幣自行發展時,中國也有可能轉向支持區域單一貨幣。以下分別說 明: 首先,在國際貨幣制度上支持國際貨幣基金的特別提款權,這可 說是近來中國就國際貨幣制度變革,發言支持最力的項目。85也因此在 亞洲開發銀行的亞元規畫中(請見表 1),不得不將特別提款權與亞洲 貨幣單位並列於第二階段,即匯率政策與非正式匯率政策協調合作機 制部分,妥協意味濃厚。誠如《新華社》的分析,86如果美國之所以逐 漸改變對於亞洲貨幣基金與亞洲貨幣單位的反對態度,是寧可承受日 圓藉亞洲貨幣單位坐大,也不願看到人民幣崛起的可能威脅,因此想 將中國拉入美、日主導的亞洲貨幣合作當中。那麼在現今中美二國債 務關係密切下,中國跳過日本、亞元與亞洲開發銀行,直接藉由國際 貨幣基金與歐美等國協調取得影響力,也是很自然的。 第二,支持清邁多邊倡議、亞洲貨幣基金與亞洲貨幣單位。前已 詳述中國對於亞元成敗所扮演的角色,論其實際,中國對於不同的貨 幣整合機制,態度也有所不同。中國對於清邁多邊倡議公開表達支 持,並強調其在清邁多邊倡議推動的關鍵角色,對於亞洲貨幣基金也 看似樂觀其成。這點,不但有籠絡區域國家的作用,也是要和美元霸 權抗衡,減少區域國家對美元依賴程度的戰略目標。同樣地,中國官 方對於亞元積極發言或參與迄今卻不多見,更有如李稻葵等的反對意

Gregory Chin & Wang Yong, “Debating the International Currency System: What’s in a Speech?” China Security, Issue 16, January-April 2010, pp. 3-20.

關音,〈美國為何對亞元態度突變〉,《新華網》,2006 年 6 月 28 日,

<http://big5.xinhuanet.com/gate/big5/news.xinhuanet.com/world/2006-06/28/ content_4760382.htm>。

見,關鍵在於亞元將由日圓主導,中國不希望因其參與成就日本之領 導地位。87但是,抗美與抑日孰先孰後,則很難一概而論。在清邁多邊 倡議問題上,抗美超過了抑日。但是,在亞元問題上,抑日則超過了 抗美。 第三,人民幣自行發展並取代亞洲貨幣單位。條件已很清楚,那 就是在經濟持續成長,朝內需發展而不再過分依賴美國與歐元區出口 市場、金融深化且總體經濟政策穩定之後,中國政府有意願與能力承 擔成本與義務,各國具意願與能力持有人民幣及相關資產,自身的貨 幣主權不致喪失,時機選擇亦具彈性。而中國政府的主觀意願,也和 其對於未來之預期息息相關。如果中國對自身經濟發展之預期提高, 自然會提高其發展人民幣作為國際貨幣之意願。反過來說,若對未來 發展之預期降低,也可能轉向與東亞其他國家合作推進貨幣整合。 2008年之後中國對於人民幣區域化和國際化轉趨積極,可以說正是因 為金融海嘯讓中國提高對於其自身發展之預期使然。 簡言之,除非亞元完全排除中國參與,否則其成敗仍在於時效性 及中國的參與程度。若不能在中國轉化為內需市場且加速金融自由化 之前,完成包含人民幣在內的單一貨幣整合,取得國際貨幣使用上的 網路外部性優勢,則亞元僅將如同過去的歐洲貨幣單位,成為另一記 帳單位。反之,中國雖因現階段出口產業仍有助吸納就業,且人民幣 國際化未必有利可圖,而對加速金融自由化有所遲疑,但只要經濟與 金融規模持續發展得宜,即可自選時機與途徑進行國際化。 然而不論人民幣或亞洲貨幣單位,何者可與美元及歐元形成所謂 世界貨幣三極,成為全球主要的國際交易與儲備貨幣,這樣的前景對 於國際金融秩序影響為何,學界看法也是較為分歧。例如由諾貝爾經 濟獎得主史蒂格里茲(Joseph Stiglitz)所領銜的聯合國報告認為,三種 貨幣之間的競爭,以及投資者資產配置行為,會使得匯率波動更加劇 同註 66。

烈。88同樣是諾貝爾經濟獎得主的孟代爾也在其得獎演說中,以過去美 元、日圓、德國馬克(或歐洲貨幣單位)之間的大幅波動提供佐證。89 然而他卻認為,這更證明國家貨幣種類因經濟整合而減少後,政策協 調應更為容易且必要。艾肯格林則認為,三極的競爭,其實是三大集 團改善自身經濟貨幣政策的壓力。90更何況各國央行的行為本與一般投 資者不同,即使持有外幣資產出現匯損,也不會從事短線操作,這對 市場是一股穩定的力量。 以上看法雖有些許差異,但都認為貨幣種類減少,政策競爭,以 及各國央行的穩健操作與政策協調行為,都能避免國際金融市場無謂 的波動,減少資金流動衝擊所造成的實質經濟損害。即使未來發生諸 如希臘(債務國)與德國(債權國),或美國(債務國)與中國(債 權國)這樣的失衡現象,不論匯率制度為何,都可以在有效率的國際 政策協調機制下,以對稱的政策安排(即債務國需求緊縮,債權國需 求擴張,再加上適時流動性支援)進行有效迅速的調整。91就我國來 說,由於無法參與清邁多邊倡議,也沒有與人民幣的互換網絡。因 此,爭取以非東協會員成員的方式參與清邁多邊倡議,以及未來即將 開展的亞洲貨幣單位與亞洲貨幣基金;或是藉由兩岸經濟合作架構協 議(Economic Cooperation Framework Agreement, ECFA)之後與中 國漸次開展的金融協商,加入人民幣互換網絡,進而取得參與前述與

同註 38。

Robert Mundell, “A Reconsideration of the Twentieth Century,” American

Economic Review, Vol. 90, No. 3, June 2000, pp. 327-339.

Barry Eichengreen, “Managing a Multiple Reserve Currency World,” in Jeffrey Sachs, Masahiro Kawai, Jong-Wha Lee, & Wing Thye Woo, eds.,

The Future Global Reserve System — An Asian Perspective (Manila: ADB,

2010), pp. 7-8, <http://aric.db.org/grs/papers/Future_Glbal_Reserve_System.pdf>. Barry Eichengreen & Peter Temin, “Fetters of Gold and Paper,” the National

東協國家的合作機會,都應審慎考慮。畢竟南韓與新加坡擁有可觀外 匯存底,此次金融海嘯仍不得不與美國聯準會進行貨幣互換,以獲取 美元流動性可知,我國雖在經濟基本面、債務與外匯存底方面一向表 現良好,但在金融環境漸趨開放之下,仍不可掉以輕心,須取得較多 的保障,以防範未然。 (收件:2010 年 11 月 9 日,修正:2011 年 2 月 14 日,採用:2011 年 2月 15 日)

參考文獻

中文部分

期刊論文 何帆,2009/7-8。〈人民幣國際化的現實選擇〉,《國際經濟評論》 (北京),第 10 期,頁 8-14。 曲鳳杰,2010/3。〈後危機時代人民幣國際化:定位、挑戰、與決 策〉,《新金融》(上海),第 3 期,頁 15-20。 余永定、何帆、李婧,2002/2。〈亞洲金融合作:背景、最新進展與發 展前景〉,《國際金融研究》(北京),第 2 期,頁 6-12。 李永寧、黃明皓、鄭潤祥,2010/7。〈金融危機中的中國核心利益〉, 《財經科學》(成都),第 7 期,頁 17-23。 李曉、丁一兵,2008/11-12。〈全球金融動盪環境下的東亞金融合作: 政策選擇及建議〉,《國際經濟評論》(北京),第 6 期,頁 45-49。 林毅夫,2007/1。〈關於人民幣匯率問題的思考與政策建議〉,《國際 經濟評論》(北京),第 5-6 期,頁 9-14。 高海紅,2008/3-4。〈金融全球化與國際金融體系對東亞的挑戰〉, 《當代亞太》(北京),第 2 期,頁 44-61。 張宇燕、張靜春,2008/3-4。〈貨幣的性質與人民幣的未來選擇:兼論 亞洲貨幣合作〉,《當代亞太》(北京),第 2 期,頁 9-34。 張斌、何帆,2006/4。〈亞洲貨幣單位對東亞貨幣合作和人民幣匯率改 革的影響〉,《管理世界》(北京),第 4 期,頁 11-18。 廖舜右,2010/1。〈亞元圈與人民幣之關聯性評估〉,《台灣經濟研究 月刊》,第 33 卷第 1 期,頁 106-112。 鄭聯盛,2009/5/7。〈儲備庫、清邁倡議、與東亞財金合作進展、前景、與中國的政策〉,《Policy Brief》(北京),第 09032 號, 頁 4。 謝金河,2010/5/12。〈從歐洲危機看出幾個方向〉,《今周刊》,第 699期,頁 112-115。 報紙 呂紹煒,2010/5/14。〈亞元,甭再提了〉,《中國時報》,版 A23。 網際網路 2003/10/7。〈溫家寶總理出席第七次東盟與中日韓(10+3)領導人會 議〉,《中華人民共和國外交部》,<http://big5.fmprc.gov.cn/gate/ big5/www1.fmprc.gov.cn/chn/pds/gjhdq/gjhdqzz/lhg_13/xgxw/t26501. htm>。 2009/4/29。 〈 亞 洲 債 券 市 場 發 展 倡 議 〉,《 中 華 人 民 共 和 國 財 政 部 》,<http://www.mof.gov.cn/zhuantihuigu/12jiecaizhenghui/cai-jinghezuochangshi/200904/t20090429_138273.html>。 2010/4/2。〈戴相龍:人民幣國際化並非取代美元是有相應地位〉, 《 中 國 新 聞 網 》,<http://www.chinanews.com.cn/cj/cj-ylgd/ news/2010/04-02/2206515.shtml>。 2010/6/24。〈構建 A3 貨幣聯盟〉,《21 世紀網》,<http://www.21cbh. com/HTML/2010-6-24/1NMDAwMDE4MzU1Nw.html>。 21世紀經濟報導,2009/4/11。〈中日韓角力清邁倡議 亞洲金融合作期 待破冰〉,《鳳凰財經網》,<http://big5.ifeng.com/gate/big5/fi-nance.ifeng.com/news/hqcj/20090411/531519.shtml>。 上海證券報,2009/5/4。〈東盟與中日韓將設 5 億美元基金扶持亞洲債 券 市 場 〉,《 和 訊 網 》,<http://news.hexun.com.tw/2009-05-04/117315852.html>。 王宇、姚均芳,2010/7/23。〈央行與新加坡金融管理局簽署雙邊本幣

互換協議〉,《中華人民共和國中央人民政府》,<http://big5.gov. cn/gate/big5/www.gov.cn/jrzg/2010-07/23/content_1662481.htm>。 中 國 人 民 銀 行 ,2010/6/22。 〈 跨 境 貿 易 人 民 幣 結 算 試 點 範 圍 將 擴 大〉,《中華人民共和國中央人民政府》,<http://big5.gov.cn/gate/ big5/www.gov.cn/fwxx/sh/2010-06/22/content_1633870.htm>。 中國人民銀行貨幣政策二司,2009/9/15。〈中國人民銀行有關負責人 就《跨境貿易人民幣結算試點管理辦法》有關問題答記者問〉, 《 中 國 人 民 銀 行 》,<http://www.pbc.gov.cn/publish/huobizhen-gceersi/3131/2010/20100915163129546360558/20100915163129546 360558_.html>。 中國財經報,2009/6/9。〈十年鑄一劍 磨礪現鋒芒--回顧清邁倡議多 邊化進程〉,《中華人民共和國財政部》,<http://www.mof.gov. cn/zhu antihuigu/12 jiecaizhengh ui/12xinwenbaodao/200906/ t20090625_171873.html>。 巴 曙 松 等 ,2007/10/15。 〈 人 民 幣 國 際 化 起 點 和 趨 勢 〉,《 中 證 網 》,<http://www.cs.com.cn/wh/03/200710/t20071011_1220010. htm>。 北京現代商報,2006/5/15。〈專家:中國應拒絕亞元 聯合日本會吃 虧〉,《人民網》,<http://finance.people.com.cn/GB/1045/4373 409.html>。 世華財訊,2010/5/18。〈三菱東京日聯銀行(中國)啟動中國內地 10 億人民幣融資計劃?〉,《鉅亨網》,<http://news.cnyes.com/Con-tent/20100518/KC9AMA9OIWFP6.shtml>。 史 廣 林 、 楊 洋 ,2010/7/27。 〈 成 思 危 : 亞 洲 貨 幣 一 體 化 是 必 然 趨 勢〉,《中國經濟網》,<http://big5.ce.cn/xwzx/gnsz/gdxw/201007/ 27/t20100727_21659420.shtml>。 花馨,2009/5/15。〈人民幣國際化:發展人民幣債券市場是關鍵〉, 《 中 證 網 》,<http://www.cs.com.cn/zq/02/200905/t20090515_