台灣液晶顯示器產業面對全球競爭之策略分析—以韓國、日本、中國大陸與我國為例

72

0

0

全文

(2) 台灣液晶顯示器產業面對全球競爭之策略分析 —以韓國、日本、中國大陸與我國為例 The strategic analysis for Taiwan LCD Industry in facing the global competition —a case study of Korea ,Japan,Mainland China and Taiwan. 研 究 生:. 王元慶. 指導教授:. 袁建中. Student:Yuan-Ching 教授. Wang. Advisor:Benjamin J.C. Yuan. 國 立 交 通 大 學 科技管理研究所 碩 士 論 文. A Thesis Submitted to College of Management of Technology National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master in. Management of Technology Feb 2005 Hsinchu, Taiwan, Republic of China. 中華民國九十四年二月.

(3) 授權書 (博碩士論文) 本授權書所授權之論文為本人在 _______組_九十三. 國立交通 大學(學院). 科技管理研究. 所. 學年度第_二_學期取得_ 碩_士學位之論文。. 論文名稱:台灣液晶顯示器產業面對全球競爭之策略分析—以韓國,日本,中國大陸與我國為例 1.□同意 □不同意 本人具有著作財產權之論文全文資料,授予行政院國家科學委員會科學技術資料中 心、國家圖書館及本人畢業學校圖書館,得不限地域、時間與次數以微縮、光碟或數 位化等各種方式重製後散布發行或上載網路。 本論文為本人向經濟部智慧財產局申請專利的附件之一,請將全文資料延後兩年後再 公開。(請註明文號: ) 2.□同意 □不同意 本人具有著作財產權之論文全文資料,授予教育部指定送繳之圖書館及本人畢業學校 圖書館,為學術研究之目的以各種方法重製,或為上述目的再授權他人以各種方法重 製,不限地域與時間,惟每人以一份為限。 上述授權內容均無須訂立讓與及授權契約書。依本授權之發行權為非專屬性發行權利。依本 授權所為之收錄、重製、發行及學術研發利用均為無償。上述同意與不同意之欄位若未鉤選, 本人同意視同授權。 指導教授姓名:袁建中. 教授. 研究生簽名: (親筆正楷) 日期:民國. 學號:9265501 (務必填寫) 年. 月. 日. 1. 本授權書請以黑筆撰寫並影印裝訂於書名頁之次頁。 2. 授權第一項者,所繳的論文本將由註冊組彙總寄交國科會科學技術資料中心。 3. 本授權書已於民國 85 年 4 月 10 日送請內政部著作權委員會(現為經濟部智慧財產局) 修正定稿。 4. 本案依據教育部國家圖書館 85.4.19 台(85)圖編字第 712 號函辦理。.

(4) 國立交通大學 研究所碩士班 論文口試委員會審定書 本校 科技管理研究所 所提論文:. 碩士班. 王元慶. 君. 台灣液晶顯示器產業面對全球競爭之策略分析 --以韓國,日本,中國大陸與我國為例 The strategic analysis for Taiwan LCD Industry in facing the global competition—a case study of Korea ,Japan,Mainland China and Taiwan. 合於碩士資格水準、業經本委員會評審認可。 口試委員:. 袁建中 博士 吳大剛 博士 林坤禧 博士. 指導教授:. 袁建中 博士. 研究所所長:. 教授. 中 華 民 國 九十 四 年 二 月 一 日.

(5) 台灣液晶顯示器產業面對全球競爭之策略分析 —以韓國,日本,中國大陸與我國為例. 學生:王元慶. 指導教授:袁建中. 教授. 國立交通大學科技管理研究所碩士班. 摘. 要. 近年來全球光電產業發展一日千里,而其中又以 LCD 產業備受矚目; 無論 在市場規模和技術開發均呈現出超倍速的成長。我國政府更將其與 IC 產業並列 為高科技重點產業的「兩兆雙星」,勢必又會是另一顆閃耀的明日之星。本研究 主要是以 LCD 產業為例,從產業競爭策略的觀點為起點,以外部的競爭環境和 內部的強弱條件來分析當前我國與世界各主要 LCD 生產國在該產業之發展現況 並比較分析彼此之優劣條件及競爭優勢, 從而確立我國在全球 LCD 產業所居 之地位以及所面臨之競爭局勢,並且更進一步的提出實際且有效之建議方案,盼 能作為相關業界人士之參考,進而能讓我國在全球 LCD 產業中手執牛耳,傲視 群雄。. -- i.

(6) Advisors:Dr. Benjamin. Student:Yuan-Ching Wang. J.C. Yuan. Institute of Management of Technology National Chiao Tung University. ABSTRACT. The Optoelectronics industry grows very rapidly in the recent years , especially in the market share and technology development of LCD industry. Taiwan government has define this industy as “ Two Thousand-Billion Two Stars” and it will be another super star. This study takes LCD industry for a case study and take the view of competiative strategy at the beginning to use the diamond model , five-force analysis, strategitic planning to analyze the strength & weakness of our LCD industry. Eventually,I will propose the practical&efficiency proposal for the reference of related persons to let our LCD industry win the championship of the world for a long time.. -- ii.

(7) 誌. 謝. 「吾生也有涯,然知也無涯」,畢業之後踏入社會工作,才更深切體會此話 之真諦,尤其久處高科技產業,科技日新月益,一日千里,若不能保有積極的求 知慾,則遲早將被淘汰,為保有持續之競爭利基正是吾繼續深造的原由。首先要 感謝我的啟蒙導師科管所袁建中教授,他不僅在本身的專業領域上學有專精,而 且在實務經驗上也是難以項背,令我在師承他的這段期間受益匪淺。接著要感謝 的是台積電的資深副總林坤禧博士,如果沒有他的諄諄教誨和循循善誘,我也難 以一窺策略規劃之堂奧。再來要感謝的是瀚宇彩晶執行長吳大剛博士,這位昔日 的長官同時也是顯示器業界的巨擘,在他的呵護提攜之下才得以讓我在本產業成 長茁壯。此外還要特別感激統寶光電資材處翟普處長,在職期間由於他不斷的教 誨與勉勵,此篇論文才得以順利誕生,此恩此德永銘吾心。 同時也要感謝我的結髮明真,在我執筆期間任勞任怨的幫我處理瑣碎家務 及照顧小女,讓我得以心無旁騖。最後我要感謝在學期間曾經協助過我的師 學長及許許多多未及備載之好友們。 最後僅以此論文獻給我最挚愛的父母及家人,你們是我此生最大的支柱。 畢業,它代表著一段人生歷程的結束,但卻也代表著另一段人生挑戰的開始。. 王元慶謹誌 九十四年二月於交大科管所. -- iii.

(8) 目. 錄. 中文提要 英文提要 誌謝 目錄 表目錄 圖目錄. ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ………………………………………………………………. i ii iii iv v vi. 第一章 1.1 1.2 1.3 第二章 2.1 2.2 2.3 2.4 第三章 3.1 3.2 3.3 3.4 3.5 第四章 4.1 4.2 4.3 4.4 第五章 5.1. 緒論 研究背景 研究動機 研究目的 研究內容與方法 研究範圍 研究對象 研究流程 研究架構及方法 理論基礎與文獻探討 相關研究文獻回顧 產業分析理論 國家競爭優勢鑽石模型理論 五力分析理論 策略規劃理論 世界各主要國家顯示器產業發展概述 韓國顯示器產業發展環境 日本顯示器產業發展環境 中國大陸顯示器產業發展環境 我國顯示器產業發展環境 我國液晶顯示器產業競爭優勢分析 液晶顯示器產業分析. 1 1 2 3 4 4 4 5 6 7 7 7 12 14 18 28 28 30 34 35 41 41. 5.2. 我國液晶顯示器產業五力分析. 47. 5.3. 我國液晶顯示器產業鑽石模型分析. 51. 5.4. 我國液晶顯示器產業 SWOT 分析. 54. 結論與建議 結論. 56 56. 第六章 6.1. -- iv.

(9) 6.2 參考文獻 附錄一. 建議. 57 60. 附錄二. -- v.

(10) 表 表 表 表 表 表 表. 3-1 4-1 5-1 5-2 5-3 5-4. 目. 錄. ………………………………………………………………………… 7 …………………………………………………………………………36 …………………………………………………………………………42 …………………………………………………………………………43 …………………………………………………………………………43 …………………………………………………………………………51. -- vi.

(11) 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 目. 錄. 2-1 ………………………………………………………………………… 4 2-2 ………………………………………………………………………… 5 2-3 ………………………………………………………………………… 6 3-1 …………………………………………………………………………10 3-2 …………………………………………………………………………11 3-3 …………………………………………………………………………12 3-4 …………………………………………………………………………13 3-5 …………………………………………………………………………14 3-6 …………………………………………………………………………21 3-7 …………………………………………………………………………22 3-8 …………………………………………………………………………23 3-9 …………………………………………………………………………24 3-10 ……………………………………………………………………… 25 4-1 …………………………………………………………………………37 4-2 …………………………………………………………………………38 4-3 …………………………………………………………………………39 5-1 …………………………………………………………………………41 5-2 …………………………………………………………………………44 5-3 …………………………………………………………………………46 5-4 …………………………………………………………………………46 5-5 …………………………………………………………………………47. -- vii.

(12) 第一章 緒論. 競爭力這個名詞流行了至少二十年以上,不過何謂競爭力一直是個不容易定義與釐清的 概念。瑞士的國際管理學院 IMD 與世界經濟論壇 WEF 兩個機構採取了不完全相同的評估因素與 權重來計算不同國家的競爭力,國內的政府單位與學術界對這些計算出來的數字表現了高度的 興趣與相當程度的迷信。這篇報告的重點在於探討台灣產業發展過程中所面臨的競爭環境與採 取的經營策略,尤其對於「競爭策略」這個名詞的使用轉化成為「環境、組織與競合(競爭與 合作)」三個主要構面,也就是以企業經營的個體面來解析產業發展的問題,用來強化總體面 以統計方法評估因素與指標的不足。 競爭力到底代表什麼意涵,其實沒有什麼一致的看法。WEF 認為「競爭力是一國快速而持 續改善生活水準的能力」,競爭力評估報告的目的在於評估每一個國家經濟成長的前景。而 IMD 則將競爭力視為各國創造及累積財富的能力,也就是將「資產轉換為財富過程所展現的能 力」。 就競爭策略而言,競爭力是指運用資源創造及累積財富的能力,資源不見得是自己擁 有,資源包括了有形與無形的資產,前者如土地、資金、設備,後者則有智慧財產權等。不過 更重要的是產業與企業組織的經營與管理能力,而台灣的產業多數具有掌握變局與承擔風險的 能耐。本文的重點即在於透過對液晶顯示器產業的策略分析,闡明我國高科技製造業在先進科 技能力與中日韓分庭抗禮時,如何借力使力,在全球開放競爭的架構下,取得一席之地。 1.1 研究背景 大凡一個國家國勢的強弱除了國防力量的堅實之外 , 在冷戰時期宣布結束之後 ,已由整 體經濟力量的大小為代替指標而國家競爭力便是其中一項中重要因素。根據世界經濟論壇 (WEF)公布「2003-2004 全球競爭力報告」,台灣的總體競爭力不但保持在亞洲地區的領先 地位,在全球排名中則由去年的第八躍居到第五。 WEF 這項全球競爭力報告相當具有權威性,該報告主要根據各國的「成長競爭力指數」及 「商業競爭力指數」進行評比,WEF 首席經濟學家羅貝茲卡羅斯表示,報告的最大啟示是,政 府政策的力量及凝聚力對一個國家排名有重大影響。 WEF 表示,台灣與新加坡的競爭力分別名列全球第五、第六名,是亞洲表現最佳的兩個經 濟體,台灣名列前茅主要是因為在科技領域的亮麗表現;新加坡則是有良好總體經濟環境及公 共制度的品質。 國家競爭力的表現方式包括對內及對外兩方面,對內方面,必須善用自然資源、土地和人 口等,同時更要增進創造附加價值的程序效率。一個有效率的程序可以幫助國家快速發展,並 進而創造稟賦優勢。這可以從新加坡、日本及瑞士等國家的發展經驗中得到證明,這些國家均 缺乏自然稟賦,但是在創造附加價值的程序方面,表現得非常有效率,使得國家能夠快速的發 展,國家競爭力也名列前茅。相對而言,印度及澳洲等國家雖然稟賦豐富,但不具備創造附加 價值的程序優勢,其國家競爭力排名明顯落後。 在對外競爭方面,則需考慮吸引力和開拓力的運用,吸引力是指國內經營環境是否健全, 能否吸引外國資本及技術人才的流入,同時鼓勵本國企業繼續在國內投資與經營。一個吸引力 -- 1.

(13) 強的經營環境,包含自由競爭的市場環境、有競爭力的勞動與土地成本、有效率的政府行政支 援和良好的基礎建設等條件。重視吸引力的國家,對於國內經濟發展和就業機會的提供將會有 直接的幫助,例如;愛爾蘭和泰國。相對而言,重視開拓力的國家則強調對外投資與對外貿易, 例如:韓國與日本,這些國家在海外地區積極投資設廠,加入當地市場。這種作法比較偏向增 加資本收益,但對國內就業的幫助較少。 相對於競爭力指標的另一個表示國家經濟表現的重要指標-GDP 成長率即是在一個比較 一致性標準之下計算出來的數據,那麼這兩項指標的關連性究竟為何呢?利用 IMD 的資料,作 出迴歸分析的結果,發現兩者並沒有顯著的關連性,也就是說競爭力指數並不能解釋 GDP 成長 率。這樣的推論似乎並不能符合設計國家競爭力指數的主要目的,因此,對於 IMD 設計的競爭 力指標,實有進一步檢討的必要。 我國競爭力在亞洲四小龍中位居第 3,僅優於韓國,遜於新加坡和香港,,而這些國家在 很多方面都是我國強勁的競爭對手,我國競爭力如果落於這些國家之後,對於我國日後經濟發 展將產生非常負面之影響。在檢討八大類評比項目之後,可以發現我國在基礎建設、國際化程 度和金融實力等項目上有明顯落後的現象,必需在短時間之內大幅改善。雖然我國在政府效率 上有相當不錯的成績(排名為 46 國中的第 6 名),但是在進一步評比後,發現新加坡、香港、 紐西蘭和智利等國的排名都超越我國,顯示各國都在積極增進政府效能,我國絕不可掉以輕 心,仍需加緊提升政府競爭力。至於在國內經濟實力、企業管理、科技實力和人力與生活素質 等項目上,排名雖然居中,不過極有可能被其他國家超越。因此,我國也應在這些項目上提高 警覺,學習競爭力強國家之優點。 1.2 研究動機 光電產業為十幾年來成長最為快速之產業 ,根據 PIDA , 2004 年全球光電顯示器的市場規 模將可達 514 億美元,較 2003 年成長 22.8%,2006 年全球光電顯示器的市場規模推估將可達 68,949 百萬美元,光電顯示器產業所帶動的視覺革命,是繼 IC 產業之後,未來全球最重要的 產業之一。顯示器產業無論在市場規模和技術開發均呈現出超倍速的成長。我國政府更將其與 IC 產業並列為高科技重點產業的「兩兆雙星」 ,勢必又會是另一顆閃耀的明日之星。 台灣 TFT-LCD(薄膜電晶體液晶顯示器)邁向世界第一指日可待。工研院經資中心(IEK) 指出,2004 年第 4 季 TFT-LCD 產值占有率將首度超越韓國,成為全球第一;2005 年市占率更 將以些微差距領先韓國。雖然 2004 年第 4 季台灣 TFT-LCD 產值將領先韓國,但台灣 2004 年全 年市占率僅 40.2%,仍略遜韓國。 我國的高科技產業始自 1980 年代,在這個年代之前,台灣已能生產音響、電視等家電用 品、甚至於機車、汽車,但都是組裝多於設計,零組件大部分仰賴進口,實際上未曾掌握核心技 術及關鍵零組件。1980 年代積體電路製造(IC)的設廠,可以說才開啟了我國高科技產業的時 代。到今天已有 15 年的歷史,對美、日、歐等科技先進國家的百年以上的產業歷史來看實在 還是少年期,但對台灣這種亞熱帶海島文化所熟悉的速成及一窩風的社會形態來說,已是一段 夠久的投入,應該有所成就才可了。檢視 1995 年的資訊產品年產值,就有七項名列世界第一, 滑鼠、鍵盤、監視器、影像掃描器、主機板、網路卡及交換式電源供應器。前五項甚至在國際 市場占有率超過五成。1995 年資訊產業(含電腦、電腦周邊、及軟體)年成長率 33%,總產值 是 4,160 億台幣,為世界市場第三名。另一項獲致耀眼成績的 IC 產業(含設計、晶片製造、 封裝)年產值已達 1,800 億台幣居世界第四名,本文將要介紹的光電產業 1995 年產值為 770 億台幣。我們可以看到電腦系統產業顯然是高科技產業的火車頭。IC 雖然是零組件產業,但 其龐大的產值,可說是獨立成為一行銷全球的產業(IC 總產值中的 38%供應國內需求,其餘銷 -- 2.

(14) 售國際),不必依賴國內系統產業的帶動了。而光電產業(含光資訊系統、光電元件、光學器 材及元件、光通訊及光電應用),總產值在 IC 一半左右,但成長率預估每年大於 20%到 2000 年時,將達 2000 億台幣產值與 IC 及資訊產業同步成長。 我國的光電產業可以用五大項目來分類(一)光資訊-含光碟機、影像掃描器、傳真機、雷 射印表機等;(二)光電元件-含發光二極體(LED)、雷射二極體(LD)、液晶顯示器(LCD)、光耦 合器等;(三)光學器材及元件-含相機、鏡片、投影機、幻燈機及望遠鏡等;(四)光纖通訊- 含光纖、光傳輸接受器及連接器等;(五)光電應用-含光電檢測與控制、雷射加工與醫療等。 圖二將我國光電產業上述五分項依其產值消長比例畫出。可見到 1987 年代光學器材一枝獨秀 到 1994 年的比重降低到 25%,此乃缺乏材料加工技術、產業外移大陸所致。光通訊及光電應 用兩者總比重尚在 10%上下,增加有限。光電元件分項所佔比例則有持續增加的現象,這是 LED 及 LCD 產值高成長的結果,LED 的產業則僅在雷射指示器的封裝業有由零到全世界第一的發 展,但經濟規模太小尚無法摧生 LED 元件產業的建立。光資訊系統則是唯一大幅成長的一項, 過去兩年由於 CD-ROM 系列產品的推出,光資訊系統產業將成為整個產業的火車頭。光電元件 與光學元件廠商有可能因而有提升層次的機會。整個光電產業中九個產值最大的產品, 其中 LED 產業以 160 億台幣佔得第一,此產業之年產值為世界第三,僅次日、美兩國,約為世界產 值之 15%,影像掃描器是光電產業中第二大產值的產品,但其世界市場佔有率在 50%以上,為 世界第一。而 LCD,目前雖在我國光電產品列名第三,但此產品與光儲存設備(以 CD-ROM 系 列產品為主)則同為電腦周邊,產值非常大,尤其我國廠商近幾年已有相當的投資,預計兩年 內將是光電產業的最主要產品。. 1.3 研究目的 液晶顯示器產業是我國政府全力支持的『兩兆雙星』產業之一,2003 年在廠商與政府通 力合作之下,我國整體的光電顯示器產值達 3,623 億台幣,較 2002 年成長 45.6%,在 TFT LCD、 PDP、投影機及 OLED 都有非常不錯的成長。2004 年整體的光電顯示器產值預估可達 5,018 億 台幣,較 2003 年成長 38.5%,2004 年的成長動力主要是以 TFT LCD、PDP 和 OLED 為主。 在全球光電顯示器領域的競爭中,目前仍是以日本、韓國、中國大陸及台灣為最主要的生 產基地,特別是 TFT LCD 產業,在新的應用市場不斷的被開發出來,已經由以往電腦相關的應 用,推向消費電子的革命了,液晶電視及中小尺寸消費性產品的市場,將是未來的明日之星。 基於上述,本研究之主要目的有三 : 1.透過有系統的分析方法來比較世界各主要液晶顯示器生產國(如日本、韓國、中國大陸及台 灣)之競爭優勢及條件。 2.運用既有的理論模式來說明在外強環伺之下,我國之優勢劣勢及所面臨的機會與威脅。 3.提出可行且有效之策略,作為相關業界人士之參考,進而讓我國在全球液晶顯示器產業能 永居龍頭地位。. -- 3.

(15) 第二章 研究內容與方法 2.1 研究範圍 根據 ITIS 出版之 2003 平面顯示器年鑑 ,平面顯示器其範疇為 TN/STN(Twisted-Nematic/Supertwistered-Nematic),TFT-LCD(Thin Film Transistor Liquid Crystal Display),OLED(Organic Light-Emitting Display) ,PDP(Plasma Display Panel) Microdisplay 等五大類,本研究是以 LCD 產業為範圍,僅包含 TN/STN 和 TFT-LCD 兩大類 LCD 上游之產業則包括彩色濾光片,玻璃基板,偏光片, 驅動 IC ,背光板 ,液晶 ,彩 色光阻,ITO 靶材與光阻劑等 ; LCD 下游之應用產品則包含投影機,攜帶型電視,家庭電視, 筆記型電腦,監視器,數位相機,手機,PDA 等等。. 圖 2-1. 平面顯示器產業結構圖(ITIS 出版之 2003 平面顯示器年鑑). 2.2 研究對象 以世界各主要 LCD 生產國之顯示器產業為研究對象,包括我國、日本、 韓國以及中國大 陸。. -- 4.

(16) 2.3 研究流程 確定研究背景. 確定研究目的. 界定研究範圍和對象. 回顧相關歷史文獻. 建立研究架構. 收集與分析資料. 理論模式分析. 結論與建議. 圖 2-2. 研究流程. -- 5.

(17) 2.4 研究架構及方法. 全球主要國家 LCD 產業發展現況. LCD 產業環境分析. 我國 LCD 產業五力分析. 我國 LCD 產業鑽石模型分析. 我國 LCD 產業 SWOT 分析. 策略規劃. 策略產出. 圖 2-3. -- 6. 研究架構及方法.

(18) 第三章 理論基礎與文獻探討 3.1 相關研究文獻回顧 以下為 2001~2004 年有關 LCD 競爭策略之相關論文: 年度 作者 2001 鍾欽炎 2001 張嘉麟 2001 黃欣怡 2002 權憲琦 2002 呂雲瑞 2002 李明亮 2002 巫祥洪 2002 鄔志文 2002 趙志遠 2002 洪秀齡 2003 陳建男 2003 蔡建安 2003 戴劍泉 2003 陳振昌 2003 林正田 2003 陳俊宏 2003 梁爾謙 2003 陳玠甫 2003 陳國政 2004 周啟文 2004 黃俊其. 研究主題 我國大型平面顯示器總體環境、產業結構與競爭策略之探討」 台灣薄膜電晶體液晶顯示器產業核心能力與競爭優勢分析 以 Porter 的國家競爭優勢架構分析台灣的 TFT LCD 工業 韓國電子產業之競爭力研究-以在台商韓商為例 臺灣光電產業策略分析與競爭優勢之研究-以 OLED 為例 企業策略聯盟對競爭優勢之影響研究-以台灣大型液晶顯示器(TFT LCD)產業為例 我國平面顯示器廠商之競爭策略、競爭優勢與經營績效之研究 我國個人電腦用薄膜液晶顯示器產業競爭優勢探討 台灣 TFT-LCD 產業之競爭策略分析 TFT LCD 產業競爭優勢之研究 產業情境分析與策略發展關係之研究—以 TFT-LCD 產業為例 策略群組、關鍵成功因素與產業競爭力之研究-以台灣地區 TFT-LCD 產業為例 台灣顯示器產業創新政策與產業組合分析 薄膜電晶體液晶顯示器產業競爭優勢分析 一個新創企業之發展 台灣光電產業的發展與競爭優勢 我國非晶矽薄膜電晶體液晶顯示面板業者經營策略分析 台灣 TFT-LCD 產業競爭策略分析 台灣資訊業產品生命週期之研究以 TFT LCD 產業經營為例 影響台灣 TFT-LCD 產業經營績效之關鍵因素分析 光電產業的垂直整合分析:以台灣 TFT-LCD 產業為例 表 3-1 2001~2004 年有關 LCD 競爭策略之相關論文(本研究整理). 3.2 產業分析理論 3.2.1.Aaker 產業分析模式 (一)產業分析之目的 產業分析有二個基本目的,其一在於分析一個產業對於現有及潛在相關業者是否有足夠的 吸引力,也就是產業的獲利潛力,可用業者所能獲得的長程投資報酬率來表示,第二個目的在 認清一個產業的"關鍵成功因素"。 (二)產業分析的內容 產業分析不但應包括整個產業的整體面,而且尚應包括各重要市場區隔。一般說來,應包 括以下六個構面: -- 7.

(19) (1).實際的及潛在的產業規模的分析。 (2).產業結構的分析。 (3).成本結構的分析。 (4).配銷體系的分析。 (5).產業趨勢及發展的分析。 (6).產業成長及產品生命週期的分析。 分別說明如下: (1).實際及潛在的產業規模分析 瞭解產業實際及潛在規模,一方面可作為衡量投資決策的基礎,另一方面也可作為評估 各競爭對手的市場佔有率的依據。 (2).產業結構分析 a.目前競爭對手分析 b.潛在的競爭對手分析 c.替代性產品分析 d.顧客力量分析 e.供應商力量的分析 (3).成本結構分析 產業分析必須分析該產業的成本結構,瞭解成本結構,可以協助找出產 業目前及未來的關鍵成功因素,而成本結構分析的第一步,在於分析該產業 的生產階段或服務階段中所產生的附加價值。 (4).配銷體系的分析 a.該產業有那些配銷通路? b.配銷通路可能有甚麼變化? 誰有一定的控制力? (5).產業趨勢及發展的分析 產業分析必須具有前瞻性,應預見該產業未來的吸引力、及其關鍵成功因素。該產業預期 未來可能出現甚麼新的動向或新的變化,將影響產業的成長方向,或將改變該產業的關鍵成功 因素。 -- 8.

(20) 6.產業成長及產品生命週期的分析 預測一個產業的未來成長,為測度該產業的吸引力的重要指標之一,而且產業在歷經其生 命週期的各階段,其關鍵成功因素通常均有變動。 3.2.2 SWOT 分析 在策略管理的領域裡,SWOT 是一個人人耳熟能詳的關鍵語彙。它是擬定企業組織策略時必 須用到的工具。S 為優勢(strength),W 為弱勢(weakness),O 為機會點(opportunity), T 為威脅點(threat)。 強弱優劣分析是一種特殊的分析方式;在這樣的分析中,內在的優缺點,與環境中的機會 與威脅一併呈現,可以清楚看出被分析單位的整體優劣勢。 一般而言,企業在制訂營運策略時,通常要把自己與競爭者比較,找出組織內部的優缺點; 透過知己知彼的分析,才能擁有安內攘外的能量。而在出招定奪天下之前,亦要對企業所處的 環境明察秋毫。例如在優勢中可能會考慮到公司的核心能力為何?劣勢中可能會考慮到公司在 那一層面最弱?在外部環境的機會可能會考慮到在產業趨勢下可以提供何種新產品以吸引更 多的消費者?而威脅則可能會考量競爭者的衝擊等等。. 3.2.3 價值鏈分析 波特認為診斷競爭優勢並且尋求改善企業體質的基本工具就是價值鏈,價值鏈把企業運作 的各種活動,劃分為產品設計、生產、行銷和運送等獨立領域,透過對價值鏈的影響,這些企 業活動的範疇──也就是競爭範疇 ( competitive scope ),會對競爭優勢產生舉足輕重的交 互關係,最終能夠提升競爭優勢。當然,公司的價值鏈,進一步也可以和上游供應商與下游買 主的價值鏈相連,構成一個產業的價值鏈,這樣可以把價值鏈作充分有效的串聯,來增強競爭 力。. -- 9.

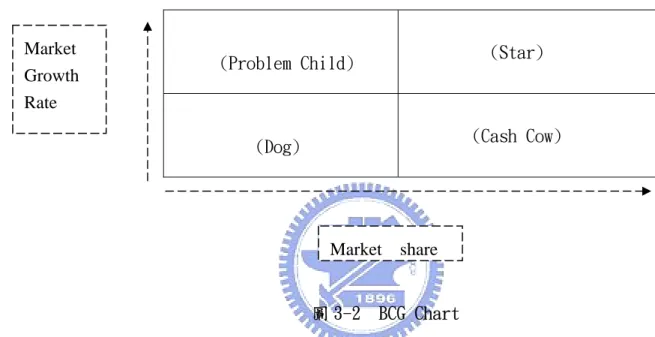

(21) 圖 3-1 企業的價值鏈 3.2.4 生命週期理論 關於產品生命週期,至少有四項不同的概念。第一項為所謂"產業生命週期", 或"產品群生命週期"的概念。例如啤酒、金屬罐、及香煙等,適用於此項概念。 大部份產業,基本上均享有相當長時期的成熟階段。第二項是所謂"產品形態 的生命週期",例如淡啤酒、兩片式金屬罐、及濾嘴式香煙等。"產品形態的生命 週期,一般仍可區分為導入階段、成長階段、成熟階段、和衰退階段等。第三是 所謂"產品應用的生命週期",例如尼龍,可用於地毯、輪胎、及絲襪等等。第四 為所謂"產品品牌生命週期",例如啤酒中的 B1atz 啤酒、及無濾嘴香煙中的 Lucky Strike 香煙之類。以上這四類生命週期的概念,分析時應以何項概念為準,端視 情況而定。. 3.2.5.Lin's chart( revised BCG 模式). -- 10.

(22) 美國知名的企管顧問公司『波士頓顧問集團公司(Boston Consulting Group)』於八 十年代﹐曾提出對『策略性事業單位』SBU(Strategic Business Unit)的評核方案。該分析 模式將產品分為四類: 1.金牛型(cash cow)--在趨於低成長的成熟市場上﹐具有高度佔有率的產品﹐通常具有競爭上 的優勢。 2.明日之星型(star)--市場本身成長率高﹐而公司在這個市場中佔有率也高。 3.問題兒童型(problem child)--不一定會賺錢,一旦賺錢時,若要變成 Star,必須將錢再投 資;而虧損時,會往 Dog 走。 4.落水狗型(dog)--會賺到小錢 or 退出市場。. Market Growth Rate. (Star). (Problem Child). (Cash Cow). (Dog). Market share. 圖 3-2. BCG Chart. 台積電資深副總林坤禧博士有鑑於在實務上應用的便利,創立"Lin's Chart",此 乃繼 BCG modle 後之一大創舉,將原來橫軸的"market share"改成"margin", 而縱軸 的"Market Growth Rate"則改成"Business Growth Rate",修改後如下:. (Star). (Problem child) Business Growth Rate. (Cash Cow). (Dog). Margin. 圖 3-3 Lin's. -- 11. Chart.

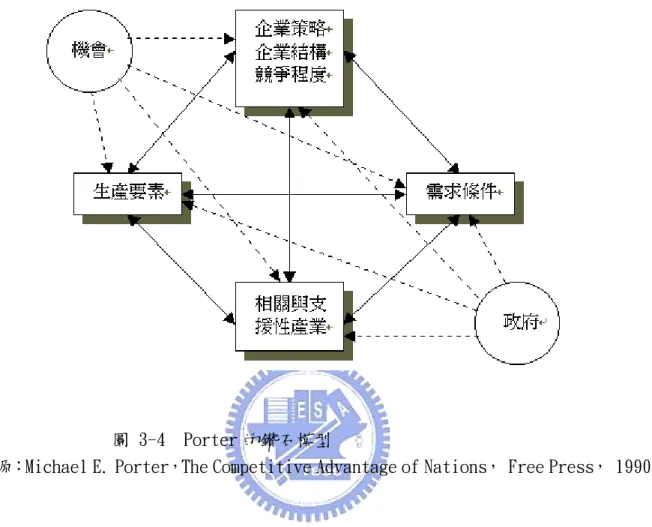

(23) 3.3 國家競爭優勢理論 Porter 在「國家競爭優勢」所提出的鑽石理論模型說明了良好的國家環境是如何形 成的,就其對國家競爭優勢是指一個國家或地區,能否成為某一產業的發展基地。換言 之,某一個國家或地區,若能具備某些特殊的條件,使得某一產業能夠蓬勃發展,如荷 蘭的花卉業及義大利的成衣產業。因此,Porter 對國家競爭優勢的分析,基本上是在產 業層次。產業競爭能力來自產品的規模經濟、技術領先和獨特性,而這些是競爭力的結 果,而競爭力的提升與國家整體環境及國家如何刺激產業改善和創新息息相關。Porter 亦認為國家之某種產業在國際競爭中具有競爭優勢地位之原因,依賴「生產因素」、「需 求條件」、「相關產業及支援產業之表現」、「企業策略、結構和競爭對手」四項整體 環境因素再加上「政府」及「機會」,亦主張國家應發展並強化其國家創新系統,使企 業結合其本身實力及國家整體資源而促使產業升級,進而達到提升國家競爭優勢之目 標。. -- 12.

(24) 圖 3-4 Porter 的鑽石模型 (資料來源:Michael E. Porter,The Competitive Advantage of Nations, Free Press, 1990). (1) 生產要素:是指一個國家在特定產業競爭中有關生產方面的表現,導致不同的產業 性質、基礎建設的優劣等,通常這些生產要素是混合方式出現,導致不同的產業性 質對其依賴程度也不相同。此外,生產要素通常是創造出來,非天生的,也就是說 人為的生產要素比天然的生產要素更為重要。 A. 人力資源:包括勞動人口、技能、人事成本、標準工時和工作倫理等。 B. 天然資源:包括國家土地、水力、礦產及林產之豐富程度、品質、獲取之容 易性及成本等。另外,氣候及國家土地面積亦應包括之。 C. 知識資源:國家所儲藏與所提供之產品與服務有關之科學、技術和市場等方 面之知識。 D. 資本資源:可投資於產業之資金數量與成本。 E. 基礎建設:係指會影響競爭狀況之基礎建設,其型態、品質和使用成本等因 素,此基礎建設包括運輸系統、通訊系統、郵電系統、付款和轉帳方式及健 康保險等。 (2) 需求條件:主要是指國內市場對該產業所提供產品或服務需求。它會刺激企業改進 及創新,因而有助於促進國內產業的發展。 A.國內市場的性質:國內客戶的需求型態和特質,包括需求的區隔結構、國內客戶 複雜程度和需求特性及是否有預期型需求之購買者等變數。 -- 13.

(25) B.國內市場的需求規模和成長模式:包括國內市場需求規模、客戶的多寡、國內市 場需求的成長率及國內市場是否有先發需求或提前飽和等變數。 C.拓展海外商機:是否具有機動性高或跨國型之本地客戶及對國外市場之影響。 (3) 相關產業和支援產業的表現:該產業的相關產業和上游產業在國際上是否具有競爭 力。包括: A.該產業之上中下游結構、發展情形及其競爭優勢。 B.該產業與其相關產業之關連性、發展情形及其競爭優勢等。 (4) 企業的策略、結構和競爭對手:企業在一個國家基礎、組織和管理型態,以及國內 市場競爭對手的表現,這也對國家競爭優勢有極大的影響。 A.國內該產業廠商之策略、管理型態及組織結構。 B.國內該產業廠商之企業目標:公司目標決定於股東結構、股東企圖心、債權人的 態度、公司管理階層的本質及公司誘因如何激勵資深管理者等變數。 C.國內該產業廠商所屬員工之個人事業目標 。 D.國內該產業之競爭情形。 (5) 政府:可採用補貼、教育或是資本市場等方式來影響其他要素,但沒有絕對的正面 或負面關係。 (6) 機會:基礎科技的發明創新、傳統技術出現斷層、生產成本突然提高、全球金融市 場或匯率發生重大變化,全球或區域市場需求遽增、外國政府的重大決策、戰爭等, 都可能引起機會的發生,進而打破原本平衡的狀態,提供新的競爭空間。 3.4. 五力分析模型. 圖 3-5:Porter 五力分析模式 (資料來源:Porter,國家競爭優勢,台北:天下文化,1996) 產業分析模型種類不少,其中以 Porter 的五力模型,從購買者、供應商、替代品、潛 在進入者、同業競爭者等五者決定產業競爭態勢最為通用。吳思華(1996)在《策略九說》 一書當中提到,以往經濟學者有關完全競爭與有效競爭的概念,並不能完全反映出真實環境 中企業間競爭的實況。直到 1980 年,哈佛大學教授波特(Porter,1980)發表競爭策略一 書,將產業經濟學的概念與企業管理的觀點加以融合,提出一較全面性的方法以衡量產業競 爭強度、分析整體產業的競爭結構,將之命名為「五力分析」。Porter(1980)認為產業的 -- 14.

(26) 競爭主要由五種競爭動力所決定,產業的競爭強度應該由五種不同的競爭力量來綜合評估, 個別廠商在考量是否進入某一特定產業或未來應採行的策略時,五力分析可以作為評估該產 業未來前景與潛在機會的良好分析工具。這五種競爭動力超越了以往廠商只注重同業競爭者 威脅的眼光,實際上,顧客、供應商、替代品、潛在進入者等都是產業內廠商所要競爭的對 象。 五力分析乃是從下列五個方面來評估某一產業所具有的競爭優勢,如下所述 : 1. 來自潛在進入者的威脅。 2. 來自消費者的議價能力。 3. 來自供應商的議價能力。 4. 來自替代者的威脅。 5. 來自現有競爭者的競爭 。. Porter 對五種競爭動力所作的說明如下: (1)新加入者的威脅 新加入的廠商,會搶走一部分的資源與部分的市場佔有率,使原有廠商的成本上漲、產品 售價下跌,相對的利潤也會減少。影響新廠商加入的原因,指新廠商進入產業所會面臨的障礙, 包括規模經濟、產品差異、資金需求、轉換成本、銷售通路的取得、和規模無關的成本不利因 素與政府政策等。 「轉換成本」就是從一家供應商更換到另一家供應商所產生的「一次成本(one-time) cost」。此種成本包括了:重新訓練員工的成本;增加輔助設備的成本、測試或修改新資源使 之適用的成本與時間。過去一向倚賴買主工程協助,以致需要技術援助的成本;重新設計產品, 甚至包括切斷臍帶關係而產生的精神損耗等等。假如這些轉換成本偏高,加入者便須大幅改善 成本或績效,才能吸引客戶上門。 除了上述提到過的進入障礙,也有可能是既存公司擁有的是別人無法仿效的成本優勢,即 便新加入的業者規模再大、經濟效益再強,都無濟於事。和規模無關的成本不利(cost disadvantages independent of scale)因素包括有: 1. 獨家產品技術 公司透過專利授權或秘密方式,保有產品技術訣竅或設計特性。 2. 原料取得條件有利 既存的業者已經掌握往原料的來源,並且事先控制住預估的需求,以低於市價的 優惠價買入。 3. 地點有利. -- 15.

(27) 財務實力雄厚的業者在市場力量尚未哄抬價至應有水準之前,先將有利的地點一 網打盡。 4. 政府補貼 政府的優惠補貼使得某些事業的既存公司取得長久優勢。 5. 學習曲線或經驗曲線 某些產業中,當某公司製造某一產品的經驗愈豐富時,單位成本就會愈下降。成本下降的 原因,古典的學習曲線理論認為,是因為工人改進其工作方法,效率提高使然、另外工作場所 佈局改良、專業設備與流程的開發、變更產品設計、評量技術及作業控制的進步等等。這裡的 「經驗」可以適用於生產、配銷、後勤及其他企業活動。 產業內如果存在著「成本隨經驗而下降」的現象,而且既存公司能將經驗據為己有,就會 構成進入障礙,此時新進入的業者,成本必然高於現存業者。若要再設法增加因經驗而降低的 成本,產業內多元化經營的公司,可以依情況和集團管轄下的其它事業共用部分作業或功能, 或從某些活動彼此相關的事業單位中獲取雖不完整,但卻有用的經驗。如果公司內有一些活動 彼此相關,同性質的單位只須花極少的成本,就可以享受到另一單位的經驗所帶來的好處。這 一種經驗共享的作法,可以強化學習曲線的進入障礙。 (2)現有廠商對抗 現存競爭者之間的對抗強度,可由幾個結構性因素來決定: 1. 競爭者數目 當廠商家數很多或彼此規模差不多,會導致競爭更為激烈。 2. 產業成長的緩慢 緩慢的產業成長導致那些尋求擴張的廠商,將競爭轉為爭取市場佔有率的比 賽,競爭會變激烈。 3. 固定成本或儲存成本高 高固定成本會對廠商造成壓力去尋求產能的利用,導致過多產能出現,競爭 加大。 4. 產品缺少差異性或轉換成本低,競爭變大。 因為產品或服務一旦被視為是「日用品」或「近似日用品」,顧客就會以價 格及服務來作為選購與否的主要依據,帶來較激烈的競爭壓力。反之,差異化產 品卻由於顧客各有所好、忠於特定賣主,而為競爭態勢造成了層層的阻隔(移轉 成本也有同樣的效果)。 5. 規模經濟作用下,產能增加必須大量,使產業的供需平衡因產能的增加而破壞。 6. 競爭者多元化. -- 16.

(28) 各式策略、來源、性格及與母公司的關係各不相同的競爭者,擁有不同的目 標與競爭策略,因而在競爭過程當中需要較長時間互相適應,以建立一套「產業 遊戲規則」,而對單一競爭者正確的策略選擇,不一定適用於其它競爭者。 7. 重大戰略價值 產業內如有廠商把成敗看作具有重大戰略價值,彼此的對抗便更具爆炸性。 8. 高退出障礙,促使廠商不得已繼續待在產業內競爭下去。 所謂的「退出障礙」指的是,當公司獲利不佳甚至虧損時,仍讓公司留在市場繼續競爭的 一些經濟、策略、心理性因素。假如退出障礙高,過剩的產能就無法離開產業,競爭失利的公 司也不願棄械而走;反之,它們會繼續苦撐經營下來。 主要的退出障礙類型有: •. 專業資產:針對某一特定事業所設計出來的,高度專業資產之清算價值不高,或移轉成 本或改頭換面的成本偏高。. •. 固定退出成本:包括勞工協議、重新安置、備用零件維修等退出成本過高。. •. 相互間的策略關係:同一事業間,在形象、行銷能力、金融市場籌資能力、設施共用等 方面的相互關係。這些關係使得公司的留駐,具有重要的策略意義。. •. 心理障礙:資方不願作出合乎經濟原則的「退出市場決定」,因為它認同某事業、忠於 員工、對個人前途心生恐懼、太過自負等。. •. 政府及社會限制:政府反對或不鼓勵退出,因為擔心工作機會喪失,影響區域經濟。. (3)替代品威脅 廣義來說,產業內所有公司都在競爭;它們都和生產替代品的其它產業競爭。替代品 限制了一個產業可能獲得的投資報酬,使得產業內的廠商能夠獲利的訂價有了上限。替代 品在價格或性能上提供的替代方案愈有利,對產業利潤的限制就愈大。辨認替代品的工作 就是要找出能發揮和原產業產品相同功能的其它產品。 相對於替代品而言,「定位」更可能成為產業的集體行動。例如,單一公司的廣告雖 然不足以支撐整個產業與替代品抗衡,但如果全體產業成員能持續強力促銷,就可提高該 產業的整體地位。最值得注意的替代品是:(1)能夠順應時勢,改善「產品價格」與「表 現差異」的產品;(2)由「高獲利產業」所生產的替代品。 (4)購買者的議價力量 客戶對抗產業競爭的方式,是設法壓低價格、爭取更高品質或更多的服務,並讓競爭 者之間彼此對立。產業內重要客戶的力量大小,要視該市場的特性及客戶的購買能力而 定。當下列情形發生時,買方會擁有較大的力量: 1. 相對於賣方銷售額而言,買者群體集中,或相對於賣者的銷售量作大量的採購。. -- 17.

(29) 2. 向該產業採購的產品,佔購買者的成本或採購總量的重要比例。 3. 客戶向此產業購買的產品是標準化的產品或不具差異。客戶確信自己隨時可以找 到替代供應商的買者,就會腳踏多船,坐收漁利。 4. 轉換成本低。前面曾經提到過,轉換成本會使購買者鎖定特定供應商。反之,如 果賣方必須面對轉換成本,買方的力量就會增強。 5. 購買者的利潤微薄,便會設法降低採購成本。 6. 購買者有「向後整合(backward integration)」的威脅。假如買方進行局部整 合,或看起來很可能進行向後整合,便有相當的立場與供應商議價。而產業內的 公司若「前向整合(forward integration)」進入買方產業,買方的力量便可 能被抵銷。 7. 買方的產品或服務,其品質受賣方產品的影響不大。 8. 客戶的資訊充足。 (5)供應者的議價力量 供應者可以利用提高價格或降低產品與勞務的品質,來對一個產業的成員施加議價壓 力,如果該產業無法跟著調整售價來吸收上升的成本,強大的供應商就會因此擠掉該產業 的利潤。以下情形,供應者會擁有很大的力量: 1. 由少數公司壟斷,並且比買方產業更為集中。 2. 在銷售市場上不需要和其它替代品競爭。 3. 買方產業不是供應者的重要顧客。 4. 供應者的產品是購買者事業上的重要投入品。 5. 供應者的產品具有差異性,或是已建立轉換成本。 6. 供應者擁有向前整合的強大威脅力量。. 3.5 策略規劃理論 3.5.1 策略定義 以下為參考資料中'策略'之定義: 1.Michael Porter:策略的本質在於"選擇不作那些事情"(哈佛商業評論,1996) "。 競爭策略"是公司綜合了致力追求的各種標的以及達成目標所使用的手段之後的結 -- 18.

(30) 果(Competitive Strategy)。策略是由獨特而有價值的定位創造出來的,它涉及一連 串不同的活動(On Competition) , 2.策略是管理者所採行特定型態的決策與行動(Strategy Management Theory , Hill&Johns) 。 3.策略是一種視野(Perwpective)、定位(Positing) 、 計劃(Plan) 、 技俩(Poly) 、 模式(Patten) (Henry Mintzberg , Strategy Safari)。 4. 策略是決定企業長期目標,採取行動,分配資源來達成目標(湯明哲,策略精論基礎 篇,2003)。. 3.5.2 策略規劃發展歷史 策略理論發展可以概略分為三個階段,分別在 1960,1980 及 1990 年代。 (1)1960 年代 分析比較策略管理的演進,BCG 模型以產品組合之選擇與評估為主,注重產品在市場上的 佔有率(結果導向)與市場的未來發展,凡是目前表現欠佳(市場佔有率低),未來也不看好 的產品,選擇退出;反之現在表現好的,未來市場成長高的,則考慮增資。BCG 偏向於以產品 在市場上的表現,並以現金流量的財務投資觀點來判斷產品組合的策略。在現有產品之間以及 在未來準備開發的產品與現有產品中,沒有互相影響的關聯性時,BCG 模型有其適用之處。反 之,單純以個別產品的市場表現為加入或退出的考量時,不免過於狹隘的單純化產品的單一 性,無法由宏觀的策略思維與組織特有的核心能力來判斷。因此 BCG 模式的主要缺點在於(1) 以市場佔有率代表競爭力;(2)未能評估產品間的策略相關性 (2)1980 年代 1980 年代 Porter 則以產品具有的競爭力為策略選擇之重點,將產品或能力之特殊性 (Differentiation),成本的有效減縮(Cost leadership),以及選擇專注之市場或領域 (Focused strategy),作為競爭優勢的來源。Porter 較 BCG Model 進一步判斷產品與生產之 特色,並認為這些特色對競爭優勢是有持續之效用的。不過 Porter 並不將組織經營視為關鍵 性的策略構面(Strategic dimension),認為產業價值的選擇(進入一個對的領域)的重要性, 遠勝於管理企業組織的內部。不過 Porter 的三個一般性策略只能算是策略目標,告訴大家這 幾個方向可以創造競爭優勢,但不能算是實施策略的手段或方法;尤其 Porter 的策略觀只顧 及企業一己之價值活動選擇,忽略了資訊流通的時代,大家的選擇都一樣或是可以模仿;Porter 的策略中企業彼此間幾乎只有競爭現象,忽略了競爭中有合作,合作中又有競爭的本質。 (3)1990 年代 在 1990 年代以前,從事策略研究的多以環境價值的選擇為主,策略的分析偏重於產業吸 引力與競爭地位,而且認為組織是策略決定後依循策略而變更的。然而也有不少學者如 Schmalensee(1985)、Rumelt(1991)、Verdin & Williamson(1992)認為「只有 16%-19% 之事業單位的利潤變動,直接受產業結構等變數影響,其他 81%-84%的利潤則是受其他因素 影響,換言之,公司若進入具吸引力的產業並不保證企業已立於不敗之地,但若進入缺乏吸引 力的產業也並不注定企業終將失敗」,因此「成功不在於行業的好壞,而在於如何去競爭」。 -- 19.

(31) 到了最近,策略分析終於把組織能力加入考慮,同時認為市場不是固定的,是可以塑造的,而 組織能力也由以往的資產的物理性與實在性,變得更為抽象的知識能力,或者是將核心能力描 述成一種態度、能力與技巧。. 3.5.3 策略規劃學派 Henry Mintzberg 在他的著作"Strategy Safari",將策略規劃分為十大學派,如下所 述: (1).設計學派 a.策略規劃的本質:策略的形成是一種構想的過程。 b.學派起源: b.1 Andrew,"Business Policy:textbook and case studies"(Harvard Business School,1965) b.2 Selznick,"Leadship in Administration"(1957) b.3 Chamdler,"Strategy & Structure"(1962) c.基本理論模式:. -- 20.

(32) 圖 3-6 設計學派理論模式(H.Mintzberg,Strategy Sarari,1998) d.預設前提: d.1 策略的形成應該是一項有意識且深思熟慮的過程。 d.2 策略的掌控與責任必須歸屬於企業執行長。 d.3 策略的形成必須維持簡單而非正規。 d.4 策略應該是性質相似者歸為同一類型。 d.5 當策略已形成視野 整個策略設計的過程才算完整。 d.6 策略應該是明確的而且簡單明瞭。 d.7 只有在策略被充分擬訂後才能被有效執行。 (2).規劃學派 -- 21.

(33) a.策略規劃的本質:策略的形成是一種正式的過程。 b.學派起源:Hnsoff"Corporate Strategy"(1965) c.基本理論模式:. 圖 3-7 規劃學派理論模式(H.Mintzberg,Strategy Sarari,1998). d.預設前提: 1.策略的結果來自於可控制的和有意義的正式規劃之過程。 2.此完整過程之責任原則上仰賴於企業的執行長。. 3.充分成熟的策略會由此規劃過程中浮現並獲明確表達。. (3).定位學派 a.策略規劃的本質:策略的形成是一種解析的過程。 b.學派起源: Porter,"Competitive Strategy"(1980) c.基本理論模式: 1.BCG Model. 2.Porter's Model of Competitive Analysis . -- 22.

(34) 3.Porter's Generic Strategies : Cost Leadership , Differentiation ,Focus . d.預設前提:策略是針對市場上的一般性,特別是具有共通性的,可辨認的種種定位。. (4).創新學派 a.策略規劃的本質:策略的形成是一種願景的過程。 b.學派起源:管理學理論的"企業家精神"。 c.基本理論模式:. 圖 3-8 規劃學派理論模式(H.Mintzberg,Strategy Sarari,1998) d.預設前提: 1.策略是存於領導人心目中的一種視野。 2.策略的形成是一種半意識的狀態。 3.領導人會專心一致的宣揚他的願景。 4.策略性的願景和組織因此具有可塑性。 5.往往鎖定利基市場。 (5).認知學派 -- 23.

(35) a.策略規劃的本質:策略的形成是一種心智的過程。 b.學派起源: Herbert Simon ,1978 c.基本理論模式:. 圖 3-9 認知學派理論模式(H.Mintzberg,Strategy Sarari,1998) d.預設前提: 1.策略的形成是一種發生於策略制定者心目中的認知過程。 2.策略因此成為各種視野來具體描述人們如何處理來自於環境所傳遞的資訊。 3.這些資訊會先經過各種具有扭曲效果的篩選作用。 4.策略很難在一開始就能獲得。. (6).學習學派 a.策略規劃的本質:策略的形成是一種變通的過程。 b.學派起源: 1.Lindblom ,"The science of muddling through"(1959) 2.Wrapp,"Good Managers Do not Make Police Decisions"(1967) -- 24.

(36) 3.Quinn,"Strategies for Change : Logical Incrementalism"(1980) c.基本理論模式:. 圖 3-10 學習學派理論模式(H.Mintzberg,Strategy Sarari,1998) d.預設前提: 1.組織所面臨的環境具有的複雜與不可預測的性質, 往往是結合了策略所不 可或缺乏紛亂的知識基礎, 會阻礙了深思熟慮的控制方法。 2.在大多數的組織中存在很多潛在的策略制定者。 3.學習過程是以隨機應變的方式進行的, 透過以回顧方式刺激思考的行為表現, 以便對 於行動予以合理化。 4.領導階層所扮演的角色, 漸漸變得並不是事先構想那些深思熟慮的策略, 而是要管理策略性學習的過程, 藉此許多新穎的策略可以從中顯露出來。 5.策略最初顯得只是源自於過去的模式, 或許在後來成為針對未來的計劃, 而最後卻成為足以指揮全面行為的視野。 (7).權力學派 a.策略規劃的本質:策略的形成是一種談判的過程。 -- 25.

(37) b.學派起源:. MacMillan,"Strategy Formulation:Political Concepts"(1970). c.基本理論模式: 組織內的政治遊戲。 d.預設前提: 1.策略形成的過程均受到權力和政治力的影響。 2.此過程產生的策略往往是隨機應變的。 3.微觀權力將策略制定過程視為是在各狹隘的利益團體和變幻不定的結盟 成員之間。 4.宏觀權力把組織視為係在各種不同型式的關係網路和策略聯盟間, 藉由 控制或其它組織合作的手段 , 達成其促進自身利益之目的。. (8).文化學派 a.策略規劃的本質:策略的形成是一種集體的過程。 b.基本理論模式:資源是競爭優勢的基礎。 c.預設前提: 1.策略形成過程是一種以組織成員間所共同擁有的信念與諒解之社會互動 過程。 2.個人係透過一種同化你或者社會化過程而獲得這些共同信念。 3.一個組織的成員可能只會偏剖的描述那些構成他們的文化基礎之信念。 4.以視野至上, 遠勝於定位的重要性呈現。 5.文化會促進現成策略之持續 。. (9).環境學派 a.策略規劃的本質:策略的形成是一種反應的過程。 b.基本理論模式:權變理論。 c.預設前提: 1.環境呈現在組織面前的是一組的普遍力量,乃是策略形成過程中的主要 -- 26.

(38) 行為參與者。 2.組織必須對於這些力量有所反應,否則就會被淘汰。 3.領導才能於是變成了解讀環境以及確保組織能適當調整的消極因素。 4.各種組織最後會聚集形成特殊的生態模式之利基 ,它們會維持這樣的定位直到資源變 得稀少或者情勢變得不利為止, 然後這些組織就會消失。. (10).形構學派 a.策略規劃的本質:策略的形成是一種轉型的過程。 b.基本理論模式:組織再造。 c.預設前提: 1.組織可以其某些穩定型態的角度來描述。 2.在穩定的時期 偶而會被某些轉型的過程所打斷。 3.這些連續的形態及轉型時期的狀態,可能會形成特定模式的連續結果。 4.要定期認知轉型的需要且能夠巧妙處理那種分裂過程。 5.策略制定的每項過程各有其適用時機及情境。 6.每一種策略亦各有其適用時機及情境。. -- 27.

(39) 第四章 世界各主要國家顯示器產業發展概述. 目前世界主要顯示器產業生產大國,包括有韓國、日本、中國大陸和我們 , 茲就各 別之發展狀況分述如下: 4.1 韓國顯示器產業發展環境 由於韓國近幾年來政府部門的積極全力支援 ,平面顯示器產業蓬勃發展 ,已成為世 界第一大液晶顯示器生產國 ,以下就該國產業發展歷史以及所用策略加以說明。 4.1.1 韓國平面顯示器發展歷程回顧 90 年代初期 ,韓國開始以實驗線開發 TFT-LCD 之相關技術開發 ,1992 年推動 “ 次 世代平面顯示器基礎技術開發計劃” ,兩年後再推動 “ LCD 基礎技術開發計劃” , 1995 年正式投入第三代 LCD 設備, 1997 年由於日本於此產業之投資額大為滑落而且市場供不 應求 致使韓國在此產業之佔有率快速竄升, 1998 年發生金融風暴, 但在此產業之投資 不減反增,同時將其列為重點產業傾全力發展, 2002 年由於 LG Philips 和 Samsung 開 始啟用五代廠及增產大尺寸產品,使得該年度之出口值攀上六十億美金之高峰值,讓韓國 在全球 LCD 市場榮登霸主。 此外韓國也密切注意新技術的發展如有機 ELD 和 PDP 技術 ; 在有機 ELD 技術方面 , 在國際電工委員會(IEC)年會積極鼓吹採用韓國研發之有機 ELD 技術作為未來技術平台 之國際標準 , 而在 PDP 方面則將其貨物稅從 2001 年的 15% 降至 2005 年的 1.5% 以刺 激 PDP 的購買市場。2002 年韓國同時推動“次世代資訊顯示器技術開發計劃”與”10 吋 AMOELD 技術開發計劃”來整合國內外學術機構及大學研究所之相關資源, 以加強有 OELD 和 PDP 產業之基礎研發能力。 除了前瞻性的政策及加強產業之上下游整合外,並聚焦於下一世代的產品趨勢及次世 代平面顯示器(PDP 及有機 ELD)的研發及智權策略與佈局,顯示朝野上下一心,勢必要在 下一世代顯示器持續取得國際霸主地位。. 4.1.2 韓國顯示器技術策略 (1)奈米碳管場發射示器(Field Emission Display ; FED)技術 FED 兼具 LCD 與映像管的優點,被預期 FED 將會是未來影響大尺寸顯示器市場版 圖的一大變數。三星 SDI.、LG Philips Displays 已成功開發並積極促進產品的商品 化 。三星 SDI 與三星綜合技術院共同進行 FED 的開發,已成功開發出奈米碳管(Carbon Nano Tube)技術,可大幅縮減生產成本的 FED ,LG 電子在 2003 年啟用試產線,並生產 20 和 24 吋的監視器與電視。 (2)低溫多晶矽技術(LTPS)技術開發 -- 28.

(40) 低溫多晶矽(LTPS)技術基於低溫多晶矽的驅動 IC 內建於基板玻璃,相對於非晶矽 產品可大幅減少驅動 IC 的使用量,低溫多晶矽 TFT-LCD 在手機、PDA(個人數位助理)等 領域更具競爭力。 三星電子試產了 2.04 吋 LTPS 產品,日前正在現有的一廠(370x470 mm 生產線), 每 月可投入 5 千片的低溫多晶矽(LTPS) TFT-LCD,具備 200 萬片低溫多晶矽產品年產能。 LG Philips LCD 已率先開發出 LTPS 20.1 吋高解析度(QUXGA)TFT-LCD,並在日本橫濱 的”LCD-PDP International 2002 “會場中展示。此次發表的產品,約較一般市面上主 要使用的監視器之畫素高出十倍,採用的 PMOS 技術相較於過去使用的 CMOS 技術少了 30% 以上的製程數,相當具有成本競爭力。 (3)研發反射型/半穿透型 LCD 三星電子目前已開始生產 IS95C 手機用 2 吋低溫多晶矽反射型 TFT-LCD。 2002 年 上半年開發並推出半穿透型 TFT-LCD,並在年內興建低溫多晶矽專用生產線,年產 200 萬片反射型與半穿透型 TFT-LCD。LG Phlips LCD 預定開發並推出反射型 TFT-LCD。 4.1.3. 韓國顯示器市場策略: (1) 鎖定高成長的市場--數位電視 PDP 面板雖早已清楚定位在電視市場,並比液晶電視早進入市場,然而其低價化 速度不夠快,使 PDP 的出貨且比 LCD-TV 遜色。但自 2002 年後,Samsung 首先突破 1 吋 100 美元地最大障礙後,其後勢發展有水漲船高之走向。 三星電子 2000 年底獲台 商聲寶 PDP 面板出口訂單,為第一家進軍台灣的業者,供給規模為 3,000 片,2001 年 7 月起開始供應 42、50 吋 PDP 面板,並擴大出口至美、歐、日本等地,200l 年 PDP 出口量達 3 萬片。為加速搶進全球 PDP 市場,2002 年除將與歐洲通路及系統業者策略 結盟外,並將配合世界盃足球賽加強宣傳,計劃將擴大到亞洲、中東等地區。 LG 電子 2001 年在瀋陽國際機場與曼谷機場等 PDP 標案中取得供貨權,並將以此 為契機,計劃以全球各地機場、車站等商用市場為重點 。以其主力產品 40 吋為基 礎,陸續推出 60 吋產品,積極開拓海外市場,同時也將在媒體中加強宣傳,樹立高 級品牌形象,實現在 2002 年全球市場銷售 10 萬台以上的目標。 1 大宇電子除現有的 32 吋 PDP 外,將陸續推出 37 吋、50 吋與 61 吋等產品,搶進 全球市場,計劃 2002 年供應海外市場 3 萬台,並在 2005 年擴大到 30 萬台。 Orion 電氣 2001 年出口 6 千~1 萬片 PDP 面板,Orion 將重點加強對歐洲市場的 攻掠,最近已與英國監視器通路業者簽訂 2,OO0 台 PDP 供貨契約,並可望在近期與另 一家歐洲的監視器通路業者簽約,除此之外,亦計劃加強與日本、香港,台灣及美國 業者的供貨協商。液晶電視方面,全球 LCD-TV 市場可望由 2000 年的 252 萬台增加 到 2005 年的 980 萬台,並呈年平均 40%以上之成長率。三星電子在 2003 年 1 月初 於美國拉斯維加斯舉辦的消費性電子展「CES(ConsumerHectronIcs Show)2003」中推 出 54 吋 DTV 之 TFT-LCD 面板。三星電子 54 吋產品使用 1100x1250mm 的玻璃基板, 係於 2002 年 9 月啟用的第五代生產線開發,將具備從 15 吋到 54 吋的液晶電視用 TFT~LCD 產品群 。. -- 29.

(41) LG Philips LCD 為適應大尺寸監視器和 LCDTV 用面板的遞增需求,於 2002 年 1O 月初開發出 42 吋產品 ,而 Samsung 及 LG Philips LCD 的 54 吋及 42 吋 LCD TV 用 面板產品,都已於 2003 年第三季開始量產。 (2)大陸投資佈局 韓國大企業如三星電子及 LG,從 1994 到 1997 年迅速完成在中國生產基地的佈局, 包括在天津、上海、南京、蘇州、惠州等地建立生產基地。對韓國企業而言,鄰近的中 國扮演著佈局全球的至要地位,LG Philiips LCD 與三星電子於大陸生產 TFT-LCD 後段 模組廠佈局的動機主要為市場考量,以便於接近國際 PC 大廠就近服務 。 4.1.4 韓國顯示器經營策略 (1) SDI 與 NEC 合併: NEC 和 SDI 共同出資成立了 SNMD(Samsung NEC Mobile Display)開 發與生產用於手機和其他手持設備的低耗電顯示器,於 2004 年前投資 2,898 億韓元。 (2)專利管理:在 1995 年後積極大量投入人力及財力,Samsung 在 TFT-LCD 的專利超過 1000 件,而 LG 之策略則由”防禦型”改為”攻擊型”. 。. 4.1.5 韓國顯示器競爭優勢及策略分析 l.1990 平面顯示器業萌芽期.韓國政府所推動的平面顯示器共同研發 「次世代平面顯 示器基礎技術開發計畫(1992-2001)」非常成功。 2.對平面顯示器研究所執行的措施為三: (l) 補助共同基礎研究;(2)產學研共同研究享 有稅優; (3) 特別鼓勵中小企業研發。 3.推動業界共同研發以避免重複投資,不同企業共同研究也可以促成技術互補和技術擴 散的效果。 4.在經歷 1998 年金融風暴時.對於平面顯示器產業的投資及研發並沒有減少,而且在 資金不足下轉而使用國產設備。目前政府支援研發與企業自行研發努力之下,設備自 製率已達到 40%。 5.韓國廠商平面顯示器上下游的整合能力極強。. 4.2 日本顯示器發展環境 日本為全球發展顯示器產業最早的國家,1995 年以前日本顯示器產業在全球的地位 向來屹立不搖,然而面臨 1995 年起韓系廠商的加入市場以及 2000 年左右台灣廠商的異軍 突起,日系業者如何調整營運方向以面對全球平面顯示器產業的激烈競爭,將成為全球矚 目的焦點。 4.2.1 日本顯示器產業發展歷程 (1)1970-1990 萌芽期 -- 30.

(42) 全球液晶技術的起源為歐美業者.然而日本卻是最早將此技術商品化的國家。1968 年 美國 RCA 研究所成功的發表液晶技術後,1970 年日立、NEC、Sharp、Seiko Epson 紛紛投入 液晶相關領域之研究,其中 Sharp 在 1973 年所推出的"EL805”產品才正式將液晶技術帶入 商品化的紀元。因此日本在發展液晶顯示器之初.主要是用於手錶及電子計算機的 TN-LCD 面板。之後 STN-LCD 產品才逐漸被開發出來,隨著著 80-90 年代筆記型電腦的需求問世, STN-LCD 才逐漸被使用在筆記型電腦上。. (2)1990~1994 快速成長期 日本開始跨入 TFT-LCD 的生產是在 1992 年左右,由於看好 TFT-LCD 用於筆記型電腦 的比例將大幅提升,Sharp、NEC 、松下電器以及三洋電機等公司紛紛投入第一代 TFT-LCD 面 板的投資,至 1994 年為止,日本約有 9 條第一代 LCD 生產線,玻璃基板月產能為 25.3 萬 片左右。由於日本在當時為全球唯一能提供大型 TFT-LCD 面板的業者,因此面板的毛利及 報酬亦非常可觀。 (3)1995-2000 國際競爭期 由於看好全球筆記型電腦以及 LCD Monitor 對液晶面板的需求將持續成長,1995 年至 1999 年之間,積極投入第二代及第三代 TFT-LCD 面板生產。其中的業者包括日立、ADI、東 芝、以及富士通等,月產能約 70 萬片。 韓國在 1990 年起開始 TFT-LCD 面板的研發,1995 年起開始大規模量產。日本在面對韓 國 TFT-LCD 產業短期間內的突起甚感威脅。此外,日系業者預估筆記型電腦產品未來的毛 利將逐漸降低,進而將會壓縮到面板的毛利。日系業者為了籌集發展下一代顯示器面板的 研發資金,並確保未來 Notebook 及 LCD Monitor 的面板來源無虞,開始聯台抗韓。 (4)2000-新市場轉換期 自 2000 年第四季台灣大量生產 TFT-LCD 面板.以及韓國業者的競爭下,日系業者對於 大尺寸 TFT-LCD 面板設備的投資日漸趨緩.2000 年日本大尺寸之月產能僅增加十萬片左右。 由於 NB 及 Monitor 的生產市場不在日本.再加上韓國及台灣持續降價下.日本轉而朝 消費性電子產品市場發展。其主要的原因有三:(一)由於具有品牌的優勢.其他業者進入之 障礙較高。(二)在消費性市場此較接近終端產品之市場。(三)手機,數位電視等技術能力 較高的產品的附加價值也較高。未來將逐漸將朝手機,數位電視.PDA.DSC 以及 CarTV 等 附加價值較高之產品發展。. 4.2.2 日本顯示器產業的推動組織 近年來日本成立許多顯示器相關產業的團體及發展專案,以提升日本在該產業的整體 競爭力,但較具指標性的主要為青森縣的液晶科學園區--ALTEDEC 以及日本 PDP 產業聯盟。 (A)ALTEDEC(Advanced LCD Technologies Development Center)--前瞻 LCD 技術研發聯盟. -- 31.

(43) 發展下一代先進技術的 TFT-LCD 的產品.以對抗台韓的威脅,目前日本主要的六大 面板業者都加入此組織。 (B)日本 PDP 產業聯盟 主要成員包括富士通,富士通日立 PDP,日立,Pioneer,NEC PDP,松下電器等業者。 4.2.3 日本顯示器產業的推動計劃 近年來日本顯示器產業開始透過政府整合產業界及學術界,共同從事技術開發工作。目 前日本與顯示器相關的計劃包括青森縣液晶科學園區的液晶技術基礎研究計劃以及民間企 業共同開發的資訊科技事業計劃。而 PDP、OELD、低耗電、大尺寸 LCD TV、降低成本、LTPS 及提高技術層次等特色將成為日本發展顯示器的主要方向。. 4.2.4.日本顯示器產業發展策略 (1)技術發展策略 A.發展 FED FED 技術是在 1991 年由法國 LETI 公司開發出來, 1992 年時將技術賣給美國 Pixtech 公司.由於 FFD 在輝度.對比度反應速度.視角等方面都有很好的品質.耗電 量又為 PDP 的 1/3,因而受到各界的重視. 目前參與 FED 相關研發單位包括雙葉電子,松下電工,SED,伊勢電子,NEC 等公 司。其中 Sony,伊勢電子,NEC,松下電工.SED 主要是開發電視產品為主。雙葉電子 則以 Video Camera,Inter-phone 為主.目前量產的僅為雙葉電子.以生產單色五吋及 12.4x2.3cm 的產品為主。 B.有機 ELD 由於有機 ELD 有自發光.高亮度.低耗電.輕薄等特性.因而受到日本業者的重 視.已開始量產的公司包括東北 Pioneer 以及 TDK。其中東北 Pioneer 在 2007 年已開 發出 17 吋有機 EL 面板,2003 年 4 月量產的是彩色被動式有機 EL 面板, 並預計於 2005 年推出彩色主動有機 EL 面板,此外 TDK 也規劃在 2004 年生產大尺寸 TV 用有機 面板。 C.發展節省能源產品計劃 目前除了各業者採取節省能源的產品之外.NEDO 和 PDP 產業聯盟共同發展的次世 代節省能源計劃,即是以降低 PDP 的耗電量為主要目標.其他如東北大學內田教授所 主導的研究計劃中.也將降低 LCD 面板耗電量列入。 D.LTPS 日本為全球發展 LTPS 最成熟的地區,2002 年 TMD,鳥取三洋二家廠商的銷售額佔 全球的 90% 以上,由於 LTPS 低開口率.低耗電等優點.未來將繼續增加 LTPS 面板的比 -- 32.

數據

相關文件

加拿大屬於已開發國家,是全球第 16 大經濟體,2018 年國 內生產毛額(GDP)達 2 兆 634 億加元。加拿大是經濟合作

惟經本局向中國大陸 CITES 主管機關查證,均係偽造 之 CITES 證明書。異議人既為以出進口為常業之廠 商,且已知悉報運進口貨品為本部公告列管物種之

應標示中華民國製造或中華民國台灣製造,...但輸往美國以外之無邦交國 家或地區者,得標示台灣製造或同義之外文」規定,廠商出口本國產製之貨品

為配合政府推動六大新興產業及十大重點服務業之發展與開拓就業

一、依行政院一百十一年 一月四日核定國發會 提送之「強化優秀僑 外生留臺工作行動計 畫」 ,將取得我國副學 士學位僑外生納入評 點制適用,並以自我 國產業發展所需之相 關科系畢

為配合政府推動六大新興產業及十大重點服務業之發展與開拓就業

我國「國民教育」之實施早期為小學六年,57 學年度以後延伸為九年,民國 86

從地理位置上作一觀察,中國可說是「東盟」最親密的近鄰。「東盟」對中國的外交政 策,大致上分為兩個重要發展階段。第一階段從 1990