臺灣地區中小學理財教育課程綱要建構之研究

l

公民訓育學報

第二十一輯民國 ~OO年六月第 1-43 頁

Bulletin ofCivic and Moral Education Vol.21,June. 2011,pp. 1-43

臺灣地區中小學理財教育課程綱要

建構之研究*

贊美筠 國立臺灣師範大學合民教育典活動幸頁導學家教授 車已博棟 國立金門大學國際事務學烹勘理教授 費割草 金先縣土城市安和國民/1 、學教師 饒玉屏 固立武拔高級中學教師 呂啟民 國立蠱灣師較大學合民教育典活動領導學家講師摘要

在知識經濟與全球化時代,現代公民具備正確的理財素養非常重 要 o 因此,有必要從小實施理財教育。本研究採取文獻分析、問卷調查 等方法 o 深入蒐集與分析國內外有關資訊,並針對理財教育課程綱要與 內涵等相關問題,進行臺灣地區中小學各階段理財教育能力指標實施年 段之有關研究分析。 本研究發現教師對理財教育能力指標之了解程度與重要性看法間有 .本研究主要是國家科學委員會研究計畫:黃美筠(計畫主持人)、紀博棟(共同主持人)理財 教育融入中小學課程策略與實施之研究(I),

(NSC

96-24日 -H-003-024-)之部份研究成果。且部份論文內容修改自下述學術研討會資料:Hua嗯,

M.

Y.

(黃美筠),Chi

,

P.

T.

(紀博棟),and

Huang

J且(黃劍華)(2009)

,

The 戶rst叫中to integrate financial education into school curricula:

Construct

personal 戶nanceeducation framework for Taiwanese elementary

,junio

r,and high

Sc

hools

,

Culture and Civic Purposes: In Search of Harmony in the Local and

Gl

obal Educational

Context

,

The 33

rdAnnual Pacific Circle Consortium Conference

,

May 25-29

,

2009

,

Department of

Civic Education and

Leadersh中, NationalTaiwan Normal University

,

Taiwan

,

Republic ofChina.

•

顯著之相關性。未來可以經由各項研習等管道,使教師能深入的了解各 項能力指標中所蘊含的理財概念。也發現可以將理財教育課程綱要分成 理財知識、理財技能與理財態度三個面向,數個理財教育主題,並且研 究與整理出適合中小學各學習階段之各項理財教育能力指標,進一步再 分別建構出適合臺灣地區之「國小理財教育課程綱要」與「中學(國、 高中)理財教育課程綱要 J '以及適當課程或科目與教學單元。是以, 未來各有關教師可以採取融入教學法,適時融入於我國中小學各學習階 段之有關課程中教學,使學生具備正確的理財素養。最後,由我國中小 學教師對中小學理財教育之觀點分析可知,在中小學階段推展理財教育 有其必要性及可行性。所以,本研究認為非常必要於中小學之學習階段 培育建立正確與適合之理財素養。 關鍵字:理財素養、理財教育、中小學課程綱要臺灣地區中小學理財教育課程綱要建構之研究

3

壹、前

主=口

近幾年來,國際經濟環境出現重大改變,經濟成長趨緩,並伴隨著物價上漲,信 用卡、現金卡發卡浮濫造成持卡人過度消費,不當理財的事件時有所聞,而此一現象 叉以年輕族群最為嚴重。而且,金融機構因為衍生性金融商品的不當使用,造成金融海嘯,而產生經濟危機。因此,經濟教育 (Economic

Education)

1之實施非常重要,特

別是其中之理財教育 (Financial

Education)

2 。所以,在知識經濟與全球化時代,現代

公民3必須具備正確的理財素養(

Financial Literacy)

4 。亦即,人人都必須對正確之「金

錢觀」有所認識。 但是,魏秀珍(1994 )指出在求學過程中,雖然學會了金錢的種類與換算,卻缺 乏如何運用與管理的指導,並未獲得足夠有關於金錢使用之知識,亦即理財教育相當 的缺乏。胡蘭沁(1997)也指出台灣地區兒童及青少年在金錢來源寬裕且無壓力的情況下,金錢價值觀念日益薄弱,欠缺理性判斷能力,並且因為受到民主思潮、開放式

l 為增進公民素養的經濟教育是在循序漸進教導學生具備基本的經濟知識和應用經濟推理做經 濟選擇的能力。(黃美筠,2006 :

6) 。本研究認為經濟教育之實施階段並不僅限於兒童,還包 括幼兒、幼稚園、中學、大學、研究所以上,甚至其他國民都需要具備正確之經濟素養。亦 即成為現代理想公民有必要學習經濟相關知識。 2 多年前,經濟學家 Stigler( 1983

)曾指出有必要增加投資理財方面的經濟知識。近年來,前美國聯邦準備制度理事會(聯準會)

(the Board ofthe Governors ofthe Federal Reserve System'

Fed) 主席 Greenspan

(2003

)也曾主張對於財務金融與經濟教育素養(Financial and Economic

Education and

Literacy) 建立之重要性。可知理財教育屬於經濟教育之重要面向。3 根據研究者之教學研究經驗,發現長期以來主流之公民教育教學仍以法政知識為主,經濟教 育較不受重視。此現象在知識經濟時代對培育健全之現代理想公民充滿隱憂。因此,理財教 育絕不可因為預算或資源稀少等理由而被忽視、排擠於學校各有關課程之教學外。 4

Hogarth

(2002) 曾指出理財素養的定義,從不同人的角度可有廣義和狹義兩種詮釋。在廣義 上,理財素養包含對經濟學,以及個人的決策如何受到經濟情況影響的理解;在狹義上,僅 聚焦於較狹隘的基本的金錢管理:預算、儲蓄、投資與保險等概念。 Worthington (2006) 也 曾提出理財素養的定義可以是絕對的,包含某些假定的對一般消費者而言是普通的或想要的 標準知識;或相對的,此標準可依據個人的技能、需求與經驗而變更。但整體而言,理財素 養應涵蓋知識與理解,並將其運用而做進一步的計畫與執行理財決策(Hogarth

,

2002

)。而本 研究所定義的理財素養是指:有能力與時俱進的理解、分析重要的理財概念,且對金融機構、 制度與服務具有一定的實務知識以及一定程度的分析技能,同時具有做出符合個人、社會、 國家需求的財務管理決策之能力與責任。此外,本研究認為理財教育是一個過程,藉由此過 程增進其對理財概念與商品之理解,透過循序漸進、由淺而深之課程與教學,發展出符合個 人需求之理財決策技能與信心,能覺察到理財之風險與機會,學習對金錢管理之適當態度, 以及學習負起有關理財決策之責任。教育以及父母工作忙碌等因素之影響,見童自主權顯著提高,常隨性而為,除了造成 金錢使用不合理現象,更使青少年見童問題與社會好逸惡勞、追求物質享受之現象日 益普遍。 此外,韋雪琴(1 994 )在其研究中就曾明確指出社會上層出不窮的青少年社會問 題, I 零用錢」往往是問題的癥結。一個從小就懂得正確支配零用錢,具有良好理財 經驗的見童,才能面對人生的挑戰,發揮個人的潛能。有處理金錢經驗的孩子,長大 後往往比較獨立、肯定自己,比較沒有用錢的煩惱;而且人際關係和社會適應方面也 優於完全沒有理財經驗的孩子。 而美國前聯邦準備理事會主席 Greenspan

( 2005

)也特別提到今日之理財世界已較 以往複雜許多,面對日益複雜的金融財務體系,提供人民各項資訊是必要的。其中, 人們每天面對新的事物、產品,將造成選擇上的不安,這是理財教育者所感到憂心的。 再者,行政院金管會(2005 )雖已擬定「金融知識普及三年(95-97 )推動計畫J ' 惟金管會對理財教材的編定內容如何納入中小學課程卻未見有具體的規劃,本研究正 可補其不足。 因此,若能在中小學階段提供基本之理財教育,培育正確之理財素養,將能幫助 人們避免做出錯誤之理財決策。所以,本研究之主要研究目的即在於研究建構臺灣地 區中小學理財教育之課程綱要與內涵等問題,以利於有計劃的培育正確的理財知識, 並對此階段理財教育之實施提出具體建議。貳、研究方法與設計

本研究之研究方法,主要包括文獻分析與問卷調查實施。在研究設計方面,研究者根據有關文獻探討世界主要國家中小學理財教育之課程概況5 ,歸納其共同教學重

點,綜合其中較具共同性的理財主題與概念,從理財知識、理財技能、理財態度等三 個面向(因由英、美、澳、日等國的理財教育課程內涵可知:知識、技能、態度/價 值是構成理財教育課程的三個基石) ,初步建構出適合我國中小學學生學習的理財教 5 本研究以教育部 (2003 )公佈之九年一貫課程能力指標,以及英國、美國、日本、澳洲等國 家之理財教育課程內容等有關資料為主,有關丈獻資料來源請參閱本研究之各有關參考丈獻。包括:金融店報中央委員金 (2002) 、 ASIC. (2003) 、 Department

for Education and Employment

(DFEE)

(2000a) 、 Departmentfor Education and Employment (DFEE)

(2000b) 、 Jump$tartCoalition

for Personal Financial Literacy

(2002) 、 Jump$tartCoalition for Personal Financial Literacy

(2006) 、 Jump$tartCoalition for Personal Financial Literacy

(2007) 、 MCEETYA (2005) 、 Morgan (2003) 、 NCEE (2005) 、 NCEE (2007) 、 Sarah (2000) 、 Worthington (2006) 等文獻資料。臺灣地區中小學理財教育課程綱要建構之研究

5

育課程內涵及能力指標,再就教於財經及教育專家,做為修正的依據,以完成適合我

國中小學階段實施的理財教育課程,並根據此一課程內涵設計教師調查問卷,以自編 之「中小學教師理財教育之認知與需求調查問卷」做為本研究之主要研究工具。本研究以台灣地區公立中小學特定領域的專任教師為研究對象。本研究考量人力

與經費之限制,以及同地區之同質,性可能頗高等因素,原擬以九十六學年度台灣地區

公立國小、國中、高中各級學校總校數 (2582

: 699 : 169)

,依(

1160

,

1120

,

1110) 之

比例決定樣本校數(約的,35,20 )後,分北、中、南、東地區適度分配抽取學校數,再

採叢集取樣將樣本學校之特定領城相關教師抽樣的-12 人。調查實施後,因經費許可且在校友的大力幫忙下,最後獲得的所小學 (456 )、 41 所國中 (398 )、 40 所高中 (355

)

的參與,有效樣本共計 1209 位教師。問卷於正式施測前進行預試,考驗信度,且組成專家小組,邀請 15 位相關領域

的學者與 7 位中小學教師(其中,小學部份 :9 位學者專家;中學部份: 13 位學者專

家)進行內容效度的評定。並依據預試的信度考驗結果修正問卷,以求調查研究結果 的正確、信實。其中根據問卷調查有關資料得知在信度方面 Cronbach·s

α 值,在本研 究四大問卷主題6之值:在小學部份: 0.7243 至 0.9004 之間;在中學部份 :0.7210 至 0.9870 之間。 問卷調查的主要目的是要針對各相關教師,分別對小學、國中與高中各階段之理財教育能力指標實施年段的看法進行研究分析,接著根據理財知識、理財技能與理財

態度三個面向,以及各理財教育主題,探討各理財教育能力指標,以研究與整理而建構出適合我國中小學各學習階段之「國小理財教育課程綱要」與「中學(國、高中)

理財教育課程綱要」。最後,本研究再針對中小學教師對中小學理財教育的觀點,以

及適合融入理財教育的學習領域(課程、科目)與教學單元樣本等有關問題分別進行 深入探討,以了解中小學教師在有關課程中如何有效實施理財教育,以培育正確與適 合的理財素養。參、中小學教師對理財教育之認知與需求分析

首先,研究者針對問卷調查中研究樣本之基本資料(背景變項)進行統計分析7

,

6 四大問卷主題:包括教師對理財教育的觀點、教師對理財教育能力指標可實施年度的觀點、 教師對理財教育能力指標之重要程度的觀點,以及教師對理財教育能力指標的了解程度。 7 本論文由於學報字數篇幅之刊登限制而末將完整之間卷題目,及其所有平均數、標準差均列 出。但研究者認為經本研究整合重要研究資訊後,已經能充分表達研究結果。以了解中小學教師在課堂中實施理財教育之情況與需求。其中,包括透過 t 考驗

(

I-test) 、單因子變異數分析 (ANOVA) ,以及皮爾遜積差相關 (Pearsonproduct-moment

correlation) 分析等進行統計分析,其結果如下述表 l 至 9 所示。

一、教師對理財教育能力指標之重要性看法

在教師對理財教育能力指標之重要性看法分析方面。其中,小學部份由表l 可知 只有「性別」和「理財教育研習意願」兩個背景變項對理財教育能力指標之重要性的 看法有顯著的差別,其中女性教師及有研習意願的教師認為各項能力指標對學生未來 的生活的重要程度較高。而其他的背景變項並未產生顯著的差別,由此大致可以推論 國小教師普遍J性的認為在國小階段實施理財教育,對學生未來的生活具有相當之重要 性。 國中部份由表 2 可知「性別」、「理財教育教授經驗」、「理財教育學習經驗」 及「理財教育研習意願」背景變項對理財教育能力指標之重要性的看法有顯著的影響 性,其中女性、有理財教育教授經驗、有理財教育學習經驗及有研習意願的教師認為 各項能力指標對學生未來的生活的重要程度較高,而其他的背景變項並未產生顯著的 影響|宜。雖然有四個背景變項具有顯著差異,但國中教師普遍認為在國中階段實施理 財教育對學生未來的生活其有相當之重要性。 高中部份由表 3 可知只有「理財教育研習意願」背景變項對理財教育能力指標之 重要性的看法有顯著的影響,性,其中有研習意願的教師認為各項能力指標對學生未來 的生活的重要程度較高。而其他的背景變項並未產生顯著的影響性,由此大致可以推 論高中教師普遍性的認為在高中階段實施理財教育,對學生未來的生活也具有相當之 重要性。表 1

教師對理財教育能力指標重要性看法分析表(小學部份)

背景變頂 有效標本平均數

標準差 Filii直 北區142

3.10

0

.4

5

中區108

3.03

0.39

學校所在地 南區122

3.05

0

.4

2

0.668

東區17

2.97

0.52

離島19

3

.1

0

0.38

吐」 別 男生163

3.00

0

.4

3

-2.218*

女生245

3.09

0

.4

2

24 歲以下3

3.06

0

.2

3

25--29 歲57

3.03

0

.4

9

年齡(實歲) 30--39 歲180

3.04

0

.4

1

0.358

40--49 歲140

3.04

0

.4

2

50 歲以上28

3.06

0

.4

3

臺灣地區中小學理財教育課程綱要建構之研究

7

(續表1) 背景變頂 有頰標本平均數

標準差 Fit 值 師專/專科14

2.93

0

.3

4

最高學歷 大學(學院)298

3.09

0

.4

2

1.978

碩士96

3.00

0

.4

4

博士O

O

O

理財教育教授經驗 有鈕277

3.08

0

.4

3

1

.4

96

131

3.01

0

.4

2

理財教育學習經驗 有鈕134

3.08

0

.4

3

0.827

274

3.05

0

.4

2

理財教育研習意願 有291

3.09

0

.4

1

2.506*

無117

2.98

0

.4

5

註:1.刁 <.05 。

2 有效樣本為實際回收問卷扣掉有遺漏值問卷數。表 2

教師對理財教育能力指標重要性看法分析表(國中部份) 背景變項 有效標本平均數

標準差 m 值 北區171

3.09

0

.4

6

中區101

3.02

0

.4

9

學校所在地 南區84

3.13

0.37

1.187

東區23

3

.1

8

0

.4

4

離島12

3.09

0

.3

0

男生127

3.02

0.50

5.563

性 別 女生260

3

.1

3

0

.4

4

24 歲以下12

3.03

0.37

25--29 歲104

3.15

0

.4

0

年齡(實歲) 30--39 歲174

3.06

0.50

1

.4

88

40--49 歲80

3.12

0

.4

1

50 歲以上18

2.91

0

.4

1

師專/專科2

3.54

0.66

大學(學院)273

3.10

0

.4

1

最高學歷1

.4

06

碩士113

3.07

0.54

博士O

3.09

0

.4

5

理財教育教授經驗 有196

3.16

0

.4

2

10.078*

無192

3.02

0

.4

7

有211

3.15

0.38

8.283*

理財教育學習經驗 鈕178

3.02

0.51

理財教育研習意願 有287

3.16

0.36

30.559*

鈕86

2.87

0.59

註 :lfp<.05 。

2.有效樣本為實際回收問卷扣掉有遺漏值問卷數。表 3 教師對理財教育能力指標重要性看法分析表(高中部份) 背景變頂 有效樣本

平均數

標準差 北區156

2.99

0

.4

0

中區88

2.97

0

.4

5

學校所在地 南區101

3.04

0

.4

6

東區8

3.02

0.38

離島O

O

O

性 別 男生135

3.04

0

.4

0

女生211

2.97

0

.4

5

24 歲以下7

2.83

1.

00

25--29 歲50

3.01

0

.4

2

年齡(實歲) 30--39 歲156

2.99

0.39

40--49 歲114

3.01

0

.4

5

50 歲以上21

3.02

0.36

師專/專科2

3.30

0.30

最高學歷 大學(學院)150

3.00

0

.4

5

碩士193

2.99

0

.4

3

博士2

3.11

0.34

理財教育教授經驗 有173

3.02

0

.4

2

無162

2.98

0

.4

5

理財教育學習經驗 有175

3.00

0

.4

6

無164

2.99

0

.4

0

理財教育研習意願 有258

3.05

0

.4

0

無81

2.81

0

.4

8

註﹒*:

1. 'p<.05 。 2有效樣本為實際回收問卷扣掉有遺漏值問卷數。 Fltil直0

.4

78

2.194

0.319

0

.4

05

0.522

0

.1

57

20.097*

二、教師對理財教育能力指標之了解程度

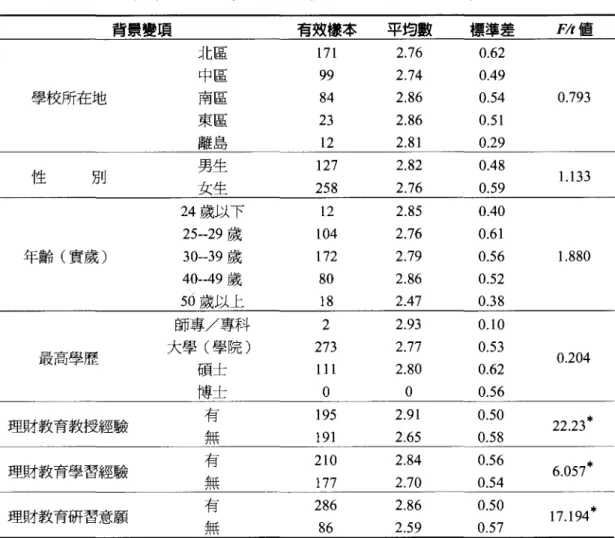

在教師對理財教育能力指標之了解程度分析方面。其中,小學部份由表 4 可知教 師對理財教育能力指標的了解程度,並不會因為背景變項之不同而有顯著的差異,這 對教育當局在未來規劃各項理財教育之研習課程內容時,是十分有利的,因為,只要 課程內容規劃恰當,必定能引起大部分教師的熱烈參予。 國中部份由表 5 可知教師對理財教育能力指標的了解程度,不因學校所在地、性 別、年齡及學歷的不同而有顯著的差異,但在理財教育教授經驗、學習經驗及研習意 願部分卻有顯著的差異,有教授經驗、學習經驗及研習意願的國中教師,其了解程度 高出無教授經驗、學習經驗及研習意願的國中教師甚多,可見得教師對理財教育的接 觸越多,其對能力指標的了解程度會越高,對學生的助益也會越大。臺灣地區中小學理財教育課程綱要建構之研究

9

高中部份由表 6 可知教師對理財教育能力指標的了解程度,不因學校所在地、年 齡及學歷及研習意願的不同而有顯著的差異,但在性別、理財教育教授經驗、學習經 驗部分卻有顯著的差異。女性教師對理財教育能力指標的了解程度高於男性教師,而 有教授經驗、學習經驗的高中教師,其了解程度高出無教授經驗、學習經驗的高中教 師甚多,可見得教師對理財教育的接觸越多,其對能力指標的了解程度會越高,對學 生的助益也會越大。 因此有必要推動理財教育的相關研習,讓教師有更多了解理財教育課程內容及課 程設計的機會,並進一步在學校課程中傳遞給學生。表 4

教師對理財教育能力指標了解程度分析表(小學部份)

背景變頂 有效樣本平均數

標準差 Fit 值 北區144

2.81

0.58

中區104

2.73

0

.4

7

學校所在地 南區125

2.68

0.50

1

.4

40

東區19

2.58

0.51

離島18

2.72

0

.4

5

哇」 別 男生165

2.73

0.52

-0.039

女生245

2.74

0.53

24 歲以下3

2.72

0

.3

8

25--29 歲61

2.64

0.60

年齡(實歲) 30--39 歲182

2.75

0.52

1

.4

97

40--49 歲136

2.79

0

.4

9

50 歲以上28

2.59

0

.4

7

師專/專科14

2.67

0.57

最高學歷 大學(學院)298

2.75

0.53

0.282

碩士98

2.71

0.50

博士O

O

O

理財教育教授經驗 有277

2.75

0.53

0.968

無133

2.70

0.50

理財教育學習經驗 有137

2.71

0.54

0.703

無273

2.75

0.52

理財教育研習意願 有292

2.74

0.53

0.303

無118

2.72

0.50

註:有效樣本為實際回收問卷扣掉有遺漏值問卷數。表 5

教師對理財教育能力指標了解程度分析表(國中部份)

背景變頂 有效樓本平均數

標準差 北區171

2.76

0.62

中區99

2.74

0

.4

9

學校所在地 南區84

2.86

0.54

東區23

2.86

0.51

離島12

2.81

0.29

d性目。

男生127

2.82

0

.4

8

女生258

2.76

0.59

24 歲以下12

2.85

0

.4

0

25--29 歲104

2.76

0.61

年齡(實歲) 30--39 歲172

2.79

0.56

40--49 歲80

2.86

0.52

50 歲以上18

2

.4

7

0.38

師專/專科2

2.93

0

.1

0

最高學歷 大學(學院)273

2.77

0.53

碩士11

咀且圓2.80

0.62

博士O

O

0.56

理財教育教授經驗 有195

2.91

0.50

無191

2.65

0.58

理財教育學習經驗 有210

2.84

0.56

無177

2.70

0.54

理財教育研習意願 有286

2.86

0.50

鈕86

2.59

0.57

li1:

l. *p<.05 。

2.有效樣本為實際回收問卷扣掉有遺漏值問卷數。 m 值0.793

1.1

33

1.

880

0

.2

04

22.23*

6.057*

17.194*

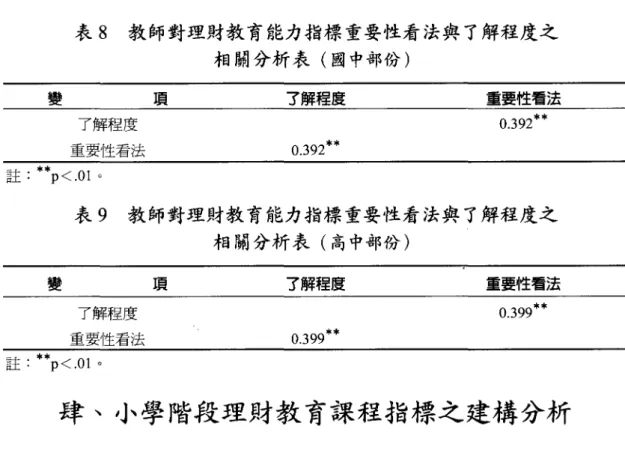

三、教師對理財教育能力指標重要性看法與了解程度之相關分析

由表 7 可以發現:小學教師對理財教育能力指標的了解程度與重要性看法之間存 在著顯著的相關性,相關係數為 0 .450 '屬於中度正相關;即教師對理財教育能力指標 的了解程度愈高,也會覺得該能力指標對學生未來的生活愈重要,反之亦同 o 再由表 8 可以發現:國中教師對理財教育能力指標的了解程度與重要性看法之間 存在著顯著的相關性,相關係數為 0.392C·p

<

.01)

,屬於中度正相關;即教師對理 財教育能力指標的了解程度愈高,也會覺得該能力指標對學生未來的生活愈重要,反 之亦同 o 最後,由表 9 也可以發現:高中教師對理財教育能力指標的了解程度與重要性看 法之間存在著顯著的相關性,相關係數為0.399C·p<.O

l)

,也屬於中度正相關;NP

臺灣地區中小學理財教育課程綱要建構之研究

11

教師對理財教育能力指標的了解程度愈高,也會覺得該能力指標對學生未來的生活愈 重要,反之亦同。 因此,如果要讓教師進一步體認到理財教育的重要性,並能融入於日常的實際教 學之中,透過各項研習管道的提供,使教師能深入的了解各項能力指標中所蘊含的理 財概念,將是最佳途徑之一。表 6

教師對理財教育能力指標了解程度分析表(高中部份)

背景變頂 有煎樣本平均數

標準差 Fit 值 北區152

2.71

0.50

中區85

2.57

0.63

學校所在地 南區101

2.60

0.51

1.

631

東區8

2.66

0

.4

2

離島O

O

O

性別 男生134

2.80

0

.4

9

2

1.

013*

女生205

2.53

0.54

24 歲以下7

2

.2

9

1.

21

25--29 歲50

2.58

0.53

年齡(實歲) 30--39 歲154

2.65

0

.4

5

1.193

40--49 歲109

2.69

0.58

50 歲以上21

2.57

0.58

師專/專科2

3.04

0.06

最高學歷 大學(學院)147

2.60

0.55

1.

266

碩士190

2.66

0.53

博士2

3.14

0

.4

5

理財教育教授經驗 有169

2.75

0

.4

8

15.07*

無160

2.51

0.58

理財教育學習經驗 有173

2.74

0.52

12.915*

無160

2.53

0.54

理財教育研習意願 有255

2.66

0.54

2.936

無 782.54

0.54

註 :1.*p<.05 。

2.有效樣本為實際回收問卷扣掉有遺漏值問卷數。表 7

教師對理財教育能力指標重要性看法與了解程度

之相關分析表(小學部份)

變

1頁 了解程度 重要性看法 了解程度0

.4

50**

重要,性看法0

.4

50**

註 :**p<.Ol 。

表 8

教師對理財教育能力指標重要性看法與了解程度之

相關分析表(國中部份)變

I員 了解程度 重要性看法0.392**

做一一一

帶劃一卜

1 重 -nM.<

ny註

0

.3

92**

表 9

教師對理財教育能力指標重要性看法與了解程度之

相關分析表(高中部份)變

頂 了解程度 重要性看法 了解程度 重要性看法註 :**p<.Olo

0.399**

0.399**

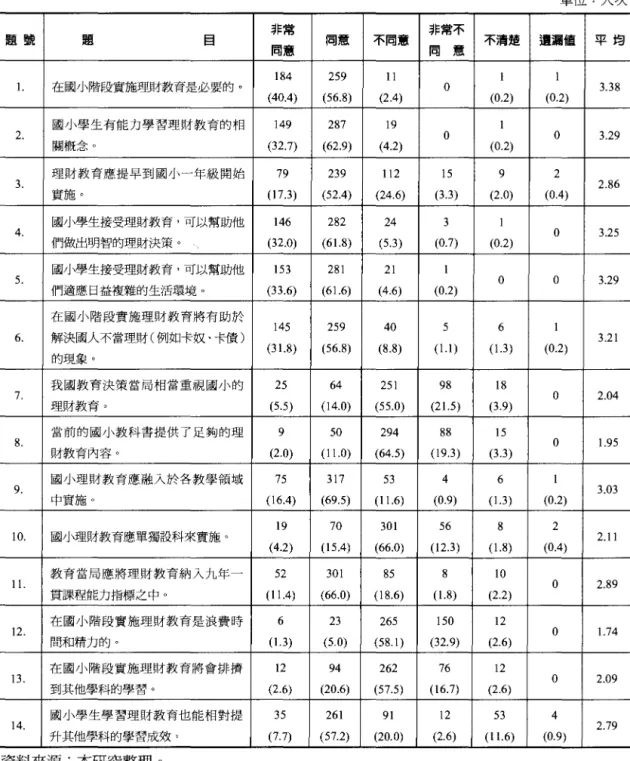

肆、小學階段理財教育課程指標之建構分析

接著,研究者根據本研究所修訂之「國小理財教育課程內涵J

'分成理財知識、

理財技能與理財態度三個面向,一共編製了44項能力指標,採取調查研究法之間卷調 查方式,有效教師樣本數456

人,用以研究與了解該能力指標所適合實施的年段,每 一能力指標均有五個選項,分別為「低年級」、「中年級」、「高年級」、「應移置國中階段」、「不清楚」。其計分方式為「低年級

J

1 分. ,-中年級

J

2 分.

,-高年級」3 分.

,-應移置國中階段J

4 分.

,-不清楚」則不列入計分。每一題的平均分數(選答 「不清楚」者及遺漏值不列入平均的計算)愈高,代表研究樣本認為該能力指標所含 的理財教育概念應在較高年段實施;若平均分數愈低,則表示應在較低的年段實施。 研究者將綜合其平均分數及各年段選填人數的百分比,來判斷該能力指標適合實施的 年段。其調查結果如表10 所示:

數 臺灣地區中小學理財教育課程綱要建構之研究

13

表 10

國小理財教育實施年段分析表 (N=456

)

單位:人次 面向 題號 題 目 低年級 中年級 高年級 團中 不清楚 遺漏值 平均 實施 階段 年段 能辨識各種錢幣和 303 81 51 16 5 低。

1.51 鈔票。 (66.4) (17.8) (11.2) (3.5) (1.1) 能了解其他的支付 25 185 169 69 6 2 2 工具(例如信用卡、 2.63 中、高 現金卡、支票) (5.5) (40.6) (37.1) (15.1 ) (1.3) (0.4) 能了解各國的貨幣 9 51 226 155 15 3 價值(例如匯率)是。

3.19 高 不同的。 (2.0) (11.2) (49.6) (34.0) (3.3) 能了解金錢可由不 128 171 113 38 5 4 2.14 中 同的方式獲得。 (28.1) (37.5) (24.8) (8.3) (1.1) (0.2) 能了解金錢可以透 30 82 192 131 21 5。

2.94 高 過借貸取得。 (6.6) (18.0) (42.1) (28.7) (4.6) 能了解退休後人們 11 69 195 151 28 2 6 需要靠退休養老金 3.14 局 來過生活。 (2.4) (15.1) (42.8) (33.1) (6.1 ) (0.4) 能了解當人們失業 14 54 169 182 35 2 7 時,可以申請失業救 3.24 高、國 濟金來過生活。 (3.1) (11.8) (37.1) (39.9) (7.7) (0.4) 能了解金錢可以換 324 82 29 18 2 8 1.43 f~ 取物品。 (71.1 ) (18.0) (6.4) (3.9) (0.2) (0.4) 理 能了解其他的金錢 財 「支付方式 J (如信 49 169 165 65 6 2 9 2.55 中、高 生日 用卡)也可以換取物 (10.7) (37.1) (36.2) (14.3) (1.3) (0.4) 識 口口口<u 能了解人們可藉由 129 162 125 36 3 10 不同的方式賺取所 2.15 中 得。 (28.3) (35.5) (27.4) (7.9) (0.7) (0.2) 能了解因工作性質 71 170 164 48 2 11 不同,能賺取的所得 2.41 中、高 也可能不同。 (15.6) (37.3) (36.0) (10.5) (0.4) (0.2) 能了解因知識水準 51 152 194 53 5 12 不同,能賺取的所得 2.78 局 也可能不同。 (11.2) (33.3) (42.5) (11.6) (1.1 ) (0.2) 能知道可以透過不 153 159 118 25 13 同的方式將錢儲蓄 2.03 低、中 起來。 (33.5) (34.9) (25.9) (5.5) (0.2) (0.2) 能知道透過儲蓄能 181 168 94 12 l 低、中 14。

1.86 預防未來不時之需。 (39.7) (36.8) (20.6) (2.6) (0.2) 能知道家庭附近的 165 194 87 6 3 中 15 儲蓄機構。 1.85 (36.2) (42.5) (19.1) (1.3) (0.7) (0.2) 能了解儲蓄利息的 12 33 239 161 9 2 16 3.23 局 計算方式。 (2.6) (7.2) (52.4) (35.3) (2.0) (0.4) 能分辨「需要」和「想 113 151 148 35 7 2 中、高 17 2.23 要」的不同。 (24.8) (33.1) (32.5) (7.7) (1.5) (0.4)(續表 10) 面向 題號 題 目 低年級 中年級 高年級 團中 不清楚 遭清值 平均 實施 階段 年段 能知道並比較不同 14 77 245 109 9 2 18 型式的消費行為(如 3.01 問 郵購、網路交易) (3.1 ) (16.9) (53.7) (23.9) (2.0) (0.4) 能了解影響消費行 28 83 227 108 8 2 19 為的因素(如所得、 2.93 毛F主~ 廣告、同儕壓力) (6.1) (18.2) (49.8) (23.7) (1.8) (0.4) 能了解消費過程中 買方與賣方所享受 24 82 197 138 14 20 3.02 τ戶畫可一 的權利與承擔的義 (5.3) (18.0) (43.2) (30.3) (3.1) (0.2) 務。 能知道政府用人民 28 147 217 59 3 2 21 納稅的錢來為人民 2.68 問 服務。 (6.1 ) (32.2) (47.6) (12.9) (0.7) (0.4) 能了解投資的意義 5 31 176 215 28 22 3.41 國 及其效益。 (、(1.1 ) (6.8) (38.6) (47.1) (6.1 ) (0.2) 能知道要如何進行 4 19 117 247 68 23 3.57 國 投資。 (0.9) (4.1) (25.7) (54.2) (14.9) (0.2) 能知道我國現行的 10 44 146 207 49 24

。

3.35 國 金融組織。 (2.2) (9.6) (32.0) (45.4) (10.7) 能使用金錢去購買 297 112 36 9 25 物品,並能正確的找 1.461

1&

零 o (65.1) (24.6) (7.9) (2.0) (0.2) (0.2) 有能力比較相似物 118 213 106 16 3 26 品(如不同品牌之彩。

2.04 中 色筆)間的價值。 (25.9) (46.7) (23.2) (3.5) (0.7) 能列出簡單的金錢 73 219 143 19 2 27。

2.23 中 使用紀錄表。 (16.0) (48.0) (31.4) (4.2) (0.4) 能透過比較購物的 43 146 203 57 6 28 行為,讓金錢發揮最 2.61 高 大的價值。 (9.4) (32.0) (44.5) (12.5) ( 1.3) (0.2) 能檢討每日的各項 33 140 186 85 12 理 29。

2.73 τi% 財 支出行為。 (7.2) (30.7) (40.8) (18.6) (2.6) 技 30 能安全的保管金錢。 211 141 87 16。

1.79 低 能 (46.3) (30.9) (19.1) (3.5) (0.2) 能養成儲蓄的習慣 309 92 46 8 31。

1.45 低 (67.8) (20.2) (10.1) (1.8) (0.2) 能到金融機構開設 84 123 139 94 13 3 中、高 32 2.55 存款帳戶。 (18.4) (27.0) (30.5) (20.6) (2.9) (0.7) 能使用提款機提款 o 12 40 142 215 45 2 33 3.37 國 (2.6) (8.8) (31.1) (47.1) (9.9) (0.4) 能不受商品外觀與 99 132 149 59 17 34 廣告的影響去購買。

2.98 中、高 商品。 (21.7) (28.9) (32.7) (12.9) (3.7) 能透過決策模式(如 9 45 125 214 63 35 一定的步驟或程序)。

3.38 國 做各項理財決策。 (2.0) (9.9) (27.4) (46.9) (13.8)臺灣地區中小學理財教育課程綱要建構之研究 的 (續表 10) 面向 題號 題 目 低年級 中年級 高年級 團中 不清楚 遺漏值 平均 實施 階段 年段 能衡量透過借貸進 17 44 145 209 41 36

。

3.32 國 行消費行為的後果。 (3.7) (9.6) (31.8) (45.8) (9.0) 能拒絕購買不需要 176 151 106 15 8 37。

1.92 低、中 的物品。 (38.6) (33.1) (23.2) (3.3) (1.8) 能珍惜所購買的物 334 73 38 4 5 2 38 1.35 低 口口口 。 (73.2) (16.0) (8.3) (0.9) (1.1 ) (0.4) 能承擔借貸金錢所 23 79 170 145 37 2 39 應負擔的代價或成 3.05 高、國 本。 (5.0) (17.3) (37.3) (31.8) (8.1) (0.4) 理 能了解各種理財行 財 40 20 71 197 143 25。

3.07 τF主司 -態 為對個人的影響。 (4.4) (15.6) (43.2) (31.4) (5.5) 度 41 能承擔理財決策的 11 39 141 208 57。

3.37 國 後果與風險。 (2.4) (8.6) (30.9) (45.6) (12.5) 能知道按時償還債 36 64 153 176 27 42 務對個人信用的重。

3.09 高、國 要性。 (7.9) (14.0) (33.6) (38.6) (5.9) 能關懷自己的理財 33 81 192 132 18 43。

2.97 局 行為對個人的影響。 (7.2) (17.8) (42.1) (28.9) (3.9) 能關懷自己的理財 19 39 126 221 50 44 行為對國家及整體 3.36 國 環境的影響。 (4.2) (8.6) (27.6) (48.5) (11.0) (0.2) 註:其中「低」表示國小低(一、二)年級,-中」表示國小中(三、四)年級,-高」表示 國小高(五、六)年級,-國」表示國中階段。 資料來源:本研究整理。 從上述表 10 之分析可以得知:在研究者所設計的 44 個能力指標中,國小教師認 為適合在低年級實施的有 9 項(其中有 3 項能力指標橫跨兩個年段) ;中年級的有 14 項(其中有 9 項能力指標橫跨兩個年段) ;高年級的有 22 項(其中有 8 項能力指標橫 跨兩個年段) ;國中部分則有 11 項(其中有 3 項能力指標橫跨兩個年段)。這和研究 者歸納國內外各國之理財教育課程內涵及國內專家學者意見所建構之我國國小理財教 育課程內涵差異不大。這也再一次證明在國小階段實施理財教育的可行性。 而就前述 11 項被認為應延至圈中階段實施之能力指標的答題現象來看,可以發現 回答「不清楚」的人次均明顯高過其他各題項,這也顯示了研究樣本之所以認為該能 力指標不適合在國小階段實施,有可能是因為教師本身對該能力指標並不了解或是未 曾實際教授過相關課程所致。 此外,為了釐清該 11 項能力指標在國小階段實施之可行性,研究者選擇與此調查 問卷相關性較高的 161 位有社會學習領域教學經驗之教師的填答結果與該 11 項題目進 行交叉分析(相關性較高者是有經濟學學習經驗,現階段國小理財教育主要融入在社會學習領域中實施) 0 研究發現:有社會科教學經驗的教師認為該 11 項能力指標應移至國中階段實施的 百分比較整體教師的調查結果低,但仍有第 33 、 36 等二項能力指標的結果是認為適合 國中階段實施的人數高於適合國小階段實施的人數。所以研究者認為該二項能力指標 應自綜合學者專家意見所修訂之「國小理財教育課程內涵」中刪除,因此最後本研究 整理出適合我國之「國小理財教育課程綱要」如表 11 所示:小學階段得出 14 個理財 教育主題,低年級階段得 14 個理財教育能力指標,中年級階段得出 19 個理財教育能 力指標,高年級階段得出 31 個理財教育能力指標。

表 11

我國「國小理財教育課程綱要」

理財教育茵向 理財教育主題 能 力 指 標 I.辨識我國的各種錢幣和鈔票。(低) I.金錢的意義 2. 了解外國所使用的錢幣和鈔票。(低) 3. 了解信用卡、現金卡、支票等也可做為支付的工具。(中) 4. 了解世界各國因生活水準的不同,金錢的價值也不一樣。(高) 2.金錢的由來 I.了解金錢可由不同的方式獲得。(低) 2. 了解金錢可透過借貸取得 o (中) 3 了解當我們失業的時候,可以申請失業補助。(高) 4.了解當我們退休後需要養老金過生活。(高) 3 金錢的功用 l 了解可以用金錢來換取物品。(低) 2.了解可以用其他形式的金錢來換取物品。(中) 4.所得 l 了解父母透過工作可以獲得金錢。(中) 2 了解所得有各種不同的型式。(中) 3 了解人們可藉由租金和利息賺取所得。(高) 4 了解每個人因為工作的性質以及擁有的知識水準不同,所得也不一 理財知識 樣。(高) 5.了解可支配所得的意義。(高) I.知道金錢可以儲蓄起來,將來有需要時再拿出來使用。(低) 2.了解可以透過不同的方式進行儲蓄。(低) 3 知道如果沒有足夠錢去購買物品時,可以透過儲蓄來達成。(中) 5 儲蓄 4 知道金錢可以透過金融機構以儲蓄的方式賺取利息。(中) 5. 了解各種金融機構的基本組織。(中) 6.了解複利對利息的影響。(高) 7.知道各個存款機構計息方式的差異。(高) 8.知道儲蓄對未來生活的重要性。(高) l 知道人民有納稅的義務。(高) 6 賦稅 2.了解政府用人民納稅的錢來幫人民服務。(高) 3 知道政府為人民做了哪位服務。(高) I.了解投資的意義,以及對國家社會的貢獻。(高) 7.投資 2.知道投資所需的金錢從哪裡來。(高) 3.了解投資的方式,例如:買賣股票、房地產、創業等。(高)臺灣地區中小學理財教育課程綱要建構之研究

17

(續表 11)

理財教育面向 理財教育主題 能 力 指 標 1.分辨需要和想要的不同。(低) 2 知道人們無法得到所有想要的東西。(低) 3. 了解日常生活中各行各業的生產活動與自己參與的消費活動。(中) 4.知道每一種消費行為都有機會成本。(中) 8 消費行為 5.知道物品若許多人想要,價格就會上升。(中) 6 知道不同的付款方式,它所承擔的成本也不同。(高) 7 了解並比較不同型式的消費行為。(高) 8.了解影響消費行為的各種因素。(高) 9.知道在消費過程中買方與賣方所應享有的權利與應盡的義務。(高) 9.金融體系 1.了解我國現今的金融體系。(高) 1.使用金錢去購買所需要的物品。(低) 2.比較相似物品之間的價值。(低) 3.使用金錢去購買所需要的物品,並能正確的找零。(中) 1.金錢的使用 4列出簡單的金錢使用紀錄表。(中) 5.知道如何使用現金以外的方式去購買商品。(高) 6.比較各種花費選擇的成本與效益,讓金錢發揮最大的價值。(高) 7.紀錄每日的收支明細,並檢討各項支出行為。(高) 理財技能 2 金錢的保管 l 知道如何安全的保管金錢。(低) 2.養成儲蓄的習慣。(中) 3.知道如何到金融機構開設存款帳戶。(高) 3 做決策 l 拒絕購買不需要的物品。(低) 2.能透過正確的選擇,以有效的使用金錢。(中) 3.學會不受商品外觀與廣告的影響去購買商品。(中) 4在有限金錢來源下,列出所需物品的先後順序。(高) 5 應用決策模式做各項理財決策。(高) 理財態度 l 理財責任 l 珍惜所購買的物品。(低) 2. 了解借貸金錢的成本。(中) 3. 了解各種消費行為對自己的影響。(中) 4.知道自己的理財決策的效益、成本和未來的後果與風險。(高) 5.知道人們有時會從事超過他們能力負擔的消費行為。(高) 6.知道按時償還債務對自己信用的重要性。(高) 2 倫理關懷 1.關懷自己的理財行為,對自己和家人的影響。(低) 2. 關懷自己的理財行為,對同儕及學校的影響。(中) 3.關懷自己的理財行為,對自己、家庭、他人及社會的影響。(高) 4探究個人消費行為對企業發展的影響。(高) 註: (低)代表低年級; (中)代表中年級; (高)代表高年級。 資料來源:本研究整理。 從上述表 11 之整理結果可以發現,小學階段課程綱要可得出 14 個理財教育主題, 低年級階段得 14 個理財教育能力指標,中年級階段得出 19 個理財教育能力指標,高 年級階段得出 31 個理財教育能力指標。伍、中學階段理財教育課程指標之建構分析

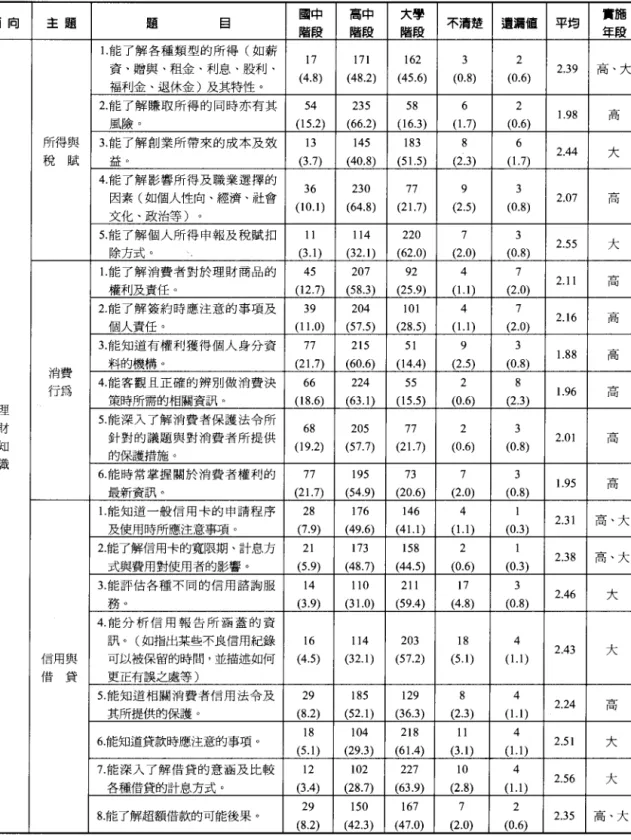

研究者採取與前述小學階段類似之分析方法,根據表 12 、 13 等內容建構出適合我 國之中學階段理財教育課程內涵如表 14 所示: 在國中階段,研究者所設計之 54 個能力指標中,國中教師認為適合在國小實施的 有 1 項(此項能力指標橫跨兩個年段) ;園中的有 36 項(其中有 12 項能力指標橫跨 兩個年段) ;高中的有 29 項(其中有 11 項能力指標橫跨兩個年段)。而且也發現國 中教師認為適合在國中實施,或者國高中皆可的有 35 項;應移置高中實施的則有 18 項。其中「風險管理與保險」、「儲蓄與投資」及「做決策」等主題,國中教師認為 應移置高中實施的能力指標較多。同時發現大多數國中教師不認為這些指標適合在國 小實施(只有 1 項能力指標橫跨小學與國中兩個年段) ,這顯示大多數國中教師可能 認為這些能力指標之內容較深,適宜國中階段或應移置高中階段實施。 此外,為了釐清該 18 項能力指標在國中階段實施之可行性,研究者選擇與此調查 問卷相關性較高的 192 位有社會學習領域教學經驗之教師的填答結果與該 18 項題目進行交叉分析 8 ,結果發現:有社會科教學經驗的教師認為該 18 項應移至高中階段實施的

能力指標中,有 5 項能力指標的結果是認為較適合於國中階段實施。另有 1 項能力指 標的結果是認為國中與高中階段皆可實施。其餘 12 項能力指標仍舊和原結果相同。所 以研究者認為該 12 項能力指標應自綜合學者專家意見所修訂之「國中理財教育課程內 涵」移至「高中理財教育課程內、涵」中,因此最後本研究整理出適合我國之「國中理 財教育課程綱要」如表 14 (標示(國)之部分):

9 個理財教育主題, 42 個理財教育 能力指標。 在高中階段,在研究者所設計的 70 個能力指標中,高中教師認為適合在國中實施 的有 O 項;在高中實施的有的項(其中有 17 項能力指標橫跨兩個年段) ;大學的有 的項(其中有 17 項能力指標橫跨兩個年段)。而且也發現高中教師認為適合在高中實 施,或者高中大學皆可實施的有的項,應移置大學實施的則有 30 項。其中「風險管 理與保險」、「儲蓄與投資」及「做決策」等主題,高中教師認為應移置大學實施的 能力指標較多。同時前述也已經發現大多數高中教師不認為這些指標適合在高中實 施,這顯示大多數高中教師可能認為這些能力指標之內容較深,或應移置大學階段實 s 相關性最高者是有無經濟學學習經驗,由於現階段國中公民教材內有教授基本的經濟學課 程,因此國中公民教師修習經濟學的比率較高,而且現階段國中理財教育主要融入在社會學 習領域中實施。臺灣地區中小學理財教育課程綱要建構之研究

19

施。 此外,為了釐清該 30 項能力指標在高中階段實施之可行性,研究者選擇與此調查 問卷相關性較高的 101 位有公民教學經驗之教師的填答結果與該 30 項題目進行交叉分析9 ,從交叉分析中可以發現:有社會科教學經驗的教師認為該

30 項應移至高中階段實

施的能力指標中,有 8 項能力指標的結果是認為適合高中階段實施的人數高於應移至 大學階段實施的人數。另有 3 項能力指標的結果是認為高中與大學階段皆可實施。其 餘 19 項能力指標仍舊和原結果相同。所以研究者認為該 19 項能力指標應自綜合學者 專家意見所修訂之「高中理財教育課程內涵」中刪除。另在「國中理財教育課程內涵」 中有 12 項能力指標經分析後認為應移至高中階段,因此最後本研究整理出適合我國之 「高中理財教育課程綱要」如表 14 (標示(高)之部分):

9 個理財教育主題, 46 個 理財教育能力指標。表 12

圈中理財教育實施年段分析表 (N=398

)

單位:人次 面向 主題 題 目 國小 團中 高中 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 1.能了解所得可從許多不同的管 28 217 146 6 道中獲得。(如薪資、贈與、租 2.27 國 金、利息、股利等) (7.0) (54.5) (36.7) (1.5) (0.3) 2.能了解「賺得的」與「不勞而獲 195 175 23 2 3 小、國 1.55 所得與 的」所得之間的差別。 (49.0) (44.0) (5.8) (0.5) ~Q.8) 3 能計算並比較各種工作的收入 16 228 139 12 3 稅賦 2.25 國 與薪資。 (4.0) (57.3) (34.9) (3.0) (0.8) 4 能了解政府向人民課稅後所提 23 278 92 4 國 2.15 供的服務。 (5.8) (69.8) (23.1) (1.0) (Q.3) 5. 能知道社會上有各種類型的補 25 241 124 5 3 國 2.23 理 助措施。 (6.3) (60.6) (31.2) (1.3) (0.8) 財 89 271 34 3 國 1.能了解消費者的權利和責任。 1.85 知 (22.4) (68.1) (8.5) (0.8) (0.3) 識 2 能了解影響消費選擇的各種因 37 276 74 9 2 國 2.05 素。 (9.3) (69.3) (18.6) (2.3) (0.5) 40 275 80 2 國 3.能認識基本的消費者保護法規。 (0.3) 2.09 (10.1) (69.1) (20.1) (0.5) 消費 4. 能了解可提供消費諮詢的管道 33 250 III 3 行為 2.19 國 及申訴步驟。 (8.3) (62.8) (27.9) (0.3) (0.8) 5. 能了解現行消費者保護法規 40 246 107 3 2 中,所禁止的不公平或詐騙的商 2.15 國 業行為。 (10.1) (61.8) (26.9) (0.8) (0.5) 6 能知道目前的消費詐騙型態(如 118 247 28 3 2 國 1.76 網路詐欺) (29.6) (62.1) (7.0) (0.8) (0.5) 9 高中階段與國中階段類似。(續表 12

)

面向 主題 題 目 團小 團中 高中 不清楚 遭獨值 平均 實施 階段 階段 階段 年段 l 能了解消費者信用的意義及重 57 236 91 3 11 2.07 國 要性。 (14.3) (59.3) (22.9) (0.8) (2.8) 2 能知道可記錄保存消費者信用 13 171 194 8 12 國、高 2.43 的機構及其方式。 (3.3) (43.0) (48.7) (2.0) (3.0) 3. 能知道一般人有檢視自己信用 20 176 178 11 13 2.35 國、高 紀錄的權利。 (5.0) (44.2) (44.7) (2.8) (3.3) 4. 能了解並比較不同類型的借貸 5 103 263 16 11 高 2.58 方式。 (1.3) (25.9) (66.1) (4.0) (2.8) 信用與 5. 能了解金錢借貸有不同的期限 9 126 239 12 12 τI司 言-2.53 借貸 與利率。 (2.3) (31.7) (60.1) (3.0) (3.0) 6. 能了解利率與貸款期限對借款 9 112 254 11 12 高 2.58 成本的影響 o (2.3) (28.1) (63.8) (2.8) (3.0) 7 能知道延遲繳納貸款的後果。 24 181 177 4 12 2.38 國、高 (6.0) (45.5) (44.5) (1.0) (3.0) 8. 能知道社會中存有合法及非法 51 222 107 4 14 2.13 國 討債的現象。 (12.8) (55.8) (26.9) i、l仇0) (3.5) 9 能了解破產的意義及其對個人 24 176 180 5 13 園、高 2.38 資產與信用的影響。 (6.0) (44.2) (45.2) (1.3) (3.3) 1.能了解保險的基本概念、種類及 14 152 210 8 14 目的。(如壽險、健康險、意外 2.47 高 險等) (3.5) (38.2) (52.8) (2.0) (3.5) 理 11 145 218 11 13 財 2.能了解風險與保險的關係。 (2.8) (36.4) (54.8) (2.8) (3.3) 2.48 高 生日 風險管 3.能理解機率與保險的原則。 2 96 271 16 13 識 理 (0.5) (24.1) (68.1) (4.0) (3.3) 2.62 局 與保險 4. 能了解民法上對於遺產繼承的 10 185 179 11 13 國、高 2.38 相關規定。 (2.5) (46.5) (45.0) (2.8) (3.3) 5. 能透過對社會現狀的了解知道 5 92 269 19 13 向 2.59 退休規畫的重要性。 (1.3) (23.1) (67.6) (4.8) (3.3) 6. 能了解自身家庭對於目胃口退休 5 93 261 26 13 2.53 高 金的規劃為何。 (1.3) (23.4) (65.6) (6.5) (3.3) l 能了解儲蓄對於促進財務健全 88 230 67 13。

1.95 國 的重要性。 (22.1) (57.8) (16.8) (3.3) 2. 能了解儲蓄有不同的期限與利 31 230 121 2 14 2.22 國 率。 (7.8) (57.8) (30.4) (0.5) (3.5) 3.能了解利率會隨時間而改變。 27 243 112 3 13 2.21 國 (6.8) (61.1) (28.1) (0.8) (3.3) 儲蓄與 4. 能辨別並比較各種不同的投資 5 129 225 26 13 投資 工具(如股票、債券、共同基金、 2.44 高 不動產、收藏品等) (1.3) (32.4) (56.5) (6.5) (3.3) 5. 能辨別各種金融商品資訊並列 7 89 256 33 13 高 2.48 出其優缺點。 (1.8) (22.4) (64.3) (8.3) (3.3) 6.能知道現有的投資資訊管道(如 14 161 190 20 13 國、高 2.35 網路、報章雜誌等) (3.5) (40.5) (47.7) (5.0) (3.3) 7 能了解投資風險與報酬的關係。 9 143 212 14 20 2.46 高 (2.3) (35.9) (53.3) (3.5) (5.0)臺灣地區中小學理財教育課程綱要建構之研究

21

(續表 12)

面向 主題 題 目 國小 圈中 高中 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 8. 能計算與比較單利及複利所能 8 105 254 11 20 獲得的利息收入,並解釋兩者的 2.59 高 差異。 (2.0) (26.4) (63.8) (2.8) (5.0) 1.能知道如何使用與討論不同的 21 185 173 9 10 支付土具(如支票、金融卡、現 (5.3) (43.5) 2.35 國、高 金卡、信用卡等) (46.5) (2.3) (2.5) 金錢 2. 能編制簡單的個人及家庭預算 43 200 138 7 10 2.21 國 管理與 與財務紀錄表。 (10.8) (50.3) (34.7) (1.8) (2.5) 3. 能使用預算去規劃與控制個人 60 225 101 2 10 規劃 2.10 國 支出。 (15.1) (56.5) (25.4) (0.5) (2.5) 4.能了解個人的財務帳單(如銀行 31 183 163 11 10 帳單、信用卡帳單、水電與其他 2.28 園、高 帳單等) (7.8) (46.0) (41.0) (2.8) (2.5) 理 1.能設定基本的短期及中期理財 13 121 237 17 10 局 2.49 財 目標。 (3.3) (30.4) (59.5) (4.3) (2.5) 技 2. 能在有限的所得中排出個人理 19 163 192 13 11 2.38 國、高 能 財目標的優先順序。 (4.8) (41.0) (48.2) (3.3) (2.8) 3. 能運用資源分析與解決問題技 7 118 239 24 10 局 2.47 能做出明智的消費及理財決策。 (1.8) (29.6) (60.1) (6.0) (2.5) 做決策 4.能解決消費時與賣方的爭議。 12 151 199 26 10 2.35 局 (3.0) (37.9) (50.0) (6.5) (2.5) 5. 能在做消費及理財選擇時分辨 50 217 III 10 10 國 2.11 不實廣告及黑心商品的手法。 (12.6) (54.5) (27.9) (2.5) (2.5) 6. 能應用有系統的決策流程決定 4 68 277 39 10 戶口可 2.50 適合的投資時間。 (1.0) (17.1) (69.6) (9.8) (2.5) 7 且能了解地方及國家決策對個人 4 88 263 33 10 局 2.50 理財的影響。 (1.0、‘‘冒, (22.1) (66.1) (8.3) (2.5) l 能了解個人須對自己的理財決 89 238 62 3 6 國 1.92 定負責。 (22.4) (59.8) (15.6) (0.8) (1.5) 2 能辨別同儕間對於金錢的不同 92 246 49 6 5 國 1.86 價值觀和態度。 (23.1) (61.8) (12.3) (1.5) (1.3) 理財 3. 能在不同的需要和懇要理財目 32 207 138 15 6 國 2.19 責任 標上表達個人理財價值。 (8.0) (52.0) (34.7) (3.8) (1.5) 4. 能了解不同的人在理財方面有 20 207 147 18 6 2.23 國 理 不同的建議。 (5.0) (52.0) (36.9) (4.5) (1.5) 財 5.能了解地方、國家及全球金融會 17 158 202 14 7 品 2.40 態 影響你自身的生活。 (4.3) (39.7) (50.8) (3.5) (1.8) 度 1.瞭解金融道德與社會關懷之意 36 189 142 24 7 2.15 國 義 (9.0) (47.5) (35.7) (6.0) (1.8) 2. 能了解在使用金錢時對社會所 44 212 125 10 7 國 2.16 倫理 產生的影響。 (11.1 ) (53.3) (31.4) (2.5) (1.8) 關懷 3. 能了解慈善捐贈的意義並決定 38 174 159 19 8 國、高 2.21 符合個人預算的捐贈額。 (9.5) (43.7) (39.9) (4.8) (2.0) 4 能了解地方政府的援助計畫對 14 171 182 23 8 國、高 2.31 社區居民是否有益處。 (3.5) (43.0) (45.7) (5.8) (2.0) 註: (小)代表小學; (國)代表國中年級; (高)代表高中。 資料來源:本研究整理。表 13

高中理財教育實施年段分析表

(N=355

)

單位:人次 面向 主題 題 目 團中 高中 大學 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 1.能了解各種類型的所得(如薪 17 171 162 3 2 資、贈與、租金、利息、股利、 2.39 高、大 福利金、退休金)及其特性。 (4.8) (48.2) (45.6) (0.8) (0.6) 2. 能了解賺取所得的同時亦有其 54 235 58 6 2 問 1.98 風險。 (15.2) (66.2) (16.3) (1.7) (0.6) 所得與 3. 能了解創業所帶來的成本及效 I3 145 183 8 6 2.44 大 稅賦 益。 (3.7) (40.8) (51.5) (2.3) (1.7) 4. 能了解影響所得及職業選擇的 36 230 77 9 3 因素(如個人性向、經濟、社會 2.07 高 文化、政治等) .‘'‘J、10.1) (64.8) (21.7) (2.5) (0.8) 5 能了解個人所得申報及稅賦扣 II 114 220 7 3 2.55 大 除方式。 (3. I) (32.1) (62.0) (2.0) (0.8) l 能了解消費者對於理財商品的 45 207 92 4 7 高 2.1 I 權利及責任。 (12.7) (58.3) (25.9) (I.I) (2.0) 2. 能了解簽約時應注意的事項及 39 204 101 4 7 一局 2.16 個人責任。 (I1.0) (57.5) (28.5) (I.I ) (2.0) 3. 能知道有權利獲得個人身分資 77 215 51 9 3 1.88 高 消費 料的機構。 (21.7) (60.6) (14.4) (2.5) (0.8) 行為 4. 能客觀且正確的辨別做消費決 66 224 55 2 8 1.96 高 理 策時所需的相關資訊。 (18.6) (63.1) (15.5) (0.6) (2.3) 財 5 能深入了解消費者保護法令所 68 205 77 2 3 生日 針對的議題與對消費者所提供 2.01 τF主可r 的保護措施。 (19.2) (57.7) (21.7) (0.6) (0.8) 識 6. 能時常掌握關於消費者權利的 77 195 73 7 3 τF主司T 1.95 最新資訊。 (21.7) (54.9) (20.6) (2.0) (0.8) 1.能知道一般信用卡的申請程序 28 176 146 4 高、大 2.31 及使用時所應注意事項。 (7.9) (49.6) (4I.I) (I.I) (0.3) 2.能了解信用卡的寬限期、計息方 21 173 158 2 高、大 2.38 式與費用對使用者的影響。 (5.9) (48.7) (44.5) (0.6) (0.3) 3. 能評估各種不同的信用諮詢服 14 110 211 17 3 大 2.46 務。 (3.9) (31.0) (59.4) (4.8) (0.8) 4 能分析信用報告所涵蓋的資 訊。(如指出某些不良信用紀錄 16 114 203 18 4 大 2.43 信用與 可以被保留的時間,並描述如何 (4.5) (32.1) (57.2) (5.1) (I.I ) 借貸 更正有誤之處等) 5. 能知道相關消費者信用法令及 29 185 129 8 4 τ戶言可也 2.24 其所提供的保護。 (8.2) (52.1) (36.3) (2.3) (I.I) 6.能知道貸款時應注意的事項。 18 104 218 II 4 2.51 大 (5. I) (29.3) (61.4) (3. I) (I.I) 7.能深入了解借貸的意涵及比較 12 102 227 10 4 2.56 大 各種借貸的計息方式。 (3.4) (28.7) (63.9) (2.8) (I.I) 8.能了解超額借款的可能後果。 29 150 167 7 2 2.35 高、大 (8.2) (42.3) (47.0) (2.0) (0.6)(續表 13) 臺灣地區中小學理財教育課程綱要建構之研究

23

面向 主題 題 目 團中 高中 大學 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 9. 能知道有效處理超額借款的方 14 114 214 9 4 2.52 大 式。 (3.9) (32.1) (60.3) (2.5) (1.1) 10.能知道目前可供學生貸款的種 37 200 113 3 2 2.20 局 類。 (10.4) (56.3) (31.8) (0.8) (0.6) 1 1.能了解債務人在過期債務未支 24 164 156 8 3 付時,有關債權人所擁有的相 2.33 高、大 關權利。 (6.8) (46.2) (43.9) (2.3) (0.8) 12.能比較以不同的消費者信用貸 22 188 134 7 4 款方式,借款 10000 元時所需 2.28i%

司 花費的成本。 (6.2) (53.0) (37.7) (2.0) (1.1) 8 137 202 6 2 l 能深入理解機率和保險的原則。 2.52 大 (2.3) (38.6) (56.9) (1.7) (0.6) 13 154 181 5 2 2.能了解投資風險的常見類型。 2.45 大 (3.7) (43.4) (51.0) (1.4) (0.6) 3. 能確認潛在的風險以及如何規 4 131 206 11 3 2.51 大 避風險。 (1.1) (36.9) (58.0) (3.1 ) (0.8) 7 124 212 8 4 4.能了解多樣投資組合的好處。 2.54 大 (2.0) (34.9) (59.7) (2.3) (1.1 ) 風險 5. 能深入認識各種保險的具體內 18 140 187 8 2 涵(如政府年金、健康保險、勞 2.43 大 管理與 工保險等) (5.1) (39.4) (52.7) (2.3) (0.6) 保險 19 177 153 4 2 6.能了解年輕人對於保險的需求。 2.36 高、大 (5.4) (49.9) (43.1) Z‘/、1.1) (0.6) 7.能了解政府所提供的各項保險 26 160 160 7 2 補助計畫。(如因疾病、失能或 2.34 高、大 過早死亡而失去所得等) (7.3) (45.1) (45.1) (2.0) (0.6) 8. 能了解遺產繼承的基本概念及 20 173 154 6 2 2.35 高、大 其對個人財務狀況的影響。 (5.6) (48.7) (43.4) (1.7) (0.6) 9 能了解現行退休制度的實施重 6 84 245 18 2 2.58 大 點。 (1.7) (23.7) (69.0) (5.1) (0.6) 37 202 112 2 2 1.能辨別並比較各種儲蓄策略。 2.20 1F2司 -(10.4) (56.9) (31.5) (0.6) (0.6) 26 235 85 6 3 2 能了解物價膨脹對儲蓄的影響。 2.13 高 (7.3) (66.2) (23.9) (1.7) (0.8) 3.能了解各種投資工具的功能(如 12 170 166 6 存款、股票、債券、壽險、意外 2.40 高、大 儲蓄與 險等) (3.4) (47.9) (46.8) (1.7) (0.3) 投資 4. 能比較各種金融商品之間投資 11 125 206 12 2.48 大 風險和報酬的不同。 (3.1) (35.2) (58.0) (3.4) (0.3) 5. 能了解外匯與外幣投資的功能 4 118 220 11 2 2.55 大 及風險。 (1.1) (33.2) (62.0) (3.1 ) (0.6) 6.能了解金錢的時間價值(如小額 11 188 146 8 2 定期投資將隨時間成指數性成 2.34 局 長) (3.1) (53.0) (41.1) (2.3) (0.6)(續表 13

)

面向 主題 題 目 團中 高中 大學 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 7. 能比較各種買賣投資管道的優 5 77 253 19 缺點(如理財專員、投資俱樂部 2.59 大 及網路經紀人等) (1.4) (21.7) (71.3) (5.4) (0.3) 8. 能計算一投資資金的最終價值 7 80 252 15 及達到特定投資目標所需之總 2.61 大 金額(給定報酬率與年份) (2.0) (22.5) (71.0) (4.2) (0.3) 9. 能計算投資所能獲得的報酬金 7 102 229 16 額(給定不同總額、時間、報酬 2.54 大 率及以複利計算之頻率) (2.0) (28.7) (64.5) (4.5) (0.3) 10.能7 解股票與股票市場的基本 4 123 209 18 2.48 大 原理及運作方式。 (1.1) (34.6) (58.9) (5.1 ) (0.3) 1 1.能 7 解經濟及企業的因素對一 4 122 213 15 2.51 大 股票市場價值的影響。 (1.1) (34.4) (60.0) (4.2) (0.3) 12. 能7 解某一股票或共同基金的 3 87 244 20 2.57 大 金融市場行情。 (0.8) (24.5) (68.7) (5.6) (0.3) 1.能比較不同支付工具之間的優 26 174 145 8 2.30 高、大 缺點。 (7.3) (49.0) (40.8) (2.3) (0.3) 2. 能估算維持目前生活水準所需 35 201 112 5 2 2.20 局 的所得。 (9.9) (56.6) (31.5) (1.4) (0.6) 3.能7解現金流入(如所得)和現 45 203 101 5 局 2.14 金錢 金流出(如支出)的不同。 (12.7) (57.2) (28.5) (1.4) (0.3) 45 204 98 7 管理與 4.能7解實際收支和預算的差異。 2.12 高 規劃 (12.7) (57.5) (27.6) (2.0) (0.3) 5. 能 7 解淨值的意涵及影響淨值 11 150 176.

16 2 2.39 高、大 的因素。 (3.1) (42.3) (49.6) (4.5) (0.6) 6.能正視非預期所得到的金錢之 16 163 164 9 3 2.38 高、大 管理與規劃。 (4.5) (45.9) (46.2) (2.5) (0.8) 7且能針對未來退休做一基本的規 7 78 251 17 2 大 2.59 理 劃及管理方式 o (2.0) (22.0) (70.7) (4.8) (0.6) 財 1.能學習收集金融相關資訊的方 16 161 170 7 高、大 2.40 技 法。 (4.5) (45.4) (47.9) (2.0) (0.3) 能 2. 能評估並比較不同理財建議及 5 105 234 10 2.59 大 資訊的管道。 (1.4) (29.6) (65.9) (2.8) (0.3) 3.能為基本的長期、中期和短期需 5 82 248 19 2.58 大 求{故決策。 (1.4) (23.1) (69.9) (5.4) (0.3) 4.能設定可評估的短期、中期及長 6 86 247 14 2 2.60 大 做決策 期理財目標。 (1.7) (24.2) (69.6) (3.9) (0.6) 4 88 243 18 2 5.能評估理財決策的結果。 2.58 大 (1.1、、‘I (24.8) (68.5) (5.1 ) (0.6) 6. 能分析物價膨脹及稅賦對理財 116 222 14 2 2.55 大 決策的影響。 (0.3) (32.7) (62.5) (3.9) (0.6) 7. 能提供身分資料遭竊的受害者 26 176 142 10 2.27 高、大 可回復個人資料安全的方式。 (7.3) (49.6) (40.0) (2.8) (0.3) 8. 能分析及評估消費理財廣告所 23 171 152 7 2 2.33 高、大 官稱的內容。 (6.5) (48.2) (42.8) (2.0) (0.6)臺灣地區中小學理財教育課程綱要建構之研究

25

(續表 13) 面向 主題 題 目 園中 高中 大學 不清楚 遺漏值 平均 實施 階段 階段 階段 年段 9. 能做出明智的理財決策及透過 6 114 223 10 2 2.56 大 創新動力去累積財富。 (1.7) (32.1) (62.8) (2.8) (0.6) 10 能深入了解地方和國家決策對 6 115 217 15 2 2.51 大 個人理財的影響 o (1.7) (32.4) (61.1) (4.2) (0.6) I.能了解長期、中期與短期理財規 6 145 192 10 2 2.47 大 劃與決策態度的不同。 (1.7) (40.8) (54.1 ) (2.8) (0.6) 2. 能分析有扶養家人與不需扶養 17 159 168 9 2 2.38 高、大 者的個人其理財責任的不同。 (4.8) (44.8) (47.3) (2.5) (0.6) 理財 3.能了解地方、國家及全球金融對 16 166 157 11 5 2.34 高、大 責任 自身生活的影響 o (4.5) (46.8) (44.2) (3.1) (1.4) 4 能學習成為一個能承擔理財責 45 211 89 6 4 2.09 局 理 任及具有責任的人 o (12.7) (59.4) (25.1) (1.7) I‘(1.1 ) 5 能展現自己願為財務健全負責 35 208 102 8 2 財 2.14 局 態 任的精神。 (9.9) (58.6) (28.7) (2.3) (0.6) 度 I.能認識金融道德與社會關懷之 37 209 100 7 2 2.14 戶目可 重要性。 (10.4) (58.9) (28.2) (2.0) (0.6) 2. 能討論不同人做理財決策時所 36 201 106 10 2 2.14 τ戶主可「 倫理 需考慮的道德層面。 (10.1) (56.6) (29.9) (2.8) (0.6) 3. 能發自內心的關懷社會並比較 關懷 65 209 72 7 2 社會上募款活動與各種慈善機 1.98 高 構對個人與社會的影響。 (18.3) (58.9) (20.3) (2.0) (0.6) 66 201 79 7 2 4.能了解工作倫理的精神。 2.00 商 (18.6) (56.6) (22.3) (2.0) (0.6) 註: (高)代表高中; (大)代表大學。 資料來源:本研究整理。 是以,本研究根據上述分析結果依理財知識、理財技能與理財態度分成三個面向, 再依各理財教育主題,研究與整理出適合中小學各學習階段之理財教育能力指標。並 進一步再分別建構出適合臺灣地區之「國小理財教育課程綱要」與「中學理財教育課 程綱要」等課程綱要。此外,從本研究建構之中小學理財教育課程內涵也可以發現, 隨著年級增長,小學部份較著重在基本金錢觀念之建立,而國中與高中部份則較增加 投資與風險管理等有關觀念之培養。表 14

我國「中學理財教育課程綱要」

理財教育面向 理財知識 理財教育主題 所得與稅賦 消費行為 信用與借貸 能力指標 1.能了解所得可從許多不同的管道中獲得。(國) 2.能了解「賺得的」與「不勞而獲的」所得之間的差別。(國) 3.能計算並比較各種工作的收入與薪資。(國) 4.能了解政府向人民課稅後所提供的服務。(國) 5.能知道社會上有各種類型的補助措施。(國) 6.能了解各種類型的所得及其特性。(高) 7.能了解賺取所得的同時亦有其風險。(高) 8.能了解創業所帶來的成本及效益。(高) 9.能了解影響所得及職業選擇的因素。(高) 10 能了解個人所得申報及稅賦扣除方式。(高) 1.能了解消費者的權利和責任。(國) 2 能了解影響消費選擇的各種因素。(國) 3.能認識基本的消費者保護法規。(國) 4.能了解可提供消費諮詢的管道及申訴步驟。(國) 5 能了解現行消費者保護法規中,所禁止的不公平或詐騙的商業行為。(國) 6.能知道目前的消費詐騙型態。(國) 7 能了解消費者對於理財商品的權利及責任 o (高) 8 能了解簽約時應注意的事項及個人責任。(高) 9.能知道有權利獲 f斬固人身分資料的機構。(高) 10.能客觀且正確的辨別做消費決策時所需的相關資訊。(高) 11 能深入了解消費者保護法令所針對的議題與對消費者所提供的保護措施。 (高) 12.能時常掌握關於消費者權利的最新資訊。(高) 1.能了解消費者信用的意義及重要性。(國) 2.能知道可記錄保存消費者信用的機構及其方式。(國) 3.能知道一般人有檢視自己信用紀錄的權利。(國) 4.能知道延遲繳納貸款的後果。(國) 5.能知道社會中存有合法及非法討債的現象。(國) 6.能了解破產的意義及其對個人資產與信用的影響。(國) 7 能知道一般信用卡的申請程序及使用時所應注意事項。(高) 8 能了解信用卡的寬限期、計息方式與費用對使用者的影響。(高) 9 能知道相關消費者信用法令及其所提供的保護。(高) 10.能了解並比較不同類型的借貸方式。(高) 1 1.能知道目前可供學生貸款的種類。(高) 12.能了解金錢借貸有不同的期限與利率。(高) 13.能了解超額借款的可能後果。(高) 14 能了解債務人在過期債務未支付時,有關債權人所擁有的相關權利。(高) 15.能了解利率與貸款期限對借款成本的影響。(高) 的能比較以不同的消費者信用貸款方式,借款 10000 元時所需花費的成本。(高)儲蓄與投資 金錢管理與 規劃 (續表 14