【財政經濟】

當前台灣經濟的困境與出路

林祖嘉

政治大學經濟系教授一、前言

自從 2000 年中,新政府上台以來,台灣經濟就呈現大幅滑落的現象。許多以前台灣一 向傲人的經濟指標都紛紛往下掉落;相反的,許多令人不愉快的指標則紛紛往上修正。其 中最嚴重的是實質經濟成長率年增率由 2000 年的 5.86%突然滑落到 2001 年的-2.18%, 這是台灣經濟五十年來所僅見。另一方面,失業率則由 2000 年的 2.98%驟升到 2001 年的 4.52%及 2002 年的 5.18%,在短短二年之內失業人數急驟增加 20 萬人以上。 雖然國際景氣不佳可能是造成台灣經濟不景氣的重要因素之一,但其實國內本身經濟 與投資環境不佳,可能才是最重要的因素。畢竟這兩年國際經濟景氣情況再差,也不會比 1997 年亞洲金融風暴時的環境惡劣。而當時台灣仍然維持 4.57%的經濟成長率,為什麼現 在卻無法達成? 事實上,如果我們把 GDP 的組成因素一一攤開來看,就可以很清楚的看到造成台灣經 濟不景氣的原因何在。其中除了國際經濟不景氣,造成台灣出口不順暢以外,其他因素都 屬於國內因素,其中包括消費成長遲緩、投資不足、與政府支出負成長等等。 另一方面,兩岸經貿也扮演著重要的角色。雖然台商赴大陸投資,使得台灣生產減少、 失業增加;但台灣對大陸出口快速成長,也間接的帶動了台灣的經濟成長。事實上,由於 政治因素的敏感,使得執政當局有意無意的忽略掉大陸市場對台灣的重要性,也間接的使 台灣無法積極與充分的掌握此一有利因素來帶動台灣經濟,殊為可惜。 本文第二節先說明各 GDP 組成因素對台灣經濟成長的貢獻及影響,然後在第三節我們進一步闡述兩岸經貿對台灣經濟出路的不可或缺性。然後,我們再提出一些政策建議,供 政府部門參考。

二、總體經濟情勢分析

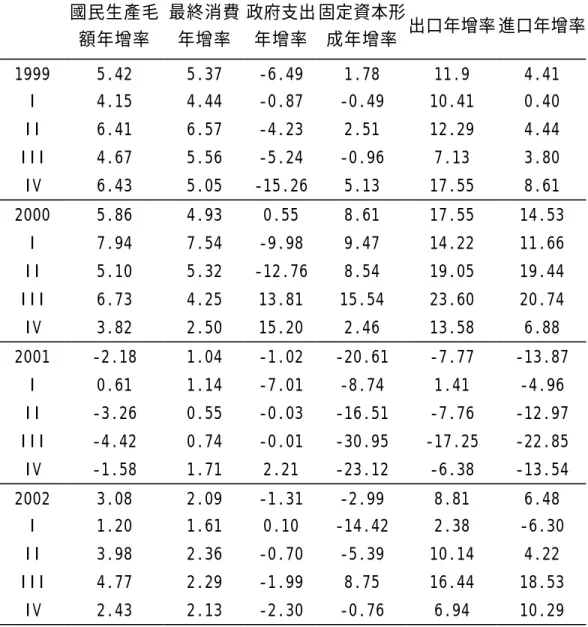

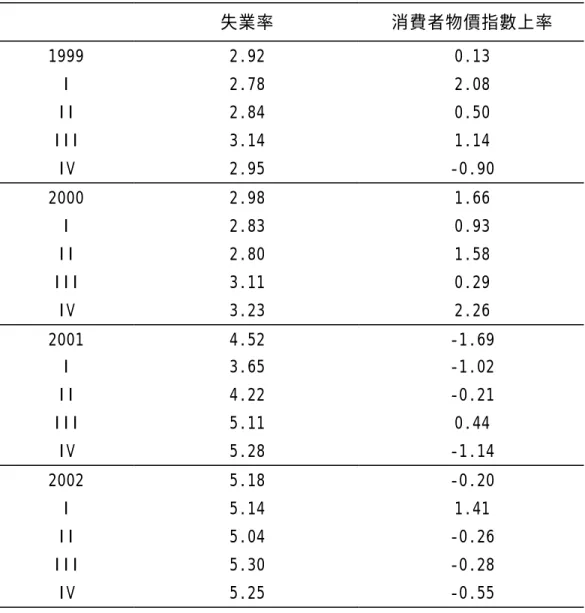

台灣總體經濟自 2000 年中新政府上台以後,就呈現逐漸下滑的走勢。 2001 年經濟成 長率為 -2.18%,為五十年來所僅見,2002 年經濟成長率雖然恢復到 3.08%的水準,見表 1,但全年的失業率卻高達 5.18%,也創下四十年來的新高,見表 2。伴隨著高失業率而來 的,則是逐漸顯現出來的通貨緊縮現象,依主計處統計資料顯示,我國前年與去年的消費 者物價指數成長率分別為 -1.69%與-0.20%,這也是近四十年來從來就沒有出現過的物價 緊縮現象。1 若依傳統凱恩斯理論來看,造成高失業率與物價下跌的最主要原因,就是有效需求不 足。因此,一個簡單的解決方法就是採取擴張性政策,刺激有效需求的增加,例如降低利 率,刺激投資與消費;再例如擴大政府支出,或採取退稅與補貼等財政政策手段。 因此表面上來看央行降息似乎可以有刺激投資與消費的作用,符合現段階經濟政策所 需。然而,台灣的總 體經濟現況問題真的如此容易解決嗎?可能大多數經濟學者都不會同 意此一看法。現在讓我們進一步說明造成目前台灣總體經濟有效需求不足的真正原因,然 後我們才能看到降低利息是否真的是對症下藥。如果是,當然很好;而如果不是,那麼何 種政策才是真正有效的政策呢? 首先,佔有效需求比重高達六成以上的民間消費部分,2000 年以前的每年成長率都超 過 5%以上,而前年與去年則分別下降到 1.04%與 2.09%,見表 1。造成消費成長率大幅 下滑的主要原因包括:(1)這幾年以來,台灣房地產價格與股票價格大幅下跌,在人們擁有 資產大幅縮水的情況下,民間消費成長自然會受阻。(2)再加上這兩年國內失業率大幅上 升,在擔心未來也可能成為失業一族的情況下,人們會試圖減少消費增加儲蓄,以應付未 來隨時可能出現的失業狀況。 其次,投資縮水是造成有效需求不足的最主要原因。前年全年國內投資衰退 20.6%, 去年國內投資在前年很低的基礎上又下跌 2.99%。更嚴重的是,前年僑外投資減少 32.59 %,去年僑外投資比前年更減少 34.48%,也是近年來所僅見,見表 3。事實上,凱恩斯認1 註參見林祖嘉(2003b)。

為企業決定是否要投資,完全是一種動物本能。這些投資大小固然與利率高低有關,但是 更重要的還是決定於他們對未來景氣的預估,以及他們對於投資環境的判斷。其實,造成 國內外企業投資減少的主要因素包括:(1)新政府對於重大經濟決策前後搖擺不一致,例如 核四停建與南港世貿二館易地爭議等等; (2)新政府經常對於重大經濟議題附與太多的政治 考量,如三通問題; (3)新政府執政經驗太少,缺乏財經專業人才;(4)國內政黨惡鬥,執 政黨卻拿不出解決方案。 第三,雖然執政黨喊出許多擴大公共投資的響亮口號,例如二年前提出的「8100,全 民啟動」,與現在要推動的「兩兆雙星」計劃,都是口惠不實。事實上,前年與去年,政府 支出各下降 1.02%與 1.31%,而政府投資則下降 4.8%與 9.2%,造成有效需求不足的缺 口更加擴大。 最後,進出口部門一直都是台灣有效需求增加最主要的來源。去年台灣出口成長 8.81 %,進口成長 6.48%,對於台灣經濟成長率有很大的助益。不過,吊詭的是,台灣出口成 長幾乎都來自對大陸出口,去年台灣對大陸出口成長率高達 28.83%,見表 3。使得 2002 年台灣對大陸與香港出口比例佔台灣出口總額的比例達到 31.26%,成為台灣最大出口地 區,遠超過台灣對美國的出口比例(20.50%)。 依照上述造成國內有效需求不足的諸多原因來看,目前以調降 利率的方式來達到刺激 經濟的目的可能不易達成。首先,雖然調降利率在短期內可以抑制人們儲蓄,增加消費, 但由於在房地產與股票價值大幅縮水的情況下,利用降低利率來刺激消費的效果令人質 疑。2其次,央行調降利率的另外一個目的是希望擴大民間投資。然而,造成目前民間投資 與僑外投資大幅減少的主要原因,在於企業對政府失去信心及國內投資環境逐漸惡化等結 構因素,與利率高低並沒有直接的關係。 其實,在目前台灣面臨資產泡沫、通貨緊縮、與景氣衰退的情況下,想要找到適當的 總體經濟政策來解決這些問題並不容易。而想利用降低利率來刺激景氣,可能更是緣木求 魚,尤其在利率已經低到接近流動性陷阱水準時,正常的情況下的貨幣政策可能都會失效。 因此,此時政府的財經政策應著重在結構性的調整,而不是在財經政策本身。尤其現階段 民眾與企業對政府財經政策缺乏信心之際,政府部門更是應該積極朝此方向改進才對。

2以日本過去這些年的經驗來看,由於資產大幅縮水導致人們消費信心大減,於是雖然目前日本利率已低到不 到 1%,但仍然無法達到刺激消費的效果,詳見林祖嘉(2003a)的討論。

三、兩岸經貿關係

自 1979 年大陸採行改革開放以來,兩岸經貿關係就很快速的發展起來。在貿易方面, 1979 年兩岸貿易總額為 0.9 億美元,其中台灣對大陸出口 0.2 億美元;大陸對台灣出口 0.7 億美元。其後,兩岸雙邊貿易就快速成長,到 2002 年時,兩岸貿易總額已達到 178.99 億 美元。其中台灣對大陸出口為 99.51 億美元,大陸對台灣出口則為 65.86 億美元,3平均年 成長率為 68.11%。 導致台灣對大陸出口快速成長的原因,主要包括:第一,由於兩岸經濟發展程度不一, 兩岸擁有的比較利益也不同,因此雙邊貿易的機會很多。第二,大陸經濟不斷快速成長, 使得他們的進口需求不斷上升,而台灣也就充分利用此機會,擴大對大陸的出口。第三, 1987 年底以來大量台商赴大陸投資,些大陸台商向台灣母公司購買許多原物料,從而擴大 來自台灣的進口。4 在台商赴大陸投資方面,主要肇因於二個因素:一個是 1986 年開始台幣對美元大幅升 值,強迫台灣傳統中小企業出走;二是 1987 年 11 月,台灣開放台灣人民赴大陸探親,從 而開啟了他們赴大陸投資之路,由於大陸勞工與土地充沛、價格低廉,再加上語言相通的 優勢,使得台商赴大陸投資出現一窩蜂的現象。依投審會統計資料顯示,到 2002 年底時, 台商赴大陸投資累積共 27276 件,投資金額為 2661.1 億美元。若依大陸官方資料,到 2002 年六月底為止大陸台商投資件數目為 53017 件,累積投資金額為 590.93 億美元,實際到位 金額為 310.64 億美元。事實上,台商對大陸投資不但金額增加,而且佔台灣對外資的比重 也在快速上升。表 3 顯示, 1999 年台灣對大陸投資只佔當年的對外投資的 27.65%,其後 逐年增加。到 2002 年時,台灣對大陸投資佔台灣對外投資的三分之二(66.60%)。 大量台商工廠提供許多工作機會,使得他們的 GDP 上升,更重要的是台商帶來許多的 技術並傳遞給大陸企業,於是大大提升大陸工廠的生產技術。整體而言,兩岸經貿關係對 大陸的好處遠大於缺點。至於在台灣方面,兩岸經貿往來,台灣享有大量順差,對 GDP 的 直接貢獻非常顯著。另一方面,這些出口也間接創造出許多新的工作機會。 不過,大量台商赴大陸投資也會對台灣產生一些負面影響:第一,大量台商赴大陸投 資,減少在台灣的投資與生產,於是釋放出許多勞工,其中有不少中高年齡工人,由於轉3 若把大陸與香港合併計算,則 2002 年台灣對大陸及香港出口為 408.37 億美元,自大陸進口為 96.85 億美 元,合計台灣對大陸及香港貿易總額為 505.22 億美元,其中台灣享有的順差為 311.52 億美元。 4 有關台商對大陸投資及其影響,請參閱高希均等(1992、1995)與高長(1999)的探討。

業不易,於是形成失業,從而提高台灣的失業率。第二,由於台灣對大陸出口比重愈來愈 高,兩岸間彼此貿易依賴程度又逐漸擴大,因此萬一大陸經濟出現衰退,則台灣對大陸出 口必然會受到影響,從而台灣經濟成長會停滯。雖然目前此種情況尚未發生,但此種潛在 的風險卻不能忽視。 最後,由於大陸經濟快速的掘起對鄰近國家造成強大的競爭,台灣也不例外。在比較 利益的原則下,未來台灣在傳統與勞力密集型產業勢必很難與大陸競爭,因此台灣該做的 是儘快發展台灣的高科技產業,唯有在技術不斷領先的情況下,台灣產業才有可能保有長 久的競爭趨勢。另一方面,除了高科技產業以外,另一個值得台灣發展的方向,就是建設 台灣成為台商或外資企業的全球運籌中心,以提升台灣服務業競爭力。然而,要成為運籌 中心,就必須保證人員往來、資金往來、與商品往來都具有充分的自由與開放。因此,開 放兩岸三通、開放銀行赴大陸設置分行以利資金調度、以及允許高科技人員在兩岸之間自 由移動等等,都是非常重要且關鍵的政策。

四、結論

基於以上的分析,我們認為政府部門要突破當前的經濟困境,則必須尊重專業、維持 政策一貫性、加速吸引國內與外人來台投資、加速金融改革、以及加速兩岸關係的正常化 與自由化。以下提出一些政策建議,供決策部門參考: 第一,要充分展現行政部門拼經濟的決心,對於當前一些重大的財經議題,應儘早放 棄意識型態,尊重專業考量。 第二,維持穩定與一貫的財經政策,可以提高企業對政府的信心,尤其是民間的重大 投資案件通常都曠日廢時,如果經濟政策朝令夕改,則企業必然不會願意投資。 第三,為吸引僑外投資,政府應傾全力設法引進一或二家的大型國際企業,來台灣進 行大規模投資於生產或研發。因為自台中拜耳案以來,台灣幾乎已沒有外資的重大投資案 件,因此我們現階段急需幾個外資的重大投資案,來重拾外資對台灣的信心。 第四,現階段調降利率可能達不到刺激投資的效果,但積極打消呆帳與重新整頓金融 機構,則可以立即提升資金的使用效率。因此,行政部門應加速打消呆帳,積極進行金融 合併與改善基層金融體系等。 第五,加速兩岸經貿關係的正常化與自由化,積極協助台商在兩岸之間進行產業整合,使台灣充分利用大陸資源,提升台灣產業競爭力。◎