一個新的領先指標應用於台指選擇權隱含波動性預測的行為分析

62

0

0

全文

(2) 一個新的領先指標應用於台指選擇權隱含 波動性預測的行為分析 An Evolutionary Indicator Applied to Behavior Analysis for Volatility Prediction on Taiwan Index Options. 研 究 生:楊 宗 儒. Student: Tsung-Ju Yang. 指導教授:陳 瑞 順. Advisor: Dr.Ruey-Shun Chen. 陳 安 斌. Dr.An-Pin Chen 國立交通大學 資訊管理研究所 碩士論文. A Thesis Submitted to Institute of Information Management College of Management National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master of Business Administration in Information Management June 2005 Hsinchu, Taiwan, the Republic of China 中華民國. 九十四 年 六 月. ii.

(3) 一個新的領先指標應用於台指選擇權隱含 波動性預測的行為分析 研究生:楊宗儒. 指導教授:陳瑞順 老師 陳安斌 老師. 國立交通大學資訊管理研究所. 摘要 一般認為選擇權的時間價值會隨著時間的流逝以及被履約的可能性減少而 呈現出遞減的現象,而且距離到期日越接近則有加速遞減的情形,直到到期日當 天將遞減為零。然而,事實上時間價值並不必然隨著時間的流逝而降低,反倒可 能因為行情變化而上揚;並且在到期日之前,價內數檔的選擇權就有可能出現負 值的時間價值,這不只製造出可能的套利空間,也違反了一般認知的基本公設, 更顯示出投資人對於標的物後市行情的看法不再是遵循對數常態分配,而是有明 確的上漲或下跌方向性。本研究的目的在於針對選擇權時間價值真實意義的重新 檢視,以及瞭解選擇權時間價值的變化是否與現貨價格的漲跌存在相關性。 本研究所提出的正向期望值模型可克服目前在使用隱含波動率時所面臨的 假設錯誤及計算繁複,配合適當的臨界值可以得到良好的波動預測結果。 關鍵字:選擇權、時間價值、正向期望值、隱含波動率、預測、臨界值。. iii.

(4) An Evolutionary Indicator Applied to Behavior Analysis for Volatility Prediction on Taiwan Index Options. Student: Tsung-Ju Yang. Advisor: Dr.Ruey-Shun Chen Dr.An-Pin Chen. Institute of Information Management College of Management National Chiao Tung University. Abstract It is said that the time value of options will decay within the time passing and the chance of to be exercised decreasing. Also it goes faster when coming closer to the expiration date until it becomes zero . But the time value is not actually decay within the time passing - oppositely, it may follow the underlying raising. Some time value of in-the-money options might be negative, and it may cause some chance to arbitrage. Also it shows that people who forecast the underlying get the bullish or bearish tendency instead of following the log-normal distribution. This study focus on discovering the real purport of time value of options, and understanding the relationship between the time value of options and the change of underlying price. The Positive Expectation model, which is proposed, is able to overcome some weakness of Implied Volatility model. With Suitable threshold, it can produce good forecasting accuracy. Keywords:Option, Time value, Positive Expectation, Implied Volatility, Forecasting, Threshold.. iv.

(5) 誌謝 感謝指導老師陳瑞順博士與所長陳安斌教授這兩年間的細心指導、提點教 誨,讓學生受益良多,得以一窺學術堂奧,方能使本論文順利完成,文辭溢美不 足以形容萬一。. 感謝父母親友同學的支持與鼓勵,銘感五內之情使學生警醒惕勵、兢兢業業 而不至於荒廢嬉戲。. 感謝許多學界的先行者,沒有他們的拓荒創新,也就沒有我們的接續研究。. 感謝那所有應感謝的一切。. v.

(6) 目錄 第一章 緒論.........................................................1 1.1 研究動機與問題 ..............................................1 1.2 研究目的 ....................................................4 1.3 研究流程 ....................................................7 第二章 文獻探討.....................................................8 2.1 選擇權......................................................8 2.1.1 選擇權的構成要素......................................8 2.1.2 Black-Sholes 模型 ....................................10 2.1.3 選擇權平價理論(Put Call Parity)......................11 2.1.4 價格風險.............................................12 2.2 台灣加權指數與台灣指數選擇權之關係 .........................15 2.3 證券市場波動性研究 .........................................17 2.3.1 波動性相關研究文獻 ...................................17 2.3.2 影響股市波動之因素 ...................................18 2.3.3 股市波動模型及台灣股市實證結果 .......................20 2.3.4 GARCH 模型與股價報酬率變異數會隨著時間而改變 .........22 2.4.5 隱含波動性模型(Implied Volatility)...................24 2.4 投資行為理論...............................................26 2.4.1 效率市場假說 (Efficient Market Hypothesis)...........26 2.4.2 資訊效果假說 (Information Effect Hypothesis).........26 2.4.3 競爭效果假說 (Competition Effect Hypothesis).........27 2.4.4 正向回饋交易 (Positive Feedback Trading).............27 2.4.5 從眾行為 (Herding Behavior)..........................27 第三章 研究方法....................................................29 3.1 3.2 3.3 3.4. 資料收集與處理.............................................29 不採用隱含波動率的理由.....................................31 時間價值根本意義的檢視.....................................33 正向期望值的設計理念.......................................37 vi.

(7) 第四章 實證分析....................................................39 4.1 實證步驟 ...................................................39 4.1.1 系統設定.............................................39 4.1.2 實證資料來源與參數選取...............................39 4.2 實證結果...................................................41 4.2.1 方向性預測...........................................41 4.2.2 波動性預測...........................................42 4.3 模擬操作...................................................44 4.3.1 模擬操作設定.........................................44 4.3.2 驗證過程.............................................45 第五章 結論與未來研究方向..........................................47 5.1 結論與貢獻.................................................47 5.2 未來研究方向...............................................48 參考文獻...........................................................50. vii.

(8) 圖目次 圖 1-1 台灣加權股價指數距到期日 22 日漲跌幅機率分配圖............. 4 圖 1-2 賣出跨式組合損益圖........................................ 5 圖 1-3 賣出勒式組合損益圖........................................ 5 圖 1-4 買進跨式組合損益圖........................................ 6 圖 1-5 買進勒式組合損益圖........................................ 6 圖 1-6 研究流程.................................................. 7 圖 3-1 台灣加權股價指數 50 日波動機率分配圖...................... 30 圖 3-2 選擇權時間價值變化圖(相對於標的物價格) ................... 32 圖 3-3 選擇權時間價值變化圖(相對於到期日) ....................... 33 圖 3-4 台灣加權股價指數選擇權時間價值分配圖(2002-10-22) ......... 34 圖 3-5 台灣加權股價指數選擇權時間價值分配圖(2002-10-23) ......... 35 圖 4-1 2004 年 8 月合約期間ABS(ΔPE)指標與指數漲跌圖............. 44 圖 4-2 2004 年 9 月合約期間ABS(ΔPE)指標與指數漲跌圖............. 45. viii.

(9) 表目次 表 2-1 選擇權價內、價外、價平之狀況分析........................... 9. 表 4-1 實證資料來源與參數選取.................................... 39 表 4-2 表 4-3. PE及ΔPE預測走勢之統計結果.............................. 40 PE取絕對值以預測走勢之統計結果.......................... 41. Δ. 表 4-4 2004 年 8 月合約期間模擬操作績效比較表..................... 44 表 4-4 2004 年 9 月合約期間模擬操作績效比較表..................... 45. ix.

(10) 第一章 緒論 本章第一節為本論文之研究動機與問題,主要說明選擇權時間價值的重要 性,約略簡述當前大多數人所使用之隱含波動率的問題以及不合理的現象;第二 節為本論文之研究目的,重新檢視時間價值的根本定義與變化,並提出本論文之 方法學,用以預測台股加權股價指數之大幅變化以利於投資人進行交易;第三節 為本論文之研究流程。. 1.1 研究動機與問題 「衍生性金融商品」在一般人眼中是一種難以理解的東西,而且往往容易與 高風險、投機等感覺較為負面的詞彙劃上等號。尤其在英國霸菱銀行倒閉、美國 加州橘郡破產、以及長期資產管理公司(Long Term Capital Management, LTCM) 倒閉危機等事件發生之後,都使得投資人視其為洪水猛獸,避之唯恐不及。. 的確,若是想把衍生性金融商品中的選擇權單純作為一種投資工具而進行買 入或賣出動作,則必然會無遮蔽地暴露在其高財務槓桿的風險之中,使得投資人 的持有部位將呈現大幅度的震盪波動。然而若是以現貨、股票、期貨或其他的金 融商品作為根本投資標的,搭配選擇權作為避險工具,則可達成犧牲少許獲利、 卻獲得有效風險保障的效果;或是在波段行情展開之際,卻因手中持有投資部位 太低而無法享受行情上漲所帶來的獲利,此時若想要作買進動作可能太遲或成本 已高時,則可將操作標的換成選擇權,利用其高財務槓桿的特性來提升資產組合 的獲利。. 然而,不同於股票或期貨僅能作多或作空操作的限制,選擇權將多空方向以 買權和賣權區分開來,搭配各個不同履約價位與到期日的區隔、買方(long)與賣 方的交叉操作,就能創造出跨式、勒式、價差等交易策略,用以應付大漲小漲、 1.

(11) 大跌小跌、區間盤整等局勢,有效鎖定獲利及可接受的風險範圍,再加上針對持 有部位的配置比例進行動態調整,更是可以演變出無限多種的投資策略,堪稱是 以小搏大的投資利器。. 雖然台灣期貨交易所已於 2001 年 12 月 24 日起開放交易加權指數選擇權, 但當時的投資大眾對於這一種新穎的衍生性金融商品還感覺十分陌生,以致於市 場交易情況並不熱絡,只有造市者與少數投資人參與;一直到 2002 年的 SARS 危機發生後,台灣股市行情陷入一片低迷的氣氛,股票市場一片慘澹,而在這種 氛圍與資金轉向的效果挹注之下,台指選擇權反倒成為投資市場的新寵兒,其每 日交易量與總成交量不斷地創下歷史新高,期權交易自此也才慢慢地呈現出市場 效率,成為投資人預測現貨後市行情的風向球。. 由於選擇權標的物的走勢與未來發展,必然對於選擇權能否被履約產生了深 遠的影響,而且選擇權有到期結算日的限制,使得選擇權投資人對於標的物價格 的波動會比交易標的物本身的投資人會更加敏感,而這其中看多看空的力道消 長,都將完全顯現在選擇權的價格波動上。. 一般投資大眾最常用來衡量選擇權行情發展的指標,除了觀察標的物的價格 走勢變化之外,就數「隱含波動率」最重要了。在 Black-Scholes[20]於 1973 年所提出的選擇權定價模型中,對於標的物價格的波動率是假設固定不變,因而 與現實市場中的現象不符,所以後人便將選擇權的市價帶回其訂價公式,並推算 出符合當前真實市場的價格波動率,這就是隱含波動率的由來。然而,由於 Black-Scholes Model[20]的公式假設條件偏離現實市場生態(無稅賦與手續費 之交易障礙、標的物漲跌之機率分配為對數常態分配) ,將會使得隱含波動率指 標的參考價值大為降低,而且其計算過程略嫌繁複,因此在本研究中將尋求更簡 便計算且符合市價波動變化的因子,用以檢視台指選擇權對於加權股價指數波動 的預測能力。 2.

(12) 選擇權的價格或稱為權利金,是由其內含價值與時間價值所組成。內含價值 的漲跌波動主要是受到標的物的價格之於履約價的影響,也就是該檔選擇權在履 約後所能取得的獲利;而時間價值則是真正反映出當時的投資人對於選擇權的期 望(時間價值 = 選擇權價值 – 內含價值) 。幾乎所有的教科書籍都指出,時間 價值會隨著時間的流逝以及被履約的可能性減少而呈現出遞減的現象,而且距離 到期日越接近則有加速遞減的情形,直到到期日當天將遞減為零,這其中的價值 變化若以圖形來表示,則是呈現一個如拋物線般遞減的走勢。然而在本研究中卻 發現,時間價值並不必然隨著時間的流逝而降低,反倒可能因為行情變化而上 揚;並且在到期日之前,價內數檔的選擇權就有可能出現負值的時間價值,這不 只製造出可能的套利空間,也違反了教科書裡的基本公設,更顯示出投資人對於 標的物後市行情的看法不再是遵循對數常態分配,而是有明確的上漲或下跌方向 性。因此,本研究試圖透過所提出之方法學,來找出選擇權時間價值的真實變化 情形,並依此預測現貨行情的走勢。. 3.

(13) 1.2 研究目的 以往的研究一般大多著重於探討選擇權的價格制訂與波動率,而本研究的目 的,即是針對選擇權時間價值真實意義的重新檢視,以及瞭解選擇權時間價值的 變化是否與現貨價格的漲跌存在相關性。. 選擇權與股票及期貨最大的不同,就是在於其獲利模式並不僅限於看對漲跌 方向才能操作,猜測其標的物價格是否發生大幅波動的情況也可以作為操作的策 略。標的物市場的行情,不論股票或是期貨,在無特殊事件發生或外力介入干擾 的情況下,都應處於一個動態平衡穩定態中(static state),在一定的價格範圍 之內起起落落,不至於暴漲暴跌。下圖 1-1 為台灣加權股價指數在距離到期日 22 天的漲跌幅機率分配圖。. 0. 次 數 漲跌幅 圖 1-1 台灣加權股價指數距到期日 22 日漲跌幅機率分配圖[15]. 4.

(14) 由圖 1-1 可知,加權股價指數在距離到期日前 22 個交易日時(約一個 月),不管在這段期間之內每天的漲跌如何,其最終的結算價格大約都會落 在到期日 22 天前收盤價±6%的範圍內。因此,在股市行情並未出現明顯的 上升或下降波段趨勢時,操作選擇權的策略以賣出跨式或勒式則可收取權利 金,賺取時間價值的流逝。. 圖 1-2 賣出跨式組合損益圖. 圖 1-3 賣出勒式組合損益圖 上述兩種選擇權的交易策略,在大多數風平浪靜的交易日中可以實行來賺進 每天所減少的時間價值,然而由於是作為選擇權的賣方,因此若是指數波動超過 安全範圍,使得某一邊的選擇權由價外轉成價內、變成有被履約的價值時,馬上 就會面臨保證金成數不足的問題而遭到追繳,更有可能會將先前辛辛苦苦所賺來 的權利金賠回去,甚至嚴重虧損。因此,若是能夠在行情發生大幅波動之前將以 獲利的跨式或勒式部位平倉買回,甚至更積極的進行買入跨式或勒式部位,便可 享受權利金大幅飆漲的獲利空間。 5.

(15) 圖 1-4 買進跨式組合損益圖. 圖 1-5 買進勒式組合損益圖 由於選擇權是高度財務槓桿的金融商品,無漲跌幅範圍限制,也沒有作 多或放空的限制,因此投資人可以自由的進行投機(speculate)、避險 (hedge)、套利(arbitrage),使得選擇權的市場會比現貨市場更加活絡與敏 感,市場效率更高,更能測知行情的未來走向。然而當前最廣為投資大眾所 採用來觀測選擇權波動的工具,還是以「隱含波動率」為主,但由於隱含波 動率的計算過程繁複,且計算標準不一(價平檔次、價平附近數檔平均、所 有序列平均),因而缺乏一個具有公信且統一的簡便衡量指標。所以本研究 將由時間價值的根本變化來找出新的觀測指標,並期望能有效提早測知市場 發生大幅波動的情形。. 6.

(16) 1.3 研究流程 研究動機與目的. 文獻探討. 研究方法. 蒐集 2001/12/24~ 2004/7/5 加 權指數與選 擇權報價. 計算選擇權 的時間價值 並存入資料 倉儲. 撰寫繪圖程 式觀察選擇 權時間價值 變化情形. 定義並計算 正向期望值 (Positive Expetation ,PE). 實證分析. 方法學測知市 場將會發生大 幅波動. 驗證市場確實 發生大幅波動 的情況. 結論與貢獻. 圖 1-6 研究流程. 7. 檢視 PE 值的 變化與加權 指數發生大 幅波動的相 關性.

(17) 第二章 文獻探討 本章第一節是關於選擇權這項衍生性金融商品的基本簡介與相關理論基 礎,包括種類、特色、形式、交易方式及專有名詞之介紹;第二節介紹台灣加權 指數與台指選擇權之間的關係;第三節為證券市場波動性的相關研究;第四節為 投資行為理論之探討,以瞭解投資人在面對市場變化時所可能採取的行為及其影 響。. 2.1 選擇權 選擇權(Optio)是衍生性金融商品(Derivative Financial Products)的一種,主要 區分為買權(Call option)與賣權(Put option),而投資人可以選擇買進(Long)或是 賣出(Short)。買權持有者有權利在未來一段時間內(或某特定時間點),以特定 價格向賣出買權的對象購買特定數量之標的物;而賣權持有者有權利在未來一 段時間內(或某特定時間),以特定價格向賣出賣權的對象賣出特定數量之標的 物。選擇權買賣雙方的權利義務不對等:買方有權利要求履約而無執行的義務; 賣方則有義務要履約而無權利要求是否執行。. 2.1.1 選擇權的構成要素 構成選擇權的契約內容應有下列各點: 1. 標的物的描述(Underlying asset),包含商品種類,如股票、指數、利率、匯 率、穀類、原油等;數量,如 1000 股、1 口(lot)、1 蒲式耳(bushel)、1000 桶等等。 2. 履約價格(Exercise price 或 Strike price),為選擇權履約時針對標的物之買 賣價格,針對同一種標的物商品可能會有不同的履約價格產生,而依其被 履約的可能性對權利金產生影響。. 8.

(18) 3. 到期日(Exercise date 或 Expiration date),為選擇權能交易的最後一天。選 擇權在契約中所訂立的權利有一定的期限,過了到期日以後若未能執行契 約則視為放棄權利。美式選擇權(American options)允許在到期日前任何一 天執行;歐式選擇權(European options)則僅能在到期日當天執行。 4. 權利金(Premium),用來衡量選擇權價值。買賣選擇權是以權利金作為支付 或收取之價金,權利金價格和一般現貨市場的報價一樣,隨著買方願意付 出與賣方願意接受的情況,形成市場的供需,當價格達到買賣雙方均能接 受的條件時便可成交,價格也因此而決定,買方在進場時即支付權利金予 賣方以取得權利,賣方則提出保證金作為履約準備並收取買方所付的權利 金。影響選擇權權利金的因素有下列幾點: ●選擇權標的物價格的變動。 ●距選擇權到期日長短。 ●波動幅度. 選擇權可依是否有履約價值而分為價內、價平、價外。履約價值(Exercise value)指的是在權利期間內,若是執行選擇權所能帶來的獲益,亦稱為內含價 值(Intrinsic Value)。價內(In-the-money)是指執行選擇權可帶來正的履約價值, 價外(Out-of-the-money)則是負的履約價值,而價平(At-the-money)的履約價值 則為零。假設標的物價格為 S,履約價為 K,則買權與賣權之價內外情形可以 下表 2-1 來條列。. 表 2-1 選擇權價內、價外、價平之狀況分析 標的物價格與履約價比較. 買權 Call. 賣權 Put. (S – K) > 0. 價內. 價外. (S – K) = 0. 價平. 價平. (S – K) < 0. 價外. 價內. 9.

(19) 2.1.2 Black-Sholes 模型 (一)Black-Sholes[20](以下簡稱 BS)模型簡介 BS 模型有以下七項主要的假設: 1. 短期無風險利率為常數,且對各到期日而言皆相同。 2. 標的物的價格變化是連續的(continuous),而且遵循隨機漫步過程(random walk)。標的物的變異數與價格的平方成正比,到期日當天的可能價格分配 為對數常態分配(log-normal),而價格的波動幅度為已知常數。 3. 標的物在選擇權履約之前沒有孳息。 4. 研究對象為歐式選擇權,即只能在到期日履約。 5. 買賣股票或選擇權沒有稅賦與手續費等交易成本。 6. 允許投資人在無風險利率下進行融資融券。 7. 不存在無風險套利機會。. 綜合上述各項敘述,可看出第 5、6、7 項為完美資本市場的假設;第 1、2 項則分別是利率與標的物價格之波動性為常數之假設;第 3、4 項則假設標的物 無發放股利且為歐式選擇權。而第 2 項則假設標的物未來的價格變化並無法從過 去的資訊來做預測,亦即未來價格是呈現上漲或下跌的機率都是一樣的;對數常 態則是說明指標的物價格在取對數之後服從對數常態分配,也稱之為服從幾何布 朗運動(Geometric Brownian Motion)。. Black-Sholes 藉由以上假設,推導出買權合理價格公式如下:. C = S ⋅ N(d1 ) - K(1+r)−T N(d 2 ) ln. 其中, d1 =. (公式 2-1). S + (r + 0.5σ 2 )T K σ T. (公式 2-2). 10.

(20) ln. d2 =. S + (r − 0.5σ 2 )T K = d1 - σ T σ T. (公式 2-3). C: 買權目前理論價值 S: 標的物目前價格 K: 履約價格 r: 瞬間無風險利率(以年為單位) T: 到期日之長短(以年為單位) ln:自然對數. σ: 標的物報酬波動率(以年為標準) N(x): 標準常態分配之累積機率. 後人在應用 BS 模型於實際市場時,將選擇權價格帶回上述公式所推導出的. σ,即為隱含波動率(implied volatility)。. 在三十多年前,還沒有人知道應如何去針對選擇權作定價的時候,BS 模型 的出現無疑是在黑暗中點亮了一盞燭光,在朦朧之中指引出一條依稀的道路。然 而 BS 模型為了計算上的需要,而提出了許多與市場現象相違背的假設來簡化, 時至今日已有許多的學者提出其他的方法來修正,例如 Bollerslev(1986)的. GARCH(generalized autoregressive conditional heteroskedasticity model),Cox、 Ross and Rubinstein(1979)的二項式模型(binomial model)等等。. 2.1.3 選擇權平價理論(Put Call Parity) 對於歐式選擇權而言,因為具有相同標的物、相同到期日、以及相同履約價 的特性,所以可以透過買權與賣權之間所存在的相關性,藉由買權實際價格來推. 11.

(21) 算賣權的合理價格,或是藉由賣權實際價格來推算買權的合理價格,這種方式稱 為選擇權平價理論(Put Call Parity),公式如下:. P = C − S + Ke − rT. (公式 2-4). P:賣權價格 C:買權價格 K:履約價, S:現貨市價. r:無風險利率 T:距離到期日時間 e:常數. 由於市場在實際運作時,選擇權的報價將會因為市場的行情波動而出現偏離 理論價的現象,在假設市場處於完全效率的市場機制下,買權與賣權之間的價 差,將會因套利者利用選擇權平價理論公式而迅速消除。不過選擇權平價理論在 使用上的限制為必須先取得某一方的實際價格,才能對另一方進行評估。. 2.1.4 價格風險 選擇權是一種權利義務不對稱之衍生性商品,再加上有時間價值消逝的特 性,因而較之其他衍生性商品的風險為大,以下為數種風險因素,以希臘字母表 示之:. 1. Delta 風險:Delta 為選擇權價格對標的物價格的一階微分,指的是當標. 12.

(22) 的物價格變動一單位時,選擇權價格相對變動的幅度;同時也代表選擇 權對標的資產之漲跌比率或避險比率。例如買進一個 Delta = 0.5 的買 權,當標的物上漲 10 單位時,選擇權的權利金亦隨之上揚 5 單位。Delta 的正負,代表著投資組合對未來趨勢的研判,所以對選擇權價格損益的 解釋,佔有最重要的地位。 2. Gamma 風險:Gamma 是 Delta 的一階微分,即 Delta 的變化敏感度,相 當於對標的物價格的二階微分。Gamma 越高,表示 Delta 相對不穩定, 以不同履約價來看,價平檔次附近的 Gamma 最高;以時間點來看,越 接近到期日 Gamma 越高。 3. Theta 風險:Theta 是選擇權價格對時間作偏微分,指的是每經過一個交 易日,時間價值的消耗量。越接近到期日的選擇權,其 Theta 越高。, 例如賣權權利金為 2 6 0 點,Theta 為- 4.2362,當買進這個買權時,經 過五天,如果其他價格都不變,股價也沒有任何的漲跌,則該賣權權利 金大約損失 21 點( 4.2362 * 5 )。 4. Vega 風險:Vega 是選擇權價格對隱含波動率的微分,代表隱含波動率在 變動 1%的情況下,選擇權價格變動的程度。之前有提到過,選擇權的 價格是自市場交易而來的,價格背後的隱含波動率,代表市場對未來預 期波動的反應。如果市場預期未來可能會有重大事件發生,但卻無法確 定對股市是好或壞,此時,選擇權的價格,就會因為這股不安的氣氛而 向上拉動,而 Vega 對選擇權價格的反應,便扮演了非常重要的地位。 5. Rho 風險:Rho 是選擇權價格對利率之微分,可用來衡量當無風險利率 變化時,選擇權價格變動的幅度。. 總結以上五個價格風險因子,可看出選擇權的多空變化與其加速度,是由. Delta 與 Gamma 來操縱,而 Theta 標出時間價值減少的速度,Vega 顯示波動率之 於選擇權價格的變化影響,Rho 在短天期的交易中則影響不大。 13.

(23) (二)波動率微笑效應 假設將同到期日但履約價不同選擇權的隱含波動率計算出來,並繪製於一個 平面座標上,則可觀察到價平選擇權的隱含波動率較價外的序列為低,因而呈 現一個狀似微笑的圖形,稱之為隱含波動率微笑效應(volatility smile)。同樣的, 將履約價相同而到期日不同的隱含波動率計算並繪製出來,也可以觀察到近月 選擇權的隱含波動率較遠月的要低,也是同樣有著微笑效應。自從 1987 年 10 月美國股市發生大崩盤之後,微笑效應的現象在世界各個市場都開始顯著出現。. 之所以會產生微笑效應,除了因為價平序列的波動率會較價外的序列低之 外,同時由於市場參與者在指數下跌時相對上漲時更有風險規避的意願,因此 在指數下跌時,買進賣權的避險需求增加,同時也推升了深度價外賣權的隱含 波動率。. 根據效率市場假說,則市場上不應存在無風險套利的機會,在此條件之下卻 觀察到隱含波動率每天都會變動,這與 BS 模型中「標的物波動率為常數」的假 設是相左的。. 14.

(24) 2.2 台灣加權指數與台灣指數選擇權之關係 本研究採用台灣加權指數作為選擇權實驗之標的指數,因為台指選擇權的交 易模式屬於歐式選擇權,符合本系統針對歐式選擇權設計的要求。以下將針對台 指與台指選擇權之關係約略介紹:. 台灣加權指數的行情走勢對於選擇權操作策略的獲利性具有顯著的影響,因 此台指選擇權的交易者除了注意自身所持有選擇權部位的價格漲跌之外,加權指 數的動向也必然是所應該注重的。然而,選擇權的交易者還必須考慮另一個問 題:也就是行情的漲跌速度。股票交易者認為某個股將在特定期間之內上漲,只 要他的看法正確,都應該可以獲利。那麼他僅需要買進持有該股票,等待它到達 目標價位,然後出場獲利了結。. 選擇權交易者所面臨的情況就相對複雜的多。如果交易者認為,台指價格在 五個月之內,將由目前的 6000 點上漲到 6400 點。另外,假設三個月之後到期的. 6200 點買權權利金為 150 點。如果台指的到期價格確實上漲到 6400 點,那麼購 買 6200 點買權的獲利為 50 點(內含價值 200 點減去權利金成本 150 點)。可是在 尚未到期時這還不能算是一個很確定的獲利,因為萬一台指價格在前三個月始終 保持在 6200 點以下,當選擇權到期之後才上漲為 6400 點,在這種情形下,選擇 權到期是沒有價值,交易者將損失全部的投資 150 點。. 就股票市場買賣的交易者而言,大多數僅在意行情的發展方向。選擇權的交 易者除了關心價格的走勢方向之外,還必須考慮其行情的漲跌發展速度,如果行 情的發展速度不夠快,有利的方向走勢或許不足以彌補選擇權時間價值的耗損。 這是選擇權投機者發生虧損的最主要原因。投機客之所以購買選擇權,通常是因. 15.

(25) 為其本身有著「風險有限/報酬無限」的性質。但是,這不僅需要掌握行情的發 展方向,還必須要掌握行情的發展速度。唯有當這兩方面的判斷都正確無誤,才 足以確保獲利。預測未來的價格發展方向或許很困難,但同時掌握行情發展的「方 向」與「速度」,更是一項嚴苛的挑戰,因此使得選擇權交易者的敏銳度將會比 股票及期貨交易者還高出許多。. 在過去任何一種探討選擇權定價模型的過程中,「波動性」都扮演著相當關 鍵之因素。因此在本研究當中,除了漲跌方向之外,波動性也是研究的重點之一, 因為在策略的搭配之下,掌握選擇權的波動性亦能夠成功獲利。. 對於選擇權的任何一種定價模型來說,只能代表某人的看法,其本身認為選 擇權價格在某些條件之下將有某些的行為。由於模型本身或其輸入的資料都可能 不正確,所以模型所提供的價值不保證精確,意即理論價值和市場價格之間或許 沒有合理的相似性。. 其實就選擇權定價模型的功用而言,選擇權交易者的看法相當不一致。一部 份交易者認為模型完全與現實世界脫節;另一部份交易者則認為,只要掌握一份 理論價值的清單,不管是要進行投機、避險、套利操作,任何的問題都可以迎刃 而解。而實際上的狀況當然是介於這兩種極端的看法之間,無論如何,最瞭解市 場的就只有市場本身。所以本研究將從市場的價格去倒推出投資人的看法,在眾 多的交易資料中找出最大公約數。. 16.

(26) 2.3 證券市場波動性研究 所謂的波動性(Volatility) ,就是標的物市場價格變動的速度。波動性較高, 市場價格變動的速度較快;反之,波動性低,那麼市場價格變動的速度較緩。而 選擇權的價值亦跟著標的市場價格的波動性成正向變動的關係。. 長久以來,波動性的估計一直是學術界與實務界所熱烈研究與探討的熱門話 題。究竟於選擇權之定價上,波動性一值是否應為一固定常數項惹來相當多的爭 議,本文於此特別藉由文獻整理來回顧國內外學者過去對於波動性研究之探討與 實證。. 2.3.1 波動性相關研究文獻 我國股票市場尚屬於新興股票市場,相對於世界各主要證券市場而言,台灣 集中市場的週轉率相當的高,投機氣氛也顯得過於濃厚,投資人喜好做短線投 資。有鑑於此,財政部證券暨期貨管理委員會便採取各種穩定股價的措施,如股 價漲跌幅限制等,主要目的是防止股價過度震盪,期望建立一個穩定的證券交易 環境(楊華欽,2000)[13]。然而,在歷經一九八七年全球股市崩盤事件,及台灣 股市暴漲暴跌的異常現象之下,不禁讓人質疑股價穩定措施的功能究竟多大?人 為干預市場機制的自然運作,是否有其必要?這些問題皆讓證券主管機關不得不 重新思考穩定措施的定位,而學者也紛紛對股票市場的波動性 (Stock Market. Volatility)加以研究。. 股票市場波動性係指股票市場成交價格,反應買賣雙方力量消長所產生的偏 離現象。然而,影響股票市場波動的因素非常複雜,綜合相關文獻,本研究將影 響因子約略區分為三類,包括基本因素(Fundamental Factors)、交易因素(Trading 17.

(27) Activity Factors)、及制度因素(Institutional Factors)。基本因素通常包括衡量實質 生產力的工業生產指數、代表資金成本的利率指標、檢視資本存量的貨幣供給、 影響實質購買力的通貨膨脹率及貨幣交換準則的匯率水準;交易因素則有成交量 成長率、成交量週轉率、信用交易比率及交易天數;至於制度面因素則涵蓋了漲 跌幅限制、保證金成數及外資的引進等變數。此外,對於台灣股市而言,政治的 不穩定因素也是相當需要考量的,因為歷史上的重大波動有絕大多數是由政治事 件所引發的,但因為此因素涉及當時的社會風氣與一般大眾的解讀,所以無法一 概而論。. 2.3.2 影響股市波動之因素 雖然影響股市波動的因素可能有三類,但在文獻整理過程中發現,制度面因 素對於當期股市波動的影響並不顯著,因此,以下只針對基本因素和交易因素對 股市造成的波動影響加以探討。. 1.基本因素對股市波動之影響 Chen et al.(1986)利用套利定價模型(Arbitrage Pricing Theory Model)研究未預 期到的經濟變數對股票報酬的影響,其選取工業生產指數、通貨膨脹率、違約風 險貼水差額、利率期限結構(Term Structure)差額、消費水準及石油價格等變數, 實證結果發現,工業生產指數及未預期到的違約風險貼水差額和股票報酬間存在 正相關;未預期到的利率期限結構對股票報酬有負向影響,而消費水準及石油價 格對股票報酬則無顯著關係。這篇文獻雖是探討影響股市報酬變動的因子,然而 造成報酬變動的因子,其波動性可能對股票波動性一樣具有解釋力。. Schwert(1989) 利 用 一 八 五 七 年 至 一 九 八 七 年 的 道 瓊 綜 合 指 數 (DowJones Composite Index)、S&P 綜合指數(Standard and Poor’s Composite Index)與總體經 18.

(28) 濟資料,探討股市風險與總體經濟風險間的關係。其以股價指數報酬率之條件標 準差衡量股市的波動性,並選取工業生產指數成長率之標準差、貨幣供給成長率 之標準差、短期利率之標準差、長期債券收益率之標準差、及生產者物價指數變 動率之標準差等,作為總體經濟環境變遷的風險指標。 Schwert 建構出十二階. VAR 模型(12th-order Vector Autoregressive Model),以 F 統計量檢定各個變數間 的因果關係,再以迴歸分析探討變數間同時期的影響,實證研究結果發現:. (1)在經濟不景氣時,股市波動幅度會顯著升高,其他的總體經濟變數也有 相同的現象。. (2)貨幣供給成長率的波動幅度會影響股市的波動幅度,兩者存在正向關係。. 此外,Schwert 也探討財務槓桿對股市波動的影響,結果顯示財務槓桿對股 市波動有正向關係存在,但並不顯著。. 2.交易因素對股市波動之影響 Cohen et al.(1976)以紐約證券交易所(NYSE)、美國證券交易所(AMEX)、東 京證券交易所(TSE)、及里約證券交易所(RSE)的資料,採用橫斷面分析來研究股 票價格高低、流通在外股數多寡、及成交量週轉率對股市波動的影響。其中股票 價格高低及流通在外股數多寡乃是衡量市場稀薄度(Thinness),而成交量週轉率 則衡量訊息到達速度。實證結果發現,這三個變數是影響四家證券交易所股票價 格波動的主因,股票價格高低和流通在外股數與股市風險呈現負相關,而成交量 週轉率與股市波動則有正向的解釋力。此外,三個變數約解釋了三分之二的股市 風險。. French & Roll(1986)探討股市波動在交易時間比非交易時間高的原因,其利 19.

(29) 用一九六三年至一九八二年間在 NYSE 及 AMEX 掛牌交易的股票資料,將觀察 期間分為十個子期間進行分析,結果指出:私人訊息(Private Information)及交易 雜音(Trading Noise)是主要的影響因子。. Schwert(1989)認為股市成交量與波動性之間的關係,有三種理論預期兩者間 存在正相關:. (1)若投資人的預期不同(Heterogeneous Beliefs),則新資訊進入市場時,將引 起股票價格及成交量的變動。. (2)若投資人將價格走勢當作交易決策的依據,則股價大幅波動將引起成交 量大增。. (3)若市場缺乏流動性而造成短期價格壓力(Price Pressure)時,此時若出現大 量的買單或賣單,則會引起股價的波動。. 2.3.3 股市波動模型及台灣股市實證結果 Engle et al.(1987)所提之 ARCH 模型及其修正模型已成為大多學者研究股市 波動的參考(楊華欽,2000),其模式說明如下:. yt = β + δht 1 / 2 + ε t , δ >0. ε t |ψ t −1 ~ N (0, ht ) ht = α 0 + α 1ε t2−1 + λ ip σ ipt2 + λπ σ π2t + λm 2σ m2 2t + λ eσ et2 + λV Vt −1λT E Tt E + λT U TtU + λ M M t −1 +. λS S t −1. σ ipt2 :第 t 期工業生產指數成長率預期波動性;. 20.

(30) σ π2t :第 t 期通貨膨脹率預期波動性; σ m2 2t :第 t 期貨幣供給成長率預期波動性; σ et2 :第 t 期匯率變動率預期波動性; Vt −1 :第 t − 1期成交量成長率; Tt E :第 t 期預期成交量週轉率; TtU :第 t 期未預期成交量週轉率;. M t −1 :第 t − 1期融資交易比率; S t −1 :第 t − 1期融券交易比率。. 此模型經楊華欽(2000)對台灣股市進行實證後,其結果如表 2-2 所示,其中 基本因素中只有貨幣供給成長率波動性顯著影響股市風險,但兩者間存在負相 關;至於交易因素方面,係數 λT U 、 λ M 及 λS 的檢定值 t 分別為 3.61、 − 2.12 及. 2.25,顯示未預期成交量週轉率與融券交易比率的升高,皆會增加股市的波動 性,而融資交易比率的上升,則會減少股市的風險。此外,模型係數 δ 之 t 值為. 3.47,達到 1﹪的顯著水準,表示股票市場的波動性與股市超額報酬間呈現顯著 的正向影響[13]。. 21.

(31) 表 2-2 ARCH-M 之台灣股市實證結果 係數值 標準差 t 統計量 P-value. β. –0.18345 0.03278 –5.59651* 0.00000002. δ. 1.89405 0.54541 3.47271* 0.00051524. α0. 0.01262 0.00674 1.8731& 0.06105423. α1. –0.07109 0.03069 –2.31657# 0.02052715. λ ip. 0.00306 0.0021. 1.45527. 0.14559499. λπ. 0.00059 0.00052 1.13246. 0.25744128. λm 2. –0.00288 0.00087 –3.3065* 0.00094469. λe. 0.00022 0.00109 0.19992. 0.84154006. λV. 0.00132 0.00092 1.43576. 0.15107133 註1:*、#、&表示在1﹪、5﹪、10﹪的顯著. λT. E. –0.00989 0.00955 –1.03604 0.30018222. 水準下顯著。. U. 0.02411 0.00667 3.61342* 0.00030218. 註2:1991年1月至1999年12月,共計108 筆. λM. –0.02453 0.01156 –2.12303# 0.03375166. 觀察值。. λS. 0.00692 0.00307 2.25383# 0.02420695. 註3:t統計量表示各解釋變數與股市波動(股. λT. 市風險)之相關程度。. 註 4:此表取自 (楊華欽,2000). 2.3.4 GARCH 模型與股價報酬率變異數會隨著時間而改變 最早出現的股票選擇權模型,一般假設標的股報酬率之變異數具有同質變異 性(homoscedasticity),也就是說變異數並不會隨著時間而改變,所以在資料處理 過程中,可以將歷史股價報酬率所計算出來的標準差,當作預期波動性,意即透 過樣本集合所推算出來的歷史波動性,可以視為下一期波動性的估計值。在計算 歷史波動性時,由於樣本集合中有n個歷史資料點,每一個資料點皆給予下一期 變異數相同權數的解釋貢獻度,因為如果每一期的權數相同,使得波動性群集 22.

(32) (clustering)的現象無法透過歷史波動性模型來解釋,這亦是傳統歷史波動性模型 於估計股價報酬率之波動性上最大的限制。. 1987年前後的全球股市崩盤,市場在歷經股價劇烈的波動之後,對於股價波 動性的看法大為不同,於是市場投資人開始注意到股價報酬率波動性所應有的二 個特性:(1)條件異質性(conditional heteroscedasticity,波動性不僅會受到可利用 訊息所影響,同時會隨著時間而變動)、(2)波動性是具有群集(clustering)之特性。 其 中 最 著 名 的 是 Engle (1982) 所 發 表 的 自 我 迴 歸 異 質 條 件 變 異 數 模 型. ( autoregressive conditional heteroskedastic model , ARCH 模 型 ) ; 以 及 Bollerslev(1986) 之 一 般 化 自 我 迴 歸 異 質 條 件 變 異 數 模 型 ( generalizedautoregressive conditional heteroskedastic model,GARCH模型),而這 兩種模型更能精確的掌握波動性變化的過程,而且可以降低歷史波動性模型的誤 差估計。. 另外,以上所述之ARCH模型和GARCH模型都反應了Mandelbrot (1963)、. Fama的特性,而且股價變動並不是各期獨立,若股價發生大變動的情形,跟隨 在後的亦是大變動的情形,若股價是小變動的發生,跟隨在後的亦是小變動,這 就是所謂波動性群集(clustering)的特性。. Akgiray (1989)以1963至1986年的CRSP股價指數日報酬率為實驗樣本,使用 ARCH模型和GARCH模型、觀察日之前20天的歷史波動性估計模型、指數加權 移動平均估計模型(exponentially weighted moving average ),來估計1個月股價報 酬率的波動性,實驗結果顯示GARCH模型的估計表現最佳,而且月報酬率呈現 顯著的一階自我相關,這個結論再度支持股價報酬率具有波動性聚集的特性。. Meade(1993)使用 GARCH 估計模型來估計 1 個月、2 個月、3 個月、6 個月. 23.

(33) 的股價報酬率波動性,實驗結果顯示 GARCH 模型在未來波動性的估計表現相當 優越,尤其是在股價波動性較大的期間,GARCH 模型的表現更佳。然而,若估 計期間大於 6 個月,GARCH 模型在波動性的估計能力就漸漸減弱。. 2.4.5 隱含波動性模型(Implied Volatility) 一般來說,於市場上隱含波動性模型較常見的大致上有兩種,一種為1973 年Black & Scholes所推導出的B-S定價模型,另一種則為Cox、Ross and Rubinstein. (1979)所提出的二項式模型(binomial model) ─ 其原理是透過預期未來股價非 漲即跌的觀念,以樹枝狀圖形來分析定價路徑[21];由於Black & Scholes於模型 中假設股價為對數常態分配,且波動性為一常數項,所以早期便以歷史資料計算 的標準差作為未來標的股價之波動性估計值。然而,事實上波動性是會隨著時間 經過而變化,因此,Black & Scholes在衡量標的股票報酬率變異數的過程中較易 產生誤差。. Chu and Freund(1996)以1981年3月3日至1986年2月28日CBOE中交易的S&P 100 以及 S&P 500 作為研究對象,利用各種不同的波動性估計模型,包括 GARCH模型來估計1986年3月3日至1987年6月30日各選擇權距到期日期間的平 均波動性,再將波動性代入選擇權定價模型,以求出選擇權的理論價格。最後, 再比較市價與各模型得出的理論價的價格誤差。實證結果發現:隱含波動模型所 得到之價格誤差最小,為最佳估計波動性模型。但是,若只考慮使用歷史資料做 估計時,GARCH模型亦明顯的減少模型的價格誤差,故GARCH模型的估計能力 較歷史波動性為佳。. 然而亦有提出相反看法的學者,例如:Day and Lewis(1992)以 S&P100 指 數選擇權為實驗對象,使用 GARCH 模型、EGARCH 模型以及隱含波動性模型。 實證發現:雖然隱含波動性在估計波動性確實能提供有用的資訊,但是,GARCH 模型以及 EGARCH 模型所估計的波動性較接近真實波動性,所以,時間序列模 24.

(34) 型能夠提供比隱含波動性模型更多的資訊。. 25.

(35) 2.4 投資行為理論 在傳統的財務學中,認為市場上的投資人都是擁有理性抉擇(Rational Choice) 的經濟人(Homo Economicus),擁有趨吉避凶、往最大利益方向移動的本能。但 市場上的例子證明,事實上投資人大多是追漲殺跌、跟隨大眾的操作方向移動, 不管是散戶或是法人機構都不例外,而這些現象都是過去的財務理論所無法解釋 的,因此「行為財務學」在近年來就成為財金領域新的顯學。較重要的理論基礎 如下:. 2.4.1 效率市場假說 (Efficient Market Hypothesis) Fama 在 1976 年提出效率市場假說:假設市場中無稅賦及交易成本、資訊的 取得為無償、市場完全競爭,以及所有投資人有相同的預期。Fama 認為在這樣 一個完全具效率的資本市場中,市場會隨時充分並迅速反應所有相關的新訊息, 使股價迅速調整到一個新的均衡,因此沒有人能獲得超額報酬。機構投資人的鉅 額交易可能只是基於新訊息的產生而做出的動作,而股價變動則是反映此新的訊 息[23]。. 2.4.2 資訊效果假說 (Information Effect Hypothesis) 理論上,在一個有效率的市場中,股價會反映市場上所有的訊息,對於任何 新產生的訊息,市場會充分且迅速的反應、並使股價調整至新的均衡點。但實際 環境中,資訊的取得並非無價,且股價無法即時反應所有訊息;另一方面由於機 構投資人擁有專業人員及多樣工具為其蒐集分析市場資訊,因而對於資訊的掌握 會比一般投資人精準迅速。所以當機構投資人有不尋常的鉅額交易時,常會被視 為可能某些重要的資訊意涵。 26.

(36) Close (1975)認為,鉅額交易可能隱含了某些新的訊息在其中,使得市場上 的投資人重新評估該股票,進而影響股票價格。一般而言,鉅額買進隱含有利多 消息,會使股價上漲;鉅額賣出表示有利空消息,會使股價下跌[22]。. 2.4.3 競爭效果假說 (Competition Effect Hypothesis) 若市場為完全競爭市場,則任何一個機構投資人皆無法左右股價,同時每個 機構投資人對於股價的走勢判斷也都是相互獨立且具競爭性的。因此當某機構投 資人意圖哄抬股價時,其他機構投資人會賣出該股以賺取價差,使股價維持原先 水準。因此不可能有單一的自然人或法人可以獨力操控價格,市場價格必然是反 映出全體投資人的決策結果。. 2.4.4 正向回饋交易 (Positive Feedback Trading) De Long, Shleifer, Summers and Waldmann (1990)曾指出在股票市場上,投資 人會利用統計預測的方法,預期未來價格的變動趨勢將會持續目前的走勢,也就 是對於價格採取適應性預期。由於市場上存在著正向回饋交易者 (Positive. Feedback Trader),使得理性投機者 (Rational Speculator)不但無法發揮原有穩定 股價的功能,而且可能造成市場更不穩定。這是因為當理性投機者接收到好消息 而立即買入股票,並且預期初期時股價會有小幅上揚的情形,但是今日股價的小 幅上揚會刺激正向回饋交易者明天的買入,使得明天的股價大漲,因此理性投機 者今天就會多買一些,如此會使得股價高過其基本面所支持的真實價值,造成市 場的不穩定。這就是所謂的「追漲殺跌」,也是使得市場產生過度波動的原因 [24]。. 2.4.5 從眾行為 (Herding Behavior) Scharfstein & Stein (1990)為最早提出從眾行為理論的學者,他們以共 27.

(37) 同基金經理人之行為來說明從眾行為發生之原因,認為在某些情況下,基金經理 人會忽略本身所擁有的實質資訊,而去模仿其他經理人的決策,此種從眾的行為 甚至會選擇出完全背離股價基本面的資訊。其理論認為,在資訊不對稱的情況 下,經理人若採取與他人相同的決策,將可使投資人對其個人能力產生模糊性, 而這種模糊性將有助於經理人在股票操作失利時掩飾其錯誤。同理,若其他經理 人在相同情境下也採取相同的行為,則市場上將會發生從眾現象。此觀點即是基 於聲譽風險考量之下所產生的從眾行為。亦可說若基於個人聲譽風險的考量之 下,經理人將會出現放棄私有資訊,追隨市場上其他經理人投資決策的行為。. 由於基金經理人的主要考量並不是幫助基金投資人累積中長期穩定之投資 報酬,而是只要求打敗市場績效,此種「從眾」的決策模式對於共同基金的受益 人來說是不具效率的。而從眾行為發生的原因,有可能是整個基金操作的生態環 境 對於個別基金經理人「短期」績效的高度要求 (Froot, Scharfstein and Stein. (1992)),導致經理人為求在績效上至少要與同業維持相同的水準,便傾向於購買 市場上多數同業持有的股票。對基金經理人而言,跟隨同業做出錯誤決定所帶來 的名譽損傷,比只有自己做出錯誤決策的損傷來得小。基於個人聲譽考量,一個 風險趨避程度高的經理人,可能會放棄私有資訊而追隨其他同業的決策. (Scharfstein and Stein (1990))。此類從眾行為將造成共同基金不但無法幫助投資人 創造長期穩定的報酬,甚至出現鉅幅虧損或是無法超越整體市場的表現。. 28.

(38) 第三章 研究方法 本研究主要以資料倉儲來儲存大量的台灣加權指數與選擇權各序列的日報 價資料及時間價值,以市場實際交易資料來點出現存定價模型所無法突破之問 題,並提出正向期望值(Positive Expectation, PE)的概念來解釋選擇權投資人對於 後市行情變化的看法。. 3.1 資料收集與處理 本研究收集了自 2001 年 12 月 24 日開放交易選擇權以來一直到 2004 年 7 月 5 日,共 628 個交易日的台指選擇權交易日資料,以及同一期間的台灣加權指 數作為標的商品;選擇權以及加權指數的報價均採用當天的收盤價來計算。. 下述為選擇權時間價值的計算演算法:. switch(op_type) { case “call": if( S – K >= TV = C – else TV = C; case “put": if( K – S >= TV = P – else TV = P; }. 0 ) ( S – K );. 0 ) ( K – S );. 29.

(39) op_type: 選擇權類別{買權 call, 賣權 put} C: 買權權利金報價 P: 賣權權利金報價 S: 標的物目前價格 K: 選擇權履約價格 TV:選擇權時間價值. 由於選擇權的時間價值計算需要參照到資料庫中的數個資料表,才能取得其 現貨價格、履約價格、到期日、買權賣權型態等資訊;且選擇權的上下檔次太多, 本研究只需取得價平、價內一檔、價外一檔的時間價值,深度價內或價外的則不 計,因此若是在模型運作期間作即時運算的話,必然會耗費許多無謂的時間再做 重複的事,所以在處理完選擇權時間價值的計算、剔除遠月的選擇權資料後,將 所需要的近月選擇權存入單一的資料倉儲以便觀察。. 30.

(40) 3.2 不採用隱含波動率的理由 在第二章的文獻探討中有提到, BS Model 選擇權定價公式的前提是標的物 的價格波動需遵循對數常態分配,因此即使在公式中將波動率設為變數,也可以 透過當前買權市價 C 套回公式來推導出隱含波動率,如公式 3-1、3-2、3-3 所示。. C = S ⋅ N(d1 ) - K(1+r)−T N(d 2 ) ln. 其中, d1 = ln. d2 =. (公式 3-1). S + (r + 0.5σ 2 )T K σ T. (公式 3-2). S + (r − 0.5σ 2 )T K = d1 - σ T σ T. (公式 3-3). 然而根據曾亦青(2004)針對 1993 年至 2002 年的台灣加權指數作機率分配 統計後發現,標的物波動的分配圖並不遵循常態分配,而是呈現雙峰現象,顯示 台灣加權指數多數時間並不是持平不動,反倒是有小幅的上漲與下跌趨勢。. 圖 3-1 台灣加權股價指數 50 日波動機率分配圖[15]. 31.

(41) 因此,在標的物台灣加權股價指數的波動並未服從對數常態分配的情況下, BS Model 公式中的 N(d1)與 N(d2)常態分配累積機率函數計算便不能使用,而所 倒推求出的隱含波動率也就沒有意義了,因此本研究並不採用隱含波動率作為預 測台指選擇權波動的參考對象。. 32.

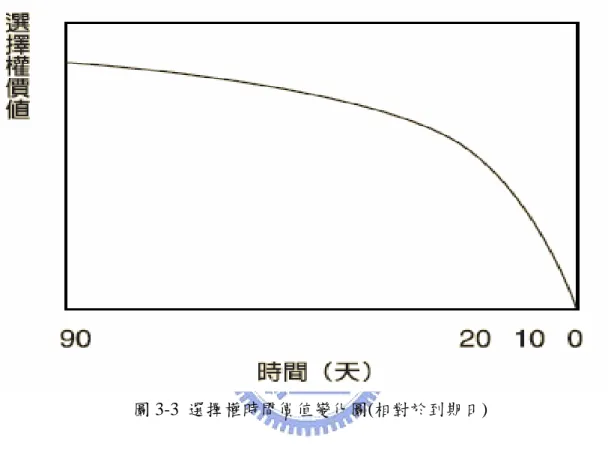

(42) 3.3 時間價值根本意義的檢視 選擇權的價格組成,是由它的內含價值與時間價值所構成。內含價值就是選 擇權履約之後所可以取得的獲利,其值是由選擇權的履約價相對於標的物的價格 所產生的差價。對於買權而言,內含價值 = max( 標的物價格 – 履約價 , 0); 對於賣權而言,內含價值 = max( 履約價–標的物價格 , 0);而時間價值,即 為(選擇權市價 – 內含價值)。. 圖 3-2 選擇權時間價值變化圖(相對於標的物價格). 33.

(43) 根據諸多講述衍生性金融商品的教科書所記載,時間價值是一個隨時間的流 逝而遞減的線性函數,距離到期日越近其遞減速度將會提高,直到到期日當天會 遞減至零為止。. 圖 3-3 選擇權時間價值變化圖(相對於到期日). 34.

(44) 然而,依照本研究利用收集到的資料所繪製的價內外選擇權時間價值的分 佈情形,與上述理論不符,如圖 3-4 所示:. 圖 3-4 台灣加權股價指數選擇權時間價值分配圖(2002-10-22) 從上圖 3-4 中可以看出,選擇權的時間價值並非如教科書中所闡述,應該 在到期日當天遞減至零,反倒是距離到期日尚有 29 天時、在買權的價內 3 檔處 就已經提前出現了-5.5 的時間價值;然而在下面的圖 3-5 中又可以發現,當天 加權指數上漲了 203 點,而買權與賣權的時間價值又向上揚升了,其中又以買權 最為明顯。由此可知時間價值的變化並不是一個相對於時間的線性遞減過程,而 是會隨著標的物行情走勢作相對應的起伏波動。. 35.

(45) 圖 3-5 台灣加權股價指數選擇權時間價值分配圖(2002-10-23). 因此,本研究認為需要對時間價值的真正意涵重新下一個註腳:它應該是隨 著行情走勢的變化、反應出投資人對於該檔選擇權被履約的可能性與期望,因而 願意多付出的超額價值,同時在價平附近應該會呈現出最高的時間價值,原因是 以常態分配來看,未來指數在目前價平附近遊走的機率最大,使得被履約的可能 性為最高,此後則由價平處往左右兩側逐漸下降。. 36.

(46) 3.4 正向期望值的設計理念 選擇權在價平檔次會有最高的時間價值,從而往價內價外檔次依序遞減,但 究竟是價外一檔選擇權能享有次高的時間價值,抑或是價內一檔?這將取決於投 資人對標的物行情未來發展的看法而決定。根據效率市場假說與競爭效果假說, 市場上不會有任何一股單一力量可以操控選擇權的價格,否則會有套利者立刻介 入進行價格調整,因此在效率市場中所得到的價格必然就是當前所有投資人的共 同期望值。. 以買權為例,如果大多數的投資人認為未來標的物將會上漲,那麼價外一檔 選擇權將有機會成為具有履約價值的價平檔次,因而願意投注較高的時間價值去 購買;相反的,如果認為未來的價平檔次將會移動到目前的價內一檔,那就會在 買入該檔選擇權時付出較高的時間價值。由此可得知,價外一檔時間價值與價內 一檔時間價值的差值,就隱含著投資人對未來方向的看法。. 因此,本研究提出正向期望值(Positive Expectation, PE)的想法,用來反映 出投資人在進行不同履約價位的選擇權交易時,其投資行為背後所隱含對標的物 未來走勢的看法。. PE = 價外一檔選擇權的時間價值 - 價內一檔選擇權的時間價值. PE 值可以顯示出投資人對於價外一檔選擇權相對於價內一檔的期望差值, 如果該值為正,對於買權來說就是期望標的物會漲,賣權就是期望會跌。此外, 由於 PE 值是由兩個時間價值相減而成,所以時間價值遞減的影響將會相互抵 銷。因此本研究可以做出下述推測:. 37.

(47) 當 PE 正值越大,表示投資人有越強的期望認為未來行情會往正向走勢移 動;負值越大,表示有越強的期望認為會往負向走勢移動。. 以圖 3-4 的資料為例,當天的 Call PE 即為 92 – 80.5 = 11.5,Put PE 為 108 – 84.5 = 23.5。由於 Call PE 與 Put PE 皆為正數,顯示買進買權的投資人 是看漲的,而買進賣權的投資人是看跌的。這兩類投資人的看法分歧是可理解 的,因為會購買買權的投資人心裡自然是偏向看漲的,只是漲多漲少的差別而 已;若是真的看跌的話,應該改買進賣權才對,因此該看法隱含著市場上有死多 頭(持續看漲)與死空頭(持續看跌)的意味存在。但如果這兩類投資人的看法一致 時,表示市場將可能出現較為確定的漲跌方向;如果同時出現很高的 PE 絕對值, 則可能發生遠大於日常波動的幅度。. 在得到當日報價的PE值之後,可以將其與前一日的PE值來做比較,以取得Δ PE值。. PE = 當日的PE - 前一日的PE. Δ. 理論上ΔPE為正,即顯示期望趨於正向,正越多則趨向正向的力量越大,反 之則表示看法趨於負向。若將ΔPE取絕對值,令其為ABS(ΔPE),則由該值的大小 可看出加速上漲或下跌的力道,隱含著未來數日內標的物價格波動率大幅提高的 可能。. 如果ABS(ΔPE)到達某個門檻值之後,則標的物的價格產生大幅波動的機率 是否可到達一個穩定的高可信度,這也是本論文的研究重心之一。. 38.

(48) 第四章 實證分析 本章第一節概略介紹實證步驟,第二節為 PE 值對於加權指數的方向與波動 預測能力統計表,並試圖為驗證結果找出可能的解答,第三節則以接續兩個月的 資料作為實驗期,來比較 buy and hold 與依據使用本研究提出指標投資之績效。. 4.1 實證步驟 4.1.1 系統設定 本研究的系統架構,採用伺服器端程式語言(server-side script)存取資料 庫,以網頁瀏覽器(browser)作為呈現與操控介面,優點是具有跨平台的特性, 無論在 Windows 系統或 Unix、Linux 上看到的畫面都是一致。而後端所採用的軟 體亦是屬於跨平台的特性,非常易於移植。. z. 網頁伺服器:Apache 1.3.19. z. 資料庫管理系統:MySQL 4.0.16. z. 程式語言:PHP 5. 4.1.2 實證資料來源與參數選取 驗證資料選取範圍為 2001 年 12 月 24 日到 2004 年 7 月 5 日,約兩年半共 628 個交易日的資料。如下表所示:. 39.

(49) 表 4-1 實證資料來源與參數選取 資料類別. 參數. 資料來源. 台灣加權股價指數. 收盤價. 台灣經濟新報資料庫(TEJ). 台指選擇權. 收盤價. 台灣期貨交易所(TAIFEX). 履約價 買權或賣權 結算日. 40.

(50) 4.2 實證結果 4.2.1 方向性預測 在方向性預測的項目中,本研究定義買權的正向移動為加權指數上漲,賣權 的正向移動為加權指數下跌。在經過統計運算比較之後發現,利用PE及ΔPE作為 指標以預測標的物未來走勢漲跌方向的效果並不顯著,如下表所示。. 表 4-2 PE及ΔPE預測走勢之統計結果 檢驗條件. 買權預測準 確率. PE > 0 時,次日走勢正向移動; PE < 0 時,次日走勢反向移動. 0.474522293 0.484076433. 0.518367347. PE > 0 時,次日走勢正向移動; ΔPE < 0 時,次日走勢反向移動. 0.49522293. 0.52742616. Δ. 賣權預測準 確率. 0.487261146. 同時成立之預 測準確率. 由上表中可以看到其預測準確度都僅在 50%上下,甚至單獨使用買權或賣 權用來作預測的結果都達不到 50%的水準,比丟銅板還差。. 針對上述PE及ΔPE的預測結果不顯著來推測,以買權為例:應該是因為買入 買權的投資人,不管是以投機或避險的心態去進行交易,都隱含著某種程度對後 市看漲的心理,因此不論今天行情是上漲還是下跌,對於他們進行買入持有的行 為都不造成影響,形成了「死多頭」的現象,因而反映到時間價值上,使得PE 值及ΔPE值對真實行情的漲跌並不具有預測能力。. 41.

(51) 4.2.2 波動性預測 其後嘗試找出ΔPE取絕對值之後,觀察若有到達某一臨界值之後,其對於加 權指數未來三日之內出現 100 點以上的波動(以收盤價計),是否會有較高的預測 準確率,此外觀測兩者同時成立條件時是否有加成效果。其結果如下表所示。. 表 4-3. PE取絕對值以預測走勢之統計結果. Δ. ABS(ΔPE) 買權預測準 賣權預測準 同時成立之預測準 買權ABS(ΔPE)+賣權 臨界值 確率 確率 確率 ABS(ΔPE) > 臨界值 X 2 之預測準確率 15. 0.62259. 0.605333. 0.605442. 0.708333. 16. 0.623596. 0.611111. 0.611888. 0.696629. 17. 0.627907. 0.617816. 0.614545. 0.717647. 18. 0.630303. 0.617211. 0.623574. 0.714286. 19. 0.628125. 0.623457. 0.624. 0.69863. 20. 0.630225. 0.622222. 0.619247. 0.691176. 21. 0.630872. 0.624183. 0.618421. 0.681818. 22. 0.638298. 0.627119. 0.627358. 0.676923. 23. 0.637736. 0.620072. 0.627551. 0.671875. 24. 0.64257. 0.618868. 0.628415. 0.66129. 25. 0.651064. 0.613281. 0.62069. 0.655738. 26. 0.642534. 0.624. 0.613095. 0.655172. 27. 0.64455. 0.634855. 0.613924. 0.653846. 28. 0.653061. 0.628319. 0.619718. 0.647059. 29. 0.655914. 0.638498. 0.629921. 0.625. 30. 0.666667. 0.64532. 0.638655. 0.622222. 31. 0.664634. 0.642487. 0.638889. 0.613636. 32. 0.644737. 0.642857. 0.613861. 0.604651. 33. 0.644295. 0.629412. 0.6. 0.641026. 34. 0.65. 0.635802. 0.604396. 0.666667. 35. 0.649254. 0.642384. 0.616279. 0.69697. 36. 0.617886. 0.641379. 0.576923. 0.724138. 37. 0.613445. 0.640288. 0.581081. 0.791667. 38. 0.622807. 0.634921. 0.585714. 0.761905. 39. 0.630631. 0.627119. 0.602941. 0.777778. 42.

(52) 在上表中可發現,買權之ABS(ΔPE)設定其臨界值為 30,賣權亦是設定為 30 可達到最佳狀況,約有 65%上下的表現。由此現象本研究可以提出一個說明: 即使市場上存在死多頭或死空頭,其對未來看法依然會有產生變化的現象,而本 研究中所提出的ABS(ΔPE)指標則確實能夠捕捉到這種漸變的過程。. 此外,可以看到同時達成超越臨界值的預測表現則稍低,約略在 63%的位 置,但「買權ABS(ΔPE)+賣權ABS(ΔPE) > 臨界值 X 2」之預測準確率在臨界值 為 37 左右時可達到接近八成的高準確率,要比買賣權同時超過臨界值之預測準 確率要高,可推測出若買權或賣權其中一方對於未來的期望變化幅度夠大的話, 即使另一方的ABS(ΔPE)可能還不到臨界值,依然可以表現出很好的預測能力。. 43.

(53) 4.3 模擬操作 本節運用ABS(ΔPE)進行波動預測,搭配賣出跨式組合交易,並與賣出後不作 避險、一直持有至到期日的策略作獲利比較。. 4.3.1 模擬操作設定 z. 模擬操作期間:2004 年 7 月 22 日 ~ 2004 年 8 月 19 日、2004 年 8 月. 19 日 ~ 2004 年 9 月 16 日,共兩個月。 z. 模擬操作標的:台指選擇權近月合約。. z. 買進賣出單位:一組跨式部位(由價平的買權與賣權組合而成)。. z. 選擇權保證金:46,000 元。. z. 交易手續費:100 元(一口選擇權手續費為 50 元,跨式部位含有一個買 權與一個賣權)。. z. 結算價位:以到期日次日開盤價計算。. z. 操作策略: . 實驗組: 於到期日當天開倉賣出一組次近月跨式部位,當ABS(ΔPE)模型 告知有大波動將發生時,以第N天當天收盤價買回跨式平倉,當 三天內發生漲跌一百點的大波動,則以發生當天的收盤價賣出一 組跨式部位,若未發生則以第N+3 天的收盤價賣出一組跨式部 位,若無訊號發生則持有至到期日結算為止。. . 對照組: 於到期日當天開倉賣出一組次近月跨式部位,持有至到期日結算 為止。. 44.

(54) 4.3.2 驗證過程 2004 年 7 月 22 日 ~ 2004 年 8 月 19 日為 2004 年 8 月的近月選擇權合約期 間, ABS(ΔPE)指標與指數漲跌情形如圖 4-1 所示,橘線為臨界值,表 4-4 則 為操作經過與績效比較。 ABS(ΔPE)SUM A B S. 140. 200. 120. 150. 100. 100. 80. 50. 60. 漲 跌. 0. 40 20. -50. 0. -100. 20 04 /7 20 /22 04 /7 20 /26 04 /7 20 /28 04 /7 /3 20 0 04 /8 20 /3 04 /8 20 /5 04 / 20 8/9 04 /8 20 /11 04 /8 20 /13 04 /8 20 /17 04 /8 /1 9. ). S U M. (. Δ P E. 漲跌. 圖 4-1 2004 年 8 月合約期間ABS(ΔPE)指標與指數漲跌圖 表 4-4 2004 年 8 月合約期間模擬操作績效比較表 日期 7/22 7/26 7/29 7/30 8/4 8/17 8/19. 指數 5388 5332 5349 5421 5317 5342 5603. 動作 賣出開倉 買進平倉 賣出開倉 買進平倉 賣出開倉 買進平倉 到期結算. 操作說明 跨式價值 實驗組 對照組 合約開始,進行開倉交易 354 354 354 訊號產生 322 -322 0 三天內無大波動,進行開倉交易 289 289 0 訊號產生 273 -273 0 與 7/30 價差-104 點,訊號有效 242 242 0 訊號產生 88 -88 0 與 8/17 價差 260 點,訊號有效 0 0 -201 結算價:5601 獲利點數 202 153 獲利金額 10100 7650 交易成本 600 100 淨損益 9500 7550 獲利率 0.20652 0.16413. 45.

(55) 2004 年 8 月 19 日 ~ 2004 年 9 月 16 日為 2004 年 9 月的近月選擇權合約期 間, ABS(ΔPE)指標與指數漲跌情形如圖 4-2 所示,橘線為臨界值,表 4-5 則 為操作經過與績效比較。 ABS(ΔPE)SUM. 漲跌. A B S. 200. 100 90 80 70 Δ 60 P 50 E 40 30 S 20 U 10 M 0. 150 100. (. 50 漲 0. 跌. -50. ). -100. 20 04. /8 / 20 19 04 /8 / 20 23 04 /8 / 20 27 04 /8 /3 20 1 04 /9 / 20 2 04 /9 / 20 6 04 /9 /8 20 04 /9 / 20 10 04 /9 / 20 14 04 /9 /1 6. -150. 圖 4-2 2004 年 9 月合約期間ABS(ΔPE)指標與指數漲跌圖 表 4-5 2004 年 9 月合約期間模擬操作績效比較表 日期 8/19 8/23 8/26 9/16. 指數 5603 5661 5813 5891. 動作 賣出開倉 買進平倉 賣出開倉 到期結算. 操作說明 跨式價值 實驗組 對照組 合約開始,進行佈局 299 299 299 訊號產生 275 -265 0 與 8/23 價差 152 點,訊號有效 243 243 0 結算價:5901 0 -101 -301 獲利點數 176 -2 獲利金額 8800 -100 交易成本 300 100 淨損益 8500 -200 獲利率 0.18478 -0.0043. 由表 4-4 與表 4-5 可看出,ABS(ΔPE)指標確實可以達到避險的效果,且操 作績效也優於對照組的持有至到期日,尤其是 2004 年 9 月對照組遭遇大波動而 造成損失,實驗組依循ABS(ΔPE)指標操作仍可達到獲利 18%的優越表現。. 46.

(56) 第五章 結論與未來研究方向 5.1 結論與貢獻 本研究中所建構的選擇權正向期望值預測模型,雖然對於標的物未來行情的 漲跌方向未能夠達到精確的掌握,但是對於未來三日可能發生的大波動則可以達 到接近八成的預測準確率,而且計算方式遠比舊有套用 BS 模型之隱含波動率算 法要方便快速,同時也不受 BS 模型中與現實市場狀況偏離的假設所干擾,是個 值得機構法人及造市者在進行交易時所參考的模型。. 未來在應用正向期望值預測模型於實務的層面上,可以搭配同時賣出買權與 賣權所建立的跨、勒式部位,平日在沒有大波動訊號出現時可以享受收取時間價 值的利潤,而在模型偵測出有大幅波動發生的時候,則可將賣出的跨、勒式部位 進行買回動作,並且更積極的做出買進跨、勒式部位的動作,享受大幅波動所帶 來的獲利。相信在準確率有效提升到八成以上、甚至接近九成時,此模型搭配適 合的交易策略將可帶來良好的投資績效。. 47.

(57) 5.2 未來研究方向. 由於本研究的重點在於拋磚引玉,由時間價值的基本意義出發,推導出正向 期望值的想法,並初步驗證其具有預測準確度,相信未來可能的研究發展方向還 十分寬廣,有以下幾點:. 1. 尋找有理數解的臨界值 由於本研究一開始花費很多時間嘗試過多種可能的指標並進行計算驗 證,因而最後鎖定以PE所延伸出的ABS(ΔPE)指標去作臨界值搜尋的時間 有限,其可能解都限制在整數的部分,未來的研究希望可以將值域擴大到 有理數,所得到的臨界值解應可以再將預測準確率作進一步的提升。. 2. 分鐘報價的選取 由於選擇權行情變化率遠大於現貨標的物的價格,因此很可能在一天之內 就可以產生超額報酬或損失,因此將資料來源與預測對象改成分鐘即時報 價,應更能掌握行情變化的趨勢,所得到的行為表現也會更連續。. 3. 技術線型的導入 由於ABS(ΔPE)能夠反映出某種程度的投資人行為,則也許套入目前投資 人所廣為使用的KD、MACD等技術線型之後,可以觀察出其短中長期的 趨勢變化,而不僅限於每天所計算的單一數值結果。. 4. 次近月報價的切換 選擇權在即將到期的前兩三天,投資人的重心都開始紛紛轉向下個月的選 擇權,而使得近月的選擇權交易漸趨清淡緩和,則可能使得市場效率降. 48.

(58) 低,因而無法充分反映出那幾天的行情變化。因此在到期前 N 日就應該 將計算的標的轉成次近月,將可提高預測準確率。N 可從統計方法來取 得,亦可與人工智慧方法作結合,效果應能獲得更進一步的提升。. 5. 人工智慧的導入 利用基因演算法、類神經網路等人工智慧方法去動態調整臨界值最佳解。 由於證券市場中有上漲的牛市與下跌的熊市,其間投資人的心態也必然不 同,因此單純以統計方法所得到的固定臨界值很可能無法適應變化的環 境,所以使用人工智慧在一段時間內作動態調整應可以得到更好的預測能 力。. 49.

(59) 參考文獻 中文部分. 1. 台灣期貨交易所, http://www.taifex.com.tw/。 2. 陳威光,選擇權.理論實務與應用,民國90年。 3. 陳威光,衍生性金融商品:選擇權、期貨與交換,民國90年。. 4. 林佩蓉,「Black-Scholes 模型在不同波動性衡量下之表現─股價指數選擇 權」,東華大學企業管理研究所碩士論文,民國89年。. 5. 吳佳貞,「波動性預測模型之探討」,政治大學金融研究所碩士論文,民國 87年。 6. 何桂隆,「不同波動性估計方法下,臺灣認購權證評價績效之比較」,成功 大學企業管理研究所碩士論文,民國87年。. 7. 江政憲,「波動性變動選擇權評價模型定價績效之實證比較」,銘傳大學金 融研究所碩士論文,民國87年。. 8. 李健瑋,「認購權證評價模式錯價之探討」,中正大學財務金融所碩士論文, 民國86年。. 9. 高子鈞,「國內認購權證市場價格與理論價值差異分析」,交通大學科技管 理研究所碩士論文,民國86年。. 10. 許文成,「台灣股票市場波動性之衡量及其影響因子之探討」,中山大學財 務管理學系碩士論文,民國84年。. 11. 陳功業,「台灣股票市場波動性之研究」,政治大學國際貿易學系碩士論文, 民國86年。. 12. 楊華欽,「台灣股票市場波動性之研究-ARCH-M修正模型的應用」,輔仁大 學經濟學系碩士論文,民國89年。. 13. 劉舒惠,「台灣股市波動影響因素之探討」,朝陽科技大學財務金融系碩士論. 50.

(60) 文,民國90年。. 14. 高慧玲,「在市場異常波動下,不同投資人之反應及其對股價行為的影響」, 成功大學企業管理研究所碩士論文,民國92年。. 15. 曾亦青,「以權益相等理論為基礎之選擇權評價模式實務探討」,交通大學資 訊管理研究所碩士論文,民國93年。. 51.

(61) 英文部分. 16. S. Natenberg, Option Volatility & Pricing /Advanced Trading Strategies and Techniques,McGraw-Hill, 1994. 17. J. Millers, Stock Index Futures an Options, McGraw-Hill, 1997. 18. E. G. Haug., The Complete Guide To Option Pricing Formulas, McGraw-Hill, 1997. 19. J. C. Hull, Introduction to Futures and Options Markets, Prentic-Hall Inc., 1997. 20. F. Black and Myron S. Scholes, "The pricing of options and corporate liabilities", Journal of Political Economy, Vol. 81, pp. 637-659, 1973. 21. J. C. Cox, S. A. Ross and M. Rubinstein, "Option Pricing: a simplified approach", Jpurnal of Financial Economics, pp. 229-263, 1979. 22. N. Close, "Price reaction to large transactions in the Canadian equity market", Financial Analyst Journal, Vol. 31, pp. 173-199, 1975. 23. E. F. Fama, "Efficient Capital Markets: A Review of Theory and Empirical Work", Journal of Finance, Vol. 25, pp. 383-417, 1970. 24. J. De Long, Bradford, A. Shleifer, Lawrence H. Summers, and Robert J. Waldmann, "Positive feedback investment strategies and destabilizing rational speculation", Journal of Finance, Vol. 45, pp. 379-395, 1990. 25. C. A. Ball and A. Roma, "Stochastic Volatility Option Pricing", Journal of Financial and Quantitative Analysis, Vol. 29, pp. 589-607, 1994. 26. J.C. Duan, "The GARCH option pricing model", Mathematical Finance, Vol. 5, pp.13-32, 1995. 27. R. F. Engle and C. Mustafa, "Implied ARCH Models from Option Prices", Journal of Econometrics, Vol. 52, pp. 289-311, 1992.. 52.

數據

+2

相關文件

進行參考 使用兩個 T-BERD/MTS 2000 平臺與一個 OTDR 模組,其中包括雷

之意,此指依照命令動作的意義。所謂伺服 系統,就是依照指示命令動作所構成的控制

以課程為目標時,課程包含的是所欲達成的 一組目標,強調課程目標的重要性,所以也 著重於課程目標的選擇、組織、敘寫,並以

使用 AdaBoost 之臺股指數期貨當沖交易系統 Using AdaBoost for Taiwan Stock Index Future Intra-.. day

比較多樣的 視覺及文字 資料,選擇 符合主題適 切性及具美 感的表現形 式,並採用 自我的語言 及角度進行 創作 8.

人行行長周小川於2010年指出:資本帳可兌換的定義應可

首先,在前言對於為什麼要進行此項研究,動機為何?製程的選擇是基於

值得一提的是,Add-in 在 Inventor 運行時會自動加載的特性是一個非常實用的功 能。使用者可以在執行 Inventor 前選擇所需要加載的 Add-in,而沒有選擇的