98 年委託研究報告

媒體併購案例與媒體產權集中對

內容多元影響之研究

計畫委託機關:國家通訊傳播委員會

本報告不必然代表國家通訊傳播委員會意見

中華民國 98 年 12 月

98 年委託研究報告

GRB 系統編號:PG9805-0276

媒體併購案例與媒體產權集中對

內容多元影響之研究

受委託單位:財團法人台灣媒體觀察教育基金會

計畫主持人:陳炳宏

共同主持人:羅世宏、洪貞玲、劉昌德

研究助理:李奇偉、蔡欣怡、陳怡竹、劉貞宛

本報告不必然代表國家通訊傳播委員會意見

中華民國 98 年 12 月

目錄

中文摘要………I

英文摘要………Ⅳ

第一章 研究動機、問題與方法………1

第一節 研究動機………1 第二節 研究背景………2 第三節 研究問題與方法………17 第四節 研究進度與報告結構安排………20第二章 美國個案分析………21

第一節 Viacom/CBS 購併案 ………21 第二節 AOL/Time Warner 購併案………25 第三節 News Corp./Hughes 購併案………38 第四節 Sirius/XM 購併案………48第三章 個案比較………61

第一節 審案程序………61 第二節 准駁依據………64 第三節 媒體多樣性………69第四章 本地媒體併購案分析………75

第一節 本地個案選擇及比較基礎………75 第二節 國民黨三中媒體移轉中時集團案………76 第三節 中廣股權移轉予趙少康案………83 第四節 旺旺購買三中媒體案………94 第五節 結論………103第五章 諮詢會議整理………108

第一節 專家諮詢會議紀要 ………108 第二節 專家諮詢會議整理 ………136第六章 我國媒體併購規範之檢討與修正建議………146

第一節 明定審議程序之建議………146第二節 明定准駁標準之建議………150

第三節 建立媒體多樣性測量指標之建議………164

第四節 建立主管機關行政調查權責之建議………167

參考書目………171

圖表目錄

圖 1-1:FCC 組織架構………4 圖 1-2:媒體購併案審理程序與相關規定………14 圖 4-1:本地案例分析架構圖………76 表 1-1:FCC 修正無線廣播電視所有權法令………7 表 1-2:美國媒體重大購併案 (1996-2008)………15 表 1-3:研究時程甘特圖………20 表 3-1:四項個案審查程序簡表………64 表 3-2:多樣性指標–“Anytown, USA"………72 表 4-1:國民黨三中媒體移轉中時集團案審查程序………78 表 4-2:中廣股權移轉予趙少康案審查程序………85 表 4-3:旺旺購買三中媒體案審查程序………96 表 4-4:本地媒體併購案審查程序比較表………104 表 4-5:本地媒體併購案審查標準及結果比較表………106 表 6-1:以公共利益原則為出發點之修法建議 ………153 表 6-2:強化業者股權移轉時提供資料之修法建議 ………154 表 6-3:廣電媒體集中化管制規範修法建議 ………155 表 6-4:我國媒體多樣性測量指標各類媒體應佔權重………166 表 6-5:通訊傳播法草案有關行政調查及檢查之專章條文………167中文摘要

本研究探析美國的媒體企業併購現況、以及美國聯邦通訊傳播委員會(FCC) 審議媒體企業併購案之程序、公民審議機制如何融入其媒體併購案審議過程、決 定准駁媒體企業併購案的考量基準。同時並從台灣媒體企業併購實例,分析媒體 產權集中之具體影響。第一章主要說明本研究之目的、研究背景、以及研究問題 與方法。在學術層面,本研究之目的在於從產權結構的角度分析媒體多元化議 題,提供媒體多元化研究除內容分析之外的另一面向思考;在政策層面,本研究 期望建構屬於我國的媒體併購案合理審議決策模式。透過研究背景的敘述,本文 說明了美國媒體管制法規架構、所有權管制的沿革過程、媒體併購審查程序的相 關規定、以及重要併購個案的審查過程。 主要的研究問題包含兩項,分別為:(1) 美國媒體所有權法規及其演變為 何?以及(2) FCC 審查媒體購併案有哪些標準及程序?透過個案研究方法,本研 究蒐集四項媒體併購案的資料,並以批判觀點的政策取向研究進行分析。除蒐集 與分析美國個案之資料外,本研究還透過對官方及相關報導等資料的蒐集,整理 分析本國媒體併購案例所呈現出的問題,並透過三場專家諮詢會議的焦點團體座 談方法,邀集國內的專家學者、業界代表、以及公民團體等不同行動者,共同探 討與提出可行的政策方案。 首先本研究選擇了美國四件媒體併購案進行分析,分別為 1999~2000 年 Viacom/CBS 併購案、2000~2001 年的 AOL/Time Warner 併購案、2003~2009 年 的 News Corp./Hughes 併購案、2007~2008 年的 Sirius/XM 併購案等四件媒體併 購案之個案分析。分析項目包含個案簡介、審查程序、准駁依據、附帶決議等層 面論述之。從 AOL/Time Warner、News Corp./Hughes、Viacom/CBS 和 Sirius/XM 四個購併案例分析之中,我們可以從「審案程序」與「准駁依據」作為比較的脈 絡。 從初步階段形成的民主辯論空間,主管機關得以藉此了解各方對於此案的疑 慮與意見,以作為日後核准之參考。在擁有初步審核依據後,FCC 將從不足之處, 要求申請者或相關團體繳交資料,此時多方團體依舊呈現角力狀態,在公共空間 中進行意見的論辯。最後,FCC 公佈審查結果,並在之後發佈報告書,其中包括 此購併案牽涉到的市場範圍與相關條文,進而分析此案可能帶來的公共利益與傷 害,主管機關是依哪些判準做出考量,而做出最終的決定。 這些判準,即准駁依據,主要是 FCC 對公共利益、傷害的分析,透過對於潛 在「公共傷害」、「公共利益」的想像,作為審核購併案通過與否的根據。而其中 主要的思維就是來自市場的競爭性以及消費者可得的利益,兩者也是相輔相成之要素。

而媒體併購管制之主要精神便在於希望確保媒體多樣性,在第三章討論完四 個媒體併購案例後,本研究便針對媒體多樣性之定義與 FCC 訂定之測量方法作一 說明。媒體多樣性的定義有許多種,從來源多樣性(source diversity)、管道 多樣性(outlet diversity)到節目多樣性(program diversity)等,其根本 精神都在於希望藉由多樣性規範,達到內容多樣性(content diversity),以實 踐美國憲法第一修正案中保障的意見自由市場。針對多樣性的測量,FCC 於 2003 年訂定了多樣性測量指標,其目的在於反映地方市場(local market)的觀點多 樣性集中程度,主要考量項目包括該媒體佔全部媒體的比例、市佔率、跨媒體持 有數等,並根據 Nielsen 對美國民眾媒體使用調查結果,給予不同媒體權重。這 在第三章第二節中有更進一步說明。 接著探討本地媒體購併個案,選擇對象是以 2006 年主管機關國家通訊傳播 委員會成立以來所面對的媒介購併案為範圍,其中,最受社會關切並引發討論的 係以「黨政軍退出媒體」之後的相關股權移轉案例為主,包括 2006 年國民黨三 中媒體移轉中時集團案、2006 年底中廣股權移轉予趙少康案,以及 2008 年底旺 旺購買三中媒體案。本章以美國媒體併購案之分析架構為經緯,在個案簡介之 後,依序提出 NCC 對個案所採之審案程序、准駁依據、主管機關決議及相關法規, 最後綜合比較三案在審案程序及准駁依據之異同。 經由整理及分析後得知,NCC 處理這三個重要個案所採行之審查程序及准駁 依據,因個案而異。整體而言,除了行政程序法對於行政機關作為的通則性規範 外,我國廣電相關法令中並未針對媒體併購之審查程序加以規範。相較於美國 FCC 的審查程序,我國主管機關往往在三至六個月之間即做出決定,審查速度快 速;過程中也少公開資訊、聽取各界意見。一屆 NCC 許可的兩個個案在公佈審查 結果時,只以新聞稿簡述許可與否、個案涉及之爭議面向,並未就個案特性以及 如何判斷有無違法、有無違反公共利益等論證提出完整的報告書。二屆 NCC 對於 旺旺三中案的審查則有較高的公開性與透明度,召開聽證會聽取各界意見,並且 公佈詳細的審查說明書,雖然 NCC 審查結果引發各界議論,然而主管機關踐行公 開程序、提出審查結果之說明,可以為資訊公開提供示範,也讓關切媒體併購案 的社會各界有討論與對話的基礎。而主管機關在處理媒體併購案所引發的法律規 範及政策工具不足,也值得深思及改進。 在資料分析外,本研究案分別於九月 18 日、25 日與 29 日與相關領域之專 家、學者、業者與公民團體召開諮詢會議,會議題綱包括:我國目前法令對於媒 體購併之規範,是否適當?是否應該制定不同於一般產業購併的標準?是否由廣 電主管機關 NCC 處理即可,或是由公平交易委員會與 NCC 分權負責?主管機關審 查媒體購併案,應設定哪些標準?以及主管機關審查媒體購併案,應設計什麼程

序等議題。整體而言,出席者普遍認為法規的修訂勢在必行,尤其對於在未來該 如何界定媒體,以因應時勢潮流所趨,為修訂法規的重要前提之一。而對於 NCC 的角色亦有所爭辯,其中也包括目前法律給予的權限不足或不明確,導致 NCC 與其他單位職責的分際不明。在審查購併案的標準與程序上,主管機關能否充份 掌握相關業者的資料為普遍認為的重要前提之一,也是目前無法做有效管制的原 因之一。此外,程序的透明化、明確性與否,也是購併案審查的過程中,普遍被 認為具有優先性解決的議題之一。一旦程序上符合正義,在大家清楚遊戲規則的 情況下,市場的運作也較易步上軌道。 最後經由政策個案研究方法的資料蒐集與分析,對象包括美國併購個案與我 國併購個案,以及透過焦點團體訪談的數場專家諮詢會議得出的寶貴意見,整合 出對於我國主管機關在審理媒體併購時,審理程序應注意哪些事項、應具備何種 審查標準、如何建立媒體多樣性測量指標、如何強化主管機關行政調查權責等四 項議題,提出相關建議。首先,在審理程序方面,本研究提出四項建議,分別為: 審查程序明確化、過程資訊公開化、審查與聽證之必要、以及決策需經一定時間 之考量。其次,在審查標準方面,則有三項建議,分別是:公共利益之權衡、掌 握業者資訊、與修改併購法規。第三,在參酌美國與德國對於媒體多樣性的評估 標準後,本研究建議在我國媒體產業環境下,宜參考德國之相關規定,以 AGB Nielson 的接觸率調查為依據,以相對於電視接觸率之比例,分別訂立報紙、雜 誌、網路、廣播等媒體的加值權重。最後,為使 NCC 在媒體併購案申請審查當 中,在資訊充足的情況下稱職地有所作為,避免因資訊不對稱被通訊傳播業者俘 虜的必要政策工具,本研究建議在相關的媒體作用法當中,明確賦予國家通訊傳 播委員會與其責任相匹配的行政調查權力,並兼顧執行權力時接受調查之相關業 者及公民/消費者之合法權利。

Abstract

This study analyzes media merger and transactions in the U.S., focusing on FCC’s review procedures, decision-making criteria and public involvements during scrutiny. Meanwhile, the study examines domestic merger cases and discusses how the concentration of media ownership would influence content diversity. The purpose of the study is to provide a different perspective on media diversity by means of examining ownership structures rather than content analysis, as well as to suggest appropriate scrutiny procedures and decision-making models for media mergers in Taiwan. We illustrate the legal framework of media regulation, the history of ownership control, the criteria and rules for media scrutiny, and the review procedures of some major media mergers in the U.S. In short, this study researches on four significant media mergers in the U.S. and analyze them in a critical approach. We also examine domestic media merger cases and bring up manifest defects. To suggest feasible policies for media regulation in Taiwan, we hold consult meetings, seeking advice from experts, entrepreneurs and representatives of civil groups.

In chapter two, some significant merger cases in the U.S. in recent years are introduced, including Viacom/CBS in 1999, AOL/Time Warner in 2000, News

Corp./Hughes in 2003, and Sirius/XM in 2007. We analyze them in four aspects: case introduction, review procedures, decision-making criteria, and supplementary

conditions.

By analyzing and comparing the proceedings of the above four cases, we find that FCC offers a space for the public to get involved and debate. Applicants and the public can file comments or responses during review period, and if necessary, FCC requests for further information to get a complete evaluation of the merger application. The final order, along with its public interests analysis and its legal basis for the

decision, will be published to the public. The criteria of FCC’s decision lie in the framework of public interest. FCC weighs potential public interest benefits and harms, ensuring applicants can demonstrate that the benefits outweigh the harms.

The essence of merger regulation is to ensure media diversity. The definition of media diversity varies from source diversity, outlet diversity to program diversity. Nevertheless, all regulations of media diversity lead to the goal of content diversity, which serves as a fulfillment of free speech guaranteed in the First Amendment. In order to measure media diversity, FCC set up Diversity Index (DI) in 2003. Diversity Index reflects the degree of concentration in viewpoint diversity in local markets. It measures the availability of outlets of various types and assigns a weight to each outlet (radio, newspaper, television, etc.) based on their relative value to consumers.

establishment of National Communications Commission. The cases we choose here are related to the ownership transfers propelled by the amendment of broadcasting acts which demanded the withdrawal of political forces from media management, including KMT-owned media transfer in 2006, the Broadcasting Corporation of China transfer in 2006, and WantWant Group purchasing China Times Media Group in 2008. We observe the cases on NCC’s review procedures, decision-making criteria and legal basis, and further compare them to the scrutiny framework of FCC.As a whole, except for the general rules in Administrative Procedure Act, there are no regulations for scrutiny procedures of media merger application in communication-related acts. Compared to the timeline of FCC’s review, NCC has made quick decisions on the approval of merger application within three to six months. At the end of the review of the two transfers during the first term of NCC, there is only a news release stating the decision and controversies briefly, no complete order or explanation are available to the public. The second term of NCC possesses more transparency when reviewing WantWant case by holding a hearing and releasing a complete order. Even though the outcome stirs up controversies, NCC gives an example of information disclosure, providing the public a base for debate. Nevertheless, the lack of regulations and policies concerning media merger should acquire further contemplation and improvement.

We have held consult meetings respectively on September 19, 25 and 29, seeking advice from experts, entrepreneurs and civil groups. There are three main topics for debate:

1. Is the current regulation of media merger in Taiwan appropriate? Should there be different review standards from normal merger application when concerning about media mergers? The responsibility of scrutiny should be taken wholly by NCC or should be divided into the realm of NCC and Fair Trade Commission? 2. What are the criteria of NCC when scrutinizing media mergers?

3. What procedures should be included when NCC reviews media mergers? Overall, it is imperative to revise rules, and the revision should build on the trends of media convergence. However, due to the limits or blurs of authority given by laws, the separation of power and duty remains unclear. As for the criteria and

procedure of reviewing merger application, it is of vital importance for the authorities to obtain adequately the information on related enterprises. This is also the reason why the officials are unable to regulate effectively. Besides, a transparent and precise procedure is considered one of the priorities to be carried out. Once the procedures are justified and everyone knows the rules, the operation of market will be easier to hit stride. Detailed information and suggestions are available in chapter five.

this study with some policy suggestions. First of all, a clear and open procedure in reviewing media merger is a must. Second, the media regulator should develop the review criteria for media merger and acquisition based on the principle of public interests. Furthermore, this study suggests the regulator to develop the diversity index for measuring media concentration and its influence on public opinions. This index would be helpful to determine the influence power of certain media merger case and what regulation means should be applied on such case. Finally, for a proper evaluation of media merger and its effect on public interests, precise and sufficient information on media finance and operation is indispensible. Therefore, this study suggests the due investigative power held by the regulator.

第一章 研究動機、問題、與方法

第一節 研究動機

在寬頻化、數位化,以及產業匯流等趨勢影響下,全球媒體產業已逐步走 向解除管制,不過當前的媒體產業在此影響下而發展出來的結果展現出,媒體 產權管制的放鬆將導致產權集中,進而強化媒體集團的影響力,其中最受矚目 的影響是媒體集團對意見自由市場的操控,以致資訊內容單一化與意見多樣性 的減少,致使民主政治所仰賴的新聞自由流通與多元資訊管道的發展基礎陷入 危機中。 由於自由開放的媒體環境被視為是民主政治發展的基石,因此多元化自然 也成為探討傳播媒體功能的重要概念,亦即多元化理論是當代討論大眾媒體與 民主政治議題最重要的理念依據(陳一香,2000;張錦華,1997)。不過當前媒 體多元研究者關注的焦點在於,雖然媒體多元是自由民主發展的重要基礎,但 傳播媒體卻因為不符合社會多元的要求,而屢遭無法扮演維護文化多元的角色 的批評(Glasser, Allen, and Blanks, 1989),由此可見,媒體多元與現代社會有 著相當密切的關係。 根源於傳播科技的發展,媒體產業的數位傳輸、產業匯流,以及跨業經營 與整合的潮流趨勢,已經使得傳統媒體的界限日趨模糊(交通部電信總局, 2002),這也就是說,既有的電信事業、廣播電視、網際網路、有線電視,甚至 衛星電視等結合,都已經改變傳統認知的媒體服務概念,因此媒體多元的檢驗 觀點不再只侷限於單一媒體,或單一媒體市場,因為媒體的跨業整合與跨業服 務機制使得媒體多元的意涵在此產業匯流的時代變得更複雜,亦使得媒體多元 的意涵有重新檢驗與審視的必要性。 學者分析指出,從媒體產業發展趨勢來看,媒體產權集中是媒體集團的市 場競爭的重要策略,但那是從經營者的經濟觀點出發。關心媒體多元者必須要檢 視的是,產業發展不必只有業者或經濟的觀點,應該從閱聽眾的角度來分析, 媒體產權集中對閱聽眾接收資訊的多元化、媒體近用權,以及公共利益的影響 為何?利益何在?這才是媒體多元化的重要主題(Meier and Trappel, 1998: 57)。而當前媒體多元的意涵正受到來自政治、經濟、科技、文化與社會變遷的 挑戰與影響,除產業市場或結構等媒體本身的因素外,甚至全球化發展趨勢(如 跨國集團的興起)亦會對媒體多元化產生深遠影響(Lamphere, 2001:460)。因 此,當媒體多元意涵伴隨著媒體科技不斷發展,以及媒體產業匯流發展等趨勢 影響,受到質疑與挑戰,而有必要重新檢視時,本研究即有意另探尋符合媒體匯流時代的媒體多元意涵,希望從探討媒體產權與媒體多元的關連性及其影響 著手,期待傳播媒體能在未來更善盡其作為文化多元與民主發展基礎的角色。 有關媒體多元問題,多數學者對內容多元已有諸多的研究發現,也提出許 多具體建議,不過由於媒體外在影響因素的限制,許多有助媒體多元的內容規 範建議都因為媒體市場與產業結構因素而遭到漠視,即使有所改進有時也相當 有限。陳一香(1999)將媒體多元的研究議題分成內容多元與結構多元兩大類, 其中內容多元議題包括近用多元化、意見多元化,以及產品多元化,結構多元 則分組織資源、法規,以及政策等三面向來討論。如果根據上述的分類,本研 究則屬於結構多元化分析範圍,其中包括法規與政策等兩面向。其次,以此研 究架構為例,過去媒體多元化的相關研究,多數集中在內容多元化的分析,還 有少數探討市場競爭與內容多元的關連性問題,而針對產業結構的多元議題進 行研究則更少見。因此從產權結構的角度去研究媒體多元化,不僅可以對產製內 容與市場競爭對媒體多元的影響研究,提供另一研究面向的思考,也可以建構 多面向的媒體多元研究議題,進而建構完整的媒體多元理論與實證的研究基 礎,因此相當值得關心媒體多元議題的傳播研究者加以探究。 整體而言,本研究目的在探析美國的媒體企業併購現況、如美國聯邦通訊 傳播委員會(FCC)審議媒體企業併購案之程序、公民審議機制如何融入其媒體 併購案審議過程、決定准駁媒體企業併購案時,其考量基準之理由。此外從台 灣媒體企業併購實例,來分析媒體產權集中對媒體內容多元之具體影響以及我 國通訊傳播委員會(NCC)如何從媒體業併購案例分析及其決策過程的研究成 果,建構屬於我國的媒體併購案合理審議決策模式。

第二節 研究背景

一、美國媒體管制法規架構

(一) 美國法律體系 根據Creech的分析,1美國法律體系是從英國發展而成,其主要有五大來源(sources):判例法(common law)、衡平法(equity law)、制定法(statutory law)、憲法(constitutional law)與行政法(administrative law)。其中憲法提供 美國政府組織、其職權規定,並保障美國公民之基本權利。任何法律與憲法抵 觸者無效。在美國憲法中,與傳播較為相關之法規包括其第一、第六與第十四 修正案,第一增修案保障言論及出版自由,第六增修案保障對於上述自由的公

1

平審判以及罪刑法定主義,第十四增修案為正當法律程序原則,規範各州必須保 障第一修正案中提及之言論自由等權利。在行政法當中,對於國會所設立之獨 立管制機關(independent regulatory agency,簡稱IRA)所屬權責有較為詳細之說 明。

(二) 美國法院體系

美國法院體系主要分成州法院與聯邦法院。州法院主要有三級,第一級為 初審法院(trial courts),第二級為上訴法院(appellate courts),第三級為最高 法院(supreme court)。聯邦法院亦分成三級:第一級為地區法院(district courts),第二級為聯邦巡迴上訴法院(U.S courts of appeal),第三級為聯邦最 高法院(U.S. Supreme court)。

(三) 獨立管制機關(IRA)

在美國,獨立管制機關擁有立法(legislative)、行政(executive)與司法 (judicial)權,並可制定其所管制之產業之政策與相關罰則(sanction)。美國 聯邦通訊傳播委員會(Federal Communications Commission,簡稱 FCC)即屬獨 立管制機關之一。其前身為 1927 年成立之聯邦廣播委員會(Federal Radio Commission,簡稱 FRC),直至 1934 年傳播法(Communications Act of 1934) 通過後,才成為今日的 FCC。

如其他獨立管制機關一樣,FCC委員是由總統提名,經參議院同意後任 命。FCC之預算是由國會監控。FCC及其他所有獨立管制機關相關之法律條文 都規範於聯邦法規(Code of Federal Regulations,簡稱CFR)2中。此外,所有的

獨立管制機關程序都必須依循 1946 行政程序法(Administrative Procedure Act of 1946),該法規並要求所有獨立管制機關相關之法令等作為都必須公告在《聯邦 公報》(Federal Register)中。當獨立管制機關有任何新的、或修正其相關規範, 都必須發佈「擬議法規公告」(Notice of Proposed Rule Making,簡稱NPRM), 並由利害關係人或團體(interested persons and parties)可提出相關意見,獨立管 制機關必須將這些意見納入考量。而若獨立管制機關針對特定議題(例如兒童節 目造成的影響)亦可進行「意見諮詢公告」(Notice of Inquiry,簡稱NOI),同 樣地,利害關係人或團體亦可提出意見供獨立管制機關參考。接著獨立管制機 關公布政策說明,稱為「報告與命令」(Report and Order)。

1. FCC 組織架構

FCC 最早由七位委員組成,但 1982 年後則改為五位委員。委員是由總統提 名,經參議院同意後任命,任期為五年。FCC 主要設置六個局(bureau):媒體 局(media bureau)、固網競爭局(wireline competition bureau)、消費者與政府

2

事務局(consumer and governmental affairs bureau)、國際局(international bureau)、執行局(enforcement bureau)與行動通訊局(wireless telecommunications bureau),以及十個辦公室。 其中,媒體局主管媒體服務相關之政策與執照發放,包括有線電視、無線 電視、廣播、多頻道影音節目傳輸、直播衛星等。固網競爭局主管有線通信業 者(common carrier)之相關政策。消費者與政府事務局則處理 FCC 與其他政府 機構之間之關係並促進大眾對 FCC 之瞭解。國際局主管國際間的通信政策。執 行局則處理多頻道影音、有線電視服務之相關抱怨,以及電信業者之稽核與監 管。行動通訊局則主管衛星及廣電之外的無線通信相關服務。以下為 FCC 之組 織圖(圖 1-1)。 圖 1-1 FCC 組織架構 資料來源:FCC 網頁,http://www.fcc.gov/fccorgchart.html

FCC因業務需要,或者有其業務相關之訴訟時,為獲得政策制定、職務施 行以及法規與管制規範修正時所需之相關資訊,可以在法律規定範圍內執行其 調查權,可傳訊證人並要求提供相關證據(CFR, October 1, 2008)。3 2. 其他電子媒體相關管制機關 除了 FCC 之外,另外四個機構亦處理電子媒體相關之管制。包括美國聯邦 交易委員會(Federal Trade Commission,簡稱 FTC)、國家通信與資訊局(National Telecommunications and Information Administration,簡稱 NTIA)、平等就業機會 委員會(Equal Employment Opportunity Commission,簡稱 EEOC)與聯邦飛航總 署(Federal Aviation Administration,簡稱 FAA)。

美國聯邦交易委員會(FTC)成立於 1914 年,為獨立調查機關,主要處理 消費者保護與公平競爭。自 1934 年開始負責監管不當與不實(unfair and deceptive)之廣告,並可做出廣告停播處分。 國家通信與資訊局(NTIA)隸屬於美國商務部(Department of Commerce), 設立於 1978 年,主要負責通訊傳播政策制定及研究,包括頻率總體資源規劃、 公用及軍用頻率之管理發照,並負責部分通訊傳播輔導獎勵,例如非商業廣電業 之補貼。 平等就業機會委員會(EEOC)成立於 1964 年,主要確保公平就業機會, 避免因種族、宗教、性別、國籍而有不公平之就業機會。聯邦飛航總署(FAA) 則對影響飛航通訊頻率之基地台設立有審核同意權,確保相關塔台之設立符合 FCC 規範。

二、美國媒體所有權管制變革

美國對廣電媒體的管制始於 1934 年的傳播法(The Communications Act of 1934),當時美國社會處於經濟大蕭條,有賴政府對經濟及福利制度的高度介 入。對於媒體的解禁源於 1970 年代,到了 1980 年共和黨雷根政府主政後,此趨 勢更加確立。媒體解禁背後的意識形態在於讓市場自由運行以滿足大部分的規 範目的,FCC 因此延長廣電媒體執照期限、放寬同一人或團體擁有媒體的家 數、取消很多保護弱勢團體的規定 (Creech, 1999:84-86) 。 在近二十年的解禁趨勢下,1996 年通過的電訊法(Telecommunications Act of 1996)解除了行之已久的對廣電業者、有線電視及電話公司之間跨媒體所有權 3

CFR. (October 1, 2008). Code of Federal Regulations [Title 47, Volume 1] TITLE

47--ELECOMMUNICATION CHAPTER I--FEDERAL COMMUNICATIONS COMMISSION (Vol. CITE: 47CFR1.1).

的限制,是歷年來對媒體所有權規範最大幅度地更動。立法理由指出,因應媒 體科技匯流、媒體競爭及擴大之需要,開放各媒體的跨業經營,將可以降低媒 體營運成本、促進消費者的利益。五年之後,學者反省指出,媒體所有權規範 的修正,並沒有帶給消費者福利,只是「給媒體巨頭送了一份大禮」(Jaquet, 2002:107),因為電訊法施行後,業界購併不斷,民間批評四起。 就在民間對 1996 年電訊法規範導致的媒體產業變化及消費者福利受損的怨 怒聲未歇,FCC 竟又在廣電及資訊業者的遊說下,醞釀修正相關法令,再次放 寬媒體所有權的限制,尤其是增加同一家無線電視公司在全國擁有收視戶的比 例,從 35% 調高至 45%,如此一來一家大型無線電視公司可掌握全美將近一 半的市場(Lieberman & Davison, 2003; Harrington, 2003);修正案也允許無線電視 公司老闆可以經營報紙、廣播電台,地方媒體市場因此將遭壟斷的景象不難想 見(見表 1-1)。在紐約時報、華盛頓郵報等輿論及諸多公民團體的抨擊下,FCC 仍通過這項修正案,然而卻在國會部門及司法部門受到阻攔。2007 年,FCC 提 出微幅放寬報紙、廣電跨媒體所有權限制,但這個修正案仍然遭致民間反對, 隔年就被參議院否決(Newspaper Association of America, March 12, 2008).。

依據 FCC 的兩份歷史性研究報告,美國媒體所有權的演變,與相關法令變 遷有密切關係。1996 年電訊法通過後,媒體購併案大增,所有權集中的情形加 劇。2003 年至 2007 年當中,所有權集中情形仍然嚴重,但集中化的速度相較於 電訊法通過的五年間,已經稍微緩和(Duwadi, Roberts, and Wise, 2007)。細節請 詳見下表。

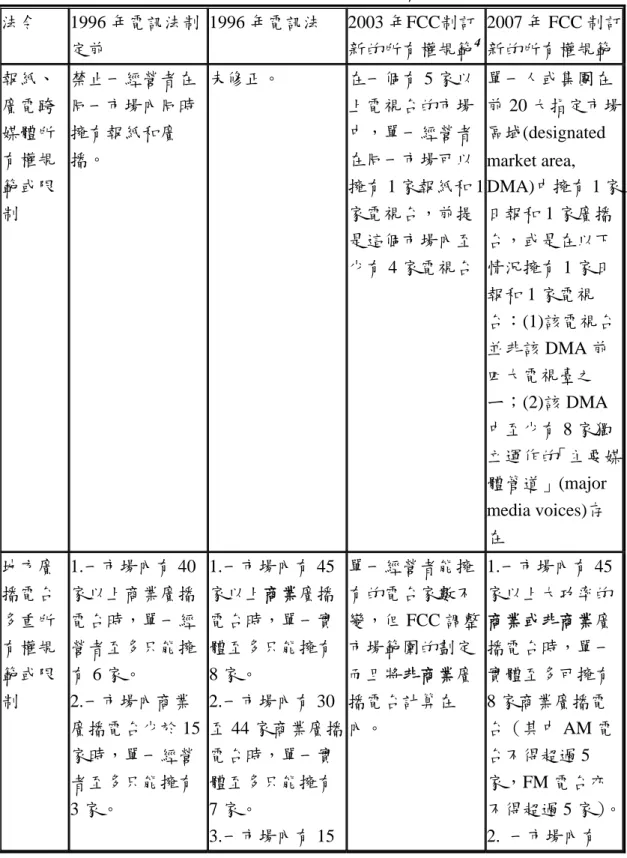

表 1-1 FCC 修正無線廣播電視所有權法令 法令 1996 年電訊法制 定前 1996 年電訊法 2003 年FCC制訂 新的所有權規範4 2007 年 FCC 制訂 新的所有權規範 報紙、 廣電跨 媒體所 有權規 範或限 制 禁止一經營者在 同一市場內同時 擁有報紙和廣 播。 未修正。 在一個有 5 家以 上電視台的市場 中,單一經營者 在同一市場可以 擁有 1 家報紙和 1 家電視台,前提 是這個市場內至 少有 4 家電視台 單一人或集團在 前 20 大指定市場 區域(designated market area, DMA)中擁有 1 家 日報和 1 家廣播 台,或是在以下 情況擁有 1 家日 報和 1 家電視 台:(1)該電視台 並非該 DMA 前 四大電視臺之 ㄧ;(2)該 DMA 中至少有 8 家獨 立運作的「主要媒 體管道」(major media voices)存 在 地方廣 播電台 多重所 有權規 範或限 制 1.一市場內有 40 家以上商業廣播 電台時,單一經 營者至多只能擁 有 6 家。 2.一市場內商業 廣播電台少於 15 家時,單一經營 者至多只能擁有 3 家。 1.一市場內有 45 家以上商業廣播 電台時,單一實 體至多只能擁有 8 家。 2.一市場內有 30 至 44 家商業廣播 電台時,單一實 體至多只能擁有 7 家。 3.一市場內有 15 單一經營者能擁 有的電台家數不 變,但 FCC 調整 市場範圍的劃定 而且將非商業廣 播電台計算在 內。 1.一市場內有 45 家以上大功率的 商業或非商業廣 播電台時,單一 實體至多可擁有 8 家商業廣播電 台(其中 AM 電 台不得超過 5 家,FM 電台亦 不得超過 5 家)。 2. 一市場內有 4 普羅米修士案經法院決議撤銷此鬆綁廣播/電視跨媒體所有權限制的修正,2003 年FCC制訂新 的媒體所有權規範並未生效實施。全國電視所有權限制,FCC 2003 年制訂的所有權放寬限制單 一個人或實體擁有的電視台,其總收視戶從原來不得超過全國收視戶的 35%,提高至 45%。案經 參院否決。嗣後國會透過 2004 會計年度(FY 2004)綜合撥款法案(FY2004 Consolidated Appropriations Ac t)§629 指示FCC將此比例提高為不得超過全國收視戶的 39%(CRS)。

至 29 家商業廣播 電台時,單一實 體至多只能擁有 6 家。 4.一市場內商業 廣播電台少於 15 家時,單一實體 至多只能擁有 5 家。 30-44 家以上大功 率的商業或非商 業廣播電台時, 單一實體至多可 擁有 7 家商業廣 播電台(其中 AM 電台不得超過 4 家,FM 電台亦 不得超過 4 家)。 3. 一市場內有 15-29 家以上大功 率的商業或非商 業廣播電台時, 單一實體至多可 擁有 6 家商業廣 播電台。(其中 AM 電台不得超 過 3 家,FM 電台 亦不得超過 3 家) 4.一市場內的大 功率商業或非商 業廣播電台少於 15 家時,單一經 營者至多只能擁 有 5 家商業廣播 電台。(其中 AM 電台不得超過 3 家,FM 電台亦 不得超過 3 家, 且該實體在該 DMA 中擁有或控 制的廣播電台數 量不超過 50%) 全國廣 播所有 權規範 或限制 同一人或公司在 全國擁有至多二 十家 AM 與二十 家 FM 廣播電台 取消限制。 未修正。 未修正。 全國電 同一經營者在全 取消家數限制, 電視收視戶上限 未修正。以國會

視所有 權規範 或限制 國不得擁有超過 十二家電視台, 其總收視戶不得 超過 25%。 單一個人或實體 得直接或間接持 有營運或控制, 或有相當股份的 電視台家數限制 取消。單一個人 或實體擁有的電 視台,其總收視 戶不得超過全國 收視戶的 35%。 提高到 45%。 2004 通過的 39% 為上限。 地方電 視多重 所有權 規範或 限制 禁止單一經營者 在同一市場內擁 有兩家電視台。 經營者欲在同一 市場內擁有兩家 地方電視台須符 合條件︰(1) 2 家 電視台中至少有 一家的市場佔有 率不在該市場前 四名內﹔(2) 購 併後至少仍將有 8 家獨立的電視 台繼續存活在這 個市場中。 經營者欲在同一 市場內擁有兩家 地方電視台的條 件︰(1) 2 家電視 台至少有 1 家的 市場佔有率不屬 於前四名﹔(2) 購併前有 6 家獨 立的電視台在這 個市場中即可。 維持 1996 年通訊 傳播法的限制。 單一實體得在同 一 DMA 市場中 擁有 2 家電視 台,但至少其中 一家的市場佔有 率不在該市場前 四名內,以及在 併購後至少仍將 有 8 家獨立所有 權與營運的商業 或非商業大功率 無線電視台存在 廣播/電 視跨媒 體所有 權規範 或限制 禁止同一市場內 之跨媒體經營。 單一經營者在同 一市場可以擁有 一家電視台和至 多 7 家廣播電 台,前提是這樣 的購併後這個市 場內還有 20 家電 台能繼續存活。 與前述報紙、廣 電跨媒體所有權 限制整合成一個 法令。在一個超 過 8 家電視台的 市場內,經營者 可以擁有報紙、 電視和廣播電 台,不再受限。 保留某些廣播/電 視跨媒體所有權 限制,單一實體 在同一市場可以 擁有的廣播電台 和電視台的家 數,視相關市場 的規模而定,維 持現行法令的限 制(詳見 47 C.F.R. §73.3555(c),亦 即一個實體得擁 有 2 家商業電視 台和 1 家商業廣

播電台,不得超 過此限制,除非 有下列情況: (i)若此併購後 該市場上仍將至 少有20家所有權 獨立的主要媒體 管道存在,則單 一實體得直接或 間接擁有、營運 或控制最多達: (A)2家商業電 視台與6家商業廣 播電台,或是 (B)1家商業電 視台和7家商業廣 播電台,但須符 合地方廣播電台 所有權規範。但 均需符合地方電 視多重所有權規 範及地方廣播所 有權規範。 (i)若此併購後該 市場上仍將至少 有10家所有權獨 立的主要媒體管 道存在,則單一 實體得直接或間 接擁有、營運或 控制最多達2家商 業電視台和4家商 業廣播電台,但 須符合地方廣播 電台多重所有權 規範。 有線電 視/無線 禁止。 取消限制修改 47 C.F.R. 76.501, 未修正。 未修正。

電視跨 媒體所 有權限 制 允許單一個人或 實體擁有或控制 一家電視網和一 家有線電視系 統。 雙重電 視網法 令 禁止雙重電視 網。 修正 47 C.F.R. 73.658(g)),允許 無線電視台與其 他個人或實體連 結成兩家或兩家 以上無線電視 網,除非其中涉 及四大電視網 (ABC、CBS、 FOX、NBC)。 未修正。 未修正。

資料來源:本研究整理 FCC Report and Order and Order on Reconsideration (adopted: December 18, 2007; FCC 07-216); 47 C.F.R 73.658;47 C.F.R 73.3555;1996 通訊傳播法§202。

三、美國媒體購併審查程序

根據《美國聯邦法規》(Code of Federal Regulations)的〈電訊專章〉 (Telecommunication, Title 47)的相關規定,媒體轉讓或控制權的轉移,必須經 由 FCC 審理同意後,方能進行實質的購併交易。除了少數較為單純的狀況外, 絕大多數的媒體購併申請,都必須經由聽證程序廣徵各方意見之後,才會做成審 查決定。有關媒體購併的審查過程所需準備的各項資料、徵集各方意見的作法、 以及最後審查結果必須依據的理由及發佈方式等,都在此一專章中有相當詳盡的 規定;本研究將此過程較為重要的程序規定,歸納為以下十項步驟,並以圖 1-2 做一簡要概述如下: 1. 步驟一:購併案視為廣電執照轉讓或控制權轉移 廣電媒體執照的轉讓或控制權的移轉,必須經由 FCC 的事先同意始可進行。 2. 步驟二:企業持有之執照的申請書 企業所持有的廣電執照的轉讓或控制權的轉移,必須填寫較為詳盡的申請書。 3. 步驟三:送出申請書的時限

必須在轉移交易生效日的 45 天以前,將申請案送至 FCC。 4. 步驟四:公告廣電執照轉讓或控制權轉移的申請 申請執照轉讓或控制權轉移的業者,必須在報上公告此項申請案的訊息。申 請者必須在該電台所在地之普遍發行的日報,於三週期間的至少連續兩週 中,每週兩次發佈該項公告。此一公告必須在提出申請的三十日內完成。FCC 則必須在這項公告發佈的三十天之後,才能展開相關審查程序。 5. 步驟五:舉辦聽證會 企業持有之廣電執照的轉讓或控制權轉移的申請案,若會在一年內轉讓或轉 移,則除了部分特殊狀況外,FCC 將舉辦聽證會。 6. 步驟六:聽證會的公告 申請執照轉讓或控制權轉移的業者,必須公告聽證會的相關訊息。在 FCC 發 佈聽證會舉辦的命令之後,申請者必須立刻在普遍發行的報紙上,於三週期 間內的連續兩週,公告聽證會的時間與地點。同時,申請者還必須在所屬廣 電媒體上,於 FCC 發佈聽證會舉辦命令之後的第二週,將該項公告每天至少 發佈一次、並發佈四天。廣電媒體上的公告必須有口頭宣讀,攝影機必須聚 焦在宣讀者身上。發佈公告的時間,商業電視台必須在晚上七點到十點之間, 商業廣播電台必須在早上七點到十點之間(若該電台此一時段並無播送,則 在晚上六點到九點之間)。 7. 步驟七:聽證會的參與程序 FCC 將聽證會通知,在至少 60 天前寄發給申請者及該案件之相關團體或個 人。申請者及受邀的相關團體或個人,必須在收文後的 20 天內,書面回覆 FCC 是否出席當天聽證會議並提供相關事證。 8. 步驟八:聽證程序 FCC 的聽證程序有依詳盡規定,原則上必須經過會議主席的選定,聽證會前 相關程序(包括相關事證的蒐集、聽證會前之相關會議等),聽證進行(證 據的蒐集及保存、聽證會會議流程、聽證會的完成、會議紀錄的認定及修正、 聽證會議的發現與結論等)等等。 9. 步驟九:聽證會議的初步審查結果與 FCC 的最後審查結果

初步審查結果或建議,由聽證會議主席提供給 FCC 並公告。FCC 依據該初步 審查結果或建議,進一步討論後做成最後審查結果並公告。審查結果必須包 括所發現的事證及結論,所有事證與結論依據的事實、法律、或相關紀錄, 對於相關規定或例外規則的說明,以及最後的裁決等等。 10. 訴願:要求重審 申請案若被 FCC 拒絕,申請者可在 FCC 最後審查結果公告的 30 天內提出訴 願要求重審。

廣電執照轉讓或控制權轉移 1………. 非企業持有 企業持有 2………. 3……… FCC . 申請案公告 4………. 不舉辦聽證會 聽證會程序 聽證會公告 初步審查結果 最後審查結果 聽證會 5………. 6………. 7………. 8………. 9………. 拒絕 接受 訴願 10………. 圖 1-2 媒體購併案審理程序與相關規定 資料來源:47 CFR Ch1.

四、美國媒體購併重要個案審查過程概述

依據CNN Money的報導,2006 年前五個月,全球有 446 個媒體購併案,購 併金額為 555 億美金,其中美國佔了 109 件;2007 年同一期全球 372 件媒體購 併案,購併件數雖降低,但購併金額提高為 938 億美金,美國佔了其中 81 件(La Monica, May 14 2007)。不可諱言,美國主導的購併案,一直是全球媒體購併案 的大宗。從 1996 年至今,美國多起重大媒體購併案件,對FCC的政策也形成莫 大挑戰。 表 1-2 美國媒體重大購併案 (1996-2008) 時間 購併事件 金額 (美金) 1996 CBS 購併 Infinity 49 億 1998 Bertelsmann購併Random House 13 億 1998 AOL 購併 Netscape 42 億 1999 CBS 購併 Outdoor Systems 65 億 1999 Viacom 購併 CBS 380 億 1999 Clear Channel 購併 AMFM 230 億 2000 AOL 購併 Time Warner 1660 億 2000 Vivendi購併Seagram 340 億 2000 Clear Channel 購併 SFX Entertainment 44 億 2001 Clear Channel 購併 Ackerley Group radio stations 8.5 億 2003 News Corporation 購併 Hughes Electronic Inc. 66 億 2005 eBay 購併 Skype 26 億 2005 New York Times 購併 About.com 4.1 億 2006 Disney 購併 Pixar 74 億 2006 NBC Universal 購併 iVillage for 6 億 2008 Sirius Satellite Radio 購併 XM Satellite Radio 33 億2000 年,AOL 與 Time-Warner 宣佈購併,並向 FCC 提出申請,FCC 於 隔 年 通 過 這 項 合 併 案 。 合 併 前 , AOL 在 美 國 擁 有 二 千 六 百 萬 網 路 訂 戶 , Time-Warner 擁有一千二百萬有線電視訂戶 (FCC, 2000a)。由於兩家公司市場 規模龐大,引發各界關注:以兩家公司為首的支持者主張公司合併才能統整不 同的媒體管道,給消費者更有效的服務;其他競爭的媒體公司及公民團體則認 為,兩家大公司合併勢必以其市場力量排擠其他競爭者,最後將壟斷市場,對 消費者予取予求 (FCC, 2000b)。在電訊法已經開放跨業經營的大前提下,FCC 評 估 認 為 兩 家 公 司 的 合 併 的 正 面 利 益 大 於 負 面 效 應 , 因 此 要 求 AOL Time-Warner 在無正當理由下不能濫用其技術優勢及市場地位的情況下,通過 這項金額高達 1660 億美金的世紀合併案。

2003 年 8 月,FCC 通過 Hughes 電子公司與 News Corporation 的購併案, 使得 Rupert Murdoch 在美國的媒體版圖繼續擴大。Hughes 擁有全美第二大的付 費電視服務 DirecTV,訂戶高達一千一百萬戶,同時也擁有 PanAmSat 衛星發射 系統。News Corporation 則是在澳洲發跡的大型跨國公司,在美國擁有 Fox 電 視網、35 個無線地方電視台、眾多有線電視頻道。這項購併案引發外資及媒體 業垂直整合的疑慮,因為 News Corporation 若取得 DirecTV,將使其同時擁有影 視節目頻道以及無線及衛星播送系統。FCC 通過此案時,附帶要求業者必須增 加在三十個指定地方提供服務、購併業者提供頻道節目不得因此對於競爭的平 台業者有差別待遇、購併業者旗下平台服務也不得對競爭的頻道業者有差別待 遇。(FCC, 2003) 2008 年 7 月, FCC 經歷一年多的審查之後,以 3 票對 2 票有條件通過同意 Sirius 衛星廣播公司以三十三億美元買下 XM 衛星廣播公司。FCC 要求新經營者 Sirius 承諾三年不調漲費率、保留 12 個頻道(約佔其頻道容量的百分之八)播放 少數族裔與非商業用途節目,允許用戶自由選擇計價單頻單買,並同意支付聯 邦通訊委員會先前裁定的違規罰金一千九百七十萬美元。這是相對低標,而非 相對高標的要求。例如 FCC 委員之一的 Jonathan Adelstein 原先要求,合併後的 公司應在 6 年內維持費率不變,提供訂戶除可收聽衛星廣播的收音機外,該收 音機也具收聽其他調頻、調幅廣播的功能,另將提供 25%的頻寬容量播出公益 節目和少數族裔節目,其中 10%是給非商業性節目,15%給少數族裔節目。 (FCC, 2008; 羅世宏,2008.8.1) 其次談媒體購併的評估基礎。評估一件購併案是否符合公共利益,FCC 審 視購併是否會產生有害公共利益的結果,因此採取許多標準來決定購併所宣稱 的公共利益大於潛在的傷害。首先,要達成這些利益必須透過購併手段來完 成,而非其他可以造成更小的反競爭危害的手段。第二,所宣稱的利益必須是 可以證明的,因為大部分資訊都掌握在購併案的當事人,因此申請購併的企業 必須提供充分證據來證明他們可以達成公共利益。若是申請者無法順利證明, FCC 將不予通過購併。第三,這些利益必須回歸消費者身上,而非只是獨厚於 購併的企業。最後,FCC 採取一個「彈性級距法」(sliding scale approach,或稱 浮動計算法、滑動尺度理論)進行終局評估。也就是說,當一個購併案潛在的傷 害很明顯而且很可能發生,購併的企業必須提出比 FCC 所要求的公共利益標準 還要寬廣而且更可能實現的利益;若是購併案潛在的傷害不大而且發生的可能 性不高,那麼購併企業所要提出的因購併所帶來的公共利益結果可以相應調 整。 在程序上,FCC 除了接受購併業者的資料及聽取其報告外,也會廣徵其他 競爭業者、公民團體的意見,並召開公聽會釐清對於購併案的疑問。因此,重 大購併案的審查通常都曠日費時,例如前面提及的 AOL 與 Time-Warner 購併

案,兩家公司於 2000 年 2 月 11 日向 FCC 提出申請,隔年 1 月 11 日才通過, 審查期為 334 天;Sirius 衛星廣播公司購併 XM 衛星廣播公司的案子,更是長達 412 天。而 FCC 通過這些爭議案件時,也會對業者附加諸多條件,確保企業合 併後會力行其所承諾的公共利益。 為了進一步了解美國通訊傳播主管機關如何考量並決定是否准許媒體業者 進行合併,以及競爭業者、利益團體、公民團體對相關案件的立場,本研究進 一步針對上述重大購併案蒐集資料並進行分析。

第三節 研究問題與方法

因此根據前述媒體產業發展趨勢及其影響,以及本委託研究案委託研究的議 題重點來擬定研究目的,本研究將分析美國等地重要媒體併購個案的案例分析, 研究要項包括: 一、 以跨媒體併購個案研究方式,蒐集並研究美國相關管制規範、考量面向、諮 詢程序及媒體產業市場結構進行研析。 二、 以數位匯流趨勢為前提,綜觀考量其他相關法律之銜接及跨媒體併購所產生 之影響,研析適用於我國之審查原則,並提出具體結論與建議修正法律、 行政規則之條文建議。 綜合而言,本研究將採文獻資料分析、個案分析,以及焦點團體討論法等研 究方法,就研究國家蒐集媒體併購案例之分析研究,並分析探討媒體產權集中 的影響及其相關法規規範原則等議題。一、研究問題

本研究的個案選擇 AOL 與 Time-Warner 併購案、Hughes 電子公司與 News Corporation 併購案、Viacom/CBS 併購案、以及 Sirius 衛星廣播公司與 XM 衛星 廣播公司併購案等四案為例,分析此四案的相關爭議與審查標準。研究問題分 述如下:

(一)美國媒體所有權法規及其演變為何? (二)FCC 審查媒體購併案有哪些標準及程序?

二、研究方法

本研究探析美國媒體所有權政策以及 FCC 審查媒體購併案,屬於政策分析 之一種。政策分析通常使用多元方法,包括追蹤政策過去的因果、預測政策未 來之結果、評估過去和未來政策的價值、以及建議未來採取哪些行動以獲得有 價值的結果(Dunn,1981:39;轉引自蘇蘅,1992:46)。在分析觀點上,本研究採批判 觀點的政策取向研究(policy-oriented research),亦即對目前體系的價值和要求提 出質疑,並且用一種較獨立的效標作為評估,希望提出新的方法和目的,甚至 新的可能形式和結構。 在具體研究方法及步驟上,依照研究進行程序,分為個案研究中的資料蒐 集及資料分析兩階段,並且舉辦專家諮詢的焦點團體座談。為尋求研究問題之解 答,分別有下述三種不同方法進行之。 (一) 政策研究的個案分析 1. 資料蒐集 在資料蒐集之過程,本文使用文獻研究。大部分政策研究都以蒐集文獻為 主,文獻研究可以節省時間,且文獻上現存的資料又可能提供間接的、不同 的、甚至相反的信息(鍾倫納,1993:149),對研究者有很大的幫助。本研究欲蒐 集之文獻包括: (1) 法令規章:國家政策必須以法律行之,從法律命令之修改可以看 出政策演變之情況,因此,蒐集與媒體所有權政策相關之法令規 章為政策研究中不可或缺者。 (2) 官方文件:官方文件原來就是文獻研究最大宗的來源,而在研究 政策議題時,更是重要資料。在本研究中,重要的官方文件包括 美國廣電主管機關 FCC 在修法過程以及購併案審查過程中的相關 評估、會議記錄、政策說明等等。 (3) 專題報告:政策之施行通常應經過詳細之規劃,因此決策者或是 利益團體會委請專人提出報告,此種專題報告對於研究而言,可 達到切中主題之效,但也會因決策者及利益團體的介入,而產生 研究角度及利害關係的差異。 (4) 書籍論文:關於廣電環境、廣電政策之統整性描述,或是針對媒 體所有權政策及購併案之評論,分析的學術論文或一般文章,都 是本研究蒐集、參考之對象。 (5) 報章雜誌:報章雜誌之內容雖屬二手資料且多為報導形式,但在 提供政策之演變及實際執行細節上,是相當豐富且即時的資料。2. 資料分析 資料分析其實應該包含分析與解釋兩個部份。因為資料分析本身並不能對 所探討的問題提供直接的答案,因此研究者必須對分析的結果加以解釋,才能 使人了解其中的含意(楊國樞、陳義彥,1985:759)。整體來看,本研究蒐集之資 料屬於定性資料,定性資料的分析形式有四類:刻劃個案、比較預定概念、發 掘新概念和建構理念型(ideal-type)(鍾倫納,1993:200-201),本研究提出之二項 核心問題,其前者屬於其中的刻劃個案,後者則包含比較預定概念及建構理念 型。 (1)個案刻劃:本研究第一項核心問題:美國廣電媒體所有權法令及政策 演變為何?此為探究事物之現象,屬於描述性問題(楊國樞、陳義 彥,1985:781),相應地使用個案刻劃的分析形式。這種分析形式的 整理策略在於找出:哪些事項可以構成主線、哪些決定或因素左右了 大局、哪些細節匯成常規、什麼言行與眾不同、異象出現的背景是什 麼、主線以外還有什麼支脈(鍾倫納,1993:201)。以本研究而言,主 要就是整理出美國廣電媒體所有權政策的演變,並將之放在相應的歷 史脈絡之下,為分析帶來堅實之基礎。 (2)比較預定概念與建構理念型:針對第二項核心問題:美國媒體所有權 政策背後的價值取向與社會脈絡為何?要回答這個問題必須有清楚的 概念作為基礎,因此其分析形式屬於比較預定概念。研究者必須從文 獻中找出或發展出具應用意義之概念,清楚地界定其意義,然後才能 將個案刻劃所分析之結果與概念加以比較、解釋,如此才能回答此項 問題。在本研究中,研究者提出的重要概念為經濟效益與公共利益。 要提出具體建議時,可用建構理念型的分析形式來進行。鍾倫納(1993 : 205 - 207)引用韋伯的理念型之意義,認為研究者若旨在提出一定方向來帶引社會活 動,便可以依此建構理念型。理念型之重要意義,在於其肯定對事象之認識不 能排除主觀,但是這種主觀不能違背歷史,而且必須注意,研究者所關切的意 義是否是讀者所能共鳴的意義。因此,建構理念型,必須虛心地參考別人關心 的歷史意義。 (二) 焦點團體討論 除前述兩種主要研究方法外,為進一步集思廣益對研究結果作深入探討與 分析,本研究針對研究需要,召開三場專家諮詢座談會之焦點團體討論會,針 對美國與國內主要媒體併購案例,以及產權的影響分析,做深入的討論與意見 交換,作為本研究提出政策建議之重要參考。

第四節 研究進度與報告結構安排

一、研究進度

本研究進行之進度甘特圖如下: 表 1-3 研究時程甘特圖 月份 工作項目 第 1 月 第 2 月 第 3 月 第 4 月 第 5 月 第 6 月 每月召開 小組會議討論 蒐集美國媒體購併 法規與案例 整理分析美國媒體 購併法規與案例 舉辦專家諮詢座談 與焦點團體討論 綜合討論及 撰寫研究報告二、報告結構安排

本報告共分六章,第一章說明研究目的、研究背景、及研究問題與方法。接 著在第二章詳述本研究所選取的美國四項重要媒體購併案,包括各案例簡介、審 案程序、准駁依據、與附錄決議等事項。第三章除了提供前章四項案例的審案程 序與准駁依據之綜合比較分析以外,並整理美國主管機關有關內容多元性之測量 指標,以提供我國主管機關作為政策參考。第四章分析近年來我國重要的媒體併 購案的簡要過程與主管機關的處置情形,緊接著在第五章整理本研究所召開的三 場專家諮詢座談會相關紀錄的整理分析,呈現了我國媒體併購的問題、以及國內 產學各界專家學者及公民團體代表對當前媒體併購及整體媒體環境的精闢討論 與分析。最後,在第六章結論中,除了整理上述各章節之重點外,也將縷析目前 我國有關媒體併購之相關問題,並且嘗試提出修法等政策建議以供主管機關參 考。第二章 美國個案分析

本章將爬梳美國在 1999~2000 年 Viacom/CBS 購併案、2000~2001 年的 AOL/Time Warner 購 併 案 、 2003~2009 年 的 News Corp./Hughes 購 併 案 、 2007~2008 年的 Sirius/XM 等四件媒體購併案之個案分析。分別由其個案簡介、 審查程序、准駁依據、附帶決議等層面論述之。

第一節 Viacom/CBS 購併案

一、個案簡介

CBS(Columbia Broadcasting System,哥倫比亞廣播公司)是美國一家重要 的廣播電視網。成立於 1927 年 2 月 18 日,最初總部設在費城,原為 16 家廣播 電台組成的獨立廣播業者聯合公司(United Independent Broadcasters, Inc.)。有 線電視網興起之前,其與 NBC(National Broadcasting Company,國家廣播公 司)、ABC(American Broadcasting Company,美國廣播公司)並列為美國三大 主宰國內市場的廣播電視網。早在收音機時代時,CBS 便於 1938 年收購了自己 的創始者之一哥倫比亞唱片公司,多年以後賣出。1995 年被西屋公司以 54 億美 元收購。主要部門有廣播部、電視網部、自營電視台部和新聞部。 Viacom成立於 1971 年 5 月 3 日,曾於 1990 年代初期進行了一系列的大規 模收購。1993 年該公司宣布收購派拉蒙電影公司(Paramount Pictures)。1994 年則購買了Blockbuster Video。Viacom迄今最大的收購是 1999 年宣布將收購其 前母公司CBS(Columbia Broadcasting System,哥倫比亞廣播公司)。

1999 年 11 月 16 日 Viacom 與 CBS 向 FCC 提出申請,尋求 FCC 同意 CBS 控制權的轉讓。CBS 及其附屬公司擁有 20 家電視台和 162 家廣播電台,以及許 多轉播站。Viacom 直接與間接共擁有 18 家電視台及數個轉播站。Viacom 是一 家公開上市公司,由國家娛樂公司(National Amusements, Inc. “NAI”)控制,NAI 是單一大股東。Viacom/CBS 擬議中的合併案將觸及廣播與電視壟斷規則。由於 合併將導致違反 FCC 的雙元無線電視規範原則與全國電視台擁有數量上限的限 制,Viacom/CBS 要求給予 24 個月的時間,使其合併後的實體將遵守上述規 則。 Viacom 公司有兩個類別公開交易的普通股, A 類(投票)和 B 類(無表決 權)。合併協議指出 CBS 的股東以 1 股 CBS 普通股獲得 1.085 股 Viacom 的 B 類股票。對於 Viacom 的 A 類股票的所有權將不會有任何改變,Viacom 最終的

控制權仍歸屬於 Redstone。合併後,Redstone 將繼續擔任 Viacom 董事長兼首席 執行長。Mel Karmazin,CBS 現任主席和首席執行幹事,將成為 Viacom 總裁兼 首席運營長。

此外,ACA(American Cable Association,美國有線電視協會)、WEYS (WEYS Television Corporation,WEYS 電視公司)、NBMC(National Black Media Coalition,全國黑人媒體聯盟)與 Belo(A.H. Belo Corporation,A.H.貝洛 公司)於 2000 年 1 月 4 日提出反對 Viacom/CBS 合併案的意見。

二、審案程序

日期 事件

1999/11/16 Viacom/CBS 向 FCC 提出申請,尋求 FCC 同意 CBS 的控制權轉 讓予 Viacom。

2000/01/04 ACA(American Cable Association,美國有線電視協會)、WEYS (WEYS Television Corporation,WEYS 電視公司)、NBMC (National Black Media Coalition,全國黑人媒體聯盟)與 Belo (A.H. Belo Corporation,A.H.貝洛公司)提出請願書,拒絕 Viacom/CBS 購併案。

2000/03/27 Viacom/CBS 提交購併修正案予 FCC。 2000/05/03 FCC 核准 Viacom/CBS 購併案

三、准駁依據

(一)雙元無線電視規範原則(The Dual Network Rule)

CBS 是 CBS 電視網的擁有者,是美國四個最大的廣播電視網之一。Viacom 擁有 UPN ,即美國派拉蒙電視網(United Paramount Network),這是一個相對 較新的廣播電視網。依據雙元無線電視規範原則,禁止任何企業集團擁有兩個 或兩個以上的電視網。 雙元無線電視規範原則將電視網定義為「電視網作為一個企業…每週至少提 供 15 小時或更多時間,在 10 個或更多的州中,至少擁有 25 個附屬電視執照, 且定期提供一個相互關聯的服務項目」。CBS 其電視網絡覆蓋全國,超過 25 個 分支機構,提供的節目每週超過 15 個小時。由此,CBS 的電視網符合上述定 義。

雖然 Viacom 所擁有的 UPN 不符合上述電視網定義,但是雙元無線電視規 範原則另禁止了共同擁有電視網。該定義為「在國家基礎上根據電視網聯繫安 排,傳送英文節目服務,每週提供了 4 小時或更多時間的電視節目,並達到當 地廣播電視市場收視家戶數的 75%以上」。Viacom 承認 UPN 在國家基礎上根據 電視網聯繫安排,每週提供了 4 小時或更多時間的電視節目。然而,Viacom 聲 稱 UPN 的全國觀眾在 1996 年 2 月 8 日只有達到 72.4 %的廣播電視市場收視家 戶數。Viacom 主張根本毫無具體章程規定雙元無線電視規範原則是適用於 UPN。Viacom 認為,如果 FCC 主張 Viacom/CBS 合併違反了雙元無線電視規範 原則,應允許 24 個月的時間來符合該規則,因為這是此交易的獨特情況。 Viacom 指出,1.UPN 其子公司和節目供應商的所有財政是相互依存的; 2.UPN 並非在財政上自我支持;3.一個獨立買主是不可能承擔財政負擔,Viacom 一直以高昂費用維護 UPN;4.透過分離所帶來的挑戰是沒有先例的;5.它將為公 共利益服務,允許提供當事各方合理的機會,為遵守此方式維護 UPN 的獨特服 務。

ACA(American Cable Association,美國有線電視協會)、WEYS(WEYS Television Corporation , WEYS 電 視 公 司 ) 、 NBMC ( National Black Media Coalition,全國黑人媒體聯盟)與 Belo(A.H. Belo Corporation,A.H.貝洛公司) 皆反對給予 Viacom/CBS 24 個月期間以符合雙元無線電視規範原則,共同聲稱 此作法將無法提供任何公共利益的好處,且是毫無先例可尋的。尤其是 ACA 主 張擁有兩個網絡將導致再傳輸同意的濫用,傷害小型有線電視系統經營者。 ACA 聲稱 Viacom/CBS 將使用雙元無線電視規範原則補貼 UPN,再次操縱再傳 輸同意的協議。

2000 年 3 月 27 日,Viacom 提交購併修正案,聲明 Viacom 將取得 UPN,並 作出與 UPN 運作有關的陳述,以符合雙元無線電視規範原則。 雖然 FCC 拒絕 Viacom 提出 24 個月的時間要求,但同意給予 12 個月的時 間,讓 Viacom/CBS 合併案以符合雙元無線電視規範原則。FCC 長期以來給予當 事人合理的時間來遵守相關規則。FCC 主張在此案例中給予 Viacom/CBS 12 個 月的時間,以符合雙元無線電視規範原則是適宜的。FCC 認為在進入本次交易 之前,申請者 Viacom/CBS 都知道,此交易可能違反了雙元無線電視規範原則。 FCC 表示節目供應商、附屬公司和 UPN 確實存在著相互依存關係,但並不相信 這些關係會形成合併後遵守規則的障礙。

(二)全國電視台擁有數量上限(The National Ownership Cap)

在此擬議的合併申請案中,雙方合併後的 Viacom/CBS,將控制 38 家電視 台(包括 1 張建築許可證)。此外,根據當地的市場協議,另提供節目播送給 2

家額外的電視台。這些經授權播出的電視台涵蓋率,約略超過全國電視收視家 戶數的 41%。

然而,如果該合併後電視台與全國觀眾累計達到超過 35%,依據 1996 年電 信法與 FCC 的規則,禁止任何電視執照的授予、轉讓或分配給任何企業。

由於 Viacom/CBS 合併後,將超過所允許的全國電視台擁有數量上限 6%, Viacom/CBS 要求給予 24 個月的時間來遵守章程與規則。Viacom/CBS 宣稱 UPN 子公司的經營是複雜且相互依存的,進而主張此交易不同於其他 FCC 的程序。 Viacom/CBS 表示,由於有多達 16 家電視台可能將出售,要求 FCC 給予 24 個月 的時間以達到符合全國電視台擁有數量上限的規則。

ACA(American Cable Association,美國有線電視協會)、WEYS(WEYS Television Corporation , WEYS 電 視 公 司 ) 、 NBMC ( National Black Media Coalition,全國黑人媒體聯盟)與 Belo(A.H. Belo Corporation,A.H.貝洛公司) 以沒有先例,且不符合公共利益為理由,反對 Viacom/CBS 提出 24 個月時間以 遵守章程與規則的要求。ACA、WEYS、NBMC 與 Belo 認為擬議中的交易將導 致節目供應市場變得過於集中,而且合併後的 Viacom/CBS 將施加不正當的市場 影響力。 首先,沒有任何證據顯示 Viacom/CBS 必須出售 16 家電視台以符合全國電 視台擁有數量上限的限制。如同 Belo 指出,Viacom/CBS 可以出售更大市場佔有 率的電視台,而減少電視台出售的數量,以遵守全國電視台擁有數量上限規 則。FCC 則建議合併後的實體為達成全國電視台擁有數量上限規則,可以出售 某些電視台,而非 Viacom/CBS 提及的 16 家電視台。 再者,Viacom/CBS 援引某些案例來支持必須給予超過 12 個月的時間,以 處理符合相關規則之事宜,這些案例涉及的規則,不是報紙/電視跨所有權規 則,就是有線/無線跨所有權規則。在這些案例中,FCC 允許較長的分離期間, 是因為該相關市場因素與報紙或有線電視系統的出售有關,例如報紙需求較缺 乏,或者是潛在購買者的數量有限,這些案例不同於無線廣播電視。尤其是在 過去幾年裡,廣播電視台的出售數量有顯著增加的趨勢。換句話說,在過去毫 無只涉及廣播電視的案例,FCC 曾允許給予 12 個月以上的分離期間,以遵守相 關規則。 FCC 以歷史觀點來看,從來沒有發現只有單純電視台的出售,必須花費大 於 12 個月的時間來完成交易。Viacom/CBS 沒有任何理由或證據可以說服 FCC。因此,FCC 拒絕 Viacom/CBS 所提及給予 24 個月的時間以符合規則,而 決定給以 Viacom/CBS 12 個月的時間以達到全國電視台擁有數量上限規則。

四、附帶決議

(一)FCC 審查了擬議中的合併案以及相關的訴狀,認為 Viacom/CBS 是完全合 格的申請者。FCC 主張同意將 CBS 的控制權轉讓予 Viacom 一案,將會 服務於公共利益、便利和必要性。

(二)於 ACA(American Cable Association,美國有線電視協會)、WEYS (WEYS Television Corporation,WEYS 電視公司)、NBMC(National Black Media Coalition , 全 國 黑 人 媒 體 聯 盟 ) 與 Belo ( A.H. Belo Corporation,A.H.貝洛公司)於 2000 年 1 月 4 日提出反對 Viacom/CBS 合併案的請願申請,遭到 FCC 拒絕。在請願書中,ACA、WEYS、 NBMC 與 Belo 宣稱擬議中的合併案違反了許多 FCC 的規則與公共利 益。但 ACA、WEYS、NBMC 與 Belo 沒有提出任何法律依據,或是提 供任何證據能夠支持拒絕 Viacom/CBS 的申請案,因而 FCC 拒絕了該請 願申請。 (三)FCC 拒絕 Viacom/CBS 要求給予 24 個月的時間以符合雙元無線電視規範 原則。但是 FCC 給予 Viacom/CBS 12 個月的時間以達到雙元無線電視規 範原則的要求。 (四)FCC 拒絕 Viacom/CBS 要求給予 24 個月的時間以符合全國電視台擁有數 量上限規則。但是 FCC 給予 Viacom/CBS 12 個月的時間以達到全國電視 台擁有數量上限的要求。

第二節 AOL/Time Warner 購併案

一、個案簡介

America Online(AOL)及 Time Warner Inc.(Time Warner)的合併是美國有史以 來最大的企業購併案。這宗購併案可說是新興媒體巨擘與傳統媒體巨擘的結 合。AOL 是全美最大的窄頻網路服務提供者( narrowband ISP),有大約兩千六百 萬用戶透過其撥接設備上網。Time Warner 則擁有多家成功的傳統媒介公司,包 括各種印刷媒介、電影公司、影視內容供應商等,並且是全美第二大有線電視 多系統經營者。在寬頻上網逐漸取代撥接上網的趨勢下,AOL 面臨其原有的撥 接用戶轉向寬頻服務的困境,而最主要的寬頻上網服務提供者就是有線電視業 者。因此,一般認為兩者合併的最大利益是可以加速寬頻網路服務的建置,不 過這當中也面臨傷害市場競爭與公共利益的質疑。除了 FCC,許多機構也對此

購併案進行檢視,包括美國國會、司法部、聯邦貿易委員會(Federal Trade Commission)以及歐盟執行委員會(European Commission)。經過了將近一年的審 理後,在 2001 年 1 月,FCC 有條件同意了這項購併案,兩者合併後成立新的公 司:AOL Time Warner。

以下分別簡述兩家申請公司的企業規模與營運範圍。 (一)America Online

z AOL 是全美最大撥接網路服務提供者,約有 2600 萬訂戶使用其網路接 取、線上內容、電子信箱及即時通訊服務。

z AOL 是全美最大的即時通訊服務(instant messaging)提供者,擁有最大 的兩個即時通訊服務:AIM 及 ICQ,即使非 AOL 訂戶也可使用。 z AOL 提供互動電視(ITV)服務,將傳統影視節目與網路互動特性結合,

消費者可以在電視上使用及觀賞。 (二)Time Warner Inc.

z Time Warner 是全美第二大有線電視多系統經營者,約有 1260 萬的有 線電視訂戶。

z Time Warner 提供有線電視寬頻上網服務,由其子公司 Road Runner 負 責。目前除了 Road Runner,沒有其他 ISP 業者可以在其線路上提供網 路服務。

z Time Warner 擁有許多知名的頻道商,可以大致區分成三部份:TBS Entertainment、CNN News Group 以及 Home Box Office(HBO)。

z 平 面 媒 體 包 含 雜 誌 書 籍 出 版 , 雜 誌 部 份 有 Time 、 People 、 Sports

Illustrated、Money 及 Fortune。

z Time Warner 擁有音樂出版部門 Warner Music Group,以及許多電影與 影視產品的製作發行公司,例如 Warner Bros. Pictures、New Line Cinema、Castle Rock、Warner Home Video 等。

二、審案程序

日期 事件

2000/2/11 America Online, Inc. (AOL)和 Time Warner Inc. (Time Warner) 聯合向 FCC 提出申請,其中文件包括一份公共利益聲明 2000/3/27 發布公告