國立臺灣大學法律學院法律學研究所 碩士論文

Graduate Institute of Law College of Law

National Taiwan University Master Thesis

信託財產作為特別財產之理論:

概念體系與經濟分析

A Theory of Trust Fund as a Separate Patrimony:

Conceptual Framework and Economic Analysis

賴建樺 Jian-Hua Lai

指導教授:黃詩淳 博士 Advisor: Sieh-chuen Huang, S.J.D.

中華民國 107 年 7 月

July 2018

誌 謝

本論文的完成,必須感謝我的兩位指導教授黃詩淳與吳英傑老師,以及口試 委員張永健老師。首先,感謝黃詩淳老師,第一次在身分法專題研究課堂接觸與 認識老師時,即可明顯感受到老師對於教學與研究的熱忱。感謝老師願意在我碩 士生涯後期更換指導教授之際,毫無保留地擔任我的指導教授,並對我悉心教導 與支持,逐字閱讀論文每一地方,給予我許多寶貴的修正建議。其次,感謝吳英 傑老師,碩士一年級下學期擔任老師的教學助理以來,在每次與老師共進午餐的 時光,從老師身上不僅學習到民法與信託法知識,也體會到老師幽默且真誠的人 生態度,且在我初步提出論文想法與架構時,與我仔細討論並指點我關於論文的 未來發展方向,並感謝老師在台大任教期間給予我許多溫暖的關心。再者,感謝 張永健老師,升碩士一年級時的暑假開始擔任老師的研究助理,正是我研究生涯 的啟蒙,這幾年與老師無數信件往返的各式討論,老師永遠願意耐心認真回答我 所提出的不成熟想法,而使我對於如何做好學術研究可以有更進一步的認識,並 感謝老師關心我的一切以及不斷給予我的鼓勵。

最後,感謝所有陪伴我走過這幾年高低潮的朋友與愛人,以及我的媽媽、爸 爸、妹妹與弟弟對我的愛與包容。

賴建樺 完成於台灣大學法律學院 2018 年 8 月 18 日

摘 要

本文欲究明信託財產在歐陸法系國家之性質,以及信託財產與信託關係人之 債權人、信託之債權人與信託關係人間之法律關係。首先,本研究考察了英美信 託之起源與其物權理論傳統,並指出歐陸法系國家不宜以物權理論建構其信託制 度,而應以特別財產理論作為信託之法理基礎,亦即,將信託財產視為特別財產 以解釋信託之效力。所謂的財產,是指權利與義務的集合。原則上一個權利主體 只有一個財產集合,稱之為主財產,但主財產亦得分割出不同的特別財產。而在 信託特別財產理論下,信託財產與受託人之主財產互相分離,成為獨立於受託人 之主財產外的特別財產。本文認為,我國現行信託制度已肯認信託財產為特別財 產,並賦予其財產防禦及物上代位等特別財產之典型功能。其次,本文在此前提 上,進一步梳理特別財產及主財產防禦理論,除闡述特別財產與主財產防禦的各 種應用類型外,並以經濟分析之視角討論特別財產與主財產防禦制度所牽涉之影 響。亦即,財產防禦制度得降低監督與代理成本,並帶來促進股份或受益權移轉、

資本累積與多元投資等利益,但伴有機會主義行為與外部性等成本。再者,本文 於特別財產與主財產防禦理論基礎上,具體探究信託關係人之債權人得否對信託 財產取償,以及信託之債權人得否對信託關係人之固有財產取償的問題。本文認 為,就信託財產防禦部分,信託財產具有完全防禦功能,惟委託人以特別財產脫 免債務,或受託人未對應公示財產為公示時,信託財產將因此分別退化成弱型與 無防禦狀態,以兼顧委託人與受託人等二者之債權人利益。就信託關係人之固有 財產防禦部分,委託人與受益人之固有財產亦有完全防禦功能,但為避免信託關 係人利用主財產完全防禦將內部成本外部化,無論受託人是否存在故意或過失,

受託人之固有財產均無法防禦來自信託之非自願性債權人的取償。本文期待透過 上述特別財產與主財產防禦理論框架,並藉經濟分析方法研究以信託財產為核心 所開展之財產防禦問題後,而能對我國信託法制提供進一步的貢獻。

關鍵詞:信託財產、特別財產、主財產、財產防禦、經濟分析

A BSTRACT

The purpose of this thesis is to clarify the nature of trust fund in civil law countries, the legal relations between trust fund and the personal creditors of principal parties in trust, as well as the legal relations between trust creditors and principal parties in trust.

First, this thesis explores the origin of the common law trust and its property model and indicates that civil law countries shall not adopt such model, but use the separate patrimony model to explain the nature of trust, i.e. trust fund can be regarded as functioning as a separate patrimony. The patrimony is the totality of a person’s rights and liabilities. Each person, in principle, has only one patrimony called personal patrimony. Personal patrimony, however, can be partitioned into different separate patrimonies. Under the patrimony model, trust fund is segregated from a trustee’s personal patrimony and becomes a separate patrimony. This thesis points out that the trust law in Taiwan shows that trust fund serves as a separate patrimony, which granting trust fund functions of patrimony shielding and real subrogation. Secondly, based on the result, this thesis further proposes the theory of patrimony shielding, which introducing various forms of patrimony shielding and analyzing its influence. It is found that the patrimony shielding can lower the monitoring costs or agency costs, promote transferability of interest in an entity, and facilitate investment diversification and raising capital, but it also invites opportunistic behaviors and negative externalities.

Thirdly, from the perspective of the patrimony shielding theory, this study further explores two main issues in trust law: Whether the personal creditors of principal parties in trust can enjoy any claim to trust fund? Whether the trust creditors can enjoy any claim to the personal patrimonies of principal parties in trust? With respect to trust fund shielding, this thesis argues that trust fund is in the form of complete shielding.

Nonetheless, in order to protect the creditors of a settlor or a trustee, if the settlor is insolvent due to creating a trust or the trustee fails to register trust property that should have been registered, the trust fund will become in the form of weak or no shielding

respectively. In regard to the principal parties’ personal patrimonies shielding, the personal patrimonies of a settlor or a beneficiary are in the form of complete shielding.

Nevertheless, so as to avoid principal parties in trust to externalize the costs by resorting to complete shielding, the trust involuntary creditors have a right to reach the personal patrimony of a trustee, regardless of whether the trustee is at fault or not. By taking advantage of the above patrimony shielding theory and economic analysis, this thesis offers clear standards for deciding the rights and obligations among principal parties of a trust and hence contributes to Taiwan’s trust law.

KEYWORDS: trust fund, separate patrimony, personal patrimony, patrimony shielding, economic analysis

目 錄

摘 要... II ABSTRACT ... III

第一章、 緒論... 1

第二章、 信託與特別財產... 4

第一節、 信託作為物權:英美法系之起源... 4

第一項、 英美信託之起源... 4

第二項、 英美信託作為物權... 7

第一款、 對信託財產之破產隔離效力 ... 7

第二款、 對信託財產之追及效力 ... 7

第三款、 對信託財產之物上代位效力 ... 8

第三項、 歐陸信託繼受之挑戰... 10

第二節、 信託作為特別財產:歐陸法系之重構... 14

第一項、 特別財產... 16

第一款、 特別財產之意義 ... 16

第二款、 特別財產之類型 ... 17

壹、 一人有複數財產 ... 18

貳、 數人公同共有一財產 ... 18

參、 無人所有之財產 ... 19

肆、 財產權利主體化 ... 19

第三款、 特別財產之特性 ... 20

壹、 財產防禦功能 ... 20

貳、 物上代位性 ... 22

第二項、 羅馬法之特別財產... 24

第一款、 嫁妝 ... 24

壹、 嫁妝之意義與流變 ... 24

貳、 嫁妝作為特別財產 ... 26

第二款、 遺產 ... 27

壹、 概括繼承原則 ... 27

貳、 繼承人之類型 ... 27

一、 家內繼承人 ... 27

二、 必要繼承人 ... 28

三、 家外繼承人 ... 29

參、 概括繼承原則之緩和 ... 29

一、 遺產不足清償 ... 29

二、 固有財產不足清償 ... 31

三、 家外繼承人之兩難 ... 32

肆、 遺產作為特別財產 ... 32

第三項、 我國信託作為特別財產... 34

第一款、 我國信託並非物權 ... 34

第二款、 我國信託應定性為特別財產 ... 36

第三章、 財產分割與防禦理論... 38

第一節、 特別財產防禦理論... 38

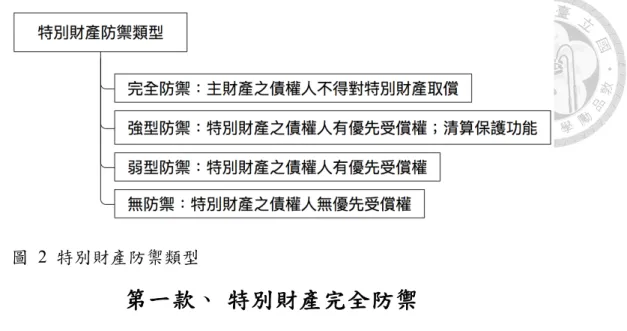

第一項、 特別財產防禦類型... 38

第一款、 特別財產完全防禦 ... 40

第二款、 特別財產強型防禦 ... 40

第三款、 特別財產弱型防禦 ... 42

壹、 合夥財產 ... 43

貳、 遺產 ... 44

第四款、 特別財產無防禦 ... 48

第二項、 特別財產防禦之成本效益分析... 49

第一款、 特別財產防禦之效益 ... 49

壹、 減少特別財產之債權人監督成本 ... 49

貳、 減少代理成本 ... 50

參、 減少破產行政成本 ... 50

肆、 保護繼續經營價值 ... 51

伍、 促進資本累積和多元投資 ... 54

陸、 促進股份自由轉讓 ... 54

第二款、 特別財產防禦之成本 ... 55

壹、 特別財產之所有人機會主義行為 ... 55

貳、 增加法院執行清償程序成本 ... 57

參、 信用風險集中 ... 59

肆、 少數成員被壓迫 ... 59

第三款、 綜合比較 ... 60

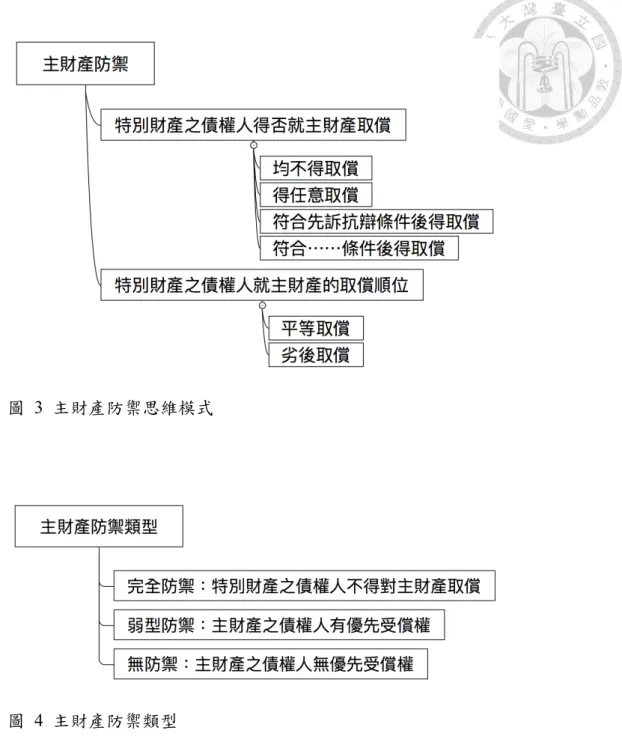

第二節、 主財產防禦理論... 64

第一項、 主財產防禦類型... 64

第一款、 主財產完全防禦 ... 66

第二款、 主財產弱型防禦 ... 67

第三款、 主財產無防禦 ... 68

第二項、 主財產防禦之成本效益分析... 69

第一款、 主財產防禦之效益 ... 69

壹、 減少主財產之債權人監督成本 ... 69

貳、 減少代理成本 ... 69

參、 減少成員彼此監督成本 ... 70

肆、 促進資本累積和多元投資 ... 71

伍、 促進股份自由轉讓 ... 71

第二款、 主財產防禦之成本:外部性 ... 73

第三款、 綜合比較 ... 74

第三節、 小結... 77

第四章、 信託財產與信託關係人... 79

第一節、 信託關係人之債權人與信託財產... 80

第一項、 委託人之債權人與信託財產... 80

第一款、 委託人之債權人取償限制 ... 80

第二款、 委託人之債權人權益保護 ... 81

壹、 一般情形 ... 81

貳、 委託人係屬受益人時 ... 84

第二項、 受益人之債權人與信託財產... 85

第一款、 受益人之債權人取償限制 ... 85

第二款、 禁止揮霍信託 ... 86

壹、 美國法與禁止揮霍信託 ... 87

貳、 我國法與禁止揮霍信託 ... 89

一、 學說見解 ... 89

二、 本文見解 ... 90

(一) 非自願性債權人 ... 92

(二) 自願性債權人 ... 93

第三項、 受託人之債權人與信託財產... 94

第一款、 受託人之債權人取償限制 ... 94

第二款、 信託公示與信託財產防禦 ... 98

壹、 英美信託制度 ... 98

貳、 我國信託制度 ... 100

一、 否定說 ... 101

二、 區分說 ... 101

三、 肯定說 ... 103

四、 利益衡量說 ... 103

參、 小結 ... 105

一、 非自願性債權人 ... 106

二、 自願性債權人 ... 107

(一) 惡意債權人 ... 107

(二) 善意債權人 ... 107

1. 非法定應公示財產 ... 108

2. 法定應公示財產 ... 109

第二節、 信託之債權人與信託關係人... 113

第一項、 信託之債權人與委託人... 113

第二項、 信託之債權人與受益人... 113

第一款、 民事信託與受益人責任 ... 113

第二款、 商業信託與受益人責任 ... 115

第三項、 信託之債權人與受託人... 116

第一款、 自願性債權人 ... 117

第二款、 非自願性債權人 ... 119

第三節、 小結... 121

第五章、 結論... 123

參考文獻... 126

圖目錄

圖 1 特別財產防禦思維模式... 39

圖 2 特別財產防禦類型... 40

圖 3 主財產防禦思維模式... 65

圖 4 主財產防禦類型... 65

圖 5 信託財產與信託關係人之取償關係... 80

圖 6 受託人之債權人得否對未公示信託財產取償之思維流程... 105

第一章、 緒論

信託,是委託人為受益人之利益或其他特定目的,而移轉信託財產予受託人,

並由受託人依信託本旨管理及處分信託財產之法律關係。信託,是起源自英美法 系之財產管理制度,並具有難以取代的價值及功能,其甚至被認為是英美衡平法 上最偉大之貢獻,而廣泛被運用於各種民商活動。是以,信託制度近百年來受歐 陸或混合法系諸多國家所廣泛引進,而我國亦於1996 年公佈信託法,以期因應 當代社會與經濟交易之需求。然而,英美法系與歐陸法系不僅在私法體系結構,

甚至於思維方法上均存在顯著差異,而信託亦是在英美法系所獨有的衡平法傳統 所發展出的特殊制度。因此,我國作為歐陸法系國家,應如何解釋及建構信託制 度之法理基礎,始能克服因法系不同而生的扞格,進而將信託制度妥適地融合於 我國私法體系背景,而同時保存英美信託制度之獨特經濟功能價值,即為本文研 究之原初動機。

進言之,信託,是以信託財產為基礎而發生之一系列法律關係,而依觀察角 度不同,可分為信託之內部與外部關係。信託之內部關係,涉及受託人依信託本 旨為受益人或委託人管理處分信託財產之事宜,而與受益人或委託人如何以約定 或法定條款監督受託人所從事的信託行為有關,換言之,信託之內部法律關係,

實乃係關涉到受益人或委託人與受託人間之代理問題;至於信託之外部關係,則 是在處理信託之債權人、信託關係人以及信託關係人之債權人等的相互取償關 係,具體而言,是涉及信託關係人之債權人對信託財產取償、信託之債權人對信 託關係人之固有財產取償,以及信託財產與其受讓人間之關係等三個不同面向。

事實上,信託之外部法律關係所牽涉之規範,正是信託制度所帶來無可取代的核 心貢獻,並無法簡單地以傳統的契約法或代理法加以替代。而本文研究的範圍即 是以信託之外部關係為重點,精確而言,本文所欲分析檢討的是基於信託財產而 生的一系列相互取償問題,即信託關係人之債權人對信託財產取償,以及信託之 債權人對信託關係人之固有財產取償問題。惟礙於篇幅限制,本文並無法進一步 具體探究受託人違反信託本旨而處分信託財產後,信託財產受讓人與信託關係人

間之互動關係。

至於在研究取徑上,本文是運用法律經濟分析觀點對該等問題加以檢討。法 律經濟分析與其他法學與社會科學之科際整合研究相同,在思想啟蒙上均可追溯 到二十世紀前期以來的法律現實主義運動。而法律經濟分析的核心關懷在於,以 經濟學傳統上理性選擇模型為基礎,探究如何在制度所侷限之條件下達成效率之 結果。基此,本文以法律經濟分析為研究取徑,是以效率價值與結果導向作為本 研究背後的知識立論基礎。

最後,關於研究架構方面,本文共分為五章,除第一章緒論說明本文之研究 動機、範圍與方法,以及第五章係屬於結論性質外,其餘三章大致依序處理三個 漸進之問題。詳言之,第二章係說明在歐陸法系下信託財產得視為特別財產,並 應以特別財產理論解釋信託財產之效力。第三章則是梳理出特別財產與主財產防 禦理論架構與其相關的成本效益分析框架,並作為進一步討論之基礎。第四章是 以第三章所提出的上位分析框架,具體針對信託法律制度進行分析檢討。以下即 就第二章至第四章內容,依序進行說明:

第二章為信託與特別財產。本章介紹英美信託制度之起源,與英美信託之物 權理論傳統,並說明歐陸法系國家直接繼受英美物權理論所遭遇之阻礙,進而指 出歐陸信託實應以特別財產理論作為建構其信託制度之法理基礎。而在提出信託 特別財產理論後,本章爬梳特別財產之相關內涵,針對特別財產之意義、類型與 特性加以說明,並簡要舉例介紹羅馬法上相關的嫁妝與遺產等特別財產制度。最 後指出在我國現行信託法下,信託財產已存在特別財產之性質,並具有財產防禦 功能及物上代位性等特別財產之典型特徵。簡言之,本章為歐陸如何建構其信託 制度理論,以及信託財產作為特別財產提供了基礎的背景說明。

第三章為財產分割與防禦理論。在理解我國應以信託特別財產理論作為建構 信託制度基礎後。本章進一步提出特別財產及主財產之防禦理論,首先簡單闡述 與介紹了特別財產與主財產防禦之各種應用形式,並以公司財產、合夥財產與遺 產等特別財產具體說明之。此後,亦進一步對特別財產與主財產防禦所涉及的成 本效益問題進行深入分析,指出財產防禦制度得帶來降低財產集合之債權人監督 成本、減少當事人間代理成本,以及促進股份或受益權自由轉讓、資本累積及多 元投資等利益,惟同時引發特別財產之所有人脫免責任之機會主義行為,與行為

人利用主財產防禦製造外部性等成本。而本章所提出的理論架構,均會作為其後 第四章分析信託制度之上位分析框架。

第四章為信託財產與信託關係人。本章係以前章所檢討的特別財產與主財產 防禦理論上位架構,分別檢討信託制度所涉及的特別財產防禦與主財產防禦問 題,亦即,具體探究信託關係人之債權人對信託財產的取償關係,以及信託之債 權人對信託關係人之固有財產的取償關係問題。此外,本章並以法律經濟分析方 法為基礎,在主財產與特別財產防禦理論概念架構上,對信託制度所涉各種具體 利益狀態為成本效益分析,以尋求符合效率之制度安排。

第二章、 信託與特別財產

第一節、 信託作為物權:英美法系之起源

第一項、 英美信託之起源

信託(trust)是一種為受益人之利益或其他特定目的而管理財產之制度,其 起源可以追溯到中世紀時英格蘭法之用益制度(use)1,即讓與人將土地移轉到 受讓人名義下,使受讓人為受益人之利益而使用收益之情形2。當時人們創設用 益制度主要是出於規避法律之動機,蓋中世紀時英格蘭實行封建制度,領主或佃 戶(tenants)必須向上繳納各種稅捐,且土地之使用與移轉也受有一定限制,此 時藉由用益制度的操作,即可掙脫封建體制所生之負擔及限制。典型的例子是,

土地所有人在死亡前,透過用益制度將土地移轉給受讓人而供自己與家人繼續使 用,並要求受讓人於自己死亡後將土地歸還予其繼承人。如此一來,即可達成規 避土地所有人死亡時,因發生繼承而必須向國王或領主繳納稅負之目的。另外,

當時國王禁止民眾對教會或其他宗教團體捐贈土地,因為教會不需繳納封建負 擔,而民眾捐贈給教會之行為已影響封建制度下之財政基礎,故國王頒布沒收法

(statute of mortmain)加以禁止,此時讓與人即可透過用益制度將土地讓與給不 適用該沒收法之人,並使受讓人為教會之利益所有並管理使用土地,教會雖形式 上沒有直接取得土地,但實際上仍享有該土地之使用收益。除此以外,用益制度 也被用於許多其他情形,如規避不得以遺囑移轉土地之規定,規避因犯罪財產被 沒收或復歸(escheat)之情況,或為達成詐害債權人之目的,甚至單純被用以避 免土地正式移轉所需之繁瑣程序等3。

1 方嘉麟(2003),《信託法之理論與實務》,台北:元照,頁 63;楊崇森(2010),《信託法原 理與實務》,台北:三民,頁37;王志誠(2016),《信託法》,五版,台北:五南,頁 2;謝哲 勝(2016),《信託法》,五版,台北:元照,頁 5。

2 楊崇森,前揭註 1,頁 40;謝哲勝,前揭註 1,頁 7-8。

3 方嘉麟,前揭註 1,頁 64-65;楊崇森,前揭註 1,頁 38-41。

由此可知,用益制度透過為受益人創造出「用益權利」,並且藉由「用益權 利」架空受讓人之「法律上所有權」,進而實現讓與人所欲達成之特定目的4。然 而,用益制度所創設之受益人權利並未獲得普通法院(common law courts)的承 認及保護。因為在普通法院提起訴訟必須以令狀(writ)為之,亦即令狀賦予普 通法院受理案件審理之權力。不同之令狀對應到不同性質之案件,每一種令狀都 包含廣泛的程序,救濟和證據事項等內容,如訴訟主體、管轄權、舉證責任或執 行方法等。若當事人之紛爭不被某一種令狀內容所包含,即無法在普通法院提起 訴訟5,而當時英格蘭並未提供與用益制度有關之令狀,導致用益制度之受讓人 所負擔的只是道德上義務,在受讓人違反約定處分或使用該財產時,受益人事實 上根本難以透過普通法院獲得救濟6。此一情況,直到十五世紀時,終究引起衡 平法院(court of chancery)的介入干涉,使受益人之權利獲得法律系統之普遍承 認,而於十六世紀用益法典與其他法律制定後,信託制度也在衡平法院的保護下 逐漸開展起來7。

爾後,衡平法院確立了信託財產之雙重所有權的法律結構,其將信託財產之 所有權在受託人及受益人之間,分割成普通法上所有權(legal ownership)及衡 平法上所有權(equitable ownership)。現代英美信託也繼承了此一傳統,舉例而 言,英格蘭法院在Ayerst v. C & K Construction Ltd 一案也曾表示8,在設立信託 以後,信託財產之所有權即被切割成兩組要素,而分別成為各自歸屬於受託人與

4 方嘉麟,前揭註 1,頁 65。

5 STROUD FRANCIS CHARLES MILSOM,HISTORICAL FOUNDATIONS OF THE COMMON LAW 22-25 (1st ed., 1969); Stephen N. Subrin, How Equity Conquered Common Law: The Federal Rules of Civil Procedure in Historical Perspective, 135(4) U.PA.L.REV. 909, 914-16 (1987).

6 謝哲勝,前揭註 1,頁 8-9。

7 方嘉麟,前揭註 1,頁 67-69。

8 Ayerst (Inspector of Taxes) v C&K (Construction) Ltd [1976] AC 167 (HL) 177 (U.K.). 其他的指標 先例如Hardoon v. Belilios [1901] AC 118 (HL) 123 (Lord Lindley) (U.K.); Baker v. Archer-Shee [1927] A.C. 844 (HL) (U.K.) ; Archer-Shee v. Garland [1931] A.C. 212 (HL) (U.K.); IRC v. Berrill [1982] 1 All E.R. 867 (U.K.). See Ying-Chieh Wu, East Asian Trusts at the Crossroads, 10 NTUL.

REV. 79, 96 (2015); William Swadling,Trusts and Ownership: A Common Law Perspective, 24(6) EUR

REV PRIV.L.951, 962-63 (2016).

受益人之普通法及衡平法所有權。由此可知,英格蘭衡平法院所承認的受益人對 信託財產享有之權利,傳統上基於歷史因素而多被稱為「受益人之衡平法上所有 權」,而此也被我國學者所介紹甚至引進9。就此,應注意的是,所謂的「衡平法 上所有權」一詞,在半世紀前已受到牛津大學學者Lawson 之質疑,謂其是受誤 導之不正確用語10;當代牛津大學學者Swadling 也曾表示,設立信託不會發生所 有權分割(division of ownership)之結果,英美法信託制度並不存在違反所有權 一元化原則之問題;在信託設立以後,受益人對信託財產享有之權利是新生而非 來自任何既存權利之分割11。我國學者吳英傑也指出,衡平法上所有權一詞,近 來已少見於幾位權威英格蘭法學者之著作中;受益人對信託財產之權利,不應被 認為是一種所有權,而應為其他物權12。本文同意該等學者所言,英美法關於受 益人對信託財產之權利,即使已於前方冠上衡平法之修辭用語,仍不應被稱為衡 平法上所有權。蓋受益人雖享有來自信託財產所生之利益,但並無處分或管理信 託財產之權利,則受益人所享有之權利,與所有權之典型特徵不同,而應為一種 特殊型態之定限物權。然而,不論吾人以何種字詞指涉受益人對信託財產之權利,

在英美法上受益人對信託財產之權利是屬於物權(right in rem)而非債權(right in personam),並無疑問。

9 舉例而言,有學者介紹性地指出,在英美法上,於同一信託標的物上同時存在普通法上所有 權與衡平法上所有權,而分屬於受託人與受益人所有,此與大陸法上同一物只存在單一所有權 之觀點迥異。參見楊崇森,前揭註1,頁 54。另有學者更進一步表示,在我國法上,受益人是 信託財產實質上權利人,享有之權利稱為受益權,而受益權是對信託財產之實質上所有權。參 見謝哲勝,前揭註1,頁 182。

10 FREDERICK HENRY LAWSON,ACOMMON LAWYER LOOKS AT THE CIVIL LAW:FIVE LECTURES

DELIVERED AT THE UNIVERSITY OF MICHIGAN,NOVEMBER 16,17,18,19, AND 20, 1953 203 (1st ed., 1955).

11 Swadling, supra note 8, at 972.

12 Wu, supra note 8, at 97-98.

第二項、 英美信託作為物權

英美法上受益人對信託財產所享有的是物權性質之權利,可以具體表現在下 列三種不同情況:

第一款、 對信託財產之破產隔離效力

首先,受益人對信託財產之破產隔離效力,是指受託人必須為受益人之利益 而管理使用或處分信託財產13,在受託人破產時,受託人之固有債權人不得對信 託財產取償14。詳言之,受益人基於其對信託財產所享有之物權,使信託財產必 須為受益人之利益管理使用或處分,而於受託人破產時,受益人得以其物權對抗 受託人之固有債權人,使受託人之固有債權人受其物權的拘束,此時受益人毋需 立於普通債權人之地位,而與受託人之固有債權人依各自債權比例就信託財產取 償;反之,受益人得以其對信託財產享有之物權,排除任何受託人之固有債權人 對信託財產取償的可能15。

第二款、 對信託財產之追及效力

受益人對信託財產之追及效力,是指無論信託財產輾轉落入何人之手,除符 合例外情況,受益人均得追及信託財產,而直接支配信託財產並行使其權利而言。

詳言之,在受託人違反信託本旨而處分信託財產於第三人時,僅在第三人係善意

13 在一般情況下,信託並不具備獨立之法人格(legal personalty)。See MING WAI LAU, THE

ECONOMIC STRUCTURE OF TRUSTS:TOWARDS A PROPERTY-BASED APPROACH 65 (1st ed., 2011). 是 以,所謂的信託財產並非信託所有之財產,而是受託人因信託而所有之財產;此外,受託人於 管理信託事務時,基於受託人地位對第三人所負擔之債務,精確而言,也非信託所負擔之債 務,而是受託人所負擔之債務,但該債務與受託人因個人一般社會活動而負擔之債務(即受託 人固有債務)仍有所不同,故有加以區別之必要。本文為行文順暢考量,將受託人因信託而對 第三人負擔之債務稱為信託債務,並將該第三人稱為信託之債權人,而與受託人之固有債權人 相互區分。

14 SIMON GARDNER, AN INTRODUCTION TO THE LAW OF TRUSTS 212-13 (1st ed., 2011).

15 由此可知,在英美法上,受託人之固有債權人不得對信託財產取償,是因其受信託受益人之 物權拘束而生之結果。就此,應予以明辨的是,在另一相對之情況下,即信託之債權人在一定 條件下不能對受託人之固有財產取償的現象,則與受益人對信託財產之物權一事無涉。

有償無過失而取得信託財產者(bona fide purchaser of the property for value without notice),第三人始能切斷受益人對信託財產之追及效力,進而取得沒有物上負擔 限制之財產16。反之,在第三人並非善意有償無過失之情況,如第三人對受託人 違反信託本旨而處分信託財產之事實是明知或過失不知,或第三人是無償受讓該 信託財產者,受益人均得以其對信託財產之權利對抗第三人,並依其物權而直接 請求第三人返還該信託財產。此時,英格蘭法院是透過在受益人與第三人之間成 立擬制信託(constructive trust)為手段17,使第三人成為擬制信託下之受託人,

而為該受益人負保管與返還系爭信託財產之責任。惟第三人受擬制信託拘束之原 因,正是基於受益人享有之權利為物權之故,該擬制信託僅是在英美法上受益人 對信託財產享有物權之另一種表述方式而已18。

第三款、 對信託財產之物上代位效力

受益人對信託財產之物上代位效力19,是指受託人因處分及管理信託財產或 其他事由所得之財產,仍構成信託財產而言。首先,在受託人依信託本旨處分或 管理所得之財產,如合法出售信託財產所換得之對價,或合法從信託財產收取之 天然孳息及法定孳息等,均仍構成信託財產。此時,英格蘭法院同樣是透過在該 財產上成立擬制信託(constructive trust)為方法,使該財產自動成為信託財產20。 其次,在受託人違反信託本旨而處分信託財產於第三人時,如前所述,若第三人 並非善意有償無過失者,受益人得依其物權而追及該信託財產並直接請求第三人

16 GARDNER,supra note14.

17 擬制信託(Constructive Trust),是法院依職權在當事人間設立之信託關係,其發生與當事人 之意思表示無關,而是由法院強制設立,屬於一種法定信託。在擬制信託成立後,一方當事人 被擬制為受託人,而應將其所取得之財產或價值,返還於他方當事人(即擬制信託之受益人)。

參見吳英傑(2015),〈論受託人違反信託本旨而為信託財產之處分:救濟方法暨其法理基礎〉,

《臺大法學論叢》,44 卷 2 期,頁 424-425。

18 GARDNER, supra note14, at 308-09;中文文獻:吳英傑,前揭註 17,頁 429-430,437-438。

19 關於受益人對信託財產權利之物上代位效力,國內學者有稱之為信託財產之物上代位性,參 見楊崇森,前揭註1,頁 164-165;王志誠,前揭註 1,頁 146。另有稱之為信託財產之同一 性,參見方嘉麟,前揭註1,頁 58-59;謝哲勝,前揭註 1,頁 116-117。

20 GARDNER, supra note 14, at 311.

返還之;相對地,若第三人係屬善意有償無過失取得該信託財產者,該第三人即 得保有取得之信託財產,受益人只能向受託人請求損害賠償,而不得直接請求第 三人返還該信託財產。然而,此時受益人除向受託人請求損害賠償外,受益人亦 得選擇承認受託人違反信託本旨之行為,而依前述擬制信託方法,向受託人主張 該違法交易所得之財產仍構成信託財產。舉例而言,受託人違反信託本旨而出售 信託財產A 畫於第三人,並將交易所得之 10 萬元價金存入自己之帳戶,受益人 得向受託人主張該交易所得之10 萬元價金仍為信託財產。就此,值得進一步指 出的是,從理性選擇的角度觀察,受益人只有在:(1)受託人交易所得之財產價 值高於原信託財產,或(2)受託人破產而不足清償其債權人時,受益人始會行 使物上代位權利,而向受託人主張該違法交易所得之財產仍構成信託財產21。理 由在於,在前者,受益人主張物上代位所得之利益大於主張損害賠償所得之利益;

在後者,受益人主張物上代位權利時,得使該交易所得財產直接成為信託財產,

而排除受託人之固有債權人對該財產取償的權利,進而無須與受託人之固有債權 人立於平等地位而依其債權比例取償。

進言之,受益人所得行使之物上代位權利,其法律效果是使受託人交易所得 之財產直接構成信託財產,而非僅能請求受託人償還該交易所得之財產,則受益 人之物上代位權利具有物權效力,與單純之債權效力請求權不同。舉例而言,在 只有債權效力請求權的情況,如我國民法第177 條第 2 項之不法管理責任規定,

行為人明知 A 車是本人所有,卻仍為自己利益而出賣並處分予第三人時,行為 人對本人成立不法管理責任,本人得向行為人主張返還該不法管理交易所得之價 金22;或如我國專利法第 97 條第 1 項第 2 款規定,在行為人成立專利侵權責任 時,專利權人得請求行為人賠償因該專利侵害行為所得之利益等23。此不法管理

21 GARDNER, supra note14, at 257-58, 315-16.

22 王澤鑑(2012),《債法原理》,增訂三版,台北:自刊,頁 402-404。

23 專利法第 97 條第 1 項規定,專利權人依請求損害賠償時,有以下幾種計算方式:一、依民 法第 216 條之規定。但不能提供證據方法以證明其損害時,發明專利權人得就其實施專利權通 常所可獲得之利益,減除受害後實施同一專利權所得之利益,以其差額為所受損害(差額法)。

二、依侵害人因侵害行為所得之利益(總利益法)。三、以相當於授權實施該發明專利所得收取 之權利金數額為所受損害(合理權利金法)。關於我國法院具體適用各種損害賠償計算標準之實

返還請求權或專利侵權賠償請求權,均僅有債權效力而已,因此在行為人破產時,

本人或專利權人只能立於普通債權人之地位,而與行為人之其他債權人依比例就 行為人之財產取償。

然而,英美信託受益人行使其對信託財產之物上代位權利後,是透過成立擬 制信託之方法,使受託人交易所得之財產在法律上直接成為信託財產,而非單純 請求受託人償還該交易所得之財產。是以,若受益人行使其物上代位權利後,於 受託人破產時,受益人即得以其對信託財產之破產隔離效力,阻止受託人之固有 債權人就該交易所得之財產取償,進而擴大前述信託財產破產隔離效力之適用範 圍。由此可知,受益人所得行使之物上代位權利得使財產直接成為信託財產,具 有拘束不特定第三人之效力,性質上亦為具對世效力之物權。

第三項、 歐陸信託繼受之挑戰

通說認為,我國信託法下受益人之權利兼具債權與物權性質24。受益人對受 託人請求給付利益之權利固然僅有債權屬性,但受益人對信託財產之權利仍屬於 具有對世效力之物權25。然而,我國作為典型之歐陸法系國家,若逕自移植英美 信託之物權理論傳統,或將與本國法律體系產生若干扞格。舉例而言,歐陸國家 繼受英美信託物權理論,不僅抵觸歐陸傳統上的所有權一元化原則,亦有違物權 客體特定原則(principle of specificity)。

首先,英美信託物權理論與歐陸所有權一元化原則抵觸。蓋在所有權一元化 原則下,一個標的物上只能存在一個所有權26,而英美信託將信託財產之所有權 分割成受託人之普通法上所有權,以及受益人之衡平法上所有權,即已違反同一 標的物只有單一所有權之觀點,而成為歐陸法系繼受英美信託制度之阻礙27。其

證研究,參見桂祥豪、熊誦梅、蘇瓜藤(2014),〈專利侵權損害賠償決策因子之研究——以臺 灣智慧財產法院之實證判決為基礎〉,《智慧財產評論》,頁99 以下。

24 王文宇(2002),〈信託法應如何定位三位一體之信託法律關係〉,《法令月刊》,53 卷 12 期,

頁55-56;楊崇森,前揭註 1,頁 222。

25 謝哲勝,前揭註 1,頁 182。

26 謝在全(2014),《民法物權論(上)》,修訂六版,台北:自版,頁 14。

27 Vera Bolgar, Why no Trusts in the Civil Law?, 2(2) AM.J.COMP.L. 204, 210 (1953). 中文文獻:參 見王文宇,前揭註24,頁 56;楊崇森,前揭註 1,頁 54。

次,英美信託物權理論亦與歐陸物權客體特定原則牴觸。蓋所謂的物權客體特定 原則,是指物權所對應的權利客體必須為已存在且具體得以特定之物,反之,若 僅是定有種類及數量之不特定物,則不能成為物權之標的物28。然而,受益人所 享有之權利並非附著於某特定物,而是附著於整個信託財產,且信託財產本身具 有集合財產之性質,即信託財產之內容可能隨受託人營運信託之行為而持續流動 與轉換,因此承認受益人對信託財產之權利為物權,亦將違反歐陸物權客體特定 原則之傳統29。

關於前述問題,或有論者認為,只須將受益人對信託財產之權利建構成定限 物權,即可繼續維持傳統的所有權一元論之框架;至於歐陸法系所奉行之物權客 體確定原則,隨著近代市場經濟活動之活絡發展,也早已存在明顯之鬆動趨勢30, 因此我國繼受英美信託之物權理論並無重大阻礙。

然而,英美信託之物權理論,事實上也面臨無法以統一基礎解釋不同型態信 託財產效力之缺陷。申言之,英美信託之物權理論,難以解釋不同型態信託之效

28 謝在全,前揭註 26,頁 13。

29 George L. Gretton, Trusts without Equity, 49(3)INT'L &COMP.L.Q. 599, 606 (2000).

30 舉例而言,以我國鄰近繼受歐陸法之東亞國家為例,日本於 2005 年施行之動產、債權讓渡 特例法,已允許企業在具流動性之集合財產及價金債權上成立擔保物權,而得以原料、庫存品 或家畜等流動性集合物作為擔保之標的物;韓國近年也參考聯合國立法方針指南,於2012 年施 行之動產債權等擔保法,創設新型態之擔保物權,該法同樣允許得以流動性之集合物作為擔保 標的,進而突破物權客體特定原則。參見輔仁大學(2012),〈建構現代化動產擔保交易法制之 研究:期末報告〉,行政院經濟建設委員會(現為國家發展委員會)委託研究,頁84-89,142- 151,Available at 國家發展委員會: http://www.ndc.gov.tw/ (last visited Apr. 26, 2018);馬梓晏

(2014),《英國動產浮動擔保制度之研究》,私立東吳大學法律學系碩士論文,頁 21-22,台 北。至於我國現行擔保相關規定,固然不承認得以組成部分具有流動性之標的物,如企業內不 斷進出之存貨庫存品,或原料庫存品組成之集合物作為擔保標的,即不承認浮動擔保及其相關 之登記制度,而符合傳統物權客體特定原則(此外,我國現行法亦不承認將來取得的財產如應 收帳款等得設定擔保權利)。然而,國發會所擬定之《企業資產擔保法草案》已明文承認企業得 以不特定之集合財產,即具有流動性、代替性或變動性之財產,以及其將來可取得之財產,設 定擔保權利。由此可知,我國在可預見未來內,物權客體特定原則亦將有所鬆動。關於企業資 產擔保法草案涉及浮動擔保之說明。參見謝在全(2017),〈企業浮動資產擔保權之建立——以 企業資產擔保法草案為中心〉,《法令月刊》,68 卷 10 期,頁 27-82。

力。因為私益信託(private trust)固然有受益人,亦即具體存在有權利得對信託 財產主張利益之人,但公益信託(charitable trust)及非公益目的信託(non- charitable purpose trusts)在理論上並無受益人31,而於無受益人之情況下,即無 法以受益人對信託財產所享有之物權解釋信託財產之效力。詳言之,首先,公益 信託並不存在受益人,舉例而言,為倫敦地區貧民所設置之公益信託,該等貧民 固然因公益信託而受惠,但他們仍非信託法上受益人,因為其並未享有任何得請 求受託人將信託利益歸屬於自己之權利32,甚至在某些公益信託連具體之受惠者 均不存在,如以保護濕地為目的之環境信託33。至於非公益目的信託34,如英格

蘭法院Re Dean35判決,所承認之委託人為他所有的馬與獵犬設立之信託,或Re

Hooper36與Mussett v Bingle37判決,所承認之為建造或維持墳墓與紀念碑之信託

38,同樣均無任何具體受惠之人。由此可知,無論是公益信託或非公益目的信託,

均不存在信託法一般意義上之受益人。然而,將受益人對信託財產之權利解釋成 物權,其目的是為了理解信託財產之破產隔離效力、追及效力與物上代位效力,

而該等信託財產效力,不僅於私益信託有之,於公益信託或非公益目的信託,亦

31 GARDNER, supra note 14, at 6-7, 220-22.

32 Swadling, supra note 8, at 963-64.

33 李嘉容(2017),《公益與信託的共舞:我國公益信託法制之評析與立法建議》,國立臺灣大 學法律學系碩士論文,頁70,台北。

34 關於非公益目的信託,我國現行信託法雖不存在非公益目的信託之明文規定,法院亦無相關 裁判可資參考。然而,學者指出我國信託法第一條最終立法條文與草案相比,在「為受益人之 利益」外,另加上「為特定目的」並列之立法文字,或可解釋承認非公益目的信託之有效性。

參見方嘉麟,前揭註1,頁 162。此外,除英美承認特定型態下之非公益目的信託外,影響我國 深遠的日本信託法,在2006 年新法改正後亦承認非公益目的信託之效力,並於第 258 條至 261 條設置相關之獨立規定,參見李禮仲、張大為(2009),〈日本信託法修正對我國信託法修正之 啟示〉,《臺北大學法學論叢》,第72 期。頁 145。

35 Re Dean [1889] 41 Ch D 552 (U.K.).

36 Hooper [1932] 1 Ch. 38 (U.K.).

37 Mussett v Bingle [1876] W N 170 (U.K.).

38 Paul Kearns, Monuments in the Law of Trusts, 26 ICOMOS–HEFTE DES DEUTSCHEN

NATIONALKOMITEES 21, 22 (1997).

不例外。是以,若以受益人對信託財產之物權作為解釋該等效力發生之原因,將 使吾人在理解公益信託或非公益目的信託時,因公益信託或非公益目的信託不存 在受益人之角色,而無法以受益人之物權作為說明該等信託財產效力發生之原 因,而必須另尋其他法理基礎以資解決,進而面臨無法以一貫論理基礎解釋不同 型態的信託財產效力之短處39。

39 反之,尋求統一原因解釋信託財產之效力,則可以進一步減少法律系統之思維負擔。關於法 律經濟學上如何給定最適(optimal)法律概念,進而減輕系統用戶之思維負擔之討論。See Henry E. Smith, On the Economy of Concepts in Property, 2012 U.PA.L.REV.2097, 2097-2128 (2012). 中文文獻:張永健(2013),〈占有規範之法理分析〉,《國立臺灣大學法學論叢》,第 42 卷特刊,頁851-852。

第二節、 信託作為特別財產:歐陸法系之重構

英美信託制度如何融入歐陸私法體系傳統,不僅是我國必須克服之問題,亦 為所有歐陸或混合法系國家所應直面之困難,因此在檢討我國如何繼受英美信託 制度時,除關注英美信託物權理論外,更應掌握英美法系外其他國家如何建構其 信託之理論基礎。事實上,在英美信託物權理論外,當代歐陸或混合法系普遍存 在另一理論基礎——信託特別財產理論。所謂的信託特別財產理論,是將信託財 產視為特別財產(separate patrimony)以解釋信託之效力。在信託特別財產理論 下,原則上受託人有兩組相互分離之財產,信託財產固然名義上為受託人所有,

但信託財產與受託人之固有財產(personal patrimony)互相分離,而成為獨立於 受託人之固有財產以外的特別財產。信託特別財產理論,已是多數歐陸或混合法 系國家解釋並繼受英美信託制度之基礎。舉例而言,在具有跨越國境影響力之相 關重要文件中,如1985 年作成的海牙信託公約(Hague Trust Convention)Article 2 (a) 指出,信託財產構成特別財產而不屬於受託人之固有財產的部分40;1999 年 研擬公布的歐洲信託法原理(Principles of European Trust Law)亦揭示信託財產 是信託制度的首要核心特徵41,並於Article I-1 表示,受託人擁有與其固有財產 分離之信託財產,並應為受益人之利益或特定目的處理之42;而 2009 年問世之 歐洲民事法模範草案(Draft Common Frame of Reference)X.-1: 202 (1) 同樣明確 指出,信託財產是一種特別財產,並與受託人之固有財產以及以受託人之資格所

40 Hague Trust Convention Article 2 (a) provides, “For the purposes of this Convention, the term

"trust" refers to the legal relationships created – inter vivos or on death – by a person, the settlor, when assets have been placed under the control of a trustee for the benefit of a beneficiary or for a specified purpose. A trust has the following characteristics (a) the assets constitute a separate fund and are not a part of the trustee's own estate[.]”

41 Kenneth GC Reid, Patrimony Not Equity: The Trust in Scotland, 8 EUR.REV.PRIV.L.427,427 (2000).

42 Principles of European Trust Law Article I-1 provides, “In a trust, a person called the ‘trustee’ owns assets segregated from his private patrimony and must deal with those assets (the ‘trust fund’) for the benefit of another person called the "beneficiary" or for the furtherance of a purpose.”

有或管理之其他信託財產,彼此發生相互區隔之效力43。

至於在歐陸或混合法系之國家及地區方面,有悠久歷史的蘇格蘭信託制度,

學者同樣以特別財產理論建構其理論基礎44,信託受益人只享有債權而非物權45; 而南非信託之基本結構亦同46;魁北克民法第 1261 條甚至規定,信託財產是獨 立於委託人、受託人與受益人以外的不存在所有人之特別財產47;捷克民法第 1448 條也受到魁北克信託制度之啟發,使信託財產成為只有管理人但無所有人 之特別財產48;法國民法第2011 條亦揭示了特別財產理論49;拉丁美洲許多國家

43 Draft Common Frame of Reference X.-1: 202 (1) provides, “A trust takes effect in accordance with the rules in Chapter 10 (Relations to third parties) with the effect that the trust fund is to be regarded as a patrimony distinct from the personal patrimony of the trustee and any other patrimonies vested in or managed by the trustee.” 中文文獻:參見吳英傑(2017),〈歐洲民事法模範草案信託編之比較研 究〉,《臺大法學論叢》,46 卷 3 期,頁 895-897。

44 See generally Reid, supra note 41.

45 Gretton, supra note 29, at 608.

46 South African Trust Property Control Act 12 provides, “Trust property shall not form part of the personal estate of the trustee except in so far as he as the trust beneficiary is entitled to the trust property.” See Marius J. De Waal, The Core Elements of the Trust: Aspects of the English, Scottish and South African Trusts Compared, 117 S.AFR.L.J. 556, 560-61 (2000).

47 Quebec Civil Code Article 1261 provides: "The trust property, consisting of the property transferred, constitutes a patrimony by appropriation, autonomous and distinct from that of the settlor, trustee or beneficiary, and in which none of them has any real right." See LAU, supra note 13, at 77.

48 Czech Civil Code Article 1448 (3) provides: “The rights arising from the right of ownership in the property in a trust are exercised by the trustee in his own name and on the account of the trust;

however, the property in a trust is not owned by the administrator or the founder, or the person entitled to receive a performance from the trust.” See Swadling, supra note 8, at 951-952;

49 French Civil Code Article 2011 provides: " Trust is the transaction by which the settlor transfers his own assets and rights in whole or in part to the trustee, and the trustee retains such assets and rights by segregating them from his own patrimony, for a specific purpose or for one or more benefi- ciaries.”

See Hiroyuki Watanabe,“Trusts without Equity” and Prospects for the Introduction of Trusts into European Civil Law Systems, QREV CORP LAW SOC, 192-93 (2010); Atsuko SESE, Trusts in the World without Equity, 4 SCI.REP. OF KYOTO PREFECTURAL UNI.PUB.POL’Y 43, 56-57 (2012).

也同樣以特別財產理論作為建構其信託制度之基礎50。蓋特別財產之概念源於羅 馬法,並被大陸法系國家如法國與德國所廣泛繼受。職是之故,本文嘗試引進當 代歐陸及混合法系所普遍承認之特別財產理論,作為建立我國信託制度法理基礎 之可能,以求同時保存英美信託制度之功能,並契合於我國私法體系傳統。本文 以下將依序介紹特別財產之意義、類型及特性,並梳理羅馬法上之嫁妝及遺產等 特別財產之歷史發展,最後說明我國信託財產作為特別財產之依據。

第一項、 特別財產

第一款、 特別財產之意義

財產或稱財產集合(patrimony),是指權利與義務之集合51,而不同的財產則 是不同的權利與義務之集合,原則上一個權利主體只有一組財產,稱之為主財產

(personal patrimony),主財產包含該主體之任何權利,並作爲該主體全部財產 法上義務之總擔保,但透過財產分割(patrimony partitioning)52,主財產也可以 分離出其他不同之特別財產(separate patrimony)。在此種情況下,一個權利主體 名下可以同時有主財產與特別財產53。特別財產係為達成一定目的而存在之獨立

50 NICOLÁS MALUMIÁN,TRUSTS IN LATIN AMERICA 19-23 (1st ed., 2009).

51 此處的 partimony 是指權利與義務之集合,頗難直接翻譯成中文,學說上有翻成「廣義財 產」或「概括財產」。參見張永健(2015),〈財產獨立與資產分割之理論架構〉,《月旦民商法雜 誌》,50 期,頁 90。本文暫且將其譯成「財產」或「財產集合」,而於其下又可再區分出「主財 產」以及「特別財產」等二個下位概念。

52 本文之所以使用 patrimony partitionimg 指涉「財產分割」概念,是為配合此處的 patrimony、

personal patrimony 以及 separate patrimony 等用詞的統一性,不過在美國文獻上較常出現指涉

「財產分割」概念的詞語並不是patrimony partitioning 而是 asset partitioning。See generally Henry Hansmann et al., Law and the Rise of the Firm, 119 HARV.L.REV. 1335, 1336-37 (2006); Henry Hansmann & Reinier Kraakman, The Essential Role of Organizational Law, 110(3) YALE L.J. 387, 393-94 (2000).

53 See Gretton, supra note 29, at 608-09; Reid, supra note 41, at 432; Lionel Smith, Trust and Patrimony, 38(2) REVUE GÉNÉRALE DE DROIT 379, 383 (1st ed., 2008); GEORGE A.BERMANN &

ETIENNE PICARD,INTRODUCTION TO FRENCH LAW 151-52 (1st ed., 2008); Karl Larenz(著),王曉曄 等(譯)(2003),《德國民法通論(上冊)》,北京:法律,頁 417-418;王澤鑑(2014),《民法

財產,而不同的特別財產均有不同的存在目的,舉例而言,有單純為滿足特定債 權人之債權目的而存在者,如破產財團是為清償破產人之債權人;亦有為達成其 他較為廣泛目的而存在者,如遺產是為處理與繼承相關之一切事務,合夥財產則 是為達成經營合夥事業目的而存在者等是。最後,關於主財產與特別財產的法律 適用問題,主財產原則上應適用一般之法律規定,特別財產則必須適用相關特殊 之法律規定54。

第二款、 特別財產之類型

特別財產在法律上可能以不同型態存在。舉例而言,德國學者 Larenz 與我 國學者王澤鑑主張,特別財產有二種類型:一人有數個財產,或數人公同共有一 財產55。學者張永健則以我國現行法為例,分析出特別財產的四種不同型態而分 別為:一個自然人有複數財產;財產有管理人但沒有所有人;法人擁有財產;非 法人團體之財產56。

本文主張,若以特別財產之歸屬方式作為標準,可以用四種相關的概念加以 形容描述特別財產的類型:第一、一人有複數財產;第二、數人公同共有一財產:

第三、無人所有之財產,第四、財產權利主體化。首先,本文提出的四種類型,

與學者Laraenz 及王澤鑑之論述相比,增加了「無人所有之財產」以及「財產權 利主體化」等二種型態。無人所有之財產是比較法上少見的例外情況,至於財產 權利主體化是法人擁有財產,將其劃分成獨立類型,可以彰顯出特別財產和法人 格的互動關係。其次,與學者張永健的主要差異是,本文不使用「非法人團體之 財產」的分類子項目,理由在於,針對非法人團體與特別財產歸屬關係的問題,

現行法在概念上僅存在兩種可能:第一、不賦予非法人團體權利能力,僅使該特

總則》,增訂新版,台北:自刊,頁258;張永健(2015),〈財產獨立與資產分割之理論架 構〉,《月旦民商法雜誌》,50 期,頁 87-90。

54 Karl Larenz(著),王曉曄等(譯),前揭註 53,頁 418。

55 Karl Larenz(著),王曉曄等(譯),前揭註 53,頁 417-418,420-421;王澤鑑,前揭註 53,

頁258。

56 但其特別指出,該類型光譜並未窮盡所有理論可能性,現行法或許已經有規定其他類型,立 法者也可能發明新類型。參見張永健,前揭註53,頁 88、93。

別財產由團體成員公同共有57;第二、賦予非法人團體實體法上之權利能力,而 使該特別財產得以權利主體化58,因此所謂的非法人團體之財產可以分別被本文 第二類型的「數人公同共有一財產」和第四類型的「財產權利主體化」所包含。

以下即分別敘述該四種特別財產之歸屬型態59。 壹、 一人有複數財產

第一種類型是一人有複數財產,即一人除主財產外,尚有其他一組或數組特 別財產。以繼承為例,設繼承人甲原有500 萬元現金之主財產,甲之被繼承人死 亡,留有一筆100 萬元現金和若干債務之遺產,該筆遺產將自動成為獨立於甲原 本主財產外之特別財產,使甲名下同時有500 萬元現金之主財產,與性質上屬於 特別財產之遺產等兩組不同之財產集合。另以信託為例,委託人將一筆財產設立 信託並移轉予受託人時,該信託財產將與受託人主財產互相區隔分離,而成為獨 立於受託人主財產外之特別財產,此時受託人名下則有主財產與信託財產等兩組 不同之財產集合。

貳、 數人公同共有一財產

第二種類型是數人公同共有一財產。本文認為,公同共有財產性質上均為特

57 若貫徹權利主體二元論,僅使自然人及法人享有權利能力,則非法人團體既不具法人格,自 無法成為民事法上的權利主體,而不能成為該特別財產之所有人,此時將與非法人團體有關之 特別財產,解釋成由其成員基於該非法人團體之存在目的關係而公同共有,應為唯一可行方 法。

58 非法人團體一詞,來自我國民事訴訟法第 40 條第 3 項,原是在處理非法人團體是否有當事 人能力之問題,非法人團體的類型仍存在爭議,但基本上多肯認無權利能力社團、合夥、管理 委員會或祭祀公業等為非法人團體;此外,關於非法人團體是否有實體法上權利能力,相關文 獻也不在少數,只是見解通常不同。參見呂太郎(1999),〈所謂非法人團體之權利能力〉,《台 灣本土法學雜誌》,3 期,頁 180-183;沈冠伶(2010),〈非法人團體之當事人能力、當事人適 格及其判決效力——交錯於實體法與程序法之問題〉,《政大法學評論》,頁95-151;吳瑾瑜

(2012),〈公寓大廈共用部分修繕爭議之研究——兼論管理委員會之實體法地位〉,《政大法學 評論》,133 期,頁 8-24;吳光明、王真瑱(2012),〈論公寓大廈管理委員會之「獨立財產」—

—程序法之視角〉,《法令月刊》,63 卷 5 期,頁 81-93。

59 必須說明的是,本文所提出的四種特別財產型態,同樣並非邏輯上互斥的四種類型,事實 上,本文只是欲藉由此四種特別財產的類型描述,使讀者可以更進一步掌握特別財產之概念。

別財產,因公同共有財產是數人因公同關係所共有之財產,而公同關係是兩人以 上基於共同目的所成立之法律關係60,因此公同共有財產即是為實現共同目的而 存在之財產,性質上為目的性之獨立財產,而屬於獨立於公同共有人主財產外之 特別財產。以合夥為例,設甲乙丙三人成立合夥,三人各自分別出資100 萬元,

在合夥成立後,該300 萬元合夥出資成為合夥財產,係甲乙丙三人以合夥法律關 係為基礎而公同共有之特別財產。

此外,必須說明的是,數人公同共有一財產與一人有複數財產,差異在於分 析面向不同,前者是從客體出發,描述同一特別財產可以同時由不同主體所公同 共有,後者則是從主體出發,描述在同主體下可以同時擁有不同的財產集合。舉 例而言,若甲與乙丙成立合夥,甲以自己原有主財產1000 萬元中的 100 萬元部 分作為合夥出資,在合夥成立後,該100 萬元合夥出資成為甲乙丙三人所公同共 有之合夥財產,而此時甲名下有一個 900 萬元主財產以及 100 萬元作為合夥財 產之特別財產。

參、 無人所有之財產

第三種類型是無人所有之財產,也就是財產並未歸屬於任何權利主體。舉例 而言,前述魁北克民法第1261 條及捷克民法第 1448 規定之信託財產,在委託人 將一筆財產設立信託後,該財產即成為獨立於委託人、受託人與受益人外,只有 管理人但無所有人之特別財產。此外,學者張永健指出,在採取承認繼承制度的 奧地利、法國或義大利等國家,遺產構成獨立財產,在繼承人接受了遺產上的權 利與義務前,同樣不存在所有人61。

肆、 財產權利主體化

第四種類型是財產權利主體化,也就是財產被賦予法人格,或是說法人擁有 財產。特別財產在功能運作上往往像是法人,如在美國法下信託形式上不是法人,

60 謝在全,前揭註 26,頁 426。

61 張永健(2018),〈資產分割理論下的法人與非法人組織——《民法總則》欠缺的視角〉,《中 外法學》,30 卷 1 期,頁 62。