住宅成本與總體經濟因素對房價之實證分析

106

0

0

全文

(2) 中文摘要 房價一直是不動產學術研究之重要議題之一,亦是不動產市場之重要資訊。 本文對於房價之研究主要分為二個主題,第一個主題為探討住宅成本與房價之關 係。且分別採取理性預期及適應性預期方式衡量住宅持有成本中之資本利得部 分,探討對於房價之影響效果。其次,因應國內住宅市場可區分為成屋市場及預 售屋市場二大次級市場,故第二個研究主題為針對成屋市場及預售屋市場之房價 進行探討,瞭解總體經濟因素對於預售屋市場及成屋市場之關係。本文透過時間 序列分析進行實證分析,探討住宅成本及總體經濟因素對房價之影響。 住宅成本與房價之實證結果指出,成屋價格指數與住宅成本及總體經濟因素 間具有長期均衡關係存在。短期動態調整效果方面,成屋價格指數、住宅存量及 新建築數量在均衡誤差不為零時,有消弭均衡誤差之調整能力。不同預期理論衡 量之住宅持有成本,以極端近視預期衡量之住宅持有成本與房價及其他變數之誤 差調整速度最為快速。而採取理性預期衡量之住宅持有成本對於房價具有短期調 整效果存在。 總體經濟因素對成屋及預售屋市場之影響,從成屋市場分析結果得知成屋價 格指數與總體經濟因素間存在長期穩定之均衡關係,運用誤差修正模型分析,以 成屋價格指數、住宅存量及新建築數量為應變數時,其本身具有消弭均衡誤差之 調整能力。預售屋市場之實證結果顯示,預售屋價格與總體經濟因素之間存在長 期均衡關係,且預售屋價格及建照面積在均衡誤差不為零時,有消弭均衡誤差之 調整能力。整體而言,總體經濟因素對於兩住宅市場皆具有長短期之影響效果。 關鍵字:房價、住宅成本、總體經濟因素、適應性預期、誤差修正模型.

(3) Abstract Housing price has been one of the most important issues in real estate academic studies as well as a source of real estate market information. The present study on housing price is divided into 2 themes: The first theme mainly deals with the relations between housing cost and housing price and measures the capital gain in its cost of carry by rational expectations and adaptive expectations respectively in order for a better understanding of their influences on housing price. Existing houses account for a large part of the domestic housing market and presale houses share it as the secondary market. Therefore, the second theme furthers the discussion of the price of the existing constructions and that of the presale based on the shared markets for a better understanding of their relations on the macroeconomic level. The evidence analysis examines the impacts of housing cost and macroeconomic factors on house prices through time series. The evidence points out that the price index of existing houses has demonstrated a stable equilibrium relationship with housing cost and macroeconomic factors over a long range. The balanced error of the existing house price index, the housing stock and the number of the new constructions being other than zero discloses the course of short run dynamic adjustments and is capable of correction of the errors. The difference expectation hypothesis examines extremely closely the housing cost of carry, house prices and other factors with the promptest error correction. Whereas the rational expectation on the housing cost of carry is much of a short-span regulatory effect. Macroeconomic factors have been steadily correlated in equilibrium with the existing house price index through existing house market analysis. Error correction model, given the existing house price index, housing stock and number of new constructions as the dependent factors, is capable of self error-regulation. In the evidence analysis result of the presale house market, macroeconomic factors and presale house prices, long in a state of equilibrium, have also been capable of balanced-error regulations when the values of the presale prices and those of the build able area are not at zero. The overall macroeconomic factors have both long and short-term influences on both major housing markets. Keywords: Housing Price, Housing Cost, Macroeconomic Factors, Adaptive Expectations, Error Correction Model.

(4) 誌. 謝. 韶光荏苒,抬頭遠望盛開的鳳凰花,已是論文完成的季節。兩年的研究所生 活,豐富了我的人生經歷,碩士論文的寫作,參雜著辛苦而甜美的收穫,由衷地 感謝這兩年時光中的每一位貴人。 論文得以順利完成,對於恩師 李春長老師的辛耘指導,深感銘心。論文寫 作是一條充滿挑戰的路程,撰寫論文過程,時而遭遇艱澀困頓之處,心情低沈之 際,皆有賴恩師從旁鼓勵及細心指正。學生得以完成論文,最大的功臣莫過於恩 師的教導。而恩師治學之執著認真及待人處世之和善,皆影響學生甚鉅,衷心地 感謝恩師的指導,很榮幸能成為恩師門下的學生。 感謝中山大學財務管理系 陳明吉老師提供學生珍貴之房價資訊,陳老師投 身於不動產房價學術領域之豐碩成果,蔚為學生之學習典範。口試委員政治大學 財政學系 徐偉初老師及本校財務金融系 邢厂民老師對於論文之剴切指正,致論 文之完成更臻求完善,特為致意感謝。 感謝系上老師在學業上之教授,及平日對於學生之關懷及鼓勵。幸運地與班 上同學一起度過兩年的研究所生活,尤其是娟妃學姐的關懷及協助,備感窩心。 親愛的助教,謝謝您的照顧及鼓勵,亦師亦友的相處,總讓我心中充滿著溫馨的 暖意。謝謝同門的靖雅及姵君學姐的關心,在難過時鼓勵我努力向前,歡笑時很 高興有你們共同分享,還有雨築、萬益哥、幸蓉、逸珊及議中,同門情誼永存我 心。湘湘、怡仟、奕晴、怡伶、鈺娟…等,很高興能認識你們這群活潑的學妹們。 感謝我的摯友們,靖尹、雅君、詩君、穎臻、芷瑋、瑞盈及淑民,你們的陪伴及 關懷,讓我縱使一個人在屏東求學,仍不曾感到孤單。 深深地感謝我最摯愛的父母及家人,支持我追求自己的理想及學業,給予我 極佳的鼓勵及有力的後盾,讓我順利無憂地完成碩士學業,謝謝您們的付出。 最後,將此論文獻給我研究所生涯中的每一位貴人,感謝您們的殷切指教及 呵護關心,謝謝您們,此份喜悅與您們共同分享之。 游淑滿 謹誌于 國立屏東商業技術學院 不動產經營系(所) 中華民國九十五年六月.

(5) 目. 錄 1. 第一章 緒論 第一節. 研究動機. 1. 第二節. 研究目的. 3. 第三節. 研究問題. 4. 第四節. 研究架構與流程. 4. 第二章 預期理論之簡介與研究方法. 6. 第一節. 預期理論之簡介. 6. 第二節. 研究方法. 8. 20. 第三章 住宅成本對房價之影響 第一節. 前言. 20. 第二節. 住宅市場調整實證模型. 23. 第三節. 資料收集與描述. 29. 第四節. 實證結果. 33. 第五節. 結論. 46. 第四章 總體經濟因素對房價之影響-以成屋市場及預售屋 市場為例. 52. 第一節. 前言. 52. 第二節. 理論模型. 56. 第三節. 資料收集與描述. 58. 第四節. 實證結果. 60. 第五節. 結論. 84. 89. 第五章 結論與建議 第一節. 結論. 89. 第二節. 建議. 90. 93. 參考文獻. I.

(6) 圖 目 錄 圖 1-1. 研究流程圖. 5. 圖 3-1. 成屋市場價格指數. 31. 圖 3-2. 成屋市場住宅存量. 31. 圖 3-3. 成屋市場新建築數量. 31. 圖 4-1. 成屋市場價格指數. 59. 圖 4-2. 臺北縣與臺北市預售屋價格. 59. 圖 4-3. 股價對成屋價格指數之衝擊反應分析圖. 69. 圖 4-4. 平均每人國民生產毛額對成屋價格指數之衝擊反應分析圖. 69. 圖 4-5. 就業人口數對成屋價格指數之衝擊反應分析圖. 70. 圖 4-6. 貨幣供給額對成屋價格指數之衝擊反應分析圖. 70. 圖 4-7. 消費者物價指數對成屋價格指數之衝擊反應分析圖. 70. 圖 4-8. 住宅存量對成屋價格指數之衝擊反應分析圖. 70. 圖 4-9. 國內生產毛額對成屋價格指數之衝擊反應分析圖. 71. 圖 4-10. 新建築數量對成屋價格指數之衝擊反應分析圖. 71. 圖 4-11. 營造業員工每人每月薪資對成屋價格指數之衝擊反應分析圖. 71. 圖 4-12. 預售屋價格對成屋價格指數之衝擊反應分析圖. 71. 圖 4-13. 成屋價格指數自身之衝擊反應分析圖. 71. 圖 4-14. 股價對預售屋價格之衝擊反應分析圖. 81. 圖 4-15. 平均每人國民生產毛額對預售屋價格之衝擊反應分析圖. 81. 圖 4-16. 就業人口數對預售屋價格之衝擊反應分析圖. 81. 圖 4-17. 貨幣供給額對預售屋價格之衝擊反應分析圖. 81. 圖 4-18. 消費者物價指數對預售屋價格之衝擊反應分析圖. 82. 圖 4-19. 國內生產毛額對預售屋價格之衝擊反應分析圖. 82. 圖 4-20. 建照面積對預售屋價格之衝擊反應分析圖. 82. 圖 4-21. 營造業員工每人每月薪資對預售屋價格之衝擊反應分析圖. 82. 圖 4-22. 預售屋價格自身之衝擊反應分析圖. 82. II.

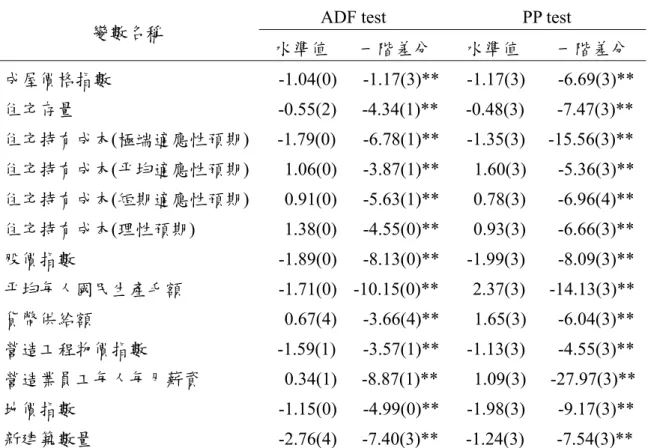

(7) 表 目 錄 表 3-1. 變數資料說明. 32. 表 3-2. 單根檢定. 34. 表 3-3. VAR 模型殘差項之檢定-以極端適應性預期衡量住宅持有成本. 35. 表 3-4. VAR 模型殘差項之檢定-以平均適應性預期衡量住宅持有成本. 35. 表 3-5. VAR 模型殘差項之檢定-以短期適應性預期衡量住宅持有成本. 35. 表 3-6. VAR 模型殘差項之檢定-以理性預期衡量住宅持有成本. 35. 表 3-7. Johansen 共整合分析-極端適應性預期. 36. 表 3-8. Johansen 共整合分析-平均適應性預期. 37. 表 3-9. Johansen 共整合分析-短期適應性預期. 37. 表 3-10. Johansen 共整合分析-理性預期. 38. 表 3-11. Johansen 共整合關係彙整表. 40. 表 3-12. 誤差修正模型彙整表. 44. 表 3-13. Granger 因果關係檢定. 46. 表 4-1. 成屋市場分析變數之說明及資料來源. 60. 表 4-2. 成屋市場分析各變數之單根檢定結果. 62. 表 4-3. 成屋市場分析 VAR 模型殘差項之檢定. 62. 表 4-4. 成屋市場分析之非定態變數資料. 63. 表 4-5. 成屋市場價格之 Johansen 共整合分析. 65. 表 4-6. 成屋市場價格之誤差修正模型. 67. 表 4-7. Granger 因果關係檢定-成屋價格指數. 68. 表 4-8. 成屋市場分析之 Granger 因果關係檢定結果. 69. 表 4-9. 成屋價格指數之變異數分析結果 (分期平均). 72. 表 4-10. 成屋價格指數之變異數分析結果 (各期平均). 72. 表 4-11. 預售屋市場分析變數之說明及資料來源. 74. 表 4-12. 預售屋市場分析各變數之單根檢定結果. 75. 表 4-13. 預售屋市場分析 VAR 模型殘差項之檢定. 75. 表 4-14. 預售屋市場分析之非定態變數資料. 76. 表 4-15. 預售屋市場價格之 Johansen 共整合分析. 77. 表 4-16. 預售屋市場價格之誤差修正模型. 79. III.

(8) 表 4-17. Granger 因果關係檢定-預售屋價格. 80. 表 4-18. 預售屋市場分析之 Granger 因果關係檢定結果. 80. 表 4-19. 預售屋價格之變異數分析結果 (分期平均). 83. 表 4-20. 預售屋價格之變異數分析結果 (各期平均). 83. IV.

(9) 第一章 緒論 第一節 研究動機 以往不動產產業被稱為「火車頭產業」,其所隱含的意義是代表著不動產產 業的重要性,以及對於總體經濟具有相當重要的影響意涵存在。即認為不動產產 業具有極大的「向後關聯」效果,藉由不動產產業活動之蓬勃發展,可帶動相關 週邊產業之營運,如營建、材料、傢俱、裝潢…等相關行業的興盛發展,但此一 論點為後續學者所質疑。1 國內不動產市場從民國六十年以來,歷經了三次大規模之景氣波動,分別是 在民國六十二~六十三年、六十八~六十九年以及七十六~七十八年等三次,其影 響國內經濟體系及社會發展甚鉅,而廣為流傳之不動產產業「七年一循環」理論, 隨著最近一波景氣低沉達十餘年之久,以及後續相關學者研究所得之實證結果亦 無法支持該循環波動之週期論點。2近年來,已有許多學者投入房價及不動產景 氣循環之研究,從初期不動產景氣指標之建立,至利用時間序列方法進行實證分 析,以預測不動產景氣循環之波動及發生結構性轉變之時點,並進一步掌握預測 房價之波動。(Wheaton,1987,1988,1999;Chinloy,1996;Mueller,2002;Jud and Winkler,2002;Wang,2003;賴碧瑩,1989;彭建文、張金鶚,2000;陳明吉、 蔡怡純,2003;楊雅婷,2004…等) 房價一直是不動產學術研究之重要議題之一,亦是不動產市場之重要資訊, 近來學者積極鑽研影響房價之重要因素為何?探究如何掌握房價波動之契機,預 測房價變動。過去文獻指出對於影響房價之因素十分繁雜,包括了政治、經濟、 社會、政策與房地產本身的因素。本文對於探討房價之研究,深具濃厚之興趣及 欲釐清其疑思之所在,故本文對於房價之研究主要將分為二個主題,第一個主題 以住宅成本為出發點,從住宅成本角度剖析房價與住宅成本變數之關係為何?其 中將住宅成本區分為影響需求面之住宅持有成本(cost of capital),以及影響供給 1. 所謂「向後關聯」係指房地產帶動相關總體經濟產業的發展。國內學者如王健安(1995)研究指 出無充分證據支持房地產是火車頭產業之說法,其亦提出在預測景氣研究方面,若干重要總體 經濟指標反而可以用來預測房地產景氣未來的走勢;高裴蘭(1996)之研究亦指出房地產的向後關 聯效果不強,而國外學者如Wang(2003a)研究亦發現不動產景氣循環較總體經濟景氣遲緩。 2 Chen (2001)採用結構性時間序列模型來分析台灣住宅價格,發現台灣住宅價格隱含二年與七年 的隨機性循環成份,與一般所稱房地產有七年一循環之觀點相仿,但其循環長度並非固定的。 1.

(10) 面之建築成本、土地成本及勞動成本,具體探究住宅成本因素對於房價之影響效 果,並納入股價指數、平均每人國民生產毛額及貨幣供給額等總體經濟因素,藉 由共整合檢定(cointegration test)及誤差修正模型(error correction model, ECM),釐 清房價與住宅成本及總體經濟因素間之長短期關係,並估計其動態調整之內涵, 另運用 Granger 因果關係檢定(Granger causality test),分析變數間之領先、落後 或同時之關係。 除上述首先探討住宅成本對房價之影響外,因國內住宅市場可區分為成屋市 場及預售屋市場二大次級市場,故本文第二個研究主題將分別針對成屋市場及預 售屋市場兩大住宅市場之房價進行探討,瞭解總體經濟因素對於成屋市場及預售 屋市場房價之關係,是否會產生不同的影響效果。為探討影響房價之變數,將藉 由需求面及供給面納入相關重要變數,在市場均衡狀態下,探討影響房價之變數 為何?本文將參考Jud and Winkler (2002)分別以需求面及供給面去探討房價之變 數,通盤考慮影響需求及供給之重要變數,不再僅以需求面或供給面單方面討論 影響房價之因素。3除運用共整合分析及誤差修正模型探討房價與總體經濟因素 之長短期關係,並利用Granger因果關係檢定,以瞭解變數間領先、落後、同時 之關係,最後輔助利用衝擊反應函數(impulse response function)及變異數分解 (variance decomposition),探討其解釋能力及影響狀態。 本文二個研究主題中,將衍生探討經濟學派預期理論及優惠房貸政策之效 果。總體經濟學派常將適應性預期(adaptive expectation)及理性預期(rational expectation)用來探討市場交易者對於未來市場價格變動之預期行為。而目前國內 外學者,亦將此經濟理論之預期方法,套用至住宅市場,如 DiPasquale and Wheaton(1996)以外生預期(exogenous expectation)、理性預期及適應性預期來衡量 預期房價上漲率,但其實證資料並未經過一般時間序列分析之檢定。國內文獻如 彭建文、張金鶚(2000)曾以近視價格預期理論,以過去房價的上漲率來代表預期 景氣,並以聯立方程式探討預期景氣對於房價、租金及新建數量等不同次市場之 影響。為探討經濟學派之預期理論途徑,本文對於引用適應性預期理論及理性預 期理論印證國內不動產市場之房價,啟發極大之興趣,期望對於房價之研究能有 所助益。本文將不同預期理論途徑之概念,融入探討資本利得,即所謂的預期未 3. Jud and Winkler (2002)一文之需求面模型為 Q iD, t. = D ( Pi , t , Y i , t , W i , t , I i , t , Pop i , t , u i , t ) ,其中 P. 為房. 價, Y 是指實質所得, w 是指實質財富, I 是指稅後抵押貸款利率, Pop 為人口;供給面模型為 S Q i , t = S ( Pi ,t , I i ,t , C i ,t , M i , t , v i ,t ) , I. 為稅後抵押貸款利率, C 為實質建築成本, M 代表區位成. 本。 2.

(11) 來房價上漲率,分別採取理性預期及適應性預期方式衡量住宅持有成本中之資本 利得部分,並透過一般時間序列分析之檢定,以探討其影響效果。 除探討上述住宅成本、總體經濟因素及不同預期理論途徑之採用外,本文將 一步探究政府政策之議題。近年來,政府實施優惠房貸政策與不動產市場發展極 具相關。4自 2000 年以來政府頒佈一連串之優惠房貸政策,主要揭櫫之施政目的 有四:其一,為減輕國內民眾購置住宅負擔,改善民眾居住品質,有助去化市場 餘屋;其次,創造銀行貸款總額,有助於銀行消化過剩資金,改善銀行資產品質; 其三,創造總體經濟之洐生性需求,藉由刺激不動產市場之發展,影響其他相關 產業;最後,預期對政府財政收入有所貢獻。過去文獻針對政府政策實施對於不 動產市場之影響,大都為探討土地使用分區管制、容積率管制、土地增值稅減半 等相關政策,而本文將針對政府實施優惠房貸政策以激勵民眾購屋及振興不動產 市場,此項政策是否真能刺激民眾之購屋意願,進而影響房價之變動,此亦為本 文所欲探討之研究課題之一。. 第二節 研究目的 基於上述研究動機之啟發,本文對於研究主題之內容,欲探討之研究目的如 下所述: 一、 以供給面與需求面雙方為出發點,在住宅市場均衡狀況下,探討房價與總 體經濟因素之關係,分別針對成屋市場及預售屋市場,進行兩住宅市場房 價之分析及研究。 二、 住宅成本包括影響需求面之住宅持有成本,以及影響供給面之成本因素, 包括建築成本、土地成本及勞動成本,具體剖析住宅成本對於房價之影響, 同時亦探討對於住宅存量及新建築數量之影響效果。 三、 運用適應性預期及理性預期理論途徑衡量住宅持有成本中之資本利得部 份,剖析住宅持有成本對於房價之影響。 四、 從政府政策的角度切入,剖析政府實施優惠房貸政策對於成屋市場及預售 屋市場之影響,成屋市場分析除針對房價進行討論外,亦同時探討優惠房 4. 政府自八十九年起開辦一連串之優惠房貸政策,八十九年八月十四日開辦一千兩百億青年房貸 及二仟億元一般優惠房貸政策,九十年八月二十四日增撥二仟億元,九十一年四月十六日增撥二 仟億元,九十二年一月十三日增撥二仟億元,九十二年八月二十二日增撥二仟八百億元,九十三 年五月三十日增撥三仟億元,九十四年五月二十日增撥三仟億元,合計一兆八仟億元。 3.

(12) 貸政策對於住宅存量及新建築數量之影響,而預售屋市場則針對房價及建 照面積加以分析,同時探討優惠房貸政策之影響效果。. 第三節 研究問題 由研究動機之啟發,奠立本文欲探求之研究目的,進一步衍生出本文欲釐清 之研究問題,其問題如下所述: 一、探討住宅成本與房價之關係,並進一步以適應性預期及理性預期理論,納入 衡量住宅持有成本,探討對於房價之影響為何? 二、住宅成本可分為影響需求面之住宅持有成本,以及影響供給面之建築成本、 土地成本及勞動成本,探討住宅成本對於房價、住宅存量及新建築數量之效 果為何? 三、研究不動產景氣循環與總體經濟因素之關係,從供給與需求雙方考量納入影 響房價之重要變數,以成屋市場及預售屋市場為例,分別探討兩次級市場房 價與總體經濟因素之影響關係為何? 四、探討優惠房貸政策對於不動產市場之影響為何?優惠房貸政策有助於刺激 潛在購屋需求,對於房價是否具有影響效果?而優惠房貸政策之施政美意在 於消化市場空餘屋,對於住宅存量及新建築數量之影響效果為何?. 第四節 研究架構與流程 一、研究架構 本文共分為五章,除第一章緒論外,第二章為預期理論之介紹與研究方法, 先針對經濟學派之預期理論進行陳述,繼而介紹本文實證分析之研究方法,主要 為時間序列分析方法之理論內容為主;第三章為探討住宅成本對成屋市場房價之 影響,其中將適應性預期及理性預期途徑衡量之資本利得概念,納入住宅持有成 本之內涵,以探討不同預期理論衡量之住宅持有成本對於房價之影響效果為何; 第四章為探討總體經濟因素對成屋市場及預售屋市場房價之影響,以總體經濟層 面之重要變數,分別探討對於兩次級住宅市場之房價影響,並藉由實證結果歸納 出其異同點;最後第五章則為本文的結論與建議。 二、研究流程 4.

(13) 依研究架構之確立,本文之研究流程如下圖所示:. 研究動機. 研究問題與目的 從供需面探討影響 房價之重要變數. 適應性預期理論 文獻回顧. 影響房價之總體 經濟因素. 理性預期理論. 住宅成本對房價之影響. 研究主題. 總體經濟對房價之影響. 理論模型之建立. 研究方法. 單根檢定. 向量自我迴歸. 共整合檢定. 誤差修正模型. 衝擊反應函數. 實證結果分析. 結論與建議. 圖 1-1 研究流程圖. 5. 因果關係檢定. 變異數分解.

(14) 第二章 預期理論之簡介與研究方法 本文的主要研究內容分為住宅成本及總體經濟變數與房價之影響關係。首 先,從住宅成本面出發,探討影響需求面之住宅持有成本,及影響供給面之建築 成本、土地成本及勞動成本對房價之影響。其中,針對住宅持有成本中之資本利 得部分,即預期未來房價上漲率,分別採取適應性預期及理性預期途徑來衡量, 以剖析住宅持有成本對房價之影響。另從需求面及供給面分析,研究總體經濟變 數對房價之影響。本章將先說明適應性預期理論及理性預期理論於不動產市場之 運用,其次,則為時間序列分析之研究方法介紹。. 第一節 預期理論之簡介 早期凱恩斯學派的經濟學者對於預期理論,多採靜態預期(static expectation)9 或適應性預期,至1970年代初期由美國芝加哥大學的Robert Lucas領軍的理性預 期(新興古典)學派將Muth(1961)所發展的理性預期觀念廣泛地應用於總體經濟領 域。理性預期學派認為既然民眾已經掌握情報及資訊,應充分運用所擁有的資源 進行理性之預期,而非天真(naive)地以靜態預期或適應性預期的方式從事預測。 因理性預期學派新穎之經濟邏輯,且具有強烈的政策涵義,故成為1970年代初期 至1980年代初期的主流學派。(賴景昌,2004)10 從靜態預期、適應性預期至理性預期,不同經濟學派之學者以不同預期理 論,探討經濟市場之變化。而本文將運用適應性預期及理性預期理論來衡量住宅 持有成本,並分析住宅持有成本對房價之影響效果為何。以下僅就適應性預期及 理性預期理論加以說明。 一、適應性預期 (或稱短視、近視、回顧型預期) (adaptive price expectations, myopic or backward-looking expectations, myopic foresight) 消費者預期的形成為基於現在或過去的市場行為,此方法稱為適應型、回顧 9. 所謂「靜態預期」為經濟單位猜測下一時刻某變數的數值會等於目前該變數的數值。(賴景昌, 2004) 10 Muth(1961)對於理性預期的定義為經濟單位對任何變數的主觀猜測值等於該變數於相關經濟 理論的客觀條件期望值。 6.

(15) 型預期模型。雖然此方法常被人所批評及質疑,但是有證據顯示(經由消費者調 查發現)消費者經常用此方式來操作預期價格。當價格上漲時,被調查的家計也 常反應他們預期未來價格也同樣上漲。(DiPasquale and Wheaton,1996) 家計單位依過去房價走勢來預期未來房價。在市場有利因素存在時,當期房 價上漲,下期因預期因素將使價格再升高,直到供給大於需求時,價格才會下跌。 以適應性理論預期短期房價上漲率的簡單模型,須考慮到現在和過去的價格變 化。預期每期價格膨漲率和現在或過去價格變動有關。若資本利得( g t ),即預期 房價上漲率(房價變動率)假定為近期上漲率的平均值,其可表示如下式:. ⎛ 1 ⎞ Pt −1 − Pt − n gt = ⎜ ,n >1 ⎟ Pt −1 ⎝ n −1⎠. (1). n 為過去落後之期數,如果 n =2,消費者僅根據上一期的情況形成對未來價 格上漲率的估計,此為極端之近視預期。若更實際一些的話,預期的形成可能要 參考最近幾期的價格波動,如 n =5。當期價格的改變不只是決定於現在的價格, 歷史的角色作用亦無法避免,即根據過去價格之軌跡變動,作為預期依據之參考。 當兩市場具有相同條件時,如相同的家計、存量和利率,可能會存在著不同 的目前價格(current price)。其中一市場經歷了繁榮(boom),預期未來價格增值上 漲率(future price appreciation )應該較高,如此,預期擁有一住宅之持有成本較 低。在這種狀況之下應該使得需求變得更強烈,結果導致價格更高。另一市場最 近經歷了一價格低迷(sump)應該會使得價格降低,因為價格繼續下降的預期應該 增加擁有住宅的成本。透過預期形成的連結,當期價格和過去價格的變動為一正 向關係。 一次市場衝擊(one-time market shock)所產生之重複性循環效果。對於採取適 應性預期理論之不動產市場,本身即可分離存在循環,即採取該預期之房價上漲 率在受到一次市場衝擊後,極易產生重複性循環。但此重複性循環主要來自於適 應性預期自行產生之循環性週期,而非市場之外的外生變數所產生的循環性變 動。此適應性預期途徑亦面臨兩難問題:(1) 依據資料顯示,住宅價格與建築的 變動和經濟成長、利率之總體經濟變數的變動有關,即住宅市場之循環是來自目 前總體經濟外在衝擊的反應,而非從某些以前事件所產生之重複性振動 (oscillation)。(2) 盲目的預期的假設是有一些困擾,很難想像有消費者不會考慮 住宅市場的運作或使用市場波變動來對未來做判斷。 7.

(16) 二、動態理性預期(Market Dynamics with Rational Expectations) 假設消費者完全知道(perfectly informed)市場運作,一旦市場有衝擊發生, 知情的(informed)消費者能夠正確預測市場將會做如何的反應。如利率提高或電 腦技術的變動,將會推動一區域之經濟成長,消費者能夠正確預測如此變動的衝 擊對房價的影響和使用這些預測以形成未來房價增值的預期。因此,對於資本利 得或預期未來房價變動率可如下式表示:. gt =. ( Pt +1 − Pt ) Pt. (2). 因為消費者知道未來供給將會增加,且最後將會導致價格降低,故一開始價 格的增加較少。未來價格降低的正確預期將導致需求減少。在理性預期下,市場 衝擊並不會產生重複循環的狀況。在此狀況之下,若要產生循環的行為,只有在 外生變數重複衝擊影響市場時才會存在。. 第二節 研究方法 本文將依時間序列分析方法,先檢定資料是否為定態,即以單根檢定處理, 輔助使用向量自我迴歸模式決定最適落後期數,再藉由共整合檢定及誤差修正模 型,分析非定態資料間之長短期均衡關係,其次進行 Granger 因果關係檢定,瞭 解變數間之領先、落後情形,最後為衝擊反應函數及變數異分解。 一、單根檢定 (unit root test) 一般而言,時間序列資料可區分為定態及非定態時間序列資料,亦稱為恒定 或非恒定。所謂定態係指一時間序列資料,遇到外在衝擊之反應,會因時間的經 過,減低該衝擊之效果,最後將會消失,以弱恒定(weakly stationary)的概念加以 表述,即一隨機過程 {X i }i∞=1 符合下列三個條件: (1) E ( X i ) = u (2) Var ( X i ) = γ 0 (3) Cov(X i , X i + m ) = γ m 對所有 i = 1,2, K 均成立,此為弱恒定之定義,即定態時間序列資料平均數、 變異數及共變數將不隨時間變化而變化。條件(1),(2)與(3)中的 u , γ 0 , γ m 均為有限. 8.

(17) 的固定參數;條件(1)與(2)表示在不同的 i 與 j 期下, i ≠ j , X i 與X j 均分別有相同 的期望值 u 與變異數 γ 0 ;條件(3)之含意為在不同的時間 i 與 i + m, X i 與X i + m 之共 變數僅與時差(time lag) m 有關而與時間之起點 i 無關。(葉小蓁,2002) 若以上三個條件有一個或一個以上的條件無法達成時,則隨機過程為非定 態。非定態時間序列資料,其外在之衝擊具有恒久之影響效果,即使外在衝擊消 失,對該時間序列資料的影響仍然存在。Granger and Newbold(1974)發現非定態 變數之間,可能會出現所謂「假性迴歸」(spurious regression)的問題。11 單根檢定主要即是檢定時間序列資料是否為定態之檢定,目前主要之單根檢 定方法可分為以下三種: (一) Dickey-Fuller (DF test) DF檢定法為Dickey and Fuller(1979)所提出之檢定統計量,假設有一時間序 列變數 yt ,若欲檢此序列是否存在單根,可對其一階自我迴歸式的AR(1)係數作 檢定,完整的DF檢定有三種形式: 1.不含截距項與時間趨勢 ∆y t = γ y t −1 + et 2.含截距項 ∆y t = a 0 + γ u y t −1 + et 3.含截距項與時間趨勢 ∆y t = a 0 + γ τ y t −1 + bt + et 以上三種形式的虛無假設為 y t −1 的係數是否為0,即 H : 0 γ = 0 、γ u = 0 或 γ τ = 0 。 (二) Augmented Dickey-Fuller (ADF test) 前述所提之DF檢定,是用OLS的方法來進行估計,因此迴歸估計後的殘差 項是否符合白噪音的性質,理所當然會影響到估計之迴歸係數,然而迴歸殘差項 常會有顯著的自我相關存在,故為解決該問題的產生,Dickey-Fuller(1981)將DF 檢定方法擴大,納入更多前期誤差項的觀察值,以消除殘差項的自我相關,改為 擴充的DF檢定,即ADF檢定。ADF檢定法可分為下列三種形式: 11. 所謂「假性迴歸」即是用迴歸方式檢定或估計實證模型的時候,如果所採用的時間序列變數 不是定態,則迴歸的結果很有可能使原本毫無因果關係的變數之間,出現假性的因果關係,即 是出現迴歸係數顯著異於零,且解釋能力 R 2 也很高的情況。(楊奕農,2005) 9.

(18) 1.不含截距項與時間趨勢 p. ∆y t = γ y t −1 + ∑ β i ∆y t −1 +et i =1. 2.含截距項 p. ∆y t = α 0 + γ y t −1 + ∑ β i ∆yt −1 +et i =1. 3.含截距項與時間趨勢 p. ∆y t = α 0 + γ y t −1 + α 2 t + ∑ β i ∆y t −1 +et i =1. 其虛無假設為 H : 0 β = 0 ,即存在單根,資料非定態。 對立假設為 H: 1 β ≠ 0 ,即不存在單根,資料為定態。 (三) Phillips-Perron (PP test) 前述的DF檢定與ADF檢定為常見的單根檢定方法,但其隱含檢定式中之殘 差必需符合DF檢定與ADF檢定的假設,即殘差必需是無自我相關及具有同質變 異。當該條件無法被滿足時,此時可利用Phillips and Perron (1988)所提出之PP test,來輔助ADF檢定,因PP檢定允許檢定的殘差有自我相關和異質變異,修正 了DF檢定中對於 γ 的估計式,使其和原來DF檢定有相同的漸進分配,因此仍能 沿用DF檢定所導出之分配,故檢定所用的臨界值亦相同。其設定的模型如下: y t = α 0 + α 1 y t −1 + ε t ⎛ T⎞ y t = α~0 + α~1 y t −1 + α~2 ⎜ t − ⎟ + ε~t 2⎠ ⎝ 虛無假設為 H :α = 1及H :α~ = 1 0. 1. 0. 1. 其中 T 為樣本觀察數, Eε t = 0 ,不要求自我相關及異質變數之條件。 二、向量自我迴歸模型 (vector autoregression model , VAR) 多變數時間序列模型以線性迴歸式表示時,其背後隱含變數之間存在著因果 關係之假設,也就是假設迴歸方程式的因變數是受到自變數的影響,自變數並不 會受到因變數的影響,因變數可稱為內生變數,自變數則是外生變數,但有時並 無法確定某些變數之性質,究竟為因變數或自變數。當以總體經濟變數探討變數 間之關係時,假設變數的內生性或外生性,會使估計受到質疑。故因此,有人提 出以向量自我迴歸的方法來估計,因向量自我迴歸可以視為結構系統方程式的縮 減式,向量自我迴歸的主要目的在於預測任一變數變動對所有變數的影響。 10.

(19) (一) VAR 的定態條件 向量自我迴歸是一組由多變數、多條迴歸方程式所組成,在每一條方程式中, 因變數皆以因變數自己的落後期,加上其他內生變數落後期來表示。向量自我迴 歸模式的定態條件,以 VAR(q)來看,用落後運算元(L)表示如下:. Yt = A0 + A1 LYt + A2 L2Yt + K + Aq LqYt + ε t 移項後提出 Yt 可得. Yt ( I − A1 LYt + A2 L2Yt + K + Aq LqYt ) = A0 + ε t 只要特性根方程式 Iλq − A1λq −1 − A2 λq − 2 − K + Aq λ1 − Aq = 0. 所有的解 λ < 1 ,即所有的變數符合定態之性質。 (二) VAR 模型的估計與檢定:變數和落後期數的選擇 估計 VAR 時基本的兩個問題,第一為納入變數之選擇,第二為落後期數之 選取。一般先依據經濟理論選擇納入之變數,至於最後哪些變數可以留在 VAR 估計系統中,則須依據資料實證之特性,即進行統計檢定來判斷。以 VAR(1)舉 例來說,以兩變數的 VAR, Yt = [ y t xt ]來表示: Yt = Φ 0 + Φ 1Yt −1 + ε t 令 ∑ R 表示共變數矩陣,欲得知第三個變數 z 是否應該加入 VAR 中,可進行 下列迴歸方程式 Yt = Φ 0 + Φ 1Yt −1 + Γ1 Z t −1 + ε t. ′ ′ Γ1 = [Γ10 Γ20 ] , Z t −1 = [z t −1 z t −1 ] ;令此系統之共變數矩陣為 ∑U 。如果 z t −1 對 yt , xt 沒有影響的話,虛無假設 H : 0 Γ10 = 0且Γ20 = 0 應該會成立。針對虛無假設的 檢定,我們可以利用概似比檢定(likelihood ratio test ),此時的 LR 檢定值為:. T (ln ∑ R ) − ln ∑U ) ~ χ 2 (d ) 或調整的 LR 統計量(Ender, 2004):. (T − c)(ln ∑ R ) − ln ∑U ) ~ χ 2 (d ) T 為樣本總數,而 c 是未受限制式中其中一條方程式的待估參數數目,∑ R 為. 11.

(20) 受限制式之共變數矩陣, ∑U 為未受限制式之共變數矩陣, χ 2 的自由度 d 則是限 制式的數目,而此檢定可擴充到更長的落後期數,如下式: Yt = Φ 0 + Φ 1Yt −1 + Γ1 Z t −1 + Γ2 Z t − 2 + Γ3 Z t −3 + K + ε t 虛 無 假 設 : H: 、Γ20 = 0、Γ30 = 0、L 。 此 類 的 檢 定 亦 被 稱 為 block 0 Γ10 = 0 exogeneity 檢定。(楊奕農,2005) 至於落後期數長度的選擇,亦可利用 LR 統計量來檢定,有時因比較不同 VAR 模型的配適度無法使用調整後 LR 檢定時,則可使用 AIC(Akaike information criterion)或 SBC(Bayesian information criterion)來做為模型選擇之準則。AIC 準則 為 Akaike 於 1973 年所提出之衡量準則,BIC 準則為 Schwarz 於 1978 年所提出。 VAR 的 AIC 和 SBC 的計算方式如下: AIC = T ln ∑ + 2k SBC = T ln ∑ + k ln(T ). 其中, T 是樣本總數, ln ∑ 是最大概似函數取自然對數, k 為 VAR 中所有 待估參數的數目, ln(T ) 是樣本總數 (T ) 取自然對數。AIC 準則和 BIC 準則所計 算出來的值愈小,則代表模型之配適度愈佳。 三、共整合檢定 (cointegration test) 驗證時間序列資料是否為定態,通常可發現大多數之經濟經濟變數具有單根 現象,故實證分析前,必須先將具有單根之時間序列資料進行差分(difference), 將非定態時間序列資料轉換為定態資料,以避免產生假性迴歸之問題。而使用共 整合檢定主要是希望建立變數之間具有長期均衡關係的現象,優點在於可改善對 變數進行差分的不便,避免喪失長期重要訊息的揭露。若變數間具有共整合關 係,通常可被詮釋為經濟變數間具有長期均衡關係,主要的共整合檢定方法主要 可區分為下列二項。 (一) Engel and Granger二階段共整合檢定 Engel and Granger(1987)對於共整合之定義為一組非定態時間序列變數的線 性組合變成定態,則稱這些變數具有共整合現象。一般而言,非定態變數在加總 後之整合階次,以變數中的整合階段最高者為其階次。Engel and Granger(1987). 12.

(21) 對共整合的原始檢定是較一般化的,他們把k階整合變數的線性組合發生降b階的 現象,即線性組合變成(k-b)階整合變數,b>0,稱之為k階b次共整合,用符號可 記為CI(k,b)。依Engel and Granger之定義,具有經濟意義的共整合變數,其線性 組合必需為I(0)。 故在經過單根檢定之過程後,了解各變數是否為定態,若具有單根性質,再 經由確認非定態變數之整合階次,進一步進行共整合檢定,以分析各變數間是否 存在長期穩定關係。 Engle and Granger(1987)使用兩階段共整合檢定來判斷變數間是否存在線性 共整合的關係,方法簡單易懂,但存在某些不足之處。首先Engle-Granger兩階段 共整合整定,會先估計迴歸來取得殘差,以利後續之單根檢定,但應將哪一個變 數當成因變數,若變數較少的情況下,易於估計,但變數較多的話,則須估計及 檢定的式子就會倍數增加。另一缺點在於Engle-Granger的二階段估計,在第二個 單根檢的統計量是利用第一個共整合迴歸步驟所得到之殘差,並非一次估計所得 到的檢定量,因為無法在估計共整合時,加上係數限制之檢定,所以亦無從判斷 某一個變數是否應包括在共整合的關係式中,亦無適當統計量來判斷究竟有幾組 共整合向量存在,為解決Engle-Granger二階段估計之缺失,以下介紹另一種方法 為Johansen共整合檢定。 (二) Johansen共整合檢定 Johansen共整合檢定可以視為同時處理n個變數的一般化單根檢定,可檢定n 個整合變數是否具有共整合關係,並可檢定有幾組共整合向量,例如: ′ X t = [x1t , x 2t ,K x nt ] ,若各變數均與落後一期之變數有關,可表示為: X t = AX t −1 + et 對等式兩邊所有變數各減一階落遲項即為: ∆X t = ( A − I ) X t −1 + et ,此式可改寫成: ∆X t = ΠX t −1 + et 由此求得n個特性根,將特性根依大小順序排列成 λ1 > λ 2 > K > λ n,如果這n 個非定態變數皆為獨立的變數,則 rank (Π ) = 0 ,同時 λ1 = λ2 = λ3 = K = λn = 0 , 因此自然對數 ln(1 − λi ) = ln(1) = 0 for all i 。 而 rank (Π ) = 1 時, λ1 ≠ 0, λ 2 = λ3 = K = λ n = 0 ; 13.

(22) 若 rank (Π ) = 2 時, λ1 ≠ 0, λ2 ≠ 0, 但 λ3 = κ 4 K = λn = 0 。 利用此種概念,可運用以下兩種統計量來進行共整合檢定。 1.對角元素和檢定 (trace test)12 n. ∧. λtrace (r ) = −T ∑ ln(1 − λ i ) i = r +1. 該檢定的原理為如果沒有任何共整合向量存在, r = 0 ,則隱含. λ1 = λ 2 = K = λ n = 0 ,這將使得 λtrace = 0 ;而如果有 r 組共整合向量存在, λ1 ≠ 0, λ 2 ≠ 0,K = λ n ≠ 0 ,但是 λ1+1 = 0, λ 2+1 = 0,K = λn = 0 ,所以 n. ∧. λtrace (r ) = −T ∑ ln(1 − λ i ) 的值將會接近0。 i = r +1. 2.最大特性根檢定 (maximum eigenvalue test) ∧. λtrace (r , r + 1) = −T ln(1 − λ r +1 ) 若有 r 組共整合向量存在, λ1 ≠ 0, λ 2 ≠ 0,K = λ n ≠ 0 ,但是. λ1+1 = 0, λ 2+1 = 0,K = λn = 0 ,所以第 r + 1 個特性根 λ1+1 = 0 ,所以 ∧. λtrace (r , r + 1) = −T ln(1 − λ r +1 ) 也應該會接近0。 Johansen共整合檢定步驟如下所述: (1).以向量自我迴方式確定變數的落後期數。 (2).依Johansen的方法,估計向量共整合模型。 (3).確定 rank (Π ) 。即根據估計出來的特性根,依大小排序,計算 λtrace 或 λ max 檢 定,來決定確定 rank (Π ) 。 (4).找出共整合向量,必要時將其標準化處理,以分析其特性。 四、誤差修正模型 (error correction model,ECM) 共整合可解釋變數間是否具有長期均衡關係。非定態變數具有共整合關係 時,隱含了這些變數長期而言,是具有往「均衡方向調整」的特性,亦即在短期 時,變數間可能存在偏離的現象,即短期可能有偏離長期均衡的情況,可稱之為 短期有失衡現象,但是這種短期偏離長期均衡的現象,應該會逐漸縮小,這個造. 12. 楊奕農(2005)指出一般trace test譯為「跡檢定」 ,但其中的trace是指方陣中的對角元素總和,所 以或許應該譯為「對角元素和」檢定或許更貼近原意。 14.

(23) 成偏離長期均衡的以逐漸縮小的機制,就是所謂的誤差修正機能(error correction mechanism)(楊奕農,2005) Engle and Granger(1987)依共整合的概念提出估計誤差修正模型的方法,若 非定態變數間存在共整合關係,則可建立誤差修正模型,而若非定態變數可建立 誤差修正模型,那麼該非定態變數之間必然存在共整合關係,這即為 Granger 所 提出之「Granger」表現定理。 由 Johansen 共整合分析方法中所得之長期關係估計式,將前期誤差修正項 加入向量自我迴歸模型(VAR)中,形成誤差修正模型,使變數不僅受到本身和其 他變數落後期之影響,也可能受到前一期共整合之均衡誤差所影響。Enders(2004) 和楊奕農(2005)指出建議實證上所用的誤差修正模式之設定模型如下: m. nj. ∆y t = β 0 + β ε (ε t −1) + ∑∑ β ji ∆x jt −i + ε t j =1 i = 0. yt 為因變數,而共有 m 個自變數 ∆x jt , for j = 1,2,K, m ,每一個自變數的落後 期各為 n j ,其中 β ε 稱為調整速度參數(speed of adjustment parameter)。誤差修正 模式的優點在於分析過程中,不僅包括變數的差分項,也納入誤差修正項,即同 時考慮變數間長期均衡關係,以及短期動態調整反應。 五、Granger 因果關係檢定 Granger 因果關係檢定(1969)在於探討變數之間是否具有領先、落後或同時 之情形。Granger 因果關係並非指事件的因果關係,而是事件之間的領先與落後 關係。Maddala(1991)針對 Granger 因果關係做了詳盡之定義,若事件 A 發生在 事件 B 之後,則可得知事件 A 不能影響事件 B,同理而言,若事件 B 發生在事 件 A 之後,則事件 B 不能影響事件 A。Leamer(1979)曾建議以「領先」來取代「因 果」一詞,但因為沿襲之因果關係一詞已被廣泛使用,故目前學者仍以「因果關 係」來表示變數間之領先、落後或同時之情形。 Granger(1969)假設 ( X 、 t Yt )(t = 0,1,2, K) 一定態數列為二元一次隨機過程,令 X t 、 Yt 表示為過去之值所組成的集合,即. X t = {X s; s < t }. Yt = {Y s; s < t }. 15.

(24) 另外,令 X、 t Yt 表示為過去與現在之值所組成的集合,即. X t = {X s; s ≤ t } Yt = {Y s; s ≤ t } 而 δ 2 表示為預測誤差的均方差(mean square of error)。 依 Granger 法則,二變數的因果關係型態可區分為以下四種定義: (一) 定義一:因果關係 (causality) 若 δ 2 (Yt / Yt , X t ) < δ 2 (Yt / Yt ) 則稱為 X 影響 Y ,可用 X → Y 表示。此表示為在預測 Yt 時,除了使用 Y 的過去 值,再加上 X 的過去值後,將可降低預測誤差的均方誤。 (二) 定義二:立即因果關係 (instantaneous causality) 若 δ 2 (Yt / Yt , X t ) < δ 2 (Yt / X t ) 則稱為 X 影響 Y ,可用 X 立即影響 → Y 表示。此表示為在預測 Yt 時,除了使用 Y 與 X 的過去值,再加上 X 的當期值後,將可降低預測誤差的均方誤。 (三) 定義三:回饋關係 (feedback) 若 δ 2 (Yt / Yt , X t ) < δ 2 (Yt / Yt ) 且 δ 2 (Yt / Yt , X t ) < δ 2 ( X t / X t ) 則稱為 X 與 Y 之間具有回饋關係,可用 X ↔ Y 表示。此表示為在預測 X t 、Yt 時, 除了使用 X 與 (Y ) 本身的過去值外,並且再加上 Y ( X ) 的過去值後,將可降低預 測誤差的均方誤。 (四) 定義四:獨立關係 (independence) 若 δ 2 (Yt / Yt , X t ) = δ 2 (Yt / Yt , X t ) = δ 2 (Yt / Yt ) 且 δ 2 ( X t / Yt , X t ) = δ 2 ( X t / Yt , X t ) = δ 2 ( X t / X t ) 則稱為 X 與 Y 彼此之間互相獨立,不存在因果關係。此表示對 Yt 做預測,加入 X t 的資料,並無法降低預測誤差的均方誤,而對 X t 進行預測,加入 Yt 的資料,亦. 16.

(25) 無法達到降低預測誤差的均方誤。 進行 Granger 因果關係之假設檢定,首先假設有兩數列 X t , Yt 其因果關係檢 定方法如下: k. k. X t = ∑ α 1i X t −i + ∑ α 2i Yt −i + ε t i =1. i =1. k. k. i =1. i =1. Yt = ∑ β 1i Yt −i + ∑ β 2i X t −i + u t. ε t , u t 為兩個不相關的白噪音, k 表示所選擇之落後階數。因果關係可用 F 統計 量來做檢定。若所有 α 2i 係數不全為 0,則可認定 Yt 影響 X t ,其虛無假設 H: 0 α 21 = α 22 = ...... = α 2 k = 0 ;對立假設 H 1 :至少有一不為 0。其次,若所有 β 2 i 係數不全為 0,則可認定 X t 影響 Yt ,其虛無假設 H : 0 β 21 = β 22 = ...... = β 2 k = 0 ; 對立假設 H 1 :至少有一不為 0。若兩種條件同時成立,則 X t 與 Yt 有回饋關係存 在。 六、衝擊反應函數 (impulse response function) 向量自我迴歸模型的主要目的在於預測某一變數的改變對整個向量自我迴 歸模型中所有變數的影響,這樣的影響可以衝擊反應函數來呈現。衝擊反應函數 分析可以瞭解當變數發生變動時,對經濟活動產生的衝擊,而此種衝擊是持續性 或跳動性、長期或短期的效果,抑或正向、反向的反應呈現。以下用兩變數,VAR(1) 型來說明: Yt = Φ 0 + Φ 1Yt −1 + ε t 先將上式轉成 MA( ∞ )的形式來表示,利用落遲運算元加以推導: Yt (1 − LΦ 1 ) = Φ 0 + ε t 再將 ( I − LΦ 1 ) 移至等式右邊,可得:. Yt =. Φ0 εt + (1 − LΦ 1 ) (1 − LΦ 1 ). 再以 MA( ∞ )表,加至無限多限式: Yt = u + ε t + Ψ1ε t −1 + Ψ2 ε t − 2 + Ψ3ε t −3 + K 17.

(26) ⎡ε ⎤ ε t −i = ⎢ yt −i ⎥。ε yt −i 是指第 t − i 期沒有包括在對下一期(即 t − i + 1 期) Yt −i +1 估計 ⎣ε xt −i ⎦ 式內的誤差 ε yt −i。同樣的 ε xt −i 也有相同的意義。由於誤差 ε t −i 可以詮釋為第 t − i 期 的未預期之衝擊,所以對 ε t −i 微分,即可得到落後一期的衝擊時對當期變數的影 響為. ∂Yt = Ψ1 ,具體而言, Ψ1 矩陣包含了四個衝擊參數,即 ∂ε t −1 ⎡Ψ Ψ1 = ⎢ ⎣Ψ. (1) 11 (1) 21. ⎡ ∂y t Ψ ⎤ ⎢ ∂ε yt −1 ⎥=⎢ Ψ ⎦ ⎢ ∂x t ⎢ ∂ε ⎣ yt −1 (1) 12 (1) 22. ∂y t ⎤ ∂ε xt −1 ⎥ ⎥ ∂x t ⎥ ∂ε xt −1 ⎥⎦. 其中 Ψ11(1) = ∂y t / ∂ε yt −1 ,代表 y t 變數的方程式落後一衝擊 ∂ε yt −1 對 y t 的影響程度之 大小; Ψ22(1) = ∂x t / ∂ε xt −1 ,代表 xt 變數的方程式落後一期的衝擊 ∂ε xt −1 對 xt 的影響 程度之大小; Ψ12(1) = ∂y t / ∂ε xt −1 和 Ψ22( 2) = ∂xt / ∂ε yt −1 則是交叉影響。 用相同的方式來詮釋 Ψ2、Ψ、 K、Ψs ,則可得到四組衝擊反應函數 3 Ψ4、. Ψij( s ) , s = 1,2, K k for i, j = 1,2 七、變異數分解 (variance decomposition) 除了衝擊反應函數之外,向量自我迴歸模型的實證研究亦可利用變異數分解 來進行預測誤差之變異分解(forecast error variance decomposition),以分析變數間 的變動關係。變異數分解即是用來計算某一個變數的「預測誤差變異」,有多少 比例是由其他變數之預測誤差變異所貢獻,主要用途在於分析向量自我迴歸模型 中,哪些變數的非預期變動(innovation)之變異,最能影響其他變數之預測變異。 以下以兩變數的 VAR(1)來解釋:. ⎡ y t ⎤ ⎡φ10 ⎤ ⎡φ11 φ12 ⎤ ⎡ y t −1 ⎤ ⎡ε yt ⎤ ⎥ + ⎢ ⎥ ,其殘差矩陣為 ⎢ x ⎥ = ⎢φ ⎥ + ⎢φ ⎥⎢ ⎣ t ⎦ ⎣ 20 ⎦ ⎣ 21 φ 22 ⎦ ⎣ xt −1 ⎦ ⎣ε xt ⎦ ⎡e yt − β 12 e xt ⎤ ⎡ε ⎤ 1 ε t = ⎢ yt ⎥ = ⎢ ⎥ ⎣ε xt ⎦ (1 − β 12 β 21 ) ⎣e zt − β 21e yt ⎦. ) σ x2 = var(e xt ) ,用矩陣符號表示 先令 σ y2 = var(e yt 、 18.

(27) Yt = Φ 0 + Φ 1Yt −1 + ε t 向前推算一期. Yt +1 = Φ 0 + Φ 1Yt + ε t +1. 向前推算二期 Yt + 2 = Φ 0 + Φ 1Yt +1 + ε t + 2 將 Yt +1 = Φ 0 + Φ 1Yt + ε t +1 代入上式得: Yt + 2 = Φ 0 + Φ 1 (Φ 0 + Φ 1Yt + ε t +1 ) + ε t + 2 ,整理變成: Yt + 2 = Φ 0 (1 + Φ 1 ) + Φ 12 Yt + ε t + Φ 1ε t −1. 將向前推算至 n 期得到: Yt + n = Φ 0 (1 + Φ 1 + Φ 12 + K + Φ 1n −1 ) + Φ 1n Yt + ε t + Φ 1ε t −1 + K + Φ 1n ε t −1. 故向前推算 n 期之預測期望值可表示為: EYt + n = Φ 0 (1 + Φ 1 + Φ 12 + K + Φ 1n −1 ) + Φ 1n Yt. 故向前推算 n 期之誤差可表示為: Yt + n − EYt + n = ε t + Φ 1ε t −1 + K + Φ 1ε t − n −1 所以向前 n 期預測誤差之變異數向量為:. Ω f = var(Yt + n − EYt + n ) = var(ε t ) + Φ 12 var(ε t −1 ) + K + Φ 12 n ε t − n −1 Ω f = (Ω y Ω x )′ 。將上式中的 var(ε t − j ) ,改寫成:. Ω f = var(ε t )(1 + Φ 12 + K + Φ 12 n ) 以 y t 來分析,其前 n 期預測誤差之變異數可分解成兩部份,一部份是和 σ y2 有 關,一部份和 σ x2 有關,所以 y t 前 n 期預測誤差之變異數可表示成 σ y2 和 σ x2 的線 性函數組合,可表示為:. Ω y = Ω10σ y2 + Ω11σ y2 Ω10σ y2 可解釋成造成 y t 向前預測 n 期之變異程度,而 Ω11σ y2 可解釋成造成 y t 向前 預測 n 期之變異程度,將上式除以 Ω y ,再以百分比的形式表示: Ω 10σ y2 Ωy. +. Ω 11σ x2 = 100% Ωy. 用相同的方法,亦可求出 σ y2 和 σ x2 造成 xt 向前預測 n 期之變異程度所佔的百 分比。 19.

(28) 第三章 住宅成本對房價之影響 第一節. 前言. 不動產市場景氣循環及房價之分析與預測一直為學術界及業界所關切的議 題之一。對於學術界而言,房價及不動產景氣循環所代表的是影響整個學術領域 發展議題的關鍵因素,無論是從住宅、投資、經濟、金融…等角度來加以探討, 皆與其息息相關。對於業界來說,不動產景氣所代表的是投資成功與否之關鍵及 整體產業經營方針的確立,而掌握房價波動,亦為影響業者經營成效之契機。房 價正是研究不動產景氣循環的軸心,故對於房價之分析,乃成為重要的學術研究 課題之一。 以往對於房價之研究,可歸納為兩類研究取向。一類為偏向於採用迴歸方法 分析住宅屬性與房價之間的關連,探討住宅屬性之差異對於房價所呈現的影響是 正向或負向之間的關係。另一類則為使用時間序列(time-series)的方式來處理,應 用時間序列性之房價資訊,探討房價的變動。早期學者多以利用迴歸方法及特徵 價格理論探討影響房價之因素。近年來,因資料取得之可行性,較趨向於以時間 序列分析方法處理長期性的房價資料。而本文將以時間序列分析過程,探討住宅 成本及總體經濟因素對於房價之影響,剖析房價與住宅成本及總體經濟因素之關 係,同時探討住宅成本及總體經濟因素對住宅存量及新建築數量之影響效果。 本文的研究重點之一,為考量住宅成本對於房價之影響,而住宅成本一般可 區分為影響供給面及需求面之成本因素。影響供給面之成本因素,係指建商從一 開始投資興建住宅產品至完成住宅在不動產市場銷售,其建造過程中,除土地成 本的投入外,包括建築成本、材料的耗費及勞動成本的費用。其次,影響需求面 之成本因素而言,主要以探討住宅持有成本(cost of capital)為主,住宅持有成本 會影響市場消費者之購屋意願。而構成住宅持有成本的內涵則為抵押貸款利率扣 除預期未來資本利得的獲取。當住宅持有成本愈高,會降低市場消費者對於住宅 之需求,繼而影響房價之下降。 首先,影響供給面之成本因素,包括了土地成本、建築成本及勞動成本…等 變數。過去相關文獻,如陳明吉(1989)探討房地產價格及其變動因素之研究,從 20.

(29) 供需雙方加以分析,需求面納入之變數包括了人口、所得、貨幣供給額、股價指 數…等,而供給面則包括住宅需求量、土地因素(地價指數)、營建成本(房屋建築 費用指數)及短期放款利率,實證結果指出成本因素對於住宅長短期之分析具有 重要影響。17而一般在處理影響供給面之住宅成本時,因其成本因素繁多,包括 土地成本、工資、各種建材成本、管理與維護費用…等,為分析之便,一般都將 除土地成本以外的成本,以建築費用的方式加以涵蓋處理。(吳森田,1994)但此 做法之缺失在於無法詳細分辨出住宅建築成本及勞動成本…等成本因素對房價 之影響。國外文獻方面,亦指出住宅成本對於房價之影響,如Meen(1995)認為不 動產供給面受到住宅工程、房價、建築成本與利率等變數之影響,而需求面則受 到實質所得、住宅持有成本、財富、人口等因素之影響。Chen and Patel(1998)利 用Granger因果關係檢定來分析房價和家戶所得、短期利率、股票價格指數、建 築成本及新建住宅樓地板面積之因果關係,結果指出房價與五個因素間存在著長 期均衡關係。Jud and Winkler(2002)一文中,以需求面與供給面的變數來評估房 價的變動,研究結果指出房價會受到人口的成長、所得、建築成本、利率的影響, 且當前及前一期的股票市場對於房價亦有所影響。由國內外之文獻得知,土地及 建築成本皆會影響房價之變動,故本文針對影響供給面之成本因素,將納入土地 成本、建築成本及勞動成本,分別以地價指數、營造工程物價指數及營造業員工 每人每月薪資為代表,探討其對於房價、住宅存量及新建築數量之影響。 至於影響需求面之住宅持有成本方面,由於持有成本涉及資本利得之扣除, 因此,產生不同預期理論途徑之資本利得(capital gains)計算方式。(Hendershott and Slemrod,1982;DiPasquale and Wheaton,1996;Mills and Hamilton,1994)資本 利得採取不同預期理論之相關文獻,如DiPasquale and Wheaton(1996)針對都市區 住宅市場的循環提出理性預期(rational expectation)的看法,並利用存量-流量模 型,指出在理性預期下,消費者能夠正確地預期市場並且做出適當的反應,市場 衝擊並不會產生重複循環的現象。Case and Shiller(1988)指出一般市場交易者大 都採取適應性預期理論(adaptive expectation),預期未來市場價格之變動。當價格 上漲時,被調查的家計單位大多數認為未來價格亦同樣會上漲,採取適應性預期 被證實可能是一種不佳的預測工具,但實證指出,事實上一般市場交易者本身就 是不佳的預測者。Wheaton (1999)以美國資料為研究,指出不動產景氣循環的一 些基本定理,第一,不同類型的不動產產品其循環亦有所差異;第二,研究證實 17. 陳明吉(1989)研究指出以長期迴歸模型分析,影響住宅價格之重要變數,依次為股價指數變動 率、房屋建築費用指數變動率及經常性收入變動率,短期實證結果亦提出房屋建築費用指數變 動率對住宅價格亦具有顯著影響。 21.

(30) 當市場交易者能夠理性地預期市場的波動,則不會產生內生性的波動;第三,當 市場交易者為非理性預期時,產生波動是取決於不同類型不動產耐久性、投資落 後情形以及供需之彈性;第四,如果加入一些不動產市場的重要特徵因素,可以 使理性預期模型更趨於完整。18而國內文獻方面,Chen and Patel(2002)探討台北 地區之住宅價格,其理論模型採用使用者成本觀念,納入理性預期及適應性預期 來衡量資本利得,並指出使用非線性模式,的確可解釋國內短期快速的價格變 動,但理性預期模式並不能提供較佳的解釋效果,市場預測還是以依據過去經驗 為主。國內外文獻對於研究適應性預期及理性預期之資本利得計算方式,其結果 各有所異,加上目前國內文獻鮮少以住宅持有成本之概念來探討對於房價之影 響,故本文將以住宅持有成本之概念,以適應性預期及理性預期之途徑來衡量資 本利得,探討不同預期理論或途徑之住宅持有成本對於房價之影響。 除探討影響需求和供給面之成本因素外,另亦考量總體經濟因素對於房價之 影響。但本文受限於樣本數期間較短及著重在住宅成本之討論,為避免變數過 多,無法有效估計,故僅納入股價指數、平均每人國民生產毛額及貨幣供給額為 代表。股價指數所代表的意涵為實質財富,亦為金融市場之重要指標,其具有代 表總體經濟之衡量指標。而平均每人國民生產毛額,可作為所得的代表指標。至 於貨幣供給額一般被視為衡量游資多寡的指標,當貨幣供給額愈多,隱含游資愈 多,有助於人們將資金投入不動產市場,可增加住宅之需求,間接亦會促使建商 增加住宅供給。 為探討住宅成本及總體經濟因素與房價、住宅存量及新建築數量之動態調整 關係,將運用共整合檢定(cointegration test)以檢定房價與住宅成本及總體經濟因 素間之長期均衡關係,亦即變數間長期是否具有往均衡方向調整的特性。另外, 以誤差修正模型(error correction model, ECM)來輔助分析房價與其他變數間之短 期動態調整效果。針對誤差修正模型之運用,其先決條件即為變數間存在共整合 關係,故誤差修正模型分析除可確定變數間具有長期均衡之經濟意義外,尚可探 討變數間短期是否具有動態調整之關係。本文將藉由住宅市場調整模型,推導房 價、住宅存量與新建築數量之短期動態關係,並探討其調整速度參數,以瞭解變 數與房價間之短期調整效果。. 18. Wheaton (1999)對於近視預期及理性預期之設定為,近視預期設為 Pt = Rt −n / r ,以過去的租金 折算出目前房價;而理性預期設為 Pt = Pt −1 (1 + r) − Rt −1 ,其中, Pt −1 (1 + r) 即為計算出下期之房 價,以下一期之房價推估出目前的房價。其中 Pt 為房價, Rt 為租金, r 為折現率。 22.

(31) 本章除首節前言外,第二節為住宅市場調整模型,除說明本章建構之住宅調 整模型外,並說明住宅持有成本之構成內容;第三節為資料收集與描述,陳述資 料之來源及處理過程;第四節為實證結果,最後為本章之結論。. 第二節. 住宅市場調整實證模型. 本節擬建構住宅存量之供給與需求模型,同時將影響需求面之住宅持有成本. (cost of capital)及影響住宅供給面之建築成本等分別納入模型中,並推導出房 價、住宅存量與新建築數量之動態調整模型。首先,建構住宅市場調整模型,其 次為說明住宅持有成本之組成。19 一、住宅市場調整實證模型 一般影響住宅市場的需求面因素包括人口因素(如家庭數目、家庭規模、家 戶形成)、家庭所得、個人可支配所得、財富、受雇員工人數、人口數、住宅價 格、持有住宅每年之成本與貨幣供給等變數;而供給面因素則涵括土地成本、建 築成本、建築融資利率、零售價格指數、預期房價的變動、住宅存量和新建築數 量等變數。而本文將住宅存量之需求( S td )設為價格( Pt )、持有住宅之成本 ( U t )、 財富( Wt )、所得( Yt )和貨幣供給額( MS t )之函數,其設定如下:20 S td = α 0 + α 1 Pt + α 2U t + α 3Wt + α 4Yt + α 5 MS t + ε t. (1). 其中,下標 t 代表時間,誤差 ε t ~iid (0,σ 2 ) , α1 ~ α 5 為參數。 而住宅存量之供給( S ts )設為價格( Pt )、建築成本( Ft )、勞動成本( WAGt )、土 地成本( LCt )和新建築數量( C t )之函數,其設定如下式: S ts = β 0 + β 1 Pt + β 2 Ft + β 3WAG t + β 4 LC t + β 5 C t + υ t. (2). 其中,誤差 υ t ~iid (0,σ 2 ) , β1 ~ β 5 為參數。 如果一個住宅市場供需體系是處於均衡狀態,我們使用 Pt 表示當期供需均衡 19. 本文之住宅持有成本須考量到資本利得(capital gains)或稱預期房價上漲率,相關理論及內容於 後文介紹。 20 過去文獻有時將貨幣供給額列為影響需求面之影響,亦可將其納為影響供給面之影響。(Chen and Patel,2002;Wang,,2003;高斐蘭,1996;彭建文,2000…等)貨幣供給額愈多,隱含利率 較低,有助於刺激住宅需求,故本文將貨幣供給額列為影響住宅存量需求面之變數。 23.

(32) 時的價格, S t 表示均衡時的交易數量,即可表示為: S t ( Pt ) = S td ( Pt ) = S ts ( Pt ). (3). 則在均衡時,可用反需求函數來表示: Pt = δ 0 + δ 1 S t + δ 2U t + δ 3Wt + δ 4Yt + δ 5 MS t + δ 6 Ft + δ 7WAGt + δ 8 LC t + δ 9 C t + µ t. (4) 其中, δ 0 ~ δ 9 為參數, µ t 為定態的隨機誤差,假設 µ t ~ iid (0, σ 2 ) 。 若 Pt∗ 代表長期供需均衡時之價格(即 E ( Pt ) = Pt∗ ) ,則可得到: Pt ∗ = δ 0 + δ 1 S t + δ 2U t + δ 3Wt + δ 4Yt + δ 5 MS t + δ 6 Ft + δ 7WAGt + δ 8 LC t + δ 9 C t. (5) 由以上兩式可知短期價格和長期均衡價格的差距(即偏離值)為. Pt − Pt∗ = µ t ,亦可表示為 Pt −1 − Pt∗−1 = µ t −1 ,由(4)式等號左右兩邊各減去 Pt −1 ,可 得到: Pt − Pt −1 = δ 0 − Pt −1 + δ 1 S t + δ 2U t + δ 3Wt + δ 4Yt + δ 5 MS t + δ 6 Ft + δ 7WAGt + δ 8 LC t + δ 9 C t + µ t. (6) 令 ∆Pt = Pt − Pt −1 ,將上式等號右邊加減 δ 1 S t −1 、 δ 2U t −1 ..…, δ 9 C t −1 ,可得到:. ∆ Pt = − (Pt-1-δ0 -δ1 S t-1-δ 2U t-1-δ3Wt-1-δ 4Yt-1-δ5 MS t −1-δ 6 Ft-1-δ7WAGt -δ8 LC t-1-δ9 C t-1 ) + δ1 ∆ S t + δ 2 ∆ U t + δ3 ∆ Wt + δ 4 ∆ Yt + δ5 ∆MS t + δ 6 ∆ Ft + δ7 ∆ WAGt + δ8 ∆ LC t + δ9 ∆ C t + µ t. (7) 又已知 µ t −1 = Pt −1 − Pt∗−1 ,所以上式經整理後可表示為: ∆Pt = − ( µ t -1 ) + δ 1 ∆S t + δ 2 ∆U t + δ 3 ∆Wt + δ 4 ∆Yt + δ 5 ∆MS t + δ 6 ∆Ft + δ 7 ∆WAGt + δ 8 ∆LC t + δ 9 ∆C t + µ t. (8) (8) 式為一個誤差修正模型 (error correction model , ECM) ,可以清楚得知,. 24.

(33) ∂ (∆Pt ) / ∂ ( µ t −1 ) = −1 < 0 ,此正好滿足誤差修正機能(error correction mechanism)存 在的條件。在實證上要進行估計時,其可表示為: ∆Pt = γ 0 + γ µ ( µ t -1 ) + γ 1 ∆S t + γ 2 ∆U t + γ 3 ∆Wt + γ 4 ∆Yt + γ 5 ∆MS t + γ 6 ∆Ft + γ 7 ∆WAGt + γ 8 ∆LC t + γ 9 ∆C t + µ t. (9). (9)式待估參數的預期正負符號為 γ µ <0, γ µ 稱之為調整速度參數(speed of adjustment parameter)。預期 γ 1 < 0, γ 2 < 0, γ 3 > 0, γ 4 > 0, γ 5 > 0, γ 6 > 0, γ 7 > 0, γ 8 > 0, γ 9 < 0 。 同樣地,住宅存量 S t 之誤差修正模型可表示為: ∆S t = λ 0 + λ e (e t -1 ) + λ1 ∆Pt + λ 2 ∆U t + λ 3 ∆Wt + λ 4 ∆Yt + λ 5 ∆MS t + λ 6 ∆Ft + λ 7 ∆WAGt + λ8 ∆LC t + λ 9 ∆C t + et. (10). λe 為調整速度參數, et 為白噪音誤差項。預期 λ1 > 0, λ 2 < 0, λ3 > 0, λ 4 > 0, λ5 > 0, λ6 < 0, λ7 < 0, λ8 < 0, λ9 > 0 另新建築數量 C t 之誤差修正模型亦可表示為: ∆C t = θ 0 + θ d (d t -1 ) + θ 1 ∆Pt + θ 2 ∆U t + θ 3 ∆Wt + θ 4 ∆Yt + θ 5 ∆MS t + θ 6 ∆Ft + θ 7 ∆WAGt + θ 8 ∆LC t + θ 9 ∆S t + d t. (11). θ d 為調整速度參數, d t 為白噪音誤差項。預期 θ 1 > 0, θ 2 < 0, θ 3 > 0, θ 4 > 0, θ 5 > 0, θ 6 < 0, θ 7 < 0, θ 8 < 0, θ 9 < 0 。 二、住宅持有成本 接著,說明住宅持有成本之構成。住宅持有成本,一般又稱為住宅所有權成 本(cost of homeownership)。O’Sullivan(2000)曾指出住宅特性之一為高成本,而其 成本又因租賃或自住而有所不同。21Dipasquale and Wheaton(1996)認為住宅持有 成本為購買一美元住宅的年總成本,等於稅後利率減去預期住宅價格上漲率,其 21. 租賃之住宅持有成本 C r = V × (i r + d r + m r ) ,其中 C r 為租賃之住宅持有成本, V 為住宅價 值, i r 為地主支付的市場利率, d r 為租賃之折舊率, m r 為租賃之維修成本;自住之住宅持有成 本為 C0 = V × (i0 + d 0 + m0 ) ,其中 C o 為自住之住宅持有成本, i o 為市場利率, d o 為自住之折舊 率, m o 為自住之維修成本。 25.

(34) 住宅持有成本之方程式如下所示: U t = (i + t p )(1 − t y ) − g. (12). 其中 U t 為住宅持有成本, i 為名目抵押貸款利率, t p 為不動產稅率, t y 為邊際所 得稅率, g 即為資本利得(capital gains),一般文獻將其定義為預期未來住宅價格 ⎛ ∆P ⎞ 上漲率,即為 E ⎜ ⎟ 。(Dipasquale and Wheaton,1996;吳森田,1994;彭建文, ⎝ P ⎠ 2000b)而式中扣除邊際所得稅率之緣故,在於美國聯邦稅法制定之聯邦住宅補貼 方案中規定住宅抵押貸款的利息和地方不動產稅可以從應稅稅額中扣除。. 另外,Mills and Hamilton(1994)以租金( R )與不動產價值( V )之關係模式來表 示住宅持有成本的概念。當市場處於競爭狀態下,地主的住宅持有成本將會等於 收取之租金。考量住宅持有成本包括抵押貸款的成本( i 為抵押貸款利率)、不動 產稅( t p 為不動產稅率)、營運成本( c 為營運成本比率)及資本利得( g )。其中營運 成本包括維修費用、修理費、保險及其他費用。故租金與不動產價值之關係可表 示為:. R = iV + t pV + cV − gV. (13). = (i + t p + c-g )V. 其中,( i + t p + c-g )即為持有一元住宅之成本。為避免通貨膨脹對於金融體系所 產生的損失,須再考量到通貨膨脹率的問題。若 i r 為實質抵押貸款利率,通貨膨 脹率為 INF ,則名目抵押貸款利率 i 可表示為: i = i r + INF. (14). 此外,通貨膨脹率亦會影響未來資本利得,因此,租金與不動產價值之關係 可表示為:. [. ]. R = (i r + INF ) + t p + c-( g r + INF ) V = (i r + t p + c − g r )V. (15). 其中, g r 為實質資本利得。從(15)式可得知當實質抵押貸款利率及實質資本利得 考量通貨膨脹率( INF )的問題時,其最後對於租金或住宅持有成本並無影響。 26.

(35) 依據美國聯邦稅法對於購屋自住的抵押貸款所支付的利息及不動產稅率可 加以扣除之,此可降低住宅持有成本,其表示如下式: R = [i (1 − t y ) + t p (1 − t y ) + c − g )V. (16). 其中, t y 為邊際所得稅率,可在抵押貸款利率 i 及不動產產稅率 t p 中扣除。 最後,當同時考慮通貨膨脹率及邊際所得稅率扣抵時,則可得到: R = [(i r + INF )(1 − t y ) + t p (1 − t y ) + c − ( g r + INF )]V = [(i r + t p )(1 − t y ) − INF ⋅ t y − g r + c]V. (17). 公式(17)為住宅持有成本的計算內容。其中,為瞭解住宅相關的扣稅情況, 必須先取得購屋者的邊際所得稅率。邊際所得稅率取決於應稅所得,而非總所 得,因此,必須從總所得中扣除允許的扣除額,包括抵押貸款利率及不動產稅率, 才能得到應稅所得。另家計單位將住宅視為一項投資,預期住宅的價格會隨著時 間提高,故將預期房價上漲率從住宅持有成本中加以扣除。 國內住宅持有成本方面,對於購屋利率有實施補貼,但由於本文以季資料為 主,並無法取得補貼利率資料,而且亦未實施可於不動產稅率中扣除某一比率, 如邊際所得稅率 t y 。另國內不動產稅率如地價稅率、房屋稅率,因住宅使用型態 不同其稅率亦有所不同,及資訊之掌握不易,故本文無法將 t p , t y 納入住宅持有 成本中考量,同時亦無法考慮到營運成本部分。因此,本文將以名目抵押貸款利 率及資本利得為每單位住宅持有成本之組成。其表示如下式: Ut = i − g. (18). 資本利得或稱預期房價上漲率,其本質是屬於心理層面之預期,而預期心理 會影響到經濟行為。早期的預期方式多採靜態預期(static expectation)及適應性預 期,至新興古典學派則提出了理性預期的方式來檢視經濟行為。對於不同經濟學 派所提出之預期心理,其分析效用各有所異,而本文擬分別採取理性預期及適應 性預期途徑來衡量預期房價上漲率或資本利得。 以適應性預期理論為衡量基礎之資本利得,係基於現在或過去的市場行為。 一般採適應性預期理論之資本利得計算公式如下: 27.

(36) ⎛ 1 ⎞ Pt −1 − Pt − n gt = ⎜ ,n >1 ⎟ Pt −1 ⎝ n − 1⎠. (19). 其中, n 為過去落後之期數。 上式(19)式即為平均近視預期途徑衡量之房價上漲率,此方法已有許多學者 採用之,如 DiPasquale and Wheaton(1996)係以過去房價平均上漲率探討其對於房 價之影響。 本文將適應性預期途徑衡量之資本利得( g t )分為三種類型,分別為極端近 視、平均近視及短期近視來預期未來房價上漲率。本文將探討市場交易者若採取 不同預期落後期數之適應性預期途徑衡量之住宅持有成本對房價、住宅存量及新 建築數量之影響效果為何。除上述(19)式已針對平均近視預期未來房價上漲率計 算方式進行說明外,以下將分別說明極端近視及短期近視適應性預期理論途徑衡 量之資本利得。首先,極端近視預期房價上漲率,係盲目極端地以落後一期之適 應性預期房價上漲率來代表,以(19)式為基礎,取其落後一期之期數。 當 n =2 時,預期房價上漲率可表示如下: gt =. Pt −1 − Pt − 2 ,n = 2 Pt −1. (20). 當 n =3 時,預期房價上漲率可表示如下: gt =. Pt − 2 − Pt −3 ,n = 3 Pt − 2. (21). 將上述的公式類推,取至落後第 n 期。. gt =. Pt −n +1 − Pt −n Pt −n +1. (22). 由上式(22)可知極端適應性預期之房價上漲率,係為市場交易者根據上一期 的房價形成對未來房價上漲率的估計。過去相關文獻如吳森田(1994)亦以預期房 價增值率來探討其對於台北地區房價之影響,研究顯示人們根據以往經驗所形成 對未來房價之預期心理,係造成台北地區房價飆漲之原因之一。22彭建文(2000b) 22. 吳森田(1994)以上年後半與本年前半房價之平均變動率減除本年之物價變數率表示,亦為採極 端近視預期衡量之計算方式。 28.

數據

+7

相關文件

In the fourth quarter of 2003, 4 709 acts of deed were notarized on sales and purchases of real estate and mortgage credits, representing a variation of +19.6% in comparison with

A total of 13 847 contracts of sale and purchase of real estate were made in the first nine months of 2002, and their value amounted to 7.70 billion Patacas, representing variations

Included in them are 5 056 real estate units amounting to 2.43 billion Patacas, representing variations of -19.8% and -19.7% respectively in number and value over the fourth quarter

In the first quarter of 2009, the average transaction price of industrial units was MOP6,421 per square metre, up by 21.5% over the preceding quarter. The average price of office

With regard to the transaction of residential units under Intermediate Transfer of Title, the average price amounted to MOP44,935 per square metre in the fourth quarter of 2009, up

The majority (4,075 units valued at MOP9.2 billion) of these transactions were residential units that accounted for 55.5% of the total number of building units; besides, there were

Among these units, 37.4% (749 units valued at MOP1.53 billion) were new units e that were within the property tax exemption period. b In the analysis, the term “Real Estate”

In the second quarter of 2006, Macao’s economy rose 16.3% in real terms and 22.6% in nominal terms, accounting for a real growth of 17.7% and a nominal growth of 23.4% of the local