第十二章

選擇權的評價模型

綱要

• 選擇權的價值區間

• 二項式評價模型

• Black-Scholes 評價模型

選擇權的價值區間

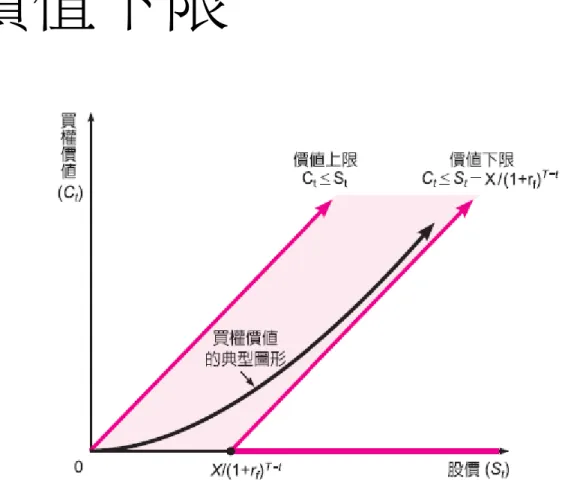

• 買權價值上限

– 不可能高出標的股票的價格

• 高出標的股票價格即用市價買進即可!

– 無風險套利機會的出現

• St=35.30 X=36.00

– 投資者可賣出中鋼買權,取得 36 元,

– 再以 35.3 元取得中鋼股票

– 等到未來持有者執行選擇權,投資者即用手上的股票進行交 割。

• 投資者套取 0.7 元利潤

– 買權的上限價值是: Ct ≤ St

選擇權的價值區間

• 買權價值下限

– 不會低於 0

– 到期時買權價值就是它的內含價值 MAX(0,ST-X) – 未到期的買權價值等於內含價值與時間價值相加 – 時間價值不為零下,買權價值下限必高於內含價

值

選擇權的價值區間

• 買權價值下限

– 假設兩投資組合:

• 買權 & 買權的標的股票與賣空無風險資產

• 借款金額 + 利息 = 買權履約價,於選擇權到期時嘗還

投資組合 買權 標的股票與賣空無風險資產

今日價格 C0 S0-X/(1+rf)T 到期價格 股價 > 履約價 ST-X 股價 > 履約

價

ST-X>0 股價 < 履約價 0 股價 < 履約

價

ST-X<0

由上述情況可知,買權到期時的報酬必定優於標的股票與賣空無風險資 產的價值,故 C0≥ S0-X/(1+rf)T

圖 12.1 到期前的買權價格圖型

買權價值下限

二項式評價模型 - 投資組合複製 法• 假設一買權一年後到期 , 且 X=$125

$100

$200

$50

股價變化

$C

$75

$0

買權價值變化

借款利率 8% ,借入 $46.3

C=(1/2)( 股票價格 - 借入款項 ) =(1/2)($100-$46.30)

=$26.85

股價上漲 股價下跌 股票價值 $200 $50

償還借款 -50 -50 投資組合價值 $150 $0

買權價值 $75 $0

二項式評價模型 - 投資組合複製 法

• 多餘的證券

– 市場上交易的三種證券中,若其中一種未來的 現金流可用其他兩種證券的未來現金流加以複 製,則在這三種證券中,有一種是多餘的

– 其中一種證券的價格必定要等於其他兩種證券 所組成的投資組合的價格

• 無套利機會的假設

範例 12.1 中鋼買權的評價

投資組合複製法的步驟

1. 確定股票價格的變動區間 Su-Sd

2. 確定相對應於股價變動的買權價格變動區間 Cu-Cd

1. 求取避險比率

2. 求出無風險投資組合於買權到期時的價值,予以 折現

3. 將投資組合的價值扣除股票部位的價值,即買權 部位價值

d u

d u

S S

C H C

二項式評價模型 - 風險中立評價

• 對風險中立者而言,股票預期報酬率應該法

等於無風險資產報酬率:

Rf=RNPuxRu+(1-RNPu)xRd

上式中, Rf= 無風險資產報酬率

RNPu= 風險中立者主觀的股價上漲機率值 Ru= 股價上漲時的報酬率

Rd= 股價下跌時的報酬率

1- RNPu= 風險中立者主觀的股價下跌機率值

• 風險中立者的預期買權價格為:

E(C)=CuxRNPu+Cdx(1-RNPu)

二項式評價模型 - 風險中立評價 法

8%=RNPux100%+(1-RNPu)x(-50%) 8%=RNPux150%-50%

RNPu=38.67%, 1-RNPu=61.33%

$100

$200(Pu=100%

)

$50(Pd=-50%)

股價變化

$C

$75

$0

買權價值變化

一年後的買權預期價值為:

E(C)=$75x38.67%+$0x61.33%

=$29.00

買權今天的價值:

85 . 26

%) $ 8 1 (

00 . 29

$

風險中立評價法的步驟

1. 求算風險中立的 Pu 及 Pd 。

2. 將 Pu 及 Pd 乘上買權到期時的相對應價值

,求得買權預期價值。

3. 已無風險報酬率將買權的預期價值折現成 現值。

範例 12.2 求算中鋼買權價值 - 風險 中立評價法

二項式評價模型—進一步探討

t T f

t r

S X

) 1

買權價值下限 (

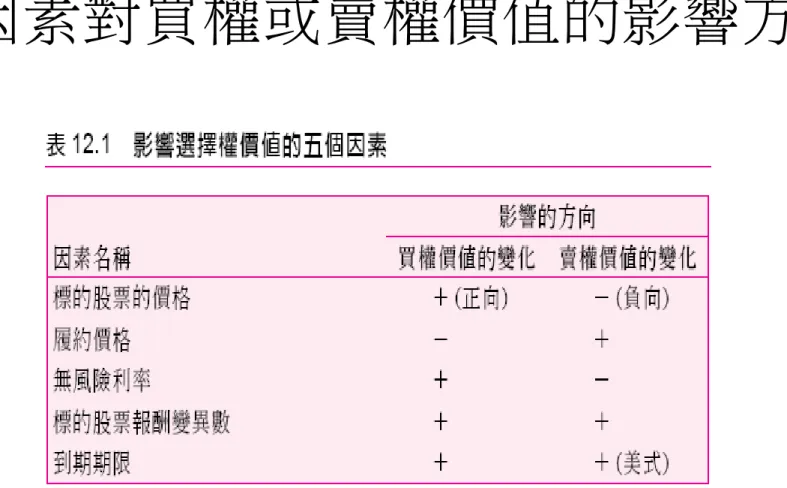

買權價值影響因素 影響方向

股價 St +

履約價 X -

無風險利率 (rf) +

到期期限 (T-t) +

範例 12.3 到期期限變動對中鋼買 權價值的影響

第五因素

• 選擇權標的股票的價格波動性:波動程度越高,買權價格 越高

$100

$150

$75

$C

$25

$0

股價變化 買權價值變化

股價上漲 股價下跌 股票價值 $150 $75

買權價值 -75 -0

投資組合價值 $75 $0

$75 以借款利率 8% 折 現,得現值 $69.40

C=(1/3)($100-$69.40) =$10.20 (< $26.85)

範例 12.4 調高中鋼股價的波動區間

五因素對買權或賣權價值的影響方向

表 12.1 影響選擇權價值的五個因素

二項式評價模型的一般化

股價變化 買權價值變化

Black-Scholes 評價模型

• 歐式買權模型的主要假設

– 在存續期間內,無風險利率已知且為一常數 – 股價變動連續且遵守隨機漫步過程,到期時股

價呈對數常態分配

– 股價報酬變異數為一已知常數 – 不具交易成本或稅負

– 可賣空,證券可無限分割交易 – 可以無風險利率借入款項

– 在選擇權存續期間,股票不發放股利

B-S 歐式買權評價公式

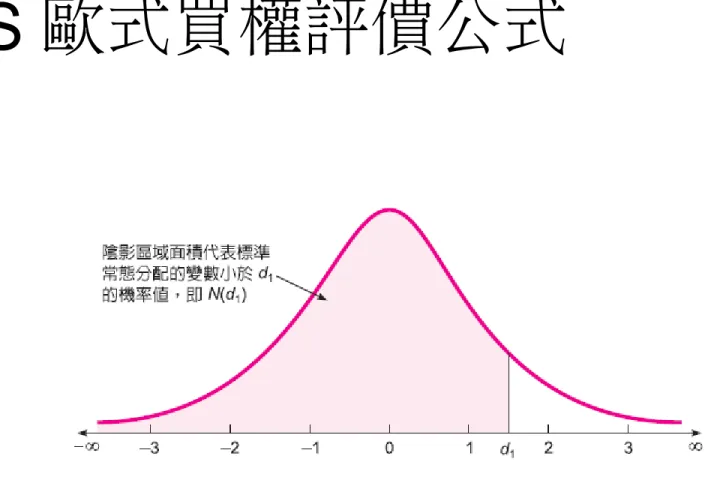

C=SN(d1)-Xe-rtN(d2) 其中

T T d

T x r

s d

T

T x r

s d

1 2

1

2

1

2 ) (

) ln(

2 ) (

) ln(

C= 買權的模型價值

S= 目前的標的股票價格 X= 履約價格

r= 無風險利率 ( 以年為單位 ) T= 到期期限 ( 以年為擔位 ) ln= 自然對數

σ= 股價報酬的標準差

N(·)= 標準常態分配的累積機率密度函數

B-S 歐式買權評價公式

圖 12.2 標準常態分配的機率密度函數圖

範例 12.5 中鋼買權的價值— BS 公 式

隱含波動率

• 定義:報酬變異數估計方法,將買權的市 場價格資料及另外四個影響買權價值的因 素,套入 BS 買權評價公式,反向推算出股 價的報酬變動率

• 非常數:實證結果發現,隱含變動率並非 一個常數。當選擇權處於價內或價外時,

隱含波動率要比選擇權處於價平時來的大

– 波動度笑臉

B-S 歐式賣權評價公式

P=Xe-rtN(-d2)-SN(-d1) 其中

T T d

T x r

s d

T

T x r

s d

1 2

1

2

1

2 ) (

) ln(

2 ) (

) ln(

C= 買權的模型價值

S= 目前的標的股票價格 X= 履約價格

r= 無風險利率 ( 以年為單位 ) T= 到期期限 ( 以年為擔位 ) ln= 自然對數

σ= 股價報酬的標準差

N(·)= 標準常態分配的累積機率密度函數

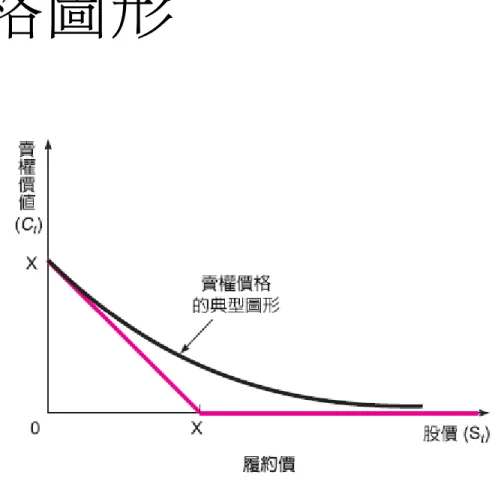

圖 12.3 到期前的賣權價格圖形

賣權價格圖形

範例 12.6 中鋼賣權的價值— BS 公式

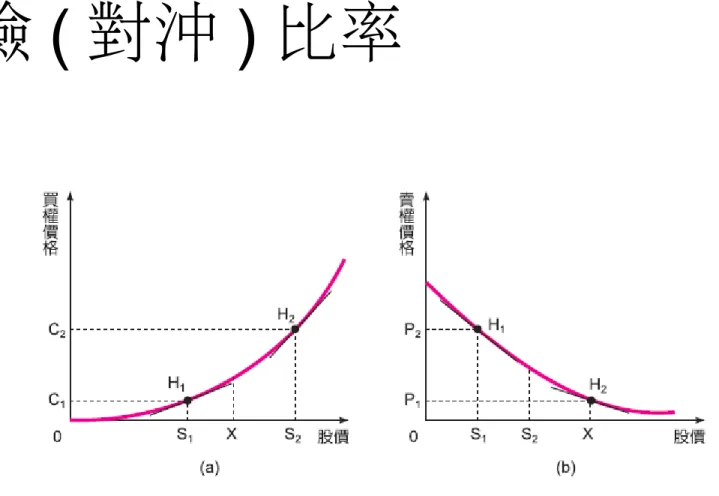

避險 ( 對沖 ) 比率

• 投資者可以使用買權來規避標的股票的價 格風險,而要規避手上股票的價格,必須 要賣出某單位的買權,這個比率就稱為避 險比率。

• 對買權而言, N(d1)= 避險比率 = 對沖比率

• 對賣權而言, N(-d1)= 避險比率 = 對沖比率

避險 ( 對沖 ) 比率

圖 12.4 選擇權的避險比率