國立臺灣大學管理學院碩士在職專班資訊管理組 碩士論文

Executive MBA Program in Information Management College of Management

National Taiwan University Master Thesis

寡占市場下 DRAM 產業供需分析 A Demand and Supply Analysis of the

Oligopolistic DRAM Market

王昆勇 Kun-Yung Wang

指導教授:湯明哲 博士 翁崇雄 博士 Advisor: Ming-Je Tang, Ph.D.

Chorng-Shyong Ong, Ph.D.

中華民國 105 年 7 月

July 2016

誌謝

本論文得以順利完成,首先要感謝恩師湯明哲 博士能在百忙之中,能以他 對長期對全球DRAM 產業發展及策略的深入研究,多次親自指導我。除了指導 我近年來全世界DRAM 相關供給及需求的影響,也邀請我參加他教授 DRAM 案 例研究教學課程,使我得以加入較廣泛的各產業的觀點及供需影響作更深入的研 究。另翁崇雄 博士則提醒我能以產業價值鏈、STEP 及五力分析,將這些分析的 手法能應用在論文,對公司競爭力能有較系統化的分析。此外,也要感謝口試委 員陳瑀屏 教授在口試期間提出寶貴的建議和指導,讓論文的內容更加完備。

同時也要感謝公司同仁,提供我許多的建議,及協助我搜尋外面的機構的相 關DRAM 供給及需求的基礎資料,使我能利用這些資料做整理及綜合性的分析,

才能使我做出較廣泛及客觀的分析報告。另受到同班的本組同學持續不斷的鼓勵,

使我能在最後第三年能完成論文,感謝他們這三年來陪我一起共同努力及研究。

最後,我要感謝我的家人,特別是在這一生中在背後支持我的賢內助與有獨 特想法的兒子,讓我能夠在近三個月的時間,如期完成本篇論文。

王昆勇 謹識 于臺大管理學院 民國105 年 7 月

中文摘要

DRAM(Dynamic Random Access Memory)產業在三十年來,全世界二十多 家來自美國、歐洲、日本、台灣、韓國生產DRAM,直到 2014 年美光(Micron Technology)完成併購爾必達,標準型 DRAM 只剩三星(Samsung)、海力士(SK Hynix)及美光三大公司。本研究除介紹 DRAM 產業外,將全球 DRAM 產業的現 況及整併作分析,並根據三大公司相關資料,深入分析近幾年來DRAM 產業的 特性、變化及趨勢,也提及近年來台灣DRAM 產業的現況。對於 DRAM 供給需 求方面,從全球景氣對DRAM 的影響,到 DRAM 供給需求的各產業相關因子,

作全面的檢討。

由於三星、海力士、美光DRAM 這三大公司的 2105 年第四季營收占有率已 超過92%,形成寡占市場。在這市場上,個別決策行為會互相合作或牽制,可用 賽局理論來分析彼此間的決策模式。藉此研究來推論這三大公司的理論及實際的 決策是否相同。另2016 年底,華亞科技預定併入美光公司,因此針對新美光集 團的價值鏈、STEP、五力分析等方式作深入關鍵競爭要素的探討。

本研究分析這幾年DRAM 市場的變化及獲利情況,並分析這三家公司中 DRAM 市占率最低、技術較落後及獲利不佳的美光公司,分析該公司的能力及 未來可能的策略。本研究也指出美光公司唯有對新記憶體的開發及與英特爾加強 3D XPoint 的研發及量產的技術,可能在幾年後直接取代現有 DRAM 技術,量產 取代DRAM 及 NAND 的產品,才能擺脫技術落後及成本太高的困境。在需求面 美光必須發展高階產品需求及緊密的與強勢品牌策略合作,以增進品牌價值來擺 脫困境。

關鍵字:記憶體,記憶體供給與需求,寡占

THESIS ABSTRACT

DEPARTMENT OF INFORMATION MANAGEMENT COLLEGE OF MANAGEMENT

NATIONAL TAIWAN UNIVERSITY

NAME: Kun-Yung Wang MONTH/YEAR: July 2016 ADVISER:Tang, Ming-Je, Ph.D. & Ong, Chorng-Shyong, Ph.D..

TITLE:A Demand and Supply Analysis of the Oligopolistic DRAM Market

Over the past 30 years, more than 20 companies worldwide, including companies from United States of America, Europe, Japan, Taiwan and Korea, have joined the manufacturing of DRAM products. Not until Micron merged Elpida in year 2014, are there only three major standard DRAM companies, which are Samsung, SK Hynix and Micron, left in the market and the DRAM industry became an oligopolistic one.

This research aims to analyze the status and consolidation of the global DRAM industry by taking an in-depth analysis into its characteristics, changes and trends based on the data of the three major DRAM companies. We also provide an update on Taiwan DRAM market in recent years, in light of a thorough DRAM demand and supply review from a global economy perspective.

As combined revenue exceeded 92% of total market share in the 4th quarter of 2015, the major DRAM suppliers, Samsung, Hynix and Micron have made DRAM an oligopolistic market, in which an individual decision making will affect others.

Therefore we could employ a Game theory framework to analyze the decisions made by three oligopolists. With Inotera Memories Inc. to be merged into Micron

Technology at the end of 2016, we’ll have in-depth discussion on the new Micron camp’s key competitiveness from Value Chain, STEP, Five Forces, points of view.

This research analyze the profitability of the DRAM market in the past few years with a particular focus on the abilities and possible future strategies of Micron Technology, the one with the lowest DRAM market share, fall-behind technology and poor profitability among the three major suppliers. This research suggests that Micron should continue its development on new memory products and reinforce its cooperation with Intel on the research and mass production technology of 3D XPoint. Only with production in large volume that can replace current DRAM and NAND products in the next few years so that Micron can change its

technologically inferior position in the traditional DRAM and NAND industries. In addition, Micron has to develop high-end premium products, combined with a strong brand strategy, to enhance its value to get out of the mud.

Keywords:DRAM , DRAM supply and demand, Oligopoly

目錄

致謝...i

中文摘要...ii

Thesis Abstract...iii

目錄...v

表目錄...vi

圖目錄...vii

第一章 緒論...1

第一節 研究背景與動機...1

第二節 研究目的...2

第三節 研究及論文架構...3

第二章 文獻探討...4

第一節 DRAM 產業簡介...4

第二節 企業併購相關文獻...7

第三節 企業競爭策略文獻...14

第三章 DRAM 產業分析...18

第一節 全球 DRAM 產業現況與產業整併...18

第二節 DRAM 產業特性與未來趨勢...31

第三節 台灣 DRAM 產業現況...41

第四章 DRAM 產業供需分析...44

第一節 DRAM 需求分析...44

第二節 DRAM 供給分析...48

第五章 以寡占賽局的角度分析 DRAM 產業競爭………...52

第一節 DRAM 產業寡占賽局…...52

第二節 華亞科併入美光後關鍵競爭要素…...55

第六章 結論...64

第一節 研究結論...64

第二節 未來研究建議...67

參考文獻...68

表目錄

表3-1:半導體產業 2014 及 2015 年研發費用佔銷售比...20

表3-2:2007 到 2016 年 DRAM 銷售資料...21

表3-3:2016 年第一季全球 DRAM 廠記憶體營收排名...22

表3-4:2015 年第四季全球行動式記憶體營收排名………...22

表3-5:1998 年以後 DRAM 產業整併...25

表3-6:DRAM 市場領導地位變遷...26

表3-7:2015 與 2016 年全球前二十大資本支出廠商及資本支出變化...35

表4-1:全球暨主要先進經濟體經濟成長率預測...45

表5-1:景氣不佳時營業利益率三家的靜態賽局報酬...53

表5-2:景氣不佳時加成營收比三家的靜態賽局報酬...53

表5-3:景氣佳時營業利益率三家的靜態賽局報酬...54

表5-4:景氣佳時加成營收比三家的靜態賽局報酬…...54

表5-5:美光 DRAM 產業價值鏈分析...56

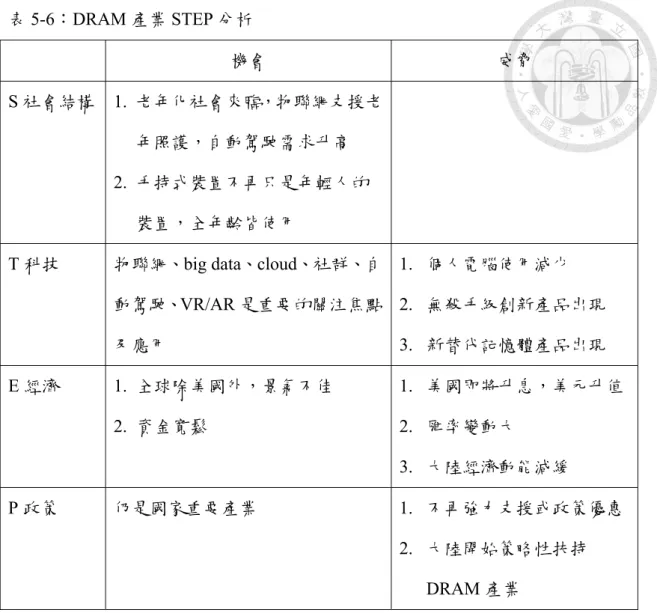

表5-6:DRAM 產業 STEP 分析………... ...57

表5-7:美光五力分析...58

表6-1:DRAM 產業供需現況及未來...64

圖目錄

圖1-1:研究架構...3

圖2-1:DRAM 產品進化趨勢...5

圖2-2:IC 製造流程...6

圖2-3:半導體價值鏈...6

圖2-4:五力分析圖...15

圖3-1:DRAM 在半導體的產業定位...19

圖3-2:2008 到 2016 年全球半導體市場規模...19

圖3-3 :2012 年到 2016 年各類型 DRAM 顆粒數...23

圖3-4 :2012 年到 2016 年各類型 DRAM 佔比...23

圖3-5:三大 DRAM 公司製程技術能力...27

圖3-6:三大 DRAM 公司產出顆粒數...28

圖3-7:三大公司 DRAM 營收...29

圖3-8: 三大公司 DRAM 市佔率...29

圖3-9: 市調及分析公司預估全載成本...30

圖3-10:三大 DRAM 公司淨利率...30

圖3-11: DRAM 產業的競爭態勢...31

圖3-12:2013 年到 2019 年全球半導體資本支出與成長...34

圖3-13:2014 年到 2016 年全球半導體資本支出與前二十大資本支出占比...37

圖3-14: DRAM 三大廠商技術藍圖...38

圖3-15: NAND 主要大廠技術藍圖...39

圖3-16:DRAM 及 NAND 市場產業集中度...41

圖3-17:2009 到 2016 年台灣半導體產業產值...41

圖4-1:全球 DRAM 12”投片總量.. . ...50

第一章 緒論

第一節 研究背景與動機

20 世紀中以後,社會已經改變,資訊科技於 1950 年代萌芽,1970 年 Intel 開發出第一顆DRAM,推動著電腦軟、硬體不斷地推陳出新,隨之網際網路的 普遍使用,並且逐漸結合高科技通訊技術,線上社群網路服務的興起及手機普及 及應用,因而對人類社會造成深遠的影響。

全球 DRAM 產業在美國興起,1985-1995 這十年由日本及美國主導,這時歐 洲西門子及韓國三星也隨之加入。1995-2005 期間有最多 DRAM 公司,除了美國、

日本、韓國及歐洲外,台灣就在這時期紛紛加入,有德碁、世界先進、華邦電、

南亞科技、力晶、茂德及後期由英飛凌及南亞科技合資的華亞科技,全世界多達 二十多家參與生產DRAM 公司,但期間如 TI、IBM、Fujitsu、Toshiba、OKI、

德碁、世界先進紛紛退出市場,有的公司則進行合併如Hyundai 及 LG 合併成 Hynix,由 NEC/Hitachi/Mitsubishi 合併成 Elpida(爾必達)。2006 後十年,在 2007 年起由於DRAM 產業對 Vista 潛在的記憶體需求效應估計過於樂觀,並且個人 電腦的整體銷售量不如預期,造成全球DRAM 的產量出現供過於求的現象,加 上2008 年金融風暴造成的全球消費緊縮,導致 2008 年全球 DRAM 產業面臨營 運危機。但近十年來除力晶、華邦電及南亞科技轉型成利基非標準型記憶體外,

奇夢達、茂德、爾必達也相繼倒閉,2013 年華亞科產能全部併入美光並預計 2016 或2017 年由美光合併。全世界就只剩這三大公司,這三大 DRAM 公司 2015 營 收占全世界的92%,且佔有率有可能繼續增加的趨勢,產業的結構由競爭市場逐 漸進入經濟理論的寡占市場。只剩三家,由賽局理論(Game Theory)的那許理論 (Nash equilibrium),應可找出平衡點,三家在寡占市場中應可穩定獲利。2012 年 美光決定併購爾必達,2013 海力士無錫廠大火,DRAM 價格就一直穩定到 2014,

即時三星在這三年中持續增產,擴大佔有率,這三家廠商獲利驚人。但2015 年 因大陸經濟減緩,手機需求減少的因素,加上全球除美國外,景氣都不佳,造成

供給大於需求,價格下降20%以上。美光在 2016 年第一季已由盈餘轉虧損。

DRAM 供給問題,根據經濟理論寡占市場由於技術門檻很高,新廠商加入 可能性低,容易受到現有廠商的抵制與排擠(阻絕策略)。但近期因中國政府也極 力計畫進入這產業,除了清華紫光想入主美光或海力士外,爾必達前社長坂本幸 雄創立的兆基科技與合肥市政府合作,結合中國的資金與日本的技術,落腳合肥 建立新的 DRAM 廠。聯電與中國大陸福建晉華集成電路簽署技術合作協議,由 聯電開發DRAM 相關製程技術。武漢新芯投入 NAND,未來會影響 DRAM/NAND 生產平衡。另次世代新記憶體可能的出現,如Intel 與美光都 2015 年發表次世代 新記憶體3D Xpoint,可能對未來幾年內會有重大的影響。因此對外來近幾年供 需的研究及探討,就會與以往的研究更加複雜及多元。

第二節 研究目的

公司層級策略之策略類型分為成長策略(產品開發、併購、合資、國際化等)、

穩定策略(收割、暫停)、縮減策略(重整、撤資、清算)及混合實施以上不同策略 的綜合策略。此外,企業重整轉型的方向不外乎在產品方面轉型或是在組織營運 方面轉型,例如產品功能重新定位、全球策略化、創新或利基的商業模式和進退 分合策略等。營運策略與模式的改變,每家企業的條件不同,轉型成功的寥寥無 幾,DRAM 產業的危機甚至會影響半導體封測廠的未來,甚至影響到整個半導 體業以及台灣半導體在國際上的地位,因此探討及分析DRAM 產業供需及相關 影響因素極為有意義。

總而言之,本研究以高資本密集的 DRAM 半導體產業為例,研究目的如下:

1. 進行 DRAM 產業探討與分析。

2. 進行 DRAM 產業供給與需求面分析。

3. 寡占賽局角度進行 DRAM 產業及以美光未來策略發展分析。

第三節 研究及論文架構

本論文研究架構如圖1-1 所示:

由DRAM 產業面臨困境而確立研究目的

↓

文獻探討:DRAM 產業簡介、產業併購文獻、企業競爭 策略文獻

↓

DRAM 產業分析

↓

DRAM 產業供需分析

↓

寡占賽局分析DRAM 產業

↓

結論與建議

圖1-1:研究架構

本研究一共分為五章,第一章為緒論,說明研究背景與動機、研究目的、研 究方法及論文架構。第二章為文獻探討,其中包含了DRAM 產業簡介、DRAM 產品轉型策略文獻、企業競爭策略文獻。第三章進行DRAM 全產業分析、產業 特性、產業競爭態勢。第四章分析產業的供給與需求。第五章以賽局的角度分析 華亞科即將併入美光及DRAM 市場競爭要素,進而討論公司經營策略模式及未 來轉型發展。第六章為結論,綜合本研究研究成果提出結論,並對後續研究者提 出未來研究方向。

第二章 文獻探討

本章共分為四節,第一節簡介 DRAM 產業,第二節介紹 DRAM 產品轉型相 關文獻,第三節介紹企業競爭策略相關文獻。

第一節 DRAM 產業簡介

一、何謂DRAM

動態隨機存取記憶體(Dynamic Random Access Memory,簡稱 DRAM)是 一種半導體揮發性記憶體,主要的作用原理是利用電容內儲存電荷的多寡來代表 一個二進位位元(bit)是 1 還是 0。

對DRAM 產品之需求,最主要之還是來自於電腦類產品之延伸需求,標準型 DRAM 產品除使用於個人電腦、筆記型電腦、伺服器等。低功率行動型 DRAM 使用於手持式行動裝置、智慧型手機(Smart Phone)等。特殊型 DRAM 也用於 互動式電視、遊戲機、及網路設備等高階產品,汽車用DRAM、未來無人駕駛 及物聯網的使用範圍也將更廣。

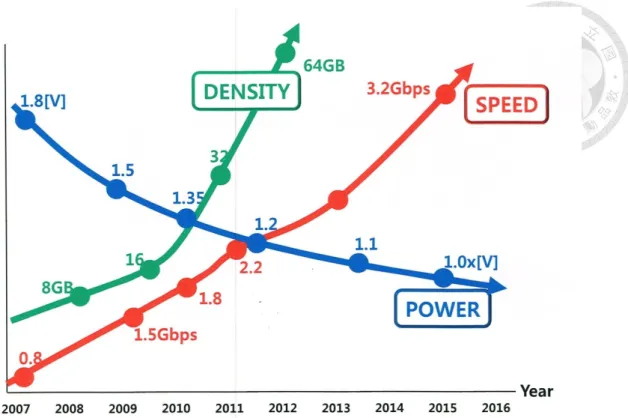

因此在 DRAM 的速度及容量的發展,一直是世界大廠爭相發展的重點。圖 2-1 說明 DRAM 產品的發展進化(記憶體容量密度(density)、存取速度(speed)、與 耗能(power)) 。

圖2-1:DRAM 產品進化趨勢 (density 曲線代表 DIMM 而非個體 DRAM 容量) 資料來源:Gartner; Hynix, 2011;洪志賢(2013

二、DRAM 製造流程

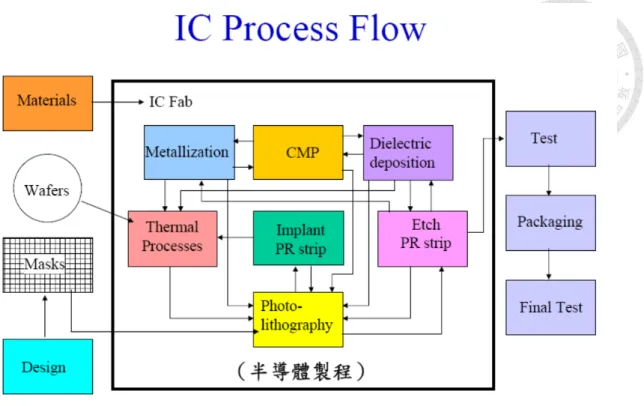

動態隨機存取記憶體晶圓之製造流程,是在空白晶圓(Prime Wafer)片上,以 蝕刻或堆疊方式經離子植入、擴散、薄膜等手續刻劃出所需電路,完成晶圓(Water) 之製造,到此為止通常稱之為IC 前段製程,前段製程所完成之晶圓切割為晶粒 (Die)後再經由封裝、測試(此為所謂後段製程),即成為一顆顆的晶片(Chip)出售。

DRAM、微處理器、和晶圓代工,是全球半導體產業的三大支柱。半導體產品的 開發包括四個重要的程序:設計(design)、製造(fabrication)、組裝(assembly)、和 測試(test)。半導體製程如圖 2-2 所示。此外,圖 2-3 顯示上述半導體的製作流程 或價值鏈,其中又以設計和製造兩項工程最能創造價值、最為重要。

圖2-2:IC 製造流程

資料來源:正修科技大學教學卓越計畫網頁

圖2-3:半導體價值鏈

資料來源:C. Brown & G. Linden, 2009

三、DRAM 產業簡介

賴協政(2012)提到在半導體製造產業中,不管是DRAM 製造、整合元件廠 (IDM)、晶圓代工或是封裝廠,均為高科技與高資本密集的產業。DRAM 廠資 本密集的特性為是廠商的固定投入成本極高,所以產品的生產須量產並達經濟規 模並且於每一世代產品的生命週期內,增加最多的產出,才能快速地降低單位固 定成本,增加公司的利潤。另一個特性為DRAM廠的建廠規模浩大且耗時較久,

建廠時間除了建築物本身外,還取決於昂貴的機器設備裝機過程,因此晶圓廠的 投資效益並非立即可以顯現,因此是屬於極費時的資本遞延效應。

DRAM產業的另一個特性為技術密集,因為整個DRAM的製造技術都是不斷 的更新,不斷地向前演進,研究與發展對於該產業具有絕對的重要性。持續研發 才能持續因應市場推出下一世代的產品與技術,降低單位生產成本。在短期內雖 會因為龐大的資本支出或是利息與折舊費用而侵蝕企業會計利潤,但因為其最終 產品為電子相關產品,在講究技術與速度的高科技產業裡,唯有具有新技術的廠 商才能競逐下一世代的戰場,以更低廉的價格與成本,搶得市佔率與獲取利潤。

DRAM產業還有一項特性為需求高度波動性。由於DRAM 廠的每片晶圓成 本的下降速度是穩定的,但相對的在銷售面的電子產品之價格變動卻相當激烈,

因此在廠商的生產成本若是無法快速降低,但在面臨景氣的急遽波動的情況下,

將造成營收與獲利的高波動性,因此半導體產業為一高風險的產業,尤其以生產 大宗標準規格產品的DRAM 產業最為明顯。

第二節 企業併購相關文獻

企業主要的成長方式有二:一為自發性的內部擴充;另一為透過併購來達成 的外部擴充。「合併」與「收購」(Mergers & Acquisitions)兩種財務活動之總稱,

簡稱「併購」(M&As)。伍忠賢(1999)實務上將併購視為不同企業間的各種方式

移轉股權或資產,致使控制權與經營權變更的法律行為。狹義的併購則限於取得 股份,讓與營業及法規上之公司合併為手段,將企業控制權移轉與合作的行為。

以下針對合併及收購加以定義之1: 一、併購定義

(一)「合併」(英美:Merger;Consolidation,德國: Verschmelzung,歐洲共同 體:Concentration):意指參與之公司全部消滅,由新成立之公司概括承受消滅公 司之全部權利義務;或參與之其中一公司存續,由存續公司概括承受消滅公司之 全部權利義務,並以存續或新設公司之股份、或其他公司之股份、現金或其他財 產作為對價之行為 (企業併購法,2002)。一般合併又可分為吸收合併與新創合 併兩種,分述如下:

1.吸收合併(Statutory Merger):主併公司在合併了目標公司後,目標公司將成為

「消滅公司」 (Merged Company),而主併公司則保留其原有的名稱與實體成為

「存續公司」 (Surviving Company)。

2.創新合併(Statutory Consolidation):兩家公司在合併之後同時消滅而成立一家新 公司,新設的公司必須承受兩間消滅公司的資產與負債,並且由新設公司發行新 股給兩間消滅公司原有之股東。如群創併奇美電成立新奇美。

(二)收購(Acquisition):係指取得他公司之股份、營業或財產,並以股份、現金 或其他財產作為對價之行為。「收購」亦可分為「資產收購」與「股權收購」兩 種型態

1.股權收購(Stock Acquisition, Purchase of Stocks):指收購公司以直接或間接方式,

利用現金、股票或其他有價證券取得另一家公司股權。股權收購得以公開出價 (Tender offer)的方式為之,亦即公開出價表明欲收購目標公司的股份,由主併公 司直接向目標公司股東收購股份。如統一企業收購美國威登食品公司(Wyndham Food, Inc)。

1參考自黃力行(2014)。

2.資產收購(Asset Acquisition, Purchase of Assets):係指主併公司只收購目標公司 的全部或部分的資產,如廠房、機器、員工、客戶、商標等。如中橡買Glaxo 的 盤尼西林廠的Cambois。

二、併購之類型

(一)水平併購(Horizontal Growth):指同產業中兩家在同一生產階段或是從事 相同業務,透過合併方式成為同一控制權下的合併行為。其優點在於可以提升競 爭力、市場佔有率,裁撤重複性的設備及人員,可降低成本,達到規模經濟,例 如銀行間的併購。

(二)垂直併購(Vertical Growth):指在同一產業中,上游與下游公司之間透過 合併方式成為同一控制權下的合併行為,好處為可以降低上、下游之間的交易成 本,又可穩定價格,例如銀行為證券商的代理業務之供應商。又分為向前整合

( Forward Integration)與向後整合( Backward Integration)。向前整合係指下 游企業合併其上游供應商以加強其一貫作業生產者。合併可為下游公司獲得穩定 且較便宜的供貨來源。而向後整合係指上游公司對其下游公司進行合併,因而取 得固定的銷售管道,掌握住產品的銷售及行銷的自主權。

(三)同源式合併(Congeneric Merger):指兩家屬於同一產業,但從事不同領域的 公司相結合。

(四)複合式合併(Conglomerate Merger):指兩家業務無相關的業務相結合,屬於 異業之合併,其優點在於流動資金等資產可以互相支援、集中管理,兩者合併的 動機為朝向多角化經營、分散事業的經營風險。如美國線上公司(American On Line, AOL 與時代華納公司(Time Warner)之合併達成多角化的經營。

三、合併的動機2

企業在進行合併活動時,其主要的動機是想要藉由合併行為以提升市場占有 率及企業價值最大化,且達到經濟效益最大,企業合併動機與目的可歸納為下列 類型:

1.營業綜效

若藉由企業間之購併,合併後之主併企業價值會大於合併前主併企業與被併 企業價值之總和,這不僅可由合併取得重要專業技術和經驗,亦可節省電腦系統 之鉅額投資及減少維護人員之薪資成本等費用,或者將固定成本分攤至更多的使 用單位。個別公司之間營業項目或有不同,但主併企業可隨著規模擴大後生產商 品成本的降低,並且將可獲得雙方優秀的人力資源,減少設備資源的浪費,以因 應新型國際化業務及資本擴充等效益,使得利潤增加與競爭力提升,經濟規模與 利益逐漸顯現。

2.財務綜效

財務綜效指併購後可降低存續公司的資金成本。如果合併的兩家公司現金流 量關聯性較低(共保效應)則透過較低的交易成本或投資機會的較佳搭配,則資金 成本會降低。例如位於成熟產業投資機會少公司併購位於成長產業有著許多投資 機會的公司可以降低資金成本。另外財務綜效的產生主要是來自「風險的分散」, 透過多角化經營來分散風險,如此將提高企業的經營報酬與風險績效,亦因為企 業的經營風險較低,投資大眾就願意購買該企業股票,使其股價上升,使該企業 的股東獲益。

3.多角化經營,分散營運之風險

多角化型為通常有兩種原因,一為財務綜效創造,另一為轉移核心業務至高 度成長展望之產品或市場。藉由合併行為,引進不同企業文化、管理方法和經營 理念,使其擴大經營範圍,以期提升營運效能,創造盈餘,將各公司之經營特色

2 本篇內容整理 Denald M. Depamphilis “Mergers, Acquisitions, and Other Restructuring Activities”

5th edition 及 何麗月(2013)之文獻內容

與經驗充分發揮互補作用,朝向全方位的綜合銀行發展。

4.強化競爭實力,增加市場佔有率

市場佔有率愈大將可獲得各種形式的壟斷利益優勢,合併後其競爭者相對會 減少、營業據點也會相對迅速擴張,其競爭能力增加,市場佔有率也會隨之提昇。

5.改善財務狀況,健全經營體質

企業經營好壞是社會大眾信心指標之一,所以健全的財務狀況頗為重要,倘 若企業因財務不健全進而產生營運困難,這將會造成民眾人心不安的現象,藉由 財務健全的企業來進行併購行為,將可以避免上述窘況的發生。

6.有效運用節稅空間

賦稅資源之誘因通常不是企業間合併之最著要目的,而是附帶的間接誘因。

換言之,企業不會因為稅賦的減免而進行購併,乃是在進行購併決策時,因為租 稅減免的附帶誘因而強化管理者合併之決心。

7.評價錯誤

投資者高估主併公司的股價而鼓勵主併公司進行併購,就如同美國 2000 年 的網路泡沫一樣。

8.管理者過度自信

管理者認為其對目標公司價值的估算優於投資者的估算,因此,主併公司願 意支付較多金額因為他們評估出併購的綜效也較高。

DRAM產業合併的動機可能是希望變成寡占市場。根據經濟概論的市場結構 可分完全競爭、獨占競爭、寡占及獨占。產業前四大廠商的總收入占整個產業總 收入的百分比即為四大廠商集中率,可分以下定義:

– 完全競爭市場的四大廠商集中率趨近於 0 – 集中率小於 40%,代表獨占競爭市場

– 集中率大於 60%,代表由少數廠商主宰的寡占市場 – 獨占市場的四大廠商集中率等於 100%

寡占市場的特色如下:

– 維持供需平衡是寡占型態下的共識

– 以合作取代競爭,採明顯合作是三家獲利的最佳默契

– DRAM技術門檻很高,容易受到現有廠商的抵制與排擠(阻絕策略),新 廠商加入可能性低

– 廠商數目少到個別決策行為會互相牽制,概念上好像可用賽局理論來分 析彼此間的決策模式

四、併購策略

湯明哲(2014)提到正確的併購策略最重要的是要有清楚的策略目標,和嚴守 財務紀律。當然除了策略目標外,成功的購併策略有下列幾種:

(一)小規模,而且和主併公司有技術、市場、生產相關的購併,比較容易成功。

(二)經過一系列的購併,在產業中建立前三大的市場地位。

(三)經營績效佳的公司併購經營績效差的公司較容易成功。

(四)主購公司有強大的核心競爭力,本業競爭力強,透過購併,利用被併廠商的 產能與主併公司的品牌本領,和併購後整頓的能耐。

購併的策略效率目標:

(一)實現綜效(Synergy):1+1大於2的效果 (二)延伸核心競爭力

(三)利用多餘產能:

(四)購併財務目標:可能是投資觀點,在併購過程中獲利,並不是永久經營公司。

五、半導體業併購相關文獻

彭國柱(2003) 探討在半導體產業中對晶圓廠取得的併購活動之研究。研究 主軸有三個;分別是半導體產業發展趨勢的研究、半導體製造業出現併購活動的 可能性、以及併購晶圓廠的可能標的。從產業發展的趨勢,探討那種類型的公司 未來對晶圓廠的需求較大,其研究發現影響半導體併購的重要產業趨勢有;晶圓

廠8吋和12吋的世代交替、大陸半導體市場的興起、景氣起伏對半導體不同策略 群公司的衝擊、微利時代來臨的影響、以及半導體產業整合或分工的發展。此外,

作者並提出半導體製造業仍將出現併購的主要原因;分別為半導體產業景氣難以 預測、景氣起伏過大、建廠費用高、追高殺低的資本支出、以及投資遞延效應等 等。為了有效發揮晶圓廠的運轉效率,公司在考慮併購目標時將會考慮到標的公 司的所在地是否處在產業群聚之中。

林姈潓(2010)以TFT-LCD產業群創光電併購奇美電子為研究對象,藉由文獻 的探討及個案資料的蒐集,希望能瞭解TFT-LCD產業競爭態勢及研究併購是否 成為提升企業競爭優勢、創造綜效之最快速的方法。並探討 TFT-LCD廠商群創 光電併購奇美電子的併購策略是否能產生更大綜效,而合併後的奇美電子是否能 在全球面板產業展現強大競爭力,為股東創造更大利益。

黃立行(2014)探討從2006 年至2013 年併購歷程中有效進行管理模式對企 業經營績效之影響,經由個案分析實際的改善歷程,從經營管理、人力資源系統、

產品成本結構、資訊系統整合、品保系統整合、及表單流程系統…等構面,來進 行管理模式探討,最後進行財務報表分析,來評估此併購案,於併購後是否有顯 著的綜效。其研究結論如下:1. 併購後初期,原始客戶會有所疑慮,客戶下單 時會分散風險,所以會造成業績下滑。2. 併購後與原有組織有重疊的現象,可 利用有效的管理,來達成組織精簡的效果。3. 併購後會造成人心的不安,影響 員工知覺感受與滿意度,可利用簽約的方式來留住主要的人才。4. 併購後兩家 的資訊系統不一,須建構統一之平台,來達成資訊同步化,並可縮短其流程。其 研究從個案中得到驗證,併購後需要有更多的管理,才能得到顯著的併購綜合綜 效,其綜效並不是因合併而產生,而是要靠管理產生的。

第三節 企業競爭策略文獻

一、競爭策略概述

“競爭策略之父”邁克爾·波特,他的“競爭和策略”理論已經或者正在被全球 大部分的國家和企業深入研究;他的學術成果被美國國內的經濟會議以及眾多世 界性的經濟學術論壇列為正式的、重要的討論議題。正如英國的《經濟學人》雜 誌對他的評價:如果有人能把管理理論變為令人尊敬的學院派原則,這個人就是 邁克爾·波特。

企業策略是一個策略體系。在這個策略體系中,有競爭策略、發展策略,技 術開發策略、市場行銷策略、資訊策略、人力資源策略,還有其它策略。不要把 競爭策略等同於企業策略,競爭策略只是企業策略的一部分。

策略的本義是對戰爭的謀略,引申義是謀略。謀略是大計謀,是對整體性、

長期性、基本性問題的計謀。競爭策略是對競爭的謀略,發展策略是對發展的謀 略,什麼策略就是對什麼的謀略。而謀略的本質特征有四個:一個是整體性、一 個是長期性、一個是基本性,一個是計謀性。競爭策略就是對競爭中整體性、長 期性、基本性問題的計謀,發展策略就是對發展中整體性、長期性、基本性問題 的計謀。

二、五力分析3

當產業結構發生重大變化時,企業必須改變它的策略。事實上,產業變化通 常會導致新的策略性定位,而與產業傳統淵源較薄弱的新進廠商,往往更易探索 出此種策略性定位。不過,企業選擇一個新的定位,必須考慮新的取捨效應,發 揮新戲活動互補性,以導入持續的優勢(Michael E. Porter, 1998)。Michael E.

Porter(1980)在《競爭策略》一書中,提出以五種競爭力的分析,來做為企業 當下所面臨的產業現況,其中包含「新公司的加入」、「替代品的威脅」、「客 戶的議價能力」、「供應商的議價能力」、以及「現有競爭者之間的威脅」。在

3本段整理自施于婷(2015)

這五種競爭力作用下,反映了「產業內的競爭不僅限於既有參與者」這個事實。

而這五種競爭作用力加總起來,就可以決定產業競爭的激烈及獲利程度。圖2-4 為五力分析圖。

圖2-4:五力分析圖

資料來源:Michael E. Porter,競爭策略

以下將針對這五種競爭力的內容,以及其所構成的元素,整理並說明如下:

(一) 新加入者的威脅

當產業賺錢時,新成員的加入會帶來新產能,企盼攫取市場大餅,以及引進 可觀資源。價錢會隨著新進入者的增加而降低,既有公司的成本也會節節攀升,

致使獲利下降。不論是在任何產業,新加入者的威脅都將對原有企業的有所影響,

不論是改良式的產品、不同的經營形態、差異化的服務等。因此對產業中的現有 廠商而言,都希望藉由提高進入障礙來阻擋新加入者的進入。以下就可提高進入 障礙的策略說明如下:

1. 規模經濟(economies of scale):是指某一產品在某段期間內絕對數量增加時,

單位成本下降的現象。

2. 產品差異化(product differentiation):根基穩固的既有公司,因為其過去的 促銷、服務、產品特色;或由於較早進入產業,所建立的品牌認同度、顧客忠誠 等,都為新進入者構成進入障礙。

3. 資本需求(capital requirement):「必須投入鉅資,才足以競爭」的條件也 會成為進入障礙,特別是在風險高、又無法回收的研發費用。

4. 移轉成本(switching cost):就是從一家供應商更換到另一家供應商所產生 的「一次成本」(one-time cost)。此種成本包括了:重新訓練員工的成本、增 加輔助設備的成本、測試或修改薪資源使之適用的成本與時間、重新設計產品。

5. 取得配銷通路(access to distribution channels):產品的批發或零售通路越 有限,原有競爭者與這些通路的關係越密切,進入產業就越困難。有時入門障礙 太高,新公司想凌空降落,就不得不建立起全新的配銷通路。

6. 與規模無關的成本劣勢(Cost disadvantage independent of scale):即存公司 擁有他人無法仿效的成本優勢,如:獨家產品技術、原料取得條件有利、地點有 利、政府補貼、學習曲線或經驗曲線等。

簡單來說,產業裡如果存在著「成本隨經驗而下降」的現象,而且公司能將 經驗據為己有,就會構成進入障礙。 此外,假如產業內有些多角化經營的公司,

能視情況和集團下的其他事業共用某些作業或功能,或從某些活動彼此相關的事 業單位中獲取雖不完全,但卻有用的經驗。

Michael E. Porter 總結新進入者的進入產品時所面臨情況為「阻絕進入價格」

(entry deterring price),這常見風行的價格結構以及產品品質與服務等相關條件,

恰足以抵銷潛在新進者自己預估的可能獲利,以及克服結構性進入障礙,承擔報 復風險的預期成本

(二) 現有競爭者的威脅

公司之間其實是彼此相互依存的。從與現有競爭者的互動模式或反應中,或 許會使帶頭公司或整個產業都更好,但也可能不會。從盈利的角度來看,很可能 是整個產業同受其害。因為削價行動很快就會被競爭對手輕易趕上,一旦跟上,

所有公司收益都會降低。

(三) 替代品的威脅

替代品的存在限制了某個產業的可能獲利,替代品的價格越迷人,產業的獲 利上限就越難突破。辨認替代品的方法就是找出能發揮與原產業產品相同功能的 其他產品。最值得注意的替代品有二:

1. 能夠順應時勢,改善 「產品價格」與 「表現差異」的產品。

2. 由高獲利產業所生產的替代品。

(四) 客戶的議價能力

產業內重要客戶群的力量如何,要視該市場的多樣特性而定,還要和該客戶 的採購能力相比。客戶的議價能力將影響企業在產業中的地位。也就是說,企業 選擇什麼樣的對象銷售,將是一個重大的策略決定。

(五) 供應商的議價能力

供應商可能會以調高售價或降低品質來威脅,對於產業成員施以議價力量。

雖然決定供應商力量的狀況可能會改變,而且也可能不是企業所能掌控的,但企 業有時卻可藉著買方力量,透過策略來改善本身處境。

從策略的角度來看,影響企業最關鍵的長處與弱點,就是企業面對各股作用 力的態勢。Michael E. Porter(1985)在《競爭優勢》一書中,提到擬定競爭策略 的目的,是為了因應競爭法則,而使企業獲利,而產業的競爭法則可以運用這五 種競爭力來具體描述。也就是說,這五種競爭力量的強度,會決定企業在產業中 的平均獲利能力。若在五種競爭力下都表現良好的產業,企業通常可維持較高的 獲利;反之,則較可能獲利不佳。因此,對企業而言,這五種競爭力量的架構有 助於釐清企業所處的競爭環境,找出產業中競爭的關鍵因素,並界定最能改善產 業和企業本身獲利能力的策略性創新。

第三章 DRAM產業分析

對一產業研究其特性與關鍵競爭要素的分析,有助於了解該產業未來趨勢與 市場布局,並更深入剖析產業發展的方向。本節首先說明全球DRAM 產業現況 與產業整併,接著進行DRAM 產業的特性最後再說明台灣 DRAM 產業的現況。

第一節 全球DRAM產業現況與產業整併

一、全球半導體產業及DRAM產業現況

半導體產業一直是台灣的經濟命脈,其中記憶體是積體電路裡面重要的產品 之一,DRAM更為全球半導體記憶體市場的主力,其廣泛的應用,導致DRAM產 業的蓬勃發展。圖3-1為半導體產業產業結構。由圖3-1可知,半導體主要由分離 式元件、積體電路(IC)、光電元件及感應元件所組成,而積體電路(IC)下又分成 記憶體IC、邏輯IC以、類比IC及微元件IC。其中記憶體IC產業及為本研究所探討 的重點。圖3-2列示2008到2016年全球半導體市場規模,半導體市場由2008年的 2500億上下開始衰退,接著從2010年到2012年起在3000億左右盤旋,2014之後突 破3300億。年成長率由2009年到2010年成長了31.8%外,其餘皆以1%上下的速度 穩定成長,到了2015年些微衰退。而半導體產業研發費用占營收比重是很高的,

是個高度資本密集的產業,由表3-1可知排名前十的半導體廠商大多分布在北美 與亞洲,研發費用占投資比重約為7%到30%。

圖3-1:DRAM在半導體的產業定位 資料來源:本研究自行整理

圖3-2:2008到2016年全球半導體市場規模 資料來源:WSTS、MIC整理、預測,2015年12月

表3-1:半導體產業2014及2015年研發費用佔銷售比

資料來源:IC insights,2016年1月

DRAM產業1999年至2003年間,由於金融風暴的影響使景氣進入衰退,與迫 使DRAM產業進入價格競賽,因此,一些廠商無法負荷連年的虧損而決定撤資退 出DRAM產業,例如NEC、Toshiba、IBM 及Hitachi等。2003年至2014年間,在 DRAM產業中的廠商,透過技術的研發與策略聯盟的合作,並成立合資公司,繼 續進行全球化的運籌。合資的方式又分製造合資公司及研發合資。製造合資公司 最早是2003年南亞科和英飛凌(後來分割為奇夢達)共同出資成立華亞科技,但奇 夢達不堪虧損於2008年倒閉,由美光取得華亞科技35.5%的股權移轉,華亞科預 計2016或2017年中併入美光;另2006年由力晶與爾必達(Elpida)合資設立瑞晶,

但隨著大股東爾必達於2014年正式倒閉,由美光接手,瑞晶也直接併入美光。其 他台灣記憶體公司除了茂德倒閉外,南亞科、力晶、華邦電都往利基型及特殊記 憶體市場發展。

2014年後全球標準型DRAM的製造業者就只剩下三星、海力士及美光三大DRAM 公司分享全世界DRAM市場。

表3-2為2007到2016年DRAM銷售資料。從該表中可歸納以下之結論:

1.2007-2016 十年的DRAM 售價幾乎掉9成,全世界營業額只增加4成

2.單元顆粒數十年來增加了14倍

3.2012-2016年間2Gb相當的顆粒數每年皆保持20-30%成長率,價格波動率近5 年來減緩許多

4.通常每年ASP會降20-30%,製造成本每年降低20-30% 。

5. 2013及2014需求大於供給,造成ASP幾乎持平,因此獲利就相當可觀。

表3-2:2007到2016年DRAM銷售資料

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016F Sales 30.76B 22.72B 22.62B 39.10B 29.47B 26.59B 34.45B 45.79B 45.01B 42,9B

YoY% (Sales) -10.20% -26.10% -0.40% 72.80% -24.60% -9.80% 29.60% 32.90% -1.70% -4.70%

Qty /2Gb Eqv 2,66M 4,42M 4,79M 7,60M 11,43M 14,63M 18,04M 24,59M 30,66M 38,31M

YoY% (Qty) 95.00% 66.20% 8.40% 58.70% 50.40% 27.90% 23.40% 36.30% 22.90% 25.00%

ASP /2Gb Eqv

$11.57 $5.14 $4.72 $5.14 $2.58 $1.82 $1.91 $1.86 $1.47 $1.12

YoY% (ASP) -53.90% -55.60% -8.10% 8.90% -49.90% -29.50% 5.00% -2.50% -20.00% -23.70%

資料來源:DRAMeXchange 此外,由表3-3-2016年第一季全球DRAM廠記憶體營收排名中可看出,全 球三大DRAM廠商為仍競爭形態的產業發展。挾先進製程技術與成本優勢的 韓國三星的全球市佔率約46.4%,排名第一;緊接在後的廠商,則分別為韓國 SK Hynix(海力士)的27.1%、美國美光的18.5%,第四到第六名僅占約3.7%。

三星、海力士、美光營收世界佔有率92%,且三大廠營收季遞減率都超過16%

以上,可見2016年第一季全球DRAM仍處於供過於求,DRAM平均價格仍快 速的下降中。三星單一公司市佔率已達46.4%。由表3-4:2015年第四季全球行 動式記憶體營收可看出排名,三星、海力士、美光營收世界佔有率98.6%,三 星單一公司市佔率已達58%。

表3-3:2016年第一季全球DRAM廠記憶體營收排名

單位:million USD

資料來源:DRAMexchange

表3-4:2015年第四季全球行動式記憶體營收排名

資料來源:DRAMexchange

圖3-3為2012年到2016年各類型DRAM顆粒數及圖3-4為2012年到2016年各 類型DRAM佔比,本研究歸納出以下結論:

1. 供應量主要是技術的微縮使得顆粒數成長。

2. 個人電腦由2012年佔有率5成,萎縮至2016年預估僅剩2成,但需求量仍微 幅成長。

3. 行動記憶體成長最大,由2012年2成至2016年預估4成以上,也帶動雲端伺 服器的成長,預估佔有率2成5。

圖3-3 :2012年到2016年各類型DRAM顆粒數 資料來源:DRAMexchange

圖3-4:2012年到2016年各類型DRAM佔比 資料來源:DRAMexchange

0.0 500.0 1,000.0 1,500.0 2,000.0 2,500.0 3,000.0 3,500.0 4,000.0 4,500.0

PC Server Mobile Graphic Consumer

Unit: in 2Gb Equiv., Million units

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16E 3Q16F 4Q16F

Consumer Graphic Mobile Server PC

二、DRAM產業整併及策略聯盟 (一) DRAM產業整併

30年來,DRAM廠商從15~20家,日系Oki、Toshiba、Fujitsu退出,NEC和Hitachi 在1999年先整合NEC Hitachi Memory,接著在2000年更名為Elpida,在2003年時 納入Mitsubishi,最後Elpida於2012年破產,2014正式併入美光,日本完全出局; 韓 系LG併入Hyundai後現在是Hynix,三星一直存在; 歐系Siemens在1999年拆分 Infineon,接著在2006年又拆分Qimonda最後破產,歐洲完全出局;美系IBM於2000 年退出市場、TI將DRAM事業於1998年賣給Acer成立TI-Acer(德碁)後退出DRAM,

將工廠賣給TSMC。美光公司一直收購退出DRAM的廠房;台系VIS(世界先進)於 2000年退出DRAM轉作Logic IC、Promos(茂德)於2012年破產退出、Powerchip(力 晶)只剩一點其餘做代工、Winbond(華邦)和Nanya Tech(南亞)只剩利基型DRAM、

Rexchip(瑞晶)於2014年被美光收購,和Inotera(華亞科技)預計於2016年底併入美 光,台灣在主流DRAM也出局,只剩利基型DRAM foundry,DRAM廠商從20家 以上終於整併到現在只剩下三家三星、海力士和美光。表3-2以日系、韓系、歐 系、美系及台系整理了近年來DRAM大廠的整併事件。表3-3說明DRAM市場領 導變遷情形。圖3-4以HHI指數說明DRAM市場及NAND的市場集中度的變化。

DRAM市場的集中度已相當高,但NAND的未來市場可能會因新進者Intel及中國 的加入(武漢新芯等),集中度將持續降低中。

(二) DRAM產業策略聯盟

在台灣與國外策略聯盟的案例,最早是南亞科技與英飛凌(後來分割維奇夢 達)在2003年合資的華亞科技,2008年奇夢達倒閉,股權由美光接手,並預計與 2016年底合併入美光。2006年力晶科技與日本爾必達 (Elpida) 共同合資之瑞晶,

但因爾必達2012年聲請更生程序,2013年債權人同意爾必達重整方案,美光重整 爾必達,瑞晶也一起併入美光公司。華亞科技及瑞晶皆為合資公司,技術可直接 授權,技術母廠利用合資來取得產能並共享經營成果。但長期仍受限於技術來源

仍是母廠,長期經營策略仍會受限,最終華亞科技及瑞晶仍併入美光公司。

表3-5:1998年以後DRAM產業整併

日系 1999:NEC和Hitachi在先整合NEC Hitachi Memory 2000:更名為Elpida、Fujitsu退出市場、Oki退出市場 2002:Toshiba退出市場

2003:納入Mitsubishi

2012:Elpida(爾必達)破產,2014納入Micron(美光)

韓系 1999:LG併入Hyundai變為Hynix(海力士),2012併入SK集團 三星一直存在

歐系 1999:Siemens(西門子)拆分Infineon(英飛凌) 2006:Infineon拆分Qimonda(奇夢達)

2009:Qimonda(奇夢達)破產

美系 1998:TI(德州儀器)將DRAM事業賣給Acer成立TI-Acer(德碁)後退 出DRAM(1999年)

2002:IBM退出市場 美光一直存在

台系 2000:VIS(世界先進)退出市場轉做Logic IC 2008:SMIC (中芯)退出市場

2012:Promos(茂德)破產

2013:Rexchip(瑞晶)被美光收購 2016:Inotera(華亞科)計畫被美光收購

Powerchip(力晶)只剩一點,其餘代工、Winbond(華邦)和Nanya Tech(南亞科)只剩利基型DRAM

資料來源:本研究自行整理

表3-6:DRAM市場領導地位變遷

1970 1985 ~ 1995 1995 ~ 2005 2014/3~Present

US Japan vs US/Euro Korea/Taiwan vs Japan Final Three

Intel

TI

Mostek

National

NEC (J)

Toshiba

NEC

Hitachi

Mitsubishi

Fujitsu

Oki

Sharp

美光

TI

三星 (K)

Siemens (E)

三星

Hyundai

LG

Winbond

Powerchip

Rexchip

ProMOS

Nanya

Inotera

Toshiba

NEC

Hitachi

Mitsubishi

Elpida

美光 (A)

Qimonda (E)

三星

海力士 (Hyundai+LG)

美光 (Inotera 預計

2016 中併入)

資料來源: 洪志賢(2013) 三、DRAM產業整併前後三大公司的變化

DRAM產業整併成三大公司是結果,但也是三大公司所希望這產業結構形成 寡占市場。整併後以合作取代競爭,採明顯合作是三家獲利的最佳默契。但目前 市場上並不如經濟理論所述,三大公司獲利及營收有很大差異。主要影響因素有 供需不平衡所造成售價的問題及各家技術的差異,當然各公司產能不同,其所產 出的DRAM顆粒數也不同。

由圖3-5 :三大DRAM公司製程技術能力。DRAM向來是扮演製程技術驅動者 的角色。DRAM製程技術的不斷研發與提升,乃為DRAM 廠商們視為競爭力的 關鍵重要要素之一。製程技術不僅直接影響DRAM 產品的生產成本,更間接地 影響獲利與競爭力。隨著製程技術的提升,將使得在相同的產能下,會有更高的 產出。也就是說更先進的製程技術可使產品的晶片面積所縮小,產量將可增加,

因此廠商的生產成本將可下降,透過規模經濟才能回收技術開發與成本的投資,

製程技術就成為了重要的關鍵。各公司在製程定義上不同,韓系的三星及海力士 的25奈米相當於美光的20奈米。DRAM廠通常以生產量佔新製程技術的10%為開 始量產的定義,由圖可看出三星25奈米量產時間是2013第三季,海力士25奈米量 產時間是2014第二季,美光20奈米量產時間是2015第二季。也就是相對三星技術,

海力士約落後三季但量產速度上不比三星差,美光落後二年但量產速度則比三星 及海力士慢。綜合以上可歸納出:

1. 以單元晶圓顆粒相當的製程技術(三星25奈米/海力士25奈米/美光20奈米) 為比較基礎做技術能力對技術領先三星的推估,海力士約落後三季,美光 落後二年

2. 製程轉換的速度,三星及海力士約略相當,美光轉換速度較慢

圖3-5 :三大DRAM公司製程技術能力 資料整理至 DRAMeXchange

由圖3-6為三大DRAM公司產出顆粒數,若綜合圖3-5可看出產出顆粒數和產 量及製程技術有直接正向關係。2012-2016Q1 三星成長為3.4倍,海力士成長為3 倍,美光成長為2.3倍。但2016年第一季顆粒佔有率三星就佔了49%,海力士有27%,

而美光只有24%。美光併購爾必達及瑞晶後市佔率竟由31%快速下降至24%,反 而被海力士超越。

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Samsung 25nm Samsung 20nm Samsung 18nm SK Hynix 25nm SK Hynix 21nm Micron 25nm Micron 20nm Micron 16nm

圖3-6:三大DRAM公司產出顆粒數 資料來源:DRAMeXchange

由圖3-7 及圖 3-8: 三大公司 DRAM 營收及市佔率,可歸納出:

1. 影響營收主要因素是ASP(平均售價)、產出顆粒數 2. 2014美光合併爾必達後營收及市占率卻下降 3. 三星市占率逐年提升,2016年第一季46.4%

4. 2016Q1三大公司市占率約 三星:海力士:美光=5:3:2

0%

10%

20%

30%

40%

50%

60%

‐ 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16

K 2Gb equiv. Samsung

SK Hynix Micron Samsung(%) SK Hynix(%) Micron(%)

圖3-7: 三大公司 DRAM 營收 資料整理至 DRAMeXchange

圖3-8: 三大公司 DRAM 市佔率 資料來源:DRAMeXchange

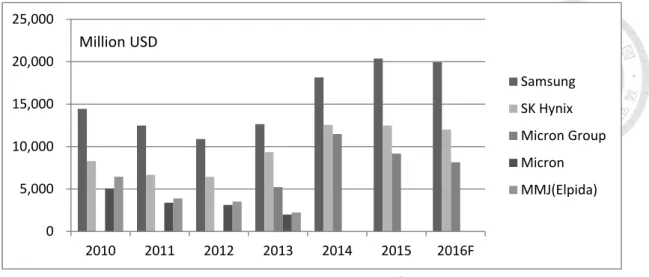

由圖3-9-市調及分析公司預估各廠成本結構,可歸納出美光20奈米與三星及 海力士25奈米成本相當,以目前各廠量產技術,美光成本仍偏高。25奈米以前,

微縮可降低25%成本,但20奈米以下可降低成本僅13%。1X奈米因物理極限,製 程良率不易提高,機台昂貴及產速慢,成本降低的效用就越來越少,甚至於接近 於零。製程微縮的需求就可能只剩終端產品的特殊規格的要求,三大DRAM公司 可能會將製程微縮的速度放緩。

0 5,000 10,000 15,000 20,000 25,000

2010 2011 2012 2013 2014 2015 2016F

Samsung SK Hynix Micron Group Micron MMJ(Elpida) Million USD

0%

10%

20%

30%

40%

50%

2010 2011 2012 2013 2014 2015 2016F

Samsung SK Hynix Micron Group Micron MMJ(Elpida)

圖3-9:市調及分析公司預估全載成本 資料來源:DRAMeXchange及BERNSTEIN

圖3-10:三大DRAM公司淨利率。可看出三大公司淨利率差異很大,就2016Q1 淨利率來看,三星微幅下降仍能維持40%;海力士驟降18%,僅剩14%;美光 2016Q1已經虧損。

圖3-10:三大DRAM公司淨利率 資料來源:DRAMeXchange

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5

M‐30nm M‐25nm S/H‐25nm,M‐20nm S/H‐20nm

USD

S:三星;H:海力士; M:美光

預估全載成本

‐30%

‐20%

‐10%

0%

10%

20%

30%

40%

50%

60%

Samsung SK Hynix Micron

第二節 DRAM產業特性與未來趨勢

一、產業特性

每個產業因經濟、技術、政策、環境等的影響而發展出其獨特的特性,而特 性的呈現能使人們對於相關產業具有明確的認識與了解。DRAM 產業自1985年 開始發展至今,已逐漸形成該產業所具有的獨特性,而透過過去的獨特性,讓我 們更進一步去思考DRAM 產業未來的發展性。圖3-11:DRAM產業的競爭態勢,

說明DRAM產業的特性使得即使目前處於寡占市場競爭仍然相當激烈,技術落後、

成本過高的廠商其利潤並不穩定。

圖3-11: DRAM產業的競爭態勢 資料來源:本研究自行整理

綜合DRAM 的產業特性可歸納為以下五項:

(一)高資本密集度,高進入與退出障礙

DRAM產業屬於資本高密集度的產業,產業激烈的競爭情況,促使各廠商不 斷投入資本去研發技術、擴建廠房及購置設備,以能達成降低成本及維持市佔 率。

隨著晶圓技術的不斷提升,製程微縮快,世代壽命短。晶圓尺寸不斷提高,

而建立晶圓廠的投資金額越來越龐大,造成資本密集,固定成本就佔DRAM成本 的50%以上,機台折舊佔成本比重高,只要價格大於變動成本,廠商在現金還足 夠下,雖然處於虧損,但仍會繼續生產以減緩現金流失的速度,因而助長供給過 多的現象。以目前各DRAM 大廠的年報及投資項目的金額,以25奈米的技術來 說,一座全新12吋晶圓廠需要大約40億美元。然而,在DRAM 產業中技術與資 本決定了該產業的競爭能力,也建立進入該產業的障礙。自1995 年起DRAM產 業發展至今,雖然退出市場的障礙高,許多DRAM廠商仍在景氣循環下忍痛退出 該產業,使該產業不斷進行調整。技術是作為DRAM 產業競爭的關鍵因素之一,

缺乏先進的製程技術,將落後其他的競爭對手。而龐大的資金投入,不只成為進 入該產業廠商的一大重要考量,也成為在該產業中廠商最煩惱的問題,假若退出 該領域將使之前的龐大投資付之一炬。

(二)高景氣循環產品,價格長期下滑,先擴先贏

DRAM產業的投資,主要在新技術與新產能的策略方針,以提高市場佔有率。

新技術與新產能的不斷投入,供給將是逐漸增加。DRAM 製造廠商因固定成本 占50-60%,為了能達成快速降低成本及提高市佔率,各公司必須持續投資新產 能,先擴先贏。目前DRAM 產業自決策到大量產出新產能的前置時間長達2年,

DRAM 廠商為縮短景氣回溫時快速擴廠的時效,通常會在投資較少的資金,先 行興建新的廠房及共用設備,而等到景氣即將好轉,並確定製程技術及足夠資金 下,於量產半年前開始訂機台,這部分是DRAM最高的固定成本。由於各廠的擴 廠策略都相近,一旦正式生產時,各廠於相同期間產出的DRAM就相當可觀,很 可能造成供過於求。加上每年DRAM的平均售價會以20%-30%下降,供過於求更 造成殺價競爭,各公司的庫存就會一直升高。必須各廠商克制產能,待庫存消化 及景氣好轉時,需求大於供給才能開始獲利。

(三)產品生命週期短,差異化不高

依據目前DRAM 產品的性質,三大公司的主力產品仍是標準型記憶體(個人 電腦、伺服器、行動式、網路、繪圖等記憶體),差異性其實並不大,具有高替 代性。基於以上原因,DRAM 市場的激烈競爭,雖然僅剩三家,景氣不佳造成 供過於求時,仍會大打價格戰,價格會不斷下降。各大廠為降低成本,紛紛投入 技術的競賽,以創造成本與技術優勢,達到獲利及市場的佔有率。技術競賽的結 果,造成DRAM 產品快速變遷與淘汰,使產品的生命週期越來越短。2000年時 的64MB 至128MB 的交替時間為2年,128MB 至256MB為1年6個月,256MB至 512MB為3年10個月,512MB至1GB為2年,而1GB至2GB約為1年6個月,似乎有 愈短的趨勢。因此不斷進行技術的競賽,加速先進製程技術引進,需大量資金購 買新機台或修改機台,提高成本。但目前製程技術進入20奈米後,因遭遇物理極 限及轉換成本升高,製程微縮所帶來的成本節省逐漸降低,DRAM 產品生命週 期可能會延長。

(四)生產技術策略聯盟,大者恒大

DRAM產業仰賴不斷進步的先進科技,而龐大的「先期資本投入」及「先進 製程與設計」的需求,造成DRAM 產業進入障礙日趨提高,而形成少數寡占的 市場形態。台灣DRAM製造廠因無研發能力,需和國外大廠技術合作。2000年後,

台灣的DRAM 廠商主要依附在奇夢達、爾必達,茂德也曾與海力士合作,進行 技術的被授權或策略聯盟的方式,透過技術合作維持中、下游廠商之間的競爭力。

由於台灣DRAM 廠商具有較低生產成本及製造能力,紛紛吸引國外廠商的支持 與合作,容易獲得技術的合作與結盟。但生產技術為主的策略聯盟,廠商與技術 母廠之間的相互依賴性高。因此當技術母廠策略或財務出現困難時,台灣DRAM 廠經營上就面臨嚴重考驗。

二、半導體與DRAM產業未來趨勢分析 (一)半導體產業未來趨勢

2015 年全球半導體產業資本支出為 623 億美元,相較 2014 年減少約 3.5%,

資本支出調降主因受到智慧型手機市場需求減緩、製程技術轉換與升級,及新興 應用市場成長速度變緩等影響,使半導體廠商在資本支出上由2015 年初的樂觀 評估到2015 年底轉變為保守投資,顯示半導體產業受到終端市場的影響極大,

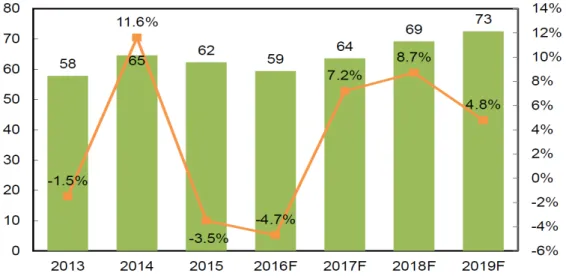

最終全年呈現下滑。其中記憶體方面資本支出在廠商持續擴產搶占市占率與投資 NAND Flash 下則成長 17%,但記憶體市場在 2015 年 DRAM 價格下跌與供過於 求的市場需求之下,2016 年三星及海力士已大幅減少投資。根據 Gartner 及工研 院的資料顯示,2016 年全球半導體資本支出預計為 594 億美元,相較於 2015 年 衰退4.7%。圖 3-12 為全球半導體資本支出與成長。

圖3-12:2013 年到 2019 年全球半導體資本支出與成長

資料來源:Gartner 及工研院

另外NAND Flash 進入 3D NAND 轉型階段,建構產能與客戶需求的新技術 也將是資本支出的重點投資項目。表3-7 為 2015 與 2016 年全球前 20 大資本支 出廠商。

表3-7:2015 與 2016 年全球前二十大資本支出廠商及資本支出變化

資料來源:Gartner 及工研院

表 3-7 指出,三星電子(Samsung Electronics) 2016 年預計資本支出為 114 億 美元,較2015 年減少約 13.5%,即是受到 DRAM 市場下滑影響,但其在系統製 造晶片上積極搶攻晶圓代工市場的野心將持續重點投資,因此在系統IC 部門事 業上的資本支出預計將占三星電子全年資本支出約30%左右,2016 年整體資本 支出仍是全球半導體廠商中最高。在 DRAM 的投資金額將會砍半,較去年投資 金額 21 美元減少 51%。

英特爾(Intel)在 2015 年宣布將中國大連廠改為 3D NAND Flash 生產線,將 正式進軍快閃記憶體市場,因此2016 年資本支出預計為 85 億美元,較 2015 年 成長25.0%,其中 25 億美元預計為大連廠改建的資本支出。

SK 海力士(SK Hynix)受到 DRAM 市場衝擊,2016 年資本支出預計為 48 億 美元,年減10.6%;

美光則因2015 年銷售下滑而大幅減少資本支出後,在 2016 年反而增加資本 支出至43 億美元,成長幅度為 13.2%,將藉由投資產線與轉至 NAND Flash 市 場來提升記憶體市占率,為2016 年記憶體廠商中唯一增加資本支出的廠商。

圖 3-13 為 2014 到 2016 年全球半導體資本支出與前二十大資本支出占比。

2016 年全球前二十大資本支出廠商加總支出約為 521.4 億美元,較 2015 年衰退 4.5%,占全球半導體資本支出約 87.8%,仍較 2015 年小幅增加 0.1%,顯示在半 導體市場中具有持續投入資本發展的廠商以前二十大廠商為主,其餘僅占12.2%

的資本支出比例。半導體產業在資本支出大者恆大的趨勢下,未來產品與技術的 投資評估上皆必須更為謹慎的考量,因為每一世代的投資是否有跟上終端應用市 場的變動,或配合終端大廠的特殊需求,將為廠商的發展帶來重大的影響,即有 可能在錯誤的選擇下而失去持續投資的機會與競爭力。

圖3-13:2014 年到 2016 年全球半導體資本支出與前二十大資本支出占比

從半導體資本支出與晶圓級製程設備的投資,半導體產業整體發展趨勢走大 者恆大且大者持續精進完整的製程技術藍圖與市占率,小者卻難以追隨大規模的 發展,若無法找到獨特性、創新性或資金投入等,未來在大廠持續整併小廠的發 展下,小廠的生存將更加艱鉅,而大廠卻可以整併模式來增加產品完整性與提高 市占率,將使得整體半導體產業的生態產生巨大轉變。

(二)DRAM產業趨勢

根據2016年DRAM產業趨勢分析如下:

1. 新記憶體即將出現

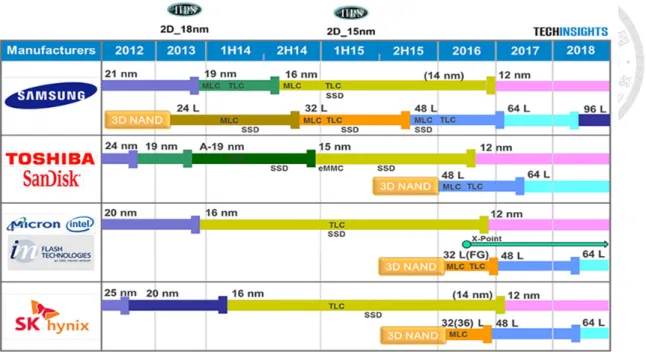

摩爾定律雖然應驗了40年,但各半導體廠都了解摩爾定律到達物理極限的問 題,尤其是DRAM有最關鍵的電容設計,在1X奈米時即將遇到瓶頸。因此各 DRAM大廠都自行或與非DRAM陣營共同研發新記憶體。如圖3-14 DRAM三大廠 商技術藍圖及圖 3-15: NAND主要大廠技術藍圖。在DRAM的新記憶體發展上,

可看到高頻寬記憶體(High Bandwidth Memory;HBM) 是一種新型的記憶體,可

垂直堆疊在記憶體晶片上。另一種新記憶體是混合立方體記憶體(Hybrid Memory Cube;HMC) 是屬於同質性記憶體3D IC堆疊技術,由美光主導研發,後來三星、

IBM等大廠也先後加入。近期也有3D NAND快閃記憶體上市,但對3D DRAM來 說則言之過早。因此次世代的新記憶體會先出現,如非揮發性可變電阻式記憶體 (ReRAM)、磁電阻式記憶體(MRAM)、奈米隨機存取記憶體(NRAM)等亦在研發 中,可望打破既有記憶體儲存技術階層。2015年美光與英特爾共同發表新型非揮 發性記憶體晶片 3D XPoint,就是屬於非揮發性可變電阻式記憶體(ReRAM)。

圖 3-14: DRAM三大廠商技術藍圖 資料來源:techinsights.com

圖 3-15: NAND主要大廠技術藍圖 資料來源:techinsights.com

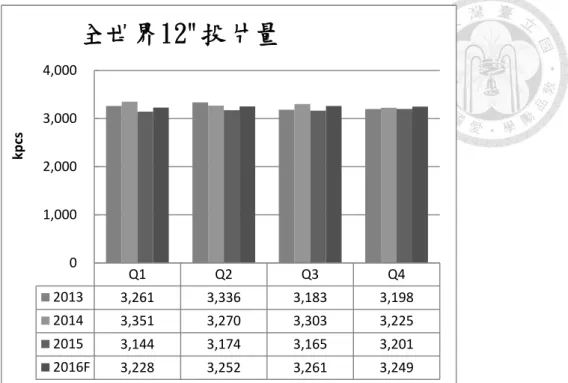

2. 產能穩定

DRAM屬寡占市場型態,2015下半年已出現供過於求的訊號,三星及海力 士以減少資本支出,相較仍處於完全競爭的市場型態的NAND Flash健康許多。

且2016年DRAM總投片量與2015年呈現持平。

3. DDR4正式取代DDR3成為市場主流。

隨著市場需求轉變以及 20 奈米逐漸成熟,DDR4 的生產比例越來越高。2015 年由於Intel 平台支援度的問題,DDR4 的導入主要發生在伺服器端,並且已經 率先在第四季取代DDR3 成為主流。DRAMeXchange 預估,個人電腦/筆記型 電腦端由新平台Skylake 開始採用 DDR4,將會在 2016 年第二季起放量,成為主 流解決方案。此外,相較於標準型記憶體季跌幅逾 16%,整體行動式記憶體價 格跌幅趨緩,且下半年為傳統智慧型手機出貨旺季,2015 年第四季行動式記憶 體總產值僅小幅衰退 1%。DRAMeXchange 預估 2016 年 LPDDR4 市佔將迅