兩岸不動產持有稅制之比較研究

178

0

0

全文

(2)

(3) 誌謝 本論文得以完成,承蒙恩師 鄭博文博士二年來之悉心教誨、嚴格要求與鼓勵, 在研究過程中,給予觀念上的啟發與指導,並提供學生許多的研究資源—例如大陸的 書籍,恩師治學嚴謹思考縝密與開放之研究風格啟迪學生甚多,讓學生受益匪淺,激 發學生許多前瞻與創新之思維,恩師的指導與支持讓學生終身感激,在此謹致上最高 敬意與謝忱。再者,感謝本論文口試委員義守大學老師吳文彥博士及本系老師呂宗盈 博士提供寶貴意見及諸多指正,使本文更臻完善,特此致以最深感謝。 這二年來要感謝系所有授課的老師們,土地經濟學及計量經濟學的李春長老師, 研究方法及不動產投資與市場分析專題研討的黃名義老師,不動產估價理論與實務專 題研討的賴碧瑩老師,不動產財務與金融專題研討的白金安老師,不動產行銷管理及 大陸不動產專題研討和人力資源管理的鄭博文老師,不動產法規及都市更新專題研討 的呂宗盈老師,每個老師都各有專精所長及學術領域,每位老師各有自已的一片精闢 豐富的天地,也讓我們同學見識到老師們的特長及優勢,各有不同的教學方法及技巧, 各從其類、各司其職,諄諄善誘及教誨,使得每個研究生都各取所需、各有所獲,在 這謹此申謝老師們的教導辛勞—謝謝諸位老師,另外也要謝謝系辦的助理黃瑋茹小姐 協助幫忙我們研究生許多大大小小的鎖碎的行政工作—謝謝妳了。 二 年的研究 所生涯 , 同 學 之間大家 相處愉快,要感謝班代永大及副班代 琦 淵 的 熱心替 大家服 務。在 撰 寫 論文時要感謝崑山科大估價學分班楊孝祖同 學 提 供 許多資 料卓參 及鄭 明 安 老 師、明俐學姊、芳雄學長提供寶貴意見及方 向 , 同 時也要 一併感 謝教 會 弟 兄 蕭 振松(金送)博士幫忙協助提供國外資料及 翻 譯。在 此要 感謝最愛 我 的 妻 子 在二年 的研究所求學過程中遇到人生最不快 樂 的 事 情時總 是鼓勵 我不 要 輕 易 放 棄,也要感謝李春長老師、黃名義老師、指 導老師勸勉及安慰,更要感謝張榮宏、馮來富二位同學的耐心規勸並拿回休學申請書 才得以完成學業,我將 此 榮 耀 與 你們分享。最後感恩及感謝所有遇見過的人及 所 有 關 心我的 老師及 同學 。 祝褔大家. 平安喜 樂 身 體 健 康. 鍾運銀 謹致於 國立屏東大學管理學院不動產經營學系研究所 中華民國一○五年六月. I.

(4) 中文摘要 巢運、社會住宅推動聯盟等團體於 104 年 9 月 11 日上午提出訴求,希望能在地 價及稅制上做改革,有效地讓財政健全化,以免面臨如希臘爆發的債務危機。並舉例 位於北市復興南路價值 4000 萬的房子,年繳的房屋稅及地價稅僅 17144 元,與 2000cc 汽車年繳的牌照稅與燃料稅 17140 元相差不多,故在不動產持有稅制方面有很大的探 討研究空間,因此引發促成本研究之動機。 大陸自 1980 年起進行開革開放後,隨著人口快速成長及各人所得迅速提高,帶 動了不動產的市場需求成長。1996 年取消公家分房政策後,將不動產導向自由經濟 的市場體系,由市場機能調節供需、更將不動產推向國際化,其所顯現的資訊是開放 市場商機無窮,在這當中也有許多弊端叢生,因此可以提供比較研究之參考價值,以 求知己知彼,方能百戰百勝。本研究以文獻分析法、比較研究法等探討分析兩岸不動 產持有稅制制度,瞭解兩岸不動產持有稅制制度之異同。 目前兩岸民間交流及經貿交易往來頻繁,多數國人對於大陸的政治制度與社會結 構卻置若罔聞,再加上大陸法令變動頻繁及人文環境複雜,雖有語言及文化相近的優 勢,但畢竟兩岸分離分治的不同政治實體及經濟體制下,兩岸均有其特殊的規定及差 異,投資大陸不動產時,除需掌握投資地點、市場環境特性外,大陸目前尚處於人制 優於法制,對於當地相關法律認知及法令制度均應熟悉,大陸目前土地的稅、租、費 體系存在相互混淆,相互替代的混亂情況,期藉由本研究之比較研究分析,盼能提供 資訊做為在兩岸不動產稅制制定時做比較參考之用,相互學習彼此的優點。. 關鍵字:兩岸、不動產持有稅、文獻分析法、比較研究法、房地合一稅. II.

(5) Abstract Nest movement, the community to promote the Union and other groups of 104 years in the morning on the appeal, hoping to make reforms in land prices and tax, effectively so that the financial soundness, so as not to face the debt crisis such as the outbreak of greece. And an example is located in North City Fuxing South Road value 4000 million house, for only $17144 annual payment of the property tax and land tax, license tax and fuel tax and 2000cc cars a year to pay $17140 phase almost, so in real property holding tax system has great study space and therefore lead to contribute to the motivation of this study. Mainland since 1980 of reforms and opening up, with population fast growth and each income increased rapidly, driven by the real estate market demand growth. In 1996 after the abolition of the public housing policy, the real production oriented economic freedom of the market system, supply and demand is regulated by the market mechanism, more real estate towards internationalization, which show the information is infinite business chance of market opening, in which also has many disadvantages, so it can be provided for the comparative study of reference value, in order to know the enemy and know yourself, in order to emerge victorious in every battle. Based on literature analysis and comparative study, this study analyzes the similarities and differences between the two sides of the real estate tax system, and to understand the similarities and differences between the two sides of the real estate tax system. The current cross-strait exchanges and economic and trade exchanges, the majority of people on the continent's political system and social structure are ignored, coupled with frequent changes, law and cultural environment is complex, although the advantages of language and cultural similarities, but after the separation between the two sides of different political entities and the rule of the economic system, both sides have their special the regulations and the differences in investment in the mainland real estate, in addition to grasp the investment location, market environment characteristics, the mainland remains at the system is superior to the legal system, relevant laws and regulations for the local cognitive system should be familiar with the mainland, land rent, tax and fees system exists confusion, chaos substitution the period by comparing the research analysis, in order to provide information for the cross-strait real estate investment tax comparison reference tool. Key word:Taiwan and Main-land,Real estate holding tax,documentary analysis, Comparative analysis,Premises of one tax. III.

(6) 目 錄 致謝 ·························································································· I. 中文摘要 ··················································································· II. ABSTRACT ················································································ III. 目錄 ························································································· IV 表目錄 ······················································································VI. 圖目錄······················································································· VII. 第一章 緒論················································································ 1 第一節 研究動機與目的····························································· 1 第二節 研究內容與方法····························································· 3 第三節 研究範圍······································································ 5 第四節 研究架構與流程····························································· 6 第二章 文獻回顧·········································································· 8 第一節 不動產及其相關稅法之論述··············································8 第二節 不動產稅收對地方政府財政之重要性及影響························21 第三節 兩岸不動產之專有名詞分析與比較····································32 第三章 先進國家之不動產持有稅制概述··········································· 37 第一節 日本之不動產持有稅制···················································38 第二節 新加坡之不動產持有稅制················································47 第三節 美國之不動產持有稅制···················································53 第四節 澳洲之不動產持有稅制···················································56 第五節 德國之不動產持有稅制···················································61 第六節 小結···········································································69 第四章 台灣不動產持有稅稅制分析··················································75 第一節 台灣不動產持有稅稅制概述·············································75 第二節 地價稅分析··································································77 第三節 房屋稅分析··································································82 第四節 房地合一稅分析····························································87 第五節 小結···········································································89 第五章 大陸不動產持有稅稅制分析··················································92 第一節 大陸稅收法律體系概述···················································92 第二節 大陸房產稅制分析·························································99 第三節 大陸國有財產土地稅制與相關政策分析·····························103 第四節 小結············································································119 第六章 兩岸不動產持有稅稅制比較分析···········································122 第一節 兩岸不動產稅制比較及啟示············································122. IV.

(7) 第二節 兩岸不動產持有稅稅制之優缺點及醒思·····························126 第三節 兩岸在不動產持有稅稅制下之稅費實例比較分析·················130 第四節 小結··········································································133 第七章 結論與建議······································································138 第一節 結論··········································································138 第二節 建議··········································································141 參考文獻資料·············································································· 143 附錄 1:中華人民共和國土地管理法················································146 附錄 2:城鎮土地使用税暫行條例···················································157 附錄 3:不動 產登記暫 行 條 例······················································159 附錄 4:城鎮國有土地使用權出讓和轉讓暫行條例······························163 附錄 5:離譜!豪宅年稅僅與汽車相當 巢運籲稅改避免希臘化··············168. V.

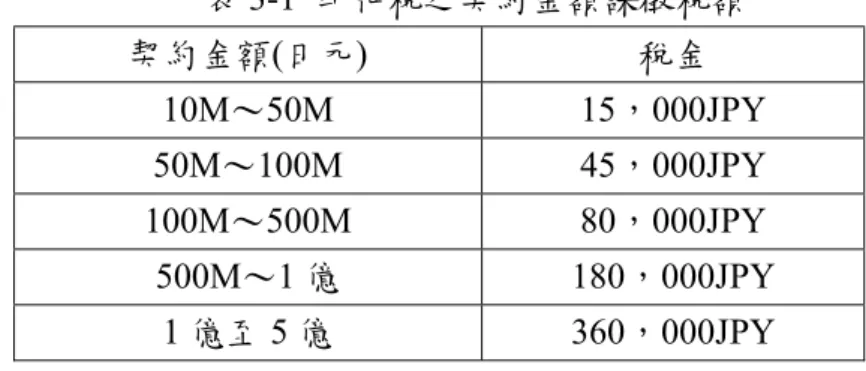

(8) 表 目 錄 表 2-1、不動產定義(含相關之法律定義)整理一覽表 ··························· 12 表 2-2、地上權分類 ···································································· 17. 表 2-3、普通抵押權與最高限額抵押權之比較 ··································· 18 表 2-4、大陸房地產業營業稅稅率表 ··············································· 36 表 3-1、印花稅之契約金額課徵稅額 ··············································· 44 表 3-2、個人或公司名義課稅收入/稅率一覽表 ·································· 44. 表 3-3、相關之稅金歸屬稅目及行政窗口 ········································· 46 表 3-4、未來組屋計畫房屋價格表 ·················································· 50. 表 3-5、澳洲各級政府主體稅種 ····················································· 56 表 3-6、德國土地稅稅率 ······························································ 63. 表 3-7、先進五國之不動產持有稅稅制課稅規定比較表 ······················· 69 表 3-8、先進五國對持有稅控管政策與台灣之比較表··························· 72. 表 4-1、目前稅捐稽徵單位之地價稅稅率及計算公式 ·························· 79 表 4-2、地價稅納稅義務人與土地情形名稱. ··································· 80. 表 4-3、公告地價及公告現值之區別與比較 ······································81. 表 4-4、房屋稅稅率表 ································································· 83. 表 4-5、臺北市房屋折舊率及耐用年數表 ········································· 85 表 4-6、六都非自用自住囤房稅率表 ··············································· 87. 表 4-7、自住房屋申請及認定原則 ·················································· 87 表 4-8、簡單整理 2016 年 1 月 1 日實施房地合一稅之基本稅率表 ········· 88. 表 4-9、綜合台灣現有與不動產持有稅稅制之相關課徵現況整理 ············90. 表 4-10、綜合台灣不動產持有稅之稅基、稅率及優惠稅率 ··················· 91 表 5-1、目前大陸稅類/稅名及稅目/稅種的分類整理 ··························· 94. 表 5-2、大陸房產移轉銷售課稅一覽表 ············································ 98. 表 5-3、目前大陸稅種的分類 ························································102 表 5-4、目前大陸稅法結構表 ························································103 表 5-5、大陸住房種類與性質比較 ················································· 113 表 5-6、城市規模與土地使用稅稅費規定 ········································ 119 表 6-1、房屋稅稅率表································································· 122. 表 6-2、兩岸不動產持有稅制研究之比較分析表································ 133 表 7-1、結論兩岸不動產持有時稅制之比較 VI. ·································· 139.

(9) 圖 目 錄 圖 1-1、研究流程圖 ............................................................................................. 7 圖 2-1、不動產簡易圖 ......................................................................................... 9 圖 2-2、不動產與房地產定義區分示意圖 ....................................................... 10 圖 2-3、不動產相關權利 ................................................................................... 20 圖 5-1、大陸政府徵收稅收體系 ....................................................................... 97. VII.

(10) 第一章 緒論 我們國父孫中山先生主張平均地權,其精義在使地盡其利,人民有平等享受使用 土地之權利,防止私人壟斷土地,圖謀不當得利;並設法使土地本身,非因施以資本 或勞力改良結果所得之增益,歸為公有,為求此目的之唯一手段按照地值徵稅及徵收 土地增益稅之辦法。現行土地政策與法規,存有許多不足與缺失,產官學人士呼籲政 府要重視炒房、炒地這些不公不義現象,但沒有國父的「平均地權」思想,杜絕不了 炒房地產暴利。記憶猶深,已故王文甲教授在大學授課「中國土地制度史」時一再強 調歷代動亂,肇因於「人地不均」,當人民窮無立錐之地時,一有機會就揭竿起義, 改朝換代應運而生,孫中山鑒於歷代動亂與觀察西方工業革命後,城市文明也因「人 地不均」引發種種弊端,而手創「平均地權」來解決「人地不均」問題。. 第一節 研究動機與目的 ㄧ、研究動機 巢運、社會住宅推動聯盟等團體於 104 年 9 月 11 日上午提出訴求,希望能在地 價及稅制上做改革,有效地讓財政健全化,以免面臨如希臘爆發的債務危機。並舉例 位於北市復興南路價值 4,000 萬的房子,年繳的房屋稅及地價稅僅 17,144 元,與 2000c.c 汽車年繳的牌照稅與燃料稅 17,140 元相差不多,故在不動產持有稅制方面 有很大的探討研究空間,因此促成本研究的動機之一。不動產與國民經濟的關聯度 高,带動力強,在擴大内需和促進消费方面發揮巨大的作用及功效。多年來,國內的 不動產在持續快速發展的同時也出現了供給與需求結構失衡,致生不動產價格高漲房 屋價位居高不下,土地供應不合理等問题,此時政府對房地產市場應進行調控手段及 管理方法是非常重要的。由於不動產持有稅之稅收,是自由市場中最常用、最主要、 最穩定的調控政策工具及手段,在調控不動產結構,規範不動產市場之交易秩序,調 整財富分配制度的過程中是有極為重要的作用及影響。自 103 年 11 月 29 日之九合一 選舉及 104 年總統大選幾乎候選人都提到居住正義主張,但現行的不動產持有稅制已 明顯不符實際,跟不上房地產市場發展的步伐,房地產市場背後最重要的問題核心在 於房價,而房價高漲則是因為投機性需求太多,為何會有如此多的投機性需求集中於 不動產市場,則是因為不動產相關稅制(例如地價稅、房屋稅、土地增值稅、財產交 易所得稅、貸款利息抵減所得稅、及自有住宅設算租金免稅)的規劃與執行不健全所 導致,使得住宅不僅是一個提供居住消費的場所,更是投資與保值的最佳工具。投機 客長期囤積土地與短期房屋頻繁轉手的投機活動盛行下,不但造成大量空地與空屋的. 1.

(11) 資源閒置浪費問題,也使得不動產的有效供給不足,促使地價與房價進一步高漲,在 不動產持有稅之稅收規定於某一種程度上比較是有過餘寬鬆的現象。最近政府推行的 房地合一稅主要目的是為引導不動產市場的交易行為和房地產的健康持續發展,改革 及建立一套合理精準有效符合不動產稅制之非常重要的工作,也有效地讓財政健全化 的方法,這些有關於不動產持有稅制之改革論述也是本研究的動機之二。 大陸自 1980 年起進行改革開放後,隨著人口快速成長及各人所得迅速提高,帶 動了不動產的市場需求成長。1996 年取消公家分房政策後,將不動產導向自由經濟 的市場體系,由市場機能調節供需,隨後又在 2001 年取消內、外銷房制度,更將不 動產推向國際化,其所顯現的資訊是開放市場商機無窮。在這當中也有許多弊端叢 生,實在有我們多加比較研究之必要,以求知己知彼,方能百戰百勝。故本研究用比 較研究法探討分析兩岸不動產持有稅制制度,瞭解兩岸不動產持有稅制制度之異同。 目前兩岸民間交流及經貿交易往來頻繁,多數國人對於大陸的政治制度與社會結構卻 置若罔聞,再加上大陸法令變動頻繁及人文環境複雜,雖有語言及文化相近的優勢, 但畢竟兩岸分離分治的不同政治實體及經濟體制下,兩岸均有其特殊的規定及差異, 投資大陸不動產時,除需掌握投資地點、市場環境特性外,大陸目前尚處於人制優於 法制,對於當地相關法律認知及法令制度均應熟悉,大陸目前土地的稅、租、費體系 存在相互混淆,相互替代的混亂情況,期藉由本研究之比較研究分析盼能提供資訊做 為在投資兩岸不動產時降低風險的最佳參考利器,此為本研究的動機之三。 二、研究目的 為國人長期垢病的不動產持有稅制之結構性問題並未盡公平合理,地價稅、房屋 稅等稅賦偏低、房地合併交易卻分別課稅結果成為避稅的捷徑、短期持有土地或養地 出售之資本利得課不到稅等,致使財團、投機客利用不動產市場價格未完全公開透明 之際,炒作獲取可觀的暴利,卻不必負擔合理的稅負或免稅,嚴重侵蝕國家稅收和損 及租稅公平,更使房地產價格不斷追高飆漲,擴大貧富差距,有可能進而引發資產泡 沫化,影響財政金融穩定與經濟健全發展。國內不動產價格常受政治,經濟、社會、 區域及地段本身個別條件等複雜因素的影響,因此本研究重點係放在現行不動產持有 稅制對政府施政失能及財政稅收惡化及不動產稅制不合理的影響透過比較分析方 法,能否找出好的方法或優質的策略,成為炒房的溫床,囤積房地產炒作,拉高房價 作為能大為減少,讓一般平民百姓最大的痛也能降低為主要研究目標,透過研究探討 提出改進之處及提供可行之建言和解決策略,做為日後相關單位之研議卓參之用。. 2.

(12) 第二節 研究內容與方法 一、. 研究內容. 為什麼現今社會會有許多的團體的應運而生,如巢運、社會住宅推動聯盟、393 公民平台、公平稅改聯盟、公督盟、無住屋者督盟等等,主要目的是反映及點出政府 的公共政策失當及地方財政惡化與經濟發展停滯不前,年輕人高失業率、新鮮人平均 起薪逐年下降,薪資趕不上物價、買不起房子、無殼蝸牛、貧富懸殊差距拉大,導致 年輕世代被剝奪感覺、人口成長趨緩、老年化、少子化的社會問題皆為社會大眾及新 聞媒體經常討論之議題。此需要透過政府或社會公民成員集體集智共同的用行動力量 方能解決。其中有不同領域學者分別從國際比較與專業理論探討社會現況,面對連年 國家債務和年金保險、炒房及稅制等問題導致整體財政惡化,學者們認為,健全良好 財政環境屬於「大家國民的共同責任」,各級行政單位、公民營企業和全國人民都要 共同負擔,並從教育研究著手。近來引起爭議,遭受批評的房地合一稅制之改革是不 動產稅制中唯一有效改善當前房市亂象、炒房困境的溫和藥方。本研究為配合及實踐 人民共同負擔責任,主要研究之課題包括:(一)先進國家之不動產持有稅制。(二)台 灣不動產持有稅稅制分析。(三)大陸不動產持有稅稅制分析。(四)兩岸不動產持有稅 稅制分析比較。在先進國家、台灣、大陸等三者中間相互比較探討研究中找出適合自 已國家適用的不動產持有稅稅制為建言,也許可供將來稅改參卓的良方。 二、. 研究方法. 台灣的改造,要脫胎換骨成為美麗的福爾摩沙,最核心的工作,就是全面進行不 動產持有稅制的改革。不動產持有稅制與地方財政及房市健全存在著緊密的關聯結 構,在健全的不動產稅制下,地方政府可經由不動產持有稅(地價稅與房屋稅)的課 徵,獲得充足且穩定的財源,進而有效推動公共建設與提供適宜的公共服務,充分發 揮地方自治的功能。唯有健全不動產稅制,房地產價格才可能維持長期穩定結構,不 致暴漲暴跌。大陸的改革開放也帶動了房地產市場的熱絡,因此兩岸的不動產稅制的 探討及研究是不能停滯或裏足不前,目前在國內少有研究生撰寫及論述此類課題,因 此本研究擬從台灣及大陸兩岸的不動產持有稅制之演進、法規、制度當中分析異同 點、優缺點,其研究方法歸納如下: (一) 文獻分析法 文獻分析法(documentary analysis)亦稱內容分析法(content analysis)或稱資訊分析 法(informational analysis),係屬非反應類研究法之一。文獻資料分析作為間接研究方. 3.

(13) 法,在社會科學研究中被廣泛使用。它可幫助我們了解過去、重建過去、解釋現在、 及規測將來。其研究資料的蒐集途徑分為:(一)直接的,如觀察法(observation)、訪問 法(interview)、問卷(questionnaire)等。(二)間接的,其蒐集途徑則是從現成的資料著 手,從現有的相關文件(document)及檔案(archives)中蒐集所需資料 (簡晟峰、陳秀涵 (2003))。文獻分析法中文獻資料來源包羅萬象,可以是政府部門的報告、工商業界的 研究、文件記錄資料庫、企業組織資料、圖書館中的書籍、論文與期刊、報章新聞等。 其資料分析步驟有四種:閱覽與整理(Reading and Organizing)、描述(Description)、分 類(Classifying)及詮釋(Interpretation) (郭伊婷 (2005))。文獻分析法的適用與侷限:從 調查方法在社會科學調查研究中有廣泛的適用性。但須注意的一點是任何文獻都是反 映過去社會事實的記載,按文獻資料分析獲得資料也與發展、變化的社會生活現實有 時間差距。從適用的研究課題來說,最適用於專門的歷史性和系統的比較性主題。從 過去的文獻中蒐集、摘錄了大量的資料,又進行系統比較分析之後寫成的。本研究主 要是對兩岸不動產持有稅稅制之比較研究為主軸,對現有相關法律制度及學者專家的 資料進行整理、分析、比較、歸納、綜合,研究資料來源包含兩岸政府法規制度、學 者著作及研究報告、圖書館中的書籍、論文與期刊、報章新聞、不動產網站及國內外 相關文獻資料等。 (二) 比較分析法 比 較 分 析 法 (Comparative analysis) 亦 稱 對 比 分 析 法 (comparative analysis approach),其一意義是按照特定的指標系將客觀事物加以比較,以達到認識事物的本 質和規律並做出正確的評價。對比分析法通常是把兩個相互聯繫的指標數據進行比 較,從數量上展示和說明研究對象規模的大小,水平的高低,速度的快慢,以及各種 關係是否協調。在對比分析中,選擇合適的對比標準是十分關鍵的步驟,選擇的合適, 才能做出客觀的評價,選擇不合適,評價可能得出錯誤的結論(取自 tw wiki 網站)。 其二意義是指分析兩種以上的制度與現象,找出其間的異同與優劣,將之歸納成趨 勢、原則或結論,以作為解決、改進問題與制度之參考。(李淑芬 (1989));引自許樹 淵,1999)。本研究方法適合其二意義內涵,故採比較分析法剖析兩岸不動產持有稅 稅制為主體,分析比較兩岸持有稅稅制之現況、異同及優缺點,以供兩岸人民或政府 作為對持有稅制度之比較或改善參考。 (三) 實際案例歸納分析 本研究方法是針對兩岸各取樣選擇都市地區中相類似的大樓住宅個體所負擔的 不 動 產 持 有 稅 之 費 用 為 實 際 案 例 , 透 過 所 謂 歸 納 分 析 或 稱 歸 納 推 理 (Inductive reasoning),分析說明兩岸之間負稅差距,就兩岸的制度及法律規範加以比較異同點,. 4.

(14) 真正讓兩岸人民相互比較缺失進而改善稅制費用,順利地達成兩岸人民在住方面的理 想,「人人有房之居住公平正義」。. 第三節 研究範圍 在台灣現行的不動產稅制當中課徵稅賦時含蓋三個時機分別有不同的稅負:1、 當在持有不動產時,土地應繳交地價稅、田賦(目前停徵中)、工程受益費,建物應繳 交房屋稅、工程受益費。2、當不動產出租時除應繳納地價稅及房屋稅外,出租財產 之所得稱為租賃所得,應併同其餘各類所得申報綜合所得稅。3、當不動產移轉時所 繳交的稅負又分為三種,在此不多述明留待其他章節敘述之。本研究範圍限縮在不動 產持有期間的稅制稅負為主題,也以自用住宅為論述主軸,在台灣以地價稅、房屋稅 為研究目標。而大陸方面大陸人民購買住房所佔有的土地只享有其使用權,沒有所有 權,只有使用權,而且居住用地的土地使用權限為 70 年。但相關法律規定,房產產 權卻是永久性的。因此普遍預期 70 年後土地使用權只是換約,不至於產生變動。而 過去大陸因為沒有所有權,就沒有房產稅。1994 年,大陸施行《土地增值稅暫行條 例》,但稅負很少。這幾年來,大陸經濟發展,房地產成了火車頭工業,拉動了投資 及相關行業。但逐漸的房價高漲及炒房造成的房產泡沫也成了大陸政府當局必須嚴正 處理的問題。目前在不動產持有時其稅負為包含房產稅和城鎮土地使用稅兩種稅,主 要都向企業徵收的稅賦。城鎮土地使用稅是對土地徵稅,按照土地的面積來計稅徵 稅;房產稅是對房產徵稅,按照房產原值進行徵稅。臺灣公民若在大陸出售房屋,會 因房屋所在地、房屋持有年限,房屋性質(住宅還是非住宅),房屋面積(普通住房抑或 非普通住房)的不同,而涉及不同的稅費及不同的計算方式。大體上有營業稅(賣價與 買價差額的 5%)、個人所得稅(賣價與買價差額的 20%,滿五年出售唯一一套住房的 可以免)、土地增值稅(僅對於非居住房,稅率為賣價與買價差額的 30%-60%)、印花 稅等幾個主要稅種。大陸政府規定,港澳臺人士可以購買二手商品房,不可以購買公 房和經濟適用房,因為公房和經濟適用房具有福利性質,而對臺灣人一人只能買一套 房的限制條件。根據 2006 年 7 月 11 日出臺的商務部等六部委《關於規範房地產市場 外資准入和管理的意見》,境外人士如果想要在大陸買房,至少要符合 3 個標準:在 大陸境內居住滿一年,除想要購買的房屋外在大陸境內沒有第二套房產,並且所購房 產僅用於自用自住。港澳臺地區居民和華僑因生活需要,可在境內限購一定面積的自 住商品房。大陸若持有自有商品房目前是不需要繳交地價稅及房屋稅的,而其持有房 屋權利年限是不會影響房價。因此大陸不動產持有稅制限縮在房產稅為研究主題,也 以一線城市之自住商品房為論述主軸。. 5.

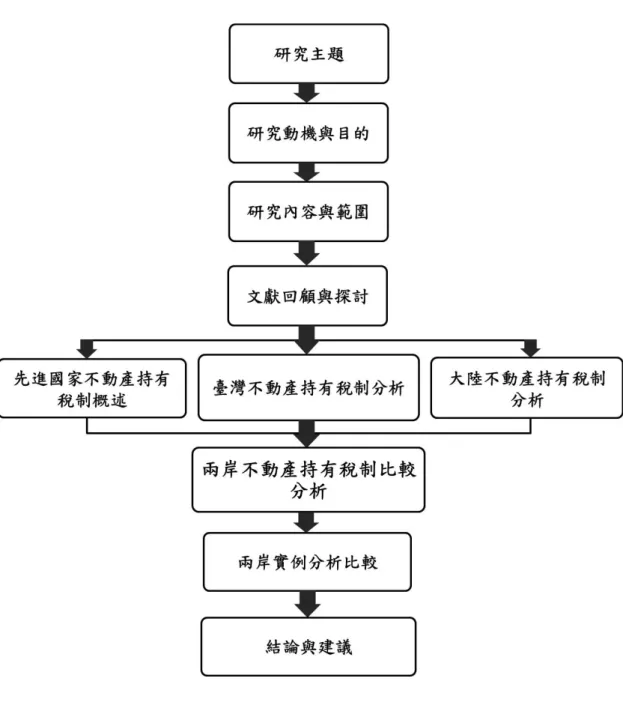

(15) 第四節 研究架構與流程 一、研究架構 本研究總共分為七章,第一章為緒論。第二章透過兩岸相關文獻的回顧與探討不 動產之定義、特性、範圍等概述,不動產稅收對國家或地方財政之重要性及影響,兩 岸不動產之專有名詞分析與比較。第三章探討分析先進國家不動產持有稅制之概述, 包括日本、新加坡、美國、澳洲、德國等國家之不動產持有稅制。第四章台灣不動產 持有稅稅制分析,剖析台灣不動產持有稅稅制概述、地價稅分析、房屋稅分析、房地 合一稅分析、小結等。第五章大陸不動產持有稅稅制分析,大陸不動產持有稅稅制概 述、大陸國有財產土地稅制分析、大陸房產稅制分析、小結等。第六章兩岸不動產持 有稅稅制分析比較,兩岸不動產持有稅稅制比較及啟示、兩岸不動產持有稅稅制之優 缺點及省思、小結等。第七章為本研究之結論與建議。 二、研究流程 本文的研究流程如圖 1-1 所示。首先確定研究主題經由研究動機及研究目的確立 研究內容與範圍,其次進行文獻回顧及相關探討,再進行各國及兩岸的相關資料整理 描述,進一步整合與文獻間的相互關係比較分析,據以提出結論與建議。. 6.

(16) 圖 1-1 研究流程圖. 7.

(17) 第二章 文獻回顧 第一節 不動產及其相關稅法之論述 一、不動產之定義詳述: 分別依民法、相關不動產法律、學者專家對不動產之定義、民間業界或網路對不 動產與房地產之定義詮釋等敘明如下: (一)不動產(Real Estate)是一個民法概念。依民法第六十六條規定為「稱不動產者,謂 土地及其定著物。而不動產之出產物,尚未分離者,為該不動產之部分」。其中「定 著物」則泛指建築物、道路、停車場及水電、瓦斯設施等。它意涵包括土地及其上之 房屋等不可移動、可以有固定地址的建築物,因此物業也屬於不動產。換言之不動產 包括了土地和其上在建或已完成之建築物。至於上述的「不動產之出產物」應是指農 作改良物而言。而我們習慣上都將『不動產』稱之為『房地產』,有時『不動產與房 地產』亦互為通用,其英文皆譯為“Real Estate”。 (二)不動產和動產的區分: 1、物權之取得:民法第 758 條規定,「不動產物權,依法律行為而取得、設定、喪 失及變更者,非經登記,不生效力。」也就是說不動產必須經過「登記」才能取得其 所有權。但是動產除了動產擔保法所規定之動產以外(車輛、機器等),只要透過「交 付」就可以取得所有權。 2、取得時效:依民法第 770 條規定,善意占有他人「未登記」之不動產達十年者, 得請求登記為所有人,而占有之初並非善意者,依第 769 條規定則須達二十年,始得 請求登記為所有人。但是動產依第 768 條規定,其時效只要「五年」,就可以取得其 所有權了。 3、不動產與動產附合:依民法第 811 條規定,動產因附合而為不動產之重要成分者, 不動產所有人,取得動產所有權。從這條規定也可發現不動產物權大於動產物權,一 但發生附合,動產的物權就會歸於消滅。. 8.

(18) (三) 不動產相關法律對不動產之定義:. 圖 2-1 不動產簡易圖 資料來源:李佩芬 2013 1、依《不動產經紀業管理條例》第四條第一款規定:「不動產」:指土地、土地定 著物或房屋及其可移轉之權利;房屋指成屋、預售屋及其可移轉之權利。 2、依《不動產證劵化條例》第四條第一款規定:「不動產」:指土地、建築改良物、 道路、橋樑、隧道、軌道、碼頭、停車場與其他具經濟價值之土地定著物及所依附之 設施,但以該設施與土地及其定著物分離即無法單獨創造價值,土地及其定著物之價 值亦因而減損者為限。第四條第二款規定:不動產相關權利:指地上權及其他經中央 目的事業主管機關核定之權利。 (四)國內學者專家對不動產之定義: 1、依鍾麗娜老師編著之『土地法法規圖解與實務運用』一書論述不動產之涵義如下: 不動產之涵義:依現行土地法規相關條文中所稱「不動產」三字之意義,不同法 規條文之規定,有不同之限定範圍: (1)、最廣義之不動產:不動產指土地及其改良物暨天然資源(國有財產法第 3 條)。 (2)、廣義之不動產:不動產指土地、土地定著物或房屋及其可移轉之權利;房屋指 成屋、預售屋及其可移轉之權利 (不動產經紀業管理條例第 4 條)。 (3):狹義之不動產:稱不動產者,謂土地及其定著物。不動產之出產物,尚未分離 者,為該不動產之部分(民法第 66 條)。 2、依張金鶚、王東山等地政學者著作論述,簡單界定「房地產」之內涵,則可分為: 房-房屋建築物、地-土地、產-財產權屬三項(張金鶚,1996;王東山,2007)。然 而目前現行法規中,並無對「房地產」作定義,依據民法第 66 條:「稱不動產者,. 9.

(19) 謂土地及其定著物。不動產之出產物,尚未分離者,為該不動產之部分。」;土地法 第 1 條:「本法所謂土地,謂水陸及天然富源。」;土地法第 5 條:「本法所稱土地 改良物,分為建築改良物及農作改良物兩種。附著於土地之建築物或工事,為建築改 良物。附著於土地之農作物及其他植物與水利土壤之改良,為農作改良物。」;建築 法第 4 條:「本法所稱建築物,為定著於土地上或地面下具有頂蓋、樑柱或牆壁,供 個人或公眾使用之構造物或雜項工作物」(陳立夫,2007)等法條內容,可知「不動產」 之範疇較「房地產」為廣。歸結以上「不動產」與「房地產」定義,以及參考張金鶚 (1996),本研究將「不動產」與「房地產」之範圍整理於圖 2-2 所示。. 虛框線部份表示房地產範圍 圖 2-2 不動產與房地產定義區分示意圖 資料來源:張金鶚(1996)及本研究自行整理 3、依房地產行銷達人吳家德老師編著之「房地產理論與實務」第九版一書論述不動產 與房地產之定義是些許不同,分述如下: 房地產(Real Estate)之定義,房地產於法令上並無特別定義,相對於法律名詞的 定義,民間則通常慣稱「不動產」(Real Property)為「房地產」(Real Estate),而不動 產其涵義與房地產是有所不同。簡單的說,房地產應包括三個內涵:(1)、房-房屋; (2)、地-土地;(3)、產-相關產權。因此一般對房地產之定義為房屋及土地等兩種 財產(產權)之合稱。有關房屋,又可分為預售屋(未興建或尚未興建完成之房屋)及成 屋(已興建完成並可使用之房屋)兩大類。 不動產(Real Property)之定義,不動產在法令上是有特別定義的,1、依民法第六 十六條規定為「稱不動產者,謂土地及其定著物。不動產之出產物,尚未分離者,為 該不動產之部分」。 簡單用公式表示:不動產=土地+定著物+尚未分離之產物. 10.

(20) 公式中「定著物」(improvements)的意義就是指土地及開發後,定著於土地上的 結構物及設施及出產物,在尚未與土地分離之狀態下,包括土地改良物之以已完成或 建築中之建築物、工事、農作物、其他植物與水利土壤之改良物及非土地改良物之礦 產、水源等,並且就定著物之一的建築物而言,不包含預售屋。由此可知定著物,可 概分為土地改良物與非土地改良物;所謂土地改良物,依土地法第五條:本法所謂土 地改良物,分為建築改良物及農作改良物。附著於土地之建築物或工事,為建築改良 物。附著於土地之農作物及其他植物與水利土壤之改良,為農作改良物。所謂「建築 物」,依《建築法》第四條規定:「本法所稱建築物,為定著於土地上或地面下具有 頂蓋、樑柱或牆壁,供個人或公眾使用之構造物或雜項工作物」;「工事」如「魚塭」、 「游泳池」、「橋樑」等皆屬之。從字面比較來看,不動產的範圍確實廣於房地產; 換句話說,房地產是不動產的其一,而不動產不一定就是房地產。2、依《不動產經 紀業管理條例》第四條第一款規定:將不動產重新定義為:「不動產:指土地、土地 定著物或房屋及其可移轉之權利;房屋指成屋、預售屋及其可移轉之權利。」 簡單用公式表示:不動產=土地+定著物+可移轉之權利。 這裡的所謂「不動產」,不僅包括了「實體」、「有形」的土地、土地定著物與 房屋(成屋);概念上也包含了「無實體」、尚未成形的「預售屋」,以及土地、房屋 上各種可移轉的「權利」在內。並將「成屋」定義為「領有使用執照,或於實施建築 管理前建造完成之建築物」;而「預售屋」定義為「領有建築執照,尚未建造完成而 以將來完成之建築物為交易標的之物」。最近新訂之「不動產」與「房地產」在觀念 與本質上,則幾已相同。但「房地產」一詞,仍非屬正式法律名詞或用語,為使銷售 內容與事實相符,且遵守不動產經紀業管理條例規定,目前買賣皆以「不動產」名稱 使用為主,仲介公司也大都採用○○不動產,如永慶不動產仲介公司、21 世紀不動產 仲介公司、住商不動產仲介公司……等。 (五)、民間業界或網路對不動產與房地產之定義詮釋: 房地產是指覆蓋土地並永久附著於土地的一類實物,比如建築物。房地產一般也 被稱為不動產(real property,也寫作 realty),與之相對應的是私產,即動產(personal property,也被稱作 chattel 或者 personalty)。在技術層面上,一些人試圖將房地產與 土地和設備等其他不動產相分離,同時將房地產所有權與房地產本身相分離。在不動 產(immovable property)歸於民法權限下的同時,普通法中使用的是房地產(real estate) 和不動產(real property)來這類權利。可以有三種存在形態:即土地 、建築物、房地 合一的。在房地產拍賣中,其拍賣標的也可以有三種存在形態,即土地(或土地使用 權),建築物和房地合一狀態下的物質實體及其權益,隨著個人財產所有權的發展, 房地產已經成為商業交易的主要組成部分。因此購買房地產是民間一種重要的投資理 財方式。 最後對這段不動產定義(含相關之法律定義)部分整理如下:. 11.

(21) 表 2-1 不動產定義(含相關之法律定義)整理一覽表 法律規定之條文. 定義及內容. 民法第66條. 不動產者,謂土地及其定著物。不動產之出產 物,尚未分離者,為該不動產之部分。定著物 則泛指建築物、道路、停車場及水電、瓦斯設 施等。. 土地法第1條. 本法所稱土地,謂水陸及天然富源。土地為水 陸及天然富源,其中水指水地,陸指陸地,天 然富源則指天然資源。. 大法官會議釋字第93號. 輕便軌道除係臨時敷設者外,凡繼續附著於土 地而達其一定經濟上之目的者,應認為不動產。. 不動產經紀業管理條例第4條. 不動產︰指土地、土地定著物或房屋及其可移 轉之權利;房屋指成屋、預售屋及其可移轉之 權利。成屋︰指領有使用執照,或於實施建築 管理前建造完成之建築物。預售屋︰指領有建 造執照尚未建造完成而以將來完成之建築物為 交易標的之物。. 不動產證券化條例第4條第1項. 不動產:指土地、建築改良物、道路、橋樑、 隧道、軌道、碼頭、停車場與其他具經濟價值 之土地定著物及所依附之設施,但以該設施與 土地及其定著物分離即無法單獨創造價值,土 地及其定著物之價值亦因而減損者為限。. 建築法第4條. 本法所稱建築物,為定著於土地上或地面下具 有頂蓋、樑柱或牆壁,供個人或公眾使用之構 造物或雜項工作物。就不動產估價範疇而言, 不動產定義係限縮在不動產估價師法所規定之 土地、建築改良物、農作改良物及其權利。 資料來源:本研究自行整理. (六)、不動產之特性及與不動產有關之相關權利之介紹 1、不動產之特性: 不動產本身與市場上一般財貨有明顯差異,可概略分為自然特性、人文特性、地 區特性、市場特性、價格特性等五項特性,如下分述之。 (1)、不動產自然特性: 不動產市場由於買賣雙方人數少、個別異質性大、資訊較不流通等原因,因而常 被歸屬於不完全競爭市場。. 12.

(22) 不可移動性(又稱位置固定性):不動產因地理位置固定且無法移動使其效用受到 嚴格限制,例如同一社區大樓中,面公園景觀之戶別其位置與不具景觀戶別相較,對 使用者而言效用較高。也由於不可移動性使的不動產市場成為一區域性市場,無法像 其他商品一樣藉由交通工具將商品由供給剩餘地區輸往不足地區。由於不可移動性使 的不動產市場容易產生供需失調、價格大起大落。 異質性(又稱獨特性、個別性):亦稱「唯一性」,非同質性、獨一無二,包括位 置差異、利用程度差異、權利差異。世上無兩筆土地或建物一模一樣,其形成之價格 也受個別因素影響。也因為區位條件、建築型式、鄰里環境等各個因素都可能不相同, 因此房地產商品沒有辦法像其他商品般生產完全相同的房地產,這便產生房地產市場 價格不容易統一的結果。因此就房地產投資者,應了解所投資房地產的異質性何在, 這些異質性的價格差距是否合理。 耐久性(又稱壽命長久):理論上土地之存在為恆久不滅的,故土地具恆久性,土 地不因使用或放置而損耗、毀滅,且增值;建築物使用年限長,建築改良物雖可耐久 使用,但其並不具恆久性,實務上其應只具耐久性,若土地上之建築物在適當的設計、 施工及建材選用下,其壽命少則達三、五十年,多可達百年至數百年之久。但任何土 地上建築物或建築改良物都有使用上的年限,但最怕遇到地震。 耐久性之優點:優良擔保品、易取得長期融資。 耐久性之缺點:不動產老舊後易造成區域衰退、價值下降並阻礙新的商品供給。 耐久(恆久)性亦使不動產成為置產保值的手段。 耐久或恆久之不同,使得會計上對其折舊需做不同之處理。 昂貴性:不動產常常是許多人一生中所購買或投資最貴的商品,少則百萬,多則 千萬,因此大家購買或投資時都應該非常慎重的考慮,仔細比較,才決定是否投資。 亦因不動產之昂貴特質,使得「不動產證券化」逐漸受小額投資人之歡迎。 供給具有限性:由於土地取得、施工期限等因素限制,短期內無法提供新建之不 動產,故一般認為不動產供給短期較沒有彈性,但長期還是有彈性。 永續性(使用及價值永續性):相較於一般財貨,土地永遠存在,無折舊因素考量。 不增性(數量有限性):因供給有限,土地總量固定有限 ,經濟供給有彈性。除 填海造陸(如彰化濱海工業區)外,土地自然供給為固定。 其他:如供給力、滋養力及積載力等。 (2)、不動產人文特性:體現人們之間的社會關系和經濟關系的特性 用途多樣性:也稱用途的競爭、轉化及並存的可能性,主要指空地所具有的特性。 從經濟角度土地利用的優先順序:商業、辦公、居住、工業、耕地、牧場、放牧地、 森林、不毛荒地。因應市場上需求,不動產可供作為住宅、辦公室及百貨公司等不同 使用。換言之,不動產商品可提供多樣化之使用,例如住宅、商業、工業、農業、休 閒等使用。. 13.

數據

相關文件

Students are asked to collect information (including materials from books, pamphlet from Environmental Protection Department...etc.) of the possible effects of pollution on our

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Monopolies in synchronous distributed systems (Peleg 1998; Peleg

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,

The differential mode of association: Understanding of traditional Chinese social structure and the behaviors of the Chinese people. Introduction to Leadership: Concepts

* School Survey 2017.. 1) Separate examination papers for the compulsory part of the two strands, with common questions set in Papers 1A & 1B for the common topics in