垂直整合與虛擬整合商業模式之績效

比較:台灣積體電路產業實證

Virtual Integration and Profitability: Some Evidence

from Taiwan’s IC Industry

朱博湧 Po-Young Chu 國立交通大學管理科學系所

Dep. of Management Science, National Chiao Tung University

鄧美貞 Mei-Jane Teng 國立勤益技術學院企管系

Dep. of Business Administration, National Chinyi Institute of Technology

黃基鴻 Chi-Hung Huang 國立交通大學管理科學系

Dep. of Management Science, National Chiao Tung University

摘要:台灣的積體電路(Integrated Circuit,IC)產業中業者採取的商業模式 (business model)出現兩種不同的類型共存。本研究基於各國 IC 產業發展結構 未如台灣完整,因此深入探討台灣 IC 產業中企業採取兩種不同商業模式下其 經營績效的差異。結果顯示,兩種不同商業模式的策略群組,其獲利率 ROA 與 ROE 有顯著差異,其中虛擬整合商業模式的獲利率高於垂直整合商業模 式,且獲利風險(ROS 變異數)亦顯著低於垂直整合商業模式。本研究並以 複回歸分析法,將景氣波動納入自變數中,發現景氣循環影響兩種商業模式 的獲利差異。當景氣過熱時,垂直整合商業模式的獲利率反而會高於虛擬整 合商業模式。 關鍵詞:虛擬整合、垂直整合、積體電路產業

Abstract:Taiwan’s Integrated Circuit (IC) industry is of particular interest due to

its increasing global importance and its unique, virtually integrated industrial infrastructure. This study attempts empirically to investigate the relationship between the profitability of Taiwan's IC firms (dependent variables) and both firms' business strategies (virtual integration versus IDM) and industrial business cycles (contingent variable). Significant and interesting results were obtained. First, the main factor, business strategies, significantly affects a firm’s

profitability and the variation over time. Secondly, the significance of the effect of the interaction between business cycles and business strategies implies that business cycles impact the two strategic groups to different extents. Finally, the effectiveness of virtual integration to increase a firm’s return on sales is demonstrated. The increasing numbers of independent IC design firms worldwide seem to support the findings of this work.

Keywords: Virtual integration, Vertical integration, Profitability, IC industry

1. 緒論

Stigler(1951)指出產業垂直整合的發展型態與產業的生命週期相關。大多 數產業的發展型態始於垂直整合,而後因為市場逐漸擴大,遂形成專業分工。 台灣的積體電路(Integrated Circuit,IC)產業也具備這種逐漸專業分工的特 徵,從圖 1 積體電路產業變革歷程顯示,從 1960 年代起,IC 產業大致經歷 三次變革。在此三次的 IC 產業變革中,雖然有新形式的 IC 公司出現,諸如: 設計業者(Fabless)、晶圓代工業者(Foundry)、IP(Intellectual Property, IP)與設 計服務公司等,使產業呈現持續專業分工的形式。然而產業中業者採取的商 業模式(business model)卻出現兩種不同的類型共存,一種是最傳統形式的 IC 公司,從設計到行銷都一手包辦的垂直整合型公司,又稱為整合元件製造公 司( Integrated Device Manufacturing, IDM),另一種則呈現設計業者、代工業 者、封裝與測試業者等專業分工又緊密結合互動的型態,其彼此雖然是以獨 立組織運作,但整體運作彷彿是一個 IDM 公司,因此稱之為虛擬 IDM (Virtual IDM)。這兩種不同商業模式的共存,讓人不得省思若企業最佳策略下的商業 模式只有一種,台灣積體電路業者為何會存在兩種不同的商業模式?在不同 情境下何者經營績效較佳?又何者將成為未來產業的發展趨勢?而反觀目前全球 IC 產業發展現況,其中日本與韓國 IC 業者以 IDM 的企 業居多,例如:Toshiba、Hitachi、NEC 以及 Samsung 等。美國雖然有 IDM 公司以及全球數量最多的設計業者,但是其 IC 產業的價值鏈分工區段卻沒有 台灣的完整。台灣在台積電(TSMC)、聯電(UMC)等全球最大晶圓代工廠的製 程與產能支援下,發展出特有的 Fabless-Foundry 合作模式,並組成一個從設 計、光罩、製造、封裝、測試與行銷等功能層級完整的垂直分工價值鏈,使 得我國 IC 產業產值不僅於 2002 年排名全球第二,台積電產值列入全球前十

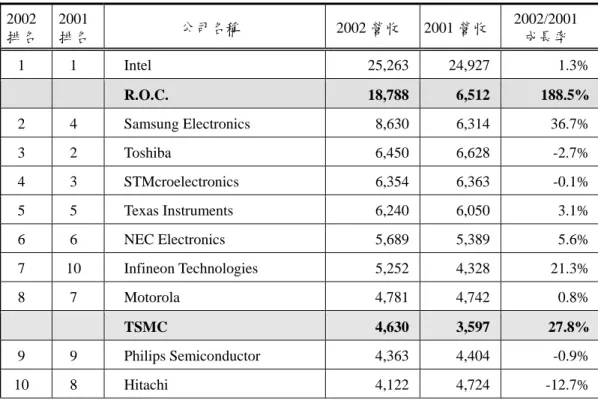

大的 IC 製造公司(詳見表 1),威盛與聯發科更是列入全球前五大 IC 設計公司 (詳見表 2)。然而從 IDM 產值仍占全球 IC 產值 9 成以上水準的數據顯示(半 導體工業年鑑,民 91,頁 5-7),台灣 IC 產業特有的虛擬 IDM 模式,是否足 以驅使傳統 IDM 逐漸轉型仍須驗證。 因此,有別於各國 IC 產業發展結構未如台灣完整,台灣 IC 產業結構, 無疑提供產業與管理研究極獨特之素材。本研究深入探討台灣 IC 產業中企業 採取兩種不同商業模式下其經營績效的差異,將有助於學者瞭解未來 IC 產業 的發展趨勢。本文共包含六大部分。首先是本節的緒言,第二單元則探討目 前 IC 產業發展現況,第三部分則針對規模經濟、交易成本與知識經濟等相關 文獻進行彙整與建立假說,並從理論推演的角度,剖析企業選擇商業模式的 行為,第四部分則是研究設計,說明資料來源與分析方法,第五單元以複回 歸分析方法,進一步探討不同商業模式下廠商財務績效的差異,最後則提出 結論含管理意涵。 系統規格 制訂 IC 設計 IC 製造 IC 封裝 IC 測試 系統 IC(IDM) 系統 廠商 系統廠商 IDM 系統廠商 系統廠商 專業代工 測試 封裝 測試 封裝 專業代工 IDM IDM IP 廠商 IC 設計 IC 設計 IDM 封裝與 IC 設計 1990~ 1970~1990 ~1970 系統廠商 IP 廠商 專業晶圓 專業設計 業者產生 資料來源:李柏毅(電子時報,2000,p.20) 圖 1 積體電路產業變革歷程

表 1 2002 年全球前十大半導體公司營收排名 單位:百萬美元 2002 排名 2001 排名 公司名稱 2002 營收 2001 營收 2002/2001 成長率 1 1 Intel 25,263 24,927 1.3% R.O.C. 18,788 6,512 188.5% 2 4 Samsung Electronics 8,630 6,314 36.7% 3 2 Toshiba 6,450 6,628 -2.7% 4 3 STMcroelectronics 6,354 6,363 -0.1% 5 5 Texas Instruments 6,240 6,050 3.1% 6 6 NEC Electronics 5,689 5,389 5.6% 7 10 Infineon Technologies 5,252 4,328 21.3% 8 7 Motorola 4,781 4,742 0.8% TSMC 4,630 3,597 27.8% 9 9 Philips Semiconductor 4,363 4,404 -0.9% 10 8 Hitachi 4,122 4,724 -12.7% 註:我國產值為產業產值;2001 與 2002 年匯率分別是 35.0 及 34.75 資料來源:Dataquest (2003/4);工研院經資中心 ITIS 計畫 (2003/4) 表 2 2002 年全球前十大 IC 設計公司營收排名 單位:百萬美元 2002 排名 2001 排名 公司名稱 國家 2002 營收 2001 營收 2002/2001 成長率 1 1 Qualcomm U.S.A. 1,942 1,395 39% 2 2 Nvidia U.S.A. 1,915 1,275 50% 3 3 Xilinx U.S.A. 1,125 1,149 -2% 4 5 Broadcom U.S.A. 1,083 962 13% 5 10 Mediatek(聯發) Taiwan 854 447 91%

6 4 VIA Tech(威盛) Taiwan 729 1,009 -28%

7 6 Altera U.S.A. 712 839 -15%

8 9 ATI Tech Canada 645 480 34%

9 7 Conexant U.S.A. 627 646 -3%

10 13 SanDisk U.S.A. 493 317 56%

Top ten total 10,125 8,519 19%

2. 積體電路產業發展現況

就全球IC產業的發展趨勢觀察,自 1970 年代美國因個人電腦的出現,主 導整個IC市場的發展趨勢,之後 1980 年代日本 憑藉生產管理與良率控制上 的優勢,以及 1990 年代韓國在政府政策上的強力扶植下,皆分別以DRAM1產 品崛起,而成為市場上的領導者,1995 年後台灣以晶圓代工為首的群聚優勢 影響整個IC產業發展趨勢。一般預料在IC晶圓代工業者已成為技術研發及量 產主力,且IDM廠商與其結盟合建十二吋晶圓廠及技術共同研發已成必然的 情況下,未來十年將會是以晶圓代工為主的亞洲IC世紀(半導體工業年鑑,民 91)。2.1 積體電路產業專業分工結構

IC 產業的生產過程可分成設計、光罩、製造、封裝、測試與行銷等功能 層級,組成一產業價值鏈(詳如圖 1)。而隨著 IC 產品的生命週期逐漸縮短 下,如何利用最少資源在最短時間內將產品上市創造利潤,已成為公司成功 的關鍵要素。 從圖 1 積體電路產業變革歷程顯示,從 1960 年代起,IC 產業大致經歷 三次變革,首先第一次產業變革在 1960 年代至 1970 年代間,電腦由『系統 (system)廠商』包辦所有的軟體與硬體組件,而後因為系統設計的耗時性,於 是在 1970 年左右,產業有了系統廠商與 IC(Integrated Circuit)公司的分別;第 二次產業變革在 1970 年代至 1990 年代間,因為設計觀念上的變革,使得專 職設計的 Fabless 出現,之後不久,晶圓代工廠(Foundry)適時產生,以填補 Fabless 所需產能的機會點;第三次產業變革在 1990 年代之後,因為製程持 續微縮,矽智財權組塊(Silicon Intellectual Property, SIP)的觀念興起,因此有 專業 IP 與設計服務公司出現(電子時報,民 89;半導體工業年鑑,民 91)。2.2 產業特性與景氣循環

1966 年台灣從 IC 產業價值鏈中屬後段的封裝業務切入,在歷經 30 餘年

1

產、官、學、研各界的努力,造就我國 IC 產業獨特的垂直分工結構,截至 2002 年底為止,國內計有 162 家的 IC 設計公司、8 家晶圓材料業者、4 家光 罩公司、14 家晶圓製造公司、45 家封裝公司、36 家測試業者(詳見圖 2)。 如此分工綿密之周邊相互支援體系,特別是製造業代工模式的互動互利以及 新竹科學園區所形成的群聚效應,更使得台灣設計業者快速成長,由圖 2 顯 示,設計業者的廠商數目成長率遠高過其它分工下的業者數目。然而不可諱 言的,制訂規格、主導市場等工作目前仍是國際主流大場所扮演的角色,台 灣業者大部分以代工產品為主(半導體工業年鑑,民 91)。 然而隨著我國 IC 產值規模愈來愈大,我國與全球景氣的連動性也更加密 切,觀察 1994 至 2001 年我國 IC 產業的資產報酬率(ROA)、股東權益報酬率 (ROE)、稅前淨利率(ROS)與全球半導體景氣指標的訂單出貨比值(Book to Bill, B/B ratio)已趨同步(詳見圖 3)。 0 50 100 150 200 250 300 IC 設計 22 25 32 32 51 51 65 76 100 124 162 IC 製造 10 10 10 14 15 20 19 20 21 16 14 IC 封裝以及測試 19 17 22 22 25 39 54 59 75 75 79 1992年 1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 2002年 資料來源:半導體工業年鑑,2002 年 (工研院 ITIS) ,本研究整理。 圖 2 台灣 IC 產業歷年廠商家數的分佈

0 0.2 0.4 0.6 0.8 1 1.2 1.4 B / B 值 -40 -30 -20 -10 0 10 20 30 40 財 務 比 率 值 B/B 1.14 1.16 0.95 1.07 0.78 1.17 1.26 0.64 ROA 24.35 24.2 13 13.35 10.5 15.85 20 3.8 ROE 28.6 30.15 12.1 12.35 5.65 12.9 18.55 -9.1 ROS 17.65 26.95 14.25 10.3 -7.25 11.95 16.9 -32.65 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 資料來源:台灣經濟新報資料庫與 SEMI 資料庫,本研究整理。 圖 3 台灣 IC 產業歷年財務比率值與 B/B 值趨勢圖 總結台灣 IC 產業環境幾個重要特色: 1. 新竹科學園區所形成的群聚效應:分工綿密之周邊相互支援體系,特 別是製造業代工模式的互動互利,不僅使得台灣設計業者快速成長,更有效 降低兩造合作之交易成本。 2. 市場追隨者 (Market Followers): 台灣大部分業者以產品代工為主

(Original Equipment Manufacturing, OEM) ,制訂規格、主導市場等工作目前

仍是國際主流大場所扮演的角色。(Tung,2001;半導體工業年鑑,民 91)。

3. 與全球景氣連動:隨著我國 IC 產值規模愈來愈大,我國與全球景氣

的連動性也更加密切,由圖 3 可看出。因此設計業者在景氣過熱時,較難爭 取到專業晶圓代工廠的產能,而 IDM 公司在不景氣時則需負擔自有產品填補 產能之風險。

3. 垂直整合與虛擬整合的理論基礎

文獻探討可分為兩大部分來介紹,首先就虛擬整合與垂直整合影響企業 經營績效的理論基礎作一回顧與整理,期找出虛擬整合與垂直整合的競爭優 勢條件。其次,將過去學者用以探討競爭策略與經營績效的分析架構與採用 的指標變數做一整理,期瞭解哪些變數是學者常用及最具解釋力,進而建立 分析架構與解釋廠商最適商業模式重要的變數。3.1 垂直整合與虛擬整合的理論基礎

探討垂直整合或虛擬整合影響企業經營績效的相關理論有:(1)規模經濟 (Economies of Scale)理論;與(2)交易成本(Transaction cost)與知識經濟理論 ( the knowledge-based theory)。3.1.1 規模經濟(Economies of Scale)理論 早期產業經濟理論中,以規模經濟來說明企業的競爭利益。認為當企業 擴大生產規模與量產時,因企業每單位產品分攤的固定成本減少,進而獲利 率可以提高(Demsetz, 1988);或者隨著企業生產規模擴大與市場佔有率的提 高,則企業議價能力亦相對提高,故企業可以較低價格購入生產因素,而以 較高價格出售產品,因此獲利率提高(Martin, 1986)。 換言之,當企業透過垂直整合來擴大生產規模與量產時,則在規模經濟 效益下,可提升企業的獲利率(Stigler, 1951; Harrigan, 1985)。Stigler (1951)進 一步指出,企業進行垂直整合或垂直分工的商業模式與市場成長率有關,亦 即當市場成長率高,則產業傾向於垂直分工,當市場成長衰退,則垂直整合 有利企業。

3.1.2 交易成本(Transaction cost)與知識經濟理論( the knowledge-based theory)

Coase(1937)在『The Nature of the Firm』一文中揭示,在交易成本甚高的 情況下,人們會避免使用價格機制(price mechanism)以進行交易,而是選擇用

訂定長期契約的方式,亦即利用垂直整合或水平整合的方式,以降低交易成 本。所以,廠商的內化交易會替代市場的功能。 交易成本理論基礎,認為當企業進行垂直整合時,可有效降低在交易過 程中,因為機會主義(opportunism)、資訊不對稱(asymmetric information)、有 限理性(bounded rationality)與其它不確定因素所造成的額外機會成本(Coase, 1937; Williamson, 1979)。Williamson (1981)根據上述觀點,提出『交易支配 結構(Transaction Government Structure)』,指出企業透過體系自行垂直整合的 形式或以契約方式,可有效降低機會主義的發生。

但是,以知識經濟理論基礎而言,企業進行垂直整合並非只是為了避免 機會主義或資訊不對稱,而是為了讓知識的傳遞更有效率(Conner and Prahalad, 1996; Grant, 1996; Kogut and Zander, 1996; Nonaka, 1994)。亦即交易 的雙方即使沒有機會主義或資訊不對稱,但傳遞知識時,若無法有效移轉, 則垂直整合商業模式有利企業降低組織內部成本(Masten et al. 1991; Conner and Prahalad 1996)。而其中影響知識傳遞是否有效率的重要因素,即廠商所 面對的技術不確定性( Afuah, 2001; Chesbrough and Teece, 1996; Henderson and Clark, 1990; Balakrishnan and Wernerfelt, 1986)。

Chesbrough與Teece (1996)2將廠商面對的技術不確定性,區分為『自主性

創新(autonomous innovation)』與『系統式創新( systemic innovation)』3,而企

業決定何時虛擬或垂直整合端視其面對的創新型態而定。當技術改變屬於自 主式創新,則虛擬的組織可以妥善管理研發及執行商業化的任務,若技術改 變屬於系統式創新,則整合性公司內部管理流程,對於資訊交換的管理可以 獲致較好的解決。但是我們卻忽略了技術改變的頻率,亦即雖然廠商面對的 技術改變屬於系統式創新,但是改變的頻率非常高時,則組織也應該進行垂 2

Afuah (2001) 與 Henderson & Clark(1990)亦將技術創新區分為 competence-enhancing 或 competence-destroying. 若技術創新屬於 competence-enhancing,表示此技術創新需建立在既 存的技術與知識水準上。

3

Chesbrough and Teece(1996)定義『系統式創新 (systemic innovation)』 為:此創新必須 經由整個產品系統,進行資訊分享與合作調適,通常獨立的公司無法彼此協調而共同造就這 些創新。『自主式創新(autonomous innovation)』指的是這些創新可以從其它創新中獨立出來 追求,通常此時這些創新所需的資訊,已經可以在工業標準下化為條理化的文字

直整合嗎?鑑此,Henderson與Clark (1990)提出,當技術改變頻繁時,組織不 適合做垂直整合。 綜合而論,(1)規模經濟理論認為,當市場成長衰退時,企業應進行垂直 整合,反之,則進行專業化分工;(2)交易成本理論基礎認為,當企業面對的 交易成本提高時,則垂直整合有利企業降低交易成本;(3)知識經濟理論基礎 認為,當知識傳遞效率低或面對技術改變屬於系統性創新時,則企業應進行 垂直整合。 3.1.3 垂直整合與官僚成本(bureaucratic costs) 綜合而言,垂直整合(vertical integration)4的策略意謂著企業自行生產其 投入(向後或向上游整合),或自行處理其產出(向前或向下游整合)。企業 採取垂直整合,通常是希望能強化其原來的或核心事業的競爭優勢(Harrigan, 1984),例如:(1)使公司能對新的競爭建立障礙;(2)促進投資於能提高效率 的 專 用 化 資 產 (specialized assets) ; (3) 維 護 產 品 品 質 ; (4) 改 善 排 程 (scheduling)。Osegowitsch 與Madhok ( 2003)統整相關文獻後,認為企業採取 垂 直 整 合 策 略 時 其 所 考 量 的 層 面 可 統 整 歸 納 有 策 略 層 面 (strategic considerations)與效率層面(efficiency consideration),以策略層面而言,企業希 望藉由垂直整合,擴張企業經濟規模以取得市場獨佔地位( Porter, 1980);而 從效率層面的考量而言,企業乃希望藉由垂直整合來降低交易成本,企業則 從這兩個層面去找出組織最佳效率的垂直整合規模( the most efficient vertical boundary)。在 1970 年代,IBM與Digital equipment即以垂直整合策略取得市 場競爭優勢地位。 然而企業進行垂直整合時,雖然可以獲得競爭優勢,但是如果市場上出 現低成本的外部供應商時,則垂直整合反而會讓企業相對競爭者的生產成本 較高。若此時市場技術改變頻率大,垂直整合更可能會限制企業因應技術改 變的能力,使得企業無法快速地使用新科技,而喪失其市場佔有率。換言之, 垂直整合雖然可創造價值,但也可能因為企業在技術改變的時機上缺乏策略 4

Vertical integration (VI)-whereby a firm is engaged in several stages of a given industry’s chain. (Osegowitsch and Madhok, 2003)

彈性,或者由於市場需求的不確定,而造成成本的大量增加。這些成本總括 而言,均來自於垂直整合後所發生的官僚成本(bureaucratic costs),它們包含 前述有關組織體系無效率的成本。簡而言之,官僚成本為組織運行所產生的 成本,官僚成本的存在限制了因垂直整合而可獲利的程度,當公司尋求垂直 整合時,惟有當垂直整合策略的價值創造能力,超越因擴張組織界線整合上 下游活動所產生的官僚成本時,進行垂直整合才有意義。 3.1.4 虛擬企業(virtual enterprises)與交易成本 由於垂直整合的許多缺點,使人產生一個疑問,是否有可能得到垂直整 合的利益,同時又不會產生相同水準的官僚成本?這些和垂直整合有關的獲 利,是否可以藉由公司外部的來源及活動而獲得呢?答案是肯定的。企業常

因受限於交換成本( interaction cost)5,使得企業為維持顧客關係 (customer

relationship) 、 產 品 創 新 ( product innovation) 與 基 礎 建 設 (infrastructure management)等三大事業( business)上,在追求範疇( scope)、速度( speed)、與 規模( scale)等三大目標上無法同時兼顧而受限。然而隨著網際網路(Internet) 與資訊科技(Information Technology)的普及,不僅使得企業可同時兼顧此三大 目標而取得競爭優勢 (Offodile and A-Malek, 2002),更使得企業重新思考垂 直整合所帶給企業的利與弊,部分產業中的企業更因此減少垂直整合( de- integrated ) 或甚至進行重整( re-integrated)6。然而此時組織的重整有別於傳統 理論所謂的垂直整合,而是在專注自有核心事業下,以策略聯盟(strategic alliance)方式或外包(outsourcing)方式,與產業內或產業外的其他企業建立長 期的合作關係,如此企業即可實現因垂直整合所帶來的利益,而不需負擔官 僚成本,此一長期合作關係,一般通稱為策略聯盟、策略性外包( Davidow and Malone, 1992)或虛擬企業(virtual enterprises)7 (Lefebvre and Lefebvre, 2000;

5 Hagel and Singer (1999) believe that the term interaction costs is more accurate than the common term

transaction costs. Transaction costs include the costs related to the formal exchange of goods and services

between companies and customers. Interaction costs include not only those costs but also the costs for exchanging ideas and information. (Hagel and Singer, 1999, p.141)

6

Hagel and Singer (1999) believe that the secret to success in fractured industries is not just to unbundled, but to un-bundle and re-bundle, creating a new organization with the capabilities and size required to win. (Hagel and Singer, 1999, p.140)

7

美國國防部( the US Department of Defense) 認為: A virtual enterprise is organized as a continuously operable, direct business venture based on the mutual collaboration of an array of potentially changing, independently operated component business entities. (Lefebvre and Lefebvre, 2000, p.63)

Offodile and A-Malek, 2002; Townsend, DeMarie, and Hendrickson, 1998; Lipnack and Stamps, 1997)。Davidow和Malone (1992) 更指出半導體產業 (semiconductor industry)與個人電腦產業( PC industry)為最早發展出虛擬組織 ( virtual corporation) 的產業。

虛擬企業有許多的優點 (Davidow and Malone, 1992; Chesbrough and Teece, 1996),第一,將非核心事業活動委外給供應商,能使該個別的活動在 執行上更具效率,企業亦能降低其本身的成本結構。第二,將非核心價值創 造的活動委外給具有特異能力的供應商,企業亦能提昇其最後產品優良特 性。第三,委外使企業能將有限的人力、財務及實體資源集中在加強企業核 心能力上。第四,委外使企業對於市場情況的改變更能變通及回應,也不妨 礙對內部供應商的承諾,換言之,虛擬企業更易於移轉供應商間的非核心價 值創造活動,相較於自行承擔這些活動的企業,更能回應市場情況的變化。 然而虛擬企業仍存在其缺點,第一,失去自活動中學習的能力及養成企業核 心能力的機會。第二,企業可能變得過渡依賴供應商。第三,當企業熱衷於 委外策略時,很可能因實行過頭,而將維持企業競爭優勢的價值創造活動委 外,如此一來,企業在未來能力的發展上將失去控制。然而不可諱言的,隨 著網際網路(Internet)與資訊科技(Information Technology)的普及,不僅大大降 低了廠商間的交易成本( Osegowitsch and Madhok, 2003),更改變傳統對組織 的定義(Hagel and Singer, 1999)。

因此,對照上述理論分析,可見台灣 IC 產業因為面對的技術改變快速, 又屬市場追隨者角色,故專業分工下的虛擬企業模式應優於垂直整合模式, 然而,因受全球景氣波動的影響,使得虛擬企業模式下的設計業者,在景氣 過熱時較難爭取到產能,而增加了交易成本。是故,為了穩定企業的經營績 效,並因應市場需求的快速變化,企業的商業模式應維持動態。換言之,最 佳的商業模式不應該一成不變,應隨著產業環境、交易成本與官僚成本的高 低來修正。

Offodile 和 A-Malek (2002) 稱此種企業合作模式為 virtual manufacturing. Davidow 和 Malone (1992)則稱之為 virtual corporation. Townsend, DeMarie, 和 Hendrickson(1998)稱之為 virtual team. Lipnack and Stamps (1997) define a virtual team as “a group of people who interact through interdependent tasks guided by common purpose” and work “across space, time, and organizational boundaries with links strengthened by webs of communication technologies.”

3.2 產業結構、競爭策略與經營績效的相關性

多數學者即將企業所選擇的商業模式,當作是企業的一項競爭行為。並 以產業經濟理論中,Structure-Conduct-Performance (SCP)模型,來解釋產業 結構、競爭行為與經營績效的關係(Prescott, Kohli, and Venkatraman, 1986; Manu and Sriram, 1996; Szymanski, Bharadwaj, and Varadarajan, 1993)。一般認 為產業結構會影響企業決定採取的競爭行為,而競爭行為又會影響企業的經 營績效。本研究即根據 SCP 理論模型,來檢定台灣產業中,企業的競爭策略 與經營績效的關係。

而以 SCP 理論模型探討企業競爭策略與經營績效之間的關係,早已廣泛 應用在各種研究領域,例如 Buzzell et al., (1975)以及 Cowley (1988)以 PIMS (Profit Impact of Market Strategy)資料庫為主,探討企業競爭策略與經營績效 的關係,並廣泛應用在行銷理論中。然而企業競爭策略與經營績效之間是否 有絕對的直接相關,並未有研究文獻足夠證實。Porter (1990)則提出,企業的 競爭優勢除來自企業個體所創造的低成本與產品差異化外,產業環境與產業 政策,亦扮演影響企業經營績效的重要關鍵。Chu et al., (1998) 探討台灣 IC 產業中,企業的經營績效跟其經營型態(IC 設計 V.S. IC 製造)以及國家因 素的關係,發現不同經營型態企業的經營績效無顯著差異,反而國家因素對 不同經營型態企業的經營績效(營收成長、股東權益報酬率(ROE)、總資產 報酬率(ROA))有顯著相關,換言之,影響企業經營績效的因素,除來自 企業的競爭策略,國家或地區特性因素也同時影響之。因此本研究考慮台灣 獨特之產業環境進行更深入之績效比較探討。 此外,Bhuyan(2002)曾以美國食品業為例,發現景氣循環的波動有可能 是影響企業垂直整合獲利績效的重要因素。而根據觀察過去台灣 IC 市場規模 成長趨勢呈現出景氣循環起伏的現象,因此本研究即以景氣循環變數作為解 釋企業競爭策略(經營型態分為垂直整合(IDM)與虛擬整合(V.I.))與獲利率 的中介變數。 基於上述文獻探討與推論,因此建立以下三個研究假設: 假設一:不同經營型態的策略群組,其獲利率有顯著差異。 假設二:不同經營型態的策略群組,其獲利風險具有顯著差異。

假設三:中介變數(景氣循環因素)有助於解釋不同經營型態群組 間獲利率差異的原因。

4. 研究方法與設計

4.1. 變數的定義與衡量

4.1.1 垂直整合與虛擬整合 垂直整合 廠商進行垂直整合時,所考慮的因素涉及多個層面( Harrigan, 1984),因 此很難用單一指標來衡量廠商垂直整合的程度( Martin, 1986),Maddigan (1981)曾提出以技術相關性( technological relatedness) 範圍做為衡量廠商垂 直整合的程度,例如以投入產出表( input-output tables)來設定廠商的垂直整合 範圍,然而Harrigan (1984)認為衡量廠商垂直整合程度時,應該考量四個層面 分別是breadth of integrated activities、stages of integrated activities、degree of internal transfers以及 form of ownership。Mpoyi (2003)則採用其中breadth ofintegrated activities8 的定義做為衡量廠商垂直整合程度,並依據Davis 和

Duhaime (1992) 的 方 法 , 以 美 國 證 管 會 (The Securities and Exchange Commission) 給予每家公司的四位數股票代號( digit SIC codes)的前兩位,做 為企業垂直整合的產業分類。

因此本論文採用 Harrigan (1984)與 Mpoyi (2003)學者的研究,以 breadth of integrated activities 的定義做為衡量企業垂直整合程度,操作上則同 Davis 和 Duhaime (1992)以及 Mpoyi (2003)的研究,以台灣證管會設定給廠商的股 票代號前兩碼做為企業垂直整合的產業分類,並以工研院(2002)的半導體工 業分類做為選取本研究廠商樣本的依據。

虛擬整合

一 般 以 虛 擬 企 業 (virtual corporation) 一 詞 形 容 已 廣 泛 進 行 策 略 聯 盟 (strategic alliance)或委外(outsourcing)的公司(Davidow and Malone, 1992),較

8

Harrigan (1984) defined the breadth of integrated activities as the number of vertically integrated activities that a firm performs in-house.

廣泛的定義是由隸屬於相同或不同組織的工作者所組成,團隊成員擁有特定 的 共 同 目 標 , 但 是 可 能 因 時 間 安 排 或 地 理 分 散 等 因 素 , 鮮 少 以 面 對 面 (face-to-face)的溝通方式解決團隊所面臨的各項任務,而透過電子化聯繫與數 位媒介科技的協助,突破時間和空間限制,共同協力合作以完成特定的團隊 目標 ( Townsend, DeMarie and Hendrickson, 1998; Jarvenpaa and Leidner, 1999; Maznevski and Chudoba, 2000)。

本研究的虛擬企業則定義為一群來自於不同企業的工作者所建構而成的 工作團體。因先前所討論 IC 產業中企業採取垂直整合的模式被稱之為 IDM, 因此將非採取垂直整合模式而採策略聯盟或外包的 IC 廠商則合併稱之為虛 擬 IDM。但是因研究限制無法取得國外相關公司的財務資料,所以本研究虛 擬 IDM 是以台灣 IC 產業為限,而其與外國企業策略聯盟或外包的財務績效 則不在本研究討論之列。 4.1.2 獲利率 績效的衡量標準到目前尚無一定論,傳統研究習慣以財務性績效作為經 營績效的衡量指標,Woo 與 Willard(1983)指出,儘管以財務績效衡量企業經 營績效有許多限制,但它仍然是衡量績效的最重要方法。通常衡量企業經營 績效的財務衡量指標有四個:投資報酬率(Return on Investment, ROI)、股東 權益報酬率 (Return on Equity, ROE)、資產報酬率(Return on total Assets, ROA) 與稅前淨利率(Return on Sales, ROS)。因為 IC 產業在台灣有政府的全力支 持,其中包括賦稅的抵免、提供良好的基礎建設(例如:新竹科學園區與台 南科學園區)以及各種經濟政策上的優惠,因此本研究所採用的財務變數皆 以稅前為標準,排除政府與產業政策因素。研究變數之定義與衡量詳如表 3。 表 3 研究變數定義之說明 獲利率 定義 資產報酬率(ROA)(%) (稅前淨利除以平均資產總額) 股東權益報酬率(ROE)(%) (稅前淨利除以平均股東權益) 稅前淨利率(ROS)(%) (稅前淨利除以營業收入淨額) 然而在高科技產業的經營環境中,智慧資本是最重要的。為了吸引高科 技人才加入並留在企業經營團隊中,員工分紅入股制度不僅成為企業吸引人

才的一個重要訴求,更儼然成為高科技產業的制度標準(張俊彥等編,民 90, 頁 55-56)。因此財務績效的差異是否是因為兩種商業模式所使用的員工薪資 獎勵制度差異所造成,而不是商業模式差異所造成的。然而根據陳安斌與王 信文(張俊彥等編,民 90,頁 119)針對台灣新竹科學園區內 236 家高科技廠 商問卷調查其員工獎勵制度,結果顯示『各廠商在關鍵性的員工獎勵制度上, 大多有相當程度的同質性。如員工分紅入股制度,僅在提撥比例與作法上稍 作修正,以符合各公司目前經營狀況。其他相關制度、福利或配套措施則各 有千秋,但總體而言,其間差異性不大。』,因此本研究樣本-台灣積體電路 產業下的上市(櫃)公司,即使採用的商業模式有異,但員工薪酬獎勵制度並 無差異,因此財務績效差異的原因則排除員工薪酬獎勵制度的影響。另外, 台灣IC 產業採行的員工分紅入股制度,大部分屬於無償之盈餘轉增資方式發 行股票以做為員工紅利,此股票紅利在會計上台灣仍列為『盈餘分配』,並非 『費用項目』,因此容易造成股本膨脹每股盈餘(EPS)縮水現象。但是本研究 採用的財務績效指標乃ROA、ROE 與 ROS,排除了容易受到員工分紅制度影 響的EPS。 4.1.3 景氣循環 影響 IC 景氣循環的因素分別來自產品應用的需求面以及 IC 廠商的資本 支出的衍生需求面。從半導體設備的投資與 IC 產品需求情況即可反應景氣循 環。而觀察全球半導體設備投資情況,最具代表性的指標莫過於斯麥半導體 設備材料協會( Semiconductor Equipment and Materials International, SEMI)所 公佈的北美半導體主要廠商訂單及出貨指標(簡稱為 Book/Bill 值,是指半導 體設備與 IC 廠商所接獲的訂單金額除以出貨金額的比值)。一般而言,若這 個比值大於 1,表示現在接單金額高於出貨金額,顯示廠商看好半導體市場 維持繼續增加投資與銷售順暢情況;反之,則是廠商對未來市場成長性較為 悲觀,而減少未來的投資與消化幅度。本研究即以 Book/Bill 值代表半導體 產業的景氣狀況。 4.1.4 樣本結構 本研究以台灣經濟新報之財務比率資料庫所提供之資訊電子業上市(櫃) 公司財務數據為主,研究期間自西元 1994 年至西元 2001 年。而廠商策略群 組(虛擬整合模式與垂直整合模式)的分類乃依據經濟部所出版之半導體工

業年鑑為主,其中矽統廠商的 8 吋晶圓廠於西元 2000 年開始運轉,使得矽統 於西元 2000 年正式由設計業轉型為 IDM 廠商,其他廠商分類詳如附錄一。 另外,代表景氣循環之變數,則以最具代表性之 SEMI 所公佈的北美半導體 設備訂單及出貨比(Book/ Bill Ratio)為主。

4.2. 研究模型與資料分析方法

本研究以均值差異分析、F檢定與複回歸分析分別進行資料處理與與研 究假設的驗證,其中均值差異分析是以t-test檢定不同商業模式其獲利率是否 具有顯著差異(H0:µIDM =µV I. .), Levene’s 9之F檢定是比較不同商業模式其獲 利風險是否具有顯著差異(H0:σIDM =σV I. .),複回歸分析則是檢定景氣循環變 數是否對企業經營績效有顯著相關,回歸模型中包含三個自變數:訂單出貨 比(X1)、商業模式(虛擬變數D2)以及交互項X D1 2,並一般化為一般線性 回歸模式如下: 1 1 2 2 3 1 2 t t t t t tY

=

β

X

+

β

D

+

β

X D

+

ε

其中 Yt = t期的財務比率值, 1t X = t期訂單出貨比(Book-to-Bill Ratio), 2t D = 虛擬變數, 2t D = 0, 表示為虛擬整合(V.I.)的商業模式, 2t D = 1, 表示為垂直整合(IDM)的商業模式 研究假設殘差項 εt 為常態分配,平均數為 0 且具有變異數齊一性, 參 數則以普通最小平方法運算之。 9根據SPSS統計套裝軟體之Levene test說明:『Levene test 比大部分檢定更不依賴常態性假設的變異

數均齊性檢定。對每個觀察值而言,它會計算該觀察值與其平均數之間的絕對差異,並對那些差異執 行單因子變異數分析。』

5. 垂直整合與虛擬整合之績效差異

5.1 台灣 IC 產業結構特性分析

兩種商業模式之財務績效差異來源有可能是因為規模經濟或是生產因素 差異所造成。因此以下針對樣本資料進行敘述性統計分析與平均值差異分 析,以釐清影響兩種商業模式財務績效差異的來源。由表 4 顯示,在 IC 產業 價值鍊中的設計、晶圓代工、封裝與測試階段的廠商,其生產因素以 Scheffe 多重比較平均值檢定結果與垂直整合商業模式下的生產因素具有顯著差異, 其中設計業廠商在員工人數、固定資產與無形資產項目顯著低於垂直整合商 業模式下的廠商,晶圓製造業則在員工人數與固定資產項目,顯著高於價值 鍊分工區段下的所有廠商。 然而一旦將產業內廠商以垂直整合與虛擬整合商業模式分類,兩種商業模 式下的生產因素經平均值差異分析 t-test 檢定結果,並不具有顯著差異。換言 之,兩種商業模式的財務績效差異,是因為規模經濟(固定資產)、無形資產、 或其他生產因素(詳如表 5)所造成的理由並不顯著,策略(採取不同商業 模式)成為影響企業財務績效差異的主要原因。 表 4 台灣 IC 產業價值鍊各階段之樣本特性分析表 虛擬整合商業模式(VI) 變數平均值 設計(1) 晶圓代工(2) 封裝與測試(3) 垂直整合商 業模式(4) 多重比較 Scheffe 法 廠商家數 25 2 10 8 員工人數 (千人) 0.20 (0.18) 8.45 (3.13) 2.28 (2.30) 2.10 (1.15) (1,2)1 (1,3) (1,4) (2,3) (2,4) 固定資產 (億元) 4.36 (4.59) 1533.63 (403.47) 76.40 (75.45) 266.11 (170.40) (1,2) (1,4) (2,3) (2,4) (3,4) 無形資產2 (億元) 0.12 (0.32) 11.62 (16.21) 0.01 (0.02) 19.70 (34.83) (1,4) 用人費用率3 5.27 (5.49) 4.33 (1.51) 19.14 (6.26) 7.93 (5.99) (1,3) (2,3) (3,4) 研究發展費用率4 12.64 (6.70) 7.49 (3.07) 2.55 (3.06) 11.68 (6.77) (1,3) (3,4) 資料來源:台灣經濟新報財務資料庫,1998~2001 年。 附註:1. 數字‘1’ 表設計業,‘2’表專業晶圓代工業,‘3’表封裝與測試業,‘4’表垂直整合商業 模式下的廠商。Scheffe 多重檢定下,以(1,2)表示代號 1 與代號 2 的產業,其平均值在 Scheffe 多重檢定下具有顯著差異。例如:(1,2)即表示設計業與晶圓代工業其平均值具 有顯著差異。2. 無形資產,即商譽、商標、權利金、營業權等,商譽在合併報表中列為‘合併借項’。 3. 用人費用率=(薪資費用/ 營業收入淨額)*100。 4. 研究發展費用率=(研究發展費/ 營業收入淨額)*100。 5. 括弧內數值為標準差。 表 5 兩種商業模式下之生產因素平均值差異分析表 變數平均值 虛擬整合商業模式 (VI) 垂直整合商業模式 (IDM) 廠商家數 37 8 平均數相等的 t 檢定 顯著性 (雙尾) 員工人數 (千人) 1.21 (2.36) 2.10 (1.15) -1.033 0.308 固定資產 (億元) 122.45 (380.89) 266.11 (170.40) -1.743 0.089 無形資產 (億元) 0.80 (4.07) 19.70 (34.83) -1.532 0.169 用人費用率 8.68 (8.20) 7.931 (5.97) 0.244 0.809 研究發展費用率 9.64 (7.28) 11.68 (6.77) -0.729 0.470 資料來源:台灣經濟新報財務資料庫,1998~2001 年。

5.2. 垂直整合與虛擬整合之績效差異分析

因此本節進一步分析不同商業模式下企業財務績效的差異,由表 6 顯 示,兩種不同商業模式的策略群組,其ROA(平均值虛擬整合=19.636,平均值垂 直整合=11.634,p-value<0.1)與ROE的獲利率(平均值虛擬整合=20.521,平均值垂 直整合=7.268,p-value<0.1)上,有顯著差異,其中虛擬整合的獲利率高於垂 直整合商業模式,研究假說一在此獲得驗證。 然而,從表 7 顯示,兩種商業模式的獲利風險反而在ROS出現顯著差異 (變異數虛擬整合=6.562,變異數垂直整合=32.091,p-value<0.05),垂直整合商業 模式的獲利風險顯著高於虛擬整合商業模式。雖然本研究假說二在此獲得驗 證,但為釐清景氣波動對組織獲利率的干擾,以下將以複回歸分析法,將景 氣波動納入自變數中,以有效解釋不同商業模式下,群組間獲利率的差異。表 6 獲利率差異分析表 商業模式 平均值差異檢定 平均值 IC 產業 虛擬整合 垂直整合 t-value 資產報酬率(ROA)(%) 15.635 19.636 11.634 2.105* 股東權益報酬率(ROE)(%) 13.894 20.521 7.268 1.916* 稅前淨利率(ROS)(%) 7.266 13.000 1.532 0.990 附註: * p<0.1; **p<0.05; *** p<0.01 表 7 獲利風險差異分析表 商業模式 變異數差異檢定 (Levene’s test) 變異數 IC 產業 虛擬整合 垂直整合 F-value 資產報酬率(ROA)(%) 8.426 6.240 8.753 1.063 股東權益報酬率(ROE)(%) 15.012 9.209 17.256 2.340 稅前淨利率(ROS)(%) 23.146 6.562 32.091 6.958** 附註: * p<0.1; **p<0.05; *** p<0.01. 由表 8 顯示,ROA與ROE的複回歸式子中,商業模式的回歸係數並沒有 顯著差異( betaROA=-15.703, P-value>0.1; betaROE= -40.950, p-value>0.1),反而

兩者顯著受到景氣波動的影響( ROA的business cycle回歸係數=24.273, p-value<0.05,ROE的business cycle回歸係數=34.894,p-value<0.1),因此, 以ROS解釋兩者獲利率的差異較具效力。因此,本研究以ROS回歸式呈現如 下: 1 2 . . 1 1 13.459 25.918 117.522 103.880 13.459 25.918 130.981 129.798 V I IDM 1 2 ROS X D X D ROS X ROS X = − + − + = − + = − + 由上列複回歸展開式中可看出,景氣循環影響兩種商業模式的獲利差 異。當景氣過熱,B/B ratio(X1)值超過 1.131 時(詳見圖 4),垂直整合商業模 式的獲利率高於虛擬整合商業模式,主因台灣IC產業中,專業晶圓代工業者 的產能有 40%來自IDM,因此一旦景氣過熱,設計業者很難取得晶圓代工業 者的產能,獲利因而受限。反觀,當景氣不致過熱或甚至衰退時,因為設計

業者可以取得代工業者的產能,而代工業者因為有許多不同產品設計業者訂 單維持其晶圓廠的折舊費用,故其整體獲利狀況會比IDM公司於景氣低迷、 產能不佳下卻要分攤設備費用而佳。這結果或許可以說明IDM與專業分工共 存之現象。 . . 1 1 13.459 25.918 130.981 129.798 V I IDM ROS X ROS X = − + = − + ROSIDM -13.459 ROS ROSV.I. X1 (business cycle) 1.131 -130.98 圖 4 獲利能力與景氣循環的交互作用 表 8 影響企業獲利率之回歸分析結果 OLS 分析法(未標準化之回歸係數值) 因變數 常數項 景氣循環 (X1) 商業模式 (D2) 景 氣 循 環 與 商 業 模 式 交 互 項 (X D1 2) 調整過後 之 R 2 F Statistic 資產報酬率 (ROA)(%) -5.145 (8.904) 24.273** (8.556) -15.703 (12.592) 7.543 (12.100) 0.664 10.867*** 股東權益報 酬率(ROE) (%) -15.104 (16.848) 34.894* (16.189) -40.950 (23.827) 27.130 (22.895) 0.621 9.181*** 稅前淨利率 (ROS)(%) -13.459 (22.287) 25.918 (21.416) -117.522*** (31.519) 103.880*** (30.286) 0.721 13.905*** 附註:括弧內數值為標準差;* p<0.1; **p<0.05; *** p<0.01.

6. 結論與管理意涵

台灣因具備發展設計業的先天環境優勢(例如:充沛理工人才、科學園區以 及政府相關補助政策),以及專業晶圓製造、封裝和測試等完整產業供應鏈的就 近支援,大幅降低產品生產週期與成本,而造就目前台灣特有的虛擬整合商業模 式,然而虛擬整合商業模式的獲利率未必優於垂直整合商業模式,在本研究發 現,影響兩者獲利差異在於景氣循環因素,亦即在景氣過熱時,因為晶圓代工廠 的產能絕大多數被 IDM 廠商佔有,故設計業與代工廠的談判空間縮小,難以搶 到產能,因此虛擬整合商業模式的獲利狀況在景氣過熱情況下並不如 IDM。 綜合而言,兩種商業模式的組合各有其優缺點,首先,以虛擬整合商業模式 而言,設計業者與專業晶圓代工廠配合模式,使得設計業者可以專注於產品設 計、研發,而先進製程技術的開發則交由專業晶圓廠進行。設計業規模小,因此 在營運上較有彈性,也能因應市場環境的變化,且因具備成本控制優勢,故 ROS 表現優異。然而其面對以下威脅: 一、專業晶圓代工廠的產能無法完全掌控:因為專業晶圓代工廠的產能絕大多數 被 IDM 廠商佔有,且隨著 IDM 之 ROE、ROA 與 ROS 表現不佳下,IDM 逐 漸將獲利較低的製程外包給代工廠。因此隨著 IDM 訂單釋出給專業晶圓代 工廠的趨勢愈來愈明顯下,勢必會擠壓部分 Fabless 公司訂單。而使得當景 氣過熱時,設計業者較難爭取到專業晶圓代工廠的產能; 二、產品技術差異化不高:台灣設計業多數以資訊應用產品為主力,由於資訊應 用 IC 的市場和技術均已趨於成熟,因此即使設計業者具有成本控制優勢, 但因各家設計業者的產品技術差異程度不高,彼此容易陷入競價行為,而導 致營收獲利下降趨勢; 三、代工與設計之專業分工合作高獲利模式,吸引模仿者及強力競爭者(如 IBM) 進入,使得原先全球獨特之代工與設計分工合作及發展設計業的先天環境優 勢因而逐漸消失中。反觀 IDM 商業模式而言,由於 IDM 公司擁有專屬晶圓廠(Feb),並包辦設計 開發、生產、銷售自有品牌 IC 等業務,故較能控制生產與產品的發展,然而其 亦面對以下威脅:

一、DRAM 應用市場成長受限:台灣 IDM 廠商的主要產品以 DRAM 為主,而 DRAM 的主要應用市場以個人電腦以及其相關領域為主,約佔 DRAM 需求 量八成以上,因此,DRAM 的產品價格以及成長空間受限於個人電腦產業 的發展;

二、規模經濟:DRAM 產品規格統一,因此,量產而自動帶入規模經濟降低成 本,是廠商能否具有競爭優勢的重點。因此一旦景氣低迷,IDM 公司雖然 擁有自己的產能,但因產量少、單位成本高且需背負龐大的折舊壓力下,其 獲利狀況不如虛擬整合模式下之專業晶圓代工廠,因為尚有設計業者的訂 單,故能維持生產線的基本運作。 雖然我國以完整的產業價值鏈與先進優異的製造實力遙遙領先,但是先進技 術規格與標準制訂仍由美國半導體大廠主導。未來期能在創新能力上有更大的突 破,使得此獨特的產業結構能發會更大的成效。展望未來,全球半導體產業專業 分工已是大勢所趨,業者勢必繼續朝向高附加價值產品研發,以持續拉大後進者 的差距。並且順應 IC 產業專業分工趨勢,透過委外代工以降低製造成本與投資 風險。孰能有效進一步整合全球互補性資源才能創造競合策略獨特之優勢。 附錄一:選取的樣本 第一群(虛擬 IDM 的商業模式) 第二群(IDM 的商業模式) 設計業(25 家) 6130 亞全 (共 8 家) 2379 瑞昱 6138 茂達 2337 旺宏 2388 威盛 R009 驛訊電子 2342 茂矽 2401 凌陽 R119 聯陽半導體 2344 華邦電子 2436 偉詮電 R127 盛群 5326 漢磊 2454 聯發科 5346 力晶 2458 義隆 專業晶圓代工(2 家) 5347 世界先進 3006 晶豪 2303 聯電 2408 南亞科技 5302 太欣 2330 台積電 5387 茂德 5314 民生 5351 鈺創 封裝與測試 (10 家) 5393 揚智 2311 日月光 5404 智原 2325 矽品 5468 台晶 2329 華泰 5471 松翰科技 2369 菱生 5473 矽成 2441 超豐 5487 通泰 2449 京元電 5499 聯詠 5336 華特 6103 合邦 5344 立衛 6104 創惟科技 5455 訊利電 6129 普誠 5466 泰林 註 1:廠商分類根據 2002 半導體工業年鑑--工研院 (IT IS 廠商名冊中有上市上櫃者) 註 2:廠商名稱前的數字乃廠商的股票代號。

參考文獻

工業技術研究院(民 91),「IC 半導體產業透析計畫--全球晶圓代工產業市場發 展趨勢分析」,工研院高科技產業資料庫 http://www.mic.iii.org.tw. 工業技術研究院(民 91),半導體工業年鑑,ITRIEK-0453-T107(91)。 電子時報(民 89),半導體趨勢圖示,台北:大緣股份有限公司。 張俊彥、游伯龍編著(民 90),活力:台灣如何創造半導體與個人電腦產業奇蹟, 台北市:時報文化。Afuah, A. (2001), “ Dynamic boundaries of the firm: Are firms better off being vertically integrated in the face of a technological change?” Academy of Management Journal, 44(6), 1211-1229.

Balakrishnan, S. and Wernerfelt, B. (1986), “Technical Change, Competition and Vertical Integration, ” Strategic Management Journal, 7(4), 347-359.

Bhuyan, S. (2002), “Impact of Vertical Mergers on Industry Profitability: An Empirical Evaluation, ” Review of Industrial Organization, 20(1), 61-79. Buzzell, R.D., Gale, B.T., and Sultan, G.M. (1975), “Market Share—a key to profitability, ” Harvard Business Review, 53(1), 97-106.

Chesbrough, H. W. and Teece, D. J. (1996), “When Is Virtual? Organizing for Innovation, ” Harvard Business Review, 74(1), 65-73.

Chu, P.Y., Shieh, G., and Miaw, S.M. (1998), An Empirical Study Linking Performance with Integration Strategy and National Environment in the IC industry-- Asian Multinational Firms, edited by Yoshiaki Takahashi, Minoru Murata and Khondaher M. Rahman, Chuo University, Japan, pp.111-121.

Coase, R. (1937), “The Nature of the Firm, ” Econamica, 4(2), 386-405.

Conner, K. R. and Prahalad, C.K. (1996), “A Resource-Based Theory of the Firm: Knowledge versus Opportunism, ” Organization Science, 7(5), 477-501.

Cowley, P.R. (1988), “Market Structure and Business Performance: An Evaluation of Buyer/ Seller Power in the PIMS Database, ”Strategic Management Journal, 19(9), 271-278.

Davidow, W. H. and Malone, M.S. (1992), “Virtual Corporation, ” Forbes, Dec 7, 102-107.

Davis, R. and Duhaime, I.M. (1992), “Diversification, vertical integration, and industry analysis: New perspectives and measurement, ” Strategic Management Journal, 13(7), 511-524.

Demseta, H. (1988), Vertical Integration: Theories and Evidence, in Demsetz, H. (ed.), Ownership, Control, and the Firm. The Organization of Economic Activity, Vol.Ⅰ (Blackwell, Oxford).

Grant, R.M. (1996), “Towards a Knowledge-Based Theory of the Firm,” Strategic Management Journal, 17, Winter Special Issue, 109-122.

Hagel, J. and Singer, M. (1999), “Unbundling the corporation, ” Harvard Business Review, 77(2), 133-142.

Harrigan, K. R. (1984), “Formulating vertical integration strategies, ” Academy of Management Review, 9(4), 638-652.

Harrigan, K.R. (1985), “Vertical Integration and Corporate Strategy, ”Academy of Management Journal, 28(2), 397-425.

Henderson, R. and Clark, K.B. (1990), “Architectural Innovation: The Reconfiguration of Existing Product Technologies and the Failure of Established Firms, ” Administrative Science Quarterly, 35(1), 9-30.

Jarvenpa, S. L. and Leidner, D.E. (1999), “Communication and Trust in Global Virtual Teams, ” Organization Science, 10(6), 791-815.

Jones, G. R. and Hill, C.L. (1988), “Transaction cost analysis of Strategy-Structure Choice, ” Strategic Management Journal, 9(2), 159-172.

Kogut, B. and Zander, U. (1996), “What firms do? Coordination, identity, and learning, ” Organization Science, 7(5), 502-518.

Lefebvre, L.A. and Lefebvre, E. (2000), “Virtual Enterprises and Virtual Economy: Manifestations and Policy Challenges, ” International Journal of Technology Management, 20(1/2), 58-71.

Lipnack, J. and Stamps, J. (1997), Virtual Teams- Reaching Across Space, Time, and Organizations with Technology. John Wiley & Sons, New York.

Maddigan, R.J. (1981), “The Measurement of Vertical Integration, ” Review of Economics and Statistics, 63(3), 328-335.

Magretta, J. (1998), “The Power of Virtual Integration: An Interview with Dell Computer’s Michael Dell, ” Harvard Business Review, 76(2), 72-83.

Manu, F. A. and Sriram, V. (1996), “Innovation, Market Strategy, Environment, and Performance, ” Journal of Business Research, 35(1), 79-91.

Martin, S. (1986), “Causes and effects of vertical integration, ” Applied Economics, 18(7), 737-755.

Masten, S.E., Meehan, J.W., and Snyder, E.A. (1991), “Vertical Integration in the U.S. Auto Industry: A note on the Influence of Transaction Specific Assets, ” Journal of Economic Behavior and Organization, 12(2), 256-275.

Maznevski, M.L. and Chudoba, K.M. (2000), “Bridging Space Over Time: Global Virtual Team Dynamics and Effectiveness, ” Organization Science, 11(5), 473-492. Mpoyi, R.T. (2003), “Vertical integration: Strategic characteristics and competitive implications, ” Competitiveness Review, 13(1), 44-55.

Nonaka, I. (1994), “A dynamic theory of organizational knowledge creation, ” Organization Science, 5(1), 14-37.

Offodile, O. F. and A-Malek, L.L. (2002), “The virtual manufacturing paradigm: The impact of IT/IS outsourcing on manufacturing strategy, ” International Journal of Production Economics, 72(1), 147-159.

Osegowitsch, T. and Madhok, A. (2003), “Vertical integration is dead, or is it? ” Business Horizons, 46(2), 25-34.

Porter, M. E. (1980), Competitive Strategy, New York: Free Press.

Porter, M. E. (1990), “The Competitive Advantage of Nations, ” Harvard Business Review, 68(2), 73-93.

Prescott, J. E., Kohli, A.K., and Venkatraman, N. (1986), “The Market Share-Profitability Relationship: An Empirical Assessment of Major Assertions and Contradictions, ” Strategic Management Journal, 7(4), 377-394.

Stigler, G. J. (1951), “The Division of Labor Is Limited By The Extent of The Market, ” Journal of Political Economy, 59(3), 185-193.

Szymanski, D. M., Bharadwaj, S.G., and Varadarajan, P.R. (1993), “An analysis of the Market Share-Profitability Relationship, ” Journal of Marketing, 57(3), 1-21.

Townsenc, A. M., DeMarie, S.M., and Hendrickson, A.R. (1998), “Virtual teams: Technology and the workplace of the future, ” The Academy of Management Executive, 12(3), 17-29.

Tung, An-Chi. (2001), “Taiwan’s Semiconductor Industry: What the State Did and Did Not, ” Review of Development Economics, 5(2), 266-288.

Williamson, O. E. (1979), “Transaction-cost Economics: The Governance of Contractual Relations, ” Journal of Law and Economics, 22(2), 233-260.

Williamson, O. E. (1981), “The Modern Corporation: Origins, Evolution, Attributes, ” Journal of Economic Literature, 19(4), 1537-1568.

Woo, C. Y. and Willard, G. (1983), “Performance representation in business policy research: discussion and recommendation, ” Paper presented at the 23rd Annual National Meetings of the Academy of Management, Dallas.