已開發國家食品產業跨國購併宣告效果之研究 - 政大學術集成

71

0

0

全文

(2) 摘 要 本研究以 2002 年至 2012 年已開發國家食品產業跨國購併案為樣本,以事件 研究法,比較已開發國家食品產業跨國購併已開發國家及開發中國家企業的購併 宣告效果,去看在跨國購併的文獻議題上和實證結果是否相符。並以雀巢集團為 收購公司之案例,比較其進軍已開發國家(美國惠氏營養品)及開發中國家(中國徐 福記)的策略及收購後營運與財務績效,可否套用於產業研究結果,希望為後續 食品產業購併提供研究參考。 本研究有以下三點發現:1.食品產業自已開發國家購併已開發國家對收購公 司的股價宣告效果,較購併開發中國家對收購公司的股價宣告效果佳。2.已開發 國家之食品產業收購與該產業相關性越高的企業,對其收購公司的股價宣告效果 治. 政. 大. 立 並無重大顯著之影響。3.無法將雀巢集團收購惠氏營養品之個案套用於產業研究. ‧ 國. 學. 結果,收購徐福記之個案則與實證結果相似,無正向顯著的宣告效果。此二個案. ‧. 皆著重搶攻新興國家市場,並以水平整合及策略互補方式,擴大市佔率及強化產. y. Nat. er. io. sit. 品線,近五年之財務狀況,與同業相比有較佳之獲利表現,且繼續經營之價值。. n. 已開發國家食品產業在選擇跨國購併對象時,可以已開發國家企業為主要收 a v. l C ni U h i e ngch 購對象,降低文化及地理距離帶來的資訊不對稱問題及取得策略性資產,投資人 對其有較佳的預期,在選擇向前垂直整合策略時需留意,因零售通路需較大規模 之經營整合,對於該市場需有更深入之了解,才適合投入至通路端。. 關鍵詞:食品業、跨國購併、事件研究法、宣告效果、雀巢集團. i.

(3) Abstract This paper treated cross-border Mergers and Acquisitions (M&A) cases of developed countries’ food industry over the period of 2002 to 2012 with event study. We compared the announcement effects of acquired companies following developed or developing countries M&A and to confirm that whether the empirical results are consistent with the literature.. We used Nestle S.A. as acquiring company to compare. its M&A’s strategies and performance when acquiring Wyeth Nutrition and Hsu Fu Chi.. Hope to be the reference for the following food industry M&A research. The major research finding as follows. First, the announcement effects of. developed countries’ food industry following治 developed countries M&A are better. 政. 大. 立 Second, the results demonstrated that the than developing countries M&A.. ‧ 國. 學. announcement effect had no significant difference among different industrial. ‧. relevance of target companies. Third, the case of Hsu Fu Chi acquisition is similar. y. Nat. er. io. sit. with the empirical results but Wyeth Nutrition acquisition cannot. Furthermore, both. n. cases were focused on the emerging strategies. a markets and complementary v. i l C hengchi Un Developed countries’ food industry can chooses the developed countries’ firms. as target companies to decrease asymmetric information which caused by cultural, economic and geographic distance and to acquire strategic assets. They also should have enough acquaintance of the markets before they invest in the channel.. Key word: Food Industry; Cross-border M&A; Event Study; Announcement Effect; Nestle S.A.. ii.

(4) 謝 詞 終於到了寫謝詞的這一天,一年的時間,其中還有一學期在國外交換學生, 在不同的國家還是隨身帶著電腦寫論文,花了半學期學完全沒碰過的統計程式碼, 從這次論文真的得到很多收穫,要感謝的人當然也非常多。 首先,最要感謝的就是我的指導教授-吳啟銘博士,謝謝教授一路上細心的 指導,在我遇到困境時適時提供建議,耐心和我討論所遇到的瓶頸,課內課外也 給我很大的鼓勵,真的很感謝教授辛苦的付出,教授對教學的熱忱及專業,更是 我們學習的榜樣。另外,也很感謝口試委員馬嘉應教授及李宗培教授撥空參加我 的口試,並對論文給予寶貴建議,讓我能將論文修改得更完整。 接著要感謝所有在我論文上給予協助指導的前輩和同儕。 首先要謝謝財管所 治. 政. 大. 立 的陳韋丞學長,畢業後依然撥空回政大教我 SAS,常被我這個程式白癡打擾,真. ‧ 國. 學. 的很感謝他;謝謝財管所的洪敏堯和同門的惠珉,在我蒐集資料遇到困難時給予. ‧. 我很大的協助;謝謝同門的企研所詹涵宇、詹捷宇和簡子翔和財管所許可姍,在. y. Nat. er. io. sit. 我不在國內時幫我傳遞訊息,提醒我要注意的事;還要謝謝其他在論文一路上給. n. 予我大大小小幫助的企研所和財管所同學,雖然念企研所卻常亂入財管所,感謝 a v. l C ni U h i e ngch 兩邊同學都不嫌棄地給予協助和鼓勵。. 最後,當然要謝謝最重要的家人從小到大的照顧,當我最重要的後盾,尤其 要謝謝媽媽,在學習的路上給我很大的自由,給我很多的愛讓我能勇往直前去追 自己想做的事。還要謝謝五年多來一直陪伴我的小建,雖然不同領域但還是給我 在論文上很多協助,在我難過沮喪時支持和鼓勵我前進。謹以此論文及在政大兩 年所學,獻給所有幫助過我、支持我和愛護我的人,謝謝你們!. 吳宜頻 謹誌於 國立政治大學 企業管理研究所 中華民國 一○三年 六月 iii.

(5) 目次 摘要................................................................ i 謝詞.............................................................. iii 目次............................................................... iv 圖目錄.............................................................. v 表目錄.............................................................. v 第一章 緒論......................................................... 1 第一節 研究背景與動機...................................................................................... 1 第二節 研究目的及問題...................................................................................... 3 第三節 研究架構.................................................................................................. 5 第二章 文獻回顧..................................................... 6. ‧. ‧ 國. 學. 第一節 購併定義與型態...................................................................................... 6 第二節 跨國購併定義與動機.............................................................................. 8 第三節 影響跨國購併績效因素之研究............................................................ 11 政 治 大 第四節 食品產業發展概況................................................................................ 15 立 第三章 產業實證分析................................................ 22 第一節 研究假說................................................................................................ 22 第二節 資料來源與研究方法............................................................................ 24 第三節 食品產業跨國購併策略探討................................................................ 29 第四節 食品產業跨國購併績效分析................................................................ 34 第四章 個案分析.................................................... 39. er. io. sit. y. Nat. n. al 第一節 個案公司簡介........................................................................................ 39 v ni Ch U 第二節 資料來源與研究方法............................................................................ 42 engchi 第三節 購併前之策略探討................................................................................ 44 第四節 購併後之整合策略與績效分析............................................................ 47 第五節 雀巢集團近五年之財務表現................................................................ 52 第六節 小結........................................................................................................ 55 第五章 結論與建議.................................................. 56 第一節 研究結論................................................................................................ 56 第二節 研究限制................................................................................................ 58 第三節 研究建議................................................................................................ 59 參考文獻........................................................... 61 一、英文部分...................................................................................................... 61 二、中文部分...................................................................................................... 64. iv.

(6) 圖目錄 圖 1.1 2012 年國外直接投資前 20 大國家.............................................................. 2 圖 1.2 研究架構圖 ................................................................................................... 5 圖 2.1 歐洲食品及飲料產業產值:2005 年~2010 年 ......................................... 17 圖 2.2 中國食品消費預測 ..................................................................................... 19 圖 2.3 臺灣食品工業產值趨勢及預測 2001 年~2015 年 ................................... 21 圖 3.1 事件研究法之時間軸 ................................................................................. 26 圖 3.2 已開發國家食品產業跨國購併之策略(2002~2012) ................................ 30 圖 3.3 已開發國家食品產業跨國購併(a)已開發國家 (b)開發中國家企業之策略 (2002~2012) ............................................................................................................ 31 圖 3.4 已開發國家食品產業跨國購併之類型(2002~2012) ................................ 32 圖 3.5 已開發國家食品產業跨國購併(a)已開發國家(b)開發中國家企業之類型 (2002~2012) ............................................................................................................ 33 圖 4.1 雀巢集團收購惠氏營養品之異常報酬率及累計異常報酬率圖 ............. 49 政 治 大 圖 4.2 雀巢集團收購徐福記之異常報酬率及累計異常報酬率圖 ..................... 50. 立. ‧. ‧ 國. 學. 表目錄. al 收購公司所在國家之主要市場指數 ......................................................... 25 v ni Ch U 不同開發程度目標公司累計異常報酬率之檢定結果 ............................. 34 engchi 累計異常報酬率平均數差異之檢定結果 ................................................. 35 雀巢集團旗下品牌一覽表 ......................................................................... 40 雀巢集團 2000 年以後主要購併事件 ....................................................... 40 雀巢集團 SWOT 分析 ................................................................................ 41 個案及目標公司概況表 ............................................................................. 41 雀巢集團近五年之價值因子及自由現金流量一覽表 ............................. 52 雀巢集團近五年財務表現之杜邦分析 ..................................................... 54 n. 表 3.2 表 3.3 表 3.4 表 4.1 表 4.2 表 4.3 表 4.4 表 4.5 表 4.6. er. io. sit. y. Nat. 表 2.1 中國鄉村及都市人口 1990 年~2020 年 .................................................... 20 表 3.1 2012 年 UNCTAD 已開發經濟體 ............................................................... 24. v.

(7) 第一章 緒論 本章節共分為三部分。首先介紹本研究之研究背景及研究動機,藉著說明本 研究之研究目的及所要討論的主要問題,最後列出本研究之研究架構,簡單介紹 論文的各章節將探討的內容。. 第一節 研究背景與動機 隨著全球資本市場自由化及經濟整合程度越來越高,事業發展需即時因應環 境變化,購併議題在企業成長策略中也扮演著重要角色。相較於內部投資 (Internal)、合資(Joint Venture)、參股(Investment)等成長策略,購併可直接接收公 治. 政. 大. 立 司所需資源,讓產品及規模快速擴張,以快速呼應策略需求。. ‧ 國. 學. 過去已開發國家企業多以已開發國家企業做為購併主要標的,隨著經貿環境. ‧. 變化,已開發國家成長速度漸緩,新興市場在全球商業貿易中也開始扮演著不可. y. Nat. er. io. sit. 或缺的角色,其中又以世界人口最多的中國最受矚目。Peng (2006)提到,外國企. n. 業對中國的國外直接投資自 1980 a 年代第一波以合資為主,到現在已進入第三波 v. l C ni U h i e n gAcquisition ch 的跨國購併投資(Cross-border Merger and Investment, 簡稱 CMI)。由. 圖 1.1 可知,美國及中國分別為已開發國家及開發中國家中最大的外商投資接收 國。. 1.

(8) 立. 政 治 大. ‧ 國. 學. 圖 1.1 2012 年國外直接投資前 20 大國家. ‧ sit. y. Nat. er. io. 隨著經濟全球化的快速腳步,國與國疆界漸趨模糊,造成開放的全球市場及. n. al v 激烈的國際競爭。食品產業隨著投資環境純熟,也紛紛採用購併的擴張策略,除 ni Ch. engchi U. 了從鄰近及相似文化的已開發國家擴張市場,例如:美國卡夫食品(Kraft Food) 於 2010 年以 115 億英鎊收購英國糖果公司「吉百利」(Cadbury);多間國際知名 大廠也漸漸朝開發中國家開拓版圖,例如:2010 年美國亨式食品集團(H.J. Heinz Co.) 繼 2002 年收購中國國資企業美味源後,以 1.65 億美元收購中國福達食品公 司(Foodstar Co., Ltd);日本麒麟集團(Kirin Holdings Co., Ltd )、朝日集團(Asahi Group Holdings Ltd)近幾年在中國及東南亞等開發中國家也多有佈局,顯示食品 產業採行跨國購併的策略發展已漸有所獲。 瑞士食品大廠雀巢集團(Nestle SA)為世界最大的食品集團之一,其對於跨國 購併策略的運用範圍相當廣泛,除了持續收購已開發國家食品廠,例如:2010 年收購美國卡夫集團旗下美國與加拿大的速凍薄餅業務,2012 年 4 月收購美國 2.

(9) 輝瑞藥廠(Pfizer)旗下的惠氏營養品(Wyeth);近幾年更積極進軍開發中國家,希 望搶占廣大市場,從 1998 年即開始透過購併進入中國市場,購併範圍遍及雞精、 冰淇淋、礦泉水等,2011 年 7 月更透過收購中國臺資知名食品集團徐福記(Hsu Fu Chi International Ltd),希望截長補短,搶佔中國糖果市場的領先地位。 本論文之研究動機,為已開發國家企業的跨國購併議題雖已盛行多年,但對 食品產業跨國購併之議題較少廣泛討論,因此希望針對已開發國家企業食品產業 的跨國購併策略,以事件研究法比較其進入已開發國家及開發中國家的購併宣告 效果,看已開發國家的食品產業在跨國購併的議題論證上,是否和實證結果相符。 並以雀巢集團為收購公司之案例,比較其進軍已開發國家(美國惠氏營養品)及開 發中國家(中國台資企業徐福記)的策略及營運與財務績效,探討該產業進軍不同 市場的可行之處及整合問題。. 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. 第二節 研究目的及問題. n. 本論文從文獻回顧,了解跨國購併之理論基礎,接著以事件研究法比較食品 a v. l C ni U h i e ngch 產業自已開發國家進入已開發國家或開發中國家的購併宣告效果,並以雀巢集團 收購惠氏營養品及徐福記之個案分析,對應前述研究結果,探討國際食品產業在 進入不同開發程度國家時的購併策略、整合及綜效結果。希望能透過本論文之研 究,讓目前在國際市場多有斬獲的食品產業,在選擇透過購併擴張時,有參考之 依據。本論文的研究問題如下: 一、以跨國購併文獻做為理論推導,進一步著重於本研究認為較會影響食品產 業績效之因素,以事件研究法分析該因素對購併宣告效果是否有顯著影響。 主要分為兩大區塊:第一,比較已開發國家的食品產業進入不同開發程度 國家時的購併宣告效果;第二,分析購併時選擇不同產業相關性程度的策. 3.

(10) 略(向前垂直整合、向後垂直整合、水平整合及多角化)對跨國購併宣告效果 影響程度。 二、以雀巢集團(收購公司)之角度,分述該集團進入已開發國家及開發中國家之 策略,以個案比較分析方式,對比事件研究法之研究結果能否應用在單一 食品產業購併個案中,評估該購併案之策略、股價之宣告效果、購併績效, 並觀察雀巢公司在近幾年之財務表現。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. n engchi U. 4. iv.

(11) 第三節 研究架構 本論文分為五個章節,圖 1.2 為本論文之研究架構圖。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. n engchi U. 圖 1.2 研究架構圖. 5. iv.

(12) 第二章 文獻回顧 本章分為四個部分。第一節介紹購併基本定義及包含型態;第二節定義跨國 購併,分為三個層面說明國際企業進行跨國購併之動機;第三節探討影響跨國購 併績效之外在環境及內在條件,及其影響股價之宣告效果;第四節則從全球食品 產業發展概況,進而探討已開發國家及開發中國家的食品產業,最後導入台灣食 品產業,觀察台灣市場發展潛力。綜合上述,作為後續研究假說的理論基礎。. 第一節 購併定義與型態 一、購併的定義. 政 治. 大 「購併」(Merger and Acquisition, 簡稱 M&A)主要分為「合併」與「收購」 ,. 立. ‧ 國. 學. 在一般商業實務上,泛指不同企業間經由各種方式來進行移轉股權或資產、控制. ‧. 權或經營權的行為(Clark,1986),為公司透過外部策略來創造企業價值的方式之. sit. y. Nat. 一。 「合併」為將兩家或兩家以上的公司合併在一起,除了重視控制價值,還需. er. io. 考量公司間營運的整合,包含吸收合併(Statutory Merger)及創設合併. al. n. iv. Ch (Consolidation); 「收購」為收購公司(Acquired Un i Company)向目標公司(Target e ngch. Company)取得資產或股權,公司營運未必融合,以現金支付為主,輔以轉換證 券,包含股權收購( Stock Acquisition)及資產收購( Asset Acquisition)。. 二、購併的型態 本研究主要以多角化方向之經濟觀點為分類指標,作為購併型態對購併股價 的宣告效果影響之理論基礎,另在個案部分討論目標公司經理人是否支持收購計 畫分類之購併型態。. 6.

(13) (一) 以多角化方向之經濟觀點為分類指標 1. 水平式合併( Horizontal Merger) 同產業中,兩家或兩家以上從事相同業務或替代性很高的公司合併,以減少 同業間的競爭者,藉此提升市場佔有率,並可消除重複性資產、整合行銷管道等 以達成規模經濟與範疇經濟。但產業集中度( Concentration Ration)提高,在景氣 變化時,對市場需求變異可能較難因應。 2. 垂直式合併( Vertical Merger) 在同產業對價值鏈( Value Chain)上、下游進行合併。依其整合方向分成為了 取得固定配銷管道等,而合併下游顧客之向前合併( Forward);及為了取得穩定 便宜供貨來源及原料等合併上游供應商之向後合併( Backward)。但內部可能因無. 政 治. 大 競爭壓力,造成效率降低,使生產成本比外部供應商高。. 立. ‧ 國. 學. 3. 複合式合併 (Conglomerate Merger). ‧. 兩家或兩家以上不同產業的公司,經營不同業務,且沒有任何業務往來的購. sit. y. Nat. 併,以達成非相關多角化策略( Unrelated Diversification),運用公司的一般性組織. er. io. 能力(General Organizational Competence)提升績效。但若不了解所跨入的產業,. al. n. iv. n Ch 為了成長而成長,則進入產業越多,遭遇的威脅反而越大。 i U e ngch. 4. 同源式合併 (Congeneric Merger) 同產業中,兩家或兩家以上業務性質不太相同,且無業務往來的公司合併, 使產品線延長,達到相關多角化策略( Related Diversification),可運用公司間技 術、製造、行銷等共通性,將獨特能力移轉( Transferring Competence)。但應注 意善用溝通能力,降低官僚成本(Bureaucratic Cost)。 (二) 以目標公司經理人是否支持收購計畫為分類指標 1. 善意收購( Friendly Takeover) 目標公司經營者同意此項收購,雙方可共同協商收購條件、價格、支付方式 等,待討論過未來營運模式後再行簽訂契約。. 7.

(14) 2. 敵意收購( Hostile Takeover) 不管目標公司董事會是否同意,即在股票市場中大量收購其股票,藉以 取得經營權,可能引起目標公司進行相關反收購行動而增加收購成本。. 第二節 跨國購併定義與動機 企業到海外投資可分為國外間接投資( Portfolio Investment)及國外直接投資 ( Foreign Direct Investment, 簡稱 FDI),後者涵蓋範圍通常包含創建投資 ( Greenfield Investment)及本論文所研究的跨國購併投資。「跨國購併投資」的基 本定義為跨國性企業為了某種目的,通過一定的管道和支付工具,將另一國企業 治. 政. 大. 或通過目標企業所在地的子公司進行購併。. y. sit. al. er. io. (一) 運用比較成本優勢. Nat. 一、供給面. ‧. 以下將跨國購併動機大致區分為三大面向:. 學. ‧ 國. 立 的資產或足以取得控制權之股權買下,其管道包含收購企業直接向目標企業投資,. n. v ni U engchi 伍忠賢(2000)提及,跨國購併相較於一般購併,會考量各國生產要素稟賦差 Ch. 異,透過購併將不同生產要素或生產階段設立於不同國家,以運用各國比較成本 優勢來營運獲利。 (二) 取得所需資源 某些企業生產要素的國際間移動成本過高,例如:原料、勞力等,或企業在 本國的倉儲、包裝等物流管理成本太高,皆傾向於資源所在地設廠生產,故企業 可能透過跨國購併已具備成熟及豐富資源的目標公司,取得所需資源或技術,降 低生產成本。Shimizu, Hitt, Vaidyanath and Pisano(2004)研究指出企業亦會透過跨 國購併,取得目標公司在該國特有專利保護或其他無形資產,降低交易成本。另. 8.

(15) 外,某些國家提供投資誘因以吸引外資,例如土地優惠、租稅減免等,亦成為企 業進行跨國購併以取得所需資源的動機之一。 (三) 效率理論 效率理論認為因交易雙方的管理不一致所造成的效率差異,而公司可透過購 併為社會收益帶來一個潛在的增量,且能提高交易的參與者各自的效率,達成營 運綜效。當本國產業沒有吸引人的收購對象時,可透過跨國購併重新整合不同國 家企業之營運活動,節省重複成本、大量生產達成規模經濟( Economies of Scale)、 垂直整合( Vertical Integration)及吸收超額產能等,增加公司長期獲利的能量和機 會。 (四) 資金運用及稅務之財務因素考量. 政 治. 大 企業若處於成熟期,有大量閒置資金,但暫無特殊投資獲利機會或發放股利,. 立. ‧ 國. 學. 可能透過購併將資金再運用;企業亦可能以目標公司之資產及未來收益做抵押,. ‧. 透過舉債購併公司,取得跨國之融資便利性、避免資金壓力及達到財務槓桿極大. n. al. er. io. 產生不同節稅效果;透過舉債購併亦有相同效果。. sit. y. Nat. 化。若雙方有一方有虧損,則不同國家對虧損性投資有不同的稅務抵減規定,則. Ch. n engchi U. iv. 二、需求面 (一) 迅速拓展海外新市場 Datta and Puia(1995)及 UNCTAD(2000)皆提及企業可透過跨國購併,獲得迅 速進入海外市場建立銷售量的機會,克服母國市場現階段之成長限制。一般而言, 要建立全球化的組織是昂貴、困難又耗時的,若透過跨國購併海外當地企業,可 降低適應不同國家文化、商業習性等限制,立即取得當地供應商網絡、行銷通路、 顧客等建立市場的前提要件。. 9.

(16) (二) 複製收購公司本身優勢 若收購公司本身已具備相當程度之獨特能力,可透過跨國購併將自身優勢複 製到海外國家,結合目標公司之互補性資源,產生營運綜效。例如:收購公司具 備該產業先進技術、行銷能力或管理能力,可運用至相關產業,將該能力複製到 其他國家,擴大需求。 (三) 避免貿易障礙 伍忠賢(2000)亦提及,因各國法令限制所造成的不完全市場( Imperfect Market),例如:關稅障礙,多國企業可透過購併該國企業打入該國市場。而某 些國家與主要市場簽訂自由貿易協定,他國企業可透過購併該國企業以打入與之 簽訂自由貿易協定的主要市場,享受優惠條件,避免貿易障礙。 (四) 配合客戶的移動性. 立. 政 治 大. ‧ 國. 學. 企業亦可能為配合主要客戶的海外擴張而跟隨設廠,避免客戶流失,可能透. n. al. er. io. sit. y. Nat. 度。. ‧. 過直接到海外設廠,或以購併降低到新市場設廠之風險及跟進客戶投資設廠速. 三、其他. Ch. n engchi U. iv. 除了前述供給面及需求面之動機,亦可能為代理問題( Agency Problem),公 司經理人為追求短期績效而非長期獲利,而採取的購併行為。以下整理自謝劍 平(2010)在《現代投資銀行》一書,說明企業進行購併時較不合理之原因,其同 樣適用於跨國購併中: (一) 多角化分攤風險 企業經理人認為多角化可以降低公司整體風險,例如:藉由購併不同產業型 態、季節性商品之企業來分散風險,對供應商和員工而言或許正確,但對股東及 債權人而言不一定正確,因在有效率的資本市場中,投資人可自行投資多種有價. 10.

(17) 證券形成的投資組合來分散風險,而不需由公司透過購併以降低風險,故非一合 理原因。 (二) 追求成長 對有些經理人而言,希望可以快速看到短期績效,而因購併是成長的最快途 徑而進行購併,然而一位追求規模成長不一定能使股東報酬跟著成長,因更看重 購併是否符合公司發展策略,否則將不具實質意義。 (三) 提高每股盈餘 有些公司為了提高帳面上每股盈餘而進行購併,以產生「財務幻覺」,但企 業並未獲得實質購併綜效,只帶來會計帳面上的美化,不具實質意義。 (四) 控制權之掌握. 政 治. 大 在惡意收購的情況下,目標公司的經理人通常在購併後會被解僱,或失去原. 立. ‧ 國. 學. 有管理權,因此目標公司經理人為避免被惡意收購,可能會不計成本採用防禦措. ‧. 施,例如:先行購併其他公司擴大規模,提升其他公司的購併難度,但此舉對股. n. al. er. io. sit. y. Nat. 東及公司而言不一定是有利的。. Ch. n engchi U. iv. 第三節 影響跨國購併績效因素之研究 以下大致分為外在環境及內在條件,整理出影響跨國購併績效之因素及其對 股價所帶來之宣告效果,有些可同時適用於跨國與非跨國購併,詳細說明如下: 一、外在環境影響 (一) 國家文化距離 在此部分,不同學者有不同的研究發現。Datta and Puia(1995) 以美國為收購 公司的跨國購併案為研究對象,採用事件研究法及市場模式估計平均異常報酬, 研究收購公司與目標公司的產業相關性及文化適配度( Culture Fit)對異常報酬的 影響,文化適配度的指標為文化距離( Cultural Distance),並以 Hofstede(1980)提 11.

(18) 出的國家文化構面衡量,其實證結果顯示,低文化距離的購併較高文化距離購併 有顯著較高的股東財富效果。 Protiti and Srilata(2010)研究自 1985 年到 2004 年的 1435 件以美國企業為收購 公司的收購案例,其研究顯示文化距離對宣告效果無顯著影響,可能原因為文化 距離的差異被歸入在地理距離。當主併和被併有地理距離時,因知識散布具在地 性,故較易有資訊不對稱( Information Asymmetry)的情況,可能透過試收購 (Toehold Acquisition)、策略聯盟及投資銀行的協助等,降低複雜交易的資訊不對 稱情況,或以或有支付工具以達成協議。 Piero, Scott and Harbir (1998)則透過 1987 年到 1992 年 52 個跨國收購案的實 證研究發現,長期看來,若該文化差距可補足收購公司缺少的能力,且該能力是. 政 治. 大 難以在不同國家被模仿的,則國家文化距離越遠對收購公司越能有好的績效表現,. 立. ‧ 國. ‧. (二) 產業相關程度. 學. 對收購後整合亦有重大影響。. sit. y. Nat. Chris and James(2002)在《從核心擴張》一書中,以 2000 家公司的成長專案. er. io. 模式作研究,認為「在定義良好的核心內培養市場力」是競爭優勢和成功擴張的. al. n. iv. n Ch 關鍵,也就是從核心擴張產業周邊事業。Nolop(2008)提出企業收購相關產業可 i U e ngch. 有效利用現有優勢,對日後整合行動大有幫助,也可讓公司有品牌一致的優勢, 整體而言,比多角化的收購方式明智,McKinsey and Company(2001)的實證報告 也顯示關聯性市場收購較能增加股東價值。 (三) 國家經濟開發程度 Liu and Qiu (2013)區分為 OECD 國家與非 OECD 國家,收集 1991 年至 2007 年之資料,實證結果證實美國企業收購非 OECD 國家在購併前的宣告效果較收 購 OECD 國家結果佳;而非 OECD 國家收購美國企業的宣告效果也比 OECD 國 家收購美國企業的宣告效果佳。. 12.

(19) Doukas and Nickolaos(1988)以 1975 年到 1983 年 301 間美國上市跨國企業為 收購公司的購併案為樣本,依事件研究法檢視多國籍企業在跨國擴張對股東財富 的影響。實證結果顯示美國收購公司進入經濟程度較為開發中國家時,對股東有 正向顯著的異常報酬。 Aybar and Ficici(2009)依 World Bank 的指標區分已開發國家以及開發中國家, 依事件研究法針對 171 個收購案件之研究顯示,因開發中國家併已開發國家通常 可面對較少市場不確定性的成本及政府管制,故實證結果證實開發中國家為收購 公司時,目標公司為已開發國家的購併宣告效果較開發中國家佳。 (四) 政治因素 Chen and Young(2009)提出因中國較無受金融海嘯影響,所以有足夠能量在. 政 治. 大 近幾年收購西方國家公司。而中國多數的上市公司都還是由國家控制,因此政. 立. ‧ 國. 學. 府所有權對中國跨國購併( Chinese Cross-border Mergers and Acquisitions, 簡稱. ‧. CBMA)扮演著重大角色,而政府可能為了政治因素(國家榮譽或產業政策考量). sit. y. Nat. 而不是利益進行購併,和小股東具利益衝突,產生大股東(政府)對小股東的侵權. er. io. ( Principal-Principal Perspective),投資環境的複雜也增加管理者和投資人的資訊. al. n. iv. n Ch 不對稱,市場通常也認為公營事業的效率較低,導致投資人在市場上對交易產 i U e ngch. 生較負面的反應。. 二、內在條件影響 (一) 交易及公司規模 Lamacchia(1997) 研究顯示,成功的跨國購併交易所帶來擴大規模的效果, 可產生比合併前單獨價值高的合併價值。但 Mulherin and Boone(2000)研究認為 大型交易需要比預期長的期間,可能會導致負面的市場反應。 Aybar and Ficici(2009)依事件研究法,研究當收購公司為開發中國家時,目 標公司的相對規模越大,可獲得比兩間公司單獨價值高的合併綜效,提供較高. 13.

(20) 的股東價值。Liu and Qiu(2013)的實證結果證實,當收購公司規模大於目標公司、 科技能力與生產力優於目標公司時,會有較高的獲利能力。 (二) 公司治理好壞程度 公司治理( Corporate Governance)是公司事務上的決策和方法,公司治理制度 是為了代表利益關係人來達到減少代理成本和資訊不對稱問題而實施的控制制 度。Das( 2013)以 Lenovo 和 IBM 購併個案做研究,指出若目標公司和收購公司 的管理,可以透明治理的方式並成功打破文化、規則和財務障礙,則具有明顯 的效益。 依 Rani, Yadav and Jain ( 2009)之研究,公司治理較好的企業比起公司治理較 差的企業,在購併後有較好的財務表現。Wang and Xie (2009)的研究指出,當收. 政 治. 大 購公司的公司治理較好時,能帶來較好的購併宣告效果,尤其在被併方的公司. 立. ‧ 國. 學. 治理很差時,呈現出來的效果最大,因認為收購方能將好的管理制度帶入雙方. ‧. 公司,讓雙方股東共同分享好的公司治理帶來的利益。Aybar and Ficici ( 2009). sit. y. Nat. 也有相似研究結論,認為收購方的公司治理較好時,能對收購公司帶來價值,. n. al. er. io. 另外,其研究顯示企業先前在目標市場的經營經驗,並未對買價帶來顯著或一 致的影響。. Ch. n engchi U. iv. (三) 取得研究發展能力與無形資產 Jovanovic and Rousseau(2008)提及購併會影響企業之研發能力,購併能提供 收購公司取得目標公司生產能力或無形資產的管道;Stiebale(2013)研究顯示執行 跨國購併企業的平均研究發展密集度是其他公司的四倍,尤以知識密集產業的正 面影響最大,大多數以已開發國家為主,使其可從購併增加研發效率並增加創新 誘因。Harrison, Hitt, Hoskisson and Ireland (1991)的研究也指出研發密集度和公司 績效有正向影響。. 14.

(21) (四) 控制權 多項研究顯示當收購公司取得目標公司控制權時,因市場認為此為收購公司 取得目標公司重要策略性資產的樂觀表現,市場通常具正面反應,能帶來股東 財富(Chari, Ouimet and Tesar, 2004;Moeller and Schlingemann, 2005; Aybar and Ficici, 2009)。 (五) 支付方式 Stewart and Nicholas(1984)研究發現支付方式具訊號傳遞功能,因資訊不對稱, 一般投資者認為管理者有較多資訊,當管理者拒絕發行股票,可能代表此投資案 較有價值,因此現金支付透露出來的訊息較正面。Rappaort and Sirower(2002)說 明顯示通常市場對於股換股的反應相較於現金支付較差,因認為目標公司股價被. 政 治. 大 高估及管理階層對該購併案交易缺乏信心。Nickolaos(1987)及 Antoniou, Arbour. 立. ‧ 國. 學. and Zhao(2008)亦具相同實證結果,證實購併支付方式的確會影響交易雙方事件. Nat. er. io. sit. y. ‧. 後的股票報酬,且現金支付優於股權交換。. n. al v ni Ch U 第四節 食品產業發展概況 engchi. 以下先從全球市場簡單介紹,接著分為已開發國家及開發中國家食品產業做 探討,最後帶到臺灣的食品產業發展,以此觀察不同市場特性及其在後續對購併 策略選擇的影響。 一、全球食品產業發展概況 食品是民生基礎,主要分為上游(原物料)、中游(加工食品)、下游(銷售通路)。 雖然經濟不景氣,但全球食品產業的成長率仍被高度預期,根據《Global Food Industry Survey 2013-2014》顯示,2013 年到 2014 年最具成長潛力的已開發國家 包括美國、新加坡、台灣、香港及加拿大。而開發中國家的高成長,更是多國企. 15.

(22) 業在全球化發展時不容忽視的市場,也影響食品大廠是否透過購併不同國家企業 以維持競爭優勢之策略選擇。 根據對全球食品製造產業的調查,前三個產業結構最關鍵的改變包含「新產 品及新服務」 、 「增加營運效率」及「擴展新興市場」,也可驗證現階段新興市場 的發展對於整個食品產業的強大影響。 另外,依第一段的研究顯示,全球食品製造業預期 2013 年消費趨勢重點為 「健康」、「便利性」及「在地產品」,食品廠商除了需展現產品優勢,也須兼顧 健康與美味,並與生活的各層面連結,健康的商機正在轉變;而在地加工食品及 新鮮食材也漸受政府及民間重視,運用在地特色,深耕在地市場已成為不可避免 的新趨勢。這些消費重點除了影響未來食品發展,也影響多國企業在跨足不同市 場時應選擇的策略。. 立. 政 治 大. ‧ 國. 學. 而目前食品廠商最需立即關注的問題則包含「利潤壓力」 、 「消費者價格敏感. ‧. 度」、「消費習性易變及投入成本增加」與「法規變更」,顯現出全球食品產業競. al. er. io. 響相關法規,提升投入成本而產生利潤壓力。. sit. y. Nat. 爭激烈,消費者選擇性多、議價力高,加上社會發展加強對健康的重視,連帶影. n. iv. n Ch 最後,食品產業整個價值鏈的垂直合作也是很重要的。食品製造商在選擇上 i U e ngch. 游廠商時,除了價格因素之外,還有供應商的運輸前置時間及提供的服務。估計 2013 年全球食品製造商平均年度採購預算為 127.5 百萬美元,調查顯示 15%的食 物製造商願意執行電子採購(E-Procurement),顯示採購效率對此產業的重要性。. 二、已開發國家食品產業發展概況 以下以美國、歐洲及日本為例,簡述目前已開發國家食品產業的發展概況: 根據美國官方統計(U.S. Bureau of Economies Analysis),2010 年美國食品產 業(包含菸草)產值占整體製造業產值比重為 16.59%,為美國製造業第一,2011. 16.

(23) 年美國食品產業銷售成長率為 8.6%。報告顯示,近期美國食品產業主要發展包 括通路商品牌蓬勃發展、食品安全日漸受重視、健康訴求及產品研發減鹽等。 在歐洲國家的部分,根據 CIAA 統計,2011 年歐洲食品飲料業產值為 10,017 億歐元,其附加價值占整體製造業產值比重為 12.9%,圖 2.1 呈現 2005 年至 2010 年歐洲食品產業產值變化。而歐洲近期食品產業主要變動包括:Food Navigator 調查顯示,消費者願意為在地食材支付更高價格,連帶使一些品牌進行供應鏈調 整。此外,2013 年 1 月歐洲多國爆出「牛肉摻入馬肉」 ,引起消費者對食品安全 的重視,降低對加工肉品需求而回流至傳統肉販。 1000. 900. 立. 850. 2007 913. 2008 965. 2009 929. y. 2006 876. 2010 956. sit. Nat. 產值. 2005 836. ‧. 750. ‧ 國. 800. 政 治 大. 學. 10億歐元. 950. er. io. 資料來源:CIAA:食品所ITIS計畫分析整理(2012/05). n. al v 圖 2.1 歐洲食品及飲料產業產值:2005 n i 年~2010 年 Ch. engchi U. 最後介紹鄰近的亞洲國家日本。日本與台灣在食品產業的合作長久且多元, 且產業本質相似,存在著競合關係。日本食品產業的生產值約 33 兆 7,467 億日 圓,占製造業比率約 12%。財團法人食品工業發展研究所的研究報告顯示,日本 在面臨 311 地震災害後,激發食品產業創新思考,強化企業經營體質,希望提高 食品產業經營的持續性,這也是台灣食品產業值得借鏡之處,隨著日圓貨幣寬鬆 政策影響,台日食品業互動值得觀察。. 三、開發中國家食品產業發展概況 以下以東南亞及中國為例,簡述目前開發中國家食品產業的發展概況: 17.

(24) 東南亞國家不僅具原料優勢,近年的經濟與消費力成長力亦不容小覷,成為 已開發國家開展的海外市場重點之一,中華民國經濟部自 2010 年推動「優質平 價新興市場推動方案」,即鎖定中國、印度、印尼及越南為拓展重點,台灣近年 在東南亞的外銷競爭力也提升。 財團法人食品工業發展研究所指出,東南亞食品產業結構以中小型食品廠為 主,並存具規模的國際大廠。2012 年印尼食品產業產值為 1,584 億美元,近期經 濟表現佳、資金活絡及強大內需,使其持續受關注;泰國產值為 505 億美元,為 東南亞國家中較成熟的市場,但近年工資成本不斷調升,需持續朝國際化、區域 經濟整合及提升產品附加價值發展;越南對外資較保守,但年輕人口消費力成長 潛力高,具 328 億美元產值;馬來西亞通過國際清真食品認證,棕櫚油及海藻產. 政 治. 大 品布局為發展重點,產值具 192 億美元;新加坡為高所得國家 ,東南亞經貿樞紐,. 立. ‧ 國. 學. 產值為 31 億美元。. ‧. 除了東南亞國家之外,中國的 13 億人口為目前最受矚目的新興市場。當歐. y. sit er. io. 足見其經濟實力。. Nat. 美國家受 2008 年金融海嘯影響經濟大幅受挫時,中國仍保有一定的成長動能,. al. n. iv. n 依 Business Monitor 在 2013 C 年對中國食品產業之研究報告,預測 2013 年至 he i U ngch. 2017 年中國食品產業消費成長狀況如圖 2.2,為中國成長最快的產業之一,2011 年成為全球食品和雜貨消費支出的第一大國,預計 2017 年食品消費年平均成長 率將達到 13.1%。在加入 WTO 後提升其本土及國際競爭力,雖然中國政府對多 國企業購併中國廠商仍有一定限制,但近期已逐漸寬鬆,使當地食品廠與國外知 名大廠開始陸續結盟,當地廠商可學國外技術及管理,國外廠商則可藉此進入當 地市場。. 18.

(25) 圖 2.2 中國食品消費預測 治. 立. 政. 大. ‧ 國. 學. 但中國食品產業目前仍存在幾項弱勢:消費者對食品安全及原產地存在強烈. ‧. 疑慮,以奶粉為例,中國大陸本地消費者情願到香港搶購高價進口奶粉,而不願. y. Nat. er. io. sit. 在本地購買,製造商若要解決此問題,勢必需投入相當高的成本,但日漸嚴格的. n. 法規,也可鼓勵食品產業的整合改善,促進長期食品產業發展。尚未發展齊全的 a v. l C ni U h i e ngch 輸送系統,對於銷售成長存在障礙,尤其是乳製品這種易腐化的高價商品。. 目前中國食品產業走向大型整合是為了提高產業效率,主要的方式為生產高 附加價值的食品和飲品,近年來在此區塊高成長的種類包含:小麥麵粉和植物油, 及其子行業,如啤酒、軟性飲料、加工肉品及乳製品。雖然產業區塊逐漸走向整 合,但目前競爭態勢仍偏分散。 據財團法人食品工業發展研究所的研究報告指出,中國近期的食品消費特點 包含:追求產品包裝或型態之時尚性、消費群關注區隔明顯、食品保健功能受重 視及有機食品受歡迎度增加,顯示經濟發展對中國食品產業所帶來的變化,都市 人口比例提升(如表 2.1),考驗企業進行投資時策略之選擇應用。. 19.

(26) 表2.1中國鄉村及都市人口 1990年~2020年 Table: China's Rural And Urban Population, 1990-2020 1990 1995 2000 2005 2010 2012 2015 2020 Urban population, % of total 27.4 31.4 35.8 40.4 44.9 46.7 49.3 53.6 Rural population, % of total 72.6 68.6 64.2 59.6 55.1 53.3 50.7 46.4 Urban population, '000 311,040.7 378,324.5 452,026.9 526,702.9 602,259.5 631,590.1 675,283.1 743,856.3 Rural population, '000 824,144.3 826,530.5 810,618.1 777,017.1 939,075.7 722,010.6 694,459.5 643,935.3 Sources: World Bank, UN, BMI. 四、臺灣食品產業發展概況 根據財團法人食品工業發展研究所的研究報告指出臺灣食品製造多供內需, 但原料多依賴國外進口,受國際原物料價格波動大,目前國內食品市場漸趨飽和, 受限於人口成長,需積極向國際發展,才能進一步拓展事業藍圖,開放 WTO 後. 政 治 大 競爭更為激烈,降低廠商獲利。另外,臺灣前三大食品公司市占率即超過五成, 立. ‧ 國. 學. 市場集中度高,產生大企業引領產業發展之趨勢。. ‧. 臺灣食品業 2012 年產值達新台幣 6,533 億元(參閱圖 2.3),為製造業排名第. io. sit. y. Nat. 七位,預期 2012 年至 2017 年成長 12%。目前臺灣食品產業出口國前三名為日本、. al. er. 美國及中國,未來除了瞄準中國市場,憑藉地緣及文化之利,使兩岸食品產業競. n. v ni U 爭優勢互補之外,也積極拓展東南亞市場,例如:近年來宏全除了積極在東南亞 engchi Ch. 各國建廠,東南亞占宏全營收比例也提升至 15%,南僑食品也在泰國設廠,將產 品外銷至美國、加拿大等地。 最後,近年來部分食品業延伸觸角至餐飲業,增加對下游通路的控制及銷售 管道,未來預測將持續進行此類型的發展。例如:油脂廠福懋進行垂直整合,開 設台式麵食料理以測試餐飲市場反應;復興空廚就近提供松山機場餐飲服務,並 在都會區開分店;聯華實業由麵粉業入股窯烤披薩店、開設有機食材專賣店及港 式點心等。. 20.

(27) 圖 2.3 臺灣食品工業產值趨勢及預測 2001 年~2015 年. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. n engchi U. 21. iv.

(28) 第三章 產業實證分析 本章將分成四大部分,第一節從前述文獻探討,提出本研究之研究假說;第 二節則說明產業實證分析所採用之研究方法及資料來源;第三節則依 SDC 數據, 整理分析已開發國家食品產業在進行跨國購併時選擇的策略,第四節則依相關數 據,依前述假說及購併策略,以事件研究法分析已開發國家食品產業在不同情況 下,進行跨國購併所帶來的宣告效果為何。. 第一節 研究假說 本章依第二章文獻回顧的影響跨國購併績效因素之文獻,將其推論到整個食. 政 治. 大 品產業,找出影響已開發國家食品產業收購公司宣告效果的重要因子,以事件研. 立. ‧ 國. 學. 究法驗證此因子在食品產業跨國購併中,是否具有與實證研究相同之宣告效果。. ‧. 在前述文獻探討中,Datta and Puia(1995) 以美國為收購公司的跨國購併案為. sit. y. Nat. 研究對象,研究收購公司與目標公司的文化適配度對異常報酬的影響,實證結果. er. io. 顯示,低文化距離的購併較高文化距離購併有顯著較高的股東財富效果。而. al. n. iv. n Ch Protiti and Srilata(2010)的研究則有相似研究結果,其研究顯示文化距離對宣告效 i U e ngch. 果無顯著影響,可能原因為文化距離的差異被歸入在地理距離,而經濟距離(不 同經濟開發程度)亦歸入地理距離中。當主併和被併有地理距離時,因知識散布 具在地性,故較易有資訊不對稱的情況,需透過其他協議策略才可降低資訊不對 稱對績效帶來的負面影響。而 Harrison, Hitt, Hoskisson and Ireland(1991)、 Jovanovic and Rousseau(2008)及 Stiebale(2013)的研究,也都提及購併會影響企業 之研發能力,提供收購公司取得目標公司生產能力或無形資產的管道,通常亦認 為已開發國家擁有較多如品牌之策略性資產,故以上述研究推論已開發國家企業 購併已開發國家企業有較正向之宣告效果。. 22.

(29) 但另一方面,Morosini, Shane and Singh (1998) 研究顯示,若該文化差距可 補足收購公司缺少的能力,則國家文化距離越遠越能有好的績效表現,而一般認 為,不同經濟開發程度的文化距離較遠,以此假設推論不同經濟開發程度的國家 相互結合,對宣告效果應有正向影響。而 Wang and Xie (2009)及 Das (2013)認為 公司治理較佳的企業在購併後擁有較佳的宣告效果,尤其對原先公司治理不佳的 公司而言效益越大,而已開發國家企業因法規限制,公司治理通常較開發中國家 佳,而 Doukas and Nickolaos (1988)的實證研究顯示,美國收購公司進入經濟開 發程度較低的國家對股東有正向顯著之異常報酬,以上述研究推論已開發國家企 業購併開發中國家企業有較正向之宣告效果。 綜上所述,可看出不同研究對於已開發國家購併不同開發程度國家企業有著. 政 治. 大 不同的實證結果。本研究在此欲先採取第一項論述,雖近幾年已開發國家食品產. 立. ‧ 國. 學. 業購併對象開始有較多的開發中國家企業,但仍以已開發國家企業為主,而本研. ‧. 究之研究範圍為近十年跨國購併案例,認為過去在低經濟距離及文化距離的購併. sit. y. Nat. 上應有較明顯之正向購併效果,尤其對於食品產業而言,飲食文化差異為文化距. er. io. 離的一部分,為影響購併績效的重要因子,故將其應用在食品產業的跨國購併論. al. n. iv. n Ch 證上,另加上策略性資產對購併的影響,認為已開發國家之食品產業在購併已開 i U e ngch. 發國家企業時,應有較佳之宣告效果,提出以下假設:. 假說 1:食品產業自已開發國家購併已開發國家對收購公司的股價宣告效果,較 已開發國家購併開發中國家對收購公司的股價宣告效果佳。. 驗證完第一項假說後,因我們假設已開發國家食品產業併已開發國家企業的 股東宣告效果為正向顯著,故我們將進一步針對此類型購併案例之產業相關性進 行驗證。第二章文獻回顧中提及 Chris and James(2002)、Nolop(2008)之研究,皆 認為從核心擴張產業周邊事業(水平整合、向前垂直整合或向後垂直整合),可有. 23.

(30) 效利用現有優勢,比多角化的收購方式明智,以此推論關聯性產業的購併較能增 加股東價值。 綜上所述,本研究欲驗證食品產業在進行購併時,採取不同產業相關性購併 策略,對收購公司宣告效果之影響,希望可歸納出已開發國家食品產業在進行跨 國購併時應採用何種策略,可為收購公司帶來較佳的宣告效果,提出以下假設:. 假說 2:已開發國家之食品產業收購與該產業相關性越高的企業,對其收購公司 的股價宣告效果越佳。. 政 治 大. 立. ‧ 國. 學. 第二節 資料來源與研究方法. ‧. 本節將先說明本研究所選擇購併樣本之資料來源及選樣標準,之後進一步說. y. Nat. al. er. io. 一、資料來源與選樣標準. sit. 明此處所採用之研究方法為何。. n. v ni U engchi 首先以 2012 年 UNCTAD 所公布的資料(如表 3.1)做為已開發及開發中國家 Ch. 的分類標準,本研究將屬於表中之國家歸類為已開發國家,非屬表中之國家則歸 類為開發中國家。 表 3.1 2012 年 UNCTAD 已開發經濟體 Bermuda、Canada、Greenland、Saint Pierre and Miquelon、United America Asia. States of America including Puerto Rico and United States Virgin Islands Israel、Japan Andorra、Austria、Belgium、Bulgaria、Cyprus、Czech Republic、 Denmark、Estonia、Faeroe Islands、Finland including Å land Islands、. Europe. France including French Guyana, Guadeloupe, Martinique, Monaco and Réunion、Germany、Gibraltar、Greece、Holy See、Hungary、 Iceland、Ireland、Italy、Latvia、Lithuania、Luxembourg、Malta、 24.

(31) Netherlands、Norway including Svalbard and Jan Mayen、Poland、 Portugal、Romania、San Marino、Slovakia、Slovenia、Spain、Sweden、 Switzerland including Liechtenstein、United Kingdom of Great Britain Oceania. and Northern Ireland including Channel Islands and Isle of Man Australia、New Zealand. 此部分的資料來源首先以 Securities Data Corporation Database 搜尋,蒐集 2002 年至 2012 年期間的收購公司為已開發國家食品廠商,購併已開發及開發中 國家企業之已完成(Completed)的跨國購併案例,共 5355 件案例。 接著依據搜尋到的購併案例,以 Bloomberg 蒐集各購併案收購公司所在國家 之主要市場指數的日報酬率(表 3.2 為本次研究所採用之市場指數),作為後續事 件研究法在計算累計異常報酬中的市場日報酬率(𝑅 𝑚𝑡 );另以 DataStream 蒐集各 政 治. 大. 立 購併案收購公司之股價,並依此計算各公司的實際日報酬率(𝑅 𝑖𝑡 ),以上為本次產. ‧ 國. 學. 業分析數據的主要資料來源。. ‧. 表 3.2 收購公司所在國家之主要市場指數 Market. Australia. S&P/ASX 200. Austria. ATX. Belgium. BEL 20. Canada. S&P/TSX. Luxembourg. LuxX. Cyprus. Dow Jones Cyprus 10. Netherlands. AEX. Czech Republic. FTSE Czech Republic New Zealand. NZX 50. Denmark. OMXC 20. Norway. OMX Oslo 20. Estonia. Tallinn SE General. Poland. WIG 20. Finland. OMX Helsinki 25. Portugal. PSI 20. France. CAC 40. Slovenia. Blue-Chip SBITOP. Germany. DAX. Spain. IBEX 35. Greece. Athens General. Sweden. OMXS 30. Hungary. Budapest SE. Switzerland. SMI. Iceland. ICEX Main. United Kingdom. FTSE 100. Ireland. ISEQ Overall. United States. S&P 500. Israel. TA 25. sit. Italy Japan. n. Ch. e n gLatvia chi. 25. er. io. al. y. Index. Nat. Market. i Un. v. Index FTSE MIB Nikkei 225 Riga General.

(32) 而上述購併案例中,因有部分收購公司非上市或上櫃公司,未於公開市場中 交易(例如:在某開發中國家設立當地小型的子公司),或公司在購併後又被其他 公司購併等狀況,導致無相關股價內容。在扣除上述資料不齊全的案例後,所納 入後續分析之案例共 697 件,其中被併公司在已開發國家之案例共 481 件,而被 併公司在開發中國家之案例共 216 件。. 二、研究方法 本產業分析採用之研究方法為事件研究法(Event Study)。事件研究法主要目 的為探討當某一事件或資訊發生時,是否會引發股價的異常變動,產生異常報酬 率(Abnormal Returns),常被應用在經濟環境發生變動之前後,觀察經濟變數之變. 政 治. 大 化。運用事件研究法來進行股票報酬率預期模式的種類大致分為三大類:平均調. 立. ‧ 國. 學. 整法(Mean-Adjusted Returns Model)、市場指數調整法(Market-Adjusted Returns. ‧. Model)及風險調整法(Risk-Adjusted Returns Model)。本研究採用風險調整法改良. y. sit er. io. (一) 時間參數設定. Nat. 後最常被廣泛使用的「市場模式(Market Model)」作為研究方法。. al. n. iv. n Ch 1. 事件日:本研究以公司首次發佈購併宣告的日期為事件日 i U e ngch. 2. 事件期:本研究事件期為宣告日前第 3 日到宣告日後第 3 日,共計 7 日。 3. 估計期:本研究估計期為宣告日前第 120 日到宣告日後第 30 日,共計 91 日。 4. 事件窗口:本研究以(-3,+3)、(-2,+2)、(-1,+1)作為事件窗口。. 圖 3.1 事件研究法之時間軸. (二) 市場模式之定義 「市場模式」為以估計期之資料,依普通最小平方法(Ordinary Least Square, OLS)建立下列個別證券之迴歸模型: 26.

(33) 𝑅𝑖𝑡 = 𝛼𝑖 +𝛽𝑖 𝑅𝑚𝑡 + 𝜀𝑖𝑡 , t = 𝑡1 , … 𝑡2 , i = 1,2, … , N. (3.1). 其中,𝑅𝑖𝑡 :第 i 種證券於第 t 期之實際日報酬率; 𝑅𝑚𝑡 :市場投資組合於第 t 期之日報酬率; 𝛼𝑖 及𝛽𝑖 :估計參數; 𝜀𝑖𝑡 :誤差項,一般假設為白噪音,即𝜀𝑖𝑡 ~𝑁(0, 𝜎)。 此處個別股票之日報酬率(Daily Stock Return Rate)的定義為: 𝑅𝑖𝑡 = (𝑃𝑖𝑡 − 𝑃𝑖𝑡−1 )/𝑃𝑖𝑡−1. (3.2). 其中,𝑃𝑖𝑡 :第 i 種證券於第 t 期之股價; 𝑃𝑖𝑡−1 :第 i 種證券於第 t − 1 期之股價。 1. 市場模式針對誤差項(𝜀𝑖𝑡 )之假設 (1) E(𝜀𝑖𝑡 ) = 0;. 立. 政 治 大. ‧ 國. 學. (2) Cov(𝜀𝑖𝑡 , 𝜀𝑖𝑡−1) = 0;. sit. y. Nat. 2. 市場模式之建立. ‧. (3) Var(𝜀𝑖𝑡 ) = 𝜎𝑖 2 。. er. io. 自前述之資料來源,取得各購併樣本估計期之日報酬率資料,及各國大盤指. al. n. iv. n Ch 數(詳見表 3.2)估計期之市場日報酬率資料,依前述普通最小平方法(OLS),分別 i U e ngch. 求出𝛼𝑖 及𝛽𝑖 之估計值𝛼̂𝑖 及𝛽̂𝑖 ,以建立本研究之預期報酬率迴歸模型,最後利用此 迴歸方程式求出事件期之預期報酬率,公式如下: 𝑅̂𝑖𝐸 = 𝛼̂𝑖 +𝛽̂𝑖 𝑅𝑚𝑡 , E = −3, … , +3 其中,𝑅𝑖𝐸 :第 i 種證券於事件日第 E 期之預期報酬率; 𝑅𝑚𝑡 :市場投資組合於第 t 期之日報酬率; 𝛼̂𝑖 :𝛼𝑖 之估計值,為迴歸之截距項; 𝛽̂𝑖 :𝛽𝑖 之估計值,為迴歸之斜率。. 27. (3.3).

(34) 3. 事件日之異常報酬率(AR)與累計異常報酬率(CAR) 異常報酬率(Abnormal Returns, AR)是以事件期個別樣本的實際報酬率減去 沒有利用市場模式推估沒有受事件影響之預期報酬率。計算公式如下: 𝐴𝑅𝑖𝑡 = 𝑅𝑖𝑡 − 𝐸(𝑅𝑖𝑡 ) = 𝑅𝑖𝑡 − 𝛼̂𝑖 +𝛽̂𝑖 𝑅𝑚𝑡. (3.4). 其中,𝐴𝑅𝑖𝑡 :第 i 種證券於第 t 期之異常報酬率; 𝑅𝑖𝑡 :第 i 種證券於第 t 期之實際日報酬率; 𝐸(𝑅𝑖𝑡 ):第 i 種證券於第 t 期之期望報酬率。 將事件期中各日之異常報酬率累加後,即為累計異常報酬率(Cumulative Abnormal Returns, CAR)。計算公式如下: 𝑇. 2 CAR 𝑇1 ,𝑇2 = ∑𝑡=𝑇 𝐴𝑅𝑖𝑡 1. (3.5). 政 治 大. 其中,CAR 𝑇1 ,𝑇2 :𝑇1 期到𝑇立 2 期的累計異常報酬率。. ‧ 國. 學. 4. 統計檢定方式. io. =. √𝑉𝐴𝑅(CAR𝑇1,𝑇2 ). al. =. 𝑇. 2 𝐴𝑅 ∑𝑡=𝑇 𝑖𝑡 1 ∑𝑁 𝑖=1 √𝑁 √𝑚. 1. sit. CAR𝑇1 ,𝑇2. (3.6). er. Nat. 𝑡. 𝐶𝐴𝑅. y. ‧. 本研究採用傳統法(Traditional Method)t 值檢定,其檢定公式如下:. n. v ni U engchi 其中,CAR 𝑇1 ,𝑇2 :𝑇1 期到𝑇2 期的累計異常報酬率; Ch. VAR(CAR 𝑇1 ,𝑇2 ):𝑇1 期到𝑇2 期的累計異常報酬率之變異數; 𝑁:研究樣本數量; m:事件期天數,m = 𝑇2 − 𝑇1 + 1。 5. 變數設定 針對第一節的假說二,已開發國家食品產業收購已開發國家企業之產業相關 性對收購公司購併績效研究,以多角化策略為參考組,設定 3 項 Dummy Variables 進行研究: 若 Dhor = 1,此購併案採取水平整合策略; 若 Dfor = 1,此購併案採取向前垂直策略; 28.

(35) 若D𝑏𝑎𝑐𝑘 = 1,此購併案採取向後垂直整合策略。 另外,本研究加上購併類型作為第二大類變數進行探討,雖不列於研究假說 中,但希望可藉此觀察是否有除了產業相關性外之重要變數,也會影響已開發國 家食品產業之購併績效。以資產收購為參考組,設定 2 項 Dummy Variables 進行 研究: 若 Dstock = 1,此購併案類型為股權收購; 若D𝑚𝑒𝑟 = 1,此購併案類型為合併。. 第三節 食品產業跨國購併策略探討. 政 治 大. 立 SDC 資料庫之已開發國家食品產業已完成的跨 本節以 2002 年至 2012 年間. ‧ 國. 學. 國購併案,整理其跨國購併時多選擇的購併型態及策略,歸納出以下三點策略:. ‧. 一、已開發國家食品產業跨國購併對象以鄰近之已開發國家企業為主. y. Nat. er. io. sit. 2002 年至 2012 年已開發國家食品產業選擇購併目標公司其所在國家的開發. n. 程度統計中,可看到已開發國家食品產業購併對象為開發中國家的只有 8%,有 a v. l C ni U h i e ngch 92%選擇鄰近的已開發國家進行購併,因其地理距離較小,公司治理及相關法規. 相較於開發中國家也較完善,故多選擇購併已開發國家企業。但如第二章文獻回 顧的第四節食品產業發展概況中提及,近幾年新興市場漸趨成熟,尤以中國 13 億人口為世界上不容忽視之潛在市場,不少食品廠選擇至開發中國家進行合作關 係,也因此或許未來前往開發中國家購併的比例會漸趨增加,尚待後續觀察研 究。. 二、已開發國家食品產業跨國購併策略以水平整合為主 圖 3.2 為本研究整理之 2002 年至 2012 年已開發國家食品產業採取的購併策 略,本研究主要將其區分為四大項:水平整合、向前垂直整合、向後垂直整合及. 29.

(36) 多角化。水平整合指的是購併對象為食品產業的公司;向前垂直整合則指整合前 端零售通路之公司;向後垂直整合指的是往後端食品原物料整合,例如:農漁業; 多角化則指投資非核心相關事業之產業,例如:傳播業、銀行保險業、房地產業、 石油業及化業等。 由圖中可看到食品產業仍以核心事業相關之購併為主,為數最多的為水平整 合,購併同為食品產業之企業;其次為向前垂直整合零售通路,因包裝食品非常 依賴通路,若將其整合,可讓自家產品在貨架上有較高的曝光機會,帶動產品銷 量;再者為多角化策略,可能為分散風險,或運用公司原有之製作、行銷等共通 性,進行相關或非相關多角化策略。. 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. n. a. v. i l C 圖 3.2 已開發國家食品產業跨國購併之策略(2002~2012) Un. hengchi. 而圖 3.3(a)及(b)則分別列示已開發國家食品產業購併已開發國家及開發中 國家企業所採取之購併策略,可看到購併已開發國家企業所採取的策略大致相同, 但購併開發中國家時,採取水平整合的企業比例略微提高,向前垂直整合的比例 則略微降低,可能受通路建立不易影響,但大體差異不大,。. 30.

(37) (a). 立. 政 治 大. ‧ 國. 學 ‧. (b) 圖 3.3 已開發國家食品產業跨國購併(a)已開發 國家 (b)開發中國家企業之策略 (2002~2012). er. io. sit. y. Nat. al. n. iv n C U 三、已開發國家食品產業跨國購併以資產收購為主 hengchi. 圖 3.4 為本研究整理之 2002 年至 2012 年已開發國家食品產業跨國購併所採 取之主要類型,以資產收購為主,通常目標公司已有一定經營基礎,收購公司僅 針對該目標公司之某事業部或其特定資產進行收購;其次之購併類型為合併,除 了注重該公司價值之外,另須注意到兩間公司在未來整合面的差異;最後為股權 收購,本研究僅著重在取得目標公司控制權的股權收購(Acquisition of majority interest),兩造形成母、子公司關係。. 31.

(38) 圖 3.4 已開發國家食品產業跨國購併之類型(2002~2012) 而圖 3.5(a)及(b)則分別列示已開發國家食品產業購併已開發國家及開發中 國家企業的購併類型,可看到購併已開發國家企業的類型與整體看來無大差異,. 政 治. 大 ,股權收購比例則大幅增加, 但購併開發中國家時,可發現資產收購比例大幅下降. 立. ‧ 國. 學. 若以股權收購加上合併,比例上超過資產收購。由此可發現企業在購併開發中國. ‧. 家企業時,會傾向不只取得該企業某部分資產,更要取得該公司整體之經營權,. sit. y. Nat. 可呼應到第二章文獻回顧中,提及若收購公司的公司治理較好,一般傾向認為開. er. io. 發中國家企業之公司治理較差,若能取得其經營權並整頓其內部經營,一般預期. al. n. iv. n Ch 其為收購公司帶來較好的購併績效,此可能可以解釋已開發國家食品產業跨國購 i U e ngch. 併已開發國家及開發中國家時,不同購併類型上的選擇差異。. 32.

(39) (a). 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. (b) 圖 3.5 已開發國家食品產業跨國購併(a)已開發 國家(b)開發中國家企業之類型(2002~2012). Ch. n engchi U. 33. iv.

(40) 第四節 食品產業跨國購併績效分析 以下將依本章之第一節假說,對照文獻回顧,結合第三節數據統計之策略, 去看實證結果是否相符。 一、已開發國家食品產業購併不同開發程度國家企業之實證結果 本段實證結果為印證本章第一節之假說一,『食品產業自已開發國家購併已 開發國家對收購公司的股價宣告效果,較已開發國家購併開發中國家對收購公 司的股價宣告效果佳。』表 3.3 為三個事件窗口,以 95%信賴區間 t 檢定,驗證 已開發國家食品產業購併已開發與開發中國家企業累計異常報酬率(CAR)之實 證結果。 表 3.3 不同開發程度目標公司累計異常報酬率之檢定結果. Mean St Dev 95% CI t-test p-value. 0.00982. y. -0.00743. v 0.05815 0.1248 ni U e n0.01505) (0.00458, (-0.02417, 0.00931) gchi 3.69 -0.87 0.000 *** 0.383. n. (-1,+1). io. (-2,+2). St Dev 95% CI t-test p-value. al. -0.0042 0.1594 (-0.0256, 0.0172) -0.39 0.698. sit. Nat. Mean. 0.01246 0.10125 (0.00335, 0.02157) 2.69 0.007 **. er. ‧ 國. 立. ‧. Mean St Dev 95% CI t-test p-value. 學. (-3,+3). 政 治. 已開發 v.s. 已開發大 已開發 v.s. 開發中. 事件窗口. Ch. 0.00982 0.05149 (0.00465, 0.01391) 3.94 0.000 ***. 0.00466 0.08473 (-0.00671, 0.01602) 0.81 0.420. *p<0.05 **p<0.01 ***p<0.001. 由上表可發現,本研究的三個事件窗口,均顯示已開發國家食品產業購併已 開發國家企業有顯著正向之宣告效果。事件窗口(-3,+3)之 p 值小於 0.01,顯示宣 告效果顯著;事件窗口(-2,+2)及(-1,+1)之 p 值小於 0.001,顯示宣告效果非常顯 34.

(41) 著。上述結果表示當市場接收到已開發國家食品產業欲進行購併之訊息時,若目 標公司亦為已開發國家之企業,則市場會對購併案有正向預期,對收購公司股價 帶來正向影響。 相對而言,已開發國家食品產業購併對象若為開發中國家之企業,並不會對 股價帶來顯著正向之宣告效果,事件窗口(-3,+3)及(-2,+2)均顯示購併帶來負向之 宣告效果,(-1,+1)則為正向之宣告效果,但三者事件窗口之檢定結果皆不顯著, 不足以說明企業在購併開發中國家企業時,市場對購併訊息之解讀對收購公司股 價帶來正向或負向影響。 表 3.4 累計異常報酬率平均數差異之檢定結果 事件窗口. 檢定結果. (-3,+3) 立. F-test 0.40345 治 政 大 *** p-value 0.000 p-value 0.07923. Nat. t-test 1.93743. y. 0.000 ***. p-value 0.02689 **. al. er. io. sit. p-value. (-2,+2). ‧. F-test 0.21708. 學. ‧ 國. t-test 1.41385. n. v ni C h F-test 0.36927 U e n g c h i 0.000 *** p-value. (-1,+1). t-test 0.74201 p-value 0.22934. *p<0.05 **p<0.01 ***p<0.001. 表 3.4 則是先透過 F 檢定,檢定已開發國家購併不同開發程度國家企業的變 異數是否相等,可以看出三個事件窗口皆有顯著差異,顯示兩者變異數不相等, 因此我們假設變異數不相等,進行獨立樣本 t 檢定,我們比較同一事件窗口中, 已開發國家食品產業購併已開發國家及開發中國家企業累計異常報酬率之平均 數是否存在顯著差異(μ. 已開發. -μ. 開發中. )。可以看到在(-2,+2)的事件窗口有很顯著. 35.

(42) 的差異,在(-3,+3)的事件窗口也有近乎顯著差異,因此可得出投資人對已開發國 家食品產業跨國購併已開發國家的預期較購併開發中國家佳。 另外,本章第三節的數據分析亦顯示,2002 年至 2012 年已開發國家的食品 產業多選擇鄰近的已開發國家進行購併,雖然近幾年新興市場漸趨成熟,但目前 之收購對象仍以已開發國家企業為主,對應前述實證結果,應可作為其策略選擇 的參考指標之一。 綜上可印證到前述文獻中,低文化距離的購併較高文化距離購併有顯著較高 的股東財富效果,若購併對象為已開發國家,則可降低地理距離、經濟距離及文 化距離所帶來的資訊不對稱問題,且可取得較佳的品牌效益及研發能力等無形資 產,投資人對收購公司可能有較佳的預期,使得已開發國家食品產業跨國購併已. 政 治. 大 開發國家時,具正向的股價宣告效果,而購併開發中國家企業對於收購公司的股. 立. ‧ 國. 學. 價則未帶來顯著正向的宣告效果,且二者的累計異常報酬率平均數存在顯著差異,. ‧. 綜上可驗證本章第一節之假說一:. sit. y. Nat. 食品產業自已開發國家購併已開發國家對收購公司的股價宣告效果,較已開. n. al. er. io. 發國家購併開發中國家對收購公司的股價宣告效果佳。. Ch. n engchi U. iv. 二、已開發國家之食品產業購併不同產業相關性企業之實證結果 本段實證結果為印證本章第一節之假說二,『已開發國家之食品產業收購與 該產業相關性越高的企業,對其收購公司的股價宣告效果越佳。』由前段實證 結果可知,已開發國家食品產業購併已開發國家企業對股價帶來正向顯著之宣 告效果,購併開發中國家則否,故本段僅針對收購公司股價具正向顯著宣告效 果之已開發國家企業,探討收購不同產業相關性的目標公司對收購公司累計異 常報酬率之影響(D1)。其中產業相關性高的策略包含水平整合(D1_hor)、向前垂 直整合(D1_for)及向後垂直整合(D1_back),多角化則為產業相關性程度較低之 策略,並以其為參考組。. 36.

(43) 此外,本研究另加上另一大項變數,去看除了產業相關性外,購併類型之差 異是否也會影響其購併之累計異常報酬率(D2),包含股權收購(D2_stock)及合併 (D2_mer)作為分析之變數,並以資產收購作為參考組。 表 3.5 為迴歸分析結果,先將產業相關性與購併類型兩大項變數分別帶入累 計異常報酬率之迴歸式中,觀察其對迴歸式所示之累計異常報酬率是否有顯著 影響。 表 3.5 不同購併策略下收購公司之累計異常報酬率分析結果 事件窗口 Measure Model D1_hor 係數 D1 (-3,+3). D1_for. D1_back. -0.01155. -0.02799. -0.01102. 0.490. 0.171. 0.681. p-value. D2_stock D2_mer. 係數. 係數 p-value. -0.02359. -0.00874. 0.120. 0.023*. 0.52. Ch. 0.726. 0.352. 0.004921 -0.003805 0.588. 0.571. y. -0.013215. al. -0.01089. 0.938. ‧. p-value. 0.274. n. D2. 係數. io. (-1,+1). p-value. Nat. D1. 係數. 0.688. -0.00553. sit. D2. p-value. 學. (-2,+2). 係數. er. D1. 政 治 大 -0.00386 -0.01284 -0.0012 立. p-value. ‧ 國. D2. n engchi U. iv. -0.007508 0.002341 0.350. 0.694. *p<0.05 **p<0.01 ***p<0.001. 由上表可看出各變數在事件窗口(-3,+3)及(-2,+2)對累計異常報酬率皆無顯 著影響,只有事件窗口(-1,+1)中,如企業採取向前垂直整合之策略,對累計異常 報酬率有顯著負向之影響,其餘變數皆無法說明該變數在已開發國家食品產業購 併已開發國家企業時,對收購公司的累計異常報酬率有顯著影響。 在本章第三節的數據分析中,顯示多數企業選擇產業相關性高之購併策略, 尤其是同產業間水平整合,採用多角化策略之企業很少,且比例上略顯懸殊,也 因此在進行迴歸分析時,可能受樣本數上分配不均影響,多角化之參考組所佔比 例太少;亦可能在產業特性或在區分多角化之收購對象時無明確界線,部分產業. 37.

(44) 雖在產業編碼中屬非相關企業,但實際上可能和食品產業有產業共通性,例如: 醫療器材在產業編碼中屬多角化,但可能對保健食品的發展有其相關性,故需以 企業實際運作業務來區分產業類別較適當。 另外,也代表著因零售通路需較大規模之經營整合,因此對於該市場需有更 深入之了解,才適合投入至通路端。而此結果亦可能代表目標公司與收購公司之 產業相關性對於已開發國家食品產業購併已開發國家企業績效上,並無重大顯著 之影響。 另外,在本章第三節數據分析中,雖顯示已開發國家食品產業在購併已開發 國家企業時,多選擇資產收購作為其購併類型,但三個事件窗口對其累計異常報 酬率均無重大顯著之影響。多項研究顯示當收購公司取得目標公司控制權時,因. 政 治. 大 市場認為此為收購公司取得目標公司重要策略性資產的樂觀表現,市場通常具正. 立. ‧ 國. 學. 面反應,能帶來股東財富,但本次研究的三項變數都屬於可取得策略性資產的購. ‧. 併類型,故推估此部分對宣告效果的影響較小。. sit. y. Nat. 綜合上述實證結果可知,雖文獻探討多說明企業購併與產業相關之核心產業. er. io. 時有較好的股價宣告效果,但將其運用在已開發國家之食品產業時,其對於收購. al. n. iv. n Ch 公司之股價並無重大顯著之影響,而企業購併之類型對於股價亦無顯著之影響, i U e ngch. 均無法驗證本章第一節之假說二,故:. 已開發國家之食品產業收購與該產業相關性越高的企業,對其收購公司的股 價宣告效果並無重大顯著之影響。. 38.

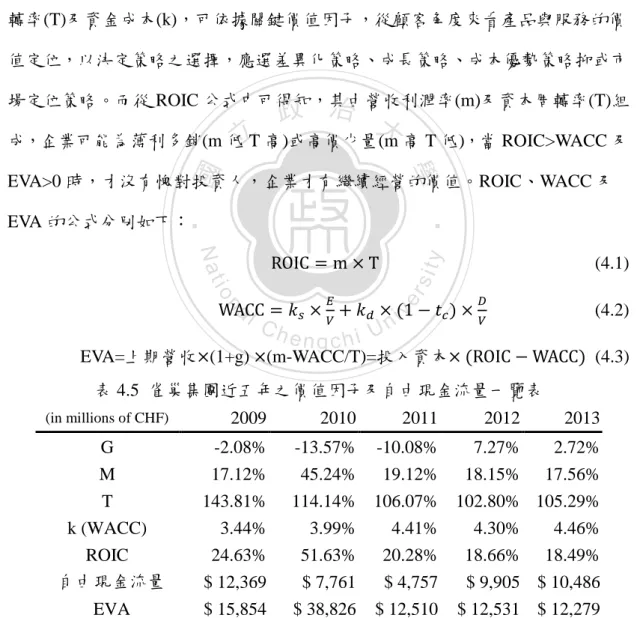

(45) 第四章 個案分析 本章將分為六大部分,將分別針對雀巢集團收購惠氏營養品(已開發國家)及 徐福記(開發中國家)兩項個案做分析,將以第四章探討結果作為本章論述根據, 將產業面實證結果驗證至個別公司層面。 第一節將簡介兩則個案之收購及目標公司經營概況;第二節則說明個案分析 所採用之資料來源以及研究方法;第三節則探討事前雀巢選擇兩間公司作為收購 對象之動機及策略選擇;第四節則探討雀巢集團對兩間公司收購後的整合策略、 收購時對股價之影響及收購後的營運績效;第五節則分析身為收購公司的雀巢集 團在這兩個收購案後,近五年來的財務表現;最後第六節為本章小結。. 立. ‧ 國. 學. 第一節 個案公司簡介. 政 治 大. ‧. 以下將分別介紹兩則個案之收購公司與目標公司以及購併個案背景:. sit. y. Nat. 一、收購公司概況:雀巢集團. er. io. 雀巢集團為亨利•雀巢(Henri Nestle)於 1867 年創建,最初以生產嬰兒食品. al. n. iv. n Ch 起家,總部位於瑞士日內瓦沃韋市(Vevey),為世界上最大之食品公司,營業據 i U e ngch. 點遍布全球,主要分為三大區塊:歐洲區域(Zone EUR)、亞洲、大洋洲與非洲區 域(Zone AOA)以及美洲區域(Zone AMS)。 雀巢集團目前擁有超過 500 家工廠,約 34 萬名員工,目前營運範圍包含嬰 兒食品、飲品、奶製品、穀類早餐、營養保健、寵物食品、巧克力糖果、咖啡機 等(見表 4.1),2013 年的營業額約 922 億瑞士法郎(約 1,056.97 億美元),較前一年 成長約 2.7%。對雀巢集團而言,創造共享價值(Created Shared Value, CSV)不只是 雀巢企業經營的核心基礎,亦為其對企業社會責任(Corporate Social Responsibility, CSR)的表現。. 39.

數據

相關文件

(a) Find the unit vectors that are parallel to the tangent line to the curve at the point.. (b) Find the unit vectors that are perpendicular to the

Consistent with the negative price of systematic volatility risk found by the option pricing studies, we see lower average raw returns, CAPM alphas, and FF-3 alphas with higher

In this paper, we evaluate whether adaptive penalty selection procedure proposed in Shen and Ye (2002) leads to a consistent model selector or just reduce the overfitting of

In this paper, we propose a practical numerical method based on the LSM and the truncated SVD to reconstruct the support of the inhomogeneity in the acoustic equation with

Reading Task 6: Genre Structure and Language Features. • Now let’s look at how language features (e.g. sentence patterns) are connected to the structure

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

In this paper, we extend this class of merit functions to the second-order cone complementarity problem (SOCCP) and show analogous properties as in NCP and SDCP cases.. In addition,

Optim. Humes, The symmetric eigenvalue complementarity problem, Math. Rohn, An algorithm for solving the absolute value equation, Eletron. Seeger and Torki, On eigenvalues induced by