國立高雄大學亞太工商管理學系碩士在職專班

碩士論文

逾期放款關鍵因素之研究-以 H 信用合作社為例

A study on the determinants of overdue loans: An

example of H credit cooperative

研究生:鄭百勝撰

指導教授:陳宜伶 博士

謝 誌

經過二年的學習,終於完成人生清單中的一件事情,碩士文憑,在這段 充滿歡樂、工作課業兩頭忙的艱辛時光,將深刻的留存在我腦海中,而課程 中與教授、同學們的相互啟發、彼此打氣學習互動中,不僅增進我的見聞, 也讓我產生不同的思考角度及方向,你們是我在各階段求學過程中,遇到最 可愛的一群同學,真的受益良多。 另也感恩家人默默的鼓勵及指導老師-陳宜伶老師的耐心指導,才能 完成此論文,在此謹致上最誠摯的謝意。 最後我想再說,103 年亞太碩專班的全班同學,我很榮幸能與你們相 遇,共同學習,謝謝您們。 鄭百勝 謹致 於國立高雄大學 民國一 O 五年七月逾期放款關鍵因素之研究-以 H 信用合作社為例

指導教授:陳宜伶 博士 國立高雄大學 亞太工商管理所 學生:鄭百勝 國立高雄大學 亞太工商管理所 摘要 放款利息收入為金融業主要盈餘來源之一,因此,本研究以某地區基層金融 機構信用合作社之房屋貸款客戶為研究對象,樣本資料選自 2010 年到 2015 年間 該機構已核准之個人房屋貸款案件。依信用合作社承作貸款所需徵提之資料中, 選取所考慮的特徵風險變數,使用統計方法進行實證分析,探討發生逾期放款、 違約等可能因素,以降低違約風險及損失,並提升信用合作社的收益及強化績效。 實證分析得知,包含「性別」、「聯徵查詢次數」、「信用卡有無循環利息」、「有無 保證人」、「貸款年限」等變數,對逾期放款產生顯著關係,因此實務上信用合作 社承作時除注意申貸戶信用、財務狀況外,必要時應徵提保證人,以加強債權確 保。 關鍵字:逾期放款、信用合作社、放款利息

A study on the determinants of overdue loans:

An example of H credit cooperative

Advisor(s): Yi-Ling Chen,Ph.D

Department of Asia-Pacific Industrial and Business Management National University of Kaohsiung

Student: Pai-Sheng Cheng

Department of Asia-Pacific Industrial and Business Management National University of Kaohsiung

ABSTRACT

One of the main earnings in financial industry is loan interest income. Therefore, this research adopts customers who had housing loans in a local level credit cooperative as the research objects. Sample data approved by credit cooperatives is selected from individual housing loans cases during 2010 to 2015.

This research is based on the customers’ data which is necessary for credit cooperative loans and chooses characteristics of risk variables to conduct empirical analysis via statistical methods. This study discusses possible factors of overdue loans to cut down the loss from overdue loans, and to elevate credit cooperatives profit, and performance.

According to the empirical research, factors such as gender, times of joint credit information searching, with or without credit card revolving interest, guarantor, and loan period have significant association with overdue loans.

From the results of this research, credit cooperatives have not only to pay attention to the credit and financial condition of loan customers but also to ask for guarantors of customers if needed to strengthen the claims for credit cooperatives.

Keywords: Overdue Loans、Cooperative、Interest of Loan

目錄

謝 誌... I 中文摘要... II 英文摘要... III 目 錄... IV 表目錄... VI 圖目錄... VI 第壹章 緒論... 1 1.1 研究背景及動機 ... 1 1.2 研究目的 ... 4 1.3 研究架構 ... 8 第貳章 相關理論及文獻探討... 10 2.1 金融授信評估原則 ... 10 2.2 逾期放款與不良債之涵義 ... 16 2.3 消費者貸款概述 ... 19 2.4 相關文獻探討 ... 22 第參章 研究方法... 27 3.1 研究範圍與對象 ... 27 3.2 變數說明與特性分析 ... 28 3.3 研究分析方法 ... 35 第肆章 實證結果與分析... 37 4.1 敍述統計分析結果 ... 37 4.2 特徵風險變數之迴歸結果 ... 44 第伍章 結論與建議... 52 5.1 研究結論 ... 52 5.2 研究限制與建議 ... 53 參考文獻... 55中文部份... 55 英文部份... 58 網頁部份... 58

表目錄

表 1: 消費者貸款及建築貸款餘額統計表 ... 3 表 2: 金融機構存放款加權平均利率彙整表 ... 4 表 3: 全體信用合作社現況表(分社數、業務區域) ... 6 表 4: 信用合作社資產品質評估分析統計表 ... 7 表 5: 風險變數分類彙整表 ... 29 表 6: 行政院主計總處 105 年 1 月薪資與生產力統計月報表 ... 30 表 7: 風險特徵因素選取之相關文獻彙整表 ... 34 表 8: 樣本敍述性統計-變數統計表 ... 38 表 9: 樣本變數統計百分比分佈-性別 ... 38 表 10:樣本變數統計百分比分佈-年齡 ... 39 表 11: 樣本變數統計百分比分佈-工作年資 ... 58 表 12: 樣本變數統計百分比分佈-年收入 ... 39 表 13: 樣本變數統計百分比分佈-聯徵調查次數 ... 40 表 14: 樣本變數統計百分比分佈-信用卡有無循環利息 ... 40 表 15: 樣本變數統計百分比分佈-有無保證人 ... 40 表 16: 樣本變數統計百分比分佈-核貸金額 ... 40 表 17: 樣本變數統計百分比分佈-核准利率 ... 41 表 18: 樣本變數統計百分比分佈-貸款年限 ... 41 表 19: 各風險變數之(Pearson)及(Spearman)相關分析表 ... 43 表 20: 性別變數之迴歸分析 ... 44 表 21: 年齡變數之迴歸分析 ... 58 表 22: 工作年資變數之迴歸分析 ... 45 表 23: 年收入對是否延滯繳款的迴歸分析 ... 46 表 24: 聯徵查詢次數對是否延滯繳款的迴歸分析 ... 46 表 25: 信用卡有無循環利息對是否延滯繳款的迴歸分析 ... 47 表 26: 有無保證人對是否延滯繳款的迴歸分析 ... 47 表 27: 核貸金額對是否延滯繳款的迴歸分析 ... 48 表 28: 核貸利率對是否延滯繳款的迴歸分析 ... 48 表 29: 貸款年限對是否延滯繳款的迴歸分析 ... 49 表 30: 全體樣本之迴歸分析 ... 51圖目錄

第壹章 緒論

1.1 研究背景及動機

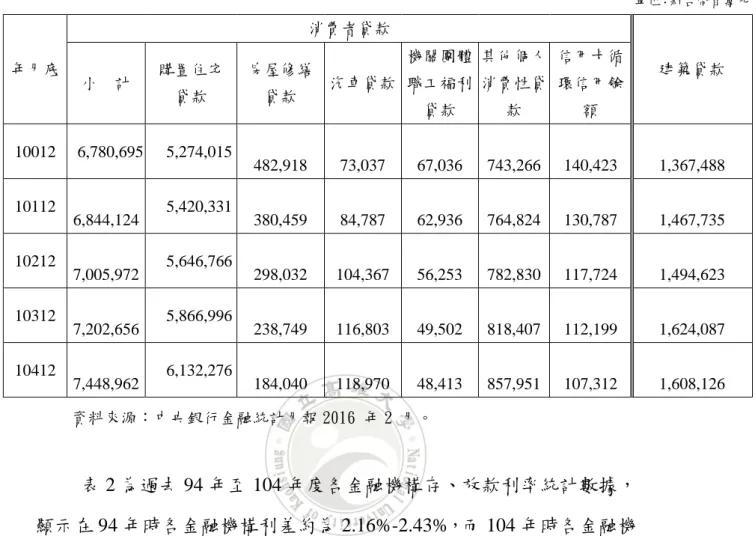

信用合作社的特色是一個由社員所共同擁有,並由社員全體共同選 舉產生的人來負責經營,而其目的係建立符合社員需要的平民金融機構。 人們都可以自由加入信用合作社成為社員,而所有社員權利義務都相同, 透過社員一人一票的選舉制度,選出理監事代表並受全體社員授權,共 同治理信用合作社,是唯一由老百姓﹙全體社員﹚所擁有的銀行。 因此,對信用合作社來說,社員等於是老闆也是經營者更是客戶, 信用合作社思想的產生,歷史上可追溯到南北朝時代已盛行的「合會」 組織,此組織是由少數人基於友誼關係相互融通資金的組合,並非常設 機構。流傳至今,亦是台灣民間所常見的一種互助型組織,但近代的信 用合作制度是從德國經由日本傳入台灣的。 而台灣最早誕生的信用合作社是 1910 年在台北市創立的「台北信用 組合」,信用合作社自 1913 年日本政府頒佈「產業組合法」(綜合性的 合作社法)以後,分為城市信用合作社與農村信用合作社兩種形態發展, 就組織體系來說,農村信用合作社由於政府農業金融政策的變動,八十 年來曾有三次與農業團體合而分,分而合的歷史紀錄,1949 年以後農村 信用合作社與農會合併,成為農會的信用部,已非獨立組織,可說是有 信用合作之實,而無信用合作之名。 目前在台灣的合作事業以信用合作、農業合作、消費合作為主流, 其中信用合作社自 2004 年至 2015 年 10 月為止,信合社家數由原本的 32 家減至 23 家,過去曾扮演了促進地方性經濟、金融發展的重要角色,尤其是對基層金融業務的拓展,為了爭取貸款客戶往來,卻忽略授信品 質,推出低利率貸款,甚至降低貸款戶申請條件等現象,而產生授信條 件浮濫、借款人信用過度擴張、貸款違約逾期與產生呆帳比率較高等問 題。 綜合上述及我國政府為落實「黃金十年、國家願景」計畫之金融發 展施政主軸策略中,提出「發展具兩岸特色之金融業務計畫」,進而提 升我國金融業在區域金融市場的競爭優勢,往後信用合作社在設備建置、 資訊技術等問題在經營績效上勢必更顯弱勢,而授信放款業務是信用合 作社最重要的獲利來源之一,應有效避免借貸違約逾期而產生的呆帳、 繳款延滯等問題,更頇防患未然,避免新增授信貸款違約案的產生。 因此,若能探討有關授信案件發生逾期繳款、違約延滯的可能之因 素,藉以提昇授信貸款品質,減少新增放款逾期情形,仍是當前信用合 作社所面臨且需強化的業務及具有意涵的研究議題,並可實務上提供金 融機構授信審查准駁之參考。 表 1 為 100 年至 104 年度有關消費者貸款及建築貸款餘額統計數據, 歷年來除各類放款餘額有逐年消長情形外,其中購屋住宅及建築貸款有 逐年增加趨勢,顯示此類貸款項目為金融界承作貸放比例較高且為主要 放款之一,實有深入探討在實務上會影響貸放時可能發生逾期因素之必 要性,除可降低呆帳風險外亦可縮短審查貸款作業時間,提升授信人員 決策能力及銀行之營運績效。

表 1 消費者貸款及建築貸款餘額統計表 單位:新台幣百萬元 年月底 消費者貸款 建築貸款 小 計 購置住宅 貸款 房屋修繕 貸款 汽車貸款 機關團體 職工福利 貸款 其他個人 消費性貸 款 信用卡循 環信用餘 額 10012 6,780,695 5,274,015 482,918 73,037 67,036 743,266 140,423 1,367,488 10112 6,844,124 5,420,331 380,459 84,787 62,936 764,824 130,787 1,467,735 10212 7,005,972 5,646,766 298,032 104,367 56,253 782,830 117,724 1,494,623 10312 7,202,656 5,866,996 238,749 116,803 49,502 818,407 112,199 1,624,087 10412 7,448,962 6,132,276 184,040 118,970 48,413 857,951 107,312 1,608,126 資料來源:中央銀行金融統計月報 2016 年 2 月。 表 2 為過去 94 年至 104 年度各金融機構存、放款利率統計數據, 顯示在 94 年時各金融機構利差約為 2.16%-2.43%,而 104 年時各金融機 構利差已下降至 0.57%-1.7%,然而放款利息收入為金融機構主要獲利來 源之一,因此,利差的縮減,除了會影響收益上相當程度的損失外,核 准貸款利率的高低是否會造成借款戶繳款壓力而發生違約等情況,實有 必要探討此因素對逾期繳款造成之影響程度。

表 2 金融機構存放款加權平均利率彙整表 年 份 本國銀行 外商銀行 信用合作社 農漁會信用部 存 款 放 款 存 款 放 款 存 款 放 款 存 款 放 款 94 年 1.22 3.65 0.69 2.88 1.19 3.35 1.14 3.51 95 年 1.40 3.47 0.85 2.88 1.37 3.35 1.30 3.29 96 年 1.53 3.35 0.94 2.98 1.53 3.39 1.38 3.30 97 年 1.71 3.46 1.07 3.21 1.75 3.58 1.54 3.42 98 年 0.85 2.07 0.44 2.01 0.88 2.38 0.71 2.27 99 年 0.61 1.97 0.34 1.42 0.64 2.32 0.56 2.13 100 年 0.75 2.16 0.50 1.47 0.76 2.52 0.64 2.38 101 年 0.82 2.24 0.46 1.31 0.82 2.53 0.68 2.42 102 年 0.80 2.23 0.44 1.18 0.82 2.50 0.68 2.37 103 年 0.78 2.21 0.39 1.07 0.81 2.49 0.68 2.38 104 年 0.77 2.20 0.47 1.04 0.81 2.48 0.68 2.38 資料來源:中央銀行金融統計月報 2016 年 2 月-年息百分比(%)

1.2 研究目的

由於政府實施購屋自住者,提供金融機構優惠專案補貼貸款及首次 低利貸款等相關優惠措施,來刺激活絡房地產交易市場,而現況各信用 合作社承作擔保貸款業務受自機構內規限制,因此,購屋抵押貸款擔保 業務即成為信用合作社重要授信業務及獲利來源。而金融業在面對 WTO 之後,開放境外銀行進入市場的競爭,傳統金融機構經營模式已面臨到 嚴厲的考驗和激烈的競爭。而在傳統金融機構之授信案件審查准駁的部 分,大多由各營業單位經理人的經驗與主觀作判斷,因此,如何爭取客 戶又能客觀判斷授信品質,確是當務之急。本研究主要目的是經由對信用合作社授信業務的了解,選擇花東地 區某一信用合作社南區營業單位,就已貸放長期擔保貸款案為樣本資料 加以驗證;並藉由統計方法找出影響客戶逾期違約的重要因素,因此, 本研究目的如下: 一、希能透過統計方法,研究實務上金融機構辦理貸款時,造成借 貸逾期繳款違約之可能因素,並納入授信案件准駁參考要素之一,提高 授信案品質、降低逾期放款及呆帳比率。 二、提供金融機構於承作貸款時,藉由授信戶基本條件、信用及財 力狀況、核准貸款等條件,提升貸款案承作之風險敏感度,達到授信品 質的控管,降低逾期違約情形,提高資金運用效能。 表 3 為目前台灣現有 23 家各縣市信用合作社之分社數及營業區域 分佈表,其中花東地區及南部僅存三家(花蓮一信、花蓮二信及高雄三信), 其餘皆在中、北地區及離島地區,而基層金融機構實有存在鄉村服務之 必要,更應研究探討相關造成金融界逾期放款等因素之議題,以避免借 貸逾期而產生呆帳擴大造成基層金融機構被購併等問題,使基層金融機 構得以永續經營服務鄉村地區。

表 3 全體信用合作社現況(分社數、業務區域) 信用合作社名稱 分社數 法定業務區域 台北市第五信用合作社 13 臺北市、新北市、基隆市、桃園市 高雄市第三信用合作社 20 高雄市、臺南市、屏東縣 基隆第一信用合作社 14 基隆市、臺北市、新北市、桃園市 基隆市第二信用合作社 15 基隆市、臺北市、新北市、桃園市 淡水信用合作社 11 新北市、臺北市、桃園市 淡水第一信用合作社 14 新北市、臺北市、基隆市、桃園市 宜蘭信用合作社 7 宜蘭縣、新北市、桃園市 桃園信用合作社 11 桃園市、新北市、新竹縣、宜蘭縣 新竹第一信用合作社 16 新竹市、苗栗縣、桃園市 新竹第三信用合作社 14 新竹市、新竹縣、苗栗縣 台中市第二信用合作社 16 臺中市、彰化縣、南投縣、苗栗縣 彰化第一信用合作社 9 彰化縣、臺中市、南投縣 彰化第五信用合作社 8 彰化縣、臺中市、雲林縣、南投縣 彰化第六信用合作社 12 彰化縣、臺中市、雲林縣、南投縣 彰化第十信用合作社 10 彰化縣、臺中市、南投縣 彰化縣鹿港信用合作社 9 彰化縣、南投縣、臺中市、雲林縣 嘉義市第三信用合作社 11 嘉義市、嘉義縣、雲林縣 臺南第三信用合作社 13 臺南市 花蓮第一信用合作社 15 花蓮縣、臺東縣、高雄市、臺南市,宜蘭縣、臺中市 花蓮第二信用合作社 16 花蓮縣、高雄市、宜蘭縣、臺中市、南投縣、臺東縣 澎湖縣第一信用合作社 9 澎湖縣 澎湖第二信用合作社 9 澎湖縣 金門縣信用合作社 4 金門縣 資料來源: 本研究整理。

表 4 為 104 年度各信用合作社之資產品質評估分析統計表,本研究樣本機 構現況仍有逾放狀況,且達全體信用合作社總平均逾放比率 0.08%,故本研究議 題,可供相關准駁人員審核依據及訂定內部授信作業規定時參考,防範呆帳發 生,提昇機構放款品質。 表 4 信用合作社資產品質評估分析統計表 銀行別 存款 放款總額 逾期放款總額 逾放比率(%) 台北市第五信用合作社 22,851,398 16,743,278 29,820 0.18 基隆第一信用合作社 31,241,090 24,430,212 3,948 0.02 基隆市第二信用合作社 30,850,479 22,409,612 12,041 0.05 淡水第一信用合作社 71,984,482 42,241,870 11,950 0.03 新北市淡水信用合作社 19,491,828 12,733,054 6,140 0.05 宜蘭信用合作社 8,979,255 6,590,130 1,650 0.03 桃園信用合作社 17,887,316 10,321,872 13,636 0.13 新竹第一信用合作社 56,208,302 36,852,050 28,484 0.08 新竹第三信用合作社 30,801,619 23,618,958 98,468 0.42 台中市第二信用合作社 64,439,706 47,686,623 1,189 0.00 彰化第一信用合作社 17,798,617 10,494,518 3,681 0.04 彰化第五信用合作社 10,752,272 7,324,941 18,213 0.25 彰化第六信用合作社 23,555,526 16,208,748 198 0.00 彰化第十信用合作社 15,299,409 8,558,702 0 0.00 彰化縣鹿港信用合作社 24,433,102 12,902,835 15,535 0.12 嘉義市第三信用合作社 10,483,903 5,871,910 0 0.00 臺南第三信用合作社 20,179,386 14,014,597 9,298 0.07 高雄市第三信用合作社 54,163,339 40,365,416 19,142 0.05 花蓮第一信用合作社 26,396,801 18,145,469 14,701 0.08 花蓮第二信用合作社 55,134,316 37,803,664 0 0.00 澎湖縣第一信用合作社 3,843,969 2,676,502 1,475 0.06 澎湖第二信用合作社 7,228,166 5,056,442 17,375 0.34 金門縣信用合作社 4,377,628 3,072,378 32,214 1.05 總 計 628,381,906 426,123,783 339,158 0.08 註:單位(仟)元-資料年份(104 年) -資料來源:本研究整理。

1.3 研究架構

圖 1 為本研究架構圖,本研究架構依研究目的及廣泛地蒐集整理國 內、外相關文獻探討議題後,針對訂定的研究主題及界定研究對象,並 輔以信用合作社實務準則與理論予以闡述,並選取研究定義特徵風險變 項,使用 SPSS 統計軟體進行相關實證分析,以達成驗證主題之目的。 最後,透過結果的分析,說明金融機構在授信決策中會影響逾期放款違 約的主要因素,再提出適當的實證分析結果,彙整結論與未來可研究方 向之建議。本研究架構共分為伍章,其主要章節內容簡述如下: 第壹章 緒論:主要敍述本研究之研究背景、動機、目的及研究架構。 第貳章 相關理論及文獻探討:介紹實務上金融授信評估之原則,並說 明逾期放款與不良債權之涵義,其次再概述金融消費性貸款,最後探討 本研究所參考的相關文獻與理論,以做為金融授信評量分析之基礎。 第參章 研究方法:針對貸款個案之資料予以分類,並說明特徵風險變 數之定義,再運用羅吉斯迴歸模型分析,以了解這些因素對房屋貸款產 生逾期違約之影響程度。 第肆章 實證結果與分析:最後實證分析,本研究所採用之房屋貸款授 信戶樣本資料,對於信用合作社貸放條件等變數與借款人產生逾期違約 之影響。 第伍章 結論與建議:將本研究實證結果,提供予金融機構做為授信放 款審查之參考,並提出本研究上的限制及建議,以供後續研究之參考。圖 1 研究架構圖

研究背景與 動機 相關理論與 文獻探討 研究方法 房屋貸款樣本資 料蒐集 決定特徵變數 1. 個人基本資料 2. 授信戶信用及財力狀況 3. 核准貸款條件 資料來源 某信用社 2010-2015 年間 承作之個人房屋貸款案 實證結果與 分析 結論與建議第貳章 相關理論與文獻探討

2.1 金融授信評估原則

銀行獲利來源的主要根基為授信業務,且都會考量兩個重要因素, 就是如何使利潤產出最大化、逾期違約風險極小化。並在承作授信業務 時,除考量收益性外,更把握公益性、安全性、流動性、成長性等原則, 以確保銀行債權安全回收,得以永續穩健經營。 以「中華民國銀行商業同業公會全國聯合會(簡稱中華民國銀行公 會)」合議編定「中華民國銀行公會會員授信準則」(以下簡稱授信準則, 民國 88 年 12 月 24 日訂定,民國 99 年 2 月 26 日最新修訂),作為銀行 在辦理授信業務之重要依據。 所謂的「授信」:係指銀行對於顧客授與信用並負擔風險之業務。一 般銀行貸放信用依業務特性可分兩種型態: (一)直接授信:係指銀行將資金直接撥貸給資金需求者,以賺取 利息收入的融資業務,例如貼現、周轉金貸款等。 (二)間接授信:係指銀行利用其特有的信用創造功能,為客戶辦 理匯票承兌、簽發信用狀及保證等,以賺取承兌費、簽證費、保證費等 收入而間接貸予資金。故購屋貸款顯然是屬於直接授信,並且是佔銀行 貸放比例較高之重要授信業務,也是銀行利息收入的主要來源。 而「授信準則」中第二十條規定:辦理授信業務應本安全性、流動 性、公益性、收益性及成長性等基本原則之多重目標,並依借款戶、資金用途、償還來源、債權保障及授信展望等五項審核原則核貸之。自此 銀行授信審查決策之形成,實務上最普遍使用的審核評估原則,即是所 謂的授信 5P 原則,借款人(People)、資金用途(Purpose)、償還來源 (Payment)、債權保障(Protection)、授信展望(Perspective)。 因此,銀行在承辦授信業務上,一方面在於需要配合政府政策,發 展工商經濟及服務社會大眾,另一方面仍需維持正常營運與保障往來存 戶權益,依「中華民國銀行公會會員授信準則第二十條」之規範辦理授 信業務,茲將基本原則簡述如下: 一、 安全性原則 銀行辦理授信業務時,其主要資金來源及信用基礎,是建立在社會 大眾的存款及股東的投資,為保障存戶資金的安全及維護股東的權益, 辦理放款授信時,更應注意授信品質,以確保債權安全,故貸放前的授 信工作及借款用途與還款來源等均應確實審慎評估,貸放後更應落實嚴 謹之貸放後的管理工作,如借款人的公司產銷營運狀況,擔保品之現況 及景氣循環等多方因素,皆需深入瞭解並持續追蹤,以達到授信業務安 全性的目地。 而授信業務是否健全最簡單評估方法,係以授信資產的安全性及收 益性為衡量基準,凡授信中符合安全性及收益性合理標準的良質貸款愈 多則授信業務健全性愈高;反之,則否。 二、 流動性原則 銀行放款資金多數來自於存款,在辦理授信業務時應避免資金之固 定呆滯,應以資金彈性靈活的運用為原則。而授信業務佔銀行放款比重

最大,受理放款時更應保持資金流動性,所謂流動性之授信,係指應盡 量辦理具有自償性的短期放款(例如:票據貼現、客票融資等)一旦交 易完成,貸款即自動清償,且貸款期限較短還款來源明確,因此,授信 業務為同業中競爭最激烈的業務之一。 三、 成長性原則 金融業的經營與各產業相冋都希望不斷的持續穩健成長,然而國內 金融同業競爭相對激烈,銀行為提高在市場上的佔有率,在承辦授信業 務及爭取優良客戶往來,不遺餘力。因此,成長性原則也是授信業務經 營基本原則之一。 四、 收益性原則 銀行為了持續經營及永續發展,並且負有調節社會金融穩定之使命, 非純以營利為目的,故經營上頇負擔存款利息的支出,人事薪資等開銷, 所以,頇有相當合理收入才能維持營運,而銀行的主要收入,結構上仍 以放款之利息收入、存放比等方面為主,因此,銀行經營放款業務更應 顧及合理之收益及創造適當的利益充實資本。 五、 公益性原則 銀行放款係將社會大眾儲蓄存款導向投資的主要管道之一,也是工 商行號及個人資金融通的主要來源之一,經濟之發展仍有賴銀行的資金 協助,若銀行資金放款運用不當,則可能造成浪費有限的社會資源。

2.1.1 授信評估 5P 原則

授信案件欲降低違約之風險,除評估借款人基本資料屬性等條件外, 在確保銀行債權的任務下,進一步評估借款人信用、財力狀況也是相當 重要的環節。目前銀行實務上最普遍的放款審查之五項基本原則(通稱 5P 原則),分別敍述如下: 一、借款人或企業之狀況(Personal) 指銀行界辦理授信放款業務,首重借款戶的還款誠信度,因此,授 信人員對借款戶評估會將注意力重點,於個人及自營公司信用現況、過 去營運獲利能力評估與其它銀行往來情形進行綜合評估。 而有關誠信責任感方面,可從借款戶於金融聯徵信用資料及過去經 營成效中去瞭解其對於負擔狀況及能力,判斷還款意願是否能依約償還 債務,另營運能力部份,可由借款戶成立本業年資及營運績效、歷年獲 利成效,作為判斷能否有能力創造營業利潤。而銀行往來方面,可由借 款戶歷年存放款往來情形及過去營運中有無借款延遲和退票紀錄,以作 為瞭解其還款誠信程度的依據。綜合以上各方面的評估,會對借款戶有 較深入瞭解,得以降低授信案件將來可能發生違約的可能性,本項目評 估著重於借款戶的誠信責任程度、營運能力、銀行往來情形等。 二、資金用途(Purpose) 一件健全的授信貸款案,除重視評估不動產擔保品價值外,其貸款 資金用途,是否合理也是評估授信案件能否成立的准駁條件,如資金用 途與實際用途不明確,可能就已註定此案會產生繳款違約,甚至債權收 回困難之結果。因此,貸放前應注意資金用途是否正常且合理,貸放後更應追蹤資金流向是否依申請時原定計劃使用資金,降低違約風險。一 般授信案件常見的申貸用途大約可分為三種: (1)購買資產: 1.購買具有季節性的流動資產(如週轉金貸款,因營運旺季需增 加之短期臨時性週轉金或淡季時所需的經常性週轉金。) 2.購買非流動性資產(如購置不動產或動產如車輛、 機器設等。) (2)償還他行既有債務: 係指借款戶向本行申請貸款來償還其他銀行或私人所負之債 務。也就是“以債養債”的意思,此種用途銀行承作意願低且 所承擔的風險較大。 (3)替代股權: 係指借款戶以向銀行融資來代替增資,替代原本應由股東提供 之股款。 上述三項資金用途中以「購買資產」為最佳,「償還他行既有債務」 以取代他人債權次之,而「替代股權」之資金用途則屬風險最高。 三、還款來源(Payment) 銀行辦理任何授信貸款在債權確保上有兩道重要防線,第一重要防 線為還款來源,其次才是債權保障。而還款來源亦是債權收回的首要條 件,因此,銀行貸放一筆款項乃希望借款戶能按契約履行,並如期償還 本金利息,而對於不動產擔保品之處分,則是最不願發生且使用的下策,

分析借款戶償還貸款的資金來源,是銀行評估的重點,也是評定授信決 策人員判斷能力的指標。對於這兩道重要的防線,首先應該衡量的未必 是借款戶財力,而是借款戶是否有穩定的還款來源作償還,若單考量借 款戶或保證人之資產或不動產擔保品的價值,作為債權確保而無穩定的 還款來源之授信案件,可能就已註定未來延滯繳款違約的後果,簡言之, 授信案若無穩定的還款來源,除非有其他考量因素,應避免承做為宜。 四、債權保障(Protection) 債權確保為銀行收回貸款之第二道重要防線,就債權確保而言,為 確保其貸放之款項能持續穩定按期收回,除考量借款戶還款來源之外, 為加強借款戶還款意願,往往會要求借款戶主動提供「人保」與「物保」 作為加強債權確保的第二道防線,人保方面(即一般或連帶保證人), 銀行會對借款人申請並提供保證人之保證資力予以評估審核,若符合銀 行要求即予接受;物保方面(即抵押品),銀行對此評估需具備一定要 件,如合法性、完整性、可靠性、具市場性等,即予接受,若現況市場 價格遠超過未來價值的擔保品,應避免承作。 五、授信展望(Perspective) 金融機構在承作放款時,除評估借款戶本身的信用狀況、資金用途、 擔保品價值及還款來源加以評量外,仍頇考量借款戶之未來展望即本身 從事的行業別未來之發展潛力,作為准駁與否的評量依據,對於授信案 件的准駁判斷,除依上述基本原則評估外,仍應注意到借款戶自營事業 的未來展望,然後,再以風險與利益的衡量下作放款與否的決定。

2.2 逾期放款與不良債權之涵義

2.2.1 名詞定義

在我本國不良債權較為相近的法律名詞應為「逾期放款」,依逾期

天數及收回之可能性劃分為逾期放款、催收款、呆帳,以下逐一說明: 所謂不良債權,就美國的名詞定義而言泛指 Non-Performing Loans(NPL), 包括延滯債權(Past Due Loans)係指債務人未依約定於到期日償還本息, 超過 90 日以上未滿 180 日者。而在日本之不良債權則指逾期放款加上 催收款,分類為第一類延滯債權(指債務人於債務到期日後,90 日以上 至 180 日未償還本息者)、第二類延滯債權(指債務人於債務到期日後, 180 日以上未償還本息者)、減免利息展期債權(企業貸款於到期日准予 展期,並減免利息者)、破產債權:指債務(借款)人(1)依法進行公司重 整者。(2)依破產法進行破產宣告者。(3)依法申請和解者。(4)依公 司法規定辦理或申請特別清算者。(5)經票據交換所列為拒絕往來戶者。 (6)依據國外法律依上列第(4)點辦理特別清算手續者。

2.2.2

不良債權種類區分

郭文湘(2002)研究認為在銀行實務上,可將不良債權依逾期程度及 收回債權之可能性劃分為「逾期放款」、「催收款」及「呆帳」等三類, 而依據民國一O三年一月二十八日最新版本之「銀行資產評估損失準備 提列及逾期放款催收呆帳處理辦法」(金管銀法字 10310000410 號)之 規定對於分述如下: 一、 逾期放款:(一) 係指已經積欠本金或利息超過頇清償期三個月以上,或 雖未超過三個月,但已經向主、從債務人提貣訴追或處 分擔保品者。 (二) 協議分期償還放款符合一定條件,並依新的協議條件正 常履行達六個月以上,且新的協議利率不得低於原承作 利率或銀行新的承作同類型風險放款之利率者,得不用 予列報在逾期放款,但於免列報的期間,如再發生未依 新約清償超過三個月者,仍應再予列報。 (三) 前所稱一定條件係指符合下列情形者: 1. 原係短期放款者,以每年償還本息之和在百分十以上 為其原則,惟期限最長以五年為限。 2. 原係中長期放款者,其分期償還期限,以原來殘餘之 年限的二倍為限,惟最長不得超過三十年。於原來殘 餘年限內,其分期償還之部分,不得低於原積欠本息 的百分之三十,若中長期放款已經無殘餘年限或殘餘 年限的二倍,並未滿五年者可分期償還期限延長為五 年,並以每一年償還本息,頇要在百分之十以上為原 則。 (四) 前所謂清償期,對於分期償還之各項放款及其他授信放 款項目,以約定之日期訂為其清償期,但如銀行依契約 請求頇提前償還者,以銀行通知債務人還款的日期為其 清償。

二、 催收款 指經轉入催收款科目之各項放款及其他授信款項,凡逾 期放款應於清償期屆滿六個月內,轉入催收款科目,但經協 議分期償還放款,並依約履行者不在此限。而催收款亦指: (一) 本金未到期而利息已延滯 6 個月以上之放款(包括短、中 長期放款)。 (二) 中長期分期償還款或貸放本金未按期攤還逾 6 個月以上 者。 (三) 放款清償期雖未屆滿 3 個月或 6 個月,但已向主從債務人 追訴或處分擔保品者。 (四) 放款擔保品已拍定,待分配部分及協議分期償還案件,未 符合規定要件者。 三、 呆帳 依「銀行資產評估損失準備提列及逾期放款催收款呆帳處理辦法」 第 11 條之規定:「逾期放款及催收款項,具有下列情事之一者,應扣除 估計可收回部分後轉銷為呆帳。 (一) 債務人因解散、逃匿、和解、破產之宣告或其他原因,致 債權之全部或一部不能收回者。 (二) 擔保品及主、從債務人之財產經鑑價甚低或扣除先順位抵 押權後,已無法受償,或執行費用接近或可能超過銀行可 受償金額,執行無實益者。 (三) 擔保品及主、從債務人之財產經多次減價拍賣無人應買, 而銀行亦無承受實益者。

(四) 逾期放款及催收款逾清償期二年,經催收仍未收回者。逾 期放款及催收款逾清償期在六個月以上二年以下,經催收 仍未收回者,得扣除可收回部分後,轉銷為呆帳。但主管 機關或金融檢查機構要求轉銷者,應即轉銷為呆帳,並提 報最近一次董(理)事會及通知監察人。

2.2.3

形成不良債原因

鄭克家(2014)研究認為形成不良債權之因素眾多,大致可分為整體 面與個體面之原因,以整體面來說形成因素有可能是例如:經濟景氣、氣 候變遷之天災、政治上的干擾及金融市場匯率波動所造成之影響,而個 體面部份如:失業率升高、個人投資失利、企業惡性倒閉、金融市場過渡 競爭、銀行未徵提有資力之保證人、房市與股市波動影響、未依銀行各 級人員授信權責劃分辦法辦理之授信,有逾越權限核貸之情形等因素。2.3 消費者貸款概述

2.3.1

消費者貸款之意義

一般所稱之「消費金融」授信業務,無論是主管機關、銀行界等均 以本身使用目的來加以界定,以下對於「消費者貸款」就不同之定義方 式加以說明。 1. 依照財政部 74.7.27(74)臺財融第 19488 號函訂定「加 強推動銀行辦理消費者貸款要點」中定義本要點所稱 消費者貸款,係指對於房屋購置及修繕、耐久性消費 品(包括汽車)、子女教育及其他個人小額之貸款。 2. 依銀行法第三十二條所稱之消費者貸款係指對於房屋修繕、耐久性消費品 (包括汽車)、支付學費及其他 個人之小額貸款,及信用卡循環信用。該條第二項消 費者貸款額度合計以每一消費者不超過新台幣一百 萬元為上限。 3. 黃景泰(1998)研究認為消費者個人信用貸款是銀行 貸款給消費大眾,去從事於購買商品或獲得服務,而 其所購買之商品或獲得之服務,均以提供個人或家庭 生活之使用者。另財團法人金融人員研究訓練中心有 關消費者貸款內容中提到,『消費者貸款』是消費者 (個人及家庭)為購買財貨勞務的方便,而向金融機 構或企業要求融資支付的一種貸款。而中央銀行經濟 研究處之定義而言,消費者貸款可分為:(1)購置住宅 貸款(2)房屋修繕貸款(3)汽車貸款(4)機關團體職工福 利貸款(5)其他個人消費性貸款等五種。 綜合以上所述,在我國金融實務上所稱「消費者貸款」其較通用之 定義為:消費者(個人及家庭)為購買消費性財貨商品、勞務及投資理財 之需要,而向金融機構辦理融資、分期支付、或先行墊付款項等業務及 其他衍生之金融業務。消費者貸款約可分為下列幾項:(1)購屋住宅貸款。 (2)房屋修繕貸款。(3)汽車貸款。(4)其他個人消費性貸款。

2.3.2

消費者貸款之特色

消費者信用貸款在本質上有別於一般企業貸款,因消費者貸款的用 途在於消費商品或接受服務,而非生產商品或提供服務;且消費性貸款 的融資對象為個人而非公司行號。以下說明消費者貸款之特性:(一)承作件數多,每筆貸放金額小 消費者貸款對象以個人為主體,除了提供不動產擔保之購置房屋貸 款金額少者數百萬元、多者上千萬元外,其他像房屋修繕貸款、汽車貸 款、其他個人消費性貸款等個人無擔保的信用貸款額度大多在幾十萬元 左右,貸款族群範圍亦較廣泛,在銀行業務區隔上屬於零售型的金融商 品。 (二)核貸審查採簡化制式的程序 消費者貸款大多係先由總行規劃金融商品,經過市場調查與風險評 估,制訂授信策略,擬定簡易核貸條件與審核辦法,只要符合規定即可 核貸,程序簡化。而實務上,消費者貸款核貸大多以信用評分表衡量, 是否符合申貸標準並授與額度。 (三)貸款資金不具自償性,採分期方式還款 消費者貸款通常用途多為投資理財、個人消費或購置消費財使用, 本身不具自償性。資金用途上係提供消費而非從事生產,故理論上無法 經由資產的變換過程產生現金流量而自動償還,還款來源大多依借款人 的經常性收入,如固定薪資或其他穩定收入為主,故償還能力亦需考量 個人或家庭收入與支出之比例。 (四)貸款時間較長,屬中長期貸款 消費者貸款通常期限至少 2、3 年(如汽車貸款),一般為 7 年(如個人 信用貸款及房屋修繕貸款),較少承作 1 年內之短期產品。一般而言消費 者貸款,借款金額通常是每月薪資的倍數(幾倍或幾十倍),扣除生活開 銷及其他負債,相對可支付貸款之所得淨額,不足以在短期內(一般指

一年內)清償。因此,銀行常配合消費者的實際需求用途,並考量房屋 之年限與折舊,以中長期擔保放款為主。 (五) 承作貸款成本較高,利率訂價相對較高 由於消費者貸款案件多、貸放金額相對小,承作個人徵信應有的流 程、簽約對保、開戶手續等缺一不可,因此,案件作業成本相對於貸款 金額而言,其案件作業成本較高,利率訂價也相對較高,實務上大多銀 行會收取較高的手續費及開辦費等,來以彌補成本支出及增加手續費收 入。

2.4 相關文獻探討

在國內、外探討有關授信審查、逾期放款、消費者貸款違約等議題 文獻頗多,這些授信案件內容有信用貸款、購屋貸款、中小企業融資等, 無論是有擔保之房屋貸款或無擔保之消費性融資貸款,其變數選取及統 計檢定方法大多相似,對這些相關文獻之回顧,有助於發現影響並造成 房屋貸款逾期因素與實證方法,下列僅將國內、外研究金融機構逾期放 款及授信評估因素相關文獻做說明。2.4.1 國內相關授信評估因素文獻部份

徐明洸(1994)指出研究分析有關個人購屋貸款案件風險指標的貸放率,運用區別分析(Discriminant analysis)、因素分析(Factor analysis)

與多項式迴歸分析(Multiple regression)等三種統計方法實證後,可由 「擔保品價值」(包括擔保品買賣價格、擔保品估價總額、授信申請金 額、本息平均攤額)、「個人特徵屬性」(包括還款財源、職業、學歷)

及「個人支付能力」(包括某年度個人收支餘額與本息平均攤還額佔個 人全年收支餘額之比例)等三種主成分因素來達成,為減低銀行債權風 險,似可將「貸款人是否已參加人壽保險機構之意外保險,其保險額度 是多少」納入授信考量因素,以免因貸款人意外事故身亡或喪失工作能 力時,導致無法持續支付本息之狀況發生。 郭姿伶(2000)指出在住宅貸款之提前清償與逾期還款之研究中,以 中國農民銀行所提供 1990-1999 年間,共 2,209 筆之不動產抵押貸款, 藉由 Logit 迴歸分析研究中發現,性別和購買新屋兩變數與逾期還款的 關係呈現顯著負相關,而首次購屋及貸款年限則與逾期還款成顯著正相 關。研究結果顯示借款者為男性時,逾期違約機率較女性為低與預期相 符,根據統計資料,在各行業中,男性的平均薪資較高於女性,因此, 男性的經濟條件較佳,逾期違約的機率低於女性。研究中認為本國放款 逾期的行為,多與個別的還款方式、貸款類型或借款者的經濟能力有關, 其他因素如利率變化或不動產價值變化而產生逾期還款的機率則不顯 著。 陳宗豪(2000)藉由研究中採用國內某家 80 年成立之新金融機構高雄 區兩家分行,主要承做消費者小額信用貸款之分行,於 87 年 6 月底前 審核通過已貸放之 3,678 件申請暨徵授信查詢資料個案,彙整分析比較, 找出影響繳款正常與否之可能因素,整理出 24 個解釋變數並區分為四 大項,分述如下: (1)基本屬性 性別、年齡、職業、職位為影響繳款正常與否之非常顯著影響因素; 工作年資、房地產貸款金額為次要影響因素。

(2)償債能力 平均月所得為影響繳款正常與否之非常顯著影響因素。 (3)信用往來 信用卡張數與金額、信用卡使用額度、貸款期間為影響繳款正常與 否之非常顯著影響因素;行庫借款種類、最近銀行查詢家數為次要影響 因素。 (4)其他因素 借款用途、在職證明種類、是否為本行主管介紹等為影響繳款正常 與否之非常顯著影響因素;是否願為家人所知為次要影響因素。 張雅君(2007)藉由國內某銀行房屋貸款為研究樣本對象,抽樣 90 年 9 月至 94 年 10 月對該行已核准貸放之案件為抽樣母體,並隨機取樣授 信正常戶 204 件、逾期戶 102 件,利用羅吉斯廻歸分析探討房屋貸款逾 期放款因素,實証結果得知,包括利率、補貼別、年齡、性別及擔保品 所在縣市等項目變數對房貸逾期放款產生顯著影響,該模式整體準確率 為 80.39%。 黃光揚(2007)藉由國內某人壽保險公司之房屋貸款案件為研究對象, 蒐集有效樣本 381 件資料,正常戶 260 件、逾期戶 121 件,應用羅吉 斯迴歸分析對選取之變數進行實證分析,結果發現借款金額、貸放成數、 年所得、負債收入比、借款期數、擔保品座落、保證人及借款目的等變 數有顯著影響授信風險。 吳佩芬(2012)蒐集 95 年至 99 年某個案銀行於新竹地區,所承做之 個人消費性貸款 355 件貸款案件為研究樣本對象,透過卡方分析及羅吉

斯迴歸模型分析實證,實證結果十九項風險特徵變數中只有年齡、教育 程度、工作年資、平均年所得、負債比、現有信用卡額度及是否使用信 用卡循環額度等變數,對於消費性貸款授信案件發生逾期有顯著的影 響。 林建州(2001)以探討影響個人消費信用貸款申請人信用風險之特徵 因素,並建立個人消費信用貸款審核系統,希能迅速且客觀評估借款人 信用風險高低,作為准駁依據並降低呆帳產生機率,實證結果發現無論 採用 Logit、Probit、區別分析等模型,從當中變數找出影響個人消費信 用貸款申請人信用風險的特徵因素中,以職稱的重要性程度為最大,教 育程度次之,之後分別為公司等級及年收入。

2.4.2 國外相關授信評估因素文獻部份

Har and Eng(2004)指出在抵押貸款風險之承擔研究中,以新加坡測 量師與估價師協會將不動產分為高、低樓層,高樓層 481 件樣本、低樓 層 644 件樣本,採用 Probit 迴歸分析模型實證得到初貸成數、貸款期間、 利率、樓底板面積、擔保品價格貶值程度、房價指數、擔保品使用用途、 所得與財富為影響借款戶信用風險的顯著因子。

Loon and Eng(2005)提出以 1980 年至 1999 年間取樣本資料正常戶 445 筆、逾期戶及違約戶 188 筆,採用 Probit 迴歸模型分析,研究實證 結果得知:公積金提存比率、利率、擔保品種類、建築密集程度、收入、 GDP、失業率、公積金覆蓋月付率比率等變數顯著影響貸款違約。

Steenackers and Goovaerts(1989)採用逐步 LR 分析模型,歸納出影 響信用風險因素,實證得知年齡、是否有電話、居住現址與工作的時間

長度、地區別、職業、是否在公家機關工作、月收入、住宅所有權、之 前貸款個數、貸款期間等為顯著變數。

第參章 研究方法

本研究樣本以某一信用合作社承作個人不動產抵押貸款案件為研 究對象,透過統計方法之迴歸分析模型,探討影響房屋貸款案件逾期繳 款違約因素之關聯。本章分為三節,第一節說明的是所選取樣本資料範 圍及對象,第二節說明所選取的變數及其特性,第三節將介紹迴歸分析 模型的理論。3.1 研究範圍與對象

本研究樣本資料是以花東地區 H 信用合作社之南部營業單位的個人 房貸業務為研究範圍及對象,有鑑於研究對象之個人房貸授信戶比重逐 漸增加,藉由個人房貸案件之探討,找出房貸逾期違約的關鍵授信特徵 風險。就 2010 年至 2015 年期間,抽樣個人貸款授信案,依已產生違約 延滯繳款及正常繳款之案件為樣本資料期間。 (一)樣本資料來源 係由研究者所服務之國內某信用合作社分佈在南區各分社中,委請 各分社單位授信人員就截至 2010 年至 2015 年間,所承作之個人房屋抵 押貸款授信案件為研究樣本,包含現已違約及正常案件做為研究資料, 並依借款人所提供之個人資料文件、徵信審查人員所提供的聯徵中心資 料、不動產訪價報告等其他審核條件因素整理出相關之變數,再運用統 計方法分析,以了解這些變數與影響貸款案件逾期之關係,藉以協助徵 信審查人員能有效率地做出放款判斷及准駁參考。3.2 變數說明及特性分析

本研究將藉由某金融機構所提供之樣本資料進行分析,分析內容以 本研究實證所使用之 10 個變數因子,即性別、年齡、工作年資、年收 入、聯徵查詢次數、信用卡有無循環利息、有無保證人、核貸金額、核 准利率、貸款年限與是否違約延滯繳款狀況作分析。 並以是否逾期繳 款為因變數(Y),將借款戶區分為繳息正常的授信戶,則令 Y 為 0;若繳 款逾期三個月以上之授信戶即為不良放款戶,則令 Y 為 1。 依據有關國內、外相關文獻及個案金融機構之個人授信申請書、貸 款准駁批覆書、個人徵信報告表及財團法人聯合徵信中心之聯徵查詢資 料、徵信人員之房屋訪價調查報告等資料及金融業於消費者申請貸款業 務之徵信審查標準,將風險變數依其特性分為區分為三大類:第一類為授 信戶之基本資料、第二類為授信戶之財力及聯徵信用狀況、第三類為核 准貸款條件等三大類等 10 項自變數。 表 5 為本研究風險變數分類彙整表,授信戶之個人基本屬性、財力 及信用狀況、核准貸款條件等三類變數分別予以說明之定義。另研究變 數的樣本資料選取來源為:(1)個人貸款授信申請書資料。(2)聯合徵 信中心的主、從債務查詢、信用卡、現金卡繳款狀況查詢等資料。(3) 授信批覆准駁表(4)授信戶申貸文件(他行往來存摺、薪資轉帳、所得 及財產清單等資料)(5)過去相關文獻在分析模式中經常被採用之變 數。表 5 風險變數分類彙整表 資料來源:本研究整理 一、 個人基本資料 1.性別(X1): 張雅君(2007)實證分析結果指出性別與貸款違約呈顯著相關。 而性別之不同對逾期繳款違約是否有影響,本研究以 0 與 1 表示,0 代表女性,1 代表男性。根據行政院主計處資料顯示 105 年各行業 受僱員工每人每月薪資,男性的平均薪資大多高於女性,故繳款逾 期違約機率應會低於女性,相對而言提前清償貸款能力亦高於女性。 變數類別 代號 變數名稱 說 明 個人基本資料 Y 是否逾期繳款 0:正常戶,1:不良戶 X1 性別 0:女,1:男 X2 年齡 此變數為連續變數 X3 工作年資 此變數為連續變數 授信戶之財力及 信用狀況 X4 年收入 此變數為連續變數 X5 聯徵查詢次數 以 0、1、2 表示,查詢次數為 0 次者則 X5 為 0,查詢次數為 1〜2 次者則 X5 為 1, 查詢次數為 3(含)次以上者則 X5 為 2。 X6 信用卡有無循環利 息 以 0 與 1 表示,0 代表信用卡無循環利息, 1 代表有循環利息。 核准貸款條件 X7 有無提供保證人 以 0 與 1 表示,0 代表無保證人,1 代表 有保證人。 X8 核貸金額 此變數為連續變數 X9 核准利率 此變數為連續變數 X10 貸款年限 此變數為連續變數

表 6 為 105 年各業受僱員工每月薪資統計表,顯示各行業男性薪資 為 58430 元-168044 元,女性薪資為 40191 元-134750 元,差異上介 於最低 6.6%-最高 30.83%,因此,各行業薪資所得仍以男性為較高。 表 6 行政院主計總處-105 年 1 月薪資與生產力統計月報表(各業受僱員工每月薪資) 行業別 製造業 營造業 服務業 批發及 零售業 運輸 及倉 儲業 工業 住宿及 餐飲業 資訊及 通訊傳 播業 金融及 保險業 男性-月 薪(元) 85386 58430 84244 76816 79164 80645 45317 140779 168044 女性-月 薪(元) 59059 46751 71760 62752 73957 58447 40191 102309 134750 差異(男 -女)/男 30.83% 20% 14.82% 18.30% 6.6% 27.53 % 11.31% 27.33% 19.81% 資料來源:本研究整理 2.年齡(X2): 授信戶年齡層分佈是否會影響貸款逾期風險的發生,一般實務 上認為年齡越小者其工作穩定性及薪資較低,貸款違約風險也較高, 故本研究依貸款申請資料選取年齡作為變數。 3.工作年資(X3): 授信戶工作年資經歷愈久,則代表工作的穩定性較高且公司營 運亦較穩健,其貸款逾期風險比率較低,授信品質也較高。吳佩芬 (2012)在研究中實證分析結果認為借款人工作年資與貸款違約呈顯 著負相關,工作年資越長,通常薪資所得也較高,而經常轉換工作 的借款人發生逾期之機率自然會較高。因此,將貸款申請書資料的 工作年資作為變數。

二、 授信戶之財力及聯徵信用狀況: 1.年收入(X4): 一般傳統觀念認為薪資所得收入愈低,經濟條件各方面相對較 差,其房貸逾期產生風險會較高,故對有固定所得來源、薪資轉帳 者認為會有較穩定的年收入,故本研究依申貸戶提供之財力文件中 的年收入作為變數。 2.聯徵查詢次數(X5)(申貸近三個月被他行查詢次數): 以我國聯合徵信中心資料,發現若在短期內密集向各金融機構 申請信用聯徵查詢者,其信用風險值相對偏高。故將此變數納入, 若近期(最近三個月)授信戶密集的向他行申貸紀錄,其信用條件 較不佳,審查人員應從嚴審查申貸用途。因此,金融機構查詢紀錄 次數以 0、1、2 表示,查詢次數為 0 次者則 X5 為 0,查詢次數為 1 〜2 次者則 X5 為 1,查詢次數為 3(含)次以上者則 X5 為 2。 3.信用卡有無循環利息(X6): 將此變數納入之原因,係一般實務上認為產生信用卡循環利息者 (繳款狀況顯示 2N 等狀況),大都是需要短期資金週轉或理財觀念不 佳所致,故房貸違約風險亦較高。而信用卡商品屬於高利率金融商 品,顯示申貸人財務狀況明顯產生困難,放款審查人員更應注意。 因此,依聯徵中心查詢結果,將此變數納入並以 0 與 1 表示,0 代 表信用卡無循環利息,1 代表有循環利息。 三、 核准貸款條件: 1.有無提供保證人(X7): 陳祈財(2005)、蔡士斌(2007)實證分析結果認為,借款人有無徵 提保證人與房貸違約呈顯著相關,保證人會對借款人還款產生督促

作用,或主動協商還款事宜,所以違約機率相對較低。就貸款風險 而言,為確保貸款安全有兩道安全保障防線,第一道防線為還款來 源,第二道即為擔保品(物保)及保證人(人保),若處分擔保品尚 不足清償之貸款本息,則轉向保證人求償,或兩者並行,因此,銀 行為求債權確保,或認為債權保障有所不足時,借款人會向金融機 構申請提供保證人,同時並應具備一定資格與條件。因此,有無徵 提保證人可降低違約風險並提高銀行債務求償機會,故依貸款申請 資料將有無提供保證人納入此變數,有無提供保證人變數,以 0 與 1 表示,0 代表無保證人,1 代表有保證人。 2.核貸金額(X8): 林文琴(2007)、蘇煒平(2009)實證分析結果認為,貸款金額與房 貸違約風險呈顯著正相關,核准貸款金額成數愈高,較容易因外在 因素影響減少收入而降低償債能力,導致逾期違約發生。一般實務 而言,金融機構核貸成數會依買賣總價之 7-8 成為准貸金額,授信 戶申請貸款金額越高,相對造成違約風險機率也較高,故依申貸資 料中的核貸金額批覆結果納入變數。 3.核貸利率(X9): 蘇煒平(2009)、陳鈞鎮(2011)研究分析顯示,在貸款核准利率 3% 以上之授信戶,發生逾期的機率明顯高於貸款利率較低者,因此, 貸款利率愈高,每月負擔繳款金額壓力大,使授信戶產生償還因難 而造成違約狀況,故貸款利率與房貸違約呈顯著正相關。而目前有 關政府補貼性優惠房貸,其利息補貼利率訂定標準是依據申貸戶的 基本薪資等其它條件承作,一般實務上認為願接授利率高的貸款客 戶屬於較高風險客戶,故依准駁結果將貸款利率納入變數。

4.貸款年限(X10): 貸款年限在本研究中是指借款戶自貸放日貣為契約生效日至契 約終止的年數。一般而言,授信戶申貸年限大多為 20 年及 30 年較 多,隨著借款時間的拉長,外在環境的不確定因素增加,易使風險 相對提高,所以借款戶的借款期間愈長,產生違約逾期的機率也會 較高,故依貸款申請書中的貸款年限納入變數。 表 7 為過去國內、外有關研究風險特徵因素選取相關文獻彙整 表,研究主題包含有風險評估模式、風險審核之研究等議題,當中 無論有擔保貸款或無擔保之信用貸款,特徵風險變數的選取及統計 方法大致相似,而參考這些相關文獻之研究主題,實有助於發現影 響貸款逾期違約因素及實證統計方法。

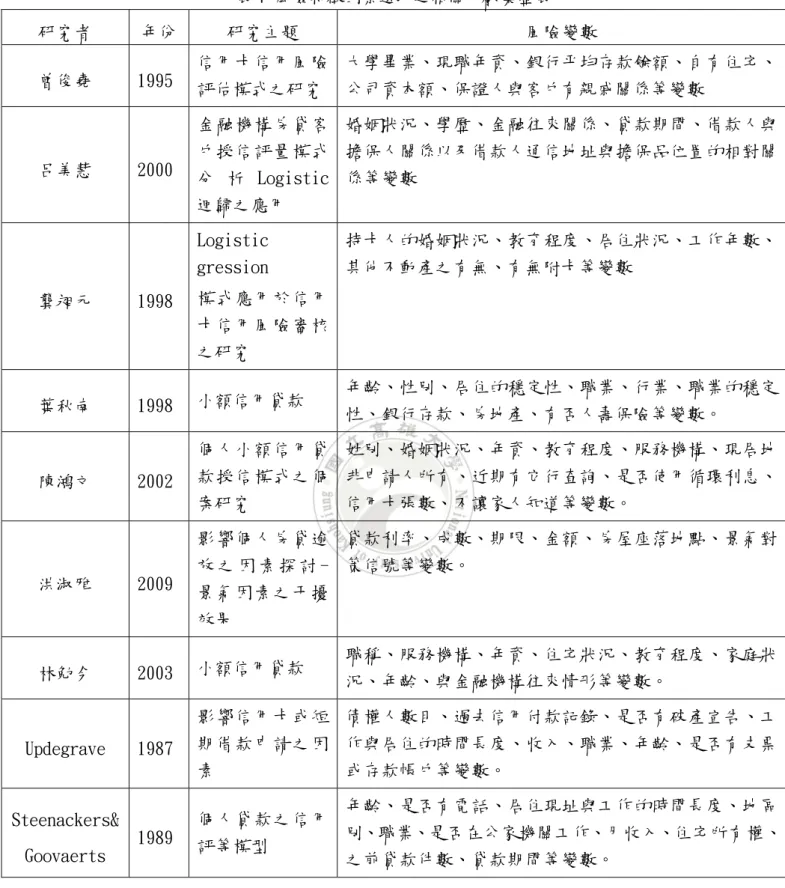

表 7 風險特徵因素選取之相關文獻彙整表 研究者 年份 研究主題 風險變數 曾俊堯 1995 信用卡信用風險 評估模式之研究 大學畢業、現職年資、銀行平均存款餘額、自有住宅、 公司資本額、保證人與客戶有親戚關係等變數 呂美慧 2000 金融機構房貸客 戶授信評量模式 分 析 Logistic 迴歸之應用 婚姻狀況、學歷、金融往來關係、貸款期間、借款人與 擔保人關係以及借款人通信地址與擔保品位置的相對關 係等變數 龔昶元 1998 Logistic gression 模式應用於信用 卡信用風險審核 之研究 持卡人的婚姻狀況、教育程度、居住狀況、工作年數、 其他不動產之有無、有無附卡等變數 葉秋南 1998 小額信用貸款 年齡、性別、居住的穩定性、職業、行業、職業的穩定 性、銀行存款、房地產、有否人壽保險等變數。 陳鴻文 2002 個人小額信用貸 款授信模式之個 案研究 姓別、婚姻狀況、年資、教育程度、服務機構、現居地 非申請人所有、近期有它行查詢、是否使用循環利息、 信用卡張數、不讓家人知道等變數。 洪淑雅 2009 影響個人房貸逾 放 之 因 素 探 討 -景氣因素之干擾 效果 貸款利率、成數、期限、金額、房屋座落地點、景氣對 策信號等變數。 林勉今 2003 小額信用貸款 職稱、服務機構、年資、住宅狀況、教育程度、家庭狀 況、年齡、與金融機構往來情形等變數。 Updegrave 1987 影響信用卡或短 期借款申請之因 素 債權人數目、過去信用付款記錄、是否有破產宣告、工 作與居住的時間長度、收入、職業、年齡、是否有支票 或存款帳戶等變數。 Steenackers& Goovaerts 1989 個人貸款之信用 評等模型 年齡、是否有電話、居住現址與工作的時間長度、地區 別、職業、是否在公家機關工作、月收入、住宅所有權、 之前貸款件數、貸款期間等變數。 資料來源:本研究整理

3.3 研究分析方法

(一) 敘述性統計分析: 以敘述性統計分析借款戶基本個人資料屬性與核准貸款條件之 變動情形,以瞭解這些變數分配狀況與是否發生貸款逾期之關聯。 (二) 羅吉斯迴歸模型: 迴歸分析是描述一個依變項與一個或多個預測變項之間的關係, 在迴歸分析中,預測變項通常是連續變項,自變項(預測變項)如 果是間斷變項,要投入迴歸模式時頇先轉化為虛擬變項,而所探討 的依變項如果是二分類別變項(例如:是與否、成功與失敗、同意 與不同意),則可以使用「羅吉斯迴歸」分析。 吳明隆(2010)認為 Logistic 迴歸分析與多元迴歸分析的最大差 異在於依變項性質之不同,使得兩者在參數估計與假設上有所差異, 進行複迴歸分析時,迴歸模式通常必頇符合常態性的假定,而羅吉 斯迴歸的基本假設與其他多變量分析的假設不同,它無頇具有符合 常態分配的假設。就貸款繳息情形是否正常而言,有許多狀況(例 如:工作年資、職業、年收入等)都可能是影響貸款繳息的關鍵因 素,這些可能影響繳息狀況正常與否的因素則稱為解釋變數。這些 解釋變數並不需要與依變數呈線性關係,而依變數也不需要呈常態 分配的假設,在羅吉斯迴歸分析中,解釋變數可以是類別變數,也 可以是連續變數。為符合本研究主題之特性,故選擇採用 Logistic 迴 歸分析,用此模型分析各自變數對授信案件是否發生違約逾期的影 響程度,做為本研究之統計方法。將上述探討發生逾期放款之十項解釋變數,建構羅吉斯迴歸模 型如下:公式一 Y = 𝛽0+𝛽1𝑋1+𝛽2𝑋2+𝛽3𝑋3+𝛽4𝑋4+𝛽5𝑋5+𝛽6𝑋6+𝛽7𝑋7+𝛽8𝑋8+𝛽9𝑋9+𝛽10𝑋10+

ε

其中表示 Y:是否逾期繳款;X1:性別;X2:年齡;X3:工作年 資;X4:年收入;X5:聯徵查詢次數;X6:信用卡有無循環利息; X7:有無提供保證人;X8:核貸金額; X9:核准利率; X10:貸款年 限。𝛽

1, 𝛽

2, 𝛽

3, 𝛽

4, 𝛽

5, 𝛽

6, 𝛽

7, 𝛽

8, 𝛽

9, 𝛽

10為迴歸模型之參數值

𝛽

0:為截距項

ε

:為誤差項。

第肆章 實證結果與分析

本研究藉由所蒐集的樣本資料使用 SPSS 統計軟體進行敘述性 統計分析與羅吉斯迴歸分析,來衡量金融業貸款案之授信評量風險 因子對繳款逾期而造成違約之機率,並將所蒐集之資料的樣本結構 加以瞭解這些特徵風險變數與貸款授信案發生逾期違約的關聯性, 以作為金融業貸款審查核貸之參考。4.1 敍述統計分析結果

本研究依房貸貸放各變項內容,分別計算其百分比以瞭解申貸 戶的基本資料,並將資料整理並進行相關的敘述性統計分析,包含 平均數、標準差、最大值及最小值等,以利研究與暸解各變項的情 況。 表 8 彙整表為各變數之敍述統計值,樣本資料中的核貸平均額 度為 278.7 萬而最大值為 450 萬、最小值只有 140 萬,顯示有產生 差異。通常核准金額越高,代表申請貸款金額及購屋買賣價格相對 高,而申貸較高金額之借款戶代表相對有能力負擔貸款且經濟狀況 也較佳,故此特徵變數對授信戶產生逾款違約的影響值得探討。另 在核准利率部份平均利率為 2.26%,此項利率會因借款戶本身信用 條件狀況及是否申請政府低率補助優惠貸款等因素影響,會有不同 的貸款核准利率。在授信戶年收入方面,此項變數會受到核准貸款 金額的影響,也會因工作年資的資歷與借款人的年齡,會產生較大 的差異。另一方面在樣本資料統計中借款人申請貸款年限平均申貸 期間為 19.5 年,最長申請年限為 20 年,表示借款人向銀行申請貸款比例較高為長期性貸款。 表 8 樣本敘述性統計-變數統計表

變數名稱

單位 樣本數 最小值 最大值 平均數 標準差

是否逾期繳款(Y) 40 0 1 0.08 0.267 性別(X1) 40 0 1 0.85 0.362 年齡(X2) 歲 40 26 38 31.45 3.734 工作年資(X3) 年 40 1 5 2.20 1.091 年收入(X4) 元 40 280000 528000 370800 62642 聯徵查詢次數(X5) 40 0 1 0.13 0.335 信用卡有無循環利息(X6) 40 0 1 0.15 0.362 有無提供保證人(X7) 40 0 1 0.60 0.496 核貸金額(X8) 元 40 1400000 4500000 2787000 819219 核准利率(X9) % 40 2.10 2.40 2.2663 0.754 貸款年限(X10) 年 40 15 20 19.50 1.519 資料來源:本研究整理 (1) 性別 表 9 統計結果顯示,向樣本資料機構申貸的客戶,男性比例明顯較多。 表 9 樣本變數統計百分比分佈-性別變項

類別

百分比

累計百分比

性別

男性

85.0%

85.0%

女性

15.0%

100%

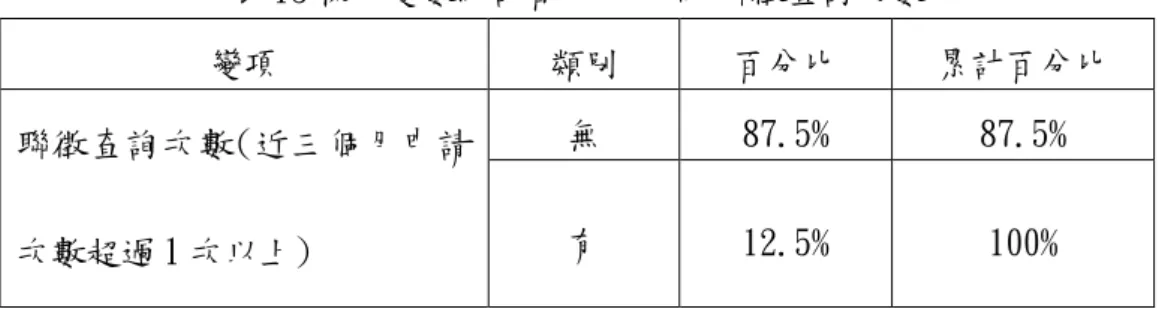

(2) 年齡 表 10 統計結果顯示,申貸戶年齡層分佈大多以 26-30 歲區間明顯較多。表 10 樣本變數統計百分比分佈-年齡 變項 類別 百分比 累計百分比 年齡 26-30 歲 52.5% 52.5% 31-35 歲 27.5% 80.0% 36-40 歲 20.0% 100.0% (3) 工作年資 表 11 統計結果顯示,申貸戶的工作年資大多數在 1-2 年的工作資歷明 顯較多。 表 11 樣本變數統計百分比分佈-工作年資 變項 類別 百分比 累計百分比 工作年資 1 年 30.0% 30.0% 2 年 35.0% 65.0% 3 年 25.0% 90.0% 4 年 5.0% 95.0% 5 年 5.0% 100.0% (4) 年收入 表 12 統計結果顯示,申貸戶的年收入為 30-35 萬元區間者明顯較多。 表 12 樣本變數統計百分比分佈-年收入 變項 類別 百分比 累計百分比 年收入 30 萬以下 12.5% 12.5% 30-35 萬 40.0% 52.5% 35-40 萬 20.0% 72.5% 40-45 萬 15.0% 87.5% 45 萬以上 12.5% 100.0% (5) 聯徵查詢次數 表 13 統計結果顯示,申貸戶向他行申請被查調聯徵次數 1 次以上佔 12.5%,比例明顯較少。

表 13 樣本變數統計百分比分佈-聯徵查詢次數 變項 類別 百分比 累計百分比 聯徵查詢次數(近三個月申請 次數超過 1 次以上) 無 87.5% 87.5% 有 12.5% 100% (6) 信用卡有無循環利息 表 14 統計結果顯示,申貸戶使用信用卡有無循環利息狀況佔 15%,比 例明顯較少。 表 14 樣本變數統計百分比分佈-信用卡有無循環利息 變項 類別 百分比 累計百分比 信用卡有無循環利息 無 85.0% 85.0% 有 15.0% 100% (7) 有無保證人 表 15 統計結果顯示,申貸戶主動提供申請保證人佔 60%,樣本資料中 比 例較多。 表 15 樣本數統計百分比分佈-有無保證人 變項 類別 百分比 累計百分比 有無保證人 無 40.0% 40.0% 有 60.0% 100% (8) 核貸金額 表 16 統計結果顯示,金融機構核准申貸金額大多數以 200-300 萬元比例 明顯較多。 表 16 樣本數統計百分比分佈-核貸金額 變項 類別 百分比 累計百分比 核貸金額 200 萬以下 12.5% 12.5% 200 萬-300 萬 52.5% 60.0% 300 萬-400 萬 27.5% 92.5% 400 萬以上 7.5% 100.0%

(9) 核准利率 表 17 統計結果顯示,金融機構核准貸款利率以 2.25% -2.3%區間,比例 明顯較多。 表 17 樣本數統計百分比分佈-核准利率 變項 類別 百分比 累計百分比 核准利率 2.10 7.5% 7.5% 2.15 2.5% 10.0% 2.20 17.5% 27.5% 2.25 20.0% 47.5% 2.30 32.5% 80.0% 2.35 15.0% 95.0% 2.40 5.0% 100.0% (10) 貸款年限 表 18 統計結果顯示,申貸戶申請貸款年限大多以 20 年為主佔 90%,比 例明顯較多。 表 18 樣本數統計百分比分佈-貸款年限 變項 類別 百分比 累計百分比 貸款年限 15 年 10.0% 10.0% 20 年 90.0% 100% 表 19 為本研究風險變數使用 Pearson 及 Spearman 相關分析並彙整, 在顯著水準之下呈顯著相關性變數項如下: 「性別」變數對信用卡有無循環利息、是否逾期繳款呈顯著負相關。 「性別」變數對貸款年限呈顯著正相關。 「年齡」變數對工作年資、年收入、貸款年限呈顯著正相關。

「年齡」變數對是否逾期繳款呈顯著負相關。 「工作年資」變數對年齡、年收入呈顯著正相關。 「工作年資」變數對是否逾期繳款呈顯著負相關。 「年收入」變數對是否逾期繳款呈顯著負相關。 「聯徵查詢次數」變數對是否逾期繳款呈顯著正相關。 「信用卡有無循環利息」變數對性別、有無保證人、貸款年限呈顯著負 相關。 「有無保證人」變數對信用卡有無循環利息、是否逾期繳款呈顯著負相 關。 「有無保證人」變數對年收入呈顯著正相關。 「核貸金額」變數對年收入、工作年資、貸款年限呈顯著正相關。 「核准利率」變數對有無保證人呈顯著正相關 「貸款年限」變數對性別、年齡、年收入、工作年資、核貸金額呈顯著 正相關。 「貸款年限」變數對信用卡有無循環利息、是否逾期繳款呈顯著負相 關。 「是否逾期繳款」變數對性別、年齡、年收入、工作年資、有無保證人、 貸款年限呈顯著負相關。 「是否逾期繳款」變數對聯徵查詢次數呈顯著正相關。 故本研究所採用之風險變數應屬適做為實證研究之變數。另為驗證本研 究風險變數屬性等級間的相關程度使用 Spearman 相關分析,由相關係 數的大小判斷兩個風險變數間相關程度的強弱,介於-1 與+1 之間,係 數的絕對值愈接近 1 時,代表相關程度愈強,即表示變項的關聯程度愈 明顯。反之,係數值愈小,代表相關程度愈弱。