國立交通大學

管理學院(工業工程與管理學程)碩士班

碩 士 論 文

限制理論思維應用於應收帳款

—以重電業為例—

An Application of Toc on Account Receivable ---- A Case of the Electric Industry

研 究 生:張博雄

指導教授:李榮貴 博士

限制理論思維應用於應收帳款

—以重電業為例—

An Application of Toc on Account Receivable ---- A Case of the Electric Industry

研 究 生:張博雄 Student:Po-phsiung Chang 指導教授:李榮貴博士 Advisor:Dr. Rong-Kwei Li 國 立 交 通 大 學 管 理 學 院 工業工程與管理學系 碩 士 論 文 A Thesis

Submitted to Department of Industrial Engineering and Management College of Management

National Chiao Tung University In Partial Fulfillment of the Requirements

For the Degree of Master of Science In

Industrial Engineering and Management

July 2005

Hsinchu, Taiwan, Republic of China

限制理論思維應用於應收帳款

—以重電業為例—

學生:張博雄 指導教授:李榮貴博士摘 要

近年來,微利時代的來臨,各產業明顯感受獲利的壓縮,經營面臨困 難,為提振業務成長,給予客戶較寬鬆的條件,尤以重電業更是普遍如此, 在競爭激烈下業者對客戶的信用普遍未加以管控,以致於在不景氣時,骨 牌效應倒閉事件層出不窮,造成不良債權增加,使得企業蒙受鉅大損失。 研究過去企業經營往往發現其應收帳款無法收回原因在於銷售人員 盲目賒銷,應收帳款回收期長,甚至於發生呆帳損失,這些大量的賒銷成 本,使得應收帳款居高不下,造成企業流動資金週轉困難,雖然,一般企 業都會有防止呆帳的流程,包括應收帳款管理催收制度及處理呆帳的方 法,但未達到預期預防的效果,所以,如何改善和加強企業的日常應收帳 款管理,是每一個企業都必須認真思考的問題,因此,如何有效改善其應 收帳款成為本研究之動機。 本研究藉由限制理論的思維模式,找出該研究對象應收帳款的核心問 題,利用問題解決方法,提供較創新及更適的應收帳款策略,建立事先預 防(信用管理)至事後(債權確保管理)的應收帳款管理流程,以降低現行應 收帳款活動所產生的不良效應,期望在追求銷售成長,同時注重應收帳款 呆帳的預防,以達到企業所追求「最高利潤」的理想目標。 關鍵字:限制理論、應收帳款、重電業An Application of Toc on Accounts Receivable

---- A Case of the Electric Industry

Student:Po-phsiung Chang Advisor:Dr. Rong-Kwei Li Abstract

In recent years, era of micro profit has been coming. Each industry has substantially experienced shrunk profit and faced difficulty of operation. In order to improve the growth of business, customers are offered looser terms, the electric industry especially. Under the circumstances of keen competition, most of enterprises seldom control customers’ credit so that bankruptcy happens one after another as a domino effect during the period of economic recession, which increases non-performing loans and makes enterprises huge losses.

By studying the corporate operation in the past, it is found that the reason that the collection of account receivable is doubtful is that salespersons blindly sell on credit, which leads to long account receivable turnover and even a loss from bed debts. The huge cost of selling on credit makes account receivable remains at a high level and makes enterprises difficult to allocate its working capital. Most enterprises have preventive means against bed debts, including management of receivables on demand and methods of processing bed bets, but the result of prevention is not satisfying as expectation. Therefore, how to improve and strengthen the regular management of account receivable is the serious issue for each enterprise to deeply think over. Accordingly, how to effectively improve account receivable is the motive of this study.

This study adopted the Theory of Constraint to find out the core problem of account receivable of the study subject. It employed the problem solving method to offer a more innovative and more appropriate account receivable strategy and build up an account receivable management procedure from advance prevention (credit management) to post-management (protection management) in order to reduce the harmful effects resulting from current account receivable. Enterprises are expected to value the prevention against bed debt from account receivable while seeking continuous sales growth to achieve the ideal objective of “highest profit”.

誌謝

技術學院畢業步入社會工作之後,希望有半工半讀的機會回到學校, 繼續完成研究所學業夢想。由於在公司擔任生管的工作,再加上主管薛文 清經理及鞏昶元教授的鼓勵,所以決定報考工管所為第一考量,在這非常 感謝交通大學給我圓夢的機會。 從入學開始,選修李榮貴教授的課程,讓我在學習過程中學習新的改 善思維,應用於生活及工作上。在偶然機會裡,調職營業部負責應收帳款 改善,於是利用在學校所學的知識,來探討應收帳款不良問題,在研究期 間,感謝李教授的指導,讓我不斷去探討問題並應用於改善應收帳款。另 外,也非常感謝蔡志弘教授及張盛鴻教授於口試鑑定審核中給予指導,提 供寶貴意見,讓我的論文研究更趨完整性。 在論文修改期間,感謝步旭學長及同學永福、文禎、焜忠的關懷與鼓 勵,一直支持我完成論文。最後,感謝我的老婆翊君,在新婚期間未有任 何抱怨,讓我順利完成論文。目錄

頁次 中文提要 ……… Ⅰ 英文提要 ……… Ⅱ 誌謝 ……… Ⅲ 目錄 ……… Ⅳ 表目錄 ……… Ⅴ 圖目錄 ……… Ⅵ 第一章、 緒論……… 1 1.1 研究動機與目的……… 1 1.2 研究方法與架構……… 2 1.3 研究範圍與限制……… 2 第二章、 文獻探討……… 3 2.1 應收帳款簡介……… 3 2.2 限制理論之簡介……… 7 2.3 TOC 思維分析工具介紹……… 8 2.3.1 現況圖……… 8 2.3.2 衝突圖……… 9 2.3.3 未來圖……… 10 2.4 思維程序改善步驟……… 11 2.5 應收帳款衡量指標……… 12 第三章、 TOC 實證改善案例……… 13 3.1 研究對象簡介……… 13 3.2 問題的描述……… 14 3.3 現況圖構建……… 18 3.4 衝突圖的構建……… 23 3.5 未來圖構建……… 27 3.5.1 挑戰核心衝突……… 28 3.5.2 應收帳款改善方向……… 29 3.5.3 針對改善之對策提出未來圖……… 35 3.6 改善績效評量……… 37 第四章、 結論與建議……… 42 參考文獻 ……… 45表目錄

頁次 表 2.1 應收帳款衡量指標……… 12 表 3.1 UDE'S 問題分類表 ……… 19 表 3.2 年度壞帳提列明細……… 21 表 3.3 逾期帳款明細表……… 22 表 3.4 UDE'S 改善構想及預期效應……… 30 表 3.5 客戶 ABC 信用管理 ……… 32 表 3.6 應收帳款週轉率與加權天數來比較……… 39 表 3.7 應收帳款帳齡明細表……… 40 表 3.8 應收帳款帳齡分析表……… 40

圖目錄

頁次

圖 2.1 信用銷貨流程……… 4

圖 2.2 應收帳款投資水準……… 5

圖 2.3 系統的限制……… 8

圖 2.4 現況圖 Current-Reality Logic Tree ……… 9

圖 2.5 衝突圖 Conflict Resolution Diagram……… 10

圖 2.6 未來圖 Future-Reality Logic Tree……… 11

圖 3.1 應收帳款不良效應圖……… 13 圖 3.2 應收帳款收款流程……… 15 圖 3.3 三方協議付款流程……… 16 圖 3.4 CRT 現況圖(一) ……… 20 圖 3.5 CRT 現況圖(二) ……… 23 圖 3.6 不良效應一衝突圖……… 24 圖 3.7 不良效應二衝突圖……… 25 圖 3.8 不良效應三衝突圖……… 26 圖 3.9 三個不良效應衝突圖彙總……… 27 圖 3.10 核心衝突圖……… 27 圖 3.11 應收帳款 V.S 銷售……… 28 圖 3.12 核心衝突挑戰假設圖……… 29 圖 3.13 買賣合約審查流程……… 33 圖 3.14 品質瑕疵處理程序……… 35 圖 3.15 FRT 未來圖……… 36 圖 3.16 年度應收帳款加權天數改善實績……… 41 圖 4.1 應收帳款管理流程……… 43

第一章、緒論

1.1 研究動機與目的

仔細研究過去企業發生嚴重呆帳,往往發現其原因在於企業內部管 理制度不夠健全。一般企業雖然提出防止呆帳的流程,包括應收帳款管理 催收制度及處理呆帳的方法,但因過度追求產品業績的提昇,使得疏於對 交易信用或收款作業管控,造成應收帳款延遲收回變成呆帳。 面對退票倒帳事件層出不窮,此倒帳骨牌效應造成企業資金積壓, 然而,銷售最終目的乃在於獲得預期的利潤,表面好看的營業額可能帶來 企業更沉重的財務負擔和呆帳損失,要避免此現象,企業必須借重嚴格的 徵信管理和即時收款來鞏固銷售成果。此外營業人員應以『全數收款、呆 帳預防』的理念做為指標,並以專案管理方式運作程序來達到呆帳降低的 經營目標。 限制理論的思維程序(Thinking Process)正可以提供企業進行應收帳 款自我診斷,檢查是否有一些被倒帳或應收逾收的潛在病因與風險,找出 病因並利用專案管理方式,提出對策並改善防範呆帳的防護措施與流程。 本研究目的主要探討如何改善及預防應收帳款衍生出呆帳的問題? 呆帳預防並沒有一定的模式可循,必須依各個企業視自身條件、產業的性 質、經營環境等因素來診斷,經由不斷分析研究,評估改進控制回饋的方 式建立適合自己企業合適的應收帳款管理制度與方法。1.2 研究方法與架構

本研究係以限制理論思維程序之觀念,做為本研究方法,其步驟如 下: 1.藉由個案分析訪問營業人員於應收帳款所面臨的問題(不良效 應),以現況圖(Current Reality)來了解問題所在(找原因)。 2.利用衝突圖找出至真正的核心問題。 3.運用未來圖(Future Reality)來呈現應收帳款改善之願景。 4.依願景目標逐一提出具體之改善行動。5.建立應收帳款KPI(Key Performance Index)值驗證改善效果。

1.3 研究範圍與限制

1.本研究對象僅限定在重電設備產業。 2.應收帳款若涉及企業之內部管理既定策略,不在本研究範圍內。 3.本研究藉由相關文獻、媒體報導、營業人員訪談及實際參與該公 司應收帳款管理經驗做為參考,提出改善理論與結果,此研究結 論因屬個案公司之分析,故無法完全適用於所有重電業之情況。第二章、文獻探討

工商社會進步,信用交易的普遍、付款型態的改變與付款時間的延 後,造就今日營業活動。公司在積極的擴充營業銷售同時,也易形成內部 大量應收帳款,負擔過多利息,延後付款造成信用膨脹,貨款無法收回產 生呆帳的情形,因而造成利潤損失;所以,如何改善應收帳款成為本研究 之重要課題。要改善應收帳款流程前,需先對現況做清楚的描述,來定義 與分析問題。在分析問題流程中,必須先找出隱藏背後的核心問題,進而 找到最適的改善方案;如此一來,才能真正解決問題,是故限制理論的思 考程序可以有效提供尋找核心問題及解決方案。2.1 應收帳款簡介

(1)意義:專指因出售商品或提供勞務,而發生之對顧客的貨幣請 求權。 (2)入帳時間:應收帳款通常在銷貨完成,貨物所有權移轉給買方, 或勞務提供時認列. 起運點交貨——貨物裝運後,即可承認應收帳款及銷貨收入。 目的地交貨——貨物運送至目的地時,銷貨才算成立。 寄銷商品——應實際銷售後,才能承認銷貨收入及應收帳款。 長期工程合約——通常按工程進度承認應收工程款。 (3)應收帳款發生的原因:1.商業習慣:多年來商業進入信用交易時代,賒銷產品成為必然 趨勢,各業不願違反行之已久的商業慣例,因而失去銷售機會; 所以,大多數廠商採用信用交易來維持銷售成長。 2.同業競爭:同一行業大都採用賒銷辦法,為取得相同的競爭地 位,不得不採取信用交易,以免失去商機處於不利競爭趨勢。 3. 促銷手段:信用交易是以先消費後付款為號召,可以刺激消 費者需求,例如:家電業者推出零利率分期付款促銷手法。 所以整個應收帳款由發生信用銷貨到完全收款可由圖 2.1 來表示 【12】。 信用銷貨 寄出發票,對帳單 票據 、 電 匯款 存入銀 行 應收帳款 現金催收期 公司取得現金 圖 2.1:信用銷貨流程【12】 (4)應收帳款投資水準決定因素: 應收帳款投資水準的決定因素如圖 2.2 所示,茲說明如下【11】: 1.銷售條件(erm of trade): (a)允許客戶遞延付款(deferring pyament)的天數。

(b)逾期(Overdue)付款的懲罰辦法。 (c)顧客以現金購貨的折扣優待(Discount)。 2.顧客品質及授信政策:此項目將直接影響應收帳款的投資水 準,例如放寬授信尺度勢將引起逾期款的升高,結果將導致 應收帳款餘額增加。反之,縮緊授信額度,使得倒帳風險降 低,結果可能導致客戶訂單流失,降低銷售。 3.催收努力程度:催收人力的多寡及適時採取催收行動,會影響 逾期帳款懸帳期間的長短,進而影響應收帳款投資水準高低。 授信政策 催收管理 銷售條件 顧客品質 催收努力 信用銷售價款 收回前經歷時間 應收帳款 投資金額 決策變數 圖 2.2:應收帳款投資水準【11】 (5)應收帳款管理制度的探討: 林滄淇(1986) 研究企業之信用管理制度處理作業流程時提 出,欲加速帳款回收,就必須有一套健全的應收帳款管理制度,方 能將壞帳減至最低,而應收帳款管理制度包含了應收帳款制度及收 帳制度【4】。 廖芝蘭(1994)提出應收帳款管理一有關信用政策之研究,該 研究針對企業信用政策的訂定、及信用政策的執行來探討應收帳款 的管理。認為一個成功的應收帳款管理,不但是要仔細分析客戶的

信用狀況,決定接納或拒絕一個客戶的標準,而且還要分析信用政 策改變帶來的邊際收益和邊際成本的變化【5】。 劉美玉(2003)在應收帳款管理制度個案探討-研究中的具體發 現如下:經營理念影響收款政策及信用政策之壞帳處理方式及獎金 制度【6】。 朱嘉明(1998)在應收帳款的風險及控制的研究針對持有應收 帳款的風險提出減少企業支付能力、發生壞帳風險、占用時間價 值的風險、及增加催收欠款費用的風險等加以剖析。而應收帳款風 險管理,應對應收帳款運行的全部過程進行有效的風險防範,建立 起與應收帳款發生前、發生時及發生後相適應的風險管理機制 【7】。 周立杰(2000)的應收帳款管理中對不同客戶的政策的研究針 對應收帳款的管理與對客戶的資信加以評估,完成了客戶信用評 級,企業的後續工作便是針對不同信用等級的客戶,制定不同的銷 售政策和應收帳款管理政策【8】。 施才憲(2001) 研究企業應收帳款敏感性分析,結果發現,影 響應收帳款數量變動的敏感因素,為銷售變動因素與信用政策變數 中之收帳期間。說明了應收帳款水準是同時受到銷售水準及收帳期 間兩個變數的影響,而收帳期間的影響程度,稍高於銷售水準的影 響程度【9】。

2.2 限制理論之簡介

限制理論是 1986 年由 Eliyahu M.Goldratt 所提出,與一般改善方法的 主要差異,在於邏輯推演上,其前身為 1980 年代所提出之最佳化生產技 術(OPT)。是一套持續改善的系統程序,此程序是將系統比擬為環鏈狀結 構,此結構必然存在著限制與瓶頸,限制它的產出因此任何改善都應從最 弱的一環(瓶頸)開始強化整條鏈,追求整體的最佳化。 其次,限制理論認為組織內所發生的問題必然有因果關係存在, Goldratt 利用限制理論的思維模式深入分析問題,了解核心問題及衝突所 在,尋求最佳解決方案,以強化最弱的一環來提高產出。 一般而言,系統的限制可分為實體限制與政策限制,實體限制包括 產能、供應商、市場等限制,政策限制包括組織制度、管理決策等,這些 限制都會影響企業達到目標之組礙,因此 Goldratt 提出五大邏輯樹來解決 實體限制,利用 Thinking process 思維模式的三個步驟,來解決政策限制(如 圖 2.3 所示)。系統限制

1.What to change?: 指出核心問題。 2. what to change to?: 擬定方案。 3.How to cause the change?: 展開實施計劃。 實體限制 1.確認系統限制。 2.決定如何充份利用系 統的限制。 3.所有非限制全力配合 步驟二之決策。 4.打破系統的限制。 5.如果系統限制在步驟 4 被打破,回到步驟 1。 政策限制 圖 2.3:系統的限制

2.3 TOC 思維分析工具介紹:

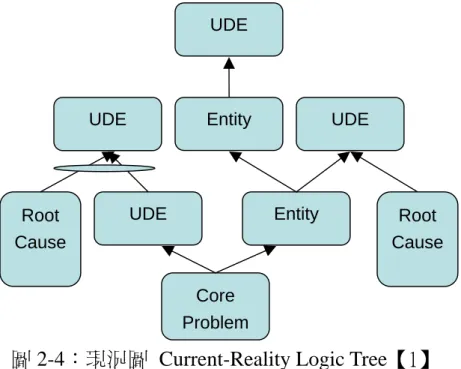

Eliyahu M.Goldratt 博士所發展的限制理論思維模式,以三個步驟, 來解決系統與組織的問題。在步驟中分別利用現況圖、衝突圖及未來圖構 建改善的構想與對策,來擬定所要採取的必要行動。 2.3.1 現狀圖 CRT:現況圖(Current Reality Tree,CRT)最主要的貢獻在於找出許多現象或 問題背後所隱藏的核心問題,首先將不良效應因素(Undesirable Effects, UDE'S)列表出來,利用因果關係先釐清所有不良效應之間的關係,將問題 發生的因果串聯起來成為現況圖,簡單來說現況圖就是建立不良效應互相 之間的因果關係圖,進而找出問題背後所隱藏的核心問題,如圖 2.4 所示 【1】。

Core Problem UDE Entity Root Cause UDE Entity Root Cause UDE UDE

圖 2-4:現況圖 Current-Reality Logic Tree【1】

2.3.2 衝突圖 CRD

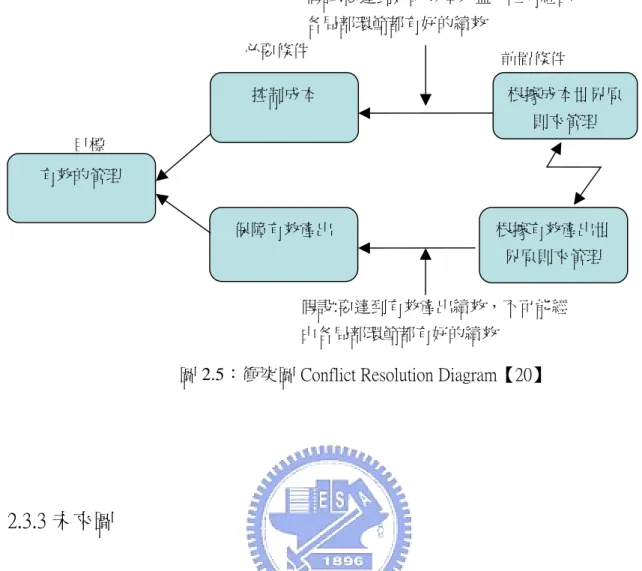

衝突圖(Conflict Resolution Diagram,CRD)主要是藉由現況圖 CRT 所 發展出的核心問題,找出背後所隱藏的假設條件,做為目標的對立假設, 要達成此目標必然會存在需求及必要條件,藉由需求及必要條件構建衝突 圖,確定問題點所在並參考當時企業環境來提出解決的激發方案。 例如經理人的目標(如圖2.5所示)在於有效的管理是控制成本。為控 制成本,經理人必須依照成本世界的原則來管理,因為我們假設要達到好 的成本效益,唯有經由各局部環節都有好的績效。另一個是保障有效產 出,經理人必須依照有效產出世界的原則來管理因為我們假設要達到好的 產出績效,不可能經由各局部環節都有好的績效。結果兩者互相衝突。【20】

假設:要達到好的成本效益,唯有經由 各局部環節都有好的績效 前置條件 假設:要達到有效產出績效,不可能經 由各局部環節都有好的績效 根據成本世界原 則來管理 控制成本 保障有效產出 根據有效產出世 界原則來管理 必要條件

圖 2.5:衝突圖 Conflict Resolution Diagram【20】

目標 有效的管理 2.3.3 未來圖 未來圖的作用在於改變現況後,模擬與驗證提出的解決方案,一旦 實施是否獲得預期的結果;並檢視解決方案是否帶來不利的效應首先由衝 突圖找出解決方案,再利用因果關係來串連各解決方案,構建成未來圖。 藉由解決方案的加入,來改變現況,消除原有的不良效應,並且在改善過 程中,若出現負面分枝(Negative Branch)的問題一併加以防範與修正(如圖 2.6 所示) 【1】。

Entity

Entity

DE DE

Idea

Idea Idea Idea DE

圖 2-6:未來圖 Future-Reality Logic Tree【1】

2.4 思維程序改善步驟

系統的強弱決定於最弱的一環,最弱的一環即為此系統之核心問題; 一般持續改善方法若未能找出系統真正最弱的一環,很難獲得實際改善, 所以,Goldratt 提出思維程序來解決系統的問題,找出最弱的一環做改善, 其步驟如下: 1.改變什麼(What to change?):先將系統的現況問題做分析,利用現況圖或 UDE'S Map 指出限制系統的核心問題。2.要改變什麼( what to change to?):找出核心問題,運用未來圖來建構新 的構想,尋求組織未來走向,擬定方案與目標。

3.如何改變(How to cause the change?):針對新的方案與目標,提出執行的 行動程序,展開實施計劃。

後,可能會產生其它的限制。

2.5 應收帳款衡量指標:

應收帳款衡量指標如表 2.1 所示。 表 2.1 應收帳款衡量指標 應收帳款 衡量指標 KPI 公式 優點 應收帳款 週轉率 銷貨淨額 =---(次) 應收帳款平均餘額 用以測定帳款的回收速率,據 以瞭解放帳是否過濫。次數越 大表示帳款的回收越快 收回速度 應收帳款餘額 =--- (日) 每日平均銷售額 測定應收帳款收回期間的快 慢,若有遲延應注意資金營 運,隨時有發生不良債權及倒 閉風險。 延滯率 延滯金額 =---(%) 應收帳款總額 測定超逾清償期的滯收帳 款,或按期履行帳款佔應收帳 款總額的比率.,來測定營業 部門的銷售政策與收款活 動,延滯率異常上升顯示不良 債權或倒閉之發生逐漸增加。 收 款 金 額 變動率 本期收款-前期收款 =---x100 前期收款 了解收款金額的變化將有助 於收帳的控制。 逾期比率 逾期應收帳款金額 =--- 應收帳款總額 了解逾期應收帳款的變化,有 助於逾期帳款的控制。第三章 TOC 實證改善案例

3.1 研究對象簡介

本研究以A公司為研究的對象,公司成立於 1955 年,經過將近 50 年的成長茁壯,於 2000 年導入ERP系統;本研究所探討的產業稱為重電 設備產業,主要是指與電力系統中之發電、變電、輸電、配電等有關之產 業,係屬於資本密集與技術密集之產業,具有投資金額大、投資報酬回收 慢、產品生命週期長、高安全性要求、替換性低以及內需市場為導向等產 業特性。以供應整體電力系統發輸配電以及一般工、商、民生供電系統所 需設備為主。 由於重電產業之特性與營建工程業類似,若其產業環境與經營者管 理能力欠佳,其應收帳款收回時間長,應收帳款增加,容易造成資金積壓 及利息之損失,公司為永續營運必須向銀行借錢舉債,應收帳款在持續惡 化,無法收回情況下,常有被倒帳的風險,容易造成公司營運資金不足, 甚至宣佈倒閉(如圖 3.1 所示)。 原因 膨脹 惡化 衰敗 產業環境 經營者 管理欠佳 積壓資金 應收帳款增加 獲利衰退 大額舉債 營運資金 不足 倒閉 圖 3.1:應收帳款不良效應圖應收帳款對重電設備產業為何重要?因為在資產負債表中,屬於流動 資產之重要科目,也是企業現金流量的來源;如果應收款項週轉率過小, 應收款項收現日數過長,應收帳款餘額會持續增加,則顯示公司承受潛在 呆帳風險過高,雖然公司營運可用融資的方式,取得現金週轉,但也要付 出利息費用,造成公司利潤虧損。所以,重電廠商將機電設備存貨銷售出 去,變為應收帳款,經過催收再收回現金,在整個完全銷售的活動,攸關 公司的利潤。因此,為使公司營運資金有效應用,提升公司的競爭力,該 公司實施應收帳款遞減計劃,來降低應收呆帳風險,達到最終完全銷售的 終極目標。

3.2 問題的描述

重電機電設備公司在收款流程中,若發生一百萬元的倒帳,在利潤 率為百分之十的獲利率條件下,必須再銷售一仟萬元以上的商品才能彌補 倒帳損失,且利潤率越低,彌補創傷的回復期將會越長【17】。一但貨款 無法收回,債權又無法確保,即使銷售率高亦無法帶來真正利益。 有鑑於此,A 公司過去因為追求銷售成長而使得帳款延遲收回或倒 帳的結果造成公司大量的利潤損失。為了尋求銷售成長同時又能維持公司 應有的利潤,該公司實施應收帳款改善計劃。 重電產品設備由於體積大,要求安全性高,在產品交貨後必須等待 客戶工程完竣,電力設施安裝完成,始能送電,辦理驗收。交貨的產品若為非標準(非標準品:係指規格、特性、機能依客戶使用實際需要而設計 製造之產品)規格,一般會要求買方先付訂金款,以防止買方中途取消合 約,造成公司損失,產品交貨後即按雙方合約或按工程進度收取交貨款, 等待產品辦理驗收完畢時,即向業主收取尾款。但若牽涉工程案件則尾款 又分為送電安裝款、驗收款及保固款,所以應收帳款收款流程可分為訂金 款、交貨款、送電安裝款、驗收款及保固款(圖3.2所示),收款流程視每個 交易條件而定,整個帳款回收時間長,若未能做好應收帳款收款管控,必 然會造成損失,對公司無異是雪上加霜。 整個應收帳款收款流程時間冗長,如何有效達到該公司應收帳款改 善?本研究針對上述問題訪談該公司營業主管及人員,得知營業人員在帳 交貨

送電安裝

驗收款 保固款 訂金 簽約金 ?% ~ ?% 交貨後貨款 ?% , 票期?天 送電款 ?%,票期?天 尾款 驗收款 ?%,票期?天 保固函或公司本票 圖 3.2:應收帳款收款流程款收款流程中,所面臨收款之問題,歸納為11項不良效應: UDE 1: 工程多方轉包,包商財務困難,致使週轉不靈,造成部份款項 倒帳。 電力設備交貨後,需等到整個工程結束後,開始送電及辦理驗收, 始可開始請領尾款,整個帳款收回期間長,在這段期間若因包商經 營不善,導致財務困難,週轉不靈甚至倒帳,使得部份帳款無法收 回。 承攬 ? 出貨 UDE 2:三方協議 甲<--->乙<---A 公司造成收款不易。 收款 由圖 3.3 說明乙承攬甲之營建統包工程,甲向 A 公司購買機電設 備產品,交貨後付款方式卻由甲支付乙帳款後,再轉撥給該公司, 使得整個收帳期間延長。 買方(甲) 承包商(乙)

機電設備商

(A) 圖 3.3:三方協議付款流程 交貨(承攬)流程 訂購(貨)流程 付款流程 UDE 3:客戶付款日期不一,造成延誤收款。每家客戶內部計價付款結帳日期不一,有的是每月 5、20、25 日 結帳付款,為配合客戶常有帳款延至下月情形發生。 UDE 4.客戶工程延誤,造成驗收尾款延誤收回。 營建土木工程延誤,使得交貨後需配合工程安裝進度,在未送電 前無法與客戶辦理驗收,致使帳款延後收回。 UDE 5:契約內容不嚴謹,條件不夠完整 依買方制式買賣契約簽訂時,承辦人員未能詳閱契約內容,當內 容條文不利賣方或內容不完整時,未與客戶做契約內容問題點之溝 通,容易造成日後爭議。 UDE 6:交貨後,客戶變更規格 產品交貨至客戶,會有電力系統需求變更,使得原有設備須追加 材料與工程,致使驗收必須延期,導致帳款無法如期收回。 UDE 7:施工及範圍糾纏不清,亦造成應收帳款收回延誤。 往往因工地工程延誤,致使原本施工界面有所變更,導致衍生出 後續問題。 UDE 8:天災或不可抗力之因素造成物品損壞,無法辦理驗收,造成嚴重 收款延誤。 在交貨至客戶或工地,若遇到天災或不可抗力之因素造成物品損 壞,在客戶要求回復原狀下,所增加修護的費用應由誰負責,造成 雙方爭議,無法收回尾款。

UDE9:已交貨但部份材料欠料,以致無法正常驗收,造成貨款延誤收回。 電力設備部份零件須仰賴進口,為配合業主之工程進度,先交貨 吊裝至工地定位,等欠料零件到貨後再到現地安裝,使得貨款延誤 收回。 UDE10:延遲交貨造成業主損失,部份帳款無法收回。 電力設備交貨至工地,須安排運輸、吊裝及安裝之工程,若雙方 交貨時間協調不一,將使得工地原有已安排之工程,因遲延交貨造 成費用損失,往往客戶要求將此費用抵掉帳款,造成業務人員短收 之情形發生。 UDE11:驗收品質瑕疵爭議,造成驗收尾款收回遙遙無期。 客戶在收貨後,提出品質瑕疵問題,有可能是產品本身的瑕疵或 搬運途中造成損壞,也有可能是客戶其它電力系統前端或後端所造 成,即使不歸屬我方之瑕疵,亦會藉故不辦理驗收或拖延帳款,當 買賣雙方有意見僵持不下時,容易造成收款延誤。

3.3 現況圖的構建

根據 TOC 思維程序的觀念,這些 UDE 中那一個是主問題或有其它 主問題呢?What to change 步驟即利用現況圖的方法來清楚描繪出這些 UDE 中那一個是主問題或有隱藏在背後的核心問題,其目的在於尋求維 持公司應有利潤的核心問題。依照 A 公司應收帳款問題描述,本研究利用不良效應現況圖來分析 核心問題與各個不良效應之間的因果關係,利用因果關係將問題分類(如 表 3.1 所示)。 表 3.1:UDES 問題分類表 問題點 問題分類 1. 工程多方轉包,包商財務困難,致使週轉不靈,造成部份款項倒 帳。 未做好客戶信用管理 出貨 2.三方協議 甲<--->乙<---A公司造成收款不易。 收款 3.客戶付款日期不一,造成延誤收款。 4.客戶工程延誤,造成驗收尾款延誤收回。 5.契約內容不嚴謹,條件不夠完整。 6.交貨後,客戶變更規格。 7.施工及範圍糾纏不清,亦造成應收帳款收回延誤。 8.天災或不可抗力之因素造成物品損壞,無法辦理驗收,造成 嚴重收款延誤。 9.已交貨但部份材料欠料,以致無法正常驗收,造成貨款延誤 收回。 10. 延遲交貨造成業主損失,部份帳款無法收回。 11.驗收品質瑕疵爭議,造成驗收尾款收回遙遙無期。 催收執力度不足 買賣合約未能確保公司權益 交貨品質無法提升 由不良效應現況圖 3.4 歸納以上不良效應,可以發現在追求銷售成 長的同時,應收帳款在先行應收帳款管理制度下,在執行上多會有重大困 難及執行力不足,最後出現以下主要問題點,使得公司利潤減少: 1. 客戶徵信工作未做好。 2. 買賣合約無法以公司利益考量。 3. 交貨品質無法提升。 4. 催收執行力不足。

維持客戶 良好關係 買賣合約未確保 公司權利 催收執行力不足 交貨品質 無法提升 UDE 5 內容不嚴謹,條件內容 不夠完整 UDE 8 天災不可抗力 損失責任不清 UDE 7 施工範圍 界定不清 UDE 6 客戶要求 變更規格 重新設計 更改規格 UDE 1 客戶週轉不靈 未及時處理 債權確保 (假扣押) 客戶要求 帳款展延 帳款無法收回 認列呆帳 造成買賣爭議 UDE 9 材料庫存 不足欠料 客戶無法辦理驗收 UDE 3 客戶付款日期 不一,造成延 誤收款 UDE 4 客 戶 工 程 延 誤,造成無法 交貨,帳款無 法收回 UDE 2 三方協 議付款 UDE 10 延遲交貨 UDE 11 品質瑕疵爭議 藉故拖 延帳款 未及時處理 品質瑕疵 驗收日期 爭議 驗收尾款 無法收回 帳款延遲收回 利息損失 營業人員收款困難 未按照合 約收回 發生倒帳 公司利潤減少 未做好客戶 信用調查 圖3.4:CRT現況圖(一)

然而四個主要問題是真正的核心問題嗎?相互間是否有因果關係? 如何找出四個不良效應共同特性的原因,並將相關的不利因素串聯,構建 另一個現況圖。由該 A 公司的逾期催收款及呆帳明細來看(如表 3.2 所示) 可知,造成呆帳主要原因在於客戶倒帳,即交易後未做好定期信用調查工 作,以至於收款流程中,面臨客戶臨時週轉不靈或倒帳,造成催收帳款執 行力不足。 表 3.2:年度壞帳提列明細 客戶 名稱 GL提列 日期 金額(仟元) 未做好 客戶信 用管理 買賣合約 未能確保 公司權益 交貨品質 無法提升 催收執行 度不足 備註 A 2,131 ※ 客戶交易後倒帳 B 455 ※ 客戶交易後倒帳 C 3,428 ※ 客戶交易後倒帳 D 50 ※ 客戶交易後倒帳 E 42 ※ 客戶交易後倒帳 F 140 ※ 客戶交易後倒帳 G 37,360 ※ 客戶倒帳;債權無 法確保 H 240 ※ 客戶交易後倒帳 I 435 ※ 客戶交易後倒帳 J 685 ※ 客戶交易後倒帳 K 3,100 ※ 客戶交易後倒帳 L 153 ※ 客戶交易後倒帳 M 12,000 ※ 60,219 年度壞帳提列 合計 在催收款明細表內(如表 3.3 所示),客戶未能按雙方買賣合約條件收 款及交貨品質瑕疵,所以當客戶倒帳、客戶未能履行合約收款、交貨品質

瑕疵時,皆是造成營業人員催收帳款執行力不足的主要原因。 表 3.3:逾期帳款明細表 客戶 名稱 銷貨單 編號 帳款金額 天數 營業員 問題點 對策 請求 事項 預定收回 日期 6,090 309 客戶工程延誤未 驗收 63 278 TR油中氣體異常 3,436 280 品質缺失未完成 4,803 249 品質缺失未完成 1,108 222 品質缺失未完成 970 200 品質缺失未完成 283 188 品質缺失未完成 84 483 產品品質爭議 , 連帶影響客戶整 案10%尾款收款 , 客戶遲遲不願付 款 . 113 886 資金調度困難 720 1171 3,990 1170 合計 21,660 客戶財務困難分期付 款 逾期帳款催收 單位:仟元 其次,為何沒做好客戶信用管理及買賣合約未能確保公司權利,主 要在於同業競爭激烈下,以保留顧客為優先,確保營業業績成長,使得交 易簡化,未能依照法務部門意見來修正及執行合約,造成法務與營業部門 之間的衝突,所以經由現況圖的構建(圖 3.5 所示),其帳款核心問題在於 商業競爭激烈下,公司經營理念缺乏明確執行原則與方向,使得營業人員 只想把問題簡化,而忽略公司應有的銷售利潤。

競爭激烈,不想放 棄任何顧客 買賣合約未能確 保公司權益 未做好客戶 信用管理 以保留顧客 訂單為優先 交貨品質無 法提升 催收執行力 不足 給予顧客延緩 付款機會 維持顧客良 好關係 沒有明確收 款策略 交易過 程簡化 客戶付款 期限缺少 控制 缺乏品質 機制 公司經營理念缺乏明 確執行原則與方向 圖3.5:CRT現況圖(二)

3.4 衝突圖的構建

從營業人員訪談確認不良效應後,接著應用現況圖來分析核心問題 與各個不良效應之間的因果關係;為了驗證是否已經找到真正核心問題, 才能有效提出解決的方案。首先挑選三個不良效應「客戶工程延誤,造成 驗收尾款延誤收回」、「三方協議」、「客戶付款日期不一」來進行分析,此 三個不良效應皆造成應收帳款延遲收回或呆帳,現以衝突圖來描述彼此間 的關係以歸納出核心衝突圖說明如下。 不良效應一:「客戶工程延誤,造成驗收尾款延誤收回」配合客戶工期 延遲收回 維持客戶關係 (因為)配合客戶工期,為以後 的生意可以寬延帳款 維持公司的 營運 按公司規定 及時收回 (因為)避免延誤 收回,增加帳款 風險及利息損失 維護公司應有 的利潤 圖 3.6:不良效應一衝突圖 「客戶工程延誤,造成驗收尾款延誤收回」 由圖3.6說明為了維持公司的營運,必須維持客戶關係,因為配合客 戶工期,為以後的生意,可以寬延帳款,所以,為了維持客戶關係,A公 司就必須配合客戶工期延遲收回,來維護客戶關係。另一方面,為了維持 公司的營運,必須維護公司應有的利潤,因為避免延誤收回,增加帳款風 險及利息損失,為了維護公司應有的利潤,A公司就必須按公司規定收回 來維護利潤,A公司究竟要配合客戶工期延遲收回還是按公司規定收回? 陷入兩難造成衝突。 不良效應二:「三方協議」

(因為)可以滿足客戶管理需求 依客戶協議 間接付款 避免失去 訂單 公司賺錢 依公司規定客戶 直接付款 (因為)可以避免帳 款延遲收回 避免買賣 糾紛損失 圖 3.7:不良效應二衝突圖 「三方協議」 由圖 3.7 說明可知為了公司能夠賺錢,必須避免失去訂單,因為依 客戶協議可以滿足客戶管理需求,所以,為了避免失去訂單,A 公司就必 須依客戶協議間接付款方式來維護銷售成長。另一方面,為了讓公司賺 錢,必須避免買賣糾紛,因為可以避免帳款延遲收回,所以,為了避免買 賣糾紛造成損失,A 公司就必須依公司規定由客戶直接付款方式來維護利 潤。A 公司究竟要依客戶協議間接付款方式還是依公司規定客戶直接付款 方式? 就陷入兩難造成衝突。 不良效應三:「客戶付款日期不一」

(因為)可以符合 客戶的需求 增加客戶 滿意度 按照客戶付款 日期收款 維持良好客 戶關係 避免呆帳及 利息損失 按照公司合約 日期收款 (因為)可以儘早 如期收回帳款 圖 3.8 : 不良效應衝突圖三 「客戶付款日期不一」 由圖3.8說明為了維持良好客戶關係,A公司必須增加客戶滿意度, 因為按照客戶付款可以符合客戶需求,所以,為了增加客戶滿意度,就必 須按照客戶付款日期收款。另一方面,為了維持良好客戶關係,A公司就 必須避免呆帳及利息的損失,因為依公司合約日期可以儘早如期收回帳 款,所以,為了避免呆帳及利息的損失,A公司就必須按照公司合約日期 收款來維護利潤。A公司究竟要按照客戶付款日期還是按照公司合約日期? 也陷入兩難造成衝突。 由以上三個不良效應衝突圖可以知道任何抉擇都必然陷入兩難,因 此,可以將三個不良效應圖合併成一個來找出核心問題。

維持良好 客戶關係 按照客戶付款 日期收款 依客戶協議 間接付款 避免呆帳及 利息損失 避免買賣 糾紛損失 增加客戶 滿意度 避免失去 訂單 維持公司的 營運 公司賺錢 按照公司合約 日期收款 維持客戶關 係 維護公司應 有的利潤 由客戶 直接付款 按公司規定收 回 配合客戶工期 延遲收回 圖 3.9:三個不良效應衝突圖彙總 由圖 3.9 三個不良效應彙總可以得知共通點,根據這些共通點歸納 出圖 3.10 核心問題,

3.5 未來圖的構建

本研究利用核心衝突與不良效應的邏輯推導中,發現該公司核心問 依客戶管理 需求來收款 (因為) 提高客戶滿意, 爭取一切訂單 增加銷售 額度 確保公司 利潤 依公司經營 規定來收款 增加產品 邊際利潤 (因為) 可以避免損失 圖 3.10:核心衝突圖題在於應收帳款與銷售之衝突,公司經營理念缺乏明確執行原則與方向, 導致未能重視確保銷售利潤,對客戶合約及信用並不嚴格執行。因怕失去 客戶訂單,以保留客戶為優先,其次合約內最後付款期限並未制訂最後期 限,導致帳款遲遲無法收回;在以追求市場佔有率為首要目標下,常常造 成交易後與客戶在催收款時,常引發爭議,造成收款延遲(如圖3.11所示)。 銷售 應收帳 經 營 理 念 應收帳款 收 回 現 金 與 票 據 呆 帳 銷售 投 資 報 酬 率 企 業 成 長 率 市 場 佔 有 率 圖 3.11:應收帳款 V.S 銷售 3.5.1 挑戰核心衝突 如何使得公司的銷售與應收帳款之間產生平衡,解決雙方衝突,造 成雙贏,在於公司經營理念應以維持利潤為原則,摒棄過去觀念以追求銷 售成長為原則,唯有利潤公司才能繼續永續經營。

依客戶管理 需求來收款 (因為) 提高客戶滿意, 爭取一切訂單 增加銷售 額度 確保公司 利潤 客戶商機有限 增加產品 邊際利潤 依公司經營 規定來收款 (因為) 可以避免一切損失 圖 3.12:核心衝突挑戰假設圖 由圖 3.12 核心衝突挑戰假設圖說明若要確保公司利潤之原則與方 向,A 公司必須增加銷售額度;因為依客戶管理需求來收款,可以提高客 戶滿意,爭取一切訂單,所以,為了增加銷售額度,就必須依客戶管理需 求來收款。另一方面,為了確保公司利潤,A 公司就必須增加產品邊際利 潤;因為依公司經營規定來收款可以避免一切損失,所以,為了增加產品 邊際利潤,A 公司就必須按照依公司經營規定來收款來維護利潤。陷入兩 難造成衝突。 因此,如何解決衝突,若A公司能夠制定客戶分類管理,來慎選優 良的客戶,則A公司針對優良客戶,可以爭取一切可能的訂單。另一方面 若能將客戶分類管理,依客戶信用分級,並制定不同的銷售及收款政策, 則可以避免一切可能的損失。因此若能做好客戶分類管理的工作及制定不 同的銷售及收款政策,依客戶管理需求或嚴格執行公司經營規定都能確保 利潤造成雙解。

3.5.2 應收帳款改善方向 在銷售掛帥的觀念上,營業人員為提高銷售成績,往往忽視銷售後 應收帳款是否能完全收回?尤其重電應收款項具有完全收回期間長的特 性。帳款越久未收回,呆帳風險相對越高,所以應收帳款改善的構想是公 司應給予營業人員明確的執行原則與流程,其原則在於如何確保公司利 潤,減少公司損失,使營業人員在考慮銷售的同時,也會注重客戶信用風 險及帳款收回的可能性,亦即兼顧銷售戰及收款戰。由表 3.4 中說明不良 效應所激發之構想。 表 3.4:UDE'S 改善構想及預期效應 NO UDES 關鍵點 解決對策 預期效應 1 工程多方轉包,包商財 務困難,週轉不靈,造成 部份款項倒帳。 未做好客 戶信用管 理 (1)客戶 ABC 分類信用管理 (2)應收帳款監控管理 (3)收款政策 確保債權避免呆帳 風險。 2 三方協議甲<-->乙<-丙造成收款不易。 3 客戶付款日期不一,造 成延誤收款 4 客戶工程延誤,造成驗 收尾款延誤收回。 催收執力 度不足 (1)嚴格執行買賣合約審查 流程 (2)應收帳款監控管理 (3)收款政策 避免買賣雙方付款 爭議,確保帳款及時 收回 5 契約內容不嚴謹,條件 不夠完整。 6 交貨後客戶變更規格。 7 施工及範圍糾纏不清 亦造成應收帳款收回 延誤。 8 天災或不可抗力之因 素造成物品損壞,以此 藉口無法驗收,造成嚴 重收款延誤。 買賣合約 未能確保 公司權益 (1)嚴格執行買賣合約審查 流程 (2)建立交貨品質快速反應 機制 避免因買賣雙方付 款爭議造成帳款延 遲收回確保公司權 益

9 已交貨但部份材料欠 料,以致無法正常驗 收,造成貨款延誤收 回。 10 延遲交貨造成業主損 失,部份帳款無法收回 11 驗收品質瑕疵爭議,造 成收款計算日期遙遙 無期。 交貨品質 無法提升 (1)建立交貨品質快速反應 機制 (2)嚴格執行買賣合約 (3)收款政策 避免延遲交貨,造成 損失,減少客戶抱怨 綜合以上分析可知,如何有效維持公司利潤,其執行方向關鍵在於 透過教育訓練使營業人員做好客戶 ABC 信用分類管理工作、嚴格執行買 賣合約審核流程、應收帳款監控管理及建立品質快速反應機制等。 茲提出的激發方案(Injections)構想說明如下: Injection 1:教育訓練:公司透過教育訓練,推動營業知識管理、建立收款 第一、利潤至上的理念,達成完全銷售之目標,讓每位營業 人員都以公司利潤為優先。利用客戶 ABC 信用分類管理工具 慎選客戶,並且如何有效管控事前(徵信)、事中(合約執行)、 事後(債權確保)的帳款工作以及加強催收技巧。 Injection 2:客戶 ABC 信用分類管理工作:營業人員透過電話、實地調查及 委外徵信,必須利用兩種以上方式,併用調查信用資訊,因 為委外徵信資料只能提供基本資料,無法完全了解客戶未來 經營信用是否有問題。將所調查之客戶資料,配合公司內部 交易資料,客戶信用評分 ABC 等級,制定銷售及收款政策(如 表 3.5 所示),做為應收帳款風險控管。

表 3.5:客戶 ABC 信用管理 客戶 等級 風險控管對象 銷售及收款政策 A 1.長期往來客戶,準時付款者。 2.國營單位。 3.優良上市公司財務健全,獲利良好。 加強促銷與服務,個別擬定銷售 政策及收款政策。 B 1.付款稍為延遲者。 2.上市公司,盈餘正常者,無不良風評。 3.重新交易往來或新公司。 1.重點促銷。 2.定期徵信。 3.一般性訂價。 4.收款流程嚴加管控。 C 1.交易不良者。 2.常延遲付款者。 3.客戶財務不健全,負債比率偏高者。 1.提高售價,票期縮短。 2.客戶信用嚴密管控。 3.交易風險高時可採用要求連帶 保證人、現金交易或不再接案方 式處理。 4.收款流程嚴加管控。 Injection 3:嚴格執行買賣合約審查流程:在營業銷售流程中,常見法務人 員與營業人員對合約發生意見衝突,最後營業人員常為爭取 業績未能依法務做合約修正;所以,建立買賣合約審查流程, 使得雙方能按程序進行,由法務人員對合約進行法律風險評 估,主要審查合約是否有法律陷阱,提供合約修正方向,確 保公司權利是否公平。再由營業人員向客戶爭取應有權利並 用回饋表報告執行情況,也可避免法務與營業人員之間的衝 突。雙方無法獲得共識時,各依公司賦予之職責,各提出銷 售策略及合約風險,呈由上層決定是否接單(如圖 3.13 所示)。

買賣合約草案初審 編號、建檔與初審 合約審查並填寫意見 整合意見、填寫回 饋表(左欄) 與客戶協商、並填寫回饋表(右欄) 簽約 再次審核 同 意 審查回饋意見 不同意 無法決定 呈協理(以上)裁決 銷售單位(一線) 營業部(二線) 法務組 客戶 圖 3.13:買賣合約審查流程 Injection 4:應收帳款監控管理:當客戶簽訂合約後,即展開授信後帳款管 理,營業人員應詳細了解合約內客戶之付款方法及付款前置 作業;並告訴客戶付款義務及公司的收款政策,使得在合約 期限內迅速完成請款作業,以能順利完成收款工作,加速公 司資金流動。在帳款收回之前,必須對客戶定期徵信,徵信 客戶信用是否發生變化?亦即定期拜訪客戶了解經營情況、財 務是否惡化?使儘早獲得信用資訊,修改客戶信用條件、銷售 及收款政策。每月應利用帳齡分析法及帳款明細表,進行應

收帳款確認,若發生帳款有逾期時,應分析其原因及儘速處 理,及早準備相關文件來確保公司債權,亦即事後債權確保。 Injection 5:建立交貨品質快速反應機制:交貨品質在這泛指產品交貨後 所產生有關品質的問題,一般交貨品質若不良,未能符合合 約規範或滿足顧客,導致退貨與折讓、修理、延長、保固、 產品信譽受損、客戶抱怨甚至於喪失客戶後續商機等等,這 些外部的成本對公司的營運勢必造成莫大損失。因此交貨前 應與客戶先溝通,並準時交貨至客戶指定地方。當客戶抱怨 品質瑕疵時,營業人員必須按照品質瑕疵處理流程(如圖 3.14 所示),將客戶抱怨的事實與內容,詳細於電腦記錄並通知售 服人員緊急處理;於售服人員事先判斷原因,通知相關單位 共同解決客戶抱怨問題,並將問題分析與處理結果向主管報 告,做為以後品質專案改善努力的目標,並向客戶致歉並提 出解釋問題點澄清,避免因品質不良,造成客戶藉固拖延帳 款或要求折讓賠償損失。

客戶 銷售單位(一線) 營業部(二線) 售服單位 製造部 客戶對品質瑕 疵報怨 電腦ERP售服 系統登錄原因 提出診斷報告 說明 向客戶致歉並召集製造與售 服單位檢討原因及提出對策 診斷責任 安排收款 責任:客戶 產品修理 責任:公司 是否接 受報告 品質 確認 產品測試 否 是 會同客戶協同會檢 是 否 派員了解品質 圖 3.14:品質瑕疵處理程序 3.5.3 針對改善之對策提出未來圖 依據以上不良效應解決對策之激發方案,規劃出應收帳款改善執行 要點,規劃出未來圖(如圖 3.15 所示):

應收帳款下降 帳款及時收回 利息損失減少 *品質瑕疵 及時處理 流程 *變更設計規格 滿足客戶需求 會同業主 辦理驗收 及時通報法務人員處理 訴訟法律 (假扣押) 定期信用調查 債權確保管理 票據調查 主管每月稽核 檢討分析 確保債權 實地調查 委外徵信 減少呆帳 符合公司利潤, 全力滿足客戶 執行交貨款催收工作 收回驗收款除帳 應收帳款改善 *替代材料 代用 辦理追加減 材料 會同業主辦理 追加減計價 Major Injection 制定公司經營理念:明 確執行原則與方向 *客戶ABC分類信用管理 Injection 4 應收 帳款監控管理 制訂銷售政策 制訂收款政策 Injection 2 客 戶信用調查 擬定客戶評等 買賣雙方 爭議溝通 做好交貨 品質工作 *產品準時交貨 法務人員協助 審查買賣契約 *買賣契約制訂完整(付 款、品質、交期驗收) Injection 5 建立交貨品 質快速反應機制 *依合約付款 日期收款 營業人員教育訓練 Injection 3 執行買賣 合約審查流程 加強 談判技巧 *施工範圍 界定清楚 *損失責任 界定清楚 確保保雙方權利 圖 3.15:FRT 未來圖 提高催收執行力 提高客戶 滿意度 電話通知 協調交貨 更換規格 材料 執行驗收款催收工作 收回交貨款除帳 逾期帳款之預警 專案加強催收 提出改善方案 客戶財務信用 評估修正 加強催收技巧 公司獲利提高

3.6 改善績效評量 A 公司應收帳款不良的效應可利用現況圖找出核心問題,再利用未 來圖來規劃出該公司應收帳款改進對策與執行的方向,接下來,如何衡量 應收帳款是否有改善?從表 2.1 所示)應收帳款衡量指標 KPI 公式,指標計 算皆以金額計算,雖然有其優點及用處,但衡量應收帳款時,未考慮應收 帳款天數的影響,帳款天數越長則相對的收回風險越高。 其次,若以金額來衡量時,在管理上會帶來兩點迷思: 1.應收帳款金額降低,營業人員誤以為應收帳款已改善;但實際上,帳款 逾期天數一直增加,代表有些帳款可能有無法收回或倒帳的情況發生。 2.營業人員可能與客戶協商利用拉長票據兌現日期的方式,來換取應收帳 款早日收回。 所以,A公司於去年2004年開始宣導加權天數的概念,做為各單位 應收帳款衡量指標,其概念與TOC之TDD(Throughput Dollar Day) 與

IDD(Inventory Dollar Day) 的觀念相同,同時考慮金額與天數對帳款的影 響,應用加權天數的觀念主要來設法縮短收帳期間天數,其管理的目標是 儘快收回帳款,提高現金流量,加權天數最終目標等於0時即現金交易。

加權天數可分為未收回及已收回帳款部份,其公式如下: 就已收回帳款而言: 已收回的加權金額 已收回的加權天數=--- 已收回應收總金額 已收回應收總金額=【已收應收總金額+已收應收金額+···】 已收回的加權金額=【﹝已收回應收金額*(預計兌現日-銷貨日期) ﹞+﹝已收回 應收金額*(預計兌現日-銷貨日期) )﹞+···】 就未收回帳款而言: 未收回的加權金額 未收回的加權天數=--- 未收回應收總金額 未收回應收總金額=【未收應收總金額+未收應收金額+···】 未收回的加權金額=【﹝未收應收金額*銷貨未收回天數﹞+﹝未收應收金額*銷貨 未收回天數)﹞+···】 依表3.6所示,若以相同案一及案二分別使用應收帳款週轉率及加權 天數計算來比較,可以發現以加權天數計算案二帳款交易情況是最好的分 析工具。

表3.6:應收帳款週轉率與加權天數來比較 案一 案二 比較 ABC公司1/1銷售400元;2/1銷售300 元;3/1銷售200元;4/1銷售100元,5/31 營業人員收回1000元 ABC公司5/1銷售四筆各為400元、 300元、 200元、 100元,5/31營業 人員收回1000元 應收帳 款 週轉率 案一與案二在不同 銷售時間,同一時 間收回帳款,應收 帳款週轉率結果一 樣,無法分別其好 壞。 加權天數 由加權公式計算比 較兩案好壞,可知 案二是最好的,其 加權天數30天遠小 於案一120天,所以 ,應收帳款加權天 數可做為衡量KPI指 標。 帳款情況 已收回應收總金額 已收回的加權金額 公式= = (400+300+200+100) (400*30+300*30+200*30+100*30) =30天 應收帳款平均餘額 銷貨淨額 公式= =1000/1000 =1(次) 應收帳款平均餘額 銷貨淨額 公式= =1000/1000 =1(次) 已收回應收總金額 已收回的加權金額 公式= = (400+300+200+100) (400*150+300*120+200*90+100*60) =120天 5/1 5/31 5/1銷售400元 5/1銷售300元 5/1銷售200元 5/1銷售100元 5/31 收回 應收 帳款 1000 1/ 2/ 3/ 4/ 5/ 5/3 1/1銷售 2/1銷售 3/1銷售 4/1銷售 5/3 1收 回 應 收 帳 除了利用加權天數做為改善指標外,每月該公司會提供以下報表 資料由營業人員進行催收帳款。 a. 應收帳款帳齡明細表(如表 3.7 所示):提供營業人員確認客戶未 收回帳款明細,使營業人員能按照合約進行催收,若未能收 回帳款時,必須填寫未收回原因及處理對策,彙報主管,並 列入隨時觀察、掌握客戶付款情况。

表 3.7:應收帳款帳齡明細表 部門別 客戶 編號 客戶 名稱 銷貨單 編號 總帳 日期 帳款 金額 天數 營業員 問題點 對策 請求 事項 預定收回 日期 12 月應收帳款合計 A股份有限公司 2004年12 月應收帳款明細表(月結後) b. 應收帳款帳齡分析表(如表 3.8 所示):提供營業主管分析在各個 不同時間内,占應收款總額的百分比,與上月比較,判斷帳 款天數是否惡化。 表 3.8:應收帳款帳齡分析表 當月各單位應收帳款帳齡分析 單位:仟元 帳齡 單位 當月 逾一月 逾二月 % 逾三月 % 逾六月 % 逾一年 % 合計 單位比重% 合計 每月追縱應收帳款加權天數,可以了解帳款是否已改善?並用帳齡明

細表及帳齡分析表來做為帳款分析問題的工具,以解決問題,如此一來, 營業人員有明確的目標可以積極催收,不再以業績成長為優先,使得該公 司應收帳款加權天數得到明顯的改善如圖 3.16 所示。 A公司應收帳款加權天數 0 20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 9 10 11 12 月份 加 權 天 數 未收回加權天數 已收回加權天數 圖 3.16:年度應收帳款加權天數改善實績

第四章 結論與建議

當今重電產業積極走向國際市場,機會源源不斷而來的同時,所面 臨的交易風險日增。企業競爭中要能立於不敗主要關鍵,在於能將應收帳 款及時收回,確保利潤。根據以上之分析,除了事先做好客戶信用調查及 評核,還需隨時掌握客戶的經營情況、信用、財務及產業景氣外。此外, 公司內部應建立良好的應收帳款管理流程,才能降低公司呆帳損失之風 險,提高應收帳款週轉率,確保公司的獲利。而且,企業應收帳款增加對 未來銷貨而言是一種負面訊息,必會影響客戶及投資人對公司經營的信 任。然而在應收帳款管理流程中(如圖 4.1 所示),隨時會發生不同的問題, 所以公司可利用限制理論 Thinking Process 的思維,隨時對企業進行應收 帳款自我體檢,檢查是否出現被倒帳或應收逾收的潛在病因與風險.找出 病因適時評估及不斷改善;並利用專案催收管理方式,提出對策並改善防 範呆帳的防護措施與流程。企業自我體檢首重應收帳款流程改善,而不是 金額大小,所以,應真正找出應收帳款核心問題進行改善管理流程,才是 企業降低呆帳風險永久之策。客戶信用調查 擬定客戶評等 制定銷售及收款政策 買賣合約書審查及簽約 應收帳款經常管理(監控) 逾期帳款之預警及處理 債權確保管理 TOC Thinking Process 思維 循環 改善 事前控制 事中控制 事後控制 圖 4.1:應收帳款管理流程 結論: 1.重電設備產品係屬於成熟期或衰退期之產品,在同業競爭價格戰下,利 潤微薄,降低生產成本為必然趨勢,若再加上賒銷信用交易所造成呆帳 或帳款延遲損失,將會使公司營運惡化,即使徵信工作執行徹底,除非 順利收到帳款,否則,仍然存在風險。所以,必須教育營業人員建立收 款第一、利潤至上的觀念,以達成完全銷售之目標。 2.買賣合約簽訂前應事先做好預防工作,亦即客戶信用(徵信)ABC 分類管 理工作,事中做好客戶付款期限的控制,亦即應收帳款管理催收工作與 帳齡監控,收款技術執行再徹底,也不一定能保證完全收回帳款,也就

是倒帳的情況偶而也會發生。所以,事後應做好債權管理制度,確保公 司債權。 3.透過交貨品質快速反應機制,加強對客戶的售後服務,提高客戶滿意 度,增進與客戶彼此關係;避免客戶不滿意造成延遲收款的不良效應發 生。交貨品質快速反應,來加強對客戶的售後服務,是加速收回帳款的 重要方法。 4.若要改善應收帳款,可以利用 TOC 手法找出真正的問題加以分析與改 進;並利用帳款分析報表,隨時掌控帳款情形,使得公司應收帳款改善, 發生呆帳機率降低,減少呆帳損失,相對可使公司的利潤增加,即是本 研究的貢獻。然而在實務操作上,問題的出現經常是持續的,所以,TOC 改善的活動也應持續不斷的運作(如圖 4.1 所示),有問題應及時解決,因 為拖的越久越容易使問題擴大,相對呆帳風險也增加。

參考文獻

【1】Thomas B. Mcmullen,Jr.,“Introduction to the Theory of Constraints (TOC)Management System",St. Lucie Press,1998.

【2】Eliyahu Moshe Goldratt,“Theory of Constraint",North River Press,1990.

【3】郭國灼,「企業財務管理」,財團法人金融人員研究訓練中心,1999。 【4】林滄淇,「企業信用管理制度建立之研究」,國立成功大學工業管理 研究所碩士論文,1987。 【5】廖芝蘭,「應收帳款管理一有關信用政策之研究」,壢商學報第二期, 1994。 【6】劉美玉,「應收帳款管理制度個案探討」 : 以臺灣地區國際快遞業 為例」,淡江大學會計學系碩士在職專班碩士論文,2003。 【7】朱嘉明,「應收帳款的風險及其控制」,汕頭專版,1998。 【8】周立杰,「應收帳款管理中對不同客戶的政策」,2000。 【9】施才憲,「企業應收帳款敏感性分析之研究」,國立中山大學財務管 理學系研究所碩士論文,2000。 【10】葉榮忠,「中小企業應收帳款風險管理之研究 : 以某電機公司為 例」,國立高雄第一科技大學風險營運與保險系 : quote by an electricity company。 【11】郭國灼,「企業財務管理」,金融研訓中心,1999。 【12】郎咸平、劉玉珍,「財務管理概念與應用修正」,新陸書局,1996 【13】 沈明弘,「避免倒帳的策略--收款實務管理方法」,漢湘文化出版 : 旭昇總經銷, 1993。 【14】王士斌,「應收帳款管理與控制」,天一出版社,1990。 【15】中華徵信所企業股份有限公司著,「企業成功之鑰--呆帳預防」(中 華徵信) , 中華徵信所,1993。 【16】 林有田,「新.呆帳預防術」,大成就出版 : 農學社總經銷,1987。 【17】「企業徵信與呆帳預防」編輯委員會著,「企業徵信與呆帳預防」, 省屬行庫中小企業聯合輔導基金, 1988。 【18】高德拉特,「目標」,天下文化出版,2002。 【19】高德拉特,「絕不是靠運氣」,天下文化出版,2002。 【20】高德拉特,「關鍵鏈」,天下文化出版,2002。 【21】陳國鍾,「徵信利器與收款法寶(下)」,永慶出版,1984。