I-Shou University Institutional Repository:Item 987654321/11445

165

0

0

全文

(2)

(3) 謝. 辭. 「黃梅時節雨紛紛,夜闌人靜燈火稀,煮茗偷閒回首情,悲喜交互映心頭。」論文 終於付梓,心中大石如釋重負,這段期間歷經種種考驗、障礙均在李建興老師細心呵護、 指導與教誨下,獲益良多,尤其在論文撰寫上數度遭遇瓶頸,甚而放棄念頭湧上之際, 老師均以無比耐心與鼓勵,無論在內容、架構、資料蒐集上,予以大力協助,致使本論 文對相關人士而言,形成值得參考文獻之一。恩師提攜、勉勵、良師兼益友,此情永銘 肺腑。同時在論文審查期間,承蒙李銘義老師與顏碧霞老師指正,並提示極為寶貴建議, 致使本論文更加完備與充實,謹此表達由衷之感謝。 回首二年前,我無論在身體、事業、財務上,正逢人生最大打擊,極度沮喪之餘, 甚而輕生徘廻腦際,端賴讀書會成員,天二科技王副總盛聰,郵局高局長欽山,海軍前 四廠長陳臣乾先生等鼓勵,與其墮入無窮盡痛苦深淵,不如轉換思維,走出迎向陽光, 展現生命之軔性,並慨然親筆書函推薦,重拾書籍,研讀學程。在這兩年學習過程中, 承蒙同學接納並深受其樂觀、進取、向上、正面價值觀感染,逐漸走出痛苦陰霾,重新 學習電腦與享受浸淫學術領域之喜樂,重拾信心。驗證聖經所言「上帝為人類關閉一道 門,必另開啟一扇窗,迎向美好未來」。天無絕人之路,唯有正向思維「信心、毅力、 勇氣三者俱備,天下沒有做不成之事」(證嚴上人「靜思語錄」)。在本論文撰寫期間, 承蒙中山林岳民同學,高應大吳宜謙同學協助繕打,蘇盈綾小姐及張啟文同學協同整 合,如無其義務幫助,則本論文實無法如期完成,特別在此致上最高謝忱。 最後要將此論文成果獻給內人,在我人生旅程中,發生沮喪、痛苦無助之際,忍受 無端暴燥脾氣之發洩,並默默協助渡過層層難關,在挫折中予以支持與關心,實無法用 言語表達心中之感恩,並期勉孩子們在珍貴時光流逝中,應更珍惜生命,創造價值,努 力充實自己,貢獻社會。.最後引用王鼎鈞先生所著「開放的人生」p31,向與我結識且 志同道合之朋友們,獻上如下之勵志,以為結語。 「朋友門 向未知領域繼續衝刺吧 那兒有一桌豐盛的筵席 別辜負造物者的美意 它為你訂了席次」 謝謝. 感恩 願上帝祝福各位 吳榮宗 謹誌 于寓所 2010.5.30 凌晨. 第i頁.

(4) 摘. 要. 本論文提出之動機乃在兩岸經濟互動頻繁、金融業務需求強烈,在政情和緩趨勢 下,特別在 2009 年 11 月 16 日簽訂 MOU 及 ECFA 架構預期在 2010 年第二季洽簽後, 兩岸銀行業互相進入對方市場營運勢在必行,因此規範銀行業經營之兩岸金融監理之法 規制度之比較分析,以及兩岸在遵守各自法令前提下,在雙方市場營運策略實有研究探 討之必要性。 本論文前三章之架構以文獻回顧方式對金融監理理論基礎,涵蓋兩岸整合機制、金 融預警、兩岸銀行業對 Basel II 新巴塞爾協定運作及兩岸銀行業法令、管理機制、退場 機制演化等,作概括性之論述與比較分析,並從其中導出第四章四項重要之議題予以進 一步之研究探討,尋求結論與提出建議。其次就第五章兩岸銀行業體質與金融市場進行 SWOT 及五力分析,期使以最佳之途徑及經營策略與合作機制在雙方市場發展,獲取利 基,永續生存。 本論文對於前述之議題及經營策略中予以研究探討,結果發現如下之結論: 1.. 金融監理一元化雖有助於跨業監理、資訊流通、防止監理套利之優點,然仍受政治 力之干預,力量不足等缺失,致金融弊端仍然一再發生如英國北岩銀行危機,台灣 銀行業違約放貸、監守自盜等與監理一元化防止弊端無必然之關係,僅能予以有效 降低。. 2.. 金融監督管理委員會組織在本次政府組織改造中並未大幅調整,其仍存在諸多缺陷 並未解決,如: (1) 受立法院議事干預 (2) 政策與檢查共同運作遭致非議 (3) 處分權受限,無法發揮功能 (4) 協調機制不足 等,因此金管會之組織架構尚非健全,仍有調整之空間。. 3.. 兩岸銀行業金融法規具有相當之差異性,從業人員必須詳加研究,避免違規遭受處 罰。. 4.. 大陸健全銀行體制發展歷時較短,一切以上級領導政策而轉變,對於銀行業健全之 退場機制及法令遵循尚有極大改善空間,而台灣歷經多次金融危機,對於退場機制 已建立較完善之法令規範,值得大陸引為借鏡。. 5.. 大陸金融市場廣大,但法令規章存在諸多杆格,且係人治基礎,解釋差異性且法院 公正性存疑,銀行業之經營具有極大之風險性,必須步步為營。. 6.. 台灣銀行業金融資產規模與大陸差異極大,且台灣法令規章遵循度及公平較高,故 對大陸金融業在台營運必須予以相當之限制,以求平衡發展,並宜設若干門檻,防 止統戰危害本地金融業之生存。. 關鍵詞:MOU ECFA 銀行業 金融監理. 兩岸銀行業經營策略. 第 ii 頁.

(5) Abstract The inspiration of this thesis is based on the rapid growth in economic development and business trades between Taiwan and China As political tension across the straight loosen, especially after the signing of Memorandum of Understanding(MOU) and Economic Cooperation Framework Agreement(ECFA) Therefore, under the assumption of strict financial law enforcement, the comparison of financial regulatory systems between Taiwan and China and the difference in respective business strategies require close investigation. The first three chapters of this thesis use financial publications as a way to refocus and establish the foundation of theoretical basis of financial supervision, as well as introducing cross-border enacted unified financial regulatory rules and early financial warning. The impact of New Basel Accord II on cross-border banking industries, enforcement of banking regulatory laws, and evolution of exit mechanism model are thoroughly examined and compared. Derived from results of previous discussions, chapter four contains four critical issues. By further discussion and examination on those issues, a list of recommendation and solutions can be made. Finally, chapter five analyzes the basis of banking industries across the strait, the effect of SWOT and Porter's five force model on the market and attempts to find the best solution for business strategy and cooperate model, leading to a mutual, financially beneficial relationship across the strait. Based on previously discussed issues and business strategies, this thesis forms the following conclusions: 1. Unified financial regulatory system is advantageous in terms of monitoring cross-sector regulations, facilitating information flow and preventing regulatory arbitrage. However, it suffers flaws such as intervention of political forces and lacking of human resources, leading to non-stop occurrence of financial defaults. For instance, Northern Rock Bank crisis of England, and illegal loan and embezzlement in Taiwan bank industries are example of such defaults. Unified financial regulatory system can only minimize the damage and not completely rid of the financial defaults. 2. The composition of FSC did not undergo major changes during this year's restructuring meeting hosted by the government, leaving multiple issues unresolved. For example: (1) Intervention by the congress during the procedure implementation (2) Criticism of concurrent process of policy making and evaluation (3) Lacking power of disposition (4) Lacking refined coordination mechanism model Therefore, the structure of FSC still has a lot of room for improvement. 3. Due to the significant difference in financial regulation system across the strait, the industry personnel are recommended to have further education regarding the new regulation, in order to avoid violation and penalty. 4. The history of Chinese banking industry development is short and has been heavily influenced by government policies. As a result, the banking industry has immature exit mechanism model and inadequate legal compliance. On the other hand, Banking industry in Taiwan has weathered through several financial crisis and has developed more refined exit mechanism model and regulation system. Such experience is worth notion by the Chinese financial industry. 5. China has an expansive market, but the financial laws governing such sector is flawed. Due to involvement of selective individual with political influences, the legal justice system is often questioned. Therefore, the risk of failure is high and more conservative and comprehensive business planning is suggested. 6. The scale of business transactions in the banking industry differs greatly between China and Taiwan. While Taiwan enforces strict financial regulations and promotes fair business competition, China may operate in a different assumption. Limitation and restriction on Chinese financial industries operating in Taiwan are required in order to maintain business equality locally. Key Word: MOU, ECFA, Bank Industry, Financial Regulation, Cross-Strait Banking Industry Business Strategies. 第 iii 頁.

(6) 目 第一章. 次. 緒論. 第一節 研究背景動機與目的………………………………………………….…1 第二節 議題建立……………………………………………………………………4 第三節 研究方法……………………………………………………………………6 第四節 研究流程與架構…………………………………………………………..7 第五節 研究範圍與限制……………………………………………………….….9. 第二章. 文獻回顧. 第一節 金金融監理理論基礎融與金融預警之探討……………………….10 壹、銀行業金融監理之定義與基本概念…………………………………………..10 貳、銀行業金融監理之演進與未來發展之趨勢…………………………………..14 參、金融預警之探討………………………………………………………………..17. 第二節 金融監理整合之理論及發展………………………………………….20 壹、金融監理一元化及有效金融監理原則………………………………………..21 貳、台灣及中國大陸金融監理整合機制…………………………………………..24. 第三節 兩岸對巴塞爾架構運作情形及比較分析…………………………..29 壹、我國銀行業新巴塞爾資本協定法令規章運作執行情形……………………..29 貳、大陸銀行業新巴塞爾資本協定法令規章運作執行情形……………………..31 參、兩岸銀行業對新巴塞爾協定執行情況之比較分析…………………………..31. 第三章. 兩岸銀行業法令及管理機制之探討. 第一節 台灣銀行業法令演化及管理機制……………………………………33 壹、台灣銀行業法令演化及遵循…………………………………………………..33 貳、台灣銀行業設立許可及退場機制概述………………………………………..45. 第二節 大陸銀行業法令演化及管理機制……………………………………54 壹、大陸銀行業法令演化及遵循…………………………………………………..54 貳、大陸銀行(含外資)設定許可及退場機制概述……………………………..63. 第四章. 兩岸銀行業金融監理議題之探討. 第一節 金融監理一元化乃是防止金融弊端解決之道嗎?………………73 第二節 金融監督管理委員會歸屬之檢視。…………………………………80 第三節 兩岸銀行業金融監理法規差異性之比較。………………………..91 第四節 兩岸銀行業退場機制之省思。………………………………………104 第 iv 頁.

(7) 第五章. 兩岸銀行業在簽訂及 ECFA 後進入市場策略之探討. 第一節 台灣銀行業佈局中國大陸市場之策略分析………………………115 壹、台灣銀行業進入中國大陸市場之法律規範………………………………….115 貳、台灣銀行業進入大陸市場發展之五力分析及 SWOT 分析………………….116 參、台灣銀行業西進中國大陸設立經營發展策略及合作機制…………………..123. 第二節 大陸銀行業佈局台灣市場之影響及因應策略分析……………..131 壹、台灣金融監理當局對外資銀行(大陸銀行業)在 MOU 簽訂後修正相關法 規……………………………………………………………………………….131 貳、兩岸簽署 ECFA 後,大陸銀行業進入台灣市場之策略…………………….133 參、台灣政府及金融主管機關暨銀行業因應大陸銀行業進入台灣市場快速發展之 競爭環境下採行因應之道…………………………………………………….140. 第六章. 結論與建議. 第一節 結論………………………………………………………………………...145 第二節 建議………………………………………………………………………...150. 參考文獻………………………………………………………………………………...152. 第v頁.

(8) 表. 次. 表 2-1 風險聚焦法與傳統時點法金融監理的比較………………………..……17 表 3-1 台灣金融業演化過程一覽表…………………………………………….….35 表 3-2 銀行內部控制之查核方式及頻率表………………………………………44 表 3-3 中國金融體制之沿革與發展………………………………………………..56 表 3-4 中國大陸外資金融機構之設立條件與經營限制……………………….59 表 3-5 外資金融機構參股中資金融機構比較表………………………………...70 表 4-1 美國、英國、ROC 金融監理制度比較表……………………………….86 表 4-2 台灣暨中國大陸成立外資銀行比較表………………………………….102 表 5-1 2009 年 7 月份兩岸經濟交流統計速報表………………………………112 表 5-2 兩岸重要經濟指標統計速報表……………………………………………113 表 5-3. SWOT 矩陣策略配對表…………………………………………………….120. 表 5-4 兩岸銀行業優劣勢之比較表………………………………………………121 表 5-5 台灣銀行業登陸之 SWOT 分析表…………………………………….…122 表 5-6 台灣銀行業與大陸境內本地或外資銀行進行策略聯盟概況表...…126 表 5-7 台灣銀行業登陸模式分析表………………………………………………126 表 5-8 兩岸人民幣清算過程表…………………………………………………….133 表 5-9 申請登台之大陸銀行業之特色……………………………………………134 表 6-1 台灣銀行業赴大陸設點條件比較表…………………………………..…148. 第 vi 頁.

(9) 圖. 次. 圖 1-1 研究流程………………………………………………………………………….7 圖 1-2 研究架構………………………………………………………………………….8 圖 2-1 金融監督管理委員會組織架構圖………………………………………….26 圖 2-2 我國因應 Basel II 之組織網…………………………………………………30 圖 2-3. Basel II 三大支柱架構………………………………………………………..30. 圖 3-1 銀行內部控制制度組成圖…………………………………………………..42 圖 3-2 大陸銀行體系圖……………………………………………………………….54 圖 4-1 英國金融監理架構圖…………………………………………………………81 圖 4-2 美國金融監理架構圖…………………………………………………………84 圖 4-3 美國金融監理架構修正草案圖…………………………………………….85 圖 5-1 五力分析模型…………………………………………………………………117 圖 5-2 大陸銀行業在台分行或子行競爭策略架構圖………………………...139. 第 vii 頁.

(10) 第一章. 緒論. 第一節 研究背景動機與目的 一、研究背景動機 根據行政院主計處的統計1,2008 年台灣金融服務業生產毛額達 1 兆 6195 億元,佔 服務業比重達 12%,僅次於製造業 14 兆 5310 億元以及批發零售業 3 兆 3966 億元,其 係屬於第三大產業,對國計民生影響頗為巨大。以台灣 2300 萬人口計算,就有 37 家本 國銀行及 32 家外國銀行與 316 家基層金融機構,在台共同開設 6199 家分支機構,金融 從業人員超過 50 萬人,家數眾多,競爭異常激烈。過度的市場競爭,導致銀行獲利能 力下降,加入世界貿易組織 (World Trade Organization; WTO) 後,金融業面臨全球化衝 擊,企業資金需求萎縮,消費金融過度競爭,導致弊端叢生,金融產業國際評比無法有 效提升,因此開拓市場提昇獲利率係不二法門。中國大陸自改革開放以來,成長迅速外 匯存底累積在 2009 年超越二兆美元成為世界第一並獲得世界工廠之美名而台商居功厥 偉,因此台灣銀行業極欲進軍中國大陸市場服務台商開創利基。然而依大陸法規,台灣 金融業赴大陸設立獨資或合資銀行應比照外資總資產須達 100 億美元,而設立分行總資 產也需達 200 億美元,設立門檻極高遠超過依港澳「緊密關係夥伴協定」(Closer Economic Partnership Arrangement; CEPA) 的規定 60 億美元,而以合資方式進入大陸城市商業銀 行僅能持有股權 20%以下,將無法參與實際經營業務 。政權輪替後兩岸情勢緩和互動 瀕繁終於雙方在 2009 年 11 月 16 日簽署「兩岸金融監理備忘錄」(Memorandum of Understanding; MOU) 為台灣銀行業取得進入大陸金融市場之門檻,接續雙方談判洽簽 「經濟合作架構協議」(Economic Cooperation Framework Agreement; ECFA) 服務業項下 早期收穫清單列入金融業准入優惠條件。雙方政府期待能在 2010 年第二季前完成簽署 (經濟日報,2010 年 3 月 24 日)。 大陸金融改革方面明顯落後於總體經濟制度改革。一般而言,尚缺乏能使金融資源 流向有利於經濟,產業、產品結構、效率改善的分配機制,尤其直接金融方面,誠如人. 1. 詳見行政院主計處 2009 年 5 月 21 日統計資料:http://www.dgbas.gov.tw/mp.asp?mp=1 。 第 1 頁.

(11) 民銀行行長周小川2在中國社會科學院的論壇上表示「在四兆之刺激經濟方案中,一切 地方政府不規範的融資計畫,讓某些投資項目過多又欠缺效率,將為中國金融體系帶來 風險」。當大陸各級地方政府缺錢建設時,透過省市銀行違規放貸或挪用其他部門預算, 投資在國家基礎建設項目上,僅在 2009 年前五月中國銀行業所發放信貸總額就已近六 兆人民幣。 此外,「金融就是資源平台,掌理平台流通的機制」(韋伯韜、周信佑,2008),金 融體系涉及大眾資金管理,資源有效運用是經濟健全發展的核心而其管理指標之「金融 監理」具有高度的專業性。在促進兩岸金融自由化或國際化前,應將觀念向下扎根及增 加競爭優勢,防止金融犯罪發生,兩岸金融 MOU 將發揮應有功效,前途將是無可限量。 所謂金融監理係指「金融主管機關依相關法令規章執行監督管理金融機構之權」 (蕭 長瑞,2006),而執行此權利之目的在於健全金融機構業務之經營,保障相對人的權益, 確保交易公平性,防止弊端產生,促進產業經濟發展。而金融機構涵蓋範圍極為廣泛, 大體上可分為銀行、證券及保險三大類。兩岸政府有鑒於此,為利於管理均設有相對應 之機構,例如我國在金管會下設有銀行局、證期局、保險局及檢查局等四大單位,而中 國大陸,除中國人民銀行(即中央銀行)外,亦設有:銀監會、證監會及保監會,以利 於統籌管理。本論文為利於比較分析,故縮小範圍,僅就兩岸銀行業金融監理在未來合 作交流的前提下,提出論述,以存異求同,同時隨著金融市場自由化與國際化的結果, 驅使法規逐漸鬆綁,因而衝擊金融監理之運作。且由於金融業相互競爭將趨向激烈,陷 入惡性價格競爭的紅海策略中,銀行業傳統上所扮演媒介功能逐漸式微,經營者尋求生 存勢必擴大規模經濟及範疇經濟;跨業經營為時勢所趨,成立金控公司 (Financial Holding Co.) 如雨後春筍嶄露頭角,致使原有金融監理法規及制度無法有效執行;因此, 功能性之監理乃應運而生。值此世界金融陷於困頓紛亂之際,為求兩岸金融同業能永續 發展,互利互補,故兩岸銀行業的金融監理相關法規、制度與辦法,乃有重新提出分析 與研究之必要並利於雙方銀行業作為法規遵循之依據,此乃本論文提出動機之所在。. 二、研究目的 銀行之定義,係指在經濟循環中提供存款、放款及支付往來等金融服務之信用工 2. 詳見中國時報 2009 年 7 月 6 日 A13 大陸新聞版 第 2 頁.

(12) 具,它募集社會大眾資金移轉至最有利之途徑,透過乘數效果發揮最大之利益。依據中 華民國憲法第一百四十九條即明白規定「金融機構應依法受國家之管理」,銀行法第一 條「為健全銀行業務經營,保障存款人權益,適應產業發展,並使銀行信用配合國家金 融政策,特制定本法。」,且依據第二條「本法稱銀行,謂依本法組織登記,經營銀行 業務之機構。」,故依銀行法及公司法規定取得銀行監理機關之設立許可並向經濟部辦 理公司登記,經營許可之業務。而中國大陸方面亦有類似之規範中國人民銀行法第一條 「為了確立中國人民銀行的地位,明確其職責,保證國家貨幣政策的正確制定和執行, 建立和完善中央銀行宏觀調控體系,維護金融穩定,制定本法。」,而第三十一條「中 國人民銀行依法監測金融市場的運行狀況,對金融市場實施宏觀調控,促進其協調發 展。」;按銀監法第一條「為了加強對銀行業的監督管理,規範監督管理行為,防範和 化解銀行業風險,保護存款人和其他客戶的合法權益,促進銀行業健康發展,制定本法」 。 由於銀行業掌握了國家最大資金來源是以各國均對其權利義務關係訂定相關的規 範以確保資金的安全性與流動性。因此,兩岸金融監理法規合理性、完整性及在互利前 提下進入雙方市場之策略頗值得研究、比較與分析。基於前述之背景與動機,故本研究 之目的具體說明如下: (一)提供兩岸銀行業,在雙方政府核准下,針對現行金融體制、監理制度、法規及 處理方式等有基本認識,以期在互助互利情況下能順利開展業務,為兩岸人民及企業同 謀最大之福利。 (二)提供會計師及兩岸企業主,針對金融法規、監理方式及未來發展有所認知,以 便兩岸人民或企業在遵守法令前提下,對業務發展能提供助力。 (三)提供對金融監理研究有興趣之研究人員或從業員工及學生,在既有基礎下能精 益求精,提供更為精闢之理論基礎與解決辦法,共謀提升兩岸金融之水準,而做出更大 之貢獻。. 第 3 頁.

(13) 第二節 議題建立 1949 年以來兩岸經濟關係因政治因素中斷 30 年後,在 1979 年中國大陸施行開放政 策向海峽對岸的台灣招手, 企業界由於台灣市場狹小,工資高漲生產成本大增之情況 下為求開拓市場,紛紛前往投資設廠,這三十年來造就中國大陸民生工業水準提升促進 就業,累積外匯儲備在 2009 年 8 月已突破兩兆美元銀行業總資產 73.7 兆人民幣,商業 銀行平均資本適足率為 12%,不良貸款率在 2008 年降至 2.4%3,大陸銀行業加速與國際 間銀行業進行接軌,銀監會發布自 2010 年起大型銀行採行新巴塞爾資本協議,進階法 評估市場風險相關法規。反觀台灣之經貿政策一直呈現「民間熱,官方冷」的特點,在 蔣經國後期和李登輝前期採行「三不政策」即「不接觸、不鼓勵、不干涉」在 90 年代 後期提出「戒急用忍」之原則,不准銀行業進入大陸市場服務台商,2000 年陳水扁政府 主政採取「積極開放有效管理」,2006 年改為「積極管理有效開放」限制銀行業進軍大 陸市場,至 2008 年國民黨政府提出「活水計劃」取代「鳥籠政策」(朱磊,2009)積 極採行和解策略「原則開放,例外限制」採取一系列開放大陸企業投資台灣,並加強兩 岸互訪及談判 ECFA(王儷容,2009)加速兩岸銀行業在 WTO 架構進入對方市場之催 化劑,因此兩岸金融監理比較及其衍生相關議題乃有提出探討之必要。 有關兩岸銀行業金融監理,及兩岸銀行業法令規章、兩岸銀行業發展之研究文獻、 兩岸學者、政府官員,提出之論述頗具參考性,是以本論文將以如下之方式進行: (一)針對銀行業金融監理理論基礎概念及未來發展趨勢,金融預警相關文獻進行 扼要討論評析,尋求概括性之瞭解,方行對金融監理相關性之議題提出討論 尋求立論基礎與解決之道。 (二)對於金融監理一元化及有效金融監理原則,尋求相關文獻加以整理分析其可 能之影響及其優缺點。 (三)就台灣及大陸法令規章演化,找尋相關文獻分析其背景、優劣趨勢、及探討 並提出解決之道。. 3. 參閱中國銀監會網站:http://www.cbrc.gov.cn/chinese/home/jsp/index.jsp。(2009.10.12 檢索) 第 4 頁.

(14) (四)就兩岸銀行業在 WTO 架構政府部門洽簽 MOU 或 ECFA 雙方進入對方市場 以五力分析法與 SWOT 分析法提出策略尋求相關文獻予以探討以供本文試 行在雙方金融監理規範下進入市場提出競爭策略。. 基於本論文前三章之評析因而導出第四章如下之議題以求更進一步之探討: 議題一、金融監理一元化乃是防止金融弊端解決之道嗎? 議題二、金融監督管理委員會歸屬之檢視。 議題三、兩岸銀行業金融監理法規差異性之比較。 議題四、兩岸銀行業退場機制之省思。 及第五章兩岸銀行業在簽訂 MOU 及 ECFA 後進入台灣或中國大陸設立在學理上依 Michael E.Porter 競爭力之五力分析與 Weihrich Heinz 之 SWOT 分析模型導出市場營運 競爭之策略。. 第 5 頁.

(15) 第三節 研究方法 本研究在資料蒐集方面,以蒐集國內外相關論文書籍、期刊文獻、研究報告及報章 雜誌,針對台灣與大陸海峽兩岸相關金融方面法令規章,透過文獻分析法、比較分析法、 歸納法等有系統整理、分析並以銀行業為主要論述對象,並以五力分析法及「SWOT」 分析法,分析兩岸在各自金融監理體制下銀行業營運之優、劣勢,機會、威脅之交叉分 析論述提出競爭策略,並針對議題提出論證並做出結論與建議,茲分述如下:. 一、文獻分析法 蒐集國內外及大陸相關資料,加以歸納整理並予以內化,以期對兩岸金融監理有概 括性之瞭解。. 二、比較分析法 根據所蒐集的文獻資料,對先進國家有關金融監理採行之理論及處理方式,比較分 析其異同,評析其優劣,並以此來反觀台灣與大陸對金融監理相關議題,加以探討並做 比較分析。. 三、以「SWOT」分析 透過專家學者或中國大陸相關人士發表之談話,評析兩岸金融監理,比較:優勢 (Strength),劣勢 (Weakness),機會 (Opportunity) 和威脅 (Threat) 並透過麥克‧波特 (Michael M. Porter) 五力分析法,擬定兩岸銀行業在簽訂 MOU 協定下,進入中國大陸 或臺灣市場設立據點,制定競爭策略之參考。. 四、歸納分析法 根據上述文獻分析法、比較分析法、競爭策略分析法之研究結果做出研究結論並提 出具體建議。. 第 6 頁.

(16) 第四節 研究流程與架構 研究流程與研究架構. 確立研究方向. 確立研究背景、動機及目的. 文獻回顧並建立議題. 次級資料以及學者、主政官員談話等資料蒐集. 分析與討論. 結論與建議. 圖 1-1. 研究流程. 本研究共分六章 茲將其內容簡述如下: 第 一 章 緒 論 :敘 述 本 研 究 背 景、動 機 與 目 的, 研 究 方 法、流 程 與 範 圍 及 限 制。 第 二、三 章 以 文 獻 回 顧 方 式 蒐集次級資料及學者、專家、主政官員談話等資訊,敘 述 銀行業金融監理理論基礎及未來發展趨勢,金融預警、台灣及大陸法令規章演化等相 關文獻進行扼要討論評析整理分析其可能之影響及其優缺點等。並從其中演譯及發現值 得重要探討之議題挑出在第四及第五章進行更深層次之分析。第四章就重要金融監理問 題提出研究,探討其問題所在並提出解決之道。第五章就兩岸銀行業在簽訂 MOU 及. 第 7 頁.

(17) ECFA 後進入市場在學理上依 Michael E.Porter 競爭力之五力分析與 Weihrich Heinz 之 SWOT 分析模型導出市場營運競爭之策略。第六章就第四,五章重要議題與經營策略研 究分析結果,作一整合性結論並提出具體建議以供使用者參酌。. 緒論. 文獻回顧與議題的建立. 研究方法(次級資料蒐集). 金融監理理論基礎與金融預警之探討. 台灣及大陸銀行法制演化,架構及管理機制. 分析與討論. 結論與建議. 圖 1-2. 研究架構. 第 8 頁.

(18) 第五節 研究範圍與限制 一、研究範圍 根據所蒐集國內之金融監理文獻進行整理分析及探討,並建立本論文基本架構,再 佐以國內外文獻期刊,尋求適用於兩岸銀行業之監理方式及工具,並做為兩岸未來金融 監理制度或法規改善之參考。本研究研究範圍如下:. (一)兩岸在 1949 之後,我國在台灣採用資本主義之市場經濟,而中國大陸施 行共產主義之計劃經濟,在經濟與金融方面有不同的發展模式,因此有必要對其發展及 沿革予以分析說明,此有助於釐清兩岸銀行業產生問題之所在。. (二)政府主管機關之金融監理對銀行業經營管理具有指導之指標作用,猶如船 隻航行於茫茫大海中依賴衛星、燈塔以確認其位置及安全性,因此對金融監理演化及國 際規範,金融預警需求予以分析闡述。. (三)台灣及大陸銀行業法制演化理由如(一)所述及架構管理機制之比較研究, 再針對兩岸目前現有金融監理制度及採取方式之文獻加以歸納找出銀行業所遭遇困難 及問題與金融監理之關聯性,並就兩岸銀行業金融監理整合及比較分析。. (四)再者以 Michael. E. Porter 五力分析法及 SWOT 綜合分析法提出兩岸銀行業 優劣、機會、威脅之所在,並以此提出兩岸銀行業在簽訂 MOU 及 ECFA 架構下進入中 國大陸或臺灣設立據點研擬經營策略以為參考。. 二、研究限制 兩岸銀行業金融監理在不同的政權體制下,為因應情勢需求各自發展適合本國國情 之制度、法令、規章,項目極其繁雜其間錯綜複雜,如一一比較分析研究則勢必耗費龐 大之人力與物力,茲在有限的時間下本論文謹以從事銀行實務多年經驗體認下就相關且 重要之學理、法令、規章及經營策略作比較分析及探討,疏漏之處及見仁見智之觀點因 而不予認同亦在所難免。. 第 9 頁.

(19) 第二章. 文獻回顧. 第一節 金融監理理論基礎與金融預警之探討 壹、銀行業金融監理之定義與基本概念 一、前言 近代人類經濟活動之所以能蓬勃發展,大多透過以金融機構為仲介之角色,舉凡存 款、放款、匯款、理財、保險等由其提供全方位之服務,方能滿足社會各階層不同之需 求 其地位之重要性無與倫比,而金融機構業務涵蓋範圍亦相當廣泛,約可初分為三大 類,銀行,證券,保險。80 年代前後,在自由化之浪潮推波助瀾下朝向綜合式之經營方 向邁進。90 年代銀行業經營範圍區分之界線已逐漸模糊,故一旦發生財務危機甚或倒閉 極易具有傳染效果之系統性風險產生,所謂系統性風險 (Systematic Risk),係指 1、由 於某一銀行出現了經營上的問題而該問題有可能產生連鎖效應而影響到其他的銀行, 2、發生某一重大金融風暴而該風暴對於相當數目的金融機構造成嚴重之影響。因此一 般學者均認為金融機構在營運上有受國家特別管理之必要(蕭培喣,2005)。 所謂金融監理,係指金融主管機關依相關法律執行監督與管理金融機構之權利。金 融主管機關,係指國家行政機關中負有管理全國金融機構權限之機關,在我國為金融監 督管理委員會簡稱「金管會」(銀行法第 19 條)中央銀行,財政部(中央銀行法第 38 條)而金融檢查單位亦涵蓋中央存保公司及縣市政府共同執行,其係國家經濟監督體系 之一環,監督本質上具有上下隸屬關係,其概念可分為三個不同層次(蕭文生,2000)。 第一個層次為金融機構本身的自律系統,包括內部控制體系、稽核系統以及風險管 理等(李逸川,2000): 此部份亦是近來銀行治理(公司治理)的主要範圍,李紀珠 (2003)提出此部分的監 理功能在過去由於董監事會未予特別重視致效果不彰,而內部控制系統未積極落實導致 問題叢生,因此金融機構的內部監理主要係仰賴稽核系統做一般、專業,表報稽核等以 找尋缺失加以導正。近期銀行業分行家數膨脹急速,而稽核人員並未等比增加,以致於 出現人力編制不足,復以銀行業經營均以業績掛帥以獲利為前提,部份銀行上層對其重. 第 10 頁.

(20) 視度不夠,因此內部監理效果並不理想。 第二個層次為外在的金融監理。主要是政府金融主管機關對金融機構的監督、管理 與檢查,以及輔佐政府金融監理的會計師、律師參與查核簽證、審核及評估: 政府主管機關之監理可分為兩個面向:一、為政府金融檢查及管理;二、金融法規 之規範。前者主要是金檢人員(金管會、中央銀行、存保公司)等至金融機構檢查及相 關查核,根據 2009 年 3 月金管會統計資料顯示國內銀行總分支機構達 6199 家4,而根 據 2009 年 5 月金檢局人員編制資料顯示5,金檢人員法定員額 335 人,預算員額 313 人, 實際人員 264 人,以其人力無法負荷其實際業務之需求,對銀行業金融監理之查核力有 未逮,而後者法規之規範以增加金融機構的透明度及削減資訊不對稱性為首要目標,例 如關係人交易,內部防火牆設計及會計師簽證等等。此為我國金融監理重心之所在,惟 侷限於人力之不足查核有待加強,金控公司成立後 監理工作有效性更形嚴峻。由於金 融機構主管人員挪用公款,製作假帳或金融機構從業人員盜領顧客存款的情形不斷發生 來看,其功能似乎不彰。 第三個層次來自金融市場的制裁力量,包括存款人、投資者、貸款人之制裁力量以 及金融業同業公會的自律力量: 此市場力量的監理正方興未艾,由於台灣銀行同業公會大多屬半官方機構之性質, 而市場資訊具有即時及連結性之特質,因此一般先進國家多引用來彌補連續監理之不足 而我國股市及市場資訊易為有心人炒作,因此效果不彰。 此三者構成嚴密且完整的金融監理體系。金融機構內部的自律系統,必須依賴金融 機構內部經營管理人員之道德及職業操守,而市場制裁則必須於自由公平競爭制度以及 完全透明化下,才能彰顯其功能,此兩項監理層面有其功能上的限制。政府金融主管機 關之監理具有法律上的強制性並且在違反法律規定時,可以立即施以有效的制裁,因此 此一層次為一般金融監理的重點,此亦為本文所指的金融監理。. 4. 金管會網站統計資料:http://www.fscey.gov.tw/Layout/main_ch/index.aspx?frame=1。. 5. 檢查局人員編制統計資料:http://www.feb.gov.tw/Layout/main_ch/index.aspx?frame=9。. 第 11 頁.

(21) 二、金融監理之範圍 蕭長瑞 (2006),指出金融監理之範圍係在「監督」與「管制」金融業(銀行業)的 經營活動是否遵循相關之法令規章,有否逾越並即時予以導正,就法令規章而言,金融 業(銀行業)因具有高度公益性對國計民生影響至深且大,因此銀行業經營以遵守法令 規章為前提,期使其業務活動能順利進行,然而,就監理機關而言,銀行法令係其執行 監理權限之依據,以確保金融活動能正常運作,如依時間先後區分為事前監理,事後監 理,兩大項其範圍前者係指在金融機構設立前相關法規(以銀行法為基本規範): 1.. 設立許可廢止(銀行法第 53 條,第 56 條及第 65 條)。. 2.. 合併或概括讓予之許可(銀行法第 58 條,第 59 條)。. 3.. 投資之許可(銀行法第 74 條)。. 4.. 風險之限制與分散之標準(銀行法第 44 條,第 44-1 條,第 44-2 條)即肥貓條. 款。 5.. 自有資本額(銀行法 23 條,第 74-1 條,第 75 條)流動性維持(銀行法第 42. 條,第 43 條)。 後者則指金融機構成立後對其安全性及健全性方面而加以管理監督,如: 1.. 股東之控制(銀行法第 25 條,第 25-1 條)。. 2.. 流動性資產與負債比率之最低標準(銀行法第 43 條),銀行自有資本與風險性. 資產之比率(銀行法第 44 條),即巴塞爾新資本協定之規範。 3.. 授信或交易對象之限制(銀行法第 25 條,25-1 條)、關係人交易之限制(銀行. 法第 32、33、33-1,2,3,4,5 條)。。 4.. 防止可能之破產(銀行法第 61-1 條,第 62 條,第 62-1~9 條)。. 5.. 違反規定之罰則(銀行法第八章罰則第 125 條~第 136 之 2 條)。. 第 12 頁.

(22) 其次就金融監理之範圍如以機構別加以分類時依胡鐸清 (2003) 分為: 1.. 依銀行法分類之銀行(銀行法第 20 條)。. 2.. 依銀行法組織登記經營銀行業務之機構,銀行分為下列三種:. (1) 商業銀行:如三商銀、民營銀行業。 (2) 專業銀行:分為工業銀行、農業金庫銀行、輸出入銀行、中小企業銀行、不動 產銀行、地方性銀行(如高雄三信合作社)(銀行法第 88 條)。 (3) 信託投資公司。 3.. 依照外國法律組織登記之銀行經中華民國認許在中華民國境內依公司法及銀. 行法登記營業之分行(銀行法第 116 條)如外商銀行在臺之分行如花旗銀行、渣打銀行、 日本瑞穗銀行等。 4.. 依其他法律設立之銀行(銀行法第 139 條):依其他法令設置登記之金融及貨. 幣性機構。. 三、金融監理之目的 金融機構所經營業務本身具有強烈公益特性,涉及社會大眾及整體經濟發展,因此 金融監理的目的可區分為:保護公益與私益二面向,依照銀行法第一條規定「為健全銀 行業務經營,保障存款人權益,適應產業發展,並使銀行信用配合國家金融政策,特制 定本法。」中央銀行法第二條規定經營目標為「一、促進金融穩定;二、健全銀行業務; 三、維護對內及對外幣值之穩定;四、於上列目標範圍內,協助經濟之發展」,且金融 監督管理委員會,其宗旨6「維持金融穩定,落實金融改革,協助產業發展,加強消費 者與投資人保護與金融教育建立 建立公平、健康、獲利的金融環境,全面提昇金融業 競爭力」。因此在公益上金融監理,係著重於維持金融體系健全運作,維護貨幣體系的 安定,在私益上係著重保護存款人的權益。總而言之,係促進整體金融與經濟發展,依 莊義雄 (2008) 著「財務行政」一書歸納金融監理之目的為:. 6. 金融監督管理委員會網站:http://www.fscey.gov.tw/ 。(2009.09.08 瀏覽) 第 13 頁.

(23) 1.. 維護金融秩序安全:. 銀行的信用創造過程,係透過乘數理論對全體貨幣供給產生極大影響,因此為有效 控制貨幣供給,對銀行存放款業務必須加以適當規範,以免影響貨幣政策的執行。同時 亦需注意銀行本身流動性,避免金融擠兌的恐慌,故維護金融秩序安定,必須以金融監 理作後盾。 2.. 保障存款人權益:. 銀行經營方式是收受存款創造信用,需依賴全體存款人對銀行的信任,金融監理機 關依法建立存款保險制度,透過存保制度來確立存款人對銀行支付的信心,並進一步保 障存款人權益。 3.. 促進金融服務效率:. 金融監理的目的係在健全銀行業務經營,透過內部控制與外部稽核功能,加以督 導、追蹤、改善缺失。並配合國家金融政策,健全銀行業務之經營,提升國家競爭力。 4.. 確保金融公平交易:. 銀行吸收的存款乃取之於社會大眾,資金的運用上,需特別注意其安全性與公平 性,避免銀行為少數特定人公器私用,監理制度設計在於確保金融交易公平性,保障社 會大多數存款人的權益。 5.. 配合企業發展需要:. 在現代國家經濟發展中,金融體系扮演著相當重要角色,因此金融管理若能達成上 述目的,自然可對企業提供完善服務,充分調節企業經營所需資金與信用,藉此協助企 業的健全發展。. 貳、銀行業金融監理之演進與未來發展之趨勢 各國政府在 1930 年代及二次大戰後,為解決經濟困頓之問題及恢復市場之信心, 紛紛採納古典學派經濟大師凱因斯之經濟思維及理論基礎由政府介入市場運作,制訂管 第 14 頁.

(24) 制性之監理法規,由此延伸設立監理模式及方法作為管理銀行經營之基礎。為此本節討 論之銀行業金融監理之演化與未來發展之趨勢,可從以下監理法規、監理模式及監理方 法三個面向加以探討(蕭長瑞,2006)。 第一個面向:監理法規: 傳統金融法規其歷史背景係為脫離經濟大蕭條,恢復人民信心,對金融機構以傳統 銀行為主軸採取機構別,分業管理與分業立法之限制政策。美國在二次大戰後成為世界 獨霸之經濟強權,藉由市場機制獲取獨佔之經濟利益,世界各國在金融領域均以其為仿 效之對象,其後隨著金融商品的推陳出新及金融消費多元化理財的需求,促使金融業透 過跨業經營進行業務整合,獲取規模經濟及範疇經濟之最大利益,美國為因應金融競爭 提昇其金融產業之全球競爭力而進行規劃之緩和,例如美國在 1999 年通過「金融服務 現代化法案」(Gramm-Leach-Bliley Act. 1999, Financial Services Modernization Act),允許 銀行與證券公司藉由金融控股公司 (Financial Holding Co.) 模式跨業經營。其他各國為 因應金融環境改變之衝擊亦制定類似之相關法令如金融控股公司法以為因應。 然而規制解嚴造成市場規模擴大,金融業合併或併購盛行形成金融集團,大則恆 大,多角化經營,結果造成市場波動加大,風險集中之趨勢,體質較弱之銀行倒閉頻傳, 金融危機隱然成形,且針對華爾街金融天才創造之型態複雜的衍生性金融商品大行其 道,再加之美國聯準會首腦崇尚自由放任之理念,「由市場經營機制自主性調整」,造 成金融大海嘯席捲全球,美國及全世界金融機構因而付出慘痛之代價,因此金融監理法 規之再規制,建構新的架構勢在必行,現任美國歐巴馬政府對金融業之監理亦提出「美 國監理改革白皮書」予以重新規範(2009.6.17)其辦法可行性有待時間之考驗。 第二個面向:監理模式由「機構別監理」朝向「功能性監理」模式: 以往金融主管機關對於金融機構之監理係採「機構別監理」(Institutional Regulation Model),依「行業別」規範金融監理法令及機構管理權限。準此銀行業適用銀行法由銀 行監理機關管轄,同理證券,保險亦分別適用相關法令及機關管理(楊偉文,2007)。 在我國雖然成立金融監督管理委員會,然而,其下亦分銀行局、證期局、保險局、檢查 局四大機關各別管轄,雖在一元化之下仍然採用分業監理方式管理。但現代金融市場跨 業多角化經營比比皆是,形成規避 (Regulatory Arbitrage)、監理死角(Regulatory Gaps)、 第 15 頁.

(25) 重複監理 (Supervisory Duplicate)(楊偉文,2007),因此為了改善前述之缺失,金融產 業先進國家如美國、日本、英國、澳洲等進行組織調整時,改採「功能性監理」(Functional Regulation Model) 以取代前者之模式。但美國由於歷史背景之因素仍採用「多元監理機 關」(Multi-Regulators) 與英國等「一元化監理機關」有所區別,其監理方式具有相當程 度之差異。本論文第三章時將再進一步加以探討。 第三個面向:監理方法由「法規為基礎」(Rule-Based Supervision) 朝向以「風險為 基礎」(Risk-Based Supervision): 監理方法為監理機關的監理工具,傳統監理方法之工具諸如發照、審核著重於防範 股權集中及市場過度競爭,日常監理包含表報稽核與現場實地查核。然而,隨著金融創 新快速發展,新金融商品及跨業經營使金融機構曝露在不穩定及波動性之風險中飄搖不 定。有鑒於此,金融產業先進國家紛紛改採較具彈性的「風險為基礎」之監理方法以控 管風險,分配有限資源至急需之處,並採行事前預防措施如金融預警制度與模型,及遵 守國際間「巴塞爾協定」之規範期使對市場及消費者,可能產生之損害降至最低。 而風險聚焦的金融監理及傳統監理時點法又有何不同?曾令寧、黃仁德 (2004),說 明如下:在 2000 年 1 月 24 日,美國國會的會計總署 (General Accounting Office, GAO), 應眾議院銀行及金融服務委員會的要求,提出《風險聚焦的銀行檢查》報告,描述監理 所使用的風險聚焦法與過去傳統方法的異同。對大型複雜化銀行組織而言,具有功能性 管理架構,多樣化商品、服務、及業務,且隨著金融法規鬆綁及連帶的銀行併購風潮, 致使許多大型銀行組織複雜化。科技進步與金融創新,促使銀行的風險概況瞬間鉅變。 針對此等鉅變,監理機關亦調整其監理策略,而朝向現代以風險為主的金融監理,而有 異於過去傳統以某時點財務報表為主的金融監理。 無論是過去的傳統時點法 (Traditional Point-in-Time Approach) 或風險聚焦法,其目 標均為確保銀行的安全及穩健經營,並辨識與安全及穩健經營有違之實務,以便監理機 關採取迅速改正措施。此兩種監理方法也有諸如檢查視野、檢查範圍、檢查規劃、檢查 資源、營運監理、及檢查結果等多項不同之處,比較表 2-1 可以明確辨識。. 第 16 頁.

(26) 圖表 1 表. 2-1. 風險聚焦法與傳統時點法金融監理的比較 風險聚焦法. 傳統時點法. 監理計畫的一般目標. 評估銀行安全與穩健,並 找出需要的迅速改正措 施,以改正非安全與穩健 實務的情況。. 評估銀行安全與穩健,以 找出需要的迅速改正措 施,以改正非安全與穩健 實務的情況。. 檢查程序的視野. 前瞻性視野。 交易測試用以驗證目前 及未來風險管理過程查. 歷史回顧性視野。 交易測試用以決定銀行 資產的存在與價值,並提. 核結果。. 供銀行在某時點安全與 穩健經營的保證。. 檢查業務集中於銀行關. 檢查主要集中於執照或. 鍵性業務及依營業單位 的風險管理系統。. 法人,以反映其風險管理 實務。. 金檢人員找出個別銀行. 檢查規劃經常未將金融. 檢查範圍. 檢查規劃. 關鍵風險所在,並將檢查 機構個別化,而是經常基 業務針對銀行獨特的風 於檢查手冊中的查核清 險概況加以個別化。 單。 金檢人員資源的分配. 金檢人員的分配以提供 具有適當專業及機構知. 金檢人員的分派經常沒 有根據銀行特定之事所. 識的一組穩定金檢人員。 需。 銀行營運的監理. 監理及評估已持續基礎 監理主要基於每季申報 進行,包括管理報告覆審 的監理報告,金融檢查每 及經常與銀行關鍵主管 年舉行。 面談。 專案檢查一年內隨時辦 理,以評估內部控制及風 險管理系統。. 檢查結果的溝通. 金檢人員經常與銀行管 檢查期間以外或年度檢 理部門透過會談、信函、 查報告以外的溝通經常 或年度檢查報告作正式 被視為是負面的。. 與非正式的溝通。 資料來源: 曾令寧、黃仁德 (2004). 參、金融預警之探討 隨著金融自由化呼聲與需求日益高漲下,促使在 1991 至 1992 年間,我國開放 16. 第 17 頁.

(27) 家新銀行設立,由於劇烈競爭及經營不善達 11 家之多僅剩 5 家仍正常營運,金融監理 機關為事前偵測金融危機之產生,一般均善用場外監控工具 (Off-Site Monitoring) 以彌 補實地檢查之不足,為能有效發揮功能,採用「金融預警系統」(Early Warning)(林維 義,2000),其意義在於金融機構本身依據金融法令規章與經營管理原則,選定若干變 數來建立一套預警函數、指標或基準值的評等模型配合不同權數與配分,運用電腦資料 處理與數理統計分析使未符合規定或逾越範圍之狀況顯示警訊,提供主管機關採取金融 監理或例外管理之措施,並要求金融機構限期改善缺失促進其健全經營防範金融危機發 生,其目的如下(莊義雄,2000;趙宜民,2000):. 一、金融管理預警制度方面 1.. 以更客觀財報資料,及早發現問題金融機構,防範銀行倒閉或金融危機的發生。. 2.. 藉由系統分析,預測問題金融機構財務惡化情形,掌握銀行潛在問題及弊端。. 3.. 提供監理機關決定金融檢查優先順序、範圍與頻率,有效配置所需人力與物力。. 4.. 分析銀行之財務及體質變化狀況,彌補實地檢查始能發現問題銀行的時間落差. 二、銀行經營預警制度方面 1.. 增進銀行內部管理、財務結構及業務經營改善,掌握銀行經營動態及財務狀況。. 2.. 經由不斷地追蹤、導正措施,以督促銀行更穩健經營,並作為金融機構改進經. 營狀況的依據。 3.. 藉由預警制度來配合主管機關的政策及銀行法規,同時配合央行執行貨幣政. 策,以確保銀行體系的健全與穩定。 4.. 定期蒐集金融機構申報的相關財務報表資料,加以整理、統計、分析,以場外. 監控方式獲得精確監理情報。 5.. 改善內部牽制及內部稽核,並促使其制度與作業水準的提升。. 第 18 頁.

(28) 三、金融預警分析(沈秉勲,2002) 金融預警系統,乃依據銀行函報數據資料,加以格式化後以便分析,一般而言,其 分析重點可從資本適足性 (Capital adequacy)、資產品質 (Asset Quality)、管理績效 (Management)、收益性 (Earnings)、流動性 (Liquidity)及市場風險敏感性 (Sensitivity to Market Risk)等六要素(曾令寧,黃仁德,1998)來分析,而這套金融預警系統在美國 金融監理當局又稱為 CAMELS 評等系統模型,其內涵予以 1-5 等級評估,茲分述如下: 1.. 資本適足性:銀行資本具有吸納損失、支持資產成長、維持大眾信心及清算時. 理賠客戶等多重功能,因此銀行擁有充裕的自有資金,乃為銀行健全經營的先決條件, 由資本適足性分析可以了解銀行資本承擔風險的能力。 2.. 資產品質:銀行業務經營應注意安全、審慎評估授信投資政策、充實自有資本、. 健全資產與負債的組合,以發揮銀行金融仲介的功能。 3.. 管理績效:銀行為適應金融環境變遷需要,應先改善經營體質,提升經營效能,. 追求人員、資金、設備運用等方面的效率化,以提升經營效率與穩健經營。 4.. 收益性:銀行與一般企業相同,主要以獲取利潤為經營上最大原則,因此由收. 益性分析可以了解銀行的經營成果,與獲利能力。 5.. 流動性:銀行相較其他企業更需要流動性,主要希望能有較高的流動性,以備. 應付緊急償付的狀況。 6.. 市場風險敏感性:風險管理乃是對銀行進行辨識、衡量風險及監理風險的過程。. 第 19 頁.

(29) 第二節 金融監理整合之理論及發展 金融產業係被政府高度規範之產業(李紀珠,2003),原因在於對應雙方在資訊需 求及認知上不對稱所致。理由為其具高度敏感性,其產品(資金)為各產業之生產要素 如同人類全身之血液循環川流不息,同時具有規模及範疇經濟之效益,在我國金管會之 統計如緒論所揭示係全國第三大之產業僅次於製造業及流通業影響廣泛,然而 WTO 開 放各國金融市場及 IT 產業廣泛運用在金融業之領域,加速金融商品創新,帶動金融產 業起革命性之轉變亦有學者稱 20 世紀末期為第三次工業革命(因銀行亦稱為 Bank Industry)金融生態亦因應金融跨業經營及金融整合揚起劇烈之變化,金融主管機構在 管制 (Regulation),解除管制 (Deregulation),再管制 (Re-Regulation)中摸索尋求最適當 之監理模式,冀望在維持金融安定的前提下提高金融產業之競爭力其具有如下之模式:. (一)減少法令鼓勵競爭,強化產業經營之靈活性,發揮綜效 (二)整合政府金融監理效能,發揮最大效益,例如將多元監理機關一元化。 如英國、澳洲、日本、韓國等國。亦有如美國肇因於歷史背景及尊重多元化監理競 爭之概念,而建立起傘型之監理架構 (Umbrella Regulation),亦具有高度統合監理之功 能,其他較國際化自由化之國家亦作某種程度之改革,指派一監理機構為領導者 (Leading Regulator)以發揮整合效益。. (三)新金融安全網概念的形成,除監理機關本身之革新及提升專業能力外亦要 求所監督金融機構本身提高資訊透明度及強化本身之公司治理。在 2004 年 7 月我國金 融監理機關在體制上亦起突破性之改變,成立金融監督管理委員會簡稱金管會,整合財 政部 中央銀行之監理體系成立一獨立性機構,整合運作獨立行使職權,反觀中國大陸 亦早於我國在 2003 年 12 月 27 日全國人民大會通過公布中華人民共和國銀行業監督管 理法 2004 年 2 月 1 日施行,同時於 2004 年 3 月成立「銀行監督管理委員會」簡稱銀監 會,隸屬於國務院開創兩岸金融監督機構整合之契機。. 第 20 頁.

(30) 壹、金融監理一元化及有效金融監理原則 在金融產業先進國家功能性之監理模式乃是時勢潮流之所趨,然而由於各國監理背 景,金融政策及監理目標之不同故對功能性之監理模式亦有不同之詮釋。如美國因應各 州分權之特性,採行多元監理機關之功能性監理,而英國、澳洲則落實在監理機關整合 後機關內部部門組織分工,以執行監理法規,雖然制度上各存有差異,而目標則為一致。 功能性監理概念起源於 1990 年代,美國金融機構在時勢所趨下為拓展業務提供多 元之金融服務,此措施雖與金融監理法規有所扞格,然其模式獲得美國學界大力支持。 1995 年諾貝爾經濟學獎得主美國哈佛大學教授 Robert C.Merton 發表之文章(楊偉文, 2007)「隨著現代融資技術的進步,金融機構業別界線將會變得愈來愈模糊;應拋棄過 往『機構別』的概念區分金融市場而改從『功能面』來劃分各種金融活動類型作為相關 規範之基礎」,此理念落實在 1999 年美國國會通過法案「金融服務現代化法案」拆除 分業管制之藩籬,造就金融控股公司和銀行控股公司之金融集團及新型複合式金融商品 大行其道,成就美國金融業為世界獨強之地位。. 一、多元式功能性監理之利弊評析 優點: 1.. 提升監理效率:監理機關專業分工藉專業監理,全權統一提升效率,降低國家. 整體監管成本支出。 2.. 不拘泥形式認定逃避監管問題:相同的遵循成本提供多元金融服務,保有公平. 競爭的立足點,因其一致性規範而無逃避監管之問題。 缺點: 1.. 單一金融機構受複數監理機關之監理法規產生遵循成本重複增加。. 2.. 因隨著金融創新及拜科技發達之賜,其差異性日漸模糊引發產品屬性之爭議。. 第 21 頁.

(31) 二、一元化功能監理利弊之評析 為因應金融業跨業經營及商品界線日益模糊,採行一元化功能監理之國家日益增 多,雖然如此,但功能性監理機關是否也隨同監理模式之改變而成單一金融監理機構, 則形成見仁見智目前為止仍無一致性之定論。我國金管會委託楊偉文教授主導之「金融 監理機關功能性組織調整之研究」於 2007 年 12 月 23 日提出研究結論:似可採取一元 化組織架構惟仍遭審案學者,提出質疑且礙於立法院通過法案的生態環境之牽制,至今 仍無定論,依本論文初步之研究後也仍然是必須依各國之國情與背景而決定採取最適合 之方式方是上策而非人云亦云(李紀珠,2003),針對一元化功能監理提出之利弊得失, 其優點: (1) 有助於跨業集團之監理: 一元化功能監理,可以避免金融集團在不同監理機構間進行所謂監理套利 (Regulatory Arbitrate),而在一元化監理機關中因主管機關單一分享資訊容易, 權力責任明確,易掌控風險採行必要行動。 (2) 降低商品及機構界線模糊所致之監理套利的機會。 (3) 監理者權利及責任明確,避免不同機關間彼此卸責或過度規範影響競爭效率。 (4) 發揮自身之規模經濟 (Economic Scale)與範疇經濟 (Economic Scope). 如英國. 金融總署 (Financial Services Authority; F.S.A)整合支援系統,節省浪費,降低國 庫負擔。 (5) 有助於專業人員與團隊的形成 對於專業人才培養及經驗累積取得莫大之助益。 (6) 可提升監理機構內部溝通效益。 缺點: (1) 獨占機關之無效率及權力傲慢與腐化。其原因是因一元化後,形成惟一監理機 關無競爭壓力而形成僵化,與官僚阻礙進步,面對快速變遷之環境無法及時反 應。 第 22 頁.

(32) (2)在追求獨立性下易形成濫權,如無制衡之機制易產生風險。 (3)易造成組織僵化促使新監理制度過度扭曲。 (4)易招致政治力及利益團體介入影響其權威性與獨立性,政黨間惡鬥時更加顯著。 (5)易產生道德風險加重社會成本負擔。. 三、有效金融監理原則之確立 要想達成有效的金融監理,則其必須遵守下列數項的基本原則(蕭培喣,2005): 1.. 職務以及預算的獨立性: 對於監理機關必須要讓其在職權上以及預算上達到獨立,否則監理業務易 受外界影響,尤其各國都必須面對政商關係錯綜複雜的情況,例如美國 2001 年時所發生的安隆案,其之所以損失慘重即在於政商關係影響到了監理的行 為,是以如果不能維持其獨立性,則監理工作便不能被期待能完成其任務。 但是如要達到其獨立性,除了在職權上的獨立外,對於其機關預算的來源亦如 是,不受立法機關的牽制,但是也不能夠讓該機關在毫無任何限制的情況之下 進行監理活動,而必須要在進行時與包括客戶在內的所有金融市場的參與者進 行協商,以確保各方的意見與利益不致於被不當的犧牲掉並由非營利公益團體 予以監督。. 2.. 目標以及責任明確 自立法時開始,包括監理機關的組織法以及行為法就必須要對監理機關及 其轄下的組織型態以及所處理業務加以明確規範,更須對機關於進行其業務時 應達成的目標以及責任歸屬分別確認,以確保所進行的業務都有專人加以負 責,不致於有所疏漏。. 3.. 確保監理機關資源充足. 第 23 頁.

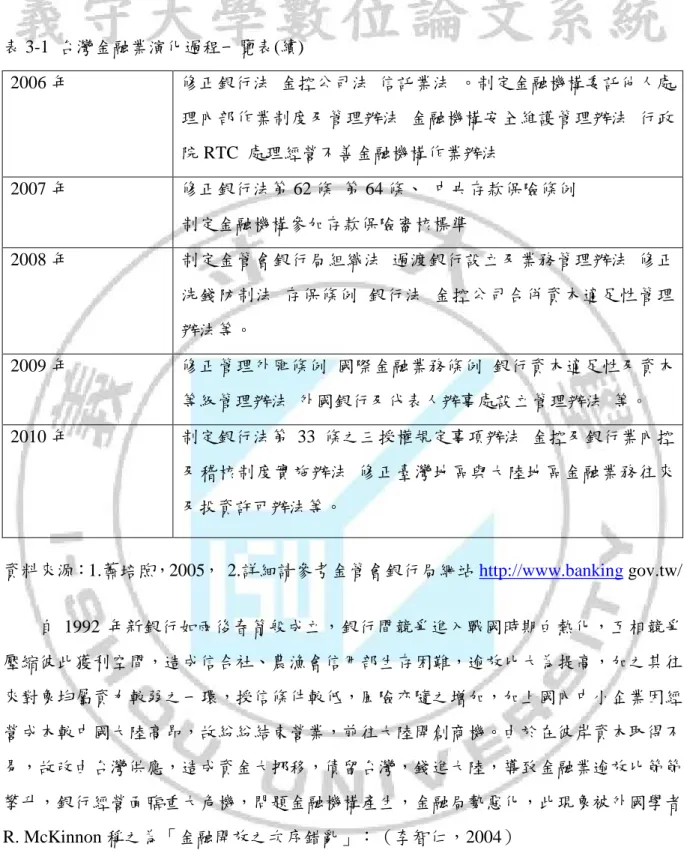

(33) 由於許多國家在採取一元化監理之主因,係為監理組織進行瘦身,在預算 上不必經過立法機關或者是預算完全獨立以降低政府負擔。但如經費不足時, 政府可能必須強制性的為監理機關適時編列預算,尤其是和銀行退場機制相關 聯者更應隨時有足夠的資金應變。然而,目前有些國家在使用者付費之下採取 由受檢之金融機構付費支付的作法,優劣尚有值得討論之處。對於銀行而言, 監理機關會採取比較嚴格的審核標準。這是因為要確保銀行經營維持正常,否 則一旦出現問題就是全民要承擔其苦果,故在經費不足情況下宜寧可以編列預 算的方式讓全民支撐監理機關的運作,方為上策。 4.. 有效的執法 就此點而言,即是要讓金融檢查權以及行政處分權能夠同屬於一個監理機 關所有,以免曠日廢時。不過一般的情況是,對於監理機關的組織法則明文加 以詳細規定,但對於行為法的部份,則多授權於監理機關自行訂定,此時監理 機關實質上具有立法的功能。. 5.. 監理應反應該國的產業結構 金融監理應當要能反應該國的產業結構,因為我國逐漸的走向了金融業的 跨業整合,原則上採行金融監理一元化以確保監理事務的完善。惟應針對環境 適宜否,予以各案考量而非一昧人云亦云則非可行之策。. 貳、台灣及中國大陸金融監理整合機制 2003 年對兩岸的金融監理制度而言都是一個重要的里程碑,開創歷史的新紀元,我 國金融監督管理委員會(簡稱金管會)與中國大陸中國銀行業監督管理委員會(簡稱銀 監會)相繼成立同步並進,然而,卻又分道揚鑣各朝一元化與分業監理方向發展。. 一、台灣金融監理整合機制 在談台灣金融監理制度整合機制前,宜對我國金融監理制度之歷史予以回顧,1942 年1月,財政部於錢幣司設置稽核室,負責銀行業務檢查工作,開啟台灣地區金融監理. 第 24 頁.

(34) 制度的先河。1961年7月中央銀行在台灣恢復業務,並與財政部劃分權責,中央銀行負 責金融業務監督管理,財政部負責金融行政監督管理,1985年存款保險條例完成立法, 中央存款保險公司加入金融檢查工作(沈秉勲,2002),在這之前1970年由中央銀行委 託合作金庫執行信合社及農漁會信用部金檢工作。我國金融監理之特點為金融行政權集 中於財政部由轄下之金融局証期會保險司分工負責業務,然而金融檢查權則分屬財政部 中央銀行及中央存款保險公司負責檢查業務(薛琦、許史金,2004),故此我國監理體 系形成多頭馬車狀態,至1995年基層金融機構發生廣泛性,系統性的擠兌,監理當局雖 事後組成金融檢查一元化之委員會,乃基於為消弭監理死角及時勢潮流所趨,改弦更張 2000年通過「金融機構合併法」修正銀行法,2001年通過「金融重建基金設置及管理條 例」、「票券金融管理法」、「金融控股公司」、修正「存款保險條例」、「營業稅法」、 「保險法」簡稱金融六法,迄至2003年7月10日通過「行政院金融監督管理委員會組織 法」、「農業金融法」此為我國金融史大改造金融監理體系由多元邁向一元化體制建立。 金管會成立後中央銀行與財政部也進行改組,調整權責,央行主管貨幣市場,財政 部統籌財政稅制,金管會為行政院轄下機關之一,所轄業務橫跨銀行、證券、期貨、保 險,其他金融相關事業及金融檢查業務。成立初期之監理分工,仍由銀行局、證券期貨 局、保險局分別掌理銀行、證券期貨及保險業務之管理與監督等事宜,而金融機構之檢 查及稽核等相關事宜,則由檢查局負責。金管會下設:綜合規劃處、國際業務處、法律 事務處、資訊管理處與秘書室等 5 個業務單位;銀行局、證券期貨局、保險局與檢查局 4 個附屬機關;人事室、會計室與政風室等 3 個輔助單位。金管會設置委員 9 人,由行 政院長提請總統任命之,其中 1 人為主任委員,綜理會務、執行委員會之決議,任期 4 年,任滿得連任 1 次,同時規定部分委員一半任期 4 年,一半任期 2 年,係使委員任期 屆滿日得以錯開,每兩年只有部分委員更換,以避免人事權同時更換,經驗無法傳承。 有關金管會組織架構如下圖 2-1。. 第 25 頁.

(35) 圖表 2 圖 2-1. 金融監督管理委員會組織架構圖 (資料來源:金管會). 而目前金管會施政重點計劃有下列六點:(薛琦、許史金,2004) 1.. 建立區域金融服務中心. 2.. 鼓勵金融機構整併建立退場機制. 3.. 落實差異化管理,與負面表列精神. 4.. 檢討修改公司承銷制度與上市後管理制度. 第 26 頁.

(36) 5.. 強化金融檢查功能延續「CAMELS」(評估銀行財務狀況標準). 6.. 加強國際金融監理合作提昇資本市場地位. 金管會在設立一元化金融監理架構下,在消極面有效維持金融安定,積極面提升金 融產業競爭力尊重自由競爭之市場機制。營造健全市場環境,最終促使台灣能成為亞太 金融籌資中心之藍圖邁進。. 二、中國大陸金融監理整合機制 中國金融監管體制(侯娟娟,2009)的形成與發展是伴隨時金融業改革逐步發展, 期間經歷幾十年的演變過程大致可分為五個時期。 1.. 計劃經濟時期的金融管制體制 (1948~1978) 1948 年 12 月 1 日中國人民銀行成立,開創了中國金融事業的新紀元,1950. 年 11 月中國政務院批准人民銀行組織試行條例明確規定總行設立檢查處,在會計 或行政監察部門設置稽核機構施行單一監管體制,文革時期宣佈廢除金融法規並把 監管當局併入財政部但中國銀行三海外分支機構仍保留總稽核體制,此時期之金融 監督管理不具意義。 2.. 中國人民銀行統一監管時期 (1978~1992) 此時期又分成二階段:1978~1984 年為改革開放形成階段,1984~1992 年為人. 民銀行金融監管探索階段。大量銀行及非銀行金融機構設立,並逐步建立初期金融 監管體制。1985 年人民銀行把稽核部門從行政監察機構分離,在總分行成立單獨 稽核機構,1985 至 1992 年中國經濟發展過熱通貨膨脹嚴重,人民銀行加強宏觀調 控及調節銀根,但因缺乏有效監管手段很難達成穩定金融之目標。 3.. 分業監管初期的金融監管機制 (1992~1998) 1992 年 10 月 26 日國務院證券委員會及中國證券監督管理委員會成立。1995. 年 3 月 18 日「中國人民銀行法」頒布,確立了中央銀行地位,1998 年保監會成立 此時進入分業監理,中國人民大會通過「中國人民銀行法」「商業銀行法」「票據 第 27 頁.

數據

相關文件

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Monopolies in synchronous distributed systems (Peleg 1998; Peleg

It better deals with the tension between the modern transformation of Buddhism and the contradictions posed by modernity, providing a model for the development of

• elearning pilot scheme (Four True Light Schools): WIFI construction, iPad procurement, elearning school visit and teacher training, English starts the elearning lesson.. 2012 •

y Define clearly the concept of economic growth and development (Economic growth can simply be defined as a rise in GDP or GDP per

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

Based on historical documents and archeological evidence, this thesis provides an analysis of, raises some worth-noting questions on, the development of Western Qin Buddhism

Therefore, this paper bases on the sangha of Kai Yuan Monastery to have a look at the exchange of Buddhist sangha between Taiwan and Fukien since 19th century as well as the