國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

應募人屬性、股東財富效果與私募價格之研究

Investor Characteristics、Shareholder Wealth Effects

and Issued Price of Private Equity Placements

研 究 生:曹明世

指導教授:王淑芬 博士

應募人屬性、股東財富效果與私募價格之研究

Investor Characteristics、Shareholder Wealth Effects

and Issued Price of Private Equity Placements

研 究 生:曹明世 Student:Ming-Shih Tsao

指導教授:王淑芬 博士 Advisor:Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

A Thesis

Submitted to College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

for the Degree of

Master

In Finance

June 2009

Hsinchu, Taiwan, Republic

應募人屬性、股東財富效果與私募價格之研究

學生:曹明世 指導教授:王淑芬 博士

國立交通大學管理學院碩士在職專班財務金融組

摘 要 過去文獻對於普通股私募對股東財富的影響,並沒有獲得一致性的結論。其中最主 要的原因是因著私募參與人屬性、私募條件及私募相關的不同宣告日(包括:董事會日、 股東會日、訂價日、付款日或投資人確定日),而有不同的結果。有鑑於此,本研究針 對目前台灣法令對於私募之相關公告的要求,分別檢視其對股東財富效果的影響。同時 進一步檢視影響私募折價的相關因子,尤其對於應募人的屬性進一步做深入的相關探 討。採用事件研究法及迴歸分析,分別檢視股東財富效果與影響私募價格折價的影響因 子,發現即便在不同私募相關的宣告日,並未發現資訊外洩的現象,董事會通過進行私 募的宣告效果,其結果與半強勢市場假說一致。亦發現當內部人為應募人,所產生的股 東財富效果,不如其他類型之應募人的宣告效果。至於影響私募折價程度的主要因子, 為私募企業的市值、股價淨值比與私募比率。私募投資人屬性不同私募價格折價也有所 不同,內部人所享有的折價比率最低,與企業融資的目的一致,主動型與被動型應募人 的私募,為加強雙方之策略合作其折價比率較高,也符合管理者的利益假說一致。 關鍵字: 私募、事件研究法、半強勢效率市場Investor Characteristics、Shareholder Wealth Effects

and Issued Price of Private Equity Placements

student:Ming-Shih Tsao Advisors:Dr. Sue-Fung Wang

Graduate institute of Finance

College of Management

National Chiao Tung University

ABSTRACT

In the past literature, there is no consistency in the conclusions about the impact of common stock private placement to shareholders’ wealth. Differences mainly come from different investor characteristics, private placement discount, and declaration dates (including dates when board of directors decide to have private placement, when shareholders meeting approve to have private placement, when offering price announced, when payments were made,or when investors were identified). Thus, this paper intend to examine different announcement and its effect to shareholders’ wealth under related private placement regulations in Taiwan. Moreover, this study intend to explore factors that affect private placement discount, especially for different investor characteristics This study uses event study methodology to examine shareholder wealth effects surrounding private placements of common stock, and employs multiple regression models to analyze the factors of discount on private placement .The findings indicate that there is no information leakage before different declaration dates and semi-strong form market hypothesis in line when the date board of directors decide to have private placement. Furthermore, this study finds that impacts to shareholders’ wealth are smaller when investors are insiders. Empirical results demonstrate that market value, market–to-book ratio and equity dilution ratio are key factors that affect private placement discount. Also find that different investor characteristics have different private placement discount. Insiders’ smaller discount was in line with financing purpose. For strategic cooperation purpose, passive and active investors’ larger discount was in line with the management entrenchment hypothesis.

誌 謝

感 謝 這 段 日 子 幫 助 過 我 的 人 們 與 經 歷 的 事 。 一 如 Apple Inc.的 CEO Steve Jobs,2005 年在 Stanford University 的演講中所說:你無法預先把點點滴滴串連貣來; 只有在未來回顧時,你才會明白那些點點滴滴是如何串在一貣的。所以你得相信,眼前 你經歷的種種,將來多少會連結在一貣。[You can't connect the dots looking forward; you can only connect them looking backwards. So you have to trust that the dots will somehow connect in your future.] 因 為 大 家 的 幫 忙 , 而 有 這 篇 簡 短 的 論 文 , 與 回 憶 豐 厚 的 交 大 時 光 。 得 以 在 交 大 完 成 這 段 學 習 旅 程 , 有 許 多 人 需 要 特 別 為 文 誌 謝 。 首 先 , 必 頇 感 謝 許 醫 師 的 引 領 , 讓 我 得 以 對 人 生 與 投 資 的 領 悟 更 加 廣 闊 與 深 刻 。 同 時 也 感 謝 丹 易 及 所 有 東 部 的 友 人 , 讓 我 有 回 憶 豐 盛 的 生 活 點 滴 。 客 居 竹 南 的 期 間 , 感 謝 外 婆 、 大 舅 與 舅 媽 之 照 顧 。 也 由 於 鄭 江 與 夫 人 的 照 應 與 帶 領,讓 我 得 以 有 緣 認 識 美 麗 的 山 城。而 關 於 這 篇 論 文,如 果 沒 有 指 導 教 授 王 淑 芬 老 師 的 要 求,可 能 仍 舊 散 亂 無 序,羞 於 見 人。所 有 在 交 大 上 課 的 老 師 與 同 學,也 豐 富 此 間 的 學 習 與 生 活 回 憶,亦 是 感 謝 非 常。當 然,如 果 缺 少 家 人 的 溫 暖 扶 持 , 是 萬 不 可 能 走 過 生 命 的 低 谷 , 來 到 這 裡 。 最 後 , 謝 謝 媛 如 豐 富 我 的 生 命 。 相 信 生 命 若 河 水,持 續 前 進 著, 終 將 入 海。多 年 來,一 直 相 信,把每一天 都當成生命中的最後一天,好好運用,Carpe diem,人生自然會豐美。一 如 格言: If you live each day as if it was your last, someday you will most certainly be right.

Stay Hungry. Stay Foolish. 求知若飢,虛心若愚。

目 錄

中文摘要 --- i 英文摘要 --- ii 誌謝--- iii 目錄--- iv 表目錄--- v 圖目錄--- vi 一、 緒論 --- 1 二、研究方法與資料來源 --- 4 2.1、台灣私募股權的現況敘述 --- 4 2.2、研究樣本與研究方法 --- 6 2.3、研究假說 --- 9 三、實證結果與分析--- 12 3.1、敘述統計資料彙整分析 --- 12 3.2、宣告效果與續後績效結果之彙整分析 --- 16 3.3、差異分析 --- 24 3.4、迴歸分析 --- 26 四、結論與建議 --- 31 參考文獻 --- 33 附錄一 --- 36 附錄二: --- 52表 目 錄

表 1 應募人屬性分類-依據投資人確定日區分 --- 8 表 2 迴歸變數的說明-應變數為私募價格折價比率(P-P*)/P --- 11 表 3 全部樣本之敘述統計 --- 14 表 4 依參與動機之相關變數之敘述統計資料 --- 15 表 5 私募相關的五個宣告日的平均異常報酬率(AAR) --- 16 表 6 私募相關的五個宣告日的 ACAR[-10,10],及宣告日與前後 10 日 ACAR 之差異-17 表 7 依應募人屬性分類之宣告效果 --- 19 表 8 投資人確定日與不同投資人類別之 ACAR 及傳統法之 t 值 --- 19 表 9 訂價宣告日的平均異常報酬率(AAR)-私募前一年公司是否獲利公司--- 23 表 10 訂價宣告日獲利或虧損公司之 ACAR[-10, 10]與 ACAR[-5,90] --- 23 表 11 私募前一年公司是否獲利,其折價與私募股數佔私募後總股數比率的差異分析 --- 24 表 12 差異分析-折價比率與私募比率,不同之資金供需雙方屬性的差異分析--- 25 表 13 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-全部之樣本--- 26 表 14 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-以不同參與動機及私募前關係 分析--- 27 表 15 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-以不同數量及類別分析---- 29圖 目 錄

圖 1 私募流程中的五個事件日 --- 4 圖 2 本研究財富效果部份的研究略圖 --- 6 圖 3 本研究差異分析部份的研究略圖 --- 7 圖 4 五個事件日之 ACAR[-10,10] ---17 圖 5 五個事件日之 ACAR[-5,90] --- 17 圖 6 不同參與人動機分類之 ACAR[-5,90] --- 20 圖 7 不同私募前關係分類之 ACAR[-5,90] --- 20 圖 8 不同投資人數量分類之 ACAR[-5,90] --- 20 圖 9 參加私募過半之投資人類型分類之 ACAR[-5,90] --- 20 圖 10 私募價格訂價日期之平均累積異常報酬率 --- 23 圖 11 獲利或虧損公司之 ACAR[-5,90] --- 23應募人屬性、股東財富效果與私募價格之研究

摘要

過去文獻對於普通股私募對股東財富的影響,並沒有獲得一致性的結論。其中最主 要的原因是因著私募參與人屬性、私募條件及私募相關的不同宣告日(包括:董事會日、 股東會日、訂價日、付款日或投資人確定日),而有不同的結果。有鑑於此,本研究針 對目前台灣法令對於私募之相關公告的要求,分別檢視其對股東財富效果的影響。同時 進一步檢視影響私募折價的相關因子,尤其對於應募人的屬性進一步做深入的相關探 討。採用事件研究法及迴歸分析,分別檢視股東財富效果與影響私募價格折價的影響因 子,發現即便在不同私募相關的宣告日,並未發現資訊外洩的現象,董事會通過進行私 募的宣告效果,其結果與半強勢市場假說一致。亦發現當內部人為應募人,所產生的股 東財富效果,不如其他類型之應募人的宣告效果。至於影響私募折價程度的主要因子, 為私募企業的市值、股價淨值比與私募比率。私募投資人屬性不同私募價格折價也有所 不同,內部人所享有的折價比率最低,與企業融資的目的一致,主動型與被動型應募人 的私募,為加強雙方之策略合作其折價比率較高,也符合管理者的利益假說一致。 關鍵字:私募、事件研究法、半強勢效率市場一、緒論

近年來,上市櫃公司採用私募普通股,進行籌資與策略聯盟的動作頻仍。普通股之 私募,在本質上,具有融資與策略管理兩大特點。其一是與現金增資或發行可轉換債券 等股權融資工具相較,可以較短的時間進行籌資。另一個特點,與其可以私下找尋特定 數量範圍內的投資人有關,因為可擇特定之投資人參與,因此可以透過私募,引入策略 合作夥伴,故亦是一項策略管理工具。本文中,以私募人代表採用私募普通股進行籌資 之上市櫃公司,應募人代表參與私募普通股之投資人。 過去文獻對於普通股私募對股東財富的影響,呈現三大假說,分別為監督假說(monitoring hypothesis),資訊確認假說(certification hypothesis)與管理者的利益掠奪假說 (managerial entrenchment hypothesis )[ Wruck(1989);Hertzel and Smith(1993);Dann and DeAngelo(1988);Barclay, Holderness, and Sheehan (2007);Silber(1991)]。

所謂監督假說主要認為私募股權,可以增加股權的集中度,進一步降低股東與經營 管理人員之間的代理問題。因此,當私募股權事件宣告時,資本市場會給予正面的反應。 另外,由於應募人的股權依法有閉鎖期,但不同的應募人可以提供不同程度的管理 監督服務,因此私募折價的幅度也因著不同應募人的屬性而有所不同。 資訊確認假說是陳述由於資訊的不對稱,如果應募人是內部人則因為內部人掌握資 訊的優勢,瞭解公司的價值是否被低估,透過私募將由屬於內部人的應募人可以享受這 個低估的價值利益,其也透漏了公司價值被低估的訊息。如果公司的價值越不易判斷 時,則導致籌資成本較高,會因而提高私募的折價幅度。所以如果私募呈現正的宣告效 果,代表資本市場對公司價值被低估之訊息的反應。 管理者的利益掠奪假說,認為私募股權是防禦被購併時的一種因應之道。Dann and DeAngelo (1988)與 Wruck (1989)發現當控制權會因為私募而更加集中時,宣告時會有正 的異常報酬率。Barclay, Holderness, and Sheehan (2007)認為管理階層在面對多種籌資的 管道時,其選擇私募股權的主要原因在於透過引入被動型投資人,進行利益掠奪(鞏固 經營權)。為了引進被動型的投資人,必頇給予較大的私募股權折價。然而如果長期來 說無法藉由引入的私募資金積極改變公司的體質,則長期的市場績效會下滑。

私募折價的現象如前所述,主要因為有閉鎖期而限制其流動性所導致。

Ferreira and Brooks(1999);Hertzel, Lemmon, Linck, and Rees(2002);Krishnamurthy, Spindt, Subramaniam, and Woidtke(2005)都發現私募的正向宣告效果有過度反應的現 象,因為這些公司在私募後,其長期股價表現,顯著小於零。主要的原因可能是反應公 司真正的價值,或是財務出現困難公司所造成。

Ferreira and Brooks(1999)與 Krishnamurthy, Spindt, Subramaniam,and Woidtke(2005) 的研究都發現,私募的宣告效果與續後股價績效,與私募人的屬性有關。私募有正向的 宣告效果與負向的長期股價表現,若扣除私募前財務困難或私募後停止營業的公司,所

進行的私募,則長期股價表現會呈現正向。Krishnamurthy, Spindt, Subramaniam,and Woidtke(2005)發現,若應募人與私募人之間,有管理階層、董監事、大股東、轉投資公 司或在產品與服務上有關係,則私募長期股價表現也會呈現正向。 以台灣私募相關的研究,所獲得的結論與國外研究文獻一致[呂季蓉(2005)、陳振智 (2006)、莊小君(2007)、張木彥(2007)、梁晏慈 (2007)]。其所獲的結論顯示私募具有正 向之宣告效果,同時私募後的長期股價表現也顯著小於零;同時也發現私募比率與折價 幅度呈現顯著的正相關。 由於國內的私募相關研究,並沒有針對應募人的屬性來進一步研究,基於相關的理 論假說,本研究希望從應募人的屬性與私募籌資的公司(即資金供需雙方),進一步針對 宣告效果與影響私募價格折價的影響因子進行研究,希望能檢視下列兩項議題: (一)、私募相關的五個宣告日是否與資訊洩漏(Information leakage)假說一致。並將 針對不同屬性的應募人對股東財富效果的影響進行分析。其中包括:1.依照應募人的參與 動機,可以分為主動型投資人(在參與私募後,有進一步取得董事席次)、內部人(參與私 募前,已經是公司的董監事、管理階層或持股超過 10%的股東)、與被動型投資人(前述 兩種狀況以外的私募案件)。2.依照私募公司與應募人在私募前的關係,可以分為內部人 (參與私募前,已經是公司的董監事、管理階層或持股超過 10%的股東)、事業夥伴關係(彼 此是否為上下游客戶關係)或沒有前兩項關係。3.依照應募投資人的數目,可以分為只有 一位或有多位投資人參與。4.依照應募人是否為法人,可以分為參與私募的投資人中, 自然人或法人比重過半。 (二)、本文針對影響私募價格折價的因子進行迴歸分析的研究,其中考量私募股權 比率、私募籌資公司的市值、股價淨值比、私募訂價日前一年是否獲利、與應募人的屬 性等方面的變數。

二、研究方法與資料來源

2.1 台灣私募股權的現況敘述 所稱私募,謂依證券交易法發行股票之公司依第 43 條之 6 第 1 項及第 2 項規定對 特定人招募有價證券之行為。簡言之,係指公開發行公司依證券交易法規定向特定人招 募有價證券之行為。公開發行公司得私募之國內有價證券包括股票(普通股、特別股、 附認股權特別股)、公司債(普通公司債、轉換公司債、附認股權公司債)及員工認股 權憑證。本文的研究樣本是以台灣上市櫃的企業普通股的私募為主。依法,私募相關的 公告日,以時間發生的先後順序來區分,一般而言,如圖 1 所示: 圖 1 私募流程中的五個事件日 茲說明上圖 1 中,不同事件日代表之意於下: T1.為董事會決議進行私募之日期。此日期(T1)會上傳到公司資訊觀測站的公司重 大訊息。 T2.為股東會通過進行私募日期。在股東會通過進行私募後,此日期(T2)會上傳到 公司資訊觀測站的公司重大訊息。 T3.為私募價格訂價的日期。經股東會議決,授權董事會進行私募訂價與應募人之 選擇,依規定於私募定價日完成 2 日內揭露私募金額、私募資金用途、運用進度與預計 達成效益、當次及預計累計私募數額達實收資本額比例、應募人選擇方式、股東會決議 私募價格訂定依據、私募之參考價格及實際私募價格、轉換或認購價格;如私募價格、 轉換或認購格與參考價格差異 20%以上者,應洽獨立專家表示意見,並公開差異合理性 及專家意見。此日期(T3)會上傳到公開資訊觀測站的公司重大訊息。 T4 為參與私募的繳款日,公司於股款或價款繳納完成日貣 15 日內公告到公開資 T1.董事會通過日 T 2.股東會通過日 T 3.私募價格訂價日 T 5.投資人確定日 T 4 私募繳款日訊觀測站的私募專區。此日期(T4)必頇公告的內容包括:私募有價證券之種類、股東會 決議日期、私募金額、私募單位價格、價格訂定之依據、本次私募總股數、股款或價款 繳納完成日期、交付日期、到期日期、辦理私募之理由、私募對象、應募人持股比重、 應募人與公司之關係、應募人預計取得董事或監察人席次。應募人如屬法人者,應註明 法人之股東直接或間接綜合持有股權比例超過百分之十或股權比例占前十名之股東名 稱。此日期(T4)會上傳到公開資訊觀測站的私募專區。 T5.為公告參與私募對象的日期。本文的研究發現,公告參與私募對象的可能時點 有三: (一)公司於繳款日前,此日期(T5)已公告於重大訊息。(二)公司於繳納完成日 15 日內,將私募對象的資料公告於公開資訊觀測站的私募專區,在此情況下,本文以此日 為 T5。(三)經媒體批露後,公司再於重大訊息中說明。在此情況下,本文以已見諸媒體 的日期為 T5。 由於私募價格的折價與股東的利益有關,依證券交易法第四十三條之六規定:私募價 格訂定必頇合理。例如其訂價條件為不得低於定價日前一、二或五個營業日擇一計算之 普通股收盤價簡單算術平均數,扣除攸關之除權部份後之平均每股股價的成數。一般私 募價格應該比訂價日當天的收盤價低,例外的情況是發生在公司內部人在支持公司的立 場下也願意以溢價來認購。例如以私募折價最小值-101.07%的聯上開發為例,其私募股 數為 14,000,000 股,私募單位價格 4.5 元,定價日當天收盤價 2.24 元,股本約 5.15 億。 其應募人為內部人。而其獨立專家會計師的意見為選擇摒棄短期股價波動,回歸該公司 經濟價值的長期基本面,股價評價模式而言,係為「交易日合理股價=近期財報之每股 淨值+(期後建案損益/股數)」。

2.2 研究樣本與研究方法 本研究的樣本為台灣上市櫃公司進行的私募事件,並沒有包含興櫃期間的私募案。 樣本資料來源取自公開資訊觀測站的私募專區與台灣經濟新報(TEJ),樣本期間為 94 年 10 月到 97 年 8 月之間。續後股價與應募人相關訊息彙整至 97 年底。在樣本期間中的私 募,共有 123 家公司進行並完成私募籌資。由於董事會可在授權額度內,進行多次的私 募定價日的決定。因此,私募相關的宣告日會因著董事會決議日、訂價日、繳款日與投 資人確定日而有所不同。 經整理後在不同事件日的樣本事件數目(n)分別為在 T1宣告進行董事會的日期有 191 個事件。T2股東會通過的日期有 166 個事件。T3私募定價日有 194 個事件。T4付款完成 的日期,計有 196 個事件。T5投資人確定日,有 193 個事件,其中,取自公司重大訊息 公告的樣本有 57 件,佔總樣本數的 29.53%、揭露於公開資訊觀測站私募專區的樣本有 133 件,佔總樣本數的 68.91%、或經媒體批露後,公司再於重大訊息中說明的樣本有 3 件,佔總樣本數的 1.55%。相關事件之日若非市場交易日,皆以次一交易日代之。 概要將本文之研究方法,以圖文摘要說明於下圖 2 與 3 中: (一)財富效果部份的研究: 檢視5個不同私募相關公告日的宣告效果與續後績效。 以圖 2 簡易表示如下: 圖 2:本研究財富效果部份的研究略圖 1.宣告日效果:運用事件研究法,計算平均異常報酬率(AAR),以觀察宣告日效果。 事件期間:事件日(t=0)前後十日,估計期以事件期間前200日做市場模型參數之估計。 事件日 : t=0 t=90 2.續後績效 : 觀察不同期間的平均累積異常報酬。 包括:ACAR(0,2),ACAR(-10,10),ACAR(-5,90) t= -5 t= -10 t= 10

(二)私募價格的研究部份:觀察私募的資金供需雙方,是否因不同屬性,而有不同之私 募交易條件。 以圖 3 簡易表示如下: 圖 3:本研究差異分析部份的研究略圖 本研究對於財富效果部份的研究,首先利用標準事件研究法來檢視 5 個不同私募 相關公告日的宣告效果,觀察是否符合效率市場的假說,同時也進一步檢視不同應募人 屬性在 t=0 之事件日的宣告效果,以市場模式調整法(market model) 估計β值,做為預 估報酬率的依據,計算平均異常報酬率(AAR),以觀察宣告日效果,若平均異常報酬率 (AAR)顯著異於零,則視為對股東財富帶來影響。事件期間為宣告日前後 10 日,估計期 以 200 日做市場模型參數之估計。並透過檢視不同期間的平均累積異常報酬[包括: ACAR(0,2)、ACAR(-10, 10)與 ACAR(-5, 90)],觀察私募事件後之績效,做為觀察對股 東財富之影響。亦即本研究以股價超額報酬率,做為評估私募相關宣告,對股東財富之 影響。對於平均異常報酬率(AAR)與平均累積異常報酬率(ACAR)的顯著性檢定,本文採 用傳統法檢定。 另外,本研究亦進行私募價格的研究。由於私募股權有三年閉鎖期,所以私募價 格相對於定價日的收盤價格普遍是折價的情況,然而折價幅度因著應募人與私募籌資公 司的屬性而有異。就應募人屬性所做的分類如表 1 所示。 資金需求端 資金供給端 交易條件 : 折價與私募認股比率 資金需求端屬性: 私募前一年為獲利或虧損公司 資金供給端屬性: 1.投資動機 2.私募前,資金供需雙方的關係 3.應募投資人的數目 4.應募人是否為法人

表 1 應募人屬性分類-依據投資人確定日區分 分 類 依 據 說 明 投資動機 主動型、內部人或被動型投資人 私募前,資金供需雙方的關係 內部人、事業夥伴關係或沒有前兩項關係 應募投資人的數目 只有一位或有多位投資人 應募人是否為法人 參與私募的投資人中,自然人或法人比重過半 由於在樣本期間的私募事件只有 193 件,因此本研究並沒有進一步針對應募人屬 性的交叉分析進行探討,而僅就不同的分類基準來檢視私募的宣告效果與私募折價的問 題。

2.3 研究假說

依據相關文獻的探討與本研究之目的,對於不同宣告日與應募人屬性建立了如下之 假說:

假說一:不同投資動機的應募人之宣告效果不同。

Hertzel and Smith(1993)認為內部人參與私募,因其較瞭解公司價值,傳達公司 價值被低估之訊息,呈現正的宣告效果。Barclay, Holderness, and Sheehan (2007)認為私 募短期的宣告效果為正,主要是因為主動型投資人參與的貢獻。但將觀察的時間拉長 時,平均累積異常報酬率由正轉負,主要的貢獻來自被動型參與的投資人。即據前述文 獻關於私募三大假說之資訊確認假說與管理者的利益掠奪假說,而提出上述之假說一。 假說二:私募前,不同資金供需雙方的關係之宣告效果不同。

Krishnamurthy, Spindt, Subramaniam, and Woidtke(2005),研究發現私募的宣 告效果與續後績效與投資人是否為關係人有關。該文的關係人指管理階層、董監事、大 股東、轉投資公司或在產品與服務上有關係者。當一家公司經媒體報導有財務困難時, 其所進行的私募,不管參與者是否為公司的關係人,雖然有正的宣告效果,但私募後的 一年長期績效會變成負數。本研究認為,參與私募的投資人,如果私募前有上下游客戶 關係,或是內部人的參與,他們可能對進行普通股私募的公司比較瞭解,因此傳達出公 司價值可能被低估之訊息。進而可能有正的宣告效果,此與 Hertzel and Smith (1993) 的資訊確認假說陳述相近。即據前述文獻關於私募三大假說之資訊確認假說,而提出上 述之假說二。

假說三:不同應募投資人的數目之宣告效果不同。

Wruck (1989)的監督假說(monitoring hypothesis),主要認為私募股權,可以增加 股權的集中度,進一步降低股東與經營管理人員端的代理問題(agency problem)。因此, 當私募股權事件宣告時,市場會給予正面的反應。且由於引入的投資人,將提供管理監 督等服務,因此,給予參與者私募折價。本文認為,如果應募投資人的數目只有一位, 應該可以顯著增加股權的集中度。即據前述文獻關於私募三大假說之監督假說,而提出 上述之假說三。

假說四:應募人中,法人認購的股權數量是否過半之宣告效果不同。

根據 Wruck (1989)的監督假說(monitoring hypothesis),本文認為,如果應募投 資人以法人為主,應該可以提供管理監督等服務,進一步降低股東與經營管理人員端的 代理問題(agency problem)。即據前述文獻關於私募三大假說之監督假說,而提出上述 之假說四。

假說五:私募前,籌資公司是否獲利之宣告效果不同。

Krishnamurthy, Spindt, Subramaniam, and Woidtke(2005),研究發現當一家公 司經媒體報導有財務困難時,其所進行的私募,不管參與者是否為公司的關係人,雖然 有正的宣告效果,但私募後的一年長期績效會變成負數。Ferreira and Brooks(1999) 研究發現,如果將進行私募的公司(資金需求方),進一步以私募兩年後是否倒閉來區 分,發現整體樣本宣告日當天的平均異常報酬率顯著為正,而 ACAR[-3,150]顯著小於 零,貢獻皆是來自兩年後倒閉的公司。本文認為,私募前一年虧損的公司,可能是財務 較差之公司。另外,虧損公司之價值較不容易為市場所充分瞭解,當有投資人願意參加 私募,傳達出公司價值被低估之訊息。進而有正的宣告效果,此與 Hertzel and Smith (1993)的資訊確認假說陳述相近。即據前述文獻關於私募三大假說之資訊確認假說,而 提出上述之假說一。。 另外,本研究利用複迴歸分析進一步來探討影響私募價格折價幅度的影響因子分 析。主要的立論依據是認為,如果私募價格折價愈高,會違反了極大化股東利益的假說, 反而與管理人的利益掠奪假說一致,依據相關的文獻影響私募價格折價的因子,可以從 應募人的屬性與私募籌資公司的經營狀況而有所不同,有關複迴歸模型如下所示: Y=α+β1*X1+β2*X2+β3*X3+β4*X4+β5*X5+β6*X6+εi 式1 其中,Y 為私募價格折價比率(P-P*)/P,其中 P 為定價日收盤價。P*為私募價格。 X1為私募後股權的稀釋比率,即私募股權佔私募後股本比率。X2為私募籌資公司的市 場規模,即 ln(私募日市值) (私募日市值的單位為百萬元)。X3為股價/淨值的比率。X4 為虛擬變數,當私募前一年為獲利公司者為 1,虧損公司者為 0。X5為虛擬變數,若應

募人為主動型投資人者為 1,其他為 0。X6為虛擬變數,若為內部人者為 1,其他為 0。 ε 為殘差項。相關變數選取的說明如表 2 所示: 表 2 迴歸變數的說明-應變數為私募價格折價比率(P-P*)/P 變數 變 數 結 構 選 用 理 由 預期影響 X1 私募股權佔私募後股本比 率 私募規模愈大,可以享受的折價愈多

+

X2 ln(私募日市值) 市值較小公司,融資管道較少,因此 透過私募向特定人進行融資。而為求 足夠之資金,折價比率較少。+

X3 股價/淨值的比率 股價/淨值的比率較小,代表未來成 長性較弱的公司,融資管道較少,因 此透過私募向特定人進行融資。而為 求足夠之資金,折價比率較少。+

X4 虛擬變數,若私募前一年 為獲利公司者為 1,虧損 公司者為 0 私募前一年虧損的公司,融資管道較 少,因此透過私募向特定人進行融 資。而為求足夠之資金,折價比率較 少。+

X5 虛擬變數,若為主動型投 資人者為 1,其他為 0 主動型投資人參與私募的目的以取 得董監事為主,折價較低-

X6 虛擬變數,若應募人為內 部人者為 1,其他為 0 內部人參與私募的目的以融資為 主,折價較低-

三、實證結果與分析

3.1 敘述統計資料彙整分析 首先,針對本研究樣本的敘述統計資料整理如表 3 所示。依據表 3 的樣本敘述統計 資料,呈現平均折價比率約 17.02%。平均的股權稀釋比率約 20.6%。平均的私募金額佔 私募日之訂價日市值的比率約 27.82%。平均的股價淨值比約 1.96 倍。私募前一年平均 稅後淨利約虧損 1.2 億。私募前一年平均營收金額約為 101.88 億。平均的私募金額約為 8.36 億。私募當日的平均市值約為 94.96 億。從資料顯示台灣企業的私募時點大都發生 在企業呈現虧損的時候,需要新資金的注入。如果私募當時股價因為營業狀況不佳而已 經有很大的折價,則私募折價的空間也就有限。 另外,針對表 3 中,較特殊的數字予以補充說明如下: 1.在折價比率方面 : 最大值達 72.53%,此為旺旺保險辦理的私募 150,000,000 股,其私募單位價格 10 元,定價日當天收盤價 3.1 元 (約當減資後 36.4 元,因為其每仟股減少 914.829 股)。 而引入的投資人為旺旺集團,並因此次私募而更換經營權。私募後新股本為 20 億。根 據獨立專家統一綜合證券表示之意見,其認為:友聯(旺旺保險更名前的名稱)公司目前 因受力霸事件波及,商譽受損,且尚有擔任其他公司法人董事之賠償或有負債,本次增 資案具有救亡圖存之使命觀,且新投資者所面臨企業風險並不低,因此本公司以面額 10 元為新股私募價格應屬合理可接受。 最小值為-101.07%,代表為溢價認購,此為聯上開發公司辦理的私募 14,000,000 股,私募單位價格 4.5 元,定價日當天收盤價 2.24 元,股本約 5.15 億。引入投資聯上 開發公司之董事長與其投資公司。根據獨立專家會計師黃世佳之意見,為何會採用溢價 發行,其認為:私募定價選擇摒棄短期股價波動,回歸春池公司經濟價值的長期基本面, 採用的股價評價模式為「交易日合理股價=近期財報之每股淨值+(期後建案損益/股 數)」。2.私募金額佔私募日市值的比率方面 : 最大值為 288.75%,此為萬泰銀行辦理的私募 5,409,201,339 股,私募單位價格 2 元,定價日當天收盤價 2.72 元。股本約 137.74 億。引入投資人為大股東 GE Capital 等人,並因此次私募而更換經營權。私募後新股本為 678.67 億,後於 97 年再減資 455.19 億,變更後之股本約 223.47 億股普通股。 最小值為 0.71%,此為群聯電子辦理的私募 1,000,000 股,私募單位價格 239 元, 定價日當天收盤價 338 元,股本約 10.02 億。引入投資人為日商東芝株式會社(Toshiba Corporation)其為公司之董事。 3.私募股數佔私募後總股數比率方面: 最大值,79.7%,為萬泰銀行辦理的私募,此與前述第 2 點之最大值所辦理的私募 相同。最小值,0.99%,為群聯電子辦理的私募,此與前述第 2 點之最小值所辦理的私 募相同。 本研究再進一步依據應募人參與動機的分類為主動型投資人(在參與私募後,進一 步取得董事席次)、內部人(參與私募前,已經是公司的董監事、管理階層或持股超過 10% 的股東) 、與被動型投資人(前述兩種狀況以外的私募案件)的樣本資料整理如表 4 所示。 依據表 4 的樣本之敘述統計資料呈現以下現象: (1)在折價比率方面,被動型投資人(22.63%)與主動型投資人(22.18%)所參與的私 募折價,高於內部人(15.27%)所參與的私募。內部人的參與,並沒有給予特別的折價優 惠,這與莊小君(2007)的研究一致,也就是企業並無明顯透過私募大幅折價圖利應募內 部人的情形。 (2)從私募後股權的稀釋比率來看,主動型投資人(27.32%)與內部人(21.87%)的私 募比率,高於被動型投資人(6.77%)所參與的私募。雖然給予被動型投資人(22.63%)比 較高的折價,但並未讓被動型投資人認購比較多的股權。 (3)從定價日當天股價淨值比來看,引入被動型投資人(2.51 倍)與主動型投資人 (2.2 倍)參與的私募,公司的股價淨值比,都高於內部人(1.8 倍)所參與的私募。其說 明股價淨值比較小的公司,未來成長性較弱,較不易吸引主動型與被動型投資人參與。

其說明籌資較不易,故需透過內部人予以籌資。 (4)定價日當天市值方面,引入被動型投資人(平均市值為 180.27 億)與主動型投資 人(平均市值為 102.39 億)參與的私募,公司的市值,高於內部人(平均市值為 76.01 億) 所參與的私募。其說明市值較小的公司,通常知名度比較低,較不易吸引主動型與被動 型投資人參與。也可能是籌資較不易,故需透過內部人予以籌資。 (5)私募前一會計年度的營收方面,被動型投資人(平均營收為 228.84 億) 參與的 私募營收較大,但內部人(平均營收為 81.61 億)與主動型投資人(平均營收為 81.12 億) 的平均營收較小。其說明營收較大的公司,通常知名度比較高,較易吸引被動型投資人 參與。 (6)私募前一會計年度的稅後淨利方面,被動型投資人(平均稅後淨利為 1.47 億)參 與的私募淨利高於內部人(平均稅後虧損為 0.79 億),更高於主動型投資人(平均稅後虧損 為 3.76 億)參與的私募。此現象,本研究認為此乃肇因於法令之規定,因為普通股私募 後,必頇有三年的閉鎖期,而且屆時這些私募的股權尚需重新申請上市櫃,因此,如果 公司私募前是虧損,除非瞭解公司價值的內部人,或主動的投資人,參與虧損公司的私 募投資,流動性風險相當的高,因此,並不易引入被動型投資人參與私募。 表 3 全部樣本之敘述統計 平均數 標準差 中位數 最大值 最小值 折價比率 17.02% 25.14% 20% 72.53% -101.07% 私募後股權的稀釋比率 20.6% 16.6% 14.86% 79.7% 0.99% 私募金額/私募日市值的比率 27.82% 37.11% 15.15% 288.75% 0.71% 股價淨值比 1.96 1.8 1.34 9.79 0.29 私募前一年稅後淨利(單位:百萬元) -120 1,802 -50 8,047 -11,287 私募前一年營業額(單位:百萬元) 10,188 36,259 1,127 286,754 7 私募金額(單位:百萬元) 836 2,592 135 22,278 3 私募日市值(單位:百萬元) 9,496 33,482 838,075 303,840 44

表 4 依參與動機之相關變數之敘述統計資料 變 數 參與動機 平均數 中位數 最小值 最大值 折價比率 主動型投資人 22.18% 20.78% -28.21% 72.53% 內部人 15.27% 20 % -101.07% 65.68% 被動型投資人 22.63% 21.47% -0.91% 66.39% 本次私募佔私募後股本 比率 主動型投資人 27.32% 23.51% 3.10% 75% 內部人 21.87% 16.83% 0.99% 79.70% 被動型投資人 6.77% 7.05% 1.17% 12.90% 股價淨值比(單位:倍) 主動型投資人 2.2 1.46 0.45 9.63 內部人 1.8 1.29 0.29 8.89 被動型投資人 2.51 1.56 0.32 9.79 定價日當天市值 (不含私募股數) (單位:百萬元) 主動型投資人 10,239 1,204 44 117,754 內部人 7,601 664 63 303,840 被動型投資人 18,027 4,166 178 125,885 私募前一會計年度的營 收 (單位:百萬元) 主動型投資人 8,112 1,542 7 85,314 內部人 8,161 948 11 277,447 被動型投資人 22,884 2,976 156 286,754 私募前一會計年度的稅 後淨利 (單位:百萬元) 主動型投資人 - 376 -29 - 7,321 5,647 內部人 -79 -78 - 11,287 8,047 被動型投資人 147 134 -3,852 6,605

3.2 宣告效果與續後績效結果之彙整分析: 3.2.1 從應募人的角度來檢視 本研究首先利用標準事件研究法對於不同宣告日之宣告效果如表 5 所示,茲分述如下: 表 5 私募相關的五個宣告日的平均異常報酬率(AAR) 距事件日天 數(t) 董事會日 (n =191) 股東會日 (n=166) 訂價日 (n= 194) 付款日 (n=196 ) 投資人確定 日(n=193) -2 -0.02 -0.05 -0.01 -0.27 0.22 -1 0.11 0.09 0.27 -0.06 0.24 0 1.15*** -0.19 1.29*** 0.67*** 0.96*** 1 -0.09 0.18 1.40 *** 0.52 ** 0.77*** 2 -0.15 0.48* 0.93*** -0.05 0.48* 3 0.21 0.28 0.97*** 0.39 -0.22 註: 1.欄內數字為平均異常報酬率,單位為%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 (1)在宣告日之前一日(t=-1)與前二日(t=-2),私募相關的五個宣告日,皆無顯著之平 均異常報酬率,其呈現並無資訊洩漏(Information leakage)之現象。 (2)在 t=0 之不同宣告日的宣告效果,除股東會日無顯著之平均異常報酬率(以 AAR 表 示)。其餘諸日皆呈現顯著為正之平均異常報酬率。然而,唯董事會通過私募之宣告日, 當日,即將此訊息反應完畢,符合半強式效率市場假說。訂價之日、付款之日與投資 人確定之宣告日(t=0),訊息反應並不充足(under reaction),於接續的數日內,仍連 續出現顯著為正之平均異常報酬率。 自圖 4,可觀察到股東會日與訂價日之平均累積異常報酬率(以 ACAR 表示),在事 件日後的 10 日內,尚未趨於穩定,代表在股東會通過進行私募之日與私募訂價日以後, 股票市場對公司的反應,開始異於事件前 10 日的狀況。表 6 中則檢視宣告日前後之 ACAR 是否有差異,結果也顯示,股東會日與訂價日後之 ACAR[0,10],顯著大於宣告 日前之 ACAR[-10,0]。 若將五個事件日的觀察期間,延伸至事件日前 5 日到事件日後 90 日,再將此五個 事件日的平均累積異常報酬率 ACAR[-5,90]走勢圖繪於圖 5。其中,董事會日、股東會 日與訂價日後的 90 日內,累積異常報酬率皆保持正數。然而,付款日與投資人確定日 的 90 日內,累積異常報酬率會由正的宣告效果,逐漸轉為負數。

表 6 私募相關的五個宣告日的 ACAR[-10,10],及宣告日與前後 10 日 ACAR 之差異

ACAR[-10,10] H0:ACAR[-10,0]= ACAR[0,10] t 統計量

董事會日(n =191) 2.86* 宣告日前後之 ACAR 無顯著之差異 0.85 股東會日(n=166) 3.29** 股東會後之 ACAR 顯著高於股東會前 -2.45** 訂價日 (n= 194) 7.83*** 訂價日後之 ACAR 顯著高於訂價日前 -4.28*** 付款日(n=196 ) 3.58** 付款日前後之 ACAR 無顯著之差異 0.12 投資人確定日(n=193) 3.25* 確定日前後之 ACAR 無顯著之差異 0.56 註: 1.ACAR[-10,10]為事件日前 10 日到事件日後 10 日的平均累積異常報酬率。單位為%。 2.H0:ACAR[-10,0]= ACAR[0,10],代表虛無假設(H0):事件日前 10 日到事件日的平均累積異常報酬 率 ACAR[-10,0],與事件日到事件日後 10 日的平均累積異常報酬率 ACAR[0,10]相等。 3.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 圖 4 五個事件日之 ACAR(-10,10) 圖 5 五個事件日之 ACAR(-5,90) 針對不同投資人屬性,分別於投資人確定日,依據不同投資人類別之平均異常報 酬率(AAR)與平均累積異常報酬率(ACAR),分別整理於表 7、表 8 與表 12。並將不同投 -3 -1 1 3 5 7 9 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 距 事 件 日 天 數 ACAR % 董 事 會 日 股 東 會 日 定 價 日 繳 款 日 投 資 人 確 定 日 - 5 0 5 10 -5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 距 事 件 日 天 數 ACAR % 董 事 會 日 股 東 會 日 定 價 日 繳 款 日 投 資 人 確 定 日

資人屬性之 ACAR[-5, 90]走勢,彙整於圖 6 至圖 9 中。整理與摘要說明如下: (1)依據不同投資人動機,如表 7 所示,從所有樣本來看,在 t= 0,1, 2 三天的 AAR 均顯 著為正,同時發現其主要是來自主動型投資人參與之貢獻。所有樣本之 ACAR[0,2]為 2.21%、ACAR[-10,10]為 3.25%,主要貢獻來自主動型投資人參與之貢獻,其 ACAR[0,2]=6.76%、ACAR[-10,10]=14.55%,如表 8 所示。另外,所有樣本之 ACAR[-5,90] 為-3.04%,其中,內部人與被動型投資人參與之 ACAR[-5,90],呈現負數,而主動型 投資人之 ACAR[-5,90]為 12.89%,仍保持正數,唯並不顯著異於零。另如表 12 所示, 非內部人參與之 ACAR[0,2]、ACAR[-10,10]與 ACAR[-5,90],雖皆較內部人參與為大, 唯 ACAR[-5,90]之差異並不顯著。主動型投資人參與之 ACAR[0,2]、ACAR[-10,10]與 ACAR[-5,90],雖皆較非主動型參與為大,唯 ACAR[-5,90]之差異並不顯著。上述結果, 可能代表透過私募引進主動型投資人,將有助提昇股東之財富。此結果,與 Barclay, Holderness and Sheehan (2007)認為私募引入內部人與被動型投資人,並未積極改 變公司的體質,故累積一段期間的異常報酬率時,會產生負向的變化的看法相近。 (2)應募人與私募公司私募前的關係:在 t= 0 當天的 AAR,顯著為正,同時發現其主要 是來自無特殊關係投資人參與之貢獻。所有樣本之 ACAR[0,2]與 ACAR[-10,10]的主要 貢獻來自無特殊關係投資人參與之貢獻,其 ACAR[0,2]=3.92%、ACAR[-10,10]=12.03%。 另外,內部人與私募前具客戶關係之投資人參與之 ACAR[-5,90]呈現負數,其中,私 募前具客戶關係之 ACAR[-5,90]為-18.3%,顯著小於零。而無特殊關係投資人參與之 ACAR[-5,90]為 17.35%,仍保持正數,唯並不顯著異於零。另如表 12 所示,無客戶關 係參與之 ACAR[0,2]、ACAR[-10,10]與 ACAR[-5,90],雖皆較具客戶關係參與為大, 唯差異皆並不顯著。上述結果,可能代表透過私募引進私募前無特殊關係的投資人, 將有助提昇股東之財富。此結果,與 Wruck (1989)認為私募可以引入對管理提供監督 的投資人,降低代理成本問題,進而提高股東的財富的看法,比較相近。亦可能代表, 股票市場在短期,對私募前有客戶關係的投資人參與之私募,有反應過當(over reaction)的現象。

表 7 依應募人屬性分類之宣告效果 事件日 t= 0 t=1 t=2 平均異常報酬率(AAR) 0.96*** 0.77*** 0.48* (1)投資動機 主動型(n=30) 3.29*** 2.21*** 1.26** 內部人型(n=137) 0.44 0.32 0.30 被動型(n=26) 1.27** 0.28 -0.07 (2)應募人與私募公司私募前關係 內部人(n=137) 0.44 0.32 0.30 客戶關係(n=17) 1.63* 1.93** -0.41 無前兩者之關係(n=39) 2.33*** 0.67 0.92* (3)參與私募的應募人數 單一應募人(n=42) 1.70*** 0.94** 0.70 多位應募人(n=151) 0.86*** 0.57* 0.38 (4)應募人身份是否為法人 自然人認購過半(n=68) 0.62 0.13 -0.19 法人認過半(n=125) 1.28*** 1.33*** 0.79 *** 註: 1.欄內數字為平均異常報酬率,單位為%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 表 8 投資人確定日與不同投資人類別之 ACAR 及傳統法之 t 值

期間 ACAR[0,2] ACAR[-10,10] ACAR[-5,90]

平均累積異常報酬率(ACAR) 2.21*** 3.25 * -3.04 (1)投資動機 主動型(n=30) 6.76 *** 14.55*** 12.89 內部人型(n=137) 1.07 1.17 -4.07 被動型(n=26) 1.48 2.92 -5.88 (2)應募人與私募公司私募前關係 內部人(n=137) 1.07 1.17 -4.07 客戶關係(n=17) 3.15 -1.31 -18.30* 無前兩者之關係(n=39) 3.92*** 12.03*** 17.35 (3)參與私募的應募人數 單一應募人(n=42) 3.35*** 12.05*** 12.81** 多位應募人(n=151) 1.81 ** 1.19 -7.27 (4)應募人身份是否為法人 自然人認購過半(n=68) 0.55 -2.25 -7.61 法人認購過半(n=125) 3.4 *** 6.55*** 0.26 註: 1.欄內數字為平均累積異常報酬率,單位為%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。

圖 6 不同參與人動機分類之 ACAR[-5,90] 圖 7 不同私募前關係分類之 ACAR[-5,90] 圖 8 不同投資人數量分類之 ACAR[-5,90] 圖 9 參加私募過半之投資人類型分類之 ACAR[-5,90] - 10 - 5 0 5 10 15 20 25 -5 -3 -1 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 距 事 件 日 天 數 CAR % 全 部 事 件 主 動 型 投 資 人 內 部 人 被 動 型 投 資 人 - 20 - 15 - 10 - 5 0 5 10 15 20 -5 -3 -1 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 距事件日天數 CAR % 全 部 的 事 件 內 部 人 客 戶 關 係 沒 有 前 兩 項 關 係 - 10 - 5 0 5 10 15 20 -5 -3 -1 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 距 事 件 日 天 數 CAR % 全 部 事 件 單 一 投 資 人 多 位 投 資 人 - 15 - 10 - 5 0 5 10 -5 -3 -1 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 距 事 件 日 天 數 CAR % 全 部 事 件 自 然 人 認 購 過 半 法 人 認 購 過 半

(3)私募的人數:在 t= 0,1 兩天的 AAR,顯著為正,同時發現其主要是來自單一投資人 參與之貢獻。所有樣本之 ACAR[0,2]與 ACAR[-10,10]的主要貢獻來自單一投資人參與 之貢獻,其 ACAR[0,2]= 3.35%、ACAR[-10,10]=12.05%。另外,多位投資人參與之 ACAR[-5,90]呈現負數,但是,單一投資人參與之 ACAR[-5,90]為 12.81%,顯著大於 零。另如表 12 所示,單一投資人參與之 ACAR[0,2]、ACAR[-10,10]與 ACAR[-5,90], 雖皆較多位投資人參與為大,唯 ACAR[0,2]之差異並不顯著。上述結果,可能代表股 票市場比較認同透過私募,在引入資金的同時,引入能使股權更集中的單一股東。此 結果,與 Wruck (1989)認為私募可以增加股權的集中度,降低代理成本問題,進而提 高股東的財富的看法,比較相近。 (4)自然或法人認購過半: 在 t= 0,1,2 三天的 AAR,顯著為正,同時發現其主要是來自 法人認購過半的私募事件。所有樣本之 ACAR[0,2]與 ACAR[-10,10]的主要貢獻來自法 人認購過半投資人參與之貢獻,其 ACAR[0,2]=3.4%、ACAR[-10,10]=6.55%。另外,自 然人認購過半的私募,ACAR[-5,90]呈現負數,法人認購過半的 ACAR[-5,90]為 0.26%, 保持正數,唯皆並不顯著異於零。另如表 12 所示,法人認購過半參與之 ACAR[0,2]、 ACAR[-10,10]與 ACAR[-5,90],雖皆較自然人認購過半參與為大,唯僅 ACAR[0,2]之 差異呈現顯著。上述結果,可能代表股票市場比較認同透過私募,在引入資金的同時, 引入具有較強監督能力的法人股東,亦與 Wruck (1989) 認為私募可以引入對管理提 供監督的投資人,降低代理成本問題,進而提高股東的財富之看法,較為相近。

3.2.2 從籌資企業的角度來檢視 主要針對資金需求企業在引進私募時,於訂價日前一年為獲利或虧損的情況分別 來檢視宣告效果與代表長期績效的累積異常報酬率 ACAR[-5,90],相關實証資料,彙整 於圖 10、圖 11、表 9、表 10 與表 11。茲整理與摘要說明於下: (1)就所有的樣本於定價日(t=0)之平均異常報酬率(AAR)為 1.29%。若私募前一年為獲利 公司者為 1.30%;私募前一年為虧損公司者為 1.23%。三者皆在 99%信賴水準下顯著 大於 0。而所有的樣本在 t=1 與 t=2 之平均異常報酬率也顯著為正,且大於獲利的公 司之 AAR(t=1,t=2),然皆小於虧損的公司的 AAR(t=1,t=2)。 (2)平均累積異常報酬率(ACAR)與續後績效: 股票市場於宣告日(t=0)的反應,雖給予獲利公司較高之平均異常報酬率(AAR)反 應。但若將觀察期間拉長,ACAR[0,2]、ACAR[-10,10]或 ACAR[-5,90],皆呈現虧損 公司高於獲利公司之現象。觀察獲利與虧損公司的平均累積異常報酬率 ACAR[-5,90],可發現虧損公司與全部事件之 ACAR[-5,90]皆保持正數,且虧損公司 之 ACAR[-5,90]顯著大於零。但獲利公司的 ACAR[-5,90],卻由正的宣告效果,逐漸 轉為負數,唯並不顯著異於零。這可能代表股票市場較認同,虧損公司透過私募引入 資金之作為。 由於國內法規規定,私募有價證券交付日貣滿 3 年後,需先取具證券交易所或證 券櫃檯買賣中心核發符合上市或上櫃標準之同意函,始得向金管會申報補辦公開發 行。其中的一則規定為:最近期及最近一個會計年度財務報告顯示無累積虧損且淨值為 正數者。因此,投資人若參與私募前一年,處於虧損的公司,在三年閉鎖期後,能否 取得上市或上櫃同意函,將冒著較參與獲利公司私募為高的不確定性。如果不夠瞭解 虧損之公司價值,應該不敢冒然參與私募。因此,虧損公司的宣告效果顯著為正,且 CAR[-5,90]持續呈現正數,且顯著大於零。而虧損公司的宣告效果顯著為正之結果, 本文認為與 Hertzel and Smith (1993)的資訊確認假說結果相近。由於虧損公司籌資較 不易,公司的價值亦不容易為股票市場所充分瞭解,故當有投資人願意參加虧損公司 之私募,顯然傳遞了公司的價值被低估之訊息。所以出現顯著為正的宣告效果。

表 9 訂價宣告日的平均異常報酬率(AAR)-私募前一年公司是否獲利公司 事件日 AAR(%) 全部事件(n=194) 獲利的公司(n=73) 虧損的公司(n=121) t= 0 1.29*** 1.3*** 1.23 *** t=1 1.4 *** 0.64 * 1.83 *** t=2 0.93 * 0.28 1.35 *** 註 :1.欄內數字為平均異常報酬率,單位%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 表 10 訂價宣告日獲利或虧損公司之 ACAR[-10, 10]與 ACAR[-5,90] 全部事件(n=194) 獲利的公司(n=73) 虧損的公司(n=121) ACAR[0,2] 3.63*** 2.22*** 4.41*** ACAR[-10,10] 7.83*** 4.3*** 9.74*** ACAR[-5,90] 4.84 -4.22 11.06* 註 :1.欄內數字為平均累積異常報酬率,單位%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 圖 10 私募價格訂價日期之平均累積異常報酬率 圖 11 獲利或虧損公司之 ACAR[-5,90]。 - 5 0 5 10 15 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 距 事 件 日 天 數 ACAR % 全 部 的 事 件 前 一 年 獲 利 前 一 年 虧 損 - 10 - 5 0 5 10 15 -5 -3 -1 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 距事件日天數 ACAR % 全 部 的 事 件 前 一 年 獲 利 前 一 年 虧 損

3.3 差異分析: 針對私募的交易條件,包括折價比率與私募股數佔私募後總股數比率(股權稀釋比 率的概念),與私募的資金需求與供給端,進一步將分析之結果,摘要整理於表 11 與表 12 。本文的差異分析,於進行 t 檢定與 ANOVA F test 時,皆假設母體的分配為常態分 配。且進行 t 檢定,做兩個母數的平均數是否相等的檢定時,假設母數的變異數並不相 同。茲整理分述本文的分析如下: 表 11 私募前一年公司是否獲利,其折價與私募股數佔私募後總股數比率的差異分析

折價比率 稀釋比率 ACAR[0,2] ACAR[-10,10] ACAR[-5,90]

1.獲利公司 (n=73) 22.04 13.65 2.22 4.3*** -4.22 2.虧損公司(n=120) 14.48 25.13 4.41 9.74*** 11.06* t 統計量 <H0:μ1=μ2> 2.3** -5.27*** -1.85* -1.96* -2.13** 註 : 1.表中數值之單位為%。2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 1.表 11 就私募前一年公司是否獲利,其折價比率與私募股數佔私募後總股數比率(股權 稀釋比率)之差異分析,分述如下: (1)折價比率部份:獲利公司進行私募之折價比率,顯著多於虧損公司。此可能因為 本研究的獲利公司樣本中,內部人參與比率(57.53%),遠小於在虧損公司中的比率 (79.16%)。且樣本的敘述統計資料顯示(參見表 4),內部人的折價比率(15.27%), 較主動型(22.18%)與被動型投資人(22.63%)參與的為少。 (2)私募股數佔私募後總股數之比率部份(股權稀釋比率):獲利公司進行私募之私募股 數佔私募後總股數比率,顯著少於虧損公司。即相對於私募前一年虧損公司,獲利 公司折價比率較多,但引入的私募股權比率較少。

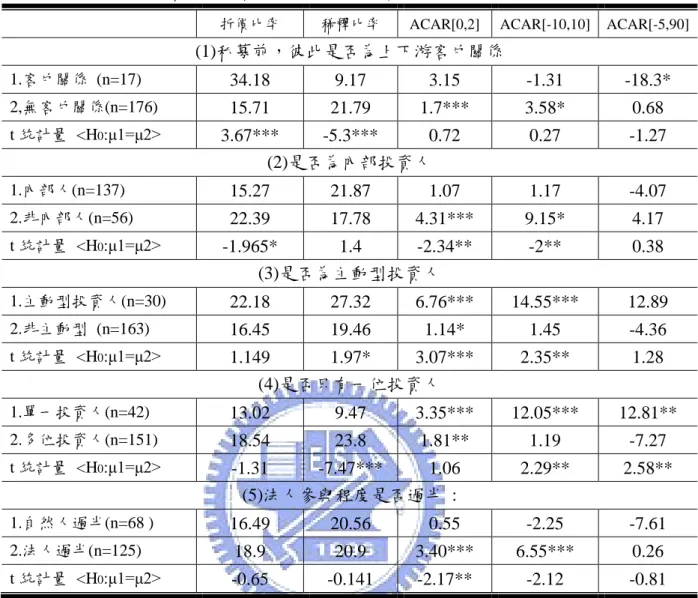

表 12 差異分析-折價比率與私募比率,相較於資金供需雙方的屬性的差異分析

折價比率 稀釋比率 ACAR[0,2] ACAR[-10,10] ACAR[-5,90]

(1)私募前,彼此是否為上下游客戶關係 1.客戶關係 (n=17) 34.18 9.17 3.15 -1.31 -18.3* 2,無客戶關係(n=176) 15.71 21.79 1.7*** 3.58* 0.68 t 統計量 <H0:μ1=μ2> 3.67*** -5.3*** 0.72 0.27 -1.27 (2)是否為內部投資人 1.內部人(n=137) 15.27 21.87 1.07 1.17 -4.07 2.非內部人(n=56) 22.39 17.78 4.31*** 9.15* 4.17 t 統計量 <H0:μ1=μ2> -1.965* 1.4 -2.34** -2** 0.38 (3)是否為主動型投資人 1.主動型投資人(n=30) 22.18 27.32 6.76*** 14.55*** 12.89 2.非主動型 (n=163) 16.45 19.46 1.14* 1.45 -4.36 t 統計量 <H0:μ1=μ2> 1.149 1.97* 3.07*** 2.35** 1.28 (4)是否只有一位投資人 1.單一投資人(n=42) 13.02 9.47 3.35*** 12.05*** 12.81** 2.多位投資人(n=151) 18.54 23.8 1.81** 1.19 -7.27 t 統計量 <H0:μ1=μ2> -1.31 -7.47*** 1.06 2.29** 2.58** (5)法人參與程度是否過半 : 1.自然人過半(n=68 ) 16.49 20.56 0.55 -2.25 -7.61 2.法人過半(n=125) 18.9 20.9 3.40*** 6.55*** 0.26 t 統計量 <H0:μ1=μ2> -0.65 -0.141 -2.17** -2.12 -0.81 註 : 1.表中數值之單位為%。 2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 2.表 12 就不同的應募人屬性,其折價比率與私募股數佔私募後總股數比率(股權稀釋比 率)的差異分析,分述如下: (1)私募前彼此為上下游客戶關係的公司,折價比率顯著較多,但引入的私募股權比 率顯著較少。(2)内部人參與的折價比率顯著較少,但引入的私募股權比率較多(唯 並不顯著)。(3)主動型投資人參與的折價比率較多(唯並不顯著),且引入的私募股 權比率顯著較多。(4)多位投資人參與的折價比率,較只有一位投資人高(唯並不顯 著),且引入的私募股權比率較多。(5)法人認購比率過半,所參與之私募折價比率 較多(唯並不顯著),且引入的私募股權比率較少(亦不顯著)。

3.4 迴歸分析:

本文之迴歸模型(式 1),主要參考 Barclay, Holderness, and Sheehan (2007)的模型。本 文之複迴歸分析,自變數之 VIF 皆小於 10,表示自變數項間並無共線性問題。雖 Durbin-Watson 統計量,並未呈現殘差項之間彼此獨立,然為簡易分析,本文假設殘差 值符合常態分配之假設。因此本文仍採用普通最小平方法(ordinary least squares,OLS) 來做相關模型之估計。 並摘要整理於下表 13 至表 15 中。在表 13 的分析模型 1 中,僅單純自交易的條件 來進行分析。分析模型 2 中,除交易的條件外,加入應募人屬性考量(加入主動型投資 人與內部人的虛擬變數)。分析模型 3 中,交易的條件與考量應募人屬性外,再加入考 量籌資企業的屬性(加入是否為獲利公司的虛擬變數)。在表 14 與表 15,則自應募人的 角度來觀察不同交易條件與私募折價比率的關係。迴歸分析之結果,茲分述如下: 表 13 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-全部之樣本 分析模型 1 分析模型 2 分析模型 3 截距 -0.1754** -0.1269 -0.1261 私募股權佔私募後股本比率 0.2958*** 0.3081*** 0.3223*** ln(公司的市值) 0.0266** 0.0245** 0.0220* 股價淨值比 0.0498*** 0.0493*** 0.0484*** 獲利的公司 0.0314 主動型投資人 -0.0274 -0.0250 內部人 -0.0434 -0.0383 F-value 15.38*** 9.31*** 7.86*** 調整的 R 平方 0.18345 0.178 0.1766 樣本數 193 193 193 註 : 1.表中的數字皆為迴歸式之係數。 2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 1.表 13 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析結果,分述如下: (1)分析模型 1 中,僅單純自交易的條件來進行分析。其中,股權稀釋比率 、公司規 模與股價淨值比,皆與折價比率顯著成正比。截距項顯著為負,代表沒有折價比 率。於後續研究中,進一步就應募人屬性分析發現,私募時,參與人數較多及以 自然人為主的私募,截距項顯著為負。本研究推估公司引入這些投資人之目的,

可能以快速進行融資為主要考量,因此故並未顯著提供折價。 (2)分析模型 2 中,考量應募人屬性與交易的條件。其中,股權稀釋比率、公司規模 與股價淨值比,皆與折價比率顯著成正比。主動型投資人或內部人參加之私募, 與折價間的統計結果並不顯著。 (3)分析模型 3 中,考量應募人屬性、籌資企業之屬性與交易的條件。其中,股權稀 釋比率(私募股權佔私募後股本比率)、公司規模(ln(公司的市值))與股價淨值 比,皆與折價比率顯著成正比。獲利的公司、主動型投資人或內部人參加之私募, 與折價間的統計結果並不顯著。 表 14 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-以不同參與動機及私募前關 係分析 不同參與動機 不同私募前關係 主動型 被動型 內部人 客戶關係 無左兩項關係 截距 -0.2554 -0.1527 -0.1584 0.3446 -0.1745 私募股權佔私募後股本比率 0.3184 1.3790** 0.2916* 0.5136 0.2432 ln(公司的市值) 0.0311 0.0186 0.0255* -0.0330 0.0253 股價淨值比 0.0717*** 0.0507*** 0.0412*** 0.0584*** 0.0693*** F-value 8.77*** 11.69*** 5.21*** 11.8*** 5.97*** 調整的 R 平方 0.4457 0.562 0.085 0.6696 0.2819 樣本數 30 26 137 17 39 註 : 1.表中的數字皆為迴歸式之係數。 2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 2.表 14 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析,以不同參與動機及不同私募 前關係的投資人之迴歸分析結果,分述如下: (1)私募股權佔私募後股本之比率越大,私募折價越多。 以參與者之動機分析,被動型投資人參與私募的主要動機,與幫助管理階層鞏 固其經營權的可能性較有關。因此,在相同之私募股權比率下,為吸引被動型投資 人,需給予較多之折價。此結果,與管理者的利益掠奪假說之解釋相近。而主動型 投資人參與私募的目的,在於取得公司董監之席次。因此,認購較多之股權比率,

並未要求顯著較多之折價。 (2)公司市值越大,私募折價比率越多。 自籌資公司之角度言,市值較大之公司,其融資管道較多,選擇運用私募,應 以引入策略投資人為主要之考量。故提供策略投資人較多之私募折價。而市值小之 公司,其融資管道可能較少,選擇運用私募,應以融資為主要之考量。為向特定之 投資人,取得所需之資金,故並未提供顯著較多之折價。 當公司市值較小時,內部人參與之私募,折價比率亦顯著較小。此為解釋變數 ln(公司的市值),呈現顯著大於零之原因。此乃因透過內部人參與私募,主要在提 供公司所需資金。故不要求顯著較大的折價比率。此與 Barclay, Holderness, and Sheehan (2007)的結果不同。這可能與台灣主要的私募參與者是內部人,而美國以 被動型的投資人為主,所產生之差異。 (3)股價淨值比越大,私募折價比率越多。 在許多文獻中,股價淨值比 P/B,被視為公司預期成長與經營管理有效性的代 理變數。其中,每股淨值代表公司的歷史經營成果,而股價則包括了市場對公司未 來成長之預期。因此,相同之股價淨值比下,可視為投資人對公司未來成長性的預 期相近。 自籌資公司之角度言,可以趁股價淨值比較高,較易自資本市場募集所需資金 時,透過現金增資或發行可轉換公司債等資本市場籌資工具,進行籌資。本研究推 測,股價淨值比較高之公司,運用私募股權工具,應以引入策略投資人為主要之考 量。因此,提供較多之私募折價,以引入策略投資人。但是,當籌資公司之股價淨 值比較低,不易自資本市場籌資時,運用股權私募,應以融資為主要之考量。向特 定之投資人,取得所需之資金,並未提供顯著較多之折價。 迴歸分析結果顯示,在相同的股價淨值比下,主動型與被動型投資人,相對 於內部人,要求比較多的折價比率。本研究認為,內部人參與私募之主要原因,在 於提供公司所需之資金,故在相同的股價淨值比下,內部人並不會要求比較大的折 價比率。實證結果與 Barclay, Holderness, and Sheehan (2007)運用 Tobin’s Q 的結果相

近。 (4)私募前,並沒有具有內部人或客戶關係之私募投資人,在相同的股價淨值比下, 會要求比較大的折價比率。本研究認為,這可能因為參與私募,至少有三年之閉鎖 期,必頇犧牲流動性,而由於沒有特殊的私募前關係,故要求較大之折價比率以做 補償。 表 15 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析-以不同數量及類別分析 不同數量的投資人 不同類別的投資人 單一投資人 多位投資人 自然人認購過半 法人認購過半 截距 -0.2256 -0.3077*** -0.9826*** -0.1073 私募股權佔私募後股本比率 0.8567* 0.2654** 0.7939*** 0.2551*** ln(公司的市值) 0.0170 0.0499*** 0.1464*** 0.0147 股價淨值比 0.0613*** 0.0476*** 0.0360** 0.0545*** F-value 4.47*** 13.9*** 17.69*** 10.95*** 調整的 R 平方 0.2025 0.2051 0.38 0.1941 樣本數 42 151 68 125 註 : 1.表中的數字皆為迴歸式之係數。 2.*,**,***分別代表在 0.1,0.05,0.01 之信賴水準。 3. 表 15 應變數為私募價格折價比率(P-P*)/P 之複迴歸分析,以不同數量及不同類別的 投資人之迴歸分析結果,分述如下: (1)多位投資人參與之私募,迴歸結果的常數項,顯著小於零。即多位投資人參與之 私募,並沒有私募折價,故推測多位投資人參與私募之主要原因,在於提供公司所 需之資金。在相同的折價比率下,單一位投資人參與私募,所認購的私募股權比率 較少。市值規模較小的公司引入多位投資人參與之私募,主要的動機,與融資需求 可能較有關,因此折價比率較小。在相同的股價淨值比下,為吸引單一的投資人參 與私募,需要給予單一的投資人較多之折價。此與 Wruck (1989)的監督假說,認為 引入股東,有助公司股權更加集中,並提供公司管理上的改善監督,給予較大的折 價比率以為補償,看法相近。因為引入單一大股東,有助公司股權更加集中。 (2)自然人認購過半之私募,迴歸結果的常數項,顯著小於零。即自然人為主之私募,

並沒有私募折價。故推測自然人認購過半之私募,主要在於提供公司所需之資金。 在相同的折價比率下,自然人認購過半之私募,所認購的私募股權比率較法人認購 過半之私募少。市值規模較小的公司引入自然人認購過半之私募,主要的動機,與 融資需求可能較有關,因此折價比率較小。在相同的股價淨值比下,為吸引法人參 與私募,需要給予法人較多之折價。此與 Wruck (1989)的監督假說,認為引入股東, 有助公司股權更加集中,並提供公司管理上的改善監督,給予較大的折價比率以為 補償,看法相近。因為法人一般較能對公司的管理提供改善與監督之意見。

四、結論與建議

4.1 結論: 本研究針對目前台灣法令對於私募之相關公告要求,分別檢視其對股東財富效果的 影響。本研究發現,不同應募人屬性、私募條件及私募相關的不同宣告日,對股東財富 有不同程度之影響。將本研究之觀察,摘要整理如下: (一)從私募相關的不同宣告日(包括:董事會日、股東會日、訂價日、付款日或投資人 確定日) 來檢視:除股東會通過進行私募日外,其餘諸日皆有顯著之宣告效果。本研究 也未發現,在私募相關的不同宣告日前,有顯著資訊外洩的狀況。唯僅有董事會通過並 進行私募的宣告日,符合半強勢效率市場假說。 (二)從不同應募人屬性,對股東財富有不同程度之影響來檢視:依據不同投資人動 機分析,如果私募引進主動型投資人,除了有顯著的宣告效果,長期亦有助提昇股東之 財富。本研究認為,此結果與 Barclay, Holderness, and Sheehan (2007)的管理者的利益掠 奪假說陳述相近。若依據不同應募人與私募公司私募前的關係分析,如果私募引進無特 殊關係的投資人,除了有顯著的宣告效果,長期亦有助提昇股東之財富。若依據不同私 募的人數分析,如果私募僅引進單一投資人,除了有顯著的宣告效果,長期亦有助提昇 股東之財富。若依據該次私募的參與者,是自然或法人認購過半分析,如果私募主要引 進法人來參與時,除了有顯著的宣告效果,長期亦有助提昇股東之財富。本研究認為, 私募引入法人應較能提供管理與監督之意見,而只引入單一投資人,顯然有助提高股權 的集中度,皆能提高股東的財富效果。此結果與 Wruck (1989)的監督假說陳述相近。 (三)從籌資企業的角度來檢視:依據訂價日前一年為獲利或虧損的情況分析,雖然 皆有顯著的宣告效果。唯虧損公司進行私募,長期有助提昇股東之財富。本研究認為, 虧損公司之價值較不容易為市場所充分瞭解,當有投資人願意參加私募,傳達出公司價 值被低估之訊息。進而有正的宣告效果,且 ACAR(-5,90)持續呈現正數,此結果與 Hertzel and Smith (1993)的資訊確認假說陳述相近。 (四)就私募折價的角度來檢視:私募股權佔私募後股本之比率越大,私募折價越多。公司市值越小,私募折價比率越少。股價淨值比越小,私募折價比率越少。本研究認為, 在相同之私募股權比率下,為吸引被動型投資人,以幫助管理階層鞏固其經營權,需給 予較多之折價。而主動型投資人參與私募的目的,在於取得公司董監之席次。因此,認 購較多之股權比率,並未要求顯著較多之折價。市值較大之公司,運用私募以引入策略 投資人,需提供較多之私募折價。而市值較小之公司,運用私募引入內部人,以取得所 需資金,其折價比率較小。股價淨值比較大之公司,運用私募以引入策略投資人,需提 供較多之私募折價。而股價淨值比較小,運用股權私募,向特定之投資人,取得所需之 資金,並未提供較多之折價。 4.2 建議: (一)根據本研究的觀察,提供股票投資人以下三點投資建議: 1.私募之訂價確定日後買進並持有數日,或會有突出之投資報酬。 因本研究發現,私募宣告日以私募之訂價確定時,股價表現最為顯著。而且續後 數日仍有顯著為正之平均異常報酬(AAR)。 2.內部人參與之私募,投資報酬突出機率較低。 因本研究發現,內部人參與之私募,多以融資為考量。宣告日沒有顯著異於零之 平均異常報酬(AAR)。宣告日後的續後績效(ACAR)亦未呈顯著異於零。 3.私募前一年虧損的公司,私募之訂價確定日後的表現,普遍優於私募前一年獲利的 公司。 因本研究發現,私募前一年虧損的公司,在私募之訂價確定後的續後績效,顯著 優於私募前一年獲利的公司。 (二)給續後研究者的建議: 本文,主要著墨於應募人屬性差異,並以續後之股價超額報酬率,評估私募相關宣 告對股東財富之影響。後續研究者,可進一步針對應募人屬性的交叉分析進行探討,或 可就私募人私募前後之財務表現、產業別、股權集中度等面向進一步研究,以分析私募 之實際影響。另外,私募人若具相關公開發行之金融工具,亦可就是否受普通股私募宣 告之影響,進行分析。

![表 6 私募相關的五個宣告日的 ACAR[-10,10],及宣告日與前後 10 日 ACAR 之差異 ACAR[-10,10] H 0 :ACAR[-10,0]= ACAR[0,10] t 統計量 董事會日(n =191) 2.86* 宣告日前後之 ACAR 無顯著之差異 0.85 股東會日(n=166) 3.29** 股東會後之 ACAR 顯著高於股東會前 -2.45** 訂價日 (n= 194) 7.83*** 訂價日後之 ACAR 顯著高於訂價日前 -4.28](https://thumb-ap.123doks.com/thumbv2/9libinfo/8457728.183026/25.892.119.804.136.311/ACAR=ACARt統計量董事會日股東會日股東會股東訂價日日後之.webp)

![圖 6 不同參與人動機分類之 ACAR[-5,90] 圖 7 不同私募前關係分類之 ACAR[-5,90] 圖 8 不同投資人數量分類之 ACAR[-5,90] 圖 9 參加私募過半之投資人類型分類之 ACAR[-5,90] - 10- 50510152025-5 -3 -1 135 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69](https://thumb-ap.123doks.com/thumbv2/9libinfo/8457728.183026/28.892.131.769.120.1146/不同募前關係分類不同投資人數量分參加募過半之投資人類型分類之.webp)