第五章 台灣媒體服務代理產業發展分析

本章依據 SCP 架構,將台灣媒體服務代理產業發展分析分成五大部分,第 一節探討政府的政策以及國際廣告集團的全球擴張是如何影響媒體服務代理商 在台灣的發展,第二節從結構層面探討媒體服務代理業,第三節從行為層面,討 論結構層面是如何影響行為的改變,第四節從績效層面出發,探討媒體服務代理 業的經營績效是否受到結構與行為的影響,最後第五節分析媒體服務代理業興起 後,與廣告主、廣告代理商、媒體間權力的再分配。

第一節 政府政策及國際廣告集團的全球擴張之影響

政府政策與跨國廣告代理商對於台灣廣告產業的影響,可以從整體台灣廣告 業本土廣告公司主導,到跨國廣告公司進入台灣轉成主導市場力量看出,從先前 的文獻探討可知這兩項因素確實對 1980 年代以來台灣廣告業的發展動向有著極 大的影響,雖然本節探討的是媒體服務代理產業,然而政府政策與跨國廣告代理 商的發展亦間接的促成媒體服務代理業的形成,因此本節將根據這兩個因素造成 媒體代理業影響重大的因素作論述。

一、 政府政策

政府政策對於廣告產業最大的影響呈現在兩個階段,第一階段廣告產業開

放外資,第二階段為媒體的開放,以下先從 1984 年政府開放外資投資台灣廣告

市場開始談起。

(一)廣告產業開放外資

國內學者胡光夏(2000)指出,政府當初考量開放外資有幾個主要因素:有 利於平衡對美貿易逆差、可促使台灣服務業水準提升、有機會改變台灣產業結構 比重(以服務業為較高的比重)、以及未來可移植相關服務業經驗到其他第三世 界國家。1980 年代初期,國際間新興工業國家如歐洲、日本等積極向外發展經 貿,美國傳統製造業大亨優勢雖已不再,但在國際間其服務業(如速食、金融業、

保險業、廣告業等)的地位仍是數一數二。而當美國在面臨國內經濟不景氣的大 環境競爭下,開始希冀能以新貿易保護主義來向貿易順差國提出平等貿易的要 求,台灣政府就是在這樣的外交壓力下進行了開放市場的協商。

政府開放外資之際,國內第一批服務業去管制名單為廣告業、租賃業、速食 業及百貨日用品業等,這些民生消費及工商服務相關行業開放的時程,正好可以 改善 80 年代初期對外高額貿易順差的問題,從而減緩貿易失衡的壓力(李高朝、

朱麗慧,1998)。在經濟目標發展的期許之下,去除外資投資管制、降低關稅以 及開放商品進口等政策皆是 1980 年代朝向自由化、國際化的動作,在市場開放 的操作之下,一方面可以平衡中美貿易失衡的結構性問題,另一方面可加速貿易 活動交流。

從實際的廣告代理業發展承攬額來看(見表 2-1-5),在 1985 年第一家國際 合資的廣告公司成立的時候,廣告代理業的國際與本土承攬額比例仍在 1:9,

然而到了 1989 年國際廣告代理商的承攬額已經超越了本土廣告代理商的量,跨 國廣告資本在本土快速擴張的情勢不言而喻。

另一方面,從持股所有權的層面來看,前述文獻的探討可以很明顯的觀察到 跨國廣告代理商在 1980-90 年間透過三種策略積極的佈局市場。到了 1990 年,

台灣前 32 大廣告代理商中,有七成都是純外資、中外合資或中外技術合作的廣

告公司(薛榮英,1995) 。而在 1992 年台灣本土廣告業的歷史最優久兩間廣告公 司,台灣廣告以及國華廣告,分別出售 52%以及 30%的股權予日本電通購買(鄒 光華,1993) 。並且根據《動腦》雜誌 2003 年台灣地區綜合廣告代理商調查,發 現前 42 家廣告代理商中,有 22 家的跨國廣告公司持股超過 50%,總毛收入比例 為 71.68%,然而本土的 20 家廣告公司毛收入比例卻只有 28.32%,其中前十大 廣告代理商皆具有外資的色彩(參閱表 2-1-4),總毛收入達 57.40%佔了市場的 一半(《動腦》,2004b),由此可知,跨國廣告公司在台灣發展將近 20 年的時 間,早已成為台灣廣告公司的主流。

(二)媒體開放

在前兩章台灣廣告媒體作業的發展中,已經將台灣早期媒體與廣告代理商的 相對發展作一完整的論述,這一部分主要針對 1990 年代媒體環境開始蓬勃發展 以後,是怎樣的背景因素影響,造成了媒體服務代理業出現的背景。

就廣告與媒體的組織互動而言,廣告業是伴隨大眾媒體的發展而興起的,沒 有廣告媒體也不會有廣告代理業(侯東成,2000)。從台灣光復早期媒體環境簡 單的時代,到 1987 解嚴後 1988 報禁開放、1993 年有線電視系統經營合法化,

1995 年中、小功率電波釋出,並且在 1997 年全民民間電視台(民視)與 1998 年公共電視台核准開播等,隨著媒體環境逐漸成熟,與媒體有相當合作關係的媒 體作業,也經歷了單純的媒體購買、增加媒體企劃,利用電腦計算、研究調查、

收視率等更科技的方法支援媒體作業。根據整體廣告作業的發展,本研究依據時

代的演變以及媒體環境的改變,與廣告作業的發展歷程用表 5-1-1 來呈現。

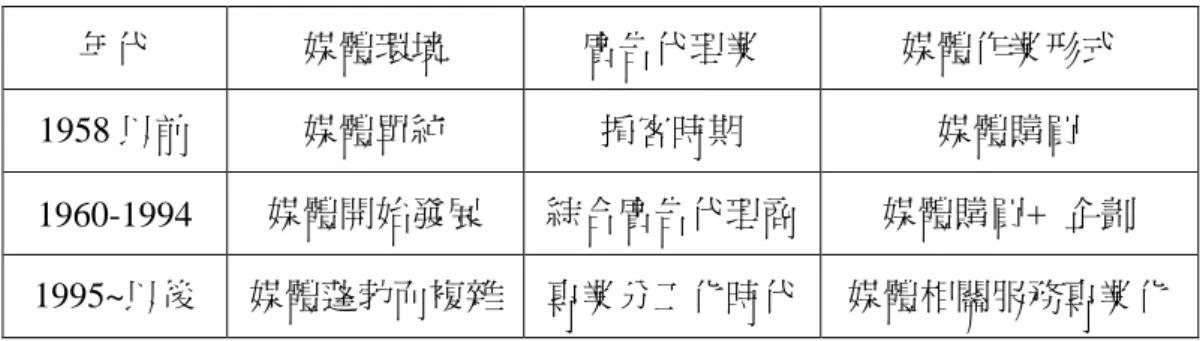

表 5-1-1:媒體、廣告代理業及媒體作業時程表

年代 媒體環境 廣告代理業 媒體作業形式

1958 以前 媒體單純 掮客時期 媒體購買 1960-1994 媒體開始發展 綜合廣告代理商 媒體購買+ 企劃 1995~以後 媒體蓬勃而複雜 專業分工化時代 媒體相關服務專業化

資料來源:本研究整理

1990 年代開始,媒體快速的成長亦使得廣告媒體通路大量的增加,有線電 視的快速普及是媒體生態產生巨大變化的引子,在 1994-1997 年連續三年的有線 電視裝機率達 65%的穩定水準,最高裝機率也維持在 70%到 75%左右(見表 5-1-2) ,而普及率則從 1992 年底的 27%增加到 1999 年底的 80%(陳志釧,2000) , 可以說在 1996 年以後,台灣已經完全進入了電視媒體的傳播時代(汪志龍,

1997) ,而有線電視的廣告量在 2000 年甚至超過了無線四台(詳見表 5-1-3)。

表 5-1-2:1991-1997 年台灣地區衛星有線電視最高裝機率

年度 最高裝機率

1991 15.8%

1992 33.5%

1993 53.3%

1994 62.0%

1995 72.3%

1996 73.3%

1997 75.2%

資料來源:汪志龍(1997:83)

表 5-1-3:1996-2003 年台灣地區五大媒體有效廣告量(單位︰新台幣仟元)

媒體別 1996 1997 1998 1999 2000 2001 2002 2003 無線電視 18,275,439 18,871,895 22,135,096 17,676,064 13,001,710 11,559,542 9,816,078 8,785,627, 有線電視 6,031,425 6,813,350 12,697,043 14,558,776 17,668,074 16,143,669 22,358,848 24,627,825 報紙 12,799,833 18,063,130 21,157,218 18,858,303 18,745,551 16,414,195 12,190,938 15,120,362 雜誌 3,987,375 4,837,189 5,886,786 6,099,264 7,200,213 6,509,510 6,613,026 7,557,114 電台 _ _ _ 2,146,309 2,310,490 2,219,508 2,521,834 2,692,176

總計 41,094,073 48,585,565 61,876,144 59,338,716 58,926,039 52,846,424 53,500,724 58,783,104資料來源︰《動腦》雜誌社提供

政策性的媒體環境改變促成台灣媒體市場蓬勃發展,眾多的媒體通路稀釋了 原有的傳播效益,導致媒體專業服務的需求興起。除此之外,消費者在媒體的使 用上趨於分眾,加上整合行銷傳播時代的來臨,單一廣告無法真正觸達到分眾化 行銷的需求,因此媒體企劃人員勢必面對更多的挑戰,與過去的媒體計畫已大相 逕庭。在環境條件驅使的動力下,廣告產業開始思索下一階段的服務利基,而因 應媒體企劃的專業需求,廣告代理業服務範疇底下的媒體部門開始獨立,成立專 業的媒體服務代理公司,其最主要的功能是運用集中的廣告量來提昇購買效益,

除此之外也強調媒體分析、媒體企劃以及媒體調查等服務。

二、 國際廣告集團的全球擴張

台灣受到國際廣告代理商的影響有兩個時程,第一階段是 1960 年代日本的 影響,另一階段是 1980 年代西方的影響(賴東明,1994) 。在第一階段日本的影 響主要反應在台灣建立現代化廣告代理制度,而影響的面向遍及廣告客戶、廣告 商品、電視媒體(台視) ,以及廣告公司創辦人等(胡光夏,2000)。

第二階段的影響主要是因為跨國廣告代理商自從 1984 年台灣開放外資投資

廣告事業以來,由於缺乏開放時程的規劃,因此導致台灣整體廣告產業的快速國 際化,對於本土廣告產業產生了巨大的衝擊,尤其是在客戶全球代理「跨國轉移 的」的效應之下,本土廣告代理商極欲謀求生存的利基。

在開放外資投資市場之後,台灣廣告產業面對的是全球「集團化」擴張的 跨國廣告代理商,並且集團多來自於美、日、歐等經濟資本雄厚的高度開發國家,

挾帶人才、資本、設備和經驗進駐台灣,在廣告生產與輸出上佔盡絕對的優勢。

由於本土廣告產業在外資進入後,面臨股權釋出造成的市場佔有率下降以及客戶 流至跨國廣告代理商,或者是跨國廣告主對跨國廣告代理商這樣門當戶對的現 象,讓台灣廣告代理業的經營上都面臨困境,不敵跨國集團的優勢,也因此在 1980 年代出現了「去國際化」的在地民族主義論調(李宇軒,1999) 。

然而 1985 年台灣發生劍橋廣告捲款弊案,對於台灣整體廣告代理制度的財 務調度有重大變革,也讓原本媒體與廣告代理商間金錢來往的形式產生改變,從 原本約 65 天的期票變成現金,使得廣告代理商面臨了財務調度的壓力,而這樣 的改變也使得廣告代理商必須正視規模經濟、控制成本、財務考量、資本調度等 企業經營管理層面的問題,也導致台灣廣告產業在國際化發展上更加依賴跨國資 本的支持(賴東明,1994;侯東成,2000)。

除了在經營資本上的依賴之外,跨國廣告集團挾其鉅資進入台灣廣告產業以 來,不僅改變了廣告作業程序、廣告公司內部組織,到廣告市場遊戲規則,甚且 形成廣告主與廣告代理商主導的買方市場形成一個相當大的關鍵(陳宇卿,

1999) 。其中最大的影響莫過於廣告作業的專業分工,從原本綜合廣告代理商提

供包含創意、媒體、公關、活動、研究調查等服務,經過政治環境、媒體變遷等

中介變相因素的影響,導致廣告組織專業分工的趨勢,台灣的媒體服務代理業就

是在這樣的背景興起的。

在跨國代理商 1980 年代開始資本交換時期,一項重大的作業改變就是帶領 台灣廣告業從以往的利用人際關係來爭取最佳購買條件的做法,進入策略性規劃 的時代(李宇軒,1999),以媒體企劃為例,希冀透過媒體購買公司的成立,能 將過去媒體市場人治的時代,導入專業化、透明化的媒體服務代理業,並且透過 量的集中,發揮「以量制價」的優勢談得較佳的合作條件。

跨國廣告代理商對於台灣媒體服務代理業發展影響很大,跨國廣告集團挾龐 大資金進駐台灣媒體服務代理業,很多本土廣告公司因為在媒體這塊沒有辦法整 合,因此在比稿時失去了量的優勢,也使得本土廣告公司開始思索下一階段的服 務性質,也造就了黃明威等人成立「薄荷策略聯盟」這樣的作業形式(喜思黃明 威,2004,深度訪談)。而目前的本土廣告公司也因為媒體廣告量相對劣勢,與 有跨國資本奧援的跨國廣告代理商在競爭的基礎上就少了一大半,使得本土廣告 公司紛紛裁撤媒體部門,例如:意識形態、博陽廣告、清華廣告等,或將其媒體 發稿量集中到某家媒體服務代理商中,如:博上廣告以及大崃行銷將發稿整合到 博崃媒體。

從上面的論述我們可以整理出媒體服務代理業的出現可歸因於三個:媒體環 境發展蓬勃、跨國廣告集團全球發展策略、傳播活動專業化,分工越細。在了解 了媒體服務代理業在台灣興起的背景之後,本研究整理了台灣自 1995 年成立第 一家媒體服務代理商以來,台灣媒體服務代理業的進入策略以及發展歷程。

(一)媒體服務代理商進入市場策略

當談到近幾年媒體服務代理業的發展,可以發現一個產業趨勢,即跨國廣告

集團除了以合資或獨資的方式投資台灣的媒體服務代理商之外,更採用收購的方

式,使市場資源更為集中。跨國廣告代理商在進入海外市場時,通常採用的進入

策略有三,當地成立新公司、併購當地廣告公司、以及與當地廣告公司簽定技術

協定或組成同盟。李國川(1999)認為台灣媒體服務代理商的所有權有四種形式:

集團主導、母公司下設子公司、媒體集中購買結盟、獨立公司。而就台灣媒體服 務代理商產業成立的策略則可分為四種:合資、獨資、併購、策略聯盟。

本研究根據歷年成立公司是否為兩個集團以上投資成立的資本的結構,來劃 分台灣市場成立媒體服務代理商的策略,共有四種方式:

1. 獨資

以這種形式成立的媒體服務代理商共有 14 家,佔所有成立公司的大 半,在新成立的公司中可以分成兩大類:一類是本土資本自行成立,共有 6 家,另一類是跨國廣告公司資助有 8 家。跨國廣告公司成立新公司的基礎 在於集團在台灣有廣告分公司,可以支援旗下媒體服務代理商的客戶來 源,而本土成立的公司多半是靠著過去個人與媒體良好的關係,以及對於 熟悉媒體市場操作的專業人士所集資而成的公司,例如凱普洛克邱榮光原 為傳立董事長,Group M 余湘原為聯廣媒體行銷中心總經理,喜思媒體黃 子容、黃明威原為薄荷策略等。

2. 合資

從傳立媒體公司進入媒體服務市場開始,就是以合資的策略開展業務,

當時的背景因多品牌廣告主開始從事「媒體集中購買」 ,因此媒體作業開始

萌生獨立出廣告代理商的作業形式。以合資的形式進入市場最主要是結合

兩個或兩個以上的廣告代理商廣告量,來達到規模經濟的效益。從表 5-1-4

可以看到合資成立的公司多半是跨國廣告集團下台灣廣告代理商,結合其

媒體部操作所成立,例如:傳立、浩騰、實力、凱絡、貝立德、經緯、極

致傳媒,其中本土廣告公司合資成立的僅有博崃媒體與宏將廣告。

3. 併購

媒體服務代理商從開始在市場運作迄今,總共進行有 4 次

40的併購操 作,全部是由 WPP 集團所主導,可以看出媒體服務產業規模經濟的操作模 式。WPP 集團在 2000 年 7 月併購澄豐媒體,成為 WPP 集團旗下的一份子,

並且在 2002 年與 WPP 集團投資部分股份的經緯媒體合併

41;原屬電通揚雅 的尚揚媒體,在股東易手後也成為 WPP 的一員,並且在 2003 年 3 月與霞 飛媒體合併成為霞飛媒體(Mediaedge: cia);最後在 2004 年 10 月,WPP 集 團併購了本土代表媒體庫,更將媒體庫與霞飛合併,成為 WPP 集團媒體服 務體系下的第三支。WPP 集團將原本提供財務、硬體資源、行政、財務等 支援性服務的公司「群邑」統合成為 Group M,下轄傳立、邁勢、媒體庫 三個媒體服務體系。

併購的基礎除了是單純的收購之外,也可看出跨國廣告公司在收購媒 體服務代理商的同時,也重新組合了專業媒體服務公司的版圖,朝向規模 經濟邁進。

4. 策略聯盟

薄荷策略聯盟(MINT Strategic Alliance)原本是由黃禾廣告、博上廣告、

大崍廣告(成立第二年才加入)合作的事業體,但在黃禾廣告預計將出售 給 Omnicom 集團的 BBDO 之前,已經在 2002 年 7 月成立了--薄荷媒體 (MINT)。而博上廣告、大崍廣告則於 2002 年 11 月合作成立博崃媒體(Bright media)(喜思黃明威,2004,深度訪談) 。

40

其中 2000 年 7 月,澄豐與捷盟合組,結盟僅提供媒體企劃之功能,因此本研究未選為研究對 象之中。

41

澄豐與經緯的合併案仍在進行合併的途中,卻因故使得全體經緯人員出走,連帶客戶也流失,

一開始薄荷策略聯盟成立的利基在於整合廣告代理商的廣告量,達到 量的規模,提供廣告代理商雙方更優惠的媒體條件,這樣的合作模式僅可 算是一種過渡期的發展,其功能僅專注在「媒體集中購買」 ,與媒體作業朝 向專業化的服務已經不敷時代需求,因此在 BBDO 併購黃禾廣告之後,

BBDO 黃禾透過成立新公司的方式成立「薄荷媒體」 ,而博上廣告與大崃行 銷則透過合資的方式重組了「博崃媒體」 ,提供的服務則包含了基本的企劃 與購買功能。

表 5-1-4:媒體服務代理商成立策略分析

進入 模式

公司名稱 出資公司 合作廣告代理商 成 立 年

份

所屬媒體服 務集團

目前營運狀況

聚濤 _ 李奧貝納+達美

高(後期)

1997.4 本土 結束

澄豐 _ 智德溝通+達一

廣告(短期)

1997.5 本土 被 WPP 併購

尚揚 台灣電通揚雅 電通揚雅 1999.6 電通揚雅 被 WPP 併購

媒體庫 _ _ 1999.7 本土 2004.7 被 WPP

併購

權威國際 華威葛瑞 華威葛瑞 2000.7 Grey* 尚存

霞飛 CIA _ 2001.4 Group M 被 WPP 併購

薄荷媒體 BBDO 黃禾 BBDO 黃禾 2002.7 BBDO 尚存

星傳媒體 李奧貝納 李奧貝納+達美

高

1999.7 Starcom 尚存

優勢麥肯 麥肯 麥肯 1999.12 Universal

MaCann

尚存

珩瑛廣告 _ _ 2000.11 本土 尚存

博 報 堂 媒 體

博報堂 博報廣告 博報堂 尚存

凱普洛克 _ _ 2004.1 本土 尚存

喜思 _ _ 2004.7 本土 尚存

獨

資

維捷 Carat _ 2004.10 Aegis 尚存

傳立* 奧 美 + 智 威 湯 遜

奧美+智威湯遜 +運籌+達彼思

1995.3 Group M 尚存

接下頁

浩騰 BBDO+伊登 BBDO+伊登 1999.1 OMD 尚存

實力 上奇+達彼思 上奇 1999.6 Zenith--

Optimedia

尚存

凱絡 Carat+聯廣 聯廣 1999.8 Ageis 尚存

貝立德 日 本 電 通 + 台 灣 電 通 + 康 信 +國華

台灣電通+康信 +國華

1999.10 Dentsu 尚存

經緯 WPP+ 日 本 旭 通+聯旭

聯旭 2000.1 _ 被 WPP 併購

博崃 博 上 廣 告 + 大 崃行銷

博上廣告+大崃 行銷

2002.6 _ 尚存

極致傳媒 靈 獅 + 博 達 華 商

靈獅+博達華商 2002.7 Initiative 尚存 合

資

宏將廣告 英 泰 + 智 德 溝 通

英泰+智德溝通 2000.7 本土 尚存

霞飛 霞飛+尚揚 奧美+智威湯遜

+運籌+達彼思

2003.3 Group M 2003.2 被 WPP 合併

澄豐 澄豐+捷盟 奧美+智威湯遜

+運籌+達彼思

2000.7 Group M 改組

邁勢 (澄豐)

澄豐+

經緯(失敗)

奧美+智威湯遜 +運籌+達彼思

2003 Group M 尚存 併

購

媒體庫 媒體庫+霞飛 奧美+智威湯遜

+運籌+達彼思

2004.10 Group M 尚存

策略 聯盟

薄 荷 策 略 聯盟

_ 黃禾廣告+博上

廣告+大崃廣告

1999.1 _ 結束

資料來源:本研究整理

註:1.傳立與靈智廣告在 1999 年初合作成立靈立,僅服務靈智的客戶。

2.Grey 集團在 2004 年 10 月被 WPP 集團併購,但台灣目前尚未被併購。

(二)發展歷程

本研究根據 1995 年開始的媒體服務代理元年,將發展的過程利用編年的方 法,紀錄期發展過程,共可分成三個時期:萌芽期:1995-1998 年、發稿快速擴 張期:1999-2001 年、穩定成長期:2002~迄今。

承上頁

1. 萌芽期:1995-1998 年

雖然台灣在 1991 年媒體集中購買的形式已開始出現,然而獨立的媒體 公司直到 1995 由 WPP 集團在台灣催生才算真正進入市場。95 年到 98 年間 僅成立了 3 間媒體服務公司,在媒體服務代理市場尚未成熟之際,此時期的 廣告代理商仍在觀望,然而面臨媒體環境越趨複雜,為廣告主提供專業的媒 體服務成為趨勢,因此,不管是國際性廣告公司或是台灣本土廣告公司,對 媒體有經驗的個人,已開始籌化成立媒體服務公司,這樣的三分天下(傳立、

聚濤、澄豐)態勢直到 1999 年多家媒體服務代理商進入市場而重新劃分。

在 1995 年傳立成立的時候,功能主要以「媒體集中購買」為主,直到 1997 年底才開始收編奧美以及智威湯遜的媒體企劃人員進入傳立,才脫離 了「媒體集中購買公司」這樣的作業形式(傳立陳韋仲,2004,深度訪談)。

成立初期的廣告量幾乎 100%是由合資的廣告公司所直接交付,甚少有 向外比稿爭取客戶的形式(陳韋仲、凱絡、黃明威、極致傳媒,2004,深度 訪談) 。

2. 發稿快速擴張期:1999-2001 年

1999 年台灣有 10 家媒體公司成立,而 1999-2001 成立的家數(17 家)

早已超越累計總家數(27 家)的一半。在此時期進入市場的媒體服務代理 商,功能上即以包含了基本的「媒體企劃」 、 「媒體購買」 ,除了 1999 成立的 薄荷策略聯盟,是黃禾廣告與博上廣告在「媒體購買」功能上所組成的策略 聯盟形式之外,其他的媒體服務代理公司基本上已經邁向專業化的服務提供

(如媒體分析、媒體企劃及媒體調查等前置作業) ,而非僅只有媒體集中購

買。

2001 年媒體服務代理業整體承攬額已達 210.31 億,比起 1997(40.92 億)第一年成長了 396%,可見媒體服務代理產業已逐漸成為廣告產業發展 專業分工的趨勢。除此之外,根據《動腦》的統計,在 2000 年廣告主透過 媒體服務公司發稿的比例在台灣已接近 50%(《動腦》,2000a)。

台灣的媒體通路暴增,但在景氣不佳的經濟環境作用下,廣告主刪減了 媒體預算,也更加重視媒體效益的呈現,而整體廣告業面臨整合行銷傳播時 代的衝擊,單一的廣告活動已不能滿足分眾時代的行銷課題,也使得媒體服 務代理商的專業性更受到重視。

另一方面,由於客戶預算的刪減,使得總體廣告量僅呈現微幅的成長,

媒體服務代理商面臨新進入市場公司的競爭壓力下,紛紛開始開發直接客 戶。

3. 穩定成長期:2002~迄今

2002~2004 年媒體服務代理商發稿量呈現穩定的狀況,三年間僅成立 6

家本土投資的媒體服務代理商,分別為薄荷媒體、博崍媒體、凱普洛克、喜

思、盛世、維捷,從這樣的發展態勢可看出跨國廣告集團背景的媒體服務在

台佈局大致底定,跨國廣告代理集團在台灣設有分公司的,並且擁有媒體服

務代理公司的比例佔百分之百(見表 5-1-5)。

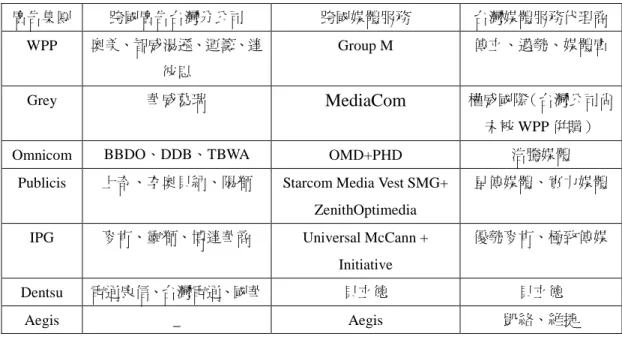

表 5-1-5:跨國廣告集團所屬媒體服務代理商在台分布

廣告集團 跨國廣告台灣分公司 跨國媒體服務 台灣媒體服務代理商

WPP 奧美、智威湯遜、運籌、達 彼思

Group M 傳立、邁勢、媒體庫

Grey 華威葛瑞 MediaCom 權威國際(台灣公司尚

未被 WPP 併購)

Omnicom BBDO、DDB、TBWA OMD+PHD 浩騰媒體

Publicis 上奇、李奧貝納、陽獅 Starcom Media Vest SMG+

ZenithOptimedia

星傳媒體、實力媒體

IPG 麥肯、靈獅、博達華商 Universal McCann + Initiative

優勢麥肯、極致傳媒

Dentsu 電通康信、台灣電通、國華 貝立德 貝立德

Aegis _ Aegis 凱絡、維捷

資料來源:本研究整理

然而從 2002 的恩龍(enron)事件之後,美國制定了沙班—歐克斯利法案

42

(Sarbanes—Oxley Act),此後美國總公司以及海外公司不再對外公佈任何財務數 字(《廣告雜誌》,2004a) ,而受到此法案影響,台灣媒體服務代理商如權威國 際、霞飛媒體、澄豐媒體、傳立、浩騰媒體、星傳媒體等六家在 2004 年因為集 團政策,導致媒體服務公司無法提供數據,也間接影響整體產業統計。

第二節 媒體服務代理業的結構分析

上文已提及政府政策以及國際廣告集團的全球擴張對台灣媒體服務代理產 業的興起有影響。本節將先從結構面來深入探討這樣的產業背景因素,對於媒體

42

2002 恩龍事件之後,美國國會議員 Sarbanes 及 Oxley,為了強化會計制度的嚴密,並保障大

眾投資人的投資安全,因此推動制定了沙班—歐克斯利法案(Sarbanes—Oxley Act),嚴格要求上

市公司不得對社會大眾發布或是透漏任何財務數字,即使是海外分公司也必須遵守此法案(《廣

告雜誌》,2004a)。

服務產業上的影響。市場結構係指在市場內大小廠商的分布情況,在產業經濟學 上通常以市場集中度(market concentration ratio)作為測定市場結構的指標(蕭峰 雄、黃金樹,1997)。

在結構部份的探討將分別討論集中度、所有權分配、市場佔有率、產品差異 性、進出入障礙以及市場結構等因素,來了解目前媒體服務代理產業的結構現 況,作為下節行為以及績效的基礎。

一、 集中度

有關於集中度的研究,自 1950 年以來,最常被使用來測量市場集中度的指 標有二,一是集中率(Concentration Ratio, CR),另一為賀希曼 賀芬得爾指數 (Hirschman- Herfindahl Index, HHI)(陳炳宏,2000) 。Albarran & Dommick(1996) 認為 HHI 對於產業集中的預測比起 CR 要來的精確,原因在於 HHI 必須蒐集所 有公司的佔有率,在困難度上也較高(轉引自陳炳宏,2000)。

關於本研究的資料蒐集方面,雖然在 2004 年之前,跨國廣告集團並未禁止 其相關子公司公佈營業數據資料,然而在台灣尚未有公正的稽核組織來統整廣告 產業資料

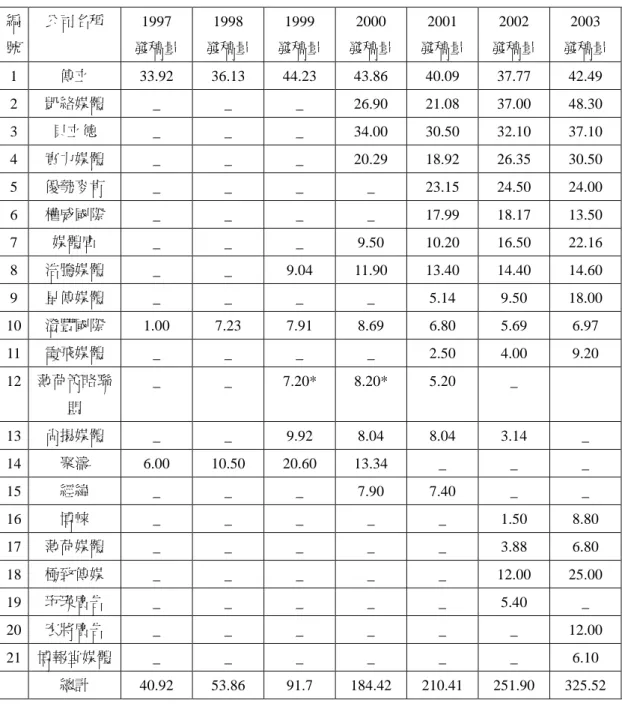

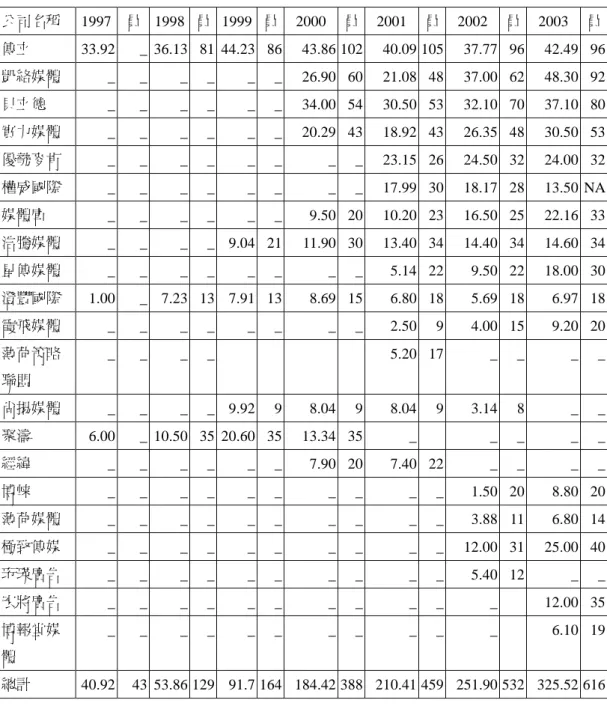

43,因此本研究將援引在觀察台灣廣告產業已逾 27 年的《動腦》雜誌 數據作為計算的依據。表 5-2-1 是國內目前媒體服務代理產業的發稿統計表,包 含各公司歷年的發稿量,以下將根據 CR 及 HHI 作市場集中率的分析:

43

在 1996 年以前,台灣廣告量的統計是由台北市廣告同業公會所主持,到了 1996 年以後則由

表 5-2-1:媒體服務代理商發稿量統計(單位︰新台幣仟萬元)

編 號

公司名稱 1997 發稿量

1998 發稿量

1999 發稿量

2000 發稿量

2001 發稿量

2002 發稿量

2003 發稿量 1 傳立 33.92 36.13 44.23 43.86 40.09 37.77 42.49

2 凱絡媒體 _ _ _ 26.90 21.08 37.00 48.30

3 貝立德 _ _ _ 34.00 30.50 32.10 37.10

4 實力媒體 _ _ _ 20.29 18.92 26.35 30.50

5 優勢麥肯 _ _ _ _ 23.15 24.50 24.00

6 權威國際 _ _ _ _ 17.99 18.17 13.50

7 媒體庫 _ _ _ 9.50 10.20 16.50 22.16

8 浩騰媒體 _ _ 9.04 11.90 13.40 14.40 14.60

9 星傳媒體 _ _ _ _ 5.14 9.50 18.00

10 澄豐國際 1.00 7.23 7.91 8.69 6.80 5.69 6.97

11 霞飛媒體 _ _ _ _ 2.50 4.00 9.20

12 薄荷策略聯 盟

_ _ 7.20* 8.20* 5.20 _

13 尚揚媒體 _ _ 9.92 8.04 8.04 3.14 _

14 聚濤 6.00 10.50 20.60 13.34 _ _ _

15 經緯 _ _ _ 7.90 7.40 _ _

16 博崃 _ _ _ _ _ 1.50 8.80

17 薄荷媒體 _ _ _ _ _ 3.88 6.80

18 極致傳媒 _ _ _ _ _ 12.00 25.00

19 珩瑛廣告 _ _ _ _ _ 5.40 _

20 宏將廣告 _ _ _ _ _ _ 12.00

21 博報堂媒體 _ _ _ _ _ _ 6.10

總計 40.92 53.86 91.7 184.42 210.41 251.90 325.52

資料來源︰《動腦》雜誌 1999-2004 每年 3 月發稿量統計。

註:*表示《動腦》雜誌未統計薄荷策略聯盟在 1999 及 2000 年的發稿量,此為

《廣告雜誌》統計數據,未納入總計當中,僅供參考。

(一)集中率(Concentration Ratio, CR)

從媒體服務代理公司的承攬額成長資料可以看出,迄 2003 年 12 月為止,目

前前四大媒體服務代理業者分別為凱絡(48 億 3 千萬元)、傳立(42 億 4 千 9

百萬元)、貝立德(37 億 1 千萬元)、實力(30 億 5 千萬元),共計 158 億 3 千 9 百萬新台幣,佔 2003 年總承攬額 325 億 5 千 2 百萬元的 48.66%,此「最大 四家廠商集中率」( CR )為 0.48,相當接近高度集中的 0.5 比值,而若以「最大

4八家廠商集中率」( CR )則可達 0.76,已經超過 0.75 的標準。另一方面,從歷年

8集中率的消長來看(詳見表 5-2-2),雖然 1999 年開始多家媒體服務代理商進入 市場,然而其營運表現則到 2000 年才看的出來, CR 集中率從 1999 年的 0.89

4到 2000 年的 0.68 下降了許多,顯示市場的版圖尚在重組,而到了 2001 與 2002 其最大四家集中率分別為 0.55、0.53 已趨近於 0.5 的標準值,認為應是跨國廣告 集團在媒體服務產業的布局已經底定,在 2003(0.49)已降到 0.5 以下,認為是因 其他本土服務代理商瓜分市場之因素;而 CR 的數據雖然在 2003 的數值(0.76)仍

8然高於 0.75 的標準值,但已非常接近。根據這樣的計算結果,本研究認為媒體 服務代理產業已達高度集中的情況,尤其是台灣在媒體服務產業中仍有許多為登 記的公司,或是個人以掮客的形式在運作,因此推論本產業實際已趨向高度集中 化。

(二)賀希曼 賀芬得爾指數(Hirschman-Herfindahl Index, HHI)

以賀氏指標來計算台灣地區媒體服務代理商集中度的市場變化,可以看出從 1997 年三家媒體服務代理商佔據市場的集中程度相當高,從承攬額來看傳立更 是佔總承攬額的 83%,當年的賀氏指數也高達 7118。從表 5-2-2 可以看出,整體 來說,媒體服務代理產業的集中度隨著新廠商加入市場,不僅市場承攬額增加,

也瓜分了市場的大餅,賀氏指標也顯示出歷年的集中度是遞減的,到了 2002(972) 已經降到 1000 以下,顯示競爭情況良好。

由於 CR 的測定法無法了解最大 n 家以外廠商市場佔有率分布情形,因此輔

n以 HHI 指數作為分析依據,希冀能擴大廠商規模分不均度,提升集中度指標的

敏感程度。從兩著指標的數據結果來看,其實在 2001 年整體產業發展已經趨向

集中程度不強的狀況,在 CR 集中度的檢視發現,媒體服務產業發展初期由於政

4府沒有具體政策管制,加上跨國廣告代理商在台灣的佈局已經底定,因此順勢成 立媒體服務代理商,挾著跨國資本的支援,大量襲奪廣告承攬量,在初期導致集 中度偏高,而隨著新廠商進入市場、市場總產值大增之後,則產業集中程度越來 越消减,呈現穩定成長的態勢。

表 5-2-2:國內媒體服務代理業市場集中度統計表

統計 1997 1998 1999 2000 2001 2002 2003 CR

40.89 0.68 0.55 0.53 0.49

CR

80.91 0.83 0.82 0.76

HHI 7118 5058 3090 1404 1080 972 872 資料來源:本研究根據《動腦》雜誌提供之數據計算而成

註:1. 由於《動腦》歷年資料有所更改,本研究依據當年所提供之數據為主。

2. 集中度之計算取到小數點後兩位,第三位四捨五入。

3. 若當年度市場未達公式計算標準,則未予計算。

二、 所有權形式

從媒體服務代理商目前市場上廠商的總表來看,在 20 家中有 11 家是外資

100%資本(傳立、邁勢、浩騰、實力、媒體庫、星傳媒體、優勢麥肯、極致傳

媒、薄荷媒體、博報堂媒體、維捷) (詳如表 5-2-3),佔了整體市場的 55%,而

本土獨資的部分共有 6 家,僅佔 30%,而中外合資的部分也有 15%,若將市場

上所有有外資股份的公司界定為外資公司,則外資佔國內媒體服務代理市場有

70%。

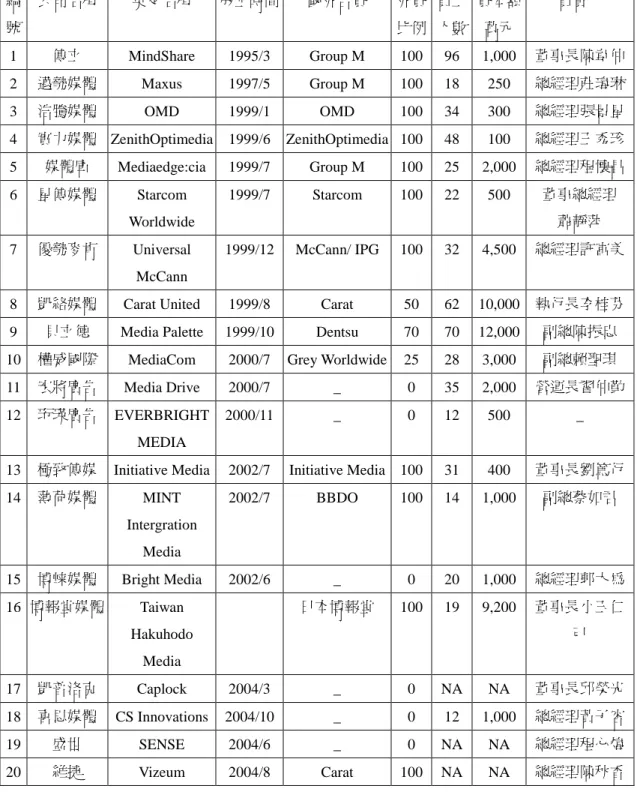

表 5-2-3:台灣現存媒體服務代理商資本資料

編 號

公司名稱 英文名稱 成立時間 國外合資 外資

比例 員工 人數

資本額 萬元

負責人

1 傳立 MindShare 1995/3 Group M 100 96 1,000 董事長陳韋仲 2 邁勢媒體 Maxus 1997/5 Group M 100 18 250 總經理莊瑋琳

3 浩騰媒體 OMD 1999/1 OMD 100 34 300 總經理張景星

4 實力媒體 ZenithOptimedia 1999/6 ZenithOptimedia 100 48 100 總經理王秀珍 5 媒體庫 Mediaedge:cia 1999/7 Group M 100 25 2,000 總經理程懷昌 6 星傳媒體 Starcom

Worldwide

1999/7 Starcom 100 22 500 董事總經理 蕭靜萍 7 優勢麥肯 Universal

McCann

1999/12 McCann/ IPG 100 32 4,500 總經理許富美

8 凱絡媒體 Carat United 1999/8 Carat 50 62 10,000 執行長李桂芬 9 貝立德 Media Palette 1999/10 Dentsu 70 70 12,000 副總陳振忠 10 權威國際 MediaCom 2000/7 Grey Worldwide 25 28 3,000 副總賴聖琪 11 宏將廣告 Media Drive 2000/7 _ 0 35 2,000 營運長翟仲勤 12 珩瑛廣告 EVERBRIGHT

MEDIA

2000/11 _ 0 12 500 _

13 極致傳媒 Initiative Media 2002/7 Initiative Media 100 31 400 董事長劉篤行 14 薄荷媒體 MINT

Intergration Media

2002/7 BBDO 100 14 1,000 副總蔡如君

15 博崃媒體 Bright Media 2002/6 _ 0 20 1,000 總經理郭大為 16 博報堂媒體 Taiwan

Hakuhodo Media

日本博報堂 100 19 9,200 董事長小玉仁 己

17 凱普洛克 Caplock 2004/3 _ 0 NA NA 董事長邱榮光

18 喜思媒體 CS Innovations 2004/10 _ 0 12 1,000 總經理黃子容

19 盛世 SENSE 2004/6 _ 0 NA NA 總經理程心煒

20 維捷 Vizeum 2004/8 Carat 100 NA NA 總經理陳秋香

資料來源:《動腦》雜誌(2004d),本研究整理。

從所有權結構來看,外資的媒體服務代理商皆具有跨國廣告集團的奧援,其

中包含美商(WPP、Omnicom、IPG、Publicis)、法商( Aegis )以及日商( Dentsu )已完

成在台灣佈局(見表 5-1-5) ,也佔據了台灣媒體服務代理產業市場的 85%,由此 可見,整體外資在台灣的擴展影響了產業的結構。

文獻探討中已提及,國際廣告公司在進入新市場後通常會有四種所有權形 式,即百分之百擁有,多數股權、少數股權和半數股權等(Weinstein, 1974)。從 所有權的比例來看,外資所成立的台灣媒體服務代理商都是採用 100%股權的經 營方式,除此之外,凱絡媒體 50%來自法國傳播集團 Aegis,另外 50%則是與台 灣廣告公司聯廣合資,貝立德主要股份的 70%是來自於日本電通集團,權威國際 由於 Grey 集團在台灣的廣告公司華威葛瑞僅佔 25%股份,華威佔 75%,因此權 威國際亦沿用這樣的股份比例,雖然 WPP 集團在 2004 年 10 月已經買下 Grey 集團,但在台灣的華威葛瑞以及權威國際仍有本土資本,因此尚未合併至 WPP 集團之下。從上述的探討也可發現,跨國廣告集團進入台灣媒體服務代理產業的 分佈為,55%為百分之百股權,5%為多數股權、5%少數股權和 5%半數股權,明 顯看出百分之百股權為市場的大宗。

三、 市場佔有率

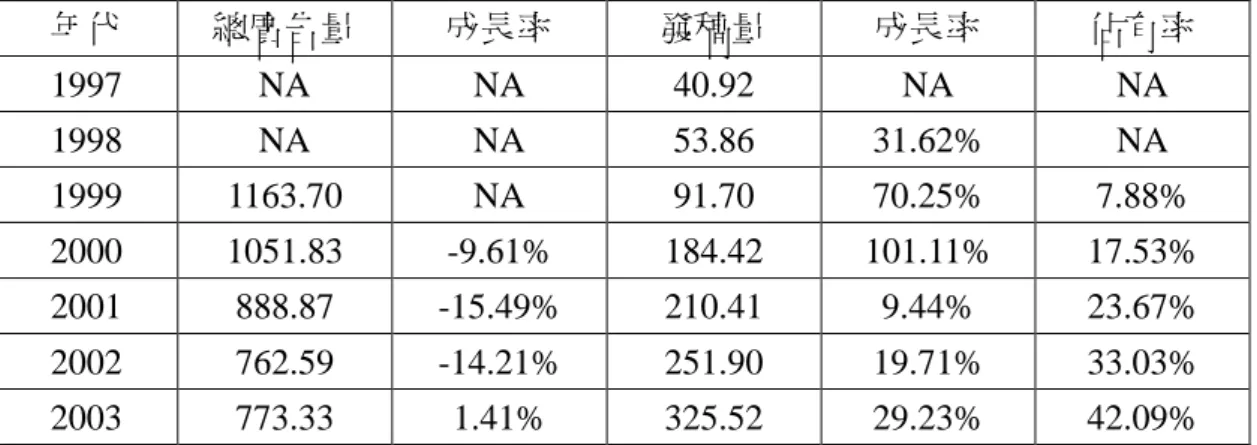

此處所指佔有率為媒體服務代理商經手的廣告發稿量,佔全國總廣告量的百 分比。從表 5-2-4 可看出媒體服務代理商在整體廣告量的佔有率是逐年成長的,

從 1999 年的 7.88%佔有率,成長到 2003 年的 42.09%佔有率。其中歷年的承攬 額也不斷的成長,尤其是在 2000 年整體經濟景氣的狀況下,媒體服務代理商發 稿量竟成長了 109.66%,雖然在 2001 年經歷九二一大地震,整體廣告量下滑,

然而透過媒體服務代理商的發稿量仍是正成長的,也顯示此產業的發展趨勢一片

欣欣向榮。

表 5-2-4:1997-2003 年台灣總廣告量、媒體服務代理商發稿(單位:新台幣億元)

年代 總廣告量 成長率 發稿量 成長率 佔有率 1997 NA NA 40.92 NA NA 1998 NA NA 53.86 31.62% NA 1999 1163.70 NA 91.70 70.25% 7.88%

2000 1051.83 -9.61% 184.42 101.11% 17.53%

2001 888.87 -15.49% 210.41 9.44% 23.67%

2002 762.59 -14.21% 251.90 19.71% 33.03%

2003 773.33 1.41% 325.52 29.23% 42.09%

資料來源:1999 廣告量(《動腦》,2000b) 、2000 廣告量(《動腦》,2001)、

2002 廣告量(《動腦》,2003a) 、2003 廣告量(《動腦》,2004f)。

註:成長率由本研究統計計算。

從整體台灣廣告量來看,雖然自從 1998 以來都呈現負成長,直到 2003 年才 止跌回升小幅成長 1.41%,然而透過媒體服務代理業整合發稿量的方式,在整體 台灣廣告量的佔有率則是不斷的提升,至 2003 年的整體佔有率已經達到 43.09%,可以發現媒體服務代理業市場持續的成長。

四、 產品差異性

當媒體服務代理商獨立成為公司以後,必須要提供更多服務以提升競爭力,

而當 1995 年傳立進入市場一開始僅有媒體購買功能,到現在各公司發展出許多

不同的附加價值,對於整體產業來說是更加成熟的因素。本研究統整目前在產業

界實際執業的廠商,統整各家公司所提供的服務,來檢視其差異性,期望能透過

統整了解整體產業現階段的發展。 (見表 5-2-5)

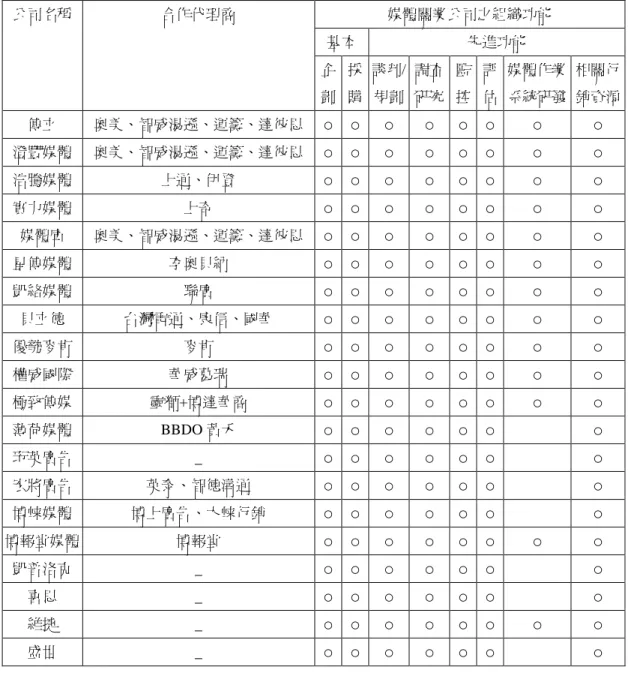

表 5-2-5:本研究研究對象所提供的服務

媒體關業公司之組織功能

基本 先進功能

公司名稱 合作代理商

企 劃

採 購

談判/

規劃 調查 研究

監 控

評 估

媒體作業 系統研發

相關行 銷資源

傳立 奧美、智威湯遜、運籌、達彼思 ○ ○ ○ ○ ○ ○ ○ ○

澄豐媒體 奧美、智威湯遜、運籌、達彼思 ○ ○ ○ ○ ○ ○ ○ ○

浩騰媒體 上通、伊登 ○ ○ ○ ○ ○ ○ ○ ○

實力媒體 上奇 ○ ○ ○ ○ ○ ○ ○ ○

媒體庫 奧美、智威湯遜、運籌、達彼思 ○ ○ ○ ○ ○ ○ ○ ○

星傳媒體 李奧貝納 ○ ○ ○ ○ ○ ○ ○ ○

凱絡媒體 聯廣 ○ ○ ○ ○ ○ ○ ○ ○

貝立德 台灣電通、康信、國華 ○ ○ ○ ○ ○ ○ ○ ○

優勢麥肯 麥肯 ○ ○ ○ ○ ○ ○ ○ ○

權威國際 華威葛瑞 ○ ○ ○ ○ ○ ○ ○ ○

極致傳媒 靈獅+博達華商 ○ ○ ○ ○ ○ ○ ○ ○

薄荷媒體 BBDO 黃禾 ○ ○ ○ ○ ○ ○ ○

珩英廣告 _ ○ ○ ○ ○ ○ ○ ○

宏將廣告 英泰、智德溝通 ○ ○ ○ ○ ○ ○ ○

博崃媒體 博上廣告、大崃行銷 ○ ○ ○ ○ ○ ○ ○

博報堂媒體 博報堂 ○ ○ ○ ○ ○ ○ ○ ○

凱普洛克 _ ○ ○ ○ ○ ○ ○ ○

喜思 _ ○ ○ ○ ○ ○ ○ ○

維捷 _ ○ ○ ○ ○ ○ ○ ○ ○

盛世 _ ○ ○ ○ ○ ○ ○ ○

資料來源:薛榮英(1999),本研究整理。

從提供服務的項目來看,作為一個媒體服務代理商的基本工具包括媒體企

劃、媒體購買以及媒體研究,這三個功能是原本還依附在廣告代理商時就已經提

供的服務。然而以本土及跨國的比較來看,跨國廣告代理商的資源在服務提供的

項目上,最基本的差異就在媒體系統作業研發上,因為其跨國資源的輔助下,可

以全球發展同一套軟體以節省成本。

跨國廣告代理商在整個服務提供上,除了在全球性資源包括在研究軟體開 發、各個市場成功經驗和全球市場資料的分享,以及透過全球人力的調度,訓練 各個市場的人員專業,運用整合優勢將服務的差異性極大化(陳韋仲、薛榮英,

2004,深度訪談)。

反觀沒有跨國資源的本土代理商,其搶佔市場最大的條件在於服務,並且改 善目前跨國媒體服務代理商所呈現在組織編制的問題(陳盈真,2004)。

他(媒體服務代理商、廣告代理商)畢竟已經是兩家公司了,我的 這個重點是說,我們發現,現在的媒體公司在提供服務上的時效性 太差,機動性不夠,再加上因為作業的關係,很多事情常常變成責 任制,你要把該做的事情做完再給我,你再告訴我要做什麼(喜思 黃明威,2004,深度訪談)。

五、 進入與退出市場障礙

以整個廣告產業來說,廣告的資源可以分成資金、人力以及技術層面(陳宇 卿,2001) ,就資金層面來說,廣告代理業的進入障礙門檻較低(胡光夏,2004),

雖然台灣廣告代理業較不缺乏資金,然而廣告代理的利潤不高,且資金週轉的限 制多,在廣告生態當中競爭力是較廣告主以及媒體來的低(陳宇卿,1999;胡光 夏,2004)。

本研究根據媒體服務代理產業進入障礙分成五個面向來探討,包括保證金制 度、營運資金、人力、技術、經濟規模等五個面向。

(一)保證金制度

從拆帳分配、合作模式、客戶關係等面向來看,可以理出媒體服務代理產業

與廣告代理產業的關聯性極高的脈絡,甚至過去廣告代理商在媒體發稿上的相關

規定亦全部轉稼到媒體服務代理產業,其中關乎進出入障礙最大的莫過於媒體保 證金制度。先前提過的 1985 年劍橋廣告捲款弊案,導致媒體服務代理商與媒體 間的交易需要有大量資本作為交易基礎,也提升了媒體服務代理產業的進入障 礙。

由於整體媒體服務的蓬勃發展,媒體的發稿量大增,也使得過去保證金的制 度更加重媒體服務代理商的負擔,以台灣業界目前的情況而言,現在無線四台仍 然保持具有實質擔保的簽約條件,擔保的額度則視過去媒體服務代理商的發稿量 來衡量,一般來說擔保的項目以法定直押為主,包括不動產房屋土地,以及動產 定存單等,這個部分跟過去當媒體部還在廣告代理商裡的條件沒有改變,目前仍 然保有抵押制度的媒體以無線四台以及中時、聯合、自由三家報社為主。

另一方面,有線電視崛起之後,在保證金制度上的門檻較為降低,最主要以 商業本票形式作為保證金,通常是以 100 萬作為一個單位,然而這與無線四台保 證金制度最大的差異在於它不需要實質的金錢抵押,僅在當媒體服務代理商發稿 後捲款潛逃時,媒體根據本票追溯法律責任,而這部分的法律責任與廣告主沒有 直接的關係,完全是媒體服務代理商以及媒體間的問題。而有線電視的門檻會較 無線電視的保證金制度較低的原因在於,過去有線電視媒體在發展初期較為弱 勢,因此簽約的條件也較為寬鬆,另一方面也因為有線頻道太多,若是每家保證 金制度障礙提高,會無形影響到媒體服務代理商的發稿能力(喜思媒體黃明威,

2004,深度訪談) 。

(二)營運資金

另一個要考量的部分是在營運金的部分,由於各個公司營運模式以及客戶的

不同,因此在這個部分的意見不一致,一種現象是認為目前廣告主大部分採用現

金購買的交易形式,在銀行低利率時代的來臨,廣告主通常傾向直接以現金交

易,還可以拿到媒體的現金回饋價以及獎金,因此對於媒體服務產業來說資金的 障礙已經相對的減低(凱絡朱詣璋,2004,深度訪談)。而貝立德副總經理陳振 忠(2004,深度訪談)卻持相反的意見,他認為現在還是有很多廣告主是開票,

票期可能長達 30-45 天,媒體服務代理商還是必須有較大的資本額才能營運,也 就是跨國在產業顯現的優勢。

本土媒體服務代理商喜思副總經理黃明威(2004,深度訪談)針對週轉金的 議題就表示,其實個人若與銀行保持良好的關係,那麼這個問題其實是可以解決 的,雖然進入障礙的確存在這個產業,但並非不可解決的問題。

(三)人力

除了資金層面,人力資源一直是廣告業最重要的資產,雖然本土從業人員在 專業程度上有所不足(陳宇卿,1999),但是熟知本土市場則是本土從業人員最 大的利基。以媒體服務代理產業來說,兩種最重要的人是媒體購買與媒體企劃人 員,過去在綜合廣告代理商時期,媒體購買人員通常是掮客轉型,從傳統的幾大 媒體購買到現在 CPRP、談判、執行能力等專業性的需求,媒體購買人員的專業 程度趕不上環境的快速變化,而媒體企劃人員更是需要從這麼多的媒體當中挑出 適合產品的時段以及企劃的創意,更是考驗著企劃人員的專業度。

(四)技術

如同人力一樣,技術的支援最主要還是來自於跨國的資助,一方面可以減低

成本的運用,一方面也可以透過全球網絡的支援以及開發達到效益(陳韋仲、陳

振忠、張景星、程懷昌,2004,深度訪談),如此,本土資本在資金以及技術資

源的劣勢下,通常也朝向與外資合作,以彌補劣勢。

(五)經濟規模

從規模經濟的觀點來看,傳立董事長陳韋仲(2004,深度訪談)認為現存的 媒體服務代理商有 20 家,若是進入障礙高就不會有這麼多家,並且認為此產業 的成功關鍵因素第一個是規模,必須有那個量才有辦法達到經濟規模,談到比較 好的折扣。凱洛總經理朱詣璋(2004,深度訪談)也認為整體產業的適當家數應 該在十家以內。

再從資本額亦可以看出進入障礙程度低的情況,資本額在 1 億元以上有 2 家(凱絡、貝立德) ,介於 9999 萬元以下到 1000 萬以上者有 8 家,而在 1 千萬 以下的尚有 6 家,且其中不乏跨國集團的媒體服務代理公司,從這個面向看來,

整體媒體服務產業進入的障礙似乎是不高的。

Great China 的 office 在香港,台北作為香港分公司,branch office 沒有資本額問題,只有登記營運資金的問題。 …成立時登記營運資 金是 400 萬(都登記很少,因為獲利申報等業務麻煩),但是實際 上我們運用的資金是超過 2000 萬美金(極致傳媒劉篤行,2004,

深度訪談) 。

整體來說,媒體服務代理業的進入障礙比起過去廣告代理商時代為高,雖然 在資金、技術上是跨國集團佔有絕對的優勢,但本土仍然可以透過合作的關係與 國際市場接軌,進而進入市場。

六、 媒體服務市場結構

市場結構係指市場內大小廠商的分部情況,在產業經濟學上,通常以市場集 中度作為測定市場結構的指標,並且一般認為集中度超過 40%則是為寡占市場

(周添城,1988;蕭峰雄、黃金樹,1997)。

另一方面,根據產業經濟學針對產業結構的劃分,將市場結構分為完全競爭 (perfect competition)、壟斷競爭(monopolistic competition)、寡佔(oligopoly)與獨佔 (monopoly)四類市場,其評斷標準包含四項: (一)市場中有許多買方與賣方,

買賣雙方可自由進出(free entry and exit),(二)不同賣方所提供之產品品質具有 同質性(homogeneity),(三)買賣雙方皆有充分之市場訊息(perfect information),

(四)該產品屬於私人財(private goods)等四個條件(彭芸、王國樑,1997)。若 符合以上四的條件,則屬於完全競爭市場,若某一市場不符合第二個條件,則屬 於壟斷性競爭市場,若是不符合條件一,則可認定為同質性寡佔市場,若不符合 一、二條件,則可視為異質性寡佔市場。

然而自從 1995 年 3 月正式成立台灣第一家媒體購買公司--傳立媒體至今,

已經邁向第 10 年的發展,在這 10 年間從 1995 年的 1 家,到 2003 為止的 16 家

(《動腦》,2004d)(見表 5-2-1),在 2004 年又在新增了 4 間媒體服務代理商

(見表 5-2-6),整體產業可謂進入了春秋戰國時代。

3 3

11 10 14

16 16

0 5 10 15 20

1997 1998 1999 2000 2001 2002 2003

家數

圖 5-2-1:台灣媒體服務代理商家數

資料來源:《動腦》雜誌(2004e)

表 5-2-6:1995-2004 年台灣地區媒體服務代理商成立表

年份 成立家數 總家數 累計家數 歷年進入市場公司名稱

1995 1 1 1 傳立

1996 0 1 1 _

1997 2 3 3 聚濤、澄豐

1998 0 3 3 _

1999 10 13 13 浩騰、薄荷策略聯盟、尚揚、實力、媒體庫、星傳

媒體、凱絡、貝立德、優勢麥肯、捷盟

2000 5 12 18 權威國際、優勢麥肯、經緯、宏將、

珩英

2001 2 14 20 霞飛、星傳

2002 3 16 23 薄荷媒體、博崃、極致傳媒

2003 0 16 23 _

2004 4 20 27 凱普洛克、喜思、維捷、盛世

資料來源:本研究整理

從上述的集中度、市場佔有率、廠商家數以及進出入障礙的分析,本研究認 為在政府對於媒體服務產業生態沒有法律保護行為下,其進入障礙較過去廣告代 理商時代為高,且各家公司提供的服務或多或少有差異,再加上 2004 年媒體服 務產業家數在業界有統計登記者有 20 家,因此本研究認為媒體服務代理產業目 前的市場結構界於異質性寡占與壟斷性競爭的市場結構之間。

第三節 媒體服務代理業的行為分析

廠商行為意指在上述的市場結構下,廠商為了提升自身的競爭力,而採取

的經營策略或是行為模式(周添城譯,1990),簡單來說,就是企業針對其產品

市場與對手的市場行為所採取的相關市場策略或反應。Ferguson & Ferguson(1994)

認為,廠商行為指的是企業在市場中的行為相關價格、產品、廣告策略、研發以

及創新(轉引自 Wirth & Bloch, 1995)。

本研究將依照文獻分析採用適合用在媒體服務代理產業分析行為的項目,

針對媒體研究與創新、策略談判、併購等三個層面來分析結構如何影響廠商行為。

一、 媒體研究與創新

一般來說,媒體研究著重在有效率地安排廣告播放檔期、節目收視率、消費 者媒體使用方式,以及地方媒體市場研究等(陳宇卿,1999)。過去在媒體還未 如此發達的時候,媒體企劃通常只是安排幾個重要的電視節目、報紙上廣告就可 以了,根本還談不上運用什麼數據以及資料分析。然而在目前高度擁擠的媒體環 境中,如何運用有效的媒體研究來找到最佳化的媒體組合,是目前專業化的媒體 服務代理公司所必須擁有的能力(極致傳媒劉篤行,2004,深度訪談)。

台灣目前唯一擁有自行研發媒體軟體的是貝立德,公司在一成立的時候已經 擁有 IT(Information Technology, IT)部門,2000 從日本電通引進包括「最適化的 作業軟體工具(DiaLog)」以及「電視節目質化分析(PM-FREE)」等作業系統,在 2002 台灣自行研發出包括「電視檔次自動監播及 CPRP 控管系統」 、 「電視收視 質量追蹤系統」 、 「競爭品牌電視檔次追蹤」 ,以及 2004 年的「廣告效果與知名度 及購買率分析」 (貝立德李振忠,2004,深度訪談)。

除了貝立德作為 Dentsu 第一個試驗市場的品牌有自行研發軟體之外,其他 外商公司多半採用全球統一開發的軟體研究,例如傳立的「Mind Ware」是一套 屬於媒體計畫及模擬工具,可以幫助媒體計畫人員分析資料、分配預算及進行媒 體選擇;以及「Mind Flow」是一項「媒體通告軟體」可以使客戶全盤掌握媒體 排期及購買的資料狀況,可幫助迅速了解預算分配以及使用狀況;第三個是

「3D」,是 2003 年傳立一項最新的市場調查工具(《廣告雜誌》,2004b)。除

此之外,如凱洛也有其全球性的研發軟體,例如 combat、pathfinder、carisma、

plan espace、buy probe 等(凱洛朱詣璋,2004,深度訪談) 。

雖然國際資源在開發研究軟體上相當具有資源共享的效益,然而並非所有軟 體都適合在台灣使用,凱絡總經理朱詣璋(2004,深度訪談)曾提到,他們曾引 進一套歐洲調查研究軟體,但是操作了一陣子之後發現不適合在台灣,因此還是 得捨棄,畢竟不是每個國家的媒體環境都是相同的,必須找到適合的才可以。

除了軟體的開發之外,整體市場調查的應用也是媒體研究軟體的探討範疇,

整體來說,在媒體研究軟體以及大區域性的調查研究基本上在跨國體系底下都會 有相關的研究,這也是跨國資源一個相當重要的延伸,畢竟媒體服務的專業化仍 然需要靠精確的數據來支撐。而就以這部分的發展來說,台灣的本土公司其實相 當缺乏這一塊的發展,通常本土公司僅採用 AC Nielsen 以及潤利的研究報告調 查,以及組織內的調查部門來從事這方面的研究。

事實上我們在亞太地區的整合研究單位在新加坡,我們每年會做一 個大的研究,整個亞太地區幾個國家都會參與,他有一個大的思 考,每個國家可以有自己 local 的問題,他會是一個 focus group,

然後有 quantitive 電話 survey 等量化的研究。我們對年輕族群、女 性族群都做過(浩騰張景星,2004,深度訪談)。

二、 談判策略

媒體服務代理公司一個相當重要的功能就是整合廣告主的廣告量去跟媒體 談到一個好的條件,而這個談判的機制就很重要的,一般來說談判都是由公司裡 資深的總經理或是副總經理負責(陳振忠、張景星、黃明威、朱詣璋,2004,深 度訪談) 。

而貝立德副總陳振忠(2004,深度訪談)也提到關於談判的一些情形,談判

要有些數據跟結果,像譬如說我的條件買下來,不是那麼好,你(媒體)來找我 談判,我當然也不願意讓你,我也有數據給你看,雖然條件之前下來是這樣,但 是成本還是很高阿,那麼高你怎麼來調我的價,通常還是要有準備。」

(一)談判的時機

一般來說,通常是年或季為單位,在年初的時候跟媒體談年度的預算,除非 就像貝立德陳振忠(2004,深度訪談)提到通常是在旺季時,媒體廣告超秒的時 候也會來找媒體服務代理商談判,然而由於目前媒體收入越來越飽和,因此與媒 體談判一定會把談判條件弄得更不好,因此媒體服務代理商盡量排斥與媒體的談 判。

(二)談判的形式

一般來說,目前媒體服務代理商購買媒體時依據各個客戶的需求,通常採用 CRPR 以及檔購兩種方式,目前業界通常採用 CPRP 的購買方式,而僅有貝立德 較多以檔購(spot buy)的形式操作,陳振忠(2004,深度訪談)也解釋了檔購談判 時的狀況,通常檔構要承諾媒體一個月保證秒數,一般是用 A+B+C 的組合模式 去談,而通常這樣的談判適用在收視率特別高的節目。

其實媒體要的是媒體服務代理商能在量和配合度上,媒體希望旺季可以調

漲,在淡季也希望媒體服務代理商能夠發廣告量,雖然目前因為廣告量大約飽

和,整個媒體環境開始朝向媒體傾斜,變成季節性的賣方市場,然而媒體服務代

理商還是可以透過淡季的配合等措施來與媒體的談判。

三、 併購

在考量併購的幾個要素中,傳立董事長陳韋仲(2004,深度訪談)認為併 購最主要是在資源上能有互補功能,其次是降低成本以及增加市場佔有率,購買 本土公司最主要是在他們的開發能力上。

以本土公司來說,由於本身沒有跨國性的資源,因此較著眼在本土市場的 開發能力,因此會透過更好的服務去維繫客戶,講求彈性、服務、速度和熱誠(陳 韋仲、黃明威,2004,深度訪談),而對於外商公司來說,則會比較著重在策略 性規劃,以及週邊資源的開發(傳立陳韋仲,2004,深度訪談)。

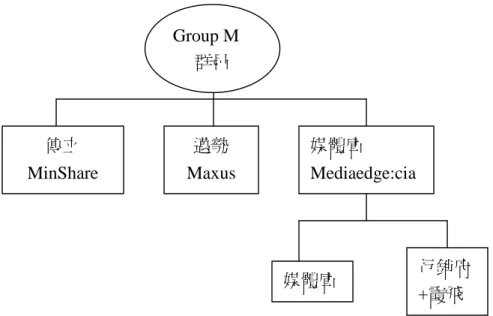

在本研究的研究對象中,目前在台灣操作的整合併購案皆是由 WPP 集團的 Group M 所主導,尤其是在集團領導人本身財務背景的支持下,在台灣的 4 次併 購操盤使得 WPP 集團在台灣的媒體服務趨向極大化。目前 Group M 在台灣的三 個主要媒體服務代理商為傳立(42 億 4 千 9 百萬新台幣)、媒體庫和霞飛(22 億 1 千 6 百萬元+9 億 2 千萬元)、邁勢(6 億 9 千 7 百萬元),總承攬額到了 80 億 8 千 2 百萬元,佔了 2003 年總承攬額的 24.82%,雖然尚未達到壟斷的競爭態勢,但 已是台灣第一大媒體服務集團,如同媒體庫董事總經理程懷昌(2004,深度訪談)

表示,未來全台灣大概五分之一的媒體市場都會在 GroupM 手上。

圖 5-3-1:Group M 台灣星系圖

資料來源:本研究整理

現任凱洛總經理的朱詣璋,曾經是經緯媒體的總經理,在經歷經緯與澄豐併 購的過程中,他認為尤其是廣告產業的併購案來說,因為廣告產業提供的是服 務,而不是所謂的實質產品,因此併購是否能同時實質降低成本,並且購買到人 的心以及服務的客戶信任,這都是在服務產業執行併購時必須考量的因素(王彩 雲,2003;凱絡朱詣璋,2004,深度訪談)。

第四節 媒體服務代理業的績效分析

廠商的經營績效檢驗指標包含經濟效率、經濟公平、技術進步、就業及廠商 利潤等項目(蕭峰雄、黃金樹,1997)。由於目前尚未有研究指出廣告業的經營 績效指標,因此本研究採用文獻資料的統整,分析企業內人均產值的情形,並根 據國際間具有公信力之月刊、週刊、研究調查機構所頒發的獎項,來衡量媒體代 理商績效的表現。

傳立 MinShare

邁勢 Maxus

媒體庫

Mediaedge:cia

媒體庫 行銷府

+霞飛 Group M

群邑

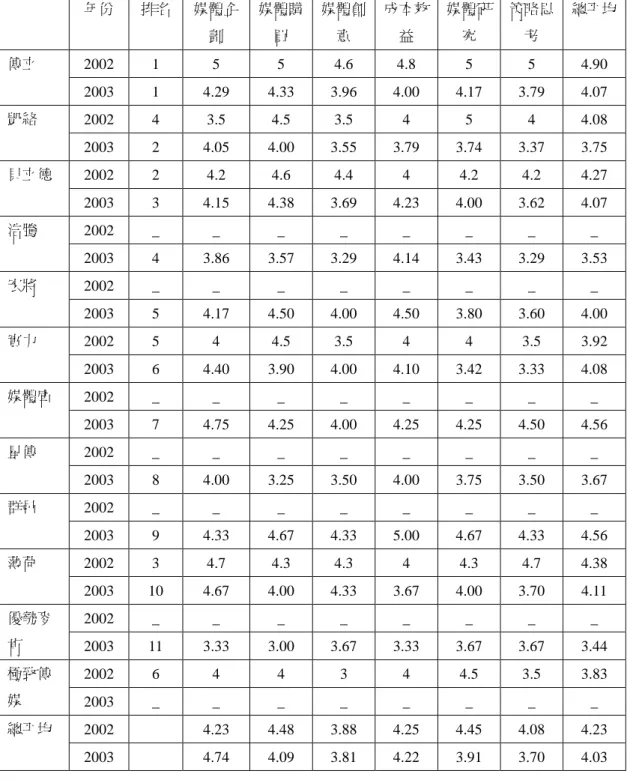

一、 得獎

台灣的媒體服務代理商在績效的評估部分,僅有《動腦》雜誌從 2003 年開 始的年度風雲媒體服務代理商評比

44(見表 5-4-1),評比的標準是由廣告主、公 關公司、各類媒體以及廣告代理商投票選出的,評估的項目包含媒體企劃、媒體 購買、媒體創意、成本效益、媒體研究以及策略思考等六大面向(《動腦》 ,2003b) 。

根據《動腦》雜誌所做的評估表,可以發現,媒體服務代理業除了媒體購買、

媒體企劃功能以外,有提供多元服務的必要性,從各單位所獲得的分數更可以發 現,整體產業的發展現況除了在媒體購買與企劃基本功能的分數較為高之外,其 他附加價值如創意、策略、媒體研究平均分數都較低,顯示產業未來經營模式除 了深耕基本購買與企劃之外,更必須朝向優質附加價值,才能成為更具專業的媒 體服務代理商。

表 5-4-1:台灣年度風雲媒體服務代理商

排名 2002 2003

1 傳立 傳立

2 貝立德 凱絡

3 薄荷 貝立德

4 凱絡 浩騰

5 實力 宏將

6 極致傳媒 實力

7 _ 媒體庫

8 _ 星傳

9 _ 群邑

10 _ 薄荷

11 _ 優勢麥肯

資料來源:《動腦》雜誌(2003b、2004g)

44