企業成長策略之研究─以明基集團為例

126

0

0

全文

(2) 致. 謝. 詞. 這是一個充滿了辛苦與喜悅的旅程,研究的過程中需要的是體力、耐力 與毅力,學習過程雖然辛苦,但是嚐獲知識的果實,卻是甘甜無比。 首先要感謝的是二位恩師,我的指導教授,劉常勇博士及程一麟博士, 每每在我迷航於浩浩書海之際,劉老師每一次的論文指導都能令我迷途知 返,從新聚焦與定位,最終能夠航向正確的航道,完成本研究,此間過程讓 我收穫良多;程老師在管理實務上的豐富經驗是無人能及的,我同時在程老 師身上獲得了不少寶貴的實務經驗,我何其有幸能夠接受二位老師的指導, 論文能夠順利完成都是二位老師辛勤指導的成果,希望能學習二位指導老 師,精勤研究、教學的風範,期勉自己在終身學習的道路上,持續努力精進。 其次要感謝二位考試委員,黃振聰博士以及黃北豪博士,在口試指導上 提供了諸多寶貴的意見,讓本研究結構更加嚴謹,另外要感謝中盈投資胡立 仁總經理、絡達科技呂向正總經理、宏誠創投辛武男副總經理,等三位業界 先進接受我的訪談,使得本研究的理論與實務得以相互印證,還要感謝論文 研究過程中,小妹淑惠以及同學英洲兄、英珠姐、尚志、欽瑋及毓聖提供的 協助,並且感謝一起研究的同學建昌、偉特、國良等互相支援、勉勵與學習。 最要感謝的是我的太太美筠,感謝她二年來在工作之餘還要擔負起照顧 家庭的責任,使我無後顧之憂。最後將這項成果與我的父親、母親及我的女 兒詠晨,兒子詠祥一起分享。. 一.

(3) 摘. 要. 明基從 1984 年成立,營業收入為 3 億元,初期僅僅負責生產電腦週邊零組 件,但是到 2004 年,明基合併子公司營收已達到 1747 億元,20 年時間,成長 為員工一萬三千多人,分佈於 30 餘國的跨國企業,營業收入成長了 582 倍之多, 因此明基的成功可以說是企業成長的典範。 為了探討企業成長的模式與經驗,本研究採用個案研究法,並以明基集團作 為個案研究對象,深入研究其近二十餘年成長過程中,如何利用各項策略性活 動,而達到企業成長的目的。 最後,本研究依據明基發展新事業的成功經驗,建構了一套通用化的新事業 開發模式、流程與步驟,及產品生命週期向上垂直整合程度模式,並且發現企業 創投在企業成長時,扮演的角色與功能,以提供企業擬定成長策略時的參考。. 關鍵字:成長策略、退出策略、新事業開發、垂直整合、購併、開放式創新、企 業創投. 二.

(4) Abstract BenQ was founded in1984,the business income was NTD 300 million during the initial period of years and her core business was merely to produce compute r components. Her sales income has achieved to NTD 174.7 billion till 2004 after merging her subsidiary companies. Over the past 20 years, the employees increased to more than 13,000 as a global enterprise distributing more than 30 countries. In addition, the sales income has increased 582 times than she was founded. Therefore, the way of BenQ success was a model for the enterprise growth. In order to research the model and the experiences that the enterprise grows, this research uses BenQ as case study thoroughly studies in her nearly more than 20 years growth processes and how she used each strategy activity to achieve the enterprise growth goal. According to BenQ’s success of new business development, this research constructs set of universalized new business development model, the flow, the process, and product life cycle backward vertical integration model. It was discovered that the corporate venture capital played an important role and function to provide the enterprises growth strategy when enterprise is growing. keyword : growth strategy , exit strategy , new business development , vertical integration , merger & acquisition , open innovation , corporate venture capital. 三.

(5) 目. Z Z錄. ~ 頁數. 謝. 詞 ---------------------------------------------------------. 一. 中文摘要 -------------------------------------------------------. 二. 英文摘要 -------------------------------------------------------. 三. 目. 錄 ---------------------------------------------------------. 四. 表. Z次 ---------------------------------------------------------. 五. 圖. Z次----------------------------------------------------------. 六. 第一章. Z緒論 ----------------------------------------------------. 1. 第一節. Z研究背景 ----------------------------------------------. 1. 第二節. Z研究動機與目的-----------------------------------------. 1. 第三節. Z研究範圍及內容-----------------------------------------. 2. 第四節. Z研究方法 ----------------------------------------------. 3. 第五節. Z研究步驟與章節架構安排---------------------------------. 3. 第六節. Z研究限制-----------------------------------------------. 4. Z文獻探討 ------------------------------------------------. 6. 第二章 第一節. Z企業成長策略 ------------------------------------------. 6. 第二節. Z企業創投 ---------------------------------------------. 13. 個案研究------------------------------------------------. 26. 第三章 Z第一節. Z公司概況 ---------------------------------------------. 26. 第二節. Z成長策略 ---------------------------------------------. 28. 第三節. Z退出策略----------------------------------------------. 43. Z第四節. Z新事業開發--------------------------------------------. 46. Z第五節. Z垂直整合----------------------------------------------. 67. 第六節. 企業創投----------------------------------------------. 83. Z結論與建議 ---------------------------------------------. 92. 第四章 Z第一節. Z研究結論 ---------------------------------------------. 92. 第二節. 建議 -------------------------------------------------. 96. 四.

(6) ~ 參考文獻 --------------------------------------------------------. 98. 附錄一. 絡達科技訪談紀錄,呂向正總經理,2006 年 4 月 13 日---------. 103. 附錄二. 中盈投資訪談紀錄,胡立仁總經理,2006 年 3 月 2 日----------. 110. 附錄三. 宏誠創投訪談紀錄,辛武男副總經理,2006 年 4 月 22 日--------. 114. 附錄四. 三個創投公司訪談資料內容總結,羅偉特,2006 年 4 月 18 日---. 116. 表次. ~. 頁數. 表 2-1. 企業創投交易法則與交易結構關聯表------------------------. 14. 表 2-2. 邁向成長之路六種方法------------------------------------. 16. 表 2-3. 企業創投與正規創投提供的功能差異比較--------------------. 17. 表 2-4. 企業創投與一般創投結構關聯組織特定屬性比較表------------. 17. 表 2-5. 企業創投對一般創投結構潛在利益比較表--------------------. 18. 表 2-6. 企業創投活動優缺點比較表--------------------------------. 18. 表 2-7. 收割型創投兩方學者論點比較表----------------------------. 20. 表 2-8. Intel 對企業創投的多種交易法則--------------------------. 21. 表 2-9. Nokia 創業組織------------------------------------------. 23. 表 3-1. 明基各年營業收入表--------------------------------------. 26. 表 3-2. 明基公司歷年營收各產品比例(非合併營收)----------------. 27. 表 3-3. 明基集團子公司------------------------------------------. 28. 表 3-4. 明基多角化成長策略運用----------------------------------. 29. 表 3-5. 不同研發模式差異比較------------------------------------. 32. 表 3-6. 國內廠商 4.5 代廠以上 TFT-LCD 生產線表--------------------. 34. 表 3-7. 台灣大尺寸 TFT LCD 面板產量排序(2003 年 Q4 至 2005 年 Q4)---. 35. 表 3-8. 台灣大尺寸 TFT-LCD 業者營收狀況--------------------------. 35. 表 3-9. 國內五大面板廠營收與規模--------------------------------. 36. 表 3-10. 明基購併相關企業之動機----------------------------------. 38. 五.

(7) 表 3-11. 台灣大尺寸 TFT-LCD 業者自日本引入技術情形----------------. 40. 表 3-12. 明基轉投資和心光通歷年持股變化及投資收入明細------------. 45. 表 3-13. 明基對友達持股比例暨友達佔明基營收比例------------------. 49. 表 3-14. 全球個人電腦市場規模趨勢--------------------------------. 53. 表 3-15. 精簡研發特徵及明基做法對照表----------------------------. 57. 表 3-16. 絡達科技具體成就----------------------------------------. 65. 表 3-17. 明基集團發展液晶監視器事業垂直整合時程------------------. 72. 表 3-18. 康利及達利投資對威力盟持股比率--------------------------. 76. 表 3-19. 全球重要 TFT_LCD 廠垂直整合狀況表------------------------. 77. 表 3-20. 創利所屬創投基金投資標的--------------------------------. 86. 表 3-21. 創利公司審議委員----------------------------------------. 89. 表 3-22. 明基企業創投交易目的、標地暨交易結構表------------------. 91. 圖. Z Z次. ~. 頁數. 圖 1-1. 研究流程圖-----------------------------------------------. 4. 圖 2-1. 產品-市場兩構面事業成長策略矩陣-------------------------. 6. 圖 2-2. 波士頓矩陣-----------------------------------------------. 6. 圖 2-3. 企業成長方式---------------------------------------------. 7. 圖 2-4. 多角化之成長類型、成長模式及成長方向---------------------. 8. 圖 2-5. 建立核心專長主要課題模型---------------------------------. 9. 圖 2-6. 自核心放射的週邊事業------------------------------------. 10. 圖 2-7. 鄰接步伐監測--------------------------------------------. 11. 圖 2-8. 新事業交通號誌燈----------------------------------------. 12. 圖 2-9. 跨入新事業的四種策略------------------------------------. 13. 圖 2-10. 企業創投投資策略模式------------------------------------. 15. 圖 3-1. 成長策略矩陣--------------------------------------------. 33. 圖 3-2. 購併案例成功與購併偏好、管理能力互動增強模式------------. 37. 圖 3-3. 衰退產業中的策略選擇------------------------------------. 43. 圖 3-4. 明基開發液晶顯示新事業模式------------------------------. 48. 圖 3-5. 明基集團 BCG 策略矩陣分析--------------------------------. 50. 六.

(8) 圖 3-6. 液晶監視器與 CRT 監視器之互動關係------------------------. 52. 圖 3-7. LCD 監視器市場發展趨勢-----------------------------------. 52. 圖 3-8. 精簡研發概念模式-----------------------------------------. 58. 圖 3-9. 新事業開發模式-------------------------------------------. 59. 圖 3-10. 酒精飲料公司的多步驟周邊事業圖---------------------------. 61. 圖 3-11. 新事業經營模式架構---------------------------------------. 66. 圖 3-12. 從原物料到消費者之價值鏈---------------------------------. 67. 圖 3-13. LCD 產業結構圖-------------------------------------------. 69. 圖 3-14. TFT-LCD 產品結構圖---------------------------------------. 69. 圖 3-15. 15 吋 TFT_LCD 材料成本結構--------------------------------. 70. 圖 3-16. 2007 年 LCD 之成本結構預測--------------------------------. 70. 圖 3-17. 金字塔式垂直整合模式-------------------------------------. 73. 圖 3-18. 完全整合及錐形整合---------------------------------------. 75. 圖 3-19. 半導體產業解構垂直分工模式-------------------------------. 79. 圖 3-20. 半導體產業生命週期垂直整合程度關聯圖---------------------. 79. 圖 3-21. 產品生命週期向上垂直整合程度模型-------------------------. 80. 圖 3-22. 原物料供應程度與品質垂直整合程度二構面關聯圖-------------. 82. 圖 4-1. 明基集團子公司、合資公司暨長期持有股權標的關係圖---------. 97. 七.

(9) 第一章. 緒. 論. 第一節 研究背景 1976 年施振榮創辦了宏碁,創立當時,登記資本額為新台幣 100 萬元,員 工僅 11 人,從事貿易及產品設計工作。 1984 年,施振榮創辦明碁電腦,專門為宏碁代工,1984 年營業收入為 3 億 元,初期僅僅負責生產電腦周邊零組件,但是到 2004 年,明基合併子公司營收 已達到 1747 億,20 年時間,員工成長為一萬三千多人,分佈於 30 餘國的跨國 企業,營業收入成長了 582 倍之多。產品線更擴充為,數位顯示器、數位相機、 個人電腦、數位影音、行動電話、無線寬頻及電腦周邊等,資訊、通訊、光電及 消費性電子產品。 明基自從自創品牌 BenQ 之後,就進入了品牌經營的賽局,基於購入市場領 導者,可享有經濟規模及品牌忠誠度的既有利益原則下,明基更於 2005 年購併 西門子手機部門,成為全世界第四大手機品牌。就在明基購併西門子手機部門不 到一年的時間內,2006 年明基子公司友達宣布購併廣輝,購併後的新友達成為 足以和韓國三星、樂金飛利浦,互相抗衡的競爭的對手。. 第二節 研究動機與目的 選定明基作為研究對象其理由是,明基在成長過程中,不斷透過各種不同策 略性手段,諸如合資、購併、策略聯盟、垂直整合、成立衍生公司等,以達到掌 握關鍵技術、尋找機會製造或行銷新產品、創造或加強生意上的關係、接觸新的 技術或市場等策略性目的,尤其明基在追求成長過程中,所採取的策略性投資活 動極具積極性與多樣性,「明基能在這麼短的時間做到現在的成績,而且表現得 很專業,可以算得上是典範」 (施振榮,2004)。是為本研究選擇明基做為研究對 象的主要原因。 最後,本研究的目的在於利用明基公司個案研究,試圖完成以下目的: 一、建構一套新事業開發的可行性步驟與流程。 二、建構一套產品生命週期向上垂直整合程度模式。 三、了解企業創投在企業成長時,所扮演的角色與發揮的功能。 1.

(10) 第三節 研究範圍及內容 一、研究範圍: 本研究對象以明基集團為主體,範圍含括,明基母公司及集團子公司、參與 合資公司、完成垂直整合的上下游供應商、集團企業創投公司投資標的及財務報 表所列長期投資公司,均納入本研究之研究範圍。 二、研究內容: 研究內容以明基集團成長過程中所採取各種成長策略為骨幹,探討明基集團 如何運用些策略達到企業成長的目標。這些成長策略包含內部發展(Internal Development)、購併(Merger and Acquisition)、內部創業(Intrapreneur) 與衍生分割(Spin-Off)、取得技術授權與技術轉移、合資(Joint Ventures)、 策略聯盟(Strategic Alliance,非股權式)、學習性投資或購併(Educational Investment/Merger & Acquisition)、創業投資(Venture Capital)、對外招募 新事業團隊(New Venture Team)等。 除了研究成長策略,退出策略也是本研究的內容之一,畢竟企業在成長過程 中,不可能所向披靡毫無失敗,或是持續成長毫無瓶頸,只不過失敗的歷史既不 光榮,亦不足為外人道矣,大眾目光總是聚集於新事業不斷成長的光環之中,至 於藏在黑暗角落,隱藏著慘痛的回憶,總是容易令人遺忘與忽略,不過這些失敗 的經驗與面對失敗情境時,所採取的手段與方法可能更加珍貴並且令人警惕。因 此當企業開發新事業遭遇失敗或是產業趨於成熟時,如何避免過度身陷泥沼、持 盈保泰,規劃退出策略或是重新調整資源分配,亦是企業經營中重要的課題,因 此本研究亦將產業成熟,及新事業開發失敗時的退出策略,納入研究內容。 此外,本研究尚針對明基開發液晶顯示器新事業為背景,循著友達逐步成長 的軌跡,探討新事業開發過程中各種策略選擇與運用。 最後,本研究將企業創投納入研究內容,主要是因為國、內外文獻大多著眼 於一般創投的研究,企業創投之研究,除國外尚可見到一些文獻之外,國內文獻 研究可謂鳳毛鱗爪,因此探討企業創投對明基集團新事業成長過程中,具有的功 能與角色,亦成為本研究之主要內容之一。. 2.

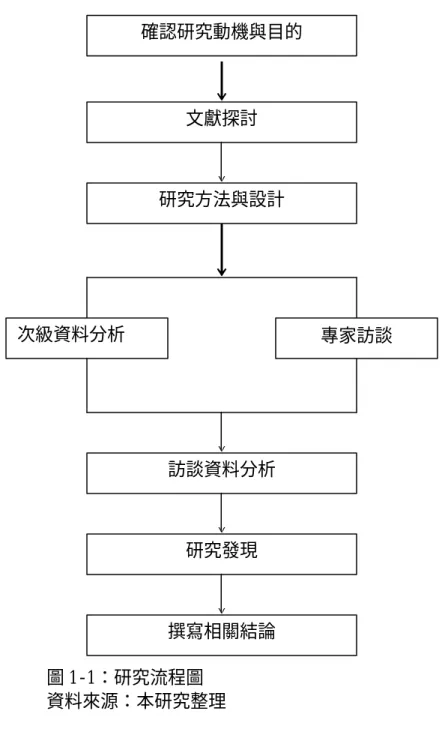

(11) 第四節 研究方法 本研究採用的是個案研究法(case study research),Schramm 認為,「個案 研究的本質,在所有個案研究類型中的主要傾向,是它試著闡明一個或一組決 策:為什麼他們會被採用、如何來執行、以及會有什麼樣的結果」(尚榮安,2001, 頁 38)。 Yin 認為,個案研究法之目的,在於擴展與推論理論(分析式概化) (analytic generalization) (尚榮安,2001,頁 35),因此本研究期望從明基發展過程, 進行的企業活動中得到啟發,擴展既有的理論並且將相關研究分析後,提出結論。 Yin 進一步指出,『在提出「如何」和「為什麼」的問題,研究者對於事件 只有少數的操控權、或研究的重點是當時在真實生活背景中所發生的現象時,個 案研究是較常採用的策略』(尚榮安,2001,頁 21)。這也就是本研究採取個案 研究法的理由。. 第五節 研究步驟與章節架構安排 本研究共分四章,研究架構圖如圖 1-1,研究步驟依據章節排列依序進行, 章節架構安排如后: 一、第一章為緒論,說明本研究之背景,引發研究的動機、緣起,研究目的及預 期達成的成果,研究範圍與內容,研究方法及研究步驟,研究限制等。 二、第二章為文獻探討,針對國內外專家學者所提出之有關成長策略的論述,進 行系統性的回顧,並且針對企業創投理論部分,分析比對各方學者論點與看 法之異同,同時將整理後的文獻作為本研究論述發展的理論基礎。 三、第三章為個案研究,本章區分六節,第一節陳述明基集團發展概況、第二節 探討明基的成長策略,並以方至民所提出之多角化成長策略架構,作為理論 基礎加以分析、論述。第三節探討退出策略。第四節探討新事業開發,新事 業開發以友達發展過程為例,並由策略選擇為起始,採取開放式創新為主 軸,最後依據新事業開發的經驗,建構出一套可行的新事業開發模式。第五 節探討垂直整合。第六節探討企業創投。 三、第四章為結論與建議,將本研究加以分析、整理後提出結論,並對後續研究 提出建議。. 3.

(12) 確認研究動機與目的. 文獻探討. 研究方法與設計. 次級資料分析. 專家訪談. 訪談資料分析. 研究發現. 撰寫相關結論 圖 1-1:研究流程圖 資料來源:本研究整理. 第六節 研究限制 本研究訂定的研究目標為明基公司,在研究期間曾經聯繫明基公司,請求訪 談參與明基公司策略層級企業經理人,不過明基公司策略層級經理人均以業務繁 忙,不克接受訪談為由婉拒,以致於本研究始終未能獲取最為直接的資料,此為 本研究之最大限制。不過本研究尚獲得明基集團子公司,絡達科技總經理的邀 訪,此為本研究獲得最接近研究母體的資料。 基於直接資料之不足,本研究乃加強於次級資料蒐集與分析,「次級資料藉 由建立研究問題、研究假設及研究設計,為有效的補充研究提供了一個開始。次 4.

(13) 級資料應用於填補現存知識的漏洞時,能提升研究花費的最大價值。次級資料研 究同時提供一個有效的比較研究工具」(董旭英,黃儀娟,2000,.p25)。 幸好,明基集團經理人在各項重大策略性活動之後,對於新聞媒體之採訪、 說明等,陳述資料堪稱豐富,此方資料應足以補充,未能直接訪談到明基高階經 理人獲取直接資料之不足。. 5.

(14) 第二章. 文獻探討. 第一節 企業成長策略 Ansoff(1957)以產品及市場兩個構面,提出事業成長策略矩陣,主張企業可 以透由增加市場滲透、市場發展、產品發展及多角化來達到成長的目標,如圖 2-1。 市場. 現有市場. 新市場. 現有產品. 市場滲透. 市場發展. 新產品. 產品發展. 多角化. 產品. 圖 2-1 產品-市場兩構面事業成長策略矩陣 資料來源:Ansoff,1957. 1974 年波士頓顧問公司(1974)發展出知名的波士頓矩陣(Boston Box), 如圖 2-2。這個矩陣以相對市場佔有率與市場成長率,作為兩軸變數,將每個事 業區分為金牛、狗、問號或明星,並建議企業應該盡量在金牛事業上獲取資源, 將資金投資於明星事業及部分具有潛力的問號事業上,對於狗事業及另外一部分 不具潛力的問號事業則應該予以出售。 相對市場佔有率 高 高. 明星. 問號. 低. 市 場 成 長 率. 低. 金牛. 老狗. 圖 2-2 波士頓矩陣 資料來源:Boston Consulting Group,1974 6.

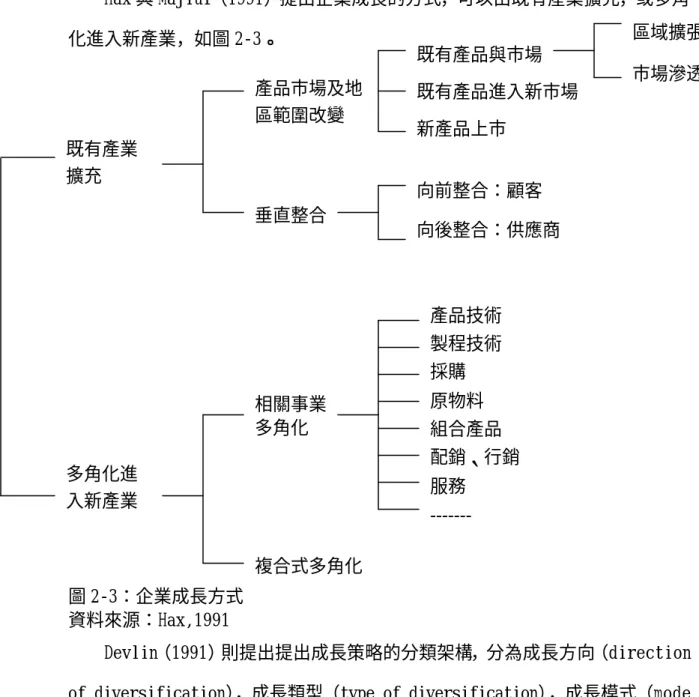

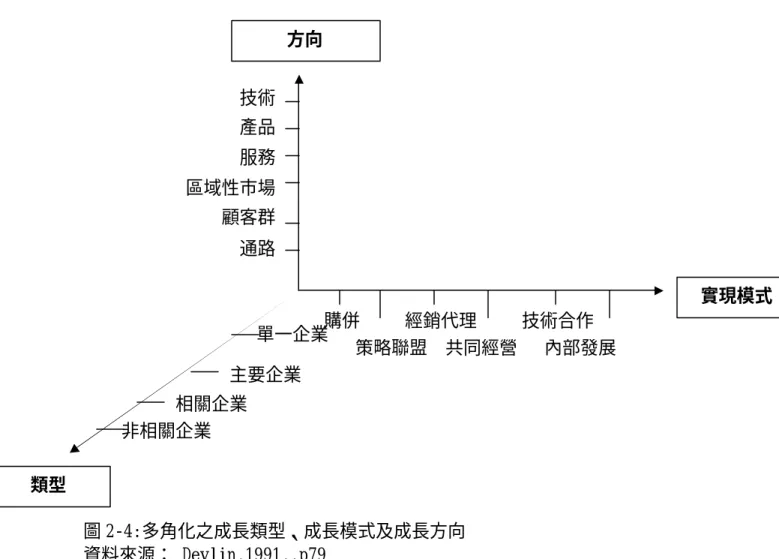

(15) Hax 與 Majluf(1991)提出企業成長的方式,可以由既有產業擴充,或多角 區域擴張. 化進入新產業,如圖 2-3。. 既有產品與市場. 產品市場及地 區範圍改變. 既有產品進入新市場. 市場滲透 新產品上市. 既有產業 擴充. 向前整合:顧客 垂直整合. 向後整合:供應商. 產品技術 製程技術 採購 原物料. 相關事業 多角化. 組合產品 配銷、行銷. 多角化進 入新產業. 服務 ------複合式多角化. 圖 2-3:企業成長方式 資料來源:Hax,1991 Devlin(1991)則提出提出成長策略的分類架構,分為成長方向(direction of diversification),成長類型(type of diversification),成長模式(mode of diversification),如圖 2-4。. 7.

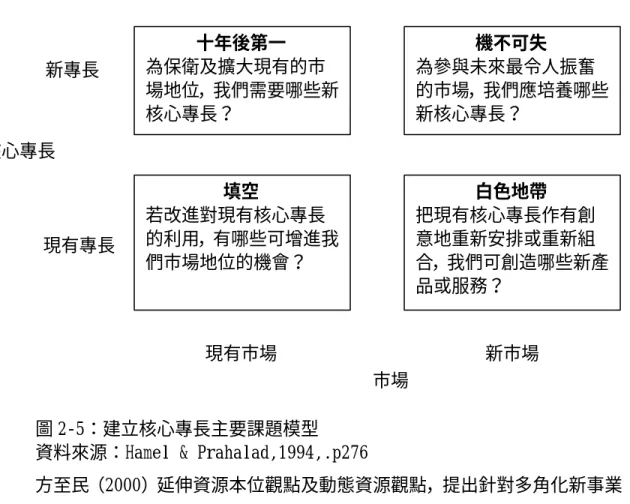

(16) 方向 技術 產品 服務 區域性市場 顧客群 通路 實現模式 購併 經銷代理 技術合作 單一企業 策略聯盟 共同經營 內部發展 主要企業 相關企業 非相關企業 類型 圖 2-4:多角化之成長類型、成長模式及成長方向 資料來源: Devlin,1991,.p79 Hamel & Prahalad(1994)認為,成功經營多角化事業的公司,都是擁有一項 或多項核心營運能力,而這些能力往往攸關公司旗下所有事業的成敗,因此企業 在追求多角化成長之前,必須先了解自己的核心專長所在,界定核心專長為企業 追求新事業機會的首要工作,於是 Hamel & Prahalad 發展出建立核心專長主要 課題的模型,如圖 2-5,該模型以現有專長及新專長、現有市場及新市場架構出 「填空」 、 「十年後第一」 、 「白色地帶」 、 「機不可失」等四個象限,每一個象限代 表著不同的策略意涵。. 8.

(17) 新專長. 十年後第一 為保衛及擴大現有的市 場地位,我們需要哪些新 核心專長?. 機不可失 為參與未來最令人振奮 的市場,我們應培養哪些 新核心專長?. 填空 若改進對現有核心專長 的利用,有哪些可增進我 們市場地位的機會?. 白色地帶 把現有核心專長作有創 意地重新安排或重新組 合,我們可創造哪些新產 品或服務?. 現有市場. 新市場. 核心專長. 現有專長. 市場 圖 2-5:建立核心專長主要課題模型 資料來源:Hamel & Prahalad,1994,.p276 方至民(2000)延伸資源本位觀點及動態資源觀點,提出針對多角化新事業 成長範圍,主要方式可以歸納如下: 一、與本業高度關聯: 善用現有資源,進入策略包括內部發展(Internal Development)、水平式 購併(Horizontal Merger & Acquisition)、內部創業(Intrapreneur)。 二、與本業部份關聯: 除了需要擅用現有資源外,尚須向外取得資源,可能方式包括取得授權與技 術移轉、合資、策略聯盟(Strategic Alliance,非股權式)及綜效式購併 (Synergistic Merger & Acquisition)。 三、與本業低度關聯: 主要方式為對外取得資源,進入策略有學習性投資或購併 (Educational Investment/ Merger & Acquisition)、創業投資(Venture Capital)、對 外招募新事業團隊(New Venture Team)。. 9.

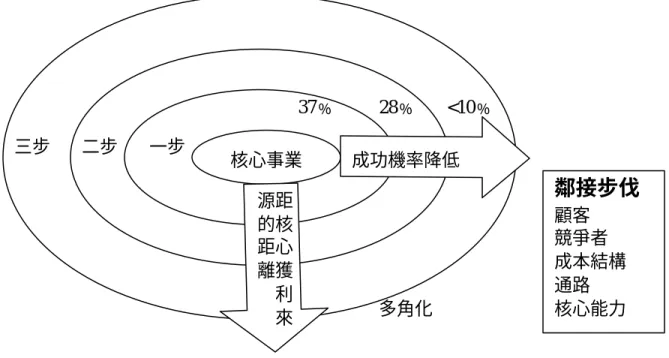

(18) Zook & Allen(2001)與 Hamel & Prahalad 見解相同,同樣強調核心事業 的重要性,並且認為企業如果沒有一個出類拔萃的核心事業做基礎,就無法持續 不斷的從周邊事業上獲利成長,因此主張從核心事業擴展至周邊相關事業比較容 易成功,而這裡所指的周邊事業領域可能是新事業、新通路、新產品、新地區、 新顧客區隔或新價值鏈步驟等,自核心事業放射的周邊事業擴張圖,如圖 2-6。 向前整合. 本地. 向後整合. 外部銷售力. 全球擴張 新地區. 新價值鏈步驟. 網際網路. 新需求 新通路. 新事業. 配銷. 新替代品 新模式. 間接 新顧客區隔. 新產品. 下一代. 目前區隔的微區隔. 支援服務. 無法滲透的區隔 新區隔. 嶄新的. 補助. 圖 2-6 自核心放射的周邊事業 資料來源:Zook & Allen,2001,.p104 Zook (2004)更發展出鄰接步伐監測(adjacencies steps test)的新事 業開發評估工具,如圖 2-7。監測的層面包括顧客、競爭者、成本結構、通路、 核心能力五個鄰接層面,當任何一個層面不屬於核心事業時,便視為距離核心 距離一步,如果五個層面均不屬於核心事業時,就是距離核心事業五步,距離 愈遠,新事業開發成功的機率愈低。. 10.

(19) 37﹪ 三步. 二步. 一步. 核心事業 源距 的核 距心 離獲 利 來. 28﹪. <10﹪. 成功機率降低. 鄰接步伐. 多角化. 顧客 競爭者 成本結構 通路 核心能力. 圖 2-7:鄰接步伐監測 資料來源:Zook ,2004,.p129 1990 年代初期,麥克古德(Michael Goold)、安德魯•坎貝爾(Andrew Campbell),馬可斯•亞歷山大(Marcus Alexander),在企業層級策略中提 出養育理論(Parenting Therory)。養育理論認為僅有事業與事業具有關聯 並不能構成企業多角化的理由,企業可以透過聯盟、授權或交易關係創造綜 效,以煉鋁公司為例,跨入鋁製品及下游產業似乎符合 Zook & Allen 所提 出,從核心擴展至周邊事業的原則,但是幾乎所有煉鋁公司進行此類擴張都 慘遭失敗,原因並非下游產業無法創造綜效,而是下游產業需要不同於母公 司的經營管理模式,因此養育理論認為「唯有在需要結合所有權方能創造綜 效,且母公司的管理者了解新事業所需的經營管理方法下,橫向綜效才能成 為支持多角化跨入新事業領域的理由,這也意味著新事業所需的最佳管理模 式與現有事業相似」(Campbell & Park,2005,.p265)。 Campbell & Park(2005)在拓展新事業上,提出新事業交通號誌燈理論作 為評估工具,新事業交通號誌燈理論採用,價值優勢大小、利潤池大小、對現有 事業的影響、新事業領導者與母公司掌管者的素養等四個構面,來判斷是否能夠 11.

(20) 投資發展新事業,如圖 2-8。這四項構面的評估過程中,只要不出現紅燈,任何 一個綠燈訊號就代表可以投資這個新事業,反之如果有任何一個構面亮起紅燈, 則代表不應該進入這個新事業。. 價值優勢大小 停止 對 現 有 事 業 的 影 響. ? 前進 停止. ?. 前進. 前進. ?. 前進. 停止. 利 潤 池 大 小. ? 停止 新事業領導者與母公司掌管者的素養. 圖 2-8:新事業交通號誌燈 資料來源:Campbell & Park,2005,.p181 最後 Campbell & Park 依據,破壞價值的風險(母公司的習慣和此事業所需 的關鍵成功要素是否適配)及提高價值的潛力(母公司的管理技巧和養育機會適 配程度)二個構面提出,心臟地帶、心臟地帶邊緣、幼苗及罕見的黃金機會等, 跨入新事業的四種策略,如圖 2-9。. 12.

(21) 低. 穩定的壓艙物 心臟地帶. 破壞價值的風 險: 母公司的習慣和 此事業所需的關 鍵成功要素不適 配. 心臟地帶 邊緣. 幼苗. 罕見的黃金機會. 外行的領域. 價值陷阱. 高 低. 高 提高價值的潛力: 母公司的管理技巧和養育機會相適配. 圖 2-9:跨入新事業的四種策略 資料來源:Campbell & Park , 2005,.p290 在所有的開發新事業理論中,本研究認為以 Campbell & Park 所提出的新事 業交通號誌燈理論最為嚴謹,因此以此理論作為明基發展新事業的檢測工具,本 研究並且融合了 Zook & Allen 所提,從核心擴張的理論,及 Campbell & Park 所提,新事業交通號誌燈理論,作為達成本研究目的之一,建構一套新事業開發 模式的理論依據。. 第二節 企業創投 一、企業創投的意義: 企業創投開始於美國 60 年代中期,在 60 年代末,70 年代初,美國財星 500 大企業中,25﹪以上的公司都曾經嘗試過企業創投活動,除了財務目的之外,主 要的原因在於多角化成長策略考量。當一家公司的營運範疇對於另一家企業的多 角化成長策略具有關聯性意義時,就會成為這家企業追求的目標,在成本考量 上,企業創投遠比購併或是成立一家新公司來的節省成本。 企業創投以不同的型式存在於企業組織之中,但是存在功能卻是一致的,母 13.

(22) 公司的創投基金提供所需的資金,被投資的新創公司努力建立新能力,母公司則 藉由公司的品牌、經銷通路和客戶基礎提供附加價值,形成一種互補利益的結 合。因此企業創投存在的另一個原因則在於尋求企業的綜效。 二、企業創投的動機與目的: Block & Macmillan(1993)認為企業創投其策略性目的大於財務性目的。張 文勤(2004)並指出企業創投的目的包含以下幾點: (一)讓企業有機會接觸新 的技術或市場。(二)尋找機會製造或行銷新產品。(三)尋找新的製造技術。(四) 創造或加強生意上的關係。(五)學習如何導入一個創投流程。 George T. Geis & George S. Geis(2001)則將合資也定義成企業創投的 範圍,並且認為企業創投是基於下列交易法則才進行交易的,如表 2-1。而這些 法則就是母公司進行交易的策略目的。 表 2-1 企業創投交易法則與交易結構關聯表 交易法則 交易結構 技術控制 合資,少數股權投資 確保綜效 合資 建立新事業 少數股權投資 垂直滲透市場 合資 擴張產品版圖 合資 接觸新客層 合資 進入新的價值鏈活動 合資 建構間接的產品需求 少數股權投資 取得財務回報 少數股權投資 驅動競爭力 少數股權投資 產業價值鏈加值 少數股權投資 舒緩競合態勢 少數股權投資 品牌延伸 少數股權投資 激化產業共存體系 少數股權投資 增加客戶基礎 少數股權投資 強化各項服務提供 合資 延伸技術範圍 少數股權投資 與夥伴間的各種銷售合作 少數股權投資 資料來源: 修訂自 George T. Geis & George S. Geis(2001) 而 Shulman & Stallkamp(2004)認為,雖然大多數的新創事業與創造財富 相關,但是除了純粹財務因素以外尚有下列五點效益:(一)跨入新領域的策略性 擴張。(二)技術獲得。(三)新產品發展。(四)進入新市場。(五)建立「改變」的. 14.

(23) 文化。 其中「建立『改變』的文化」的效益來源,係透過投資的新創公司,避免母 公司因業務擴張而致組織日益龐大產生的官僚弊病,被投資的新創公司其充滿創 新、活力的文化更可以回頭影響母公司,為母公司的組織文化注入一股新活力。 三、企業創投不同投資目的的運作選擇: Chesbrough(2002)採用「公司投資目的」及「與營運能力之間的連結」二 個構面,發展出驅動型、增強型、新興型以及被動型四種不同的投資策略模式, 如圖 2-10,其中透過前三種模式,提出邁向成長之路(Path To Growth)的六 種方法,這六種方法可以促進企業現行及未來的成長,如表 2-2。 公司投資目的 策略. 財務. 緊密. 驅動型 提昇現行事業策略. 新興型 允許探索潛在新事業. 鬆散. 與 營 運 能 力 的 連 結. 增強型 與現行事業互補策略. 被動型 僅提供財務上的回饋. 圖 2-10:企業創投投資策略模式 資料來源:Chesbrough,2002,.p7. 15.

(24) 表 2-2:邁向成長之路六種方法 方法. 投資. 提昇標準 企 業 現 行 成 長 方 法. 企 業 未 來 成 長 方 法. 型態. 例子. 在新創公司製 造產品和服務 以提升母公司 適應科技的標 準 刺激需求 新創公司發展 互補產品和服 務以增加母公 司產品需求 投資未充分使 對策略無關的 用的技術 技術商品化並 成立衍生公司 嘗試新能力 投資與現行事 業不相關的新 事業模式. 驅動型(driving)微軟投資,.NET 公司以主 導網際網路軟體架構. 發展備援技術 當公司發展選 擇性技術時, 往往也必須投 資與自己發展 方向背道而馳 的技術 探索空白策略 投資於新市場 的客戶,為此 提供一個潛在 市場的指標. 增強型 (Enabling). Intel 投資許多電腦周邊 零件製造商,促使需要更 強功能之 CPU 需求增加. 新興型 (Emergent). Lucent’s 投資於不適合 母公司現行策略的公司. 新興型 (Emergent). Cisco 投資通訊技術並將 後續部署研發包含在內. 新興型 (Emergent). Intel 投資足以排擠自己 地位發展的網路技術公 司. 新興型 (Emergent). Panasonic 投資追求整合 家用娛樂用電腦的新創 公司. 資料來源:Chesbrough ,2002,p10 值得觀察的是,Chesbrough 認為,促使現行企業成長的方法,其中有一項 可以採用「允許探索潛在新事業」的新興型方式,而未來企業成長的方法卻全部 必須採用新興型的方法,才可能找到成長的出路,更加說明了 Chesbrough 的主 張,企業創投的目的主要是用來探索潛在新事業。 四、企業創投與一般創投的差異 Loudon(2001)指出,企業創投和「普通的」(normal)公司投資最大的差 異在於,前者目標除了希望在投資組合中創造價值之外,更期待母公司在策略目. 16.

(25) 標方面也能表現亮眼。 一般創投對於新創公司的附加價值在於財務上的專業和後續的融資,至於企 業創投資金則著重於產業的接觸、專業和資產,其投資的策略目的包括研發、吸 收人才、接觸國際以及建置銷售基礎設施等。 因此可以歸納出一個結論,一般創投是財務導向,而企業創投則偏重於策略 導向。企業創投與正規創投提供的功能差異比較,如表 2-3。 表 2-3:企業創投與正規創投提供的功能差異比較 企業創投. 普通的創投. 產業審核. 領先價值. 銷售資源,經銷通路. 管理階級人員的徵募. 研發. 下一波的融資. 可能性商業銷售. IPO. 產業網路/接洽內 資料來源: Loudon,2001,.p154 Chesbrough(2000)更從獎勵誘因強度、經濟不景氣時的財務紀律、監督、發 現其它商業模式等四種與組織關聯的不同屬性,比較企業創投與一般創投的差 異,比較表如表 2-4。 表 2-4 企業創投與一般創投結構關聯組織特定屬性比較表 屬性. 企業創投. 一般創投. 獎勵誘因強度. 弱. 強. 經濟不景氣時的財務紀律 弱. 強. 監督. 內部. 外部的,包含外部董事. 發現其它商業模式. 強制的. 非強制的. 資料來源:Chesbrough,2000,.p37 Chesbrough(2000)進一步從潛在利益方面,分別針對時間範圍、投資規模、 互補的一致性、團隊學習的持續性,予以比較,如表 2-5。 表 2-5 企業創投對一般創投結構潛在利益比較表. 17.

(26) 屬性. 企業創投. 一般創投. 時間範圍. 不確定的. 受到基金壽命束縛. 投資規模. 潛在可能較大. 較小. 互補的一致性. 廣泛的. 受限的. 團隊學習的持續性. 強. 弱. 資料來源:Chesbrough,2000,.p38 五、企業創投的方式: Loudon(2001)觀察,企業在建置創投活動時主要分成短暫性投資、自有企 業創投企業、有限合夥人等三種型式,其優缺點比較如表 2-6。 表 2-6 企業創投活動優缺點比較表 方式. 優點. 缺點. 短暫性投資. 潛在策略聯盟. 策略衝突威脅 潛在品牌毀損 決策速度減慢 缺乏投資事業. 自有企業創投企業. 有限合夥人. 全面控制權. 潛在品牌毀損. 彈性. 缺乏策略聯盟的威脅. 虧損無須對外宣佈. 吸引和保留創投. 分散風險. 投資組合公司管理的有限責任. 維護品牌權益. 利益衝突. 資料來源:Loudon,2001,p162 Campbell & Park(2005)更提出五種企業創投的型式,分別是收割型創投 (Harvest Venturing)、生態系統型創投(Ecosystem Venturing)、創新型創投 (Innovation Venturing) 、私人股權投資型創投(Private Equity Venturing)、 新支柱型創投(New Leg Venturing)。 但是 Campbell & Park 對於企業內部設立企業創投單位卻持反對意見,他們 認為這五種創投模式沒有一個能幫助公司發展顯要的新事業,以下針對這五種創 投型式與其他學者所提論點比較分析如后:. 18.

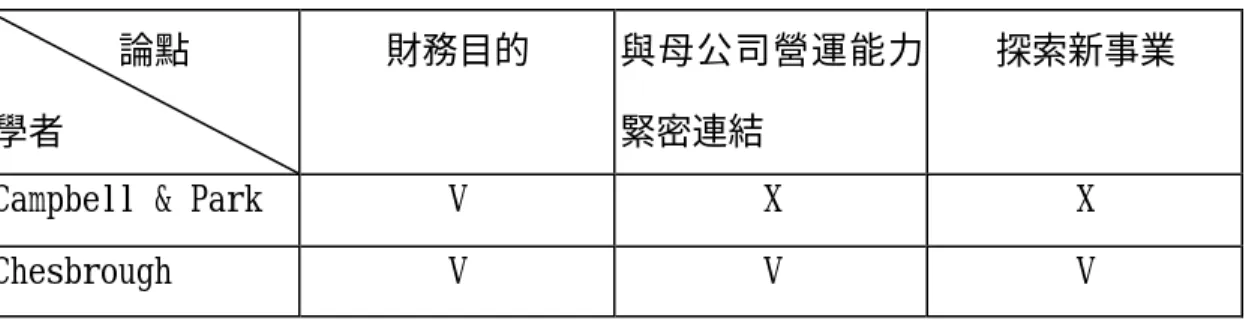

(27) (一)收割型創投(Harvest Venturing): 主要目的在於運用多餘資源賺錢,其中朗訊科技(Lucent Technologies)的朗訊科技新事業群(New Ventures Groups,簡稱 NVGs) 是很好的例子,貝爾實驗室向來以創新專利和技術聞名,但是有些研發成果 卻沒有被充分商業化,而創造出價值,因此朗訊科技便成立 NVGs 用來開發 這些智慧財產和技術,而 NVGs 的領導人 Tom Uhlman 認為成功的關鍵在於將 財務報酬作為主要的目的,沒有特定的策略目標,並且認為這個單位如果配 合母公司策略緊密連結便不可能吸引外面投資人而得到成功。 這種型態與 Chesbrough 所提出的六種投資目的其中一種「投資未充分 使用的技術」觀點一致,而且同樣使用朗訊科技做為例子,但是兩方學者論 點又有相當程度的差異,相同的地方在於兩者皆認為此種型式均在於尋求財 務上的目的,但是在「新創公司與母公司營運能力的連結」及「探索新事業」 的看法上卻又明顯不同,兩方學者觀點異同比較表如表 2-7。 1.. 新創公司與母公司營運能力的連結: Chesbrough 提出的模型主張,新創公司的營運能力應與母公司緊密的. 連結,理由是可以分享技術、通路及品牌利益,但是 Campbell & Park 卻認 為,新創公司如果配合母公司策略緊密連結則不可能獲得成功,原因則引述 NVGs 的領導人 Tom Uhlman 的說法:「如果這個單位與母公司更緊密連結, 便不可能吸引外面投資人,而且可能做出糟糕的決策」。 2.. 探索新事業: 另外一項差異是對於探索新事業功能的看法,Chesbrough 認為這種類. 型的創投可以為母公司探索新事業。Campbell & Park 不認為這種型態企業 創投可以開創出新事業,因為這類投資型態主要是進行財務上的收割,時機 成熟就應獲利了結,如果將這類型態發展成為母公司尋找新成長機會的目 的,則可能掉入「新支柱陷阱」當中,並且損及收割型創投模式的成效,最 後導致創投單位的完全失敗。 因此 Campbell & Park 認為應該堅守既有的創投模式,以財務獲利目的 為導向,並且以「現金報酬/總資金支出」作為績效評量指標。而且認為如 果被投資公司的核心業務與母公司策略相關,則任何可能變成母公司事業資 產組合的新事業都應該賣回母公司。 19.

(28) 表 2-7 收割型創投兩方學者論點比較表 論點. 財務目的. 學者. 與母公司營運能力. 探索新事業. 緊密連結. Campbell & Park. V. X. X. Chesbrough. V. V. V. 資料來源:本研究整理 劉常勇對於 NVGs 的運作,有更深入的分析,「NVGs 出脫新事業的方式 尚包括:內部購併(internal acquisition) ,公開發行上市(public stock offerings) 、出售(private sale) 、合資交換股權(technology-for-equity swap)等。NVGs 在考慮新事業的未來定位,仍然以策略性目的優先於財務 性目的。也就是先考慮這項新事業與朗訊科技本業的關聯性,包括:是否可 增益本業的競爭力?是否為本業開拓新市場與新客戶?如果新事業具有策 略性價值,則將優先由內部購併。對於不具有策略價值或也不能增益本業競 爭力的新事業,NVGs 就會採取外部市場出脫與獨立經營發展的手段」 (劉常 勇,2006,.p254)。 NVGs 是一個兼具企業創投公司(CVC)與風險投資公司(PVC)優點的 特例,劉常勇認為,「CVC 是以達成策略目的為主,但因容易受到組織環境 的節制,投資效益並不顯著。而 PVC 雖然專注於追求投資回報的效益,但與 企業營運的關聯性太低,並不符合企業經營的目的。NVGs 雖然也是一種 CVC,但卻可運用 PVC 的營運方式,來提升技術商業化投資的效益,同時也 能達成企業所追求的策略性目標,因此可能是一種值得參考的運作模式」 (劉 常勇,2006,.p254)。 (二)生態系統型創投(ecosystem venturing): 這個類型的投資者中,Intel 是個中翹楚,Intel 對於少數股權投資的 目的非常廣泛,其中不乏財務性目的,但是比較值得一提的是 Intel 投資傳 統供應商、顧客、互補夥伴、甚至直接競爭廠商等,藉由投資新公司,刺激 市場增加對電腦的需求熱度,甚至提升對功能更為強大的處理器的需求,而 建立一種外部生態系統,因此 George T. Geis & George S. Geis(2001) 便分析了 Intel 對企業創投的多種交易法則如表 2-8,而這些交易法則背後 20.

(29) 的理由就是 Intel 進行少數股權投資的策略目的。 表 2-8:Intel 少數股權投資的交易法則 交易法則 投資範例 1.透過數位內容對核心產品 Quokka 公司和運動線上 產生間接需求 2.將美國成功案例複製到其 運動網 它國家 3.大賺一筆(財務目的) VA Linux、漫遊公司、Silicon Image 公司 4.鷸蚌相爭,Intel 得利(藉 Covad 通訊公司、North Point 通訊公司、@HOME 由兩家通訊競爭對手競 公司 爭,促使增加電腦使用者需 求) 5.加強某些產業網站戰力(幫 阿巴頓公司、最佳選擇網、健康社群網、健康核 助使用者利用電腦管理健 心網、醫療網、iVillage 康) 6.利用競爭中的合作,主控市 VA Linux、倚碩科技股份有限公司、美商拓林斯 場及尋找新商機 公司、紅帽 7.延伸品牌到下游消費者 伊斯曼.柯達公司、美泰兒玩具公司(這兩家是 聯盟方式);聰明影像公司、Myfamily.Com、eToys 8.延伸品牌到上游廠商 伊克斯崔色第軟體公司、蒙特利設計公司、語言 工作國際公司、十倍速軟體公司(Times Ten Performances)、網路線通訊公司 9.刺激科技生態以創造需求 3D 研究室、E&S 電腦公司、思考 3d 技術公司、 L&H、Naunce 公司、語言工作公司、eQriginal 公 司、Veridicom 公司 10.藉由階段式購併或直接收 Netboost 公司、Trillium 數位科技公司、碁佳 購,建立價值數十億美元的 晶片製造商 分支 資料來源:修訂自 George T. Geis & George S. Geis,2001,.p207 (斜體字為 本研究附註) 在上述交易法則中,第 1、4、5、6、7、8、9 項等交易法則,均可以歸 類為「試圖建立一個外部生態系統」,其最終目的還是在刺激增加對 Intel 產品的需求,該項觀點,Chesbrough、George T. Geis & George S. Geis 及 Campbell & Park 三方學者均有相同看法。 另外 Chesbrough 指出,Intel 在發展選擇性技術時,往往也投資與自 己發展方向背道而馳的技術作為備援技術,以掌握不確定技術在未來發展的 脈動,而 George T. Geis & George S. Geis 亦提出 Intel 進行少數股投 資的目的之一,在於持續關注新科技的發展動態,這與 Campbell & Park 所提出,有一種生態系統型創投是為了成為「新技術窗口」或「更加了解市 21.

(30) 場發展」而成立,三方學者的看法頗為一致。 不過 Campbell & Park 卻指出,很多生態系統型創投容易盲目躁進, 沒有詳細分析對現有事業的效益,而最後卻掉入「失去焦點的誘惑中」的陷 阱裏,因此生態系統型創投必須專注焦點,並提出二種方法: 第一是必須建立績效評量制度,為了避免第二、第三、第四回合的不斷 融資,因此必須採取「為現有事業帶來的價值效益/投資資本額比例」作為 績效評量制度。這個觀點與 Christensen & Raynor 提出,「盡量不要利用核 心事業的利潤補貼新成長事業的虧損,對獲利不要有耐心:沒什麼比獲利能 力更能爭取到資金,就算核心事業開始走下坡時亦然」(Christensen & Raynor,2003,.p320)的觀點一致。 劉常勇進一步指出,「新事業必須先生存才能發展,因此獲利要優先於 成長,獲利也可以防止錯誤的成長方向。無法獲利的成長,是導致新事業失 敗的主因,因此新事業開發必須堅持獲利優先於成長的基本原則,並在此原 則上積極推動長期成長目標」(劉常勇,2006,.p251)。 但是 Intel 對於少數股權投資的投資績效,似乎成效不彰,從 2000 年 800 餘項投資標的,市值 80 億美元,跌到 2002 年的 485 項,市值 14.6 億 美元,如此投資績效看似失敗,不過劉常勇卻指出,「Intel 投資的重點不 在於財務的回收或新事業的參與經營,甚至投資標的物成敗也不是主要焦 點,Intel 所關心的還是這項投資對於本身技術、產品、市場可以帶來哪些 貢獻」(劉常勇,2006,p105)。 因此 Campbell & Park 提出必須採取「為現有事業帶來的價值效益/投 資資本額比例」作為績效評量制度的論點,可謂涵蓋了財務性及策略性報酬 的利益總合,所有投資標地的財務報酬,以及間接對 Intel 本身技術、產品、 市場的貢獻等策略性報酬,都必須列入效益的評估之中,這個論點與劉常勇 對 Intel 的企業創投決策觀察趨於一致。 第二是讓現有事業對創投單位發揮重要影響力,例如任何投資方案都必 須獲得現有事業的同意。Intel 創投(Intel Capital)便是從每個現有事 業中挑選人才,擔任生態系統型創投單位的管理者,如此才能確保,母公司 從核心事業擴展到周邊相關事業時的策略聚焦。 而策略聚焦的目的無非是在鞏固核心專長,Hamel & Prahalad(1994) 22.

(31) 便強調鞏固核心專長的重要性,Zook & Allen(2001)同樣主張,企業成長 應該採取從核心事業擴張的策略,企業應該建立堅實的核心基礎,並且就此 基礎,再持續投資、經營,並使核心事業發揮潛能,獲取最大利潤。 (三)創新型創投(innovation venturing): 創新型創投的典範是 Nokia(Steinbock,2001),Nokia 的事業單位從 1995 年起,便開始進行投資新事業及新技術,1998 年 Nokia 把這些活動提 升到公司層級,並成立 Nokia 創業組織(NOV),NOV 由幾個單位所組成,如 表 2-9: 表 2-9:Nokia 創業組織 Nokia 網際網路通訊(NIC). Nokia 家庭通訊. 無線應用軟體協定(WAP). Nokia 行動顯示器材. IP 應用軟體與連接作用平台. Nokia 多媒體終端機. IP 網路應用軟體. Nokia 創業基金(NVF). 保全. Nokia 創業單位(NVU). 無線 Lan 與行動管理 IP 電話與智慧應用軟體及解決方案 資料來源:Steinbock,2001,.P258 其中 Nokia 網際網路通訊、Nokia 家庭通訊及 Nokia 行動顯示器材三個 部門主要是負責 Nokia 的內部創業,專注在 Nokia 現有的價值活動上,另外 兩個部門(NVU 與 NVF)則專注於尋找潛力事業,主要目標是 Nokia 集團以 外的創業活動。 Shulman & Stallkamp(2004)主張,新創事業可以建立「改變」的文 化。 經由透過投資的新創公司,可以避免母公司因業務擴張而致組織日益 龐大產生的官僚弊病,被投資的新創公司其充滿創新、活力的文化更可以回 頭影響母公司,為母公司的組織文化注入一股新活力。 對此,Campbell & Park 持完全相反意見,並且認為創投單位不是文化 變革的最佳工具,要推動文化變革最好著重人才訓練,或是改變計畫制度和 報酬獎勵制度,而非將創投單位視為解決公司內部缺乏創業精神的方法,而. 23.

(32) 掉入所謂的「文化變革陷阱( culture change pitfall)」當中,為了避免 落入這種陷阱,創新型創投單位應該直屬於針對的部門之下,並由小型的資 深主管團隊運作,擁有獨立預算以及獨立的投資決策權。但是創新型創投又 不能離核心部門太遠,如此可能落入「文化變革陷阱」 , 若太靠近核心部門, 又會受到牽制,難以施展報負,因此必須要在當中取得平衡。 (四)私人股權投資型創投(private equity venturing): 這類創投單位等於公司多角化跨入私人股權投資產業,由於這已經是屬 於創投業的專業領域,Campbell & Park 認為,除非企業具備獨特管道獲得 好的投資交易,否則企業不應承擔進入私人股權投資事業領域的風險和學習 成本。這個論點和多位學者所提出企業創投雖以策略目的為主,但是卻不排 除財務報酬目的的觀點相左。 Campbell & Park 進一步指出,企業創投之所以涉入私人股權投資事業 的領域的陷阱在於傲慢,被稱為「人人都能做的症候群」,因此建議避免進 入私人股權投資事業的領域,除非有著良好的投資接觸管道,而如果進入這 個型態的投資領域也應該遵守三個原則:「第一,創投單位應該獨立於公司 之外,有閉鎖式的固定投資基金,選擇標的投資期間不應超過五年。第二, 任用擁有私人股權投資豐富經驗的投資管理者。第三,對管理者的獎勵及報 酬應該比照私人股權投資產業,從投資資產組合比例中作為管理者的獎金」 (Campbell & Park,2005,.p349)。 (五)新支柱型創投(new leg venturing): 當許多公司面臨事業成長緩慢或核心事業衰退時,為了擴大發展範圍, 尋找新事業,普遍採用企業創投做為探索新事業的發展途徑。但是在 Campbell & Park 的研究中,大部分的新支柱型創投都是失敗的,並歸納出 這類型創投高失敗率的五種原因:「 1. 唯有等到明顯欠缺鄰接事業的成長途徑時,管理者才會認為需要使用企 業創投的方法,因此,創投單位便會投資低獲利力的事業計畫。 2. 由於新事業係在一獨立單位內發展,未能獲得公司的關注或投入。 3. 發展成功新事業所需的時間比大多數事業週期循環還長,導致管理者在 未投入足夠資源之前便撤出。 24.

(33) 4. 當一新事業開始展現前景時,便開始跟核心事業競爭資金,結果往往是 新事業未能爭取足夠資金。 5. 創業初期相當艱辛,即使是對專業的、獨立的創投公司亦然。一般來說, 這些專業創投者賺的報酬比其資本成本還低,就算是把少數重大的成功 案例納入計算,總報酬也低於投資成本。跨入如此艱辛環境的企業若沒 有一些優勢,其成功機會自然相當低」(Campbell & Park,2005,.p351)。 Campbell & Park(2005)最後指出,「企業創投活動失敗的最大原因,是 管理者未能了解創投單位應該依循哪種創投事業模式,導致創投活動的策略 性目標及財務性目標模糊不清,組織架構與人員決策未能適當配合」 (Campbell & Park,2005,.p353)。因此企業必須認清所進行企業創投的投 資型態,選對適當的經營方式來運作,才有成功的可能。 在上述所有企業創投理論中,本研究將以 George T. Geis & George S. Geis 所提出的企業創投交易法則作為分析的理論依據,探究明基進行企業 創投的策略目的,以及明基成長過程中,企業創投所扮演的角色與發揮的功 能。. 25.

(34) 第三章. 個案分析. 第一節 公司概況 一、組織成長: 明基公司 1984 年成立,營業收入為 3 億元,到了 1997 年已經成長到 286 億元,近幾年來明基更是運用各種成長策略,鼓勵內部創業,進行產品線垂直整 合多角化,並不斷調整組織發展策略,與公司營運業務相關者實施併入,與公司 營運關連弱者則將公司衍生分割或出售,更利用合資、購併、少數股權投資等方 式使組織不斷擴張,到 2001 年更自創品牌 BenQ,將公司英文名稱改為 BenQ CORP.,2004 年宣佈購併德國西門子公司手機事業部,確立站上國際品牌行列, 公司營業收入持續大幅成長,到 2004 年合併子公司營收已達到 1747 億,從 1984 年迄今,20 年時間,成長了 582 倍之多,明基各年營業收入表,如表 3-1。 明基在成長過程中經過多次名稱變更,從 1984 年公司名稱為「明碁電腦」, 至 2000 年更名為「明碁電通股份有限公司」,2001 年宣布自創品牌 BenQ,英文 公司名稱變更為 BENQ Corporation,2002 年再度更名為「明基電通股份有限公 司」,本研究為了簡化起見,各階段的公司名稱統一使用「明基」為標準。 表 3-1: 明基各年營業收入表 西元年. 合併子公司營業收入 (億元). 1997. 286. 1998. 351. 1999. 416. 2000. 624. 2001. 737. 2002. 1103. 2003. 1282. 2004. 1747. 資料來源:明基各年度財報 二、銷售產品線: 公司成立初期,主要業務係為母公司宏碁消化過多的電腦 OEM 訂單,後來宏 26.

(35) 碁進行產業分工,明基則專門負責研發及生產電腦周邊產品,主要產品為鍵盤、 監視器及傳真機,1993 年時這三項產品產值便達到 55 億元,佔全公司產值比重 達 98﹪,其中以監視器佔所有產品產值最大,產值為 51 億元,佔總產值比重達 93﹪,一直到 1995 年以這三項產品為主的產值已經達到 197 億,佔總產值 88﹪, 到 1997 年生產的主要產品調整為鍵盤、影像掃瞄器、監視器及光碟機,監視器 依然是主要獲利來源。明基公司歷年營收各產品比例,如表 3-2(非合併營收)。 這幾年則將產品種類擴張到現今的數位顯示器、數位相機、個人電腦、數位 影音、行動電話、無線寬頻及電腦周邊,均屬於資訊、通訊、光電及消費性電子 產品。 表 3-2 明基公司歷年營收各產品比例(非合併營收) 營收(億 年度. 元). 視訊(﹪)光電(﹪) 通訊(﹪). 其他(﹪). 1991. 26. 72%. 4%. 0%. 24%. 1992. 52. 82%. 1%. 0%. 17%. 1993. 67. 85%. 1%. 3%. 11%. 1994. 156. 83%. 0.5%. 3%. 13.5%. 1995. 263. 76%. 9%. 2%. 13%. 1996. 269. 70%. 21%. 0%. 9%. 1997. 290. 66%. 27%. 0%. 7%. 1998. 334. 59%. 39%. 2%. 0%. 1999. 379. 57%. 33%. 10%. 0%. 2000. 486. 46%. 26%. 28%. 0%. 2001. 588. 49%. 25%. 26%. 0%. 2002. 932. 48%. 22%. 30%. 0%. 資料來源:黃國裕,2002 三、集團子公司: 明基集團除了明基電通以外,尚包括 8 家子公司,如表 3-3,子公司所屬產 業類別均在光電、通訊、彩色濾光片等,與本業相關者居多。. 27.

(36) 表 3-3:明基集團子公司 產業類別. 公司名稱. IPO. 系統商. 明基電通. 上市. 光電產業. 友達光電. 上市. 光電產業. 達信科技. 興櫃. 通訊電子. 達方電子. 興櫃. 創投. 創利投資. 無線通訊 IC 設計. 絡達科技. 軟體服務. 明基逐鹿. 彩色濾光片. 達虹科技. 光儲存產品. 飛利浦明基儲存科技. 興櫃. 資料來源:明基電通網站暨本研究整理. 第二節 成長策略:. Christensen & Raynor(2003)認為企業在核心事業還健康時就應該開展新 事業,新事業成長引擎必須用流程和政策作為動力,讓它持續運轉,不能等到零 成長或負成長時才開始想辦法。三個幫助成長引擎持續運轉的政策,將可強迫管 理者儘早開始、從小開始,以及要求儘早看到成績。這三項政策是:「 一、核心事業體質仍健康、對成長還有耐心的時候,就需要持續開展新成長事業, 不能等到財務績效發出警訊時才行動。 二、持續分割事業單位,等到將來組織規模逐漸變大時,仍可由較小的單位評估 成長事業單位決策,這種單位規模小可從較小機會獲利,因此對成長較有耐 心。 三、盡量不要利用核心事業的利潤補貼新成長事業的虧損,對獲利不要有耐心: 沒什麼比獲利能力更能爭取到資金,就算核心事業開始走下坡時亦然。」 (Christensen & Raynor,2003,.p320) 企業為了追求成長,往往透過垂直整合(Vertical Integration)、企業創 投(Corporate Venture Capital)或少數股權投資、購併(Merger &. 28.

(37) Acquisition)、合資(Joint Ventures)或策略聯盟(Strategy. Alliance)等方. 法,達到策略性擴張與成長的目的,明基更加善於利用內部創業(Intrapreneur) 與衍生分割(Spin-Off)維持組織的活力,另外透過企業創投或少數股權投資進 行垂直整合,掌握新技術或是探索新事業,同時為將來可能之購併活動預作暖 身;另外也運用水平式購併達到經濟規模,降低成本及獲取品牌利益,擴大市場 佔有率,方至民(2000)認為,針對前述多角化成長策略可以分為三個區分來討 論,一、與本業高度關聯。二、與本業部分關聯。三、與本業低度關聯。明基多 角化成長策略運用,如表 3-4。 表 3-4:明基多角化成長策略運用 區 主 要 適用之成長策略. 明基集團運用具體事例. 產品或技術. 分 方式 與 善用. 內 部 發 展 ( Internal 成立前瞻性技術實驗室研發液 光碟機、液晶顯. 本 現有. Development). 業 資源. 晶顯示器,並自行投入行動電 示 器 、 行 動 電 話研發工作。. 話、無線通訊. 高 度. 水平式購併(Horizontal 1. 達碁與聯友合併為友達光. 關. Merger & Acquisition). 聯. 1.液晶顯示器. 電;友達購併廣輝。 2. 購併西門子手機事業部。. 2.行動電話. 內部創業(Intrapreneur)1.前瞻性技術實驗室 Spin-Off 1.液晶顯示器 與衍生分割(Spin-Off). 為達碁科技。 2.ASIC 部門 Spin-Off 為絡達。2.無線通訊. 29.

(38) 與 需同. 續前頁 取得技術授權與技術轉移 友達透過日商富士通技術轉移 液晶顯示器. 本 時善. TFT-LCD 技術。. 業 用現 部 有資 分 源及 關 對外 聯 取得 資源. 合資(Joint Ventures) 1. 子公司達方電子與法商 1. 低 溫 共 燒 陶 Thales Microelectronics 瓷 合資成立達泰科技 2. 與飛利浦合資成立飛利浦 2.光儲存產品 明基儲存科技公司 策 略 聯 盟 ( Strategic 加入 3-G CLUB Alliance,非股權式) 綜效式購併(Synergistic Merger & Acquisition). 與 對外. 學習性投資或購併. 購併皇景科技、和心光通. 本 取得. (Educational. 業 資源. Investment/Merger &. 低. Acquisition). 度. 創 業 投 資 ( Venture 創利管理顧問公司管理的達利. 關. Capital). 聯. 對外招募新事業團隊(New 達宙. 寬頻網路(探索 新事業). 創投、康利創投. Venture Team) 資料來源:方至民,2000 暨本研究整理 本研究將明基追求企業成長,運用的策略方法,詳述說明如下: 一、內部發展(Internal Development): 內部發展也稱自主研發,企業投入 R&D 乃是相信,自主研發可以為企業帶來 優越產品或服務,而形成競爭優勢,因此 R&D 整體的使命便包括,「支援現有的 事業、協助創立新事業、發展新產品、改進產品品質、改進製造效率、及深耕與 擴大公司的科技能力」 (方世榮,2003,.p192) 。以下以光碟機、顯示器及投影機 等產品,說明明基的內部發展: (一)光碟機(CD-ROM): 明基於 1994 年研發成功並上市 2 倍速 CD-ROM,在 1998 年更研發成功 推出 CD-Rewriter,到 1999 年 CD-ROM 技術已經進步至 50 倍速,到 2002 年. 30.

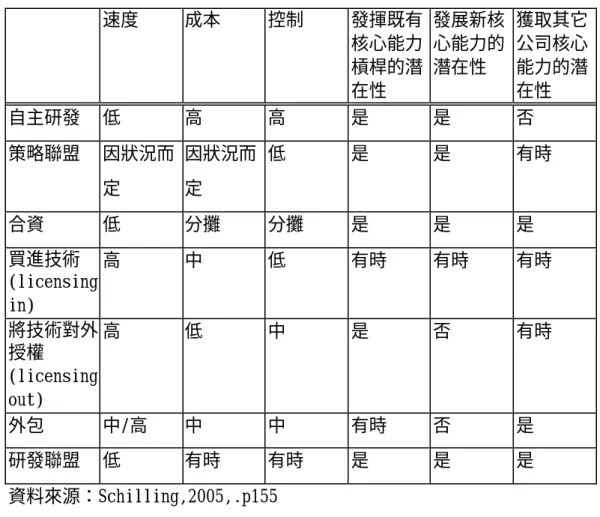

(39) 明基在光儲存產品的出貨量位居全球前四強。 (二)顯示器(Monitor): 明基為了掌握電腦周邊關鍵零組件,乃選定 CRT 顯示器作為未來發展 的核心產品,因此於 1995 年設立「前瞻性技術實驗室」著手平面顯示器的 研究,不過到 1996 年 8 月便設立達碁,以獨立公司進行發展,這便是現今 友達光電的前身,而友達光電一直都是明基獲利的重要來源。 (三)投影機: 1998 年自力研發數位投影機成功並上市,2000 年並成功研發數位光學 投影機,直至 2005 年,明基生產的的投影機已經擁有全球百分之六的市場 佔有率,在全球十九個市場位居前三名。 不過隨著國際化的趨勢以及開放式創新的觀念,自主研發已經不能滿足 日趨激烈的競爭環境,1998 年達碁便向日本 IBM 尋求技術轉移,以求更加 快速進入液晶顯示器的市場。2002 年明基與子公司絡達分別加入 3G CLUB, 與國內產官學研機構,一同開發並共享通訊技術,乃至 2003 年明基與飛利 浦合資成立公司,共同研發光碟機技術,逐漸走向更具彈性與效率的開放式 創新之路。 企業可以透過合資、策略聯盟、向外取得技術(licensing in)、將技術 對外授權(licensing out)、外包、研發聯盟等,達成快速獲取研發成果的 目的,不過這些研發型態存在著許多差異,包含研發速度、研發成本、企業 對研發成果的控制力、發揮既有核心能力槓桿的潛在性、發展新核心能力的 潛在性、獲取其它公司核心能力的潛在性等,各種不同的研發模式差異比 較,如表 3-5。. 31.

(40) 表 3-5 :不同研發模式差異比較 速度. 成本. 控制. 自主研發. 低. 高. 高. 策略聯盟. 因狀況而 因狀況而 低. 發揮既有 核心能力 槓桿的潛 在性 是. 發展新核 獲取其它 心能力的 公司核心 潛在性 能力的潛 在性 是 否. 是. 是. 有時. 定. 定. 低. 分攤. 分攤. 是. 是. 是. 買進技術 高 (licensing in) 將技術對外 高 授權 (licensing out) 外包 中/高. 中. 低. 有時. 有時. 有時. 低. 中. 是. 否. 有時. 中. 中. 有時. 否. 是. 研發聯盟. 有時. 有時. 是. 是. 是. 合資. 低. 資料來源:Schilling,2005,.p155 二、購併(Merger & Acquisition): 相較於內部創業或是現有組織擴充等緩慢程序,購併顯然更能夠快速擴充規 模、建立重要市場或是增加獲利能力。 方至民(2001)認為,購併是一種成長策略,蓋分為五大類:(一)現有產品 市場成長策略。(二)新產品發展。(三)新市場發展。(四)新產品市場多角化發展。 (五)垂直整合。並提出成長策略矩陣如圖 3-1。. 32.

(41) 舊產品. 新市場. 舊市場. 新產品. III. 新市場發展. IV. 新產品市場多 角化. I. 現有產品市場 成長. II. 新產品發展. V 垂直整合. 圖 3-1 成長策略矩陣 資料來源:方至民,2000,.p403. 明基曾經使用過的購併方式分成水平式購併(Horizontal Merger & Acquisition)及學習性投資或購併(Educational Investment/Merger & Acquisition) ,以下針對明基所購併案例中,探討明基在這些購併案中的動機。 (一)水平式購併(Horizontal Merger & Acquisition): 1.西門子手機部門: 明基最為令人矚目的購併案便屬西門子手機事業部的購併案了,這個 購併案的主要動機在於擴大規模、增加通路與新市場發展。基於購入市場 領導者可享有經濟規模及品牌忠誠度的既有利益原則下,2005 年 6 月, 明基購併了西門子手機部門,成為全世界第四大手機品牌,原來公司內網 通事業群解散,加入新公司 BenQ-Siemens 運作。 這個個案可謂是購併與衍生公司(Spin-Off)(獨立出網通事業群) 的綜合策略運用,除了得以形成規模經濟,降低西門子手機部門採購成 本,另外透過品牌通路在各地區的互補效應,獲取更高的品牌能見度及市 場占有率,達到新品牌手機在全世界各地區的策略佈局。 2.聯友與達碁及廣輝購併案: 當市場夠大時,擴大經濟規模是降低製造成本的重要手段,不論是 33.

(42) 2001 年的聯友與達碁的合併,或是 2006 年友達購併廣輝,只有一個目的, 便是增加經濟規模。 國內大尺寸 TFT-LCD 產業主要均為企業集團所引進,技術轉移來源 均來自日本,剛開始總計成立了有中華映管、奇美電子、廣輝電子、達碁 科技、聯友光電及瀚宇彩晶等六家,不過自從達基與聯友合併後,友達便 成為國內大尺寸 TFT-LCD 最大製造公司,國內廠商 4.5 代廠以上 TFT-LCD 生產線表,如表 3-6,台灣大尺寸 TFT-LCD 2003Q4 至 2005Q4 生產量各季 排名,如表 3-7。 表 3-6:國內廠商 4.5 代廠以上 TFT-LCD 生產線表 廠商. Gen.. 玻璃基板尺寸. 最大產能/月. 產出時程. 友達光電. 5.0. 1100mmX1250mm. 5 萬片. 2Q03. (AUO). 5.0. 1100mmX1300mm. 7 萬片. 2Q04. 1100mmX1300mm. 6 萬片. 3Q05. 6.0. 1500mmX1850mm. 9 萬片. 1Q05. 奇美電子. 5.0. 1100mmX1300MM. 12 萬片. 4Q03. (Chi Mei). 5.5. 1300mmX1500mm. 12 萬片. 1Q05. 中華映管. 4.5. 730mmX920mm. 9 萬片. 1Q05. (CPT). 6.0. 1500mmX1850mm. 9 萬片. 2Q05. 廣輝電子. 5.0. 1100mmX1300mm. 6 萬片. 2Q03. (QDI). 6.0. 1500mmX1850mm. 9 萬片. 2Q05. 瀚宇彩晶. 5.0. 1200mmX1300mm. 12 萬片. 1Q04. (HanStar). 6.0. 1500mmX1850mm. 6 萬片. 1Q07. 群創光電. 5.0. 1100mmX1300mm. 6.5 萬片. 4Q04. (Innolux). 4.5. 730mmX920mm. 4.5 萬片. 4Q04. 5.0. 資料來源:孫錦煌,蔡志弘,王學弘,2005. 34.

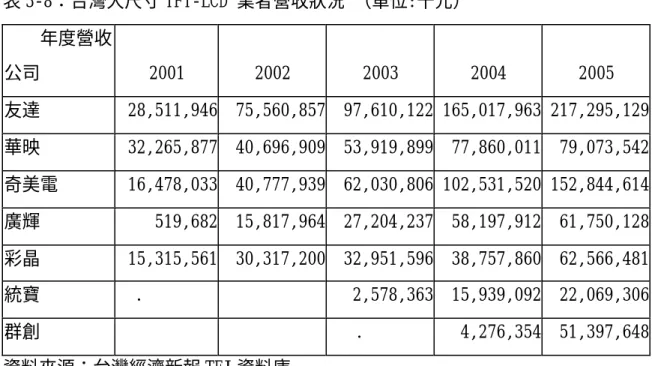

(43) 表 3-7:台灣大尺寸 TFT LCD 面板產量排序(2003 年第 4 季至 2005 年第 4 季) 4Q03. 1Q04. 2Q04. 3Q04. 4Q04. 1Q05. 2Q05. 3Q05. 4Q05. 1 AUO. AUO. AUO. AUO. AUO. AUO. AUO. AUO. AUO. 2 CMO. CMO. CMO. CMO. CMO. CMO. CMO. CMO. CMO. 3 CPT. CPT. CPT. CPT. CPT. QDI. CPT. CPT. CPT. 4 QDI. QDI. QDI. QDI. QDI. CPT. QDI. QDI. QDI. 5 Hannstar Hannstar Hannstar Hannstar Hannstar Hannstar Hannstar Hannstar Hannstar 6. Toppoly Toppoly Innolux Innolux Innolux. 7. Innolux Toppoly Toppoly Toppoly. 資料來源:周慧娟,2006 而友達的營收自 2001 年起每年均居於同業之冠,2005 年營收更高達 將近 2173 億元,台灣大尺寸 TFT-LCD 業者近五年營收狀況,如表 3-8。 表 3-8:台灣大尺寸 TFT-LCD 業者營收狀況 (單位:千元) 年度營收 公司. 2001. 2002. 2003. 2004. 2005. 友達. 28,511,946. 75,560,857. 97,610,122 165,017,963 217,295,129. 華映. 32,265,877. 40,696,909. 53,919,899. 奇美電. 16,478,033. 40,777,939. 62,030,806 102,531,520 152,844,614. 廣輝. 519,682. 15,817,964. 27,204,237. 58,197,912. 61,750,128. 彩晶. 15,315,561. 30,317,200. 32,951,596. 38,757,860. 62,566,481. 2,578,363. 15,939,092. 22,069,306. 4,276,354. 51,397,648. 統寶. .. 群創. .. 77,860,011. 79,073,542. 資料來源:台灣經濟新報 TEJ 資料庫 而在 2006 年友達購併廣輝之後,產能規模更是大幅拉大與競爭對手 的距離,使得最大競爭對手奇美電子,在經濟規模上難以與之匹敵,國內 五大面板廠營收與規模,如表 3-9。. 35.

(44) 表 3-9:國內五大面板廠營收與規模 排行. 一. 公司名稱. 新友達 廣輝 617.5. 友達 全年營收(億 2,174 元) 3.5 代廠三 座 4 代廠一座 5 代廠二座 面板廠世代 6 代廠一座. 3.5 代廠一 座 5 代廠一座 6 代廠一座. 7.5 代廠三 座. 二. 三. 四. 奇美. 華映(TFT). 彩晶. 1,598. 777.2. 625.6. 3.5 代廠一 座 4 代廠一座 5 代廠二座. 3 代廠一座. 3 代廠二座. 5.5 代廠一 座 7.5 代廠一 座,規劃 2006 年新建 廠房. 4 代廠一座 4.5 代廠二 座 6 代廠一座. 5 代廠一座 另一座新廠 結構體完 成,原計畫建 6 代廠,現計 畫改為 7.5 代廠. 資料來源:邱馨儀、李珣瑛,2006. 但是購併策略的使用往往與企業文化有關,當一家企業對於採取購併活 動獲得成長時,成功的結果將激勵企業,積極並持續採取相同的策略性活 動,這也就是,為何友達能夠在台灣眾多面板廠均有意購併廣輝的情況下, 最後由友達購併成功的原因。而這件購併案的時間,距離明基購併西門子手 機事業部不到一年,在兩大組織尚處於磨合狀態的時候,明基對於集團成長 的腳步仍舊無所停頓,足見明基對於購併案的偏好,以及對於管理購併程序 的能力與自信。 因此,當一家企業對於所採取的購併活動獲得企業成長時,成功的結果 將增強企業對於後續購併活動的偏好與管理能力,如圖 3-2,而當企業使用 購併策略獲得成功時,偏好購併策略選擇將逐漸內化為組織的企業文化。. 36.

(45) 購併案例. +. + 購併偏好與管理能力 圖 3-2:購併案例成功與購併偏好、管理能力互動增強模式 資料來源:本研究整理 (二)學習性投資或購併(Educational Investment/Merger & Acquisition) 另一種購併型態是學習性投資或購併,目的在於多角化進入新事業,和心光 通與皇景科技的購併案可歸為明基學習性投資或購併的例子,初期明基對這些公 司採取的是少數股權投資的方式,而監控購併最佳時機的方式便是採用少數股權 投資,預先建立關係;當明基投資這些公司時,往往這些公司已經成為未來可能 採取購併行動的主要標的, George T. Geis & George S. Geis(2001)認為, 這便是所謂的「階段式購併策略」(Staged- Acquisition Strategy)。 2000 年,明基為了發展光電產業,初期對和心光通採取少數股權投資的模 式,之後便增加持股,採用階段式購併策略,掌握對和心光通的經營權,主要動 機是新產品市場多角化發展。 相同動機的購併案為皇景科技,2000 年明基以四億元購併皇景科技,跨入 寬頻網路技術領域,於母公司成立網路系統事業部,主要動機同樣是多角化經 營,希望藉由購併,跨入寬頻網路技術領域,拓展經營的版圖。 不過對於劍度(達虹)及威力盟的購併案,則是為了上游關鍵零組件的垂直整 合,垂直整合在第五節將有更詳細敘述。綜合以上購併案例,歸納明基所有購併 案的動機分為五點:一、增加通路。二、多角化經營。三、擴大經濟規模。四、 垂直整合。五、獲得專利技術。綜合整理,如表 3-10。. 37.

(46) 表 3-10:明基購併相關企業之動機 功能 增加通路. 多角化經營 擴大經濟規 垂直整合 獲得專利技 模 術 V V V V. 標的 和心光通 皇景 達碁+聯友 劍度(達 虹) 西門子 V 威力盟 廣輝 資料來源:本研究整理. V. V V. V. 四、內部創業(Intrapreneur)與衍生分割(Spin-Off): 企業因應環境的改變往往必須改變策略,策略改變後組織跟隨調整,選擇併 入或成立衍生公司(Spin-Off)都是可以使用的方式,與策略高度相關者則併入 母公司協同運作,與策略目標相距遠者,則將事業部分割出去,讓母公司營運更 加聚焦。換言之,企業的組織結構必須配合策略運作調整,而非策略配合組織結 構,尤其新事業必須創造一個可以讓外部聚焦和特定自主的環境,以利快速回應 和彈性運作於新環境的變化。 Annaleena Parhankangas & Pia Arenius(2003)指出 Spin-Off 有三種不 同目的型態:(一)發展新技術。(二)服務新市場。(三)公司重組;並且提出 Spin-Off 對母公司可以帶來三種利益:(一)減少行政負擔。(二)從發展核心事 業中釋放資金。(三)提供從主流事業中探索新革命性創意的資產。George T. Geis & George S. Geis(2001)則提出 Spin-Off 的三個法則:(一)開發潛藏價值。(二) 打贏人才爭奪戰。(三)方便分立部門求售。絡達總經理呂向正也認為,將一個事 業部從股本較大的公司 Spin-Off,才能夠留住人才(附錄一,2006)。 明基同樣善於利用 Spin-Off 的策略,達成發展新技術及公司重組的目的, 以下針對明基三個 Spin-Off 的例子進行分析: (一)前瞻性技術實驗室 Spin-Off 為達碁科技: Spin-Off 成立達碁的目的在於發展新技術,並期望提供從主流事業中 探索新革命性創意的資產。明基為了發展顯示器,並掌握關鍵零組件,乃選 定平面顯示器作為未來支持明基發展的主軸,因此 1995 年便成立前瞻性技 38.

(47) 術實驗室著手平面顯示器的研究,1996 年 8 月將前瞻性技術實驗室 Spin-Off,衍生分割成立達碁科技,2001 年達碁則與聯友合併成為「友達 光電」,為明基集團在面板產業站上最為有利的位置。當然這時最為有利可 圖的主力產品也已經因為技術的進步,由原來的 CRT 顯示器提升為 LCD 顯示 器了。 (二)輸入元件事業部 Spin-Off: 為了更加專注於光電通訊業務的發展,1999 年明基將原本所屬的電腦 鍵盤事業部,衍生分割劃歸併入以生產精密零組件為主的集團子公司達方電 子,顯然明基認為,生產鍵盤已經不是母公司主要營運策略,因此將鍵盤業 務獨立分割出來,但是明基沒有選擇為鍵盤事業部獨立成立一個公司,而是 將它併入達方電子。 雖然這種組織重整的方式與 2005 年購併西門子手機部門,並將母公司 網通事業群獨立出來,成立新公司的運作模式類似,但是目的不盡相同,明 基將電腦鍵盤事業部衍生分割的主要目的,除了在於公司重組後,重新調整 過的組織,得以讓母公司策略聚焦更加以外,另外在藉著鍵盤事業部擅長的 市場行銷能力,協助達方電子原有的精密零組件業務,以達到拓展市場行銷 通路的目的。 (三)網路通訊部門 Spin-Off 為絡達科技: 明基成立絡達的目的與成立達碁的目的相同,均在於發展新技術。明基 在 2001 年 8 月將原先隸屬於母公司的網通部門 Spin-Off 為絡達科技,以開 發行動電話用射頻晶片為主,原來明基對於射頻晶片的需求來自於 Skyworks、Silicon Labs 和日立等業者,但絡達在行動電話用射頻晶片開 發成功後,便成為明基的供應商,主要產品應用於 WLAN 射頻晶片、PHS 行 動電話用射頻晶片,並朝向 GSM/GPRS 用射頻晶片方向發展(曹正芬,2003)。 五、取得技術授權與技術轉移: 國內液晶面板廠的技術,全數來自於日商的技術轉移,這幾家面板公司均由 財團出資成立,友達前身達碁則是透過日本 IBM 及富士通取得技術轉移 TFT-LCD 技術,國內面板業者及技術轉移對象來源,由如表 3-11。. 39.

數據

+7

相關文件

公職人員或其關係人,原則不得與公職人員服務或受 其監督之機關團體為補助、買賣、租賃、承攬或其他 具有對價之交易行為,例外情形於符合該法第

2021 年起劇本創作及孵育計畫結合企業資源,與財團法人中國信託商業銀行文教基金會攜手,全 面升級為「NTT

亞洲‧矽谷學院 工業技術研究院 資訊工業策進會 產業人才投資方案.

從小到大都在台中唸書,大學就讀 ○○ 大學國貿系,學習國際貿易方面的專業知識。後

粉絲頁面 facebook 朋友

目標 目標 策略 策略 策略 策略 成功準則 成功準則 成功準則 成功準則 評估方法 評估方法 評估方法 評估方法 時間 時間 時間 時間. 表 表

ScoreFlag 是否是 0,若為 0 則分數扣四然後 ScoreFlag 改為 1,這樣如果待在帶刺樓梯 上的話,就會因為 ScoreFlag 是 1 而無法進行扣分,而一離開樓梯則

本《資助學校資助則例》