國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Sciences

National Taiwan University Master Thesis

公債與經濟成長:以亞洲地區國家為例

Public Debt and Economic Growth: The Case of Asian Countries

劉佳蕙

Chia-Hui Liu

指導教授﹕李顯峰 博士 Advisor: Hsien-Feng Lee, Ph.D.

中華民國 101 年 6 月 June, 2012

i

謝辭

這篇論文的完成,首先要感謝我的指導教授李顯峰老師,不論是最初題目的 更換,或實證過程中所遭遇的瓶頸,到最後初稿的修正,老師總是不厭其煩的與 我討論並引導我去思考,也因為老師的耐心與堅持,使我在經歷反覆的摸索和嘗 試後,得以完成這篇論文;另外,也要感謝張勝凱老師和口委林恭正老師及謝德 宗老師,謝謝你們提出許多寶貴的建議,使我的論文更加周延。

接著要感謝我的好朋友們,謝謝你們總是給我鼓勵並陪伴著我,也謝謝曾經 與我討論過問題的每一個人,因為有你們的協助,使我能一步一步解決問題,繼 續往前邁進,尤其特別要感謝彥汝、雅珍、齡懋和書彧,謝謝你們給我這麼多的 溫暖協助。

最後,最要感謝的是我的家人,謝謝你們的支持,讓我可以無後顧之憂的學 習和完成學位,也謝謝柏憲一直以來的陪伴和包容,僅將這篇論文獻給你們。

劉佳蕙 2012 年 6 月

ii

中文摘要

公債的發行對經濟成長的影響究竟是利或弊,需視其發行的原因及目的而定,

一國公債佔國內生產毛額比值之高低,為影響經濟成長的重要關鍵,實證文獻亦 證實此二者之關係存在一門檻值,在低於此門檻的範圍內,兩者間有正向關聯;

反之,則呈現負向關聯。以往實證文獻對於門檻值的估計係採將公債比粗略分為 三至四個水準,並就各個水準分別進行迴歸估計,不同地區的門檻值亦不相同。

由於目前亞洲地區似乎尚未有此議題的實證文獻,故本研究參考以往過去文獻的 研究方式,將其應用於亞洲地區國家。

本研究以 1985 至 2007 年間亞洲地區十個樣本國家為觀測對象,利用動態追 蹤模型(dynamic panel data model)探討公債比對經濟成長的影響,並計算其門檻值。

由於各樣本國家間經濟發展的程度不同,本文粗略地將樣本國家區分成先進國家 及發展中國家等二類。另外,亦透過結構性檢定將亞洲金融風暴及網路泡沫化發 生前後的樣本期間分割以進行研究。

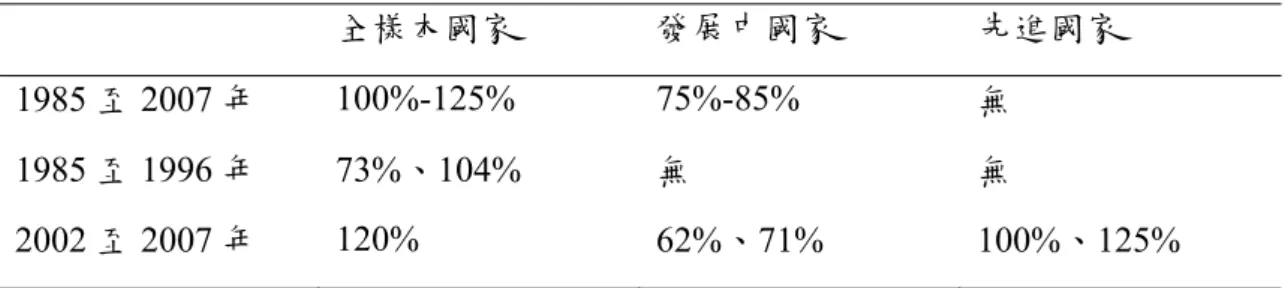

在1985 至 2007 年的全樣本期間下,全樣本國家下的門檻值為 100%至 125%,

信賴區間的下界約為 70%,代表公債比若超過此水準,其對經濟成長將發揮抑制 的效果。若將國家區分為兩類,發展中國家的門檻值約為 75%至 85%;先進國家 則無顯著結果。在1985 至 1996 年子樣本期間下,全樣本國家亦存在此倒 U 型關 係,門檻值較全樣本期間時的為低,若將國家區分為兩類,皆無顯著的估計結果。

當子樣本期間為2002 至 2007 年時,全樣本國家下的門檻值約為 120%,信賴區間 下界約為110%,國家分類下的發展中國家及先進國家,皆存在顯著的結果,推論 可能由於經歷 1997 年的亞洲金融風暴及 2000 年的網路泡沫化,各國經濟成長率 皆大幅波動,政府被迫藉由發行公債,大量增加政府支出以提振經濟,導致各國 財政結構產生重大的改變。

在公債比對經濟成長影響之管道上,本文探討公債比與民間儲蓄、總投資及 利率之間的線性及非線性關係,證實公債的確藉由不同路徑間接抑制經濟成長。

iii

關鍵詞:公債比、經濟成長、公債比門檻值、動態追蹤模型

iv

Abstract

The impact of government debt on growth depends on the reason and the purpose it issues. At moderate level, debt can improve welfare and enhance growth, but beyond a certain level, debt can be damaging. This research applies dynamic panel data model to investigate the link between government debt-to-GDP ratio and real per capita GDP in ten Asian countries over the period from 1985 to 2007. It finds a non-linear impact of debt on growth with a turning point in different time periods and different sample countries we choose.

In 1985 to 2007, for all countries (sample), the threshold is around 100% to 125%

of GDP, and the confidence intervals for the debt turning point is around 70% of GDP which suggests the negative relationship between debt and growth may start from this level; for developing country, it lies between 75% to 85% of GDP; but advanced country doesn’t show significant results. In 1985 to 1996, for all countries, the concave relationship (inverted U-shape) exists; however, for developing and advanced country, no significant results exist. In 2002 to 2007, for all countries, the threshold is around 120% of GDP, and the confidence intervals for the debt turning point is around 110% of GDP; for developing and advanced country, the concave relationship also exists. The channels through which government debt(level or change) is found to have an impact on economic growth rate are: (i) private saving; (ii) total investment; (iii) interest rate.

Keywords: Government debt ratio, economic growth, debt-ratio thresholds, dynamic

panel data

v

目錄

謝辭 ... i

中文摘要 ... ii

Abstract ... iv

表目錄 ... vii

附表目錄 ... viii

圖目錄 ... ix

第一章 緒論 ... 1

1.1 研究動機與背景 ... 1

1.2 研究目的與架構 ... 5

第二章 文獻回顧 ... 7

2.1 理論文獻 ... 7

2.2 實證文獻 ... 8

第三章 理論模型與實證方法 ... 13

3.1 理論模型 ... 13

3.2 實證方法 ... 16

3.3 實證模型 ... 21

第四章 樣本資料來源與基本統計量分析 ... 27

4.1 資料來源 ... 27

4.2 基本統計量分析 ... 34

第五章 實證結果與分析 ... 37

5.1 公債比和成長率關聯之實證結果 ... 37

5.2 先進國家與發展中國家差異的實證結果 ... 48

vi

5.3 公債影響經濟成長的管道 ... 51

第六章 結論與建議 ... 57

6.1 結論 ... 57

6.2 研究限制與建議 ... 59

參考文獻 ... 60

附錄 ... 64

vii

表目錄

表 1 實證問題與解決方法匯整 ... 20

表 2 變數定義與說明 ... 30

表 3 控制變數一覽表 ... 33

表 4 國家分類表 ... 33

表5 變數之敘述統計表 ... 34

表 6 解釋變數間相關係數表 ... 36

表 7 實證結果-門檻值一覽表 ... 39

表8 公債比與經濟成長率關聯估計(1985-2007 年全樣本期間及全樣本國家) ... 40

表9 公債比與經濟成長率關聯估計(1985-2007 年全樣本期間及國家分類) ... 42

表10 公債比與經濟成長率關聯估計(1985-1996 年子樣本期間) ... 44

表11 公債比與經濟成長率關聯估計(2002-2007 年子樣本期間) ... 46

表12 公債比與經濟成長率關聯估計(1985-2007 年全樣本期間及虛擬變數區分國家) ... 49

表13 公債比對民間儲蓄影響之估計結果(1985-2007 年全樣本期間) ... 53

表14 公債比對投資影響之估計結果(1985-2007 年全樣本期間) ... 54

表15 公債比對利率影響之估計結果(1985-2007 年全樣本期間) ... 56

viii

附表目錄

附表 1 公債比與經濟成長率關聯估計(1985-2007 年全樣本期間及全樣本國家)之結 果完整表 ... 64 附表 2 發展中國家公債比與經濟成長率關聯估計(1985-2007 年全樣本期間)之結果 完整表 ... 66 附表 3 先進國家公債比與經濟成長率關聯估計(1985-2007 年全樣本期間)之結果完 整表 ... 68 附表 4 公債比與經濟成長率關聯估計(1985-1996 年全樣本期間及全樣本國家)之結 果完整表 ... 70 附表 5 發展中國家公債比與經濟成長率關聯估計(1985-1996 年全樣本期間)之結果 完整表 ... 72 附表 6 先進國家公債比與經濟成長率關聯估計(1985-1996 年全樣本期間)之結果完 整表 ... 74 附表 7 公債比與經濟成長率關聯估計(2002-2007 年全樣本期間及全樣本國家)之結 果完整表 ... 76 附表 8 發展中國家公債比與經濟成長率關聯估計(2002-2007 年全樣本期間)之結果 完整表 ... 78 附表 9 先進國家公債比與經濟成長率關聯估計(2002-2007 年全樣本期間)之結果完 整表 ... 80

ix

圖目錄

圖 1 1985-2010 年全球國內生產毛額和公債毛額 ... 1 圖 2 1985-2010 年全球經濟成長率和公債佔國內生產毛額之比率 ... 2 圖 3 1985-2010 年先進國家經濟成長率和公債佔國內生產毛額之比率 ... 2 圖 4 1985-2010 年新興及發展中國家經濟成長率和公債佔國內生產毛額之比 .. 3 圖 5 1985 年至 2010 年各國之經濟成長率 ... 28

第一章 緒論

1.1 研究動機與背景

2007 年以來全球性的經濟和金融危機嚴重打擊全球的貿易及投資活動,降低 經濟成長的動力,各國的財經政策皆面臨重大的挑戰,民眾的財富大幅減少,嚴 重損害到人民的經濟福祉。同時引起失業率上升,特別是年輕人失業不斷升高,

所得分配不均度擴大,衍生嚴重的社會對立及衝突。更甚者,由於許多國家的就 業和經濟成長受到嚴重打擊,各國政府被迫採行擴張性財政政策以因應經濟危機 的衝擊,導致公共債務及財政缺口不斷攀升,對於財政穩健構成極大的挑戰,進 一步是否會不利於經濟成長,乃成為各國關切的課題。

圖 1 顯示全球經濟成長及公債金額的趨勢圖,由圖中可以看出 1985 至 2010 年間全球國家的公債金額平均而言呈現持續上升趨勢。再觀察圖 2,可發現公債 佔國內生產毛額的比例在2002 年後有一下降趨勢,在歷經 2008 年金融海嘯後又 明顯上升,其和經濟成長率間的反向關係亦可由圖中窺見。

圖 1 1985-2010 年全球國內生產毛額和公債毛額

資料來源:依據WDI 的資料自行繪製

0 5000 10000 15000 20000 25000 30000 35000 40000

0 10 20 30 40 50 60

1980 1985 1990 1995 2000 2005 2010 2015 GDP (百萬美元) debt (十億美元)

圖 2 1985-2010 年全球經濟成長率和公債佔國內生產毛額之比率

資料來源:依據IMF 的資料自行繪製

進一步觀察圖 3 和圖 4 之先進國家及新興、發展中國家的趨勢圖,可發現先 進國家的公債比一直以來皆無下降的趨勢,尤其在2008 年金融海嘯後上升的幅度 更大;新興及發展中國家公債比則在2003 年後就緩慢下降,直到 2008 年發生金 融海嘯後才再提高。

圖 3 1985-2010 年先進國家經濟成長率和公債佔國內生產毛額之比率

資料來源:依據IMF 的資料自行繪製

‐0.1

‐0.05 0 0.05 0.1 0.15 0.2

0 20 40 60 80

1980 1985 1990 1995 2000 2005 2010 2015 debt/GDP (%) g (經濟成長率, % )

‐0.1

‐0.05 0 0.05 0.1 0.15 0.2 0.25

0 20 40 60 80 100

1980 1985 1990 1995 2000 2005 2010 2015 debt/GDP (%) g (經濟成長率, % )

圖 4 1985-2010 年新興及發展中國家經濟成長率和公債佔國內生產毛額之比率

資料來源:依據IMF 的資料自行繪製

另外,根據IMF 的預測資料,2012 年全球財政政策的艱困程度(tightness)僅次 於2011 年的水準,主因為日本的重建工作及其他先進國家的狀況,但新興國家的 逐漸恢復稍微緩和此趨勢,使全球財政狀況變動不如2011 年劇烈。G71國家於2017 年將更一步上升至130%,日本的公債比會上升至 256%,義大利 124%,美國 113%,

歐元區則為91%,而歐元區內的 G7 國家之公債比更可能在 2013 年就到達 130%;

值得慶幸的是,相較於先進國家公債比趨勢的爬升不受控制,大部分的發展中及 新興國家公債比於 2017 年預估將可下降至 30%,兩者對比極為明顯(IMF World Economic Outlook,04/2012)。

再者,回顧亞洲地區近十餘年來所遭遇的經濟動盪,首先為1997 年爆發的亞 洲金融風暴,1997 年 7 月 2 日泰銖貶值,連鎖效應擴散使東南亞各國陷於嚴重的 經濟衰退;2000 年的全球網路泡沫化,首先發生於歐美各國,而後波及全球,導 致2000 年和 2001 年全世界陷入嚴重衰退及通貨緊縮之中;2002 年中國引發進而 擴散至東南亞的SARS 疫情,亦重創航空業及各地旅遊業;繼之而來的 2007 年底 美國次級房貸危機,2008 年美國連動債金融風暴,導致多間相當大型的金融機構 倒閉或被政府接管,全球景氣低迷,各國經濟皆處在愁雲慘霧的情況中。

‐0.2

‐0.1 0 0.1 0.2 0.3 0.4

0 10 20 30 40 50 60

1980 1985 1990 1995 2000 2005 2010 2015 debt/GDP (%) g (經濟成長率, % )

為了因應金融海嘯帶來的衝擊,各國政府被迫大幅增加公共支出,又歐盟也 決定暫時不嚴格執行穩定暨成長公約(Stability and Growth Pact, SGP),2造成財政紀 律鬆弛,各國債務飆高,加上為挽救失業而不斷增加公共支出,遂引發2010 年歐 洲主權債信危機。一連串全球性經濟危機發生的次數益形頻繁,引發全球系統性 危機,經濟的震盪幅度較以往危機時期更為擴大;在凱因斯理論引導下,各國政 府多採寬鬆性財經政策,然而一旦政府採行寬鬆的財政政策後,則很難再回復緊 縮狀態,所累欠的債務量因而持續上升。

依據財政調節理論,公債和一國之經濟成長有密不可分之關係,若不適度發 行公債,國家可能只能貧困並永陷於貧困,藉由適度發行公債,使政府為因應經 濟情勢劇烈變動而需擴充支出時,仍可使租稅具平滑性(tax smoothing)3並穩定總體 經濟。然而歷史經驗也顯示,過高的債務會削弱一國在國際間的領導能力及政治 自主能力,限制國家應對不利衝擊的能力,尤其當債務比超過某一比率時,有更 大的可能性會引發金融危機(Elmendorf and Mankiw,1999)。

另外,公債對經濟成長的影響是利或弊,需視其發行的原因及目的而定,在 20 世紀以前,政府累積的債務較少,且大部分的債務是為了因應戰爭而產生;現 今債務累積則多由於政府為應付社經狀況的不穩定以及金融危機,不得不採取的 方式。通常戰爭時期為因應軍事支出所發行的公債對未來經濟成長之威脅性較小,

因為戰後此軍事支出勢必會縮減,且戰後的經濟成長率通常會回升;然而,和平 時期(peacetime)發行的公債量增幅若大,通常隱含政經環境的不穩定,此經濟波盪 及公債的發行恐怕會持續很長一段時間,對經濟成長影響較不利(Reinhart and Rogoff,2010)。此外,當政府發行公債的目的是為了融資生產性的投資時,公債對 經濟成長才可能產生有利的影響,倘若政府發行公債只為了支付一般的消費性支 出或是進行移轉性支付,則對經濟成長的影響將值得堪憂。故由以上論述可發現 政府公債和經濟成長率間的同向或反向關係,端視公債發行的原因及目的而定。

由於一國的財政部位(fiscal positions)良窳對其經濟成長有相當大的影響力,若

2 SCP 公約規定各國政府年度預算赤字不得超過 GDP 的 3%,政府債務不得超過 GDP 的 60%。

3 租稅平滑理論係指政府應將課稅所造成的超額負擔分散於各期間,以極小化超額負擔。若政府 預期未來支出將增加,則必須減少當期的預算赤字,增加儲蓄,以因應未來增加的支出;反之亦

財政失衡,財政永續性(fiscal sustainability)將無法維持,更不利於經濟成長;水能 載舟,亦能覆舟,公債亦同,如何進行有效的債務管理,以滿足政府平時與非常 時期財政收入的需要,降低經濟危機所帶來的衝擊,執行兼顧經濟成長與穩定債 務數量的決策更是執政當局不容忽視的要事,關於政府債務高低與經濟成長之間 的相互影響也正是本文研究的動機。

1.2 研究目的與架構

在歷經金融海嘯後,各國累積債務大增,2010 年接著爆發歐債問題,美國政 府債務也持續升高,引發全球系統性風險,身處台灣當然更不能漠視亞洲地區周 遭各國財政狀況的發展,尤其依據IMF 的資料,日本的公債餘額於 2011 年已達到 國內生產毛額的230%,此現況更加令人擔憂。故本文以亞洲地區十個國家為研究 對象,4研究亞洲地區債務比的高低對經濟成長的影響,由於公債尤如一把雙面的 利刃,若政府運用得宜使其數量維持在一適當的水準,公債的發行可能可提升社 會福利;然而,若一國無限制持續藉由發行公債來融通預算赤字,則此國必將受 公債之拖累;一國若不消滅公債,公債必然消滅國家,推測公債的發行量應有一 適當的水準。

就理論觀點而言,公債和經濟成長之間的確存在一反向關係,然而此關聯性 僅有在公債比高於某特定數值下才會成立,Kumer and Woo(2010)、Reinhart and Rogoff(2010)、Afonso and Jalles(2011)等曾粗略地將公債比區分成幾個水準做探討,

證實在高公債比下對經濟成長將產生不良影響,在低公債比下因樣本國家選擇的 差異,結果可能有利於經濟成長,也有可能此關聯性不顯著。Checherita and Rother(2010)、Cecchetti et al.(2011)等亦僅估計出歐洲國家公債比門檻值的數值,

亞洲地區似乎尚未找到類似的實證文獻,故本文期能探討不同程度公債額對經濟 成長是否產生差異性影響,或者兩者間是否可能存在非一次式關係(non-linear relationship),即存在一個公債門檻(threshold),在低於此門檻值的範圍內,公債的 發行若應用在生產性支出上,將有助於經濟成長;倘若高於此門檻值,高額的公

債比會使國內及國外的投資者對於政府支付利息之信心水準下降,降低本期投資 的意願而對資本累積產生抑制效果,導致生產力下降,甚至使未來之不確定性增 高,使國家本身體質脆弱不堪承受危機等等,進而抑制經濟成長,衍生其他嚴重 的問題。

本文的章節安排如下,第一章為緒論,敘述本文的研究背景及研究目的;第 二章為文獻回顧,介紹理論上對公債和經濟成長相互影響的理論基礎,以及各國 實證方面研究結果;第三章為理論基礎與實證方法,說明實證研究模型及估計方 法;第四章為樣本資料來源與基本統計量;第五章為實證研究結果,解釋估計的 結果並予以分析;第六章為結論與建議。

第二章 文獻回顧

公債對總體經濟的影響為近代學者及執政當局須密切關注的問題,以下先回 顧理論文獻,再整理實證研究文獻。

2.1 理論文獻

Diamond(1965)將公債區分成外債和內債,並將對資本存量課稅的結果納入考 量,由於政府必須藉由課稅來支付公債的利息,稅後所得減少下,民眾的消費、

儲蓄減少,資本累積因而下降,作者認為內債會使資本存量減低更多,資本存量 下降,因而使經濟成長下降。

Saint-Paul(1992)修正 Blanchard 模型中的生產函數,利用內生成長模型,同樣 應證了公債和經濟成長率間的反向關係。公債的增加會降低經濟成長率使未來的 世代受到傷害,公債的減少儘管可使經濟成長率回升,仍會使其中一些當代的民 眾受到傷害,而不能稱作柏拉圖改善。

Adam and Bevan(2005)研究赤字和經濟成長之間的關係,以及財政赤字和公債 間的交互影響,其認為赤字若可藉由有限制的鑄幣來融通,對經濟成長具有正向 影響,若以內債融通,將對經濟成長產生負影響。作者亦發現赤字、赤字與公債 的交互影響項和經濟成長間皆存在一非線性的關係。預算赤字佔經濟成長的比例 大於 1.5%時,對經濟成長產生負向影響;同時過高的公債存量會使高赤字對經濟 成長的傷害擴大。

Krugman(1988)進一步研究公債威脅(debt overhang)理論,由於公債存量越大,

將來利息負擔越大,隨著公債數額的增加,一國民眾對於政府是否有足夠能力支 付利息之信心水準亦下降。公債威脅指若未來的債務超過未來的償債能力,此公 債成本會使國內及國外的投資者喪失信心,投資者因而降低為了未來的產出而在 本期投資的意願。然而公債不僅藉由使資本累積下降而抑制經濟成長,亦藉由降 低 一 國 之 生 產 力(productivity) 而 影 響 之 , 未 來 租 稅 的 課 徵 可 能 更 為 扭 曲 (tax

distortion),甚至導致高通膨率的現象。另外,由於高債務會使經濟環境之不確定 性提高,而降低投資計畫的品質甚至造成資源配置失衡,進而使經濟成長率下降。

Aizenman, Kletzer, and Pinto(2007)研究受到稅收及債務容量限制的國家,最適 的政府投資和財政政策。作者指出若公部門資本對經濟成長的貢獻不可或缺,即 其為一必要的投入項,當公部門資本與私部門資本之比率的起始值和靜態均衡的 值不相等時,借款可以改善社會福利。且當舉債金額受有上限約束時,長期下經 濟成長率會較不受約束時的舉債為高,因為若毫無節制的藉由舉債融通公共支出,

將會降低經濟成長率及社會福利,而關於流通在外的債務,最適的處理方式為將 其維持在一定的比率。

2.2 實證文獻

整理國內外有關公債與經濟成長相互關係的實證文獻如下。

Afonso and Jalles(2011)研究全球 155 個國家從 1970 至 2008 年間公債、生產力 和經濟成長間的關係,其將國家分為先進及發展中(新興)國家,發現在發展中及新 興國家,公債比和成長率間存有一負向關係,在 OECD 國家則無顯著關聯性,全 樣本國家下則有一負向關聯。另外,在公債比超過 90%的國家,公債比上升 10%

會導致經濟成長率下降0.27%,然而在公債比 30%-60%的國家,此負向關係減弱,

僅使經濟成長下降 0.08%;在公債比低於 30%的國家,公債比上升 10%反而促使 經濟成長率增加 0.1%。此篇文獻亦在不同的控制變數下,研究此關聯性,例如,

在不同公債到期日下,以短期公債和長期公債分別佔公債總額之比例衡量,發現 短期公債和經濟成長率間有正相關;長期公債則有負相關。當考慮不同危機時,

金融危機及通貨危機(currency crisis)常伴隨公債發行量的大幅增加,對經濟成長的 危害將擴大。另外,若考慮一國之金融體系發展程度(financial development),越健 全的金融環境理論上越能促進經濟成長。但當考量一國之公債額,即加入金融發 展程度與公債比之交互影響項,OECD 國家無顯著發現,發展中國家在公債比大 於 60%時,即使有健全的金融體系,經濟成長仍舊受到抑制。最後,此篇文獻利 用數學方程式,內生計算出公債比的門檻值,約為 59%,當公債比低於此比率,

其值的上升將會促進經濟成長,若高於此比率,則不利於經濟成長。

Cecchetti et al.(2011)以 1980 至 2006 年間 18 個 OECD 國家為研究對象,將一 國之非財務性(non-financial)債務區分成政府部門債務、公司部門債務(corporate debt)與家計部門債務(household debt),其認為債務的持續增加僅為過去趨勢的延續,

真正發生改變的是債務的組成項目,不同的債務組成和債務比例對經濟成長影響 的程度並不相同,實證結果顯示門檻值分別為政府部門的85%、公司部門為 90%、

家計部門為85%。研究結果指出,若私部門的債務過多,5會使公部門倒帳風險增 加,因為其會降低政府部門收取足夠稅收的能力,使政府債務無法維持在一合適 的水準,且單獨考量公部門債務與公部門私部門債務一起考量下,僅有公部門債 務下,對經濟成長的影響程度較小。此篇文獻亦將銀行危機(banking crises)的因素 加以考慮,比較銀行危機的發生與否是否會改變公債和經濟成長間的關係。當發 生銀行危機時,政府部門債務對經濟成長的抑制效果增大,私部門債務則無顯著 證據。另外由於此篇文獻的樣本皆為先進國家,故自不能忽視人口老化的問題,

先進國家擁有較發達的醫療制度,老年人口相對發展中國家多,龐大的社會福利 支出加上老年人儲蓄較少,使先進國家降低公債比的任務更加困難。

Kumer and Woo(2010)則以 38 個先進及開發中國家為研究對象,樣本期間從 1970 至 2007 年,不同於 Afonso and Jalles(2011)直接將國家分類來估計先進及發展 中國家的差異,Kumer and Woo(2010)利用虛擬變數,創造公債比和一國經濟發展 程度的交叉項,結果指出,相對於發展中國家,先進國家公債比對經濟成長的負 向效果較小。此外,其以新古典的成長會計方程式(growth accounting)探討公債對 經濟成長影響之管道(channel),認為公債主要藉由降低資本累積及民間投資而間接 降低經濟成長率,發展中國家公債對私人投資的反向效果甚至是先進國家的兩倍。

本文實證結果公債的門檻值為90%。

Checherita and Rother(2010)以 12 個歐元區國家 1970 至 2008 年的資料為樣本,

不同於先前的文獻僅列入公債比之一次方項並以實證結果大概推論門檻值,本文 於模型中同時列入公債比的一次方項及二次方項,使門檻值的估計值更加精確,

門檻值約為90%-100%,並藉由估計出的信賴區間下界供執政當局參考,當公債比 超過此下界,其對經濟成長率就產生反向影響,此下界約為 70%。接著更進一步 說明,在公債比低於門檻值時,並不絕對的隱含高公債會帶來高經濟成長,證明 方式為藉由研究公債比與民間儲蓄、私部門投資、公部門投資、全因素生產力(TFP) 及利率間是否也存在一倒U 字型的關係,並根據估計出來的信賴區間,發現 TFP、

投資及儲蓄的信賴區間下界皆低於 70%,故即使公債比未到達 70%,其仍會藉由 抑制以上三者,對經濟成長產生不容忽視的影響。而利率和公債比間雖無一 U 型 關係,但研究發現公債比的變動量上升會使利率上升,同樣也會抑制經濟成長。

最後,除了考慮公債比的二次方項外,作者亦考慮不同次方下(various polynomial forms)的反應,發現隨著次方項增加,門檻值發生顯現下降的趨勢。

Reinhart and Rogoff(2010)以 44 個國家兩百年期間為樣本,研究高公債水準、

經濟成長率和通貨膨脹率間的關係。作者指出,歷經 2007 至 2009 年的金融海嘯 後,冰島、愛爾蘭、西班牙、英國和美國的平均債務量暴增了 75%,其他受金融 海嘯波及較小的國家,公債量在這三年間亦增加 20%。接著,作者將樣本國家依 公債比率區分成四組,分別為30%以下、30%至 60%、60%至 90%、90%以上,並 就每一組別各自求出組內的成長率及通膨率,發現無論樣本期間較長(1902-2009 年)或較短(1946-2009 年),都得到相似的結果:只有在公債比大於 90%時,公債比 和經濟成長率才呈現反向關係。在先進國家,公債比最高組之平均成長率約比公 債比最低組的成長率低三到四個百分點;至於發展中國家之差異亦類似。但通膨 率和公債比間,先進國家和發展公國家則有不同的影響,在先進國家,並無觀測 到一明顯的關聯性;而在發展中國家,當公債比超過90%時,隨著公債比的上升,

通貨膨脹率亦跟著上升。

Fabrizio et al.(2011)研究義大利政府公債和經濟成長間的關係,樣本期間從 1861 至 2007 年,為一時間序列模型。透過結構性檢定,證實戰爭前後的資料結構 確實有很大差異,故排除兩次世界大戰期間的資料(1914 至 1949 年)產生兩個樣本 期間。值得注意的是,縱使刪除戰爭期間的資料,義大利的公債比仍然很高,全 樣本期間及子樣本期間公債比和經濟成長率皆呈現一負向關聯。另外,作者亦將 樣本期間畫分為1880 至 1914 年、1985 至 2007 年,這兩段期間各涵蓋了公債比最

高的兩個年度:1894 年的 126%及 1994 年的 122%,且公債比在各樣本期間皆有先 累積後下降的現象,但對經濟成長的影響卻不盡相同;於前段期間公債比與經濟 成長率皆顯現反向關聯;但於後段樣本期間,一開始公債比上升的確使經濟成長 率下降,然而緊接著的公債比下降(1995 至 2007 年)卻使經濟成長率更進一步下跌,

主因為後段樣本期間資本累積並未增加,且此段期間公債比的下降速度較前段樣 本期間緩慢,幅度也較少,加上外國公債相對於內債對義大利的經濟成長產生較 嚴重的影響,而後段樣本期間的外債數量又明顯高於前段樣本期間,種種原因使 得後段樣本期間儘管公債比下降,經濟成長率仍就無法回升。作者亦針對義大利 的政府結構與預算結構做一深入的探討,在公債比達到第一個極大值前,政府早 已開始進行財政的重整與鞏固(fiscal consolidation);然而當公債比下降而後又攀升 至第二個極大值時,政府才正準備著手處理此問題,故對經濟成長的影響較嚴重;

另外,前期公債累積主要是運用在政府公共投資,然而後期政府部門擴大預算組 成改變,超過一半的支出用於福利金及社會保險,投資性支出大減,赤字問題也 更加嚴重。

吳國華(1996)以台灣地區民國 50 年第三季至民國 84 年第四季的季資料為研究 範圍,亦為一時間序列模型,並考量民國 74 年解除利率管制,民國 76 年提高公 債發行上限等因素,為顯現此種結構性改變之效果,將樣本期間區分為全樣本期 間和子樣本期間(民國 76 年至民國 84 年)。針對預測誤差變異數分解,全樣本期間 下由於早期公債規模不大,公債又多為公營金融機構所持有,使公債效果不易顯 現出來;至於在子樣本期間,因民主政治下的財政收支需求大量增加,公債發行 量大增,故效果上較全樣本期間大且顯著,同時公債和總體變數的因果關係也比 較強,就子樣本期間而言,公債發行的影響依大小排列分別為:物價>貨幣供給>

利率>實質產出>匯率。以衝擊反應函數分析,推測公債效果對以上變數的影響力 大約可持續兩年半。

總結以上,早期文獻多探討預算赤字以公債或租稅融通對後代子孫產生的代 際間負擔問題,近期文獻則證實公債和經濟成長之間存在一反向關係,如 Kumer and Woo(2010)、Reinhart and Rogoff(2010)等粗略地將公債比區分成幾個水準做探 討,證實在高公債比下對經濟成長將產生不良影響,在低公債比下則無顯著發現,

對於真正關鍵的門檻值數值並無特別著墨,Afonso and Jalles(2011)的實證結果亦僅 約略估出全球公債比門檻值的可能範圍。Cecchetti et al.(2011)、Checherita and Rother(2010)雖精確的估計出公債比門檻值的數值,其樣本資料卻僅限於歐洲國家,

亞洲地區似乎尚未找到類似的實證文獻,故本文期能探討不同程度公債額對經濟 成長是否發生差異性影響,以此和西方國家進行比較。

第三章 理論模型與實證方法

3.1 理論模型

本節首先討論赤字與公債產生的原因,而後闡述其經濟效果。赤字與公債的 意義雖然不同,兩者間卻有密切關係;當預算產生赤字,此入不敷出的項目往往 需要靠舉債來支應,公債因此而增加。赤字與公債增加的主因有二,一為戰爭,

二為經濟衰退,兩者皆造成政府支出不斷擴張。同時隨著經濟發展,社會大眾對 公共財及公共服務的需求增加,亦隱含政府職能的日益加重,根據各國歷史資料 顯示,公共支出比重皆伴隨著經濟發展而提高,尤其隨著全球化及民主化社會越 來越普遍,民主政治下,政府的職責範圍越來越廣泛,相對之下責任也越來越重,

稱此現象為Wagner 法則(Wagner’s rule)。A.T.Peacock 和 J.Wiseman 曾以位移效果 (displacement effect)、稽查效果(inspection effect)及集中效果(concentration effect)來 說明此法則,分述如下:位移效果係指當社會發生重大干擾因素例如天災、戰爭,

導致公共部門支出大增,但是在該因素消失之後,已增加的支出水準並不隨之減 少的現象,根據歷史資料觀察,此種政府支出的增加為階梯型而非直線型;稽查 效果係指因戰爭或其他社會因素等的出現,迫使人們要求政府尋求方法以解決此 既有的重要問題,從而增加政府支出的現象;集中效果係指當社會發生嚴重問題 時,中央政府的措施施行較地方政府有效率,也較符合經濟規模,故使中央政府 支出相對增加(林華德,2003,頁 117-122;徐玉珠,2004,頁 339-360)。

關於公債的經濟效果,不同學派觀點的差異甚大,古典學派主張健全財政,

反對以發行公債的方式擴大政府支出,認為公債負擔會轉嫁於後代;凱因斯學派 則主張功能財政,認為發行公債擴大政府支出為可行之道,不會有公債負擔轉嫁 至下一代的問題。

公債融通對總體經濟的影響,基本假設為(Elmendorf and Mankiw,1999):(1)政 府對勞務或商品的支出並不會受公債政策的影響(因公債發行量等於減稅下的稅收 減少量),(2)貨幣政策不受公債政策影響。在短期,若政府採取擴張性財政政策,

即增加政府支出或減稅,會產生預算赤字,在凱因斯學派的推理下,大部分的民

眾是短視近利的,具有較高的當期所得邊際消費傾向。若執行減稅政策,民眾的 可支配所得增加,進一步刺激消費使總和需求線右移,結果使產出增加。故凱因 斯認為在蕭條時,適當的赤字預算可以刺激景氣回升。

至於在長期,則回到古典學派的觀點,經濟體系維持在充分就業下的產出,

若想藉由財政政策影響產出,其前提是財政政策本身能影響生產函數,使其發生 變化。

以下列方程式進一步說明赤字與公債的影響:

國民所得恆等式為:

Y≡C+I+G+NX (1)

私部門預算限制式:

Y≡C+S+T (2)

其中,Y=國內生產毛額,C=私人消費,S=民間儲蓄,I=國內投資,T=淨租稅,

G=政府支出,NX=淨出口,合併(1)和(2)式得

S+(T-G)=I+NX (3)

依定義,國際收支餘額=經常帳餘額+資本帳餘額,經常帳餘額=貿易帳餘額+

勞務帳餘額;經常帳主要記錄國與國之間資金流入與流出的狀況,包含商品、勞 務進出口、投資所得、其他商品與勞務所得及片面移轉等因素。假設勞務帳餘額

=0、經常帳中的本國居民投資所得及移轉支付淨額=0,可得

NX=NFI (4)

其中,NFI=淨國外投資(net foreign investment) 將(3)和(4)式整理得

S+(T-G)=I+NFI (5)

(5)式的左項為全國總儲蓄,右項為此資金投資於國內與國外的總額,均衡時兩者

會相等。

現假設政府支出不變並減稅,政府儲蓄減少下,李嘉圖等值定理(Ricardian equivalence theorem)認為民間儲蓄會等比例上升以維持全國總儲蓄不變,但本文於 此採用Diamond(1965)的結果,認為民間儲蓄增加的幅度會小於政府儲蓄減少的幅 度,故全國的總儲蓄減少,為了維持等號的成立,全國的總投資(I+NFI)勢必要減 少。故預期實質利率上升,較高的利率會排擠投資,本國投資(I)減少下,長期資 本存量(K)減少,產出(Y)也跟著減少;又淨國外投資減少必伴隨著淨出口(NX)的下 降,產生貿易赤字,產出(Y)也跟著下降,同時發生政府預算赤字與貿易赤字的現 象又稱為雙赤字。

除了傳統觀點中經濟體系長短期效果的爭論外,李嘉圖等值定理亦提供另外 一種解釋方式,其基本假設如下:

1.政府課徵定額稅

2.資本市場為完全競爭市場,個人與政府面對相同的市場利率 3.消費者具有理性預期(rational expectations)且生命無限長

4.現在發行之公債必須在未來以課稅方式償還,不可永遠以債養債 5.公債發行產生的租稅遞延和負擔不會造成跨代間的資源重分配 6.無論融通方式為課稅或發行公債,皆不會改變政府支出

若政府的減稅政策係藉發行公債融通,在李嘉圖等值學說的假設下,今日的 減稅必定伴隨未來的增稅,故理性的個人並不會改變其消費決策,反而會以增加 儲蓄的方式為後代子孫承擔稅負,且增加的數量等於政府減稅的數量,故全國總 儲蓄不變,全國總投資也不變,實質利率並不會上升。

不過,公債政策對總體經濟的影響並不僅如此,以下再說明公債政策可能產 生的影響(Elmendorf and Mankiw,1999):

1.公債可能會影響貨幣政策

當公債數量上升,利率也會上升。央行有降息的壓力,故利用增加貨幣供給 以因應,在短期利率下降,長期造成物價等比例上升,實質利率不變。由於在長 期會產生通貨膨脹問題,大多數國家並不會採行此種貨幣政策。

2.將來還本付息所造成的無謂損失

公債融通的預算赤字政策,在初期由於債務正開始累積,大部分還可藉由課 徵定額稅來支付,無謂損失較小;長期下來,債務越累積越多,多需利用累進稅 來增加稅收,造成的無謂損失也就擴大。

3.公債政策會破壞財政紀律

若政府額外的支出可藉由發行公債來籌措資金,而不是藉由額外的稅收,執 政者將不會審慎評估此筆支出的必要性;再加上在各國,政治人物為了拉攏選票,

導致財政問題往往變成政治問題,在眾皆不願加稅的情況下,若政府沒有節制,

最後一定債台高築。故若無公債的發行,政府支出才能嚴格的受到課稅能力的限 制,財政紀律較易維持。

4.一國過多的債務會降低國際間投資人的信心

公債的大量發行,可能會使社會產生一種錯覺,認為這是經濟情況不佳的徵 候,因而降低投資人的信心,尤其當一國大部分的債務為外債,若本國貨幣大幅 貶值,債務量將大增。

實際上赤字和公債的存在是好是壞,並無絕對正確與否問題,而是取決於發 生的原因和時間,若在景氣衰退時,赤字和舉債可用來改善和充實公共設施,增 加資本形成,對整個經濟體系的影響可能為利多於弊,反之亦然。

3.2 實證方法

本文實證分析係應用亞洲地區十個國家自 1985 至 2007 年間的縱橫面資料

(panel data)進行迴歸分析,探討公債與經濟成長間是否存在一非線性的關係;另外,

因本文所選取的亞洲國家,經濟發展程度並不一樣,故本文依 IMF 的分法,將亞 洲國家區分為先進國家與發展中國家等二大類,比較先進國家與發展中國家公債 比對經濟成長影響的差異;最後,研究公債對經濟成長影響的管道(channel),說明 公債藉由不同的管道,間接影響一國之經濟成長率。

本文使用縱橫面資料進行分析之主因為,由於每個國家的生產函數、技術發 展程度並不一樣,利用縱橫面資料分析可以捕捉此觀察不到的效果(unobserved effect),此效果又稱為國家固定效果(fixed effect),相對於單純橫斷面資料而言,縱 橫資料較易控制個體的異質性,可提供更多的訊息。另外,根據Hsiao(1985、2003) 的分析,使用縱橫資料尚有以下幾個優點:(1)有較多的觀察值和較大的自由度以 增加計量模型變異量的效率(efficiency),減少變數間的共線性問題(collinearity);(2) 可解決估計模型產生偏誤的問題,並衡量時序或橫斷面模型無法單獨檢定的效果。

6

本文實證成長模型主要依據 Barro(1991)提出的條件收斂假說(conditional convergence hypothesis)設定,並引用 Hiebert et al.(2002)的方法進行估計,處理經 濟成長模型在實證上所遇到的問題。以下以標準的成長迴歸方程式設定說明,表 示如下:

g = α + βy + γx + μ + v + ε (6) 其中,g 為應變數(人均經濟成長率);y 為取對數後的期初人均所得;7x 為 解釋變數,其為一個1 × (K − 1)的矩陣;μ 為國家固定效果,v 為時間固定效果,

ε 為誤差項。

(6)式經整理可表示成(7)式,

y = α + (1 + β)y + γx + μ + v + ε (7) (7)式即為本文所用之動態追蹤資料模型(dynamic panel data model),主要特色為在

6 轉引自詹富堯(2006)。

追蹤資料的架構下,將模型被解釋變數的落後項放入解釋變數中。

接著,將本文實證過程將面臨的問題及解決方式與特殊的處理方法分述如 下:

(a)遺漏變數(omitted variables)

第一種處理遺漏變數的方式為加入國家固定效果μ,由於 μ 通常會和x 相關,

即cov(x , μ ) ≠ 0,若以一般最小平方法(ordinary least squares, OLS)進行估計,

將會產生估計上的偏誤和不一致(又稱為heterogeneity bias),為解決此問題,一般 實證文獻在處理成長迴歸方程式時,多以固定效果模型,又稱最小平方虛擬變數 法(least square dummy variable, LSDV)估計,藉此消除此看不見的效果。8另外一種 解決方式為加入代理變數(proxy variable),假設某個解釋變數x 觀察不到,可以找x∗ 當作x 的代理變數,其前提是x = δ + δ x∗ + v ,δ ≠ 0(Wooldridge,2006)。

(b)同時發生之誤差(simultaneity bias)、內生性(endogeneity)

由於經濟體系中各變數間往往會交互影響,當某一變數改變時會對其他變數 產生回饋(feedback)效果,若沒有控制好各個變數間的回饋關係,將會導致估計偏 誤。本文之公債與經濟成長間即存在此種反向因果關係(reverse causality),亦即公 債的數額可能會影響經濟成長,經濟成長的好壞也可能影響公債的發行,為了解 決反向因果關係的問題,於此遵循過去文獻的方式,在解釋變數的設定上,放入 全部解釋變數的落後期作為自變數,以探討公債對經濟成長的影響。另外,根據 文獻可知公債比和經濟成長率存在內生性問題,故仍遵循文獻的設定,以公債比 落後期的數值當作工具變數,應用工具變數法-兩階段最小平方法(two-stage least square,2-SLS)來解決此問題(Checherita and Rother,2010)。

(c)殘差項異質變異(heteroscedasticity in error structure)

若殘差項間存在異質性,會使估計結果無效率,故實證上多以 Arellano and Bond (1991)的二階段估計法(two-step estimation)來修正異質變異的問題。

8 即使消除了μ ,但轉換後的應變數和轉換後的殘差仍具相關性,使得固定效果的估計量不一致 並產生向下偏誤。

(d)落後的應變數會與迴歸殘差項相關,使 OLS 的估計產生偏誤

本文依循由Arellano and Bond (1991)以及 Arellano and Bover (1995)所發展的 動態追蹤資料模型,並且採用一般動差法(the generalized method of moment, GMM)

的估計方法將模型一階差分(first difference)後進行迴歸係數的估計,對落後期應變 數及模型內生的變數皆以落後二期以上的觀測變數做為其工具變數。相對於一般 常見的最小平方法,GMM 的運用可以避免落後應變數與殘差項相關所產生的偏 誤。

接著,利用Arellano and Bover(1995)和 Blundell and Bond(1998)所提出的系統 性一般動差估計法(system GMM, SGMM),修正當落後期應變數與其他內生性變數 間隨著時間經過有高度持續性(highly persistent)時,落後水準的動差條件(the moment conditions in lagged levels)將成為一階差分 GMM 變數的弱工具變數(weak instruments),使得 Arellano and Bond 以及 Arellano and Bover 所提出的一階差分 GMM 因為弱工具變數而產生有限樣本下之偏誤(finite sample biases);尤其當時間 所橫跨的期數較少時,因弱工具變數所產生的估計偏誤將會更嚴重(Blundell and Bond,1998)。當分析期間為 1985 年至 1997 年,因為橫斷面樣本數相對較少,若選 擇太多的工具變數,除了會降低樣本數外,更會降低Sargan test 的檢定力,故選擇 落後二到三期的觀測變數當作工具變數;9相對的,當分析期間為 2002 年至 2007 年,因橫斷面樣本數相對較多,並無此問題,故落後二期以上的觀測變數皆可做 為其工具變數(Mileva,2007)。

SGMM 的估計方式為同時用一階差分(first difference)後的方程式及未經前後 期處理的水準(level)方程式來估計迴歸係數,在一階差分方程式中,用解釋變數合 適的落後水準項(lagged level)作為工具變數;在水準方程式中,則用解釋變數合適 的落後一階差分項(lagged first difference)當作其工具變數。另外,SGMM 須檢驗過 度認定限制(over-identifying restrictions)與殘差存在序列相關的問題,前者使用 Sargan test 檢定工具變數是否皆為有效(validity);後者檢定殘差項在一階差分方程 式中是否無二階序列相關。

9 Hiebert et al.(2002)對工具變數最適落後期的設定。

(e)測量誤差(measurement errors)

當選取迴歸變數時,可能無法準確的選取到一個變數是真正影響到經濟體系 之表現的,若選擇了不精確的變數,迴歸模型即產生測量誤差。可應用一般動態 追蹤模型下的一般動差估計法來解決此問題(Kumer and Woo,2010)。

(f)信賴區間的估計

由於門檻值為公債比一次方項和二次方項係數的非線性組合乘上一純量 (-1 2),故常態分配下係數的信賴區間並不能用來計算門檻值的信賴區間,本文依 據Checherita and Rother(2010)所使用的方法,利用拔靴法(bootstrapping)進行估計,

拔靴法乃透過具有估計值特性的樣本數據來描述該分配特性,不斷從樣本數據中 進行抽樣以取代原本的樣本,本文重複抽樣之次數為1000 次。此方法不僅在小樣 本中具有穩健性(robustness),在條件分配存在異質變異下也較具有效性。

總結以上,由於不同的計量方法間通常存在抵換(trade-off)關係,故本文同以 往研究動態追蹤模型的文獻,使用多種不同的計量方法。首先,先忽略迴歸模型 中所有可能的問題,以一般最小平方法估計,接著考量固定效果,以最小平方虛 擬變數法估計,並以修正過自我相關的固定效果估計係數;而後加入工具變數處 理模型中存在的內生性問題。最後,以兩階段系統性一般動差估計法處理動態追 蹤資料,並根據Windmeijer(2004)提出的方法,修正二階段估計法所產生之向下偏 誤(downward biased)問題,在樣本橫斷面資料過少(small cross-section)的情況下,

若無修正很容易使統計結果產生虛偽的顯著(spuriously significant)。

表 1 實證問題與解決方法匯整

實證問題 計量方法

遺漏變數 固定效果模型、加入代理變數

內生性/反向因果關係 工具變數法-兩階段最小平方法/放入全

部解釋變數的落後期作為自變數

殘差項異質變異 二階段估計法

實證問題 計量方法

落後的應變數與迴歸殘差項相關 1. 修正自我相關之固定效果模型 2. 一般動差估計法:

2a 一階差分一般動差估計法 2b 系統性一般動差估計法

測量誤差 一般動差估計法

公債比信賴區間的估計 拔靴法

資料來源: 依上述自行編製

3.3 實證模型

本文實證成長模型主要依據 Barro(1991)提出的條件收斂假說(conditional convergence hypothesis),並引用 Checherita and Rother(2010)的模型,設定迴歸方程 式如下:

g, = α + β ln(GDP cap), + γ debt, + γ debt,

+ δ saving inv⁄ . rate, + θ pop. growth, + other controls + μ + v + ε,

(8)10

依據Romer(2001)的分析,由於上一期的產出會影響本期的資本投入,進而影 響本期的產出,故探討經濟成長的研究,應該觀察上一期經濟成長的影響性,即 模型等號右邊應放入和經濟成長率相關的期初人均所得;接著,為了分別觀察投 資和儲蓄對經濟成長的影響,故本文在其他變數設定不變的情況下,於模型中分 別放入投資和儲蓄變數,在變數設定上,以投資或儲蓄佔國內生產毛額的比率進 行估計;人口成長率則依照經濟成長文獻的處理方式,考量到技術進步和折舊率,

而先將人口成長率加上 0.05 後再取自然對數,在對國家間先天上難以測量到的技 術進步和折舊而言,為一常見的資料處理方法(Hiebert et al,2002)。

主要解釋變數為政府公債毛額佔國內生產毛額的比例(gross government debt

10

as a share of GDP),由於本文想了解公債比和經濟成長率間是否存在一非線性關係,

故在模型中同時列入一次方項和二次方項公債比的解釋變數項目。另外,為了使 追蹤資料的估計更具有效性,蒐集的樣本國家理應不具有相關性,即不應有相互 依賴(interdependency)的關係。然而隨著全球化的趨勢越來越明顯,多數國家常會 面對相似的衝擊,例如貿易上及技術水準方面的衝擊,為了解決此問題,本文加 入時間虛擬變數(time dummy variable),同時控制住其他被遺漏之不隨國家不同而 改變(country-invariant)的因素。再者,由於每個國家的生產函數、技術發展程度並 不相同,為了捕捉此觀察不到的效果(unobserved effect),在模型中加入國家固定效 果(μ ),以捕捉所有會影響被解釋變數但並不隨時間變動(time-constant)的因素。將 其他控制變數列於表 3 中。

此外,因本文所選取的亞洲國家,經濟發展程度並不相同,故本文依 IMF 的 分法,將亞洲國家區分為先進國家與發展中國家,透過資料的分組,可以發現成 長率不同的地區,存在著不同的特性,此說明了樣本間可能存在的異質性。除了 將國家拆成兩類分別估計外,本文亦在迴歸模型中加入虛擬變數,研究當控制變 數給定的情況下,先進國家與發展中國家公債比對經濟成長影響的差異,估計方 程式如(9):

g, = α + γ dummy1 ∗ debt, + γ dummy1 ∗ debt, + γ dummy2

∗ debt , + γ dummy2 ∗ debt,

+ β ln(GDP cap), + δ saving inv⁄ . rate, + θ pop. growth, + other controls + μ + v + ε,

(9)

變數設定同 (8)式,並根據 Kumer and Woo(2010)的設定,於模型中加入兩個 虛擬變數,分別為dummy1 及 dummy2;定義如下: dummy1 = 1,先進國家

= 0,其他 、 dummy2 = 1,發展中國家

= 0,其他 。並利用係數 γ來解釋這兩類國家的差異。

最後,研究公債對經濟成長影響的管道(channel),本文引用 Checherita &

Rother(2010)的設定,並考量樣本資料收集的可行性,分別研究公債比對民間儲蓄

率、投資及利率的影響。

設定公債比對民間儲蓄的影響之估計方程式如(10):

saving. rate, = α + α saving. rate, + (γ debt , + γ debt, ) or + (γ D. debt) + other controls + μ + v + ε,

(10)

其中,D. debt 代表公債比的變動量,其他的控制變數包括經濟成長率、貿易 開放程度、人口成長率、依賴人口比率、利率及稅率等。

至於公債比對投資的影響之估計方程式設定如(11):11 inv. rate, = α + α inv. rate, + γ debt, + γ debt,

or + (γ D. debt) + other controls + μ + v + ε,

(11)

其他的控制變數包括經濟成長率、政府部門規模的替代變數、貿易開放程度、

利率、稅率及政府預算餘額等。

公債比對利率的影響之估計方程式如(12):

I = α + α I + γ debt, + γ debt, or + (γ D. debt) +other controls + μ + v + ε,

(12)

其他的控制變數包括經濟成長率、貿易開放程度、經常帳餘額及實質有效匯 率等。

控制變數的選取主要依據過去有關經濟成長實證研究文獻的設定,相關的變 數說明如下:

1.政府公債毛額(gross government debt)

本文主要變數為政府公債毛額佔國內生產毛額的比例,政府公債毛額指政府 所有債務工具所舉借的負債,債務工具為一個需要由債務人向債權人於未來一個 或數個日期,一次或多次支付本金、利息的要求(羅時萬、何怡澄、歐俊男、朱澤

11(10)和(11)式即為上節所提到的動態追蹤模型。

民,2011)。

2.人力資本(human capital)

關於人力資本的衡量,許多文獻提出不同的方法,例如平均就學年數、識字 率、小學受教比率、中學受教比率、高等教育受教比率等(Afonso and Jalles,2011),

本文使用高等教育受教比率做為人力資本的替代變數,主因為現在各國皆施行九 年到十二年不等的義務教育,用小學、中學受教比率來衡量人力資本,恐趨於一 般化。

3.通貨膨脹率(inflation rate)

為求精確,依Kumer and Woo(2010)的設定,將通貨膨脹率加一後,再取自然 對數。

4.政府部門規模(government size)

文獻一般用政府歲出佔國內生產毛額的比例作為政府部門規模的替代變數 (Kumer and Woo,2010)。

5.貿易開放程度(trade openness)

一般文獻大多應用進出口總額佔國內生產毛額的比例、貿易成長率、實質有 效匯率衡量貿易開放程度,本文以進出口總額佔國內生產毛額的比例衡量之,此 比例同時也可衡量一國之外部競爭力(Checherita and Rother,2010)。

6.依賴人口比率(dependency ratio)

依賴人口比率同時考慮了幼年人口及老年人口數,尤其因現代醫學技術發達,

老年人口急速上升,人口老化的問題日益嚴重,一國之老年人口與幼年人口比例 越高,需要投入的社會福利支出也越多,在稅收很難大增的情況下,可行之道恐 怕得仰賴公債的發行,來調節財政收支,使各國的財政更加困難。計算方式為十 四歲以下人口數和六十五歲以上人口數的總和佔總勞動人口數的比值。勞動人口 定義為十五歲以上至六十四歲的人口數。

7.財政紀律(fiscal discipline)

Benczes and Istvan(2011)認為公債比的變動率為衡量政府財政紀律的良好代理 變數,因為一國若毫無節制的發行公債,則代表政府的財政紀律鬆弛,本文引用 其觀念,利用公債比的變動率來衡量財政紀律遵從性。

8.經常帳餘額(current account balance)

在研究公債比對利率的影響時,加入經常帳餘額做為控制變數,經常帳餘額 定義為貿易帳餘額加上勞務帳餘額;主要記錄國與國之間資金流入與流出的狀況,

包含商品、勞務進出口、投資所得、其他商品與勞務所得及片面移轉等因素。

9.利率(money market rate)

利率的種類繁多,舉凡存款利率、貸款利率等等,本文以貨幣市場利率做為 控制變數,此利率在台灣稱為隔夜拆款利率。

10.稅率(tax rate)

由於稅目種類眾多,各稅目的稅率皆不同,故以政府總稅收佔國內生產毛額 的比例,即國民租稅負擔率,也代表一種平均有效稅率,做為替代變數衡量之。

11.政府預算餘額(government budget balance)

在研究公債比對投資及對利率的影響時,選擇政府預算餘額作為解釋變數,

政府預算餘額定義為政府總歲入減政府總歲出(Checherita and Rother,2010)。

12.實質有效匯率(Real-Effective Exchange Rate,簡稱 REER)

一般而言,名目匯率僅衡量一國貨幣與另種外國貨幣的相對價值;而實質有 效匯率則衡量一國貨幣與一籃子外國貨幣(通 常 為 主 要 貿 易 對 手 國 )的相對價值 (陳之華,2004)。實質有效匯率指數的計算方式,為將有效匯率指數平減物價指數。

因此,實質有效匯率指數不再僅代表兩國間之匯率水準而已,而是綜合考慮本國 通貨相對主要貿易國之許多雙邊匯率關係,且扣除各國相對物價的變動差異。在 衡量一國通貨對外平均價值及其匯率變動對出口價格競爭力的影響時,以實質有

效匯率指數作為計算標準較為合理(財團法人台北外匯市場發展基金會)。

第四章 樣本資料來源與基本統計量分析

本章說明樣本的來源與定義,第一節為樣本資料來源,針對樣本國家及樣本 期間的選擇,變數的定義等詳細深入說明;第二節則為選取變數敘述統計量的分 析。

4.1 資料來源

本文應用的實證資料為年資料,樣本資料期間取自1985 年至 2007 年,12以亞 洲地區十個國家為觀察對象,十國分別為台灣、日本、南韓、新加坡、中國大陸、

馬來西亞、菲律賓、印度、印尼、泰國。資料主要來自於世界銀行(the World Bank) 之世界發展指標(World Development Indicators 2011)、AREMOS 台灣經濟統計資料 庫、台灣行政院主計總處、13Oxford Economics14等。

從圖 5 的樣本趨勢圖可發現,1997 年及 2001 年亞洲各國經濟成長率多有大 幅下降的現象,主因為1997 年 7 月的亞洲金融風暴以及 2000 年的網路泡沫化。

亞洲金融風暴起因於當時亞洲國家雖然經濟成長快速,背後卻隱藏相當嚴重的結 構性脆弱問題。在全球金融自由化的大趨勢下,美元相對其他貨幣升值,進而對 經濟體質脆弱的亞洲國家產生衝擊,1997 年 7 月初泰國改採浮動匯率制度後,亞 洲各國開始了一波波匯率貶值的噩夢。先是泰銖開始對美元貶值,然後馬來西亞、

印尼、菲律賓跟進。泰銖兌美金出現30%的跌幅,印尼盧布甚至狂跌 80%。印尼、

南韓和泰國是受此金融風暴波及最嚴重的國家。寮國、馬來西亞、菲律賓和香港 也遭受波及。中國、新加坡、印度和台灣受影響程度相對較輕,由於中國在此次 金融風暴前實行宏觀調控,使損失得以減少;日本已處在泡沫經濟崩潰後自身的 長期經濟困境中,受到金融風暴的影響並不大(林正寶,2009)。

12 2008 年發生金融海嘯造成全球經濟衰退,惟不考慮金融風暴對經濟成長的衝擊,擬同前段資料 的處理方式將樣本分段,惟分段後期間數過少,故本文將2008 年以後的資料刪除。

13 台灣的資料皆來自台灣經濟統計資料庫、台灣行政院主計總處。

14 Oxford Economics 為牛津大學在 1981 年所成立的機構,其提供各國總體資料、經濟建議分析及

網際網路泡沫則是指自 1997 至 2001 年間的投機泡沫,在這期間,歐美及亞 洲多國股票市場中,科技及新興網際網路相關企業的股價快速上升,高速上升的 股價及風險創業投資基金的支持造就一個繁盛的環境,不少網路相關新興企業年 收及前景甚至超越傳統企業。然而在2000 年 4 月相關產業中之眾多公司相繼倒閉 後,科網泡沫爆破,使得許多國家在2000 年代初期陷入經濟衰退的泥沼。泡沫化 首先發生於歐美各國,而後波及全球,導致 2000 年和 2001 年全世界陷入嚴重衰 退及通貨膨脹之中。

圖 5 1985 年至 2010 年各國之經濟成長率

資料來源:依據WDI 資料自行繪製

故本文利用結構性檢定,15將研究期間依1997 年亞洲金融風暴以及 2000 年網 路泡沫化分為三個期間進行實證分析,因1997 至 2001 年期間過短,故予以刪除。

-50050-50050-50050

1980 1990 2000 2010 1980 1990 2000 2010

1980 1990 2000 2010 1980 1990 2000 2010

Philippines Taiwan china india

indonesia japan korea malaysia

singapore thailand

g

year

Graphs by country

兩個期間分別為1985 至 1996 年、2002 至 2007 年;又為了比較上的方便性,再以 1985 年至 2007 年全樣本資料(中間刪除 1997 年至 2001 年)進行實證分析。

將各變數之詳細說明與匯整列於表 2;控制變數的選取主要依據過去經濟成 長文獻的設定(如上述),列於表 3 中說明;國家分類則列於表 4 中。

表 2 變數定義與說明

分類 變數名稱 (代號) 變數定義 資料來源

被解釋變數 g (g) 每人平均實質

GDP 每年成長率

利用WDI2011 中 的GDP per capita (current US$)自行 計算前後期變動 率

解釋變數

ln GDP cap (ln(y)) 每期期初之人均 所得

WDI2011 中的 GDP per capita (current US$) inv. rate, (inv.rate) 每年固定資本形

成毛額佔國內生 產毛額的比率

WDI2011 中的 Gross fixed capital formation (% of GDP)

saving. rate, (sav.rate) 每年民間儲蓄佔 國內生產毛額的 比率

WDI2011 中的 Gross domestic savings (% of GDP)

N (pop.) 每年人口成長率 WDI2011 中的 Population growth (annual %)

debtit (debt^1) 每年政府公債毛 額佔國內生產毛 額的比例

Oxford Economics 中的Gross government debt (% of GDP) debt (debt^2) 每年政府公債毛

額的平方佔國內 生產毛額的比例

自行利用Oxford Economics 中的 Gross government debt (% of GDP) 計算二次方項 控制變數 Education (educ.) 每年高等教育受

教比率,為人力資 本之代理變數

WDI2011 中的 School enrollment, tertiary (% gross)16 Π (Π) 每年的通貨膨脹 WDI2011 中的

16 由於高等教育受教比率在各國皆有多年有遺漏值,本文以線性迴歸及六次方逼近的方法將其補

分類 變數名稱 (代號) 變數定義 資料來源 率 Inflation, GDP

deflator (annual

%) (gov.size) 每年政府消費支

出佔國內生產毛 額的比例

WDI2011 中的 General

government final consumption expenditure (% of GDP)

(tra.open) 每年進出口總額 佔國內生產毛額 的比例

WDI2011 中的 Exports /Imports and services (current US$) Dependent (depend.) 每年15 歲以下和

65 歲以上人口數 之和佔總勞動人 口的比例

WDI2011 中的 Age dependency ratio (% of working-age population) Discipline (discip) 前後期的公債比

變動率衡量政府 的財政紀律

自行利用Oxford Economics 中的 Gross government debt (% of GDP) 計算變動率

CA (CA) 每年經常帳餘額

佔國內生產毛額 的比例

WDI2011 中的 Current account balance (current US$)

I (i) 每年的貨幣市場

利率

IMF

(tax) 每年政府稅收佔 國內生產毛額的 比例

Oxford Economics 中的Government Revenue

(g.budget) 每年政府預算餘 額佔國內生產毛 額的比例

Global Economic Prospect 中的 General government

分類 變數名稱 (代號) 變數定義 資料來源 balance (% of GDP)

Reer (reer) 每年實質有效匯

率

Bank for International Settlements 虛擬變數 Dummy1

Dummy2

先進國家為1,其 他為0

發展中國家為 1,其他為 0

IMF 的 World Economic Outlook

資料來源:依過去經濟成長文獻自行編製

註:樣本期間皆為1985-2007 年

表 3 控制變數一覽表

控制變數 預期對經濟成長率之影響 作者

人力資本 正 Kumer and Woo (2010) Cecchetti et al. (2011) Afonso and Jalles (2011) 通貨膨脹率 負 Kumer and Woo (2010)

Cecchetti et al. (2011) Afonso and Jalles (2011)

政府部門規模 正

負

Kumer and Woo (2010) Hiebert et al. (2002) 貿易開放程度 正 Checherita and Rother

(2010)

Kumer and Woo (2010) Cecchetti et al. (2011) Afonso and Jalles (2011) 依賴人口比率 負 Kumer and Woo (2010)

Cecchetti et al. (2011) 財政紀律 負 Benczes, Istvan (2011)

利率 負 Checherita and Rother

(2010)

資料來源:依過去經濟成長文獻自行編製

表 4 國家分類表

先進國家 發展中國家

日本 菲律賓

新加坡 馬來西亞

南韓 中國大陸

台灣 印度

印尼 泰國

資料來源:依據IMF 分類自行編製

4.2 基本統計量分析

本節針對迴歸模型之變數作一簡單的分析,表 5 提供了模型中應變數與解釋 變數的敘述統計量,表中各變數除了期初人均所得為取自然對數的值,單位為美 元外,其餘變數皆以百分比為單位。

表5 變數之敘述統計表

平均數 標準差 中位數 最小值 最大值 經濟成長率 10.047 9.004 10.344 -17.386 47.241 公債比 45.571 30.923 43.225 4.630 164.240 固定資本形成 27.535 6.340 26.263 16.047 46.242 民間儲蓄 32.186 8.318 32.041 14.627 50.835 期初人均所得 7.805 1.490 7.643 5.408 10.552 人口成長率 -2.746 0.135 -2.747 -3.346 -2.421 人力資本 24.681 20.263 20.921 1.953 97.777 通貨膨脹 2.098 2.165 1.821 -3.923 18.564 政府部門規模 12.136 2.552 11.938 6.889 18.058 貿易開放程度 0.968 0.986 0.661 0.134 4.601 依賴人口比率 55.520 12.603 52.814 37.097 83.512 財政紀律 2.209 15.049 0.730 -29.290 64.540 利率 8.072 4.618 7.717 0.001 28.320 經常帳餘額 2.207 6.168 1.381 -9.730 26.021 稅率 11.954 9.500 11.540 -16.070 51.570 政府預算餘額 -1.393 5.100 -1.854 -14.301 18.721 實質有效匯率 114.680 19.401 110.400 81.931 201.678

觀測值個數 180

資料來源:依上述自行計算

於本文選取的樣本中,應變數(人均經濟成長率)的差異頗大,最高的國家為日 本;最低的國家為印度,故本文將國家粗略區分為先進國家與發展中國家,的確 有其必要性。在解釋變數方面,公債比、人力資本、依賴比、財政紀律及實質有 效匯率在各國之間,亦存在很大的差異性,擁有最高公債比值的國家為日本,最