國立臺灣大學管理學院財務金融研究所 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

企業社會責任對現金持有及現金價值之影響 The Impact of Corporate Social Responsibility on

Cash Holdings and Cash Value

簡良恩 Liang-En Chien

指導教授:陳業寧 博士 陳彥行 博士 Advisor: Yehning Chen, Ph.D.

Yan-Shing Chen, Ph.D.

中華民國106年6月

口試委員會審定書

誌 謝

撰寫謝詞的時刻,亦表示在台大求學的階段將告一段落,回顧論文撰寫的過程,

真的需要耗費很多精神及心力,能夠順利完成碩士論文,首先感謝我的兩位論文指 導老師陳業寧老師及陳彥行老師。謝謝老師們的專業及細心,以及論文撰寫過程中 付出的時間及耐心,在討論的過程中總是為我指點迷津,不厭其煩地和我討論論文 中遇到的問題,給予建議並鼓勵我,讓我能夠更加順利的完成論文,並獲得諸多收 穫。

此外,感謝兩位老師在指導論文之餘,常常關心我的生涯規畫,不但提供許多 思考方向,亦給予我許多信心。感謝擔任口試委員的張景宏老師,不但在百忙之中 抽空仔細審閱我的論文,亦在口試的過程中點出我的盲點、提供許多寶貴的建議,

使我的論文關注面向能夠更加全面。

另外,感謝研究所的同學及身邊的朋友,因為和你們一起分享生活的點滴、討 論論文、準備口試和畢業相關事務,才能讓我的碩士生活變得多采多姿,順利的度 過碩士生活中的每一個關卡,希望未來都能一切順利並持續互相鼓勵。

最後,感謝陪伴我成長及栽培我的家人,你們是我最大的後盾,讓我在回家時 可以分享許多生活趣事及紓解壓力,並讓我可以以學業為重,而無後顧之憂,盡情 追求自己喜愛的事物,給予我支持。

僅以這篇論文,獻給關愛我的每個人,祝您們快樂、健康。

簡良恩 謹誌於 國立台灣大學財務金融研究所 中華民國一百零六年六月二十一日

摘 要

本研究以台灣 2011 年至 2015 年排除金融業的上市櫃公司為樣本,分析社會 責任對企業現金管理的影響,並進一步分析投資人對於現金的評價是否因企業從 事社會責任與否而不同。實證結果發現,企業社會責任的績效與現金持有具有正向 關係,顯示關注社會責任的公司,可能較在乎利害關係人的權益,因此選擇較穩健 的經營模式,而持有較多現金。另外,投資人對於現金的評價與企業社會責任的績 效則具有負向關係,因為當關注企業社會責任而保留現金時,可能將企業有限的資 源用於其他無益於股東的支出中,放棄股東價值最大化的理念,轉而尋求穩健經營,

因此現金的邊際價值低於未投入社會責任之企業。

此外本研究亦額外進行穩健性分析,結果顯示當績效衡量較客觀、排除法規強 制性影響及控制內生性干擾後,社會責任績效較佳的企業仍會持有較多的現金,而 投資人對其評價亦較低,實證結果具有一致性。

關鍵字:企業社會責任、現金持有、現金價值、穩健經營

Abstract

Using the data of non-financial listed firms in Taiwan from 2011 to 2015, this thesis examines the impact of corporate social responsibility (CSR) on corporate cash holdings and the value of cash. The empirical results show that there is a positive relationship between CSR performance and corporate cash holdings, and that CSR performance is negatively related to the value of cash. A possible explanation for these results is that, compared to their peers, the firms engaging in CSR activities are more concerned about the negative effects of financial distress on stakeholders. Therefore, they hold more cash to stabilize operations for the purpose of reducing the default probability. Because they hold too much cash in terms of shareholder value maximization, their value of cash is lower.

The thesis performs several robustness tests, including adopting an alternative definition of CSR performance, using two stage least squares estimation to handle endogeneity problems, and considering the effects of a related regulation change. The main findings of the thesis stand up to all these robustness checks.

Keywords: Corporate Social Responsibility(CSR), Cash Holdings, Cash Value, Stable Operation

目 錄

口試委員會審定書 ... i

誌 謝 ... ii

摘 要 ... ii

Abstract ... iv

目 錄 ... v

表目錄 ... vi

第壹章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的 ... 2

第貳章 文獻回顧 ... 3

第一節 企業社會責任衡量方法 ... 3

第二節 影響企業持有現金之因素 ... 6

第三節 影響現金價值之因素 ... 7

第四節 本研究貢獻 ... 8

第參章 研究設計 ... 9

第一節 研究假說 ... 9

第二節 研究方法 ... 12

第三節 樣本選取與資料來源 ... 16

第肆章 實證結果與分析 ... 17

第一節 樣本敘述 ... 17

第二節 企業社會責任對現金持有影響分析 ... 19

第三節 企業社會責任對現金價值影響分析 ... 25

第四節 穩健性測試 ... 30

第伍章 結論與建議 ... 34

第一節 研究結論 ... 34

第二節 研究建議 ... 35

參考文獻 ... 37

表目錄

表 1 CSR 指數、初級資料、代理變數 CSR 衡量方式比較 ... 5

表 2 現金持有模型變數定義 ... 13

表 3 現金價值模型變數定義 ... 14

表 4 台灣上市櫃公司 CSR 報告書發行概況 ... 17

表 5 各產業 CSR 報告書發行概況 ... 18

表 6 現金持有模型敘述統計量 ... 21

表 7 現金持有各變數之間相關係數 ... 22

表 8 企業社會責任對現金持有影響迴歸分析 ... 24

表 9 現金價值模型敘述統計量 ... 26

表 10 現金價值各變數之間相關係數 ... 27

表 11 企業社會責任對現金價值影響迴歸分析 ... 29

表 12 現金持有模型穩健性測試 ... 32

表 13 現金價值模型穩健性測試 ... 33

第壹章 緒論

第一節 研究背景與動機

過去經濟學者 Milton Friedman 及法律學者 Adolf A. Berle 主張「經營者受到股 東的託付,應為股東善盡責任,因此企業唯一之責任,就是為股東賺取利潤」,此 經營理念於當時蔚為風尚,極大化股東利益因而成為以往企業最重要的目標。近年 來由於全球氣候變遷、人權及勞工議題的重視,社會大眾對於企業應善盡之責任,

產生了不一樣的要求,認為企業除了追求股東的利益之外,亦應關注利害關係人之 權益,使得企業與經濟、環境、社會可以共同達到永續發展,企業社會責任

(Corporate Social Responsibility,CSR)的概念隨之崛起,並成為許多企業的核心 策略之一。

日前國際上已有 400 多個與企業社會責任相關的規範,全球前 250 大的企業 之中,亦有 82%的企業主動揭露他們從事的企業社會責任活動1。企業社會責任除 了是國際重要的趨勢之外,由於國內先前食安糾紛、環境保育、勞資對立等問題,

企業社會責任的觀念在國內也逐漸受到重視,認為若是企業善盡社會責任,便可以 緩解企業發展帶來的問題,並成為該企業競爭優勢的來源。

因應此趨勢,政府除了鼓勵企業善盡社會責任及參與各項企業社會責任相關 評比之外,自 2015 年開始,強制食品業、金融保險業、化學工業、資本額 100 億 以上的公司,必須定期依規定編制企業社會責任報告書,揭露社會責任參與的情況,

使得企業對於社會責任投入的情況透明化,提升監督機能。除此之外,台灣證券交 易所為滿足新興企業社會責任投資人(Social Responsible Investment,SRI)的需求,

亦推出許多企業社會責任相關指數,例如臺灣就業 99 指數、臺灣高薪 100 指數、

臺灣公司治理 100 指數等,顯示市場也逐漸關注社會責任對於企業績效的影響。

綜合以上所論,企業社會責任於台灣社會中逐漸受到重視,但不論是市場投資 人或是學術領域工作者,多半關注企業社會責任與財務績效之關聯性、對於企業風 險之影響或是和盈餘品質的關聯等議題,較少觸及企業社會責任對於現金管理影 響的分析。然而現金是企業的重要資源,現金的管理及現金可產生的價值對於企業

1 資料來源 CSRone 永續報告平台 http://www.csronereporting.com/news_2579

而言實屬重要,若是現金太多,可能產生代理問題或是變成閒置資源,現金的價值 因此下降;若是現金太少,則可能產生流動性的隱憂,讓企業面臨違約風險,因此 過去文獻常探討影響現金持有或是現金價值的因素,欲作為企業營運之參考。

第二節 研究目的

儘管企業社會責任支持者主張從事 CSR 活動具有提升企業價值、公司治理等 助益,使得企業社會責任獲得許多關注;但究竟從公司內部或是資本市場的角度而 言,企業社會責任僅是一個新穎觀念,抑或真的在公司進行現金管理決策,或投資 人對於企業評價時將被納入考量,實務上的影響力仍具有商討空間。因此本研究欲 了解善盡企業社會責任的公司,是否可以藉由從事企業社會責任產生的差異性,使 其現金決策或是現金價值不同於未從事之公司。若是企業社會責任將對現金管理 及其價值產生影響,則本研究欲進一步分析從現金的角度而言,公司是否該多從事 企業社會責任的活動。

綜合上述,本研究欲探討下列幾點:

一、 從事 CSR 活動的企業,是否增加或是減少其現金持有。

二、 從事 CSR 活動的企業,其持有的現金邊際價值較大或較小。

希望透過以上研究,了解台灣企業從事 CSR 活動對於現金管理之影響,進而作為 企業內部現金決策的依據,及利害關係人評估企業現金價值的參考。

第貳章 文獻回顧

第一節 企業社會責任衡量方法

相較於財務資料已有通用的衡量方式及規定,企業社會責任績效的衡量方式 則比較多元,目前仍沒有一致的標準。以下為過去文獻中較常見的企業社會責任衡 量方式,包含 CSR 指數、初級資料及代理變數等作法。

一、 CSR 指數

由於企業社會責任是由許多面向構成,若僅以單一面向衡量,例如慈善投入或 是產品安全等,便無法完整表達對於社會或是環境的影響,因此需要建構一個包含 多面向的衡量指標(Ioannou and Serafeim,2012)。

過去國外文獻多利用 Kinder, Lydenberg, and Domini(KLD)資料庫中的企業 社會責任資訊進行評估,該資料庫的評比指標分成七大面向:社區(Community)、

公司治理(Corporate Governance)、差異性(Diversity)、勞工關係(Employee Relations)、環境績效(Environment)、人權(Human Rights)及產品(Products)

等,範圍甚廣,較能夠完整表達社會責任的投入情形。

然而若未將 CSR 的面向加以統整,仍無法比較個別公司投入企業社會責任的 差異,因此,使用 KLD 資料庫者會利用不同的方式進行運算,例如將正面項目

(Strength)減去負面項目(Concern) 得到淨值(Chatterji, Levine, and Toffel,2009); 透過二補數(Binary Complement)的方式,將負面項目轉化為正面項目之後再進行 運算(Kempf and Osthoff ,2007);及個別將正面項目及負面項目逐年平均後再 相減等(Deng, Kang, and Low,2013;Cheung,2016),得到 CSR 指數。藉由分 析量化並整合多面向的 CSR 指數,可以比較不同企業同一年度(橫向)或者是同 一企業不同年度(縱向)社會責任投入的情況。

二、 初級資料

企業社會責任除了由多面向構成之外,企業對於社會責任之投入或是成果往 往難以用數字量化,因此常藉由問卷或是訪談的形式,由企業自行評估社會責任投 入的投入情況,對於少數幾個企業進行深入的了解。

為了使各家企業對於社會責任投入的答覆易於彙整,採用強迫選擇問卷

(Force-Choice Survey),讓受試者選擇標準化之選項,可有效減少回覆的多樣性,

更系統化地蒐集資料(Aupperle, Carroll, and Hatfield,1985)。除此之外,若欲深 入了解某一代表性產業或企業之社會責任的成果及影響,亦可以經由訪談或是問 卷設計,對於該企業或產業有更完整的認識(郭方昇,2001;黃營杉、齊德彰,2005)。 然而問卷發放範圍及問卷設計具有先天性之限制,因而可能囿於個案探討,並存有 較多主觀評估的可能性(黃營杉、齊德彰,2005)。

三、 代理變數

臺灣目前未有涵蓋範圍廣泛、建置完整的 CSR 資料庫,因此利用與 CSR 績效 高度相關之代理變數,為國內常見的企業社會責任衡量方法。較通用的代理變數為

《遠見》雜誌「CSR 企業社會責任獎」、《天下》雜誌「企業公民獎」及 CSR 報 告書之發行等,其比較結果彙整於表 1,各代理變數敘述如下。

1. 《遠見》雜誌「CSR 企業社會責任獎」

企業是否獲得社會責任相關獎項,是目前臺灣較具能見度的 CSR 投入指標。

《遠見》雜誌自 2005 年開始,每年依照企業揭露之企業概況、CSR 政策完備度、

整體實施成效、資料提供與填答完整度及與簡報等標準,遴選社會責任表現傑出之 企業,由於調查範圍涵蓋公司治理、社會、環境、CSR 策略、利害關係人關係及資 訊透明度等面向,因此可以完整評估企業 CSR 的表現。以「CSR 企業社會責任獎 獲獎與否」作為虛擬變數,若獲獎則為企業社會責任績效較佳者,設置虛擬變數為

「1」,反之則為「0」(劉昱菁,2009;黃孟妍,2016)。

2. 《天下》雜誌「企業公民獎」

除了《遠見》雜誌每年評選社會責任績效良好的企業之外,《天下》雜誌亦於 2005 年開始逐年依照公司治理、企業承諾、社會參與及環境保護等四個構面,分 別進行評分,依照綜合成績選出榮獲「企業公民獎」之公司。不同於《遠見》雜誌 僅公布獲獎名單,《天下》雜誌亦同步揭露獲獎企業四大構面的各項評分,評選較 具資訊內涵,不但可使企業內部檢視並改進,亦可以讓外部利害關係人關注有興趣 之面向。儘管可得知獲獎企業個別的評分,然而獲獎企業之家數每年僅有 50 至 100

家,因此以《天下》雜誌「企業公民獎」作為社會責任衡量指標者,仍多以是否獲 獎分群,設置虛擬變數評估企業社會責任之影響(詹采臻,2014;張凱鈞,2016)。

3. CSR 報告書之發行

由於臺灣企業社會責任的觀念較晚受到重視,近年來企業才開始主動揭露並 編製企業社會責任報告書。目前編制企業社會責任報告書者多採用全球永續報告 倡議協會(Global Reporting Initiative,GRI)所制定 GRI 準則,此規範統一了報告 書的撰寫形式,並列出了與永續經營績效相關的經濟、環境及社會三大類別做為參 考標準。過去文獻曾以 CSR 報告書的出具與否作為虛擬變數,衡量企業社會責任 的績效(賴蕙嘉,2014;曾思齊,2016),並發現若是發行經過認證或是遵循 GRI 準則的 CSR 報告書,對於公司績效的影響更為顯著(甄友薇,2015)。

表 1 CSR 指數、初級資料、代理變數 CSR 衡量方式比較

項目 衡量方式 客觀性 績效差異評估

CSR 指數 KLD 資料庫

將 CSR 的各面向給予不 同的權重,計算量化且 整合多面向的 CSR 指 數。

使 用 資 料 庫 資 訊 建 構 CSR 指數,若計算方式將 不同產生差異。但相較而 言,客觀程度高。

量 化 數 值 , 可 衡 量 CSR 投入差異。

初級資料 問卷

設計強迫選擇問卷,或 是其他符合目的之問卷 衡量。

若為開放式問卷,則較不 易彙整資訊。

可評估 CSR 表現之 優劣,但不易標準化。

初級資料 訪談

對企業內部員工或經理 人進行深度訪談。

訪談的形式及與會的人 員將影響客觀度。

可評估 CSR 表現之 優劣,但無法標準化。

代理變數 CSR 獎項

利用虛擬變數,得獎者 為 1,反之為 0。

自我揭露加上第三方機 構評估,客觀程度高。

可區分 CSR 績效好 及績效差兩群體。

代理變數 CSR 報告書

利用虛擬變數,發行者 為 1,反之為 0。

依循 GRI 準則揭露輔以 第三方機構認證,客觀程 度高。

可區分 CSR 績效好 及績效差兩群體。

第二節 影響企業持有現金之因素

現金為高流動性的資產,企業需保留足夠的現金以應付各項流動性需求,然而 持有現金需付出流動性成本,對於公司而言,並非持有愈多現金愈有利。依照不同 的公司特性及需求,企業的最適現金持有量亦不同。過去文獻的探討如下:

一、 交易動機(Transaction Purpose)

企業為了維持正常的營運活動,需要持有一定的現金量,其管控的方法與存貨 管理相似,需根據企業的銷售情況推估應支付的工資、稅賦、利息、債務及股利等 現金流出,並據以決定應維持現金的額度(Baumol,1952)。

二、 代理成本動機(Agency Cost Motive)

當企業之公司治理較差時,股東與經理人的利益衝突較明顯,產生代理問題的 可能性較大,並且容易因疏忽及不效率的使用,導致許多不必要的現金流出

(Dittmar and Mahrt-Smith,2007)。因此當公司監督機制較強、資訊較透明,相關 的代理問題較少時,企業將持有較少現金,以避免經理人不必要的現金支出。

三、 預防動機(Precautionary Motive)

企業為了預防意外發生,或是未來現金流量不穩定之情況而保留較多的現金,

藉以維持現金支付的能力。持有現金除了需考量流動性成本外,對外的融資成本亦 是企業的重要考量因子,當企業的財務結構較健全、信用風險較小時,信用評等相 對較佳,因此較易向銀行融通資金、舉借負債的成本較小,企業因而持有較少的現 金(Ferreira and Vilela,2004);另外,系統風險較低的企業會透過銀行的信用額 度控管其流動性;而系統風險較大的企業,儘管持有現金需付出較多的流動性溢酬,

在考量融資的難易程度後,為了防患未然,仍會選擇持有較多的現金(Acharya, Almeida, and Campello,2008)。

過去以台灣企業為樣本的實證研究,亦歸納了影響企業現金持有之因素,例如 胡偉哲(2012)指出配合現金流量波動度程度的預防性動機,及因應公司特性轉變 的交易動機,是台灣企業持有現金比率改變的主要原因;尹立宇(2015)發現增加 經理人持股,可有效減緩代理問題,使得經理人有誘因進行投資計畫,進而減少現 金持有,以避免資金閒置產生的成本。

第三節 影響現金價值之因素

投資人預期現金的使用方式及公司本身之特性,對於現金的邊際價值具有重 要的影響力,若投資人預期現金的使用比較有效率,將會給予企業持有之現金較大 的價值;反之,會給予較差的評價。以下為影響現金價值因子之彙總:

一、 現金存量

當現金存量過多,而無良好的投資機會時,由於稅賦的考量,再加上自由現金 流量過多的代理問題,將使投資人降低對於現金價值之評價(Faulkender and Wang,

2006)。因此企業不應保留過多的現金,以避免現金存量過多的負面影響。

二、 財務結構

當財務槓桿較低時,透過舉債可以增加企業價值;然而隨著槓桿增加,違約機 率隨之增高,破產成本亦上升,股東的權益將會受害(Kim,1978),因此當企業 有較高的槓桿時,現金價值較低(Faulkender and Wang,2006;彭心婷,2016)。

三、 融資限制

當企業從資本市場取得資金的成本較高時,為了因應各項需求,企業內部會保 留較多現金,而現金邊際價值亦較沒有融資限制的企業高(Faulkender and Wang,

2006)。尤其當公司擁有良好的投資計劃,卻缺少內部資源時,損失更為劇烈;因 此為防範未然,當現金流量增加時,取得資金成本較高者將增加現金持有(Alemida, Campello, and Weisbach,2004),其持有的現金亦有較大的邊際價值。

四、 公司治理

當公司治理表現較佳時,由於監督的機制較完善,因此可緩解經理人與股東之 間的利益衝突,減少代理問題,公司不會從事不效率的投資,或是選擇可能傷害股 東權益的營運方針,其持有的現金因此擁有較大的邊際價值(Dittmar and Mahrt- Smith,2007)。

五、 資訊揭露

當存有資訊不對稱時,投資人無法明確了解企業現金的用途,對於現金的使用 將產生疑慮,造成現金的價值較少(許致涵,2015)。經由公開揭露,增加資訊的 可靠性和透明性,可以使現金的邊際價值提高(Lu, Shailer, and Yu,2016)。

第四節 本研究貢獻

過去針對台灣企業社會責任投入的文章,大多以個案探討的形式了解企業及 產業,或是採用企業社會責任相關獎項衡量企業 CSR 績效的差異。但上述個案探 討或是獎項的頒給,績效良好的企業,都侷限於初級資料取樣的先天性限制,或是 每年獎項頒發的家數,無法瞭解未被採訪之企業 CSR 績效的好壞,未受獎的企業 家數也過多,評估較不全面。因此本研究選擇是否發行 CSR 報告書作為社會責任 績效的衡量指標,只要公司有意願,報告書的發行並無數量限制,所以發行的比例 相較於得獎的比例為高,能較完整的比較各家企業社會責任投入的情況。

除此之外,過去研究多著重於社會責任對於財務績效或是風險控管的助益,較 無考慮 CSR 活動對於現金的影響,近年來才有一些研究開始著重此議題。在現持 有方面,Cheung(2016)曾以 KLD 資料庫中 1991 至 2011 年的企業為樣本,探討 社會責任是透過系統風險、個別風險或是公司治理的管道,對現金持有產生影響,

該研究實證結果顯示,善盡社會責任的企業,透過系統風險的管道對現金持有產生 影響。而在現金價值的範疇中,Arouri and Pijourlet(2017)以 2005 年至 2009 年 50 個國家的企業為樣本,評估社會責任是否影響現金的價值,該研究發現,各個 國家投資人的保護程度不同,企業社會責任對現金價值的影響力亦不相同。

儘管已有部分文獻探討,然而,Cheung(2016)的樣本中未提及台灣企業,

Arouri and Pijourlet(2017)亦僅包含 33 家台灣公司,相較於台灣上市櫃公司的家 數而言,比例顯然不足,對於台灣企業的評估不夠全面;此外,上述文獻的衡量期 間較早,企業社會責任的觀念在台灣還未受到重視,根據國情與時空背景的不同,

實證結果可能無法一體適用至台灣社會中。因此本研究以台灣企業從事社會責任 對現金的影響為主軸,對企業內部的現金管理決策,及市場投資人對現金的評價,

進行更深入的探討,可作為各家業者決策之參考。另外,本研究額外進行穩健性測 驗(Robustness Test),解決過往文獻未考量的內生性問題,以更可靠、更穩健的 方式衡量企業從事社會責任對現金的影響,使得實證結果更具有實務參考之價值。

第參章 研究設計

第一節 研究假說

本研究分為兩個面向,第一個面向研究企業社會責任是否會影響企業內部的 現金決策;第二面向則進一步研究企業社會責任是否會對現金價值的市場評價產 生影響。假說建立如下。

一、 企業社會責任是否影響企業內部的現金決策

本研究參考過去研究企業社會責任的文獻,認為從事社會責任可能會使企業 增加或減少現金持有,因此建立對立假說(Competing Hypotheses),將企業社會 責任對金持有的影響分為正相關及負相關兩組,驗證 CSR 活動對企業內部現金決 策的影響。

1. 正相關─穩健經營、代理問題

從事社會責任的企業為了長期發展並追求永續經營,因此必須兼顧員工、利害 關係人、社會、環境、經濟等面向,其中員工的福祉為穩定企業及善盡社會責任的 重要環節,若是較重視員工權益的公司,進行決策時,會將公司違約破產造成的員 工失業成本納入考量,選擇較低的財務槓桿(Verwijmeren and Derwall,2010;

Agrawal and Matsa,2013)。此外企業社會責任績效良好的企業,較不易進行盈餘 管理,經營管理者亦較不會從事風險性的營運決策,傾向穩健經營,違約的機率比 較低(Chang, Yan, and Chou,2013;Sun and Cui,2014)。根據上述研究,善盡社 會責任之企業由於較保障員工權利,因此進行財務決策時,將會考量員工失業的風 險及成本,較不傾向透過舉借債務融通資金;再者,善盡社會責任之公司也較不願 進行盈餘管理,傾向穩健經營。因此為了因應日常的營運活動及突發事件之現金需 求,將保留較多的現金以備不時之需。

然而有些人認為企業從事社會責任並不是為了永續發展,可能導因於代理問 題。例如 Barnea and Rubin(2010)指出經理人將資源投入社會責任之中,只是為 了要滿足個人行善的私慾或是提升個人聲望,因此認為社會責任投入多的公司,其 內部可能存有代理問題;此外,Krüger(2015)發現企業的外部公司治理較差時,

企業從事社會責任對於其價值亦有負向影響,顯示投資人認為公司並不是基於股

東的利益,選擇社會責任之策略,存有較大的代理問題。綜合上述,社會績效好的 公司,其經理人與股東之間可能存有較大的利益衝突,其現金的使用未受到拘束,

因而保留較多現金。

假說一 a:社會責任績效良好的企業,因以穩健經營為目標或是存有較大的代 理問題,所以選擇持有或保留較多現金。

2. 負相關─融資限制

除了企業本身經營理念將影響現金持有的水平之外,過去研究結果顯示對外 融資的成本亦是影響企業現金持有決策的重要因子(Opler, Pinkowitz, Stulz, and Williamson,1999)。持有現金需考量其流動性成本,系統風險較低的企業會透過 銀行的信用額度控管其流動性,而系統風險較大的企業,儘管持有現金需付出較多 的流動性溢酬,在考量融資的難易程度後,仍會選擇持有較多的現金(Acharya, Almeida, and Campello,2008)。

由於企業從事社會責任可促進利害關係人的參與、降低代理問題,因此系統風 險較小;再加上發行 CSR 報告書增加企業的透明度,有助於減少資訊不對稱

(Dhaliwal, Li, Tsang , and Yang,2011),因此當企業投入越多社會責任時,資訊 愈透明,融資的限制較少,較容易向銀行舉借資金,企業因而選擇持有較少的現金

(Cheng, Ioannou, and Serafeim,2014;鄭明典,2016)。由於對外融資的成本低,

因此營運的現金流量增加時,亦不會顯著增加現金的持有,現金流量的敏感度較低

(黃郁彤,2014)。

假說一 b:社會責任績效良好的企業,因融資的限制較少,所以選擇持有或保 留較少的現金。

二、 企業社會責任是否會影響現金價值的市場評價

根據過去的文獻,企業社會責任對於市場評價的影響仍未有定論,因此亦建 立對立假說,分為正相關及負相關兩組。

1. 正相關─解決衝突

善盡社會責任的企業,將關注營運策略對於社會、經濟、環境等面向的影響,

較不易產生糾紛,可以解決經理人和利害關係人之間的利益衝突及代理問題,使得 營運更有效率(張凱鈞,2016)。

由於投資人將企業投入 CSR 的活動,視為企業消除與利害關係人、員工及顧 客之間隔閡的行為,因此對於社會責任投入愈多的公司,投資人對其持有的現金將 給予較高的評價(Harjoto and Jo,2011;陳冠良,2013)。尤其在投資人保護措施 愈完善的國家,投資者的權益愈不易受到侵害,因此若企業善盡社會責任,將會使 企業持有的現金邊際價值愈高(Arouri and Pijourlet,2017)。

除此之外,發行 CSR 報告有助於資訊的揭露,透明化的資訊進一步增加現金 的邊際價值。尤其當外部監督機能較缺乏時,CSR 報告中的資訊有助於提升監督 效果,使現金的使用更有效率,極大化利害關係人的價值(Lu, Shailer, and Yu,

2016)。

假說二 a:社會責任績效良好的企業,因關注面向完整及資訊透明化,因此現 金的邊際價值較高

2. 負相關─股東犧牲、代理問題

企業如何分配資源將影響投資人對於企業現金的評價,根據 Martin(2002)的 道德矩陣,企業社會責任可以分為四個類型,遵從區(Compliance)、選擇區(Choice)、

策略區(Strategic)及結構區(Structure),其中結構區的企業社會責任明顯與股東利益 相左,雖然對社會有幫助,但會損害股東利益,若企業將資源投入此區的社會責任 之中,投資人將會給予較低的評價,因此企業不該將資源投入結構區的社會責任之 中,而應投入與內部經營相關的社會責任,如經營企業與員工之間的關係、提升產 品品質及員工的組成多元化等(Jo and Harjoto,2011)。

由於企業的資源有限,當經理人投入社會責任藉以維持和利害關係人的互動 或是環境問題的改善時,將會耗費企業有限的資源,導致企業放棄一些利潤較大的 投資計劃或是股東利益最大化之宗旨(Friedman,1970),也可能因為經理人利用 CSR 活動滿足私慾,產生代理問題,使得企業的價值下降,現金的邊際價值亦降 低,股東的權益因而受到侵害(Krüger,2015;陳俐俐,2015)。

假說二 b:社會責任績效較好的公司,因將有限的資源用於無法使股東利益最 大化的支出中,造成現金的邊際價值較低。

第二節 研究方法

針對各公司社會責任的投入情況,以下研究將以 CSR 報告書的發行做為評估 社會責任績效之依據,主要原因有三:一、過去獻文獻顯示 CSR 報告書的出具與 社會責任績效之間確有關聯性(甄友薇,2015);二、編制 CSR 報告書需要耗費 額外的人力及資源,因此選擇編製 CSR 報告書之公司,可視為對於社會責任較為 重視之企業;三、CSR 報告書的內容,有助於企業對於社會責任投入的資訊揭露,

使得利害關係人可透過該管道對於企業從事社會責任的情況有更多的了解,進而 監督各企業的投入情況。綜合上述,CSR 報告書的發行,應可作為 CSR 績效的代 理變數。企業社會責任與現金之探討,本研究分為企業社會責任對現金持有的影響、

企業社會責任對現金價值的影響及穩健性測驗三個階段,以下為各階段研究方法 之說明。

一、 企業社會責任對現金持有的影響

第一階段將了解社會責任的投入是否影響企業的現金決策。以第 t 年現金佔總 資產的比例作為應變數,反應現金持有的多寡;自變數中最重要的為企業社會責任 之衡量,本研究將「是否發行 CSR 報告書」設為虛擬變數,作為衡量企業社會責 任績效的代理變數,因第 t 年發行的 CSR 報告書,實為 t-1 年企業社會責任之績 效;因此以第 t+1 年企業是否發行 CSR 報告書衡量時,假說一中的應變數及其他 控制變數採用 t 年的資料。

另外,由於金融產業持有現金的理由與一般產業不同,財務結構也與一般產業 有所差異,因此本研究未將金融產業納入樣本之中。以下利用縱橫資料分析法

(Panel Data)建立現金持有模型,並控制時間與公司的固定效果(Year and Firm Fixed Effects),進行線性迴歸分析2,模型如下,變數定義如表 2 所示。

cash

i,t=β

0+β

1csr

i,t+1+β

2ctl

i,t+β

3bhold

i,t+β

4busy

i,t+β

5bsize

i,t+β

6indi,t+β

7beta

i,t+β

8cfa

i,t+β

9cfav

i,t+β

10mtb

i,t+β

11fsize

i,t+β

12lev

i,t+β

13capxa

i,t+β

14nwc

i,t+β

15dvpa

i,t+β

16rnds

i,t+β

17payer

i,t+β

18reta

i,t+β

19sgr

i,t+year fixed effect+firm fixed effect

+ε

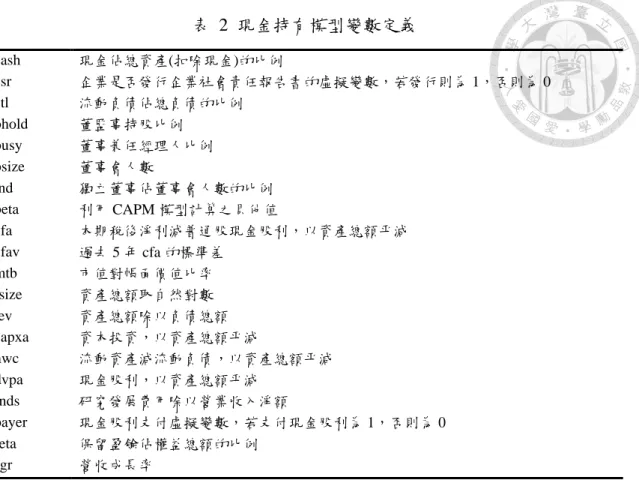

I,t表 2 現金持有模型變數定義

cash 現金佔總資產(扣除現金)的比例

csr 企業是否發行企業社會責任報告書的虛擬變數,若發行則為 1,否則為 0

ctl 流動負債佔總負債的比例

bhold 董監事持股比例

busy 董事兼任經理人比例

bsize 董事會人數

ind 獨立董事佔董事會人數的比例

beta 利用 CAPM 模型計算之貝他值

cfa 本期稅後淨利減普通股現金股利,以資產總額平減

cfav 過去 5 年 cfa 的標準差

mtb 市值對帳面價值比率

fsize 資產總額取自然對數

lev 資產總額除以負債總額

capxa 資本投資,以資產總額平減

nwc 流動資產減流動負債,以資產總額平減

dvpa 現金股利,以資產總額平減

rnds 研究發展費用除以營業收入淨額

payer 現金股利支付虛擬變數,若支付現金股利為 1,否則為 0

reta 保留盈餘佔權益總額的比例

sgr 營收成長率

除了企業社會責任衡量之外,以上控制變數參自過去文獻中現金持有的決定 因素(Opler, Pinkowitz, Stulz, and Williamson,1999;Ferreira and Vilela,2004;

Cheung,2016),藉由控制其他公司特性或是公司治理特徵,可以更明確分析企業 社會責任績效對現金持有造成之影響。

二、 研究企業社會責任對現金價值的影響

第二階段則進一步評估善盡社會責任之企業,市場投資人對於其持有的現金 評價是否不同。以第 t 年各企業相對於大盤的股票年化超額報酬作為應變數,衡量 投資人對企業之評價。企業社會責任績效亦以「發行 CSR 報告書與否」設為虛擬 變數,評估企業社會責任投入情況。本模型中最重要的自變數為現金變動率與企業 社會責任績效衡量之交乘項,可以評估從事社會責任之企業,其現金的邊際價值較 高或較低。同前述所論,第 t 年出具之社會責任報告書是根據 t-1 年社會責任的績 效編製而成,因此當以第 t+1 年的 CSR 報告書發行衡量時,應變數超額報酬及假 說二中其他解釋變數的期間為第 t 年之數據。

此外,由於此模型分析投資人對於現金持有的評價,而金融業與一般產業持有 現金的目的不同,投資人的評價的方式亦有差異,因此樣本只採用一般產業,未將 金融產業納入評估範圍,以避免持有現金理由不同,對現金邊際價值影響無法釐清 之隱憂。以下利用縱橫資料分析法(Panel Data)建立現金價值模型,並控制時間 與公司的固定效果(Year and Firm Fixed Effects),進行線性迴歸分析3,模型如下,

變數定義如表 3 所示。

r

i,tA=γ

0+γ

1dcash

i,t+γ

2csr

i,t+1+γ

3(dcash

i,t*csr

i,t+1)+γ

4debit

i,t+γ

5dna

i,t+γ

6drd

i,t+γ

7di

i,t+γ

8dd

i,t+γ

9cash

i,t+γ

10lev

i,t+γ

11(cashi,t*dcash

i,t)+γ12(levi,t*dcash

i,t)+γ

13bhold

i,t+γ

14busy

i,t+γ

15bsize

i,t+γ

16𝑖𝑛𝑑i,t+γ

17(bholdi,t*dcash

i,t)+γ

18(busyi,t*dcash

i,t) +γ19(bsizei,t*dcash

i,t) +γ20(indi,t*dcash

i,t)+year fixed effect+firm fixed effect+ε

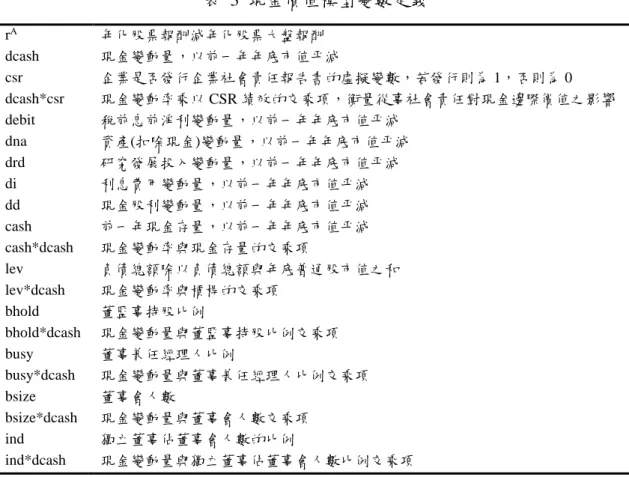

i,t表 3 現金價值模型變數定義

rA 年化股票報酬減年化股票大盤報酬

dcash 現金變動量,以前一年年底市值平減

csr 企業是否發行企業社會責任報告書的虛擬變數,若發行則為 1,否則為 0

dcash*csr 現金變動率乘以 CSR 績效的交乘項,衡量從事社會責任對現金邊際價值之影響

debit 稅前息前淨利變動量,以前一年年底市值平減

dna 資產(扣除現金)變動量,以前一年年底市值平減

drd 研究發展投入變動量,以前一年年底市值平減

di 利息費用變動量,以前一年年底市值平減

dd 現金股利變動量,以前一年年底市值平減

cash 前一年現金存量,以前一年年底市值平減

cash*dcash 現金變動率與現金存量的交乘項

lev 負債總額除以負債總額與年底普通股市值之和

lev*dcash 現金變動率與槓桿的交乘項

bhold 董監事持股比例

bhold*dcash 現金變動量與董監事持股比例交乘項

busy 董事兼任經理人比例

busy*dcash 現金變動量與董事兼任經理人比例交乘項

bsize 董事會人數

bsize*dcash 現金變動量與董事會人數交乘項

ind 獨立董事佔董事會人數的比例

ind*dcash 現金變動量與獨立董事佔董事會人數比例交乘項

以上應變數及控制變數參考過去現金價值衡量文獻(Dittmar and Mahrt-Smith,

2007;Arouri and Pijourlet,2017)。透過控制其他解釋變數,如公司特性及公司治 理對現金價值的影響,企業社會責任投入對現金邊際價值的影響更不受干擾。

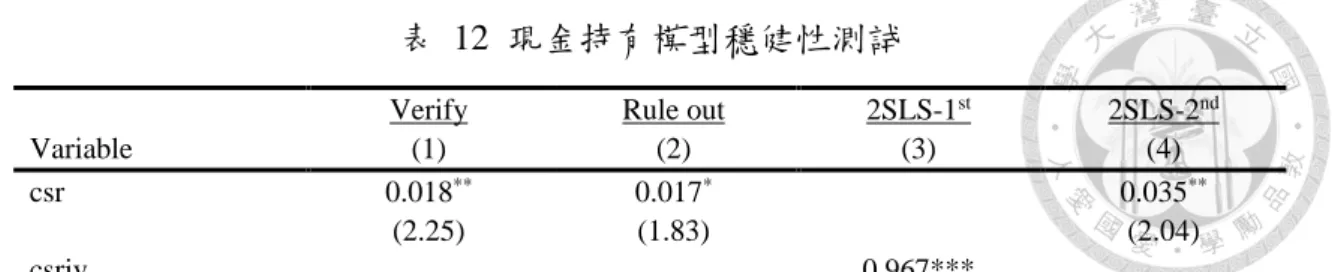

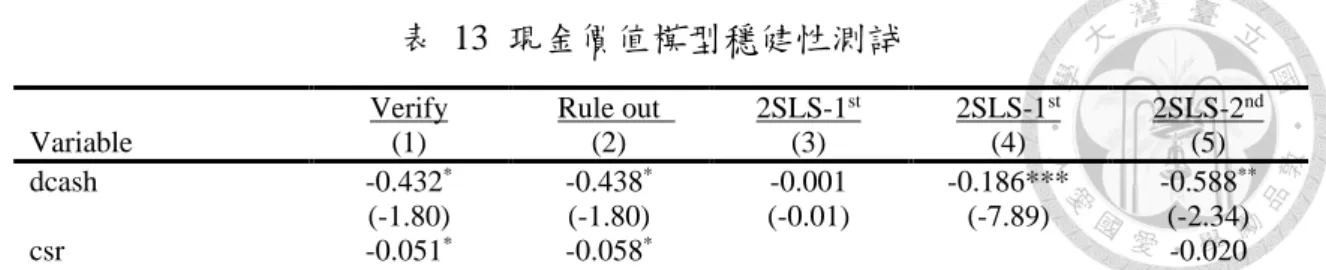

三、 穩健性測驗

由於 CSR 報告書是由公司撰寫,若單純用報告書的發行與否衡量績效,可能 因過於主觀,使結果產生誤差,因此第三階段將社會責任的衡量改為是否發行依 照 GRI 準則編制或經第三方驗證的報告書,增加衡量標準之客觀性。另外,針對 2015 年開始的強制性規範,藉由排除強制出具報告書之產業,評估企業發行報告 書的自願性對於結果之影響。

此外,為了避免第一階段及第二階段之結果受到內生性問題之影響,因此利用 兩階段最小平方法(Two Stage Least Squares,2SLS),對於現金持有及現金價值 進行額外的穩健性測試。進行兩階段最小平方法必須選用一個與企業社會績效有 關,但卻與現金持有及現金價值無關之工具變數(Instrument Variable,IV)。過去 文獻指出社會責任的績效與鄰近企業平均的 CSR 投入有關(Pornsit Jiraporn, Napatsorn Jiraporn, Boeprasert, and Chang,2014),其他文獻亦進一步指出產業特 性對於企業投入社會責任的程度亦有影響(Ioannou and Serafeim,2012);此外根 據甄友薇(2015)論文實證結果顯示,影響企業揭露社會責任投入的重要因素之一,

為同產業競爭對手發行企業社會責任報告書的比率。由於台灣幅員不大,若以鄰近 企業發行報告書比率的平均作為工具變數可能有區域劃分的困難,因此本研究選 擇以同產業(扣除自己)企業社會責任報告書出具之比例作為工具變數,排除內生 性可能造成的誤差。

另外,本研究第一階段至第三階段的樣本皆利用極端值調整(Winsorized),各 變數之中,小於 1%或大於 99%數值,分別由其 1%的數值及 99%的數值取代,避 免實證結果受到極端值的影響。

第三節 樣本選取與資料來源

一、 樣本選取

本研究以台灣的上市櫃公司為原始樣本,刪除存續期間不完全及變數缺漏之 企業,並扣除公司特性較不同的金融產業,因此現金持有模型的實際樣本規模為 1,213 家企業,而現金價值模型的實際樣本規模為 1,183 家企業。

二、 資料期間

本研究探討企業社會責任對於現金持有及現金價值的影響,由於過去發行報 告書的比例不高,近年來企業出具 CSR 報告書的比例才逐漸上升,若是資料期間 過長,以 CSR 報告書衡量社會責任績效可能不具代表性,因此本研究以 2012 年至 2016 年台灣上市櫃發行之社會責任報告書,作為社會責任投入的衡量指標;其他 財務變數、公司治理變數及股價相關變數,為求績效衡量期間一致,以 2011 年至 2015 年為應變數及其他控制變數之衡量期間。

三、 資料來源

1. CSR 報告書發行:取自 CSRone 永續報告平台、台灣證券交易所之上市櫃公司 企業社會責任報告書發行之彙總,及各企業官方網站社會責任專區。

2. 財務變數:取自台灣經濟新報資料庫(TEJ)「Finance DB─以合併為主簡表

(累計)─全產業」。

3. 公司治理變數:取自台灣經濟新報資料庫(TEJ)「公司治理─TCGI1 股權結 構(控制持股與董監結構)」。

4. 股價相關變數:取自台灣經濟新報資料庫(TEJ)「股價資料庫」。

第肆章 實證結果與分析

本章一共分為四節,第一節樣本敘述,敘明台灣上市櫃公司,企業社會責任報 告書的發行情況;第二節為研究方法中第一階段,企業社會責任對現金持有的探討;

第三節為研究方法第二階段,社會責任對現金邊際價值影響的實證結果;第四節則 為研究方法第三階段之穩健性測驗。

第一節 樣本敘述

2012 年至 2016 年國內上市櫃公司(排除 F 股、TDR 及金融業)發行企業社 會責任報告書之情況,彙整於表 4 及表 5。如表 4 所示,近五年發行企業社會責任 報告書的比例從 2012 年的 6.64%成長至 2016 年的 21.05%,其中成長最快速的是 2014 年至 2015 年的發行比例,由原先的 11.38%上升至 20.79%,大幅上升的發行 比例導因於金融監督管理委員會的強制性規範。2014 年 9 月 18 的新聞稿提及,直 接面對消費者(B to C)、民生相關業務,或是一定規模以上的企業,其營運對於 社會、環境影響層面較廣,該類型企業應善盡企業社會責任,並定期編製企業社會 責任報告書以揭露 CSR 資訊,供利害關係人備查4;而 2015 年 10 月 19 日公告修 訂之辦法,擴大應申報的企業範圍,將於 2017 年正式實施5,屆時出具 CSR 報告 書的比例將更加提升,提供利害關係人更透明的 CSR 資訊。

表 4 台灣上市櫃公司 CSR 報告書發行概況

發行 CSR 報告書年份 2012 2013 2014 2015 2016

發行 CSR 報告書家數 93 121 165 305 313

發行 CSR 報告書比例 6.64% 8.55% 11.38% 20.79% 21.05%

如表 5 所示,根據 TSE 產業別劃分上市櫃公司,可以發現不同產業對於 CSR 報告書的重視程度有所差異,因此發行的比例不同。於 2015 年強制特定產業發行 CSR 報告書之前,汽車工業及航運業發行 CSR 報告書比例較高,分別為 66.67%及

4 資料來源 金融監督管理委員會

http://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=201 409180005&toolsflag=Y&dtable=News

5 資料來源 證券交易所 http://cgc.twse.com.tw/pressReleases/promoteNewsArticleCh/694

34.62%;若以 TSE 舊產業名稱劃分,包含半導體、電腦及週邊、光電業、通信網 路業、電子零組件、電子通路業、資訊服務業及其他電子業等八產業的電子工業將 居於發行報告書之榜首,發行比例高達 86.62%;儘管上述產業自發地揭露社會責 任的投入情況,仍有一些產業,如文化創意業及農業科技,未重視 CSR 活動之揭 露,發行的比例為 0.00%。

自 2015 年開始,CSR 報告書的規範正式實施,法規強制食品工業及化學工業 應發行 CSR 報告書,2015 年發行的比例分別為 96%及 92.5%;然而,在 2015 年 以前,此二產業 CSR 報告書的發行比例僅為 8.00%及 7.50%,低於平均值 11.38%,

顯示原本食品工業及化學工業自願性的揭露較少,因法規強制,才開始讓社會責任 的投入透明化。

表 5 各產業 CSR 報告書發行概況

2012 2013 2014 2015 2016 TSE 產業別 數量 比例 數量 比例 數量 比例 數量 比例 數量 比例 01 水泥工業 1 14.29 1 14.29 2 28.57 3 42.86 4 57.14 02 食品工業 1 4.17 1 4.17 2 8.00 24 96.00 24 96.00 03 塑膠工業 3 11.54 3 11.54 5 19.23 10 38.46 10 38.46 04 紡織纖維 3 5.45 4 7.14 3 5.36 6 10.53 6 10.53 05 電機機械 4 5.19 5 6.25 4 5.00 10 12.05 11 13.10 06 電器電纜 1 6.25 0 0.00 1 6.25 2 12.50 2 12.50 08 玻璃陶瓷 0 0.00 0 0.00 1 20.00 1 20.00 1 20.00 09 造紙工業 0 0.00 1 14.29 1 14.29 3 42.86 3 42.86 10 鋼鐵工業 3 7.14 5 11.90 8 19.05 7 16.28 8 18.60 11 橡膠工業 0 0.00 1 9.09 1 9.09 3 27.27 3 27.27 12 汽車工業 2 33.33 3 50.00 4 66.67 5 83.33 5 83.33 14 建材營造 1 1.43 2 2.86 3 4.29 8 11.43 8 11.43 15 航運業 2 8.33 6 25.00 9 34.62 10 40.00 10 38.46 16 觀光事業 0 0.00 1 3.85 2 7.41 9 32.14 9 30.00 18 貿易百貨 1 4.35 1 4.35 1 4.00 6 24.00 7 28.00

2012 2013 2014 2015 2016 TSE 產業別 數量 比例 數量 比例 數量 比例 數量 比例 數量 比例 21 化學工業 2 5.26 2 5.26 3 7.50 37 92.50 37 92.50 22 生技醫療 2 2.44 3 3.57 8 8.99 14 15.56 16 17.20 23 油電燃氣業 2 16.67 2 16.67 2 16.67 2 16.67 2 16.67 24 半導體 7 5.56 14 11.02 17 12.88 25 18.66 27 19.42 25 電腦及週邊 19 18.45 21 20.39 24 22.86 28 26.67 27 25.71 26 光電業 9 8.04 9 7.89 12 10.26 19 16.52 20 16.81 27 通信網路業 7 9.21 9 11.54 12 15.00 14 16.87 14 16.67 28 電子零組件 10 5.13 13 6.63 20 10.05 24 11.88 23 11.39 29 電子通路業 0 0.00 0 0.00 0 0.00 3 8.33 3 8.33 30 資訊服務業 1 2.94 2 5.88 3 8.82 3 8.57 3 8.33 31 其他電子業 4 5.56 4 5.48 5 6.76 11 14.86 12 16.00 32 文化創意業 1 5.26 0 0.00 0 0.00 0 0.00 0 0.00 33 農業科技 0 0.00 0 0.00 0 0.00 0 0.00 0 0.00 總計 93 6.64 121 8.55 165 11.38 305 20.79 313 21.05

註:發行比例以百分比(%)表示

第二節 企業社會責任對現金持有影響分析

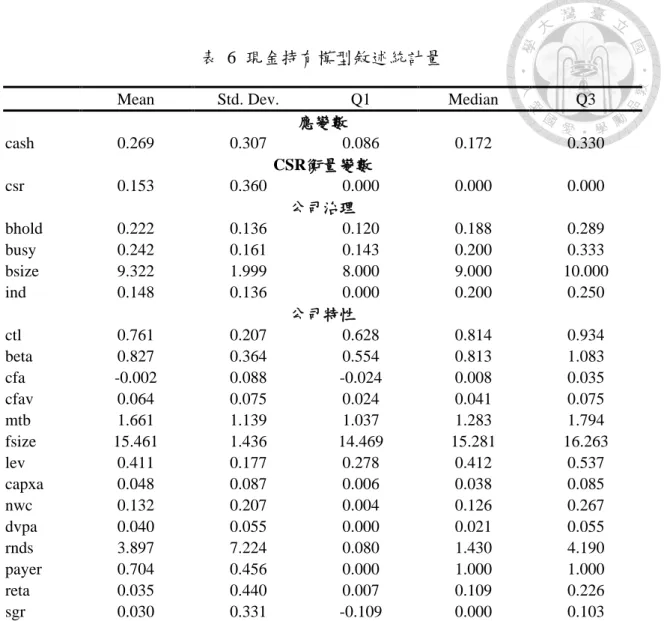

一、各變數敘述統計量

表 6 是與現金持有模型相關變數的敘述統計值,其中應變數、其他控制變數 的衡量期間為 2011 年至 2015 年,而 CSR 報告書的衡量期間則是 2012 年至 2016 年。應變數方面,台灣排除金融業的上市櫃公司,其現金持有比例(cash)的平均 值為 26.9%,超過總資產的四分之一,顯示現金對於企業而言是重要的流動資產;

然現金持有比例的中位數為 17.2%,明顯小於平均值,呈現右偏分布,隱含除了少 部分的企業現金持有比例極高,大部分企業持有的現金維持一定比例。

CSR 衡量變數(csr)以是否發行 CSR 報告書為虛擬變數,虛擬變數的平均為 15.3%,顯示出具報告書的比例偏低,甚至第三分位數虛擬變數亦為 0,顯示台灣 上市櫃公司出具 CSR 報告書的情況仍有很大的提升空間。

公司治理的變數以董事會特性及組成作為衡量標準,其中董監事持股比例

(bhold)、董事兼任經理人比例(busy)及獨立董事佔董事會人數的比例(ind)

分布較為平均,標準差分別為 0.136、0.161 及 0.136;而董事會規模(bsize)則有 較大的變異,分布較廣。其中監理機關對董監事持股比例(bhold)及董事兼任經 理人比例(busy)未有強制性規定;然獨立董事佔董事會人數比例(ind),須符合 2013 年 12 月 31 日金管會公布之「上市櫃公司獨立董事,其人數不得少於 2 人,

且不得少於董事席次五分之一」規定,可預期該變數的變異性將會愈來愈小,反觀 同樣具有法規限制的董事會規模(bsize),因僅須依據公司法設置至少 3 名董事,

未有比例限制,因此該變數仍具有較大的差異。

公司特性方面,市值對帳面價值比(mtb)、公司規模(fsize)及研究發展費 用率(rnds),依照不同產業性質、公司營運階段及公司獨有特性,具有較大的差 異,其中研究發展費用率(rnds)的差異最大,且平均值為中位數的兩倍,顯示極 少數的公司投入較多的資源於研究發展之中,大部分的企業的研究發展投入較少。

其餘的變數分布較平均,短期負債佔總負債的比例(ctl)平均值為 0.761、財務槓 桿(lev)平均值為 0.411,而營運資金比例(nwc)平均值為 0.132,顯示台灣上市 櫃公司的債務結構比例較短,槓桿不大且保留較多營運資金;系統風險(beta)平 均值為 0.827,說明平均而言,大部分的企業受到衝擊時,波動較小;現金流量相 關變數(cfa、cfav)的平均值分別為-0.002 與 0.064,顯示上市櫃企業偶有現金流 量不足支應之困擾,但整體而言現金流波動不大;企業的資本支出比例(capxa)

及保留盈餘比(reta)標準差為 0.087 及 0.440,顯示企業大多定期更新固定資產並 保留適當的資源以利後續營運之用;與現金股利相關的變數(dvpa、payer)說明台 灣企業多以穩定的比例發放現金股利,且發放現金股利的企業較多;營收成長率

(sgr)的平均值為 3.0%、中位數為 0.0%,而第一分位為-10.9%,說明部分企業於 部分年度獲利情況較不樂觀,但整體而言仍呈現成長趨勢。

各變數之間的相關係數如表 7,其中市價帳面價值比(mtb)與現金股利支付

(dvpa) 的相關性較高,相關係數為 0.585,可能導因於企業支付的現金股利率 愈高時,投資者給予該企業更好的評價。除了前述變數的相關係數較高之外,其他

表 6 現金持有模型敘述統計量

二、 實證結果與分析

根據研究方法第一階段的分析方式,以現金持有比例為應變數,檢驗企業社會 責任對現金持有的影響,彙整之迴歸結果如表 8 第(1)至第(7)欄所示。

表 8 第(1)欄基準模型中,顯示出具社會責任報告書的企業,其持有或保留 的現金顯著地比未出具社會責任報告書的企業高出 2.1%。若以上市櫃企業平均資 產規模五十二億元衡量,則社會績效較佳的企業,將比績效較差的企業多持有一億 零九十二萬元之現金,具有經濟上之重要性。上述實證結果符合假說一 a,顯示 CSR 績效較好的企業,因較著重員工權益的保護及利害關係人之保障,因此以穩健經營 為營運目標,或因為存有代理問題,因此保留較多的現金。

Mean Std. Dev. Q1 Median Q3

應變數

cash 0.269 0.307 0.086 0.172 0.330

CSR衡量變數

csr 0.153 0.360 0.000 0.000 0.000

公司治理

bhold 0.222 0.136 0.120 0.188 0.289

busy 0.242 0.161 0.143 0.200 0.333

bsize 9.322 1.999 8.000 9.000 10.000

ind 0.148 0.136 0.000 0.200 0.250

公司特性

ctl 0.761 0.207 0.628 0.814 0.934

beta 0.827 0.364 0.554 0.813 1.083

cfa -0.002 0.088 -0.024 0.008 0.035

cfav 0.064 0.075 0.024 0.041 0.075

mtb 1.661 1.139 1.037 1.283 1.794

fsize 15.461 1.436 14.469 15.281 16.263

lev 0.411 0.177 0.278 0.412 0.537

capxa 0.048 0.087 0.006 0.038 0.085

nwc 0.132 0.207 0.004 0.126 0.267

dvpa 0.040 0.055 0.000 0.021 0.055

rnds 3.897 7.224 0.080 1.430 4.190

payer 0.704 0.456 0.000 1.000 1.000

reta 0.035 0.440 0.007 0.109 0.226

sgr 0.030 0.331 -0.109 0.000 0.103

表7 現金持有各變數之間相關係數

表 7 現金持有各變數之間相關係數

sgr 1

reta 1 0.139

payer 1 0.485 -0.005

rnds 1 -0.122 -0.145 -0.078

dvpa 1 0.113 0.472 0.312 -0.043

nwc 1 0.117 0.062 0.138 0.238 0.051

capxa 1 -0.139 0.099 0.016 0.147 0.172 0.098

lev 1 -0.012 -0.457 -0.353 -0.32 -0.129 -0.229 0.074

fsize 1 0.356 0.108 -0.254 -0.026 -0.239 0.274 0.291 0.041

mtb 1 -0.16 -0.28 0.115 -0.022 0.585 0.296 0.098 0.071 0.114

cfav 1 0.354 -0.296 -0.198 0.004 0.006 0.143 0.294 -0.225 -0.251 0.036

cfa 1 -0.237 0.157 0.198 -0.052 0.063 0.141 0.13 -0.262 0.284 0.571 0.34

beta 1 0.029 0.027 0.077 0.219 -0.033 0.159 -0.071 0.057 0.182 0.073 0.123 0.022

ind 1 0.196 -0.044 0.106 0.176 -0.031 -0.06 0.105 -0.011 0.144 0.182 0.02 0.017 -0.015

bsize 1 -0.023 0.049 0.04 -0.125 0.01 0.283 0.018 0.09 -0.081 0.044 -0.049 0.143 0.082 -0.003

busy 1 -0.157 -0.207 0.013 0.067 -0.01 0.003 0.007 -0.004 -0.032 0.118 0.035 0.034 0.046 0.076 0.025

bhold 1 -0.128 0.113 -0.017 -0.161 0.055 0.042 0.075 -0.117 -0.038 -0.003 0.017 0.044 -0.09 0.004 0.033 0.046

ctl 1 -0.006 0.042 -0.076 0.139 0.036 -0.026 0.08 0.174 -0.218 -0.109 -0.105 0.054 0.185 0.155 0.014 0.003 0.026

csriv 1 -0.116 0.025 -0.067 0.013 -0.017 -0.095 0.025 -0.054 -0.009 0.094 -0.023 -0.025 -0.057 -0.013 -0.047 0.017 0.034 -0.048

csr 1 0.379 -0.09 0.032 -0.072 0.203 0.106 0.049 0.061 -0.093 0.018 0.45 0.085 0.046 -0.157 0.051 -0.062 0.108 0.09 -0.024

csr csriv ctl bhold busy bsize ind beta cfa cfav mtb fsize lev capxa nwc dvpa rnds payer reta sgr

為了釐清 CSR 績效較好的公司是基於比較穩健經營、或是存有較大的公司治 理問題,而選擇持有較多的現金,因此選擇若干與穩健經營或是代理問題相關之變 數,將樣本分群,進一步分析穩健經營程度或代理問題程度不同時,社會責任對於 現金持有的影響是否不同,結果彙整於表 8 第(2)至第(7)欄。在穩健經營方面,

表 8 第(2)欄為 TSE 產業編號 24 至 31 的高科技企業,而表 8 第(3)欄則為除 前述產業代碼以外之傳統產業,由於高科技產業人員流動較容易,失業成本較小

(Chemmanur, Cheng, and Zhang,2013),因此相較傳統產業而言,可能比較不在 意是否穩健經營,因此如表 8 第(2)欄所示,高科技產業從事 CSR 活動並不會使 現金持有顯著增加;但若為傳統產業,根據表 8 第(3)欄,從事社會責任活動將 會使該公司選擇穩健經營的模式,因此顯著增加現金持有。綜合以上結果,當員工 失業的成本較大時,從事社會責任的公司會更顯著的增加現金持有,符合穩健經營 假設。

在代理問題方面,表 8 第(4)欄及第(5)欄利用董監事持股(bhold)中位 數為樣本分群,而表 8 第(6)欄及第(7)欄則利用獨董比例(ind)中位數為樣 本分群,若董監事持股、獨董比例大於中位數者,視為公司治理較佳的群體;反之 為公司治理較差的群體。根據表 8 第(4)欄及第(6)欄之結果,當公司治理較佳 時,現金持有反而顯著的增加;而當公司治理較差時,根據表 8 第(5)欄及第(7)

欄之結果,現金持有增加並不顯著。經由以上兩種樣本分群結果,發現從事企業社 會責任之企業,應不是因為存有較多的代理問題才保留較多的現金,而是因為選擇 較穩健經營的策略,才持有較多的現金。

其他控制變數的結果多與過去的文獻相符,例如現金持有與現金流量(cfa)、

現金流量波動程度(cfav)、市值與帳面價值比(mtb)正相關,而與系統風險(beta)、 財務槓桿(lev)、營運資金(nwc)、現金股利支付(payer)及債務結構(ctl)負相 關(Opler, Pinkowitz, Stulz, and Williamson,1999;Ferreira and Vilela,2004;Cheung,

2016)。另外,本研究發現公司規模(fsize)愈大、董事兼任經理人比例(busy)

愈高及發放的現金股利(dvpa)愈多時,企業將持有或保留愈多現金;而當企業資 本投資(capxa)愈多時,將顯著減少企業持有或保留的現金。

表 8 企業社會責任對現金持有影響迴歸分析

Baseline Tech Nontech Bhold>M Bhold<M Ind>M Ind<M

Variable (1) (2) (3) (4) (5) (6) (7)

csr 0.021*** 0.022 0.023*** 0.027** 0.009 0.042** 0.002 (2.63) (1.62) (2.93) (2.09) (0.92) (2.54) (0.22) ctl -0.301*** -0.359*** -0.198*** -0.270*** -0.355*** -0.385*** -0.262***

(-17.94) (-13.89) (-10.99) (-9.71) (-16.09) (-11.82) (-13.26) bhold -0.018 0.088 -0.090** 0.019 0.143 -0.065 -0.041

(-0.46) (1.45) (-2.20) (0.26) (1.19) (-0.80) (-0.88) busy 0.066*** 0.075** 0.045* 0.069 0.041 0.054 0.047*

(2.88) (2.13) (1.86) (1.63) (1.41) (1.07) (1.84) bsize -0.002 -0.006* 0.004 -0.000 -0.005* -0.001 -0.003 (-0.79) (-1.69) (1.46) (-0.04) (-1.79) (-0.18) (-0.86) ind 0.043 0.019 0.011 0.017 0.061 -0.041 0.130**

(1.41) (0.41) (0.34) (0.32) (1.59) (-0.40) (2.02) beta -0.042*** -0.036*** -0.033*** -0.041*** -0.037*** -0.042*** -0.043***

(-5.87) (-3.57) (-3.90) (-3.54) (-3.97) (-3.16) (-5.03) cfa 0.197*** 0.247*** 0.180*** 0.249*** 0.137*** 0.364*** 0.028

(6.38) (6.06) (4.22) (4.98) (3.15) (6.34) (0.77) cfav 0.120*** 0.117* 0.160*** 0.157** 0.035 0.289*** 0.180***

(2.61) (1.75) (3.52) (2.18) (0.54) (3.39) (3.10) mtb 0.110*** 0.108*** 0.092*** 0.114*** 0.108*** 0.095*** 0.113***

(33.83) (24.18) (23.19) (24.60) (22.16) (18.25) (25.35) fsize 0.040*** 0.054*** 0.018** 0.052*** 0.025** 0.033 0.036***

(4.32) (3.33) (1.99) (3.10) (2.08) (1.56) (3.41) lev -0.829*** -1.083*** -0.498*** -0.929*** -0.743*** -0.913*** -0.697***

(-25.69) (-21.85) (-14.53) (-17.84) (-16.91) (-14.02) (-19.01) capxa -0.291*** -0.294*** -0.230*** -0.276*** -0.333*** -0.271*** -0.309***

(-13.16) (-9.41) (-8.91) (-7.95) (-11.05) (-6.30) (-12.21) nwc -0.675*** -0.842*** -0.410*** -0.707*** -0.666*** -0.813*** -0.555***

(-31.99) (-27.72) (-17.05) (-21.01) (-23.29) (-20.02) (-22.98) dvpa 0.900*** 1.034*** 0.565*** 1.134*** 0.507*** 1.418*** 0.644***

(13.12) (12.37) (5.46) (11.10) (5.25) (12.81) (7.06) rnds 0.001 0.005*** -0.000 0.002* -0.002* 0.006*** -0.002**

(1.53) (3.78) (-0.17) (1.81) (-1.87) (3.61) (-2.43) payer -0.022*** -0.032*** -0.009 -0.020* -0.014* -0.035*** -0.015**

(-3.46) (-3.66) (-1.19) (-1.90) (-1.75) (-2.70) (-2.21) reta 0.000 -0.013 -0.013 -0.022 0.006 0.021 0.006

(0.01) (-1.29) (-1.06) (-1.60) (0.47) (0.99) (0.78) sgr -0.024*** -0.030** -0.007** -0.024*** -0.027*** -0.028** -0.012**

(-4.36) (-2.28) (-2.21) (-2.93) (-3.52) (-2.35) (-2.15) _cons 0.167 0.204 0.158 -0.041 0.450** 0.425 0.148

(1.18) (0.83) (1.14) (-0.16) (2.44) (1.31) (0.93)

year fe Yes Yes Yes Yes Yes Yes Yes

firm fe Yes Yes Yes Yes Yes Yes Yes

N 6,065 3,325 2,740 2,993 3,072 2,374 3,691

adj. R2 0.349 0.407 0.297 0.355 0.287 0.358 0.257

*表示 10%顯著水準;**表示 5%顯著水準;***表示 1%顯著水準;t 值以括弧表示。

第三節 企業社會責任對現金價值影響分析

一、各變數敘述統計量

表 9 是與現金價值模型變數的敘述統計值,與前述現金持有模型衡量期間相 同。應變數方面,以台灣排除金融業之上市櫃公司年化的超額報酬(rA ),衡量投 資人對於企業的評價,該變數平均值為 5.3%,中位數為-2.2%,分布明顯右偏,顯 示大多數的企業股票報酬較差,只有少數公司在股市的表現良好。同前所述,CSR 績效以是否發行 CSR 報告書(csr)為虛擬變數,平均為 14.8%、中位數為 0、第 三分位亦為 0,同樣隱含發行 CSR 報告書的比例偏低,未來仍有進步空間。

公司特性相關變數中,研究發展費用變動率(drd)的變異較大,平均值為-0.002,

標準差為 1.039,顯示部分企業在某一年度大幅提升研究發展的支出,而亦有部份 企業大幅減少其支出;其他的變動量之變數,例如現金變動率(dcash)、稅前息 前淨利變動率(debit)、資產變動率(dna)、利息費用變動率(di)及現金股利變 動率(dd),分布則較平均,且平均值為正,顯示企業的績效表現,未有大幅的波 動,公司政策選擇亦較有一致性,穩定擴張其營運;而表達公司存量之變數,如現 金(cash)及財務槓桿(lev),其平均值分別為 0.261 及 0.374,顯示台灣上市櫃 公司現金的比重約為四分之一,而選擇的財務槓桿較不具風險性。

公司治理的變數與前述現金持有模型衡量方式相同,以 董監事持股比例

(bhold)、董事兼任經理人比例(busy)、董事會規模(bsize)及獨立董事佔董事 會人數的比例(ind)等四個變數,評估一個企業公司治理的情況,除了董事會規 模(bsize)有較大的變異,標準差為 2.034 以外,餘者分布較為平均,標準差分別 為 0.141、0.159 及 0.134。另外,藉由企業之現金變動率(dcash)乘以各項自變數,

可於迴歸式進一步評估具該特性之企業或該變數之變動,對於現金邊際價值之影 響,然而交乘項之敘述統計,較無經濟上解釋之意義,因此表 9 彙整之交乘項敘述 統計數值,僅用於極端值之確認,避免極端的情況影響實證結果。

表 10 為現金價值模型組成變數相關係數結果之彙整,其中有許多變數之間 的相關係數大於 0.5,恐有共線性之隱憂,然經過檢視後,發現相關係數高者,

為原始的構成變數與其衍生之交乘項,例如現金變動率(dcash)與現金存量乘以 現金變動率(cashdcash)、現金變動率(dcash)與董監事持股乘以現金變動率