因應油價飆漲及地球暖化之能源價格政策

梁啟源中央研究院經濟研究所

一、 國際油價走勢

受美國房貸影響,美國聯準會主席柏南克 4 月 2 日表示「今年上半年(美國)實質經濟成 長率可能不高,甚至出現輕微衰退」。根據環球透視機構之預測,今年全球的經濟成長率將由 去年的 3.7%降為 3.2%。二月九日在東京召開之七大工業國 G7 財經首長會議亦看壞「鼠」年 經濟。受世界經濟成長減緩的影響,開年以來不只造成世界股市大幅下挫,國際油價(WTI) 亦曾下探每桶 87 美元。後來才因奈及利亞游擊隊攻擊油田及委內瑞拉總統查維茲威脅對美國 中斷供油等因素,而回昇到昨(4 月 3 日)的 105.6 美元。

未來油價是否會繼續上漲,或者會因世界景氣趨緩而對近年來持續高漲的油價產生壓 抑,甚至造成國際油價崩跌?筆者認為經濟成長減緩確會對未來油價上漲產生壓抑作用,但 卻不致於造成油價的崩跌,今年油價仍將居高不下。茲分析如次:

國際油價由 2003 年的平均每桶 30.9 美元,逐年上漲至今年(2008)2 月 11 日的 93 美元,

但其上漲的原因並非供給不足所致。根據國際能源總署(IEA)資料,除 2007 年外,2004 年世 界石油總供給皆比總需求每日多出 77-82 萬桶(見表 1)。

表1.世界石油總供需之變動

年度 總需求 總需求成長率(%) 總供給 總供給成長率(%) 總供給-總需求

2003 79.3 - 79.8 0.58

2004 82.4 3.94 83.2 4.32 082 2005 83.7 1.58 84.5 1.50 0.77 2006 84.5 0.96 85.3 0.95 0.77 2007 85.8 1.53 84.7 -0.71 -1.10

資料來源:International Energy Agency (IEA Oil Market Report, 2007)

造成近年國際油價上漲的真正原因,實是以避險基金為主的國際金融炒家,利用石油市 場普遍擔心油供不足的心理炒作的結果。這可由目前期貨交易量已佔世界石油需求量三分之 二以上,以及期貨的淨多頭數量和油價漲跌亦步亦趨加以印證。炒作資金則來自近年來偏低 的利率環境及泛濫的國際熱錢。

現在世界景氣出現趨緩現象會進一步壓抑世界石油需求,並造成油價下跌,但相信不會 造成油價崩跌。主要原因有二:

其一,OPEC 可減產保價。因即令油價上漲已有效抑制世界石油需求的成長,讓世界石 油需求量成長率由 2004 年的 4%降至 2006-2007 年的 1%。OPEC 為因應需求成長減緩,從 2007 年起已開始減產保價,減幅雖僅 1.3%,但必要時應可擴大其減幅而不致過度影響其市佔率及 石油收入。目前 OPEC 市場佔有率為 40%,遠高於 1986 年油價崩跌時的 30%。

其二,如前所述,超低的利率環境及充裕的國際熱錢是造成近年來油價飆漲的主要成因。

為因應次級房貸的衝擊,美國聯邦準備理事會於 2007 年底及 2008 年初將聯邦貸款利率分次 由 5.25%下調為 3%,英國也跟進降息。國際上超低的利率及充裕資金環境仍然存在,這將持 續支撐石油期貨炒作及國際油價。

二、 國際油價飆漲對世界及台灣經濟的影響 (一) 對世界經濟的影響

根據 IEA、OECD、IMF 三大機構的聯合研究指出,在匯率穩定的情況下,若石油上漲 10 美元,將會降低次年全球 GDP 約 0.5%(約當 2,550 億美元)。各國所受之影響將視進口原 油佔該國 GDP 的比重、對進口原油的依賴度、能源轉換的可能性等因素而不同。以進口原油 佔 GDP 的比重而言,美國為 1.46% ,日本為 1.68% ,中國大陸為 2.08% ,台灣為 5.23%。

台灣和大陸的比重較高,受國際油價影響也較高。同時,高油價對強勢匯率各國(如歐盟)的 影響也較輕。

(二) 對台灣經濟的影響

由於進口原油占石油公司總成本的比例高達八成(中油及台塑石油平均數),故國際油價 的上漲無可避免推動國內油價向上調整。2004 年、2005 年、2006 及 2007 年國內平均油價分 別上升 13.2﹪、8.9%、17.1﹪及 16.21%(見表 2)。根據梁啟源(2006)DGEMT 模型評估其對經 濟成長之影響分別為-0.66%、-0.44%、-0.85%及-0.81%;對 CPI 的影響則分別為 0.87%、0.59%、

1.15%及 1.09%(見表 3)。

表 2. 國內各種油品之價格變動率

單位:%

年度 國內油價加權平均 95 無鉛 柴油 1%低硫燃油 家庭用 LPG 2007 16.21 27.60 24.07 12.83 23.14 2006 17.06 12.20 15.61 36.00 21.65 2005 8.90 7.42 13.89 11.26 -7.85 2004 13.18 10.10 19.21 9.12 27.33

資料來源:原始資料來自中油公司,再由本研究自行加權計算。

表 3.國內油價調整對 2004-2007 經濟影響之評估

單位:%

年度 油價漲幅 CPI WPI 經濟成長

2007(10/2) 16.21 1.09 1.13 -0.81 2006 17.06 1.15 1.19 -0.85 2005 8.90 0.59 0.62 -0.44 2004 13.18 0.87 0.92 -0.66

資料來源:本研究估計。

三、 地球暖化—環境生態之影響

聯合國「政府間地球暖化問題小組 (IPCC)」,在 2007 年 4 月 6 日布魯塞爾公布了當年第 二項報告,嚴厲警告全球暖化效應比過去預測要嚴重的多。根據燃燒石化燃料造成的溫室氣 體排放量推算,2050 年左右氣溫極可能升高 2 至 3 度,屆時歐洲阿爾卑斯山滑雪勝地有 70%

不再白雪皚皚。氣溫升高攝氏 2 度,缺水人口將達 20 億,有 20%到 30%物種瀕臨絕種,有 更多人因為營養不良、疾病、熱浪、旱澇而死亡。在最嚴重的情況下,全球人口將有五分之 一受洪水影響,11 億至 32 億人缺水,全球出現大規模物種滅絕。

台灣平均溫度最近一世紀約增加 1.2℃,為全球平均增幅(0.74℃)的 1.6 倍,晝夜溫差約 減少 1℃。超過 90%的相對濕度發生頻率減少了一倍以上,以致霧天已基本上從台灣的各大 城市消失,甚至毛毛雨過去四十年都有明顯的減少。最近中國大陸的研究也發現相似的現象,

可能跟空氣污染物中的懸浮微粒有關,使氣候變化雪上加霜。

(一)地球暖化—臺灣經濟之影響

地球暖化對台灣的影響其實早已發生。因 2005 年 2 月 16 日,抑制全球溫室氣體排放的

京都議定書正式生效。根據該協議,整體工業國家(議定書中的附件一國家)至 2012 年時,

其溫室效應氣體總排放量必須比 1990 年的排放量平均減少 5.2%。故 2012 年後開發中國家為 主的非附件一國家被要求承諾減量的壓力將大增。我國雖非京都議定書簽約國,但由禁用氯 氟碳化物的蒙特羅議定書的先例來看,我國仍將會受到規範。

京都議定書也無貿易等制裁之規定,但根據 WTO 有關貿易障礙的規定,對環保有「例 外條款」,即基於環保考慮可對進出口品課徵環保稅。準此,歐盟已發布的環保三指令,除規 定電器電子產品回收(2005 年 8 月生效)及禁止使用有毒物質(如鉛、鎘及汞)(2006 年 7 月生效)之外,也要求能源使用產品需滿足生態設計(EUP)的要求,否則可限制其進口。

EUP 已於 2007 年八月完成立法。燃燒化石燃料產生的二氧化碳占台灣溫室氣體排放總量 的 74%。台灣二氧化碳總排放量占世界 1%,排第 21 名,但人均排放量則高居第 18 名。2004 年我們平均每個人消耗的能量是全世界平均值的 2.5 倍,已超過瑞士、丹麥、英國、德國、

法國、日本與韓國直逼澳洲(3.2 倍)、美國(4.5 倍)與加拿大(4.8 倍)這三個最不理想的榜樣。

國際比較顯示台灣的能源生產力(卽國內生產毛額/能源使用量)比歐盟及日本分別低 了 47%及 65%(見圖 1)。故 2012 年之前台灣產業會面臨國際(特別是歐盟)貿易制裁的風險。

台灣的出口及進口分別占 GDP 比率達 58.93%及 53.48%,歐盟目前(2006)占台灣出口及進 口總額的 11.7%及 10.6%。出口若受歐盟等工業國家的貿易制裁,台灣經濟勢必遭受重大打 擊。

單位:美元(1995 年幣值)/公斤油當量

0.00 2.00 4.00 6.00 8.00 10.00 12.00

中華民國 義大利

日本 法國 德國

英國 美國 韓國 加拿大

圖 1.各國生產力之比較

資料來源:經濟部能源局

國際比較顯示,1990-2003 年全球 CO2 排放累計成長 35.51%,其中以工業國家為主的京 都議定書的附件一國家僅成長 1.6%,附件一的經濟轉型國家減少 31%,然而,非附件一國 家則累計成長 46.3%。1990-2002,台灣 CO2 排放則累積成長 111%(見圖 2)。值得注意的是,

近年我國年平均經濟成長率雖然由 1996-1999 的 5.40%降為 1999-2006 年的 3.8%,但 CO2 排放的年平均成長率(4.3%)卻高於經濟成長率,且居高不下(見表 4)。1990-2006 年,臺灣 CO2 排放成長高達 133%,是世界 CO2 排放增加最快的國家之一。

1 .6 4 6 .3

1 1 1

0 2 0 4 0 6 0 8 0 1 0 0 1 2 0

單 位 :%

C O 2成 長

附 件 一 國 家 非 附 件 一 國 家 台 灣

圖 2.全球 CO2 排放成長(1990-2002)

資料來源:國際能源總署(IEA)

表 4.臺灣 CO2 與 GPD 之成長(1996-2003)

年度 CO2成長率(%) GDP 成長率(%) 所得彈性

(CO2成長率/GDP 成長率)

1996-99 4.68 5.40 0.87

1999-03 5.07 2.55 1.99

1999-06 4.30 3.8 1.13

資料來源:CO2 資料來自工研院能源與環境研究所;

GDP 資料取自中華民國國民所得,行政院主計處歷年資料

分析 CO2 增幅擴大的原因主要有二:

(1)能源結構的變化:

含碳量高的煤炭佔能源供給的比重由 1996 年的 27.1%,大幅增加為 2006 年的 32.3%。

含碳量低甚至不排放 CO2 的水力發電及核能發電則分別由 2.7%及 11.3%降低為 1.4%及 7.1%。

(2)能源生產力(每單位能源使用量可生產的 GDP):

異於 1980-1999 年能源生產力增加 43.8%的成果,能源生產力在 1999-2006 年間不昇反 降,1999-2006 年降低幅度達 3.4%,同期間能源密集度(能源使用量 /GDP)增加 3.43%(見表 5)。主要原因有二,一是能源密集產業佔全國能源消費比重由 1996 年的 31.8%大幅提高到 2006 年的 35.9%。另一為低於國際水準的能源價格所致。

表 5.臺灣能源生產力變動分析

年度 GDP/能源使用量(元/公升) 期間 變動幅度(%)

1980 80.97

1990 108.02 1980-99 43.8 1999 116.41 1990-99 7.8 2006 112.48 1999-06 -3.4

資料來源:本研究計算所得

目前政府不只經濟發展令人失望,環境保護也沒做好。2012 年之後,國際若要求台灣達 到溫室氣體減量的要求,則台灣將面臨在短期內大幅降低溫室氣體排放的壓力。假設 2012 年 之後,國際要求台灣達到溫室氣體減量的目標為 25%,則整體產業物價的上漲率將高達 2.26

%,經濟成長率將減少 1.57%,對台灣經濟的影響將極為嚴重。若提早因應,負面影響將減 少一半以上。(見表 6)

國際間目前努力控制 CO2 濃度的重要指標是在二十一世紀內不超過工業革命前的两倍,

即 560ppm。欲達到此目標全世界人均排放量應於 2050 年前減至每年 5 公噸左右,大約是我 國 2000 年的人均排放量之半。因此我們建議訂定溫室氣體減量目標,儘速通過溫室氣體減量 法,並規劃通過全國 CO2 排放減量,於 2025 年回到 2000 年排放量,2050 年比 2000 年減半。

為達到此一目標,可從能源價格、產業結構及能源結構政策三方面著手。鑑於篇幅限制,本 文將針對能源價格政策提出上述油價飆漲及地球暖化的因應策略。

表 6.不同二氧化碳減量方式對台灣經濟的影響

屆時一步到位因應 以漸進法及早因應

CO

2 減量(%) -25.77 -25.31產業物價(GDP 平減數)成長率(%) 2.26 1.01

經濟成長率(%) -1.57 -1.19

年平均邊際社會減量成本以 1999 年價

格計算(新台幣元/噸) 1,734 1,186

註 1:以課徵碳稅為工具來達到 CO2 減量目標。

註 2:漸進法為以 22 年分年累進方式課徵。

資料來源:梁啟源,「我國永續發展之能源價格政策」,台灣經濟預測與政策,中研院經濟所,96 年 3 月。

四、 能源價格政策

偏低的能源價格提供市場錯誤的訊號,不利高能源效率技術的採用,並鼓勵耗能產業的 發展以致影響整體能源效率。原則上,合理的能源價格除了反映其生產成本之外,也應該反 映如空氣污染、道路壅塞、能源安全及二氧化碳排放等的社會成本。

(一) 目前油、電、氣價必須“解凍”的理由 1.國際能源價格上漲非短期現象係長期問題

國際原油價格從 2004 年初年初的每桶 30 美元,漲到 2007 年 11 月國內油價凍漲時的基 準價 79 美元續漲到今年(2008)4 月 15 日的 112 美元。未來油價預測仍將居高不下。同期間煤、

天然氣也分別上漲 191%及 87%,可謂第三次能源危機。國內能源價格凍漲,僅是短期權宜 因應措施,長遠之計需反映進口成本,回歸市場機制。

2.國營中油及台電虧損是全民的損失

油、電、氣價若持續凍漲,預計中油公司全年將虧損 832 億元,台電公司虧損超過 1,378 億元,分佔中油及台電公司資本額的 64%及 42%,,並影響其長期投資計劃,若不增資則有 倒閉之虞,若增資由政府投資形同全民買單。

3.惡化政府財政赤字

2000 年之前,中油及台電公司每年繳庫盈餘分別為 200 億及 300 億,共 500 億元,凍漲 政策造成兩公司由盈轉虧,對政府赤字的影響,不只是目前每年繳庫盈餘減少的 500 億元,

還需追加未來兩公司每年需增資的 2,100 億元,將嚴重惡化政府財政赤字共 2,600 億元,並排 擠公共建設預算。

4.全民補貼能源使用大戶,不符社會公平正義原則

5.遠低於國際水準的能源價格,影響整體能源使用率、長期產業競爭力並使得溫室氣體排放 失控

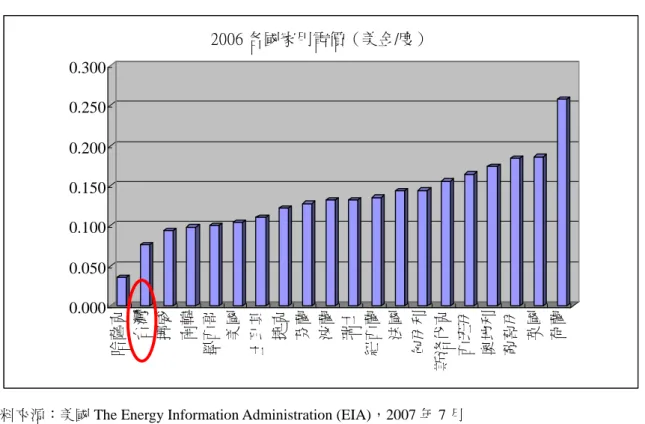

目前台灣的油、電價格已成為世界上非產油國中最低者(見圖 3、圖 4、圖 5 及圖 6)。和 亞鄰三國(日、韓、星)比較,2008 年 2 月我國油價不論稅後及稅前均遠低於亞鄰三國平均。

以汽油為例,每公升稅後價低了 17.9 元,稅前價亦低了 7.0 元(見表 7)。台灣能源價格及能源 效率均不到日本及歐盟的一半絕非偶然。因偏低的能源價格不利節能產品及生產技術的採 用,影響整體能源效率、產業結構調整及溫室氣體減量。過去 16 年台灣是世界上溫室氣體排 放成長率最高(133%)的國家之一,2000 年之後惡化尤甚,能源價格偏低是最重要的原因。

圖 3. 各國油價之比較 (普通無鉛汽油)

資料來源:能源局,3 月

普通無鉛汽油(新台幣/公升)

0 10 20 30 40 50 60 70

印 尼 美 國 中華民國 加 拿 大 新 加 坡 希 臘 日 本 南 韓 盧 森 堡 愛 爾 蘭 澳大利亞 奧 地 利 瑞 典 香 港 比 利 時 荷 蘭

圖 4. 各國油價之比較 (柴油)

柴油(新台幣/公升)

0 10 20 30 40 50 60 70

美 國 中華民國 加 拿 大 新 加 坡 香 港 日 本 南 韓 盧 森 堡 西 班 牙 希 臘 愛 爾 蘭 奧 地 利 荷 蘭 法 國 比 利 時 瑞 典 德 國 義 大 利 英 國

資料來源:能源局,3 月

圖 5.世界各國電價的比較(電燈用電)

0.000 0.050 0.100 0.150 0.200 0.250 0.300

哈薩克 台灣 挪威 南韓 墨西哥 美國 土耳其 捷克 芬蘭 波蘭 瑞士 紐西蘭 法國 匈牙利 斯洛伐克 西班牙 奧地利 葡萄牙 英國 荷蘭

2006 各國家用電價(美金/度)

資料來源:美國 The Energy Information Administration (EIA),2007 年 7 月

圖 6.世界各國電價的比較(電力用電)

0.000 0.020 0.040 0.060 0.080 0.100 0.120 0.140 0.160 0.180

哈薩克 法國 紐西蘭 挪威 台灣 美國 南韓 波蘭 瑞士 西班牙 捷克 克 墨西哥 土耳其 匈牙利 奧地利 葡萄牙 愛爾蘭 斯

2006年 各國產業電價 (美金/度)

斯洛伐 賽普勒

資料來源:美國 The Energy Information Administration (EIA),2007 年 7 月

表 7.台灣與鄰國之油價比較與分析

稅後價(元/公升) 2007.10

月均價(基期) 2008.02

月均價 變動率 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 台灣 28.95 26.45 14.71 29.82 27.37 14.71 3.01% 3.48% 0.00%

日本 41.11 34.90 17.73 44.44 38.45 20.31 8.10% 10.17% 14.51%

韓國 55.60 47.89 18.83 54.67 48.10 21.63 -1.67% 0.44% 14.83%

新加坡 41.36 31.31 - 44.03 33.99 - 6.46% 8.56% - 日韓星平

均價格 46.02 38.03 18.28 47.71 40.18 20.97 3.67% 5.64% 14.68%

我國與三

國價差 -17.07 -11.58 -3.58 -17.89 -12.81 -6.26 我國與三

國價比 62.90% 69.54% 80.44% 62.50% 68.12% 70.15%

稅前價(元/公升) 2007.10

月均價(基期) 2008.02

月均價 變動率 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 台灣 20.07 20.68 13.58 20.9 21.56 13.58 4.14% 4.26% 0.00%

日本 23.89 24.13 16.89 26.61 27.24 19.34 11.39% 12.89% 14.51%

韓國 23.93 25.87 16.42 25.02 26.32 19.01 4.55% 1.74% 15.77%

新加坡 29.57 29.82 - 32.11 32.37 - 8.59% 8.55% - 日韓星平

均價格 25.80 26.61 16.66 27.91 28.64 19.18 8.21% 7.65% 15.13%

我國與三

國價差 -5.73 -5.93 -3.07 -7.01 -10.81 -5.59 -2.22468 我國與三

國價比 77.80% 77.72% 81.55% 74.87% 75.27% 70.83%

資料來源:本研究計算所得

6.能源價格該調而未調反造成物價上漲預期,不利物價穩定 7.造成供給短絀

古今中外的實證皆顯示人為強力干預市場機制,特別是管制物價的結果,只有極短期的效 果,最終一定失敗,且會造成市場供給短絀。

(二) 調漲油、電、氣價格之配套 1. 提高所得以降低物價上漲之影響

國內油、電、汽價反映國際能源價格而調整,各國皆然,國內消費者卻反應強烈,主要 是「什麼都漲只有所得沒漲」所致。1999-2006 年台灣每戶家庭所得年平均長率為 0.38%,低 於同時期的年平均消費者物價上漲率 0.75%,造成每戶家庭的實質所得不昇反跌。(見表 8)

促進經濟成長以提高所得是降低物價上漲影響的最有效作法。但由於受美國次貸風暴的 影響,今年世界經濟趨緩,促進經濟成長恐非短期可做到。建議將馬蕭競選白皮書的「負所 得稅制」,以優先法案的方式儘早立法通過,儘快實施。

表 8. 1964-2006 年台灣平均每戶家庭收支變動率

單位:%

平均每戶收入 變動率

平均每戶支出 變動率

平均每戶儲蓄 變動率

CPI 變動率

1964-1999 10.32 9.73 13.03 5.11 1990-1999 6.14 6.55 5.07 2.73 1999-2005 0.10 1.13 -3.10 0.78 1999-2006 0.38 1.21 -2.20 0.75

資料來源:行政院主計處家庭收支調查報告 計算方式:複利計算

2. 油價調整方式一次調足,但天然氣價格及電價分二次調整以降低短期衝擊

調價的幅度以中止中油及台電公司的持續虧損為優先考量,但調價前中油及台電已產生 之虧損則可考慮不加以反應,以減輕漲幅。根據以上原則估計中油公司油價約需調整 10%,

天然氣價調 40%,電價漲 30%。建議油價一次調足,但天然氣及電價分二次調整,以降低經 濟衝擊。

表 9.台灣與鄰國之油價比較與分析 稅後價(元/公升)

2004 年 1 月 2007 年 10 月 變動幅度

無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 台灣 20.20 15.35 7.750 28.95 26.45 14.708 43.32% 72.31% 89.78%

日本 32.29 26.16 8.295 41.11 34.90 17.734 27.31% 33.41% 113.79%

韓國 38.89 24.46 11.047 55.60 47.89 18.833 42.97% 95.79% 70.48%

新加坡 23.03 13.00 - 41.36 31.31 - 79.59% 140.85% - 稅前價(元/公升)

2004 年 1 月 2007 年 10 月 變動幅度

無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 無鉛汽油 柴油 燃料油 台灣 11.74 10.11 6.956 20.07 20.68 13.583 70.95% 104.55% 95.27%

日本 13.38 14.55 7.843 23.89 24.13 16.890 78.55% 65.84% 115.35%

韓國 - - - 23.93 25.87 16.422 - - - 新加坡 11.55 11.23 - 29.57 29.82 - 156.02% 165.54% -

資料來源:本研究計算所得

3. 修正浮動油價機制

(1)公式需考慮匯率變動因素

(2)各種油品調幅原則上宜相同,改正過去柴油及燃料油調幅大於汽油的作法,2004 年迄今柴 油及燃料油調幅分別為 78%及 90%,遠大於 92 汽油調幅 47%(見表 9)。相對不利產業及使 用大眾 運輸系統的中低所得者,不符公平正義原則。

(3)浮動油價機制係因應國際油價飆漲時期的非常做法,長遠之計,油價之決定仍宜回歸市場 機制,由市場來決定。

4. 消除進口障礙落實油、電、氣業自由化,以提高產業經營效率降低成本

石油業在 2000 年之後已自由化,和日、韓、港、星四地比較,2007 年 10 月台灣的稅前 油價平均低了 20%,當時中油公司且有 200 億的盈餘,顯示國內煉油業效率並不惡。但國內 只有台塑化及中油兩家業者,尚無進口業等其他競爭者。

建議我國汽油、煤油及航空燃油關稅稅率降至 5%以下,以縮小原油及油品間之進口關稅 價差,與韓國、歐盟及大陸拉近(見表 10)。此可符合 WTO 避免關稅障礙之精神,提高業者

輸入油品誘因,增加未來國內油品市場之競爭機會,導引油品市場更進一步自由化。如關稅 稅率下降,提高進口業者輸入油品誘因,由於進口數量成長,尚可增加我國關稅收入。

表 10. 主要國家原油與油品之進口關稅稅差表

單位:%

中華民國 日本 韓國 新加坡 美國

原油 0 170 日元/公秉 1% 0 5.25-10.5 美分/桶 油品:

汽油 10% 1257 日元/公秉 5% 0 52.5 美分/桶 柴油 5% 1389 日元/公秉 5% 0 5.25-10.5 美分/桶 燃料油 5% 0 5% 0 5.25-10.5 美分/桶 航空燃油 10% 26 日元/公秉 5% 0 52.5 美分/桶

丙烷(LPG) 0 0 5% 0 0

丁烷(LPG) 0 0 5% 0 0

原油與油品間

之關稅稅差 0%-10% 1087-1216 日元/公秉 4% 0 0-47.25 美元/桶

資料來源:APEC 網站資料庫

5.照顧弱勢

(1) 電價調整效法蔣經國時代在兩次石油危機的作法,家庭用電價採分段累進調價方式。如 每月用電 110 度以下漲幅最低,110 度以上分段累進調價。

(2) 家用天然氣及液化石油氣(桶裝瓦斯)調幅考慮低於平均油價及氣價調幅。每個家庭不一定 開車,但皆需烹飪,減少家用天然氣及桶裝瓦斯漲價幅度可減輕對中低收入家庭之影響。

家用天然氣可比照家庭用電採分段累進調價。

(3)大眾運輸工具費率微調或不調,可照顧中低收入戶。但鑒於石油市場已自由化,補貼費用 不宜由中油公司來補助,而應由政府另編預算來挹注。

(4) 計程車不宜歸類為大眾運輸工具,但計程車業者為弱勢團體受油價上漲衝擊甚大,建議 採下列配套:

z 允許調整計程車費率

z 以空污基金補助計程車業要改用液化石油氣(桶 裝瓦斯),其優點除了能降低汽油漲 價影響外,也可改善都市空氣污染。但宜同時責成石油零售業加蓋加氣站。

z 普設計程車候車站,減少計程車因四處覓客而空耗汽油,更可避免交通壅塞。

z 控制計程車牌照發照數目,改善惡性競爭。

6. 積極推動全國節能減碳運動

除了反映進口成本調整國內能源價格外,政府更宜積極推動下列節能減碳運動,師法蔣 經國時代因應兩次石油危機的作法。

(1) 政府帶頭發起夏季不穿西裝及節能運動

(2) 落實機關、學校、企業及社區減碳及節能教育宣導 (3) 提高冷凍空調等電器及車輛能源效率

(4) 宣導產品節能標章,鼓勵消費者使用節能產品 (三)油、電、氣價調整對經濟之影響

油電氣價各調整 10%對台灣整體經濟之影響見表 11。油(10%)、電(15%)、氣價(20%)同 步調漲對經濟之影響如表 12 所示,表 13 則為油(10%)、電(30%)、氣價(40%)同步調漲對經濟 之影響。

表 11.以油、氣及電價各漲 10%對整體經濟之影響

單位:%

(1)

油價

(2)

電價

(3)

天然氣

直接效果 0.326 0.22 0.097

CPI 直接、間接效果 0.664 0.37 0.17 經濟成長 -0.27 -0.14 -0.0231

CO2 -4.87 -3.206 -0.181

表 12.油(10%)、電(15%)、氣價(20%)同步調漲對經濟之總影響

單位:%

全年 2008*

直接效果 0.772 0.386

CPI 直接、間接效果 1.226 0.613

經濟成長 -0.466 -0.233

CO2 -8.672 -4.336 註:假設 2008 年下半年才調價,故對 2008 年的影響只有全年的半數

中油虧損 560 億元,台電虧損 1,075 億元

表 13.油(10%)、電(30%)、氣價(40%)同步調漲對經濟之總影響

單位:%

全年 2008*

直接效果 1.218 0.609

CPI 直接、間接效果 1.94 0.97

經濟成長 -0.7 -0.35

CO2 -13.37 -6.69

註:假設 2008 年下半年才調價,故對 2008 年的影響只有全年的半數

中油虧損 440 億元,台電虧損 727 億元。

五、 能源稅政策

爲反映使用石油的溫室氣體排放成本,政府未來並宜適時落實(如國際能源價格顯著回跌 時)碳稅或以單位熱值含碳量課徵之能源稅即(碳稅)及相關配套措施來反映二氧化碳排放的 社會成本並實施綠色租稅改革,以達到經濟發展、環境保護及能源節約的三贏目標。建議實 施下列具體配套措施:

以漸進法適時推動能源稅(碳稅) 以降低對經濟之衝擊;

將能源稅(碳稅)稅收做下列用途以減少對經濟之衝擊並增加政治上的接受度:

1.降低個人所得稅及公司所得稅稅率,並提高免稅額。

2.對於減溫績效良好的廠商給予能源稅減免或退稅。

3.取消汽車及水泥以外所有的貨物稅、娛樂稅、印花稅、及汽車燃料使用費。

4.仿北歐國家分擔企業提供員工的社會安全支出以增加就業 5.對低收入戶給予能源津貼。

6.向國外購買碳排放權。

7.溫室氣體減量之研發及政策研究。

六、 能源稅影響評估

根據梁啟源(2008)利用台灣動態一般均衡模型(DGEMT)評估財政部版能源稅及其減稅方 案對產業及整體經濟物價、成長、能源需求及 CO2 排放之影響。其主要發現如下:

1.預估稅收總收入 2,260 億元。

2.課徵能源稅並實施減稅配套對 CO2 的減量及節能有顯著成效,對經濟的影響則相對輕微。

(見表 14-1、14-2)

3.不含運輸業的服務業,由於能源密集度低,能源稅課徵對其影響相對較小,但受惠於減稅 配套其成長率不降反昇。能源稅及其配套措施確實利於改善產業結構。

表 14-1 課徵能源稅及其配套對整體經濟的淨效果

單位:%

(1)

實施配套措施前

(2)

實施配套措施後

(3)=(1)+(2) 淨影響 物價 1.1851 -0.3273 0.8579 經濟成長 -1.1232 0.2638 -0.8594 CO2排放 -9.270 0.248 -9.050

表 14-2 能源稅及其配套(含補貼社會安全支出)對整體經濟的淨效果

單位:%

未補貼雇工社會 安全支出時

補貼雇工社會 安全支出後

經濟成長 -0.859 -0.591

CO2排放 -9.050 -9.038

4.課徵能源稅及其減稅配套措施至 2018 年 CO2 及空氣污染減排之總社會效益為 1,517.1 億 元。(見表 15)

表 15、能源稅及其配套之空氣污減量效果 (1)煤

(千噸)

(2)油

(千噸)

(3)天然氣

(千噸)

(4)電力

(千噸)

(5)=(1)+(2)+(3)+(4 )合計(千噸)

(6)單位減 量成本

(7)總減碳量 成本(效益)

(百萬元)

SOx -34.1147 -350.1279 -0.0007 -97.4660 -481.75 45,919 -22.122 NOx -12.0607 -90.9540 -0.1670 -35.7151 -138.90 53,790 -7.471 PM10 -7.2563 -20.5101 -0.0027 -19.5126 -47.28 88,212 -4.171

合計 -667.93 -33.674

註 1: 該空氣污染物之單位減量成本取自梁啟源(民國 94 年)及梁啟源(民國 95 年)

5. 將社會效益減掉經濟成長降低所造成的社會成本,1,155.6 億元(=195,533 億元×0.591%), 尚得社會淨效益達 361.5 億元。

因此課徵能源稅並採減稅配套屬經濟可行,值得政府採行。行政院宜儘速將能源稅草案 送交立法院審議。

值得注意的是,本文的分析並未考量因溫室氣體減排導致投資增加而增加的經濟成長效 果。若加以考量,則稅收使用增列社會保險支出的能源稅條例的社會淨效益會更高,經濟可 行性也更大。再者,根據梁啟源(民 94)及梁啟源(民 96)能源稅若能落實按能源的含碳量 課徵,並有適當配套(如對減排良好的廠商給予退稅)則能源稅的減溫效果會更佳,對經濟 的影響會更低,經濟可行性也將更高。