國立臺灣大學法律學院科際整合法律學研究所 碩士論文

Graduate Institute of Interdisciplinary Legal Studies College of Law

National Taiwan University Master thesis

經濟數位化下的國際課稅趨勢:

以價值創造原則為核心

The Trend of International Taxation under Digitalisation:

Focusing on the Principle of Value Creation

柯天路 Tian-Lu Ke

指導教授:柯格鐘 博士 Advisor: Ke-Chung Ko, Ph.D.

中華民國 109 年 7 月

July 2020

i

謝辭

在科法所八年的學習,隨著論文的完成而告一段落,過程的愉悅辛苦,也都 成了回憶中繽紛的顏色。許多人從不同的位置方向為這段旅程添加值得留戀的美 麗風景,希望藉由這篇謝辭,呈現心中難言的感謝之意。

感謝指導教授柯格鐘老師,在論文寫作過程中對我不成熟想法的包容與耐 心。從五年前在老師的課堂上以相關題目作為期末報告開始,幾年來反覆於題目 內容與國際相關領域的變遷,幸有老師在給予我選材上極大自由空間之外,也在 討論中提醒我不同視野下應該具備的學理基礎,讓我在寫作上能緩步向前。老師 對於在實務上體現稅法價值的嚴肅立場,與指導學生過程的人本情懷,令人心生 嚮往,以此致謝。

感謝口試委員黃源浩老師與陳衍任老師,黃老師對法學論證與治學的嚴謹,

讓我體會法學寫作各面向的觀點,陳老師從國際法學基礎到數位化經濟稅法議題 的闡釋也讓我收穫良多。

感謝父母與妹妹對我一直以來的寬容,面對生活方式與社會期許不同的兒子 與哥哥,你們辛苦了。最後,感謝李靈,我的老婆,跟我以相同的生活方式來面 對紛擾的人生,讓我一路行來不覺孤單,衷心感謝能在18 歲時認識你。

109/8/12

柯天路

ii

摘要

如何在相關的管轄權中公平分配跨國企業所得是國際稅法的核心議題,現行 的租稅協定以常設機構的存在作為來源地國是否具備管轄權以及利潤分配歸屬的 依據。在數位化技術的演進下,無須物理存在即可進行大規模經濟活動的現象對 常設機構原則產生了極大的衝擊。OECD 針對市場所在國有大量消費支出卻因為 不具備物理存在而無法取得課稅權的現象,提出了價值創造原則作為數位化經濟 下建立課稅管轄權的關聯性標準,試圖讓課稅地與價值創造地及實質經濟活動地 相符。然而,即使各國都認可價值創造原則在稅收分配上的重要性,但對於價值 創造原則要如何落實於稅收政策以及該如何決定數位化經濟中具有價值創造貢獻 的經營功能,則尚未達成共識。

目前國際間一方面在OECD 的主導下試圖尋求能全面解決此議題的長期方 案,但另一方面則基於稅收損失而個別推出暫時性的短期措施。本文整理價值創 造原則的論述,並追蹤OECD 目前在長期方案上的進展,試圖釐清國際稅法在經 濟數位化下如何為市場國建立課稅管轄權,做為我國規劃稅收政策的參考;並藉 由比較各國短期措施的內容以及結合OECD 多篇相關報告,對我國的「外國營利 事業跨境銷售電子勞務課徵所得稅規定」進行討論並提出修改建議。

關鍵字:經濟數位化、價值創造、課稅管轄權、利潤分配、關聯性

iii

Abstract

The main subject of international tax law is to develop an equitable distribution of tax jurisdiction from multinational companies’ income. Existing international tax rules use the Permanent Establishment (PE) as the indicator for whether or not the source country has the tax jurisdiction. With the evolvement of digital technology, companies are able to generate significant income without having a physical presence in the market.

This has raised a big challenge to the existing PE principle. OECD has proposed the principle of value creation as a new indicator to align taxation with value creation and

“real economic activity”.Although most countries acknowledge the importance of the principle of value creation on profit allocation, they have yet reached a consensus of how to define the contribution of value creation in the era of digital economy and how to practice in taxation polices. As OECD is working toward a coherent solution, many countries have also proposed temporary legislation to address the issue of nontaxation of multinational digital companies. This thesis synthesizes the discussions of the principle of value creation and reveals the progress of OECD’s coherent solution.

The main objective of this thesis is to clarify how could international tax legislation rationalize the tax jurisdiction of a market country. This would be a useful reference for Taiwan to develop its tax policies. By integrating OECD reports and temporary legislations among different countries, this thesis discusses Taiwan’s "Income Tax Regulations for the Cross-Border Sales of Electronic Service for Foreign Companies" and proposes possible amendments.

Keywords: digitalization, value creation, tax jurisdiction, profit allocation, nexus

iv

簡目

謝辭 ... i

摘要 ... ii

Abstract ... iii

簡目 ... iv

詳細目錄 ... vi

圖表目錄 ... xiii

第一章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究方法 ... 5

第三節 研究範圍 ... 6

第四節 論文架構 ... 6

第二章 跨境電商營業所得之課稅管轄權—以價值創造為核心 ... 8

第一節 從電子商務到經濟數位化的觀點變遷 ... 8

第二節 經濟數位化之商業模式 ... 17

第三節 價值創造模式 ... 26

第四節 數位化企業之共同特徵 ... 35

第五節 總結:數位化營運特色與價值創造 ... 45

第三章 國際稅收規則對電商跨境所得的對應策略 ... 47

第一節 國際稅收規則之常設機構標準 ... 47

第二節 數位化特徵對國際稅收的衝擊 ... 51

第三節 以價值創造原則重塑國際稅收規則的方向 ... 59

第四節 長期解決方案:一致性徵稅方法大綱 ... 76

第四章 短期單邊措施與區域方案 ... 92

v

第一節 短期措施的背景 ... 92

第二節 短期措施之理論、立法與實施 ... 108

第三節 區域方案:歐盟數位經濟公平稅指令草案 ... 122

第五章 我國電子商務課稅規定與建議 ... 129

第一節 我國電商稅收規定 ... 130

第二節 國際當前策略與國內規定的比較與分析 ... 135

第三節 修訂建議 ... 144

第六章 結論 ... 148

參考文獻 ... 154

中文文獻 ... 154

外文文獻 ... 158

vi

詳細目錄

謝辭 ... i

摘要 ... ii

Abstract ... iii

簡目 ... iv

詳細目錄 ... vi

圖表目錄 ... xiii

第一章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究方法 ... 5

第三節 研究範圍 ... 6

第四節 論文架構 ... 6

第二章 跨境電商營業所得之課稅管轄權—以價值創造為核心 ... 8

第一節 從電子商務到經濟數位化的觀點變遷 ... 8

第一項 電子商務時期 ... 8

第二項 數位化經濟時期 ... 11

第三項 經濟數位化時期 ... 14

第二節 經濟數位化之商業模式 ... 17

第一項 2018 期中報告的說明 ... 17

第二項 典型商業模式 ... 18

第一款 數位化市場的特徵 ... 19

第二款 多邊市場 ... 21

第一目 間接網路效應 ... 22

第二目 非中立價格結構 ... 22

vii

第三項 多邊平台的商業模式 ... 23

第四項 多邊市場商業模式之價值創造 ... 25

第五項 小結 ... 25

第三節 價值創造模式 ... 26

第一項 價值創造理論的起源 ... 26

第二項 價值鏈 ... 28

第三項 價值網路 ... 29

第四項 價值群 ... 31

第五項 根據價值創造理論的企業模式分類 ... 33

第四節 數位化企業之共同特徵 ... 35

第一項 大規模無實體存在之跨境經營 ... 36

第二項 依賴無形資產 ... 36

第三項 數據、使用者參與以及智慧財產權之綜合效應 ... 38

第一款 數據 ... 38

第二款 使用者參與 ... 40

第三款 信任機制 ... 42

第四款 使用者創造的內容 ... 43

第五款 不同企業線的使用者參與 ... 43

第五節 總結:數位化營運特色與價值創造 ... 45

第三章 國際稅收規則對電商跨境所得的對應策略 ... 47

第一節 國際稅收規則之常設機構標準 ... 47

第一項 國際稅收分配公平原則—關聯性與所得分配 ... 47

第二項 課稅管轄權之常設機構原則 ... 48

第三項 數位化環境的挑戰 ... 50

第二節 數位化特徵對國際稅收的衝擊 ... 51

viii

第一項 跨境而無實體之規模經濟的衝擊 ... 52

第一款 跨境而無實體之規模經濟之說明 ... 52

第二款 跨境而無實體之規模經濟之衝擊 ... 53

第一目 對於關聯性的影響 ... 53

第二目 對所得分配的影響 ... 53

第二項 無形資產依賴的衝擊 ... 54

第一款 無形資產依賴之說明 ... 54

第二款 無形資產依賴之衝擊 ... 55

第一目 對於關聯性的影響 ... 55

第二目 對於所得分配的影響 ... 55

第三項 數據與使用者結合智慧財產權之綜合效應的衝擊 ... 55

第一款 數據與使用者結合智慧財產權之綜合效應之說明 ... 55

第二款 數據與使用者結合智慧財產權之綜合效應之衝擊 ... 56

第一目 對於關聯性的影響 ... 56

第二目 對於所得分配的影響 ... 57

第四項 因應措施的選擇與考量 ... 57

第三節 以價值創造原則重塑國際稅收規則的方向 ... 59

第一項 使用者參與提案 ... 61

第一款 提案說明 ... 61

第一目 價值創造來源 ... 61

第二目 適用對象 ... 61

第三目 關聯性規則的修訂 ... 61

第四目 利潤分配方式 ... 62

第五目 使用者參與提案之小結 ... 62

第二款 使用者參與提案之反思 ... 63

ix

第二項 行銷性無形資產 ... 64

第一款 提案說明 ... 64

第一目 價值創造來源 ... 64

第二目 適用對象 ... 65

第三目 關聯性規則的修訂 ... 66

第四目 利潤分配 ... 66

第五目 行銷性無形資產提案之小結 ... 67

第二款 行銷性無形資產提案之反思 ... 67

第三項 顯著經濟存在提案 ... 70

第一款 提案說明 ... 70

第一目 價值創造來源 ... 70

第二目 適用對象 ... 70

第三目 關聯性規則的修訂 ... 71

第四目 利潤分配方式 ... 72

第五目 顯著經濟存在提案之小結 ... 72

第二款 顯著經濟存在提案之反思 ... 73

第四項 小結與評論 ... 74

第四節 長期解決方案:一致性徵稅方法大綱 ... 76

第一項 一致性徵稅方法大綱 ... 76

第一款 一致性徵稅方法大綱的背景 ... 76

第二款 一致性方法大綱內容簡述 ... 78

第一目 一致性方法大綱說明 ... 78

第二目 金額A 的新課稅權 ... 79

第三款 對一致性方法大綱內容小結 ... 85

第一目 金額A 的新課稅關聯性規則 ... 85

x

第二目 金額A 的公式分配方式 ... 86

第二項 對一致性方法大綱內容之評論 ... 86

第一款 市場所在國的管轄權基礎 ... 87

第二款 利潤分配的問題 ... 88

第四章 短期單邊措施與區域方案 ... 92

第一節 短期方案的背景 ... 92

第一項 短期單邊策略的現況 ... 92

第二項 短期策略風險 ... 95

第三項 短期措施實施之指導 ... 97

第一款 遵守國際義務 ... 97

第二款 暫時性 ... 98

第三款 針對特定類型企業 ... 99

第四款 最小化過度課稅 ... 100

第五款 最小化對企業創新以及小企業的影響 ... 101

第六款 最小化成本與複雜度 ... 102

第一目 有針對性的線上廣告 ... 103

第二目 數位交易平台的付費顧客所在國 ... 103

第四項 實施現況 ... 103

第二節 短期措施之理論、立法與實施 ... 108

第一項 衡平稅的基礎 ... 108

第二項 印度衡平稅之說明 ... 110

第一款 理論與考量 ... 110

第二款 立法規定 ... 112

第三項 歐盟數位服務稅之說明 ... 113

第一款 理論與考量 ... 113

xi

第二款 立法規定 ... 116

第四項 印度衡平稅與歐盟數位稅之評析 ... 118

第一款 直接稅與間接稅的爭議 ... 118

第二款 是否符合價值創造原則 ... 121

第三節 區域方案:歐盟數位經濟公平稅指令草案 ... 122

第一項 背景說明 ... 122

第二項 數位常設機構草案內容 ... 124

第三項 評析 ... 127

第五章 我國電子商務課稅規定與建議 ... 129

第一節 我國電商稅收規定 ... 130

第一項 背景說明 ... 130

第二項 「外國營利事業跨境銷售電子勞務課徵所得稅規定」說明 ... 131

第一款 電子勞務之定義 ... 131

第二款 來源所得 ... 131

第三款 所得計算規定 ... 132

第四款 課徵方式 ... 133

第五款 評論 ... 133

第一目 我國來源收入認定規則 ... 133

第二目 境內利潤貢獻度 ... 135

第二節 國際當前策略與國內規定的比較與分析 ... 135

第一項 是否為租稅協定範本所涵蓋:直接稅或間接稅 ... 136

第二項 暫時性 ... 138

第三項 針對性 ... 138

第四項 課徵稅率不宜過高 ... 139

第五項 避免對新創及小型企業造成負擔 ... 140

xii

第六項 簡化稽徵方式 ... 141

第七項 小結 ... 142

第三節 修訂建議 ... 144

第六章 結論 ... 148

參考文獻 ... 154

中文文獻 ... 154

外文文獻 ... 158

xiii

圖表目錄

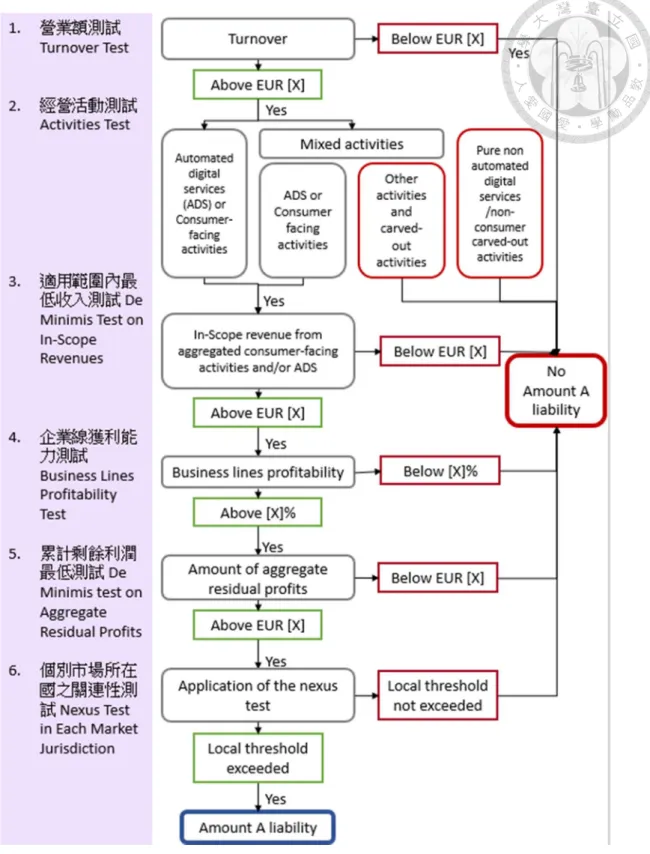

圖 一、金額 A 之檢測流程 ... 91

表一、格式化數位商業模式之特徵 ... 24

表二、價值鏈、價值網路與價值群的概念對比表 ... 33

表三、價值鏈、價值網路與價值群的代表性商業模式對比表 ... 34

表四、亞太地區短期措施實施現況 ... 106

表五、歐洲地區短期措施實施現況 ... 107

表六、我國對跨境電商課稅之建議 ... 145

1

第一章 緒論

第一節 研究動機

國際稅法基本原則的功能,是作為調整國際稅收關係的法律規範之抽象概念,

也是國際稅法應普遍遵守的法律準則。而對於國際稅法應該包含的基本原則內容,

則有不同見解1。對於跨境企業營業所得的課稅管轄權之分配,最主要的原則為國 家課稅管轄權獨立原則以及國際稅收分配公平原則兩者2,而其中國際稅收分配公 平原則,則體現在以決定所得課稅管轄權的關聯性規則以及以常規交易原則(Arm's Length Principle, ALP) 為基礎的所得分配規則。

經濟合作暨發展組織(Organization for Economic Cooperation and Development:

OECD) (下稱 OECD)的租稅協定中,以常設機構作為判斷非居民企業在本國是否 具有充分的經濟活動水準,作為正當化本國對該企業之營業所得具有課稅權之標 準。常設機構要求非居民企業在本國具有一定程度的實體存在或非獨立代理人二 者之一(OECD 租稅協定範本的第 5 條),作為非居民企業在該國具有實質經濟活動 的檢視依據。這個標準起源於1923 年專家委員會提交給國際聯盟一份關於如何在 來源地國與居民國間進行課稅管轄權分配的理論報告,以經濟忠誠原則對當時各 種經濟活動的功能與經濟活動所在之社區進行分析,根據所得產生過程中各環節 的重要性,決定不同的經濟活動所得該劃分給哪個經濟活動所在處。

不過,上述這些規則的有效性正持續受到來自數位技術進步以及結合數位技 術的新經營模式的挑戰,源自企業創造價值的經營內容越來越不依賴人員或資產 的實體存在。自從網際網路於20 世紀末開始進入個人電腦後,這種無須實體存在

1 陳清秀(2016),《國際稅法》,頁 2-6,台北:元照。

2 劉劍文(1998),〈國際稅法的兩項基本原則〉,《法學雜誌》,19 卷 5 期,頁 17。

2

而且可高速傳遞數據,讓使用者得以打破物理界線在虛擬空間中互動的特性,產生 了不同於實體經濟的營業模式,進而造成以實體經濟為基礎的常設機構標準產生 適用困難,嚴重弱化了來源國的課稅管轄權,並且讓跨國企業集團利用網際網路易 於移動的特性,輕易的達成減少納稅義務的稅捐規劃。根據Fair Tax Mark 2019 年 調查報告「The Silicon Six」的內容,包括 FB、Apple、Amazon、Netflix、Google 以及Microsoft 在內的六家美國電子商務公司,從 2010 年到 2019 年以美國稅率計 算應繳1553 億美元,但最終實際繳納稅額僅有 464 億美元3,這正顯示出傳統的常 設機構在面對數位化經濟模式時的困境。

OECD 在 BEPS 行動方案 1 的最終報告中提供了包括衡平稅、顯著數位存在 以及預扣所得稅等方式供各國作為短期措施設計的參考,但強調這些方案可能會 造成許多不利的後果,因此OECD 並不建議採用4。但各國為了保護市場所在國(或 稱消費者所在國)的稅基,越來越多國家以間接稅的方式設計短期課稅措施以避開 所得稅與租稅協定競合的問題5,雖然 OECD 在 2018 年的期中報告中指出這些短 期措施收益有限,但目前已經開始或正在規畫要以這類單邊措施對數位交易課稅 的國家仍持續增加6。

這些國家在規劃短期措施時,必須建立該企業經營活動要素與市場國的關聯,

以正當化該國的稅收政策。而目前各國在非居民企業不構成常設機構標準的情境 下,建立關聯性的理論基礎大多來自2018 年的期中報告提出的價值創造模式。期 中報告針對網際網路的功能,強調以製造業為對象的價值鏈分析方式無法適用於 在網際網路中以多邊平台提供服務的企業模式,因此引入價值網路與價值群兩種

3 引自吳俊志(2020),〈對於跨境電商課稅機制的國內外變革—以台灣跨境電商落地及歐洲數位稅

為中心〉,《全國律師》,2020 年 1 月號,頁 11-12。原出處為 Fair Tax Mark,The Silicon Six

(December,2019),載於:https://fairtaxmark.net/tax-gap-of-siliconsix-over-100-billion-so-far-this- decade/。

4 OECD, Addressing the Tax Challenges of the Digital Economy: Action 1, Final Report 2015, para. 383, at 148 (Oct. 2015).

5 例如印度的衡平稅、英國的移轉利潤稅、匈牙利的廣告稅等等。

6 OECD, Tax Challenges Arising from Digitalisation, Interim Report 2018, para. 362, at 141.

3

模式作為在經濟數位化中分析企業經營功能要素的理論基礎。從中建立在網路交 易中,使用者主動參與以及消極提供數據對企業經營的價值。並提出了經濟數位化 企業具有跨境而無需實體的規模經濟、高度依賴無形資產以及使用者數據結合無 形資產的綜合效應三大特徵7。2019 年 OECD 秘書處整合包容性框架成員的建議,

提出了以使用者貢獻為基礎的使用者參與提案;以行銷性無形資產與市場所在國 具有內在功能連結為課稅關聯性的行銷性無形資產提案;以及不受物理實體限制 以實質經濟活動為關聯性的顯著經濟存在提案8。以這三個提案作為OECD 建立長 期方案,試圖整體性的解決數位化對國際稅收制度帶來的挑戰的出路。2020 年 1 月,在包容性架構會議後,OECD 發表包含名為「關於方針一之一致性徵稅方法大 綱」的附件9,賦予市場所在國對跨境數位企業的特定所得有部分課稅權,這個新 課稅管轄權的出現,即使 OECD 在規劃上採取十分謹慎的態度,仍是國際稅收中 重大的變革

目前許多實施短期策略的國家,在法案規劃上通常採用價值創造原則結合具 有門檻要求的收入總額為建構關聯性的方式。利用價值創造的理論,正當化某些特 定數位化交易內容與該國具有關聯性,再以收入總額高過特定門檻作為顯著經濟 存在的標準,進而對目標交易的總額以固定比率課稅。短期措施為了減少與租稅協 定競合問題,因此大多以間接稅的方式避開租稅協定的規範。但2020 年提出的一 致性徵稅方法大綱本身是針對高度數位化企業的營業所得課稅,因此必須處理新 興起的課稅管轄權與既有課稅管轄權的分配問題。為了避免對現行制度下既有稅 收造成衝擊,一致性徵稅方法大綱鎖定自動化數位服務與面向消費者企業的兩類 數位交易所得,命名為金額A,屬於金額 A 的所得在扣除以現行國際租稅協定規

7 OECD, supra note 6, para. 130, at 51.

8 OECD, Public Consultation Document – Addressing the Tax Challenges of the Digitalisation of the Economy – Policy Note, as approved by the Inclusive Framework on BEPS on 23 January 2019.

9 OECD. Statement by the OECD/G20 Inclusive Framework on the Two-Pillar Approach to Addressing the Tax Challenges Arising from the Digitalisation of the Economy, Annex 1 (Jan. 31, 2020).

4

範的方式分配完畢後,餘下尚未被分配的部分稱為剩餘利潤,這部分的所得才會落 入市場所在國的課稅管轄權並進行分配。

從國際稅收制度對企業數位化交易的課稅演變中,有幾個必須討論的關鍵點。

其一,OECD 認為價值創造這一概念為利潤應該在何處課稅找到了答案,因而解決 了無實體存在的課稅問題。但價值創造究竟是作為課稅管轄權中關聯性的基礎,還 是作為利潤分配的規則,目前並無定論10。如果價值創造可以作為課稅管轄權的關 聯性標準,那麼企業總部所在的管轄區也可以以價值創造原則為基礎,要求對企業 所得取得部分的課稅權,此課稅權並非是以居民國身分為基礎,而是以價值創造的 貢獻為課稅權的來源,這顯然不是目前國際稅收制度可以接受的作法。OECD 在一 致性徵稅方法大綱中將價值創造作為市場所在國的課稅權的依據,有可能對現行 國際稅收規則產生極大衝擊。因此,本文第一個目的便是透過梳理 2015 年 BEPS 的最終報告、2018 年的期中報告、2019 年諮詢文件提出的三個提案的內容、以及 2020 年的一致性徵稅方法大綱這幾份關鍵文件,檢視價值創造原則的發展與目前 該原則的運作趨勢,試圖建構價值創造這個概念在目前國際稅法變革中如何被使 用,以及與現行制度之間如何得在運作上相互妥協。

其二,台灣在 2017 年已經對跨境電商課徵電子勞務的營業稅,並於 2018 年 提出對電子勞務課徵所得稅的規定。但目前各國推出的單邊措施大都以間接稅為 設計方向,台灣採用直接稅的方式將會落入租稅協定範本涵蓋的範圍。此外,各國 在單邊措施的規定上,大都採取2015 年 OECD 在 BEPS 行動方案 1 的最終報告內 提出的建議,我國如果要進行相關規範,應該從各國目前的設計中尋求參考方向。

綜上所述,本研究的重心有三,首先是以2015 年 BEPS 的最終報告、2018 年 的中報告、2019 年 OECD 秘書處公開諮詢文件中的提案、以及 2020 年的一致性

10 喬安娜‧海伊(著),陳新(譯)(2018),〈在價值創造地徵稅與 OECD/G20 稅基侵蝕與利潤轉移 項目〉,《國際稅收》,2018 年 6 期,頁 31-32。

5

徵稅方法大綱這四分文件,去描繪價值創造在目前應用上的趨勢與限制。主要目標 是建立在經濟數位化經營中,價值創造原則會體現在經營活動的那些層面,藉此理 解價值創造的論述內容,釐清價值創造原則在應用上,足以作為關聯性規則的基礎,

或是應該限制在解決利潤分配的應用範圍。

第二是以印度衡平稅、歐盟數位服務稅、區域性的歐盟數位經濟公平稅的數位 常設機構設計、以及 OECD 的一致性徵稅方法大綱四項以實施或規劃中的措施,

來探討目前不同目標的規劃方向。其中印度衡平稅與歐盟數位服務稅是短期措施,

可作為我國當下設計參考。而歐盟數位常設機構與 OECD 一致性徵稅方法大綱則 試圖建構整體的所得稅的國際稅收規則,可提供國際組織在跨境數位交易所得上 的趨勢資料,有助於了解目前價值創造原則如何影響國際所得稅收規則。

最後,將以短期措施的討論為基礎,提出對我國跨境電商課稅的建議與修改方 向,提供對相關議題有興趣的人士參考。

第二節 研究方法

本文主要是以價值創造原則為起點,依據2018 年期中報告的內容作為價值創 造原則對經濟數位化利潤貢獻的分析基礎,建立無形資產與使用者數據對數位化 企業利潤貢獻的論述。並以2015 年 BEPS 在行動方案 1 的最終報告中,提出短期 措施的建議為標準,結合價值創造的論述,對OECD 秘書處在 2019 年提出希望各 國提供建議的三項提案進行檢視,建立價值創造原則在國際稅收政策的運用取向,

並以此評估2020 年的一致性徵稅方法大綱的設計優劣。

另外以印度衡平稅、歐盟數位服務稅、以及歐盟數位常設機構方案為參考對項,

從比較法的角度對我國在跨境電商交易課稅規範上提供建議。

6

第三節 研究範圍

價值創造一詞在國際稅法開始成為顯學是從2015 年 BEPS 最終報告開始,之 後OECD 在 2018 年期中報告、2019 年 1 月祕書處的公開徵詢文件、2019 年 10 月 一致性徵稅方法提案、2020 年 1 月的關於方針一之一致性徵稅方法大綱,一系列 的文章都針對價值創造與實質經濟活動與課稅權的關係做論述。因此這幾份文件 皆為本文研究範圍內的重要文獻。

此外歐盟在2018 年 3 月公布的數位經濟公平稅指令草案,其中包含短期措施 的數位服務稅與長期措施的數位常設機構,以及被視為數位服務稅參考對象,在 2016 年提出的印度衡平稅,也是本文比較法時的重要文獻來源。

另外本文在論述與寫作時,也參考許多國內學者與大陸學者在相關領域的期 刊文章。但限於筆者語文能力限制,採用的文獻來源僅限於英文及中文內容,其他 語文的資料只能以從翻譯文獻中取得。

第四節 論文架構

第二章首先說明從1998 年渥太華會議到 2020 年一致性徵稅方法大綱這 20 多 年間,OECD 對數位化技術在企業經營模式上的觀點的變遷。在第二節中從最新的 經濟數位化觀點闡釋其中典型的商業模式,以此強調藉由數位化技術的協助,多邊 市場中商業模式的特徵。第三節承續多邊市場的商業特徵,說明既有的價值鏈理論 在新企業經營模式中的不足,藉此引入價值網路與價值群理論,並根據三種不同的 價值創造模式,個別描繪對該類型企業在創造價值上具有貢獻的經營行為。第四節 則從經濟數位化的特徵切入,解釋經濟數位化特徵在現行國際稅收制度中造成價 值創造地與實質經濟活動地點與課稅地點不相匹配的原因,作為後續以價值創造 原則建立課稅關聯性的基礎。

7

第三章則先簡述國際稅收規則與數位化的挑戰,說明必須捨棄物理實體存在 為標準的常設機構概念,改由實質經濟活動作為關聯性標準的理由。在第二節則 是說明數位化特徵對現行國際稅收制度的衝擊,然後在第三節解釋以價值創造原 則重塑國際稅收規則的可能選項,並在第四節介紹一致性徵稅方法大綱,結合前 述討論,一方面介紹國際對數位化稅收議題的趨勢,另一方面也對這個趨勢提出 質疑、分析以及評論。

第四章是從比較法的角度,先介紹短期措施廣受各國偏好的現實背景,以及 規劃與實施短期措施時,OECD 提供的注意事項與規定設計要點。隨後以印度衡 平稅及歐盟數位服務稅作為以間接稅對應數位化在跨境稅收挑戰的代表,詳細介 紹這兩個措施的背景、立法內容、以及各界對者兩個措施的質疑。接著再說明區 域性設計的歐盟數位顯著存在方案,觀察以所得稅為標的設計,兩相對比,作為 我國在立法選擇方向上的參考。

第五章首先說明我國目前在跨境電商的相關規定,接著對我國「外國營利事 業跨境銷售電子勞務課徵所得稅規定」的內容進行說明,檢查該規定與我國現行 稅法的法規與實務是否相符。最後根據第四章的討論,提供筆者對此跨境電商課 稅規定的建議。第六章則總結全文之結論。

8

第二章 跨境電商營業所得之課稅管轄權—以價值創造為核心

第一節 從電子商務到經濟數位化的觀點變遷

從 20 世紀末網際網路開始發展後,短短 20 年不到便對國際稅收制度造成極 大的衝擊。自1998 年渥太華部長級會議後,OECD 持續的深入探討數位化經濟環 境下國際稅收規則的對應策略,從最早以數位化技術為手段的電子商務時代,到數 位化經濟融入經濟環境成為經濟的一環,乃至近期認為整體經濟皆被數位化影響,

已經進入經濟數位化的階段。在不同的階段中,由於對數位化的認識程度不同,因 而發展各種不同的理論,說明數位化企業全球利潤在稅收政策該如何規範,以取得 公平分配所得的結果。自從2018 年 OECD 在「數位化帶來的稅收挑戰:2018 年期 中報告」(後文簡稱 2018 期中報告)中提出以價值創造地點與價值創造者的身分來 彌合稅收問題的觀點後,國際稅收就正式展開了大幅革新的變動11。OECD 現行的 常設機構是以實體存在為標準,為了能對數位化環境下無須實體交易模式的經濟 活動賦予合理的價值判斷,作為稅收政策的立法設計基礎,本節將說明 OECD 觀 點的變遷,並解釋價值創造被引入作為課稅管轄權之關聯性規則的正當性,作為對 各國目前因應政策與建議的說明與分析之基礎。

第一項 電子商務時期

OECD 租稅委員會在 1998 年公布「電子商務交易:課稅之基本構造」之報告 書,提出關於電子商務的課稅原則,包括競爭中立性原則、效率性、確實性與簡單 性,實效性與公平性,以及因應環境變化的彈性12。當時對於跨國電子交易在課稅 上仍強調避免國際間重複課稅,減少妨礙電子商務活動之發展13,在交易上仍受限

11 OECD, supra note 6, paras. 275-280, at 97-99.

12 陳清秀,前揭註 1,頁 544-545。

13 同前註,頁 545。

9

於傳輸速度與參與商家數量,此時 OECD 對電子商務的探索著重於數位化技術造 成的影響,尚未關注到商業模式與價值創造過程。

為了因應電子商務發展下的課稅問題,OECD 的財政委員會於 2003 年發布了

「電子商務指南」與「消費稅指南」,同時OECD 的營業利潤技術諮詢小組也先後 在2001 年與 2003 年公布兩份討論稿,最終在 2005 年形成了「現行對營業利潤的 租稅協定課稅原則是否適用於電子商務?」之報告。該報告認為雖然當時國際稅法 在電子商務的課稅上存在一些問題,但尚未到迫切需要修改規則的程度。在 2005 年報告中提出四項與當時國際稅法課稅規則不盡相同的建議14:

(一) 建議可以考慮對電子商務形式的消費,採用類似消極所得的課稅規則,按來 源地所得徵稅;

(二) 以一國發生的稅基侵蝕程度作為新的關聯性規則;

(三) 以企業集團為單位,用公式分配法取代獨立實體核算與常規交易原則;

(四) 引進新的電子常設機構關聯性規則。

從 1998 年的渥太華會議到上述 2005 年的「現行對營業利潤課稅之租稅協定 課稅原則是否適用於電子商務」報告的描述,可以看出電子交易主要是以一種新興 的交易方式被看待,一方面各國意識到數位化的資訊與服務會造成原有常設機構 適應上的困難,但一方面又擔心課稅方式會壓抑這個新興技術的發展。當時主要的 討論經常聚焦於該如何選擇新的常設機構標準,例如以網站作虛擬常設機構或是 以伺服器作為物理常設機構的替代。

14 劉奇超、曹明星、王笑笑、王和美(2018),〈數字化、商業模式與價值創造:OECD 觀點的發

展〉,《國際稅收》,2018 年 8 期,頁 21。

10

學者陳清秀在書中定義電子商務(Electronic Commerce),認為電子商務是指透 過網路進行商業交易,包括契約之任何階段,如訂購、物流、支付價金等各階段有 透過網路進行之交易,均屬之。此種在網路上完成交易,包括商品也在網路上交付 的情形,完全不必有實體商店之物理設施,與一般交易之特徵有重大差異15。從定 義可以看出其強調的是不需要物理設備協助的交易方式,這是電子商務時代這個 議題的主要觀點。

例如,臺北高等行政法院 103 年度訴字第 730 號中,被告在一家設立於英屬 維京群島的公司(Alcohol Soft CO .LTD)的網站上販賣電腦軟體,該販賣網站以設立 於丹麥之伺服器建立網站,供消費者下載之軟體亦在此伺服器。但消費者刷卡購買 後,其授權碼乃是由另一IP 在中華電信的伺服器回應發出給消費者。案件爭點之 一便是要確定,若被告以中華民國境內申請之網路IP 傳輸授權碼給消費者,該行 為是否屬於在我國境內提供勞務收取報酬之營業行為。從判決中可以看到在電子 商務中以伺服器作為常設機構標準的觀點,實際上OECD 在 2014 年的租稅協定範 本第5 條的註釋中仍認為伺服器可能構成常設機構16。

從渥太華會議的中立性、效率性、明確及簡化性、有效與公平性、以及具有彈 性等五項稅收原則,到2005 年「現行對營業利潤的協定課稅原則是否適用於電子 商務?」之報告提出的四項建議,可以說是這個時期對網際網路在稅收與經濟上的 影響的主要觀點,由於數位化技術的快速發展主要發生在後金融危機時代,因而此 時期並未對商業模式與價值創造過程有投入足夠關注17。

15 陳清秀,前揭註 1,頁 544。原文引自謄本哲也,國際租稅法,2005 初版,頁 250。

16 OECD, MODEL TAX CONVENTION ON INCOME AND ON CAPITAL: CONDENSED VERSION 2014, commentary on article 5, para.7, 42.1-42.10, at 112-114. 。https://www.oecd.org/ctp/treaties/2014- model-tax-convention-articles.pdf。

17 劉奇超、曹明星、王笑笑、王和美,前揭註 14,頁 21-22。

11

第二項 數位化經濟時期

網際網路在金融危機後,配合個人隨身裝置與智慧型手機普及率的提升,使用 者與網路的互動不再需要受限於設備,配合4G 傳輸速度的提升,技術上的進步才 促進電子商務的營運模式有前面性的改變18。

OECD 為了解決全球化下大型跨國企業藉由租稅協定的缺失所形成的稅基流 失現象,自2013 年發起 BEPS 行動方案,並於 2015 年 10 月發布 15 項行動方案 的最終報告19(下稱 2015 最終報告)。報告中說明中,由於 BEPS 的主要目的是希望 各國本於實質課稅原則,讓課稅與實質經濟活動與價值創造互相配合一致20。而數 位經濟對於各經濟行業的廣泛滲透、對無形資產的高度依賴性、以及加速整合全球 價值鏈的影響,因而BEPS 問題在數位經濟範圍內特別嚴重,同時又很難單獨針對 數位經濟制定政策,必須透過移轉訂價、防止濫用租稅協定、受控外國公司制度等 其他行動方案以及相互協調的跨境加值型營業稅收政策等措施,才能解決數位經 濟的BEPS 問題21。因此報告中強調,數位經濟並不是一個新興的問題,只是數位 化的訊息處理技術加劇了BEPS 的問題。

對於數位化經濟的定義,一直到2016 年 G20 在杭州峰會才首次明確表示,數 位經濟是指,「以使用數位化的知識和訊息作為關鍵生產要素、以現在信息網路作 為重要載體,以訊息通信技術的有效使用作為效率提升和經濟結構優化重要推動 力的一系列經濟活動。」22

18 參考維基百科對 4G 的說明,https://zh.wikipedia.org/wiki/4G。(最後瀏覽日:06/12/2020)

19 OECD. Addressing the Tax Challenges of the Digital Economy: Action 1 – 2015 Final Report. Paris:

OECD Publishing. 2015.

20 陳清秀,前揭註 1,頁 526-527。

21 陳清秀,前揭註 1,頁 528。

22 引自劉奇超、曹明星、王笑笑、王和美,前揭註 14,頁 21。

12

OECD 意識到,隨著數位化經濟的興起,出現了一些新的商業模式,雖然這些 模式和傳統商業有相似之處,但隨著訊息通信技術的進步,這些商業模式將會在更 大規模且更多大量快速遠端處進行。OECD 花費大量篇幅介紹包括電子商務、支付 服務、應用軟體商店、線上廣告、雲端運算、高頻交易、以及參與式平台這七類新 興商業模式,對每一種模式說明營運方式、獲利方式、顧客組成以及全球相關模式 的營業所得金額23。這麼做是為了瞭解使用數位化技術的企業,在經營內容上具備 那些與傳統商業模式不同的共同特性,只有掌握數位化企業與傳統企業的差異後,

才能進一步討論該如何設計稅收方式,讓不同企業不會在稅捐上有不同對待。更重 要的是,讓各國在跨境企業中,能維持合理的稅捐分配。

OECD 結合上述各種新興模式的討論,除了表明從稅收的角度,很難將數位經 濟與其他經濟進行區隔外,同時也觀察並歸納出數位化經濟與稅務相關的六個特 性24:

(一) 高移動性,特別是智慧財產權的歸屬、消費者以及企業自身;

(二) 對資訊的依賴,電子運算與儲存能力大幅提升,相對的單位成本卻大幅下降 (也就是銷售運送及再生產的成本比例極低,而研發等固定成本比例相對提高);

(三) 網路互動,個人行為會對其他使用者產生影響;

(四) 多邊營運模式,多人在共用的平台上會產生互動;

(五) 獨占寡占傾向加重,在電子商務中,不同於過去的傳統產業擴張時有建置成 本與管理成本擴張的考量,電子商務在擴張時成本改變及低,而使用者則偏向內容

23 OECD, supra nore 4, paras. 116-150, at 54-62。

24 Id. paras. 151-179, at 64-73.

13

量大的銷售來源,因而助長了這種趨勢;

(六) 波動與不穩定,由於成本低廉且科技變化快速,企業興起與淘汰的週期變短。

從新興模式的討論中,OECD 不僅提出數位經濟的特性,同時也試圖藉由新型 模式的運作,說明數位企業經營活動產生的營業利潤與該利潤價值創造的要素,

OECD 認為「大量數據的運用」以及「以數據驅動的市場經濟價值」可以為企業創 造價值,同時也強調數位化經濟的快速演化狀態,需要特別關注對稅收制度的影響 以及數位化經濟加速跨國企業整合全球業務運作的價值鏈的擴張25。

BEPS 的 2015 最終報告強調跨國企業的稅收問題並非有獨特屬於數位化經濟 的稅收問題,而是數位化經濟的特徵加速強化了BEPS 的風險。OECD 成立的數位 經濟工作小組(TFTD)對新關聯性規則的顯著數位存在、對特定數位交易徵收預扣 所得稅,以及衡平稅三種方案進行分析,但最終並未在所得稅部分提供具體政策建 議,僅建議各國可以從報告中談論過的策略選擇適合國情的方式作為短期策略26。 並建議下一步工作應該要對BEPS 的進程進行追蹤,在 2020 年完成持續工作的報 告27。

雖然 OECD 在這個階段對數位化經濟的了解比電子商務時代更進一步,但仍 以技術進步的角度看數位化經濟,在數位經濟特性的說明上強調的是技術上的特 徵,雖然比電子商務時期僅以技術變更看待數位化經濟,增加了網路效應及多層面 商業模式的擴展,但仍以數位技術對經濟活動影響的角度看待這個議題。而在新興 的商業模式的說明上,也同樣沒有在概念上整合各新興模式的內涵,而是以各別經 營內容說明該模式的特性。換言之,OECD 試圖藉由列舉說明各種企業類型的經營

25 Id. paras. 366-367, at 143.

26 Id. paras. 382-383, at 147-148.

27 Id. para. 385, at 149.

14

活動來呈現各類數位化企業在經營中的價值創造來自於「大量數據的運用」以及

「以數據驅動的市場經濟價值」。這個時期關注的焦點從數位化技術的影響轉向到 數位化企業,強調在數位化經濟中,企業如何將價值(主要為數據)轉換為收入。因 此數位化已經形成特定有價值的經濟活動,而非僅是對稅收有挑戰的技術28。

BPES 行動方案對數位化在經濟活動以及對國際稅收的影響具有領航地位的 重要性。BEPS 根據數位化經濟的特徵,以及對各類新興企業的討論,最後總結出 數位化經濟對國際稅收的三大挑戰29:關聯性規則、數據的價值、以及所得分類的 問題。其中關聯性與數據價值的問題,貫穿了整個國際稅收制度對數位化經濟討論 的核心。

在BEPS 的 2015 最終報告中,提出了一個對現今國際稅收規則修改影響極大 的觀念,就是國際間課稅應本於「實質課稅原則」,課稅應與「實質經濟活動」與

「價值創造」,互相配合一致30。這個觀念,直接促成了國際稅收中對企業經營模 式的價值創造觀念的革新,並以此為方向試圖解決常設機構原則在數位化企業中 失效的困境。

第三項 經濟數位化時期

2015 年經濟合作與發展組織(OECD)和二十國集團(G20)發佈了稅基侵蝕 與利潤轉移(Base Erosion and Profit Shifting,BEPS)行動方案 1:應對數位經濟 的稅收挑戰的成果報告,讓國際稅收的政策規劃人士更了解數位化經濟在國際稅 收上的影響,不過報告中並沒有提出電子商務營業利潤課稅的解決方案,而是強調 稅收議題將在BEPS 項目的後續工作完成後,繼續進行相關工作,並在 2020 年繳

28 Id. Box 4.1, at 64.

29 Id. para. 248, at 99.

30 這本來是行動方案 8-10 中,要確保移轉訂價結果與價值創造相配的目標。而由於數位化經濟中

許多交易與價值皆來自無形資產,因此在現階段成為許多關聯性的依據。

15

交一份關於數位化經濟持續工作的報告31。在後續工作進度上,OECD 於 2017 年 組成數位化經濟工作小組(Task Force on the Digital Economy, TFDE),針對數位化經 濟在稅收上的影響進行調查,並且在2018 年提交「數位化帶來的稅收挑戰:2018 年期中報告」32。之後OECD 在 2019 年發布了「稅基侵蝕與利潤轉移項目公開諮 詢文件:應對經濟數位化的稅收挑戰」33(下稱 2019 公開徵詢文件),一方面對成員 說明對課稅管轄權的劃分方式與防止稅基侵蝕問題所設計的相關規則架構,一方 面也希望各界人士就政策與技術層面提出建議,作為2019 年 3 月召開會議的前期 準備,並強調文件內容所列舉的提案並非 BEPS 包容性框架之成員或 OECD 財政 委員會之共識意見34。在2019 年 6 月時,G20 通過包容性架構下的工作計畫,計 畫包含兩大方針,方針一是針對關聯性規則與利潤重新分配;而方針二則是處理其 餘BEPS 的議題。之後 2019 年 10 月 OECD 秘書處提出的「一致性徵稅方法提案」

(下稱稱一致性提案),便是為了落實方針一的目標所提出的文件35。在2020 年 1 月的包容性框架會議後,發布「BEPS 包容性框架下解決經濟數位化稅收挑戰的兩 方針方案的陳述報告」36,並在報告的附件1 中提出「關於方針一之一致性徵稅方 法大綱」(下稱一致性大綱)37,此大綱將作為後續討論之基礎。之後在2020 年 2 月 發佈了「兩方針」改革可能帶來的收入影響的測算結果,希望能夠按照預期在2020 年底達成初步的共同解決方案,包含兩方針內容的聲明38。

上述列舉的報告中,2018 期中報告以價值創造的觀點為後續建立新關聯性標 準提供理論依據,2019 的公開徵詢文件與一致性提案中的三項提案:顯著經濟存

31 OECD, supra note 4, para. 360, at 138.

32 OECD, supra note 6.

33 OECD, supra note 8.

34 朱炎生(2019),〈經合組織數字經濟稅收規則最新提案國家間利益博弈分析〉,《國際稅收》,

2019 年 3 期,頁 6。

35 魏世和編譯(2020),〈OECD/G20 會議聲明有望改變數位經濟下的國際課稅規則〉,《經貿法 訊》,2020 年 265 期,頁 21。

36 OECD, supra note 9.

37 Id, Annex 1.

38 何楊(2020),〈經濟數字化背景下的國際稅收架構〉,《國際稅收》,2020 年 5 期,頁 48。

16

在提案、使用者參與提案、以及行銷型無形資產提案,則是為價值創造如何建立關 聯性提供具體設計的架構,最後的2020 年兩方針設計內容,則進一步試圖融合目 前各種單邊措施的設計,試圖建立具有國際共識的設計方案。這份文件可代表目前 國際對經濟數位化下稅收挑戰對應方式的最新觀點。

從2018 年期中報告到 2020 年的一致性大綱,國際稅制對數位化的研究重點,

已經從 BEPS 時期關注數位化企業在價值創造過程的課稅問題,轉向到因為數位 化技術而對經濟體造成的全面影響。例如,藉由數位化技術讓企業可以由多邊市場 升級到多邊平台,可以直接面對消費者,因而即便是傳統有形商品的企業,也會在 數位化環境中產生實質性改革,從而形成數位化轉型。經濟數位化強調應該由商業 模式的方式來理解數位化市場與數位化商業模式的特徵,因而不再採用 BEPS 在 2015 最終報告的方式,對不同類別的企業個別說明分析,而是採用類型化的方式,

以企業經營運行方式歸納出四種典型的企業模式,對各類模式進行市場分析,再以 分析結果審視實際企業內容對應的功能與框架39。在這個時期,關注的重點已經從 以數位化技術作為經營核心的企業,轉向到數位化技術在整個經濟環境中對企業 的經營提供了那些創造價值的新方式,強調數位化的影響已經擴及到整個經濟體,

而非特定經營內容的企業。

近年來,一些國家面對稅收流失的困境,紛紛提出各類單邊措施,例如歐盟的 數位稅、印度的衡平稅以及英國的移轉利潤稅等。不同的措施各自有其建立關聯性 的基礎與利潤分配方式。我國面對這樣的趨勢,在缺乏足夠的話語權的國際現實中,

更有必要了解可能的變化。因此我們將從價值創造的理論出發,深入探究各類措施 如何從價值創造的觀點建立關聯性,做為我國後續政策設計時的參考。

39 這部分的說明將在本章第二節詳述。

17

第二節 經濟數位化之商業模式

第一項 2018 期中報告的說明

整體來看,2018 年的期中報告對數位化市場與商業模式與 2015 最終報告中在 討論上最大的差異在於2018 年期中報告不再以個別的產業類型做為討論與分析的 對象,而改用市場分析方式,對企業以類型化的方式進行不同的價值創造模式分析,

探討數位化經營模式在獲利上具有核心地位的功能,藉由對創造價值有貢獻的功 能來建構課稅關聯性的依據,其內容可以分為兩部分來說明:

(一)OECD 對經濟數位化的議題方法採用商業模式的分類方式,重新建構數位化市 場和商業模式的特徵。數位化市場的特徵包括直接網路效應、間接網路效應、規模 經濟、轉換成本及鎖定效應和互補性等40。OECD 對上述的特徵在數位化市場中如 何創造價值提出說明,並強調上述現象並非經濟數位化所獨有,不過數位化範圍的 擴大很大程度上增強了這些特徵之間的相關性;而由於這些特徵互相增強,因而引 發經濟環境產生整體運作方式的轉變,造成新商業模式的出現以及舊商業模式的 運作與獲利方式的變革

(二)OECD 強調「間接網路效應」和「多邊市場(multi-sided markets)」的概念是分 析數位化商業模式的核心關鍵41。間接網路效應和非中性定價策略是多邊市場定義 的兩個關鍵特徵,間接網路效應是通過線上平台由特定類型的使用者(如社交網路 使用者)與另一類型的使用者(如社交網路廣告投放商)互動中而產生的額外效益。

非中性定價策略則是強調多邊市場的各類使用者中,對於平台價格變動的敏感度 不同,因而平台業者可能對價格敏感度較高的使用者採取免費措施,吸引該類使用 者持續使用該平台(例如一般使用者);並對價格敏感對較低的使用者收取費用,賺

40 OECD, supra note 6, para. 42, at 26-27.

41 Id. para 47, at 28.

18

取利潤(例如對廣告投放收費)。間接效應能夠讓經營平台公司從終端使用者的邊際 效用之外獲取利益的同時,也允許平台向市場一邊收取更多費用,並降低另一邊終 端使用者的價格來增加使用者(或交易)的數量。這個部分最終成為各國將使用者參 與作為建立課稅權論點的依據。

為了進一步觀察多邊市場的經營模式,OECD 提出了包括多邊平台、零售商、

輸入供應商和垂直整合企業在內的四種格式化商業模式,從各類企業的核心功能 出發,探討這四類企業模式在經營上對應網路運作特性的關聯,包括網路效應、定 價方式、是否有連結功能(中介)等等,試圖釐清四類企業模式運作方式,作為進一 步分析其價值來源與對應的稅收影響的基礎42。

第二項 典型商業模式

OECD 在 2018 期中報告以經濟數位化(the Digitalisation of the Economy)作為對 數位化技術影響的說明。在2015 最終報告內以數位化經濟(the Digital Economy)強 調數位化經濟活動已經是經濟的一環,而非是一種數位化技術,而2018 期中報告 的經濟數位化則是強調整體經濟環境已經全面受到數位化技術的影響,不應以單 一產業模式來看待數位化的議題,而是應該以數位化技術在整體經濟環境中對各 產業造成的影響來分析數位化與企業經濟運作的關係。這個觀點可以作為 OECD 從1998 年渥太華會議以來對數位化議題觀察結果的總結—數位化已經全面變更了 經濟環境,而非僅是新興產業。

為了能全面的理解經濟環境受到數位化影響的內容,OECD 引用 Hagui 與 Wright 的文章43,將商業模式分類,重新描述數位化市場與數位化商業模式的特徵,

探討不同經營模式間特徵彼此的互動對經濟結構的轉變,如何形成新的商業模式

42 Id. para. 58 and Figure2.1, at 30-31.

43 Id. paras. 58-64, at 30-32.

19

以及如何讓傳統商業模式的發生實質改變。並說明這樣的改變造成以價值鏈為基 礎的價值創造程序在適用上產生困難,因而最終從價值創造程序的觀點上發展出 價值鏈、價值網路、以及價值群三種不同營運方式的價值創造程序。

第一款 數位化市場的特徵

從2000 年就有數位經濟的相關分析,但當時強調離線與線上交換貨物或勞務 的市場,這些分析中的結論與觀點雖然差異很大,但仍可看到一些共識44:

(一) 直接網路效應(Direct network effects):消費某個特定貨物或勞務要依賴另一端 使用者消費同樣勞務或貨物。此效應稱為直接網路外部性,有時被稱為直接網路效 應或消費外部性,是正向的外部性。社交媒體跟線上訊息服務就是典型例子。這些 商業的價值隨著使用者的數量增加而增加,例如線上遊戲。

(二) 間接網路效應(Indirect network effects):興起於多邊市場的情境。不同族群使 用者間彼此具有正面強化使用誘因的功能,某些使用者可以由其他類型使用者的 參與得到好處,例如租房、交通或 P2P 電商。而數位化技術強化了使用者間互動 的正面效益。

(三) 規模經濟(Economies of scale):是指通過擴大生產規模而引起經濟效益增加的 現象。數位產品與勞務通常有相對高的固定成本與低的變動成本。例如軟體發展。

雖然很多例子中,邊際成本會仍不可忽略,但也有多消費品不具排他性,例如電子 書,邊際成本接近零。

(四) 轉轉換成本與鎖定效應(Switching costs and lock-in effects):數位交易可以在各 種元件上進行,但是終端使用者的使用介面會有不同的操作系統。因此,消費者可 能被鎖定在特定的操作系統上(例如蘋果系統)。這種效應與心理及金錢有關,社交

44 Id. paras. 42-47, at 26-28.

20

媒體與Email 也是類似的例子,此外智慧型手機系統也有同樣效應。

(五) 互補(Complementarity):在數位市場很多交易的貨物與勞務是互補的,也就是 說,消費者同時購買數種產品時會有較高的合併效用。例如購買手機與筆電時,選 擇採用相互配合的操作介面會有較高的使用效益。另一個例子是,使用智慧型手機 後使用者比較容易分享個人內容,因而提高使用者上網的意願與時間。

這些特質可以用來描述數位化或非數位化市場,因此這並非是數位化市場特 有的。但是由於數位化技術的進步,市場與商品持續地朝向數位產品與交易的偏移,

因而大幅強化了其中的關連與彼此間互相強化,最終形成了經濟上結構性的轉型。

例如低邊際成本以及全球遍布的網路讓數位化商業可以快速地擴大規模;而直接 與間接網路效應則增加數位化商業創造的價值,因為大量使用者的直接參與而強 化了使用效益及經濟價值;不同商業線的互補也提升了經濟的範疇,相同的發展成 本可以在不同的商業線分攤,經由商業線的串連而降低使用者的在適應上的時間 成本。數位化商業可以藉由擴充商業範圍而達成競爭優勢,這樣的優勢可以變得十 分堅固,藉由使用者在改變硬體及操作系統上的適應成本而強化使用者固著於該 企業產品。

上述的特徵對數位化企業而言是兩面刃。一方面來說,這表示當一個現有公司 已經主宰市場時,新的公司會很難進入,包括使用對現有系統的習慣偏好與新進企 業的邊際成本較高的問題。另一方面,低邊際成本與非排他性也代表新的進入者可 以短時間內取代現有公司,只要新進入者提供品質較佳的產品並得到使用者的認 同。一旦有足夠數量的終端使用者轉換到新產品,既有的公司可以在很短的時間內 失去整個市場。例如搜尋引擎與社交平台。

因為數位化造成的經濟活動的過程加速,因而讓數位化企業在稅收上的影響 擴大。數位化經濟中,不同管轄地區的終端使用者可以不須額外時間或產品損失的

21

立即交易。因此數位產品與勞務散播的更快,市場更明確,想法流通更快,因而企 業更容易辨識、結合並發展企業的消費者基礎。這使得經濟活動的速度加快,這也 表示優先進入市場企業的優勢更大。但也由於使用者可以快速改變其選用的產品 與企業,因而造成各國掌握企業實質經濟活動的困難度相對提高。

整體來說,因數位化帶來的結構變化改變了經濟模式,造成新型企業模式的出 現,對舊企業模式有實質改變,特別是多邊市場形成後,產生的間接網路效應與非 中立價格結構,對多數創新數位化商業的成功是極為關鍵的要素。底下是針對多邊 市場的說明。

第二款 多邊市場

就像非數位市場一樣,數位或是線上市場可以是單一或是多邊。在單邊市場中,

銷售者只跟特定的顧客交易,例如一個讀者跟一家書商買書。在多邊市場中,不同 族群的顧客從一家公司取得不同的產品與勞務。多邊市場過去就存在,例如電視廣 告呈現給聽眾,新聞報紙也呈現廣告給讀者。不過數位化促進了以多邊市場為核心 的企業的興盛。尤其數位化降低了通訊成本,允許商業快速成為全球基礎的供應商,

建立跨越多國的使用者網路、線上平台以及移動裝置。新的數位化企業通常可以作 為媒介來連結不同的使用族群,這在非數位環境下很難達成。不同的使用者可以跨 區交易是多邊市場的核心,並且具有極大創造價值的潛力。經濟分析已經介紹了多 邊市場的概念,並且用於研究一些新的數位化商業模式,這些模式借用這種能力來 創造巨大的網路45。

多邊市場被定義為兩種特質的合併體現:間接網路效應與非中立價格策略。底 下分別說明:

45 Id. paras. 48-49, at 28-29.

22

第一目 間接網路效應46

間接網路效應是指在某邊的終端使用者的增加會造成另一邊終端使用者的效 益。例如租屋平台連結屋主與租客,不論是屋主或租客端的增加都對另一方有好處。

以這個例子說明,線上平台的功能在促進交換以及將市場兩邊的資訊合併在一起,

如果沒有平台則大多數的交易不會發生而顧客可能租用更多傳統住處。

從這個角度來說,線上平台本質上是提供中介服務給數位市場不同端的使用 者,而且可能根據對其使用者的控制程度不同而有差異。數位化市場模式的經濟成 功依賴在不同族群的終端使用者的中介能連結大量的終端使用者。從這個角度來 看,網際網路可以讓數位化商業連結市場兩端的大量的參與者。而線上多邊平台可 以獲利的關鍵,是基於平台業者可以對市場上不同使用端的使用者收取不同費用,

價格彈性低的使用者可以收取較高費用,而彈性高的使用者則可能僅需免費註冊 便取得使用權。

第二目 非中立價格結構

前述針對不同使用需求與彈性的使用者採取不同定價模式的特徵,便是非中 立價格結構。正向的間接效應表示平台企業可以取得高於終端使用者的效益,允許 他們對一邊的使用者收較高費用而降低另一邊的費用。因此,價格結構是非中立的,

因為最佳價格可以低於提供者那邊的邊際成本而高於另一邊;較低價格彈性的終 端使用者會被收較高的費用。

這表示對平台的經營者而言,根據間接網路效應與價格彈性,最佳的作法可能 是提供一方免費服務。因此,所謂以物易物便有實施的可能,這是指非金錢而以貨 物或服務為對價的交易,雖然沒有金錢的補償,但以提供使用者使用為條件,作為

46 Id. paras. 50-52, at 29.

23

使用者在平台上提供有價值的數據資料為對價,例如使用者連結,使用者個人資料 或創造的內容。許多社交網路平台便是採取這樣的策略,終端使用者經常可以免費 使用特定服務,而平台經營者則以取得使用者的數據資料,作為對另一端使用者收 取服務費的基礎。典型的例子就是賣消費者鎖定廣告給另一端47。

第三項 多邊平台的商業模式

在經濟數位化中,經由不同類型的線上或網頁介面與使用者互動的商業模式 稱為平台。平台通常可以區分為單邊平台與多邊平台,但在2018 期中報告內,基 於討論重心為網路企業,因此報告中所稱之平台皆為多邊平台。此外 OECD 採用 Hagiu 與 Wright 的定義,對平台增加了兩個條件:一是平台允許不同邊的市場使 用者直接互動;第二是該平台市場各邊的終端使用者必須加入平台成為會員48。

這個比較嚴格的定義可以對於多邊平台與其他數位化商業提供一個比較精確 的區隔。為了能了解目前數位化企業的營運方式與對價值創造具有功能的部分,

OECD 引用 Hagui 與 Wright 的文章,探討四種在單邊或多邊市場運作的典型商業 模式,根據這四類模式是否具備間接網路效應、中介功能、使用者歸屬、價格控制 與責任、以及最終產品生產這五項特徵,來區別四類格式化商業模式的差異,進而 釐清對稅收制度的影響。四種典型商業模式簡述如下49:

(一)多邊平台:讓終端使用者交換與交易,並將對顧客的控制權與責任交給賣家;

終端使用者隸屬平台並且經由市場互動,因此間接網路效應是重要的,例如Uber,

Facebook,亞馬遜商城。

(二)零售商:企業從供應商取得產品,包括控制權,銷售給買家,零售商控制價格

47 Id. paras. 53-54, at 29.

48 Id. para. 57, at 30

49 Id. para. 58, at 30-31.

24

並對賣家承擔責任; 不允許終端使用者互動,不必要求顧客隸屬平台。例如Alibaba,

Amazon e-commerce,Netflix。

(三)輸入供應商:企業或個人供應其他企業或公司產品。相對於多邊平台,輸入供 應商既不作為中介也不與最終顧客互動,只跟另一家公司互動,例如Intel。

(四)垂直整合公司:公司取得供應商的擁有權,並將市場的供應端整合進企業。例 如Amazon e-commerce (倉儲與物流)、Netflix (影片製作)。

2018年期中報告將上述四種典型商業模式與經營特徵合併為表一。OECD觀察 發現,較大型的數位化公司都是從多邊平台開始,然後再慢慢發展其他商業線並進 行整合。從市場運作來說,傳統的垂直整合的公司有時會受到多邊平台的挑戰,後 者常常比前者有競爭力。許多公司會結合四種格式化模式中的幾類模式,對不同的 經濟活動採用不同模式。例如亞馬遜公司對需求較穩定的部門採用零售商模式,而 對需求波動較大的商品則採用多邊平台模式;而Netflix則是以零售商出身,之後又 加入影片製作部門50。

表一、典型商業模式之特徵

多邊平台 零售商 輸入供應商 垂直整合公司

間接網路效應 有 有 無 有

中介 有 有 無 無

使用者隸屬 高 低 --

(不與最終顧客 互動)

低

價格控制與責任 終端使用者 零售商 公司 公司

最終商品生產 無 無 無 有

改編自OECD, Tax Challenges Arising from Digitalisation–Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project,(Paris: OECD, 16 March 2018), at 31。

50 劉奇超、曹明星、王笑笑、王和美,前揭註 14,頁 24。

25

第四項 多邊市場商業模式之價值創造

OECD2018年期中報告描述了數位化市場中運作的企業的結構特徵,主要的目 的除了說明經濟數位化的經營方式有基本理解外,更重要的是作為建立價值創造 基礎在國際稅收體系上作為理論基礎。

企業要如何選擇商業模式要考慮許多因素。不同商業模式的選擇,特別是多邊 模式與零售商,以及混合或結合不同模式,是根據企業發展策略以及其他因素,其 考量主要有:規模經濟的影響、企業在直接與間接網路效應的獲益、供應商與經營 者以及使用者的資訊不對稱能產生的非中立價格優勢、以及藉由企業跨生產線取 得的邊際成本優勢。特別要強調在多邊平台的交易中,使用者本身即是該商業模式 中的價值所在,經由間接網路效應與非中立價格即可為該平台創造價值。

如前所述,由於規模經濟(economies of scope),許多數位化公司結合四種典型 的商業模式中不同元素或是在不同的活動採用不同的模式。例如,Alibaba 與 Amazon 線上商場,在市場上某些需求波動較低的部門在運作上像是零售商,而波 動較劇烈的部門則比較採用多邊平台,以此方式,較低需求風險的交易不會承擔存 貨風險。而像一些音樂串流商業則以兩種不同商業模式運作,例如免費會員模式從 廣告商得到收入或是會員模式從會員費得到收入。而Netflix 則是由純零售商模式 進入市場,之後再加入影片製作到公司經營的商業模式51。

第五項 小結

本節由經濟分析的角度,說明數位化企業在網際網路下的幾個重要特徵,多邊 市場的威力在網際網路下有驚人的擴展,無視空間距離能及時將各方資訊串連流 通的特徵,讓平台發展出許多不同於以往的經營可能。隨後以四種典型的經營模式,

51 OECD, supra note 6, para. 61, at 31-32.