國立臺東大學資訊管理系

環境經濟資訊管理碩士在職專班 碩士論文

指導教授:王聖銘 博士

國軍主計財務軍官對單位組織變革認知 與組織承諾關聯性之研究

研 究 生: 黃琮柏 撰

中 華 民 國 九 十 九 年 六 月

國立臺東大學資訊管理系

環境經濟資訊管理碩士在職專班 碩士論文

國軍主計財務軍官對單位組織變革認知 與組織承諾關聯性之研究

The Correlation Analysis of Organizational Change Cognition and Commitment: the Case of Financial and Accounting

Personnel in Military

研 究 生: 黃琮柏 撰 指導教授: 王聖銘 博士

中 華 民 國 九 十 九 年 六 月

謝 誌

本論文能順利完成,首先要感謝指導教授王聖銘博士悉心指導,

寫作期間訂下期程表,時時刻刻叮嚀每個時點應該完成的目標,在此 表達最深謝意。同時亦非常感謝口試委員鄭承昌老師與蘇品長老師對 本研究內容提出許多專業精闢的寶貴意見,使本論文內容更加充實,

特此誌謝。

在研究期間,感謝學校所有老師的辛勤教導,及班上楊水生與成 適宏等同學們在課業上的切磋琢磨、鼓勵與協助,另感謝黃廣年、王 祥宇與吳昭億等官校學長(弟)、同學們協助問卷調查統計,並對本 論文提出許多寶貴意見及看法,使本研究視野更為廣闊。

此外,年邁的母親在研究期間不慎摔傷癱瘓,在生活上幸有父親 與姐姐們細心照料逐日康復,使我無後顧之憂能如期完成本研究,謹 將本研究成果與他們一起分享。

黃琮柏謹誌

2010 年 6 月

國軍主計財務軍官對單位組織變革認知 與組織承諾關聯性之研究

黃琮柏

國立臺東大學環境經濟資訊管理研究所

摘要

本研究主要在探討國軍主計、財務單位軍官對組織變革的認知與 組織承諾之關聯性分析。國軍組織中,國軍主財工作的重點,乃在於 協助業務單位達成施政目標,其直接或間接都與國軍官兵有著密不可 分的關係。而本研究的動機除聚焦於瞭解國軍幹部個人對組織變革認 知與組織承諾兩者相互間的關係,也希望能瞭解國軍幹部對組織變革 過程中,不同個體的認知與反應。本研究的主要目的,乃希冀能依據 研究結果提出建議,以提供做為國防部主計局實施「組織變革」的策 略下,相關單位執行「組織變革」續行方案的參考。以落實變革政策 之進行。並希望能提高主計、財務軍官對服務單位之組織承諾。

本研究以國軍主計、財務單位軍官為調查對象,以便利抽樣法發 出 600 分問卷,並利用描述性統計、t 檢定、單因子變異數分析、皮爾 森積差相關分析與迴歸分析等方法,針對 512 份有效問卷作分析。其 結果顯示:不同個人屬性,對組織變革認知與組織承諾間各構面間,

部分有顯著差異;主計財務單位軍官年齡、教育程度、年資及官階愈

高者,在「價值承諾」、「努力承諾」及「留職承諾」等組織承諾度

愈高;主計財務軍官的「組織變革認知」對「組織承諾」兩者間關係

呈正相關;經運用迴歸分析法驗證後發現,以組織變革認知為自變項,

組織承諾為依變項,發現組織變革效益及員工權益認知兩因素影響組 織承諾高於溝通程度認知。依本研究的結果建議:(一) 因應「精進案」

之推動而精簡國軍主財員額之同時,為使法定業務能正常推動,建議 針對主要之法定業務流程重新規劃,務使作業流程合理簡化;(二) 調 查顯示主財單位職務升遷機會,因組織變革造成機會受阻,導致組織 承諾意願不高,建議須建立公平合理與多元化之升遷考核制度;(三) 因 組織變革的成敗與成員態度息息相關,渠等對組織的承諾是推動組織 變革的重要考量因素,建議後續執行時應重視員工參與變革溝通的過 程,確保員工工作權益及保障;(四) 於推動組織變革的同時,建議鼓 勵員工培養第二專長取得國家證照,提升對環境適應能力,並增進員 工自我成長的空間,方可達成國軍組織變革目標,提升員工對組織服 務意願。

而在後續研究上,本研究建議可就組織變革完成後,就其產生的 績效差異、員工離職率及其他干擾變項,與本研究結果相互印證,以 獲得更週延的研究結論。另本研究之構面僅在於組織變革與組織承諾 關聯性,後續研究者可將人格特質、組織文化等加入研究,以獲得更 完整之資料,提供相關決策部門參考。此外,後續研究可輔以訪談法,

深入暸解員工實際反應情形,使研究結果更為嚴謹與完整。

關鍵字:組織變革、組織承諾、主計財務軍官、關聯分析、迴歸分析

The Correlation Analysis of Organizational Change Cognition and Commitment: the Case of Financial and Accounting

Personnel in Military

Tsorng-Bor Haung

Department of Information Management, National Taitung University

Abstract

The financial and accounting personnel, who are closely related to the officers and soldiers in military, are logistics staffs for helping their units to achieve their administration goals. This study presents the correlation and regression analysis results for showing the individual cognition and commitment difference of the finance and accounting personnel in military during organizational change. The main objective of this study is to propose strategic suggestions to the Comptroller Bureau of Ministry of National Defense to enhance the organizational commitments of the finance and accounting personnel in military during further implementation of subsequent organizational change projects and policies.

In this study, 600 questionnaires were distributed using convenient sampling methods. 512 effective questionnaires were collected and used for analyzing by means of descriptive statistics, t – Test, one-way ANOVA, Pearson product-moment correlation coefficient, and regression analysis. The results show that the respondents with different attributes have partial significant differences in each dimension of “cognition on organizational change” and “organizational commitment”. The respondents who are older, with higher education degree, more senior, and with higher ranking have greater degree of organizational commitment regarding the factors of value, effort and retention.

Positive correlations are found between “cognition about organizational change” and

“organizational commitment” of the respondents. The results of using “cognition of

organizational change” as the independent variable and “organizational commitment” as the dependent variable for regression analysis show that the factors of “effectiveness of organizational change” and “cognition of employee rights” have greater influence than the factor of “cognition of communication degree”.

As concluded by this study, we propose some strategic suggestions as follows.

Firstly, since the proposed “Streamlining project of organization” will downsize the number of financial and accounting personnel in military, some operational processes are needed to be reasonably reengineered and simplified while implementing the project.

Secondly, better and fair promotion and appraisal mechanisms are needed to resolve the less organizational commitment due to less promotion opportunities caused by organizational change. Thirdly, survey results show that the attitude of the financial and accounting personnel in military will affect the results of organizational change project.

Thus, a participation mechanism for creating better communication is needed to ensure and protect the working right of the financial and accounting personnel in military for further implementation the organizational change project. Finally, in order to achieve the goal of organizational change, the organization should provide opportunities and encourage the financial and accounting personnel in military to enhance their secondary expertise and acquire more professional certifications to increase their competitiveness, adaptability and capability of self-development. So that to gain the support and increase the willingness of organizational commitments while implementing the organizational change project.

Some future researches can be done by integrating the factors of personal characteristics and organizational culture within the mainframe of this study to obtain a more comprehensive conclusion of this study. Furthermore, researches are very worthwhile to be implemented to evaluate the aftereffect of the organizational change project.

Keywords:

Organizational change, Organizational commitment, Finance and Accounting Personnel, Military, Correlation Analysis, Regression Analysis.目次

第一章 緒論 ... 1

第一節 研究背景概要 ... 1

第二節 研究動機 ... 2

第三節 研究目的 ... 2

第四節 研究流程 ... 3

第五節 研究範圍 ... 4

第六節 研究內容概要 ... 7

第二章 文獻回顧 ... 8

第一節 組織變革 ... 8

第二節 組織承諾 ... 19

第三節 組織變革與組織承諾的關係 ... 31

第三章 研究設計 ... 33

第一節 研究架構與假設 ... 33

第二節 研究規劃 ... 35

第三節 問卷的預試 ... 40

第四章 實證研究 ... 43

第一節 問卷回收、個人背景特徵統計 ... 43

第二節 研究變項之描述性統計 ... 50

第三節 個人基本屬性對組織變革認知之差異分析 ... 60

第四節 個人基本屬性對組織承諾認知之差異分析 ... 71

第五節 主計財務軍官組織變革認知與組織承諾之相關分析 ... 83

第六節 組織變革認知對組織承諾的迴歸分析 ... 85

第五章 結論與建議 ... 88

第一節 結論 ... 88

第二節 建議 ... 91

參考文獻 ... 93

一、中文部分 ... 93

二、英文部分 ... 96

附錄一 預試問卷 ... 98

附錄二 正式問卷 ... 102

表目次

表 2-1 組織變革的定義 ... 8

表 2-2 組織變革的原因彙整表 ... 10

表 2-3 Lewin之變革三階段模式 ... 12

表 2-4 Leavitt之三種變革模式 ... 12

表 2-5 組織變革認知構面分類表 ... 15

表 2-6 組織承諾的定義 ... 19

表 2-7 組織承諾的分類及定義 ... 21

表 2-8 Randall之不同組織承諾水準與可能影響表 ... 26

表 2-9 個人屬性與組織承諾相關研究彙整表 ... 27

表 2-10 國內學者組織承諾相關研究彙整表 ... 29

表 2-11 Lamsa & Savolainen探討經理人對組織變革之承諾 ... 32

表 3-1 組織變革認知量表 ... 35

表 3-2 組織承諾量表 ... 36

表 3-3 預試問卷回收統計 ... 40

表 3-4 組織變革認知量表之信度分析摘要表 ... 41

表 3-5 組織變革認知量表之信度分析摘要表 ... 42

表 4-1-1 問卷回收統計表 ... 43

表 4-1-2 本研究有效問卷個人基本資料統計表 ... 49

表 4-2-1 本研究組織變革認知量表各題項作答統計表 ... 53

表 4-2-2 本研究組織變革認知之描述性統計表 ... 55

表 4-2-3 本研究組織承諾認知量表各題項作答統計表 ... 58

表 4-2-4 本研究組織承諾認知之描述性統計表 ... 59

表 4-3-1 性別對組織變革認知各構面t 檢定結果 ... 60

表 4-3-2 年齡對組織變革認知單因子變異數分析表 ... 62

表 4-3-3 教育程度對組織變革認知單因子變異數分析表 ... 63

表 4-3-4 年資對組織變革認知單因子變異數分析表 ... 64

表 4-3-5 工作性質對組織變革認知t 檢定結果 ... 65

表 4-3-6 單位兵種對組織變革認知單因子變異數分析表 ... 66

表 4-3-7 官階對組織變革認知單因子變異數分析表 ... 68

表 4-3-8 單位類型對組織變革認知t 檢定結果 ... 69

表 4-3-9 職務層級對組織變革認知t 檢定結果 ... 69

表 4-3-10 變革認知假設結果彙整表 ... 70

表 4-4-1 性別對組織承諾t 檢定結果 ... 71

表 4-4-2 年齡對組織承諾單因子變異數分析表 ... 73

表 4-4-3 教育程度對組織承諾單因子變異數分析表 ... 74

表 4-4-4 年資對組織承諾單因子變異數分析表 ... 76

表 4-4-5 工作性質對組織承諾t 檢定結果 ... 76

表 4-4-6 單位兵種對組織承諾單因子變異數分析表 ... 78

表 4-4-7 官階對組織承諾單因子變異數分析表 ... 79

表 4-4-8 單位類型對組織承諾t 檢定結果 ... 80

表 4-4-9 職務層級對組織變革認知t 檢定結果 ... 81

表 4-4-10 組織承諾假設結果彙整表 ... 81

表 4-5 組織變革與組織承諾各構面相關分析表 ... 84

表 4-6-1 組織變革與組織承諾之迴歸分析表 ... 85

表 4-6-2 組織變革構面對價值承諾之迴歸分析表 ... 86

表 4-6-3 組織變革構面對努力承諾之迴歸分析表 ... 86

表 4-6-4 組織變革構面對留職承諾之迴歸分析表 ... 87

表 5-1 個人屬性對組織變革認知及組織承諾的差異分析結果彙整表 88

圖目次

圖 1-1 研究流程圖 ... 4

圖 1-2 現行主財體制關係示意圖 ... 5

圖 1-3 精進案前國防部主計局財務中心組織系統 ... 6

圖 1-4 精進案後國防部主計局財務中心組織系統 ... 6

圖 1-5 研究對象服務組織範圍圖 ... 7

圖 2-1 Bullock 與Batten 之變革模式 ... 13

圖 2-2 Donnelly 的變革模式 ... 14

圖 2-3 組織成員面對變革的心理歷程 ... 15

圖 2-4 Steers組織承諾前因後果模式理論 ... 23

圖 2-5 Stevens、Beyer & Trice 組織承諾角色知覺模式 ... 24

圖 2-7 Mowday,Porter與Steers的組織承諾前因後果模式 ... 25

圖 2-6 Morris & Sherman 組織承諾多元預測模式 ... 24

圖 3-1 研究架構圖 ... 33

圖 4-1 問卷樣本性別比例圖 ... 44

圖 4-2 問卷樣本年齡分組圖 ... 44

圖 4-3 問卷樣本教育程度比例圖 ... 45

圖 4-4 問卷樣本年資比例圖 ... 46

圖 4-5 問卷樣本職務層級比例圖 ... 46

圖 4-6 問卷樣本工作性質比例圖 ... 47

圖 4-7 問卷樣本單位兵種比例圖 ... 47

圖 4-8 問卷樣本官階比例圖 ... 48

圖 4-9 問卷樣本單位類型比例圖 ... 48

第一章 緒論

第一節 研究背景概要

隨著知識經濟與資訊科技的蓬勃發展及社會與企業環境快速變動,企業組織 的生存環境變得異常複雜,不斷湧現新的組織形式。企業所謂「瘦身運動」,即 是在組織結構變革中採取消除機構臃腫、龐大的變革行動。因此,組織變革已成 爲衆多企業因應變化快速的社會與市場環境中生存和發展的重要手段,所以「規 模大、多元化」已不再是企業代表,「質精瘦、核心化」儼然成為不少企業所追 求的目標。

民眾對於政府機構的應變能力是非常要求的,所以政府推動一連串「行政革 新方案」、「行政院暨所屬各機關組織及員額精簡計畫」、「行政院組織再造」

及組織法案修訂等相關措施,期望建立一個創新、彈性、有應變能力的政府,以 提升國家競爭力。

配合政府政策,國軍在 2001 年執行「精實案」,其主要目的是在藉精簡人員、

組織的扁平化、戰力結構的調整及軍人生涯規劃管理等手段,以提升國軍有形戰 力,並留住優秀人才,進而達到「精簡高層、充實基層」的目標。之後,國軍為 適應未來戰略環境改變,有效維持台海軍事優勢及建構高素質現代化的國防武力,

分兩階段推動「精進案」,第一階段於 2005 年 6 月 30 日前完成「編現合一」目 標,同年 7 月 1 日接續推動「精進案」第二階段組織調整規劃,使國軍總員額縮 減至 27 萬 5 千員的兵力目標(國防部,2009)。

總而言之,我國國防組織為因應國內政治情勢及現階段兩岸軍事情勢,已朝 建構「權責相符」、「分層專業」之國防體制發展,並在建立現代化國防需求下,

精進行政效率,達成人力結構合理化的目標。然而,國軍在組織變革預期效益的 達成,絕非單靠政策之落實與否,其關鍵因素即在於組織全體成員對組織變革的 認知,是否能夠確保其工作、晉升等權益及對於國防未來願景及效益的認知,是 影響推動國防組織變革最大潛在因子(顧忠平,2005)。

第二節 研究動機

在國軍組織中,主財部門直接或間接都與國軍官兵有著密不可分的關係,而 國軍主財工作的重點,乃在於協助業務單位達成施政目標,具有行政與後勤支援 的特質,因此期望以新思維、新作法,在國軍主財制度歲計、會計、現金出納、

統計決算與審計等專業領域上充實專業知能,以強化並提供三軍可靠的後勤支援,

進而撙節國防預算,有效運用經費支出,充分發揮主財人員支援國防政策推動之 有力助手。

本研究動機如下:

一、瞭解國軍幹部個人對組織變革認知與組織承諾兩者相互之間的關係

組織變革對組織成員是項衝擊事件,因組織成員是組織核心競爭力之關鍵。

國軍對組織變革預期效益的達成,並非僅靠政策之推行是否落實貫徹 ,其中關鍵 的因素在於組織全體成員對組織變革的認知,亦即組織成員對於能否確保自己的 工作、福利、晉升等權益及對於國防未來願景與效益的認知,才是影響國防組織 變革推動阻力之最大潛在因子。

二、瞭解國軍幹部對組織變革過程中,在不同個體的認知反應

有關組織變革的議題,探討重點多置於變革該如何推動,或變革策略該如何 形成等技術層面,而忽略員工是否接受變革,或員工是否產生抗拒。因此本研究 旨瞭解國軍幹部對組織變革過程中,在個體內產生的不同認知反應,以提供高層 管理者及制定政策部門參考。

第三節 研究目的

本研究調查主要以國軍主計、財務單位的軍官為對象,並設計「主財軍官對 組織變革認知與組織承諾調查問卷評量表」,就陸、海、空軍及聯勤、後備、憲 兵等六個不同軍種單位內之主計、財務軍官實施問卷調查,並以敘述統計、交叉 分析及統計檢定等方法進行分析,探討國軍主計、財務軍官對於組織變革中「變 革效益」、「員工權益」、「溝通程度」及組織承諾中的「價值承諾」、「努力 承諾」及「留職承諾」等六個構面的表現,分析其認同組織目標與理念、願意投

注努力並渴望繼續留任服務的傾向強度,希望藉此進一步研究了解主計財務單位 的軍官面對國軍「精進案」兵力調整之組織變革適應狀況,以提供業務主管單位 進行組織調整與政策擬定之參考。

根據學者的研究報告顯示,組織承 諾是員工對組織一種完整而持續性的態度,

對於組織效能具有相當的影響,而組織承諾的研究至今仍能成為研究的主題,主 要係其能對組織內部管理上提供諸多預測指標,有效地協助管理者瞭解員工的態 度,進而提升組織效能。本研究亦冀望能依據研究結果提出建議,使國防部主計 局實施「組織變革」的策 略下,提供相關單位執行「組織變革」續行方案的參考,

藉以降低人員之反彈阻力,落實變革政策之進行,亦希望能提高主計、財務軍官 對服務單位之組織承諾。具體言之,本文的研究目的如下:

一、探討主計、財務單位之軍官是否會因其特性不同而對組織變革認知有所 差異存在。

二、探討主計、財務單位之軍官是否會因其特性不同而對組織承諾有所差異 存在。

三、探討主計、財務單位之軍官對組織變革認知與組織承諾之關聯性。

四、瞭解主計、財務單位之軍官對組織變革認知及組織承諾的程度。

五、透過研究結果提出具體建議,提供主計、財務單位主管政策規劃管理階 層在推動組織變革時之參考。

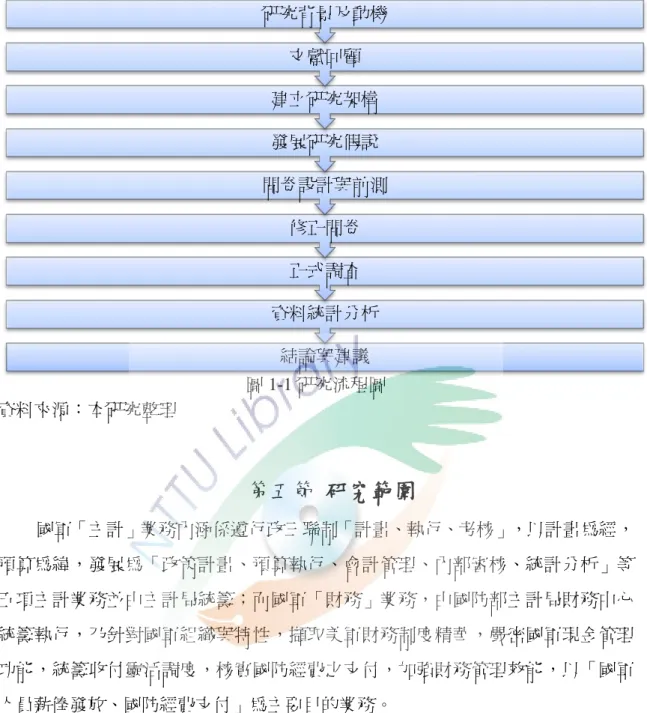

第四節 研究流程

本研究之研究流程如圖 1-1 所示,首先確認本研究研究背景與動機,其次進行 相關文獻的蒐集與探討,進而建立研究架構、發展研究假說、確定研究工具與決 定資料分析方法,並設計問卷與進行預試,並依測試結果適度修正問卷;進而正 式實際問卷調查,實施資料統計分析得出研究結果,最後根據完成之實證結果作 成結論與建議。

圖 1-1 研究流程圖 資料來源:本研究整理

第五節 研究範圍

國軍「主計」業務內涵係遵行政三聯制「計畫、執行、考核」,以計畫為經,

預算為緯,發展為「政策計畫、預算執行、會計管理、內部審核、統計分析」等 五項主計業務並由主計局統籌;而國軍「財務」業務,由國防部主計局財務中心 統籌執行,乃針對國軍組織與特性,擷取美軍財務制度精華,嚴密國軍現金管理 功能,統籌收付靈活調度,核實國防經費之支付,加強財務管理效能,以「國軍 人員薪俸發放、國防經費支付」為主要目的業務。

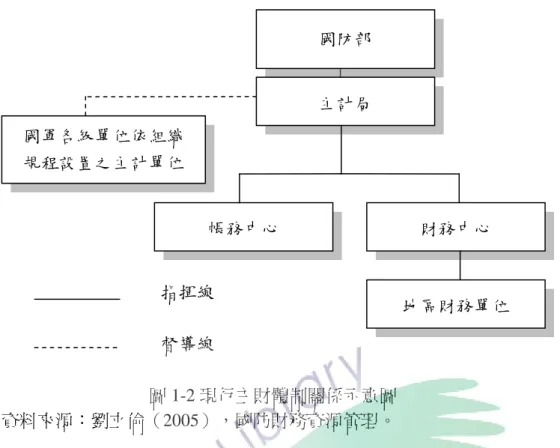

財務中心及帳務中心原為國防部幕僚體制,業務執行及考核受主計局督導,

然而自 2002 年 3 月 1 日國防二法施行,國防部主計局遂將 2 單位納編體制,「主 計」與「財務」業務皆承主計局政策指導,合為一完整之主財制度架構,其關係 架構如圖 1-2。

結論與建議 資料統計分析

正式調查 修正問卷 問卷設計與前測

發展研究假說 建立研究架構

文獻回顧 研究背景及動機

圖 1-2 現行主財體制關係示意圖

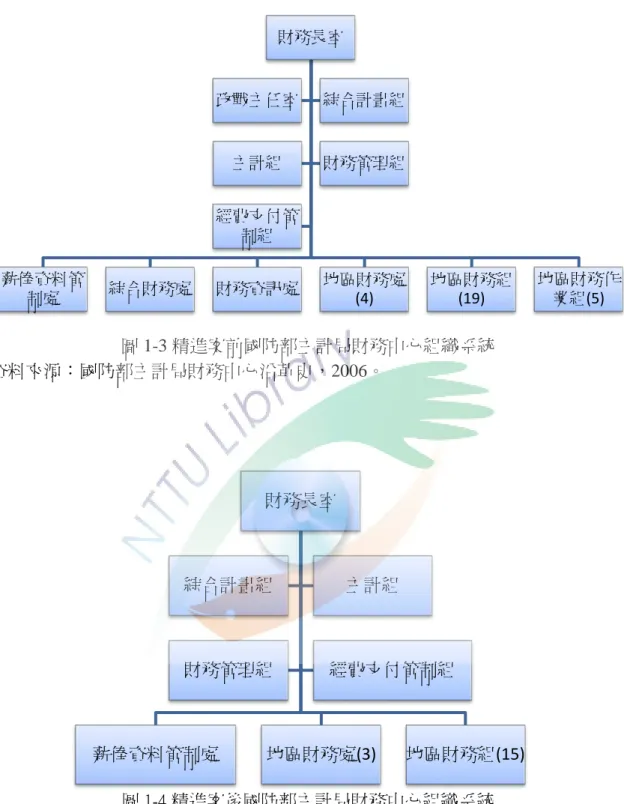

本研究者係服務於國防部主計局財務中心,其間經歷單位業務合併及編組型 態調整,僅就該組織架構在精進案實施前、後簡述如下:

1.精進案實施前,國防部主計局財務中心本部設有財務長室、政戰主任室、主 計組、綜合計畫組、財務管理組、經費支付管制組等六個幕僚部門。下屬財務單 位,按性質區分如下:

(1)特殊單位:薪俸資料管制處、綜合財務處、財務資訊處。

(2)地區單位(單位數):財務處(4)、財務組(19)、財務作業組(5),

負責三軍各地區單位財務勤務。

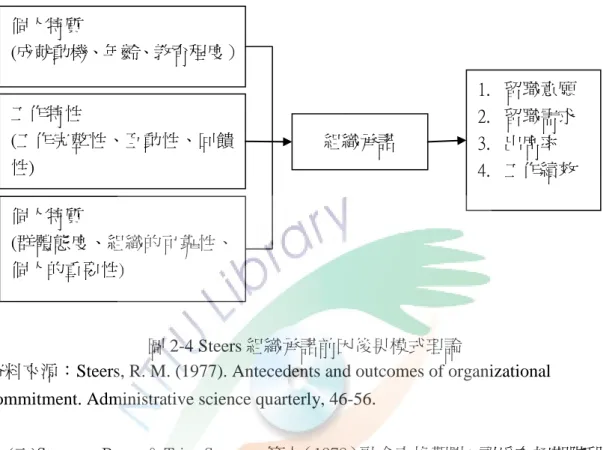

2.精實(進)案實施後,政戰主任室併入財務長室,裁撤特殊單位綜合財務處、

財務資訊處、地區單位基隆、岡山財務組及 5 個財務作業組,並將相關業務及服 務區域則併入鄰近地區財務處(組),預計 2010 年再整併 2 所財務處、組,以達 成國軍精進案預計精簡各官階人力 25%的目標。其組織變革前、後組織系統架構 如圖 1-2,1-3。

圖 1-2 現行主財體制關係示意圖 資料來源:劉立倫(2005),國防財務資源管理。

國防部

主計局

帳務中心 財務中心

地區財務單位 國軍各級單位依組織

規程設置之主計單位

指揮線 督導線

圖 1-3 精進案前國防部主計局財務中心組織系統 資料來源:國防部主計局財務中心沿革史,2006。

圖 1-4 精進案後國防部主計局財務中心組織系統 資料來源:本研究整理

國軍主計與財務軍官源自同一軍事院校,因「專業分責分工」而隸屬不同組 織,本研究欲探討在不同軍種間的主計財務軍官對組織變革與組織承諾的關係,

因此,以國防部主計財務部門之所屬現役軍官作為研究對象,進行問卷調查研究,

財務長室

薪俸資料管

制處 綜合財務處 財務資訊處 地區財務處

(4) 地區財務組

(19) 地區財務作 業組(5) 政戰主任室 綜合計畫組

主計組 財務管理組

經費支付管 制組

財務長室

薪俸資料管制處 地區財務處(3) 地區財務組(15)

綜合計畫組 主計組

財務管理組 經費支付管制組

研究範圍對象組織單位如圖 1-5,並以此範圍所屬現職軍官為研究對象,採取便利 抽樣法進行問卷調查研究。

圖 1-5 研究對象服務組織範圍圖 資料來源:本研究整理

第六節 研究內容概要

本研究主要在探討國軍主計財務軍官在單位組織變革過程中,對於變革認知(變 革效益、員工權益、溝通程度),與組織承諾(價值承諾、努力承諾及留職承諾)

的關聯性,經由文獻回顧、設計問卷量表,經統計分析獲得以下結果:

一、主計、財務軍官會因個人屬性不同而對組織變革認知有差異存在。

二、主計、財務軍官會因個人屬性不同而對組織承諾有差異存在。

三、主計、財務軍官的組織變革認知與組織承諾具有關聯性,並呈正相關關係。

主計局

海軍司令部及所屬

空軍司令部及所屬

聯勤司令部及所屬

後備司令部及所屬

憲兵司令部及所屬 陸軍司令部及所屬 直屬單位(帳務及財務中心

所屬)

第二章 文獻回顧

第一節 組織變革

本節討論之重點包括組織變革的定義、形成的原因、模式、變革認知及成員 抗拒變革的原因探討等五部分。

一、組織變革的定義

所謂組織變革(Organizational Change)是指組織受外在環境的衝擊,並配合內在 環境需要,而調整其內部的若干狀況,來維持本身的均衡,進而達到組織生存與 發展的目的(謝安田,1992)。因此組織為了適應內、外在的環境,無時不處於改 變中。

組織變革對現今企業的管理者而言是個重要的議題.因為組織變革可說是企 業生存的要件、一個成功的企業為適應現代競爭激烈的環境,無不尋求適當的組 織變革之道以提昇企業的競爭力。茲將國內外學者對組織變革之定義整理如表 2-1:

表 2-1 組織變革的定義

學 者 年 代 定 義

Leavitt(1965) 組織變革為分三種:組織結構的變革、人員的變革、技術 的變革。

Robbins(2001) 組織變革是使事物變得不一樣,通常在組織中的變革活動 為計劃性變革,為一種有計劃與目標導向的活動。

吳秉恩(1986) 組織為提昇組織文化及員工之能力,以適應環境變化維持 均衡,進而達成生存與發展目標之調整過程。

許士軍(1993)

由於內在及外在的環境改變,組織必須適時感覺到改變的 需要,在對問題診斷後應確立改變的目標並分析限制條 件.以制定有效的改變策略並加以實施、檢討,以維持組 織生存與發展目的

郭崑謨 (1993) 企業就組織結構的形成、員工的行為,或是用已完成工作 的技術進行改變,藉以達成企業之績效目標。

吳定 (1996)

組織受到外在環境的衝擊,並配合內在環境的需要,而調 整其內部的若干狀況,以維持本身的均衡,進而達成組織 生存與發展目的的過程,即為組織變革。

學 者 年 代 定 義 徐聯恩 (1996) 是組織層次整體的改變、營運架構改變、內外關係改變、

不連續性的改變,亦是主導邏輯的改變。

黃仲銘(2000)

組織變革是組織為因應未來或遭遇內外部的變遷,所採取 各層面的調適措施,其目的在延續或加強組織的競爭力與 建立新型態的組織文化。

林瓊瀛(2001)

組織變革是一系統性思考的流程,即將整個企業的活動視 為一個系統,每個部份環環相扣,並為從上到下整個組織 的變革。

孫進發(2004)

組織為因應外部環境或資源條件的改變,所進行的一種組 織內部調整措施,其目的在使組織脫胎換骨,產生新的文 化、生產方式、處理程序、組織型態或新的人力效能,使 組織有效適應環境,員工需求獲得滿足,企業能夠永續發 展。

顧忠平(2005)

組織變革係組織面對瞬息萬變的外在環境衝擊下,藉由調 整改變組織內部的結構、技術、管理方法及成員價值與態 度等,並迫使組織改變調整原有的慣性,重新審視規劃組 織目標與策略,以滿足組織目標及員工需求,進而達到組 織生存與發展目的的過程。

戴銘緒(2005)

組織變革是組織內部與外在環境關係的調整,組織為因應 在環境的改變而將內部作一調整以維持組織的均衡,而達 成組織生存與發展的目的。

詹中原(2007)

任何有機體及組織體,不但感受到變革是不可避免的,而 且其速度及複雜性也會與日俱增。此種因環境改變而導致 組織的自然改變,稱為「變革」。這種由某種狀態轉變到 另一種狀態的自然改變,可能有利或不利於組織。組織主 觀針對這樣的變革與管理,就是組織變革的內涵。

施慧敏(2007)

因應外在環境的變動及衝擊,藉由調整改變或打破傳統思 維與作法,採取改變原有的策略、組織結構等,進行流程 再造,並將組織文化、人員價值觀及關鍵任務等要素,加 以協調與發展,建立新的做事方法,期使組織適應環境、

滿足組織目標與員工需求,進而達成組織生存及永續發展 的目的。

鄭鍚鍇(2008)

組織變革係指組織在內外環境衝擊下,主動或被動所進行 的一系列計劃性變革工作,其變革內涵,可能是組織文化、

組織結構、作業程序、技術、人力資源管理等。

資料來源:本研究整理

綜觀以上國、內外學者論點,普遍認為組織變革係組織遭受外部或內部衝擊 而意圖改變組織結構均屬之;另為契合國軍組織變革現況,本研究認為主計財務

單位組織變革之定義,係因應外在環境(如國防政策、員額、資源分配)的變動 與衝擊,採取改變組織結構,進行流程再造,建立標準作業程序,期使組織適應 環境,達成組織目標,進而達成組織生存與永續經營的目的。

二、組織變革原因探討

現代組織所處的世界,未知數愈來愈多,大出所料的事情發生得很快,組織 必須在戰術層次上迅速因應。組織由於營運環境中突如其來的事件快速出現和難 以預測,因此有必要經常快馬加鞭推動變革(何喻方譯,1996)。

Szilagvi(1983)認為組織變革的原因,可分為內部力 量與外部力量(Tsai,2006);

而 Kanter.Stein & Todd(1992),認為造成組織變革的原因有三大類:1. 企業內 部權力系統的變遷、2. 企業成長過程中的變遷力量、 3. 環境的變遷 (徐聯恩,

1996)。

各專家學者認為組織變革之原因大同小異,茲將各專家學者研究組織變革原 因說明彙整,如表 2-2:

表 2-2 組織變革的原因彙整表

學 者 年 代 定 義

Basil & Cook(1974)

環境影響組織變革,所稱環境,指目前的科技方面

(technological)、制 度與結構方面(institutional-structural)及社 會與行為方面(social-behavioral)三種層次,從而影響個人、

組織及地緣政治(geopolitics)的變革。

Szilagvia(1983)

外部力量主要為:技術、產業變遷、人口驅力、國際貿易、

企業及政府等要素。

內部力量主要為:指組織架構、組織流程、組織結構與人 員行為等。

Kanter.Stein &Todd

(1992)

企業內部權力系統的變遷:如經營權的轉移、重要人士的 變動等,均會直接或間接的導致企業結構、制度或文化的 改變。

企業成長過程中的變遷力量:主要為組織成長的轉變、組 織生命週期、組織成立年數。

環境的變遷:包含一般環境、產業環境、超環境與競爭環 境的改變,如原料市場的價格變動、市場偏好的改變,新 型態競爭者進入產業等,都會造成組織變革。

Robbins(1992)

認為現今愈來愈多的組織面臨著快速變動的環境,這些組 織正在依序進行調適,而目前全球的經理人員再度疾呼

“變革或滅亡",並認為以下六種因素的改變是導致變革

學 者 年 代 定 義 的成因包括工作成員的本質;科技;經濟衝擊;競爭;社 會趨勢;全球政治。

陳義勝 (1984)

企業的主要機能已無效率或不能發揮其真正的作用時。

決策的形成過於緩慢、無法把握良好的機會或造成錯誤的 決策。

有不良的意見溝通時,各主管與其員工之間往往會因不良 的意見溝通,造成許多嚴重的後果。

缺少創新時,在產品發展上沒有新觀念,目前在企業機能 的執行上沒有新的或較好的方法出現等等。

郭崑謨(1993)

外在環境因素:指產品生命週期的縮短、國內外企業的高 度競爭、高利率政策、消費者嗜好的變動、政府法規的制 定或廢止、消費者或環境保護團體的急遽需求、生產過程 和資訊處理等技術方面的急速進步。

內在環境因素:指員工之價值觀的變化、對工作安全需求 的日益增加、對組織機能更講求效率化要求、希望享有決 策參與權、對理想的工作與工作環境之期待逐漸提高。

梁毅偉(2008)

研究認為國軍兵工廠進行組織變革的原因主要係因應外在 環境的快速變遷(如國軍總員額精簡導致武器彈藥訂單銳 減,影響產值),為確保組織之營運正常,因而進行相關內 部調整作為,以達永續經營目標。

魏東明(2009)

研究認為係機關組織遭受變遷快速而複雜的外在環境衝擊 下,在面對人民的需求與期望,並配合內在環境的需要,

為達成機關組織的生存、更新與發展目的,採取某種作為 來調整改變組織內部,意圖使組織轉變,維持均衡,進而 提昇工作效能。

資料來源:本研究整理

總結上述專家學者觀點,本研究認為導致國軍主計財務組織變革的原因,主 要係國軍主計與財務組織員額精簡、資訊系統工具快速變遷,進而將內部進行全 面性的調整,以維持組織生存、發展之目的。另從文獻可知,造成組織變革的內 部原因,大部份是為了因應外部環境壓力而起。

三、組織變革之模式

探究組織變革的定義、原因及類型後,應深入瞭解組織變革的模式,俾能掌 握動態的過程。茲概述知名學者理論如下:

(一)李恩(Kurt Lewin)變革模式:

第一個有關變革過程的理論模式,是由變革理論之父李恩(Kurt Lewin,1947)

發展出,他認為變革過程由三個階段組成,如表 2-3:

表 2-3 Lewin 之變革三階段模式

階 段 內 容

第一階段:解凍 (unfreezing)

通常含括將那些維持當前組織行為水準的力量加以減少,

有時亦需一些刺激性的主題或事件,使組織成員知道變革 的資訊,而尋求解決之道。

第二階段:行動

(moving)

改變組織或部門的行為,以便達到新的水準,包括經由組 織結構及過程的變革,以發展新的行為、價值和態度。

第三階段:再凍結 (refreezing)

讓組織穩固在一種新的均衡狀態,通常採用支持的機制來 加以完成,亦就是強化新的組織狀態,諸如組織文化、規 範、政策和結構等。

資料來源:黃仲銘(2000)

(二)李韋特(Leavitt)之變革模式:

依 Leavitt 的觀點,變革之途徑主要透過下列三種方式來完成,且三者有高度 互動關係,如任一個變數改變,必會導致其他變數之改變(吳秉恩,1993),如表 2-4:

表 2-4 Leavitt 之三種變革模式

變 革 途 徑 內 容

結構途徑(structural approach)

藉組織系統、規章與預算編制方式來指導 政策與程序之改變。強調組織結構與制度 層面之修正,亦即當環境改變,目標隨之 調整,因此,手段自然 不宜過分僵化,應 適時因應。

技術途徑(technological approach)

以工作流程之重行安排為焦點,藉工作方 法、工作技術與實體物質佈置的改變,來 達成組織變革之目的。

行為途徑(behavioral approach) 強調激勵、態度與技能之改變。通常藉助 甄選、訓練及考評來完成變革。

資料來源:吳秉恩(1993)

(三)Bullock 與 Batten 之變革模式:

Bullock & Batten(1989)二人提出「計劃性變革的整合模式」,認為計劃性變 革包括探索、計劃、行動、整合等四個階段。如圖 2-1 所示,循序漸近構成一個完 整的計劃性變革模式(引自施慧敏,2006):

1. 探索階段:此階段由需要的察覺、蒐集資料及訂立契約等三者構成一組 變革的循環過程。

2. 計劃階段:此階段由診斷、設計及決定等三者構成一組變革的循環過程。

3. 行動階段:此階段由執行及評估二者構成了一組變革的循環過程。

4. 整合階段:此階段則由鞏固、擴張及更新等三者共同構成一組變革的循 環過程。

資料來源:引自施慧敏(2006)

探索階段

變革過程

蒐集資料 訂定契約

計畫階段

變革過程

設計 決定

整合階段

變革過程

擴張 更新

行動階段

變革過程

評估

圖 2-1 Bullock 與 Batten 之變革模式

(四)Donnelly 等人之變革模式:

Donnelly 等人(1975)提出了「組織改變之管理模式」如圖 2-2 所示,主要包 括下列八個步驟:1. 促進改變力量。2.發掘改變需要。3. 問題診斷。4. 確認改變 方法及策略。5. 分析限制條件。6. 選擇改變之方法及策略。7. 實施改變計畫。8. 檢 討計畫(許士軍,1993)。

綜上所述,組織變革是組織內部與外在環境關係的調整,為因應外在環境的 改變,組織將內部做一調整,以維持均衡,進而達成組織生存與發展的目的。然 而組織變革的對象是以「人」為中心,其成敗與員工認知及態度息息相關,是推 動變革策略前重要的考量因素,前面提及國軍主財單位的組織變革是屬於「Leavitt 變革類型」,在推動變革過程中,決策者應妥為規劃,讓員工有所認知並使其有 參與決策程序的機會,如此將有助於變革的推動。

四、組織變革認知

企業變革的階段與組織成員的心理反應過程是一體兩面,管理者必須洞悉、

掌握組織成員面對變革時的心理反應,協助員工適應,變革方能成功(Tichy &

Ulrich,1984)。所以,幫助員工卸下負面的心理負擔,增加正面積極的情緒,進而 釋出或創造個人自我更新與組織改造重生的能量,是變革管理者責無旁貸的職責

(顧忠平,2005)。

1 促進改變力量 2 發覺改變需要 3 問題診斷 4 辨認改變之方 法及策略

8 檢討計畫 7 實施改變計畫 6 選擇方法及策

略 5 分析限制條件

回饋

回饋

圖 2-2 Donnelly 的變革模式 資料來源:引自許士軍(1993)

丁淑華(1999)指出組織成員面臨變革時每一階段心理歷程中的認知過程不 盡相同,如圖 2-3 所示。因此,管理者必須明瞭自己每一階段扮演的角色,以幫助 員工建立正確的變革認知。

當政府部門提及組織變革時,首先聯想到的便是縮減組織、組織更新或組織 合併,顯現組織面臨劇烈之變革與衝擊時,必須採取單方面或各層面的調適措施 以為因應。再者,透過調整組織結構與策略,進而能影響成員的價值觀、信念與 態度,其目的在於增進組織績效,並達成組織目標(詹中原,2007)。本研究對 國軍主計財務單位之組織成員有關組織變革的認知,係指組織成員對變革所抱持 的看法及其效應認同的程度。

由於不同的個體知覺、記憶與解釋的方式各不相同,所以在不同的個體就可 能會產生不同之反應。有關國內的各學者從事組織變革之研究,對於員工的組織 變革認知構面之分類彙整如表 2-5:

表 2-5 組織變革認知構面分類表

學 者 年 代 研 究 對 象 構 面 分 類

丁淑華(1999) 中華電信公司 組織發展認知、個人發展認知 蔡碩川(2001) 農會信用部 變革效益認知、工作保障認知、員

工福祉認知

吳鍇(2002) 郵政總局 變革效益、參與溝通、角色特性、

前程發展

白立範(2003) 國防部後備司令部 工作量、變革效益、前程管理 張仕宏(2004) 三家國防機構 溝通程度認知、工作保障認知、變

結束階段 1. 脫離舊環境 2. 解除舊我 3. 豁然頓悟

活力再現階段 1. 內心的統整與

協調

2. 扮演新角色 中性過渡階段

1. 死亡與再生 2. 再整合

3. 對過去與 未來

圖 2-3 組織成員面對變革的心理歷程 資料來源:丁淑華(1999)

學 者 年 代 研 究 對 象 構 面 分 類 革目的認知、反應調適度

顧忠平(2005) 國防部軍政體系 變革效益認知、前程發展認知、溝 通程度認知、工作保障認知 施慧敏(2006 ) 國防部高司幕僚機構 變革效益認知、員工權益認知、參

與溝通認知 梁毅偉(2008) 國防部軍備局所屬兵

工廠

溝通程度、工作保障、變革目的、

前程發展

朱慧雯(2008) 空軍後勤人員 變革效益認知、變革適應認知、員 工權益認知、溝通程度認知 魏東明(2009) 台東市公所清潔隊 變革效益認知、變革適應認知、員

工權益認知、溝通程度認知 資料來源:本研究整理

本研究對象為國軍主計財務單位之組織成員,軍中組織結構較不同於一般公 務部門,為有效探討組織變革認知的程度,綜整參考施慧敏(2006)及朱慧雯(2008)

等研究者對軍事單位所提出的變革認知構面,將研究中成員對組織變革認知之構 面,區分「變革效益認知」、「員工權益認知」及「溝通程度認知」等三個變數,

據以編製組織變革認知量表,俾利探討本研究對象對組織變革的認知程度。

此一構面的三個變數,扼要說明如下:

(一)變革效益認知:個人對於組織變革在提昇組織整體的競爭力、效率之認知及 評價的程度。

(二)員工權益認知:在組織變革後,組織對於成員的相關權益等保障之個人認知 程度。

(三)溝通程度認知:個人在組織變革的過程中,組織對於成員有關意見的採納與 溝通之認知程度。

五、成員抗拒變革的原因

十六世紀義大利的馬基為利(Machiavelli)「既得利益者都是改革者的敵人」,

此一真理迄今屹立不搖。無論何時,當員工意識到自己在變革中是輸家之一方,

就會想要抗拒。即意味在組織無法肯定是否能掌握與從前同樣的資源時,亦無法 預知未來在因應新的組織變革時,將需要花費多少心血及時間成本等,這樣的組

織變革方式,於是產生了組織成員不聽從、冷漠、怠工及離職等抗拒行為(施慧 敏,2006)。

在組織變革的過程中,員工對變革的反應有三種可能性:1. 積極的支持;2 . 中立觀望的態度;3. 抗拒變革(許士軍,1993)。在無法避免抗拒變革的現象時,

抗拒變革的原因通常歸納為,當組織開始改革時,員工將被管理者的監督權威所 提醒,這種控制的增加會減少人們自主和自立的感覺,可能的社會損失員工間複 雜的關係將受到變革的影響,群體的分散也使已確認的地位受到破壞。因此,人 們抗拒的並不一定是改變本身,而是自己所遭受的損失或損失可能性(謝安田,

1992;林贊正,2006)。綜合上述,由於一般員工都有抗拒變革的心理恐懼症,所 以,在員工的變革認知過程中,管理者應瞭解員工的心理過程,並適時給予充分 的資訊與溝通,若未能事先給予參與決策的機會,又不能對其現實利益給予適切 的保證,反對變革,自是預料中的常態反應。

六、組織變革成敗因素 (一)組織變革成功的因素

組織變革可視為組織採用一種新的想法或新的行為之過程,當組織或組織內 成員意識到變革需求而採取變革方式時,務必促使組織成功,因此相關的學者提 出了 5 個成功變革之因素(李再長譯,2004),茲分別論述如下:

1. 想法(Ideas):如果沒有新想法,組織很難維持一定的競爭力。

2. 需求(Need):實際與期望績效產生差距,就產生組織變革的需求。

3. 採用(Adoption):組織的決策者接受建議或想法時,採用過程就會產生 變革。

4. 執行(Implementation):組織成員採用新想法或技術時,執行便會產生。

5. 資源(Resources):變革需要時間與資源來支援,並需要時間來觀察。

組織變革若欲成功,上述因素,缺一不可,否則組織變革可能就會失敗。一 般而言,組織之所以要變革,除了要求得永續經營及發展之外,為確保本身的競 爭優勢,在面臨外界的威脅或是找到了新的機會,發現新機會最能推動組織變革 之產生。因此,鼓勵組織成員將創意形成構想,讓構想產生因應組織變革的需求

與建議,使組織成員可以接受新的理念付諸實現,配合外在與內部相關組織的人 力資源之支援,促使組織變革能夠成功(詹中原,2006)。

(二)組織變革失敗的因素

當然,並非所有的組織變革都能成功,Kotter(1996) 提出的《領導變革》

(Leading change)一書,其認為組織變革失敗有 8 個理由(詹中原,2006):

1. 組織成員滿足於現狀,使得組織本身沒有危機感。

2. 疏於建立組織變革所必要的聯繫。

3. 對組織的願景的評價過低。

4. 組織的願景未對組織成員做一充分溝通。

5. 未確認排除組織變革願景的障礙。

6. 疏於確認組織變革的短期成果或進步。

7. 太早宣布組織變革是成功的。

8. 疏於將組織變革融入組織文化之中。

第二節 組織承諾

本節探討的重點包括:組織承諾的定義、分類、影響及與個人屬性、組織變 革的關係等五個部分,依序敘述如下:

一、組織承諾的定義

組織承諾的概念最早是由 Whyte(1956)所著關於企業生命的書中提出之「組織 人」(Organization man),係指相信他的目標與組織的目標是相同的,並珍惜「他與 組織的關係是為了生計」的想法。

在組織行為與人力資源管理的領域中,組織承諾一直以來是管理學者感興趣 的研究主題,主要是因為組織承諾能用來預測員工的行為,提供態度與行為連結 之實證研究機會;而不同的學者從不同學派、理論角度切入,分別賦予了不同的 定義。茲彙整中、外學者對組織承諾之定義如表 2-6:

表 2-6 組織承諾的定義

學 者 年 代 定 義

Whyte 1956 意指組織成員對組織的忠誠度、投入及貢獻。

Kanter 1968 係指個人對於組織之奉獻心力及對組織忠誠度之高低 而繼續工作之承諾,乃因個人考慮其 對組織的投資與 犧牲,使其覺得離職的成本過 高,而難以離開組織。

Porter、Steers、

Mowday & Boulian

1974 認為組織承諾至少包含三個要素:

1.對於組織目標與價值有強烈之信念與接受。

2.願意為組織利益而努力。

3.明確的希望繼續成為組織的一分子。

Mowday、Porter

& Sterrs

1982 組織承諾係指個人對於某一特定組織的認同及投入之 態度傾向的相對強度,具有以下三個構面:

1.價值承諾:對組織、目標的強烈信念與接受。

2.努力承諾:為組織盡力的意願。

3.留職承諾:維持繼續成為組織一份子的強烈渴望。

Thompson 1989 係指員工對組織目標與價值的信念,並接受組織的目標 與價值,為了組織的利益,員工能自動自發的盡心盡 力,而且有強烈的意願留在組織中。

Reyes 1990 組織承諾是認同組織價值,為組織投入與留任組織的強 烈信念與傾向。

William &

Anderson

1991 對組織的附屬感,聯繫和公民式的行為,為了增進組織 效能及效率,及對資源的轉換、創新、環境等的付出。

學 者 年 代 定 義 Robbins 2001 組織承諾為工作態度的一種,即員工認同特定組織及其

目標並且希望維持組織內成員關係的程度。

丁虹 1987 個人對於某一特定組織的認同及投入之態度傾向的相 對強度,有三個特徵:(1)深信並接受組織之目標及價 值,(2)願意為組織投注高度的努力,(3)具有強烈的然望 以維持組織成員的身份。

謝安田 1992 組織承諾為組織中的個別成員,對各種情境知不同構 面,表達的主觀感覺或情感反應的程度。

牟鍾福 2001 個人對組織目標與價值有著強烈的認同感與接受,並內 化於個人之中,而希望繼續成為組織中的一份子,為組 織奉獻心力,努力工作的意願或傾向。

許仁宗 2004 個人對某一特定組織的認同與投入傾向的相對強度。

顧忠平 2005 組織承諾是指個人對一特定組織的認同與投入的相對 強度。組織承諾強的成員會有下列三種傾向:

1.強烈地堅信及接受組織的目標與價值;

2.願意為組織付出更多的努力;

3.渴望繼續成為組織的一份子。

吳定 2006 組織承諾意指組織成員對組織的忠誠度、投入及貢獻。

朱慧雯 2008 組織承諾係指個人對特定組織的忠誠度與認同感,並經 個人情感的內化,而對組織目標與價值投入努力與認同 之程度,進而持續工作的承諾。本研究之組織承諾係指 空軍後勤人員對部隊的認同與投入的程度,包括願意為 部隊的利益而付出更多的心血及努力,對部隊所訂定的 目標全力以赴,及渴望留任組織的態度並明確表示能繼 續成為空軍後勤工作者的一分子。

魏東明 2009 個人對組織表達認同與奉獻心力的意願,並產生繼續成 為組織一份子信念之相對承諾強度。

資料來源:修正自魏東明(2009)及本研究綜整

綜合上述學者定義,本研究係採用 Mowday、Porter&Steers(1982)定義,認 為組織承諾是「對於某一組織的認同及投入態度的相對強度」,包括:(一)認同承 諾:對組織、目標的強烈信念與接受;(二)努力承諾:為組織盡心、盡力的意願;

(三)留職承諾:維持繼續成為組織一份子的強烈渴望,並將組織承諾定義為個人在 工作態度及留職意願上的一種承諾。

二、組織承諾的分類

由前述各學者對組織承諾的定義中可得知,學者基於研究方向的不同,而有 不同的論點,因此在組織承諾分類上亦形成不同的分類定義。彙整學者所提組織 承諾分類及理論如表 2-7。

表 2-7 組織承諾的分類及定義

學者(年代) 分 類 定 義

Porter(1974)

價值承諾 深信並接受組織目標及價值。

努力承諾 願意為組織投注高度的努力。

留職承諾 具有強烈的慾望以維持組織成員的身分。

Mowday 、Porter

& Steers(1982)

價值承諾 對組織、目標的強烈信念與接受。

努力承諾 為組織盡力的意願。

留職承諾 具有強烈欲望以維持組織成員的身份。

La msa, A. M.,

& Savolainen, T.(2000)

報 酬 基 礎 的承諾

認為可以滿足其在經濟優勢、地位與社會 利益及任 務利益方面之需要,則會傾向於對變革付出承諾。

信 任 基 礎 的承諾

如果認為對於變革所做的承諾是有價值的,而且情 感上是重要的,就會對變革做出承諾。

吳鍇 (2002)

價值承諾 強烈的接受與信仰組織的目標與價值。

努力承諾 願意為組織付出更多的努力。

留職承諾 強烈的渴望繼續成為組織中的一份子。

卓孟珍 (2003)

價值承諾 深信並接受組織的目標及價值。

努力承諾 願意為組織投入更多的努力。

留職承諾 具有強烈維持組織成員身份的慾望。

梁芷菁 (2004)

價值承諾 表示員工認同公司價值觀與作法之程度。

努力承諾 員工願意為公司的發展付出努力的程度。

留職承諾 員工願意繼續留在組織中之承諾程度。

學者(年代) 分 類 定 義

朱慧雯(2008)

認同承諾 組織成員願意接受與認同組織的目標與價值程度。

努力承諾 組織成員願意為組織付出更多努力的強度。

留職承諾 組織成員願意繼續留在工作職務上,渴望繼續成為 組織成員的意願程度。

魏東明 (2009)

認同承諾 深信並接受組織的目標與價值。

努力承諾 願意為組織投入高度的努力。

留職承諾 具有強烈的欲望以維持組織成員的身份。

資料來源:本研究整理

綜合上述學者的分類,本研究決定將採用 Mowday, Porter & Steers(1982)的觀點,

用 15 個題目來測量組織承諾,將 15 個題目歸併成價值承諾、努力承諾、留職承諾 等三個向度之方式,將影響我國軍幹部(以主計、財務單位軍官為例)的組織承 諾區分為三個向度,茲分述如下:

1. 價值承諾:對組織的認同,即國軍主計、財務單位軍官對國軍目標、

信念的認同,對所屬單位觀感。

2. 努力承諾:對工作的投入與關心,即財務單位員工對各項工作學習 訓練的知覺經驗、態度、行為等各方面表現。

3. 留職承諾:願意繼續留在組織中,即主計財務單位軍官願為國家付 出心力,並繼續留任所屬單位的態度。

三、組織承諾的理論模式

組織承諾近年來雖被廣泛運用於不同科學領域中,但各家學者對組織承諾的 理論因研究目的及衡量方式的不同,因而建立各種不同理論模式;茲就其中陳楓 霖(2006)及朱慧雯(2008)以組織承諾對個人在組織行為上所產生的效果,所提 出重要且較常見的組織承諾模式彙整如下:

(一)Steers(1977)的實證研究,提出「組織承 諾前因後果模式理論」,如圖 2-4 所 示,其前因變項採用以預測組織承諾高低的自變項,包括個人特質、工作特 性、工作經驗等。而結果變項採納組織承諾內在因素影響的依變項,包括出

席率、留職意願、工作績效等。其研究發現個人特質、工作特性、工作經驗 與組織承諾相關。由此得知,員工對組織之承諾程度是可以被影響的,所以 了解組織承諾的前因及相關因素,將有助於處於變革階段之組織有效地提高 員工之組織承諾。

圖 2-4 Steers 組織承諾前因後果模式理論

資料來源:Steers, R. M. (1977). Antecedents and outcomes of organizational commitment. Administrative science quarterly, 46-56.

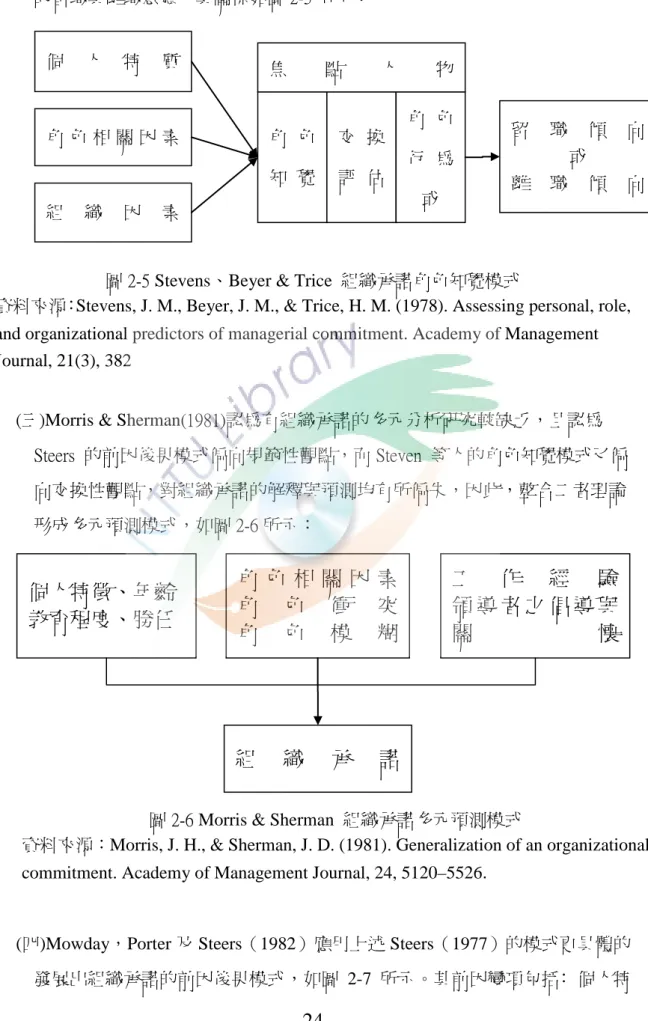

(二)Stevens、Beyer & Trice Stevens 等人(1978)融合交換觀點,認為在初期階段,

其組織承諾主要是受到組織成員心理因素或個人特質的影響;而隨著年資漸 長後,考量交換性因素,使其離開組織的代價提高,組織也因而獲致成員相 當程度的承諾。在此模式中,個人屬性、角色相關因素與組織因素影響個人 的角色知覺,並藉交換、評估之後,形成角色的行為或態度,最後影響個人 個人特質

(成就動機、年齡、教育程度)

工作特性

(工作完整性、互動性、回饋 性)

個人特質

(群體態度、組織的可靠性、

個人的重要性)

組織承諾

1. 留職意願 2. 留職需求 3. 出席率 4. 工作績效

的留職與離職意願,其關係如圖 2-5 所示:

圖 2-5 Stevens、Beyer & Trice 組織承諾角色知覺模式

資料來源:Stevens, J. M., Beyer, J. M., & Trice, H. M. (1978). Assessing personal, role, and organizational predictors of managerial commitment. Academy of Management Journal, 21(3), 382

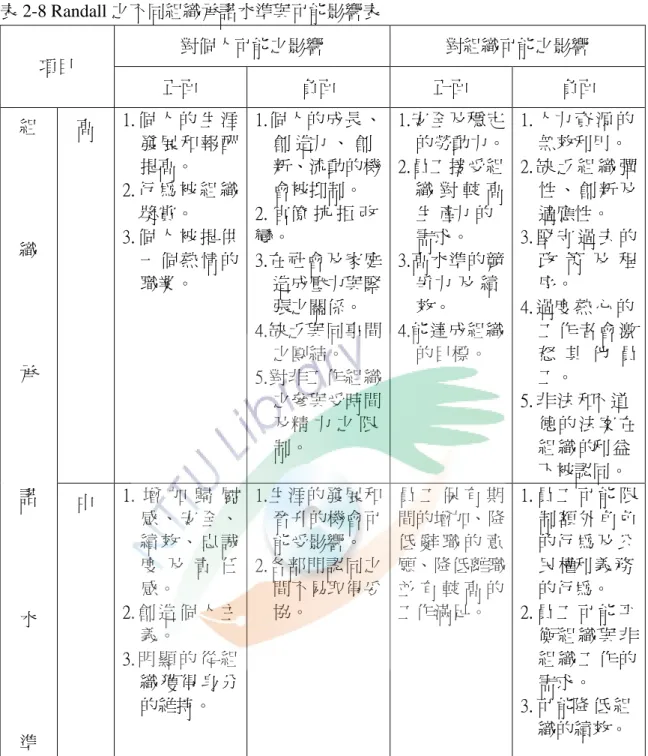

(三)Morris & Sherman(1981)認為有組織承諾的多元分析研究較缺乏,且認為 Steers 的前因後果模式偏向規範性觀點,而 Steven 等人的角色知覺模式又偏 向交換性觀點,對組織承諾的解釋與預測均有所偏失,因此,整合二者理論 形成多元預測模式,如圖 2-6 所示:

(四)Mowday,Porter 及 Steers(1982)應用上述 Steers(1977)的模式更具體的 發展出組織承諾的前因後果模式,如圖 2-7 所示。其前因變項包括﹕個人特

個人特徵、年齡 教育程度、勝任

角 色 相 關 因 素

角 色 衝 突

角 色 模 糊

工 作 經 驗

領 導 者 之 倡 導 與

關 懷

組 織 承 諾

個 人 特 質

角 色 相 關 因 素

組 織 因 素

焦 點 人 物

角 色 知 覺

交 換 評 估

角 色 行 為

或

留 職 傾 向 或

離 職 傾 向

圖 2-6 Morris & Sherman 組織承諾多元預測模式

資料來源:Morris, J. H., & Sherman, J. D. (1981). Generalization of an organizational commitment. Academy of Management Journal, 24, 5120–5526.

徵、有關角色的特徵、結構性特徵及工作經驗。而後果變項則包含﹕工作績 效、員工任職年資、遲到怠工、缺曠情形、轉業異動率。

圖 2-7 Mowday,Porter 與 Steers 的組織承諾前因後果模式 資料來源:顧忠平(2005)

綜觀以上專家學者對組織承諾理論模式之論證,得知專長學者看法一致,認 為組織承諾受到個人特徵、屬性或工作性質等統計變項之互動影響,並對組織效 能有顯著影響。

四、組織承諾的影響與個人屬性關係

尹衍樑(1988) 歸納了國內、外學者的研究發現,組織承諾具有四項要點:

(一)為組織績效的指標,高組織承 諾的員工比低組織承諾者有較高的任務績效。

(二)可顯示組織的有效性。

(三)比任務滿足更能成為離職率的指標。

(四)其理論價值可提供態度與行為連結之實證研究。

此外,Randall(1987)的研究發現,在不同的承諾水準情況下,分別有正面 或負面的影響,如表 2-8:

個 人 特 徵

(年齡、年資、教育程度、性別、

種族及其他各種人格特質)

有關角色特徵(工作範疇及挑戰 性角色衝突及角色混淆)

結構性特徵(組織規模工會介入 控制幅度組織正式化分權程度及 決策參與程度)

組 織 承 諾

工作經驗(組織可依賴度個人重 要性期望程度群體規範)

工 作 績 效

年 資

缺 勤

怠 工

離 職

表 2-8 Randall 之不同組織承諾水準與可能影響表 項目

對個人可能之影響 對組織可能之影響

正面 負面 正面 負面

組織承諾水準 高 1. 個 人 的 生 涯 發 展 和 報 酬 提高。

2. 行 為 被 組 織 獎賞。

3. 個 人 被 提 供 一 個 熱 情 的 職業。

1.個人的成長、

創 造力 、 創 新、流動的機 會被抑制。

2. 官僚 抗 拒 改 變。

3.在社會及家庭 造成壓力與緊 張之關係。

4.缺乏與同事間 之團結。

5.對非工作組織 之參與受時間 及精 力 之 限 制。

1.安全及穩定 的勞動力。

2.員工接受組 織 對 較 高 生 產力 的 需求。

3.高水準的競 爭力 及 績 效。

4.能達成組織 的目標。

1. 人力 資 源 的 無效利用。

2. 缺 乏 組 織 彈 性 、 創 新 及 適應性。

3. 堅 守 過 去 的 政 策 及 程 序。

4. 過度 熱 心 的 工 作 者 會 激 怒 其 他 員 工。

5. 非 法 和不 道 德 的 法 案 在 組 織 的利 益 下被認同。

中 1. 增 加 歸 屬 感 、 安 全 、 績 效 、 忠 誠 度 及 責 任 感。

2. 創 造 個 人 主 義。

3. 明 顯 的 從 組 織 獲 得 身 分 的維持。

1.生涯的發展和 晉升的機會可 能受影響。

2.各部門認同之 間不易取得妥 協。

員 工 保 有 期 間的增加、降 低 辭 職 的 意 願、降低離職 並 有 較 高 的 工作滿足。

1. 員 工 可 能 限 制 額 外 角 色 的行 為 及 公 民 權利 義 務 的行為。

2. 員 工 可 能 平 衡 組 織 與 非 組 織 工 作 的 需求。

3. 可 能降 低 組 織的績效。

項目

對個人可能之影響 對組織可能之影響

正面 負面 正面 負面

組織承諾水準 低 1. 個 人 之 創 造 力 、 創 新 及 創作力。

2. 更 有 效 的 人 力 資 源 運 用。

1.低生涯進展及 低晉升、個人 高成本像大風 吹被吹過來。

2.可能被開除、

解職或奮力使 組織的目標失 敗。

分裂 及 低 績 效 員 工 的離 職 使 損 失 有 限,反而可提 高士氣,人員 補 充 為 組 織 帶來 有 利 的 結果。

1. 較 高 的離 職 、 遲 到 、 缺席。

2. 留 職 意 願 缺 乏 、 對 組 織 不 忠 誠 、 工 作 品 質 低 、 以 非 法 的 活 動 對 付 組 織 、 限 制 額 外 角 色 的行 為 、 角 色 模 型 化 的 損 失 、 帶來 傷 害 的 後 果 、 限 制 組 織 對 員 工 的 控 制。

資料來源:Randall, D. M. (1987). Commitment and the organization: The organization man revisited. Academy of management review, 12(3), 460-471.

Mowday et al.(1982) 認為一個良好的個人與組織的連結,將對個人、組織 及社會產生好的結果。就個人而言,組織可提供經濟需要的來源、未來經濟保障 及心理上的報酬,因此,個人必須與組織聯結,而組織承諾正是這種連結,個人 對組織投入愈多,組織承諾愈高。

在許多的研究中發現,個人屬性與組織承諾確實有著相關性存在,茲將學者 研究結果整理如表 2-9:

表 2-9 個人屬性與組織承諾相關研究彙整表

背 景 變 項 年 代 研究者 研 究 結 果

性別

1988 朴英培 男性員工比較重視工作內在價值及社會地位價值;女性 員工比較重視工作薪酬價值。

1993 邱淑媛 女性員工比男性員工重視人際關係與工作環境。

背 景 變 項 年 代 研究者 研 究 結 果

性別

1998 彭雅珍 女性教師對「創新變化」的重視程度顯著高於男性教 師。

1999 徐增圓 新世代女性較男性重視集體利益與謙和寬容等工作價 值觀。

2000 黃浩杰 女性員工較重視安全福利,男性員工較重視成就聲望的 工作價值觀。

2000 鐘志明 女性比男性在「自我成長」與「交通取向」兩項工作價 值觀上有更高傾向。

2008 朱慧雯 男性與女性對空軍後勤工作組織承諾面向認同承諾、努 力承諾留職承諾等價值觀無顯著差異。

教育程度

1988 朴英培 教育程度高之員工較重視工作內在價值、晉升及社會地 位價值;而教育程度較低的員工較重視工作薪酬價值。

1993 邱淑媛 學歷較高的員工比低學歷員工更重視自我肯定和表現。

1999 徐增圓 新世代工作者中教育程度較低者較重視平安和諧的工 作價值觀。

2000 鍾志明 高中職比專科學歷員工更重視「自我成長」、「組織安 全與經濟取向」。

年齡

1988 朴英培 年紀愈大愈重視工作內在價值及社會地位價值,而較不 重視工作薪酬價值。

1993 邱淑媛 年輕員工較年長員工重視人際關係與工作地位。

1998 彭雅珍

51 歲以上之國小教師在整體工作價值觀、「成長發 展」、「工作環境」重視程度顯著高於 30 歲以下及 31-40 歲之教師。

1999 徐增圓 愈年長的非新世代工作者對集體利益、能力與理智、謙 和寬容以及尊重傳統等工作價值觀愈重視。

2008 朱慧雯 不同年齡在認同承諾、努力承諾留職承諾等價值觀念有 顯著差異。

工作年資

1988 朴英培 年資較久的員工較重視工作內在價值、晉升價值,年資 較淺的員工較重視工作薪酬價值。

1993 邱淑媛 年資較短的員工較年資較長的員工更重視人際關係。

1998 彭雅珍

不同任教年資的國小教師在「成就聲望」、「工作環境」

上有顯著差異,服務 21 年以上教師高於任教 1-5 年及 11-20 年教師。

背 景 變 項 年 代 研究者 研 究 結 果

工作年資

2000 鍾志明

1 年以上未滿 3 年員工比 7 年以上未滿 15 年者對「自 我成長」、「交通取向」更認同;1 年以上未滿 3 年 者比 7 年以上未滿 15 年者、7 年以上未滿 15 年者比 15 年以上者更偏重「安定與免於焦慮」、「組織安全 與經濟取向」。

2008 朱慧雯 不同服務年資的空軍後勤人員對於組織承諾程度上有 顯著差異。

職務

1988 朴英培 較高階層員工較重視工作內在價值、晉升及社會地位價 值,較低階層員工較重視工作薪酬價值。

1998 彭雅珍 教師兼任主任在「成就聲望」上高於級任教師、科任教 師、教師兼組長。

2000 鍾志明 高階主管強調「自我成長」、「組織安全與經濟取向」、

交通取向。

2005 沈佩如 不同職務對工作價值觀有顯著差異。

資料來源:修正自許佳錚(2002)及本研究整理

基於上述學者研究分析,個人變項的性別、學歷、年齡、工作年資及職務對 組織承諾的關係,具有顯著的差異性存在。本研究希望針對國軍主計財務單位所 屬軍官幹部透過個人變項如性別、年齡、工作年資、學歷、職務、官階等,逐一 檢視,以瞭解主計財務單位所屬軍官之個人變項與組織承諾之關係是否也如實證 研究結果。

五、組織承諾相關研究

在組織行為的研究中,組織承 諾佔有重要的地位,成員對組織的認同與投入,

可作為組織效能的指標。本節彙整國內對組織承諾研究相關文獻之發現如表 2-10:

表 2-10 國內學者組織承諾相關研究彙整表

學 者 年 代 研 究 發 現

丁虹 1987

甲、戊公司不同職位階層員工在組織承諾八面向(對公司的承 諾、對部門的承諾、對工作伙伴的承諾、全部組織承諾、修正 後對公司承諾、修正後對部門承諾、修正後對工作伙伴的承 諾、修正後全部組織承諾)上均有顯著差異,丙公司不同職位 階層之員工在組織承諾六面向有顯著差異。